Ursprungs- und Bestimmungslandprinzip Author(s): Hans Möller Source: FinanzArchiv / Public Finance Analysis, New Series, Bd. 27, H. 3 (1968), pp. 385-458 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40910531 . Accessed: 15/06/2014 04:01 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AM All use subject to JSTOR Terms and Conditions

Transcript

Ursprungs- und BestimmungslandprinzipAuthor(s): Hans MöllerSource: FinanzArchiv / Public Finance Analysis, New Series, Bd. 27, H. 3 (1968), pp. 385-458Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40910531 .

Accessed: 15/06/2014 04:01

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Ursprungs- und Bestimmungslandprinzip Ein Beitrag zur Lehre von den Steuerwirkungen auf die internationalen

Wirtschaftsbeziehungen unter Berücksichtigung des Gemeinsamen Marktes

von

Hans Möller

Inhaltsübersicht *

1. Einleitung 387 2. Steuerwirkungen in der geschlossenen Volkswirtschaft 389 3. Wirkungen internationaler Wirtschaftsbeziehungen (ohne Steuern) . 402 4. Steuerwirkungen bei Außenhandel ohne Faktorbewegungen .... 409 5. Steuerwirkungen bei Außenhandel mit Faktorbewegungen 425 6. Schlußfolgerungen hinsichtlich des Ursprungs- und des Bestimmungs-

landprinzips 442

Vorbemerkung des Herausgebers: Die hiermit erstmalig veröffentlichte Untersuchung wurde vom Autor mit dem

Vermerk „Erste Fassung (abgeschlossen Ende März 1962)" der EWG-Kommission vorgelegt und einem engen Kreis von Wissenschaftlern zugänglich gemacht. Eine zweite Fassung ist nicht erarbeitet worden. Nachdem die Thesen der Untersuchung im Jahre 1963 auf der Tagung des Internationalen Finanzinstituts in Luxemburg von Maria- Dolores Schulte, einer Mitarbeiterin des Autors, vorgetragen1 und im Laufe der Zeit in mehreren Veröffentlichungen2 - z. T. sehr ausführlich - diskutiert

* Im Text werden „Abschnitte" unter einstelligen Zahlen, „Paragraphen" unter zweistelligen Zahlen und „Ziffern" unter dreistelligen Zahlen unterschieden. Demgemäß bedeutet z.B. 214: Abschnitt 2, § 21, Ziffer 214.

1 Mana- Dolores ¡Schulte: Die wirtschaftspohtischen Grundlagen des Bestim- mungsland- und des Ursprungslandprinzips; Vortrag vor dem Internationalen Finanzinstitut, Konferenz in Luxemburg, 1963. 2 Gegenwärtig und vermutlich für lange Zeit grundlegend: Carl S.Shoup (Ed.): Fiscal Harmonization in Common Markets, New York and London, 1967, Vol. I: Theory, Vol. II: Practice. - Siehe ferner Olaf Sievert: Außenwirtschaftliche Pro- bleme steuerlicher Ausgleichsmaßnahmen für den internationalen Handel, Schrif- tenreihe Annales Universitatis Saraviensis, Rechts- und Wirtschaftswissenschaft- liche Abteilung, Köln 1964. - Norbert Andel : Zur Harmonisierung öffentlicher Aus- gaben in einem Gemeinsamen Markt, „Finanzarchiv", N.F. Bd. 24, 1965, S. Iff. - Willi Albers: Steuer- und Finanzprobleme in einem Gemeinsamen Markt, in: „Hand- buch der Finanzwissenschaft", 2. Aufl., Bd. IV, Tübingen 1965, S. 341 ff.

25 Finanzarchiv N. F. 27 Heft 3

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

wurden, halte ich die Publikation der ersten Fassung der Studie von Hans Möller nunmehr für erforderlich, zumal da mit einer zweiten Fassung auf absehbare Zeit wohl leider nicht gerechnet werden kann. Die Veröffentlichung erfolgt ohne sach- liche Änderungen des Textes; lediglich Druckfehler und offenkundige Irrtümer des ursprünglichen Textes wurden korrigiert, und schließlich wurden einige das Ver- ständnis erleichternde Hinweise hinzugefügt.

F.N.

Vorwort des Autors (aus dem Jahr 1962) : Die Studie ist zunächst als interne Diskussionsgrundlage gedacht und ist in

dieser Form nicht für die Veröffentlichung bestimmt, was ich bei der Beurteilung der Formulierungen zu beachten bitte. Im Vordergrund stand der Versuch, bestimmte sachliche Zusammenhänge herauszuarbeiten, von denen ich glaube, daß sie bisher nicht oder nicht genügend gesehen wurden. Der Inhalt der Studie betrifft ein Grenzgebiet der Außenwirtschaftstheorie und Finanzwissenschaft. Auf dem Gebiet der Finanzwissenschaft bin ich kein Spezialist, und ich bitte deshalb, meine Termi- nologie und gegebenenfalls auch Unkenntnis einschlägiger Untersuchungen zu ent- schuldigen.

Der Charakter der Studie ist streng wissenschaftlich, obwohl gewisse wirt- schaftspolitische Schlußfolgerungen gezogen werden, die selbstverständlich Wert- urteile implizieren. Trotz des wissenschaftlichen Charakters der Studie habe ich bewußt bei der Darstellung auf jeglichen wissenschaftlichen Apparat verzichtet. Nur zwei Autoren müssen hier genannt werden: Die Studie gründet sich auf Mus- gravea „Theory of Public Finance" und auf J.E. M eadea „Trade and Welfare" 1 (von dem auch ein Zahlenmodell teilweise übernommen wurde) und versucht eine Syn- these der von beiden Autoren entwickelten Zusammenhänge für die hier interessie- rende Spezialfrage zu entwickeln.

Der Anlaß für die Studie und die Abgrenzung der Fragestellung sind in der Einleitung dargestellt. Meine langjährige Assistentin, Dr. Maria-Dolores Schulte, die über „Den Einfluß unterschiedlicher Steuersysteme auf den Wettbewerb inner- halb eines Gemeinsamen Marktes" promoviert hat, unterstützte mich bei der Ab- fassung der Studie durch ihre sachliche Mitarbeit und technische Hilfe.

H.M.

1 Richard A.Musgrave: The Theory of Public Finance, New York, Toronto, London 1959. - James E.Meade: The Theory of International Economic Policy, Vol. II: Trade and Welfare; London, Toronto, New York 1960 (Reprint).

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

111. Der Anlaß zu dieser Studie ergab sich aus der Notwendigkeit, für die Europäische Wirtschaftsgemeinschaft unabhängig von den Bestimmungen der Rom-Verträge zu prüfen, welche steuerlichen Kegelungen für außen- wirtschaftliche Transaktionen der Konzeption des Gemeinsamen Marktes ent- sprechen. Selbstverständlich sind mehrere solcher Konzeptionen vorstellbar ; hier wurde diejenige zugrunde gelegt, die für den Gemeinsamen Markt die Herstellung binnenmarktähnlicher Verhältnisse fordert. 112. Die steuerlichen Regelungen für außenwirtschaftliche Transaktionen bilden einen Teil der Steuer- und Finanzpolitik der Mitgliedsländer; inwieweit diese zur Herstellung und Aufrechterhaltung des Gemeinsamen Marktes geändert und auf- einander abgestimmt werden muß, ist eine wichtige und in vielen Punkten unge- klärte Frage. Zu ihrer Untersuchung hat die Kommission der EWG nach Konsul- tation der Mitgliedsländer einen „Wissenschaftlichen Steuer- und Finanzausschuß" eingesetzt, an dessen Sitzungen ich als Berater der Kommission teilgenommen habe. Die letzte Fassung des Berichtes des Ausschusses lag mir bei der Fertigstellung dieser Studie nicht vor. Die Beratungen des Ausschusses haben mir wertvolle Anregungen gegeben. Die sehr viel umfassendere Stellungnahme des Ausschusses zur Steuer- und Finanzpolitik enthält auch einige Paragraphen über das Ursprungs- und Be- stimmungslandprinzip, an deren Diskussion ich mitgewirkt habe. Bedauerlicher- weise habe ich diese Studie erst in den letzten Monaten ausarbeiten können, so daß sie dem Ausschuß vor der Dezembersitzung, auf der die Grundlinien seines Be- richtes verabschiedet wurden, nicht mehr zugeleitet werden konnte. 113. Das Problem der steuerlichen Behandlung des Warenverkehrs in einem gemeinsamen Markt ist nicht neu. Es wurde bereits auf Initiative der deut- schen eisenschaffenden Industrie von den Organen der Europäischen Gemein- schaft für Kohle und Stahl behandelt. Seinerzeit wurde ein Ausschuß von Professoren unter dem Vorsitz von Tinbergen eingesetzt, der ein Gutachten erstattete. Die sich diesem anschließenden Regierungsberatungen innerhalb der EGKS führten u.a. zu einem weiteren Sachverständigengutachten. Die damalige Fragestellung bezog sich nur auf einen Wirtschaftszweig, während nunmehr eine generelle Regelung für die gesamten Volkswirtschaften der Mit- gliedsländer zur Diskussion steht. Die jüngst wieder aufgenommenen Versuche der deutschen eisenschaffenden Industrie zur Durchsetzung des Ursprungs- landprinzips bildeten einen weiteren Anlaß zur Abfassung meiner Studie. 114. An die Ausarbeitung meiner Studie bin ich mit bestimmten Vorstellungen herangegangen, die auf den früheren Diskussionen über die hier interessierende Fragestellung und ihrer Beurteilung auf der Grundlage der traditionellen Wirt- schaftstheorie beruhten. Mein Ergebnis weicht in wichtigen Punkten von diesen Vorstellungen ab. Wenn auch die wirtschaftspolitische Empfehlung, zu der ich hier gelange, im wesentlichen mit meinen früheren Auffassungen übereinstimmt, so hat sich doch deren Begründung im einzelnen und der Gesamtzusammenhang, inner- halb dessen sie abgeleitet wird, erheblich verschoben.

25*

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

121. Das Ursprungs- und Bestimmungslandprinzip bei der Besteuerung des grenzüberschreitenden Warenverkehrs bildet ein Teilproblem der Steuerwir- kungen überhaupt und dieser Wirkungen auf die außenwirtschaftlichen Be- ziehungen im besonderen. Gerade die zuletzt genannte Problematik ist in der wissenschaftlichen Literatur stark vernachlässigt worden. Die hier interessie- rende Teilfrage sollte im Kahmen der Gesamtproblematik untersucht werden, was aus Zeit- und Raumgründen zunächst unterbleiben mußte. Immerhin hoffe ich, mit meiner Betrachtungsweise auch einige Gesichtspunkte für die Analyse der Gesamtproblematik zu liefern. 122. Der wissenschaftliche Charakter der Studie zeigt sich schon rein äußer- lich in der Tatsache, daß es sich um eine recht abstrakte Modellanalyse han- delt, deren Wert nur darin bestehen kann, die Aufmerksamkeit auf wichtige, sonst nicht erkennbare, innere Zusammenhänge zu lenken, die für die Beur- teilung des Ursprungs- und Bestimmungslandprinzips relevant sind.

Selbstverständlich bedarf eine solche Modellanalyse der schrittweisen Annäherung an die Wirklichkeit und damit auch der Erprobung in der Wirk- lichkeit. Das konnte vorerst nicht geschehen und wird auch längere Zeit er- fordern. In diesem Zusammenhang ist vor allem eine Analyse der wichtigsten in der Empirie vorkommenden Steuern erforderlich. Daß dies nicht einmal andeutungsweise geschieht, ist zweifellos ein Mangel der Studie. Ihre Ergeb- nisse können infolgedessen vorläufig nur als Hypothesen gelten. Trotzdem sind die wirtschaftspolitischen Schlußfolgerungen akzentuiert formuliert worden - nicht um mehr Sicherheit vorzutäuschen als tatsächlich gerechtfertigt ist, sondern um die wesentlichen Punkte der hier angewendeten Betrachtungs- weise auch anhand der wirtschaftspolitischen Schlußfolgerungen möglichst deutlich zu beleuchten. 123. Die Analyse fußt auf der Außenwirtschaftstheorie und deren welfare-theo- retischer Interpretation. Da gerade in der Tagesdiskussion der hier interessierenden Frage diese grundlegenden, von der Nationalökonomie erarbeiteten Zusammen- hänge oft vergessen oder schief gesehen werden, sind einige elementare Zusammen- hänge mit relativer Ausführlichkeit wiedergegeben worden. Die Darstellung erhebt jedoch nicht den Anspruch, den letzten Stand der Wissenschaft widerzuspiegeln oder gar ein vollständiges Bild zu entwerfen. 124. Dem Leser wird im übrigen auffallen, daß die Steuerwirkungen auf den Außen- handel mit Gütern allein und ohne Faktorbewegungen (also unter den Voraus- setzungen der klassischen Nationalökonomie) sachlich mit größerer Vollständigkeit behandelt wurden (Abschnitt 4) als die Steuerwirkungen auf Außenhandel und Fak- torbewegungen (Abschnitt 5). Das liegt daran, daß mit den in Abschnitt 5 gewählten Voraussetzungen Neuland betreten wurde und es zunächst darauf ankam, die prin- zipiellen Fragen aufzuwerfen. Die mit dieser Studie hoffentlich provozierte Dis- kussion wird sicherlich eine Vertiefung der Analyse ermöglichen.

13. Außenhandel mit Faktorleistungen Der in dieser Studie in essentieller Weise berücksichtigte Außenhandel

mit Faktorleistungen (vgl. § 35, Abschnitt 5, und Ziffer 652/3) mag manchem zunächst nur als ein Kandproblem erscheinen, dessen empirische Bedeutung

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

zu gering ist, um in der vorgeschlagenen Weise in die Analyse einbezogen zu werden. Darüber kann man sicherlich verschiedener Meinung sein. Aber selbst wenn man sich auf diesen Standpunkt stellt, mag die Analyse der Steuerwirkungen unter Berücksichtigung nicht nur des Außenhandels, son- dern auch der Faktorbewegungen nützlich sein, vermittelt sie doch einige neuartige Einblicke, die auch dann von Wert sind, wenn Faktorbewegungen als ein Randproblem betrachtet werden.

2. Steuerwirkungen in der geschlossenen Volkswirtschaft

21. Steuern und Staatsausgaben

211. Unter den zahlreichen und verschiedenartigen Steuerwirkungen inter- essieren hier in erster Linie diejenigen, die eine Veränderung von Produktion, Handel, Konsumtion und Investition sowie Ein- und Ausfuhr mit sich brin- gen, sich also in den Güter- und Leistungsströmen des volkswirtschaftlichen Kreislaufs niederschlagen. Infolgedessen ist es naheliegend, von den eben- falls sehr verschiedenen Steuerarten zunächst solche herauszugreifen, die ent- weder Leistungen von Produktionsfaktoren oder (erzeugte, verbrauchte, ge- bzw. verkaufte) Güter pro Periode betreffen; denn gerade bei Steuern auf Produktionsfaktoren und auf Produkte wird man eine nachhaltige Wirkung auf Entstehung, Verteilung und Verwendung des Sozialprodukts erwarten können. Mit diesen Steuern sind im übrigen diejenigen erfaßt, denen in den entwickelten Volks wirtschaften die größte Bedeutung für die Staatseinnahmen zukommt.

Die Faktorsteuern sind entweder von den Eigentümern oder Trägern die- ser Produktionsfaktoren oder von den Nachfragern nach Faktorleistungen (Produzenten) an den Staat abzuführen. Die ersteren sollen in dieser Arbeit Faktoreinsatzsteuern, die letzteren Faktorverwendungsteuern genannt wer- den (vgl. Schluß von Ziffer 213).

Ähnliches gilt für Steuern auf Produkte, die entweder die Anbieter (Pro- duzenten) oder die Nachfrager zur Zahlung verpflichten können. In diesem Sinne soll Zwischenverkauf- und Kaufsteuern unterschieden werden. Steuer- bemessungsgrundlage ist entweder der Preis des Produkts1 oder, allerdings nur bei Verkaufs teuern, auch die vom Produzenten im Zusammenhang mit diesem Produkt erstellte „Wertschöpfung" (also die Summe der Werte von Faktorleistungen, die der besteuerte Produzent hinzugefügt hat).

Im ersten Fall wird das vom Produzenten (zu denen selbstverständlich auch Händler und selbständige Anbieter von Diensten wie Rechtsanwalts- leistungen gehören können) verkaufte Produkt und somit die gesamte zu sei- ner Herstellung erforderliche Wertschöpfung auch von Vorlieferanten belastet; im zweiten Fall wird jeweils nur die Wertschöpfung des steuerpflichtigen Pro- duzenten, also gewissermaßen nur sein eigenes Produktionsergebnis, erfaßt. 212. Generelle Steuern liegen vor, wenn einer der vier makroökonomischen

1 „Spezifische" (je Mengeneinheit festgesetzte) Abgaben werden nur bei spe- ziellen Steuern (aus Vereinfachungsgründen) berücksichtigt.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

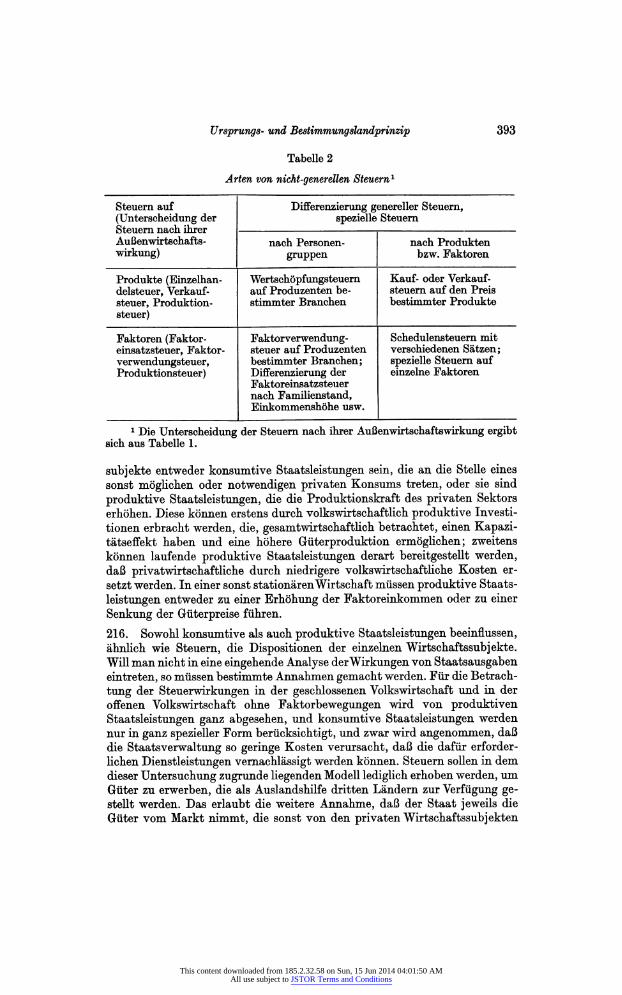

Vorgänge: Erstellung des Sozialprodukts, dessen Verwendung (Konsum und Investition), Faktoreinsatz zwecks Einkommenserzielung und Faktorver- wendung zur Produktion, für die gesamte Volkswirtschaft bei allen beteiligten Wirtschaftssubjekten steuerlich belastet wird. Von unvollständigen generellen Steuern wird dann gesprochen, wenn einer dieser Vorgänge nur nahezu voll- ständig erfaßt wird. Spezielle Steuern sind alle nicht generellen Steuern, so- weit sie sich nicht gedanklich zu generellen Steuern zusammenfassen lassen. Sie können einzelne Produkte oder bestimmte Gruppen von Wirtschaftssubjek- ten (als Produzenten, Träger von Faktorleistungen und Verbraucher) treffen.

Wird bei einer Steuer der Steuersatz weder nach dem Steuersubjekt (Pro- duzenten, Haushaltungen) noch nach dem Steuerobjekt (Produkte, Faktor- leistungen) noch nach der Höhe der jeweils für ein Steuersubjekt oder -objekt ermittelten Steuerbemessungsgrundlage variiert, so soll die Steuer ,, propor- tional" genannt werden.

Nicht proportionale Steuern werden als differenzierende Steuern be- zeichnet. Eine differenzierende generelle Steuer kann gedanklich in eine pro- portionale Steuer zerlegt werden, die mit speziellen Steuern oder Prämien für diejenigen Steuerobjekte (oder -Subjekte) verbunden ist, für die die Steuer- sätze über oder unter dem zugrunde gelegten proportionalen Satz liegen.

213. Zur Verdeutlichung dieser Einteilung sei auf einige steuertechnische Probleme hingewiesen, zumal hier, um Irrtümer und falsche Assoziationen zu vermeiden, die Bezeichnungen der Steuern in Abweichung von der üblichen Terminologie gewählt werden.

Eine generelle proportionale Verkaufsteuer erfordert, daß alle Endpro- dukte (für Konsum und Investition), und nur diese, einmal mit demselben, auf ihren Preis angewandten Steuersatz belastet werden. Das kann mit einer Einzelhandelsteuer allein nicht erreicht werden. Diese muß ergänzt werden: 1. durch Steuerbefreiungen für von Produzenten beim Einzelhandel gekaufte Produkte, die dann Zwischen- und nicht Endprodukte sind; 2. durch Ergänzungsteuern für alle nicht beim Einzelhandel getätigten Käufe von Konsumenten und Investoren (z.B. beim Produzenten, bei selbständigen Rechtsanwälten, Hausgehilfinnen und ähnliches mehr). Eine Einzelhandels- verkaufsteuer (künftig immer mit diesen Ergänzungen) ist offenbar mit einer Kaufsteuer für Konsumenten und Investoren identisch. Wer auch immer zur Steuerzahlung verpflichtet sein mag, die Abführung der angefallenen Steuer- beträge wird schon aus Zweckmäßigkeitserwägungen in der Regel dem Einzel- händler auferlegt werden.

Obwohl eine generelle Einzelhandelsteuer mit ihren Ergänzungen nur schwer zu realisieren wäre, wird sie hier aus didaktischen Gründen als Modell verwendet. Sie wird dabei sowohl als Verkauf- als auch als Kaufsteuer inter- pretiert. Steuerbemessungsgrundlage ist bei dieser Steuer der Preis der Pro- dukte und damit die gesamte zu ihrer Herstellung auf allen Produktionsstu- fen erforderliche Wertschöpfung. Die Einzelhandelsteuer wird hier also als Typ einer Steuer auf ,, Endprodukte" für Konsum und Investition aufgefaßt.

Eine generelle proportionale Verkaufsteuer kann aber auch als Wert- schöpfungsteuer aller Produzenten (auch der Einmannbetriebe von Rechts-

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

an walten, Hausgehilfinnen usw.) konstruiert werden. Wird jeder Produzent mit einer proportionalen Wertschöpfungsteuer belastet, so ist damit das ge- samte Sozialprodukt erfaßt, und zwar ohne jegliche Doppelzählung. Die Ent- wicklung der Steuertechnik hat erwiesen, daß eine solche Wertschöpfung- steuer (als „Mehrwertsteuer") durchaus erhoben werden kann. Sie ist tech- nisch offenbar mit einer Faktorverwendungsteuer identisch, ist doch die Wert- schöpfung eines Produzenten immer gleich der Summe aller von ihm gezahl- ten bzw. verdienten Faktoreinkommen. Eine solche Steuer wird hier künftig als „Produktionsteuer" bezeichnet.

Eine Umsatzsteuer deutschen Typs entspricht diesen Erfordernissen nicht, obwohl es sich hierbei auch um eine (unvollständige) generelle Steuer handelt. Denn erstens sind ihre Steuersätze differenziert, und zwar sowohl nach Steuerobjekten als auch nach Steuersubjekten, und zweitens erfaßt sie wegen der Steuerkumulierung die Zwischenprodukte mehrfach. Selbst mit einheitlichem Steuersatz würde sie die Wertschöpfung der Produzenten verschieden, je nach deren Anteil am Umsatz, belasten. Die deutsche Umsatzsteuer wird deshalb nicht als eine generelle propor- tionale Steuer bezeichnet.

Der generellen Faktoreinsatzsteuer entspricht in der geschlossenen Volks- wirtschaft die übliche Einkommensteuer für alle natürlichen Personen, nur daß diese wegen der Steuerprogression differenziert und nicht proportional ist. Sie wird in der geschlossenen Volkswirtschaft und in der offenen Volks- wirtschaft ohne Faktorbewegungen zur generellen Faktorsteuer schlechthin, nachdem die generelle Faktorverwendungsteuer bereits in der Produktion- steuer aufgegangen ist. Die Unterscheidung zwischen Faktoreinsatzsteuer und Faktorverwendungsteuer bekommt bei generellen Steuern eine besondere Bedeutung erst bei Berücksichtigung von Faktorbewegungen über die Lan- desgrenzen und deren Besteuerung, da sonst die Untergliederung nach dem zur Steuerzahlung oder -abführung Verpflichteten keine wirtschaftliche Be- deutung hat (vgl. Tabelle 1). In der geschlossenen Volkswirtschaft sind alle generellen proportionalen Steuern äquivalent; in der offenen Volkswirtschaft unterscheiden sie sich nach ihren Wirkungen auf die internationalen Wirtschaftsbeziehungen. 214. Obwohl generelle proportionale Steuern in der Empirie nur selten und auch dann nie in reiner Form vorkommen, sind sie für die leider komplizierten theoretischen Analysen sehr nützlich, ja unerläßlich. Es wird dann allerdings notwendig, die wichtigsten Steuerarten daraufhin zu untersuchen, ob und inwieweit sie den vorgenannten Steuern entsprechen und welche Wirkungen sich ergeben, wenn sie von ihnen abweichen. Das gilt insbesondere für die Körperschaftsteuer. 215. Bei jeder Analyse von Steuerwirkungen taucht die Schwierigkeit auf, ob und in welcher Form die Verwendung der vom Staat erzielten Steuerein- nahmen zu berücksichtigen ist. Zwei Hauptverwendungszwecke sind zu unter- scheiden: Staatsausgaben für Güter und Faktoren, die dann dem privaten Sektor nicht mehr zur Verfügung stehen, und Transferausgaben, die lediglich eine Redistribution der personellen Einkommen bewirken sollen und den Um- fang des privaten Sektors nicht beeinträchtigen. Bei den Transferausgaben,

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Steuertypen (in der hier verwendeten Steuerterminologie) nach Erfassung der außenwirtschaftlichen Transaktionen1

Generelle Steuern auf

Faktoren (Einkommens- Produkte (Einkommens- erzielung) erhoben bei Verwendung) erhoben bei

inländische inländische inländische inländische Haushaltungen, Produzehten Produzenten Haushaltungen, Faktoren Faktor- Faktor- Verkaufsteuer Kaufsteuer auf einsatzsteuer Verwendung- bezogen auf Produkte =

Steuer Wertschöpfung Einzelhandel- steuer mit Ergänzungen

(Produktionsteuer)

| U-P2 | B-P2

Güter- nicht nicht nein ja ja importe betreffend betreffend Ziffer 413 Ziffer 413

Güter- nicht nicht ja | nein nein exporte betreffend betreffend Ziffer 413 Ziffer 413

Faktor- nein ja nicht nicht importe Ziffer 513 Ziffer 513 betreffend betreffend

Faktor- ja nein nicht nicht exporte Ziffer 513 Ziffer 513 betreffend betreffend

1 Erfassung ist mit „ja", Nichterfassung mit „nein" bezeichnet. 2 Abkürzungen für Ursprungs- und Bestimmungslandprinzip.

zu denen auch Käufe von Gütern und Diensten gehören mögen, die vom Staat in natura an private Wirtschaftssubjekte weitergeleitet werden (z.B. Schul- bücher, Medikamente), handelt es sich um Geld- (oder geldwerte) -betrage, die den privaten Wirtschaftssubjekten zufließen. Soweit diese nicht echte Ein- kommen (Zinszahlungen auf die Staatsschuld) sind, vermindern sie offenbar die individuelle Steuerbelastung der Empfänger oder bedeuten für sie eine vom Staat gezahlte Prämie (Beihilfe, Subvention). Will man ausschließlich Steuerwirkungen analysieren, so muß angenommen werden, daß Transfer- ausgaben nicht getätigt werden.

Betrachtet man den Staat nicht als Selbstzweck oder als ein übergeord- netes Wirtschaftssubjekt mit originären Zielen und Zwecken, sondern als eine demokratische Vertretung der privaten Wirtschaftssubjekte, so mag die In- anspruchnahme von Gütern und Diensten durch den Staat zwar statistisch als Verbrauch von Endprodukten erfaßt werden; wirtschaftlich gesehen wer- den jedoch damit ,, Staatsleistungen" erstellt, die letztlich den privaten Wirt- schaftssubjekten zugute kommen. Diese können für die privaten Wirtschafts-

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Steuern auf Differenzierung genereller Steuern, (Unterscheidung der spezielle Steuern Steuern nach ihrer Außenwirtschaft- nach Personen- nach Produkten Wirkung) gruppen bzw. Faktoren

Produkte (Einzelhan- Wertschöpfungsteuern Kauf- oder Verkauf- delsteuer, Verkauf- auf Produzenten be- steuern auf den Preis Steuer, Produktion- stimmter Branchen bestimmter Produkte Steuer)

Faktoren (Faktor- Faktorverwendung- Schedulensteuern mit einsatzsteuer, Faktor- Steuer auf Produzenten verschiedenen Sätzen; verwendungsteuer, bestimmter Branchen; spezielle Steuern auf Produktionsteuer) Differenzierung der einzelne Faktoren

Faktoreinsatzsteuer nach Familienstand, Einkommenshöhe usw.

1 Die Unterscheidung der Steuern nach ihrer Außenwirtschaftswirkung ergibt sich aus Tabelle 1.

Subjekte entweder konsumtive Staatsleistungen sein, die an die Stelle eines sonst möglichen oder notwendigen privaten Konsums treten, oder sie sind produktive Staatsleistungen, die die Produktionskraft des privaten Sektors erhöhen. Diese können erstens durch volkswirtschaftlich produktive Investi- tionen erbracht werden, die, gesamtwirtschaftlich betrachtet, einen Kapazi- tätseffekt haben und eine höhere Güterproduktion ermöglichen; zweitens können laufende produktive Staatsleistungen derart bereitgestellt werden, daß privatwirtschaftliche durch niedrigere volkswirtschaftliche Kosten er- setzt werden. In einer sonst stationären Wirtschaft müssen produktive Staats- leistungen entweder zu einer Erhöhung der Faktoreinkommen oder zu einer Senkung der Güterpreise führen. 216. Sowohl konsumtive als auch produktive Staatsleistungen beeinflussen, ähnlich wie Steuern, die Dispositionen der einzelnen Wirtschaftssubjekte. Will man nicht in eine eingehende Analyse der Wirkungen von Staatsausgaben eintreten, so müssen bestimmte Annahmen gemacht werden. Für die Betrach- tung der Steuerwirkungen in der geschlossenen Volkswirtschaft und in der offenen Volkswirtschaft ohne Faktorbewegungen wird von produktiven Staatsleistungen ganz abgesehen, und konsumtive Staatsleistungen werden nur in ganz spezieller Form berücksichtigt, und zwar wird angenommen, daß die Staatsverwaltung so geringe Kosten verursacht, daß die dafür erforder- lichen Dienstleistungen vernachlässigt werden können. Steuern sollen in dem dieser Untersuchung zugrunde liegenden Modell lediglich erhoben werden, um Güter zu erwerben, die als Auslandshilfe dritten Ländern zur Verfügung ge- stellt werden. Das erlaubt die weitere Annahme, daß der Staat jeweils die Güter vom Markt nimmt, die sonst von den privaten Wirtschaftssubjekten

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

nachgefragt worden wären. Die Verwendung der Staatsausgaben verändert dann nicht die Nachfragestruktur in der Volkswirtschaft.

Diese weitreichenden Annahmen erleichtern die Darstellung der reinen Steuer- wirkungen; ihre schrittweise Aufhebung würde die Darstellung sehr komplizieren, ohne die hier wesentlichen Zusammenhänge zu ändern. Allerdings wird sich zeigen, daß bei der Analyse von Steuerwirkungen bei internationalen Faktorbewegungen sowohl konsumtive als auch produktive inlandwirksame Staatsleistungen mit in die Betrachtung einbezogen werden müssen. Können die Produktionsfaktoren jedoch nicht von Land zu Land wandern, so können sie auf Staatsleistungen offenbar nur durch Veränderung ihres Angebots an Faktorleistungen reagieren. Solche Verände- rungen werden hier jedoch außer acht gelassen.

22. Das Modell: monetäre, güterwirtschaftliche und Welfare-Wirkungen

221. Das Grundmodell für die weiteren Untersuchungen besteht aus zwei Ländern, A und B, in denen mit nur zwei Produktionsfaktoren, Arbeit und Boden, je zwei Waren, nämlich Äpfel (Nr. 1) und Tuche (Nr. 2) hergestellt wer- den. Die Auslandshilfe im Sinne von Ziffer 216 wird dritten Ländern gewährt.

In diesem Abschnitt, in dem lediglich die Steuerwirkungen für eine ge- schlossene Volkswirtschaft betrachtet werden, interessiert nur das Land A. Die verfügbaren Mengen an Produktionsfaktoren sollen unveränderlich sein.

Gäbe es im Lande A keine Steuern, so ließe sich auf Grund der Nachfrage- bedingungen (Präferenzen) der Bevölkerung und der Produktionsbedingun- gen und unter Annahme von Vollbeschäftigung und vollständiger Konkurrenz ein Gleichgewichtszustand ableiten, in dem sowohl ein Handelsoptimum als auch ein Produktionsmaximum verwirklicht ist. 222. In der beschriebenen Situation würden zunächst für alle Konsumenten derselbe Apfel- und derselbe Tuchpreis und damit auch dieselbe Kelation zwi- schen beiden Preisen gelten. Der Quotient ,, Apfelpreis dividiert durch Tuch-

preis" (^) bedeutet nun nichts anderes als die Tuchmenge, die für einen Apfel im Tausch gegeben und genommen wird oder, mit anderen Worten, den realen Apfelpreis ausgedrückt in Tucheinheiten. Der reziproke Wert ergäbe den rea-

■p len Preis des Tuches in Äpfeln (^). " Wären die realen Preise nicht für alle Kon- "

i

sumenten gleich, so ließe sich deren Wohlfahrt durch weitere Tauschakte offenbar erhöhen. Wenn der reale Apfelpreis für einige 0,80, für andere da- gegen 0,85 betrüge, so könnten die ersten die für sie vergleichsweise weniger wertvollen Äpfel weggeben und sich dafür Tuch verschaffen, das für sie ver- gleichsweise wertvoller ist, während die zweiten die für sie wertvolleren Äpfel erhielten und das weniger wertvolle Tuch opferten. Dadurch würde sich die Preisrelation für beide Konsumentengruppen verschieben und im Gleich- gewicht einheitlich, z. B. auf 0,83 Tucheinheiten für einen Apfel, einspielen. Dieses Tauschgleichgewicht für die Konsumenten nennt man das Handels- optimum. Der Wohlfahrtsgewinn durch Angleichung der Preise entsteht schon bei unveränderlichen Gutsmengen, ebenso wie sich während der Konsum- güterrationierung im Krieg für die Wirtschaftssubjekte durch Tausch von zugeteilten Kationen ein Vorteil ergab.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

223. Auch für die Produzenten besteht, wenn das Handelsoptimum ver- wirklicht ist, eine einheitliche Kelation zwischen den Preisen beider Güter. Rechnet man die Gewinne der Produzenten mit zu ihren Kosten, was man für einen gedachten langfristigen Gleichgewichtszustand tun kann, so geben die realen Grenzkosten1 für Äpfel die Tuchmenge an, die mehr erzeugt werden könnte, wenn etwas weniger Äpfel hergestellt und die dadurch frei werdenden Produktionsfaktoren der Tuchproduktion zugeführt würden. Dieses reale Transformationsverhältnis von Äpfeln in Tuche ändert sich mit der Produk- tionszusammensetzung. Je größer die Apfelproduktion, desto größer werden offenbar die realen Grenzkosten der Äpfel (in Tucheinheiten).

Solange die realen Grenzkosten der Äpfelproduktion mit dem realen Apfelpreis für die Konsumenten nicht übereinstimmen und ihn z.B. über- steigen, lohnt es sich, die Äpfelproduktion einzuschränken und dafür Tuch zu produzieren, bis sich realer Preis und reale Grenzkosten für Äpfel (und damit auch für Tuch) angeglichen haben. Wenn durch den Wettbewerb die reale Austauschrelation für die Konsumenten und das reale Transformations- verhältnis in Übereinstimmung gebracht worden sind, ist die Produktion im Hinblick auf die Verbraucherwünsche maximiert. Im Produktionsmaximum kostet es gerade soviel Tuch, um einen zusätzlichen Apfel herzustellen, wie die Konsumenten herzugeben bereit wären, um einen zusätzlichen Apfel zu erlangen. Soweit das nicht zuträfe, lohnte es sich noch immer, die Produktion weiter an die Verbraucherwünsche anzupassen. 224. Diese Zusammenhänge gelten, gleichviel, ob man sich eine reine Tausch- wirtschaft (mit intensivem Wettbewerb) oder eine Geldwirtschaft mit Preisen in Währungseinheiten (oí für Land A) vorstellt. Bestehen Geldpreise, so be- deuten die eben abgeleiteten Gleichgewichtsbedingungen für das Handels- optimum und das Produktionsmaximum, daß auch die Geldpreise der Güter mit ihren Grenzkosten in Geld (einschließlich normaler Gewinne) überein- stimmen.

Die Produktionsfaktoren Boden und Arbeit erhalten dann Geldlöhne, die für gleiche Faktoren in beiden Branchen übereinstimmen. Sonst würden Arbeits- oder Bodenleistungen von der Branche mit niedrigerem Lohn in die Branche mit höherem Lohn gelenkt werden, bis sich die Preise der Produk- tionsfaktoren angeglichen haben. Die Faktoren werden mit dem Wert bezahlt, der ihnen für den Produktionsprozess zukommt und der sich aus dem Grenz- produkt (der zusätzlichen mit einer Faktoreinheit erzielbaren Gutsmenge) multipliziert mit dem Preis des hergestellten Produkts ergibt. Wäre der Wert des Grenzprodukts z. B. höher als der Lohn, so würden zusätzliche Faktoren nachgefragt und eingesetzt, bis der Lohn dem Wert des Grenzprodukts ent- spricht. 225. Für die Wohlfahrt der Volkswirtschaft entscheidend sind die Menge und die Art der hergestellten Güter und ihre Verteilung auf die Wirtschaftssub- jekte. Daß die Steuer den privaten Wirtschaftssubjekten reale Güter und Dienste entzieht, ergibt sich aus ihrem Zweck. Ob und inwieweit sie darüber hinaus das Handelsoptimum und das Produktionsmaximum stört, ist die hier

1 Es handelt sich um Opportunitätskosten.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

allein interessierende Frage. Die Kriterien für das Zustandekommen eines Handelsoptimums und Produktionsmaximums ergeben sich ausschließlich aus den Preis-, Grenzkosten- und Lohnrelationen für die Güter und Faktoren, während das Niveau der Preise, Kosten und Löhne lediglich den Wert der Zahlungsmitteleinheit zum Ausdruck bringt. Dieser ist zwar für die außen- wirtschaftlichen Beziehungen und den Wechselkurs wichtig; für eine im Gleichgewicht befindliche geschlossene Volkswirtschaft ist jedoch der reale Wert der Zahlungsmitteleinheit nicht relevant. Allerdings ist zu beachten, daß die Veränderung des (realen) Geldwertes im Zeitablauf, also eine Inflation oder eine Deflation, erhebliche wirtschaftliche Auswirkungen haben kann, die hier als bekannt vorausgesetzt werden.

Soweit die Besteuerung den Geldwert verändert, soll von ,, monetären Wirkungen" gesprochen werden. Dagegen wird die Veränderung von Produk- tion, Konsum und Wohlfahrt der Konsumenten als ,, güterwirtschaftliche Wirkung" bezeichnet. Sie umfaßt den mit der Steuer bezweckten Entzug von Gütern und Diensten aus dem privaten Sektor sowie etwaige Abweichungen vom sonst möglichen Handelsoptimum und Produktionsmaximum, auf die es in dieser Studie besonders ankommt. Da dann eine Verletzung der soge- nannten ,, Welfare-Bedingungen" vorliegt, soll dieser zweite Aspekt der güter- wirtschaftlichen Wirkung als „Welfare-Wirkung" bezeichnet werden. Daß monetäre Wirkungen weitere Folgen haben, die wiederum die güterwirtschaft- lichen Beziehungen zwischen den Wirtschaftssubjekten beeinflussen können, wird hier nur am Rande berücksichtigt. Im allgemeinen wird vorausgesetzt, daß die wirtschaftspolitischen Instanzen eine Stabilisierung des Wirtschafts- prozesses im Zeitablauf anstreben und herbeiführen, und die monetären Wir- kungen interessieren deshalb vor allem nur insoweit, als dadurch die Stabi- lisierungspolitik erleichtert oder erschwert werden könnte.

Wenn Außenhandel mit Gütern und Faktorbewegungen in die Betrach- tung mit einbezogen wird, muß erneut geprüft werden, ob Änderungen des Preis- und Lohnniveaus nur monetäre und keine güterwirtschaftlichen Wir- kungen verursachen (vgl. Ziffer 423 und Ziffer 523). 226. Rein monetäre Wirkungen einer staatlichen Maßnahme (z.B. einer Steuer) beeinflussen in unserem Modell nicht das Handelsoptimum und das Produktionsmaximum. Sie mögen Anpassungsvorgänge auslösen, die jedoch schließlich wieder die vordem verwirklichten güterwirtschaftlichen Verhält- nisse einer Volkswirtschaft zustande kommen lassen. In diesem Sinne sind die monetären Wirkungen einmalig.

Die monetären Wirkungen einer Steuer werden nicht durch deren Exi- stenz, sondern durch ihre Einführung hervorgerufen. Dagegen haben güter- wirtschaftliche Wirkungen der Steuer die Eigenschaft, daß sie auf die Dauer erhalten bleiben.

Wird z. B. durch eine Steuer das Handelsoptimum nicht erreicht (Welfare-Wir- kung), so ergibt sich der daraus resultierende Wohlfahrtsverlust für die Konsumenten, solange diese Steuer überhaupt besteht. Die von der Steuer vielleicht ausgelöste Er- höhung des Preisniveaus ist demgegenüber ein einmaliger Vorgang.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

231. Generelle proportionale Produktsteuern haben keine unmittelbaren Welfare-Wirkungen. Gleichviel, ob eine Einzelhandelsteuer oder eine Pro- duktionsteuer erhoben wird, bleiben die Preis- und Kostenrelationen sowohl für Konsumenten als auch für Produzenten unberührt. Das Kealeinkommen der Faktoren vermindert sich (güterwirtschaftliche Wirkung), und der reale Gegenwert der Steuererträge steht für die Auslandshilfe (Ziffer 216) zur Ver- fügung.

Eine generelle proportionale Produktsteuer muß dagegen monetäre Wir- kungen haben. In welchem Ausmaß diese bei einer Produktionsteuer ein- treten, hängt von der Flexibilität der Preise und Löhne und ferner davon ab, inwieweit die allgemeine staatliche Wirtschaftspolitik die Preisniveaustabili- sierung anstrebt und über Instrumente verfügt, sie zu verwirklichen. Bei elastischer Geld- und Kreditversorgung des Landes und relativer Starrheit der Löhne nach unten ist mit einer vollen Überwälzung der Steuer auf die Preise (das Preisniveau) der Endprodukte zu rechnen. Umgekehrt wird bei Flexibilität der Löhne auch nach unten und einer wirksamen Politik der Preis- niveaustabilisierung das Preisniveau kaum steigen. Dann sinken selbstver- ständlich die Lohnsätze, so daß die Produzenten die Steuer statt aus erhöhten Preisen nun auf Grund gesunkener Kosten bezahlen können. Dagegen führt eine Einzelhandelsteuer zu einer Erhöhung der Preise für Endprodukte beim Absatz an Konsumenten und Investoren, während die Preise im Bereich der vorgelagerten Produktions- und Handelsstufen steuerlich nicht belastet werden1.

Gleichviel, ob und inwieweit das Preisniveau steigt, immer enthalten die nominellen Produktpreise die auf sie entfallenden Steuerbeträge. Bei der Pro- duktionsteuer gilt dies für alle Güterpreise, bei der Einzelhandelsteuer nur für Preise von Endprodukten. Die Steuer treibt je nach ihrer Interpretation als Kauf- oder Verkaufsteuer einen Keil zwischen Faktorlöhne und Einkaufs- preise der Faktoren oder zwischen Grenzkosten und Verkaufspreise der Pro- duzenten von Endprodukten, ohne jedoch die für die Wirtschaftssubjekte entscheidenden Preisrelationen für Güter und Faktoren zu verändern.

Der Vorgang der Absorption der Steuer durch Preiserhöhungen oder Lohn- senkungen mag einige Zeit dauern, und während dieser Übergangszeit mögen auch vorübergehende Welfare-Wirkungen eintreten; für das gedanklich ableitbare Gleichgewicht gilt trotzdem die Aussage, daß keine Welfare-Wirkungen zu verzeich- nen sind.

232. Güterwirtschaftlich besteht eine vollständige Äquivalenz zwischen einer generellen proportionalen Produkt- und einer Faktorsteuer mit gleichem Steuersatz. Für die Produktionsteuer ist dies ohnehin evident, da diese so- wohl als Wertschöpfung- als auch als Faktorverwendungsteuer interpretiert werden kann. Für die Faktoren ist es irrelevant, ob bei gleichen nominellen Faktorlöhnen die nominellen Preise steigen, wie bei der Einzelhandel-2 und

1 Erzwänge man die Konstanz des Preisniveaus, so ergäbe sich auch hier eine Senkung der Lohn- und Einkommenssätze.

2 Die Einzelhandelsteuer ist bei nur einstufiger Produktion, wie sie dem

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

möglicherweise auch bei der Produktionsteuer, oder ob bei gleichen nominel- len Güterpreisen die für Ausgaben verfügbaren Einkommensbeträge sinken, sei es, weil die nominellen Löhne wegen einer Produktionsteuer herabgedrückt werden, sei es, weil ein Teil der verdienten Löhne als Faktoreinsatzsteuer abgeführt werden muß.

Auch die monetären Unterschiede zwischen Produkt- und Faktorsteuern sind nicht prinzipieller Natur. Zwar wird bei einer Faktoreinsatzsteuer immer davon ausgegangen, daß sie nicht zu nominellen Änderungen der Güterpreise und verdienten Faktoreinkommen führe. Das hängt jedoch von der Einsicht der Faktoren ab. Versuchen sie, etwa gewerkschaftlich organisiert, die nach Steuerabzug verbleibenden Nominallöhne aufrechtzuerhalten, so kann es zu einer nominellen Erhöhung der verdienten Löhne kommen, die dann zwangs- läufig eine Erhöhung der Güterpreise mit sich bringt. Ob dies eintritt, hängt wiederum von der Flexibilität der Preise und Löhne sowie von den Zielsetzun- gen und dem Erfolg der staatlichen Wirtschaftspolitik ab.

233. Zwischen beiden Arten von generellen proportionalen Produktsteuern sowie zwischen diesen und einer generellen proportionalen Faktoreinsatz- steuer besteht bei gleichen Steuersätzen eine vollständige Kongruenz in bezug auf die güterwirtschaftlichen Wirkungen und eine weitgehende Parallelität in bezug auf monetäre Wirkungen.

Im übrigen ist auch der reale Steuerertrag und seine Zusammensetzung bei allen diesen Steuern bei gleichem Steuersatz gleich groß. Es ist gleich- gültig, ob mit einer Faktorsteuer das Volkseinkommen Y oder mit einer Pro- duktsteuer Verbrauch plus Investition (C -f- 1) belastet wird, da in der ge- schlossenen Volkswirtschaft Y = C + I ist. In unserem Modell bewirkt die Steuer, daß ein Teil des realen Sozialprodukts, der dem Steuersatz, angewandt auf das Volkseinkommen, entspricht, für die Auslandshilfe verfügbar wird und daß Handelsoptimum und Produktionsmaximum bei gleichbleibenden Preis-, Lohn- und Kostenrelationen erhalten bleiben.

24. Wirkungen spezieller Steuern

241. Im Gegensatz zu generellen proportionalen Produktsteuern haben spe- zielle Produktsteuern Welfare-Wirkungen, die es nunmehr zu untersuchen gilt. Werden im Land A nur die Äpfel besteuert, so kann die Austauschrela- tion zwischen Äpfeln und Tuchen für die Konsumenten nicht mehr mit dem Transformationsverhältnis übereinstimmen, und infolgedessen kann das Pro- duktionsmaximum nicht verwirklicht werden. Die Anpassung der Produk- tion an die Konsumentenwünsche wird gestört.

In A liegt bei einer Äpfelproduktionsteuer der reale Apfelpreis in Tuch- einheiten nunmehr um die Steuer über den realen Grenzkosten der Apfelpro- duktion.

Modell zugrunde liegt, ohnehin mit der Produktionsteuer (als Verkaufsteuer inter* pretiert) identisch.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Realer Konsumentenpreis für Äpfel1 K! K! - A Kx +T

Reale Grenzkosten für Tuch -==r- -^=? r==r- iVi Kx - A -Im

1 T = Steuerbetrag pro Produkteinheit

Der reale Konsumentenpreis für Äpfel kann nach erfolgten Anpassungen entweder wieder Kx betragen (wenn A Ka = T) oder er kann auf E^ -j- T steigen (wenn A Kx = 0). Der zweite Fall kann in einer nur aus zwei Waren bestehenden Volkswirtschaft ausgeschaltet werden, denn er impliziert kon- stante reale Grenzkosten, also die Möglichkeit, mit Kx sowohl die Äpfelmen- gen Qx - A Qi als auch Qx zu produzieren. Hier gilt also A Kx > 0. Die Alternative AKj= T setzt voraus, daß die Nachfrager die geringere Menge Qj - A Qi und die höhere Menge Qx zu einem gleichbleibenden Preis abneh- men, was bei nur zwei Gütern ebenfalls nicht in Betracht kommt.

Der neue reale Konsumentenpreis für Äpfel liegt also zwischen Kx und Kx -f- T, und zwar je nach den Produktions- und Nachfragebedingungen näher an der Unter- oder Obergrenze. Die reale Verminderung der Grenz- kosten der Apfelproduktion um A Kx bedeutet eine reale Erhöhung der Grenzkosten der Tucherzeugung. Gleichwohl ist für die Konsumenten der reale Tuchpreis durch die Apfelsteuer künstlich unter die realen Grenzkosten

der Tuchproduktion herabgedrückt (da - - - < - - ), so K-L - A Kx -f- T Kx - A Kx

daß ein Produktionsmaximum nicht besteht.

242. Mit der Verschiebung der Grenzkostenrelation für Äpfel und Tuche ändern sich auch die Lohnsätze für die Produktionsfaktoren. Da die Apfel- produktion zurückgeht, wird der Boden weniger knapp, und sein physisches Grenzprodukt fällt sowohl in der Apfel- als auch in der Tuchproduktion. Um- gekehrt wird Arbeit knapper, so daß deren Grenzprodukt in beiden Branchen zunimmt. Die realen Lohnsätze der Arbeit steigen, und die der Bodenleistun- gen fallen (vgl. Tabelle 4).

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Grenzprod. der Arbeit in Apfelprod. qn qn + A Qn Grenzprod. des Bodens in Apfelprod. q21 q2i - A <Ì2i Grenzprod. der Arbeit in Tuchprod. q12 qi2 + A Pii 2 Grenzprod. des Bodens in Tuchprod. q22 q22 - A ^22 Reale Grenzkosten des Apfels in Tuchen Kx Kx - A Ki

Grenzkosten des Tuches ■==- - Kx iVi - A *m

Realer Lohnsatz der Arbeit in Tuchen q12 = Kx . qn q12 + A Pii 2 = (Kt - A K,)

. (qn + A qn) Realer Lohnsatz des Bodens in Tuchen q22 = K^ . q21 q22 - A CU2 =

(K, - A K,) • (q2i - A 21)

243. Handelt es sich um eine Volkswirtschaft mit vielen Produkten und wird die spezielle Produktsteuer auf ein Gut gelegt, dessen volkswirtschaftliche Bedeutung sehr gering ist, so kann das Niveau der übrigen Güterpreise als konstant bleibend gedacht werden. Der Preis des besteuerten Produktes steigt dann um einen Betrag, der um so mehr hinter der Steuerbelastung zurückbleibt, je elastischer die Nach- frage nach diesem Gut und je unelastischer das Angebot ist.

Werden bei der Produktion dieses Erzeugnisses keine spezifischen Produktions- faktoren verwendet, die in anderen Branchen schwer beschäftigt werden können, so sind die Änderungen der Lohnsätze für die Produktionsfaktoren so gering, daß sie vernachlässigt werden können.

244. Spezielle Faktorsteuern haben gleichartige Weif are-Wirkungen wie spe- zielle Produktsteuern und verhindern ebenfalls das Produktionsmaximum. Für eine Faktorverwendungsteuer auf Äpfelproduzenten ist dies wegen ihrer Identität mit der Äpfelverkaufsteuer evident. Eine entsprechende Faktor- einsatzsteuer auf Arbeit und Boden in der Äpfelproduktion allein muß dann offenbar die gleiche Wirkung haben. Sie vermindert das Faktorangebot für die Äpfelproduktion und erhöht es in der Tuchproduktion, bis die verdienten Nominallöhne in der Äpfelproduktion so weit gestiegen und in der Tuchpro- duktion so weit gefallen sind, daß die Nominallöhne nach Steuerabzug für beide Branchen übereinstimmen. Das, was die Äpfelproduzenten bei einer Äpfelproduktionsteuer an den Staat abzuführen haben, müssen sie nun in Form von (verglichen mit der Tuchproduktion) höheren Nominaleinkommen für die Faktoren aufwenden, die den Betrag ihrerseits als Faktoreinsatzsteuer an den Staat zahlen. Dagegen hätte eine spezielle proportionale Steuer auf Arbeitseinkommen in unserem Modell keine Wirkung, weil das Arbeitsangebot als starr angenommen ist und die Wahl der Arbeiter zwischen Äpfel- und Tuch-

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Produktion nicht beeinflußt würde. Bei einer Differenzierung der Steuersätze nach Branchen ergäben sich dagegen die vorstehend abgeleiteten Wirkungen. 245. Die monetären Wirkungen einer speziellen Apfelsteuer in dem analy- sierten Modell unterscheiden sich nicht prinzipiell, sondern nur in ihrer Inten- sität von den Wirkungen einer generellen Produktsteuer mit ungefähr glei- chem Steuerertrag. Das ist deshalb zu erwarten, weil es sich hier um eine Volkswirtschaft mit nur zwei Waren handelt und die Apfelsteuer etwa die Hälfte des Sozialproduktes mit einem etwa doppelt so hohen Satz1 wie die generelle Steuer trifft.

Ist die Lohn- und Preisflexibilität nach oben und unten groß, so können sich die Anpassungen ohne große Änderungen des Lohnniveaus vollziehen, da sich die nominellen und realen Lohnanpassungen entweder für die beiden Branchen (vor allem bei der Faktoreinsatzsteuer) oder für Arbeits- und Bodenleistungen (vor allem bei der Produktionsteuer) in entgegengesetzten Richtungen vollziehen. Die Belastung der Apfelbranche führt zu einer Er- höhung des realen und nominellen Tuchpreises und - wegen der Apfelsteuer - auch zu einer Erhöhung des Apfelpreises.

In einer Volkswirtschaft mit vielen Gütern würde eine spezielle Steuer auf eines der Güter allein um so geringere monetäre Wirkungen auslösen, je kleiner der Anteil dieses Gutes am Sozialprodukt und je niedriger der Steuer- satz ist. 246. Makroökonomisch betrachtet, läßt sich ohne Schwierigkeiten eine spezielle Steuer konstruieren, die denselben nominellen Steuerertrag mit etwa gleichem Realwert wie eine generelle proportionale Steuer erbringt. Während jedoch die generelle proportionale Steuer von allen ziemlich gleichmäßig ge- tragen wird, bewirkt eine spezielle Steuer eine ganz andersartige Verteilung der Steuerlast. Die disponiblen Einkommen der Arbeiter nehmen im Falle der Apfelsteuer zu, und die der Bodenbesitzer nehmen ab. Damit verändert sich auch die Nachfragestruktur. Im übrigen werden alle diejenigen stärker von der Steuer betroffen, die eine besondere Vorliebe für Äpfel haben.

25. Zur Frage der Steuerüberwälzung 251. In der öffentlichen Diskussion über die Wirkungen der steuerlichen Behandlung des Warenverkehrs an der Grenze spielt häufig das Argument eine Rolle, daß gewisse Steuern überwälzt würden, während dies bei anderen Steuern nicht möglich sei. Da die Frage der Steuerüberwälzung in der Wissen- schaft unter sehr verschiedenen Aspekten und nicht immer mit einheitlicher Terminologie erörtert wird, soll dieser Begriff hier ganz vermieden werden. Es ist wichtig, folgende Tatbestände sorgfältig auseinanderzuhalten: 1. Unter bestimmten Bedingungen verursachen bestimmte Steuern bei ihrer

Einführung eine Veränderung des Preis- und Lohnniveaus, und zwar in der 1 Für den Vergleich zwischen einer generellen gleichmäßigen Produktsteuer

und einer speziellen Apfelsteuer muß deren Satz etwa als doppelt so hoch angenom- men werden, weil sonst die gesamten Steuererträge nicht ausreichen würden, um die Auslandshilfe zu finanzieren.

26 Finanzarchiv N. F. 27 Heft 3

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Eegei eine Erhöhung des Preisniveaus (Ziffer 231 und 245) oder eine Ver- minderung des Lohnniveaus (Ziffer 231) und in gewissen Situationen eine Erhöhung des Preis- und des Lohnniveaus (Ziffer 232).

2. Bestimmte Steuern verursachen ganz unabhängig von 1. eine Veränderung der Preis- und Lohnrelationen (§ 24).

3. Produktsteuern lassen sich dem Produkt eindeutig zurechnen, so daß man sagen kann, sie seien entsprechend ihrem Steuersatz im nominellen Preis des Produktes enthalten.

4. Bei Faktor einsatzsteuern ist eine Aussage, daß sie in einem bestimmten Prozentsatz in den Preisen der Produkte enthalten seien, nur dann mög- lich, wenn für die betreffende Steuer eine kongruente Produktsteuer (mit den gleichen Wirkungen) gedanklich substituiert werden kann. Das ist nur für generelle proportionale Steuern auf Produktionsfaktoren (Ziffer 233) und für auf Produzenten bestimmter Produkte spezialisierte Faktoreinsatz- steuern (Ziffer 244) vollziehbar. In allen übrigen Fällen läßt sich weder für gleiche noch für unterschiedliche Produkte sagen, wieviel Steuern in ihren Preisen enthalten sind, weil dies von Produzent zu Produzent wechselt. Trotzdem wirken sich solche Steuern, allerdings in unterschiedlichem Aus- maß, auf die nominellen und realen Preise der mit den Produktionsfakto- ren in den einzelnen Unternehmen erzeugten Güter aus.

252. Bei den monetären Steuerwirkungen auf Preise und Löhne ist im übri- gen zu beachten, daß wesentliche Unterschiede zwischen stationären und wachsenden Volkswirtschaften bestehen. Bei der heute gegebenen Starrheit der Preise und Löhne nach unten läßt sich für stationäre Wirtschaften nur sehr schwer vorstellen, daß monetäre Wirkungen nicht in einer Erhöhung der Preise und Löhne bestehen. In der wachsenden Wirtschaft müssen dagegen wegen der zunehmenden Ergiebigkeit der Produktion entweder die Lohnsätze für die Produktionsfaktoren steigen (bei konstantem Preisniveau) oder die Güterpreise müssen sinken (bei konstantem Lohnniveau). Die neu auferlegte Steuerbelastung kann dann dadurch absorbiert werden, daß Preissenkungen oder Lohnerhöhungen geringer bleiben als im Falle ohne Steuer.

Um die ökonomischen Wirkungen des internationalen Handels zu de- monstrieren, führen wir neben Land A noch ein zweites Land B ein. Dieses möge sich von Land A (mit je 200 Einheiten von Arbeit und Boden) vor allem dadurch unterscheiden, daß die doppelte Arbeitsmenge bei gleicher Boden- menge verfügbar ist. Die technischen Produktionsbedingungen seien in beiden Ländern gleich. Von Transportkosten und anderen Handelshemmnissen wird zur Vereinfachung in der Regel vollständig abgesehen.

Ausgangslage ist der Zustand beider Länder vor Eröffnung des inter- nationalen Handels. Beide Länder sind in der Ausgangslage also Selbstver-

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

sorger. Das volkswirtschaftliche Gleichgewicht in jedem der beiden Länder ist offenbar durch die technischen Produktionsmöglichkeiten, die Konsumen- tenwünsche nach Äpfeln und Tuchen sowie durch die vorhandene Ausstattung mit Produktionsfaktoren bestimmt (vgl. Ziffer 221-224). Im Gleichgewicht ohne internationalen Handel betragen in B der Preis für Äpfel 2 ß, der für Tuch 1 ,76 ß, wobei ß dieWährungseinheit des Landes B bezeichnet. Im Land A werden dagegen Äpfel zu einem Preis von 1 a produziert, während die Tuche 1,2 a kosten, wobei a die Währung des Landes A ist. Vergleicht man die rela- tiven Preise in A und B, so ergibt sich, daß in A für 1 Tuch 1,2 Äpfel, in B dagegen nur 0,88 Äpfel erhältlich sind. In B sind Äpfel relativ wertvoller und Tuche relativ billiger als in A, weil B mit sehr viel mehr Arbeit ausgestattet ist und Arbeit insbesondere in der Tuchproduktion Verwendung findet.

32. Das Handelsoptimum

Da die Wirtschaftssubjekte in A bereit sind, für eine Einheit Tuch maxi- mal 1,2 Äpfel herzugeben, während die Wirtschaftssubjekte in B schon zu- frieden wären, wenn sie mehr als 0,88 Äpfel für eine Einheit Tuch erhielten, würde die Öffnung der Landesgrenzen für den internationalen Handel sofort zu einem Güteraustausch zwischen A und B führen. A würde an B Äpfel lie- fern, und B würde an A Tuche verkaufen. Ein solcher Handel wäre schon dann vorteilhaft, wenn die Produktion von Äpfeln und Tuchen in A und B unverändert bliebe. Die Wirtschaftssubjekte in A würden auf so viel Äpfel verzichten und dafür so viel Tuch eintauschen, bis die Preisrelation in A mit der Preisrelation in B übereinstimmt. Durch die Ausfuhr von Äpfeln würde der Grenzwert der Äpfel in A steigen, während der Grenzwert der Tuche in A durch die Importe sinkt. Umgekehrt würde in B der Grenzwert für Tuche zunehmen, weil diese durch den Export knapper werden, und der Grenzwert der Äpfel würde abnehmen, da diese durch die Einfuhr reichlicher werden. Der internationale Handel bewirkt also eine Angleichung der Preisrelationen (Handelsoptimum), wobei die Wohlfahrt in beiden Ländern steigt, weil die vorher besonders knappen Güter nunmehr in verhältnismäßig größerer Menge zur Verfügung stehen.

33. Das Produktionsmaximum ohne Faktorbewegungen

Tatsächlich bleibt die Produktion von Äpfeln und Tuchen in A und B jedoch nicht unverändert. Der internationale Handel führt nämlich gleich- zeitig zu einer Anpassung der Produktion an die neuen Preisrelationen, die durch diese Produktionsanpassung wiederum mit beeinflußt werden. Das Land A wird, da dort reichlich Boden vorhanden, die Arbeit aber knapp ist, mehr Äpfel produzieren und stattdessen die Produktion von Tuchen ein- schränken. Das Land B wird sich umgekehrt mehr auf die Produktion von Tuchen spezialisieren, die es auf Grund seiner Ausstattung mit Produktions- faktoren besser erzeugen kann als Äpfel. Der internationale Handel hat also nicht nur zur Folge, daß die Wohlfahrt steigt, weil vorhandene Gütermengen besser zwischen den Wirtschaftssubjekten beider Länder verteilt werden, son-

26*

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

dem darüber hinaus den Vorteil, daß die vorhandenen Produktionsfaktoren in beiden Ländern zusammengenommen für die Produktion zweckmäßiger eingesetzt werden können, so daß für beide Länder zusammen insgesamt mehr Äpfel und mehr Tuche erzeugt werden können als vor Eröffnung des inter- nationalen Handels. Mit der Produktionsumstellung ist zugleich eine Ände- rung der Preise für die Produktionsfaktoren verbunden. War die Entlohnung der Arbeitsleistung in A vor Eröffnung des internationalen Handels wesent- lich höher als die Entlohnung der Bodenleistung, so führt der internationale Handel zu einer Angleichung der Lohnsätze für die Leistungen beider Pro- duktionsfaktoren. Die gleiche Bewegung vollzieht sich in B, wo in der Aus- gangslage die Bodenleistung einen relativ höheren Preis als die Arbeitslei- stung hatte, weil das Land B mit Arbeit reichlicher ausgestattet ist.

34. Zahlungsbilanz und Wechselkurs ohne Faktorbewegungen

341. Der Gleichgewichtszustand für beide Länder A und B und damit zu- gleich auch für unsere gesamte Weltwirtschaft erfordert, bei Unbeweglichkeit der Faktoren (auch des Kapitals) von Land zu Land, daß die Handelsbilanz jedes der beiden Länder auf die Dauer ausgeglichen ist. Kommt im Gleich- gewicht die Preisrelation von Äpfeln zu Tuchen in Höhe von 1 : 1 in beiden Ländern zustande und betragen die Preise für Äpfel in Land Ala und in Land B 2/?, so muß offenbar der Wechselkurs in A, also der Preis einer ß-Ein- heit, 0,50 oc betragen.

Der Wechselkurs für A in Höhe von 1/2 ist dann der Gleichgewichtswech- selkurs, der Einfuhren und Ausfuhren für beide Länder ins Gleichgewicht bringt und zugleich denjenigen Umrechnungsschlüssel darstellt, durch den die nominellen Preise für Äpfel in beiden Ländern gleich hoch werden (was erforderlich ist, wenn Transportkosten nicht anfallen). Entsprechendes gilt selbstverständlich für die Preise von Tuchen, da die Preisrelation in beiden Ländern übereinstimmt.

Damit sich der Gleichgewichtswechselkurs im internationalen Handel bildet, muß der Wechselkurs keineswegs flexibel gehalten werden. Unter- stellen wir beispielsweise, daß schon vor Eröffnung des Handels der Wechsel- kurs in A in Höhe von 1/z festgelegt worden wäre. Bei Öffnung der Grenzen wären dann in A importierte Äpfel und Tuche wesentlich preiswerter als Äpfel und Tuche aus der eigenen Produktion. Als Folge würden sich ein Zah- lungsbilanzdefizit für A und ein Zahlungsbilanzüberschuß für B ergeben. Die damit verbundene Expansion der Wirtschaft in B und die Stagnation und Kontraktion der Wirtschaft in A müßten dann sehr bald zu einer nominellen Erhöhung der Preise und Löhne in B und zu einer nominellen Senkung der Preise und Löhne in A führen, bis schließlich der festgesetzte Wechselkurs von x/8 zum Gleichgewichtswechselkurs geworden ist. Solche Anpassungen sind für wachsende Volkswirtschaften sehr viel leichter vorstellbar als für statio- näre Wirtschaften (vgl. Ziffer 252).

Entscheidend für den internationalen Handel, den mit dem Handels- optimum und dem Produktionsmaximum erzielbaren Wohlfahrtsgewinn und die dazu erforderlichen güterwirtschaftlichen Änderungen sind die realen

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Preise (also die Preisrelationen). Nur wenn diese ohne Handel in beiden Län- dern verschieden wären, entsteht ein andauernder internationaler Warenver- kehr1. Dieser führt zu einer Angleichung der Preisrelationen, gleichviel, ob das Zahlungsbilanzgleichgewicht dadurch zustande kommt, daß sich der Wechselkurs an die Preis- und Lohnniveaus der Länder oder diese sich an jenen anpassen. 342. Bei fixierten Wechselkursen und starren Preisen und Löhnen mag es länger dauern, bis das außenwirtschaftliche Gleichgewicht hergestellt werden kann. Sollte sich selbst als Folge eines nicht im Gleichgewicht befindlichen Wechselkurses in den beteiligten Ländern keine Angleichung der Preis- und Lohnniveaus an die fixierten Paritäten ergeben, so bleibt offenbar nur der Ausweg der Paritätsänderung.

Solange kein Gleichgewicht besteht, ist in unserem Modell ein Land im internationalen Handel begünstigt. Diese Begünstigung betrifft alle Bran- chen und unterscheidet sich also von der Begünstigung nur einer Branche infolge von relativen Kostenvorteilen. Denn die relative Begünstigung nur eines Sektors impliziert eine relative Benachteiligung zumindest eines (in unserem Fall „des") anderen Sektors. Der Begünstigung eines Landes für eines der Produkte entspricht eine Begünstigung des anderen Landes für das zweite Produkt. Da sich der Handel aber in erster Linie an den absoluten Geldpreisen orientiert, hat ein für längere Zeit nicht im Gleichgewicht befind- licher Wechselkurs zur Folge, daß die relativen Kostennachteile des Landes mit unterbewerteter Währung überlagert werden und sich nicht auswirken können; analog gilt, daß der Wettbewerbsvorsprung der begünstigten Sekto- ren künstlich vergrößert wird. Für das Land mit überbewerteter Währung liegen die Dinge umgekehrt. Relative Kostenvorteile kommen nicht zum Zuge, und relative Kostennachteile werden künstlich verstärkt. 343. Aus den vorstehenden Überlegungen folgt unmittelbar, daß Änderun- gen des Gleichgewichts Wechselkurses nicht als güterwirtschaftliche, sondern als monetäre Wirkungen anzusehen sind, während Abweichungen vom Gleichgewichts Wechselkurs auch Welfare-Konsequenzen haben.

35. Faktorbewegungen 351. Die übliche Annahme, daß die Faktoren von Land zu Land unbeweg- lich seien, ermöglicht eine übersichtliche Modellanalyse. Angesichts der zu- nehmenden empirischen Bedeutung von Faktorbewegungen müssen diese aber ebenfalls in die Untersuchung einbezogen werden. In der Regel wird für ökonomische Überlegungen unterstellt, daß der Einsatzort der Faktorleistung und der Wohnsitz ihres Anbieters zusammenfallen. Eine Wohnorts Verlegung bedeutet dann dieselbe Verlegung des Einsatzortes der Faktorleistung. Dieser Vorgang wird als „Wanderung" bezeichnet. Bei Wanderungen in diesem Sinne

1 Würde vor Zulassung des Handels die Preisrelation in A und B übereinstim- men und lediglich kein Gleichgewichtswechselkurs fixiert sein, so würden sich zwar auch die oben behandelten Güterbewegungen und monetären Anpassungen ergeben. Nach Erreichung des Gleichgewichts würde dann jedoch kein Handel mehr statt- finden.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

verlagert sich sowohl ,, Wertschöpfungskapazität" als auch ,, Verbrauchs- (und Investitions-)kapazität" von einem Land ins andere.

Die Erfahrung lehrt, daß Wohnsitz des Trägers der Faktorleistung und deren Einsatzort nicht übereinzustimmen brauchen. Besonders deutlich und auch empirisch besonders wichtig ist dies für Kapitalbesitzer, deren Kapital sehr häufig weitab von ihrem Wohnsitz arbeitet. Auch Bodenbesitzer sind nach Verpachtung ihres Bodens frei, ihren Wohnsitz in großer Entfernung von ihrem Grund und Boden zu wählen, und sie haben das insbesondere früher häufig genug getan. Beim Anbieter von Arbeit ist man dagegen eher geneigt, das Zusammenfallen von Wohnsitz und Einsatzort ihrer Leistung als normal zu unterstellen. Denkt man an die Massen von un- oder angelernten Fabrik- arbeitern, so war und ist das sicherlich zutreffend. Für spezielle Arbeitskate- gorien war jedoch auch früher schon ein zumindest zeitweiliges Auseinander- fallen von Wohnsitz und Einsatzort üblich (Handwerkerwanderung), das heute mehr und mehr an Bedeutung gewonnen hat. Mit der zunehmenden wirtschaftlichen Integration, aber auch aus anderen Gründen, wird man mit einer Verstärkung dieser Tendenzen rechnen müssen. 352. Im folgenden soll jede Wohnsitz Verlegung von einem Land ins andere als Wanderung bezeichnet werden. Dabei ist es gleichgültig, ob der Einsatzort der Faktorleistung mit oder woandershin verlegt wird oder gar unverändert bleibt. Wählt ein Wirtschaftssubjekt Wohnsitz und Einsatzort seiner Faktor- leistung in verschiedenen Ländern, so liegt ein Außenhandel mit Faktor- leistungen vor, wobei das Wohnsitzland das leistungexportierende Land ist. Hat also der Eigentümer eines Grundstücks im Land B seinen Wohnsitz in Land A, so liegt ein Faktorleistungsexport von A nach B vor. Wanderungen und Außenhandel mit Faktorleistungen zusammen werden als Faktorbewe- gungen bezeichnet.

Vereinfachend wird angenommen, daß bei Außenhandel mit Faktorlei- stungen das Faktoreinkommen am Einsatzort verdient und am Wohnsitz verausgabt wird. Der Außenhandel mit Faktorleistungen impliziert demnach, daß Faktoreinkommen von einem Land an das andere überwiesen werden. In der Zahlungsbilanz wird deshalb neben der Waren(handels)bilanz eine Faktorbilanz unterschieden1.

In diesem ZnHaTYiTYiP.TiTifl.Tig ergibt sich die Besonderheit, daß der Außen- handel mit Kapitalleistungen nicht nur wie bei Arbeits- und Bodenleistungen den Transfer des Faktoreinkommens selbst mit sich bringt, sondern darüber hinaus auch die internationale Umverteilung eines vorhandenen Kapital- bestandes erforderlich machen kann, deren Einfluß auf die Zahlungsbilanz von weit größerer Bedeutung sein mag als die des Transfers der Faktorein- kommen selbst. Nicht jede internationale Kapitalbewegung erfolgt mittels einer solchen Bestandsverschiebung. Ein Exportüberschuß in Gütern und Faktorleistungen kann ebenfalls eine Verbindlichkeit von Ausländern gegen- über Inländern begründen.

1 Wann eine z. B. nur kurzfristige Verlegung des Wohnsitzes ins Ausland und damit eine Wanderung (mit darauffolgender Rückwanderung) angenommen wird, bleibt immer eine willkürliche Konvention.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Weiter werden die in einem Land vorhandenen Produktionswirtschaften gedanklich institutionalisiert und als Wirtschaftseinheiten in diesem Land betrachtet, selbst wenn in ihnen vom Unternehmer bis zum letzten Arbeiter nur Ausländer beschäftigt sind. Im Inland als Selbständige tätige Ausländer bilden ebenfalls eine inländische Produktionswirtschaft. Gleichwohl werden solche Produktionswirtschaften nicht als Träger von Faktorleistungen ange- sehen, die etwa ein selbständiges Einkommen erzielen könnten. 353. Die Gründe, die ein Wirtschaftssubjekt veranlassen, den Einsatzort seiner Faktorleistung in einem anderen Land zu wählen, mögen zahlreich und verschiedenartig sein. In der Eegel wird aber unter diesen Gründen eine Rolle spielen, daß im Ausland ein höheres Faktoreinkommen erzielt werden kann. Verglichen wird in diesem Fall das nominelle Einkommen im In- und Ausland (dieses über den Wechselkurs in inländische Währung umgerechnet). Da das Einkommen in jedem Fall im Inland verausgabt wird, spielen die Güterpreise für einen solchen Vergleich keine Rolle1.

Die so ermittelte Einkommensdifferenz muß offenbar größer sein als die Translokationskosten für den Einsatz der Faktorleistung im Ausland und das Wirtschaftssubjekt auch für die sonstigen Nachteile einer Trennung von Wohnsitz und Einsatzort der Faktorleistung entschädigen. Beim Kapital- besitzer sind die Translokationskosten und auch die sonstigen Nachteile sehr gering, so daß schon relativ kleine Einkommensdifferenzen genügen können, um einen Außenhandel mit Kapitalleistungen auszulösen. Bei normalen Arbeitsleistungen ist zunächst an die Pendelwanderung zu denken, die dank der Verminderung der Transportkosten immer größere Entfernungen über- brückt und an den Landesgrenzen eine große Rolle spielen kann. Die Begriffe Tages-, Wochen-, Monats- und Saisonpendler zeigen, daß auch längere Ab- wesenheit vom Wohnsitz hingenommen wird, was wiederum auch mit der Ver- besserung der Verkehrsverbindungen (z.B. Auto, Telefon) zusammenhängt. Weit unabhängiger in bezug auf einen Außenhandel mit Faktorleistungen sind Anbieter von besonders qualifizierter Arbeit, und zwar vor allem dann, wenn es sich um Dienste selbständiger Erwerbstätiger handelt. Da diese Kate- gorie von Leistungen ständig wächst, wird auch der Außenhandel mit solchen Leistungen zunehmen.

Eine besondere Arbeitsart ist die Unternehmerleistung. In unserem Modell stellt sich z.B. der Export von Unternehmerleistungen in der Form dar, daß Unternehmer mit Wohnsitz im Inland an die Spitze einer im Ausland gelegenen Produktionswirtschaft treten, die sie vielleicht als Zweigunterneh- men errichtet haben. 354. Der Außenhandel mit Faktorleistungen ist heute mehr und mehr teil- weise eine Vorbereitung, teilweise ein Ersatz von Wanderungen. Das erste er- leichtert Wanderungen, das zweite macht sie überflüssig. Ob Wanderungen auf die Dauer zu- oder abnehmen werden, ist schwer zu prognostizieren. Zwei

1 Bei vielen Arten von Faktorbewegungen wird ein mehr oder weniger großer Teil des im Ausland verdienten Einkommens auch im Ausland ausgegeben. Dies wäre bei den hier zugrunde gelegten Definitionen als (durch Faktorbewegungen induzierter) Export des Auslandes anzusehen.

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

Formen von Wanderungen scheinen sich stärker zu verbreiten: die vorüber- gehende Wanderung für ein bis drei Jahre und die Errichtung mehrerer Wohn- sitze, die in unserem Modell nicht beachtet wird, weil ihre Einbeziehung in die Analyse zu viele Komplikationen hervorrufen würde.

Die individuelle Entscheidung zur Wanderung kann zugleich die Ent- scheidung über Faktoraußenhandel bedeuten, wenn der Einsatzort der Fak- torleistung nicht zusammen mit dem Wohnsitz verlegt wird (etwa unverändert bleibt). Für eine solche Entscheidung wird das Wirtschaftssubjekt die allge- meinen Lebensverhältnisse an den zur Wahl stehenden Wohnsitzen vergleichen, wobei das Faktoreinkommen am bisherigen Einsatzort als bekannt voraus- gesetzt werden kann. Für diese Dispositionen spielt der Realwert des Geldes, also das Preisniveau, an den verschiedenen Wohnsitzen eine Rolle, ferner selbstverständlich die immer anfallenden Translokationskosten für die Wohn- sitzverlegung und den Faktorexport.

Bei gleichzeitiger Entscheidung über die Verlegung von Wohnsitz und Einsatzort in ein anderes Land müssen die für die Verlegung des Einsatzorts und des Wohnsitzes erforderlichen Vergleiche kombiniert werden, wobei zu beachten ist, daß die Translokationskosten für den Faktorexport wegfallen.

36. Weltwirtschaftliches Gleichgewicht bei Faktorbewegungen 361. Der internationale Handel mit Gütern allein verändert die Produk- tionsstruktur derart, daß unter bestimmten - in der Wirklichkeit zwar nie erfüllten, aber immerhin denkbaren - Bedingungen eine völlige Überein- stimmung der Lohnsätze gleicher Faktoren im In- und Ausland verwirklicht wäre (Theorem vom Faktorpreisausgleich). Damit entfiele jeder Anreiz für einen Außenhandel mit Faktorleistungen, und Wanderungen würden nur Zu- standekommen, wenn ein Wirtschaftssubjekt die allgemeinen (nicht die wirt- schaftlichen) Lebensverhältnisse in einem anderen Land vorzöge.

Tatsächlich wird der internationale Handel mit Gütern aus vielerlei Gründen nur eine Angleichung und nie eine völlige Übereinstimmung der Faktorpreise bewirken, so daß, je nach der Mobilität der Faktoren, Faktor- bewegungen eine weitergehende Annäherung der Faktoreinkommen herbei- führen können, womit eine weitere Verbesserung des Produktionsergebnisses und eine Erhöhung der Wohlfahrt verbunden sind.

Obwohl Faktorbewegungen zweifellos heute schon eine beachtliche Rolle spielen und infolgedessen in unserer Betrachtung nicht einfach vernachlässigt werden können, muß man sich darüber im klaren sein, daß die Mobilität der Faktoren relativ gering ist. Dies gilt schon innerhalb eines Landes und in stärkerem Maße für Faktorbewegungen über die Landesgrenzen. 362. Die exakte Formulierung der Gleichgewichtsbedingungen für zwei Volkswirtschaften mit Güterhandel und Faktorbewegungen bereitet so große Schwierigkeiten, daß hier mit sehr vereinfachenden Zusammenhängen ge- arbeitet werden muß. Diese Schwierigkeiten ergeben sich vor allem aus der Tatsache, daß ein solches weltwirtschaftliches Gleichgewicht nur unter Be- rücksichtigung der Transportkosten sinnvoll abgeleitet werden kann. Für die Analyse der Steuerwirkungen bei Faktorbewegungen werden folgende An- nahmen gemacht:

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

a) Alle Güter werden international gehandelt, und ihre nominellen und realen Preise gleichen sich vollständig an, weil Transportkosten nach wie vor aus- geschaltet bleiben.

b) Die Preise der Produktionsfaktoren werden durch den internationalen Handel mit Gütern nicht in Übereinstimmung gebracht.

c) Bei voller Mobilität der Faktoren haben Faktorbewegungen die Wirkung, auch eine Übereinstimmung der Faktorpreise herbeizuführen. Diese von den wirklichen Verhältnissen stark abweichenden Modell-

annahmen erlauben, die bei Faktorbewegungen auftauchenden Probleme und Anpassungs Vorgänge besonders scharf herauszuarbeiten. Um zu wirklich- keitsnäheren Aussagen zu kommen, wird zuweilen von einer vollen Mobilität aller Faktoren abgesehen und ein unterschiedlicher Mobilitätsgrad der Fak- toren unterstellt. 363. Geht man von einem Gleichgewichtszustand der Länder A und B ohne Faktorbewegungen aus (Ziffer 32-34), bei dem noch Unterschiede zwischen den Faktoreinkommen bestanden, so führt die Öffnung der Grenze auch für Faktorbewegungen zu einem Außenhandel mit Faktorleistungen und zu Wanderungen. Dabei muß beachtet werden, daß in einem Land nie alle Fak- toreinkommen höher oder niedriger als im anderen Land sein können, weil sonst die Übereinstimmung der realen Preise beider Länder nicht möglich wäre. Die Faktorbewegungen verändern selbstverständlich auch die Produk- tionszusammensetzung in beiden Ländern und beeinflussen somit den Güter- handel.

Auf die Dauer muß die Zahlungsbilanz eines jeden Landes ausgeglichen sein. Diese besteht aus der Warenhandels-, Faktor-, Kapital- und Devisen- bilanz. Das Zahlungsbilanzgleichgewicht erfordert, daß die Devisenbilanz auf längere Sicht ausgeglichen ist, oder mit anderen Worten, daß die Salden der drei anderen Bilanzen zusammen Null ergeben.

4. Steuerwirklingen bei Außenhandel ohne Faktorbewegungen

41. Steuerliche Regelungen für den zwischenstaatlichen Handel

411. Finden keine Faktorbewegungen statt, so ergeben sich für Faktor- steuern keine Besonderheiten; Faktoreinsatzsteuern und die als Faktorver- wendungsteuer interpretierte Produktionsteuer erfassen die inländische Wert- schöpfung von Inländern. Dagegen ist bei den Produktsteuern bei internatio- nalem Warenverkehr die unterschiedliche Wirkung der Einzelhandelsteuer (mit den erforderlichen Ergänzungen) und der als Produktsteuer interpretier- ten Produktionsteuer zu beachten.

Die Einzelhandelsteuer (mit den erforderlichen Ergänzungen) erfaßt im Prinzip offensichtlich auch importierte Produkte, sie läßt dagegen exportierte Produkte steuerfrei. Für Direktimporte der inländischen Konsumenten und Investoren (und nur dieser) unter Umgehung des inländischen Einzelhandels müssen dann logischerweise ergänzende steuerliche Maßnahmen getroffen werden, wenn die Steuer eine generelle Produktsteuer bleiben und die direkte

This content downloaded from 185.2.32.58 on Sun, 15 Jun 2014 04:01:50 AMAll use subject to JSTOR Terms and Conditions

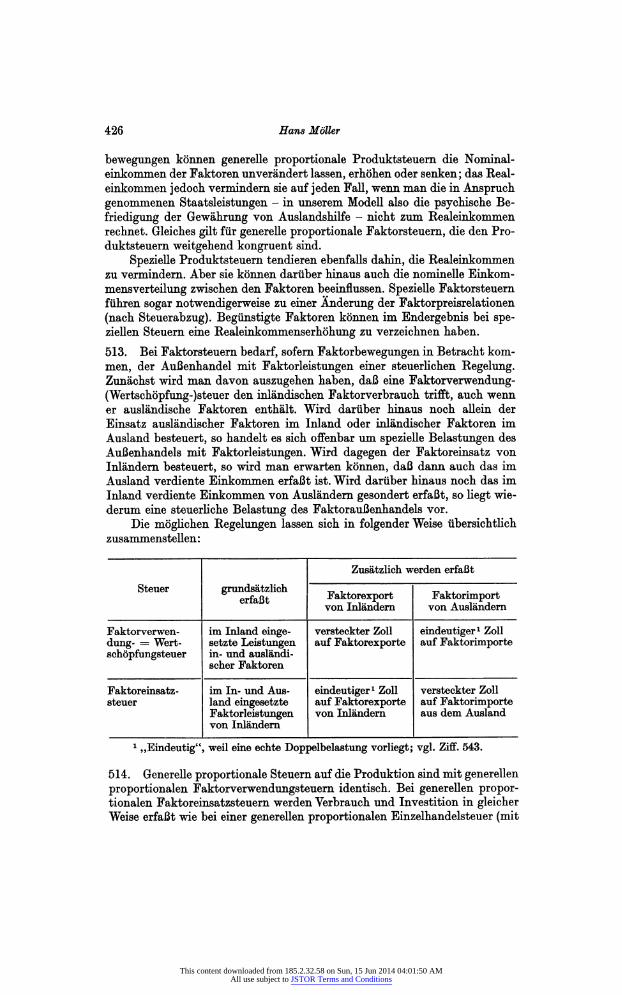

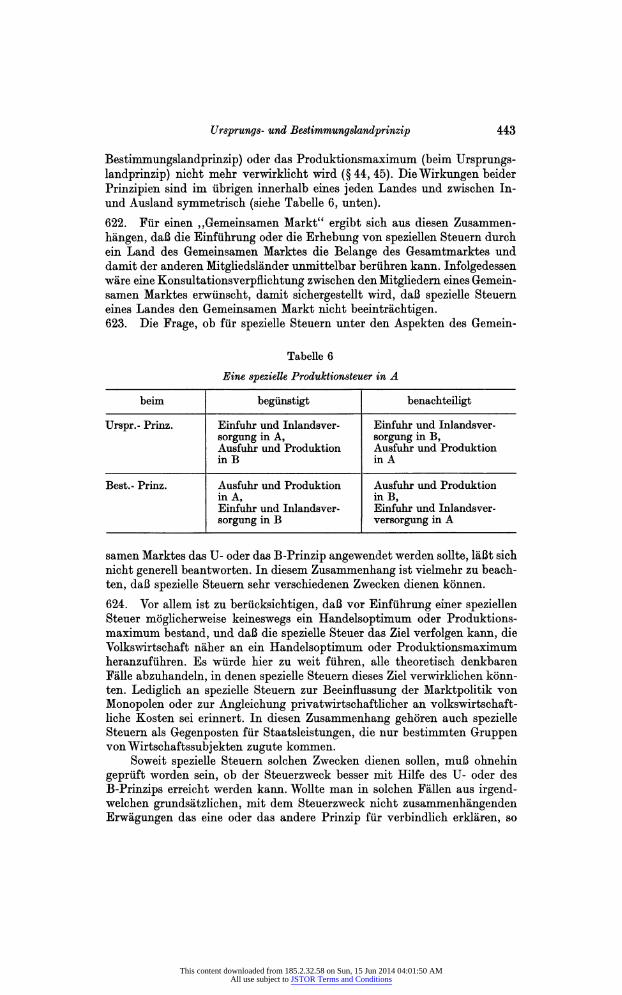

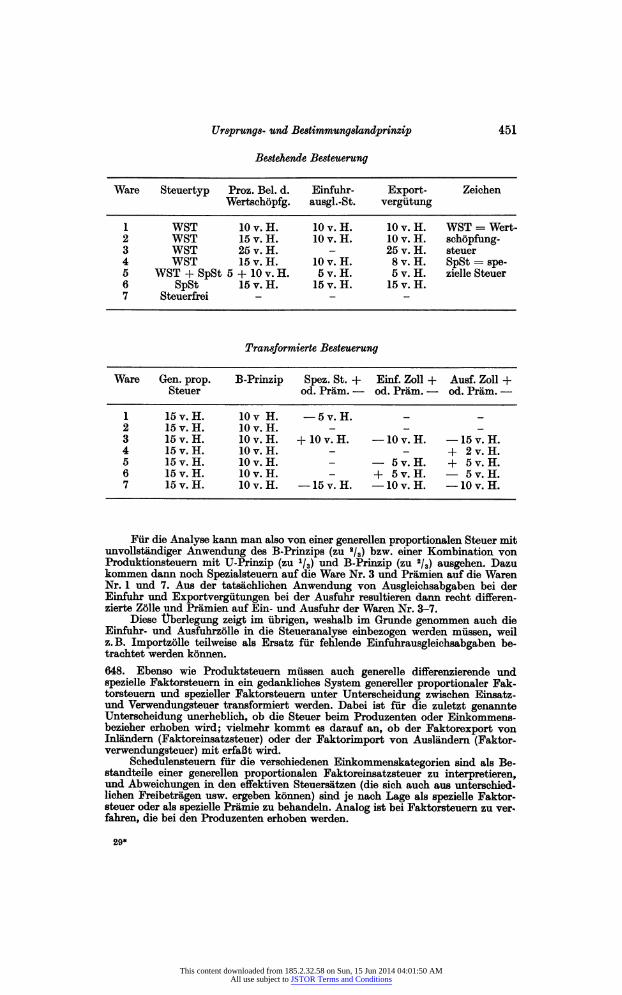

Einfuhr nicht künstlich gefördert werden soll. Dagegen belastet eine Produk- tionsteuer (als Verkaufsteuer interpretiert) den Absatz sowohl an Inländer als auch an Ausländer, während Importe steuerfrei bleiben. Jede andere steuerliche Regelung für Importe und Exporte läuft auf eine Diskriminierung zwischen In- und Ausländern, also auf Einfuhr- und Ausfuhrzölle, hinaus, die hier nicht zur Diskussion stehen.