10 4 2015·UFA-REVUE

MANAGEMENT

Vorschlag für Vertrags- formulierungDer«Abtreter»verpflichtetsich,nachErhaltderSchlusszahlungderDirekt-zahlungen,spätestensjedochper31.DezemberXXXX,undvorbehältlichdertatsächlichenAuszahlung,vomDirektzahlungsbetragdiefolgendenAnteilejeDirektzahlungsartanden«Übernehmer»zuüberweisen:

Jede Beitragsart einzeln aufführen mit Prozentanteil und Frankenbetrag.

Ruedi Streit

In einzelnen Fällen kann es vor-kommen, dass eine Hofübergabewährend des Kalenderjahres er-folgt.Dieskannbeispielsweisebei

einemAblaufendesPachtvertragsoderausgesundheitlichenGründenderFallsein.DadieDirektzahlungensichaufdasKalenderjahrbeziehen,stelltsichindiesenFällenimmerwiederdieFragenach einerAufteilungderDirektzah-lungen zwischen Abtreter undÜbernehmer.

DieDirektzahlungenwerdennuraufGesuchhinausgerichtet.DasGesuchfürdieDirektzahlungeneinesGanzjah-resbetriebs muss durch den Bewirt-schafterbisEndeFebruareingereichtwerden. Die Gesuchseinreichung er-folgtzusammenmitderBetriebs-undStrukturdatenerhebung.Erfolgtbisam1.MaieinBewirtschafterwechsel,müs-sendiegeändertenGesuchsdatenge-meldetwerden.DieDirektzahlungenwerden aufgrund der Gesuchsdaten,einschliesslich der Änderungen bis1.Mai,festgesetztundimHerbstaus-bezahlt. Bei einem Bewirtschafter-wechselzwischenGesuchseinreichungund1.MaierfolgtdieAuszahlunganden Übernehmer. Erfolgt der Bewirt-schafterwechselnachdem1.Mai, isttrotzdemderBewirtschafteram1.Maifür die Direktzahlungen beitragsbe-rechtigt.

Aufteilung gemäss Zweck GemässVerordnungsbestimmungen muss beieinem unterjährigen Bewirtschafter-wechsel derAuszahlungsbetragnichtaufgeteilt werden. Es kann aber vor-kommen,dassAbtreterundÜberneh-mer sich über eine Aufteilung desAuszahlungsbetragseinigenwollen.Als

BasisfüreineAufteilungderDirektzah-lungsartenbietetsichderZweckoderauchdieReferenzperiodederBeitrags-artenan.EssollderjenigedenDirekt-zahlungsbetrag erhalten, der für dieZweckerfüllungdesBeitragsammeis-tenbeigetragenhat.DerBezugaufdenZweckunddenAnteilvonAbtreterundÜbernehmerzurZweckerfüllungwurdeindenwenigenbekanntenStreitfällenzudiesemThemaauchvondenGerich-tenangewendet.

DienachfolgendvonAgriexpertvor-geschlagene Aufteilung der Direkt-zahlungsbeträgeerfolgtunterdenVor-aussetzungen:Ganzjahresbetrieb,Hof-übergabe per 15. Mai, Abtreter undÜbernehmer sind beitragsberechtigt,dasGesuchunddieallfälligenÄnde-rungsmeldungenbis1.Maisindvoll-ständig eingereicht worden, dieTVD-DatenzudenTierbeständenblei-benaufdemBetriebeingetragen,derÜbernehmer erfüllt die während derVegetationsperiodenotwendigenVor-aussetzungenfürdieBeitragsberechti-gung.DemnachwerdendieDirektzah-lungenandenAbtreterausbezahlt,dadieseram1.MainochBewirtschafterwar.

Vorschlag für Aufteilung BeiderBetriebsübergabe per 15. Mai sindrund37%desKalenderjahresabgelau-fen.DerBezugaufdasKalenderjahristjedochnurbeidensogenannten«be-triebsbezogenen» Direktzahlungsbei-trägenzweckmässig.DazuwerdendieVersorgungssicherheitsbeiträge, derBeitrag für die biologische Landwirt-schaft und der Übergangsbeitrag ge-zählt.VondiesenwirdeinAnteilvonrund63%demÜbernehmerzugeteilt.

DerVersorgungssicherheitsbeitragbe-ziehtsichaufdieProduktionskapazität,undzudessenAufbauhatauchderAb-treterbeigetragen.GMF-undBTS-Bei-trägesindeinerseitsvomTierbestanddesVorjahrsabhängig,andererseitshatauchderÜbernehmerAuflageneinzu-halten.GibtderÜbernehmerdieTier-haltungauf,wirddieProduktionskapa-zitätverringert,unddieZuteilungeinesAnteilsderbetriebsbezogenenDirekt-zahlungenandenÜbernehmeristnachAnsichtvonAgriexpertnichtmehrge-geben.

DieflächenbezogenenBeiträge,de-renZweckhauptsächlichdurchdieBe-wirtschaftung während der Vegetati-onsperiode erfüllt wird, werdenvollständigdemÜbernehmerzugeteilt.DieBewirtschaftungsauflagenfürBio-diversitätsförderflächen können nurdurchdierichtigeBewirtschaftungdesÜbernehmerserfülltwerden.AuchdieSicherstellung der Offenhaltung unddasMähenderhangbeitragsberechtig-ten Flächenerfolgtdurch LeistungendesÜbernehmers.JenachÜbergabe-

DiREkTZAhluNGEN AufTEilEN Auchheutekannesnochvorkommen,dasseineHofübergabenichtaufden1.Januar,sondernwährenddesKalenderjahrserfolgt.DabeimüssengemässVerordnungsbestimmungendieDirektzahlungennichtaufgeteiltwerden.ManchmalistabereineAufteilungsinnvoll.

unterjährige Betriebsübergabe

UFA-REVUE·42015 11

MANAGEMENT

www.ufarevue.ch 4 · 15

Es soll derjenige den Direktzahlungsbetrag erhalten, der für die Zweckerfüllung des Beitrags am meisten beigetragen hat. Bild: Christian Mühlhausen, landpixe.eu

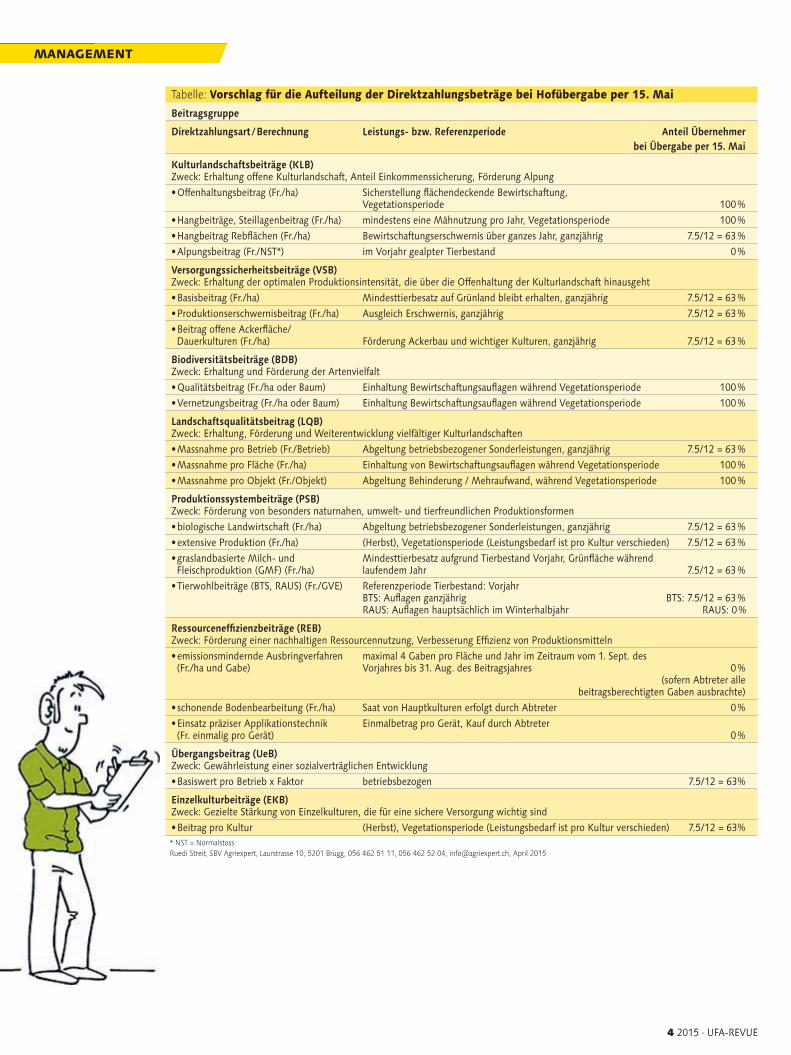

Vorschlag für die Aufteilung der Direktzahlungsbeträge bei hofübergabe per 15. MaiAgriexpertstellteinetabellarischeAuf-listungallerBeitragsgruppenundderLeistungs-beziehungsweiseReferenz-periodeaufdieHofübergabe15.MaialsGratisdownloadzurVerfügung.

www.ufarevue.ch, www.agriexpert.ch

Autor Ruedi Streit, Schweizer Bauernverband, Agriexpert, Laurstrasse 10, Brugg, 056 462 51 11

www.agriexpert.ch

zeitpunktundKulturkannesvorkom-men,dassderHauptteildernotwendi-gen Leistungen bereits durch denAbtretererbrachtwurdeundeineZu-teilungdesgesamtenflächenbezoge-nenBeitragsandenÜbernehmernichtmehrsachgerechtist.

Die Direktzahlungsbeiträge, derenReferenzzeit imVorjahr liegtoderbeidenenderHauptanteilzurZweckerfül-lungbeimAbtretergelegenhat,blei-benbeimAbtreter.DazugehörtderAl-pungsbeitrag,dersichaufdengealptenTierbestandimVorjahrabstützt.Ana-logsollderRaus-BeitragdemAbtreterzugeteiltwerden,dadieErfüllungderRaus-Vorschriften im WinterhalbjahreinebesondereLeistungerfordert.

Bei einzelnen Direktzahlungsbe-trägenkanneinesachgerechteZutei-lungnuraufgrunddererbrachtenLeis-tungen erfolgen. Falls der Abtreterbeispielsweisebereitsallevierbeitrags-berechtigen Güllegaben mit demSchleppschlauchausgebrachthat,kanndemÜbernehmerkeinBeitragfürdieemissionsminderndeAusbringungzu-geteilt werden, auch wenn er selbernochGüllemitdemSchleppschlauchausbringt.

Nur tatsächlich ausbezahlte Bei-träge Eskannnuraufgeteiltwerden,wasimHerbstausbezahltwird.SokanndemÜbernehmernichtdieAuszahlungeinesBeitragszugeteiltwerden,fürdenderAbtreterkeinGesucheingereichthat oder dessen Bedingungen nichteingehaltenwurden.EbenfallskannderAbtreter nicht die Zuteilung einesBiodiversitätsbeitragsverlangen,wennderÜbernehmerdieBewirtschaftungs-anforderungennichteinhaltenkonnte.InstreitigenFällendürftensichallen-fallsFragenbetreffendSchadenersatzstellen.

Vorschlag Vertragsformulie-rung Für eine einvernehmliche Re-gelung empfiehlt sich eine Verein-barung anlässlich der Hofübergabe.EinesolcheRegelungzwischenAbtre-terundÜbernehmer istnurmöglich,wennderBetriebvomAbtreterdirektan den Übernehmer übertragenwird(z.B.HofübergabevonVateranSohn).BeiderÜbergabeeinesPachtbetriebswirdderBetriebinderRegeldemVer-pächter zurückgegeben und der Ver-pächterübergibtdenBetriebaneinenneuenPächter.Einebishernichtent-halteneVereinbarungüberdieAuftei-

lungvonDirektzahlungen stelltdanneineErgänzungdesPachtvertragsdar,dienurimgegenseitigenEinvernehmenumgesetztwerdenkann. m

MANAGEMENT

4 2015·UFA-REVUE

Tabelle:Vorschlag für die Aufteilung der Direktzahlungsbeträge bei Hofübergabe per 15. Mai

Beitragsgruppe

Direktzahlungsart / Berechnung Leistungs- bzw. Referenzperiode Anteil Übernehmer bei Übergabe per 15. Mai

Kulturlandschaftsbeiträge (KLB) Zweck:ErhaltungoffeneKulturlandschaft,AnteilEinkommenssicherung,FörderungAlpung•Offenhaltungsbeitrag(Fr./ha) SicherstellungflächendeckendeBewirtschaftung, Vegetationsperiode 100%•Hangbeiträge,Steillagenbeitrag(Fr./ha) mindestenseineMähnutzungproJahr,Vegetationsperiode 100%•HangbeitragRebflächen(Fr./ha) BewirtschaftungserschwernisüberganzesJahr,ganzjährig 7.5/12=63%•Alpungsbeitrag(Fr./NST*) imVorjahrgealpterTierbestand 0%

Versorgungssicherheitsbeiträge (VSB) Zweck:ErhaltungderoptimalenProduktionsintensität,dieüberdieOffenhaltungderKulturlandschafthinausgeht•Basisbeitrag(Fr./ha) MindesttierbesatzaufGrünlandbleibterhalten,ganzjährig 7.5/12=63%•Produktionserschwernisbeitrag(Fr./ha) AusgleichErschwernis,ganzjährig 7.5/12=63%•BeitragoffeneAckerfläche/Dauerkulturen(Fr./ha) FörderungAckerbauundwichtigerKulturen,ganzjährig 7.5/12=63%

Biodiversitätsbeiträge (BDB) Zweck:ErhaltungundFörderungderArtenvielfalt•Qualitätsbeitrag(Fr./haoderBaum) EinhaltungBewirtschaftungsauflagenwährendVegetationsperiode 100%•Vernetzungsbeitrag(Fr./haoderBaum) EinhaltungBewirtschaftungsauflagenwährendVegetationsperiode 100%

Landschaftsqualitätsbeitrag (LQB) Zweck:Erhaltung,FörderungundWeiterentwicklungvielfältigerKulturlandschaften•MassnahmeproBetrieb(Fr./Betrieb) AbgeltungbetriebsbezogenerSonderleistungen,ganzjährig 7.5/12=63%•MassnahmeproFläche(Fr./ha) EinhaltungvonBewirtschaftungsauflagenwährendVegetationsperiode 100%•MassnahmeproObjekt(Fr./Objekt) AbgeltungBehinderung/Mehraufwand,währendVegetationsperiode 100%

Produktionssystembeiträge (PSB) Zweck:Förderungvonbesondersnaturnahen,umwelt-undtierfreundlichenProduktionsformen•biologischeLandwirtschaft(Fr./ha) AbgeltungbetriebsbezogenerSonderleistungen,ganzjährig 7.5/12=63%•extensiveProduktion(Fr./ha) (Herbst),Vegetationsperiode(LeistungsbedarfistproKulturverschieden) 7.5/12=63%•graslandbasierteMilch-und MindesttierbesatzaufgrundTierbestandVorjahr,GrünflächewährendFleischproduktion(GMF)(Fr./ha) laufendemJahr 7.5/12=63%•Tierwohlbeiträge(BTS,RAUS)(Fr./GVE) ReferenzperiodeTierbestand:Vorjahr BTS:Auflagenganzjährig BTS:7.5/12=63% RAUS:AuflagenhauptsächlichimWinterhalbjahr RAUS:0%

Ressourceneffizienzbeiträge (REB)Zweck:FörderungeinernachhaltigenRessourcennutzung,VerbesserungEffizienzvonProduktionsmitteln•emissionsminderndeAusbringverfahren maximal4GabenproFlächeundJahrimZeitraumvom1.Sept.des(Fr./haundGabe) Vorjahresbis31.Aug.desBeitragsjahres 0% (sofernAbtreteralle beitragsberechtigtenGabenausbrachte)•schonendeBodenbearbeitung(Fr./ha) SaatvonHauptkulturenerfolgtdurchAbtreter 0%•EinsatzpräziserApplikationstechnik EinmalbetragproGerät,KaufdurchAbtreter(Fr.einmaligproGerät) 0%

Übergangsbeitrag (UeB) Zweck:GewährleistungeinersozialverträglichenEntwicklung•BasiswertproBetriebxFaktor betriebsbezogen 7.5/12=63%

Einzelkulturbeiträge (EKB) Zweck:GezielteStärkungvonEinzelkulturen,diefüreinesichereVersorgungwichtigsind•BeitragproKultur (Herbst),Vegetationsperiode(LeistungsbedarfistproKulturverschieden) 7.5/12=63%

* NST = Normalstoss Ruedi Streit, SBV Agriexpert, Laurstrasse 10, 5201 Brugg, 056 462 51 11, 056 462 52 04, [email protected], April 2015