10 4 2015 · UFA-REVUE MANAGEMENT Vorschlag für Vertrags- formulierung Der «Abtreter» verpflichtet sich, nach Erhalt der Schlusszahlung der Direkt- zahlungen, spätestens jedoch per 31. Dezember XXXX, und vorbehältlich der tatsächlichen Auszahlung, vom Direktzahlungsbetrag die folgenden Anteile je Direktzahlungsart an den «Übernehmer» zu überweisen: Jede Beitragsart einzeln aufführen mit Prozentanteil und Frankenbetrag. Ruedi Streit In einzelnen Fällen kann es vor- kommen, dass eine Hofübergabe während des Kalenderjahres er- folgt. Dies kann beispielsweise bei einem Ablaufen des Pachtvertrags oder aus gesundheitlichen Gründen der Fall sein. Da die Direktzahlungen sich auf das Kalenderjahr beziehen, stellt sich in diesen Fällen immer wieder die Frage nach einer Aufteilung der Direktzah- lungen zwischen Abtreter und Übernehmer. Die Direktzahlungen werden nur auf Gesuch hin ausgerichtet. Das Gesuch für die Direktzahlungen eines Ganzjah- resbetriebs muss durch den Bewirt- schafter bis Ende Februar eingereicht werden. Die Gesuchseinreichung er- folgt zusammen mit der Betriebs- und Strukturdatenerhebung. Erfolgt bis am 1. Mai ein Bewirtschafterwechsel, müs- sen die geänderten Gesuchsdaten ge- meldet werden. Die Direktzahlungen werden aufgrund der Gesuchsdaten, einschliesslich der Änderungen bis 1. Mai, festgesetzt und im Herbst aus- bezahlt. Bei einem Bewirtschafter- wechsel zwischen Gesuchseinreichung und 1. Mai erfolgt die Auszahlung an den Übernehmer. Erfolgt der Bewirt- schafterwechsel nach dem 1. Mai, ist trotzdem der Bewirtschafter am 1. Mai für die Direktzahlungen beitragsbe- rechtigt. Aufteilung gemäss Zweck Gemäss Verordnungsbestimmungen muss bei einem unterjährigen Bewirtschafter- wechsel der Auszahlungsbetrag nicht aufgeteilt werden. Es kann aber vor- kommen, dass Abtreter und Überneh- mer sich über eine Aufteilung des Auszahlungsbetrags einigen wollen. Als Basis für eine Aufteilung der Direktzah- lungsarten bietet sich der Zweck oder auch die Referenzperiode der Beitrags- arten an. Es soll derjenige den Direkt- zahlungsbetrag erhalten, der für die Zweckerfüllung des Beitrags am meis- ten beigetragen hat. Der Bezug auf den Zweck und den Anteil von Abtreter und Übernehmer zur Zweckerfüllung wurde in den wenigen bekannten Streitfällen zu diesem Thema auch von den Gerich- ten angewendet. Die nachfolgend von Agriexpert vor- geschlagene Aufteilung der Direkt- zahlungsbeträge erfolgt unter den Vor- aussetzungen: Ganzjahresbetrieb, Hof- übergabe per 15. Mai, Abtreter und Übernehmer sind beitragsberechtigt, das Gesuch und die allfälligen Ände- rungsmeldungen bis 1. Mai sind voll- ständig eingereicht worden, die TVD-Daten zu den Tierbeständen blei- ben auf dem Betrieb eingetragen, der Übernehmer erfüllt die während der Vegetationsperiode notwendigen Vor- aussetzungen für die Beitragsberechti- gung. Demnach werden die Direktzah- lungen an den Abtreter ausbezahlt, da dieser am 1. Mai noch Bewirtschafter war. Vorschlag für Aufteilung Bei der Betriebsübergabe per 15. Mai sind rund 37 % des Kalenderjahres abgelau- fen. Der Bezug auf das Kalenderjahr ist jedoch nur bei den sogenannten «be- triebsbezogenen» Direktzahlungsbei- trägen zweckmässig. Dazu werden die Versorgungssicherheitsbeiträge, der Beitrag für die biologische Landwirt- schaft und der Übergangsbeitrag ge- zählt. Von diesen wird ein Anteil von rund 63 % dem Übernehmer zugeteilt. Der Versorgungssicherheitsbeitrag be- zieht sich auf die Produktionskapazität, und zu dessen Aufbau hat auch der Ab- treter beigetragen. GMF- und BTS-Bei- träge sind einerseits vom Tierbestand des Vorjahrs abhängig, andererseits hat auch der Übernehmer Auflagen einzu- halten. Gibt der Übernehmer die Tier- haltung auf, wird die Produktionskapa- zität verringert, und die Zuteilung eines Anteils der betriebsbezogenen Direkt- zahlungen an den Übernehmer ist nach Ansicht von Agriexpert nicht mehr ge- geben. Die flächenbezogenen Beiträge, de- ren Zweck hauptsächlich durch die Be- wirtschaftung während der Vegetati- onsperiode erfüllt wird, werden vollständig dem Übernehmer zugeteilt. Die Bewirtschaftungsauflagen für Bio- diversitätsförderflächen können nur durch die richtige Bewirtschaftung des Übernehmers erfüllt werden. Auch die Sicherstellung der Offenhaltung und das Mähen der hangbeitragsberechtig- ten Flächen erfolgt durch Leistungen des Übernehmers. Je nach Übergabe- DIREKTZAHLUNGEN AUFTEILEN Auch heute kann es noch vorkommen, dass eine Hofübergabe nicht auf den 1. Januar, sondern während des Kalenderjahrs erfolgt. Dabei müssen gemäss Verordnungsbestimmungen die Direktzahlungen nicht aufgeteilt werden. Manchmal ist aber eine Aufteilung sinnvoll. Unterjährige Betriebsübergabe

Transcript

10 4 2015·UFA-REVUE

MANAGEMENT

Vorschlag für Vertrags- formulierungDer«Abtreter»verpflichtetsich,nachErhaltderSchlusszahlungderDirekt-zahlungen,spätestensjedochper31.DezemberXXXX,undvorbehältlichdertatsächlichenAuszahlung,vomDirektzahlungsbetragdiefolgendenAnteilejeDirektzahlungsartanden«Übernehmer»zuüberweisen:

Jede Beitragsart einzeln aufführen mit Prozentanteil und Frankenbetrag.

Ruedi Streit

In einzelnen Fällen kann es vor-kommen, dass eine Hofübergabewährend des Kalenderjahres er-folgt.Dieskannbeispielsweisebei

einemAblaufendesPachtvertragsoderausgesundheitlichenGründenderFallsein.DadieDirektzahlungensichaufdasKalenderjahrbeziehen,stelltsichindiesenFällenimmerwiederdieFragenach einerAufteilungderDirektzah-lungen zwischen Abtreter undÜbernehmer.

DieDirektzahlungenwerdennuraufGesuchhinausgerichtet.DasGesuchfürdieDirektzahlungeneinesGanzjah-resbetriebs muss durch den Bewirt-schafterbisEndeFebruareingereichtwerden. Die Gesuchseinreichung er-folgtzusammenmitderBetriebs-undStrukturdatenerhebung.Erfolgtbisam1.MaieinBewirtschafterwechsel,müs-sendiegeändertenGesuchsdatenge-meldetwerden.DieDirektzahlungenwerden aufgrund der Gesuchsdaten,einschliesslich der Änderungen bis1.Mai,festgesetztundimHerbstaus-bezahlt. Bei einem Bewirtschafter-wechselzwischenGesuchseinreichungund1.MaierfolgtdieAuszahlunganden Übernehmer. Erfolgt der Bewirt-schafterwechselnachdem1.Mai, isttrotzdemderBewirtschafteram1.Maifür die Direktzahlungen beitragsbe-rechtigt.

Aufteilung gemäss Zweck GemässVerordnungsbestimmungen muss beieinem unterjährigen Bewirtschafter-wechsel derAuszahlungsbetragnichtaufgeteilt werden. Es kann aber vor-kommen,dassAbtreterundÜberneh-mer sich über eine Aufteilung desAuszahlungsbetragseinigenwollen.Als

BasisfüreineAufteilungderDirektzah-lungsartenbietetsichderZweckoderauchdieReferenzperiodederBeitrags-artenan.EssollderjenigedenDirekt-zahlungsbetrag erhalten, der für dieZweckerfüllungdesBeitragsammeis-tenbeigetragenhat.DerBezugaufdenZweckunddenAnteilvonAbtreterundÜbernehmerzurZweckerfüllungwurdeindenwenigenbekanntenStreitfällenzudiesemThemaauchvondenGerich-tenangewendet.

DienachfolgendvonAgriexpertvor-geschlagene Aufteilung der Direkt-zahlungsbeträgeerfolgtunterdenVor-aussetzungen:Ganzjahresbetrieb,Hof-übergabe per 15. Mai, Abtreter undÜbernehmer sind beitragsberechtigt,dasGesuchunddieallfälligenÄnde-rungsmeldungenbis1.Maisindvoll-ständig eingereicht worden, dieTVD-DatenzudenTierbeständenblei-benaufdemBetriebeingetragen,derÜbernehmer erfüllt die während derVegetationsperiodenotwendigenVor-aussetzungenfürdieBeitragsberechti-gung.DemnachwerdendieDirektzah-lungenandenAbtreterausbezahlt,dadieseram1.MainochBewirtschafterwar.

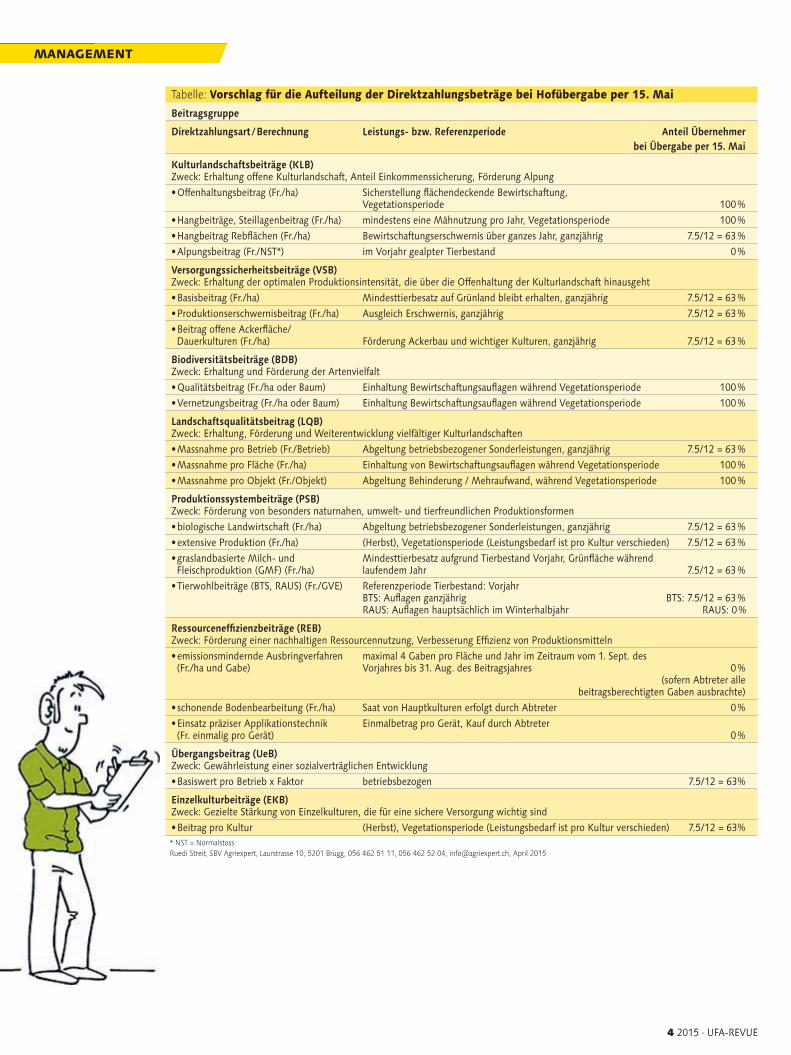

Vorschlag für Aufteilung BeiderBetriebsübergabe per 15. Mai sindrund37%desKalenderjahresabgelau-fen.DerBezugaufdasKalenderjahristjedochnurbeidensogenannten«be-triebsbezogenen» Direktzahlungsbei-trägenzweckmässig.DazuwerdendieVersorgungssicherheitsbeiträge, derBeitrag für die biologische Landwirt-schaft und der Übergangsbeitrag ge-zählt.VondiesenwirdeinAnteilvonrund63%demÜbernehmerzugeteilt.

DieflächenbezogenenBeiträge,de-renZweckhauptsächlichdurchdieBe-wirtschaftung während der Vegetati-onsperiode erfüllt wird, werdenvollständigdemÜbernehmerzugeteilt.DieBewirtschaftungsauflagenfürBio-diversitätsförderflächen können nurdurchdierichtigeBewirtschaftungdesÜbernehmerserfülltwerden.AuchdieSicherstellung der Offenhaltung unddasMähenderhangbeitragsberechtig-ten Flächenerfolgtdurch LeistungendesÜbernehmers.JenachÜbergabe-

Es soll derjenige den Direktzahlungsbetrag erhalten, der für die Zweckerfüllung des Beitrags am meisten beigetragen hat. Bild: Christian Mühlhausen, landpixe.eu

Vorschlag für die Aufteilung der Direktzahlungsbeträge bei hofübergabe per 15. MaiAgriexpertstellteinetabellarischeAuf-listungallerBeitragsgruppenundderLeistungs-beziehungsweiseReferenz-periodeaufdieHofübergabe15.MaialsGratisdownloadzurVerfügung.

www.ufarevue.ch, www.agriexpert.ch

Autor Ruedi Streit, Schweizer Bauernverband, Agriexpert, Laurstrasse 10, Brugg, 056 462 51 11

www.agriexpert.ch

zeitpunktundKulturkannesvorkom-men,dassderHauptteildernotwendi-gen Leistungen bereits durch denAbtretererbrachtwurdeundeineZu-teilungdesgesamtenflächenbezoge-nenBeitragsandenÜbernehmernichtmehrsachgerechtist.

Die Direktzahlungsbeiträge, derenReferenzzeit imVorjahr liegtoderbeidenenderHauptanteilzurZweckerfül-lungbeimAbtretergelegenhat,blei-benbeimAbtreter.DazugehörtderAl-pungsbeitrag,dersichaufdengealptenTierbestandimVorjahrabstützt.Ana-logsollderRaus-BeitragdemAbtreterzugeteiltwerden,dadieErfüllungderRaus-Vorschriften im WinterhalbjahreinebesondereLeistungerfordert.

Bei einzelnen Direktzahlungsbe-trägenkanneinesachgerechteZutei-lungnuraufgrunddererbrachtenLeis-tungen erfolgen. Falls der Abtreterbeispielsweisebereitsallevierbeitrags-berechtigen Güllegaben mit demSchleppschlauchausgebrachthat,kanndemÜbernehmerkeinBeitragfürdieemissionsminderndeAusbringungzu-geteilt werden, auch wenn er selbernochGüllemitdemSchleppschlauchausbringt.

Nur tatsächlich ausbezahlte Bei-träge Eskannnuraufgeteiltwerden,wasimHerbstausbezahltwird.SokanndemÜbernehmernichtdieAuszahlungeinesBeitragszugeteiltwerden,fürdenderAbtreterkeinGesucheingereichthat oder dessen Bedingungen nichteingehaltenwurden.EbenfallskannderAbtreter nicht die Zuteilung einesBiodiversitätsbeitragsverlangen,wennderÜbernehmerdieBewirtschaftungs-anforderungennichteinhaltenkonnte.InstreitigenFällendürftensichallen-fallsFragenbetreffendSchadenersatzstellen.

Vorschlag Vertragsformulie-rung Für eine einvernehmliche Re-gelung empfiehlt sich eine Verein-barung anlässlich der Hofübergabe.EinesolcheRegelungzwischenAbtre-terundÜbernehmer istnurmöglich,wennderBetriebvomAbtreterdirektan den Übernehmer übertragenwird(z.B.HofübergabevonVateranSohn).BeiderÜbergabeeinesPachtbetriebswirdderBetriebinderRegeldemVer-pächter zurückgegeben und der Ver-pächterübergibtdenBetriebaneinenneuenPächter.Einebishernichtent-halteneVereinbarungüberdieAuftei-

lungvonDirektzahlungen stelltdanneineErgänzungdesPachtvertragsdar,dienurimgegenseitigenEinvernehmenumgesetztwerdenkann. m

MANAGEMENT

4 2015·UFA-REVUE

Tabelle:Vorschlag für die Aufteilung der Direktzahlungsbeträge bei Hofübergabe per 15. Mai

Beitragsgruppe

Direktzahlungsart / Berechnung Leistungs- bzw. Referenzperiode Anteil Übernehmer bei Übergabe per 15. Mai