54

Digitalisierung und Familien- unternehmen Haben Familienunternehmen die Chancen und Risiken durch die Digitalisierung erkannt?

Digitalisierung und Familien- unternehmenHaben Familienunternehmen die Chancen und Risiken durch die Digitalisierung erkannt?

01000101010100100100111001010011010101000100000101001110010001000101100101001111010101010100111001000111010001010101001001001110

010100110101010001000001010011100100010001011001010011110101010101001110010001110100010101010010010011100100010101010010

Die Digitalisierung treibt Deutschland um: Je nach Blickwinkel ist sie Hoff-nungsträger für eine wohlhabende Zukunft oder Schreckgespenst, das Arbeits-plätze obsolet macht und Traditionsfirmen die Geschäftsgrundlage entzieht.

Familienunternehmen stehen im Fokus unserer Beratungstätigkeit. Wir haben immer wieder die Erfahrung gemacht, dass diese Firmen vornehmlich von der Leidenschaft für ihre Produkte befeuert werden und weniger von kurzfristigen Finanzierungs- oder Controllingaspekten. Gerade vor dem Hintergrund der Veränderungen und Disruptionen im Zuge der Digitalisierung ergeben sich faszinierende Fragen: Haben Familienunternehmen die Chancen und Risiken durch die Digitalisierung erkannt? Sind sie bereit und in der Lage, diese Heraus-forderungen anzunehmen? Wie gelingt es ihnen, ihre traditionellen Stärken auch im digitalen Umfeld zur Geltung zu bringen?

Mit dieser Studie wollen wir einen ersten Schritt auf dem spannenden Weg be-schreiten, Antworten darauf zu finden. Wir hatten Gelegenheit, mit Führungsper-sonen in Familienunternehmen intensive Gespräche zum Thema Digitalisierung in ihrer Firma zu führen. In jedem Interview — über Branchen und Firmengrößen hinweg — zeigte sich, dass diese Fragestellung hohe bis höchste Priorität hat. Aber in der Herangehensweise und im Stand der Umsetzung stellten wir wesent- liche Unterschiede fest, was bei der Komplexität der Materie nicht verwundert.

Die Ergebnisse dieser Gespräche haben wir an Erkenntnissen aus Befragun-gen und der volkswirtschaftlichen Literatur gespiegelt, um mit der Studie eine differenzierte Bestandsaufnahme zu schaffen. Unser Dank gilt allen, die sich Zeit genommen haben, darüber zu sprechen, was gut funktioniert, aber auch darüber, wo es noch hakt; denn positive wie negative Erfahrungen bieten wertvolle Erkenntnisse.

Digitalisierung und FamilienunternehmenVorwort

Susanne von PetrikowskyPartner Business Tax Services

Dr. Michael BöhmerPartner Economic Advisory

3Digitalisierung und Familienunternehmen |

Digitalisierung und Familienunternehmen: Auf der einen Seite vollzieht sich ein rapider technologischer und gesellschaftlicher Wandel durch globale Vernetzung. Auf der anderen Seite steht ein Denken in Generationen, geprägt durch Familien- tradition. Lässt sich das verbinden?

In unserer Studie wollen wir diese Frage beantworten. Basierend auf Tiefeninter- views mit den Vertretern von Firmen im deutschsprachigen Raum — und ergänzt durch die Erkenntnisse aus einer Vielzahl repräsentativer Befragungen und der wissenschaftlichen Literatur — analysieren wir die Bedeutung der Digitalisierung für familienkontrollierte Unternehmen.

Familienunternehmen haben den Stellenwert der Digitalisierung vollkommen erkannt und in der Breite hervorragende Grundlagen bei internen Prozessen und der Vernetzung zu Kunden und Lieferanten geschaffen. Die zentrale Herausforderung, die allerdings noch besteht, ist das Etablieren digitaler Geschäftsmodelle, die einen wesentlichen Er-gebnisbeitrag leisten. Dies ist erst etwa einem Viertel der Firmen gelungen.

Wir sprechen die zentralen Hürden an, die derzeit bestehen: fehlende IT-Fähigkeiten in der Bevölkerung und die mangelnde Verfügbarkeit von Spezialisten, steigende Cyber-risiken sowie die Aufgabe, die eigenen Organisationsstrukturen an die Möglichkeiten der digitalen Welt anzupassen.

Wir stellen drei Modelle vor, um den digitalen Wandel im Unternehmen erfolgreich zu implementieren. Sie reichen vom radikalen Schnitt bis zum organischen Prozess. Abschließend gehen wir auf einige der zentralen Stärken von Familienunternehmen ein, die gerade in einer digitalen Welt von Vorteil sein können.

Executive Summary

4 | Digitalisierung und Familienunternehmen

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Executive Summary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

1. Digitalisierung und Familienunternehmen — passt das zusammen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

2. Methodik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

3. Digitalisierung und Familienunternehmen — entscheidend für den wirtschaftlichen Erfolg Deutschlands . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .09

3.1 Die Rolle der Digitalisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 3.2 Die Bedeutung von Familienunternehmen für die deutsche Wirtschaft . . . . . . . . . . . . . . . . . . . . . . . 11

4. Was bedeutet Digitalisierung im Unternehmen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 4.1 Digitalisierung und Prozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 4.2 Digitalisierung und die Beziehung zu Kunden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 4.3 Digitalisierung und Produkte — digitale Geschäftsmodelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 4.4 Die größte Herausforderung: Umsetzung hin zum Ergebnisbeitrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5. Stand der digitalen Transformation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 5.1 Bedeutung der Digitalisierung für Unternehmen — Chance oder Risiko? . . . . . . . . . . . . . . . . . . . . . 22 5.2 Welche Bereiche im Unternehmen sind betroffen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 5.3 Stand der Umsetzung digitaler Geschäftsmodelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

6. Herausforderungen und Hürden bei der digitalen Transformation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 6.1 Fehlende IT-Fähigkeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 6.2 Cyberrisiken, Datenschutz und Regulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 6.3 Investitionen in Organisationskapital — Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

7. Ausgewählte Modelle der Umsetzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 7.1 Das Modell „Eigentümer/CEO“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

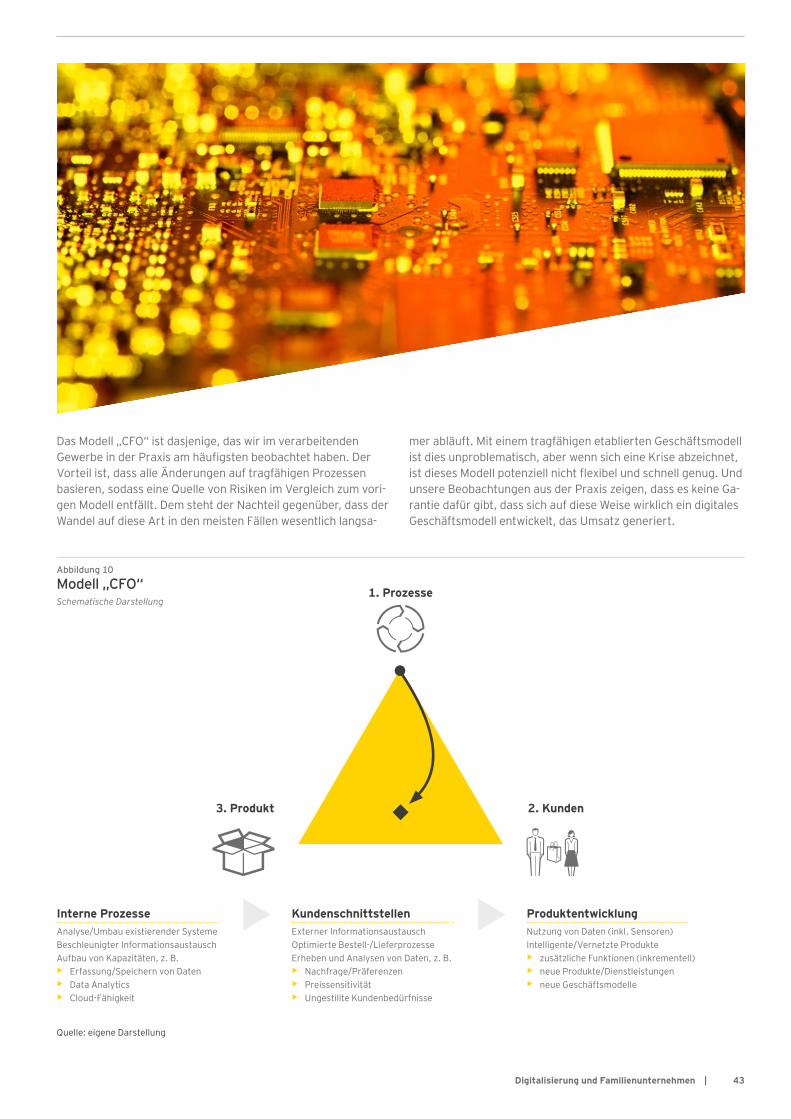

7.2 Das Modell „CFO“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 7.3 Das Modell „CTO“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

8. Die Möglichkeiten ergreifen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

9. Referenzen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

Ansprechpartner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Inhalt

5Digitalisierung und Familienunternehmen |

1. Digitalisierung und Familienunternehmen — passt das zusammen?

Die Digitalisierung ist einer der großen Beschleuniger unseres Wirtschaftsgeschehens. Ein Blick auf die fünf amerikanischen digitalen Technologieriesen Facebook, Apple, Amazon, Netflix und die Google-Mutter Alphabet unterstreicht dies eindrücklich. Die gemeinsame Bewertung dieser fünf Unternehmen über-steigt bei weitem die gesamte Marktkapitalisierung des DAX 30 oder des FTSE 100. Bemerkenswert ist hierbei: Diese US- Firmen sind im Durchschnitt rund 24 Jahre alt — und sie bilden das digitale Establishment.

Es stehen bereits mehrere nachfolgende Generationen von digitalen Start-ups mitten im Wirtschaftsgeschehen, deren Bewertung die Milliardengrenze geknackt hat. Über 20 solchen Unternehmen — digitalen „Einhörnern“ — ist dies allein im ersten Halbjahr 2018 gelungen.1 Damit verbunden ist häufig eine eige-ne Kultur und Herangehensweise: Als zentrale Kernwerte und Treiber werden im Umfeld der Digitalisierung Disruption und kreative Zerstörung („move fast and break things“) angesehen. Vor diesem Hintergrund hat der Begriff der digitalen Trans- formation durchaus einen bedrohlichen Beiklang.

Diesem digitalen Geschwindigkeitsrausch, befeuert durch das Kapital externer Investoren, steht eine andere Welt gegenüber, die auf den ersten Blick nicht unterschiedlicher sein könnte. Es geht um Familienunternehmen, die häufig in Generationen denken, sowohl was die eigene Geschichte angeht als auch im Hinblick auf Zukunftsperspektiven und Sicherheit. Sie empfin-den das Firmenkapital als ihnen „anvertraut“. Für sie ist daher, so könnte man meinen, die durch Digitalisierung initiierte

1 Siehe https://www.cbinsights.com/research-unicorn-companies

Disruption ein Schreckgespenst. Sie haben aber, umgekehrt, in ihren eigenen Tätigkeitsfeldern durch stetige Innovationen häufig dauerhafte Technologieführerschaft erlangt. Sie verfü-gen oft über hervorragende Beziehungen zu Lieferanten und Kunden, und von diesen Stakeholdern — wie auch von den eige-nen Beschäftigten — wird ihnen enormes Vertrauen entgegen-gebracht. Und sie haben in ihrer Geschichte bereits mehrfach erfolgreich fundamentale Herausforderungen gemeistert.

Das Spannungsfeld zwischen Transformation und Tradition beschäftigt Vorstände, welche die richtigen Weichen setzen wollen, ebenso wie Mitarbeiter, deren Arbeitswelt massiv im Wandel begriffen ist. Familienunternehmen in Deutschland gelten im Hinblick auf die Digitalisierung tendenziell als rück-ständig — sowohl gegenüber dem internationalen Wettbewerb als auch gegenüber den großen börsennotierten Konzernen. Dies zeigen verschiedene nationale und internationale Be- fragungen der entsprechenden Unternehmensgruppen, die aber aufgrund ihres Designs nicht ins Detail gehen können. An diesem Punkt setzt unsere Studie an.

Als Mittelständler gilt für digitale Transformation: Wenn du es nicht machst, wird es dich in spätestens 10, 15 Jahren nicht mehr geben.

[Autoren: „Für welche Wirtschaftsbereiche gilt das?“]

Heute für den Handel. Mittelfristig? Für alle.CFO, Handel, Süddeutschland

6 | Digitalisierung und Familienunternehmen

2. Methodik

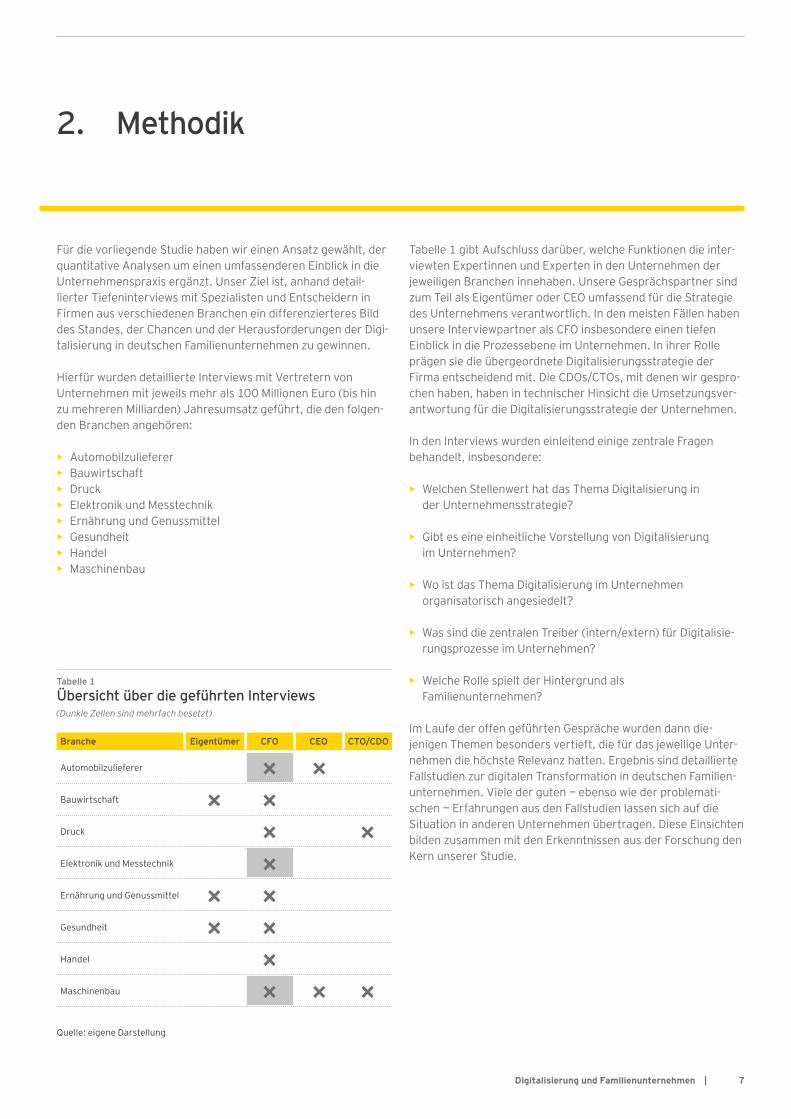

Für die vorliegende Studie haben wir einen Ansatz gewählt, der quantitative Analysen um einen umfassenderen Einblick in die Unternehmenspraxis ergänzt. Unser Ziel ist, anhand detail-lierter Tiefeninterviews mit Spezialisten und Entscheidern in Firmen aus verschiedenen Branchen ein differenzierteres Bild des Standes, der Chancen und der Herausforderungen der Digi-talisierung in deutschen Familienunternehmen zu gewinnen.

Hierfür wurden detaillierte Interviews mit Vertretern von Unternehmen mit jeweils mehr als 100 Millionen Euro (bis hin zu mehreren Milliarden) Jahresumsatz geführt, die den folgen-den Branchen angehören:

• Automobilzulieferer• Bauwirtschaft• Druck• Elektronik und Messtechnik• Ernährung und Genussmittel• Gesundheit• Handel• Maschinenbau

Tabelle 1 gibt Aufschluss darüber, welche Funktionen die inter- viewten Expertinnen und Experten in den Unternehmen der jeweiligen Branchen innehaben. Unsere Gesprächspartner sind zum Teil als Eigentümer oder CEO umfassend für die Strategie des Unternehmens verantwortlich. In den meisten Fällen haben unsere Interviewpartner als CFO insbesondere einen tiefen Einblick in die Prozessebene im Unternehmen. In ihrer Rolle prägen sie die übergeordnete Digitalisierungsstrategie der Firma entscheidend mit. Die CDOs/CTOs, mit denen wir gespro-chen haben, haben in technischer Hinsicht die Umsetzungsver-antwortung für die Digitalisierungsstrategie der Unternehmen.

In den Interviews wurden einleitend einige zentrale Fragen behandelt, insbesondere:

• Welchen Stellenwert hat das Thema Digitalisierung in der Unternehmensstrategie?

• Gibt es eine einheitliche Vorstellung von Digitalisierung im Unternehmen?

• Wo ist das Thema Digitalisierung im Unternehmen organisatorisch angesiedelt?

• Was sind die zentralen Treiber (intern/extern) für Digitalisie-rungsprozesse im Unternehmen?

• Welche Rolle spielt der Hintergrund als Familienunternehmen?

Im Laufe der offen geführten Gespräche wurden dann die- jenigen Themen besonders vertieft, die für das jeweilige Unter-nehmen die höchste Relevanz hatten. Ergebnis sind detaillierte Fallstudien zur digitalen Transformation in deutschen Familien- unternehmen. Viele der guten — ebenso wie der problemati-schen — Erfahrungen aus den Fallstudien lassen sich auf die Situation in anderen Unternehmen übertragen. Diese Einsichten bilden zusammen mit den Erkenntnissen aus der Forschung den Kern unserer Studie.

Tabelle 1

Übersicht über die geführten Interviews(Dunkle Zellen sind mehrfach besetzt)

Branche Eigentümer CFO CEO CTO/CDO

Automobilzulieferer × ×Bauwirtschaft × ×Druck × ×Elektronik und Messtechnik ×Ernährung und Genussmittel × ×Gesundheit × ×Handel ×Maschinenbau × × ×

Quelle: eigene Darstellung

7Digitalisierung und Familienunternehmen |

8 | Digitalisierung und Familienunternehmen

3.Digitalisierung und Familienunternehmen — entscheidend für den wirtschaftlichen Erfolg Deutschlands

Warum ist das Thema Digitalisierung und Familien- unternehmen von fundamentaler Bedeutung und zum jetzigen Zeitpunkt besonders relevant?

9Digitalisierung und Familienunternehmen |

Wir befinden uns in einem komplexen wirtschaftlichen Umfeld, gekennzeichnet von technologischen und politischen Umwälzungen. Die zentralen makroökonomischen Treiber, welche im Sinne von Gordon (2012) langfristig das Wachstum von Volkswirtschaften prägen, sind:

• Demografie• Bildung• Partizipation am Arbeitsmarkt• Technologie

Über Jahrzehnte hinweg hat die deutsche Volkswirtschaft von Rückenwind durch drei dieser Treiber profitiert: Demografie, den Eintritt von zusätzlichen Bevölkerungsgruppen in den Arbeitsmarkt und einen zunehmenden Anteil von hoch qualifi-zierten Arbeitnehmern. Diese Faktoren haben zum Wirtschafts-wachstum erheblich beigetragen. Aber diese Beschleuniger zünden nicht mehr zuverlässig. Deutschland altert wie kaum ein anderes Land der Welt. Bis 2030 wird die Zahl der Personen im erwerbsfähigen Alter um rund 3,5 Millionen schrumpfen. Das durchschnittliche formale Qualifikationsniveau der deut-schen Belegschaften ist bereits sehr hoch (EY 2018c); im (heiß gelaufenen) Arbeitsmarkt schlummert zudem kaum noch eine stille Reserve, die sich ohne Weiteres aktivieren ließe.

Diese Entwicklungen schlagen sich sichtbar in den wichtigsten Indikatoren für dauerhaften Wohlstand und die Wettbewerbs- fähigkeit nieder: Wachstum und Produktivität. Die Produktivität besagt, welcher Output mit gegebenem Arbeitseinsatz geschaf-fen wird. Produktivitätswachstum bedeutet auf der einen Seite höhere Wettbewerbsfähigkeit und Sicherung von Standorten, auf der anderen Seite ermöglicht nur zunehmende Produkti-vität nachhaltige Steigerungen der Reallöhne. Mit gegebenem Einsatz von Ressourcen und Arbeit führen nur Produktivitäts-steigerungen zu Wirtschaftswachstum.

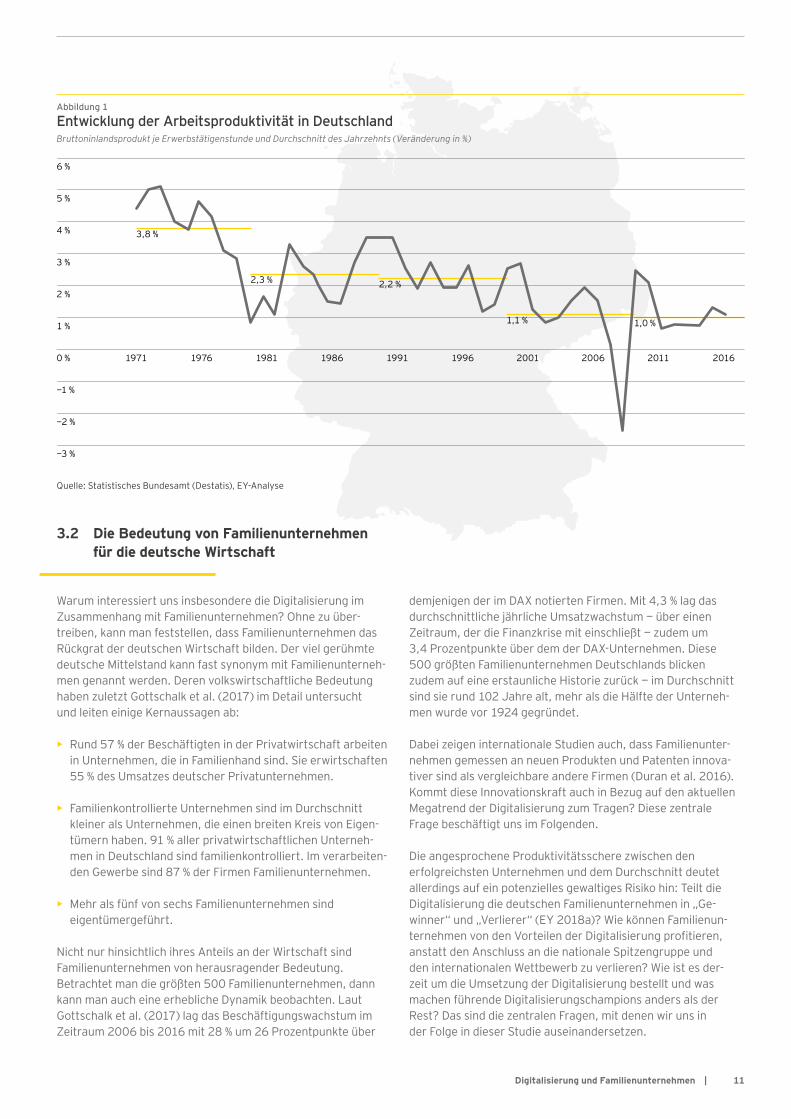

Nach dem Produktivitätsboom der 1970er betrug das jährliche Produktivitätswachstum in Deutschland in den 1980er- und 1990er-Jahren gut 2 %. Aber seit der Jahrtausendwende, also noch vor der Finanzkrise, hat es sich deutlich auf nur noch rund 1 % verlangsamt. Die demografischen Bremsen wirken.

Dementsprechend werden mit dem vierten obengenannten Faktor Hoffnungen auf eine neue Beschleunigung verknüpft, und der Fokus richtet sich mehr denn je auf den technologi-schen Fortschritt. Maschinen, Verfahren, Hard- und Software beschleunigen oder verbessern die Produktion und die Erstel-lung von Dienstleistungen. Manche Technologien, etwa die Dampfmaschine und die Elektrizität, sorgten für regelrechte Produktivitätssprünge über wesentliche Teile der Wirtschaft

hinweg. Optimisten sehen in der Digitalisierung ein vergleich-bares Potenzial für massive Produktivitätsgewinne, sodass die anderen Faktoren dauerhaft überkompensiert werden könnten.

Hierfür gibt es empirische Hinweise: Nicht alle Unternehmen sind gleichermaßen von der Produktivitätsverlangsamung betroffen. In einer Studie untersuchen Andrews et al. (2015) die Produktivitätsentwicklung auf der Ebene einzelner Wirt-schaftszweige in der OECD im Detail. Für jede betrachtete Branche ist das Produktivitätswachstum der 100 am schnells-ten wachsenden Firmen weiterhin sehr hoch (teils deutlich über 6 % im Jahr). Wenn sich das Produktivitätswachstum seit 2000 gegenüber den beiden Jahrzehnten davor im Durchschnitt halbiert hat, dann bedeutet dies im Umkehrschluss, dass die Schere zwischen den hochproduktiven Unternehmen und dem Durchschnitt immer weiter aufgeht.

Ein zentraler Erklärungsfaktor ist die eingesetzte Technologie. Die hochproduktiven Unternehmen in der Untersuchung sind im Durchschnitt jünger und weisen einen höheren Digitalisie-rungsgrad auf. Hierdurch erklärt sich zumindest zum Teil das massive Auseinanderklaffen. Andere Studien zeigen, dass Firmen, die erfolgreich digitale Prozesse und datengetrie-benes Entscheidungsverhalten implementieren, erhebliche Produktivitätsvorteile genießen (Brynjolfsson et al. 2011). Sie versetzen sich bei erfolgreicher Umsetzung zudem in die Lage, von Netzwerk- und Plattformeffekten zu profitieren.

3.1 Die Rolle der Digitalisierung

10 | Digitalisierung und Familienunternehmen

Warum interessiert uns insbesondere die Digitalisierung im Zusammenhang mit Familienunternehmen? Ohne zu über-treiben, kann man feststellen, dass Familienunternehmen das Rückgrat der deutschen Wirtschaft bilden. Der viel gerühmte deutsche Mittelstand kann fast synonym mit Familienunterneh-men genannt werden. Deren volkswirtschaftliche Bedeutung haben zuletzt Gottschalk et al. (2017) im Detail untersucht und leiten einige Kernaussagen ab:

• Rund 57 % der Beschäftigten in der Privatwirtschaft arbeiten in Unternehmen, die in Familienhand sind. Sie erwirtschaften 55 % des Umsatzes deutscher Privatunternehmen.

• Familienkontrollierte Unternehmen sind im Durchschnitt kleiner als Unternehmen, die einen breiten Kreis von Eigen- tümern haben. 91 % aller privatwirtschaftlichen Unterneh-men in Deutschland sind familienkontrolliert. Im verarbeiten-den Gewerbe sind 87 % der Firmen Familienunternehmen.

• Mehr als fünf von sechs Familienunternehmen sind eigentümergeführt.

Nicht nur hinsichtlich ihres Anteils an der Wirtschaft sind Familienunternehmen von herausragender Bedeutung. Betrachtet man die größten 500 Familienunternehmen, dann kann man auch eine erhebliche Dynamik beobachten. Laut Gottschalk et al. (2017) lag das Beschäftigungswachstum im Zeitraum 2006 bis 2016 mit 28 % um 26 Prozentpunkte über

demjenigen der im DAX notierten Firmen. Mit 4,3 % lag das durchschnittliche jährliche Umsatzwachstum — über einen Zeitraum, der die Finanzkrise mit einschließt — zudem um 3,4 Prozentpunkte über dem der DAX-Unternehmen. Diese 500 größten Familienunternehmen Deutschlands blicken zudem auf eine erstaunliche Historie zurück — im Durchschnitt sind sie rund 102 Jahre alt, mehr als die Hälfte der Unterneh-men wurde vor 1924 gegründet.

Dabei zeigen internationale Studien auch, dass Familienunter-nehmen gemessen an neuen Produkten und Patenten innova-tiver sind als vergleichbare andere Firmen (Duran et al. 2016). Kommt diese Innovationskraft auch in Bezug auf den aktuellen Megatrend der Digitalisierung zum Tragen? Diese zentrale Frage beschäftigt uns im Folgenden.

Die angesprochene Produktivitätsschere zwischen den erfolgreichsten Unternehmen und dem Durchschnitt deutet allerdings auf ein potenzielles gewaltiges Risiko hin: Teilt die Digitalisierung die deutschen Familienunternehmen in „Ge-winner“ und „Verlierer“ (EY 2018a)? Wie können Familienun-ternehmen von den Vorteilen der Digitalisierung profitieren, anstatt den Anschluss an die nationale Spitzengruppe und den internationalen Wettbewerb zu verlieren? Wie ist es der-zeit um die Umsetzung der Digitalisierung bestellt und was machen führende Digitalisierungschampions anders als der Rest? Das sind die zentralen Fragen, mit denen wir uns in der Folge in dieser Studie auseinandersetzen.

Abbildung 1

Entwicklung der Arbeitsproduktivität in DeutschlandBruttoninlandsprodukt je Erwerbstätigenstunde und Durchschnitt des Jahrzehnts (Veränderung in %)

3.2 Die Bedeutung von Familienunternehmen für die deutsche Wirtschaft

6 %

5 %

4 % 3,8 %

2,3 % 2,2 %

1,1 % 1,0 %

3 %

2 %

1 %

0 % 1971 1976 1981 1986 1991 1996 2001 2006 2011 2016

−1 %

−2 %

−3 %

Quelle: Statistisches Bundesamt (Destatis), EY-Analyse

11Digitalisierung und Familienunternehmen |

12 | Digitalisierung und Familienunternehmen

Was bedeutet Digitalisierung im Unternehmen?

4.

13Digitalisierung und Familienunternehmen |

Eine überzeugende Idee von Digitalisierung: Dieser erste zentrale Schritt — dies gilt für Unternehmen genauso wie für diese Studie — erfordert eine geeignete Definition und Operationalisierung der Begriffe „Digitalisierung“ und „digitale Transformation“.

Digitalisierung bedeutet im Firmenkontext zunächst im ers-ten Schritt ganz allgemein, dass für Unternehmen relevante Informationen digitalisiert und in einem Datenverarbeitungs-system gespeichert und damit systematisch verfügbar gemacht werden. Sie werden dadurch innerhalb des Unternehmens quasi in Echtzeit austauschbar und kombinierbar (interne Vernet-zung) und ermöglichen zudem Schnittstellen zu Lieferanten,

Kunden und Dienstleistern (externe Vernetzung). Dies erlaubt neue Kanäle der Visualisierung, Analyse und Verwendung von internen und externen Daten. Hierfür wird digitale Infrastruktur benötigt: Hardware und Anwendungen, welche wiederum neue Potenziale für Wertschöpfung und Geschäftsmodelle eröffnen können (Eichsteller und Schwend 2017).

Um konkreter zu verstehen, was digitale Transformation für Unternehmen bedeutet, ist es hilfreich, die Bereiche zu betrach-ten, auf die sie insbesondere wirkt. Konzeptionell lässt sich hierfür ein Dreieck zwischen (internen) Prozessen, Kunden und Produkt aufspannen (siehe Abbildung 2).

Abbildung 2

Das Digitalisierungsdreieck

Bevor wir den ersten Schritt tun konnten, mussten wir überhaupt verste-hen, was Digitalisierung für uns konkret bedeutet — und dieses Verständnis in der Firma etablieren. Welche Prozesse im Haus sind betroffen, von den Abläufen in der Verwaltung bis hin zur Herstellung? Welche Voraussetzun-gen müssen wir schaffen? Erst auf dieser Basis konnten wir dann be- ginnen, über neue, digitale Geschäftsmodelle nachzudenken.

CTO, Druck, Bayern

Produkt Kunden

Prozesse

Hardware/SoftwareAbbilden von Prozessen in digitalen SystemenResultierende Anpassungen von (physischen) Prozessen

Schnittstellen zu Systemen der KundenErhebung und Analyse von DatenHöhere Flexibilität und Interaktivität

Zusätzliche Funktionen, höherer NutzenNeue Produkte/DienstleistungenNeue Geschäftsmodelle (z. B. „XY as a service“)

Quelle: eigene Darstellung

14 | Digitalisierung und Familienunternehmen

Die Grundvoraussetzung bilden die internen Prozesse im eigenen Unternehmen. Dies umfasst grundlegend die Be-reitstellung und Instandhaltung der digitalen Infrastruktur: Hardware und Software. Unternehmen, die in der Startphase der digitalen Transformation stehen, verwenden typischer-weise den Großteil ihrer IT-Kapazitäten auf diese Tätigkeiten. Im nächsten Schritt lassen sich physische Prozesse, Verwal-tungstätigkeiten und Beziehungen zu Stakeholdern in digitalen Systemen abbilden. Typischerweise fallen hierunter:

• Enterprise Resource Planning (ERP): ERP-Systeme erfas-sen die Informationen über Unternehmenstätigkeiten (z. B. Prozesse, Lagerbestände, Interaktionen mit Lieferanten oder Dienstleistern) elektronisch, speichern sie in Datenbanken und machen sie somit für Datenanalysen zugänglich.

• Customer Relationship Management (CRM): CRM-Systeme bieten dem Unternehmen die Möglichkeit, die Beziehungen zu Kunden elektronisch zu verwalten und zu optimieren. Über Datenanalysen können zum Beispiel Kundenansprache und Werbestrategien individuell gestaltet und zugeschnitten werden.

• Durch Computer unterstützte physische Prozesse wie Computer Aided Design (CAD) oder Computer Aided Manu-facturing (CAM) ermöglichen das effiziente Übertragen von Planungs- und Designtätigkeiten aus der digitalen Umgebung in die physische Wirklichkeit.

Aktuelle Versionen dieser Technologien erlauben die (Teil-)Automatisierung von Prozessen und Datenauswertung in lernenden Systemen bis hin zur künstlichen Intelligenz.

Das Vorhandensein digitaler Infrastruktur allein macht Unternehmen allerdings nicht produktiver. Diese Tatsache wurde schon früh beobachtet, am bekanntesten ist vielleicht die Aussage des Wachstumsforschers Robert Solow, der anmerkte, man könne das Computerzeitalter überall beobach-ten — außer in gemessener Produktivität. Inzwischen sind die Ursachen dieses scheinbaren Paradoxons verstanden worden. Diese Erkenntnisse bergen eine erhebliche Herausforderung für Firmen.

Prozesse, Organisation und sogar die physische Struktur von Unternehmen sind darauf ausgerichtet, die vorhandenen technischen Möglichkeiten effizient zu nutzen. So waren beispielsweise zur Zeit der Dampfmaschinen Fabrikgebäude extrem hoch und schmal. Dampfmaschinen mussten aufgrund ihres Gewichts ebenerdig installiert werden. Die Kraftübertra-gung erfolgte durch breite Riemen, aufgrund von Verletzungs-

gefahr und zur optimalen Nutzung des Raums am besten vertikal. Deswegen wurden die (leichteren) Produktions- maschinen, z. B. Webstühle, in den Stockwerken oberhalb der Dampfmaschinen platziert. Als elektrische Motoren die Dampf-maschinen ablösten, waren die Produktivitätsfortschritte im gegebenen Fabrikgebäude zunächst minimal. Aber Maschinen mit individuellen Motoren machten die Kraftübertragung durch Riemen obsolet, und neue Fabrikgebäude konnten damit neue Formen annehmen. Es entstanden große, ebenerdige Fabrik- säle. Das erlaubte nach und nach effizientere Arbeitsabläufe und einen sprunghaften Anstieg der Produktivität (David 1990).

Analog hierzu muss die digitale Transformation auf die Orga- nisation und physischen Prozesse im Unternehmen zurück- wirken, um zu Produktivitätsgewinnen zu führen. Erst wenn sich diese anpassen und von den digitalen Möglichkeiten Ge-brauch machen, ergibt sich eine positive Wirkung auf die Wett-bewerbsfähigkeit von Firmen (Jacobs und Nahuis 2002), etwa in Form geringerer Lagerbestände, kürzerer Ausfallzeiten von Maschinen, gesunkener Wartungskosten, effektiverer Kunden-ansprache, höherer Zufriedenheit von Mitarbeitern etc.

4.1 Digitalisierung und Prozesse

Schnittstellen zu Systemen der KundenErhebung und Analyse von DatenHöhere Flexibilität und Interaktivität

Man sollte nicht den Fehler machen, sowohl die Bedeutung als auch die hohe Komplexität der Digitalisierung von Pro-zessen zu unterschätzen. Nehmen wir als Beispiel die Optimierung und Kon- trolle unserer Lieferkette: Diese Prozesse wirken sich unmittelbar auf die Qualität unserer Produkte aus!

CFO, Nahrungs- und Genussmittelbranche, Schweiz

Die Einführung von SAP/4HANA 2015 sehe ich als Grundlage; aber das ist für mich nicht mehr Digitalisierung.

CFO, Maschinenbau, Bayern

15Digitalisierung und Familienunternehmen |

Die zweite Dimension der digitalen Transformation betrifft die Kunden des Unternehmens. Über Schnittstellen können Informationen wie Bestellungen, Nachfrage und Lagerbe- stände effizient in Echtzeit ausgetauscht werden. Hierbei kann zwischen Informationen unterschieden werden, welche die Kunden aktiv bereitstellen (z. B. Bestellungen, aber auch Beschwerden oder Anregungen), und solchen, die sich aus den in der Geschäftsbeziehung anfallenden Prozessdaten gewin-nen lassen (z. B. bestellte Mengen bei gegebenen Preisen, Informationen über das Nutzungsverhalten anhand Ersatz-teilbestellungen etc.). Diese Kanäle sind absolut erfolgskri-tisch; Bergmann und Volery (2016) identifizieren Kunden und Zulieferer als die wichtigsten Wissensquellen für Innovationen im Mittelstand.

Dies deckt sich mit einer fundamentalen Erkenntnis der Informationsökonomik: Informationen sind wertvoll! Entschei-dend ist dabei, wie und für wen Wert generiert wird. Kunden haben generell kein Interesse daran, dass insbesondere bezüglich ihrer Zahlungsbereitschaft komplette Transparenz entsteht. Online-Einzelhändler experimentieren zum Beispiel erfolgreich mit Algorithmen, die Preise auf Kunden individuell zuschneiden, um einen höheren Anteil der Zahlungsbereit-schaft abzuschöpfen. Analog hierzu haben Zulieferer kein Interesse daran, dass ihre Kostenstruktur von mächtigen Käufern vollständig aufgedeckt wird. In solchen Fällen führen Informationen nicht zu erhöhter Effizienz, sondern „nur“ dazu, dass Gewinne von einer Partei zur anderen umgeschichtet werden. Dies kann aber die Vertrauensbeziehung zwischen der Firma und ihren Kunden (oder Zulieferern) erheblich belasten. Mit den eigenen Daten sollte entsprechend sorgfältig um- gegangen werden.

4.2 Digitalisierung und die Beziehung zu Kunden

Unsere Kunden, insbesondere aus der Automobilbranche, üben einen stetigen „sanften“ Druck auf uns aus, dass wir mehr Informationen in die vorhandenen Schnittstellen einspeisen. Problematisch wird es aus meiner Sicht, sobald es Rückschlüsse auf unsere Kostenstruktur erlaubt.

CFO, Maschinenbau, Baden-Württemberg

In der Beziehung zum Kunden können digitale Prozesse aber auch zu erheblicher „echter“ Wertschöpfung führen. Zwei Möglichkeiten stechen hierbei sowohl in der Literatur als auch in den Tiefeninterviews heraus:

• Individualisierung von Produkten Ob Endprodukte wie Automobile oder industrielle Ferti-gungsanlagen: Selten erfüllt die Grundversion eines Pro-dukts die Anforderungen und Bedürfnisse jedes Kunden. Die Möglichkeit zur individuellen Gestaltung aber ist schnell mit hoher Komplexität bei Produktionsprozessen und benötigten Teilen verbunden. Das Zusammenspiel zwischen digitalen Prozessen in der Produktion und Schnittstellen zu Kunden und Lieferanten eröffnet hier neue Möglichkeiten. In der Einführung der Prozesse und der Verknüpfung zwischen IT und Produktion hat hier die Automobilindustrie mit ihren Just-in-time-/Just-in-sequence-Produktionsprozessen eine Vorreiterrolle eingenommen. Auch im Mittelstand sehen 18,2 % der Unternehmen in der individualisierten Produktion mit Losgröße 1 einen der zentralen Treiber der externen Vernetzung (Icks et al. 2017). Indem die individualisierte Produktion zu immer geringeren Kosten möglich wird, wer-den neue Anwendungsfelder für Produkte erschlossen. In der Kombination aus Design am Computer und neuen Ferti-gungsverfahren lassen sich etwa Fertigbauteile für Gebäude in komplexen Formen fertigen, die in der Vergangenheit noch undenkbar waren. Dadurch eröffnen sich Bauherren gänzlich neue Möglichkeiten.

• Co-Development mit Kunden Denkt man den Prozess der Individualisierung von Produk-ten logisch weiter, landet man bei zusätzlichen Kunden-anforderungen und -wünschen, die durch das bestehende Angebot noch nicht abgedeckt werden. Über digitale Schnittstellen mit den Kunden können diese Bedürfnisse schneller erkannt und identifiziert werden. Digitale Platt-formen erlauben im nächsten Schritt eine kollaborative Entwicklung und einen intensiven Austausch.

16 | Digitalisierung und Familienunternehmen

Die letzte Dimension des Dreiecks betrifft die Produkte oder Dienstleistungen des Unternehmens selbst. Digitalisierung bedeutet zum einen, dass physische Produkte um zusätzliche, „digitale“ Funktionen erweitert werden können. Beispiele hier-für sind die Darstellung und Auswertung von Sensordaten oder die Möglichkeit, über externe Geräte wie Smartphones mit dem Produkt zu interagieren (etwa über die Bereitstellung komple-mentärer Apps). Hierbei kann auf dem bereits existierenden Produkt aufgebaut werden, sodass sich Anwendungsfelder und Kundenbedürfnisse gegenüber dem Existierenden nicht funda-mental verändern. Es handelt sich eher um einen evolutionären Prozess, der den Nutzen von Produkten und Dienstleistungen aus Kundensicht verbessert.

Digitalisierung bedeutet aber auch die Möglichkeit, gänzlich neue Produkte oder Dienstleistungen anzubieten. Grund- lage hierfür können beispielsweise vom Unternehmen erfasste und ausgewertete Daten aus dem Betrieb von Maschinen sein. Einerseits können diese eine effizientere Nutzung erlauben (und damit die Funktionalität erhöhen), andererseits ermöglicht die Datenanalyse potenziell eine bessere Prognose hinsichtlich der benötigten Wartungszeitpunkte (predictive maintenance). Detaillierte Prognosen sind für den Betreiber von hohem Wert, da sie Wartungszeiträume verkürzen, indem Schäden vermie-den oder Ersatzteile automatisch zum benötigten Zeitpunkt geliefert werden. Diese Vorhersagen können dementsprechend

als eigenständige Dienstleistung angeboten werden. Somit entsteht Spielraum für neue Dienstleistungen auf der Basis vorliegender Daten und Informationen.

Digitale Transformation beinhaltet schließlich, dass Unterneh-men gänzlich neue Geschäftsmodelle entwickeln. Basierend auf Informationstransparenz bezüglich der Nutzung von Maschinen und dem Erfahrungsschatz hinsichtlich der Wartung können Maschinenbauer beispielsweise den Kunden — in deren Werken — anbieten, Fertigungsmaschinen nicht mehr zu kaufen, sondern nur für den Gebrauch zu bezahlen, wobei deren Einsatzfähigkeit garantiert wird. In einem völlig anderen Kontext bietet Amazon mit Kindle Unlimited ein Modell an, in dem Autoren nach der Anzahl gelesener Seiten entlohnt werden, die anhand der vor- liegenden Informationen erfasst und ausgewertet werden kann. Bezeichnenderweise stellen solche Modelle häufig das herkömmliche Geschäft infrage, sie sind „self-disruptive“. Als Beispiel für ein komplementäres digitales Geschäftsmodell ist es einem traditionsreichen Spieleverlag gelungen, in einer separa-ten Digitaleinheit neue Inhalte für Computer und andere digitale Endgeräte anzubieten. Basis für den Umsetzungserfolg waren hier der bestehende Katalog an Inhalten sowie Generationen von Bestandskunden.

4.3 Digitalisierung und Produkte — digitale Geschäftsmodelle

Unsere Konkurrenz kann inzwischen auch sehr gute Qualität liefern, das reicht als Differenzierungsmerkmal nicht mehr. Was wir allerdings liefern können, sind intelligente und individuelle Lösungen, die auf die Kundenanforderungen zugeschnitten sind.

CEO, Automobilzulieferer, Baden-Württemberg

Wir sind in den meisten Fällen deutlich kleiner als unsere Kunden — daher können wir keine Marktstandards setzen. Viele Neuentwicklungen bei Produkten, Prozessen und Schnittstellen werden durch unsere Kunden induziert und teilweise gemeinsam umgesetzt — diese Partner-schaften sind extrem erfolgreich.

CFO, Maschinenbau, Bayern

Unsere Kunden verfügen über ein enormes Wissen, was die Bedürf- nisse von Patienten, die Branche und Prozesse angeht. Deswegen haben wir in unserem Modell von Beginn an eine Plattform installiert, über die wir uns mit den Kunden und die Kunden sich untereinander austauschen können, damit dieses Wissen genutzt wird.

Eigentümer, Gesundheit, Bayern

17Digitalisierung und Familienunternehmen |

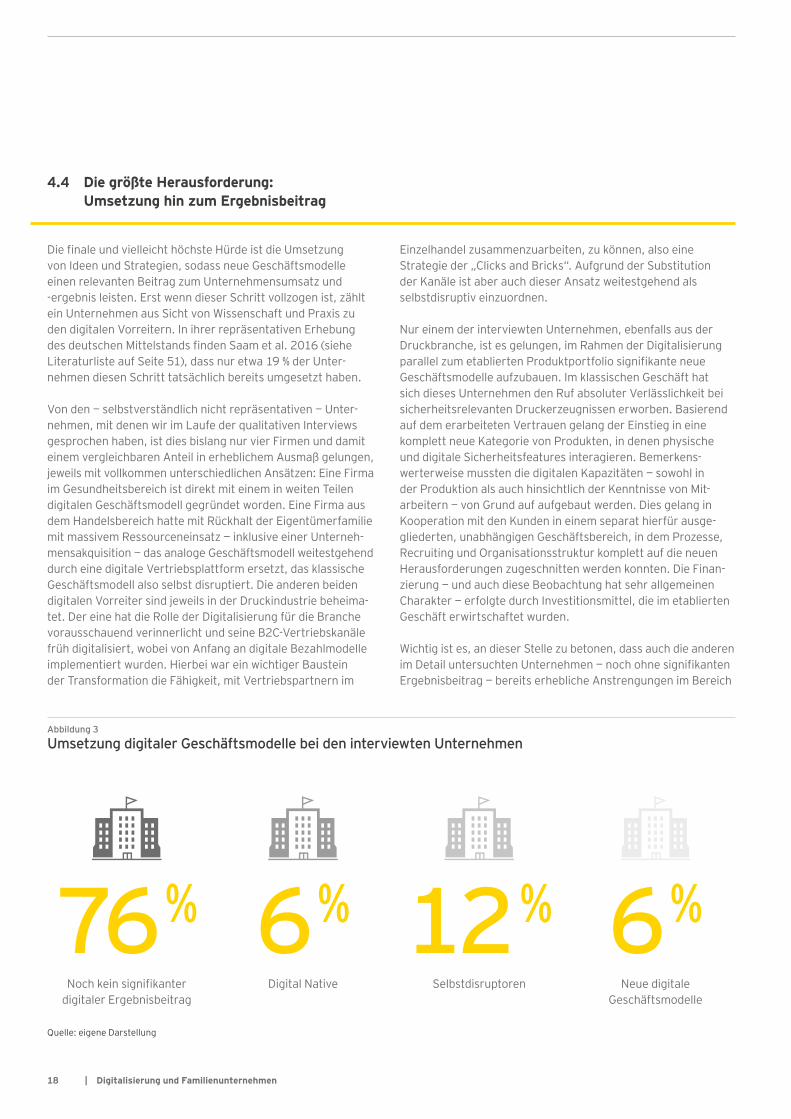

Die finale und vielleicht höchste Hürde ist die Umsetzung von Ideen und Strategien, sodass neue Geschäftsmodelle einen relevanten Beitrag zum Unternehmensumsatz und -ergebnis leisten. Erst wenn dieser Schritt vollzogen ist, zählt ein Unternehmen aus Sicht von Wissenschaft und Praxis zu den digitalen Vorreitern. In ihrer repräsentativen Erhebung des deutschen Mittelstands finden Saam et al. 2016 (siehe Literaturliste auf Seite 51), dass nur etwa 19 % der Unter- nehmen diesen Schritt tatsächlich bereits umgesetzt haben.

Von den — selbstverständlich nicht repräsentativen — Unter-nehmen, mit denen wir im Laufe der qualitativen Interviews gesprochen haben, ist dies bislang nur vier Firmen und damit einem vergleichbaren Anteil in erheblichem Ausmaß gelungen, jeweils mit vollkommen unterschiedlichen Ansätzen: Eine Firma im Gesundheitsbereich ist direkt mit einem in weiten Teilen digitalen Geschäftsmodell gegründet worden. Eine Firma aus dem Handelsbereich hatte mit Rückhalt der Eigentümerfamilie mit massivem Ressourceneinsatz — inklusive einer Unterneh- mensakquisition — das analoge Geschäftsmodell weitestgehend durch eine digitale Vertriebsplattform ersetzt, das klassische Geschäftsmodell also selbst disruptiert. Die anderen beiden digitalen Vorreiter sind jeweils in der Druckindustrie beheima-tet. Der eine hat die Rolle der Digitalisierung für die Branche vorausschauend verinnerlicht und seine B2C-Vertriebskanäle früh digitalisiert, wobei von Anfang an digitale Bezahlmodelle implementiert wurden. Hierbei war ein wichtiger Baustein der Transformation die Fähigkeit, mit Vertriebspartnern im

Einzelhandel zusammenzuarbeiten, zu können, also eine Strategie der „Clicks and Bricks“. Aufgrund der Substitution der Kanäle ist aber auch dieser Ansatz weitestgehend als selbstdisruptiv einzuordnen.

Nur einem der interviewten Unternehmen, ebenfalls aus der Druckbranche, ist es gelungen, im Rahmen der Digitalisierung parallel zum etablierten Produktportfolio signifikante neue Geschäftsmodelle aufzubauen. Im klassischen Geschäft hat sich dieses Unternehmen den Ruf absoluter Verlässlichkeit bei sicherheitsrelevanten Druckerzeugnissen erworben. Basierend auf dem erarbeiteten Vertrauen gelang der Einstieg in eine komplett neue Kategorie von Produkten, in denen physische und digitale Sicherheitsfeatures interagieren. Bemerkens- werterweise mussten die digitalen Kapazitäten — sowohl in der Produktion als auch hinsichtlich der Kenntnisse von Mit-arbeitern — von Grund auf aufgebaut werden. Dies gelang in Kooperation mit den Kunden in einem separat hierfür ausge-gliederten, unabhängigen Geschäftsbereich, in dem Prozesse, Recruiting und Organisationsstruktur komplett auf die neuen Herausforderungen zugeschnitten werden konnten. Die Finan-zierung — und auch diese Beobachtung hat sehr allgemeinen Charakter — erfolgte durch Investitionsmittel, die im etablierten Geschäft erwirtschaftet wurden.

Wichtig ist es, an dieser Stelle zu betonen, dass auch die anderen im Detail untersuchten Unternehmen — noch ohne signifikanten Ergebnisbeitrag — bereits erhebliche Anstrengungen im Bereich

4.4 Die größte Herausforderung: Umsetzung hin zum Ergebnisbeitrag

Abbildung 3

Umsetzung digitaler Geschäftsmodelle bei den interviewten Unternehmen

76 %Noch kein signifikanter

digitaler Ergebnisbeitrag

12 %Selbstdisruptoren

6 %Digital Native

6 %Neue digitale

Geschäftsmodelle

Quelle: eigene Darstellung

18 | Digitalisierung und Familienunternehmen

der Digitalisierung unternehmen und hier etwa bei den Pro- zessen, beim Aufbau von Infrastruktur oder bei der Vernetzung zum Kunden bereits große Fortschritte erzielt haben. Viele der Grundsteine für eine erfolgreiche digitale Transformation sind bereits gelegt.

Eine Ausnahme, was das Ziel der Transformation angeht, bildeten allerdings befragte Unternehmen aus dem Bereich Ernährung und Genussmittel. In diesen Unternehmen ist die Digitalisierung der Unternehmensprozesse ebenfalls weit vorangeschritten. Es werden beispielsweise Kundenforen in so-zialen Netzwerken betreut, um den Austausch über die eigenen Produkte zu ermöglichen und Informationen bereitzustellen. Allerdings werden — so der aktuelle Stand — keine digitalen Ge-schäftsmodelle basierend auf diesen Informationen angestrebt. Eine Begründung für diese Haltung war, dass man den Marken-kern nicht verwässern wolle. Außerdem bestünde ein mögliches Risiko darin, dass vertrauensschädigende Interessenkonflikte resultieren könnten, wenn man beispielsweise (kostenpflichtige) Ernährungspläne anbieten würde.

Zumindest für manche Verbrauchsgüter wie Lebensmittel scheinen somit auch die Geschäftsmodelle der Zukunft weitest-gehend analog zu bleiben.

Bei vielen neuen digitalen Konzepten ist es ein Leichtes für uns, Kunden zu begeistern. Aber sie wollen noch nicht zwingend dafür bezahlen. Vielleicht ist da die Kultur des Internets prägend.

CTO, Druck, Bayern

Im Betrieb generieren unsere Anlagen riesige Datenmengen. Seit einigen Jahren haben wir Cloud-Infrastruktur, um diese Informationen zu speichern und uns grundsätzlich zu befähigen, damit in Zukunft zu arbeiten — das ist ein merklicher Kostenfaktor geworden. Wir wollen diese Daten selbst nutzen; wertvoll werden sie ja erst in Kombination mit unserer Erfahrung und dem technischen Know-how.“

CFO, Maschinenbau, Bayern

Selbstverständlich nutzen wir digitale Kanäle in der Kommunikation und zur Information unserer Kunden. Aber wir sind vor allen Dingen ein Unternehmen, das Nahrungsmittel herstellt — und als solches verstehen wir uns auch in Zukunft.

CFO, Ernährung und Genussmittel, Schweiz

19Digitalisierung und Familienunternehmen |

20 | Digitalisierung und Familienunternehmen

5.Im vorangegangenen Abschnitt haben wir einige zentrale Dimensionen der Digitalisierung im Unterneh-men besprochen. Im Folgenden wird untersucht, wie der gegenwärtige Stand der Umsetzung in deutschen Unternehmen in der Praxis aussieht, mit einem be- sonderen Fokus auf Familienunternehmen.

Stand der digitalen Transformation

21Digitalisierung und Familienunternehmen |

Als wie dringlich werden die Herausforderungen der digitalen Transformation in deutschen Unternehmen wahrgenommen? Wird der digitale Wandel in Deutschland verschlafen?

Ein Blick auf börsennotierte Unternehmen zeigt das enorme Ausmaß, in dem die deutsche Wirtschaft mit Umwälzungen durch die Digitalisierung rechnet. In einer Befragung der Mit-glieder der Aufsichtsräte von insgesamt 100 Firmen (Eichsteller und Schwend 2017) tritt dies extrem deutlich zutage: Fast jedes achte Unternehmen sieht sich disruptiver Veränderung ausge-setzt, knapp drei Viertel der Unternehmen sind von der digitalen Transformation „deutlich“ betroffen. Ein weiteres Ergebnis der Befragung unterstreicht die Bedeutung der Weichenstellungen, die derzeit vorgenommen werden. 2030 wird nach Ansicht der Aufsichtsratsmitglieder mehr als ein Drittel der Wertschöp-fung durch digitale Geschäftsmodelle generiert, die vor 2020 angestoßen werden. Gefragt ist also gleichzeitig zügiges wie vorausschauendes Handeln.

2 Alle Details zu dieser Studie finden Sie unter: http://www.de.ey.com/mittelstandsbarometer2018

Ist dieses Bewusstsein gleichermaßen auch bei mittelständi-schen Familienunternehmen vorhanden? Antworten auf diese Frage bietet das EY Mittelstandsbarometer, eine repräsenta- tive Befragung von 2.000 mittelständischen Unternehmen in Deutschland (EY 2018a).2 Tatsächlich ist bei diesen Unter-nehmen das Bild etwas weniger eindeutig als bei den börsen-notierten Firmen. Nur etwas mehr als ein Fünftel der Befragten gab 2018 an, dass digitale Technologien für ihr Geschäfts- modell eine sehr große Rolle spielen — mit 60 % sieht immerhin die Mehrheit eine mittelgroße bis sehr große Bedeutung dieser Technologien (siehe Abbildung 3). Über die Zeit lässt sich ein erheblicher Zuwachs beobachten: In den vergangenen beiden Jahren hat der Anteil der Unternehmen, welche diese Techno-logien als relevant für ihr Geschäftsmodell erachten, um sechs Prozentpunkte zugenommen. Dieses Ergebnis ist vergleichbar zu dem, was andere quantitative Studien in den vergangenen Jahren ergeben haben, wie aus der Metaanalyse von Demary et al. (2016) hervorgeht.

5.1 Bedeutung der Digitalisierung für Unternehmen — Chance oder Risiko?

Abbildung 4

Bedeutung der Digitalisierung im MittelstandSpielen digitale Technologien für das Geschäftsmodell Ihres Unternehmens derzeit eine Rolle?

Januar 2016 Januar 2018Januar 2017

Ja, eine sehr große Ja, eine mittelgroße Kaum Gar nicht

21 % 20 % 23 %

37 %

26 %

14 %

37 %

25 %

18 %

33 %

26 %

20 %

Quelle: EY 2018a

22 | Digitalisierung und Familienunternehmen

Inwiefern die Umwälzungen der Digitalisierung als Chance oder als fundamentales Risiko wahrgenommen werden, ist in weiten Teilen abhängig von der Branche des betroffenen Unternehmens und den zentralen Wettbewerbsfaktoren, denen es ausgesetzt ist. Abbildung 5 basiert auf einer repräsentati-ven Befragung von mittelständischen Unternehmen (Saam et al. 2016) durch das Zentrum für Europäische Wirtschaftsfor-schung (ZEW) und bringt dies deutlich zum Ausdruck. Firmen wurden dazu befragt, auf welche Arten sich ihre Wettbewerbs-situation aufgrund der Digitalisierung ändern würde. Wir unter-scheiden hierbei drei Gruppen von Unternehmen in der Darstel-lung: das gesamte Sample (Mittelstand insgesamt), diejenigen Unternehmen, die wissensintensive Dienstleistungen anbieten, sowie innovative (intensiv Forschung und Entwicklung betrei-bende) Unternehmen des verarbeitenden Gewerbes.

In vier Fragen wurde abgefragt, wie die Digitalisierung den wahrgenommenen externen Marktdruck auf die Unternehmen verändern wird: Entsteht neue Konkurrenz durch Start-ups oder marktfremde Firmen, die in das eigene Geschäft ein-dringen? Sind rein digitale Produkte in Zukunft für Kunden eine Alternative? Wird erwartet, dass in Zukunft — wegen der angesprochenen Möglichkeiten durch digitale Technologien — flexibler auf Kundenwünsche eingegangen werden muss? Und rechnen die Firmen aufgrund all dieser Faktoren mit einem här-teren Preiswettbewerb und weniger Preissetzungsspielraum?

Abbildung 5

Entwicklung der Wettbewerbssituation, Anteil der Unternehmen

0 %

Start-ups oder marktfremde Firmen werden Konkurrenten

Kunden wechseln zu digitalen Produkten

Druck flexibler Reaktion auf Kundenwünsche

Zunehmender Preisdruck

100 %

80 %70 %60 %50 %40 %30 %20 %10 %

Wissensintensive Dienstleistungen FuE-intensives verarbeitendes Gewerbe Mittelstand insgesamt

25 %

24 %

57 %

36 %

6 %

13 %

42 %

23 %

17 %

24 %

52 %

36 %

Quelle: Saam et al. 20163

3 Angegeben sind jeweils die Anteile der Antworten mit „sehr“ oder „eher wahrscheinlich“.

23Digitalisierung und Familienunternehmen |

Es fällt unmittelbar auf, dass die Einschätzungen deutlich über die Branchen hinweg divergieren. Für den gesamten Mit-telstand, also alle Branchen, wird insbesondere der steigende Druck durch Kundenwünsche als relevanter Faktor angesehen (52 %). Mit zunehmendem Preisdruck rechnen 36 % der Un-ternehmen, während knapp ein Viertel davon ausgeht, dass digitale Produkte in Konkurrenz zu den eigenen treten wer-den. 17 % der Firmen rechnen mit neuer Konkurrenz durch Start-ups oder derzeit noch marktfremde Firmen.

Offensichtlich ist, dass selbst wissensintensive Dienstleister sich stärker von der Digitalisierung betroffen sehen. Jeder einzelne Faktor wird in der Dienstleistungsbranche als intensi-ver eingeschätzt als im Durchschnitt. Genau umgekehrt verhält es sich hingegen für innovative Firmen im verarbeitenden Gewerbe. Diese scheinen sich dem Wettbewerbsdruck durch neue Konkurrenten weniger ausgesetzt zu sehen. Nicht einmal jedes vierte Unternehmen rechnet mit verstärktem Preisdruck aufgrund der Digitalisierung. Digitale Konkurrenzprodukte (13 %) oder marktfremde Konkurrenz (6 %) spielen in der Wahrnehmung innovativer Industrieunternehmen noch eine eher geringe Rolle. Die Möglichkeit und damit auch die Erwar-tung, flexibler auf Kundenwünsche einzugehen, spielt hingegen für innovative Unternehmen im verarbeitenden Gewerbe eine wichtigere Rolle (42 %).

Die Erwartungen der Unternehmen beziehen sich indes weniger auf das Potenzial neuer Geschäftsmodelle, sondern sie sehen eher die Steigerung der Effizienz in den eigenen Prozessen im Vordergrund. Dies zeigen die Ergebnisse der Metaanalyse von Demary et al. (2016): Die meisten mittel-ständischen Unternehmen — je nach Studie zwischen 50 % und 60 % — erhoffen sich von der Implementierung von Digi-talisierungsprojekten Kostenreduktionen und eine bessere Kontrolle der Wertschöpfungskette. Umsatzsteigerungen durch neue Produkte oder Dienstleistungen stehen hingegen nicht primär im Fokus der Firmen.

Ob die Digitalisierung eher als Chance oder als Risiko ver- standen wird, hängt demnach wesentlich von der Branche ab. Bei innovativen, produzierenden Unternehmen, das zeigt auch unsere Befragung, überwiegen deutlich die Möglichkeiten.

5.1 Bedeutung der Digitalisierung für Unternehmen — Chance oder Risiko?

24 | Digitalisierung und Familienunternehmen

Wir haben Geschäftsbereiche, in denen schon ein sehr deutlicher Druck durch rein digitale Konkurrenzprodukte herrscht. Das Spannende aus meiner Sicht ist, dass diese Bereiche innerhalb des Unternehmens Vor-reiter sind, wie man auf diese Herausforderungen reagieren kann und mit der Konkurrenz mithält. Wir müssen unsere Prozesse so gestalten, dass diese Erfahrungen breit ins ganze Unternehmen getragen werden, damit alle davon profitieren können.

CFO, Elektronik und Messtechnik, Süddeutschland

Insbesondere bei größeren Projekten kommen immer mehr virtuelle Modelle zum Einsatz. Im besten Fall können so Probleme schon in der Planung am Computer erkannt werden, die sonst später die Baustelle lahmgelegt hätten. Das setzt uns natürlich auch unter Druck, weil wir mithalten müssen, um mitzuspielen. Wenn wir die Kapazitäten — Spezialisten, Software, Schnittstellen — nicht vorhalten, können wir bei großen Aufträgen zum Teil gar nicht mehr mitbieten.

Eigentümer, Bauindustrie, Süddeutschland

Die Ansprüche unserer Kunden verändern sich merklich. Viele fragen uns: Warum sollen wir ein teures Gerät kaufen, das man nur wenige Wochen im Jahr aktiv verwendet? Gibt es da keine alternativen Modelle?

CFO, Elektronik und Messtechnik, Süddeutschland

25Digitalisierung und Familienunternehmen |

In welchen Unternehmensbereichen setzen Firmen bei der Digitalisierung an? Der natürliche Ausgangspunkt, das zeigen all unsere Interviews, sind die internen Prozesse — häufig aus-gehend vom Controlling. Hier ist die Verfügbarkeit etablierter Software-Lösungen ein entscheidender Faktor. Zum Standard- repertoire der befragten Firmen gehören in den produzieren-den Branchen auch digitale Design- und Produktionslösungen. Noch wesentlich weniger verbreitet waren in den Unternehmen digitale Lösungen im Bereich HR. Diese wurden nur von zwei Unternehmen als relevant angesehen.

Hinsichtlich externer Vernetzung nutzt jedes der Unternehmen, das mit Konsumenten interagiert, erfolgreich digitale Kanäle für den Kontakt und Informationsaustausch mit Kunden. Als überaus wichtiger externer Faktor wurde außerdem der Beitrag digitaler Technologien zur Qualitätssicherung im Unternehmen und entlang der Lieferkette betont. Hier kommen beispielsweise intelligente Etiketten zum Einsatz, die den Ursprung, Liefer-weg und die Unversehrtheit der gelieferten Teile nachweisen können. Ein Unternehmen im Gesundheitssektor setzt digitale Assistenten ein, um im Prozess von der Verschreibung von Medikamenten über die Bestellung und den Versand zur Apotheke bis hin zur richtigen Einnahme durch die Patienten menschliche Fehler zu reduzieren. Maßgeschneiderte intelli-gente Software interagiert auf den verschiedenen Stufen mit Entscheidern und weist den Verschreibenden beispielsweise auf potenzielle Wechselwirkungen hin.

5.2 Welche Bereiche im Unternehmen sind betroffen?

Das Produkt ist für den Patienten nicht nur das Medikament, das eingenommen wird. Davor läuft ein komplexer Prozess ab. Unser Anspruch ist, potenziell gesund-heitsgefährdende Fehler in diesem Prozess auszuschließen, um Risiken für Patienten zu minimieren. Das wird erst durch unsere digitalen Lösungen möglich.

Eigentümer, Gesundheit, Bayern

26 | Digitalisierung und Familienunternehmen

Abbildung 6

Anwendungsfelder digitaler TechnologienInwiefern spielen digitale Technologien eine Rolle? (Mehrfachnennungen möglich)

Ein statistischer Blick auf die Felder, in denen gemäß EY Mittel-standsbarometer eine Rolle der digitalen Technologien wahr- genommen wird, gibt die Beobachtungen aus unseren Inter-views auch in der Breite genau wieder (siehe Abbildung 6). Die Antworten beziehen sich ganz überwiegend auf die Bereiche „Prozesse“ und „Kunden“, also die Digitalisierungsschritte zur internen und externen Vernetzung. Vorranging werden die technische Nutzung mobiler Endgeräte (60 %), digitale Formen des Verkaufs und der Bezahlung (40 %), die Integration der Lieferkette (35 %) und die digitale Produktentwicklung (29 %) im Bereich der Prozesse genannt.

Wie in unseren Interviews gilt auch für die Breite der Unter- nehmen, dass die Interaktion mit dem Kunden auf digita-lem Weg (70 %) von der großen Mehrheit der Firmen bereits genutzt wird. Der nächste Schritt hin zu einer Auswertung der entstehenden Daten, was höhere Ansprüche an Daten-infrastruktur und Fähigkeiten der Mitarbeiter stellt, gelingt allerdings noch deutlich weniger Firmen. Nur für 29 % der Unternehmen spielt die datenbasierte Analyse von Kunden- beziehungen zur Verbesserung der Ansprache eine Rolle. Im folgenden Abschnitt widmen wir uns der Frage, inwiefern sich die Digitalisierungsbemühungen bereits konkret auf Unter- nehmensergebnisse auswirken.

0

Kundenbeziehungen findet ganz oder teilweise auf digitalem Weg statt

Technische Nutzung von mobilen Endgeräten

Produktverkauf und Bezahlung online

Stärker integrierte Lieferketten mit Partner

Stärker automatisierte Produktion (Industrie 4.0)

Einsatz von analytischen Werkzeugen zur personalisierten

Kundenansprache

Produktentwicklung erfolgt ganz oder zunehmend durch

digitale Technologien

Die Produkte des Unternehmens sind ganz oder teilweise digitaler Natur

Interne Verwaltungsabläufe

1008070605040302010

70 %

60 %

40 %

37 %

35 %

29 %

29 %

18 %

1 %

Quelle: EY 2018a

27Digitalisierung und Familienunternehmen |

Wie weit sind mittelständische Firmen und Familienunter-nehmen bei der Implementierung digitaler Geschäftsmodelle vorangeschritten? In unseren Tiefeninterviews zeigte sich über Branchen und Funktionen hinweg, dass der finale Umset-zungsschritt zum tragfähigen Geschäftsmodell, das Umsatz generiert, die vielleicht größte Herausforderung bei der Digita-lisierung darstellt. Hierzu passend geben im EY Mittelstands- barometer nur 16 % der Unternehmen, also weniger als jedes sechste, an, mindestens teilweise digitale Produkte oder Dienstleistungen anzubieten.

Mit diesem Problem stehen deutsche Familienunternehmen nicht allein da. Die konkrete Umsetzung stellt auch die von den Digitalberatern von etventure befragten Großunternehmen in Deutschland vor erhebliche Schwierigkeiten. Laut einer 2017 durchgeführten Erhebung bei Unternehmen mit mehr als 250 Mio. Euro Jahresumsatz in Deutschland und den USA gaben nur 6 % der antwortenden deutschen Vorstände an, innerhalb des kommenden Jahres mit konkreten Ergebnissen durch Digitalisierung, die sich (positiv oder negativ) auf den Umsatz auswirken, zu rechnen. (Im Vergleich hierzu rechnet in den USA etwa die Hälfte der Antwortenden mit konkreten Ergebnissen in Jahresfrist.) Berndt und Thiessen (2017) merken in ihrer Analyse hierzu an, Firmen seien sich bewusst, dass Not-wendigkeit zum digitalen Wandel bestehe; allerdings werde die Umsetzung konkreter Maßnahmen tendenziell vernachlässigt.

5.3 Stand der Umsetzung digitaler Geschäftsmodelle

Der Weg von der Planung digitaler Geschäftsmodelle zum Umsatzbeitrag ist steinig, das zeigte sich in unseren Tiefen-interviews. Neben der „Kostenlos-Kultur“ im Internet spielt hier ein weiterer Faktor, der häufig übersehen wird, eine wichtige Rolle: das bestehende Produktions-, Liefer- und Vertriebsnetzwerk.

Familienunternehmen in Deutschland sind häufig als Lieferan- ten von Zwischen- und Vorprodukten in Produktionsketten oder -netzwerke integriert (Leyh und Bley 2016). Dies bedeutet, dass Lieferprozesse über mehrere Unternehmen hinweg verzahnt sind und abgestimmt werden müssen, was organisatorische Trägheit verursacht: Neuerungen an Produkten müssen nicht nur beim Innovator implementiert werden, sondern ziehen potenziell auch Anpassungen entlang der Wertschöpfungskette nach sich. Kosten entstehen daher nicht nur dem einzelnen Unternehmen, sondern auch seinen Vertriebspartnern oder Lieferanten.

Die Implementierung digitaler Geschäftsmodelle wirkt sich laut mehreren Gesprächspartnern auch maßgeblich auf die Vertriebsprozesse aus. Gerade im B2B-Bereich entstehen über Unternehmen hinweg enge Beziehungen zwischen dem Vertrieb auf der einen und dem Einkauf auf der anderen Seite. Herausragende Vertriebsangestellte haben ein tiefes Ver-ständnis für die Features und Eigenschaften der Produkte, die

28 | Digitalisierung und Familienunternehmen

Der digitale Wandel bedeutet, dass wir nicht mehr nur Produkte anbieten, sondern komplexe Lösungen. Das bedeutet aber auch, dass unsere klassischen Ansprechpartner beim Kunden häufig nicht mehr zuständig sind — wir brauchen ganz neue Zugänge und Kanäle.

CTO, Druck, Bayern

derzeit für „ihre“ Kunden von Nutzen sind. Dieses Vertriebsmo-dell gerät an seine Grenzen, wenn an die Stelle rein physischer Produkte nun Lösungen treten, in denen digitale Komponenten wie Informationsaustausch und Vernetzung eine wichtige Rolle spielen, bis hin zur gemeinsamen Entwicklungsanstrengung. Hier ist plötzlich nicht mehr der Verkauf eines fertigen und unveränderlichen Produkts gefragt und die Aufgaben des

Vertriebs wandeln sich fundamental. Seine Aufgabe wird zunehmend sein, Kontakte zwischen den relevanten Fachleuten in Unternehmen herzustellen, etwa zwischen Produktdesig-nern und Entwicklern. Der digitale Wandel macht auch vor dem Vertrieb nicht halt und ebenjene Faktoren, die im Bereich der physischen Produkte Erfolgsgaranten waren, stellen sich in der digitalen Welt als Hemmnisse heraus.

29Digitalisierung und Familienunternehmen |

30 | Digitalisierung und Familienunternehmen

6.Herausforderungen und Hürden bei der digitalen Transformation

31Digitalisierung und Familienunternehmen |

Hohe Relevanz Mittlere Relevanz

In diesem Abschnitt gehen wir zum einen näher auf die wichtigsten Faktoren ein, die der erfolgreichen Implemen-tierung von Digitalisierung in deutschen Familienunter- nehmen im Wege stehen. Zum anderen liegt der Fokus auf den Ansätzen, welche die Unternehmen in unserem Sample gefunden haben, um diesen Herausforderungen möglichst effektiv zu begegnen.

Das EY Mittelstandsbarometer erhebt diejenigen Faktoren, welche Unternehmen im Kontext der Digitalisierung gegen- wärtig als besonders herausfordernd empfinden (siehe Abbildung 7). Hinsichtlich der zentralen Herausforderungen stechen zwei besonders hervor: die gestiegenen Anforderun-gen an die Kompetenz der Mitarbeiter (für 42 % der Antwor-

Abbildung 7

Herausforderungen durch die DigitalisierungWelche Rolle spielen die folgenden Herausforderungen und Entwicklungen, die sich aus der Digitalisierung ergeben, für Ihr Unternehmen? (Mehrfachnennungen möglich)

tenden hatte dies hohe Relevanz, für 44 % mittlere) sowie die zunehmende Bedeutung von Sicherheit und Schutz von Daten im Netz (40 %, 38 %).

Darüber hinaus deuten die Ergebnisse auf verschiedene Kanäle hin, durch die Digitalisierung Veränderungsdruck auf die Organisationsstruktur des Unternehmens ausübt, seien es neue Vertriebswege (29 %, 42 %), die Entwicklung neuer Ge-schäftsbereiche (22 %, 36 %) oder umgekehrt die Abkehr von bisherigen Vertriebswegen (9 %, 36 %) und sogar Geschäfts-bereichen (8 %, 26 %). Darüber hinaus wird auch ein „weicher“ Faktor häufig genannt, nämlich die Unternehmenskultur (21 %, 46 %), die sich im Umfeld der Digitalisierung ebenfalls wandelt und möglicherweise noch schneller wandeln muss.

0

Gestiegene Anforderungen an die Kompentenz der Mitarbeiter

Wachsende Bedeutung von Cybersecurity

Entwicklung neuer Vertriebswege

Veränderung der Unternehmenskultur

Entwicklung neuer Geschäftsbereiche

Veränderung des Marktumfelds/ neue Wettbewerber

Trennung von bisherigen Vertriebswegen

Kooperationen mit Start-ups mit digitaler Kompetenz

Trennung von bisherigen Geschäftsbereichen

1008070605040302010

8 % 26 %

9 % 25 %

9 % 36 %

21 % 51 %

21 % 46 %

22 % 36 %

29 % 42 %

40 % 38 %

42 % 44 %

Quelle: EY 2018a

32 | Digitalisierung und Familienunternehmen

250

Anteil digitaler „Analphabeten“ Durchschnittliche Punktzahl der gemessenen IKT-Fähigkeiten

0 %Japan Schweden Finland Niederlande Deutschland UK OECD Ø USA Tschech. Rep. Slowakei Polen

Abbildung 8

Durchschnittliche IT-Fähigkeiten und Anteil der digitalen Analphabeten im PIAAC

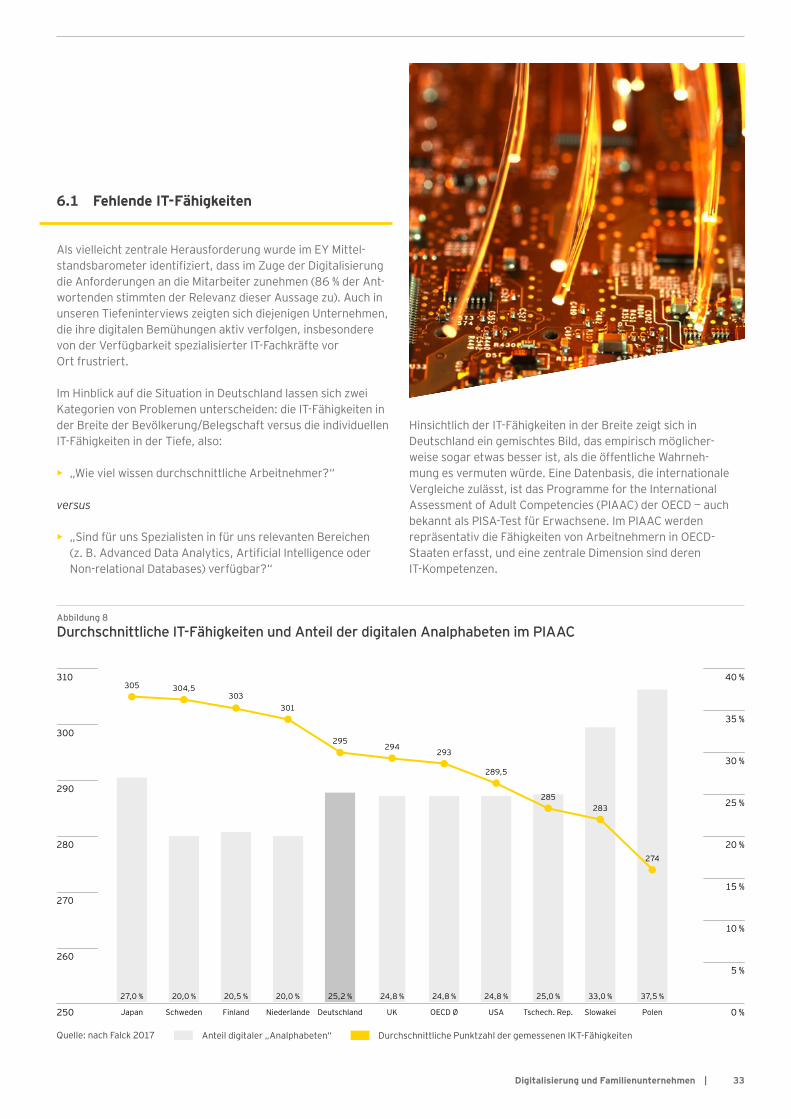

Als vielleicht zentrale Herausforderung wurde im EY Mittel-standsbarometer identifiziert, dass im Zuge der Digitalisierung die Anforderungen an die Mitarbeiter zunehmen (86 % der Ant-wortenden stimmten der Relevanz dieser Aussage zu). Auch in unseren Tiefeninterviews zeigten sich diejenigen Unternehmen, die ihre digitalen Bemühungen aktiv verfolgen, insbesondere von der Verfügbarkeit spezialisierter IT-Fachkräfte vor Ort frustriert.

Im Hinblick auf die Situation in Deutschland lassen sich zwei Kategorien von Problemen unterscheiden: die IT-Fähigkeiten in der Breite der Bevölkerung/Belegschaft versus die individuellen IT-Fähigkeiten in der Tiefe, also:

• „Wie viel wissen durchschnittliche Arbeitnehmer?“

versus

• „Sind für uns Spezialisten in für uns relevanten Bereichen (z. B. Advanced Data Analytics, Artificial Intelligence oder Non-relational Databases) verfügbar?“

6.1 Fehlende IT-Fähigkeiten

Hinsichtlich der IT-Fähigkeiten in der Breite zeigt sich in Deutschland ein gemischtes Bild, das empirisch möglicher- weise sogar etwas besser ist, als die öffentliche Wahrneh-mung es vermuten würde. Eine Datenbasis, die internationale Vergleiche zulässt, ist das Programme for the International Assessment of Adult Competencies (PIAAC) der OECD — auch bekannt als PISA-Test für Erwachsene. Im PIAAC werden repräsentativ die Fähigkeiten von Arbeitnehmern in OECD- Staaten erfasst, und eine zentrale Dimension sind deren IT-Kompetenzen.

310 40 %

300

30 %

35 %

290

20 %

25 %

280

10 %

5 %

15 %270

260

27,0 %

305

20,0 %

304,5

20,5 %

303

20,0 %

301

25,2 %

295

24,8 %

294

24,8 %

293

24,8 %

289,5

25,0 %

285

33,0 %

283

37,5 %

274

Quelle: nach Falck 2017

33Digitalisierung und Familienunternehmen |

Betrachtet man Angestellte im Alter von 20–49 Jahren, dann sind die durchschnittlichen IT-Fähigkeiten in Deutschland ver-gleichbar mit denen in Großbritannien und sogar etwas besser als der OECD-Durchschnitt oder der in den USA. Verglichen mit der Spitzengruppe Japan, Schweden und Finnland sind die Fähigkeiten in Deutschland aber deutlich abgeschlagen.

Ein zweites Problem stellen im Zuge des digitalen Wandels aller-dings die digitalen Analphabeten dar. Hierbei handelt es sich um diejenigen PIAAC-Teilnehmer, die entweder angaben, über keine Erfahrung mit Computern zu verfügen, oder im Test unterhalb eines kritischen Wertes abschnitten. In Schweden, Finnland, den Niederlanden, Norwegen und Australien fällt nur etwa jeder sechste Teilnehmer in diese Kategorie; in Deutschland sind es mehr als 25 % der Teilnehmenden.

Die Erfahrungen in den Unternehmen, mit denen wir Tiefenin-terviews geführt haben, spiegeln diese Statistiken gut wider. Unsere Gesprächspartner zeigten sich hierbei jedoch wesent-lich weniger besorgt über die IT-Kenntnisse der Mitarbeiter im Allgemeinen. Hier herrschte vielmehr die Einschätzung vor, dass man diese Herausforderung durch eine Kombination aus organischem Generationswechsel und gezielter Weiterbildung gut bewältigen könne. Ein Faktor ist hier vorteilhaft für die Familienunternehmen: Die Mitarbeiter in Familienunternehmen sind möglicherweise eher bereit, derartige Weiterbildungen und Umschulungen anzunehmen. Ein Beispiel verdeutlicht dies her-vorragend: Eine Hutmanufaktur wurde aufgrund der Expertise der Mitarbeiter in der Arbeit mit Schaumstoffen ein Vorreiter in der Sicherheitselektronik.4

4 Siehe FAZ (2018).

Als wesentlich problematischer wird hingegen die Verfügbar-keit von IT-Spezialisten wahrgenommen. In drei konkreten Fällen unter den befragten Unternehmen behindern fehlende Programmierkapazitäten kritische Umsetzungsschritte oder blockieren sie sogar. In vier der Unternehmen wurde es als aus-sichtslos angesehen, ausgeschriebene Stellen im Bereich Data Analytics qualifiziert zu besetzen, darunter im Großraum Mün-chen. Ein wiederholt auftretendes Problem für Unternehmen verschiedener Branchen (Maschinenbau, Druck und Automobil) war in den Interviews zu beobachten: Die Firmen wurden von den gesuchten qualifizierten Bewerbern nicht als digitale Akteu-re wahrgenommen. Ein erster Ansatzpunkt war daher für diese Firmen die gezielte Überarbeitung des eigenen Auftritts im Netz und in Social Media, um ein digitalaffineres Image zu vermitteln.

Darüber hinaus unterhalten gleich drei Firmen, mit denen wir in-tensiv gesprochen haben, zusätzliche Standorte, die ausschließ-lich auf digitale Aktivitäten fokussiert sind. Begründet wurde dies mit der Verfügbarkeit von Talenten (in den Großräumen Berlin und Köln/Düsseldorf) sowie der Möglichkeit, die Digitaleinheit in eine Start-up-Umgebung einzubetten. Ein Automobilzulieferer unterhält Kooperationen mit zwei IT-Hochschulen in Südost- europa, sowohl um direkten Zugang zu Fachkräften zu gewin-nen als auch um die angewandte Forschung in diesem Bereich unmittelbar mitzugestalten. Insgesamt war für gut ein Drittel der Familienunternehmen, mit denen wir Interviews geführt haben, das Recruiting von spezialisierten IT-Kräften die derzeit wichtigs-te Komponente ihrer übergeordneten HR-Strategie.

34 | Digitalisierung und Familienunternehmen

Der Schutz der eigenen Daten — sowie der Daten von Kunden, Lieferanten und anderen Partnern — steht für Unternehmen generell zunehmend im Vordergrund. Manipulationen inter-nationaler Wahlen auf der einen und der laxe Umgang mit Nutzerdaten auf der anderen Seite haben dieses Thema auch für die breite Öffentlichkeit greifbar und präsent gemacht. Das World Economic Forum zählt Cyberattacken zu den fünf erns-testen globalen Risiken für unsere Gesellschaft. Vor diesem Hintergrund ist es angemessen und wenig überraschend, dass fast vier von fünf mittelständischen Unternehmen in Deutsch-land Cybersecurity als eine der zentralen Herausforderungen bei der Digitalisierung bezeichnen (EY 2018a).

Im Rahmen des EY Global Information Security Survey5 wurden mehr als 1.200 Unternehmen international zu den aktuellen Entwicklungen im Bereich Cybersecurity befragt (EY 2017). Nur jedes neunte Unternehmen war mit den eige-nen Maßnahmen zur Datensicherung zufrieden. 87 % der Ant-wortenden hielten eine Steigerung der Ausgaben für Daten- sicherheit um bis zu 50 % für notwendig. Als wahrscheinlichste Gefahrenquelle wurde von 77 % der antwortenden Unterneh-men fahrlässiges Verhalten eigener Mitarbeiter angegeben, was natürlich eng mit deren IT-Kenntnissen verbunden ist. Im Rahmen unserer Interviews wurde sehr deutlich, dass dieses Thema im Alltag der untersuchten Familienunternehmen angekommen ist. Für die Unternehmen des verarbeitenden Gewerbes steht dabei der Schutz des eigenen intellektuellen Eigentums — Blaupausen, Prozesse, Verfahren — im Vorder-grund. Gerade zur Begründung der Entscheidung gegen externe Cloud-Anbieter führten zwei Geschäftspartner explizit Sicherheitsbedenken an. Dies ist eine Erklärung dafür, dass der eher produktionsorientierte deutsche Mittelstand beson-ders bei fortgeschrittenen Cloud-Anwendungen international noch im Rückstand ist (Schröder 2015).

5 Die komplette Studie ist verfügbar unter https://www.ey.com/gl/en/services/advisory/ey-global-information-security-survey-2017-18.6 Anzumerken ist, dass wir mit relativ großen Unternehmen gesprochen haben, deren Fokus zumeist auf B2C-Beziehungen liegt.

Ein besonders interessanter Aspekt stellte sich im Rahmen unserer Untersuchung heraus: Cybersicherheit und sorgfältiger Umgang mit Daten können durchaus als Differenzierungsmerk-mal dienen. Gesprächspartner aus verschiedenen Branchen (Automobilzulieferer, Druck, Maschinenbau) betonten die Be-deutung der gemeinsamen Entwicklung von Produkten mit Kunden. Gegenseitiges Vertrauen, was den Umgang mit den daraus resultierenden Erkenntnissen, Entwürfen und Ideen angeht, ist Grundvoraussetzung für den Erfolg derartiger Unter-fangen (Calzolari et al. 2017). Der sorgfältige Umgang mit Kun-dendaten wurde insbesondere von Unternehmen aus dem Ge-sundheitssektor und der Branche Ernährung und Genussmittel in den Vordergrund gestellt. Dementsprechend wurde auch die Europäische Datenschutz-Grundverordnung von den Unterneh-mensvertretern, mit denen wir gesprochen haben, weitestge-hend als positiv empfunden. Es werde dadurch innerhalb der EU ein fairer Wettbewerbsrahmen geschaffen, der sich allerdings in der Praxis noch beweisen müsse. Die damit einhergehenden Kosten wurden hingegen als vertretbar angesehen.6

6.2 Cyberrisiken, Datenschutz und Regulierung

Vertrauen ist Markenkern unseres Unter-nehmens, eigentlich Geschäftsgrundlage. Ich bin völlig fassungslos, wenn ich sehe, wie andere Firmen mit den Daten ihrer Kunden und Nutzer umgehen.

CFO, Druck, Bayern

Wir registrieren jeden Tag Cyberattacken auf unsere Systeme. An einem durch-schnittlichen Tag sind es mindestens zwei. In unserem Fall geht es den Angreifern vor allem um unsere Designs und IP.

CFO, Elektronik und Messtechnik, Bayern

35Digitalisierung und Familienunternehmen |

Eine zentrale Erkenntnis der Forschung wie auch der Beob-achtungen aus der Unternehmenspraxis lautet: Investitionen in physisches IT-Kapital, Applikationen und Software müssen durch entsprechende Investitionen in Prozesse, Abläufe und Organisationsstrukturen flankiert werden, um von den Vorteilen der Digitalisierung zu profitieren. Beispiele lassen sich über alle Unternehmensbereiche hinweg anführen (EY 2018a): In der Produktion lassen sich Abläufe automatisieren und Produkte können durch Einbeziehung digitaler Technolo-gien in der Entwicklung zunehmend individualisiert werden. Beschleunigter und intensiverer Informationsaustausch entlang der Lieferkette ermöglicht die Integration von Partnern, die Reduktion von Fehlern und die Beschleunigung von Abläufen bei geringerer Lagerhaltung. Intelligente Etiketten und (pers-pektivisch) Blockchain-Technologien tragen beim Transport von Waren zur Sicherung der Qualität, Unversehrtheit und Herkunft bei. Sie senken dadurch indirekte Transaktionskosten erheb-lich, wodurch neue Produktionsstandorte und Lieferanten verfügbar werden. In der Beziehung zum Kunden werden neue Kommunikationskanäle eröffnet. Soziale Netzwerke ermög-lichen hierbei den schnellen und detaillierten Austausch von Informationen. Ohne großen zusätzlichen Aufwand können die digitalen Informationen aus sozialen Netzwerken mittels Data Analytics ausgewertet werden, um beispielsweise Prob-leme möglichst früh zu identifizieren. Umgekehrt können im positiven Sinne Datenanalysen Aufschluss darüber geben, wie Kunden erfolgreicher gezielt angesprochen werden können.

Spätestens seit dem Platzen der Dotcom-Blase hat sich die Einsicht durchgesetzt, dass die eigentlichen Schwierigkeiten bei der Implementierung von digitalem Wandel im Bereich der Organisation lauern. Die Implementierung von Projekten und Änderungen ist „schwierig, teuer und riskant“ (Brynjolfsson und Hitt 2003). Daran hat sich auch in der Zwischenzeit nichts geändert. Hinsichtlich der Quantifizierung der Kosten hält sich weiterhin die Formel, dass die notwendigen Inves-titionen in Organisationskapital diejenigen für Hard- und Software um etwa das Zehnfache übertreffen (Brynjolfsson und Brown 2005). Da sich keine zwei Firmen hinsichtlich ihrer Organisationsstruktur und -prozesse komplett gleichen, fehlen in diesem Bereich weitgehend standardisierte (und damit günstige) sowie skalierbare Lösungen. Damit sie funk- tionieren, müssen sie auf die jeweilige Situation zugeschnitten und zum Teil gegen Widerstände von Bewahrern des Status quo durchgesetzt werden. Das Ausgründen einer unabhän-gigen Digitaleinheit stellt hier eine gangbare Alternative dar, um von Grund auf neue Prozesse zu implementieren (siehe dazu auch Abschnitt 7).

Wie werden diese Kosten finanziert? Dies geschieht typi-scherweise nicht über Kredite, sondern überwiegend aus den Erlösen etablierter Produkte und Dienstleistungen. In ihrer repräsentativen Befragung finden Saam et al. (2016), dass Digitalisierungsprojekte im Mittelstand zu 77 % aus dem eigenen Cashflow finanziert werden. Das liegt 19 Prozent-

6.3 Investitionen in Organisationskapital — Finanzierung

Unsere heutige Perspektive ist: Wir können unsere jetzige Produkt- palette vielleicht noch zehn Jahre lang so weiterverkaufen. Diese Produkte brauchen wir, um unsere Bemühungen im Bereich Digitalisie-rung zu finanzieren, auch wenn einem im aktuellen Umfeld die Finan-zierung nicht schwer gemacht wird. In der Entwicklung fließt, grob ge-schätzt, ein Drittel ins Seriengeschäft, ein Drittel in die Fortentwicklung physischer Produkte und ein Drittel in die Digitalisierung.

CFO, Maschinenbau, Bayern

36 | Digitalisierung und Familienunternehmen

punkte über dem Wert bei anderen Sachinvestitionen. Externe Bankkredite spielen fast keine Rolle. Das gilt übrigens auch im gegenwärtigen positiven Finanzierungsumfeld, wie uns in den Gesprächen bestätigt wurde. Dementsprechend niedrig ist ihr Volumen mit weniger als 5 %. In den Familienunternehmen, mit denen wir gesprochen haben, wurden Digitalisierungspro-jekte zwar als notwendig angesehen, aber anders eingeordnet als Investitionen in Maschinen oder Gebäude. Auch aufgrund fehlender Erfahrung und Vergleichswerte fällt es vielen Unter-nehmen schwerer, Erwartungen an monetäre Erträge von Digitalisierungsprojekten zu quantifizieren. Hiermit geht das Risiko einher, dass es deutlich schwieriger ist, die Zustimmung zu dieser Klasse von Projekten zu erlangen.

Dies kann in eine Strategie der „kleinen Schritte“ münden, wie die Zahlen repräsentativer Erhebungen zeigen. Laut Saam et al. (2016) führten einerseits zwischen 2013 und 2015 83 % der deutschen mittelständischen Firmen Digitalisierungs- projekte durch, was Investitionen in Technologie und Weiter-bildungen und Ähnliches einschließt. Bei 63 % dieser Projekte lagen die Ausgaben allerdings bei unter 10.000 Euro. Ob diese Strategie und dieses Ausmaß an Investitionen ausreichen, hängt von den Herausforderungen ab, vor denen das jeweilige Unter-nehmen steht.

37Digitalisierung und Familienunternehmen |

Sowohl in der Forschung (siehe etwa Hess et al. 2016) als auch in der Unternehmenspraxis stellt sich hinsicht-lich der Umsetzung eine zentrale Frage: Wie geht man die digitale Transformation an? Wie sollte man den Wandel, der durch digitale Technologien auf Geschäfts-modelle, Produktpalette und Organisationsstruktur und -prozesse wirkt, gestalten? In welchem Ausmaß soll das Unternehmen durch die digitale Technologie verändert werden? Wie tragfähig wird das etablierte Geschäfts-modell in der Zukunft noch sein?

38 | Digitalisierung und Familienunternehmen

7.Ausgewählte Modelle der Umsetzung

Im Folgenden stellen wir drei Transformationsmodelle vor, die wir aus unseren Fallstudien und der wissen-schaftlichen Literatur abgeleitet haben. Jedes Modell bezieht die Erfahrungen mehrerer Familienunterneh-men aus verschiedenen Branchen mit ein. Diese Ansätze schließen sich nicht gegenseitig aus, sondern lassen sich auch kombinieren. Im Rahmen dieser Studie sollen sie vor allem als Illustration der Faktoren dienen, die bei der digitalen Transformation im Unternehmen zu be-rücksichtigen sind.

39Digitalisierung und Familienunternehmen |