Whitepaper Rohstoff des 21. Jahrhunderts: Big Data, Smart Data – Lost Data? Illustration: Lisa Pohl Die 18. Studie der Unternehmerperspektiven Die zentralen Fragen Welche Bedeutung misst der Mittelstand Big Data bei? Welche Chancen sind für die Unternehmen mit Big Data/Smart Data verbunden? Was bedeutet die datenbasierte Entwicklung für das Geschäftsmodell von Banken? Daten sind der Rohstoff des 21. Jahrhunderts. Mit ihrer Hilfe entstehen neue, disruptive Geschäftsmodelle, die Branchen revolutionieren – Unternehmen wie Amazon, Google, Apple, Microsoft und Facebook machen es vor. In Zukunft werden Nutzung, zielgerichtete Auswertung und Bewertung von Daten darüber entscheiden, ob ein Unternehmen am Markt bleibt oder von anderen Playern verdrängt wird. Der Mittel- stand steht einmal mehr vor der Herausforderung, sich neu erfinden zu müssen. Vor diesem Hintergrund hat die Commerzbank Kantar TNS beauftragt, rund 2.000 Füh- rungskräfte des deutschen Mittelstands zu Nutzung und Nutzen von Big Data zu befragen. Die Kernergebnisse im Überblick Großer Hype, aber (noch) wenig konkreter Nutzen 81 Prozent der Befragten halten Big Data für zentral wichtig – unabhängig von Branche oder Unternehmensgröße. Nur für 3 Prozent aller Unternehmen ist Big Data nicht relevant. Big Data, Big Business? Nicht zwangsläufig: Die meisten Unter- nehmen konzentrieren sich auf Daten, die intern und damit leicht verfügbar sind. Nur 12 Prozent der Befragten nutzen Big Data bereits für die Erfassung von Daten entlang der „Customer Journey“. Mehr Informationen: www.unternehmerperspektiven.de Welche digitalen Daten liegen den Unternehmen vor? zur finanziellen Lage und zur Entwicklung des Unternehmens zur Auslastung der Ressourcen zu den Lagerbeständen zu Absatzschwerpunkten (Regionen, Warengruppen, Zielgruppen) zur Kundenzufriedenheit zu den Profilen individueller Kunden zur individuellen Art und Weise, wie Produkte genutzt werden Interne Daten Customer Journey Die (weitere) Erfassung von Daten ‥. Angaben in %, Mehrfachnennungen möglich, an 100 Fehlende: keine Angabe, Gesamtstichprobe n = 2.004 findet statt ist in Planung 67 9 16 55 54 18 48 12 41 35 50 15 15 13

Transcript

Whitepaper

Rohstoff des 21. Jahrhunderts: Big Data, Smart Data – Lost Data?

Illus

trat

ion:

Lis

a P

ohl

Die 18. Studie der Unternehmerperspektiven

Die zentralen Fragen

Welche Bedeutung misst der Mittelstand Big Data bei?

Welche Chancen sind für die Unternehmen mit Big Data/Smart Data verbunden?

Was bedeutet die datenbasierte Entwicklung für das Geschäftsmodell von Banken?

Daten sind der Rohstoff des 21. Jahrhunderts. Mit ihrer Hilfe entstehen neue, disruptive Geschäftsmodelle, die Branchen revolutionieren – Unternehmen wie Amazon, Google, Apple, Microsoft und Facebook machen es vor. In Zukunft werden Nutzung, zielgerichtete Auswertung und Bewertung von Daten darüber entscheiden, ob ein Unternehmen am Markt bleibt oder von anderen Playern verdrängt wird. Der Mittel-stand steht einmal mehr vor der Herausforderung, sich neu erfinden zu müssen. Vor diesem Hintergrund hat die Commerzbank Kantar TNS beauftragt, rund 2.000 Füh-rungskräfte des deutschen Mittelstands zu Nutzung und Nutzen von Big Data zu befragen.

Die Kernergebnisse im Überblick

Großer Hype, aber (noch) wenig konkreter Nutzen

81 Prozent der Befragten halten Big Data für zentral wichtig – unabhängig von Branche oder Unternehmensgröße. Nur für 3 Prozent aller Unternehmen ist Big Data nicht relevant. Big Data, Big Business? Nicht zwangsläufig: Die meisten Unter-nehmen konzentrieren sich auf Daten, die intern und damit leicht verfügbar sind. Nur 12 Prozent der Befragten nutzen Big Data bereits für die Erfassung von Daten entlang der „Customer Journey“.

Mehr Informationen: www.unternehmerperspektiven.de

Welche digitalen Daten liegen den Unternehmen vor?

zur finanziellen Lage und zurEntwicklung des Unternehmens

zur Auslastung der Ressourcen

zu den Lagerbeständen

zu Absatzschwerpunkten (Regionen, Warengruppen, Zielgruppen)

zur Kundenzufriedenheit

zu den Profilen individueller Kunden

zur individuellen Art und Weise, wie Produkte genutzt werden

Interne Daten

Customer Journey

Die (weitere) Erfassung von Daten ‥.

Angaben in %, Mehrfachnennungen möglich, an 100 Fehlende: keine Angabe, Gesamtstichprobe n = 2.004fi ndet statt ist in Planung

Mehr Informationen: www.unternehmerperspektiven.de

Whitepaper | 18. Studie der Unternehmerperspektiven: „Rohstoff des 21. Jahrhunderts: Big Data, Smart Data – Lost Data?“ | 2

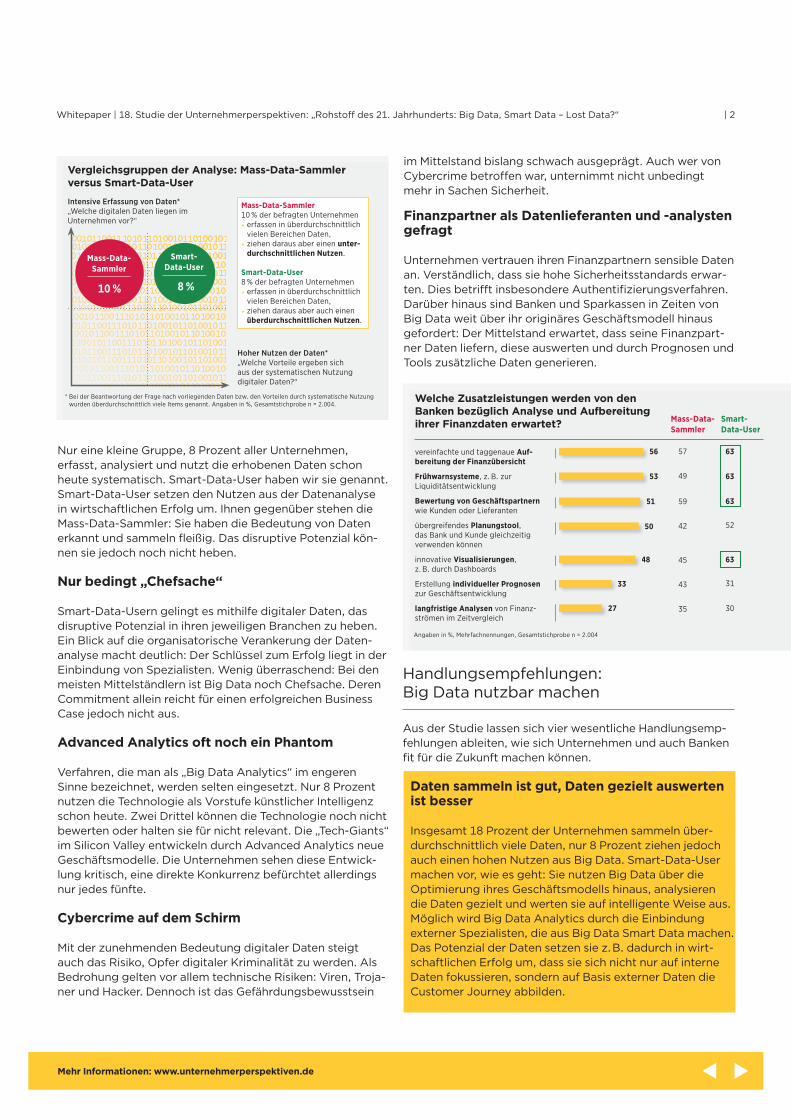

Nur eine kleine Gruppe, 8 Prozent aller Unternehmen, erfasst, analysiert und nutzt die erhobenen Daten schon heute systematisch. Smart-Data-User haben wir sie genannt. Smart-Data-User setzen den Nutzen aus der Datenanalyse in wirtschaftlichen Erfolg um. Ihnen gegenüber stehen die Mass-Data-Sammler: Sie haben die Bedeutung von Daten erkannt und sammeln fleißig. Das disruptive Potenzial kön-nen sie jedoch noch nicht heben.

Nur bedingt „Chefsache“

Smart-Data-Usern gelingt es mithilfe digitaler Daten, das disruptive Potenzial in ihren jeweiligen Branchen zu heben. Ein Blick auf die organisatorische Verankerung der Daten-analyse macht deutlich: Der Schlüssel zum Erfolg liegt in der Einbindung von Spezialisten. Wenig überraschend: Bei den meisten Mittelständlern ist Big Data noch Chefsache. Deren Commitment allein reicht für einen erfolgreichen Business Case jedoch nicht aus.

Advanced Analytics oft noch ein Phantom

Verfahren, die man als „Big Data Analytics“ im engeren Sinne bezeichnet, werden selten eingesetzt. Nur 8 Prozent nutzen die Technologie als Vorstufe künstlicher Intelligenz schon heute. Zwei Drittel können die Technologie noch nicht bewerten oder halten sie für nicht relevant. Die „Tech-Giants“ im Silicon Valley entwickeln durch Advanced Analytics neue Geschäftsmodelle. Die Unternehmen sehen diese Entwick-lung kritisch, eine direkte Konkurrenz befürchtet allerdings nur jedes fünfte.

Cybercrime auf dem Schirm

Mit der zunehmenden Bedeutung digitaler Daten steigt auch das Risiko, Opfer digitaler Kriminalität zu werden. Als Bedrohung gelten vor allem technische Risiken: Viren, Troja-ner und Hacker. Dennoch ist das Gefährdungsbewusstsein

im Mittelstand bislang schwach ausgeprägt. Auch wer von Cybercrime betroffen war, unternimmt nicht unbedingt mehr in Sachen Sicherheit.

Finanzpartner als Datenlieferanten und -analysten gefragt

Unternehmen vertrauen ihren Finanzpartnern sensible Daten an. Verständlich, dass sie hohe Sicherheitsstandards erwar-ten. Dies betrifft insbesondere Authentifizierungsverfahren. Darüber hinaus sind Banken und Sparkassen in Zeiten von Big Data weit über ihr originäres Geschäftsmodell hinaus gefordert: Der Mittelstand erwartet, dass seine Finanzpart-ner Daten liefern, diese auswerten und durch Prognosen und Tools zusätzliche Daten generieren.

Handlungsempfehlungen: Big Data nutzbar machen

Aus der Studie lassen sich vier wesentliche Handlungsemp-fehlungen ableiten, wie sich Unternehmen und auch Banken fit für die Zukunft machen können.

Daten sammeln ist gut, Daten gezielt auswerten ist besser

Insgesamt 18 Prozent der Unternehmen sammeln über-durchschnittlich viele Daten, nur 8 Prozent ziehen jedoch auch einen hohen Nutzen aus Big Data. Smart-Data-User machen vor, wie es geht: Sie nutzen Big Data über die Optimierung ihres Geschäftsmodells hinaus, analysieren die Daten gezielt und werten sie auf intelligente Weise aus. Möglich wird Big Data Analytics durch die Einbindung externer Spezialisten, die aus Big Data Smart Data machen. Das Potenzial der Daten setzen sie z. B. dadurch in wirt-schaftlichen Erfolg um, dass sie sich nicht nur auf interne Daten fokussieren, sondern auf Basis externer Daten die Customer Journey abbilden.

* Bei der Beantwortung der Frage nach vorliegenden Daten bzw. den Vorteilen durch systematische Nutzung wurden überdurchschnittlich viele Items genannt. Angaben in %, Gesamtstichprobe n = 2.004.

Intensive Erfassung von Daten*„Welche digitalen Daten liegen im Unternehmen vor?“

Hoher Nutzen der Daten*„Welche Vorteile ergeben sich aus der systematischen Nutzung digitaler Daten?“

Mass-Data-Sammler10�% der befragten Unternehmen• erfassen in überdurchschnittlich

vielen Bereichen Daten,• ziehen daraus aber einen unter-

durchschnittlichen Nutzen.

Smart-Data-User8�% der befragten Unternehmen• erfassen in überdurchschnittlich

vielen Bereichen Daten,• ziehen daraus aber auch einen

überdurchschnittlichen Nutzen.

10�%

Mass-Data-Sammler

8�%

Smart- Data-User

Vergleichsgruppen der Analyse: Mass-Data-Sammler versus Smart-Data-User

Welche Zusatzleistungen werden von den Banken bezüglich Analyse und Aufbereitung ihrer Finanzdaten erwartet? Smart-

Data-UserMass-Data-Sammler

Angaben in %, Mehrfachnennungen, Gesamtstichprobe n = 2.004

vereinfachte und taggenaue Auf-bereitung der Finanzübersicht

Frühwarnsysteme, z.�B. zur Liquiditätsentwicklung

Bewertung von Geschäftspartnern wie Kunden oder Lieferanten

übergreifendes Planungstool, das Bank und Kunde gleichzeitig verwenden können

innovative Visualisierungen, z.�B. durch Dashboards

Erstellung individueller Prognosen zur Geschäftsentwicklung

langfristige Analysen von Finanz-strömen im Zeitvergleich

Mehr Informationen: www.unternehmerperspektiven.de

Etablierte Hierarchien aufbrechen

Eine umfassende Analyse und Nutzung digitaler Daten scheitern häufig an der mangelnden Qualifikation der Mit-arbeiter oder der fehlenden Bereitschaft der Führungs-kräfte. Big Data ist also kein Erkenntnisproblem. Die Hürde liegt in der Unternehmensorganisation und der Führungs-kultur. Auf das richtige Mindset kommt es an – und dafür braucht es Spezialisten.

Aktiv und auf der Höhe der Zeit beraten

Unternehmen stehen vor der Frage, wie sie ihre „Big Data Readiness“ in den nächsten Jahren so verbessern können, dass sie den Anschluss an die Märkte nicht verpassen. Banken stehen vor der Herausforderung, ihre Kunden dabei passgenau zu beraten. Zurzeit liegt der Fokus von Banken noch darauf, Finanzdaten zu sammeln. Das wird in Zukunft aber nicht mehr reichen. Banken müssen an Lösungen arbeiten, wie sie Unternehmen bei der Nutzung ihrer eigenen Daten unterstützen können.

Exkurs: Risiken realistisch einschätzen

Dem Mittelstand sind im Umgang mit digitalen Daten ins-besondere die technischen Risiken gegenwärtig. Gezielte Sabotage oder Social Engineering, also die Manipulation und Täuschung von einzelnen (gutgläubigen) Mitarbeitern, halten die meisten Unternehmen für wenig wahrscheinlich. Die gute Nachricht: Es ist nicht die Angst vor düsteren Bedrohungsszenarien, die den Mittelstand davon abhält, Daten zu nutzen und nutzbar zu machen. Gleichzeitig müssen die Unternehmen jedoch aufpassen, dass sie den-noch auf mögliche Cybercrime-Angriffe vorbereitet sind, und vor den Gefahren nicht die Augen verschließen.

Glossar

Big DataBig Data bezeichnet große Mengen an Daten, die unter anderem aus dem Internet und Mobilfunk, der Finanzin-dustrie, Energiewirtschaft, dem Gesundheitswesen oder dem Verkehr gewonnen werden und die zu groß sind, um sie mit herkömmlichen Methoden der Datenverarbeitung auszuwerten. Häufig werden diese Daten in Echtzeit er-hoben. Die Größe hat dabei verschiedene Dimensionen, z. B. die Datenmenge, die Geschwindigkeit, mit der diese Daten generiert werden, und die Zahl der verschiedenen Datentypen und -quellen. Big Data wird häufig als Sam-melbegriff für technologiebasierte technische und soziale Veränderungen verwendet.

Smart DataSmart Data ist das Ergebnis der Analyse von Big Data. Smarte Daten entstehen, wenn größere Datenbestände strukturiert, analysiert und auf intelligente Weise ver-

arbeitet werden, sodass neue Informationen entste-hen. Ist Big Data ein Rohstoff, handelt es sich bei Smart Data um das veredelte Endprodukt. Die Prämisse: Daten sind – unabhängig von ihrer Menge – dann smart, wenn ihre Auswertung Mehrwert schafft. Sie beantworten nicht nur die Frage nach dem „Was?“, sondern auch nach dem „Warum?“ oder „Was passiert als Nächstes?“. Sie sind damit auch die Grundlage für Prognosemodelle.

Big Data Analytics Big Data Analytics bezeichnet das Verfahren zur Analy-se großer Datenmengen unterschiedlichen Formats aus verschiedenen Quellen. Die Herausforderung besteht dar-in, diese unstrukturierten Datenmengen zu strukturieren. Dazu braucht es spezielle neue Software-Programme – gängige Methoden sind der Masse an Informationen nicht gewachsen. Ziel von Big Data Analytics ist es, mit datenbasierten Erkenntnissen Geschäftsmodelle weiter- zuentwickeln, die über die reine Optimierung hinausge-hen. Damit wird Big Data durch Big Data Analytics zu Smart Data.

Data MiningData Mining ist ein Verfahren, um Muster in großen Da-tenbeständen aufzudecken. Beispielsweise ist es mittels Data Mining möglich, das Kaufverhalten von Kunden zu erkennen und auszuwerten. Data Mining liefert Antwor-ten auf die Frage, welche Produkte häufig zusammen gekauft werden oder ob das Produkt bei der Zielgrup-pe ankommt. Die Bezeichnung Data Mining („Abbau von Daten“) ist eigentlich irreführend: Bei dem Analysever-fahren geht es um die Ableitung neuer Erkenntnisse aus bereits vorhandenen Daten, nicht um die Gewinnung von Daten selbst.

Künstliche Intelligenz (KI)Das Forschungsgebiet der Künstlichen Intelligenz, auch Artifi zielle Intelligenz genannt, beschäftigt sich mit der Automatisierung intelligenten Verhaltens von Computern und mit Maschinenlernen. Computer sollen dabei Aufgaben übernehmen, die – vom Menschen ausgeführt – Intelligenz voraussetzen. Künstliche Intelligenz entsteht unter anderem durch intensives Training; Computer brauchen eine Rückmel-dung, ob ihre Lösung richtig ist. Big Data Analytics ist die Grundlage dieses Trainings, das zum Ziel hat, Fehlverhalten, also falsche Ableitungen des Computers, zu vermeiden.

CybercrimeKriminelle Aktivitäten, die mithilfe von Informations- und Kommunikationstechnik begangen werden – d. h. per Computer, Netzwerk oder Hardwaregerät – werden Cybercrime (Computerkriminalität) genannt. Zu Cyber-crime gehören im weiteren Sinne das Ausspähen und Abfangen von Daten, Computersabotage, digitale Er-pressung, Verbreiten von Hacker-Tools für illegale Zwe-cke und Täuschung von E-Mail-Anwendern wie CEO-Fraud oder Phishing.

Whitepaper | 18. Studie der Unternehmerperspektiven: „Rohstoff des 21. Jahrhunderts: Big Data, Smart Data – Lost Data?“ | 3