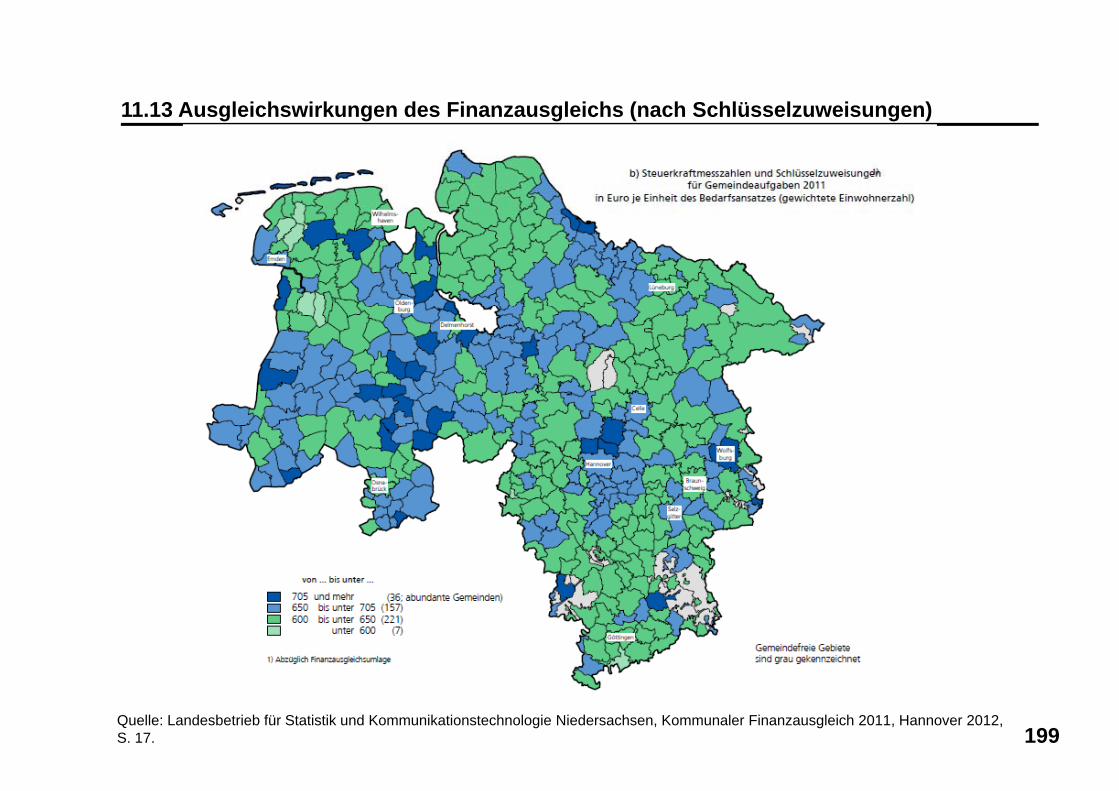

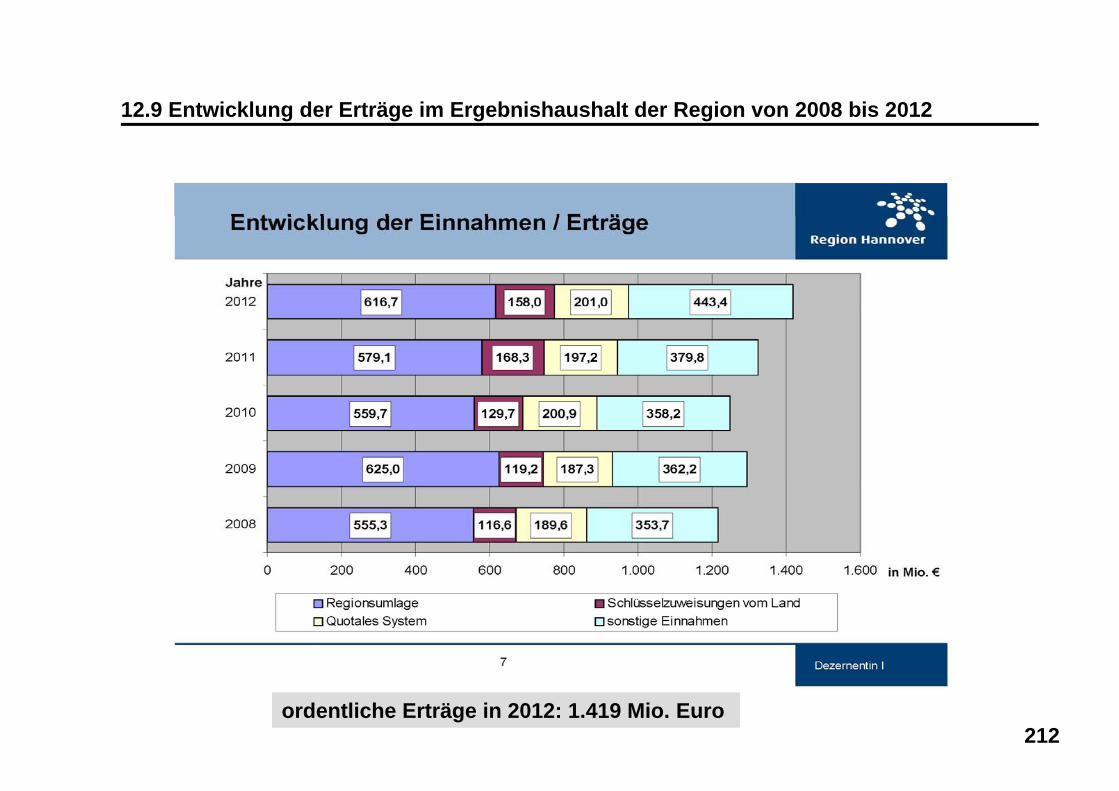

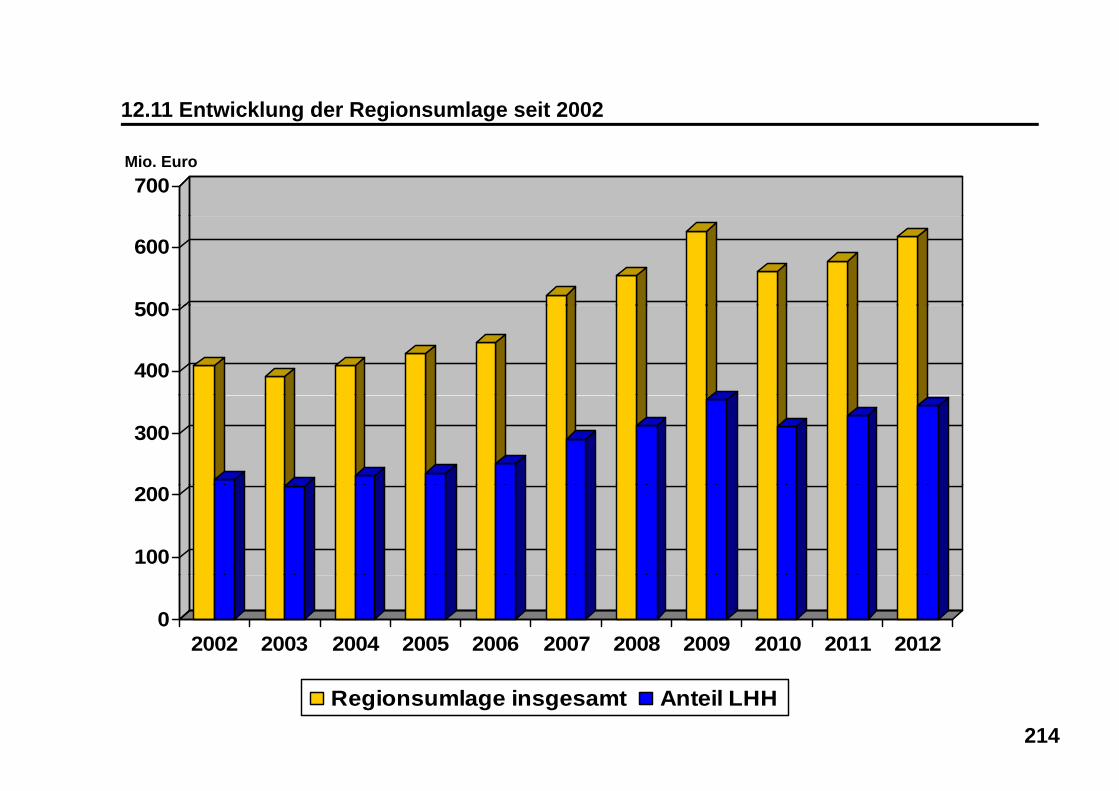

241

Vorlesung von Dr. Marc Hansmann im Sommersemester 2012 Kommunalfinanzen 1

Vorlesung von Dr. Marc Hansmann im Sommersemester 2012

Kommunalfinanzen

1

Inhaltsübersicht

1. Freitag, 20.04.12, 14.30-16.00 Uhr: Einführung in die kommunale Seite

5Selbstverwaltung

2. Freitag, 20.04.12, 16.15-17.45 Uhr: Entwicklung und Reform der Kommunalverwaltung

5

15

3. Freitag, 04.05.12, 14.30-16.00 Uhr: Stellung der Kommunen in der Finanzverfassung

4 Freitag 04 05 12 16 15 17 45 Uhr: Finanzierung der

29

4. Freitag, 04.05.12, 16.15-17.45 Uhr: Finanzierung der Kommunalaufgaben

5. Freitag, 18.05.12, 14.30-16.00 Uhr: Kameraler Haushalt

35

54

6. Freitag, 18.05.12, 16.15-17.45 Uhr: Doppischer Haushalt

7. Freitag, 08.06.12, 14.30-16.00 Uhr: Entwicklung der Kommunalfinanzen

65

92

8. Freitag, 08.06.12, 16.15-17.45 Uhr: Finanzlage der Landes-hauptstadt Hannover 102

2

Inhaltsübersicht

Seite

9. Freitag, 22.06.12, 14.30-16.00 Uhr: Haushaltskonsolidierung

10. Freitag, 22.06.12, 16.15-17.45 Uhr: Gemeindefinanzreform

119

163

11. Freitag, 06.07.12, 14.30-16.00 Uhr: Kommunaler Finanzausgleich

12. Freitag, 06.07.12, 16.15-17.45 Uhr: Kreis- und Regionsfinanzen

13 Freitag 20 07 12 14 30 16 00 Uhr: Management eines

186

202

13. Freitag, 20.07.12, 14.30-16.00 Uhr: Management eines kommunalen Unternehmens (Dr. Raoul Hille, Geschäftsführer des Flughafens Hannover)

219

14. Freitag, 20.07.12, 16.15-17.45 Uhr: Beteiligungsmanagement 220

3

Grundlegende Literatur

Gemeindefinanzbericht 2011, in: der städtetag 5/2011., g Marc Hansmann (Hg.), Kommunalfinanzen in der Krise. Problemlagen

und Handlungsansätze, Berlin 2011. Hannes Rehm, Sigrid Matern-Rehm, Kommunalfinanzen, WiesbadenHannes Rehm, Sigrid Matern Rehm, Kommunalfinanzen, Wiesbaden

2010. Joachim Rose, Kommunale Finanzwirtschaft Niedersachsen. Grundriss

für die Ausbildung und Fortbildung, 5. Auflage, Stuttgart 2011. g g g g Roland Roth, Hellmut Wollmann (Hg.), Kommunalpolitik. Politisches

Handeln in den Gemeinden, 2. Auflage, Bonn 1998. Gunnar Schwarting, Der kommunale Haushalt. Haushaltswirtschaft. g,

Haushaltssteuerung. Kameralistik und Doppik, 3. Auflage, Berlin 2010. David E. Wildasin, Urban Public Finance, Chur u.a. 1986. Horst Zimmermann, Kommunalfinanzen. Eine Einführung in die o st e a , o u a a e e ü u g d e

finanzwissenschaftliche Analyse der kommunalen Finanzwirtschaft, Baden-Baden 2. Auflage 2009.

4

Freitag, 20.04.12, 14.30-16.00 Uhr

1. Einführung in die kommunale Selbstverwaltung

5

1.1 Die kommunale Selbstverwaltung

Idee und Definition der kommunalender kommunalen Selbstverwaltung:Bürger/innen verwalten sich selbst und werden nicht von einem Fürsten bzw. Landesherrn oder von einem Zentralstaateinem Zentralstaat regiert.

Historische Wurzeln:• Antike (Rom und Athen)

Normative Begründung:• Bürgerbeteiligung/Demokratie( )

• Städte im Mittelalter• Preußische Städteordnung von

Freiherr vom Stein von 1808

g g g• Subsidiaritätsprinzip• Optimale Allokation

6

1.2 Ist eine kommunale Aufgabenerledigung effizienter als eine zentralstaatliche?

Ja, weil... Nein, weil...

Optimale Allokation wegen des interkommunalen Wettbewerbs

Fehlallokation aufgrund fehlenden interregionalen Ausgleichs

Unmittelbare Beeinflussbarkeit der Entscheidungen (Stadtrat)

Anreize für fachlich-rationale Entscheidungen niedrig

F hl ll k i f d

Steuerbarkeit des Leistungsan-

Fühlbarkeit von Einnahme- und Ausgabenentscheidungen

Fehlallokationen aufgrund von Steuerdumping

Keine ausreichenden Skalen-ggebots aufgrund geringer Größe

Bedingung: Fiskalische Äquivalenz, d h Entscheidungsmöglichkeit auch

Keine ausreichenden Skaleneffekte möglich

Trend zum Unitarismus unumkehrbar fiskalisched.h. Entscheidungsmöglichkeit auch

über Einnahmenhöheunumkehrbar, fiskalische Äquivalenz daher unrealistisch

7

1.3 Staat und Kommune

Kein dreigliedriger Staatsaufbau

BundArt. 30 GG: „Die Aus-übung der staatlichen Befugnisse und die Erfüllung der staat-

Probleme:• „Verflechtungs-

falle“ zwischen

Länder

lichen Aufgaben ist Sache der Länder, soweit dieses Grund-gesetz keine andere

Staatfalle zwischen Bund und Ländern

• seit langem Prozess der Aushöhlung der

Kommunen

Regelung trifft oder zulässt.“

KommunaleSelbstverwaltung

Aushöhlung der kommunalen Selbstverwaltung

Die Kommunen sind aus staatsrechtlicher Sicht Teil der Länder. Die kommunale Selbstverwaltung wird jedoch vom Grundgesetz (Art

Selbstverwaltung

kommunale Selbstverwaltung wird jedoch vom Grundgesetz (Art. 28, Abs. 2, Satz 1) garantiert: „Den Gemeinden muss das Recht gewährleistet sein, alle Angelegenheiten der örtlichen Gemeinschaft im Rahmen der Gesetze in eigener Verantwortung zu regeln.“

8

1.4 Eigener und übertragener Wirkungskreis der Kommunen

Eigener Wirkungskreis (= genuine kommunale Selbstverwaltung)

Übertragener Wirkungskreis(= genuine kommunale Selbstverwaltung) Wirkungskreis

Freiwillige Aufgaben Pflichtaufgaben Weisungsaufgaben

• Sportförderung wie z B • Bauleitplanung • MeldewesenSportförderung, wie z.B. Bäder und Sportplätze

• Kulturförderung, wie z.B. Theater und Bibliotheken

Bauleitplanung• Straßenbau• Schulgebäude• Kinderbetreuung

Meldewesen• Ausländerbehörde• Bauaufsicht• Gesundheitsaufsicht

• Erwachsenenbildung• Jugendzentren• Altenheime• Sozialer Wohnungsbau

• Jugend- und Sozialhilfe• Feuerwehr• „Kommunale Daseins-

fürsorge“ vor allem

• Ziviler Bevölkerungsschutz

Sozialer Wohnungsbau • Wirtschaftsförderung• Arbeitsmarktpolitik• Öffentlicher Nahverkehr

fürsorge , vor allem Abwasserentsorgung, Müllabfuhr, Strom- und Wasserversorgung

• Teile vom Umweltschutz • Gesundheitswesen

Kommune bestimmt sowohl „ob“ als auch „wie“ Kommune bestimmt „wie“

Kommune führt nur aus (unterste staatliche I t )

9

sowohl „ob als auch „wie Instanz)

1.5 Die innere Gemeindeverfassung am Beispiel der Stadt Hannover

Rats- Verwaltungs-vorsitzender

leitetwählt

ausschuss (VA)

leitet

Stadtrat

Ausschüssebesetzt

bereiten Be-

wählt

Oberbürger-meister (OB)Mitglied

besetztleitet

bereiten Beschlüsse vor

meister (OB)Mitglied

leitetwähltwählen

Bürger-entscheid

Erster Stadtrat

Stadt-baurat

Stadt-schulrat

Käm-merer

ehren-amtlicherBestandteil

Sozial-dezernent

stimmen ab

StadtverwaltungEinwohner/innen

10

orange = Organstellung

Stadtrat ist (formal) oberstes Organ. Verwaltungsausschuss hat „Lückenkompetenz“.

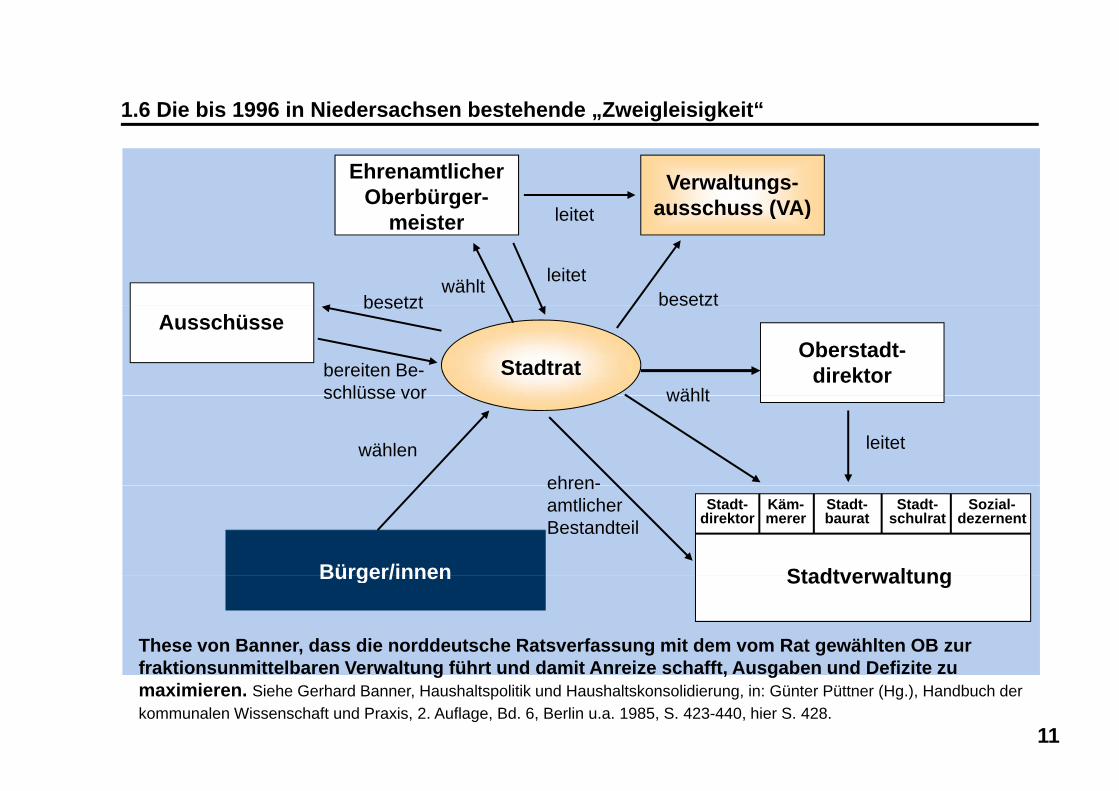

1.6 Die bis 1996 in Niedersachsen bestehende „Zweigleisigkeit“

EhrenamtlicherOberbürger-

i t

Verwaltungs-ausschuss (VA)leitet

besetzt

meister

leitetwählt

( )

besetzt

leitet

Stadtrat

Ausschüssebesetzt

bereiten Be-schlüsse vor

Oberstadt-direktor

wähltschlüsse vor

leitet

wählt

ehren-

wählen

ehrenamtlicherBestandteil

Bürger/innen Stadtverwaltung

Stadt-direktor

Stadt-baurat

Stadt-schulrat

Käm-merer

Sozial-dezernent

Bürger/innen

These von Banner, dass die norddeutsche Ratsverfassung mit dem vom Rat gewählten OB zur fraktionsunmittelbaren Verwaltung führt und damit Anreize schafft Ausgaben und Defizite zu

Stadtverwaltung

11

fraktionsunmittelbaren Verwaltung führt und damit Anreize schafft, Ausgaben und Defizite zu maximieren. Siehe Gerhard Banner, Haushaltspolitik und Haushaltskonsolidierung, in: Günter Püttner (Hg.), Handbuch der kommunalen Wissenschaft und Praxis, 2. Auflage, Bd. 6, Berlin u.a. 1985, S. 423-440, hier S. 428.

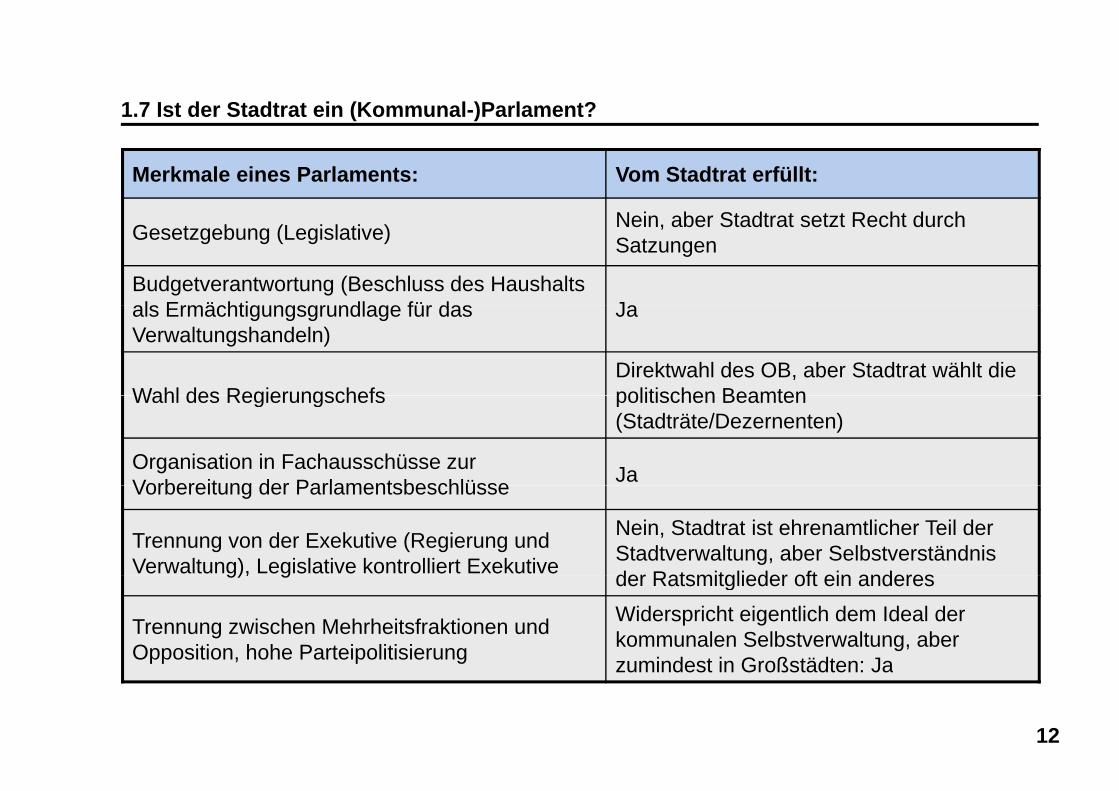

1.7 Ist der Stadtrat ein (Kommunal-)Parlament?

Merkmale eines Parlaments: Vom Stadtrat erfüllt:

Nein aber Stadtrat setzt Recht durchGesetzgebung (Legislative) Nein, aber Stadtrat setzt Recht durch Satzungen

Budgetverantwortung (Beschluss des Haushalts als Ermächtigungsgrundlage für das Jaals Ermächtigungsgrundlage für das Verwaltungshandeln)

Ja

Wahl des RegierungschefsDirektwahl des OB, aber Stadtrat wählt die politischen BeamtenWahl des Regierungschefs politischen Beamten (Stadträte/Dezernenten)

Organisation in Fachausschüsse zur Vorbereitung der Parlamentsbeschlüsse JaVorbereitung der Parlamentsbeschlüsse

Trennung von der Exekutive (Regierung und Verwaltung), Legislative kontrolliert Exekutive

Nein, Stadtrat ist ehrenamtlicher Teil der Stadtverwaltung, aber Selbstverständnis der Ratsmitglieder oft ein anderesg), g der Ratsmitglieder oft ein anderes

Trennung zwischen Mehrheitsfraktionen und Opposition, hohe Parteipolitisierung

Widerspricht eigentlich dem Ideal der kommunalen Selbstverwaltung, aber zumindest in Großstädten: Ja

12

zumindest in Großstädten: Ja

1.8 Die Region Hannover

Reform der interkommunalen Zusammenarbeit im Jahr 2001:• Stadt Hannover gibt Kreisfreiheit auf.• Landkreis Hannover löst sich auf.• Kommunaler Großraumverband Hannover (KGH) löst sich auf.

Stadt, Umlandgemeinden, Landkreis und KGH bilden die neueKörperschaft Region Hannover mit folgenden Aufgaben: Bis heute

P ä d f ll• Sozialhilfe• Jugendhilfe• Berufsbildende Schulen• Wirtschafts und Beschäftigungsförderung

Präzedenzfall in Deutschland

• Wirtschafts- und Beschäftigungsförderung• Natur- und Umweltschutz • ÖPNV• Gesundheitswesen• Müllabfuhr

13

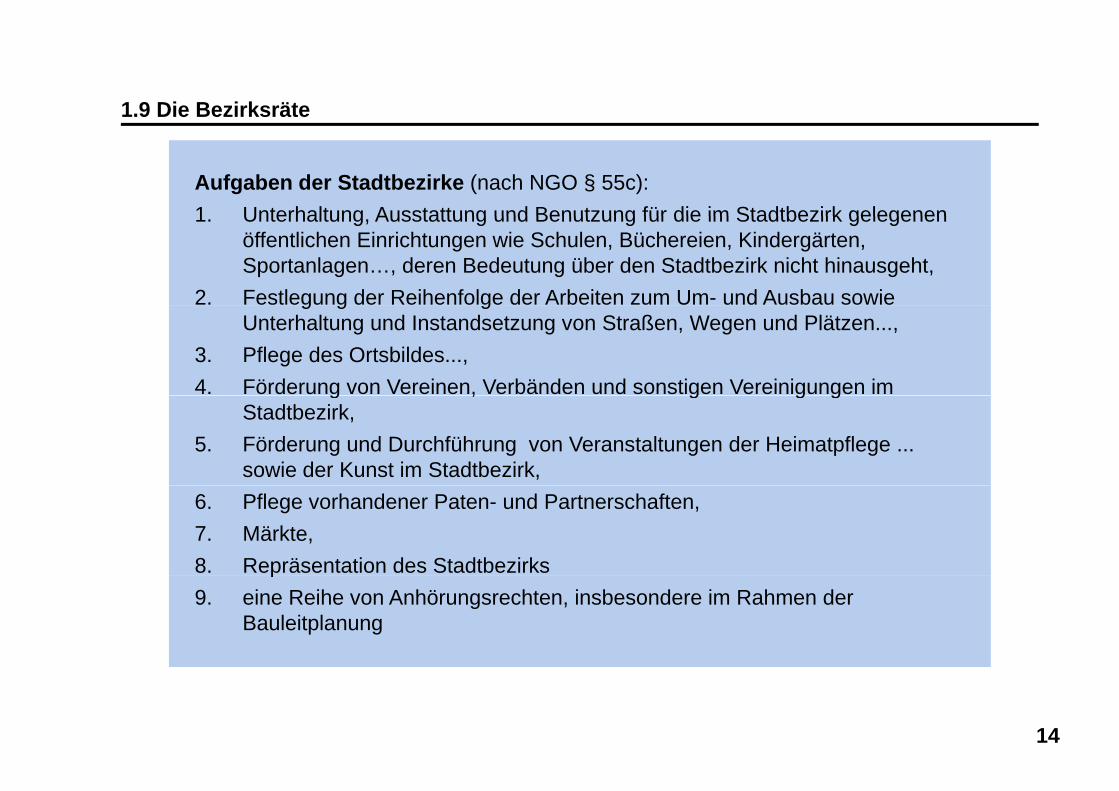

1.9 Die Bezirksräte

Aufgaben der Stadtbezirke (nach NGO § 55c):1 Unterhaltung Ausstattung und Benutzung für die im Stadtbezirk gelegenen1. Unterhaltung, Ausstattung und Benutzung für die im Stadtbezirk gelegenen

öffentlichen Einrichtungen wie Schulen, Büchereien, Kindergärten, Sportanlagen…, deren Bedeutung über den Stadtbezirk nicht hinausgeht,

2. Festlegung der Reihenfolge der Arbeiten zum Um- und Ausbau sowie g g gUnterhaltung und Instandsetzung von Straßen, Wegen und Plätzen...,

3. Pflege des Ortsbildes...,4. Förderung von Vereinen, Verbänden und sonstigen Vereinigungen im g , g g g

Stadtbezirk,5. Förderung und Durchführung von Veranstaltungen der Heimatpflege ...

sowie der Kunst im Stadtbezirk,6. Pflege vorhandener Paten- und Partnerschaften,7. Märkte,8. Repräsentation des Stadtbezirksp9. eine Reihe von Anhörungsrechten, insbesondere im Rahmen der

Bauleitplanung

14

Freitag, 20.04.12, 16.15-17.45 Uhr

2. Entwicklung und Reform der Kommunalverwaltung

15

2.1 Historischer Erklärungsansatz für den Aufbau der kommunalen Leistungsverwaltung

Deutsches Städte Großstädte Hannover LindenReich (> 100.000

Einwohner)

1871 41,1 Mio. 14,8 Mio. 2 Mio. Ew. 87.600 10.500 ,Ew.

,Ew.

(= 36 %)(= 5 %) Ew. Ew.

(1864)

1910 64 9 Mio 39 0 Mio 13 8 Mio 302 400 86 5001910 64,9 Mio. Ew.

39,0 Mio. Ew.

(= 60 %)

13,8 Mio. Ew. (= 21 %)

302.400 Ew.

86.500 Ew.

(1913)

Industrialisierung und Urbanisierung im „langen 19 Jahrhundert“ als Problem für die Kommunen19. Jahrhundert als Problem für die Kommunen

Quelle: Sp 2 4: Hans Ulrich Wehler Deutsche Gesellschaftsgeschichte Bd 3: 1849 1914 München 1995 S 512

16

Sp. 2-4: Hans-Ulrich Wehler, Deutsche Gesellschaftsgeschichte, Bd. 3: 1849-1914, München 1995, S. 512Sp. 5-6: Klaus Mlynek / Waldemar R. Röhrbein, Geschichte der Stadt Hannover, Bd. 2, Hannover 1994, S. 355f.

2.2 Ausbau der Kommunalverwaltung als Problemlösung

Probleme aufgrund der Bevölkerungsexplosion• Wohnungsnot• Entstehung von „Slums“

Lösungsansätze• Kommunaler Wohnungsbau• Kommunale Bauleitplanungs e u g o „S u s

• Große Müllmengen• Schmutziges Wasser• Unhaltbare Hygienezustände beim Abwasser

o u a e au e p a u g• Kommunale Müllabfuhr• Kommunale Wasserwerke• Kommunale Kanalisation und

Klä k• Seuchengefahr sowie hohe Krankheits- und

Mortalitätsraten

Klärwerke• Kommunale Krankenhäuser und

Gesundheitsämter• Kommunale Lebensmittelkontrolle

• E i l

und Schlachthöfe• Kommunale Grünanlagen, Bäder

und Sportplätze • K l El kt i ität d• Energiemangel

• Räumliche Trennung von Wohnung und Arbeit

• Kommunale Elektrizitäts- und Gaswerke

• Öffentlicher Personennahverkehr und Bau fester Straßen und Bürgersteige

• Pauperismus (Verarmung)

• Unzureichende Bildungsmöglichkeiten

g g• Staatliches Sozialversicherungssystem

und kommunale Sozialpolitik• Kommunale Sparkassen• Kommunales Schulwesen

17

• Unzureichende Bildungsmöglichkeiten • Gefahr von Feuersbrünsten

• Kommunales Schulwesen• Kommunale Berufsfeuerwehr

2.3 Professionalisierung und Ausbau der hannoverschen Stadtverwaltung seit 1870

Berufsfeuerwehr1880

Neuorganisation derBauverwaltung mit S S

1875GBH

1927

19191894Berufsfeuerwehr

Meldestelle für Arbeitsplätze

1905

Stadtbaurat an Spitze

Einwohner-meldeamt

1910Wohnungs-amt

1919Neuorganisation derSchulverwaltung mit Stadtschulrat an Spitze

1894

1849

Armenverwaltung1897

Wohlfahrtsamt1919/23

für Arbeitsplätze meldeamt

Wasserwerk1878

Müllabfuhr1849

üstra1872/92 priv.

1970 städt

Wasserwerk

KanalisationKlärwerk1890-99

1908

E-Werk

1890 Gesund-heitsamt

1935

Kranken-1895 städt.

üstra 1970 städt.

StädtischesGartenamt

1890

Masch-park

1902

1823

Gaswerk1825 priv.

1914 städt.Schlachthof

1905 städt.1895 priv.

häuser kirchliche

Gose-riedebad

1905

pSparkasse

M1947

18

SchlachthofMesse

= Kommunalunternehmen = Ämterstruktur

2.4 Ursachen für den Aufbau der kommunalen Leistungsverwaltung

• Bürokratische Reformtradition in DeutschlandP ßi h R f h d Ni d l N lPreußische Reformen nach der Niederlage gegen Napoleon

• Finanzielle Möglichkeiten der StädteHohe Einnahmen durch Miquelsche Finanzreform von 1891/93 (Gewerbe- und Grundsteuer, Zuschlagsrecht auf Einkommensteuer) und die Gewinne der Kommunalunternehmen (caZuschlagsrecht auf Einkommensteuer) und die Gewinne der Kommunalunternehmen (ca. 10% der gesamten kommunalen Einnahmen)

• ZweckmäßigkeitserwägungenEs „sticht als besonders auffällige, innovative institutionelle Lösung von schwierigenEs „sticht als besonders auffällige, innovative institutionelle Lösung von schwierigen Problemen der Kommunalbetrieb ins Auge, ... während in anderen westlichen Ländern dieselben Aufgaben seit jeher ... von Privatunternehmen wahrgenommen werden ... Insgesamt haben die Städte manche schwierige Herausforderung der Urbanisierungsepoche

it d b it P l tt ih K l t h blüff d d kti b t t t “mit der breiten Palette ihrer Kommunal-unternehmen verblüffend produktiv beantwortet.“ (Wehler, a.a.O, S. 532f.)

• Ideologischer bzw. ordnungspolitischer HintergrundZiel der umfassenden kommunalen Daseinsfürsorge sowohl beim Munizipalsozialismus“ derZiel der umfassenden kommunalen Daseinsfürsorge sowohl beim „Munizipalsozialismus der SPD als auch beim „konservativen Staatssozialismus“ (z.B. Adolph Wagner)

19

2.5 Kommunalunternehmen aus ordnungspolitischer Perspektive

Vorwurf gegen die Kommunalwirtschaft:„Kalte Sozialisierung“

Sozialdemokratisches Ziel: Munizipalsozialismus20er Jahre

Kommune betätigt sich Kommune betätigt sich –ggrundsätzlich nicht wirtschaftlich und privatisiert daher weitgehend Aufgaben

gsoweit es die rechtlichen Grenzen erlauben –wirtschaftlich und folgt dem Leitbild des

heute Public-Private-Partnership

weitgehend Aufgaben und Unternehmungen.

dem Leitbild des Gemeinwohls.

20

2.6 Rechtliche Grenzen von Kommunalunternehmen

Niedersächsische Gemeindeordnung (NGO) § 108:(1) Di G i d dü f i h E l di A l h it d ö tli h„(1) Die Gemeinden dürfen sich zur Erledigung von Angelegenheiten der örtlichen

Gemeinschaft wirtschaftlich betätigen. Sie dürfen Unternehmen nur errichten, übernehmen oder wesentlich erweitern, wenn und soweit1. der öffentliche Zweck das Unternehmen rechtfertig,1. der öffentliche Zweck das Unternehmen rechtfertig,2. die Unternehmen nach Art und Umfang in einem angemessenen Verhältnis zu der Leistungsfähigkeit der Gemeinden und zum voraussichtlichen Bedarf stehen,3. der Zweck nicht besser und wirtschaftlicher durch einen anderen erfüllt wird d füllt d koder erfüllt werden kann.

(2) Unternehmen der Gemeinden können geführt werden1. Als Unternehmen ohne eigene Rechtspersönlichkeit (Eigenbetriebe),2. Unternehmen mit eigener Rechtspersönlichkeit ...g p

(5) Bankunternehmen dürfen die Gemeinden nicht errichten. Für das öffentliche Sparkassenwesen bleibt es bei den besonderen Vorschriften.“

Zielsetzung des Mittelstandsförderungsgesetzes i.d.F. vom 28.5.1993 (Nds.GVBl. S. 132): Gemeinden sollen sich in ihrer wirtschaftlichen Betätigung zugunsten privater Unternehmer zurückhalten.

21

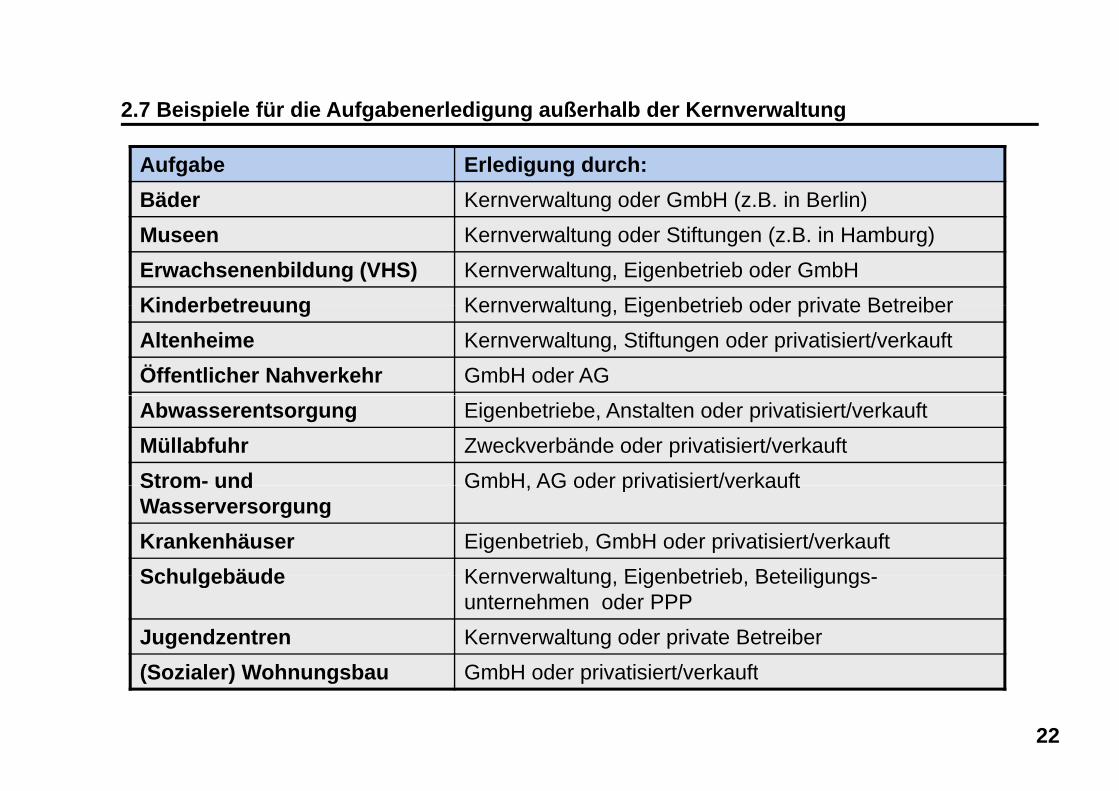

2.7 Beispiele für die Aufgabenerledigung außerhalb der Kernverwaltung

Aufgabe Erledigung durch:Bäder Kernverwaltung oder GmbH (z.B. in Berlin)Museen Kernverwaltung oder Stiftungen (z.B. in Hamburg)Erwachsenenbildung (VHS) Kernverwaltung, Eigenbetrieb oder GmbHKinderbetreuung Kernverwaltung Eigenbetrieb oder private BetreiberKinderbetreuung Kernverwaltung, Eigenbetrieb oder private BetreiberAltenheime Kernverwaltung, Stiftungen oder privatisiert/verkauftÖffentlicher Nahverkehr GmbH oder AGAbwasserentsorgung Eigenbetriebe, Anstalten oder privatisiert/verkauftMüllabfuhr Zweckverbände oder privatisiert/verkauftStrom- und GmbH AG oder privatisiert/verkauftStrom und Wasserversorgung

GmbH, AG oder privatisiert/verkauft

Krankenhäuser Eigenbetrieb, GmbH oder privatisiert/verkauftSchulgebäude Kernverwaltung Eigenbetrieb BeteiligungsSchulgebäude Kernverwaltung, Eigenbetrieb, Beteiligungs-

unternehmen oder PPPJugendzentren Kernverwaltung oder private Betreiber(S i l ) W h b G bH d i ti i t/ k ft

22

(Sozialer) Wohnungsbau GmbH oder privatisiert/verkauft

2.8 Ursachen potentieller Ineffizienz in der Kommunalverwaltung

Generelle Ursachen• Eigeninteresse der beteiligten Akteure (Public-Choice-Theorie)• Fehlender politischer und ökonomischer VerbundFehlender politischer und ökonomischer Verbund

Ursachen für Allokationsineffizienz(suboptimales Angebot infolge

Ursachen für Produktionsineffizienz(überhöhte Kosten)

übersteigerter Nachfrage)

Komm. Wähler• Fiskalillusion

Komm. Politik• Stimmen-

Verwaltung• Budget- und

Rahmenbedingungen• Monopolangebot

Führungssystem• mangelnde Anreiz-,

• Strategisches Verhalten (Freifahrer)

• Gruppen-interessen

Stimmenmaximierung

• politische Renten

gSpielraum-maximierung

• Verzerrte Informationen (Prinzipal

p g• Kameralismus• Haushaltsrecht• Dienstrecht• komplexer politisch-

administrativer

g ,Kontroll- und Sank-tionsmechanismen

• problematisches Verhältnis Rat-Verwaltunginteressen

(Rent Seeking)

• Mängel im kollektiven

(Prinzipal-Agent-Problem)

administrativer Apparat

• mangelnde Wirtschaftlichkeits-kontrolle

Verwaltung• Trennung Fach- und

Ressourcen-verantwortung

Entscheid

Fehlende oder asymmetrisch verteilte Informationen über Kosten und Nutzen

• kurzer Zeithorizont

23

Quelle: Karl-Dieter Grüske, Michael Maier, Das Neue Steuerungsmodell in der kommunalen Verwaltung: Grundlagen, Zwischenbilanz und kritische Analyse, in: Norbert Andel (Hg.), Probleme der Kommunalfinanzen, Berlin 2001 (Schriften des Vereins für Socialpolitik N.F. Bd. 283), S. 171-284, hier S. 177

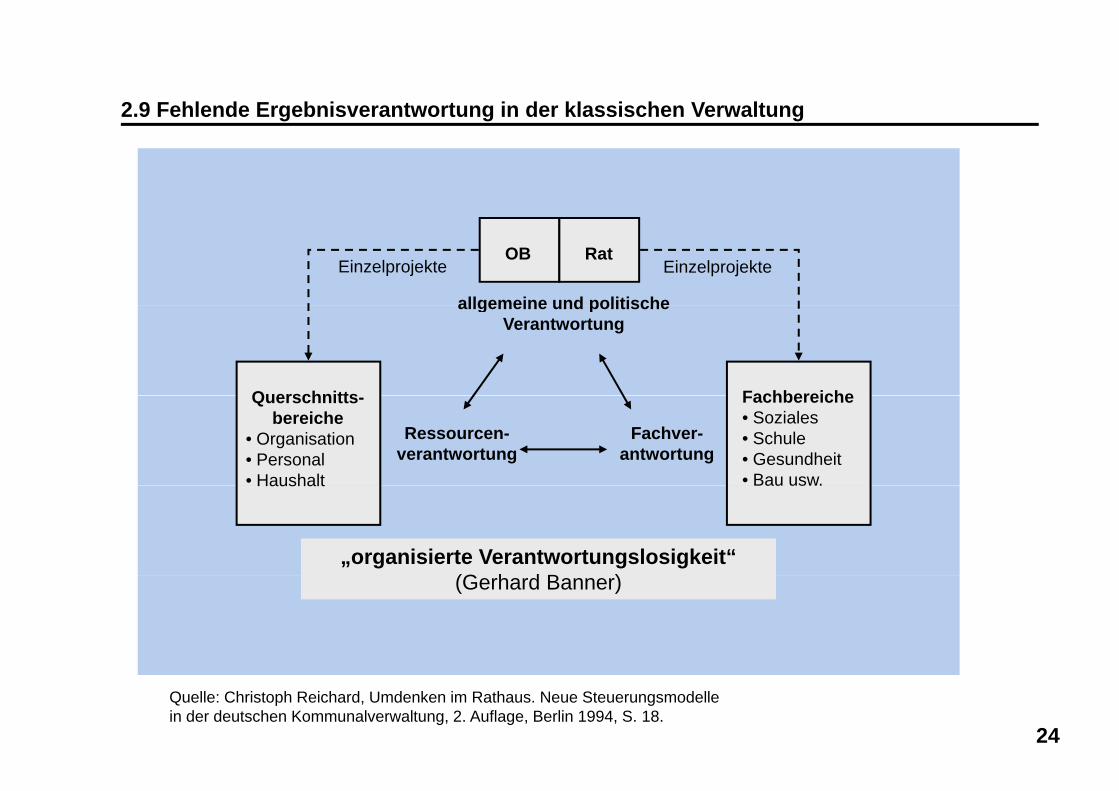

2.9 Fehlende Ergebnisverantwortung in der klassischen Verwaltung

OB Rat

allgemeine und politische

Einzelprojekte Einzelprojekte

Querschnitts Fachbereiche

allgemeine und politische Verantwortung

Querschnitts-bereiche

• Organisation• Personal• Haushalt

Fachbereiche• Soziales• Schule• Gesundheit• Bau usw.

Ressourcen-verantwortung

Fachver-antwortung

Haushalt

„organisierte Verantwortungslosigkeit“ (G h d B )

Bau usw.

(Gerhard Banner)

24

Quelle: Christoph Reichard, Umdenken im Rathaus. Neue Steuerungsmodelle in der deutschen Kommunalverwaltung, 2. Auflage, Berlin 1994, S. 18.

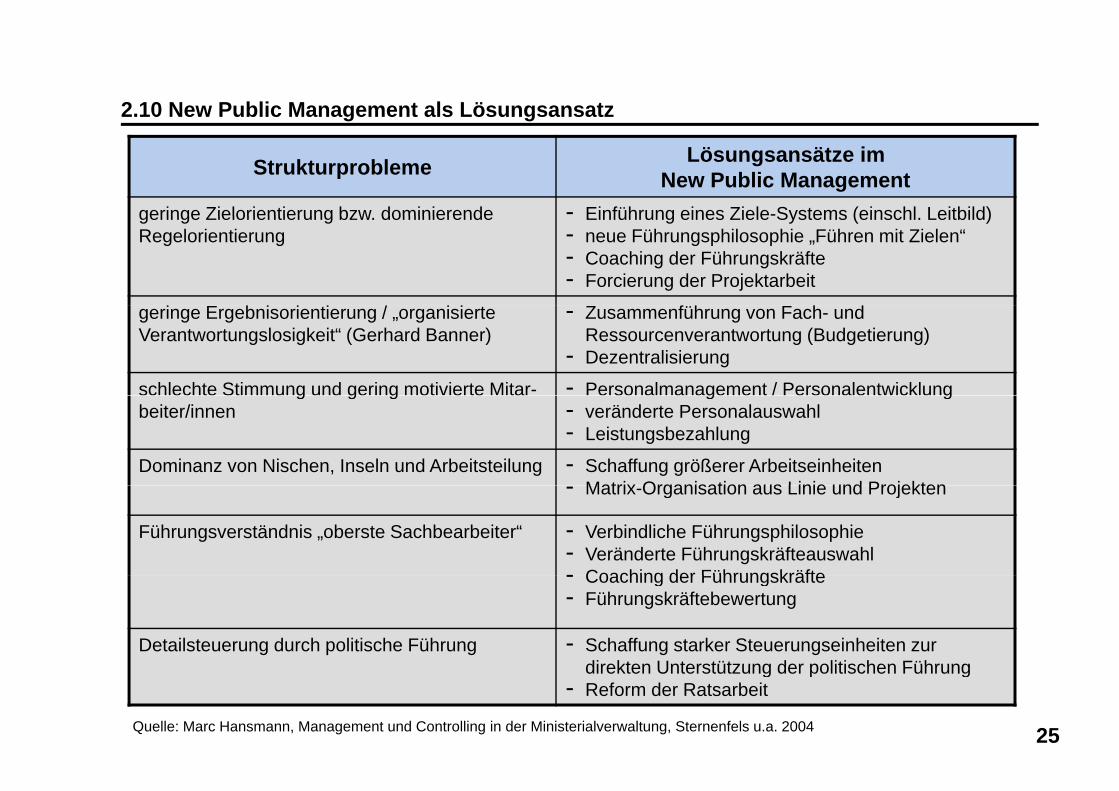

2.10 New Public Management als Lösungsansatz

Strukturprobleme Lösungsansätze im New Public Management

geringe Zielorientierung bzw dominierende - Einführung eines Ziele-Systems (einschl Leitbild)geringe Zielorientierung bzw. dominierende Regelorientierung

Einführung eines Ziele Systems (einschl. Leitbild)- neue Führungsphilosophie „Führen mit Zielen“- Coaching der Führungskräfte- Forcierung der Projektarbeit

i E b i i ti / i i t Z füh F h dgeringe Ergebnisorientierung / „organisierte Verantwortungslosigkeit“ (Gerhard Banner)

- Zusammenführung von Fach- und Ressourcenverantwortung (Budgetierung)

- Dezentralisierung

schlechte Stimmung und gering motivierte Mitar- - Personalmanagement / Personalentwicklungg g gbeiter/innen

g g- veränderte Personalauswahl- Leistungsbezahlung

Dominanz von Nischen, Inseln und Arbeitsteilung - Schaffung größerer ArbeitseinheitenMatrix Organisation aus Linie und Projekten- Matrix-Organisation aus Linie und Projekten

Führungsverständnis „oberste Sachbearbeiter“ - Verbindliche Führungsphilosophie- Veränderte Führungskräfteauswahl- Coaching der Führungskräfte- Coaching der Führungskräfte- Führungskräftebewertung

Detailsteuerung durch politische Führung - Schaffung starker Steuerungseinheiten zur direkten Unterstützung der politischen Führung

25

direkten Unterstützung der politischen Führung- Reform der Ratsarbeit

Quelle: Marc Hansmann, Management und Controlling in der Ministerialverwaltung, Sternenfels u.a. 2004

2.11 Das Neue Steuerungsmodell

UnterstützungsinstrumenteFachliche Ziele

Controlling• Definition: Führungs- und

SteuerungsunterstützungAufgaben:

• Unterstützung bei der Definition der Ziele

Zu erreichen mit:Budget (Input)

Ressourcenverbrauch zu steuern mit: Definition der Ziele

• Messung der Zielerreichung/ Wirkungsmessung

• Planung/Messung des Ressourcenverbrauchs für die ZielerreichungU t tüt b i d

Budget (Input) Produkten (Output)

Führen mit Zielen (Zielvereinbarungen)

• Unterstützung bei der Ressourcensteuerung

Prozessmanagement• Können die Produkte

effizienter erstellt werden?Verantwortung

der FührungskraftQualitätsmanagement• Kann eine höhere Qualität

der Facharbeit / der Produkte erreicht werden?Qualität der

Facharbeit/ProdukteMitarbeiter-orientierung

Ressourcen (Steuerung in Richtung Zielerreichung)

der Führungskraft

Kunden-orientierung

Führungstraining• Wie können die Führungskräfte

ihrer Verantwortung gerecht werden?Wirkungen

(Outcome)

Facharbeit/Produkte orientierung in Richtung Zielerreichung)orientierung

26

( )

2.12 Neues Steuerungsmodell gescheitert?

Konzeption Sehr viele Konzepte entwickelt

Umsetzung In vielen Behörden eingeführt

AnwendungNur in den wenigsten Fällen wirkliche Anwendung

Die Ursachen der Anwendungslücke liegen zum einen in zu technokratisch und

g

Die Ursachen der Anwendungslücke liegen zum einen in zu technokratisch undIT-lastig, zu komplex und zu instrumentell angelegten Ansätzen und zum anderen in den veränderungsresistenten Verwaltungs- und Führungsstrukturen.

27

2.13 Phasen der Verwaltungsreform

• DoppikPublic Private Partnership

• Neues Steuerungsmodell

• Public Private Partnership• E-Government• Interkomm. Zusammenarbeit

Neues Steuerungsmodell• KLR (Produktansatz)• Privatisierung• Reform der Gemeindeordnungen

• New Public Management• Kosten-/Nutzenrechnungen bei Investitionen

• Managementthemen

• „Planungseuphorie“• Organisationsuntersuchungen• Gebietsreformen

g

Druck durch permanent nötige Haushaltskonsolidierung

70er 80er 90er Jahre aktuell

28

Quelle: Kommunale Gemeinschaftsstelle für Verwaltungsmanagement (KGSt), Sonderinfo 03/2005, S. 1

Freitag, 04.05.12, 14.30-16.00 Uhr

3. Die Stellung der Kommunen in der Finanzverfassung

29

3.1 Die Stellung der Kommunen in der Finanzverfassung

Bundes-republik

Gesetzgebungshoheit Ertragshoheit Verwaltungshoheit

Bund • (konkurrierende) Gesetz-gebungshoheit über Einkommen- und U

• Einkommen- und Umsatz-steuer sind seit der Großen Finanzreform von 1969 G i h f

• Zollverwaltung

Umsatzsteuer 1969 Gemeinschaft-steuern

• Bund und Länder erhalten seit 1969 eine Gewerbe-

Länder • Zustimmung des Bundesrats in der Regel

f d li h

• Finanzverwaltung• Verwaltungsvereinbarung

1970 Zseit 1969 eine Gewerbesteuerumlage

erforderlich von 1970 zur Zusammen-arbeit von Bund und Ländern

K k i B t ili d (Kä i )Kommunen • keine • Beteiligung an der Einkommensteuer seit 1969 und an der Umsatz-steuer seit 1998

• (Kämmereien)

steuer seit 1998• Hebesatzrecht auf Real-

steuern• Weitere kleinere Kommu-

30

nalsteuern, z.B. Hunde-steuer

3.2 Ertragshoheit über die Einkommensteuer im 20. Jahrhundert

90100v.H.

607080

304050

0102030

01913 1920 1923 1924 1925 1926 1944 1951 1952 1953 1955 1958 1967 1970 seit

1979

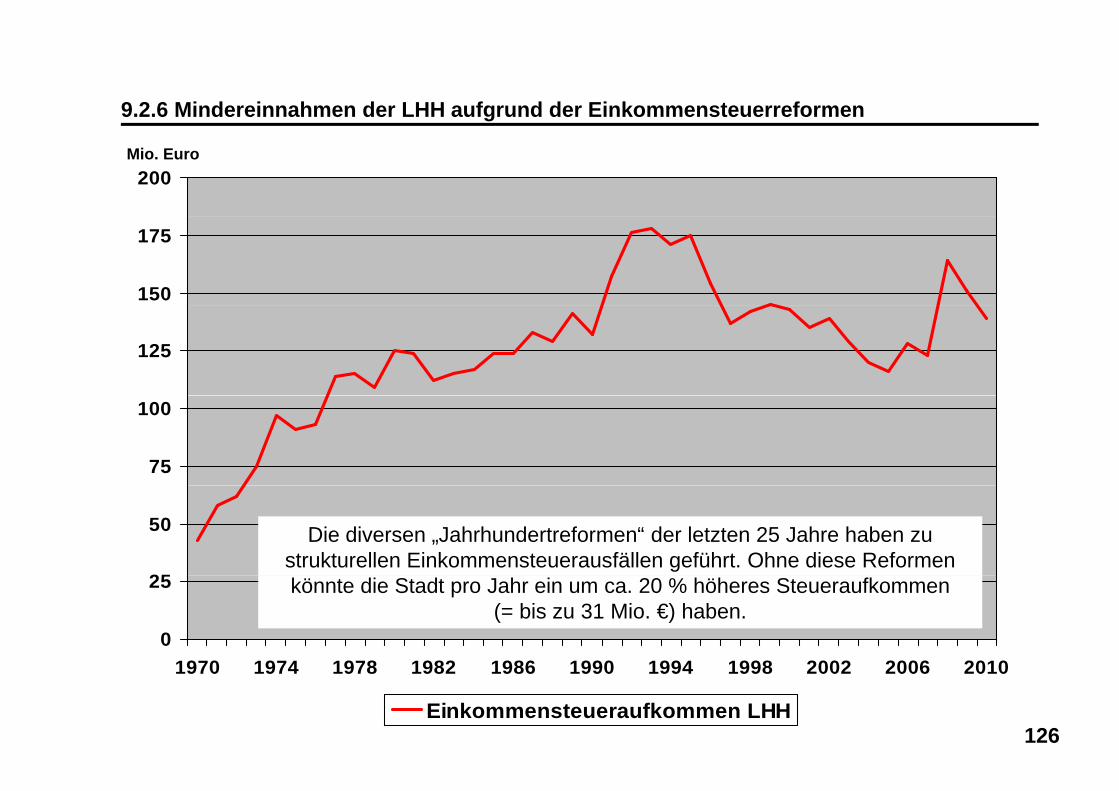

Reich/Bund Länder Kommunen

Die Ertragshoheit über die Einkommensteuer entwickelt sich im 20. Jahrhundert eindeutig in Richtung der nationalen Ebene, und zwar vor allem auf Kosten der Kommunen. Diese

31

g ,besaßen bis zum Ersten Weltkrieg durch das Zuschlagsrecht den größten Aufkommensanteil und wurden in den 50/60er Jahren überhaupt nicht an der Einkommensteuer beteiligt.

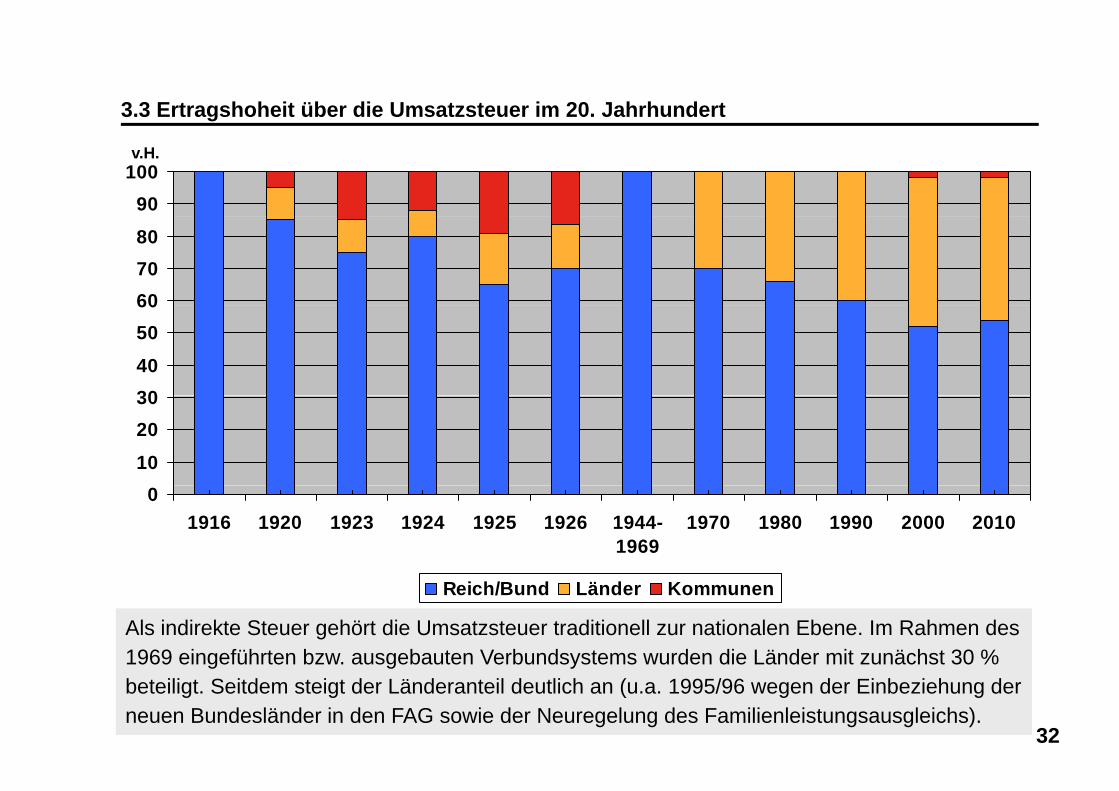

3.3 Ertragshoheit über die Umsatzsteuer im 20. Jahrhundert

90100v.H.

607080

30405060

102030

01916 1920 1923 1924 1925 1926 1944-

19691970 1980 1990 2000 2010

Reich/Bund Länder Kommunen

Als indirekte Steuer gehört die Umsatzsteuer traditionell zur nationalen Ebene. Im Rahmen des 1969 eingeführten bzw. ausgebauten Verbundsystems wurden die Länder mit zunächst 30 %

32

g g ybeteiligt. Seitdem steigt der Länderanteil deutlich an (u.a. 1995/96 wegen der Einbeziehung der neuen Bundesländer in den FAG sowie der Neuregelung des Familienleistungsausgleichs).

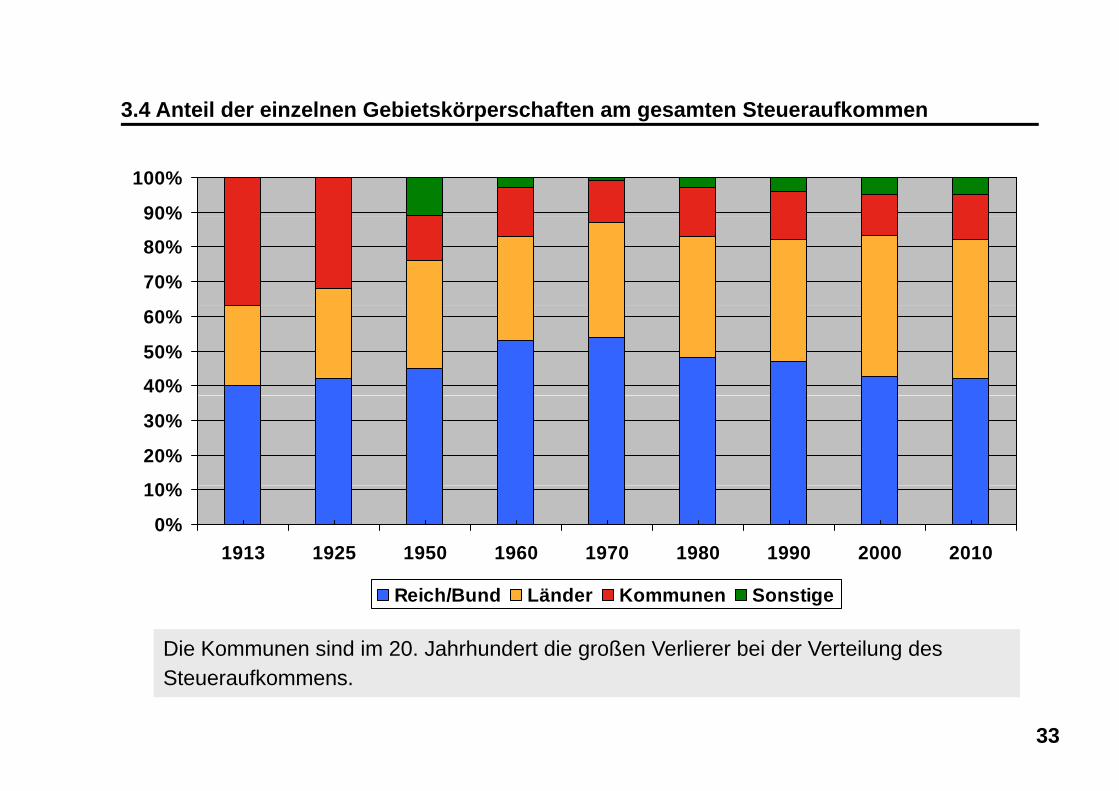

3.4 Anteil der einzelnen Gebietskörperschaften am gesamten Steueraufkommen

90%

100%

70%

80%

90%

40%

50%

60%

10%

20%

30%

0%

10%

1913 1925 1950 1960 1970 1980 1990 2000 2010

Reich/Bund Länder Kommunen Sonstige

Die Kommunen sind im 20. Jahrhundert die großen Verlierer bei der Verteilung des

33

Steueraufkommens.

3.5 Anteil der einzelnen Gebietskörperschaften an den gesamten Staatsausgaben

90%

100%

60%

70%

80%

40%

50%

60%

10%

20%

30%

0%

10%

1913 1925 1937 1950 1959 1970 1980 1990 2000 2009

Reich/Bund Länder Kommunen

Die Systemfunktion der Kommunen wird vor allem durch ihren hohen Anteil an den t öff tli h A b (b A f b ) d tli h

34

gesamten öffentlichen Ausgaben (bzw. Aufgaben) deutlich.

4. Freitag, 04.05.12, 16.15-17.45 Uhr

4. Finanzierung der Kommunalaufgaben

35

4.1 Kommunale Aufgaben und deren Finanzierung durch Gebühren

• Bäder • Theater und Museen• Erwachsenenbildung (VHS)• Bibliotheken• Kinderbetreuung• Altenheime spezielle Altenheime• Öffentlicher Nahverkehr• „Kommunale Daseinsfürsorge“,

vor allem Abwasserentsorgung,

Entgelte / Gebühren

Müllabfuhr, Strom- und Wasser-versorgung

• Straßenreinigung• Gesundheitswesen KrankenversicherungGesundheitswesen• Sozialhilfe

• Schulgebäude

KrankenversicherungPartieller Ersatz vom Land und von Angehörigen Keine Gebühr

• Jugendzentren• Sozialer Wohnungsbau

Keine Gebühr(Subventionierte) Mieten

36

4.2 Rangfolge der Finanzierung

Einnahmen der KommuneRangfolge der Finanzierung*:

öffentlich-rechtliche

1. Sonstige Einnahmen2. Spezielle Entgelte3. Steuern4. Kredite privatrechtliche Einnahmen

Einnahmen z.B. Mieten, Pachten, Ver-kaufserlöse, Konzessions-abgabenEintrittsgelder

Abgaben sonstige öffentlich-rechtliche Einnahmen

Steuern• Realsteuern

Kl i K

Gebühren• Verwaltungs-

gebühren

Beiträge• Erschließungs-

Ausbau

• Zuweisungen• Umlagen

St b

• Bußgelder• Zwangs-

ld• Kleine Kom-munalsteuern

gebühren• Benutzungs-

gebühren

• Ausbau-• Anschluss-• Kurbeiträge

• Steuerbe-teiligungen

gelder

37

*Rechtliche (NGO § 83) und finanzwissenschaftliche (Äquivalenzprinzip) Forderung

4.3 Kostendeckungsgrade von Dienstleistungen der LHH (in 2008)

90

100%

70

80

90

Subventionierung durch städtischen Haushalt (= Finanzierung über allgemeine Deckungsmittel)

60

70 ( g g g )

40

50

20

30

Deckung durch Gebühren/Eintrittsgelder

ZuschüsseLand/Region

0

10

38

0Abwasser BäderAbfall

Straßen-reinigung

FriedhöfeVHS

Musikschule KitasMuseen

SporthallenBüchereien

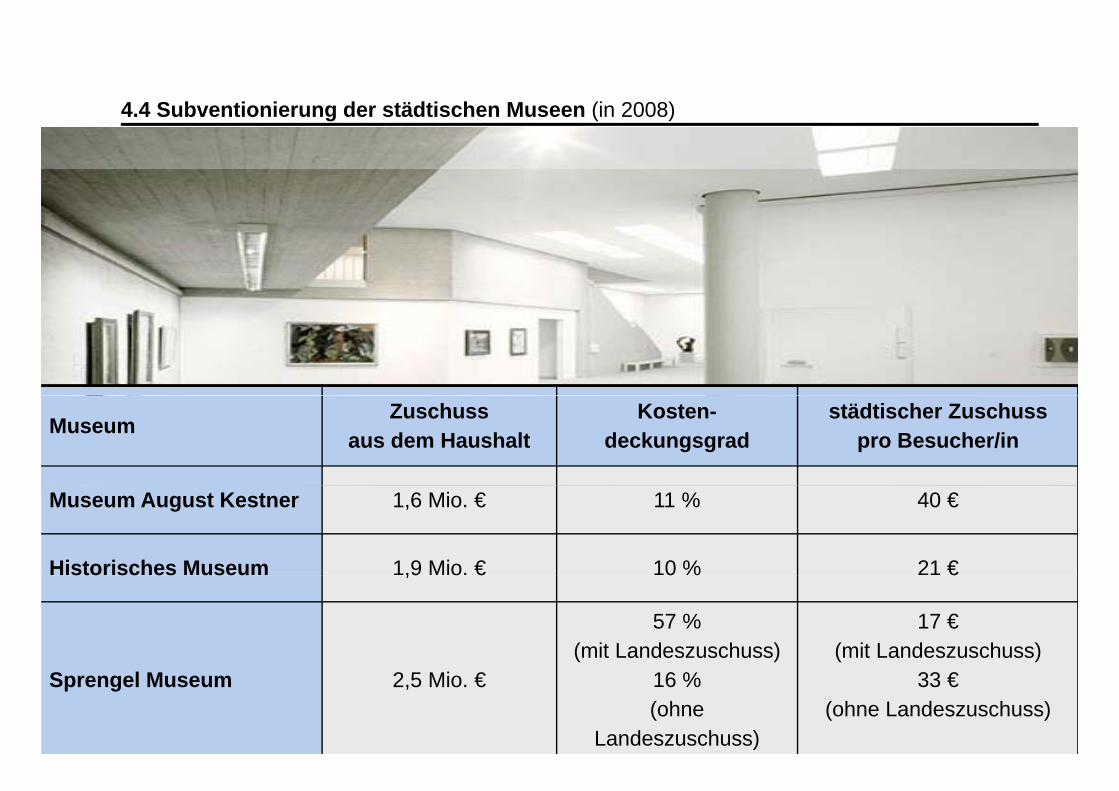

4.4 Subventionierung der städtischen Museen (in 2008)

Museum Zuschuss aus dem Haushalt

Kosten-deckungsgrad

städtischer Zuschuss pro Besucher/in

Museum August Kestner 1,6 Mio. € 11 % 40 €

Historisches Museum 1,9 Mio. € 10 % 21 €sto sc es useu ,9 o € 0 % €

57 % (mit Landeszuschuss)

17 €(mit Landeszuschuss)

39

Sprengel Museum 2,5 Mio. € 16 % (ohne

Landeszuschuss)

33 €(ohne Landeszuschuss)

4.5 Subventionierung weiterer städtischer Kultureinrichtungen (in 2008)

Einrichtung Zuschuss aus dem Haushalt

Kosten-deckungsgrad

städtischer Zuschuss pro Besucher/inBesucher/in

Volkshochschule 3,9 Mio. € 45 % 125 €

Musikschule 1 9 Mio € 42 % 578 €Musikschule 1,9 Mio. € 42 % 578 €

Stadtbibliothek 12,5 Mio. € 5 % 8 €

Kommunales Kino 0 3 Mio € 34 % 10 €Kommunales Kino 0,3 Mio. € 34 % 10 €

40

4.6 Subventionierung von Herrenhausen (in 2008)

Zuschuss aus dem Haushalt

Kosten-deckungsgrad

städtischer Zuschuss pro Besucher/inaus dem Haushalt deckungsgrad pro Besucher/in

7 7 Mio € 19 % 17 €7,7 Mio. € 19 % 17 €

41

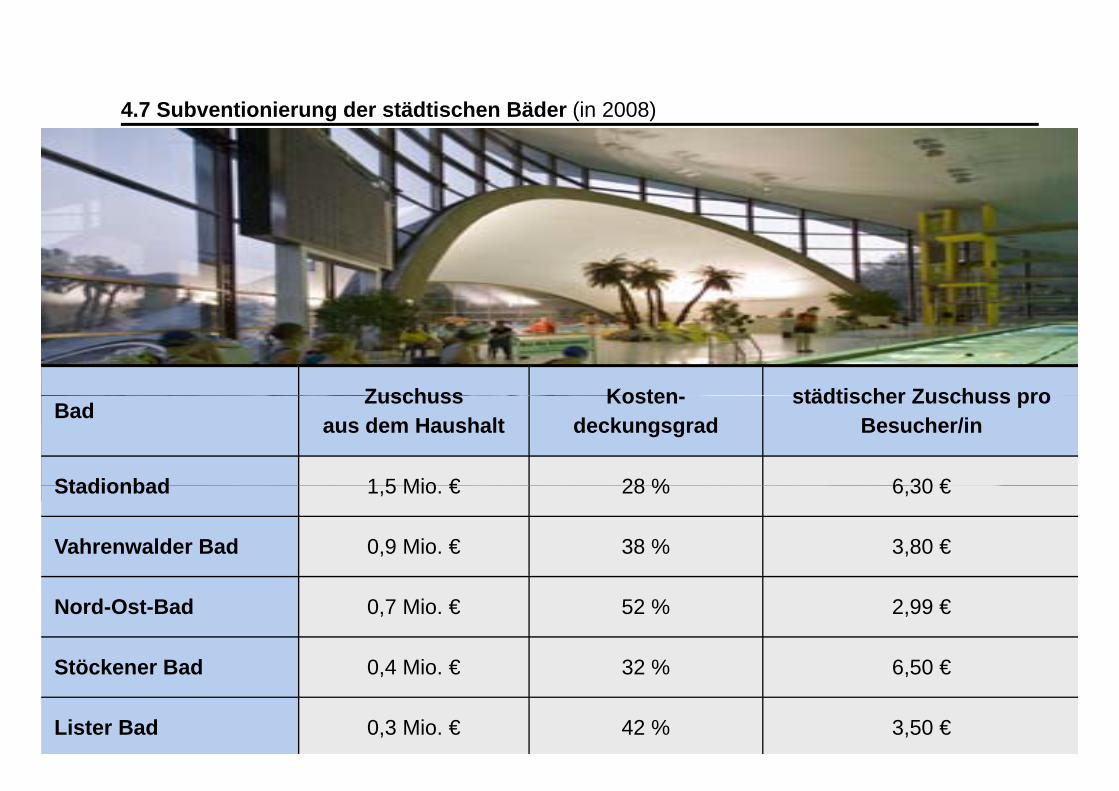

4.7 Subventionierung der städtischen Bäder (in 2008)

Zuschuss Kosten städtischer Zuschuss proBad Zuschuss aus dem Haushalt

Kosten-deckungsgrad

städtischer Zuschuss pro Besucher/in

Stadionbad 1 5 Mio € 28 % 6 30 €Stadionbad 1,5 Mio. € 28 % 6,30 €

Vahrenwalder Bad 0,9 Mio. € 38 % 3,80 €

Nord-Ost-Bad 0,7 Mio. € 52 % 2,99 €

Stöckener Bad 0 4 Mio € 32 % 6 50 €

42

Stöckener Bad 0,4 Mio. € 32 % 6,50 €

Lister Bad 0,3 Mio. € 42 % 3,50 €

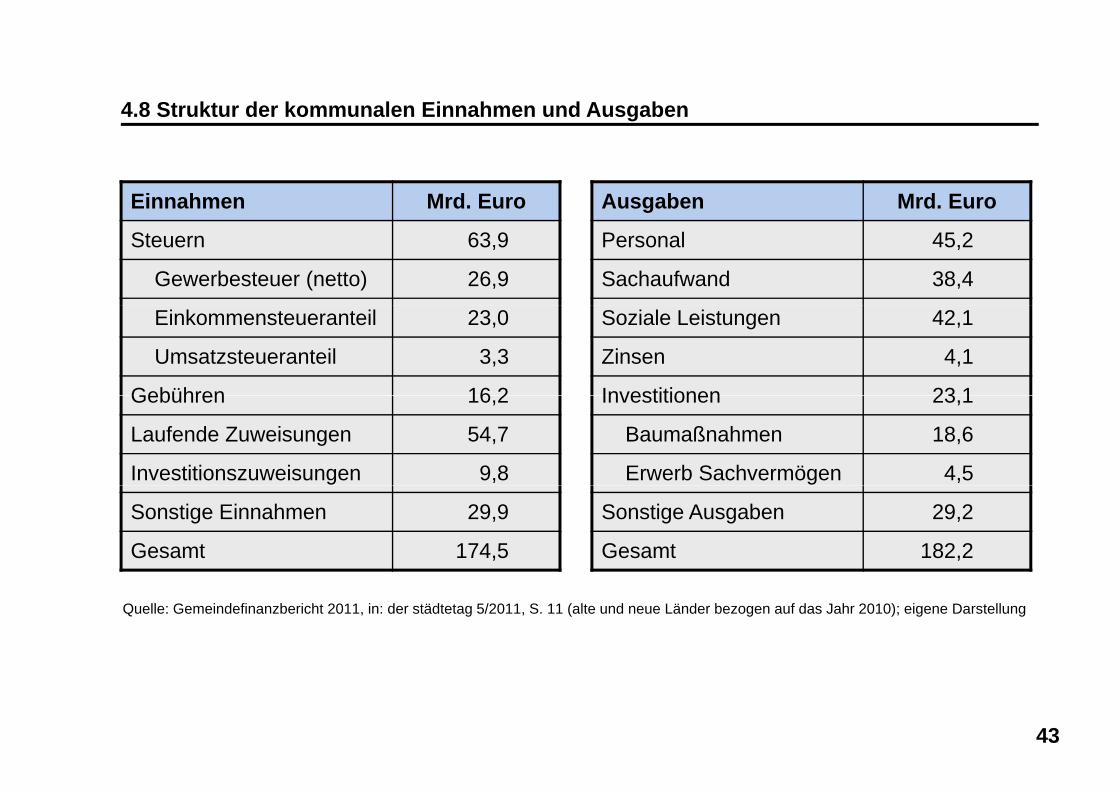

4.8 Struktur der kommunalen Einnahmen und Ausgaben

Ausgaben Mrd. EuroEinnahmen Mrd. Euro

Personal 45,2

Sachaufwand 38,4

Steuern 63,9

Gewerbesteuer (netto) 26,9

Soziale Leistungen 42,1

Zinsen 4,1

Investitionen 23 1

Einkommensteueranteil 23,0

Umsatzsteueranteil 3,3

Gebühren 16 2 Investitionen 23,1

Baumaßnahmen 18,6

Erwerb Sachvermögen 4,5

Gebühren 16,2

Laufende Zuweisungen 54,7

Investitionszuweisungen 9,8

Sonstige Ausgaben 29,2

Gesamt 182,2

Sonstige Einnahmen 29,9

Gesamt 174,5

Quelle: Gemeindefinanzbericht 2011, in: der städtetag 5/2011, S. 11 (alte und neue Länder bezogen auf das Jahr 2010); eigene Darstellung

43

4.9 Entwicklung der kommunalen Ausgabenstruktur im 20. Jahrhundert

Allg. Verw.10%

Übrige Ausgaben

20% Polizei4%

Allg. Verw.8%Übrige

Ausgaben26%

Polizei3%

Bau Schule Kultur

4%

Schule, Kultur19%

26%

Soziales17%

17% Schule, Kultur32%

1926/271913/14Soziales

33%

Bau11%

17%

Allg. Verw.7%

Übrige Polizei

2%

Allg. Verw.8% Polizei

%

33%

Schule, Kultur19%

Übrige Ausgaben

33%

2%Schule, Kultur

12%Übrige

Ausgaben40%

0%

SozialesBauSoziales

34%Bau

44

26%13%

Quelle: Horst Zimmermann, Kommunalfinanzen, Baden-Baden 1999, S. 102; eigene Darstellung

1995195534%Bau

6%

4.10 Gewerbesteuer

Steuergegenstand: Gewerbebetrieb = gewerbliches Unternehmen im Sinne des Einkommensteuerrechts; Ausübung von Land- und Forstwirtschaft oder von freien Berufen nicht gewerbesteuerpflichtig

Charakter: Objektsteuer, da nur eine Sache und nicht eine Person besteuert wirdCharakter: Objektsteuer, da nur eine Sache und nicht eine Person besteuert wirdRechtfertigung: Beteiligung der Gewerbebetriebe an der Finanzierung der kommunalen Infrastruktur;

daher grundsätzlich Äquivalenz und nicht Leistungsfähigkeit als Besteuerungsprinzip Geschichte: bereits im Mittelalter erhoben; seit der Miquelschen Finanzreform von 1891/93 eine

Kommunalsteuer; seit 1950 bundeseinheitliches GewerbesteuergesetzBesteuerungsgrundlage: seit 1998 ausschließlich der Gewerbeertrag unter Hinzurechnung/Abzug

ertragsunabhängiger Elemente; Lohnsummensteuer und Gewerbekapitalsteuer 1979 bzw. 1997 abgeschafft

Steuerhöhe: vom Finanzamt ermittelter Steuermessbetrag multipliziert mit dem Hebesatz der Kommune (Mindesthebesatz von 200% seit 2004); Zerlegung nach Betriebsstätten

E ittl d St b t d ät li h 3 5% d G b t bErmittlung des Steuermessbetrags: grundsätzlich 3,5% des Gewerbeertrags, aber:- Freibeträge für natürliche Personen/Personengesellschaften in Höhe von 24.500 Euro- Verminderung/Vermehrung des nach dem Körperschaftsteuer- bzw. Einkommensteuergesetz ermittelten

Gewinns um bestimmte Beträge insbes Erfassung aller Zinsen und Finanzierungsanteile in MietenGewinns um bestimmte Beträge, insbes. Erfassung aller Zinsen und Finanzierungsanteile in Mieten, Pachten, Leasingraten und Lizenzen mit einem Hinzurechnungsfaktor von 25% bei einem Freibetrag von 100.000 €, + betriebliche Renten, -1,2% des Einheitswertes der Betriebsgrundstücke (weitere Zurechnungen/Abzüge eher technischer Natur, insbesondere um Doppelbelastungen zu verhindern)

45

g g , pp g )Verhältnis zu anderen Unternehmensteuern: Anrechenbarkeit des 3,8-fachen des Steuermessbetrags

auf die Einkommensteuer

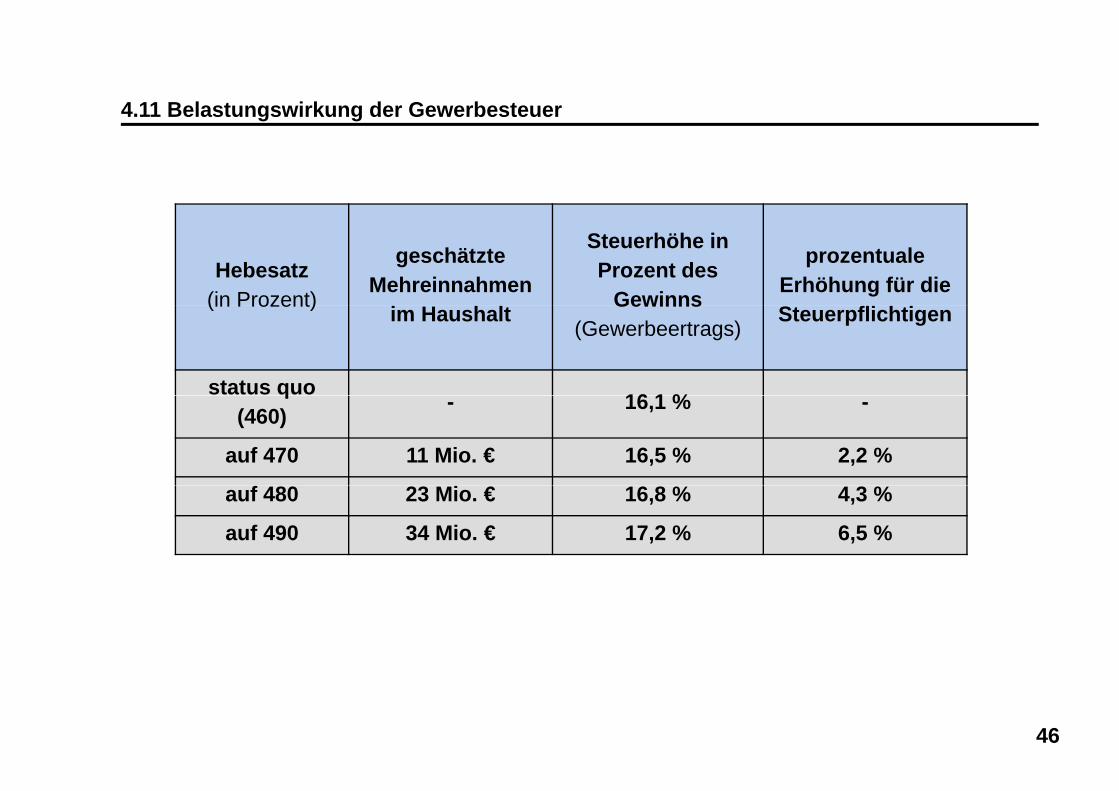

4.11 Belastungswirkung der Gewerbesteuer

Hebesatz(in Prozent)

geschätzte Mehreinnahmen

Steuerhöhe in Prozent des

Gewinns

prozentuale Erhöhung für die S f(in Prozent) im Haushalt Gewinns

(Gewerbeertrags)Steuerpflichtigen

status quo 16 1 %q(460) - 16,1 % -

auf 470 11 Mio. € 16,5 % 2,2 %

auf 480 23 Mio. € 16,8 % 4,3 %

auf 490 34 Mio. € 17,2 % 6,5 %

46

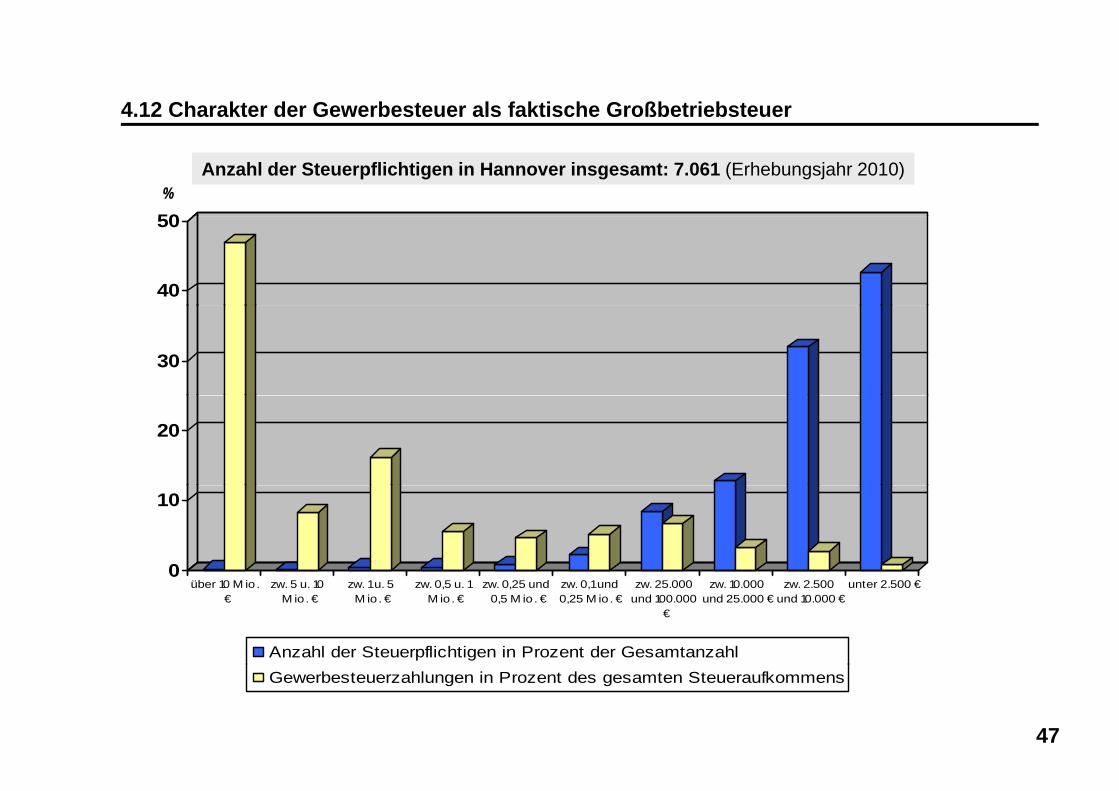

4.12 Charakter der Gewerbesteuer als faktische Großbetriebsteuer

50%

Anzahl der Steuerpflichtigen in Hannover insgesamt: 7.061 (Erhebungsjahr 2010)

40

50

30

20

0

10

0über 10 M io.

€zw. 5 u. 10

M io. €zw. 1 u. 5

M io. €zw. 0,5 u. 1

M io. €zw. 0,25 und

0,5 M io. €zw. 0,1 und0,25 M io. €

zw. 25.000und 100.000

€

zw. 10.000und 25.000 €

zw. 2.500und 10.000 €

unter 2.500 €

Anzahl der Steuerpflichtigen in Prozent der Gesamtanzahl

47

Gewerbesteuerzahlungen in Prozent des gesamten Steueraufkommens

4.13 Hohe Konjunkturreagibilität der Gewerbesteuer

500 5ProzentMio. €

3,6

2 73,43,2450 3

4

0,0 1,0

2,7

0,81,21,2

2,0400

0

1

2

-0,2

300

350

-2

-1

-4,7250-5

-4

-3Der Gesetzgeber hat die Gewerbesteuer in den letzten Jahrzehnten immer ertragsabhängiger gemacht und damit

ihre Konjunkturabhängigkeit gesteigert.

2001999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

-6

48

Bruttoinlandsprodukt Gewerbesteuer LHH

4.14 Grundsteuer als ideale Gemeindesteuer

Steuergegenstand: Grundbesitz

Charakter: Objekt-/Realsteuer, da die persönlichen Verhältnisse des j pEigentümers unerheblich sind

Rechtfertigung: Beteiligung der Grundstückseigentümer an der Finanzierung der kommunalen Infrastrukturder kommunalen Infrastruktur

Geschichte: bereits in der Antike erhoben; seit der Miquelschen Finanzreform von 1891/93 eine Kommunalsteuer; seit 1951 bundeseinheitliches GrundsteuergesetzGrundsteuergesetz

Besteuerungsgrundlage: Beschaffenheit und Wert des Grundbesitzes - der Betriebe der Land- und Forstwirtschaft (Grundsteuer A)

der sonstigen Haushalte und Betriebe (Grundsteuer B)- der sonstigen Haushalte und Betriebe (Grundsteuer B)

Steuerhöhe: vom Finanzamt ermittelter Steuermessbetrag multipliziert mit dem Hebesatz der Kommune

Ermittlung des Steuermessbetrags: grundsätzlich 2,6 bis 3,5 v.T. des Einheitswerts nach den (völlig veralteten) Wertverhältnissen von 1965 (für Betriebe der Land- und Forstwirtschaft: 6 v.T.)

49

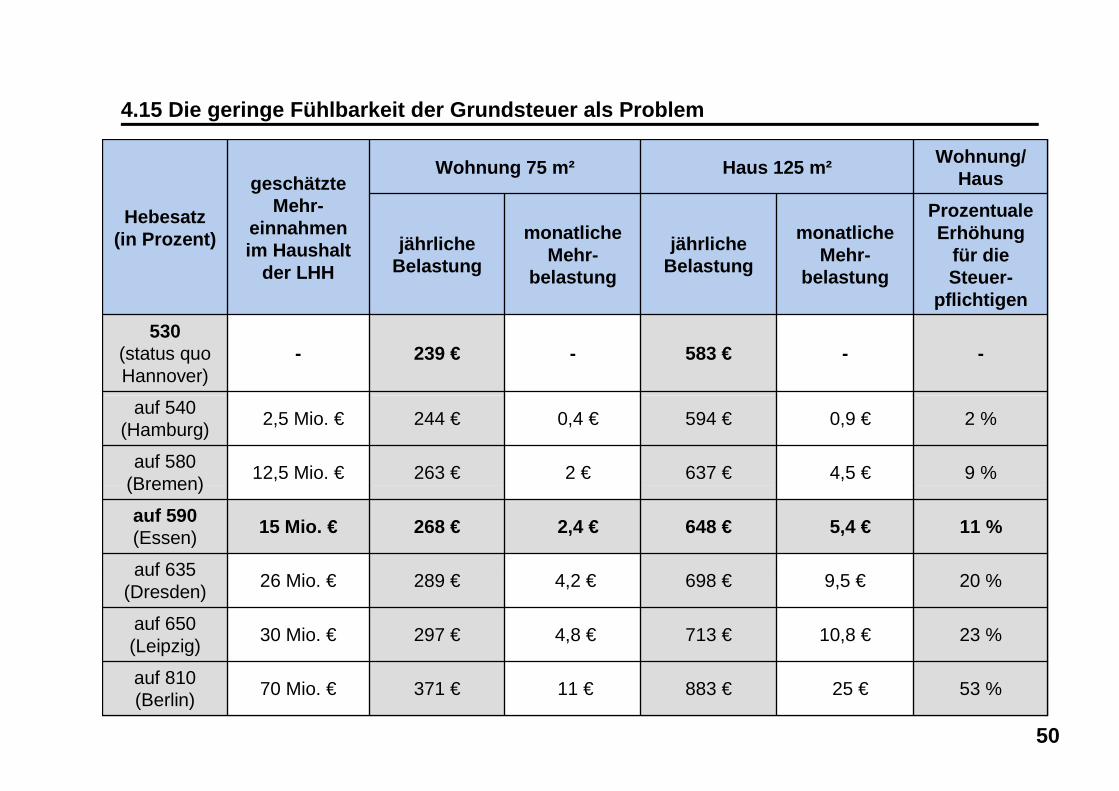

4.15 Die geringe Fühlbarkeit der Grundsteuer als Problem

Haus 125 m²

Prozentuale

Wohnung/ HausWohnung 75 m²

geschätzte Mehr-Hebesatz

Haus 125 m²

Prozentuale

Wohnung/ HausWohnung 75 m²

geschätzte Mehr-Hebesatz

jährliche Belastung

Prozentuale Erhöhung

für die Steuer-

pflichtigen

monatliche Mehr-

belastung

einnahmen im Haushalt

der LHH

Hebesatz(in Prozent) monatliche

Mehr-belastung

jährliche Belastung

jährliche Belastung

Prozentuale Erhöhung

für die Steuer-

pflichtigen

monatliche Mehr-

belastung

einnahmen im Haushalt

der LHH

Hebesatz(in Prozent) monatliche

Mehr-belastung

jährliche Belastung

583 € -

pflichtigen

-239 € --530

(status quoHannover)

583 € -

pflichtigen

-239 € --530

(status quoHannover)

9 %4,5 €637 €2 €263 €12,5 Mio. €auf 580(Bremen)

594 € 2 %0,9 €244 € 0,4 €2,5 Mio. €auf 540(Hamburg)

9 %4,5 €637 €2 €263 €12,5 Mio. €auf 580(Bremen)

594 € 2 %0,9 €244 € 0,4 €2,5 Mio. €auf 540(Hamburg)

20 %9 5 €698 €4 2 €289 €26 Mi €auf 635

(Bremen)

648 € 11 %5,4 €268 € 2,4 €15 Mio. €auf 590(Essen)

20 %9 5 €698 €4 2 €289 €26 Mi €auf 635

(Bremen)

648 € 11 %5,4 €268 € 2,4 €15 Mio. €auf 590(Essen)

20 %9,5 €698 €4,2 €289 €26 Mio. €auf 635(Dresden)

713 € 23 %10,8 €297 € 4,8 €30 Mio. €auf 650(Leipzig)

20 %9,5 €698 €4,2 €289 €26 Mio. €auf 635(Dresden)

713 € 23 %10,8 €297 € 4,8 €30 Mio. €auf 650(Leipzig)

50

883 € 53 %25 €371 € 11 €70 Mio. €auf 810(Berlin) 883 € 53 %25 €371 € 11 €70 Mio. €auf 810(Berlin)

4.16 Bedeutung der Grundsteuer im internationalen Vergleich

51

4.17 Interkommunale Umverteilung beim Einkommensteueranteil seit 1979

30,00%

10,00%

20,00%

-10,00%

0,00%

200.000 und mehr100 000 - 200 000

-30 00%

-20,00%

100.000 200.00050.000 - 100.00020.000 - 50.000unter 20.0000

Der kommunale Einkommensteueranteil in Höhe von 15% wird grundsätzlich

-30,00%

nach dem örtlichen Aufkommen verteilt. Die in der Abbildung dargestellten strukturellen Verluste der Großstädte resultieren aus der Suburbanisierung (Stadt-Umland-Wanderung) sowie der Nichtverteilung der Einkommensteuer

52

nach örtlichem Aufkommen ab einer Sockelgrenze von 30.000/60.000 Euro.

Quelle: Gemeindefinanzbericht 2005, S. 37f.; eigene Darstellung

4.18 Kleine Kommunalsteuern (= Bagatellsteuern)

Kleine Kommunalsteuern (örtliche Verbrauch- und Aufwandsteuern):1. Vergnügungsteuer2. Hundesteuer3. Zweitwohnungsteuer4 Jagd und Fischereisteuer4. Jagd- und Fischereisteuer5. Schankerlaubnissteuer (in Niedersachsen unzulässig)6. Getränkesteuer (seit 1990 in Niedersachsen unzulässig)7. Verpackungsteuer (seit 1998 gerichtlich untersagt)8. Speiseeissteuer (seit 1971 nicht mehr erhoben)9. in der aktuellen Diskussion

- Kulturförderabgabe bzw. Bettensteuer- Mobilfunkantennensteuer- Bräunungsteuerg- Sexsteuer

„Steuer(er)findungsrecht“ der Kommunen ist durch die Rechtsprechung stark eingeschränkt.

53

stark eingeschränkt.

Quelle: Kay-Uwe Rhein, Die kleinen kommunalen Steuern, Stuttgart u.a. 1997.

Freitag, 18.05.12, 14.30-16.00 Uhr

5. Kameraler Haushalt

54

5.1 Funktionen des (kommunalen) Haushalts

Parlamentarische Funktion: Rat ermächtigt Verwaltung, Ausgaben zu tätigen.

1

2Administrative Lenkungsfunktion: Rat steuert und kontrolliert die Verwaltung mit Hilfe des Haushaltsplans.

3Finanzwirtschaftliche Funktion: Mit dem Grundsatz desHaushaltsaus-gleichs sollen Defizite und Ausgabenmaximierung verhindert werden.

Wirtschafts- und sozialpolitische Funktion: Wenig ausgeprägt bei kommunalen Haushalten.

4

55

5.2 Haushaltskreislauf und Verfahren der Haushaltsaufstellung

Zeit Verwaltung PolitikApr Top-Down-Verfahren

oder klassisch: Mittelan-meldung Mai gder Ämter

JunJul HaushaltsentwurfAug

Ausführung2AugSep Einbringung in RatOkt Beratung in

Fraktionen, Bezirksräten und A hü

NovAusschüssen

Dez Änderung des Entwurfs

Beschlussfassung im Rat

Apr Nach Genehmigung durch Aufsichts-

Haushaltskreislauf

durch Aufsichts-behörde: Bekannt-machung und Auslegung

Planung

Kontrolle3

1

56

5.3 Haushaltsgrundsätze

Allgemeine HaushaltsgrundsätzeSpezielle Haushaltsgrundsätze

(Veranschlagungs- und D k d ät )

1. Stetige Aufgabenerfüllung1. Einheit und Jährlichkeit

2 Vollständigkeit

Deckungsgrundsätze)

2. Gesamtwirtschaftliches Gleichgewicht

2. Vollständigkeit

3. Haushaltswahrheit und -

klarheit

3. Sparsamkeit und Wirtschaftlichkeit 4. Kassenwirksamkeitsprinzip

5. Bruttoveranschlagung

4. Haushaltsausgleich

6. Einzelveranschlagung

7. Gesamtdeckung

8. Sachliche Bindung

9. Zeitliche Bindung

57

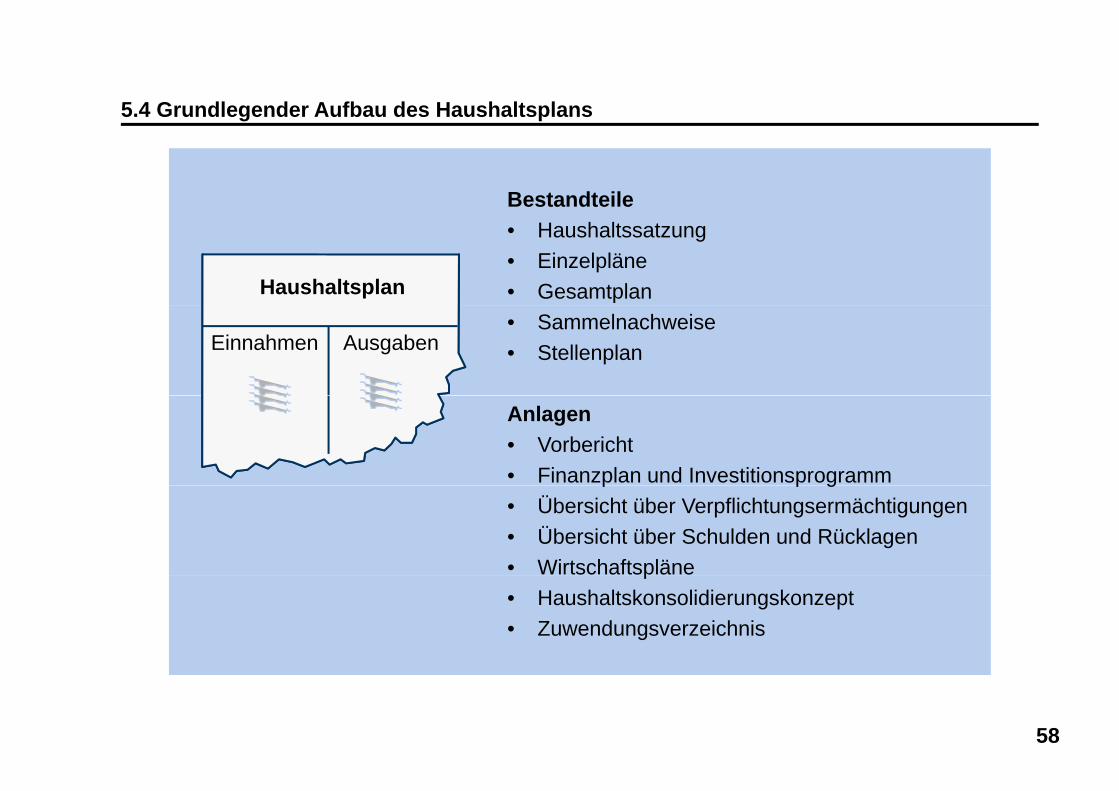

5.4 Grundlegender Aufbau des Haushaltsplans

Bestandteile• Haushaltssatzung• Einzelpläne• GesamtplanHaushaltsplan• Sammelnachweise• StellenplanAusgabenEinnahmen

Anlagen• Vorbericht• Finanzplan und Investitionsprogrammp p g• Übersicht über Verpflichtungsermächtigungen• Übersicht über Schulden und Rücklagen• Wirtschaftsplänep• Haushaltskonsolidierungskonzept• Zuwendungsverzeichnis

58

5.5 Aufbau des kameralen Haushalts

Verwaltungshaushalt Vermögenshaushaltg

laufende Ausgaben

Einnahmen

g

investive Ausgaben

Einnahmen

Z füh Z füh

Pflichtzuführung: Höhe der Tilgung und Kreditbeschaffungskosten (z.B. Disagio)

Zuführung Zuführung(Überschuss Vermögens-

haushalt)

Allgemeine Rücklage

g ( g )„Freie Spitze“ = Zuführung größer als Pflicht

Allgemeine Rücklage

Der kamerale Haushalt kennt nur kassenwirksame Einnahmen und Ausgaben.

59

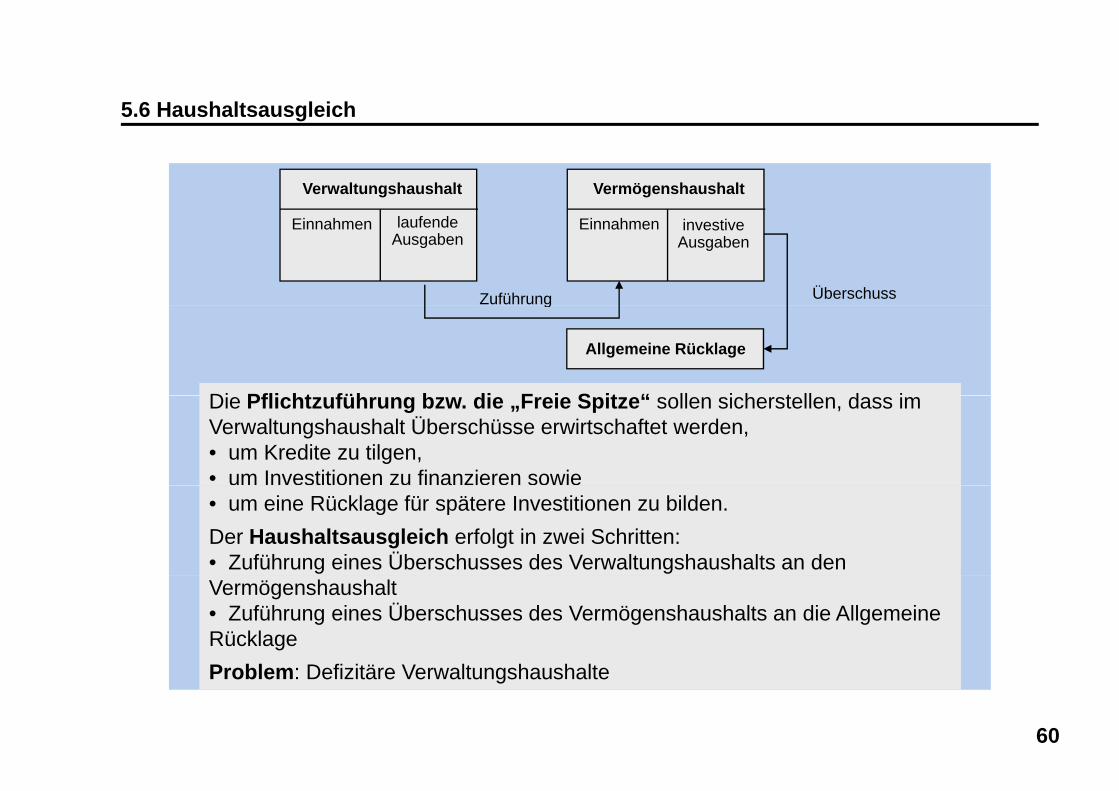

5.6 Haushaltsausgleich

Verwaltungshaushalt

l f d

Vermögenshaushalt

investive Ausgaben

Einnahmen

Zuführung Überschuss

laufende Ausgaben

Einnahmen

Di Pfli ht füh b di F i S it “ ll i h t ll d i

Allgemeine Rücklage

g

Die Pflichtzuführung bzw. die „Freie Spitze“ sollen sicherstellen, dass im Verwaltungshaushalt Überschüsse erwirtschaftet werden, • um Kredite zu tilgen,• um Investitionen zu finanzieren sowie• um eine Rücklage für spätere Investitionen zu bilden.Der Haushaltsausgleich erfolgt in zwei Schritten:• Zuführung eines Überschusses des Verwaltungshaushalts an den Vermögenshaushalt• Zuführung eines Überschusses des Vermögenshaushalts an die Allgemeine RücklageP bl D fi itä V lt h h lt

60

Problem: Defizitäre Verwaltungshaushalte

5.7 Haushaltsgliederung nach Aufgabenbereichen

Einzelpläne:Einzelpläne:

0 Allgemeine Verwaltung

1 Öffentliche Sicherheit und Ordnung

2 Schulen

3 Wissenschaft, Forschung, Kulturpflege Weitere Unterteilung in

4 Soziale Sicherung

5 Gesundheit, Sport, Erholung

6 Bau- und Wohnungswesen Verkehr

Unterteilung in Abschnitte und Unterabschnitte

6 Bau- und Wohnungswesen, Verkehr

7 Öffentliche Einrichtungen, Wirtschaftsförderung

8 Wirtschaftliche Unternehmen

9 Allgemeine Finanzwirtschaft

61

5.8 Gruppierung nach Einnahmen- und Ausgabenarten

Hauptgruppen:

0 Steuern, allgemeine Zuweisungen

1 Ei h V lt d B t i b1 Einnahmen aus Verwaltung und Betrieb

2 Sonstige Finanzeinnahmen

3 Einnahmen des VermögenshaushaltsWeitere Unter-teilung in

Einnahmen

3 Einnahmen des Vermögenshaushalts

4 Personalausgaben

5/6 Sachausgaben

teilung in Gruppen und Untergruppen

7 Zuweisungen und Zuschüsse

8 Sonstige Finanzausgaben

9 A b d V ö h h lt

Ausgaben

9 Ausgaben des Vermögenshaushalts

62

5.9 Beispiel

63

5.10 Stärken und Schwächen der Kameralistik

Stärken Schwächen

Gewährleistung der Liquidität Kein Ausweis des Ressourcen-verbrauchs und der Kosten

Einfache Systematik

Eingespieltes Verfahren in

Vernachlässigung der Folgekosten

Keine Abbild ng des VermögensEingespieltes Verfahren in Politik und Verwaltung

Be ährtes Rechn ngs esen

Keine Abbildung des Vermögens und des Werteverzehrs

Problem der intergenerativen Bewährtes Rechnungswesen

Gute Vergleichbarkeit der öff tli h H h lt

gGerechtigkeit

Keine finanztechnische Abbildung d t K “ ö li höffentlichen Haushalte des gesamten „Konzerns“ möglich

64

Freitag, 18.05.12, 16.15-17.45 Uhr

6. Doppischer Haushalt

65

6.1 Stärken und Schwächen der Doppik

Stärken Schwächen

(Periodengerechter) Ausweis des Ressourcenverbrauchs und der Kosten

Hoher Einführungs- und Schulungsaufwand

Berücksichtigung der Folgekosten

und der Kosten

Schwierige Ersterfassung und Bewertung des Vermögens

g

Abbildung des Vermögens und des Werteverzehrs

Mitunter geringer zusätzlicher Erkenntnisgewinn

Fehlende Anpassung an dieIntergenerative Gerechtigkeit

Finanztechnische Abbildung des

Fehlende Anpassung an die Bedürfnisse der öffentlichen Verwaltung

S hl ht V l i hb k it dFinanztechnische Abbildung des gesamten „Konzerns“ möglich

Schlechte Vergleichbarkeit der öffentlichen Haushalte

66

6.2 Stand der Umstellung auf Doppik

• Kommunen: Umstellung in den meisten Bundesländern zwingend. In Niedersachsen muss Umstellung bis 2012 erfolgenNiedersachsen muss Umstellung bis 2012 erfolgen.

• Länder: Umstellung in Hessen, Nordrhein-Westfalen, Hamburg und Bremen sowie u a in zahlreichen Hochschulensowie u.a. in zahlreichen Hochschulen

• Bund: Erweiterte Kameralistik gescheitert

• EU: Umstellung in Finnland, Schweden, Spanien und Großbritannien sowie des EU-Haushalts

67

6.3 Unterschiede zwischen Kameralistik und Doppik (Drei-Komponenten-Rechnung)

Bilanz

Aktiva (Kapitalverwendung) Passiva (Kapitalherkunft)

FremdkapitalLiquide Mittel

Vermögen Eigenkapital

Ergebnishaushalt (GuV)Finanzhaushalt

AufwendungenEinzahlungen Auszahlungen Erträge

Kosten- und Leistungsrechnung

Kostenarten, Kostenstellen,

Kameraler Haushaltsplan

AusgabenEinnahmen

Quelle: Klaus Lüder, Neues Öffentliches Haushalts- und Rechnungswesen. A f d K t P kti B li 2001 ( M d i i d

Kostenträger/ProdukteAusgabenEinnahmen

68

Anforderungen, Konzept, Perspektiven, Berlin 2001 (= Modernisierung des öffentlichen Sektors Bd. 18); Philipp Häfner, Doppelte Buchführung für Kommunen nach dem NKF. Einführung in die Praxis nach dem Neuen Kommunalen Finanzmanagement, Freiburg u.a. 2003

6.4 Ergebnishaushalt

Ans.2015 Euro

Ans.2014Euro

Ans.2013 Euro

Mittelfristige Ergebnis- u.Finanzplanung

Ansatz2012

-Euro-

Ansatz 2011

-Euro-

Rechnungs-ergebnis

2010-Euro-

Erträge und Aufwendungen

Ans.2015 Euro

Ans.2014Euro

Ans.2013 Euro

Mittelfristige Ergebnis- u.Finanzplanung

Ansatz2012

-Euro-

Ansatz 2011

-Euro-

Rechnungs-ergebnis

2010-Euro-

Erträge und Aufwendungen

-Euro--Euro--Euro- -Euro--Euro--Euro-

…

Steuern und ähnliche Abgaben

Ordentliche Erträge

…

Steuern und ähnliche Abgaben

Ordentliche Erträge

f f

Ordentliche Aufwendungen

= Summe ordentliche Erträge

Kostenerstattungen und Kostenumlagen

f f

Ordentliche Aufwendungen

= Summe ordentliche Erträge

Kostenerstattungen und Kostenumlagen

Abschreibungen

Aufwendungen für Sach- und Dienstleistungen

Aufwendungen für Versorgung

Aufwendungen für aktives Personal

Abschreibungen

Aufwendungen für Sach- und Dienstleistungen

Aufwendungen für Versorgung

Aufwendungen für aktives Personal

= Summe ordentliche Aufwendungen

Transferaufwendungen

Zinsen

g

= Summe ordentliche Aufwendungen

Transferaufwendungen

Zinsen

g

Außerordentliches Ergebnis

Außerordentliche Aufwendungen

Außerordentliche Erträge

Ordentliches Ergebnis

Außerordentliches Ergebnis

Außerordentliche Aufwendungen

Außerordentliche Erträge

Ordentliches Ergebnis

69

Jahresergebnis

g

Jahresergebnis

g

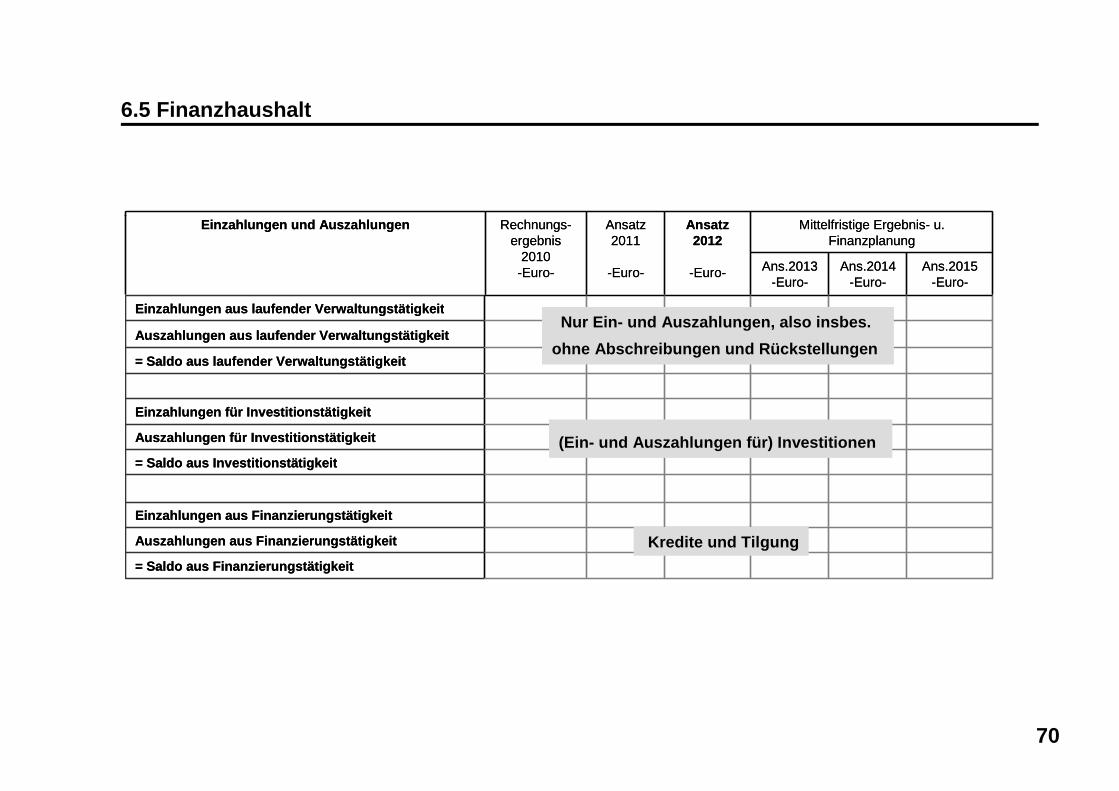

6.5 Finanzhaushalt

Ans.2015 -Euro-

Ans.2014-Euro-

Ans.2013 -Euro-

Mittelfristige Ergebnis- u.Finanzplanung

Ansatz2012

-Euro-

Ansatz 2011

-Euro-

Rechnungs-ergebnis

2010-Euro-

Einzahlungen und Auszahlungen

Ans.2015 -Euro-

Ans.2014-Euro-

Ans.2013 -Euro-

Mittelfristige Ergebnis- u.Finanzplanung

Ansatz2012

-Euro-

Ansatz 2011

-Euro-

Rechnungs-ergebnis

2010-Euro-

Einzahlungen und Auszahlungen

Ei hl l f d V lt täti k itEi hl l f d V lt täti k it

= Saldo aus laufender Verwaltungstätigkeit

Auszahlungen aus laufender Verwaltungstätigkeit

Einzahlungen aus laufender Verwaltungstätigkeit

= Saldo aus laufender Verwaltungstätigkeit

Auszahlungen aus laufender Verwaltungstätigkeit

Einzahlungen aus laufender VerwaltungstätigkeitNur Ein- und Auszahlungen, also insbes.

ohne Abschreibungen und Rückstellungen

= Saldo aus Investitionstätigkeit

Auszahlungen für Investitionstätigkeit

Einzahlungen für Investitionstätigkeit

= Saldo aus Investitionstätigkeit

Auszahlungen für Investitionstätigkeit

Einzahlungen für Investitionstätigkeit

(Ein- und Auszahlungen für) Investitionen

= Saldo aus Finanzierungstätigkeit

Auszahlungen aus Finanzierungstätigkeit

Einzahlungen aus Finanzierungstätigkeit

= Saldo aus Finanzierungstätigkeit

Auszahlungen aus Finanzierungstätigkeit

Einzahlungen aus Finanzierungstätigkeit

Kredite und Tilgung

70

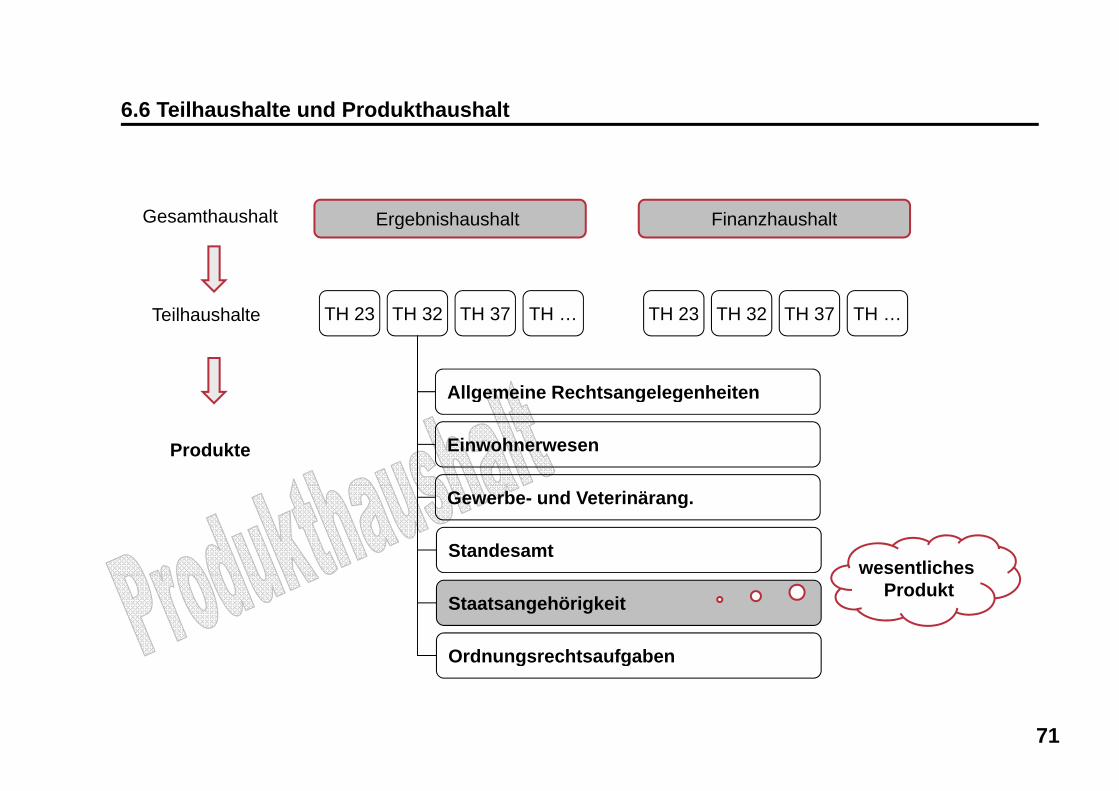

6.6 Teilhaushalte und Produkthaushalt

Ergebnishaushalt FinanzhaushaltGesamthaushalt Ergebnishaushalt FinanzhaushaltGesamthaushalt

TH 23Teilhaushalte TH 32 TH 37 TH … TH 23 TH 32 TH 37 TH …

Allgemeine RechtsangelegenheitenAllgemeine Rechtsangelegenheiten

EinwohnerwesenProdukte

Gewerbe- und Veterinärang.

Standesamtwesentliches

Staatsangehörigkeit

Ordnungsrechtsaufgaben

Produkt

71

g g

6.7 Haushaltsgliederung nach Teilhaushalten (= Fachbereiche) und Produkten

Teilhaushalt bzw. Fachbereich Sport und Eventmanagementmit folgenden Produkten:• Schützenstiftung• Veranstaltungskoordination• Kleines Fest• Sportförderung• Sportleistungszentrum• BäderBäder• Sportstätten• Flughafen• Veranstaltungsmanagement

72

6.8 Definition Produkte

…ist aus der Sicht der

Bürger/innenBürger/innen strukturiert. …ist eine

vollständige Dienstleistung

d St dtder Stadt.

Ein Produkt…

…ist über Ziele und Kennzahlen…gliedert den und Kennzahlen

steuerbar.

gHaushalt neu

…folgt der Aufbau-

organisation.

73

6.9 Definition wesentliche Produkte

Ein wesentliches Produkt sollte

• in besonderem Maße politische Handlungsfelder berühren

• eine Zielsetzung mit hoher Priorität verfolgen

• mit hohem personellen und finanziellen Ressourceneinsatz verbunden sein

Wesentliche Produkte werden im Haushaltsplan detailliert mit Leistungsbeschreibungen, Zielen und Kennzahlen dargestellt.

74

6.10 Gruppierung nach stark zusammengefassten Kosten- bzw. Aufwandsarten

Bleistifte werden nichtmehr ausgewiesen!

75

kameral NKR

6.11 Haushaltsausgleich im Neuen Kommunalen Rechnungswesen

Der Ergebnishaushalt ist die

Ermächtigungsgrundlage

für die Haushaltswirtschaftfür die Haushaltswirtschaft.

Haushaltsausgleich:

Die Aufwendungen sollen den Erträgen entsprechen.

Wi d d H h lt l i h i ht i ht i t iWird der Haushaltsausgleich nicht erreicht, ist ein

Haushaltssicherungskonzept (HSK) zu erstellen,

das den Ausgleich spätestens bis zum Endedas den Ausgleich spätestens bis zum Ende

des Finanzplanungszeitraums sicherstellt.

76

6.12 Bedeutung der Bilanz im Neuen Kommunalen Rechnungswesen

Die Bilanz ist zentrale Komponente des Neuen Kommunalen Rechnungswesens.

Aussagewert:• Beurteilung der finanziellen LeistungsfähigkeitBeurteilung der finanziellen Leistungsfähigkeit • Darstellung von Vermögens-/SubstanzverzehrAdressaten:• intern: nachhaltiger Umgang mit Vermögen

77

• extern: Bürger/innen, Kommunalaufsicht, Kreditgeber, Investoren

6.13 Vorläufige Eröffnungsbilanz der LHH zum 01.01.2011

78

6.14 Erstmalige Vermögensbewertung

Im Zuge der Bilanzerstellung musste zum ersten Mal das Vermögen der LHH bewertet werden was überaus schwierig und aufwändig war!

Bilanz

der LHH bewertet werden, was überaus schwierig und aufwändig war!

Vermögen

665.000 Kunstgegenstände

1.120 Gebäude1.120 Gebäude

Rechte(hier Erbbaurecht) 7 000 Büroarbeitsplätze

79

Straßen: 1.200 km Länge 7.000 Büroarbeitsplätze

6.15 Bewertung sämtlicher Flächen, die der Stadt gehören

41 % der Gesamtfläche Hannovers gehört der Stadt

7%

24%13%

3%7%

1%

20%

25%

20%

bebaute FlächenStraßen-, Platz und Wegeflächen, gsonstige Verkehrsflächenöffentl. Parks, sonst. Grünanlagen, Friedhöfe, Spiel- und Sportplätze, Freibäderlandwirtschaftlich und gärtnerisch genutzte FlächenForsten und Holzungen

80

Forsten und HolzungenWasserflächensonstige Flächen

6.16.1 Beispiele für die Grundstücksbewertung : Maschsee

Maschsee² %

81

Bewertung: 780.000 m², 30 % der umliegenden Bodenrichtwerte Buchwert: 72,5 Mio. €

6.16.2 Beispiele für die Grundstücksbewertung: Eilenriede

EilenriedeBewertung: 635 ha, 30 % d li d B dder umliegenden Boden-richtwerte (Klassifizierung als Park)Aufwuchs: 1,49 € pro m²Aufwuchs: 1,49 € pro m (= 9,4 Mio. €)Buchwert: 713 Mio. €

82

6.16.3 Beispiele für die Bewertung des Infrastrukturvermögens

U-Bahn-Tunnelrohbauten Bewertung: AHK (+/- Zu- und Abschreibungen)( / Zu und Abschreibungen)Buchwert: 401,7 Mio. €

Straßen Bewertung: 1.200 km, AHK (+/- Zu- und Abschreibungen sowie abzüglich Wertabschlag für Schadenszustand)Buchwert: 894,8 Mio. €

83

Buchwert: 894,8 Mio. €

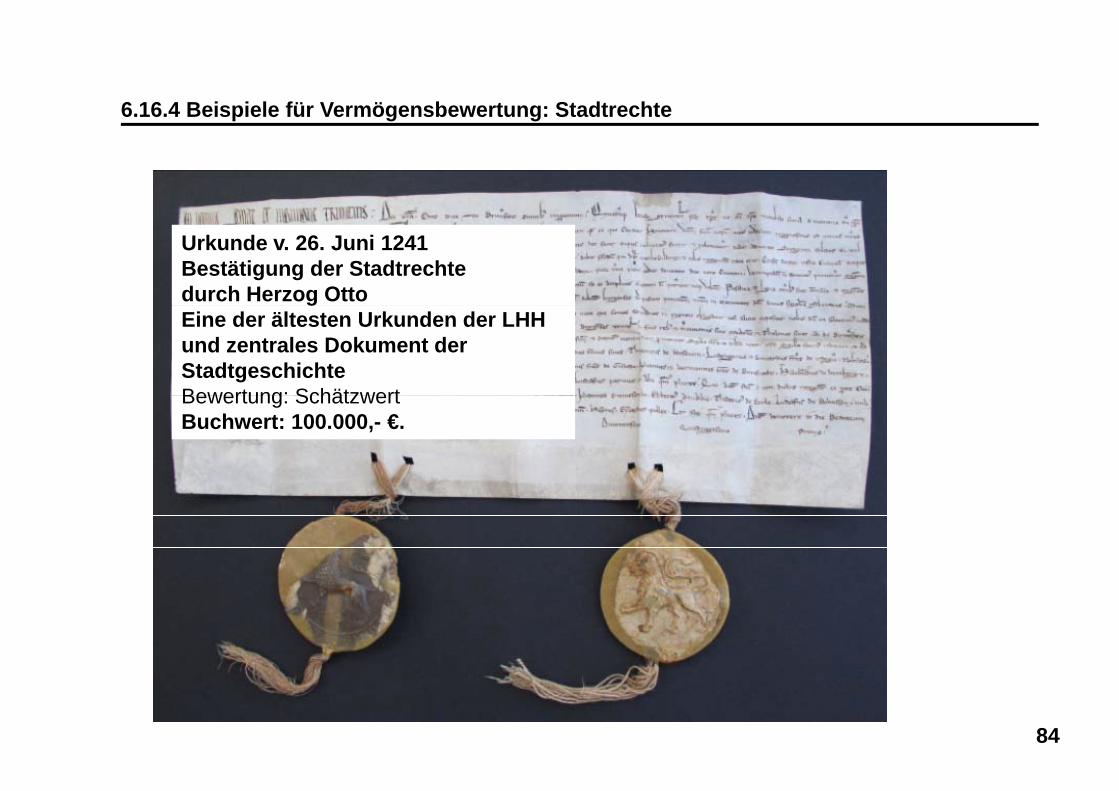

6.16.4 Beispiele für Vermögensbewertung: Stadtrechte

Urkunde v. 26. Juni 1241Bestätigung der Stadtrechte durch Herzog Otto Eine der ältesten Urkunden der LHH und zentrales Dokument der Stadtgeschichte Bewertung: SchätzwertBewertung: SchätzwertBuchwert: 100.000,- €.

84

6.16.5 Beispiele für die Bewertung von Kunstgegenständen

Fischbecker Kopf (Museum August Kestner)(Museum August Kestner)Bewertung: SchätzwertBuchwert: 4 Mio. €Merzbild A 29

von Kurt Schwitters (S )(Sprengel Museum)Bewertung: Auktions-katalogBuchwert: 25 Mio. €Buchwert: 25 Mio. €

Trois femmes von Pablo Picasso (Sprengel Museum)Bewertung: Auktions-katalogBuchwert: 20 Mio. €

85

6.16.6 Beispiele für die Bewertung des Finanzvermögens

Nettoregiebetrieb GebäudemanagementBewertung: Eigenkapital S d öSondervermögen: 715,3 Mio. €

Flughafen Hannover-Langenhagen GmbH Bewertung: Anteiliges EigenkapitalBeteiligungswert: 51,7 Mio. €

Eigenbetrieb Hannover Congress Centrum (HCC) Bewertung: Eigenkapital

Versorgungs- und Verkehrsgesellschaft Hannover mbH (VVG)

86

Bewertung: EigenkapitalSondervermögen: 17,8 Mio. €

Hannover mbH (VVG)Bewertung: Anteiliges EigenkapitalAnteilswert: 218,5 Mio. €

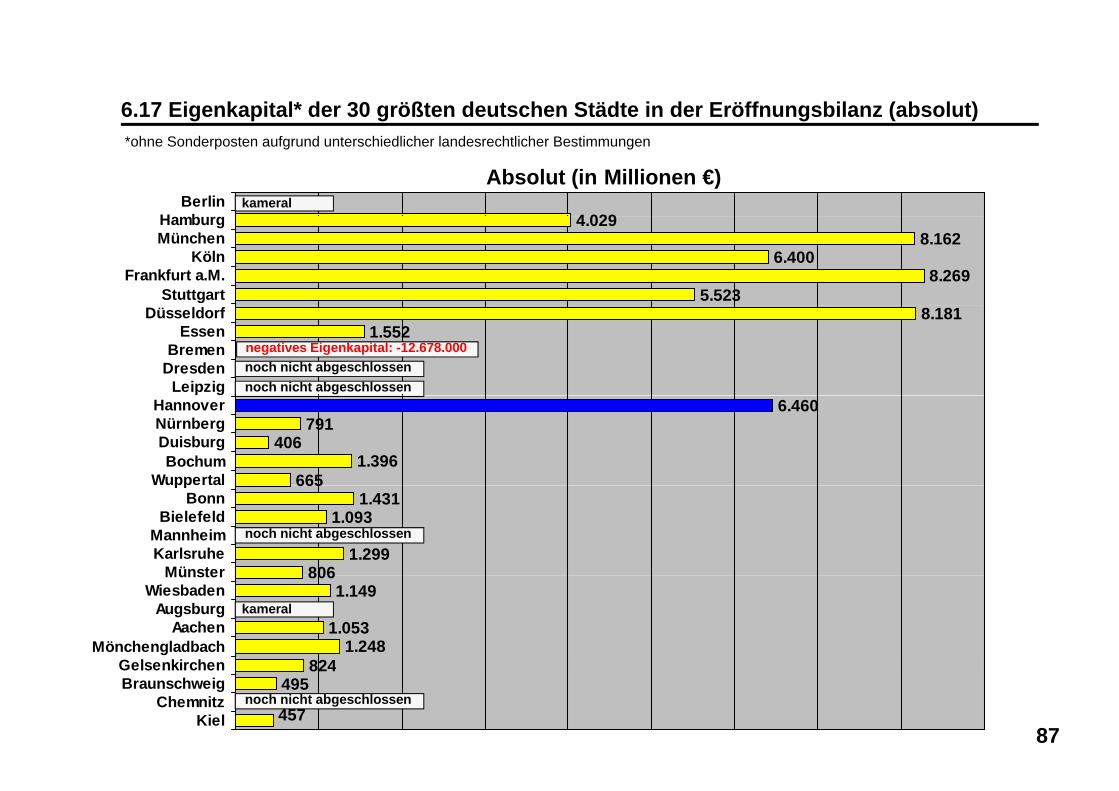

6.17 Eigenkapital* der 30 größten deutschen Städte in der Eröffnungsbilanz (absolut)

4 029Berlin

H b

Absolut (in Millionen €)kameral

*ohne Sonderposten aufgrund unterschiedlicher landesrechtlicher Bestimmungen

4.0298.162

6.4008.269

5.523

HamburgMünchen

KölnFrankfurt a.M.

Stuttgart8.181

1.552Düsseldorf

EssenBremen

DresdenLeipzig

noch nicht abgeschlossennoch nicht abgeschlossen

negatives Eigenkapital: -12.678.000

6.460791

4061.396

665

HannoverNürnbergDuisburgBochum

Wuppertal 6651.431

1.093

1.299806

ppBonn

BielefeldMannheimKarlsruhe

Münster

noch nicht abgeschlossen

8061.149

1.0531.248

824

MünsterWiesbaden

AugsburgAachen

MönchengladbachGelsenkirchen

kameral

87

824495

457

GelsenkirchenBraunschweig

ChemnitzKiel

noch nicht abgeschlossen

6.18 Ist Hannover reich?

Die Eröffnungsbilanz zeigt, dass Hannover über ein ausgesprochen hohes Vermögen verfügtein ausgesprochen hohes Vermögen verfügt, welches das Fremdkapital um über 7 Mrd. Euro übersteigt. Die Eigenkapitalquote (rund 71 %) ist zwar beruhigend, aber ein Großteil des Vermögens ist nicht oder zumindest nicht kurzfristig realisierbar. Es steht daher kaum zur Deckung der Schulden zur Verfügung.

Anders ausgedrückt: Hannover ist reich an Vermögen und alles andere als überschuldet, braucht momentan jedoch zur Finanzierung des laufenden Aufwands Liquiditätskredite.

Wichtiger als die absolute Höhe ist die Entwicklung des Eigenkapitals Erst wenn derEntwicklung des Eigenkapitals. Erst wenn der Haushalt ausgeglichen ist, bleibt das Eigenkapital erhalten. Darin besteht das wichtigste Ziel einer nachhaltigen Finanzpolitik.

88

Weiterführende Literatur: Oliver Kiamann, Stefan Wielenberg, Sind die Regeln der externen Unternehmensrechnung auf die kommunaleRechnungslegung übertragbar?, in: Zeitschrift für Betriebswirtschaft 80 (2010), S. 237-261, hier S. 254 f., sowie Christian Magin, Kommunale Doppik: (Miss-)Verständnisse und Weiterentwicklungen, in: der gemeindehaushalt 108 (2007), S. 175-180, hier S. 177 f.

6.19 Bessere Steuerung durch die Doppik?

insgesamt wirdbetriebswirtschaftlicherbetriebswirtschaftlicher

gesteuert

erste Ansätze für eineVerbesserung der

Steuerung

Steuerung imWesentlichen wie vor

0 5 10 15 20 25 30 35 40 45

der Umstellung

89Quelle: Deutscher Städtetag, pwc, Evaluierung der Reform des kommunalen Haushalts- und Rechnungswesens, 2011, S. 49.

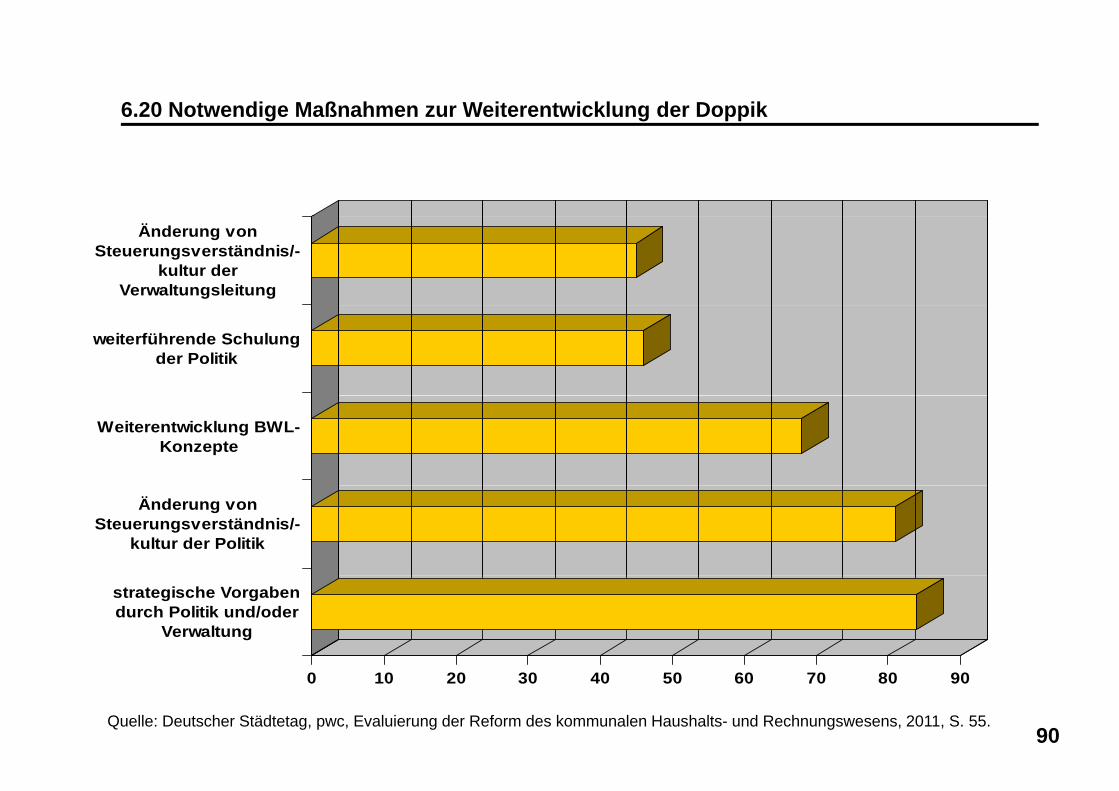

6.20 Notwendige Maßnahmen zur Weiterentwicklung der Doppik

Änderung vonSteuerungsverständnis/-

kultur derVerwaltungsleitung

weiterführende Schulungder Politik

Weiterentwicklung BWL-Konzepte

Änderung vonSteuerungsverständnis/-

kultur der Politik

strategische Vorgabendurch Politik und/oder

Verwaltung

90

0 10 20 30 40 50 60 70 80 90

Quelle: Deutscher Städtetag, pwc, Evaluierung der Reform des kommunalen Haushalts- und Rechnungswesens, 2011, S. 55.

6.21 Bewertung der Chancen und Risiken der Umstellung auf Doppik

Chancen Risiken

Bessere Haushaltsgliederung und eventuell bessere Steuerung

Ablenkung von der Hauptaufgabe Haushaltskonsolidierung

Bessere Pflege des VermögensUnverhältnismäßig hoher Umstellungsaufwand

und eventuell bessere Steuerung g

Zukunftsfähige IT und optimierte Prozesse

Scheitern durch technokratisches Reformverständnis

Schleifen der Bastion Kameralistik Gefahr der Überforderung von Politik und Verwaltung

91

Freitag, 08.06.12, 14.30-16.00 Uhr

7. Entwicklung der Kommunalfinanzen

92

7.1 Entwicklung der Einnahmen seit 1992

100

110Mrd. Euro

80

90

100

60

70

30

40

50

10

20

30

01992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Gewerbesteuer (netto) Einkommensteuer Laufende Zuweisungen Gebühren

93

Gewerbesteuer (netto) Einkommensteuer Laufende Zuweisungen Gebühren

Quelle: Gemeindefinanzbericht 2010, Tabelle 2a im Tabellenanhang (alte Länder) und Gemeindefinanzbericht 2011, S. 13.

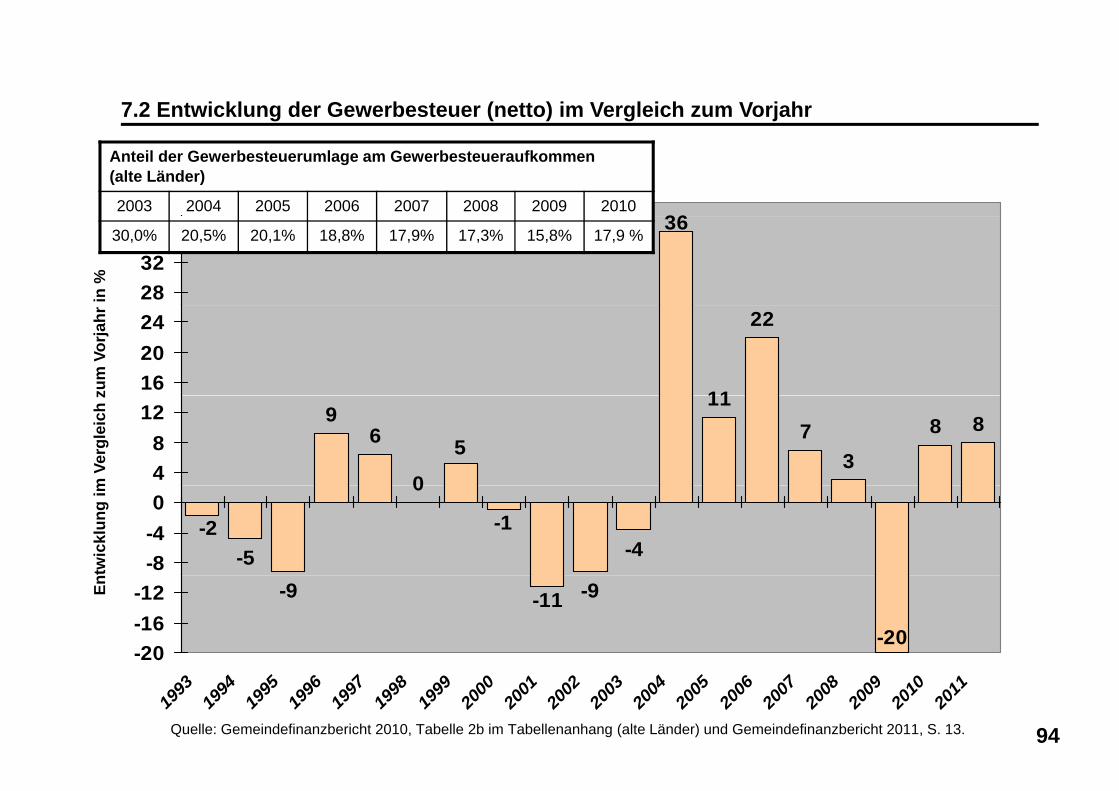

7.2 Entwicklung der Gewerbesteuer (netto) im Vergleich zum Vorjahr

3640

Anteil der Gewerbesteuerumlage am Gewerbesteueraufkommen (alte Länder)

2003 2004 2005 2006 2007 2008 2009 201036

283236

in %

30,0% 20,5% 20,1% 18,8% 17,9% 17,3% 15,8% 17,9 %

11

22

162024

zum

Vor

jahr

96

0

117

38 8

548

12

m V

ergl

eich

z

-5

0

-4-1-2

-8-40

twic

klun

g im

-9 -9

-20

-11

-20-16-12En

94

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Quelle: Gemeindefinanzbericht 2010, Tabelle 2b im Tabellenanhang (alte Länder) und Gemeindefinanzbericht 2011, S. 13.

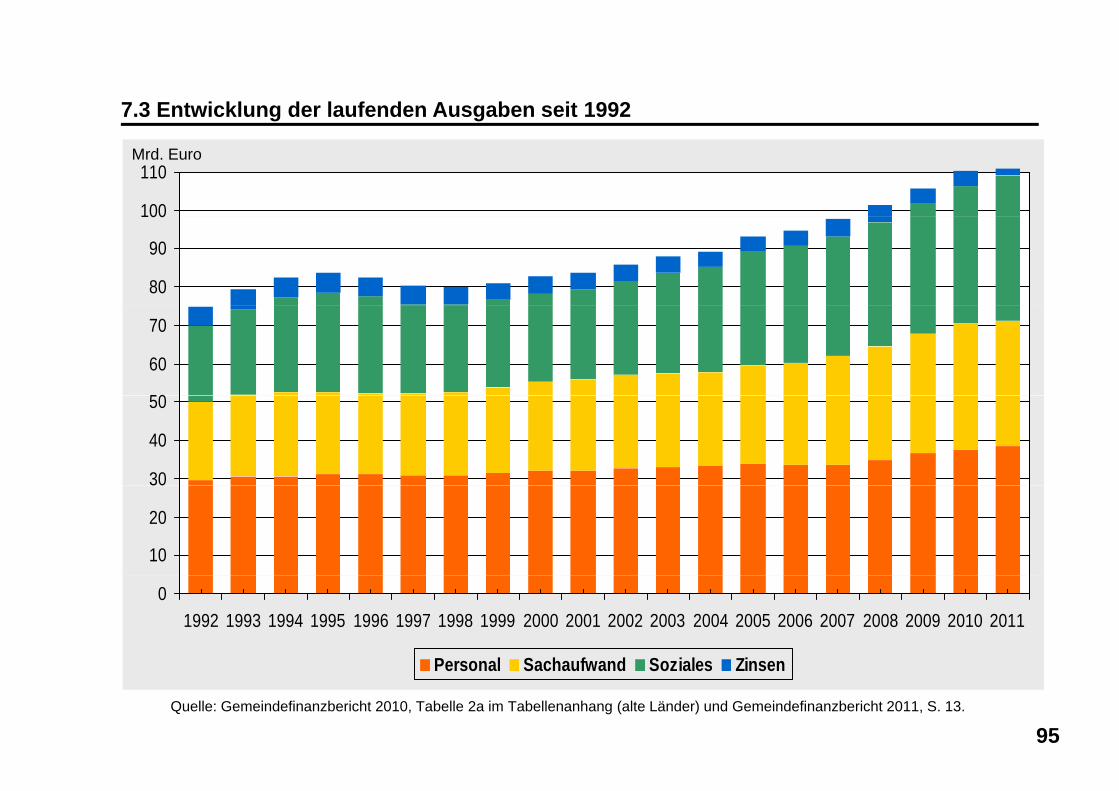

7.3 Entwicklung der laufenden Ausgaben seit 1992

100

110Mrd. Euro

80

90

100

50

60

70

30

40

50

10

20

30

01992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Personal Sachaufwand Soziales Zinsen

95

Personal Sachaufwand Soziales Zinsen

Quelle: Gemeindefinanzbericht 2010, Tabelle 2a im Tabellenanhang (alte Länder) und Gemeindefinanzbericht 2011, S. 13.

7.4 Angleichung der kommunalen Ausgabenstrukturen in den neuen und alten Ländern

180

200

o K

opf)

140

160

180

ern

(Eur

o pr

o

100

120

140

alte

n Lä

nde

60

80

ern

in %

der

20

40

Neu

e Lä

nde

01993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Personal Soziales Zinsen Investitionen

96

Personal Soziales Zinsen Investitionen

Quelle: Gemeindefinanzbericht 2010, Tab. 3c im Tabellenanhang und Gemeindefinanzbericht 2011, S. 83 (Tab. 1b).

7.5 Entwicklung der Investitionen und Investitionsbedarf

97

7.6 Entwicklung des Finanzierungssaldos und der Kassenkredite seit 1992

98

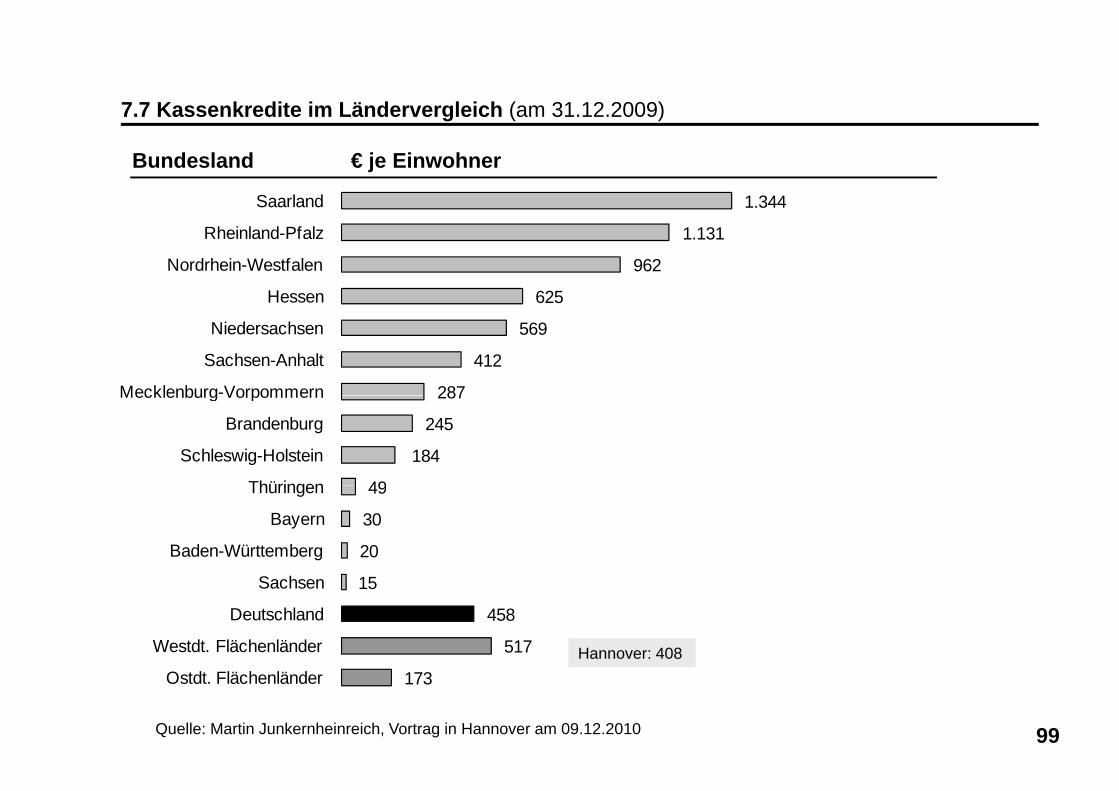

7.7 Kassenkredite im Ländervergleich (am 31.12.2009)

1.344Saarland

€ je EinwohnerBundesland

1.131

962

625

Rheinland-Pfalz

Nordrhein-Westfalen

Hessen

569

412

287

Niedersachsen

Sachsen-Anhalt

Mecklenburg-Vorpommern 287

245

184

49

Mecklenburg Vorpommern

Brandenburg

Schleswig-Holstein

Thüringen 49

30

20

Thüringen

Bayern

Baden-Württemberg

15

458

517

Sachsen

Deutschland

Westdt. Flächenländer Hannover: 408

99

173Ostdt. Flächenländer

Quelle: Martin Junkernheinreich, Vortrag in Hannover am 09.12.2010

7.8 Kassenkredite der 20 Städte mit den höchsten Kassenkreditschulden (am 31.12.2008)

€ je EinwohnerStadt/Landkreis

Hannover Stadt: 146

100Quelle: Martin Junkernheinreich, Vortrag in Hannover am 09.12.2010

Hannover, Stadt: 146

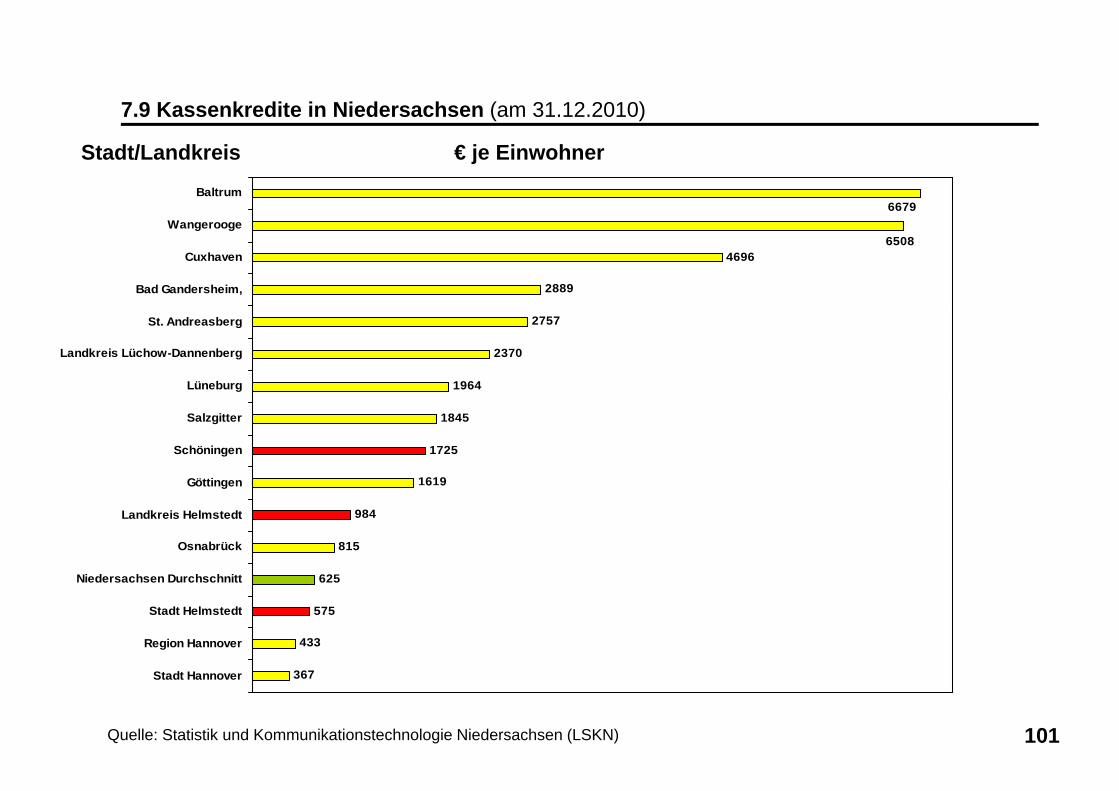

7.9 Kassenkredite in Niedersachsen (am 31.12.2010)

6679Baltrum

Stadt/Landkreis € je Einwohner

4696

2889

6508Wangerooge

Cuxhaven

Bad Gandersheim,

2757

2370

1964

St. Andreasberg

Landkreis Lüchow-Dannenberg

Lüneburg

1845

1725

1619

Salzgitter

Schöningen

Göttingen 6 9

984

815

625

Göttingen

Landkreis Helmstedt

Osnabrück

Ni d h D h h itt 625

575

433

Niedersachsen Durchschnitt

Stadt Helmstedt

Region Hannover

101

367Stadt Hannover

Quelle: Statistik und Kommunikationstechnologie Niedersachsen (LSKN)

Freitag, 08.06.12, 16.15-17.45 Uhr

8. Finanzlage der Landeshauptstadt Hannover

102

8.1 Eigenkapital der LHH

Hannover hat das vierthöchste Eigenkapital aller deutschen Groß-f

103

städte, pro Kopf sogar das zweithöchste. Wichtiger als die absolute Höhe ist jedoch die Entwicklung des Eigenkapitals.

8.2 Entwicklung der Liquiditätskredite der LHH seit 2004

Mio.

0 €

50 €

-100 €

-50 €

0 €

250 €

-200 €

-150 €

-350 €

-300 €

-250 €

-450 €

-400 €

Liquiditätskredite

Jan04

Jul04

Jan05

Jul05

Jan06

Jul06

Jan07

Jul07

Jan08

Jul08

Jan09

Jul09

Jan10

Jul10

Jan11

Jul11

Jan12

Jul12

-550 €

-500 €

104

04 04 05 05 06 06 07 07 08 08 09 09 10 10 11 11 12 12

8.3 Entwicklung der Jahresergebnisse der LHH seit 1989Mio. Euro

223

200

250

150

200NKR-Sonder-

effekt: 196 Mio. €

58 51 44 4424

71

50

100

0

19 20

204

-10

6

-16

24

0

50

-19-20 -34-49

-19 -10

-51

-16

-7799-100

-50

187-159

-123-99

-150

105

-187-200

1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

8.4 Veränderungen Plan 2012 gegenüber Rechnungsergebnis 2010

Ursache Verschlech-terungen

Verbesse-rungeng g

NKR (insbes. Abschreibungen + Rückstellungen) 37 Mio. €

Wiedereingliederung Gebäudemanagement 10 Mio. €

Regionsumlage 28 Mio. €

Finanzausgleich vom Land 17 Mio. €

Personalaufwand (ohne 5 Mio. € Kita-Personal) 8 Mio. €

Zinsaufwand (Kassenkredite) 5 Mio. €

Kitas (einschl. 5 Mio. € Personal) 15 Mio. €

Erziehungshilfe 8 Mio. €

Diverse Positionen 16 Mio. €

Gewerbesteuer 18 Mio. €

106

8.5 Ergebnishaushalt 2012

107

8.6 Entwicklung der großen Steuern der LHH seit 1990Mio. Euro

500

550

400

450

500

300

350

200

250

50

100

150

0

50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

108

1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 2

Gewerbesteuer Grundsteuer Einkommensteueranteil

8.7 Ordentliche Erträge der LHH in 2012

Gebühren Gewerbesteuer

Kosten-erstattungen

(insbes. von der 116 Mio. ~ 7%Gewerbesteuer

498 Mio. € ~ 30%Region)

388 Mio. € ~24%

Zuwendungen (insbes.

Grundsteuer127 Mio. €

~ 8%

Finanzausgleich)97 Mio. € ~ 6%

FinanzerträgeS tiEinkommensteuer

E t ä d E b i h h lt 2012 1 633 M d E

~ 8% 81 Mio. € ~ 5%Sonstiges114 Mio. ~ 7%

Sonstige Steuern

55 Mio. ~ 3%

Einkommensteuer 157 Mio. € ~ 10% *

109

Erträge des Ergebnishaushalts 2012: 1,633 Mrd. Euro* „Sonstiges“ umfasst Auflösungserträge aus Sonderposten, sonstige Transfererträge, aktivierte Eigenleistungen, Bestandsveränderungen und sonstige ordentliche Erträge

8.8 Ordentliche Aufwendungen der LHH in 2012

Personal-aufwendungen (mit Versorgung)

Sach-aufwendungen

Zinsauf-wendungen

427 Mio. ~ 25%aufwendungen164 Mio. ~ 9%

Abschrei- b

wendungen69 Mio. ~ 4%Sonstiges

115 Mio. ~ 7%bungen

89 Mio. ~ 5%

Transfer-aufwendungen* (i b S i lZuwendungenGewerbe-Regionsumlage (insbes. Sozial- und Jugendhilfe)389 Mio. ~ 22%

Zuwendungen (an Dritte)

64 Mio. ~ 4%steuerumlage75 Mio. ~ 4%

Regionsumlage339 Mio. ~ 20%

110

Aufwendungen des Ergebnishaushalts 2012: 1,732 Mrd. Euro

*ohne Zuwendungen an Dritte, Regions- und Gewerbesteuerumlage

18.9 TOP 10 der Teilhaushalte der LHH mit dem höchsten Zuschussbedarf in 2012

155 9268 2112 351 Jugend und

Ergebnis (in Mio. €)

Aufwand* (in Mio. €)

Ertrag* (in Mio. €)

Teilhaushalt/ Fachbereich

155 9268 2112 351 Jugend und

Ergebnis (in Mio. €)

Aufwand* (in Mio. €)

Ertrag* (in Mio. €)

Teilhaushalt/ Fachbereich

-103,9110,36,442 Bibliothek und Schule

-155,9268,2112,3gFamilie

-103,9110,36,442 Bibliothek und Schule

-155,9268,2112,3gFamilie

-45,776,230,537 Feuerwehr

-94,5176,381,850 Soziales

-45,776,230,537 Feuerwehr

-94,5176,381,850 Soziales

-43,785,141,466 Tiefbau

18 Steuerung Perso

-43,785,141,466 Tiefbau

18 Steuerung Perso

-35,350,815,567 Umwelt und Stadtgrün

-42,296,454,218 Steuerung, Perso-nal, zentrale Dienste

-35,350,815,567 Umwelt und Stadtgrün

-42,296,454,218 Steuerung, Perso-nal, zentrale Dienste

-18 541 322 832 Recht und

-27,238,511,361 Planen und Stadtentwicklung

-18 541 322 832 Recht und

-27,238,511,361 Planen und Stadtentwicklung

111

-18,541,322,8Ordnung

-17,024,27,243 Bildung und Qualifizierung

-18,541,322,8Ordnung

-17,024,27,243 Bildung und Qualifizierung

18.10 TOP 10 der Produkte der LHH mit dem höchsten Zuschussbedarf in 2012

Overhead**(in Mio. €)

Ergebnis (in Mio. €)

Aufwand* (in Mio. €)

Ertrag* (in Mio. €)Produkt Overhead**

(in Mio. €)Ergebnis (in Mio. €)

Aufwand* (in Mio. €)

Ertrag* (in Mio. €)Produkt

0

0

-73,0105,632,6Eingliederungshilfe

-99,3122,823,5Kindertagesbetreuung

0

0

-73,0105,632,6Eingliederungshilfe

-99,3122,823,5Kindertagesbetreuung

2,6

0

-41,558,019,2Gemeindestraßen

-41,648,26,6Gefahrenabwehr

2,6

0

-41,558,019,2Gemeindestraßen

-41,648,26,6Gefahrenabwehr

1 6

1,8

-25 225 92 3Öffentliches Grün

-27,626,20,4Grundschulen

1 6

1,8

-25 225 92 3Öffentliches Grün

-27,626,20,4Grundschulen

0,9

1,6

-19,720,21,4Gymnasien

-25,225,92,3Öffentliches Grün

0,9

1,6

-19,720,21,4Gymnasien

-25,225,92,3Öffentliches Grün

0,5

0

-17,624,27,1Personal- und Organi-sationsmanagement

-17,985,467,5Erziehungshilfe

0,5

0

-17,624,27,1Personal- und Organi-sationsmanagement

-17,985,467,5Erziehungshilfe

112

0,6 -15,115,71,1IGS + Schulen mit bes. pädagog. Profil 0,6 -15,115,71,1IGS + Schulen mit bes. pädagog. Profil

18.11 Entwicklung des Produkts „Kindertagesbetreuung“ der LHH seit 2006

Mio. Euro

130

108

118123

110

120Produkt „Kindertagesbetreuung“

8995

104108

9499

90

100

71

85

72

89

75

85 86

70

80

71 72

50

60+ 45 % Aufwand

+ 39 % Zuschussbedarf

402006 2007 2008 2009 2010 2011 2012

113Zuschussbedarf Ausgaben/Aufwand

8.12 Finanzhaushalt: Nettoneuverschuldung und Investitionen in 2012

118 Mio. €

16 Mio. €

Investitionen*Nettoneuverschuldung (Investitionskredite)

114

*zuzüglich Zweitveranschlagung Gebäudemanagement (ca. 46 Mio. €)

8.13 Übersicht der Investitionen der LHH in 2012

FB Steuerung & Personal

11 Mio. € ~ 9%

Sonstige 2 Mio. € ~ 2%

FB Umwelt & Stadtgrün 4 Mio. € ~

3%

FB

FB Tiefbau 24 Mio. € ~ 21%

Gebäudemanagement 26 Mio. € ~ 22%

FB Planen & Stadtentwicklung 12 Mio. € ~ 10%

FB Sport & Eventmanagement

FB Finanzen 2 Mio. € ~ 2%

3 Mio. € ~ 3%

FB Wirtschaft 14 Mio. € ~ 12%

FB M &

Herrenhäuser Gärten 3 Mio. € ~ 3%

115

FB Bibliothek & Schule 5 Mio. € ~ 4%

FB Feuerwehr 5 Mio. € ~ 4%

FB Museen & Kulturbüro

6 Mio. € ~ 5%

18.14 Schulsanierung als Investitionsschwerpunkt

Sanierung Schulen und Kitas von 2008 bis 2012 durch: Sanierungsvolumen

städtisches Gebäudemanagement (größtenteils kreditfinanziert) 192 Mio. €

Konjunkturprogramm 21 Mio. €

Inhouse-Geschäfte mit städtischen Töchtern152 Mi €152 Mio. €

Public Private Partnership (PPP-Projekte)

Insgesamt 365 Mio. €

116

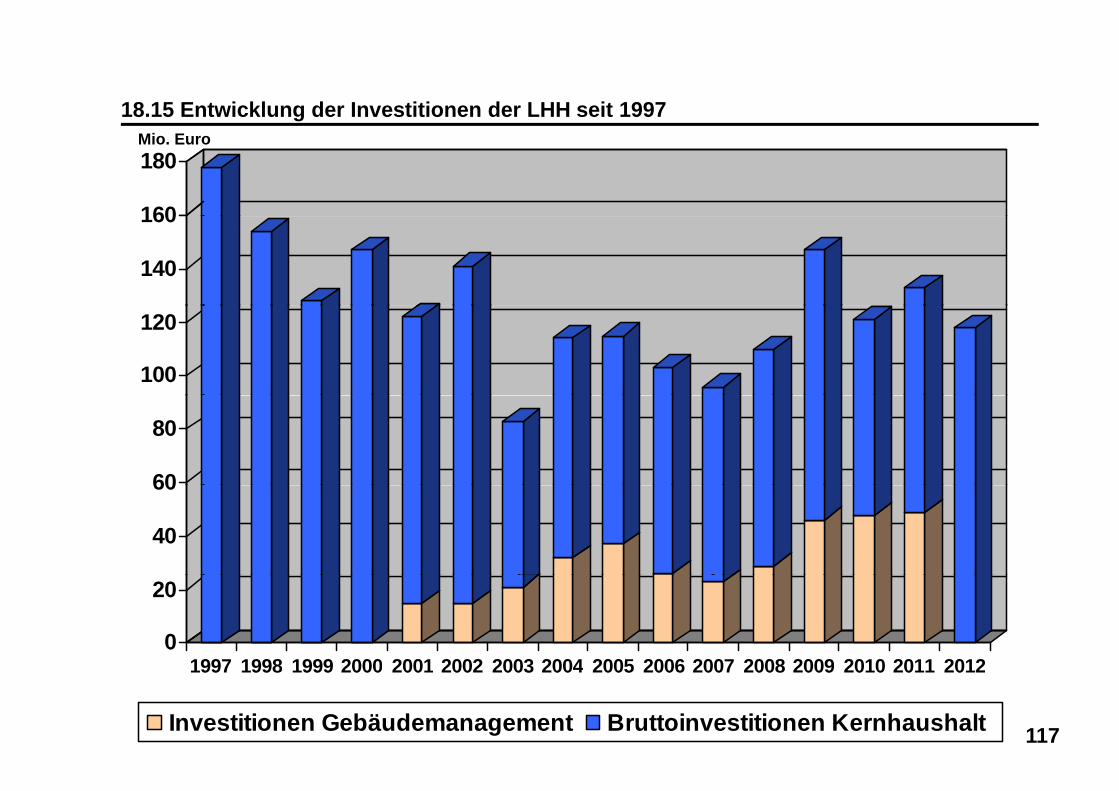

18.15 Entwicklung der Investitionen der LHH seit 1997

160

180Mio. Euro

140

160

100

120

60

80

40

60

0

20

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

117

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Investitionen Gebäudemanagement Bruttoinvestitionen Kernhaushalt

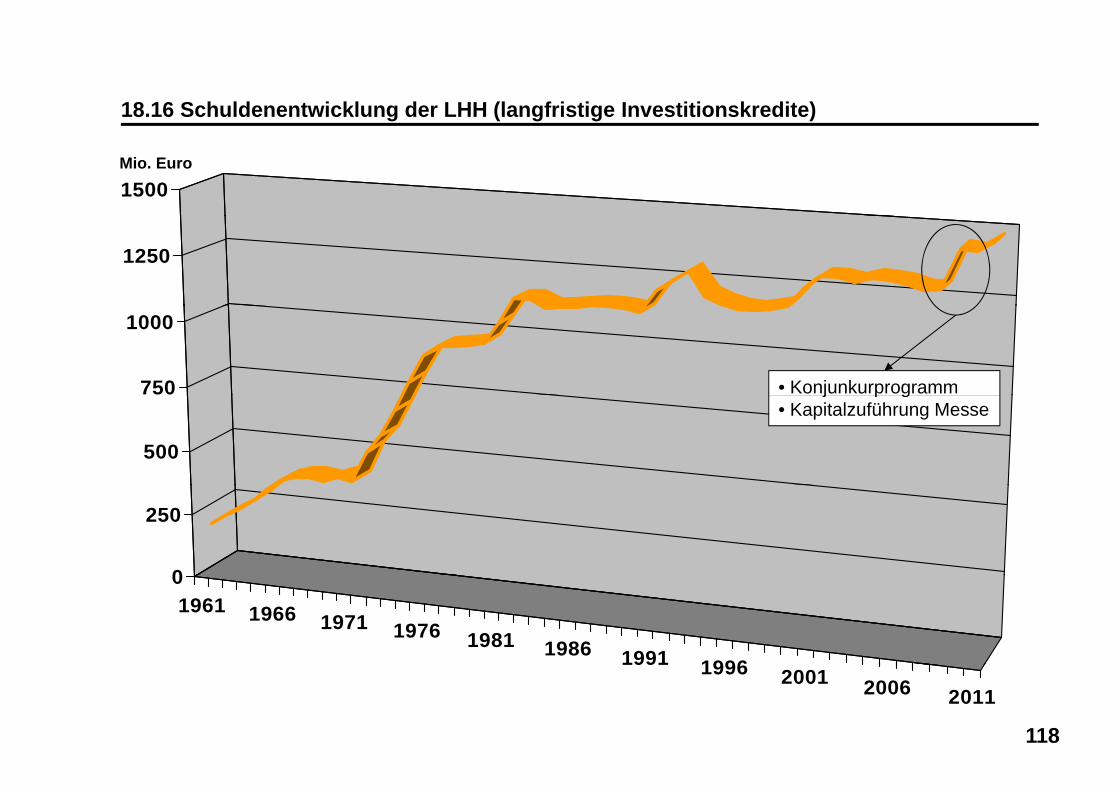

18.16 Schuldenentwicklung der LHH (langfristige Investitionskredite)

Mio. Euro

1500

1250

750

1000

• Konjunkurprogramm

500

j p g• Kapitalzuführung Messe

0

250

1961 1966 1971 1976 1981 1986 1991 1996

0

118

99 1996 2001 2006 2011

Freitag, 22.06.12, 14.30-16.00 Uhr

9. Haushaltskonsolidierung

119

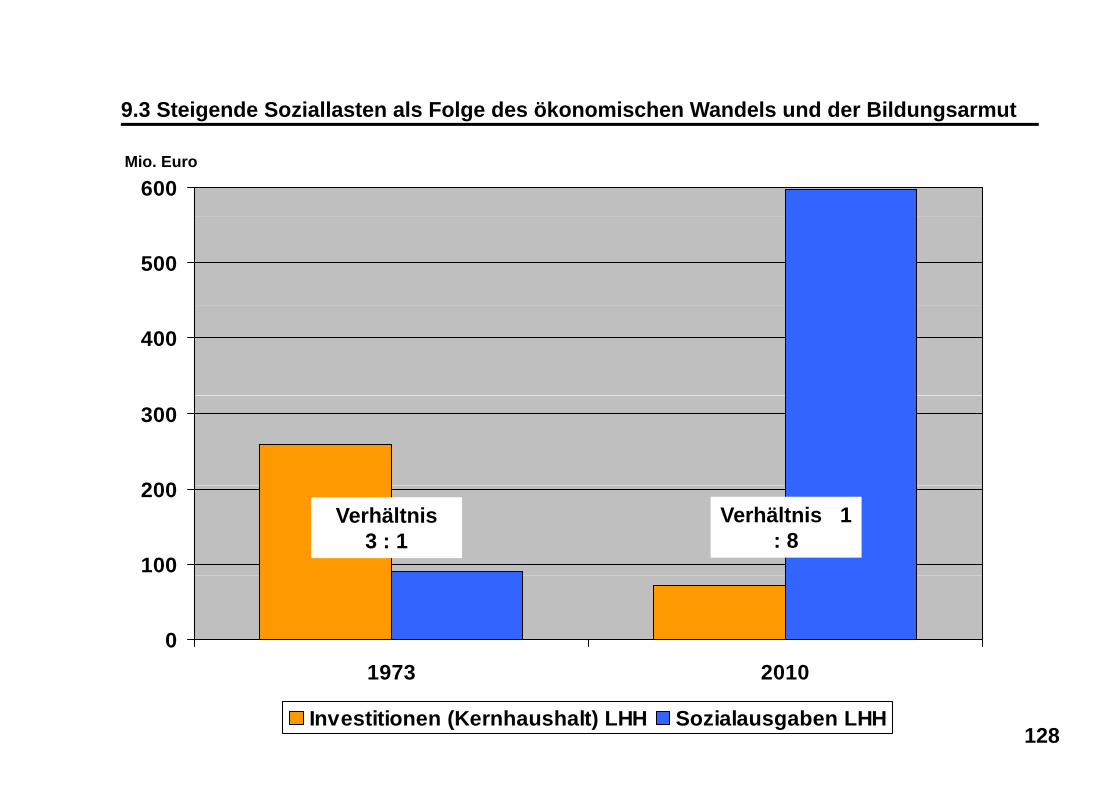

9.1 Ursachen der kommunalen Finanzprobleme

Ursachen der kommunalen FinanzproblemeUrsachen der kommunalen Finanzprobleme

Exogen verursacht:• Steuersenkungspolitik auf

B d b

Endogen verursacht:• Schuldenillusion der Politik

Exogen verursacht:• Steuersenkungspolitik auf

B d b

Endogen verursacht:• Schuldenillusion der Politik

Bundesebene• Steigende Soziallasten als

Folge des ökonomischen Wandels und der Bildungsarmut

• Nichtausschöpfung der eigenen Ertragsmöglichkeiten

• Budgetmaximierung der F h l d

Bundesebene• Steigende Soziallasten als

Folge des ökonomischen Wandels und der Bildungsarmut

• Nichtausschöpfung der eigenen Ertragsmöglichkeiten

• Budgetmaximierung der F h l d

g• Ständige Verletzung des

Konnexitätsprinzips• Kommunaler Finanzausgleich

l R k d L d

Fachverwaltung und Prestigeprojekte der Politik

• Gering ausgeprägtes Wirtschaftlichkeitsdenken

g• Ständige Verletzung des

Konnexitätsprinzips• Kommunaler Finanzausgleich

l R k d L d

Fachverwaltung und Prestigeprojekte der Politik

• Gering ausgeprägtes Wirtschaftlichkeitsdenkenals Reservekasse des Landes Wirtschaftlichkeitsdenken

• Haushaltskonsolidierung keine TOP-Priorität

• Infrastrukturausbau ohne Be-

als Reservekasse des Landes Wirtschaftlichkeitsdenken• Haushaltskonsolidierung keine

TOP-Priorität• Infrastrukturausbau ohne Be-Infrastrukturausbau ohne Be-

rücksichtigung der Folgekosten• Unnütze interkommunale

Konkurrenz

Infrastrukturausbau ohne Be-rücksichtigung der Folgekosten

• Unnütze interkommunale Konkurrenz

120Quelle: insbes. Stefan Bajohr, Können Städte ihre Haushalte aus eigener Kraft konsolidieren?, in: Marc Hans-mann (Hrsg.), Kommunalfinanzen in der Krise. Problemlagen und Handlungsansätze, Berlin 2011, S. 215-237.

9.2.1 Belastung der Kommunen durch die Steuerpolitik des Bundes in den Jahren 2008-2010

Steuerminder-Steuerminder-

20 2

2011

19 9

2010

18 111 82 9Bund

201220092008einnahmen(in Mrd. €)

20 2

2011

19 9

2010

18 111 82 9Bund

201220092008einnahmen(in Mrd. €)

16,5

20,2

14,4

19,9

14,610,82,9Länder

18,111,82,9Bund

16,5

20,2

14,4

19,9

14,610,82,9Länder

18,111,82,9Bund

43 4

6,8

40 8

6,5

38 526 16 8I t

5,83,50,9Gemeinden

43 4

6,8

40 8

6,5

38 526 16 8I t

5,83,50,9Gemeinden

43,440,8 38,526,16,8Insgesamt 43,440,8 38,526,16,8Insgesamt

Allein die Steuerpolitik des Bundes in den drei Jahren von 2008 bis 2010 belastetAllein die Steuerpolitik des Bundes in den drei Jahren von 2008 bis 2010 belastet die Kommunen bis 2012 mit insgesamt 23,5 Mrd. €. Grob geschätzt entfällt davon 1 %, also 235 Mio. €, als Belastung auf die LHH.

121

Quelle: Drucksache im Schleswig-Holsteinischen Landtag vom 7.6.2010, Nr. 17/573

9.2.2 Belastung der LHH durch die Steuerpolitik des Bundes seit 1979

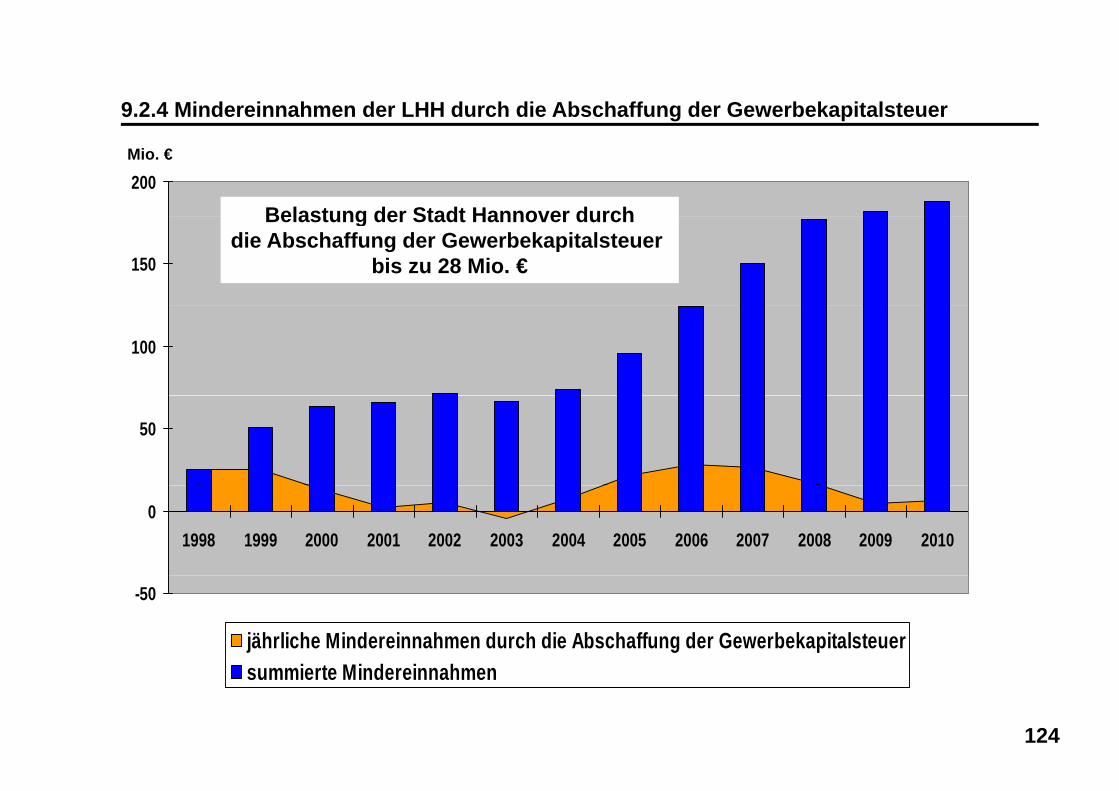

strukturelle (j h b )

summierte (von 1980 bi 2010)St liti h M ß h

strukturelle (j h b )

summierte (von 1980 bi 2010)St liti h M ß h

bis zu 41 Mio €

(jahresbezogene) Mindereinnahmen

650 Mio €Solidarbeitrag bei der Gewerbesteuerumlage

1980 bis 2010) Mindereinnahmen