59

Rechnungslegung für Kreditinstitute Greifswald, 11. Januar 2017

Rechnungslegung für Kreditinstitute

Greifswald, 11. Januar 2017

2© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Agenda1

2

3

4

KPMG Kurzporträt

Gesetzliche Grundlagen

Kreditgeschäft

Negative Zinsen

KPMG Kurzporträt

4© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Berufserfahrung: — Einstieg KPMG: 2008

— Manager: 2011

— Senior Manager: 2015

Qualifikationen:— Rechtsanwältin

— Wirtschaftsprüferin

Lehr- und Branchenerfahrung:— Accounting Desk bei Bankmandaten

— Prüfung sowie prüfungsnahe Beratung von Kreditinstituten und Finanzdienstleistungsinstituten

— Erfahrungen im Department of Professional Practice, in dem Grundsatzentscheidungen zur Auslegung von IFRS- und HGB-relevanten Fragestellungen getroffen werden

— Kerntätigkeiten liegen im Bereich des Kreditgeschäfts, einschließlich der Kreditrestruk-turierung und Syndizierung, sowie in den Bereichen Business Combination und Konsolidierung

Wer ist ... Dr. Victoria RöhrichtKPMG Kurzporträt

T +49 511 8509-5203M +49 173 6903043F +49 1802 [email protected]

KPMG AGOsterstraße 4030159 Hannover

Senior Manager Audit Financial Services

5© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Wer ist ... Dr. Michael JankoKPMG Kurzporträt

Berufserfahrung: — Einstieg KPMG: 2010— Manager: 2014-2016— Executive Assistant CPO FS Germany: 2014-2016— Senior Manager 2016

Qualifikationen:— Ehemaliger Doktorand an der Westfälischen Wilhelms-Universität Münster

(Forschungsteam von Prof. Dr. Dr. h.c. Jörg Baetge) – Doktorarbeit: - Die Funktion des Eigenkapitals bei der handelsrechtlichen Bewertung offener

Festzinspositionen im Bankbuch“ (Abschluss Mai: 2014)

Lehr- und Branchenerfahrung:— Accounting Desk bei Bank-

mandaten— Erfahrung in der Wirtschafts-

prüfung von großen und mittel-ständischen privaten & gelisteten Finanzinstituten (Bilanzsumme > EUR 200 Mrd.)

T +49 40 32015-5294M +49 174 3003245F +49 1802 [email protected]

KPMG AGLudwig-Erhard-Str. 11-1720459 Hamburg

Senior Manager Audit Financial Services

— IFRS Dozent für das Executive MBA-Programm CUR

— IFRS Dozent für das MBA-Programm: Wirtschaftsrecht & Restrukturierung, JurGradMünster

— Executive Assistant des Chief Performance Officer-FS Deutschland

6© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

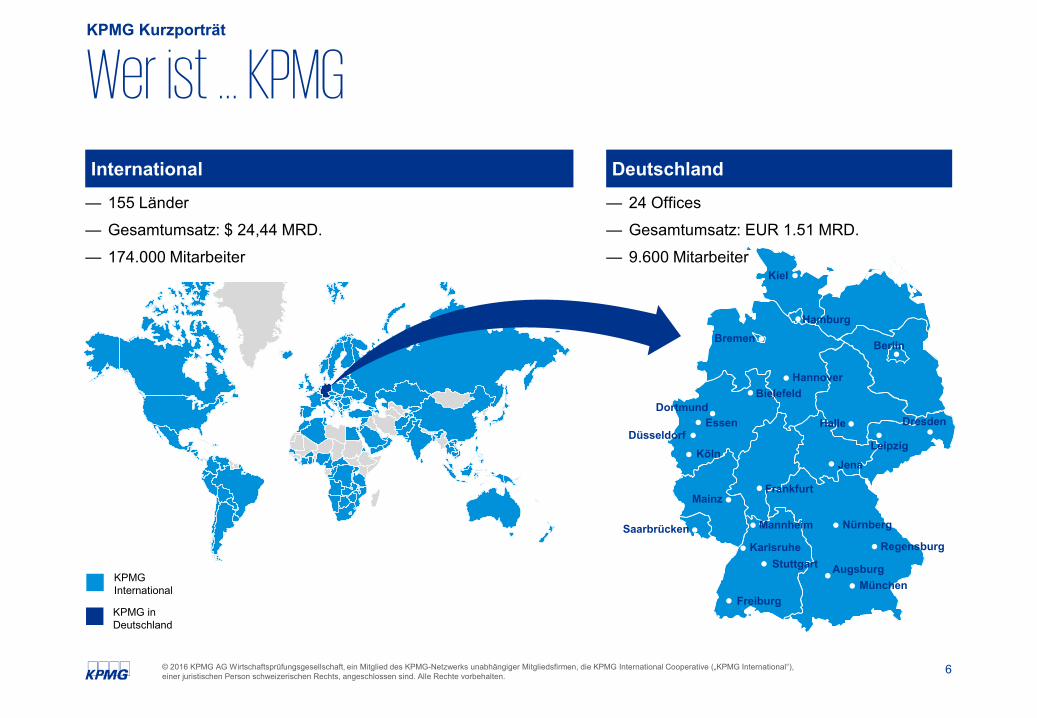

Wer ist ... KPMGKPMG Kurzporträt

— 155 Länder

— Gesamtumsatz: $ 24,44 MRD.

— 174.000 Mitarbeiter

— 24 Offices

— Gesamtumsatz: EUR 1.51 MRD.

— 9.600 Mitarbeiter

International Deutschland

HamburgBremen

HannoverBielefeld

EssenDüsseldorf

Köln

Frankfurt

Mannheim

Stuttgart

München

Nürnberg

Leipzig

Dresden

Freiburg

Augsburg

Saarbrücken

Mainz

Dortmund

Jena

Halle

Regensburg

Kiel

Berlin

Karlsruhe

KPMG International

KPMG in Deutschland

7© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

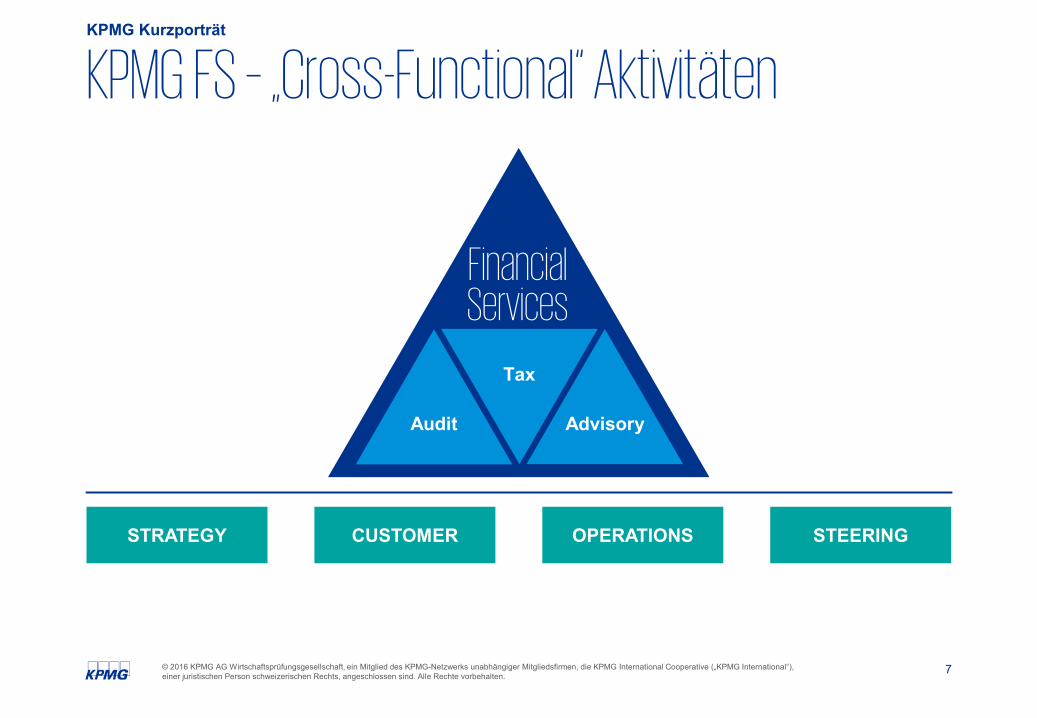

KPMG FS – „Cross-Functional“ AktivitätenKPMG Kurzporträt

Audit

Tax

Advisory

Financial Services

STRATEGY CUSTOMER STEERINGOPERATIONS

8© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

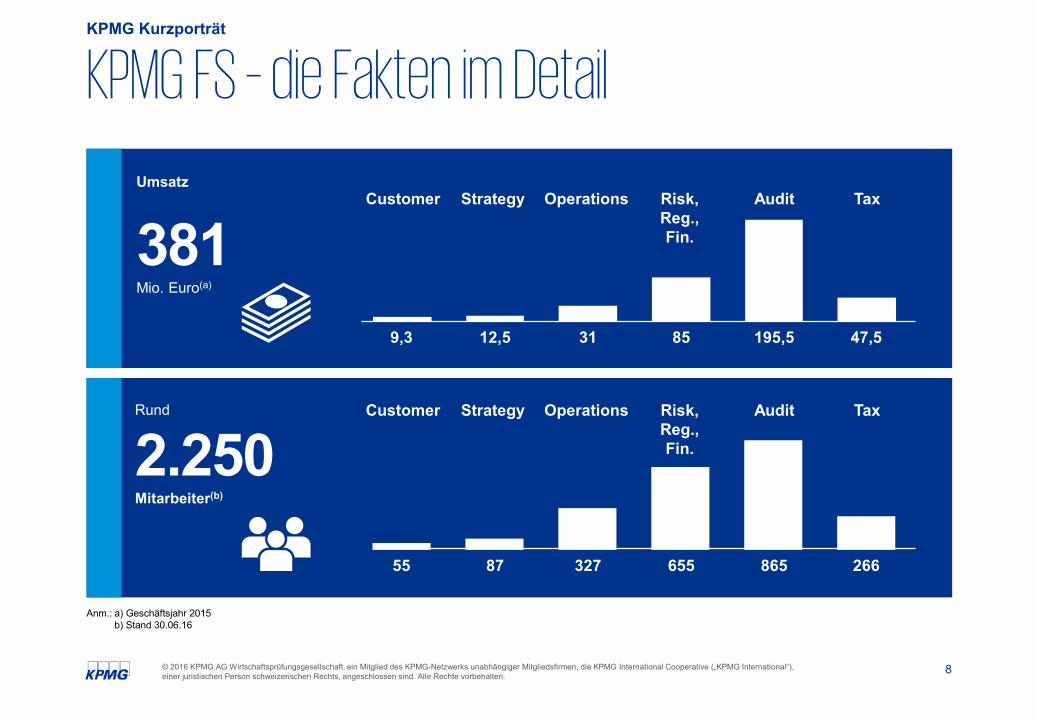

KPMG FS – die Fakten im DetailKPMG Kurzporträt

Operations Risk, Reg., Fin.

Customer Strategy Audit Tax

31 859,3 12,5 195,5 47,5

Umsatz

381Mio. Euro(a)

Rund

2.250Mitarbeiter(b)

Anm.: a) Geschäftsjahr 2015b) Stand 30.06.16

327 65555 87 865 266

Operations Risk, Reg., Fin.

Customer Strategy Audit Tax

9© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Unser ganzer Stolz: Unsere Kunden und ihr ErfolgKPMG Kurzporträt

BayernLB

Allianz

LBB

W

FMS NordLB

Deutsche BankCommerzbank DZ Bank

Hel

aba

UniCreditHSH

NR

W.B

ank

HSB

CMünchenerRück

UBS

Gesetzliche Grundlagen

11© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

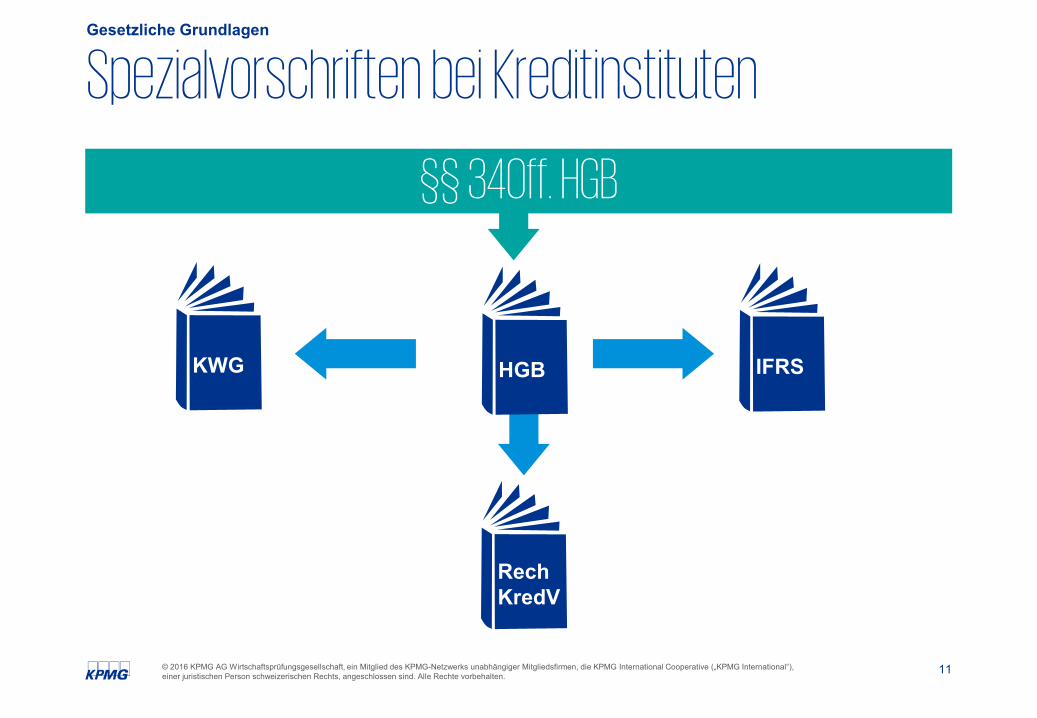

Spezialvorschriften bei KreditinstitutenGesetzliche Grundlagen

RechKredV

§§ 340ff. HGB

HGB IFRSKWG

12© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

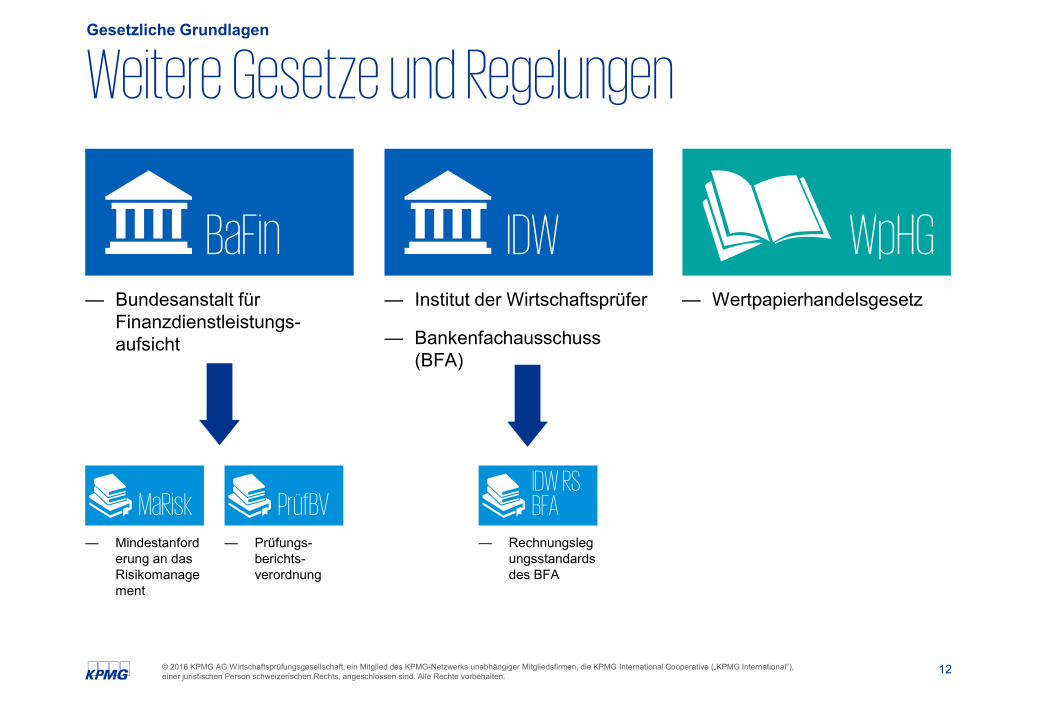

Weitere Gesetze und RegelungenGesetzliche Grundlagen

— Bundesanstalt fürFinanzdienstleistungs-aufsicht

BaFin IDW WpHG— Institut der Wirtschaftsprüfer

— Bankenfachausschuss(BFA)

— Wertpapierhandelsgesetz

— Mindestanforderung an das Risikomanagement

MaRisk— Prüfungs-

berichts-verordnung

PrüfBV— Rechnungsleg

ungsstandards des BFA

IDW RS BFA

13© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

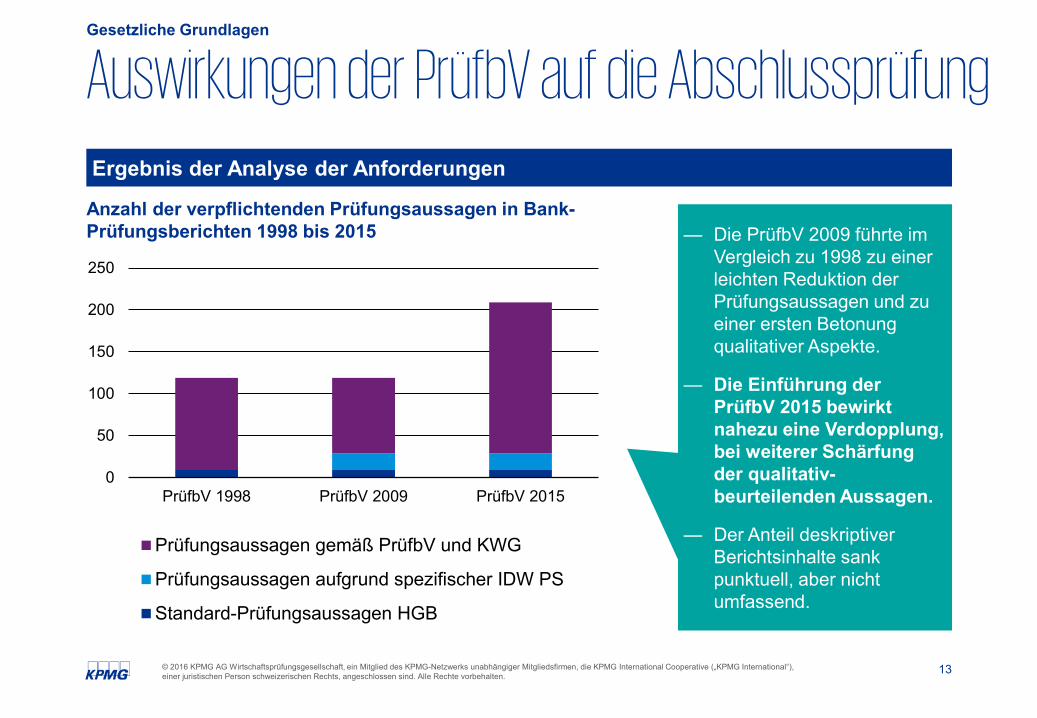

Ergebnis der Analyse der Anforderungen

Auswirkungen der PrüfbV auf die AbschlussprüfungGesetzliche Grundlagen

0

50

100

150

200

250

PrüfbV 1998 PrüfbV 2009 PrüfbV 2015

Prüfungsaussagen gemäß PrüfbV und KWG

Prüfungsaussagen aufgrund spezifischer IDW PS

Standard-Prüfungsaussagen HGB

— Die PrüfbV 2009 führte im Vergleich zu 1998 zu einer leichten Reduktion der Prüfungsaussagen und zu einer ersten Betonung qualitativer Aspekte.

— Die Einführung der PrüfbV 2015 bewirkt nahezu eine Verdopplung, bei weiterer Schärfung der qualitativ-beurteilenden Aussagen.

— Der Anteil deskriptiver Berichtsinhalte sank punktuell, aber nicht umfassend.

Anzahl der verpflichtenden Prüfungsaussagen in Bank-Prüfungsberichten 1998 bis 2015

14© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

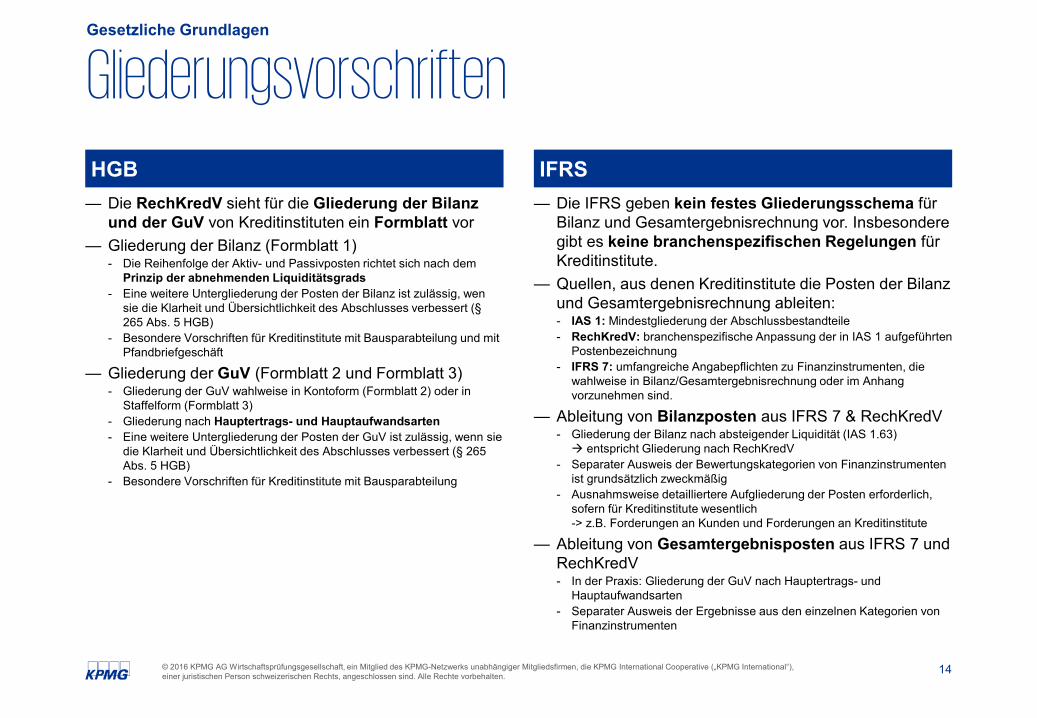

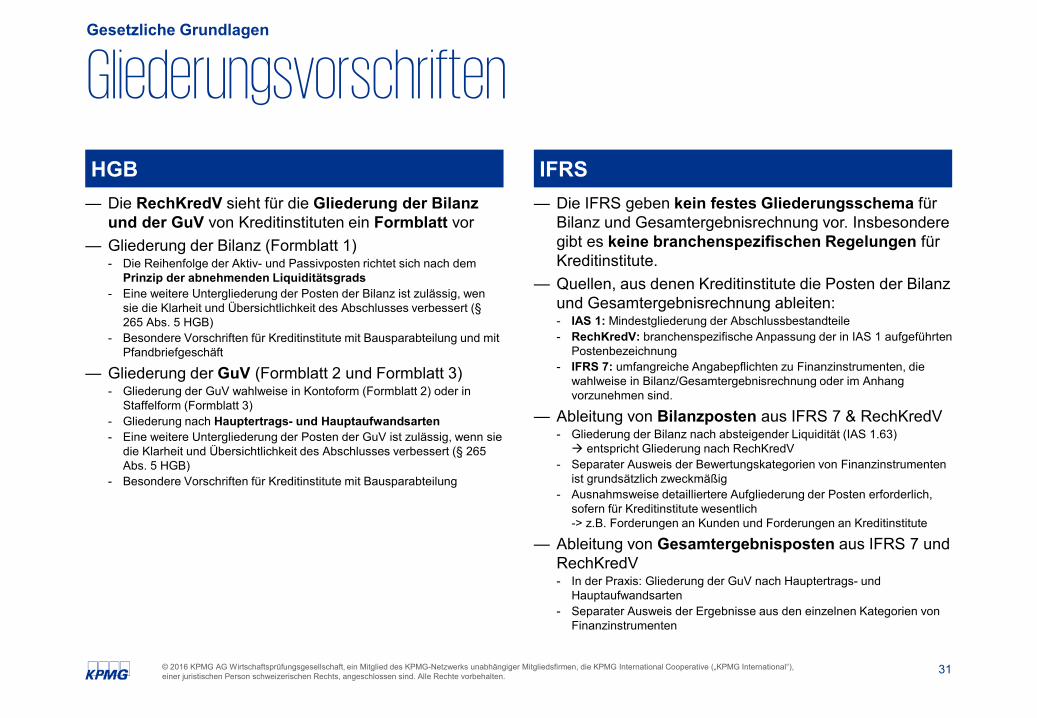

Gliederungsvorschriften Gesetzliche Grundlagen

HGB— Die RechKredV sieht für die Gliederung der Bilanz

und der GuV von Kreditinstituten ein Formblatt vor— Gliederung der Bilanz (Formblatt 1)

- Die Reihenfolge der Aktiv- und Passivposten richtet sich nach dem Prinzip der abnehmenden Liquiditätsgrads

- Eine weitere Untergliederung der Posten der Bilanz ist zulässig, wen sie die Klarheit und Übersichtlichkeit des Abschlusses verbessert (§265 Abs. 5 HGB)

- Besondere Vorschriften für Kreditinstitute mit Bausparabteilung und mit Pfandbriefgeschäft

— Gliederung der GuV (Formblatt 2 und Formblatt 3)- Gliederung der GuV wahlweise in Kontoform (Formblatt 2) oder in

Staffelform (Formblatt 3)- Gliederung nach Hauptertrags- und Hauptaufwandsarten- Eine weitere Untergliederung der Posten der GuV ist zulässig, wenn sie

die Klarheit und Übersichtlichkeit des Abschlusses verbessert (§ 265 Abs. 5 HGB)

- Besondere Vorschriften für Kreditinstitute mit Bausparabteilung

IFRS— Die IFRS geben kein festes Gliederungsschema für

Bilanz und Gesamtergebnisrechnung vor. Insbesondere gibt es keine branchenspezifischen Regelungen für Kreditinstitute.

— Quellen, aus denen Kreditinstitute die Posten der Bilanz und Gesamtergebnisrechnung ableiten: - IAS 1: Mindestgliederung der Abschlussbestandteile- RechKredV: branchenspezifische Anpassung der in IAS 1 aufgeführten

Postenbezeichnung- IFRS 7: umfangreiche Angabepflichten zu Finanzinstrumenten, die

wahlweise in Bilanz/Gesamtergebnisrechnung oder im Anhang vorzunehmen sind.

— Ableitung von Bilanzposten aus IFRS 7 & RechKredV- Gliederung der Bilanz nach absteigender Liquidität (IAS 1.63) entspricht Gliederung nach RechKredV

- Separater Ausweis der Bewertungskategorien von Finanzinstrumenten ist grundsätzlich zweckmäßig

- Ausnahmsweise detailliertere Aufgliederung der Posten erforderlich, sofern für Kreditinstitute wesentlich-> z.B. Forderungen an Kunden und Forderungen an Kreditinstitute

— Ableitung von Gesamtergebnisposten aus IFRS 7 und RechKredV- In der Praxis: Gliederung der GuV nach Hauptertrags- und

Hauptaufwandsarten- Separater Ausweis der Ergebnisse aus den einzelnen Kategorien von

Finanzinstrumenten

15© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

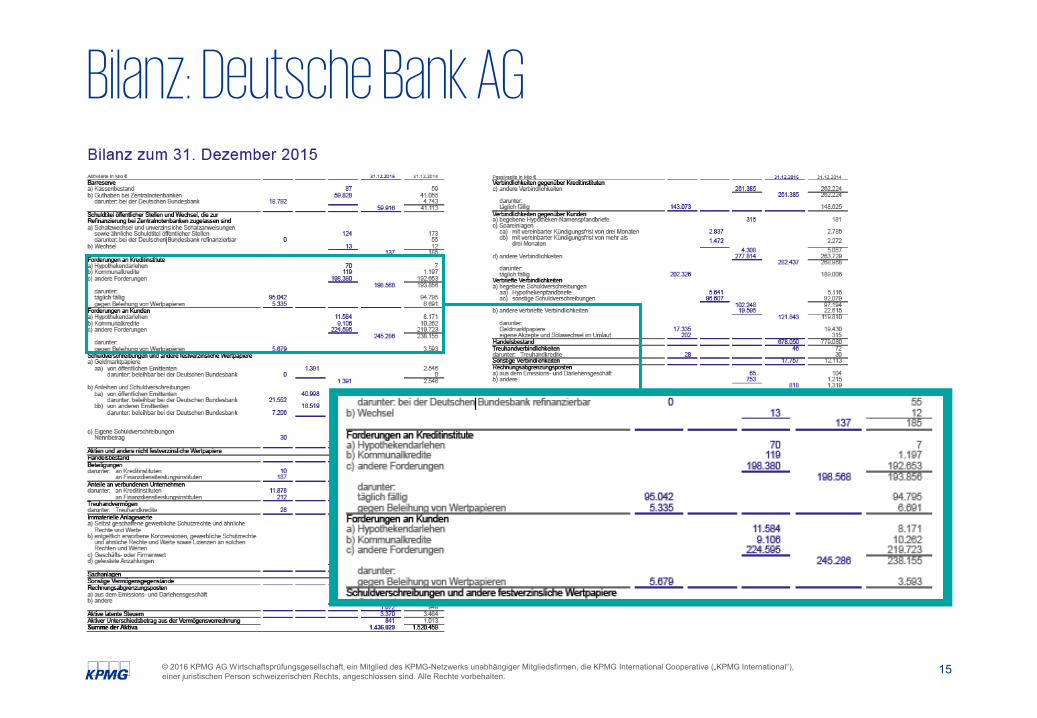

Bilanz: Deutsche Bank AG

16© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

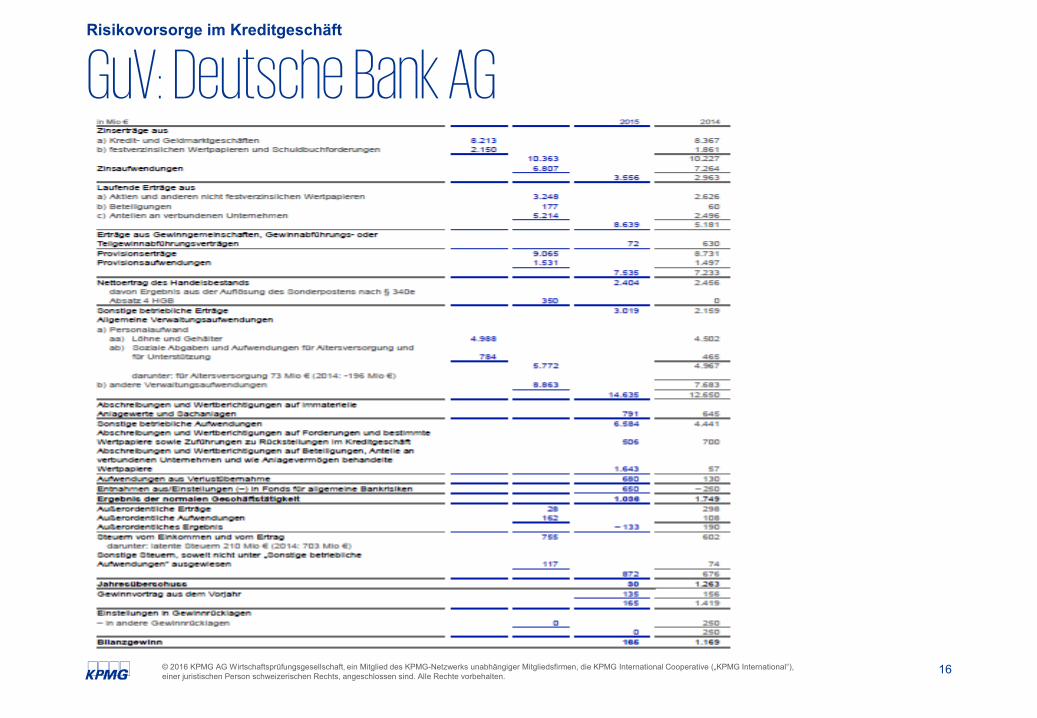

GuV: Deutsche Bank AGRisikovorsorge im Kreditgeschäft

Kreditgeschäft

18© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Agenda1

2

3

4

KPMG Kurzporträt

Gesetzliche Grundlagen

Kreditgeschäft

Grundlagen des Kreditgeschäfts

Grundzüge der Bilanzierung des Kreditgeschäfts

Negative Zinsen

Grundlagen des Kreditgeschäfts

20© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

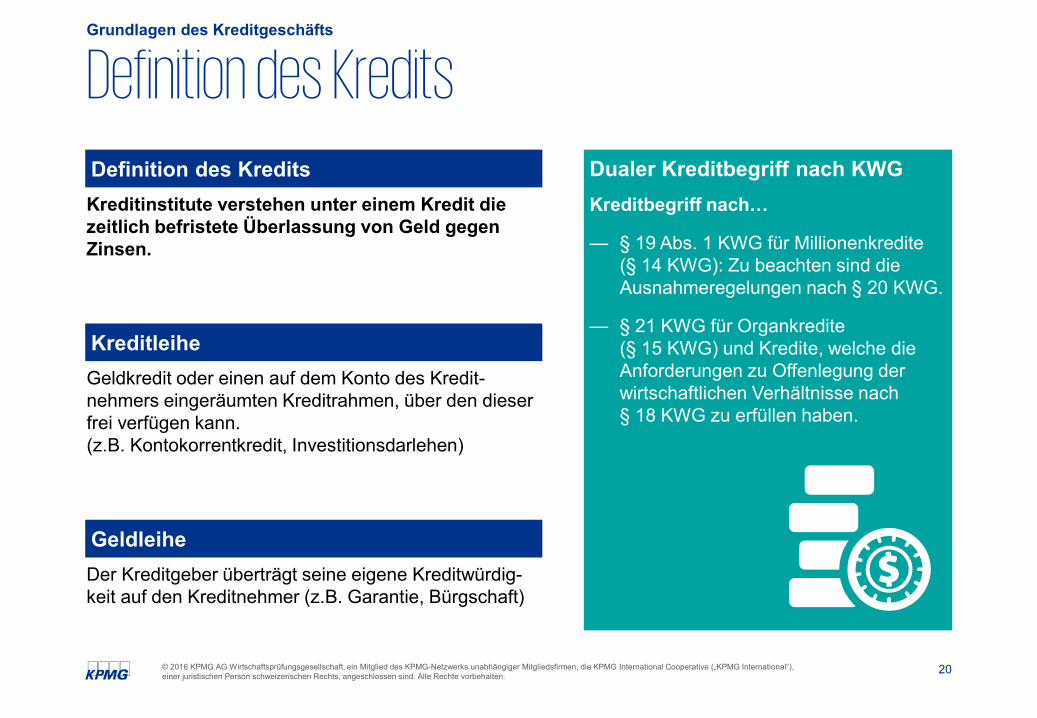

Definition des KreditsGrundlagen des Kreditgeschäfts

Definition des KreditsKreditinstitute verstehen unter einem Kredit die zeitlich befristete Überlassung von Geld gegen Zinsen.

Dualer Kreditbegriff nach KWGKreditbegriff nach…

— § 19 Abs. 1 KWG für Millionenkredite (§ 14 KWG): Zu beachten sind die Ausnahmeregelungen nach § 20 KWG.

— § 21 KWG für Organkredite (§ 15 KWG) und Kredite, welche die Anforderungen zu Offenlegung der wirtschaftlichen Verhältnisse nach § 18 KWG zu erfüllen haben.

KreditleiheGeldkredit oder einen auf dem Konto des Kredit-nehmers eingeräumten Kreditrahmen, über den dieser frei verfügen kann. (z.B. Kontokorrentkredit, Investitionsdarlehen)

GeldleiheDer Kreditgeber überträgt seine eigene Kreditwürdig-keit auf den Kreditnehmer (z.B. Garantie, Bürgschaft)

21© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Definition AdressenausfallrisikoGrundlagen des Kreditgeschäfts

Adressenausfallrisiko Risiko aufgrund des Ausfalls eines Vertragspartners.1. Kreditrisiko, 2. Kontrahentenrisiko3. Länderrisiko.

Marktpreisrisiken

finanzielle Verluste aufgrund von Marktparameteränderungen (z.B. Zinsänderungsrisiken,

FX-Risiken).

Liquiditätsrisiken

1. Refinanzierungsrisiken2. Marktliquiditätsrisiken

Risiken in betriebl. Systemen oder Prozessen oder rechtlichen Risiken

Operationale Risiken können be-stehende Adressenausfallrisiken vergrößern.

22© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

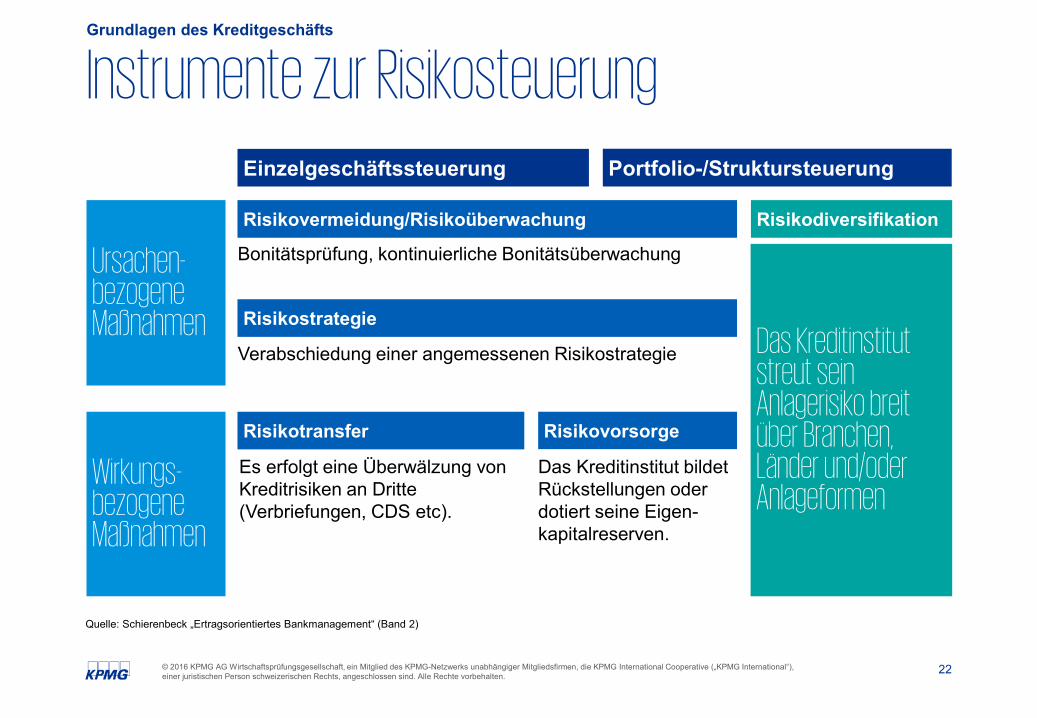

Instrumente zur RisikosteuerungGrundlagen des Kreditgeschäfts

Ursachen-bezogeneMaßnahmen

Wirkungs-bezogeneMaßnahmen

Einzelgeschäftssteuerung Portfolio-/Struktursteuerung

Bonitätsprüfung, kontinuierliche Bonitätsüberwachung

Es erfolgt eine Überwälzung von Kreditrisiken an Dritte (Verbriefungen, CDS etc).

Risikotransfer Risikovorsorge

Das Kreditinstitut streut sein Anlagerisiko breit über Branchen, Länder und/oder Anlageformen

Das Kreditinstitut bildet Rückstellungen oder dotiert seine Eigen-kapitalreserven.

Verabschiedung einer angemessenen Risikostrategie

Risikostrategie

Risikovermeidung/Risikoüberwachung

Quelle: Schierenbeck „Ertragsorientiertes Bankmanagement“ (Band 2)

Risikodiversifikation

Grundzüge der Bilanzierung des Kreditgeschäfts

24© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

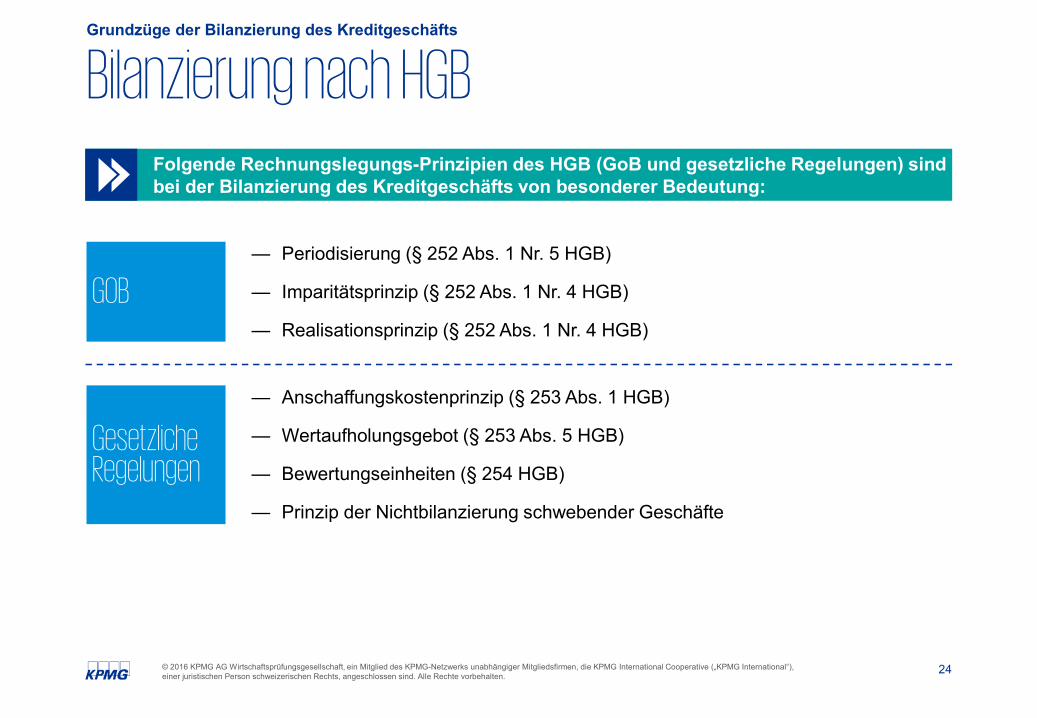

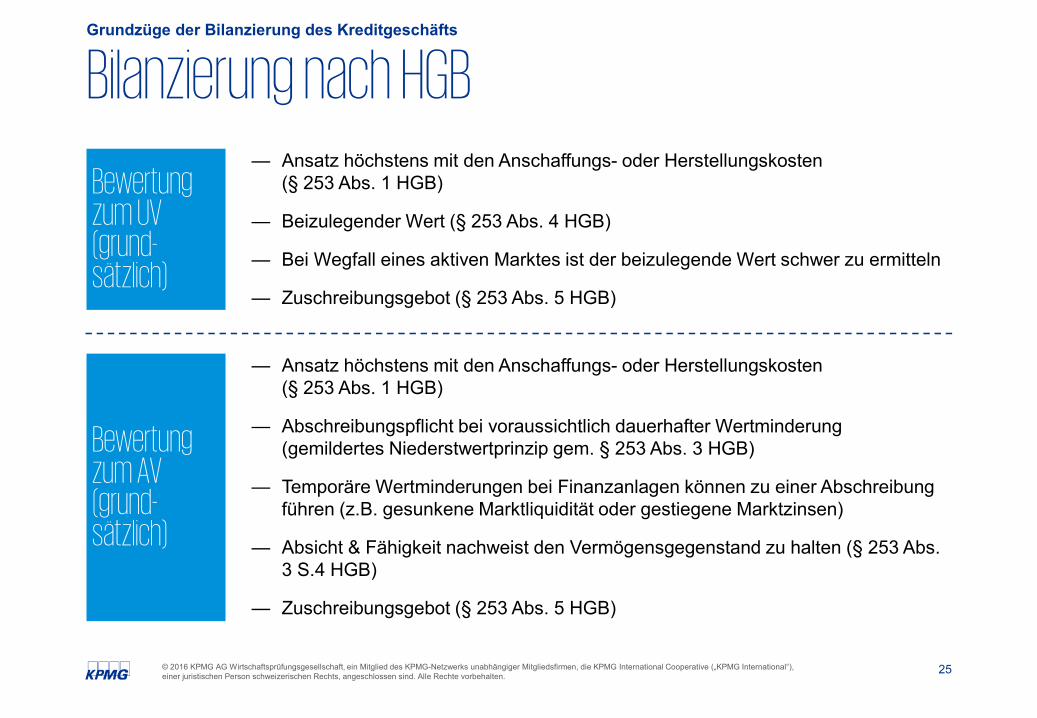

Bilanzierung nach HGBGrundzüge der Bilanzierung des Kreditgeschäfts

— Periodisierung (§ 252 Abs. 1 Nr. 5 HGB)

— Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

— Realisationsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

Folgende Rechnungslegungs-Prinzipien des HGB (GoB und gesetzliche Regelungen) sind bei der Bilanzierung des Kreditgeschäfts von besonderer Bedeutung:

GOB

— Anschaffungskostenprinzip (§ 253 Abs. 1 HGB)

— Wertaufholungsgebot (§ 253 Abs. 5 HGB)

— Bewertungseinheiten (§ 254 HGB)

— Prinzip der Nichtbilanzierung schwebender Geschäfte

Gesetzliche Regelungen

25© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

— Ansatz höchstens mit den Anschaffungs- oder Herstellungskosten (§ 253 Abs. 1 HGB)

— Beizulegender Wert (§ 253 Abs. 4 HGB)

— Bei Wegfall eines aktiven Marktes ist der beizulegende Wert schwer zu ermitteln

— Zuschreibungsgebot (§ 253 Abs. 5 HGB)

Bewertung zum UV (grund-sätzlich)

— Ansatz höchstens mit den Anschaffungs- oder Herstellungskosten (§ 253 Abs. 1 HGB)

— Abschreibungspflicht bei voraussichtlich dauerhafter Wertminderung (gemildertes Niederstwertprinzip gem. § 253 Abs. 3 HGB)

— Temporäre Wertminderungen bei Finanzanlagen können zu einer Abschreibung führen (z.B. gesunkene Marktliquidität oder gestiegene Marktzinsen)

— Absicht & Fähigkeit nachweist den Vermögensgegenstand zu halten (§ 253 Abs. 3 S.4 HGB)

— Zuschreibungsgebot (§ 253 Abs. 5 HGB)

Bewertung zum AV(grund-sätzlich)

Bilanzierung nach HGBGrundzüge der Bilanzierung des Kreditgeschäfts

26© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

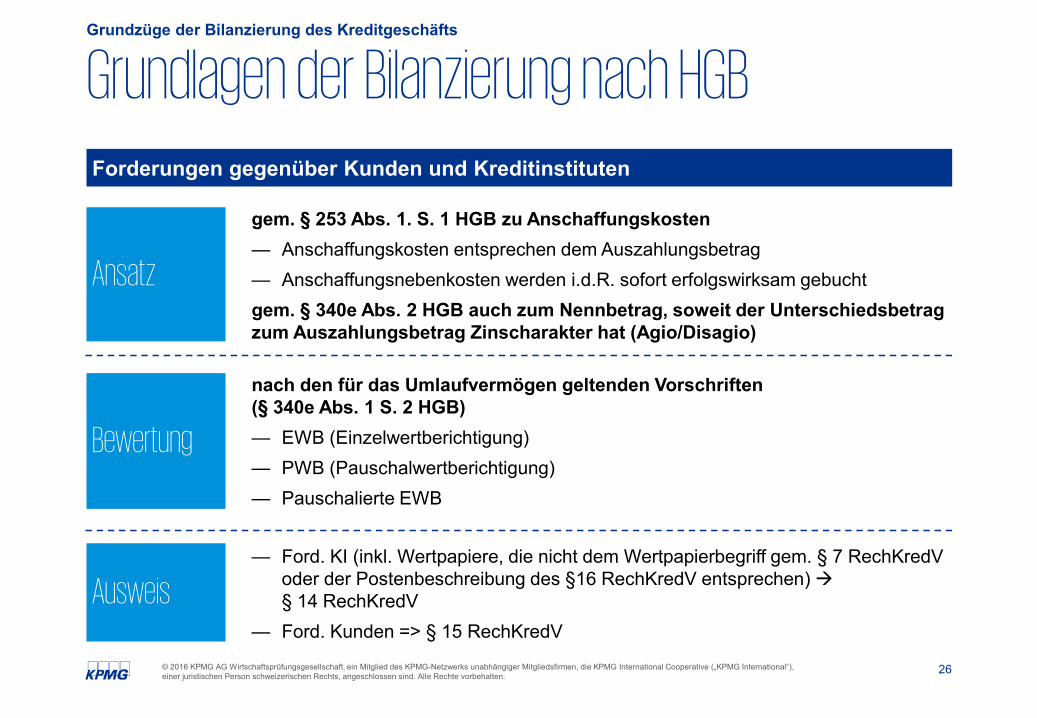

Grundlagen der Bilanzierung nach HGBGrundzüge der Bilanzierung des Kreditgeschäfts

Forderungen gegenüber Kunden und Kreditinstituten

gem. § 253 Abs. 1. S. 1 HGB zu Anschaffungskosten— Anschaffungskosten entsprechen dem Auszahlungsbetrag— Anschaffungsnebenkosten werden i.d.R. sofort erfolgswirksam gebucht gem. § 340e Abs. 2 HGB auch zum Nennbetrag, soweit der Unterschiedsbetrag zum Auszahlungsbetrag Zinscharakter hat (Agio/Disagio)

Ansatz

— Ford. KI (inkl. Wertpapiere, die nicht dem Wertpapierbegriff gem. § 7 RechKredV oder der Postenbeschreibung des §16 RechKredV entsprechen) § 14 RechKredV

— Ford. Kunden => § 15 RechKredV

Ausweis

nach den für das Umlaufvermögen geltenden Vorschriften (§ 340e Abs. 1 S. 2 HGB)— EWB (Einzelwertberichtigung)— PWB (Pauschalwertberichtigung)— Pauschalierte EWB

Bewertung

27© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

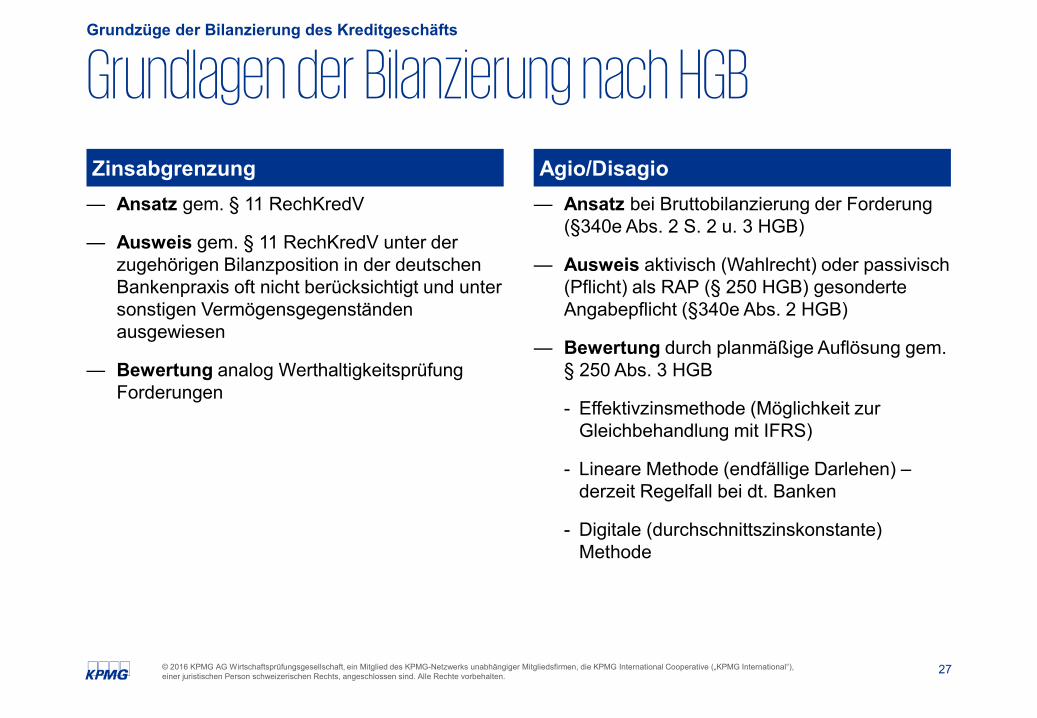

Grundlagen der Bilanzierung nach HGBGrundzüge der Bilanzierung des Kreditgeschäfts

Zinsabgrenzung— Ansatz gem. § 11 RechKredV

— Ausweis gem. § 11 RechKredV unter der zugehörigen Bilanzposition in der deutschen Bankenpraxis oft nicht berücksichtigt und unter sonstigen Vermögensgegenständen ausgewiesen

— Bewertung analog Werthaltigkeitsprüfung Forderungen

Agio/Disagio— Ansatz bei Bruttobilanzierung der Forderung

(§340e Abs. 2 S. 2 u. 3 HGB)

— Ausweis aktivisch (Wahlrecht) oder passivisch (Pflicht) als RAP (§ 250 HGB) gesonderte Angabepflicht (§340e Abs. 2 HGB)

— Bewertung durch planmäßige Auflösung gem. § 250 Abs. 3 HGB

- Effektivzinsmethode (Möglichkeit zur Gleichbehandlung mit IFRS)

- Lineare Methode (endfällige Darlehen) –derzeit Regelfall bei dt. Banken

- Digitale (durchschnittszinskonstante) Methode

28© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

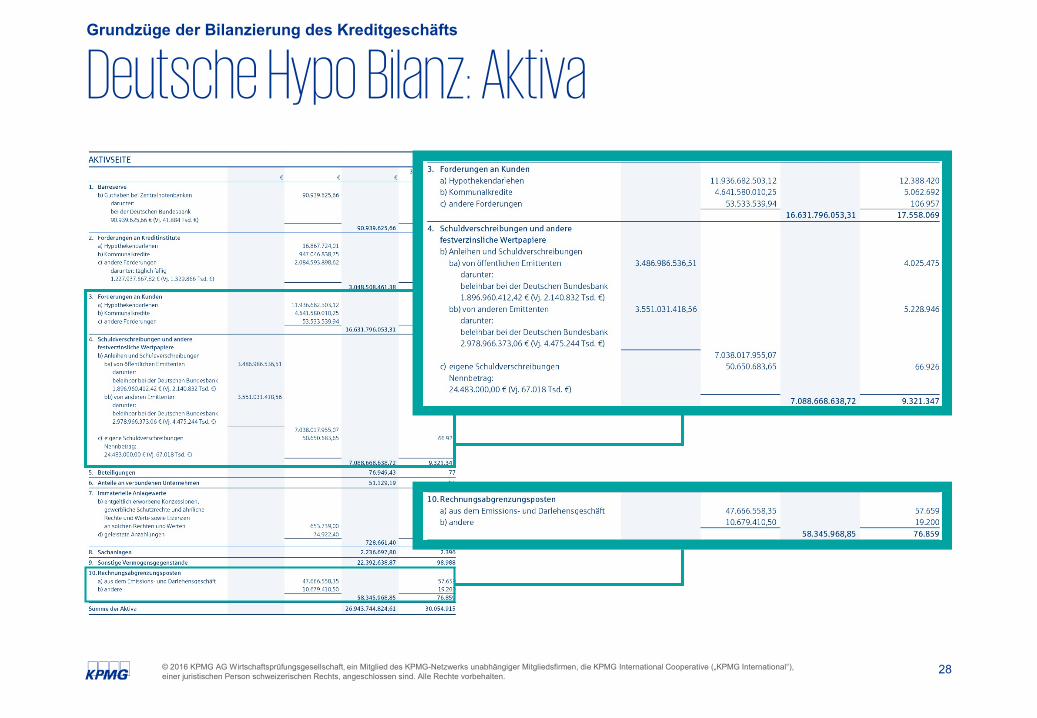

Deutsche Hypo Bilanz: AktivaGrundzüge der Bilanzierung des Kreditgeschäfts

29© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

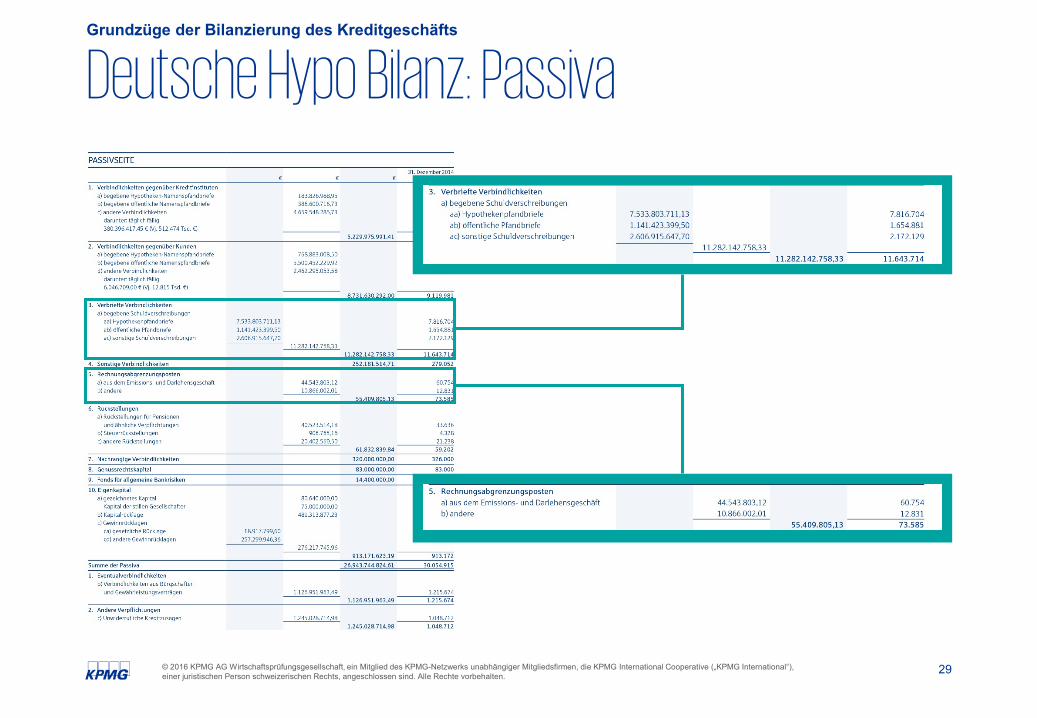

Deutsche Hypo Bilanz: PassivaGrundzüge der Bilanzierung des Kreditgeschäfts

30© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

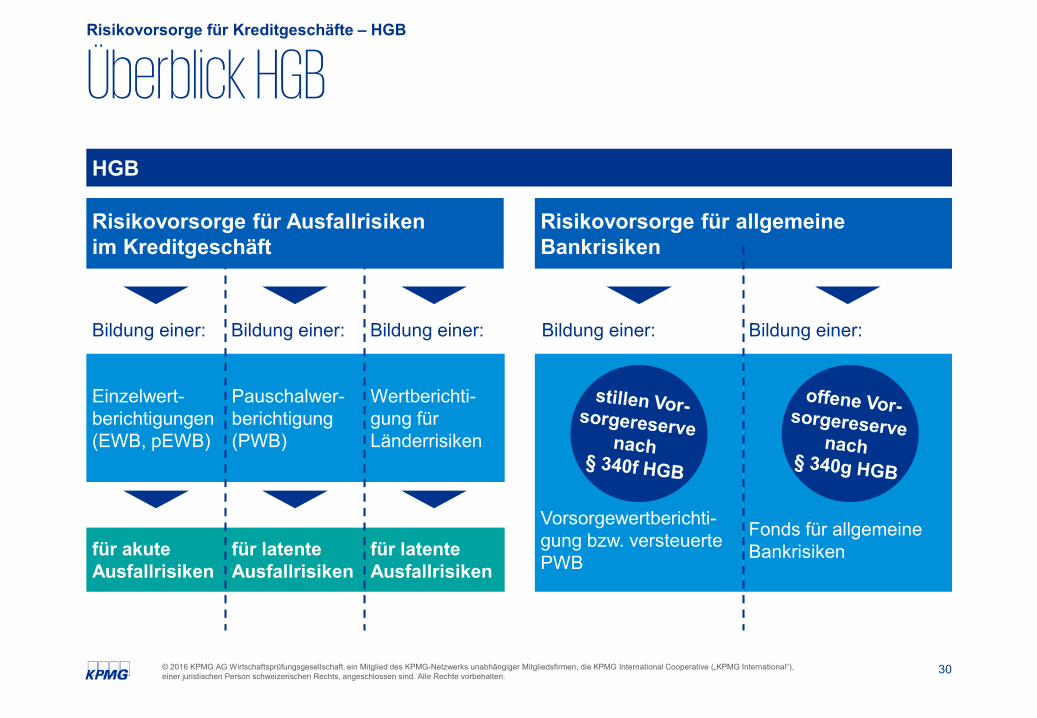

Überblick HGBRisikovorsorge für Kreditgeschäfte – HGB

HGB

Risikovorsorge für allgemeineBankrisiken

Bildung einer: Bildung einer: Bildung einer:

Einzelwert-berichtigungen(EWB, pEWB)

Pauschalwer-berichtigung(PWB)

Wertberichti-gung fürLänderrisiken

für akuteAusfallrisiken

für latenteAusfallrisiken

für latenteAusfallrisiken

Risikovorsorge für Ausfallrisikenim Kreditgeschäft

Bildung einer: Bildung einer:

Vorsorgewertberichti-gung bzw. versteuerte PWB

Fonds für allgemeine Bankrisiken

31© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Gliederungsvorschriften Gesetzliche Grundlagen

HGB— Die RechKredV sieht für die Gliederung der Bilanz

und der GuV von Kreditinstituten ein Formblatt vor— Gliederung der Bilanz (Formblatt 1)

- Die Reihenfolge der Aktiv- und Passivposten richtet sich nach dem Prinzip der abnehmenden Liquiditätsgrads

- Eine weitere Untergliederung der Posten der Bilanz ist zulässig, wen sie die Klarheit und Übersichtlichkeit des Abschlusses verbessert (§265 Abs. 5 HGB)

- Besondere Vorschriften für Kreditinstitute mit Bausparabteilung und mit Pfandbriefgeschäft

— Gliederung der GuV (Formblatt 2 und Formblatt 3)- Gliederung der GuV wahlweise in Kontoform (Formblatt 2) oder in

Staffelform (Formblatt 3)- Gliederung nach Hauptertrags- und Hauptaufwandsarten- Eine weitere Untergliederung der Posten der GuV ist zulässig, wenn sie

die Klarheit und Übersichtlichkeit des Abschlusses verbessert (§ 265 Abs. 5 HGB)

- Besondere Vorschriften für Kreditinstitute mit Bausparabteilung

IFRS— Die IFRS geben kein festes Gliederungsschema für

Bilanz und Gesamtergebnisrechnung vor. Insbesondere gibt es keine branchenspezifischen Regelungen für Kreditinstitute.

— Quellen, aus denen Kreditinstitute die Posten der Bilanz und Gesamtergebnisrechnung ableiten: - IAS 1: Mindestgliederung der Abschlussbestandteile- RechKredV: branchenspezifische Anpassung der in IAS 1 aufgeführten

Postenbezeichnung- IFRS 7: umfangreiche Angabepflichten zu Finanzinstrumenten, die

wahlweise in Bilanz/Gesamtergebnisrechnung oder im Anhang vorzunehmen sind.

— Ableitung von Bilanzposten aus IFRS 7 & RechKredV- Gliederung der Bilanz nach absteigender Liquidität (IAS 1.63) entspricht Gliederung nach RechKredV

- Separater Ausweis der Bewertungskategorien von Finanzinstrumenten ist grundsätzlich zweckmäßig

- Ausnahmsweise detailliertere Aufgliederung der Posten erforderlich, sofern für Kreditinstitute wesentlich-> z.B. Forderungen an Kunden und Forderungen an Kreditinstitute

— Ableitung von Gesamtergebnisposten aus IFRS 7 und RechKredV- In der Praxis: Gliederung der GuV nach Hauptertrags- und

Hauptaufwandsarten- Separater Ausweis der Ergebnisse aus den einzelnen Kategorien von

Finanzinstrumenten

32© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

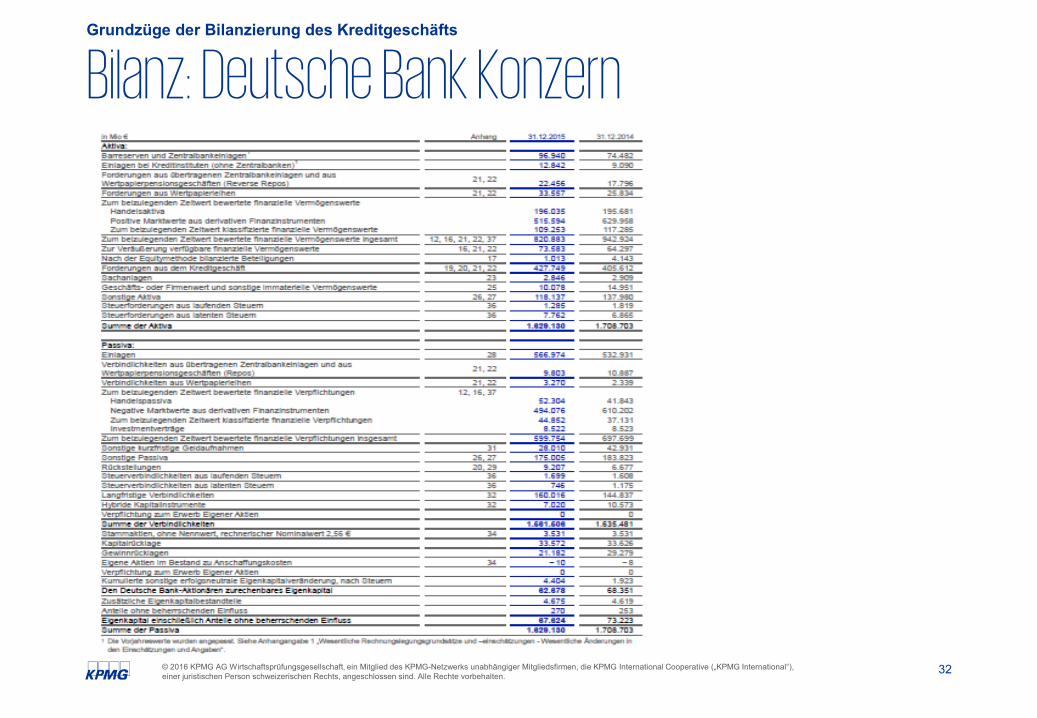

Bilanz: Deutsche Bank KonzernGrundzüge der Bilanzierung des Kreditgeschäfts

33© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

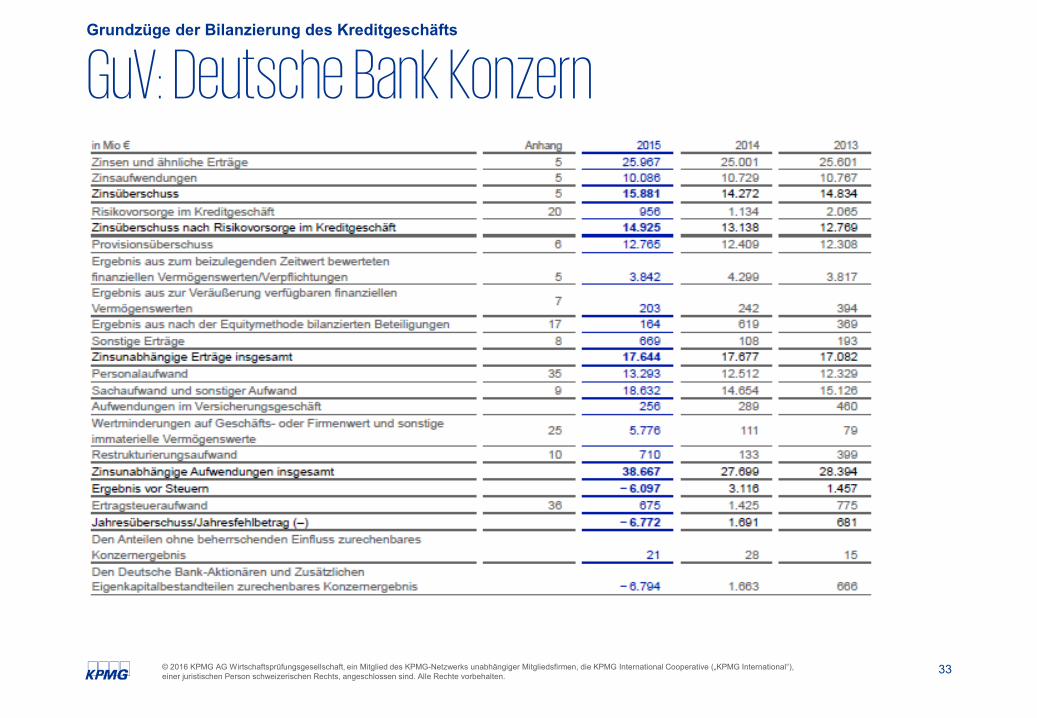

GuV: Deutsche Bank KonzernGrundzüge der Bilanzierung des Kreditgeschäfts

34© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

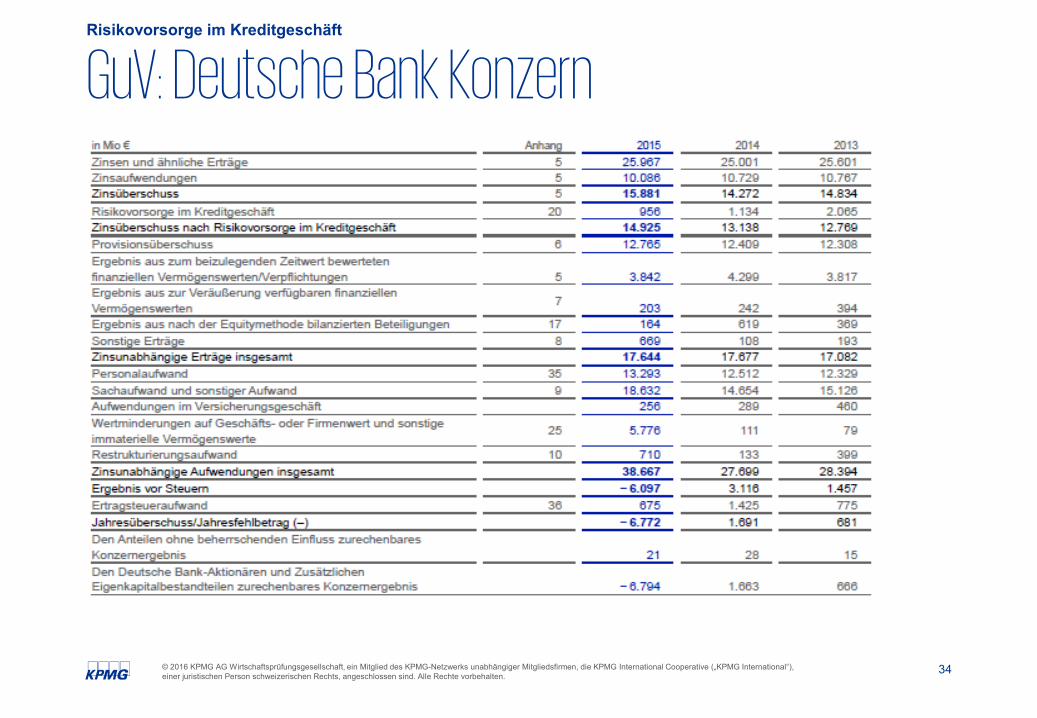

GuV: Deutsche Bank KonzernRisikovorsorge im Kreditgeschäft

35© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

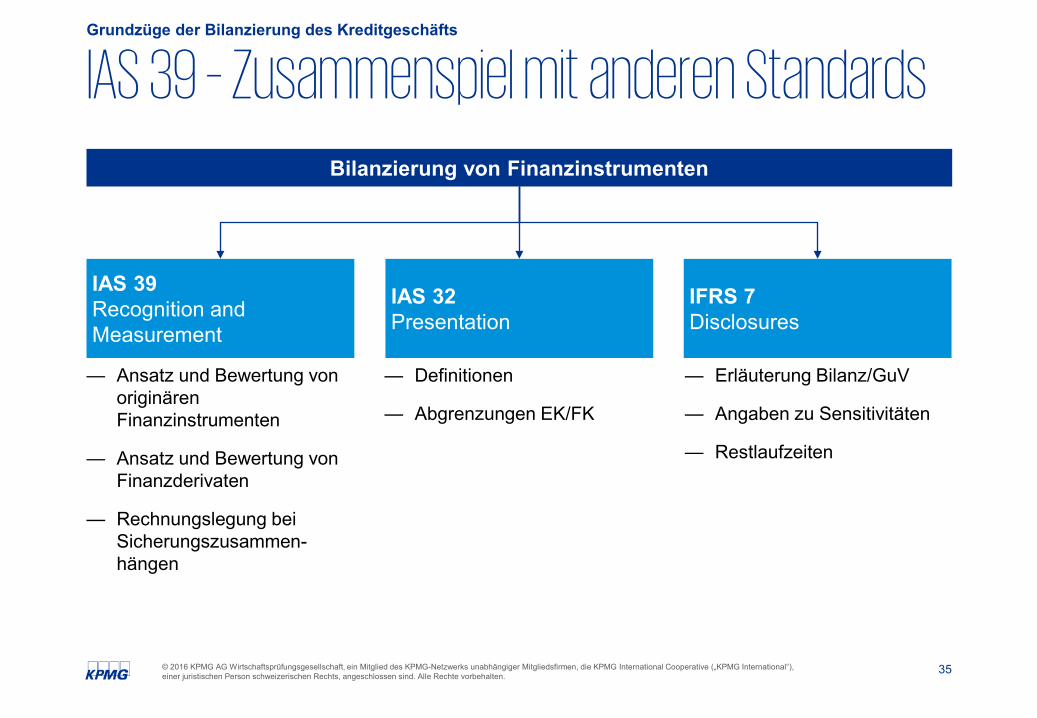

IAS 39 – Zusammenspiel mit anderen StandardsGrundzüge der Bilanzierung des Kreditgeschäfts

— Ansatz und Bewertung von originären Finanzinstrumenten

— Ansatz und Bewertung von Finanzderivaten

— Rechnungslegung bei Sicherungszusammen-hängen

— Definitionen

— Abgrenzungen EK/FK

— Erläuterung Bilanz/GuV

— Angaben zu Sensitivitäten

— Restlaufzeiten

Bilanzierung von Finanzinstrumenten

IAS 39Recognition and Measurement

IAS 32Presentation

IFRS 7Disclosures

36© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

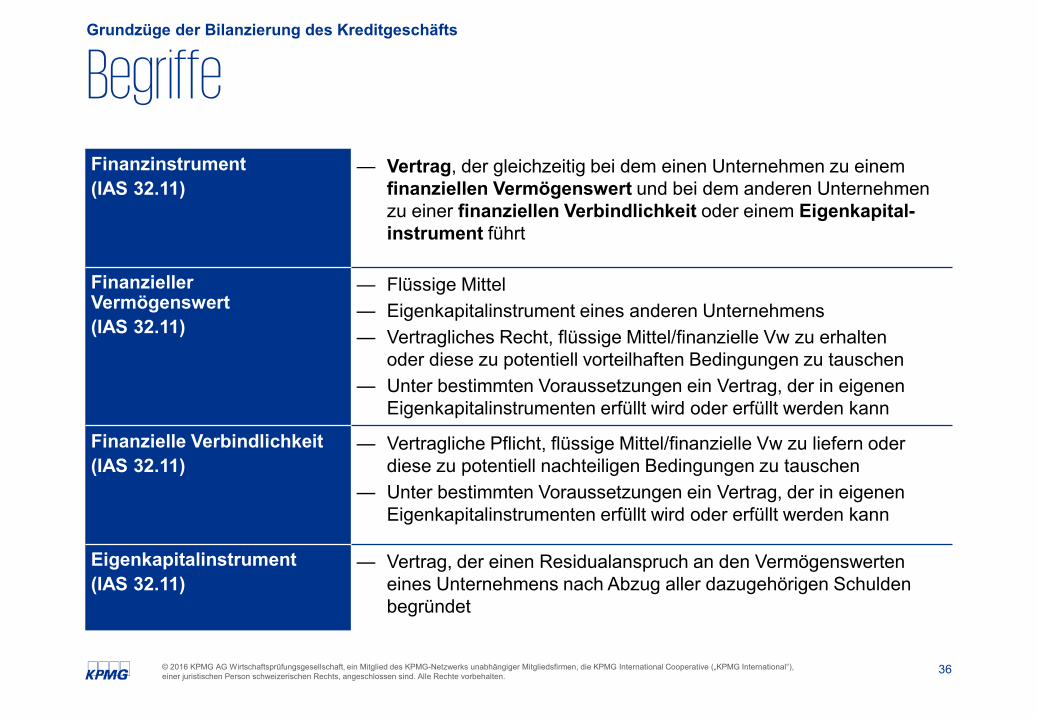

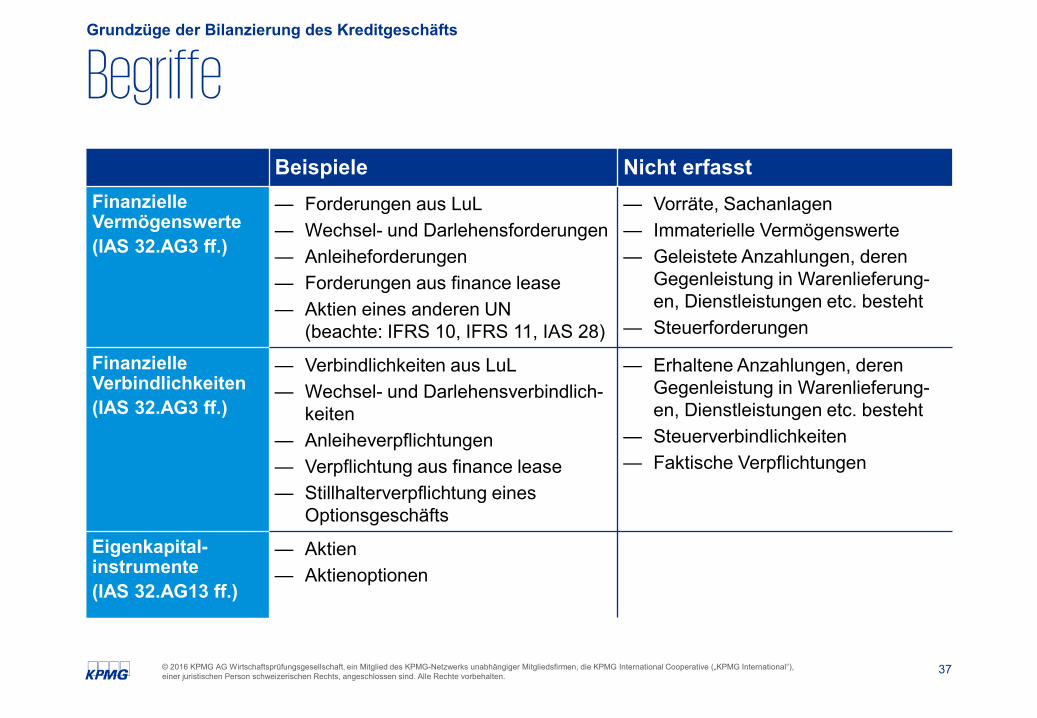

BegriffeGrundzüge der Bilanzierung des Kreditgeschäfts

Finanzinstrument (IAS 32.11)

— Vertrag, der gleichzeitig bei dem einen Unternehmen zu einem finanziellen Vermögenswert und bei dem anderen Unternehmen zu einer finanziellen Verbindlichkeit oder einem Eigenkapital-instrument führt

Finanzieller Vermögenswert(IAS 32.11)

— Flüssige Mittel— Eigenkapitalinstrument eines anderen Unternehmens— Vertragliches Recht, flüssige Mittel/finanzielle Vw zu erhalten

oder diese zu potentiell vorteilhaften Bedingungen zu tauschen — Unter bestimmten Voraussetzungen ein Vertrag, der in eigenen

Eigenkapitalinstrumenten erfüllt wird oder erfüllt werden kann

Finanzielle Verbindlichkeit(IAS 32.11)

— Vertragliche Pflicht, flüssige Mittel/finanzielle Vw zu liefern oder diese zu potentiell nachteiligen Bedingungen zu tauschen

— Unter bestimmten Voraussetzungen ein Vertrag, der in eigenen Eigenkapitalinstrumenten erfüllt wird oder erfüllt werden kann

Eigenkapitalinstrument(IAS 32.11)

— Vertrag, der einen Residualanspruch an den Vermögenswerten eines Unternehmens nach Abzug aller dazugehörigen Schulden begründet

37© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

BegriffeGrundzüge der Bilanzierung des Kreditgeschäfts

Beispiele Nicht erfasstFinanzielle Vermögenswerte(IAS 32.AG3 ff.)

— Forderungen aus LuL— Wechsel- und Darlehensforderungen— Anleiheforderungen— Forderungen aus finance lease— Aktien eines anderen UN

(beachte: IFRS 10, IFRS 11, IAS 28)

— Vorräte, Sachanlagen— Immaterielle Vermögenswerte— Geleistete Anzahlungen, deren

Gegenleistung in Warenlieferung-en, Dienstleistungen etc. besteht

— Steuerforderungen

Finanzielle Verbindlichkeiten(IAS 32.AG3 ff.)

— Verbindlichkeiten aus LuL— Wechsel- und Darlehensverbindlich-

keiten— Anleiheverpflichtungen— Verpflichtung aus finance lease— Stillhalterverpflichtung eines

Optionsgeschäfts

— Erhaltene Anzahlungen, deren Gegenleistung in Warenlieferung-en, Dienstleistungen etc. besteht

— Steuerverbindlichkeiten— Faktische Verpflichtungen

Eigenkapital-instrumente(IAS 32.AG13 ff.)

— Aktien— Aktienoptionen

38© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

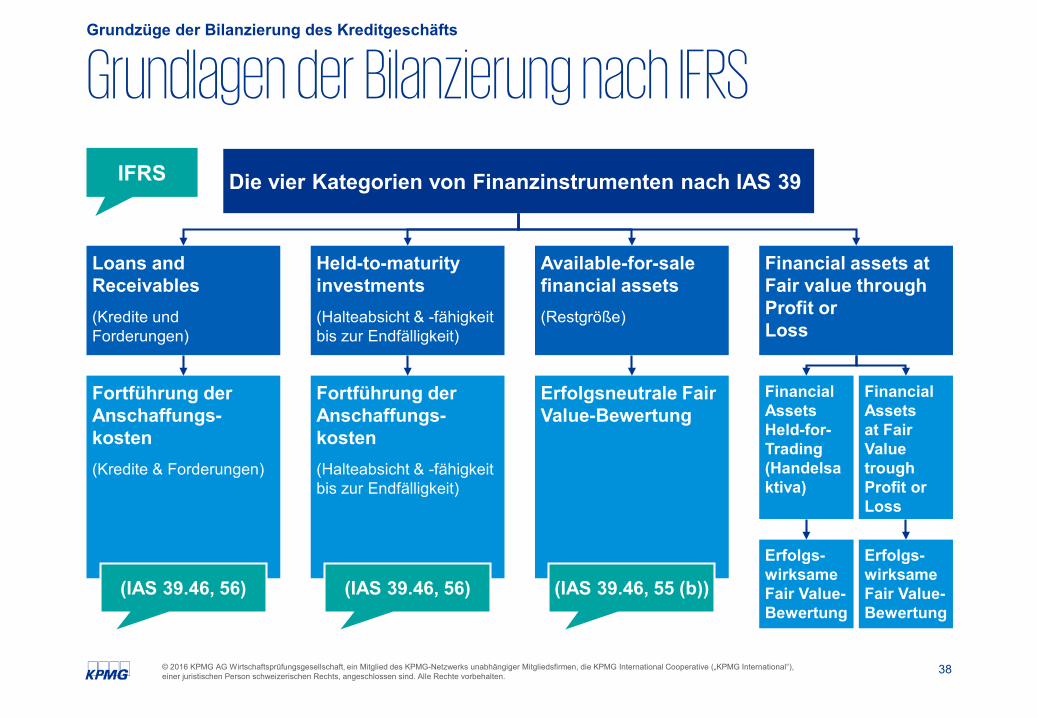

Fortführung der Anschaffungs-kosten(Kredite & Forderungen)

Fortführung der Anschaffungs-kosten(Halteabsicht & -fähigkeit bis zur Endfälligkeit)

Erfolgsneutrale Fair Value-Bewertung

(IAS 39.46, 56) (IAS 39.46, 56) (IAS 39.46, 55 (b))

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

IFRS Die vier Kategorien von Finanzinstrumenten nach IAS 39

Loans andReceivables(Kredite und Forderungen)

Held-to-maturityinvestments(Halteabsicht & -fähigkeit bis zur Endfälligkeit)

Available-for-salefinancial assets(Restgröße)

Financial assets at Fair value through Profit or Loss

Financial AssetsHeld-for-Trading (Handelsaktiva)

Financial Assetsat Fair Value troughProfit or Loss

Erfolgs-wirksame Fair Value-Bewertung

Erfolgs-wirksameFair Value-Bewertung

39© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

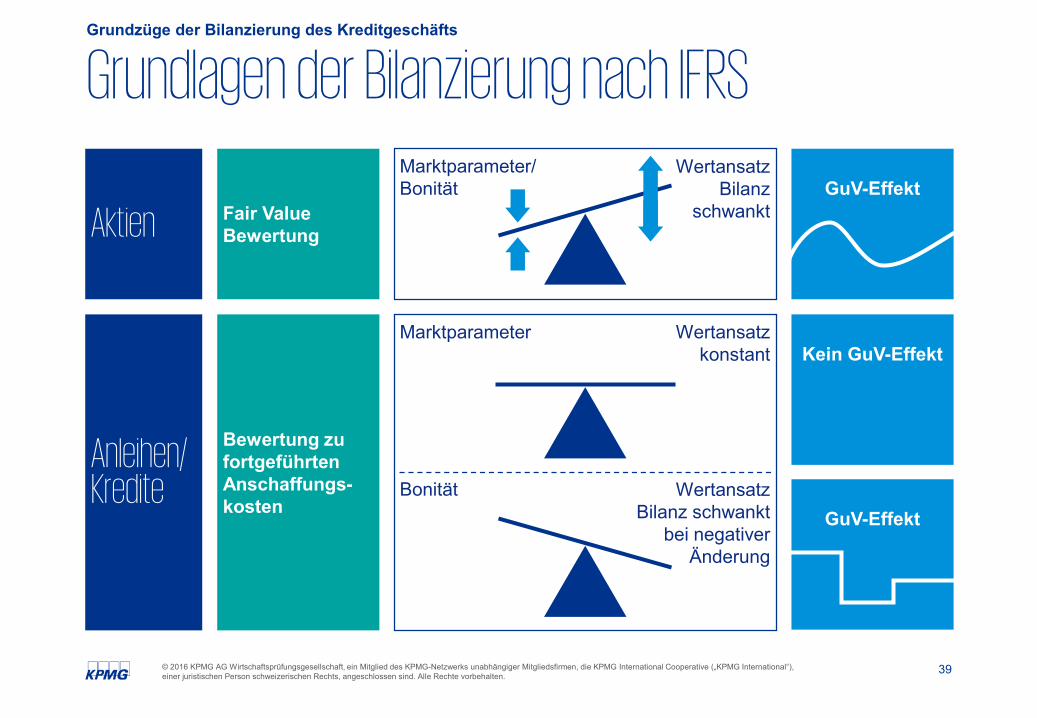

Aktien Fair Value Bewertung

Anleihen/ Kredite

Bewertung zu fortgeführten Anschaffungs-kosten

GuV-Effekt

Kein GuV-Effekt

GuV-Effekt

Marktparameter/Bonität

Marktparameter

Bonität

Wertansatz konstant

Wertansatz Bilanz

schwankt

Wertansatz Bilanz schwankt

bei negativer Änderung

40© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

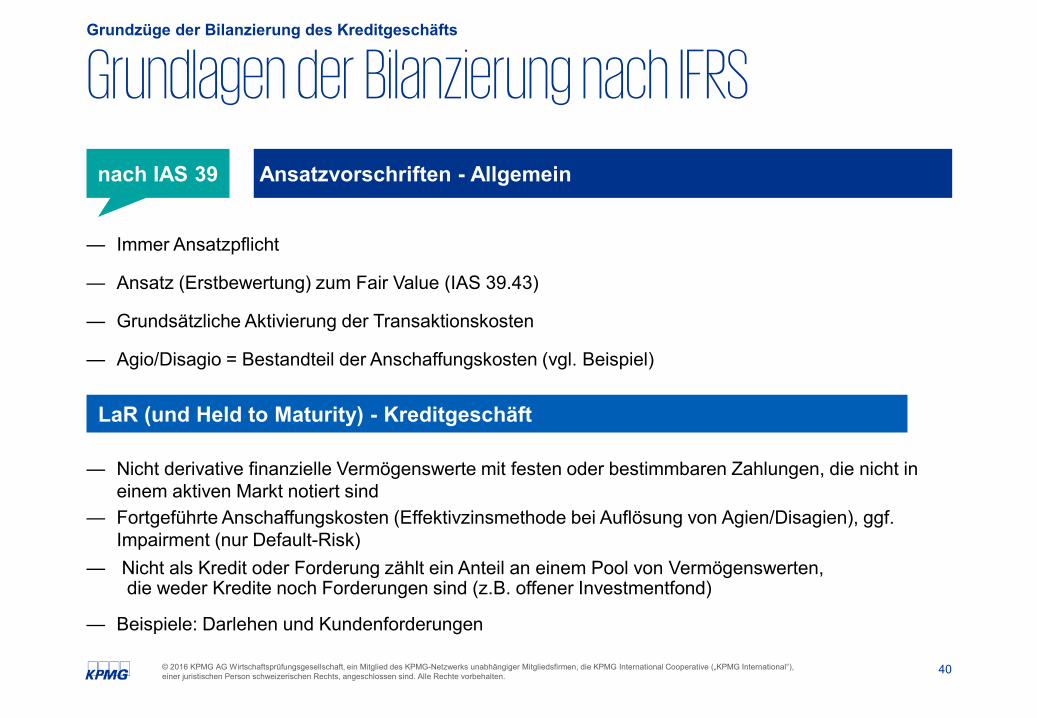

nach IAS 39 Ansatzvorschriften - Allgemein

— Nicht derivative finanzielle Vermögenswerte mit festen oder bestimmbaren Zahlungen, die nicht in einem aktiven Markt notiert sind

— Fortgeführte Anschaffungskosten (Effektivzinsmethode bei Auflösung von Agien/Disagien), ggf. Impairment (nur Default-Risk)

— Nicht als Kredit oder Forderung zählt ein Anteil an einem Pool von Vermögenswerten, die weder Kredite noch Forderungen sind (z.B. offener Investmentfond)

— Beispiele: Darlehen und Kundenforderungen

— Immer Ansatzpflicht

— Ansatz (Erstbewertung) zum Fair Value (IAS 39.43)

— Grundsätzliche Aktivierung der Transaktionskosten

— Agio/Disagio = Bestandteil der Anschaffungskosten (vgl. Beispiel)

LaR (und Held to Maturity) - Kreditgeschäft

41© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

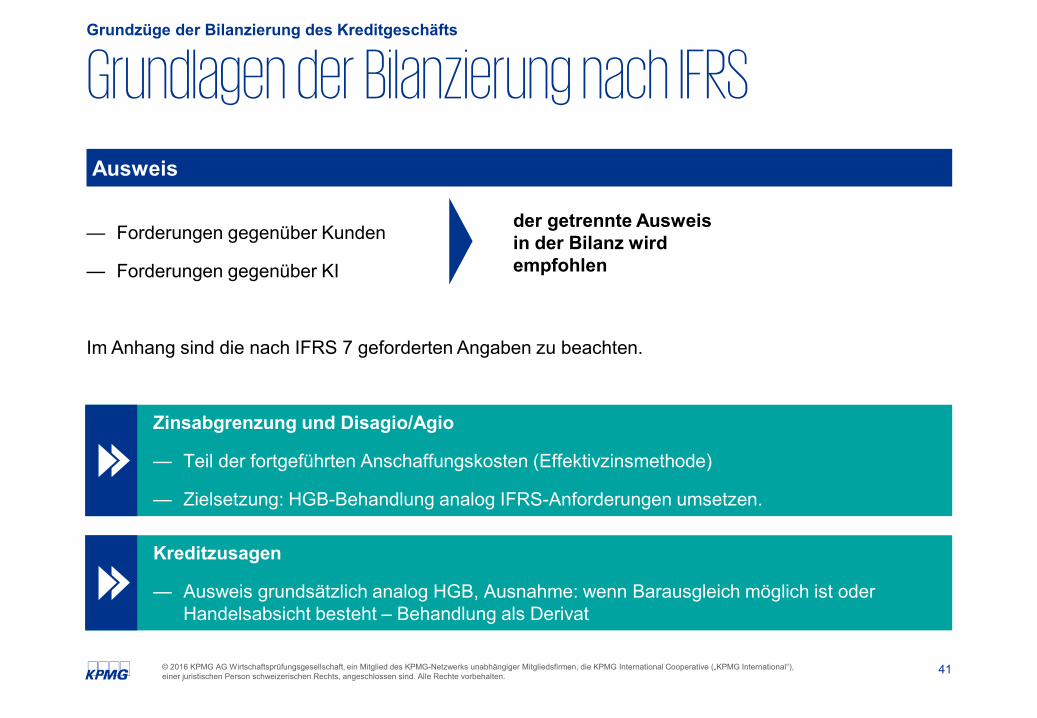

Ausweis

— Forderungen gegenüber Kunden

— Forderungen gegenüber KI

Im Anhang sind die nach IFRS 7 geforderten Angaben zu beachten.

der getrennte Ausweis in der Bilanz wird empfohlen

Zinsabgrenzung und Disagio/Agio

— Teil der fortgeführten Anschaffungskosten (Effektivzinsmethode)

— Zielsetzung: HGB-Behandlung analog IFRS-Anforderungen umsetzen.

Kreditzusagen

— Ausweis grundsätzlich analog HGB, Ausnahme: wenn Barausgleich möglich ist oder Handelsabsicht besteht – Behandlung als Derivat

42© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

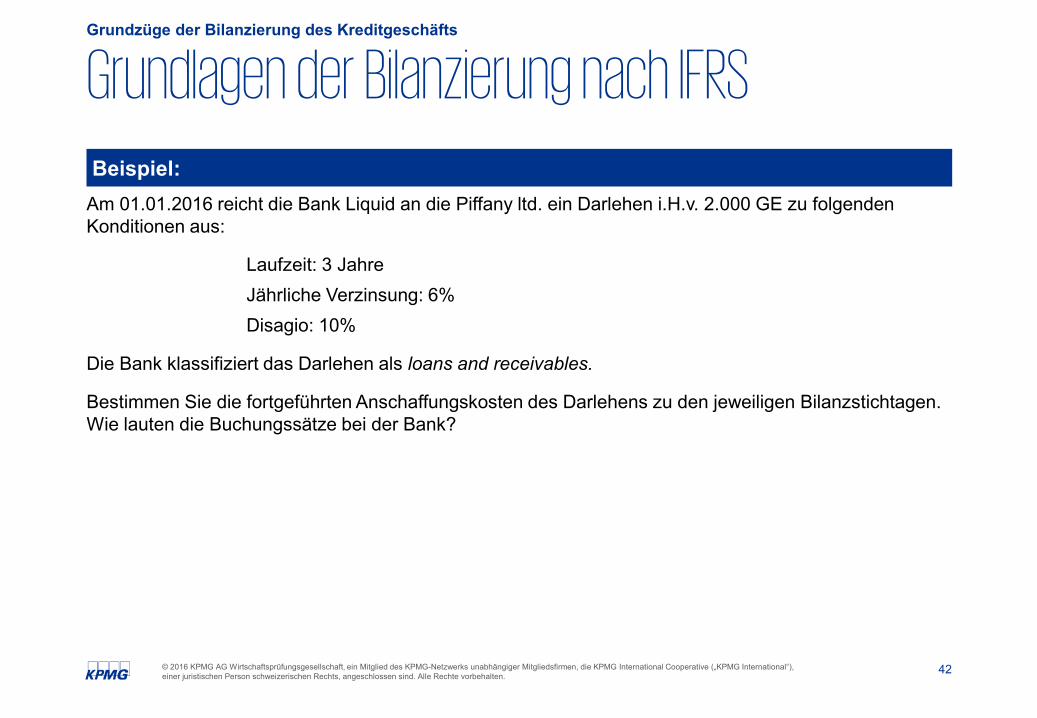

Beispiel:Am 01.01.2016 reicht die Bank Liquid an die Piffany ltd. ein Darlehen i.H.v. 2.000 GE zu folgenden Konditionen aus:

Laufzeit: 3 JahreJährliche Verzinsung: 6%Disagio: 10%

Die Bank klassifiziert das Darlehen als loans and receivables.

Bestimmen Sie die fortgeführten Anschaffungskosten des Darlehens zu den jeweiligen Bilanzstichtagen. Wie lauten die Buchungssätze bei der Bank?

43© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

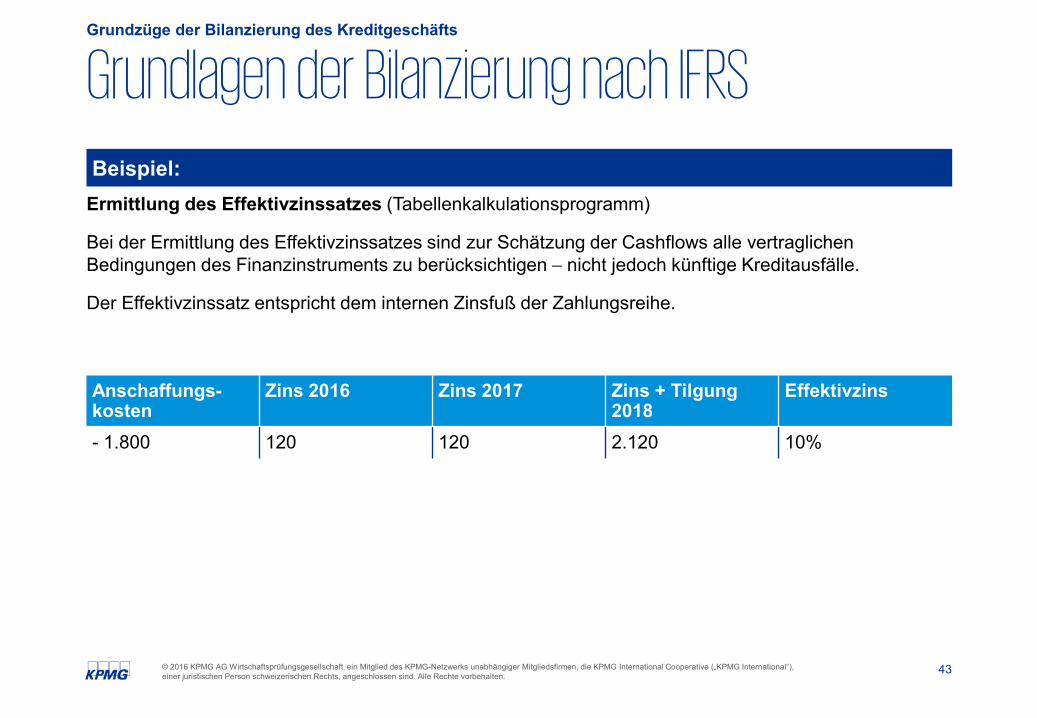

Beispiel:Ermittlung des Effektivzinssatzes (Tabellenkalkulationsprogramm)

Bei der Ermittlung des Effektivzinssatzes sind zur Schätzung der Cashflows alle vertraglichen Bedingungen des Finanzinstruments zu berücksichtigen − nicht jedoch künftige Kreditausfälle.

Der Effektivzinssatz entspricht dem internen Zinsfuß der Zahlungsreihe.

Anschaffungs-kosten

Zins 2016 Zins 2017 Zins + Tilgung 2018

Effektivzins

- 1.800 120 120 2.120 10%

44© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

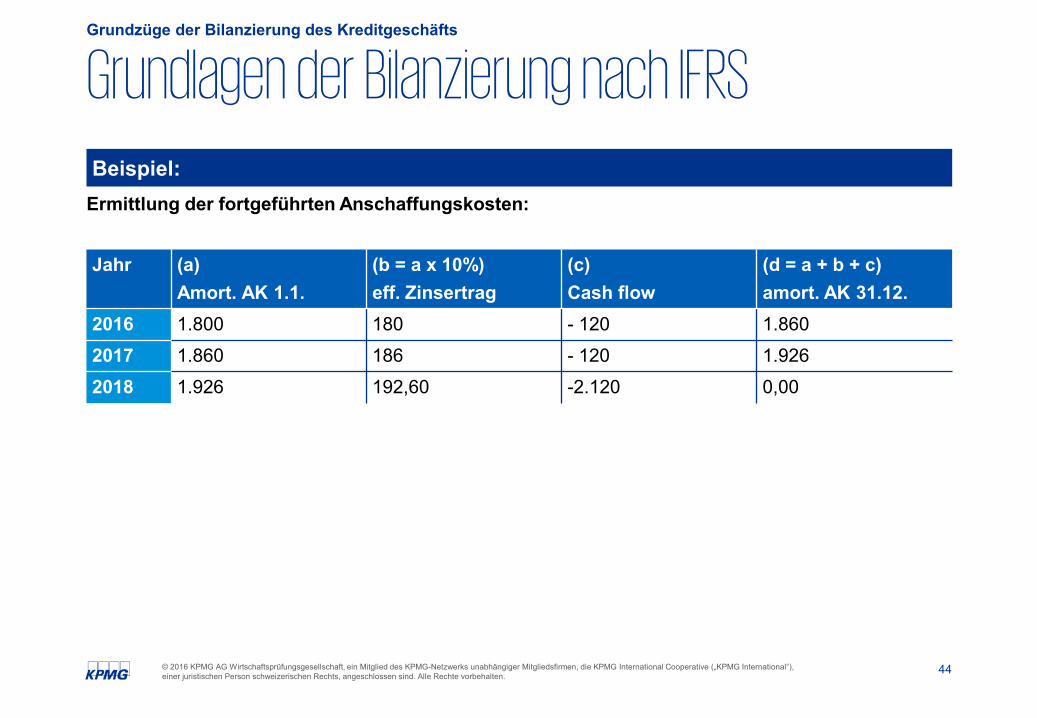

Beispiel:Ermittlung der fortgeführten Anschaffungskosten:

Jahr (a)Amort. AK 1.1.

(b = a x 10%)eff. Zinsertrag

(c)Cash flow

(d = a + b + c)amort. AK 31.12.

2016 1.800 180 - 120 1.860

2017 1.860 186 - 120 1.926

2018 1.926 192,60 -2.120 0,00

45© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Grundlagen der Bilanzierung nach IFRSGrundzüge der Bilanzierung des Kreditgeschäfts

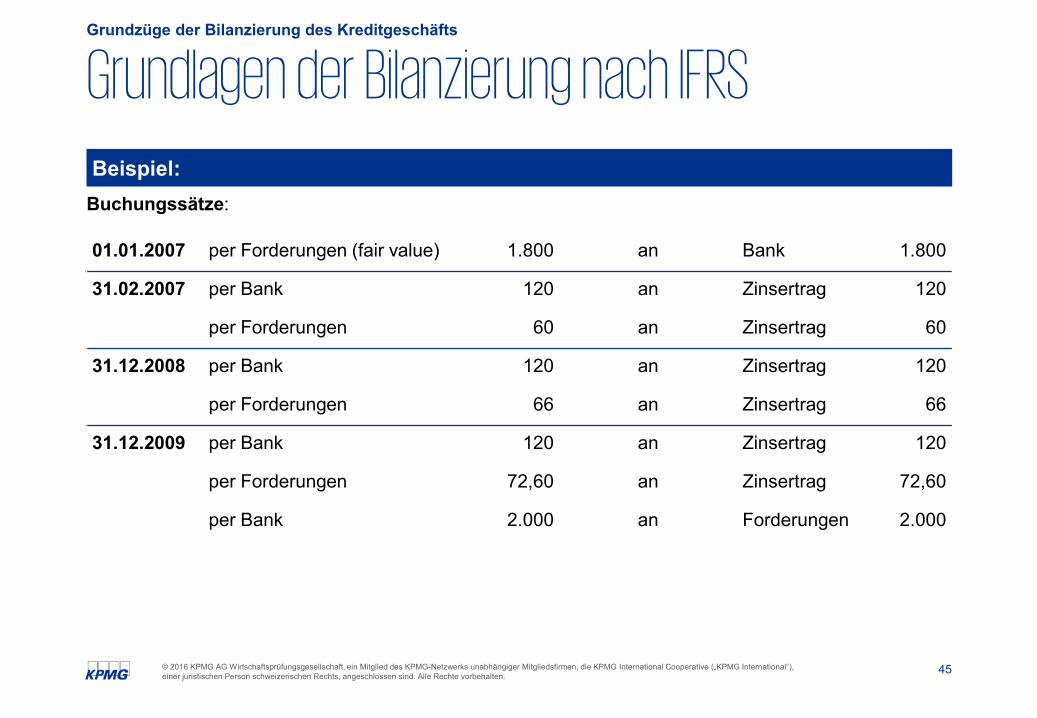

Beispiel:Buchungssätze:

01.01.2007 per Forderungen (fair value) 1.800 an Bank 1.800

31.02.2007 per Bank 120 an Zinsertrag 120

per Forderungen 60 an Zinsertrag 60

31.12.2008 per Bank 120 an Zinsertrag 120

per Forderungen 66 an Zinsertrag 66

31.12.2009 per Bank 120 an Zinsertrag 120

per Forderungen 72,60 an Zinsertrag 72,60

per Bank 2.000 an Forderungen 2.000

46© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

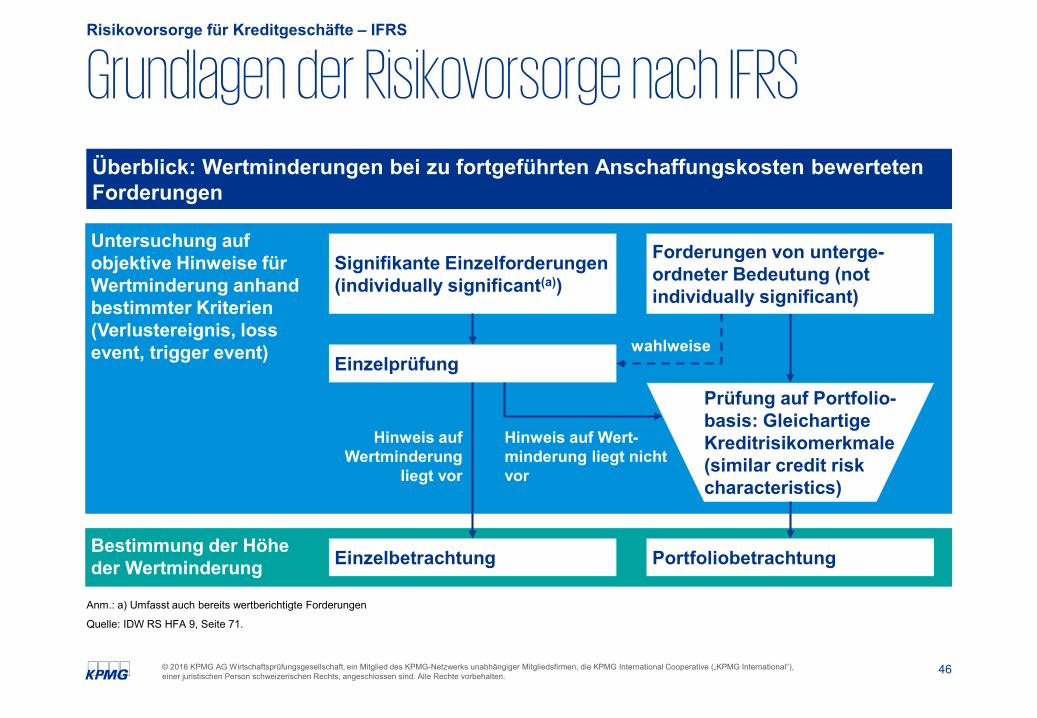

Grundlagen der Risikovorsorge nach IFRSRisikovorsorge für Kreditgeschäfte – IFRS

Überblick: Wertminderungen bei zu fortgeführten Anschaffungskosten bewerteten Forderungen

Anm.: a) Umfasst auch bereits wertberichtigte Forderungen

Quelle: IDW RS HFA 9, Seite 71.

Untersuchung auf objektive Hinweise für Wertminderung anhand bestimmter Kriterien (Verlustereignis, lossevent, trigger event)

Signifikante Einzelforderungen (individually significant(a))

Einzelprüfung

Bestimmung der Höhe der Wertminderung Einzelbetrachtung Portfoliobetrachtung

Prüfung auf Portfolio-basis: Gleichartige Kreditrisikomerkmale (similar credit riskcharacteristics)

Forderungen von unterge-ordneter Bedeutung (not individually significant)

wahlweise

Hinweis auf Wertminderung

liegt vor

Hinweis auf Wert-minderung liegt nicht vor

47© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

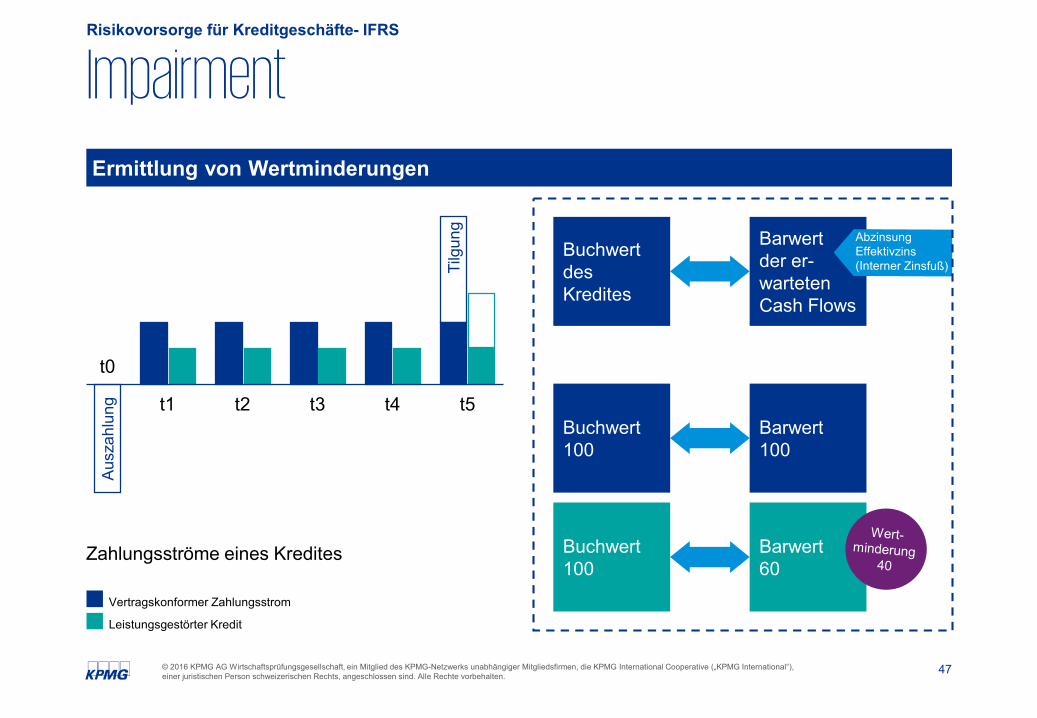

ImpairmentRisikovorsorge für Kreditgeschäfte- IFRS

Ermittlung von Wertminderungen

t1 t2 t3 t4 t5

t0

Aus

zahl

ung

Tilg

ung

Zahlungsströme eines Kredites

Vertragskonformer Zahlungsstrom

Leistungsgestörter Kredit

Buchwert des Kredites

Buchwert 100

Buchwert 100

Barwert 100

Barwert60

Barwert der er-warteten Cash Flows

48© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

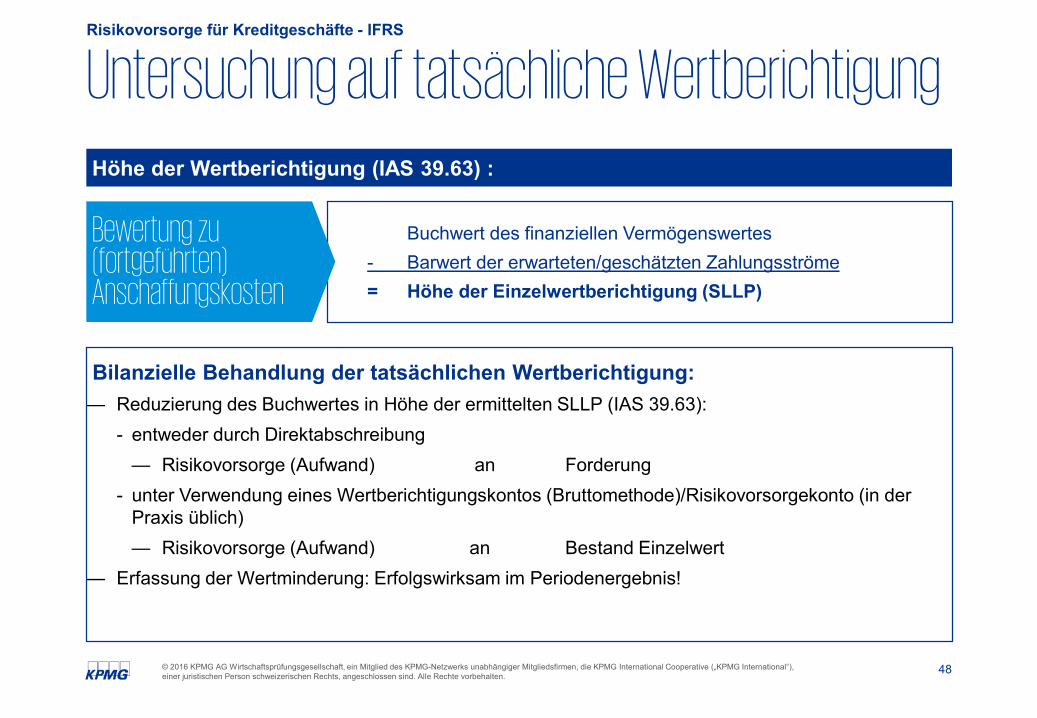

Untersuchung auf tatsächliche WertberichtigungRisikovorsorge für Kreditgeschäfte - IFRS

Buchwert des finanziellen Vermögenswertes- Barwert der erwarteten/geschätzten Zahlungsströme= Höhe der Einzelwertberichtigung (SLLP)

Bilanzielle Behandlung der tatsächlichen Wertberichtigung:— Reduzierung des Buchwertes in Höhe der ermittelten SLLP (IAS 39.63):

- entweder durch Direktabschreibung — Risikovorsorge (Aufwand) an Forderung

- unter Verwendung eines Wertberichtigungskontos (Bruttomethode)/Risikovorsorgekonto (in der Praxis üblich)— Risikovorsorge (Aufwand) an Bestand Einzelwert

— Erfassung der Wertminderung: Erfolgswirksam im Periodenergebnis!

Bewertung zu (fortgeführten) Anschaffungskosten

Höhe der Wertberichtigung (IAS 39.63) :

49© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

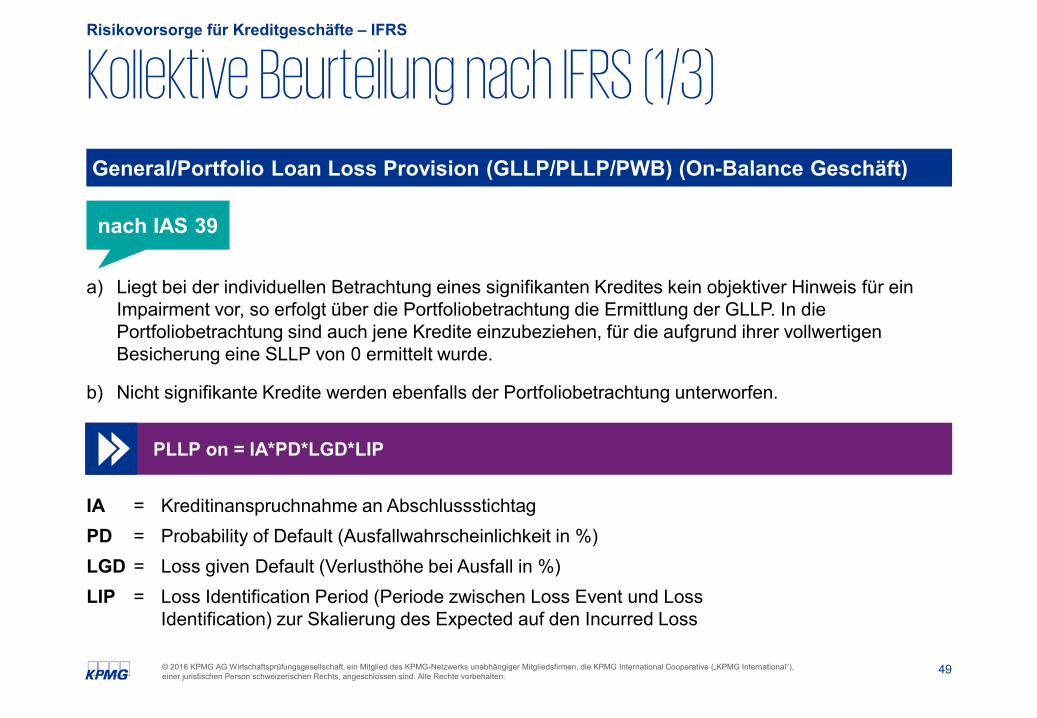

Kollektive Beurteilung nach IFRS (1/3)Risikovorsorge für Kreditgeschäfte – IFRS

General/Portfolio Loan Loss Provision (GLLP/PLLP/PWB) (On-Balance Geschäft)

a) Liegt bei der individuellen Betrachtung eines signifikanten Kredites kein objektiver Hinweis für ein Impairment vor, so erfolgt über die Portfoliobetrachtung die Ermittlung der GLLP. In die Portfoliobetrachtung sind auch jene Kredite einzubeziehen, für die aufgrund ihrer vollwertigen Besicherung eine SLLP von 0 ermittelt wurde.

b) Nicht signifikante Kredite werden ebenfalls der Portfoliobetrachtung unterworfen.

IA = Kreditinanspruchnahme an AbschlussstichtagPD = Probability of Default (Ausfallwahrscheinlichkeit in %)LGD = Loss given Default (Verlusthöhe bei Ausfall in %)LIP = Loss Identification Period (Periode zwischen Loss Event und Loss

Identification) zur Skalierung des Expected auf den Incurred Loss

PLLP on = IA*PD*LGD*LIP

nach IAS 39

50© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

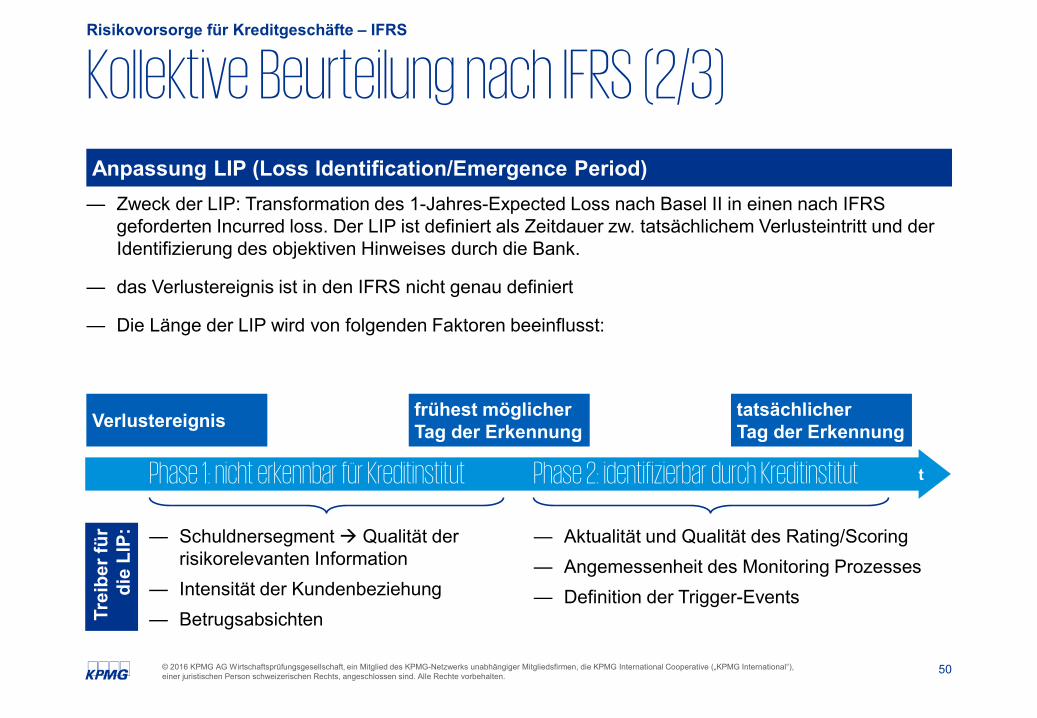

Kollektive Beurteilung nach IFRS (2/3)Risikovorsorge für Kreditgeschäfte – IFRS

Anpassung LIP (Loss Identification/Emergence Period)— Zweck der LIP: Transformation des 1-Jahres-Expected Loss nach Basel II in einen nach IFRS

geforderten Incurred loss. Der LIP ist definiert als Zeitdauer zw. tatsächlichem Verlusteintritt und der Identifizierung des objektiven Hinweises durch die Bank.

— das Verlustereignis ist in den IFRS nicht genau definiert

— Die Länge der LIP wird von folgenden Faktoren beeinflusst:

t

Verlustereignis frühest möglicher Tag der Erkennung

tatsächlicher Tag der Erkennung

— Schuldnersegment Qualität der risikorelevanten Information

— Intensität der Kundenbeziehung— Betrugsabsichten

— Aktualität und Qualität des Rating/Scoring— Angemessenheit des Monitoring Prozesses— Definition der Trigger-Events

Trei

ber f

ür

die

LIP:

Phase 1: nicht erkennbar für Kreditinstitut Phase 2: identifizierbar durch Kreditinstitut

51© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

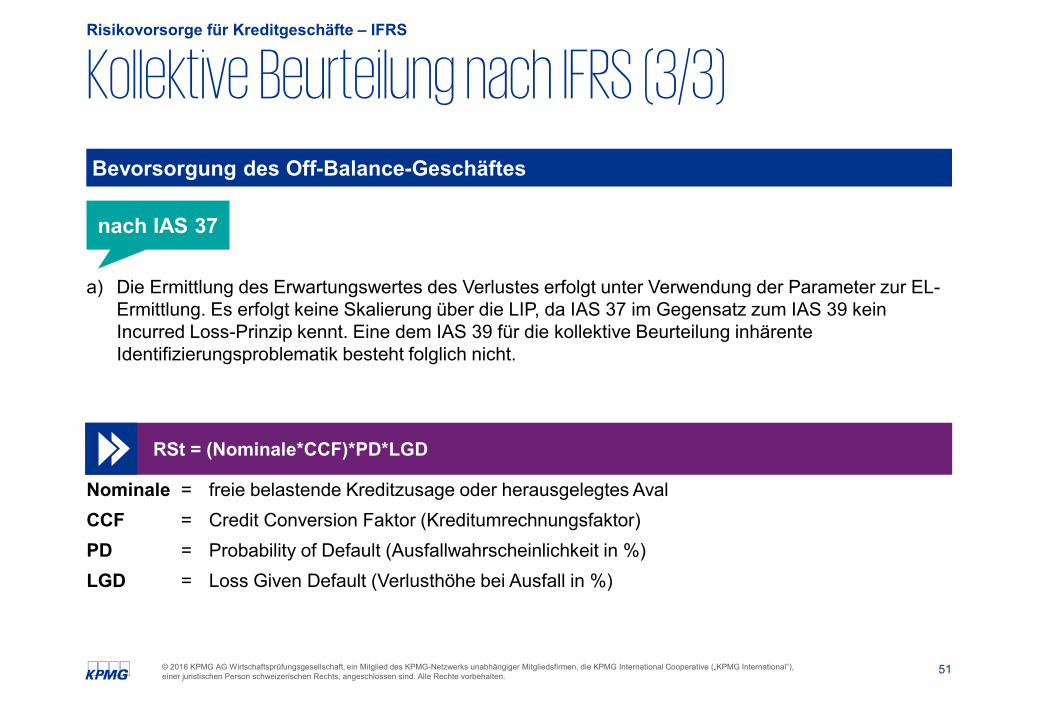

Kollektive Beurteilung nach IFRS (3/3)Risikovorsorge für Kreditgeschäfte – IFRS

Bevorsorgung des Off-Balance-Geschäftes

a) Die Ermittlung des Erwartungswertes des Verlustes erfolgt unter Verwendung der Parameter zur EL-Ermittlung. Es erfolgt keine Skalierung über die LIP, da IAS 37 im Gegensatz zum IAS 39 kein Incurred Loss-Prinzip kennt. Eine dem IAS 39 für die kollektive Beurteilung inhärente Identifizierungsproblematik besteht folglich nicht.

Nominale = freie belastende Kreditzusage oder herausgelegtes AvalCCF = Credit Conversion Faktor (Kreditumrechnungsfaktor)PD = Probability of Default (Ausfallwahrscheinlichkeit in %)LGD = Loss Given Default (Verlusthöhe bei Ausfall in %)

RSt = (Nominale*CCF)*PD*LGD

nach IAS 37

Negative Zinsen

53© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Der BFA weist in seinen Positionspapieren darauf hin, dass das Auftreten negativer Zinsen auf den Geld- und Kapitalmärkten ein außergewöhnliches Phänomen darstellt.

Negative Zinsen

Exkurs: Negative Zinsen

Bei derartigen Marktverhältnissen liegt der Nutzungswert der befristeten Zurverfügungstellung eines Geldbetrags für den Gläubiger primär darin, dass der Schuldner zur Entgegennahme und späterer Rückzahlung bereit ist.

Aufgrund der zwischenzeitlichen Entwicklungen am Kapitalmarkt kommt es vor, dass der Gläubiger an den Schuldner eine nach der Laufzeit bemessene Vergütung für die befristete Entgegennahme des Kapitals zahlt.

Kreditinstitute sind von negativen (Nominal-) Zinsen sowohl auf der Aktivseite (Geldanlagen) als auch auf der Passivseite (Geldaufnahmen) betroffen.

54© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

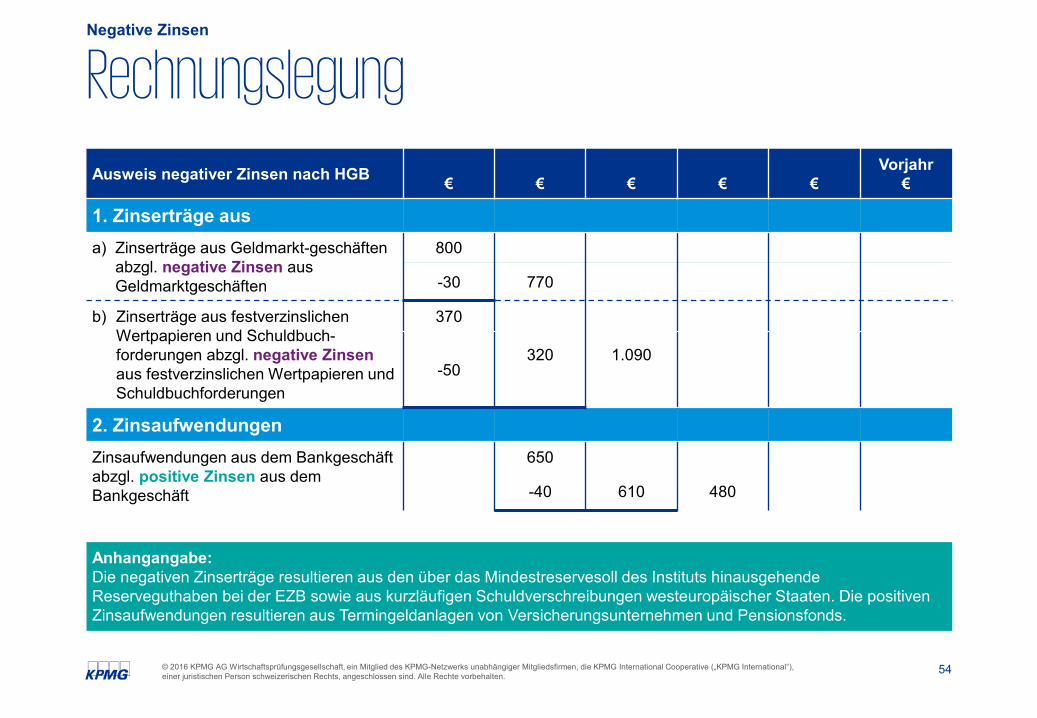

RechnungslegungNegative Zinsen

Anhangangabe:Die negativen Zinserträge resultieren aus den über das Mindestreservesoll des Instituts hinausgehende Reserveguthaben bei der EZB sowie aus kurzläufigen Schuldverschreibungen westeuropäischer Staaten. Die positiven Zinsaufwendungen resultieren aus Termingeldanlagen von Versicherungsunternehmen und Pensionsfonds.

Ausweis negativer Zinsen nach HGB € € € € €Vorjahr

€

1. Zinserträge ausa) Zinserträge aus Geldmarkt-geschäften

abzgl. negative Zinsen aus Geldmarktgeschäften

800

-30 770

b) Zinserträge aus festverzinslichen Wertpapieren und Schuldbuch-forderungen abzgl. negative Zinsenaus festverzinslichen Wertpapieren und Schuldbuchforderungen

370

320 1.090-50

2. ZinsaufwendungenZinsaufwendungen aus dem Bankgeschäftabzgl. positive Zinsen aus dem Bankgeschäft

650

-40 610 480

55© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

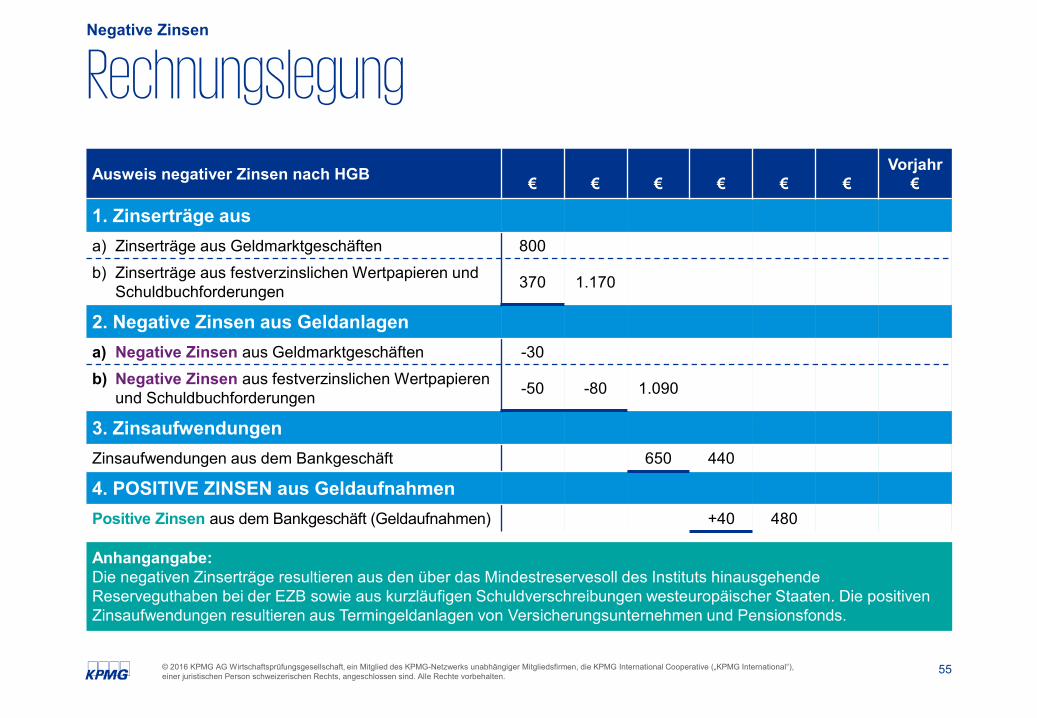

RechnungslegungNegative Zinsen

Anhangangabe:Die negativen Zinserträge resultieren aus den über das Mindestreservesoll des Instituts hinausgehende Reserveguthaben bei der EZB sowie aus kurzläufigen Schuldverschreibungen westeuropäischer Staaten. Die positiven Zinsaufwendungen resultieren aus Termingeldanlagen von Versicherungsunternehmen und Pensionsfonds.

Ausweis negativer Zinsen nach HGB € € € € € €Vorjahr

€

1. Zinserträge ausa) Zinserträge aus Geldmarktgeschäften 800

b) Zinserträge aus festverzinslichen Wertpapieren und Schuldbuchforderungen 370 1.170

2. Negative Zinsen aus Geldanlagena) Negative Zinsen aus Geldmarktgeschäften -30

b) Negative Zinsen aus festverzinslichen Wertpapieren und Schuldbuchforderungen -50 -80 1.090

3. ZinsaufwendungenZinsaufwendungen aus dem Bankgeschäft 650 440

4. POSITIVE ZINSEN aus GeldaufnahmenPositive Zinsen aus dem Bankgeschäft (Geldaufnahmen) +40 480

56© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

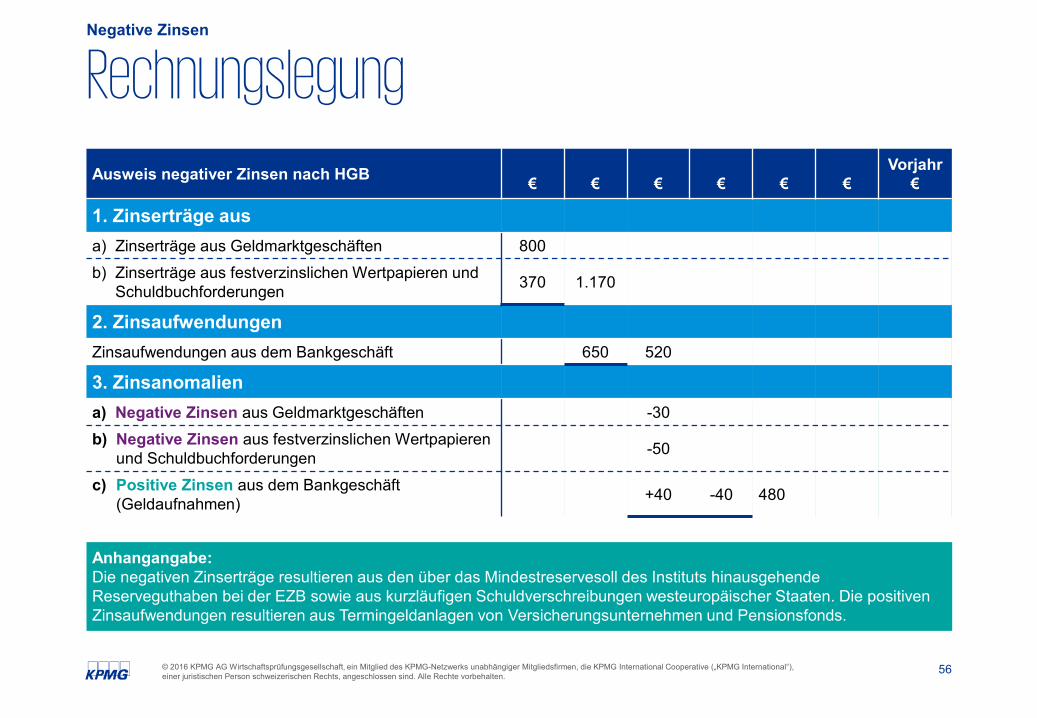

RechnungslegungNegative Zinsen

Anhangangabe:Die negativen Zinserträge resultieren aus den über das Mindestreservesoll des Instituts hinausgehende Reserveguthaben bei der EZB sowie aus kurzläufigen Schuldverschreibungen westeuropäischer Staaten. Die positiven Zinsaufwendungen resultieren aus Termingeldanlagen von Versicherungsunternehmen und Pensionsfonds.

Ausweis negativer Zinsen nach HGB € € € € € €Vorjahr

€

1. Zinserträge ausa) Zinserträge aus Geldmarktgeschäften 800

b) Zinserträge aus festverzinslichen Wertpapieren und Schuldbuchforderungen 370 1.170

2. ZinsaufwendungenZinsaufwendungen aus dem Bankgeschäft 650 520

3. Zinsanomaliena) Negative Zinsen aus Geldmarktgeschäften -30

b) Negative Zinsen aus festverzinslichen Wertpapieren und Schuldbuchforderungen -50

c) Positive Zinsen aus dem Bankgeschäft (Geldaufnahmen) +40 -40 480

57© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

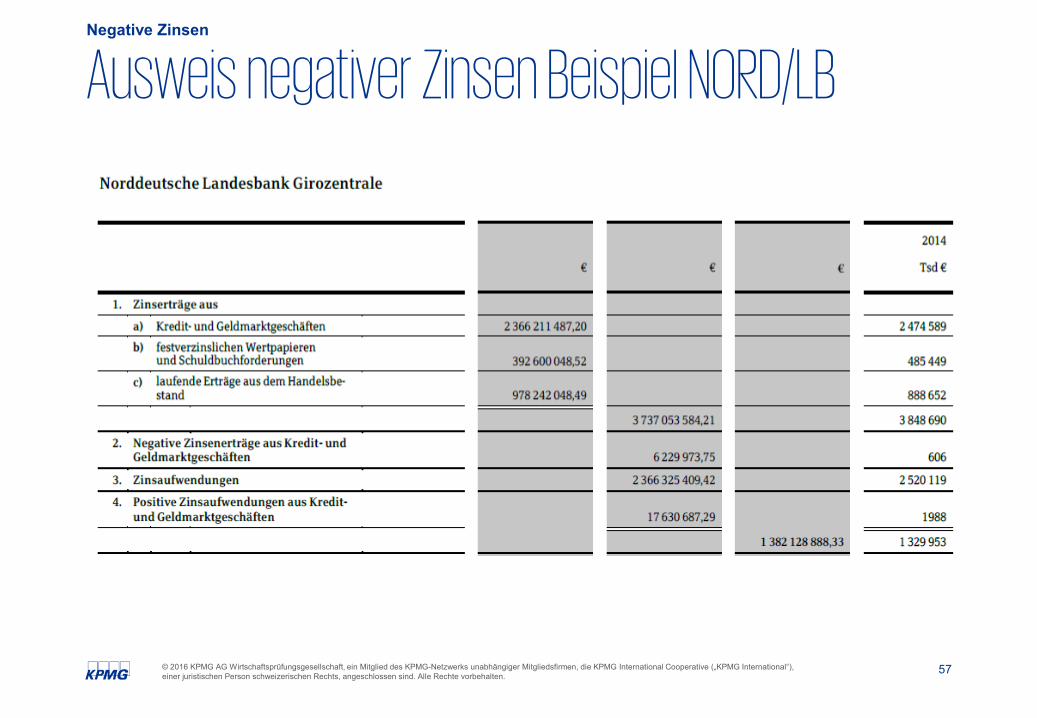

Negative Zinsen

Ausweis negativer Zinsen Beispiel NORD/LB

58© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Negative Zinsen

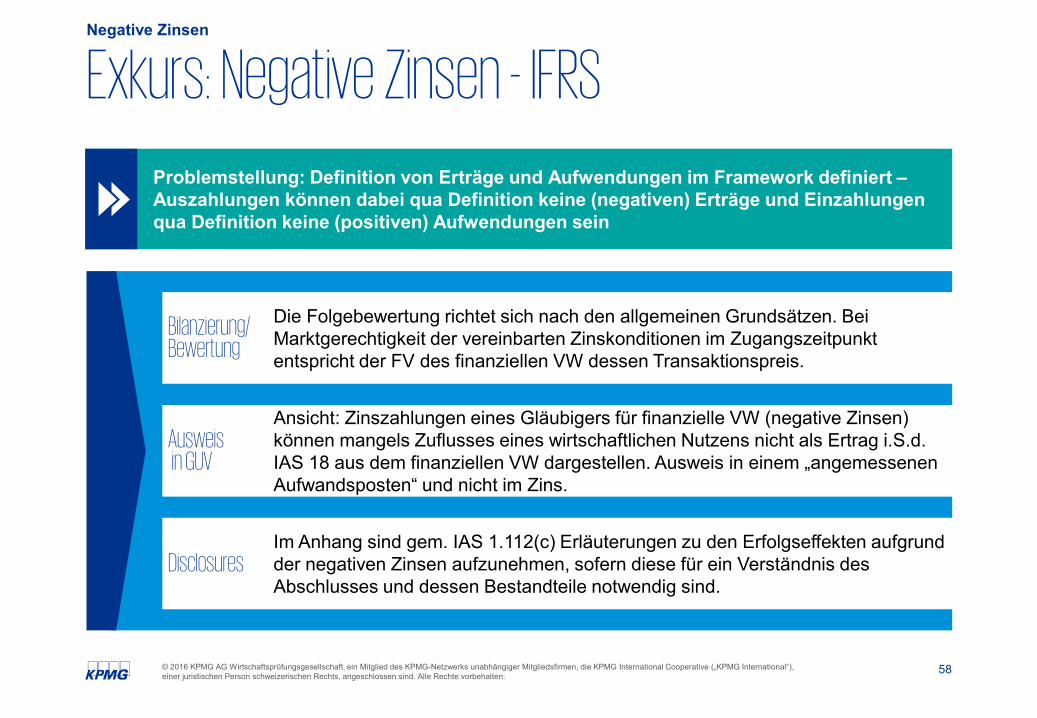

Exkurs: Negative Zinsen - IFRS

Problemstellung: Definition von Erträge und Aufwendungen im Framework definiert –Auszahlungen können dabei qua Definition keine (negativen) Erträge und Einzahlungen qua Definition keine (positiven) Aufwendungen sein

Bilanzierung/Bewertung

Disclosures

Ausweisin GUV

Im Anhang sind gem. IAS 1.112(c) Erläuterungen zu den Erfolgseffekten aufgrund der negativen Zinsen aufzunehmen, sofern diese für ein Verständnis des Abschlusses und dessen Bestandteile notwendig sind.

Ansicht: Zinszahlungen eines Gläubigers für finanzielle VW (negative Zinsen) können mangels Zuflusses eines wirtschaftlichen Nutzens nicht als Ertrag i.S.d. IAS 18 aus dem finanziellen VW dargestellen. Ausweis in einem „angemessenen Aufwandsposten“ und nicht im Zins.

Die Folgebewertung richtet sich nach den allgemeinen Grundsätzen. Bei Marktgerechtigkeit der vereinbarten Zinskonditionen im Zugangszeitpunkt entspricht der FV des finanziellen VW dessen Transaktionspreis.

www.kpmg.de/socialmedia www.kpmg.de

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Dr. Victoria Röhricht Wirtschaftsprüferin, Rechtsanwältin

Prokurist, Audit Financial Services

KPMG AG Wirtschaftsprüfungsgesellschaft

Osterstraße 40

30159 Hannover

[email protected] 0511 8509-5203

M 0173 6903043

Dr. Michael Janko Prokurist, Audit Financial Services

KPMG AG Wirtschaftsprüfungsgesellschaft

Ludwig-Erhard-Straße 11-17

20459 Hamburg

[email protected] 040 32015 5294

M 0174 3003245

![KPMG Geschaeftsberichte[1]](https://static.unterlagen.site/doc/80x56/5695cf8e1a28ab9b028e95db/kpmg-geschaeftsberichte1.jpg)