30

Kapitalmarktausblick des Berenberg Wealth and Asset Management HORIZONTE Mai 2018

Kapitalmarktausblick des Berenberg Wealth and Asset Management

HORIZONTE

Mai 2018

Kapitalmarkt kompakt

Rückblick

Horizonte Handout ǀ Mai 2018 2

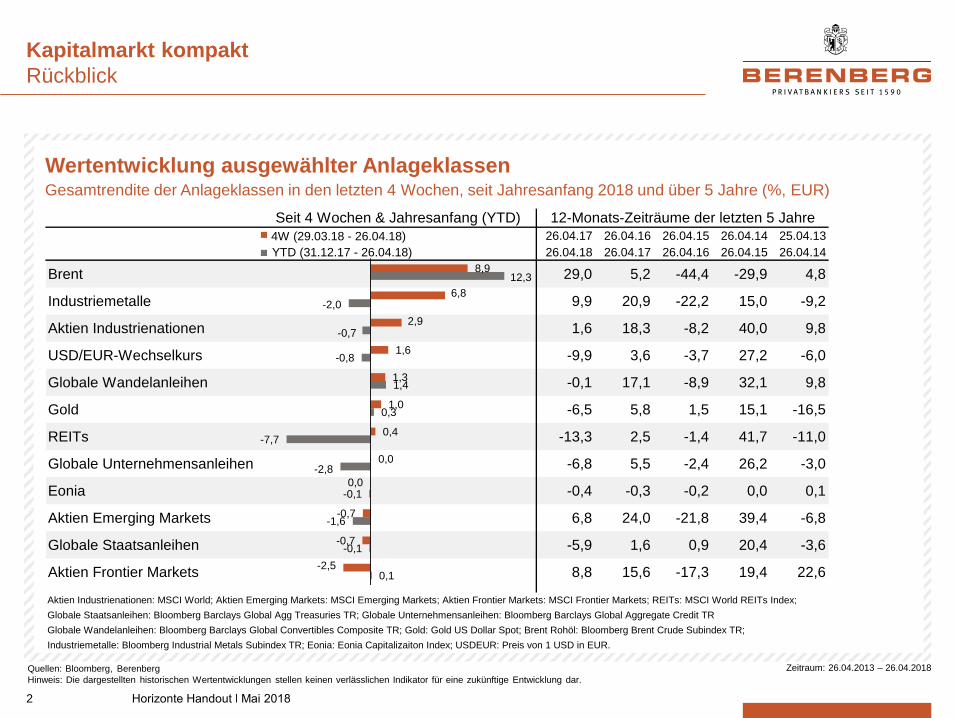

Wertentwicklung ausgewählter Anlageklassen Gesamtrendite der Anlageklassen in den letzten 4 Wochen, seit Jahresanfang 2018 und über 5 Jahre (%, EUR)

Zeitraum: 26.04.2013 – 26.04.2018

Quellen: Bloomberg, Berenberg

Hinweis: Die dargestellten historischen Wertentwicklungen stellen keinen verlässlichen Indikator für eine zukünftige Entwicklung dar.

4W (29.03.18 - 26.04.18) 26.04.17 26.04.16 26.04.15 26.04.14 25.04.13

YTD (31.12.17 - 26.04.18) 26.04.18 26.04.17 26.04.16 26.04.15 26.04.14

Brent 29,0 5,2 -44,4 -29,9 4,8

Industriemetalle 9,9 20,9 -22,2 15,0 -9,2

Aktien Industrienationen 1,6 18,3 -8,2 40,0 9,8

USD/EUR-Wechselkurs -9,9 3,6 -3,7 27,2 -6,0

Globale Wandelanleihen -0,1 17,1 -8,9 32,1 9,8

Gold -6,5 5,8 1,5 15,1 -16,5

REITs -13,3 2,5 -1,4 41,7 -11,0

Globale Unternehmensanleihen -6,8 5,5 -2,4 26,2 -3,0

Eonia -0,4 -0,3 -0,2 0,0 0,1

Aktien Emerging Markets 6,8 24,0 -21,8 39,4 -6,8

Globale Staatsanleihen -5,9 1,6 0,9 20,4 -3,6

Aktien Frontier Markets 8,8 15,6 -17,3 19,4 22,6

Aktien Industrienationen: MSCI World; Aktien Emerging Markets: MSCI Emerging Markets; Aktien Frontier Markets: MSCI Frontier Markets; REITs: MSCI World REITs Index;

Globale Staatsanleihen: Bloomberg Barclays Global Agg Treasuries TR; Globale Unternehmensanleihen: Bloomberg Barclays Global Aggregate Credit TR

Globale Wandelanleihen: Bloomberg Barclays Global Convertibles Composite TR; Gold: Gold US Dollar Spot; Brent Rohöl: Bloomberg Brent Crude Subindex TR;

Industriemetalle: Bloomberg Industrial Metals Subindex TR; Eonia: Eonia Capitalizaiton Index; USDEUR: Preis von 1 USD in EUR.

12-Monats-Zeiträume der letzten 5 JahreSeit 4 Wochen & Jahresanfang (YTD)

8,9

6,8

2,9

1,6

1,3

1,0

0,4

0,0

0,0

-0,7

-0,7

-2,5

12,3

-2,0

-0,7

-0,8

1,4

0,3

-7,7

-2,8

-0,1

-1,6

-0,1

0,1

Kapitalmarkt kompakt

Ausblick

Horizonte Handout ǀ Mai 2018 3

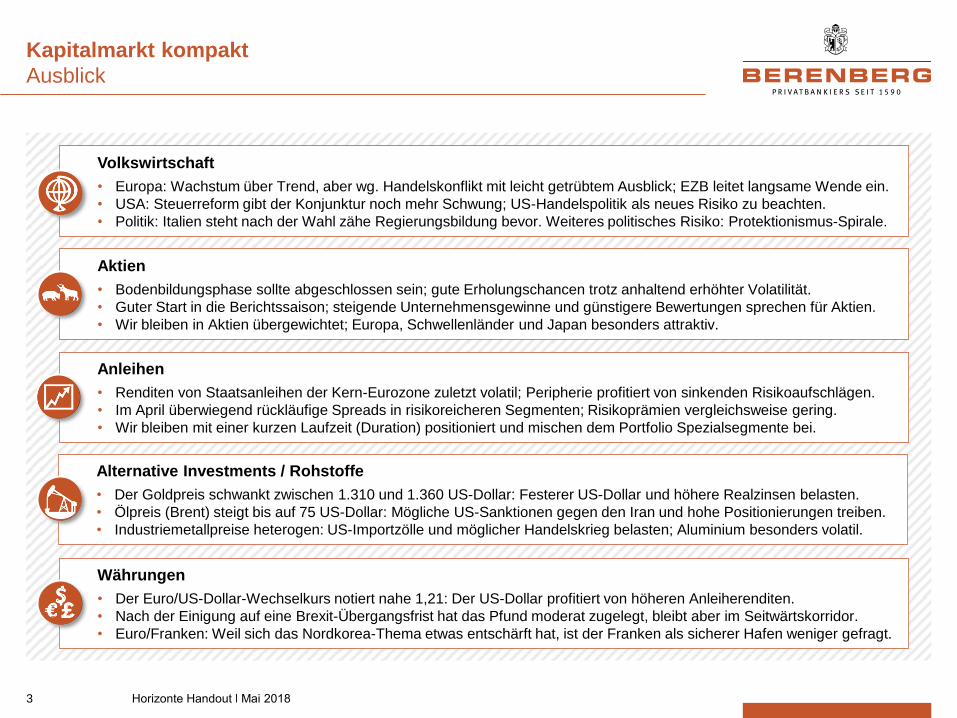

Volkswirtschaft

• Europa: Wachstum über Trend, aber wg. Handelskonflikt mit leicht getrübtem Ausblick; EZB leitet langsame Wende ein.

• USA: Steuerreform gibt der Konjunktur noch mehr Schwung; US-Handelspolitik als neues Risiko zu beachten.

• Politik: Italien steht nach der Wahl zähe Regierungsbildung bevor. Weiteres politisches Risiko: Protektionismus-Spirale.

Anleihen

• Renditen von Staatsanleihen der Kern-Eurozone zuletzt volatil; Peripherie profitiert von sinkenden Risikoaufschlägen.

• Im April überwiegend rückläufige Spreads in risikoreicheren Segmenten; Risikoprämien vergleichsweise gering.

• Wir bleiben mit einer kurzen Laufzeit (Duration) positioniert und mischen dem Portfolio Spezialsegmente bei.

Alternative Investments / Rohstoffe

• Der Goldpreis schwankt zwischen 1.310 und 1.360 US-Dollar: Festerer US-Dollar und höhere Realzinsen belasten.

• Ölpreis (Brent) steigt bis auf 75 US-Dollar: Mögliche US-Sanktionen gegen den Iran und hohe Positionierungen treiben.

• Industriemetallpreise heterogen: US-Importzölle und möglicher Handelskrieg belasten; Aluminium besonders volatil.

Währungen

• Der Euro/US-Dollar-Wechselkurs notiert nahe 1,21: Der US-Dollar profitiert von höheren Anleiherenditen.

• Nach der Einigung auf eine Brexit-Übergangsfrist hat das Pfund moderat zugelegt, bleibt aber im Seitwärtskorridor.

• Euro/Franken: Weil sich das Nordkorea-Thema etwas entschärft hat, ist der Franken als sicherer Hafen weniger gefragt.

Aktien

• Bodenbildungsphase sollte abgeschlossen sein; gute Erholungschancen trotz anhaltend erhöhter Volatilität.

• Guter Start in die Berichtssaison; steigende Unternehmensgewinne und günstigere Bewertungen sprechen für Aktien.

• Wir bleiben in Aktien übergewichtet; Europa, Schwellenländer und Japan besonders attraktiv.

Horizonte Handout ǀ Mai 2018 4

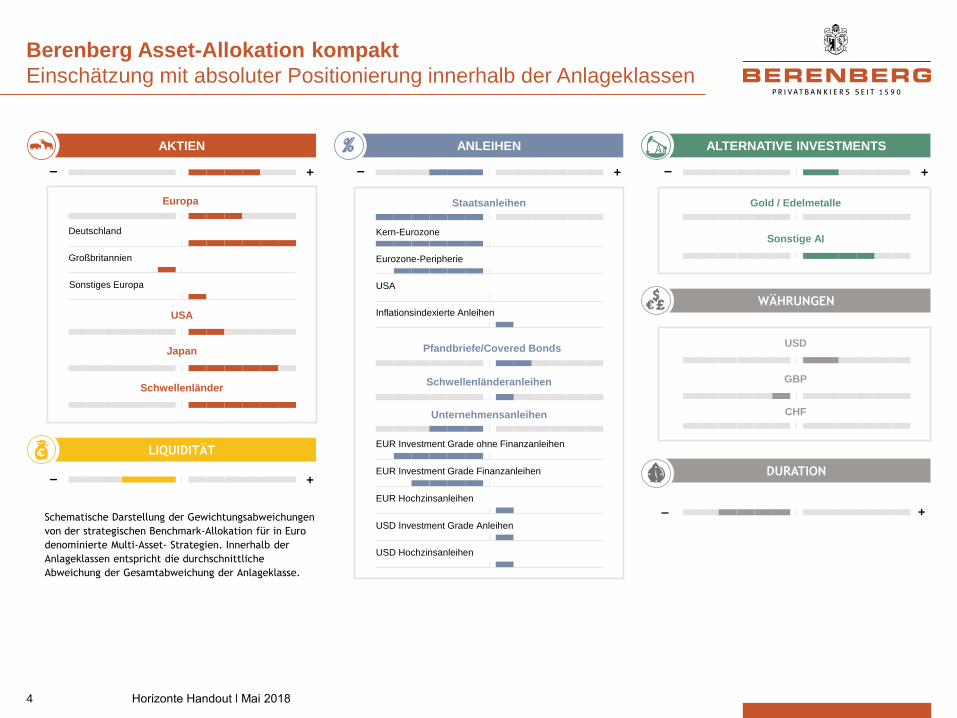

Berenberg Asset-Allokation kompakt

Einschätzung mit absoluter Positionierung innerhalb der Anlageklassen

Kern-Eurozone

Staatsanleihen

Eurozone-Peripherie

USA

Pfandbriefe/Covered Bonds

Schwellenländeranleihen

Deutschland

–

Sonstiges Europa

Großbritannien

USA

Japan

Gold / Edelmetalle

Sonstige AI

LIQUIDITÄT

WÄHRUNGEN

DURATION

ALTERNATIVE INVESTMENTSAKTIEN

+

Europa

ANLEIHEN

– +

Inflationsindexierte Anleihen

EUR Investment Grade ohne Finanzanleihen

Unternehmensanleihen

EUR Investment Grade Finanzanleihen

EUR Hochzinsanleihen

USD Investment Grade Anleihen

USD Hochzinsanleihen

– +

– +

USD

GBP

CHF

– +Schematische Darstellung der Gewichtungsabweichungen

von der strategischen Benchmark-Allokation für in Euro

denominierte Multi-Asset- Strategien. Innerhalb der

Anlageklassen entspricht die durchschnittliche

Abweichung der Gesamtabweichung der Anlageklasse.

Schwellenländer

Inhalt

1 VOLKSWIRTSCHAFT Der globale Aufschwung setzt sich fort, die Stimmung trübt sich aber leicht ein.

6

2 AKTIEN Chancen für eine Erholungsrally stehen gut.

11

3 ANLEIHEN Anleihechancen liegen jenseits von Staatspapieren.

17

4 ROHSTOFFE Die Politik hat maßgeblichen Einfluss.

23

5 WÄHRUNGEN Devisenmärkte suchen weiter nach Orientierung.

26

6 WICHTIGE HINWEISE 29

Horizonte Handout ǀ Mai 2018 5

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

1

VOLKSWIRTSCHAFT

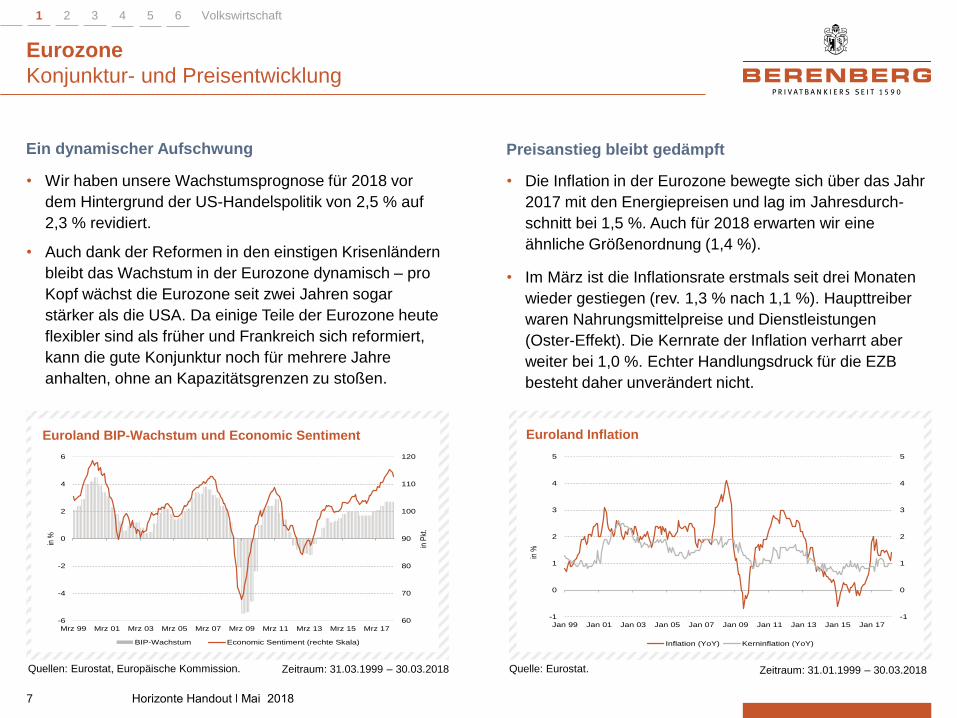

Eurozone

Konjunktur- und Preisentwicklung

Quelle: Eurostat. Zeitraum: 31.01.1999 – 30.03.2018 Quellen: Eurostat, Europäische Kommission. Zeitraum: 31.03.1999 – 30.03.2018

Euroland BIP-Wachstum und Economic Sentiment Euroland Inflation

• Die Inflation in der Eurozone bewegte sich über das Jahr

2017 mit den Energiepreisen und lag im Jahresdurch-

schnitt bei 1,5 %. Auch für 2018 erwarten wir eine

ähnliche Größenordnung (1,4 %).

• Im März ist die Inflationsrate erstmals seit drei Monaten

wieder gestiegen (rev. 1,3 % nach 1,1 %). Haupttreiber

waren Nahrungsmittelpreise und Dienstleistungen

(Oster-Effekt). Die Kernrate der Inflation verharrt aber

weiter bei 1,0 %. Echter Handlungsdruck für die EZB

besteht daher unverändert nicht.

Ein dynamischer Aufschwung Preisanstieg bleibt gedämpft

• Wir haben unsere Wachstumsprognose für 2018 vor

dem Hintergrund der US-Handelspolitik von 2,5 % auf

2,3 % revidiert.

• Auch dank der Reformen in den einstigen Krisenländern

bleibt das Wachstum in der Eurozone dynamisch – pro

Kopf wächst die Eurozone seit zwei Jahren sogar

stärker als die USA. Da einige Teile der Eurozone heute

flexibler sind als früher und Frankreich sich reformiert,

kann die gute Konjunktur noch für mehrere Jahre

anhalten, ohne an Kapazitätsgrenzen zu stoßen.

Horizonte Handout ǀ Mai 2018

60

70

80

90

100

110

120

-6

-4

-2

0

2

4

6

Mrz 99 Mrz 01 Mrz 03 Mrz 05 Mrz 07 Mrz 09 Mrz 11 Mrz 13 Mrz 15 Mrz 17

in P

kt.

in %

BIP-Wachstum Economic Sentiment (rechte Skala)

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

Jan 99 Jan 01 Jan 03 Jan 05 Jan 07 Jan 09 Jan 11 Jan 13 Jan 15 Jan 17

in %

Inflation (YoY) Kerninflation (YoY)

Volkswirtschaft 1 2 3 4 5 6

7

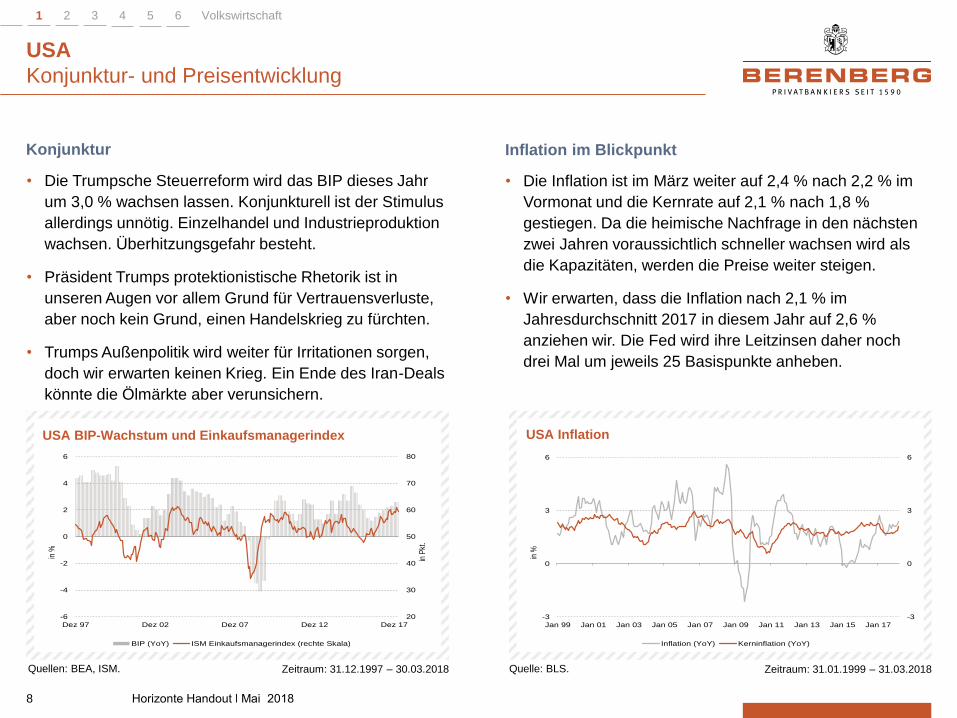

USA

Konjunktur- und Preisentwicklung

USA BIP-Wachstum und Einkaufsmanagerindex USA Inflation

• Die Trumpsche Steuerreform wird das BIP dieses Jahr

um 3,0 % wachsen lassen. Konjunkturell ist der Stimulus

allerdings unnötig. Einzelhandel und Industrieproduktion

wachsen. Überhitzungsgefahr besteht.

• Präsident Trumps protektionistische Rhetorik ist in

unseren Augen vor allem Grund für Vertrauensverluste,

aber noch kein Grund, einen Handelskrieg zu fürchten.

• Trumps Außenpolitik wird weiter für Irritationen sorgen,

doch wir erwarten keinen Krieg. Ein Ende des Iran-Deals

könnte die Ölmärkte aber verunsichern.

• Die Inflation ist im März weiter auf 2,4 % nach 2,2 % im

Vormonat und die Kernrate auf 2,1 % nach 1,8 %

gestiegen. Da die heimische Nachfrage in den nächsten

zwei Jahren voraussichtlich schneller wachsen wird als

die Kapazitäten, werden die Preise weiter steigen.

• Wir erwarten, dass die Inflation nach 2,1 % im

Jahresdurchschnitt 2017 in diesem Jahr auf 2,6 %

anziehen wir. Die Fed wird ihre Leitzinsen daher noch

drei Mal um jeweils 25 Basispunkte anheben.

Konjunktur Inflation im Blickpunkt

Quellen: BEA, ISM. Zeitraum: 31.12.1997 – 30.03.2018 Zeitraum: 31.01.1999 – 31.03.2018 Quelle: BLS.

Horizonte Handout ǀ Mai 2018

20

30

40

50

60

70

80

-6

-4

-2

0

2

4

6

Dez 97 Dez 02 Dez 07 Dez 12 Dez 17

in P

kt.

in %

BIP (YoY) ISM Einkaufsmanagerindex (rechte Skala)

-3

0

3

6

-3

0

3

6

Jan 99 Jan 01 Jan 03 Jan 05 Jan 07 Jan 09 Jan 11 Jan 13 Jan 15 Jan 17

in %

Inflation (YoY) Kerninflation (YoY)

Volkswirtschaft 1 2 3 4 5 6

8

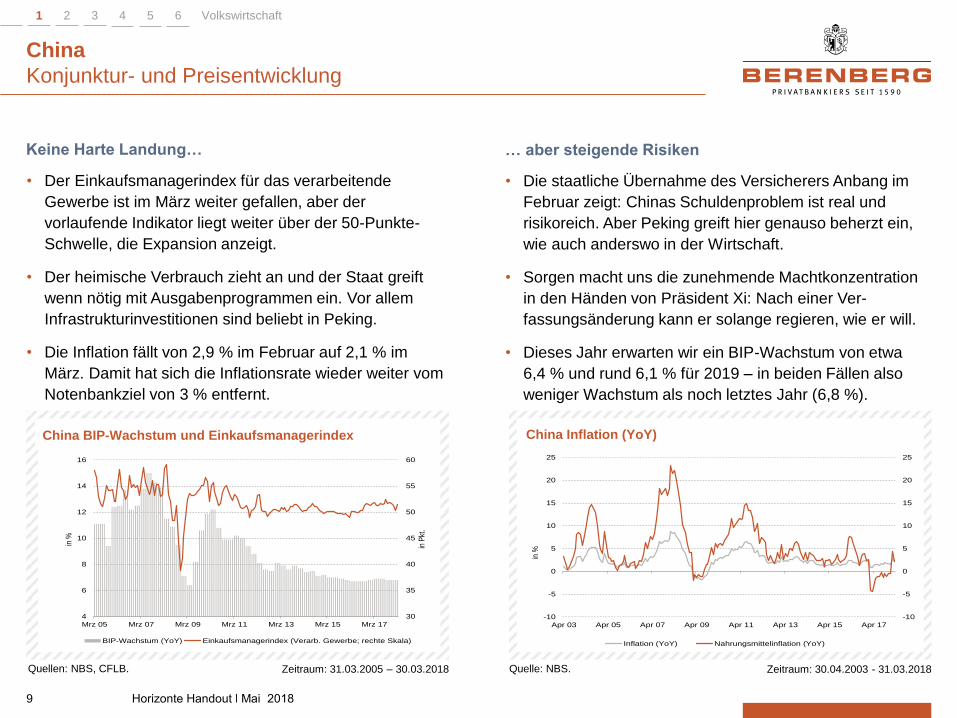

China

Konjunktur- und Preisentwicklung

China BIP-Wachstum und Einkaufsmanagerindex China Inflation (YoY)

• Der Einkaufsmanagerindex für das verarbeitende

Gewerbe ist im März weiter gefallen, aber der

vorlaufende Indikator liegt weiter über der 50-Punkte-

Schwelle, die Expansion anzeigt.

• Der heimische Verbrauch zieht an und der Staat greift

wenn nötig mit Ausgabenprogrammen ein. Vor allem

Infrastrukturinvestitionen sind beliebt in Peking.

• Die Inflation fällt von 2,9 % im Februar auf 2,1 % im

März. Damit hat sich die Inflationsrate wieder weiter vom

Notenbankziel von 3 % entfernt.

• Die staatliche Übernahme des Versicherers Anbang im

Februar zeigt: Chinas Schuldenproblem ist real und

risikoreich. Aber Peking greift hier genauso beherzt ein,

wie auch anderswo in der Wirtschaft.

• Sorgen macht uns die zunehmende Machtkonzentration

in den Händen von Präsident Xi: Nach einer Ver-

fassungsänderung kann er solange regieren, wie er will.

• Dieses Jahr erwarten wir ein BIP-Wachstum von etwa

6,4 % und rund 6,1 % für 2019 – in beiden Fällen also

weniger Wachstum als noch letztes Jahr (6,8 %).

Keine Harte Landung… … aber steigende Risiken

Quellen: NBS, CFLB. Zeitraum: 31.03.2005 – 30.03.2018 Zeitraum: 30.04.2003 - 31.03.2018 Quelle: NBS.

Horizonte Handout ǀ Mai 2018

30

35

40

45

50

55

60

4

6

8

10

12

14

16

Mrz 05 Mrz 07 Mrz 09 Mrz 11 Mrz 13 Mrz 15 Mrz 17

in P

kt.

in %

BIP-Wachstum (YoY) Einkaufsmanagerindex (Verarb. Gewerbe; rechte Skala)

-10

-5

0

5

10

15

20

25

-10

-5

0

5

10

15

20

25

Apr 03 Apr 05 Apr 07 Apr 09 Apr 11 Apr 13 Apr 15 Apr 17

in %

Inflation (YoY) Nahrungsmittelinflation (YoY)

Volkswirtschaft 1 2 3 4 5 6

9

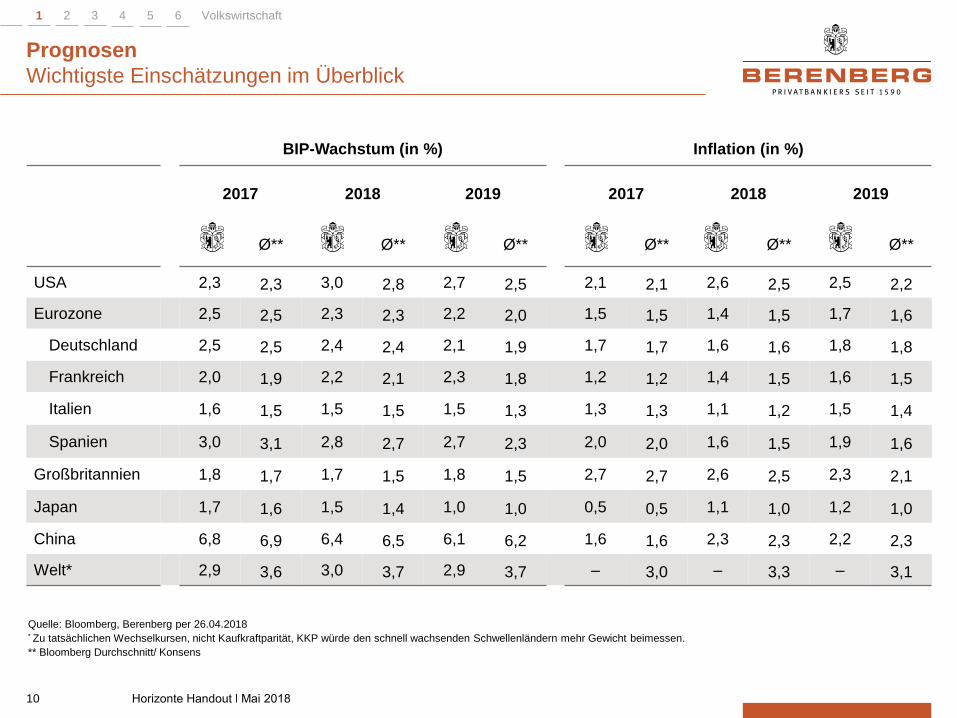

BIP-Wachstum (in %) Inflation (in %)

2017 2018 2019 2017 2018 2019

Ø** Ø** Ø** Ø** Ø** Ø**

USA 2,3 2,3 3,0 2,8 2,7 2,5 2,1 2,1 2,6 2,5 2,5 2,2

Eurozone 2,5 2,5 2,3 2,3 2,2 2,0 1,5 1,5 1,4 1,5 1,7 1,6

Deutschland 2,5 2,5 2,4 2,4 2,1 1,9 1,7 1,7 1,6 1,6 1,8 1,8

Frankreich 2,0 1,9 2,2 2,1 2,3 1,8 1,2 1,2 1,4 1,5 1,6 1,5

Italien 1,6 1,5 1,5 1,5 1,5 1,3 1,3 1,3 1,1 1,2 1,5 1,4

Spanien 3,0 3,1 2,8 2,7 2,7 2,3 2,0 2,0 1,6 1,5 1,9 1,6

Großbritannien 1,8 1,7 1,7 1,5 1,8 1,5 2,7 2,7 2,6 2,5 2,3 2,1

Japan 1,7 1,6 1,5 1,4 1,0 1,0 0,5 0,5 1,1 1,0 1,2 1,0

China 6,8 6,9 6,4 6,5 6,1 6,2 1,6 1,6 2,3 2,3 2,2 2,3

Welt* 2,9 3,6 3,0 3,7 2,9 3,7 – 3,0 – 3,3 – 3,1

Quelle: Bloomberg, Berenberg per 26.04.2018 * Zu tatsächlichen Wechselkursen, nicht Kaufkraftparität, KKP würde den schnell wachsenden Schwellenländern mehr Gewicht beimessen.

** Bloomberg Durchschnitt/ Konsens

Horizonte Handout ǀ Mai 2018 10

Prognosen

Wichtigste Einschätzungen im Überblick

Volkswirtschaft 1 2 3 4 5 6

2

AKTIEN

Marktentwicklung

Mittelfristige Aussichten bleiben gut

• Die Aktienmärkte haben sich zuletzt von den Korrekturen im Februar und März erholt. Der jüngste Kursanstieg wurde dabei

insbesondere von den europäischen Indizes angeführt. Die Angst vor einem möglichen Handelskrieg und einer Eskalation im

Nahen Osten hat nachgelassen, ebenso wie die Sorge vor einer zu hohen Inflation und einer zu restriktiven US-Geldpolitik.

Der Fokus der Marktteilnehmer hat sich vielmehr auf die angelaufene Unternehmensberichtssaison verschoben.

• Steigende Unternehmensgewinne und günstigere Bewertungen sprechen für eine weitere Erholung der Aktienmärkte. In den

USA verlief der Start in die Q1-Berichtssaison sehr gut und der erwartete Gewinnanstieg gegenüber dem Vorjahr ist auf 20%

angewachsen. In Europa war der Auftakt der Berichtssaison nicht so fulminant und die Erwartungen an den Gewinnanstieg

liegen nur im niedrigen einstelligen Prozentbereich. Der Effekt der Euro-Aufwertung dämpft die Dynamik.

• Hinsichtlich der Aktienmärkte sehen wir in den Regionen Europa, Japan und den Schwellenländer das größte Potenzial.

Die Bodenbildungsphase scheint beendet, jedoch dürfte die Volatilität hoch bleiben

5-Jahres-Entwicklung des DAX, S&P 500, MSCI EM und STOXX Europe 50, normiert auf 100

Quelle: Bloomberg

Horizonte Handout ǀ Mai 2018 12

Zeitraum: 26.04.2013–26.04.2018

Aktien 1 2 3 4 5 6

60

80

100

120

140

160

180

200

220

60

80

100

120

140

160

180

200

220

Apr. 13 Apr. 14 Apr. 15 Apr. 16 Apr. 17 Apr. 18

DAX S&P 500 MSCI EM STOXX Europe 50

Unternehmensgewinne

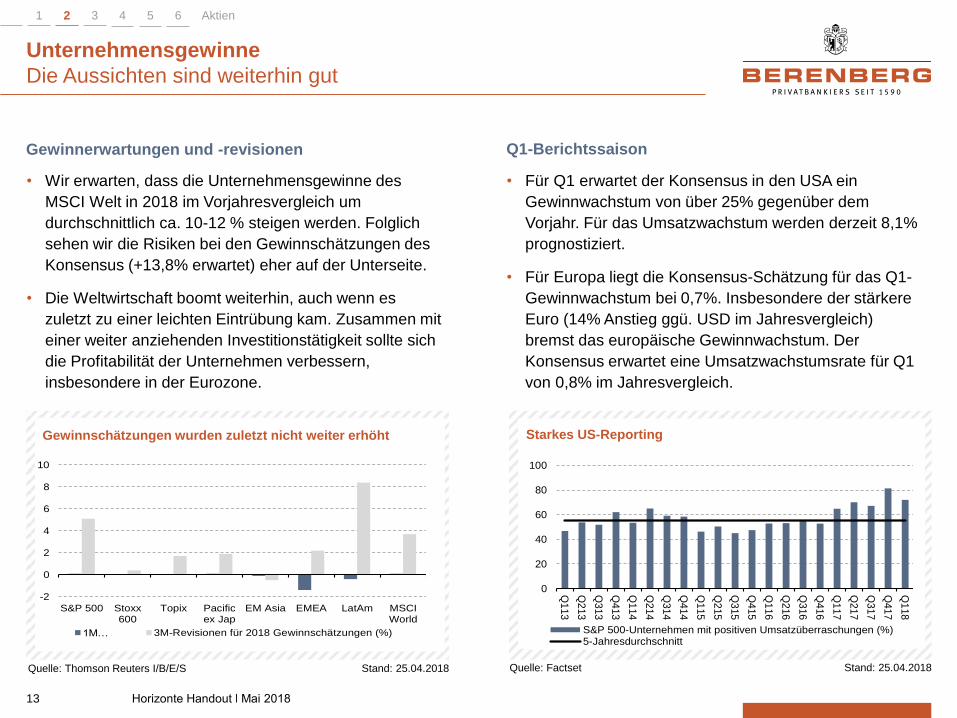

Die Aussichten sind weiterhin gut

Horizonte Handout ǀ Mai 2018

Gewinnschätzungen wurden zuletzt nicht weiter erhöht Starkes US-Reporting

• Wir erwarten, dass die Unternehmensgewinne des

MSCI Welt in 2018 im Vorjahresvergleich um

durchschnittlich ca. 10-12 % steigen werden. Folglich

sehen wir die Risiken bei den Gewinnschätzungen des

Konsensus (+13,8% erwartet) eher auf der Unterseite.

• Die Weltwirtschaft boomt weiterhin, auch wenn es

zuletzt zu einer leichten Eintrübung kam. Zusammen mit

einer weiter anziehenden Investitionstätigkeit sollte sich

die Profitabilität der Unternehmen verbessern,

insbesondere in der Eurozone.

Gewinnerwartungen und -revisionen

Quelle: Thomson Reuters I/B/E/S Quelle: Factset

Q1-Berichtssaison

13

Stand: 25.04.2018 Stand: 25.04.2018

Aktien 1 2 3 4 5 6

• Für Q1 erwartet der Konsensus in den USA ein

Gewinnwachstum von über 25% gegenüber dem

Vorjahr. Für das Umsatzwachstum werden derzeit 8,1%

prognostiziert.

• Für Europa liegt die Konsensus-Schätzung für das Q1-

Gewinnwachstum bei 0,7%. Insbesondere der stärkere

Euro (14% Anstieg ggü. USD im Jahresvergleich)

bremst das europäische Gewinnwachstum. Der

Konsensus erwartet eine Umsatzwachstumsrate für Q1

von 0,8% im Jahresvergleich.

0

20

40

60

80

100

Q1

13

Q2

13

Q3

13

Q4

13

Q1

14

Q2

14

Q3

14

Q4

14

Q1

15

Q2

15

Q3

15

Q4

15

Q1

16

Q2

16

Q3

16

Q4

16

Q1

17

Q2

17

Q3

17

Q4

17

Q1

18

S&P 500-Unternehmen mit positiven Umsatzüberraschungen (%)5-Jahresdurchschnitt

-2

0

2

4

6

8

10

S&P 500 Stoxx600

Topix Pacificex Jap

EM Asia EMEA LatAm MSCIWorld

1M… 3M-Revisionen für 2018 Gewinnschätzungen (%)

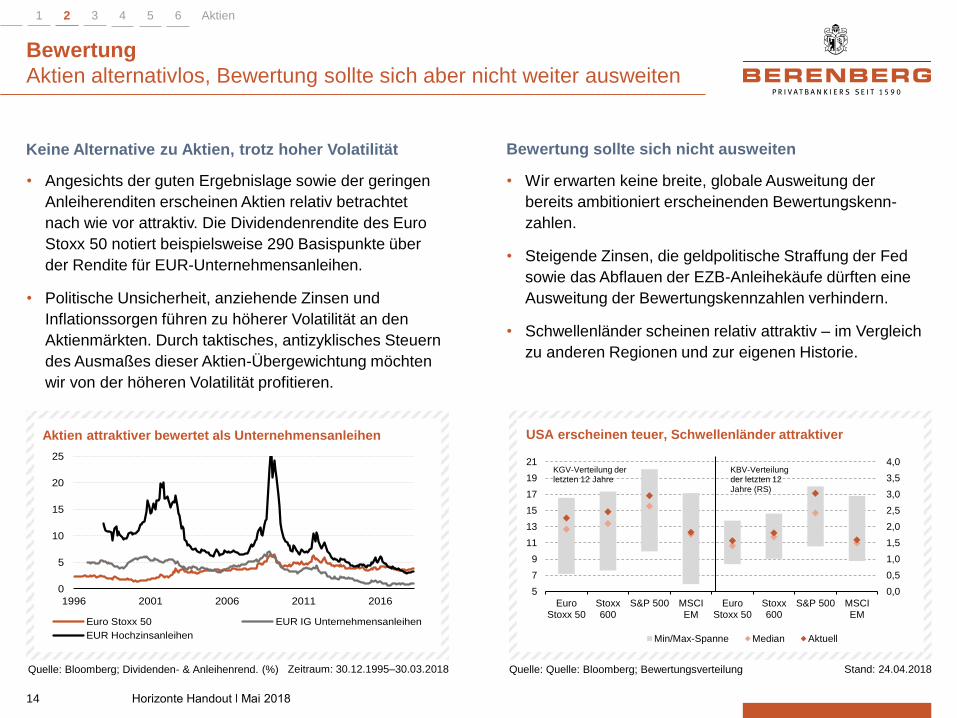

Bewertung

Aktien alternativlos, Bewertung sollte sich aber nicht weiter ausweiten

Horizonte Handout ǀ Mai 2018

Aktien attraktiver bewertet als Unternehmensanleihen USA erscheinen teuer, Schwellenländer attraktiver

• Angesichts der guten Ergebnislage sowie der geringen

Anleiherenditen erscheinen Aktien relativ betrachtet

nach wie vor attraktiv. Die Dividendenrendite des Euro

Stoxx 50 notiert beispielsweise 290 Basispunkte über

der Rendite für EUR-Unternehmensanleihen.

• Politische Unsicherheit, anziehende Zinsen und

Inflationssorgen führen zu höherer Volatilität an den

Aktienmärkten. Durch taktisches, antizyklisches Steuern

des Ausmaßes dieser Aktien-Übergewichtung möchten

wir von der höheren Volatilität profitieren.

• Wir erwarten keine breite, globale Ausweitung der

bereits ambitioniert erscheinenden Bewertungskenn-

zahlen.

• Steigende Zinsen, die geldpolitische Straffung der Fed

sowie das Abflauen der EZB-Anleihekäufe dürften eine

Ausweitung der Bewertungskennzahlen verhindern.

• Schwellenländer scheinen relativ attraktiv – im Vergleich

zu anderen Regionen und zur eigenen Historie.

Keine Alternative zu Aktien, trotz hoher Volatilität

Quelle: Bloomberg; Dividenden- & Anleihenrend. (%) Quelle: Quelle: Bloomberg; Bewertungsverteilung

Bewertung sollte sich nicht ausweiten

14

Zeitraum: 30.12.1995–30.03.2018

Aktien 1 2 3 4 5 6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

5

7

9

11

13

15

17

19

21

EuroStoxx 50

Stoxx600

S&P 500 MSCIEM

EuroStoxx 50

Stoxx600

S&P 500 MSCIEM

Min/Max-Spanne Median Aktuell

KGV-Verteilung der letzten 12 Jahre

KBV-Verteilungder letzten 12 Jahre (RS)

Stand: 24.04.2018

0

5

10

15

20

25

1996 2001 2006 2011 2016

Euro Stoxx 50 EUR IG Unternehmensanleihen

EUR Hochzinsanleihen

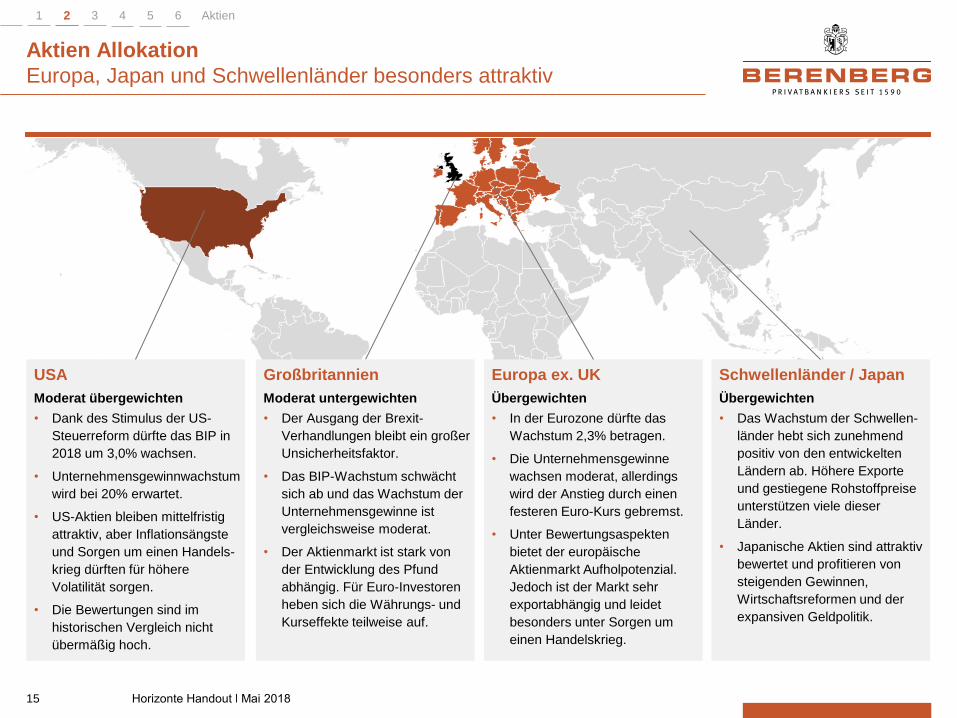

Aktien Allokation

Europa, Japan und Schwellenländer besonders attraktiv

Horizonte Handout ǀ Mai 2018 15

USA

Moderat übergewichten

• Dank des Stimulus der US-

Steuerreform dürfte das BIP in

2018 um 3,0% wachsen.

• Unternehmensgewinnwachstum

wird bei 20% erwartet.

• US-Aktien bleiben mittelfristig

attraktiv, aber Inflationsängste

und Sorgen um einen Handels-

krieg dürften für höhere

Volatilität sorgen.

• Die Bewertungen sind im

historischen Vergleich nicht

übermäßig hoch.

Großbritannien

Moderat untergewichten

• Der Ausgang der Brexit-

Verhandlungen bleibt ein großer

Unsicherheitsfaktor.

• Das BIP-Wachstum schwächt

sich ab und das Wachstum der

Unternehmensgewinne ist

vergleichsweise moderat.

• Der Aktienmarkt ist stark von

der Entwicklung des Pfund

abhängig. Für Euro-Investoren

heben sich die Währungs- und

Kurseffekte teilweise auf.

Schwellenländer / Japan

Übergewichten

• Das Wachstum der Schwellen-

länder hebt sich zunehmend

positiv von den entwickelten

Ländern ab. Höhere Exporte

und gestiegene Rohstoffpreise

unterstützen viele dieser

Länder.

• Japanische Aktien sind attraktiv

bewertet und profitieren von

steigenden Gewinnen,

Wirtschaftsreformen und der

expansiven Geldpolitik.

Europa ex. UK

Übergewichten

• In der Eurozone dürfte das

Wachstum 2,3% betragen.

• Die Unternehmensgewinne

wachsen moderat, allerdings

wird der Anstieg durch einen

festeren Euro-Kurs gebremst.

• Unter Bewertungsaspekten

bietet der europäische

Aktienmarkt Aufholpotenzial.

Jedoch ist der Markt sehr

exportabhängig und leidet

besonders unter Sorgen um

einen Handelskrieg.

Aktien 1 2 3 4 5 6

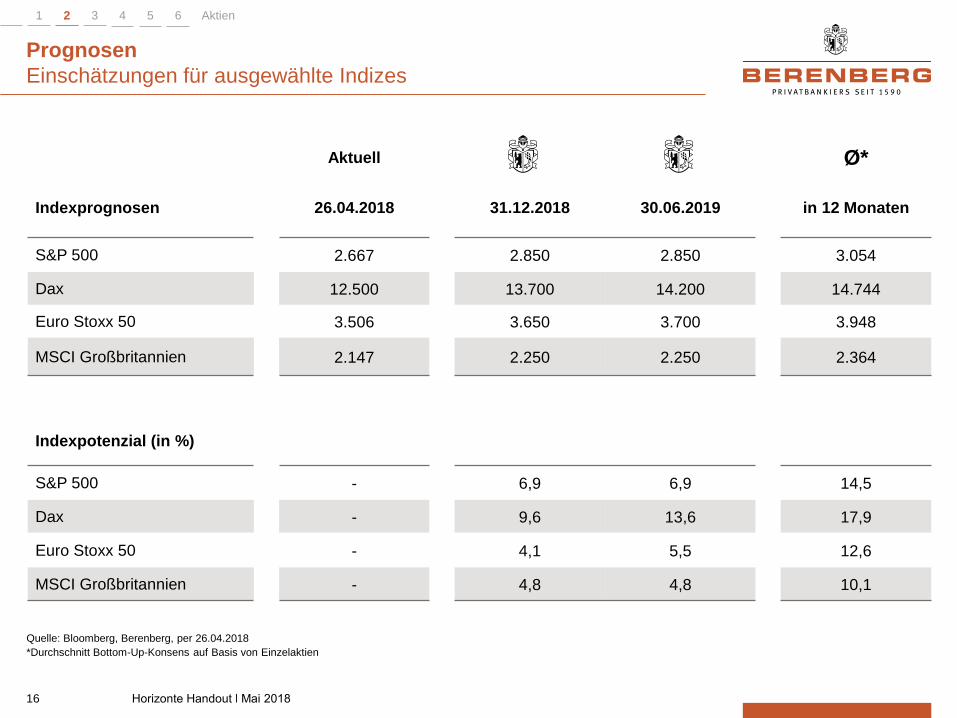

Aktuell Ø*

Indexprognosen 26.04.2018 31.12.2018 30.06.2019 in 12 Monaten

S&P 500 2.667 2.850 2.850 3.054

Dax 12.500 13.700 14.200 14.744

Euro Stoxx 50 3.506 3.650 3.700 3.948

MSCI Großbritannien 2.147 2.250 2.250 2.364

Indexpotenzial (in %)

S&P 500 - 6,9 6,9 14,5

Dax - 9,6 13,6 17,9

Euro Stoxx 50 - 4,1 5,5 12,6

MSCI Großbritannien - 4,8 4,8 10,1

Horizonte Handout ǀ Mai 2018 16

Aktien 1 2 3 4 5 6

Prognosen

Einschätzungen für ausgewählte Indizes

Quelle: Bloomberg, Berenberg, per 26.04.2018

*Durchschnitt Bottom-Up-Konsens auf Basis von Einzelaktien

3

ANLEIHEN

Marktentwicklung

Zinsen

Quelle: Bloomberg.

• Die Fed hat den Zins im März um 25 Punkte erhöht. Für

2018 erwarten wir drei weitere Zinserhöhungen um

jeweils 25 BP. Zudem wird sie ihre Bilanz weiter kürzen.

• Die EZB wartet mit Leitzinserhöhungen vorerst noch ab.

Wir erwarten beim Refinanzierungssatz den ersten

Zinsschritt auf 0,25 % im Juni 2019, gefolgt von einem

weiteren Schritt im Winter. Der monatliche Ankauf von

Vermögenswerten wird wohl ab Oktober erneut halbiert

werden – auf dann 15 Mrd. Euro – und Ende 2018 ganz

auslaufen.

• In den USA sprechen die wachstumsstimulierende

Steuerreform, die anziehende Inflation und der

Straffungskurs der Fed für steigende Renditen.

• In der Eurozone sprechen die robuste Konjunktur und

das allmähliche Auslaufen der geldpolitischen

Sonderprogramme (QE) für einen moderaten

Zinsanstieg. Die gedämpfte Inflation und die Safe-haven

Zuflüsse durch die geopolitischen Risiken – den

schwelenden Syrien-Konflikt und den drohenden

Handelskrieg – deckeln den Renditeanstieg allerdings.

Divergierende Geldpolitik Zinsen legen Pause ein

Leitzinsen Renditevergleich 10-jähriger Staatsanleihen

Zeitraum: 01.02.1999 – 26.04.2018 Quelle: Bloomberg. Zeitraum: 19.04.2008 – 19.04.2018

Horizonte Handout ǀ Mai 2018

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

Feb 99 Feb 01 Feb 03 Feb 05 Feb 07 Feb 09 Feb 11 Feb 13 Feb 15 Feb 17

in %

EZB Fed

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

Apr 08 Apr 10 Apr 12 Apr 14 Apr 16 Apr 18

in %

Deutschland USA

Anleihen 1 2 3 4 5 6

18

Staatsanleihen

Vorsicht bleibt Trumpf

Horizonte Handout ǀ Mai 2018

Europäische Anleiherenditen (in %) dürften erneut steigen Staatsanleihen: Erwartetes Ergebnis (Total Return)

• Im Einklang mit unseren Erwartungen sind die Renditen

10-jähriger deutscher Bundesanleihen ebenso wie die

Renditen von US-amerikanische Treasuries und

britische Gilts im Verlauf des April wieder gestiegen.

• Dieser für die Kern-Eurozone sowie außereuropäische

Industriestaaten weitgehend einheitlichen Entwicklung

vermochten sich lediglich die Länder der südlichen

„Euro-Peripherie“ zu entziehen: Spanien, Portugal und

Italien verzeichneten spürbar sinkende Risikoaufschläge

und Renditen.

• Gerade nach der jüngsten Erholung bei Staatsanleihen

rechnen wir in absoluten Zahlen mit erneuten Einbußen

bei deutschen und britischen Papieren.

• Lediglich US-Treasuries, die mit rund 3% bei 10-jähriger

Laufzeit bereits einen Großteil des von uns

prognostizierten Renditeanstiegs vollzogen haben,

bieten bis Jahresende positives Ertragspotenzial.

• Alles in allem bleiben wir angesichts steigender US-

Leitzinsen, der robusten Konjunktur und der reduzierten

EZB-Nachfrage bei Staatsanleihen untergewichtet.

Staatsanleihen zuletzt wieder unter Druck

Quelle: Bloomberg, 10-jährige Staatsanleiherenditen Quelle: Bloomberg, Berenberg

Weiter Vorsicht vor vermeintlich sicheren Staatsanleihen

19

Zeitraum: 01.01.2013 - 26.04.2018

Anleihen 1 2 3 4 5 6

Zeitraum: 26.04.2013–26.04.2018

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2013 2014 2015 2016 2017 2018

Deutschland Frankreich Spanien Italien Portugal

IT: 1,75% (-27 Bp)

PT: 1,69% (-26 Bp)

SP: 1,27% (-30 Bp)

FR: 0,82% (+3 Bp)

DE: 0,59% (+17 Bp)

-5%

-3%

-1%

1%

3%

Deutsche Bunds US Treasuries UK Gilts

Total Return (TR) 2017 TR seit Jahresanfang

TR bis Jahresende "Berenberg" TR bis Jahresende "Konsens"

Total Return (5J) 13,0% 2,3% 13,2%

Unternehmensanleihen

Selektive Chancen nutzen

Horizonte Handout ǀ Mai 2018

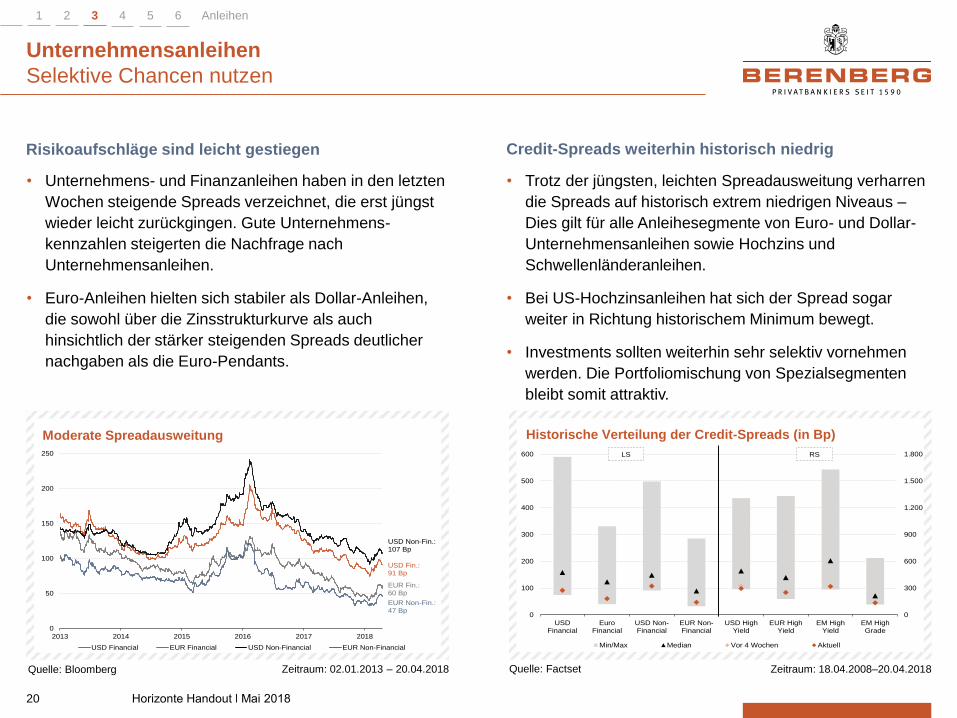

Moderate Spreadausweitung Historische Verteilung der Credit-Spreads (in Bp)

• Unternehmens- und Finanzanleihen haben in den letzten

Wochen steigende Spreads verzeichnet, die erst jüngst

wieder leicht zurückgingen. Gute Unternehmens-

kennzahlen steigerten die Nachfrage nach

Unternehmensanleihen.

• Euro-Anleihen hielten sich stabiler als Dollar-Anleihen,

die sowohl über die Zinsstrukturkurve als auch

hinsichtlich der stärker steigenden Spreads deutlicher

nachgaben als die Euro-Pendants.

• Trotz der jüngsten, leichten Spreadausweitung verharren

die Spreads auf historisch extrem niedrigen Niveaus –

Dies gilt für alle Anleihesegmente von Euro- und Dollar-

Unternehmensanleihen sowie Hochzins und

Schwellenländeranleihen.

• Bei US-Hochzinsanleihen hat sich der Spread sogar

weiter in Richtung historischem Minimum bewegt.

• Investments sollten weiterhin sehr selektiv vornehmen

werden. Die Portfoliomischung von Spezialsegmenten

bleibt somit attraktiv.

Risikoaufschläge sind leicht gestiegen

Quelle: Bloomberg Quelle: Factset

Credit-Spreads weiterhin historisch niedrig

20

Zeitraum: 02.01.2013 – 20.04.2018

Anleihen 1 2 3 4 5 6

Zeitraum: 18.04.2008–20.04.2018

0

50

100

150

200

250

2013 2014 2015 2016 2017 2018

USD Financial EUR Financial USD Non-Financial EUR Non-Financial

USD Fin.: 91 Bp

USD Non-Fin.: 107 Bp

EUR Fin.: 60 Bp

EUR Non-Fin.: 47 Bp

0

300

600

900

1.200

1.500

1.800

0

100

200

300

400

500

600

USDFinancial

EuroFinancial

USD Non-Financial

EUR Non-Financial

USD HighYield

EUR HighYield

EM HighYield

EM HighGrade

Min/Max Median Vor 4 Wochen Aktuell

RSLS

Unternehmensanleihen

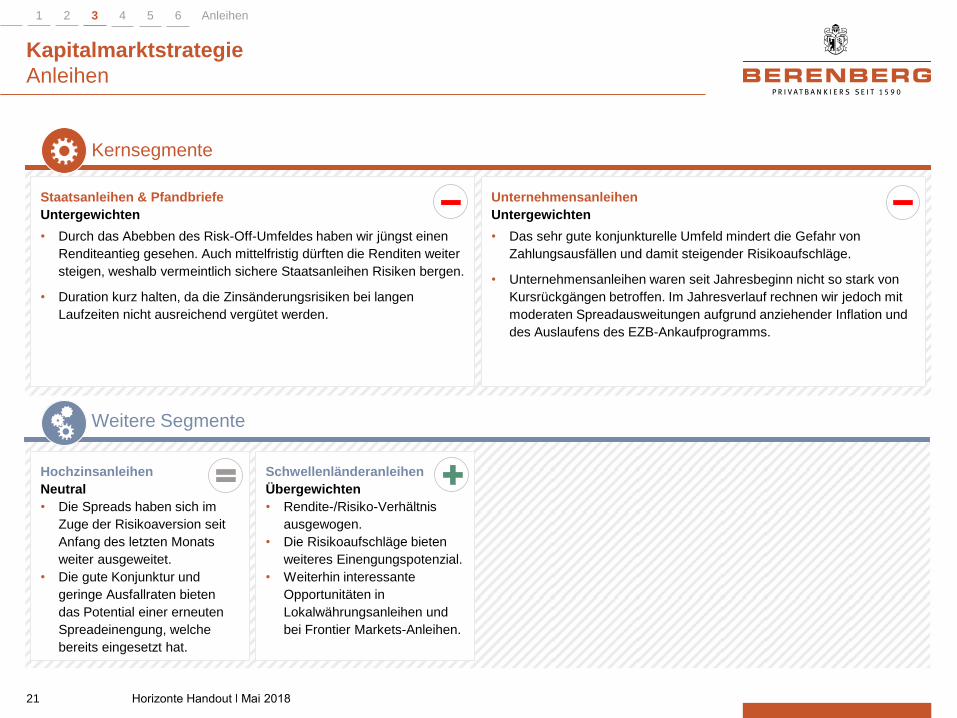

Untergewichten

• Das sehr gute konjunkturelle Umfeld mindert die Gefahr von

Zahlungsausfällen und damit steigender Risikoaufschläge.

• Unternehmensanleihen waren seit Jahresbeginn nicht so stark von

Kursrückgängen betroffen. Im Jahresverlauf rechnen wir jedoch mit

moderaten Spreadausweitungen aufgrund anziehender Inflation und

des Auslaufens des EZB-Ankaufprogramms.

Kapitalmarktstrategie

Anleihen

Hochzinsanleihen

Neutral

• Die Spreads haben sich im

Zuge der Risikoaversion seit

Anfang des letzten Monats

weiter ausgeweitet.

• Die gute Konjunktur und

geringe Ausfallraten bieten

das Potential einer erneuten

Spreadeinengung, welche

bereits eingesetzt hat.

Staatsanleihen & Pfandbriefe

Untergewichten

• Durch das Abebben des Risk-Off-Umfeldes haben wir jüngst einen

Renditeantieg gesehen. Auch mittelfristig dürften die Renditen weiter

steigen, weshalb vermeintlich sichere Staatsanleihen Risiken bergen.

• Duration kurz halten, da die Zinsänderungsrisiken bei langen

Laufzeiten nicht ausreichend vergütet werden.

Schwellenländeranleihen

Übergewichten

• Rendite-/Risiko-Verhältnis

ausgewogen.

• Die Risikoaufschläge bieten

weiteres Einengungspotenzial.

• Weiterhin interessante

Opportunitäten in

Lokalwährungsanleihen und

bei Frontier Markets-Anleihen.

Kernsegmente

Weitere Segmente

Horizonte Handout ǀ Mai 2018 21

Anleihen 1 2 3 4 5 6

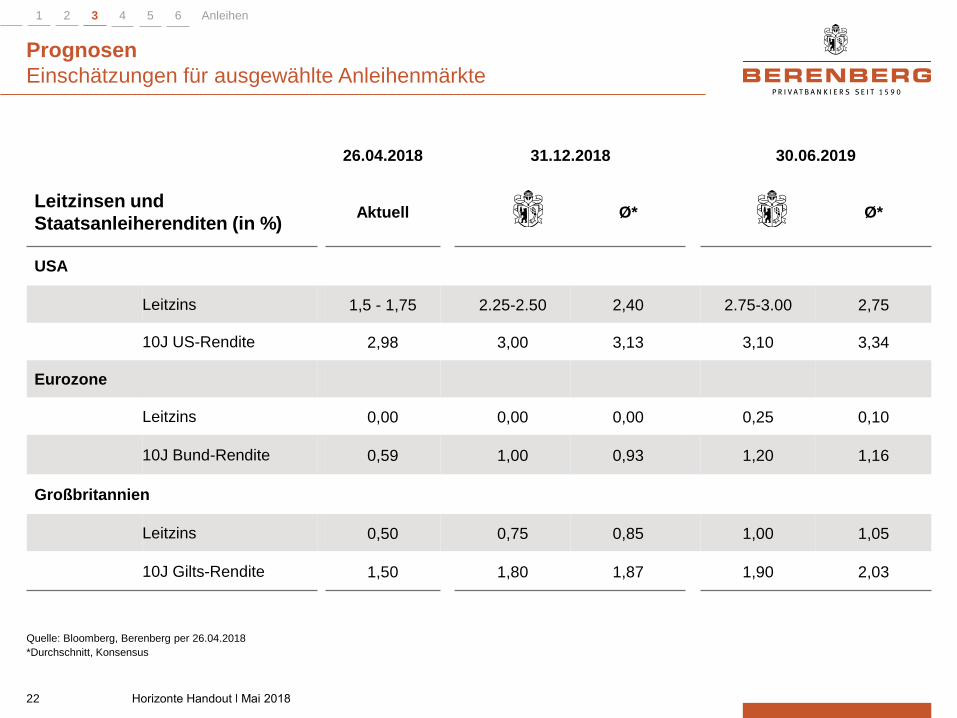

26.04.2018 31.12.2018 30.06.2019

Leitzinsen und

Staatsanleiherenditen (in %) Aktuell Ø* Ø*

USA

Leitzins 1,5 - 1,75 2.25-2.50 2,40 2.75-3.00 2,75

10J US-Rendite 2,98 3,00 3,13 3,10 3,34

Eurozone

Leitzins 0,00 0,00 0,00 0,25 0,10

10J Bund-Rendite 0,59 1,00 0,93 1,20 1,16

Großbritannien

Leitzins 0,50 0,75 0,85 1,00 1,05

10J Gilts-Rendite 1,50 1,80 1,87 1,90 2,03

Quelle: Bloomberg, Berenberg per 26.04.2018

*Durchschnitt, Konsensus

Horizonte Handout ǀ Mai 2018 22

Prognosen

Einschätzungen für ausgewählte Anleihenmärkte

Anleihen 1 2 3 4 5 6

4

ROHSTOFFE

Rohöl

Die Geopolitik ist der bestimmende Faktor

Horizonte Handout ǀ Mai 2018

US-Ölproduktion und Anzahl aktiver US-Bohrlöcher steigen

Quelle: Bloomberg. Zeitraum: 01.01.2013–20.04.2018

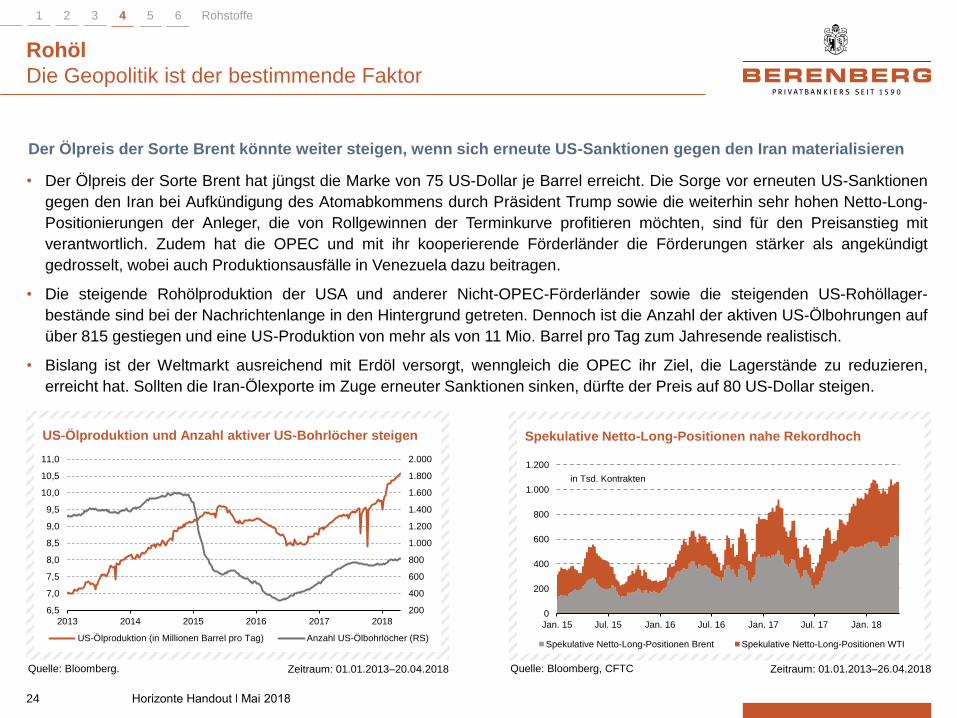

Der Ölpreis der Sorte Brent könnte weiter steigen, wenn sich erneute US-Sanktionen gegen den Iran materialisieren

24

Rohstoffe 1 2 3 4 5 6

Quelle: Bloomberg, CFTC Zeitraum: 01.01.2013–26.04.2018

Spekulative Netto-Long-Positionen nahe Rekordhoch

• Der Ölpreis der Sorte Brent hat jüngst die Marke von 75 US-Dollar je Barrel erreicht. Die Sorge vor erneuten US-Sanktionen

gegen den Iran bei Aufkündigung des Atomabkommens durch Präsident Trump sowie die weiterhin sehr hohen Netto-Long-

Positionierungen der Anleger, die von Rollgewinnen der Terminkurve profitieren möchten, sind für den Preisanstieg mit

verantwortlich. Zudem hat die OPEC und mit ihr kooperierende Förderländer die Förderungen stärker als angekündigt

gedrosselt, wobei auch Produktionsausfälle in Venezuela dazu beitragen.

• Die steigende Rohölproduktion der USA und anderer Nicht-OPEC-Förderländer sowie die steigenden US-Rohöllager-

bestände sind bei der Nachrichtenlange in den Hintergrund getreten. Dennoch ist die Anzahl der aktiven US-Ölbohrungen auf

über 815 gestiegen und eine US-Produktion von mehr als von 11 Mio. Barrel pro Tag zum Jahresende realistisch.

• Bislang ist der Weltmarkt ausreichend mit Erdöl versorgt, wenngleich die OPEC ihr Ziel, die Lagerstände zu reduzieren,

erreicht hat. Sollten die Iran-Ölexporte im Zuge erneuter Sanktionen sinken, dürfte der Preis auf 80 US-Dollar steigen.

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

2013 2014 2015 2016 2017 2018

US-Ölproduktion (in Millionen Barrel pro Tag) Anzahl US-Ölbohrlöcher (RS)

0

200

400

600

800

1.000

1.200

Jan. 15 Jul. 15 Jan. 16 Jul. 16 Jan. 17 Jul. 17 Jan. 18

Spekulative Netto-Long-Positionen Brent Spekulative Netto-Long-Positionen WTI

in Tsd. Kontrakten

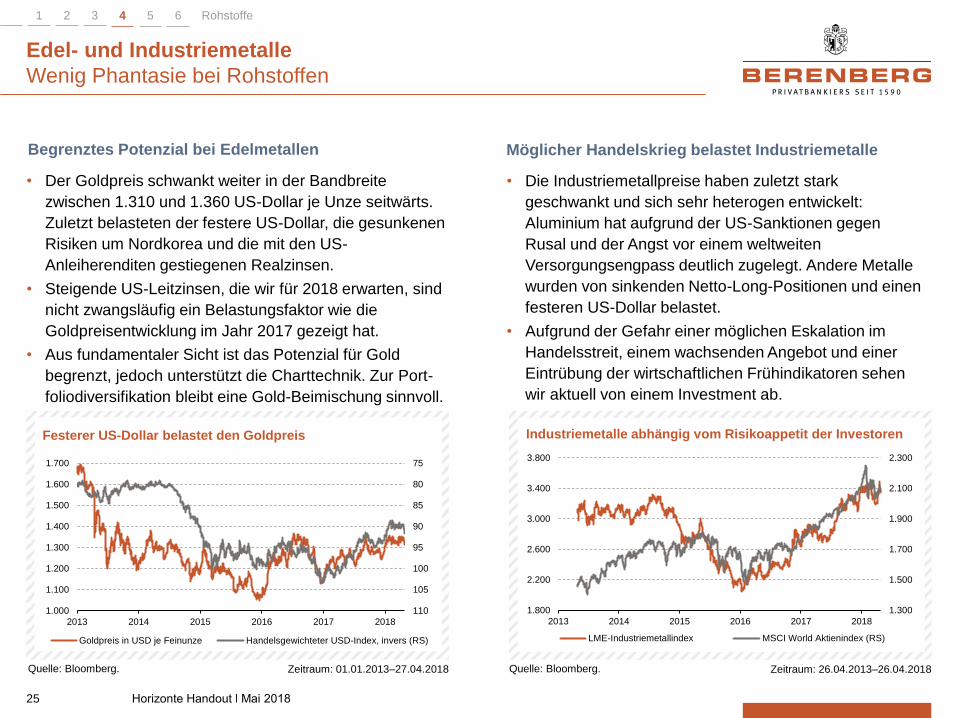

Edel- und Industriemetalle

Wenig Phantasie bei Rohstoffen

Begrenztes Potenzial bei Edelmetallen Möglicher Handelskrieg belastet Industriemetalle

Festerer US-Dollar belastet den Goldpreis Industriemetalle abhängig vom Risikoappetit der Investoren

Zeitraum: 26.04.2013–26.04.2018 Quelle: Bloomberg. Zeitraum: 01.01.2013–27.04.2018 Quelle: Bloomberg.

Horizonte Handout ǀ Mai 2018 25

• Die Industriemetallpreise haben zuletzt stark

geschwankt und sich sehr heterogen entwickelt:

Aluminium hat aufgrund der US-Sanktionen gegen

Rusal und der Angst vor einem weltweiten

Versorgungsengpass deutlich zugelegt. Andere Metalle

wurden von sinkenden Netto-Long-Positionen und einen

festeren US-Dollar belastet.

• Aufgrund der Gefahr einer möglichen Eskalation im

Handelsstreit, einem wachsenden Angebot und einer

Eintrübung der wirtschaftlichen Frühindikatoren sehen

wir aktuell von einem Investment ab.

• Der Goldpreis schwankt weiter in der Bandbreite

zwischen 1.310 und 1.360 US-Dollar je Unze seitwärts.

Zuletzt belasteten der festere US-Dollar, die gesunkenen

Risiken um Nordkorea und die mit den US-

Anleiherenditen gestiegenen Realzinsen.

• Steigende US-Leitzinsen, die wir für 2018 erwarten, sind

nicht zwangsläufig ein Belastungsfaktor wie die

Goldpreisentwicklung im Jahr 2017 gezeigt hat.

• Aus fundamentaler Sicht ist das Potenzial für Gold

begrenzt, jedoch unterstützt die Charttechnik. Zur Port-

foliodiversifikation bleibt eine Gold-Beimischung sinnvoll.

Rohstoffe 1 2 3 4 5 6

75

80

85

90

95

100

105

1101.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

2013 2014 2015 2016 2017 2018

Goldpreis in USD je Feinunze Handelsgewichteter USD-Index, invers (RS)

1.300

1.500

1.700

1.900

2.100

2.300

1.800

2.200

2.600

3.000

3.400

3.800

2013 2014 2015 2016 2017 2018

LME-Industriemetallindex MSCI World Aktienindex (RS)

5

WÄHRUNGEN

Marktentwicklung

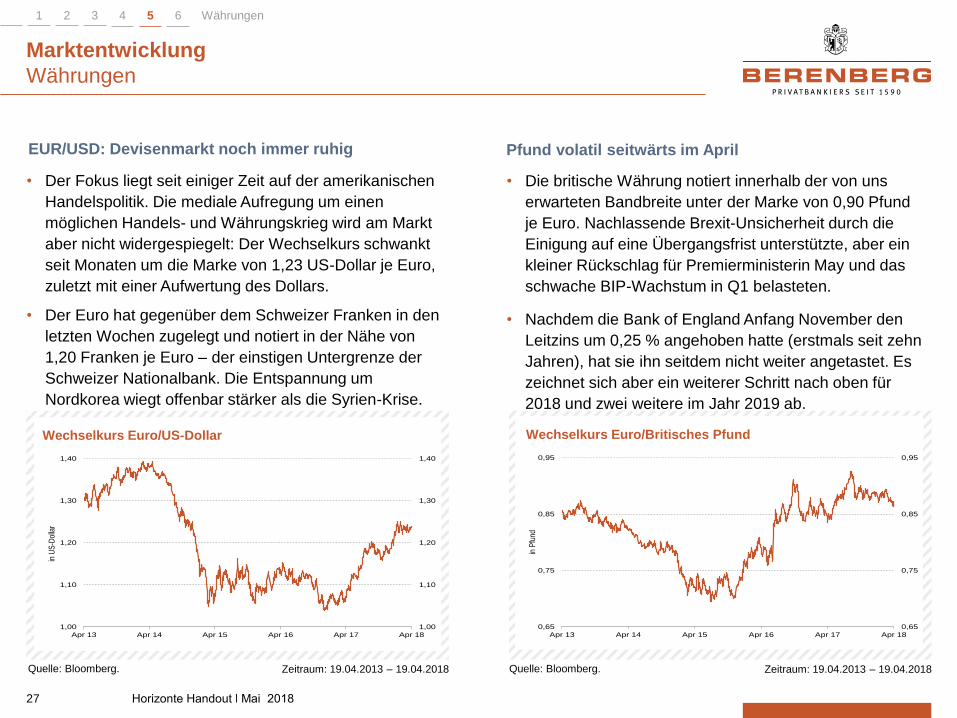

Währungen

• Der Fokus liegt seit einiger Zeit auf der amerikanischen

Handelspolitik. Die mediale Aufregung um einen

möglichen Handels- und Währungskrieg wird am Markt

aber nicht widergespiegelt: Der Wechselkurs schwankt

seit Monaten um die Marke von 1,23 US-Dollar je Euro,

zuletzt mit einer Aufwertung des Dollars.

• Der Euro hat gegenüber dem Schweizer Franken in den

letzten Wochen zugelegt und notiert in der Nähe von

1,20 Franken je Euro – der einstigen Untergrenze der

Schweizer Nationalbank. Die Entspannung um

Nordkorea wiegt offenbar stärker als die Syrien-Krise.

• Die britische Währung notiert innerhalb der von uns

erwarteten Bandbreite unter der Marke von 0,90 Pfund

je Euro. Nachlassende Brexit-Unsicherheit durch die

Einigung auf eine Übergangsfrist unterstützte, aber ein

kleiner Rückschlag für Premierministerin May und das

schwache BIP-Wachstum in Q1 belasteten.

• Nachdem die Bank of England Anfang November den

Leitzins um 0,25 % angehoben hatte (erstmals seit zehn

Jahren), hat sie ihn seitdem nicht weiter angetastet. Es

zeichnet sich aber ein weiterer Schritt nach oben für

2018 und zwei weitere im Jahr 2019 ab.

Pfund volatil seitwärts im April

Wechselkurs Euro/US-Dollar Wechselkurs Euro/Britisches Pfund

Quelle: Bloomberg. Zeitraum: 19.04.2013 – 19.04.2018 Quelle: Bloomberg. Zeitraum: 19.04.2013 – 19.04.2018

EUR/USD: Devisenmarkt noch immer ruhig

Horizonte Handout ǀ Mai 2018

1,00

1,10

1,20

1,30

1,40

1,00

1,10

1,20

1,30

1,40

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

in U

S-D

olla

r

0,65

0,75

0,85

0,95

0,65

0,75

0,85

0,95

Apr 13 Apr 14 Apr 15 Apr 16 Apr 17 Apr 18

in P

fund

Währungen 1 2 3 4 5 6

27

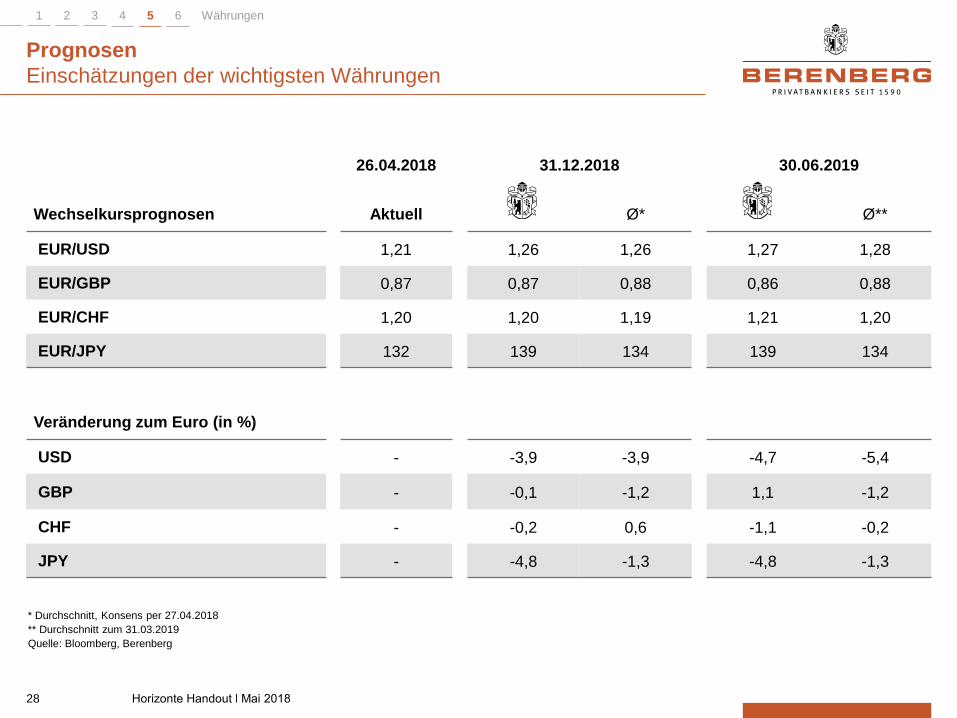

26.04.2018 31.12.2018 30.06.2019

Wechselkursprognosen Aktuell Ø* Ø**

EUR/USD 1,21 1,26 1,26 1,27 1,28

EUR/GBP 0,87 0,87 0,88 0,86 0,88

EUR/CHF 1,20 1,20 1,19 1,21 1,20

EUR/JPY 132 139 134 139 134

Veränderung zum Euro (in %)

USD - -3,9 -3,9 -4,7 -5,4

GBP - -0,1 -1,2 1,1 -1,2

CHF - -0,2 0,6 -1,1 -0,2

JPY - -4,8 -1,3 -4,8 -1,3

* Durchschnitt, Konsens per 27.04.2018

** Durchschnitt zum 31.03.2019

Quelle: Bloomberg, Berenberg

Prognosen

Einschätzungen der wichtigsten Währungen

Horizonte Handout ǀ Mai 2018 28

Währungen 1 2 3 4 5 6

6

WICHTIGE HINWEISE

Wichtige Hinweise

30 Horizonte Handout ǀ Mai 2018

Bei diesem Dokument handelt es sich um eine Werbemitteilung. Es handelt sich nicht um eine Anlagestrategieempfehlung im

Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des

Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als

Werbemitteilung genügen diese Informationen nicht allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des

Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Dieses Dokument soll Ihnen

Gelegenheit geben, sich selbst ein Bild über eine Kapitalanlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse

sind ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Unterlage keine individuelle

Anlageberatung darstellt. Dieses Dokument wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch

andere unabhängige Experten geprüft. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen oder

allgemein zugänglichen Quellen Dritter und berücksichtigen den Stand zum Datum der Erstellung dieser Unterlage.

Nachträglich eintretende Änderungen können nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder

infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen

keine Verpflichtung, auf solche Änderungen hinzuweisen und / oder eine aktualisierte Unterlage zu erstellen. Wir weisen darauf

hin, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die zukünftige

Wertentwicklung sind, und dass Depotkosten entstehen können, die die Wertentwicklung mindern.

Zur Erklärung verwandter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Stand: 27. April 2018

Wichtige Hinweise 1 2 3 4 5 6