Daneben gibt es in jüngeren Veröffentlichungen weitere Begriffe, die Teilaufgaben des IT-Controllings bezeichnen. Als typisches Beispiel lässt sich der Terminus „IT-Sourcing-Con-trolling“ aufführen, der das Controlling der Beschaffung von IT-Leistungen betrifft (vgl. Schelp et al. 2006, S. 96). Im englischen Sprachraum ist teilweise der Begriff „IT-Perfor-mance-Management“ üblich, der im deutschen Sprachraum verwendete Begriff „IT-Cont-rolling“ wird dagegen nicht verwendet (vgl. hierzu ausführlich Strecker 2008).

Die Auffassungen für den Aufgabenkatalog variieren stark. Eine enge Auffassung be-schreibt IT-Controlling als Kontrolleur der IT-Abteilungen oder als computergestützte Kontrolle von IT-Projekten. Auf IT-Controlling angesprochen, verweisen Unternehmens-leitungen gerne auf die IT-Leitung (vgl. Santihanser 2004, S. 17). Diese Definitionen bzw. Auffassungen sind im Sinne eines Leitbildcontrolling-Konzeptes irreführend und nicht ausreichend. Trotz der unterschiedlichen Interpretation und Synonymen hat der Begriff IT-Controlling seinen festen Platz in der Betriebswirtschaftslehre erhalten und wird als Kerndisziplin der Wirtschaftsinformatik betrachtet (vgl. Krcmar und Son 2004, S. 165). Definitionen jüngeren Datums betrachten IT-Controlling als Instrument zur Entschei-

dungsvorbereitung im Rahmen der Nutzung von IT-Ressourcen. IT-Controlling ist die „… Beschaffung, Aufbereitung und Analyse von Daten zur Vorbereitung zielsetzungs-gerechter Entscheidungen bei Anschaffung, Realisierung und Betrieb von Hardware und Software …“ (vgl. Becker und Winkelmann 2004, S. 214). IT-Controlling wird in einer aktuellen Studie als „elementares Steuerungs- und Koordinationsinstrument“ eingestuft (vgl. Sonund Gladyszewski 2005, S. 3).

Unterschiedliche Erfahrungen verfälschen oft das Aufgabenfeld des IT-Controller-dienstes. Durch den gestiegenen Kostendruck wird der Terminus IT-Controlling oft mit Kostenreduktion im IT-Bereich verwechselt. Ursache dafür ist die stärkere IT-Durchdrin-gung der Geschäftsprozesse und der hierdurch angestiegene IT-Kostenanteil. Mangelnde Transparenz dieses Kostenblocks führt bei der Unternehmensleitung oft zu dem Eindruck, dass die IT-Kosten reduziert werden müssen.

Stellvertretend für diese kostenorientierte Einstellung kann das Aufgabenfeld der Ab-teilung „DV-Controlling“ eines deutschen Versicherungsunternehmens dienen:

• Ermittlung des EDV-Budgets im Rahmen der Jahresplanung,• Mitzeichnung der Genehmigung von DV-Projekten in monetärer Hinsicht,• Monatlicher Soll/Ist-Vergleich und Prognose der DV-Kosten,• Verursachungsgerechte Zuordnung der DV-Kosten (Kostenrechnung und Leistungs-

verrechnung),• Plan-Ist-Vergleiche der DV-Projektbudgets,• Kontrolle der Projektplanung und des Projektfortschrittes in DV-Projekten sowie Auf-

zeigen von Überlastsituationen.

Der IT-Controller wird zum Kostenkontrolleur und Kostensenker degradiert.Eine leistungsorientierte Sichtweise erkennt, dass der IT-Einsatz mit Leistungssteige-

rung und Effizienzverbesserung vernetzt ist. Vielfach mangelte es in der Vergangenheit an der Transparenz des Wertbeitrages der IT für das Unternehmen (vgl. Bienert 2005, S. 26). Zunehmend wird in fortschrittlichen Unternehmen erkannt, dass die IT nicht eine „Hand-werkerabteilung“, sondern ein Kernelement zur Sicherstellung der Wettbewerbsfähigkeit des Unternehmens darstellt. Der IT-Controllerdienst unterstützt den IT-Einsatz im Unter-nehmen im Rahmen eines IT-Controlling-Konzeptes.

Stellvertretend für diese leistungs- und serviceorientierte Sichtweise kann die Defini-tion für IT-Controlling eines deutschen Dienstleistungsunternehmens gelten: „IT-Con-trolling ist ein System der Unternehmensführung, das die Planung, Überwachung und Steuerung aller IT-Aktivitäten unterstützt und insbesondere die notwendige Transparenz herbeiführt“.

Das IT-Controlling plant, koordiniert und steuert die Informationstechnologie und ihre Aufgaben für die Optimierung der Geschäftsorganisation (Geschäftsprozesse und Aufbauorganisation) bei der Zielformulierung, Zielsteuerung und Zielerfüllung mit dem Controllerdienst.

1 IT-Controlling-Konzept

3

Der IT-Controllerdienst steuert und gestaltet den IT-Einsatz in der Gegenwart und für die Zukunft.

Die Schering AG hat einen vergleichbaren Ansatz unter dem Stichwort „Wertorien-tiertes IT-Controlling“ konzipiert und umgesetzt. Sie sieht ihr IT-Controlling-Konzept als Ausgangsbasis zur Bewertung der Informationstechnik und verfolgt damit u. a. die Ziele: Erhöhung der Transparenz hinsichtlich IT-Kosten und der Leistungsfähigkeit der IT zur Steigerung des Geschäftsnutzens (vgl. Schröder et al. 2005, S. 34). Sie unterstützt damit den Wandel vom finanzorientierten zum potenzialorientierten IT-Controlling, da die kosten-orientierte Sicht ihre Unternehmensziele nur partiell unterstützt (vgl. Schröder et al. 2004, S. 329–330).

Die Gesellschaft für Informatik e. V. (GI) hat unter Berücksichtigung der aktuellen Entwicklungen ein IT-Controller-Leitbild veröffentlicht, das einen moderen und weiten Ansatz für das IT-Controlling zugrundelegt (Barth et al. 2009). Demnach „… gestalten und unterstützen (IT-Controller) den Managementprozess der betrieblichen Informations-verarbeitung und tragen damit eine Mitverantwortung für die Zielerreichung des Informa-tionsmanagements.“

Die Präzisierung der Definition erfolgt in elf Kernsätzen:

1. IT-Controller überbrücken Kommunikations- und Kulturbarrieren zwischen techni-schen und betriebswirtschaftlichen Perspektiven und tragen somit zu einer adäquaten Kultur im Umgang mit der Ressource Information bei.

2. IT-Controller agieren als Dienstleister an den Schnittstellen von Informationsmanage-ment, Unternehmenscontrolling und Unternehmensführung.

3. IT-Controller moderieren und unterstützen den Prozess der Planung, Steuerung und Kontrolle für das Informationsmanagement so, dass jeder involvierte Entscheidungs-träger zielorientiert handeln kann.

4. IT-Controller leisten dazu einen betriebswirtschaftlichen Service der Informationsver-sorgung der Entscheidungsträger.

5. IT-Controller sorgen – neben Strategie-, Ergebnis-, Finanz- und Prozesstransparenz des Informationsmanagements• auch für Transparenz über die betriebliche Informationsverarbeitung• und ihre Wirkungen im Unternehmen. Sie schlagen dabei und damit eine Brücke zur• Strategie-, Ergebnis-, Finanz- und Prozesstransparenz des Unternehmens.

6. IT-Controller bewerten Methoden des Informationsmanagements, des Unterneh-menscontrollings und der Unternehmensführung im Hinblick auf eine angemessene Berücksichtigung der spezifischen Wirkungen der Informationsverarbeitung im Unternehmen (u. a. vielfältige, interdependente, erst langfristig wirksame Wirkungen).

7. IT-Controller empfehlen und gestalten Methoden für das Informationsmanage-ment und – bezogen auf den IT-Einsatz – für das Unternehmenscontrolling und die Unternehmensführung.

8. IT-Controller sorgen für die Existenz von Verfahrensrichtlinien und stellen deren Überwachung sicher.

1.1 IT-Controlling-Begriff

4

9. IT-Controller erkennen und bewerten die durch den IT-Einsatz entstehenden Risiken und Chancen.

10. IT-Controller gestalten und betreiben ein in das unternehmensweite Reporting integ-riertes IT-Berichtswesen.

11. IT-Controller gestalten und pflegen dazu Informationssysteme für das IT-Controlling. (Barth et al. 2009).

Im Zuge der Diskussion um den Begriff des „Corporate Governance“, also die Frage der sinnvollen und verantwortungsvollen Führung des Unternehmens und der Einhaltung von selbstgesetzten und extern vorgegebenen Regeln für Führungskräfte und Mitarbeiter wird zunehmend vor allem in der Praxis der Begriff „IT-Governance“ diskutiert. Es handelt sich um die ganzheitliche Zusammenfassung von Grundsätzen, Verfahren, Vorschriften und Maßnahmen zur Ausrichtung der Informationstechnik auf die Geschäftstätigkeit eines Unternehmens (vgl. z. B. Masak 2006, S. 25). Weitere Ziele sind der wirtschaftliche Einsatz der Informationstechnik zur Verbesserung der Wettbewerbsfähigkeit eines Unternehmens und die Minderung bzw. Vermeidung von Risiken, die durch den IT-Einsatz ausgehen.

Das Referenzmodell CobiT (Control Objectives for Information and Related Techno-logy) des IT-Governance Instituts (http://www.itgi.org) stellt eine methodische Grundla-ge für die Einführung von IT-Governance in Unternehmen dar. Die Schwerpunkte des Modells sind IT-Alignment (Ausrichtung der IT auf die Geschäftstätigkeit des Unterneh-mens), Wertbeitrag der IT und IT-Prozess- und Risikomanagement. Hierzu werden Pro-zesse in der Informationsverarbeitung beschrieben und Zielkataloge festgelegt.

Zunehmend werden im Zusammenhang mit IT-Governance auch Fragen aus dem Um-feld „Compliance“, also der Einhaltung gesetzlicher Vorschriften und Einleitung wirksa-men Maßnahmen an den IT-Controller gerichtet. Brun und Jansen nennen hier mehrere komplexe Aufgabenfelder, die u. a. auch für IT-Controller von Relevanz sind (vgl. Brun und Jansen 2006, S. 643 ff.):

• GDPdU: Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen,• KonTraG: Gesetzt zur Kontrolle und Transparenz im Unternehmensbereich,• Basel II: Regeln der Basler Bank für internationalen Zahlungsausgleich zur Sicherung

ausreichender Stabilität im Bankensektor,• Sarbanes-Oxley Act: Anforderungen der USA an Unternehmen, deren Werpapiere dort

gehandelt werden hinsichtlich einer korrekten Unternehmensführung, Finanzbericht-erstattung und Verantwortung für betrügerische Aktivitäten.

IT-Controlling und IT-Governance sind einander ergänzende, zum Teil auch überlappen-de Konzepte. IT-Governance betont stärker die Vernetzung der IT mit der Unternehmens-strategie während IT-Controlling Methoden und Werkzeuge für die Steuerung der not-wendigen strategischen und operativen Controlling-Prozesse in der IT bereitstellt.

1 IT-Controlling-Konzept

5

1.2 Handlungsrahmen

1.2.1 Gestaltungsoptionen

Betrachtet man das IT-Prozessmodell, d. h. die Prozess-Schritte Strategische Planung, Ent-wicklung und Betrieb von Software, dann lassen sich die in Abb. 1.1 aufgeführten Aufga-ben des Informationsmanagements als Wirkungsnetz darstellen.

Im Rahmen des Prozess-Schrittes IT-Strategie wird zunächst eine umfassende IT-Stra-tegie konzipiert, welche die Umsetzung und Überwachung von IT-orientierten Maßnah-men zur Erreichung der strategischen Unternehmensziele übernimmt. Die wesentlichen Inhalte der IT-Strategie umfassen:

• Formulierung eines zukünftigen Sollzustandes (Wohin wollen wir?)• Aufzeigen des Handlungsbedarfs (Was müssen wir tun? Wo sind die Schwachstellen?)• Ermittlung von Handlungsoptionen (Was haben wir für Alternativen?)• Setzen von Zielen und definieren von Maßnahmen (Was soll konkret gemacht werden?

Bis wann sollen die Ziele erreicht werden?)• Festlegung der Verantwortung (Wer führt die Maßnahmen durch?)• Bestimmung von Messgrößen für das Ziel-Monitoring (Wann haben wir die Ziele er-

reicht?).

Abb. 1.1 IT-Prozessmodell

1.2 Handlungsrahmen

6

Als ein Kernelement der IT-Strategie gilt die Entwicklung eines IT-Bebauungsplans. Er ist auch unter einer Reihe anderer Begriffe bekannt: Unternehmensbebauungsplan, Bebau-ungsplan, IS-Plan bzw. Informationssystemplan, IT-Masterplan oder Rahmenarchitektur-plan. Der IT-Bebauungsplan beantwortet folgende Fragen:

• Welche Informationssysteme haben wir derzeit im Einsatz?• Wer hat die Verantwortung für diese Informationssysteme?• Wann wurde ein Informationssystem eingeführt und welchen aktuellen Releasestand

benutzen wir?• Wann wird das nächste Release produktiv und wann wird es abgelöst?• Über welche Verbindungsstellen (Schnittstellen) werden die verschiedenen Informa-

tionssysteme im Unternehmen verknüpft?• Welche Informationen werden an den Verbindungsstellen ausgetauscht?• Welches Informationssystem ist das „führende“ System, z. B. für Kundendaten oder

Produktdaten?• Durch welche Abteilung mit welchem Informationssystem werden unternehmensweite

Daten (z. B. Kundendaten) erfasst und geändert?• Wohin werden die Änderungen weitergeleitet?• Wo (welche Organisationseinheiten) und wofür (welche Geschäftsprozesse) setzen wir

im Konzern bzw. im Unternehmen Standardsoftware des Herstellers XYZ ein?• Wo und wofür lässt sich Standardsoftware weiterhin einsetzen?

Auf die Verwendungsmöglichkeiten von IT-Bebauungsplänen insbesondere bei Unterneh-mensakquisitionen weist Herold (2003) hin. Bei Unternehmenszusammenschlüssen wird regelmäßig auch nach Synergiepotenzialen durch Zusammenlegung der Informationssys-teme gesucht. Der Abgleich der Bebauungspläne, soweit vorhanden, erleichtert diese Auf-gabe erheblich (vgl. hierzu das Beispiel in Herold 2003, S. 225).

Daneben sind eine Reihe von Hardwarestandards (z. B. Standard-PCs), Softwarestan-dards (z. B. Bürosoftware für Textverarbeitung und E-Mail) und Sicherheitsstandards (z. B. Verschlüsselungs- und Virenschutzprogramme) festzulegen und zu verabschieden.

Der Prozess-Schritt IT-Entwicklung unterstützt die Entwicklung und Wartung von Individualsoftware sowie die Einführung und Implementierung von Standard-Anwen-dungssoftware, wie etwa SAP® ERP®. Nach der Einführung der Individual- oder Standard-software folgt der Prozess-Schritt IT-Betrieb. Hier stehen zum einen die Planung und der Aufbau der IT-Infrastruktur, also dem Rechenzentrum, Unternehmensnetz, zentralen Servern für die Datenhaltung u. a. an. Weiterhin ist die im Einsatz befindliche Software zu betreiben und für einen regelmäßigen Service und Benutzersupport (Hotline etc.) zu sorgen.

Alle genannten Aufgaben durchlaufen die Phasen Konzeption, Umsetzung und Moni-toring. In allen Phasen wird der IT-Controllerdienst gefordert. Der Übergang zwischen dem strategischen und operativen Controlling-Konzept ist vernetzt und fließend.

1 IT-Controlling-Konzept

7

In größeren Unternehmen und Konzernen mit mehreren Geschäftsbereichen, Tochter-unternehmen u. a. Gliederungen werden die strategischen Aufgaben im IT-Controlling-Konzept häufig zentral, die operativen Aufgaben dezentral angesiedelt.

Beispiel: Deutsche Lufthansa

Ein Beispiel hierfür ist die Deutsche Lufthansa. Der jährliche Strategieprozess liefert auf Basis eines konzernweiten Kostenmodells die Grundlage für Entscheidungen über zu-künftige Entwicklungen (vgl. Fahn und Köhler 2008a, S. 928). Bis auf ein einheitliches Bewertungsschema für Projekte erfolgen kaum zentrale Vorgaben. Dezentral werden im operativen Bereich die Aufgaben Budgetplanung und –kontrolle, Produkt- und Pro-jektcontrolling sowie Planung und Durchführung der IT-Leistungsverrechnung und IT-Projektportfoliomanagement durchgeführt (vgl. Fahn und Köhler 2008a, S. 931).

1.2.2 Life-Cycle-Modell

Für die Planung, Steuerung und Kontrolle ist ein Regelkreismodell erforderlich (vgl. z. B. Kütz 2007, S. 7). In Abb. 1.2 ist ein dreistufiges vernetztes Life-Cycle-Modell für das IT-Controlling dargestellt, das diese Anforderungen erfüllt.

1.2 Handlungsrahmen

Abb. 1.2 Life-Cycle-Modell für das IT-Controlling

8

Teilzyklus: Erarbeitung und Abstimmung der IT-Strategie

Im ersten Teilzyklus des Life-Cycle-Modells erfolgen die Erarbeitung und die Abstimmung der IT-Strategie mit der Geschäftsstrategie des Unternehmens. Dieser Schritt wird übli-cherweise als Business-IT-Alignment bezeichnet. Er soll sicherstellen, dass das Ergebnis der IT-Planung, oder besser der IT-Portfolioplanung nur Ziele verfolgt, die der Geschäfts-strategie entsprechen.

Mit Hilfe der IT-Balanced-Scorecard-Methode werden Ziele, geeignete Kennzahlen, Zielwerte für die Erfolgssteuerung und Maßnahmen zur Zielerreichung festgelegt und de-ren Einhaltung überwacht.

Das Ergebnis dieser ersten Phase im Life-Cycle-Modell ist ein IT-Maßnahmenpaket, das nur solche Maßnahmen enthält, die für die Erfüllung der Unternehmensstrategie sinn-voll und erforderlich sind.

Teilzyklus: Auswahl, Entwicklung und Einführung von Informationssystemen

Nach der Festlegung der IT-Strategie und des zu realisierenden IT-Portfolios können Pro-jekte durch Umsetzung definiert und initiiert werden. Gegenstand dieser Phase ist die fachliche Problemanalyse und die Konzeption, die Softwareentwicklung und Bereitstel-lung sowie Test und Optimierung der Informationssysteme. Die Aufgabe des IT-Control-lings besteht darin, mit geeigneten Werkzeugen diesen Prozess zu unterstützen.

Das IT-Projektcontrolling unterstützt die Einhaltung von Zeiten, Ergebnissen und Bud-gets. Mit Hilfe der IT-Investitionsrechnung erfolgt die Wirtschaftlichkeitsanalyse von IT-Projekten.

Outsourcing und X-Shoring-Konzepte (Offshoring oder Nearshoring) erlauben die Verlagerung von Entwicklungstätigkeiten der Software in kostengünstigere Länder. Zur Ri-sikominimierung und –Beherrschung ist der IT-Controller in diese Prozesse einzubinden.

IT-Standards (z. B. Standardsoftware, einheitliche Entwicklungsvorgaben u. a.) helfen, die Kosten der Entwicklung zu begrenzen. Der IT-Controller unterstützt die IT-Projekt-leiter bei der Durchsetzung von Standards im Unternehmen, u. U. auch gegen die Partial-interessen der Fachabteilungen zum Wohle des Gesamtunternehmens.

Das Ergebnis der zweiten Phase sind mit der Unternehmens- und IT-Strategie abge-stimmte betriebsfertige Informationssysteme, die anschließend dem IT-Betrieb für die tägliche Nutzung übergeben werden können.

Teilzyklus: Planung und Durchführung des IT-Betriebs

Die letzte Phase stellt die IT-Infrastruktur bereit (Hardware, Netzwerke, Rechenzentrum, Betriebspersonal, u. a.).

Mit Hilfe von Service-Level-Agreements wird die Einhaltung und ggf. Sanktionierung von Verträgen zwischen dem IT-Leistungserbringer (z. B. Rechenzentrum) und dem IT-Kunden (z. B. Endbenutzer) überwacht.

IT-Standards helfen die Prozesse der IT-Leistungserbringung zu vereinheitlichen und hierdurch die Kosten für den Betrieb zu senken.

Outsourcing bzw. X-Shoring-Konzepte erlauben es, den Betrieb der Informationssyste-me in die Hände Dritter zu legen.

1 IT-Controlling-Konzept

9

Im Rahmen des Monitoring erfolgt der Abgleich mit den gewünschten Zielen. Im Falle von Abweichungen sind Optimierungsarbeiten im Rahmen des verabschiedeten IT-Port-folios möglich. Bei größeren Abweichungen ist eine Veränderung des IT-Portfolios denk-bar oder auch die Anpassung der IT-Strategie.

Aus dem Gestaltungsrahmen und dem Life-Cycle-Modell resultieren die umfangrei-chen Aufgaben des IT-Controllers. Sie sind sehr vielschichtig. Schmid-Kleemann (2004, S. 30) hat die Aufgaben nach den Funktionen Planung, Steuerung, Information, Kontrolle und Instrumente systematisiert (vgl. Abb. 1.3):

Abb. 1.3 Aufgaben des IT-Controllers (Schmid-Kleemann 2004, S. 30, modifiziert)

1.2 Handlungsrahmen

10

1.2.3 Werkzeuge

Das strategische IT-Controlling (vgl. Abb. 1.4) orientiert sich ohne Zeithorizont am Ge-samtunternehmen. Es dient der Steigerung der Effektivität des Unternehmens. Die Kern-frage des Strategischen IT-Controlling lautet: Welche Aufgaben müssen wir für die Zu-kunft lösen? („to do the right things“). Die IT (als Wettbewerbsfaktor) unterstützt die Er-reichung der Unternehmensziele als strategischer Baustein im Werkzeugkasten.

Die richtige Werkzeugauswahl lässt sich langfristig am Unternehmenswert und der Wettbewerbsfähigkeit des Unternehmens messen.

Der operative IT-Controlling-Werkzeugkasten steigert die Effizienz der vom strategi-schen IT-Controlling vorgegebenen Maßnahmen. Die Kernfrage lautet: Wie lassen sich die Maßnahmen optimal durchführen („to do the things right“)? Das operative IT-Con-trolling-Konzept (vgl. Abb. 1.4) arbeitet innerhalb eines definierten Zeithorizontes und betrachtet ausgewählte Geschäftsprozesse, Informationssysteme und dient der konkreten Prozessunterstützung.

Der Einsatz des operativen IT-Controlling-Werkzeugkastens wird am Gewinn, der Li-quidität und der Rentabilität des Unternehmens gemessen.

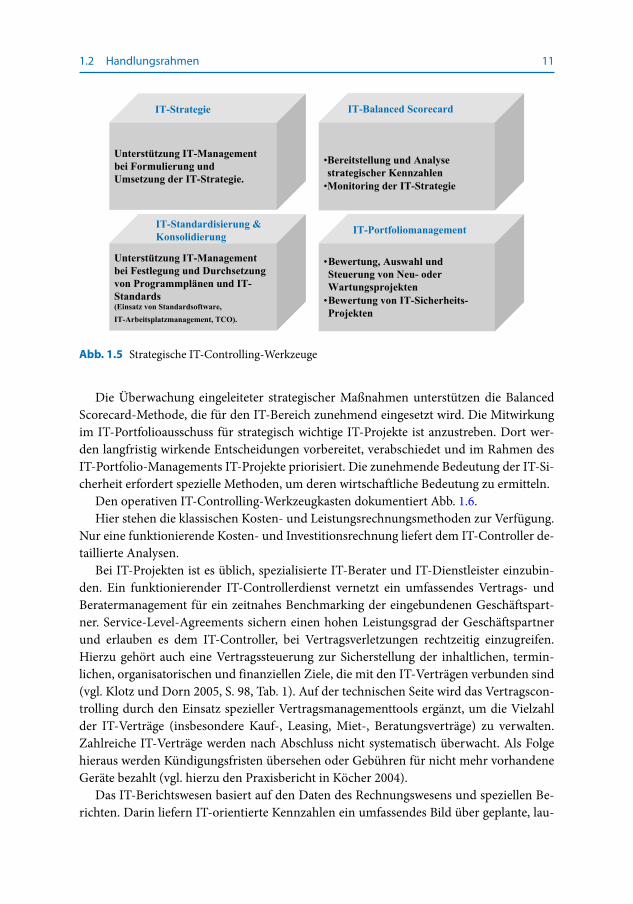

Dem IT-Controllerdienst stehen mehrere Werkzeuge zur Verfügung. Strategische Werkzeuge dokumentiert Abb. 1.5. Sie unterstützten das IT-Management bei der For-mulierung, Umsetzung und laufenden Überwachung (Monitoring) der IT-Strategie des Unternehmens. Die IT-Strategie arbeitet mit IT-Standards (z. B. bestimmten Betriebs-systemen, Office-Produkten), die vom IT-Management erarbeitet und für IT-Verantwor-tungsträger verbindlich vorgegeben werden. Der IT-Controller kann das IT-Management wirkungsvoll unterstützen, wenn nur mit standardkonformen Maßnahmen gesteuert wird.

Abb. 1.4 Merkmale des IT-Controlling-Konzeptes

1 IT-Controlling-Konzept

11

Die Überwachung eingeleiteter strategischer Maßnahmen unterstützen die Balanced Scorecard-Methode, die für den IT-Bereich zunehmend eingesetzt wird. Die Mitwirkung im IT-Portfolioausschuss für strategisch wichtige IT-Projekte ist anzustreben. Dort wer-den langfristig wirkende Entscheidungen vorbereitet, verabschiedet und im Rahmen des IT-Portfolio-Managements IT-Projekte priorisiert. Die zunehmende Bedeutung der IT-Si-cherheit erfordert spezielle Methoden, um deren wirtschaftliche Bedeutung zu ermitteln.

Den operativen IT-Controlling-Werkzeugkasten dokumentiert Abb. 1.6.Hier stehen die klassischen Kosten- und Leistungsrechnungsmethoden zur Verfügung.

Nur eine funktionierende Kosten- und Investitionsrechnung liefert dem IT-Controller de-taillierte Analysen.

Bei IT-Projekten ist es üblich, spezialisierte IT-Berater und IT-Dienstleister einzubin-den. Ein funktionierender IT-Controllerdienst vernetzt ein umfassendes Vertrags- und Beratermanagement für ein zeitnahes Benchmarking der eingebundenen Geschäftspart-ner. Service-Level-Agreements sichern einen hohen Leistungsgrad der Geschäftspartner und erlauben es dem IT-Controller, bei Vertragsverletzungen rechtzeitig einzugreifen. Hierzu gehört auch eine Vertragssteuerung zur Sicherstellung der inhaltlichen, termin-lichen, organisatorischen und finanziellen Ziele, die mit den IT-Verträgen verbunden sind (vgl. Klotz und Dorn 2005, S. 98, Tab. 1). Auf der technischen Seite wird das Vertragscon-trolling durch den Einsatz spezieller Vertragsmanagementtools ergänzt, um die Vielzahl der IT-Verträge (insbesondere Kauf-, Leasing, Miet-, Beratungsverträge) zu verwalten. Zahlreiche IT-Verträge werden nach Abschluss nicht systematisch überwacht. Als Folge hieraus werden Kündigungsfristen übersehen oder Gebühren für nicht mehr vorhandene Geräte bezahlt (vgl. hierzu den Praxisbericht in Köcher 2004).

Das IT-Berichtswesen basiert auf den Daten des Rechnungswesens und speziellen Be-richten. Darin liefern IT-orientierte Kennzahlen ein umfassendes Bild über geplante, lau-

Abb. 1.5 Strategische IT-Controlling-Werkzeuge

1.2 Handlungsrahmen

12

fende und abgeschlossene IT-Projekte und den laufenden IT-Betrieb. Der Aufbau eines IT-Kennzahlensystems und die laufende Versorgung des IT- und Fachmanagements mit Kennzahlen und Analysen stellt eine der zentralen Aufgaben des IT-Controllers dar, da sie Grundlage für weitere Tätigkeiten (z. B. Entscheidungen über den Erfolg von Projekten) darstellt.

Die aktive Mitarbeit des IT-Controllers in IT-Projektteams erlaubt es, frühzeitig IT-Projekte beeinflussen zu können. Die Genehmigung von IT-Projekten wird durch ein formalisiertes Genehmigungsverfahren des IT-Controllerdienstes standardisiert. Es ver-hindert den Start riskanter und unwirtschaftlicher Projekte. Eine permanente Projektfort-schrittsanalyse, die regelmäßige Ermittlung der geschaffenen Werte (Earned-Value-Ana-lyse) und fallweise Reviews überwachen laufende Projekte, um frühzeitig Schwachstellen und Fehlentwicklungen zu korrigieren.

Die effiziente Ausgestaltung der Beschaffung von IT-Leistungen (IT-Sourcing) sichert Einsparpotenziale für das Unternehmen. Der IT-Controller analysiert und beurteilt die Beschaffungsprozesse des Unternehmens, erarbeitet ggf. Optimierungsvorschläge und in-itiiert entsprechende Maßnahmen.

Die Kosten für den IT-Bereitstellungsprozess, also die Beschaffung, Installation, Betrieb und Entsorgung von IT-Arbeitsplätzen sind in das Prozessmanagement einzubeziehen. Sie benötigen oft hohe Anteile des IT-Budgets. Das Outsourcing von IT-Leistungen wird seit Jahren zur Vereinfachung der IT-Prozesse und deren Reduktion praktiziert. Zunehmend wird die Verlagerung in Niedriglohnländer (Offshoring) diskutiert und auch praktiziert. Der IT-Controller stellt durch Wirtschaftlichkeits- und Risikoanalysen den Erfolg derarti-ger Maßnahmen sicher.

Abb. 1.6 Operative Controlling-Werkzeuge

1 IT-Controlling-Konzept

13

Der Einsatz von Referenzprozessen für IT-Prozesse (z. B. Störungsbeseitigung, Be-arbeitung von Benutzeranfragen, Einführung neuer Softwaresysteme) kann nachhaltig die Prozesskosten des Unternehmens reduzieren und die Prozessqualität steigern. Der IT-Controller identifiziert geeignete Referenzprozesse (z. B. ITIL [IT Infrastructure Library], Olbrich 2008 und CoBiT [Control Objectives for Information and Related Technology], IT Governance Institute 2007) und initiiert Umsetzungsmaßnahmen zur Integration in bestehende IT-Prozesse.

Das IT-Assetmanagement übernimmt die Inventarisierung und Verwaltung der IT-Ressourcen im Unternehmen. Der IT-Controller kann auf die Bestands- und Analysedaten der Asset-Software zugreifen, eine Optimierung der IT-Bestände (z. B. Arbeitsplatzsyste-me, Laptops, Drucker, Organizer) steuern.

Die typischen interdisziplinär ausgerichteten Aufgaben eines „IT-Controllers“ gibt die modifizierte Stellenanzeige eines Dienstleistungsunternehmens wieder.

Praxisbeispiel: Stellenangebot IT-Controller

Für die Organisationseinheit IT-Management suchen wir zum nächstmöglichen Ter-min eine/n Referent IT-Controlling – m/w

Hauptaufgaben:

• Vernetzung des IT-Kosten- und IT-Projektcontrollings in Abstimmung mit dem Be-reich Projektmanagement,

• Planung, Nachhaltung und Analyse der gesamten IT-Kosten im Rahmen einer mit-telfristigen Planung,

• Identifizierung von Kostentreibern und Plan-/Ist-Abweichungen sowie Erarbeitung von Maßnahmen zur Gegensteuerung,

• Konzeption und Umsetzung von Methoden und Verfahren zum Externen-, Ver-trags- und SLA-Management (insbesondere Etablierung von Regularien/ Steue-rungsgrößen zur Messung interner/externer IT-Leistungen),

• Etablierung und Durchführung des IT-Controlling-Werkzeugkastens im Bereich Geschäftspartner-, Vertrags und SLA-Management,

• Kontinuierlicher Ausbau des IT-Berichtswesens,• Erstellen, Durchführen, Bewerten und Verhandeln von Ausschreibungen für IT-Sys-

teme,• Planung, Analyse und Optimierung der externen Anwendungskosten,• Die Position ist dem Leiter IT-Management unterstellt.

Fachliche Voraussetzungen:• abgeschlossenes Hochschulstudium der Fachrichtungen Betriebswirtschaftslehre,

Informatik oder vergleichbare Ausbildung,

1.2 Handlungsrahmen

14

• mehrjährige Berufserfahrung in entsprechender Funktion bei Softwarehäusern, Konzernen oder bei Beratungsgesellschaften,

• sehr gute Kenntnisse der IT-relevanten Planungs- und Steuerungsprozesse,• fundierte Kenntnisse der inhaltlichen und rechtlichen Gestaltung von Service Level

Agreements (SLA),• fundierte Kenntnisse im Outsourcing-Bereich und Steuerung externer Dienstleis-

tern.

Persönliche Voraussetzungen:• Analytische und konzeptionelle Fähigkeiten,• Engagement und Motivation,• Verbindliches und sicheres Auftreten,• Belastbarkeit und selbständige Arbeitsweise,• Teamfähigkeit, Präsentations- und Moderationssicherheit,• Verhandlungssicheres Englisch.

1.3 Zusammenspiel von IT-Controller und CIO

1.3.1 CIO-Konzept

Oft wird in großen Unternehmen die Aufgabenverteilung zwischen dem Leiter IT-Cont-rolling und dem Leiter des Informationsmanagements, dem CIO „Chief Information Offi-cer“, (treffender „Corporate Information Officer“) diskutiert.

Corporate Information Office (CIO) bei Siemens

Das Corporate Information Office (CIO) repräsentiert bei Siemens die IT-Abteilung mit einem weltweiten Bezugsbereich (461.000 Mitarbeiter, fünf Kontinente, 190 Län-der, 2000 Standorte). Ihre Aufgabe besteht darin, gemeinsam mit den Unternehmens-bereichen und Konzerneinheiten eine „leistungsfähige, kostengünstige und sichere IT-Landschaft zu gestalten“. Eine weitere Aufgabe besteht darin, durchgängige und standardisierte Geschäftsprozesse und Informationsflüsse einzuführen bzw. weiterzu-entwickeln (2006a, S. 16).

In Großunternehmen ist der IT-Controller entweder dem CIO unterstellt oder als gleich-rangiger Partner im Unternehmen etabliert (Partnerschaftsmodell). Eine Erhebung unter 20 CIOs und IT-Verantwortlichen in Unternehmen zwischen 3000 und 30.000 Mitarbei-tern hat ergeben, das der CIO oft als „oberster IT-Controller“ im Unternehmen fungiert (vgl. Stannat und Petri 2004, S. 237). Im Mittelstand ist der IT-Controller dem Leiter Fi-nanzen/Controlling unterstellt. Beide Modelle sind in der Praxis anzutreffen.

1 IT-Controlling-Konzept

15

Das CIO-Konzept, entwickelt in den USA, wird seit einigen Jahren von deutschen Groß-unternehmen adaptiert. Mittlerweile wurde das Modell bereits in den öffentlichen Sektor übertragen. Nordrhein-Westfalen plant z. B. die Benennung eines CIO, der die staatlichen IT-Aktivitäten koordinieren soll (vgl. Sietmann, 2004). Deutsche Unternehmen haben einen CIO eingestellt, um die Bedeutung des Informationsmanagements zu dokumentie-ren. Der CIO ist, anders als seine Controllerkollegen, in Deutschland i. d. R nicht auf der Vorstandsebene, sondern in der zweiten Führungsebene zu finden. Im Finanz- und Ver-sicherungswesen dagegen ist der CIO auf Vorstandsebene positioniert (vgl. Heinzl 2001; Riedl et al. 2008, S. 119). Die Allianz AG hat beispielsweise zwei Vorstandsmitglieder mit IT-Aufgaben benannt, die dem Aufgabenumfang des CIO entsprechen (vgl. Klostermeier 2004b, S. 18). In den USA ist der CIO vielfach gleichrangig im „Management Board“ mit dem CFO (Chief Finance Officer) oder COO (Chief Operating Officer) zu finden und kann die Interessen des Informationsmanagements stärker vertreten.

Die Abgrenzung des CIOs zum klassischen IT-Leiter zeigt die enge Verbindung sei-ner Aufgaben mit dem IT-Controller. Der IT-Leiter ist Leiter der Datenverarbeitung. Sein Aufgabenbereich besteht in der Softwareentwicklung und dem RZ-Betrieb. Er ist schwer-punktmäßig mit der Bereitstellung technischer Lösungen für aktuelle Geschäftsprozesse betraut und verfügt vorwiegend über technisches IT-Know-how. Der CIO dagegen ist Lei-ter des Informationsmanagements. Er konzentriert sich auf das Informations-, Wissens- und Technik-Management, erarbeitet Visionen und Konzepte für zukünftige technische Möglichkeiten, berät die Fachbereiche bei der Gestaltung ihrer Geschäftsprozesse. Sein Berufsbild ist analog dem IT-Controller interdisziplinär strukturiert, erfordert vernetztes fachliches, technisches und Management-Know-how.

Eine prägnante Definition des CIO-Begriffs stellt Baumeister (2010) zur Diskussion: “Der CIO ist die ‚geschäfts- und ergebnisorientierte, hauptverantwortliche Persönlichkeit im (Top-) Management für die strategischen IT-Belange einer Organisation.‘“ Hiermit wird konstatiert, dass der Wandel vom technikorientierten IT-Leiter zum geschäftsorien-tierten Informationsmanager vollzogen ist.

1.3.2 Zusammenarbeit zwischen CIO und IT-Controller

Eine sinnvolle Zusammenarbeit zwischen dem CIO und dem IT-Controller lässt sich wie folgt empfehlen:

Der IT-Manager (CIO = Chief Information Officer) hat die Entscheidungs- und Um-setzungsverantwortung für IT-Maßnahmen. Er informiert und beteiligt den IT-Controller in wesentlichen Fragen.

Der IT-Controller ist der unabhängige Berater des IT-Managers (CIO). Er liefert be-triebswirtschaftliche Methoden und Werkzeuge, ist verantwortlich für die Steuerung des IT-Controllerdienstes und überwacht die IT-Projekte der Anwender.

Der IT-Controller muss die Transparenz herstellen, die der CIO benötigt, um die „rich-tigen“ Entscheidungen in Bezug auf die IT-Strategie, IT-Planung und Steuerung der erfor-

1.3 Zusammenspiel von IT-Controller und CIO

16

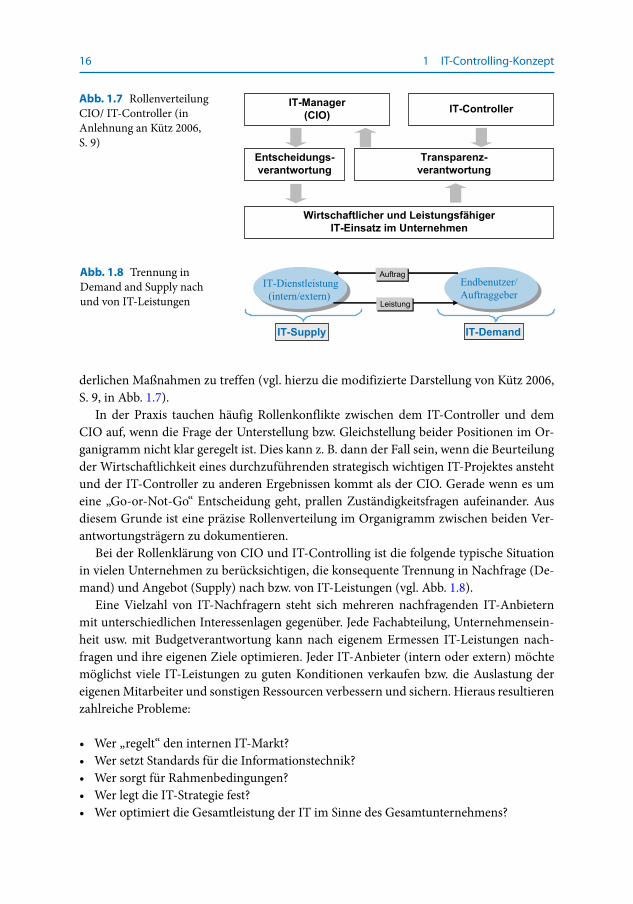

derlichen Maßnahmen zu treffen (vgl. hierzu die modifizierte Darstellung von Kütz 2006, S. 9, in Abb. 1.7).

In der Praxis tauchen häufig Rollenkonflikte zwischen dem IT-Controller und dem CIO auf, wenn die Frage der Unterstellung bzw. Gleichstellung beider Positionen im Or-ganigramm nicht klar geregelt ist. Dies kann z. B. dann der Fall sein, wenn die Beurteilung der Wirtschaftlichkeit eines durchzuführenden strategisch wichtigen IT-Projektes ansteht und der IT-Controller zu anderen Ergebnissen kommt als der CIO. Gerade wenn es um eine „Go-or-Not-Go“ Entscheidung geht, prallen Zuständigkeitsfragen aufeinander. Aus diesem Grunde ist eine präzise Rollenverteilung im Organigramm zwischen beiden Ver-antwortungsträgern zu dokumentieren.

Bei der Rollenklärung von CIO und IT-Controlling ist die folgende typische Situation in vielen Unternehmen zu berücksichtigen, die konsequente Trennung in Nachfrage (De-mand) und Angebot (Supply) nach bzw. von IT-Leistungen (vgl. Abb. 1.8).

Eine Vielzahl von IT-Nachfragern steht sich mehreren nachfragenden IT-Anbietern mit unterschiedlichen Interessenlagen gegenüber. Jede Fachabteilung, Unternehmensein-heit usw. mit Budgetverantwortung kann nach eigenem Ermessen IT-Leistungen nach-fragen und ihre eigenen Ziele optimieren. Jeder IT-Anbieter (intern oder extern) möchte möglichst viele IT-Leistungen zu guten Konditionen verkaufen bzw. die Auslastung der eigenen Mitarbeiter und sonstigen Ressourcen verbessern und sichern. Hieraus resultieren zahlreiche Probleme:

• Wer „regelt“ den internen IT-Markt?• Wer setzt Standards für die Informationstechnik?• Wer sorgt für Rahmenbedingungen?• Wer legt die IT-Strategie fest?• Wer optimiert die Gesamtleistung der IT im Sinne des Gesamtunternehmens?

Abb. 1.7 Rollenverteilung CIO/ IT-Controller (in Anlehnung an Kütz 2006, S. 9)

IT-Manager(CIO) IT-Controller

Entscheidungs-verantwortung

Transparenz-verantwortung

Wirtschaftlicher und LeistungsfähigerIT-Einsatz im Unternehmen

Abb. 1.8 Trennung in Demand and Supply nach und von IT-Leistungen

1 IT-Controlling-Konzept

17

Die Abb. 1.9 informiert über die Rollenverteilung für Informationsflüsse und Beziehungen unter Einschluss des IT-Controllers und der Rolle des Chief Informatin Officers (CIO).

Der CIO erarbeitet die IT-Strategie und legt über Regeln und Standards den Entschei-dungsrahmen für den „Internen IT-Markt“ fest. Er erteilt hierzu Aufträge zur Umsetzung an interne und externe IT-Dienstleister. „Eigenes“ operativ tätiges IT-Personal ist inner-halb des CIO-Bereiches nicht erforderlich.

Der IT-Controller unterstützt aktiv den CIO und wird in den Informationsprozess ein-gebunden. Er stellt sicher, dass der CIO über Kosten- und Leistungen der IT angemessen informiert wird (IT-Kosten- und Leistungstransparenz). Der IT-Controllerdienst über-wacht das Gesamt-IT-Budget des CIOs und führt ein Kosten-und Leistungs-Monitoring der IT-Projekte des Unternehmens durch. Es umfasst IT-Projekte des IT-Managements und IT-Projekte der Endbenutzer (Fachbereiche), die bei internen und externen Dienst-leistern IT-Projekte vergeben können.

Die Beziehungen der Abb. 1.9 sind als Rollen- und nicht als Organisationsmodell zu verstehen. Diese Unterscheidung ist von Bedeutung, da sich in der Praxis die Aufgaben des IT-Controllerdienstes wegen der starken Vernetzung nicht immer von denen des IT-Managements trennen lassen. Häufig werden Aufgaben des IT-Controllerdienstes durch den CIO (IT-Management) wahrgenommen.

Abb. 1.9 Rollenverteilung zwischen IT-Controller und CIO

1.3 Zusammenspiel von IT-Controller und CIO

18

Praxisbeispiel: IT-Organisation im Mittelstand

In der Abb. 1.10 ist die IT-Organisation eines mittelständischen Unternehmens der Me-dizintechnik in Nord-Rhein-Westfalen (NRW) dokumentiert, die als typisch für diese Unternehmensklasse angesehen werden kann. In diesem Unternehmen werden opera-tive IT-Controllingfragen durch das IT-Management wahrgenommen. Die Funktion des IT-Controllers wird nicht explizit ausgewiesen.

Praxisbeispiele: IT-Organisation in Großunternehmen

Ein weiteres Beispiel zeigt die IT-Organisation eines Großunternehmens, das als Toch-ter eines Dienstleistungskonzerns mit mehr als 100.000 Mitarbeitern weltweit agiert (vgl. Abb. 1.11). Es verfügt über keine IT-Abteilung. Sämtliche operativen IT-Prozes-se (Softwareentwicklung und –betrieb) wurden an externe Dienstleister übergeben. In diesem Beispiel wurde der IT-Controller in den Aufgabenumfang des Chief-Informa-tion-Officers integriert.

Ein anderes typisches Beispiel für die klassische Nachfrager-Lieferanten-Trennung in großen Unternehmen zeigt die Abb. 1.12. Der CIO leitet aus der Unternehmens-strategie die IT-Strategie ab und setzt diese in IT-orientierte Regelungen um. Er tritt als Teil der Nachfrageorganisation auf, ist sozusagen derjenige, der den IT-Bedarf im Unternehmen bündelt und organisiert die Lieferbeziehungen mit IT-Dienstleistern. Dies können interne Abteilungen oder externe Dienstleister sein. Größere Maßnahmen werden mit Rahmenverträgen unterlegt (z. B. RZ-Outsourcing, Desktop-Services).

Abb. 1.10 Praxisbeispiel: IT-Organisation im Mittelstand

1 IT-Controlling-Konzept

19

1.3.3 Organisatorische Einbindung des IT-Controllings

Die Einordnung des IT-Controllers in die Unternehmenshierarchie ist sehr unterschied-lich geregelt. Folgende Grundvarianten sind in der Praxis anzutreffen:

• Partnerschaftsmodell (IT-Controller gleichrangig mit CIO),• CIO-Mitarbeiter-Modell (IT-Controller als CIO-Mitarbeiter),• Controlling-Modell (Mitarbeiter im Controlling).

Abb. 1.11 IT-Organisation in einem Großunternehmen

1.3 Zusammenspiel von IT-Controller und CIO

Abb. 1.12 IT-Organisation als Nachfrage-Liefer-Beziehung

20

Beim Partnerschaftsmodell ist der Leiter IT-Controlling direkt der Unternehmensleitung unterstellt und damit auf der gleichen Hierarchiestufe, wie der CIO und Leiter Unter-nehmenscontrolling angesiedelt (vgl. Abb. 1.13). Die in Abb. 1.9 beschriebene Rollenver-teilung zwischen CIO und Leiter IT-Controlling ist damit ideal realisiert und vollständig abbildbar.

Praxisbeispiel: Zürcher Kantonalbank

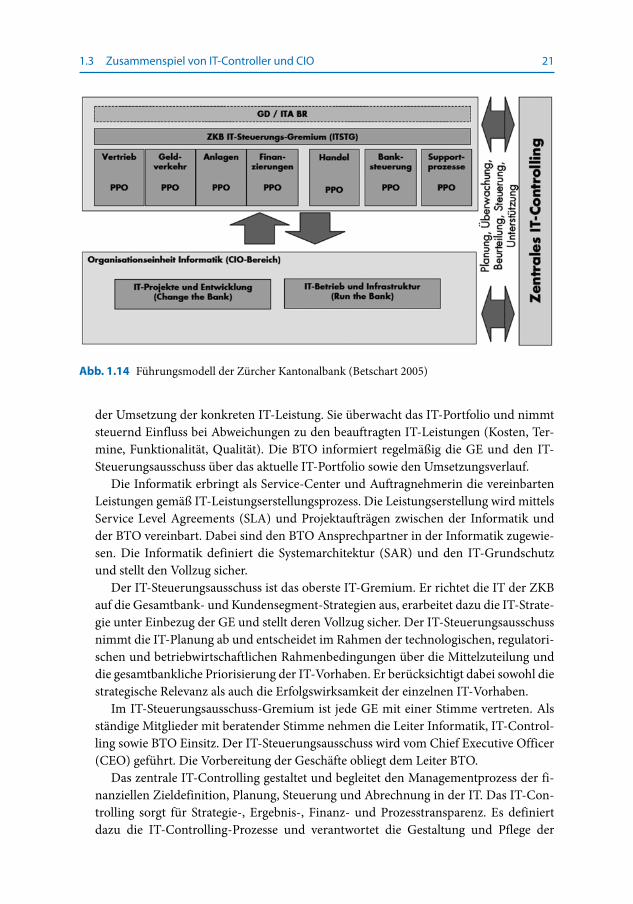

Ein Beispiel aus der Praxis, das dem Partnerschaftsmodell sehr nahe kommt, ist das Führungsmodell der Zürcher Kantonalbank (vgl. Abb. 1.14 und Betschart 20051). Es regelt die Zuständigkeiten in der IT und insbesondere für das IT-Controlling.

Die Geschäftseinheiten (GE) definieren und führen ihre Geschäftsprozesse. Die abgeleiteten bankfachlichen Anforderungen an eine IT-Unterstützung sind durch die Fachbereiche zu formulieren. Dabei priorisieren sie ihre Anforderungen unter Berück-sichtigung der regulatorischen, finanziellen und terminlichen Rahmenbedingungen, Vorgaben und Weisungen. Die GE stellen die fachliche Mitarbeit in der IT-Leistungs-erstellung, insbesondere in IT-Projekten sicher und leisten entsprechende Manage-ment-Unterstützung. Die fachliche Abnahme der erstellten IT-Leistungen obliegt der GE. Ebenso liegt es in ihrer Verantwortung, den geplanten Nutzen zu realisieren und auch den entsprechenden Nutzennachweis zu erbringen. Die GE beauftragen die Busi-ness Technology Organisation (BTO) mit der Umsetzung der bankfachlichen Anfor-derungen. Den GE sind funktional Ansprechpartner in der BTO zugewiesen. Die Ab-stimmung innerhalb der Prozessketten wird durch die BTO zusammen mit der GE im Rahmen der IT-Planung sichergestellt. Die BTO verwaltet und bewirtschaftet die in der IT-Planung zugwiesenen finanziellen Ressourcen. Sie definiert unter Hinzuziehung der Informatik die IT-Architektur, die IT-Methoden, die IT-Prozesse und das IT-Risiko-management. Sie stellen den Vollzug sicher. Die BTO beauftragt die Informatik mit

1 Die Autoren danken Herrn Andreas Betschart, Leiter IT-Controlling der Zürcher Kantonalbank für die freundliche Bereitstellung der Unterlagen.

Abb. 1.13 Partnerschafts-modell

1 IT-Controlling-Konzept

21

der Umsetzung der konkreten IT-Leistung. Sie überwacht das IT-Portfolio und nimmt steuernd Einfluss bei Abweichungen zu den beauftragten IT-Leistungen (Kosten, Ter-mine, Funktionalität, Qualität). Die BTO informiert regelmäßig die GE und den IT-Steuerungsausschuss über das aktuelle IT-Portfolio sowie den Umsetzungsverlauf.

Die Informatik erbringt als Service-Center und Auftragnehmerin die vereinbarten Leistungen gemäß IT-Leistungserstellungsprozess. Die Leistungserstellung wird mittels Service Level Agreements (SLA) und Projektaufträgen zwischen der Informatik und der BTO vereinbart. Dabei sind den BTO Ansprechpartner in der Informatik zugewie-sen. Die Informatik definiert die Systemarchitektur (SAR) und den IT-Grundschutz und stellt den Vollzug sicher.

Der IT-Steuerungsausschuss ist das oberste IT-Gremium. Er richtet die IT der ZKB auf die Gesamtbank- und Kundensegment-Strategien aus, erarbeitet dazu die IT-Strate-gie unter Einbezug der GE und stellt deren Vollzug sicher. Der IT-Steuerungsausschuss nimmt die IT-Planung ab und entscheidet im Rahmen der technologischen, regulatori-schen und betriebwirtschaftlichen Rahmenbedingungen über die Mittelzuteilung und die gesamtbankliche Priorisierung der IT-Vorhaben. Er berücksichtigt dabei sowohl die strategische Relevanz als auch die Erfolgswirksamkeit der einzelnen IT-Vorhaben.

Im IT-Steuerungsausschuss-Gremium ist jede GE mit einer Stimme vertreten. Als ständige Mitglieder mit beratender Stimme nehmen die Leiter Informatik, IT-Control-ling sowie BTO Einsitz. Der IT-Steuerungsausschuss wird vom Chief Executive Officer (CEO) geführt. Die Vorbereitung der Geschäfte obliegt dem Leiter BTO.

Das zentrale IT-Controlling gestaltet und begleitet den Managementprozess der fi-nanziellen Zieldefinition, Planung, Steuerung und Abrechnung in der IT. Das IT-Con-trolling sorgt für Strategie-, Ergebnis-, Finanz- und Prozesstransparenz. Es definiert dazu die IT-Controlling-Prozesse und verantwortet die Gestaltung und Pflege der

1.3 Zusammenspiel von IT-Controller und CIO

Abb. 1.14 Führungsmodell der Zürcher Kantonalbank (Betschart 2005)

22

Controllingsysteme. Das zentrale IT-Controlling koordiniert die IT-Planung (Mittel-frist- und Jahresplanung) mit der Gesamtbankplanung. Es unterstützt die BTO und die Informatik in der Planung, Überwachung und Steuerung des IT-Portfolios. Das zentrale IT-Controlling stellt Informationen, Kennzahlen und Analysen bezüglich al-ler IT-Aktivitäten für die Geschäftsleitung, die BTO und den IT-Steuerungsausschuss bereit. Es organisiert und verantwortet das unternehmensweite IT-Berichtswesen. Das zentrale IT-Controlling ist eine vom IT-Steuerungsausschuss, der Informatik und der BTO unabhängige Stelle.

Das Mitarbeitermodell (vgl. Abb. 1.15) ordnet den Leiter IT-Controlling dem CIO unter. Die in 1.9 vorgestellte Rollenverteilung zwischen dem CIO und dem IT-Controller ist we-gen der disziplinarischen Einordnung nur teilweise realisierbar.

Das Controlling-Modell (vgl. Abb. 1.16) betrachtet IT-Controlling als Teilaufgabe des Unternehmens-Controlling. Der Leiter IT-Controlling berichtet an den Leiter Controlling. Er ist damit gegenüber dem CIO nicht weisungsgebunden.

Abb. 1.15 Mitarbeiter-modell

Abb. 1.16 Controlling-Modell

1 IT-Controlling-Konzept

23

Auch in dieser Variante ist Rollenverteilung zwischen CIO und IT-Controller darstell-bar. Ein Praxis-Beispiel für das „Controlling-Modell“ aus einem mittelständischen Soft-warehaus (etwa 250 Mitarbeiter) ist in Abb. 1.17 dokumentiert. Das zentrale IT-Control-ling wird hier durch die zentrale Abteilung „IT-Projektcontrolling“ repräsentiert, welche für die kaufmännische Planung, Steuerung und Überwachung der IT-Projekte verantwort-lich ist. Dezentrale IT-Projektcontroller sind den IT-Projektleitern disziplinarisch unter-geordnet und arbeiten mit dem zentralen IT-Projektcontrolling zusammen.

Abb. 1.17 Praxisbeispiel für das Controlling-Modell