Page 1

Gewerbeimmobilienmarkt Deutschland Konjunkturdelle dürfte gesunde Konsolidierung bringen

31.07.2019 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Dr. Thomas Meißner, Leiter Strategy Research

Autor: Martin Güth, CQF, Senior Economist

Page 2

Agenda.

31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien 2

Aktuelle Daten zum Marktgeschehen

Fundamentale Einflussfaktoren

• Nachfrage: Konjunktur

• Angebot: Bau und Leerstand

• Bewertung: Mietrenditen

Zinsumfeld / Notenbanken

Ausblick

Page 3

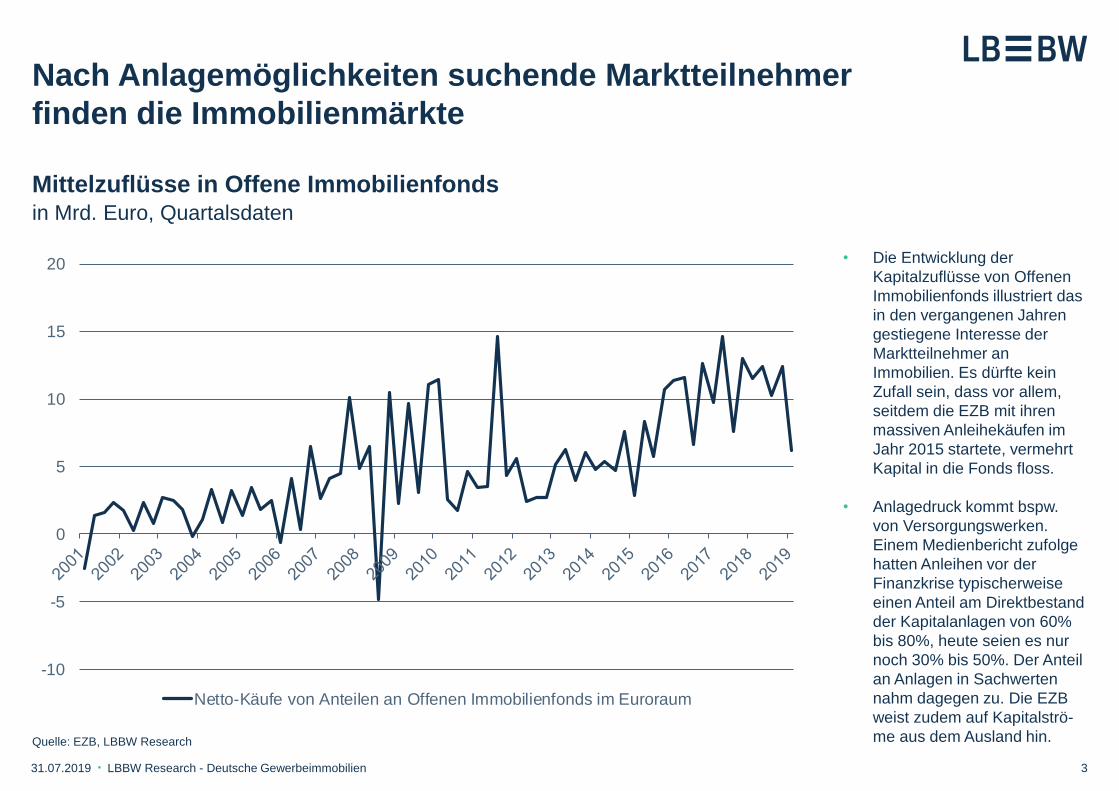

Nach Anlagemöglichkeiten suchende Marktteilnehmer

finden die Immobilienmärkte

3 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Mittelzuflüsse in Offene Immobilienfonds

Quelle: EZB, LBBW Research

in Mrd. Euro, Quartalsdaten

• Die Entwicklung der

Kapitalzuflüsse von Offenen

Immobilienfonds illustriert das

in den vergangenen Jahren

gestiegene Interesse der

Marktteilnehmer an

Immobilien. Es dürfte kein

Zufall sein, dass vor allem,

seitdem die EZB mit ihren

massiven Anleihekäufen im

Jahr 2015 startete, vermehrt

Kapital in die Fonds floss.

• Anlagedruck kommt bspw.

von Versorgungswerken.

Einem Medienbericht zufolge

hatten Anleihen vor der

Finanzkrise typischerweise

einen Anteil am Direktbestand

der Kapitalanlagen von 60%

bis 80%, heute seien es nur

noch 30% bis 50%. Der Anteil

an Anlagen in Sachwerten

nahm dagegen zu. Die EZB

weist zudem auf Kapitalströ-

me aus dem Ausland hin.

-10

-5

0

5

10

15

20

Netto-Käufe von Anteilen an Offenen Immobilienfonds im Euroraum

Page 4

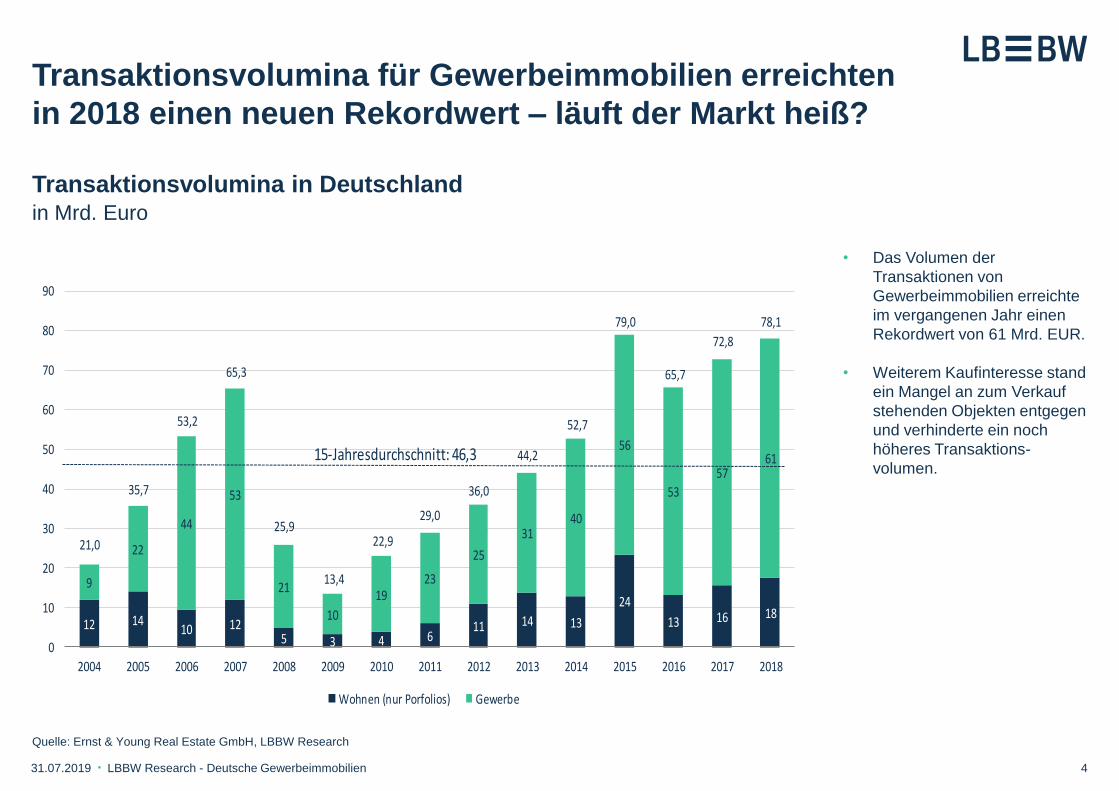

Transaktionsvolumina für Gewerbeimmobilien erreichten

in 2018 einen neuen Rekordwert – läuft der Markt heiß?

4 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Transaktionsvolumina in Deutschland

Quelle: Ernst & Young Real Estate GmbH, LBBW Research

in Mrd. Euro

12 1410 12

5 3 4 611 14 13

24

13 16 18

9

22

44

53

21

10

1923

25

3140

56

53

5761

0

10

20

30

40

50

60

70

80

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Wohnen (nur Porfolios) Gewerbe

15-Jahresdurchschnitt: 46,3

21,0

35,7

53,2

65,3

25,9

13,4

22,9

29,0

36,0

44,2

52,7

79,0

65,7

72,8

78,1

• Das Volumen der

Transaktionen von

Gewerbeimmobilien erreichte

im vergangenen Jahr einen

Rekordwert von 61 Mrd. EUR.

• Weiterem Kaufinteresse stand

ein Mangel an zum Verkauf

stehenden Objekten entgegen

und verhinderte ein noch

höheres Transaktions-

volumen.

Page 5

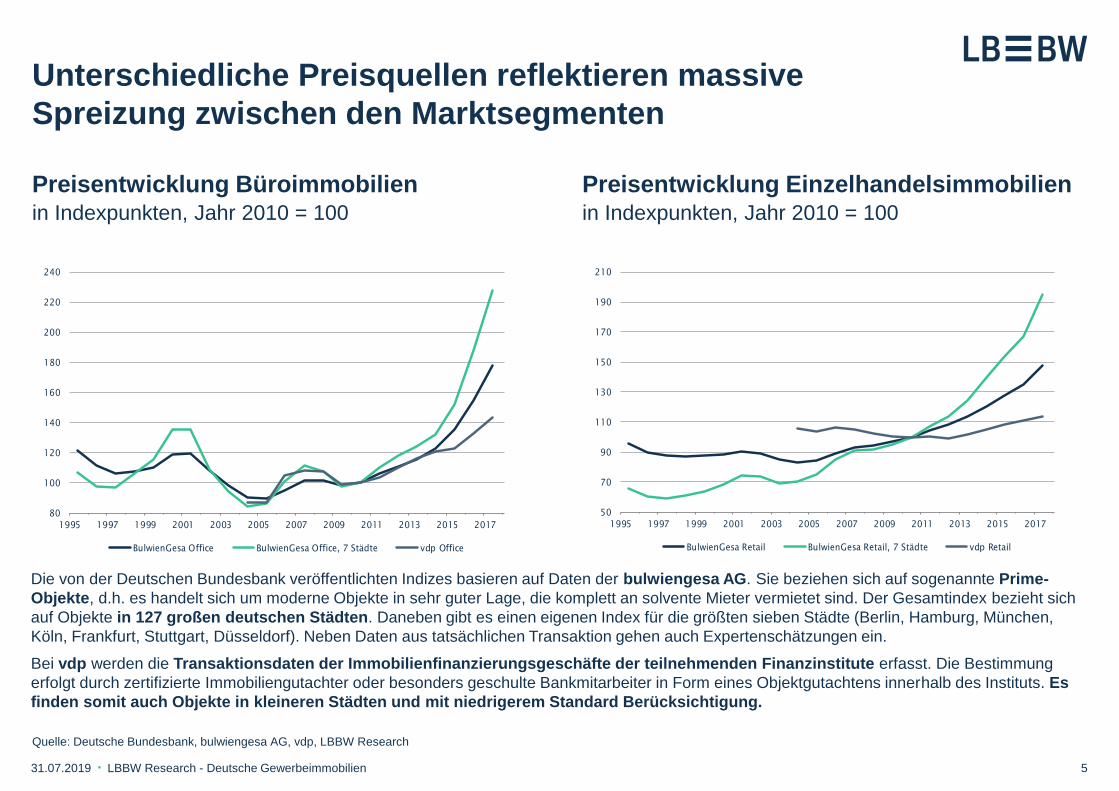

Unterschiedliche Preisquellen reflektieren massive

Spreizung zwischen den Marktsegmenten

5 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Preisentwicklung Büroimmobilien

Quelle: Deutsche Bundesbank, bulwiengesa AG, vdp, LBBW Research

in Indexpunkten, Jahr 2010 = 100

Preisentwicklung Einzelhandelsimmobilien in Indexpunkten, Jahr 2010 = 100

80

100

120

140

160

180

200

220

240

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

BulwienGesa Office BulwienGesa Office, 7 Städte vdp Office

50

70

90

110

130

150

170

190

210

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

BulwienGesa Retail BulwienGesa Retail, 7 Städte vdp Retail

Die von der Deutschen Bundesbank veröffentlichten Indizes basieren auf Daten der bulwiengesa AG. Sie beziehen sich auf sogenannte Prime-

Objekte, d.h. es handelt sich um moderne Objekte in sehr guter Lage, die komplett an solvente Mieter vermietet sind. Der Gesamtindex bezieht sich

auf Objekte in 127 großen deutschen Städten. Daneben gibt es einen eigenen Index für die größten sieben Städte (Berlin, Hamburg, München,

Köln, Frankfurt, Stuttgart, Düsseldorf). Neben Daten aus tatsächlichen Transaktion gehen auch Expertenschätzungen ein.

Bei vdp werden die Transaktionsdaten der Immobilienfinanzierungsgeschäfte der teilnehmenden Finanzinstitute erfasst. Die Bestimmung

erfolgt durch zertifizierte Immobiliengutachter oder besonders geschulte Bankmitarbeiter in Form eines Objektgutachtens innerhalb des Instituts. Es

finden somit auch Objekte in kleineren Städten und mit niedrigerem Standard Berücksichtigung.

Page 6

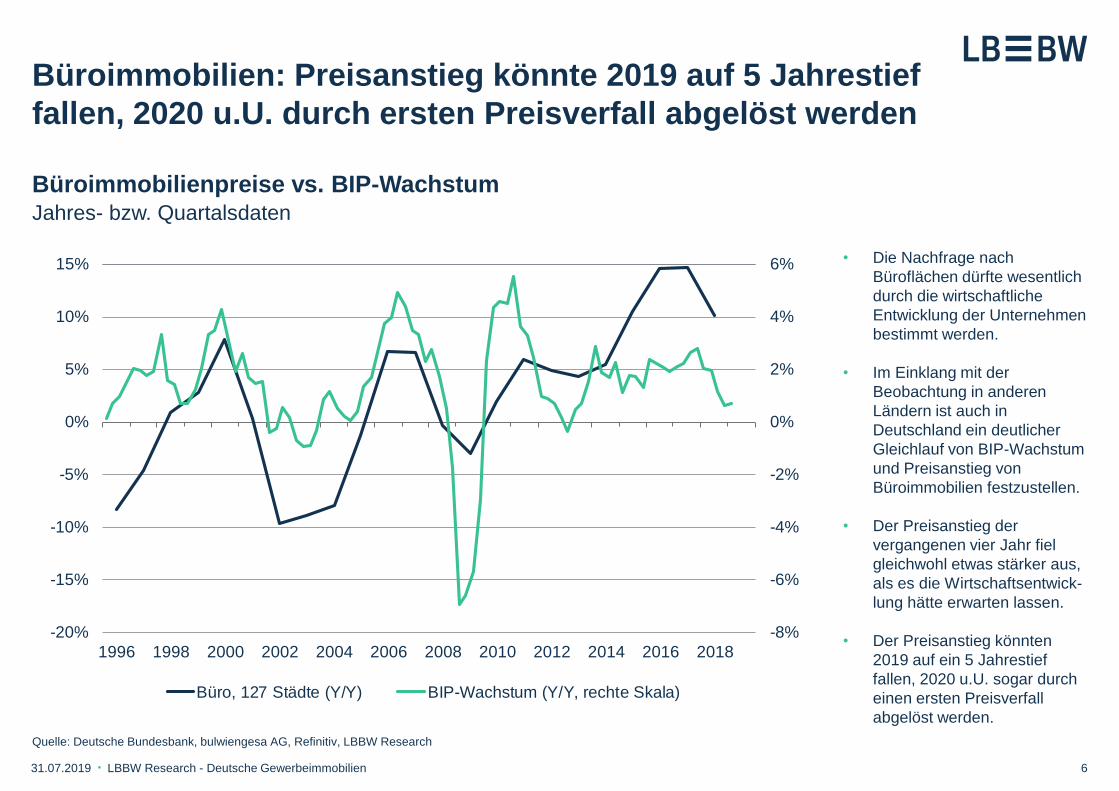

Büroimmobilien: Preisanstieg könnte 2019 auf 5 Jahrestief

fallen, 2020 u.U. durch ersten Preisverfall abgelöst werden

6 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Büroimmobilienpreise vs. BIP-Wachstum

Quelle: Deutsche Bundesbank, bulwiengesa AG, Refinitiv, LBBW Research

Jahres- bzw. Quartalsdaten

-8%

-6%

-4%

-2%

0%

2%

4%

6%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Büro, 127 Städte (Y/Y) BIP-Wachstum (Y/Y, rechte Skala)

• Die Nachfrage nach

Büroflächen dürfte wesentlich

durch die wirtschaftliche

Entwicklung der Unternehmen

bestimmt werden.

• Im Einklang mit der

Beobachtung in anderen

Ländern ist auch in

Deutschland ein deutlicher

Gleichlauf von BIP-Wachstum

und Preisanstieg von

Büroimmobilien festzustellen.

• Der Preisanstieg der

vergangenen vier Jahr fiel

gleichwohl etwas stärker aus,

als es die Wirtschaftsentwick-

lung hätte erwarten lassen.

• Der Preisanstieg könnten

2019 auf ein 5 Jahrestief

fallen, 2020 u.U. sogar durch

einen ersten Preisverfall

abgelöst werden.

Page 7

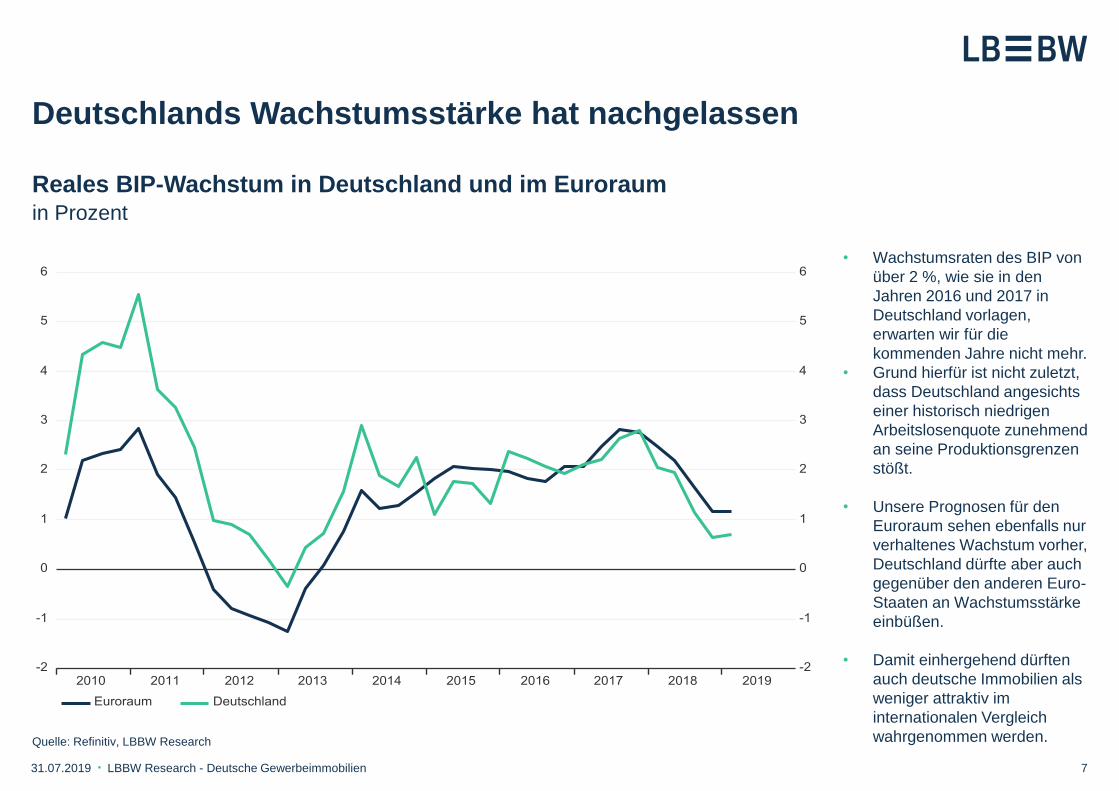

Deutschlands Wachstumsstärke hat nachgelassen

7 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Reales BIP-Wachstum in Deutschland und im Euroraum

Quelle: Refinitiv, LBBW Research

in Prozent

• Wachstumsraten des BIP von

über 2 %, wie sie in den

Jahren 2016 und 2017 in

Deutschland vorlagen,

erwarten wir für die

kommenden Jahre nicht mehr.

• Grund hierfür ist nicht zuletzt,

dass Deutschland angesichts

einer historisch niedrigen

Arbeitslosenquote zunehmend

an seine Produktionsgrenzen

stößt.

• Unsere Prognosen für den

Euroraum sehen ebenfalls nur

verhaltenes Wachstum vorher,

Deutschland dürfte aber auch

gegenüber den anderen Euro-

Staaten an Wachstumsstärke

einbüßen.

• Damit einhergehend dürften

auch deutsche Immobilien als

weniger attraktiv im

internationalen Vergleich

wahrgenommen werden.

Page 8

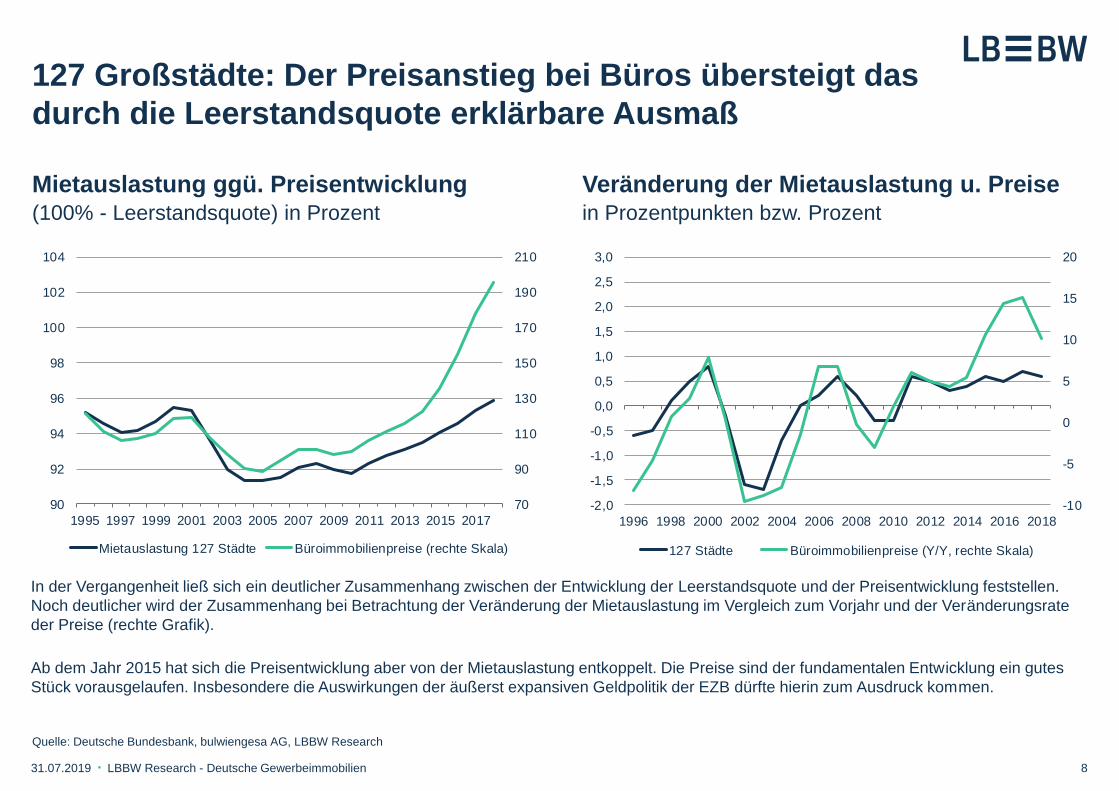

127 Großstädte: Der Preisanstieg bei Büros übersteigt das

durch die Leerstandsquote erklärbare Ausmaß

8 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Mietauslastung ggü. Preisentwicklung

Quelle: Deutsche Bundesbank, bulwiengesa AG, LBBW Research

(100% - Leerstandsquote) in Prozent

Veränderung der Mietauslastung u. Preise in Prozentpunkten bzw. Prozent

70

90

110

130

150

170

190

210

90

92

94

96

98

100

102

104

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Mietauslastung 127 Städte Büroimmobilienpreise (rechte Skala)

-10

-5

0

5

10

15

20

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

127 Städte Büroimmobilienpreise (Y/Y, rechte Skala)

In der Vergangenheit ließ sich ein deutlicher Zusammenhang zwischen der Entwicklung der Leerstandsquote und der Preisentwicklung feststellen.

Noch deutlicher wird der Zusammenhang bei Betrachtung der Veränderung der Mietauslastung im Vergleich zum Vorjahr und der Veränderungsrate

der Preise (rechte Grafik).

Ab dem Jahr 2015 hat sich die Preisentwicklung aber von der Mietauslastung entkoppelt. Die Preise sind der fundamentalen Entwicklung ein gutes

Stück vorausgelaufen. Insbesondere die Auswirkungen der äußerst expansiven Geldpolitik der EZB dürfte hierin zum Ausdruck kommen.

Page 9

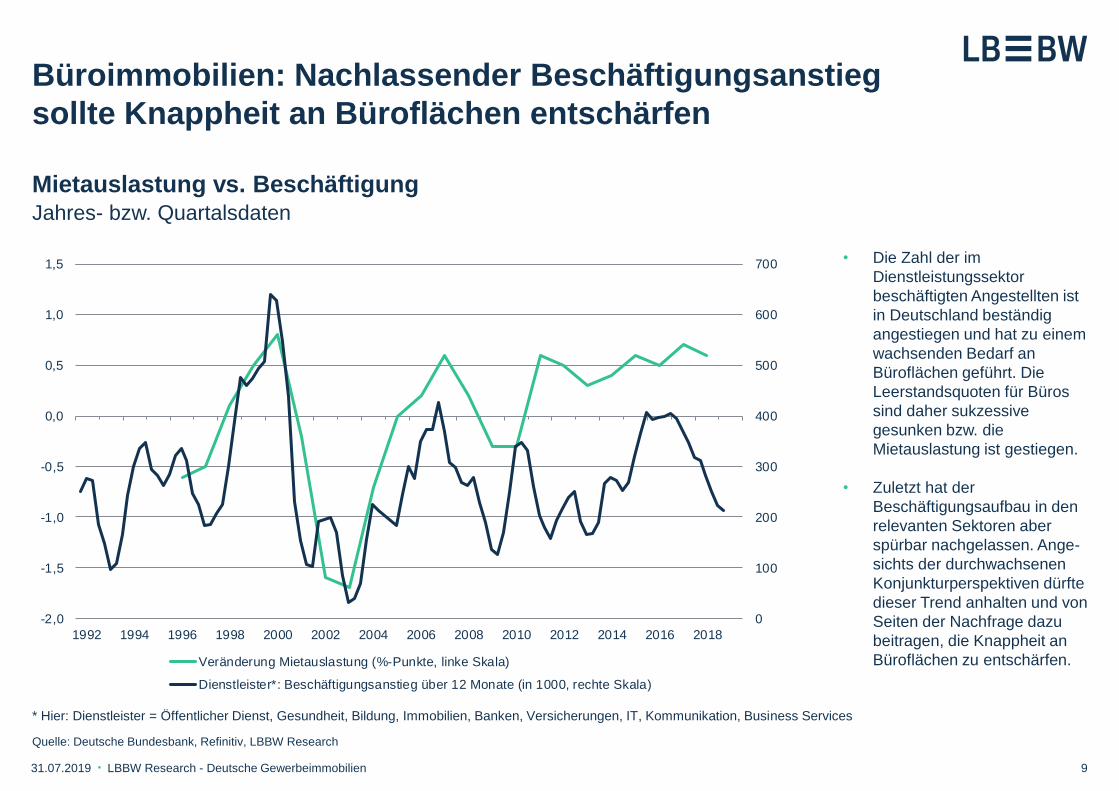

Büroimmobilien: Nachlassender Beschäftigungsanstieg

sollte Knappheit an Büroflächen entschärfen

9 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Mietauslastung vs. Beschäftigung

Quelle: Deutsche Bundesbank, Refinitiv, LBBW Research

Jahres- bzw. Quartalsdaten

0

100

200

300

400

500

600

700

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Veränderung Mietauslastung (%-Punkte, linke Skala)

Dienstleister*: Beschäftigungsanstieg über 12 Monate (in 1000, rechte Skala)

* Hier: Dienstleister = Öffentlicher Dienst, Gesundheit, Bildung, Immobilien, Banken, Versicherungen, IT, Kommunikation, Business Services

• Die Zahl der im

Dienstleistungssektor

beschäftigten Angestellten ist

in Deutschland beständig

angestiegen und hat zu einem

wachsenden Bedarf an

Büroflächen geführt. Die

Leerstandsquoten für Büros

sind daher sukzessive

gesunken bzw. die

Mietauslastung ist gestiegen.

• Zuletzt hat der

Beschäftigungsaufbau in den

relevanten Sektoren aber

spürbar nachgelassen. Ange-

sichts der durchwachsenen

Konjunkturperspektiven dürfte

dieser Trend anhalten und von

Seiten der Nachfrage dazu

beitragen, die Knappheit an

Büroflächen zu entschärfen.

Page 10

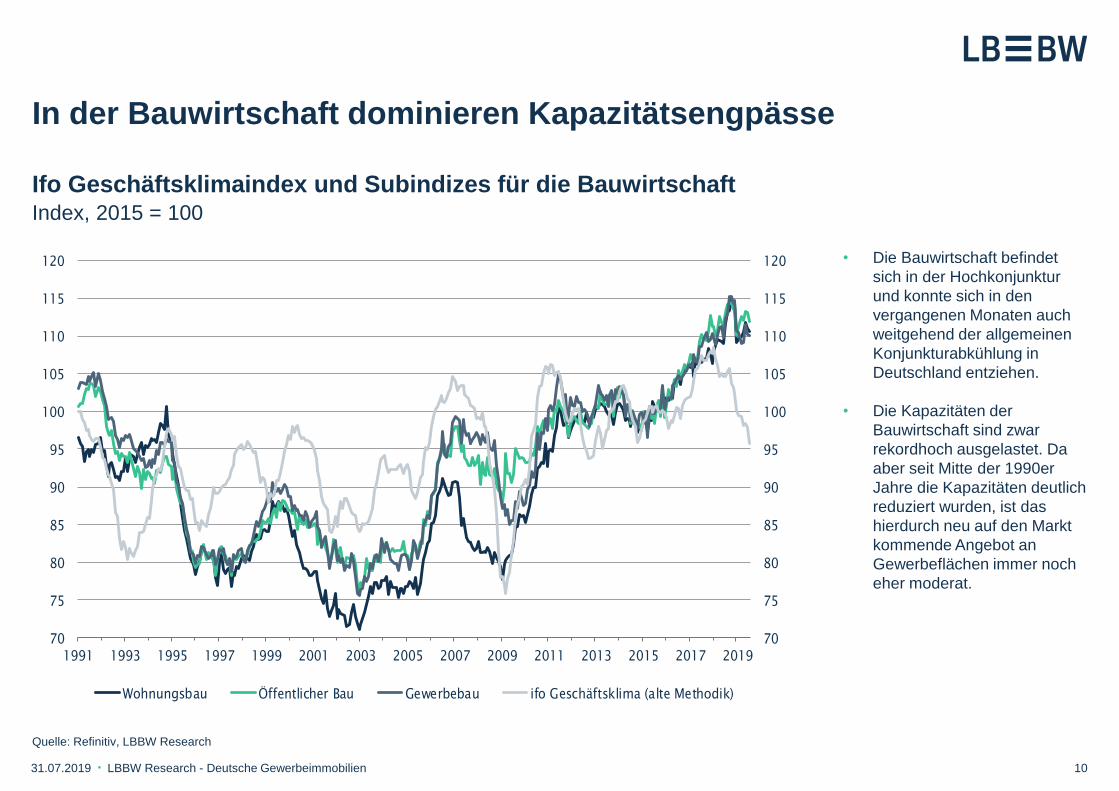

In der Bauwirtschaft dominieren Kapazitätsengpässe

10 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Ifo Geschäftsklimaindex und Subindizes für die Bauwirtschaft

Quelle: Refinitiv, LBBW Research

Index, 2015 = 100

• Die Bauwirtschaft befindet

sich in der Hochkonjunktur

und konnte sich in den

vergangenen Monaten auch

weitgehend der allgemeinen

Konjunkturabkühlung in

Deutschland entziehen.

• Die Kapazitäten der

Bauwirtschaft sind zwar

rekordhoch ausgelastet. Da

aber seit Mitte der 1990er

Jahre die Kapazitäten deutlich

reduziert wurden, ist das

hierdurch neu auf den Markt

kommende Angebot an

Gewerbeflächen immer noch

eher moderat.

70

75

80

85

90

95

100

105

110

115

120

70

75

80

85

90

95

100

105

110

115

120

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Wohnungsbau Öffentlicher Bau Gewerbebau ifo Geschäftsklima (alte Methodik)

Page 11

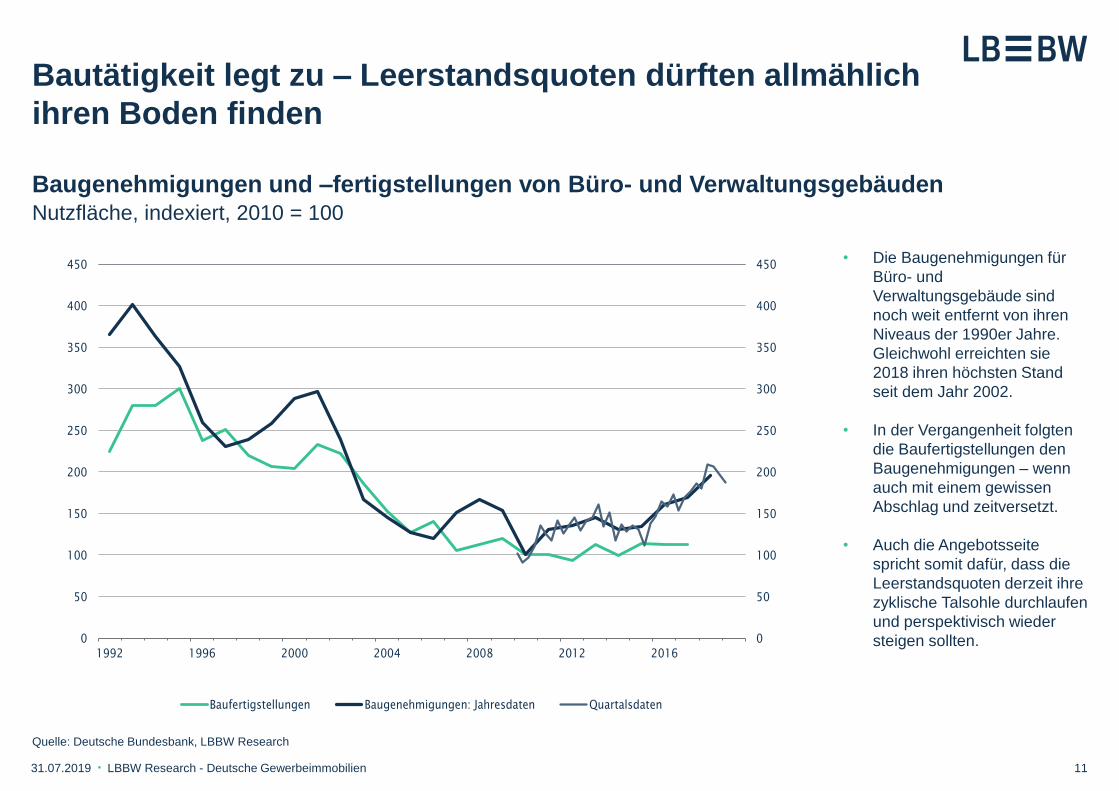

Bautätigkeit legt zu – Leerstandsquoten dürften allmählich

ihren Boden finden

11 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Baugenehmigungen und –fertigstellungen von Büro- und Verwaltungsgebäuden

Quelle: Deutsche Bundesbank, LBBW Research

Nutzfläche, indexiert, 2010 = 100

0

50

100

150

200

250

300

350

400

450

0

50

100

150

200

250

300

350

400

450

1992 1996 2000 2004 2008 2012 2016

Baufertigstellungen Baugenehmigungen: Jahresdaten Quartalsdaten

• Die Baugenehmigungen für

Büro- und

Verwaltungsgebäude sind

noch weit entfernt von ihren

Niveaus der 1990er Jahre.

Gleichwohl erreichten sie

2018 ihren höchsten Stand

seit dem Jahr 2002.

• In der Vergangenheit folgten

die Baufertigstellungen den

Baugenehmigungen – wenn

auch mit einem gewissen

Abschlag und zeitversetzt.

• Auch die Angebotsseite

spricht somit dafür, dass die

Leerstandsquoten derzeit ihre

zyklische Talsohle durchlaufen

und perspektivisch wieder

steigen sollten.

Page 12

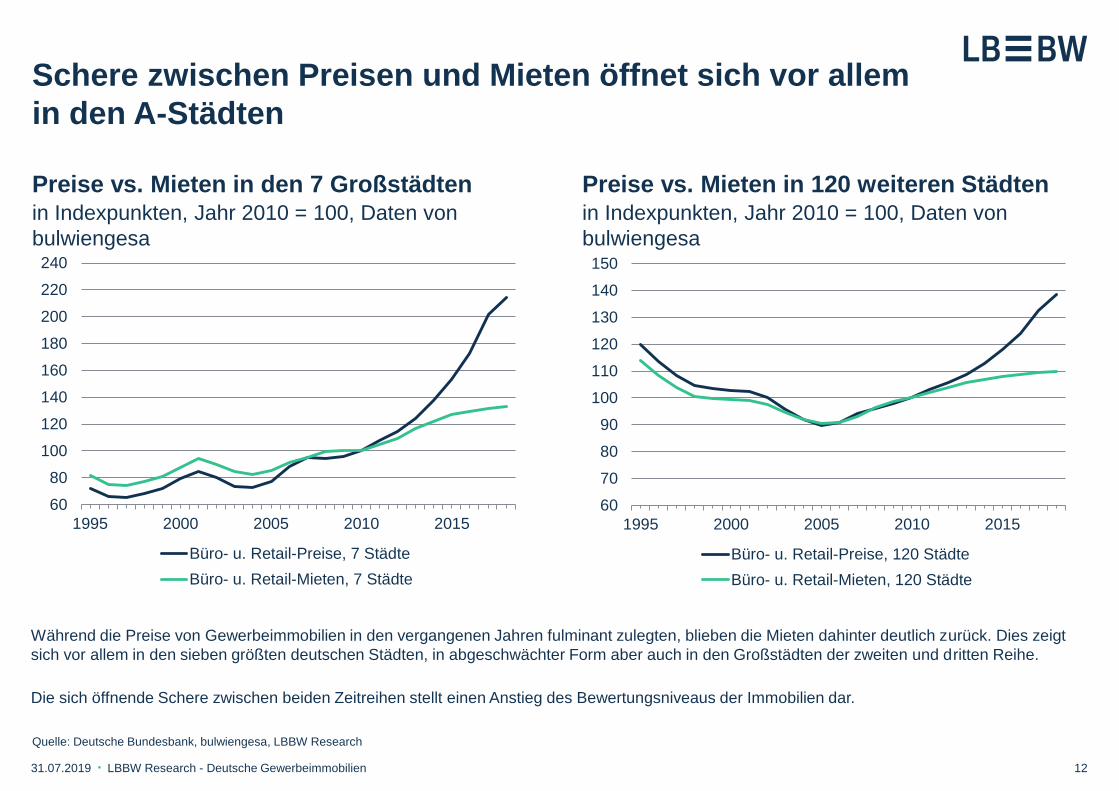

Schere zwischen Preisen und Mieten öffnet sich vor allem

in den A-Städten

12 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Preise vs. Mieten in den 7 Großstädten

Quelle: Deutsche Bundesbank, bulwiengesa, LBBW Research

in Indexpunkten, Jahr 2010 = 100, Daten von

bulwiengesa

Preise vs. Mieten in 120 weiteren Städten in Indexpunkten, Jahr 2010 = 100, Daten von

bulwiengesa

Während die Preise von Gewerbeimmobilien in den vergangenen Jahren fulminant zulegten, blieben die Mieten dahinter deutlich zurück. Dies zeigt

sich vor allem in den sieben größten deutschen Städten, in abgeschwächter Form aber auch in den Großstädten der zweiten und dritten Reihe.

Die sich öffnende Schere zwischen beiden Zeitreihen stellt einen Anstieg des Bewertungsniveaus der Immobilien dar.

60

80

100

120

140

160

180

200

220

240

1995 2000 2005 2010 2015

Büro- u. Retail-Preise, 7 Städte

Büro- u. Retail-Mieten, 7 Städte

60

70

80

90

100

110

120

130

140

150

1995 2000 2005 2010 2015

Büro- u. Retail-Preise, 120 Städte

Büro- u. Retail-Mieten, 120 Städte

Page 13

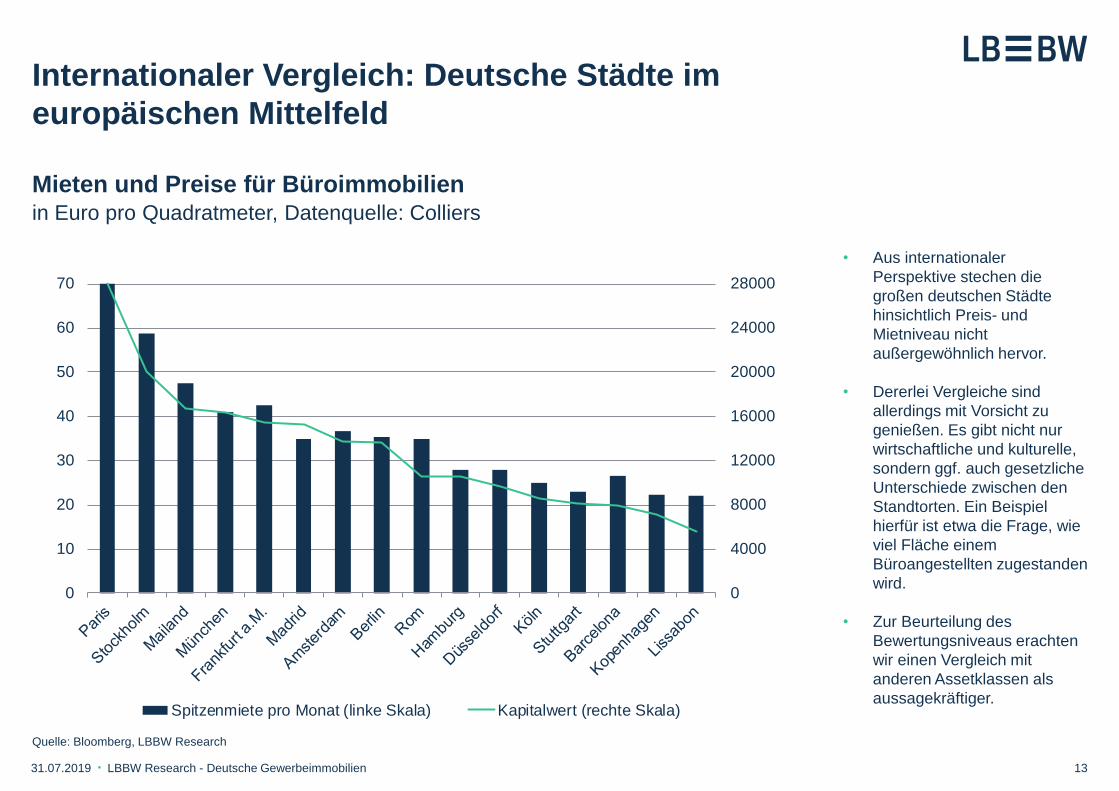

Internationaler Vergleich: Deutsche Städte im

europäischen Mittelfeld

13 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Mieten und Preise für Büroimmobilien

Quelle: Bloomberg, LBBW Research

in Euro pro Quadratmeter, Datenquelle: Colliers

0

4000

8000

12000

16000

20000

24000

28000

0

10

20

30

40

50

60

70

Spitzenmiete pro Monat (linke Skala) Kapitalwert (rechte Skala)

• Aus internationaler

Perspektive stechen die

großen deutschen Städte

hinsichtlich Preis- und

Mietniveau nicht

außergewöhnlich hervor.

• Dererlei Vergleiche sind

allerdings mit Vorsicht zu

genießen. Es gibt nicht nur

wirtschaftliche und kulturelle,

sondern ggf. auch gesetzliche

Unterschiede zwischen den

Standtorten. Ein Beispiel

hierfür ist etwa die Frage, wie

viel Fläche einem

Büroangestellten zugestanden

wird.

• Zur Beurteilung des

Bewertungsniveaus erachten

wir einen Vergleich mit

anderen Assetklassen als

aussagekräftiger.

Page 14

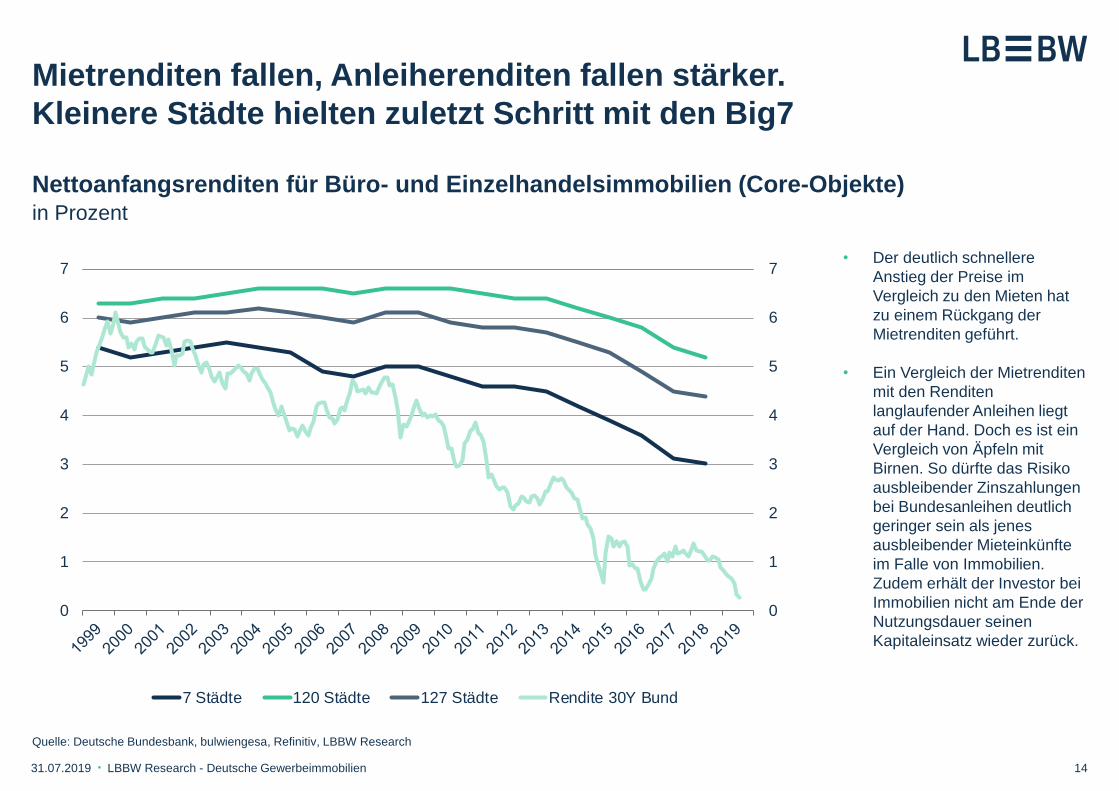

Mietrenditen fallen, Anleiherenditen fallen stärker.

Kleinere Städte hielten zuletzt Schritt mit den Big7

14 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Nettoanfangsrenditen für Büro- und Einzelhandelsimmobilien (Core-Objekte)

Quelle: Deutsche Bundesbank, bulwiengesa, Refinitiv, LBBW Research

in Prozent

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

7 Städte 120 Städte 127 Städte Rendite 30Y Bund

• Der deutlich schnellere

Anstieg der Preise im

Vergleich zu den Mieten hat

zu einem Rückgang der

Mietrenditen geführt.

• Ein Vergleich der Mietrenditen

mit den Renditen

langlaufender Anleihen liegt

auf der Hand. Doch es ist ein

Vergleich von Äpfeln mit

Birnen. So dürfte das Risiko

ausbleibender Zinszahlungen

bei Bundesanleihen deutlich

geringer sein als jenes

ausbleibender Mieteinkünfte

im Falle von Immobilien.

Zudem erhält der Investor bei

Immobilien nicht am Ende der

Nutzungsdauer seinen

Kapitaleinsatz wieder zurück.

Page 15

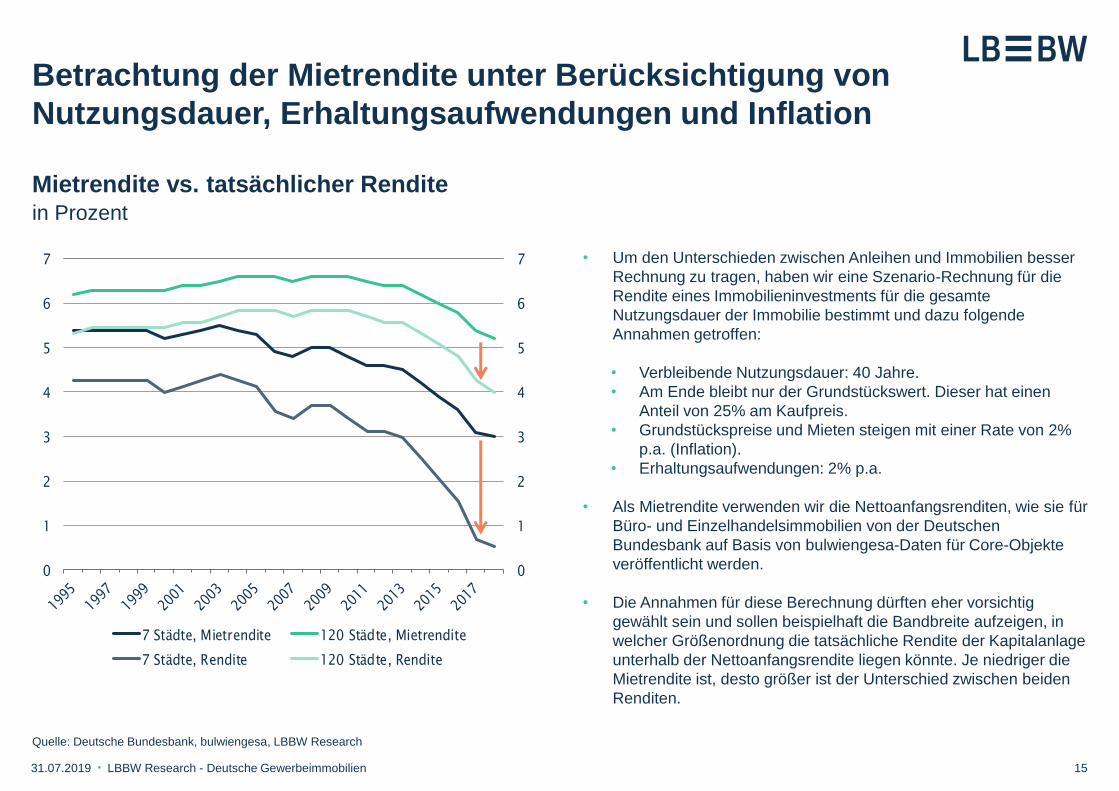

Betrachtung der Mietrendite unter Berücksichtigung von

Nutzungsdauer, Erhaltungsaufwendungen und Inflation

15 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Mietrendite vs. tatsächlicher Rendite

Quelle: Deutsche Bundesbank, bulwiengesa, LBBW Research

in Prozent

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

7

7 Städte, Mietrendite 120 Städte, Mietrendite

7 Städte, Rendite 120 Städte, Rendite

• Um den Unterschieden zwischen Anleihen und Immobilien besser

Rechnung zu tragen, haben wir eine Szenario-Rechnung für die

Rendite eines Immobilieninvestments für die gesamte

Nutzungsdauer der Immobilie bestimmt und dazu folgende

Annahmen getroffen:

• Verbleibende Nutzungsdauer: 40 Jahre.

• Am Ende bleibt nur der Grundstückswert. Dieser hat einen

Anteil von 25% am Kaufpreis.

• Grundstückspreise und Mieten steigen mit einer Rate von 2%

p.a. (Inflation).

• Erhaltungsaufwendungen: 2% p.a.

• Als Mietrendite verwenden wir die Nettoanfangsrenditen, wie sie für

Büro- und Einzelhandelsimmobilien von der Deutschen

Bundesbank auf Basis von bulwiengesa-Daten für Core-Objekte

veröffentlicht werden.

• Die Annahmen für diese Berechnung dürften eher vorsichtig

gewählt sein und sollen beispielhaft die Bandbreite aufzeigen, in

welcher Größenordnung die tatsächliche Rendite der Kapitalanlage

unterhalb der Nettoanfangsrendite liegen könnte. Je niedriger die

Mietrendite ist, desto größer ist der Unterschied zwischen beiden

Renditen.

Page 16

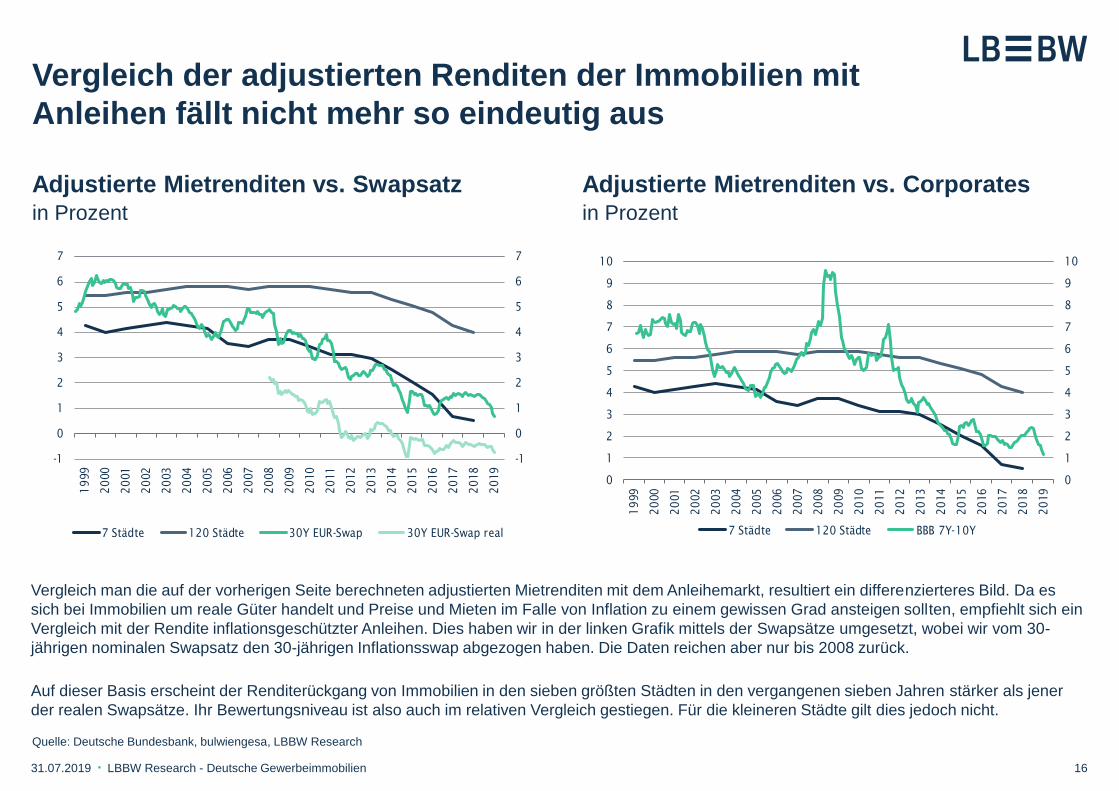

Vergleich der adjustierten Renditen der Immobilien mit

Anleihen fällt nicht mehr so eindeutig aus

16 31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien

Adjustierte Mietrenditen vs. Swapsatz

Quelle: Deutsche Bundesbank, bulwiengesa, LBBW Research

in Prozent

Adjustierte Mietrenditen vs. Corporates in Prozent

Vergleich man die auf der vorherigen Seite berechneten adjustierten Mietrenditen mit dem Anleihemarkt, resultiert ein differenzierteres Bild. Da es

sich bei Immobilien um reale Güter handelt und Preise und Mieten im Falle von Inflation zu einem gewissen Grad ansteigen sollten, empfiehlt sich ein

Vergleich mit der Rendite inflationsgeschützter Anleihen. Dies haben wir in der linken Grafik mittels der Swapsätze umgesetzt, wobei wir vom 30-

jährigen nominalen Swapsatz den 30-jährigen Inflationsswap abgezogen haben. Die Daten reichen aber nur bis 2008 zurück.

Auf dieser Basis erscheint der Renditerückgang von Immobilien in den sieben größten Städten in den vergangenen sieben Jahren stärker als jener

der realen Swapsätze. Ihr Bewertungsniveau ist also auch im relativen Vergleich gestiegen. Für die kleineren Städte gilt dies jedoch nicht.

-1

0

1

2

3

4

5

6

7

-1

0

1

2

3

4

5

6

7

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

7 Städte 120 Städte 30Y EUR-Swap 30Y EUR-Swap real

0

1

2

3

4

5

6

7

8

9

10

0

1

2

3

4

5

6

7

8

9

10

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

7 Städte 120 Städte BBB 7Y-10Y

Page 17

-60

-40

-20

0

20

40

60

80

100

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 Jan 22 Jan 23 Jan 24

Wiederanlage (ab Sommer 2019: schematische Schätzung)

Netto-Anleihekaufvolumen (Zielwert; in Mrd. Euro/Monat)

Hauptrefisatz

Einlagesatz

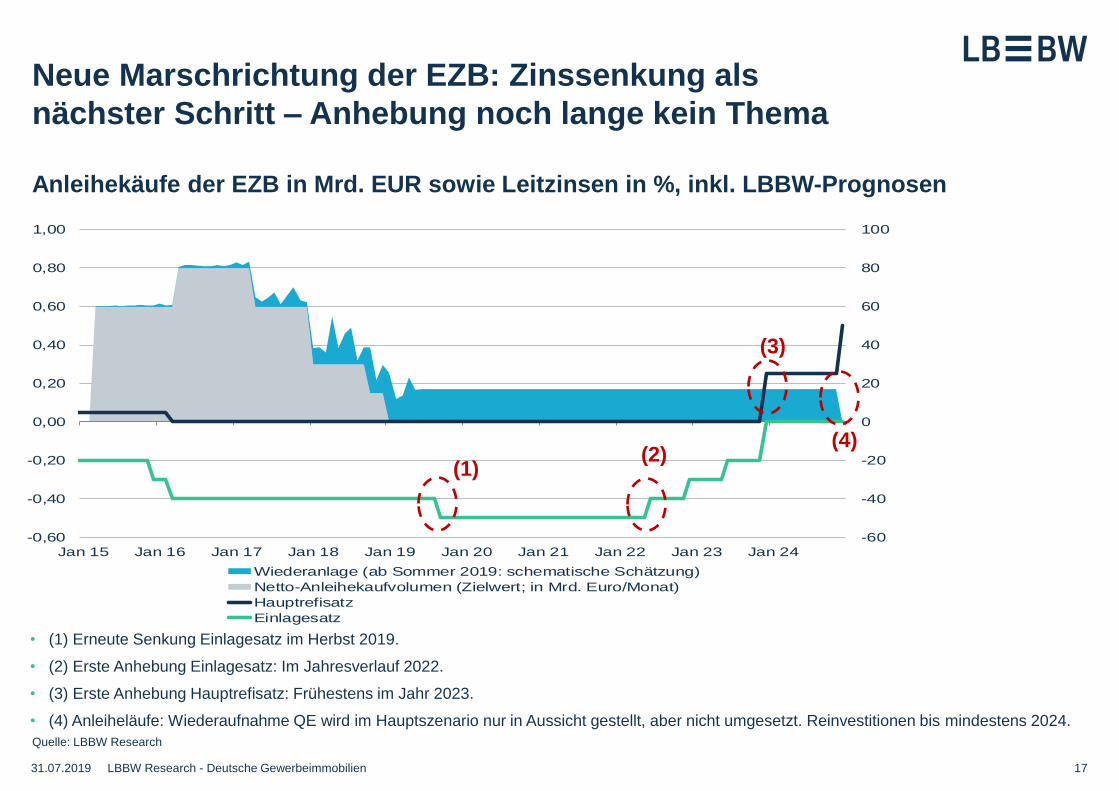

Neue Marschrichtung der EZB: Zinssenkung als

nächster Schritt – Anhebung noch lange kein Thema

31.07.2019

Quelle: LBBW Research

Anleihekäufe der EZB in Mrd. EUR sowie Leitzinsen in %, inkl. LBBW-Prognosen

• (1) Erneute Senkung Einlagesatz im Herbst 2019.

• (2) Erste Anhebung Einlagesatz: Im Jahresverlauf 2022.

• (3) Erste Anhebung Hauptrefisatz: Frühestens im Jahr 2023.

• (4) Anleiheläufe: Wiederaufnahme QE wird im Hauptszenario nur in Aussicht gestellt, aber nicht umgesetzt. Reinvestitionen bis mindestens 2024.

LBBW Research - Deutsche Gewerbeimmobilien 17

(1) (2)

(3)

(4)

Page 18

Quelle: Refinitiv, LBBW Research

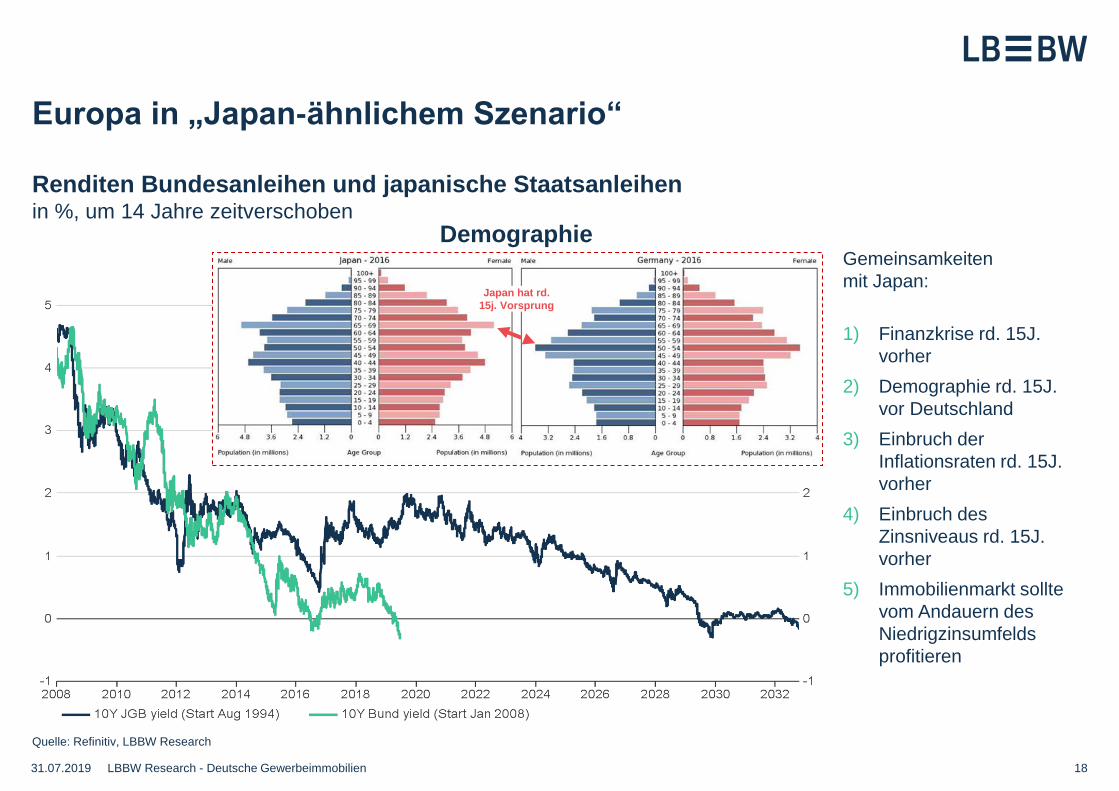

Europa in „Japan-ähnlichem Szenario“

31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien 18

Renditen Bundesanleihen und japanische Staatsanleihen in %, um 14 Jahre zeitverschoben

Gemeinsamkeiten

mit Japan:

1) Finanzkrise rd. 15J.

vorher

2) Demographie rd. 15J.

vor Deutschland

3) Einbruch der

Inflationsraten rd. 15J.

vorher

4) Einbruch des

Zinsniveaus rd. 15J.

vorher

5) Immobilienmarkt sollte

vom Andauern des

Niedrigzinsumfelds

profitieren

Japan hat rd.

15j. Vorsprung

Demographie

Page 19

Thesen

31.07.2019 LBBW Research - Deutsche Gewerbeimmobilien 19

• Es gibt viel Kapital, das von seinen Eigentümern im Immobilienmarkt investiert werden

soll. Daran dürfte sich angesichts des Zinsumfelds in den nächsten Jahren wenig ändern.

• Die Phase schwächeren Wirtschaftswachstums sollte insbesondere für Deutschland

etwas Druck aus dem Kessel nehmen. Entspanntere Angebots-Nachfrage-Relationen sind

am Horizont absehbar. Dies werten wir als langfristig positiv, da dadurch das Risiko einer

sich weiter aufblähenden Blase und somit die Gefahr eines Boom-and-Bust-Zyklus

reduziert wird.

• Das Platzen einer Blase ist wenig wahrscheinlich, aber im kommenden Jahr wird Luft

entweichen.

Page 20

Disclaimer

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

20 LBBW Research - Deutsche Gewerbeimmobilien 31.07.2019

Erstellt am: 31.07.2019 10:55

Erstmalige Weitergabe am: 31.07.2019 11:02