4

Die neue Dienstwagen- besteuerung für E-Fahrzeuge Information für Fahrer und Fuhrparkmanager www.alphabet.de

Die neue Dienstwagen- besteuerung für E-FahrzeugeInformation für Fahrer und Fuhrparkmanager

www.alphabet.de

Elektro- und Hybridfahrzeuge als DienstwagenSeit 2019 mit niedrigerer Besteuerung

Elektro- und Hybridfahrzeuge als Dienstwagen werden noch attraktiver. Die Bundesregierung hat die Dienstwagenbesteuerung für diese Alternativen deutlich gesenkt. Seit 01.01.2019 müssen Arbeitnehmer, die ihren E-Firmenwagen privat nutzen, nur noch 1 % des halben Bruttolistenpreises ihres Dienstwagens als geldwerten Vorteil versteuern. Dies gilt ebenso für die pauschale 1 % Regelung bei Fahrten zwischen Wohnung und der ersten Tätigkeitsstätte (0,03 % je Entfernungskilometer). Wie sich dies für Dienstwagenfahrer auswirkt, haben wir im Folgenden für Sie zusammengefasst.

Hier können Sie die Inhalte des neuen Elektromobilitätsgesetzes (EmoG) im Detail nachlesen: Elektromobilitätsgesetz

Reine Elektrofahrzeuge Private und geschäftliche Nutzung 0 Gramm CO2 -Emission pro Kilometer

Seite 2

Die Fakten im Überblick

Welche Kriterien müssen für die vergünstigte Besteuerung gegeben sein?

– Gilt für alle Fahrzeuge, die vom 1. Januar 2019

bis zum 31. Dezember 2021 angeschafft oder geleast werden

Wann:

– Steuererleichterungen für privat genutzte Dienst- fahrzeuge mit Elektro- oder Hybridantrieb

– Der zu versteuernde geldwerte Vorteil wird halbiert– Für Hybridfahrzeuge gelten gesonderte Regeln

(vgl. Seite 4)

Was:

Hybridfahrzeuge Private und geschäftliche Nutzung Weniger als 50 Gramm CO2 -Emission pro Kilometer Oder: Mindestreichweite 40 Kilometer nach WLTP

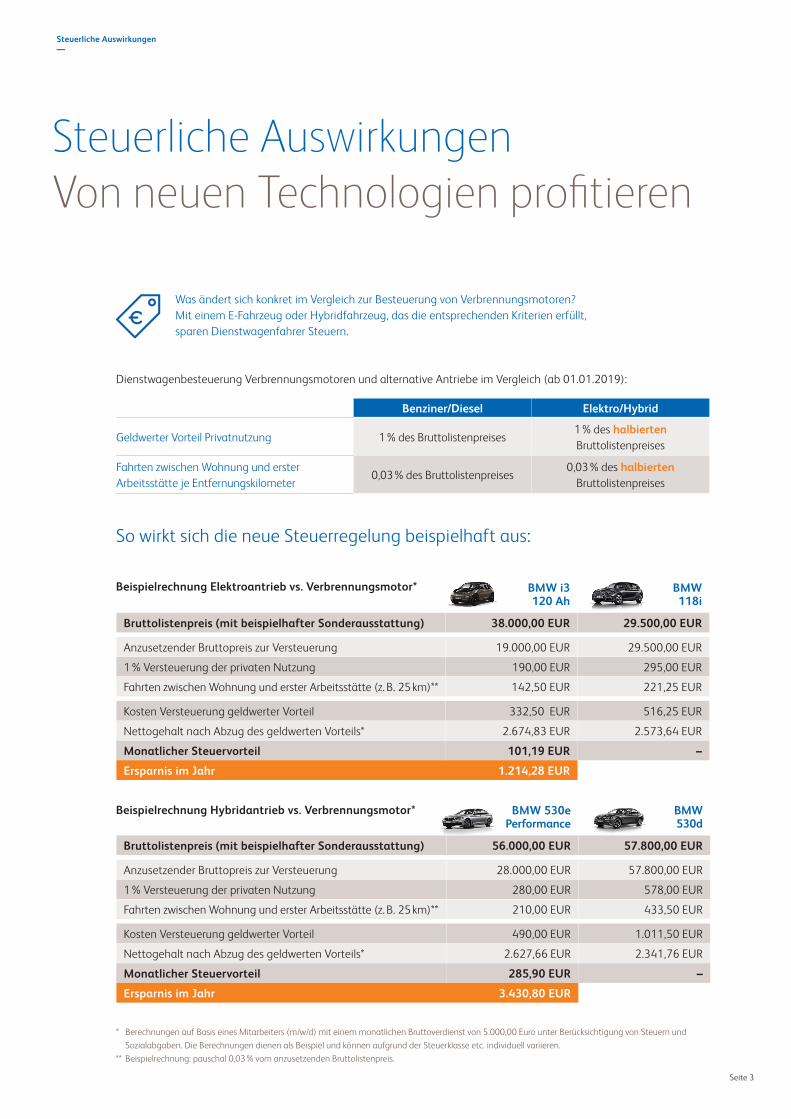

Steuerliche AuswirkungenVon neuen Technologien profitieren

Was ändert sich konkret im Vergleich zur Besteuerung von Verbrennungsmotoren? Mit einem E-Fahrzeug oder Hybridfahrzeug, das die entsprechenden Kriterien erfüllt, sparen Dienstwagenfahrer Steuern.

Steuerliche Auswirkungen —

So wirkt sich die neue Steuerregelung beispielhaft aus:

Benziner/Diesel Elektro/Hybrid

Geldwerter Vorteil Privatnutzung 1 % des Bruttolistenpreises1 % des halbierten Bruttolistenpreises

Fahrten zwischen Wohnung und erster Arbeitsstätte je Entfernungskilometer

0,03 % des Bruttolistenpreises0,03 % des halbierten

Bruttolistenpreises

Dienstwagenbesteuerung Verbrennungsmotoren und alternative Antriebe im Vergleich (ab 01.01.2019):

Seite 3

BMW i3 120 Ah

BMW 118i

Bruttolistenpreis (mit beispielhafter Sonderausstattung) 38.000,00 EUR 29.500,00 EUR

Anzusetzender Bruttopreis zur Versteuerung 19.000,00 EUR 29.500,00 EUR

1 % Versteuerung der privaten Nutzung 190,00 EUR 295,00 EUR

Fahrten zwischen Wohnung und erster Arbeitsstätte (z. B. 25 km)** 142,50 EUR 221,25 EUR

Kosten Versteuerung geldwerter Vorteil 332,50 EUR 516,25 EUR

Nettogehalt nach Abzug des geldwerten Vorteils* 2.674,83 EUR 2.573,64 EUR

Monatlicher Steuervorteil 101,19 EUR –

Ersparnis im Jahr 1.214,28 EUR

BMW 530e iPerformance

BMW 530d

Bruttolistenpreis (mit beispielhafter Sonderausstattung) 56.000,00 EUR 57.800,00 EUR

Anzusetzender Bruttopreis zur Versteuerung 28.000,00 EUR 57.800,00 EUR

1 % Versteuerung der privaten Nutzung 280,00 EUR 578,00 EUR

Fahrten zwischen Wohnung und erster Arbeitsstätte (z. B. 25 km)** 210,00 EUR 433,50 EUR

Kosten Versteuerung geldwerter Vorteil 490,00 EUR 1.011,50 EUR

Nettogehalt nach Abzug des geldwerten Vorteils* 2.627,66 EUR 2.341,76 EUR

Monatlicher Steuervorteil 285,90 EUR –

Ersparnis im Jahr 3.430,80 EUR

Beispielrechnung Hybridantrieb vs. Verbrennungsmotor*

Beispielrechnung Elektroantrieb vs. Verbrennungsmotor*

* Berechnungen auf Basis eines Mitarbeiters (m/w/d) mit einem monatlichen Bruttoverdienst von 5.000,00 Euro unter Berücksichtigung von Steuern und Sozialabgaben. Die Berechnungen dienen als Beispiel und können aufgrund der Steuerklasse etc. individuell variieren.** Beispielrechnung: pauschal 0,03 % vom anzusetzenden Bruttolistenpreis.

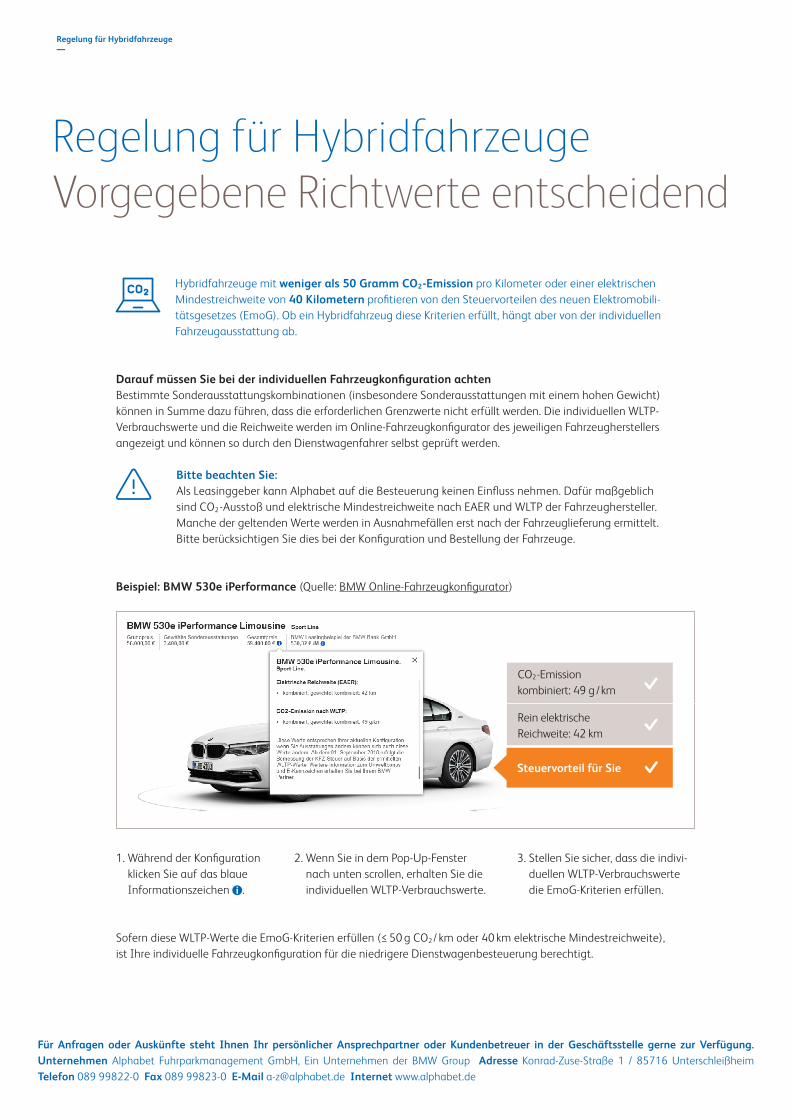

Regelung für HybridfahrzeugeVorgegebene Richtwerte entscheidend

Hybridfahrzeuge mit weniger als 50 Gramm CO2 -Emission pro Kilometer oder einer elektrischen Mindestreichweite von 40 Kilometern profitieren von den Steuervorteilen des neuen Elektromobili-tätsgesetzes (EmoG). Ob ein Hybridfahrzeug diese Kriterien erfüllt, hängt aber von der individuellen Fahrzeugausstattung ab.

Regelung für Hybridfahrzeuge —

Darauf müssen Sie bei der individuellen Fahrzeugkonfiguration achten Bestimmte Sonderausstattungskombinationen (insbesondere Sonderausstattungen mit einem hohen Gewicht) können in Summe dazu führen, dass die erforderlichen Grenzwerte nicht erfüllt werden. Die individuellen WLTP- Verbrauchswerte und die Reichweite werden im Online-Fahrzeugkonfigurator des jeweiligen Fahrzeugherstellers angezeigt und können so durch den Dienstwagenfahrer selbst geprüft werden.

Bitte beachten Sie: Als Leasinggeber kann Alphabet auf die Besteuerung keinen Einfluss nehmen. Dafür maßgeblich sind CO2 -Ausstoß und elektrische Mindestreichweite nach EAER und WLTP der Fahrzeughersteller. Manche der geltenden Werte werden in Ausnahmefällen erst nach der Fahrzeuglieferung ermittelt. Bitte berücksichtigen Sie dies bei der Konfiguration und Bestellung der Fahrzeuge.

1. Während der Konfiguration klicken Sie auf das blaue Informationszeichen i .

Sofern diese WLTP-Werte die EmoG-Kriterien erfüllen (≤ 50 g CO2 / km oder 40 km elektrische Mindestreichweite), ist Ihre individuelle Fahrzeugkonfiguration für die niedrigere Dienstwagenbesteuerung berechtigt.

2. Wenn Sie in dem Pop-Up-Fenster nach unten scrollen, erhalten Sie die individuellen WLTP-Verbrauchswerte.

3. Stellen Sie sicher, dass die indivi-duellen WLTP-Verbrauchswerte die EmoG-Kriterien erfüllen.

Beispiel: BMW 530e iPerformance (Quelle: BMW Online-Fahrzeugkonfigurator)

CO2 -Emission kombiniert: 49 g / km

Rein elektrische Reichweite: 42 km

Steuervorteil für Sie

Für Anfragen oder Auskünfte steht Ihnen Ihr persönlicher Ansprechpartner oder Kundenbetreuer in der Geschäftsstelle gerne zur Verfügung. Unternehmen Alphabet Fuhrparkmanagement GmbH, Ein Unternehmen der BMW Group Adresse Konrad-Zuse-Straße 1 / 85716 Unterschleißheim Telefon 089 99822-0 Fax 089 99823-0 E-Mail [email protected] Internet www.alphabet.de