Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. Einleitende Bestimmungen Source: FinanzArchiv / Public Finance Analysis, 45. Jahrg., H. 2 (1928), pp. 309-327 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907803 . Accessed: 14/06/2014 08:21 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AM All use subject to JSTOR Terms and Conditions

Transcript

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. EinleitendeBestimmungenSource: FinanzArchiv / Public Finance Analysis, 45. Jahrg., H. 2 (1928), pp. 309-327Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907803 .

Accessed: 14/06/2014 08:21

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsch es Kapital verkehr steuergesetz in der zur Zeit geltenden Fassung1).

Einleitende Bestimmungen.

§ l. Die Kapitalverkehrsteuer wird erhoben: a) für Rechts Vorgänge, die Gesellschaften betreffen (Gesellschaft-

steuer), b) für den ersten Erwerb von Wertpapieren und sonstigen Vermögensrechten

des Kapitalverkehrs (W ertpapiers teuer), c) für Anschaffungsgeschäfte des Börsenverkehrs (Börsenumsatz-

steuer).

I. Teil. Gesellschaftssteuer.

§2. (1) Der Gesellschaftssteuer unterliegen folgende Gesellschaften: a) inländische Kapitalgesellschaften und inländische Niederlassungen aus-

ländischer Kapitalgesellschaften, b) andere inländische Erwerbsgesellschaften und inländische Niederlassungen

anderer ausländischer Erwerbsgesellschaften, c) die übrigen inländischen juristischen Personen und Personenvereinigungen. (2) Gesellschaften gelten als inländische, wenn sie ihren Sitz im Inland haben

oder der Ort der Leitung sich im Inland befindet.

A. Kapitalgesellschaften (§ 2 Abs. 1 zu a). § 3.

Kapitalgesellschaften im Sinne dieses Ges. (§ 2 Abs. 1 zu a) sind a) Aktiengesellschaften, b) Kommanditgesellschaften auf Aktien, c) Gesellschaften mit beschränkter Haftung, d) Kolonialgesellschaften, e) die Reichsbank, f) bergrechtliche Gewerkschaften, g) andere juristische Personen, mit Ausnahme der Erwerbs- und Wirtschafts-

genossenschaften, falls sie Erwerbszwecke verfolgen und die Mitglieder ihre Anteile an dem Vermögen der juristischen Person an Dritte über- tragen können,

h) Personenvereinigungen, die Erwerbszwecke verfolgen, falls alle Mitglieder nur mit ihrem Anteil für die Schulden der Vereinigung haften und ihre Anteile an Dritte übertragen können.

x) Das Kapitalverkehrssteuergesetz vom 8. April 1922 nebst Begründung zum Gesetzentwurf vom 25. Oktober 1921 ist mitgeteilt im Finanzarchiv 39 (1922) S. 546; über Aenderungen siehe eben- da 40 (1923) S. 285; 41 (1924) S. 221; 42 (1925) S. 276. Das Gesetz vom 31. März 1926, das Er- mäßigungen der Kapitalverkehrssteuer für wirtschaftlich gebotene Betriebszusammenschlüsse enthält, ist mitgeteilt im Finanzarchiv 43 (1926) S. 326.

309

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

310 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

§4. (1) Von der Steuer sind befreit inländische Aktiengesellschaften, Kommandit-

gesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung, a) deren Erträge ausschließlich dem Reiche, einem Lande oder einer Ge-

meinde (einem Gemeinde ver bande) zufließen. Auf Kreditanstalten der Gemeinden (Gemeinde ver bände) findet diese Befreiungs Vorschrift keine Anwendung ;

b) die unter Beteiligung des Reichs oder eines Landes oder einer Gemeinde (eines Gemeinde ver bandes) ausschließlich dem öffentlichen Verkehre, der Wasserwirtschaft, der Versorgung der Bevölkerung mit Wasser, Elektrizi- tät oder Gas, dem Kleinwohnungsbau oder der inneren Kolonisation dienen, falls die Beteiligung in unentgeltlichen Zuwendungen in Höhe von mindestens einem Zehntel des Aktien- oder Stammkapitals oder in der Uebernahme von mindestens einem Viertel dieses Kapitals oder in der Uebernahme einer Gewährleistung besteht, die der Uebernahme von minde- stens einem Viertel des Kapitals gleichwertig ist;

c) deren verfassungsmäßiger und tatsächlicher Zweck ausschließlich gemein- nützig ist und wesentlich der Förderung minderbemittelter Volkskreise dient ;

d) die in ihrer Hauptbestimmung als Zentralen der Genossenschaften wirken und deren Aktionäre oder Gesellschafter ausschließlich oder überwiegend Erwerbs- und Wirtschaftsgenossenschaften sind, die einem Revisions- verbande angehören und deren Geschäftsbetrieb satzungsgemäß auf den Kreis der Mitglieder beschränkt ist;

e) wenn es sich um öffentliche oder dem öffentlichen Verkehre dienende Sparkassen, die sich auf die Pflege des eigentlichen Sparkassenverkehrs beschränken, oder um gemeinnützige Kreditanstalten, die von Körper- schaften des öffentlichen Rechtes gegründet und geleitet werden, handelt.

(2) Im Falle des Abs. 1 zu e bis e findet die Befreiung nur statt, wenn der Rein- gewinn verfassungsmäßig auf eine Verzinsung von höchstens 5 v. H. der Kapital- einlagen beschränkt ist, bei Auslosungen oder dem Ausscheiden eines Gesellschaf- ters oder der Auflösung der Gesellschaft nicht mehr als der auf die Aktien oder Anteile eingezahlte Betrag gewährt wird und bei der Auflösung der Gesellschaft der etwaige Rest des Gesellschaftsvermögens für gemeinnützige Zwecke bestimmt ist.

§5. (1) Als Gesellschaftsrechte an Kapitalgesellschaften gelten: a) Aktien, Kuxe und Anteile der Gesellschafter und Mitglieder, b) Genußscheine, die die Kapitalgesellschaft ausgegeben hat, c) Forderungen gegen die Kapitalgesellschaft, die einen Anteil am Gewinne

der Gesellschaft gewähren. (2) Gehört zu den persönlich haftenden Gesellschaftern einer Kommandit-

gesellschaft eine Kapitalgesellschaft, so werden die Anteile der Kommanditisten als Anteile an der Kapitalgesellschaft angesehen.

(3) Als Gesellschafter gelten die Personen, denen die in Abs. 1 und 2 genann- ten Rechte zustehen.

§ 6. Der Steuer unterliegen a) Zahlungen und Leistungen, die zum Erwerbe von Gesellschaf tsrechten

einer inländischen Gesellschaft durch den ersten Erwerber erforderlich sind oder zu deren Bewirkung die Gesellschafter einer inländischen Gesell- schaft auf Grund des Gesellschaftsverhältnisses verpflichtet sind (weitere Einzahlungen, Nachschüsse, Zubußen usw.),

b) freiwillige Zahlungen und Leistungen an eine inländische Gesellschaft, die nicht als Schenkungen im Sinne des Erbschaftssteuergesetzes anzu- sehen sind, falls das Entgelt in der Gewährung erhöhter Gesellschafts- rechte besteht oder falls die Zahlungen oder Leistungen geeignet sind,

310

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 811

den Wert der Gesellschaftsrechte zu erhöhen, insbesondere die Umwand- lung von Aktien in Vorzugsaktien und Erhöhung der Einlagen der Gesell- schafter, die Ueberlassung von Gegenständen an die Gesellschaft zu einer hinter dem Werte zurückbleibenden Gegenleistung, die Uebernahme von Gegenständen der Gesellschaft durch die Gesellschafter zu einer den Wert übersteigenden Gegenleistung und der Verzicht auf Forderungen oder andere Rechte,

c) die Gewährung von Darlehen an eine inländische Gesellschaft, der Erwerb von Forderungen gegen sie, bei denen die Zahlungsfrist hinausgeschoben ist, oder die Stundung von Forderungen gegen sie, falls Gläubiger der Dar- lehnsforderungen oder sonstigen Forderungen Gesellschafter sind und entweder die Ansprüche aus den Darlehen oder Forderungen nur gleich-

zeitig mit den Gesellschaftsrechten abgetreten werden können, oder während der Beteiligung an der Gesellschaft die Rückzahlung der

Darlehen oder die Erfüllung der Forderungen nicht beansprucht werden kann,

oder die Gewährung der Darlehen oder die Hinausschiebung der Zahlungs- frist oder die Stundung der Forderungen eine wesentliche Voraussetzung des Beginns oder der Fortführung der Gesellschaft ist und sich sachlich als Beteiligung an der Gesellschaft darstellt,

d) der Erwerb von Gesellschaftsrechten einer inländischen Gesellschaft durch den ersten Erwerber in den Fällen, in denen eine Zahlung oder Leistung im Sinne der Vorschrift zu a zum Erwerbe der Gesellschaftsrechte nicht erforderlich ist,

e) die Zuwendung von Anlage- und Betriebskapital seitens einer auslän- dischen Gesellschaft an ihre inländische Niederlassung.

§7. Die Steuerpflicht wird nicht dadurch ausgeschlossen, daß Zahlungen und

Leistungen nicht von den Gesellschaftern bewirkt werden, sondern von anderen Unternehmungen, an denen diese Personen als Gesellschafter oder als Mitglieder beteiligt sind.

§8. Die Vorschrift des § 6 zu c findet keine Anwendung auf Darlehen und son-

stige Forderungen, die als Schuld- oder Rentenverschreibungen im Sinne des § 25 anzusehen sind.

§9. Die Steuerschuld entsteht: a) in den Fällen des § 6 zu a, sobald die Zahlungen oder Leistungen fällig

werden, spätestens indes, sobald sie bewirkt werden, b) in den Fällen des § 6 zu b, soweit es sich um die Ueberlassung eigener

Gesellschaftsrechte handelt, sobald die Gesellschaftsrechte durch die Ge- sellschaft veräußert werden.

c) in den übrigen Fällen des § 6 zu b sowie in den Fällen des § 6 zu c bis e, sobald der Tatbestand eingetreten ist, an den die Steuerpfücht geknüpft ist, insbesondere, sobald Rechte nachträglich die Eigenschaft von Gesell- schaftsrechten erlangen,

d) sobald nachträglich die Voraussetzungen des § 4 fortfallen.

§ 10. (1) Steuerschuldner ist die Gesellschaft. Soweit in den Fällen des § 9 zu a

Zahlungen oder Leistungen vor der Entstehung der Gesellschaft fällig oder bewirkt werden, ist Steuerschuldner, wer Geschäfte für die Gesellschaft führt oder durch einen Beauftragten führen läßt.

(2) Neben dem Steuerschuldner (Abs. 1) haftet für die Steuer, wer durch den die Steuerschuld begründenden Rechtsvorgang Rechte oder Pflichten erwirbt.

311

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

312 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

§ H- (1) Die Steuer beträgt 4 vom Hundert des Wertes des Gegenstandes. (2) Der Wert des Gegenstandes wird berechnet: a) soweit die Entstehung der Steuerschuld von Geldzahlungen abhängig ist,

von dem zu entrichtenden Geldbetrage, b) soweit die Entstehung der Steuerschuld von nicht in Geld bestehenden

Leistungen an die Gesellschaft abhängig ist, von dem Werte der Leistung zur Zeit des Eintritts der Steuerschuld; als Wert der Leistung gilt minde- stens der Wert der Gesellschaftsrechte, die das Entgelt für die Leistung bilden.

c) soweit die Entstehung der Steuerschuld gemäß § 9 zu b von der Veräuße- rung von Gesellschaftsrechten abhängig ist, von dem bei der Veräußerung erzielten Preise abzüglich des Entgelts, das die Gesellschaft für den Erwerb der Rechte zu entrichten hatte,

d) soweit die Entstehung der Steuerschuld von dem Erwerb oder der Stun- dung von Forderungen der Gesellschafter abhängig ist, von dem Werte der Forderungen zur Zeit des Eintritts der Steuerschuld,

e) soweit die Entstehung der Steuerschuld von der Zuwendung von Anlage- und Betriebskapital an inländische Niederlassungen ausländischer Gesell- schaften abhängig ist, von dem Werte des zugewandten Anlage- und Be- triebskapitals,

f ) im übrigen von dem Werte der Gesellschaftsrechte zur Zeit der Entstehung der Steuerschuld.

(3) Bei Feststellung des Wertes des Gegenstandes ist der gemeine Wert zu- grunde zu legen. Der Reichsminister der Finanzen kann nähere Bestimmungen über die Wertfestsetzung erlassen.

(4) Die Steuer ist für jeden Rechtsvorgang besonders zu berechnen. Zah- lungen und Leistungen an dieselbe Gesellschaft, die gleichzeitig fällig werden, sind zusammenzurechnen.

§ 12. Bei der Verschmelzung von Kapitalgesellschaften ermäßigt sich die Steuer

auf 2 vom Hundert, insoweit Leistungen dadurch bewirkt werden, daß das Vermögen der einen Gesellschaft als ganzes mit oder ohne Auseinandersetzung an eine andere Gesellschaft gegen Gewährung von Gesellschaftsrechten der auf- nehmenden Gesellschaft übertragen wird.

§ 13. Die Steuer ermäßigt sich

auf 3 vom Hundert des steuerpflichtigen Betrags: a) bei Zahlungen und Leistungen an die Reichsbank, an eine inländische

Kolonialgesellschaft oder an eine frühere inländische Kolonialgesellschaft, welche unter Beibehaltung des Gesellschaftszwecks in eine andere Gesell- schaftsform umgewandelt worden ist,

auf 2 vom Hundert des steuerpflichtigen Betrags b) bei Zahlungen und Leistungen an inländische Kapitalgesellschaften, die

zur Deckung einer Ueberschuldung oder eines Verlusts am Grundkapital einer Aktiengesellschaft oder Kommanditgesellschaft auf Aktien oder am Stammkapital einer Gesellschaft mit beschränkter Haftung erforderlich sind,

c) bei Zubußen an eine inländische bergrechtliche Gewerkschaft die er- forderlich sind, um Schäden zu beseitigen, die durch Unglücksfälle oder Naturereignisse an dem von der Gewerkschaft betriebenen Bergwerke hervorgerufen sind, oder um durch den Betrieb des Bergwerkes entstandene Schäden zu beseitigen, zu deren Erstattung der Unternehmer des Berg- werkes als solcher verpflichtet ist.

312

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 318

§ 14. Wird eine steuerpflichtige Zahlung oder Leistung zurückgewährt, weil das

ihr zugrunde liegende Geschäft aus tatsächlichen oder rechtlichen Gründen nicht zur Ausführung gebracht werden konnte oder vor der vollständigen Ausführung rückgängig gemacht worden ist, so ist die für die Zahlung oder Leistung entrichtete Steuer auf Antrag zu erstatten.

§ 15. (Aufgehoben durch Artikel V § 1 Nr. 4 der zweiten Steuernotverordnung vom 19. Dezember

1923 - Reichsgesetzbl. I S. 1205).

ß. Andere Erwerbsgesellschaften *) (§ 2 Abs. 1 zu b). § 16.

(1) Als Erwerbsgesellschaften im Sinne des § 2 Abs. 1 zu b gelten juristische Personen und Personenvereinigungen, die nicht auf öffentlichem Rechte beruhen, Erwerbszwecke verfolgen und nicht als Kapitalgesellschaften im Sinne des § 3 anzusehen sind (offene Handelsgesellschaften, Kommanditgesellschaften, Gesell- schaften des bürgerlichen Rechts, nicht rechtsfähige Vereine usw.).

(2) In das Genossenschaftsregister eingetragene Erwerbs- und Wirtschafts- genossenschaften gelten als Gesellschaften, die Erwerbszwecke verfolgen, es sei denn, daß die Genossenschaft einem Re visions verband angeschlossen und der Geschäftsbetrieb satzungsgemäß auf den Kreis der Mitglieder beschränkt ist.

(3) Befreit ist die Errichtung von Stiftungen.

§ 17. Der Steuer unterliegen: a) die Errichtung einer inländischen Gesellschaft, b) der Beitritt neuer Gesellschafter zu einer inländischen Gesellschaft, c) die Erhöhung der Einlagen der Gesellschafter einer inländischen Gesell-

schaft, d) die Ueberlassung von Gesellschaftsrechten an die Gesellschaft, an andere

Gesellschafter oder an Dritte, e) die Errichtung von inländischen Niederlassungen einer ausländischen Ge-

sellschaft, sofern über den Rechts Vorgang eine Urkunde errichtet ist

§ 18. Die Vorschriften des § 17 finden keine Anwendung auf Rechts Vorgänge, die

zum Gegenstande haben a) die Fortsetzung einer Gesellschaft mit Erben eines Gesellschafters oder

mit Teilnehmern an einer beim Tode eines Gesellschafters eintretenden fortgesetzten Gütergemeinschaft; wenn ein Erbe oder ein Teilnehmer an der Gütergemeinschaft neue Einlagen in die Gesellschaft bewirkt, gilt § 17 zu c,

b) die Ueberlassung der Rechte an Erwerbsgesellschaften an Ehegatten, Ab- kömmlinge, Stiefkinder, Eltern, Voreltern oder Stiefeltern des Ueber- lassenden sowie an Personen, die der Ueberlassende an Kindes Statt ange- nommen hat oder die den Ueberlassenden an Kindes Statt angenommen haben, sofern nicht die Annahme an Kindes Statt lediglich zum Zwecke der Steuerersparung vorgenommen ist,

c) die Ueberlassung der Gesellschaftsrechte auf Grund von Rechts Vorgängen,

x) Die in Teil I B geregelten Steuern werden nach § 90b Abs. 1 zu a bis auf weiteres nur insoweit erhoben, als sie offene Handelsgesellschaften, Kommanditgesellschaften und inländische Niederlassungen ausländischer Gesellschaften betreffen, die den offenen Handelsgesellschaften und Kommanditgesellschaften entsprechen. Durch VO. v. 27. Apr.l 1925 (RGB. 1925 I S. 60) ist be- stimmt, daß vom 1. Juni 1925 ab die Gesellschaftssteuer des § 23 bei stillen Gesellschaften ebenfalls wieder erhoben wird.

313

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

314 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

die als Schenkungen im Sinne des § 40 des Erbschaftssteuergesetzes an- zusehen sind.

§ 19. (1) Die Steuerschuld entsteht, wenn im Inland eine Urkunde über den steuer-

pflichtigen Rechts Vorgang errichtet wird oder eine im Ausland über den Rechts - Vorgang errichtete Urkunde in das Inland gelangt.

(2) Den unterschriftlich vollzogenen Urkunden stehen diejenigen Schrift- stücke gleich, unter welchen der Name oder die Firma des Ausstellers in seinem Auftrag unterschrieben oder mit seinem Wissen oder Willen durch Stempelaufdruck, Lithographie oder in irgendeiner anderen Art mechanisch hergestellt ist. Als Ur- kunde gut auch die gesetzlich vorgeschriebene Anmeldung des Rechtsvorganges bei einer öffentlichen Behörde, insbesondere die Anmeldung zum Handelsregister oder Genossenschaftsregister.

(3) Sind mehrere Urkunden desselben Inhalts aufgenommen, so ist die Steuer nur zu einer Urkunde zu entrichten. Die Errichtung der übrigen Urkunden ist von der Steuer befreit, falls den vom Reichsminister der Finanzen zur Sicherung der Steuerentrichtung zu erlassenden Vorschriften genügt ist.

§ 20. (1) Steuerschuldner ist, wer die Aufnahme der Urkunde durch eine Behörde,

einen Beamten oder Notar veranlaßt oder die Urkunde vollzogen hat. (2) Daneben haftet für die Steuer, wer durch den die Steuerschuld begründen-

den Rechtsvorgang Rechte oder Pflichten erworben hat.

§ 21. (1) Die Steuer beträgt 5 vom Tausend des Wertes des Gegenstandes. Der

Wert des Gegenstandes wird berechnet a) bei Urkunden über die Errichtung von inländischen Gesellschaften, den

Beitritt neuer Gesellschafter einer inländischen Gesellschaft und die Er- höhung der Einlagen der Gesellschafter einer inländischen Gesellschaft nach dem Werte der Einlagen der Gesellschafter oder der Erhöhung der Einlagen.

b) bei Urkunden über die Ueberlassung der Rechte am Gesellschaftsvermögen einer inländischen Gesellschaft nach dem Werte der Rechte zur Zeit des Eintritts der Steuerschuld, mindestens des Entgelts,

c) bei Urkunden über Errichtung von inländischen Niederlassungen auslän discher Gesellschaften nach dem Werte des Anlage- und Betriebskapitals, mit dem die Niederlassung ausgestattet wird.

(2) § 11 Abs. 3 findet Anwendung.

§ 22. (1) Die Steuer ist für jede Urkunde besonders zu berechnen und auf volle

Reichsmark nach oben abzurunden. (2) Sie beträgt mindestens a) bei Urkunden über die Errichtung von offenen Handels-

gesellschaften und Kommanditgesellschaften 20 Reichsmark. b) bei Urkunden über die Errichtung der übrigen Gesell-

schaften 10 ,. c) bei Urkunden über den Beitritt neuer Gesellschafter und

die Erhöhung der Einlagen der Gesellschafter .... 10 „ d) bei Urkunden über den Beitritt eines Genossen zu einer

als Erwerbsgesellschaft geltenden Erwerbs- und Wirt- schaftsgenossenschaft und über die Beteiligung eines Ge- nossen auf weitere Geschäftsanteile bei einer solchen Ge- nossenschaft 1 „

314

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 315

§ 23. (1) Der Gesellschaftssteuer unterliegen auch Rechts Vorgänge, durch die sich

jemand an dem Handelsgewerbe eines anderen als stiller Gesellschafter mit einer Vermögenseinlage beteiligt oder durch die die Einlage des stillen Gesellschafters erhöht oder einem Dritten überlassen wird, sofern über den Rechtsvorgang eine Urkunde errichtet ist1).

(2) Die Steuer beträgt 5 vom Tausend des Wertes der Einlage, mindestens aber 5 Reichsmark.

(3) Die Vorschriften der §§ 19 und 20 finden entsprechende Anwendung. (4) Die Vorschriften der Abs. 1 - 3 finden keine Anwendung, wenn eine Kapital-

gesellschaft Inhaber des Handelsgewerbes ist.

C. Die übrigen inländischen juristischen Personen und Personenvereinigungen (§ 2 Abs. 1 zu c).

§24^) (1) Der Steuer unterliegen Rechts Vorgänge, durch die erstmalig die Satzungen

oder der Gesellschaf tsvertrag einer inländischen juristischen Person oder einer Personenvereinigung, die weder als Kapitalgesellschaft noch als Erwerbsgesell- schaft anzusehen ist, festgestellt oder anerkannt werden, sofern über den Rechts- vorgang eine Urkunde errichtet ist. Zu den juristischen Personen im Sinne des vorstehenden Satzes gehören auch die nicht unter § 16 Abs. 2 fallenden, in das Genossenschaftsregister eingetragenen Erwerbs- und Wirtschaftsgenossenschaften.

(2) Die Steuer beträgt 5 Reichsmark für jeden Rechtsvorgang. (3) Bei eingetragenen Erwerbs- und Wirtschaftsgenossenschaften, die einem

Re visions verband angehören und deren Geschäftsbetrieb satzungsgemäß nicht über den Kreis der Mitglieder hinausgeht, beträgt die Steuer für die im Abs. 1 bezeichneten Rechtsvorgänge 3 Reichsmark. Eine Steuer wird bei diesen Ge- nossenschaften nicht erhoben, wenn ihr Zweck ausschließlich gemeinnützig ist und wesentlich der Förderung der minderbemittelten Volkskreise dient, der Rein- gewinn satzungsgemäß auf eine höchstens f ünfprozentige Verzinsung der Kapital- einlagen beschränkt, auch bei Auslosungen, Ausscheiden eines Gesellschafters oder für den Fall der Auflösung der Genossenschaften nicht mehr als der Nenn- wert des Anteils zugesichert und bei der Auflösung der etwaige Rest des Gesell- schaftsvermögens für gemeinnützige Zwecke bestimmt ist.

(4) Befreit ist die Errichtung von Stiftungen, von juristischen Personen des öffentlichen Rechtes und der Versicherungsanstalten, denen die Versicherten auf Grund gesetzlicher Vorschriften beizutreten verpflichtet sind.

(5) Die Vorschriften der §§ 19 und 20 finden entsprechende Anwendung.

H. Teil, Wertpapiersteuer.

§ 25. (1) Der Wertpapiersteuer unterliegen a) verzinsliche Schuldverschreibungen und Rentenverschreibungen inlän-

discher und ausländischer Schuldner, falls sie 1. auf den Inhaber lauten oder 2. durch Indossement übertragbar sind oder 3. in Teilabschnitten ausgefertigt sind, und zwar auch dann, wenn sie

nicht ausdrücklich als Teilschuldverschreibungen oder Teilrenten- verschreibungen bezeichnet sind, oder

4. mit Zinsscheinen oder Rentenscheinen oder solchen Scheinen versehen sind, die den Schuldner berechtigen, an den Inhaber der Scheine Zinsen oder Renten zu zahlen,

*) Siehe oben S. 313 Note 1. *) Die Steuer des § 24 wird nach § 90 b ads. l zur zeit mcnt ernoDen.

315

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

316 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

b) Aktien ausländischer Gesellschaften, Zertifikate über Shares und Ur- kunden über sonstige Anteile an ausländischen Gesellschaften, die den Kapitalgesellschaften im Sinne des § 3 entsprechen,

c) Genußscheine ausländischer Gesellschaften. (2) Als ausländische Gesellschaften sind Gesellschaften anzusehen, die ihren

Sitz im Ausland haben und bei denen sich der Ort der Leitung im Ausland be- findet.

(3) Den zu a bis c genannten Wertpapieren stehen Zwischenscheine über Einzahlungen auf die Wertpapiere gleich.

§ 26. Steuerfrei sind a) die Schuld- und Rentenverschreibungen des Reichs, der Länder, der in-

ländischen Gemeinden und Gemeindeverbände, der Kreditanstalten in- ländischer Gemeinden und Gemeindeverbände sowie von Anstalten und Gesellschaften, deren Erträge ausschließlich dem Reiche, einem Lande oder einer Gemeinde (Gemeindeverband) zufließen,

b) die auf Grund des Reichsgesetzes, betreffend die Inhaberpapiere mit Prämien, vom 8. Juni 1871 (Reichsgesetzbl. S. 210) abgestempelten aus- ländischen Inhaberpapiere mit Prämien.

§ 27. (1) Die Steuerschuld entsteht bei Schuld- und Rentenverschreibungen in-

ländischer Schuldner, sobald die Urkunden erstmalig ausgegeben, veräußert, ver- pfändet oder zum Gegenstand eines anderen Geschäfts unter Lebenden gemacht werden oder sobald Zahlungen auf sie geleistet werden. Bei den übrigen Urkunden entsteht die Steuerschuld, sobald Geschäfte der im Satz 1 bezeichneten Art erst- malig im Inland vorgenommen werden. Die Steuerschuld wird nicht begründet durch Verträge über Verwahrung oder Verwaltung von Wertpapieren.

(2) Der Ausgabe einer Schuld- oder Rentenverschreibung steht die Ein- tragung eines zinsbaren Darlehns oder einer Rentenschuld in ein Schuldbuch gleich, falls dem Gläubiger das Recht eingeräumt wird, an Stelle seiner Forderung die Aushändigung von Schuld- oder Rentenverschreibungen im Sinne des § 25 zu verlangen.

(3) Die Steuerschuld entsteht nicht schon dadurch, daß Wertpapiere, die für Rechnung eines inländischen Kommittenten von einem inländischen Kommis- sionär durch ein im Ausland abgeschlossenes Geschäft angeschafft worden sind, dem inländischen Kommittenten in Ausführung des Kommissionsgeschäfts über- eignet werden.

§ 28. (1) Die Steuer wird bei Schuldverschreibungen und Rentenverschreibungen

von dem Nennbetrage, bei Rentenverschreibungen in Ermangelung eines Nenn- betrags von dem fünfundzwanzigfachen Betrage der Rente, bei Zwischenscheinen und nicht vollbezahlten Aktien und Anteilen von dem Betrage der bescheinigten Einzahlungen berechnet.

(2) Im übrigen wird die Steuer von dem Werte der Vermögensrechte zur Zeit der Entstehung der Steuerschuld berechnet. Wird ein höherer Wert nicht er- mittelt, so gilt als Wert der Veräußerungspreis, oder, wenn dieser hinter dem Nenn- wert zurückbleibt, der Nennbetrag der Rechte.

(3) Die Steuer wird für jedes Wertpapier besonders berechnet. (4) Die in ausländischer Währung ausgedrückten Beträge werden nach den

für die Wechselsteuer jeweils geltenden Vorschriften umgerechnet. Lautet das Wertpapier über mehrere Währungen, so ist die Währung maßgebend, die den höchsten Steuerbetrag ergibt.

§ 29.

(1) Die Steuer beträgt für je 10 Reichsmark oder einen Bruchteil dieses Be- trags

316

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 317

a) bei Schuld- und Rentenverschreibungen inländischer Körperschaften städ- tischer oder ländlicher Grundbesitzer, inländischer Grundkredit- und Hypothekenbanken, inländischer Schiffspfandbrief- und Schiffsbeleihungs- banken, inländischer Siedlungsgesellschaften, inländischer Eisenbahnge- sellschaften, der zur einheitlichen Erfüllung von wasserwirtschaftlichen Aufgaben errichteten Körperschaften des öffentlichen Rechtes sowie der im § 4 Abs. 1 zu b bezeichneten Gesellschaften, sofern die Schuld- und Rentenverschreibungen mit staatlicher Genehmigung ausgegeben sind 0,05 Reichsmark,

b) bei den Schuld- und Rentenverschreibungen auslän- discher Staaten, Gemeinden und Gemeinde ver bände 0,20 „

c) bei den anderen Schuld- und Rentenverschreibungen 0,20 „ d) bei den übrigen Wertpapieren 0,40 „ (2) Die Steuer ist von jedem Stücke nur einmal zu entrichten. (3) Die Steuer beträgt mindestens 10 Reichspfennig. Höhere Steuerbeträge

sind auf volle Reichspfennig aufzurunden. (4) Der Reichsminister der Finanzen kann anordnen, daß die mit staatlicher

Genehmigung ausgegebenen Schuldverschreibungen inländischer gemeinnütziger Gesellschaften und Genossenschaften zur Förderung des Kleinwohnungsbaues der Steuer des Abs. 1 zu a unterliegen.

(5) Der Reichsminister der Finanzen wird ermächtigt, mit Zustimmung des Reichsrates und eines Ausschusses des Reichstages die Wertpapiersteuer für solche Schuldverschreibungen inländischer Schuldner, die im Ausland zahlbar und zum Handel an einer deutschen Börse nicht zugelassen sind, bis auf den im Abs. 1 zu a bezeichneten Betrag zu ermäßigen. Dies gilt nur, falls die Steuerschuld bis zum 31. Dezember 1930 entstanden ist.

§ 30. (1) Bei Feststellung des steuerpflichtigen Betrags sind anzurechnen a) der versteuerte Betrag der Zwischenscheine auf den Betrag der zu ver-

steuernden Wertpapiere, b) der versteuerte Betrag nicht vollbezahlter Aktien und Anteile auf den

Gesamtbetrag der bescheinigten Einzahlungen, c) der versteuerte Betrag der Schuldbuchforderung auf den Betrag der an

ihre Stelle tretenden Schuld- oder Rentenverschreibungen und umgekehrt. (2) Den nach diesem Gesetze versteuerten Beträgen stehen die nach dem

Reichsstempelgesetze versteuerten Beträge gleich.

§ 31. Fallen die Voraussetzungen, die die Steuerfreiheit oder einen ermäßigten

Steuersatz begründet haben, nachträglich fort, so entsteht die Steuerschuld nach dem regelmäßigen Steuersatze. Die nach einem ermäßigten Steuersatz entrichtete Steuer wird angerechnet.

§ 32. Wertpapiere, die lediglich zum Zwecke des Umtausches, d. h. behufs Er-

neuerung der Urkunde ohne Veränderung des ursprünglichen Rechtsverhältnisses ausgestellt worden sind, bleiben steuerfrei, wenn die zum Umtausch gelangenden Wertpapiere ordnungsmäßig versteuert oder steuerfrei sind.

§ 33. Der Reichsminister der Finanzen kann anordnen, daß, falls ausländische

Wertpapiere in das Ausland versandt werden, die nach Teil II dieses Gesetzes oder nach dem Reichsstempelgesetz entrichtete Steuer unter den erforderlichen Sicherungsmaßnahmen auf die Steuer angerechnet wird, die für den Erwerb gleicher ausländischer Wertpapiere nach diesem Gesetze zu entrichten ist. Der Reichsminister der Finanzen kann ferner anordnen, daß, falls ausländische Wert- papiere, die nach Teil II dieses Gesetzes oder nach dem Reichsstempelgesetze

317

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

318 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

versteuert sind, in das Ausland versandt werden, die Steuer für Wertpapiere gleicher Art und desselben Nennbetrags unerhoben bleibt.

§ 34. Steuerschuldner ist, wer das die Steuerschuld begründende Geschäft vor-

genommen hat. Für die Steuer haften daneben alle Personen, die durch das Ge- schäft Rechte und Pflichten erworben haben, sowie jeder spätere Erwerber des Wertpapiers, sofern diesem die Kenntnis der Nichterfüllung der Steuerschuld nachgewiesen wird.

in. Teil. Börsenumsatzsteuer.

§ 35. (1) Der Börsenumsatzsteuer unterliegen Anschaffungsgeschäfte, die sich be-

ziehen auf a) Reichsbankanteile, Anteile an inländischen Kolonialgesellschaften, Aktien

inländischer Gesellschaften, Aktienanteile, Anteile an Gesellschaften mit beschränkter Haftung, Anteile an bergrechtlichen Gewerkschaften und anderen inländischen Kapitalgesellschaften, Aktien ausländischer Gesell- schaften, Zertifikate über Shares und Anteile an ausländischen Gesell- schaften, die den Kapitalgesellschaften im Sinne des § 3 entsprechen, Ge- nußscheine sowie Bezugsrechte über Aktien und Anteile der genannten Art,

b) Schuld- und Renten verschreibungen im Sinne des § 25. c) (aufgehoben durch die dreizehnte Verordnung über die Börsenumsatzsteuer vom 28. De

zember 1925, RGB!. I S. 479), d) Mengen von Waren, die börsenmäßig gehandelt werden1). (2) Die zu d bezeichneten Geschäfte unterliegen der Steuer nur, wenn sie

unter Zugrundelegung der Geschäftsbedingungen einer Börse abgeschlossen sind. In den Fällen zu a bis c ist die Steuerpflicht hiervon unabhängig.

§ 36. Die Zuteilung von Aktien, Anteilen an Kapitalgesellschaften, Genußscheinen

und Schuld- und Rentenverschreibungen an den ersten Erwerber ist nicht steuer- pflichtig.

§ 37. (Betraf die ausländischen Zahlungsmittel als Gegenstand der Anschaffungsgeschäfte. Auf-

gehoben durch die dreizehnte Verordnung über die Börsenumsatzsteuer vom 28. Dezember 1925, I S. 476).

§ 38. Als börsenmäßig gehandelte Waren im Sinne des § 35 Abs. 1 zu d sind solche

Waren anzusehen, für welche an der Börse, deren Geschäftsbedingungen für das Geschäft maßgebend sind, Terminpreise notiert werden, und bei Waren, in denen der Börsenterminhandel untersagt ist, solche, für die an den in Betracht kommen den Börsen Preise für Zeitgeschäfte notiert werden.

§ 39. (1) Als Anschaffungsgeschäft ist es nicht anzusehen, wenn verschiedene Ab-

schnitte oder Stücke von Wertpapieren derselben Gattung ohne anderweitige Gegenleistung Zug um Zug ausgetauscht werden, auch wenn die ausgetauschten Wertpapiere verschiedene Zinstermine haben.

(2) Der Reichsminister der Finanzen ist ermächtigt, nähere Bestimmungen darüber zu erlassen, welche Wertpapiere als zu derselben Gattung gehörig anzu- sehen sind.

') Die Steuer für d wird nach § 90 b Abs. lb bis auf weiteres nicht erhoben. 318

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 319

§ 40. Jede Vereinbarung, durch die die Erfüllung des Geschäfts unter veränderten

Vertragsbestimmungen auf einen späteren Zeitpunkt verschoben wird, gilt als neues steuerpflichtiges Geschäft.

§41. (1) Der Steuer unterliegen alle im Inland abgeschlossenen Geschäfte. (2) Im Ausland abgeschlossene Geschäfte unterliegen der Steuer, wenn wenig-

stens einer der Vertragsteilnehmer Inländer ist, es sei denn, daß der Inländer das Geschäft durch seine ausländische Niederlassung abgeschlossen hat. Als Inländer gelten Personen, die im Inland ihren Wohnsitz, ihren gewöhnlichen Aufenthalt, eine gewerbliche Niederlassung oder eine ständige Vertretung haben.

(3) Als im Ausland abgeschlossen gelten auch solche Geschäfte, die durch Briefwechsel, Telegramm, Fernsprecher oder Funkspruch zwischen einem Orte des Inlandes und einem Orte des Auslandes zustande gekommen sind.

§ 42.

Von der Steuer sind befreit a) (aufgehoben durch die dreizehnte Verordnung über die Börsenumsatzsteuer vom 28. De-

zember 1925, RGB1. I S. 476); b) die Annahme von Schuld- una Renten verschreibungen des Reichs oder

eines Landes an Zahlungs Statt bei Begleichung öffentlicher Abgaben; c) Anschaffungsgeschäfte, die sich auf Schatzanweisungen des Reichs oder

eines Landes beziehen, falls die Schatzanweisungen längstens innerhalb dreier Jahre nach dem Tage des Geschäftsabschlusses zur Rückzahlung fällig werden;

d) Geschäfte, nach denen an Stelle der empfangenen Wertpapiere Stücke gleicher Gattung zurückzugeben sind, falls dies innerhalb einer Woche zu geschehen hat und ein Entgelt für die Leihe der Stücke nicht zu entrichten ist;

e) Anschaffungsgeschäfte über Waren, die im Inland von einem der Vertrag- schließenden erzeugt oder hergestellt sind;

f) Anschaffungsgeschäfte über Aktien und Anteile an Gesellschaften mit beschränkter Haftung der im § 4 Abs. 1 zu c, d genannten Gesellschaften, wenn der Erwerbspreis den Nennbetrag der Aktien oder Anteile nicht über- steigt.

§ 43. (1) Die Steuerschuld entsteht, sobald die Anschaffungsgeschäfte abgeschlossen

sind. Die Hinzufügung von Bedingungen und Befristungen ist ohne Einfluß auf die Entstehung der Steuerschuld.

(2) Bei den zur Versicherung von Wertpapieren gegen Verlosung geschlossenen Geschäften entsteht die Steuerschuld erst, wenn der Versicherungsfall eingetreten ist.

§ 44. (1) Geschäfte, die vorbehaltlich der Aufgabe abgeschlossen werden, sind

steuerpflichtig. Die Benennung der Aufgabe ist steuerfrei, wenn sie spätestens an einem der auf den Geschäftsabschluß folgenden zwei Werktage gemacht wird* Wird sie später gemacht, so gilt dies als neues steuerpflichtiges Geschäft.

(2) Die Benennung der Aufgabe ist auch dann steuerfrei, wenn sie zu einem anderen Kurs als dem in dem angenommenen Auftrag bestimmten erfolgt und der Beauftragte den Unterschiedsbetrag erstattet.

(3) Wird die Aufgabe zurückgewiesen, so bleibt auch eine weitere Aufgabe steuerfrei, wenn sie innerhalb der im Abs. 1 genannten Frist bewirkt wird.

(4) Wenn zwei Beauftragte, von denen jeder seinen Auftrag vorbehaltlich der Aufgabe angenommen hat, zur Herbeiführung des Abschlusses des endgültigen Geschäfts zwischen den beiderseitigen Auftraggebern lediglich als Vermittler tätig sind, so entsteht zwischen ihnen ein Anschaffungsgeschäft nicht.

319

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

320 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

§45. (1) Steuerschuldner sind a) bei den als Händlergeschäft zu versteuernden Geschäften jeder Händler

je zur Hälfte, b) bei den als Kundengeschäft zu versteuernden Geschäften der Händler,

im Falle des § 58 Abs. 2 der Kommissionär des Händlergeschäfts, c) bei Privatgeschäften die Vertragsteile als Gesamtschuldner, d) bei den im Ausland abgeschlossenen Geschäften (§ 41 Abs. 2, 3, § 55) der

inländischer Vertragsteil. (2) Neben den im Abs. 1 zu a und b bezeichneten Personen haftet jeder Ver-

tragsteil für die Steuer.

§ 46. Als Händler sind bei den im § 35 Abs. 1 zu a bis c genannten Geschäften an-

zusehen a) Kaufleute, die in das Handelsregister eingetragen sind, regelmäßig eine

inländische staatlich anerkannte Börse mit der Befugnis zur Teilnahme am Börsenhandel besuchen oder durch ihre Vertreter besuchen lassen und für die der Abschluß von Geschäften der betreffenden Art an dieser Börse Ge- genstand ihres Gewerbes ist; dies gilt nur, wenn die Einrichtungen der Börse für Geschäfte der betreffenden Art bestimmt sind,

b) Kaufleute, die gewerbsmäßig Bankgeschäfte betreiben, in das Handels- register eingetragen sind und für die der Abschluß von Geschäften der betreffenden Art Gegenstand ihres Gewerbes ist. Kaufleute, die einen Geschäftsbetrieb im Ortsgebiet einer inländischen staatlich anerkannten Börse haben, deren Einrichtungen für Geschäfte der betreffenden Art bestimmt sind, sind nur beim Vorliegen der Voraus- setzungen unter a als Händler anzusehen; der Reichsminister der Finanzen kann im Einvernehmen mit der für die Börse zuständigen obersten Landes- behörde Ausnahmen bewilligen,

c) öffentliche sowie unter Staatsaufsicht stehende Sparkassen, soweit sie der Körperschaftsteuer unterliegen, im übrigen soweit es sich um Anschaf- fungsgeschäfte über Schuldverschreibungen der im § 52 Abs. 1 zu a, b bezeichneten Art handelt,

d) in das Genossenschaftsregister eingetragene Kreditgenossenschaften, die einem Revisionsverband angehören.

§47. Als Händler sind bei den im § 35 Abs. 1 zu d genannten Geschäften Kauf-

leute anzusehen, die in das Handelsregister oder Genossenschaftsregister ein- getragen sind und für die der Abschluß von Geschäften der betreffenden Art Gegenstand ihres Gewerbes ist.

§ 48. Der Reichsminister der Finanzen ist ermächtigt, mit Zustimmung des Reich? -

rats die Bestimmungen über die Abgrenzung des Kreises der Händler zu ergänzen und die Ortsgebiete der Börsen für die Zwecke dieses Gesetzes abzugrenzen. Er kann bestimmen, daß als Händler nur Personen gelten, die in eine von der zu- ständigen Handelsvertretung geführte Liste eingetragen sind.

§ 49. (1) Händlergeschäfte sind Geschäfte, bei denen sämtliche Vertragsteilnehmer

Händler sind. (2) Kundengeschäfte sind Geschäfte, bei denen nur der eine Vertragsteil in-

ländischer Händler ist. (3) Privatgeschäfte sind alle übrigen Geschäfte.

320

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. §21

§ 50. (1) Die Steuer wird von dem vereinbarten Preise und in Ermangelung eines

Preises von dem mittleren Börsen- oder Marktpreis am Tage des Geschäftsab- schlusses berechnet. Fehlt es auch an einem Börsen- oder Marktpreis, so tritt an seine Stelle der Wert des Gegenstandes.

(2) In den Preis sind die durch den Abschluß des Geschäfts entstehenden Kosten nicht einzurechnen. Soweit bei Schuld- und Rentenverschreibungen Zinsen besonders berechnet werden, bleiben sie bei Feststellung des steuerpflichtigen Betrags außer Ansatz.

(3) Bei Stellgeschäften ist das Stellgeld bei Berechnung der Steuer als Teil des Kaufpreises mit in Ansatz zu bringen.

(4) Ist einem Vertragschließenden ein Wahlrecht eingeräumt oder die Befug- nis, innerhalb bestimmter Grenzen den Umfang der Leistung zu bestimmen, so wird die Steuer von dem höchstmöglichen Werte des Gegenstandes berechnet.

(5) Im Falle des § 44 Abs. 2 ist die Steuer von dem zwischen dem Auftrag- geber und dem Beauftragten vereinbarten Preise zu berechnen.

§ 51. Die Steuer ist für jedes Geschäft einzeln zu berechnen. Beträge, die mehrere

an demselben Tage von denselben Vertragschließenden in gleicher Eigenschaft abgeschlossene Geschäfte betreffen, können zusammengerechnet werden.

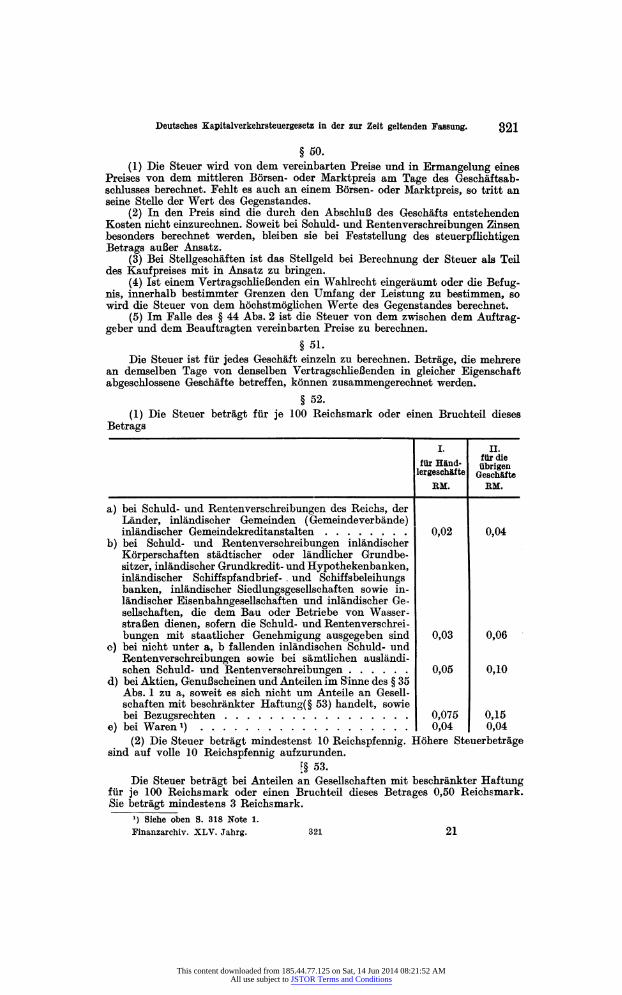

§ 52. (1) Die Steuer beträgt für je 100 Reichsmark oder einen Bruchteil dieses

Betrags

I. II. für Hand- übrige^ lergeschäfte Geschäfte

ÜM!. xLjiI«

a) bei Schuld- und Rentenverschreibungen des Reichs, der Länder, inländischer Gemeinden (Gemeinde verbände) inländischer Gemeindekreditanstalten 0,02 0,04

b) bei Schuld- und Rentenverschreibungen inländischer Körperschaften städtischer oder ländlicher Grundbe- sitzer, inländischer Grundkredit- und Hypothekenbanken, inländischer Schiffspfandbrief- . und Schiffsbeleihungs banken, inländischer Siedlungsgesellschaften sowie in- ländischer Eisenbahngesellschaften und inländischer Ge- sellschaften, die dem Bau oder Betriebe von Wasser- straßen dienen, sofern die Schuld- und Rentenverschrei- bungen mit staatlicher Genehmigung ausgegeben sind 0,03 0,06

c) bei nicht unter a, b fallenden inländischen Schuld- und Rentenverschreibungen sowie bei sämtlichen ausländi- schen Schuld- und Rentenverschreibungen 0,05 0,10

d) bei Aktien, Genußscheinen und Anteilen im Sinne des § 35 Abs. 1 zu a, soweit es sich nicht um Anteile an Gesell- schaften mit beschränkter Haftung(§ 53) handelt, sowie bei Bezugsrechten 0,075 0,15

e) bei Waren *) 0,04 0,04 (2) Die Steuer beträgt mindestenst 10 Reichspfennig. Höhere Steuerbeträge

sind auf volle 10 Reichspfennig aufzurunden. [§ 53.

Die Steuer beträgt bei Anteilen an Gesellschaften mit beschränkter Haftung für je 100 Reichsmark oder einen Bruchteil dieses Betrages 0,50 Reichsmark. Sie beträgt mindestens 3 Reichsmark.

322 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

§ 54. Wie Anschaffungsgeschäfte über die in den §§ 52, 53 aufgeführten Wertpapiere

sind auch Anschaffungsgeschäfte zu versteuern, die Zwischenscheine über Ein- zahlungen auf diese Wertpapiere zum Gegenstande haben.

§ 55. Ist bei Geschäften, die im Ausland abgeschlossen sind (§ 41 Abs. 2, 3), der eine

Vertragsteil Inländer, so wird nur die Hälfte der Steuer erhoben. Die Steuer be- trägt mindestens 10 Reichspfennig. Höhere Steuer betrage sind auf volle 10 Reichs- pfennig aufzurunden.

§ 56. Soweit die Gegenleistung für ein steuerpflichtiges Geschäft in einer Leistung

besteht, die gleichfalls unter § 35 fällt, ist die Steuer sowohl für die Leistung als auch für die Gegenleistung zu berechnen. Diese Vorschrift findet keine Anwendung, falls die Gegenleistung lediglich in der Rückgewähr von Gegenständen derselben Art und entweder desselben Betrags oder derselben Menge besteht.

§ 57. (1) Wird bei einem Kaufgeschäfte vereinbart, daß die verkaufte Menge oder

der verkaufte Betrag zurückzukaufen ist (Report-, Deport-, Kostgeschäft), so ist die Steuer nur einmal, und zwar von dem höheren Werte, zu berechnen.

(2) Die Steuer ermäßigt sich in den Fällen des Abs. 1 a) bei Gegenständen der im § 52 Abs. 1 zu d bezeichneten Art für Händler

oder Kundengeschäfte auf 0,0375 Reichsmark für je 100 Reichsmark oder einen Bruchteil dieses Betrages, soweit es sich um Geschäfte handelt, die in amtlich zum Börsenterminhandel an einer inländischen Börse zugelasse- nen Wertpapieren nach den vom Börsenvorstande festgesetzten Bedin- gungen abgeschlossen werden,

b) bei Gegenständen der im § 52 Abs. 1 zu e bezeichneten Art auf die Hälfte der dort bezeichneten Sätze1).

(3) Liegt in den Fällen des Abs. 2 zwischen dem Tage, an dem der Kauf, und dem Tage, an dem der Verkauf zu erfüllen ist, ein Zeitraum von nicht mehr als einem halben Monat, so ermäßigt sich die Steuer auf die Hälfte der im Abs. 2 be- zeichneten Beträge.

(4) Die Steuer beträgt mindestens 10 Reichspfennig. Höhere Beträge sind auf volle 10 Reichspfennig aufzurunden.

§ 58. (1) Ist das Geschäft von einem Kommissionär (§ 383 des Handelsgesetzbuchs)

abgeschlossen, so ist die Steuer sowohl für das Geschäft zwischen dem Kommis- sionär und dem Dritten als auch für das Abwicklungsgeschaft zwischen dem Kom- missionär und dem Kommittenten zu entrichten.

(2) Erklärt bei einem an sich als Händlergeschäft zu versteuernden Kom- missionsgeschäft ein auswärtiger Kommittent dem Kommissionär, daß er seiner- seits als Kommissionär eines anderen handle, so unterliegt das Händlergeschäft der für das andere Kommissionsgeschäft vorgeschriebenen Steuer. In diesem Falle ist das andere Kommissionsgeschäft steuerfrei.

(3) Ist Kommittent des Händlergeschäfts eine genossenschaftliche Verbands- kasse, so tritt die Befreiung im Sinne des Abs. 2 Satz 2 auch dann ein, wenn die Verbandskasse ihren Sitz am Niederlassungsort des Kommissionärs des Händler- geschäfts hat. Ist Kommittent des Händlergeschäfts eine öffentliche oder unter Staatsaufsicht stehende, einer Girozentrale angeschlossene Sparkasse, so tritt die Befreiung im Sinne des Abs. 2 Satz 2 auch dann ein, wenn die Sparkasse ihren Sitz am Niederlassungsorte der Girozentrale hat, die Kommissionär des Händler- geschäfts ist.

x) Siehe oben S. 318 1. 322

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 323

(4) Besteht zwischen mehreren Händlern eine Meta- Geschäftsverbindung, so sind die Abrechnungen zwischen den Metisten über die von einem von ihnen auf eigenen Namen, aber für gemeinschaftliche Eechnung der Metisten abgeschlossenen Geschäfte nicht als Abwicklungsgeschäfte zwischen Kommissionär und Kommit- tenten im Sinne des Abs. 1 anzusehen. Entsprechendes gilt, wenn bei Anschaffungs- geschäften, die ein Beauftragter im Namen des Auftraggebers abschließt, der erstere an dem Risiko des Geschäfts teilnimmt, von der zwischen Auftraggeber und Beauftragtem stattfindenden Abwicklung.

(5) Ist ein Händlergeschäft von dem Händler für gemeinschaftliche Rechnung mit anderen Personen geschlossen, die nicht zu Händlern gehören, so wird an- genommen, daß der Händler mit diesen Personen Kommissionsgeschäfte ab- geschlossen hat.

§59»). (1) Führt ein Händler an demselben Tage eine Einkaufskommission und eine

Verkaufskommission über Gegenstände der im § 35 Abs. 1 zu a, b bezeichneten Art durch Selbsteintritt aus, so ist für jedes der beiden Geschäfte soweit sie sich ausgleichen, neben der nach §§ 52, 53 zu entrichtenden Steuer eine weitere Steuer in Höhe der Hälfte der für Händlergeschäfte vorgeschriebenen Steuer zu ent- richten, es sei denn, daß der Kommissionär zur Deckung eines der beiden Aufträge ein steuerpflichtiges Geschäft mit einem Dritten abgeschlossen hat.

(2) Hat ein Händler, der mehrere Niederlassungen im Inland unterhält, ein steuerpflichtiges Kundengeschäft, das nicht ein Kommissionsgeschäft ist, über Gegenstände der im § 35 Abs. 1 zu a, b bezeichneten Art abgeschlossen, so hat er eine weitere Steuer in Höhe der Hälfte der für Händlergeschäfte vorgeschriebenen Steuer zu entrichten, falls er das Geschäft durch Vermittlung einer anderen in- ländischen Niederlassung zur Ausführung bringt. Diese Vorschrift findet keine Anwendung, wenn sich die beiden Niederlassungen an Orten befinden, die nach den örtlichen und wirtschaftlichen Verhältnissen für den Verkehr als ein Ort anzusehen sind. Als Orte, auf die diese Voraussetzungen zutreffen, sind die im § 15 der Aus- führunsgbestimmungen zum Wechselstempelgesetze bezeichneten Orte anzusehen.

(3) In den Fällen des Abs. 1 und 2 ist die Steuer ausschließlich von dem Händ- ler zu entrichten.

(4) Die weitere Steuer beträgt mindestens 10 Reichspfennig. Höhere Steuer- beträge sind auf volle 10 Reichspfennig aufzurunden.

§ 60. Wenn unter § 35 Abs. 1 zu a oder b fallende Gegenstände derselben Gattung

im Arbitrierverkehr an einem inländischen oder ausländischen Börsenplatze ge- kauft und an einem anderen verkauft sind oder umgekehrt, so ermäßigt sich die auf den Arbitrageur entfallende Hälfte der Steuer auf 0,025 Reichsmark für je 1000 Reichsmark oder einen Bruchteil dieses Betrags, wenn die beiden einander gegenüberstehenden Geschäfte zu festen Kursen innerhalb vier aufeinanderfolgen- der Börsentage abgeschlossen sind. Die Steuer beträgt mindestens 10 Reichspfennig. Höhere Steuerbeträge sind auf volle 10 Reichspfennig aufzurunden.

§ 61. (§ 61 betraf die Steuer auf Einräumung von Bezugsrechten. Durch die vierzehnte Börsenumsatz-

steuerverordnung vom 29. Apri 1926 [RGB. I S. 215] wurde § 61 aufgehoben.)

§ 62. Betraf Ermächtigungen für die Reichsregierung. Durch Gesetz vom 15. Juli 1926 (RGB1. I

S. 415) wurde § 62 aufgehoben.

IV. Teil. Aufsichtsratsteuer.

§§ 63 - 67 wurden durch § 32 'Abs. 2 des Körperschaftssteuergesetzes vom 10. August 1925 mit Wirkung vom 1. Januar 1925 ab aufgehoben. •) Nach § 90 b Abs. lb werden die Steuerndes § 59 bis auf weiteres nicht erhoben.

323 21*

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

324 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung,

Y. Teil. Gemeinsame Vorschriften.

§ 68. Die Steuer ist binnen einer Woche nach Entstehung der Steuerschuld zu

entrichten. Insoweit aus besonderen Gründen der der Besteuerung zugrunde zu legende Wert nicht unmittelbar nach Entstehung der Steuerschuld ermittelt wer- den kann, ist die Steuer binnen einer Woche von dem Zeitpunkt ab zu entrichten, in dem die Ungewißheit behoben wird.

§ 69. Der Reichsminister der Finanzen kann mit Zustimmung des Reichsrats für

einzelne Steuerarten besondere Bestimmungen über die Zuständigkeit zur Ver- waltung der Steuer, die Art der Entrichtung der Steuer und die zur Sicherung der Steuerentrichtung erforderlichen Maßnahmen erlassen. Er kann insbesondere an- ordnen, daß

a) die Zahlungsfrist des § 68 verlängert wird, b) Steuerzeichen zu verwenden sind, c) steuerpflichtige Geschäfte auf Vordrucken niederzuschreiben sind, d) Wertpapiere und Urkunden mit einem Vermerk über die Entrichtung der

Steuer versehen sein müssen, e) die Anwendbarkeit von Befreiungs- und Ermäßigungsvorschriften von der

Innehaltung gewisser Förmlichkeiten abhängig ist, f) Urkunden und Schriftstücke über Rechtsvorgänge, die unter dieses Ge-

setz fallen, sowie die zu c genannten Vordrucke zehn Jahre lang aufzu- bewahren und auf Verlangen dem Finanzamt vorzulegen sind.

§ 70. Das Landesfinanzamt ist ermächtigt, auf Antrag der Steuerpflichtigen von

der genauen Ermittlung der Höhe der Steuer abzusehen und einen Pauschbetrag für die Steuer anzunehmen, auch die Pauschbesteuerung in solchen Fällen, in denen die Versteuerung andernfalls noch ausgesetzt werden müßte, zu gestatten.

§71- Ist eine Steuer, für die eine Festsetzung im Sinne der Reichsabgabenordnung

nicht erfolgt ist, zu Unrecht entrichtet, so ist sie auf Antrag zu erstatten.

§ 72. (1) Die Einf orderung der nach § 6 zu a steuerpflichtigen Zahlungen und

Leistungen ist binnen einer Woche seit der Einforderung dem zuständigen Finanz- amt von demjenigen, der die Zahlungen oder Leistungen eingefordert hat, anzu- melden.

(2) Im übrigen sind steuerpflichtige Rechts Vorgänge vorbehaltlich besonderer Bestimmungen des Reichsministers der Finanzen (§69) binnen einer Woche nach Entstehung der Steuerschuld von den an dem Rechtsvorgange Beteiligten anzu- melden. Ist eine Urkunde über den Rechtsvorgang aufgenommen worden, so ist sie innerhalb der im Satze 1 genannten Frist dem zuständigen Finanzamt vorzu- legen. Diese Vorschriften finden keine Anwendung, insoweit nach § 73 Behörden, Beamte oder Notare zur Uebersendung von Abschriften der Urkunde verpflichtet sind.

§ 73. (1) Die Behörden, die einen unter dieses Gesetz fallenden Rechts Vorgang

beurkundet haben, sind verpflichtet, dem zuständigen Finanzamt innerhalb einer Woche eine beglaubigte Abschrift der Urkunde zu übersenden. Dasselbe gilt, wenn die Behörden den Entwurf einer Urkunde über einen derartigen Rechtsvorgang angefertigt und bei der Vollziehung durch die Beteiligten mitgewirkt, insbesondere die Unterschriften oder Handzeichen beglaubigt haben.

324

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung. 325

(2) Die Behörden dürfen den Beteiligten ohne Genehmigung des zuständigen Finanzamts die Urschrift der Urkunde oder eine Ausfertigung oder Abschrift erst aushändigen, wenn der Nachweis erbracht ist, daß die Steuer entrichtet ist.

(3) Die gleichen Verpflichtungen gelten für Beamte und Notare. (4) Der Reichsminister der Finanzen kann Ausnahmen von den Vorschriften

der Abs. 1 - 3 zulassen.

§74. (1) Die zur Führung des Handels-, Genossenschafts- oder Vereinsregisters

zuständigen Behörden haben dem zuständigen Finanzamt von allen Eintragungen, die sich auf einen unter dieses Gesetz fallenden Rechtsvorgang beziehen, Mit- teilung zu machen.

(2) Die Eintragung eines derartigen Rechtsvorganges in das Handels-, Genos- senschafts- oder Vereinsregister, in die Liste der Genossen oder in die von Gesell- schaften, juristischen Personen oder Vereinen über die Gesellschafter oder Mit- glieder zu führenden Register darf ohne Genehmigung des zuständigen Finanz- amts nur erfolgen, wenn der Nachweis erbracht ist, daß die Steuer entrichtet ist.

(3) Die Vorschrift des § 73 Abs. 4 findet entsprechende Anwendung.

§ 75. (1) Die Behörden, die die Errichtung einer Kapitalgesellschaft, die Erhöhung

ihres Kapitals oder Beschlüsse über die Einforderung von Zahlungen und Lei- stungen im Sinne des § 6 beurkundet haben, sind verpflichtet, eine beglaubigte Abschrift der Urkunde binnen einer Woche dem zuständigen Finanzamt zu über- senden.

(2) Die Behörden dürfen den Beteiligten die Urschrift, eine Ausfertigung oder beglaubigte Abschrift der Urkunde erst aushändigen, wenn das zuständige Finanzamt den Eingang der Abschrift der Urkunde bestätigt hat.

(3) Die Eintragung einer Kapitalgesellschaft oder der Erhöhung ihres Kapitals in das Handelsregister ist ohne Genehmigung des zuständigen Finanzamts nur zulässig, wenn der Nachweis erbracht wird, daß die vor der Eintragung erfolgten Zahlungen oder Leistungen versteuert sind.

(4) Die Vorschriften des § 73 Abs. 3 und 4 finden entsprechende Anwendung.

§ 76. (1) Wer an einem unter dieses Gesetz fallenden Rechtsvorgange beteiligt ist,

hat sich hierüber auf Verlangen des Finanzamts zu erklären. (2) Die Vorschrift im § 169 Satz 2 der Reichsabgabenordnung findet ent-

sprechende Anwendung.

§77. (1) Der Nachprüfung zwecks Durchführung dieses Gesetzes unterliegen a) Gesellschaften im Sinne des Teiles I dieses Gesetzes, b) Personen, die gewerbsmäßig odel in Ausübung ihres Berufs unter dieses

Gesetz fallende Geschäfte abschließen, c) die im § 73 bezeichneten Behörden und Beamten in Ansehung der Rechts-

vorgänge, die sie beurkundet oder bei deren Beurkundung sie mitgewirkt haben.

(2) Der Reichsminister der Finanzen ist ermächtigt, mit Zustimmung des Reichsrats nähere Bestimmungen über die Nachprüfung zwecks Durchführung dieses Gesetzes zu erlassen.

§ 78. (Betraf Strafe auf Hinterziehung der Börsenumsatzsteuer. Aufgehoben durch Art. VIII § 56

Nr. 1 der Dritten Steuernotverordnung vom 14. Februar 1924 - RGB1. I S. 74 - .)

§§ 79 bis 82. (Betraf Strafbestimmungen hinsichtlich der Steuerzeichen. Aufgehoben durch Art. VIII § 57

Abs. 2 Nr. 3 der Dritten Steuernotverordnung.) 325

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

326 Deutsches Kapitalverkehrsteuergesetz in der zur Zeit geltenden Fassung.

§ 83. Der Handel mit Steuerzeichen ist nur mit Genehmigung des zuständigen

Finanzamts zulässig.

VI. Teil. Uebergangs- und Schlußbestimmungen.

§ 84. (1) Im Sinne des Finanzausgleichsgesetzes gelten als Steuern, die den durch

das gegenwärtige Gesetz geregelten Steuern gleichartig sind, insbesondere Steuern, die sich beziehen auf

a) Gesellschaftsverträge und Rechtsvorgänge, auf denen die in Teil I des Gesetzes genannten Gesellschaftsrechte beruhen, sowie die Ueberlassung von beweglichem Vermögen einer Gesellschaft an einen Gesellschafter oder dessen Erben gegen Aufgabe von Gesellschaftsrechten,

b) Urkunden über Gesellschaf tsrechte im Sinne von Teil I des Gesetzes (Aktien, Kuxe usw.), die zu ihnen gehörigen Gewinnanteilscheine und Erneuerungsscheine, die auf die Urkunden gesetzten Uebertragungsver- merke und die Umschreibung der Gesellschaftsrechte auf den Namen der Erwerber,

c) die auf Wertpapiere im Sinne von Teil II des Gesetzes gesetzten Ueber- tragungsvermerke und die Umschreibung der Wertpapiere und Schuld- buchforderungen auf den Namen der Erwerber.

(2) Soweit das gegenwärtige Gesetz Rechts Vorgänge der Versteuerung unter- wirft, ist auch die Versteuerung der über die Rechtsvorgänge errichteten Ur- kunden durch die Länder und Gemeinden (Gemeinde verbände) ausgeschlossen.

§85. Die Vorschriften dieses Gesetzes sind anzuwenden, wenn die Steuerschuld

nach dem Zeitpunkt des Inkrafttretens des Gesetzes entstanden ist.

§ 86. Ist ein Rechtsvorgang nach diesem Gesetze zu versteuern, der bereits nach

den durch dieses Gesetz aufgehobenen Vorschriften des Reichsrechts zur Erhebung einer Abgabe von dem Rechtsvorgang oder einer über ihn aufgenommenen Urkunde Anlaß gegeben hat, so ist diese Abgabe auf die zu entrichtende Kapitalverkehr- steuer anzurechnen.

§ 87. Waren Aktien oder Gesellschaftsverträge nach dem Reichsstempelgesetze

stempelfrei, so finden die Vorschriften des § 9 zu d des gegenwärtigen Gesetzes entsprechende Anwendung, wenn die Satzungen der Gesellschaft oder ihre Ge- schäftsgebarung in der Weise abgeändert werden, daß die Voraussetzungen der Befreiung weder nach dem Reichsstempelgesetz noch nach diesem Gesetze vor- liegen.

§ 88. (Gegenstandslos.)

§ 89. (1) Dieses Gesetz tritt, soweit es sich auf die von den Kapitalgesellschaften

zu entrichtende Gesellschaftsteuer bezieht, mit Wirkung vom 1. September 1921 in Kraft, im übrigen bestimmt der Reichsminister der Finanzen den Zeitpunkt, zu dem das Gesetz in Kraft tritt.

(2) Die Vorschriften des Reichsstempelgesetzes vom 3. Juli 1913 (Reichs- gesetzbl. S. 639) in der Fassung des Gesetzes vom 26. Juli 1918 (Reichsgesetzbl. S. 799) und des Gesetzes vom 7. November 1921 (Reichsgesetzbl. S. 1331), die sich auf die Stempelabgaben nach Tarifnummer 1 - 4 und 9 beziehen, treten, soweit

326

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions

Deutsches K apitai verkehrsteuergesetz in der zur Zeit geltenden Fassung. 827

sie die Besteuerung von Gesellschaftsverträgen der Kapitalgesellschaften im Sinne des gegenwärtigen Gesetzes (§ 2 Abs. 1 zu a) oder die Besteuerung von inländischen Kuxen und inländischen Genußscheinen betreffen, mit Wirkung vom 1 . September 1921, im übrigen zu dem gemäß Abs. 1 vom Reichsminister der Finanzen bezeich- neten Zeitpunkt außer Kraft.

(3) Ist in der Zeit seit dem 1. September 1921 eine Steuerschuld nach Teil I A dieses Gesetzes entstanden und sind Reichsstempelabgaben nach Tarifnummer 1 A, B und 3 des Reichsstempelgesetzes, die an einen entsprechenden Tatbestand oder dessen Beurkundung anknüpfen, entrichtet worden, so ist der Betrag dieser Ab- gaben auf die nach Teil I A dieses Gesetzes zu entrichtende Steuer von Kapital- gesellschaften anzurechnen.

(4) Ist in der Zeit seit dem 1. September 1921 eine Steuerschuld nach Tarif - nummer 4a Zusatz 3 Abs. 1 des Reichsstempelgesetzes entstanden, so wird der Betrag dieser Steuerschuld auf die nach Teil I A des gegenwärtigen Gesetzes zu entrichtende Steuer angerechnet.

(5) In den Fällen der Abs. 3 und 4 findet eine Erstattung nicht statt.

§ 90. ( Gegenstandslos.)

§ 90 a). ( Gegenstandslos.)

§ 90 b. (1) Bis auf weiteres werden nicht erhoben: a) die in den §§ 16 - 24 geregelten Steuern mit Ausnahme der Steuern, die

offene Handelsgesellschaften, Kommanditgesellschaften und inländische Niederlassungen ausländischer Gesellschaften betreffen, die den offenen Handelsgesellschaften und Kommanditgesellschaften entsprechen.

b) die im § 35 Abs. 1 zu d, § 59 geregelten Steuern. (2) Der Reichsminister der Finanzen wird ermächtigt, mit Zustimmung des

Reichsrats zu bestimmen, inwieweit und von welchem Zeitpunkt ab diese Steuern wieder zu erheben sind.

§ 91. Die Ausführungsbestimmungen zu diesem Gesetze werden von dem Reichs-

minister der Finanzen mit Zustimmung des Reichsrats erlassen 1). *) Siehe jetzt die Ausführungs- und Durchführungsbestimmungen vom 22. Juli 1927 (Reichs-

ministerialblatt 1927 S. 233).

327

This content downloaded from 185.44.77.125 on Sat, 14 Jun 2014 08:21:52 AMAll use subject to JSTOR Terms and Conditions