NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6369 I kostenlos per E-Mail

Inhaltsverzeichnis

Editorial 1

Immobilienindizes steigen stark

2

Grunderwerbsteuer- und Transaktionsrekord in 2016

6

Deutschlandweite Mietpreisübersicht

9

Ertragsausblick Büro-märkte Europa (Meyke)

10

Passantenfrequenz - Die Menge ist nicht alles

13

Globale Immobilienaktien ergänzen Portfolios

14

Mietpreisbremse versagt in Berlin

15

Interview mit Peter Axmann, HSH Nordbank

16

Hotelinvestmentmarkt weiterhin positiv

18

Büromarkt Frankreich im Plus

20

Geschlossene Publikums-AIF als Blindpool (Denk)

20

Der Immobilienbrief Köln 30

EY: Erhöhung von Grund- und Gewerbesteuern

23

Empirica sieht Blasengefahr

21

Impressum 31

Start-ups: Wer am meis-ten hat, gewinnt

28

Haus in NWR doppelt so teuer wie in Bayern

27

Rekordpreise bei Shopping-Centern

14

Folgen Sie uns auf facebook und twitter

Werner Rohmert, Herausgeber

Sehr geehrte Damen und Herren,

unser Weltbild verändert sich. Zwei Wochen haben mir gereicht, bis mir das ewige geTrumpel, auf die Nerven geht. Der Mann macht mich fertig. Dafür sieht es da, wo man ihn eher hätte er-warten können, besser aus. An der Spitze der Deutschen Bank scheint ein „ehrbarer Kaufmann“ zu stehen. Die Entschuldigung von John Cryan erinnerte mich an den Kniefall von Willy Brandt 1970 in Warschau. Überraschung und Glaubwürdigkeit machen die Erinnerungen. Das bringt mein meine fundierten (Banken-) Vorurteile, die sich seit meiner Zeit als wissenschaftlicher As-sistent beim damaligen Kölner „Bankenpapst“ in den 80er Jahren stark „verfestigt“ haben, fast noch mehr durcheinander.

Für schnellen Meinungswandel in der Politik steht natürlich die neue Lichtgestalt der deutschen Sozialdemokratie, Martin Schulz. Die SPD erwacht aus dem Dornröschenschlaf. Hof-fentlich ist die ewig junge Dame durch den Vergleich mit unserem SPD-Siggi nicht beleidigt. Schließlich gibt es nicht nur optische Unterschiede. Dornröschen hat im Schlaf mehr für Deutsch-land bewegt, als Gabriel im Wachen. Das wird bei Martin Schulz anders. Bis heute weiß zwar keiner, wofür er steht. Aber er steht wenigstens. Und das macht er gut. Ebenso überraschend testet die echte (SPD-) Politik in NRW die Grenzen der rechtlichen Dämlichkeit aus. Das neue nordrheinwestfälische Landesbeamtengesetz vom 1. Juli 2016 besagt, dass Frauen „bei in we-sentlicher gleicher Eignung“ bevorzugt zu befördern seien. Sogar ich kann mich noch an Artikel, Abs. 3, des Grundgesetzes erinnern: „Niemand darf wegen seines Geschlechtes, seiner Abstam-mung, seiner Rasse, seiner Sprache, seiner Heimat und Herkunft, seines Glaubens, seiner religi-ösen oder politischen Anschauungen benachteiligt oder bevorzugt werden.“ Das sollte man sich übrigens sowieso immer mal wieder in Erinnerung rufen.

Eigentlich hatte ich den Glauben an die Macht der Medien und des freien Journalismus in den letzten Jahren verloren. Dazu sind die monetären Verlags-Zwänge überall zu groß gewor-den. Bei der Medienmacht habe ich mich wohl geirrt. 40% der Trump-Wähler gaben an, dass „Fox News“ ihre wichtigste Informationsquelle gewesen sei (Clinton 3%). Und so entpuppt sich ein 86-jähriger Australier als treibende Kraft der US-Politik. Gottvater Rupert Murdoch wurde eigens 1985 amerikanischer Staatsbürger, um Besitzer der Fernseh-Kette werden zu dürfen, aus denen dann u. a. die massiv gesponserten Fox News hervorgingen. Aber wer sich die mit 1,2 Mrd. USD die teuerste Scheidung aller Zeiten leisten kann (Anna Törv, Scheidung 1999), um vorübergehend Jahrgang und Kontinent für ein paar Jahre zu wechseln (Wendi Deng, Jahrgang 1968), dürfte auch ein paar Millionen erübrigen können, um seine „eigenen News“ machen zu können. Das erklärt natürlich auch SEINE Medienunabhängigkeit, der lt. WELT deshalb locker twittern konnte: "Alle negativen Umfragen sind Fake News, genau wie die Umfragen von CNN, ABC und NBC in den Wahlen“.

Noch habe ich die Hoffnung, dass die alten Demokratien reif genug sind, auch so etwas in einigen Jahren verschämt abzuschütteln. Sorgen macht mir, dass es, wie in Untergangs-Szenarien oft beschrieben wird, möglich ist, dass Menschen mit besonderen Eigenschaften, die medizinisch sicherlich hoch interessant sind, sich durch Ausnutzen durchaus berechtigter Sorgen und Ängste einer breiten Bevölkerungsschicht in höchste Ämter wählen lassen können. Den historischen Vergleich zu den 30er Jahren überlasse ich dem Papst. Aber wir werden uns damit abfinden müssen, dass die Verlässlichkeit der Schutzmacht USA und vielleicht bald auch unse-rer europäischen Verbündeten für die nächsten Jahre Geschichte sein dürfte.

Da ist es auf jeden Fall tröstlich, dass es der deutschen Immobilie gut geht, die ja schließlich ein sicherer Hafen gegen alle Unbillen ist, wie Sie im Folgenden auf nahezu jeder Seite lesen können. Die Zyklen der Immobilienwirtschaft bringen dem Beobachter nun einmal bei, dass es auch ein Leben neben der Logik gibt – eine Zeit lang. Ich setze mich deshalb jetzt erst einmal ab und melde mich in 2 Wochen aus dem Hochsommer wieder. Viel Spaß bei der Arbeit. Auf Verkäuferseite gibt es jetzt viel zu tun, um noch die Sonnentage des zyklischen Herbstes auszunutzen.

Hamburg: Die publity AG hat

ein ca. 20.800 qm großes Bü-

roobjekt in Norderstedt erwor-

ben. Hauptmieter ist die Luft-

hansa Industry Solutions

AS GmbH.

Die neuerworbene Immobilie,

der sogenannte „Campus

Schützenwall“, besteht aus 6

mehrgeschossigen Gebäude-

teilen. Die Grundstücksgröße

beläuft sich auf ca. 26.400 qm

und bietet über 500 Parkplät-

ze. Das Objekt weist einen

Vermietungstand von ca.

70% aus.

Gelsenkirchen: Die publity

AG hat ein 12.100 qm großes

Gewerbeobjekt in der Innen-

stadt erworben. Das Objekt ist

u.a. an die Stadt Gelsenkir-

chen vermietet und ist das

579. Objekt im publity Portfolio.

Das Objekt verfügt über 171

vermietete Parkplätze. Neben

Büroflächen umfasst das Ob-

jekt auf 2 Etagen auch Einzel-

handelsflächen.

In beiden Transaktionen hat

die Kanzlei CMS Hasche Sigle

die umfassende rechtliche

Beratung übernommen. Die

albrings + müller ag war ver-

antwortlich für die technische

Projektorganisation und die

Erstellung der technischen

Due Diligence.

publity News Immobilienindizes steigen so stark wie zur Wiedervereinigung

Wohnen zieht ab, Gewerbe erreicht fast wieder

93er Nominalwerte

Werner Rohmert, Hrsg. „Der Immobilienbrief“,

Immobilienspezialist „Der Platow Brief“

Der für die meisten von uns beispiellose Immobilienboom, der bei Gewerbe, wenn

auch zunächst moderat, seit 2005 anhält und bei Wohnen seit 2009 mit voller Kraft

und breiter Basis in der Bevölkerung über Heuschrecken-Aktivitäten hinaus die

Märkte erreicht, täuscht in der täglichen „Blasendiskussion“ darüber weg, dass die

langfristige Betrachtung der letzten gut 20 Jahre eine eher ruhige Entwicklung zeigt.

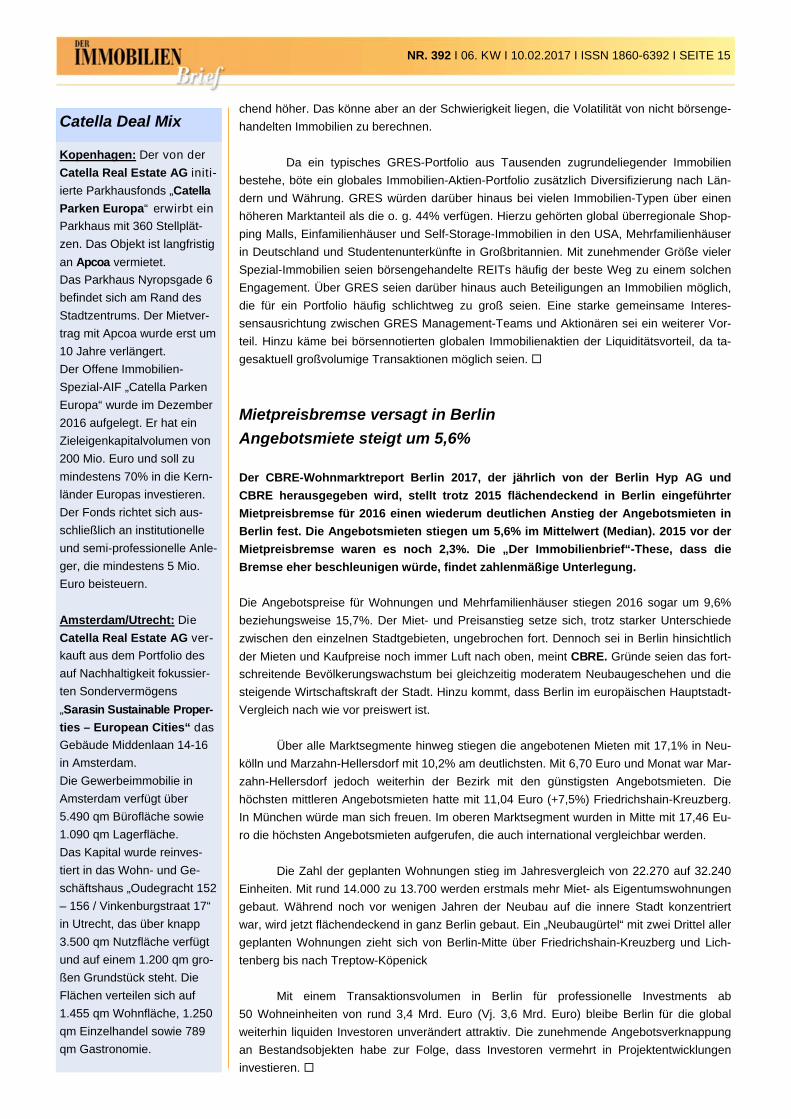

Der brandaktuelle Bulwiengesa-Immobilienindex der nominalen Preisentwicklung,

den auch die Bundesbank für ihre Berichterstattung verwendet, sieht bei Gewerbe

immer noch nicht wieder den Höhepunkt von 93/94 erreicht. Dabei sind mindestens

40% Inflation noch nicht einmal berücksichtigt. Bei Wohnen sieht es wirklich etwas

mehr nach Boom aus.

Niedrigstzinsen, Währungsangst und Alternativlosigkeit sicherer Kapitalanlage hat

auch die Privaten in Wohnungsinvestments zurückgeholt. Gleichzeitig hat die institutionelle

Nachfrage nach Wohnungen stark zugelegt. Wohnen gehört heute wieder in jedes instituti-

onelle Portfolio. Das Überraschende dabei ist, dass sich gerade die Institutionellen in den

80er und 90er Jahren von ihren Wohnungsbeständen getrennt haben, da deren Manage-

ment- und Rechtsprechungsrisiken nicht beherrschbar waren und die laufenden Renditen

Richtung Null trieben. Und gerade an dieser Rahmenbedingung hat sich nichts geändert.

Wohnen ist wieder zum Selbstbedienungsladen der Politik geworden. Allerdings haben die

früh investierenden professionellen Anleger über die Preis- und Mietentwicklung bis heute

alles richtiggemacht.

In „Der Platow Brief“ und bereits in der 1. Ausgabe von „Der Immobilienbrief“ hatte

Ihnen übrigens der Autor die positive Entwicklung bei Wohnen „als Dekade der Wohnimmo-

bilie“ schon zur Jahrtausendwende vorhergesagt. Das war von ersten Tag an richtig. Aller-

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 2

Realis

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 3

Index ist der einzige Index, der seit über 40 Jahren konsistent

ermittelt wird. Seither haben sich natürlich volkswirtschaftliche

Datenbasis und Verarbeitungsmöglichkeiten verbessert. Aller-

dings ist in der Langfristbetrachtung die Konsistenz entschei-

dend. Deshalb verwendet auch die Bundesbank den Index.

Der aktuelle Immobilienindex für Gesamtdeutschland

und alle Immobiliensegmente zeigt erwartungsgemäß weiter

nach oben. Er stieg zum zwölften Mal in Folge jetzt um 4,2%.

Die Schere zwischen Immobilienpreiszuwachs und Inflations-

rate bleibt damit aktuell weit geöffnet. Dem stehen jedoch

dings drehte der Konjunkturschock nach dem „9/11“ im Jahr

2001 die Entwicklung bei Gewerbe und Wohnen nach un-

ten, so dass die Seitwärtsbewegung bei Wohnen schon

sehr positiv war. Dennoch beruhigt der Blick auf die lang-

fristige Entwicklung die „Blasenängste“. Bei sicherlich über

40% Inflation, guter Einkommens- und Rentenentwicklung

und historisch niedrigen Zinsen ist die Belastung der Haus-

halte bei Eigentumsbildung sicherlich relativ niedriger als in

früheren Boomzeiten. Die deutschen Metropolenmieten

sind dagegen im internationalen Vergleich zwar noch nied-

rig, können speziell bei notwendigen Wohnungswechseln

bei der an Niedrigmieten gewohnten Bevölkerung zu

schmerzlichen Härten führen. Das schränkt die volkswirt-

schaftlich notwendige Mobilität ein. Die Mietentwicklung im

Bestand war übrigens eher moderat.

Die Researcher von Bulwiengesa legten vor einigen

Tagen den aktuellen Index vor. Bei der Vielzahl aktueller

Indices zu Stimmung, Mieten und Preisen mit z. T. völlig

überzogenen Aussagen zu „Wertentwicklungen“ wird regel-

mäßig über Index-Qualität diskutiert. Der Bulwiengesa-

Mit dem Real I.S. Themenfonds Deutsch-

land erweitern Sie Ihre Anlagestra-

tegie. Im Anlagefokus stehen A- und

B-Standorte in unterschiedlichen

Bundesländern. Der Fonds streut breit

über verschiedene Nutzungsarten,

Mieter und Ver trags laufzeiten und

investiert dabei ausschließlich in Core/

Core Plus-Immobilien.

> Erfahren Sie mehr

www.realisag.de

Ihre Strategiezum Erfolg

Die

ses

Prod

ukt d

arf n

icht

an

Priv

atin

vest

oren

ver

trie

ben

wer

den.

völlig andere Entwicklungen der früheren Vergangenheit gegenüber. Der Index verdeut-

licht in besondere Weise, wie die Wertentwicklung seit Mitte der 90er Jahre stabil verlief.

Erst seit Ausbruch der Finanzkrise, zogen die Werte deutlich an.

Die Dekade der Wohnimmobilie geht jetzt schon in die 2. Runde. Die Geschwin-

digkeit, in der Preise und Mieten vor allem in den Ballungszentren steigen, ist zwar in eini-

gen Regionen durchaus ungesund, jedoch ist das breite Aufholpotenzial angesichts einer

jahrzehntelangen Flaute enorm. Der Wohnindex übertrifft erwartungsgemäß das Vorjah-

resergebnis deutlich. Das Plus liegt bei 5,5%. Damit steigt der Teilindex auf den höchsten

Wert seit den turbulenten Jahren nach der Wiedervereinigung, so Bulwiengesa. Damit

steigt der Index seit 2011 um 5% pro Jahr. Die Unterscheidung in ABCD-Städte zeigt ins-

Hamburg: Beim zuletzt aus

Sicht vieler Anleger, die auch

strafrechtlich auf Erfolg hoffen,

unrühmlich in Erscheinung ge-

tretenen Hamburger Immobilien

-Investmentmanager Hamburg

Trust scheidet GF-

Vorsitzender Dirk Hasselbring

(48) auf eigenen Wunsch aus.

Nachfolger wird Georg Reul

(49), in dessen Zeit als Fonds-

Vorstand der IVG Immobilien

AG der unrühmliche Kauf des

Gherkin Tower fiel, bei dem das

Bonner Landgericht aber kein

pflichtwidriges Verhalten der

Ex-Manager erkennen konnte

und die Klage in vollem

Umfang abwies.

Personalie

hypzert

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 4

APPROVED BY

unser Gütesiegel fürBewertungsgesellschaften

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 5

besondere, wie differenziert das Wachstum zu betrachten ist. So steigen die Kaufpreise

von Neubau-Reihenhäusern in A-Städten (8,8%) deutlich stärker als in D-Städten

(5,5%).

Beim Gewerbemarkt ist die Dynamik unterdessen etwas abgeebbt. Grund für das

verlangsamte Wachstum sei der Einzelhandel, analysiert Bulwiengesa. Das Mietpreis-

wachstum stagniert trotz gestiegener Einzelhandelsumsätze. Büromieten (2,9%) und

Gewerbegrundstückspreise (3,8%) hingegen sind die Treiber des gewerblichen Immobi-

lienindex, analysiert Bulwiengesa. Die Büromieten und Gewerbegrundstückspreise stei-

gen in den A-Städten (4,6 bzw. 5,1%) deutlich stärker als im Rest der Republik. Für die

Büromieten liegen sie bei B- und D-Standorten lediglich zwischen 1,1 und 1,4%, die

Kaufpreise bei Gewerbegrundstücken stiegen zwischen 2,1 und 2,3%. Für das laufende

Jahr rechnet Bulwiengesa weiterhin mit steigenden Preisen aufgrund der guten wirt-

schaftlichen Situation. Bulwiengesa-Vorstand Andreas Schulten „Für in- und ausländi-

sche Investoren bleiben Immobilien in Deutschland auch 2017 ein Stabilitätsanker.“

Regensburg: Die sontowski

& partner group hat den ehe-

maligen Max Bahr Baumarkt er-

worben. Das Objekt befindet sich

im direkten Kreuzungsbereich

der Bundesstraßen Frankenstra-

ße/Nordgaustraße und wird nach

dem Umbau vom Ankermieter

toom Baumarkt bezogen.

Daneben wird auch die Fitness-

studiokette McFit dort mit ihrem

neuen Konzept „John Reed Fit-

ness“ vertreten sein. Derzeit steht

noch eine 340 qm große Einzel-

handels-/Gastronomieflächen

zur Verfügung.

s&p erwirbt ehemali-gen Max Bahr Markt

DIC

Weitere Informationen unter www.dic-asset.de

DYNAMIK SCHAFFT WERTE

Die DIC Asset AG ist ein börsennotiertes Immobilien -unternehmen mit klarem und renditeorientiertem Anlage fokus auf Gewerbe-immobilien in Deutschland, vor allem auf Büroimmobilien und Einzelhandelsobjekte.

In unserem Geschäftsfeld Fonds konzipieren wir gemeinsam mit Ihnen individuelle Lösungen und Anlagestrukturen in den zentralen und regionalen Immobilienmärkten Deutschlands:

Attraktive Immobilieninvestments im gesamten Rendite-Risiko-Spektrum

Erfahrung von über 120 Immobilienexperten an bundesweit sechs Standorten

Langjähriges Know-how und Track-Record im Bereich Investitionsstrategie, Akquisition, Asset- und Property management, Deinvestition

Langfristige Wertsteigerung und Sicherung Ihres Investments

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 6

Deshalb dürfte das tatsächliche Transaktionsvolu-

men noch deutlich höher sein, da das ermittelte Immobilien-

transaktionsvolumen lediglich private und gewerbliche Im-

mobilientransaktionen erfasst, für die Grunderwerbsteuer zu

entrichten war. Nicht erfasst sind Transaktionen, bei denen

Erbschafts- und Schenkungssteuer anfallen und eben Share

-Deals. Profis bezahlen über Share Deals die Grunderwerb-

steuer sowieso eher selten bzw. auf ein Zwanzigstiel verrin-

gert. Mit grunderwerbsteuerorientierten Konstruktionen las-

sen sich diese auf 5% ihres eigentlich vom Gesetzgeber

vorgesehenen Wertes reduzieren.

2016 schließt mit Grunderwerbsteuer-

und Transaktionsrekord ab

240 Mrd. Euro Transaktionen lassen

sich errechnen

Werner Rohmert, Hrsg. „Der Immobilienbrief“,

Immobilienspezialist „Der Platow Brief“

Die Grunderwerbsteuer-Erhöhungen haben den privaten

und gewerblichen Transaktionsmarkt nicht gebremst.

Auf den deutschen Immobilienmärkten sind nach Be-

rechnungen des IVD im vergangenen Jahr 240,5 Mrd.

Euro (Vj. 219,4 Mrd. Euro) investiert worden. Das ist der

höchste Wert seit Beginn der Erfassungen 1988. Gegen-

über 2015 ist dies ein Anstieg um rund 21 Mrd. Euro be-

ziehungsweise 9,6%. Demgegenüber stiegen auf Grund

der Steuererhöhungen die Grunderwerbsteuereinnah-

men um 10,2% auf 12,4 Mrd. Euro. Zu diesem Ergebnis

kommt eine Hochrechnung des Immobilienverbands IVD

auf Basis des vom Bundesministerium für Finanzen er-

hobenen Grunderwerbsteueraufkommens.

sup

Immo

tions by

Ver-

trauen ist

das Fundam

ent

jeder Partnersc

haft.

Darum plan

en wir zielorien-

tiert und bis z

ur Fertig

stellung des

gesamten Projekte

s. Was

wir beginnen,

bringen wir zu En

de. Seit m

ehr als 3

0 Jahren

steht d

ie sontowski

& partner g

roup verläs

slich fü

r

die gesam

te Wertsc

höpfungskette

rund um die Immobilie

.

Als Initia

tor, Projekte

ntwickler, B

auträger u

nd Investo

r

bieten wir u

nseren Kunden überzeugende K

on-

zepte und ko

mplette L

eistungspake

te auf

nationaler u

nd internatio

naler

Ebene an. W

as wir tu

n, tun wir

mit Umsich

t und W

eit-

blick und sic

hern

somit Er-

folg.

Sebastianstr.

31

91058 Erlan

gen

Tel.: +49 9131 7775-0

www.sontowski.

de

Damit haben sich die Erhöhungsorgien für die Länder bezahlt

gemacht. Der Staat profitiere durch die Attraktivität der Immobilienmärkte

von einem immer höheren Grunderwerbsteueraufkommen, sagt Jürgen

Michael Schick, Präsident des Immobilienverbandes IVD. Gleichzei-

tig beklagt der Verbands-Präsident naturgemäß die soziale Ungerechtig-

keit einer hohen Grunderwerbsteuer und sieht die Steuererhöhungen als

ungerechtfertigt. Das dürften die notorisch knappen Länder wohl anders

empfinden.

In 10 Bundesländern sind die Immobilienumsätze mehr oder min-

der stark gestiegen. Das stärkste Umsatzwachstum hat es im Saarland

(+38,5% auf 1,79 Mrd. Euro), in Nordrhein-Westfalen (+16,3% auf 45,34

Mrd. Euro) und in Hessen (+15,6% auf 22,16 Mrd. Euro) gegeben. Im

zweistelligen Prozentpunktebereich sind die Transaktionsvolumina auch

in Bayern (+13,3% auf 50,83 Mrd. Euro), Berlin (+14,4% auf 18,31 Mrd.

Euro), Niedersachsen (+10,14% auf 18,17 Mrd. Euro), Sachsen (+11,9%

auf 8,17 Mrd. Euro) und Sachsen-Anhalt (+15,3% auf 3,08 Mrd. Euro)

gestiegen. Leichte bis starke Umsatzrückgänge zwischen 0,2% und 7,8%

waren in Baden-Württemberg, Brandenburg, Bremen, Hamburg, Meck-

lenburg-Vorpommern und Thüringen zu verzeichnen. Wie in den Jahren

zuvor wurden auch 2016 mit 50,83 Mrd. Euro die höchsten Umsätze in

Bayern erzielt. Im Vorjahresvergleich sind die Umsätze noch einmal um

13,3% angestiegen. An zweiter Stelle folgt Nordrhein-Westfalen mit

45,34 Mrd. Euro - ein Plus von 16,3% gegenüber dem Vorjahr. Auf Platz

drei liegt Baden-Württemberg mit einem Umsatz von 31,92 Mrd. Euro.

Hier ist das Transaktionsvolumen um 0,5% leicht gesunken.

Barings

Hamburg: Die Exporo AG

blickt auf ein sehr erfolgrei-

ches Jahr 2016 zurück. Insge-

samt konnten mit 22,7 Mio.

Euro über 350% mehr Kapital

vermittelt werden als noch

2015. Mit 24 Fundingprojek-

ten ist EXPORO deutlich

Marktführer. Das ist das drei-

einhalbfache gegenüber dem

Vorjahreswert. Darüber hin-

aus konnten allein in 2016 5

Projekte mit 6,3 Mio. Euro

erfolgreich an die Investoren

zurückgezahlt werden.

Knapp 80% der Investoren

sind männlich und haben ein

Durchschnittsalter von ca. 51

Jahren. Ca. 20% kommen aus

Nordrhein-Westfalen,

Exporo in 2016 erfolgreich

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 8

Eine neue Perspektive für globales Asset-Management

Daten zum 30. September 2016

Babson Capital Management, Baring Asset Management, Cornerstone Real Estate Advisers und Wood Creek Capital Management sind nun Barings. Als globaler, diversifizierter Vermögensverwalter bietet Barings eine erweiterte globale Perspektive, lokale Einblicke und eine noch breitere Expertise in

traditionellen und in alternativen Anlageklassen, wie sie Investoren heute suchen.

Barings, ein neues Zeitalter der Partnerschaft.

BARINGS.COM2016/705

16/1848

Deutschlandweite Mietpreisübersicht

Ortsübliche Vergleichsmieten um

1,8% gestiegen

Das dynamische Wachstum der Marktmieten bei

der Neuvermietung wirkt sich sukzessive auch auf

das Niveau der in den Mietspiegeln dokumentier-

ten Bestandsmieten aus. 2016 sind die ortsübli-

chen Vergleichsmieten lt. aktuellem F+B-

Mietspiegelindex 2016 wie im Vorjahr um 1,8%

gestiegen. F+B Forschung und Beratung für Woh-

nen, Immobilien und Umwelt GmbH aus Hamburg

erstellt seit 1996 die einzige Auswertung aller amt-

lichen Mietpreisübersichten in Deutschland. Diese

Daten spiegeln die Entwicklung der Mieten im

Bestand wieder. Das seien die Wohnkosten,

die Deutschlands Mieter im Durchschnitt derzeit

zahlen müssten. Für den F+B-Mietspiegelindex

2016 wurden die Niveaus der im Bestand derzeit

gezahlten Mieten für insgesamt 345 Städte und

Gemeinden von modellhaften Wohnungen ausge-

wertet. (WR)

Mietspiegel gibt es in der Regel erst in Städten und

Gemeinden ab 10 000 Einwohnern, berichtet F+B

Forschung und Beratung für Wohnen, Immobilien

und Umwelt GmbH. Von den insgesamt 1.559 Or-

ten dieser Größenordnung verfügen 565 Gemeinden

(36%) über einen Mietspiegel. Ab 20.000 Einwohnern

(680 Orte) sind es insgesamt 57%. Mit der einzigen

Ausnahme Bremen haben alle deutschen Metropolen

über 500.000 Einwohner einen Mietspiegel. Auch die

Großstädte über 100.000 Einwohner haben zu fast

90% das Instrumentarium.

Die teuerste Großstadt ist mit 11,18 Euro Net-

tokaltmiete pro qm nach wie vor München. Das sind

71% mehr als die 6,54 Euro, die in den Mietspiegel-

städten insgesamt im Schnitt gezahlt werden. Weit

oben im Ranking stehen das Münchner Umland, der

Metropolraum Stuttgart, Düsseldorf, Köln, Hamburg

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 9

BF

INVESTING IN WHAT MATTERS

“Bouwfonds IM

bietet attraktive

Renditen durch

fokussierte

Anlagen”

Martin Eberhardt, FRICSGeschäftsführer /Country Manager

Mit unserer fokussierten Real-Asset-Strategie,

umgesetzt von unseren spezialisierten Teams,

bieten wir unseren Kunden Investments mit

attraktivem Rendite-Risiko-Profil und tragen

gleichzeitig positiv zur Erfüllung der langfristigen,

menschlichen Grundbedürfnisse bei.

Dazu zählen das Bedürfnis nach Orten zum

Arbeiten, Einkaufen, Wohnen und Parken sowie

das Bedürfnis nach Kommunikation und nach

Nahrung. Bouwfonds IM verwaltet ein Portfolio, das

folgende Asset-Klassen umfasst: Gewerbe und

Wohnimmobilien, Kommunikationsinfrastruktur,

Parken und Farmland.

www.bouwfondsim.com

FV

und Frankfurt/Main. In Stuttgart liegen die Mieten mit 9,76

Euro um 49%, in Düsseldorf, Köln und Hamburg mit

zwischen 8,26 und 8,07 Euro um 26 bis 23% und in

Frankfurt mit 7,94 Euro um 21% über dem aktuellen

Bundesdurchschnitt.

Vergleichsweise günstig sei das Wohnen in der Bun-

deshauptstadt. In den westlichen Stadtteilen Berlins kosten

Bestandswohnungen momentan im Schnitt 6,46 und in den

östlichen 5,85 Euro. Allerdings existiere in Berlin eine enor-

me Spannbreite, die der bloße Mittelwert naturgemäß nicht

wiedergeben könne, relativiert F+B-Chef Leutner. Zwar wür-

den neuere Wohnungen regelmäßig höhere Mieten realisie-

ren, jedoch holten die sanierten und umfassend modernisier-

ten Altbauwohnungen in den Neuen Ländern überdurch-

schnittlich auf. Im Westen zögen insbesondere die Mieten in

den Baualtersklassen der 1970er und 1980er Jahre an.

Ertragsausblick Büromärkte Europa

London zieht Gesamtergebnis nach unten

Gunnar Meyke,

Immobilien Research DekaBank

Die Bilanz an den wichtigsten europäischen Büromärkten

dürfte 2016 – hinsichtlich der Gesamterträge idealtypischer

Investitionen – ähnlich gut wie im Vorjahr ausgefallen sein.

Der bestandsgewichtete Mittelwert der 25 von uns analy-

sierten Standorte sollte erneut im Bereich um 15% liegen.

Dies ist insofern bemerkenswert, da die beiden von uns

betrachteten Londoner Teilmärkte den europäischen Mittel-

wert nach dem Brexit-Votum nach unten gezogen haben.

Dagegen dürften die Erträge an den deutschen Big 7

-Standorten im siebten Jahr des Aufschwungs nochmals

gestiegen sein. Aber auch die anderen europäischen Büro-

märkte dürften überwiegend Ergebnisse im zweistelligen

Bereich geliefert haben. Aufgrund gesunkener Anfangsren-

diten waren erneut die Investmentmärkte ausschlaggebend

für die hohen Erträge. Nur in Stockholm, Madrid und

Barcelona dürften Mietanstiege gleichermaßen oder stärker

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 10

lukrativer ImmoBILIENHANDEL IM

Wichtiger Hinweis:Dies ist kein Angebot, sondern eine unverbindliche Werbemitteilung. Bei dem alocava Real Estate Fund XII GmbH & Co. geschlossene Investment KG handelt es sich um eine unternehmeri-sche Beteil igung, die mit entsprechenden Risiken verbunden ist, was ggf. einen Verlust des eingesetzten Kapitals zur Folge haben kann. Die allein für eine Anlageentscheidung maßgeblichen Informationen entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den darin enthaltenen Anlagebedingungen sowie den Wesentlichen Anlegerinformationen. Diese Unterlagen können Sie im Internet unter www.alocava.com in der Rubrik „Beteil igen“ abrufen oder über die alocava Real Estate Fund XII GmbH & Co. geschlossene Investment KG, Konrad-Adenauer-Str. 15, D-72072 Tübingen kostenlos anfordern.

PROFESSIONELLEN FONDSGEWAND � Alternativer Investmentfonds nach KAGB � Initiator mit langjähriger Erfahrung und

1 Mrd. Euro Assets under Management � Marktführer im Bereich der Immobilien-

handelsfonds � Immobilientransaktionsvolumen in 2015

von ca. 375 Mio. Euro (Verkehrswerte) � Nur Immobilien in Deutschland � Kein Fremdkapital � Gewinnunabhängiges Entnahmerecht � Externe KVG: AVANA Invest GmbH � Verwahrstelle: Rödl & Partner AIF

Verwahrstelle GmbH

jetzt vertriebspartner werden!www.alocava.com

Deka Immobilien GmbHwww.deka-immobilien.de

Seit 50 Jahren Ihr starker Partner. Qualität und Präsenz weltweit.Das Bürogebäude 70 Franklin Street in Boston, USA, ist nur eines unserer Top-Objekte.

� Immobilien Asset Manager mit rund 600 Professionals � 459 Immobilien in 26 Ländern auf 5 Kontinenten � 8,2 Mio. m² Fläche in Büro, Handel, Hotel und Logistik � Verwaltetes Immobilienvermögen von rund 28,2 Mrd. Euro � Transaktionsvolumen 2015 von rund 4,3 Mrd. Euro � Immobilienfinanzierung: arrangiertes Neugeschäft 2015

von 4,4 Mrd. Euro

Dat

enst

and

: 30.

09.2

016

zum Gesamtergebnis beigetragen haben. Mit einer raschen Trendumkehr am Investment-

markt ist nicht zu rechnen, denn das Zinsumfeld wird sich voraussichtlich nur langsam ver-

ändern. In Euroland liegen die niedrigsten Zinsen zwar hinter uns, die Kapitalmarktzinsen

sollten aber nur in geringem Tempo steigen. Denn die Europäische Zentralbank wird nach

dem Ende der Wertpapierkäufe unseren Prognosen zufolge erst 2020 damit beginnen, den

Refinanzierungssatz anzuheben.

Wir gehen davon aus, dass die Renditen für Büroimmobilien der Entwicklung der

Kapitalmarktzinsen mit gewisser Zeitverzögerung und in abgeschwächter Form folgen wer-

den. Daraus resultiert der für die meisten Standorte prognostizierte Verlauf von einer 2017

fortgesetzten Renditekompression, allerdings in geringerem Umfang als 2016, gefolgt von

einer etwa zweijährigen Stagnationsphase, bevor gegen Ende des fünfjährigen Prognose-

fensters die Renditen langsam steigen. Vom Mietmarkt erwarten wir in diesem Zeitraum nur

geringe positive Impulse für die Erträge. An den Standorten, die zuletzt die höchsten Miet-

steigerungen erfahren haben, wie Spanien, Deutschland oder Schweden, ist mit einer deut-

lich nachlassenden Dynamik zu rechnen. Für die Gesamterträge, auf Basis unserer Prog-

nosen der Spitzenmieten und -renditen, bedeutet dieses Szenario, dass 2017 die guten

Ergebnisse des Vorjahres nicht mehr erreichbar sein dürften, dass aber an der Mehrzahl

der Märkte die Marke von 5% überschritten werden sollte. Wenn die Anfangsrenditen in der

Folgezeit ihren Tiefpunkt gefunden haben, sollte diese Marke kaum noch zu knacken sein.

Wir erwarten ein weiteres Absinken der Gesamterträge mit der Perspektive, dass

gegen Ende des Prognosezeitraums die Mehrheit der Standorte zumindest leichte Verluste

einfahren wird. Deutlich abheben von dieser Entwicklung sollten sich die beiden analysier-

ten Londoner Teilmärkte, die bereits 2016/17 in der Verlustzone liegen dürften. Dies ist

nicht nur auf die Zurückhaltung der Investoren nach dem Brexit-Votum zurückzuführen,

sondern auch auf das hohe Neubauvolumen in Central London, das bereits 2016 die Leer-

standsquote deutlich ansteigen ließ. In Kombination mit einer schwächeren Flächennach-

frage, da sich viele Unternehmen während der Jahre andauernden Verhandlungen mit der

EU abwartend zeigen dürften, sollte die Spitzenmiete vorerst unter Druck bleiben. Aller-

dings gehen wir davon aus, dass die Mietrückgänge begrenzt bleiben bzw. nach der Kor-

rekturphase wieder Mietanstiege möglich sind, denn der Londoner Markt gilt als sehr zyk-

lisch mit einer raschen Anpassung der Bautätigkeit, was ein dauerhaft starkes Überangebot

unwahrscheinlich erscheinen lässt. Infolgedessen erwarten wir, dass auch ein Teil des

prognostizierten Renditeanstiegs wieder korrigiert wird.

Für den gesamten Prognosezeitraum 2017 bis 2021 ergeben sich daraus Erträge

von durchschnittlich 2,6% pro Jahr für die City bzw. 3,5% für das West End, das eine deut-

lich geringere Abhängigkeit von der Finanzbranche aufweist. Damit würde London West

End auf Fünfjahressicht zum Spitzentrio der europäischen Büromärkte gehören, hinter

Frankfurt und Luxemburg, zwei häufig genannten Nutznießern potenzieller Verlagerungen

von Arbeitsplätzen der Finanzbranche aus London. Für die 25 analysierten Büromärkte

ergeben sich bis 2021 im Mittel erwartete Gesamterträge in Höhe von 1,5% pro Jahr

(Medianwert).

Frankfurt: Universal-

Investment holt mit Frank

Eggloff (49) einen weiteren

Geschäfts-

führer an

Bord, der ab

sofort für die

Themen

Finanzen

und Controlling verantwortlich

sein wird. Zuvor war Eggloff als

Geschäftsführer und CFO bei

der State Street Bank Internati-

onal in München tätig.

Neben Frank Eggloff und

Bernd Vorbeck gehören un-

verändert zur nun sechsköpfi-

gen Geschäftsführung Oliver

Harth, Markus Neubauer,

Stefan Rockel und Alexander

Tannenbaum.

Hamburg: Guido Bennemann

(39) ist ab 1. Februar zum

siebten geschäftsführenden

Gesellschafter bei ZINS-

HAUSTEAM & KENBO

berufen.

Itzehoe: May & Co. hat Ste-

fan Harder (36) zum 1. Febru-

ar 2017 zum Geschäftsführer

seiner Lo-

gistiksparte

berufen.

Der diplo-

mierte Im-

mobilienwirt bringt in die neue

Position über zehn Jahre Er-

fahrung im Marketing und Ver-

trieb von Industrie-, Lager- und

Logistikimmobilien ein.

Zuletzt verantwortete Harder

seit 2013 als Prokurist und

Leiter den Bereich Industrie /

Lager / Logistik beim Immobili-

enberatungsunternehmen

Grossmann & Berger.

Personalien

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 12

und/oder je mehr sich der Umsatz auf die jeweilige Top-/1a-

City-Lage konzentriere, desto höhere Spitzenmieten seien

dort für einen Einzelhändler leistbar. Luxuslagen (die „Kö“

in Düsseldorf) erzielen höhere Umsätze, bzw. tragen höhe-

re Spitzenmieten bei gleicher Frequenz als andernorts. Der

Maximalwert spiegelt die tragfähige Pacht des erzielbaren

Flächen-Umsatzes einer Lage. In TOP-1a-Lagen wird die-

ser meist von internationalen Luxusanbietern gezahlt. Bei

einer Flächenproduktivität von 6.500 Euro pro qm und Jahr

und einer Pacht-Tragfähigkeit von 15% des Jahresumsat-

zes könne die Miete rd. 81 Euro pro Monat betragen. Bei

15.000 Euro Jahresumsatz und 25% Tragfähigkeit sind 312

Euro. In Top-Lagen bzw. Flagship Stores findet sich auch

ein „Marketing-Budget-Anteil“ in der Mietfinanzierung. Der

Standort soll die Marke stärken und überregionale Bekannt-

heit sowie Online-Umsätze steigern. Branchen- und sorti-

mentstypischen Umsatz- und Margenparameter sowie Flä-

chenbedarfe, die bei Möbeln anders sind als bei Juwelen,

bestimmen also, ob und mit wieviel Fläche sich ein Unter-

nehmen in einer 1a-Lage ansiedeln kann und welche Miete

ein Vermieter maximal anpeilen kann. Stadttypologie, Wirt-

schaftskraft, regionalen und touristische Bedeutung haben

also hohem Einfluss. Ebenso hängen Immobilienpreise und

erzielbare Wirtschaftsleitung einer Lage eng zusammen.

Hohe Wirtschaftsleistung erlaubt hohe Transaktionspreise

et vice versa.

Den Zusammenhang zwischen Spitzenmieten und Pas-

santenfrequenzen hat Aengevelt-Research angesichts

aktueller Diskussionen über die Messung von Passanten-

frequenzen analysiert.

In den deutschen TOP-7 liegen die Einzelhandels-

Spitzenmieten im Mittel bei monatlich 300 Euro pro qm Ver-

kaufsfläche. 250-380 Euro sind es in Städten zwischen

300.000 und 600.000 Einwohnern. 140 Euro bzw. zwischen

60 und 200 Euro sind es in Großstädten bis 300.000 Einwoh-

nern. München ist unangefochtener Spitzenreiter sowohl bei

Spitzenmiete von 380 Euro wie auch bei Passanten-

Frequenz für Top-Handelslagen. In der Kaufingerstraße zähl-

te JLL mit rd. 17.700 Passanten pro Stunde 2016 einen neu-

en Deutschland-Rekord. Das sind umgerechnet 2,2

„Spitzenmiet-Cents/qm pro Passant/h“. In der Königsallee in

Düsseldorf beträgt trotz der deutlich geringeren Frequenz von

etwa 5.000 Passanten/h die Spitzenmiete 290 Euro bzw. um-

gerechnet 5,8 Spitzenmiet-Cents/qm pro Passant/h“.

Entscheidend für die erzielbare Spitzenmiete sei also

nicht die absolute Passantenfrequenz, sondern die

„aktivierbare Kaufkraft“. Aengevelt analysierte Frequenzpubli-

kationen für rund 50 ausgewählte Städte unterschiedlicher

Größenordnung. Je größer das EZH-Kaufkraft-Potenzial der

Stadt und seines handelsrelevanten Einzugsgebietes sei,

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 13

Passantenfrequenz - Die Menge ist nicht alles

Je größer die Kaufkraft desto höher die Miete

NeuePotenziale gesucht!

Aurelis Real Estate GmbH & Co. KG www.aurelis-real-estate.de | [email protected]

Wir erwerben: » Gewerbe- und Büroparks » Lager- und Logistikobjekte» Gewerbehallen

Zum Ankaufsprofil

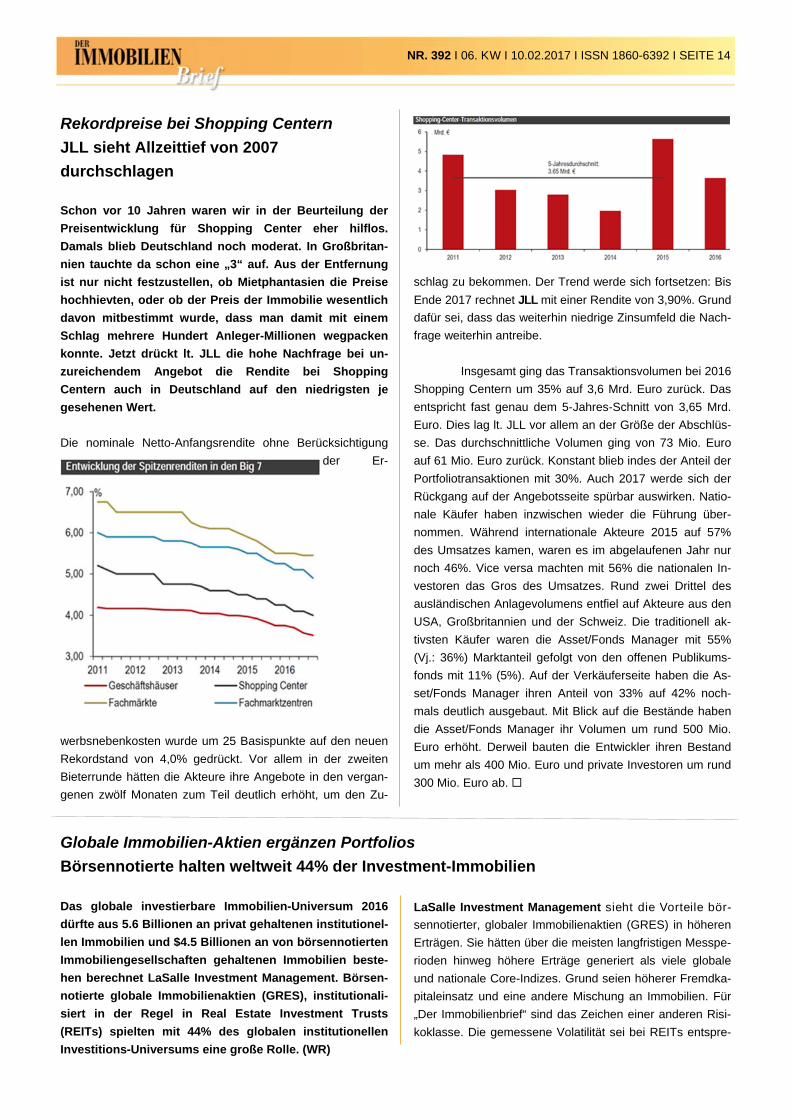

schlag zu bekommen. Der Trend werde sich fortsetzen: Bis

Ende 2017 rechnet JLL mit einer Rendite von 3,90%. Grund

dafür sei, dass das weiterhin niedrige Zinsumfeld die Nach-

frage weiterhin antreibe.

Insgesamt ging das Transaktionsvolumen bei 2016

Shopping Centern um 35% auf 3,6 Mrd. Euro zurück. Das

entspricht fast genau dem 5-Jahres-Schnitt von 3,65 Mrd.

Euro. Dies lag lt. JLL vor allem an der Größe der Abschlüs-

se. Das durchschnittliche Volumen ging von 73 Mio. Euro

auf 61 Mio. Euro zurück. Konstant blieb indes der Anteil der

Portfoliotransaktionen mit 30%. Auch 2017 werde sich der

Rückgang auf der Angebotsseite spürbar auswirken. Natio-

nale Käufer haben inzwischen wieder die Führung über-

nommen. Während internationale Akteure 2015 auf 57%

des Umsatzes kamen, waren es im abgelaufenen Jahr nur

noch 46%. Vice versa machten mit 56% die nationalen In-

vestoren das Gros des Umsatzes. Rund zwei Drittel des

ausländischen Anlagevolumens entfiel auf Akteure aus den

USA, Großbritannien und der Schweiz. Die traditionell ak-

tivsten Käufer waren die Asset/Fonds Manager mit 55%

(Vj.: 36%) Marktanteil gefolgt von den offenen Publikums-

fonds mit 11% (5%). Auf der Verkäuferseite haben die As-

set/Fonds Manager ihren Anteil von 33% auf 42% noch-

mals deutlich ausgebaut. Mit Blick auf die Bestände haben

die Asset/Fonds Manager ihr Volumen um rund 500 Mio.

Euro erhöht. Derweil bauten die Entwickler ihren Bestand

um mehr als 400 Mio. Euro und private Investoren um rund

300 Mio. Euro ab.

Rekordpreise bei Shopping Centern

JLL sieht Allzeittief von 2007

durchschlagen

Schon vor 10 Jahren waren wir in der Beurteilung der

Preisentwicklung für Shopping Center eher hilflos.

Damals blieb Deutschland noch moderat. In Großbritan-

nien tauchte da schon eine „3“ auf. Aus der Entfernung

ist nur nicht festzustellen, ob Mietphantasien die Preise

hochhievten, oder ob der Preis der Immobilie wesentlich

davon mitbestimmt wurde, dass man damit mit einem

Schlag mehrere Hundert Anleger-Millionen wegpacken

konnte. Jetzt drückt lt. JLL die hohe Nachfrage bei un-

zureichendem Angebot die Rendite bei Shopping

Centern auch in Deutschland auf den niedrigsten je

gesehenen Wert.

Die nominale Netto-Anfangsrendite ohne Berücksichtigung

der Er-

werbsnebenkosten wurde um 25 Basispunkte auf den neuen

Rekordstand von 4,0% gedrückt. Vor allem in der zweiten

Bieterrunde hätten die Akteure ihre Angebote in den vergan-

genen zwölf Monaten zum Teil deutlich erhöht, um den Zu-

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 14

Globale Immobilien-Aktien ergänzen Portfolios

Börsennotierte halten weltweit 44% der Investment-Immobilien

Das globale investierbare Immobilien-Universum 2016

dürfte aus 5.6 Billionen an privat gehaltenen institutionel-

len Immobilien und $4.5 Billionen an von börsennotierten

Immobiliengesellschaften gehaltenen Immobilien beste-

hen berechnet LaSalle Investment Management. Börsen-

notierte globale Immobilienaktien (GRES), institutionali-

siert in der Regel in Real Estate Investment Trusts

(REITs) spielten mit 44% des globalen institutionellen

Investitions-Universums eine große Rolle. (WR)

LaSalle Investment Management sieht die Vorteile bör-

sennotierter, globaler Immobilienaktien (GRES) in höheren

Erträgen. Sie hätten über die meisten langfristigen Messpe-

rioden hinweg höhere Erträge generiert als viele globale

und nationale Core-Indizes. Grund seien höherer Fremdka-

pitaleinsatz und eine andere Mischung an Immobilien. Für

„Der Immobilienbrief“ sind das Zeichen einer anderen Risi-

koklasse. Die gemessene Volatilität sei bei REITs entspre-

Kopenhagen: Der von der

Catella Real Estate AG initi-

ierte Parkhausfonds „Catella

Parken Europa“ erwirbt ein

Parkhaus mit 360 Stellplät-

zen. Das Objekt ist langfristig

an Apcoa vermietet.

Das Parkhaus Nyropsgade 6

befindet sich am Rand des

Stadtzentrums. Der Mietver-

trag mit Apcoa wurde erst um

10 Jahre verlängert.

Der Offene Immobilien-

Spezial-AIF „Catella Parken

Europa“ wurde im Dezember

2016 aufgelegt. Er hat ein

Zieleigenkapitalvolumen von

200 Mio. Euro und soll zu

mindestens 70% in die Kern-

länder Europas investieren.

Der Fonds richtet sich aus-

schließlich an institutionelle

und semi-professionelle Anle-

ger, die mindestens 5 Mio.

Euro beisteuern.

Amsterdam/Utrecht: Die

Catella Real Estate AG ver-

kauft aus dem Portfolio des

auf Nachhaltigkeit fokussier-

ten Sondervermögens

„Sarasin Sustainable Proper-

ties – European Cities“ das

Gebäude Middenlaan 14-16

in Amsterdam.

Die Gewerbeimmobilie in

Amsterdam verfügt über

5.490 qm Bürofläche sowie

1.090 qm Lagerfläche.

Das Kapital wurde reinves-

tiert in das Wohn- und Ge-

schäftshaus „Oudegracht 152

– 156 / Vinkenburgstraat 17“

in Utrecht, das über knapp

3.500 qm Nutzfläche verfügt

und auf einem 1.200 qm gro-

ßen Grundstück steht. Die

Flächen verteilen sich auf

1.455 qm Wohnfläche, 1.250

qm Einzelhandel sowie 789

qm Gastronomie.

chend höher. Das könne aber an der Schwierigkeit liegen, die Volatilität von nicht börsenge-

handelten Immobilien zu berechnen.

Da ein typisches GRES-Portfolio aus Tausenden zugrundeliegender Immobilien

bestehe, böte ein globales Immobilien-Aktien-Portfolio zusätzlich Diversifizierung nach Län-

dern und Währung. GRES würden darüber hinaus bei vielen Immobilien-Typen über einen

höheren Marktanteil als die o. g. 44% verfügen. Hierzu gehörten global überregionale Shop-

ping Malls, Einfamilienhäuser und Self-Storage-Immobilien in den USA, Mehrfamilienhäuser

in Deutschland und Studentenunterkünfte in Großbritannien. Mit zunehmender Größe vieler

Spezial-Immobilien seien börsengehandelte REITs häufig der beste Weg zu einem solchen

Engagement. Über GRES seien darüber hinaus auch Beteiligungen an Immobilien möglich,

die für ein Portfolio häufig schlichtweg zu groß seien. Eine starke gemeinsame Interes-

sensausrichtung zwischen GRES Management-Teams und Aktionären sei ein weiterer Vor-

teil. Hinzu käme bei börsennotierten globalen Immobilienaktien der Liquiditätsvorteil, da ta-

gesaktuell großvolumige Transaktionen möglich seien.

Mietpreisbremse versagt in Berlin

Angebotsmiete steigt um 5,6%

Der CBRE-Wohnmarktreport Berlin 2017, der jährlich von der Berlin Hyp AG und

CBRE herausgegeben wird, stellt trotz 2015 flächendeckend in Berlin eingeführter

Mietpreisbremse für 2016 einen wiederum deutlichen Anstieg der Angebotsmieten in

Berlin fest. Die Angebotsmieten stiegen um 5,6% im Mittelwert (Median). 2015 vor der

Mietpreisbremse waren es noch 2,3%. Die „Der Immobilienbrief“-These, dass die

Bremse eher beschleunigen würde, findet zahlenmäßige Unterlegung.

Die Angebotspreise für Wohnungen und Mehrfamilienhäuser stiegen 2016 sogar um 9,6%

beziehungsweise 15,7%. Der Miet- und Preisanstieg setze sich, trotz starker Unterschiede

zwischen den einzelnen Stadtgebieten, ungebrochen fort. Dennoch sei in Berlin hinsichtlich

der Mieten und Kaufpreise noch immer Luft nach oben, meint CBRE. Gründe seien das fort-

schreitende Bevölkerungswachstum bei gleichzeitig moderatem Neubaugeschehen und die

steigende Wirtschaftskraft der Stadt. Hinzu kommt, dass Berlin im europäischen Hauptstadt-

Vergleich nach wie vor preiswert ist.

Über alle Marktsegmente hinweg stiegen die angebotenen Mieten mit 17,1% in Neu-

kölln und Marzahn-Hellersdorf mit 10,2% am deutlichsten. Mit 6,70 Euro und Monat war Mar-

zahn-Hellersdorf jedoch weiterhin der Bezirk mit den günstigsten Angebotsmieten. Die

höchsten mittleren Angebotsmieten hatte mit 11,04 Euro (+7,5%) Friedrichshain-Kreuzberg.

In München würde man sich freuen. Im oberen Marktsegment wurden in Mitte mit 17,46 Eu-

ro die höchsten Angebotsmieten aufgerufen, die auch international vergleichbar werden.

Die Zahl der geplanten Wohnungen stieg im Jahresvergleich von 22.270 auf 32.240

Einheiten. Mit rund 14.000 zu 13.700 werden erstmals mehr Miet- als Eigentumswohnungen

gebaut. Während noch vor wenigen Jahren der Neubau auf die innere Stadt konzentriert

war, wird jetzt flächendeckend in ganz Berlin gebaut. Ein „Neubaugürtel“ mit zwei Drittel aller

geplanten Wohnungen zieht sich von Berlin-Mitte über Friedrichshain-Kreuzberg und Lich-

tenberg bis nach Treptow-Köpenick

Mit einem Transaktionsvolumen in Berlin für professionelle Investments ab

50 Wohneinheiten von rund 3,4 Mrd. Euro (Vj. 3,6 Mrd. Euro) bleibe Berlin für die global

weiterhin liquiden Investoren unverändert attraktiv. Die zunehmende Angebotsverknappung

an Bestandsobjekten habe zur Folge, dass Investoren vermehrt in Projektentwicklungen

investieren.

Catella Deal Mix

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 15

Ein weiteres Jahr in einem historisch niedrigen Zinsumfeld

liegt hinter uns – und ein Anstieg scheint vorerst nicht in

Sicht. Wie sich das Zinsniveau auf den Immobilienmarkt aus-

wirkt und warum eine Korrektur nicht die Banken treffen wird,

sondern eher die Eigenkapitalgeber, erläutert Peter Axmann,

Leiter Immobilienfinanzierung bei der HSH Nordbank, im Ge-

spräch mit dem Immobilienbrief.

Mittelfristig steigende Zinsen, hohe Preise, sinkende Rendi-

ten: Immobilienfinanzierer und Investoren müssen Risiken

angemessen antizipieren. Unterhalb einer gewissen Objek-

trentabilität steigen Banken daher gar nicht mehr in die Finan-

zierung ein.

Herr Axmann, das Niedrigzinsumfeld sorgt seit Jahren

für eine hohe Nachfrage nach Immobilien. Was sind die

Folgen?

Das Niedrigzinsumfeld hat in den vergangenen Jahren in

Deutschland für einen überproportionalen Preisanstieg in fast

allen Immobiliensegmenten gesorgt. Institutionellen Anlegern

Project

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 16

wie Versicherungen, Pensionskassen oder Vorsorgeein-

richtungen fehlen einfach die Alternativen. Für viele Inves-

toren geht es inzwischen schon nicht mehr darum, eine

gute Rendite zu erzielen, sondern vielmehr um Kapitaler-

halt – sie parken ihr Geld regelrecht in der Assetklasse

Immobilien.

„Ich wünsche mir das die Branche einen kühlen Kopf behält“,

Interview mit Peter Axmann, Leiter Immobilienfinanzierung bei der HSH Nordbank

Informieren Sie sich unverbindlich über Ihre Kapitalanlage mit Zukunft: 0951.91 790 330

Werte für Generationen

Entwicklung hochwertiger Wohn- und Gewerbeimmobilien in nachgefragten Metropolregionen

Sicherheit durch reine Eigenkapitalbasis und hohe Streuungsbreite

Lückenlos positive Leistungsbilanz seit 1995

mit den vielfach ausgezeichneten Immobilienbeteiligungen von PROJECT Investment

Entspannt investieren

PROJECT Investment GruppeKirschäckerstraße 25 · 96052 Bamberg

[email protected] · www.project-investment.de

Für die Banken hat diese Zyklusphase zwei Seiten: Einerseits sind die Risiko-

kosten gering, es gibt wenige Wertberichtigungen, und Erträge werden erwirtschaftet.

Andererseits schrumpfen eben diese Erträge durch sinkende Margen, und auch die Kre-

ditbestände zu halten ist herausfordernd, da viel Kapital im Markt ist.

Hohe Nachfrage lässt die Preise steigen und die Renditen sinken. Stimmt aus Ihrer

Sicht noch das Rendite-Risiko-Verhältnis für Investoren?

Nicht überall. Renditen unter drei Prozent sind bei Gewerbeimmobilien nur mit dem der-

zeitigen, historisch niedrigen Zinsniveau zu rechtfertigen. Unter Risikogesichtspunkten

ist das schon bedenklich, weil Verwaltungsaufwendungen, Instandhaltungsmaßnahmen,

Vermietungsrisiken etc. vielleicht nicht mehr überall abgefedert werden können. Wenn

es so weit geht, dass ein Projektentwickler mit weiteren Mietsteigerungen kalkulieren

muss, damit sich sein Projekt rechnet, wird es gefährlich. Denn sobald die Zinsen wieder

steigen, wird es zu Preiskorrekturen kommen.

Für Projektentwickler und Investoren kann es daher heute auch durchaus inte-

ressant sein, in Value-Add-Immobilen, in B- oder C-Städte, in mittlere Lagen oder auch

in Nischen-Assetklassen zu gehen. Vorausgesetzt, der Einstand ist günstig und der Pro-

jektentwickler hat Erfahrung in diesem Geschäft und bringt entsprechendes Know-how

mit. Denn natürlich gibt es bei diesen Objekten höhere Risiken, die er kennen und be-

herrschen muss – aber eben oft auch bessere Renditechancen.

Um auf eine angemessene Rendite zu kommen, steigt die Risikobereitschaft bei

Investoren. Wie reagieren Sie als Bank bei der Finanzierung darauf?

Aus der Finanzkrise haben Banken und Kreditinstitute aus meiner Sicht ihre Lehren ge-

zogen. Regulierungen wie etwa Basel III schreiben zudem eine stärkere Eigenkapitalun-

terlegung vor. Wir schauen sehr genau auf die Erträge, die mit dem Objekt generiert

werden können, bei Wohnimmobilien auch auf die Drittverwendungsfähigkeit, den Betrei-

ber oder Verwalter und die Mieterzusammensetzung. Auch der Track- Record des Bau-

trägers oder des Projektentwicklers ist darüber hinaus ein nicht zu unterschätzendes

Kriterium bei der Beurteilung eines Vorhabens.

Immer mehr Investoren akzeptieren inzwischen auch bei Objekten mit nur mittlerer

Qualität sehr hohe Ankaufspreise. Wie reagieren Banken darauf?

Ja, das sehen wir auch, nicht nur bei Bestandsobjekten, sondern auch und gerade bei

den Grundstücken. Die Preisübertreibungen häufen sich momentan, vielerorts haben wir

schon ein Niveau wie vor der Krise erreicht. Für uns als finanzierende Bank ist daher vor

allem entscheidend, ob aus dem laufenden Cashflow der Schuldendienst geleistet wer-

den kann. Dabei kalkulieren wir steigende Zinsen ein: Unser Portfolio könnte einen Zins-

anstieg von ungefähr vier Prozent verkraften – vor zehn Jahren lag dieser Puffer noch

bei unter einem Prozent.

Was passiert, wenn es durch steigende Zinsen zu Marktkorrekturen kommt?

Ich sehe in den kommenden zwei Jahren keinen spürbaren Anstieg der Zinsen, weil sie

weiterhin politisch niedrig gehalten werden. Kommt jedoch die Zinswende, verteuern sich

die Finanzierungskosten, meist gefolgt von einer Preiskorrektur. Allerdings wird es nicht

wie in der letzten Krise direkt die Banken treffen, sondern zunächst das Eigenkapital und

die Mezzanine-Tranchen. Wir liegen heute mit Beleihungsausläufen von bis zu 70 Pro-

zent deutlich unter den Maximalgrenzen vor damals.

Einhergehend mit attraktiver werdenden Zinsen für risikoarme Alternativanlagen

wird ein weiterer Aspekt auf die Preise drücken: Viele institutionelle Anleger werden

dann wieder verstärkt in Wertpapiere, zum Beispiel in deutsche Staatsanleihen, investie-

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 17

Sylt: Das Hamburger Immobi-

lienunternehmen Becken kauft

eine erste Gesundheitsimmobilie

für den eigenen Bestand. Ver-

käufer der Mutter-Kind-Klinik in

Westerland ist die Catella Real

Estate AG, die durch JLL be-

raten wurde. Becken wurde von

der Kanzlei Wiegel Ihde Ekrutt +

Partner beraten.

San Francisco: Die Deka Im-

mobilien GmbH hat für rd. 136

Mio. Euro das „The Adam Grant

Building“ von einem Immobilien-

fonds der Credit Suisse AG er-

worben. Das Objekt soll in das

Portfolio des Offenen Immobilien

-Publikumsfonds Deka-

ImmobilienGlobal eingebracht

werden. Das denkmalgeschützte

Bürogebäude aus dem Jahr

1908 erstreckt sich über 14

Geschosse und wurde mehrfach

erweitert, umgebaut und saniert.

Es verfügt über eine vermietbare

Fläche von fast 18.000 qm, da-

runter auch Räumlichkeiten für

Einzelhandel und Gastronomie

im Erdgeschoss. Die Class A-

Immobilie ist an einen breiten

Mix von 16 Nutzern nahezu

voll vermietet.

Nürnberg: sontowski & part-

ner erwirbt das 5.400 qm gro-

ße Betriebsgelände der Firma

Eschenbach Optik GmbH in

der Schopenhauerstr. 10.

Durch einen städtebaulichen

Realisierungswettbewerb soll

die Neuordnung des Grund-

stücks geplant werden. Geplant

ist ein Investitionsvolumen von

ca. 50 Mio. Euro.

Das zentral gelegene Grund-

stück befindet sich unweit des

Nürnberger Stadtparks und

wäre ideal für eine Wohn-

bebauung geeignet.

Deal-Mix

Bonn: Die KGAL hat im

Rahmen eines Share Deals

die Mehrheitsanteile am

Hauptsitz der Deutschen Tele-

kom AG für mehr als 200

Mio. Euro an ein Konsortium

aus südkoreanischen instituti-

onellen Investoren veräußert.

Neben der weiterhin beste-

henden Minderheitsbeteili-

gung an der Landmark-

Immobilie wurde zudem ein

umfangreiches Asset-Manage

-ment-Mandat mit den neuen

Eigentümern abgeschlossen.

Die Immobilie umfasst eine

Mietfläche von ca. 80.000 qm

sowie knapp 1.000 Parkplät-

ze. Mit der Deutschen Tele-

kom als alleinigem Mieter

wurde ein langfristiger Miet-

vertrag vereinbart.

Frankfurt: Sirius Real Estate

Ltd. hat ein fünfstöckiges

Bürohaus mit angegliederten

Lager- und Servicehallen in

Dreieich über Knight Frank

erworben. Verkäufer des Atro-

gon ist die Deka Immobilien.

Der 1996 fertig gestellte Soli-

tär in der Otto-Hahn-Straße

36 bietet eine Gesamtnutzflä-

che von 12.900 qm.

Niederlande: Die Deka Im-

mobilien GmbH hat im Rah-

men einer Sale-and-lease-

back-Transaktion für rund 35

Mio. Euro ein Logistikobjekt in

Tilburg von der Logistik-

Gruppe GVT erworben. Die

Liegenschaft ist für den Sekto-

renfonds WestInvest Target-

Select Logistics bestimmt.

Das moderne Logistikobjekt

besteht aus zwei Bauab-

schnitten aus den Jahren

2011 und 2016 und umfasst

eine vermietbare Fläche von

fast 38.000 qm.

Deal-Mix ren. Dieses „Umschichten“ wird zu einer geringeren Nachfrage nach Immobilieninvestitio-

nen führen.

Margendruck und der "Zwang zum Geschäftsabschluss" sorgt bei einigen Bankern

auch für die Bereitschaft, mehr Risiko einzugehen. Sehen Sie ähnliche Tendenzen in

Ihrem Haus?

Nein, das sehe ich bei uns nicht. Wir machen kein Geschäft um jeden Preis, sondern finan-

zieren immer mit Blick auf ein gutes Risiko-Ertragsprofil. In 2015 haben wir Neugeschäft

von rund 4,5 Milliarden Euro geschrieben, wohlgemerkt ohne Prolongationen. Für 2016

haben wir unsere Neugeschäftsplanung dem Zyklus angepasst und rechnen mit rund 4

Milliarden Euro. Wichtig ist uns, dass unser Kreditbestand eine gute Durchmischung so-

wohl nach Nutzungsart als auch nach Region hat. Gut 80 Prozent unseres Portfolios verteilt

sich nahezu zu gleichen Teilen auf die Assetklassen Büro, Wohnen und Einzelhandel.

Alternative Finanzierungen spielen noch keine Hauptrolle am Markt. Sehen Sie am

Gewerbefinanzierungsmarkt eine Tendenz zur Öffnung in Richtung Kapitalmarkt?

Der Trend ist eindeutig zu beobachten. Zum einen gab es in den vergangenen Jahren meh-

rere Börsengänge in Deutschland, zum anderen versuchen manche Projektentwickler und

Bestandshalter, sich unabhängiger von Banken zu machen. Momentan lassen sich viele

Immobilienaktiengesellschaften ein Rating erstellen, um in Folge Unternehmensanleihen zu

emittieren. Zudem spielt vermehrt auch das Thema Mezzanine eine Rolle. Daneben haben

vor allem kleinere Projektentwickler Crowdinvesting für sich entdeckt. Allerdings ist der

Anteil am gesamten Finanzierungsvolumen mit unter einem Prozent sehr gering.

Was wünschen Sie sich für 2017, und welche Marktentwicklungen sehen Sie?

Für 2017 wünsche ich mir, dass die Branche weiter einen kühlen Kopf behält und Preis-

übertreibungen sich in Grenzen halten. Ansonsten gehe ich davon aus, dass die Preisrallye

weiter anhalten wird – maßgeblich getrieben durch die starke Nachfrage von institutionellen

Anlegern. Auch wenn die Zeichen in den USA auf Anhebung der Leitzinsen stehen, sehe

ich das für Europa im Jahr 2017 noch nicht.

Aussichten für deutschen Hotelinvestmentmarkt

weiterhin positiv

Der deutsche Hotelinvestmentmarkt bleibt laut dem jüngsten

Business Outlook von Christie & Co ein Käufermarkt.

Vor allem deutsche institutionelle Anleger sowie Pensionsfonds und Investoren aus dem

Ausland seien derzeit an deutschen Hotelimmobilien interessiert. Das Angebot steige aber,

da der aus der Knappheit resultierende Renditedruck es jetzt für Hoteleigentümer attrakti-

ver mache, ihre Immobilien zu veräußern und der Preisanstieg zu weiteren Projektentwick-

lungen führe. Insgesamt verbuchten die Hotels in Deutschland 2016 eine sehr positive

operative Performance, wobei sich Zimmerauslastung, Nettozimmerrate und RevPAR

hervorragend entwickelten. Nachdem bereits einige Banken aus UK erwägen, ihren Stand-

ort nach dem Brexit nach außerhalb Großbritanniens zu verlagern und das Gros der

deutschen Metropolen nach wie vor steigende Besucherzahlen aus dem Ausland verbucht,

geht Christie & Co davon aus, dass dieser positive Performancetrend auch 2017 noch

anhalten wird.

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 18

27. Jahresauftakt für Immobilienentscheider13. Februar 2017 Kronprinzenpalais14. und 15. Februar 2017 Hotel Adlon Kempinski Berlin

Ideen teilen

Partner fi nden

heuer-dialog.de/quovadisfacebook.com/heuerdialogtwitter.com/Heuer_Dialog

Folgen Sie uns

Europa unter dem Einfluss des Brexit und TrumpKompromisse, Konflikte und Rosinenpickerei – das Investitionsklima im Wahljahr 2017

Prof. Dr. Lars P. Feld, Mitglied im Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung und Direktor, Walter Eucken Institut e.V.

Frühjahrsgutachten des Rates der Immobilienweisen

Themenauswahl Following the trend line:

Das Büro in der Stadt und im Portfolio – Sind Sie auf mögliche Wertkorrekturen vorbereitet? Wohnungsmärkte 2017:

Frische Daten und ihre Einordnung in relevante Szenarien Globale Immobilieninvestments:

Die Rolle Deutschlands in globalen Portfoliostrategien Erfolgsgeheimnisse im Immobilienfonds-Business:

Über was in Deutschland zu viel und über was immer noch zu wenig gesprochen wird

Büromarkt Frankreich im Plus

Paris macht den Markt

Mit einem BIP von 2,806 Bio. USD ist unser Nachbar-

land Frankreich die zweigrößte Volkswirtschaft in Euro-

pa. Allerdings mit 10,5% auch eine der höchsten Ar-

beitslosenquoten. Diese fokussiert sich vor allem auf

die Region Nördlich von Paris sowie die Mittelmeerregi-

on an der spanischen Grenze.

Der Büroimmobilienmarkt Frankreichs wird hauptsächlich

beherrscht von der Region Ile-de-France, dem Großraum

Paris. Hier wurden 2016 insgesamt 2,41 Mio. qm Büroflä-

chen umgesetzt. Das waren 7% mehr als im Vorjahr. Damit

wurde das erste Mal seit 2012 wieder der 10-Jahresschnitt

übertroffen, so BNPPRE.

Besonders gefragt waren Flächen ab 5.000 qm, die

einen sprunghaften Anstieg um 23% auf rd. 900.000 qm zu

verzeichnen hatten. Der Markt im kleinen und mittleren Seg-

ment stabilisierte sich auf einem besonders hohen Niveau,

so BNPPRE und stieg über die Marke von 1,5 Mio. qm. Der

Anteil von Paris am Flächenumsatz liegt bei historisch ho-

hen 46%. La Défense erzielte ein Rekordergebnis von 275

000 qm bzw. einem Plus von 93%.

Gleichzeitig ging der Leerstand deutlich zurück. Er

sank von 7,4% auf 6,7%. Paris ist mit einem Leerstand von

3,3% deutlich vor allen anderen. Das knappe Angebot hat

einen kräftigen Mietanstieg zur Folge. Insbesondere im

CBD seien die Mieten in den letzten 2 Jahren um 9% ge-

stiegen. Im Gegensatz dazu haben sich die Nominalmieten

aufgrund der hohen Leerstände im Teilmarkt Croissant Ou-

est (12,2%) kaum verändert, und die Mieter-Incentives blei-

ben in den Teilmärkten Péri-Défense (27%) und Boucle Sud

(23%) auf einem hohen Niveau.

Die Büroflächen im Bau stiegen im letzten Jahr um

38% auf 1,1 Mio. qm. Das lässt das Angebot in den kom-

menden Jahren deutlich stiegen. Dabei sei die Zahl der

spekulativen Neubauten bereits rückläufig. Eine Angebots-

blase könne daher ausgeschlossen werden, so BNPPRE.

Investiert wurden im vergangenen Jahr rd. 30,4

Mrd. Euro in französische Gewerbeimmobilien. 30% davon

entfielen auf internationale Investoren. Damit wurde,

lt. BNPPRE das drittbeste Jahr nach 2015 und 2007 regis-

triert. Die Spitzenrendite im Pariser CBD liegt bei 3,15%

und im Teilmarkt Croissant Ouest bei 3,65%. Hier kam

es kaum zu Veränderungen. In La Défense (4,75%) und

1ére Couronne (4,35%) wurde ein leichter Rückgang fest-

gestellt. (AE)

Denk-Anstöße: Geschlossene Publikums-

AIF als Blindpool

Ist ein Paradigmenwechsel möglich? Michael Denk

Die Vertriebszulassung neuer geschlossener Publikumsfonds

kommt auch drei Jahre nach Inkrafttreten des KAGB nicht

so recht in Gang. Ziel der neuen Regulierung ist es, das

Vertrauen in die Produktkategorie zurückbringen. Vertrauen,

das durch die Misere der Schiffsfonds, Untreuetatbestände

sowie durch die teilweise hohen Verluste mancher Immobilien-

fonds sowohl bei Investoren als auch Vertrieben massiv

erschüttert wurde.

Die Regulierung durch das KAGB stellt die Branche

allerdings vor neue Herausforderungen. Zuvor wurde ein ge-

eignetes Fondsobjekt identifiziert, gesichert und begleitend ein

Prospekt erstellt. Damit konnte die Akquisition für das zum

Ankauf der Immobilie benötigte Eigenkapital beginnen. Nach

neuer Rechtslage muss der Vertrieb vorab durch die BaFin

zugelassen werden. Eine Anforderung, die häufig im Ankaufs-

prozess zu viel Zeit kostet. So muss das benötigte Eigenkapi-

tal entweder von der KVG zwischenfinanziert werden oder der

Ankauf der Immobilie wird vertraglich gesichert, bis das benö-

tigte Eigenkapital vorliegt. Das Problem dabei ist zum einen,

dass das der KVG zur Verfügung stehende Eigenkapital für

größere Objekte oftmals nicht ausreicht und Platzierungsga-

rantien nahezu nicht mehr erhältlich sind. Zum anderen er-

laubt es der derzeitige Verkäufermarkt nicht, attraktive Immo-

bilien vertraglich langfristig zu sichern, ohne eine entsprechen-

de Finanzierungsbestätigung vorlegen zu können.

Aufgrund der starken Immobiliennachfrage stehen

Käufer in einem extrem hohen Wettbewerb zueinander. Ne-

ben Anbietern von geschlossenen Publikumsfonds buhlen

etliche hundert Milliarden Eigenkapital von Staatsfonds,

Family Offices, professionellen Direktinvestoren und offenen

Spezial- und Publikumsfonds um geeignete Investmentob-

jekte, die oftmals in Bieterverfahren angeboten werden.

Für geschlossene Publikumsfonds, ohne im Ankaufsprozess

bereitstehendes Eigenkapital, wird es nahezu unmöglich,

sich bei interessanten Objekten gegen diese Konkurrenz

durchzusetzen.

Gerade offene Spezialfonds investieren als Blind-

pools nach einer festgelegten Anlagestrategie und verfügen

über erhebliche Eigenkapitalzusagen ihrer Investoren. Diese

Anlagestrategie wird dabei zusammen mit den Investoren

entwickelt oder der jeweilige Asset Manager genießt das Ver-

trauen, die Anlagestrategie in der vereinbarten Zeit umsetzen

zu können. Die immobilienwirtschaftlichen Fähigkeiten des

Asset Managers sind dabei gleichrangig mit dessen regulatori-

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 20

Stuttgart: Ein von J.P.

Morgan Asset Management

– Global Real Assets ver-

walteter Fonds hat zwei Büro-

gebäude in Stuttgart von der

Wohninvest Handelsgesell-

schaft für Grundbesitz und

Immobilien mbH erworben.

Eins der Objekte befindet

sich im Teilmarkt Degerloch.

Es umfasst rund 20.200 qm,

Hauptmieter ist CMS Hasche

Sigle.

Das zweite Objekt befindet

sich in Vaihingen-Möhringen.

Es umfasst rund 17.400 qm.

Hauptmieter sind die Daimler

AG und der Deutsche

Sparkassenverlag.

J.P. Morgan wurde von Möhr-

le Happ Luther beraten,

Wohninvest von JLL und Kas-

perKnacke Rechtsanwälte.

Göttingen: Die Quantum

Immobilien Kapitalverwal-

tungsgesellschaft mbH hat

das „Parkhaus am Bahnhof“

für das Immobilien-

Sondervermögen „City Par-

king“ erworben. Das im

Jahre 1998 erbaute Parkhaus

sowie der benachbarte Au-

ßenstellplatz mit insgesamt

ca. 668 Stellplätzen liegen in

unmittelbarer Nähe zum

Hauptbahnhof. Das Parkhaus

ist langfristig an die DB Bahn-

Park GmbH verpachtet.

Verkäuferin ist die Göttinger

Kurth Immobilien Gruppe.

Stuttgart: Die HANSAIN-

VEST Real Assets GmbH

hat weitere Flächen in der

Heilbronner Straße 314 an

die Robert Bosch GmbH ver-

mietet. Damit nutzt der

Hauptmieter des Objekts jetzt

eine Gesamtfläche von über

7.100 qm.

scher Kompetenz. Die Vertriebe von Spezialfonds, sogenannte Placement Agents, haben

wenig Mühe, Blindpools zu platzieren, wenn die Qualität des Asset Managers eine erfolg-

reiche Umsetzung der Anlagestrategie erwarten lässt. Der Track Record ist dabei

ausschlaggebend.

Jeder offene Publikumsfonds startet ebenfalls als Blindpool. Ein Objektankauf ohne

entsprechendes Eigenkapital ist schon regulatorisch nicht möglich. Obwohl er in seinem

Ausgestaltungsspielraum dem geschlossenen Fonds meist unterlegen ist, erfreut er sich

hoher Akzeptanz und Beliebtheit bei Bankvertrieben und Investoren. Prognoserechnungen

sind bei beiden Varianten nicht üblich und möglich; in der Strategie wird eine Zielrendite

angegeben.

Das derzeitige Zinsumfeld, die fehlenden Anlagealternativen verbunden mit dem

neuen Anlegerschutz durch das KAGB sorgen für zunehmende Nachfrage nach Sachwert-

anlagen. Mit Blindpool-Konzepten dürfte es für die Manager geschlossener Immobilienfonds

einfacher sein, sich im Wettbewerb um geeignete Objekte gegen eigenkapitalstarke Käufer

durchzusetzen. Ein Paradigmenwechsel ist nötig und möglich.

Es gibt Sie doch - Blasengefahr

Empirica sieht diese Großstädte bedroht

Die Immobilienpreise sind auch im Jahr 2016 kontinuierlich weiter gewachsen. Das

Researchinstitut Empirica sieht in vielen Metropolen die Gefahr einer Blase und geht

für acht von zwölf untersuchten deutschen Metropolen von einer „eher hohen Blasen-

gefahr” aus. Zu den betroffenen Standorten gehören München, Berlin, Hamburg,

Frankfurt, Köln, Düsseldorf, Stuttgart und Bremen.

In Essen sei die Gefahr dagegen „mäßig hoch”, in Dresden sowie Leipzig „gering”

und in Dortmund sogar „sehr gering”, so die Daten des Empirica-Blasenindex für das dritte

Quartal 2016. Gegenüber dem Vorquartal sei die Blasengefahr in Leipzig gestiegen und in

Dresden gesunken.

Gefährlich wird eine Blase erst, wenn sie platzt

Als Erklärung fügt Empirica hinzu: „Als Blase bezeichnet man einen spekulativen Preisauf-

trieb, der durch den fundamentalen Zusammenhang von Angebot und Nachfrage nicht mehr

zu rechtfertigen ist. Das Schädliche daran sind aber weniger die hohen Preise selbst, son-

Deal-Mix

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 21

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 22

dern vielmehr die dadurch überzeichnete Knappheit”,

erläutert Dr. Reiner Braun, Vorstand von Empirica.

In der Folge komme es zu Fehlallokationen

– der Wohnungsbau und die dazu erforderliche Kre-

ditvergabe würden über Gebühr angekurbelt, Kapital

für alternative Anlageinvestitionen werde knapp.

Doch: „Gefährlich wird eine Blase aber erst, wenn sie

platzt. Dann wird Vermögen vernichtet, weil die Buch-

werte der Immobilien an Wert verlieren. Es entstehen

Leerstände und im schlimmsten Fall kommt es zu

einer Bankenkrise, weil die Kreditausfälle überhand

nehmen”, so Braun.

Empirica räumt auch ein, der Blasenindex

könne allerdings eine Blase nicht diagnostizieren,

doch er gebe Hinweise auf die drohende Gefahr und

zeige dafür verschiedene Warnstufen an. „Dazu wer-

den auf regionaler Ebene vier verschiedene Indikato-

ren analysiert, die Alarm schlagen, wenn bestimmte

Grenzwerte für die Zuwächse gegenüber

dem ,blasenfreien’ Referenzjahr 2004 überschritten

werden”, erläutert Braun.

Man könne zudem Vergleichsländer mit

vergangenen Preisblasen heranziehen, um sich ein

Bild von den absoluten Werten zu machen, die sich

typischerweise dahinter verbergen. In Spanien und

Irland sei um 2006/07 eine Blase geplatzt: Die Haus-

preise seien relativ zum BIP bis 2012 laut OECD um

4,6% per annum in Spanien und sogar um 10,0% per

annum in Irland gesunken. (KK)

Studie Ernst & Young

Deutschlands Kommunen erhöhen

auf breiter Front Grund- und

Gewerbesteuern

Den deutschen Kommunen geht es so gut wie

lange nicht. Das Statistische Bundesamt ermittel-

te für das erste Halbjahr 2016 ein Plus von 9,7

Mrd. Euro beim Bund, bei den Ländern ein Plus

von 400 Mio. Euro und den Gemeinden von 2,5

Mrd. Euro. Der plötzliche Reichtum kommt nicht

von ungefähr, untersuchten jüngst die Wirt-

schaftsprüfer von Ernst & Young.

Denn die andere Seite der Medaille: Wohnen und

Wirtschaften wird in Deutschland immer teurer, die

deutschen Kommunen drehen weiter kräftig an der

Steuerschraube: In den vergangenen fünf Jahren

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 23

publity

DEUTSCHE IMMOBILIEN AUS BANKEN-VERWERTUNG

Die publity Performance Fonds Nr. 8 GmbH & Co. geschlossene Investment KG investiert mit deut-schen Immobilien aus Bankenverwertung in ein breites Spektrum gewerblich genutzter Qualitätsimmobilien in guter Lage – vorzugsweise in Ballungsräumen mit Wachstumspotential wie Frankfurt/Main, Düsseldorf, Hamburg, Berlin und München.

� neue KAGB-konforme Generation geschlossener alternativer Investmentfonds � echter Kurzläufer: Fondslaufzeit begrenzt bis zum 31.12.2021 � Beteiligungen ab 10.000 Euro � Gesamtbetrag der angebotenen Vermögensanlagen 30 Millionen Euro � ���������� �����������������������������������(vor Steuern)

Weitere Informationen unter Tel. 0341 / 26 17 87 - 61 oderwww.publity-performance.de

Jetztinvestieren!A

Z P

rodu

kt P

PF

90x2

70 M

-011

1-3

1 ·

pu

blit

y Pe

rform

ance

Gm

bH

, Lan

dst

ein

erst

raß

e 6

, 041

03 L

eipzi

gM

-011

1-3

1

-31 ·

pu

blit

blit

y Pe

rfo

erfo

rman

cn

ce G

mbbH

, Lan

dn

dst

ein

eerst

raß

ee 6

, 0441

03 L

eipzi

g70

M270

x27

00x

90

F 9

PF

PP

PP

Pt

Pt ktktkkkkkttt PP

PPFF

990

haben 53% der deutschen Städte und Gemeinden mindestens einmal die Gewerbesteuer

erhöht, die Grundsteuer B, die von Haus- und Wohnungseigentümern und auch von Mie-

tern zu zahlen ist, wurde sogar von 61% der Kommunen erhöht – jeweils nur 1 Prozent der

Kommunen hat im gleichen Zeitraum die Steuern gesenkt.

NR. 392 I 06. KW I 10.02.2017 I ISSN 1860-6392 I SEITE 24

Hamburg: Union Investment

und der Lehrstuhl für Immobilienfi-

nanzierung an der IREBS haben

ihre Zusammenarbeit erneuert.

Durch die Finanzierung eines

Promotionsstipendiums fördert

Union Investment die Forschung

im Bereich Real Estate Investment

Trusts und deren Impulse auf das

Risikomanagement von Immobili-

enfonds. Die Promotionsstelle

wird von Union Investment ab

2017 für einen Zeitraum von drei

Jahren finanziert.

Frankfurt: Deka Immobilien und

das IREBS Institut für Immobilien-

wirtschaft der Universität Re-

gensburg haben eine Kooperati-

on geschlossen. Ziel ist die Förde-

rung des quantitativen Risikoma-

nagements im Immobilienumfeld.

Dazu finanziert die Deka drei Jah-

re eine halbe Promotionsstelle.

News

GRI??

Helfen Sie uns, Leben zu retten und Behinderungen zu vermeiden. Mit Ihrer Spende.

Spendenkonto: Sparkasse GüterslohIBAN: DE80 0065 0000 0000 50BIC: WELADED1GTL

Kennen Sie die Symptome eines Schlaganfalls?Tritt eines dieser Symptome plötzlich auf, zögern Sie keine Minute und wählen Sie sofort den Notruf 112!

JEDER SCHLAGANFALLIST EIN NOTFALL!

Gep

rüft

+ E

mp

fohl

en

Sehr starkerKopfschmerz

Lähmung, Taub-heitsgefühl

Schwindel mitGangunsicherheit

Sehstörung Sprach-, Sprachver-ständnisstörung

Weitere Informationen:Telefon: 05241 9770-0schlaganfall-hilfe.de

CENTERMANAGEMENT | VERMIETUNGSMANAGEMENT | PROPERTYMANAGEMENT

CMdePRÄZISE IM DETAILKOMPETENT IM GANZEN

WIR PRÄGEN SHOPPINGCENTER!Die CMde ist auf das Management von Einzelhandelsimmobilien spezialisiert. Wir bieten individuellen und excellenten Fullservice. Dabei betrachten und gestalten wir die uns anvertrauten Immobilien gleichermaßen aus dem wert- und renditeorientierten Blickwinkel der Eigentümer sowie aus den Bedarfs- und Anforderungsperspek-tiven der Kunden und Mieter. Diese konsequente Herangehensweise, verbunden mit Erfahrung, Kreativität und Engagement, macht uns zum starken Dienstleistungspartner. Spezialkompetenz haben wir auf dem Gebiet der Optimierung, Restrukturierung und Erweiterung von Bestandsobjekten entwickelt.

CENTERMANAGER.deCENTERMANAGER.de

besätze aller deutschen Kommunen in den

Jahren 2005 bis 2016.

Während die Mehrheit der deutschen Kom-

munen in den vergangenen Jahren die

sogenannten Realsteuern anhob, waren

Steuersenkungen die absolute Ausnahme:

Gerade einmal 0,2% der deutschen Kom-

munen haben im vergangenen Jahr die

Grundsteuer gesenkt; die Gewerbesteuer

sank nur bei einer von 100 Kommunen. In

absoluten Zahlen: Während im vergange-

nen Jahr gerade einmal 24 Kommunen die

Grundsteuer gesenkt haben, kam es in

1.570 Kommunen zu einer Erhöhung die-

ser kommunalen Steuer.

Finanznot führt zu Steuererhöhungen

„Wir erleben eine Welle von Steuererhöhungen, vor allem in

Ländern mit einer großen Zahl finanzschwacher Kommu-

nen“, beobachtet Bernhard Lorentz, Leiter des Bereichs

Government & Public Sector für Deutschland, die Schweiz

und Österreich. Die Analyse belegt den Zusammenhang

zwischen hoher Verschuldung und Steuererhöhungen: So

liegen die Kommunen im Saarland, in Rheinland-Pfalz,

Nordrhein-Westfalen und Hessen bei der pro-Kopf-

Verschuldung bundesweit an der Spitze. In diesen vier Län-

dern wurden in den vergangenen fünf Jahren auch die mit

Abstand meisten Erhöhungen der Grundsteuer gezählt:

Jeweils mehr als neun von zehn Kommunen schraubten in

den vergangenen fünf Jahren mindestens einmal die Grund-

steuer nach oben – in Bayern und Baden-Württemberg hin-

gegen nur 24 bzw. 29%.

„Kommunen, die finanziell mit dem Rücken zur

Wand stehen, haben ihre Angebote bereits auf das gesetzli-

che Minimum reduziert – da bleiben vielfach nur noch Steu-

ererhöhungen, um den strukturellen Defiziten entgegenzu-

wirken“, stellt Lorentz fest. Zudem erhalten notleidende

Kommunen dringend benötigte Landeszuschüsse – etwa im

Rahmen kommunaler Schutzschirme – nur unter der Bedin-

gung, die Einnahmesituation zu verbessern, sprich: die

Steuern zu erhöhen.

Steuererhöhungen führen zu sinkender Attraktivität

Die Kehrseite der Medaille: Reiche und arme Kommunen

driften in punkto Attraktivität weiter auseinander. „Kurzfristig

führen höhere Gewerbe- und Grundsteuerhebesätze zwar

zu einem Einnahmeplus. Auf lange Sicht könnten sich sol-

che Maßnahmen aber als Bumerang erweisen: Die Gemein-

de verliert an Attraktivität, Unternehmen könnten abwan-

dern, Neuansiedlungen von Unternehmen werden unwahr-

scheinlicher.“

Allein im ersten Halbjahr 2016 haben 14% der

Kommunen die Grundsteuer heraufgesetzt, bei 12% stieg

der Hebesatz zur Gewerbesteuer. Dabei gibt es regional