Die Digitalisierung der Steuerberatung

Stefan GroßSteuerberaterCertified Information Systems Auditor

Steuerfach- und Zukunftskongress Celle 2017

Die Digitalisierung der Steuerberatung

Die Digitalisierung istunaufhaltbar

2

Die Digitalisierung der Steuerberatung

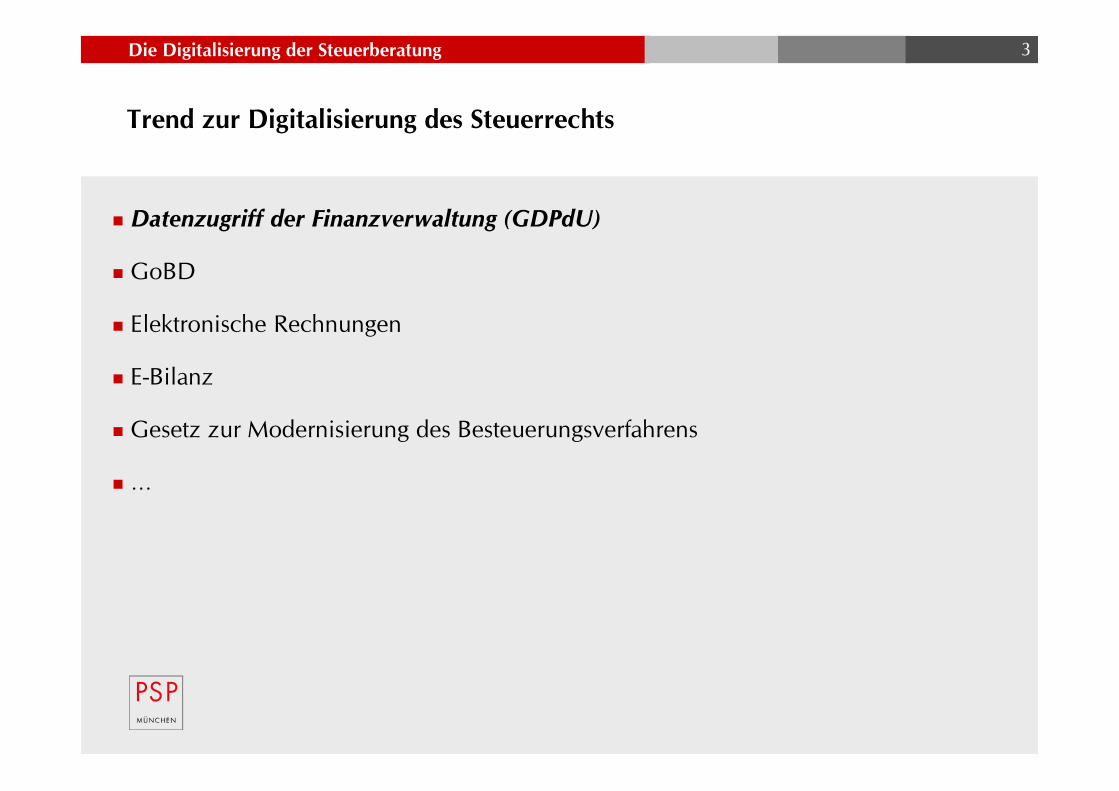

Trend zur Digitalisierung des Steuerrechts

Datenzugriff der Finanzverwaltung (GDPdU)

GoBD

Elektronische Rechnungen

E-Bilanz

Gesetz zur Modernisierung des Besteuerungsverfahrens

…

3

Die Digitalisierung der Steuerberatung 4

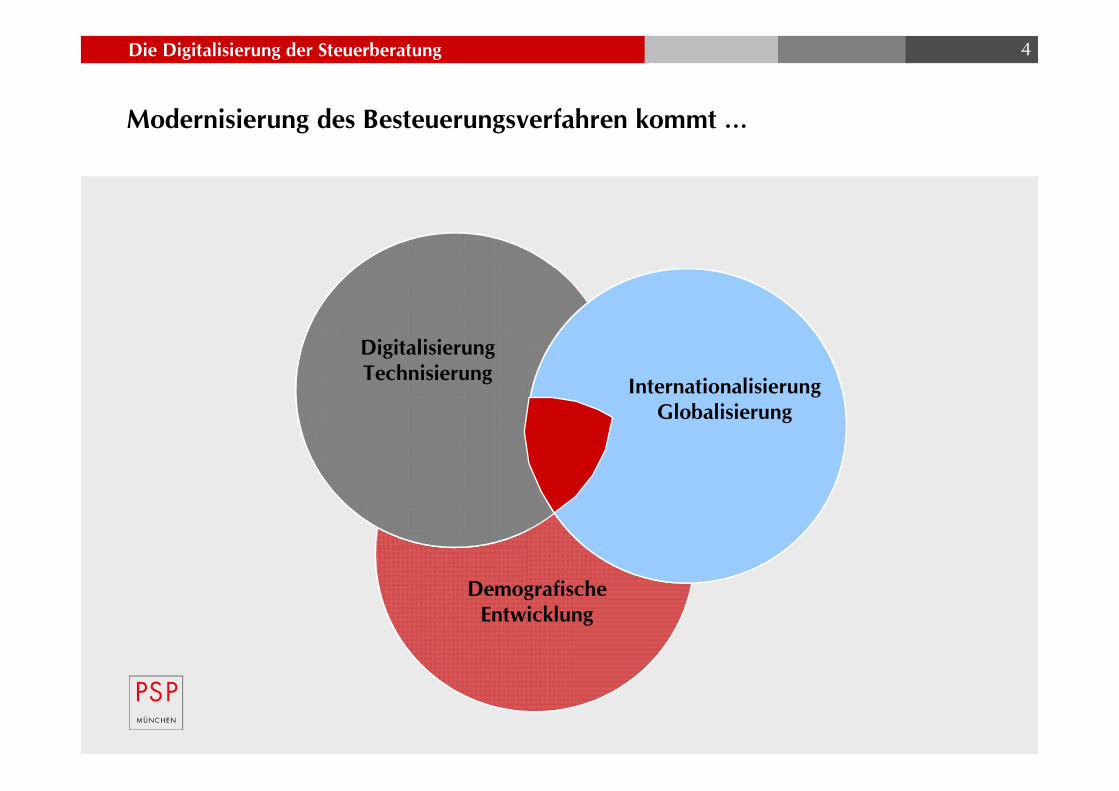

Modernisierung des Besteuerungsverfahren kommt …

DemografischeEntwicklung

DigitalisierungTechnisierung Internationalisierung

Globalisierung

Die Digitalisierung der Steuerberatung 5

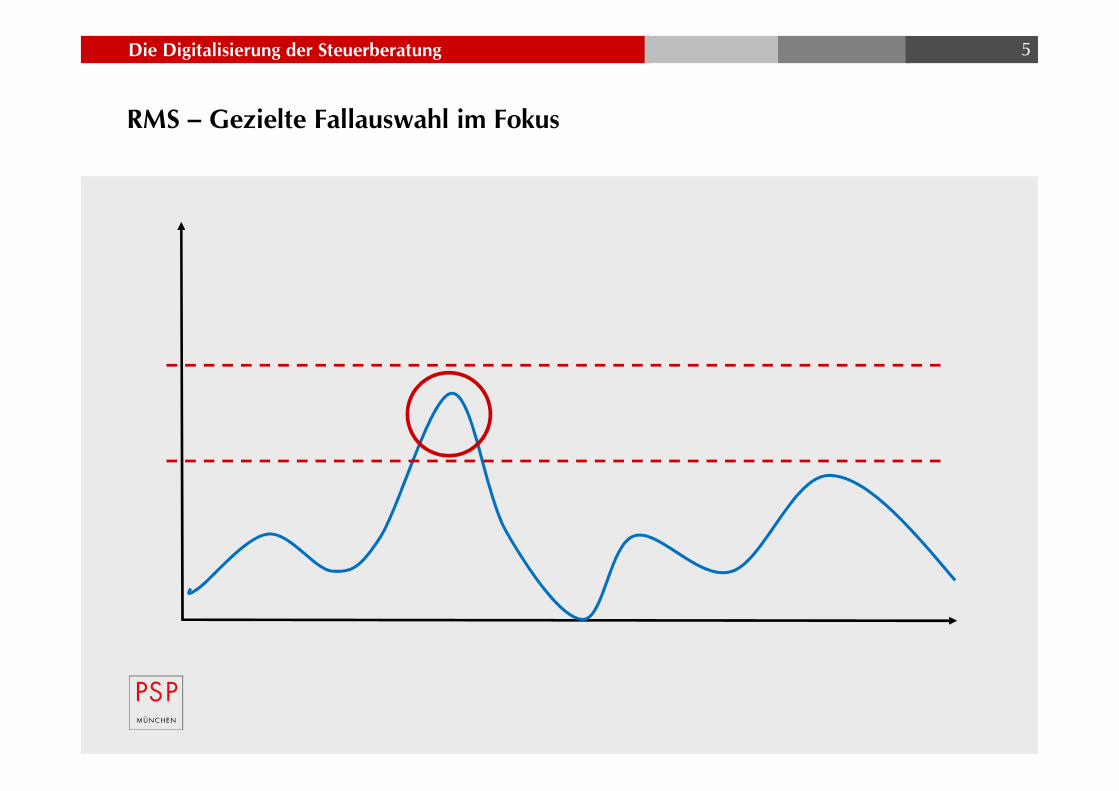

RMS – Gezielte Fallauswahl im Fokus

Die Digitalisierung der Steuerberatung

Übermittlung steuerlicher Daten durch mitteilungspflichtige Stellen

Bekanntgabe kann künftig elektronisch erfolgen

Einspruchsentscheidung kann elektronisch bekannt gegeben werden

Prüfungsanordnung kann elektronisch bekannt gegeben werden

Digitalisierung des Besteuerungsverfahrens

6

Die Digitalisierung der Steuerberatung

Eine digitale Standortbestimmung

Digitale Transformation beeinflusst Steuerberatung fundamental

Einfache Tätigkeiten drohen durch Maschinen ersetzt zu werden

Grad an Spezialisierung wird zunehmen

Risiken, aber auch große Chancen

Berufsstand muss sich digital fortentwickeln

Der Tax Engineer ist gefragt …

7

Die Digitalisierung der Steuerberatung

Der Tax Engineer …

Arbeitet an der Schnittstelle Steuern und IT (zwei Welten)

Versteht die Geschäftsmodelle

Spricht die Sprache der IT

Transformiert steuerliche Regelungen

Wirkt mit an der Fortentwicklung des Steuerrechts

Betritt regelmäßig Neuland

aber …

8

Die Digitalisierung der Steuerberatung

Die GoBDin der praktischen UmsetzungAnforderungen, Auswirkungenund Lösungsansätze für dieUnternehmenspraxis

9

Die Digitalisierung der Steuerberatung

Die GoBD im Überblick

GoBS und GDPdU-Nachfolger

Allgemeine Anforderungen an die Ordnungsmäßigkeit

Anforderungen an die Aufzeichnung von Geschäftsvorfällen

Anforderungen an die Aufbewahrung

Vorgaben zum Datenzugriff

Elektronische Erfassung von Papierdokumenten

Besonderheiten bei elektronischen Rechnungen

10

Die Digitalisierung der Steuerberatung

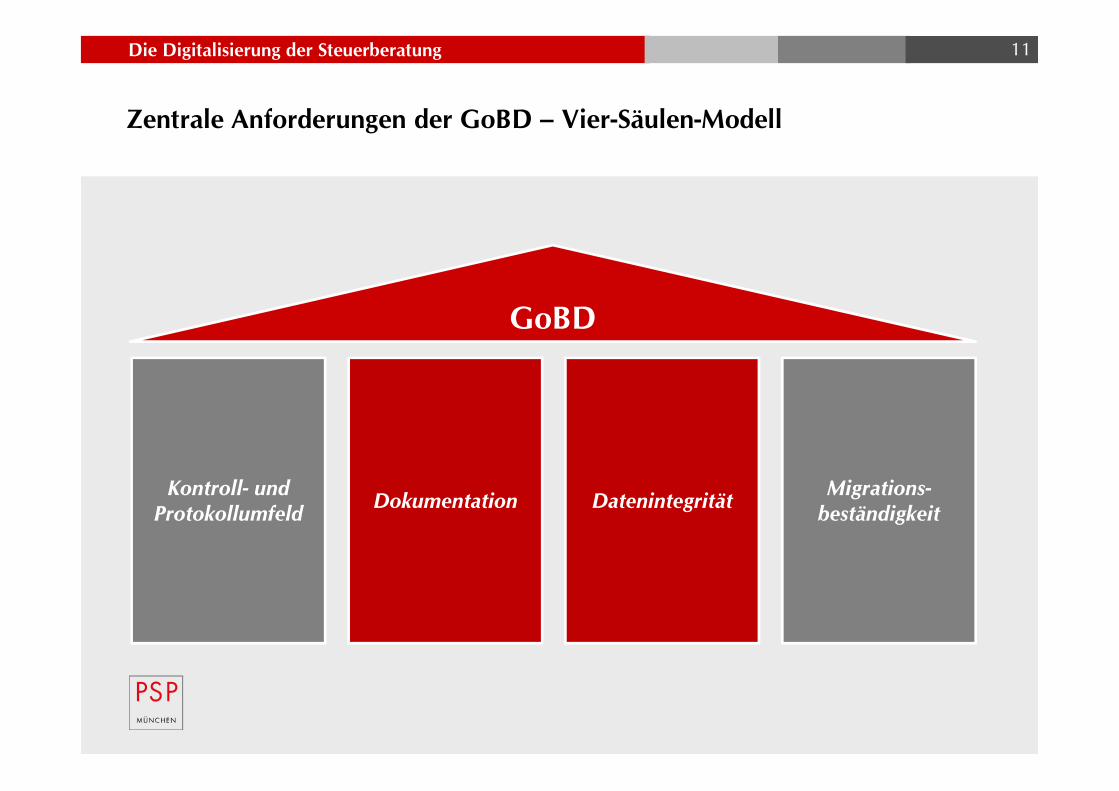

Zentrale Anforderungen der GoBD – Vier-Säulen-Modell

Kontroll- undProtokollumfeld Dokumentation Datenintegrität Migrations-

beständigkeit

GoBD

11

Die Digitalisierung der Steuerberatung

GoBD – Kernaussagen zur Unveränderbarkeit

Steuerrelevante DV-Systeme sind gegen Verlust zu sichern

Buchungen und Aufzeichnungen dürfen nicht in einer Weise verändert werden, dass derursprüngliche Inhalt nicht mehr feststellbar ist

Spätere Änderungen sind so vorzunehmen, dass sowohl der ursprüngliche Inhalt als auchdie Tatsache, dass Veränderungen vorgenommen wurden, erkennbar bleiben

Bei der Änderung von Stammdaten muss die eindeutige Bedeutung in den entsprechendenBewegungsdaten erhalten bleiben

Die reine Ablage von Daten und Dokumenten in einem reinen Dateisystem erfüllt dieAnforderungen der Unveränderbarkeit regelmäßig nicht!

Die Unveränderbarkeit kann durch entsprechende Hardware, Software oder organisa-torische Vorkehrungen gewährleistet werden

12

Die Digitalisierung der Steuerberatung 13

Unveränderbarkeit, stets eine Kombination aus …

Hardware Software Organisation Prozess

Unveränderbarkeit

Die Digitalisierung der Steuerberatung

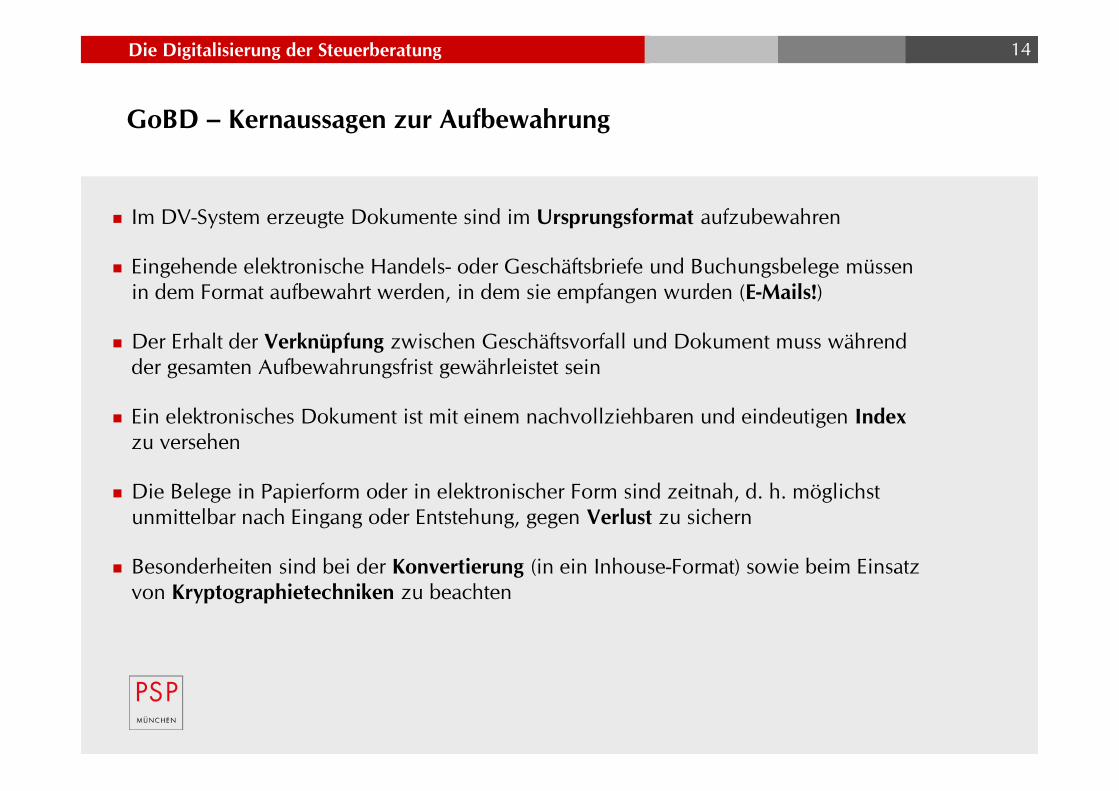

GoBD – Kernaussagen zur Aufbewahrung

Im DV-System erzeugte Dokumente sind im Ursprungsformat aufzubewahren

Eingehende elektronische Handels- oder Geschäftsbriefe und Buchungsbelege müssenin dem Format aufbewahrt werden, in dem sie empfangen wurden (E-Mails!)

Der Erhalt der Verknüpfung zwischen Geschäftsvorfall und Dokument muss währendder gesamten Aufbewahrungsfrist gewährleistet sein

Ein elektronisches Dokument ist mit einem nachvollziehbaren und eindeutigen Indexzu versehen

Die Belege in Papierform oder in elektronischer Form sind zeitnah, d. h. möglichstunmittelbar nach Eingang oder Entstehung, gegen Verlust zu sichern

Besonderheiten sind bei der Konvertierung (in ein Inhouse-Format) sowie beim Einsatzvon Kryptographietechniken zu beachten

14

Die Digitalisierung der Steuerberatung

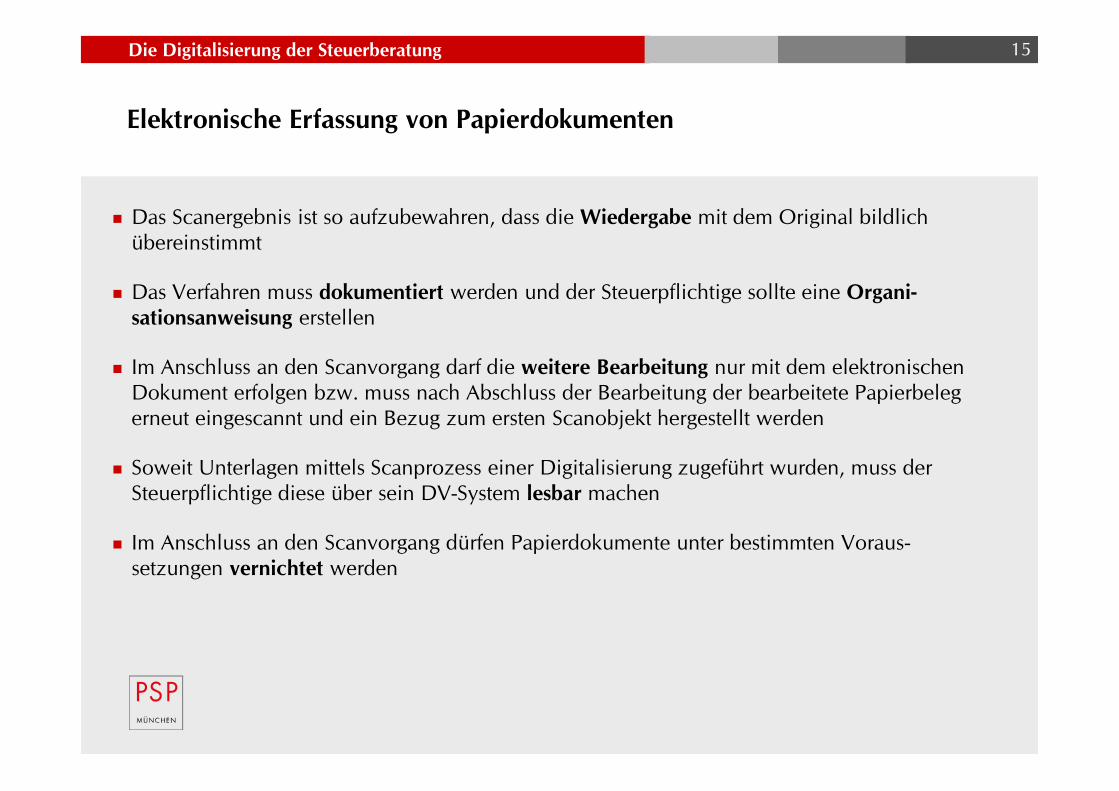

Elektronische Erfassung von Papierdokumenten

Das Scanergebnis ist so aufzubewahren, dass die Wiedergabe mit dem Original bildlichübereinstimmt

Das Verfahren muss dokumentiert werden und der Steuerpflichtige sollte eine Organi-sationsanweisung erstellen

Im Anschluss an den Scanvorgang darf die weitere Bearbeitung nur mit dem elektronischenDokument erfolgen bzw. muss nach Abschluss der Bearbeitung der bearbeitete Papierbelegerneut eingescannt und ein Bezug zum ersten Scanobjekt hergestellt werden

Soweit Unterlagen mittels Scanprozess einer Digitalisierung zugeführt wurden, muss derSteuerpflichtige diese über sein DV-System lesbar machen

Im Anschluss an den Scanvorgang dürfen Papierdokumente unter bestimmten Voraus-setzungen vernichtet werden

15

Die Digitalisierung der Steuerberatung 16

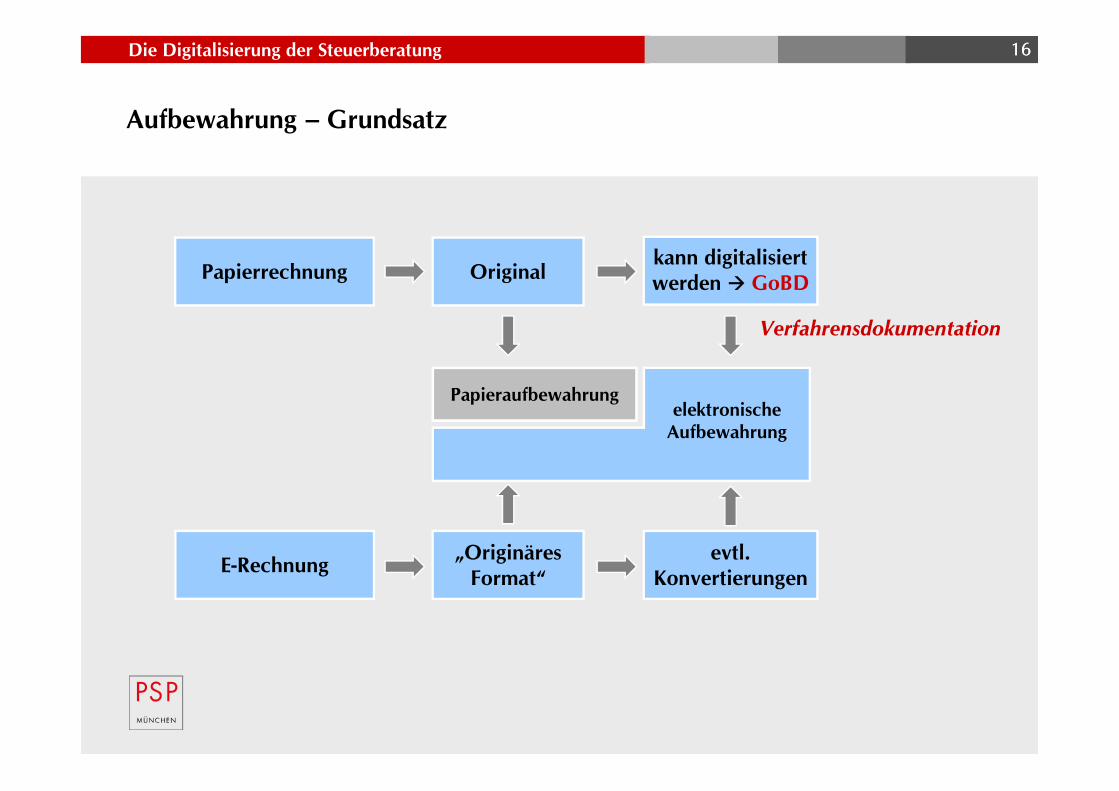

Aufbewahrung – Grundsatz

16

evtl.Konvertierungen

„OriginäresFormat“

Papieraufbewahrung

Originalkann digitalisiertwerden GoBD

elektronischeAufbewahrung

Papierrechnung

E-Rechnung

Verfahrensdokumentation

Die Digitalisierung der Steuerberatung

Verfahrensdokumentation

Für jedes DV-System muss eine übersichtlich gegliederte Verfahrensdokumentationvorhanden sein, aus der Inhalt, Aufbau und Ergebnisse des DV-Verfahrens vollständigund schlüssig ersichtlich sind

Die Verfahrensdokumentation muss verständlich und damit für einen sachverständigenDritten in angemessener Zeit nachprüfbar sein

Aus der Verfahrensdokumentation muss ersichtlich sein, wie die elektronischen Belegeerfasst, verarbeitet, ausgegeben und aufbewahrt werden (Belegfunktion)

Die Beschreibung des Internen Kontrollsystems (IKS) ist Bestandteil der Verfahrens-dokumentation

Die Verfahrensdokumentation besteht in der Regel aus einer allgemeinen Beschreibung,einer Anwenderdokumentation, einer technischen Systemdokumentation und einerBetriebsdokumentation

17

Die Digitalisierung der Steuerberatung 18

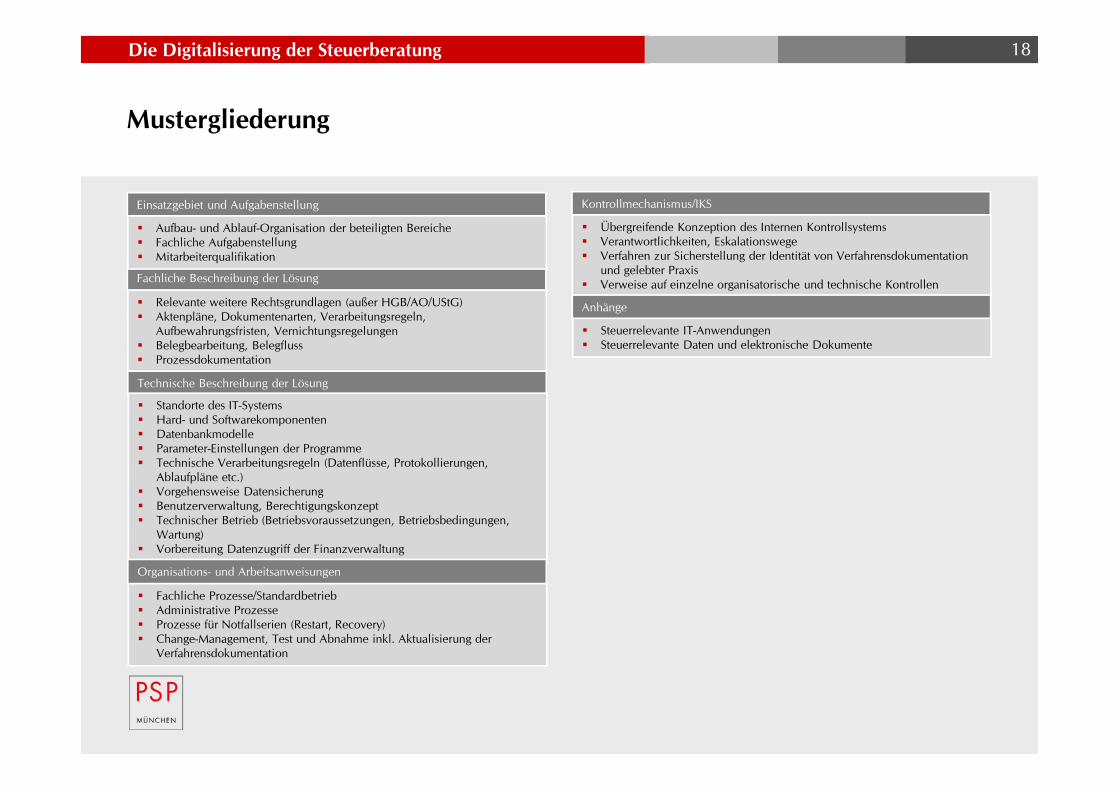

Mustergliederung

Fachliche Beschreibung der Lösung

Relevante weitere Rechtsgrundlagen (außer HGB/AO/UStG) Aktenpläne, Dokumentenarten, Verarbeitungsregeln,

Aufbewahrungsfristen, Vernichtungsregelungen Belegbearbeitung, Belegfluss Prozessdokumentation

Einsatzgebiet und Aufgabenstellung

Aufbau- und Ablauf-Organisation der beteiligten Bereiche Fachliche Aufgabenstellung Mitarbeiterqualifikation

Technische Beschreibung der Lösung

Standorte des IT-Systems Hard- und Softwarekomponenten Datenbankmodelle Parameter-Einstellungen der Programme Technische Verarbeitungsregeln (Datenflüsse, Protokollierungen,

Ablaufpläne etc.) Vorgehensweise Datensicherung Benutzerverwaltung, Berechtigungskonzept Technischer Betrieb (Betriebsvoraussetzungen, Betriebsbedingungen,

Wartung) Vorbereitung Datenzugriff der Finanzverwaltung

Organisations- und Arbeitsanweisungen

Fachliche Prozesse/Standardbetrieb Administrative Prozesse Prozesse für Notfallserien (Restart, Recovery) Change-Management, Test und Abnahme inkl. Aktualisierung der

Verfahrensdokumentation

Kontrollmechanismus/IKS

Übergreifende Konzeption des Internen Kontrollsystems Verantwortlichkeiten, Eskalationswege Verfahren zur Sicherstellung der Identität von Verfahrensdokumentation

und gelebter Praxis Verweise auf einzelne organisatorische und technische Kontrollen

Anhänge

Steuerrelevante IT-Anwendungen Steuerrelevante Daten und elektronische Dokumente

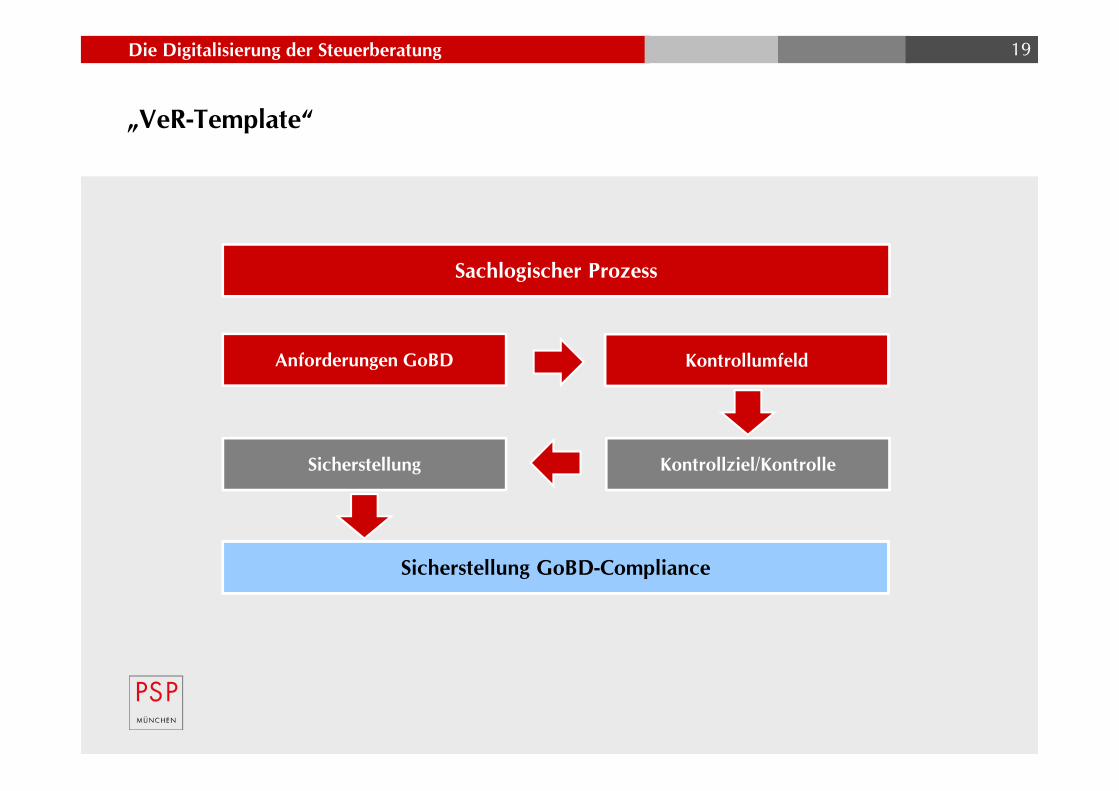

Die Digitalisierung der Steuerberatung 19

„VeR-Template“

Sicherstellung GoBD-ComplianceSicherstellung GoBD-Compliance

Sachlogischer Prozess

Anforderungen GoBD Kontrollumfeld

Sicherstellung Kontrollziel/Kontrolle

Die Digitalisierung der Steuerberatung 20

GoBD – Arbeitshilfen

www.gobd.de

Die Digitalisierung der Steuerberatung

StolperfalleDigitale BetriebsprüfungDos & Don‘ts

21

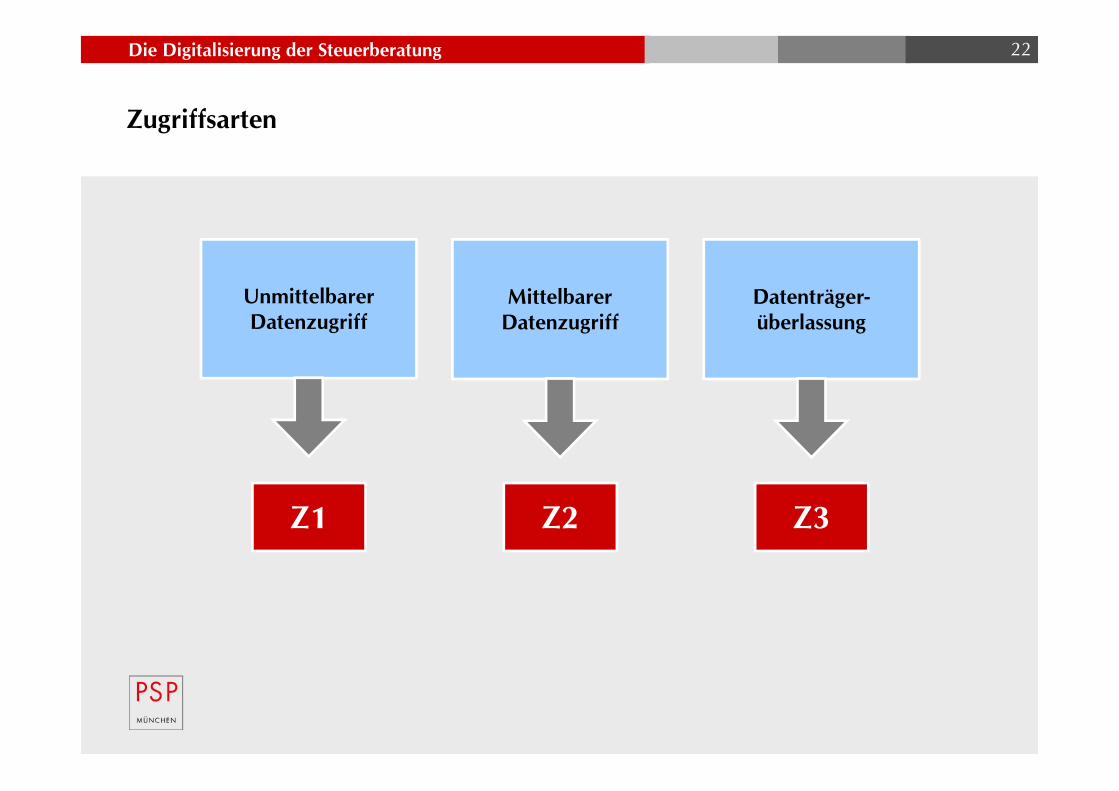

Die Digitalisierung der Steuerberatung 22

UnmittelbarerDatenzugriff

MittelbarerDatenzugriff

Datenträger-überlassung

Zugriffsarten

Z1 Z2 Z3

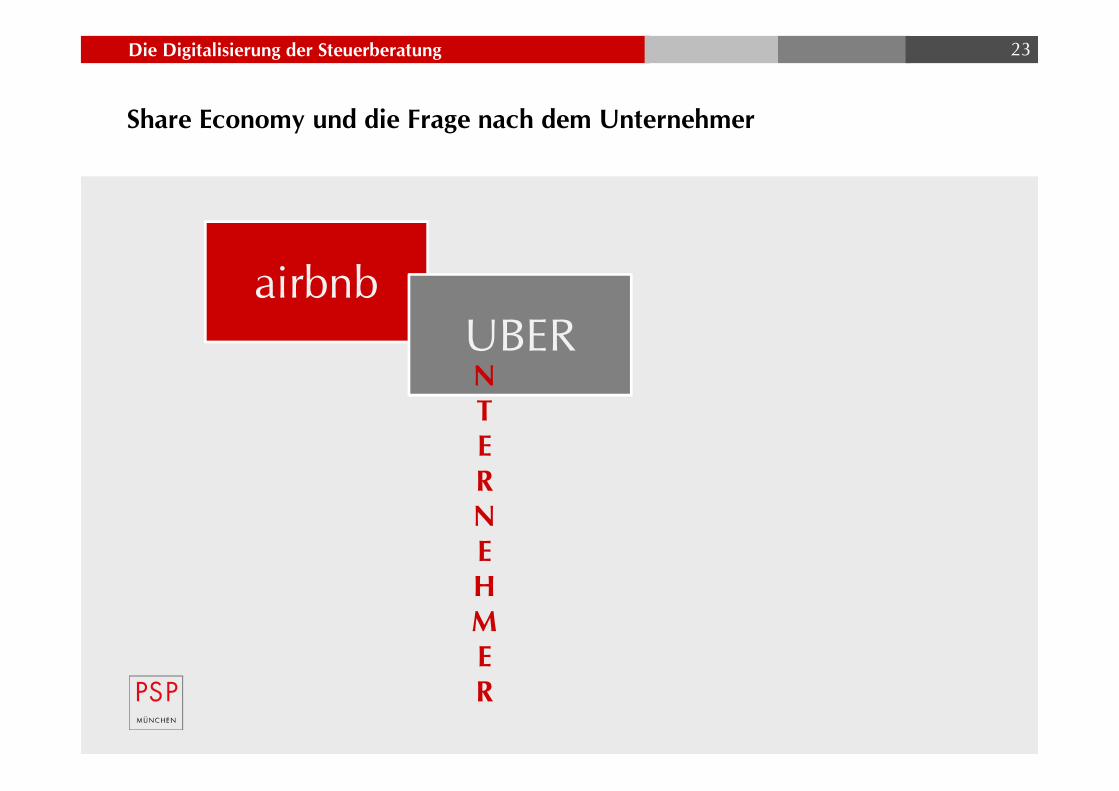

Die Digitalisierung der Steuerberatung 23

airbnbUBERNTERNEHMER

Share Economy und die Frage nach dem Unternehmer

Die Digitalisierung der Steuerberatung

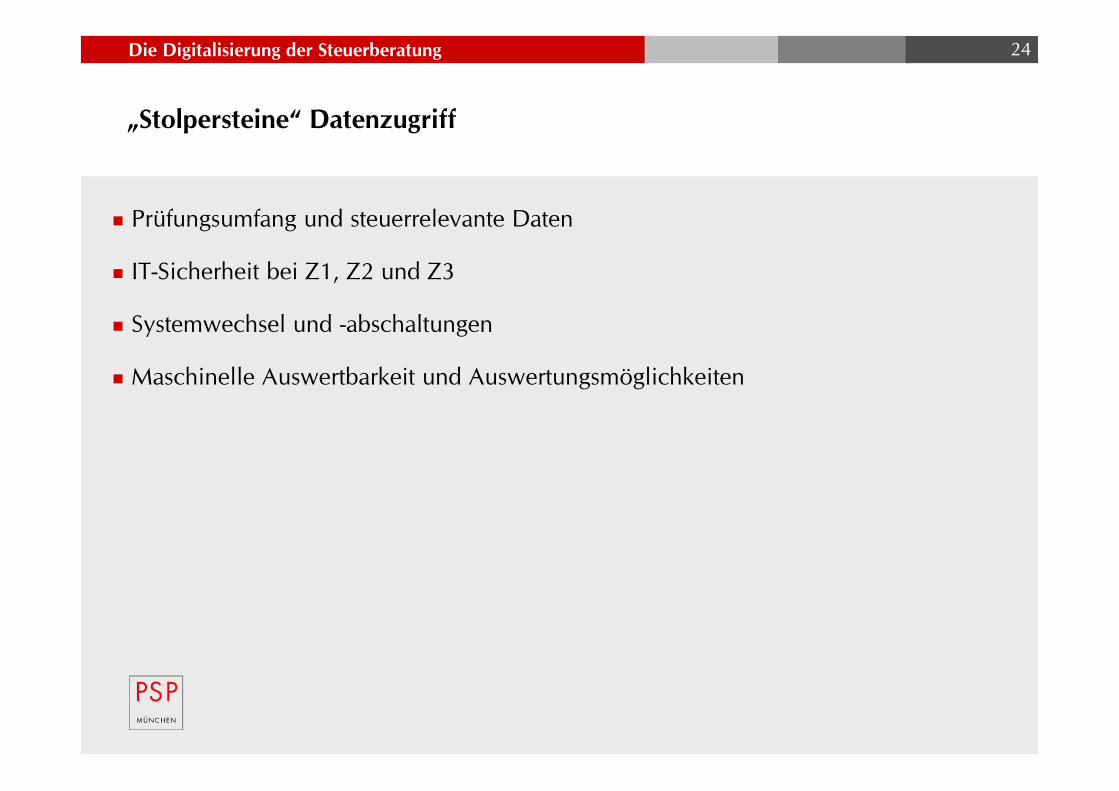

„Stolpersteine“ Datenzugriff

Prüfungsumfang und steuerrelevante Daten

IT-Sicherheit bei Z1, Z2 und Z3

Systemwechsel und -abschaltungen

Maschinelle Auswertbarkeit und Auswertungsmöglichkeiten

24

Die Digitalisierung der Steuerberatung 25

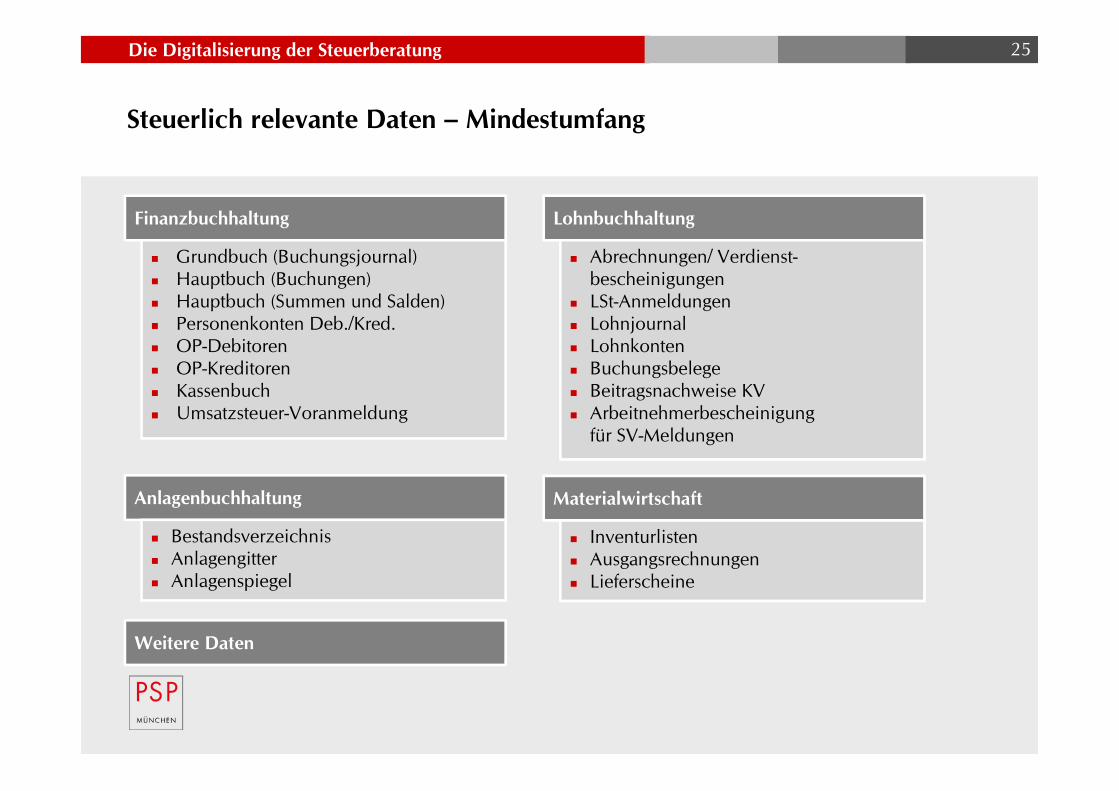

Steuerlich relevante Daten – Mindestumfang

Finanzbuchhaltung

Grundbuch (Buchungsjournal) Hauptbuch (Buchungen) Hauptbuch (Summen und Salden) Personenkonten Deb./Kred. OP-Debitoren OP-Kreditoren Kassenbuch Umsatzsteuer-Voranmeldung

Lohnbuchhaltung

Abrechnungen/ Verdienst-bescheinigungen

LSt-Anmeldungen Lohnjournal Lohnkonten Buchungsbelege Beitragsnachweise KV Arbeitnehmerbescheinigung

für SV-Meldungen

Anlagenbuchhaltung

Bestandsverzeichnis Anlagengitter Anlagenspiegel

Materialwirtschaft

Inventurlisten Ausgangsrechnungen Lieferscheine

Weitere Daten

Die Digitalisierung der Steuerberatung

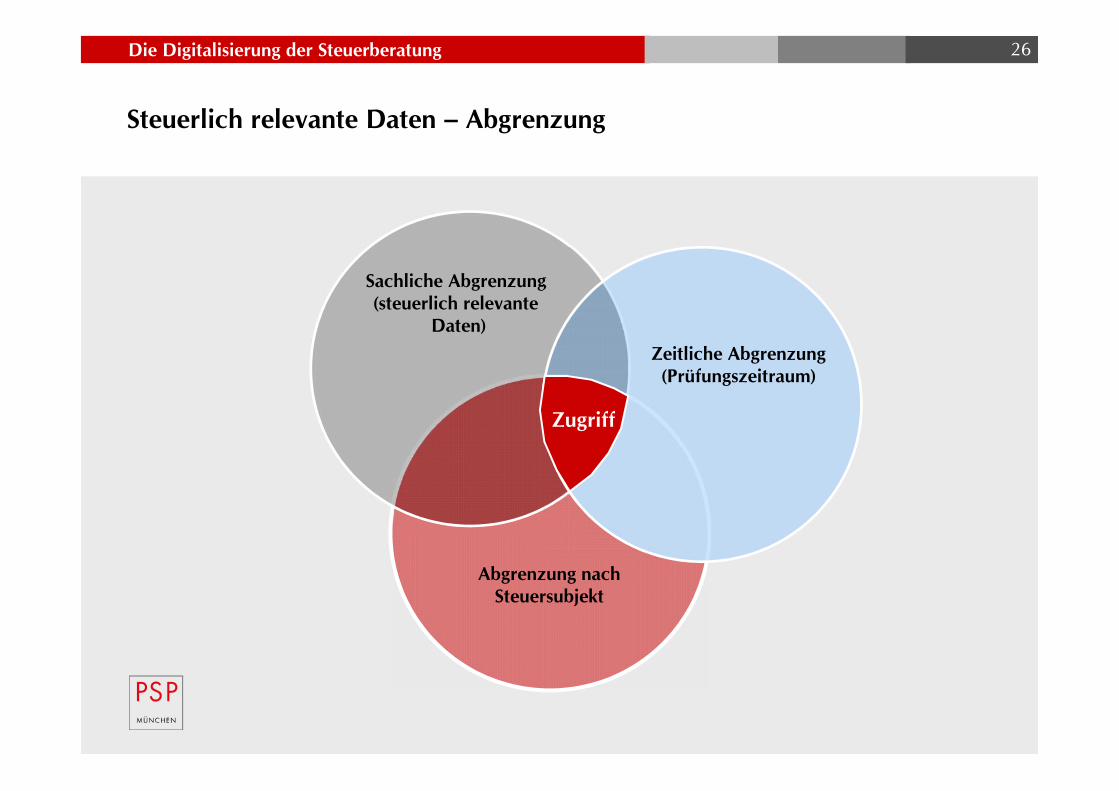

Abgrenzung nachSteuersubjekt

Sachliche Abgrenzung(steuerlich relevante

Daten)Zeitliche Abgrenzung(Prüfungszeitraum)

Zugriff

Steuerlich relevante Daten – Abgrenzung

26

Die Digitalisierung der Steuerberatung

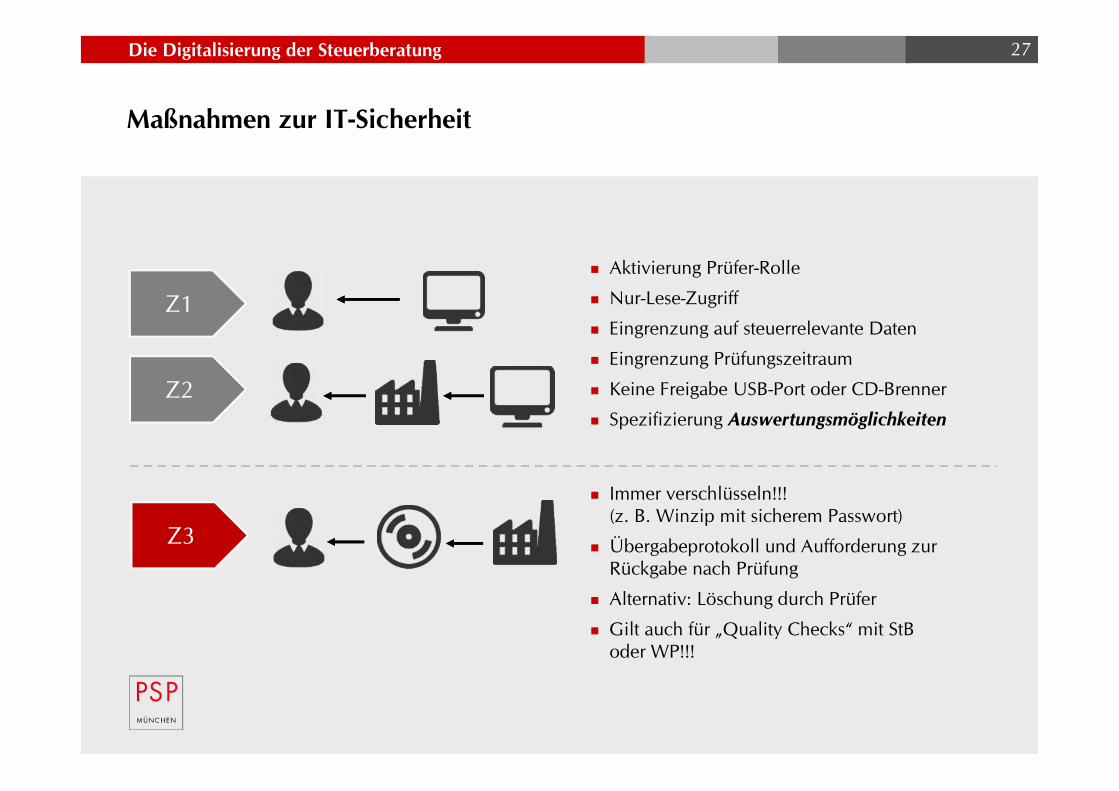

Maßnahmen zur IT-Sicherheit

27

Z1Z1

Z3Z3

Z2Z2

Aktivierung Prüfer-Rolle

Nur-Lese-Zugriff

Eingrenzung auf steuerrelevante Daten

Eingrenzung Prüfungszeitraum

Keine Freigabe USB-Port oder CD-Brenner

Spezifizierung Auswertungsmöglichkeiten

Immer verschlüsseln!!!(z. B. Winzip mit sicherem Passwort)

Übergabeprotokoll und Aufforderung zurRückgabe nach Prüfung

Alternativ: Löschung durch Prüfer

Gilt auch für „Quality Checks“ mit StBoder WP!!!

Die Digitalisierung der Steuerberatung

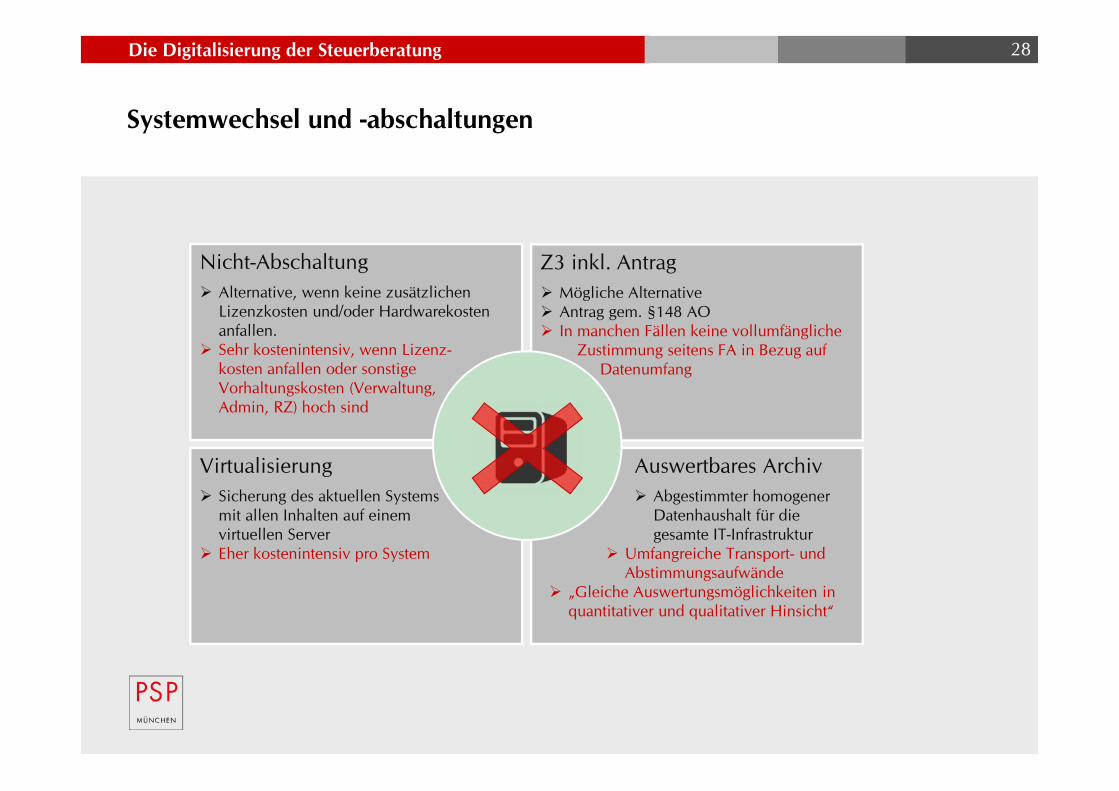

Systemwechsel und -abschaltungen

Auswertbares Archiv Abgestimmter homogener

Datenhaushalt für diegesamte IT-Infrastruktur

Umfangreiche Transport- undAbstimmungsaufwände

„Gleiche Auswertungsmöglichkeiten inquantitativer und qualitativer Hinsicht“

Virtualisierung Sicherung des aktuellen Systems

mit allen Inhalten auf einemvirtuellen Server

Eher kostenintensiv pro System

Z3 inkl. Antrag Mögliche Alternative Antrag gem. §148 AO In manchen Fällen keine vollumfängliche

Zustimmung seitens FA in Bezug aufDatenumfang

Nicht-Abschaltung Alternative, wenn keine zusätzlichen

Lizenzkosten und/oder Hardwarekostenanfallen.

Sehr kostenintensiv, wenn Lizenz-kosten anfallen oder sonstigeVorhaltungskosten (Verwaltung,Admin, RZ) hoch sind

28

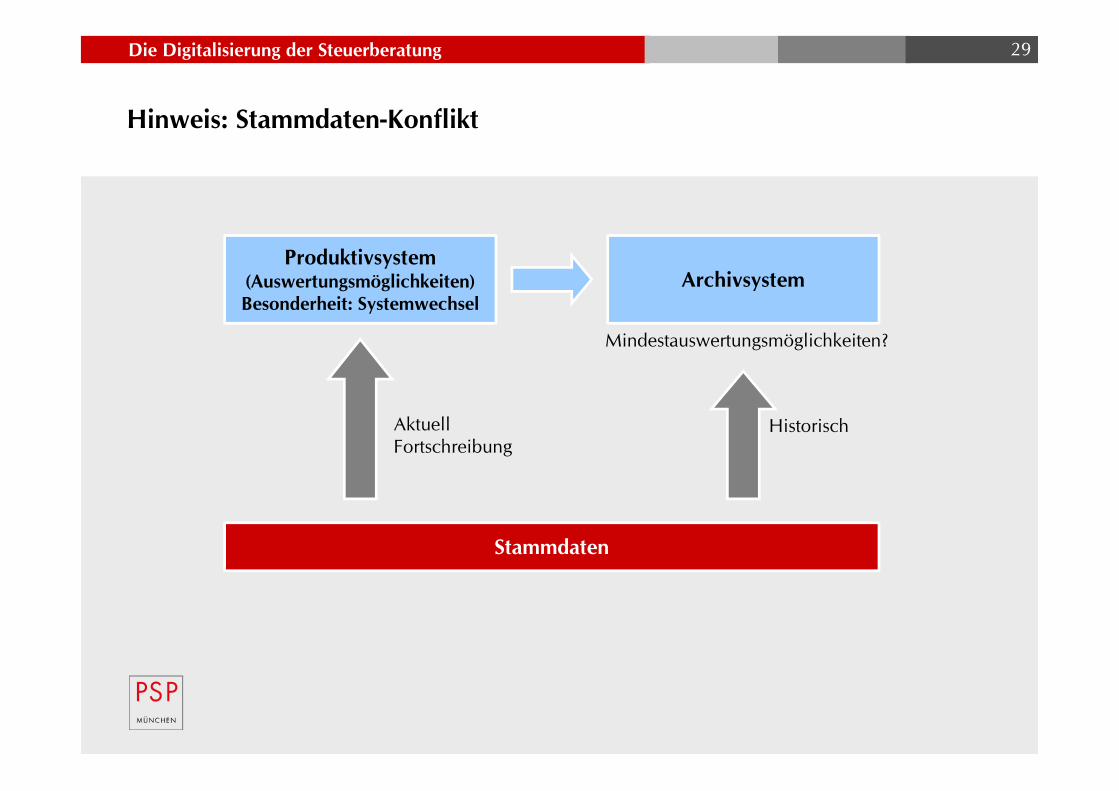

Die Digitalisierung der Steuerberatung 29

Produktivsystem(Auswertungsmöglichkeiten)Besonderheit: Systemwechsel

Archivsystem

Stammdaten

Mindestauswertungsmöglichkeiten?

AktuellFortschreibung

Historisch

Hinweis: Stammdaten-Konflikt

Die Digitalisierung der Steuerberatung

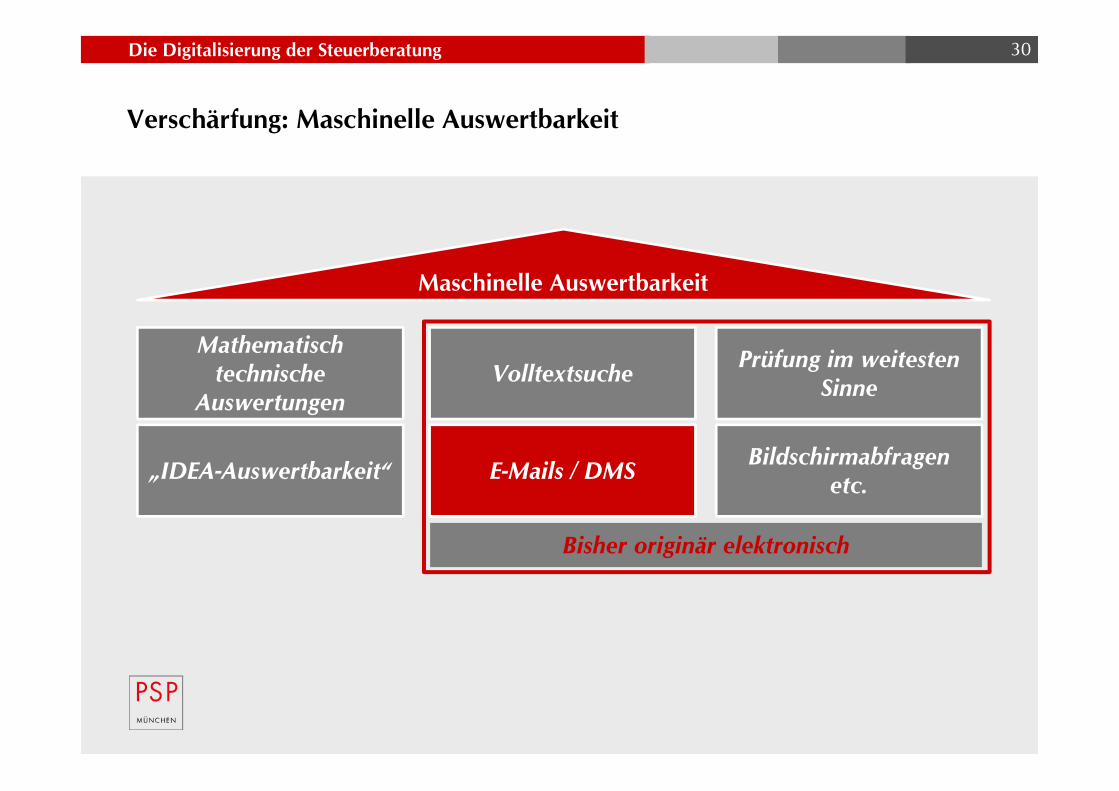

Verschärfung: Maschinelle Auswertbarkeit

30

Mathematischtechnische

AuswertungenVolltextsuche Prüfung im weitesten

Sinne

Maschinelle Auswertbarkeit

„IDEA-Auswertbarkeit“ E-Mails / DMS Bildschirmabfragenetc.

Bisher originär elektronisch

Die Digitalisierung der Steuerberatung

Sonderfall(e) E-Mails

Grundsatz: Auch E-Mails sind als Handels- undGeschäftsbriefe aufbewahrungspflichtig!

E-Mails sind ggf. steuerrelevante Daten

Aufbewahrungspflicht nach Handels- und Steuerrecht

Aufbewahrung originär elektronisch

31

Die Digitalisierung der Steuerberatung

Varianten der Aufbewahrung

Datenschutz!

Variante Umfang der Archivierung Entscheidungsinstanz Beispiele

1 Alles archivieren Globale Einstellung:ALLES

Archivierung des E-Mail-Journales des E-Mail-Servers

2 Regelbasierte Untermengeim Archivsystem

Vordefinierte Regeln Alle Objekte der E-Mail-Adressen der Buchhaltungs-mitarbeiter

3 Selektive Ablage imArchivsystem

Endanwender Manuelles Indexieren undAblegen von steuerrelevantenE-Mails in elektronischeAktenstrukturen

4 Ablage im E-Mail-System/Datenbank/Dateisystem

Endanwender Manuelles Umsortieren imE-Mail-System/Dateisystem

32

Die Digitalisierung der Steuerberatung

Die E-Rechnung als Teilder Financial Supply ChainEine 360°-Analyse aus Compliance-Sicht

33

Die Digitalisierung der Steuerberatung 34

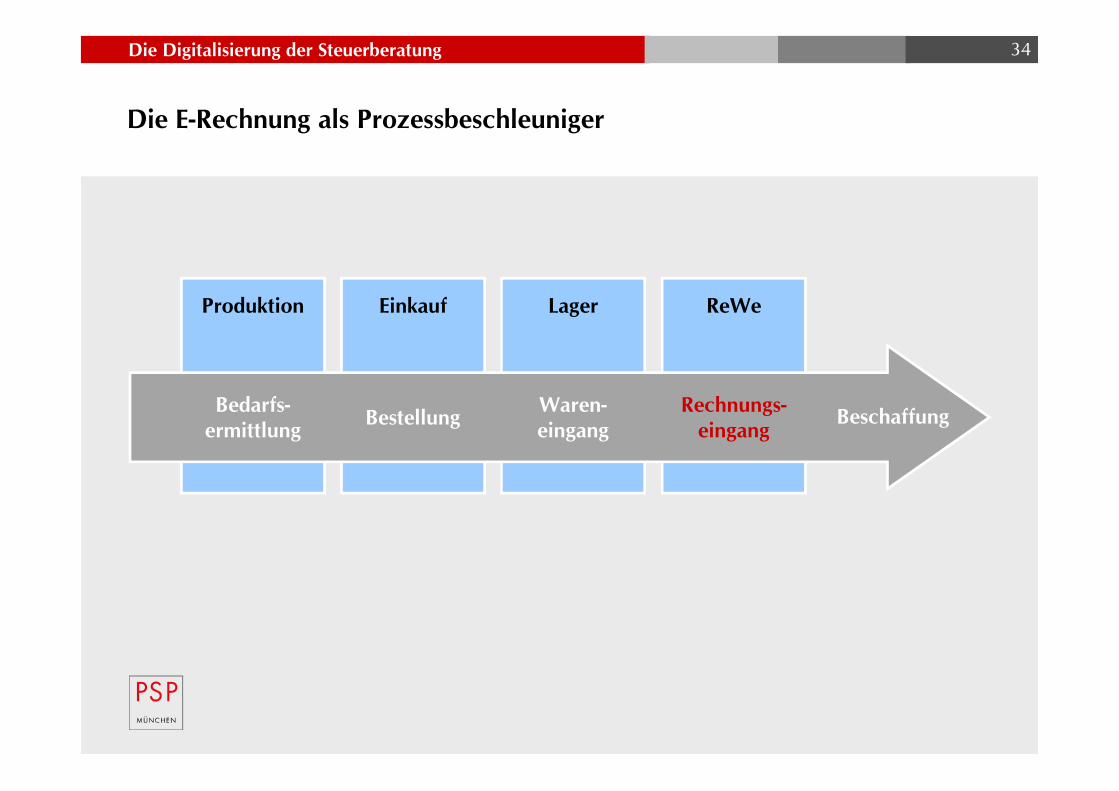

Produktion Einkauf Lager ReWe

Bedarfs-ermittlung Bestellung Waren-

eingangRechnungs-

eingangBeschaffung

Die E-Rechnung als Prozessbeschleuniger

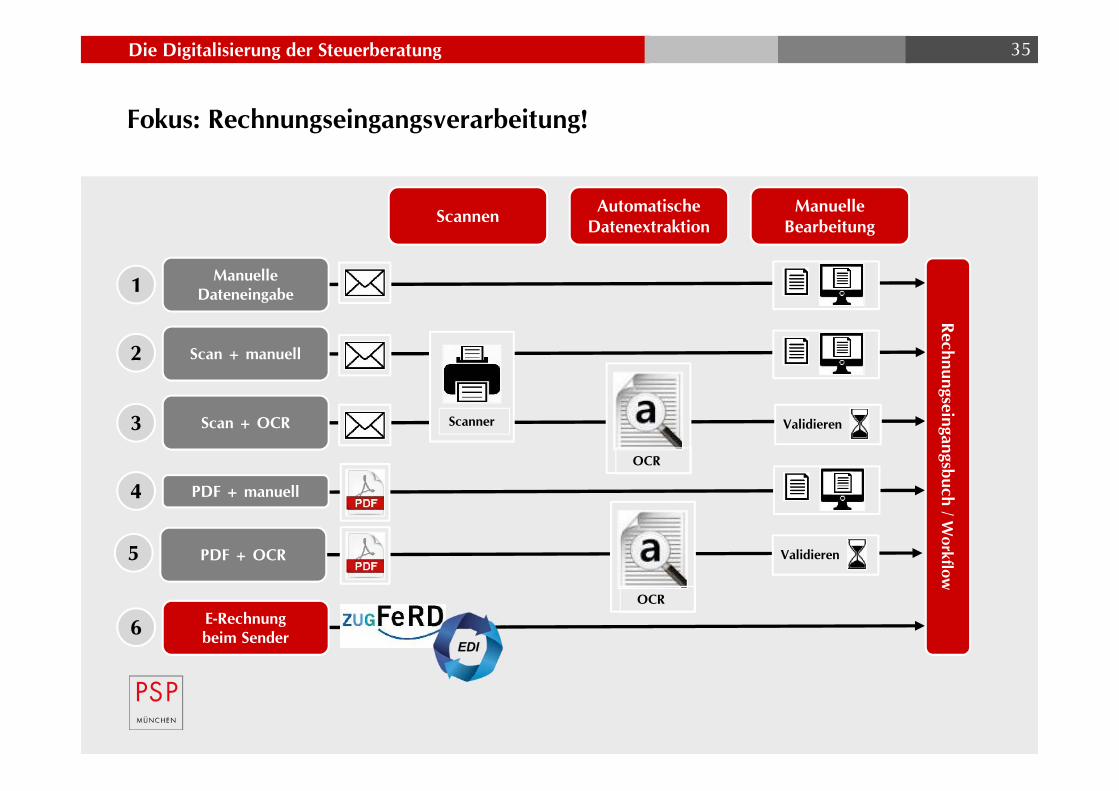

Die Digitalisierung der Steuerberatung 35

Fokus: Rechnungseingangsverarbeitung!

ManuelleDateneingabe

Scan + manuell

Scan + OCR

PDF + OCR

PDF + manuell

E-Rechnungbeim Sender

AutomatischeDatenextraktionScannen Manuelle

Bearbeitung

1

2

3

5

4

6

OCR

Scanner Validieren

Validieren

Rechnungseingangsbuch/ W

orkflow

OCR

Die Digitalisierung der Steuerberatung 36

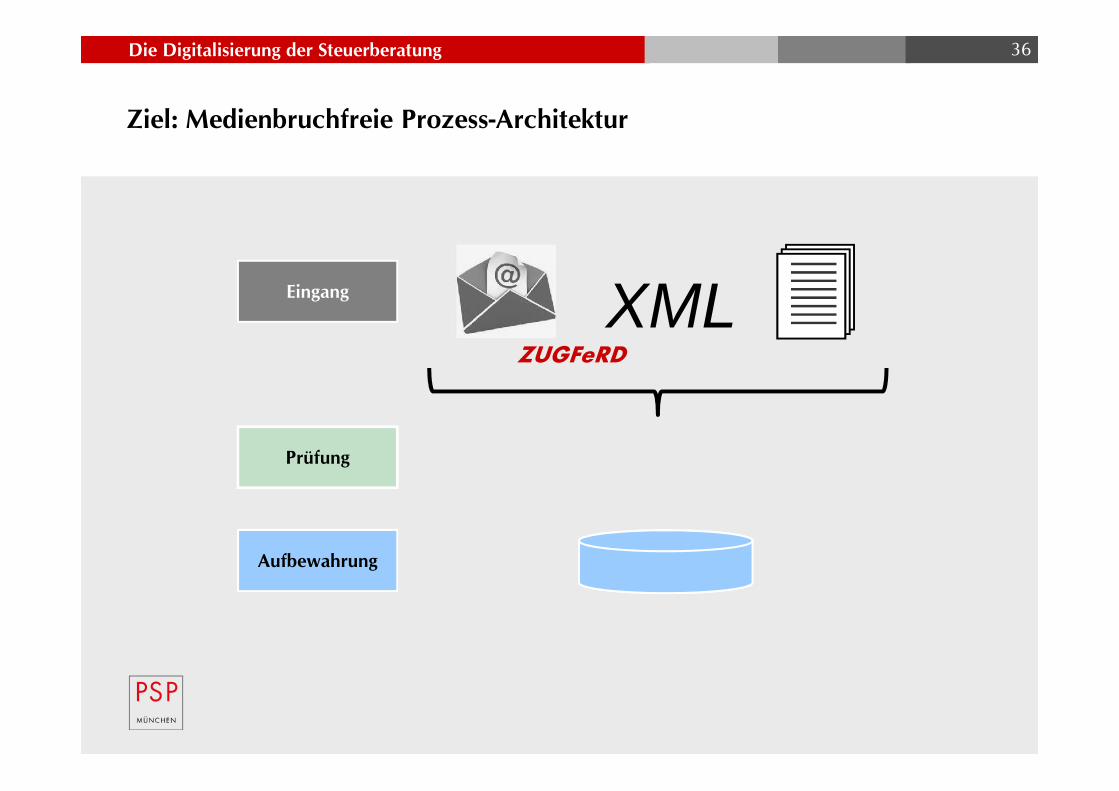

Ziel: Medienbruchfreie Prozess-Architektur

XML

aPrüfung

Eingang

Aufbewahrung

ZUGFeRD

Die Digitalisierung der Steuerberatung 37

Die Digitalisierung der Steuerberatung 38

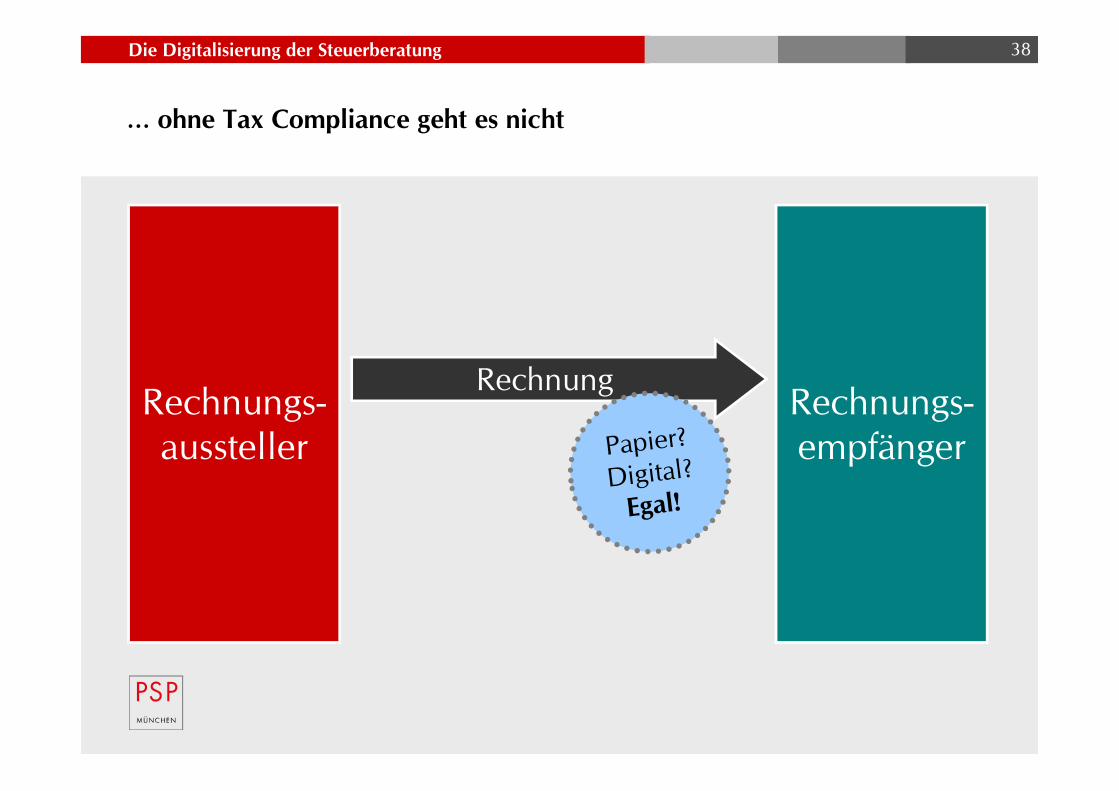

RechnungRechnungs-aussteller

Rechnungs-empfänger

… ohne Tax Compliance geht es nicht

Die Digitalisierung der Steuerberatung 39

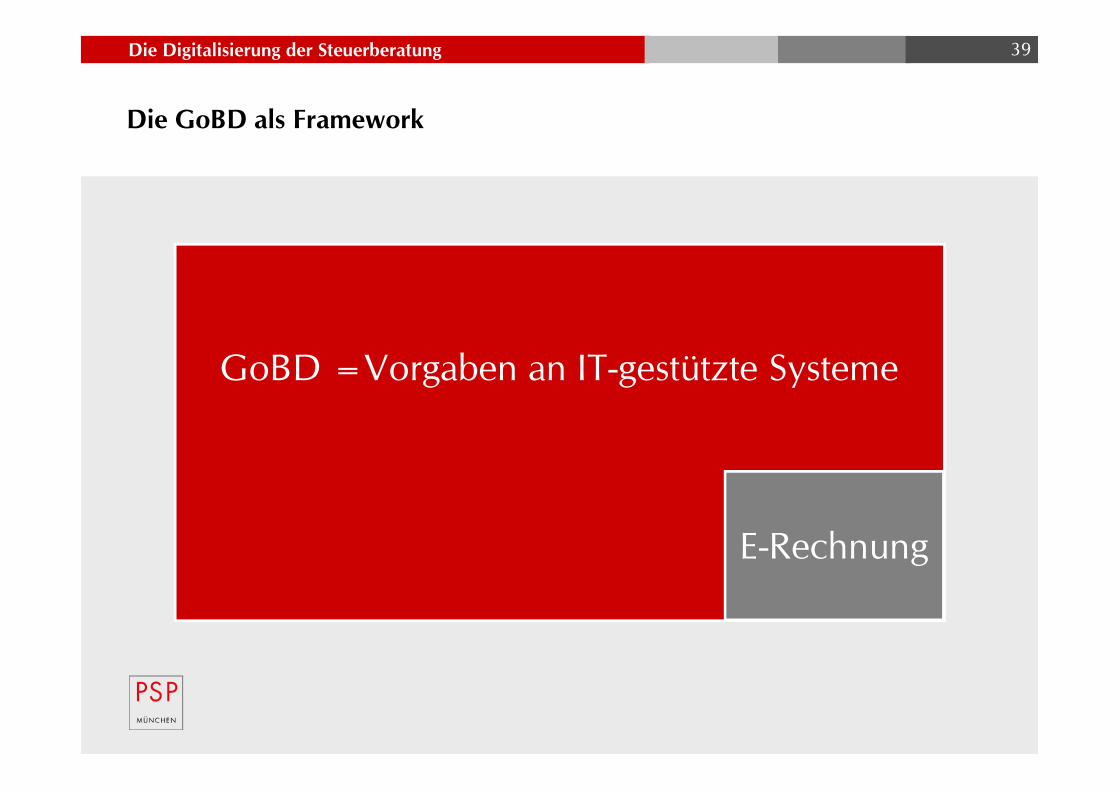

Die GoBD als Framework

E-Rechnung

GoBD =Vorgaben an IT-gestützte Systeme

Die Digitalisierung der Steuerberatung

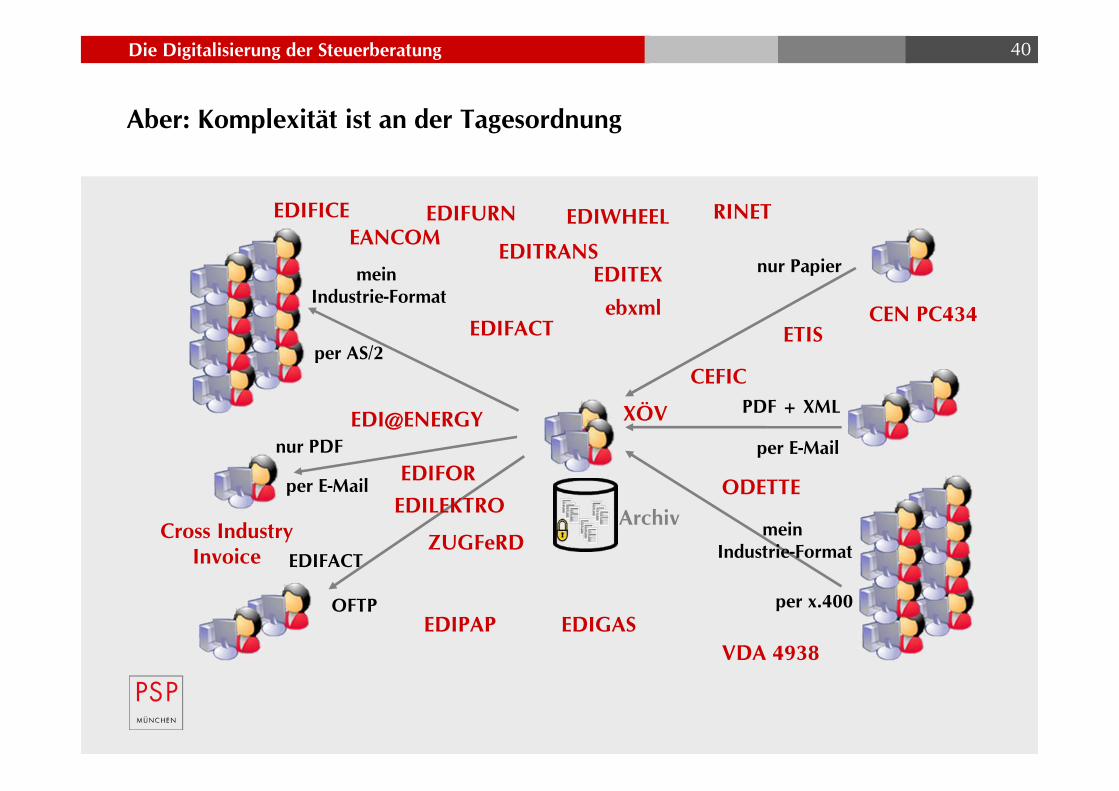

Aber: Komplexität ist an der Tagesordnung

40

nur Papier

per E-Mail

PDF + XML

per E-Mail

meinIndustrie-Format

per x.400

meinIndustrie-Format

per AS/2

nur PDF

EDIFACT

OFTP

Archiv

ebxmlEDIFACT

EDIFURN

EDITRANS

EDIWHEEL

EDITEX

RINET

ETIS

EDIPAP EDIGAS

EDIFICEEANCOM

ODETTE

EDI@ENERGY

ZUGFeRD

EDIFOREDILEKTRO

XÖV

CEFIC

VDA 4938

CEN PC434

Cross IndustryInvoice

Die Digitalisierung der Steuerberatung

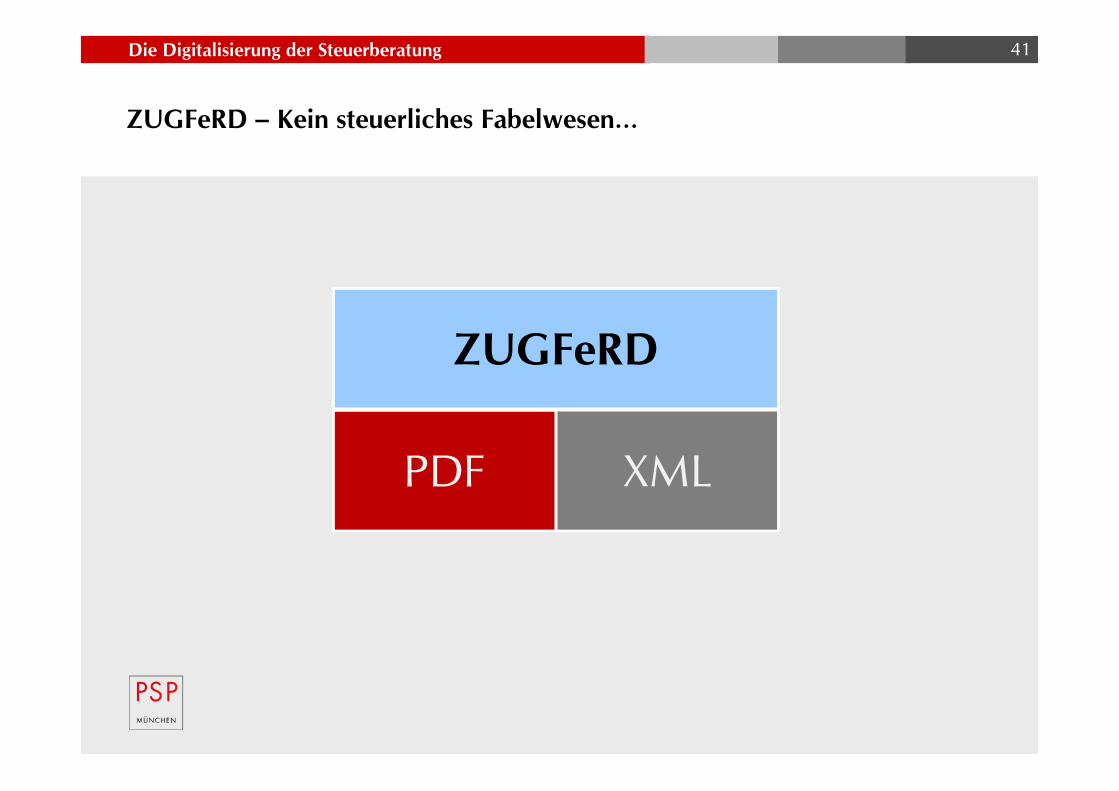

ZUGFeRD – Kein steuerliches Fabelwesen…

41

PDF XML

ZUGFeRD

Die Digitalisierung der Steuerberatung 42

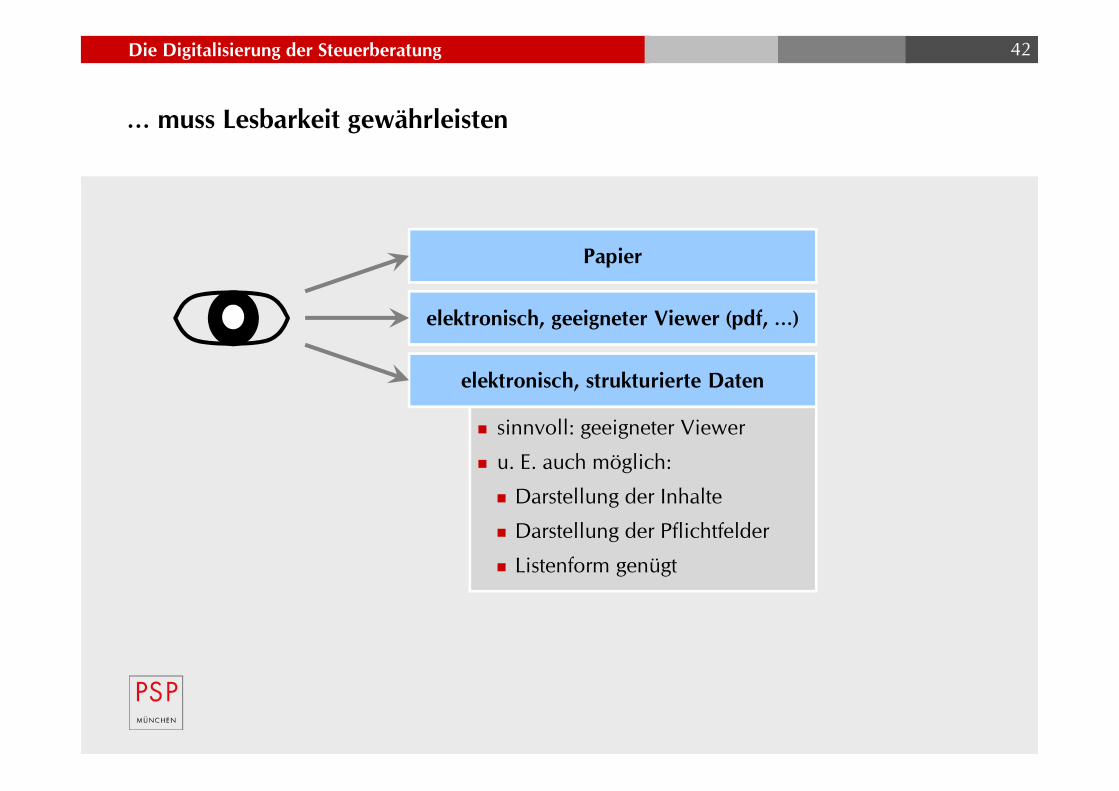

… muss Lesbarkeit gewährleisten

Papier

sinnvoll: geeigneter Viewer

u. E. auch möglich:

Darstellung der Inhalte

Darstellung der Pflichtfelder

Listenform genügt

elektronisch, geeigneter Viewer (pdf, …)

elektronisch, strukturierte Daten

Die Digitalisierung der Steuerberatung

Aktuell im FOKUS: EU-Compliance

Rechnungsvorgaben

Innerbetriebliches Kontrollverfahren

Digitalisierung von Papierrechnungen

Aufbewahrung!

…

43

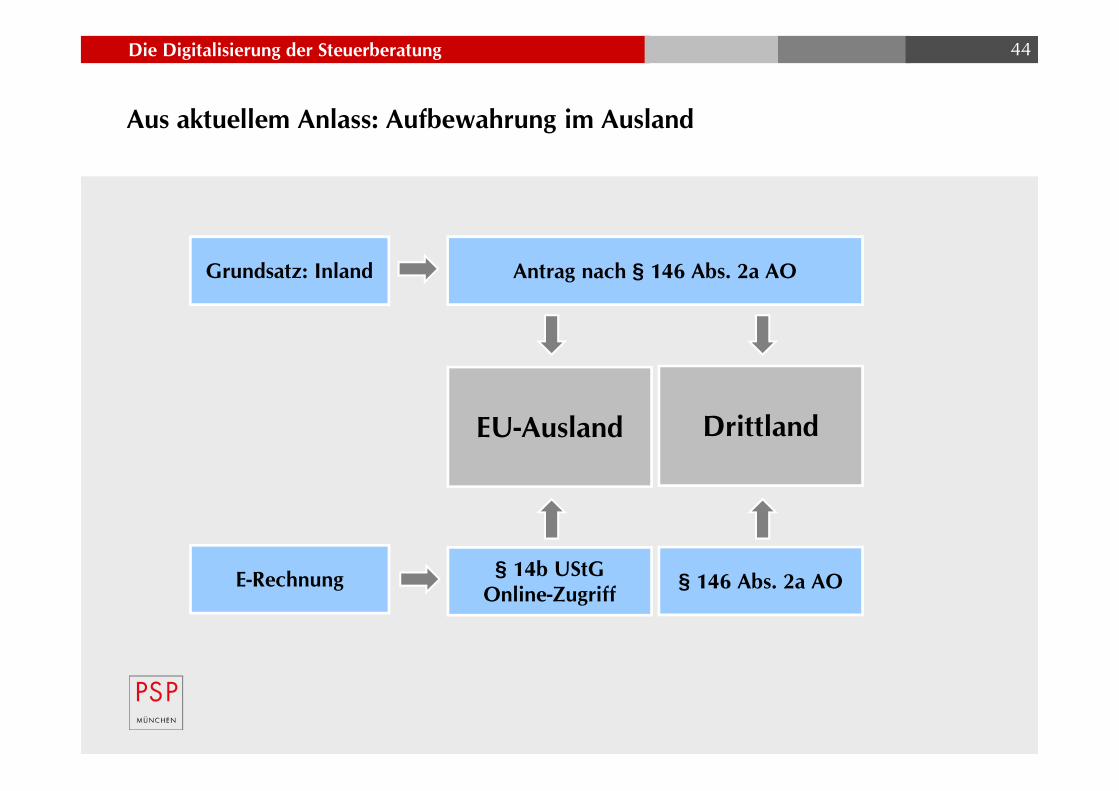

Die Digitalisierung der Steuerberatung 44

Aus aktuellem Anlass: Aufbewahrung im Ausland

EU-Ausland

Antrag nach § 146 Abs. 2a AOGrundsatz: Inland

E-Rechnung § 146 Abs. 2a AO

Drittland

§ 14b UStGOnline-Zugriff

Die Digitalisierung der Steuerberatung

EU Compliance

45

www.psp.eu/umsatzsteuer/eu-compendium_e-invoicing_and_retention/

Die Digitalisierung der Steuerberatung

Die XRechnung kommt …

E-Rechnung an die öffentliche Verwaltung wird Pflicht

Datenmodell (CEN-Norm) verabschiedet

„Blaupause“ für den B2B-Bereich

XRechnung als Katalysator für den elektronischen Rechnungsaustausch

46

Die Digitalisierung der Steuerberatung

Tax Compliance-Systeme

Im Fokus der Finanzverwaltung

47

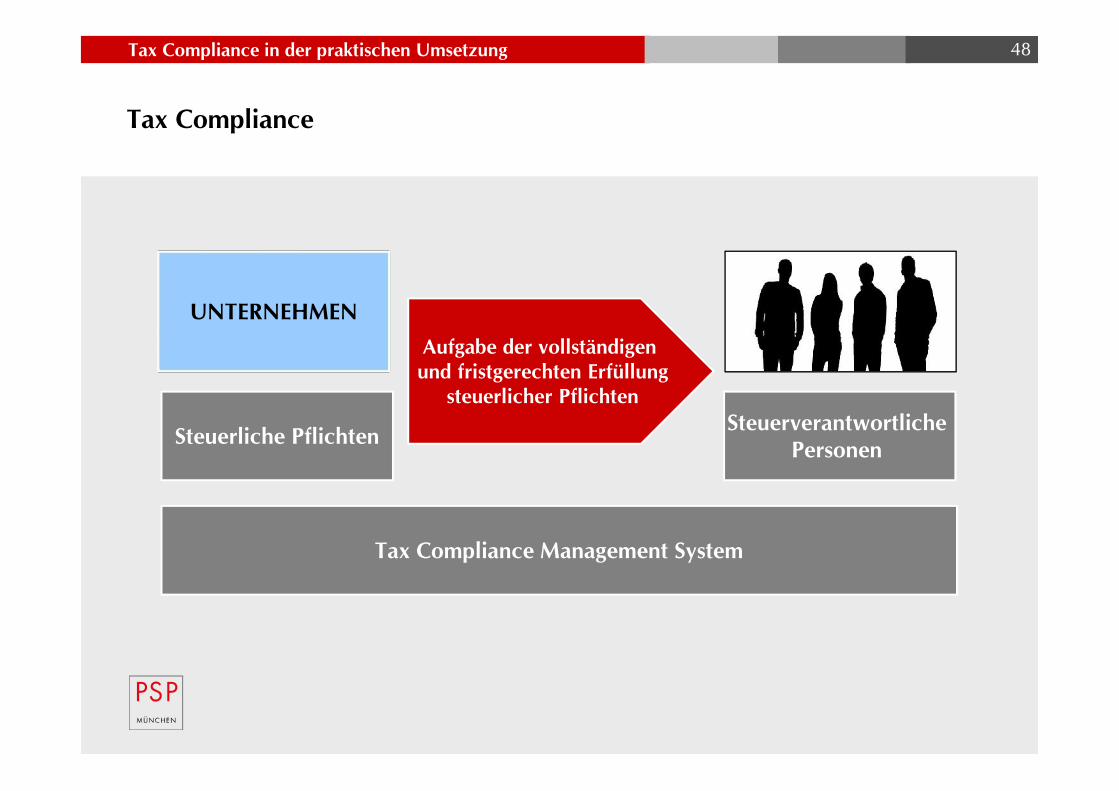

Tax Compliance in der praktischen Umsetzung 48

Steuerliche Pflichten SteuerverantwortlichePersonen

Aufgabe der vollständigenund fristgerechten Erfüllung

steuerlicher Pflichten

Tax Compliance Management System

UNTERNEHMEN

Tax Compliance

Tax Compliance in der praktischen Umsetzung 49

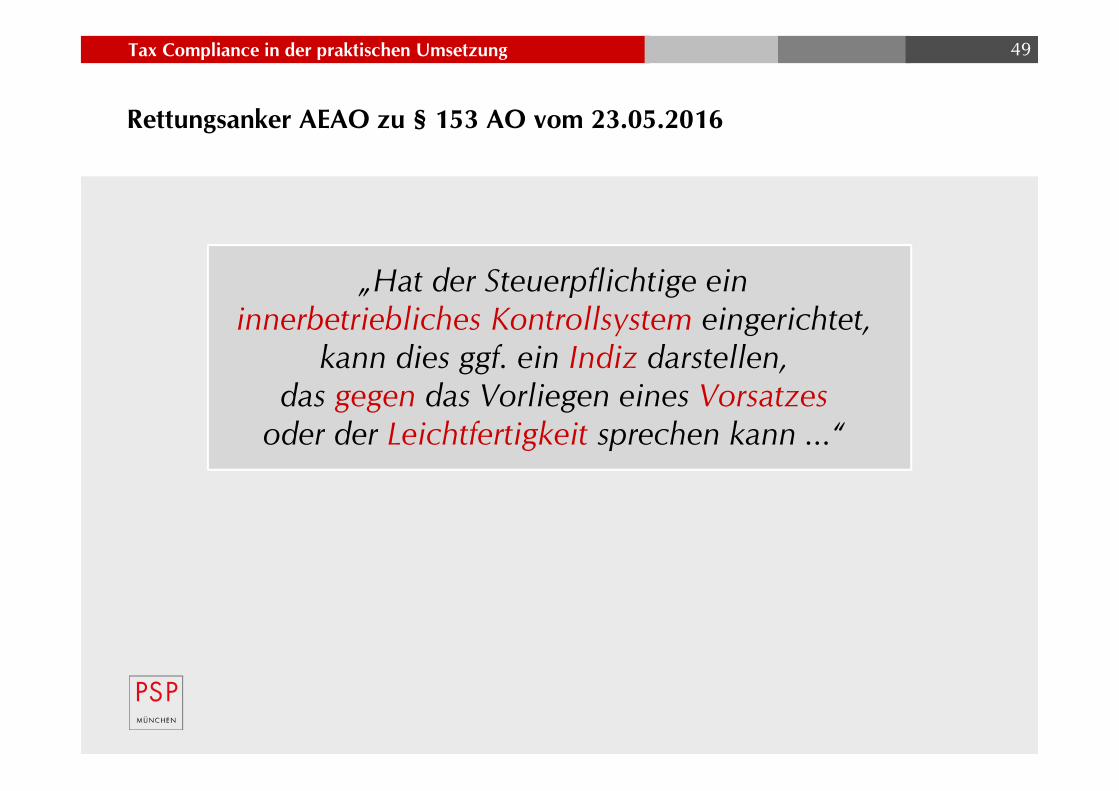

Rettungsanker AEAO zu § 153 AO vom 23.05.2016

„Hat der Steuerpflichtige eininnerbetriebliches Kontrollsystem eingerichtet,

kann dies ggf. ein Indiz darstellen,das gegen das Vorliegen eines Vorsatzes

oder der Leichtfertigkeit sprechen kann ...“

Tax Compliance in der praktischen Umsetzung 50

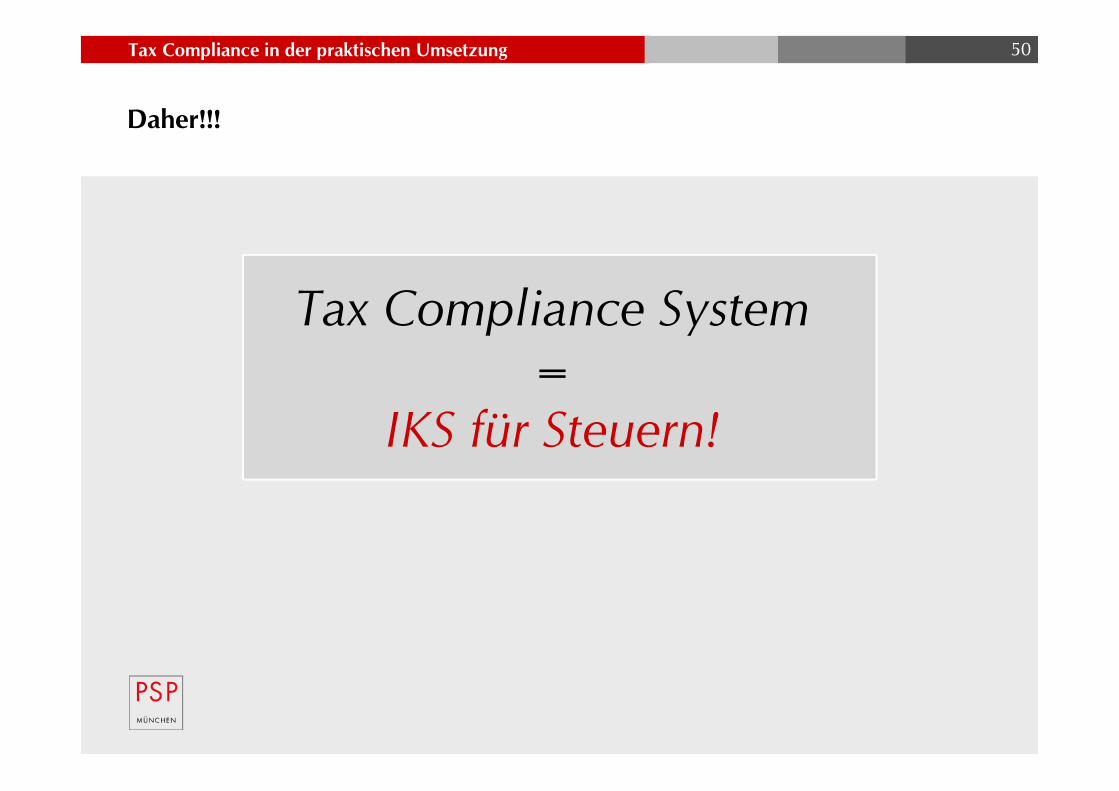

Daher!!!

Tax Compliance System=

IKS für Steuern!

Tax Compliance in der praktischen Umsetzung 51

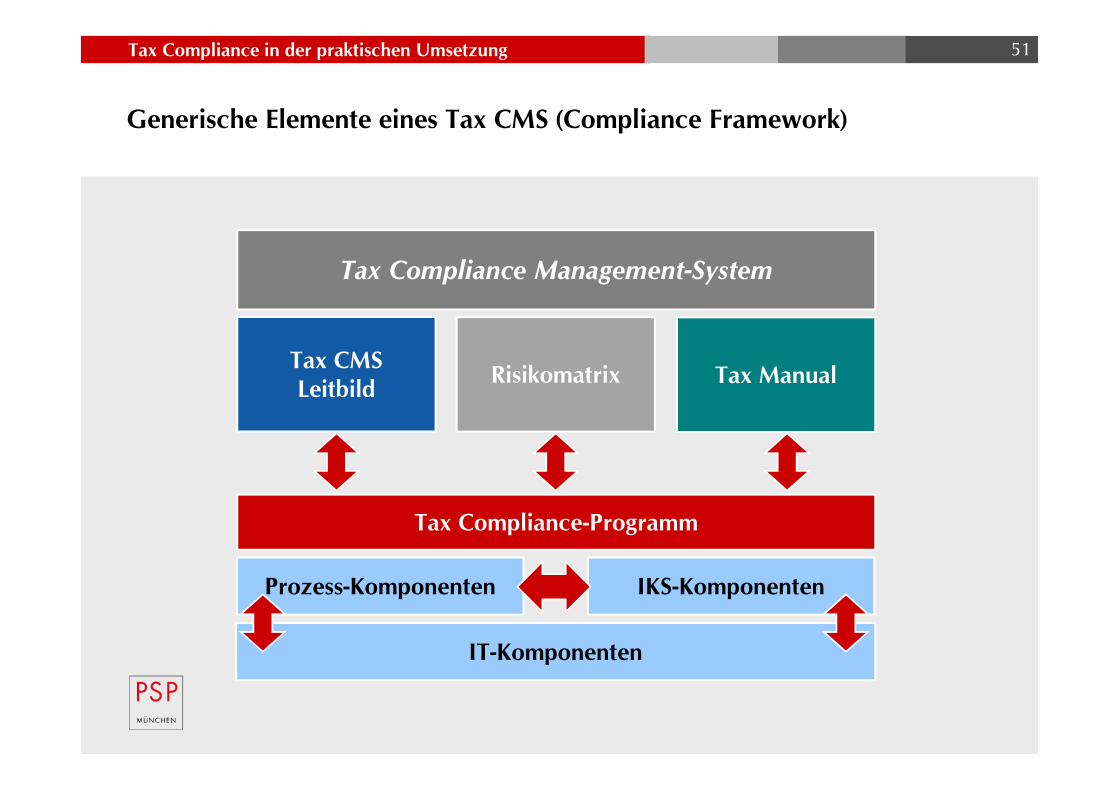

Generische Elemente eines Tax CMS (Compliance Framework)

Tax Compliance Management-System

Tax CMSLeitbild Risikomatrix Tax Manual

Tax Compliance-Programm

Prozess-Komponenten IKS-Komponenten

IT-Komponenten

Tax Compliance in der praktischen Umsetzung

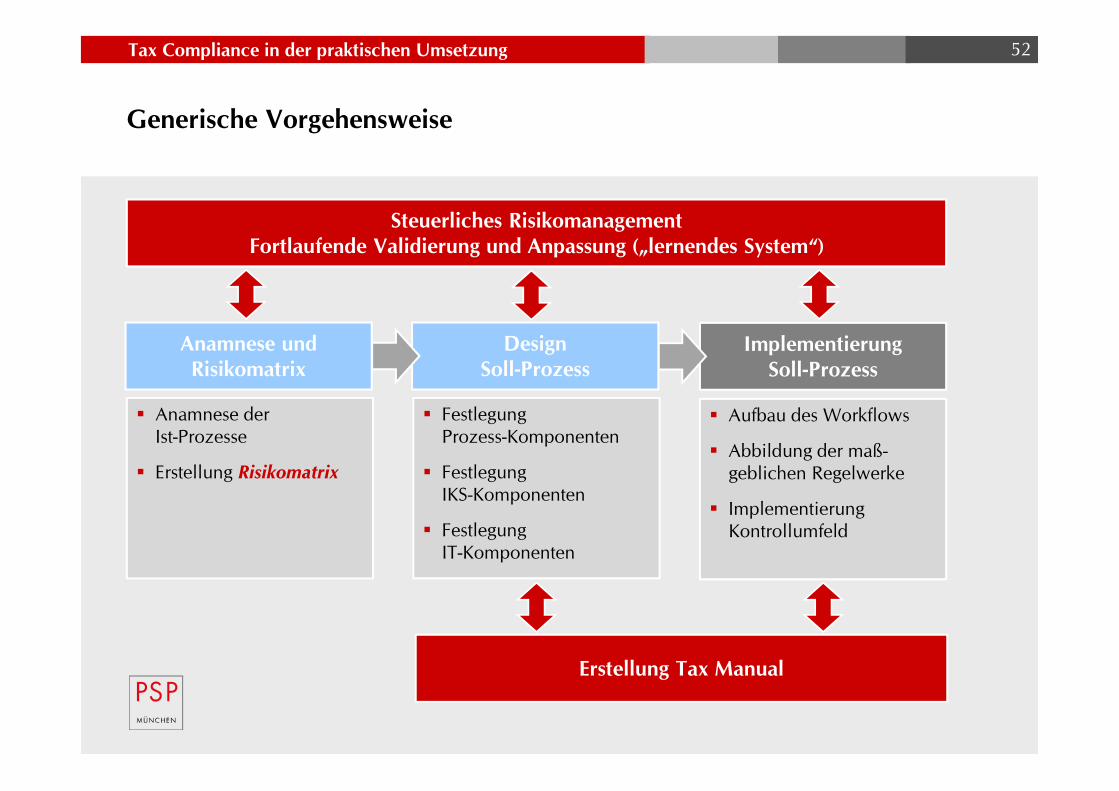

Anamnese undRisikomatrix

52

Generische Vorgehensweise

Aufbau des Workflows

Abbildung der maß-geblichen Regelwerke

ImplementierungKontrollumfeld

Anamnese derIst-Prozesse

Erstellung Risikomatrix

Erstellung Tax Manual

ImplementierungSoll-Prozess

Steuerliches RisikomanagementFortlaufende Validierung und Anpassung („lernendes System“)

DesignSoll-Prozess

FestlegungProzess-Komponenten

FestlegungIKS-Komponenten

FestlegungIT-Komponenten

Tax Compliance in der praktischen Umsetzung

Verletzung steuerlicher Erklärungspflichten (im In- und Ausland)

Verspätete Abgabe von Steuererklärungen/Voranmeldungen – Fristeneinhaltung

Einhaltung von Aufbewahrungspflichten

Richtige Einordnung bestimmter Geschäfte in Bezug auf Steuersatz, Steuerartoder allgemeine Steuerpflicht

Abweichende Rechtsansichten – ausreichende Aufklärung über steuerlicheRechtslage und Pflichten

Aufsichtspflichtverletzung/Organisationsverschulden

Risikomatrix beinhaltet insbesondere …

53

Tax Compliance in der praktischen Umsetzung

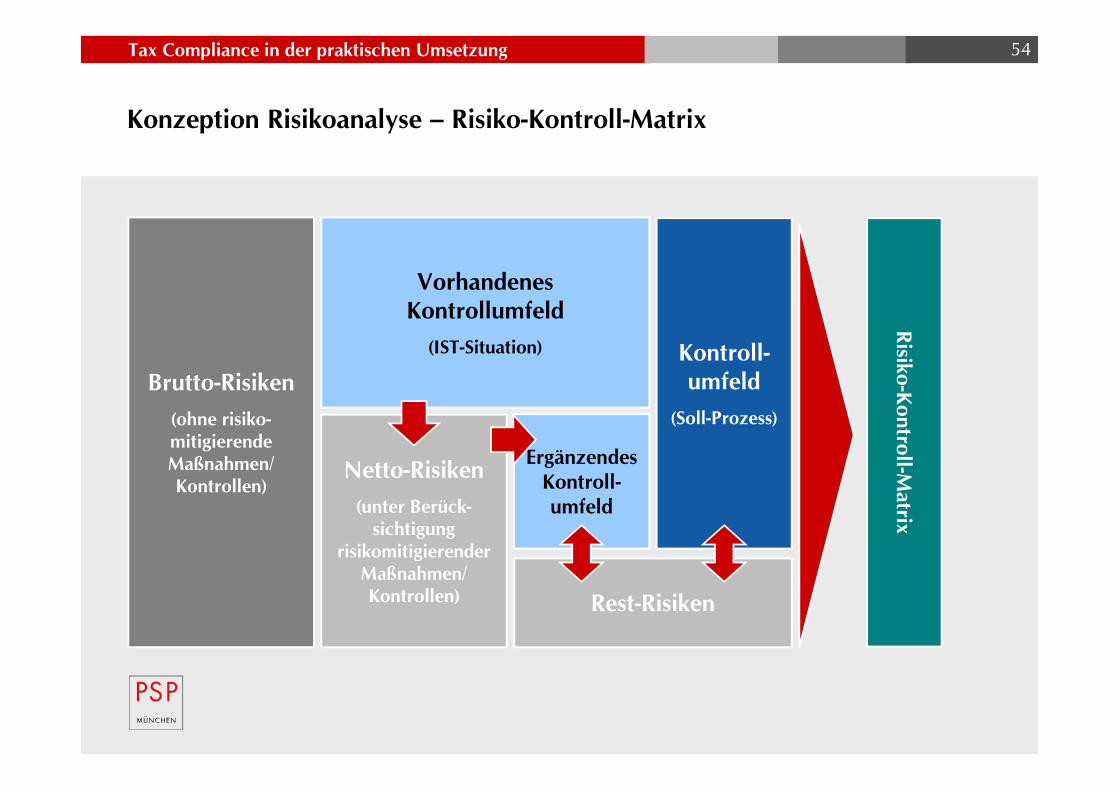

Konzeption Risikoanalyse – Risiko-Kontroll-Matrix

54

Brutto-Risiken(ohne risiko-mitigierendeMaßnahmen/Kontrollen)

Netto-Risiken(unter Berück-

sichtigungrisikomitigierender

Maßnahmen/Kontrollen)

VorhandenesKontrollumfeld

(IST-Situation)

ErgänzendesKontroll-umfeld

Kontroll-umfeld

(Soll-Prozess)

Rest-Risiken

Risiko-Kontroll-Matrix

Tax Compliance in der praktischen Umsetzung

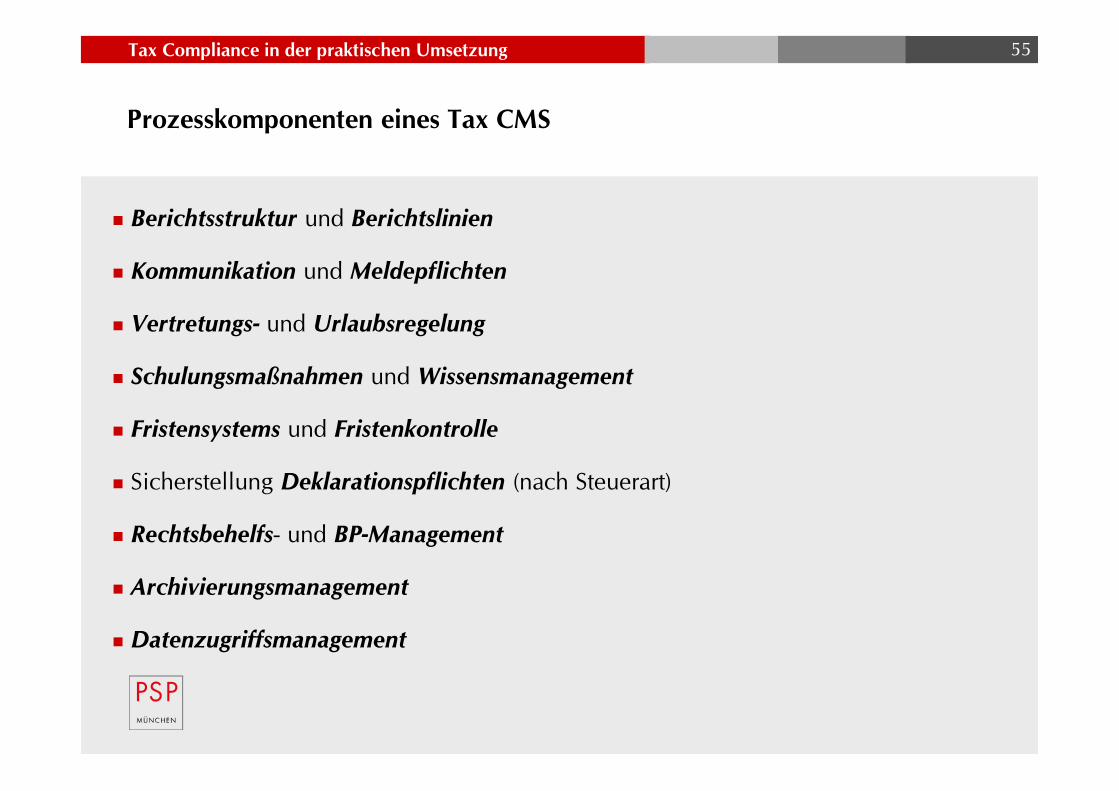

Berichtsstruktur und Berichtslinien

Kommunikation und Meldepflichten

Vertretungs- und Urlaubsregelung

Schulungsmaßnahmen und Wissensmanagement

Fristensystems und Fristenkontrolle

Sicherstellung Deklarationspflichten (nach Steuerart)

Rechtsbehelfs- und BP-Management

Archivierungsmanagement

Datenzugriffsmanagement

Prozesskomponenten eines Tax CMS

55

Tax Compliance in der praktischen Umsetzung

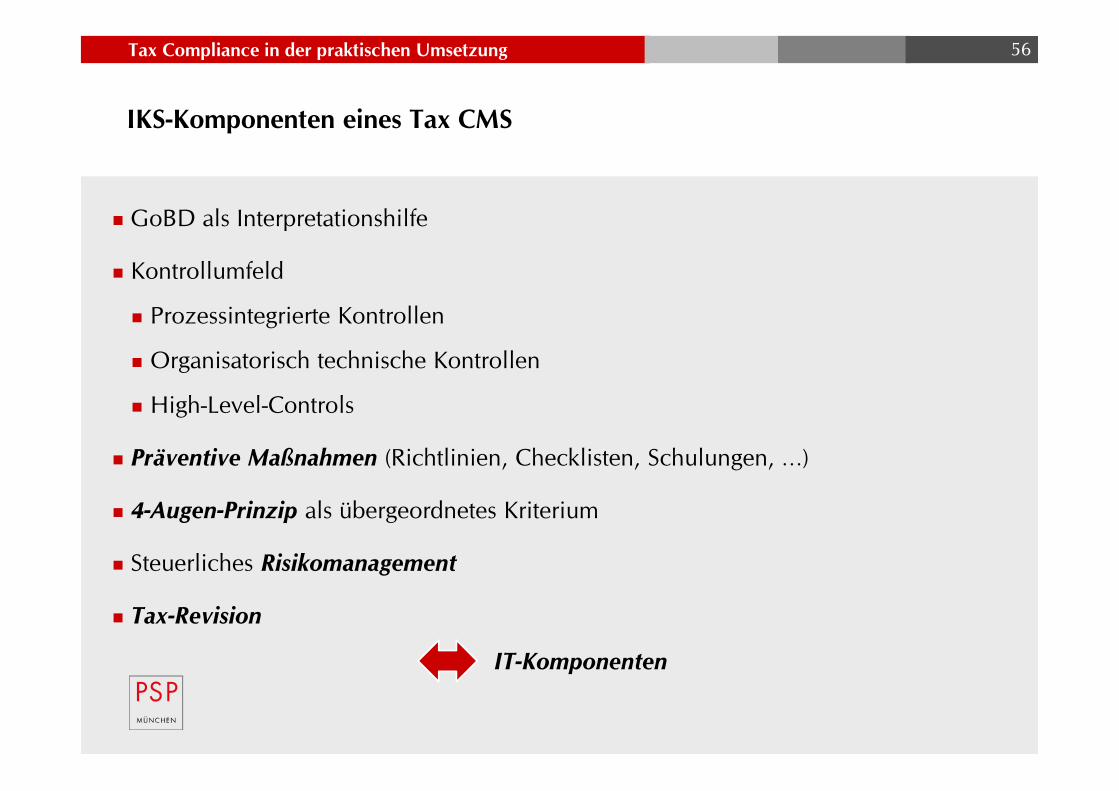

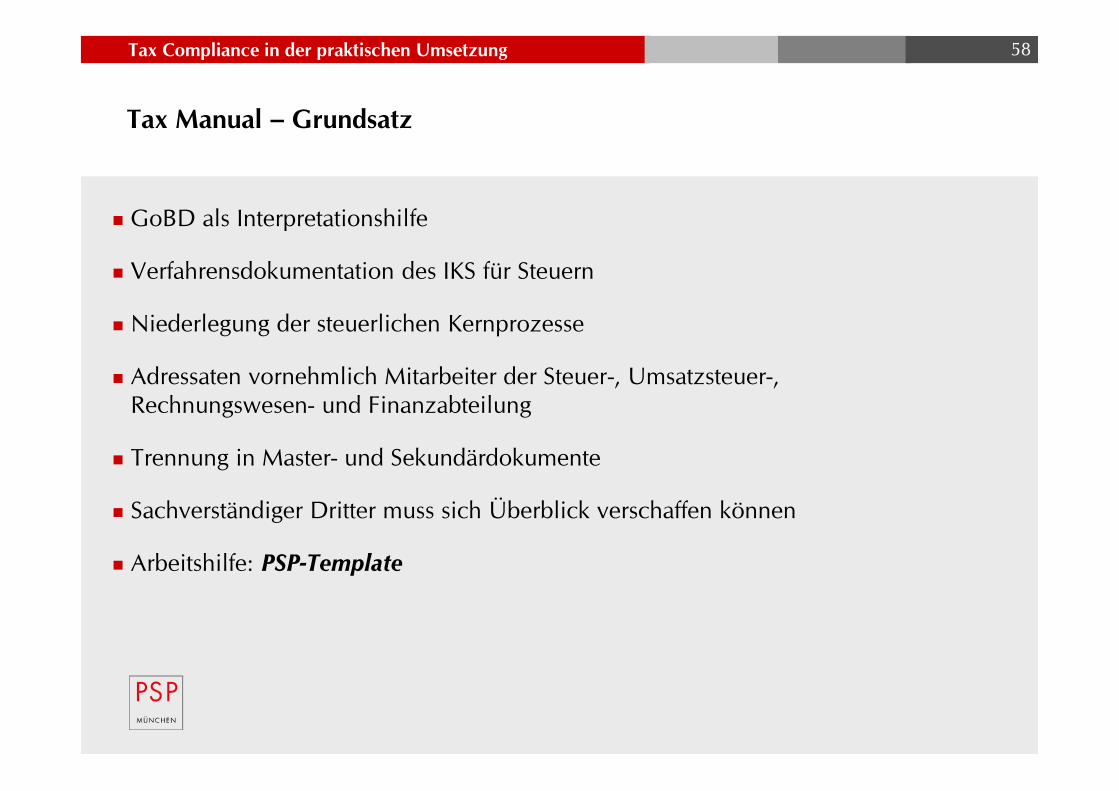

GoBD als Interpretationshilfe

Kontrollumfeld

Prozessintegrierte Kontrollen

Organisatorisch technische Kontrollen

High-Level-Controls

Präventive Maßnahmen (Richtlinien, Checklisten, Schulungen, …)

4-Augen-Prinzip als übergeordnetes Kriterium

Steuerliches Risikomanagement

Tax-Revision

IKS-Komponenten eines Tax CMS

56

IT-Komponenten

Tax Compliance in der praktischen Umsetzung

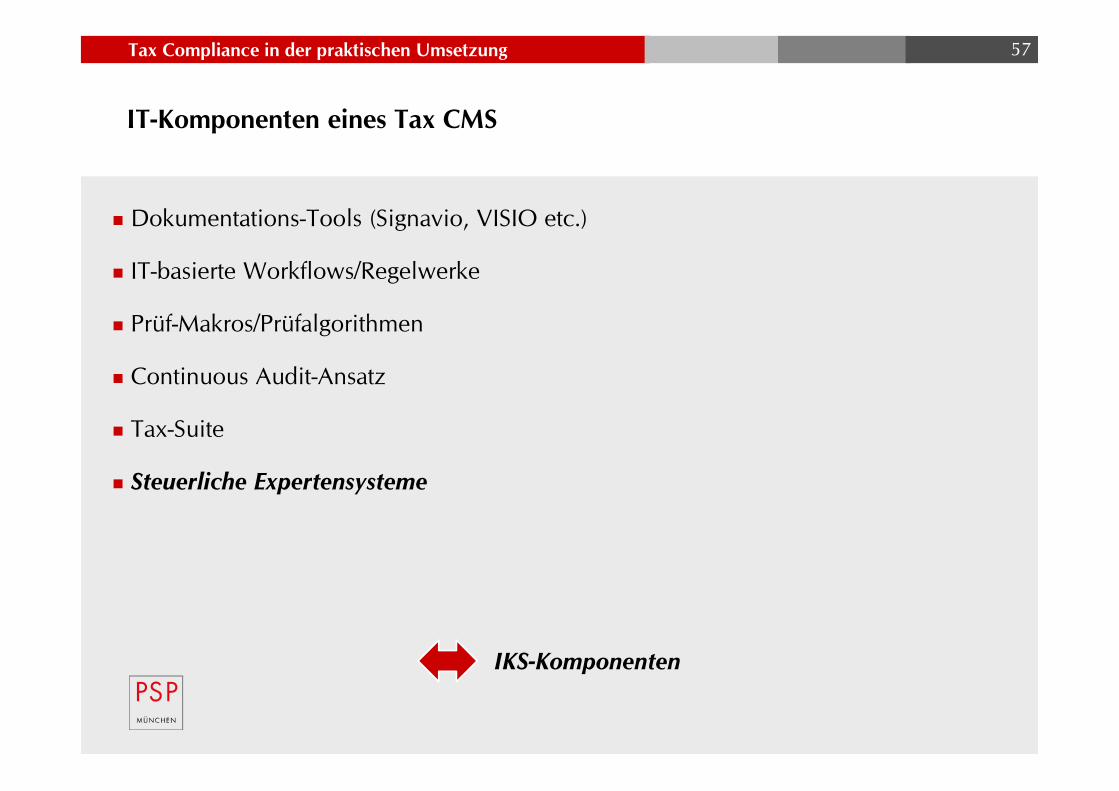

Dokumentations-Tools (Signavio, VISIO etc.)

IT-basierte Workflows/Regelwerke

Prüf-Makros/Prüfalgorithmen

Continuous Audit-Ansatz

Tax-Suite

Steuerliche Expertensysteme

IT-Komponenten eines Tax CMS

57

IKS-Komponenten

Tax Compliance in der praktischen Umsetzung

GoBD als Interpretationshilfe

Verfahrensdokumentation des IKS für Steuern

Niederlegung der steuerlichen Kernprozesse

Adressaten vornehmlich Mitarbeiter der Steuer-, Umsatzsteuer-,Rechnungswesen- und Finanzabteilung

Trennung in Master- und Sekundärdokumente

Sachverständiger Dritter muss sich Überblick verschaffen können

Arbeitshilfe: PSP-Template

Tax Manual – Grundsatz

58

Tax Compliance in der praktischen Umsetzung

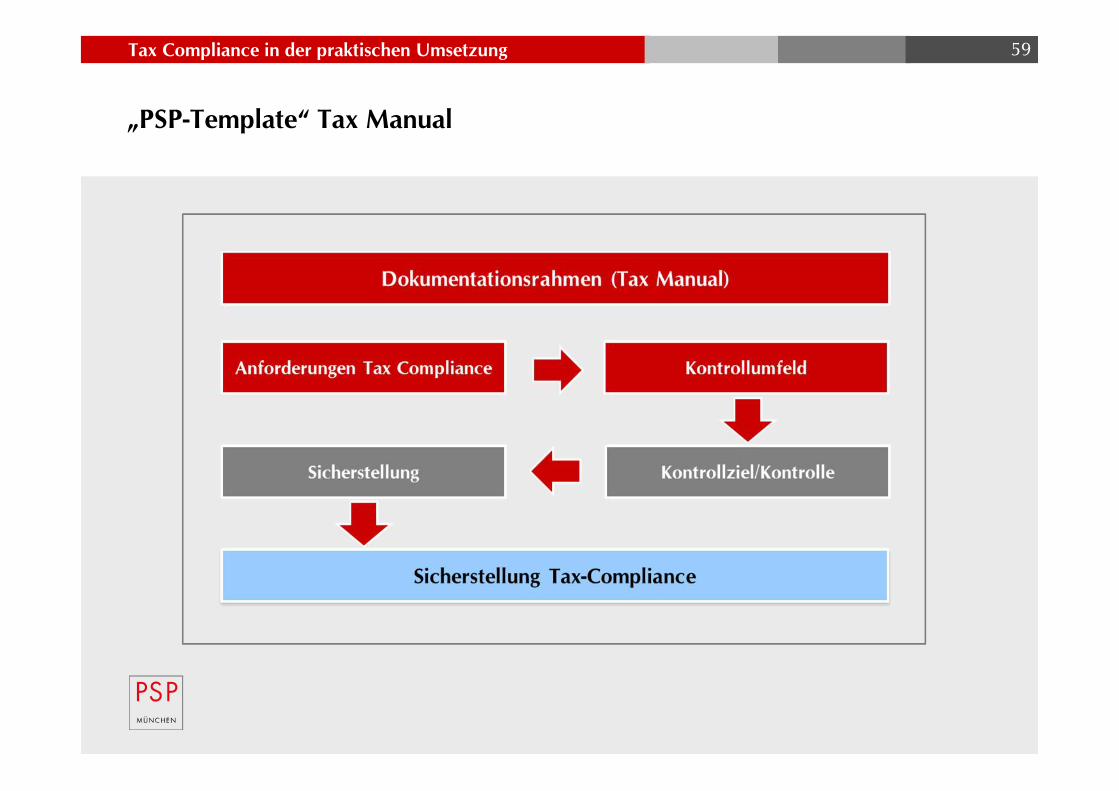

„PSP-Template“ Tax Manual

59

Tax Compliance in der praktischen Umsetzung

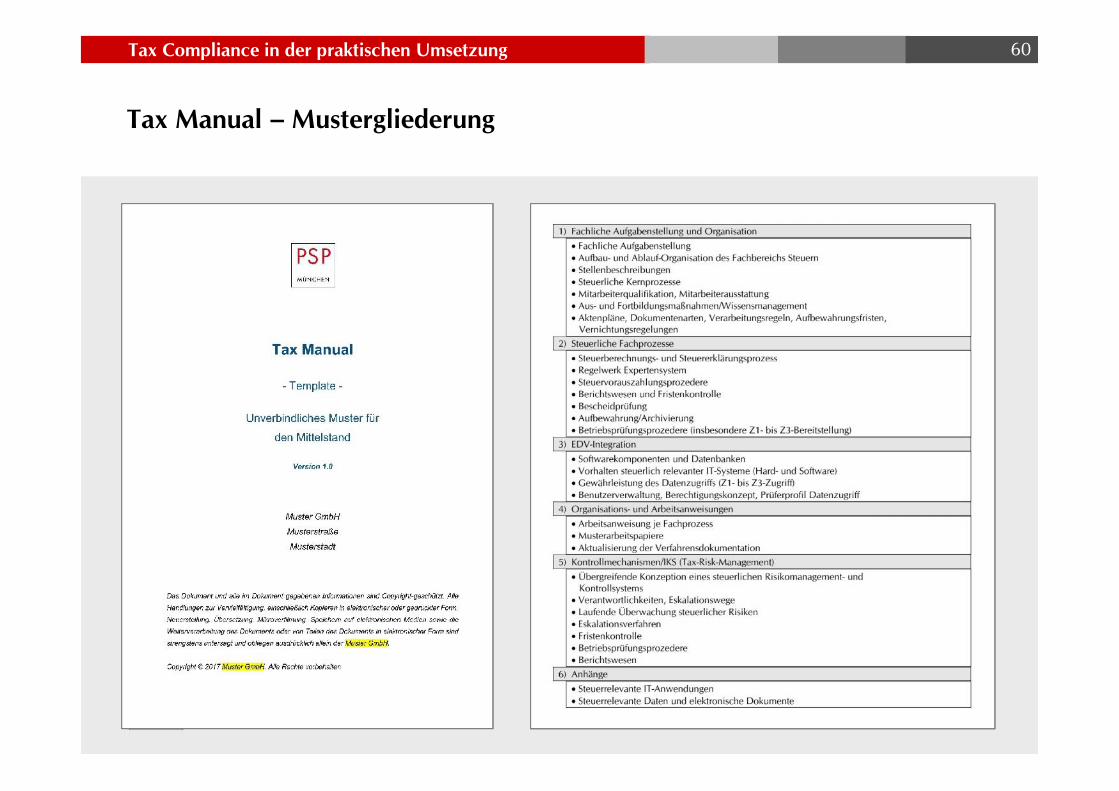

Tax Manual – Mustergliederung

60

Tax Compliance in der praktischen Umsetzung 61

_______________________________________

„Dokumentation vorIT-Gläubigkeit ...“_______________________________________

Die Digitalisierung der Steuerberatung

Wie die Digitalisierung denBerufsstand verändern wirdBeratung an der Schnittstellezwischen Steuerrecht und IT

62

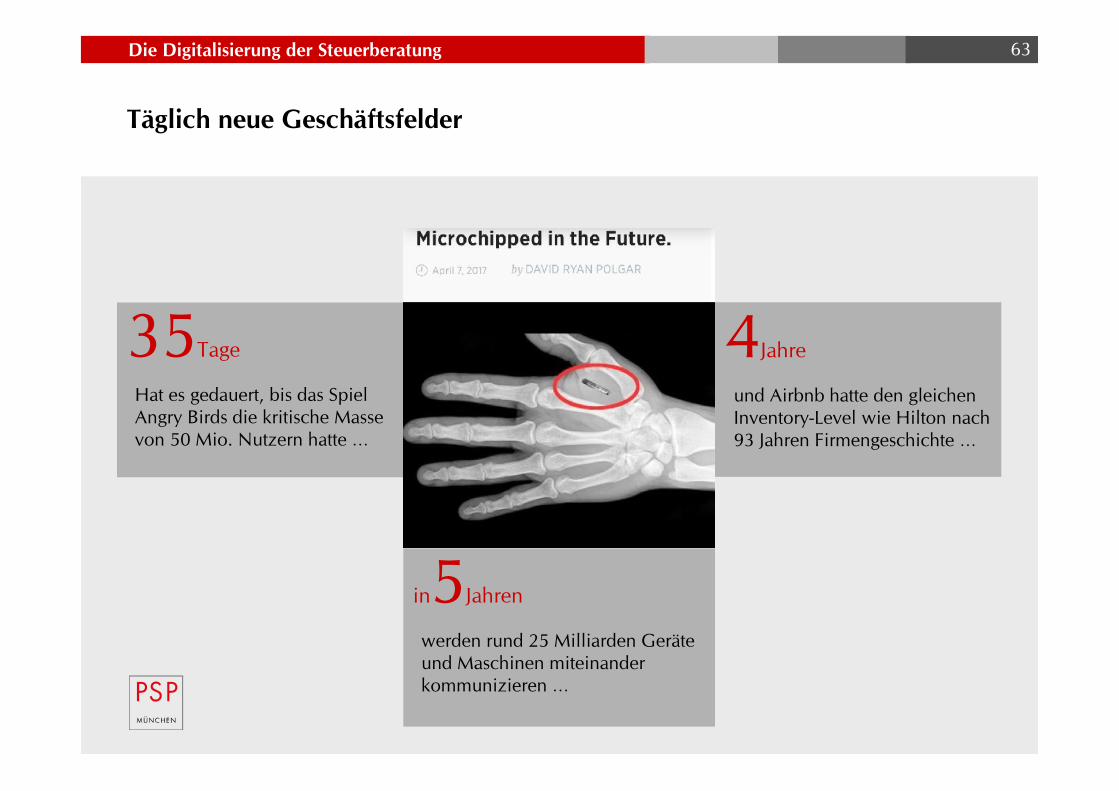

Die Digitalisierung der Steuerberatung 63

4Jahre

und Airbnb hatte den gleichenInventory-Level wie Hilton nach93 Jahren Firmengeschichte …

35Tage

Hat es gedauert, bis das SpielAngry Birds die kritische Massevon 50 Mio. Nutzern hatte …

in5Jahren

werden rund 25 Milliarden Geräteund Maschinen miteinanderkommunizieren …

Täglich neue Geschäftsfelder

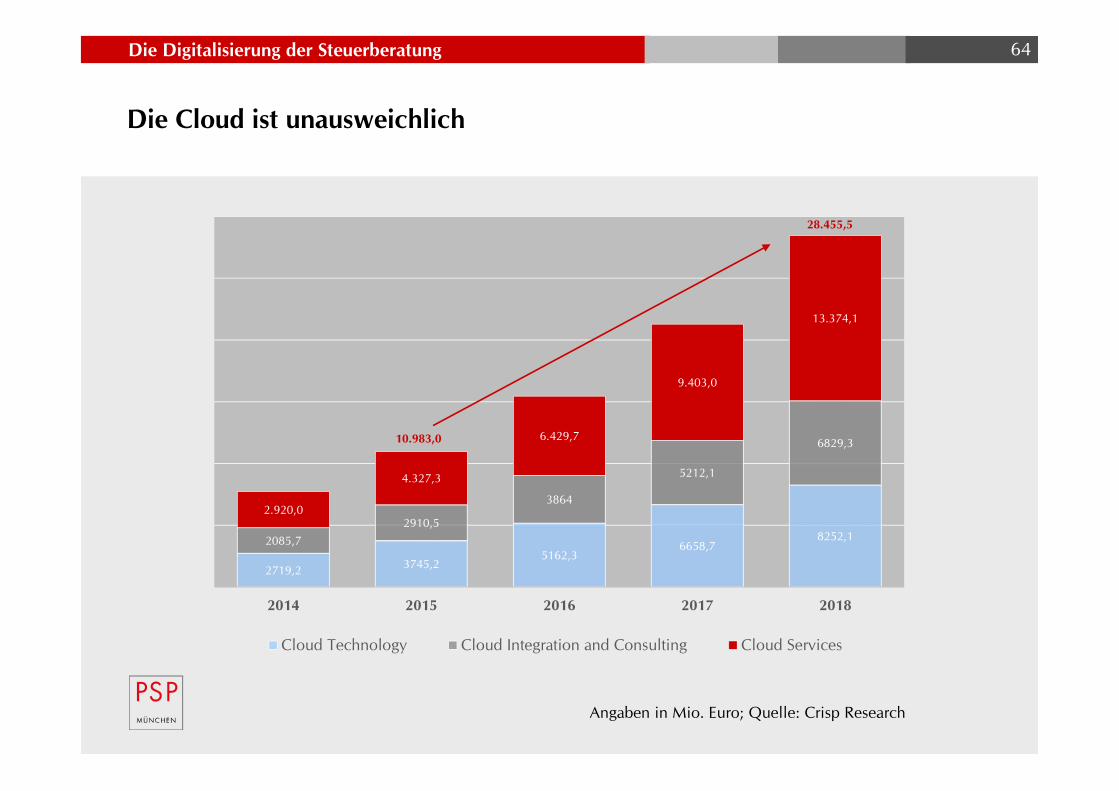

Die Digitalisierung der Steuerberatung 64

2719,2 3745,25162,3

6658,78252,12085,7

2910,5

3864

5212,1

6829,3

2.920,0

4.327,3

6.429,7

9.403,0

13.374,1

2014 2015 2016 2017 2018

Cloud Technology Cloud Integration and Consulting Cloud Services

10.983,0

28.455,5

Die Cloud ist unausweichlich

Angaben in Mio. Euro; Quelle: Crisp Research

Die Digitalisierung der Steuerberatung

Beratung von FinTechs

Entwicklung, Etablierung und Prüfung von Blockchain-Anwendungen

Beratung und Gestaltung zum Cloud Computing

Elektronische Rechnung, Mobiles Scannen & Co.

… neue Beratungsgebiete und Dienstleistungen für Steuerberater

65

Die Digitalisierung der Steuerberatung

Arbeitet an der Schnittstelle Steuern und IT (Zwei Welten)

Versteht die Geschäftsmodelle

Spricht die Sprache der IT

Transformiert steuerliche Regelungen

Wirkt mit an der Fortentwicklung des Steuerrechts

Betritt regelmäßig Neuland

… neue Beratungsgebiete und Dienstleistungen für Steuerberater

66

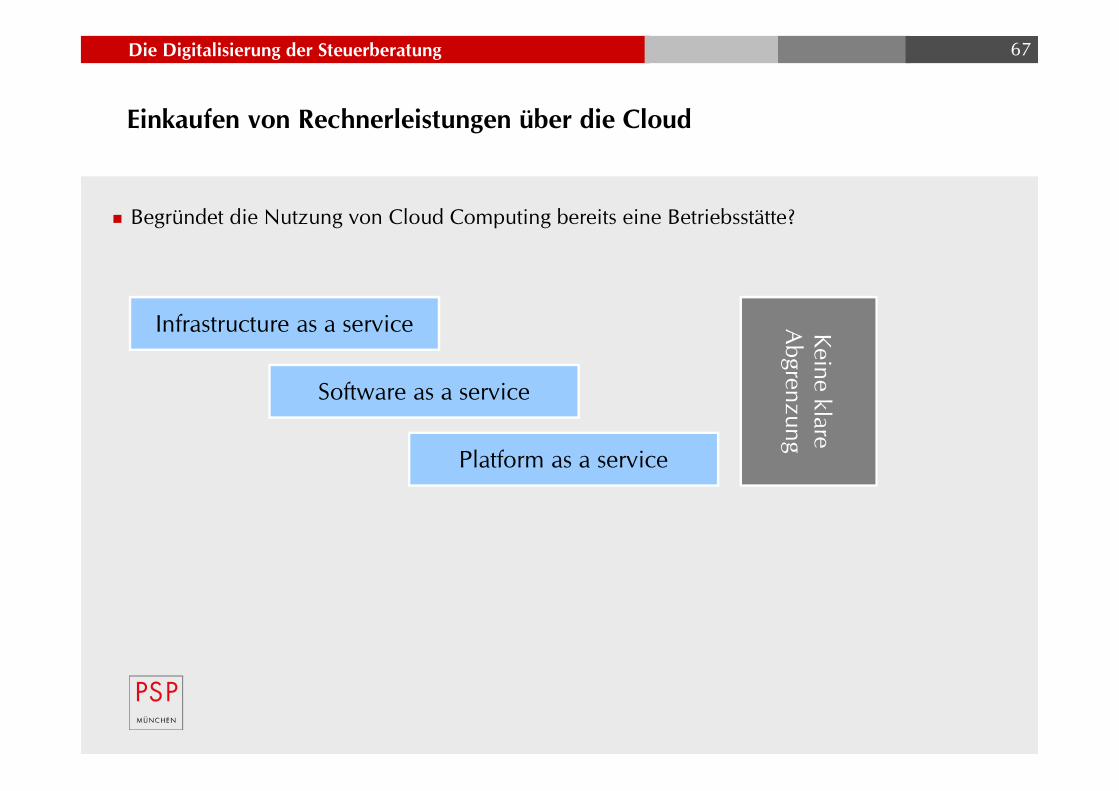

Die Digitalisierung der Steuerberatung 67

Einkaufen von Rechnerleistungen über die Cloud

Infrastructure as a service

Software as a service

Platform as a service

Keine klareA

bgrenzung

Begründet die Nutzung von Cloud Computing bereits eine Betriebsstätte?

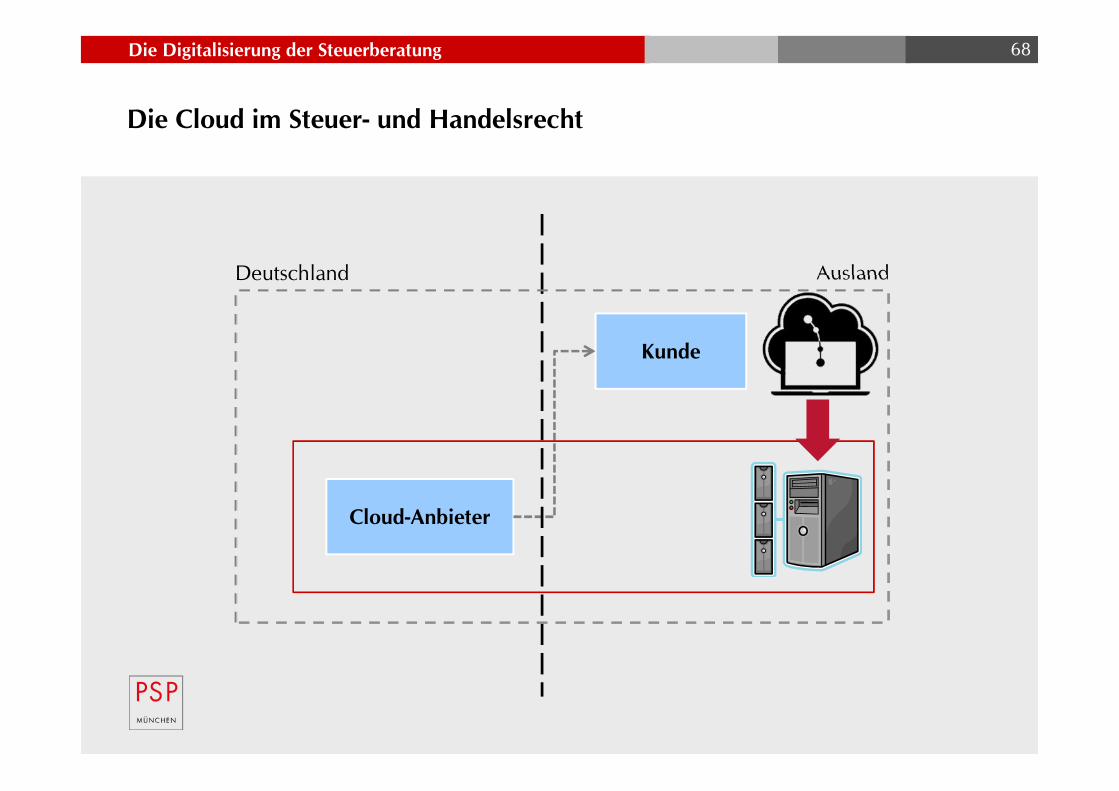

Die Digitalisierung der Steuerberatung 68

Die Cloud im Steuer- und Handelsrecht

Cloud-Anbieter

Deutschland Ausland

Kunde

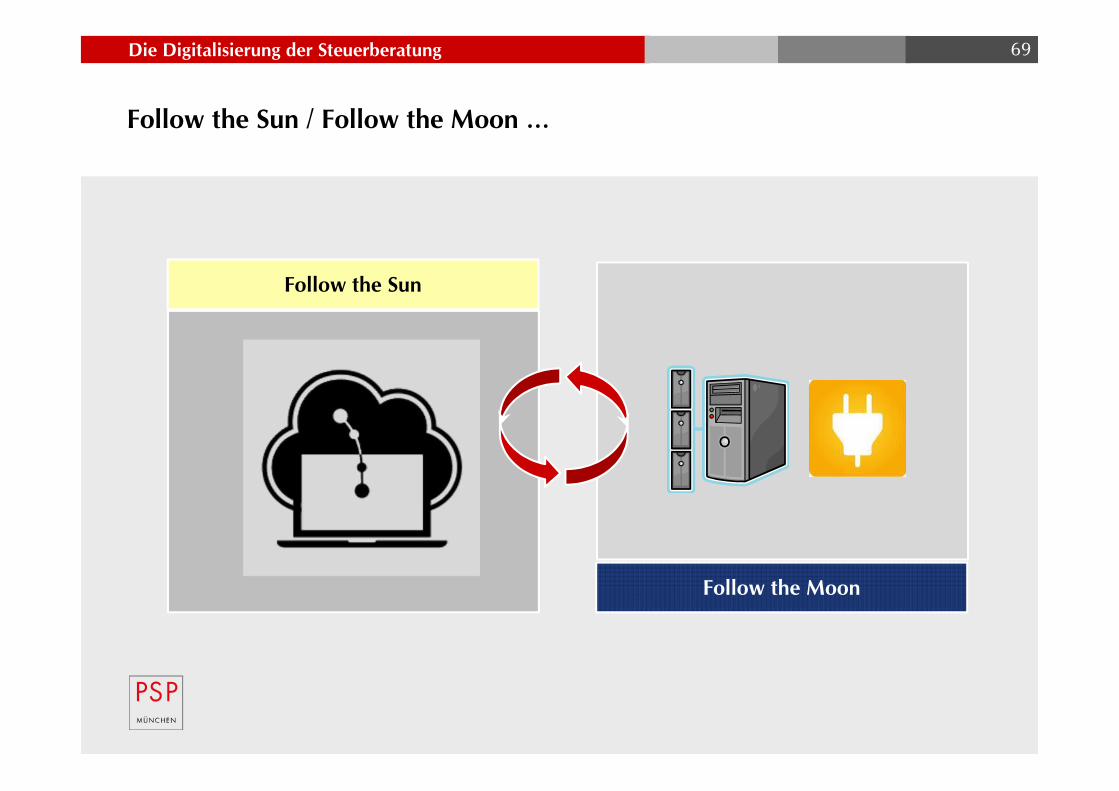

Die Digitalisierung der Steuerberatung 69

Follow the Sun / Follow the Moon …

Follow the Sun

Follow the Moon

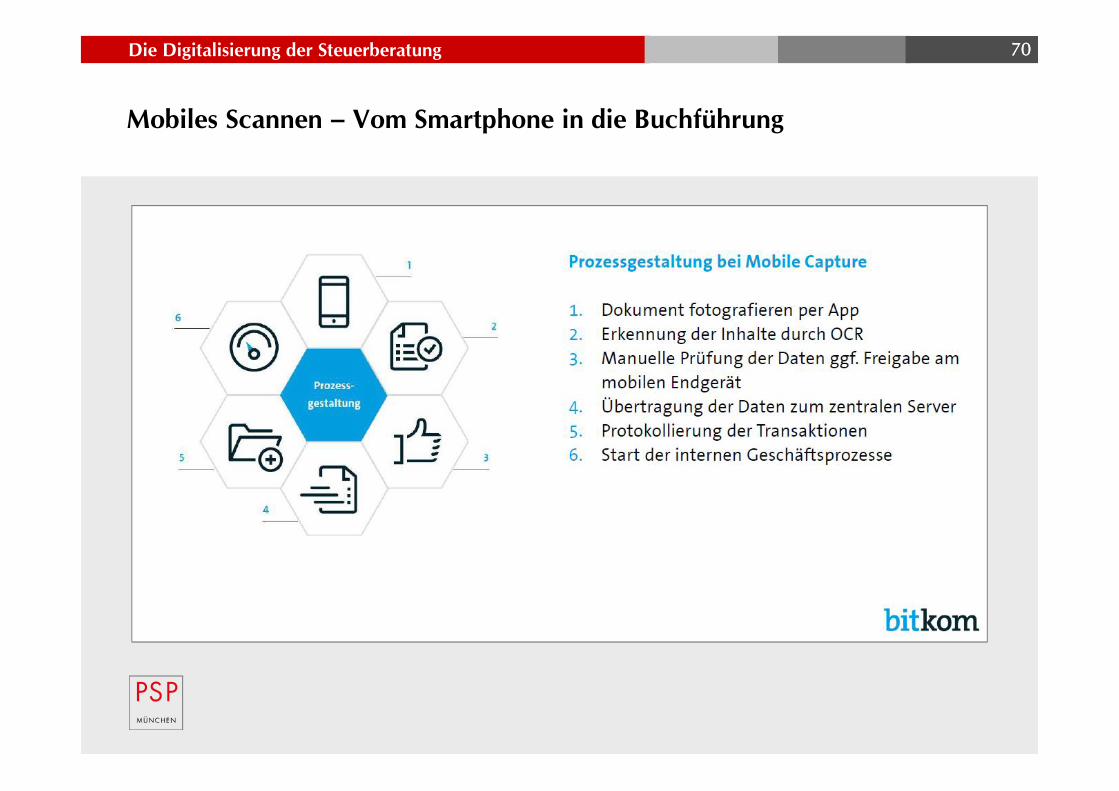

Die Digitalisierung der Steuerberatung 70

Mobiles Scannen – Vom Smartphone in die Buchführung

70

Die Digitalisierung der Steuerberatung

Daten sind immer häufiger das Ergebnis komplexer Prozesse

Analyse und Beurteilung auch im Rahmen der Jahresabschlussprüfung!

Ausgeprägtes IT-Verständnis als Kernkompetenz

Zunahme von IT-Experten, Data Scientists, Technikern oder Mathematikernin Wirtschaftsprüfungsgesellschaften

Bilaterale Symbiose zwischen „Schlipsträgern“ und „Digital Natives“

Bitcoin, Blockchain oder Smart Contracts erfordern IT-Sachverstand

Daher: IT-Wissen als Kernkompetenz

71

Die Digitalisierung der Steuerberatung

0

1

2

3

72

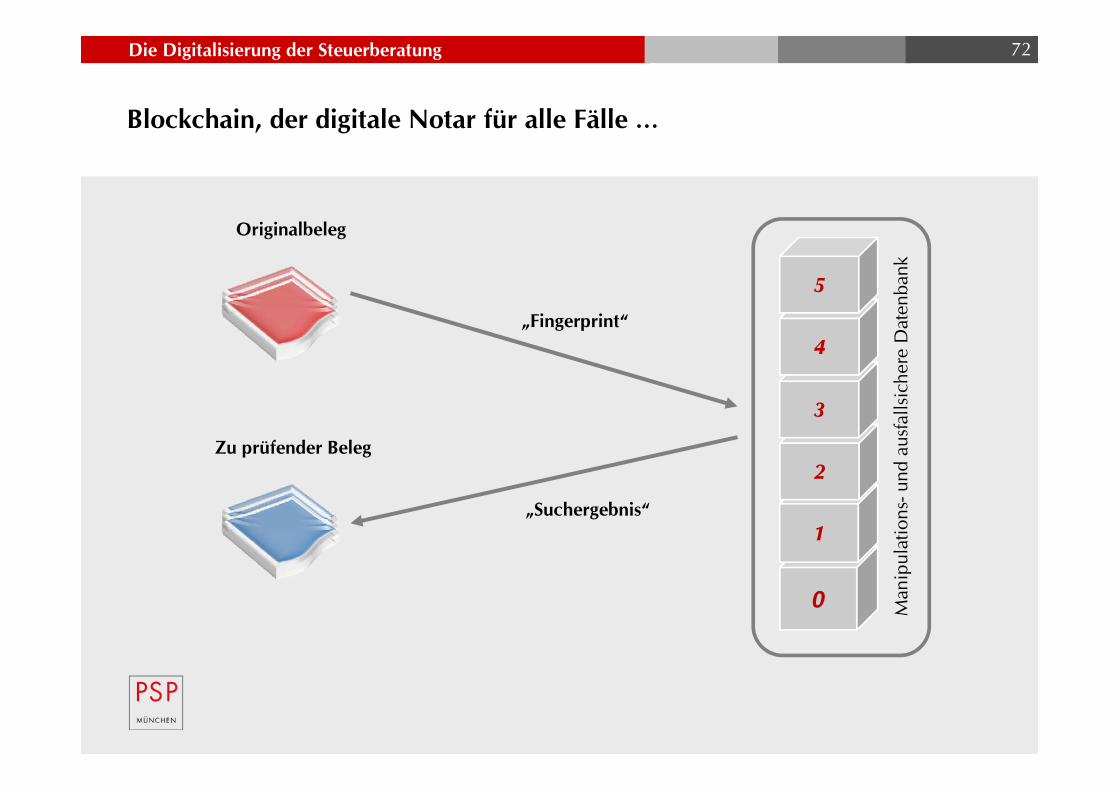

Blockchain, der digitale Notar für alle Fälle …

4

5

Originalbeleg

Zu prüfender Beleg

„Fingerprint“

„Suchergebnis“

Man

ipul

atio

ns-u

nd a

usfa

llsic

here

Dat

enba

nk

Die Digitalisierung der Steuerberatung 73

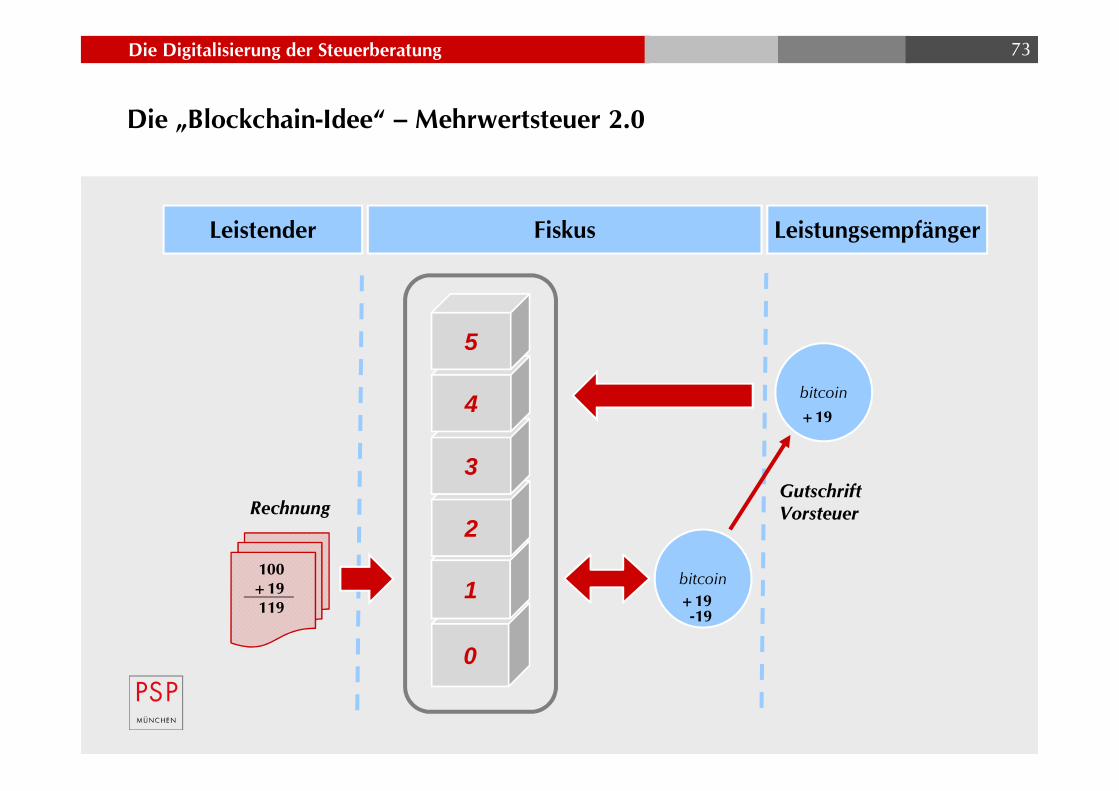

Die „Blockchain-Idee“ – Mehrwertsteuer 2.0

0

1

2

3

4

5

Rechnung

100+19119

bitcoin

bitcoin

GutschriftVorsteuer

Leistender Fiskus Leistungsempfänger

+19-19

+19

Die Digitalisierung der Steuerberatung 74

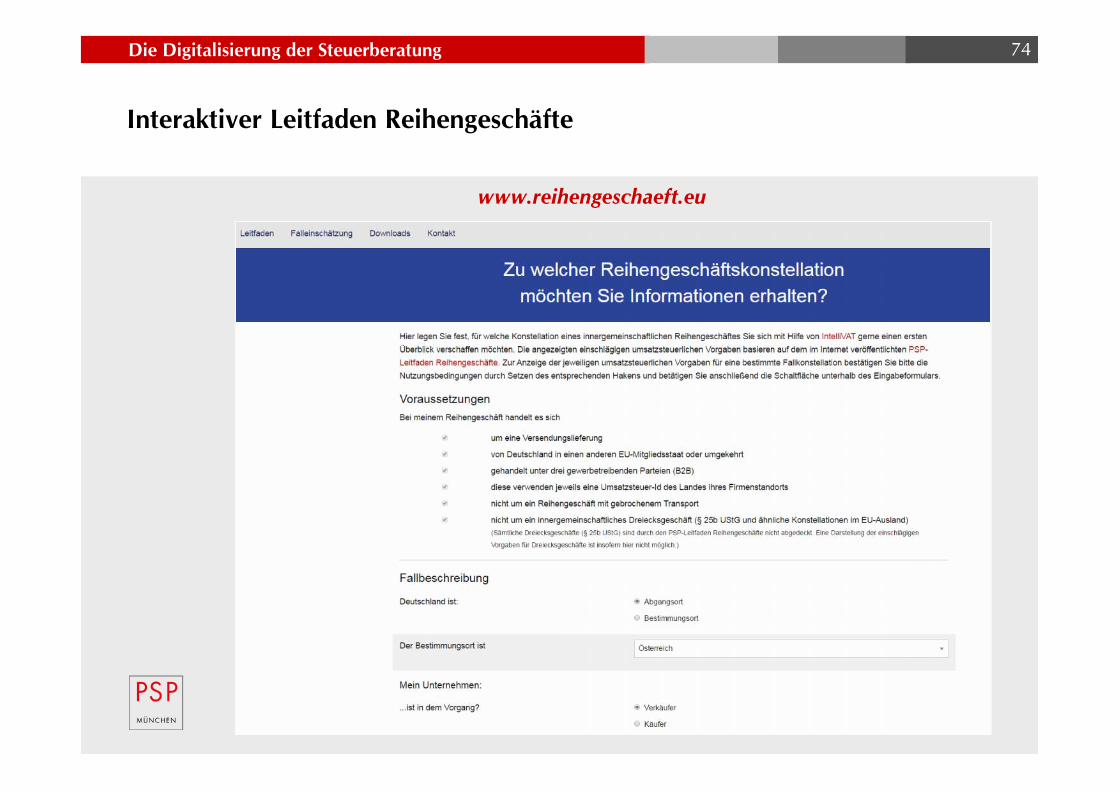

www.reihengeschaeft.eu

Interaktiver Leitfaden Reihengeschäfte

Die Digitalisierung der Steuerberatung 75

… Die digitale Transformationwird (fast) alles verändern …

Die Digitalisierung der Steuerberatung 76

… auch uns

Die Digitalisierung der Steuerberatung 77

Auch der Nachwuchs will digital

Die Digitalisierung der Steuerberatung

Schlüssel zum Erfolg liegt in einer Symbiose aus langjähriger Berufserfahrungund Digital Natives

Digitalisierung macht die Arbeit des klassischen Wirtschaftsprüfers nicht obsolet,sondern abwechslungsreicher

Digitalisierung schafft kreative Freiräume

Der WP 2.0 erhöht die Attraktivität und schafft einen digitalen Mehrwertfür Berufseinsteiger

… den War for Digital Talents annehmen und gestalten

78

____________________________________________

„Der Wirtschaftsprüfer 2.0 und der klassischeWirtschaftsprüfer arbeiten Hand in Hand.“____________________________________________

Die Digitalisierung der Steuerberatung

IT-Expertise als zusätzliche Kernkompetenz unabdingbar

Schlüssel zum Erfolg liegt in einer Symbiose aus langjähriger Berufserfahrungund Digital Natives

Digitalisierung macht die Arbeit des kreativen Steuerberaters nicht obsolet,sondern abwechslungsreicher

Digitalisierung schafft kreative Freiräume

Die Digitalisierung schafft einen Mehrwert für Berufseinsteiger

Die Digitale Transformation ist unaufhaltbar

Die Digitalisierung bereichert das Steuerrecht

79

Die Digitalisierung der Steuerberatung 80

Bereit für die Digitalisierung?

Die Digitalisierung der Steuerberatung 81

Vielen Dank für Ihre Aufmerksamkeit

Peters, Schönberger & PartnerRechtsanwälte Wirtschaftsprüfer SteuerberaterSchackstraße 280539 MünchenTel.: +49 89 3 81 72 - 0Fax: +49 89 3 81 72 - 204E-Mail: [email protected]: www.psp.eu

Stefan Groß[email protected]

Referent