41

Prof. Dr. Rainer Elschen Investitionsmanagement - Vorlesung im WS 2016/2017 -

Investitionsmanagement – Vorlesung WS 2016/17

Prof. Dr. Rainer Elschen

Investitionsmanagement - Vorlesung im WS 2016/2017 -

Investitionsmanagement – Vorlesung WS 2016/17

- 2 -

1 Ziele des Investitionsmanagements 1.1 Shareholder Value und Rentabilität

1.2 Chancennutzung und Risikobeherrschung

1.3 Liquiditätserhaltung und Unternehmenserhaltung

2 Objekte des Investitionsmanagements 2.1 Materielle und immaterielle Güter (Aktiva)

2.2 Unternehmungen

2.3 Unternehmerische Strategiealternativen

Gliederung

Investitionsmanagement – Vorlesung WS 2016/17

- 3 -

Gliederung

3 Methoden des Investitionsmanagements bei Sicherheit und Existenz eines vollkommenen Kapitalmarkts 3.1 Überblick über Verfahren des Investitionsmanagements

3.2 Einperiodige, isolierte Auswahlentscheidungen

3.3 Statische Investitionsrechenverfahren als Vereinfachung

3.4 Klassische dynamische Investitionsrechenverfahren

3.5 Implizite Prämissen als Folge der Nichtvergleichbarkeit von Zahlungsreihen

3.6 Der vollständige Finanzplan

Investitionsmanagement – Vorlesung WS 2016/17

- 4 -

Gliederung

4 Methoden des Investitionsmanagements bei Sicherheit und Marktunvollkommenheiten

4.1 Berücksichtigung von Steuern

4.2 Weighted Average Cost of Capital

4.3 Existenz differierender Soll- und Habenzinssätze

4.4 Ausgewählte Verfahren der unterjährigen Verzinsung

4.5 Laufzeitabhängige Zinssätze - Die Marktzinsmethode

Investitionsmanagement – Vorlesung WS 2016/17

- 5 -

Gliederung

5 Methoden des Investitionsmanagements zur Berücksichtigung von Unsicherheiten 5.1 Unsicherheit versus Risiko

5.2 Klassische Korrekturverfahren bei Unsicherheit

5.3 Entscheidungsregeln auf der Basis von Verteilungsparametern

5.4 Das Bernoulli-Prinzip

5.5 Der Real Options-Ansatz

Investitionsmanagement – Vorlesung WS 2016/17

- 6 -

Gliederung

6 Unternehmen als Investitionsobjekte – Unternehmensbewertung 6.1 Bewertungsanlässe und Bewertungsziele

6.2 Verfahren der Unternehmensbewertung

6.2.1 Einzelbewertungsverfahren

6.2.2 Gesamtbewertungsverfahren

6.2.3 Mischverfahren

7 Internationales Investitionsmanagement

7.1 Internationale Standortwahl als Investitionskriterium

7.2 Internationale Unternehmensbewertung

Investitionsmanagement – Vorlesung WS 2016/17

- 7 -

Literaturverzeichnis Allgemein • Schierenbeck, H.: Grundzüge der Betriebswirtschaftslehre, 17., vollst. überarb. u.

erw. Aufl., München 2008 • Kruschwitz, L.: Finanzierung und Investition, München; Wien 2002 • Breuer, W.: Investition: Entscheidung bei Sicherheit, Bd. 1, 2., korr. Aufl.,

Wiesbaden 2002 • Breuer, W.: Investition: Entscheidungen bei Risiko, Bd. 2, Wiesbaden 2001 • Mensch, G.: Investition, München; Wien 2002 • Boersch, C./ Elschen, R.: Das Summa Summarum des Management, Wiesbaden 2007 • Rappaport, A.: Shareholder-Value: ein Handbuch für Manager und Investoren, 2.

Auflage, Stuttgart 1999 • Grob, H.L.: Investitionsrechnung mit vollständigen Finanzplänen, München 1989 • Götze, U.: ZP-Stichwort: Methode der vollständigen Finanzpläne, in: Zeitschrift für

Planung, Bd. 6 (1995), Heft 4 S. 389-394 Marktzinsmethode • Rolfes, B.: Moderne Investitionsrechnung: Einführung in die klassische

Investitionstheorie und Grundlagen marktorientierter Investitionsentscheidungen, 3., unwesentlich veränd. Aufl., München; Wien 2003

• Eisele W./Knobloch A. P.: Martzinsmethode mit Steuern: Zur Beurteilung der Investitionsvorteilhaftigkeit im Kontext steuerlich beeinflusster Kapitalmarktstrukturen, in: WiSt (2000), S. 62-69

Investitionsmanagement – Vorlesung WS 2016/17

- 8 -

Literaturverzeichnis

Real Options Approach • Trigeorgis, L.: Real options: managerial flexibility and strategy in resource

allocation, 6. print., Cambridge, Mass. 2002 • Hull, J. C.: Optionen, Futures und andere Derivate, 6. Aufl. München 2006 • Dixit, A. K./Pindyck, R. S.: Investment under uncertainity, Priceton 1994,

S. 1-55 • Dixit, A. K./Pindyck, R. S.: The Options Approach to Capital Investment,

in: Harvard Business Review May-June 1995, S. 105-115 • Pfnür, A./Schaefer Ch.: Realoptionen als Instrument des

Investitionscontrollings, in: WiSt (2001), S. 248-252 • Bank, M./Mager, F.: Die Warteoption im zeitstetigen Investitionsmodell,

in: WiSt (2000), S. 302-307 Unternehmensbewertung • Peemöller, V. H.: Praxishandbuch der Unternehmensbewertung, 2.,

aktualisierte u. erw. Aufl., Herne; Berlin 2002 • Löhr, D./Rams A.: Unternehmensbewertung mit Realoptionen, in:

Betriebs-Berater (2000), S. 1983-1989

Investitionsmanagement – Vorlesung WS 2016/17

- 9 -

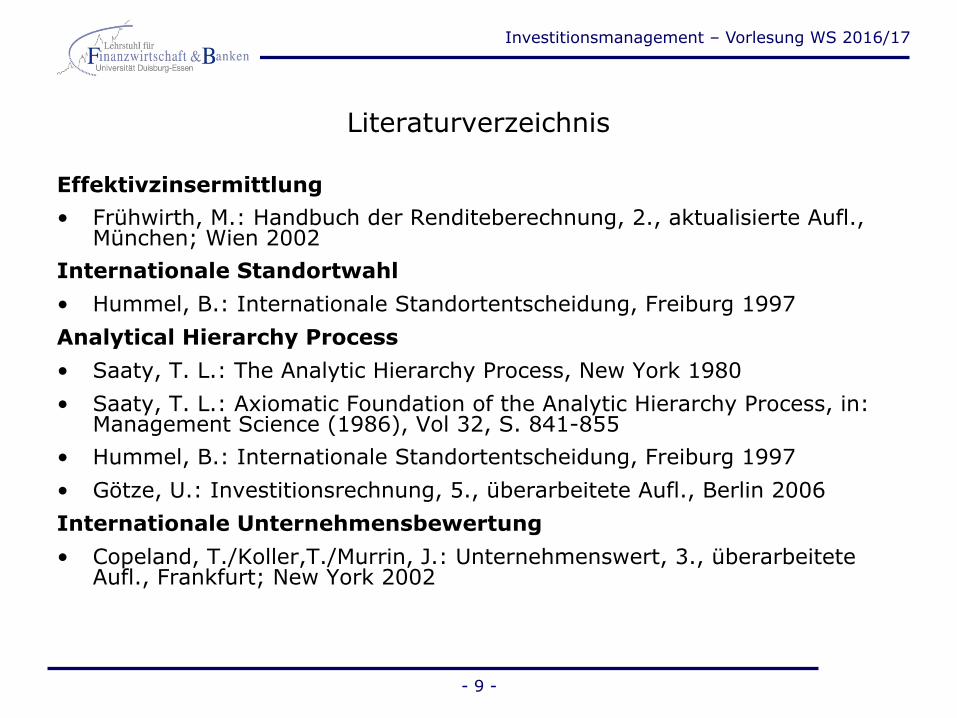

Literaturverzeichnis

Effektivzinsermittlung • Frühwirth, M.: Handbuch der Renditeberechnung, 2., aktualisierte Aufl.,

München; Wien 2002 Internationale Standortwahl • Hummel, B.: Internationale Standortentscheidung, Freiburg 1997 Analytical Hierarchy Process • Saaty, T. L.: The Analytic Hierarchy Process, New York 1980 • Saaty, T. L.: Axiomatic Foundation of the Analytic Hierarchy Process, in:

Management Science (1986), Vol 32, S. 841-855 • Hummel, B.: Internationale Standortentscheidung, Freiburg 1997 • Götze, U.: Investitionsrechnung, 5., überarbeitete Aufl., Berlin 2006 Internationale Unternehmensbewertung • Copeland, T./Koller,T./Murrin, J.: Unternehmenswert, 3., überarbeitete

Aufl., Frankfurt; New York 2002

Investitionsmanagement – Vorlesung WS 2016/17

- 10 -

Prof. Dr. Rainer Elschen

Investitionsmanagement - Vorlesung 1 am 25.10.2016 -

Investitionsmanagement – Vorlesung WS 2016/17

Ausblick / Inhaltsverzeichnis

1 Ziele des Investitionsmanagements

1.1 Shareholder Value und Rentabilität

1.2 Chancennutzung und Risikobeherrschung

1.3 Liquiditätserhaltung und Unternehmenserhaltung

- 11 -

Investitionsmanagement – Vorlesung WS 2016/17

1 Ziele des Investitionsmanagements

- 12 -

Investitionsmanagement – Vorlesung WS 2016/17

- 13 -

1.1 Shareholder Value und Rentabilität

Investitionsmanagement – Vorlesung WS 2016/17

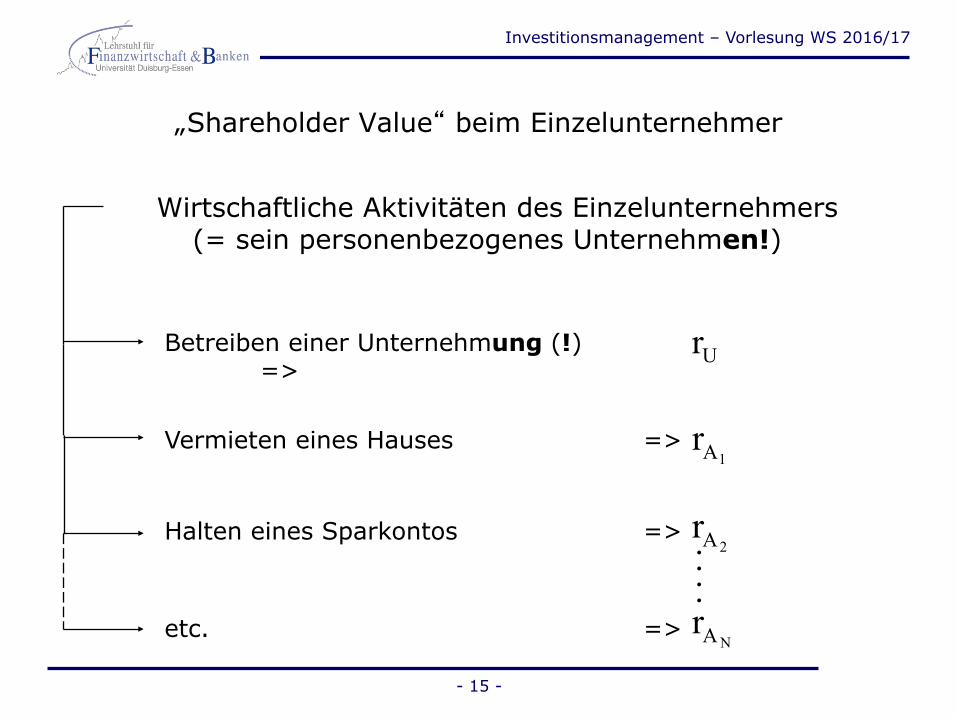

„Shareholder Value“ beim Einzelunternehmer

- 14 -

Im Mittelpunkt unternehmerischer Tätigkeiten steht der Shareholder (Eigentümer, Anteilseigner), für den ein ausschließliches Interesse an der Verbesserung seiner Einkommensposition und damit an der Wertentwicklung seines Unternehmens unterstellt wird. • Wert der Investition muss höher sein als die Kosten der

Investition oder die Opportunitätskosten Ø Problem: Bewertung der Investition

• Shareholder Value = Unternehmenswert – Fremdkapital

Ø Anteil des Eigenkapitals

Investitionsmanagement – Vorlesung WS 2016/17

„Shareholder Value“ beim Einzelunternehmer

Wirtschaftliche Aktivitäten des Einzelunternehmers (= sein personenbezogenes Unternehmen!)

- 15 -

.

.

Betreiben einer Unternehmung (!) =>

Vermieten eines Hauses =>

Halten eines Sparkontos =>

etc. =>

.

.

1Ar

2Ar

NAr

Ur

Investitionsmanagement – Vorlesung WS 2016/17

„Shareholder Value“ beim Einzelunternehmer

Wirtschaftliches Ziel ist: Die Wertsteigerung des Unternehmens, nicht der Unternehmung!! Beides ist jedoch identisch, solange:

- 16 -

rU ≥ rAi für alle i=1,...,N

0rU > !

Bei Gewinnmaximierung für die Unternehmung gilt dagegen nur:

Das gilt jeweils nach Steuern und nach Berücksichtigung von Risiko und Risikopräferenz.

Investitionsmanagement – Vorlesung WS 2016/17

„Shareholder Value“ beim Gesellschaften Erst bei mehreren Anteilseignern macht der Ausdruck „Share“ Sinn. Hier will jeder wie der Einzelunternehmer eine Wertsteigerung seines Unternehmens erreichen. Dies ist nicht immer gleich der Wertsteigerung der gemeinsam betriebenen Unternehmung.

Beides ist nur identisch, solange durchgehend für jeden Partner j gilt:

- 17 -

Für jeden Gesellschafter j muss die Rendite seiner Anlage in der Unter-nehmung größer sein als die Rendite jeder seiner Alternativanlagen nach Besteuerung und Berücksichtigung des Risikos.

ijj AU rr ≥ für alle i=1,...,N und j=1,...,K

ijAr jU

r

Investitionsmanagement – Vorlesung WS 2016/17

„Shareholder Value“ bei Trennung von Eigentum und Verfügungsmacht

Bei einem einzelnen Anteilseigner und einem einzelnen Manager gilt grundsätzlich dasselbe wie für den Einzelunternehmer.

Die Realisation wird aber durch Agency-Probleme behindert, die durch falsche Anreize (z.B. größen- oder gewinnabhängiges Gehalt der Manager) verstärkt werden.

Bei mehreren Anteilseignern und Managern vergrößern sich die Probleme wegen verstärkter Informations- und Interessenskonflikte.

- 18 -

Investitionsmanagement – Vorlesung WS 2016/17

Agency Probleme in Unternehmungen

• GF muss Interessen der Shareholder (Anteilseigner) vertreten Ø Steigerung des Eigenkapitalwertes

• Agency-Probleme entstehen aus der Trennung von Eigentum und Verfügungsmacht Ø asymmetrische Informationsverteilung

• Interessenkonflikt zwischen einem Prinzipal (Auftraggeber) und einem Agent (Auftragnehmer)

• Der Prinzipal kann sich nie sicher sein, dass der Agent einen Auftrag zu seiner völligen Zufriedenheit ausführt, da dieser eigene Interessen/Ziele hat. Ø Eigene Bereicherung, Schlechte Leistung, Prestige/Macht,

Gewinnabhängiges Gehalt

• Prinzipal ist nur unvollkommen über den Agent und sein Handeln informiert

- 19 -

Investitionsmanagement – Vorlesung WS 2016/17

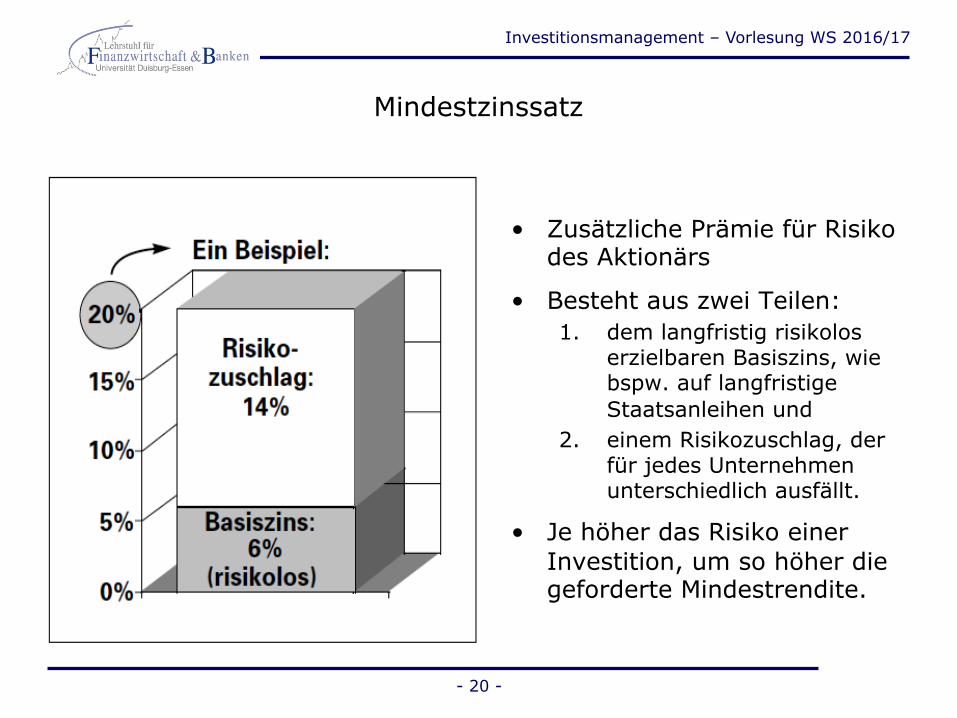

Mindestzinssatz

- 20 -

• Zusätzliche Prämie für Risiko des Aktionärs

• Besteht aus zwei Teilen: 1. dem langfristig risikolos

erzielbaren Basiszins, wie bspw. auf langfristige Staatsanleihen und

2. einem Risikozuschlag, der für jedes Unternehmen unterschiedlich ausfällt.

• Je höher das Risiko einer Investition, um so höher die geforderte Mindestrendite.

Investitionsmanagement – Vorlesung WS 2016/17

Risiko-Rendite- Funktion („Wertpapierlinie“)

- 21 -

Dieser Effekt ist auch bei Krediten bekannt: Ein Kreditnehmer mit guter Bonität (gute Sicherheiten, gute Kreditwürdigkeit etc.) bekommt Kredite günstiger als ein schlechter, bspw. in der Vergangenheit säumiger Schuldner.

Ø Mit zunehmendem Risiko eines Unternehmens bzw. Investments steigen die Kapital-kosten für seine Finanzierung

Investitionsmanagement – Vorlesung WS 2016/17

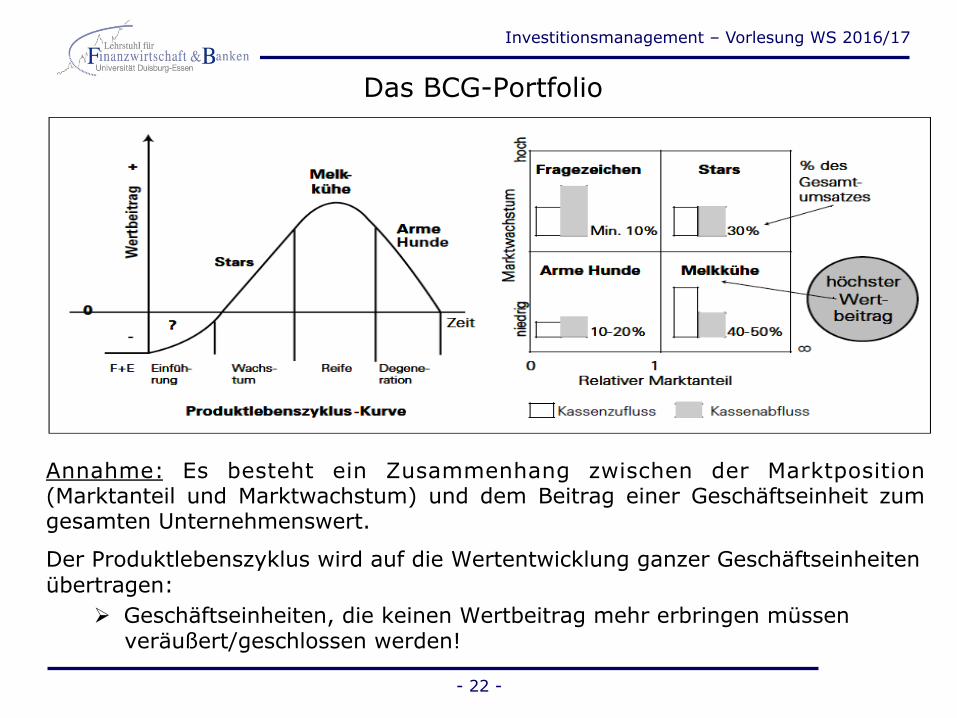

Das BCG-Portfolio

Annahme: Es besteht ein Zusammenhang zwischen der Marktposition (Marktanteil und Marktwachstum) und dem Beitrag einer Geschäftseinheit zum gesamten Unternehmenswert.

Der Produktlebenszyklus wird auf die Wertentwicklung ganzer Geschäftseinheiten übertragen:

Ø Geschäftseinheiten, die keinen Wertbeitrag mehr erbringen müssen veräußert/geschlossen werden!

- 22 -

Investitionsmanagement – Vorlesung WS 2016/17

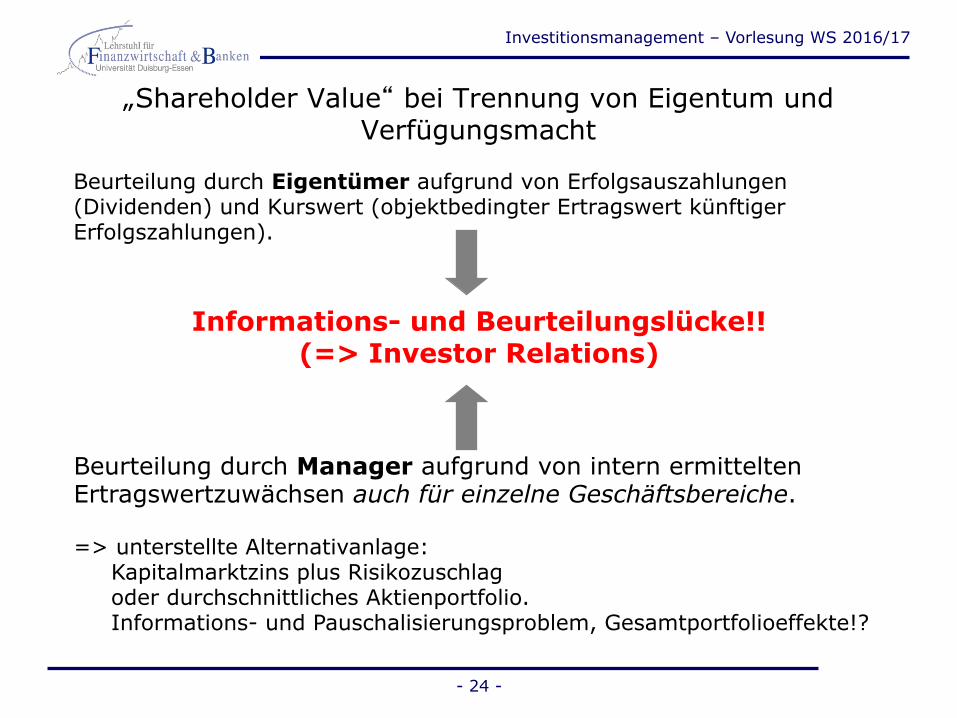

„Shareholder Value“ bei Trennung von Eigentum und Verfügungsmacht

1.) Bewertung des gesamten Unternehmens 2.) Bewertung einzelner Geschäftsbereiche

Investitionsmanagement – Vorlesung WS 2016/17

„Shareholder Value“ bei Trennung von Eigentum und Verfügungsmacht

Beurteilung durch Eigentümer aufgrund von Erfolgsauszahlungen (Dividenden) und Kurswert (objektbedingter Ertragswert künftiger Erfolgszahlungen).

- 24 -

Informations- und Beurteilungslücke!! (=> Investor Relations)

Beurteilung durch Manager aufgrund von intern ermittelten Ertragswertzuwächsen auch für einzelne Geschäftsbereiche. => unterstellte Alternativanlage: Kapitalmarktzins plus Risikozuschlag oder durchschnittliches Aktienportfolio. Informations- und Pauschalisierungsproblem, Gesamtportfolioeffekte!?

Investitionsmanagement – Vorlesung WS 2016/17

Fazit

Der Begriff des „Shareholder Value“ ist verwässert. Es gibt vier grundverschiedene Formen:

- 25 -

Gesamtwert der Unternehmung nach

investitionstheoretischen Verfahren

Deutung

Be- trachtungs- weise

Individuelle Deutung

Kollektive Deutung

Wert der Gesamtheit der Aktien

Informations- und Beurteilungs- lücke

(Marktwert) Außenbetrachtung

Innenbetrachtung (Schätzwert)

Individuell geschätzter Anteil am Unternehmenswert

Paus

chal

isie

rung

slüc

ke

Wert der individuellen Beteiligung

Investitionsmanagement – Vorlesung WS 2016/17

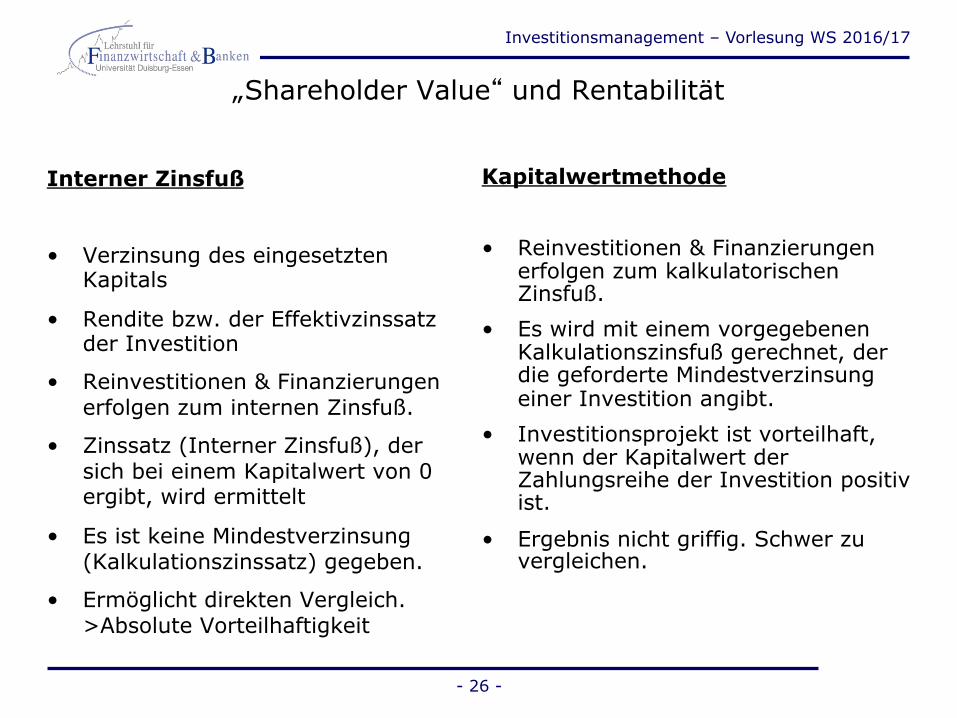

Interner Zinsfuß

• Verzinsung des eingesetzten Kapitals

• Rendite bzw. der Effektivzinssatz der Investition

• Reinvestitionen & Finanzierungen erfolgen zum internen Zinsfuß.

• Zinssatz (Interner Zinsfuß), der sich bei einem Kapitalwert von 0 ergibt, wird ermittelt

• Es ist keine Mindestverzinsung (Kalkulationszinssatz) gegeben.

• Ermöglicht direkten Vergleich. >Absolute Vorteilhaftigkeit

Kapitalwertmethode • Reinvestitionen & Finanzierungen

erfolgen zum kalkulatorischen Zinsfuß.

• Es wird mit einem vorgegebenen Kalkulationszinsfuß gerechnet, der die geforderte Mindestverzinsung einer Investition angibt.

• Investitionsprojekt ist vorteilhaft, wenn der Kapitalwert der Zahlungsreihe der Investition positiv ist.

• Ergebnis nicht griffig. Schwer zu vergleichen.

„Shareholder Value“ und Rentabilität

- 26 -

Investitionsmanagement – Vorlesung WS 2016/17

Auswirkungen des „Shareholder Value“ auf das Investitionsmanagement

- 27 -

Kapitalwert Alternativzins der Aktionäre einschließlich Risikozuschlag(!)

bildet den Kalkulationszinssatz

Interner Zinsfuß Alternativzins der Aktionäre einschließlich Risikozuschlag(!)

bildet den Vergleichszinssatz

Der interne Zinsfuß einer Investition liegt dort, wo der Kapitalwert C0 der Investition 0 ist und gibt die Rendite des eingesetzten Kapitals direkt an. Es wird also der Zinssatz ermittelt, zu dem sich das in einem Investitionsobjekt gebundene Kapital voraussichtlich verzinst. Ermöglicht Shareholder direkten Vergleich mit seinen Alternativen! Im Vergleich zu einer Alternativanlage ist eine Investition vorteilhaft, wenn ihr interner Zinsfuß über dem der alternativen Anlage liegt. Gibt der Investor eine Mindestverzinsung vor, so ist die Investition vorteilhaft, wenn der interne Zinsfuß über dem Mindestzinssatz (Kalkulationszins) liegt.

Ø Vergleichszins und Kalkulationszins = geforderte Mindestrendite des Investors

Investitionsmanagement – Vorlesung WS 2016/17

- 28 -

1.2 Chancennutzung und Risikobeherrschung

Investitionsmanagement – Vorlesung WS 2016/17

Wenn man die Unsicherheit in Bezug auf die Höhe der Kosten eliminieren kann und von Fixkosten ausgehen kann, lässt sich ein präziseres Bild der Zukunft zeichnen.

Zweck: Bessere Planung durch hohen Anteil an Fixkosten Ø Berechnet das Verhältnis zwischen fixen und variablen Kosten

im Unternehmen.

Ziel: Fixkosten erhöhen und variable Kosten senken Ø Variablen Kosten senken und durch niedrigere Fixkosten

ersetzen.

Der OL ist am größten in Unternehmen mit hohen Fixkosten und geringen variablen Kosten.

Operating Leverage (OL)

- 29 -

Investitionsmanagement – Vorlesung WS 2016/17

Operating Leverage

- 30 -

Der Operating Leverage steigt, wenn die Fixkosten steigen & variable Kosten fallen.

Investitionsmanagement – Vorlesung WS 2016/17

Operating Leverage

- 31 -

Firm A: Low Fixed Costs, Low Operating Leverage

Firm B: High Fixed Costs, High Operating Leverage

Investitionsmanagement – Vorlesung WS 2016/17

Operating Leverage

- 32 -

Investitionsmanagement – Vorlesung WS 2016/17

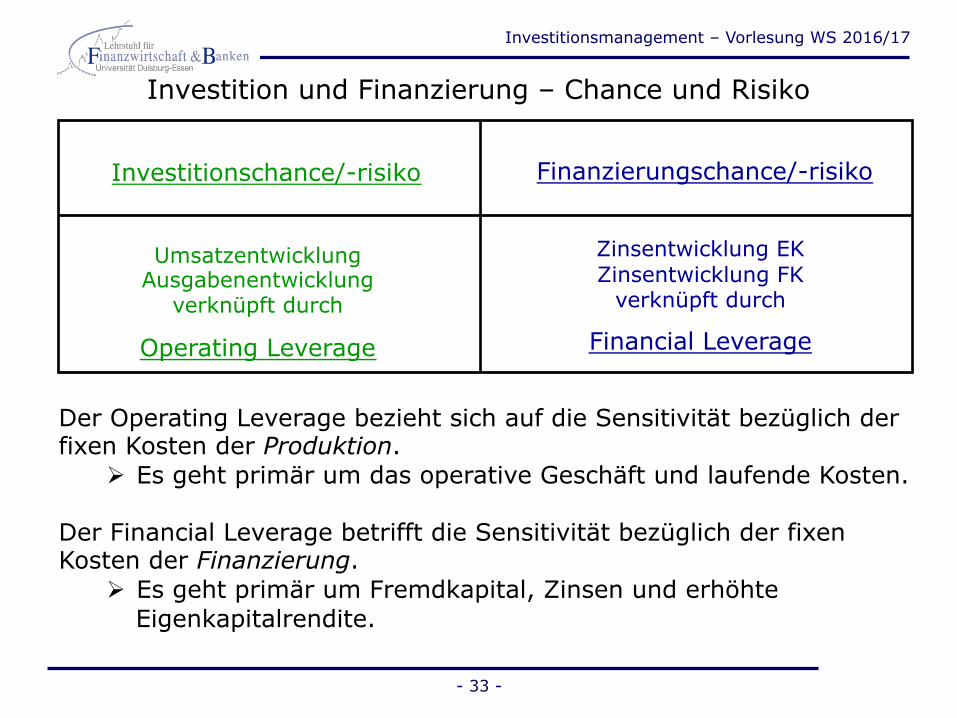

Investition und Finanzierung – Chance und Risiko

- 33 -

Investitionschance/-risiko

Umsatzentwicklung

Ausgabenentwicklung verknüpft durch

Operating Leverage

Finanzierungschance/-risiko

Zinsentwicklung EK Zinsentwicklung FK

verknüpft durch

Financial Leverage

Der Operating Leverage bezieht sich auf die Sensitivität bezüglich der fixen Kosten der Produktion.

Ø Es geht primär um das operative Geschäft und laufende Kosten. Der Financial Leverage betrifft die Sensitivität bezüglich der fixen Kosten der Finanzierung.

Ø Es geht primär um Fremdkapital, Zinsen und erhöhte Eigenkapitalrendite.

Investitionsmanagement – Vorlesung WS 2016/17

Chancen-/Risikoebenen und die Verstärkerwirkung der Fixkostenstruktur

- 34 -

Gesamtkapitalertrag/Einzahlungsüberschuss vor Finanzzahlungen

Erfolgs- und Liquiditätsebenen

Umsatzerlöse/-einzahlungen

./. Leistungswirtschaftiche Kosten/Auszahlungen

./. Finanzwirtschaftliche Kosten/ Auszahlungen

Eigenkapitalertrag/ Einzahlungs- überschüsse nach Finanzzahlungen

Marktchance/-risiko = Umsatzchance/-risiko

Verstärkung durch Fixkosten im Leistungsbereich

Eigenkapitalrendite- chance/-risiko

Leistungswirtschaftliche(s) Chance/Risiko

= Gesamtkapitalrenditechance/-risiko

Verstärkung durch Fixkosten im Finanzierungsbereich

Chancen-/Risikoebenen

RGK

Investitionsmanagement – Vorlesung WS 2016/17

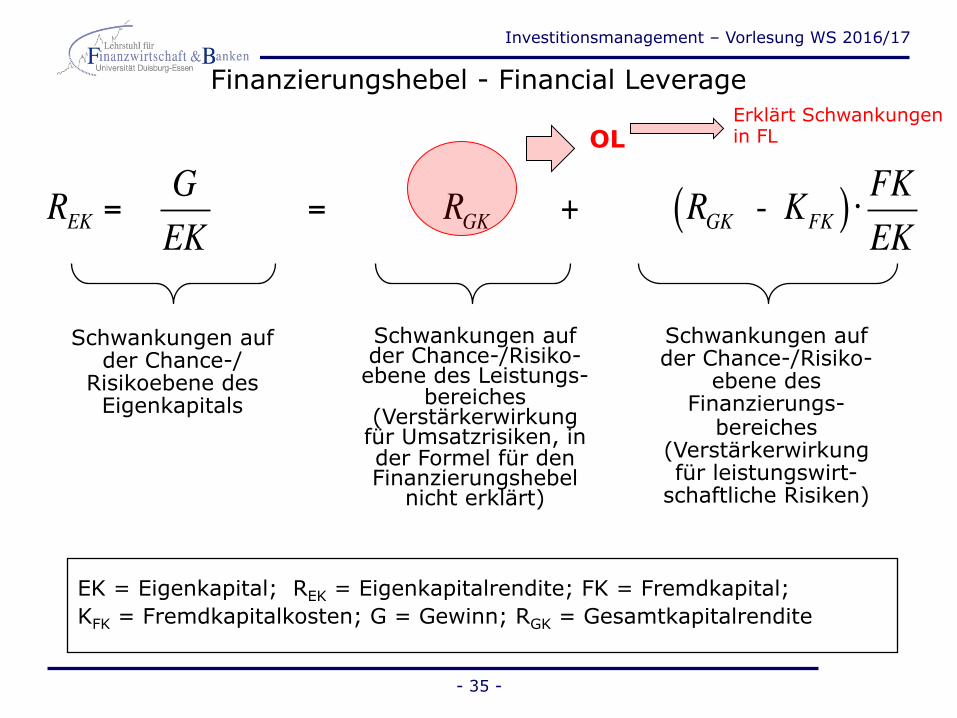

Finanzierungshebel - Financial Leverage

- 35 -

Schwankungen auf der Chance-/Risiko-

ebene des Finanzierungs-

bereiches (Verstärkerwirkung für leistungswirt-

schaftliche Risiken)

EK = Eigenkapital; REK = Eigenkapitalrendite; FK = Fremdkapital; KFK = Fremdkapitalkosten; G = Gewinn; RGK = Gesamtkapitalrendite

REK = GEK

= RGK + RGK - KFK( ) ⋅ FKEK

Schwankungen auf der Chance-/

Risikoebene des Eigenkapitals

Schwankungen auf der Chance-/Risiko- ebene des Leistungs-

bereiches (Verstärkerwirkung

für Umsatzrisiken, in der Formel für den Finanzierungshebel

nicht erklärt)

OL Erklärt Schwankungen in FL

Investitionsmanagement – Vorlesung WS 2016/17

Beispiel zum Financial Leverage

11)812(12 −+

- 36 -

Kreditvereinbarung: KFK = 4% + 0,5 RGK für 0RGK ≥

Trotz unterschiedlicher FK-Quoten: für gleiches Finanzierungsrisiko Bilanzanalyse und Vertragsstrukturen

11

EKFK

=12

EKFK

=14

EKFK

=12

EKFK

=14

EKFK

=

12)812(12 −+

14)812(12 −+

12)1012(12 −+

14)1012(12 −+

11)84(4 −+

12)84(4 −+

14)84(4 −+

12)64(4 −+

14)64(4 −+

11)84(4 −−+−

12)84(4 −−+−

14)84(4 −−+−

12)44(4 −−+−

14)44(4 −−+−

16= 28=20=

4−=0=

16−=

12−=

28−=

0=

52−=

4−=

20−= 36−=

20=16=%12RGK =

%4RGK =

%4RGK−

=

0RGK ≥

Kreditvereinbarung: Festzins KFK = 8%

Investitionsmanagement – Vorlesung WS 2016/17

- 37 -

1.3 Liquiditätserhaltung und Unternehmenserhaltung

Investitionsmanagement – Vorlesung WS 2016/17

Liquidität

Ø Die Fähigkeit jederzeit seinen laufenden Zahlungsverpflichtungen nachzukommen.

Rentabilität

Ø Der Gewinn im Bezug zu Eigen-, Fremd- oder Gesamtkapital soll maximiert werden.

Liquidität vor Rentabilität

Ø Eine hohe Liquidität mindert die Rentabilität, da die flüssigen Mittel nicht "im Unternehmen arbeiten", sondern zu geringen Zinsen auf dem Bankkonto liegen.

Ø Eine unzureichende Liquidität ist existenzbedrohend.

Ø Soviel Rentabilität wie möglich, soviel Liquidität wie nötig!

Liquidität und Rentabilität

- 38 -

Investitionsmanagement – Vorlesung WS 2016/17

Erhaltung von Rentabilität und Liquidität

- 39 -

Liquiditätserhaltung

notwendige Vorbedingung der Unternehmungserhaltung

Kontrolle durch Liquiditätsrechnungen

Unternehmungserhaltung

nicht notwendige Bedingung bei Unternehmenserhaltung

Kontrolle durch Rentabilitätsrechnungen

Zielkonflikt zwischen Liquidität und Rentabilität Ø Wird der Wert nur erhalten, lebt das Unternehmen zu Lasten des Kapitals

der Anteilshalter (Eigentümer) und von der eigenen Substanz und ihm droht bei fortgesetzter Wertvernichtung Übernahme oder Insolvenz.

Ø Auch stellt sich die Frage, ob das Unternehmen nicht selbst attraktivere Anlage- und Betriebsformen findet anstelle der wertvernichtenden Betriebstätigkeit (Portfolio-Management).

Investitionsmanagement – Vorlesung WS 2016/17

Literaturhinweise zu Vorlesung 1

• Boersch/Elschen, Das Summa Summarum des Managements, S. 315-325

• Breuer, Investition I, Kap. II, III, IV

• Rappaport, Shareholder Value

- 40 -

Investitionsmanagement – Vorlesung WS 2016/17

Ausblick / Inhaltsverzeichnis

2 Objekte des Investitionsmanagements 2.1 Materielle und immaterielle Güter (Aktiva)

2.2 Unternehmungen

2.3 Unternehmerische Strategiealternativen

3 Methoden des Investitionsmanagements bei Sicherheit und Existenz eines vollkommenen Kapitalmarkts 3.1 Überblick über Verfahren des Investitionsmanagements

3.2 Einperiodige, isolierte Auswahlentscheidungen

3.3 Statische Investitionsrechenverfahren als Vereinfachung

3.4 Klassische dynamische Investitionsrechenverfahren

- 41 -