38

Vorlesung Vorlesung „Strategisches Controlling“ WS 2010/2011 Technische Universität Berlin Technische Universität Berlin Lehrgebiet Strategisches Controlling Prof. Dr. Ulrich Krystek

VorlesungVorlesung„Strategisches Controlling“„St ateg sc es Co t o g

WS 2010/2011

Technische Universität BerlinTechnische Universität BerlinLehrgebiet Strategisches Controlling

Prof. Dr. Ulrich Krystek

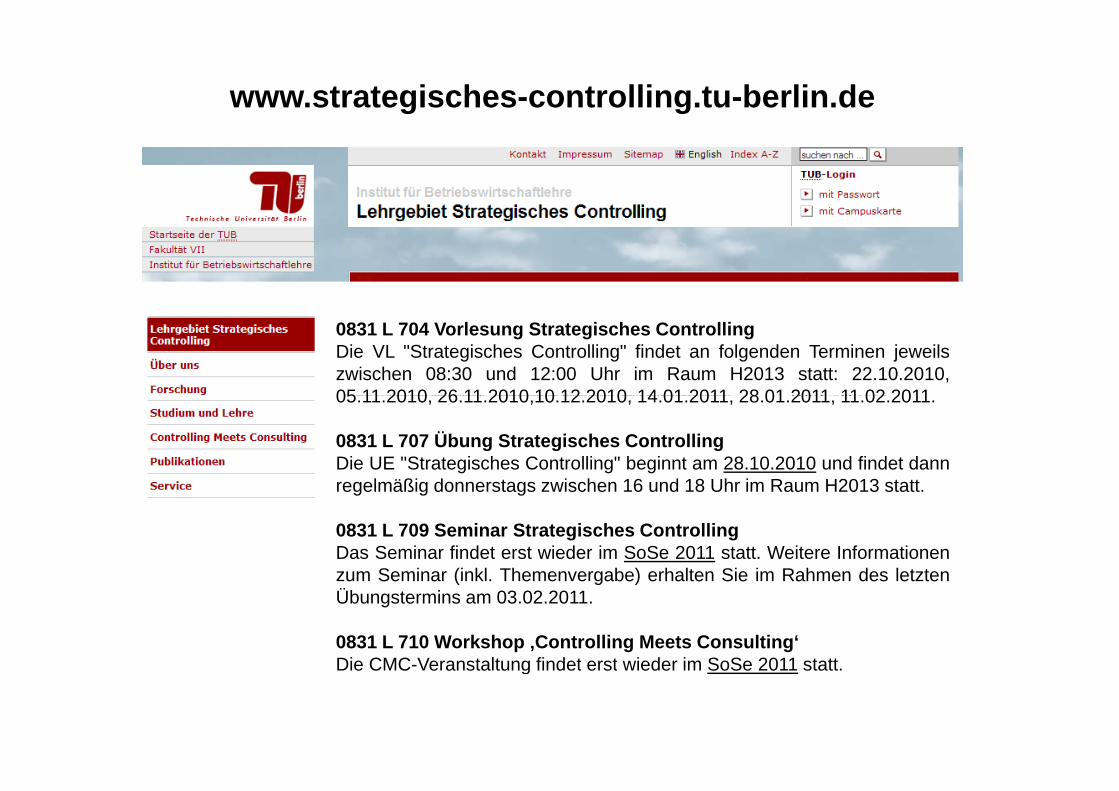

www.strategisches-controlling.tu-berlin.de

0831 L 704 Vorlesung Strategisches ControllingDie VL "Strategisches Controlling" findet an folgenden Terminen jeweilszwischen 08:30 und 12:00 Uhr im Raum H2013 statt: 22.10.2010,05 11 2010 26 11 2010 10 12 2010 14 01 2011 28 01 2011 11 02 201105.11.2010, 26.11.2010,10.12.2010, 14.01.2011, 28.01.2011, 11.02.2011.

0831 L 707 Übung Strategisches ControllingDie UE "Strategisches Controlling" beginnt am 28.10.2010 und findet dannregelmäßig donnerstags zwischen 16 und 18 Uhr im Raum H2013 stattregelmäßig donnerstags zwischen 16 und 18 Uhr im Raum H2013 statt.

0831 L 709 Seminar Strategisches ControllingDas Seminar findet erst wieder im SoSe 2011 statt. Weitere Informationenzum Seminar (inkl Themenvergabe) erhalten Sie im Rahmen des letztenzum Seminar (inkl. Themenvergabe) erhalten Sie im Rahmen des letztenÜbungstermins am 03.02.2011.

0831 L 710 Workshop ‚Controlling Meets Consulting‘Die CMC-Veranstaltung findet erst wieder im SoSe 2011 stattDie CMC-Veranstaltung findet erst wieder im SoSe 2011 statt.

www.strategisches-controlling.tu-berlin.de

Prof. Dr. U. Krystek Strategisches Controlling

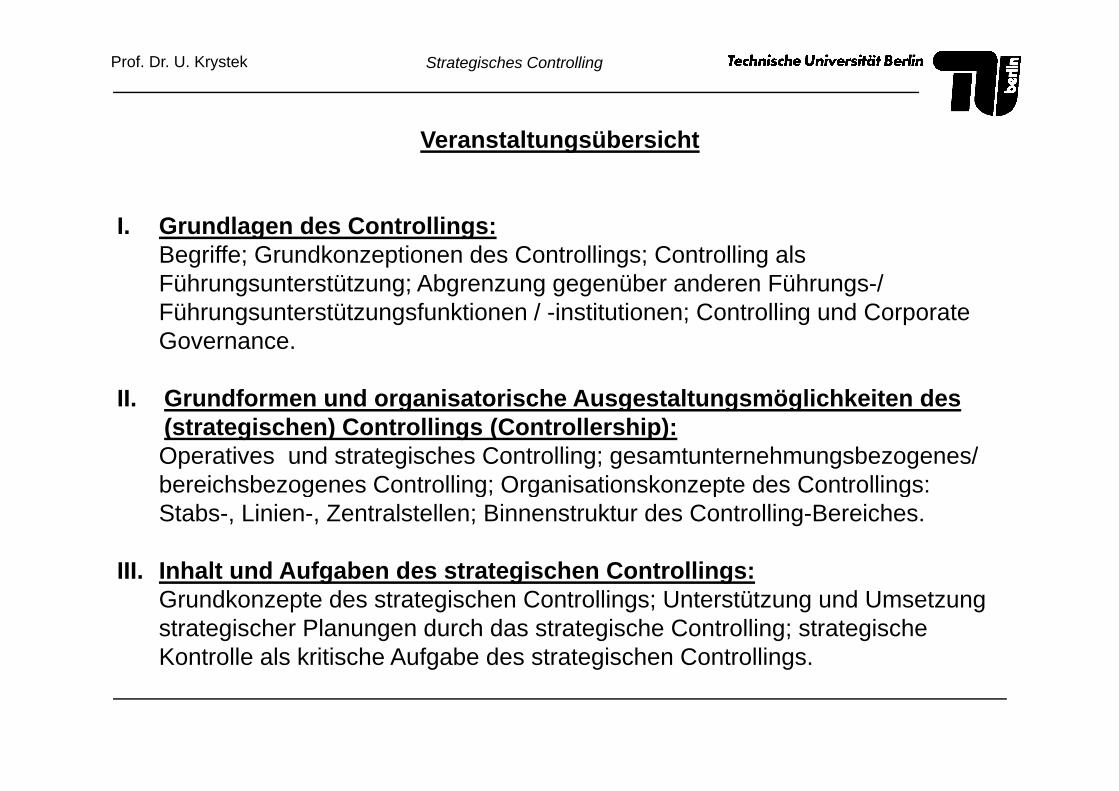

Veranstaltungsübersicht

I. Grundlagen des Controllings:Begriffe; Grundkonzeptionen des Controllings; Controlling als Führungsunterstützung; Abgrenzung gegenüber anderen Führungs-/ Füh t tüt f kti / i tit ti C t lli d C tFührungsunterstützungsfunktionen / -institutionen; Controlling und Corporate Governance.

II Grundformen und organisatorische Ausgestaltungsmöglichkeiten desII. Grundformen und organisatorische Ausgestaltungsmöglichkeiten des (strategischen) Controllings (Controllership):Operatives und strategisches Controlling; gesamtunternehmungsbezogenes/ bereichsbezogenes Controlling; Organisationskonzepte des Controllings:bereichsbezogenes Controlling; Organisationskonzepte des Controllings: Stabs-, Linien-, Zentralstellen; Binnenstruktur des Controlling-Bereiches.

III Inhalt und Aufgaben des strategischen Controllings:III. Inhalt und Aufgaben des strategischen Controllings:Grundkonzepte des strategischen Controllings; Unterstützung und Umsetzung strategischer Planungen durch das strategische Controlling; strategische Kontrolle als kritische Aufgabe des strategischen Controllings.o t o e a s t sc e u gabe des st ateg sc e Co t o gs

Prof. Dr. U. Krystek Strategisches Controlling

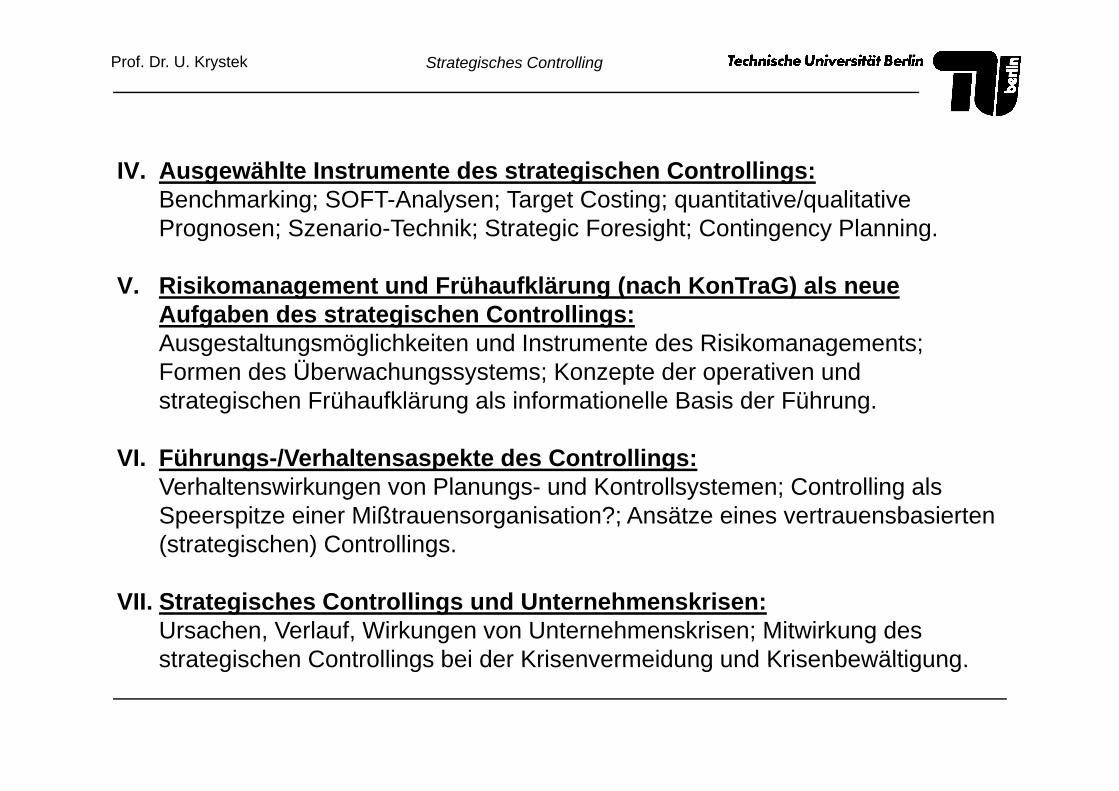

IV. Ausgewählte Instrumente des strategischen Controllings:Benchmarking; SOFT-Analysen; Target Costing; quantitative/qualitative Prognosen; Szenario-Technik; Strategic Foresight; Contingency Planning.

V. Risikomanagement und Frühaufklärung (nach KonTraG) als neue A f b d t t i h C t lliAufgaben des strategischen Controllings:Ausgestaltungsmöglichkeiten und Instrumente des Risikomanagements; Formen des Überwachungssystems; Konzepte der operativen und t t i h F üh fklä l i f ti ll B i d Fühstrategischen Frühaufklärung als informationelle Basis der Führung.

VI. Führungs-/Verhaltensaspekte des Controllings:Verhaltenswirkungen von Planungs und Kontrollsystemen; Controlling alsVerhaltenswirkungen von Planungs- und Kontrollsystemen; Controlling als Speerspitze einer Mißtrauensorganisation?; Ansätze eines vertrauensbasierten (strategischen) Controllings.

VII. Strategisches Controllings und Unternehmenskrisen:Ursachen, Verlauf, Wirkungen von Unternehmenskrisen; Mitwirkung des strategischen Controllings bei der Krisenvermeidung und Krisenbewältigung.strategischen Controllings bei der Krisenvermeidung und Krisenbewältigung.

Prof. Dr. U. Krystek Strategisches Controlling

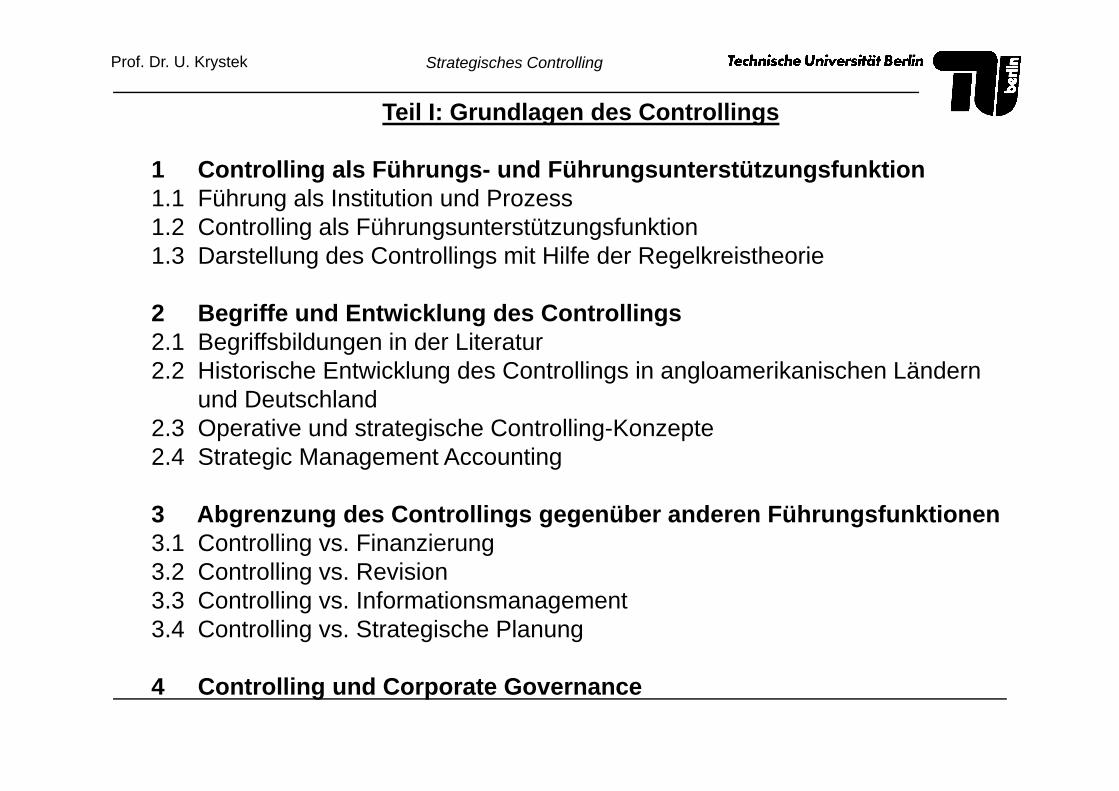

Teil I: Grundlagen des Controllings

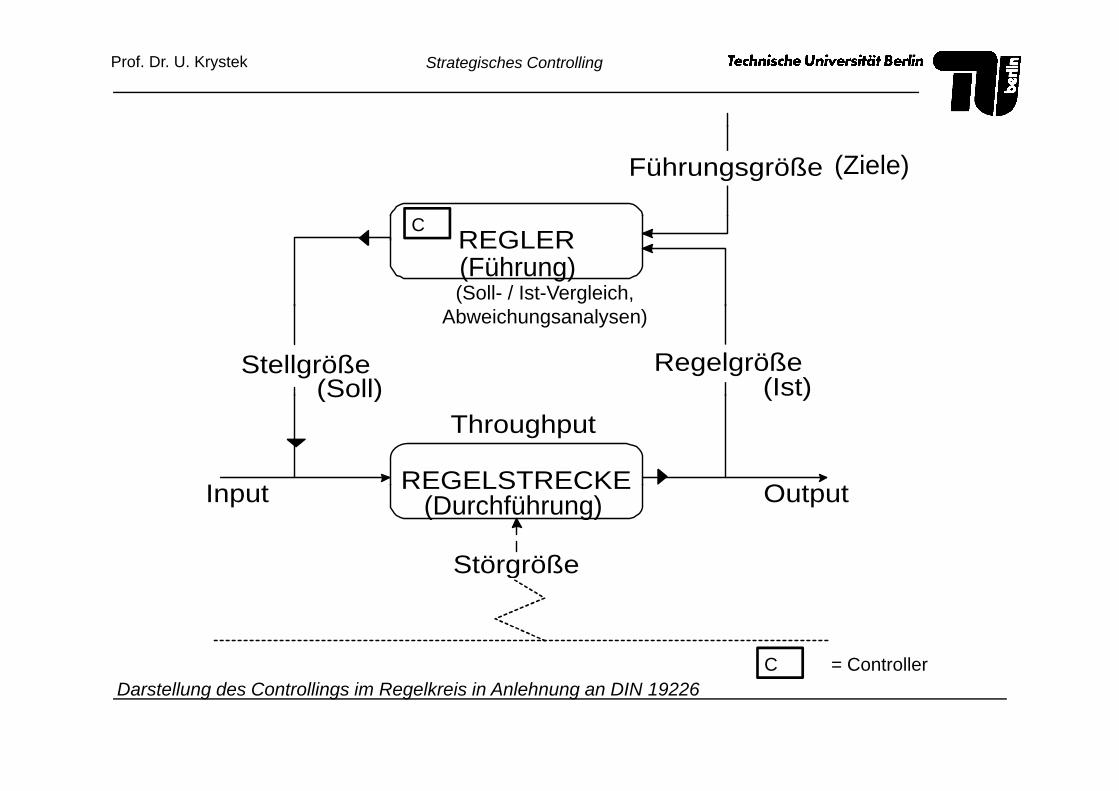

1 Controlling als Führungs- und Führungsunterstützungsfunktion1.1 Führung als Institution und Prozess1.2 Controlling als Führungsunterstützungsfunktion1.3 Darstellung des Controllings mit Hilfe der Regelkreistheorie

2 B iff d E t i kl d C t lli2 Begriffe und Entwicklung des Controllings2.1 Begriffsbildungen in der Literatur2.2 Historische Entwicklung des Controllings in angloamerikanischen Ländern

und Deutschlandund Deutschland2.3 Operative und strategische Controlling-Konzepte2.4 Strategic Management Accounting

3 Abgrenzung des Controllings gegenüber anderen Führungsfunktionen3.1 Controlling vs. Finanzierung3 2 Controlling vs Revision3.2 Controlling vs. Revision3.3 Controlling vs. Informationsmanagement3.4 Controlling vs. Strategische Planung

4 Controlling und Corporate Governance

Prof. Dr. U. Krystek Strategisches Controlling

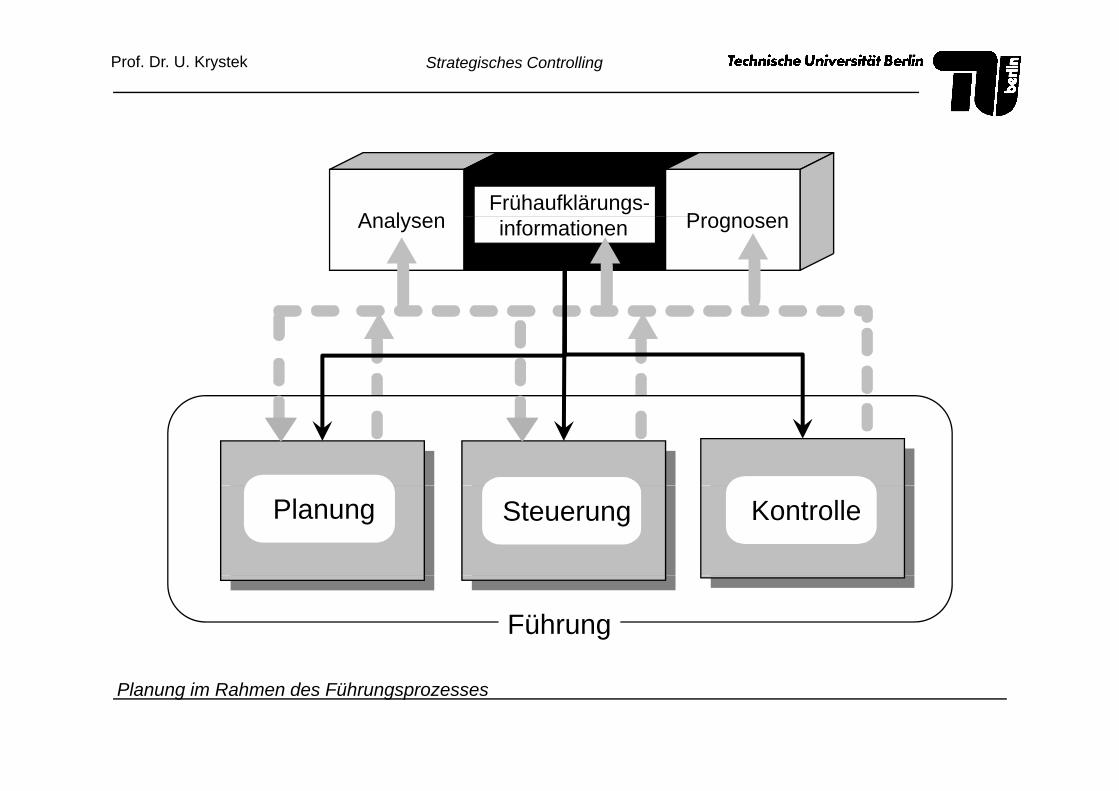

A l PFrühaufklärungs-

Analysen Prognoseninformationen

Planung Steuerung Kontrolle

Führung

Planung im Rahmen des Führungsprozesses

Prof. Dr. U. Krystek Strategisches Controlling

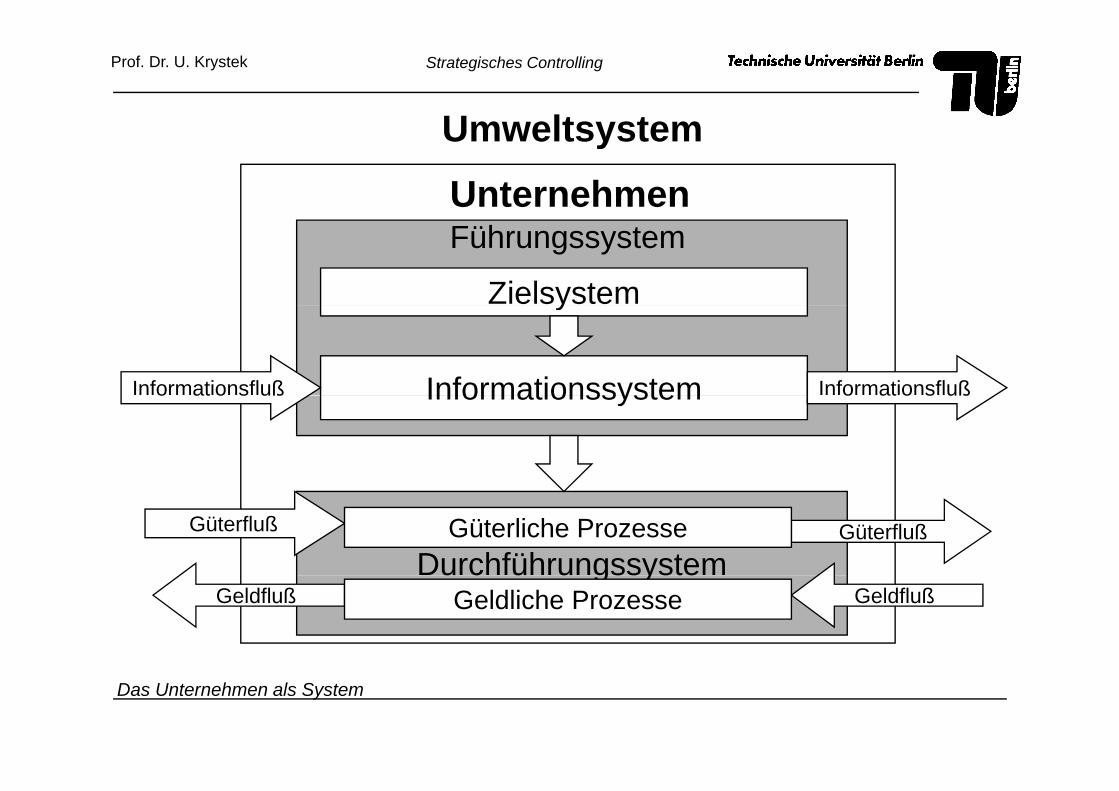

Umweltsystem

Unternehmen

Umweltsystem

Zielsystem

Führungssystem

y

Informationssystem InformationsflußInformationsfluß Informationssystem o at o s ußo at o s uß

DurchführungssystemGüterflußGüterfluß Güterliche Prozesse

u c ü u gssysteGeldflußGeldfluß Geldliche Prozesse

Das Unternehmen als System

Prof. Dr. U. Krystek Strategisches Controlling

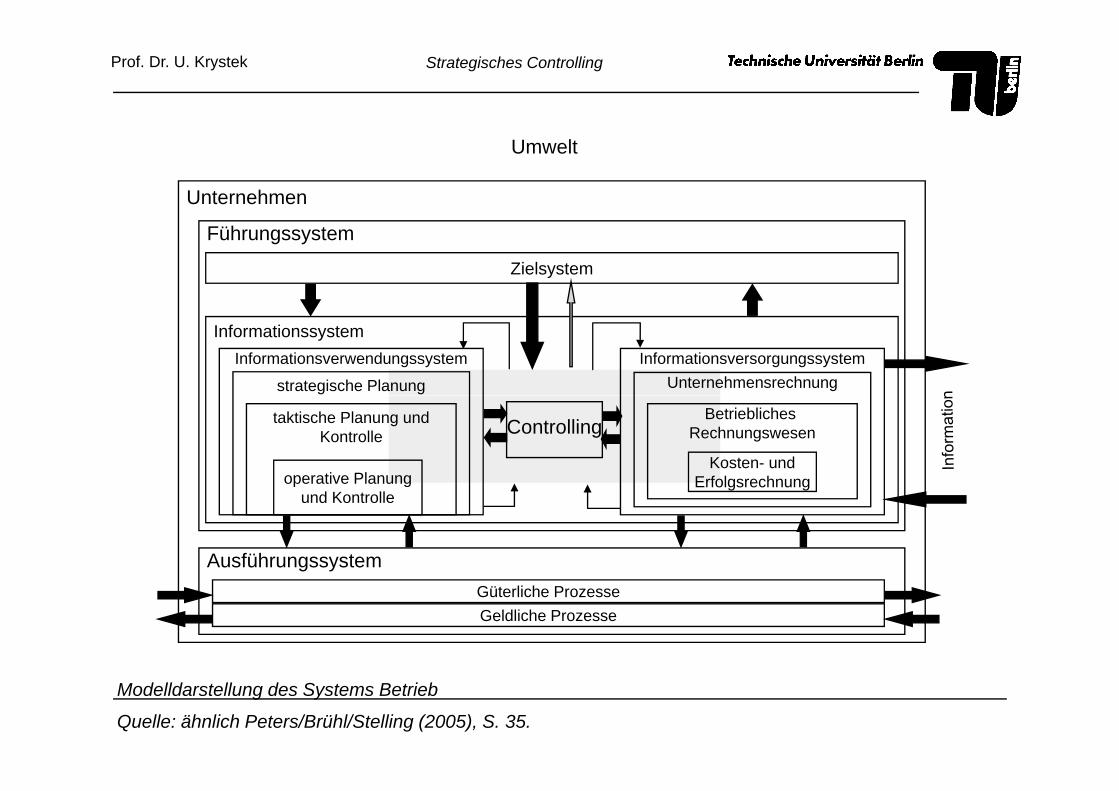

Umwelt

Unternehmen

Führungssystem

Zielsystem

InformationssystemInformationsverwendungssystem Informationsversorgungssystem

strategische Planung Unternehmensrechnung

Controllingtaktische Planung undKontrolle

operative Planung

Betriebliches Rechnungswesen

Kosten- undErfolgsrechnung

Ausführungssystem

p gund Kontrolle

Erfolgsrechnung

Güterliche ProzesseGeldliche Prozesse

Modelldarstellung des Systems Betrieb

Quelle: ähnlich Peters/Brühl/Stelling (2005), S. 35.

Prof. Dr. U. Krystek Strategisches Controlling

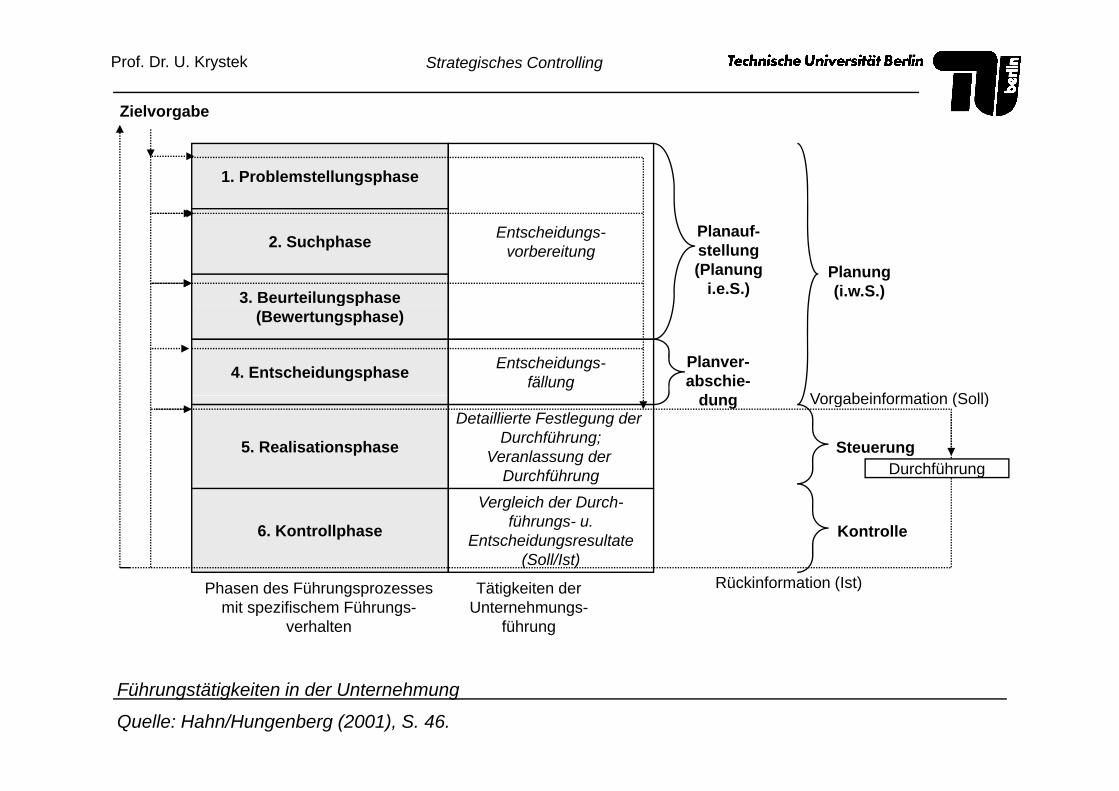

Zielvorgabe

1. Problemstellungsphase

3. Beurteilungsphase

2. Suchphase Entscheidungs-vorbereitung

Planauf-stellung(Planung

i.e.S.)Planung(i.w.S.)g p

(Bewertungsphase)

4. Entscheidungsphase Entscheidungs-fällung

Planver-abschie-

d Vorgabeinformation (Soll)

5. Realisationsphase

Detaillierte Festlegung der Durchführung;

Veranlassung der Durchführung

dung

SteuerungDurchführung

Vorgabeinformation (Soll)

6. Kontrollphase

Vergleich der Durch-führungs- u.

Entscheidungsresultate(Soll/Ist)

Kontrolle

Phasen des Führungsprozesses mit spezifischem Führungs-

verhalten

Tätigkeiten derUnternehmungs-

führung

Rückinformation (Ist)

Führungstätigkeiten in der Unternehmung

Quelle: Hahn/Hungenberg (2001), S. 46.

Prof. Dr. U. Krystek Strategisches Controlling

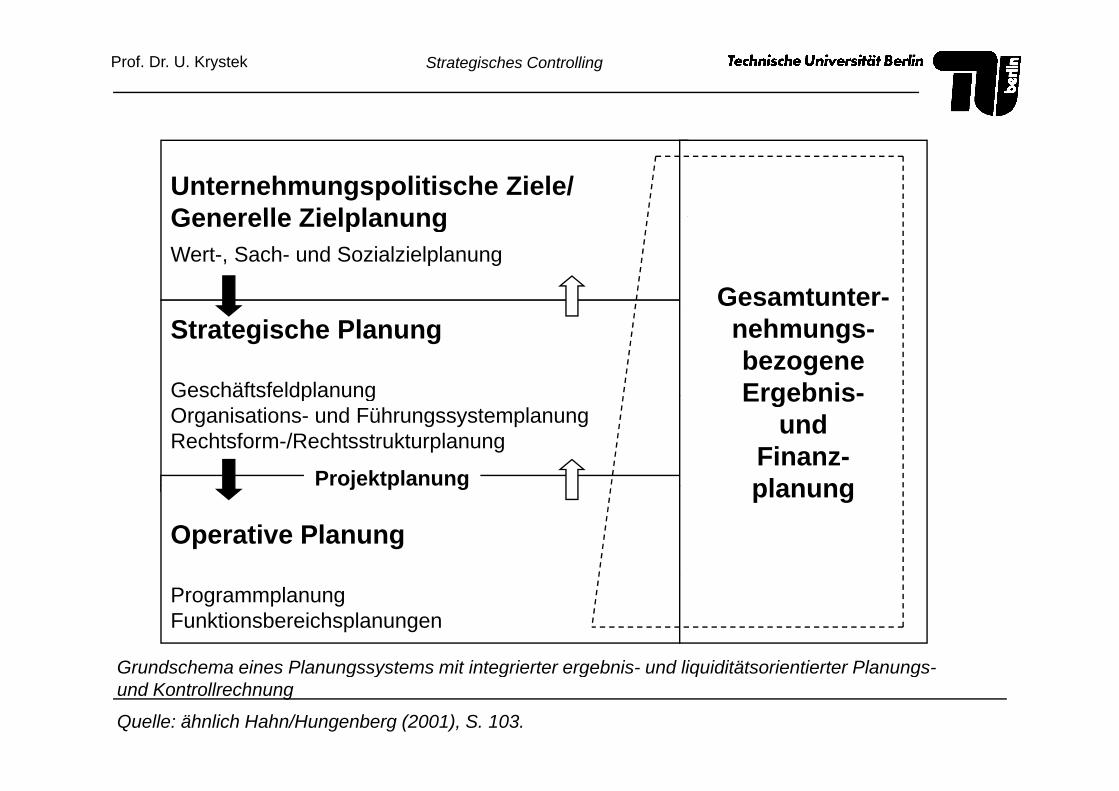

Unternehmungspolitische Ziele/Generelle ZielplanungGenerelle ZielplanungWert-, Sach- und Sozialzielplanung

Gesamtunter-Strategische Planung

Geschäftsfeldplanung

Gesa tu tenehmungs-bezogeneErgebnis-Geschäftsfeldplanung

Organisations- und FührungssystemplanungRechtsform-/Rechtsstrukturplanung

Ergebnis-und

Finanz-planungProjektplanung

Operative Planung

planungProjektplanung

Grundschema eines Planungssystems mit integrierter ergebnis und liquiditätsorientierter Planungs

ProgrammplanungFunktionsbereichsplanungen

Grundschema eines Planungssystems mit integrierter ergebnis- und liquiditätsorientierter Planungs-und Kontrollrechnung

Quelle: ähnlich Hahn/Hungenberg (2001), S. 103.

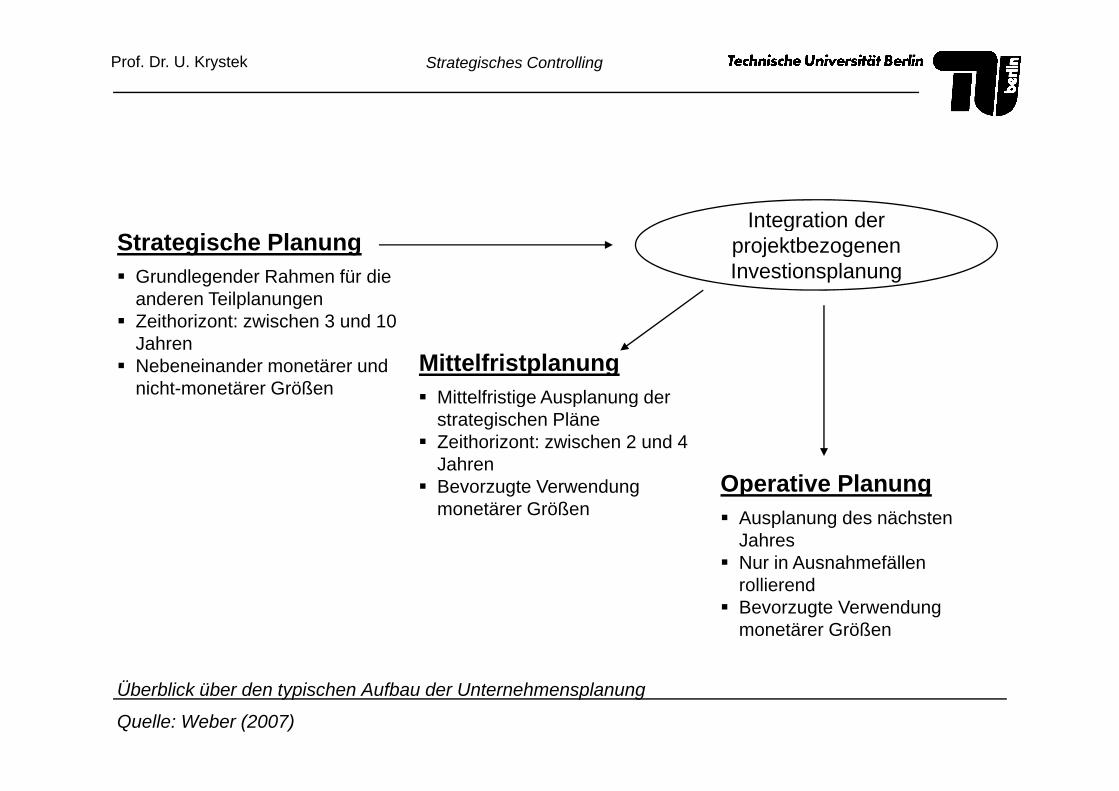

Prof. Dr. U. Krystek Strategisches Controlling

Integration der

Grundlegender Rahmen für die anderen Teilplanungen

Strategische PlanungIntegration der

projektbezogenen Investionsplanung

p gZeithorizont: zwischen 3 und 10 JahrenNebeneinander monetärer und nicht-monetärer Größen Mittelfristige Ausplanung der

MittelfristplanungMittelfristige Ausplanung der strategischen PläneZeithorizont: zwischen 2 und 4 JahrenBevorzugte Verwendung Operative PlanungBevorzugte Verwendung monetärer Größen Ausplanung des nächsten

JahresNur in Ausnahmefällen

Operative Planung

rollierendBevorzugte Verwendung monetärer Größen

Überblick über den typischen Aufbau der Unternehmensplanung

Quelle: Weber (2007)

Prof. Dr. U. Krystek Strategisches Controlling

Führungsgröße (Ziele)

REGLER

(Soll- / Ist-Vergleich, (Führung)

C

RegelgrößeStellgröße(Soll) (Ist)

Abweichungsanalysen)

REGELSTRECKEI t O t t

(Soll) ( st)Throughput

REGELSTRECKE

Störgröße

Input Output(Durchführung)

g

C = ControllerDarstellung des Controllings im Regelkreis in Anlehnung an DIN 19226

C = Controller

Prof. Dr. U. Krystek Strategisches Controlling

„Die Controllingfunktion (oder Controlling)besteht in der ergebniszielorientierten Koordinationbesteht in der ergebniszielorientierten Koordinationvon Planung und Kontrolle sowie Informations-versorgung Sie ist die (gedankliche) Zusammen-versorgung. Sie ist die (gedankliche) Zusammenfassung der einzelnen Controllingaufgaben in einerOrganisation.“g

Definition der Controllingfunktion nach Horváth

Quelle: Horváth (2009), S. 123.

Prof. Dr. U. Krystek Strategisches Controlling

Controlling bezeichnet eine bestimmte Funktion innerhalb desFührungssystems von solchen Unternehmen, deren Ausführungssystemprimär durch Pläne koordiniert wird.p

Die vom Controlling wahrgenommene Funktion ist Koordination. Sieumfasst die Strukturgestaltung aller Führungsteilsysteme, die zwischendiesen bestehenden Abstimmungen sowie die führungsteilsysteminterneKoordination.

Z Lö d K di ti f b fü t d C t lli übZur Lösung der Koordinationsaufgabe verfügt das Controlling überdieselben Instrumente und Mechanismen, die auch für diePrimärkoordination des Ausführungs- durch das Führungssystemanwendbar sind.

Das Ziel des Controllings besteht darin, Effizienz und Effektivität derFüh höh d di A fähi k it V ä d i dFührung zu erhöhen und die Anpassungsfähigkeit an Veränderungen in derUm- und Innenwelt des Unternehmens zu steigern.

Definition des Controllings nach Weber

Quelle: Weber (1998), S. 26ff.

Prof. Dr. U. Krystek Strategisches Controlling

Controlling bezeichnet dieControlling bezeichnet die „...informationelle Sicherung ergebnisorientierterUnternehmensführung. Aufgabe des Controlling ist es somit, das gesamte Entscheiden und Handeln in der Unternehmung durch eine entsprechende Aufbereitung von Führungsinformationen ergebnisorientiert g gauszurichten. Damit wird deutlich, dass das Controlling primär Führungsunterstützungsfunktionen beinhaltet “primär Führungsunterstützungsfunktionen beinhaltet.

Quelle: Hahn/Hungenberg (2001), S. 272.

Definition des Controllings nach Hahn

Prof. Dr. U. Krystek Strategisches Controlling

Darüber hinaus kann der Controller aber auch originäre Führungsfunktionen übernehmen. (z.B. als Vorstands- oder Geschäftsführungsmitglied im Sinne g geiner Gesamtführungsverantwortung.

⇒ Controlling stellt damit heute eine der⇒ Controlling stellt damit heute eine der wichtigsten Führungs- und Führungsunter-stüt ngsf nktionen darstützungsfunktionen dar.

Quelle: Hahn/Hungenberg (2001), S. 272.

Definition des Controllings nach Hahn

Prof. Dr. U. Krystek Strategisches Controlling

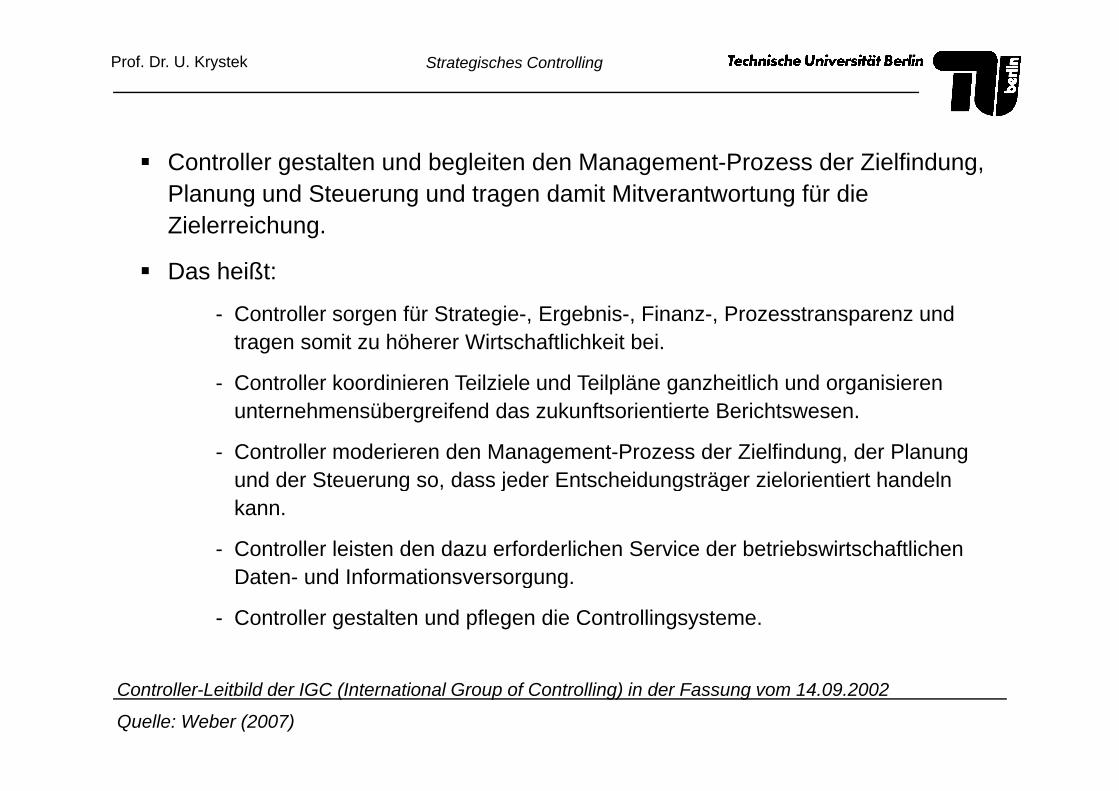

Controller gestalten und begleiten den Management-Prozess der Zielfindung, Planung und Steuerung und tragen damit Mitverantwortung für die Zielerreichung.

Das heißt:

C ll fü S i E b i Fi P d- Controller sorgen für Strategie-, Ergebnis-, Finanz-, Prozesstransparenz und tragen somit zu höherer Wirtschaftlichkeit bei.

- Controller koordinieren Teilziele und Teilpläne ganzheitlich und organisieren unternehmensübergreifend das zukunftsorientierte Berichtswesen.

- Controller moderieren den Management-Prozess der Zielfindung, der Planung und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handelnund der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.

- Controller leisten den dazu erforderlichen Service der betriebswirtschaftlichen Daten und InformationsversorgungDaten- und Informationsversorgung.

- Controller gestalten und pflegen die Controllingsysteme.

Controller-Leitbild der IGC (International Group of Controlling) in der Fassung vom 14.09.2002

Quelle: Weber (2007)

Prof. Dr. U. Krystek Strategisches Controlling

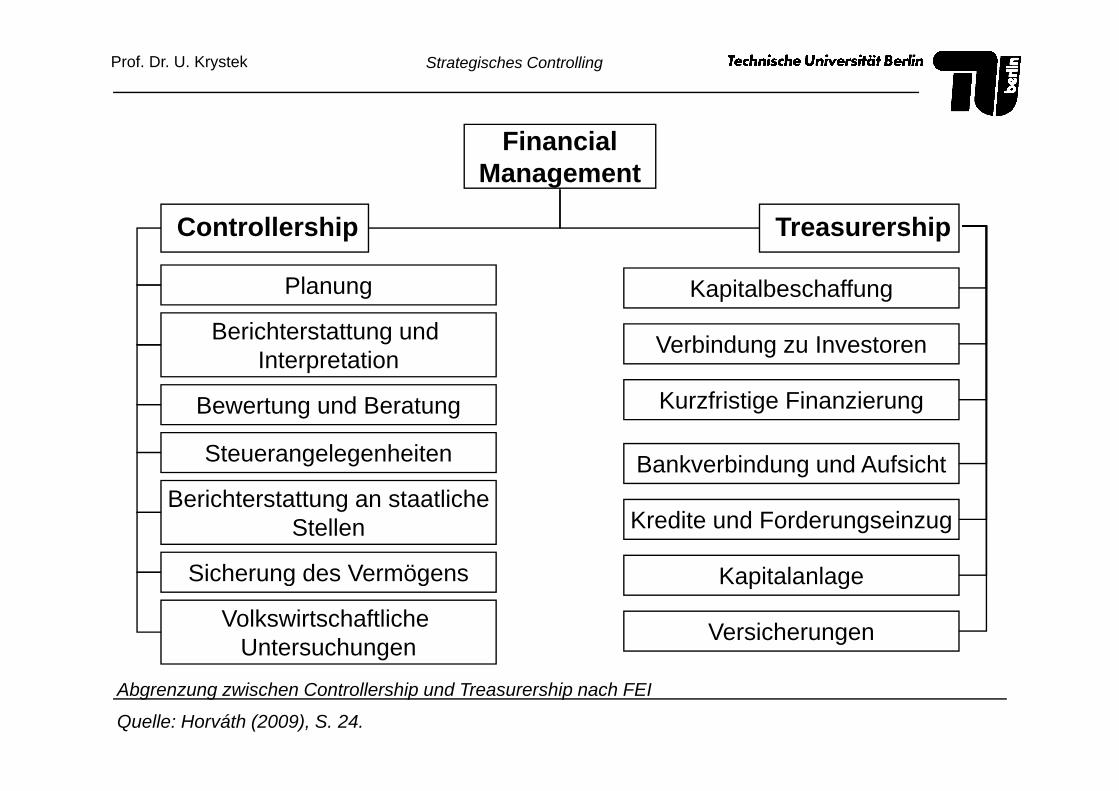

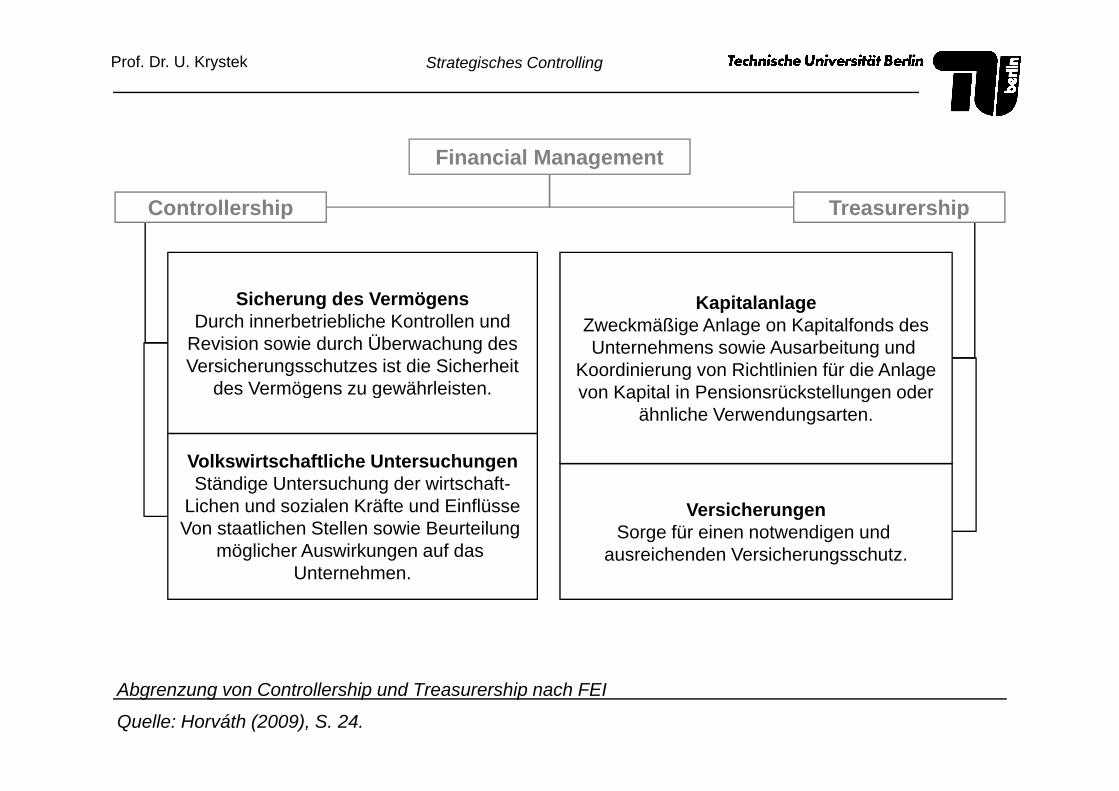

FinancialManagement

Controllership Treasurership

Planung Kapitalbeschaffung

Berichterstattung und Interpretation

K f i ti Fi i

Verbindung zu Investoren

Bewertung und Beratung

Steuerangelegenheiten Bankverbindung und Aufsicht

Kurzfristige Finanzierung

Sicherung des Vermögens Kapitalanlage

Kredite und ForderungseinzugBerichterstattung an staatliche

Stellen

Sicherung des Vermögens

Volkswirtschaftliche Untersuchungen Versicherungen

Kapitalanlage

Abgrenzung zwischen Controllership und Treasurership nach FEI

Quelle: Horváth (2009), S. 24.

Prof. Dr. U. Krystek Strategisches Controlling

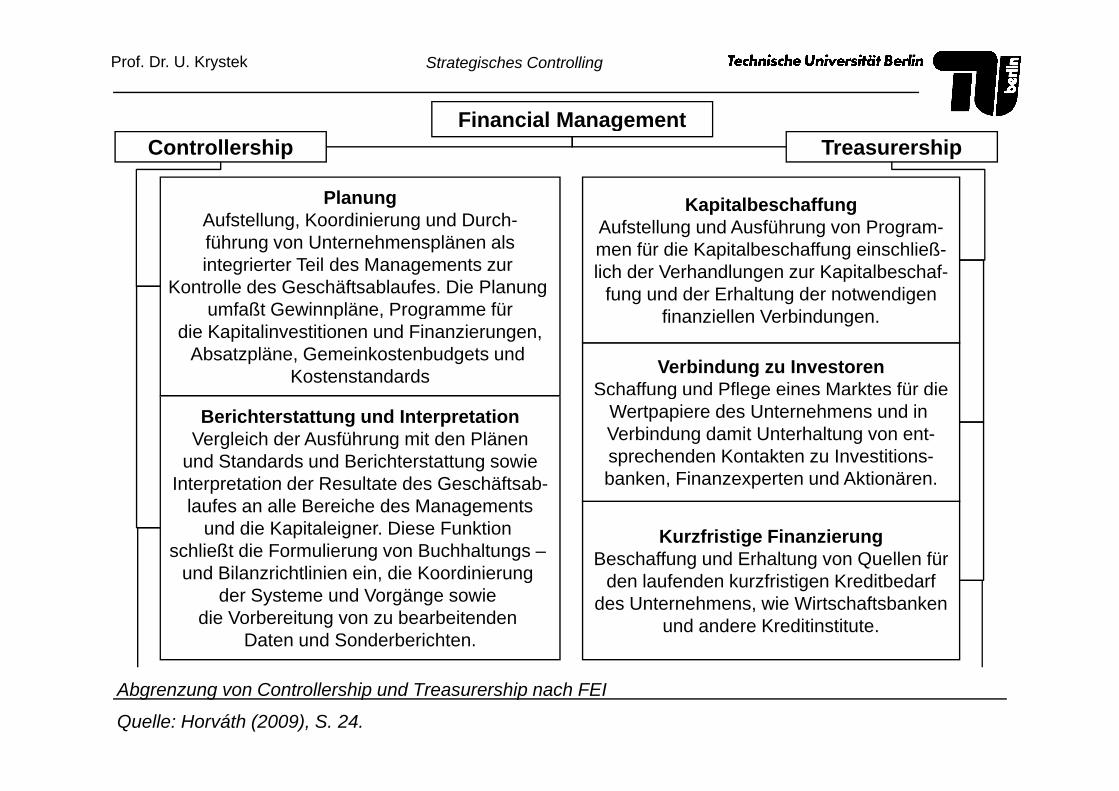

Financial Management

PlanungA f t ll K di i d D h

Financial ManagementTreasurershipControllership

KapitalbeschaffungAufstellung, Koordinierung und Durch-führung von Unternehmensplänen alsintegrierter Teil des Managements zur

Kontrolle des Geschäftsablaufes. Die Planung mfaßt Ge innpläne Programme für

Aufstellung und Ausführung von Program-men für die Kapitalbeschaffung einschließ-lich der Verhandlungen zur Kapitalbeschaf-

fung und der Erhaltung der notwendigenumfaßt Gewinnpläne, Programme für

die Kapitalinvestitionen und Finanzierungen,Absatzpläne, Gemeinkostenbudgets und

Kostenstandards Verbindung zu InvestorenSchaffung und Pflege eines Marktes für die

finanziellen Verbindungen.

Berichterstattung und InterpretationVergleich der Ausführung mit den Plänen

und Standards und Berichterstattung sowieInterpretation der Resultate des Geschäftsab-

g gWertpapiere des Unternehmens und in Verbindung damit Unterhaltung von ent-sprechenden Kontakten zu Investitions-banken, Finanzexperten und Aktionären.Interpretation der Resultate des Geschäftsab-

laufes an alle Bereiche des Managementsund die Kapitaleigner. Diese Funktion

schließt die Formulierung von Buchhaltungs –und Bilanzrichtlinien ein die Koordinierung

Kurzfristige FinanzierungBeschaffung und Erhaltung von Quellen für

d l f d k f i ti K ditb d f

, p

und Bilanzrichtlinien ein, die Koordinierung der Systeme und Vorgänge sowie

die Vorbereitung von zu bearbeitenden Daten und Sonderberichten.

den laufenden kurzfristigen Kreditbedarfdes Unternehmens, wie Wirtschaftsbanken

und andere Kreditinstitute.

Abgrenzung von Controllership und Treasurership nach FEI

Quelle: Horváth (2009), S. 24.

Prof. Dr. U. Krystek Strategisches Controlling

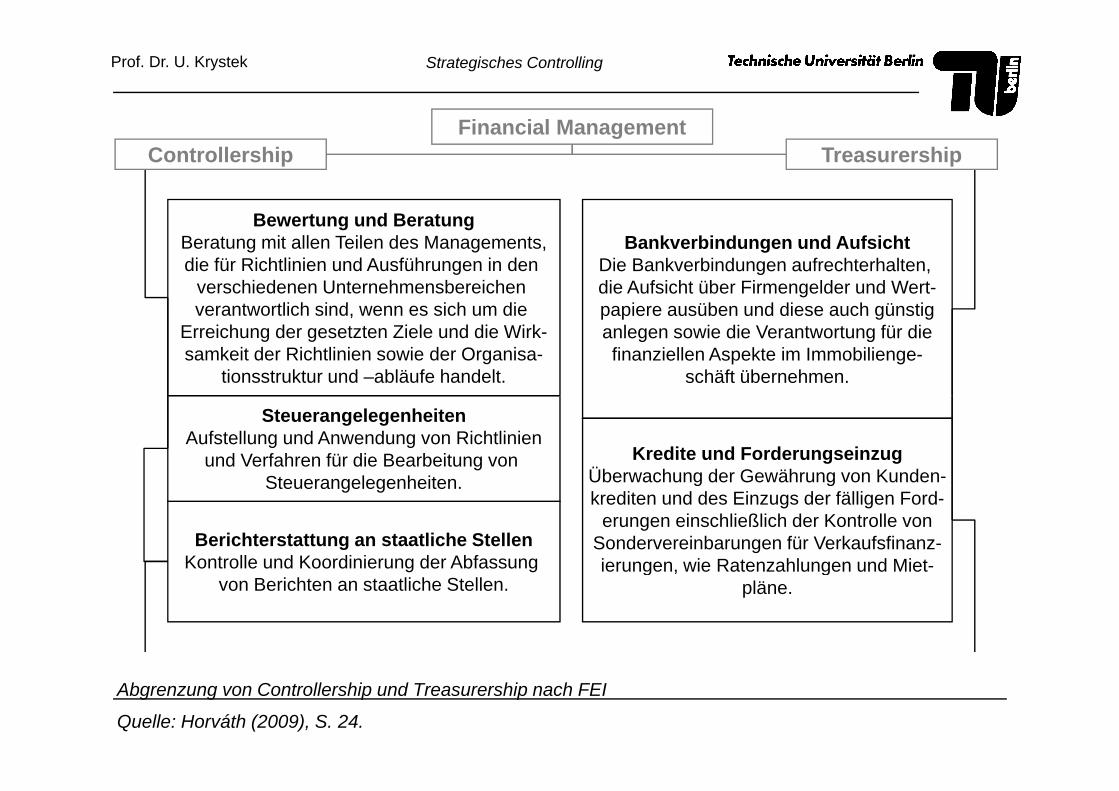

Financial Management

B t d B t

Controllership TreasurershipFinancial Management

Bankverbindungen und AufsichtDie Bankverbindungen aufrechterhalten, die Aufsicht über Firmengelder und Wert-

i üb d di h ü ti

Bewertung und BeratungBeratung mit allen Teilen des Managements,die für Richtlinien und Ausführungen in den

verschiedenen Unternehmensbereichen erant ortlich sind enn es sich m die papiere ausüben und diese auch günstig

anlegen sowie die Verantwortung für diefinanziellen Aspekte im Immobilienge-

schäft übernehmen.

verantwortlich sind, wenn es sich um die Erreichung der gesetzten Ziele und die Wirk-samkeit der Richtlinien sowie der Organisa-

tionsstruktur und –abläufe handelt.

SteuerangelegenheitenAufstellung und Anwendung von Richtlinien

und Verfahren für die Bearbeitung von Steuerangelegenheiten

Kredite und ForderungseinzugÜberwachung der Gewährung von Kunden-

Berichterstattung an staatliche StellenKontrolle und Koordinierung der Abfassung

Steuerangelegenheiten. g gkrediten und des Einzugs der fälligen Ford-

erungen einschließlich der Kontrolle vonSondervereinbarungen für Verkaufsfinanz-ierungen, wie Ratenzahlungen und Miet-

von Berichten an staatliche Stellen.g g

pläne.

Abgrenzung von Controllership und Treasurership nach FEI

Quelle: Horváth (2009), S. 24.

Prof. Dr. U. Krystek Strategisches Controlling

Controllership Treasurership

Financial Management

Sicherung des Vermögens Kapitalanlage

p p

g gDurch innerbetriebliche Kontrollen und

Revision sowie durch Überwachung desVersicherungsschutzes ist die Sicherheit

des Vermögens zu gewährleisten.

KapitalanlageZweckmäßige Anlage on Kapitalfonds desUnternehmens sowie Ausarbeitung und

Koordinierung von Richtlinien für die Anlagevon Kapital in Pensionsrückstellungen oder

Volkswirtschaftliche UntersuchungenStändige Untersuchung der wirtschaft-

g g von Kapital in Pensionsrückstellungen oderähnliche Verwendungsarten.

Ständige Untersuchung der wirtschaft-Lichen und sozialen Kräfte und EinflüsseVon staatlichen Stellen sowie Beurteilung

möglicher Auswirkungen auf das Unternehmen

VersicherungenSorge für einen notwendigen und

ausreichenden Versicherungsschutz.Unternehmen.

Abgrenzung von Controllership und Treasurership nach FEI

Quelle: Horváth (2009), S. 24.

Prof. Dr. U. Krystek Strategisches Controlling

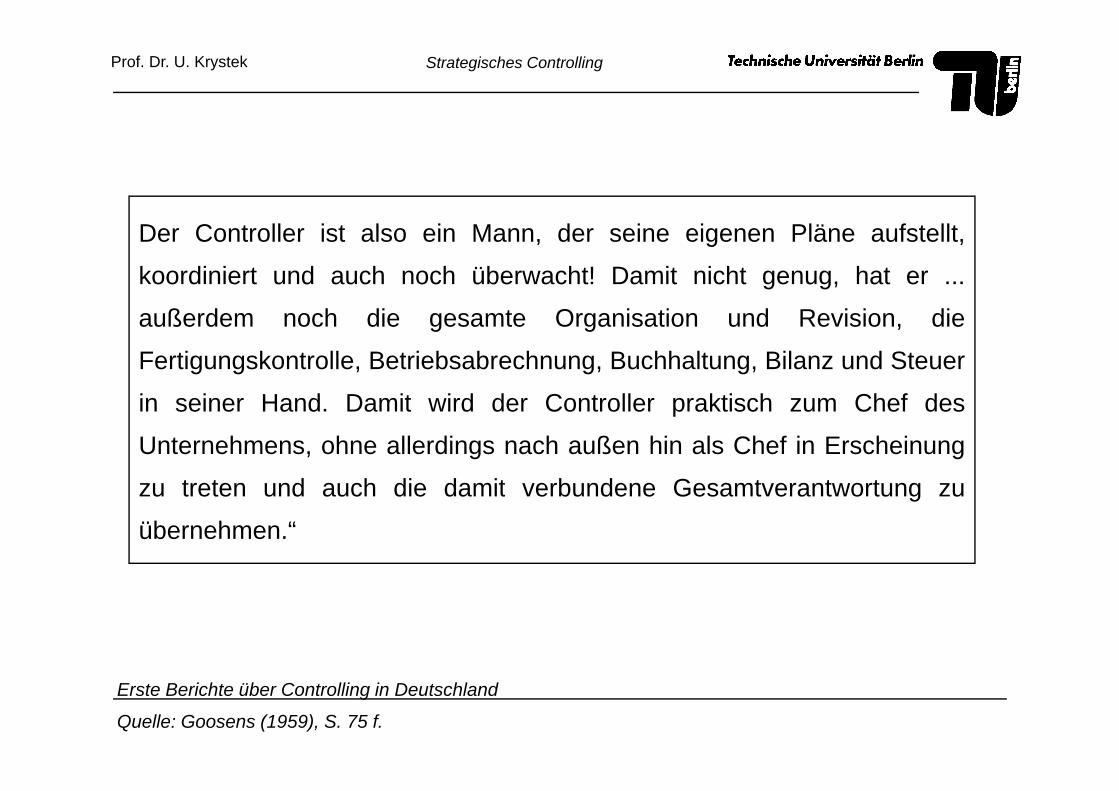

Der Controller ist also ein Mann, der seine eigenen Pläne aufstellt,

koordiniert und auch noch überwacht! Damit nicht genug, hat er ...

außerdem noch die gesamte Organisation und Revision, die

Fertigungskontrolle, Betriebsabrechnung, Buchhaltung, Bilanz und Steuer

i i H d D it i d d C t ll kti h Ch f din seiner Hand. Damit wird der Controller praktisch zum Chef des

Unternehmens, ohne allerdings nach außen hin als Chef in Erscheinung

zu treten und auch die damit verbundene Gesamtverantwortung zuzu treten und auch die damit verbundene Gesamtverantwortung zu

übernehmen.“

Erste Berichte über Controlling in Deutschland

Quelle: Goosens (1959), S. 75 f.

Prof. Dr. U. Krystek Strategisches Controlling

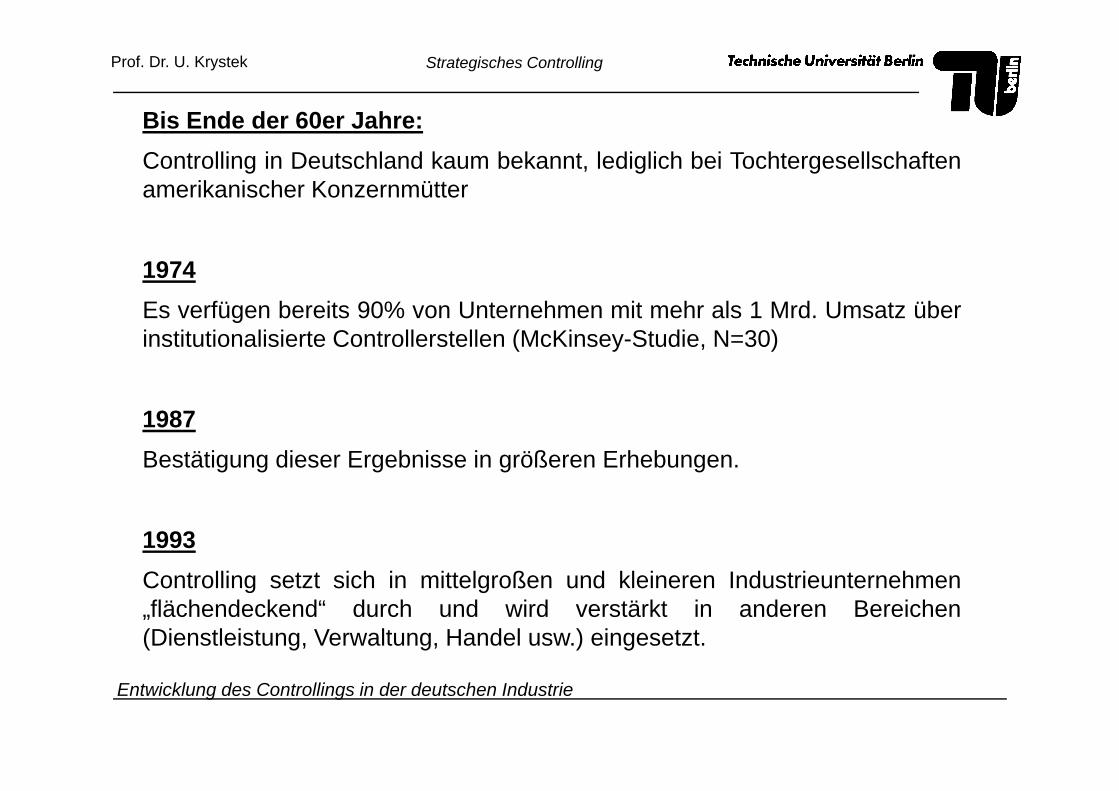

Bis Ende der 60er Jahre:Bis Ende der 60er Jahre:Controlling in Deutschland kaum bekannt, lediglich bei Tochtergesellschaftenamerikanischer Konzernmütter

1974Es verfügen bereits 90% von Unternehmen mit mehr als 1 Mrd Umsatz überEs verfügen bereits 90% von Unternehmen mit mehr als 1 Mrd. Umsatz überinstitutionalisierte Controllerstellen (McKinsey-Studie, N=30)

1987Bestätigung dieser Ergebnisse in größeren Erhebungen.

1993C t lli t t i h i itt l ß d kl i I d t i t hControlling setzt sich in mittelgroßen und kleineren Industrieunternehmen„flächendeckend“ durch und wird verstärkt in anderen Bereichen(Dienstleistung, Verwaltung, Handel usw.) eingesetzt.

Entwicklung des Controllings in der deutschen Industrie

Prof. Dr. U. Krystek Strategisches Controlling

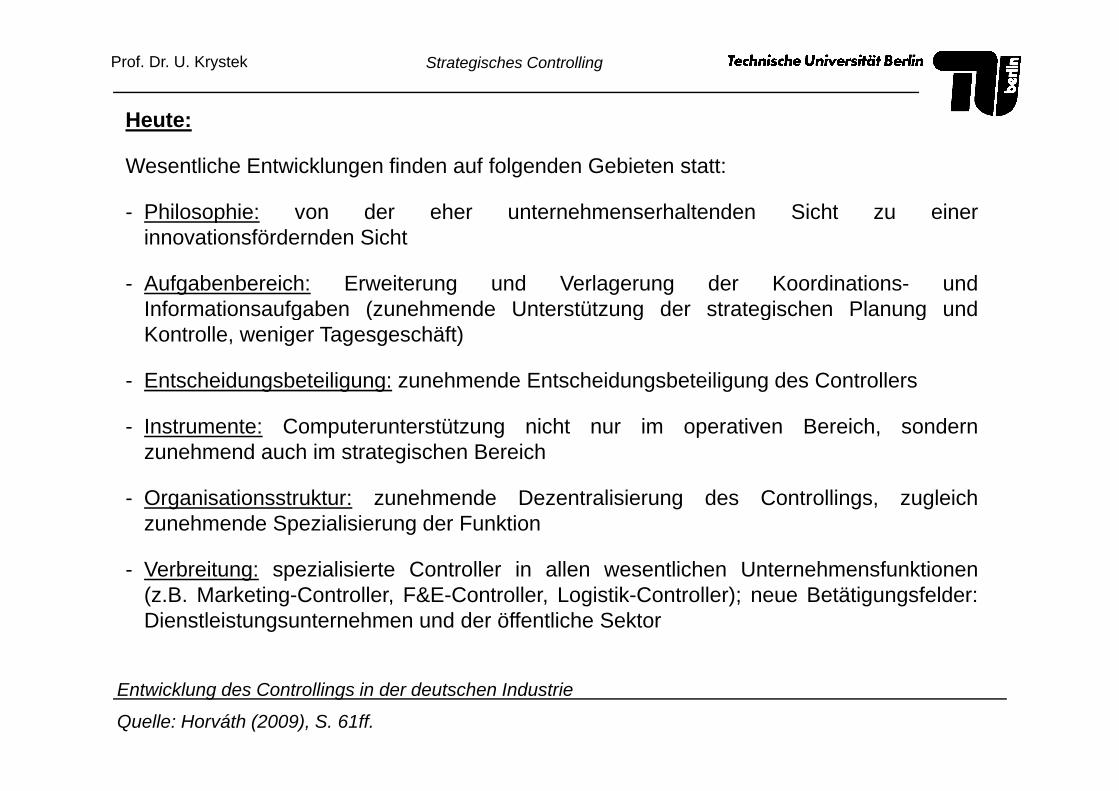

Heute:Heute:

Wesentliche Entwicklungen finden auf folgenden Gebieten statt:

- Philosophie: von der eher unternehmenserhaltenden Sicht zu einerPhilosophie: von der eher unternehmenserhaltenden Sicht zu einerinnovationsfördernden Sicht

- Aufgabenbereich: Erweiterung und Verlagerung der Koordinations- undInformationsaufgaben (zunehmende Unterstützung der strategischen Planung undInformationsaufgaben (zunehmende Unterstützung der strategischen Planung undKontrolle, weniger Tagesgeschäft)

- Entscheidungsbeteiligung: zunehmende Entscheidungsbeteiligung des Controllers

- Instrumente: Computerunterstützung nicht nur im operativen Bereich, sondernzunehmend auch im strategischen Bereich

- Organisationsstruktur: zunehmende Dezentralisierung des Controllings, zugleichzunehmende Spezialisierung der Funktion

- Verbreitung: spezialisierte Controller in allen wesentlichen UnternehmensfunktionenVerbreitung: spezialisierte Controller in allen wesentlichen Unternehmensfunktionen(z.B. Marketing-Controller, F&E-Controller, Logistik-Controller); neue Betätigungsfelder:Dienstleistungsunternehmen und der öffentliche Sektor

Entwicklung des Controllings in der deutschen Industrie

Quelle: Horváth (2009), S. 61ff.

Prof. Dr. U. Krystek Strategisches Controlling

400

250

300

350

n Controlling-Stelle

150

200

250

nzei

ge

Controlling Stelle

Controlling-

50

100

150An

ähnliche Stelle

0

50

49-59 60-64 65-69 70-74 75-79 80-84 85-89

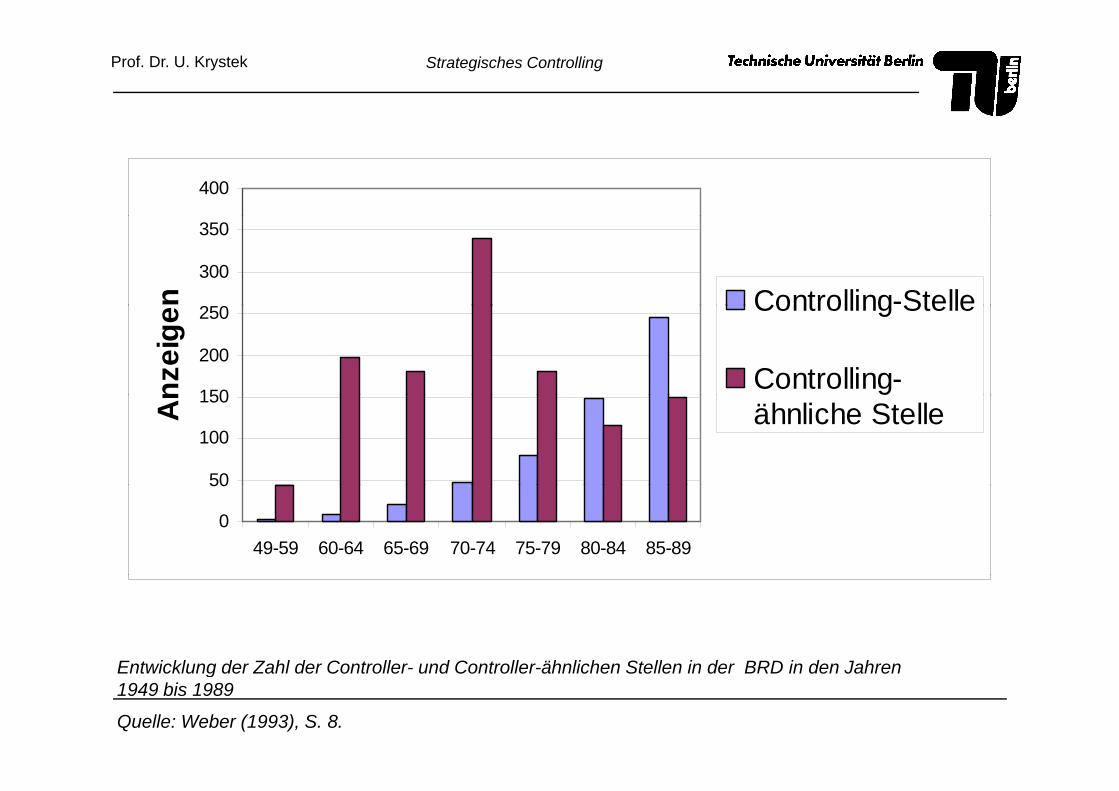

Entwicklung der Zahl der Controller und Controller ähnlichen Stellen in der BRD in den JahrenEntwicklung der Zahl der Controller- und Controller-ähnlichen Stellen in der BRD in den Jahren 1949 bis 1989

Quelle: Weber (1993), S. 8.

Prof. Dr. U. Krystek Strategisches Controlling

80

60

70

40

50

20

30

10

20

01973 1980 1982 1986 1988 1990 1992 1994 1996 1998 2000 2003

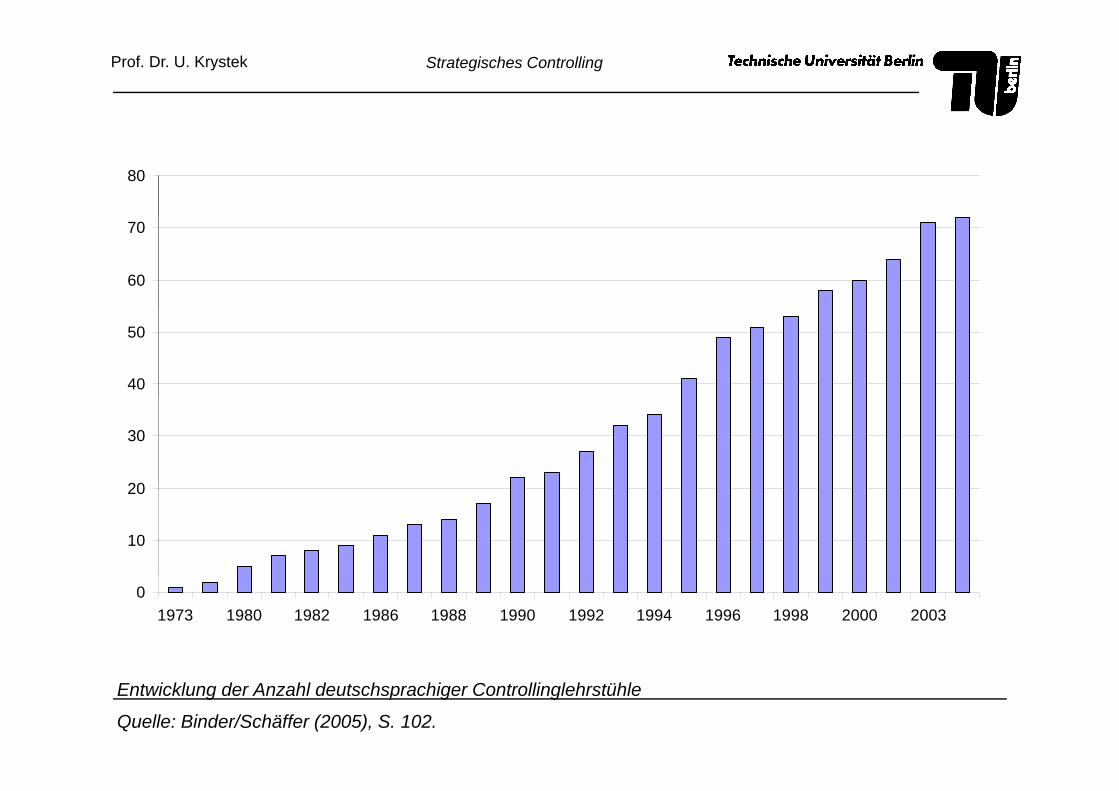

Entwicklung der Anzahl deutschsprachiger Controllinglehrstühle

Quelle: Binder/Schäffer (2005), S. 102.

Prof. Dr. U. Krystek Strategisches Controlling

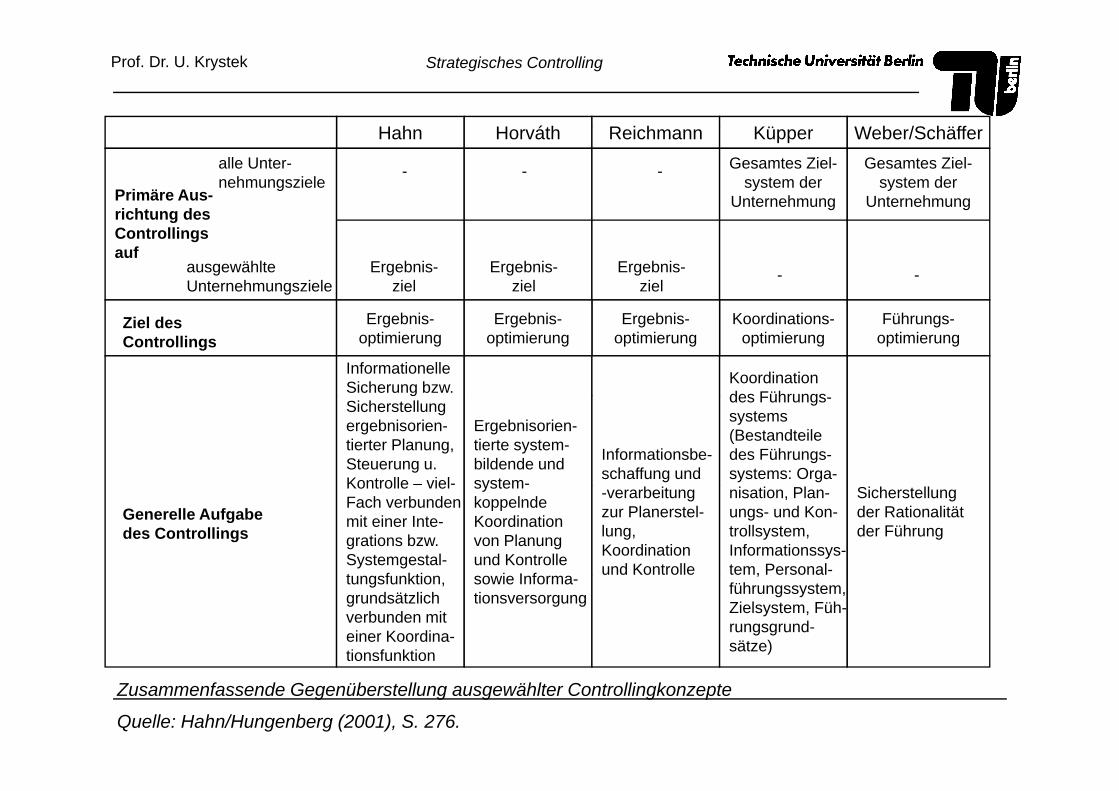

H h H áth R i h Kü W b /S häffHahn Horváth Reichmann Küpper Weber/Schäffer

Primäre Aus-richtung des

alle Unter-nehmungsziele

Gesamtes Ziel-system der

Unternehmung

Gesamtes Ziel-system der

Unternehmung

---

richtung desControllings auf

ausgewählte Unternehmungsziele

Ergebnis-ziel

Ergebnis-ziel

Ergebnis-ziel

--

Ziel desControllings

Ergebnis-optimierung

Koordinations-optimierung

Ergebnis-optimierung

Ergebnis-optimierung

Führungs-optimierung

InformationelleSicherung bzw. Koordination

des FührungsgSicherstellungergebnisorien-tierter Planung, Steuerung u.Kontrolle – viel-

Ergebnisorien-tierte system-bildende und system-

Informationsbe-schaffung und

des Führungs-systems(Bestandteile des Führungs-systems: Orga-

Generelle Aufgabedes Controllings

Kontrolle vielFach verbunden mit einer Inte-grations bzw. Systemgestal-t f kti

systemkoppelndeKoordinationvon Planung und Kontrolle

i I f

-verarbeitungzur Planerstel-lung, Koordination und Kontrolle

nisation, Plan-ungs- und Kon-trollsystem, Informationssys-tem, Personal-

Sicherstellungder Rationalitätder Führung

tungsfunktion, grundsätzlich verbunden miteiner Koordina-tionsfunktion

sowie Informa-tionsversorgung

,führungssystem,Zielsystem, Füh-rungsgrund-sätze)

Zusammenfassende Gegenüberstellung ausgewählter Controllingkonzepte

Quelle: Hahn/Hungenberg (2001), S. 276.

Prof. Dr. U. Krystek Strategisches Controlling

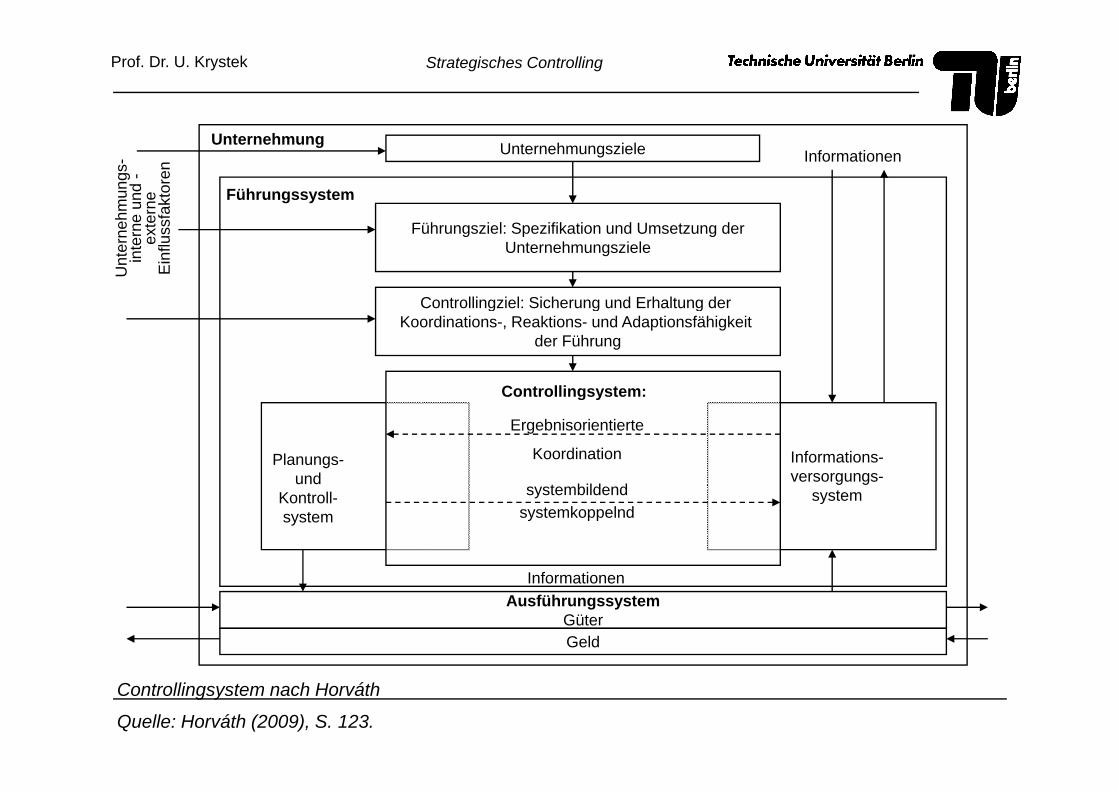

Unternehmungsziele Informationen

Führungssystem

Unternehmunghm

ungs

-e

und

-er

ne fakt

oren

Führungsziel: Spezifikation und Umsetzung derUnternehmungsziele

Controllingziel: Sicherung und Erhaltung der

Unt

erne

hin

tern

eex

teE

influ

ssf

Controllingziel: Sicherung und Erhaltung der Koordinations-, Reaktions- und Adaptionsfähigkeit

der Führung

Controllingsystem:

Informations-versorgungs-

Planungs-und

Controllingsystem:

Ergebnisorientierte

Koordination

t bild d

Informationen

systemKontroll-system

systembildendsystemkoppelnd

AusführungssystemGüterGeld

Informationen

Controllingsystem nach Horváth

Quelle: Horváth (2009), S. 123.

Prof. Dr. U. Krystek Strategisches Controlling

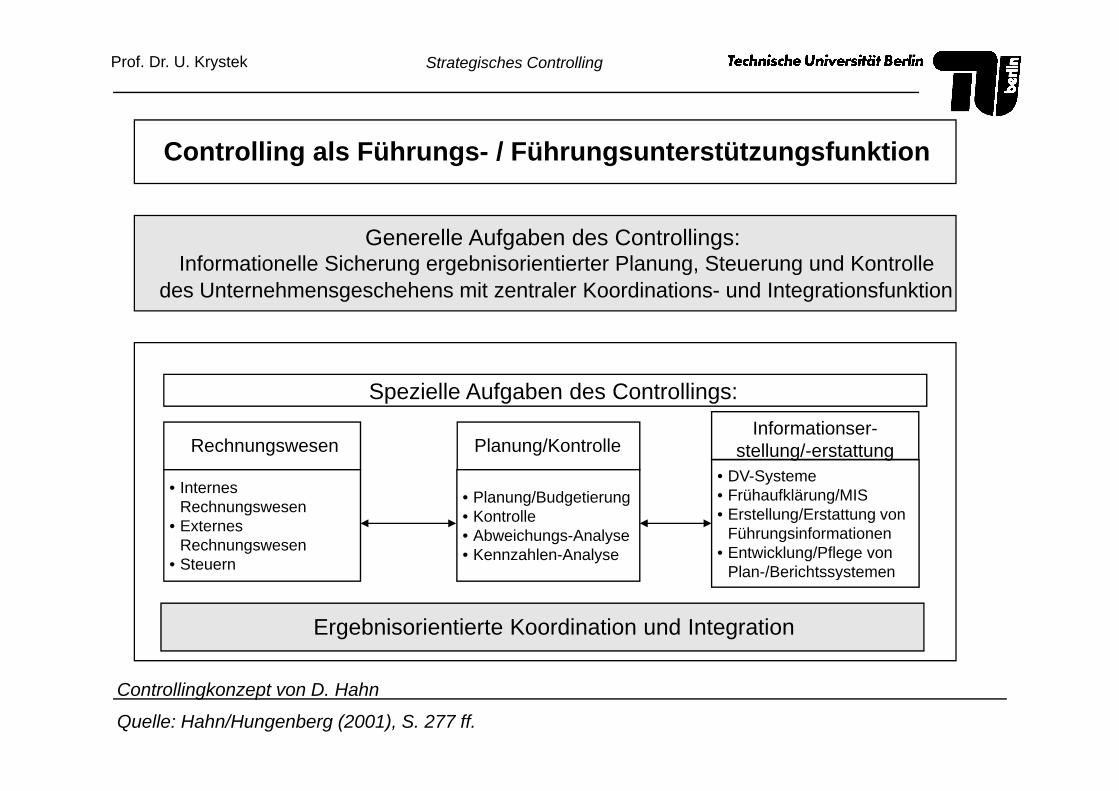

Controlling als Führungs- / Führungsunterstützungsfunktion

Generelle Aufgaben des Controllings:Informationelle Sicherung ergebnisorientierter Planung, Steuerung und Kontrolle

des Unternehmensgeschehens mit zentraler Koordinations- und Integrationsfunktion

Spezielle Aufgaben des Controllings:Spezielle Aufgaben des Controllings:

Planung/KontrolleInformationser-

stellung/-erstattungRechnungswesen

Internes• DV-Systeme

• Internes Rechnungswesen

• Externes Rechnungswesen

• Steuern

• Planung/Budgetierung• Kontrolle• Abweichungs-Analyse• Kennzahlen-Analyse

• Frühaufklärung/MIS• Erstellung/Erstattung von

Führungsinformationen• Entwicklung/Pflege von

Plan-/Berichtssystemen

Ergebnisorientierte Koordination und Integration

Plan /Berichtssystemen

Controllingkonzept von D. Hahn

Quelle: Hahn/Hungenberg (2001), S. 277 ff.

Prof. Dr. U. Krystek Strategisches Controlling

Controlling-Kennzahlenebene

Führungsbereich

Controlling

FührungsbereichFinanz-plan(verd.)

Erfolgs-plan(verd.)

Controlling-Berichtsebene

gen

al

Beschaffungsbereich

Produktionsbereich /Aus

gabe

n

Leist

unge

n

ge/A

ufwe

ndun

g

rmög

en/K

apita

Rechnungswesen-ebene

Marketingbereich

Logistikbereich

Einn

ahm

en

Kost

en/L

Erträ

g

Ve

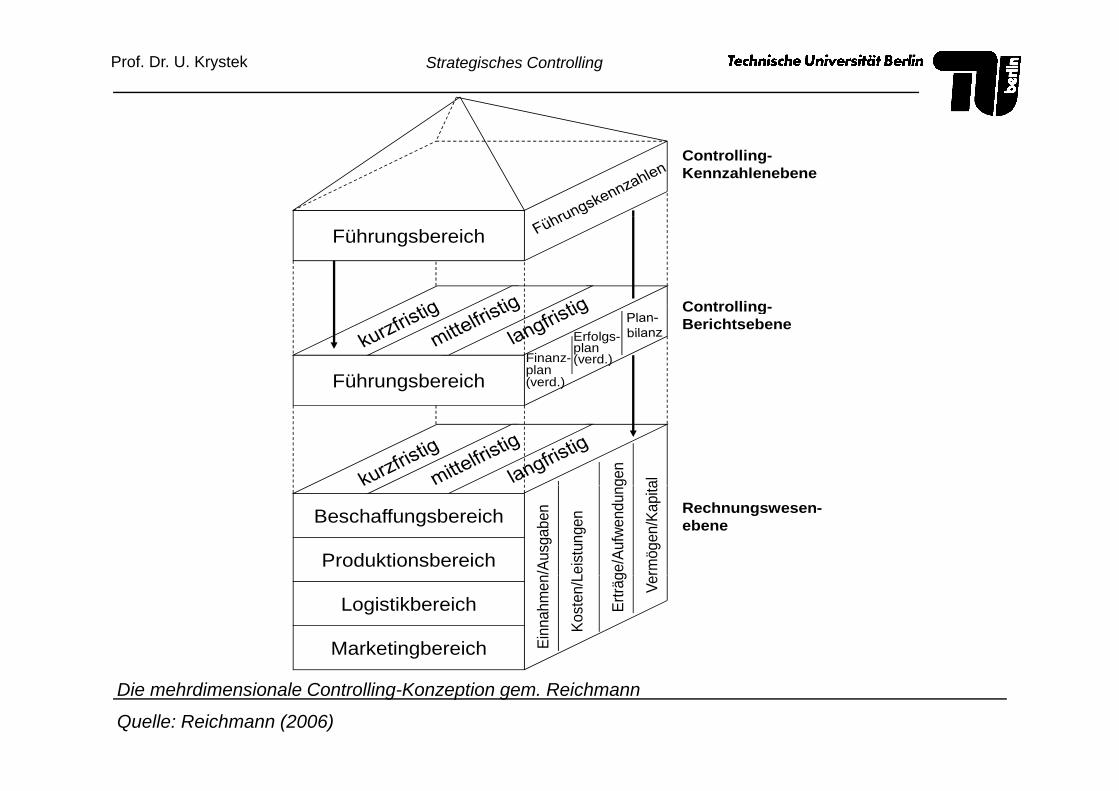

Die mehrdimensionale Controlling-Konzeption gem. Reichmann

Quelle: Reichmann (2006)

Prof. Dr. U. Krystek Strategisches Controlling

Umfeld

Führungssystemg y

Wertesystem

Organisations-system

Planungs-systemControlling-

systemAd ti d

Informations

Personal-führungs-system

Kontroll-system

- Adaption und Antizipation- Reaktion- Koordination

Informations-versorgungs-

system

Leistungssystem

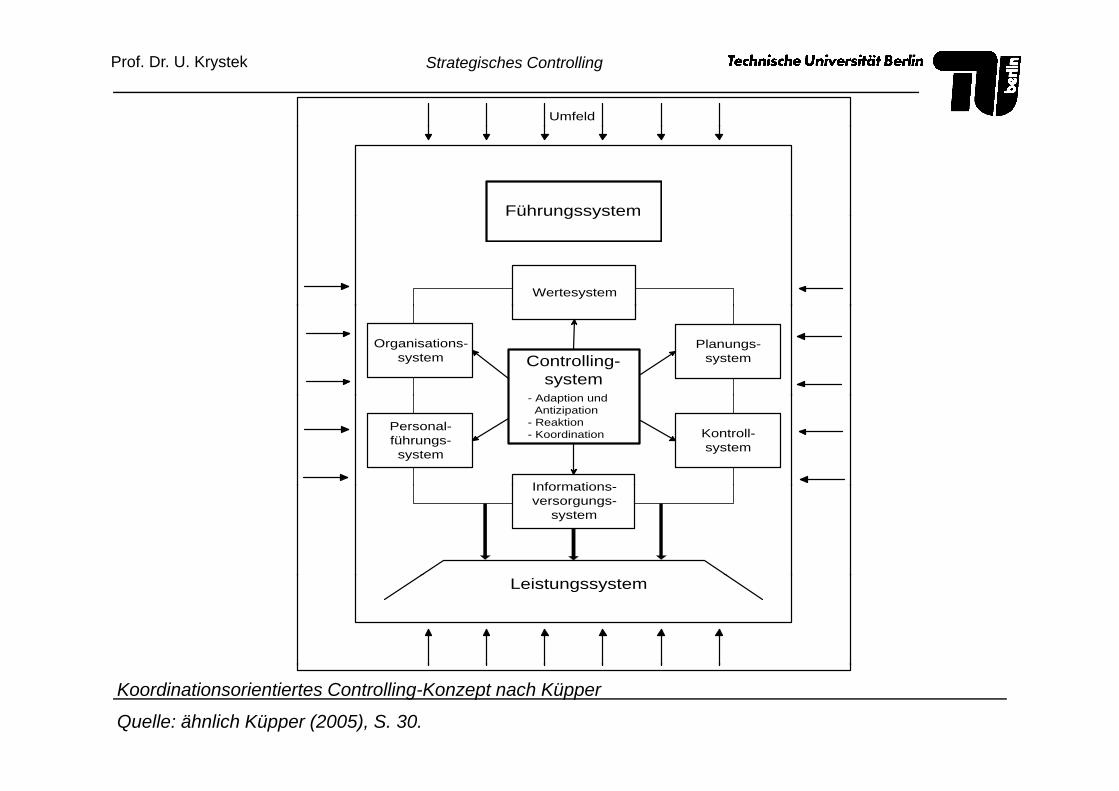

Koordinationsorientiertes Controlling-Konzept nach Küpper

Quelle: ähnlich Küpper (2005), S. 30.

Prof. Dr. U. Krystek Strategisches Controlling

- Rationalität wird als Zweck-Mittel-Rationalität verstanden. Bezugspunkt für das Vorliegen von Rationalität ist die „herrschende Meinung“ von FachleutenMeinung von Fachleuten.

- Umfang und Ausprägung der Rationalitätssicherungsaufgabe werden von Umfang und Ausprägung der Rationalitätsdefizite der Führung bestimmt.

- Das Spektrum von Rationalitätssicherungsmaßnahmen ist überaus breit. Dies ist ein Grund für das „Schillernde“ des Controllings.breit. Dies ist ein Grund für das „Schillernde des Controllings.

- Träger der Rationalitätssicherung sind Controller, Manager und eine Vielzahl weiterer interner und externer Instanzen, Stellen und InstitutionenInstitutionen.

- Rationalitätsdefizite sollten nur soweit verringert werden, wie der damit erzielte zusätzliche Nutzen die Kosten der Rationalitätssicherung übertrifft. Controlling steigert damit die Effizienz und Effektivität der Führung.

Controlling als Rationalitätssicherung der Führung

Quelle: Weber/Schäffer (2006), S. 48.

Prof. Dr. U. Krystek Strategisches Controlling

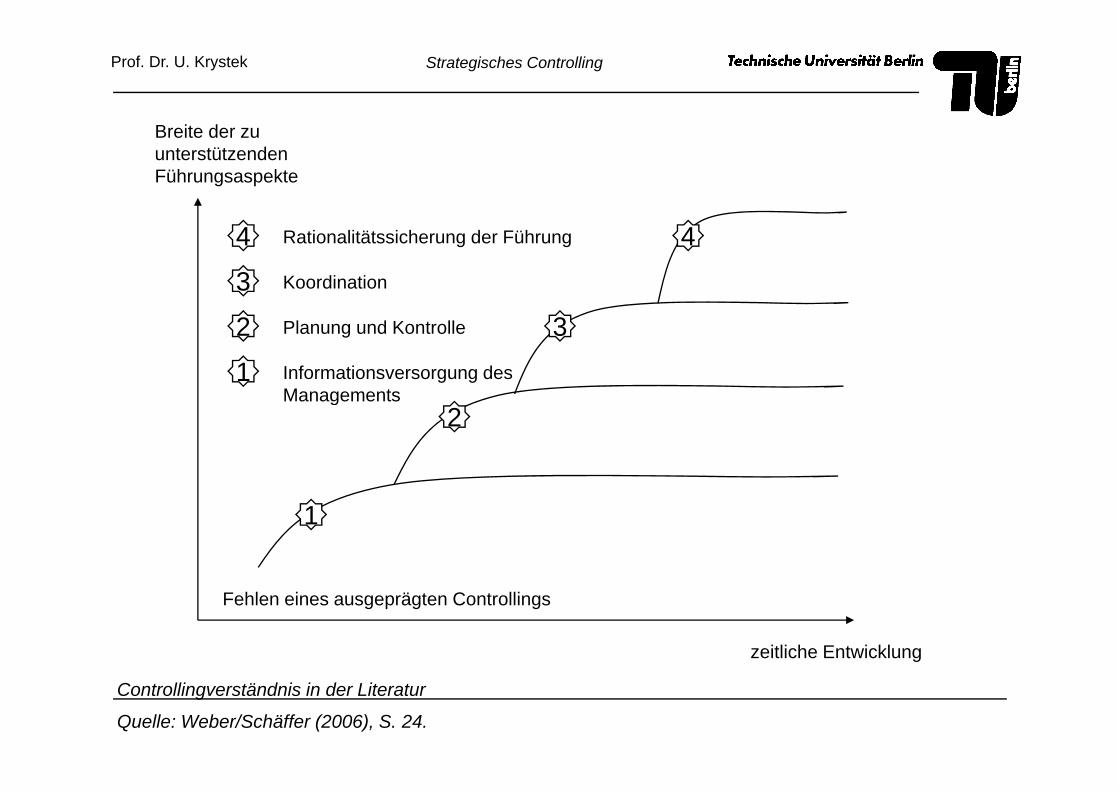

B it dBreite der zu unterstützenden Führungsaspekte

44

3

Rationalitätssicherung der Führung

Koordination

32

1

Planung und Kontrolle

Informationsversorgung des Managements

2Managements

1

zeitliche Entwicklung

Fehlen eines ausgeprägten Controllings

Controllingverständnis in der Literatur

Quelle: Weber/Schäffer (2006), S. 24.

Prof. Dr. U. Krystek Strategisches Controlling

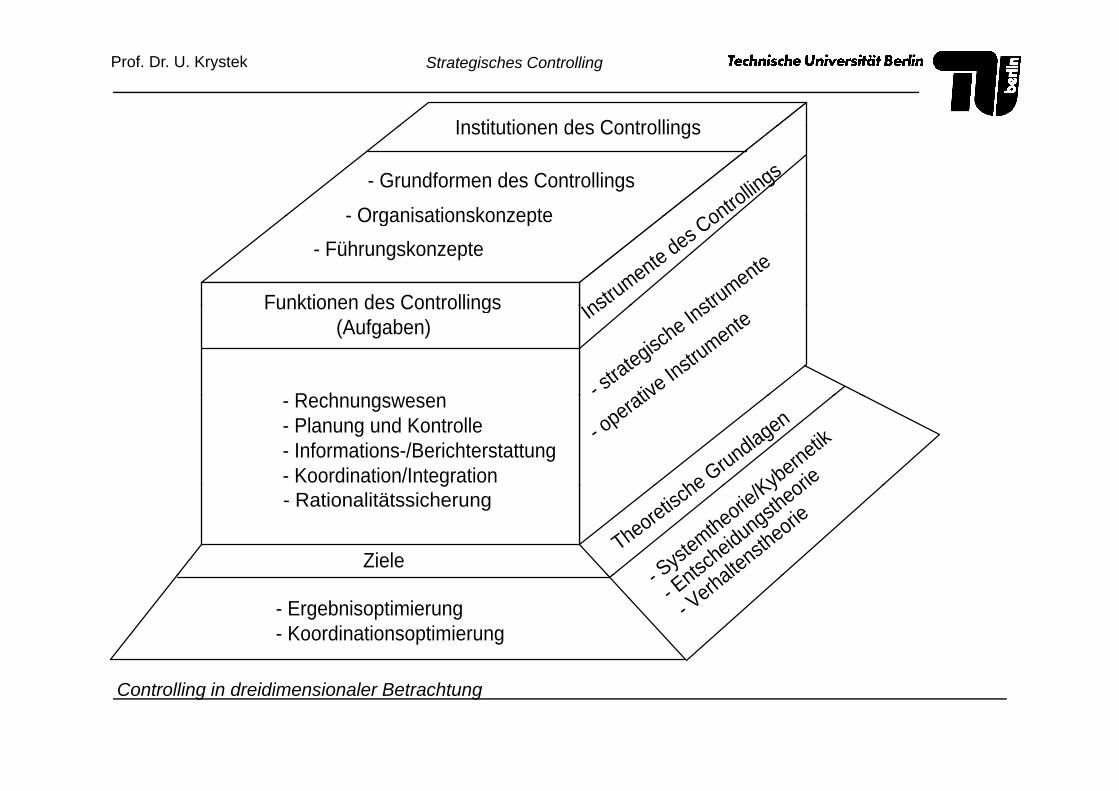

Institutionen des ControllingsInstitutionen des Controllings

- Grundformen des Controllings

- Organisationskonzepte Controllings

- Organisationskonzepte- Führungskonzepte

Funktionen des Controllings Instrumente des C

on

strumente

R h

Funktionen des Controllings(Aufgaben)

Ins

- strategisc

he Inst

ative Instru

mente

- Rechnungswesen- Planung und Kontrolle- Informations-/Berichterstattung- Koordination/Integration

- operativ

he Grundlagen

/Kybernetik

orieg

ZieleTheoretisc

he

Systemtheorie/Ky

Entscheidungsth

eori

haltenstheorie

- Rationalitätssicherung

- Ergebnisoptimierung- Koordinationsoptimierung

- S- E

nt

- Verhal

Controlling in dreidimensionaler Betrachtung

Prof. Dr. U. Krystek Strategisches Controlling

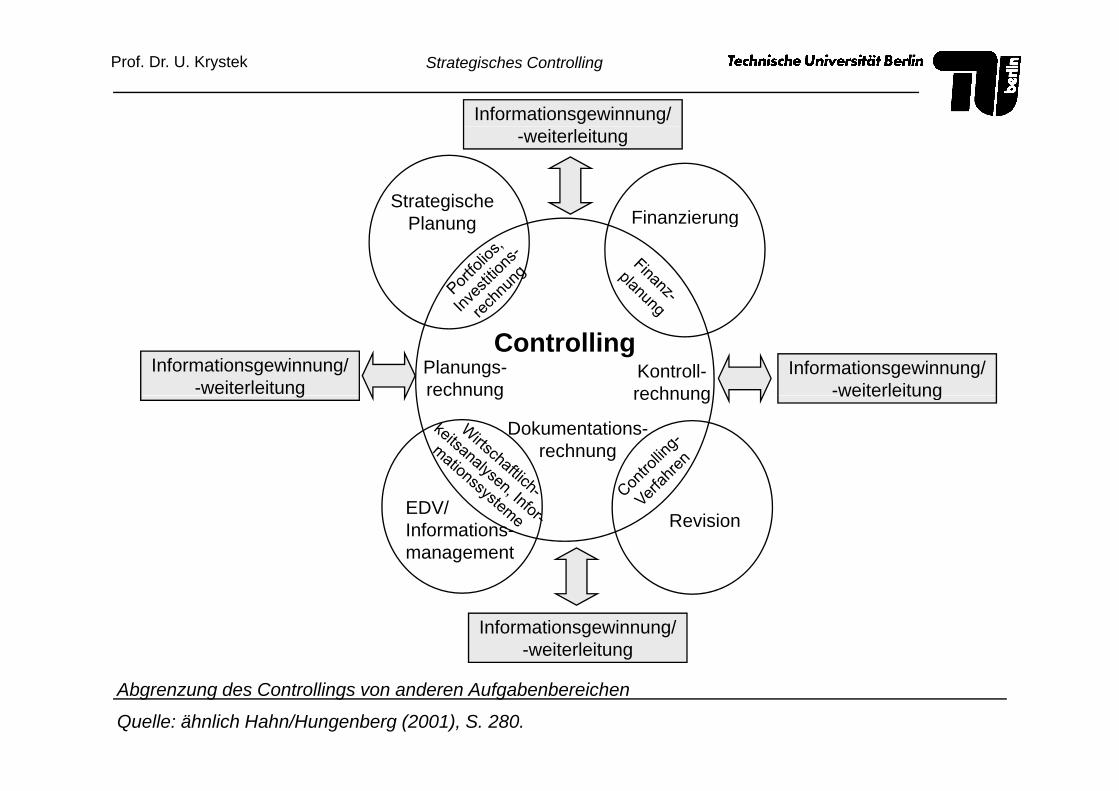

Informationsgewinnung/

FinanzierungStrategische

-weiterleitung

FinanzierungPlanung

ControllingPlanungs-rechnung

Kontroll-rechnung

Informationsgewinnung/-weiterleitung

Informationsgewinnung/-weiterleitung rechnung rechnung

Dokumentations-rechnung

weiterleitungg

RevisionEDV/Informations-management

Informationsgewinnung/-weiterleitung

Abgrenzung des Controllings von anderen Aufgabenbereichen

Quelle: ähnlich Hahn/Hungenberg (2001), S. 280.

Prof. Dr. U. Krystek Strategisches Controlling

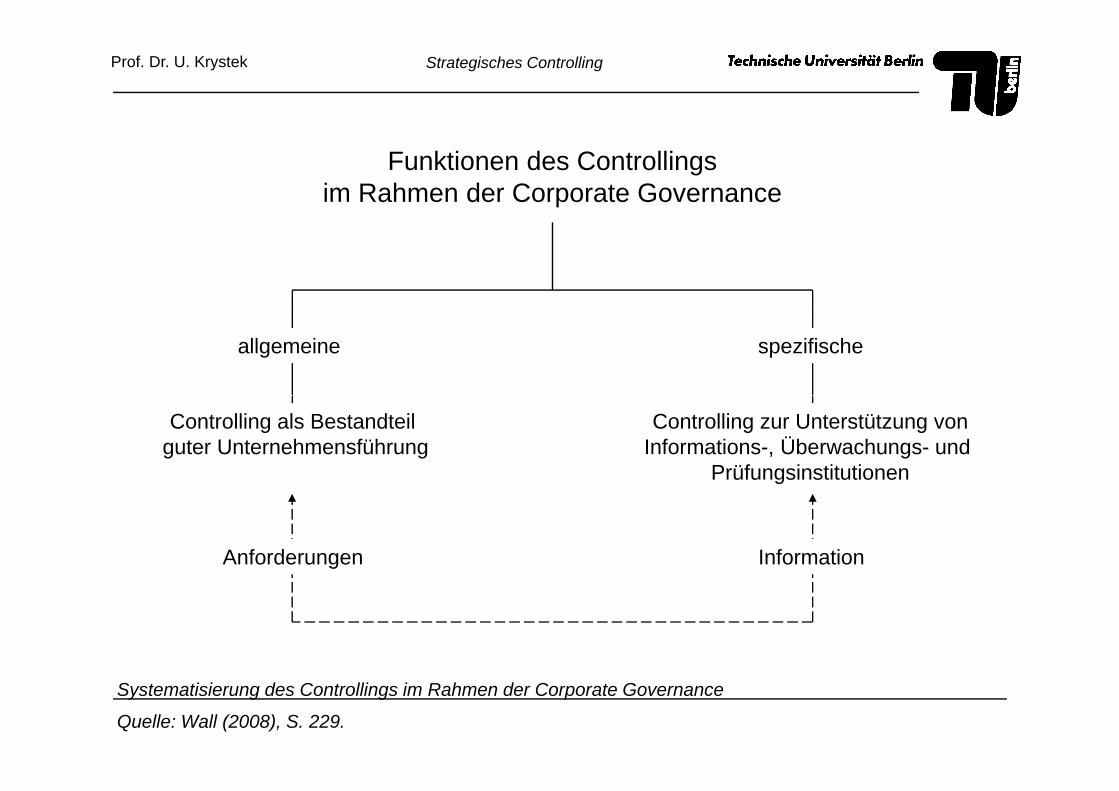

Funktionen des Controllingsim Rahmen der Corporate Governance

allgemeine spezifische

Controlling als Bestandteil guter Unternehmensführung

Controlling zur Unterstützung vonInformations-, Überwachungs- und

Prüfungsinstitutionen

Anforderungen Information

Systematisierung des Controllings im Rahmen der Corporate Governance

Quelle: Wall (2008), S. 229.

Prof. Dr. U. Krystek Strategisches Controlling

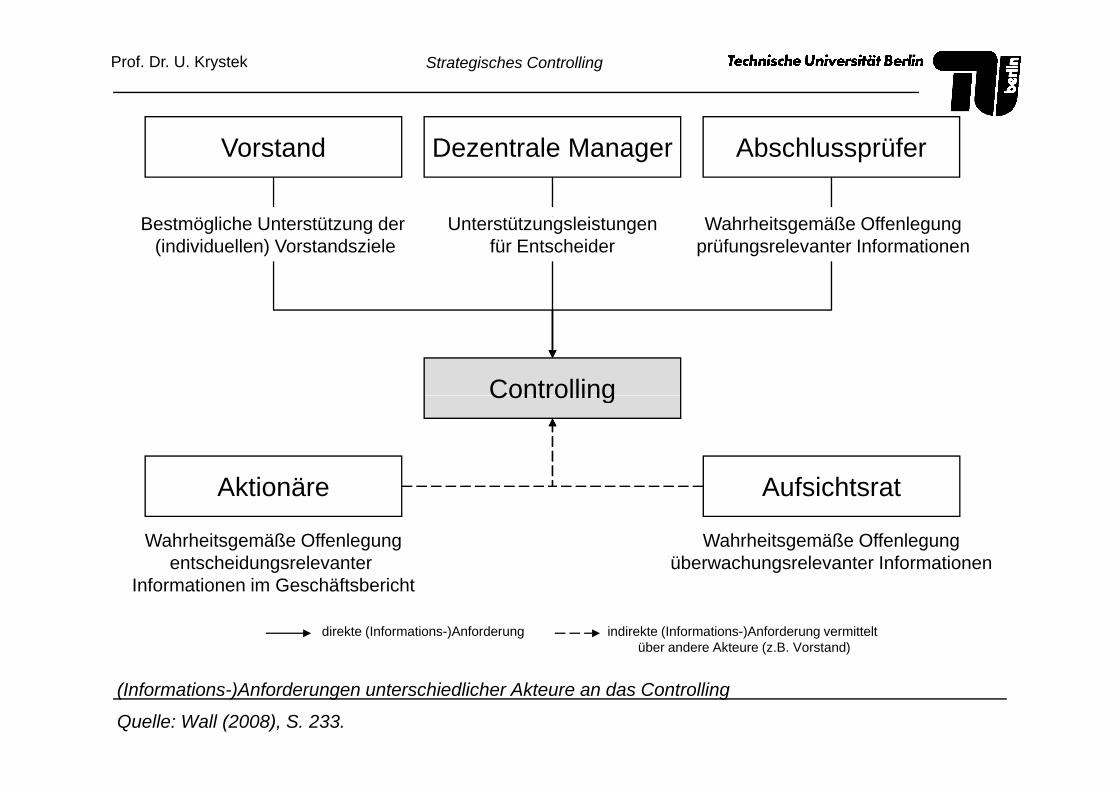

Dezentrale ManagerVorstand Abschlussprüfer

Unterstützungsleistungenfür Entscheider

Bestmögliche Unterstützung der (individuellen) Vorstandsziele

Wahrheitsgemäße Offenlegungprüfungsrelevanter Informationen

ControllingControlling

Aktionäre AufsichtsratAktionäre Aufsichtsrat

Wahrheitsgemäße Offenlegungentscheidungsrelevanter

Wahrheitsgemäße Offenlegungüberwachungsrelevanter Informationen

Informationen im Geschäftsbericht

direkte (Informations-)Anforderung indirekte (Informations-)Anforderung vermittelt über andere Akteure (z.B. Vorstand)

(Informations-)Anforderungen unterschiedlicher Akteure an das Controlling

Quelle: Wall (2008), S. 233.