Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 30. Oktober 1923 Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 2 (1923), pp. 101-105 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907543 . Accessed: 14/06/2014 16:17 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PM All use subject to JSTOR Terms and Conditions

Transcript

Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 30. Oktober 1923Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 2 (1923), pp. 101-105Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907543 .

Accessed: 14/06/2014 16:17

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PMAll use subject to JSTOR Terms and Conditions

Deutsches Reichsgesetz zur Aenderung des Tabaksteuergesetzes. Vom 29. März 1923. jq J

2. § 91 erhält in seinem Abs. 1 folgende Fassung: (*) Die unmittelbar vor Inkrafttreten dieses Gesetzes mehr als ein Jahr

im Tabakgewerbe und den durch dieses mitbeschäftigten Gewerben beschäftigt gewesenen Hausgewerbetreibenden, Angestellten und Arbeiter, die entweder vor- übergehend oder für längere Zeit arbeitslos werden, ohne anderweit entsprechende Beschäftigung zu finden, oder wegen notwendig gewordenen Berufswechsels oder wegen Einschränkung des Betriebs geschädigt werden, erhalten, soweit sie sich in bedürftiger Lage befinden, Unterstützungen bis zu ΐγ2 Jahren aus der Reichs- kasse, jedoch nicht über den Zeitpunkt des Inkrafttretens eines Gesetzes über eine vorläufige Arbeitslosenversicherung hinaus. Den vorgenannten Personen wird, wenn sie vor dem 1. April 1923 bereits Unterstützung bis zu einem Jahre erhalten haben, weitere Unterstützung nicht gewährt.

Artikel 2. Das Gesetz tritt am 1. April 1923 in Kraft,

Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 30. Oktober 1923.

(R.G.Bl. 1923 I Nr. Ill S. 1045.)

Auf Grund des Ermächtigungsgesetzes vom 13. Oktober 1923 (R.G.Bl. I S. 943) verordnet die Reichsregierung:

Artikel I Das Tabaksteuergesetz vom 12. Sept. 1919 (R.G.Bl. S. 1667)/8. April 1922

(R.G.Bl. I S. 335)1) wird wie folgt geändert: 1. § 1 erhält folgende Fassung:

§ 1.

Steuerbare Gegenstände. (x) Tabakerzeugnisse, die zum Verbrauch im Geltungsbereiche dieses Ge-

setzes bestimmt sind, unterliegen einer Abgabe (Tabaksteuer). (2) Der Steuer unterliegt auch das zum unmittelbaren Gebrauche durch den

Raucher im Geltungsbereiche dieses Gesetzes bestimmte Zigarettenpapier. 2. Hinter § 1 sind als § 1 a und § 1 b folgende Vorschriften einzufügen:

§ la.

Geltungsbereich des Gesetzes. (*) Das Tabaksteuergesetz gilt in dem innerhalb der Zollgrenze liegenden

Gebiete des Deutschen Reichs und in den Zollausschlussgebieten mit Ausnahme des der Steuerhoheit des Reichs vorübergehend entzogenen Saargebiets und der Insel Helgoland. Der Reichsminister der Finanzen ist ermächtigt, das Gesetz auch für die Insel Helgoland in Kraft zu setzen. Er ist ferner ermächtigt, mit Zustimmung des Reichsrats wegen der Zollausschlussgebiete besondere, auch von den Vor- schriften des Gesetzes abweichende Anordnungen zu treffen.

(2) Unter der Bezeichnung Inland ist in diesem Gesetze sein Geltungsbereich zu verstehen.

*) Mitgeteilt im Finauzarchiv 37 (1920) S. 243; 39 (1922) S. 651. áõ3

This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PMAll use subject to JSTOR Terms and Conditions

102 Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 30. Oktober 192S.

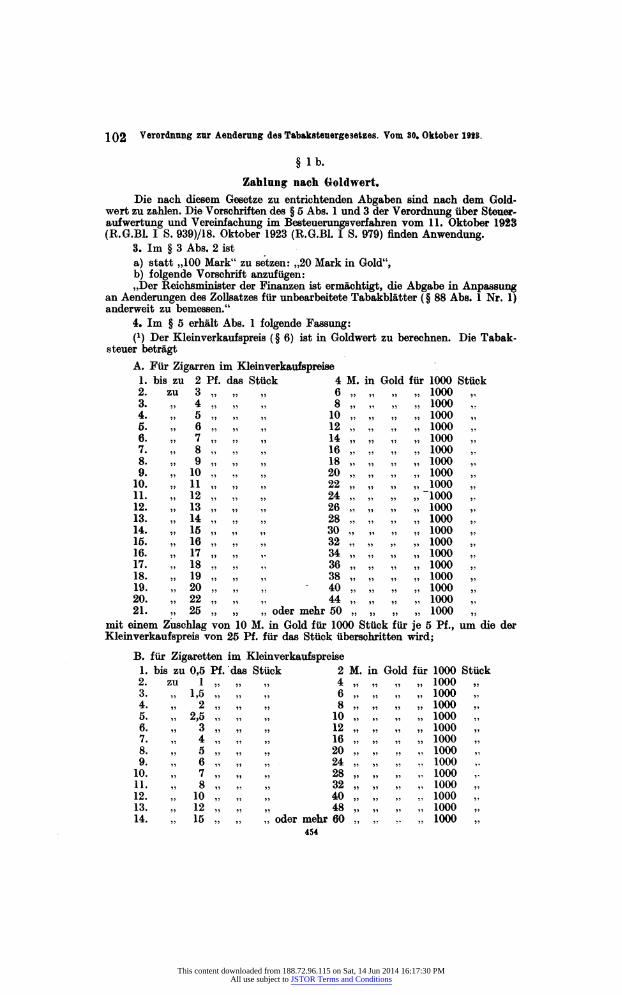

§ Ib.

Zahlung nach Goldwert· Die nach diesem Gesetze zu entrichtenden Abgaben sind nach dem Gold-

wert zu zahlen. Die Vorschriften des § 5 Abs. 1 und 3 der Verordnung über Steuer- aufwertung und Vereinfachung im Besteuerungs verfahren vom IL Oktober 1923 (R.G.B1. I S. 939)/18. Oktober 1923 (R.G.B1. I S. 979) finden Anwendung.

3. Im § 3 Abs. 2 ist a) statt „100 Mark" zu setzen: „20 Mark in Gold", b) folgende Vorschrift anzufügen: „Der Beichsminister der Finanzen ist ermächtigt, die Abgabe in Anpassung

an Aenderungen des Zollsatzes für unbearbeitete Tabakblätter (§ 88 Abs. 1 Nr. 1) anderweit zu bemessen."

4. Im § 5 erhält Abs. 1 folgende Fassung: (*) Der Kleinverkaufspreis ( § 6) ist in Goldwert zu berechnen. Die Tabak-

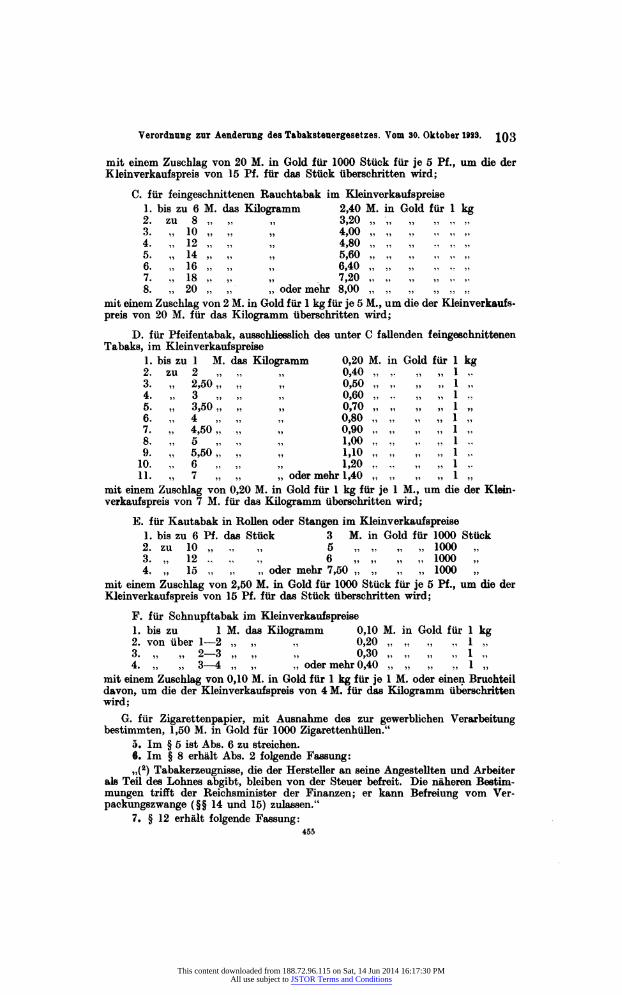

mit einem Zuschlag von 0,20 M. in Gold für 1 kg für je 1 M., um die der Klein- verkaufspreis von 7 M. für das Kilogramm überschritten wird;

E. für Kautabak in Rollen oder Stangen im Kleinverkaufspreise 1. bis zu 6 Pf. das Stück 3 M. in Gold für 1000 Stück 2. zu 10 „ „ „ 5 „ „ „ „ 1000 „ 3. „ 12 ., „ „ 6 „ „ „ „ 1000 „ 4. „ 15 „ „ „ oder mehr 7,50 „ „ „ „ 1000

mit einem Zuschlag von 2,50 M. in Gold für 1000 Stück für je 5 Pf., um die der Kleinverkaufspreis von 15 Pf. für das Stück überschritten wird;

F. für Schnupftabak im Kleinverkaufspreise 1. bis zu 1 M. das Kilogramm 0,10 M. in Gold für 1 kg 2. von über 1-2 „ „ „ 0,20 „ „ „ „ 1 „ 3. „ „ 2-3 „ „ „ 0,30 „ „ „ „ 1 „ 4. „ „ 3 - 4 „ „ „ oder mehr 0,40 „ „ „ „ 1 „

mit einem Zuschlag von 0,10 M. in Gold für 1 kg für je 1 M. oder einen Bruchteil davon, um die der Kleinverkaufspreis von 4 M. für das Kilogramm überschritten wird;

G. für Zigarettenpapier, mit Ausnahme des zur gewerblichen Verarbeitung bestimmten, 1,50 M. in Gold für 1000 Zigarettenhüllen."

». Im § 5 ist Abs. 6 zu streichen. 6. Im § 8 erhält Abs. 2 folgende Fassung: „(2) Tabakerzeugnisse, die der Hersteller an seine Angestellten und Arbeiter

als Teil des Lohnes abgibt, bleiben von der Steuer befreit. Die näheren Bestim- mungen trifft der Reichsminister der Finanzen; er kann Befreiung vom Ver- packungszwange (§§14 und 15) zulassen."

7. § 12 erhält folgende Fassung: 455

This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PMAll use subject to JSTOR Terms and Conditions

104 Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 80. Oktober 1923.

㤠12.

(*) Der Steuerwert der bis zum fünfzehnten Tage eines Kalendermonats ent- nommenen Steuerzeichen ist bis zum achtzehnten Tage des zweiten auf den Monat der Entnahme folgenden Monats, der Steuerwert der in der zweiten Hälfte eines Kalendermonats entnommenen Steuerzeichen bis zum dritten Tage des dritten auf den Monat der Entnahme folgenden Monats von dem Steuerpflichtigen einzu- zahlen. Wird die rechtzeitige Zahlung wiederholt versäumt, oder liegen Gründe vor, die die Zahlung gefährdet erscheinen lassen, so kann Zahlung oder Sicher- stellung bei Uebergabe der Steuerzeichen gefordert werden.

(2) Ein Zahlungsaufschub nach § 105 Abs. 1 der Reichsabgabenordnung findet für die Tabaksteuer nicht statt.

(3) Die Ausführungsbestimmungen zu den Vorschriften des Abs. 1 erlässt der Reichsminister der Finanzen."

8. Im § 15 Abs. 2 ist der dritte Satz zu streichen. 9. Im § 16 erhält Abs. 2 folgende Fassung: „(2) Für eingeführte Tabakerzeugnisse, auf deren Packungen die im § 15

Abs. 2 vorgeschriebenen Preisangaben fehlen, ist der der Versteuerung zugrunde zu legende Kleinverkaufspreis ( § 5) aus den beizubringenden Rechnungen, erforder- lichenfalls durch Schätzung zu ermitteln. Die näheren Bestimmungen erlässt der Reichsminister der Finanzen."

10. Im § 28 ist zu setzen statt: „200 Mark": „50 Mark in Gold". 11. Im § 34 ist a) in Satz 1 zu setzen statt „200 Mark": „50 Mark in Gold", statt „600 Mark":

„150 Mark in Gold"; b) dem Satze 2 folgende Fassung zu geben: „Fehlmengen an Tabakhalberzeugnissen sind wie Fehlmengen an ausländi-

schem Rohtabak zu versteuern." 12. Im § 45 erhält Abs. 2 folgende Fassung: „(2) Im Kleinhandel dürfen tabaksteuerpflichtige Erzeugnisse nicht teurer

als zu dem auf dem Steuerzeichen aufgedruckten Goldpreis verkauft werden. Für die Umrechnung ist der am Tage des Verkaufs geltende Goldumrechnungssatz raassgebend. § 2 Abs. 3 der Verordnung über Steueraufwertung und Vereinfachung im Besteuerungsverfahren vom 11. Oktober 1923 (R.G.B1. I S. 939)/ 18. Oktober 1923 (R.G.B1. 1 S. 979) findet Anwendung. Will der Kleinhändler die tabaksteuer- pflichtigen Erzeugnisse zu einem höheren Preise abgeben, so hat er nach näherer Bestimmung des Reichsministers der Finanzen den Unterschied zwischen dem entrichteten und dem für den höheren Preis zutreffenden Steuerbetrage durch Verwendung von Zuschlagsteuerzeichen zu erlegen. Soweit die Preiserhöhung ledig- lich durch Aufrundung in dem vom Reichsminister der Finanzen festzusetzenden Umfang entsteht, findet eine Zuschlagversteuerung nicht statt."

13. Im § 54 ist folgender Satz anzufügen: „Das gleiche gilt für den Wertmesser, der der Umrechnung der Klein Verkaufs-

preise zugrunde zu legen ist (§ 45 Abs. 2)." 14. § 82 ist zu streichen. 15. Im § 83 ist als Abs. 2 folgende Vorschrift anzufügen: „(2) Die Reichsregierung kann unter Zustimmung des Reichsrats mit fremden

Regierungen wegen Einführung einer den Vorschriften dieses Gesetzes entsprechen- den Steuer in den dem Zollgebiet angeschlossenen Staaten und Gebietsteilen, wegen Ueberweisung der Steuer für die im gegenseitigen Verkehr übergehenden tabaksteuerpflichtigen Erzeugnisse oder wegen Begründung einer Gemeinschaft Vereinbarungen treffen."

16. Die §§84 und 86 sind zu streichen. 17. § 91 ist zu streichen.

456

This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PMAll use subject to JSTOR Terms and Conditions

Verordnung zur Aenderung des Tabaksteuergesetzes. Vom 30. Oktober 1923. 1 05

Artikel II.

§ 455 der Reichsabgabenordnung wird gestrichen.

Artikel III. Hinsichtlich der Tabaksteuer, für die nach den bisherigen Vorschriften Zah-

lungsaufschub oder Stundung zur Zeit des Inkrafttretens dieses Artikels bewilligt ist, bewendet es bei der zugelassenen Zahlungsfrist. Jedoch sind Beträge für Steuerzeichen, die länger als 3 Monate vor dem 1. November 1923 entnommen sind, spätestens am 15. November 1923 zu entrichten, auch werden mehr als 3 Mo- nate betragende Zahlungsfristen für die Bezahlung von innerhalb der letzten 3 Monate vor dem 1. November 1923 entnommenen Steuerzeichen auf 3 Monate gekürzt.

Nach den bisherigen Vorschriften aufgeschobene oder gestundete Tabak- steuerbeträge für in der Zeit vom 1. bis 15. November 1923 entnommene Steuer- zeichen sind bis zum 5. Dezember 1923, für in der Zeit vom 16. bis 30. November 1923 entnommene Steuerzeichen bis zum 20. Dezember 1923 zu entrichten. Wer- den diese Zahlungsfristen nicht innegehalten, so ist Zahlung nach dem Goldwert bis spätestens zum 5. Februar 1924 zu leisten. Der Umrechnung in Gold ist für die auf die Zeit vom 1. bis 15. November 1923 entfallenden Beträge der Goldum- rechnungssatz vom 15. November 1923, für die auf die Zeit vom 16. bis 30. No- vember 1923 entfallenden Beträge der Goldumrechnungssatz vom 30. November 1923 zugrunde zu legen.

Artikel IV. Der Reichsminister der Finanzen kann anordnen, dass Vorräte an tabak-

steuerpflichtigen Waren, die sich nach dem Zeitpunkt des Inkrafttretens der Ver- ordnung bei Tabakverarbeitern, Gross- und Kleinhändlern ausserhalb der Räume des Herstellungsbetriebs, der Steuerlager oder Zollniederlagen befinden, innerhalb einer vom Inkrafttreten der Verordnung laufenden Frist von höchstens 4 Monaten der Steuerbehörde angemeldet und unter Zugrundelegung der im Art. I Nr. 4 bestimmten Steuersätze und unter Anrechnung der entrichteten Tabaksteuer nachversteuert werden. Dabei gilt als Stichtag für die Umrechnung der für die Anmeldung bestimmte Tag.

Artikel V. Die Verordnung tritt bezüglich der Vorschriften des Art. I Nr. 17 und des

Art. III am 1. November 1923, bezüglich der Vorschrift des Art. I Nr. 5 am 1. Januar 1924, im übrigen am 1. Dezember 1923 in Kraft.

■457

This content downloaded from 188.72.96.115 on Sat, 14 Jun 2014 16:17:30 PMAll use subject to JSTOR Terms and Conditions