Verordnung der österreichischen Minister der Finanzen und der Justiz im Einvernehmen mit den Ministern des Innern und für Kultus und Unterricht vom 27. Jänner 1916: zur Durchführung der österreichischen Kaiserlichen Verordnung vom 30. Dezember 1915, R.G.Bl. Nr. 1 vom Jahre 1916, über die Einhebung von Zuschlägen zu den Erbgebühren Source: FinanzArchiv / Public Finance Analysis, 34. Jahrg., H. 1 (1917), pp. 353-356 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906125 . Accessed: 12/06/2014 07:15 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AM All use subject to JSTOR Terms and Conditions

Transcript

Verordnung der österreichischen Minister der Finanzen und der Justiz im Einvernehmen mitden Ministern des Innern und für Kultus und Unterricht vom 27. Jänner 1916: zurDurchführung der österreichischen Kaiserlichen Verordnung vom 30. Dezember 1915, R.G.Bl.Nr. 1 vom Jahre 1916, über die Einhebung von Zuschlägen zu den ErbgebührenSource: FinanzArchiv / Public Finance Analysis, 34. Jahrg., H. 1 (1917), pp. 353-356Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906125 .

Accessed: 12/06/2014 07:15

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AMAll use subject to JSTOR Terms and Conditions

Verordnung der österreichischen Minister der Finanzen und der Justiz im Einvernehmen mit den Ministern des Innern und für Kultus und Unterricht vom 27, Jänner 1916

zur Durchführung der österreichischen Kaiserlichen Verordnung vom 30. Dezember 1915, R.G.B1. Nr. 1 vom Jahre 1916, über die

Einhebung von Zuschlägen zu den Erbgebühren. (R.G.B1. 1916, S. 40.)

Zur Durchführung der Kaiserlichen Verordnung vom 30. Dezember 1915, R.G.B1. Nr. 1 vom Jahre 1916, über die Einhebung von Zuschlägen zu den Erb- gebühren wird folgendes verordnet:

I. Bemessung und Entrichtung des Zuschlages.

§1. Die Höhe des Zuschlages zu den Erbgebühren von beweglichem Vermögen,

das nicht der gerichtlichen Abhandlung unterliegt (§31 Abs. 2 der Ministerial- verordnung vom 29. Dezember 1915, R.G.B1. Nr. 397), richtet sich nach der Höhe des Zuschlages, der im Falle der gerichtlichen Abhandlung zu entrichten wäre (§1 Abs. 1 der Kaiserlichen Verordnung). Im Falle der fideikommissarischen Substitution ist für die Höhe des Zuschlages zur Erbgebühr von Anfällen beweg- lichen Vermögens an den Substituten die Höhe des Zuschlages für den Anfall an den ersten Erwerber massgebend; das gleiche gilt von den bedingten und be- fristeten Anfällen bei Eintritt der Bedingung, des Anfangs- oder Endzeitpunktes.

§2. Die Uebertragung der Verlassenschaftsabhandlung an ein anderes als das

im § 1 Abs. 1 der Kaiserlichen Verordnung bezeichnete Gericht (Delegation) ist für die Höhe des Zuschlages ohne Belang.

§3. Bei Berechnung der Zuschläge wird der Erbgebührenbetrag, zu dem der

Zuschlag zu entrichten ist, nicht abgerundet. Die bei Berechnung des Zuschlages sich ergebenden Hellerbruchteile sind zu vernachlässigen.

§4. (1) Wenn nach den Bestimmungen des § 1 der Kaiserlichen Verordnung

für die einzelnen Teile eines Anfalles verschiedene Zuschlagsprozentsätze anzu- wenden sind oder .wenn nach den Bestimmungen des § 2 der Kaiserlichen Ver- ordnung die von den einzelnen Teilen eines Anfalles einzuhebenden Zuschläge den Fonds mehrerer Länder zufliessen, ist der reine Wert jedes einzelnen dieser Teilbeträge des Anfalles abgesondert festzustellen und der verhältnismässig auf jeden dieser Werte entfallende Teilbetrag der Erbgebühr zu ermitteln.

(2) Unterliegt unbewegliches und bewegliches Vermögen desselben Nach- lasses verschiedenen Zuschlagsprozentsätzen, so sind bei Berechnung des Zu-

Finanzarchiv. XXXIV. Jahrg. 353 23

This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AMAll use subject to JSTOR Terms and Conditions

354 Verordnung der österr. Minister der Finanzen und der Justiz usw. vom 27. Jänner 1916.

Schlages zur Erbgebühr vom Anfalle der unbeweglichen Sachen die Ansprüche, die (Sitten Personen gegen den Erwerber aus Vermächtnissen oder Pflichtteils- rechten zustehen, wie Schulden und Lasten zu behandeln, unbeschadet der vom Vermächtnisse oder Pflichtteile zu entrichtenden Erbgebühr samt Zuschlag.

(3) In den Fällen der beiden vorhergehenden Absätze sind hinsichtlich des Abzuges der Schulden und Lasten die Bestimmungen des § 22 Abs. 1, 2 u. 4 der Kaiserlichen Verordnung vom 15. September 1915, R.G.B1. Nr. 278, sinngemäss anzuwenden.

(4) Fruchtgenuss- und Gebrauchsrechte an unbeweglichen Sachen gelten bei Anwendung der Kaiserlichen Verordnung als unbewegliche Sachen und sind als in demjenigen Gebiete gelegen anzusehen, in welchem ^ich die belastete Sache befindet.

§5. (1) Die Zuschläge zu den in Stempelmarken zu entrichtenden Erbgebühren

sind gleichfalls in Stempelmarken zu leisten. Hierbei sind die Bestimmungen des § 44 Abs. 2 - 5 und des § 45 der Ministerialverordnung vom 29. Dezember 1915, R.G.B1. Nr. 397, anzuwenden.

(2) In allen anderen Fällen sind die Zuschläge nach den für die Erbgebühren geltenden Bestimmungen von der Finanzbehörde amtlich zu bemessen und bei der Staatskasse unmittelbar zu entrichten, bei der auch die Erbgebühren einzu- zahlen sind.

§6. Die für Anfälle zugunsten von Stiftungen zu Unterrichts-, Wohltätigkeits-

und Humanitätszwecken im § 1 Abs. 2 der Kaiserlichen Verordnung festgesetzte Befreiung vom Zuschlage kommt auch allen sonstigen Anfällen zu, denen die Ge- bührenbegünstigung nach den Anm. 6, 7 u. 8 zu den Posten 1 u. 2 des Tarifes der Kaiserlichen Verordnung vom 15. September 1915, R.G.B1. Nr. 278, zu- erkannt wird.

II. Ueberweisung und Aufteilung der Zuschläge. §7.

(1) Der Gesamtbetrag der unmittelbar oder in Stempelmarken entrichteten Zuschläge, der nach § 2 der Kaiserlichen Verordnung den Fonds eines Landes zuzufiiessen hat, ist diesen Fonds von der Finanzlandesbehörde, in deren Amts- bereich sie sich befinden, zu überweisen; die Ueberweisung der unmittelbar ent- richteten Zuschläge hat nach Ablauf jedes Kalendermonates, die Ueberweisung der in Stempelmarken entrichteten Zuschläge nach Ablauf jedes Vierteljahres stattzufinden. Die Delegation eines Gerichtes zur Verlassenschaftsabhandlung (§2) ist für die Frage, an welche Fonds der Zuschlag zu überweisen ist, ohne Belang.

(2) Das Abhandlungsgericht hat von der Entrichtung des Zuschlages in Stempelmarken dem Registeramte (Steueramt, Finanzkasse, Gebührenbemessungs- amt), in dessen Sprengel es seinen Sitz hat, Mitteilung zu machen. Hat der Zu- schlag nach § 2 der Kaiserlichen Verordnung den Fonds eines anderen Landes zuzumessen als desjenigen, in dem das Gericht seinen Sitz hat, so hat das Gericht in seiner Mitteilung an das Registeramt das Land anzugeben, dessen Fonds der Zuschlag zu überweisen ist.

(3) Ist der Zuschlag ausserhalb des Landes emgeflossen, dessen Fonds er zu überweisen ist, so hat die Finanzlandesbehörde, in deren Amtsbereiche der Zuschlag unmittelbar oder in Stempelmarken entrichtet wurde, den Betrag des Zuschlages der im Abs. 1 genannten Finanzlandesbehörde behufs Ueberweisung zu übermitteln.

(4) Wird der Partei ein Zuschlag rückvergütet, dessen Ueberweisung schon stattgefunden hat, so ist der rückvergütete Betrag bei der Ueberweisung der später eingeflossenen Zuschläge in Abzug zu bringen.

364

This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AMAll use subject to JSTOR Terms and Conditions

Verordnung der österr. Minister der Finanzen und der Justiz usw. vom 27. Jänner 1916. 355

§8. Besteht in einem Lande nur ein einziger Fonds der im § 2 der Kaiserlichen

Verordnung bezeichneten Art, so ist diesem der Gesamtbetrag der eingeflossenen Zuschläge zu überweisen, und zwar:

1. im Herzogtume Bukowina dem Schulfonds; 2. im Königreiche Dalmatien dem Lehrerpensionsfonds; 3. in der geforsteten Grafschaft Görz und Gradiska dem Schulfonds; 4. in der Markgrafschaft Istrien dem Lehrerpensionsfonds; 5. im Herzogtume Kärnten dem Schulfonds; 6. im Herzogtume Krain dem Schulfonds; 7. im Erzherzogtume Oesterreich ob der Enns dem Landesschulf onds ; 8. im Herzogtume Salzburg dem Lehrerpensionsfonds; 9. im Herzogtume Schlesien dem Landesfonds dieses Herzogtumes;

10. in der gefürsteten Grafschaft Tirol dem Schulfonds; 11. im Lande Vorarlberg dem Schulfonds.

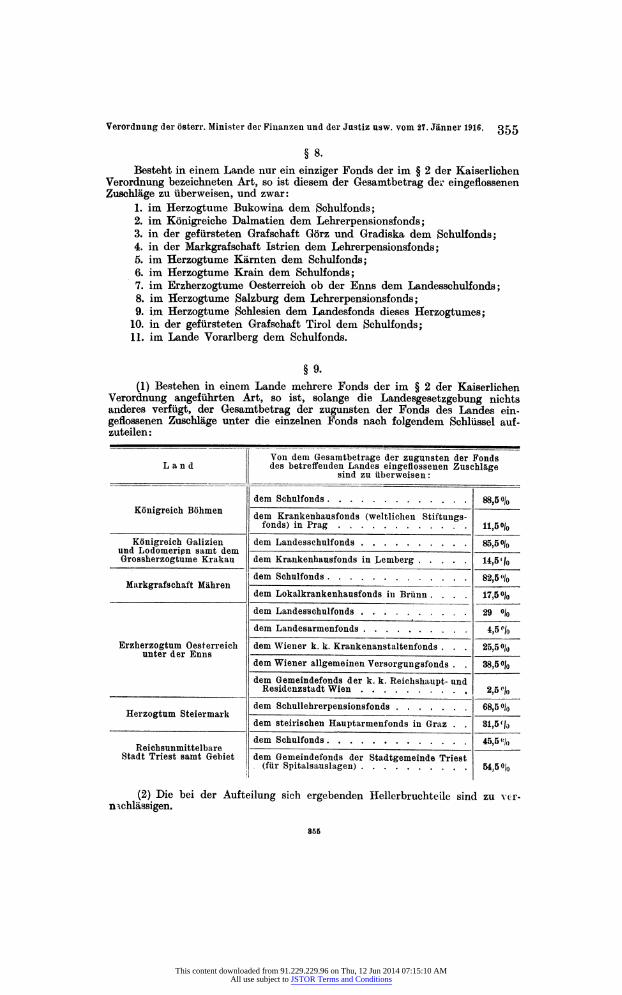

§9- (1) Bestehen in einem Lande mehrere Fonds der im § 2 der Kaiserlichen

Verordnung angeführten Art, so ist, solange die Landesgesetzgebung nichts anderes verfügt, der Gesamtbetrag der zugunsten der Fonds des Landes ein- geflossenen Zuschläge unter die einzelnen Fonds nach folgendem Schlüssel auf- zuteilen:

Von dem Gesamtbetrage der zugunsten der Fonds Land des betreffenden Landes eingeflossenen Zuschläge sind zu überweisen:

dem Schulfonds 88,5 o/o Königreich Böhmen ~ ~

; T Z ~ - : - r~T~; Z~Z dem Krankenhausfonds (weltlichen Stiftungs- fonds) in Prag ll,50/0

Königreich Galizien dem Landesschulf onds 85,5 % und Lodomerißn samt dem Grossherzogtume Krakau dem Krankenhausfonds in JLemberg 14,5 « /0

dem Schulfonds 82.5 % Markgrafschaft Mähren -

dem Lokalkrankenhausfonds in Brunn .... 17,5 °/0 dem Landesschulfonds 29 °/0 dem Landesarmenfonds 4,5 °/o

Erzherzogtum Oesterreich dem Wiener k. k. Krankenanstaltenfonds . . . 25,5 o/o unter der Enns - dem Wiener allgemeinen Versorgungsfonds . . 38,5 °/0 dem Gemeindefonds der k. k. Reichshaupt- und

Residenzstadt Wien 2,5% dem Schullehrerpensionsfonds 68,5 %

Herzogtum Steiermark dem steirischen Hauptarmenfonds in Graz . . 31,5 f/0 dem Schulfonds 45,5 </0 Reichsunmittelbare

Stadt Triest samt Gebiet dem Gemeindefonds der Stadtgemeinde Triest . (für Spitalsauslagen) 54.5 o|o

(2) Die bei der Aufteilung sich ergebenden Heller brucht eile sind zu ver- nachlässigen.

855

This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AMAll use subject to JSTOR Terms and Conditions

356 Verordnung der österr. Minister der Finanzen und der Justiz usw. vom 27. Jänner 1916.

III. Verhältnis zu den sonstigen Gebührenvorschriften,

§ 10. Auf die im § 1 der Kaiserlichen Verordnung festgesetzten Zuschläge zu den

Erbgebühren finden die Bestimmungen der Kaiserlichen Verordnung vom 15. September 1915, R.G.B1. Nr. 278, und der Ministerialverordnung vom 29. Dezember 1915, R.G.B1. Nr. 397, sowie alle aufrecht gebliebenen früheren Vorschriften, soweit sie für die Erbgebühren gelten, sinngemässe Anwendung.

S;ll. In den im § 44 Abs. 1 der Ministerialverordnung vom 29. Dezember 1915,

R.G.B1. Nr. 397, angeführten Höchstbetrag von 50 K, bis zu dem die Erbgebühren in Stempelmarken zu entrichten ßind, ist der Zuschlag zurden Erbgebühren nicht einzurechnen.

§ 12. Die Bestimmung der Anm. 5 zur Post 1 des Tarifes der Kaiserlichen Ver-

ordnung vom 15. September 1915, R.G.B1. Nr. 278, ist in der Weise anzuwenden, dass von dem Wertbetrage des Anfalles nach Abzug der Erbgebühr samt Zuschlag niemals weniger erübrigen darf als von dem höchsten Wertbetrage der nächst- niedrigeren Stufe des Tarifes nach Abzng der auf letztere entfallenden Erbgebühr samt Zuschlag.

§ 13. Durch die Bestimmung des § 1 Abs. 3 der Kaiserlichen Verordnung werden

die Vorschriften über die Bemessung und Einhebung des im Gesetze vom 15. März 1866, Laridesgesetz- und Verordnungsblatt für das Erzherzogtum Oesterreich unter der Enns Nr. 5, und in den Artikeln VIII und XVI des Gesetzes vom 19. Dezember 1890, Landesgesetz- und Verordnungsblatt für das Erzherzogtum Oesterreich unter der Enns Nr. 45, vorgesehenen städtischen Zuschlages insoweit nicht berührt, als der Zuschlag zu den Immobiliargebühren, zu den Gebühren von unentgeltlichen Vermögensübertragungen unter Lebenden und zum Gebühren- äquivalente zu entrichten ist.

IV« Schlussbestimmungen. S 14.

Diese Verordnung tritt am Tage ihrer Kundmachung in Kraft. Sie ist in allen Fällen anzuwenden, in denen die Kaiserliche Verordnung vom 30. Dezember 1915, R.G.B1. Nr. 1 vom Jahre 1916, Anwendung findet.

366

This content downloaded from 91.229.229.96 on Thu, 12 Jun 2014 07:15:10 AMAll use subject to JSTOR Terms and Conditions