Page 1

SandraWillingshofer,BSc.

VergütungsberichterstattungindenUSAAnalyseanhandvonausgewähltenUnternehmenausdem

Standard&Poor’sAktienindex

Masterarbeit

zurErlangungdesakademischenGrades

einesMasterofScience

derStudienrichtungBetriebswirtschaft

anderKarl-Franzens-UniversitätGraz

Betreuer:Univ.-Prof.Mag.rer.nat.Dr.rer.nat.Dr.rer.soc.oecGeorgSchneider

Institut:InstitutfürUnternehmensrechnungundReporting

Graz,Juni2017

Page 2

EhrenwörtlicheErklärung

Ich erkläre ehrenwörtlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde

Hilfeverfasst,anderealsdieangegebenenQuellennichtbenutztunddiedenQuellenwört-

lich oder inhaltlich entnommenen Stellen als solche kenntlich gemacht habe. Die Arbeit

wurde bisher in gleicher oder ähnlicher Form keiner anderen inländischen oder ausländi-

schenPrüfungsbehördevorgelegtundauchnochnicht veröffentlicht.DievorliegendeFas-

sungentsprichtdereingereichtenelektronischenVersion.

Datum: Unterschrift:

Page 3

I

Inhaltsverzeichnis

Inhaltsverzeichnis...........................................................................................................I

Abbildungsverzeichnis..................................................................................................III

Tabellenverzeichnis......................................................................................................III

Abkürzungsverzeichnis.................................................................................................IV

1 Einleitung................................................................................................................1

1.1 Problemstellung...................................................................................................1

1.2 Zielsetzung...........................................................................................................3

1.3 AufbauderArbeit................................................................................................3

2 GrundlagenderVergütungsberichterstattung..........................................................5

2.1 CharakteristikavonVergütungsberichten...........................................................6

2.1.1 Begriffsdefinition–Top-Management.....................................................6

2.1.2 Begriffsdefinition–Vergütung.................................................................7

2.1.3 ZweckvonVergütungsberichten..............................................................8

2.1.4 AufstellungspflichtigeUnternehmenundAdressatenvon

Vergütungsberichten...............................................................................9

2.2 BörsennotierteUnternehmenundderenVergütungspolitik............................10

2.2.1 BestandteilederVorstandsvergütung...................................................11

2.2.1.1 Grundgehalt...........................................................................12

2.2.1.2 VariableVergütungen............................................................13

2.2.1.3 SonstigeZusatzleistungen......................................................15

2.2.2 Einflussfaktoren–WasbeeinflusstdieVergütung?...............................15

2.2.3 PrincipalAgentModell...........................................................................17

2.2.3.1 GrundlagendesModells........................................................17

2.2.3.2 LEN-Modell.............................................................................19

3 VergütungsberichterstattungindenUSA...............................................................24

3.1 US-GAAPalsGrundlagederRechnungslegung..................................................25

3.2 HistorischeEntwicklungenderVergütungsberichterstattungundCorporate......

GovernanceindenUS-amerikanischenUnternehmen.....................................26

3.2.1 HistorischeEntwicklungen.....................................................................26

Page 4

II

3.2.2 CorporateGovernanceinbörsennotiertenUS-Unternehmen...............30

3.2.2.1 DasmonistischeFührungssysteminderobersten....................

Führungsebene.......................................................................30

3.2.2.2 RegelungenzurCorporateGovernance.................................32

3.3 StatusquoderVergütungsoffenlegungindenUSA..........................................34

3.3.1 RegelungS-K...........................................................................................34

3.3.2 CodeofFederalRegulations..................................................................35

3.3.3 CompensationDiscussionandAnalysis..................................................36

3.3.4 ObligatorischeTabellenzurVorstandsvergütung..................................37

4 AnalyseanhandausgewählterUnternehmen........................................................40

4.1 MethodeundAnalyseobjekt.............................................................................40

4.2 DatenundStichprobe........................................................................................42

5 ErgebnissederAnalyse..........................................................................................44

5.1 Unternehmensbeispiel–FacebookInc..............................................................44

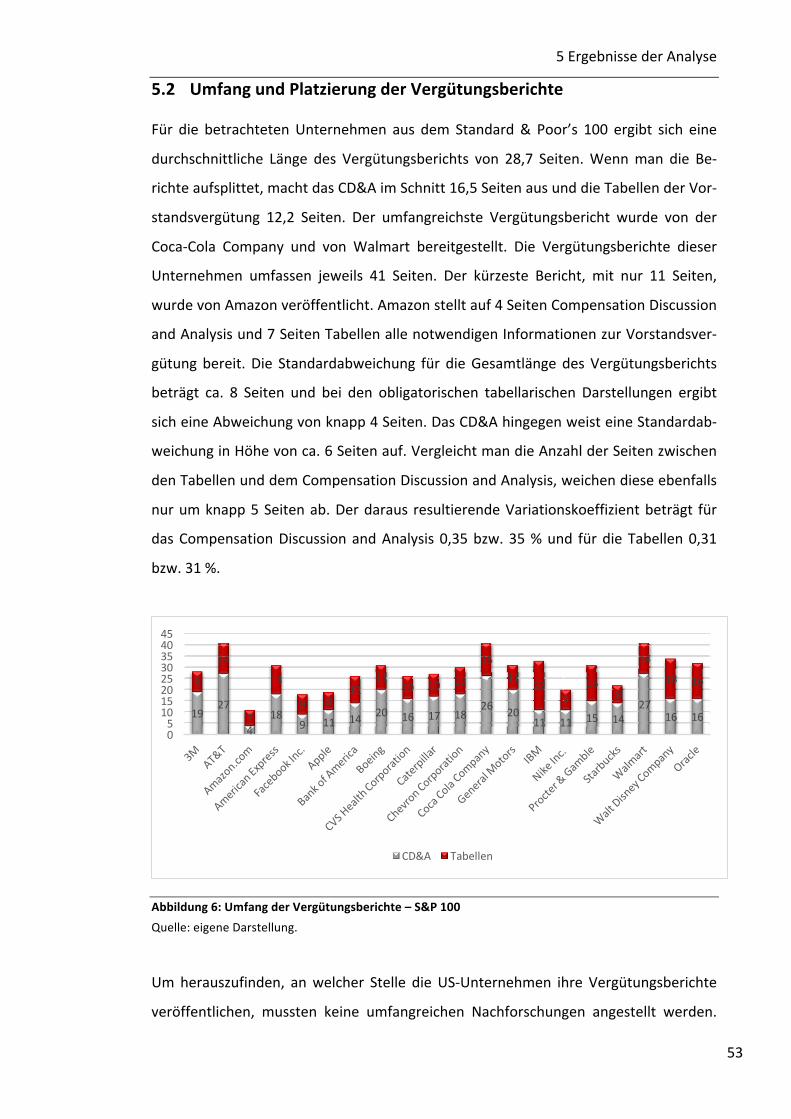

5.2 UmfangundPlatzierungderVergütungsberichte.............................................53

5.3 HöhederVorstandsvergütung...........................................................................54

5.3.1 HöhederGesamtvergütung...................................................................54

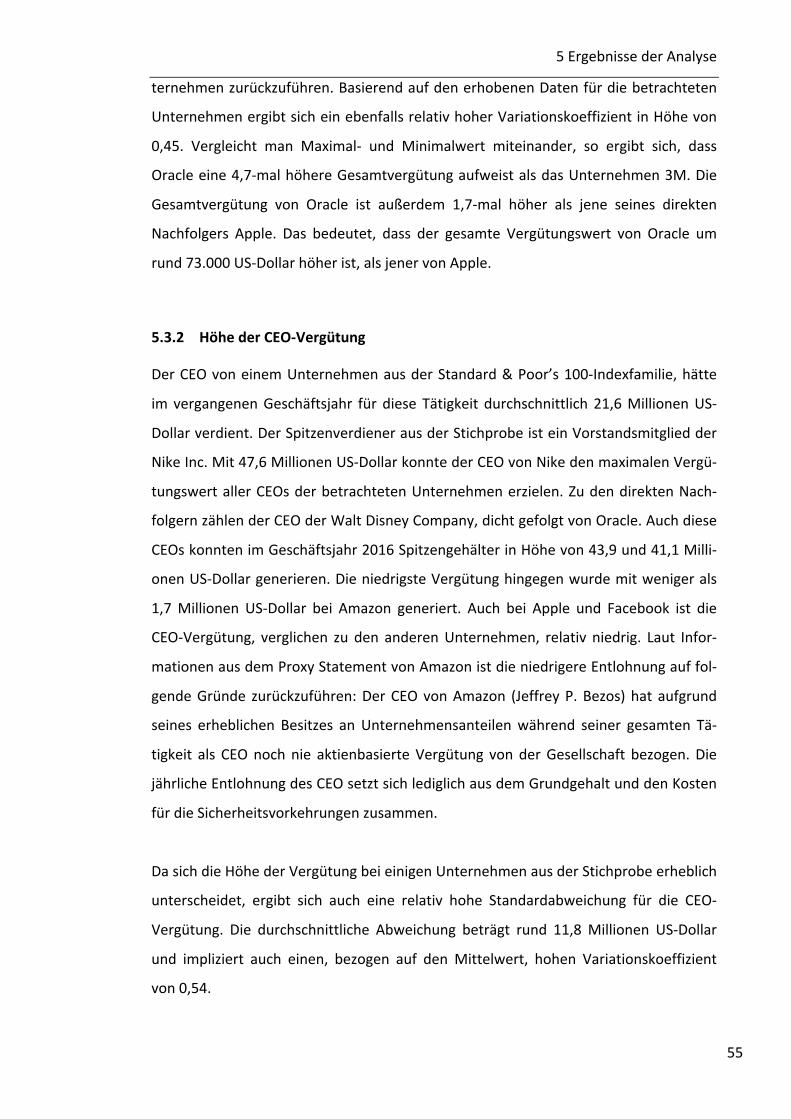

5.3.2 HöhederCEO-Vergütung.......................................................................55

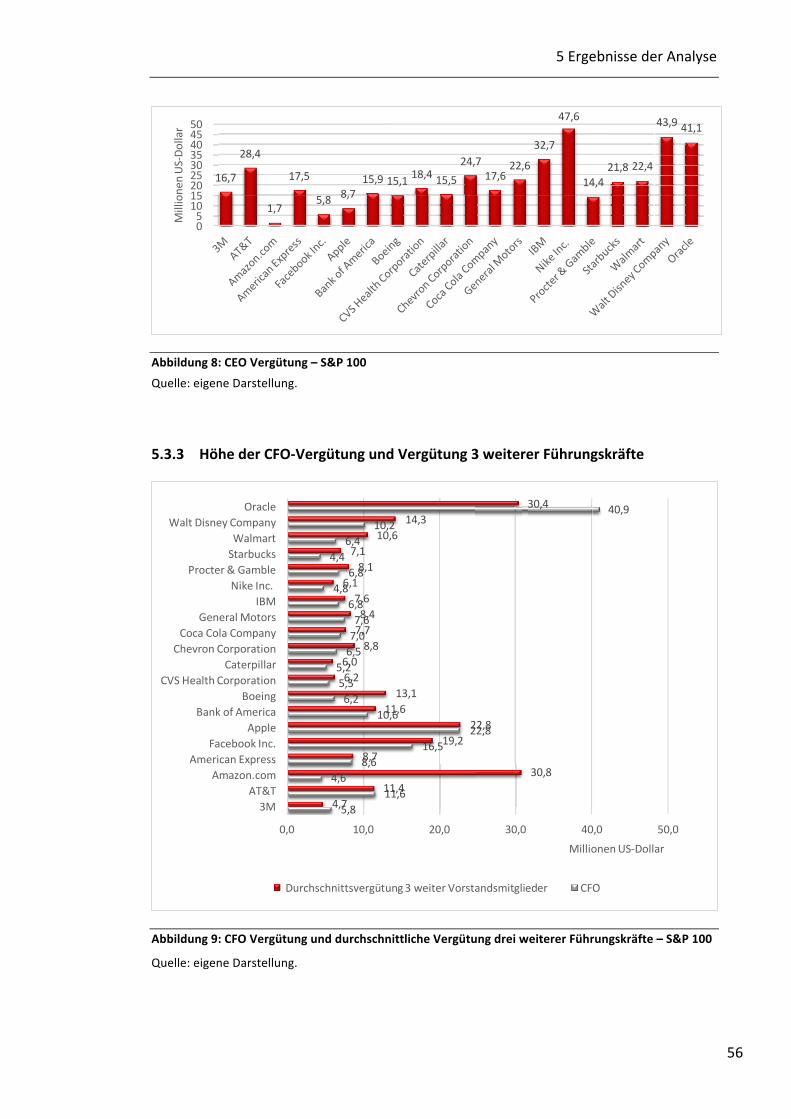

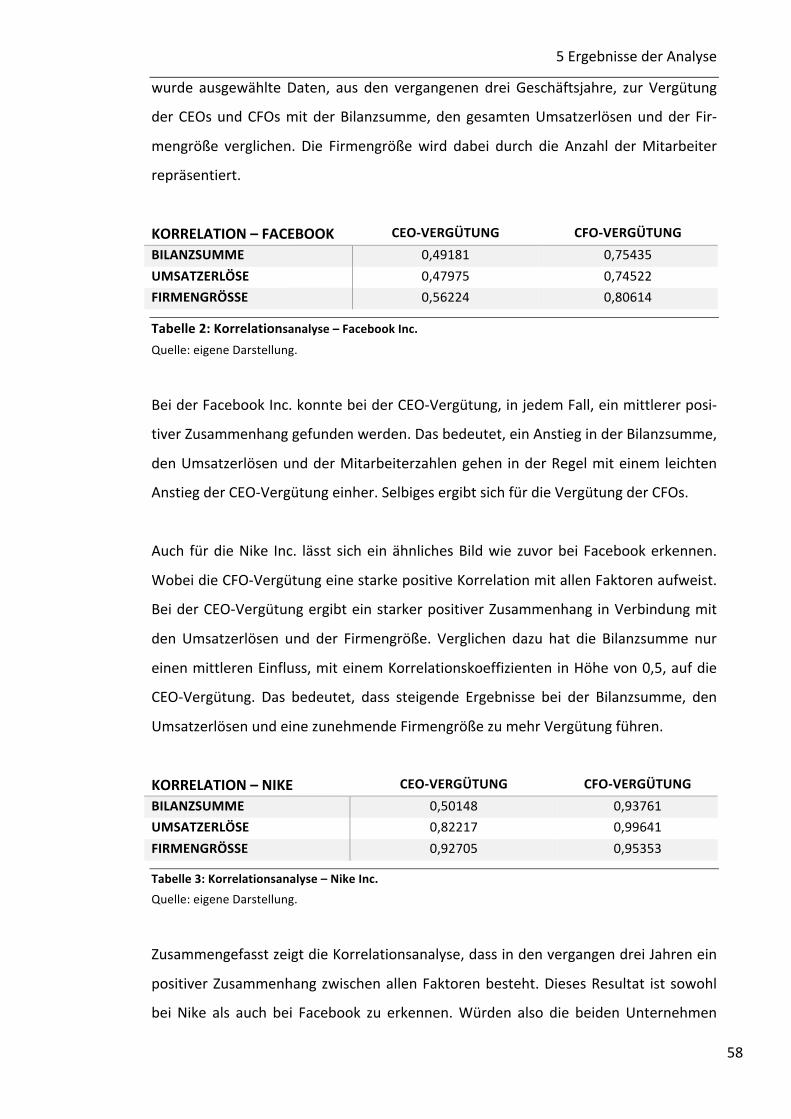

5.3.3 HöhederCFO-VergütungundVergütung3weitererFührungskräfte...56

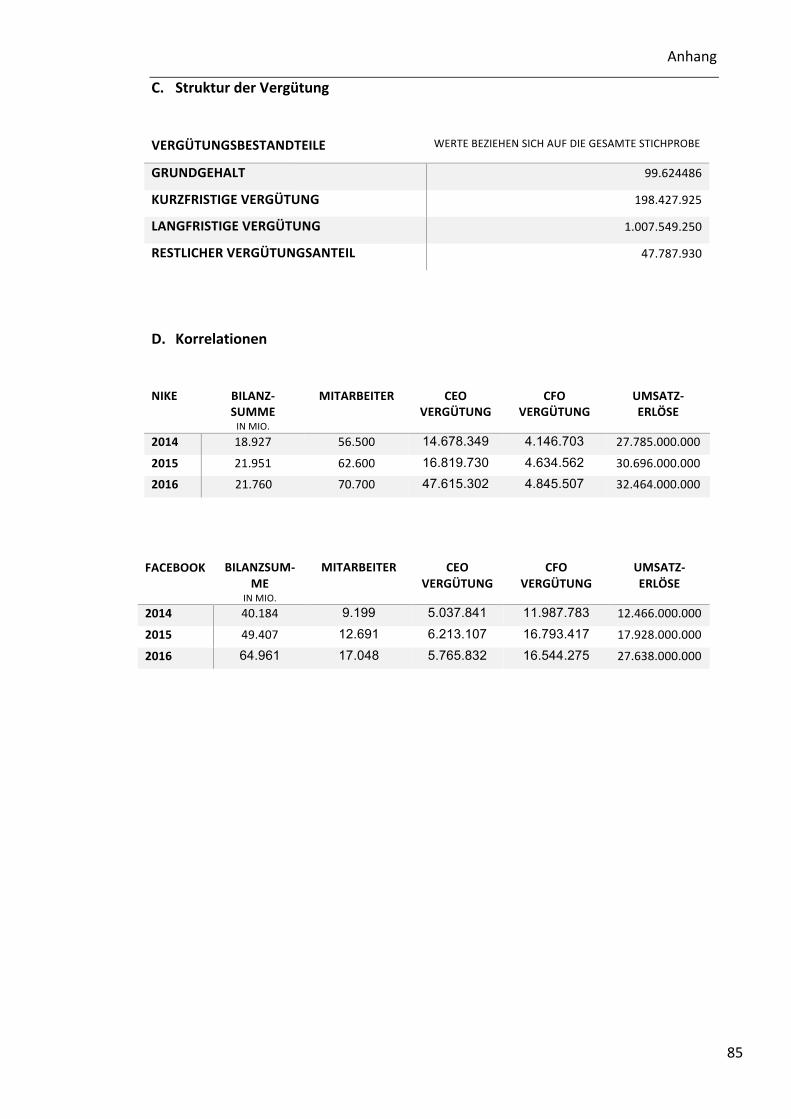

5.3.4 Korrelationsanalyse–FacebookInc.undNikeInc.................................57

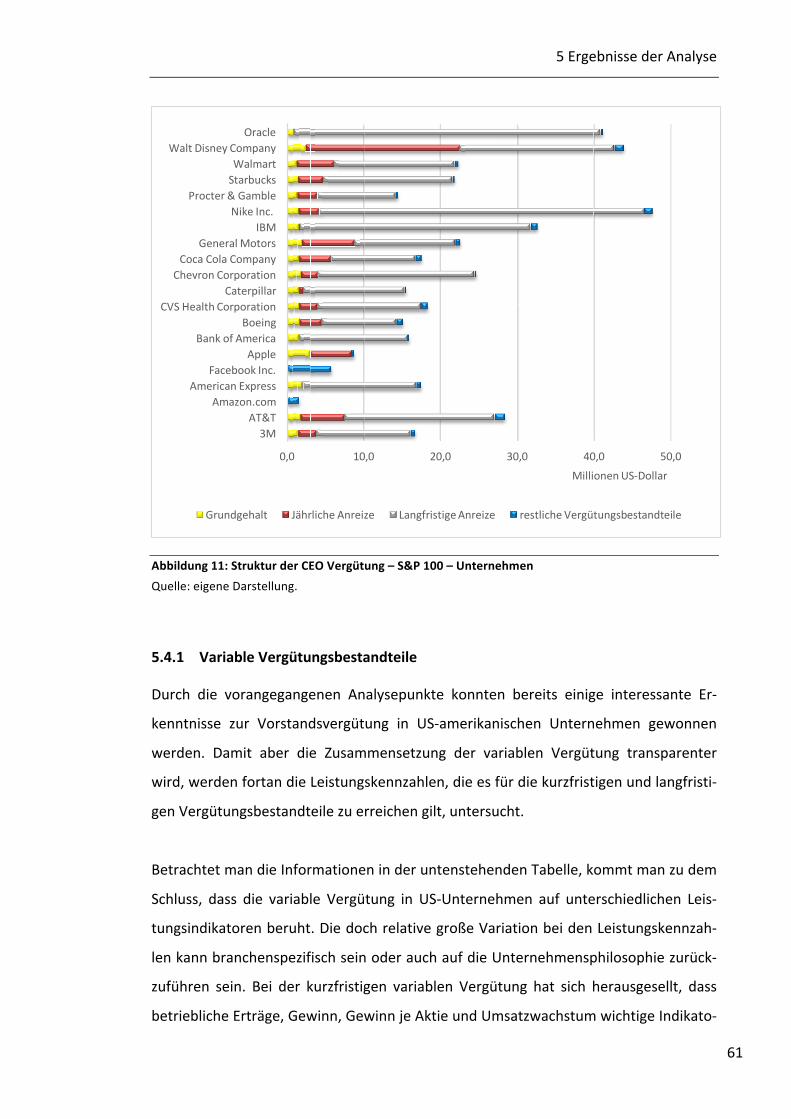

5.4 StrukturderVorstandsvergütung......................................................................59

5.4.1 VariableVergütungsbestandteile...........................................................61

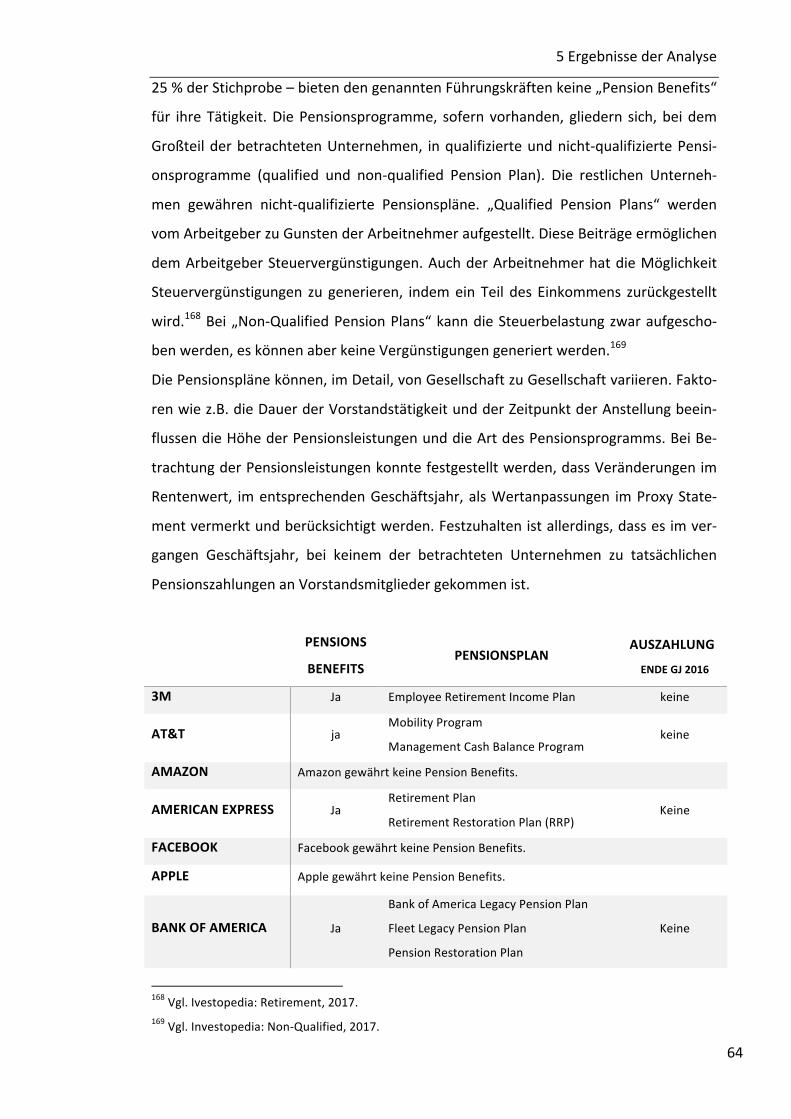

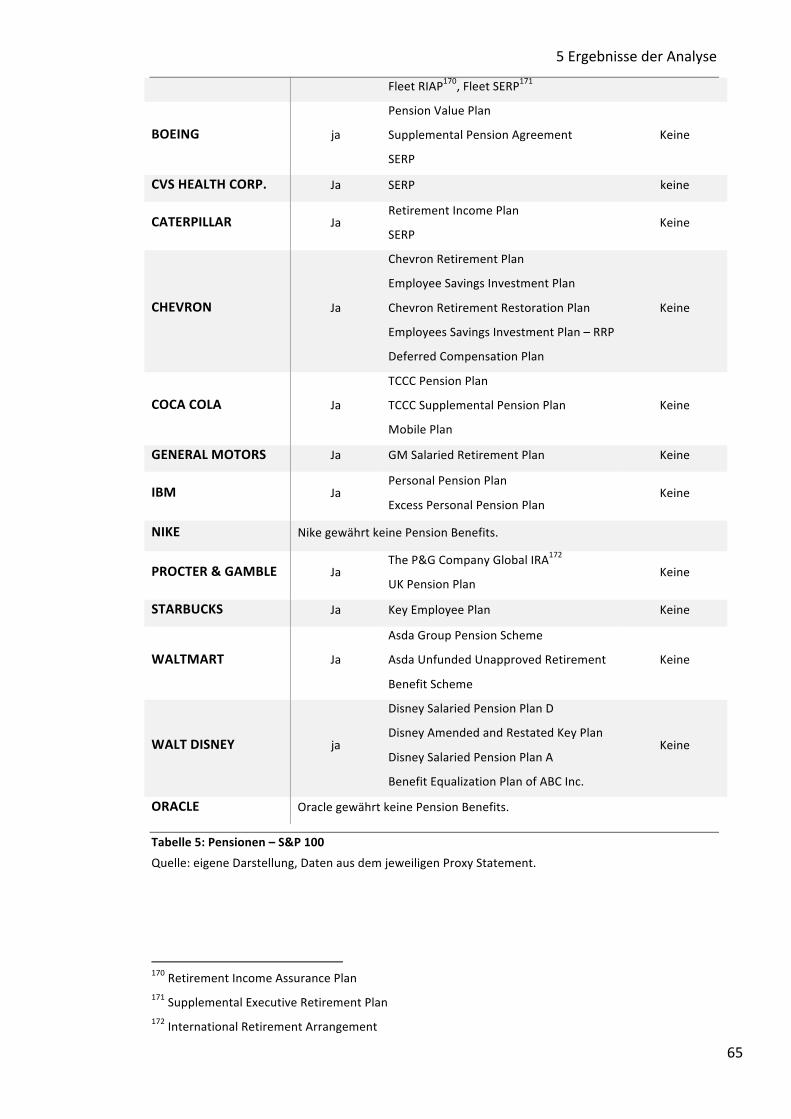

5.4.2 Pensionsprogramme..............................................................................63

5.5 InterpretationderErgebnisse............................................................................66

6 Exkurs:VergütungsberichterstattunginEuropa.....................................................68

7 Conclusio...............................................................................................................71

Literaturverzeichnis......................................................................................................73

Anhang:Analyseergebnisse..........................................................................................83

Page 5

III

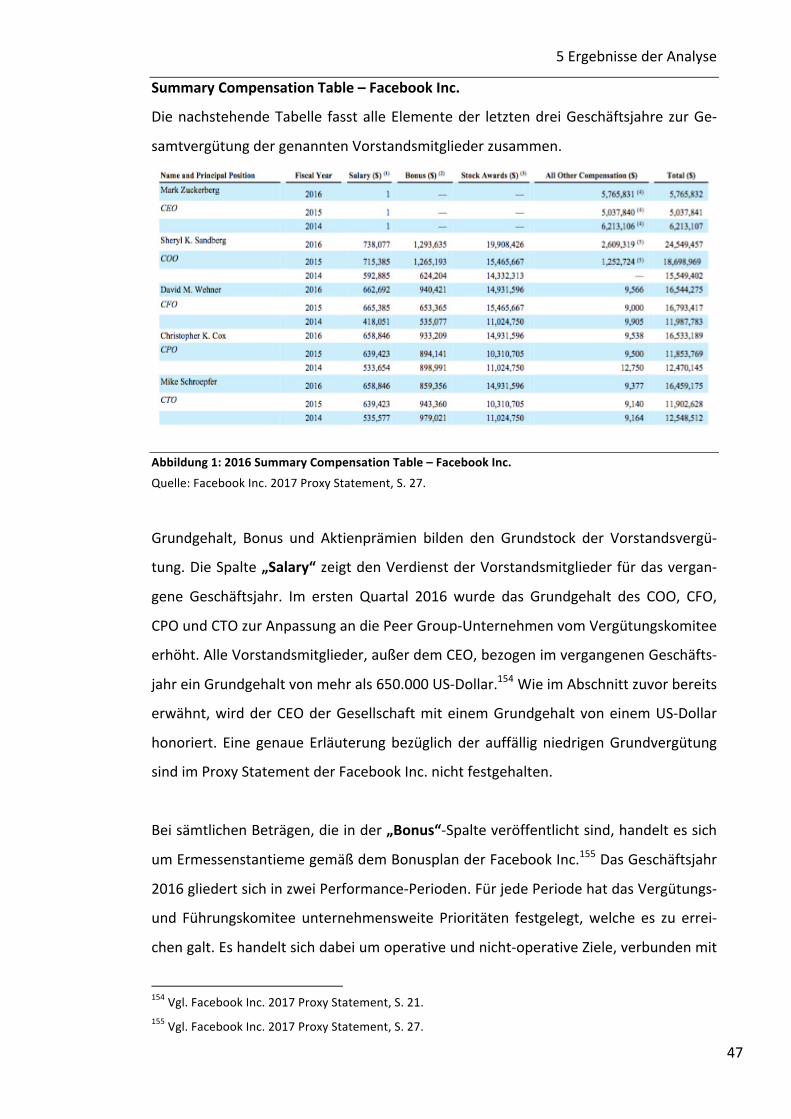

AbbildungsverzeichnisAbbildung1:2016SummaryCompensationTable–FacebookInc.............................47

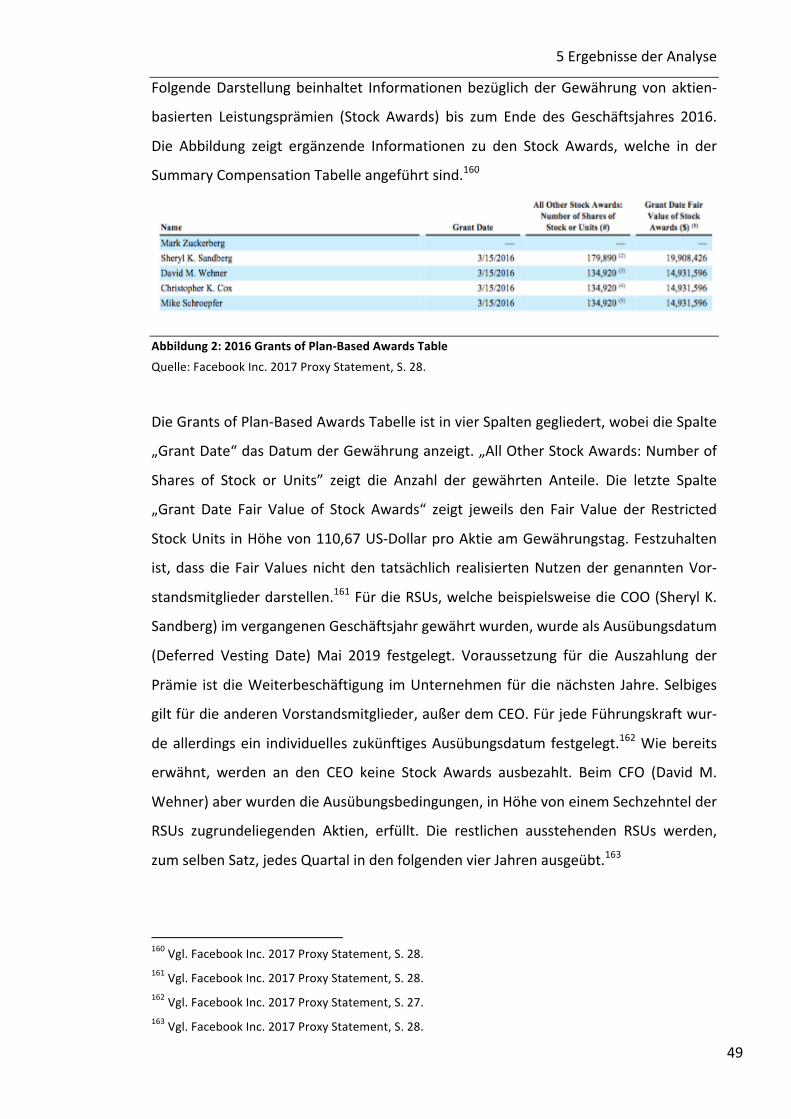

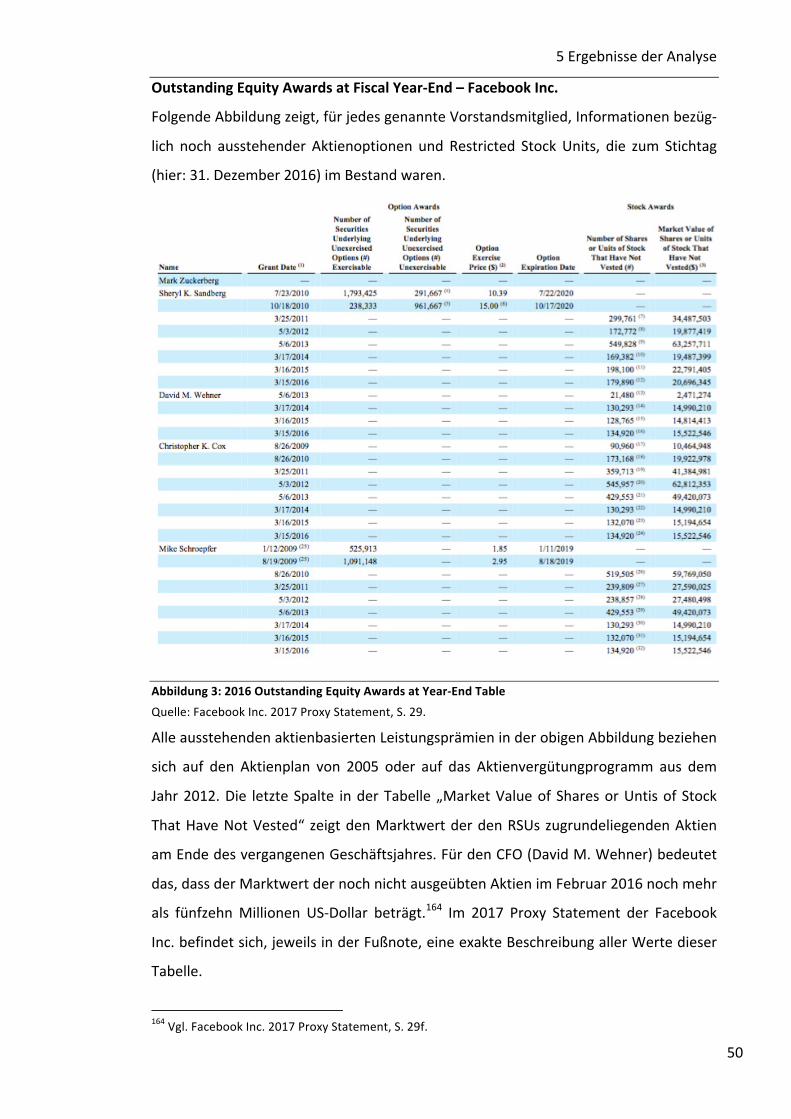

Abbildung2:2016GrantsofPlan-BasedAwardsTable...............................................49

Abbildung3:2016OutstandingEquityAwardsatYear-EndTable..............................50

Abbildung4:2016OptionExercisesandStockVested................................................51

Abbildung5:2016SecuritiesAuthorizedforIssuanceUnderEquityCompensation..51

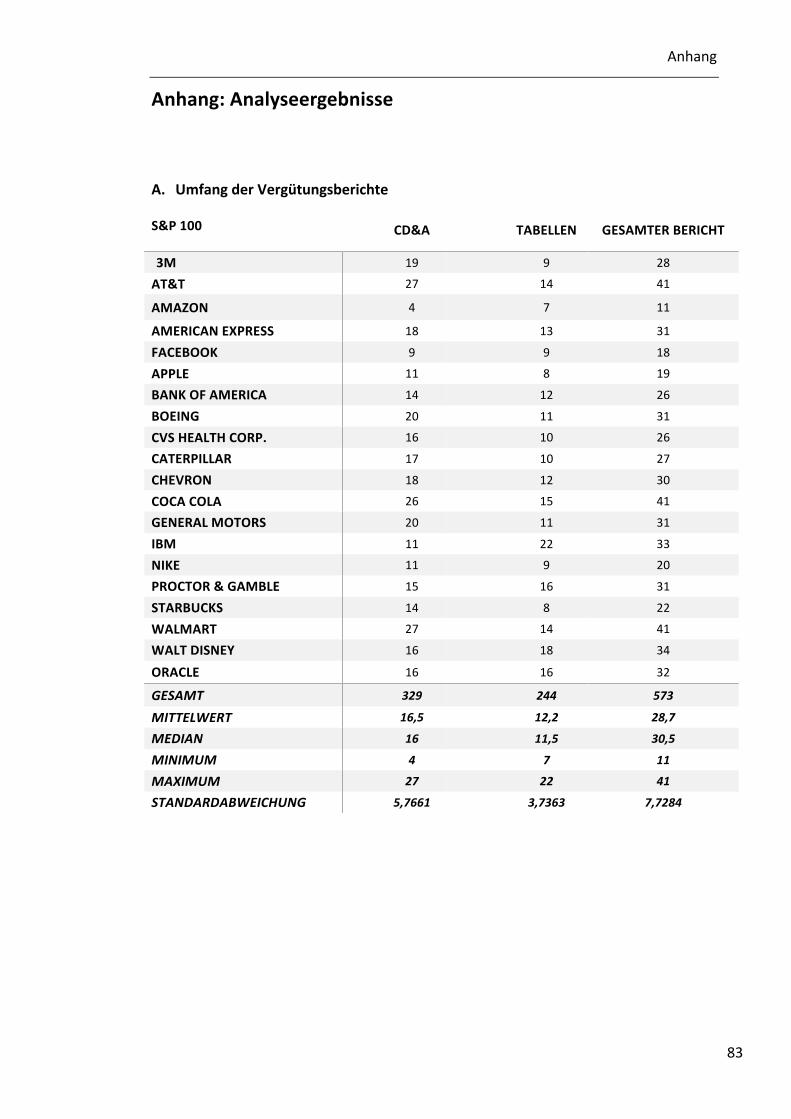

Abbildung6:UmfangderVergütungsberichte–S&P100...........................................53

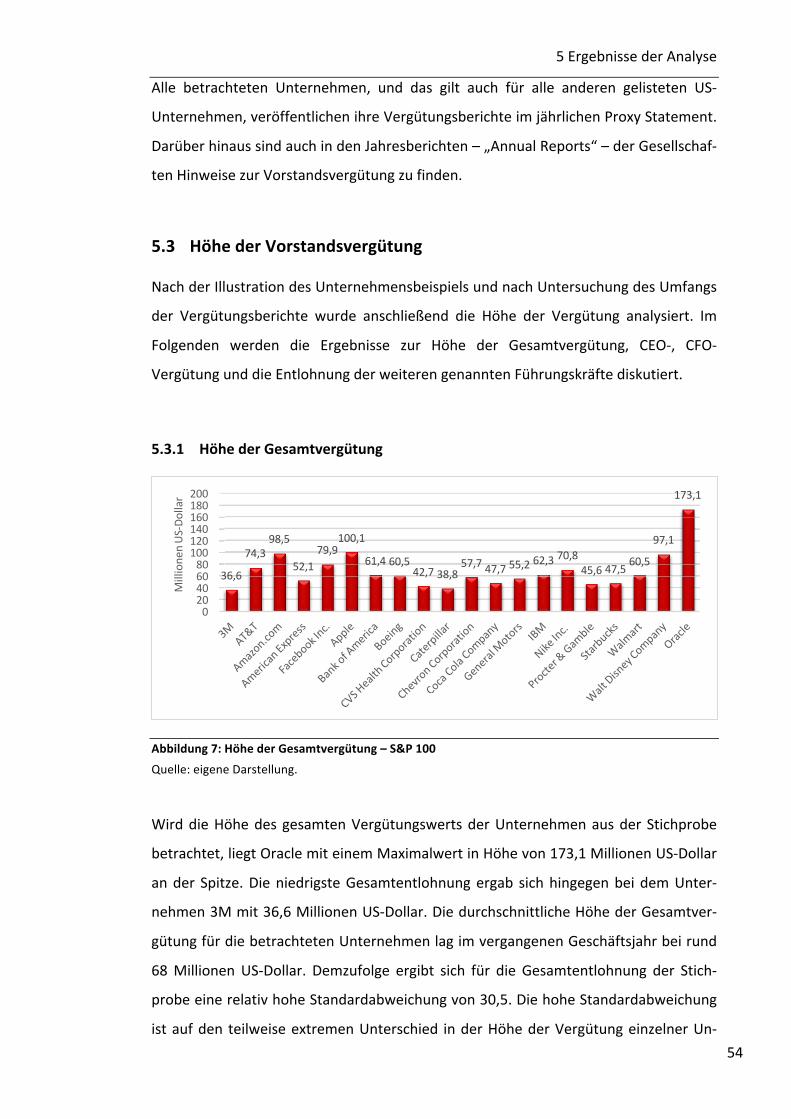

Abbildung7:HöhederGesamtvergütung–S&P100...................................................54

Abbildung8:CEOVergütung–S&P100.......................................................................56

Abbildung 9: CFO Vergütung und durchschnittliche Vergütung drei weiterer

Führungskräfte–S&P100.............................................................................................56

Abbildung10:StrukturderVorstandsvergütung–S&P100Unternehmen................60

Abbildung11:StrukturderCEOVergütung–S&P100–Unternehmen......................61

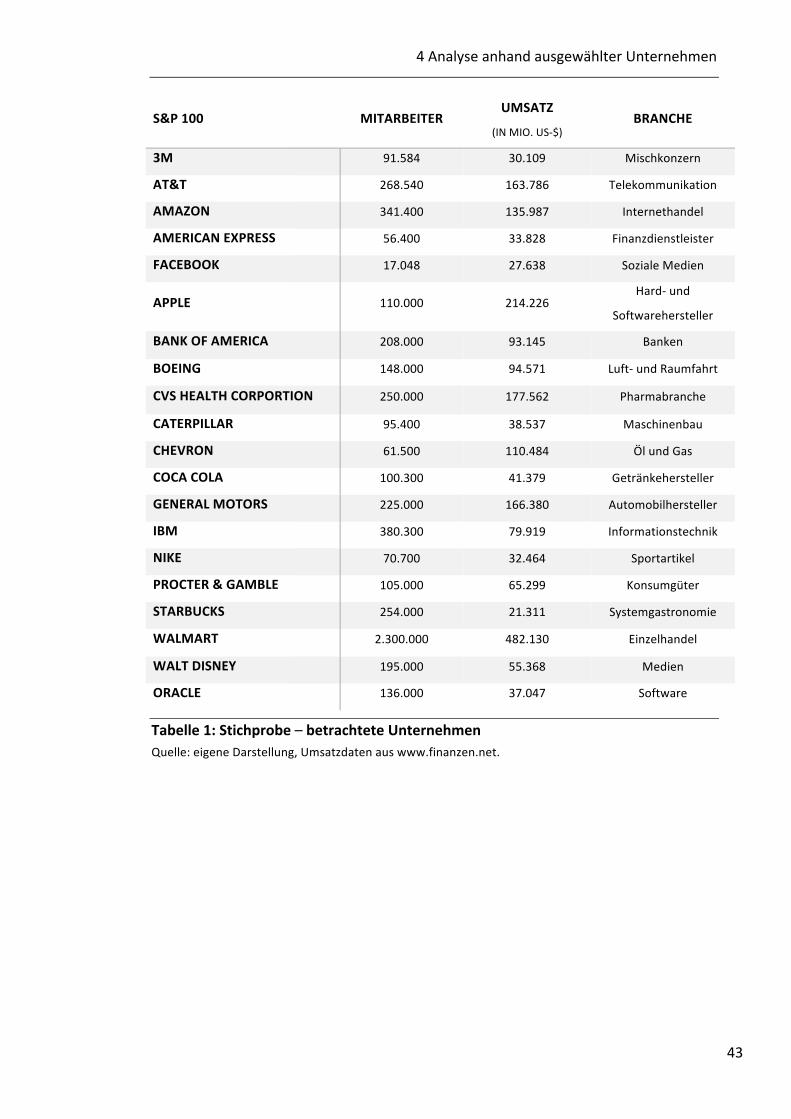

TabellenverzeichnisTabelle1:Stichprobe–betrachteteUnternehmen......................................................43

Tabelle2:Korrelationsanalyse–FacebookInc.............................................................58

Tabelle3:Korrelationsanalyse–NikeInc.....................................................................58

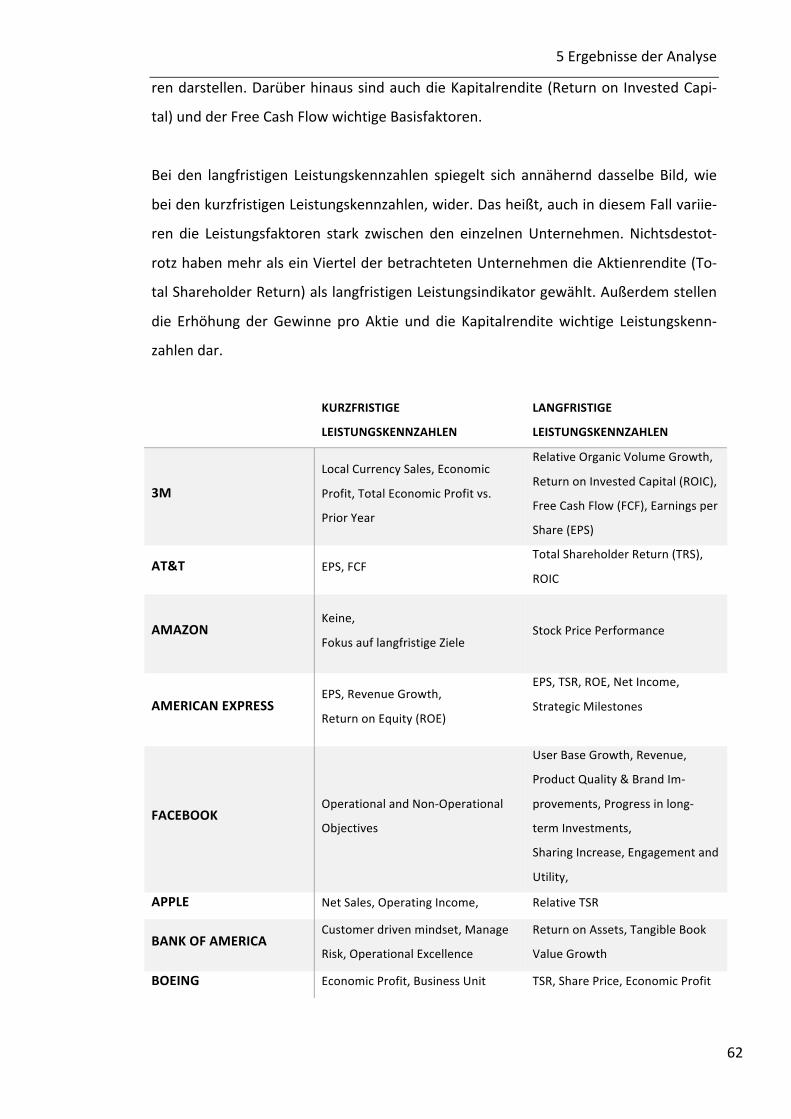

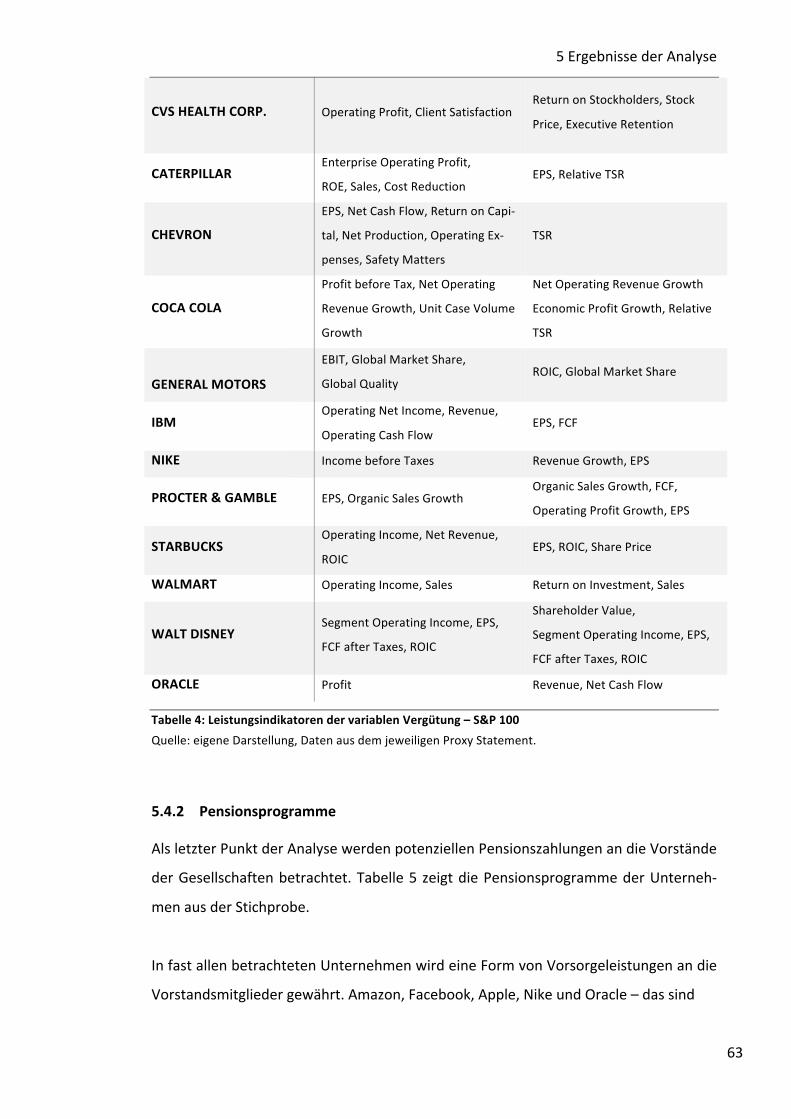

Tabelle4:LeistungsindikatorendervariablenVergütung–S&P100..........................63

Tabelle5:Pensionen–S&P100....................................................................................65

Page 6

IV

Abkürzungsverzeichnis

AICPA AmericanInstituteofCertifiedPublicAccountants

bzw. beziehungsweise

CAO ChiefAccountingOfficer

CD&A CompensationDiscussionandAnalysis

CEO ChiefExecutiveOfficer

CFO ChiefFinancialOfficer

COO ChiefOperatingOfficer

CPO ChiefProductOfficer

CTO ChiefTechnologyOfficer

CFR CodeofFederalRegulations

DCGK DeutscherCorporateGovernanceKodex

FASB FinancialAccountingStandardBoard

FTC FederalTradeCommission(USA)

GJ Geschäftsjahr

Inc. Incorporated

PCAOB PublicCompanyAccountingOversightBoard

RFC ReconstructionFinanceCorporation(USA)

RSU RestricedStockUnits

SEC SecuritiesandExchangeCommission

Sec. Section

SOX Sarbanes-OxleyAct

OTC overthecounter

US UnitedStates,VereinigteStaaten

USA UnitedStatesofAmerica,VereinigteStaatenvonAmerika

US-GAAP UnitedStatesGenerallyAcceptedAccountingPrinciples

vgl. vergleiche

VorstOG GesetzzurOffenlegungderVorstandsvergütung

z.B. zumBeispiel

Page 7

1Einleitung

1

1 Einleitung

AlsEinstieg indieseMasterarbeitwerdenzunächstdieProblemstellungundderHin-

tergrund der Arbeit vorgestellt. Anschließendwerden die Zielsetzung und die vorab

definiertenForschungsfragen,dieimLaufederArbeitbeantwortetwerdensollen,prä-

sentiert.AbschließendrundeteinÜberblicküberdenAufbaudervorliegendenArbeit

dieEinleitungab.

1.1 Problemstellung

SeitBeginnder Industrialisierung im19.JahrhundertsindUnternehmen,dieaneiner

Börsenotiert sind,dazu verpflichtet, denAktionärenundAktionärinnen ihresUnter-

nehmensüberdieGeschäftsergebnisseRechenschaftabzulegen.Dasschließtheutzu-

tageauchdieVergütungdesVorstandsmitein.1DieVergütungdesGehaltshatsichin

den vergangenen 70 Jahren immerwieder geändert. Angefangenmit einemGrund-

gehalt und einem bescheidenen Bonus stiegen die Bezüge Mitte der 1980er Jahre

enorman.GrunddafürwarendieAktienbezugsrechte.Veränderungenbezüglichder

EigentumsverhältnisseundderSteuerungvonöffentlichgelistetenUnternehmenge-

henmitderRevolutionimBereichderVergütungeinher.2

„Erfühltsichwieneugestärkt,alsersovielGeldbemerkt.“3ZitatvonWilhelmBusch

Mit diesem Zitat lässt sich veranschaulichen, dass monetäre Entlohnung ein starker

Anreiz fürdieMitarbeitereinesUnternehmens ist.DieseAnreizwirkungenversuchen

Unternehmen vor allem bei ihren Top-Managern undManagerinnen für die Gesell-

schaft zu nutzen und setzen geldwerte Entlohnung als Motivator ein. Im Zuge der

Weltwirtschafts-undFinanzkriserücktdieVorstandsvergütungvonUnternehmenund

derenAnstiegimmermehrindenMittelpunktdesöffentlichenInteresses.IndenMe-

dienwerden dabei vor allemdie großen Konzerne thematisiert. Auch auf der Suche

nachdemGrundfürdieFinanz-undWirtschaftskrisewurdedasThemaVorstandsver-1Vgl.Tern,T.,RevolutionäreEntwicklungen,2011,S.22–23.2Vgl.Allaire,Y.:PayforValue,2012.3Vgl.Börnecke,D.,Gehälterlüge,2011,o.S.

Page 8

1Einleitung

2

gütungimmerwiederindenVordergrundgestellt.IndenAugenvielerwurdedieEnt-

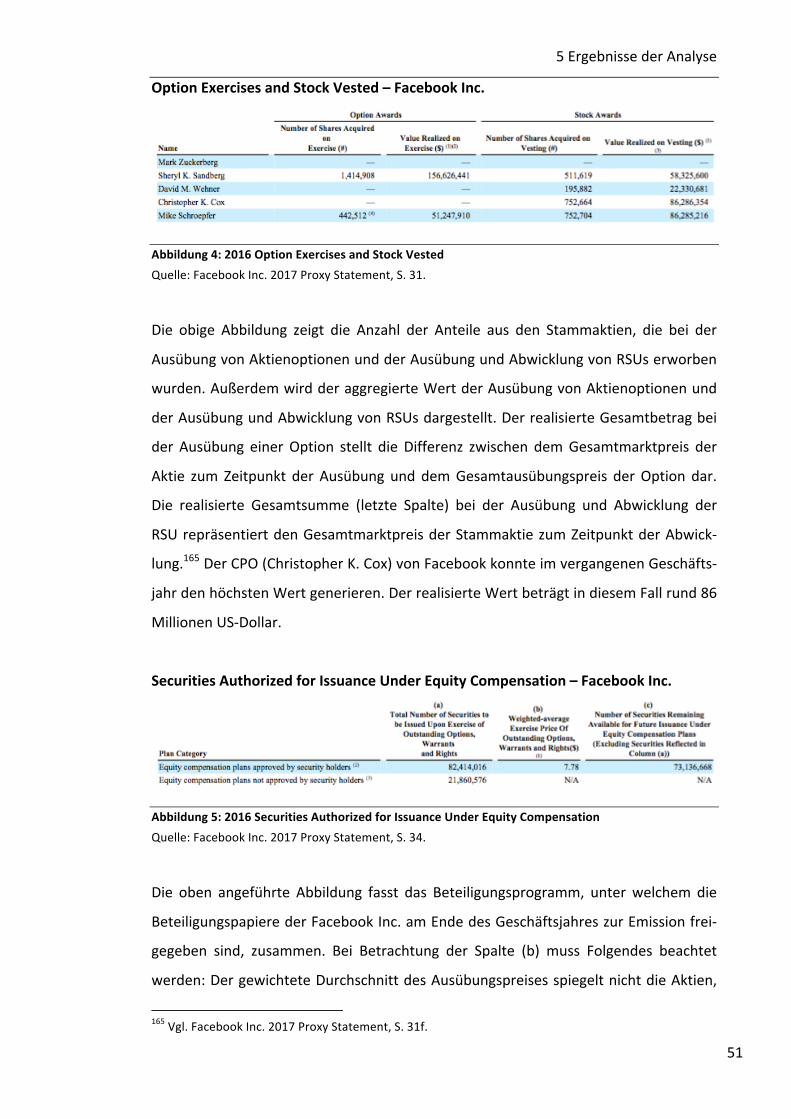

lohnung für die erbrachten Leistungen als zu hoch angesetzt. Das Einhergehen von

WirtschaftskrisenundderRegulierungderVergütung istaberkeinneuartigesPhäno-

men.BereitsdieWirtschaftskrise1934warindenUSAderAuslöserfürdieVeröffentli-

chungspflichtunddiegesetzlicheRegelungderVorstandsbezüge.DurchweitereKrisen

undGesetzewurdedieRegulierung immerweiterkonkretisiert.4EinweitererDurch-

bruchgelangimJahr2009durchdensogenanntenDodd-FrankAct,wodurcheineum-

fangreiche Offenlegung der Vorstandsvergütung inklusive der Veröffentlichung von

Hedging-Geschäftenverpflichtendwurde.5

Bilanzskandale sind auch ein Grund, warum derartige Veröffentlichungen zur Pflicht

wurden.DiespektakulärstenBilanzskandalederletzten20Jahre,wiejenevonEnron,

Worldcometc.ereignetensich indenUSAundhängenmitdendamalsdortgültigen

Bilanzierungsregeln und Kapitalmarktvorschriften zusammen. Zahlreiche Ereignisse

wurdendurchdieVorständeundderenEigeninteresseverursacht,da ihreVergütung

vomUnternehmenserfolgundderEntwicklungdesAktienkursesabhängigwar.Inder

FolgemusstederUS-Gesetzgeber fürbörsennotierteGesellschaftendieTransparenz-

vorschriften verschärfen und die Regelungen für eine gute Unternehmenskontrolle

und-führungüberarbeiten.EbensowurdenSchwachstellenindenRechnungslegungs-

vorschriftendesUS-GAAPüberarbeitetundbehoben.6

Interessantistaber,dassdasTransparenzgebotindenUSAnichtzueinerSenkungder

Vorstandsbezüge geführt hat. ImGegenteil, dieGehälter stiegenweiter. Das istwo-

möglich darauf zurückzuführen, dass die CEOs nunmehr die veröffentlichten Ver-

gleichsdatenalsGrundfüreineSteigerungihrerBezügegenutzthaben.7

4Vgl.Maug,E.,Bernd,A.:StrukturundHöhe,in:zfbf,2011,S.858f.5Vgl.Hirte,H.;Mülbert,P.O.;Roth,M.,AktG,2015,S.1974.6Vgl.HansBöcklerStiftung:Vorstandsvergütung,2006,S.9.7Vgl.Hirte,H.;Mülbert,P.O.;Roth,M.,AktG,2015,S.1974.

Page 9

1Einleitung

3

1.2 Zielsetzung

Basierend auf der vorangestellten Problemstellung wurden die nachfolgenden For-

schungsfragenformuliert.

• WasbeeinflusstdieVorstandsvergütung,auswelchenBestandteilenistsieauf-

gebautundstößtmandabeiaufProbleme?

• WieistdieBerichterstattungderVorstandsbezügeindenUSAgeregelt,welche

Besonderheitengibtesundaufwasmussdabeigeachtetwerden?

• Wie funktioniert die Vergütungsberichterstattung anhand konkreter Unter-

nehmensbeispiele?

ZieldieserArbeit istes,nachAnalyseundBeantwortungderFragestellungeneinver-

ständlichesBildderVergütungsberichterstattungindenVereinigtenStaatenvonAme-

rikazuvermitteln.EswerdenUnternehmenausverschiedenenBranchen,ausder In-

dexfamilieStandard&Poor’s100fürdieAnalyseherangezogen.DieAnalysederVer-

gütungsberichtederausgewähltenUnternehmen,wiebeispielsweiseFacebook,Apple,

GeneralMotors,Boeingetc.,sollendabeihelfen,dieZielsetzungzuerreichen.Einbes-

seres Verständnis der Berichterstattung in den USA stellt somit auch den zentralen

NutzenderArbeitdar.

1.3 AufbauderArbeit

ImerstenTeildieserMasterarbeitwurdebereitsdieProblemstellungzumThemaVer-

gütungsberichterstattungindenUSAbeschriebenunddieForschungsfragenundZiele

wurdendefiniert.AndieseneinleitendenTeilschließeneintheoretischerundempiri-

scherAbschnittan.DievorliegendeMasterarbeitgliedertsichdabeiwiefolgt.

UmeingrundlegendesVerständnisfürdasThemaVergütungsberichterstattunginden

USAvermittelnzukönnen,wirdderzweiteTeildieserMasterarbeitdentheoretischen

Grundlagengewidmet.AlsEinstiegwirddabeiaufdieCharakteristikavonVergütungs-

berichten näher eingegangen. Dies beinhaltet wesentliche Begriffsdefinitionen, den

eigentlichenZweckvonVergütungsberichten,aufstellungspflichtigeUnternehmenund

Page 10

1Einleitung

4

AdressatenvonBerichtendieserArt.DarüberhinauswerdendieVergütungspolitik,die

wichtigsten Einflussfaktoren und die Bestandteile der Entlohnung beschrieben. Den

Abschluss dieses grundlegenden Kapitels bildet die Aufarbeitung des Principal Agent

Theorems.

DerdritteTeildieserArbeitbefasstsichkonkretmitderVergütungsberichterstattung

indenUSA.ZuBeginndesKapitelswerdendieUS-GAAPalsGrundlagederRechnungs-

legung beschrieben. Zudemwird auf diewichtigsten historischen Entwicklungen der

OffenlegungsvorschriftenundCorporateGovernanceinUS-amerikanischenbörsenno-

tiertenUnternehmennähereingegangen.DenessenziellenTeildiesesAbschnittsstellt

deraktuelleStanddesVergütungssystemsindenVereinigtenStaatenvonAmerikadar.

Der Fokus liegt dabei auf dem aktuell vorherrschenden Regelwerk, den inhaltlichen

Vorschriften und demProxy Statement. Das inkludiert das CompensationDiscussion

andAnalysisunddieobligatorischenTabellenzurVorstandsvergütung.

DasvierteKapitelwurdederAnalysemethodegewidmet.Eswerdendieangewandte

Methode,dieAnalyseobjekteunddiegewählteStichprobevorgestellt.

ImfünftenTeilderArbeitwerdenanschließenddieErgebnissederAnalysepräsentiert.

Mit einem Unternehmensbeispiel der Facebook Inc. wird dieses empirische Kapitel

eingeleitet.SchrittfürSchrittwerdensämtlicheFaktoren,wiez.B.dieLängevonVer-

gütungsberichten oder die Höhe der Vorstandsvergütung, vorgestellt. Abschließend

erfolgtnocheineInterpretationderAnalyseergebnisse.

DassechsteundsiebenteKapitelbildendenAbschlussdervorliegendenMasterarbeit.

MiteinemExkursindaseuropäischeVergütungssystemundeinemzusammenfassen-

denFazitsolldieArbeitfinalisiertwerden.

Page 11

2GrundlagenderVergütungsberichterstattung

5

2 GrundlagenderVergütungsberichterstattung

StößtmanaufdasThemaVergütungsberichterstattung,dannverstehtmandarunter

die Offenlegung des Systems der Vorstandsvergütung in allgemeiner und verständli-

cherForm.DerVergütungsberichtistfesterBestandteildesalljährlichenJahresberichts

vonbörsennotiertenUnternehmenbzw.großenKonzernen.8InwelchemAusmaßund

DetaillierungsgraddieVergütungoffengelegtwird, kannallerdings von Land zu Land

verschieden sein. Immerhin hat jeder Staat seine eigenen, sich von anderen unter-

scheidendenRechtsgrundlagen.

InDeutschlandgibtesbeispielsweisedasGesetzüberdieOffenlegungderVorstands-

vergütung(VorstOG),welchesam11.August2005inKraftgetretenist.DiesesGesetz

bestimmt, dass die Vergütung von Vorstandsmitgliedern börsennotierter Unterneh-

men im Anhang des Jahres- und Konzernabschlusses oder als Teil des Lageberichts,

individualisiertundnamentlichzugeordnet,ausgewiesenwerdenmuss.DieVergütung

wirddabeiinerfolgsunabhängige,erfolgsbezogeneundKomponentenmitlangfristiger

Anreizwirkung untergliedert. Außerdem werden Bezüge von früheren Vorstandsmit-

gliedern und ihren Hinterbliebenen individualisiert, aber ohne Aufgliederung ausge-

wiesen.9

Auch indenUSAistdieVeröffentlichungderManagervergütungschonseit längerem

von immer größerwerdender Bedeutung.Wie eingangs bereits erwähnt, ist das auf

den sogenannten Securities Exchange Act im Jahr 1934 zurückzuführen. Demzufolge

sindalleUnternehmen,dieaneinerUS-amerikanischenBörsenotieren,dazuverpflich-

tet,dieVergütungdesVorstands ineinerMitteilungandieBörsenaufsichtSecurities

and ExchangeCommission (SEC) zuberichten. Bei derVeröffentlichungderGehälter

der obersten Führungsebenemüssen sämtliche Bezüge – Betriebsrenten, Boni, vom

UnternehmenbezahlteKrankenversicherungenetc.–angeführtwerden.10

DamitaberdieThematikderVergütungsberichterstattungverständlichist,wirddieses

Kapiteldazugenutzt,grundlegendeProblemstellungengenauerzubetrachten.

8Vgl.Versicherungsmagazin:Vergütungsbericht,2016.9Vgl.AuditCommitteeInstitute:VorstOG,2016.10Vgl.Handelsblatt:Managergehälter,2005.

Page 12

2GrundlagenderVergütungsberichterstattung

6

2.1 CharakteristikavonVergütungsberichten

Die Ansprüche und der Informationsbedarf der externen und internen Adressaten,

Aktionäre,Stakeholderetc.aneinenVergütungsberichtkönnendurchausunterschied-

lichsein.Manmussbedenken,dassInstrumente,wiederVergütungsbericht,vonun-

ternehmensinternen Funktionären, nämlich demManagement, ausgefertigt werden.

DieSeparationvonNutzerbzw.NutzerinundErstellerbzw.ErstellerinderVergütungs-

berichtekanndemnachzuUnstimmigkeiten führen.SomitbedarfeseinerReihevon

gesetzlichenRegelungenund Institutionen,wiebeispielsweiseCorporateGovernance

Regelungen,Prüferetc.

ImFolgendenwerdendiewichtigstenCharakteristikavonVergütungsberichtenunddie

wesentlichenBegriffsdefinitionendesTop-ManagementsundderEntlohnungvonFüh-

rungskräftendargestellt.

2.1.1 Begriffsdefinition–Top-Management

„Wird der Topmanager seiner Unternehmerrolle gerecht, dann muss er auch wie ein

Unternehmerdotiertwerden.“ZitatvonWendelinWiedeking,PorscheAG

In dieser Arbeit bezieht sich der Begriff „Top-Management“ auf jene Personen, die

auch im Vergütungsbericht namentlich angeführt werden. Damit eine einheitliche

Verwendung des Begriffs möglich ist, wird dieser nachfolgend definiert und abge-

grenzt.

DaswichtigsteZieleinesUnternehmens,welchesineinemmarktwirtschaftlichenWirt-

schaftssystemtätig ist, istdieGenerierungeinesmaximalenGewinns.DieserGewinn

sollunterBeachtungbestimmterNebenbedingungenerwirtschaftetwerden.Umdie-

ses Ziel zu erreichen, ist eineeinheitlicheund klare FührungdesUnternehmens von

enormerWichtigkeit.FührungskräftemüssendemnachdieihnenzugeordnetenTätig-

keiten–leitendebzw.dispositiveArbeiten–mitgrößterSorgfaltausführen.11

DieFührungsspitzeeinesUnternehmenssinddemnach jenePersonen,dieAnweisun-

generteilendürfenunddieFührungdesBetriebs zurAufgabehaben.DerFührungs-

11Vgl.Kluckow,N.,Managerentlohnung,2014,S.7.

Page 13

2GrundlagenderVergütungsberichterstattung

7

prozessineinemUnternehmenbestehtnunmehrausderWillensbildungundWillens-

durchsetzung.DiesgeschiehtgegenüberundmitDrittenundweißungsgebundenPer-

sonen.DieVerantwortung,Unternehmenszielezuerreichen,gehtdamiteinher.12

UmeinebegrifflicheAbgrenzunggewährleistenzukönnen,beziehensichdieBegriffe

„Führungskräfte“, „Führungsspitze“, „oberste Führungsebene“, „Top-Management“,

„Management“,„Manager“und„Managerin“etc.aufjenePersonen,dieihremonetä-

renundnicht-monetärenBezügeineinemVergütungsberichtoderwieindenUSAim

Proxy Statement offenlegen müssen. Im Allgemeinen handelt es sich bei den Füh-

rungskräftenumdenVorstanddesUnternehmens.

2.1.2 Begriffsdefinition–Vergütung

In der Theorie gibt es zahlreicheDefinitionen für den Begriff „Vergütung“ – „Vergü-

tung“, „Entlohnung“, „Entgelt“, „Lohn“, „Gehalt“, „Executive Compensation“ etc. Im

GroßenundGanzenhabenall dieseBezeichnungendieselbeBedeutungundkönnen

synonymverwendetwerden. SowirdderBegriff „Vergütung“beispielsweisemitder

GesamtheitallermateriellenLeistungenbetitelt.EineranderenDefinitionnachistun-

terVergütungdasgesamteArbeitseinkommenderBelegschaftineinemUnternehmen

zu verstehen.DerBegriff ist somit eine Sammelbezeichnung für die Entlohnung, das

EntgeltundauchfürLohnundGehalt.EbensobezeichnetdieVergütungjedenVorteil

inGeldwerten,denderArbeitnehmeralsGegenleistungfürseinemitdemUnterneh-

menvereinbarteArbeiterhält.Aus sozialökonomischerSichtwirddasEntgelt alsAr-

beitseinkommenbezeichnet,wobeisichdieHöhenachdererbrachtenArbeitsleistung

richtet. Aus individualökonomischer Sichtwird das Entgelt als Gegenwert der einge-

setztenmenschlichenArbeitsleistunggesehen.BetriebswirtschaftlichmussdieEntloh-

nung in Verbindungmit dem Arbeitsaufwand bzw. den Arbeitskosten gesehen wer-

den.13

AusdenvorangestelltenbegrifflichenErläuterungenkannnunmehrderBegriff„Vergü-

tung“ für US-amerikanische Unternehmen wie folgt abgeleitet und für diese Arbeit

abgegrenzt werden: „Executive Compensation“ beinhaltet finanzielle und nicht-

12Vgl.Ferstl,J.,Managervergütung,2000,S.9–10.13Vgl.Kluckow,N.:Managerentlohnung,2014,S.12f.

Page 14

2GrundlagenderVergütungsberichterstattung

8

finanzielle Leistungen, die die oberste Führungsebene – das Top-Management, der

Vorstand–fürihreArbeitsleistungbekommt.14

Die Bestandteile der Vorstandsvergütung werden im Kapitel 2.2.1 Bestandteile der

Vorstandsvergütunggenaubeschrieben.

2.1.3 ZweckvonVergütungsberichten

Die Top-Managementvergütung ist ein vielfach diskutiertes Thema in der heutigen

Zeit. Allerdings zeichnen sichdabei einige vonGrundauf verschiedeneDebatten ab.

DieeineEbene,dievonEmotionengeprägt ist,basiertaufderEinschätzungvonAn-

gemessenheitundFairnessvonVergütungssystemen.KritikersindderMeinung,dass

in Zeiten schwankender Wirtschaftslagen, einhergehend mit Massenarbeitslosigkeit

undRückgangsozialerLeistungen,aktuelleVergütungsmechanismenalshöchstüber-

zogenanzusehensind.VorallemindenUSAnimmtdieVergütungdesVorstandsein

enormhohesAusmaßan.AuchineuropäischenStaatenversuchtman,diehoheEnt-

lohnungmitderGlobalisierungdesArbeitsmarktszurechtfertigen.DennimKampfum

dieambestenqualifiziertenundmobilenArbeitskräftemüssemansichandieEntloh-

nungshandhabungandereranpassen,umwettbewerbsfähigzubleiben.15

AuchderGesetzgeberreagiertimZusammenhangmitderVorstandsvergütung,damit

mögliche Interessenkonflikte zwischen Vorstandsmitgliedern, Anteilseignern und an-

deren Adressaten ausbleiben. Damit keine Spannungsverhältnisse entstehen, muss

eine Vergütungserklärung veröffentlicht werden, in der die Gesellschaft zur Vergü-

tungspolitik Stellungnimmt.16MitHilfeeinesVergütungsberichts, alsBestandteilder

Unternehmensberichterstattung, soll demnach eine lang geforderte und erhöhte

TransparenzfürAktionäreundalleanderenAdressatenhinsichtlichderManagement-

bezügegeschaffenwerden.17DerVergütungsberichtnimmtsomitdieRolleeinesRe-

chenschaftsberichtseinundlegtoffen,wasdenFührungskräftenalsVergütungspaket

14Vgl.BDDictionary:ExecutiveCompensation,2017.15Vgl.Ferstl,J.,Managervergütung,2000,S.1–4.16Vgl.Pfisterer,V.,Unternehmensprivatsphäre,2014,S.47.17Vgl.Mühlbauer,M.,Lageberichterstattung,2014,S.140.

Page 15

2GrundlagenderVergütungsberichterstattung

9

zugestanden wird.18 Dadurch können sich Adressaten ein umfangreiches und klares

BildvonderVorstandsvergütungmachenundsichinweitererFolgeeinUrteildarüber

bilden.19DurchdieOffenlegungspflichthabendieAktionäreundAdressatendieMög-

lichkeit, die Angemessenheit zu beurteilen. Außerdem kannman feststellen, ob die

Bezüge in einem angemessenen Verhältnis zu den Aufgaben des Vorstands und zur

Unternehmenslage stehen. Sie sind in der Lage, die Vergütung in Relation zum Ge-

samterfolg des Unternehmens zu setzen.20 Demnach hat der Vergütungsbericht den

Zweck,mehrTransparenzhinsichtlichdesEntlohnungssystemszugewährleisten.

2.1.4 Aufstellungspflichtige Unternehmen und Adressaten von Vergütungsberich-

ten

DerTrendzurVeröffentlichungderOrganvergütungistinderheutigenZeitkaummehr

aufzuhalten. Dies betrifft sowohl die Privatwirtschaft als auch staatliche Unterneh-

mungen.21 Grundsätzlich gilt, dass sämtliche Unternehmen, die eine börsennotierte

Kapitalgesellschaft darstellen,Angaben zurManagerentlohnung veröffentlichenmüs-

sen.

In welcher Art undWeise diese Angaben geschehenmüssen, wird imWesentlichen

von den gesetzlichen Regelungen zurOffenlegung derManagervergütung bestimmt.

Dem hinzuzufügen sind nationale Regelungen und die Empfehlungen von den soge-

nannten CorporateGovernance-Kodizes, die sich ebenfalls in derOffenlegungspraxis

widerspiegeln.22

LautdenRegelungenderSecuritiesandExchangeCommissionmüssenindenUSAUn-

ternehmen,Tochterunternehmen,öffentlicheUnternehmenetc.,welcheaneinerna-

tionalenBörsegelistetsind,detaillierteAngabenzurVergütungdesVorstandsmachen.

DabeimüssendieEntlohnungendesCEO,CFOunddreiweitererVorstandsmitglieder,

auf einer jährlichenBasis, angegebenwerden. In Europa gibt es die Empfehlungder

18Vgl.PwC:Unternehmensberichterstattung,2014.19Vgl.Mühlbauer,M.,Lageberichterstattung,2014,S.140f.20Vgl.HaufeOnlineRedaktion:Vergütung,2012.21Vgl.right2info:Remuneration,o.J.22Vgl.Döscher,T.:EntwicklungVorstandsvergütung,2014,S.25.

Page 16

2GrundlagenderVergütungsberichterstattung

10

EUKommission,diebesagt,dasseuropäischeUnternehmenihreVergütungspolitikund

die Höhe der Entlohnung ihrer Führungskräfte veröffentlichen sollen. Die Unterneh-

mensindabernichtrechtlichandieseEmpfehlungengebunden,daesinEuropaeine

VielzahlvonländerspezifischengesetzlichenRegelungengibt.23

Unabhängigdavon,beiwelchenUnternehmenessichumaufstellungspflichtigeUnter-

nehmen handelt, stellt sich die Frage, fürwen die Angaben zur Vorstandsvergütung

gemachtwerden.DieseFragekannnurpauschalbeantwortetwerden,daderVergü-

tungsbericht einBestandteil des Jahresberichts ist,welcher vonbörsennotiertenUn-

ternehmenjedesJahraufzustellenist.DerartigeBerichtesindfürjedermannimInter-

netöffentlichzugänglich.MöglicheAdressatenvonVergütungsberichtensinddemzu-

folge professionelle Nutzer, wie zum Beispiel Analysten, Finanzinvestoren, Rating-

Agenturen,Fondsmanagersowie jedeanderePersonund Institution,diedemUnter-

nehmennahestehtundandenEntwicklungendesvergangenenGeschäftsjahres inte-

ressiert ist. Dazu zählen Kunden, Lieferanten,Mitarbeiter undBewerber unddie all-

gemeineÖffentlichkeit.Wiemanunschwererkennenkann,handeltessichhierbeium

einen sehr heterogenen Adressatenkreis. Auch die Ansprüche und Erwartungen der

Zielgruppe können somit sehr unterschiedlich sein.AusdiesemGrund ist eswichtig,

dass die sprachliche und optische Aufbereitung adressatengerecht und verständlich

erfolgt.24

2.2 BörsennotierteUnternehmenundderenVergütungspolitik

Die Bestimmung der Vergütung ist eine äußerst anspruchsvolle und problematische

Aufgabefürdiedafürzuständige Institution.EsmüssenunterschiedlicheAnforderun-

genundInteressensozusammengefasstwerden,dasssiealsangemessengelten.Be-

trachtetmandasausderunternehmensinternenSicht,somussdasUnternehmendas

richtige Gleichgewicht zwischen bestimmten Faktoren finden. Längerfristige Wachs-

tumsstrategienundkurzfristigeErfolgszielen,ansprechendeVergütungsmöglichkeiten

verglichenzumnationalenundinternationalenMarkt,erfolgs-undleistungsorientierte

EntlohnungausinternerSicht,AnforderungenaneinenansteigendenShareholderVa-23Vgl.right2info:Remuneration,o.J.24Vgl.Mühlbauer,M.,Lageberichterstattung,2014,S.23f.

Page 17

2GrundlagenderVergütungsberichterstattung

11

lueundeinenachhaltigeErhöhungdestatsächlichenFirmenwertsmüsseninEinklang

gebracht werden.25 Als Shareholder Value ist der Ertragswert des Eigenkapitals von

einemUnternehmenamMarktzuverstehen.ErwirdauchAktionärs-oderUnterneh-

menswertgenannt.26

Zusätzlichdazu steigenauchdieexternenErwartungen,diedemUnternehmenklare

Grenzen setzen. In den Vordergrund tritt dabei der Begriff „Angemessenheit“. Wie

abereineangemesseneVergütungdesVorstandsaussieht,kannmannurschwerbe-

antworten.EineangemesseneVergütungmusssowohldeninternenalsauchdenex-

ternenErwartungenentsprechen,dasheißtsiemussdemkritischenUrteilderStake-

holder standhalten aber gleichzeitig ergebnis- und leistungsorientiert und attraktiv

sein.27

DieVergütungspolitikvonbörsennotiertenUnternehmenkannvonunterschiedlichen

Standpunktenausbeleuchtetwerden.AusdiesemGrundbeziehtsichdievorliegende

ArbeitaufjeneBestandteile,dieimVergütungsberichtveröffentlichtwerden.Eswer-

denzunächstdieBestandteilederVergütungdefiniert.ZumZweitenwerdenwesentli-

cheFaktoren,diedieEntlohnungbeeinflussen,beschrieben.Alsdritterundabschlie-

ßenderTeildesKapitelswirdderpotenzielleInteressenskonfliktinderVergütungspoli-

tikmitHilfedesPrincipalAgentTheoremsaufgearbeitet.

2.2.1 BestandteilederVorstandsvergütung

VerglichenzudenzahlreichenAnforderungenbezüglichderAngemessenheitderVer-

gütunggibtesbeiderZusammensetzungderManagementvergütungkeinederartge-

nauenVorgaben.DieEntlohnungderFührungskräftebestehtausverschiedenenKom-

ponenten,woraussichamEndedieGesamtvergütungzusammensetzt.28

25Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.65.26Vgl.GablerWirtschaftslexikon:ShareholderValue,2017.27Vgl.Wagenhofer,A.,ControllingundCorporateGovernance,2009,S.65.28Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.67.

Page 18

2GrundlagenderVergütungsberichterstattung

12

ZudeneinzelnenBestandteilenzählendasGrundgehalt,diekurzfristigeundlangfristi-

gevariableVergütung29unddiebetrieblichenZusatzleistungen.DieBestandteilesoll-

tenbezüglichZusammensetzungundHöheaufeinanderabgestimmtundangemessen

sein.30

JedeeinzelneKomponentezieltaufverschiedeneAufgabenab.BeidemFixgehaltund

denbetrieblichenNebenleistungenwerdendieQualifikationundErfahrungdesEinzel-

nen vergütet und dienen imWesentlichen der Grundabsicherung. Bei der variablen

Entlohnung werden die individuelle Leistung und der Unternehmenserfolg in Bezug

gesetzt. Trotzdem sollten die einzelnen Bestandteile nicht unabhängig voneinander

betrachtetwerden,sondernalsGesamtheit.31

2.2.1.1 Grundgehalt

UnterdemGrundgehaltverstehtmandiefixenVergütungsbestandteile.DieserTeilder

Entlohnung wird unabhängig von der Leistung und der wirtschaftlichen Entwicklung

desUnternehmensausgezahlt.32NichtsdestotrotzkanndieUnternehmensleistungdas

Fixgehaltbeeinflussen,daesaufgrunddesUnternehmenserfolgsindenfolgendenPe-

riodentheoretischerhöhtwerdenkönnte.33GrundgehalthatzwarkeinespezielleAn-

reizwirkung fürdasManagement, stellt aber sicher, dassdiePartizipationsbedingun-

gendesManagementserfüllt sind.NebendemdirektenEinflussdes Fixgehalts,wel-

cher vorrangig die Erhaltung und Absicherung des Lebensstandards betrifft, hat es

aucheinenindirektenEinflussaufdieVergütung.DenndasFixgehaltwirdauchfürdie

Bestimmung der anderen Vergütungsbestandteile herangezogen und hat somit indi-

rektenEinflussaufdieHöhederVergütung.34

UmdasFixgehaltbestimmenzukönnen,werdenbeispielsweiseWettbewerbsverglei-

cheundbranchenübergreifendeStatistikenundGehaltsumfragenerhoben.Dabeiwird

versucht,einefürdieBrancheundGrößederUnternehmungangemesseneVergütung

29Vgl.Lazar,C.,Managementvergütung,2007,S.37.30Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.67f.31Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.67.32Vgl.Lazar,C.,Managementvergütung,2007,S.37.33Vgl.Balsam,S.,Introduction,2002,S.35f.34Vgl.Lazar,C.,Managementvergütung,2007,S.37.

Page 19

2GrundlagenderVergütungsberichterstattung

13

zuermitteln.35DiefixeEntlohnungbasiertaberauchaufdergegenwärtigenVerhand-

lungs-undMarktmachtderBeteiligten.Dasheißt,derfesteBestandteilderVorstands-

vergütungistauchErgebnisindividuellerVerhandlungsmacht.36

2.2.1.2 VariableVergütungen

Zusätzlich zum Fixgehalt erhalten die Führungskräfte noch eine variable Vergütung.

DerartigeZuwendungenkönneninbaroderinFormvonUnternehmensanteilenandie

Führungskräfteausbezahltwerden.37EininteressanterTrenddervariablenVergütung

lässt sichanhandeinerGegenüberstellungvonGrundvergütungundvariablerVergü-

tung beobachten. Mit steigender Unternehmensgröße – im Sinne einer steigenden

Anzahl an Beschäftigten – steigt im allgemeinen auch die variable Komponente der

Vergütungan.38

DievariableEntlohnungsetztsichausderkurzfristigenbzw.periodenbezogenenvari-

ablenVergütung (Short-Term-Incentives)undder längerfristigenvariablenVergütung

(Long-Term-Incentives)zusammen.

BeidenShort-Term-IncentivessprichtmanauchvonsogenanntenBonuszahlung,Bo-

ni, JahresabschlussprämieoderTantiemen.DieAuszahlungwird inderRegel jährlich

imNachhineingewährtund istvomErgebnisderUnternehmungabhängig.Beispiels-

weisekanndenVorstandsmitgliedernaufgrundihrerTätigkeiteineGewinnbeteiligung

gewährtwerden.39NebendenebengenanntenMöglichkeitengibtesheutzutageein

breitgefächertesArsenal anAktienoptionen.40 Kennzeichnend für die variableVergü-

tung ist, dass sie einen beachtlichen Anteil der monetären Entlohnung ausmachen

kannund leistungs-bzw.erfolgsbezogengewährtwird.Heutzutagewirddie variable

VergütunginnahezujedembörsennotiertenUnternehmengewährt.Eskannabervor-

35Vgl.Murphy,K.,ExecutiveCompensation,1999,S.2497.36Vgl.Kluckow,N.:Managerentlohnung,2014,S.116.37Vgl.Kluckow,N.:Managerentlohnung,2014,S.117.38Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.70f.39Vgl.Lazar,C.,Managementvergütung,2007,S.38.40Vgl.Frey,B.S.,Osterloh,M.,PayforPerformance,in:zfo,2000,S.64.

Page 20

2GrundlagenderVergütungsberichterstattung

14

kommen,dassdervariableAnteilaufgrundeinesMisserfolgs inderbetrachtetenGe-

schäftsperiodeentfällt.41

WiehochdieBonuszahlungamEndeist,ergibtsichbeibeinahejederbörsennotierten

UnternehmungauseinodermehrerenKennziffern.BuchmäßigeGewinne stellendie

wesentlicheBemessungsgrundlagefürdiekurzfristigevariableVergütungdar.FürUn-

ternehmen in den USA kommen hierfür laut Kevin J. Murphy der Jahresüberschuss

oder angepasste Werte wie EBIT oder der Economic-Value-Added (EVA) in Frage.42

Dies kann allerdings zu Problemen führen, da auf Gewinn basierende Variablen der

Manipulationsgefahr ausgesetzt sind. Eine weitere vielversprechende Variante der

variablenEntlohnungskomponenten istdiezielbezogeneAusgestaltung.Dievariablen

BezügewerdennichtmehralsProzentsatzeinerErfolgsgrößedefiniert, sondern sind

an die Erreichung einer Zielsetzung gebunden. Gewinnziele, relative Veränderungen,

VerminderungvonVerlusten,ErzielungbestimmterMarktanteile,erfolgreicheProjek-

tabschlüsseetc.könnenderartigeZielvariablendarstellen.43

Neben Short-Term-Incentives, welche den Erfolg der betrachteten Geschäftsperiode

entlohnen, koppeln die Long-Term-Incentives-Pläne die Vorstandsvergütung an eine

nachhaltigeWertsteigerungderUnternehmungmittelsmittel-undlangfristigerBetei-

ligungen.44 Mit Hilfe des Long-Term-Incentive-Plans sollte das Management an die

strategischen Ziele des Unternehmens ausgerichtet werden45, stärker an das Unter-

nehmengebundenwerdenunddieMotivationundLoyalitätdesManagementssollte

erhöhtwerden.46 Die langfristige variable Vergütung stellt demnach ein System dar,

welches Anreize für einen langfristigen und nachhaltigen Erfolg des Unternehmens

41Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.70.42Vgl.Murphy,K.,ExecutiveCompensation,1999,S.2498ff.43Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.71.44Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.71.45Vgl.Engesaeth,E.,LTI,2015,S.123.46Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.72.

Page 21

2GrundlagenderVergütungsberichterstattung

15

sicherstellen soll.47 Long-Term-Incentive-Pläne könnenAktienoptionspläne, Aktienbe-

zugsrechte,BelegschaftsaktienundauchLeistungsplänebeinhalten.48

2.2.1.3 SonstigeZusatzleistungen

ZusatzleistungenstellendendrittenBestandteilderManagervergütungdarundwer-

denauchNeben-oderSozialleistungengenannt.ManverstehtdaruntersonstigeSach-

undGeldleistungensowieLeistungszusagen,diederFührungsspitzedieArbeit soan-

genehmwiemöglichgestaltensollen.ZusatzleistungenwerdeninderRegelbeiErrei-

chungvonbesonderenZielsetzungenvergeben.DamitverbundensollenauchderEin-

satzunddieWertschätzungdesEmpfängersgegenüberdemUnternehmengesteigert,

das Image der Gesellschaft verbessert und das Verhalten der Führungskräfte strate-

gischgesteuertwerden.Mangehtdavonaus,dasssichderartigeNebenleistungenpo-

sitivaufdieArbeitszufriedenheitauswirken.49

2.2.2 Einflussfaktoren–WasbeeinflusstdieVergütung?

Nachfolgend werden die wesentlichen Faktoren, die die Gesamtvergütung der Füh-

rungskräfte beeinflussen, beschrieben. Schon vorab kann festgehalten werden, dass

unteranderemAspektewiedieGrößederUnternehmung,dieUnternehmensperfor-

mance, die Branche, in der das Unternehmen operiert, und der Shareholder Value

größtmöglichenEinflussaufdieVergütungspolitikhaben.Eshandeltsichdabeiallsamt

umunternehmensbezogeneFaktoren.

BeiderGrößedesUnternehmenshandeltessich imWesentlichenumeinenderein-

flussreichstenAspekte.50BeinähererBetrachtungkönnendeutlicheUnterschiedebei

derHöhederVergütung festgestelltwerden. ImAllgemeinen kannman von Folgen-

demausgehen:JegrößerdasbetrachteteUnternehmenist,destohöhersindauchdie

47Vgl.Kluckow,N.,Managerentlohnung,2014,S.119.48Vgl.Westphal,J./Zajac,E.,CEOs’LTIPlans,in:AdministrativeScienceQuarterly,1994,S.368.49Vgl.Kluckow,N.,Managerentlohnung,2014,S.153.50Vgl.Hans-Böckler-Stiftung:AngemesseneVorstandsvergütung,2010.

Page 22

2GrundlagenderVergütungsberichterstattung

16

BezügederFührungsspitze.51EingrößeresUnternehmenbedingtzweifelloseinegrö-

ßereVerantwortung,dieauchdementsprechendhöherentlohntwird.52

AuchdieUnternehmensperformanceunddieErtragslagehabenEinflussaufdieAusge-

staltung der Vergütung. Je erfolgreicher ein Unternehmen bzw. der Vorstand wirt-

schaftet, desto höher können die potenziellen Bezüge ausfallen.53 Allerdings muss

festgehaltenwerden, dass oft trotz schwacher ErtragslagehoheVergütungen ausge-

zahlt werden. Dies wiederrum impliziert einen schwächeren Einfluss der Ertragslage

aufdieVergütungspolitikalsdieGrößederUnternehmung.54

EbensowichtigistdieErhöhungdesShareholderValue,wasvielenFälleneinerklärtes

Unternehmensziel darstellt. Anspruchsvolle Vergütung ist mittels Bonuszahlungen,

Boni für Zielerreichungen, jährliche Gehaltsanpassungen an die Aktienperformance

geknüpft.55

AuchdieBranchenzugehörigkeitdarfalsEinflussfaktornichtvergessenwerden,dasich

dieeinzelnenBranchenenormvoneinanderunterscheidenkönnen.Vergleichtmandie

Vergütungspolitiken verschiedenerBranchenmiteinander, dann kommtman zudem

Schluss, dass es inmanchenBranchenhöhereVergütungen gibt als in anderen. Bei-

spielsweise ist inderBanken-undVersicherungsbranchedieVorstandsvergütung, im

Allgemeinen,umeinVielfacheshöherals indenBranchenGrundstoffherstellungund

Medien.56

DesWeiteren wird dieManagerentlohnung auch von staatlichen bzw. behördlichen

Vorschriften beeinflusst und auch vergangene und potenzielle Finanz- und Wirt-

schaftskrisenbeeinflussennachhaltig.57

51Vgl.Raible,K.-F./Schmidt,W.,Vergütungssysteme,2009,S.61.52Vgl.Hans-Böckler-Stiftung:AngemesseneVorstandsvergütung,2010.53Vgl.Murphy,K.,ExecutiveCompensation,1999,S.2522.54Vgl.Hans-Böckler-Stiftung:AngemesseneVorstandsvergütung,2010.55Vgl.Murphy,K.,ExecutiveCompensation,1999,S.2522.56Vgl.Hans-Böckler-Stiftung:AngemesseneVorstandsvergütung,2010.57Vgl.Wolff,M./Armutat,S.:zeitgemäßeVergütung,2010,S.6.

Page 23

2GrundlagenderVergütungsberichterstattung

17

2.2.3 PrincipalAgentModell

Als abschließender Teil dieses grundlegenden Kapitels werden die entscheidenden

AspektederVorstandsvergütungnochmal anhandder PrincipalAgent Theorie erläu-

tert. Dabeiwird vor allem die Komplexität der Entlohnung aufgezeigt und erläutert,

warumesunabdinglichist,demManagementeinansprechendesAnreizsystemzubie-

ten.

Bei genauer Betrachtung der Agency Theorie wird deutlich, dass dieses Modell im

Wirtschaftsleben sehr weit verbreitet ist.58 Die Argumentation, basierend auf dem

AgencyModell,zeigtauf,inwieweitsichdasManagementdurchdenEigentümeroder

die Eigentümerin steuern lässt. Schließlichmussman abschätzen, wieman die Füh-

rungskräftemotivierenkann,damitdieseHöchstleistungenimSinnedesEigentümers

bzw.derEigentümerinunddesUnternehmenserbringen.DasModellveranschaulicht

damitauchdasVerhältnis zwischendemManagementunddenEigentümernundEi-

gentümerinnen.AußerdembildetdiePrincipalAgentTheorieeineessenzielleBasisder

CorporateGovernance(Unternehmensführung).59

2.2.3.1 GrundlagendesModells

Grundsätzlich besteht die Principal Agent Theorie aus zwei Partizipanten. Diese sind

zum einen der Prinzipal, der den Unternehmenseigentümer bzw. eigentümerin dar-

stellt, und zum anderen der Agent, der alsManager bzw.Managerin für die Unter-

nehmensführungzuständigist.DasErgebnis𝒙𝒙 = (𝒂𝒂, 𝜽𝜽),dasdemPrinzipalzufließt,ist

vonderArbeitsleistungdesAgents𝒂𝒂 ≥ 𝟎𝟎undeinerstochastischenVariable𝜽𝜽abhän-

gig.DiestochastischeGrößewirdvomAgentennichtbeeinflusst,was impliziert,dass

derAgentauchdasEndergebnisnichtzurGänzemitseinerArbeitsleistungbeeinflus-

senkann.DieArbeitsleistungdesAgentenverursachtdiesemeinenunbeobachtbaren

Disnutzen,wieOpportunitätskostenderZeitoderArbeitsleid.Allerdingsgehtmanda-

vonaus,dassderPrinzipaldieArbeitsleistung𝒂𝒂unddiestochastischeGröße𝜽𝜽nicht

beobachtenkann.DiesesSzenarioistderGrundfürdieEntstehungeinesAnreizprob-

58Vgl.Jost,P.,Prinzipal-Agenten-Theorie,2001,S.12.59Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.145–146.

Page 24

2GrundlagenderVergütungsberichterstattung

18

lems.DerAgentmussdemnachvomPrinzipalmotiviertwerden,umdieentsprechen-

deArbeitsleistungzuerbringen.60

UmdieMotivation des Agenten zu gewährleisten, bietet der Prinzipal einen Entloh-

nungsvertragnachdemSchema𝑺𝑺(∙)alsFunktionvomErgebnis𝒙𝒙.Eswirdangenom-

men,dassdiesbeobachtbarist.BeiderEntscheidungdesAgenten,oberdenVertrag

annehmen soll oder nicht, vergleicht dieser den erwarteten Nutzen mit der besten

Alternative.DieseAlternativewirdalssogenannterReservationsnutzen𝑼𝑼angegeben.

DieArbeitsleistung𝒂𝒂,diederAgenteinsetzt,bestimmtdabeidenerwartetenNutzen

der Tätigkeit. Darumwird zunächst die optimale Arbeitsleistung, basierend auf dem

vertraglich festgelegten Entlohungsschema, und anschließend der erwartete Nutzen

bei ZugrundelegungdesVertrags ermittelt. Auchder Prinzipalmöchte einenVertrag

anbieten, der vomAgenten akzeptiertwird und der gleichzeitig den größtmöglichen

NutzenfürdenPrinzipalerbringt.DerPrinzipalwirdalsrisikoneutraleingestuft,wobei

daserwarteteErgebnismöglichsthochseinsoll.DerAgenthingegenistrisikoaversmit

derNutzenfunktion𝑼𝑼(𝑺𝑺, 𝒂𝒂).DabeiistdieEntlohnung𝑺𝑺striktkonkavunddieArbeits-

leistung𝒂𝒂konvex.61

Formalzeigtsich,dassderPrinzipalseinenErwartungsnutzendurchdieWahlderEnt-

lohnungsfunktionmaximiert:62

𝐦𝐦𝐦𝐦𝐦𝐦𝑺𝑺,𝒂𝒂

𝑬𝑬[𝒙𝒙 𝒂𝒂, 𝜽𝜽 − 𝑺𝑺(𝒙𝒙)]

DieersteNebenbedingungergibtsichausderTeilnahmebedingungdesAgenten.Die-

ser akzeptiert den Vertrag nämlich nur dann,wenn ermindestens seinen Reservati-

onsnutzenerhält:63Formallässtsichdaswiefolgtdarstellen:

𝑬𝑬[𝑼𝑼(𝑺𝑺 𝒙𝒙 , 𝒂𝒂)] ≥ 𝑼𝑼

60Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.146.61Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.1462–147.62Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.146–147.63Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.146–147.

Page 25

2GrundlagenderVergütungsberichterstattung

19

DiezweiteRestriktionbeziehtsichaufdieAnreizbedingung.Dasheißt,wennderAgent

partizipiert,wird er dieArbeitsleistung𝒂𝒂 sowählen, dass sein eigenerNutzenmaxi-

miertwird.64

𝒂𝒂 ∈ 𝒂𝒂𝒂𝒂𝒂𝒂𝐦𝐦𝐦𝐦𝐦𝐦𝒂𝒂8

𝑬𝑬 𝑼𝑼 𝑺𝑺 𝒙𝒙 , 𝒂𝒂8 𝒇𝒇ü𝒂𝒂𝒂𝒂𝒂𝒂𝒂𝒂𝒂𝒂𝒂𝒂′

AufgrundderAnreizbedingungistesinderRegelnichtmöglich,die“firstbest-Lösung”

zu erreichen, da ausschließlich der Agent die Arbeitsleistung 𝒂𝒂 seiner Ansicht nach

wählt.DashatzurFolge,dassnurdie“secondbest-Lösung”erreichtwird.Waswieder-

rumbedeutet,dassderPrinzipaldasEntlohnungsrisikodesAgentenunddessenRisi-

koscheueinEinklangbringenmuss.DieseProblemlösungimpliziertabereineschlech-

tereZielerreichungfürdenPrinzipalalsdie“firstbest-Lösung”.65

2.2.3.2 LEN-Modell

Das LEN-Modell stellt eine spezifischeVariante des Principal-Agent-Modells dar.66 Es

umfassteineVielzahlvonAnnahmen,welcheeinegenaueLösungdesModellszulas-

sen.Dasbedeutetabernicht,dassessichimmerumeineallgemeinoptimaleLösung

handelt.67DasWort“LEN”resultiertdaraus,dassdiezentralenKomponentendesMo-

dells auf Linearitäts-, Exponential- und Normalverteilungsannahmen basieren.68 Au-

ßerdem demonstriert diesesModell die Höhe der variablen Entlohnungskomponen-

te.69

DasModell unterstellt Folgendes:Das Ergebnis𝒙𝒙 = 𝒂𝒂 + 𝜽𝜽 ist linearund vonderAr-

beitsleistung𝒂𝒂undderstochastischenGröße𝜽𝜽abhängig.AuchdieEntlohnungsfunkti-

on𝑺𝑺 𝒙𝒙 = 𝒔𝒔𝟎𝟎 + 𝒔𝒔 ∗ 𝒙𝒙istimErgebnis𝒙𝒙linear.𝒔𝒔𝟎𝟎stelltdabeidiefixe,𝒔𝒔 ∗ 𝒙𝒙dievariable

Entlohungskomponente dar. Bei der Nutzenfunktion des Agenten 𝑼𝑼 𝑺𝑺, 𝒂𝒂 =

−𝒂𝒂𝒙𝒙𝒆𝒆[−𝒂𝒂 ∗ (𝑺𝑺 − 𝑲𝑲 𝒂𝒂 )]handeltessichumeinein𝑺𝑺und𝒂𝒂exponentiellundmultipli-

kativ separierbare Komponente. Bei 𝒂𝒂 > 0 handelt es sich um den Risikoaversions-64Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.146–147.65Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.146–147.66Vgl.Kräkel,M.,Organisation,2007,S.34.67Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.68Vgl.Kräkel,M.,Organisation,2007,S.34.69Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.

Page 26

2GrundlagenderVergütungsberichterstattung

20

koeffizientund𝑲𝑲(𝒂𝒂)stelltdenDisnutzendesAgentenmit𝑲𝑲8 𝒂𝒂 > 0und𝑲𝑲88 𝒂𝒂 > 0

dar.AbschließendistnochdiestochastischeVariable𝜽𝜽zunennen.DieseGrößeistmit

einemErwartungswertvon0undderVarianz𝝈𝝈normalverteilt.70

Hinsichtlich dieserAnnahmenentspricht das Sicherheitsäquivalent desNutzenerwar-

tungswerts (vom Agent) der erwarteten Entlohnung abzüglich Disnutzen und Risi-

koprämie.71

𝑬𝑬 𝑼𝑼 𝑺𝑺, 𝒂𝒂 = 𝑼𝑼(𝒔𝒔𝟎𝟎 + 𝒔𝒔 ∗ 𝑬𝑬 𝒙𝒙 − 𝑲𝑲 𝒂𝒂 − 𝒂𝒂𝒔𝒔𝟐𝟐𝝈𝝈𝟐𝟐

𝟐𝟐)

DaeineNebenbedingungdemAgentendenReservationsnutzen𝑼𝑼garantiert,stelltdas

Sicherheitsäquivalent inderoptimalenLösungeinekonstanteGrößedar.Dasbedeu-

tet,derPrinzipalzahltnichtmehr,alsunbedingtnötigist.72DieNebenbedingungsieht

demnachwiefolgtaus:

𝒔𝒔𝟎𝟎 + 𝒔𝒔 ∗ 𝒂𝒂 − 𝑲𝑲 𝒂𝒂 − 𝒂𝒂𝒔𝒔𝟐𝟐𝝈𝝈𝟐𝟐

𝟐𝟐= 𝒖𝒖wobei𝑼𝑼 ≡ 𝑼𝑼(𝒖𝒖)und𝑬𝑬 𝒙𝒙 = 𝒂𝒂.

DieRestriktion,wonachderAgentdieArbeitsleistung𝒂𝒂auswählt,lässtsichvereinfacht

darstellen73:

𝒂𝒂 = 𝒂𝒂𝒂𝒂𝒂𝒂𝐦𝐦𝐦𝐦𝐦𝐦𝒂𝒂8

𝒔𝒔 ∗ 𝒂𝒂8 − 𝑲𝑲(𝒂𝒂8)

FürdievomAgentbestimmteArbeitsleistung𝒂𝒂lautetderNutzenerwartungswertdes

Prinzipalswiefolgt74:

𝑬𝑬 𝒙𝒙 − (𝒔𝒔𝟎𝟎 + 𝒔𝒔 ∗ 𝑬𝑬 𝒙𝒙 )

Bei Unterstellung des Reservationsnutzens und 𝑬𝑬 𝒙𝒙 = 𝒂𝒂 lautet der angepasste

Term75:

70Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.71Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.72Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.73Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.74Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.148.75Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.

Page 27

2GrundlagenderVergütungsberichterstattung

21

𝒂𝒂 − 𝑲𝑲 𝒂𝒂 −𝒂𝒂𝒔𝒔𝟐𝟐𝝈𝝈𝟐𝟐

𝟐𝟐− 𝒖𝒖

ZusammengefasstlässtsichdasLEN-Modellwiefolgtdarstellen:

𝐦𝐦𝐦𝐦𝐦𝐦𝑺𝑺,𝒂𝒂

𝒂𝒂 − 𝑲𝑲 𝒂𝒂 −𝒂𝒂𝒔𝒔𝟐𝟐𝝈𝝈𝟐𝟐

𝟐𝟐− 𝒖𝒖

UnterderRestriktionderuntenangeführtenTeilnahmebedingung.Diesesichertdem

AgentendenReservationsnutzenimErwartungswert.76

𝒔𝒔𝟎𝟎 = 𝒖𝒖 − 𝒔𝒔 ∗ 𝒂𝒂 + 𝑲𝑲 𝒂𝒂 +𝒂𝒂𝒔𝒔𝟐𝟐𝝈𝝈𝟐𝟐

𝟐𝟐

AußerdemgreiftdieAnreizbedingung,wonachdieoptimaleArbeitsleistungvomAgen-

tengewähltwird.77

𝒂𝒂 = 𝒂𝒂𝒂𝒂𝒂𝒂𝐦𝐦𝐦𝐦𝐦𝐦𝒂𝒂8

𝒔𝒔 ∗ 𝒂𝒂8 − 𝑲𝑲(𝒂𝒂8)

Wird𝑲𝑲 𝒂𝒂 = 𝒂𝒂𝟐𝟐

𝟐𝟐 in die Anreizbedingung eingesetzt, ergibt sich daraus die optimale

Arbeitsleistung 𝒂𝒂 = 𝒔𝒔. Diese ist allerdings immer niedriger als die first best-

Arbeitsleistung,wenn𝒔𝒔 < 1 ist.EinEinsetzenindasMaximierungsproblemergibtdie

optimaleHöhedervariablenEntlohnung.78

𝒔𝒔∗ =𝟏𝟏

𝟏𝟏 + 𝒂𝒂𝝈𝝈𝟐𝟐

Daszeigt,dass𝟎𝟎 < 𝒔𝒔∗ ≤ 𝟏𝟏sicherhöht,wennderAgentwenigerrisikoscheuistoderje

kleinerdieVarianzdes Ergebnisses ist. Jetzt kanndie fixe Entlohnungsgrößeausder

erstenRestriktion(Teilnahmebedingung)errechnetwerden.79

𝒔𝒔𝟎𝟎 = 𝒖𝒖 −𝟏𝟏 − 𝒂𝒂𝝈𝝈𝟐𝟐

𝟐𝟐 ∗ (𝟏𝟏 + 𝒂𝒂𝝈𝝈𝟐𝟐)𝟐𝟐

76Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.77Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.78Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.79Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.

Page 28

2GrundlagenderVergütungsberichterstattung

22

WennmanimabschließendenSchritt𝒔𝒔∗ indieMaximierungsfunktioneinsetzt,erhält

mandenerwartetenNutzendesPrinzipals.Dieser lässtsichfolgendermaßendarstel-

len:80𝟏𝟏

𝟐𝟐 ∗ (𝟏𝟏 + 𝒂𝒂𝝈𝝈𝟐𝟐)− 𝒖𝒖

DieSeparierungvonKontrolleundEigentumisteinauffallendesMerkmal inderEnt-

wicklung von Unternehmen. Dabei kann es zu Interessenskonflikten zwischen dem

Eigentümer bzw. Eigentümerin und demManagement kommen. Das passiert, wenn

vomManagementZieleverfolgtwerden,dieabernichtdemInteressedesEigentümers

bzw.derEigentümerinentsprechen.MitHilfedesAgencyModellskanneinpotenziel-

ler Interessenskonflikt abgeleitetwerden.Dadurchhat der Eigentümerund/oder die

Eigentümerin dieMöglichkeit, die Arbeitsleistung desManagements zu beobachten.

DemnachkannzwardasVerhaltendesManagementserfassenwerden,eskommtaber

nicht zur vollkommenen Transparenz. Das zeigt auch, wie problematisch die Vor-

standsvergütungseinkann.DieAufgabedesEigentümersundderEigentümerinistes,

dasManagementsozumotivieren,dassesHöchstleistungenimSinnedesUnterneh-

mensundderAnteilseignererbringt.DemzufolgebietetderPrinzipaldemAgentenein

Anreizsystem,daseinemmotivierendenVergütungsvertraggleichzustellenist.Gezielte

Anreizmechanismen können beispielsweise performanceorientierte Entlohnungsbe-

standteile sein. Optimal (pareto) ist ein das Anreizsystem aber erst dann,wenn der

EigentümernutzenbeiminimalemReservationsnutzendesManagementsmaximalist.

DasZielistes,durcheinArrangementvonrichtiggesetztenAnreizen,denAgentdazu

zubewegen,mithohemArbeitseinsatzzuarbeiten,umeinhohesNutzenlevelzuerrei-

chen.DaderAgentrisikoscheuistundmindestensseinenReservationsnutzenerhalten

möchte,wirddieserseineFähigkeitenaufeinementsprechendenAnstrengungsniveau

einsetzen,damiteinErgebnis imSinnedesPrinzipalserzieltwird.Einehohevariable

Entlohnung des Agenten beeinträchtigt denNutzen des Prinzipals, da diese vom Er-

gebnisabgezogenwerdenkann.DasgibtauchEinblickedarauf,dassderZusammen-

hang zwischen fixer und variabler Entlohnung in der Praxis ein Vergütungsproblem

darstellenkann.81

80Vgl.Wagenhofer,A.,Unternehmensrechnung,2015,S.149.81Vgl.Graßhoff,U./Schwalbach,J.,Agency-Theorie,1999,S.2–3.

Page 29

2GrundlagenderVergütungsberichterstattung

23

DadieAgencyTheorieModellbedingungunterliegt,kannmandarausnichtohnewei-

teresaufdieRealitätschließen. InderPraxismüssennocheineVielzahlandererEin-

flussfaktoren in die Entlohnungsproblematikmiteinbezogenwerden. Erst dann kann

eine mögliche optimale Entlohnung gewährleistet werden. Siehe dazu auch Kapitel

2.2.2BestandteilederVergütungundKapitel2.2.3Einflussfaktoren.

Page 30

3VergütungsberichterstattungindenUSA

24

3 VergütungsberichterstattungindenUSA

IndenUSAunterscheidetsichdieManagementvergütunggrundlegendvonderVergü-

tungandererAngestellter.EsgibtUnterschiedehinsichtlichderStruktur,Gesetzeund

Regulierungen.82AuchwegendemdramatischenAnstiegderVergütungindenletzten

Jahren und der Kritik der Öffentlichkeit diesbezüglich unterscheidet sich die Entloh-

nungdesManagementserheblichenvonjenernormalerAngestellter.83

PeterDrucker,ein legendärerUnternehmensberater, sagteeinst,dasses sowohlder

ArbeitsmoralalsauchderZufriedenheitimUnternehmenschadet,wennderCEOmehr

als 20-mal so viel verdientwie ein einfacherArbeiter imUnternehmen.84 Betrachtet

manallerdingsdieVorstandsentlohnung indenUSA,sowürdesichkaumein„durch-

schnittlicher“ CEO mit einem derartigen „Hungerlohn“ zufriedenstellen lassen. Ein

durchschnittlicherCEOverdientrunddas350-facheeineseinfachenArbeiters.ImLand

derunbegrenztenMöglichkeitenbeträgtdasDurchschnittsgehalteinesCEOslauteiner

Harvard-Studie(vonNortonundKiatpongsan)nämlichrund12,2MillionenUS-Dollar.

EineinfacherAngestellterverdientimVergleichdazuwenigerals35.000US-Dollar.85

Basierend auf den im vorigen Kapitel beschriebenen Grundlagen der Vergütungsbe-

richterstattungvonbörsennotiertenUnternehmenwirdindiesemTeilderArbeitauf-

gezeigt,wiedieVergütungderoberstenManagementebeneunddessenOffenlegung

indenUSApraktiziertwird.

BeginnendmitdenUS-GAAPwerdenzunächstdieGrundlagenderRechnungslegungin

denUSAbeschrieben.DernächsteTeilabschnittthematisiertdieEntstehungderVer-

gütungsberichterstattung und Corporate Governance. Dabei werden die wichtigsten

historischenEntwicklungen,dievorherrschendeFührungsstrukturunddieWichtigkeit

vonCorporateGovernance inbörsennotiertenUS-amerikanischenUnternehmenauf-

gezeigt.DerdritteundletzteTeildiesesKapitelsbeziehtsichaufdenaktuellenStand

82Vgl.U.S.SecuritiesandExchangeCommission:EC,2017.83Vgl.Elson,C.M./Ferrere,C.K.,ExecutiveSuperstars,o.J.,S.3.84Vgl.DruckerInstitute:HeatonCEOpay,2011.85Vgl.ManagerMagazin:WasChefsverdienen,2014.

Page 31

3VergütungsberichterstattungindenUSA

25

desVergütungssystems.Dabeiwird vorallemaufdasaktuelleRegelwerk, inhaltliche

VorschriftenunddasProxyStatementeingegangen.DasCompensationDiscussionand

AnalysisunddieTabellenzurVorstandsvergütungwerdendarüberhinausalswichtigs-

terTeilthematisiert.

3.1 US-GAAPalsGrundlagederRechnungslegung

US-GAAP – United States Generally Accepted Accountig Principles – stellen die US-

amerikanischenVorschriftenundGrundsätzederRechnungslegungdar.Diesegiltes,

beiderAufstellungundGestaltungvon Jahresabschlüsseneinzuhalten.Grundsätzlich

habendieUS-GAAPkeinenverpflichtendenCharakter,sondernbasierenaufEntschei-

dungen im Einzelfall. Die Einzelfallentscheidungen der AICPA (amerikanische Wirt-

schaftsprüfervereinigung)undWirtschaftsprüferverbändekönnendabeisehrumfang-

reich und detailliert ausfallen.86 Die Standards der US-GAAP werden vom privaten

RechnungslegungsgremiumFASB(FinancialAccountingStandardBoard)veranlasst.Die

FASB entwickeln dabei im Auftrag der US-amerikanischen Börsenaufsichtsbehörde

(SEC)derartigeRechnungslegungsstandards.DamitsollderSchutzdesWertpapierhan-

delsindenUSAgewährleistetwerden.87

DaesinderVergangenheit,wieeingangsschonerwähnt,zuzahlreichenBilanzskanda-

len kam,war der Gesetzgeber gezwungen, die Offenlegungsvorschriften in den USA

nochmals zu verschärfen.Die zuvor anscheinend zu laschenBilanzierungsregelungen

wurden überarbeitet und weisen heutzutage viel genauere Vorschriften auf.88 Erst

durchdenSarbanesOxleyActwurdeeszurgesetzlichenVerpflichtung,dassJahresab-

schlüsse vongelistetenUnternehmennachhaltig geprüftwerdenmüssen.89Auchdie

Veröffentlichung eines Financial Statements ist für börsennotierte US-Unternehmen

unabdinglichundstellteineweiterewesentlicheVerpflichtungbeiderUnternehmens-

berichterstattung dar. Bei der Aufbereitung und der Veröffentlichung des Financial

86Vgl.RECHNUNGSWESEN-Portal.de:US-GAAP,2012.87Vgl.Wöhe,G./Döring,U.,Betriebswirtschaftslehre,2008,S.820.88Vgl.Hans-Böckler-Stiftung:Vorstandsvergütung,2006,S.9.89Vgl.Alves,W.,Reporting,2007,S.11.

Page 32

3VergütungsberichterstattungindenUSA

26

Statementsmussgewährleistetsein,dassdieswahrheitsgetreuunddenUS-GAAPent-

sprechenderfolgt.90

3.2 Historische Entwicklungen der Vergütungsberichterstattung und

CorporateGovernanceindenUS-amerikanischenUnternehmen

Mit dem Aufzeigen nennenswerter Entwicklungen zum Thema Vergütungsberichter-

stattungsollverdeutlichtwerden,warumdieVergütungdesManagementsunddessen

VeröffentlichungfürAnteilseigner,Stakeholder,externeDritteetc.vongroßerBedeu-

tungsind.AuchCorporateGovernancestellteinenessenziellenPunktdarundwirdim

Folgendennochgenauerbetrachtet.DabeiwirdvorallemdiegängigeFührungsstruk-

tur und dieWichtigkeit von Corporate Governance in US-amerikanischen Unterneh-

menthematisiert.

3.2.1 HistorischeEntwicklungen

Die Gehälter von leitenden Angestellten waren – jahrelang ein wohl gehütetes Ge-

heimnis,überdasöffentlichkaumgesprochenwurde–bisesindenfrühenJahrendes

20. Jahrhunderts zu ersten Veröffentlichungen kam. Die staatlichen Eisenbahn-

UnternehmenwarenPionierebeiderEnthüllungderEntlohnung.Siepubliziertendie

horrendenGehälter der Eisenbahn-Offiziere in der Boulevardpresse,was inweiterer

Folge zu verstärkten öffentlichen Untersuchungen führte. Auch die folgenden Jahre

waren durch eine immer höher werdende Entlohnung in nahezu allen Wirtschafts-

zweigengeprägt.Als es inden1930er Jahren zur großenDepressionkam, forderten

dieReconstructionFinanceCorporation(RFC),dieFederalTradeCommission(FTC)und

weitere Institutionen sowie die breite Öffentlichkeit detailliertere Informationen zur

Vorstandsvergütung.91 ImRahmendesSecuritiesExchangeAct imJahre1934wurde

die Securities and Exchange Commission gegründet und dazu ermächtigt, die Vor-

standsvergütungvonUnternehmen,dieamWertpapiermarktoperierten,zuveröffent-

lichen.92DievonderSECerlassenenVorschriften schriebenaußerdemvor,dassbör-

90Vgl.Benston,G./Bromwich,M./Wagenhofer,A.:Principles,in:ABACUS,2006,S.165f.91Vgl.Frydman,C./Saks,R.:HistoricalTrends,o.J.,S.4.92Vgl.Frydman,C.:Learningfromthepast,inCESifo,2008,S.13f.

Page 33

3VergütungsberichterstattungindenUSA

27

sennotierteUnternehmen, zusätzlich zurHöheder Entlohnung, auchdieNamender

dreiambestenbezahltenFührungskräfteveröffentlichenmüssen.93DurchdieDaten-

erhebungenderSECwurdenInformationenzurVorstandsvergütungzumerstenMalin

derGeschichteöffentlichzugänglich.94

SämtlichenotierendenUS-Unternehmenwaren fortandazu verpflichtet, sichbei der

SEC zu registrieren. Außerdem mussten Details zur finanziellen Lage und ein Proxy

Statement (Erklärung fürAktionärsabstimmung)veröffentlichtwerden.SeitdemJahr

1942 müssen gelistete Unternehmen die Vergütung des Vorstands in tabellarischer

Formveröffentlichen.DieseFormderDarstellungerhöhtedieTransparenzunderleich-

terteVergleichezwischenverschiedenenUnternehmen.DaabernurbestimmteTeile

der Vergütung veröffentlicht werdenmussten und nicht das gesamte Gehaltspaket,

hattenUnternehmenein leichtesSpielbeiderVerschleierungvonGehaltspositionen.

Sie waren außerdem gezwungen, das Vergütungspaket stark zu vereinfachen. 1964

kam es zur bislangwesentlichsten Erweiterung bei den Offenlegungsregelungen der

Vorstandsentlohnung.DieSECforderteVergütungsberichterstattungvonallenbörsen-

notiertenUnternehmenundauchOTC-Unternehmen.VorErlassdieserGesetzeserwei-

terunggabeseineVielzahlvonnicht-reguliertenUnternehmen,diefalscheoderkeine

AngabenbeiderVergütungihrerFührungskräftemachten.Abdenspäten1970erJah-

ren forderte die SEC, dass sämtliche Vergütungspositionen inklusive Versicherungen

undNebenleistungenintabellarischerFormimProxyStatementveröffentlichtwerden.

Jede Zusatzleistungmit einemWert höher als 25.000US-Dollarmusste zusätzlich in

derFußnotevermerktwerden.95Darüberhinauswaresnunverpflichtend,dieVergü-

tungder fünfbestbezahltenFührungskräfteoffenzulegen.96DiesehrdetailliertenAn-

gabenwarenallerdingsnichtvonDauer,dadieRegelungenzukomplexunddetailliert

warenundsozuInterpretationsproblemenführten.97Bereits1983reduziertedieSEC

die Verpflichtung zurOffenlegungwieder. Von nun an enthielt dieÜbersichtstabelle

93Vgl.Murphy,K.:ThePolitics,2011,S.3.94Vgl.Frydman,C./Saks,R.:HistoricalTrends,o.J.,S.5.95Vgl.Dew-Becker,I.:CompensationRegulation,in:CESifo,2008,S.4–6.96Vgl.Murphy,K.:ThePolitics,2011,S.5.97Vgl.Donahue,S.:NewExecutive,in:FordhamJournalofCorporate&FinancialLaw,2008,S.65.

Page 34

3VergütungsberichterstattungindenUSA

28

zur Vergütung nurmehr Angaben zur Barentschädigung und Zusatzleistungen unter

25.000US-Dollarmusstennichtmehrangeführtwerden.98

Das aktuell vorherrschende SystemderOffenlegung fand1992 seinenUrsprung.Die

VorschriftenhinsichtlichProxyStatementunddieVeröffentlichungderVorstandsver-

gütungdarinwurdenkomplettüberarbeitet.BasierendaufdenVorschriftenmussten

UnternehmenvondaanGrundgehalt,Bonus,NebenleistungenundlangfristigeVergü-

tungsbestandteilefürdasaktuelleunddiedreivergangenenJahreimProxyStatement

angeben. Dazu wurde ein Bericht des Vergütungskomitees verlangt und im Proxy

StatementwurdeneinigeneueVergütungstabellen, z.B. zu Pensionsplänen, hinzuge-

fügt.AußerdemmusstennichtnurdieAnzahlderAktien,sondernauchderWertder

gewährtenAktienoptionenveröffentlichtwerden.99

ImJahr2002wurdederSarbanesOxleyAct(SOX)alsReaktionaufdiezahlreichenFi-

nanz-bzw.BilanzskandalevomUS-Kongresserlassen.DieKritikrichtetesichdabeivor

allemandieUnternehmenundderenVorstände. Ihnenwurdeunzureichende Infor-

mationspolitik,BetrugundzuwenigVerantwortungsbewusstseinvorgeworfen.Durch

denErlassdesSOXwolltederUS-Gesetzgebererreichen,dasspotentielleSchadensfäl-

le früherkanntund somit verhindertwerdenkonnten.100BeimSOX stehen imAllge-

meinenCorporateGovernance-RegelungenimFokus,aberdieGesetzgebungbeinhal-

tet auch neue Vorschriften bezüglich der Vorstandsvergütung. Diese besagten, dass

derUnternehmensleitung (CEO,CFOetc.) keineUnternehmenskreditemehrgewährt

werdendürfen.DerCEOundderCFOmusstendarüberhinauseineeidesstattlicheEr-

klärungüberdiekorrekteVeröffentlichungderandieSECübergebenenBerichteabge-

ben.AußerdemhaftetensiepersönlichundmusstenerhalteneBoni,Abfindungenetc.

imFallenotwendigerKorrekturendesJahresabschlusseszurückzahlen.101

Eine der letzten großen Änderungen bei der Vergütungsberichterstattung wurde im

Jahr 2006 erlassen. Es kam zu erheblichen Veränderungen bei der Berichterstattung

98Vgl.Dew-Becker,I.:CompensationRegulation,in:CESifo,2008,S.6.99Vgl.Dew-Becker,I.:CompensationRegulation,in:CESifo,2008,S.6f.100Vgl.Menzies,C.,SOX,2004,S.7–12.101Vgl.Menzies,C.,SOX,2004,S.13–20.

Page 35

3VergütungsberichterstattungindenUSA

29

der Vorstandsvergütung. Die SEC verlangte, dass ausnahmslos jeder Teil der Entloh-

nungveröffentlichtwird.EsmusstensowohldasallgemeineVergütungspakte,Abfin-

dungenundzukünftigePensionenalsauchsämtlicheaufgeschobeneZahlungeninTa-

bellen angegebenwerden. Der Vergütungsberichtmusste fortan Vergütungstabellen

und ein „Compensation Discussion and Analysis“ (CD&A),was alle Verbindlichkeiten

gegenüberdenFührungskräftenveranschaulicht,beinhalten.102

2009wurdederDoddFrankAct vomehemaligenUS-PräsidentenBarackObamaun-

terzeichnet und als Antwort auf die Finanzmarktkrise verabschiedet.Die hohenVor-

standsvergütungenstandennachwievorinderKritikderÖffentlichkeitundeswurden

striktereRegelungenundeinerhöhtesMitspracherechtderAktionäregefordert.„Say

onPay“wurden2010 imDoddFrankActverankertundauchdieSECdefinierteVor-

schriftenzudiesenRegelungen.DurchdiesesGesetzwarvonnunaneinBeschlussim

ProxyStatementvorgesehen,deresdenAktionärenermöglicht,ihreZustimmungoder

Ablehnung zur Vorstandsvergütung zu erteilen. Festzuhalten ist allerdings, dass die

Zustimmung/AblehnungderAktionärenichtbindend ist.DieUnternehmensindaber

gezwungen,nebendenInformationenzurVergütungzubegründen,obundinwieweit

dieVergütungsentscheidungenund-strukturendurchSay-on-Pay-Abstimmungenver-

ändertwurden.103

Abschließend betrachtet, bewegen sich die letzten Vorschriftsänderungen bezüglich

Vergütungsberichterstattung in die richtige Richtung. Es werden sämtliche Vergü-

tungspositionendes CEOs, CFOs etc. (laufendeund zukünftige Entlohnung) imProxy

StatementdesUnternehmensveröffentlicht.AußerdementhaltendieTabellenwieder

mehr Details zur Vergütung des Managements104 und mit der Say-on-Pay-Regelung

haben Aktionäre die Möglichkeit, ihre Stimme zur Vorstandsvergütung abzugeben,

wenngleichdiesenichtbindendist.105

102Vgl.Dew-Becker,I.:CompensationRegulation,in:CESifo,2008,S.7–10.103Vgl.AktuellesWirtschaftsrecht:SayonPay,2017.104Vgl.Dew-Becker,I.:CompensationRegulation,in:CESifo,2008,S.10.105Vgl.AktuellesWirtschaftsrecht:SayonPay,2017.

Page 36

3VergütungsberichterstattungindenUSA

30

3.2.2 CorporateGovernanceinbörsennotiertenUS-Unternehmen

UnterCorporateGovernanceverstehtmandiefaktischenundrechtlichenRegelungen

fürdieLeitungundKontrolleeinesUnternehmens.ImMittelpunktdesInteressesste-

henprimärgroßebörsennotierteUnternehmen.106

Nachfolgendwirddas indenUSAvorherrschendeCorporateGovernance-Systemund

dessenWichtigkeitaufgezeigt.SämtlicheAusführungenbeschränkensichdabeiaufdie

RegelungenfürKapitalgesellschaften,dieaneinerUS-amerikanischenBörsenotieren.

IndenUSA sindbeiCorporateGovernancevorallemkapitalmarktrechtlicheAspekte

vongrößterWichtigkeit.AußerdemsolltenbörsennotierteUS-Unternehmenhinsicht-

lich verantwortungsvoller Unternehmensführung immer im Sinne ihrer Shareholder

agieren.107

3.2.2.1 DasmonistischeFührungssysteminderoberstenFührungsebene

BeieineminternationalenVergleichvonbörsennotiertenKapitalgesellschaftenkönnen

gravierende Unterschiede hinsichtlich verantwortungsvoller Unternehmensführungs-

struktur und Überwachung festgestellt werden. Im Wesentlichen unterscheiden sie

sich bei der Verteilung von Leitungs- und Kontrollfunktionen,wodurch sich zwei ge-

gensätzlicheFührungssystemeherauskristallisieren.108Zumeinengibtesdasmonisti-

sche („one tier“-)System, zumanderendasduale („two tier“-)System.BeiUnterneh-

menmit einermonistischen Führungsstruktur bilden das Top-Management und das

AufsichtsgremiumgemeinsameinTeam,imenglischenSprachgebrauchauch„Boardof

Dircetors“genannt.Beimtwotier-SystemhingegenmüssendasTop-Management(der

Vorstand)unddasAufsichtsgremiumgetrenntvoneinanderbetrachtetwerden.109

IndenUSAsinddiemeistenUnternehmendurcheinonetier-Board-Systemcharakte-

risiert.Dasbedeutet,dasseineinzigesGremium(„BoardofDirectors“) sämtliche lei-

tendenundüberwachendenTätigkeitendesUnternehmensübernimmt.Zuderwich-

106Vgl.GablerWirtschaftslexikon:CG,2017.107Vgl.Kühnberger,M.:Investorenschutz,in:KoR,2016,S.79.108Vgl.Welge,M./Eulerich,M.,CorporateGovernance,2012,S.81.109Vgl.Geißler,C.:Board,in:HavardBusinessManager,2006,o.S.

Page 37

3VergütungsberichterstattungindenUSA

31

tigstenAufgabedesBoards zähltdieSicherstellung,dassdasUnternehmen imSinne

derAnteilseignergeführtwird.110

Das Board of Directors setzt sich aus geschäftsführenden und nicht-

geschäftsführendenMitgliedern zusammen. Bei den geschäftsführenden („Inside Di-

rectors“)handeltessichumdasTop-Managementbzw.denVorstandundgegebenen-

fallsauchandereMitarbeiterdesUnternehmens.111DieInsideDirectorsvertretendie

GesellschaftundsindfürdieLeitungdieserverantwortlich.DadieInsideDirectorsfür

die operative Geschäftsführung zuständig sind, werden sie auch Executive Directors

oderManagingDirectorsgenannt.112DerVorstandsvorsitzendebzw.dieVorstandsvor-

sitzendewirddurchdenCEOrepräsentiertundistimmerTeildesgeschäftsführenden

Boards.113

Bei den nicht-geschäftsführenden Mitgliedern („Outside Directors“ bzw. „non-

executiveDirectors“)handeltes sich indenmeistenFällenumSeniorManagerbzw.

Managerinnen von anderen großen Unternehmen.114 Die Outside Directors müssen

vomUnternehmenunabhängigsein,daesihreAufgabeist,dasgesamteBoardzukon-

trollieren.115DerVorsitz(„ChairmanoftheBoard“)desBoardsofDirectorswirddurch

dessenMitglieder gewählt und kann durch nicht-geschäftsführendes oder durch ein

geschäftsführendesMitglied besetzt werden. In denmeisten Fällen nimmt aber der

CEOdiePositiondesVorsitzendenoderderVorsitzendenein.116Fernermuss festge-

haltenwerden,dassdieunternehmensinternenMitgliederdesBoardseinverstärktes

Mitspracherecht innerhalbdesBoardshaben.DurchPersonaluniondesCEOunddes

ChairmanoftheBoardbestehtdieMöglichkeit,dasseszueinerMachtkonzentration

kommt.117DieseTatsacheverdeutlicht,dassdassogenannteBoardofDirectorsinder

Praxisnichtsounabhängigundeffektiv ist,wiees lautTheorieseinsollte.Dieskann

DiskussionenhinsichtlichderVergütungderFührungskräfteentfachen.118

110Vgl.Geißler,C.:Board,in:HavardBusinessManager,2006,o.S.111Vgl.Geißler,C.:Board,in:HavardBusinessManager,2006,o.S.112Vgl.Welge,M./Eulerich,M.,CorporateGovernance,2012,S.81.113Vgl.Douma,S./Schreuder,H.,Economic,2008,S.377.114Vgl.Geißler,C.:Board,in:HavardBusinessManager,2006,o.S.115Vgl.Welge,M./Eulerich,M.,CorporateGovernance,2012,S.81.116Vgl.Denis,D.K./McConnel,J.J.:Corporate,in:JFQA,2003,S.2.117Vgl.Welge,M./Eulerich,M.,CorporateGovernance,2012,S.81.118Vgl.Denis,D.K./McConnel,J.J.:Corporate,in:JFQA,2003,S.2.

Page 38

3VergütungsberichterstattungindenUSA

32

3.2.2.2 RegelungenzurCorporateGovernance

RegelungenbezüglichUnternehmens-undGesellschaftsrechtzählenzudenAufgaben

desjeweiligenUS-Bundesstaats.JederBundesstaatfolgtdereigenen(innerstaatlichen)

Gesetzgebung fürseinenotierendenPublicCorporations.ErstalsderSarbanesOxley

Act in Kraft gesetztwurde, kames bundesweit zu einer längst überfälligen einheitli-

chen Regelung. Durch diesesGesetzwurde sichergestellt, dass die Berichterstattung

vonbörsennotiertenKapitalgesellschaftenverlässlichistundsomitdieRechtederAk-

tionäre schützt.Haftungsbedingungen fürCEOundCFOwurden strenger,Abschluss-

prüfer und Board-Mitglieder wurden unabhängiger und ihre Überwachungstätigkeit

wurdepräzisiert.119DieverbindlicheundumfassendePublizitätspflichtderGesellschaf-

tensolltedenAnlegerschutzstärken.SämtlicheUnternehmen,diederRegistrierungs-

pflichtderSECunterliegen,habenauchdemSOXFolgezu leisten.Dazugehörenalle

Unternehmen,dieaneineramerikanischenBörse(NYSE,AMEX,NASDAQetc.)gelistet

sind,oderihreAktienanderswoindenUSAöffentlichanbieten.AußerdemsindToch-

tergesellschaften von SEC-registrierten Unternehmen, auch wenn diese im Ausland

ansässigsind,demSOXunterworfen.120

DerSarbanesOxleyActgliedertsichinelfRechtstitelundbrachteeinigebedeutsame

Veränderungen, Regeln und Pflichten mit sich. Es wurde beispielsweise das „Public

CompanyAccountingOversightBoards“(PCAOB)gegründet(Sec.301).121DiesesKomi-

teeistfürdieKontrollederWirtschaftsprüfervonUnternehmen,dieanderBörseno-

tieren,und fürdieÜberwachungderAbschlussprüfung zuständig.122 Section302des

SOXverlangt,dassderCEOundCFOeineverbindlicheZustimmungzurFinanzlageund

deminternenKontrollsystemdesUnternehmensveröffentlichen.DieEinrichtungeines

internen Finanz- und eines Publizitätskontrollsystems inklusive erweiterter Offenle-

gungsverpflichtungenistaußerdemnachSection302und404vorgeschrieben. Inden

Sections 802 und 906werden sämtliche Sanktionen für einmögliches Fehlverhalten

desCEO,CFObzw.desUnternehmensfestgehalten.123NachSection406desSarbanes

119Vgl.Welge,M./Eulerich,M.,CorporateGovernance,2012,S.103–104.120Vgl.Menzies,C.,SOX,2004,S.13–14.121Vgl.SOXLaw:SarbanesOxleyAct,2003.122Vgl.Jackson,G.:UnderstandingCG,2010,S.39.123Vgl.Lattemann,C.,Informationszeitalter,2010,S.117–118.

Page 39

3VergütungsberichterstattungindenUSA

33

OxleyActmüssenauchderCFOundCAO(ChiefAccountingManager)denVorschriften

des SOX Folge leisten. Das bedeutet, dass die bei der SEC einzureichenden Berichte

dem „Code of Ethics“ (Ethikkodex) entsprechen müssen. In US-Unternehmen ist es

üblich,dasszurAltersvorsorgeeinTeilderVergütunginAktieninvestiertwird.Arbeit-

geber und Arbeitgeberinnen kaufen dabei vor allem Aktien des eigenen Unterneh-

mens.ZumSchutzderArbeitnehmerbzw.ArbeitnehmerinnendürfendieseAktien in

der „Blackout Period“ aber nicht veräußertwerden (Sec. 306, 403). Es ist außerdem

untersagt, dass leitende Personen des Unternehmens die Abschlussprüfer der Ma-

nagement-Berichte in irgendeiner Form beeinflussen (Sec. 303). Die Unabhängigkeit

derAbschlussprüfervondenUnternehmenistvonwesentlicherBedeutunghinsichtlich

derenGlaubwürdigkeit.Sokannmanvermuten,dassbeiAbhängigkeitderPrüfungsge-

sellschaftvonderenMandantenundMandantinneneherZugeständnissevomPrüfer

bzw.derPrüferingemachtwerden.Daskannbeispielsweisepassieren,wennMandan-

tenundMandantinneneinenessenziellenTeildesgesamtenUmsatzesderPrüfungs-

gesellschaftausmachen(Sec.201,203,206,207).124

Die im Jahr 2007 angelaufene Finanz- undWirtschaftskrise forderteden Zusammen-

bruchvonzahlreichenUS-UnternehmenundFinanzinstituten.DieFinanzkrisewarfür

denUS-GesetzgeberderAuslöserfürdieVerschärfungderbereitsbestehendenCorpo-

rateGovernance-Regelungen.Eswurde„TheDoddFrankWallStreetReformandCon-

sumerProtectionAct“,wiebereitserwähnt,verabschiedet.DiesesGesetzbeeinflusst

alle Finanzinstitutionen, schloss Lückendes SOX, führte somit imUS-Finanzsektor zu

höhererTransparenzundräumteInvestorenmehrSicherheitenundRechtebeiCorpo-

rateGovernanceein.125

Zusätzlich zu den gesetzlichen Corporate Governance-Regelungen auf Bundesebene,

demSarbanesOxleyActunddemDoddFrankActwurdenauchvonzahlreichenande-

ren InstitutionenRichtlinien zur CorporateGovernance veröffentlicht.Der Corporate

GovernanceKodexderNewYorkStockExchange(NYSE)stelltdabeieinenderbekann-

testenundwichtigstenKodizesdar.126

124Vgl.Lattemann,C.,Informationszeitalter,2010,S.123–125.125Vgl.Tricker,B.,Principles,PoliciesandPractices,2012,S.112–114.126Vgl.ecgi:Index,2017.

Page 40

3VergütungsberichterstattungindenUSA

34

3.3 StatusquoderVergütungsoffenlegungindenUSA

ImFolgendenwirdderSatusquodesVergütungssystems indenVereinigtenStaaten

vonAmerikabeschrieben.DasichdieInhaltedieserMasterarbeitaufgroßebörsenno-

tierteUnternehmenbeziehen,werdenauchindiesemAbschnittnurRegelungen,Vor-

schriftenetc.,welchegroßegelisteteUnternehmenbetreffen,diskutiert.

3.3.1 RegelungS-K

DieBasis fürdieAnforderungenzurVeröffentlichungvonRegistrierungsdokumenten,

periodischeBerichte,ProxyStatementsetc.derSECbildetdieRegelungS-K.127DasUS-

Bundeswertpapiergesetzforderteineverständliche,klareundpräziseVeröffentlichung

derVergütungvonCEOs,CFOsundderweiterendreihöchstbezahltenleitendenAnge-

stellten von nahezu allen börsennotierten US-Unternehmen. Dabei gibt es mehrere

Dokumente,diedieUnternehmenbeiderSECeinreichenmüssenund Informationen