IHK-Kurs, Geprüfter Technischer Fachwirt Seite 1 Dr. W. Grasser, Stand: Juni 2012 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 1 Inhalt Allgemeine Einführung ins Rechnungswesen Abgrenzungsrechnung: Finanzbuchhaltung und Kosten- Leistungsrechnung

Transcript

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 1

Dr. W. Grasser, Stand: Juni 2012

Technischer Fachwirt:

Kosten-Leistungsrechnung, Skript 1

Inhalt

Allgemeine Einführung ins Rechnungswesen

Abgrenzungsrechnung: Finanzbuchhaltung und Kosten-

Leistungsrechnung

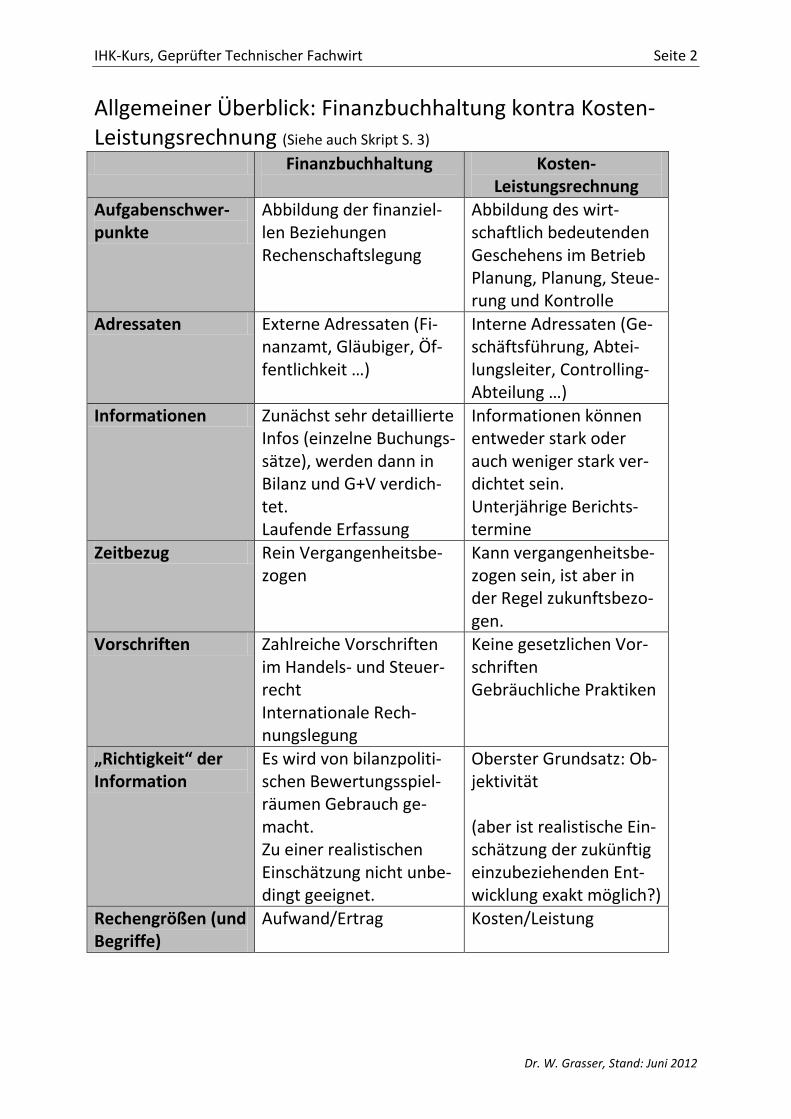

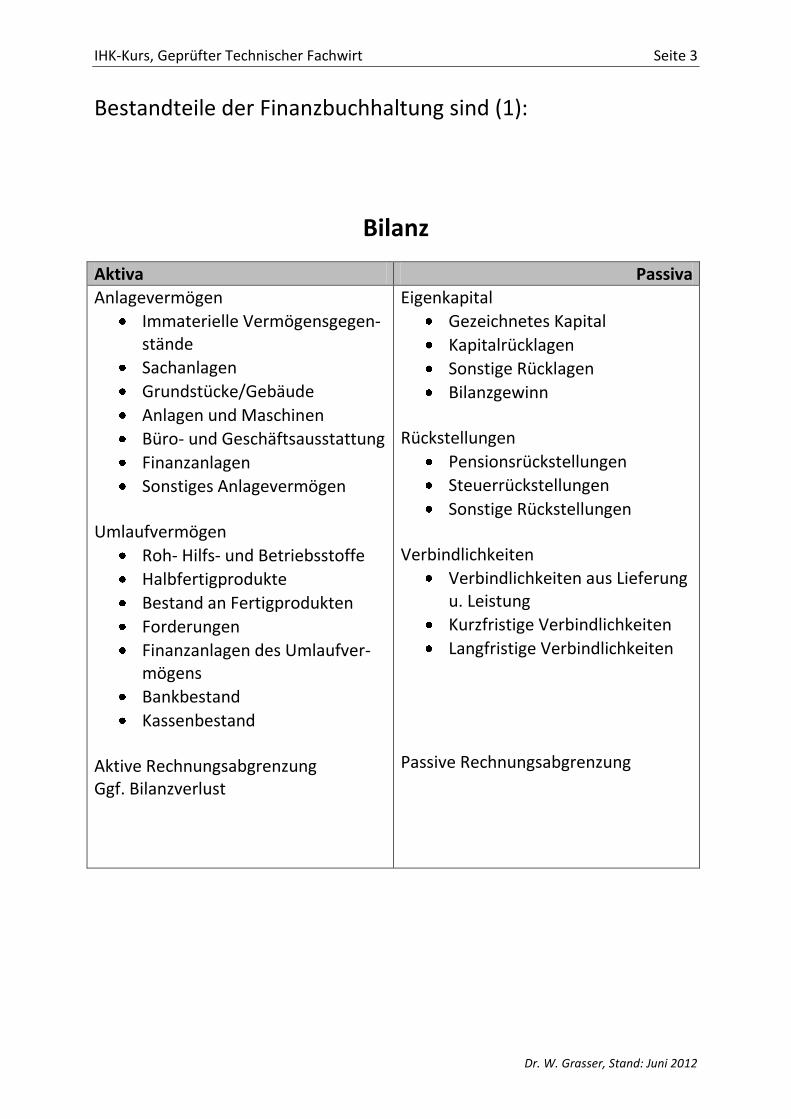

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 2

Dr. W. Grasser, Stand: Juni 2012

Allgemeiner Überblick: Finanzbuchhaltung kontra Kosten-Leistungsrechnung (Siehe auch Skript S. 3) Finanzbuchhaltung

Kosten-

Leistungsrechnung

Aufgabenschwer-punkte

Abbildung der finanziel-len Beziehungen Rechenschaftslegung

Abbildung des wirt-schaftlich bedeutenden Geschehens im Betrieb Planung, Planung, Steue-rung und Kontrolle

zur Unterstützung von Behinderteneinrichtun-gen erfolgt eine Spende

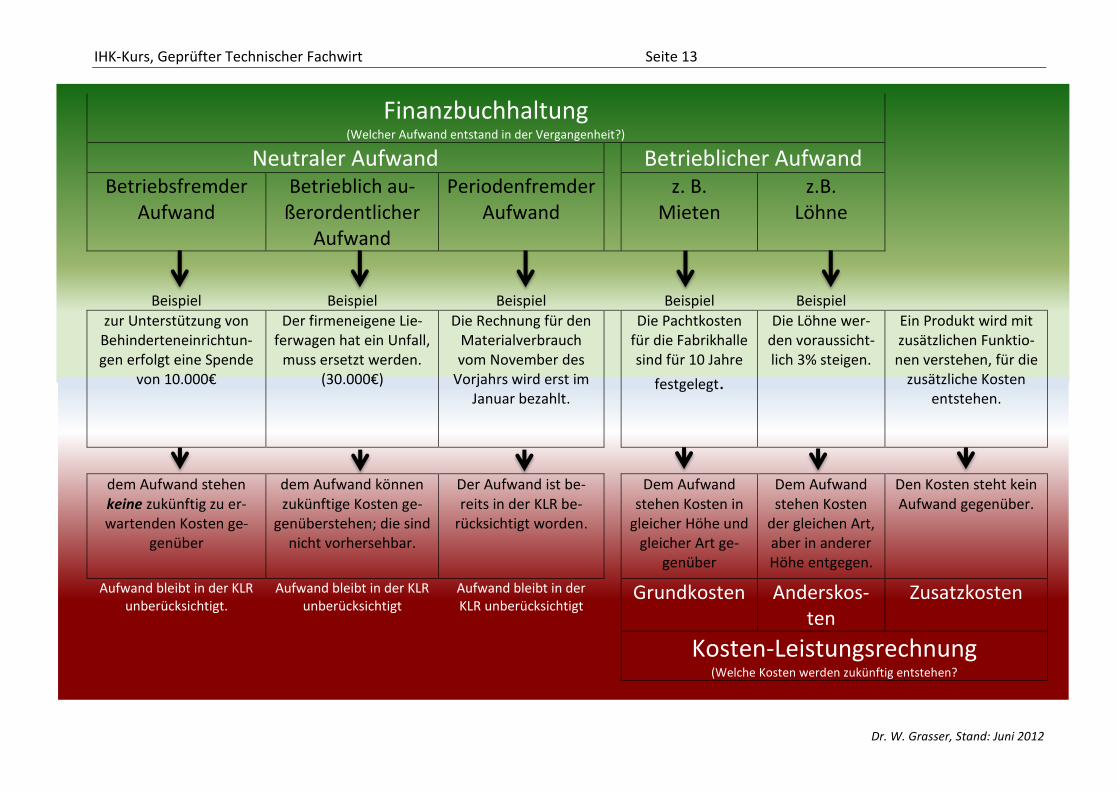

von 10.000€

Der firmeneigene Lie-ferwagen hat ein Unfall,

muss ersetzt werden. (30.000€)

Die Rechnung für den Materialverbrauch vom November des

Vorjahrs wird erst im Januar bezahlt.

Die Pachtkosten für die Fabrikhalle sind für 10 Jahre

festgelegt.

Die Löhne wer-den voraussicht-lich 3% steigen.

Ein Produkt wird mit zusätzlichen Funktio-nen verstehen, für die

zusätzliche Kosten entstehen.

dem Aufwand stehen keine zukünftig zu er-wartenden Kosten ge-

genüber

dem Aufwand können zukünftige Kosten ge-

genüberstehen; die sind nicht vorhersehbar.

Der Aufwand ist be-reits in der KLR be-

rücksichtigt worden.

Dem Aufwand stehen Kosten in

gleicher Höhe und gleicher Art ge-

genüber

Dem Aufwand stehen Kosten

der gleichen Art, aber in anderer Höhe entgegen.

Den Kosten steht kein Aufwand gegenüber.

Aufwand bleibt in der KLR unberücksichtigt.

Aufwand bleibt in der KLR unberücksichtigt

Aufwand bleibt in der KLR unberücksichtigt

Grundkosten Anderskos-ten

Zusatzkosten

Kosten-Leistungsrechnung (Welche Kosten werden zukünftig entstehen?

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 14

Dr. W. Grasser, Stand: Juni 2012

Ertrag Neutrale Erträge Umsatzerlöse

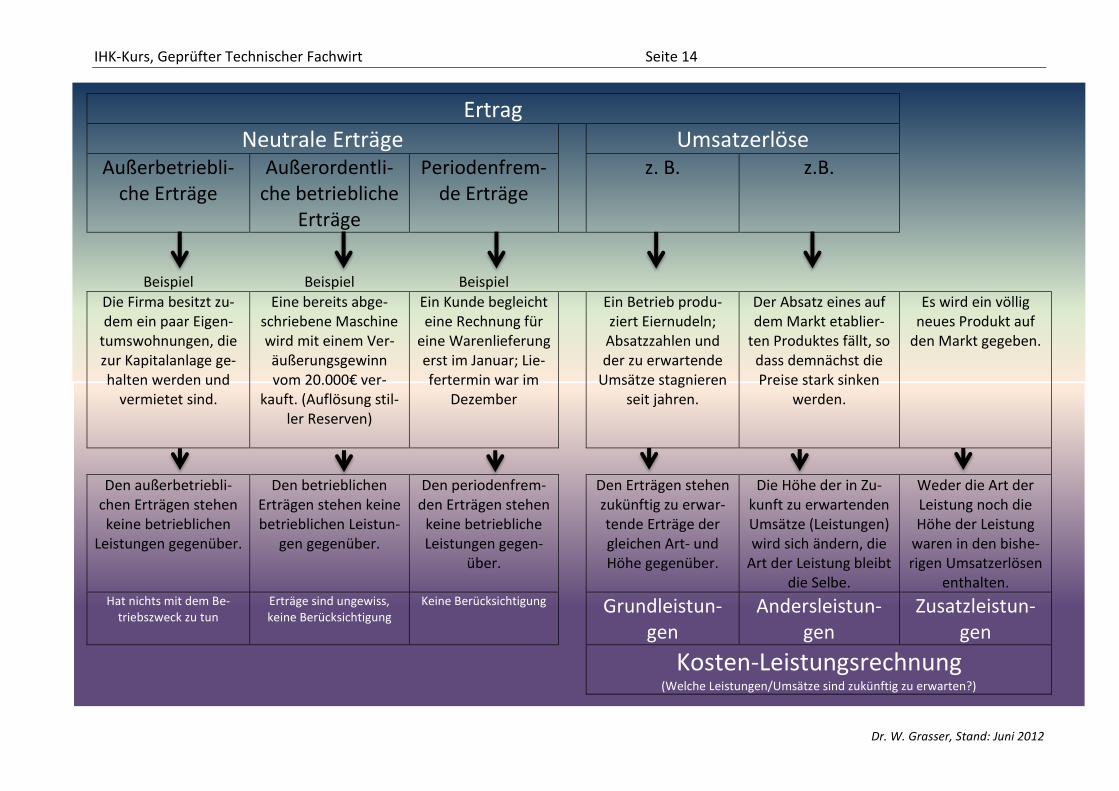

Außerbetriebli-che Erträge

Außerordentli-che betriebliche

Erträge

Periodenfrem-de Erträge

z. B.

z.B.

Beispiel

Beispiel

Beispiel

Die Firma besitzt zu-dem ein paar Eigen-

tumswohnungen, die zur Kapitalanlage ge-halten werden und

vermietet sind.

Eine bereits abge-schriebene Maschine wird mit einem Ver-äußerungsgewinn vom 20.000€ ver-

kauft. (Auflösung stil-ler Reserven)

Ein Kunde begleicht eine Rechnung für

eine Warenlieferung erst im Januar; Lie-fertermin war im

Dezember

Ein Betrieb produ-ziert Eiernudeln;

Absatzzahlen und der zu erwartende

Umsätze stagnieren seit jahren.

Der Absatz eines auf dem Markt etablier-

ten Produktes fällt, so dass demnächst die Preise stark sinken

werden.

Es wird ein völlig neues Produkt auf

den Markt gegeben.

Den außerbetriebli-

chen Erträgen stehen keine betrieblichen

Leistungen gegenüber.

Den betrieblichen Erträgen stehen keine betrieblichen Leistun-

gen gegenüber.

Den periodenfrem-den Erträgen stehen

keine betriebliche Leistungen gegen-

über.

Den Erträgen stehen zukünftig zu erwar-tende Erträge der gleichen Art- und Höhe gegenüber.

Die Höhe der in Zu-kunft zu erwartenden Umsätze (Leistungen) wird sich ändern, die

Art der Leistung bleibt die Selbe.

Weder die Art der Leistung noch die Höhe der Leistung

waren in den bishe-rigen Umsatzerlösen

enthalten. Hat nichts mit dem Be-

triebszweck zu tun Erträge sind ungewiss, keine Berücksichtigung

Keine Berücksichtigung Grundleistun-gen

Andersleistun-gen

Zusatzleistun-gen

Kosten-Leistungsrechnung (Welche Leistungen/Umsätze sind zukünftig zu erwarten?)

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 15

Dr. W. Grasser, Stand: Juni 2012

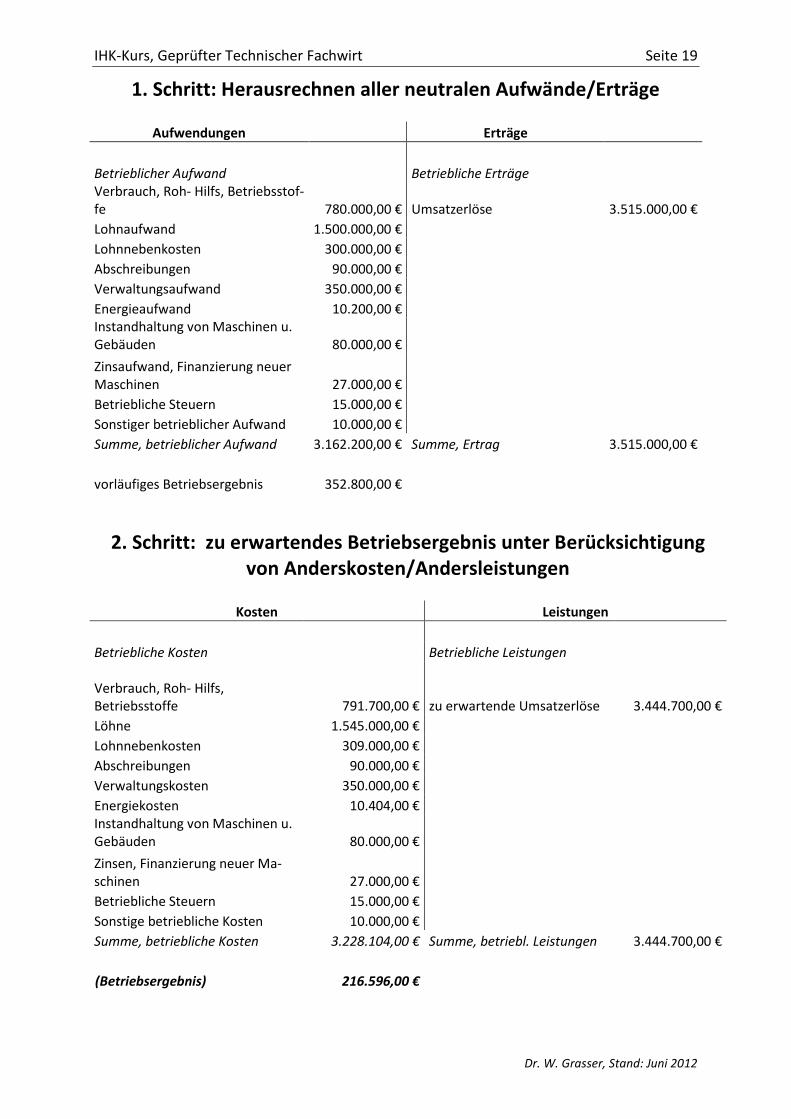

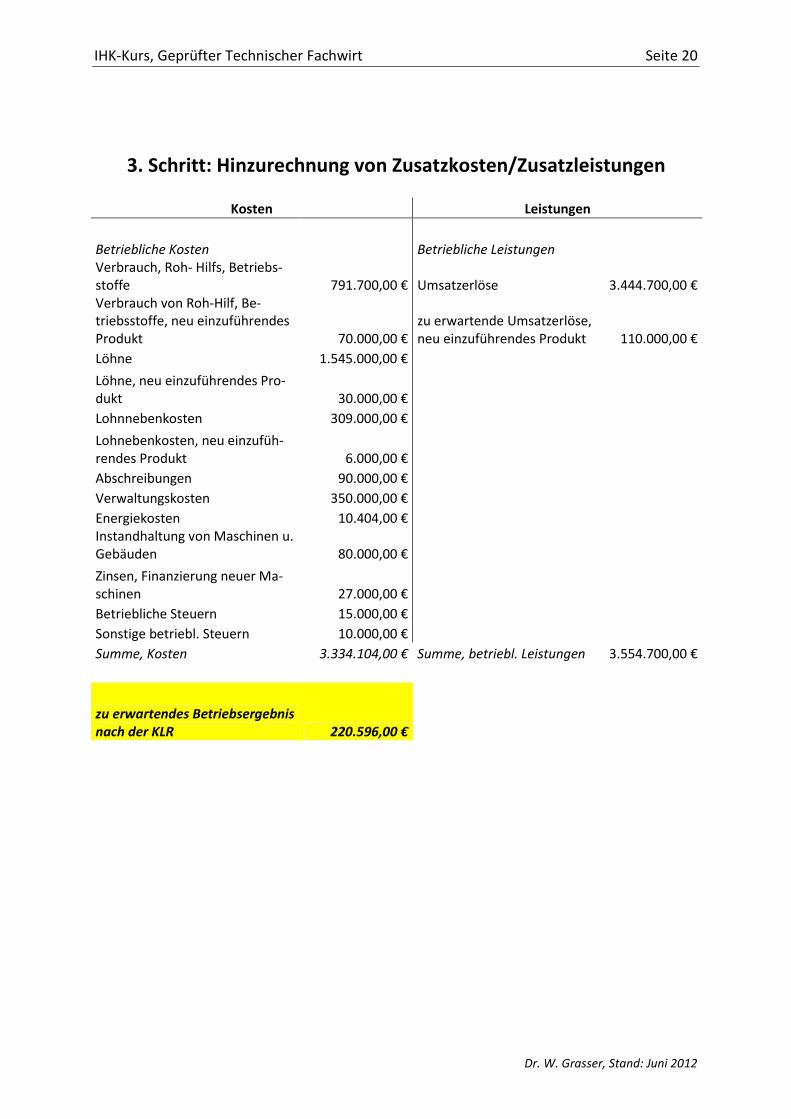

Vorgehensweise bei der Abgrenzungsrechnung (von Regelkreis I zu Regelkreis II)

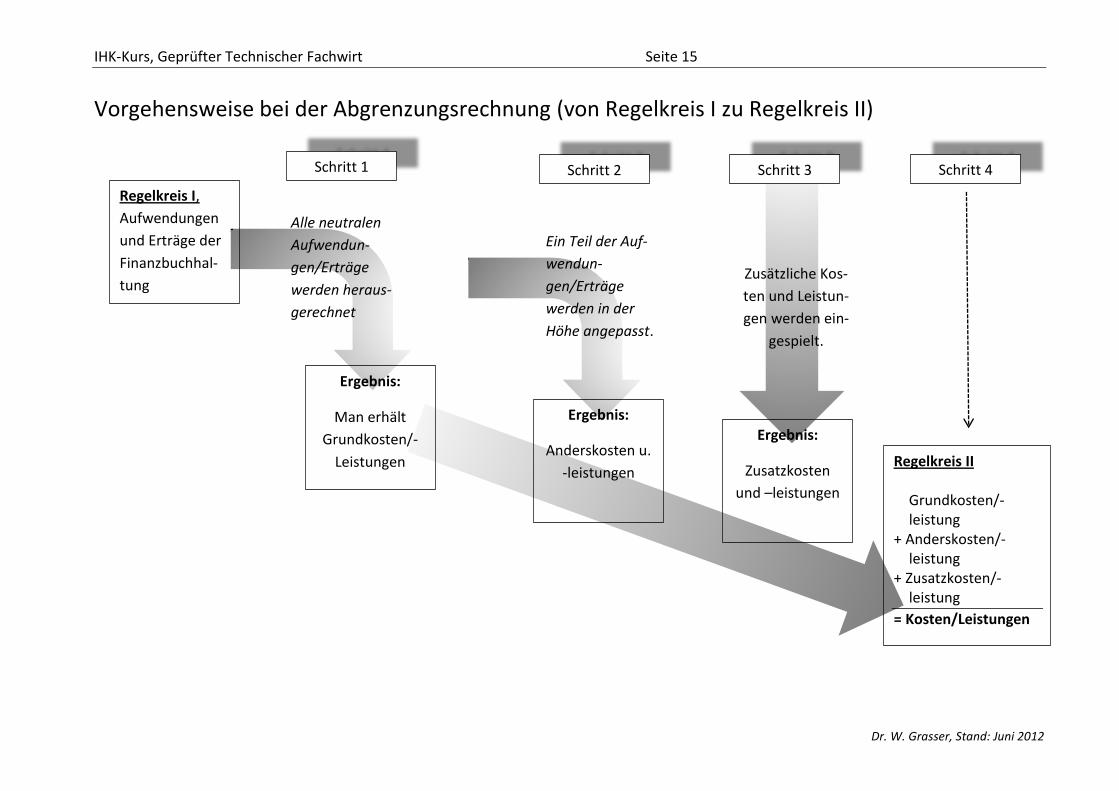

Regelkreis I,

Aufwendungen

und Erträge der

Finanzbuchhal-

tung

Alle neutralen

Aufwendun-

gen/Erträge

werden heraus-

gerechnet

Ergebnis:

Man erhält

Grundkosten/-

Leistungen

Ein Teil der Auf-

wendun-

gen/Erträge

werden in der

Höhe angepasst.

Ergebnis:

Anderskosten u.

-leistungen

Zusätzliche Kos-

ten und Leistun-

gen werden ein-

gespielt.

Ergebnis:

Zusatzkosten

und –leistungen

Regelkreis II Grundkosten/-leistung

+ Anderskosten/-leistung

+ Zusatzkosten/-leistung

= Kosten/Leistungen

Schritt 1 Schritt 2 Schritt 3 Schritt 4

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 16

Dr. W. Grasser, Stand: Juni 2012

Einfache Übungsaufgabe zur Abgrenzungsrechnung

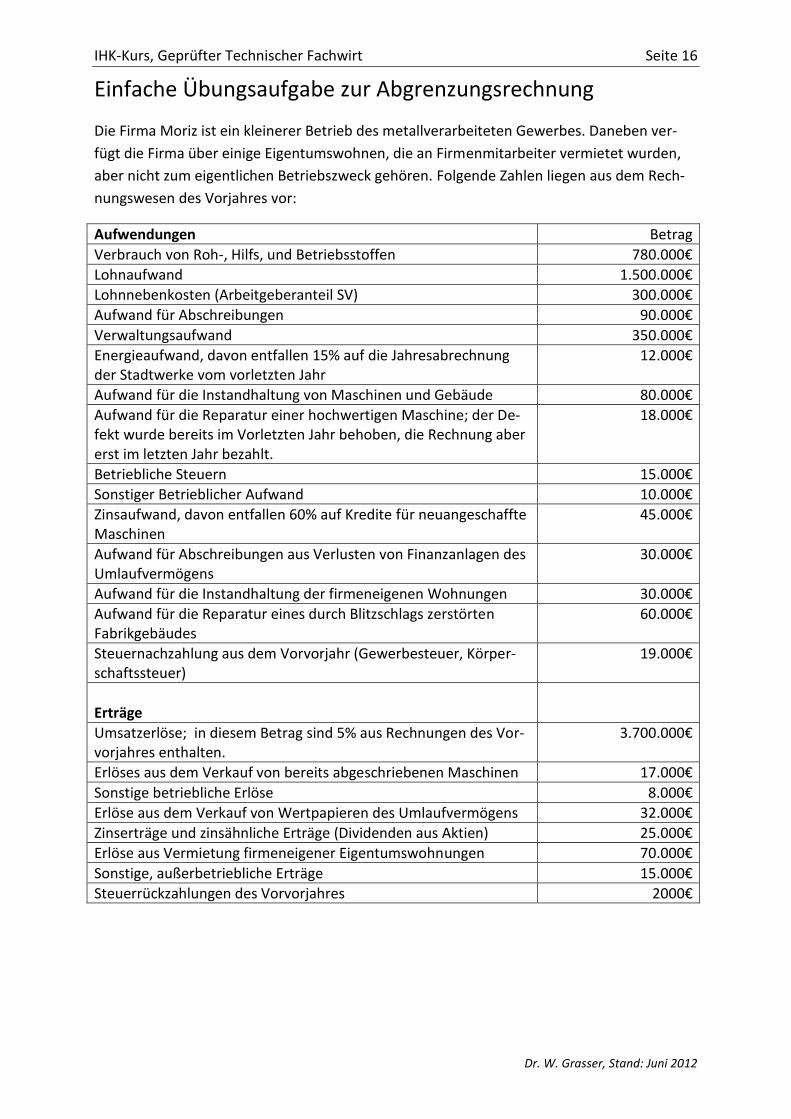

Die Firma Moriz ist ein kleinerer Betrieb des metallverarbeiteten Gewerbes. Daneben ver-

fügt die Firma über einige Eigentumswohnen, die an Firmenmitarbeiter vermietet wurden,

aber nicht zum eigentlichen Betriebszweck gehören. Folgende Zahlen liegen aus dem Rech-

nungswesen des Vorjahres vor:

Aufwendungen Betrag

Verbrauch von Roh-, Hilfs, und Betriebsstoffen 780.000€

Lohnaufwand 1.500.000€

Lohnnebenkosten (Arbeitgeberanteil SV) 300.000€

Aufwand für Abschreibungen 90.000€

Verwaltungsaufwand 350.000€

Energieaufwand, davon entfallen 15% auf die Jahresabrechnung der Stadtwerke vom vorletzten Jahr

12.000€

Aufwand für die Instandhaltung von Maschinen und Gebäude 80.000€

Aufwand für die Reparatur einer hochwertigen Maschine; der De-fekt wurde bereits im Vorletzten Jahr behoben, die Rechnung aber erst im letzten Jahr bezahlt.

18.000€

Betriebliche Steuern 15.000€

Sonstiger Betrieblicher Aufwand 10.000€

Zinsaufwand, davon entfallen 60% auf Kredite für neuangeschaffte Maschinen

45.000€

Aufwand für Abschreibungen aus Verlusten von Finanzanlagen des Umlaufvermögens

30.000€

Aufwand für die Instandhaltung der firmeneigenen Wohnungen 30.000€

Aufwand für die Reparatur eines durch Blitzschlags zerstörten Fabrikgebäudes

60.000€

Steuernachzahlung aus dem Vorvorjahr (Gewerbesteuer, Körper-schaftssteuer)

19.000€

Erträge

Umsatzerlöse; in diesem Betrag sind 5% aus Rechnungen des Vor-vorjahres enthalten.

3.700.000€

Erlöses aus dem Verkauf von bereits abgeschriebenen Maschinen 17.000€

Sonstige betriebliche Erlöse 8.000€

Erlöse aus dem Verkauf von Wertpapieren des Umlaufvermögens 32.000€

Zinserträge und zinsähnliche Erträge (Dividenden aus Aktien) 25.000€

Erlöse aus Vermietung firmeneigener Eigentumswohnungen 70.000€

Sonstige, außerbetriebliche Erträge 15.000€

Steuerrückzahlungen des Vorvorjahres 2000€

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 17

Dr. W. Grasser, Stand: Juni 2012

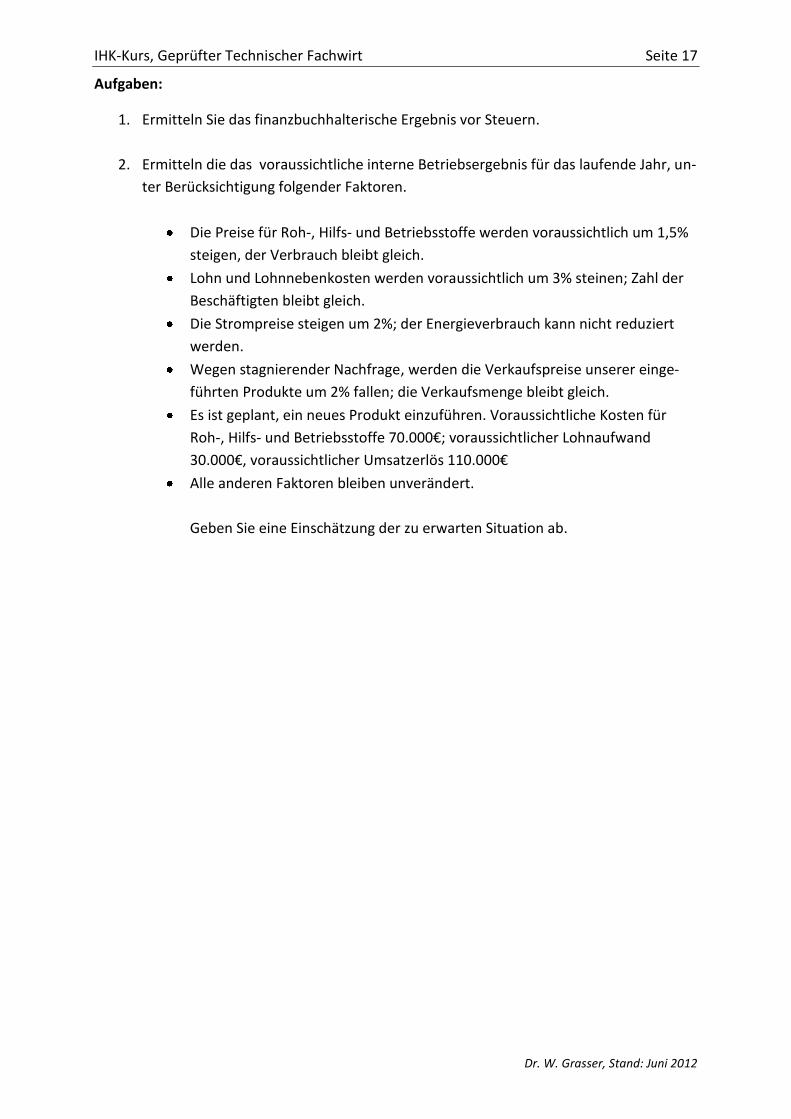

Aufgaben:

1. Ermitteln Sie das finanzbuchhalterische Ergebnis vor Steuern.

2. Ermitteln die das voraussichtliche interne Betriebsergebnis für das laufende Jahr, un-

ter Berücksichtigung folgender Faktoren.

Die Preise für Roh-, Hilfs- und Betriebsstoffe werden voraussichtlich um 1,5%

steigen, der Verbrauch bleibt gleich.

Lohn und Lohnnebenkosten werden voraussichtlich um 3% steinen; Zahl der

Beschäftigten bleibt gleich.

Die Strompreise steigen um 2%; der Energieverbrauch kann nicht reduziert

werden.

Wegen stagnierender Nachfrage, werden die Verkaufspreise unserer einge-

führten Produkte um 2% fallen; die Verkaufsmenge bleibt gleich.

Es ist geplant, ein neues Produkt einzuführen. Voraussichtliche Kosten für

Roh-, Hilfs- und Betriebsstoffe 70.000€; voraussichtlicher Lohnaufwand

30.000€, voraussichtlicher Umsatzerlös 110.000€

Alle anderen Faktoren bleiben unverändert.

Geben Sie eine Einschätzung der zu erwarten Situation ab.

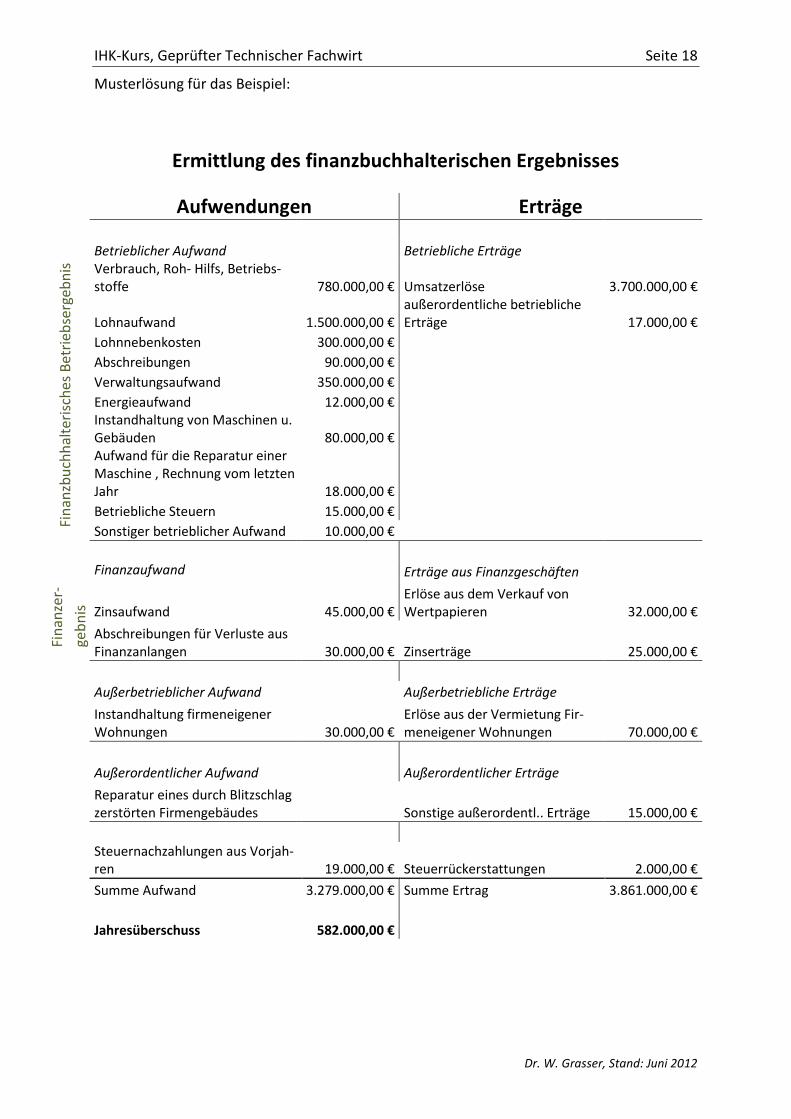

Energieaufwand 12.000,00 € Instandhaltung von Maschinen u. Gebäuden 80.000,00 € Aufwand für die Reparatur einer Maschine , Rechnung vom letzten Jahr 18.000,00 €

Betriebliche Steuern 15.000,00 €

Sonstiger betrieblicher Aufwand 10.000,00 €

Finanzaufwand Erträge aus Finanzgeschäften

Zinsaufwand 45.000,00 € Erlöse aus dem Verkauf von Wertpapieren 32.000,00 €

Abschreibungen für Verluste aus Finanzanlangen 30.000,00 € Zinserträge 25.000,00 €