44

BRANCHENANALYSE E-COMMERCE Markt & Deals Februar 2017 SO SIEHT SHOPPEN AUS.

BRANCHENANALYSE E-COMMERCE

Markt & Deals

Februar 2017

SO SIEHT SHOPPEN AUS.

INHALTSVERZEICHNIS

2

2. MARKT – ENTWICKLUNGEN UND PROGNOSEN

3. ZUKUNFTSTRENDS

1. VORWORT

4. AKTUELLE E-COMMERCE NEWS

5. M&A TRANSAKTIONEN

Der deutsche E-Commerce-Markt wird nach den starken vergangenen Jahren auch in Zukunft weiterwachsen. Allerdings nimmt die Dynamik des Wachstums sukzessive ab. Nach einem Anstieg i.H.v. 23 % im Jahr 2015 wird für den Markt im Jahr 2016 nur noch ein Anstieg um ca. 18 % auf insgesamt ca. 62 Mrd. Euro prognostiziert.

Hierbei lässt sich doch sehr gut erkennen, dass jährliche Wachstumsraten von 25 % und mehr - zumindest auf den Gesamtmarkt bezogen - nicht mehr zu erwarten sind. Dies ist jedoch nicht unbedingt negativ zu sehen, es stellt vielmehr die typische Entwicklung eines immer reifer werdenden Marktes dar.

Das Wachstum findet dabei über alle Branchen hinweg statt. Während sich die volumenstärksten Segmente „Bekleidung“ und „Elektronik“ weiterhin konstant im oberen einstelligen Prozentbereich entwickeln, sind im Bereich „Möbel“ und „Do it yourself“-Produkte überproportionale Wachstumsraten von über 30 % zu erkennen.

Weiterhin ist festzustellen, dass die Marktkonzentration im deutschen E-Commerce-Sektor deutlich zunimmt. Danach erzielen allein die Top 10 der größten Web-Shops hierzulande über 40 % des Gesamtumsatzes. 2008 lag dieser Wert noch bei ca. 27 %.

Die zunehmende Marktkonzentration spiegelt sich in 2016 auch sehr deutlich in den gestiegenen M&A Aktivitäten wider.

Auffallend ist hierbei zum einen die deutlich gestiegene Anzahl an M&A Deals, zum anderen aber auch die rasant ansteigenden Dealvolumina, was sich in der bisher weltweit größten E-Commerce Transaktion zeigt (Übernahme von Jet.com durch Walmart).

Aus nationaler Sicht ist insbesondere die hohe Aktivität der Karstadt-Mutter Signa Retail im Online Business zu beobachten. Dabei hat Signa gleich vier relevante Übernahmen getätigt (dress-for-less, Internetstores, Outfitter und Tennispoint). Dagegen hat das Interesse der Private Equity Investoren an Online Händlern doch merklich abgenommen.

Unser Corporate Finance Team - welches in den vergangenen Jahren einige E-Commerce Transaktionen erfolgreich abschließen konnte – hat für Sie wesentliche Informationen zum Markt sowie anstehende Trends zusammengefasst. Darüber hinaus erhalten Sie im letzten Kapitel einen Überblick zu den M&A Transaktionen im Jahr 2016.

1. VORWORT

3

THORSTEN HACKSPIELExecutive MBASenior [email protected]

5,12 4,937,03 7,51

9,64

36,53

52,79

61,84

6,03 5,74 8,19 8,7811,45

42,63

62,45

71,05

18%17% 17% 17%

19%

17%

18%

15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

10

20

30

40

50

60

70

80

Polen Schweden Niederlande Italien Spanien Frankreich Deutschland Großbritannien

2015 2016e Wachstum

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Online-Handel in Europa

→ Erwartetes Umsatzwachstum des Online-Handels in der EU um 16,7 % auf 216,32 Mrd. € (2016)

→ 81,5 % des EU-weiten Umsatzes entfallen auf Großbritannien, Deutschland und Frankreich

→ Vergleich: Prognostizierter Umsatz in den USA für 2016 beträgt 291,59 Mrd. € (bei 14,4 % Wachstum)

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.com)

Online-Umsatz 2015 und 2016e (in Mrd. €)

4

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Online-Handel in Europa

Online-Anteil am Gesamthandel 2015 und 2016e

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.com)

3,3%

7,8%7,4%

2,5%

3,5%

8,0%

11,6%

15,2%

3,7%

8,8% 8,5%

3,0%

4,1%

9,2%

13,5%

16,8%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Polen Schweden Niederlande Italien Spanien Frankreich Deutschland Großbritannien

2015 2016e

→ Erwarteter Online-Anteil am Gesamthandel in der EU von 9,4 % in 2016

→ Vergleich: Prognostizierter Online-Anteil in den USA für 2016 beträgt 13,9 %

5

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Online-Handel in Europa

Prognose 2017

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.com)

→ Erwartetes Umsatzwachstum des Online-Handels in der EU von 15,7 % auf 250,18 Mrd. € (2017)

→ Vergleich: Wachstumsprognose für die USA von 14,1 % auf 332,70 Mrd. €

7,04 6,70 9,54 10,2513,49

49,02

73,00

81,14

17% 17% 17% 17%18%

15%

17%

14%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

10

20

30

40

50

60

70

80

90

Polen Schweden Niederlande Italien Spanien Frankreich Deutschland Großbritannien

2017 Wachstum

6

51%

51%

55%

58%

59%

65%

71%

71%

71%

73%

76%

78%

79%

81%

Malta

Irland

Belgien

Österreich

Estland

Frankreich

Schweden

Finnland

Niederlande

Deutschland

Norwegen

Luxemburg

Dänemark

UK

7

2. MARKT – ENTWICKLUNG UND PROGNOSEN

→ Anteil der Personen in Deutschland, die über das Internet gekauft haben, stieg im Vergleich zum Vorjahr weiterhin an und liegt nach wie vor deutlich über dem EU-Durchschnitt

→ Die aktivsten Personen beim Online-Handel stammen aus Großbritannien

Quelle: BITKOM, Eurostat

Online-Handel in Europa

Anteil der Personen, die über das Internet gekauft haben - 2015 Anteil der Personen, die über das Internet verkauft haben - 2015

16%

18%

18%

18%

19%

19%

23%

23%

24%

27%

28%

29%

31%

35%

37%

Luxemburg

Schweden

Slowenien

Ungarn

Estland

Belgien

UK

Finnland

Malta

Frankreich

Niederlande

Norwegen

Deutschland

Kroatien

Dänemark

19 %EU 28 Durchschnitt

53 %EU 28 Durchschnitt

8

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de)

Online-Ausgaben pro e-Shopper und Kopf

→ Polen (11,8 %)verzeichnetdamit den höchsten Anstieg bei denAusgaben pro e-Shopper;dicht gefolgt von Deutschland (11,6 %) undGroßbritannien (11,7 %)Vergleich: EU: 9,8 %USA: 5,5 %

→ Bemerkenswert: In Schweden ist der relative Unterschied zwischen Umsatz pro e-Shopper und Kopf deutlich am geringsten

Entwicklung des Online-Umsatzes pro e-Shopper 2014 – 2016e (in €)

Online-Umsatz pro Kopf bzw. e-Shopper 2016e (in €)

0

400

800

1200

1600

2014

2015

2016e

157

146

243

598

488

562

648

755

922

1108

273

610

654

762

811

1066

1085

1352

1398

1551

0 200 400 600 800 1000 1200 1400 1600

Polen

Italien

Spanien

Schweden

Niederlande

EU-Durchschnitt

Frankreich

Deutschland

USA

Großbritannien

pro e- shopper

pro Kopf

1.352 € Umsatz pro

e-Shopper in Deutschland(12 % Wachstum

ggü. Vorjahr)

9

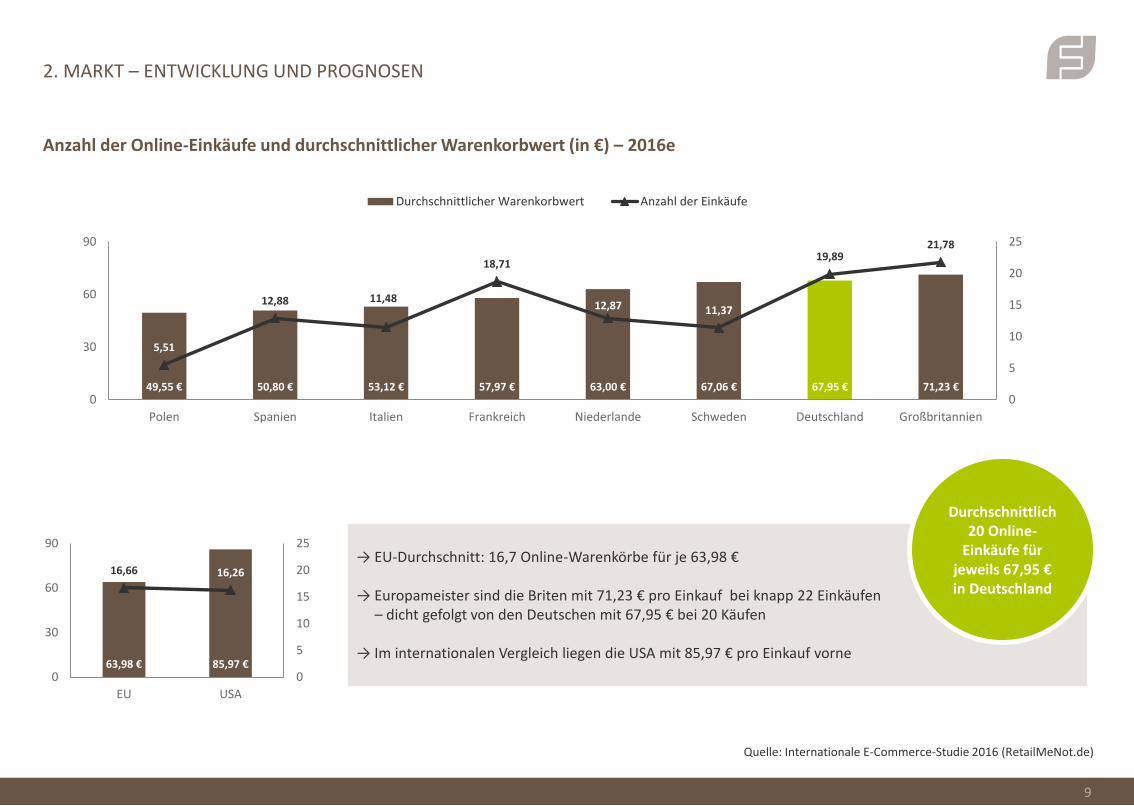

2. MARKT – ENTWICKLUNG UND PROGNOSEN

→ EU-Durchschnitt: 16,7 Online-Warenkörbe für je 63,98 €

→ Europameister sind die Briten mit 71,23 € pro Einkauf bei knapp 22 Einkäufen– dicht gefolgt von den Deutschen mit 67,95 € bei 20 Käufen

→ Im internationalen Vergleich liegen die USA mit 85,97 € pro Einkauf vorne

Durchschnittlich 20 Online-

Einkäufe für jeweils 67,95 € in Deutschland

Anzahl der Online-Einkäufe und durchschnittlicher Warenkorbwert (in €) – 2016e

49,55 € 50,80 € 53,12 € 57,97 € 63,00 € 67,06 € 67,95 € 71,23 €

5,51

12,88 11,48

18,71

12,87 11,37

19,8921,78

0

5

10

15

20

25

0

30

60

90

Polen Spanien Italien Frankreich Niederlande Schweden Deutschland Großbritannien

Durchschnittlicher Warenkorbwert Anzahl der Einkäufe

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de)

63,98 € 85,97 €

16,66 16,26

0

5

10

15

20

25

0

30

60

90

EU USA

Pro

gno

stiz

iert

es

Wac

hst

um

.20

16

-20

17

Erwarteter Umsatz 2017

10

2. MARKT – ENTWICKLUNG UND PROGNOSEN

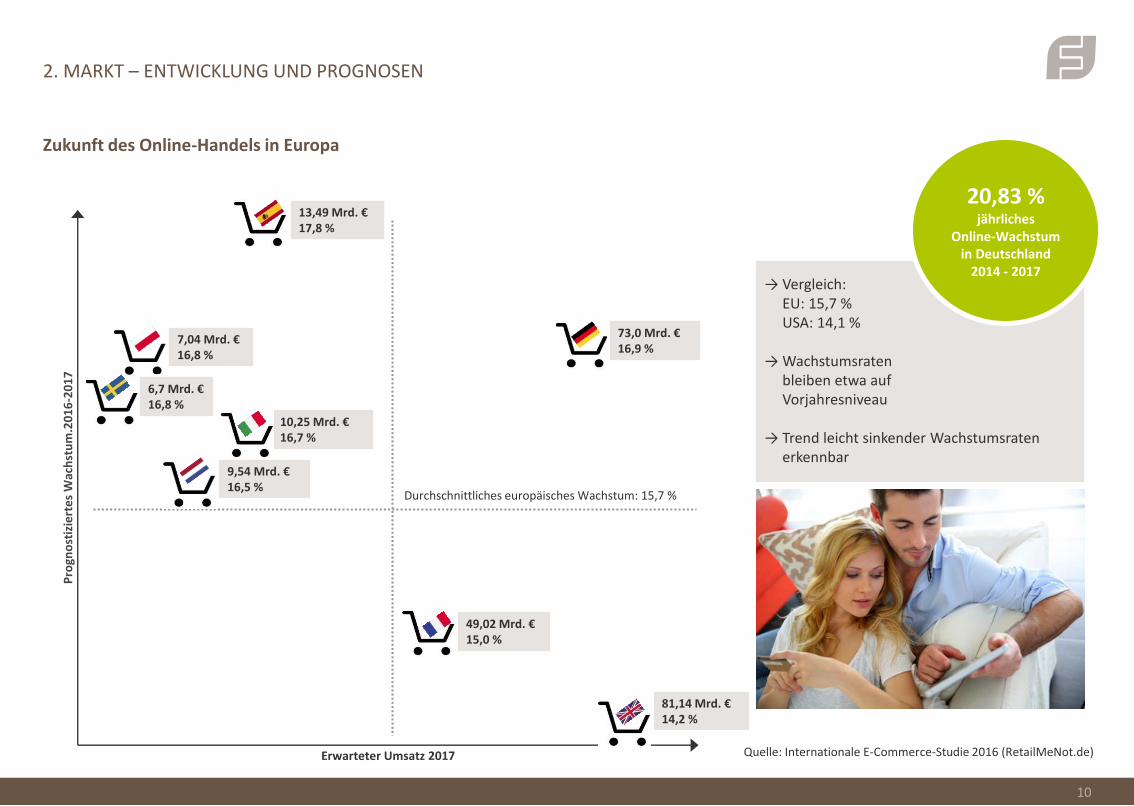

73,0 Mrd. €16,9 %

49,02 Mrd. €15,0 %

13,49 Mrd. €17,8 %

10,25 Mrd. €16,7 %

7,04 Mrd. €16,8 %

→ Vergleich:EU: 15,7 %USA: 14,1 %

→ Wachstumsratenbleiben etwa auf Vorjahresniveau

→ Trend leicht sinkender Wachstumsraten erkennbar

Durchschnittliches europäisches Wachstum: 15,7 %

6,7 Mrd. €16,8 %

9,54 Mrd. €16,5 %

Zukunft des Online-Handels in Europa

81,14 Mrd. €14,2 %

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de)

20,83 %jährliches

Online-Wachstumin Deutschland

2014 - 2017

11

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Was kaufen Online-Shopper weltweit?

Quelle: Statista 2016

→ Führend: Lebensmittel & Drogerie mit einer durchschnittlichen Wachstumsratevon ca. 16 %

→ Durchschnittliche Umsatzsteigerungen zwischen 10 % und 15 % in den anderen Produktsegmenten

Steigender Umsatz aller

Produkt-segmente

Prognose der Umsätze im E-Commerce nach Produktsegmenten weltweit (in Mrd. €)

21%

9%

11%

6%

16%

10%

15%

8%

5,0%

7,0%

9,0%

11,0%

13,0%

15,0%

17,0%

19,0%

21,0%

2016e 2017e 2018e 2019e 2020e 2021e

248 299 352 410 468 524 571236

262295

333369

402426

8194

114136

159179

197

156179

203229

257285

309

198228

263

300

336

369397

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2015 2016e 2017e 2018e 2019e 2020e 2021e

Fashion Elektronik & Medien Lebensmittel & Drogerie

Möbel & Haushalt Spielzeug, Hobby & DIY

12

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Quelle: Statistisches Bundesamt / IKT 2014

Was kaufen deutsche Online-Shopper?

Prognose der Umsätze im E-Commerce nach Produktsegmenten in Deutschland (in Mrd. €)

→ Aktuell Führend: Elektronik & Medien

→ Prognose für 2021: Führendes Segment Fashion

→ Durchschnittliche Umsatzsteigerungen zwischen 5 % und 11 % in den Produktsegmenten

Steigender Umsatz aller

Produkt-segmente

11,9 13,0 14,2 15,5 16,9 18,3 19,7

14,0 15,0 16,1 17,1 17,9 18,6 19,12,8 3,13,5

3,94,4 4,9 5,3

5,96,5

7,28,0

8,89,6

10,3

11,913,0

14,315,6

16,817,8

18,7

0

10

20

30

40

50

60

70

80

2015 2016e 2017e 2018e 2019e 2020e 2021e

Fashion Elektronik & Medien Lebensmittel & Drogerie

Möbel & Haushalt Spielzeug, Hobby & DIY

9%8%

7%

3%

11%10%

7%

5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2016e 2017e 2018e 2019e 2020e 2021e

34,30

42,88

52,79

62,45

73,00

0

10

20

30

40

50

60

70

80

2013 2014 2015 2016e 2017e

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Online-Handel in Deutschland

Online Umsatz in Deutschland von 2013 – 2017e (in Mrd. €)

• PrognostiziertesWachstum 2016 von18,3 % und 2017 von16,9 %

• Der deutsche Online-Handelerwirtschaftet mittlerweile mehr als jeden zehnten Euro des Gesamthandels

• In Europa liegt davor lediglich Großbritannien mit einem Online-Anteil am Gesamthandel von 16,8 %Vergleich:EU-Durchschnitt: 9,4 %USA: 13,9 %

• Ähnliche Zahlen beim Anteil der Online-Shopper an der Gesamtbevölkerung: Deutschland: 61 %Großbritannien: 72 %EU-Durchschnitt: 41 %USA: 67 %

20,8 %durchschnittliches

jährliches Wachstum

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de), Eurostat

25,0 %

23,1 %

16,9 %

18,3 %

13

14

2. MARKT – ENTWICKLUNG UND PROGNOSEN

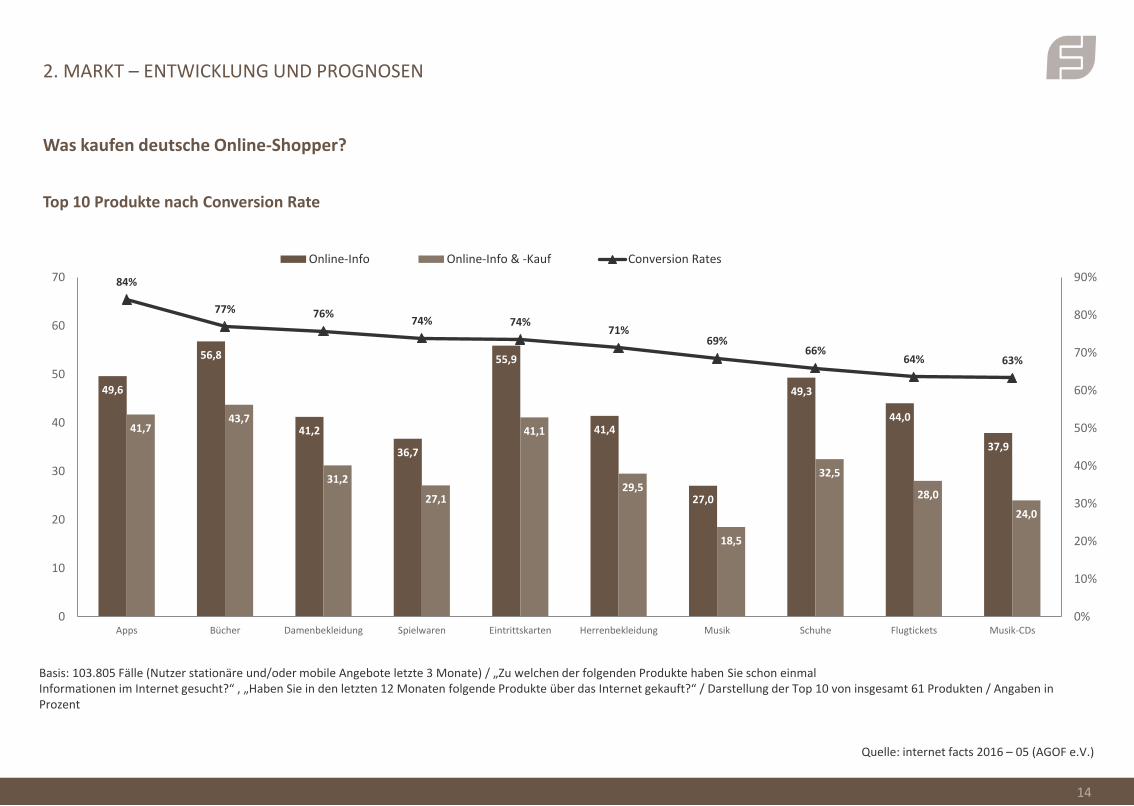

Top 10 Produkte nach Conversion Rate

Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte 3 Monate) / „Zu welchen der folgenden Produkte haben Sie schon einmalInformationen im Internet gesucht?“ , „Haben Sie in den letzten 12 Monaten folgende Produkte über das Internet gekauft?“ / Darstellung der Top 10 von insgesamt 61 Produkten / Angaben in Prozent

Quelle: internet facts 2016 – 05 (AGOF e.V.)

Was kaufen deutsche Online-Shopper?

49,6

56,8

41,2

36,7

55,9

41,4

27,0

49,3

44,0

37,9

41,743,7

31,2

27,1

41,1

29,5

18,5

32,5

28,0

24,0

84%

77% 76%74% 74%

71%69%

66%64% 63%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

10

20

30

40

50

60

70

Apps Bücher Damenbekleidung Spielwaren Eintrittskarten Herrenbekleidung Musik Schuhe Flugtickets Musik-CDs

Online-Info Online-Info & -Kauf Conversion Rates

15

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Wer kauft was?

14 – 19 Jahre 20 – 29 Jahre

30 – 39 Jahre 40 – 49 Jahre

50 – 59 Jahre 60 + Jahre

Quelle: internet facts 2015 – 02 (AGOF e.V.)

Top 5 Produktsegmente nach Altersklassen

60%

61%

63%

63%

65%

Schuhe

Möbel & Deko

Apps

Eintrittskarten

Bücher

55%

55%

57%

58%

60%

Hotels

Möbel & Deko

Eintrittskarten

Urlaubsreisen

Bücher

44%

48%

51%

53%

53%

Möbel & Deko

Eintrittskarten

Bücher

Urlaubsreisen

Hotels

38%

39%

47%

47%

48%

Eintrittskarten

Bahntickets

Urlaubsreisen

Bücher

Hotels

53%

64%

64%

66%

69%

Sportartikel

Eintrittskarten

Schuhe

Smartphones

Apps

62%

63%

66%

67%

68%

Urlaubsreisen

Smartphones

Schuhe

Apps

Eintrittskarten

62,5

66,16

84,9

88,08

95,32

102,7

214,6

1900

2100

2. MARKT – ENTWICKLUNG UND PROGNOSEN

16

Quelle: internetworld.de

→ amazon.de und ebay.de weiterhin die deutlich größten Besuchermagnete unter den deutschen Online-Shops

→ Thomann, spezialisierter Anbieter von Musik-Instrumenten und Zubehör, überholt erstmals Zalando

Top 9 der Online-Shops in Deutschland

Besucherzahlen der größten Online-Shops in Deutschland (in Mio.) – Dezember 2015

358,3

367,6

412,7

420,0

419,5

469,1

563,0

872,4

1.990,0

6.574,6

369,6

376,7

433,2

450,0

484,7

491,3

610,9

1.031,8

2.300,0

7.790,6

2015

2014

17

2. MARKT – ENTWICKLUNG UND PROGNOSEN

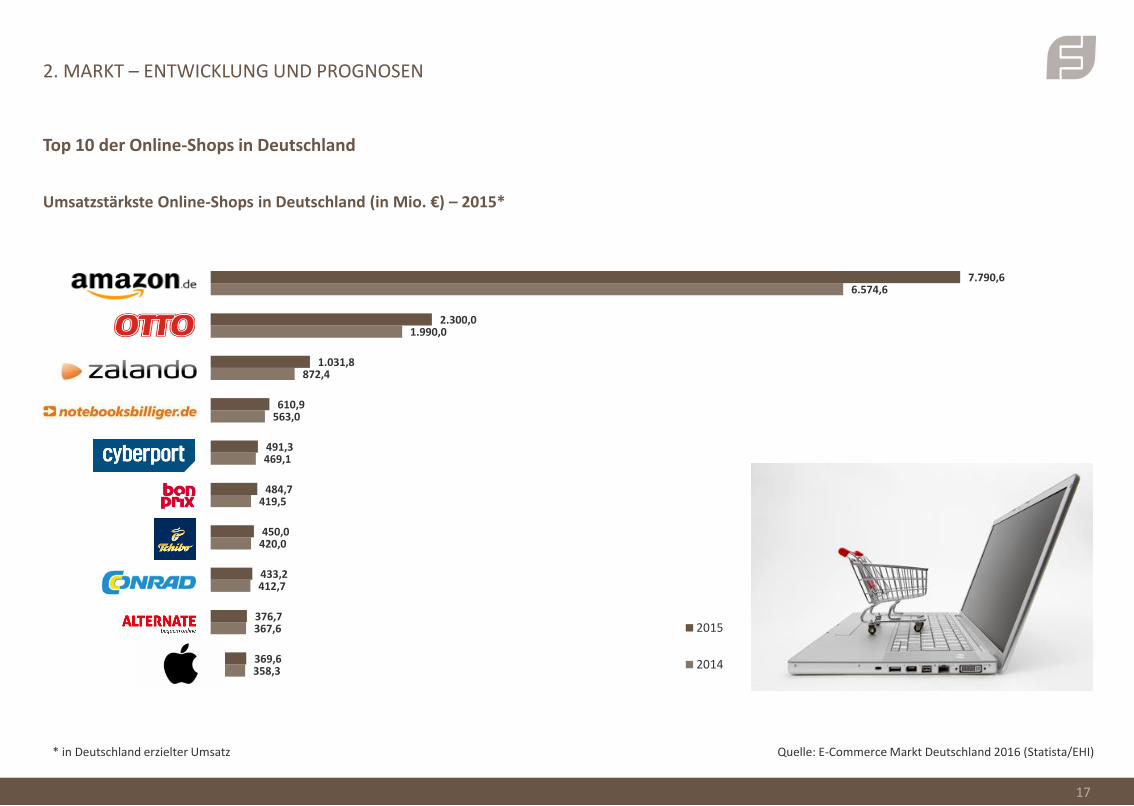

Top 10 der Online-Shops in Deutschland

Umsatzstärkste Online-Shops in Deutschland (in Mio. €) – 2015*

Quelle: E-Commerce Markt Deutschland 2016 (Statista/EHI)* in Deutschland erzielter Umsatz

18

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Top 10 der Online-Shops in Deutschland

Quelle: Online-Shop Studie 2016 (Statista)

Führende Online-Shops in Deutschland nach Kaufwahrscheinlichkeit (in %) – Dezember 2015

82,7%

83,3%

83,6%

84,0%

84,0%

84,0%

84,4%

85,0%

85,2%

87,4%

→ Kein einziger der besucherstärksten Online-Shops in Deutschland ist auch in den Top 10 nach Kaufwahrscheinlichkeit vertreten

→ Es besteht also nicht immer eine Korrelation zwischen Traffic und Kaufwahrscheinlichkeit

2. MARKT – ENTWICKLUNG UND PROGNOSEN

19

66

166

176

197

199

220

250

281

286

297

340

340

392

453

692

2.619

3.503

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000

Optiker

Sport, Outdoor

Lebensmittel

Medien

Tierbedarf

Drogerieartikel, Kosmetik

Hobby- Sammel- und Freizeitartikel

Spielwaren

Auto und Motorrad, inkl. Zubehör

Haustechnik

Schmuck, Uhren, Goldhandel

Do it yourself

Babyartikel

Möbel, Dekorationsartikel

Medikamente, Gesundheitsartikel

Computer, Unterhaltungstechnik. TK, Zubehör

Bekleidung, Textilien, Schuhe

Quelle: E-Commerce Markt Deutschland 2016 (Statista/EHI)

Generalisten

13.965 Mio. €

Die Top-100 umsatzstärksten Online-Shops in Deutschland nach Produktsegmenten (in Mio. €)

2. MARKT – ENTWICKLUNG UND PROGNOSEN

20

7.790,60 2.300,00 450,00 1.031,80 484,70 344,60

610,90 491,30 369,60

189,60 167,10 50,10

283,60 165,70 93,80

100,80 68,20 52,90

Generalist Bekleidung, Textilien, Schuhe

Computer, Unterhaltungstechnik. TK, Zubehör Medikamente, Gesundheitsartikel

Möbel, Dekorationsbedarf Babyartikel

Quelle: E-Commerce Markt Deutschland 2016 (Statista/EHI)*nur in Deutschland erzielter Umsatz

Umsatzstärkste Online-Shops nach Produktsegmenten (in Mio. €)*

21

2. MARKT – ENTWICKLUNG UND PROGNOSEN

→ Vier von zehn Konsumenten zahlen beim Online-Kauf aktuellam liebsten per Rechnung – im vergang-enen Jahr galt das noch für jeden zweiten Konsumenten. Damit verliert die Rechnung in der Gunst der Online-Shopper, bleibt aber die beliebteste Zahlungsart.

→ Die befragten Online-Händler bieten im Schnitt 5,3 Zahlungsverfahren an.

→ Am häufigsten bieten die befragten Online-Händler Vorkasse, PayPal, Rechnung, Kreditkarte und SOFORT-Überweisung an

Quelle: ECC Köln, 2016

Beliebtestes Zahlungsmittel:

Rechnung

Lieblingsverfahren der Konsumenten

50,40%

28,40%

8,70%

7,70%

1,90%

39,90%

30,90%

11,40%

11,20%

3,30%

0% 10% 20% 30% 40% 50% 60%

Rechnung

PayPal

Lastschrift

Kreditkarte

SOFORT Überweisung

2014

2015

Payment

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Anteile der Zahlungsarten am Umsatz des deutschen E-Commerce*

Quelle: EHI und Statista

28,00%

20,20%

21,80%

10,80%

6,60%

4,50%

3,20%

3,00%

1,50%

3,00%

1,00%

29,00%

19,60%

19,30%

12,00%

7,10%

3,80%

2,50%

2,40%

2,30%

1,10%

1,10%

0% 5% 10% 15% 20% 25% 30% 35%

Rechnung

PayPal

Lastschrift/Bankeinzug (ELV)

Kreditkarte (Amex, Visa, MasterCard)

Überweisung/Vorauskasse

Finanzierung/Ratenkauf

Sofortüberweisung

Nachnahme (DHL, Hermes)

Zahlung bei Abholung

Amazon Payment

Sonstige

2014 2015

→ Der Kauf auf Rechnung bleibt 2015 klar führendes Zahlungsmittel im Online-Handel mit einem Marktanteil von 29,0 Prozent.

→ Paypal steht auf dem zweiten Platz. Mit 19,6 % Marktanteil muss diese Zahlungsart dennoch erstmals leichte Einbußen hinnehmen.

→ Zu berücksichtigen ist hier, dass marktführende Shop-Betreiber wie Amazon.de, die einen immer größeren Anteil des Marktes ausmachen, diese Zahlungsart nicht anbieten.

Das führendste Zahlungsmittel:

Rechnung

22

Payment

2. MARKT – ENTWICKLUNG UND PROGNOSEN

7,49

6,07

2,96

0,72 0,38 0,64 0,58 0,31

10,94

9,3

4,3

1,02 0,62 1,03 0,76 0,47

0

2

4

6

8

10

12

Großbritannien Deutschland Frankreich Spanien Italien Niederlande Schweden Polen

2015 2016*

10,2

8,55

4,05

0,78 0,38 0,65 0,71 0,4

14,35

11,93

5,76

1,24 0,75 1 0,94 0,57

0

2

4

6

8

10

12

14

16

Großbritannien Deutschland Frankreich Spanien Italien Niederlande Schweden Polen2015 2016*

Online-Umsatz durch Tablets in Europa (in Mrd. €)

Online-Umsatz durch Smartphone in Europa (in Mrd. €)

Mobile wirdmit dem Einkauf per

Smartphone der höchste Umsatz

erzielt

23

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de), Eurostat

Mobile

2. MARKT – ENTWICKLUNG UND PROGNOSEN

Der Anteil des Online-Umsatzes mobile (in %)

28,627,7

19,2

15,6

10,1

18,3

26,2

13,9

35,634,0

23,6

19,7

15,6

24,8

29,6

17,2

0

5

10

15

20

25

30

35

40

Großbritannien Deutschland Frankreich Spanien Italien Niederlande Schweden Polen

2015 2016*

Der Anteil des Mobile-Umsatzes

nimmt weiterhin zu

24

Quelle: Internationale E-Commerce-Studie 2016 (RetailMeNot.de), Eurostat

Mobile

2. MARKT – ENTWICKLUNG UND PROGNOSEN

25

Wie viele Pakete waren 2015 in Deutschland unterwegs

Die wichtigsten Versandarten und Lieferdienste in Deutschland*

2,8 Mrd. Paketeinsgesamt

1,3 Mrd.für E-Commerce

davon

Quelle: EHI/Statista

Quelle: Bundesverband Paket- & Expresslogistik

*Mehrfachantworten möglich

73%

20%

19%

15%

12%

12%

7%

Spedition

Selbstabholung

Logistik

2. MARKT – ENTWICKLUNG UND PROGNOSEN

26

So können sich deutsche Kunden die Lieferung der Zukunft vorstellen*

Was denken Kunden über Same Day Delivery Das wäre den Kunden eine taggleiche Lieferung wert

Lebensmittel im Wert von 50 € 3,17€

Bekleidung im Wert von 100 € 7,60 €

Schuhen im Wert von 100 € 8,25 €

Smartphones im Wert von 600 € 11,25 €

Notebooks im Wert von 800 € 12,00 €

Fernseher im Wert von 1.000 € 15,00 €

53 %

27 %

19 %

… würde ich nur nutzen, wenn es nichts kostet

… würde ich abhängigvon Bestellwert nutzen

… würde ich nie nutzen

55 % 35 % 27 % 16 % 11 %

Same Day Delivery One Hour Delivery Paketkasten-Lieferung Drohnen-Zustellung Kofferraum-Lieferung

Quelle: ibi research

Quelle: Metapacks*Mehrfachantworten möglich

Mobile

3. ZUKUNFTSTRENDS

27

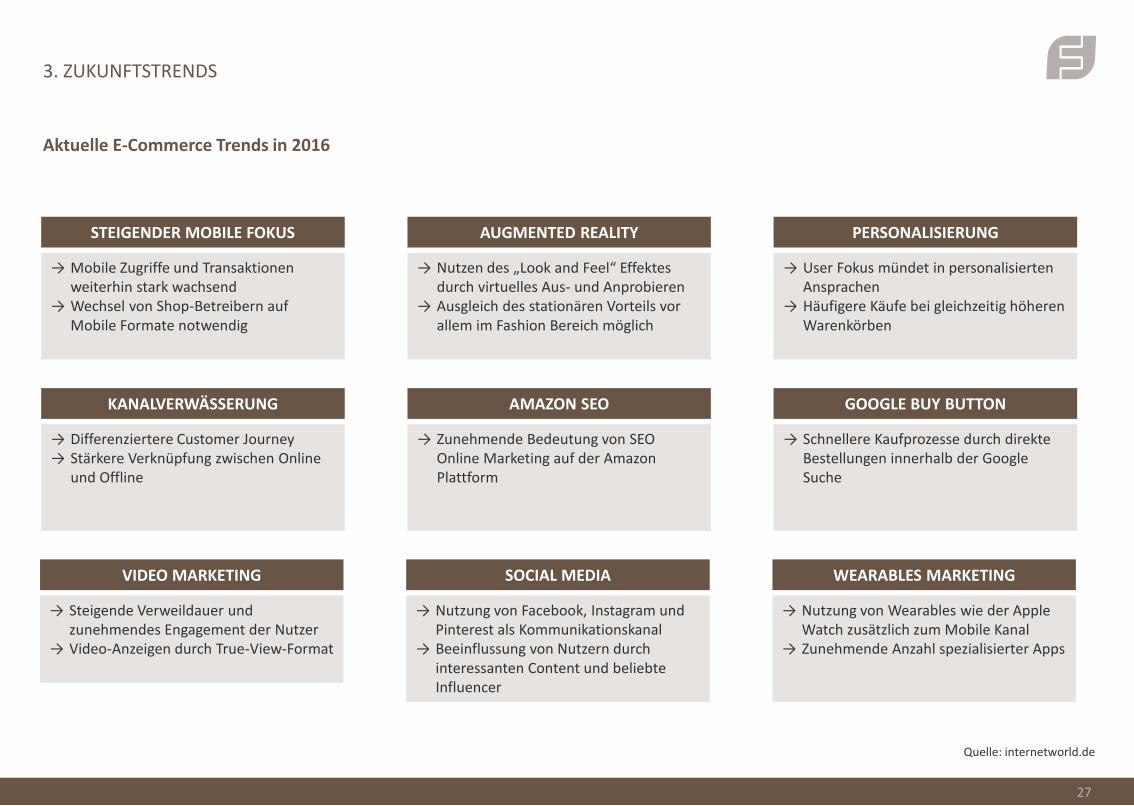

STEIGENDER MOBILE FOKUS

→ Mobile Zugriffe und Transaktionen weiterhin stark wachsend

→ Wechsel von Shop-Betreibern auf Mobile Formate notwendig

AUGMENTED REALITY

→ Nutzen des „Look and Feel“ Effektes durch virtuelles Aus- und Anprobieren

→ Ausgleich des stationären Vorteils vor allem im Fashion Bereich möglich

PERSONALISIERUNG

→ User Fokus mündet in personalisierten Ansprachen

→ Häufigere Käufe bei gleichzeitig höheren Warenkörben

KANALVERWÄSSERUNG

→ Differenziertere Customer Journey→ Stärkere Verknüpfung zwischen Online

und Offline

AMAZON SEO

→ Zunehmende Bedeutung von SEOOnline Marketing auf der Amazon Plattform

GOOGLE BUY BUTTON

→ Schnellere Kaufprozesse durch direkte Bestellungen innerhalb der Google Suche

VIDEO MARKETING

→ Steigende Verweildauer und zunehmendes Engagement der Nutzer

→ Video-Anzeigen durch True-View-Format

SOCIAL MEDIA

→ Nutzung von Facebook, Instagram und Pinterest als Kommunikationskanal

→ Beeinflussung von Nutzern durch interessanten Content und beliebte Influencer

WEARABLES MARKETING

→ Nutzung von Wearables wie der Apple Watch zusätzlich zum Mobile Kanal

→ Zunehmende Anzahl spezialisierter Apps

Aktuelle E-Commerce Trends in 2016

Quelle: internetworld.de

28

4. AKTUELLE E-COMMERCE NEWS

Amazon lässt sich Zeppelin-Warenhaus patentierenÜber Gebieten mit großer Nachfrage soll ein Zeppelin schweben und als Warenlager fungieren. Drohnen liefern von dort die bestellte Ware zum Kunden. Mit bemannten Shuttles sollen die Waren und Personal für die Wartung zum Zeppelin gebracht werden.

Amazon stellt Sendung per vollautomatischer Drohne zu13 Minuten nachdem ein Mann aus Cambridge seine Bestellung aufgegeben hatte, erhielt er einen "Fire-TV"-Videostreaming-Stick und eine Tüte Popcorn von einer vollautomatischen Drohne geliefert.

UberEats startet in WienDer Essenszustelldienst des Fahrdienst-Dienstleisters Uber ist nun auch in Wien verfügbar. Zwischen 11 und 23 Uhr können sich Bewohner des Innenraums und des 20. Bezirks Essen aus 100 verschiedenen Restaurants liefern lassen. Liefergebühren sollen keine anfallen und es soll auch keine Mindestbestellmenge geben. Wien ist der erste deutschsprachige Standort für den bisher in 55 Städten aktiven Lieferdienst.

Lidl testet neues Marktkonzept mit dem Namen „Lidl Express“Um den Multichannel-Vertrieb zu stärken, entwickelt Lidl eine Art digitalen Convenience-Store. In einer Filiale in Berlin-Schöneberg steht ein reduziertes Sortiment mit drei Express-Checkouts zur Verfügung. Darüber hinaus kann online bestellte Ware an Abholstationen abgeholt werden.

Quellen: Internetworld, NGIN Mobility, Gruenderszene

7-Eleven beliefert ausgewählte Kunden einen Monat lang per DrohneDie US-amerikanische Lebensmittelkette versorgte 12 Kunden einen Monat lang per Drohne mit Lebensmitteln und Medikamenten. So wurden 77 Sendungen zugestellt, darunter warme Speisen, kalte Getränke und rezeptfreie

Medikamente. Dabei legten die Drohnen maximal eine Strecke von einer Meile zurück.

Just Eat nutzt LieferroboterDer Essenslieferdienst Just Eat lässt Mahlzeiten von Robotern der Firma Starship ausliefern. In Deutschland sind die Liefer-Roboter bereits in Hamburg und Düsseldorf testweise im Einsatz. Sie können einen Radius von fünf Kilometern bedienen und sind mit maximal 16 km/h unterwegs. Bei der Ankunft erhalten die Kunden eine SMS und können den Roboter mit einem Sicherheitscode öffnen. www.just-eat.com

www.amazon.com

www. newsroom.uber.com

29

4. AKTUELLE E-COMMERCE NEWS

Quellen: Internetworld, Onlinehaendler-news, Inside-Handy, Hermes Blog

Otto bietet Mietservice mit „Otto Now“Mit „Otto Now“ bietet Otto seinen Kunden die Möglichkeit, neuwertige Produkte wie zum Beispiel Fernseher, Waschmaschinen oder Tablets zu mieten. Die Mindestlaufzeit liegt bei drei Monaten und die Monatsmiete für eine Waschmaschine beginnt bei 9,99 Euro. Im Preis sollen Lieferung, Aufbau, Reparaturen und Abholung nach Beendigung des Mietverhältnisses enthalten sein.

Hermes startet Pilotprojekt zur Abholung von Retouren mit Hilfe einer CrowdKunden in Hamburg können gegen eine Gebühr von 2 Euro ihre Retoure von einem Mitglied der Hermes-Crowd bequem zu Hause abholen lassen. Über einen Messenger können Ort und Zeit der Abholung vereinbart werden.

Saturn eröffnet Shop-Fläche für HoloLens von MicrosoftIn einer Saturn-Filiale in Hamburg können Kunden die Funktionsweise der HoloLens in einem extra eingerichteten Demo-Raum ausprobieren. Außerhalb dieses Raums können sie mit der Brille auf dem Kopf durch das Geschäft laufen und sehen Einblendungen im Sichtfeld über Produkte im Shop.

Victoria‘s Secret ermöglicht Life-ShoppingZuschauer des Life-Streams der Fashion-Show in Paris konnten die auf dem Laufsteg präsentierten Modelle in Echtzeit erwerben. Die eigene App ermöglichte sowohl Life-Stream als auch den Sofort-Kauf.

Aldi startet Online-Shop auf seiner Plattform Aldi Talk Nach langer Meidung des Onlinehandels verkauft Aldi in erster Linie Smartphones, Tablets sowie Zubehör über die Internetplattform Aldi Talk. Das Sortiment soll dabei nicht auf die Partner-Marke Medion beschränkt bleiben.

Fleischerei verkauft Wurst auch über Wurstladen.de Die Hamburger Fleischerei Quast vertreibt ihre Wurstwaren nun auch über einen eignen Onlineshop. Durch lange Haltbarkeiten seien die Produkte ideal für den Transport per Post geeignet.

www.news.microsoft.com

30

4. AKTUELLE E-COMMERCE NEWS

DHL und Smart starten KofferraumzustellungIm Rahmen eines Pilotprojektes starteten DHL und Smart die Kofferraumzustellung. Dafür wurde das Kundenportal von DHL mit dem des Fahrzeugherstellers vernetzt. Über eine App generiert der Kunde bei Bestellung eine einmalig gültige Transaktionsnummer, mit der ein Paketzusteller das Fahrzeug in einem bestimmten Zeitraum öffnen kann. Smart übernimmt die nötige Nachrüstung des Fahrzeugs.

Würth plant Netz von Paketstationen für seine KundenDer Hersteller von Werkzeug- und Befestigungsmaterial plant Paketstationen mit ParcelLock-System unter anderem vor seinen 430 Niederlassungen aufzustellen. Kunden können im eigenen Online-Shop bestellte Ware dort jederzeit abholen.

Quellen: Internetworld, Businessinsider, Neuhandeln.de, Postbranche.de, Bauenmitholz.de

Amazon eröffnet Testladen für neues Shopping-Konzept „Amazon Go“Amazon-Mitarbeiter testen den ersten vollautomatisierten Lebensmittelladen in Seattle. Beim Betreten des Geschäftes loggt sich der Kunde über eine App ein. Sensoren registrieren, welche und wie viele Artikel der Kunde aus dem Regal nimmt. Beim Auschecken werden die Kosten für den Einkauf vom Amazon-Konto abgebucht. 2.000 Lebensmittel-Stores sind angedacht.

Rewe verbindet seinen Lieferservice mit einer RezeptdatenbankUm Rezeptboxenanbietern wie Hello Fresh die Stirn bieten zu können, vereinfacht Rewe den Zutateneinkauf. Die Rezeptdatenbank auf der Website wird dafür mit dem Lieferservice verbunden.

dm tritt in chinesischen Online-Markt einNachdem dm 2015 mit einem eigenen Online-Shop in das E-Commerce-Business einstieg, tritt der Drogist nun in den chinesischen Markt ein. Dort betreibt er einen Shop auf dem Alibaba-Marktplatz Tmall.

Mister Spex plant weitere stationäre LädenDer Online-Optiker Mister Spex plant nach der Eröffnung des ersten eigenen stationären Geschäfts in Berlin weitere lokale Läden, wahrscheinlich in Nordrhein-Westfalen. Die eigenen Stores sollen den Service von über 550 Partner-Optikern ergänzen. E-Commerce soll das Hauptgeschäftsfeld bleiben. Bild: Mister Spex

Bild: DHL

5. M&A TRANSAKTIONEN

31

Quelle: Catcap 2016 – M&A Report European Internet Industrie

16178

Deals über 100 Mio. € Transaktionsvolumen509

668

575

0

100

200

300

400

500

600

700

800

2013 2014 2015

Transaktionsentwicklung in der europäischen Internetindustrie

*Compound Annual Growth Rate = Jährliche Wachstumsrate

2013 2014 2015

32

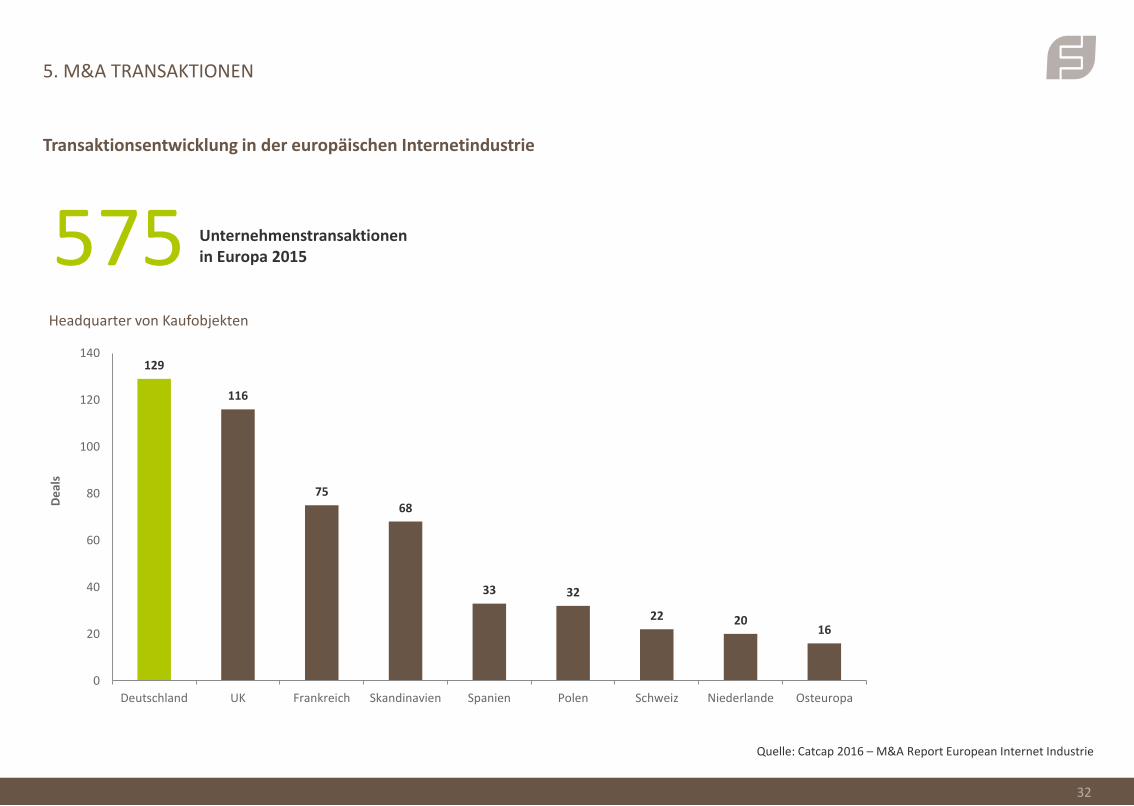

5. M&A TRANSAKTIONEN

575 Unternehmenstransaktionenin Europa 2015

Transaktionsentwicklung in der europäischen Internetindustrie

129

116

7568

33 32

22 2016

0

20

40

60

80

100

120

140

Deutschland UK Frankreich Skandinavien Spanien Polen Schweiz Niederlande Osteuropa

De

als

Headquarter von Kaufobjekten

Quelle: Catcap 2016 – M&A Report European Internet Industrie

33

5. M&A TRANSAKTIONEN

Transaktionsentwicklung in der europäischen Internetindustrie

Quelle: internetdealbook.com, eigene Recherchen

61

16

68

84

9 8

17

51

22

11

16

0

10

20

30

40

50

60

70

80

90

<20 20-50 50-100 >100

Tran

sakt

ion

en

Anzahl der Deals unterteilt nach veröffentlichten Transaktionsvolumen in Mio. €

2013

2014

2015

5. M&A TRANSAKTIONEN

34

Zielgesellschaft Investor/ KäuferGezahlter

Betrag (in Mio. US $)

Investment/ Akquisition

Land

Jet.com Wal-Mart 3.000 Akquisition USA

Ele.me Alibaba Group Holding Ltd. 1.250 Investment China

Lazada Group Alibaba Group Holding Ltd. 1.000 Akquisition Singapur

Dollar Shave Club Unilever 1.000 Akquisition USA

Privalia & Eboutic Vente Privee 550 AkquisitionSpanien/ Schweiz

Global Fashion Group Rocket Internet 362 Investment Luxemburg

Deliveroo Konsortium 275 Investment GB

Gilt Groupe Hudson‘s Bay Company 250 Akquisition USA

Snapdeal Konsortium 200 Investment Indien

Huimin Fortune Capital 195 Investment China

Top 10 E-Commerce Deals in 2016

Quelle: internetdealbook.com, eigene Recherchen

35

5. M&A TRANSAKTIONEN

Die 21sportsgroup erhält im Oktober 15 Mio. Euro Wachstumskapital von ESO Capital. Dabei handelt es sich offenbar nicht um Eigenkapital, denn die Investmentdauer liegt zwischen zwei und fünf Jahren. In 2015 hatte die 21sportsgroup zuerst die mysportgroup mit der Online-Plattform vaola.de und danach PlanetSports übernommen.

Quelle: excitingcommerce

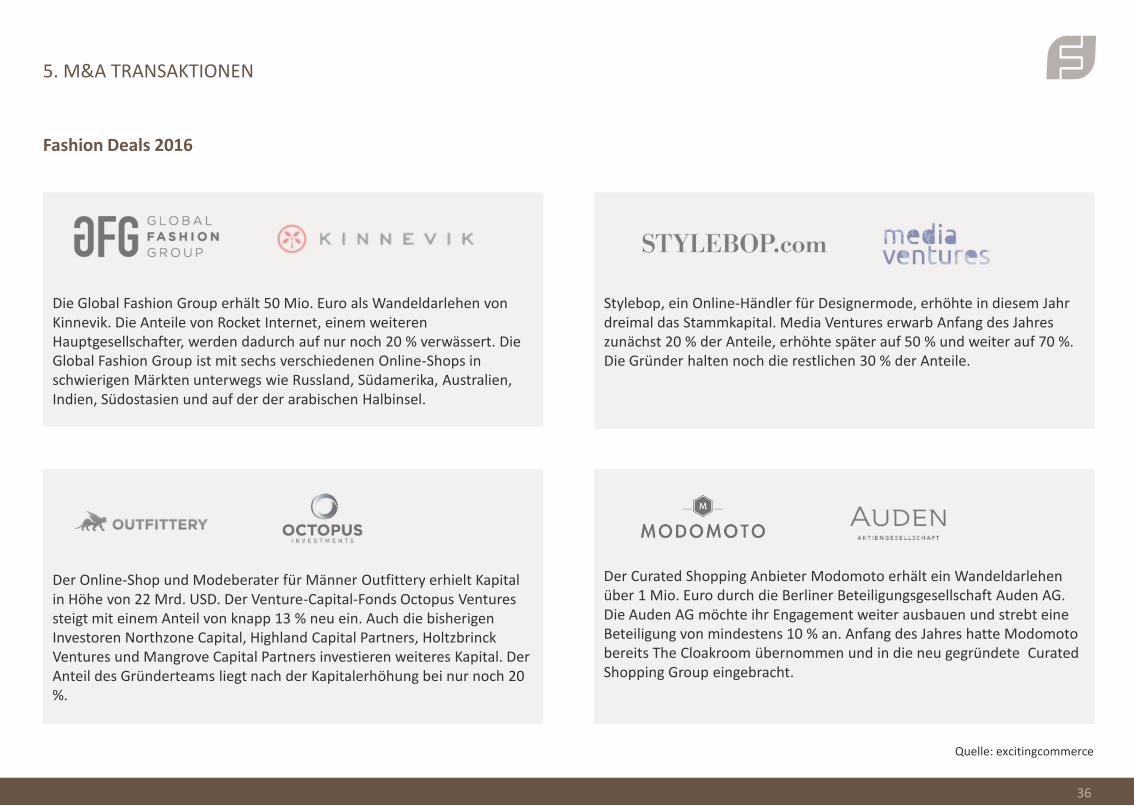

Fashion Deals 2016

Bereits zu Beginn des Jahres wurde die Gilt Groupe für 250 Mio. USD an den neuen Kaufhof-Eigentümer Hudson‘s Bay Company verkauft. Neben Kaufhof umfasst das Portfolio von HBC auch eine Beteiligung an dem deutschen Sportartikel-Filialisten Sportarena. Die Gilt Groupe soll vor allem eine Verstärkung für Saks 5th Avenue werden.

Vente-Privee ist in Europa weiter auf Einkaufstour. Nach der Übernahme von Vente-Exclusive in den BeNeLux-Ländern übernimmt der Shopping-Club auch den spanischen Wettbewerber Privalia sowie Eboutic aus der Schweiz für zusammen knapp 500 Mio. Euro. Zuletzt hat Vente-Priveeauch Akquisitionen in Skandinavien und Polen getätigt.

Bestsecret geht von der Schustermann & Borensten GmbH an Permira. Die beiden Gründerfamilien Schustermann und Borenstein bleiben an dem Unternehmen beteiligt. Ursprünglich sollten bis zu 800 Mio. Euro mit dem Verkauf erzielt werden. Bestsecret ist die führende exklusive Shopping-Community in der DACH-Region.

36

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

Fashion Deals 2016

Stylebop, ein Online-Händler für Designermode, erhöhte in diesem Jahr dreimal das Stammkapital. Media Ventures erwarb Anfang des Jahres zunächst 20 % der Anteile, erhöhte später auf 50 % und weiter auf 70 %. Die Gründer halten noch die restlichen 30 % der Anteile.

Der Curated Shopping Anbieter Modomoto erhält ein Wandeldarlehen über 1 Mio. Euro durch die Berliner Beteiligungsgesellschaft Auden AG. Die Auden AG möchte ihr Engagement weiter ausbauen und strebt eine Beteiligung von mindestens 10 % an. Anfang des Jahres hatte Modomotobereits The Cloakroom übernommen und in die neu gegründete CuratedShopping Group eingebracht.

Der Online-Shop und Modeberater für Männer Outfittery erhielt Kapital in Höhe von 22 Mrd. USD. Der Venture-Capital-Fonds Octopus Ventures steigt mit einem Anteil von knapp 13 % neu ein. Auch die bisherigen Investoren Northzone Capital, Highland Capital Partners, Holtzbrinck Ventures und Mangrove Capital Partners investieren weiteres Kapital. Der Anteil des Gründerteams liegt nach der Kapitalerhöhung bei nur noch 20 %.

Die Global Fashion Group erhält 50 Mio. Euro als Wandeldarlehen von Kinnevik. Die Anteile von Rocket Internet, einem weiteren Hauptgesellschafter, werden dadurch auf nur noch 20 % verwässert. Die Global Fashion Group ist mit sechs verschiedenen Online-Shops in schwierigen Märkten unterwegs wie Russland, Südamerika, Australien, Indien, Südostasien und auf der der arabischen Halbinsel.

37

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

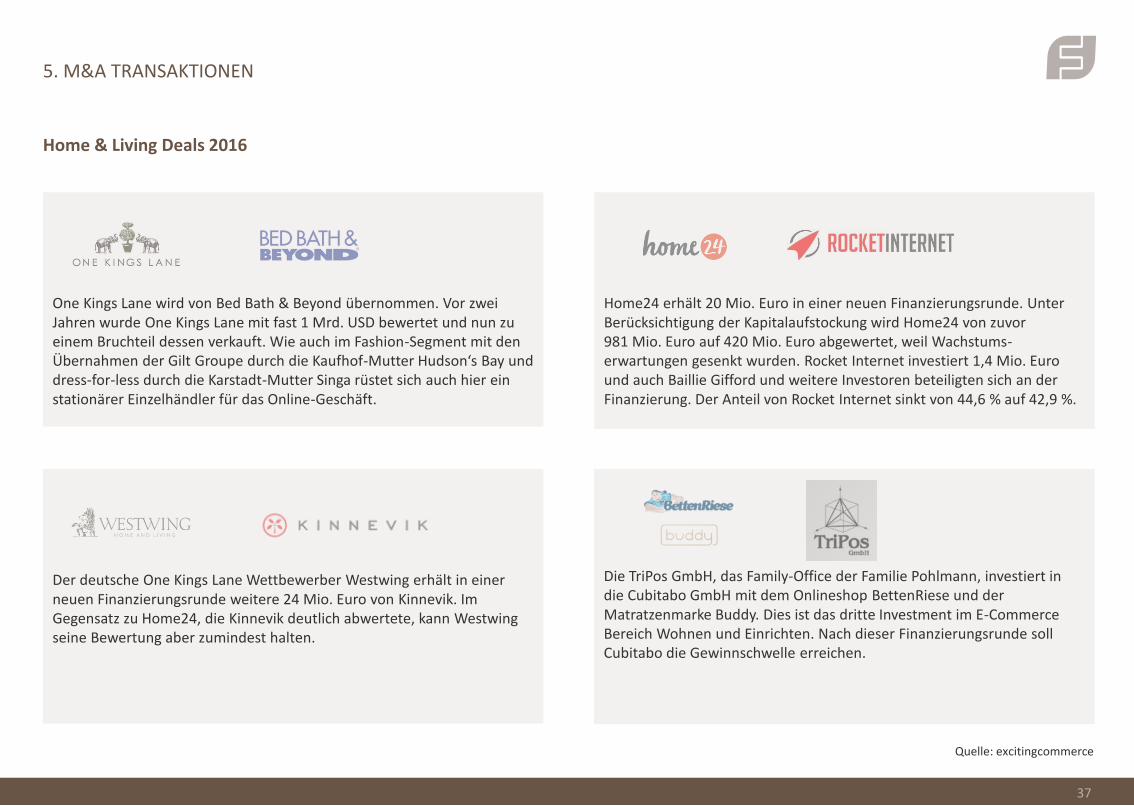

Home & Living Deals 2016

Die TriPos GmbH, das Family-Office der Familie Pohlmann, investiert in die Cubitabo GmbH mit dem Onlineshop BettenRiese und der Matratzenmarke Buddy. Dies ist das dritte Investment im E-Commerce Bereich Wohnen und Einrichten. Nach dieser Finanzierungsrunde soll Cubitabo die Gewinnschwelle erreichen.

Der deutsche One Kings Lane Wettbewerber Westwing erhält in einer neuen Finanzierungsrunde weitere 24 Mio. Euro von Kinnevik. Im Gegensatz zu Home24, die Kinnevik deutlich abwertete, kann Westwingseine Bewertung aber zumindest halten.

One Kings Lane wird von Bed Bath & Beyond übernommen. Vor zwei Jahren wurde One Kings Lane mit fast 1 Mrd. USD bewertet und nun zu einem Bruchteil dessen verkauft. Wie auch im Fashion-Segment mit den Übernahmen der Gilt Groupe durch die Kaufhof-Mutter Hudson‘s Bay und dress-for-less durch die Karstadt-Mutter Singa rüstet sich auch hier ein stationärer Einzelhändler für das Online-Geschäft.

Home24 erhält 20 Mio. Euro in einer neuen Finanzierungsrunde. Unter Berücksichtigung der Kapitalaufstockung wird Home24 von zuvor 981 Mio. Euro auf 420 Mio. Euro abgewertet, weil Wachstums-erwartungen gesenkt wurden. Rocket Internet investiert 1,4 Mio. Euro und auch Baillie Gifford und weitere Investoren beteiligten sich an der Finanzierung. Der Anteil von Rocket Internet sinkt von 44,6 % auf 42,9 %.

38

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

Beauty & Accessories Deals 2016

Für 34,7 Mio. Euro übernimmt der Ströer-Konzern für seinen Bereich „Women & Lifestyle“ 51 % der BHI-Gruppe. Diese vertreibt eigene Kosmetikprodukte unter anderem über den Online-Shop M. Asam. Asam Kosmetik soll im Geschäftsjahr 2015 einen Umsatz von 35 Mio. Euro erzielt haben. Passend dazu übernahm Ströer ebenfalls die Online-Apotheke Vitalsana für 4,5 Mio. Euro.

Die englische MyOptique Group wurde vom französischen Essilor-Konzern übernommen. Die MyOptique Group erzielte im abgelaufenen Geschäftsjahr (bis April 2016) 57 Mio. britische Pfund Umsatz. Im Februarhatte Essilor bereits den Kontaktlinsen-Online-Händler Vision Direct übernommen.

Der Dollar Shave Club, Lifestylemarke und Onlineshop für Männerpflege-produkte, wird von Unilever übernommen. Der Kaufpreis liegt angeblich bei 1 Mrd. USD. Im November 2015 erhielt das Unternehmen Venture-Capital von über 160 Mio. USD bei einem Unternehmenswert von539 Mio. USD.

Der Online-Händler für Premium-Beautyprodukte Skinstore wird von The Hut Group übernommen. The Hut Group ist einer der am schnellsten wachsenden Eigentümern von Online-Health und Online-Beauty-Marken und -Händlern. Unter anderem durch Übernahmen wuchsen die Umsätze der Gruppe um 35 % auf 334 Mio. britische Pfund.

39

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

Food & Groceries Deals 2016

Die Berliner Start-Up-Schmiede Rocket Internet stimmt einer neuen Finanzierungsrunde für Hello Fresh zu. So investieren ein neuer unbekannter Investor und der britische Fonds Baillie-Gifford 85 Mio. Euro in den Kochboxen-Anbieter. Für diese Finanzierung wurde die Bewertung auf 2 Mrd. Euro festgelegt, rund 24 % weniger als bei der letzten Finanzierungsrunde im April. Nun hält Rocket Internet noch einen Anteil von 53 %.

Der Lebensmittel-Online-Händler Freshdirect erhält Wachstumskapital in Höhe von 189 Mio. USD von Finanzinvestoren, allen voran J.P. Morgan Asset Management. Mit einem Jahresumsatz von 600 Mio. USD ist Freshdirect Marktführer in New York und Philadelphia. Seit 2010 wirtschaftet das Unternehmen profitabel.

Anfang des Jahres gab MyMuesli rund 30 % der Anteile an die junge Private-Equity-Gesellschaft Genui Partners ab. Dies war der erste größere Einstieg eines Kapitalgebers bei MyMuesli. Genui investierte bereits in den Online-Versender für Designerhandtaschen Fashionette.

Die Gourmondo Food GmbH, die seit 2012 zu Lebensmittel.de gehört, wird für 30 Mio. Euro an den börsennotierten Reifenversender Delticomverkauft. Der bisherige Besitzer war die Prüfer GmbH mit dem Mehrheitsgesellschafter Andreas Prüfer. Dieser investiert 20 Mio. Euro in Delticom-Aktien.

40

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

Weitere Deals 2016

Das 2012 gegründete Rocket Internet Startup Lazada ist als Online-Einzelhändler derzeit in Indonesien, Malaysia, den Philippinen, Singapur, Thailand und Vietnam aktiv. Alibaba investiert 1 Mrd. USD und übernimmt 9,1 % von Rocket Internet und weitere Anteile von bisherigen Investoren. So verkaufen auch Kinnevik 3,8 % für 57 Mio. USD und Tesco8,6 % für 129 Mio. USD.

Project A Ventures investiert einen einstelligen Millionenbetrag in einen Fonds der Private Equity Gruppe EQT, der im Dezember 2015 die Mehrheitsanteile an kfzteile24 erworben hatte. Der Onlineshop ist deutscher Marktführer im Kfz-Teile- und Zubehör-Geschäft und erwirtschaftete im Jahr 2015 einen Umsatz von über 130 Mio. Euro.

Zum Jahreswechsel übernimmt Edeka Bringmeister, Plus.de und GartenXXL zusätzlich zu einem Großteil der Filialen von Kaiser‘s Tengelmann. Damit baut Edeka sein Online Angebot weiter aus, nachdem zuletzt schon viel in die technologische Infrastruktur investiert wurde, um sich gegenüber dem drohenden Konkurrenten Amazon Fresh zu behaupten.

Der Handelsriese Walmart übernimmt den ambitionierten Amazon-Konkurrenten Jet.com. Walmarts Umsätze im stationären Handel sind rückläufig und das eigene Online-Geschäft wächst nur gering. Um vom wachsenden Online-Handel zu profitieren, erhöhte Walmart bereits sein Investment am zweitgrößten chinesischen Online-Einzelhändler JD.com auf 10,8 %. Die Plattform Jet.com, die als Online-Club geplant war, musste dieses Konzept bereits drei Monate nach dem Start verwerfen.

41

5. M&A TRANSAKTIONEN

Quelle: excitingcommerce

SIGNA Retail Deals 2016

87 % der Anteile an der Internetstores Holding GmbH geht an die Karstadt-Mutter Signa Retail. Der Bike- und Outdoor-Versender um Fahrrad.de passt gut zur geplanten Sport-Gruppe von Signa. Die restlichen Anteile bleiben beim Management. Gründer René Köhler bleibt als Beiratsvorsitzender an Bord.

Online-Outlet für Designermode dress-for-less geht zu 100 % an die Karstadt-Mutter Signa Retail. Dress-for-less hatte zuvor Insolvenz angemeldet. Durch die Übernahme gewinnt Signa weiteres Know-how im E-Commerce-Bereich und darüber hinaus Zugang zu Vertriebswegen und modernen Lagerstandorten sowie Online-Modekompetenz.

Nach den Internetstores um Fahrrad.de übernimmt Signa Retail auch den führenden Online Shop für Tennisutensilien in Europa Tennis-Point. 22 % der Anteile verbleiben noch bei den Gründern, die weiterhin am Wachstum des Nischenhändlers partizipieren können. Tennis-Point ist somit die vierte Akquisition von Signa Retail in 2016 und unterstreicht die klare Zielsetzung, Online Marktführer im Sportbereich zu werden.

Ebenfalls übernimmt Signa Retail mit 60 % die Mehrheit an Outfitter, dem führenden Multi-Channel-Anbieter im Sportbereich. Der Gründer von Outfitter Ron Berger bleibt mit 40 % weiterhin beteiligt und führt das operative Geschäft weiterhin zusammen mit seinem Mitgeschäftsführer Thorsten Bichowski. Outfitter hatte zuletzt 40 Mio. Euro Umsatz erzielt.

WER STECKT HINTER DER BRANCHENANALYSE

42

Die WALTER FRIES Corporate Finance GmbH ist ein unabhängiges Beratungsunternehmen innerhalb der WALTER FRIES Firmengruppe. Die Corporate Finance hat sich auf Unternehmenstransaktionen, Buy-outs und Trade Sales im Mittelstand fokussiert. Die nachhaltige Beratung der handelnden Personen hat sich im europäischen bis hin zum internationalen Markt etabliert. Das partnerschaftliche Netzwerk aus Finanzinvestoren im In- und Ausland ermöglicht es, erfolgreiche Nachfolgelösungen und Transaktionen zu realisieren. Die einmaligen Synergieeffekte innerhalb der WALTER FRIES Firmengruppe kommen den Mandanten zu Gute. Die Expertise der Berater zeigt sich in zahlreichen Publikationen & Vorträgen, in der universitären Lehre und an der Leidenschaft zu diesem Beruf.

Typischer Transaktionsverlauf

• Informationsbeschaffung

• Unternehmensanalyse

• Finanz- und Kennzahlenanalyse

• Erstellung Teaser, Short profile

• Erstellung Information Memorandum

• Ermittlung Unternehmenswert (Discounted Cash Flow-Methode, Multiples)

ANALYSE UND KONZEPTION INVESTORENANSPRACHE PRÜFUNGSPHASE VERKAUFSVERHANDLUNGEN / CLOSING

W 1 – 5 W 6 – 15

• Marktresearch

• Identifikation möglicher Kaufkandidaten

• Erstellung einer Liste potenzieller Übernahmekandidaten (Long list, Short list)

• (Anonyme) persönliche und schriftliche Kontaktaufnahme

• Austausch von Vertraulichkeitserklärungen

• Transfer verkaufsrelevanter Unterlagen

• Durchführung erster Managementmeetings

• Letter of Intent (LoI), Memorandum ofUnterstanding (MoU)

• Prüfung der Preisindikationen und sonstigen Bedingungen

• Evaluierung der/des optimalen Käufer(s)

• Vorbereitung Data Room/ Datenraummanagement

• Due Diligence

• Verhandlungen Kaufvertrag

• Koordination der Arbeit externer Berater

• Abschlussverhandlungen und endgültige Kaufpreisfindung

• Signing & Closing

W 16 – 25 W 22 – 31

WALTER FRIES Corporate Finance GmbH

Folie 10: © goodluz – Fotolia.com

Folie 11: © 3darcastudio - Fotolia.com

Folie 12: © CHEN, PAO-CHIN - Fotolia.com

Folie 17: © Joachim Wendler - Fotolia.com

Folie 21: © momius - Fotolia.com

Folie 22: © momius - Fotolia.com

Folie 23: © ra2 studio - Fotolia.com (oben), © ponsulak

Folie 26: Urheber: Olivier Le Moal

BILDER QUELLEN

43

WALTER FRIES UNTERNEHMENSBERATUNG

WALTER FRIESCorporate Finance

Friedrichstr. 17 63739 Aschaffenburg | www.walterfries.de Fon: +49 (0) 6021 . 3542 0 Fax: - 42 | [email protected]

» Nichts ist unser, bis wir es teilen. C.S. Lewis

Wir danken für Ihr Interesse an unserer Arbeit!