Schwarzburg-Sondershausener Einkommensteuergesetz. Vom 15. Februar 1912 Source: FinanzArchiv / Public Finance Analysis, 33. Jahrg., H. 2 (1916), pp. 372-393 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906090 . Accessed: 15/06/2014 23:18 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PM All use subject to JSTOR Terms and Conditions

Transcript

Schwarzburg-Sondershausener Einkommensteuergesetz. Vom 15. Februar 1912Source: FinanzArchiv / Public Finance Analysis, 33. Jahrg., H. 2 (1916), pp. 372-393Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906090 .

Accessed: 15/06/2014 23:18

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Schwarzburg-Sondershausener Einkommensteuergesetz. Vom 15. Februar 1912.

((ies.-Samml. f. d. Fürstentum Schwarzburg-Sondershausen 1912, S. 19.)

§ i. Der Einkommensteuer unterliegt das gesamte nach den Bestimmungen

dieses Gesetzes zu berechnende Jahreseinkommen der Steuerpflichtigen.

Steuerpflicht. §2.

Einkommensteuerpflichtig sind: 1. die Staatsangehörigen des Fürstentums Schwarzburg- Sondershausen mit

Ausnahme derjenigen, a) welche in einem anderen Bundesstaate oder in einem deutschen Schutz-

gebiete wohnen oder sich aufhalten, ohne gleichzeitig im Fürstentum einen Wohn- sitz (§ 1 Abs. 2 des Doppelsteuergesetzes vom 22. März 1909, R.G.B1. 1909 S. 329) zu haben,

b) welche neben einem Wohnsitz im Fürstentum auch in einem anderen Bundesstaat oder in einem deutschen Schutzgebiet einen Wohnsitz im Sinne des § 1 Abs. 2 des Doppelsteuergesetzes und zugleich ihren dienstlichen Wohnsitz haben (§ 2 Abs. 3 a. a. O.),

c) welche, ohne einen Wohnsitz im Fürstentum zu haben, sich seit mehr als 2 Jahren im Auslande dauernd aufhalten,

d) welche, ohne einen Wohnsitz im Fürstentum oder in einem anderen Bundesstaat oder in einem deutschen Schutzgebiet zu haben, in einem anderen Bundesstaat oder in einem deutschen Schutzgebiet ihren dienstlichen Wohnsitz haben.

Auf Reichs- und Staatsbeamte, welche im Ausland ihren dienstlichen Wohn- sitz haben und dort zu entsprechenden Staatssteuern nicht herangezogen werden, findet die Ausnahme unter c keine Anwendung.

2. Die Angehörigen anderer Bundesstaaten, a) welche, ohne in ihrem Heimatsstaat einen Wohnsitz zu haben, im Fürsten-

tum wohnen, oder, ohne im Deutschen Reich oder einem deutschen Schutzgebiet einen Wohnsitz zu haben, sich im Fürstentum aufhalten oder im Fürstentum ihren dienstlichen Wohnsitz haben,

b) welche im Fürstentum einen Wohnsitz und zugleich ihren dienstlichen Wohnsitz haben (§ 2 Abs. 3 a. a. O.).

3. Die Ausländer, welche im Fürstentum einen Wohnsitz oder ihren wesent- lichen Aufenthalt haben.

Einen Wohnsitz im Sinne dieses Gesetzes hat ein Steuerpflichtiger an dem Orte, an welchem er eine Wohnung unter Umständen innehat, welche auf die Absicht der dauernden Beibehaltung einer solchen schliessen lassen.

§ 3. Einkommensteuerpflichtig sind ferner, wenn sie im Fürstentum ihren Sitz haben : 1. die juristischen Personen, insbesondere die Aktiengesellschaften, Kom-

manditgesellschaften auf Aktien, Berggewerkschaften, Gesellschaften mit be- schränkter Haftung, sowie die Erwerbs- und Wirtschaftsgenossenschaften;

830

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

2. die Konsumvereine, soweit sie nicht schon unter Ziff. 1 fallen; 3. die rechtsfähigen Stiftungen; 4. selbständige Vermögensmassen, für welche im Fürstentum eine Pfleg-

schaft besteht, hinsichtlich ihres gesamten Abwurfs (ungeteilte Erbmassen).

?*■ Ohne Rücksicht auf Staatsangehörigkeit, Wohnsitz oder Aufenthalt unter- liegen der Einkommensteuer alle Personen mit dem Einkommen aus im Fürsten- tum belegenem Grund- und Gebäudebesitz, sowie aus im Fürstentum befindlichen Gewerbe-, Eisenbahn-, Handelsanlagen oder sonstigen gewerblichen Betriebs- stätten (§3 Abs. 2 des Doppelsteuergesetzes vom 22. März 1909).

Diese Bestimmung findet auch auf die im § 3 bezeichneten Steuerpflichtigen Anwendung.

§ 5- Das Einkommen aus Grundbesitz, der in einem anderen Bundesstaate liegt,

bleibt bei Berechnung des steuerpflichtigen Einkommens ausser Betracht. Dasselbe gilt vom Einkommen aus Handel und Gewerbe, welche in einem

anderen Bundesstaate betrieben werden, es sei denn, dass sich im Fürstentum eine Betriebsstätte befindet.

§6- Von der Einkommensteuer sind befreit: 1. die Mitglieder des Fürstlichen Hauses; 2. das Militäreinkommen a) der Personen des Unteroffizier- und Gemeinenstandes; b) aller Angehörigen des aktiven Heeres und der Marine während der Zeit

einer Mobilmachung ( § 46 des Reichsmilitärgesetzes vom 2. Mai 1874, R.G.BI. S.58); 3. die auf Grund gesetzlicher Vorschrift den Kriegsinvaliden gewährten

Verstümmelungszulagen ; 4. das Deutsche Reich und der hierländische Staatsfiskus, die Reichsbank

(§ 21 des Bankgesetzes vom 14. März 1875, R.G.BI. 1875 S. 183); 5. die inländischen Kirchen- und Schulgemeinden sowie die politischen und

die Realgemeinden sowie die Kreise und Zweckverbände des öffentlichen Rechts; 6. die inländischen Kirchen, Pfarreien und öffentlichen Schulen; 7. die inländischen rechtsfähigen Stiftungen, welche ausschliesslich kirch-

liche, mildtätige oder gemeinnützige Zwecke verfolgen oder unter Verwaltung des Staats oder öffentlicher Korporationen stehen;

8. diejenigen Steuerpflichtigen, deren Jahreseinkommen den Betrag von 500 M. nicht übersteigt (§ 18);

9. die im Fürstentum wohnhaften Veteranen von 1864, 1866 und 1870, welche Kriegsteilnehmer im Sinne der Ausführungsbestimmungen über die Ge- währung von Beihilfen an Kriegsteilnehmer (Reichsgesetz vom 22. Mai 1895, R.G.BI. S. 237) sind und ein Jahreseinkommen von weniger als 1200 M. haben.

§ 7. Auf Antrag sind von der Einkommensteuer zu befreien die Unteroffiziere

und Mannschaften des Beurlaubtenstandes, welche mit einem Einkommen von nicht mehr als 2000 M. veranlagt sind, für diejenigen Monate, in denen sie sich zur Ableistung von Friedensübungen im aktiven Dienst befinden. Dauert die Uebung nicht länger als 28 Tage und erstreckt sie sich über 2 Monate, so tritt Steuerbefreiung nur für 1 Monat ein.

Der Antrag ist binnen einer ausschliesslichen Frist von 1 Monat nach be- endeter Uebung bei dem Gemeindevorstand zu stellen. Ueber den Antrag ent- scheidet der Vorsitzende der Kreiseinschätzungskommission. Wird der Antrag abgelehnt, so ist dem Antragsteller ein schriftlicher Bescheid zuzustellen; gegen diesen steht dem Steuerpflichtigen binnen einer Ausschlussfrist von 14 Tagen das Recht der Beschwerde (§21) zu.

Die zur Ableistung ihrer aktiven Militärpflicht im Heere oder der Marine ausgehobenen Mannschaften sind hinsichtlich des Arbeitseinkommens mit dem

831

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

ersten des Monats in Abgang zu bringen, in dem sie ins Heer oder die Marine eingestellt werden.

Die veranlagte Steuer ist nicht zu erheben von den Unteroffizieren und Mannschaften des Heeres (§ 38 des Reichsmilitärgesetzes vom 2. Mai 1874) und der Marine, welche mit einem Einkommen von nicht mehr als 2000 M. veranlagt sind, für diejenigen Kalendervierteljahre einer Mobilmachung, in denen sie sich im aktiven Dienste befinden1).

Steuerpflichtiges Einkommen. § 8.

Als steuerpflichtiges Einkommen gilt die Summe aller in Geld oder Geldes- wert bestehenden Jahreseinkünfte des Steuerpflichtigen aus

1. Arbeit und gewinnbringender Beschäftigung, sowie aus Rechten auf periodische Hebungen und Vorteile irgendwelcher Art, soweit sie nicht unter die in Ziff. 2 bis 4 bezeichneten Einkommensquellen fallen;

2. Kapitalvermögen; 3. Grundvermögen, Pachtungen und Mieten einschliesslich des Mietswerts

der Wohnung im eigenen Hause; 4. Handel und Gewerbe einschliesslich des Bergbaus; 5. den auf Grund des Gesetzes vom 21. November 1887 den Beamten, Geist-

lichen und öffentlichen Lehrern gewährten Steuererstattungen.

§9- Ausserordentliche Einnahmen aus Erbschaften, Schenkungen, Lotterie -

gewinnen, Lebensversicherungen, aus dem nicht gewerbsmässig oder zu Spekula- tionszwecken unternommenen Verkaufe von Grundstücken und ähnliche Er- werbungen gelten nicht als steuerpflichtiges Einkommen, sondern als Vermehrung des Stammvermögens und kommen ebenso wie Verminderungen des Stamm- vermögens nur insofern in Betracht, als seine Erträge dadurch vermehrt oder vermindert werden.

§ 10. Bei der Berechnung des steuerpflichtigen Einkommens sind in Abzug zu bringen : a) die auf Erlangung, Sicherung und Erhaltung des Einkommens ver-

wendeten Ausgaben; b) die von dem Steuerpflichtigen zu zahlenden und von ihm nachzuweisenden

Schuldzinsen; c) Renten und dauernde Lasten, die auf Privatrechtstiteln oder auf Pa-

tronatsvcrpflichtungen beruhen; d) die von dem Grundeigentume, dem Bergbau und Eisenbahnbetriebe an

den Staat zu entrichtenden Steuern und Abgaben sowie die Gemeindezuschläge auf Grund- und Gebäudesteuern;

e) indirekte Abgaben, welche zu den Geschäftsunkosten zu rechnen sind; f) Versicherungsprämien, die für die Versicherung des Steuerpflichtigen oder

eines nicht selbständig zu veranlagenden Haushaltungsangehörigen auf den Todes- oder Erlebensfall gezahlt werden bis zum Betrage von 300 M. für jede einzelne Person ;

g) die regelmässigen jährlichen Absetzungen für Abnutzung von Gebäuden, Maschinen, Betriebsgerätschaften u. dgl., soweit solche nicht bereits unter den Betriebsausgaben verrechnet sind;

h) die Beiträge für Versicherung gegen Feuer-, Hagel-, Vieh- und sonstige Sachschäden ;

i) die vom Steuerpflichtigen für sich oder einen nicht selbständig zu ver- anlagenden Haushaltungsangehörige n gesetz- oder vertragsmässig zu entrich- tenden Beiträge zur Kranken-, Unfall-, Alters-, Invalidenversicherungs-, Witwen-, Waisen- und Pensionskassen, die vertragsmässigen Beiträge jedoch nur bis zum Betrage von 300 M. für jede einzelne Person;

k) die Beiträge zu den auf Gesetz beruhenden Berufskammern.

l) Dieser Absatz wurde durch Novelle vom 15. Sept. 1914 (Ges. Samml. S. 215) hinzugefügt. 833

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Soweit die unter Lit. b und c aufgeführten Verbindlichkeiten wirtschaftlieh in Beziehung zu Einkommensquellen stehen, welche bei der Veranlagung ausser Betracht zu lassen sind, findet die Abrechnung nicht statt. Erstreckt sich die Besteuerung nur auf das im § 4 bezeichnete Einkommen, so sind nur die Zinsen solcher Schulden abzugsfähig, welche zu den inländischen Einkommensquellen wirtschaftlich in Beziehung stehen.

Eine wirtschaftliche Beziehung zwischen einer Schuld und dem Grundbesitz ist insbesondere anzunehmen, wenn die Schuld für den Erwerb oder zum Zwecke der Verbesserung oder Bebauung des Grundstücks aufgenommen ist. Die Ein- tragung im Grundbuch ist nicht entscheidend.

§ H. Bei der Berechnung des steuerpflichtigen Einkommens sind insbesondere

nicht in Abzug zu bringen: 1. Verwendungen zur Verbesserung und Vermehrung des Vermögens* zu

Geschäftserweiterungen, Kapitalanlagen oder Kapitalabtragungen; 2. die zur Bestreitung des Haushalts der Steuerpflichtigen und zum Unter-

halt ihrer Angehörigen gemachten Ausgaben, insbesondere alle Aufwendungen zur Befriedigung persönlicher Bedürfnisse, wie für Wohnung, Nahrung, Kleidung, Bedienung, Pflege, Erziehung, einschliesslich des Geldwertes der zu diesen Zwecken verbrauchten Erzeugnisse und Waren des eigenen landwirtschaftlichen oder gewerblichen Betriebes. Hierunter fallen auch die auf Grund der gesetzlichen Unterhaltspflicht gemachten Zuwendungen zur Ausbildung in einem Berufe, zum Studium, zum Militärdienst, Offizierszulagen usw., auch wenn die Verpflich- tung zur Gewährung dieser Zulagen Dritten gegenüber in rechtsverbindlicher Form ausdrücklich anerkannt ist;

3. Unterstützungen, welche der Steuerpflichtige freiwillig an andere gewährt; 4. die an den Staat zu entrichtenden Einkommensteuern und die Gemeinde -

abgaben mit Ausnahme der im § 10 unter d gedachten Gemeindezuschläge.

§ 12. Massgebend für die Veranlagung ist der Bestand der einzelnen Einkommens-

quellen (§ 8) bei Beginn des Steuerjahres (§ 20), für welches die Veranlagung erfolgt, wenn aber die Veranlagung von einem späteren Zeitpunkte ab stattfindet, der Bestand der Quellen in diesem Zeitpunkte.

Aenderungen, welche in dem bei der Veranlagung vorausgesetzten Bestände bis zum Beginne des Steuerjahres eintreten, können im Rechtsmittelwege geltend gemacht werden.

Soweit nicht in Abs. 5 bis 9 etwas anderes bestimmt ist, erfolgt die Ver- anlagung nach dem Ergebnisse des dem Steuerjahre unmittelbar vorangegangenen Kalender- oder Wirtschaftsjahres und, insoweit für eine Einkommensquelle ein Jahresergebnis nicht vorliegt, nach dem mutmasslichen Jahresertrage.

Sind Einnahmen nach den ortsüblichen Preisen zu veranschlagen, so sind, wenn diese keinen ausreichenden Anhalt bieten, die in der Umgegend üblichen Preise zugrunde zu legen.

Der Geschäftsgewinn aus Handel, Gewerbe und Bergbau wird bei Steuer- pflichtigen, welche Handelsbücher nach Vorschrift der §§ 38 ff. des Handelsgesetz- buches führen, nach dem Durchschnitt der drei dem Steuerjahr unmittelbar vorangegangenen Wirtschafts-(Betriebs-)Jahre, wenn aber der Betrieb noch nicht so lange oder nicht ohne wesentliche Aenderung so lange besteht oder die Bücher nicht so lange geführt werden, nach dem Durchschnitte der kürzeren Zeit, für welche Jahresabschlüsse vorliegen, und wenn ein Jahresabschluss überhaupt noch- nicht vorliegt, nach dem mutmasslichen Jahresertrage veranschlagt.

Wird eine Inventur gemäss § 39 Abs. 2 des Handelsgesetzbuchs nur alle 2 Jahre aufgestellt, so wird der Geschäftsgewinn nach dem Durchschnitt der beiden letzten Inventuren berechnet.

Massgebend ist für jeden Steuerpflichtigen das von ihm angenommene Wirtschafts-(Betriebs-)Jahr.

Als der Veranlagung unmittelbar vorangegangen gilt das letzte Betriebsjahr, 833

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

dessen Ergebnisse zur Zeit der Veranlagung (Steuererklärung) festgestellt werden können.

Bei der Durchschnittsberechnung ist der etwaige Verlust eines Jahres von dem Gewinn der anderen Jahre in Abzug zu bringen.

Die Vorschriften des Abs. 5 bis 9 finden sinngemässe Anwendung auf die Veranschlagung des Ertrags aus Land- und Forstwirtschaft auf eigenem oder gepachtetem Grundbesitze, wenn über den Betrieb geordnete, den Reinertrag ziffermässig nachweisende Bücher geführt werden.

Ueber die Frage, ob ausreichende Buchführung im Sinne dieser Bestimmungen vorliegt, entscheidet die Berufungskommission endgültig. Auf Verlangen der Beteiligten ist vorher ein Sachverständiger zu hören.

§ 13. Zum Zwecke der Steuerveranlagung wird das Einkommen der einem Haus-

halte angehörigen Familienmitglieder dem Einkommen des Haushaltungsvor- standes zugerechnet. Jedoch ist von dem aus eigener Erwerbstätigkeit fliessenden Einkommen der Ehefrau ein angemessener Betrag ausser Ansatz zu lassen, wenn infolge dieser Erwerbstätigkeit besondere Aufwendungen für den Haushalt entstehen.

Selbständig sind zu veranlagen: a) Ehefrauen, wenn sie dauernd von dem Ehemanne getrennt leben, oder

wenn ihre Steuerpflicht nur nach § 4 begründet ist; b) Kinder und andere Familienmitglieder, wenn sie ein der Verfügung des

Haushaltungsvorstandes nicht unterliegendes Einkommen aus eigenem Erwerb - mit Ausschluss der Beihilfe in dem Geschäfte des Haushaltungsvorstandes - oder aus anderen Einkommensquellen beziehen.

Das Arbeitseinkommen der in dem Haushalte, wirtschaftlichen oder ge- werblichen Betriebe eines Haushaltungsvorstandes beschäftigten Familienglieder kann diesem nur zu demjenigen Betrage in Zurechnung gebracht werden, welcher die Summe von 300 M. jährlich übersteigt.

Die Söhne der nach § 6 Ziff. 9 steuerfreien Kriegsteilnehmer sind selbständig zur Einkommensteuer zu veranlagen.

§ 14. Das Einkommen aus Arbeit und gewinnbringender

Beschäftigung sowie aus Rechten auf periodische He- bungen und Vorteile irgendwelcher Art umfasst insbesondere den Verdienst der Arbeiter, Dienstboten und Gewerbegehilfen, die Gehalts- und sonstigen Bezüge der Beamten jeder Art und Militärpersonen, ferner den Gewinn aus schriftstellerischer, künstlerischer, wissenschaftlicher, unterrichtender oder erzieherischer Tätigkeit, sowie Wartegelder, Ruhegehalte und sonstige fort- laufende Einnahmen, welche nicht als Jahresrenten eines beweglichen oder unbe- weglichen Vermögens anzusehen sind, endlich solche Rentenbezüge, welche an die Person des Empfangsberechtigten geknüpft sind.

Zum Gehalte gehörige Naturalbezüge, einschliesslich der freien Dienst- kleidung, Dienstwohnung und Dienstländer ei, sind nach den ortsüblichen Preisen zu berechnen. Neben dem Gehalte gewährte Entschädigung für den Dienstaufwand bleibt ausser Ansatz.

Auszugsleistungen, die nicht in Geld bestehen, und andere Naturalbezüge sind nach den ortsüblichen Preisen zu berechnen.

Fortlaufende Unterstützungen sind in der Hand des Empfängers nur steuer- pflichtig, wenn der Geber zu deren Gewährung durch besonderen Rechtstitel verpflichtet ist.

§ 15. Als Einkommen aus Kapitalvermögen gelten Zinsen, Renten

und sonstige geldwerte Vorteile aus Kapitalforderungen jeder Art, einschliesslich der Dividendenbezüge von Aktien und ähnlichen Kapitalanlagen, insbesondere:

a) Zinsen aus Anleihen des Deutschen Reichs, deutscher und ausserdeutscher Staaten, der Gemeinden und anderer öffentlicher Verbände und von sonstigen

834

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

verzinslichen Kapitalforderungen aus Darlehen, Pfandbriefen, Prioritäten, Kauf- geldern, Ablösungsbeträgen, Abrechnungs- und Kontokorrentguthaben, Spar- kassenguthaben, Kautionen, Hinterlegungsgeldern und Vorschüssen,

b) Zinsen, Renten und Dividenden, oder Gewinnanteile und Ausbeuten, die von Aktiengesellschaften, Kommanditgesellschaften auf Aktien, Berggewerk- schaften, Gesellschaften mit beschränkter Haftung, stillen Gesellschaften, sowie von Erwerbs- und Wirtschaftsgenossenschaften gezahlt werden;

c) später fällig werdende Zinsen oder sonstige Vorteile, welche für Hingabe von Darlehen in der Weise festbedungen sind, dass an Stelle des ursprünglich gegebenen Kapitals ein höheres nach Ablauf gewisser Zeit zurückgewährt werden soll;

d) vereinnahmte Gewinne aus der zu SpekulationszAvecken unternommenen Veräusserung von Wertpapieren, Forderungen, Renten usw. abzüglich etwaiger Verluste bei derartigen Geschäften in demselben Jahre.

Das Einkommen von Kapitalanlagen, bei welchen ein anderer Ertrag nicht zu ermitteln ist, wird mit dreiundeinhalb vom Hundert des Nennwertes der Kapital- anlage berechnet.

Forderungen aus Schulden, welche im kaufmännischen Verkehre und über- haupt im Verkehre unter Gewerbetreibenden bestehen, werden bei Feststellung des Einkommens aus Handel und Gewerbe berücksichtigt und sind daher hier ausser acht zu lassen.

§ 16. Das Einkommen aus Grundvermögen umfasst die Erträge

sämtlicher Grundstücke, welche dem Steuerpflichtigen eigentümlich gehören, oder aus denen ihm infolge von Berechtigungen irgendwelcher Art ein Einkommen zufliesst.

Von Grundstücken, die verpachtet oder vermietet sind, ist der Pacht- oder Mietszins einerseits unter Hinzurechnung der dem Pächter oder Mieter obliegenden Natural- und sonstigen Nebenleistungen, sowie der dem Verpächter oder Ver- mieter etwa vorbehaltenen Nutzungen, anderseits unter Abrechnung der dem letzteren verbliebenen abzugsfähigen Lasten als Einkommen zu berechnen.

Bei der Berechnung des Einkommens aus nicht verpachteten Besitzungen ist der durch die eigene Bewirtschaftung erzielte Reinertrag mit Einschluss des persönlichen Arbeitsverdienstes des Besitzers zugrunde zu legen.

Für nicht vermietete, sondern von dem Eigentümer oder Nutzniesser selbst bewohnte oder sonst benutzte Gebäude oder einzelne Teile von solchen ist das Einkommen nach den ortsüblichen Mietspreisen zu bemessen. Soweit Gebäude vom Eigentümer zu gewerblichen oder landwirtschaftlichen Zwecken benutzt werden, ist der Mietswert weder bei Berechnung des Einkommens, noch der ge- werblichen Unkosten in Anschlag zu bringen.

Die Veranlagung ländlicher Fabrikationszweige und solcher Betriebe, bei denen die Erträgnisse der Substanz des Bodens entnommen werden, erfolgen nach den Grundsätzen des § 17, soweit diese Fabrikationszweige und Betriebe nicht bei der Ertragsermittlung des Hauptbetriebes, zu welchem sie gehören, berück- sichtigt werden.

Der Gewinn beim pachtweisen Betrieb der Landwirtschaft ist in gleicher Weise zu veranschlagen, wie beim Betrieb auf eigenen Grundstücken, unter Hinzurechnung des Mietswerts der mitgepachteten Wohnung. Der Pachtzins einschliesslich des Wertes der etwa dem Pächter obliegenden Natural- und son- stigen Nebenleistungen ist in Abzug zu bringen.

§ 17. Als Einkommen aus Handel, Gewerbe und Bergbau gilt

der Geschäftsgewinn. Bei Steuerpflichtigen, welche Handelsbücher nach Vor- schrift der §§ 38 ff. des Handelsgesetzbuches führen, ist der Gewinn unter Berück- sichtigung der Bestimmungen der §§10 und 11 nach den Grundsätzen zu berechnen, wie solche für die Inventur und Bilanz durch das deutsche Handelsgesetzbuch vorgeschrieben sind und sonst dem Gebrauche eines ordentlichen Kaufmannes

835

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

entsprechen. Insbesondere gilt dies einerseits von dem Zuwachse des Anlage- kapitals und anderseits von den regelmässigen jährlichen Abschreibungen, welche einer angemessenen Berücksichtigung der Wertverminderung entsprechen. Im übrigen gilt für die Berechnung und Schätzung des Einkommens aus Handel und Gewerbe folgendes:

a) Die Zinsen des im Handels- oder Gewerbebetrieb angelegten eigenen Kapitals des Steuerpflichtigen sind als Teile des Geschäftsgewinns zu betrachten.

b) Als Einkommen aus Handel und Gewerbe gelten auch die Tantiemen der persönlich haftenden Gesellschafter einer Kommanditgesellschaft auf Aktien und die Gewinnanteile dieser Gesellschafter für ihre nicht auf das Grundkapital gemachten Einlagen.

c) Der Gewinn aus den zu Spekulationszwecken abgeschlossenen Geschäften, abzüglich etwaiger Verluste bei derartigen Geschäften, und aus der Beteiligung an derartigen Geschäften ist auch bei solchen Steuerpflichtigen, welche nicht zu den Handel- und Gewerbetreibenden gehören, nach den für das Einkommen aus Handel und Gewerbe maßgebenden Grundsätzen zu berechnen.

Als steuerpflichtiges gewerbliches Einkommen von Aktiengesellschaften, Kommanditgesellschaften auf Aktien, Berggewerkschaften, Erwerbs- und Wirt- schaftsgenossenschaften, Gesellschaften mit beschränkter Haftung sowie von Konsumvereinen gelten die Einnahmeüberschüsse, die als Zinsen oder Dividenden, gleichviel unter welcher Benennung, unter die Mitglieder im Vorjahre verteilt worden sind, unter Hinzurechnung der zu Reserve- und Erneuerungsfonds, zur Tilgung der Schulden und des Grundkapitals und zur Geschäftserweiterung verausgabten Beträge. Ausgeschlossen bleiben diejenigen Beträge, welche zur Bildung des gesetzlich vorgeschriebenen Reservefonds zurückgestellt werden müssen. Im Falle des § 4 gilt als steuerpflichtiges Einkommen derjenige Teil der vorbezeichneten Einnahmeüberschüsse, welcher auf den Geschäftsbetrieb im Fürstentum entfällt.

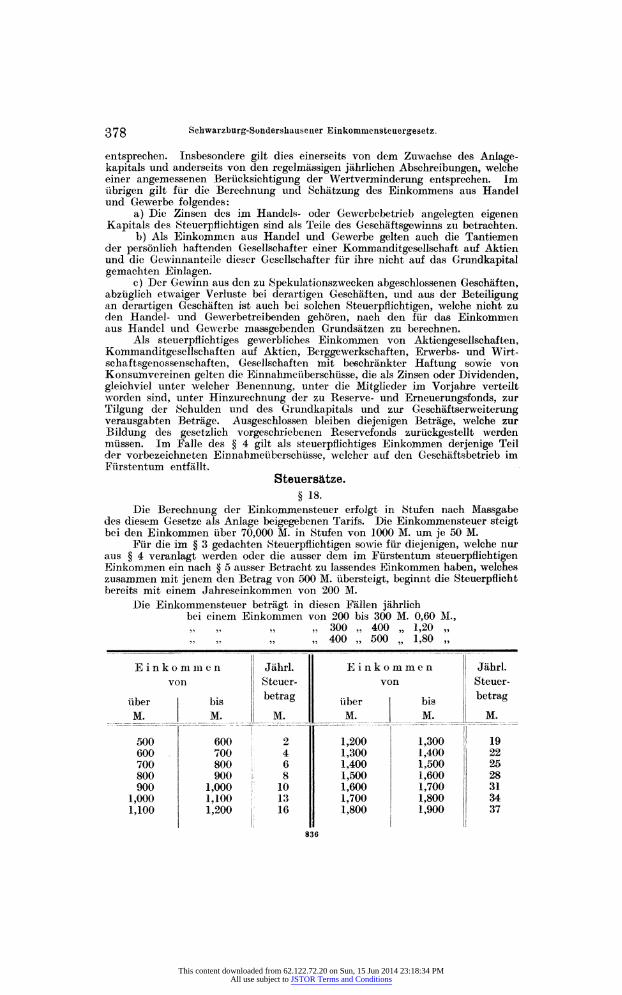

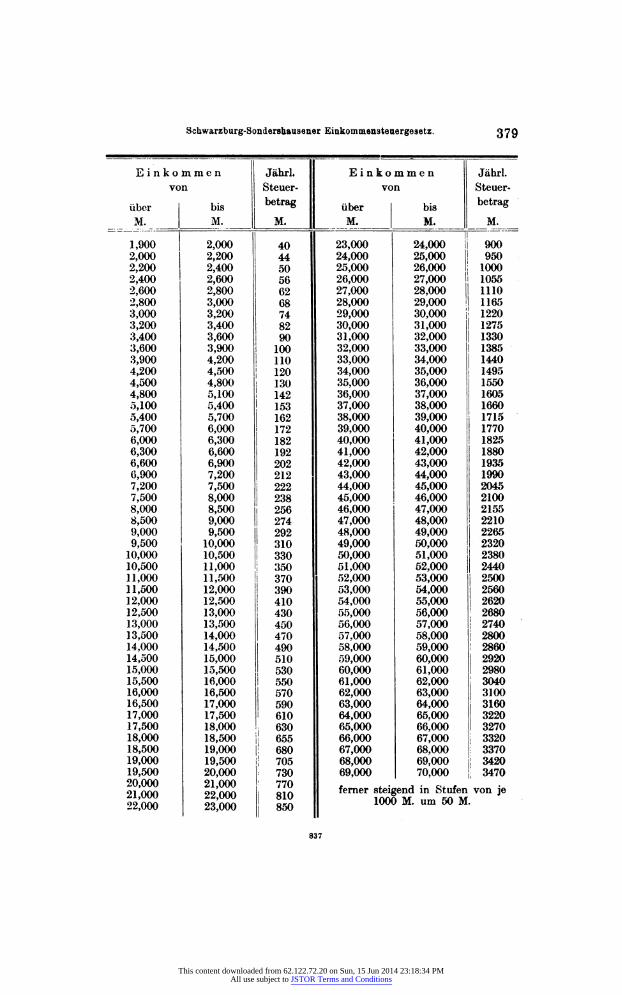

Steuersätze. § 18.

Die Berechnung der Einkommensteuer erfolgt in Stufen nach Massgabe des diesem Gesetze als Anlage beigegebenen Tarifs. Die Einkommensteuer steigt bei den Einkommen über 70,000 M. in Stufen von 1000 M. um je 50 M.

Für die im § 3 gedachten Steuerpflichtigen sowie für diejenigen, welche nur aus § 4 veranlagt werden oder die ausser dem im Fürstentum steuerpflichtigen Einkommen ein nach § 5 ausser Betracht zu lassendes Einkommen haben, welches zusammen mit jenem den Betrag von 500 M. übersteigt, beginnt die Steuerpflicht bereits mit einem Jahreseinkommen von 200 M.

Die Einkommensteuer beträgt in diesen Fällen jährlich bei einem Einkommen von 200 bis 300 M. 0,60 M.,

„ 300 „ 400 „ 1,20 „ „ 400 „ 500 „ 1,80 „

Einkommen Jährl. Einkommen Jährl. von Steuer- von Steuer-

über bis betraS über bis betra« M. M. M. I M. JYL M.

Bei denjenigen Steuerpflichtigen, deren Einkommen den Jahresbetrag von 6000 M. nicht erreicht, können besondere, die Steuerfähigkeit wesentlich vermin- dernde wirtschaftliche Verhältnisse, wie beispielsweise : aussergewöhnliche Be- lastung durch Unterhalt und Erziehung der Kinder, Verpflichtung zur Unter- haltung mittelloser Angehöriger, andauernde Krankheit, geminderte Erwerbs- fähigkeit infolge hohen Alters, Verschuldung und besondere Unglücksfälle, der- gestalt berücksichtigt werden, dass ihnen eine Ermässigung der im § 18 vor- geschriebenen Steuersätze um höchstens fünf Stufen gewährt wird.

Diese Vorschrift findet auf die in den §§3 und 4 bezeichneten Steuerpflichtigen keine Anwendung.

Zeit und Ort der Veranlagung. § 20.

Die Veranlagung der Steuerpflichtigen zur Einkommensteuer findet von Jahr zu Jahr statt. Das Steuerjahr umfasst die Zeit vom 1. April bis 31. März und führt dieselbe Zahl wie das Kalenderjahr, in dem es beginnt.

Die Veranlagung und Entrichtung der Steuer erfolgt in der Regel an dem Orte, wo der Steuerpflichtige zur Zeit der Aufnahme des Personenstandes (§29) seinen Wohnsitz oder in Ermanglung eines solchen seinen Aufenthalt hat.

Staatsangehörige des Fürstentums, welche in diesem weder Wohnsitz noch Aufenthalt haben, sind an dem letzten Orte ihres Wohnsitzes oder Aufenthalts im Fürstentum einzuschätzen.

Die Veranlagung der im § 3 bezeichneten Steuerpflichtigen erfolgt an dem Orte, wo dieselben im Fürstentum ihren Sitz haben, und, soweit sie im Fürstentum nur Zweiganstalten besitzen, an dem Orte, wo die Zweiganstalten ihren Sitz haben.

Die Veranlagung der im § 4 bezeichneten Steuerpflichtigen erfolgt an dem Orte, wo der Grundbesitz, die gewerbliche oder Handelsanlage oder die Betriebs- stätte liegt.

Ist nach vorstehenden Bestimmungen für einen Steuerpflichtigen die Stelle mehrfach oder zweifelhaft, so bestimmt das Ministerium, Finanzabteilung, den Ort der Veranlagung.

Leitung der Veranlagung. § 21.

Die Leitung und Beaufsichtigung der ganzen Veranlagung wie auch der Steuererhebung steht dem Ministerium, Finanzabteilung, zu. Dasselbe entscheidet über alle Beschwerden gegen das Verfahren der mit der Veranlagung und Erhebung der Steuer betrauten Behörden und Beamten. Gegen seine Entscheidungen ist binnen vierzehntägiger Frist weitere Beschwerde an das Gesamtministerium zulässig.

Einschätzungskommissionen. § 22.

Die Veranlagung der Steuerpflichtigen wird durch Einschätzung ihres Ein- kommens bewirkt. Die Einschätzung erfolgt durch Orts- und Kreiseinschätzungs- kommissionen.

Die Mitglieder der Orts- und Kreiseinschätzungskommissionen haben vor dem Vorsitzenden folgenden Eid zu leisten:

„Ich schwöre bei Gott dem Allmächtigen und Allwissenden, dass ich bei den Verhandlungen der Einschätzungskommission ohne Ansehen der Person nach bestem Wissen und Gewissen verhandeln und urteilen, und die Verhand- lungen sowie die hierbei zu meiner Kenntnis kommenden Verhältnisse der Steuer- pflichtigen streng geheim halten werde. So Avahr mir Gott helfe.'4

Die Eidesleistung hat entsprechend den Vorschriften des Gesetzes, betr. die Eidesleistungen, vom 11. Dezember 1909 (Ges.-Samml. S. 66) zu erfolgen.

838

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Für jeden Gemeindebezirk einschliesslich des zugehörigen selbständigen Gutsbezirks wird eine besondere Ortseinschätzungskommission gebildet.

Kreiseinschätzungskommissionen werden für jeden Kreis gesondert errichtet. In den Städten Sondershausen und Arnstadt haben die Örtseinschätzungs-

kommissionen und ihre Vorsitzenden hinsichtlich der gesamten Veranlagung der Steuerpflichtigen dieser Städte die gleichen Rechte und Pflichten wie die Kreis- einschätzungskommissionen und ihre Vorsitzenden.

Mit Genehmigung des Ministeriums, Finanzabteilung, kann in diesen Städten durch Beschluss der Gemeindebehörden die 'Ortseinschätzungskommission, je nach- dem es sich um die Einschätzung der Steuerpflichtigen mit einem Jahreseinkommen von nicht mehr als 2000 M. oder um die Einschätzung der Steuerpflichtigen mit einem höheren Einkommen handelt, verschieden zusammengesetzt werden. Jede der beiden Abteilungen muss die im § 25 Abs. 1 vorgesehene Mitgliederzahl haben.

§ 24. Die Ortseinschätzungskommissionen haben nur diejenigen nach § 20 in ihren

Bezirken zu veranlagenden Steuerpflichtigen einzuschätzen, deren Jahreseinkom- men ihrer Meinung nach nicht mehr als 2000 M. beträgt.

Der Einschätzung durch die Kreiseinschätzungskommissionen unterliegen alle in ihren Kreisen zu veranlagenden Steuerpflichtigen, die mit Rücksicht auf Abs. 1 von den Ortseinschätzungskommissionen nicht veranlagt worden sind, oder deren Einschätzung nicht oder nicht unbeanstandet ( § 42) von den Ortseinschätzungs- koirumissionen bewirkt worden ist.

§25. Die Ortseinschätzungskommissionen werden aus dem Gemeinde vorstände

und vier bis sechs von dem Gemeinderat jedesmal für eine Finanzperiode zu wählenden Mitgliedern gebildet.

Ausser den ordentlichen Mitgliedern sind auf die gleiche Dauer und in der gleichen Weise zAvei Ersatzmänner zu wählen, welche für den Fall der zeitweisen Behinderung sowie des Ausscheidens einzelner Mitglieder während der Dauer der Wahlperiode einzutreten haben.

In bezug auf die Wahl, die Wählbarkeit der zu Wählenden und das Recht der Gewählten, die Wahl abzulehnen, finden die Bestimmungen der Gemeinde- ordnung über die Wahl der Mitglieder des Gemeinderats entsprechende Anwendung.

Den Vorsitz in den Ortseinschätzungskommissionen führen die Gemeinde- vorstände.

§ 26. Die Kreiseinschätzungskommissionen bestehen aus dem Landrat des be-

treffenden Kreises oder dem von dem Ministerium für den Landrat bestellten Vertreter als Vorsitzenden und sechs bis acht von dem Kreisausschusse des be- treffenden Kreises jedesmal für eine Finanzperiode durch Stimmenmehrheit zu Avählenden Mitgliedern.

Die Vorschrift des § 25 Abs. 2 findet entsprechende Anwendung. In bezug auf die Wählbarkeit der zu Wählenden und auf das Recht der

Gewählten, die Wahl abzulehnen, finden die Vorschriften der Kreisordnung ent- sprechende Anwendung.

§ 27.

Die Vorsitzenden der Einschätzungskommissionen berufen die Kommissionen ein, leiten ihre Geschäfte und führen die gefassten Beschlüsse aus.

Die Einschätzungskommissionen sind beschlussfähig, wenn sämtliche, jeweilig vorhandenen Mitglieder rechtzeitig zur Sitzung geladen und in der Mehrheit (einschliesslich des Vorsitzenden) anwesend sind.

Bei Abstimmungen entscheidet die Stimmenmehrheit der anwesenden Mit- glieder, bei Stimmengleichheit die Stimme des Vorsitzenden.

839

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

§ 28. Die Vorsitzenden der Einschätzungskommissionen, welche zugleich die

Interessen des Staates vertreten, haben innerhalb ihres Kreises die Geschäfts- führung der Vorsitzenden der Ortseinschätzungskommissionen zu beaufsichtigen und das Veranlagungsgeschäft zu leiten. Sie sind dafür verantwortlich, dass die gesamte Veranlagung in ihrem Kreise nach den bestehenden Vorschriften erfolgt.

Vorbereitung der Veranlagung (Steuerrollen). § 29.

Die Gemeinde vorstände sind verpflichtet, nach den im Verordnungswege ergehenden Vorschriften Einkommensteuerrollen aufzustellen, in welche die sämtlichen Steuerpflichtigen des Gemeindebezirks aufzunehmen sind. Die Be- wohner der selbständigen Gutsbezirke sind in die Steuerrollen der nächsten Ge- meinden aufzunehmen.

§ 30, Jeder Besitzer eines bewohnten Grundstücks oder dessen Stellvertreter

ist verpflichtet, dem nach § 29 zuständigen Gemeindevorstande auf dessen Er- fordern binnen wenigstens achttägiger Frist die Inhaber der in dem Grundstücke vorhandenen einzelnen Wohnungen, Geschäfts- und Gewerberäume, ebenso jeder Haushaltungsvorstand alle Insassen seiner Wohnung, einschliesslich des Haus- haltungs-, Dienst- und Hilfspersonals, sowie der Untermieter und »Schlafstellen - mieter schriftlich oder mündlich anzugeben.

§ 31. Jeder Gemeindevorstand hat über die Besitz-, Vermögens- und sonstigen

Einkommensverhältnisse der in die Steuerrolle aufgenommenen Steuerpflichtigen, sowie über etwaige besondere, die Steuerfähigkeit derselben bedingende wirt- schaftliche Verhältnisse möglichst vollständige Nachrichten einzuziehen, überhaupt alle Merkmale, die ein Urteil über die Besteuerung zu begründen vermögen, zu sammeln.

Ermittelung des Einkommens. § 32.

Die Steuerpflichtigen sind gehalten, den Vorsitzenden der Einschätzungs - kommissionen auf bestimmte Fragen über ihre Vermögens- und Erwerb s Verhält- nisse schriftliche oder mündliche Auskunft zu geben und den zu diesem Zwecke an sie ergehenden Vorladungen Folge zu leisten. Auch können die Vorsitzenden der Kreiseinschätzungskommissionen die Vorlegung der im Besitz der Steuer- pflichtigen befindlichen Geschäftsbücher und Urkunden verlangen, sowie Zeugen und Sachverständige vernehmen.

Wird die Vorlegung der Geschäftsbücher angeordnet, so ist binnen einer Frist von 14 Tagen nach Bekanntgabe des Beschlusses Beschwerde an das Mini- sterium, Finanzabteilung, zulässig.

Steuerpflichtige, welche ohne triftigen Grund die Beantwortung von Fragen, die Vorlegung der Geschäftsbücher und Urkunden ganz oder teilweise verweigern, oder welche der an sie gerichteten Vorladung ohne gehörige Entschuldigung nicht Folge leisten, verlieren für das betreffende Veranlagungsjahr das Rechtsmittel der Berufung gegen ihre Einschätzung.

Die Vorsitzenden der Ortseinschätzungskommissionen sind indes zur Be- fragung und Vorladung der Steuerpflichtigen gemäss Abs. 1 und 2 nur nach vorausgegangenem bezüglichen Beschlüsse der Ortseinschätzungskommission berechtigt.

§ 33. Die im § 3 aufgeführten Steuerpflichtigen sind gehalten, ihre Geschäfts-

berichte und Jahresabschlüsse, sowie die darauf bezüglichen Beschlüsse der Ge- neralversammlungen nach den im Verordnungswege ergehenden Vorschriften alljährlich der Einschätzungskommission einzureichen.

640

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

§34. Sämtliche Staats- und Gemeindebehörden haben den Einschätzungskom-

missionen, sofern nicht gesetzliche Bestimmungen entgegenstehen, Einsicht in alle die Einkommensverhältnisse der Steuerpflichtigen betreffenden Bücher, Akten, Urkunden zu gestatten und auf Ersuchen Auskünfte oder Abschriften daraus zu erteilen. Die Einsicht in Bücher, Akten usw. der Sparkassen ist nicht gestattet.

§ 35. Alle Behörden, öffentlichen und privaten Anstalten, Stiftungen, Gesell-

schaften und Vereine bzw. deren Vertreter und endlich auch alle Privatpersonen sind verpflichtet, den Einschätzungskommissionen auf Erfordern über die nach § 14 steuerpflichtigen Bezüge Auskunft zu geben.

Falls der Gemeindevorstand verlangt, dass die Auskunft durch Ausfüllung von Listen oder sonstigen Vordrucken erteilt wird, erstreckt sich die Verpflichtung auch hierauf.

Steuererklärungen. § 36.

Jeder Steuerpflichtige, der bereits im Vorjahre mit einem Jahreseinkommen von mehr als 2000 M. zur Einkommensteuer veranlagt war, oder der ein Jahres- einkommen von mehr als 2000 M. hat, ist verpflichtet, in der ersten Hälfte des Monats Februar und zwar spätestens am 15. Februar ohne besondere Aufforde- rung an den Vorsitzenden der Kreiseinschätzungskommission oder den Gemeinde - vorstand eine Steuererklärung einzureichen.

Die Steuererklärung hat zu enthalten: die Höhe des steuerpflichtigen Jahreseinkommens, gesondert nach den im

§ 8 bezeichneten Einkommensquellen, die Schuldzinsen und zulässigen Abzüge, welche der Steuerpflichtige bei

Berechnung seines Einkommens in Abzug bringt (§ 10), das Einkommen von dem ausserhalb des Veranlagungsbezirks belegenen

Grundbesitze oder Gewerbebetriebe, die Bezeichnung der etwa nach § 19 vorliegenden besonderen Ermässigungs -

gründe. Zur Steuererklärung ist ein vom Fürstlichen Ministerium vorzuschreibender

und kostenlos zu verabfolgender Vordruck zu benutzen.

§ 37.

Andere Steuerpflichtige sind zur Abgabe einer Steuererklärung verpflichtet, wenn der Vorsitzende der Kreiseinschätzungskommission an sie eine besondere Aufforderung hierzu mit einer mindestens zweiwöchigen, vom Tage der Zustellung ab laufenden Frist erlässt. Die Aufforderung muss den Hinweis auf die im § 40 angedrohten Rechtsnachteile sowie auf die Straf bestimmungen des § 59 Abs. 2 enthalten.

Auch ist jeder Steuerpflichtige zur Abgabe einer Steuererklärung innerhalb der im § 36 bestimmten Frist berechtigt.

§ 38. Dem Steuerpflichtigen soll auf seinen Antrag, soweit es sich um

nur durch Schätzung zu ermittelndes Einkommen han- delt, gestattet werden, in die Steuererklärung statt der ziffernmässigen Angabe des Einkommens diejenigen Nachweisungen aufzunehmen, deren die Einschätzungs- kommission zur Schätzung bedarf.

§ 39. Die Steuererklärungen sind für Personen, welche unter elterlicher Gewalt,

Vormundschaft oder Pflegschaft stehen, sowie für die im § 3 bezeichneten Steuer- pflichtigen von den gesetzlichen Vertretern abzugeben.

841

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Für Personen, welche durch Abwesenheit oder andere Umstände verhindert sind, die Steuererklärungen selbst abzugeben, können sie durch Bevollmächtigte abgegeben werden.

§ 40. Wer die ihm nach den §§38 ff. obliegende Steuererklärung nicht in der

vorgeschriebenen Weise und Frist abgibt, verliert für das betreffende Veranlagungs- jahr das Recht der Berufung gegen seine Einschätzung, insofern nicht Umstände dargetan werden, welche die Versäumnis entschuldbar machen.

Wer die ihm obliegende Steuererklärung nicht längstens innerhalb 4 Wochen nach einer nochmals an ihn zu richtenden besonderen Aufforderung des Vor- sitzenden der Kreiseinschätzungskommission, welche auch nach geschehener Veranlagung ergehen kann, abgibt, hat neben der veranlagten Steuer einen Zu- schlag von 25 % darauf zu zahlen und ausserdem die durch seine Unterlassung dem Staate entzogene Steuer zu entrichten.

Die Festsetzung des mit der veranlagten Steuer zu zahlenden Zuschlags von 25 % steht dem Vorsitzenden der Kreiseinschätzungskommission zu, gegen dessen Entscheidung innerhalb 14 Tagen die Beschwerde an das Ministerium, Finanzabteilung, zulässig ist. Die Festsetzung unterbleibt, wenn Umstände dargetan werden, welche die Versäumnis entschuldbar machen.

Einschätzung. §41.

Die von den Gemeinde vorständen vorbereiteten Einkommensteuerrollen sind den Ortseinschätzungskommissionen von deren Vorsitzenden zur Vornahme der Einschätzung vorzulegen. Die Kommissionen können nach Prüfung der Ein- tragungen für einzelne Steuerpflichtige die Erhebung weiterer Ermittlungen durch den Vorsitzenden nach Massgabe der §§32 bis 35 beschliessen.

Die Kommissionen haben das Einkommen jedes Steuerpflichtigen getrennt nach den einzelnen im § 8 genannten Einkommensquellen zu schätzen, nach Feststellung der gesetzlich zulässigen Abzüge den Gesamtbetrag des zur Besteue- rung heranzuziehenden Einkommens zu bestimmen und endlich unter Berück- sichtigung der etwa vorliegenden nach § 19 in Betracht zu ziehenden besonderen Verhältnisse des Steuerpflichtigen den von ihm zu zahlenden Steuersatz (§ 18) zu beschliessen.

Ist das Einkommen eines Steuerpflichtigen, welcher im Fürstentum eine eigene Haushaltung hat, nicht auf anderem Wege zu ermitteln, so kann für die Einschätzung auch der Aufwand, welchen der Steuerpflichtige zur Bestreitung des Lebensunterhaltes für sich und seine Angehörigen macht, berücksichtigt werden.

Die Ergebnisse der Einschätzung sind nach Anordnung des Vorsitzenden in die Rollen einzutragen. Der sich in Mark ergebende Betrag ist, wenn er nicht mit 10 teilbar ist, auf die nächst niedrigere mit 10 teilbare Summe abzurunden. Die Rollen sind sodann mit allen Vorgängen an die Vorsitzenden der Kreisein- schätzungskommissionen abzugeben.

§42. Die Vorsitzenden der Kreiseinschätzungskommissionen haben die in die

Steuerrollen gemachten Eintragungen sorgfältigst zu prüfen. Sie können die von den Ortseinschätzungskommissionen bewirkten Einschätzungen beanstanden und, soweit dies geschieht, Steuerpflichtige zur Abgabe von Steuererklärungen (§§36 bis 40) auffordern oder weitere Ermittlungen nach §§32 bis 35 anstellen.

Wird die Vorlegung der Geschäftsbücher angeordnet, so findet der § 32 Abs. 2 entsprechende Anwendung.

§ 43. Die Steuerrollen und die sämtlichen auf die Ermittlung des Einkommens

der Steuerpflichtigen Bezug habenden Verhandlungen samt den Ergebnissen der 842

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

eingegangenen Steuererklärungen sind den Kreiseinschätzungskommissionen von ihren Vorsitzenden vorzulegen.

Die Kommissionen sind an die von den Steuerpflichtigen eingereichten Steuererklärungen nicht gebunden und können insbesondere auch, wenn solche vorliegen, die Erhebung weiterer Ermittlungen durch die Vorsitzenden nach § 42 beschliessen.

Die Einschätzung erfolgt nach den Vorschriften des § 41 Abs. 2 bis 4. Solange über die Einschätzung eines Kommissionsmitgliedes oder seiner

Verwandten oder Verschwägerten in auf- und absteigender Linie oder bis zum dritten Grade der Seitenlinie beraten und abgestimmt wird, hat es abzutreten. Ergeben sich diese Voraussetzungen hinsichtlich der Person des Vorsitzenden, so hat dessen Stellvertreter für ihn einzutreten.

Festsetzung der Steuer, Benachrichtigung des Steuerpflichtigen. § 44.

Nach Abschluss der Einschätzung sind die Einkommensteuerrollen dem Ministerium, Finanzabteilung, vorzulegen. Letzteres veranlasst eine rechnerische Prüfung der Eintragungen, berichtigt vorgefundene Fehler und stellt die Ein- kommensteuersummen für die einzelnen Orte fest.

Die Steuerrollen sind sodann an die Vorsitzenden der Kreiseinschätzungs- kommissionen wieder abzugeben, welche die bei ihnen befindlichen Abschriften berichtigen und die Steuerrollen den Gemeindevorständen (§ 29) zur Benach- richtigung der Steuerpflichtigen übersenden.

§ 45. Die Benachrichtigung soll dem Steuerpflichtigen den veranlagten Steuersatz

und die Steuerstufe angeben, sowie eine Belehrung über das dem Steuerpflichtigen zustehend 3 Recht der Berufung enthalten. Sie muss durch Behändigung eines verschlossenen Schriftstückes erfolgen.

Eine Veröffentlichung der Steuerrollen darf nicht stattfinden.

Berufung, Berufungskommission. § 46.

Gegen das Ergebnis der Veranlagung steht sowohl dem Steuerpflichtigen, als dem Vorsitzenden der Kreiseinschätzungskommission das Rechtsmittel der Berufung an die Berufungskommission zu, dem letzteren jedoch nur dann, wenn die Kommission seinen Vorschlägen zuwider Beschluss gefasst hat oder wenn es sich um offenbare Unrichtigkeiten handelt.

Die Berufung ist seitens des Steuerpflichtigen bei dem Vorsitzenden der Kreiseinschätzungskommission binnen einer Ausschlussfrist von 4 Wochen ein- zulegen, welche von dem auf die Behändigung der Benachrichtigung (§ 44) fol- genden Tage ab läuft. Die gleiche Frist gilt für die vom Vorsitzenden der Kreis- einschätzungskommission einzulegende Berufung. Die Frist gilt als gewahrt, wenn vor deren Ablauf die Einlegung der Berufung vom Steuerpflichtigen beim Vorsitzenden der Kreiseinschätzungskommission oder, wenn dieser Berufung -eingelegt hat, bei dem Vorsitzenden der Berufungskommission angemeldet worden ist.

In der Berufungsschrift hat der Berufende bei Meidung der Abweisung des Rechtsmittels unter Bezeichnung der Ansätze, durch welche er sich beschwert erachtet, sein Einkommen genau nach den einzelnen Einkommensquellen und unter Berücksichtigung der in Betracht kommenden Einzelvorschriften mit den gesetzlich zulässigen Abzügen anzugeben und diejenigen Beweismittel (Zeugen, Sachverständige, Urkunden, Eid) zu bezeichnen, mit welchen er seine Behauptungen beweisen kann.

Geht die Berufung vom Vorsitzenden der Einschätzungskommission aus, so ist die Berufungsschrift in Urschrift und Abschrift beim Vorsitzenden der

Finanzarchiv. XXXIII. Jahrg. 843 25

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

ggg Schwarzburg-Sondershausen er Einkommensteuergesetz.

Berufungskommission einzureichen. Dieser hat die Abschrift dem Steuerpflich- tigen zur schriftlichen Gegenerklärung binnen mindestens vierzehntägiger Frist unter dem Eröffnen mitzuteilen, dass der Berufung stattgegeben wird, wenn die Abgabe der Gegenerklärung nicht fristgemäss erfolgt.

Berufungen der Steuerpflichtigen, welche nicht rechtzeitig erhoben sind, sind vom Vorsitzenden der Kreiseinschätzungskommission unmittelbar zurück- zuweisen. Bestehen Zweifel darüber, ob die Frist versäumt ist oder nicht, oder behauptet der Berufende, dass besondere Gründe die Verspätung entschuldbar machen, so ist die Berufung der Berufungskommission zur Entscheidung vorzulegen.

Die Einlegung der Berufung bewirkt keinen Aufschub in der Verpflichtung zur Zahlung der veranlagten Steuer. Ein etwa zuviel gezahlter Betrag wird nach Entscheidung über die Berufung zurückgezahlt.

§47. Die Berufungskommission besteht aus einem von dem Ministerium zu

ernennenden Beamten als Vorsitzenden und vier Mitgliedern, von denen zwei das Ministerium ernennt und von denen einer dem Bichterstande angehören muss; zwei Mitglieder werden vom Landtage gewählt und zwar aus den Wahl- berechtigten der Unter- und Oberherrschaft je ein Mitglied. Die Ernennung und Wahl der vier Mitglieder und je eines Stellvertreters erfolgt jedesmal für eine Finanzperiode; für Mitglieder oder Vertreter, welche innerhalb einer Finanz - période ausscheiden, sind neue auf den Rest der Finanzperiode zu ernennen bzw. zu wählen.

Zu Mitgliedern der Berufungskommission können nur die zum Landtage wählbaren Staatsangehörigen ernannt bzw. gewählt werden; sie dürfen nicht zugleich Mitglieder der Einschätzungskommissionen sein.

Die vom Landtag gewählten Mitglieder können die Wahl nur wegen nach- gewiesener Krankheit oder dauernder Abwesenheit ablehnen.

§ 48. Die Berufungskommission hat ihren ordentlichen Sitz in Sondershausen

und versammelt sich auf Einladung des Vorsitzenden. Sie kann von dem Vor- sitzenden zu einzelnen Sitzungen auch nach einem anderen Orte im Fürstentum berufen werden.

Die Mitglieder der Berufungskommission sind entsprechend den Vorschriften des § 22 Abs. 2 eidlich zu verpflichten.

Die Kommission ist beschlussfähig, wenn mindestens drei Mitglieder ein- schliesslich des Vorsitzenden anwesend sind. Bei Stimmengleichheit entscheidet die Stimme des Vorsitzenden.

Die Vorschrift des § 43 Abs. 4 findet auf die Mitglieder der Berufungskom- mission und deren Vorsitzenden entsprechende Anwendung.

Die Ausfertigungen der Kommissionsbeschlüsse und Entscheidungen sind vom Vorsitzenden zu vollziehen.

Der Vorsitzende hat die Beschlussfassung vorzubereiten und die gefassten Beschlüsse, soweit nicht von der Kommission deren Erledigung in den ordentlichen Sitzungen vorbehalten wird, ohne Zuziehung der übrigen Mitglieder zur Ausführung zu bringen.

Der Vorsitzende der Berufungskommission kann in rechtlich und tatsächlich bedenkenfreien Fällen über die eingegangenen Berufungen vorläufige Entschei- dungen treffen. Eine vorläufige Entscheidung wird endgültig, wenn sich der Berufende ihr binnen 14 Tagen nach Eröffnung oder Empfang durch mündliche oder schriftliche Erklärung unterwirft. Erfolgt eine solche Erklärung nicht, so ist die Berufung der Kommission zur Erörterung und Entscheidung im geordneten Verfahren vorzulegen.

§ 49. Die Berufungskommission sowie deren Vorsitzender in Vorbereitung und

Ausführung ihrer Beschlüsse können zur Prüfung der eingelegten Berufungen su

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

eine genaue Feststellung der Vermögens- und Einkommensverhältnisse der Steuer- pflichtigen nach Massgabe der Bestimmungen des § 42 veranstalten.

Sie sind berechtigt, von den Steuerpflichtigen oder deren Vertretern die Vorlegung der in ihrem Besitze befindlichen Geschäftsbücher und Urkunden zum Aufschlüsse über ihre Einkommensverhältnisse zu verlangen.

Sie sind ferner befugt, Zeugen und Sachverständige nach den Bestimmungen der Reichszivilprozessordnung über die Vermögens- und Einkommensverhältnisse der Steuerpflichtigen, nötigenfalls unter Vereidigung, zu vernehmen oder durch Ersuchen der Landräte vernehmen zu lassen.

Endlich kann die Berufungskommission in Ermanglung anderer Mittel zur Ergründung der Wahrheit den Steuerpflichtigen oder dessen gesetzlichen Ver- treter zur Erklärung an Eidesstatt über die von ihm gemachten tatsächlichen Angaben auffordern. In diesem Fall hat die Kommission die eidesstattliche Versicherung wörtlich vorzuschreiben, auch die Frist zu bestimmen, binnen welcher sie beim Vorsitzenden der Kreiseinschätzungskommission abzugeben ist, unter dem ausdrücklichen Hinweis, dass andernfalls die Berufung als unbegründet zurückgewiesen wird.

§ 50. Der Vorsitzende hat die Steuerpflichtigen von den Sitzungen der Berufungs-

kommission, in denen über die von ihnen selbst oder von den Vorsitzenden der Kreiseinschätzungskommissionen gegen ihre Einschätzung eingelegten Berufungen verhandelt werden soll, wenigstens 3 Tage vor dem Termine zu benachrichtigen.

§ 51.

Gegen die Entscheidungen der Berufungskommissionen steht dem Vor- sitzenden der Kreiseinschätzungskommission sowie dem Steuerpflichtigen binnen einer ausschliesslichen Frist von 4 Wochen nach Eröffnung oder Empfang der Entscheidung das Rechtsmittel der Revision an das Oberverwaltungsgericht zu.

Die Beschwerde kann nur darauf gestützt werden: dass die angefochtene Entscheidung auf der Nichtanwendung oder auf

unrichtiger Anwendung des bestehenden Rechts, insbesondere auch der von den Behörden innerhalb ihrer Zuständigkeit erlassenen Verordnungen, beruhe, oder dass das Verfahren an wesentlichen Mängeln leide.

In der Beschwerdeschrift ist anzugeben, worin die behauptete Nichtanwen- dung oder unrichtige Anwendung des bestehenden Rechts oder worin der be- hauptete Mangel des Verfahrens gefunden werden, widrigenfalls die Beschwerde ohne weiteres zurückzuweisen ist.

Die Beschwerde des Vorsitzenden der Kreiseinschätzungskommission ist dem Steuerpflichtigen zur schriftlichen Gegenerklärung innerhalb bestimmter, nicht unter 14 Tagen zu bemessender Frist mitzuteilen.

Erachtet das Oberverwaltungsgericht die Beschwerde für begründet, so kann es die Angelegenheit zur anderweiten Entscheidung an die Berufungskom- mission zurückverweisen oder selbst die Steuerfestsetzung berichtigen. Im ersteren Falle sind die von dem Gerichtshof über die Auslegung und Anwendung der gesetz- lichen Vorschriften gegebenen Weisungen zu befolgen.

Ein weiteres Rechtsmittel findet weder im Rechts- noch im Verwaltungs- wege statt.

Veränderungen der veranlagten Steuern innerhalb des Steuerjahres, Ab- und Zugänge.

§ 52. Die Vermehrung des Einkommens während des laufenden Steuerjahres

begründet keine Veränderung in der schon erfolgten Veranlagung. Tritt jedoch die Vermehrung infolge eines Erbanfalls, Vermächtnisses, Ueberlassungsvertrags zwischen Eltern und Kindern, Verheiratung, Lotteriegewinns oder einer Schen-

645

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

oc g Schwarzburg-Sondershaiisener Einkommensteuergesetz.

kung ein, so sind die Erwerber entsprechend der Vermehrung ihres Einkommens anderweit zu veranlagen und zur Entrichtung der Steuer von dem Beginne des auf den Anfall folgenden Monats ab verpflichtet.

§ 53. Wird nachgewiesen, dass während des laufenden Steuerjahres infolge des

Wegfalls einer Einkommensquelle oder infolge aussergewöhnlicher Unglücksfälle das veranlagte Gesamteinkommen eines Steuerpflichtigen um mehr als den vierten Teil vermindert worden ist, oder das wegfallende Einkommen anderweit zur Ein- kommensteuer herangezogen wird ( § 52), so kann vom Beginne des auf den Eintritt der Einkommensverminderung folgenden Monats ab eine dem verbliebenen Ein- kommen entsprechende Ermässigung der Einkommensteuer bzw. gänzliche Be- freiung beansprucht werden.

Der Antrag ist nur bis zum Ablauf von 2 Monaten nach Schluss des Steuer- jahres zulässig.

§ 54. Im übrigen tritt innerhalb des Steuerjahres eine Veränderung in den Steuer-

rollen nur ein: infolge von Zugängen, wenn Personen durch Zuzug aus anderen Bundes-

staaten, aus dem Auslande, aus einem Ort des Fürstentums in einen anderen oder aus sonstigem Anlass steuerpflichtig werden;

infolge von Abgängen, wenn bei Steuerpflichtigen die Voraussetzungen, an welche die Steuerpflicht geknüpft ist, erlöschen.

Die Zu- und Abgangstellung erfolgt von dem Beginne des auf den Eintritt oder das Erlöschen der Steuerpflicht folgenden Monats ab.

§ 55. Ueber Anträge auf Steuerermässigung (§ 53) sowie über Zu- und Abgang-

stellung (§ 54) entscheidet der Vorsitzende der Kreiseinschätzungskommission. Gegen dessen Verfügung steht dem Steuerpflichtigen binnen einer Ausschlussfrist von 14 Tagen das Recht der Beschwerde (§21) zu.

§ 56. Ueber die nach vorstehenden Bestimmungen (§§52 bis 55) eintretenden

Veränderungen sind von den Gemeindevorständen ( § 29) nach den im Verordnungs- wege ergehenden Vorschriften Ab- und Zugangslisten zu führen.

Soweit eine Neuveranlagung zur Steuer zu erfolgen hat, finden hierauf die allgemeinen Vorschriften über die Veranlagung Anwendung. Indes sind die erforderlichen Einschätzungen von dem Vorsitzenden der zuständigen Ein- schätzungskonimission allein ohne Mitwirkung der übrigen Kommissionsmit- lieder vorzunehmen , unbeschadet des dem Steuerpflichtigen zustehenden Be- rufungsrechts.

Steuererhebung. § 57.

Die veranlagten Steuern sind, abgesehen von Fällen des Ab- und Zugangs, in vierteljährlichen Anteilen am Schlüsse jedes Kalendervierteljahres von den Ortssteuereinnehmern nach den von den Gemeindevorständen (§ 29) anzuferti- genden Heberegistern anteilig für jedes abgelaufene Vierteljahr nach dem 1. April, 1. Juli, 1. Oktober und 1. Januar zu erheben. Eine Vorausbezahlung der Steuer für mehrere Vierteljahre ist zulässig.

Die erhobenen Gelder sind vierteljährlich an die Bezirkskassen unter Ueber- reichung eines Verzeichnisses der einzelnen Reste abzuliefern.

Letztere werden, soweit ihre Uneinbringlichkeit nicht genügend bescheinigt wird, durch die Bezirkskassen im Wege des Verwaltungszwangsverfahrens bei- getrieben.

846

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Ausser dem Haushaltungsvorstande haften die Haushaltungsangehörigen, deren Einkommen nach § 13 dem Einkommen des Haushaltungsvorstandes zu- gerechnet worden ist, verhältnismässig für den auf ihr Einkommen entfallenden Teil der veranlagten Steuer.

§ 58. Für die Haftung der Gemeinden für die Ortssteuereinnehmer findet die

Vorschrift des Art. 19 § 4 des Ausführungsgesetzes zum Bürgerlichen Gesetzbuch entsprechende Anwendung.

Das Ministerium wird ermächtigt, in der zu diesem Gesetze zu erlassenden Ausführungsverordnung die Dienstverhältnisse der Steuererheber näher zu regeln.

Straf bestimmungen. § 59.

Wer wissentlich in der Steuererklärung oder den sonstigen auf die Ein- kommensteuer bezüglichen Anmeldungen und Erklärungen oder bei Beantwortung der von zuständiger Stelle an ihn gerichteten Fragen oder zur Begründung eines Rechtsmittels

a) über sein steuerpflichtiges Einkommen oder über das Einkommen der von ihm zu vertretenden Steuerpflichtigen unrichtige oder unvollständige An- gaben macht, welche geeignet sind, zur Verkürzung der Steuer zu führen,

b) steuerpflichtiges Einkommen, welches er nach den Vorschriften dieses Gesetzes anzugeben verpflichtet ist, verschweigt - wird, wenn eine Verkürzung des Staates stattgefunden hat, mit dem vier- bis zehnfachen Betrage der Ver- kürzung, andernfalls mit dem vier- bis zehnfachen Betrage der Jahressteuer, um welche der Staat verkürzt werden sollte, mindestens aber mit einer Geldstrafe von 100 M. bestraft.

Als zuwiderhandelnd ist auch anzusehen, wer, obwohl er dazu verpflichtet war, keine Steuererklärung abgegeben hat und infolgedessen zu einem niedrigeren Steuersatz veranlagt worden ist, als ihm nach seinem wirklichen Einkommen ge- bührte, und die Unrichtigkeit dieser zu geringen Einschätzung nicht binnen 14 Tagen nach erhaltener Kenntnis von der Unrichtigkeit bei dem Vorsitzenden der Kreiseinschätzungskommission angezeigt hat.

An Stelle dieser Strafe tritt Geldstrafe von 20 bis 100 M., wenn aus den Umständen zu entnehmen ist, dass die unrichtige oder unvollständige Angabe oder die Verschweigung des steuerpflichtigen Einkommens zwar wissentlich, aber nicht in der Absicht der Steuerhinterziehung erfolgt ist.

Derjenige Steuerpflichtige, welcher, bevor eine Anzeige erfolgt oder eine Untersuchung eingeleitet ist, seine Angabe an zuständiger Stelle berichtigt oder ergänzt, bzw. das verschwiegene Einkommen angibt und die vorenthaltene Steuer in der ihm gesetzten Frist entrichtet, bleibt straffrei.

§60. Die Strafbarkeit jeder einzelnen Zuwiderhandlung ( § 59) erlischt mit Ablauf

von 3 Jahren vom 31. Dezember des Jahres ab, in welchem die Zuwiderhandlung geschehen ist.

Unbeitreibliche Geldstrafen sind nach den für Uebertretungen geltenden Bestimmungen des Strafgesetzbuchs für das Deutsche Reich (§§28 und 29) in Haft umzuwandeln.

Zur Untersuchung und Entscheidung über Zuwiderhandlungen des § 59 sind die Gerichte zuständig, sofern nicht der Steuerpflichtige freiwillig die vom Ministerium, Finanzabteilung, vorläufig festgesetzte Geldstrafe und die durch das Verfahren gegen ihn entstandenen Kosten innerhalb einer ihm bekannt gemachten Frist zahlt.

§ 61. Die Einziehung der hinterzogen«! Steuer erfolgt neben und unabhängig von der Strafe.

847

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Die Verbindlichkeit zur Entrichtung der hinterzogenen Steuer, sowie der zuerkannten Geldstrafe und der Kosten geht auf die Erben des Schuldigen, jedoch nur bis zur Höhe ihres Erbteils und auch in dem Falle über, wenn die Zuwider- handlung gegen das Gesetz erst nach dem Ableben des Zuwiderhandelnden ent- deckt worden ist.

Die Strafverfolgung verjährt mit Ablauf von 3 Jahren, vom 31. Dezember des Jahres ab gerechnet, in welchem die Hinterziehung begangen worden ist. Der Anspruch des Staats auf Nachzahlung der hinterzogenen Steuer verjährt in 10 Jahren. Die Verjährungsfrist beginnt mit Ablauf des Steuerjahres, in welchem die Hinterziehung begangen wurde.

Die Festsetzung der Nachsteuer steht dem Ministerium, Finanzabteilung, zu.

§ 62. Wer die Auskunft, welche nach § 30 oder § 35 dieses Gesetzes von zuständiger

Seite gefordert wird, oder welche dem Steuerpflichtigen nach den Vorschriften dieses Gesetzes obliegt, verweigert oder nicht rechtzeitig erteilt, oder wer unrichtige oder unvollständige Angaben macht, kann mit einer Strafe bis zu 50 M. belegt werden.

Die Strafe ist von der Auskunft fordernden Behörde durch Strafbescheid festzusetzen. Auf das Verfahren finden die Bestimmungen der §§ 7 ff. des Gesetzes vom 17. Mai 1879, das den Verwaltungsbehörden zustehende Straf festsetzungs- recht betr., Anwendung.

§ 63. Die bei der Steuerveranlagung beteiligten Beamten und sonstigen Personen,

insbesondere die Mitglieder der Kommissionen, ferner alle Beamten, die dienstlich von der Veranlagung Kenntnis erhalten, werden, wenn sie die amtlich zu ihrer Kenntnis gelangten Erwerbs-, Vermögens- oder Einkommensverhältnisse eines Steuerpflichtigen, insbesondere auch den Inhalt einer Steuererklärung oder die darüber gepflogenen Verhandlungen, unbefugt Dritten mitteilen, mit Geldstrafe bis zu 500 M. oder entsprechender Haft bestraft.

Die Verfolgung tritt nur auf Antrag des Ministeriums ein. Zuständig ist das Gericht.

Nachträgliche Veranlagung. § 64.

Ein Steuerpflichtiger, welcher entgegen den Vorschriften dieses Gesetzes bei der Veranlagung übergangen ist, ist zur Entrichtung *des der Staatskasse ent- gangenen Steuerbetrags verpflichtet. Die gleiche Verpflichtung tritt ein, wenn mit bezug auf einen veranlagten Steuerpflichtigen, ohne dass eine strafbare Hinter- ziehung von Steuer stattgefunden hat, nachträglich neue Tatsachen und Beweise ermittelt werden, welche eine höhere Veranlagung des Steuerpflichtigen begründen. Die Verpflichtung zur Nachzahlung dieser Nachsteuer erstreckt sich auf die drei Steuer jähre zurück, welche dem Steuer jähr vorausgegangen sind, in dem die Verkürzung festgestellt worden ist.

Im übrigen finden die Vorschriften des § 61 Abs. 2 und 3 entsprechende Anwendung.

Kosten. § 65.

Die Kosten der Steuerveranlagung und -erhebung fallen, soweit nichts anderes bestimmt ist, der Staatskasse zur Last.

Falls die von einem Steuerpflichtigen zur Begründung seiner Berufung ge- machten Angaben in wesentlichen Stücken für unbegründet erachtet werden, können die Auslagen, welche durch die erfolgten Ermittlungen veranlagst sind, dem Steuerpflichtigen auferlegt werden.

843

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

§ 66. Die Mitglieder der Berufungs- und Kreiseinschätzungskommission erhalten

aus der Staatskasse Reise- und Tagegelder nach den im Gesetz- oder Verordnungs- wege ergehenden Bestimmungen.

§ 67. Den Gemeinden werden als Vergütung für die bei der Veranlagung der Steuer

den Gemeindevorständen übertragenen Geschäfte ein Prozent der für die Gemeinde einschliesslich der zugehörigen selbständigen Gutsbezirke ( § 29) veranlagten Steuer und für die Erhebung der Steuer zweiundeinhalb Prozent der von den Ortssteuer- einnehmern erhobenen Steuern aus der Staatskasse gewährt.

Schlussbestimmungen. § 68.

Die unrichtige Bezeichnung des Rechtsmittels und die irrtümliche Anbringung eines solchen oder eines Antrags bei einer unzuständigen Behörde sind für die Frage der Zulässigkeit und Rechtzeitigkeit belanglos. Wird ein Rechtsmittel bei einer zu dessen Entgegennahme nicht zuständigen Behörde angebracht, so hat diese es der zuständigen Behörde zu überweisen.

§ 69. Das Ministerium ist ermächtigt, zur Vermeidung einer Doppelbesteuerung

der dem Steuerrechte mehrerer Staaten unterstehenden Personen Vereinbarungen zu treffen, durch die ihre Heranziehung zur Einkommensteuer unter Wahrung des Grundsatzes der Gegenseitigkeit auch abweichend von den in diesem Gesetze enthaltenen Vorschriften geregelt wird.

§ 70.

Dieses Gesetz tritt mit der Veranlagung der Einkommensteuer für das Steuer- jahr 1913 in Kraft. Jedoch kommen für die Steuerveranlagung für das Steuerjahr 1912 bereits die Vorschriften der §§ 6, 13 Abs. 4, 18 und 19 dieses Gesetzes zur Anwendung.

Mit dieser Massgabe gelten alle diesem Gesetze entgegenstehenden Be- stimmungen mit dem Inkrafttreten dieses Gesetzes als aufgehoben.

Als aufgehoben gelten insbesondere: 1. das Einkommensteuergesetz vom 11. Dezember 1897; 2. das Gesetz, betr. die Abänderung des Einkommensteuergesetzes vom

11. Dezember 1897 - vom 17. Februar 1904 - (Gesetz- Samml. 1904 S. 5); 3. das Gesetz , betr. weitere Abänderung des Einkommensteuergesetzes

vom 30. März 1909 (Gesetz- Samml. S. 11).

§ 71. Insoweit in anderen Gesetzen und Verordnungen auf die Bestimmungen des

bisherigen Einkommensteuergesetzes verwiesen ist, tritt dieses Gesetz an seine Stelle.

§ 72. Solange das Oberverwaltungsgericht nicht in Wirksamkeit getreten ist, hat

über Beschwerden nach § 51 dieses Gesetzes das Gesamt ministerium zu entscheiden.

§ 73.

Die zur Ausführung dieses Gesetzes erforderlichen Vorschriften erlässt das Ministerium.

849

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Gesetz, betreffend Ergänzung des Einkommensteuergesetzes vom 15. Febr. 1912.

Vom 11. März 1916.

(Ges.- Samml. f. d. Fürstentum Schwarzburg- Sondershausen 1916, S. 13.)

I. Abschnitt. Artikel 1.

Dem Gesamteinkommen einer steuerpflichtigen natürlichen oder juristischen Person sind hinzuzurechnen alle Erträge aus einer auf Gewinn gerichteten Tätig- keit, die dem Steuerpflichtigen zugeflossen sind, nach dem Einkommensteuer- gesetze vom 15. Februar 1912 aber dem steuerpflichtigen Einkommen nicht zugezählt werden können, weil sie nicht aus einer bei Beginn des Steuerjahrs vorhandenen Einkommensquelle (§12 des Gesetzes) herrühren. Ist an die Stelle dieser auf Gewinn gerichteten Tätigkeit eine andere Einkommensquelle getreten, so findet die Hinzurechnung nur insoweit statt, als die hinzuzurechnenden Be- träge die Erträge der neuen Einkommensquelle übersteigen.

Artikel 2. Auf die Ermittlung der nach Art. 1 hinzuzurechnenden Erträge finden

die Bestimmungen des Einkommensteuergesetzes entsprechende Anwendung.

IÍ. Abschnitt. Artikel 3.

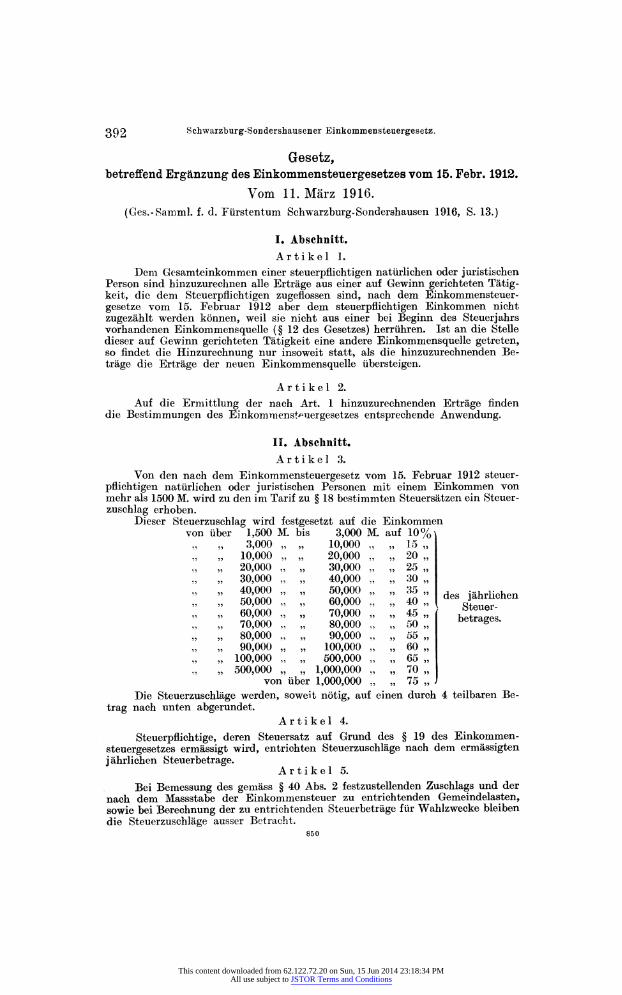

Von den nach dem Einkommensteuergesetz vom 15. Februar 1912 steuer- pflichtigen natürlichen oder juristischen Personen mit einem Einkommen von mehr als 1500 M. wird zu den im Tarif zu § 18 bestimmten Steuersätzen ein Steuer- zuschlag erhoben.

Dieser Steuerzuschlag wird festgesetzt auf die Einkommen von über 1,500 M. bis 3,000 M. auf 10% '

von über 1,000,000 „ „ 75 „ Die Steuerzuschläge werden, soweit nötig, auf einen durch 4 teilbaren Be-

trag nach unten abgerundet. Artikel 4.

Steuerpflichtige, deren Steuersatz auf Grund des § 19 des Einkommen- steuergesetzes ermässigt wird, entrichten Steuerzuschläge nach dem ermässigten j ährlichen Steuerbetrage.

Artikel 5. Bei Bemessung des gemäss § 40 Abs. 2 festzustellenden Zuschlags und der

nach dem Massstabe der Einkommensteuer zu entrichtenden Gemeindelasten, sowie bei Berechnung der zu entrichtenden Steuer betrage für Wahlzwecke bleiben die Steuerzuschläge ausser Betracht.

850

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions

Soweit nicht vorstehend abweichende Bestimmungen getroffen worden sind, finden auf die Veranlagung und Erhebung der durch dieses Gesetz eingeführten Steuern und Zuschläge die Vorschriften des Einkommensteuergesetzes, insbesondere auch diejenigen über die Rechtsmittel, nachträgliche Veranlagung und Kosten, sowie die Strafbestimmungen entsprechende Anwendung.

Artikel 7. Das Ministerium erlässt die zur Ausführung erforderlichen Vorschriften

und entscheidet über etwaige Zweifel, die bei der Ausführung des Gesetzes ent- stehen.

Artikel 8. Dieses Gesetz tritt mit der erfolgten Veröffentlichung derart in Kraft, dass

es zum erstenmal bei der Veranlagung für das Rechnungsjahr 1916 zur Anwendung kommt. Abschnitt I gilt nur für die künftige Finan zperi ode, Abschnitt II nur für das Rechnungsjahr 1916.

851

This content downloaded from 62.122.72.20 on Sun, 15 Jun 2014 23:18:34 PMAll use subject to JSTOR Terms and Conditions