Sachsen-Meiningisches Einkommensteuergesetz. Vom 14. März 1910 Source: FinanzArchiv / Public Finance Analysis, 28. Jahrg., H. 1 (1911), pp. 315-332 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40905833 . Accessed: 13/06/2014 04:27 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AM All use subject to JSTOR Terms and Conditions

Transcript

Sachsen-Meiningisches Einkommensteuergesetz. Vom 14. März 1910Source: FinanzArchiv / Public Finance Analysis, 28. Jahrg., H. 1 (1911), pp. 315-332Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40905833 .

Accessed: 13/06/2014 04:27

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Memingisches Einkommensteuergesetz. Vom 14. März 1910.

(Samml. d. landesherrl. Verordn. im Herzogt. Sachs.-Meiningen 1910 S. 148.)

Artikel 1. Der Einkommensteuer unterliegt das gesamte, nach den Bestimmungen

dieses Gesetzes zu berechnende jährliche Einkommen des Steuerpflichtigen.

Steuerpflichtige Personen. Artikel 2.

Einkommensteuerpflichtig sind 1, die Staatsangehörigen des Herzogtums und die im Herzogtum wohnen-

den oder sich aufhaltenden Angehörigen anderer Bundesstaaten , soweit nicht die Steuerpflicht nach der Reichsgesetzgebung ausgeschlossen ist;

2. Ausländer, die im Herzogtum einen Wohnsitz haben oder sich des Er- werbs wegen oder länger als 1 Jahr im Herzogtum aufhalten.

Einen Wohnsitz im Sinne dieses Gesetzes hat ein Steuerpflichtiger da, wo er eine Wohnung unter Umständen inne hat, die auf die Absicht schliessen lassen, sie dauernd beizubehalten.

Artikel 3. Der Einkommensteuer unterliegen ferner: 1. die von der Staatsregierung mit dem Rechte der juristischen Person

ausgestatteten a) Stiftungen und Anstalten, b) Personenvereine, die ihren Sitz im Herzogtum haben, hinsichtlich

des Reinertrags ihres in Grundbesitz, in einem gewerblichen oder Handelsbetriebe oder sonst werbend angelegten Vermögens, abzüglich der Zinsen der von ihnen aufgenommenen Anlehen;

2. Aktiengesellschaften, Kommanditgesellschaften auf Aktien, Berggewerk- schaften, Erwerbs- und Wirtschaftsgenossenschaften (eingetragene Ge- nossenschaften), Gesellschaften mit beschränkter Haftung, die im Her- zogtum ihren Sitz haben, mit dem Geschäftegewinne, der gleichviel unter welcher Benennung (Aktienzinsen, Gewinnanteile und dergleichen) nach dem Durchschnitt der letzten 3 Geschäftsjahre (im Fall kürzeren Bestehens nach dem in Art. 12 bestimmten Durchschnitt oder Ertrag) unter die Mitglieder verteilt worden ist, unter Hinzurechnung der Be- träge, die zur Bildung oder Verstärkung von Reserve- und Erneuerungs- fonds, zur Schuldentilgung oder zu einer Kapitalanlage zur Erweiterung des Geschäfte verwendet worden sind.

Artikel 4. Mit dem Einkommen aus im Herzogtum belogenem Grundbesitz, ferner

aus daselbst betriebenem Handel oder Gewerbe unterliegen der Einkommen- 816

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

31g Saohsen-Meiningisches Einkommensteuergesetz vom 14. März 1910.

Steuer alle Personen, denen solche Einkünfte zufliessen, ohne Rücksicht auf Staatsangehörigkeit, Wohnsitz oder Aufenthalt. Diese Bestimmung findet auch auf die in Art. 3 bezeichneten nicht natürlichen Personen Anwendung.

Artikel 5. Von der Einkommensteuer sind befreit:

Stiftungen zu kirchlichen, mildtätigen und gemeinnützigen Zwecken, sofern der Abwurf im wesentlichen nur Staatsangehörigen zufallt oder im Herzogtum verbraucht wird und die Zuwendung nicht auf einzelne Familien oder bestimmte Personen beschränkt ist.

Artikel 6. Von der Einkommensteuer sind ferner befreit: 1. die Mitglieder des herzoglichen Hauses, 2. Personen des Unteroffizier- und Mannschaftstandes mit ihrem Militär-

einkommen, 8. alle Angehörigen des aktiven Heeres während der Zeit einer Mobil-

machung mit ihrem Militäreinkommen (Art. 46 des Reichsmilitärgesetzes vom 2. Mai 1874),

4. die auf Grund staatlicher Unfall- und Invalidenversicherungsgesetze bezogenen Renten und die durch Reichsgesetz der Besteuerung entzogenen Ge- bührnisse der Kriegs- und Friedensinvaliden, ferner die Renten (Pensionen) der Kriegeinvaliden und deren Erhöhungen, die den Kriegsteilnehmern gewährten Beihilfen, die mit Kriegsauszeichnungen verbundenen Ehrensolde, die Unter- stützungen und Erziehungsbeihilfen an Witwen und die Unterstützungen an Eltern und Voreltern von Kriegsinvaliden,

5. das Einkommen von Unteroffizieren und Mannschaften des Beurlaubten- Standes, die mit einem Einkommen von nicht mehr als 3000 M. veranlagt sind, für die Monate, in denen sie zum Dienst eingezogen sind,

6. die im Dienst befindlichen Oberjäger und Feldjäger mit ihren Löh- nungen und sonstigen Dienstbezügen,

7. diejenigen Steuerpflichtigen, deren Jahreseinkommen den Betrag von 900 M. nicht erreicht; ausgenommen sind jedoch die aus s erhalb des Herzog- tums wohnenden Besitzer meiningischer Grundstücke , Handels- und Gewerbe- anstalten und die im Art. 3 erwähnten Steuerpflichtigen. Deren Einkommen wird nach dem in Art. 18 bestimmten niedrigsten Hundertsatz versteuert, jedoch bleibt der Jahressteuerbetrag eines Steuerpflichtigen unter 50 Pf. ausser Ansatz,

8. Personen, die ohne im Herzogtum ihren Wohnsitz oder dauernden Aufenthalt zu haben, darin lediglich ein Wandergewerbe betreiben, mit ihrem Einkommen aus diesem Gewerbe,

9. das Einkommen aus dem Betriebe der Dach* und Tafelschieferbrüche nach Art. 3 des Gesetzes vom 18. April 1868, die Bergwerksabgaben betreffend, und der Farberdengruben, die unter Art. 5 Abs. 1 des erwähnten Gesetzes fallen,

10. das Einkommen aus den der Eisenbahnabgabe nach dem Gesetze vom 80. April 1873 unterliegenden Betrieben,

11. Einkommen, das nach reichsgesetzlicher Vorschrift nur in einem anderen Bundesstaate besteuert werden darf.

Artikel 7. Das Staateministeriura, Abteilung der Finanzen wird ermächtigt, in Fällen

dringender Not oder Billigkeit zeitweilige Ermässigungen der Einkommensteuer und Befreiung von ihr zu bewilligen.

Steuerpflichtiges Einkommen. Artikel 8.

Als steuerpflichtiges Einkommen gilt die Summe aller in Geld oder Geldeswert bestehenden Einnahmen des einzelnen Steuerpflichtigen aus:

816.

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Bei Bemessung des Einkommens bleiben ausser Ansatz oder kommen in Abzug:

1. die auf Erlangung, Sicherung und Erhaltung des Einkommens ver-' wendeten Ausgaben,

2. die von dem Steuerpflichtigen zu zahlenden Schuldzinsen und andere laufende rechtsverbindliche Lasten. *

Schuldzinsen und Lasten müssen von den Steuerpflichtigen angegeben werden und sind auf Erfordern des Einschätzungeaüsschusses oder seines Vor- sitzenden unter Angabe des Namens und Wohnorts des Gläubigers, sowie des Tags der Schuldurkunde einzeln nachzuweisen, widrigenfalls wegen ihrer Nicht- berückeichtigung bei der Veranlagung dem Steuerpflichtigen keine Berufung zusteht,

3. die an den Staat zu entrichtende Grundsteuer, Gebäudesteuer und Steuer vom Gewerbebetrieb im Umherziehen,

4. die an Gemeinden und Gemarkungen als Zuschläge zur Grund· und Qebäudesteuer zu entrichtenden Umlagen,

5. die Beiträge für die Versicherung der Gebäude gegen, Feuerschaden, andere Versicherungsbeiträge nur soweit, als sie zu den geschäftlichen Unkosten zu rechnen sind,

6. die infolge Dienstverhältnisses oder gesetzlicher Bestimmungen an Witwen- und Waisenkassen, ferner fün Kranken-, Alters- und Invalidenversiche- rung zu zahlenden Beiträge,

7. die Beiträge zu den Berufskammern.

Artikel 10. Bei Berechnung des Einkommens kommen nicht in Abzug: 1. Verwendungen, die als Kapitalanlage, namentlich auch zum Zwecke

von Boden Verbesserungen, zur Verbesserung und Erweiterung des Betriebes an- zusehen sind, .

2. die für den Haushalt des Steuerpflichtigen und zum Unterhalte seiner Angehörigen gemachten Ausgaben, einschliesslich des Geldwerts der zu diesen Zwecken verbrauchten Erzeugnisse des eigenen Grundbesitzes oder Gewerbe- betriebes. Aufwendungen zur Erfüllung einer ̂gesetzlichen Unterhaltungspflicht gegen Angehörige sind auch dann nicht abzugsfähig , wenn sie diesen durch Privatrechtstitel zugesichert sind,

3. Unterstützungen, die der Steuerpflichtige freiwillig an andere gewährt, 4. Staatsabgaben, soweit sie nicht unter Art. 9 Ziff. 3 fallen, 5. Gemeindeabgaben, soweit sie nicht unter Art. 9 Ziff. 4 fallen, 6. Lebensversicherungsbeiträge.

Artikel 11. Ausserordentliche Einnahmen aus Erbschaften, Schenkungen, Lebensver-

sicherungen und ähnlichen Erwerbungen gelten nicht als steuerpflichtiges Ein- kommen, sondern als Vermehrung des Stammvermögens und kommen ebenso wie dessen Verminderungen nur insofern in Betracht, als die Erträge dadurch vermehrt oder vermindert werden.

Artikel 12. Feststehende Einnahmen sind nach ihrem Jahresbetrag zur Zeit der Ver-

anlagung su berechnen. Ihrem Betrag nach unbestimmte oder schwankende 317

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

318 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März mo.

Einkünfte dagegen sind nach dem Durchschnitt der der Veranlagung unmittel- bar vorausgegangenen 3 Jahre zu schätzen.

Wenn Einnahmen dieser Art noch nicht so lange bestehen, sind sie nach dem Durchschnitt des Zeitraums ihres Bestehens oder nach mutmasslichem Er- trag anzusetzen. Sind Einnahmen nach den ortsüblichen Preisen zu veran- schlagen, so sind, wenn solche nicht ausreichend Anhalt bieten, die in der Um- gegend üblichen Preise zugrunde zu legen.

Artikel 13. Das Einkommen der Ehefrau wird dem Einkommen des Ehemanns zuge-

rechnet. Jedoch werden Ehefrauen, die dauernd von ihrem Ehemann getrennt leben, selbständig veranlagt.

Artikel 14. Das Einkommen aus Grundvermögen umfasst die Erträge sämtlicher

Grundstücke., die dem Steuerpflichtigen eigentümlich gehören, oder aus denen ihm infolge von Berechtigungen irgendwelcher Art ein Einkommen zufliesst.

Von Grundstücken, die verpachtet oder vermietet sind, ist der jeweilige Pacht- oder Mietzins, einerseits unter Hinzurechnung der dem Pächter oblie- genden Natur- oder sonstigen Nebenleistungen, sowie der dem Verpächter etwa vorbehaltenen Nutzungen , anderseits unter Abrechnung der dem Verpächter verbliebenen abzugsfäbigen Lasten, als Einkommen zu berechnen.

Bei der Berechnung des Einkommens aus nicht verpachteten Besitzungen ist der durch die eigene Bewirtschaftung erzielte durchschnittliche Reinertrag mit Einschluss des persönlichen Arbeitsverdienstes des Besitzers zugrunde zu legen.

Für nicht vermietete und nicht verpachtete, sondern von dem Eigentümer selbst bewohnte oder sonst benutzte Grundstücke oder einzelne Teile von solchen ist das Einkommen nach den ortsüblichen Miet- und Pachtpreisen zu bemessen.

Von dem Mietwert oder Mietgeld der Gebäude können 10 Proz. für Unterhaltung in Abzug gebracht werden.

Wird ein höherer Abzug beansprucht, so ist er nur dann zu berücksichtigen, wenn dieser höhere Unterhaltungsaufwand nach dem Durchschnitt der letzten 3 Jahre nachgewiesen wird.

Soweit Gebäude vom Eigentümer zu gewerblichen Zwecken benutzt. wer- den, ist der Mietwert weder bei Berechnung des Einkommens, noch bei Be- rechnung der gewerblichen Unkosten anzusetzen.

Für die Veranlagung von ländlichen Gewerbezweigen und von Grund- stücken, deren Ertrag dem Boden selbst entnommen wird, ist der durchschnitt- liche Reinertrag maßgebend, soweit sie nicht bei der Ertragsermittlung des Hauptguts, zu dem sie gehören, schon berücksichtigt worden sind.

Artikel 15. Das Einkommen aus dem Kapitalvermögen besteht aus: Zinsen, Renten

und sonstigen geld werten Vorteilen aus den dem Steuerpflichtigen zustehenden Kapitalforderungen jeder Art einschliesslich der Gewinnanteile aus Aktien und ähnlichen Kapitalanlagen, insbesondere:

a) Zinsen aus Anleihen des Deutschen Reichs, deutscher und ausserdeutscher Staaten, der Gemeinden und anderer öffentlicher Verbände, ferner Zinsen sonstiger verzinslicher Kapitalforderungen aus Darlehen, Pfandbriefen, Priori- tätenTkaufgeldern, Ablösungsbeträgen, Abrechnungen und Kontokorrentguthaben, Sparkasseguthaben, Sicherheitsleistungen, Hinterlegungsgeldern und Vorschüssen, •owie Zinsen aus verzinslich gewordenen Zins- und anderen Ausständen.

b) Zinsen, Renten und Gewinnanteile, die von Aktiengesellschaften, Ge- sellschaften mit beschränkter Haftung, Kommanditgesellschaften auf Aktien, Berggewerkschaften, Erwerbs- und Wirtschaftsgenossenschaften gewährt werden.

c) Zinsen, die in unverzinslichen Zielforderungen, Anlehnslosen und anderen 318

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sacheen-Meiningisches Einkommensteuergesetz vom l*. März lôio. gjg

unverzinslichen Kapitalforderungen, bei denen ein höheres als das ursprünglich gegebene Kapital zurückgewährt wird, inbegriffen sind·

Gehen Zinsen oder Renten nicht regelmassig unverkürzt ein oder unter- liegen sie wie bei Gewinnanteilen aus Aktienunternehniungen jährlichen Schwan- kungen, seist der für das vorhergegangene Jahr gezahlte Betrag in Ansatz zu bringen.

Die Zinsen von Kapitalanlagen, bei denen ein anderer Betrag nicht zu ermitteln ist, sind mit dem jeweiligen landesüblichen Zinsfuse zu berechnen. Im Zweifel entscheidet das Staatsministerium, Abteilung der Finanzen, welcher Zinsfuee als der landesübliche anzusehen ist.

Forderungen und Schulden im kaufmännischen Verkehr und überhaupt im Verkehr unter Gewerbetreibenden werden bei Feststellung des Einkommens aus Handel und Gewerbe (Art. 8 Ziff. 4) berücksichtigt und sind daher hier nicht aufzuführen.

Artikel 16. Zum Gehalte gehörige Bezüge in Natur, einschliesslich der freien Woh-

nung und Dienstkleidung, sind nach ortsüblichen Preisen zu berechnen. Dienstwohnungen und Dienstländereien sind nach dem ortsüblichen Miet-

und Pachtpreise zu veranschlagen. Enthalt das Diensteinkommen zugleich die Entschädigung für den Dienst-

auf wand, so bestimmt die Anstellungsbehörde, welcher Betrag hierfür ausser acht zu lassen ist.

Auszugsleistungen, die nicht in Geld bestehen, und andere Gefälle in Natur sind nach ortsüblichen Preisen zu berechnen.

Fortlaufende Unterstützungen außerhalb der gesetzlichen Unterhaltspflicht gegen Angehörige sind in der Hand des Empfängers steuerpflichtig, wenn der Geber zu ihrer Verabreichung sich rechtsgültig verbindlich gemacht hat oder rechtskräftig verurteilt ist.

Artikel 17. Beim Handels- und Gewerbebetriebe ist, soweit er dem Handelsgesetzbuch

unterfallt, der Reingewinn nach den Grundsätzen zu berechnen, die für die Inventur und Bilanz durch das Handelsgesetzbuch vorgeschrieben sind und dem Gebrauche eines ordentlichen Kaufmanns entsprechen; insbesondere gilt dies vom Zuwachs und anderseits von der Abnutzung des Anlagekapitales, sowie von Forderungen und Schulden und deren Zinsen. Im übrigen sind die in Art. 9 - 13 aufgestellten allgemeinen Grundsätze anzuwenden.

Die Zinsen des im Handels- und Gewerbebetriebe angelegten eigenen Kapitale des Steuerpflichtigen sind als Teil des Geschäftegewinns zu betrachten.

Der Gewinn bei dem Betriebe der Landwirtschaft auf erpachteten Grund- stücken ist in gleicher Weise zu veranschlagen, wie bei Bewirtschaftung der eigenen Grundstücke; der Pachtzins ist davon abzuziehen, soweit er nicht an- teilig auf die vom Pächter und seinen Angehörigen benutzte Wohnung zu rechnen ist.

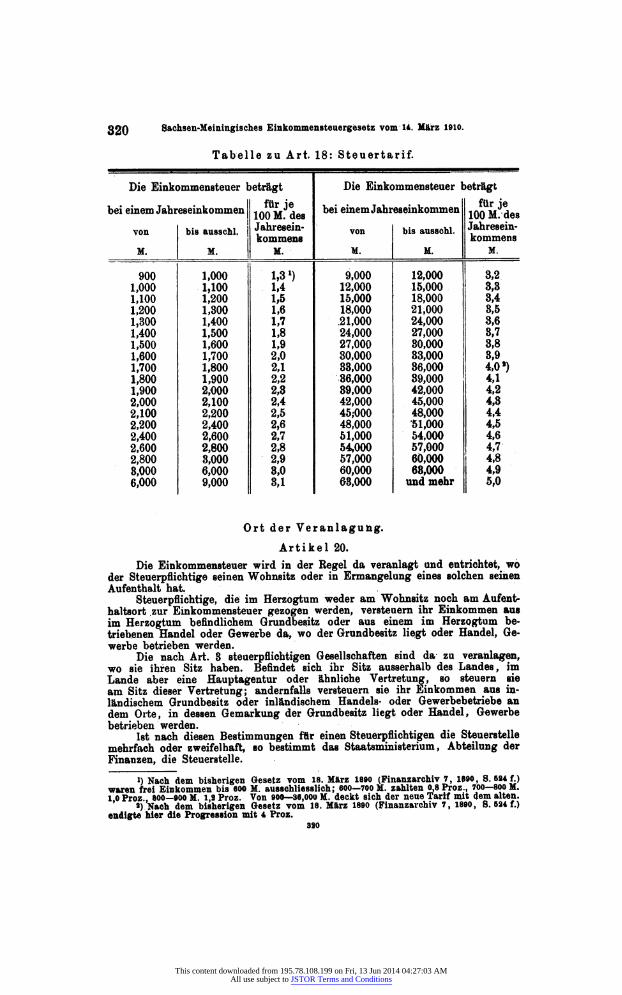

Steuertarif.

Artikel 18. (Siehe die umstehende Tabelle auf S. 820 oben.)

Veranlagung der Einkommensteuer.

Artikel 19. Dem Staateministerium, Abteilung der Finanzen, steht die obere Leitung

der Veranlagung der Einkommensteuer zu. Gegen dessen Entscheidung ist binnen 2 Wochen die Berufung an das Gesamtstaatsministerium zulässig.

819

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Die Einkommensteuer wird in der Regel da veranlagt und entrichtet, wo der Steuerpflichtige seinen Wohnsitz oder in Ermangelung eines solchen seinen Aufenthalt hat.

Steuerpflichtige, die im Herzogtum weder am Wohnsitz noch am Aufent- haltsort zur Einkommensteuer gezogen werden, versteuern ihr Einkommen aus im Herzogtum befindlichem Grundbesitz oder aus einem im Herzogtum be- triebenen Handel oder Gewerbe da, wo der Grundbesitz liegt oder Handel, Ge- werbe betrieben werden.

Die nach Art. 3 steuerpflichtigen Gesellschaften sind da zu veranlagen, wo sie ihren Sitz haben. Befindet sich ihr Sitz ausserhalb des Landes , im Lande aber eine Hauptagentur oder ähnliche Vertretung, so steuern sie am Sitz dieser Vertretung; andernfalls versteuern sie ihr Einkommen aus in- ländischem Grundbesitz oder inländischem Handels- oder Gewerbebetriebe an dem Orte, in dessen Gemarkung der Grundbesitz liegt oder Handel, Gewerbe betrieben werden.

1st nach diesen Bestimmungen für einen Steuerpflichtigen die Steuerstelle mehrfach oder zweifelhaft, so bestimmt das Staatsministerium, Abteilung der Finanzen, die Steuerstelle.

») Nach dem bisherigen Gesetz vom 18. März 1800 (Finanzarchiv 7, 1890, S. 684 f.) waren frei Einkommen bis eoo M. aueschliesslich; eoo- 700 M. zahlten <L8Proz., 700- βοοΜ. waren l,oProz.,__aoo-»oo M, 1,2 Proz. Von »00-36,000 M. deckt sich der neue farif mit dem alten.

*) xsacn dem Disnerigen u-eseiz vom ib. marz ie»u irmanzarcuiv #, w«, ». »«* i./ endigte hier die Progression mit 4 Proz.

320

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910. 32 1

Einschätzung sausschüsse. Artikel 21.

Die Ermittlung des Einkommens der einzelnen Beitragspflichtigen erfolgt durch Einschätzungsausschüsse unter der Leitung der Amtseinnahmen.

Artikel 22. Dem Vorstande der Amtseinnahme, seinem allgemein bestellten Stell-

vertreter oder dem an seiner Stelle von dem Staatsministerium, Abteilung der Finanzen, besondere beauftragten Beamten liegt innerhalb des Amtseinnahme- bezirks die unmittelbare Leitung und Beaufsichtigung des Einschätzungs- geschäftes ob.

Was in folgendem von der Amtseinnahme oder dem Amtseinnahmevor- etande gesagt ist, gilt auch von dem an Stelle des Amtseinnahmevorstandes beauftragten Beamten.

Artikel 23. Die Amtseinnahmebezirke werden für den Zweck der Einschätzung in

Einschätzungsbezirke geteilt. Für jeden dieser Bezirke wird ein Einschätzungs- au88chu8s gebildet.

Artikel 24. Die Einschätzungsbezirke werden durch das Staatsministerium, Abteilung

der Finanzen, gebildet. Die ausserhalb der Gemeinden bestehenden Gemarkungen sind mit einer

oder mehreren Gemeinden zu einem Einschätzungsbezirk zu vereinigen.

Artikel 25. Die Einschätzung8aueschü8se werden aus dem Amtseinnahme vorstand als

Vorsitzenden, ferner aus den Vorständen der im Einschätzungsbezirk belogenen Gemeinden (Bürgermeister oder erster Bürgermeister, Schultheiss), endlich aus 3-6 Steuerpflichtigen des Einschätzungsbezirke gebildet.

Für Verhinderungsfalle wird die gleiche Anzahl von Stellvertretern für die zu wählenden Mitglieder bestimmt.

Der Vorsitzende kann unter den Stellvertretern, wenn deren mehrere für einen Ort bestimmt sind, wählen.

Die Zahl der zu wählenden Steuerschätzer wird vom Staatsministerium, Abteilung der Finanzen, bestimmt. In Bezirken, die aus mehreren Gemeinden zusammengesetzt sind, wird die Zahl auf die einzelnen Gemeinden nach der Einwohnerzahl so verteilt, dass aus jeder Gemeinde mindestens ein Mitglied entnommen wird.

Ist einem Einschätzungsbezirk eine Gemarkung zugeteilt, so kann auch für diese ein Mitglied bestimmt werden.

Die Mitglieder der Einschätzungsausschüsse erhalten eine vom Staats- ministerium, Abteilung der Finanzen, festzustellende Vergütung aus der Staatskasse.

Als Mitglieder der Einschätzungsausschüsse können auch die nach Art. 72 des Gesetzes steuerpflichtigen Personen gewählt werden.

Artikel 26. Die Steuerschätzer werden auf 3 Jahre in der Weise gewählt, dass von

dem Gemeinderat oder, wo ein solcher nicht besteht, von der vollen Gemeinde, in Gemarkungen aber von dem Gemarkungsvorstand die auf die Gemeinde oder Gemarkung entfallenden Mitglieder und Stellvertreter aus den Steuerpflichtigen des Ortes erwählt werden. Der Gemarkungsvorstand ist befugt, von der Wahl des auf die Gemarkung entfallenden Steuerschätzers abzusehen und das Amt selbst zu übernehmen.

Finanzarchiv. XXVIII. Jahrg. 321 21

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

322 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März îoio.

Artikel 27. Zu Steuerschätzern dürfen nur Personen erwählt werden, die das 25. Lebens-

jahr zurückgelegt haben und geschäftsfähig sind. Steuerschätzer, die den Wohnsitz im Ort ihrer Wahl aufgeben, in Eonkurs

geraten, die Geschäftsfähigkeit verlieren oder der bürgerlichen Ehrenrechte verlustig gehen, haben auszuscheiden.

Die Wahl darf nur aus Gründen, die zur Ablehnung einer Vormundschaft berechtigen, abgelehnt werden.

Wer 6 Jahre lang Mitglied des Einschätzungsausschusses gewesen ist, kann die Wiederwahl für die nächsten 6 Jahre ablehnen.

Darüber, ob die Gewählten die vorgeschriebene Befähigung besitzen oder verloren haben , ferner über das Vorhandensein von Ablehnungsgründen ent- scheidet die Amtseinnahme und auf Berufung, die binnen 2 Wochen einzu- wenden ist, das Staatsministerium, Abteilung der Finanzen.

Weigert sich der Gewählte nach endgültiger Abweisung seiner Ablehnung fortdauernd, das ihm übertragene Amt zu übernehmen, so ist er vom Staats- ministerium, Abteilung der Finanzen, in 30-100 M. Geldstrafe zu nehmen und es wird ein anderes Mitglied gewählt.

Artikel 28. Für die Beschlußfähigkeit des Einschätzungeausschusses ist die Anwesen-

heit des Vorsitzenden und mindestens der Hälfte der sämtlichen Mitglieder er- forderlich und dann ausreichend, wenn sämtliche Mitglieder mindestens 8 Tage vor der Sitzung die Vorladung dazu erhalten haben. Die zugezogenen Stell- vertreter sind für die Beechlussfähigkeit mitzuzählen, und es besteht für sie die Vorschrift dreitägiger Vorladungsfrist dann nicht, wenn die Notwendigkeit, sie zuzuziehen, dem Vorsitzenden erst bekannt geworden ist, nachdem der Aus- 8chu88 schon einberufen worden war.

Der Ausschuee beschliesst nach Stimmenmehrheit, bei Stimmengleichheit gibt die Stimme des Vorsitzenden den Ausschlag.

Ueber Mitglieder, die unentschuldigt oder ohne genügende Entschuldigung aufgeblieben sind, kann auf Antrag des Ausschusses, und wenn dieser nicht be- echluBsfahig ist, des Vorsitzenden das Staatsministerium, Abteilung der Finanzen, eine Geldstrafe bis zu 100 M. verfügen.

Solange über die Einschätzung eines Mitglieds oder seiner Verwandten oder Verschwägerten in auf- und absteigender Linie oder bis zum dritten Grad der Seitenlinie beraten und abgestimmt wird, hat das Mitglied abzutreten. Ein Stellvertreter für das jeweilig abtretende Mitglied ist nicht zuzuziehen, viel- mehr ist dad zeitweilig abtretende Mitglied bei Bestimmung der Beechlussfähig- keit als anwesend zu~zählen.

Ist der Vorsitzende während einer Sitzung vorübergehend am Vorsitz verhindert, so hat er ihn auf die Dauer der Behinderung einem der übrigen Mitglieder zu übertragen.

Der Vorsitzende kann auch mittels schriftlichen Umlaufe Beschlüsse des Ein8chätzung8au8Bchu88e8 herbeiführen. Der Umlauf muss allen Mitgliedern vorgelegt werden. Sobald ein Mitglied auf dem Umlauf Einspruch gegen eine Beschlussfassung auf diesem Wege erhebt, mues mündlich beschlossen werden.

Artikel 29. Die beim Einschätzungegeschäft mitwirkenden Beamten sind durch ihren

Diensteid verpflichtet, dabei ohne Ansehen der Person, nach bestem Wissen und Gewissen zu verfahren und die aus Anläse ihrer Mitwirkung zu ihrer Kenntnis gelangenden Verhältnisse der Steuerpflichtigen streng geheim zu halten.

Die Mitglieder des Einschätzungsausechusses haben dem Vorsitzenden mittels Handschlags an Eidesstatt das gleiche zu geloben. Mitglieder, die der Verpflichtung zur Geheimhaltung entgegenhandeln, können auf Antrag eines Verfetzten vom Staateministerium, Abteilung der Finanzen, mit Ordnungsstrafe bis zu 100 M. belegt werden.

322

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910. §23

Artikel 30. Verweigert ein Einschätzungsausschuss die Einschätzung, so ist sie für

das Veranlagungsjahr vom' Vorsitzenden zu bewirken.

Steuererklärung. Artikel 31.

Jeder Steuerpflichtige, der Einkommen in Höhe von 40 M. jährlich und mehr aus Kapitalvermögen (Art. 15) bezieht, ist verbunden, innerhalb einer von dem Staatsministerium, Abteilung der Finanzen, alljährlich öffentlich bekannt zu machenden Frist eine schriftliche Steuererklärung bei der Amtseinnahme seines Veranlagungsorts einzureichen.

Die Erklärung hat zu enthalten: 1. den Gesamtbetrag des Jahreseinkommens aus Kapitalvermögen; 2. die Schuldzinsen und sonstigen zulässigen Abzüge, die der Steuer-

pflichtige bei Berechnung dieses Einkommens etwa in Ansatz bringt; 8. die Versicherung des Steuerpflichtigen, dass er seine Angaben nach

bestem Wissen und Gewissen gemacht hat. Die Steuererklärungen haben nach einem von dem Staatsministerium, Ab-

teilung der Finanzen, vorzuschreibenden Vordruck zu erfolgen.

Artikel 32. Weiterhin ist der Vorsitzende des Einschätzungsausschusses befugt, jeden

Steuerpflichtigen, dessen Einkommen nicht zweifellos unter dem Jahresbetrag von 1500 M. bleibt und der als befähigt zur Bezifferung seines Einkommens zu vermuten ist, zur Steuererklärung binnen einer Frist von mindestens einer Woche aufzufordern.

Die Steuererklärung ist nach einem vom Vorsitzenden zu übersendenden, vom Staatsministerium, Abteilung der Finapzen, vorzuschreibenden Vordruck abzugeben und hat zu enthalten:

1. die Höhe des steuerpflichtigen Jahreseinkommens, gesondert nach den in Art. 8 bezeichneten Quellen,

2. die Schuldzinsen und sonstigen zulässigen Abzüge, die der Steuer- pflichtige bei Berechnung seines Einkommens in Ansatz bringt,

3. die Versicherung des Steuerpflichtigen, dass er seine Angaben nach bestem Wiesen und Gewissen gemacht hat.

Artikel 33. Wer die ihm nach Art. 31, 32 obliegende Steuererklärung nicht in der

vorgeschriebenen Weise und Frist abgibt, verliert: 1. im Fall des Art. 31 hinsichtlich seines von dem Einschätzungsausschuss

als vorhanden angenommenen Kapitaleinkommens, 2. im Fall des Art. 32 hinsichtlich seines abgeschätzten Jahreseinkommens

das Recht der Berufung für das Veranlagungsjahr, wenn nicht dem Berufungs- ausschu88 Umstände dargetan werden, welche die Versäumnis entschuldbar machen.

Artikel 34. Im übrigen steht jedem Steuerpflichtigen die Befugnis zu, sein gesamtes

steuerpflichtiges Jahreseinkommen innerhalb der in Art. 31 vom Staatsmini- sterium, Abteilung der Finanzen, bekannt zu gebenden Frist und mittels des nach Art. 32 vorzuschreibenden Vordrucks bei der Amtseinnahme zu erklären. Das Staateministerium, Abteilung der Finanzen, hat die Steuerpflichtigen in der zu erlassenden Bekanntmachung auf diese Befugnis ausdrücklich hinzuweisen.

Artikel 35. Die Amtseinnahme teilt die nach Vorschrift der Art. 31, 32, 34 einge- reichten Steuererklärungen dem Gemeindevorstand mit. Wenn die Amtsein·

323

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

324 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März I9io.

nähme oder der Gemeindevoretand gegen den Inhalt der Steuererklärung Be- denken tragen, ist die Amtseinnahme verpflichtet, sie dem Steuerpflichtigen schriftlich unter der Aufforderung mitzuteilen, binnen einer Woche seine An- gaben zu berichtigen oder seine Einwendungen dagegen geltend zu machen.

Artikel 86. Zur Abgabe der Steuererklärung sind für Personen, die unter elterlicher

Gewalt oder Vormundschaft stehen, sowie für die in Art. 3 verzeichneten Steuer- pflichtigen deren gesetzliche Vertreter zuständig und verpflichtet.

Für Personen, die sich zurzeit der Erklärung ausser Landes befinden oder sonst verhindert sind, die Erklärungen selbst abzugeben, können solche durch einen Bevollmächtigten erfolgen.

Artikel 87. Wer wissentlich in der von ihm abgegebenen Steuererklärung sein oder

des von ihm vertretenen Steuerpflichtigen Einkommen ganz oder teilweise ver- schweigt oder unrichtige zur Verkürzung der Steuer geeignete Erklärungen ab- gibt, macht sich der Zuwiderhandlung gegen dieses Gesetz schuldig.

Als zuwiderhandelnd ist ferner anzusehen, wer keine Steuererklärung ab- gibt, infolgedessen mit einer geringeren Steuer eingeschätzt wird, als ihm nach seinem wirklichen Einkommen gebührt und die Unrichtigkeit dieser zu geringen Einschätzung nicht binnen 2 Wochen nach erhaltener Kenntnis von der Un- richtigkeit bei dem Vorsitzenden des Einschätzungeausschusses anzeigt.

Die Strafe der Zuwiderhandlung besteht in dem vierfachen Jahresbetrage der Steuer, um die der Staat und die Gemeinde verkürzt worden sind oder verkürzt werden sollten und geht auf die Erben des Zuwiderhandelnden über, so dass diese sie auch dann zu entrichten schuldig sind, wenn die Zuwider- handlung erst nach dem Ableben des Zuwiderhandelnden entdeckt wird. Die durch die Hinterziehung der Gemeindesteuer verwirkte Strafe flieset in die Ge- meindekasse.

Die Strafbarkeit jeder einzelnen Zuwiderhandlung erlischt mit Ablauf von 4 Jahren vom 81. Dezember desjenigen Jahres ab gerechnet, in dem sie geschehen ist.

Zur Untersuchung und Entscheidung über Zuwiderhandlungen sind die Gerichte zuständig, wenn der Steuerpflichtige sich nicht freiwillig zur Bezahlung des vierfachen Betrages der verkürzten Steuer und der durch das Verfahren gegen ihn entstandenen Kosten bereit erklärt. In diesem Falle können Strafe und Kosten nach den für die Staatseinnahmen geltenden Bestimmungen bei- getrieben werden.

Artikel 88. Stets und unabhängig von der Strafe der Zuwiderhandlung ist der Steuer-

betrag, mit dem der Steuerpflichtige gar nicht oder niedriger veranlagt worden ist, als dies nach dem gegenwärtigen Gesetz hätte geschehen sollen, von dem Steuerpflichtigen oder seinen Erben an die Staatskasse und an die. Gemeinde- kasse nachzuzahlen. Die Nachzahlung erfolgt auf 10 Jahre, von Anfang des Jahres zurückgerechnet, in dem die Steuerverkürzung bekannt geworden ist. Ob die Steuerverkürzung mit oder ohne Wissen des Steuerpflichtigen , infolge unrichtiger oder überhaupt nicht eingereichter Steuererklärung erfolgt ist, macht hierbei keinen Unterschied. Wenn die zu niedrige Veranlagung nicht im Straf- verfahren festgestellt ist, wird darüber, ob eine solche vorliegt, von dem Ein- schätzungeausschuss und weiterhin im geordneten Instanzenzuge entschieden.

Aufstellung der Steuerrollen. Artikel 89.

Die Gemeindevorstände (Magistrate, Bürgermeisterämter, Schultheieeen, Ge- markungsvorstände) sin 4 verpflichtet, die Einkommensteuerrollen nach den im

824

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910. 325

Verordnungswege zu erteilenden Vorschriften aufzustellen und der Amtseinnahme einzureichen.

In diese Rollen sind alle Steuerpflichtigen aufzunehmen.

Artikel 40. Auf Erfordern dès Gemeindevorstandes müssen ihm die nachstend auf-

geführten Personen die nachbezeichneten Auskünfte mündlich oder schriftlich binnen einer Frist von einer Woche erteilen. Falls der Gemeindevoretand ver- langt, dass ihm die Auskunft durch Ausfüllung eines von ihm übersendeten Vordrucks erteilt wird, erstreckt sich die Verpflichtung hierauf.

Artikel 41. 1. Jeder Besitzer eines bewohnten Grundstücks oder dessen Stellvertreter

ist verpflichtet, die Inhaber der in dem Grundstücke vorhandenen einzelnen Wohnungen, Geschäftslokale und Gewerberäume anzugeben.

2. Jeder Inhaber einer Wohnung hat alle Insassen seiner Wohnung, ein· echlieselich der Hausbaltungs-, Dienst- und Hilfspersonen, sowie der Untermieter und Schlafstellenmieter anzugeben.

3. Grundstücksbesitzer haben die ihnen gehörigen, innerhalb des Herzog- tums belegenen Grundstücke nach Art, Flächeninhalt, Lage und Benutzungs- weise, und wenn sie verpachtet oder vermietet sind, das jährliche Pacht- oder Mietgeld und die Art und Zahl ihres Viehstandes anzugeben.

4. Grundstückpächter haben die erpachteten, innerhalb des Landes be- logenen Grundstücke nach Art, Flächeninhalt, Lage und Benutzungsweise, so- wie das jährliche Pachtgeld und die Art und Zahl ihres Viehstandes anzu- geben. Mieter haben das von ihnen zu zahlende jährliche Mietgeld anzugeben.

Artikel 42. Verweigern die Verpflichteten die ihnen nach Art. 41 obliegende Auskunft,

so können sie vom Gemeindevorstand mit Ordnungsstrafe bis zu 30 M. belegt werden. Gegen die Strafverfügung ist binnen 2 Wochen Berufung an das Staatsministerium, Abteilung der Finanzen zulässig.

Artikel 43. Der Gemeindevorstand ist verpflichtet, über die Besitz-, Vermögens- und

sonstigen Einkommensverhältnisse der Steuerpflichtigen, sowie über besondere die Steuerfähigkeit bedingende wirtschaftliche Verhältnisse möglichst voll- ständige Nachrichten einzuziehen, überhaupt alle Merkmale, die ein Urteil über das in Ansatz zu bringende Einkommen zu begründen vermögen, der Amtsein- nahme mitzuteilen.

Der Gemeindevoretand ist verpflichtet, alle Mitteilungen, die ihm die Steuerpflichtigen naòh diesen Richtungen mündlich oder schriftlich zugehen lassen, entgegenzunehmen und der Amtseinnahme vorzulegen. Der Gemeinde- vorstand trägt Schulden und Lasten in die Steuerrolle nur insoweit ein, als sie von dem Steuerpflichtigen angegeben werden.

Ein schätz unge ver fahr en. Artikel 44.

Das Einkommen der Steuerpflichtigen wird von Jahr zu Jahr eingeschätzt.

Artikel 45. Die Amtseinnahme hat die Steuerrollen und die eingegangenen Steuer-

erklärungen, deren Inhalt sie in die Steuerrollen überträgt, sowie sonstige Schätzungsunterlagen zu prüfen und über die Vermögens-, Erwerbs- und Ein- kommensverhältnisse der Steuerpflichtigen möglichst vollständige Nachrichten

325

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

326 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910.

einzuziehen. Die Amtseinnahme ist befugt, hierbei die Mitwirkung der Gemeinde- vorstände und der Verwaltungsbehörden in Anspruch zu nehmen; diese haben ihrem Ersuchen zu entsprechen. Insbesondere haben die Verwaltungs- und Ge- meindebehörden der Amtseinnahme auf Ersuchen über Besoldungen und Löhne, die die Steuerpflichtigen von ihnen beziehen, Auskunft zu erteilen.

Artikel 46. Staats- und Gemeindebehörden sind verpflichtet, der Amtseinnahme die

Einsicht aller die Einkommensverhältnisse der Steuerpflichtigen betreffenden Akten, Bücher und Urkunden zu gestatten, wenn nicht besondere dienstliche Rücksichten entgegenstehen, worüber im Zweifel ihre Aufsichtsbehörde ent- scheidet. Jedoch ist den Vorstanden von Staats·, Kreis- und Gemeindespar- kassen die Gestattung der Einsichtnahme von den Sparkasseeinlagen nicht an- zueinnen.

Artikel 47. Die Arbeitgeber und Dienstherren sind bei einer Ordnungsstrafe bis zu

100 M. verpflichtet, über den Arbeitsverdienst und Lohn ihrer Beamten, Gewerbe- gehilfen, Arbeiter, Dienstboten der Amtseinnahme auf Verlangen Auskunft zu geben. Die Ordnungsstrafen werden von der Amteeinnahme erkannt. Be- rufung hiergegen steht binnen 2 Wochen an das Staatsministerium, Abteilung der Finanzen zu.

Artikel 48. Der Vorsitzende des Einschätzungsausschusses ist berechtigt, von dem

Steuerpflichtigen über seine Erwerbs- und Vermögensverhältnisse .auf bestimmte Fragen schriftliche oder mündliche Auskunft zu verlangen. Die Aktiengesell- schaften, Kommanditgesellschaften auf Aktien, Erwerbs- und Wirtschaftsgenossen- schaften, Berggewerkschaften, Gesellschaften mit beschränkter Haftung sind verpflichtet, dem Vorsitzenden auf sein Verlangen diejenigen Nachweisungen und Belege vorzulegen, die erforderlich sind, um ihr steuerpflichtiges Einkommen festzustellen. Gegen dieses Verlangen ist Berufung an das Staatsministerium, Abteilung der Finanzen binnen 2 Wochen zulässig. Wird diese verworfen, so hat die Verweigerung der verlangten Auskunft den Verlust des Berufsrechts gegen die Schätzung des Ausschusses für das Veranlagungsjahr zur Folge.

Artikel 49. Der Vorsitzende des Einschätzungsausschusses veranlagst seinen Zusam-

mentritt. Der Einschätzungeausschuss unterwirft die Steuerrolle nebst deren Beilagen

einer genauen Prüfung. Dabei hat er das Recht, den Vorsitzenden aufzufordern, von den nach

Artikel 45 - 48 zustehenden Hilfsmitteln Gebrauch zu machen, Wenn dem Vorsitzenden hiergegen Bedenken beigehen, so hat er Entschlieseung des Staats- ministeriums , Abteilung der Finanzen einzuholen. Hebt dieses den Beschluss des Einechätzung8au8sehu88ee nicht auf, so hat er ihm zu entsprechen. Der Aueechuss hat ausserdem die Befugnis, die nach Art. 48 zu befragenden Personen zu mündlicher Auskunft über die gestellten Fragen vorzuladen. Wer nicht er- scheint oder die verlangte Auskunft verweigert, verliert das Berufungsrecht für das Veranlagungsjahr.

Je nach Bedarf hat der Einschätzungsausschuss Sachverstandige aus den einzelnen Berufszweigen und geeignete Auskunftspersonen (Zeugen) zu seinen Beratungen zuzuziehen; diese sind verpflichtet, vor ihm zu erscheinen und Fragen, soweit sie im Bereiche ihrer Kenntnis liegen, zu beantworten.

Den Sachverständigen und Auskunftspersonen werden Gebühren nach den für den Zivilprozess gültigen Bestimmungen gewährt, jedoch, soweit sie im Etiiechätzangsbezirk wohnhaft sind, nur bis zum Satz von 10 M. täglich fur die Pereon.

826

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910. g27

Die zu vernehmenden Sachverständigen und Auskunftspersonen dürfen die Beantwortung der gestellten Fragen nur unter den Voraussetzungen ablehnen, die nach der Zivilprozessordnung zur Ablehnung eines Zeugnisses berechtigen. Wer der Aufforderung zum Erscheinen vor dem Einschätzungsausschuss und zur Beantwortung der von ihm gestellten Fragen nicht rechtzeitig oder gar nicht nachkommt, kann von ihm mit Geldstrafe bis zu 50 M. belegt werden ; die Strafe ist in der Aufforderung ausdrücklich anzudrohen. Gegen das Straf- erkenntnis steht Berufung an das Staateministerium, Abteilung der Finanzen binnen 2 Wochen zu.

Artikel 50. Für jeden Steuerpflichtigen wird von dem Einschätzungsausschuss das

steuerpflichtige Jahreseinkommen abgeschätzt, wobei das nicht mit 10 teilbare Jahreseinkommen auf die nächstniedrige mit 10 teilbare Summe abgerundet wird. Die Einschätzung wird in die Steuerrolle eingetragen.

Neben dem gesamten Jahreseinkommen wird das darunter etwa begriffene, eingeschätzte Jahreseinkommen aus Kapitalvermögen, unter Weglassung der Pfennige, in die Steuerrolle eingetragen.

Artikel 51. Bei denjenigen Steuerpflichtigen, deren Einkommen den Jahresbetrag von

3000 M. nicht übersteigt, sollen vom Einkommen für jedes nicht selbständige Kind unter 14 Jahren 50 M. in Abzug gebracht werden. Im übrigen können bei diesen Steuerpflichtigen besondere, die Steuerfähigkeit wesentlich vermin- dernde wirtschaftliche Verhältnisse dergestallt berücksichtigt werden, dass sie von dem Einschätzungsausschuss mit einem geringeren als dem wirklichen Jahreseinkommen in Ansatz gebracht oder von der Einschätzung gänzlich frei gelassen werden.

Doch kommen als Verhältnisse dieser Art lediglich in Betracht: außergewöhnliche Belastung durch Unterhalt und Erziehung der Kinder, Verpflichtungen zum Unterhalt mittelloser Angehöriger, an- dauernde Krankheit, Verschuldung und besondere Unglücksfälle.

Artikel 52. Ist das Einkommen einer Person, die innerhalb des Landes eine eigene

Haushaltung hat, geringer als die Summe, die sie zur Bestreitung des Unter- halts für sich und die von ihr unterhaltenen Personen oder zu freiwillig an andere gewährte Unterstützungen aufwendet, so kann diese Summe als Ein- kommen angenommen werden , soweit nicht die im vorstehenden Artikel er- wähnten Verhältnisse vorliegen, oder nachweislich nach diesem Gesetz steuerfreie Einkünfte bezogen werden.

Artikel 58. Nach Beendigung der Einschätzung ist in der Steuerrolle bei jedem Steuer-

pflichtigen die Jahressteuer einzutragen, die nach dem in Art. 18 bestimmten Steuersatz auf das abgeschätzte Einkommen entfällt. Dabei werden Pfennig- beträge auf die nächstniedrige mit 10 teilbare Summe abgerundet.

Artikel 54. Hierauf wird die Steuerrolle jedes Orts im Geschäftsräume des Gemeinde-

vorstands zur Einsichtnahme der Steuerpflichtigen während einer Frist von 2 Wochen, die von der Amtseinnahme vorgängic im Regierungsblatt bestimmt wird und die dann von dem Gemeindevoretand in ortsüblicher Weise bekannt zu geben ist, aufgelegt.

Mit dem Tag nach Ablauf der im Regierungsblatt bestimmten Frist be- ginnt für die Steuerpflichtigen die Frist zur Einwendung von Berufungen gegen

827

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

328 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März I9io.

die Einschätzung. Die Bekanntmachung des Genieindevorstands hat auf den Fristenlauf keinen Einfluss.

Um den Steuerpflichtigen die Kenntnisnahme von der Steuerveranlagung zu erleichtern, übersendet die Amtseinnahme dem Gemeindevorstand gleichzeitig mit der Steuerrolle Auszüge, die den Namen und Wohnort jedes Steuer- pflichtigen, sein abgeschätztes Jahreseinkommen aus Kapitalvermögen und sein Gesamtjahreseinkommen» ferner die für ihn festgestellte Jahressteuer enthalten. Der Gemeindevorstand hat diese Auszüge den Steuerpflichtigen zu übersenden, doch läuft die Berufungsfrist unabhängig von der Behändigung.

Berufungen. Artikel 55.

Gegen die Einschätzung steht sowohl dem Steuerpflichtigen als auch dem Vorsitzenden des Einschätzungsausschusses das Rechtsmittel der Berufung zu. Die Berufung ist vom Steuerpflichtigen bei der Amtseinnahme, vom Vorsitzenden des Einschätzungsausschusses bei dem Vorsitzenden des Berufungsausschusses einzureichen.

Die Verpflichtung zur Zahlung der veranlagten Steuer wird durch die ein- gewendete Berufung nicht aufgehoben. Ein etwa zu viel gezahlter Betrag wird zurückgewährt.

Artikel 56. Die Berufung ist vom Steuerpflichtigen binnen 2 Wochen seit Beginn der

für die Einwendung von Berufungen bestimmten Frist (Art. 54) einzureichen und binnen weiterer 2 Wochen zu begründen. Diese Frist zur Begründung kann vom Vorsitzenden des Berufungsausschusses auf Antrag verlängert werden.

Die Berufung ist vom Steuerpflichtigen unter Angabe der Höhe seiner Einkünfte Und der gesetzlich zulässigen Abzüge zu begründen. Zum Nachweis der behaupteten Ueberschätzung bleibt ihm überlassen, bei Einwendung der Be- rufung zugleich die erforderlichen urkundlichen Bescheinigungen, insbesondere die während der letztverflossenen Geschäftsjahre geführten Geschäftsbücher oder vollständige Auszüge aus ihnen einzureichen.

Berufungsau8 8chues. Artikel 57.

Für das Herzogtum wird ein Beruf ungsausschuss gebildet; er ist für 3 Jahre zu wählen und soll bestehen:

1. aus dem Regierungskommissar als Vorsitzendem und 2. aus 9 Steuerpflichtigen. Zur Bildung des Berufungsausschusses haben die Kreisausschüsse für

Meiningen, Hildburghausen und Sonneberg je 6 Steuerpflichtige, der Kreis- ausschuss für Saalfeld 4, der Aueschuss der Kreisabteilung Camburg 2 Steuer- pflichtige vorzuschlagen.

Die Bestimmungen Art. 27 finden auf die Wahl des Berufungsausschusses einngemä88 Anwendung. Ob Ablehnungsgründe vorhanden sind, entscheidet erstinstanzlich das Staatsministerium, Abteilung der Finanzen.

Aus der Zahl der für den Berufungsausschuss Vorgeschlagenen wählt all- jährlich das Staatsministerium, Abteilung der Finanzen, 9 Mitglieder; die übrigen sind Stellvertreter, von denen das Staatsministerium, Abteilung der Finanzen, bei Verhinderung oder beim Ausscheiden von Mitgliedern, ohne bei der Wahl beschränkt zu sein, Stellvertreter einberuft.

Die einberufenen Mitglieder erhalten -für Reisekosten und Zeitverlust eine vom Staatsministerium, Abteilung der Finanzen, festzustellende Vergütung aus der Staatskasse.

Artikel 58. Der Beruf ungsausschuss versammelt sich auf Ladung seines Vorsitzenden. Art. 28 und 29 finden auf den Berufungsausschuss sinngemäss Anwendung.

328

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningieches Einkommensteuergesetz vom 14. März 1910. g29

Hat ein Mitglied des Berüfungsausschusses schon an dem Beschlüsse des Einschätzungsausschusses, gegen den die Berufung gerichtet ist, teilgenommen, so darf es bei der Beschlussfassung über diese Berufung nicht mitwirken.

Zu den Sitzungen des Berufungsausschusses können die Vorsitzenden der Einschätzungsausschüsse zur Auskunft zugezogen werden.

Artikel 59. Ueber eingewendete Berufungen entscheidet der Berufungsausschuss nach

gewissenhafter Erörterung und billiger Erwägung aller dabei in Betracht zu ziehenden Verhältnisse.

Versäumte Berufungen sind zurückzuweisen, wenn nicht Umstände dar- getan werden, die die Versäumnis entschuldbar machen.

Artikel 60. Zur Prüfung der von den Steuerpflichtigen eingewendeten Berufungen kann

der Berufungsausschuss, sowie dessen Vorsitzender eine genaue Feststellung der Vermögens-, Erwerbs- und Einkommensverhältnisse des Steuerpflichtigen ver- anlassen.

Dabei sind sie befugt, die zu diesem Zweck den Amtseinnahmen nach Art. 45 - 48 zustehenden Hilfsmittel anzuwenden.

Die in Art. 47 angedrohte Ordnungsstrafe wird hier von dem Berufongs- ausschues verhängt und die nach Art. 48 zu erlassende Aufforderung, gegen die hier Berufung nicht zusteht, geschieht mit der Verwarnung, class, wenn der Aufforderung binnen der zu bestimmenden Frist nicht entsprochen werde, die Berufung verworfen werde.

Weiterhin ist der Berufungsausschuss befugt, auch die Steuerpflichtigen oder deren gesetzliche Vertreter aufzufordern, solche in ihrem Besitze befind- liche Urkunden, Rechnungsbücher und Schriftstücke vorzulegen, die Aufschluss über ihre Einkommensverhältnisse geben können. Die Aufforderung geschieht unter der Verwarnung, class, falls die Vorlage nicht erfolge, oder sonstige Aus- kunft binnen der zu bestimmenden Frist nicht gegeben werde, angenommen werden müsse, dass sie die eingelegte Berufung zu begründen ausserstande seien, und deshalb die Zurückweisung der Berufung zu gewärtigen sei.

Der Berufungsausschuss und dessen Vorsitzender können ferner Sachver- ständige und Auskunftspersonen vernehmen, nötigenfalls unter Vereidigung. Im übrigen gelten auch hier die Bestimmungen in Art. 49 ; doch ist eine zu er» kennende Strafe in erster Instanz von dem Berufungsausschuss auszusprechen.

Endlich ist der Berufungsausschuss berechtigt, in Ermanglung anderer Mittel zur Ergründung der Wahrheit, dem Steuerpflichtigen oder dessen gesetz- lichen Vertreter die Bekräftigung der von ihm selbst gemachten Angaben durch Eid innerhalb einer zu bestimmenden Frist nachzulassen. In diesem Falle ist die Eidesformel wörtlich vorzuschreiben. Die Eidesleistung ist jedoch nur über Angaben zulässig, für die dem Steuerpflichtigen nach Lage der Sache klare Wissenschaft beiwohnen muse.

Artikel 61. Die vom Vorsitzenden des Einschätzungsausschusses eingewendete Be-

rufung ist zunächst dem Steuerpflichtigen von dem Vorsitzenden des Berufungs- ausschusses mit der Aufforderung bekannt zu geben, binnen 2 Wochen bei der Amtseinnabme zu erklären» ob er die Berufung als begründet anerkenne.

Geht die erforderte Erklärung nicht rechtzeitig ein, so wird die Ein- schätzung der Berufung gemäss ohne weiteres abgeändert. Dies ist dem Steuer- pflichtigen schon mit der Aufforderung zu eröffnen.

Beruhigt sich der Steuerpflichtige nicht, so hat der Vorsitzende des Be- rufungsaussenusses den Steuerpflichtigen, gegen dessen Einschätzung die Be- rufung gerichtet ist, zur Teilnahme an der Verhandlung des Berufungsausschusses über die Berufung und zur mündlichen oder vorgängig schriftlichen Vorbringung

329

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

330 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910.

und Begründung etwaiger Gegenäusserungen mindestens eine Woche vor dem Verhandlungstermin mit dem Bedeuten vorzuladen, dass auch im Falle des Ausbleibens verhandelt und entschieden werde.

Auch hier ist der Berufungsausschuss und sein Vorsitzender befugt, dem Art. 60 entsprechend, ausgenommen die Bestimmung im letzten Absatz daselbst, zu verfahren.

Artikel 62. Wegen unrichtiger Gesetzesanwendung steht sowohl dem Steuerpflichtigen

als dem Vorsitzenden des Einschätzungsausschusses gegen die Entscheidung des Berufungsausschusses die innerhalb 2 Wochen zu erhebende Beschwerde an das Staatsministerium, Abteilung der Finanzen zu.

Erachtet dieses die Beschwerde für begründet, so kann es die Angelegen- heit zur anderweiten Entscheidung an den Berufungsausschuss zurückgeben oder selbst die nach seinem Ermessen zutreffende Steuer festsetzen.

Ein weiteres Mittel findet weder im Rechts- noch im Verwaltungswege statt. Die Berichtigung von Rechnungsfehlern kann bis zum Schlüsse des Ver-

anlagungsjahres jederzeit gefordert werden.

Ab- und Zugänge. Artikel 63.

Im Laufe des Jahres, für das die Veranlagung erfolgt ist, sind nur die- jenigen steuerpflichtigen Personen, deren Veranlagung zur Einkommensteuer noch nicht stattgefunden hat, und zwar von dem auf den Eintritt der Steuer- pflicht folgenden Monat an in Zugang und diejenigen, deren Steuerpflicht in- folge Todes, Wegzugs oder infolge des von ihnen nachgewiesenen Verlustes des gesamten steuerpflichtigen Einkommens erlischt, von dem auf das Erlöschen der Steuerpflicht folgenden Monat ab in Abgang zu stellen.

Erlischt ein steuerpflichtiges Einkommen durch den Tod des Inhabers, so sind die Erben des vorhandenen Vermögens, der Vermehrung ihres Einkommens entsprechend, anderweit zu veranlagen und verpflichtet, den erhöhten Steuersatz von dem auf den Anfall der Erbschaft folgenden Monat ab zu entrichten, so- fern sie sich nicht zur Fortentrichtung der Steuer des Erblassers für den Rest des Veranlagungsjahres erbieten.

Artikel 64.

Vermehrung oder Verminderung des Einkommens während des Veranla- gungsjahres begründet keine Veränderung des veranlagten Steuersatzes. Nur wenn nachgewiesen wird/ dass das Einkommen eines Steuerpflichtigen um mehr als den vierten Teil des veranlagten Betrages vermindert worden ist, kann von dem auf Stellung des Antrags folgenden Monat ab eine verhältnismäseige Er- mässigung der Einkommensteuer gefordert werden. Falls besondere Billigkeite- gründe vorliegen, darf die hiernach zulässige Ermässigung der Steuer bereits von dem ersten desjenigen Monats an gewährt werden, welcher auf den Monat folgt, in dem der Verlust der Einnahme eingetreten ist.

Artikel 65. Die Gemeindevorstände haben den Amteeinnahmen die Ab- und Zugänge

nach der von dem Staatsministerium, Abteilung der Finanzen zu erlassenden Anordnung anzuzeigen.

Artikel 66. Die Abgangsstellung und Ermässigung der Einkommensteuer nach Art. 63

und 64 wird von den Amtseinnahmen verfügt. Gegen deren Verfügung steht Berufung an das Staatsministerium, Abteilung der Finanzen zu.

380

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

Sachsen-Meiningisches Einkommensteuergesetz vom 14. März ΐθίο. SSI

Artikel 67. Bei Zugängen, wie bei der nach Art. 63 erforderlichen anderweiten Ver-

anlagung von Erben, stellt die Amtseinnahme bis Ende des Jahres, für das die Veranlagung schon erfolgt ist, das steuerpflichtige Jahreseinkommen und den danach zu zahlenden Steuersatz vorläufig fest und eröffnet beides dem Steuer- pflichtigen mit dem Bemerken, dass ihm hiergegen das Recht des Einspruchs binnen 2 Wochen zustehe.

Wird rechtzeitig Einspruch erhoben, so ist die Amtseinnahme befugt, die Festsetzung entsprechend abzuändern, falls sie sich von der Richtigkeit des Einspruchs überzeugt. Andernfalls ist die Einschätzung durch den Einschätzunge- ausechues herbeizuführen. Gegen die demgemäss erfolgte und eröffnete Ver- anlagung stehen die in Art. 55, 62 geordneten Rechtsmittel zu.

Die vorläufig festgesetzte Steuer ist des Einspruchs ungeachtet zu zahlen, vorbehaltlich der Rückzahlung des etwa zu viel gezahlten Betrags.

Artikel 68. Steuerbeträge, die nach Art. 63, 64 ab- und zugehen, sind von dem

Ab- oder Zugangstermin bis zu Ende des Veranlagungsjahres in Ab- oder Zu- gang zu bringen. Bei ihrer Feststellung sind Pfennigbetrage auf die nächst- niedrige mit zehn teilbare Summe abzurunden.

Artikel 69. Personen, welche nach Art. 6 Ziff. 7 von der Einkommensteuer befreit sind,

deren Einkommen aber im Laufe des Jahres, für welches die Veranlagung er- folgt ist, sich auf 900 M. jährlich oder mehr erhöht, werden für dieses Jahr nicht mit Einkommensteuer in Zugang gebracht.

Erhebung. Artikel 70.

Die Zeit der Erhebung und der Hunderteatz der jährlich zu erhebenden Einkommensteuer werden durch das Abgabengesetz bestimmt. Doch steht dem Steuerpflichtigen frei, seine Steuer für einen längeren Zeitraum bis zum Jahres- betrag voraus zu bezahlen, und weiterhin ist das Staatsministerium, Abteilung der Finanzen befugt, für die regelnlässige Erhebung der Einkommensteuer einen längeren Zeitraum zu bestimmen.

Artikel 71. Die Einkommensteuer von Gehalten, Wartegeldern und Ruhegehalten kann

von den Kassen, aus denen sie gezahlt werden, in Abzug gebracht und der Einnahmestelle überwiesen werden.

Veranlagung für die Erhebung von Umlagen zu Gemeinde- und Gemarkungszwecken.

Artikel 72. In den Steuerrollen sind zum Zweck der Erhebung von Umlagen für Ge-

meinde- und Gemarkungszwecke auch diejenigen Personen einzutragen, deren Jahreseinkommen den Betrag von 900 M. nicht erreicht, und die nur deshalb auf Grund von Art. 6 Ziff. 7 dieses Gesetzes von der Einkommensteuer frei- gelassen werden, während sie im übrigen als einkommensteuerpflichtig zu er- achten wären.

Bei diesen Personen ist jedoch nicht das Jahreseinkommen abzuschätzen, sie sind nach der Abstufung ihrer wirtschaftlichen Lage mit den Jahressteuer- sätzen 2, 4, 6, 8 M. einzuschätzen. Doch auch von diesen Steuereätzen sind befreit:

331

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

332 Sachsen-Meiningisches Einkommensteuergesetz vom 14. März 1910.

1. die mit 2 M. einzuschätzenden Personen, die am 1. Januar desjenigen Jahres, für welches die Veranlagung geschieht, ihr 16. Lebensjahr noch nicht vollendet, oder die an jenem Tage ihr 60. Lebensjahr bereits zurückgelegt haben.

2. Arme, die aus öffentlichen oder Privatmitteln eine fortlaufende oder zeitweise Unterstützung erhalten, Überhaupt solche unbemittelte Personen, die ausserstande sind, sich die notwendigsten Bedürfnisse selbst zu gewähren.

Steuerzettel (Art. 54) für Umlageerhebung zu Gemeindezwecken brauchen nicht zugefertigt zu werden.

Im übrigen finden auf die Veranlagung dieser Personen insbesondere auch auf ihre Ab- und Zugänge die Bestimmungen des gegenwärtigen Gesetzes An- wendung.

Schlussbeetimmungen. Artikel 73.

Die Veranlagung für 1911 und die folgenden Jahre erfolgt nach dem gegenwärtigen Gesetze.

Das Gesetz vom 18. März 1890, betreffend die Einkommensteuer *), tritt mit der Verkündung dieses Gesetzes ausser Kraft. Für die Veranlagung bis zum 81. Dezember 1910 gelten die Bestimmungen des Gesetzes vom 18. März 1910.

Artikel 74. Die zur Ausführung dieses Gesetzes erforderlichen Anordnungen erläset

das Staatsministerium, Abteilung der Finanzen.

i) Mitgeteilt Finanzarchiv 7 (1890) S. 5M.

332

This content downloaded from 195.78.108.199 on Fri, 13 Jun 2014 04:27:03 AMAll use subject to JSTOR Terms and Conditions

![Martin GutscheWorkshop DV 1910 23.3.131 Future Vision Plan oder das neue Grant Modell [ Open Space Workshop D 1910 23. März 2013] Was sind die Merkmale?](https://static.unterlagen.site/doc/80x56/55204d7149795902118c404d/martin-gutscheworkshop-dv-1910-233131-future-vision-plan-oder-das-neue-grant-modell-open-space-workshop-d-1910-23-maerz-2013-was-sind-die-merkmale.jpg)