V.i.S.d.P.: Hinrich Feddersen ver.di-Bundesvorstand Fachbereich Finanzdienstleistungen Potsdamer Platz 10 10785 Berlin Telefon 0 30 / 69 56-0 Internet: www.verdi.de Redaktion: Jörg Reinbrecht ver di . Vereinte Dienstleistungs- gewerkschaft ver di . Vereinte Dienstleistungs- gewerkschaft – ein Herzstück der Kreditwirtschaft – in Verantwortung gegenüber Politik und Gesellschaft ▼ Struktur der deutschen Kreditwirtschaft ▼ Besondere Rolle der öffentlichen Banken ▼ Das EU-Beihilfe- verfahren ▼ Stärken statt privatisieren Öffentliche Sparkassen und Landesbanken

Transcript

V.i.S.d.P.: Hinrich Feddersen

ver.di-Bundesvorstand

Fachbereich Finanzdienstleistungen

Potsdamer Platz 10

10785 Berlin

Telefon 0 30 / 69 56-0

Internet: www.verdi.de

Redaktion: Jörg Reinbrecht

ver di.VereinteDienstleistungs-gewerkschaft

ver di.VereinteDienstleistungs-gewerkschaft

– ein Herzstück der

Kreditwirtschaft –

in Verantwortung

gegenüber Politik

und Gesellschaft

▼Struktur der deutschenKreditwirtschaft

▼Besondere Rolle deröffentlichen Banken

▼Das EU-Beihilfe-verfahren

▼Stärken stattprivatisieren

Öffentliche Sparkassenund Landesbanken

1

ver di.VereinteDienstleistungs-gewerkschaft

Öffentliche Sparkassenund Landesbanken – ein Herzstück der Kreditwirtschaft –

in Verantwortung gegenüber

Politik und Gesellschaft

Liebe Leserin,

lieber Leser.

In die deutsche Kreditwirt-schaft ist Bewegung gekom-men. Seit der vollständigenLiberalisierung der Finanz-märkte in Europa Anfang derneunziger Jahre werden dieKarten im Finanzdienst-leistungsgewerbe neu ge-mischt. Viele kleinere Bankenund Versicherungen ver-schwinden vom Markt. Esentstehen einige wenigeeuropäische Finanzdienst-leistungskonzerne, die we-sentliche Teile des Marktesbeherrschen. In einigen euro-päischen Staaten, z.B. inGroßbritannien und denskandinavischen Ländern,teilen sich bereits nur nochdrei bis fünf Konzerne denMarkt auf.

Anders in Deutschland. Hierexistieren neben den großenKreditbanken viele regio-nale Geldinstitute, Volksban-

2

geht es indieser Broschüre?

WWoorruumm

ken und Sparkassen. Die als Genossenschaften organi-sierten Volksbanken und die in der Regel denKommunen gehörendenSparkassen verhindern der-zeit – trotz der auch inDeutschland stattfindendenFusionen – das wettbewerbs-beschränkende Strukturen inder deutschen Kreditwirt-schaft entstehen.

Diese spezifisch deutscheBankstruktur versuchen eini-ge Großbanken aufzubre-chen, weshalb sie u.a. miteiner Klage bei der Europä-ischen Kommission gegen dieöffentlichen Banken vorge-gangen sind. In Folge diesesVerfahrens stellte die EU-Wettbewerbsbehörde fest,dass die derzeitigen gesetz-lichen Regelungen über denCharakter von Sparkassenund Landesbanken nicht mitdem EU-Recht vereinbarseien. Im Juli 2001 gab esdiesbezüglich eine Einigungzwischen EU-Kommission,

Bundesregierung und Spar-kassenorganisation, die zueiner Korrektur der beste-henden gesetzlichen Rege-lungen bei Sparkassen undLandesbanken führen wird.

Die Gewerkschaft ver.di setztsich für den Erhalt und dieStärkung des öffentlichenBankensektors ein. ver.di tutdieses als zuständige Fach-gewerkschaft und Interessen-vertreterin der Beschäftig-ten. Aber ver.di streitet auchals politische Organisationfür eine bürgernahe undsozial gerechte Gesellschaft.Hier können und sollen dieöffentlichen Banken einewichtige Funktion über-nehmen.

In dieser von Jörg Reinbrechtfür ver.di geschriebenen Bro-schüre werden die Gründe,die aus unserer Sicht für eineStärkung des öffentlichenBankensektors sprechen, dar-gelegt und den Argumentender Gegner eines öffentli-

3

chen Bankensektors gegen-übergestellt.

Hierzu wird zunächst dieBedeutung des öffentlichenFinanzdienstleistungssektorsin Deutschland dargestellt. Esfolgt eine Skizzierung derhistorischen Entwicklung desöffentlichen Bankensektorsund eine Darstellung derBesonderheiten von Sparkas-sen und Landesbanken.

In einem weiteren Schrittwird erläutert, welchen Nut-zen Gesellschaft und Politikvon öffentlichen Banken ha-ben, um dann auf die Aus-einandersetzung mit der EU-Kommission einzugehen.

Schließlich wird beschrieben,wie nach Meinung von ver.di die nun erforderlichenÄnderungen von Sparkassen-gesetzen und Landesbank-gesetzen dazu genutzt wer-den können, den öffentli-chen Finanzdienstleistungs-sektor zu stärken.

4

Gerald Herrmann

ver.di

Bundesfachgruppenleiter

Sparkassen

5

▼Inhaltsverzeichnis

1. Die Struktur der deutschen Kreditwirtschaft. . . . . . . . . . . . . . 71.1 Die Drei-Gliedrigkeit des deutschen Bankensystems . . . . . . . . 71.2 Die Bedeutung des Sparkassensektors. . . . . . . . . . . . . . . . . . . 71.3 Die Macht der Banken. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2. Die besondere Rolle der öffentlichen Banken in Politik und Gesellschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.1 Die Drei-Gliedrigkeitdes deutschenBankensystems

In Deutschland existiert einehistorisch gewachsene Banken-landschaft, die sich im wesent-lichen dreigliedrig gestaltet.Neben den privaten Geschäfts-banken (Kreditbanken) hat sichin Deutschland ein genossen-schaftlich organisierter Banken-sektor (Volks- und Raiffeisen-banken) und ein öffentlich-rechtlicher Bereich mit Spar-kassen und Landesbanken ent-wickelt.

Im Jahr 2000 gab es inDeutschland 2912 Kreditinsti-tute. 1990 waren noch 4719Banken am Markt (1957 gab esin der BRD 13359! Banken).

Festzustellen ist also eine erheb-liche Konzentrationsentwick-lung, allein in den 90er Jahrenist die Zahl der Banken um mehrals 40% gefallen. Ein Prozess,der sich unvermindert fortsetzt,und von dem alle drei Banken-gruppen betroffen sind.

Im Jahr 2000 waren auf dem

deutschen Markt 314 Kredit-banken, 1798 Kreditgenossen-schaften und 575 Sparkassenund Landesbanken tätig.

Insgesamt waren im Banken-sektor Anfang 2001 etwa760.000 Menschen beschäftigt,726.000 in den drei wesentlichenSäulen der Kreditwirtschaft.

1.2 Die Bedeutung des Sparkassensektors

Die Sparkassen in Deutschlandentstanden Anfang des 19. Jahrhunderts in der Regel als kommunale Gründungen.Die erste kommunale Sparkassewar die „Spar- und Leihkasse zuGöttingen”, die im Jahr 1801gegründet wurde. Die Aufgabeder Sparkassen war es, die

7

▼1. Die Struktur der

deutschen Kreditwirtschaft

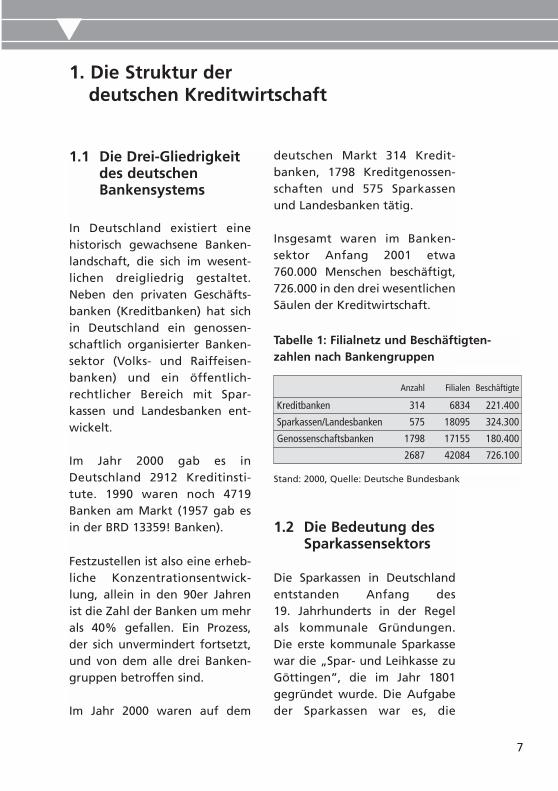

Tabelle 1: Filialnetz und Beschäftigten-zahlen nach Bankengruppen

Stand: 2000, Quelle: Deutsche Bundesbank

Anzahl Filialen Beschäftigte

Kreditbanken 314 6834 221.400

Sparkassen/Landesbanken 575 18095 324.300

Genossenschaftsbanken 1798 17155 180.400

2687 42084 726.100

Sparbeträge der unteren Ein-kommensschichten zu verzinsen.Sparkassen ermöglichten es,Arbeitern, Angestellten undkleinen Handwerkern, die sonstkeinen Zugang zu Privatbankenhatten, Vermögen zu bilden.

Dieses Geld, welches vorher demGeldkreislauf entzogen war,konnte nun für öffentlicheInvestitionen und den Woh-nungsbau verwandt werden.

Anfang des 20. Jahrhundertsentstanden die Landesbanken,die neben der Staatsbank-funktion auch die Girozentral-funktion übernahmen. Siewickelten den nun entstehen-den bargeldlosen Zahlungs-verkehr ab und verwalteten dieLiquiditätsreserven der Spar-kassen. 1918 wurde als Zentral-institut die Deutsche Girozen-trale gegründet.

Heute besteht der Sparkassen-sektor unter anderem aus 562Sparkassen mit über 280.000Mitarbeitern sowie 12 Landes-banken und der DGZ DekaBankmit insgesamt etwa 45.000Beschäftigten.

Die Sparkassen waren zunächstBestandteil der Kommunalver-waltung. 1931 wurden sie durch

eine Notverordnung rechtlichverselbstständigt zu einerAnstalt des öffentlichen Rechts.

Sie betreiben heute als Universal-kreditinstitute alle üblichenBankgeschäfte, sind aber nur imGebiet des kommunalen Gewähr-trägers geschäftlich aktiv. Nachwie vor sind sie an die in denjeweiligen Sparkassengesetzenfestgelegten Aufgaben und dengesetzlich festgelegten öffentli-chen Auftrag gebunden.

Die Landesbanken unterstützendie Sparkassen z.B. bei größerenFinanzierungsprojekten oder imAuslandsgeschäft und wickelnden Zahlungsverkehr ab. Sie stellen aber auch Finanzdienst-leistungen für Kommunen undLänder bereit und unterstützenSparkassen oder Bundesländerbei Infrastruktur- und Industrie-politik.

Der Marktanteil von Sparkassenund Landesbanken beträgt, gemessen am Geschäftsvolu-men, etwa 35,5%, der Anteil derKreditbanken liegt bei 38%.

Im Geschäft mit Privatpersonenund Mittelstand haben dieSparkassen auf Grund ihrerGeschäftspolitik die Nase vorn.So werden nach Angaben des

8

Deutschen Sparkassen- undGiroverbandes (DSGV) mehr als46% aller Girokonten beiSparkassen und Landesbankengeführt und 75% aller kleinenund mittleren Unternehmensind Kunden des öffentlich-rechtlichen Bankensektors. Auchbei den Spareinlagen sind dieSparkassen mit etwa 50%Marktanteil führend.

Die vier bundesdeutschen Groß-banken verfügen, gemessen amGeschäftsvolumen,über einen Markt-anteil von 16%. Siesind z.B. Marktfüh-rer bei der Finan-zierung von Kredi-ten an Unterneh-men, im Fondsge-schäft oder imEmissionsgeschäft.

Sie sind in Deutsch-land derzeit mitfast 2.900 Filialenvertreten gegenü-ber mehr als 18.000Filialen von Spar-kassen und Landes-banken. Nebenden Genossen-schaftsbanken ver-fügen damit dieSparkassen undLandesbanken mit

mehr als 40% aller bestehendenBankfilialen über ein flächen-deckendes Filialnetz.

1.3 Die Macht der Banken

Das skizzierte Bankensystem inDeutschland ist, im Unterschiedzu vielen anderen Staaten einUniversalbanksystem. Das be-deutet, dass deutsche Banken inder Regel alle Finanzdienst-leistungen aus einer Hand an-bieten können.

9

Das Universalbankensystem hatin Deutschland zu einem erheb-lichen Einfluss von Banken undVersicherungen auf Wirtschaftund Politik geführt, der sichnicht aus den nüchternenBilanzzahlen ablesen läßt.

Auch bei der Betrachtung desEinflusses einzelner Bankinsti-tute oder von Bankengruppenreicht es nicht aus, sich aufeinen Blick auf die Marktan-teile zu beschränken. So weisendie Großbanken immer wiederdarauf hin, dass ihr Markt-anteil nur 16% betrage und bei 2600 Banken in Deutschlanddie Gefahr eines zu großenEinflusses gar nicht bestehenkönne.

Trotzdem ist im deutschenBankensystem die Macht derGroßbanken besonders ausge-prägt.

Die gesellschaftliche Positionvon Banken äußert sich zu-nächst einmal bei der Kredit-vergabe. Während Sparkassenund Genossenschaftsbanken imPrivatkundengeschäft und beikleineren und mittleren Unter-nehmen die führende Positionhaben, finanzieren die Groß-banken überwiegend diegroßen Konzerne. Insbesondere

die großen Aktiengesellschaftensind aber auch über direkte personelle Verflechtungen mitden (Groß)banken verbunden.Dieses geschieht entweder überein Aktienpaket, welches dieBank hält, oder über das soge-nannte Depotstimmrecht. Da dieBanken die Aktiendepots ihrerPrivatkunden verwalten, könnensie in der Regel auch dasStimmrecht des Aktionärs aufder Hauptversammlung aus-üben. Im Ergebnis vertreten dieBanken häufig die Mehrheit derStimmen auf den Hauptver-sammlungen der deutschenKonzerne.

Verstärkt wird dieser Einflussnoch durch das Fondsgeschäftder Banken. Die Fondsgesell-schaften sind in der RegelTochtergesellschaften der Ban-ken und verstärken somit denEinfluss der Großbanken auf den Hauptversammlungen noch weiter. Zusätzlichen Einfluss aufInvestitionsentscheidungen vonUnternehmen üben Banken undVersicherungen über ihr Im-mobiliengeschäft, z.B. durchImmobilienfonds aus, denenviele Objekte in zentralen Lagengehören.

Auf Grund ihres entscheidendenEinflusses auf die meisten deut-

10

schen Konzerne und desEinflusses auf die nationalenund internationalen Finanz-märkte haben die deutschenGroßbanken eine wesentlichstärkere Position, als aus denBilanzzahlen erkennbar ist.Während die Kreditbanken ihreEntscheidungen auf einem weltweiten Markt allein aufGrund von Renditeerwartungentreffen, sind Genossenschafts-banken und Sparkassen von derEntwicklung der jeweiligen Re-gion abhängig, weil sie nur inihrem angestammten Geschäfts-gebiet tätig werden können.

Ihr Einfluss auf die, dieEntwicklung einer Region prä-genden, Großunternehmen istinsgesamt deutlich geringer alsder der Kreditbanken. Für dieKommunen und ihre Bürgerüben regionale Banken aufGrund des Regionalprinzips eine wichtige Funktion aus, weil somit der Region wichtigeFinanzmittel zur Verfügunggestellt werden. Somit sorgenSparkassen und Landesbankenfür einen gewissen Macht-ausgleich und damit auch fürden Erhalt des Wettbewerbs inder Kreditwirtschaft.

11

12

Öffentliche BBaannkkeennin Politik und Gesellschaft

2.1 Rechtliche Besonderheiten

Sparkassen und Landesbankensind keine „normalen” Banken.Für den Privatkunden ist dieseszunächst kaum erkennbar, daeine Sparkasse alle Bankgeschäf-te betreibt und anbietet, dieauch von anderen Finanzdienst-leistungsunternehmen angebo-ten werden. Sparkassen unter-liegen auch den üblichenVorschriften, die für alleKreditinstitute gelten, wie. z.B.dem Kreditwesengesetz.

Die Rechtsform und dieAufgaben von Sparkassen undLandesbanken sind in den jewei-ligen Sparkassen- bzw. Landes-bankgesetzen auf Landesebenegeregelt. Bei aller Unterschied-lichkeit im Detail, sind diewesentlichen Kernfragen füralle Sparkassen bzw. Landes-banken identisch gesetzlich fest-gelegt (vgl.auch Punkt 3).

2.1.1 Anstaltslast,Gewährträgerhaftung

Sparkassen und Landesbankensind sogenannte Anstalten

öffentlichen Rechts. Sie sindsomit juristische Personen desöffentlichen Rechts.

Kommunen oder kommunaleZweckverbände haben nach denSparkassengesetzen das Rechteine Sparkasse zu gründen. DieVerwaltung der Sparkassen undder Einfluß der Kommunen aufihre Sparkassen ist in den jeweiligen Sparkassengesetzengeregelt.

Die Kommunen oder Zweckver-bände haften auch nach der juri-stischen Verselbstständigungihrer Sparkasse für alle Verbind-lichkeiten unbegrenzt. Sie über-nehmen damit die unbegrenzteHaftung für ihre unternehmeri-sche Tätigkeit. Diese sogenannteGewährträgerhaftung ist in denSparkassengesetzen geregelt.Sie besagt, dass ein Gläubigerder Sparkasse eine Forderunggegenüber der Kommune, demGewährträger, geltend machenkann, wenn die Sparkasse nichtin der Lage sein sollte, diese zubefriedigen.

Aus einigen Sparkassengesetzenund der Rechtsprechung ergibt

13

▼2. Die besondere Rolle der öffentlichen

Banken in Politik und Gesellschaft

sich die Bedeutung der soge-nannten Anstaltslast. Die An-staltslast beinhaltet die Ver-pflichtung des Gewährträgers,z.B. der Kommune, der Sparkas-se die benötigten finanziellenMittel zur Verfügung zu stellen,die das Unternehmen funktions-fähig halten. Hierbei handelt essich also um eine interneVerpflichtung zwischen Kom-mune und Sparkasse, aber nichtgegenüber Dritten.

Beide Instrumente, Gewähr-trägerhaftung und Anstaltslast,sind die juristische Ausgestal-tung der gewollten unbegrenz-ten Haftung des Gewährträgersfür „sein Unternehmen”.

2.1.2 Regionalprinzip

Sparkassen sind dem sogenann-ten Regionalprinzip verpflichtet.Dieses besagt, dass eine Spar-kasse nur im Gebiet ihresGewährträgers tätig werdendarf.

Das Regionalprinzip führt quasiautomatisch dazu, dass eineSparkasse ein wichtiger Fördererder regionalen Wirtschaft ist.Denn sie muß die ihr zurVerfügung stehenden Mittel

auch in der jeweiligenKommune einsetzen.

Jede Sparkasse hat also ein zwin-gendes, direktes Interesse aneiner florierenden Wirtschaftund niedriger Arbeitslosigkeit inder jeweiligen Gemeinde, demjeweiligen Landkreis – da sie ihrGeschäft nicht in andereRegionen verlagern kann.

2.1.3 Öffentlicher Auftrag

Als öffentliche Unternehmenhaben Sparkassen und Landes-banken einen öffentlichenAuftrag. Sie arbeiten also nichtnach dem Gewinnmaximie-rungsprinzip, sondern nach demGemeinwohlprinzip und habenbestimmte gesellschaftliche Auf-gaben zu erfüllen.

14

Die Aufgaben der Sparkassensind in den jeweiligenSparkassengesetzen definiert.

Im Sparkassengesetz für dasLand Nordrhein-Westfalen sindz.B. folgende Aufgaben deröffentlichen Banken gesetzlichfestgelegt:

■ Sicherstellung der geld- und kreditwirtschaftlichen Ver-sorgung

■ Stärkung des Wettbewerbesim Kreditgewerbe

■ Förderung des Sparsinns undder Vermögensbildung

■ Versorgung des Mittelstandes sowie der wirtschaftlich schwächeren Bevölkerungs-kreise mit Krediten

■ Mitfinanzierung der Schuld-nerberatung

Nicht in allen Sparkassengeset-zen ist der öffentliche Auftragdeutlich genug formuliert. Aberauch in den Bundesländern, woklare Formulierungen desöffentlichen Auftrages fehlen,erfüllen die Sparkassen schonauf Grund des Regionalprinzipswesentliche Teile dieses öffentli-chen Auftrages.

2.2 Was hat der Bürger von seiner Sparkasse?

Kritiker von öffentlichen, staats-eigenen Banken halten denöffentlichen Auftrag von Spar-kassen und Landesbanken in der heutigen Zeit für überflüs-sig. Andere Staaten ohne öffent-liches Bankensystem zeigen, sodie Kritiker, dass ein nur privat-wirtschaftlich organisiertes Ban-kensystem ebenso alle Bevölke-rungsschichten, Unternehmenund staatliche Institutionen mitden nötigen Finanzmitteln ver-sorge. Deutschland sei dagegenim internationalen Vergleich"overbanked", d.h. es gäbe zu viele Filialen und Banken,deren Kosten schließlich von den Kunden getragen werdenmüssten.

Nach Auffassung von ver.disprechen die Zahlen und Faktenallerdings eine andere Sprache,weshalb wir uns für eineStärkung der öffentlichen Ban-ken und des öffentlichen Auf-trages aussprechen.

15

2.2.1 Sparkasse und Arbeitsmarkt

Sparkassen und Landesbankensind wichtige Akteure auf denregionalen Arbeitsmärkten. Dasgilt zunächst für die Unter-nehmen selbst. Sparkassen sindhäufig einer der größtenArbeitgeber vor Ort mit qualifi-zierten und sozial abgesichertenArbeits- und Ausbildungs-plätzen.

Von den über 280.000 Spar-kassenangestellten sind derzeitetwa 21.000 Auszubildende. DieAusbildungsquote liegt damitdeutlich höher als in denKreditbanken. Etwa 50% derAuszubildenden des Kreditsek-tors lernen in den öffentlichenBanken.

Öffentliche Kreditinstitute ha-ben zudem einen erheblichenpositiven Einfluß auf dieBeschäftigungssituation in denjeweiligen Regionen. Diesesergibt sich aus dem Regional-prinzip und dem öffentlichenAuftrag.

Auf Grund des Regionalprinzipskönnen Sparkassen Geschäfts-verbindungen nur zu denBürgern in der Region unterhal-ten. Private Banken können ihreGeldgeschäfte in weiten Teilender Welt vornehmen und brau-chen nur zu berücksichtigen, wosie die jeweils höchste Renditeerzielen können.

Sparkassen sorgen auf Grunddieser gesetzlichen Beschrän-kung des Geschäftsgebietesquasi automatisch dafür, dassdie Gelder der Bürger undUnternehmen einer Kommuneauch zu investiven Zwecken inder Region eingesetzt werden.

Besonders sichtbar wurde diesesbei der deutschen Vereinigung.Während die Privatbanken sichgeschäftspolitisch in den neuenBundesländer sehr zurückgehal-ten haben, waren dieSparkassen häufig die Bankenvor Ort, die der regionalenWirtschaft die dringend

16

benötigten Finanzmittel zurVerfügung gestellt haben.

Weitere positive Beschäftigungs-effekte in den Regionen erge-ben sich auf Grund der engenZusammenarbeit zwischen denSparkassen und den mittelstän-dischen Betrieben. Besonders inden letzten Jahren ist zu beob-achten, dass die Privaten Bankensich aus dem Geschäft mit klei-nen und mittleren Betriebennoch weiter zurückziehen, umhöhere Renditen auf weltweitenFinanzmärkten zu erzielen – unddas obwohl die Sparkassen sowie so schon mit Abstand dergrößte Finanzierer der mittel-ständischen Wirtschaft waren.

Über gezielte Sonderkreditpro-gramme sorgen viele Sparkassenzudem für weiteres Beschäf-tigungswachstum oder dieSicherung von Arbeitsplätzen inder Region.

Sparkassen haben also, teilweisein Zusammenarbeit mit denLandesbanken, die wichtigeFunktion der Versorgung dermittelständischen Wirtschaft mitden nötigen Finanzdienst-leistungen. Diese ist in der Regelauch in den jeweiligen Spar-kassengesetzen entsprechenddefiniert.

Für Beschäftigte in denSparkassen gehört es inzwischenzum Alltag, kleinere und mittle-re Betriebe als Kunden vonanderen Banken zu überneh-men, die kein Interesse mehr ander Finanzierung dieserUnternehmen haben.

Insbesondere internationaleVergleiche machen deutlich,welche Folgen es für die regio-nale Entwicklung haben kann,wenn regionale Kreditinstitutevom Markt verschwunden sind.So ist es in Großbritannien fürviele kleinere Betriebe, insbe-sondere in strukturschwachenRegionen, inzwischen unmög-lich geworden, die benötigtenFinanzmittel zu bekommen.Auch Existenzgründer haben eshier wesentlich schwerer als inDeutschland.

2.2.2 Sparkasse und Kommunalpolitik

Öffentliche Banken sind einwesentliches gesellschaftlichesund politisches Steuerungs-instrument zum Wohle derBürger.

So arbeiten Sparkassen eng mitden Städten und Gemeinden,ihren Gewährträgern, zusam-

17

men. Im Verwaltungsrat derjeweiligen Sparkasse werden dieGrundlagen der Geschäftspolitikvom mehrheitlich mit Kommu-nalpolitikern besetzten Ver-waltungsrat bestimmt. Hier wirdentschieden mit welchemgeschäftspolitischen Konzepteine Sparkasse in der Region amMarkt operiert.

Die Unterstützung der Politikder Kommune erfolgt zumBeispiel durch die Förderungvon Existenzgründungen odermit Hilfe sparkasseneigenerBeteiligungsgesellschaften. Sowurden 1998 47% aller Existenz-gründungen von Sparkassenmitfinanziert. Ausserdem gab esim gleichen Jahr 67 Beteili-gungsgesellschaften bei Spar-kassen und Landesbanken, diean 550 Unternehmen beteiligtwaren. Sparkassen unterstützenihre Kunden bei der Inan-spruchnahme öffentlicher För-dermittel und stellen häufigüber eigene Sonderkredit-programme noch zusätzlicheMittel für die regionaleWirtschaftsförderung zurVerfügung.

Sparkassen stellen den Kom-munen in der Regel aber nichtnur den benötigten Kommunal-kredit zur Verfügung. Sie kön-

nen der Verwaltung auch wei-tere finanzwirtschaftliche oderorganisatorische Beratung an-bieten.

Bei in Schwierigkeiten befindli-chen regionalen Unternehmenversuchen die regionalen Spar-kassen häufig, diesen Unter-nehmen auf die Beine zu helfen,wenn es wirtschaftlich vertret-bar erscheint und erheblichenegative wirtschaftliche odersoziale Folgen für die Region zubefürchten sind.

Sparkassen sind in der Regeleiner der größten Gewerbe-steuerzahler in ihrer Gemeindeund natürlich auch ein wichtigerEinkommensteuerzahler. Im Jahr1998 hat die Sparkassen-Finanz-gruppe etwa 7,6 Milliarden DMan Ertragssteuern gezahlt. SeitJahrzehnten kommen 40% bis50% aller Ertragssteuern vonKreditinstituten aus demSparkassensektor. Die vergleichs-weise hohe Steuerquote hatauch etwas damit zu tun, dassSparkassen ihre Steuerbelastungnicht über die Verlagerung vonGewinnen ins Ausland entspre-chend verringern können.

Aus den Gewinnen derSparkassen fließen der Region inder Regel direkt oder indirekt

18

erhebliche finanzielle Mittel zu.Hier spielt die Förderung vonKunst, Kultur, Wissenschaft,Sport, Umweltschutz und sozia-len Projekten eine wichtigeRolle. Neben der direktenFörderung von Projekten undEinrichtungen gibt es derzeit408 Stiftungen von Sparkassenund Landesbanken zur Förde-rung von kulturellen, sozialenund anderen Aufgaben.

2.2.3 Sparkasse, die Bank für jeden Bürger

Sparkassen und Genossen-schaftsbanken sind in Deutsch-land die einzigen Banken-gruppen, die derzeit noch eineflächendeckende Versorgungder Bevölkerung mit Finanz-dienstleistungen sicherstellen. InOrten unter 1000 Einwohnerngibt es heute nur noch Filialendieser beiden Bankengruppen.In Gemeinden mit bis zu 2500Einwohnern existiert nur in 5%

aller Fälle eine Filialeeiner privaten Groß-bank. Insbesondereältere und krankeMenschen sind abernach wie vor auf einentsprechendes Fili-alnetz angewiesen.

Arbeitslose, Sozialhilfeempfän-ger und andere Menschen ohneexistenzsicherndes Einkommenhaben zunehmend Probleme beiPrivatbanken überhaupt ein Giro-konto führen zu dürfen. Öffent-liche Kreditinstitute kommenauch hier ihrem gesetzlichenAuftrag nach. So haben 80%aller Sozialhilfeempfänger ihrGirokonto bei einer Sparkasse.

Die Folgen einer Privatisierungund einer folgenden hohenKonzentration in der Kredit-wirtschaft für die Bürger sind inGroßbritannien sichtbar. Hierhaben 3 – 4 Millionen Menschenkein Girokonto. Ein Tatbestand,der es vielen betroffenenMenschen erschwert, wiederFuß zu fassen (Bericht im Auf-trag des britischen Finanz-ministeriums/ Don Cruickshank,Competition in UK-Banking,März 2000).

Viele Sparkassen fördern dieAufklärung der Verbraucher im

19

richtigen Umgang mit Geld. Sowird z.B. ein „Sparkassen-Schul-Service” angeboten. In einigenBundesländern unterstützenSparkassen darüber hinaus dieArbeit von Schuldnerberatungs-stellen.

2.3 Was bedeutet eine Privatisierung von Sparkassen für die Bürger?

Die gerade beschriebenen posi-tiven Auswirkungen der derzei-tigen Bankenstruktur auf Wirt-schaft und Bürger werden vonPrivatbanken und wirtschaftsli-beralen Politikern mit ihremVersuch, den öffentlichen Ban-kensektor zu zerschlagen, inFrage gestellt.

In Europa entstehen derzeit aufGrund eines gewaltigen Fusions-prozesses einige wenige europa-weite Finanzdienstleistungs-konzerne. In den Ländern, indenen es kaum öffentlicheKreditinstitute gab, oder wodiese bereits privatisiert wurden,ist dieser Konzentrationsprozeßbereits weit fortgeschritten.

Die Folgen eines solchenKonzentrationsprozesses sind

deshalb in diesen Ländern auchbereits deutlich sichtbar.

2.3.1 Arbeitsplatzverluste in der Region

Das Fehlen bzw. eine Pri-vatisierung regionaler öffentli-cher Kreditinstitute würde nichtnur zu einem Verlust von eini-

gen zehntausend Arbeitsplätzenim Kreditgewerbe führen. Dergesamte Arbeitsmarkt derRegion wäre negativ betroffen.In der mittelständischen Wirt-schaft sind insbesondere in denstrukturschwachen Gebietenerhebliche Arbeitsplatzverlustezu befürchten, da privateBanken auf Grund der für sienicht ausreichenden Gewinn-

20

spanne bei der Kreditvergabeentsprechende Finanzmittelnicht zur Verfügung stellen wer-den. Daraus folgen dann weite-re negative Arbeitsmarkteffektebei indirekt betroffenen Unter-nehmen.

2.3.2 Wirtschaftliche Schwächung der Region

Ohne öffentlich-rechtliche Spar-kassen und Landesbanken wer-den sich die regionalen wirt-schaftlichen Ungleichheiten ver-stärken, da Finanzmittel aus denstrukturschwachen Regionenabfließen würden.

Steigende Arbeitslosigkeit undsinkende Steuereinnahmen füh-ren zu weiteren negativen wirt-schaftlichen Effekten. Eine pri-vatisierte und an einen Konzernverkaufte Sparkasse würde nicht nur viele Arbeitsplätzeabbauen. Es würde auch einerder größten bisherigen Steuer-zahler entfallen.

In den USA sah sich derGesetzgeber schließlich genötigtetwas gegen die sich immermehr auseinanderentwickelnderegionale Wirtschaftsentwick-

lung zu tun, die auch daherrührte, dass es Regionen oderStadtviertel gab, für die dieamerikanischen Banken grund-sätzlich kein Geld mehr zurVerfügung stellten. Mit demCommunity Reinvestment Actwurden die US-AmerikanischenBanken deshalb verpflichtet,einen Teil ihrer Finanzmittel inden vernachlässigten Regioneneinzusetzen. Dieser staatlichenReglementierung bedarf es inDeutschland dank des derzeiti-gen Bankensystems nicht.

21

2.3.3 Schlechteres Angebot an Finanz-dienstleistungen

Besonders erstaunlich ist, dassausgerechnet die EU-Wettbe-werbsbehörde, die sich als ober-ster Hüter des Wettbewerbes inder Europäischen Union ver-steht, gegen die öffentlichenKreditinstitute vorgeht.

Auf dem deutschen Banken-markt herrscht auf Grund derderzeitigen Struktur ein intensi-ver Wettbewerb. Dieser führt zueinem qualitativ höherwertigenAngebot mit günstigerenPreisen als in Märkten wie z.B.Großbritannien, die nur nochvon vier Bankkonzernenbeherrscht werden. Nach einerUntersuchung der EuropäischenKommission aus dem Jahr 1996lag der Aufwand z.B. für einenHandelskredit oder ein Woh-nungsbaudarlehen in Frankreichoder in Großbritannien um das 2- bis 3-fache über den Kosten in Deutschland. Der Service inGroßbritannien und dieProduktqualität sind deutlichschlechter als hier zu Lande.

Die deutschen Privatbankensuchen mit der Beschwerde in

Brüssel einen Weg, um ihreRenditen auf das Niveau z.B.ihrer britischen Wettbewerberzu bringen.

2.3.4 Demokratieverlust und Risikokonzentration

Eine hohe Unternehmenskon-zentration im Finanzdienst-leistungsbereich hat nicht nurAuswirkungen auf das Angebotund die Preise.

Sie führt zu weiterer Zu-sammenballung von wirtschaftli-cher Macht in wenigen Händen.Schon heute können die vierGroßbanken in Deutschland aufGrund ihres Einflusses die wirt-schaftlichen Bedingungen inden Regionen wesentlich mitbeeinflussen. Diese Macht überInvestit ionsentscheidungenführt schon heute zu einemdeutlichen Einfluß auf politischeEntscheidungen. Die alleinigefinanzielle Abhängigkeit derRegionen von einigenGroßbanken würde zukünftigzu einem noch umfassenderenEinfluß dieser Banken auf dieregionalpolitischen Entscheidun-gen führen.

22

Die Konzentration desRisikokapitals bei wenigengroßen Banken birgt zudemgroße Gefahren für dieVolkswirtschaft. Die finanzielleSchieflage einer Großbank hätteerhebliche Auswirkungen weitüber den Kreditsektor hinaus.

Ein Tatbestand, der gerade denHütern des Wettbewerbes zudenken geben müsste.

Auslöser für die derzeitigeSituation war die Einreichungeiner Beschwerde der Banken-vereinigung der EuropäischenUnion bei der EuropäischenKommission. Insbesondere diedeutschen Großbanken wolltensich mit dieser Beschwerde dieMöglichkeit zur Übernahme vonattraktiven Teilen des öffentli-chen Bankenverbundes schaffenund so zusätzliche Marktanteilegewinnen. So erklärten der Vor-standsvorsitzende der Commerz-bank und der Deutschen Banköffentlich, dass sie gern die eineoder andere Sparkasse überneh-men würden.

Mit ihrer Beschwerde aus demDezember 1999 greift die Ban-kenvereinigung das gesetzlicheHaftungssystem der öffentlichenKreditinstitute an. Die bestehen-de Haftung von Kommunen undLändern für ihre Kreditinstitutein Form der Gewährträger-haftung und der Anstaltslastwird als verbotene staatlicheBeihilfe gemäß Artikel 87 desEG-Vertrages bezeichnet.

Die Privatbanken legen dar, dassdurch die unbegrenzte Haftung

der öffentlichen Hand denSparkassen und Landesbankeneine günstigere Refinanzie-rungsmöglichkeit als anderenBanken ermöglicht wird. Diesesverfälsche den Wettbewerb undsei somit als unzulässige Beihilfezu bezeichnen.

In seinem Erwiderungsschreibendrückte der Deutsche Spar-kassen- und Giroverband (DSGV)sein Unverständnis darüber aus,dass die unbegrenzte Haftungdes Staates für sein eigenesstaatliches Handeln durch einöffentliches Unternehmen über-haupt als wettbewerbsverzer-rende Beihilfe bezeichnet wer-den könne. Dieses hätte zurFolge, dass zwar private Wirt-schaftsteilnehmer unbegrenztfür ihre wirtschaftliche Tätigkeithaften können, bei öffentlichenUnternehmen soll das jedochnicht möglich sein.

Hinzu kommt, dass die Grund-sätze des deutschen Sparkassen-rechtes seit Gründung der Euro-päischen Union bekannt sindund in den europäischen Ver-trägen ausdrücklich festgelegtist, dass die jeweiligen

25

▼3. Das EU-Beihilfeverfahren

gegen die öffentlichen Banken

Eigentumsordnungen der EU-Länder respektiert werden.

Richtig ist, dass insbesondere fürLandesbanken auf Grund einesbesseren Ratings durch Gewähr-trägerhaftung und Anstaltslastbessere Refinanzierungsmög-lichkeiten als für Privatbankenbestehen.

Bei einer Betrachtung, ob diesesfür die öffentlichen Banken einungerechtfertigter Wettbe-werbsvorteil gegenüber denPrivatbanken ist, kann unseresErachtens jedoch nur auf eineGesamtbetrachtung abgestelltwerden. Das heißt, es wäre zuprüfen, welche Vorteile und welche Nachteile einer Spar-kasse oder Landesbank durchdie Rechtsform einer Anstaltöffentlichen Rechts und derdamit verbundenen Anstaltslastund Gewährträgerhaftung ent-stehen. Eine solche Betrachtungergibt, dass die öffentlichenKreditinstitute, verglichen mitden Privatbanken. erheblichewirtschaftliche Nachteile durchihren öffentlichen Auftrag, dasRegionalprinzip und die einge-schränkten Möglichkeiten zurEigenkapitalbeschaffung hin-nehmen müssen.

EU-WettbewerbskommissarMario Monti gab jedoch zuerkennen, dass er die Beschwer-de der Europäischen Banken-vereinigung grundsätzlich fürberechtigt hält.

In Verhandlungen der EU-Kommission mit Vertretern derBundes- und Landesregierungenund der öffentlichen Banken(der sogenannten Koch-WeserGruppe) wurde dann eineEinigung erzielt. Dieser Kom-promiss wurde von deutscherSeite akzeptiert, um jahrelangejuristische Auseinandersetzun-gen und damit verbundeneUnsicherheiten für den öffentli-chen Kreditsektor zu verhin-dern.

Die Brüsseler Einigung vom 17. Juli 2001 sieht im wesent-lichen folgendes vor:

■ Die Gewährträgerhaftung inden Sparkassengesetzen ist ersatzlos zu streichen.

■ Die Anstaltslast ist so zu modifizieren, dass eine auto-matische finanzielle Unter-stützung einer Sparkasseoder Landesbank durch diejeweiligen Eigentümer ent-fällt. Soll im Einzelfall eine finanzielle Hilfe gegeben

26

werden, so sind die EU- Beihilfevorschriften zu beach-ten. So muß z.B. die Geneh-migung aus Brüssel eingeholt werden.

■ Die derzeitigen Sparkassen-gesetze müssen bis Ende 2002 an die Vorgaben ausBrüssel angepasst werden.

■ Für die Umstellung auf die neuen Regelungen besteht eine Übergangsfrist bis Mitte2005. Bis zu diesem Zeitpunkt können die alten Bestimmun-gen angewandt werden.

■ Es gibt einen Vertrauens-schutz für Gläubiger der öffentlichen Banken für Ver-bindlichkeiten, die zum Zeit-punkt der Einigung bestan-den.

Ergebnis des Verfahrens werdenalso erheblich veränderte Haf-tungsstrukturen bei Sparkassenund Landesbanken sein. DieRechtsform der öffentlichen Kre-ditinstitute als solche ist nichtgefährdet.

Die Einigung mit der EU-Wettbewerbskommission siehtvor, dass die Gesetzgebungs-verfahren für die Neuordnungnoch im Jahr 2001 auf den Weg

gebracht werden. Das bedeutet,dass sehr kurzfristig die entspre-chenden Gesetzentwürfe in den Bundesländern erarbeitetwerden müssen.

ver.di setzt sich hierbei fürGesetzesänderungen ein, dieden öffentlichen Bankensektorerhalten und stärken und diePrivatisierung von öffentlichenKreditinstituten verhindern.

27

28

FFöörrddeerreerrder Region:

Sparkassen und Landesbanken

Die Privatbanken konnten mitihrer Beschwerde in Brüssel,dank eines EU-KommissarsMonti, der öffentlichen Unter-nehmen und einem öffentlichenAuftrag grundsätzlich skeptischgegenüber steht, einen erstenErfolg erzielen. Sparkassen undLandesbanken werden durch dieneuen Vorschriften unter zusätz-lichen Kostendruck gesetzt.

Ob die Privatbanken ihr eigent-liches Ziel, die Zerschlagung desöffentlich-rechtlichen Finanz-verbundes, erreichen werden,hängt von den Entscheidungender Verantwortlichen in Politik,Sparkassen und Landesbankenab.

Sparkassen und Landesbankengeraten zukünftig stärker unterden Druck, höhere Gewinneerwirtschaften zu müssen, wasden Spielraum für den öffentli-chen Auftrag einengt.

Die Brüsseler Einigung sorgtzum Einen dafür, dass es insbe-sondere für die Landesbankenteurer wird, sich am Markt dienötigen Refinanzierungsmittelzu besorgen. Eine weitere Folge

des Verlustes der Gewährträger-haftung wird aber sein, dassSparkassen und Landesbankenihre Sicherungsfonds, die bei derZahlungsunfähigkeit einzelnerKreditinstitute die Einlagen derKunden absichern, erheblichausbauen müssen. Dieses ge-schieht nicht nur, um die fehlen-de Gewährträgerhaftung auszu-gleichen, sondern auch, um dasRating von Sparkassen undLandesbanken zu verbessern.Erste Schätzungen über die vonden öffentlichen Banken in den Sicherungsfond zu leisten-den Mittel gehen von einererheblichen zusätzlichen Belas-tung aus.

Sparkassen und Landesbankensind aber auch zukünftig für dieRegion unverzichtbar. DieDiskussionen in den Ländernund Gemeinden sollten deshalbdazu genutzt werden, den Blickfür die positiven wirtschaftli-chen und sozialen Effekte vonöffentlichen Banken zu schär-fen. Der öffentliche Auftragmuß nicht nur klar in denSparkassengesetzen verankertwerden. Er muß darüber hinausauch vor Ort konkret benannt

29

▼4. Sparkassen und Landesbanken stärken –

statt privatisieren!

und erfahrbar gemacht werden.Von einigen Politikern werdenhöhere Gewinnabführungen derSparkassen an den öffentlichenHaushalt angestrebt.Insbesondere nach der BrüsselerEinigung würde so ein nochgrößeren Druck auf die Renditevon Sparkassen und Landesban-ken ausgeübt – und der öffentli-chen Auftrag langfristig gefähr-det.

Aus Sicht von ver.di muss beiden Neuformulierungen derSparkassengesetze darauf ge-achtet werden, dass das Spar-kassenverbundsystem nicht ge-fährdet wird.

Deshalb ist es erforderlich, dass

■ Sparkassen auch zukünftigausschließlich in der Form von Anstalten des öffent-lichen Rechts betrieben wer-den können,

■ Regionalprinzip und öffent-licher Auftrag nicht in Fragegestellt werden,

■ den Landesbanken die Mög-lichkeiten für die Beschaffung des benötigten zusätzlichenEigenkapitals gegeben wer-den, ohne dass eine materi-elle Privatisierung erfolgt.

30

Sparkassen und Landesbankensind in der globalisierten Weltvon heute und morgen minde-stens ebenso wichtig wie in derVergangenheit. In einem Europader Regionen sind sie einewesentliche Stütze für die regio-nale Wirtschaft, für Wohlstand,Arbeitsplätze und sozialeGerechtigkeit. Wer aus ideologi-schem Liberalisierungsdenkenoder kurzfristigen Haushalts-

sanierungsgesichtspunkten die-sen wichtigen Teil des deutschenKreditgewerbes zerschlägt, istnicht nur für den Verlust vonzehntausenden von Arbeitsplät-zen in den öffentlichenKreditinstituten verantwortlich.Er oder sie fördert die Konzen-tration wirtschaftlicher Machtund verschärft soziale Ungleich-gewichte in der Gesellschaft.

31

Gerade der Vergleich mit

internationalen Erfahrungen

zeigt, dass Sparkassen und

Landesbanken erfunden

werden müssten –

wenn es sie nicht schon gäbe!

32

Die ver.di-Leistungen

für Sie:

Der Fachbereich steht für Beratung, Schutz, Unterstützung, Sicherheit

und Perspektiven am Arbeitsplatz. Er erarbeitet eine fachbereichsbezogene

Tarifpolitik und koordiniert für den Fachbereich die betriebliche Sozial-

politik, die Bildungsarbeit, die Frauen- und Gleichstellungspolitik sowie

die Jugend- und Seniorenarbeit. Der Fachbereich organisiert die Betriebs-/

Unternehmens- und Konzernbetreuung und unterstützt und berät die ver.di-

Vertrauensleute und die ver.di-Mitglieder in den gesetzlichen Interessen-

vertretungsorganen (Betriebs- und Personalrat, Jugend- und Auszubildenden-

vertretung, Schwerbehinderten-Vertrauensleute).

Die Leistungen der Gesamtorganisation vervollständigen das ver.di-Angebot

für ihre Mitglieder:

Rat und Tat: Individuelle Beratung und Unterstützung vor Ort in den

Geschäftsstellen der ver.di-Bezirke.

Rechtsschutz: Rechtsberatung und Rechtsschutz in Arbeits- und Sozial-

gerichtsverfahren, wenn alle Stricke reißen.

Streikgeld: Bei Arbeitskämpfen Streikgeld, wenn es hart auf hart kommt.

Rechtsanspruch: Unmittelbare Tarifbindung für die von ver.di

abgeschlossenen Tarifverträge.

Durchblick: Mehr wissen als andere durch vielfältige Bildungsangebote