Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912 Source: FinanzArchiv / Public Finance Analysis, 31. Jahrg., H. 1 (1914), pp. 448-464 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907212 . Accessed: 17/06/2014 21:58 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PM All use subject to JSTOR Terms and Conditions

Transcript

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912Source: FinanzArchiv / Public Finance Analysis, 31. Jahrg., H. 1 (1914), pp. 448-464Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907212 .

Accessed: 17/06/2014 21:58

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912 *).

(Gesetzsamml. für das Fürstentum Lippe 1912, Nr. 14, ÍS. 773.)

§ 1.

Vom 1. April 1913 an wird als Ergänzung zur Einkommensteuer eine Ver- mögenssteuer nach Massgabe der folgenden Bestimmungen erhoben.

§2. I. Steuerpflicht.

Der Ergänzungssteuer unterliegen die im § 1 des Einkommensteuergesetzes in der Fassung vom 12. Juni 1912 unter 1-3 genannten natürlichen Personen nach dem Gesamtwerte ihres steuerbaren Vermögens (§6).

§3.

Ohne Rücksicht auf Staatsangehörigkeit. Wohnsitz oder Aufenthalt unter- liegen der Ergänzungssteuer alle natürlichen Personen nach dem Werte

a) ihres lippischen Grundbesitzes; b) ihres dem Betriebe der Land- und Forstwirtschaft, einschliesslich der

Viehzucht, des Obst- und Gartenbaues, dem Betriebe des Bergbaues oder eines stehenden Gewerbes in Lippe dienenden Anlage- und Betriebskapitals.

§4.

Von der Ergänzungssteuer sind befreit: 1. der Landesfürst, die Landesfürstin und der Regent hinsichtlich ihres

gesamten Vermögens; 2. die aus anerkannter Ehe stammenden Kinder und Geschwister des regie-

renden Fürsten nebst ihren Gemahlinnen, soweit deren Vermögen nicht aus im Fürstentum belegenem Grundbesitz oder gewerblichem Anlage- und Betriebs- kapital besteht.

Ein Mitglied der fürstlichen Familie, welches hiernach von der Steuer be- freit ist, behält die Steuerfreiheit, solange es die Eigenschaft eines Mitglieds der fürstlichen Familie besitzt.

J) Die Begründung zum Gesetzentwurf sagt: „In finanzieller Hinsicht soll die Er- gänzunessteuer die Möglichkeit zu einer steuerlichen Erleichterung der zu den untersten Klassen der Einkommensteuer veranlagten Pflichtigen gewähren und ferner den Staat in die Lage versetzen, auf einen Teil der Realsteuern (Grund-, Gebäude- und Gewerbesteuer) - !*iehe § 53 - zu verzichten, endlich soll sie die Mittel für die in Zukunft notwendigen Mehrausgaben gewähren. Die Ergänzungssteuer hat des weiteren im System der persönlichen direkten Staatssteuern die Aufgabe, die Unterscheidung in der Heranziehung des fundierten und des nicht fundierten Einkommens zu den Staatslasten herbeizuführen; auch soll sie ergänzend eintreten, wo die Form der Einkommensteuer behufs angemessener Erfassung leistungsfähiger Elemente nicht ausreicht.

448

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 449

§5. Von der Besteuerung sind ausgeschlossen: a) der ausserhalb des Fürstentums belegene Grundbesitz; b) das dem Betriebe der Land- und Forstwirtschaft, einschliesslich der

Viehzucht, des Obst- und Gartenbaues, sowie das dem Betriebe eines stehenden Gewerbes ausserhalb Lippes dienende Anlage- und Betriebskapital.

II. Massstab der Besteuerung. 1. Steuerbares Vermögen.

§6. Der Besteuerung unterliegt mit der Einschränkung des § 5 das gesamte

bewegliche und unbewegliche Vermögen nach Abzug der Schulden (§ 10). I. Als steuerbares Vermögen im Sinne dieses Gesetzes gelten insbesondere:

1. Grundstücke (Liegenschaften und Gebäude) nebst allem Zubehör, Bergwerkseigentum, Niessbrauchs- und andere selbständige Rechte und Gerechtigkeiten, welche einen in Geld schätzbaren Wert haben.

2. Das dem Betriebe der Land- und Forstwirtschaft, einschliesslich der Viehzucht, des Obst- und Gartenbaues, dem Betriebe des Bergbaues oder eines Gewerbes dienende Anlage- und Betriebskapital (§ 8).

3. Das sonstige Kapitalvermögen (§ 9). II. Als steuerbares Vermögen im Sinne dieses Gesetzes gelten nicht:

Möbel, Hausrat und andere bewegliche körperliche Sachen, insofern dieselben nicht als Zubehör eines Grundstücks (I Nr. 1) oder als Be- standteil eines Anlage- und Betriebskapitals (I Nr. 2) anzusehen sind.

§ 7.

Behufs der Steuerveranlagung werden hinzugerechnet: 1. die zu einer Fideikommissstiftung gehörigen Vermögen oder Vermögens-

teile dem jeweiligen Fideikommissbesitzer; 2. das zu einer ungeteilten Nachlassmasse gehörige Vermögen den Erben

nach Verhältnis ihres Anteils; 3. die zum Anlage- und Betriebskapital einer nicht gemäss § 1 Nr. 4-7

des Einkommensteuergesetzes der Einkommensteuer unterliegenden Erwerbs- gesellschaft gehörigen Werte den einzelnen Teilhabern nach Massgabe ihres Anteils;

4. dem Ehemanne das Vermögen seiner Ehefrau, insoweit ihm das Ein- kommen daraus gemäss § 10 des Einkommensteuergesetzes bei der Veranlagung zur Einkommensteuer hinzuzurechnen ist;

5. dem Steuerpflichtigen dasjenige Vermögen der minderjährigen Ab- kömmlinge oder der ihnen rechtlich gleichgestellten Personen, an welchem ihm die Nutzniessung zusteht.

§8. Das Anlage- und Betriebskapital (§ 6, I Nr. 2) umfasst die sämtlichen, dem

betreffenden Betriebe gewidmeten Gegenstände und Rechte, welche einen in Geld schätzbaren Wert haben.

Bei Steuerpflichtigen, welche ausserhalb Lippes einen stehenden Betrieb durch Errichtung von Zweigniederlassungen, Fabrikations-, Ein- oder Verkauf s- stätten oder in sonstiger Weise unterhalten, bleibt derjenige Teil des Anlage- und Betriebskapitals, welcher auf den ausserhalb Lippes unterhaltenen Betrieb entfällt, ausser Ansatz.

§9. Das sonstige Kapitalvermögen (§ 6, I Nr. 3) umfasst: a) verzinsliche und unverzinsliche, verbriefte und unverbriefte Kapital-

forderungen jeder Art, einschliesslich des Wertes von Aktien oder Anteilscheinen, Kommanditanteilen, Kuxen, Geschäftsguthaben bei Genossenschaften, Geschäfts-

Finanzarohrv. XXXI. Jahrg. 449 29

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

450 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

anteilen und anderen Gesellschaftseinlagen; sowie Ansprüche aus noch nicht fälligen Renten-, Kapital- und Lebensversicherungen;

b) bares Geld deutscher Währung, fremde Geldsorten, Banknoten und Kassenscheine, mit Ausschluss der aus den laufenden Jahreseinkünften des Steuer- pflichtigen (§ 6 des Einkommensteuergesetzes) vorhandenen Bestände, sowie Gold und Silber in Barren, insoweit die Werte zu a und b nicht als Teile eines Anlage- und Betriebskapitals (§ 8) anzusehen sind;

c) den Kapitalwert der Rechte auf Apanagen, Renten, Leibrenten, Leib- zuchtsberechtigungen (Altenteilsbezüge) und auf andere periodische geldwerte Hebungen, welche dem Steuerpflichtigen auf seine Lebenszeit oder auf die Lebens- zeit eines anderen, auf unbestimmte Zeit oder auf die Dauer von mindestens 10 Jahren entweder vertragsmässig als Gegenleistung für die Hingabe von Ver- mögenswerten oder aus letztwilligen Verfügungen oder Familienstiftungen oder vermöge hausgesetzlicher Bestimmungen zustehen.

Die Bestimmungen zu c findet keine Anwendung auf Ansprüche an Witwen-, Waisen- und Pensionskassen, auf Ansprüche aus einer Kranken- oder Unfall- oder der gesetzlichen Invalidenversicherung, auf Pensionen, welche mit Rücksicht auf ein früheres Arbeits- oder Dienstverhältnis gezahlt werden, sowie auf Renten, welche in letztwilligen Verfügungen Personen zugewendet sind, die zum Haus- stande des Erblassers gehört und in einem Dienstverhältnis zu ihm gestanden haben.

§ 10. Von dem Aktivvermögen des Steuerpflichtigen sind in Abzug zu bringen: 1. Kapitalschulden jeder Art; 2. der Kapitalwert der sonstigen Lasten, sofern die ihnen entsprechenden

Rechte als steuerbares Vermögen gelten (§ 9 Abs. 1 c) und insoweit diese Ver- bindlichkeiten (Ziff. 1 und 2) nicht zu Vermögensteilen wirtschaftlich in Beziehung stehen, welche bei der Veranlagung ausser Betracht zu lassen sind (§ 5).

Erstreckt sich die Besteuerung lediglich auf die im § 3 bezeichneten Ver- mögensteile, so sind nur diejenigen Schulden usw. abzugsfähig, die zu diesen Vermögensteilen wirtschaftlich in Beziehung stehen.

Eine wirtschaftliche Beziehung zwischen Schuld und Grundbesitz ist ins- besondere anzunehmen, wenn die Schuld für den Erwerb oder zum Zwecke der Verbesserung oder Bebauung des Grundbesitzes aufgenommen ist. Die Ein- tragung im Grundbuche ist nicht entscheidend.

Diejenigen Schulden und Lasten, deren wirtschaftlicher Zusammenhang mit den einzelnen Vermögensteilen nicht nachweisbar ist, sind im Verhältnis des Wertes der steuerbaren zu dem Werte der nicht steuerbaren Vermögensteile zu teilen und ist nur der dem ersteren entsprechende Teilbetrag der Schuld oder Last in Abzug zu bringen.

2. Wertbestimmung. § 11.

Bei Berechnung und Schätzung des steuerbaren Vermögens wird der Be- stand und gemeine Wert der einzelnen Teile desselben beim Beginn des Kalender- jahres zugrunde gelegt, soweit nicht im nachstehenden etwas anderes bestimmt ist.

§ 12. Bei Landwirtschafts- und Gewerbebetrieben, bei denen regelmässige jähr-

liche Abschlüsse stattfinden, ist bei der Berechnung und Schätzung des steuer- baren Vermögens der Vermögensstand am Schlüsse des letzten Wirtschafts- oder Rechnungsjahres zugrunde zu legen.

§ 13. Für Landwirtschafts-, Bergbau-, Handels- und Gewerbebetriebe ist der

gemeine Wert zu ermitteln als Gesamtwert der Zubehörungen nach Massgabe ihres Bestandes und ihrer Nutzungsweise, nicht nach Massgabe des Wertes, der

450

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 45 j

erzielt werden könnte, wenn die Einzelteile anderweit verwertet würden. Werte, welche über den durch die jeweilige Nutzungsweise des Gesamtbetriebes be- dingten Wert hinausgehen, kommen nur in Betracht, wenn der gemeine Wert der Besitzung als solcher dadurch erhöht wird. Die gleichen Grundsätze sind massgebend für Besitz, welcher durch Kolonatsrecht, Lehnguts-, Fideikommiss- eigenschaft usw. gebunden ist, ohne Rücksicht, ob solcher Besitz sich im Eigen- betriebe des Besitzers befindet oder nicht, sowie für jeden als Gesamtbetrieb verpachteten Besitz.

Dem Werte der im § 6, I Nr. 1 aufgeführten Vermögensteile ist hinzuzu- setzen der Wert der dem betreffenden Betriebe dienenden Anlage- und Betriebs- kapitalien, auch Inventaríen und Vorräte, soweit sie dem Eigentümer der Grund- stücke gehören; soweit dieses nicht der Fall ist (Pachtungen), ist deren Wert gesondert zu berechnen für die Veranlagung des Betriebsinhabers. Bei land- wirtschaftlichen Betrieben bleiben diejenigen Vorräte ausser Betracht, welche in Rücksicht auf die nachhaltige Ertragsfähigkeit des Bodens überhaupt nicht zum Verkaufe bestimmt sind.

Für die Einschätzung von Besitzungen, deren nachhaltiger Wert bedingt wird durch land- und forstwirtschaftliche Bewirtschaftung ist der Wert nach den Verkaufswerten der letzten 10 Jahre zu bemessen, sowie den Pachtpreisen während desselben Zeitraumes nach Massgabe der gemeinüblichen Verzinsung gleichartigen Besitzes im hiesigen Lande.

Nach denselben Werten findet auch die Einschätzung des übrigen Besitzes statt, welcher sich nicht im Eigenbetriebe befindet, oder nicht als Gesamtbetrieb verpachtet ist. Erhöht sich bei solchem Besitze der gemeine Wert durch eine andere Verwertungsmöglichkeit, so ist diese bei der Einschätzung zu berück- sichtigen. Die andere Verwertungsmöglichkeit muss aber eine gegenwärtig tat- sächlich bestehende sein. Auch ist Rücksicht zu nehmen auf den Umfang der für eine andere Verwertung nach dem bestehenden Angebot und Nachfrage über- haupt in Betracht kommenden Flächen, sowie darauf, ob der Besitzer noch durch langfristige Verträge an der anderweiten Verwertung wirklich behindert ist.

Als Zeitpunkt für die Bewertung des land- und forstwirtschaftlichen Ver- mögens ist der 1. Juli des der Veranlagung vorhergehenden Jahres massgebend.

§ 14. Bares Geld deutscher Währung, Reichskassenscheine und Reichsbanknoten

gelangen mit dem Nennwerte, Silber und Gold in Barren, sowie fremde Geldsorten mit dem Verkaufswerte in Ansatz.

Im übrigen sind Wertpapiere, wenn dieselben in Deutschland einen Börsen- kurs haben, nach diesem,' andernfalls nach ihrem Verkaufswerte zu veranschlagen.

Alle sonstigen Kapitalforderungen und Schulden sind mit dem Nennwerte in Ansatz zu bringen, insofern nicht die Voraussetzungen des § 17 Abs. 4 oder andere Umstände vorliegen, welche die Annahme eines von dem Nennwerte ab- weichenden Verkaufswertes begründen.

§ 15. Behufs Ermittlung des Kapitalwertes von Niessbrauchsrechten, Apanagen,

Renten, Leibrenten, Altenteilsbezügen und anderen periodischen Nutzungen und Leistungen ist, sofern nicht der im § 7 Nr. 1 vorgesehene Fall vorliegt, der Geld- wert der einjährigen Nutzung oder Leistung nach Massgabe der folgenden Vor- schriften zugrunde zu legen:

I. Bei immerwährenden Nutzungen und Leistungen wird das 25fache des einjährigen Betrages, bei Nutzungen und Leistungen von unbestimmter Dauer, falls nicht die Vorschriften unter II und III Anwendung finden, oder anderweite, die längste Dauer begrenzende Umstände nachgewiesen werden, das 121/,, fache des einjährigen Betrages als Kapitalwert angenommen.

II. Ist das Recht auf die Lebenszeit des Berechtigten oder einer anderen Person beschränkt, so bestimmt sich der Kapitalwert nach dem zur Zeit der

451

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

452 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

Veranlagung (Vermögensanzeige) erreichten Lebensalter der Person, bei deren Tode das Recht erlischt, und wird bei einem Lebensalter derselben:

von 15 Jahren oder weniger auf das 18fache über 15 Jahre bis zu 25 Jahren auf das 17fache „ 25 „ „ „ 35 „ „ „ 16 „ „ 35 „ „ „ 45 „ „ „ 14 „ „ 45 „ „ „ 55 „ „ „ 12 „ „ 55 „ „ „ 65 „ „ „ 8V2 » „ 65 „ „ „ 75 „ „ „ 5fache „ 75 „ „ „ 80 „ „ „ 3 „ „ 80 „ auf das 2fache

der einjährigen Nutzung oder Leistung angenommen. III. Ist die Dauer des Rechts von der Lebenszeit mehrerer Personen der-

gestalt abhängig, dass beim Tode der zuerst versterbenden die Nutzung oder Leistung erlischt, so ist für die nach der Bestimmung zu II vorzunehmende Wert- ermittlung das Lebensalter der ältesten Person massgebend. Wenn das Bezugs- recht bis zum Tode der letztverstorbenen Person fortdauert, erfolgt die Berechnung nach dem Lebensalter der jüngsten Person.

IV. Der Kapitalwert der auf bestimmte Zeit eingeschränkten Nutzungen oder Leistungen ist für den Zeitpunkt der Veranlagung (Vermögensanzeige) unter Zugrundelegung eines 4 %igen Zinsfusses nach der beigefügten Hilfstabeile zu ermitteln. Ist jedoch die Dauer des Rechts noch ausserdem durch die Lebenszeit einer oder mehrerer Personen bedingt, so darf der nach den Bestimmungen zu II und III zu berechnende Kapitalwert nicht überschritten werden.

V. Bei Nutzungen oder Leistungen, welche ihrem Geldwerte nach nicht feststehen, wird der Geldwert des im letzten Leistungs jähre entrichteten Be- trages, und wenn eine volle Jahresleistung noch nicht stattgefunden hat, der Geldwert des mutmasslich für das laufende Jahr zu entrichtenden Betrages zu- grunde gelegt.

§ 16. Vom Kapitalwerte unverzinslicher, befristeter Forderungen und Schulden

werden für die Zeit bis zur Fälligkeit 4 % Jahreszinsen in Abzug gebracht.

§ H. Noch nicht fällige Ansprüche aus Lebens-, Kapital- und Rentenversiche-

rungen kommen mit zwei Dritteln der Summe der eingezahlten Prämien oder Kapitalbeiträge, falls aber der Betrag nachgewiesen wird, für welchen die Ver- sicherungsanstalt die Police zurückkaufen würde, mit diesem Rückkaufswerte in Anrechnung.

§ 18. Die von einer noch nicht eingetretenen aufschiebenden Bedingung ab-

hängigen Rechte und Lasten bleiben ausser Betracht. Rechte und Lasten, deren Fortdauer von einer nicht eingetretenen, auf-

lösenden Bedingung abhängt, werden wie unbedingte behandelt. Die in den Abs. 1 und 2 enthaltenen Bestimmungen sind gleichmässig auch

auf die von einem Ereignis, welches nur hinsichtlich des Zeitpunktes seines Ein- tritts ungewiss ist, abhängigen Rechte und Lasten anzuwenden.

Unbeitreibliche Forderungen bleiben ausser Ansatz, zweifelhafte sind nach dem wahrscheinlichen Werte zu verrechnen.

3. Besteuerungsgrenze. § 19.

Zur Ergänzungssteuer werden nicht herangezogen: 1. diejenigen Personen, deren steuerbares Vermögen den Gesamtwert von

3000 M. nicht übersteigt; 452

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 453

2. diejenigen Personen, deren zur Einkommensteuer veranlagtes Jahres- einkommen den Betrag von 700 M. nicht übersteigt, insofern der Gesamtwert ihres steuerbaren Vermögens nicht mehr als 5000 M. beträgt;

3. weibliche Personen, welche minderjährige Familienangehörige zu unter- halten haben, vaterlose minderjährige Waisen und Erwerbsunfähige, insofern das steuerbare Vermögen der bezeichneten Personen den Betrag von 5000 M. und das zur Einkommensteuer veranlagte Jahreseinkommen derselben den Be- trag von 900 M. nicht übersteigt..

III. Steuersätze. 1. Steuertarif.

§ 20. Die Ergänzungssteuer beträgt bei einem steuerbaren Vermögen von mehr als M. bis einschl. M. jährlich M.

usw. und steigt bei höherem Vermögen bis einschliesslich 80,000 M. für jede an- gefangene 2000 M. um 1,20 M.

Bei Vermögen von mehr als 80,000 M. bis einschliesslich 85,000 M. beträgt die Steuer 48 M. und steigt bei höheren Vermögen für jede angefangene 5000 M. um 3 M.

2. Berücksichtigung besonderer Verhältnisse.

§ 21. Bei den im § 19 Ziff. 2 und 3 genannten Personen findet eine Ermässigung

der Steuer um eine Stufe statt, wenn das steuerbare Vermögen nicht 10,000 M. übersteigt.

Steuerpflichtigen, welche auf Grund des § 19 des Einkommensteuergesetzes eine Ermässigung der Einkommensteuer gewährt wird, kann bei der Veranlagung auch eine Ermässigung der Ergänzungssteuer um höchstens drei Stufen gewährt werden, sofern das steuerbare Vermögen nicht mehr wie 24,000 M. beträgt.

IV. Veranlagung. 1. Ort der Veranlagung.

§ 22. Die Veranlagung erfolgt an demjenigen Orte, an welchem der Steuerpflichtige

gemäss § 21 des Einkommensteuergesetzes zur Einkommensteuer zu veranlagen ist oder im Falle seiner Einkommensteuerpflicht zu veranlagen sein würde.

Die bezüglich des Veranlagungsorts weiter erforderlichen Anordnungen erlässt die Regierung.

§ 23. Die Personenstandsnachweisung (§ 22 des Einkommensteuergesetzes) bildet

zugleich die Grundlage für die Veranlagung der Ergänzungssteuer. 453

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

454 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

Jede Voreinschätzungskommission hat die im § 32 des Einkommensteuer- gesetzes vorgeschriebenen Ermittlungen auch auf alle diejenigen tatsächlichen Merkmale zu erstrecken, welche ein Urteil über den Umfang und Wert des steuerbaren Vermögens begründen können, und das Ergebnis in eine nach näherer Bestimmung der Regierung einzurichtende Nachweisung einzutragen.

Eine Bewertung der einzelnen Vermögensteile vorzunehmen, ist die Vor- einschätzungskommission nicht verpflichtet.

2. Veranlagungsverfahren. § 24.

Die Veranlagung der Steuerpflichtigen erfolgt gleichzeitig mit der Ver- anlagung der Einkommensteuer durch die gemäss §§ 40, 41, 56 des Einkommen- steuergesetzes gebildeten Veranlagungskommissionen.

§ 25. Für jeden Veranlagungsbezirk werden ein oder mehrere Schätzungsaus-

schüsse gebildet. Zu einem Schätzungsausschuss gehören: 1. der Vorsitzende der Veranlagungskommission als Vorsitzender; 2. mindestens drei Mitglieder, von welchen eines für die Dauer der Ver-

anlagungsperiode durch die Regierung ernannt, die übrigen aus der Zahl der gewählten Mitglieder (stellvertretenden Mitglieder) der Veranlagungskommission durch dieselbe abgeordnet werden;

3. nach Bestimmung der Regierung der Kreislandmesser, bzw. bei dessen Verhinderung sein Stellvertreter.

Die Zahl der zu bildenden Schätzungsausschüsse und deren Mitgliederzahl (Abs. 2 Ziff. 2) bestimmt nach Anhörung der Veranlagungskommission die Re- gierung.

Der Vorsitzende kann im Falle seiner Verhinderung eines der anderen Mit- glieder mit seiner Stellvertretung beauftragen.

Für das ernannte und für die gewählten Mitglieder (Abs. 2 Ziff. 2) wird in gleicher Weise die erforderliche Zahl von Stellvertretern ernannt und abgeordnet.

Das Ausscheiden aus der Veranlagungskommission hat für die durch die Kommission abgeordneten Mitglieder und Stellvertreter auch das Ausscheiden aus dem Schätzungsausschusse zur Folge.

§26. Der Schätzungsausschuss hat die behufs Veranlagung der Steuerpflichtigen

erforderlichen Wertermittlungen vorzunehmen und den Wert der steuerbaren Vermögen, insbesondere die Werte der im Veranlagungsbezirke belegenen Grund- stücke, sowie die Werte der landwirtschaftlichen und gewerblichen Anlage- und Betriebskapitalien zu begutachten.

Dem Ausschuss sind von dem Vorsitzenden der Veranlagungskommission alle für die Erfüllung seiner Zwecke dienlichen Unterlagen, auch soweit sie aus dem Einkommensermittlungsverfahren herrühren, zur Verfügung zu stellen. Er ist befugt, Auskunftspersonen zu vernehmen oder mit beratender Stimme bei seinen Verhandlungen zuzuziehen.

Die allgemeinen Bestimmungen des Einkommensteuergesetzes hinsichtlich der Kommissionen (§§ 56-60) gelten auch für die Schätzungsausschüsse.

§ 27.

Der Vorsitzende der Veranlagungskommission, welcher zugleich die Inter- essen des Staates vertritt, hat das Veranlagungsgeschäft zu leiten und ist dafür verantwortlich, dass die gesamte Veranlagung in seinem Bezirke nach den be- stehenden Vorschriften zur Ausführung gelangt.

45 t

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 455

Zum Zwecke der richtigen Veranlagung der Steuerpflichtigen hat der Vor- sitzende, soweit dies nicht bereits zum Zwecke der Einkommensteuerveranlagung (§ 42 Abs. 3 des Einkommensteuergesetzes) geschehen ist, möglichst vollständige Nachrichten einzuziehen, auch die für die Wertbestimmung der steuerbaren Vermögensteile erforderlichen Unterlagen zu beschaffen.

Hierbei kann er sich nach seinem Ermessen der Mitwirkung der Gemeinde- ( Guts-) Vorstände bedienen, welche seinen Aufforderungen Folge zu leisten schuldig sind. Er ist befugt, die Voreinschätzungskommission (§ 31 des Einkommen- steuergesetzes) zu einer besonderen Aeusserung über die Vermögensverhältnisse einzelner Steuerpflichtiger zu veranlassen.

Der Vorsitzende kann den Steuerpflichtigen auf Antrag oder von Amts wegen Gelegenheit zur persönlichen Verhandlung über die für die Veranlagung erheblichen Tatsachen und Verhältnisse gewähren.

Sämtliche Staats- und Kommunalbehörden und Beamte haben die Einsicht aller die Vermögensverhältnisse des Steuerpflichtigen betreffenden Bücher, Akten, Urkunden usw. zu gestatten und auf Ersuchen Abschriften aus ihnen zu erteilen, sofern nicht besondere gesetzliche Bestimmungen oder dienstliche Rücksichten entgegenstehen. Die Einsicht der Bücher, Akten usw. der Sparkassen ist nicht gestattet.

§ 28. Die Steuerpflichtigen sind berechtigt, behufs der Veranlagung dem Vor-

sitzenden der Veranlagungskommission ihr steuerbares Vermögen anzugeben oder diejenigen tatsächlichen Mitteilungen zu machen, deren die Veranlagungs- kommission zur Schätzung bzw. Feststellung des Vermögens bedarf ( Vermögens - anzeige); sie sind verpflichtet, derartige tatsächliche Mitteilungen zu machen, sobald eine besondere Aufforderung der Veranlagungskommission oder ihres Vor- sitzenden hierzu an sie ergeht.

Zu Vermögensanzeigen für Personen, welche unter väterlicher Gewalt, Pflegschaft oder Vormundschaft stehen, sind deren gesetzliche Vertreter befugt bzw. verpflichtet.

Für Personen, welche abwesend oder sonst verhindert sind, die Vermögens- anzeigen selbst abzugeben, können solche durch Bevollmächtigte erfolgen.

Die Vermögensanzeigen sind unter der Versicherung zu erstatten, dass die Angaben nach bestem Wissen und Gewissen gemacht sind.

Die Formen, welche bei den Vermögensanzeigen zu beobachten sind, werden von der Regierung bestimmt. Die erforderlichen Formulare werden kostenlos verabfolgt.

Die Frist zur Abgabe der nach Abs. 1 erforderten tatsächlichen Mitteilungen ist auf mindestens 3 Wochen zu bemessen.

§ 29. Wer die in Gemässheit des § 28 Abs. 1 von ihm erforderten tatsächlichen

Mitteilungen nicht erteilt, verliert die gesetzlichen Rechtsmittel gegen seine Ein- schätzung für die betreffende Veranlagungsperiode.

Wer die erforderten Mitteilungen nicht längstens innerhalb 2 Wochen nach einer nochmaligen, an ihn zu richtenden besonderen Aufforderung abgibt, hat einen Steuerzuschlag von 25 % zu entrichten.

Die Festsetzung des Zuschlags (Abs. 2) steht der Veranlagungskommission zu, gegen deren Entscheidung nur die Beschwerde an die Berufungskommission zulässig ist.

Wird die Steuer auf Grund der §§44 und 45 ermässigt oder in Abgang ge- stellt, so tritt auch eine entsprechende Ermässigung oder Absetzung des Zu- schlags ein.

§ 30. Die dem Vorsitzenden zur Bearbeitung der Einkommensteuersachen zu-

geordneten Hilfsbeamten (§ 43 des Einkommensteuergesetzes) können nach den hierüber von der Regierung zu erlassenden allgemeinen Anweisungen auch bei

455

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

456 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

der Bearbeitung der auf die Ergänzungssteuer bezüglichen Angelegenheiten be- teiligt werden.

§ 31. Der Vorsitzende der Veranlagungskommission hat nach Einholung des

Gutachtens des Schätzungsausschusses das nach seinem Ermessen für jeden Steuerpflichtigen zutreffende Vermögen, getrennt nach den verschiedenen Be- standteilen (§ 6), in die Nachweisung einzutragen, den nach Vorschrift dieses Gesetzes zu entrichtenden Steuersatz vorzuschlagen und die Verhandlungen der Veranlagungskommission zur Beschlussfassung vorzulegen.

§32. Nach dem Tode eines Steuerpflichtigen sind die Erben oder, falls ein Testa-

mentsvollstrecker oder ein Nachlasspfleger bestellt ist, diese Personen verpflichtet, wenn der Vorsitzende der Veranlagungskommission innerhalb 6 Monaten nach dem Todesfall an sie unter Hinweis auf die Strafbestimmung des § 48 eine Auf- forderung hierzu erlässt, innerhalb einer vierwöchigen, vom Tage der Zustellung an laufenden Frist ein Verzeichnis über das von dem Verstorbenen hinterlassene Kapitalvermögen einzureichen, sofern sie nicht nachweisen, dass eine den ge- samten Nachlass umfassende Erbschaftssteuererklärung (§§ 37 ff. des Erbschafts- steuergesetzes vom 3. Juni 1906) dem zuständigen Erbschaftssteueramte vor- gelegt werden muss.

Am Schlüsse des Verzeichnisses, dessen Form die Regierung bestimmt, ist zu versichern, dass die Angaben nach bestem Wissen und Gewissen gemacht sind.

Die Erfüllung dieser Verpflichtung seitens eines von mehreren Verpflichteten befreit die übrigen von ihrer Verbindlichkeit.

Der Vorsitzende der Veranlagungskommission hat die Richtigkeit und Vollständigkeit des vorgelegten Verzeichnisses zu prüfen und die zur Vorlegung Verpflichteten zur Erledigung der ihnen bekannt gemachten Erinnerungen an- zuhalten.

Auf Verlangen müssen ihm die den Nachlass betreffenden Urkunden, wie letztwillige Verfügungen, Erwerbsdokumente, Bankausweise vorgelegt werden.

Der Vorsitzende der Veranlagungskommission ist berechtigt, zur Durch- führung der ihm hiernach zustehenden Anordnungen Geldstrafen bis zum Höchst- betrage von 150 M. im Einzelfalle anzudrohen und zu verhängen.

§ 33. Die Veranlagungskommission unterwirft die Gutachten des Schätzungs-

ausschusses, die eingegangenen Vermögensanzeigen und die Nachweisungen einer genauen Prüfung. Hierbei hat sie das Recht, von den nach § 26 dem Schätzungs- ausschusse und nach § 27 Abs. 3-5 dem Vorsitzenden zustehenden Hilfsmitteln auch ihrerseits Gebrauch zu machen und sonstige zur Feststellung erheblicher Tatsachen erforderliche Ermittlungen vorzunehmen.

Die Vorschriften im § 46 Abs. 4 und 5 des Einkommensteuergesetzes finden entsprechende Anwendung.

§ 34. Werden die Angaben einer Vermögensanzeige über Grosse und Wert steuer-

baren Vermögens durch die Veranlagungskommission oder deren Vorsitzenden beanstandet, so ist dem Steuerpflichtigen mitzuteilen, auf welche Vermögens- teile oder Werte die Beanstandung sich bezieht. Soweit es sich um tatsächliche Angaben handelt, sind zugleich die Gründe der Beanstandung mitzuteilen.

Mit der Mitteilung ist die Aufforderung zu verbinden, sich binnen einer auf mindestens 2 Wochen zu bestimmenden Frist über die beanstandeten An- gaben zu erklären.

Erst wenn der Steuerpflichtige dies unterlässt, oder wenn die Bedenken gegen die Richtigkeit der Vermögensanzeige nicht gehoben werden, ist die Kom- mission bei Schätzung des Vermögens auch an die tatsächlichen Angaben des Steuerpflichtigen nicht gebunden.

4Ö6

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Jjippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 457

§ 35. Die Kommission setzt den nach ihrem Ermessen zutreffenden Steuersatz

auf Grund der stattgehabten Ermittlungen fest.

§ 36.

Das Ergebnis der Veranlagung hat der Vorsitzende der Veranlagungs- kommission dem Steuerpflichtigen mittels einer zugleich eine Belehrung über das zulässige Rechtsmittel enthaltenden Zuschrift bekannt zu machen, welche, sofern auch die Veranlagung zur Einkommensteuer stattgefunden hat, mit der Benachrichtigung über die letztere (§ 48 des Einkommensteuergesetzes) ver- bunden werden kann.

3. Rechtsmittel.

§ 37.

Gegen das Ergebnis der Veranlagung stehen dem Steuerpflichtigen und dem Vorsitzenden der Veranlagungskommission die Rechtsmittel nach § 49 Abs. 1 und 2 des Einkommensteuergesetzes zu.

Die Rechtsmittel können mit den etwaigen Rechtsmitteln gegen die Ein- kommensteuerveranlagung in demselben Schriftsatz verbunden werden. Sind Rechtsmittel sowohl gegen die Einkommensteuer- wie auch gegen die Ergänzungs- steuerveranlagung eingelegt, so können die Erörterung und Entscheidung der Rechtsmittel in einem Verfahren herbeigeführt werden.

Die Vorschriften in Abs. 3 und 4 des § 49 des Einkommensteuergesetzes finden auf das Rechtsmittelverfahren sinngemässe Anwendung.

§ 38. Ueber die Einsprüche entscheidet die Veranlagungskommission. § 50 Abs. 2-4 des Einkommensteuergesetzes finden entsprechende An-

wendung. Behufs Prüfung des Einspruchs können die Veranlagungskommission und

deren Vorsitzender eine genaue Feststellung der Vermögensverhältnisse des Steuerpflichtigen unter Anwendung der in den §§27 Abs. 3-5, 28 Abs. 1 und § 33 genannten Hilfsmittel veranlassen.

Sie sind ferner befugt, die Vernehmung von Zeugen und Sachverständigen zu veranlassen. Die zu vernehmenden Personen dürfen die Auskunftserteilung nur unter

den Voraussetzungen ablehnen, welche nach der Zivilprozessordnung zur Ab- lehnung eines Zeugnisses bzw. Gutachtens berechtigen.

§ 39. Der Vorsitzende der Berufungskommission hat die ihm im § 52 des Ein-

kommensteuergesetzes zugewiesenen Obliegenheiten und Befugnisse auch mit bezug auf die Ergänzungssteuer wahrzunehmen.

§ 40.

Die Berufungskommission entscheidet über alle gegen das Verfahren und die Entscheidungen der Veranlagungskommissionen und der Schätzungsaus- schüsse angebrachten Beschwerden und Berufungen, insoweit nicht im § 37 Abs. 1 etwas anderes bestimmt ist.

Die Vorschriften des § 38 Abs. 2-4 dieses Gesetzes und des § 53 Abs. 2 und 4 des Einkommensteuergesetzes finden entsprechende Anwendung. Die von der Berufungskommission ergangenen Entscheidungen und erteilten Anweisungen sind bei der Veranlagung zu beachten.

457

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

458 Lipposches Ergänzungssteuergesetz. Vom 12. Juni 1912.

§41. Die Vorschriften in §§ 54 und 55 des Einkommensteuergesetzes finden

auch für die Ergänzungssteuer entsprechende Anwendung.

§ 42.

Die Veranlagung der Ergänzungssteuer erfolgt für eine Periode von drei S teuer jahren, zum erstenmal jedoch nur für die Zeit vom 1. April 1913 bis 31. März 1914.

V. Veranlagungsperiode und Veränderung der veranlagten Steuer innerhalb derselben.

§ 43.

Tritt nach dem für die Veranlagung massgebenden Zeitpunkt (§ 11 ff.) eine Vermehrung des steuerbaren Vermögens infolge Erb- oder Fideikommiss- anfalls, Vermächtnisses, Abteilungs- oder Ueberlassungsvertrags zwischen Eltern und Kindern, Schenkung oder Verheiratung ein, so ist der Erwerber entsprechend der Vermehrung seines Vermögens anderweit zur Ergänzungssteuer zu veranlagen und zu deren Entrichtung von dem Beginne des auf den Vermögenszuwachs folgenden Monats an verpflichtet.

§ 44.

Wird nachgewiesen, dass nach dem für die Veranlagung massgebenden Zeitpunkt infolge Wegfalls eines Vermögensteils der Gesamtwert des steuer- baren Vermögens eines Pflichtigen um mehr als den fünften Teil vermindert worden ist, oder dass ein wegfallender Teil des Vermögens anderweit zur lippi- schen Ergänzungssteuer herangezogen wird, so kann vom Beginn des auf den Eintritt der Vermögensverminderung folgenden Monats an die Ermässigung der Ergänzungssteuer auf den dem verbliebenen Vermögen entsprechenden Steuersatz beansprucht werden. Der Antrag ist nur zulässig bis zum Ablauf des dritten Monats nach dem Ablauf derjenigen Veranlagungsperiode, in welcher die Ver- mögensveränderung eingetreten ist.

Dem Wegfall eines Vermögensteils steht gleich eine Verminderung des Vermögenswertes, welche als dauernd für die Veranlagungsperiode zu betrach- ten ist.

§ 45. Aussei1 in den Fällen der §§ 43, 44 begründet die im Laufe der Veranlagungs-

periode eintretende Vermehrung oder Verminderung des Vermögens in seinem Bestand oder Werte keine Veränderung in der schon erfolgten Veranlagung, viel- mehr tritt eine Veränderung in den Steuerrollen nur ein entweder infolge von Zugängen durch Eintritt der Steuerpflicht (§§ 2-5) oder infolge von Abgängen, indem bei Steuerpflichtigen die Voraussetzungen, an welche die Steuerpflicht geknüpft ist, erlöschen.

Die Zu- und Abgangsstellung erfolgt von dem Beginne des auf den Eintritt oder das Erlöschen der Steuerpflicht folgenden Monats an.

§ 46.

Wegen des Verfahrens in den Fällen der §§43, 44, 45 finden die Vorschriften des § 65 des Einkommensteuergesetzes sinngemässe Anwendung. Im übrigen finden wegen des Verfahrens bei der Veranlagung die Vorschriften der §§ 22-41 Anwendung.

Den Gemeinde- (Guts-) Vorständen liegt nach den von der Regierung hier- über zu treffenden Allordnungen die Führung der Zu- und Abgangslisten ob.

458

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 459

VI. Steuererhebung. §47.

Die Ergänzungssteuer wird gleichzeitig mit der Einkommensteuer erhoben. Wenn letztere monatlich erhoben wird, so kann die Erhebung der Ergänzungs- steuer in Vierteljahrsbeträgen von der Regierung angeordnet werden.

Die Vorschriften der §§67 Abs. 2, 68 Abs. 1 und 69 des Einkommensteuer- gesetzes finden auf die Ergänzungssteuer gleichmässige Anwendung.

Ausser dem Veranlagten haften diejenigen Personen, deren Vermögen dem- selben bei der Veranlagung gemäss § 7 zugerechnet ist, für den auf dasselbe nach dem Verhältnisse zum veranlagten Gesamtvermögen entfallenden Teil der ver- anlagten Ergänzungssteuer solidarisch.

VII. Strafbestimmung. § 48.

Wer in der Absicht der Steuerhinterziehung an zuständiger Stelle über -das ihm zuzurechnende steuerbare Vermögen oder über das Vermögen der von ihm zu vertretenden Steuerpflichtigen unrichtige oder unvollständige tatsächliche Angaben macht, wird mit dem 10- 25fachen Betrage der Jahressteuer, um welche der Staat verkürzt ist oder verkürzt werden sollte, mindestens aber mit einer Geldstrafe von 50 M. bestraft.

Ist eine unrichtige Angabe, welche geeignet ist, eine Verkürzung der Steuer herbeizuführen, zwar wissentlich, aber nicht in der Absicht der Steuerhinter- ziehung erfolgt, so tritt Geldstrafe von 20-100 M. ein.

Straffrei bleibt, wer seine unrichtige oder unvollständige Angabe, bevor Anzeige erfolgt oder eine Untersuchung eingeleitet ist, an zuständiger Stelle berichtigt oder ergänzt und die vorenthaltene Steuer in der ihm gesetzten Frist entrichtet.

§ 49. Die Einziehung der hinterzogenen Steuer erfolgt neben und unabhängig

von der Strafe. Die Vorschriften im § 73 Abs. 2, 3 des Einkommensteuergesetzes finden

sinngemässe Anwendung.

VIII. Schlussbestimmung. § 50.

Die Kosten der Steuerveranlagung und Erhebung fallen der Staatskasse zur Last. Jedoch sind diejenigen Kosten, welche durch die gelegentlich der ein- gelegten Rechtsmittel erfolgenden Ermittlungen veranlasst werden, von dem Steuerpflichtigen zu erstatten, wenn sich seine Angaben in wesentlichen Punkten als unrichtig erwiesen. Die Festsetzung der zu erstattenden Kosten erfolgt durch die Regierung.

Die Bestimmungen des § 78 des Einkommensteuergesetzes gelten auch für dieses Gesetz; die Mitglieder der Schätzungsausschüsse werden hinsichtlich ihrer Bezüge den Mitgliedern der Veranlagungskommissionen gleichgestellt.

§51. Die folgenden Bestimmungen des Einkommensteuergesetzes: §§ 56-60 (nähere Bestimmungen hinsichtlich der Kommissionen und Zu-

stellungen), § 66 Abs. 1 und 2 (Ab- und Anmeldung), § 72 (Verjährung der Strafverfolgung), § 74 Abs. 2 und § 75 (Bestrafung der Zuwiderhandlungen gegen die Melde -

und Geheimhaltungspflicht), 459

This content downloaded from 62.122.79.90 on Tue, 17 Jun 2014 21:58:21 PMAll use subject to JSTOR Terms and Conditions

4(30 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

§ 76 ( Straf Umwandlung und Strafverfahren), § 79 (Verlängerung der Ausschlussfristen), § 80 (Nachbesteuerung), § 81 (Wiedereinsetzung in den vorigen Stand), § 83 (Verjährung)

finden sinngemässe Anwendung. § 52.

Bei der Verteilung und Aufbringung öffentlicher Lasten nach dem Mass- stabe direkter Staatssteuern kommt die Ergänzungssteuer nicht in Ansatz.

§ 53. Von dem Zeitpunkte des Inwirksamkeittretens dieses Gesetzes an findet

für alle auf Grund der §§ 1-7 der Ergänzungssteuerpflicht Unterworfenen eine Ermässigung der auf sie entfallenden Grund- und Gebäudesteuer statt. Diese Ermässigung beträgt gleichmässig drei Monatssätze sowohl der Grundsteuer nach dem Gesetze vom 12. September 1877 (L.-V. Bd. 17, S. 86) als der Gebäudesteuer nach dem Gesetze vom 23. April 1912 (L.-V. Bd. 25, S. 698).

Von demselben Zeitpunkte an bis zum Inkrafttreten eines neuen Gesetze» über die Gewerbesteuer tritt eine Ermässigung der Steuer vom stehenden Ge- werbe ein um 25 %. Die Einzelverteilung dieser ermässigten Summe wird durch besonderes Gesetz geregelt. Kommt ein besonderes Gesetz nicht zustande, so erfolgt die Einzelverteilung prozentual zu der Steuer vom stehenden Gewerbe*

§ 54. Die Regierung wird mit der Ausführung dieses Gesetzes beauftragt.

Anhang zum Ergänzungsstenergesetz vom 12. Jnni 1912.

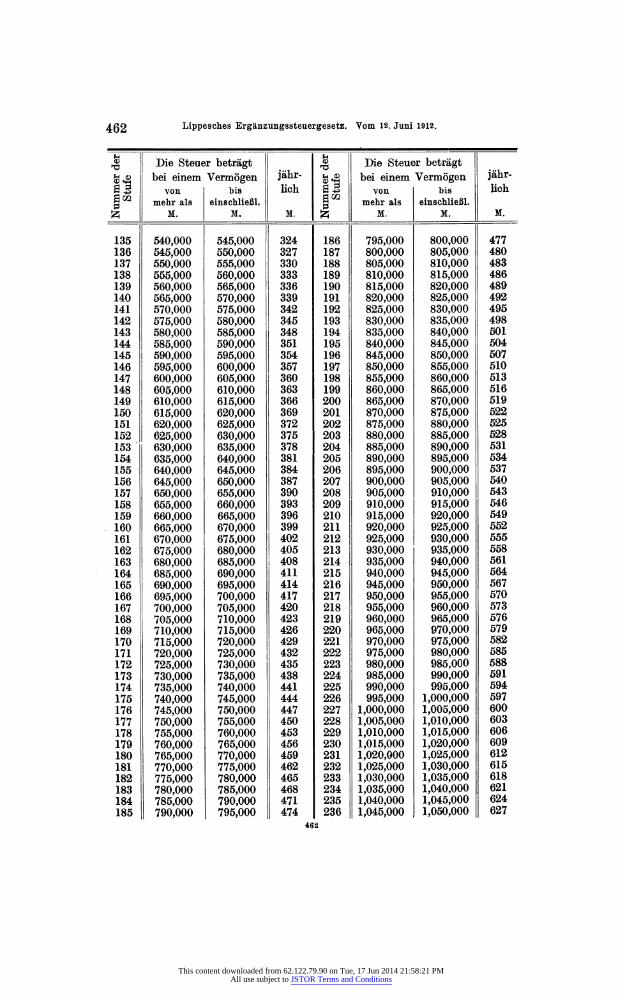

Zusammenstellung der Steuersätze in den einzelnen Stufen (§ 20 des Gesetzes).

M - - -

-^ - -

,g Die Steuer beträgt ,g | Die Steuer beträgt & £ bei einem Vermögen 3änr- g 42 bei einem Vermögen Jänr- B £ von bis lieh B £ von bis lieh |

4Q2 Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912.

£ Die Steuer beträgt ,§ Die Steuer beträgt &,£ bei einem Vermögen iänr- g<£ bei einem Vermögen iä^r" §j3 von bis lieh B B von bis Uch g m mehr als einschließl. | mehr als einschließl.

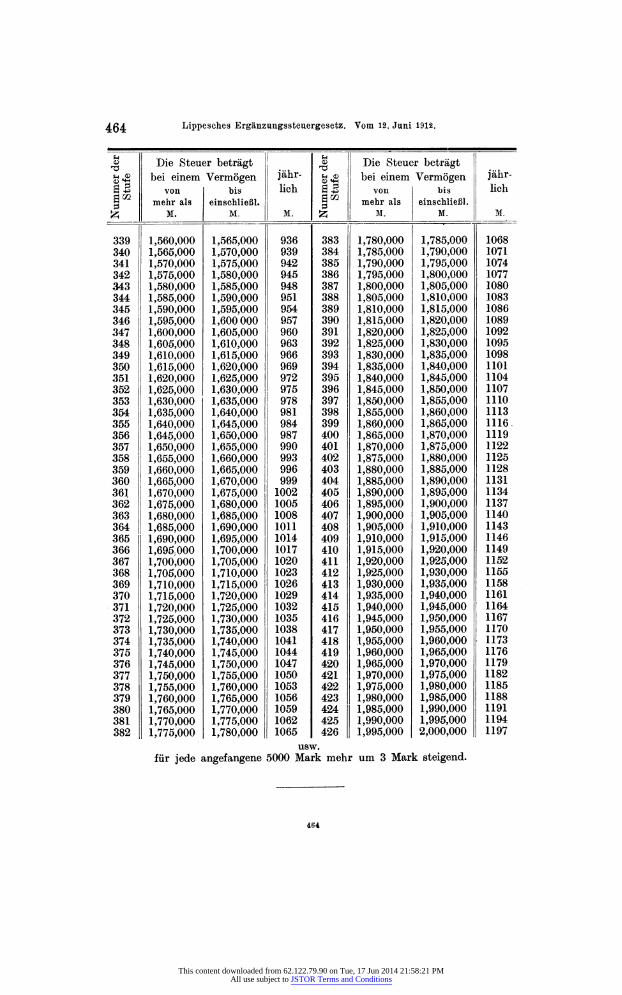

Lippesches Ergänzungssteuergesetz. Vom 12. Juni 1912. 463

__ _

,§ Die Steuer beträgt r§ | Die Steuer beträgt j g «S bei einem Vermögen jähr- m ̂ bei einem Vermögen j jähr- ! 5 von bis lieh S S von bis lieh | mehr als einschließl. g