30

Jürgen Holtstiege, Christoph Köster, Michael Ribbert, Thorsten Ridder

Microsoft Dynamics NAV 2013 – Geschäftsprozesse richtig abbilden

Jürgen Holtstiege, Christoph Köster, Michael Ribbert, Thorsten Ridder: Microsoft Dynamics NAV 2013 – Geschäftsprozesse richtig abbildenCopyright © 2013 O’Reilly Verlag GmbH & Co. KG

Das in diesem Buch enthaltene Programmmaterial ist mit keiner Verpflichtung oder Garantie irgendeiner Art ver-bunden. Autor, Übersetzer und der Verlag übernehmen folglich keine Verantwortung und werden keine daraus fol-gende oder sonstige Haftung übernehmen, die auf irgendeine Art aus der Benutzung dieses Programmmaterialsoder Teilen davon entsteht.

Das Werk einschließlich aller Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen desUrheberrechtsgesetzes ist ohne Zustimmung des Verlags unzulässig und strafbar. Das gilt insbesondere für Verviel-fältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Sys-temen.

Die in den Beispielen verwendeten Namen von Firmen, Organisationen, Produkten, Domänen, Personen, Orten,Ereignissen sowie E-Mail-Adressen und Logos sind frei erfunden, soweit nichts anderes angegeben ist. Jede Ähn-lichkeit mit tatsächlichen Firmen, Organisationen, Produkten, Domänen, Personen, Orten, Ereignissen, E-Mail-Adressen und Logos ist rein zufällig.

Kommentare und Fragen können Sie gerne an uns richten:

Microsoft Press DeutschlandKonrad-Zuse-Straße 185716 UnterschleißheimE-Mail: [email protected]

15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 15 14 13

ISBN 978-3-86645-569-6 PDF-ISBN 978-3-8483-3022-5 EPUB-ISBN 978-3-8483-0135-5 MOBI-ISBN 978-3-8483-1157-6

© 2013 O’Reilly Verlag GmbH & Co. KG Balthasarstr. 81, 50670 KölnAlle Rechte vorbehalten

Fachlektorat: Georg Weiherer, MünzenbergKorrektorat: Karin Baeyens, Dorothee Klein, SiegenLayout und Satz: Cordula Winkler, mediaService, Siegen (www.mediaservice.tv)Umschlaggestaltung: Hommer Design GmbH, Haar (www.HommerDesign.com)Gesamtherstellung: Kösel, Krugzell (www.KoeselBuch.de)

Inhaltsverzeichnis

Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Motivation – Der Geschäftsprozess im Fokus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Zielgruppe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Inhalt und Aufbau des Buchs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Methodisches Vorgehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Danksagung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1 Risikomanagement, internes Kontrollsystem und Prüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Grundlagen des Risikomanagements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Das interne Kontrollsystem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24COSO und COBIT als relevante Bezugsrahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

COSO Enterprise Risk Management Framework . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25COSO Internal Control – Integrated Framework . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26COBIT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Integration des COSO-Ansatzes mit COBIT-Informationsanforderungen . . . . . . . . . . . . . . . . . . 29

Compliance-Prüfung IT-gestützter Prozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Rechtliche Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Das KonTraG (Gesetz für mehr Kontrolle und Transparenz im Unternehmensbereich) . . . . 32Auswahl wichtiger gesetzlicher Anforderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33SOX (Sarbanes Oxley Act) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2 Technische Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41Kurzüberblick zu Dynamics NAV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Einführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Applikationsstruktur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Benutzeroberfläche und Terminologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Rollenbasiertes Bedienkonzept . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44Rollencenter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Grundlagen der Bedienung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Entwicklungsumgebung und NAV-Objekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Tabellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Pages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70Reports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73Codeunits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Queries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104XMLports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

Navigationspfade und Prüfungshandlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Links und Navigationspfade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Feldzugriff auf Tabelleninhalte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

6 Inhaltsverzeichnis

Personalisierung und Technologie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126Personalisierung und Konfiguration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Benutzeroberfläche personalisieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127Personalisierung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135Systemarchitektur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136Zugriffsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140Cloud Computing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

Sicherheit und Datenbankadministration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144Sicherheitssystem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145Zugriffsrechte auf Feld- und Aktionsebene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152Prozessorientierte Berechtigungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156NAV Easy Security im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157Datenbankadministration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158RapidStart-Dienste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165Objektänderungsprozess . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

Systemintegration und Visualisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183Integrationsmöglichkeiten im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183Webdienste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184Microsoft Office-Integration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186Lync/Skype-Integration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192Systemintegration aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194Visualisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194

3 Beispielszenario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201Allgemeine Unternehmensinformationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202Einkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203Lager und Logistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204Verkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204Finanzbuchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206

4 Basisfunktionalitäten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207Softwarebereitstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208

Cloud Computing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208Grundeinrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211

Organisationseinheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212Kontenplan und Dimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219Nummernkreise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221

Belegfluss und Beleggenehmigung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226Belegbegriff und Belegaufbau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226Offene und gebuchte Belege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 228Belegarchivierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229Belegstatus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Belegdruck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Belegfluss und Postenerstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237Beleggenehmigung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

Dimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254Dimensionen und Dimensionswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255Dimensionsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 257

Inhaltsverzeichnis 7

Vorgabedimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259Dimensionskombinationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264Speicherung von Dimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266

Buchungsprozess . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271Belegdatumsangaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271Buchungsgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272Kontenfindung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273Buchungskontrolle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277Hintergrundbuchungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281

Benutzerzugriffsrechte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 290Benutzerzugriffsrechtsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 291Benutzeranpassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293Benutzer Einrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 294Benutzerzugriffsrechte aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295

Änderungsprotokoll . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297Funktion des Änderungsprotokolls . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297Einrichtung des Änderungsprotokolls . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297Auswertung des Änderungsprotokolls . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302Archivieren von Änderungsprotokollposten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302Änderungsprotokoll aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303

5 Einkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305Organisationseinheiten des Einkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

Darstellung der Einkaufsorganisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306Einkaufsorganisation aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311

Einrichtung des Einkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312Einrichtungsparameter für Kreditoren und Einkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312Einrichtungsparameter für Kreditoren und Einkauf aus Compliance-Sicht . . . . . . . . . . . . . . . . . 315

Stammdaten im Einkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 316Kreditoren- und Artikelstammdaten aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 330Einrichtung von Kreditoren-Stammdatenvorlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

Der Einkaufsprozess und Belegfluss im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335Einkaufsanfrage und Einkaufsbestellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 338

Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 338Einkaufsanfrage/Einkaufsbestellung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342

Preise und Preisfindung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344Preisfindung – Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344Ablauf und Einrichtung der Preise und Preisfindung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345Preise und Preisfindung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351

Zeilen- und Rechnungsrabatte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 352Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 352Ablauf und Einrichtung von Zeilen- und Rechnungsrabatten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353Zeilen- und Rechnungsrabatte aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361

Beschaffungszeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363Beschaffungszeiten aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365

Vorauszahlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366

8 Inhaltsverzeichnis

Ablauf und Einrichtung der Vorauszahlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 367Vorauszahlung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 370

Lieferung und Rechnungseingang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 370Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 370Ablauf und Einrichtung des Lieferungs- und Fakturierungsprozesses . . . . . . . . . . . . . . . . . . . . . . 372Lieferung und Fakturierungsprozess aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 375

Artikel Zu-/Abschläge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 377Zahlungsausgang für offene Verbindlichkeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 377

Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 377Ablauf und Einrichtung des Zahlungsausgangs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 379Zahlungsausgang aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 390

Lieferanten-Mahnwesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394Ablauf und Einrichtung des Mahnwesens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396Lieferanten-Mahnwesen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 401

Einkaufsreklamation und Gutschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402Ablauf und Einrichtung von Reklamationen und Gutschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404Reklamationen und Gutschriften aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 411

6 Logistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413Organisationseinheiten der Logistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414

Darstellung der Logistikorganisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 415Logistikorganisation aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 422

Einrichtung der Logistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423Lagereinrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423Logistikeinrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 428Lagerorteinrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 431

Prozesse der Lagerverwaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 450Standardprozesse bei Wareneingang und Einlagerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452Standardprozesse bei Kommissionierung und Warenausgang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 471Prozesse der Lagerverwaltung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 484

Artikelverfügbarkeit, Artikelverfolgung, Reservierung und Zuordnung von Artikeln (Crossdocking) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 488

Artikelverfügbarkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 489Artikelverfolgung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492Reservierung, Bedarfsverursacher und Zuordnung von Artikeln (Crossdocking) . . . . . . . . . . . 498Artikelverfügbarkeit, Artikelverfolgung, Reservierung und Zuordnung von Artikeln (Crossdocking) aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506

Umlagerung, Umbuchung und Korrektur von Lagerbeständen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 507Umlagerung von Lagerbeständen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 507Umbuchung und Korrektur von Lagerbeständen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 529Umlagerung, Umbuchung und Korrektur von Lagerbeständen aus Compliance-Sicht . . . . . 534

Montageaufträge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 538Nutzung von Montageaufträgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 538Montageaufträge aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543

Inventur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544Manuelle Durchführung der Inventur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544Inventurauftrag, Inventurerfassung, zyklische Inventuren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 549

Inhaltsverzeichnis 9

Inventur aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 558Lagerbewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 561

Herausforderung der Lagerbewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 562Lagerabgangsmethoden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 565Buchungen in der Materialwirtschaft und Finanzbuchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 569Lagerbewertung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 586

Methodik der automatischen Wiederbeschaffung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591

7 Verkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 595Organisationseinheiten des Verkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 596

Darstellung der Verkaufsorganisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 596Verkaufsorganisation aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 600

Einrichtung des Verkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 602Einrichtungsparameter Marketing & Vertrieb (Kontaktdaten) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 602Einrichtungsparameter Marketing & Vertrieb aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . 606Einrichtungsparameter zu Debitoren & Verkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 606Einrichtungsparameter zu Debitoren & Verkauf aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . 611

Stammdaten im Verkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 612Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 612Anlage und Pflege von Kontaktstammdaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 613Anlage und Pflege von Debitorenstammdaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 619Anlage und Pflege von Kontakt- und Debitorenstammdaten aus Compliance-Sicht . . . . . . . . 624Einrichtung von Stammdatenvorlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 627

Der Verkaufsprozess und Belegfluss im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 630Kundenbestellung und Bonitätsprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 632

Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 632Ablauf und Einrichtung der Bonitätsprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 634Bonitätsprüfung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 636

Kundenangebot und Kundenauftrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 637Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 637Ablauf und Einrichtung des Angebots/Auftrags . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 638Ablauf und Einrichtung des Auftrags aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 641Exkurs Montageaufträge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 642Montageaufträge aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 648

Kreditlimit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 649Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 649Ablauf und Einrichtung des Kreditlimits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 651Kreditlimit aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 653

Vorauszahlungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 654Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 655Ablauf und Einrichtung der Vorauszahlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 656Vorauszahlung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 660

Preise und Preisfindung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 660Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 660Ablauf und Einrichtung der Preise und Preisfindung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 662Verkaufsarten – Debitorenpreisgruppen und Kampagnen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 666Preise und Preisfindung aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 668

10 Inhaltsverzeichnis

Zeilen- und Rechnungsrabatte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 670Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 670Ablauf und Einrichtung von Zeilen- und Rechnungsrabatten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 671Debitoren-, Artikelrabattgruppen und Kampagnen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 679Prioritäten bei der Vergabe und Berechnung von Zeilen- und Rechnungsrabatten . . . . . . . . . 681Zeilen- und Rechnungsrabatte aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 681

Lieferung und Fakturierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 683Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 683Ablauf und Einrichtung des Lieferungs- und Fakturierungsprozesses . . . . . . . . . . . . . . . . . . . . . . 685Exkurs: Verkaufsaufträge stornieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 688Lieferung und Fakturierungsprozesses aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 696

Artikel-Zu-/Abschläge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 698Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 698Ablauf und Einrichtung von Zu- und Abschlägen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 699Kontenfindung für Zu-/Abschlagsartikel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 703Zu-/Abschlagsartikel aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 703

Forderungen und offene Posten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 705Ablauf und Einrichtung der Forderungsüberwachung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 706Forderungen und offene Posten aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 708

Zahlungseingang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 711Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 711Ablauf und Einrichtung des Zahlungseingangs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 713Zahlungseingang aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 723

Mahnwesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 726Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 726Ablauf und Einrichtung des Mahnwesens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 727Mahnwesen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 733

Reklamation und Gutschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 735Der Prozess im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 735Ablauf und Einrichtung von Reklamationen und Gutschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . 737Reklamationen und Gutschriften aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 741

Intercompany-Transaktionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743Einrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743Intercompany-Belege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 749Intercompany-Buch.-Blätter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 764

8 Finanzmanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 769Grundeinrichtungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 770

Finanzbuchhaltung Einrichtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 771Buchhaltungsperioden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 775

Kontenplan und Sachkonten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 779Kontenplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 780Sachkontokarte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 782Kontenplan und Sachkontokarte aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 784

Verwendung von Buchungsgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 785Allgemeine Buchungsgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 785Spezielle Buchungsgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 790

Inhaltsverzeichnis 11

Mehrwertsteuer-Buchungsgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 795Die Verwendung von Buchungsgruppen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . 799

Dimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 800Dimensionen und Dimensionswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 801Dimensionsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 802Vorgabedimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 805Analyse nach Dimensionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 806

Sonstige Einrichtungen und Stammdaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 809Verfolgungscodes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 809Buch.-Blattvorlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 810MwSt.-Abrechnung Vorlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812Währungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812Datenexport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812

Das Arbeiten mit Buch.-Blättern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 813Buchungssätze erfassen und buchen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 814Buchungssätze erfassen und buchen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 820

Storno- und Korrekturbuchungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 823Ablauf und Einrichtung von Storno- und Korrekturbuchungen . . . . . . . . . . . . . . . . . . . . . . . . . . . 823Storno- und Korrekturbuchungen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 830

Die Anlagenbuchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 830Einrichtungen und Stammdaten der Anlagenbuchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 832Anschaffung und Abschreibung einer Anlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 840Stornierungen in der Anlagenbuchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 843Anschaffung und Abschreibung einer Anlage aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . 845

Bankmanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 848Einrichten eines Bankkontos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 848SEPA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 850Einrichtung eines Bankkontos aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 850

Arbeiten mit Währungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 851Einrichtung und Ablauf beim Arbeiten mit Fremdwährungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 852Beispiel für Fremdwährungsrechnungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 859Arbeiten mit Fremdwährungen aus Compliance-Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 862

Periodische Aktivitäten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 863Monatsabschlussarbeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 864Umsatzsteuer-Voranmeldungen und zusammenfassende Meldungen . . . . . . . . . . . . . . . . . . . . . . 866Jahresabschlussarbeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 894Konsolidierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 899GDPdU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 906E-Bilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924

A Begleitmaterial zum Buch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 927Verwenden der Objekte des Begleitmaterials . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 928

Lizenzierung der Objekte des Begleitmaterials . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 928Importieren der Objekte des Begleitmaterials . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 930Starten der Objekte des Begleitmaterials . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 930Support zum Begleitmaterial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 931

Kritische Benutzerrechtskombinationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 931Einrichtung zu prüfender Zugriffsrechtskombinationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 931Superbenutzerprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 933

12 Inhaltsverzeichnis

Tabellenzugriffsrechts-Übersicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 934Dublettensuche für Debitoren und Kreditoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 935

Einrichtung der Dublettensuche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 936Konsistenzanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 937

Abweichende Zahlungsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 937Analyse von kurzfristigen Änderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 938Reports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 940

Gelieferte, nicht fakturierte Verkaufspositionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 940Kreditlimit Überschreitungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 941Obligo Analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 942Wertgutschriften Analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 942Artikel-ABC-Analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 943

Modifizierte Lager – Sachpostenabstimmung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 945Analyse der Logistikbelegverwendung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 946Fehlende Postennummern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 947Übersicht der lizenzierten Objekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 950

B Glossar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 951

Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973

Über die Autoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 989

13

Einleitung

In dieser Einleitung:

Motivation – Der Geschäftsprozess im Fokus 14

Zielgruppe 15

Inhalt und Aufbau des Buchs 15

Methodisches Vorgehen 17

Danksagung 19

14 Einleitung

Es ist unbestritten, dass die effiziente Gestaltung von Geschäftsprozessen eine der zentralen Aufgaben einesjeden Unternehmens ist und einen entscheidenden Faktor für den Erfolg oder Misserfolg einer Unter-nehmung darstellt. Die anhaltende Diskussion in den Bereichen Reorganisation, Kostencontrolling undQualitätsmanagement unter Schlagwörtern wie Business Process Reengineering, Business Process Manage-ment, Zero Base Budgeting, Activity Based Costing, Prozesskostenrechnung, Total Quality Managementoder Shared Services verdeutlicht, welcher Stellenwert der Geschäftsprozessoptimierung und -kontrolle bei-gemessen wird. Effiziente und sichere Abläufe steigern die Qualität von Produkten und Informationen,sichern Kundenzufriedenheit und sind Ausgangspunkt für Kostenoptimierung.

Motivation – Der Geschäftsprozess im FokusIn jüngerer Vergangenheit wird die Gestaltung von Prozessen zunehmend auch unter dem Gesichtspunktder Compliance betrachtet. Der Begriff Compliance beinhaltet dabei die Einhaltung von Gesetzen, aner-kannten Rechnungslegungsstandards und Verhaltenskodexen sowie weiteren vertraglichen Vereinbarungenund internen Richtlinien, deren Berücksichtigung in den Unternehmensabläufen erfolgen muss.

Vor dem Hintergrund bedeutender Zusammenbrüche und spektakulärer Korruptionsfälle internationalagierender Unternehmen sowie der Finanzkrise im Jahr 2009 und deren aktuell immer noch spürbaren Aus-wirkungen wird deutlich, wie wichtig Compliance-konforme Geschäftsprozesse und Unternehmensabläufefür das individuelle Unternehmen wie auch für die gesamte Volkswirtschaft sind. Die Vermeidung von Feh-lern und absichtlichen Manipulationen durch entsprechend eingerichtete Kontrollen sowie die Transparenzund Kontrolle der Unternehmensrisiken sind dabei von zentraler Bedeutung.

Im Zuge des Einsatzes von Informations- und insbesondere ERP-Systemen sowie der massiven IT-Durch-dringung von Geschäftsprozessen werden große Teile der Unternehmensabläufe unterstützt oder vollständigautomatisiert. Insofern kommt der Kontrolle der IT-Systeme sowie der Implementierung systembezogenerKontrollen eine immer größere Bedeutung zu. Insbesondere präventive Kontrollen, also solche Kontrollen,die Fehler- und Manipulationsmöglichkeiten verhindern oder ausschließen, sollten schon bei der Implemen-tierung von Informationssystemen in die Prozesse integriert werden. Während des laufenden operativen(System-)Betriebs können darüber hinaus zusätzlich kompensierende, aufdeckende Kontrollinstanzen dorteingesetzt werden, wo präventive Kontrollen nicht möglich sind. Die Etablierung systembetriebenerGeschäftsprozesse ist somit untrennbar mit der Einrichtung systeminhärenter und organisatorischer Kon-trollen verbunden.

Das Buch liefert einen Leitfaden für den Einsatz von Kontrollen und zeigt auf, in welchen Prozessen dieseangewendet werden können. Dazu werden einerseits die systemseitigen Einstellungsmöglichkeiten aus allge-meiner und Compliance-Sicht erörtert, andererseits Auswertungen und Vorgehensweisen beschrieben, dieKontrollen während des operativen Systembetriebs betreffen. Die folgenden Ausführungen betreffen dabeiStandardprozesse des ERP-Systems Microsoft Dynamics NAV 2013 und haben den Charakter eines Leitfadensohne den Anspruch auf Vollständigkeit. In Abhängigkeit der individuell spezifizierten Unternehmensabläufeist es wahrscheinlich, dass es zu Abweichungen zu den hier dargestellten Standardprozessen kommt. Darüberhinaus werden die Anforderungen an Prozesskontrollen unternehmensindividuell abweichen. Eine voll-umfängliche Darstellung aller potenziell möglichen Compliance-Anforderungen oder Prüfungshandlungenist weder definierbar noch Sinn und Zweck des vorliegenden Buchs. Ziel ist es vielmehr, Ihnen ein strukturier-tes Rahmenwerk und Werkzeug auf Grundlage von Standardprozessen mit Einstellungs- und Prüfungsbei-spielen an die Hand zu geben, das gegebenenfalls an die Unternehmensanforderungen angepasst bzw. erwei-tert werden kann.

Inhalt und Aufbau des Buchs 15

ZielgruppeDas Buch richtet sich sowohl an Leser, die für die Abbildung bzw. systemseitige Implementierung vonGeschäftsprozessen in Dynamics NAV verantwortlich sind, als auch an interne und externe Prüfer (Wirt-schaftsprüfer, Interne Revision), die sich mit der Prüfung der Ordnungsmäßigkeit von Systemen undGeschäftsprozessen sowie der Funktionsfähigkeit des internen Kontrollsystems befassen. Im Einzelnen sindfolgende Personenkreise zu nennen:

� Verantwortliche Mitarbeiter der IT-Abteilung und des Rechnungswesens/Controllings

� Beratungsgesellschaften

� Dynamics-Partner

� Systemadministratoren

� Wirtschaftsprüfer und Steuerberater, Interne Revision

Darüber hinaus bietet das Buch auch für den interessierten Anwender nützliche Hintergrundinformationenüber die Einrichtung, Funktionen und Standardprozesse von Dynamics NAV.

Grundlagen zur Bedienung werden in diesem Buch hingegen vorausgesetzt und nicht detailliert erläutert.Weiterführende Informationen zu Grundlagen des Systems und zur operativen Abwicklung von Geschäfts-prozessen bietet die entsprechende Microsoft Official Courseware (MOC-Kurse).

In diesem Zusammenhang verweisen wir auch auf das bei Microsoft Press erschienene Buch »MicrosoftDynamics NAV 2013 – Grundlagen: Kompaktes Anwenderwissen zur Abwicklung von Geschäftsprozessen«von Andreas Luszczak, Robert Singer und Michaela Gayer (ISBN-13: 978-3-86645-568-9).

Inhalt und Aufbau des BuchsDas vorliegende Buch gliedert die acht Kapitel in jeweils beschreibende und Compliance-orientierteAbschnitte. Grundsätzlich ist die Betrachtung bzw. Prüfung von Systemen aus Compliance-Gesichtspunktennicht ohne ein grundlegendes Verständnis der Systemfunktionen und Prozesse möglich. Die beschreibendenKapitelabschnitte stellen die auf Dynamics NAV bezogenen Geschäftsprozesse und Funktionsweisen aus-führlich dar und legen damit die Basis für eine effektive Gestaltung, Einrichtung, Analyse und Prüfung desSystems. Im Anschluss werden die beschriebenen Einrichtungsmöglichkeiten, Funktionen und Prozesse ausCompliance-Sicht betrachtet und mögliche Empfehlungen zu Kontrollen und Analysen abgeleitet. Durchden modularen und prozessorientierten Aufbau gelingt zum einen die Trennung zwischen Beschreibung undPrüfung, zum anderen wird sichergestellt, dass einzelne Kapitel (z. B. Einkauf, Lager, Verkauf) isoliertbetrachtet werden können. Die Inhalte des Buchs können Sie der Abbildung E.1 entnehmen.

16 Einleitung

Abbildung E.1 Die Struktur dieses Buchs

Da die einzelnen Kapitel grundsätzlich in sich abgeschlossen sind und isoliert voneinander gelesen werdenkönnen, bleibt es Ihnen überlassen, an welcher Stelle des Buchs Sie einsteigen bzw. welche Kapitel von beson-derem Interesse für Sie sind. Das Kapitel 1 beschreibt grundsätzliche Vorgehensweisen zur Sicherheit undPrüfung von Informationssystemen und bettet das Vorgehen in die international anerkannten RahmenwerkeCOSO und COBIT ein. Darüber hinaus enthält es eine Auswahl gesetzlicher Anforderungen und relevanterPrüfungsstandards. Insofern liefert dieses Kapitel das Rahmenwerk zur Prüfung von Informationssystemen,ist indes nicht Voraussetzung für das Verständnis der folgenden Kapitel. Hingegen enthalten Kapitel 2 und 4grundlegende Informationen beispielsweise zu Technologie, Aufbau, Funktionsweise, Anwendung undHandhabung sowie Informationsbereitstellung des Systems. Die darauf folgenden prozessorientierten Kapi-tel 5 bis 8 setzen diese grundsätzlichen Themen als bekannt voraus und referenzieren an unterschiedlichenStellen lediglich auf diese Inhalte. Je nach Kenntnisstand des Lesers sind diese Kapitel vorbereitend zu lesen.In Kapitel 3 werden das fiktive Beispielunternehmen und die Mandantenkonfiguration dargestellt, in demdie Geschäftsprozessbeispiele gebucht werden.

In jedem Fall sind in Kapitel 2 der Abschnitt »Navigationspfade und Prüfungshandlungen« und dort insbeson-dere die Abschnitte »Feldzugriff auf Tabelleninhalte« und »Feldzugriff über selbst erstellte NAV-Seiten« zu beachten. Die in denspäteren Kapiteln dargestellten Feldzugriffe sollten aus Sicherheits- und Effizienzgründen auf der dort vorgestellten Vorgehens-weise basieren.

Hinweise und Feedback zu den im Begleitmaterial enthaltenen Tools oder allgemein zum Inhalt und zur Struktur des Buchs sindunter folgender E-Mail-Adresse jederzeit willkommen: [email protected]

WICHTIG

Methodisches Vorgehen 17

Methodisches VorgehenDer in diesem Buch verfolgte Ansatz ist prozessorientiert und nimmt den jeweiligen Standardprozess alsAusgangsbasis. Im Sinne eines einfachen Verständnisses werden die betrachteten Prozesse zu Beginn derAbschnitte grafisch dargestellt. Dazu wird auf die Modellierungstechnik der ereignisgesteuerten Prozess-ketten (EPK) zurückgegriffen. Die Abbildung E.2 stellt die verwendeten Symbole der EPK dar.

Abbildung E.2 Darstellung der verwendeten Symbole der EPK-Notation

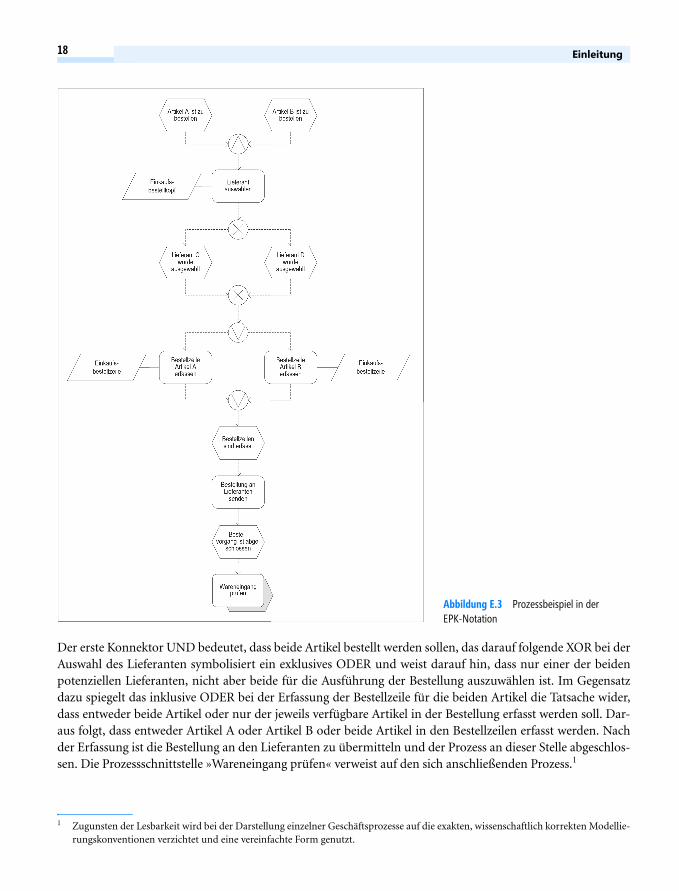

Anhand eines kurzen Beispiels wird erläutert, wie ein realer Geschäftsprozess mithilfe der EPK-Notationmodelliert werden kann. Gegeben ist folgendes Prozessbeispiel: Der Einkauf soll zwei Artikel A und B bestel-len, wobei diese Artikel von zwei Lieferanten im Sortiment geführt werden. Die Bestellung ist dazu imSystem zu erfassen, der Lieferant ist auszuwählen, die Artikel sind zu erfassen und anschließend ist dieBestellung an den Lieferanten zu senden. In der EPK-Notation stellt sich der Prozess folgendermaßen dar:

18 Einleitung

Der erste Konnektor UND bedeutet, dass beide Artikel bestellt werden sollen, das darauf folgende XOR bei derAuswahl des Lieferanten symbolisiert ein exklusives ODER und weist darauf hin, dass nur einer der beidenpotenziellen Lieferanten, nicht aber beide für die Ausführung der Bestellung auszuwählen ist. Im Gegensatzdazu spiegelt das inklusive ODER bei der Erfassung der Bestellzeile für die beiden Artikel die Tatsache wider,dass entweder beide Artikel oder nur der jeweils verfügbare Artikel in der Bestellung erfasst werden soll. Dar-aus folgt, dass entweder Artikel A oder Artikel B oder beide Artikel in den Bestellzeilen erfasst werden. Nachder Erfassung ist die Bestellung an den Lieferanten zu übermitteln und der Prozess an dieser Stelle abgeschlos-sen. Die Prozessschnittstelle »Wareneingang prüfen« verweist auf den sich anschließenden Prozess.1

1 Zugunsten der Lesbarkeit wird bei der Darstellung einzelner Geschäftsprozesse auf die exakten, wissenschaftlich korrekten Modellie-rungskonventionen verzichtet und eine vereinfachte Form genutzt.

Abbildung E.3 Prozessbeispiel in der EPK-Notation

Danksagung 19

DanksagungUnser Dank gilt in besonderer Weise Thomas Braun-Wiesholler sowie Sylvia Hasselbach von MicrosoftPress, die von Beginn an durch ihre engagierte, kompetente und zeitnahe Unterstützung maßgeblich zurNeuauflage des Buchs beigetragen haben.

Ferner möchten wir uns für die unkomplizierte und immer zeitnahe Unterstützung bedanken, die wir durchdas Lektorat von Georg Weiherer erhielten.

In gleicher Weise bedanken wir uns bei Mareike Friedenberger für die wertvolle Unterstützung des Autoren-teams.

Für die Erstellung der Prüfungstools, aber auch für die vielen Praxistipps bedanken wir uns bei den mit-wirkenden Mitarbeitern der anaptis GmbH.

Münster, im Mai 2013

Jürgen HoltstiegeChristoph KösterMichael RibbertThorsten Ridder

21

Kapitel 1

Risikomanagement, internes Kontrollsystem und Prüfung

In diesem Kapitel:

Grundlagen des Risikomanagements 22

Das interne Kontrollsystem 24

COSO und COBIT als relevante Bezugsrahmen 25

Compliance-Prüfung IT-gestützter Prozesse 30

Rechtliche Grundlagen 32

22 Kapitel 1: Risikomanagement, internes Kontrollsystem und Prüfung

Compliance beinhaltet die Sicherstellung von Maßnahmen, die das regelkonforme Verhalten eines Unter-nehmens, seiner Organisationsmitglieder und seiner Mitarbeiter im Hinblick auf festgelegte Regeln betref-fen. Das wesentliche Instrument zur Erreichung dieses Ziels ist neben der klaren Definition der Vorgaben(Sollzustand) die Etablierung von Kontrollen und die Bereitstellung von Informationen, welche Abweichun-gen von den Vorgaben effektiv messen und dokumentieren.

Abweichungen von den Vorgaben bergen verschiedenste Risiken, die den Unternehmenserfolg nachhaltigbeeinträchtigen können. Daraus ergibt sich die enge Verzahnung von Compliance- und Risikomanagement:wesentliche, aus Compliance-Verstößen resultierende Unternehmensrisiken sind zwingende Bestandteile eineseffektiven Risikomanagementsystems; die Risikobewertung als inhärenter Bestandteil des Risikomanagement-systems stellt wiederum die Basis für ein effektives und vor allem effizientes Compliance-Management. Com-pliance sollte damit an ein effektives Risikomanagement gekoppelt werden, was im Folgenden erläutert wird.

Grundlagen des RisikomanagementsUnter Risiko wird generell die Möglichkeit verstanden, dass ein künftiges Ereignis die Erreichung der Unter-nehmensziele negativ beeinflusst.1

Risikomanagement wird definiert als Risikofrüherkennung (Identifikation, Bewertung und Kommunikationvon Risiken) und die Risikosteuerung sowie deren Überwachung.

Dem folgend wird ein Risikomanagementsystem definiert als die Gesamtheit aller dafür notwendigen organi-satorischen Regeln und Maßnahmen.

Als Ziele des Risikomanagements werden, neben der Erfüllung gesetzlicher oder kodifizierter Anforderun-gen, die Maximierung des Unternehmenswerts einhergehend mit der Minimierung der Risikokostengenannt. Hierzu ist zunächst eine übergeordnete Risikomanagementstrategie zu definieren, die beispielsweisedie Bildung einer Risikokultur im Unternehmen beinhaltet. Die Risikomanagementstrategie umfasst darü-ber hinaus:

� funktionale Aspekte, wie die Festlegung organisatorischer und prozessorientierter Merkmale,

� institutionelle Aspekte, wie die Vergabe von Aufgaben, Kompetenzen und Verantwortungsbereichen,

� instrumentale Aspekte, wie Techniken und Methoden zur Risikoidentifikation, -bewertung, -steuerung,und zum Risikocontrolling.

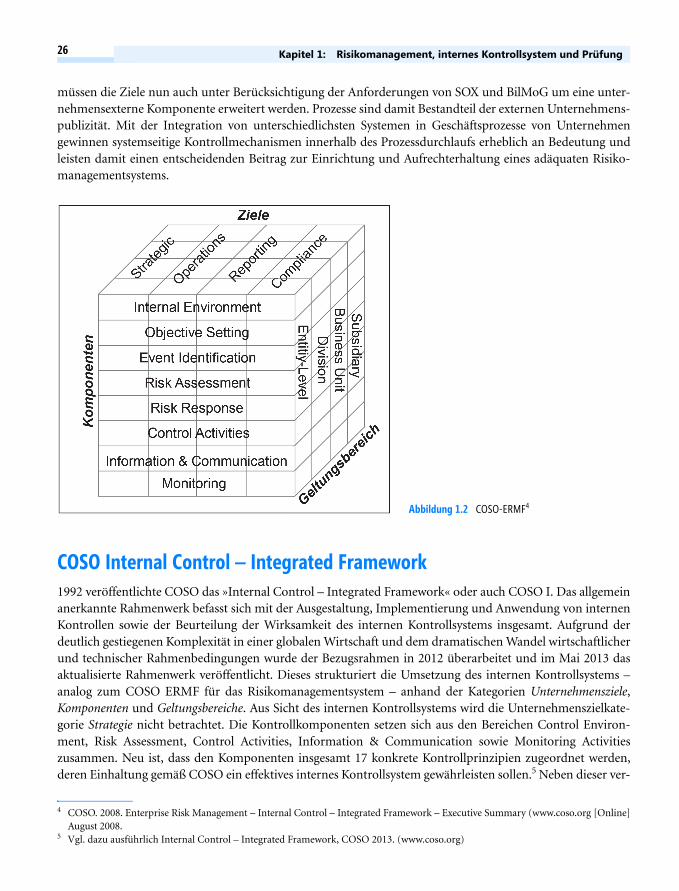

Die Risikomanagementstrategie dient als konzeptioneller Bezugsrahmen der Umsetzung des Risikomanage-ments, das auch als Risikomanagementprozess oder Risikomanagement im engeren Sinne bezeichnet wird.Der Risikomanagementprozess umfasst die Phasen der Risikoidentifikation, -steuerung sowie -dokumenta-tion und -überwachung. Die Phasen werden in einem sich wiederholenden Prozess durchlaufen, die Ergeb-nisse des Prozesses werden darüber hinaus bei der Definition der Risikomanagementstrategie rückkoppelndberücksichtigt (siehe Abbildung 1.1).

Ziel der Phase der Risikoidentifikation ist die umfassende, einheitliche und systematische Erkennung undErfassung aller relevanten, bestehenden und potenziellen Risiken sowie deren Interdependenzen.

1 Vgl. Wolf, K. 2003. Risikomanagement im Kontext der wertorientierten Unternehmensführung. Wiesbaden: s.n., 2003, S. 49 ff.

Grundlagen des Risikomanagements 23

Die2 Phase der Risikobewertung dient der Quantifizierung der Bedeutung der Risiken für das Unternehmen.Der ermittelte Wert wird als Risk Exposure bezeichnet und stellt den Indikator zur Darstellung der Dring-lichkeit der Risikohandhabung dar. Der Wert ergibt sich häufig aus den Komponenten Wahrscheinlichkeitund Schadenshöhe. Die Kopplung der Wahrscheinlichkeit mit der Schadenshöhe des Risikos ergibt den inder Praxis häufig berücksichtigten Schadenserwartungswert. Allerdings sind nicht immer alle Risiken imVorgriff quantifizierbar. Zur Bemessung dieser Risiken können Kriterien wie Reputationsschaden o.Ä. her-angezogen werden. Die Qualität der Bestimmung des Risk Exposure hängt von der Güte der Risikoidentifi-kation und der Qualität der zur Verfügung stehenden Daten ab. Die Qualität der Daten wird von der Verfüg-barkeit, Aktualität, Detaillierung und den Erhebungskosten bestimmt. Eine effektive Risikobewertungbeinhaltet die Aggregation von Einzelrisiken. Da es in der Regel zu Wechselwirkungen zwischen den Risikenkommt, ist das Gesamtrisiko einer Unternehmung kleiner als die Summe der Einzelrisiken.

In der Phase der Risikosteuerung werden, aufbauend auf den erkannten und bewerteten Risiken, geeigneteRisikobewältigungsmaßnahmen (Risk Mitigation) identifiziert. Die Maßnahmen lassen sich in Strategienzur Vermeidung, Verminderung, Begrenzung, Versicherung und Inkaufnahme unterteilen. Während die ers-ten drei Strategien aktive Vorgehensweisen zur Risikosteuerung darstellen, handelt es sich bei der Versiche-rung und Inkaufnahme von Risiken um passive Risikosteuerungsmaßnahmen.

Die Risikodokumentation und -überwachung dient der Kontrolle und Steuerung der ausgewählten Risiko-bewältigungsmaßnahmen bzgl. ihrer Entwicklung und Auswirkung auf die Unternehmensziele. Der Aspektder Risikodokumentation umfasst dabei zum einen die Art der Dokumentation der eingegangenen Risiken,zum anderen die Art des Risikoreportings an die verantwortlichen Stellen. In der Regel beinhaltet dies eineRisikodarstellung vor und nach Gegenmaßnahmen sowie eine Erläuterung der Gegenmaßnahmen. DieRisikoüberwachung beinhaltet die fortlaufende Beobachtung der Unternehmensrisiken sowie der etabliertenGegenmaßnahmen auf deren Wirksamkeit.

Die Aufgaben der internen Revision beinhalten die Erbringung von unabhängigen und objektiven Prüfungs-und Beratungsdienstleistungen. Im Rahmen des Risikomanagements impliziert dies zum einen die Identifi-kation von Risiken, zum anderen die Sicherstellung der Effektivität des Risikomanagementsystems sowie dieÜberprüfung der Ergebnisse des Risikomanagementsystems.

2 Vgl. Becker, J., Köster, C., Ribbert, M. 2005. Geschäftsprozessorientiertes Risikomanagement. Controlling. Dezember 2005, 17. Jahr-gang, S. 709–718.

Abbildung 1.1 Bereiche des Risikomanagements im Risikomanagementkreislauf2

24 Kapitel 1: Risikomanagement, internes Kontrollsystem und Prüfung

Die interne Revision mit ihrer Aufgabe der Überwachung des internen Kontrollsystems (IKS) bildet mit demIKS das interne Überwachungssystem einer Unternehmung. Das IKS wird als »Gesamtheit aller prozessbezo-genen Überwachungsmaßnahmen einer Organisation«3 bezeichnet und beinhaltet neben den organisatori-schen Richtlinien des operativen Managements (Topdown) auch die Überwachungsaufgaben der Prozess-verantwortlichen (Risk Owner). Damit ist das IKS ein wesentlicher Teil des operativen Risikomanagements,da die Kontrollen Hinweise auf Risikoentwicklungen sowie auf die Effektivität der etablierten Gegenmaß-nahmen liefern.

Organisatorisch sind neben der internen Revision folgende Einheiten zu nennen, die im Risikomanagementwesentlichen Einfluss haben:

� Top Management Definition der Risikostrategie, Schaffung eines effektiven Umfelds und wirksamerStrukturen, Kommunikation mit den Stakeholdern

� Mittleres Management Umsetzung der strategischen Vorgaben

� Risk Owner Risikoverantwortlicher eines bestimmten Bereichs, über alle Hierarchiestufen hinweg(vom Top Management bis zum Prozessverantwortlichen)

� Controlling Unterstützung des Managements bei strategischen (Früherkennung, Analyse und Überwa-chung des Chancen- und Risikoprofils einer Unternehmung, Entwicklung des Risikomanagementsys-tems) und operativen Aufgaben (Abweichungsanalysen) des Risikomanagements.

� Risiko-Manager Erstellt eine klare und objektive Beschreibung der Risiken, Gegenmaßnahmen undKontrollen und ist für die Umsetzung und den Betrieb des Risikomanagementsystems und des IKS inklu-sive Berichterstattung verantwortlich

Ein effektives und effizientes Risikomanagementsystem erfordert die Integration aller genannten Einheiten,wobei die funktionale Trennung von Risikoverantwortung und Risikobewertung/Berichterstattung zugewährleisten ist. Neben der so sicherzustellenden objektiven Berichterstattung erfordert ein effektivesRisikomanagement jedoch vor allem und zwingend, die wesentlichen Unternehmensrisiken kontinuierlichanhand des Risikomanagementprozesses zu identifizieren und zu überwachen. Das IKS ist entsprechend derkontinuierlichen Risikoausrichtung fortlaufend zu überprüfen und anzupassen. Nur so können die Gegen-maßnahmen und das IKS regelmäßig auf deren Wirksamkeit überprüft und garantiert werden, dass diewesentlichen Risiken des Unternehmens erkannt und adäquat adressiert werden.

Das interne KontrollsystemDas IKS wird als Gesamtheit aller prozessbezogenen Überwachungsmaßnahmen einer Organisation bezeich-net und beinhaltet neben den organisatorischen Richtlinien des operativen Managements (Top down) auchdie Überwachungsaufgaben der Prozessverantwortlichen (Risk Owner). Ziel eines operativen internen Kon-trollsystems ist es nicht, das natürliche Risiko unternehmerischen Handelns zu eliminieren, sondern Prozess-risiken, also Risiken in operativen Geschäftsvorgängen, zu kontrollieren. Als Beispiel sei hier das Risiko desVerlustes eines Warenbestands beispielsweise durch eine Naturkatastrophe genannt: Dem Risiko kann miteiner Versicherung des Warenbestands begegnet werden (Risk Mitigation oder Gegenmaßnahme). Das IKSmuss sicherstellen, dass der Wert der im Lager befindlichen Waren durch die Versicherung abgedeckt wird.Die entsprechende Kontrolle würde beispielsweise regelmäßig den Lagerwert mit dem Versicherungswert ver-

3 Institut für Interne Revision Österreich. 2006. Das Risikomanagement aus Sicht der internen Revision. Wien: s.n. 2006.

COSO und COBIT als relevante Bezugsrahmen 25

gleichen. Durch die regelmäßige Meldung des Lagerwerts würde zum einen regelmäßig das Risiko einespotenziellen Warenverlustes überwacht, durch den Abgleich des Lagerwerts mit dem Versicherungswerterfolgt die Kontrolle der Effektivität der Gegenmaßnahme. Eine somit effektive Kontrolle bedeutet allerdingsnicht, dass das gesamte Risiko eliminiert wurde. Beispielsweise kann es aus Wirtschaftlichkeitsaspekten sinn-voll sein, einen Selbstbehalt zu vereinbaren. Damit ist eine integrierte Berichterstattung von Risiken und IKSzu fordern, denn verbleibende Risiken sind im Rahmen des Risikomanagementsystems zu berichten.

Um ein effektives IKS etablieren zu können, ist weiterhin die integrative Betrachtung der Organisationsein-heiten und Unternehmensabläufe sowie der eingesetzten Anwendungssysteme erforderlich. Basierend aufden wesentlichen Geschäftsrisiken ist damit der Geschäftsprozess der Ausgangspunkt der Gestaltung des IKS.

Da das operative Geschäft eines jeden Unternehmens – insbesondere bei hoch repetitiven Prozessen im Mas-sengütergeschäft – in der Regel über mehr oder minder standardisierte und IT-gestützte, automatisierteGeschäftsprozesse gesteuert wird, kommt systeminhärenten Kontrollmechanismen eine immer größereBedeutung zu. Zudem werden heute in der Regel sämtliche relevanten Unternehmensdaten in ERP-Systemenvorgehalten und verarbeitet, unzählige rechnungslegungsrelevante Datensätze und Belege erzeugt und eineerhebliche Anzahl von Prozessinstanzen bzw. Vorgängen durchlaufen.

Die Qualität der erzeugten Daten ist von den zugrunde liegenden Prozessen und den implementierten Kon-trollsystemen und -aktivitäten – auch in den genutzten IT-Systemen – abhängig. Die Prüfung der internenRevision und externen Wirtschaftsprüfer sollte sich speziell in Geschäftsfeldern mit hoch repetitiven Prozes-sen vor dem Hintergrund der durch die Systeme bereitgestellten Masse an Daten auf die Struktur der Pro-zesse konzentrieren, nicht nur im Hinblick auf ein funktionierendes IKS, sondern auch im Hinblick auf dieOrdnungsmäßigkeit der Buchführung bzw. des Jahresabschlusses. Eine Jahresabschlussprüfung ohne diePrüfung der zugrunde liegenden Geschäftsprozesse macht deshalb ebenso wenig Sinn wie die isolierteBetrachtung der Geschäftsprozesse ohne Berücksichtigung der genutzten IT-Systeme.

COSO und COBIT als relevante BezugsrahmenUm ein effektives und effizientes Risikomanagement aufzubauen, bietet es sich an, auf bereits etablierte undin der Praxis bewährte Bezugsrahmen zurückzugreifen. Für den Zweck dieses Buchs werden COSO undCOBIT als relevante Modelle verwendet und im Folgenden näher erläutert.

COSO Enterprise Risk Management FrameworkDas COSO Enterprise Risk Management Framework (COSO-ERMF oder auch COSO II) stellt einen vomCommittee of Sponsoring Organizations of the Treadway Commission (COSO) ausgearbeiteten Bezugsrah-men zum Aufbau eines Risikomanagementsystems dar. Die Anwendung des Rahmenwerks soll die Qualitätund die Vergleichbarkeit der Berichte sowie eine qualitativ und quantitativ konstante Bewertung sicherstellen.Das Rahmenwerk ist als Vorgehensmodell generell akzeptiert und strukturiert die Umsetzung des Risiko-managementsystems anhand der Kategorien Unternehmensziele, Komponenten und Geltungsbereiche. Einwesentlicher Punkt des COSO-ERMF ist die Identifikation besonders unternehmensziel- und risikorelevanterFunktionen und Ereignisse (Kategorie Komponenten), welche sich anhand der Unternehmensziele für verschie-dene Geltungsbereiche definieren lassen. Vollkommen neu war die Ausrichtung des Prozessmanagements.Stand bis dato die Optimierung der Geschäftsabläufe vor dem Hintergrund interner, monetärer Ziele (Kos-tenreduktion, Rentabilitätsmaximierung etc.) mit internem Adressatenkreis im Vordergrund der Diskussion,

26 Kapitel 1: Risikomanagement, internes Kontrollsystem und Prüfung

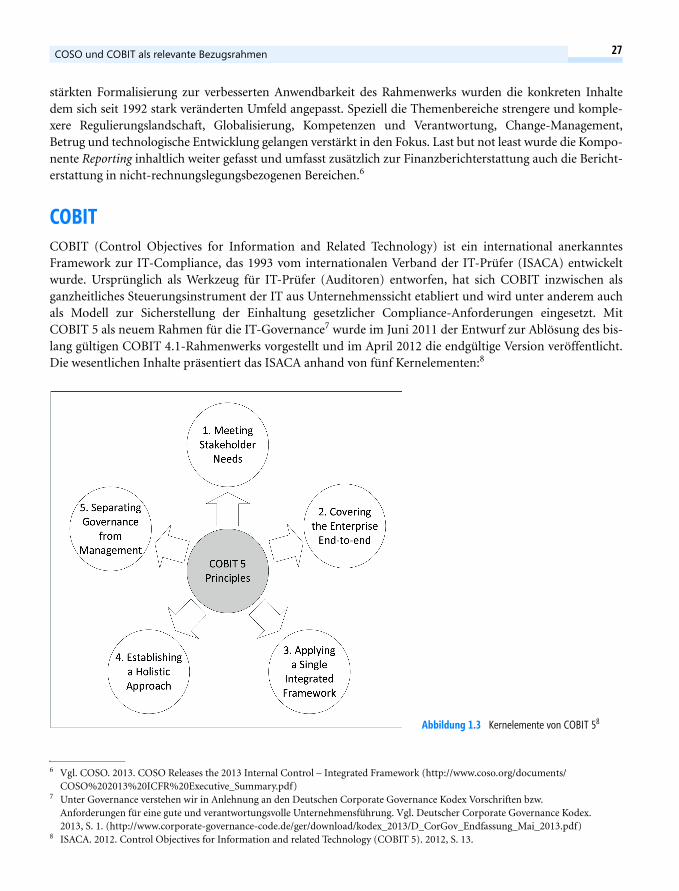

müssen die Ziele nun auch unter Berücksichtigung der Anforderungen von SOX und BilMoG um eine unter-nehmensexterne Komponente erweitert werden. Prozesse sind damit Bestandteil der externen Unternehmens-publizität. Mit der Integration von unterschiedlichsten Systemen in Geschäftsprozesse von Unternehmengewinnen systemseitige Kontrollmechanismen innerhalb des Prozessdurchlaufs erheblich an Bedeutung undleisten damit einen entscheidenden Beitrag zur Einrichtung und Aufrechterhaltung eines adäquaten Risiko-managementsystems. 4