IFRS-Jahresabschluss zusammengefasst von Dr.-Ing. Olaf Kintzel (www.kintzel.net) für das Modul 32761 der Fernuniversität in Hagen „Rechnungslegung und Gewinnermittlung“ basierend auf Kurs 41460 „Grundzüge der internationalen Rechnungslegung“, 04/11, Univ.-Prof. Dr. Jörn Littkemann, Fernuniversität Hagen September 2013

Transcript

IFRS-Jahresabschluss

zusammengefasst von Dr.-Ing. Olaf Kintzel (www.kintzel.net)

für das Modul 32761 der Fernuniversität in Hagen

„Rechnungslegung und Gewinnermittlung“

basierend auf Kurs 41460 „Grundzüge der internationalenRechnungslegung“, 04/11, Univ.-Prof. Dr. Jörn Littkemann,Fernuniversität Hagen

September 2013

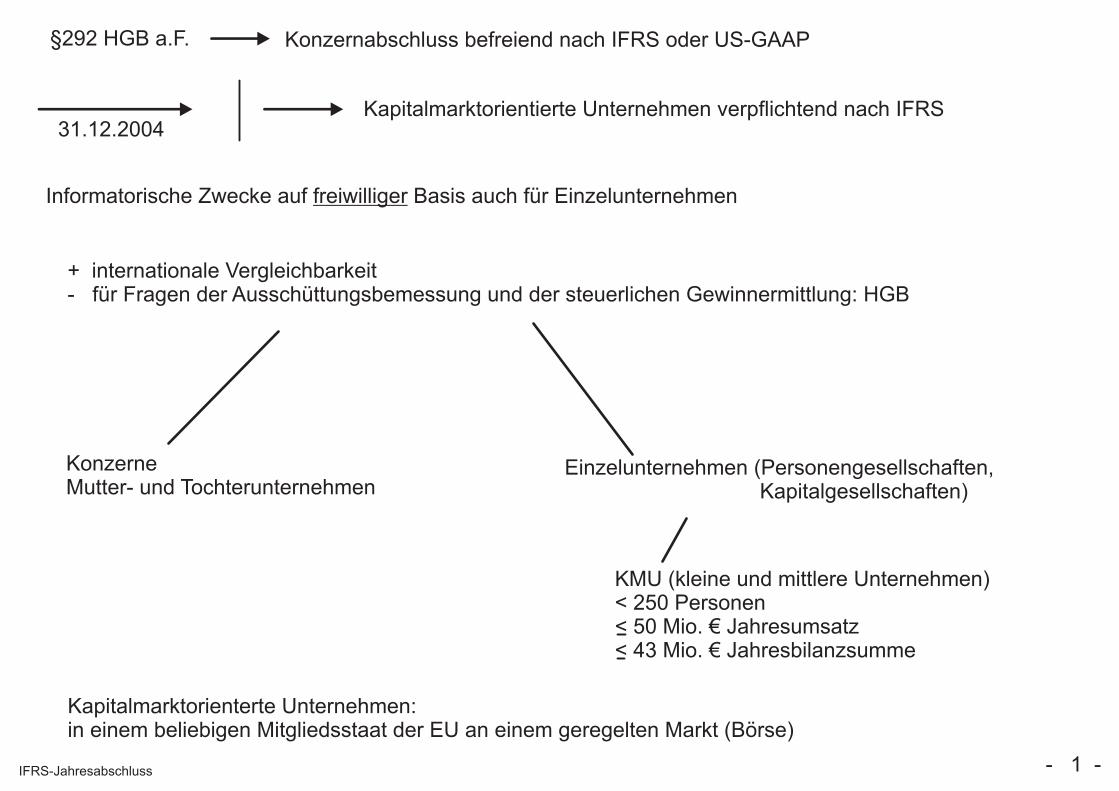

§292 HGB a.F. Konzernabschluss befreiend nach IFRS oder US-GAAP

Kapitalmarktorientierte Unternehmen verpflichtend nach IFRS31.12.2004

Informatorische Zwecke auf freiwilliger Basis auch für Einzelunternehmen

+ internationale Vergleichbarkeit- für Fragen der Ausschüttungsbemessung und der steuerlichen Gewinnermittlung: HGB

Kapitalmarktorienterte Unternehmen:in einem beliebigen Mitgliedsstaat der EU an einem geregelten Markt (Börse)

- 1 -IFRS-Jahresabschluss

IASB (International Accounting Standard Boards)

Übernahme der Richtlinien durch einen zuständigen Gesetzgeber nötig (z.B. EU)

Gründung 1973 als IASC (International Accounting Standard Committee)

Ziel: einzig gültige Sätze an international durchsetzbaren Standards der Rechnungslegung

Förderung der Nutzung dieser Standards

Veröffentlichung von IAS (International Accounting Standards)

ab 2001 Übernahme durch IASB mit Sitz in London als Standardsetter

Umbenennung der IAS in IFRS (International Financial Reporting Standards)

Normsetzungsprozess (due process):

Projekte Arbeitsprogramm des IASB

Gelegenheit der verbundenen Institutionen und Organisationen Standpunkte zu erläutern

Entwürfe (exposure drafts) der internationalen Öffentlichkeit vorgestellt

nach Einholung aller Meinungen und 3/4-Mehrheit des IASB internationaler Standard

breite Akzeptanz auch durch regelmäßige Überarbeitung veröffentlichter Entwürfe

- 2 -IFRS-Jahresabschluss

Jahresabschluss nach HGB (GoB: Grundsätze ordnungsgemäßer Buchführung)

eingeschränkte Informationsfunktion

Zahlungsbemessungsfunktion hinsichtlich Ausschüttung und Steuern (Steuerliche Maßgeblichkeit)

Ziel: Gläubigerschutz, Sicherung der Haftungssubstanz durch mäßige Gewinnermittlung

vorsichtige Gewinnermittlung (vorsichtige Ermittlung des ausschüttbaren Gewinns zur Kapitalerhaltung und Besteuerung nach Leistungsfähigkeit)

IFRS-Jahresabschluss

vor allem Informationsfunktion (entscheidungsrelevante Informationen über die Vermögens-, Finanz- und Ertragslage für Investoren)

Ziel: Marktorientierte Bewertung von Bilanzposten zum beizulegenden Zeitwert (fair value)

Vorsichtsprinzip lediglich als Maßstab eine Überbewertung des Vermögensbzw. eine Unterbewertung der Schulden zu verhindern

Stille Reserven sollen offen aufgezeigt werden

beide gemeinsam: Gebot der Unternehmensfortführung (going-concern basis)

Gebot der Vollständigkeit

- 3 -IFRS-Jahresabschluss

3-stufiger Aufbau

Basis: Frameworks als Grundlagen zur Entwicklung neuer Standards und als Auslegungshilfe bestehender Standards

nicht verbindlich, Empfehlungscharakter

Standards: vom IASC beschlossene IAS bzw. vom IASB beschlossene IFRS durchnummeriert nach dem Zeitpunkt ihrer Verabschiedung

Regelung zu einzelnen Bilanzposten (z.B. Vorräte), Rechnungslegungsinstrumente(wie Kapitalflussrechnung), Einzelprobleme (Rechnungslegung in Hochinflationsländern),Branchen (z.B. Landwirtschaft)

mit Wahlrechten: - Regelfall (benchmark treatment)- zulässige Alternative (allowed alternative treatment) allerdings: Bewertungsstetigkeit

zukünftig keine Wahlrechte mehr (gleiche Geschäftsfälle gleich und ungleiche ungleich behandeln)

Interpretations: Klarstellung bei Unvollständigkeiten oder Auslegungsfragen verabschiedet vom IFRIC (International Financial Reporting Interpretations Committee) als Nachfolgegremium des SIC (Standard Interpretations Committee)

Interpretationen sind spezieller und ebenfalls direkt verbindlich

- 4 -IFRS-Jahresabschluss

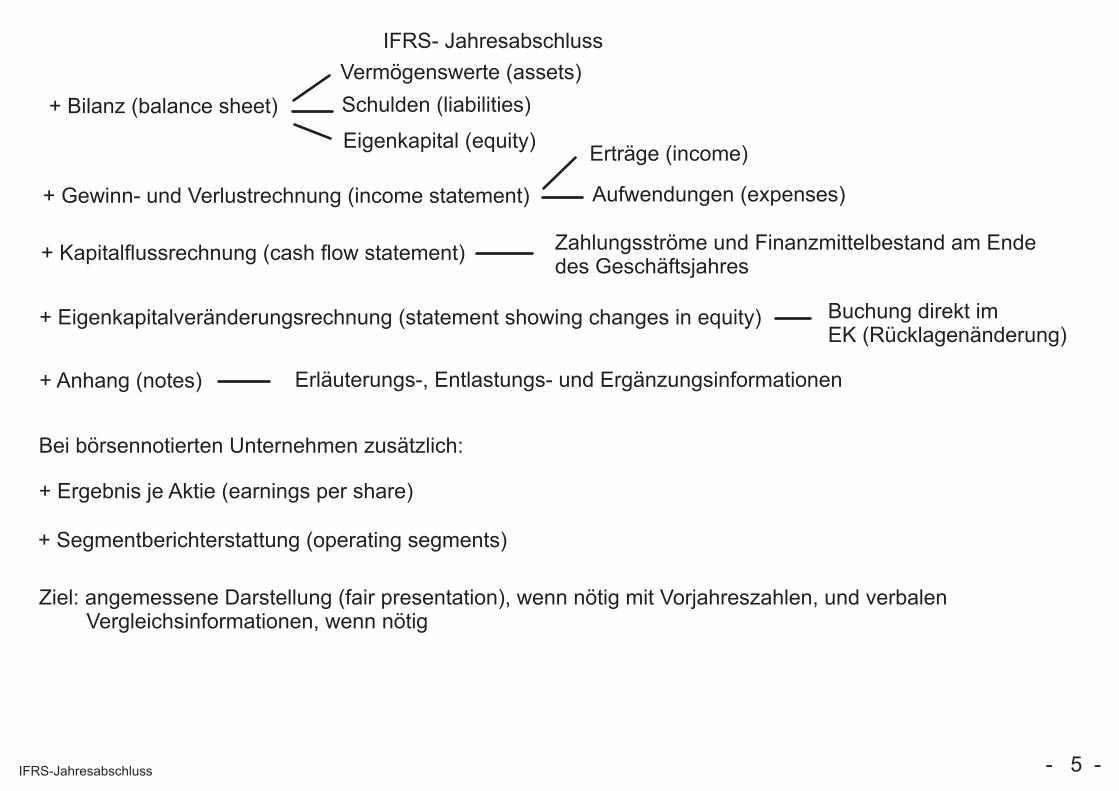

IFRS- Jahresabschluss

+ Bilanz (balance sheet)

+ Gewinn- und Verlustrechnung (income statement)

+ Kapitalflussrechnung (cash flow statement)

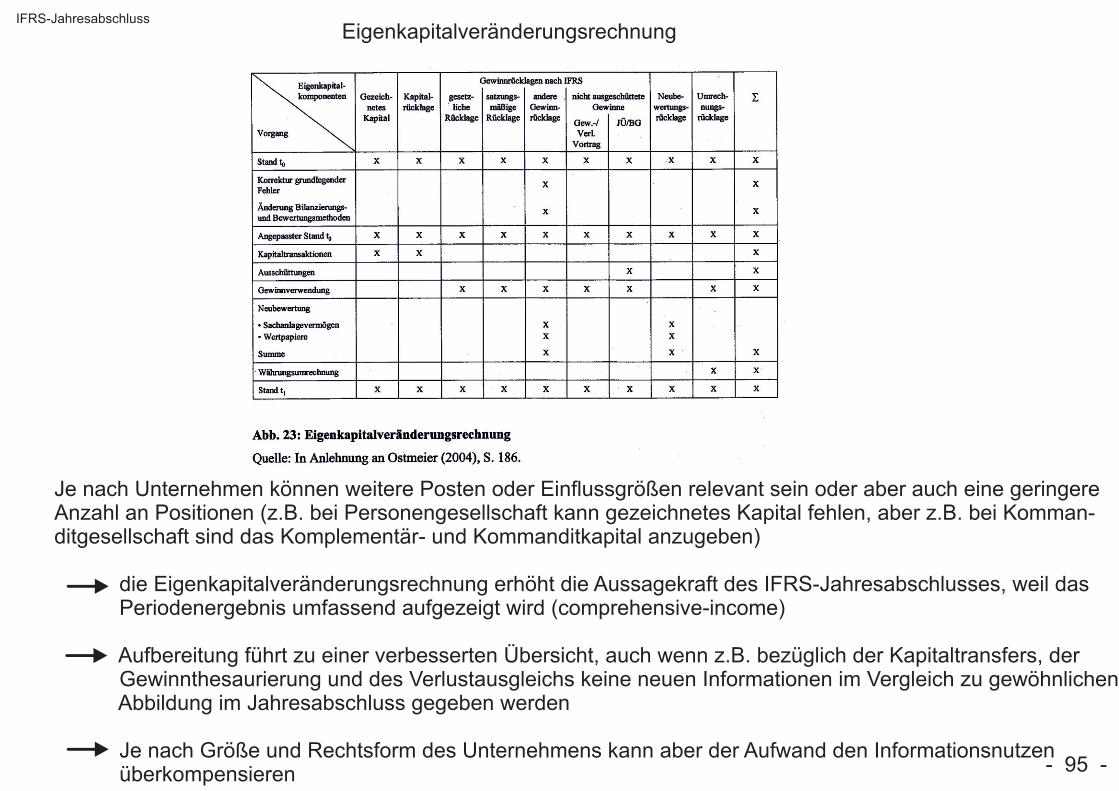

+ Eigenkapitalveränderungsrechnung (statement showing changes in equity)

+ Anhang (notes)

Vermögenswerte (assets)

Schulden (liabilities)

Eigenkapital (equity)Erträge (income)

Aufwendungen (expenses)

Zahlungsströme und Finanzmittelbestand am Endedes Geschäftsjahres

Buchung direkt imEK (Rücklagenänderung)

Erläuterungs-, Entlastungs- und Ergänzungsinformationen

Ziel: angemessene Darstellung (fair presentation), wenn nötig mit Vorjahreszahlen, und verbalen Vergleichsinformationen, wenn nötig

Bei börsennotierten Unternehmen zusätzlich:

+ Ergebnis je Aktie (earnings per share)

+ Segmentberichterstattung (operating segments)

- 5 -IFRS-Jahresabschluss

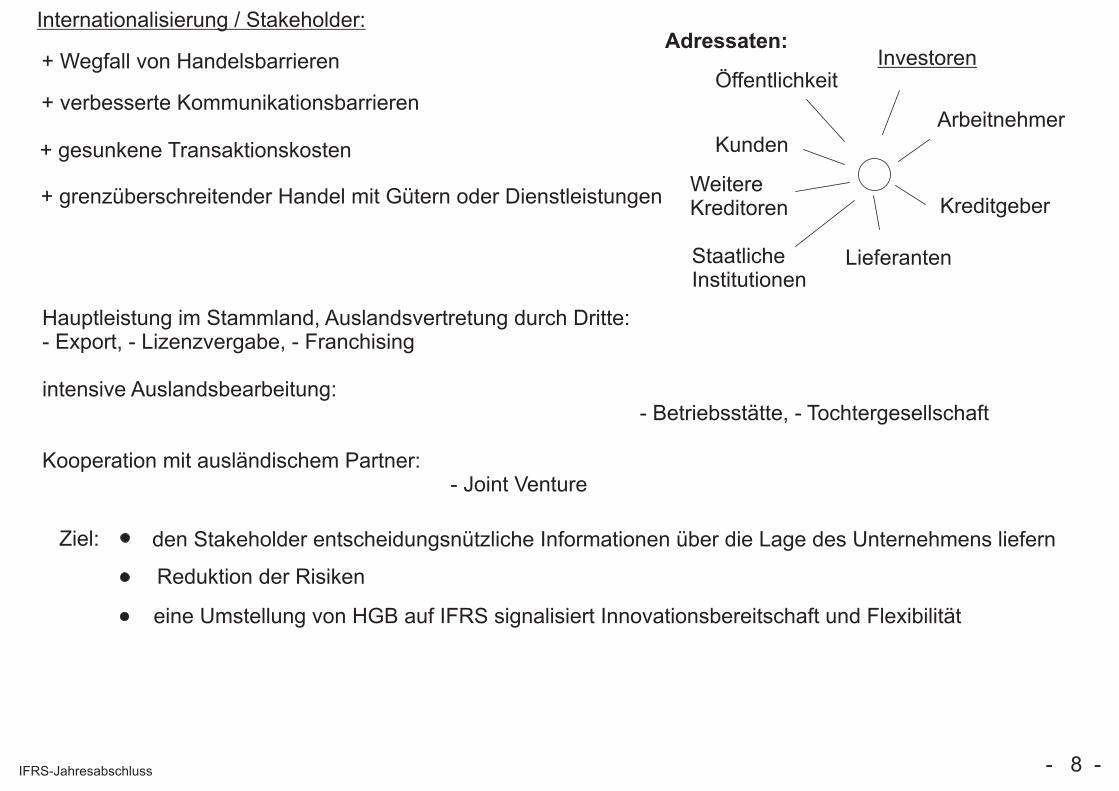

Internationalisierung der Wirtschaft

Tendenz zur Globalisierung von Kapitalmärkten (Börsen: Umschlagplatz für Beteiligungskapital)

Rückgang der Transaktionskosten durch Informations- und Kommunikationstechnologien

Unterschiedlichkeit der Rechnungslegung Problem insbesondere für Kleinanleger

+ Kapitalmarktteilnehmer betrachten Jahresabschlussinformationen als Entscheidungsparameter und Einflussfaktor ihrer risikoadjustierten Renditeansprüche

Internationale Standards sind an vielen Börsen akzeptiert, wenn auch mit Ausnahmen

z.B. am US-amerikanischen Kapitalmarkt NYSE und NASDAQ verlangtallerdings Überleitung nach US-GAAP nach der SEC (Securities and Exchange Commission)

Die Deutsche Börse AG verlangt zwingend IFRS oder US-GAAP

nicht nur „Global Players“, sondern für alle Einzelunternehmen mit Interesse am Kapitalmarkt

- 6 -IFRS-Jahresabschluss

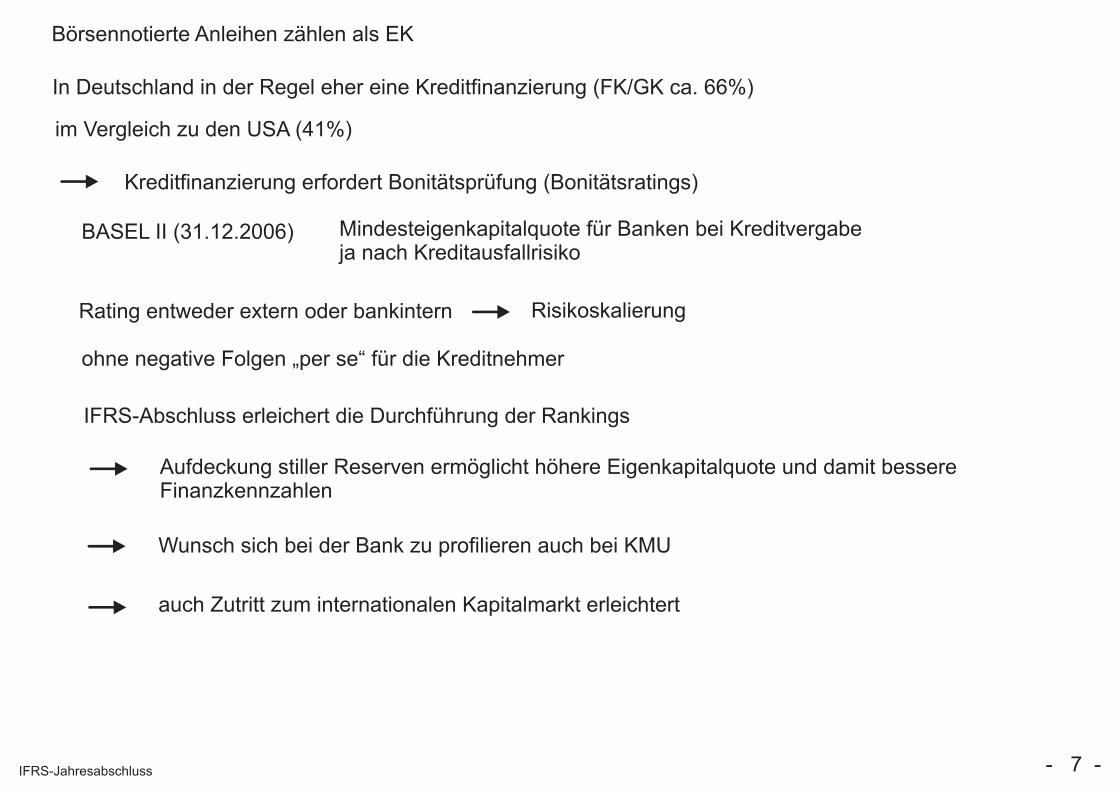

Börsennotierte Anleihen zählen als EK

In Deutschland in der Regel eher eine Kreditfinanzierung (FK/GK ca. 66%)

internes Rechnungswesen = operative Entscheidung auf Produkt- oder Prozessebene (z.B. Preisuntergrenzen, Alternativenvergleich, Optimierung des Produktionsprozesses)

praktisch Kopplung des Jahresabschlusses des HGB und Steuerbilanz durch Maßgeblichkeitsprinzip

einheitliche Rechnungslegung für steuerliche und handelsrechtliche Zweckeaus dem Grunde der Wirtschaftlichkeit und Übersichtlichkeit gerade bei KMU

bei Einführung der IFRS praktisch dreifache Rechnungslegung (Handelsbilanz + Steuerbilanz + IFRS-Bilanz)

keine Übertragung der Steuergesetzgebungskompetenz auf ein privates Gremium (IASB) in Sicht

aber: Frage der primären Buchhaltung: Zeitnahe Werte für IFRS auch für interne Berichterstattung nutzbar und Überleitung des Einzelabschlusses nach HGB (Differenzbuchungen)

- 9 -IFRS-Jahresabschluss

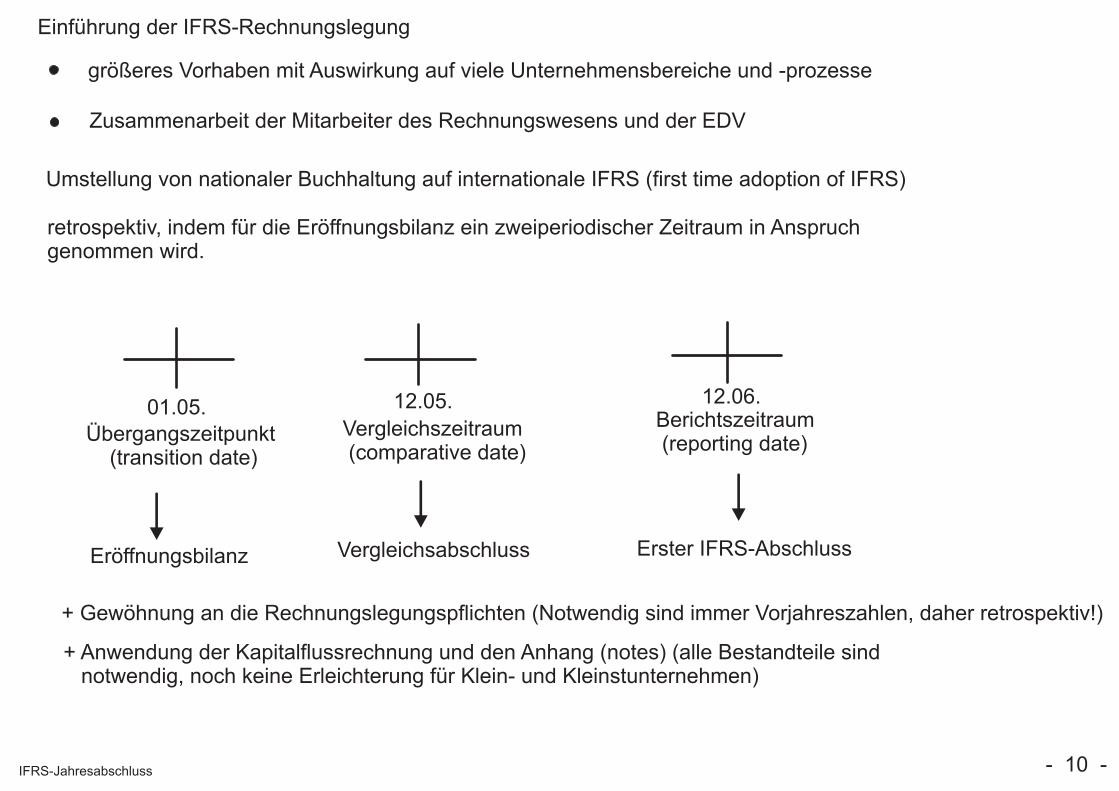

Einführung der IFRS-Rechnungslegung

größeres Vorhaben mit Auswirkung auf viele Unternehmensbereiche und -prozesse

Zusammenarbeit der Mitarbeiter des Rechnungswesens und der EDV

Umstellung von nationaler Buchhaltung auf internationale IFRS (first time adoption of IFRS)

retrospektiv, indem für die Eröffnungsbilanz ein zweiperiodischer Zeitraum in Anspruchgenommen wird.

01.05. 12.05. 12.06.

Übergangszeitpunkt (transition date)

Vergleichszeitraum (comparative date)

Berichtszeitraum (reporting date)

Eröffnungsbilanz Vergleichsabschluss Erster IFRS-Abschluss

+ Gewöhnung an die Rechnungslegungspflichten (Notwendig sind immer Vorjahreszahlen, daher retrospektiv!)

+ Anwendung der Kapitalflussrechnung und den Anhang (notes) (alle Bestandteile sind notwendig, noch keine Erleichterung für Klein- und Kleinstunternehmen)

- 10 -IFRS-Jahresabschluss

Kosten der IFRS-Einführung

Kosten für internes Personal (zeitliche und finanzielle Belastung)

Kosten für Aus- und Weiterbildung jederzeit neue Standards und Regelungen (stetige Information über Normen wichtig)

Kosten für EDV-Anpassung Standardsoftware oder Anpassung der bereits verwendeten Software

Kosten für externe Berater bei fehlender Fachkompetenz eigener Mitarbeiter(Anstieg der Beratungshonorare wegen Engpässen bei geschulten Beratern)

notwendig: + Abweichungen zwischen HGB und IFRS beachten

+ Wahlrechte und Ermessungsspielräume

+ Erarbeitung eines unternehmensinternen IFRS-Bilanzierungshandbuchs sowie Ermittlung der umfangreichen Anhangsangaben

Schätzung: ca. 1.5-2 mal höhere Kosten der IFRS-Eröffnungsbilanz im Vergleich zum HGB-Abschluss plus Kosten für externe Dienstleister

- 11 -IFRS-Jahresabschluss

Immaterielle Vermögenswerte (intangible assets)

- identifizierbare, nicht monetäre Vermögenswerte ohne physische Substanz

+ zur Herstellung von Erzeugnissen oder Dienstleistungen

+ zur Vermietung oder Verpachtung an Dritte

+ zu Zwecken der eigenen Verwaltung

- im Zugriff des Unternehmens (Verfügungsmacht)

- mit wirtschaftlichem Nutzen

„Identifizierbar“ nach IAS 38:

separierbar (kann einzeln oder in Verbindung mit einem Vertrag, einem Vermögenswert oder einer Schuld vom Unternehmen getrennt und somit verkauft, übertragen, lizensiert, vermietet oder getauscht werden)

wenn der immaterelle Vermögenswert auf vertraglichen oder anderen gesetzlichen Rechten beruht

wichtig: Trennung von Goodwill (d.h. ob unabhängig vom Unternehmen von wirtschaftlicher Bedeutung) z.B. nicht: Werbeaufwendungen

physischer Bestandteil (wie bei Software auf CD) sollte untergeordnete Bedeutung haben undvornehmlich Transport-, Dokumentations-, Speicherungs- oder Lagerungszwecken dienen.

Intangible Assets sind deutliche Werttreiber eines Unternehmens, bes. bei Dienstleistungsunternehmen

- 12 -IFRS-Jahresabschluss

Immaterielle Werte können sein (unabhängig von deren konkreter Bilanzierungsfähigkeit):

Innovation-Capital

Produkt-, Dienstleistungs- und Verfahrensinnovationen (Neue Software, Patente, Filme oder ungeschützte Rezepturen eines Unternehmens)

Human-Capital

Personalbereich (Wissen im Personal oder Management, gutes Betriebsklima, Know-how, Führungskompetenz, Knowledge-Datenbank)

Customer-Capital

Absatzbereich (Kundenlisten, Marktanteile, Kundenzufriedenheit, Marken und Abnehmerverträge)

Supplier-Capital

Beschaffungsbereich (Verträge über den Bezug von bestimmten Rohstoffen, die knapp sind)

Investor-Capital

Finanzbereich (Günstige Konditionen für die Eigen- und Fremdkapitalbeschaffung)

Wahrscheinlichkeit eines künftigen wirtschaftlichen Nutzens

verlässliche Bewertbarkeit der Kosten des immateriellen Wertes

+ bei entgeltlich erworbenen immateriellen Vermögenswerten klar

+ auch bei originärem Geschäfts- oder Firmenwert (entgeltlich erworben)

+ bei F&E-Leistungen nur der entsprechende Entwicklungsanteil

Forschung: Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen (Materialien, Verfahren, Prozesse, Vorrichtungen)

Forschungskosten sind nicht aktivierbar, da wirtschaftlicher Nutzen nicht prognostizierbar Aufwand

Entwicklungsphase: Anwendung von Forschungsergebnissen oder externem Wissen

Ziel: kommerzielle Produktion oder Nutzung

Entwicklungskosten sind aktivierbar, wenn kumulativ erfüllt:

Technische Realisierbarkeit der Fertigstellung des immateriellen Vermögenswertes

Absicht der Fertigstellung und Nutzung bzw. des Verkaufs

Fähigkeit zur Nutzung oder zum Verkauf

zukünftiger wirtschaftlicher Nutzen: Existenz eines Marktes oder interne Verwendung

Verfügbarkeit von Ressourcen für den Abschluss der Entwicklung sowie

verlässliche Bewertbarkeit der Ausgaben der Entwicklungsphase

sonst: Aufwand der Periode

+ nicht aktivierbar nach IAS 38 (z.B. selbst geschaffene Marken oder Kundenstammlisten) da keine Abgrenzung zum Unternehmen als Ganzes möglich (vom Goodwill) - 14 -

IFRS-Jahresabschluss

Bewertung von immateriellen Vermögenswerten

Erstbewertung:

+ + entgeltlich erworben: Anschaffungskosten

+ plus zurechenbare Kosten (z.B. zur Vorbereitung auf die beabsichtigte Nutzung)

+ minus Skonti und Rabatte

+ selbst geschaffene immaterielle Vermögenswerte

+ mit Herstellungskosten auf Vollkostenbasis (Einzelkosten und zurechenbare Gemeinkosten) also alle Aufwendungen nach dem Zeitpunkt der erstmaligen Erfüllung der Aktivierungskriterien

Folgebewertung:

+ bevorzugte Methode (benchmark treatment)historische Anschaffungs- oder Herstellungskosten (historical cost) vermindert um Abschreibungund eventuelle dauerhafte Wertminderungen

Alternativmethode (allowed alternative treatment)Neubewertung zum fair value (auch über den AK/HK)

+ Voraussetzung: Existenz eines aktiven Marktes

Definition: Aktiver Markt Die auf dem Markt gehandelten Produkte sind homogen.

Vertragswillige Käufer und Verkäufer können in der Regeljederzeit gefunden werden.

allerdings eher Ausnahme, selbst bei Markenrechten, Musik- oder Filmrechten oder Patenten, da einzigartig und nicht hinreichend viele Transaktionen, auch Preis nicht verhandelt und somit nicht öffentlich - 15 -IFRS-Jahresabschluss

Neubewertung ist regelmäßig zu wiederholen, es sei denn, kein aktiver Markt vorhanden

Ziel: keine zu großen Abweichungen zwischen Buch- und Marktwert

+ Erhöhung des Buchwertes über Erstbewertung erfolgsneutral in der Neubewertungsrücklage im Eigenkapital

+ Wertminderung zunächst mit Neubewertungsrücklage zu verrechnen, sonst als Aufwand gebucht

Immaterielle Vermögenswerte sind planmäßig abzuschreibenüber bestmöglich geschätzte Nutzungsdauer

nicht länger als Geltungsdauer eines etwaigen Rechtsanspruchskann aber kürzer sein je nach geplanter Nutzungsdauer

+ meist lineare Methode, wenn Verlauf des Werteverzehrs nicht eindeutig

Außerplanmäßige Abschreibungen nach IAS 36:

+ allerdings nicht bei immateriellen Vermögenswerten mit unbestimmter Nutzungsdauerdiese Vermögenswerte sind einmal jährlich einem Werthaltigkeitstest nach IAS 36 zu unterziehen

- 16 -IFRS-Jahresabschluss

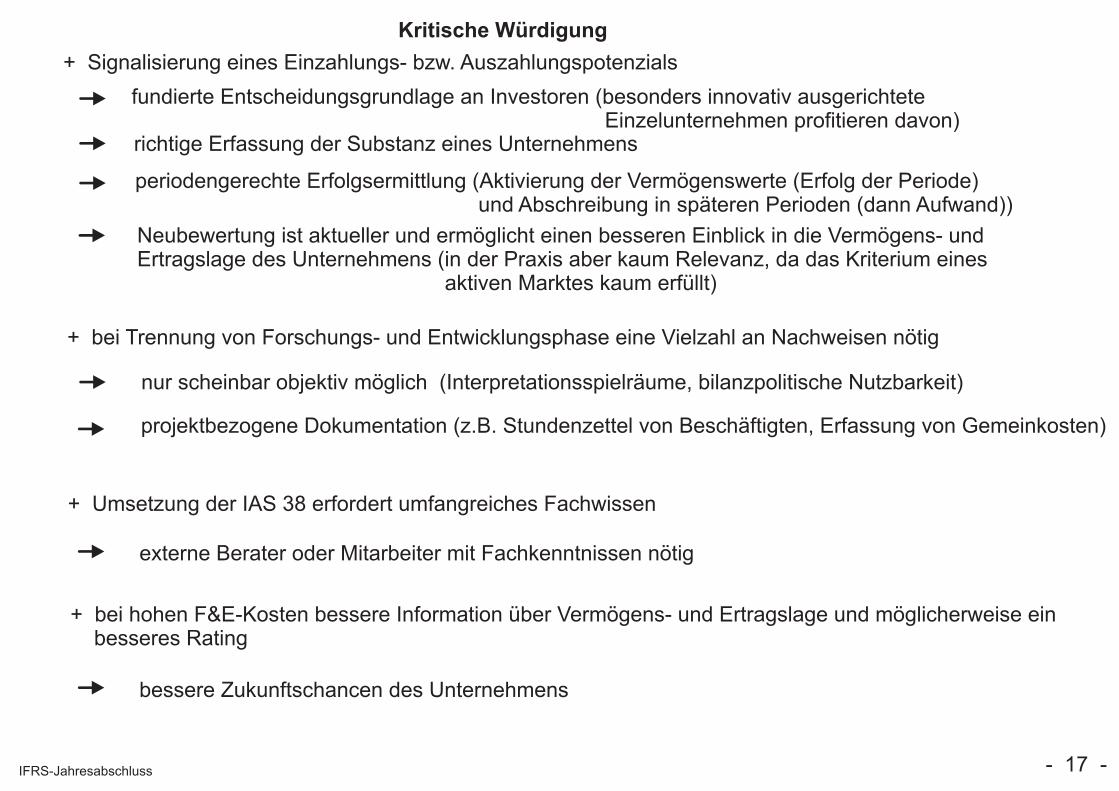

Kritische Würdigung

+ Signalisierung eines Einzahlungs- bzw. Auszahlungspotenzials

fundierte Entscheidungsgrundlage an Investoren (besonders innovativ ausgerichtete Einzelunternehmen profitieren davon)richtige Erfassung der Substanz eines Unternehmens

periodengerechte Erfolgsermittlung (Aktivierung der Vermögenswerte (Erfolg der Periode) und Abschreibung in späteren Perioden (dann Aufwand))

Neubewertung ist aktueller und ermöglicht einen besseren Einblick in die Vermögens- undErtragslage des Unternehmens (in der Praxis aber kaum Relevanz, da das Kriterium eines aktiven Marktes kaum erfüllt)

+ bei Trennung von Forschungs- und Entwicklungsphase eine Vielzahl an Nachweisen nötig

nur scheinbar objektiv möglich (Interpretationsspielräume, bilanzpolitische Nutzbarkeit)

projektbezogene Dokumentation (z.B. Stundenzettel von Beschäftigten, Erfassung von Gemeinkosten)

+ Umsetzung der IAS 38 erfordert umfangreiches Fachwissen

externe Berater oder Mitarbeiter mit Fachkenntnissen nötig

+ bei hohen F&E-Kosten bessere Information über Vermögens- und Ertragslage und möglicherweise ein besseres Rating

bessere Zukunftschancen des Unternehmens

- 17 -IFRS-Jahresabschluss

Berichterstattung von Sachanlagen nach IAS 16 (property, plant and equipment)

Materielle Vermögenswerte zur Produktion

Bereitstellung von Gütern oder Dienstleistungen

Vermietung

für Verwaltungszwecke

zudem länger als eine Periode in der Nutzung

Bsp.: + Grundstücke und Gebäude

+ technische Anlagen und Maschinen

+ Betriebs- und Geschäftsausstattung

Ansatz, wenn:

Wahrscheinlichkeit eines mit dem Vermögenswert verbundenen zukünftigen wirtschaftlichen Nutzenzuflusses(dynamische Konzeption = zukünftiger Vermögensvorteil)

verlässliche Bewertung der Anschaffungs- oder Herstellungskosten möglich

- 18 -IFRS-Jahresabschluss

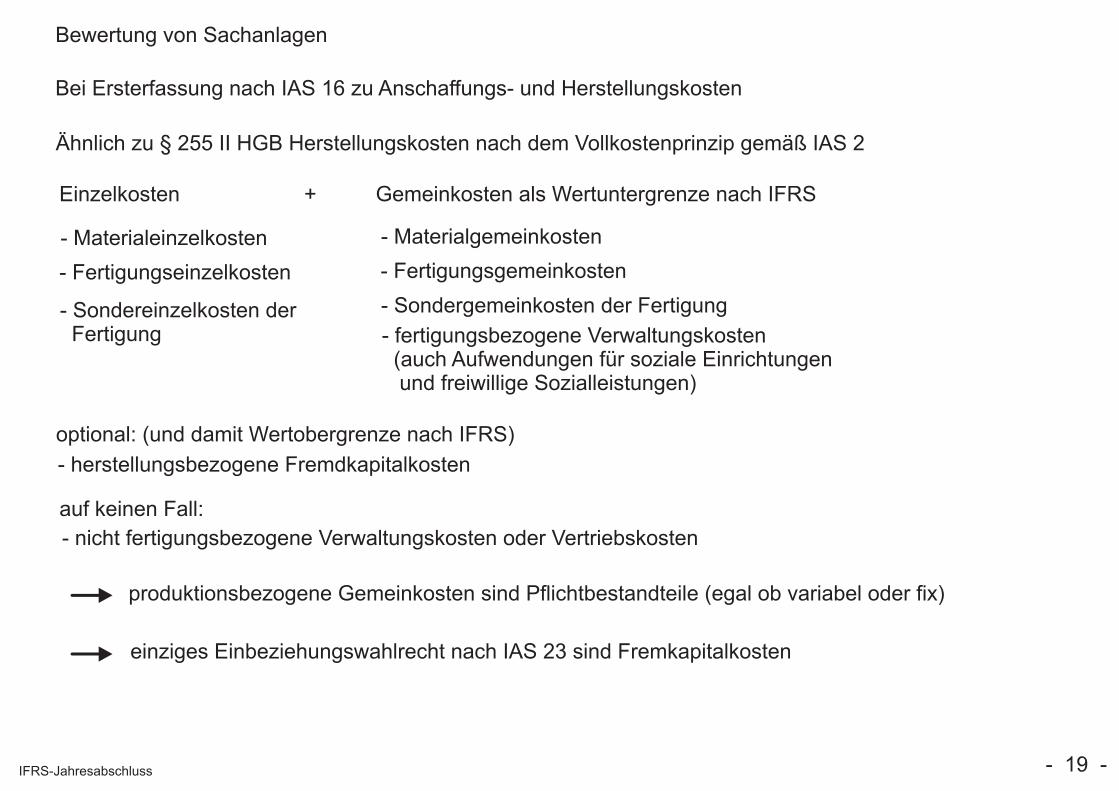

Bewertung von Sachanlagen

Bei Ersterfassung nach IAS 16 zu Anschaffungs- und Herstellungskosten

Ähnlich zu § 255 II HGB Herstellungskosten nach dem Vollkostenprinzip gemäß IAS 2

Einzelkosten + Gemeinkosten als Wertuntergrenze nach IFRS

- Materialeinzelkosten

- Fertigungseinzelkosten

- Sondereinzelkosten der Fertigung

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Sondergemeinkosten der Fertigung

- fertigungsbezogene Verwaltungskosten (auch Aufwendungen für soziale Einrichtungen und freiwillige Sozialleistungen)

optional: (und damit Wertobergrenze nach IFRS)

- herstellungsbezogene Fremdkapitalkosten

auf keinen Fall:

- nicht fertigungsbezogene Verwaltungskosten oder Vertriebskosten

produktionsbezogene Gemeinkosten sind Pflichtbestandteile (egal ob variabel oder fix)

einziges Einbeziehungswahlrecht nach IAS 23 sind Fremkapitalkosten

- 19 -IFRS-Jahresabschluss

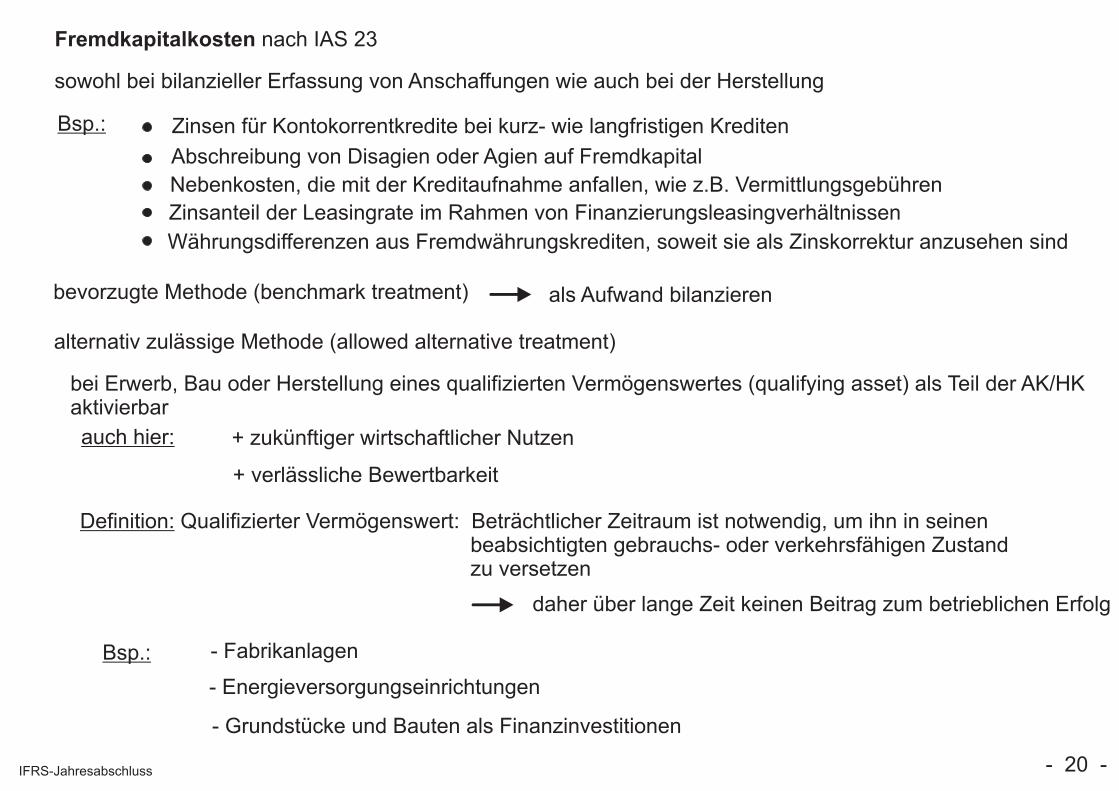

Fremdkapitalkosten nach IAS 23

sowohl bei bilanzieller Erfassung von Anschaffungen wie auch bei der Herstellung

Bsp.: Zinsen für Kontokorrentkredite bei kurz- wie langfristigen Krediten

Abschreibung von Disagien oder Agien auf Fremdkapital

Nebenkosten, die mit der Kreditaufnahme anfallen, wie z.B. Vermittlungsgebühren

Zinsanteil der Leasingrate im Rahmen von Finanzierungsleasingverhältnissen

Währungsdifferenzen aus Fremdwährungskrediten, soweit sie als Zinskorrektur anzusehen sind

bevorzugte Methode (benchmark treatment) als Aufwand bilanzieren

alternativ zulässige Methode (allowed alternative treatment)

bei Erwerb, Bau oder Herstellung eines qualifizierten Vermögenswertes (qualifying asset) als Teil der AK/HKaktivierbar

auch hier: + zukünftiger wirtschaftlicher Nutzen

+ verlässliche Bewertbarkeit

Definition: Qualifizierter Vermögenswert: Beträchtlicher Zeitraum ist notwendig, um ihn in seinen beabsichtigten gebrauchs- oder verkehrsfähigen Zustand zu versetzen

daher über lange Zeit keinen Beitrag zum betrieblichen Erfolg

Bsp.: - Fabrikanlagen

- Energieversorgungseinrichtungen

- Grundstücke und Bauten als Finanzinvestitionen

- 20 -IFRS-Jahresabschluss

Bei Kapitalaufnahme zweckgebunden für qualifizierten Vermögenswert

Finanzierungskosten (abzüglich der Zinserträge bei zwischenzeitlicher Zwischenanlage)

Bei nicht zweckgebundenen (allgemeinen) Finanzierungskosten durchschnittlichen Kapitalisierungszinssatz(als Durchschnitt der während der Periode angefallenen nicht zweckgebundenen Finanzierungskosten)auf die Ausgaben für den qualifizierten Vermögenswert anwenden, aber immer begrenzt durch diegesamten angefallenen Finanzierungskosten

Aktivierungszeitraum beginnt nach IAS 23, sobald

Ausgaben für den Vermögenswert anfallen

Fremdkapitalkosten anfallen

mit den Arbeiten begonnen wird, die notwendig sind, um den Vermögenswert für seinenbeabsichtigten Gebrauch oder Verkauf herzurichten

nicht nur tatsächlicher technischer Beschaffungs- oder Herstellungsprozess, auch Vorbereitungshandl-ungen inbegriffen, z.B. zurechenbare Konstruktions- und Verwaltungsleistungen, sobald der betreffendequalifizierte Vermögenswert bereits hinreichend konkretisiert ist (z.B. durch externen Auftrag)

Aktivierungszeitraum endet

nach allen wesentlichen Ausgaben, um den Vermögenswert für seinen beabsichtigten Gebrauchoder Verkauf fertig zu stellen (maßgeblich ist die technische Fertigstellung bzw. Nutzungsfähigkeit,nicht der tatsächliche Verkauf oder Nutzung)

Bei längerfristiger Pause ohne Aktivitäten Kosten als Aufwand bilanzieren

- 21 -IFRS-Jahresabschluss

IFRS im Gegensatz zum HGB erlaubt Fremdkapitalkosten auch bei den Anschaffungskosten

Nach HGB sind Zinsen für Fremdkapital in die Herstellungskosten einzubeziehen, wenn sieauf den Zeitpunkt der Herstellung anfallen, allerdings nur die Zinsen, keine weiteren imZusammenhang mit der Aufnahme von Fremdkapital anfallenden Kosten wie im IFRS

In Bezug auf Beginn, Ende und etwaige Unterbrechungen des Aktivierungszeitraumes dürftenähnliche Regelungen gelten, auch wenn dies im HGB nicht weiter konkretisiert wird!

- 22 -IFRS-Jahresabschluss

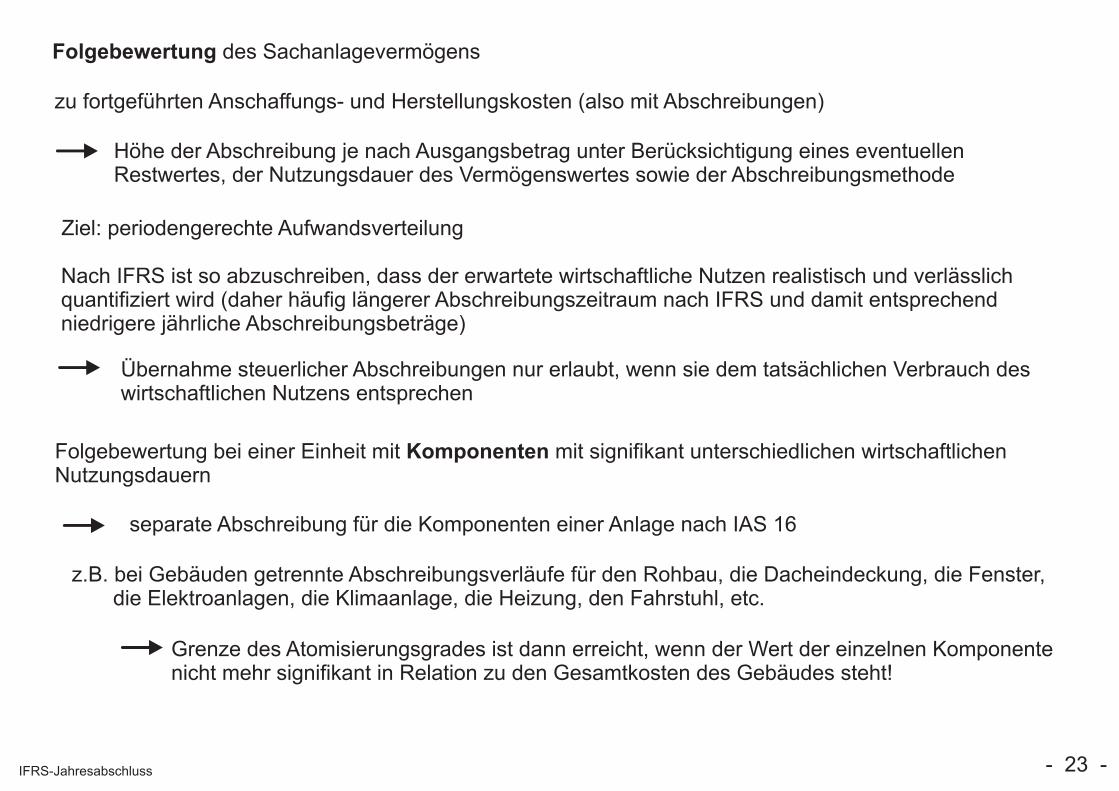

Folgebewertung des Sachanlagevermögens

zu fortgeführten Anschaffungs- und Herstellungskosten (also mit Abschreibungen)

Höhe der Abschreibung je nach Ausgangsbetrag unter Berücksichtigung eines eventuellenRestwertes, der Nutzungsdauer des Vermögenswertes sowie der Abschreibungsmethode

Ziel: periodengerechte Aufwandsverteilung

Nach IFRS ist so abzuschreiben, dass der erwartete wirtschaftliche Nutzen realistisch und verlässlichquantifiziert wird (daher häufig längerer Abschreibungszeitraum nach IFRS und damit entsprechendniedrigere jährliche Abschreibungsbeträge)

Übernahme steuerlicher Abschreibungen nur erlaubt, wenn sie dem tatsächlichen Verbrauch deswirtschaftlichen Nutzens entsprechen

Folgebewertung bei einer Einheit mit Komponenten mit signifikant unterschiedlichen wirtschaftlichenNutzungsdauern

separate Abschreibung für die Komponenten einer Anlage nach IAS 16

z.B. bei Gebäuden getrennte Abschreibungsverläufe für den Rohbau, die Dacheindeckung, die Fenster, die Elektroanlagen, die Klimaanlage, die Heizung, den Fahrstuhl, etc.

Grenze des Atomisierungsgrades ist dann erreicht, wenn der Wert der einzelnen Komponentenicht mehr signifikant in Relation zu den Gesamtkosten des Gebäudes steht!

- 23 -IFRS-Jahresabschluss

Alternativmethode: Neubewertung zum beizulegenden Zeitwert (fair value) am Tage der Neubewertung

Definition: Fair value: Betrag, zu dem ein Vermögenswert zwischen sachverständigen, vertragswilligen und unabhängigen Parteien getauscht werden könnte

sachverständig: Informationen über die Wertkomponenten liegen vor

vertragswillig: Ernsthafte Wertbestimmung findet statt Abschluss wäre möglich

unabhängig: keine rechtliche oder faktische Beziehung zwischen den Parteien

Im Gegensatz zum immateriellen Vermögenswert ist kein aktiver Markt nachzuweisen!

Eine Obergrenze gibt es praktisch nicht, allerdings ist eine Überbewertung gemäß IAS 16 zu vermeiden!

die Vermögenswerte sind in Klassen einzuordnen und gleichzeitig oder rollierend zu bewerten(bei volatilen Positionen Neubewertung an jedem Bilanzstichtag, sonst vielleicht alle drei bis fünf Jahre)

keine Mischung unterschiedlicher Bewertungskonzeptionen innerhalb derselben Klasse

Bei Neubewertung über den historischen AK/HK erfolgt die Gegenbuchung erfolgsneutral in der Neubewertungsrücklage im Eigenkapital. Darunter liegende Wertminderungen erfolgen erfolgswirksamin der Gewinn- und Verlustrechnung

Planmäßige Abschreibungen erfolgen weiterhin auf Basis des ermittelten fair value!

- 24 -IFRS-Jahresabschluss

Zur Vermeidung einer Überbewertung ist ein Niederstwerttest oder Impairment Test durchzuführennach IAS 36 (hauptsächlich gültig für Sachanlagen und immaterielle Vermögenswerte)

spezielle Regelungen für Vorräte (IAS 2) und Fertigungsaufträge (IAS 11)

Mögliche Indikatoren für eine Wertminderung:

Wesentlicher Rückgang des Marktwertes eines Vermögenswertes

Wesentliche nachteilige Veränderung des technischen, marktbezogenen, ökonomischen odergesetzlichen Umfeldes, in welchem das Unternehmen tätig ist oder dem sich ein Vermögenswertzuordnen lässt.

Steigerung des Marktzinses oder anderer Marktrenditen, die den Nutzungswert beeinflussen können

Der Buchwert des Reinvermögens des Unternehmens ist größer als seine Marktkapitalisierung

Anhaltspunkte einer Veralterung oder eines physischen Schadens eines Vermögenswertes

Anhaltspunkte für eine schlechte ökonomische Leistung eines Vermögenswertes als erwartet

signifikante Veränderung in Umfang oder Weise der Nutzung eines Vermögenswertes, z.B. Einstellungoder Restrukturierung des Bereiches, zu dem der Vermögenswert gehört.

Ermittlung des erzielbaren Betrags (recoverable amount) und Vergleich mit BuchwertIst dieser geringer als der Restbuchwert des Vermögens Abschreibungspflicht

- unabhängig von einer Wertminderungsdauer wie nach HGB -

- 25 -IFRS-Jahresabschluss

Erzielbarer Betrag ist der höhere von Nettoveräußerungspreis und Nutzungswert

Nettoveräußerungspreis: Verkaufspreis (marktübliche Bedingungen) abzüglich der notwendigen Veräußerungskosten (z.B. Versicherungen oder Transportkosten)marktabhängig

Nutzungswert: Diskontierung der künftigen Einzahlungsüberschüsse (Planungszeitraum maximal fünf Jahre) Nach IAS 36 klare Regeln für den Diskontierungssatz!

unternehmensabhängig

Vergleich beider Werte. Der höhere zählt und ist nur dann relevant, wenn kleiner als der Buchwert

Wertminderung auf 90.195 €, da kleiner als Buchwert

- 26 -IFRS-Jahresabschluss

in der Regel getrennte Wertbestimmung

bei gemeinsam genutzten Sachanlagen aber nicht immer möglich

+ dann Bildung „zahlungsgenerierender Einheiten“ (cash-generating units)und gemeinsame Bewertung Gesamtbewertung bestimmter Vermögenswerte an die Stelle der Einzelbewertungsgrundsätze

Wertminderungsaufwand (Differenz zu Buchwert)und Reduktion des Buchwertes auf den erzielbaren Betrag in der Bilanz

Aufwand in der GuV

+ nur bei vorübergehender Neubewertung über den AK/HK erfolgsneutrale Verrechnungmit der Neubewertungsrücklage

An den nachfolgenden Bilanzstichtagen ist zu prüfen ob der erzielbare Betrag werthaltig ist

ggf. Wertaufholung

Nach HGB mit außerplanmäßiger Abschreibung vergleichbar, aber im IFRS keine zeitlichenAspekte damit verbunden (nach HGB nur bei dauernder Wertminderung nach dem gemildertenNiederstwertprinzip)

- 27 -IFRS-Jahresabschluss

Anhangsangaben, umfangreiche quantitative wie auch qualitative Angabepflichten wie z.B. über

Bewertungsgrundlagen

Überleitung des Buchwertes von Anfang bis zum Ende des Geschäftsjahres (Anlagenspiegel)

außerplanmäßige Abschreibung

Wertaufholung

Neubewertung

- 28 -IFRS-Jahresabschluss

Kritische Würdigung

realistische Bewertung auf Vollkostenbasis Informationsgewinn

geringere bilanzpolitische Spielräume

bessere Aussagefähigkeit undVergleichbarkeit der IFRS-Abschlüsse

aber: Probleme bei der Zuschlüsselung von produktionsbezogenen Verwaltungskosten aus: + produktionsbezogenen Verwaltungskosten (Verwaltung im Fertigungs- oder Materialbereich) + vertriebsbezogenen Verwaltungskosten (Kontokorrekt, Umsatzsteuer) + allgemeinen Verwaltungskosten (Jahresabschlusserstellung, Liquiditätsplanung)

möglicherweise höhere Abschreibungen in Folgejahren (allerdings auch Streckung desAbschreibungszeitraumes auf die längere,tatsächliche betriebsspezifische Nutzungsdauermöglich)

aber: Notwendige Kenntnisse dazu fehlen meist bei Einzelunternehmen, daher lieber Sachverständigengutachten. Zwar dann objektiv, aber auch kostenintensiver

Komponentenweise Abschreibung unpraktikabel, da Bemessungsgrundlage wie auch Verlaufunterschiedlich

besonders, wenn Einzelpreise deutlich höher sindals der Gesamtpreis einer Einheit

Gruppenbildung nach IAS 16 ist daher großzügigzu interpretieren!

Vorteilhafter Ausweis höherer Eigenkapitalausstattung gerade in einer Wachstumsphase

leichter Fremdkapital zu akquirieren

Konvergenz des internen und externen Rechnungswesens möglich durch realitätsnähere,nutzenabhängige Wertmaßstäbe - 29 -

IFRS-Jahresabschluss

Vorräte (inventories) nach IAS 2 beinhalten

zum Verkauf innerhalb des gewöhnlichen Geschäftsbetriebs gehaltene Gegenstände(fertige Erzeugnisse und Waren)

Gegenstände, die sich noch im Herstellungsprozess befinden (unfertige Erzeugnisseund unfertige Leistungen (noch nicht fakturierte Dienstleistungen))

Roh-, Hilfs- und Betriebsstoffe, die der Produktion oder dem Verbrauch für dieErbringung von Leistungen dienen

Betroffen sind vorrangig Industrie- und Handelsunternehmen

Ansatz auch hier, wenn

wirtschaftlicher Nutzenzufluss wahrscheinlich

der Wert zuverlässig ermittelt werden kann

- 30 -IFRS-Jahresabschluss

Bewertung von Vorräten

typischerweise zu Anschaffungs- und Herstellungskosten, wobei produktionsbezogene Gemeinkosteneinzubeziehen sind

Analog zu im HGB geltenden strengen Niederstwertprinzip ist der Nettoveräußerungswert (net realizable value)maßgebend, wenn dieser niedriger ist. Er ergibt sich retrograd aus:

dem geschätzten Verkaufserlös (netto)

- geschätzte noch anfallende Produktionskosten

- Erlösschmälerungen

- geschätzte noch anfallende Vertriebskosten

Es können bei homogenen Vermögensgegenständen Sammelbewertungsverfahren wie dieDurchschnittsbewertung und das Fifo-Verbrauchsfolgeverfahren („first-in-first-out“) angewendetwerden. Ein Festwertverfahren für den „eisernen Bestand“ oder das Lifo-Verbrauchsfolge-verfahren (last-in-last-out) ist im Gegensatz zum HGB seit Ende 2003 gemäß IASB nicht mehrgestattet.

- 31 -IFRS-Jahresabschluss

Wertberichtigungen von Vorräten nach IAS 2

Planmäßige Abschreibungen nur bis auf den Nettoveräußerungswert (auch bei Folgebewertung)

Außerplanmäßige Abschreibungen bei Beschädigungen, Überalterung oder einem Rückgang der Verkaufspreise, z.B.

wenn der Nettoveräußerungspreis die Anschaffungs- oder Herstellungskosten der Waren oderfertigen Erzeugnisse nicht deckt (der um Preisnachlässe und anfallende Vertriebskostengekürzte Veräußerungspreis)

bei unfertigen Erzeugnissen sind vom erwarteten Verkaufspreis am Bilanzstichtag antizipierteHerstellungskosten in Abzug zu bringen

bei Roh-, Hilfs- und Betriebsstoffen, wenn für die zugehörigen Fertigerzeugnisse keine mindestensdie Herstellungskosten deckende Preise erzielbar sind (Abschreibung auf die gegebenenfallsniedrigeren Wiederbeschaffungskosten, es sei denn, die Fertigprodukte, in die sie eingehen,können mit Gewinn verkauft werden)

Orientierung eher am Absatz- als am Beschaffungsmarkt (Ausnahme: Roh-, Hilfs- und Betriebsstoffe).Der Grundsatz - Fertigerzeugnisse, in die sie eingehen - ist nach HGB so nicht bekannt.

Nach IAS 2 ist eine Zuschreibung bis auf die historischen Anschaffungs- und Herstellungskostennotwendig, wenn die Gründe für eine außerplanmäßige Abschreibung weggefallen sind.

- 32 -IFRS-Jahresabschluss

Angaben

nach IAS 2 mehr Angaben als nach HGB, z.B. über

angewandte Bilanzierungs- und Bewertungsgrundsätze

quantitative Angaben, die die Wirkungsweise der angewandten Verfahren verdeutlichen

Erhöhung der Aussagefähigkeit der Berichterstattung

Kritische Würdigung

nach IFRS Vollkostenprinzip, allerdings Schwierigkeiten bei der Ermittlung der produktionsbezogenenVerwaltungskosten

Fifo-Verfahren spiegelt die aktuellen Wertverhältnisse wider. Bei steigenden Preisen hingegen drohteine Verzerrung des Vermögens nach oben. Niedrigere Aufwandsverrechnungen können zu demAusweis von Scheingewinnen führen.

Lifo-Verfahren ist nicht zulässig und wäre zudem auch technisch aufwändiger, außer in den Fällen,in denen sie der tatsächlichen Verbrauchsfolge entsprechen. Bei steigenden Preisen führt dies generellzu höheren stillen Reserven, da die Bewertung mit den niedrigeren Werten der zuerst zugegangenenVermögenswerten erfolgt.

Im Vergleich zum HGB (bei Bewertung zu Teilkosten) dürfte die begleitende Bewertung nachIFRS zu höheren Wertansätzen führen

besseres Rating für die Aufnahme von Fremdkapital- 33 -IFRS-Jahresabschluss

Eigenkapital

kein eigener IFRS-Standard, aber in enger Anlehnung an das HGB

Definition: Restbetrag der Vermögenswerte des Unternehmens abzüglich aller Schulden. Was ein Vermögenswert, eine Schuld ist, ist nach F.51 nicht allein rechtlich zu bestimmen, sondern gemäß dem tatsächlichen wirtschaftlichen Gehalt.

Bei der Unterscheidung zwischen Eigen- und Fremdkapital wird auf das Prinzip einer möglichenRückzahlungsverpflichtung durch den Emittenten abgestellt, während im HGB die Haftungsfunktionmaßgebend ist.

Bsp.: Vorzugsaktie: HGB: Eigenkapital

IFRS: finanzielle Verbindlichkeit, wenn die Vorzugsaktieden obligatorischen Rückkauf durch den Emittenten vorsieht

Genussrecht: HGB: Eigenkapital, wenn Vergütung ausschließlich nach denUnternehmensgewinnen und die Bedienung im Insolvenz-verfahren nachrangig ist.

IFRS: Besteht beim Inhaber des Genussrechts ein Recht zurvorzeitigen Kündigung, d.h. besteht eine Rückzahlungsver-pflichtung durch den Emittenten, dann Klassifizierung als FK

Praktisch gesehen sind die Fremdkapital- und Eigenkapitalanteile separat zu bilanzieren.

Bsp.: Wandelschuldverschreibung: HGB: bis zur Wandlung ins Eigenkapital im Fremdkapital ausweisen IFRS: separate Bilanzierung

- 34 -IFRS-Jahresabschluss

Das Verhältnis zwischen Eigenkapital und Fremdkapital ist optimal zu wählen, da Fremdkapitalzinsen abzugs-fähig sind, aber z.B. Dividenden des Eigenkapitals nicht möglicher Einfluss auf die Rentabilität

Gliederung: nach § 266 HGB für eine Kapitalgesellschaft unterteilt in:

gezeichnetes Kapital

Kapitalrücklage

Gewinnrücklagen

Gewinnvortrag / Verlustvortrag

Jahresüberschuss / -fehlbetrag

für Einzelkaufleute und Personengesellschaften nicht explizit geregelt

nach IFRS keine detaillierten Gliederungsvorschriften, allerdings nach IAS 1 mindestensdas gezeichnete Kapital und die Rücklagen sowie eine Vielzahl an Angaben in der Bilanzoder im Anhang, ebenso eine Eigenkapitalveränderungsrechnung

Die Differenzierung der Rücklagen ist laut Framework auf Grund gesellschafts-rechtlicher, steuerrechtlicher oder anderer Regelungen nationaler Gesetzgebervorzunehmen

Übernahme der handelsrechtlichen Gliederung in die IFRS-Bilanz zulässig

- 35 -IFRS-Jahresabschluss

Genaue Erläuterung der einzelnen Bestandteile des Eigenkapitalausweises:

gezeichnetes Kapital: Beteiligung der Gesellschafter am Gesellschaftsvermögen

Beschränkung der Haftung für Verbindlichkeiten der Kapitalgesellschaft

bei der AG: Grundkapital

bei der GmbH: Stammkapitalim Gesellschaftsvertrag festgeschrieben

nahezu konstanteEK-Komponente,wenn nicht satzungs-gemäß neu bestimmt

Kapitalrücklage: Agio (Aufgeld) über das gezeichnete Kapital hinaus

Agio bei der Emission von Anteilen (über Nennwert)

Zuzahlung der Gesellschafter als Gegenleistung für besondereVorzugsrechte

bei der AG: Verwendung gesetzlich reglementiert

bei der GmbH: Verwendung nicht gesetzlich vorgeschrieben

Gewinnrücklagen: thesaurierte Gewinne aus den Ergebnissen früherer Geschäftsjahre

nach IFRS (IAS 1) genaue Beschreibung von Art und Zweck verlangt.Praktisch gesehen Übernahme der nach HGB geltendengesetzlichen, satzungsgemäßen und anderen Gewinnrücklagen

z.B. § 150 AktG nach Gesellschaftsvertrag alle sonstigen thesaurierten Beträge

Ergebnisvortrag: ergibt sich aus dem Bilanzgewinn des Vorjahres nach Abzug der Gewinn- verwendung (“Gewinnrest“) oder Bilanzverlust des Vorjahres

Ergebnis der laufenden Geschäftsperiode: Differenz zwischen Erträgen und Aufwendungen aus der GuV des Geschäftsjahres - 36 -IFRS-Jahresabschluss

Besondere Eigenkapitalpositionen:

Neubewertungsrücklage: nach IFRS für Neubewertungen mit Wertansätzen oberhalb der historischen Anschaffungs- und Herstellungskosten

Bewertung des Sachanlagevermögens oder des immateriellen Vermögens (bei Existenzeines aktiven Markts) zum beizulegenden Zeitwert (fair value) erfolgsneutral in derNeubewertungsrücklage, wenn höher als AK/HK, sonst erfolgswirksam in der GuV

Eigene Anteile HGB: im Umlaufvermögen auszuweisen mit entsprechender Rücklage für eigene Anteile auf der Passivseite, um eine Ausschüttung dieses Vermögens zu verhindern.

IFRS: direkter Abzug der eigenen Anteile vom Eigenkapital entweder voll (Kosten-Methode) oder anteilsmäßig vom Grundkapital zum Nennwert und den Rest von verschiedenen anderen Rücklagen abziehen (Nominalbetrags-Methode)

hier faktisch Bilanzverkürzung

Sonderposten mit Rücklageanteil: HGB: sog. steuerliche abzugsfähige Rücklagen auf Grund steuerlich- er Sonderabschreibungen, die nicht mehr gebildet werden dürfen.

IFRS: kein Zusammenhang zwischen IFRS- und Steuerbilanz

daher keine Regelung zu dieser Bilanzposition

Negatives Eigenkapital: HGB: nach § 268 III HGB auf Aktivseite der Bilanz auszuweisen

IFRS: immer auf der Passivseite, auch wenn mit negativem Wert- 37 -IFRS-Jahresabschluss

Kritische Würdigung:

weitgehende Übereinstimmung des Eigenkapitalansatzes beider Regelwerke

aber unterschiedliche Zuordnung zum Eigen- oder Fremdkapital (z.B. Vorzugsaktien oder Genussrechte)Jedoch sind solche Finanzierungsinstrumente eher die Ausnahme als die Regel

HGB-Gliederungsschema für Kapitalgesellschaften darf grundsätzlich beibehalten werden

also auch bilanzielle Eigenkapitalpositionen des HGB im deutschen IFRS-Abschluss

wesentliche Innovation ist die Neubewertungsrücklage

zwar Neubewertung zum Zeitwert ein Informationsgewinn, allerdings spezifische Fachkenntnissenötig, was gerade bei KMU zusätzliche Kosten verursachen dürfte

- 38 -IFRS-Jahresabschluss

Verbindlichkeiten

Nach F.49 ist eine Schuld dann gegeben, wenn

aus einer Verpflichtung des Unternehmens voraussichtlich Ressourcen aus dem Unternehmen abfließen,die einen wirtschaftlichen Nutzen verkörpern (Wahrscheinlichkeit eines Ressourcenabflusses)

eine verlässliche und zuverlässige Bewertung möglich ist

liabilities (Schuld)

Rückstellungen(ungewiss bezüglich Fälligkeit und Höhe, aber verlässliche Schätzung ist möglich)

Verbindlichkeiten Eventualverbindlichkeiten(nicht bilanzierungsfähig, nur Angabepflicht)

sonstige Verbindlichkeitenkeine vertraglicheGrundlage oder nichtdurch finanzielle Mittelbeglichen

- 39 -IFRS-Jahresabschluss

Nach IAS 32 (Finanzinstrumente: Angaben und Darstellung) und IAS 39 (Finanzinstrumente: Ansatz und Bewert.) ist eine finanzielle Verbindlichkeit dann gegeben, wenn eine vertragliche Verpflichtung besteht:

flüssige Mittel oder andere finanzielle Vermögenswerte an ein anderes Unternehmen abzugeben

Finanzinstrumente unter potenziell nachteiligen Bedingungen austauschen zu müssen

+ Steuerschulden oder Sozialabgaben sind sonstige Verbindlichkeiten, da sie nicht auf einer rechtsgeschäftlichen Basis, sondern auf einem gesetzlichen, hoheitlichen Akt beruhen

+ werden keine finanziellen Mittel, sondern Leistungen geschuldet, wie bei erhaltenen Anzahlungen auf Bestellungen, dann gelten diese auch als sonstige Verbindlichkeiten

Unterschied zwischen finanziellen und sonstigen Verbindlichkeiten gibt es im HGB nicht

Nach § 266 III C HGB wäre vergleichbar zu einer finanziellen Verbindlichkeit (mit Vermerkkurzfristiger Beträge bei Restlaufzeit bis zu einem Jahr)

- Anleihen- Verbindlichkeiten gegenüber Kreditinstituten- Verbindlichkeiten aus Lieferungen und Leistungen- Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel- Verbindlichkeiten gegenüber verbundenen Unternehmen

+ passive Rechnungsabgrenzungsposten (RAP) sind nach dem allgemeinen Periodisierungsprinzip (accrual-principle) unter den sonstigen Verbindlichkeiten zu erfassen

- 40 -IFRS-Jahresabschluss

Ansatz von finanziellen Verbindlichkeiten

Sie sind anzusetzen, sobald das Unternehmen Vertragspartei mit daraus resultierenden Verpflichtungengeworden ist.

IAS 39 unterscheidet zwischen:

unbedingte Verpflichtungen:vertraglich vereinbarte Leistung wurde bereits erbracht, lediglich Vergütung steht noch aus(z.B. Dienstleistungen oder Leistungen)

feste Verbindlichkeiten:Es besteht ein Vertrag, aber die andere Vertragspartei hat noch nicht geliefert

finanzielle Verbindlichkeit erst, wenn der Vertragspartner seine Verpflichtungen(z.B. Versand, Lieferung) erfüllt.

bis dahin schwebendes Geschäft ohne Ansatz einer VerbindlichkeitAusnahme: risikobehaftete Termingeschäfte

Finanzielle Verbindlichkeit ist auszubuchen, wenn

sie erfüllt wurde

eine Umschuldung bzw. Schuldumwandlung stattgefunden hat

die Schuld durch einen Dritten übernommen wurde

- 41 -IFRS-Jahresabschluss

Bewertung finanzieller Verbindlichkeiten nach IAS 39

bei Krediten immer der zufließende Geldbetrag, nicht wie im HGB der Rückzahlungsbetrag(d.h. im HGB der vereinbarte Nennbetrag einer Geldleistung und bei einer Sachleistung der vermutlich aufzuwendende Geldbetrag)

Disagio wird im IFRS nicht erfasst, d.h. der tatsächliche Auszahlungsbetrag ist maßgebendund die Verbindlichkeit ist im Rahmen der Folgebewertung zeitanteilig zu erhöhen, bis derzurückzugebende Betrag ausgewiesen wird (im HGB ist das Disagio in Verbindung mit demRückzahlungsbetrag zu passivieren und als Aufwand zeitanteilig aufzulösen oder alternativim Jahr der Kreditaufnahme voll als Aufwand zu verrechnen)

Tilgungen sind wie etwaige Agios oder Disagios bei der Folgebewertung zu beachten

Weicht der gebotene Zinssatz vom Marktzinssatz ab, so ist bei hochverzinslichen Darlehen einZuschlag nötig und bei Niedrigverzinslichkeit eine Abzinsung notwendig

Lediglich bei unwesentlichen Zinsdifferenzen und kurzfristigen Verbindlichkeiten (nach IAS 1 dannkurzfristig, wenn die Rückzahlung innerhalb eines gewöhnlichen Geschäftsverlaufs oder innerhalbvon zwölf Monaten nach dem Bilanzstichtag fällig ist) Verzicht auf Abzinsung

Eine Abzinsung ist im HGB unzulässig

Bei der erstmaligen Erfassung mit dem beizulegenden Zeitwert (fair value) der erhaltenen Gegenleistung

- 42 -IFRS-Jahresabschluss

wenn langfristig

Ausweis der Verbindlichkeit

neben den vorher im Rahmen der finanziellen Verbindlichkeiten gültigen Klassifikationen nach HGB,zählen nach § 266 III C HGB zusätzlich als Schulden:

- erhaltene Anzahlungen auf Bestellungen (sonstige Verbindlichkeiten nach IFRS)

- Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht

- sonstige Verbindlichkeiten, davon aus Steuern, auch im Rahmen der sozialen Sicherheit (auch geltend als sonstige Verbindlichkeit nach IFRS)

Im IFRS generell nicht so standardisierte Einteilung wie nach HGB, sondern nach den Standardsbzw. dem Framework lediglich „Mindestangaben und Zuordnungsregeln für die Bilanz“

liabilities (finanzielle Verbindlichkeiten und Rückstellungen) getrennt nach

kurzfristig (z.B. LuL-Verbindlichkeiten oder Überziehungskredite)

langfristig (z.B. Aufnahme eines Darlehens)

Nach IAS 1 mindestens Ausweis von

- Verbindlichkeiten aus Lieferungen und Leistungen- sonstigen Verbindlichkeiten- Steuerschulden- langfristigen verzinslichen Schulden

notwendig für einen „fair and true-view“ kann eine über die Mindestgliederung hinausgehendeUntergliederung sein (z.B. hinsichtlich Art, Fälligkeit oder Verzinsung)

- 43 -IFRS-Jahresabschluss

Angaben nach IFRS 7

Nach HGB bestimmte Angabepflichten im Anhang, z.B. Gesamtbetrag der Verbindlichkeiten mit einer Rest-laufzeit von mehr als fünf Jahren

Im IFRS darüber hinausgehend

Untergliederung der Bilanzpositionen selbst oder

Anhangsangaben mit einer entsprechenden Untergliederung

Detaillierungsgrad richtet sich nach der

Geschäftstätigkeit des Unternehmens

nach Größe, Art und Funktion der Beträge

Fristigkeit der Verbindlichkeit

Außerdem eine Reihe an verbalen Beschreibungen z.B. zu Zinssätzen, Rückzahlungskonditionen, relevantenVertragsklauseln, Wandlungsbestimmungen, noch nicht amortisierten Disagios und bestellten Sicherheitenfür eine ausreichende Vermittlung eines „fair and true-view“ notwendig.

- 44 -IFRS-Jahresabschluss

Fremdwährungsverbindlichkeiten nach IAS 21 (Auswirkung von Wechselkursänderungen)

Beim Erstansatz Umrechnung zum Wechselkurs zum Zeitpunkt der Transaktion

Im Rahmen der Folgebewertung Umrechnung zum jeweiligen Stichtagskurs

Erfassung der Gewinne und Verluste erfolgswirksam in der GuV

+ auch bei sinkenden Wechselkursen Ausweis der Verbindlichkeit unter ihrem Zugangswert anders als im HGB, wo stets das Höchstwertprinzip gilt, wonach die ursprünglichen Anschaffungskosten der Verbindlichkeit nicht unterschritten werden dürfen. Anders bei steigenden Wechselkursen, da auch nach HGB aufwandswirksame Aufwertung der Fremdwährungsverbindlichkeit

Bsp.: Darlehen 1 Mio. $ am 01.01.t0

Kurs 01.01.t 0,90 $0

Kurs 31.12.t 1,15 $0

Kurs 31.12.t 0,875 $1

HGB und IFRS: 0,9 Mio. €

HGB und IFRS: 1,15 Mio. €

HGB: 0.9 Mio. € und IFRS: 0,875 Mio. €

- 45 -IFRS-Jahresabschluss

Kritische Würdigung

Klassifikation der Verbindlichkeiten nach HGB und nach IFRS ähnlich

Unterschiede sind Ab- oder Aufzinsung bei Differenz zwischen Markt- und Kreditzins(nicht bei unwesentlichen Zinsdifferenzen, also praktische Anwendungsfälle begrenzt)

Unterschiede bei der Bildung eines Disagios

Unterschiede bei der Bewertung von Fremdwährungsverbindlichkeiten

eher aktuelle Bewertung des Unternehmensvermögens nach IFRS

zeitnahe Substanz des Unternehmens (im HGB Vermögen eher zu niedrig ausgewiesen)

Gläubigerschutzgedanken im HGB

Ausnutzung der bilanzpolitischen Spielräume zu Lastendes Informationsgehalts des Jahresabschlusses

Standardisierte Gliederung nach HGB und Mindestgliederung nach IFRS

hohe Spielräume im IFRS-Regelwerk

uneinheitliche Bilanzierungspraxis In der Bilanzerstellung sollte für Transparenzgesorgt werden

Verlagerung von Angaben in den Anhang - 46 -IFRS-Jahresabschluss

Rückstellungen nach IAS 37

Eine Rückstellung ist eine Schuld, die bezüglich ihrer Fälligkeit oder ihrer Höhe ungewiss ist.

Kumulativ muss gelten:

rechtliche oder auch faktische Verpflichtung aus einem Ereignis der Vergangenheit

Ressourcenabfluss mit Nutzenabfluss zur Erfüllung dieser Verbindlichkeit wahrscheinlich

verlässliche Schätzung der Höhe der Verbindlichkeit ist möglich

erstes Ansatzkriterium:

+ faktische Verpflichtung kann auch durch ein bloßes Gesetzesvorhaben veranlasst sein,wenn die Verabschiedung des Gesetzes am Abschlussstichtag so gut wie sicher ist

+ faktisch auch, dann, wenn aus den Aktivitäten des Unternehmens beim anderen Partner die gerechtfertigte Erwartung geweckt wird, gewisse Verbindlichkeiten übernehmen zu wollen

allerdings nur bei Außenverpflichtungen gegenüber Dritten (nicht unbedingtidentifiziert, auch der breiten Öffentlichkeit gegenüber)

Verpflichtungen gegenüber sich selbst (wie bei Aufwandsrückstellungen alsInnenverpflichtung im HGB) sind nicht zulässig

+ Übereinstimmung dagegen bei der Bildung von Rückstellungen für drohende Verluste aus schwebenden Geschäften bzw. belastenden Verträgen

- 47 -IFRS-Jahresabschluss

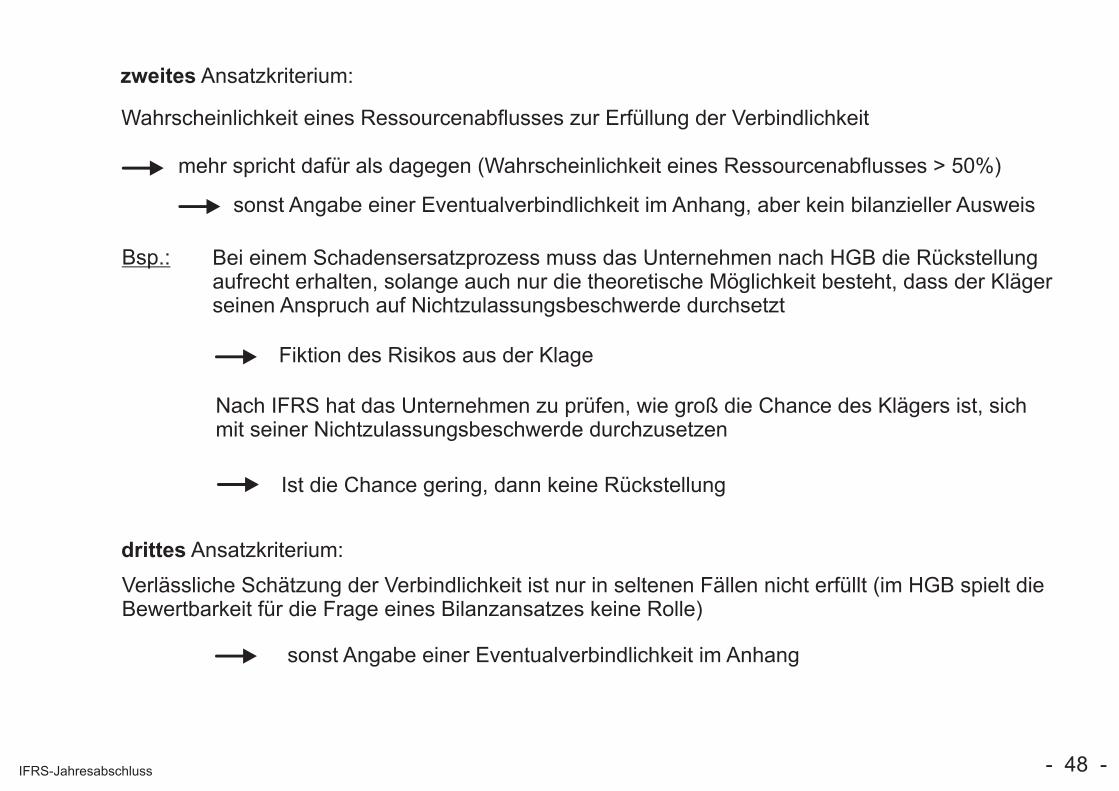

zweites Ansatzkriterium:

Wahrscheinlichkeit eines Ressourcenabflusses zur Erfüllung der Verbindlichkeit

mehr spricht dafür als dagegen (Wahrscheinlichkeit eines Ressourcenabflusses > 50%)

sonst Angabe einer Eventualverbindlichkeit im Anhang, aber kein bilanzieller Ausweis

Bsp.: Bei einem Schadensersatzprozess muss das Unternehmen nach HGB die Rückstellungaufrecht erhalten, solange auch nur die theoretische Möglichkeit besteht, dass der Klägerseinen Anspruch auf Nichtzulassungsbeschwerde durchsetzt

Fiktion des Risikos aus der Klage

Nach IFRS hat das Unternehmen zu prüfen, wie groß die Chance des Klägers ist, sichmit seiner Nichtzulassungsbeschwerde durchzusetzen

Ist die Chance gering, dann keine Rückstellung

drittes Ansatzkriterium:

Verlässliche Schätzung der Verbindlichkeit ist nur in seltenen Fällen nicht erfüllt (im HGB spielt dieBewertbarkeit für die Frage eines Bilanzansatzes keine Rolle)

sonst Angabe einer Eventualverbindlichkeit im Anhang

- 48 -IFRS-Jahresabschluss

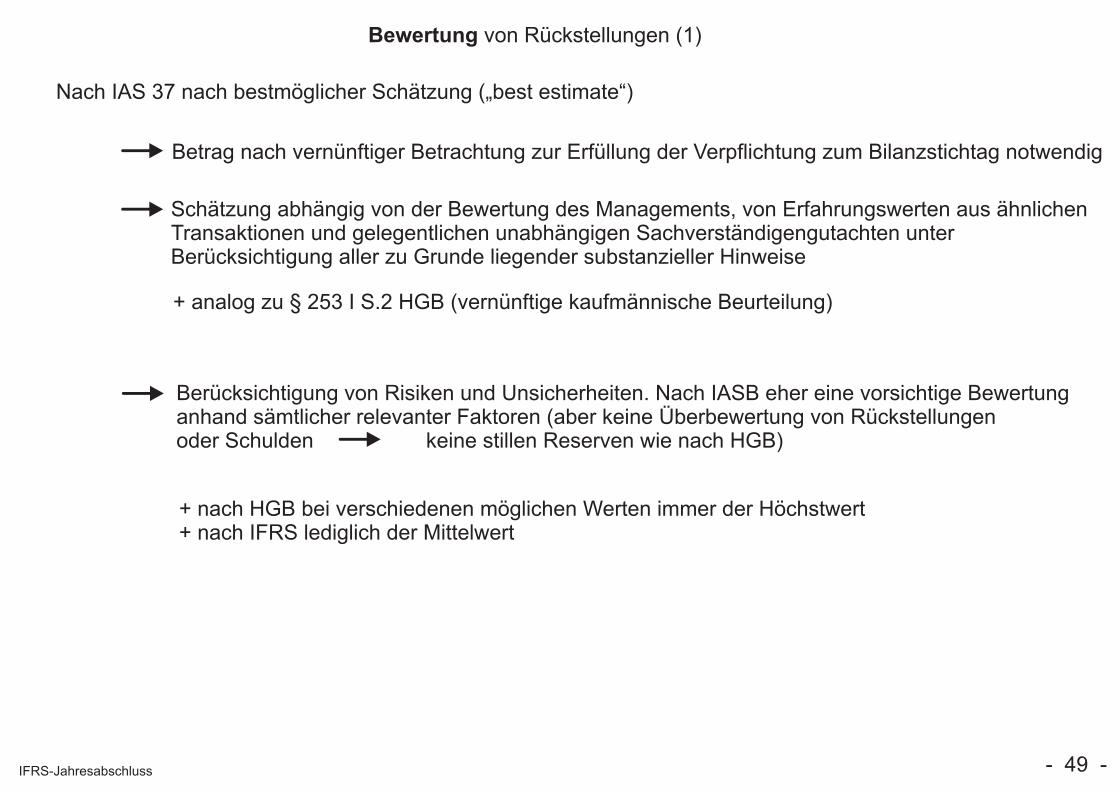

Bewertung von Rückstellungen (1)

Nach IAS 37 nach bestmöglicher Schätzung („best estimate“)

Betrag nach vernünftiger Betrachtung zur Erfüllung der Verpflichtung zum Bilanzstichtag notwendig

Schätzung abhängig von der Bewertung des Managements, von Erfahrungswerten aus ähnlichenTransaktionen und gelegentlichen unabhängigen Sachverständigengutachten unterBerücksichtigung aller zu Grunde liegender substanzieller Hinweise

+ analog zu § 253 I S.2 HGB (vernünftige kaufmännische Beurteilung)

Berücksichtigung von Risiken und Unsicherheiten. Nach IASB eher eine vorsichtige Bewertunganhand sämtlicher relevanter Faktoren (aber keine Überbewertung von Rückstellungenoder Schulden keine stillen Reserven wie nach HGB)

+ nach HGB bei verschiedenen möglichen Werten immer der Höchstwert+ nach IFRS lediglich der Mittelwert

- 49 -IFRS-Jahresabschluss

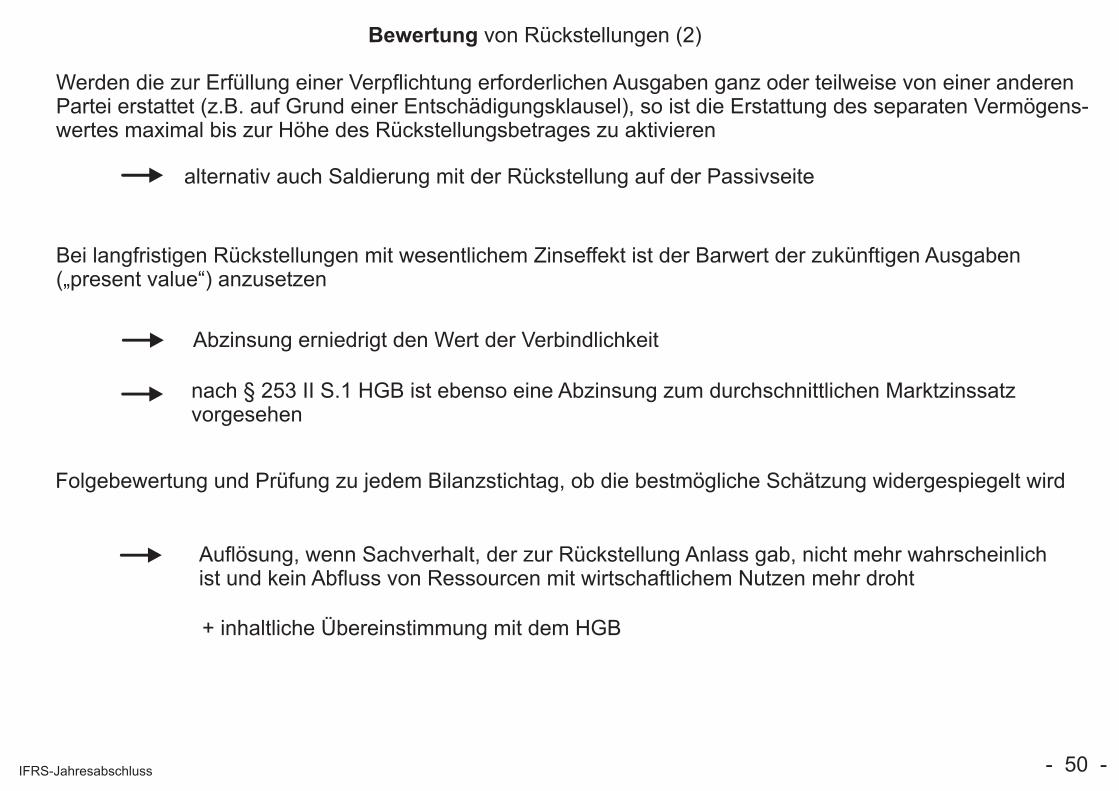

Werden die zur Erfüllung einer Verpflichtung erforderlichen Ausgaben ganz oder teilweise von einer anderenPartei erstattet (z.B. auf Grund einer Entschädigungsklausel), so ist die Erstattung des separaten Vermögens-wertes maximal bis zur Höhe des Rückstellungsbetrages zu aktivieren

alternativ auch Saldierung mit der Rückstellung auf der Passivseite

Bei langfristigen Rückstellungen mit wesentlichem Zinseffekt ist der Barwert der zukünftigen Ausgaben(„present value“) anzusetzen

Abzinsung erniedrigt den Wert der Verbindlichkeit

nach § 253 II S.1 HGB ist ebenso eine Abzinsung zum durchschnittlichen Marktzinssatzvorgesehen

Folgebewertung und Prüfung zu jedem Bilanzstichtag, ob die bestmögliche Schätzung widergespiegelt wird

Auflösung, wenn Sachverhalt, der zur Rückstellung Anlass gab, nicht mehr wahrscheinlichist und kein Abfluss von Ressourcen mit wirtschaftlichem Nutzen mehr droht

+ inhaltliche Übereinstimmung mit dem HGB

Bewertung von Rückstellungen (2)

- 50 -IFRS-Jahresabschluss

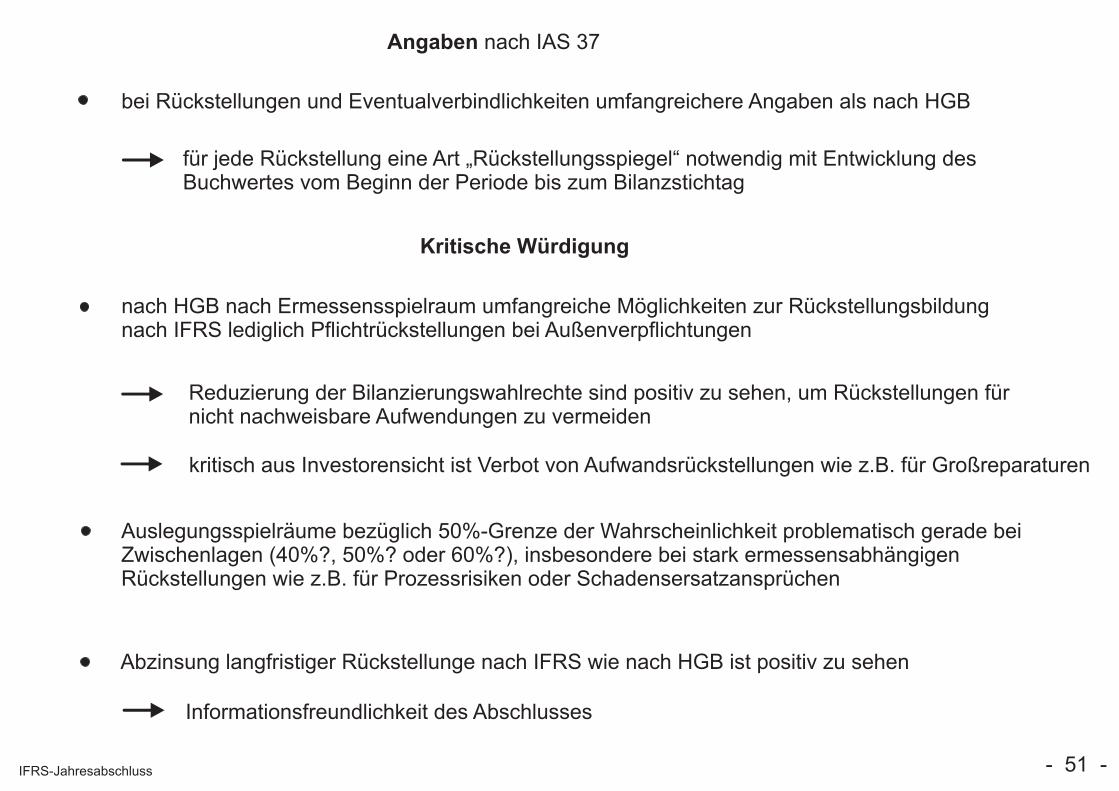

Angaben nach IAS 37

bei Rückstellungen und Eventualverbindlichkeiten umfangreichere Angaben als nach HGB

für jede Rückstellung eine Art „Rückstellungsspiegel“ notwendig mit Entwicklung desBuchwertes vom Beginn der Periode bis zum Bilanzstichtag

Kritische Würdigung

nach HGB nach Ermessensspielraum umfangreiche Möglichkeiten zur Rückstellungsbildungnach IFRS lediglich Pflichtrückstellungen bei Außenverpflichtungen

Reduzierung der Bilanzierungswahlrechte sind positiv zu sehen, um Rückstellungen fürnicht nachweisbare Aufwendungen zu vermeiden

kritisch aus Investorensicht ist Verbot von Aufwandsrückstellungen wie z.B. für Großreparaturen

Auslegungsspielräume bezüglich 50%-Grenze der Wahrscheinlichkeit problematisch gerade beiZwischenlagen (40%?, 50%? oder 60%?), insbesondere bei stark ermessensabhängigenRückstellungen wie z.B. für Prozessrisiken oder Schadensersatzansprüchen

Abzinsung langfristiger Rückstellunge nach IFRS wie nach HGB ist positiv zu sehen

Informationsfreundlichkeit des Abschlusses

- 51 -IFRS-Jahresabschluss

Latente Steuern nach IAS 12

Man unterscheidet:

tatsächliche Steuernnach dem nach steuerlichen Vorschriften ermitteltem Ergebnis (Steuerbilanzgewinn)

aufwandswirksam in der GuB anzusetzen plus zeitlicher Abgrenzung zwischen Auszahlungund Aufwand, wenn nötig

latente SteuernAbweichung des IFRS-Bilanzgewinns vom Steuerbilanzgewinn

Differenz zwischen tatsächlicher Steuerschuld und fiktiver Steuerschuld nach IFRS

Ausweis der latenten Steuern soll dem Bilanzleser den Steueraufwand zeigen, der sich ergebenwürde, wenn das handelsrechtliche Ergebnis vor Steuern gleichzeitig auch Bemessungsgrundlageder Ertragsbesteuerung wäre.

nach HGB: Maßgeblichkeitsprinzip: geringeres Gewicht der latenten Steuern nach § 274 HGB lediglich Wahlrecht für den Ansatz aktiver latenter Steuern

nach IFRS: größere Abweichungen zur Steuerbilanz (Bsp.: „fair value“)

- 52 -IFRS-Jahresabschluss

Verschiedene Konzeptionen zur Abgrenzung latenter Steuern

Timing-Konzept (anfangs im HGB gültig, nach Einführung des BilMoG nun auch Temporary-Konzept)

Unterschied zwischen „handelsrechtlichem Ergebnis“ und „zu versteuerndem Gewinn“

(nach den Regeln des HGB) (nach dem Steuerrecht)

+ Steuerabgrenzung, wenn die Bewertungsunterschiede zwischen Handels- und Steuerbilanz sich bei ihrer Entstehung und Verrechnung in der GuV auswirken

Temporary-Konzept (nach IAS 12)

Vergleich der Buchwerte zwischen IFRS- und Steuerbilanz

+ erfasst auch erfolgsneutrale Differenzen (z.B. innerhalb Neubewertungsrücklage) Diese führen erst bei ihrer Auflösung zu Ergebnisdifferenzen zwischen IFRS- und Steuerbilanz (Steuer wird auf den Gewinn erhoben und erfolgsneutrale Posten stellen per se keinen Gewinn dar)

Bsp.: Grundstück Buchwert: 10 Mio. € Neubewertung nach IAS 16 zu 20 Mio. €

nur nach IFRS latente Steuerabgrenzung (im HGB AK/HK-Höchstwertprinzip)

sowohl nach HGB als auch nach IFRS zu beachten - 53 -IFRS-Jahresabschluss

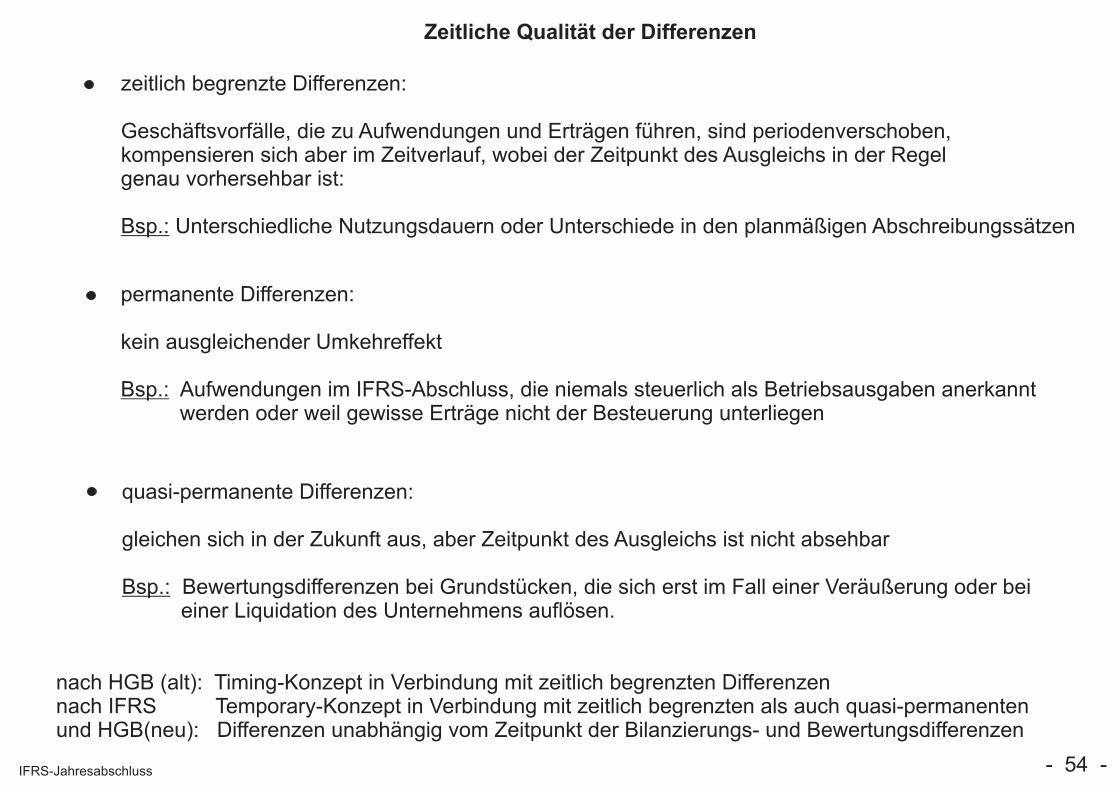

Zeitliche Qualität der Differenzen

zeitlich begrenzte Differenzen:

Geschäftsvorfälle, die zu Aufwendungen und Erträgen führen, sind periodenverschoben,kompensieren sich aber im Zeitverlauf, wobei der Zeitpunkt des Ausgleichs in der Regelgenau vorhersehbar ist:

Bsp.: Unterschiedliche Nutzungsdauern oder Unterschiede in den planmäßigen Abschreibungssätzen

permanente Differenzen:

kein ausgleichender Umkehreffekt

Bsp.: Aufwendungen im IFRS-Abschluss, die niemals steuerlich als Betriebsausgaben anerkannt werden oder weil gewisse Erträge nicht der Besteuerung unterliegen

quasi-permanente Differenzen:

gleichen sich in der Zukunft aus, aber Zeitpunkt des Ausgleichs ist nicht absehbar

Bsp.: Bewertungsdifferenzen bei Grundstücken, die sich erst im Fall einer Veräußerung oder bei einer Liquidation des Unternehmens auflösen.

nach HGB (alt): Timing-Konzept in Verbindung mit zeitlich begrenzten Differenzennach IFRS Temporary-Konzept in Verbindung mit zeitlich begrenzten als auch quasi-permanentenund HGB(neu): Differenzen unabhängig vom Zeitpunkt der Bilanzierungs- und Bewertungsdifferenzen

- 54 -IFRS-Jahresabschluss

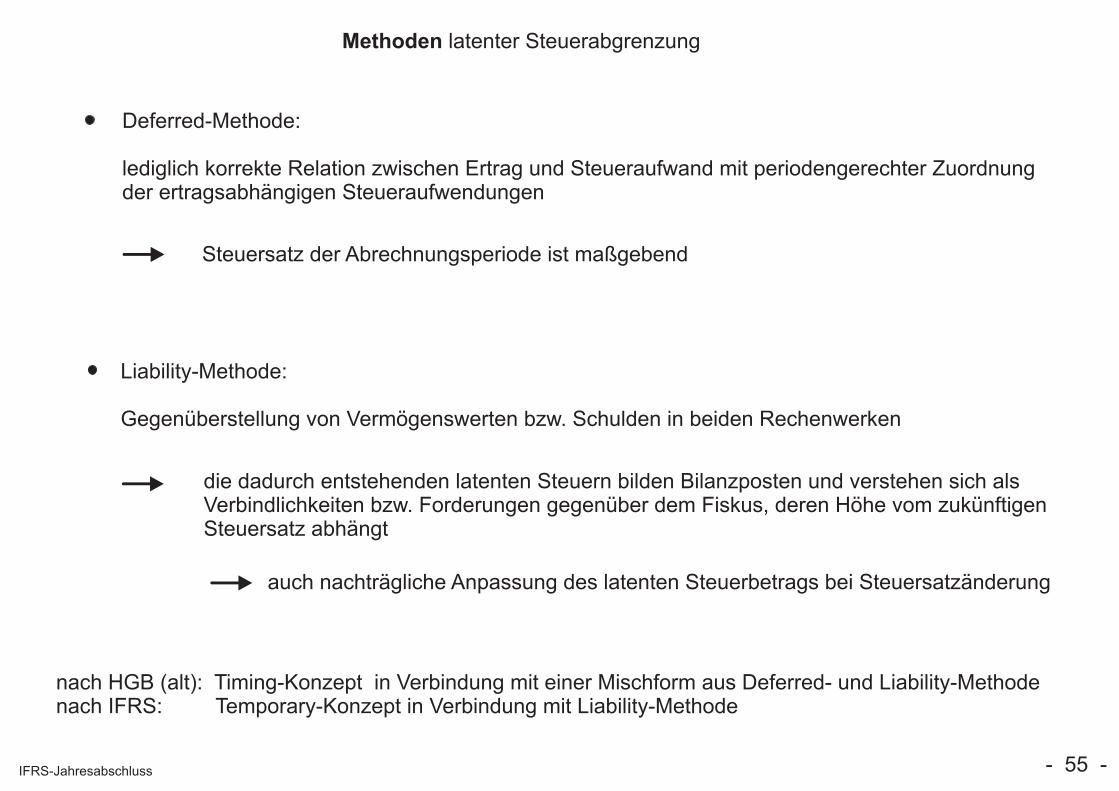

Methoden latenter Steuerabgrenzung

Deferred-Methode:

lediglich korrekte Relation zwischen Ertrag und Steueraufwand mit periodengerechter Zuordnungder ertragsabhängigen Steueraufwendungen

Steuersatz der Abrechnungsperiode ist maßgebend

Liability-Methode:

Gegenüberstellung von Vermögenswerten bzw. Schulden in beiden Rechenwerken

die dadurch entstehenden latenten Steuern bilden Bilanzposten und verstehen sich alsVerbindlichkeiten bzw. Forderungen gegenüber dem Fiskus, deren Höhe vom zukünftigenSteuersatz abhängt

auch nachträgliche Anpassung des latenten Steuerbetrags bei Steuersatzänderung

nach HGB (alt): Timing-Konzept in Verbindung mit einer Mischform aus Deferred- und Liability-Methodenach IFRS: Temporary-Konzept in Verbindung mit Liability-Methode

- 55 -IFRS-Jahresabschluss

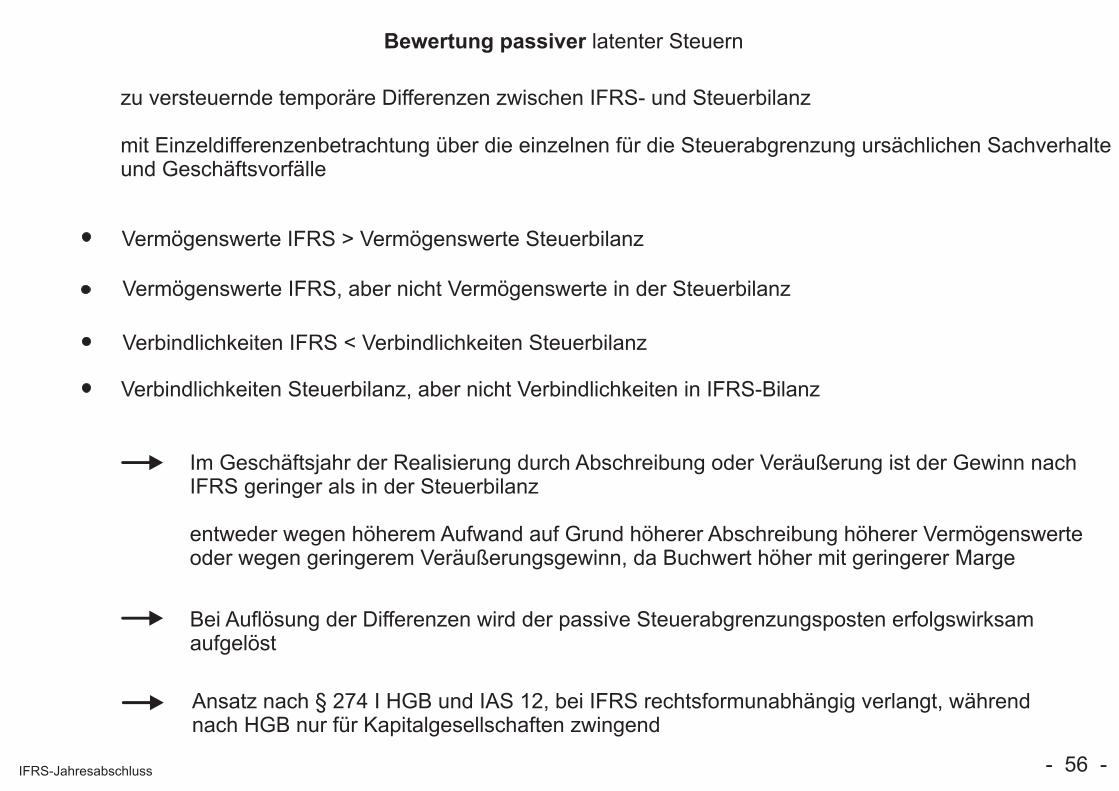

Bewertung passiver latenter Steuern

zu versteuernde temporäre Differenzen zwischen IFRS- und Steuerbilanz

mit Einzeldifferenzenbetrachtung über die einzelnen für die Steuerabgrenzung ursächlichen Sachverhalteund Geschäftsvorfälle

Vermögenswerte IFRS > Vermögenswerte Steuerbilanz

Vermögenswerte IFRS, aber nicht Vermögenswerte in der Steuerbilanz

Verbindlichkeiten Steuerbilanz, aber nicht Verbindlichkeiten in IFRS-Bilanz

Im Geschäftsjahr der Realisierung durch Abschreibung oder Veräußerung ist der Gewinn nachIFRS geringer als in der Steuerbilanz

entweder wegen höherem Aufwand auf Grund höherer Abschreibung höherer Vermögenswerteoder wegen geringerem Veräußerungsgewinn, da Buchwert höher mit geringerer Marge

Bei Auflösung der Differenzen wird der passive Steuerabgrenzungsposten erfolgswirksamaufgelöst

Ansatz nach § 274 I HGB und IAS 12, bei IFRS rechtsformunabhängig verlangt, währendnach HGB nur für Kapitalgesellschaften zwingend

- 56 -IFRS-Jahresabschluss

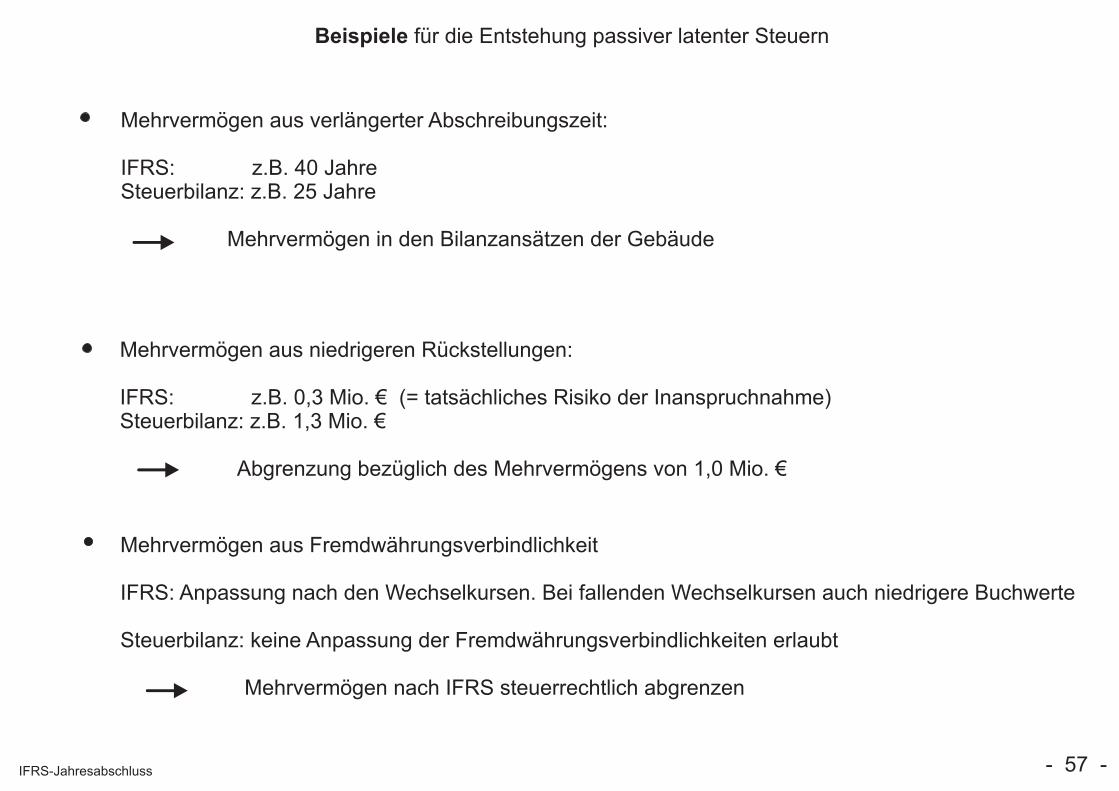

Beispiele für die Entstehung passiver latenter Steuern

Mehrvermögen aus verlängerter Abschreibungszeit:

IFRS: z.B. 40 JahreSteuerbilanz: z.B. 25 Jahre

Mehrvermögen in den Bilanzansätzen der Gebäude

Mehrvermögen aus niedrigeren Rückstellungen:

IFRS: z.B. 0,3 Mio. € (= tatsächliches Risiko der Inanspruchnahme)Steuerbilanz: z.B. 1,3 Mio. €

Abgrenzung bezüglich des Mehrvermögens von 1,0 Mio. €

Mehrvermögen aus Fremdwährungsverbindlichkeit

IFRS: Anpassung nach den Wechselkursen. Bei fallenden Wechselkursen auch niedrigere Buchwerte

Steuerbilanz: keine Anpassung der Fremdwährungsverbindlichkeiten erlaubt

Mehrvermögen nach IFRS steuerrechtlich abgrenzen

- 57 -IFRS-Jahresabschluss

Bewertung aktiver latenter Steuern

Vermögenswerte IFRS < Vermögenswerte Steuerbilanz

Vermögenswerte in der Steuerbilanz, aber nicht Vermögenswerte IFRS

Verbindlichkeiten IFRS, aber nicht Verbindlichkeiten in der Steuerbilanz

bei abzugsfähigen temporären Differenzen zwischen IFRS- und Steuerbilanz und, wenn die aktiviertenlatenten Steuern mit künftigen steuerpflichtigen Gewinnen verrechnet werden können

Die niedrigeren IFRS-Wertansätze beinhalten im Entstehungszeitpunkt einenSteuervergünstigungseffekt (zukünftige Steuerentlastungen)

Ausbuchen der aktivierten latenten Steuern ergebniswirksam während der Periodeder niedrigeren tatsächlichen Steuerbelastung

nach § 274 II HGB lediglich Ansatzwahlrecht, wird in der Regel aber kaum ausgeübt

- 58 -IFRS-Jahresabschluss

Aktive latente Steuern sind nach IAS 12 nur in dem Umfang zu bilanzieren, in dem künftige steuerpflichtigeGewinne wahrscheinlich sind, gegen die die aktiven latenten Steuern verrechnet werden können(da nur verrechenbar gegen künftige Steuerzahlungen und keine direkte Forderung gegenüber dem Fiskus)

Bedingung der zukünftigen verrechenbaren Gewinne

Steuerpflichtiger Gewinn ist nach IAS 12 wahrscheinlich, wenn:

1. Passive latente Steuern und aktive latente Steuern bezüglich der gleichen Steuerbehörde bestehen und sich im gleichen Geschäftsjahr auflösen

2. Das Unternehmen erwartet in der Zukunft ein ausreichendes zu versteuerndes Einkommen

3. Das Unternehmen kann steuerpflichtige Gewinne generieren, z.B. durch Auflösung bislang steuerfreier stiller Reserven durch Verkauf

Bsp.: Sale-and-Lease-back-Transaktion

- 59 -IFRS-Jahresabschluss

Sonderfall aktiver latenter Steuern bei Verlustvortrag

Rücktragbare Verluste beinhalten einen direkten Anspruch auf Steuerrückzahlung und damit einebilanzierbare Forderung

Vorzutragende Verluste beinhalten aber keinen unmittelbaren Anspruch auf eine Steuererstattung, sondernlediglich das Recht auf Verrechnung mit positiven zukünftigen Einkünften

vorteilhafter Steuereffekt ist nach IAS 12 als aktive latente Steuer zu aktivieren

steuermindernde Auflösung, wenn das Unternehmen wieder die Gewinnzone erreicht

Wahrscheinlichkeit muss aber gegeben sein, dass zukünftig ein ausreichendes zu versteuerndes Einkommenerwirtschaftet wird.

Beispiele:

Erwirtschaftung von Gewinnen, bevor die ungenutzten steuerlichen Verluste verfallen

Verlustvorträge sind einmalig und stammen von Ursachen ab, die sich voraussichtlich nichtwiederholen werden.

Es sind Steuergestaltungsmöglichkeiten gegeben, die eine Verrechnung erlauben

Es existieren passive latente Steuern gegenüber der gleichen Steuerbehörde, gegen die die zuversteuernden Beträge verrechnet werden können

nach HGB: Vorsichtsprinzip verbietet eine Aktivierungnach IFRS: Ansatzpflicht

- 60 -IFRS-Jahresabschluss

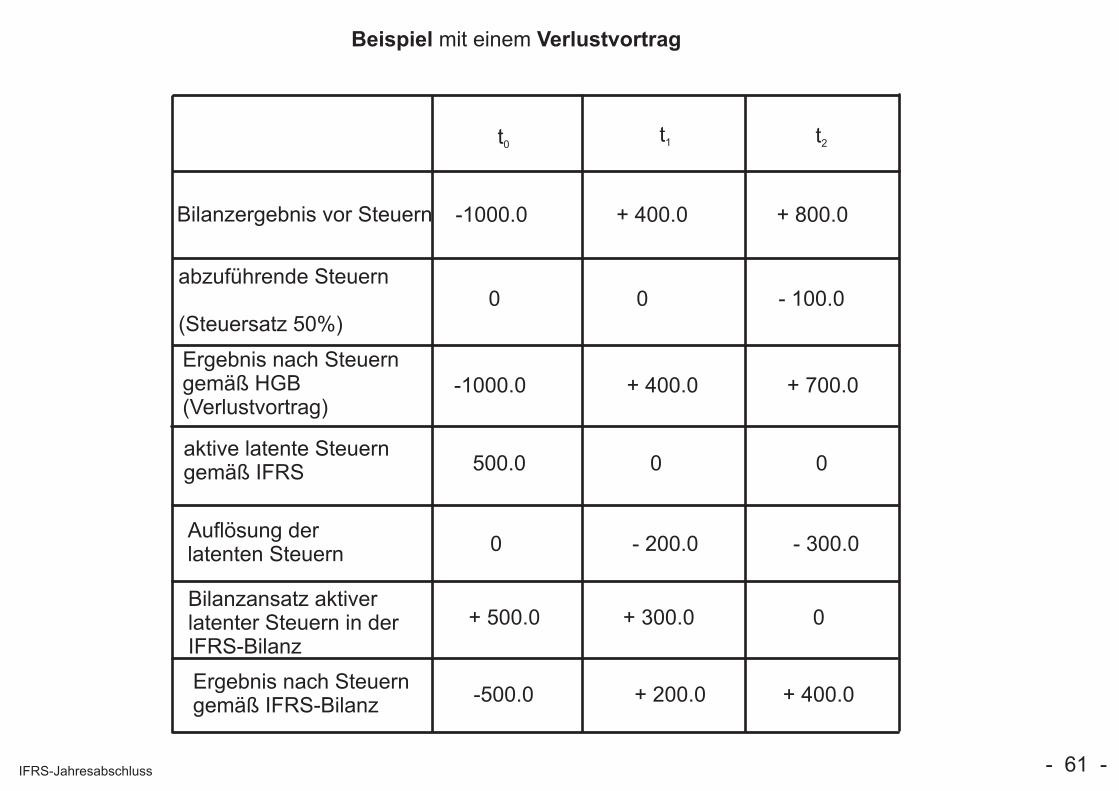

Beispiel mit einem Verlustvortrag

t0t1 t2

Bilanzergebnis vor Steuern

abzuführende Steuern

(Steuersatz 50%)

Ergebnis nach Steuerngemäß HGB(Verlustvortrag)

aktive latente Steuerngemäß IFRS

Auflösung derlatenten Steuern

Bilanzansatz aktiverlatenter Steuern in derIFRS-Bilanz

Ergebnis nach Steuerngemäß IFRS-Bilanz

-1000.0 + 400.0 + 800.0

0 0 - 100.0

-1000.0 + 400.0 + 700.0

500.0 0 0

0 - 200.0 - 300.0

+ 500.0 + 300.0 0

-500.0 + 200.0 + 400.0

- 61 -IFRS-Jahresabschluss

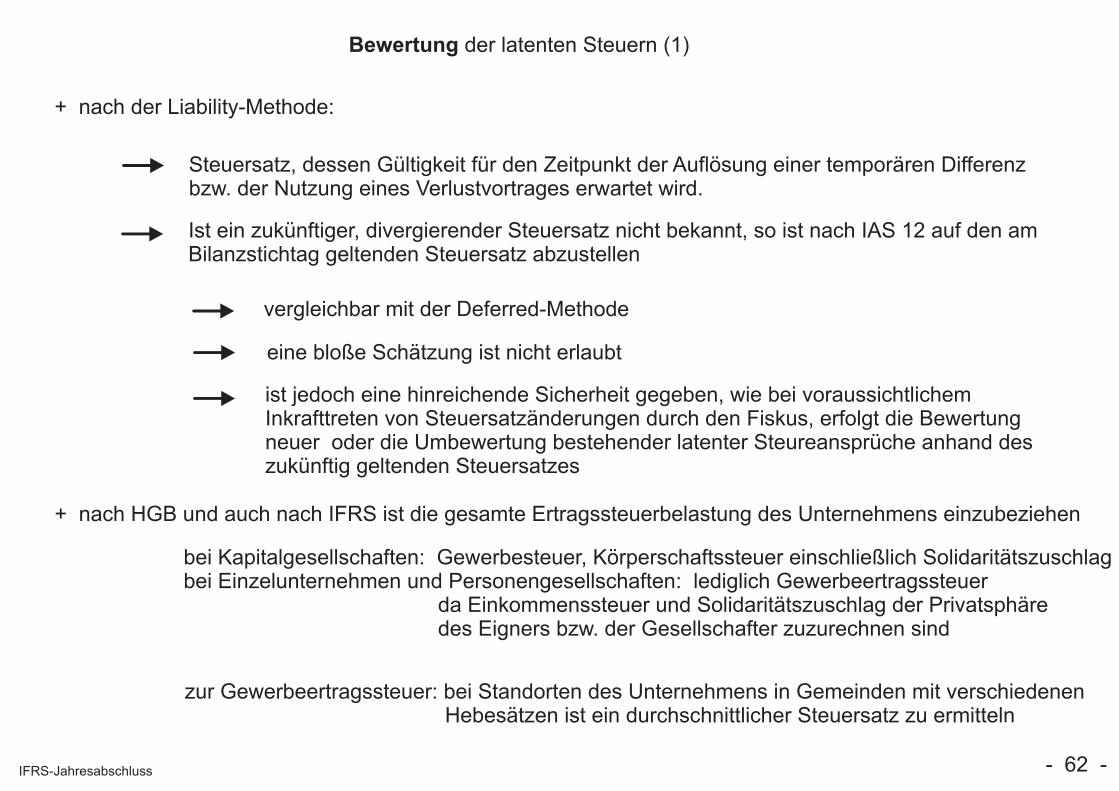

Bewertung der latenten Steuern (1)

+ nach der Liability-Methode:

Steuersatz, dessen Gültigkeit für den Zeitpunkt der Auflösung einer temporären Differenzbzw. der Nutzung eines Verlustvortrages erwartet wird.

Ist ein zukünftiger, divergierender Steuersatz nicht bekannt, so ist nach IAS 12 auf den amBilanzstichtag geltenden Steuersatz abzustellen

vergleichbar mit der Deferred-Methode

eine bloße Schätzung ist nicht erlaubt

ist jedoch eine hinreichende Sicherheit gegeben, wie bei voraussichtlichemInkrafttreten von Steuersatzänderungen durch den Fiskus, erfolgt die Bewertungneuer oder die Umbewertung bestehender latenter Steureansprüche anhand deszukünftig geltenden Steuersatzes

+ nach HGB und auch nach IFRS ist die gesamte Ertragssteuerbelastung des Unternehmens einzubeziehen

bei Kapitalgesellschaften: Gewerbesteuer, Körperschaftssteuer einschließlich Solidaritätszuschlagbei Einzelunternehmen und Personengesellschaften: lediglich Gewerbeertragssteuer da Einkommenssteuer und Solidaritätszuschlag der Privatsphäre des Eigners bzw. der Gesellschafter zuzurechnen sind

zur Gewerbeertragssteuer: bei Standorten des Unternehmens in Gemeinden mit verschiedenen Hebesätzen ist ein durchschnittlicher Steuersatz zu ermitteln

- 62 -IFRS-Jahresabschluss

Bewertung der latenten Steuern (2)

+ Bei der Festlegung des relevanten Steuersatzes ist die gegenwärtige Erwartung des Unternehmens zu berücksichtigen, wann die Buchwerte der Vermögensgegenstände realisiert bzw. die Schulden erfüllt werden

Bsp.: Buchwert zum 31.12.t : nach IFRS: 100 T€0

nach Steuerbilanz: 80 T€

Nutzungsdauer: nach IFRS: 5 Jahre nach Steuerrecht: 4 Jahre

Steuersatz: in t 40%, nach t 30%1 1

Verkauf beabsichtigt in t : Unterschied der Buchwerte: 100 T€ - 80 T€ = 20 T€1

passive latente Steuer 20 T€ 0,4 = 8 T€

Verbleib im Unternehmen: Abschreibung in beiden Fällen: 20 T€ ergebniswirksamer Unterschied in der letzten Periode nach IFRS! passive latente Steuer 20 T€ 0,3 = 6 T€

- 63 -IFRS-Jahresabschluss

Bewertung der latenten Steuern (3)

+ Eine Abzinsung latenter Steueransprüche und -schulden ist nach IAS 12 nicht zulässig

durch Verbot der Diskontierung eher Überbewertung latenter Steuern (besonders bei langfristigentemporären Differenzen (z.B. bei Grund und Boden))

Begründung:

- Schwierigkeiten bei der praktischen Durchführung

- wirtschaftlich nicht vertretbare Komplexität einer solchen Vorgehensweise

- quasi-permanente Differenzen machen auf Grund des ungewissen Abzinsungszeitraumes eine Diskontierung praktisch unmöglich

+ Neubewertung latenter Steuern möglich, wenn Gewinneinschätzung negativ

Abwertung, wenn zukünftig nicht ausreichende zu versteuernde Gewinne zur Verfügung stehen

Wertaufholung bei zukünftig positiverer Tendenz und vorherig erfolgter Abwertung

- 64 -IFRS-Jahresabschluss

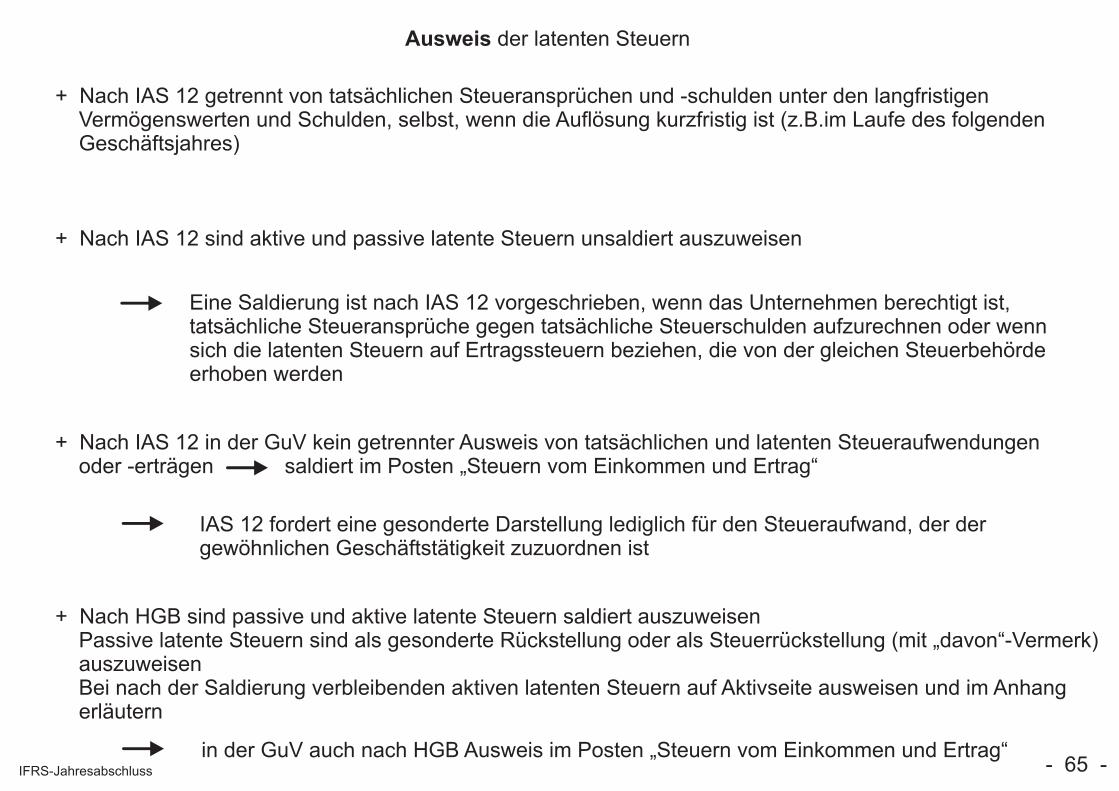

Ausweis der latenten Steuern

+ Nach IAS 12 getrennt von tatsächlichen Steueransprüchen und -schulden unter den langfristigen Vermögenswerten und Schulden, selbst, wenn die Auflösung kurzfristig ist (z.B.im Laufe des folgenden Geschäftsjahres)

+ Nach IAS 12 sind aktive und passive latente Steuern unsaldiert auszuweisen

Eine Saldierung ist nach IAS 12 vorgeschrieben, wenn das Unternehmen berechtigt ist,tatsächliche Steueransprüche gegen tatsächliche Steuerschulden aufzurechnen oder wennsich die latenten Steuern auf Ertragssteuern beziehen, die von der gleichen Steuerbehördeerhoben werden

+ Nach IAS 12 in der GuV kein getrennter Ausweis von tatsächlichen und latenten Steueraufwendungen oder -erträgen saldiert im Posten „Steuern vom Einkommen und Ertrag“

IAS 12 fordert eine gesonderte Darstellung lediglich für den Steueraufwand, der dergewöhnlichen Geschäftstätigkeit zuzuordnen ist

+ Nach HGB sind passive und aktive latente Steuern saldiert auszuweisen Passive latente Steuern sind als gesonderte Rückstellung oder als Steuerrückstellung (mit „davon“-Vermerk) auszuweisen Bei nach der Saldierung verbleibenden aktiven latenten Steuern auf Aktivseite ausweisen und im Anhang erläutern

in der GuV auch nach HGB Ausweis im Posten „Steuern vom Einkommen und Ertrag“- 65 -IFRS-Jahresabschluss

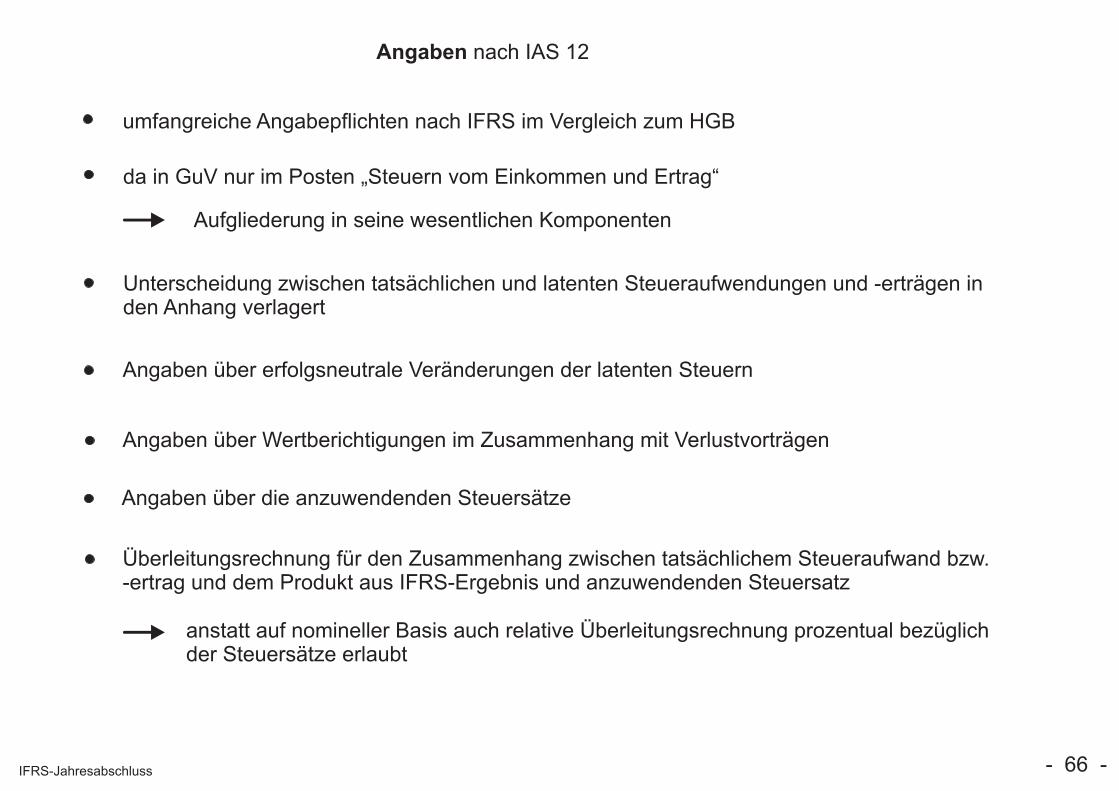

Angaben nach IAS 12

umfangreiche Angabepflichten nach IFRS im Vergleich zum HGB

da in GuV nur im Posten „Steuern vom Einkommen und Ertrag“

Aufgliederung in seine wesentlichen Komponenten

Unterscheidung zwischen tatsächlichen und latenten Steueraufwendungen und -erträgen inden Anhang verlagert

Angaben über erfolgsneutrale Veränderungen der latenten Steuern

Angaben über Wertberichtigungen im Zusammenhang mit Verlustvorträgen

Angaben über die anzuwendenden Steuersätze

Überleitungsrechnung für den Zusammenhang zwischen tatsächlichem Steueraufwand bzw.-ertrag und dem Produkt aus IFRS-Ergebnis und anzuwendenden Steuersatz

anstatt auf nomineller Basis auch relative Überleitungsrechnung prozentual bezüglichder Steuersätze erlaubt

- 66 -IFRS-Jahresabschluss

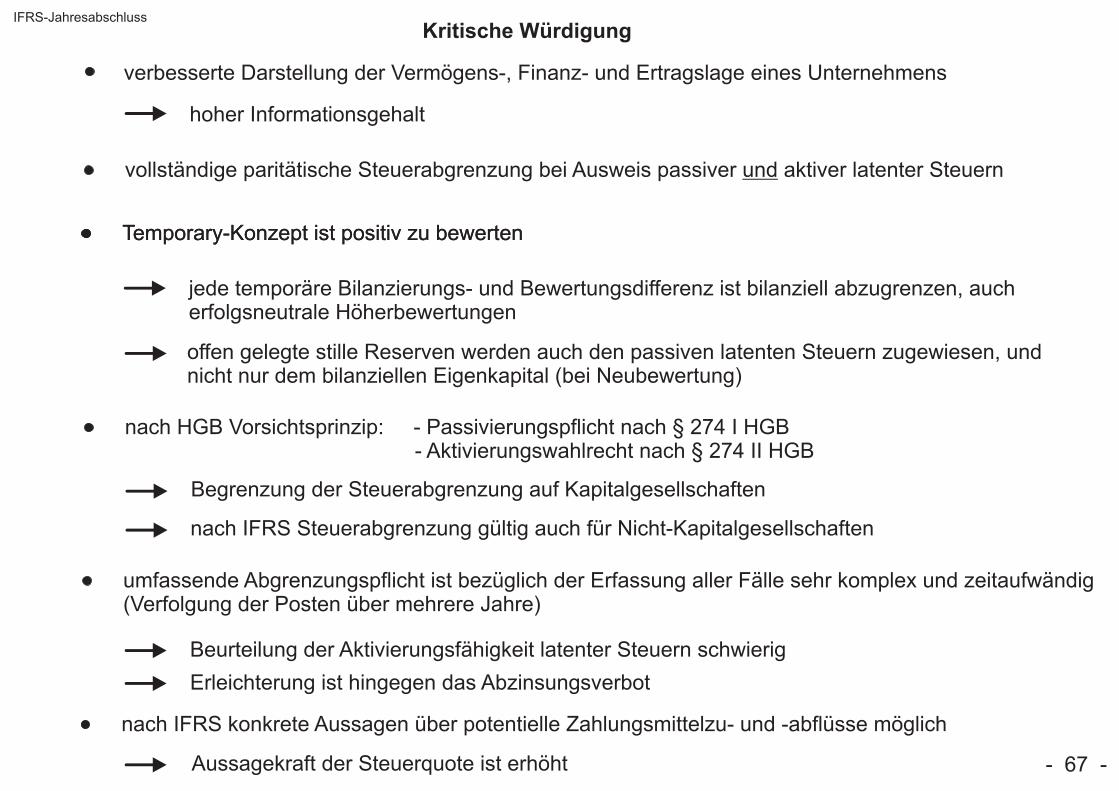

Kritische Würdigung

verbesserte Darstellung der Vermögens-, Finanz- und Ertragslage eines Unternehmens

hoher Informationsgehalt

vollständige paritätische Steuerabgrenzung bei Ausweis passiver und aktiver latenter Steuern

Temporary-Konzept ist positiv zu bewerten

jede temporäre Bilanzierungs- und Bewertungsdifferenz ist bilanziell abzugrenzen, aucherfolgsneutrale Höherbewertungen

offen gelegte stille Reserven werden auch den passiven latenten Steuern zugewiesen, undnicht nur dem bilanziellen Eigenkapital (bei Neubewertung)

nach HGB Vorsichtsprinzip: - Passivierungspflicht nach § 274 I HGB - Aktivierungswahlrecht nach § 274 II HGB

Begrenzung der Steuerabgrenzung auf Kapitalgesellschaften

nach IFRS Steuerabgrenzung gültig auch für Nicht-Kapitalgesellschaften

umfassende Abgrenzungspflicht ist bezüglich der Erfassung aller Fälle sehr komplex und zeitaufwändig(Verfolgung der Posten über mehrere Jahre)

Beurteilung der Aktivierungsfähigkeit latenter Steuern schwierig

Erleichterung ist hingegen das Abzinsungsverbot

Temporary-Konzept ist positiv zu bewerten

nach IFRS konkrete Aussagen über potentielle Zahlungsmittelzu- und -abflüsse möglich

Aussagekraft der Steuerquote ist erhöht - 67 -

IFRS-Jahresabschluss

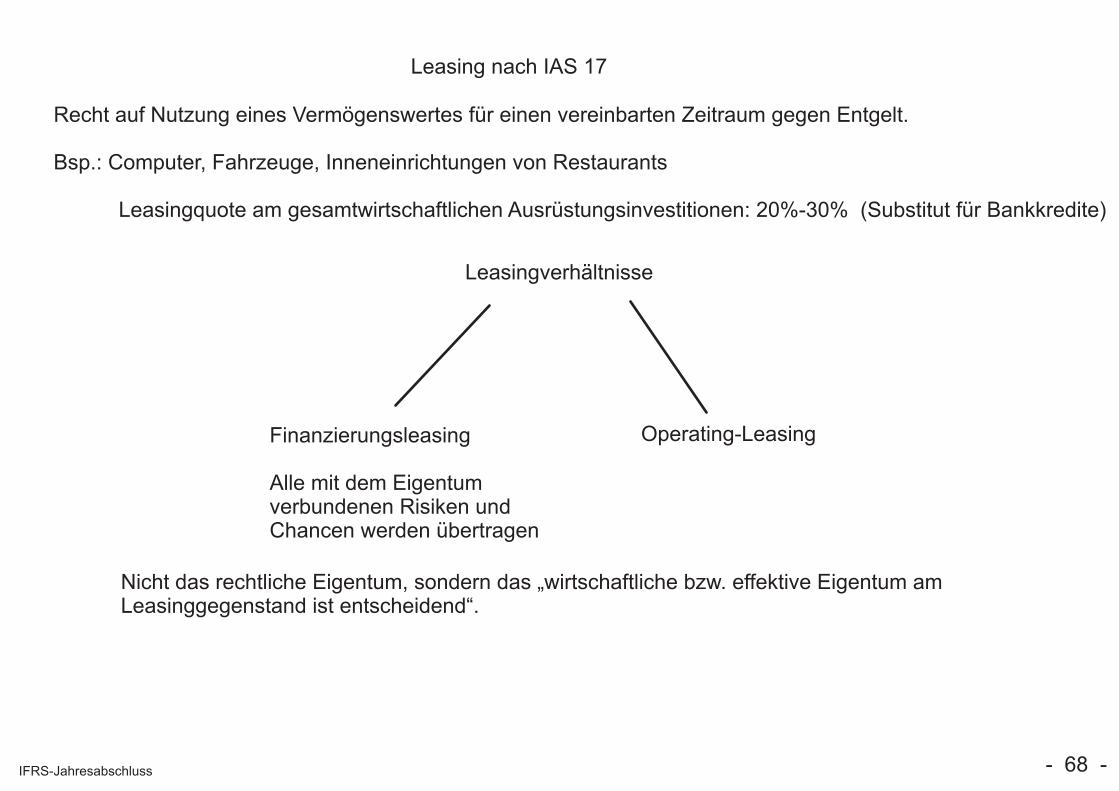

Leasing nach IAS 17

Recht auf Nutzung eines Vermögenswertes für einen vereinbarten Zeitraum gegen Entgelt.

Bsp.: Computer, Fahrzeuge, Inneneinrichtungen von Restaurants

Leasingquote am gesamtwirtschaftlichen Ausrüstungsinvestitionen: 20%-30% (Substitut für Bankkredite)

Leasingverhältnisse

Finanzierungsleasing

Alle mit dem Eigentumverbundenen Risiken undChancen werden übertragen

Operating-Leasing

Nicht das rechtliche Eigentum, sondern das „wirtschaftliche bzw. effektive Eigentum amLeasinggegenstand ist entscheidend“.

- 68 -IFRS-Jahresabschluss

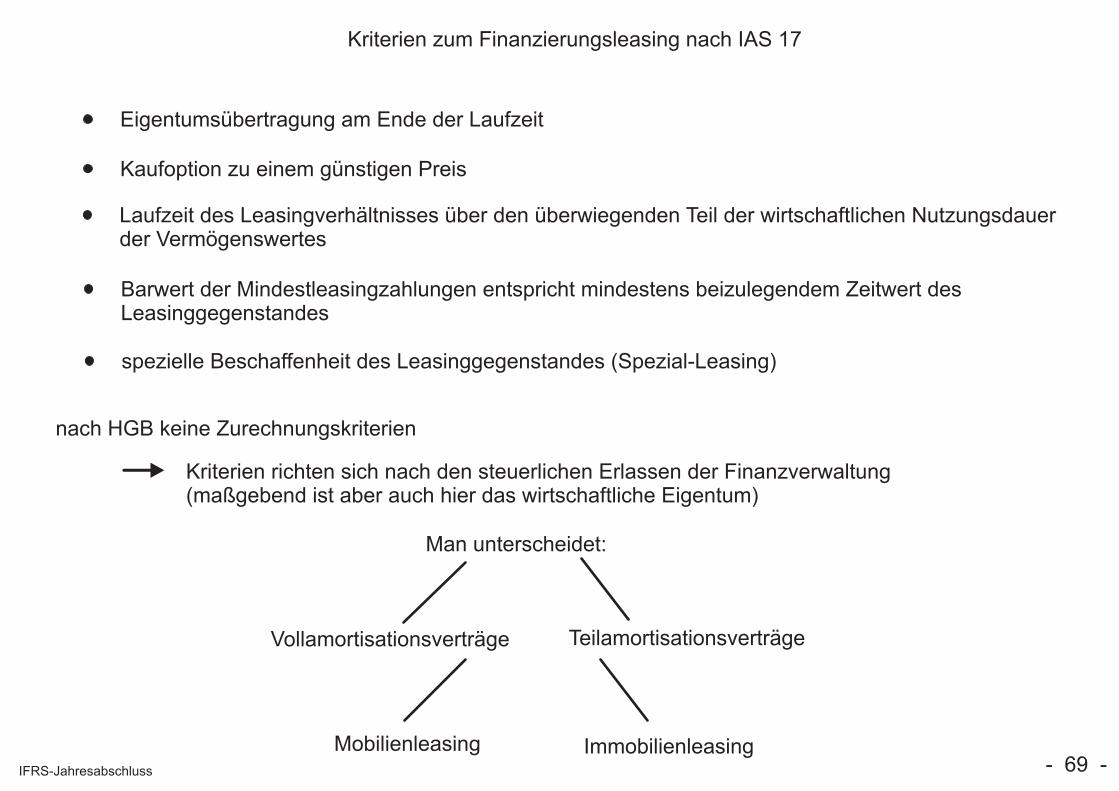

Kriterien zum Finanzierungsleasing nach IAS 17

Eigentumsübertragung am Ende der Laufzeit

Kaufoption zu einem günstigen Preis

Laufzeit des Leasingverhältnisses über den überwiegenden Teil der wirtschaftlichen Nutzungsdauerder Vermögenswertes

Barwert der Mindestleasingzahlungen entspricht mindestens beizulegendem Zeitwert desLeasinggegenstandes

spezielle Beschaffenheit des Leasinggegenstandes (Spezial-Leasing)

nach HGB keine Zurechnungskriterien

Kriterien richten sich nach den steuerlichen Erlassen der Finanzverwaltung(maßgebend ist aber auch hier das wirtschaftliche Eigentum)

Anders als nach IFRS kann der Vermögensgegenstand beim Finanzierungsleasing je nach Art des Vertragesnach HGB entweder dem Leasingnehmer oder dem Leasinggeber zugerechnet werden

nach Steuerrecht kennt genau definierte quantitative Schranken, während nach IFRS eherqualitative Kriterien gegeben sind

Bsp.: Laufzeitkriterium des Leasingvertrages: Zurechnung bei Leasingnehmer

nach IFRS, wenn Laufzeit den überwiegenden Teil der wirtschaftlichen Nutzungsdauer des Vermögenswertes ausmacht (praktisch 50% + 1%)

nach US-GAAP Schranke bei 75%

nach HGB >90% aber auch <40% der steuerlich geltenden betriebsgewöhnlichen Nutzungsdauer, die gewöhnlich kürzer ist als die wirtschaftliche Nutzungsdauer

Bsp.: Eine Laufzeit von 80% entweder nach IFRS: Leasingnehmer nach HGB: Leasinggeber

- 70 -IFRS-Jahresabschluss

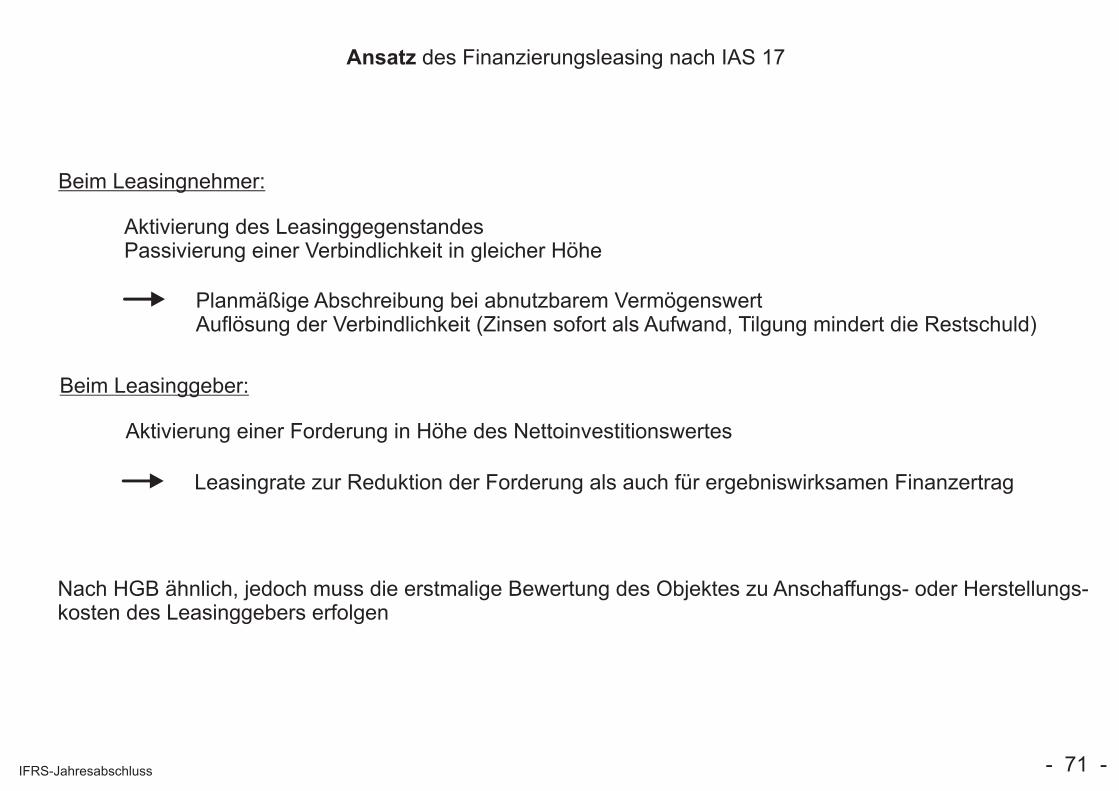

Ansatz des Finanzierungsleasing nach IAS 17

Beim Leasingnehmer:

Aktivierung des LeasinggegenstandesPassivierung einer Verbindlichkeit in gleicher Höhe

Planmäßige Abschreibung bei abnutzbarem VermögenswertAuflösung der Verbindlichkeit (Zinsen sofort als Aufwand, Tilgung mindert die Restschuld)

Beim Leasinggeber:

Aktivierung einer Forderung in Höhe des Nettoinvestitionswertes

Leasingrate zur Reduktion der Forderung als auch für ergebniswirksamen Finanzertrag

Nach HGB ähnlich, jedoch muss die erstmalige Bewertung des Objektes zu Anschaffungs- oder Herstellungs-kosten des Leasinggebers erfolgen

- 71 -IFRS-Jahresabschluss

Beim Leasingnehmer:

Verbuchung der Leasingzahlungen als Aufwand

Beim Leasinggeber:

Aktivierung im Anlagevermögen zum Nettoinvestitionswert (Barwert der Mindestleasingzahlungeneinschließlich Restwert)

aufwandswirksame Abschreibung des VermögensgegenstandesErfassung der Leasingerträge (meist linear über die Laufzeit, sonst entsprechend demErtragsverlauf, wenn dieser nicht linear) spiegelbildlich zum Leasingaufwand desLeasingnehmers

Nach HGB Erfassung nicht zum Nettoinvestitionswert, sondern zu Anschaffungskosten

Ansatz des Operatingleasing nach IAS 17

- 72 -IFRS-Jahresabschluss

Kritische Würdigung

je nach Rechnungslegungssystem entweder Zuordnung zum Leasinggeber oder zum Leasingnehmer

Bilanzielle und erfolgswirtschaftliche Unterschiede, die einen Vergleich erschweren

tendenziell nach IFRS eher Aktivierung beim Leasingnehmer

Bsp.: <90% der betriebsgewöhnlichen Nutzungsdauer, aber mehr als den Großteil der wirtschaftlichen Nutzungsdauer

nach IFRS eher Nutzenzufluss entscheidend, nach HGB eher Vorsichtsprinzip

positiv für den Informationsgehalt des IFRS-Abschlusses

vollständige bilanzielle Abbildung von Nutzungspotenzialen und entsprechenden Verpflichtungen

meist wird der Ansatz einer Verbindlichkeit beim Leasingnehmer negativ interpretiert, da der finanzielle Vorteil des Leasing dadurch beinahe verschwindet

Zuordnungskriterien nach IFRS aber nicht klar

Rückgriff auf steuerlich geltende betriebsgewöhnliche Nutzungsdauer sicherlich praktikabler

Qualitative Kriterien sind zu vage, die umfangreiche Interpretationsspielräume eröffnen

- 73 -IFRS-Jahresabschluss

Langfristige Fertigungsaufträge nach IAS 11

Laufzeit über zwei oder mehr Geschäftsperioden des Herstellers

Bsp.: in der Bauwirtschaft bei Gebäuden, Straßen, Brücken, Pipelines, Tunnel oder Raffinerien

hohes unternehmerisches Risiko

Bilanzierungsmethode

Completed-Contract-Methode

nach HGB gültig (Realisationsprinzip)

erst im Zeitpunkt der Fertigstellungund Abnahme des Projekts realisiert

Vorsichtige Bestimmung derPeriodengewinne

Percentage-of-Completion-Methode

Erfassung nach dem Leistungsfortschrittentsprechend dem Fertigstellungsgrad des Auftragszwingend nach IFRS, wenn verlässlich bewertbar

nach IAS 11 zwei grundlegende Vertragstypen:

Kostenzuschlagsmethode(cost plus contract)vertraglich fixierte Kosten plus Gewinnaufschlag

gesamte Auftragskosten müsseneindeutig identifizierbar undverlässlich messbar sein

Festpreisvertrag(fixed price contract)Fixe Auftragskosten mit Preisgleitklausel

Zuverlässige Schätzung der gesamtenAuftragskosten und der noch anfallend-en Kosten plus Angabe des Fertigstellungs-grads am Bilanzstichtag möglich - 74 -IFRS-Jahresabschluss

Messung des Fertigstellungsgrads eines Auftrags nach IAS 11

Verhältnis der zum Bilanzstichtag angefallenen Kosten zu den Gesamtkosten(cost-to-cost-Methode) (inputorientiert)

Nur Kosten, die bereits zu Verbrauch geführt haben. Also kein zwar bezogenes, aber noch nichtverbrauchtes Material. Keine schon bezahlte, aber noch nicht erbrachte Subunternehmerleistungen.

Vergleich der am Stichtag erbrachten Leistungen mit der geschätzten Gesamtleistung (inputorientiert)

Vollendung eines Anteils am Gesamtwert (outputorientiert)

Bsp.: leicht anwendbar bei linearen Beziehungen wie z.B. Asphaltierung einer Straße als Verhältnis der asphaltierten Kilometer zu den Gesamtkilometern

Bei nichtlinearen Beziehungen schwierig (z. B. auch bei Geschossen oder auch bei errichtetenKubikmetern im Hochbau, da nie absolut vergleichbare Untereinheiten)

Mengenbetrachtung mit Gewichtungsfaktoren (dann eigentlich wiederum Inputfaktoren nötig)

Erwartete Gesamtverluste aus Fertigungsaufträgen sind sowohl nach HGB und nach IFRS sofortals Aufwand zu verbuchen

keine anteilige Verlustrealisierung- 76 -IFRS-Jahresabschluss

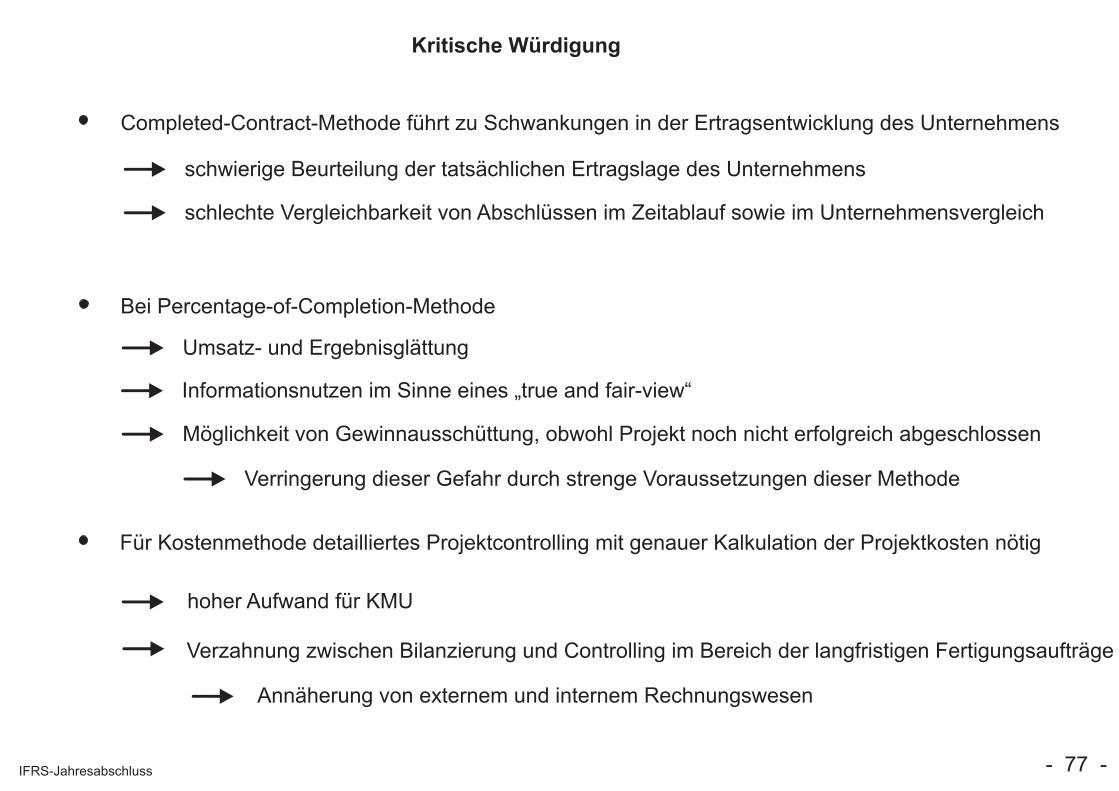

Kritische Würdigung

Completed-Contract-Methode führt zu Schwankungen in der Ertragsentwicklung des Unternehmens

schwierige Beurteilung der tatsächlichen Ertragslage des Unternehmens

schlechte Vergleichbarkeit von Abschlüssen im Zeitablauf sowie im Unternehmensvergleich

Bei Percentage-of-Completion-Methode

Umsatz- und Ergebnisglättung

Informationsnutzen im Sinne eines „true and fair-view“

Möglichkeit von Gewinnausschüttung, obwohl Projekt noch nicht erfolgreich abgeschlossen

Verringerung dieser Gefahr durch strenge Voraussetzungen dieser Methode

Für Kostenmethode detailliertes Projektcontrolling mit genauer Kalkulation der Projektkosten nötig

hoher Aufwand für KMU

Verzahnung zwischen Bilanzierung und Controlling im Bereich der langfristigen Fertigungsaufträge

Annäherung von externem und internem Rechnungswesen

- 77 -IFRS-Jahresabschluss

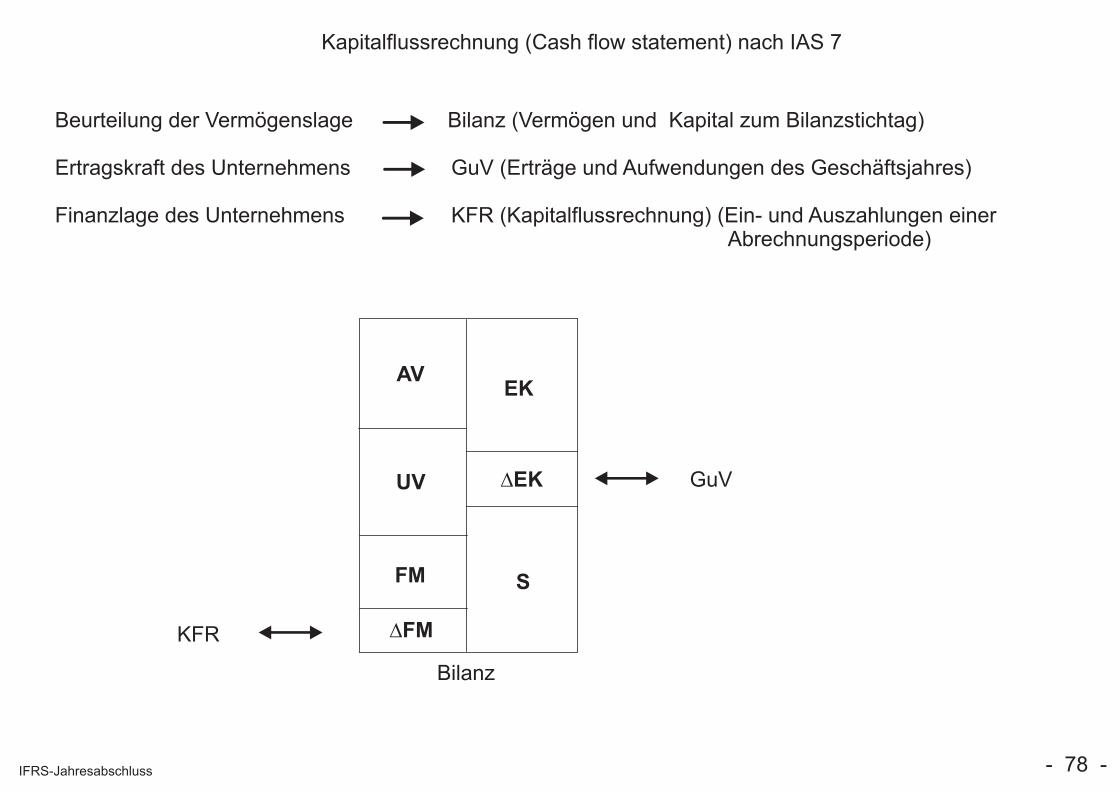

Kapitalflussrechnung (Cash flow statement) nach IAS 7

Beurteilung der Vermögenslage Bilanz (Vermögen und Kapital zum Bilanzstichtag)

Ertragskraft des Unternehmens GuV (Erträge und Aufwendungen des Geschäftsjahres)

Finanzlage des Unternehmens KFR (Kapitalflussrechnung) (Ein- und Auszahlungen einer Abrechnungsperiode)

AV

UV

FM

DFM

EK

DEK

S

GuV

KFR

Bilanz

- 78 -IFRS-Jahresabschluss

Kapitalflussrechnung (Cash flow statement) nach IAS 7

Nach IAS 7 Fähigkeit des Unternehmens Zahlungsüberschüsse zu erwirtschaften (Innenfinanzierung)

Liquidität

Fähigkeit des Unternehmens kreditwürdig zu bleiben und seinen Verbindlichkeiten nachzukommen

zeitgerechte Erfüllung der Zahlungsverpflichtungen

Überleitung zwischen Erfolgs- und Zahlungsgrößen

Divergenz zwischen Jahresüberschuss/ - fehlbetrag und der dazugehörigen Zahlungsvorgänge

Auswirkung der Investitions- und Finanzierungsvorgänge auf die Finanzlage des Unternehmens

- 79 -IFRS-Jahresabschluss

Kapitalflussrechnung (Cash flow statement) nach IAS 7

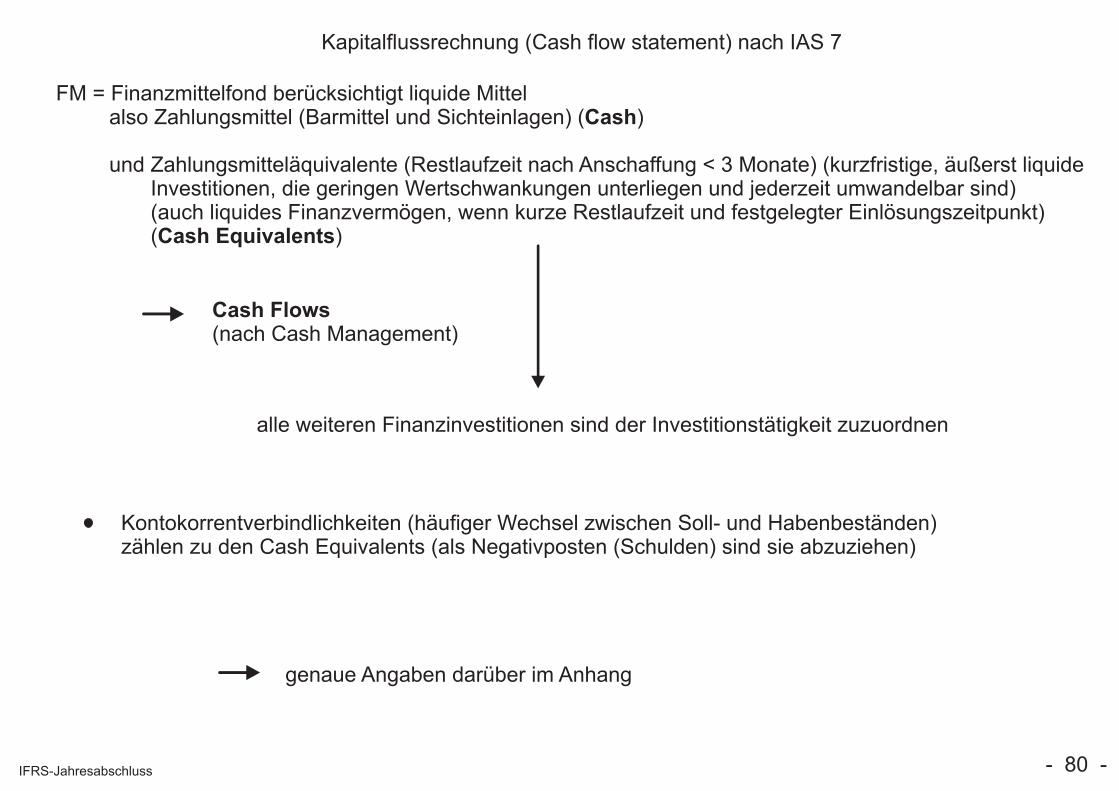

FM = Finanzmittelfond berücksichtigt liquide Mittel also Zahlungsmittel (Barmittel und Sichteinlagen) (Cash)

und Zahlungsmitteläquivalente (Restlaufzeit nach Anschaffung < 3 Monate) (kurzfristige, äußerst liquide Investitionen, die geringen Wertschwankungen unterliegen und jederzeit umwandelbar sind) (auch liquides Finanzvermögen, wenn kurze Restlaufzeit und festgelegter Einlösungszeitpunkt) (Cash Equivalents)

Cash Flows(nach Cash Management)

alle weiteren Finanzinvestitionen sind der Investitionstätigkeit zuzuordnen

Kontokorrentverbindlichkeiten (häufiger Wechsel zwischen Soll- und Habenbeständen)zählen zu den Cash Equivalents (als Negativposten (Schulden) sind sie abzuziehen)

genaue Angaben darüber im Anhang

- 80 -IFRS-Jahresabschluss

Kapitalflussrechnung (Cash flow statement) nach IAS 7

Man unterscheidet

Finanzflussformat Aktivitätsformat

Einteilung in Mittelherkunft und Mittelverwendung Zuordnung nach betrieblichen Funktionsbereichen

Summe = Finanzmittelbereich (Veränderung der Finanzmittel)

liegt dem IAS 7 zu Grunde

- Zuordnung je nach Betriebszweck

ein Grundstück kann bei einem Immobilien- unternehmen operativ sein, sonst Anlage- gut, also Investitionstätigkeit - 81 -IFRS-Jahresabschluss

Kapitalflussrechnung (Cash flow statement) nach IAS 7

Man unterscheidet:

operativer Bereich (Cash Flow aus betrieblicher Geschäftstätigkeit)

aus Herstellung und Lieferung von Gütern sowie Erbringung von DienstleistungenZufluss aus Kundenbeziehungen und Abflüsse für Material und Personal

Selbstfinanzierungskraft des Unternehmens (Innenfinanzierung)

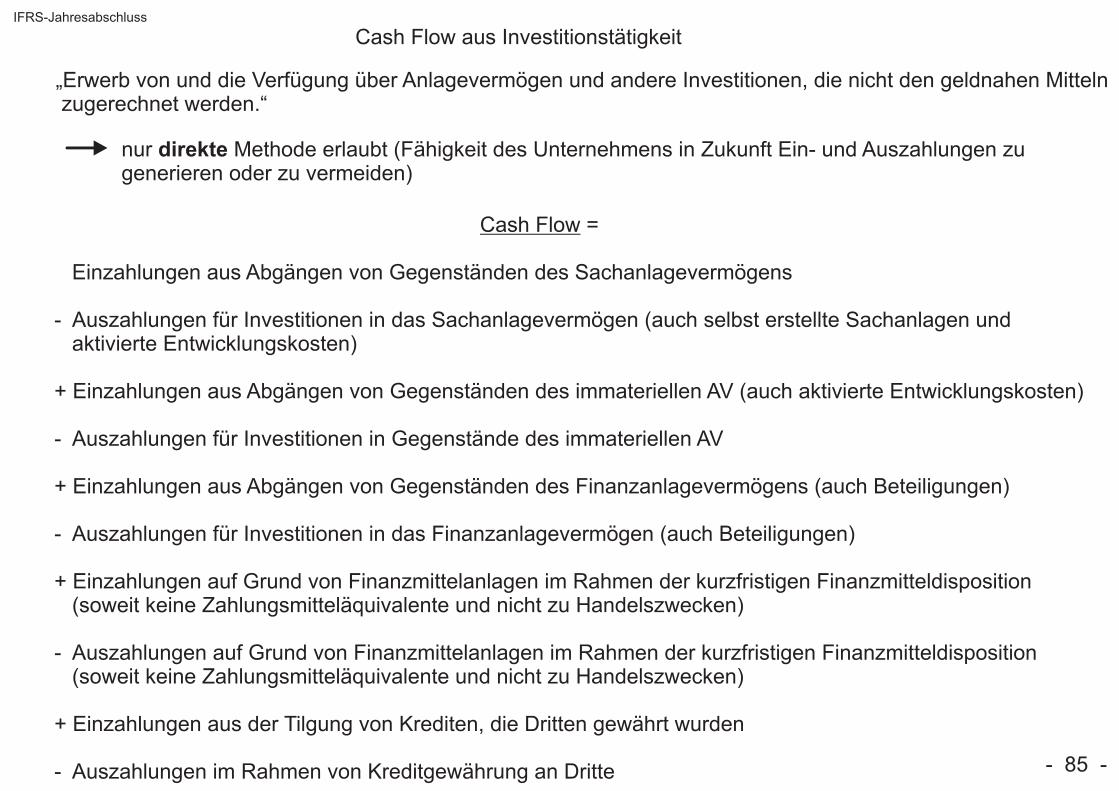

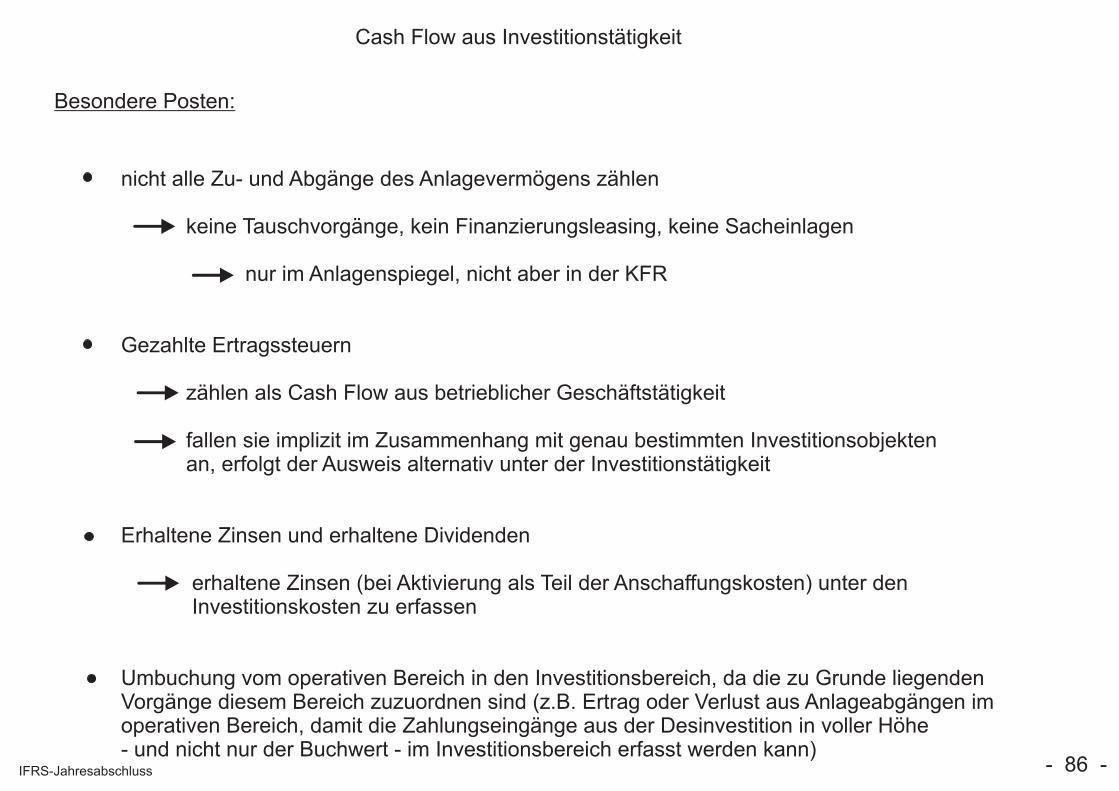

Investitionsbereich (Cash Flow aus Investitionstätigkeit)

Mittelzuflüsse aus Desinvestitionen (z.B. Abgang von Sachanlagen)Mittelabflüsse für Investitionen, Erwerb und Veräußerung von Unternehmensressourcen

Mittelüberschuss bzw. Mitteldefizit aus Investitions- und Desinvestitionsmaßnahmen

Deren Addition ergibt Finanzüberschuss der Innenfinanzierung nach Investitionen (Free Cash Flow)als Finanzbedarf für die Außenfinanzierung

(Außen-)Finanzierungsbereich (Cash Flow aus Finanzierungstätigkeit)

Transaktionen mit Eigen- und Fremdkapitalgebern

Umschichtungen innerhalb der einzelnen Fonds, also Umwandlung ohne Zahlungswirksamkeit sindnicht aufzuführen (zu saldieren), aber im Anhang zu erläutern - 82 -

IFRS-Jahresabschluss

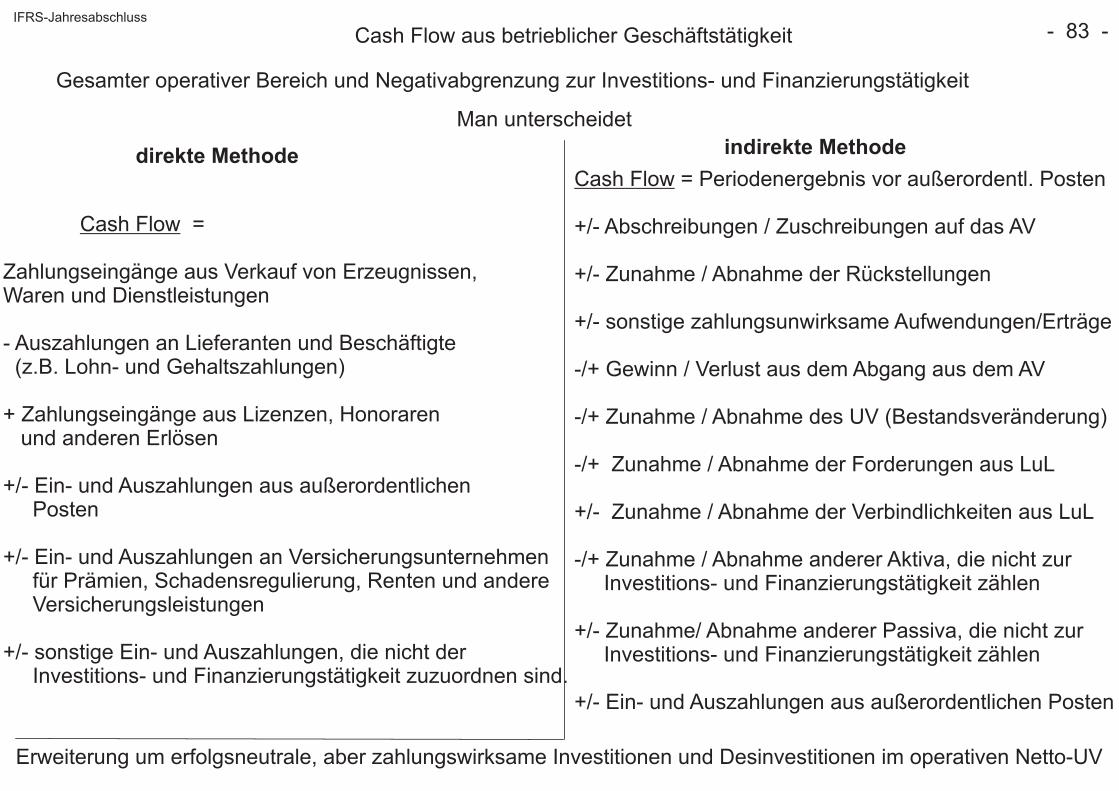

Cash Flow aus betrieblicher Geschäftstätigkeit

Gesamter operativer Bereich und Negativabgrenzung zur Investitions- und Finanzierungstätigkeit

Man unterscheidet

direkte Methode

Cash Flow =

Zahlungseingänge aus Verkauf von Erzeugnissen, Waren und Dienstleistungen

- Auszahlungen an Lieferanten und Beschäftigte (z.B. Lohn- und Gehaltszahlungen)

+ Zahlungseingänge aus Lizenzen, Honoraren und anderen Erlösen

+/- Ein- und Auszahlungen aus außerordentlichen Posten

+/- Ein- und Auszahlungen an Versicherungsunternehmen für Prämien, Schadensregulierung, Renten und andere Versicherungsleistungen

+/- sonstige Ein- und Auszahlungen, die nicht der Investitions- und Finanzierungstätigkeit zuzuordnen sind.

indirekte Methode

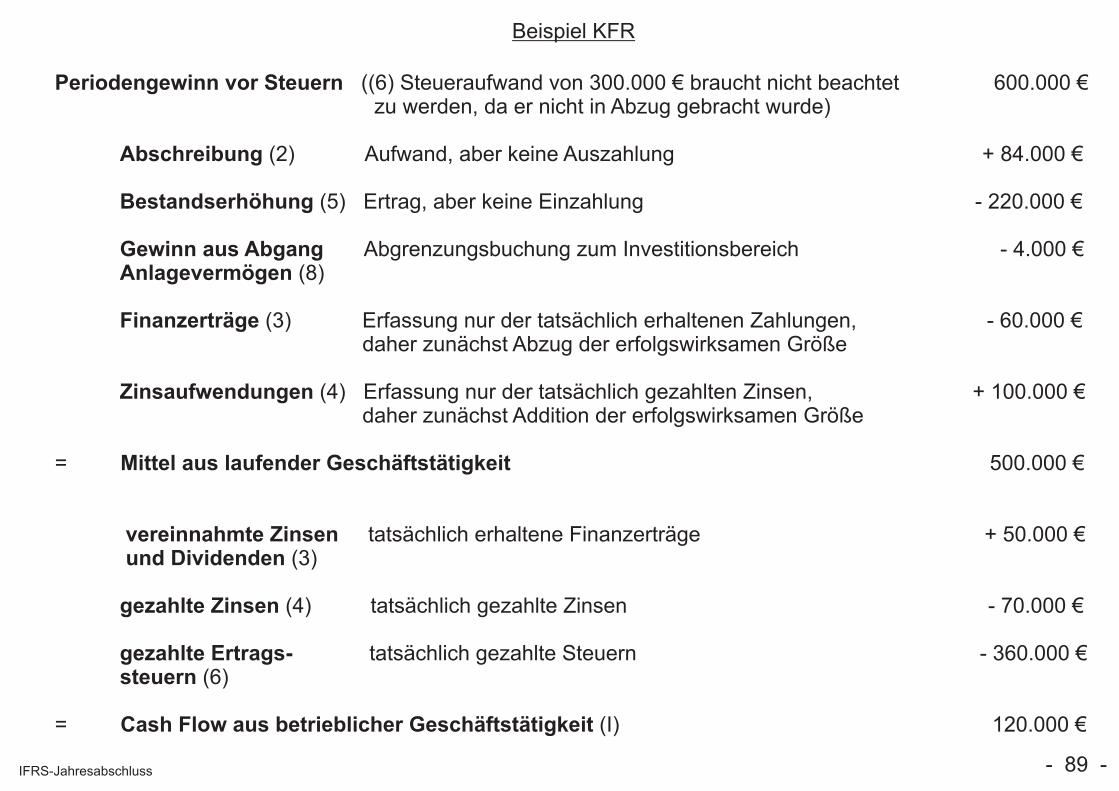

Cash Flow = Periodenergebnis vor außerordentl. Posten

-/+ Zunahme / Abnahme des UV (Bestandsveränderung)

-/+ Zunahme / Abnahme der Forderungen aus LuL

+/- Zunahme / Abnahme der Verbindlichkeiten aus LuL