IFRS-Update 2018 | 2019

— 1. Verpflichtend anzuwendende Neuregelungen S. 3

— 2. Freiwillig anwendbare Neuregelungen S. 6

— 3. Möglicherweise anwendbare Neuregelungen S. 9

— 4. Sonstiges S. 11

Neuregelungen und Änderungen für Geschäftsjahre ab 2018

Fokusthemen

In dem IFRS-Update 2018/2019 sind die in 2018 erstmals ver-

pflichtend anzuwendenden und (möglicherweise) freiwillig

anwendbaren Neuregelungen und Änderungen von Standards

und Interpretationen dargestellt. Darüber hinaus wird auf

weitere aktuelle, für die IFRS-Rechnungslegung bedeutsame

Fragestellungen und Entwicklungen eingegangen.

Das IFRS-Update 2018/2019 berücksichtigt den Rechtsstand

vom 31. Dezember 2018. Bei der Erstellung und Prüfung von

IFRS-Abschlüssen ist der jeweilige Stand des Endorsement-

Prozesses durch die EU im Erstellungszeitpunkt zu beachten.

In diesem Zusammenhang sollte auf den jeweils aktuellen

EFRAG Endorsement Status Report zurückgegriffen werden

(über www.efrag.org).

Die Darstellung der Neuregelungen und Änderungen erfolgt

im IFRS-Update 2018/2019 lediglich in stark komprimierter

Form. Die Kenntnisnahme der Inhalte ersetzt keine Beratung.

Für weitergehende Erläuterungen stehen wir Ihnen gerne zur

Verfügung.

Die Inhalte wurden nach bestem Wissen und Kenntnisstand

erstellt. Die Komplexität und der ständige Wandel der

Rechtsmaterie erfordern jedoch, jegliche Haftung auszu-

schließen.

Haben Sie Rückfragen oder Anregungen zu dieser Ausgabe von IFRS-Update?

Wenn Sie uns Fragen, Anregungen oder Kommentare zukommen lassen möchten,

senden Sie diese bitte an [email protected]

FALK IFRS-UPDATE 3

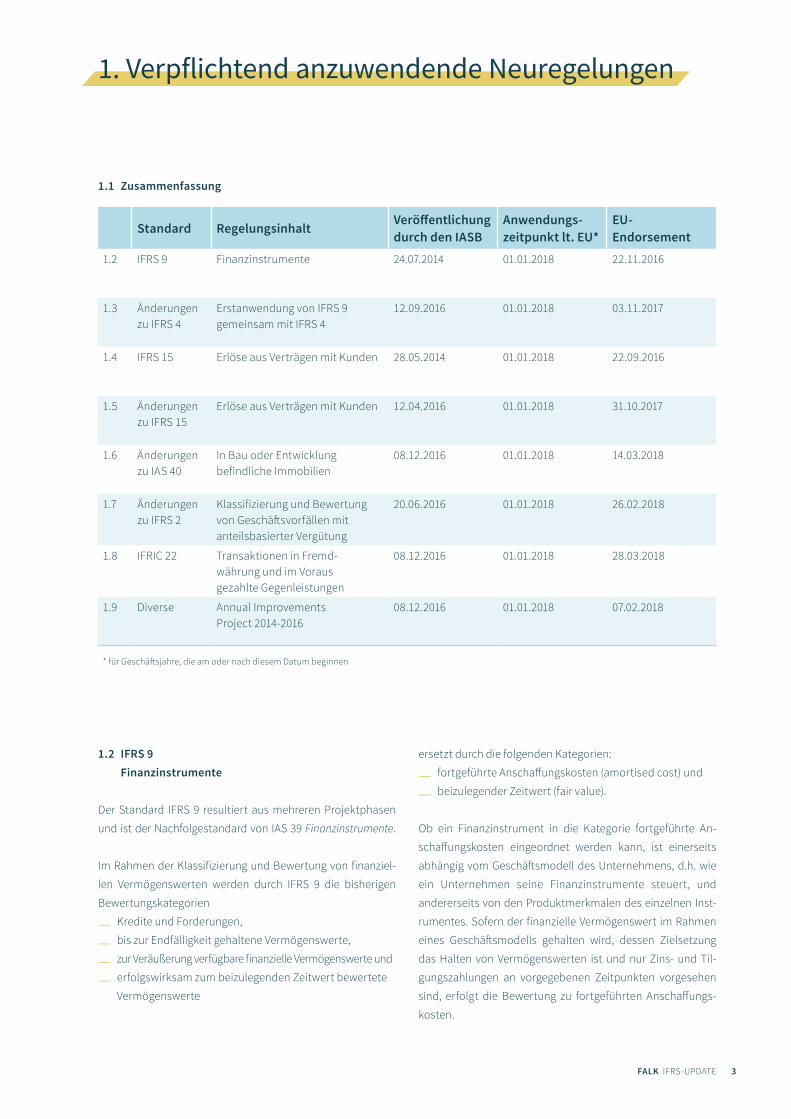

1.2 IFRS 9 Finanzinstrumente

Der Standard IFRS 9 resultiert aus mehreren Projektphasen

und ist der Nachfolgestandard von IAS 39 Finanzinstrumente.

Im Rahmen der Klassifizierung und Bewertung von finanziel-

len Vermögenswerten werden durch IFRS 9 die bisherigen

Bewertungskategorien

— Kredite und Forderungen,

— bis zur Endfälligkeit gehaltene Vermögenswerte,

— zur Veräußerung verfügbare finanzielle Vermögenswerte und

— erfolgswirksam zum beizulegenden Zeitwert bewertete

Vermögenswerte

ersetzt durch die folgenden Kategorien:

— fortgeführte Anschaffungskosten (amortised cost) und

— beizulegender Zeitwert (fair value).

Ob ein Finanzinstrument in die Kategorie fortgeführte An-

schaffungskosten eingeordnet werden kann, ist einerseits

abhängig vom Geschäftsmodell des Unternehmens, d.h. wie

ein Unternehmen seine Finanzinstrumente steuert, und

andererseits von den Produktmerkmalen des einzelnen Inst-

rumentes. Sofern der finanzielle Vermögenswert im Rahmen

eines Geschäftsmodells gehalten wird, dessen Zielsetzung

das Halten von Vermögenswerten ist und nur Zins- und Til-

gungszahlungen an vorgegebenen Zeitpunkten vorgesehen

sind, erfolgt die Bewertung zu fortgeführten Anschaffungs-

kosten.

1. Verpflichtend anzuwendende Neuregelungen

Standard RegelungsinhaltVeröffentlichung durch den IASB

Anwendungs-zeitpunkt lt. EU*

EU- Endorsement

1.2 IFRS 9 Finanzinstrumente 24.07.2014 01.01.2018 22.11.2016

1.3 Änderungen zu IFRS 4

Erstanwendung von IFRS 9 gemeinsam mit IFRS 4

12.09.2016 01.01.2018 03.11.2017

1.4 IFRS 15 Erlöse aus Verträgen mit Kunden 28.05.2014 01.01.2018 22.09.2016

1.5 Änderungen zu IFRS 15

Erlöse aus Verträgen mit Kunden 12.04.2016 01.01.2018 31.10.2017

1.6 Änderungen zu IAS 40

In Bau oder Entwicklung befindliche Immobilien

08.12.2016 01.01.2018 14.03.2018

1.7 Änderungen zu IFRS 2

Klassifizierung und Bewertung von Geschäftsvorfällen mit anteilsbasierter Vergütung

20.06.2016 01.01.2018 26.02.2018

1.8 IFRIC 22 Transaktionen in Fremd- währung und im Voraus gezahlte Gegenleistungen

08.12.2016 01.01.2018 28.03.2018

1.9 Diverse Annual Improvements Project 2014-2016

08.12.2016 01.01.2018 07.02.2018

* für Geschäftsjahre, die am oder nach diesem Datum beginnen

1.1 Zusammenfassung

FALK IFRS-UPDATE 4

Diejenigen Finanzinstrumente, die nicht die Definitions-

merkmale der Kategorie fortgeführte Anschaffungskosten

erfüllen, sind zum beizulegenden Zeitwert zu bewerten.

Sofern der finanzielle Vermögenswert im Rahmen eines Ge-

schäftsmodells gehalten wird, dessen Zielsetzung das Halten

und Veräußern von Vermögenswerten ist, und nur Zins- und

Tilgungszahlungen an vorgegebenen Zeitpunkten vorgese-

hen sind, erfolgt die Bewertung erfolgsneutral zum beizule-

genden Zeitwert. Eine erfolgsneutrale Bewertung zum

beizulegenden Zeitwert ist darüber hinaus für ausgewählte

Eigenkapitalinstrumente als Option zulässig. Die übrigen

finanziellen Vermögenswerte werden erfolgswirksam zum

beizulegenden Zeitwert bewertet.

Die Regelungen zur Bilanzierung von finanziellen Verbindlich-

keiten aus IAS 39 wurden weitgehend beibehalten. Die Be-

wertung erfolgt zu fortgeführten Anschaffungskosten oder

erfolgswirksam zum beizulegenden Zeitwert. Änderungen

ergeben sich insbesondere im Falle der Anwendung der

Fair-Value-Option.

Die Regelungen zum Hedge Accounting wurden als eigen-

ständiges Kapitel in IFRS 9 eingefügt. Ziel ist es, das Hedge

Accounting stärker mit dem betrieblichen Risikomanage-

ment zu verzahnen. Das IASB hatte bereits zuvor das Thema

„Makro Hedge Accounting“ von IFRS 9 abgespalten und als

eigenständiges Projekt fortgeführt.

IFRS 9 enthält erstmals Regelungen zu Wertminderungen,

welche auf dem Konzept der erwarteten Verluste beruhen.

Die Berücksichtigung von Wertminderungen erfolgt auf Basis

eines 3-stufigen Wertminderungskonzeptes in Abhängigkeit

von der Entwicklung des Kreditrisikos. Neben bereits einge-

tretenen werden auch zukünftig zu erwartende Kredit-

verluste berücksichtigt. Eine vereinfachte Vorgehensweise

ist möglich für Forderungen aus Lieferungen und Leistungen,

Vertragsvermögenswerte im Sinne des IFRS 15 und Forde-

rungen aus Leasing.

IFRS 9 ist erstmals für Geschäftsjahre, die am oder nach dem

1. Januar 2018 beginnen, verpflichtend anzuwenden.

1.3 Änderungen zu IFRS 4

Der IASB hat am 12. September 2016 eine Änderung

zu IFRS 4 Versicherungsverträge veröffentlicht. Hintergrund

waren Bedenken im Zusammenhang mit der Erstanwendung

des IFRS 9 (zum 1. Januar 2018) vor Erstanwendung des

künftigen Standards zu Versicherungsverträgen. Die Veröf-

fentlichung des IFRS 17 als Nachfolgestandard zu IFRS 4 ist in

2017 erfolgt.

Unternehmen, die Versicherungsverträge ausgeben, können

zwischen zwei unterschiedlichen Ansätzen wählen:

— Erfassung der Volatilität, die aus der Erstanwendung von

IFRS 9 vor IFRS 17 resultiert, im sonstigen Ergebnis

— Unternehmen, die überwiegend Versicherungsgeschäft

betreiben, können die Erstanwendung von IFRS 9 auf

spätestens 2021 aufschieben und in der Zwischenzeit

weiterhin IAS 39 anwenden

Die Änderungen sind erstmals für Geschäftsjahre, die am

oder nach dem 1. Januar 2018 beginnen, verpflichtend

anzuwenden.

1.4 IFRS 15 Erlöse aus Verträgen mit Kunden

Am 28. Mai 2014 hat der IASB den neuen Standard IFRS 15

Erlöse aus Verträgen mit Kunden veröffentlicht.

Der neue Standard ist das Ergebnis eines Konvergenzpro-

jektes zwischen IASB und FASB, welches die Angleichung der

beiden Rechnungslegungssysteme IFRS und US-GAAP zum

Ziel hatte.

IFRS 15 definiert, wann und in welcher Höhe Erlöse zu erfas-

sen sind. Nach IFRS 15 ist der Umsatzerlös der Betrag, der für

die Übertragung von Waren oder Dienstleistungen an Kun-

den als Gegenleistung erwartet wird.

Die Anforderungen des Standards sind in einem Fünf-

Stufen-Modell abgebildet:

1. Identifizierung von Kundenverträgen

2. Identifizierung der Leistungsverpflichtungen

aus dem Vertrag

3. Bestimmung des Transaktionspreises

4. Aufteilung des Transaktionspreises bei mehreren

Leistungsverpflichtungen

5. Erlösrealisation zum Zeitpunkt der Erfüllung

der jeweiligen Leistungsverpflichtung

Die zeitliche Erfassung ist abhängig von der Verschaffung der

Verfügungsmacht und nicht mehr von der Übertragung

der Chancen und Risiken. Von besonderer Bedeutung ist die

Abgrenzung zwischen zeitraum- und zeitpunktbezogener

Erlösrealisation.

Zusätzlich zu dem Fünf-Stufen-Modell regelt IFRS 15 weitere

Einzelthemen wie z. B. die Abbildung von Vertragsänderun-

gen, Vertragskosten, Rückgaberechten, Konsignationsverein-

barungen sowie Verlängerungsoptionen.

FALK IFRS-UPDATE 5

Der Umfang der Anhangangaben zu Erlösen aus Verträgen

mit Kunden wird durch IFRS 15 deutlich erweitert.

IFRS 15 ersetzt IAS 11, IAS 18, IFRIC 13, IFRIC 15, IFRIC 18

sowie SIC-31.

IFRS 15 ist erstmals für Geschäftsjahre, die am oder nach

dem 1. Januar 2018 beginnen, verpflichtend anzuwenden.

1.5 Änderungen zu IFRS 15 Erlöse aus Verträgen mit Kunden

Die Klarstellungen betreffen folgende Themenkomplexe:

Identifizierung von Leistungsverpflichtungen, Principal-/

Agent-Beziehungen, Lizenzen sowie Erleichterungen bei der

retrospektiven Anwendung von IFRS 15.

Die Klarstellungen sind zeitgleich mit IFRS 15 anzuwenden.

1.6 Änderungen zu IAS 40 In Bau oder Entwicklung befindliche Immobilien

IAS 40 Als Finanzinvestition gehaltene Immobilien sieht vor,

dass eine Übertragung in den oder aus dem Bestand von als

Finanzinvestition gehaltenen Immobilien eine Nutzungsän-

derung voraussetzt. Als Folge der abschließenden Aufzäh-

lung in IAS 40.57 war die Einordnung von in Bau oder

Entwicklung befindlichen Immobilien bisher unklar. Nun-

mehr wird klargestellt, dass die Aufzählung nicht abschlie-

ßend ist und somit auch die Einordnung von in Bau oder

Entwicklung befindlichen Immobilien regelt.

Die Änderungen sind erstmals für Geschäftsjahre, die am

oder nach dem 1. Januar 2018 beginnen, verpflichtend

anzuwenden.

1.7 Änderungen zu IFRS 2 Klassifizierung und Bewertung von Geschäfts- vorfällen mit anteilsbasierter Vergütung

Die Änderungen zu IFRS 2 Anteilsbasierte Vergütung betreffen

folgende Themenkomplexe:

— Berücksichtigung von Ausübungsbedingungen bei

der Bewertung von Zusagen mit Barausgleich

— Modifikationen der Bedingungen von anteilsbasierten

Vergütungen mit Barausgleich, sofern diese zu einer

Klassifizierung als Vergütungsplan mit in Eigenkapitalins

trumenten erfüllten Zusagen führen

— Anteilsbasierte Vergütungen mit Nettoausgleich, die in

Eigenkapitalinstrumenten erfüllt werden

Die Änderungen sind erstmals für Geschäftsjahre, die am

oder nach dem 1. Januar 2018 beginnen, verpflichtend

anzuwenden.

1.8 IFRIC 22 Transaktionen in Fremdwährung und im Voraus gezahlte Gegenleistungen

Der IASB hat am 8. Dezember 2016 die Interpretation IFRIC 22

betreffend IAS 21 Auswirkungen von Wechselkursänderungen

veröffentlicht.

Klargestellt wird der Zeitpunkt, zu dem der Wechselkurs bei

Transaktionen bestimmt wird, die erhaltene oder geleistete

Vorauszahlungen enthalten. Derjenige Zeitpunkt ist zu

Grunde zu legen, zu dem ein Unternehmen den aus der

Vorauszahlung entstehenden nichtmonetären Vermögens-

wert bzw. die nichtmonetäre Schuld erstmalig ansetzt.

IFRIC 22 ist für Geschäftsjahre, die am oder nach dem

1. Januar 2018 beginnen, erstmalig anzuwenden.

1.9 Annual Improvements Project 2014 – 2016

Der IASB hat, als Teil seines Programms jährlicher Ver-

besserungen seiner Standards, weitere Änderungen an

bestehenden Standards veröffentlicht.

Die ab dem 1. Januar 2018 anzuwendenden Änderungen

betreffen folgende Sachverhalte:

IFRS 1:

Erstmalige Anwendung der IFRS

Die Befreiungen in den Tz. E3-E7 werden ersatzlos gestri-

chen, da sie ihren beabsichtigten Zweck erfüllt haben.

IAS 28:

Anteile an assoziierten Unternehmen und

Gemeinschafts-unternehmen

Mit Hilfe einer Änderung von IAS 28.18 wird klargestellt, dass

das Wahlrecht zur Bewertung der Anteile nach IFRS 9 als

erfolgswirksam zum beizulegenden Zeitwert auf Basis jedes

einzelnen Investments ausgeübt werden kann.

FALK IFRS-UPDATE 6

2.2 IFRS 16 Leasingverhältnisse

Zu den gemeinsamen Konvergenzprojekten von IASB und

FASB zählt insbesondere die Bilanzierung von Leasingver-

hältnissen. Am 13. Januar 2016 hat der IASB den finalen

neuen Leasingstandard als IFRS 16 veröffentlicht.

Da die neuen Regelungen auch auf bereits bestehende Lea-

singverhältnisse anzuwenden sind, dürften die Änderungen

zur Bilanzierung von Leasingverhältnissen für nahezu sämtli-

che bilanzierende Unternehmen von besonderer praktischer

Relevanz sein.

Die Änderungen betreffen die Bilanzierung für (nahezu sämt-

liche) Leasingverhältnisse, die beim Leasingnehmer nach

dem sog. „Right of Use“ Ansatz (Nutzungsrechtsansatz) zu

erfolgen hat. Nach diesem Modell setzt der Leasingnehmer

für das Recht zur Nutzung des Leasinggegenstandes

während des Leasingzeitraums einen Vermögenswert und

eine Schuld für die Leasingzahlungen an.

Die bisherige Unterscheidung zwischen Finanzierungs-

Leasing und Operating-Leasing wird nicht mehr beibehalten,

vielmehr werden (von wenigen Ausnahmen abgesehen)

sämtliche wesentliche Leasingverhältnisse in der Bilanz des

Leasingnehmers erfasst werden.

Erleichterungswahlrechte bestehen für kurz laufende Lea-

singvereinbarungen mit einer Laufzeit von nicht mehr als 12

Monaten und Leasingvereinbarungen bei denen der dem

Leasingvertrag zu Grunde liegende Vermögenswert von

geringem Wert ist.

Die geänderte Bilanzierungspraxis hat maßgebliche Auswir-

kungen auf die Bilanzstruktur und die Bilanzkennzahlen (z.B.

Eigenkapitalquote, Verschuldungsgrad etc.) der Leasingneh-

mer. Durch die Umqualifizierung auch bereits bestehender

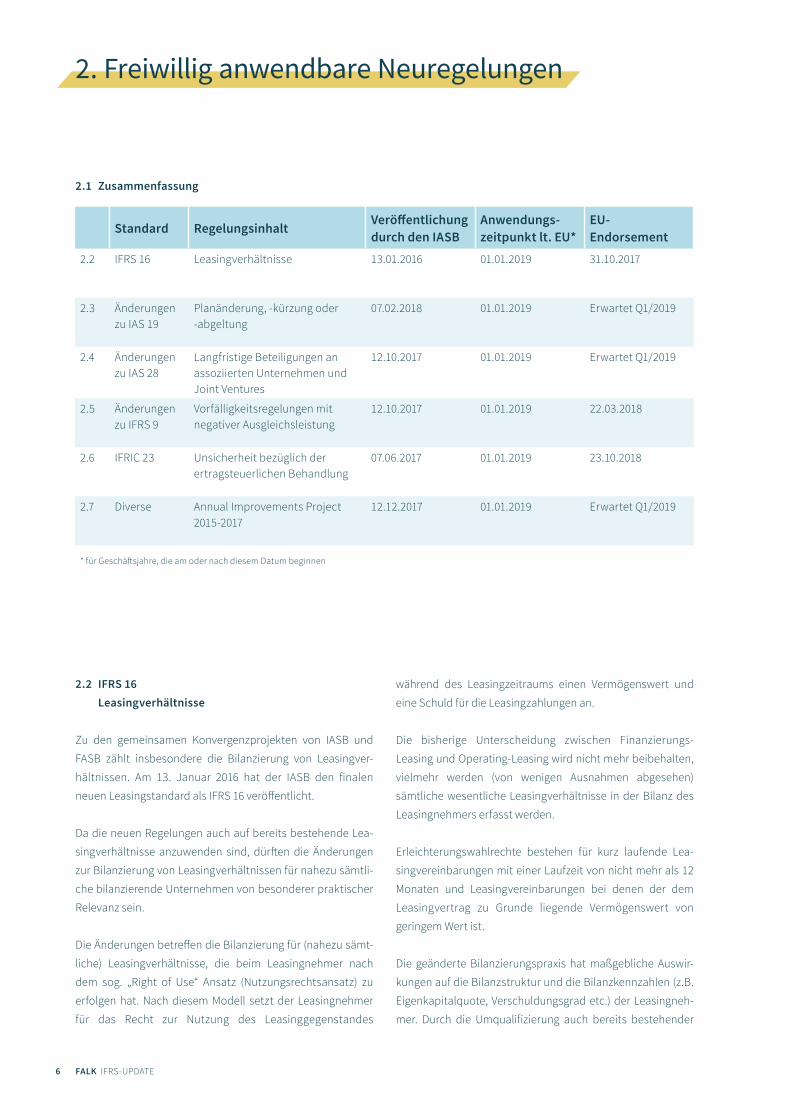

2. Freiwillig anwendbare Neuregelungen

Standard RegelungsinhaltVeröffentlichung durch den IASB

Anwendungs-zeitpunkt lt. EU*

EU- Endorsement

2.2 IFRS 16 Leasingverhältnisse 13.01.2016 01.01.2019 31.10.2017

2.3 Änderungen zu IAS 19

Planänderung, -kürzung oder -abgeltung

07.02.2018 01.01.2019 Erwartet Q1/2019

2.4 Änderungen zu IAS 28

Langfristige Beteiligungen an assoziierten Unternehmen und Joint Ventures

12.10.2017 01.01.2019 Erwartet Q1/2019

2.5 Änderungen zu IFRS 9

Vorfälligkeitsregelungen mit negativer Ausgleichsleistung

12.10.2017 01.01.2019 22.03.2018

2.6 IFRIC 23 Unsicherheit bezüglich der ertragsteuerlichen Behandlung

07.06.2017 01.01.2019 23.10.2018

2.7 Diverse Annual Improvements Project 2015-2017

12.12.2017 01.01.2019 Erwartet Q1/2019

* für Geschäftsjahre, die am oder nach diesem Datum beginnen

2.1 Zusammenfassung

FALK IFRS-UPDATE 7

Leasingverhältnisse stehen viele Unternehmen vor einem

nicht zu unterschätzenden, organisatorischen Umstellungs-

aufwand.

Die Bilanzierungsvorschriften für Leasinggeber entsprechen

weitestgehend den bisherigen Regelungen des IAS 17.

IFRS 16 ersetzt zukünftig die bisherigen Standards und Inter-

pretationen IAS 17, IFRIC 4, SIC-15 und SIC-27.

IFRS 16 ist vollständig retrospektiv anzupassen, alternativ

kann der kumulative Anpassungseffekt im Zeitpunkt der

Erstanwendung als Buchung im Eigenkapital erfasst werden.

Der Standard ist verpflichtend ab dem 1. Januar 2019 anzu-

wenden. Die freiwillige vorzeitige Anwendung des IFRS 16 ist

gestattet, jedoch nur bei gleichzeitiger Anwendung des IFRS

15. Das EU-Endorsement ist am 31. Oktober 2017 erfolgt.

2.3 IAS 19 Planänderung, -kürzung oder -abgeltung

Der IASB hat am 7. Februar 2018 Änderungen zu IAS 19

Leistungen an Arbeitnehmer veröffentlicht.

Durch die Änderungen wurde nun explizit geregelt, dass im

Falle einer unterjährigen Planänderung, -kürzung oder

-abgeltung der laufende Dienstzeitaufwand und die Netto-

zinsen für die verbleibende Periode neu zu berechnen sind.

Die Änderungen sind verpflichtend für Geschäftsjahre, die am

oder nach dem 1. Januar 2019 beginnen, anzuwenden. Eine

frühere Anwendung ist zulässig, das EU-Endorsement steht

jedoch noch aus.

2.4 Änderungen zu IAS 28 Langfristige Beteiligungen an assoziierten Unternehmen und Joint Ventures

Die geringfügige Änderung betrifft eine bisher bestehende

Unklarheit bei der Anwendung von Wertminderungs Vor-

schriften auf langfristig gehaltene Anteile. Nunmehr wird klar-

gestellt, dass ein Unternehmen IFRS 9 auch auf langfristige

Beteiligungen an einem assoziierten Unternehmen oder

Joint Venture anzuwenden hat, die einen Teil der Nettoinves-

tition in dieses assoziierte Unternehmen oder Joint Venture

ausmachen, aber nicht nach der Equity-Methode bilanziert

werden.

Die Änderungen sind für Geschäftsjahre, die am oder nach dem

1. Januar 2019 beginnen, anzuwenden. Eine vorzeitige Anwen-

dung ist möglich, das EU-Endorsement steht jedoch noch aus.

2.5 Änderungen zu IFRS 9 Vorfälligkeitsregelungen mit negativer Ausgleichsleistung

Durch die Änderungen zu IFRS 9 Finanzinstrumente werden

die Regelungen betreffend Kündigungsrechte dahingehend

angepasst, dass auch bei negativen Ausgleichsleistungen

eine Bewertung zu fortgeführten Anschaffungskosten (bzw.

erfolgsneutral zum beizulegenden Zeitwert) möglich ist.

Insofern werden alle Instrumente mit einer Vorfälligkeitsent-

schädigung – egal ob die kündigende Vertragspartei zahlt

oder nicht – identisch behandelt.

Die Änderung ist für Geschäftsjahre, die am oder nach dem 1.

Januar 2019 beginnen, anzuwenden. Eine vorzeitige Anwen-

dung ist möglich, das EU-Endorsement ist am 22. März 2018

erfolgt.

2.6 IFRIC 23 Unsicherheit bezüglich der ertragsteuerlichen Behandlung

Der IASB hat am 7. Juni 2017 die Interpretation IFRIC 23

betreffend IAS 12 Ertragsteuern veröffentlicht.

IFRIC 23 stellt die Bilanzierung laufender und latenter Steuer-

ansprüche und -schulden dar, bei denen Unsicherheiten hin-

sichtlich der ertragsteuerlichen Behandlung bestehen.

Solche Unsicherheiten können bspw. entstehen, wenn die

Anwendung des einschlägigen Steuerrechts auf den konkre-

ten Sachverhalt nicht eindeutig ist. IFRIC 23 stellt klar, dass

bei der Beurteilung ein vollumfänglicher Informationsstand

der Steuerbehörden zu unterstellen ist.

IFRIC 23 ist für Geschäftsjahre, die am oder nach dem

1. Januar 2019 beginnen, erstmalig anzuwenden. Eine vor-

zeitige Anwendung ist möglich, das EU-Endorsement ist am

23. Oktober 2018 erfolgt.

2.7 Annual Improvements Project 2015-2017

Der IASB hat, als Teil seines Programms jährlicher Verbesse-

rungen seiner Standards, weitere Änderungen an bestehen-

den Standards veröffentlicht.

Die Änderungen sind ab dem 1. Januar 2019 verpflichtend

anzuwenden. Eine vorzeitige Anwendung ist möglich, das

EU-Endorsement steht jedoch noch aus.

FALK IFRS-UPDATE 8

Die Änderungen betreffen folgende Sachverhalte:

IFRS 3: Unternehmenszusammenschlüsse

IFRS 11: Gemeinsame Vereinbarungen

Mit den Änderungen an IFRS 3 wird klargestellt, dass ein Un-

ternehmen bei Erlangung von Kontrolle über einen Ge-

schäftsbetrieb, der eine gemeinsame Geschäftstätigkeit ist,

seine zuvor bereits gehaltenen Anteile neu bewertet. Mit den

Änderungen an IFRS 11 wird dagegen klargestellt, dass ein

Unternehmen bei Erlangung von gemeinsamer Kontrolle

über einen Geschäftsbetrieb, der eine gemeinsame Ge-

schäftstätigkeit ist, seine zuvor bereits gehaltenen Anteile

nicht neu bewertet.

IAS 12: Ertragsteuern

Mit Hilfe einer Änderung in IAS 12 wird klargestellt, dass IAS

12.52B auf alle ertragsteuerlichen Konsequenzen von Divi-

dendenzahlungen anzuwenden ist, d.h. tatsächliche Ertrag-

steuern, die aus Dividendenzahlungen resultieren, sind

erfolgswirksam zu erfassen.

IAS 23: Fremdkapitalkosten

Die Änderung betrifft eine Klarstellung im Hinblick auf die

Frage, welche aufgenommenen Fremdmittel in die Ermitt-

lung des allgemeinen Fremdkapitalkostensatzes einzubezie-

hen sind.

FALK IFRS-UPDATE 9

3.2 IFRS 17 Versicherungsverträge

Mit IFRS 17 werden spezielle Vorschriften für Versicherungs-

unternehmen eingeführt. Diese Regelungen sollen der ein-

heitlichen Bilanzierung von Versicherungsverhältnissen

seitens des Versicherungsgebers dienen. IFRS 17 ersetzt IFRS

4, der als Interimsstandard gedacht war.

IFRS 17 ist für Geschäftsjahre, die am oder nach dem 1. Janu-

ar 2021 beginnen, anzuwenden. Eine Verschiebung der ver-

pflichtenden Erstanwendung um zumindest ein Jahr ist

wahrscheinlich. Das EU-Endorsement ist kurzfristig nicht zu

erwarten.

3.3 Änderungen zu IAS 1 und IAS 8 Definition von wesentlich

Der IASB hat am 31. Oktober 2018 Änderungen zu IAS 1 Dar-

stellung des Abschlusses und IAS 8 Bilanzierungs- und

Bewertungsmethoden, Änderungen von Schätzungen und

Fehlern veröffentlicht.

Die Änderungen betreffen die Definition der Wesentlichkeit

von Abschlussinformationen und sollen die Beurteilung der

Wesentlichkeit erleichtern. Durch Streichung der Definition in

IAS 8 und Verweis auf die neugefasste Definition in IAS 1 soll

eine kongruente Begriffsabgrenzung sichergestellt werden.

Die Änderungen sind verpflichtend für Geschäftsjahre, die am

oder nach dem 1. Januar 2020 beginnen, anzuwenden. Eine

frühere Anwendung ist zulässig, das EU-Endorsement steht

jedoch noch aus.

3. Möglicherweise anwendbare Neuregelungen

Standard RegelungsinhaltVeröffentlichung durch den IASB

Anwendungs-zeitpunkt lt. EU*

EU- Endorsement

3.2 IFRS 17 Versicherungsverträge 18.05.2017 01.01.2021 offen

3.3 Änderungen zu IAS 1 und IAS 8

Definition von wesentlich 31.10.2018 01.01.2020 Erwartet 2019

3.4 Änderungen zu IFRS 3

Definition eines Geschäftsbetriebs

22.10.2018 01.01.2020 Erwartet 2019

3.5 Diverse Änderungen der Verweise auf das Rahmenkonzept in IFRS-Standards

29.03.2018 01.01.2020 Erwartet 2019

* für Geschäftsjahre, die am oder nach diesem Datum beginnen

3.1 Zusammenfassung

FALK IFRS-UPDATE 10

3.4 Änderungen zu IFRS 3 Definition eines Geschäftsbetriebs

Der IASB hat am 22. Oktober 2018 Änderungen zu IFRS 3

Unternehmenszusammenschlüsse veröffentlicht.

Die Änderungen konkretisieren die drei Elemente eines Ge-

schäftsbetriebs (Input, Prozesse und Output). Das Vorliegen

eines Geschäftsbetriebs ist Voraussetzung für das Vorliegen

eines Unternehmenszusammenschlusses.

Die Änderungen sind verpflichtend anzuwenden für Erwerbe,

die am oder nach dem 1. Januar 2020 stattfinden. Eine frühe-

re Anwendung ist zulässig, das EU-Endorsement steht jedoch

noch aus.

3.5 Änderungen der Verweise auf das Rahmenkonzept in IFRS-Standards

Der IASB hat am 29. März 2018 eine neue Fassung des

Rahmenkonzepts veröffentlicht. Das Rahmenkonzept enthält

keinen Erstanwendungszeitpunkt, es gilt sofort und ist auch

nicht Teil des Endorsement-Prozesses der EU.

Das Rahmenkonzept dient dem IASB als Basis für die Ent-

wicklung neuer Standards und gleichzeitig den Abschlusser-

stellern bei der Entwicklung von Bilanzierungsmethoden für

Transaktionen, sofern die bestehenden Standards und Inter-

pretationen keine entsprechenden Vorgaben enthalten.

Zeitgleich hat der IASB die Querverweise in Standards und

Interpretationen auf die neue Fassung des Rahmenkonzepts

aktualisiert.

Die Änderungen der Verweise sind verpflichtend anzuwenden

für Geschäftsjahre, die am oder nach dem 1. Januar 2020

beginnen. Eine frühere Anwendung ist zulässig, das EU-

Endorsement steht jedoch noch aus.

FALK IFRS-UPDATE 11

4.1 Verlautbarungen des IDW und des DRSC

IDW RS HFA 48: Einzelfragen der Bilanzierung von Finanz-

instrumenten nach IFRS 9

Zur Unterstützung bei der Abschlusserstellung und -prüfung

im Rahmen der Erstanwendung des IFRS 9 hat das IDW in

mehreren Teilen den RS HFA 48 veröffentlicht und in 2017

final verabschiedet. Die Stellungnahme dient als Hilfestellung

bei der Auslegung verschiedener mit IFRS 9 verbundener

komplexer Bilanzierungsfragen und geht insbesondere auf

folgende Themenkomplexe ein: Anwendungsbereich, Ab-

gang finanzieller Vermögenswerte und Verbindlichkeiten,

Klassifizierung und Bewertung (inkl. Wertminderung) sowie

Hedge Accounting. Eine weitere Fortsetzung von RS HFA 48

zu Modifikationen von finanziellen Vermögenswerten wurde

am 9. Oktober 2018 veröffentlicht.

IDW RS HFA 50: IFRS-Modulverlautbarung

Gegenstand der Modulverlautbarung sind abgegrenzte Ein-

zelfragen der IFRS-Rechnungslegung. Jedes Modul ist eigen-

ständig und wird gesondert verabschiedet.

Der IFRS-Modulverlautbarung (IDW RS FHA 50) wurden die

folgenden Module hinzugefügt, welche vom Hauptfachaus-

schuss in 2018 verabschiedet worden sind:

IFRS 3 – M1:

Unternehmenszusammenschlüsse unter Verwendung einer

neu gegründeten Gesellschaft bzw. einer Mantel- oder Vor-

ratsgesellschaft ohne Geschäftsbetrieb i.S.v. IFRS 3

IFRS 3 – M2:

Reorganisationen und Unternehmenszusammenschlüsse

unter gemeinsamer Kontrolle mithilfe einer neu gegründeten

Gesellschaft bzw. einer Mantel- oder Vorratsgesellschaft ohne

Geschäftsbetrieb i.S.v. IFRS 3

IFRS 9 – M1:

Kreditzusagen i.Z.m. der Lieferung von Gütern oder der

Erbringung von Dienstleistungen

DRSC Interpretation 4 (IFRS): Bilanzierung von ertragsteu-

erlichen Nebenleistungen nach IFRS

Die Interpretation befasst sich insbesondere mit der Frage,

ob auf die Bilanzierung von ertragsteuerlichen Nebenleistun-

gen i.S.d. § 3 Abs. 4 AO, IAS 12 oder IAS 37 anzuwenden sind.

Das DRSC kommt zum Ergebnis, dass im deutschen Rechts-

raum ertragsteuerliche Nebenleistungen nach IAS 37 zu

bilanzieren sind, da sie die Ertragsteuerdefinition des IAS 12

nicht erfüllen.

4.2 Prüfungsschwerpunkte 2019 der DPR

Die Deutsche Prüfstelle für Rechnungslegung (DPR) hat

am 15. November 2018 die Prüfungsschwerpunkte 2019

veröffentlicht:

1. Ausgewählte Aspekte der Anwendung von IFRS 15

Erlöse aus Verträgen mit Kunden

2. Ausgewählte Aspekte der Anwendung von IFRS 9

Finanzinstrumente

3. Anhangangaben zu den erwarteten Auswirkungen

der Erstanwendung von IFRS 16 Leasingverhältnisse

4. Konzernlagebericht: Darstellung und Analyse des

Geschäftsverlaufs und der Ertragslage entsprechend

dem Umfang und der Komplexität der Geschäftstätigkeit

5. Segmentberichterstattung unter Berücksichtigung der

unternehmensinternen Berichterstattung und verschie -

dener Einzelaspekte

Details zu den jeweiligen Prüfungsgebieten können der

Pressemitteilung der DPR (www.frep.info) entnommen

werden.

4. Sonstiges

Aus ZahlenPerspektiven

entwickeln www.falk-co.de

IMPRESSUM HerausgeberFALK GmbH & Co KG

Im Breitspiel 21 · 69126 Heidelberg

V.i.S.d.P.:Gerhard Meyer

Stand31. Dezember 2018

Gestaltung:www.ultrabold.com

Alle Texte sind nach bestem Wissen und Kenntnisstand erstellt worden.

Die Komplexität und der ständige Wandel der Rechtsmaterie machen es

jedoch notwendig, Haftung und Gewähr auszuschließen.