Page 1

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

1. Kapitel:Zinsrechnen

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 2

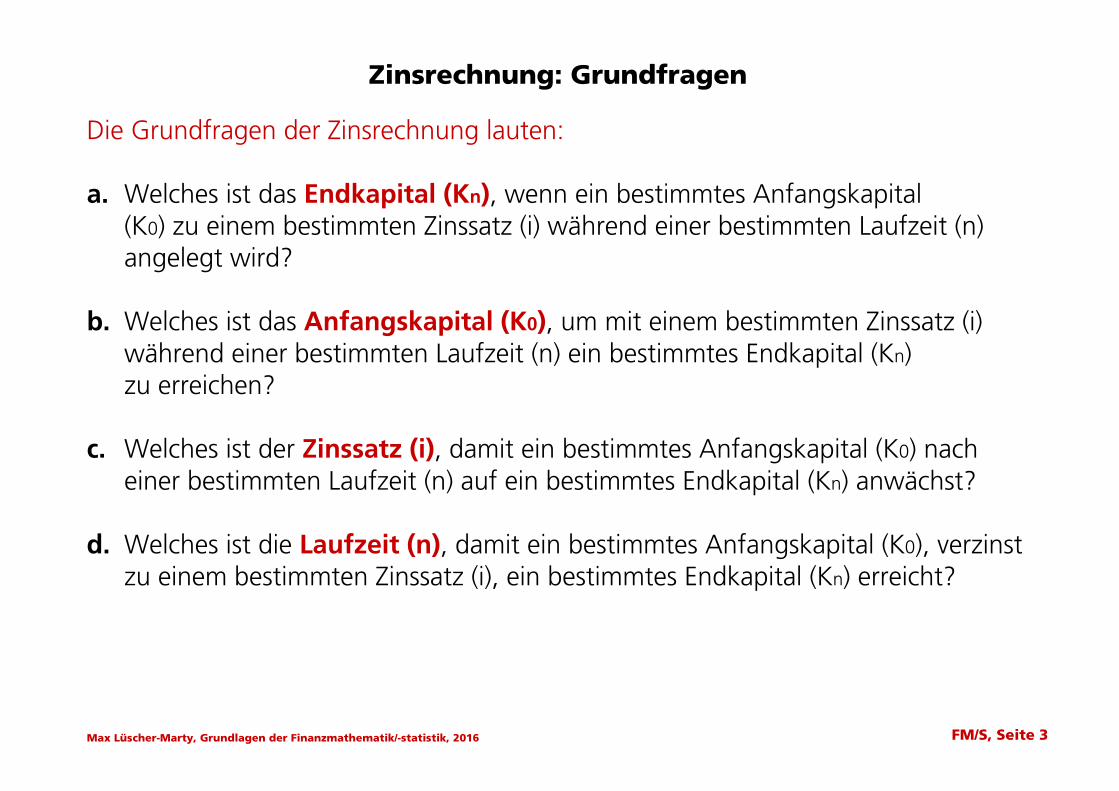

Zinsrechnung: Grundfragen

Die Grundfragen der Zinsrechnung lauten:

a. Welches ist das Endkapital (Kn), wenn ein bestimmtes Anfangskapital(K0) zu einem bestimmten Zinssatz (i) während einer bestimmten Laufzeit (n)angelegt wird?

b. Welches ist das Anfangskapital (K0), um mit einem bestimmten Zinssatz (i)während einer bestimmten Laufzeit (n) ein bestimmtes Endkapital (Kn)zu erreichen?

c. Welches ist der Zinssatz (i), damit ein bestimmtes Anfangskapital (K0) nacheiner bestimmten Laufzeit (n) auf ein bestimmtes Endkapital (Kn) anwächst?

d. Welches ist die Laufzeit (n), damit ein bestimmtes Anfangskapital (K0), verzinstzu einem bestimmten Zinssatz (i), ein bestimmtes Endkapital (Kn) erreicht?

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 3

Page 3

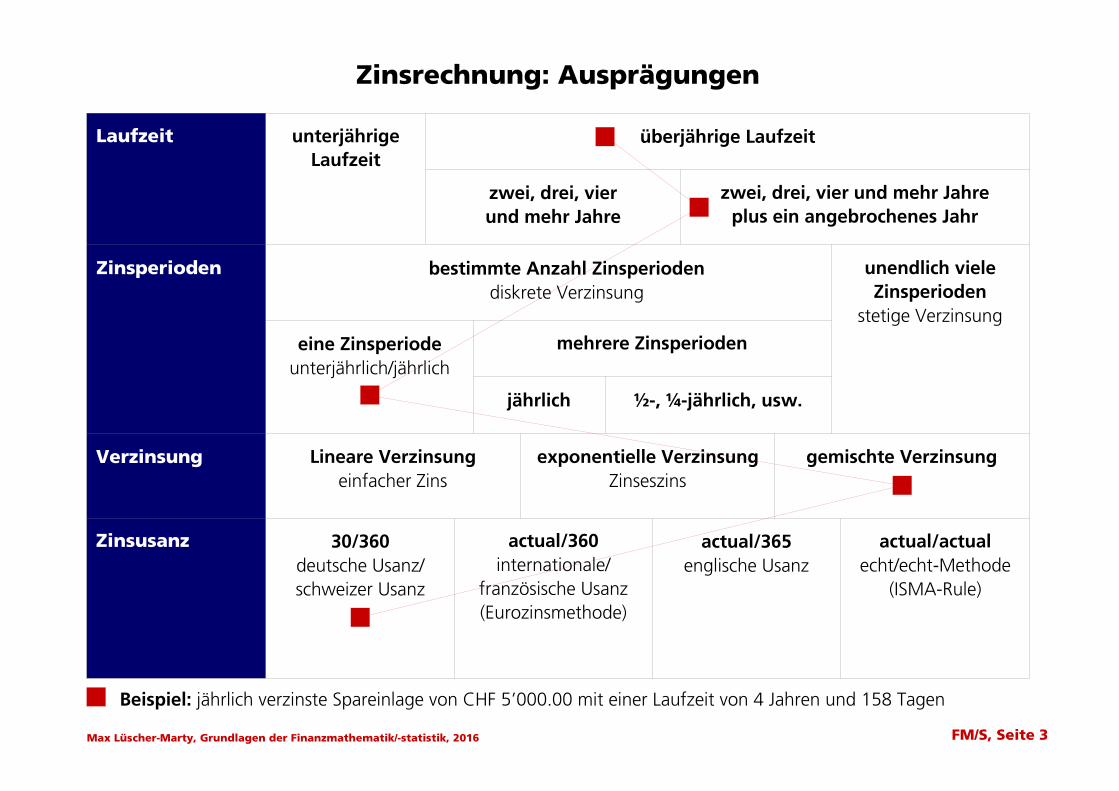

Zinsrechnung: Ausprägungen

Laufzeit

Zinsperioden

Verzinsung

Zinsusanz

unterjährigeLaufzeit

überjährige Laufzeit

zwei, drei, vierund mehr Jahre

zwei, drei, vier und mehr Jahreplus ein angebrochenes Jahr

bestimmte Anzahl Zinsperiodendiskrete Verzinsung

eine Zinsperiodeunterjährlich/jährlich

mehrere Zinsperioden

jährlich ½-, ¼-jährlich, usw.

unendlich vieleZinsperioden

stetige Verzinsung

Lineare Verzinsungeinfacher Zins

exponentielle VerzinsungZinseszins

gemischte Verzinsung

actual/360internationale/

französische Usanz(Eurozinsmethode)

actual/365englische Usanz

actual/actualecht/echt-Methode

(ISMA-Rule)

30/360deutsche Usanz/schweizer Usanz

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 3

Beispiel: jährlich verzinste Spareinlage von CHF 5’000.00 mit einer Laufzeit von 4 Jahren und 158 Tagen

Page 4

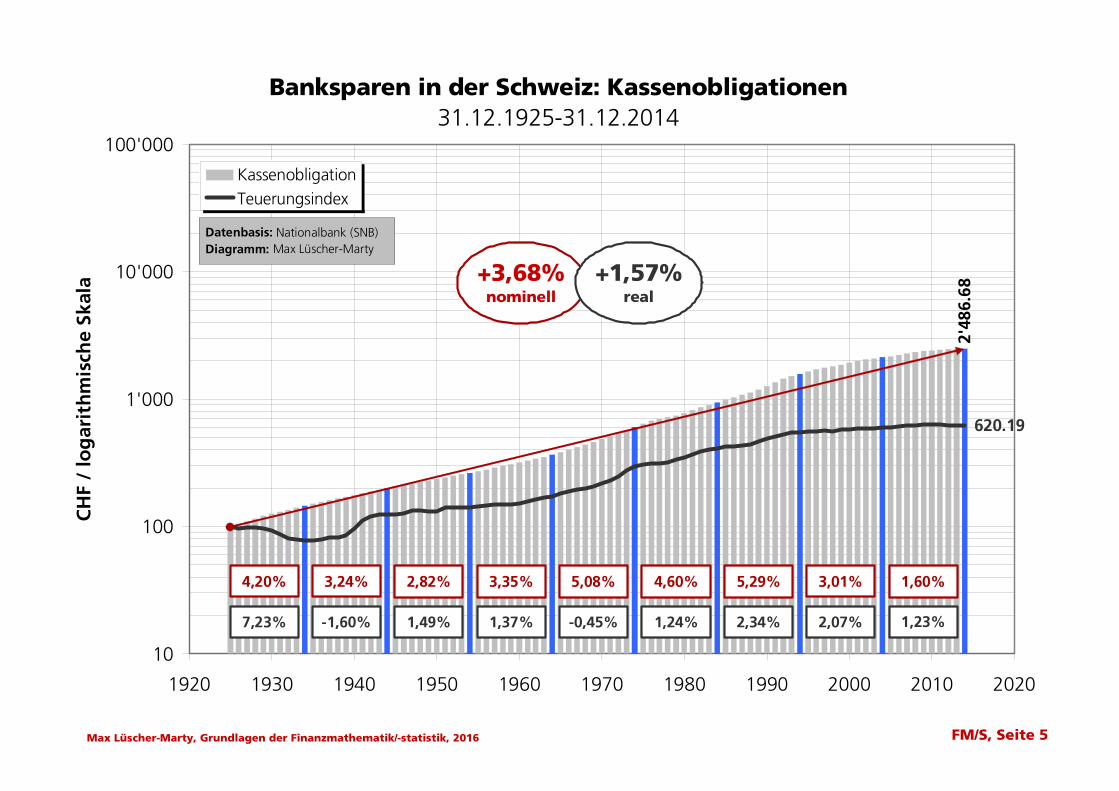

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 5

Banksparen in der Schweiz: Kassenobligationen31.12.1925-31.12.2014

2'48

6.68

620.19

10

100

1'000

10'000

100'000

1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

CH

F /

log

arit

hm

isch

e Sk

ala

KassenobligationTeuerungsindex

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

+3,68%nominell

+1,57%real

3,24% 2,82% 3,35% 5,08% 4,60% 5,29% 3,01% 1,60%4,20%

-1,60% 1,49% 1,37% -0,45% 1,24% 2,34% 2,07% 1,23%7,23%

Page 5

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016

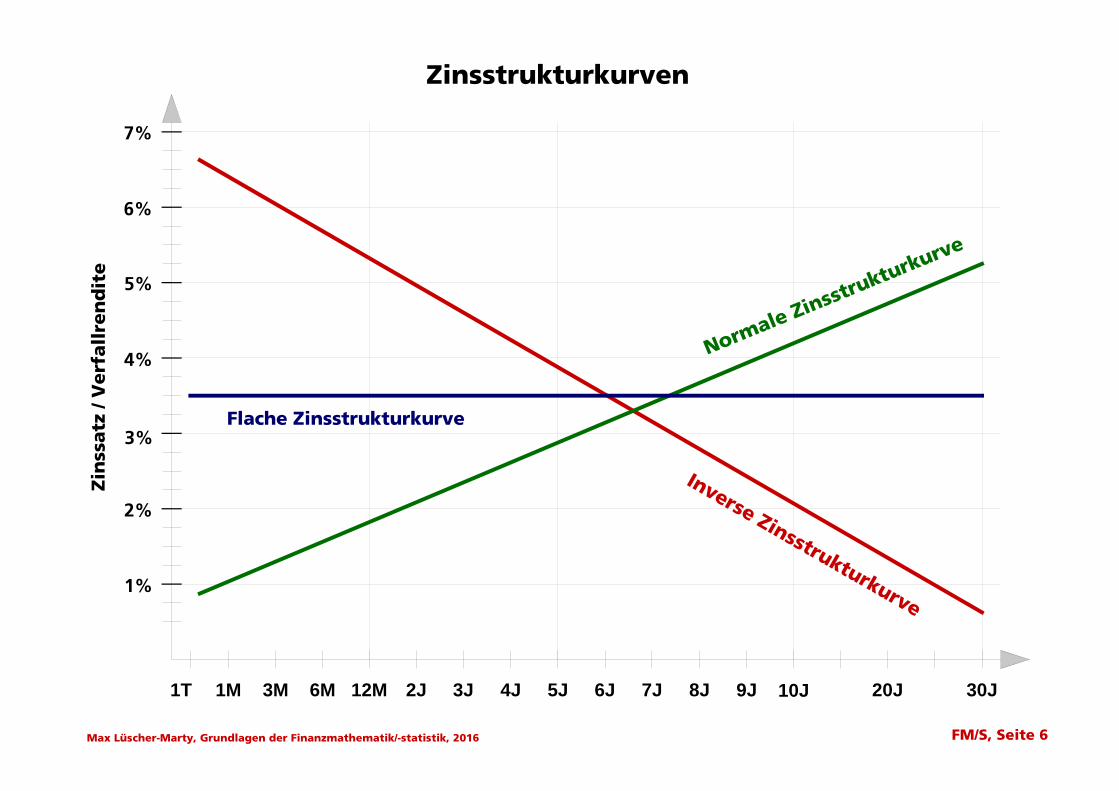

1T 1M 3M 6M 12M 2J 3J 4J 5J 6J 7J 8J 9J 10J 20J 30J

ZinsstrukturkurvenZin

ssat z

/ V

erf

all

ren

dit

e

1%

2%

3%

4%

5%

6%

7%

Flache Zinsstrukturkurve

Inverse Zinsstrukturkurve

Normale Zinsstrukturkurve

FM/S, Seite 6

Page 6

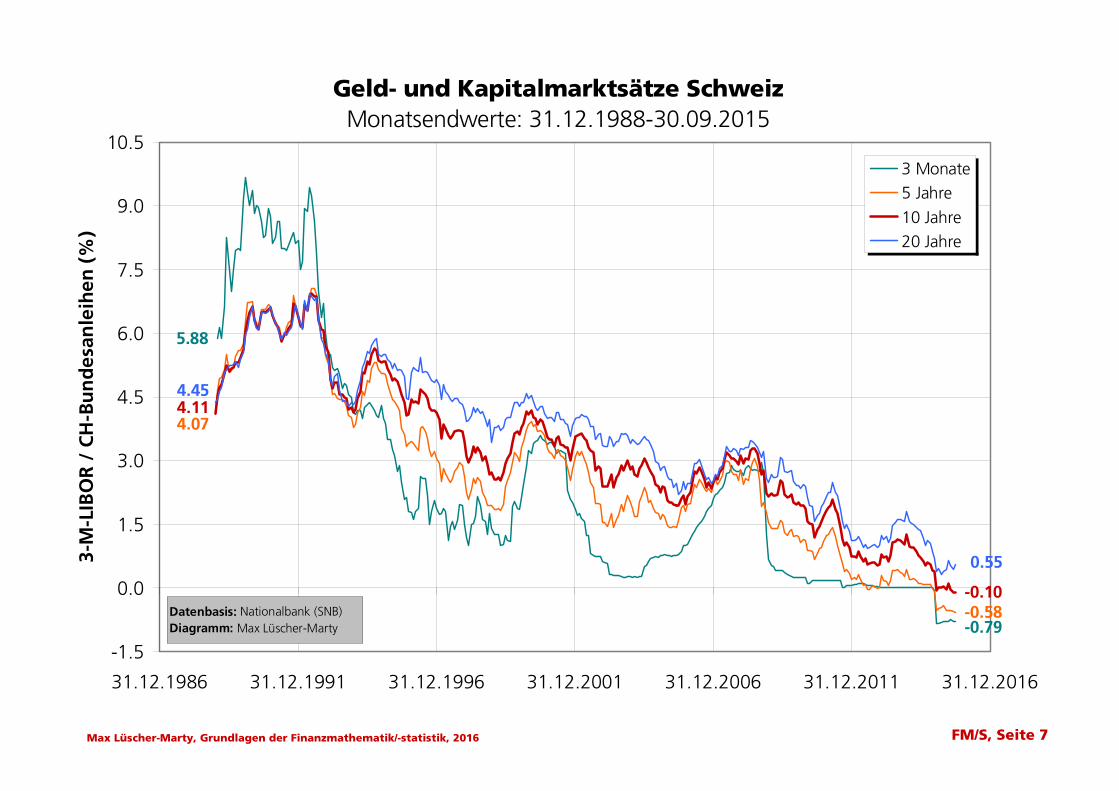

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 7

Geld- und Kapitalmarktsätze SchweizMonatsendwerte: 31.12.1988-30.09.2015

-0.79

5.88

-0.58

4.07

-0.10

4.11

0.55

4.45

-1.5

0.0

1.5

3.0

4.5

6.0

7.5

9.0

10.5

31.12.1986 31.12.1991 31.12.1996 31.12.2001 31.12.2006 31.12.2011 31.12.2016

3-M

-LIB

OR

/ C

H-B

un

des

anle

ihen

(%

)

3 Monate5 Jahre

10 Jahre20 Jahre

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

Page 7

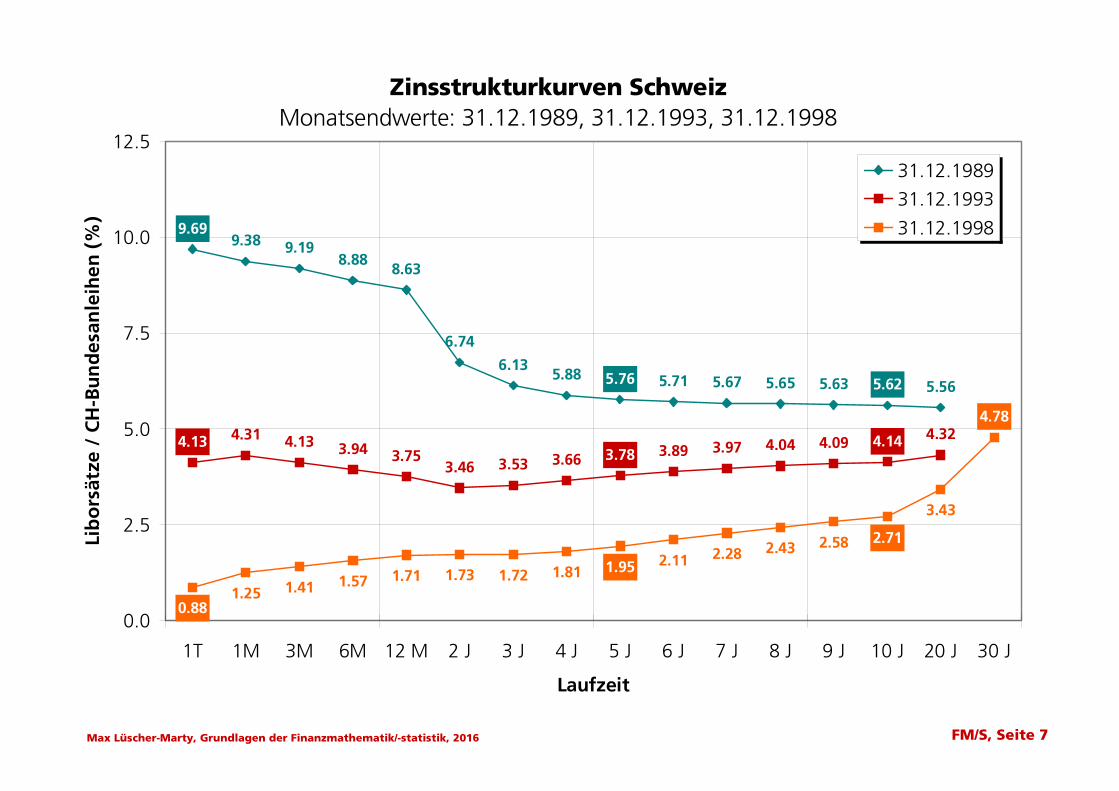

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 7

Zinsstrukturkurven SchweizMonatsendwerte: 31.12.1989, 31.12.1993, 31.12.1998

5.88 5.71 5.67 5.65 5.63 5.56

1.251.57 1.71 1.73 1.72 1.81

2.11 2.28 2.43 2.58

3.43

6.13

6.74

5.76 5.62

8.63

9.699.38 9.19

8.88

4.323.783.753.944.134.314.13

3.53

4.14

3.46 3.66 3.89 3.97 4.04 4.09

1.95

2.71

4.78

0.881.41

0.0

2.5

5.0

7.5

10.0

12.5

1T 1M 3M 6M 12 M 2 J 3 J 4 J 5 J 6 J 7 J 8 J 9 J 10 J 20 J 30 J

Laufzeit

Lib

ors

ätze

/ C

H-B

un

des

anle

ihen

(%

)

31.12.1989

31.12.1993

31.12.1998

Page 8

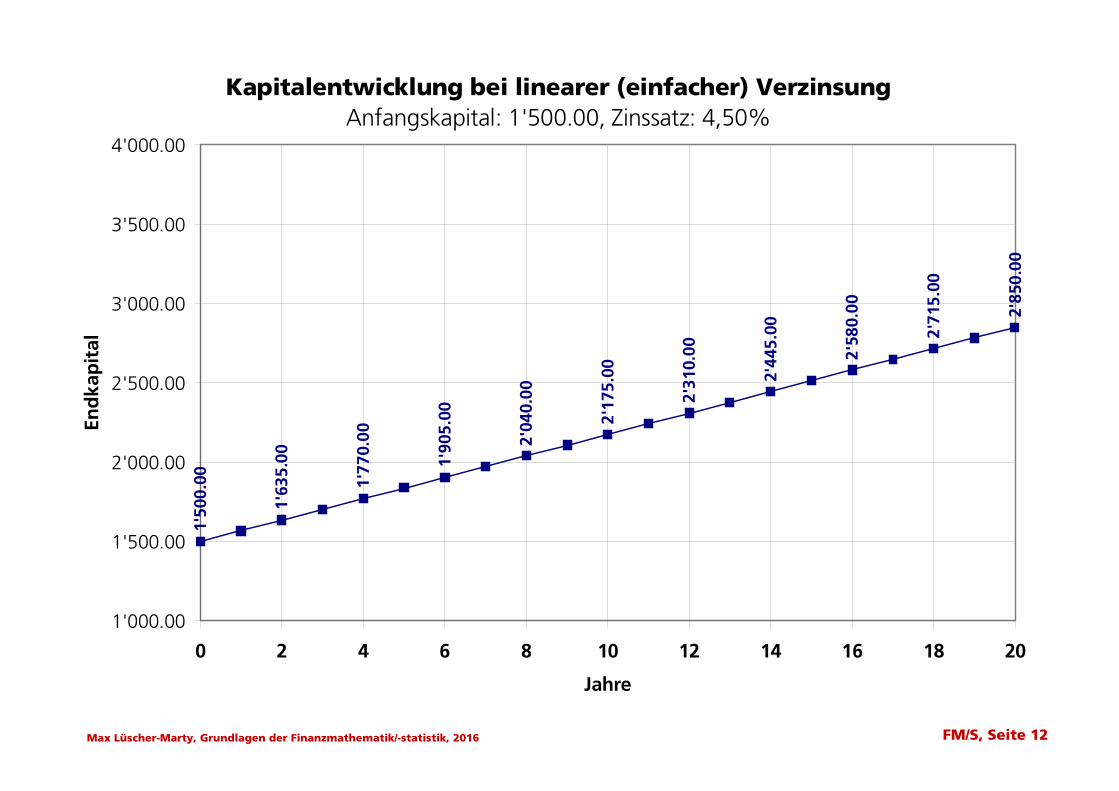

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 12

Kapitalentwicklung bei linearer (einfacher) VerzinsungAnfangskapital: 1'500.00, Zinssatz: 4,50%

1'50

0.00

1'63

5.00

1'77

0.00

1'90

5.00

2'04

0.00

2'17

5.00

2'31

0.00

2'44

5.00

2'58

0.00

2'71

5.00

2'85

0.00

1'000.00

1'500.00

2'000.00

2'500.00

3'000.00

3'500.00

4'000.00

0 2 4 6 8 10 12 14 16 18 20

Jahre

End

kap

ital

Page 9

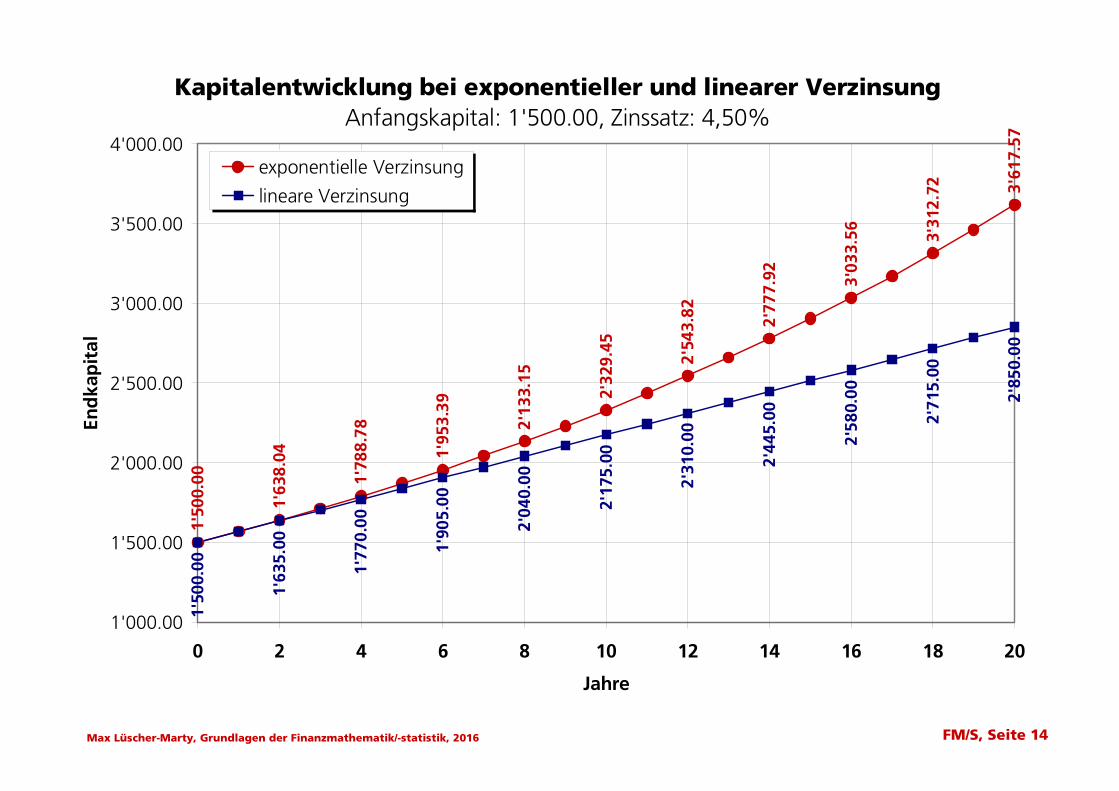

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 14

Kapitalentwicklung bei exponentieller und linearer VerzinsungAnfangskapital: 1'500.00, Zinssatz: 4,50%

1'50

0.00

1'63

8.04

1'78

8.78

1'95

3.39

2'13

3.15

2'32

9.45

2'54

3.82 2'77

7.92 3'03

3.56 3'

312.

72 3'61

7.57

1'50

0.00

1'63

5.00

1'77

0.00

1'90

5.00

2'04

0.00

2'17

5.00

2'31

0.00

2'44

5.00

2'58

0.00

2'71

5.00

2'85

0.00

1'000.00

1'500.00

2'000.00

2'500.00

3'000.00

3'500.00

4'000.00

0 2 4 6 8 10 12 14 16 18 20

Jahre

End

kap

ital

exponentielle Verzinsung

lineare Verzinsung

Page 10

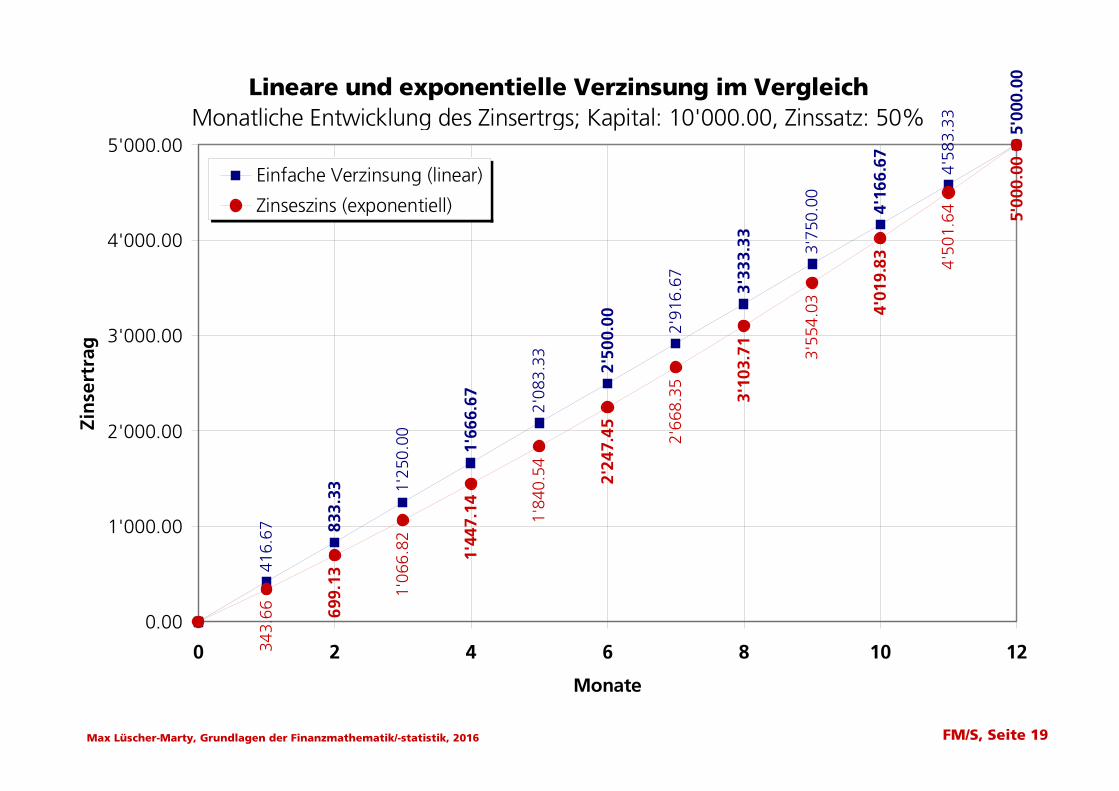

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 19

Lineare und exponentielle Verzinsung im VergleichMonatliche Entwicklung des Zinsertrgs; Kapital: 10'000.00, Zinssatz: 50%

833.

33

1'66

6.67

2'50

0.00

3'33

3.33

4'16

6.67

699.

13

1'44

7.14

2'24

7.45

3'10

3.71

4'01

9.83

4'58

3.33

3'75

0.00

2'91

6.67

2'08

3.33

1'25

0.00

416.

67

5'00

0.00

4'50

1.64

3'55

4.03

2'66

8.35

1'84

0.54

1'06

6.82

343.

66

5'00

0.00

0.00

1'000.00

2'000.00

3'000.00

4'000.00

5'000.00

0 2 4 6 8 10 12

Monate

Zin

sert

rag

Einfache Verzinsung (linear)

Zinseszins (exponentiell)

Page 11

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

2. Kapitel:Rentenrechnen

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 12

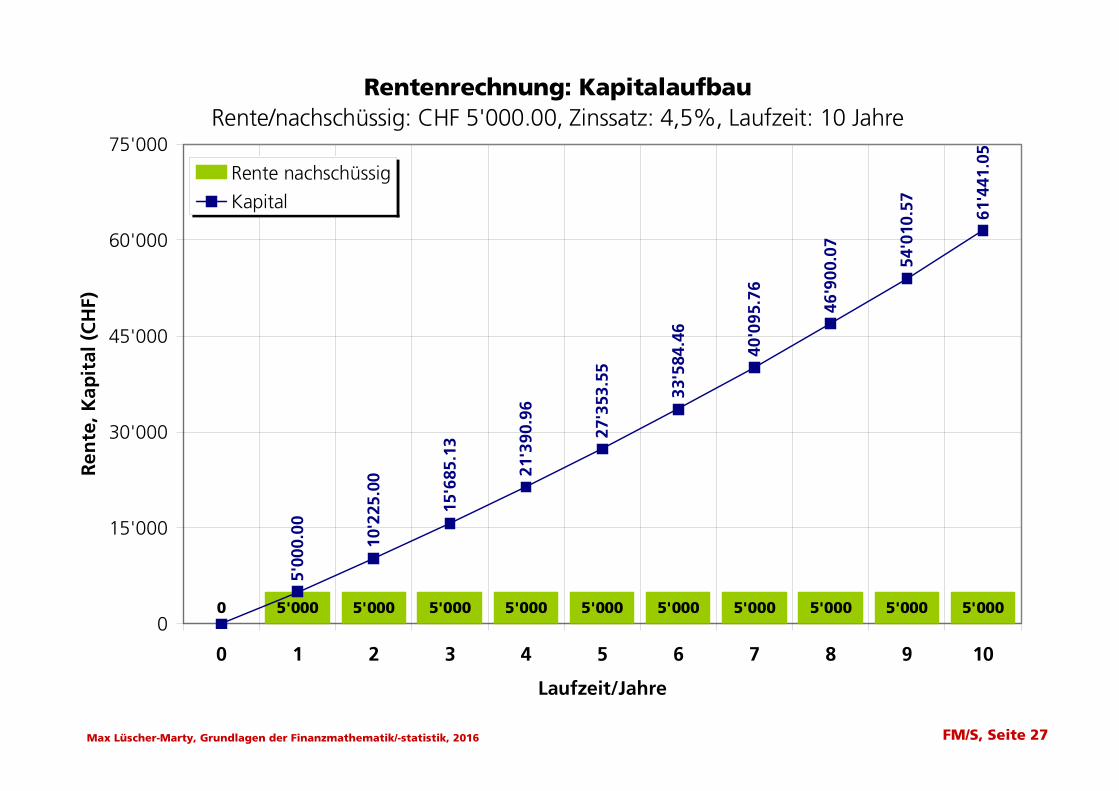

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 27

Rentenrechnung: KapitalaufbauRente/nachschüssig: CHF 5'000.00, Zinssatz: 4,5%, Laufzeit: 10 Jahre

0 5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000

5'00

0.00

10'2

25.0

0

15'6

85.1

3

21'3

90.9

6

27'3

53.5

5

33'5

84.4

6

40'0

95.7

6

46'9

00.0

7

54'0

10.5

7

61'4

41.0

5

0

15'000

30'000

45'000

60'000

75'000

0 1 2 3 4 5 6 7 8 9 10

Laufzeit/Jahre

Ren

te, K

apit

al (

CH

F)

Rente nachschüssig

Kapital

Page 13

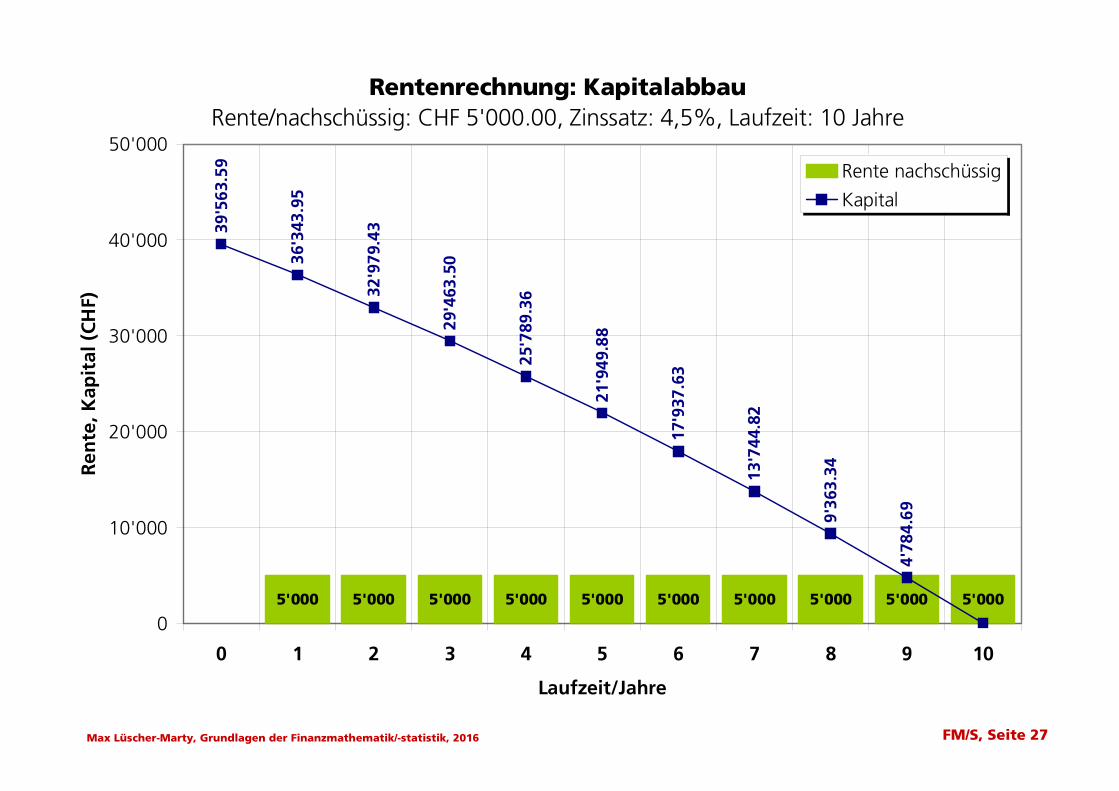

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 27

Rentenrechnung: KapitalabbauRente/nachschüssig: CHF 5'000.00, Zinssatz: 4,5%, Laufzeit: 10 Jahre

5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000 5'000

36'3

43.9

5

32'9

79.4

3

29'4

63.5

0

25'7

89.3

6

21'9

49.8

8

17'9

37.6

3

13'7

44.8

2

9'36

3.34

4'78

4.69

39'5

63.5

9

0

10'000

20'000

30'000

40'000

50'000

0 1 2 3 4 5 6 7 8 9 10

Laufzeit/Jahre

Ren

te, K

apit

al (

CH

F)

Rente nachschüssig

Kapital

Page 14

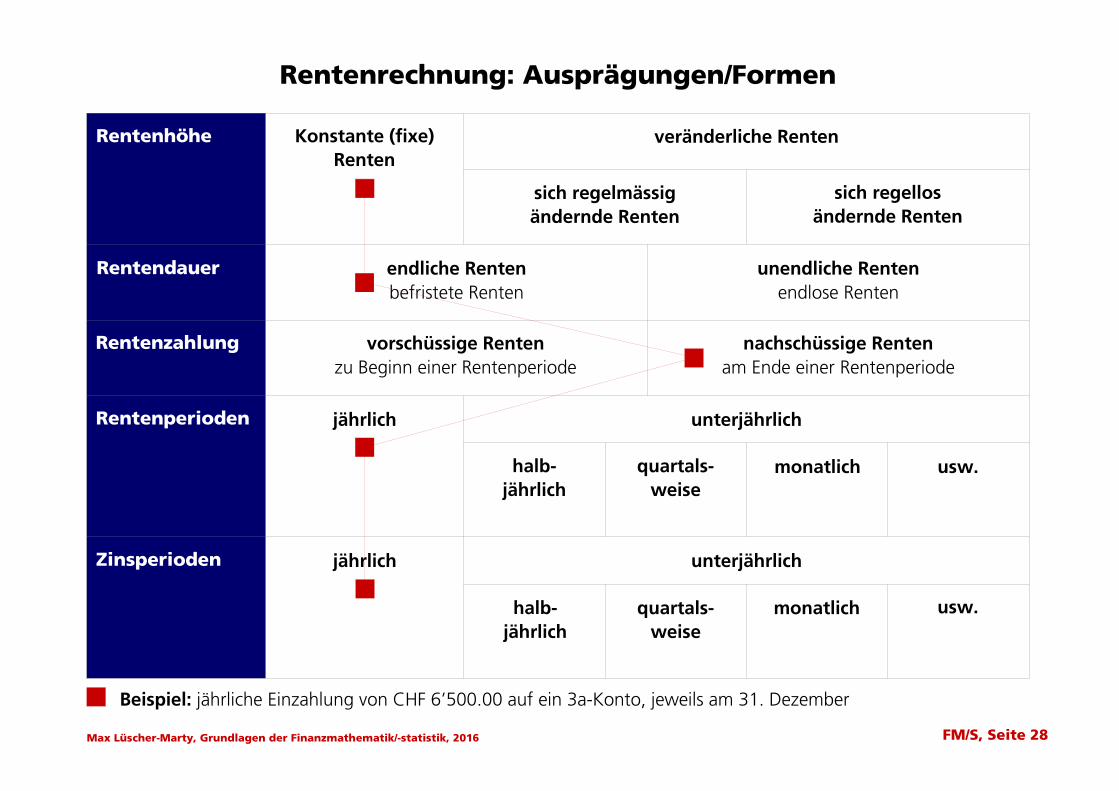

Rentenrechnung: Ausprägungen/Formen

Rentenhöhe

Rentendauer

Zinsperioden

Konstante (fixe)Renten

veränderliche Renten

sich regelmässigändernde Renten

sich regellosändernde Renten

endliche Rentenbefristete Renten

unendliche Rentenendlose Renten

vorschüssige Rentenzu Beginn einer Rentenperiode

nachschüssige Rentenam Ende einer Rentenperiode

Rentenzahlung

Rentenperioden jährlich unterjährlich

jährlich unterjährlich

halb-jährlich

quartals-weise

monatlich usw.

halb-jährlich

quartals-weise

monatlich usw.

Beispiel: jährliche Einzahlung von CHF 6’500.00 auf ein 3a-Konto, jeweils am 31. Dezember

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 28

Page 15

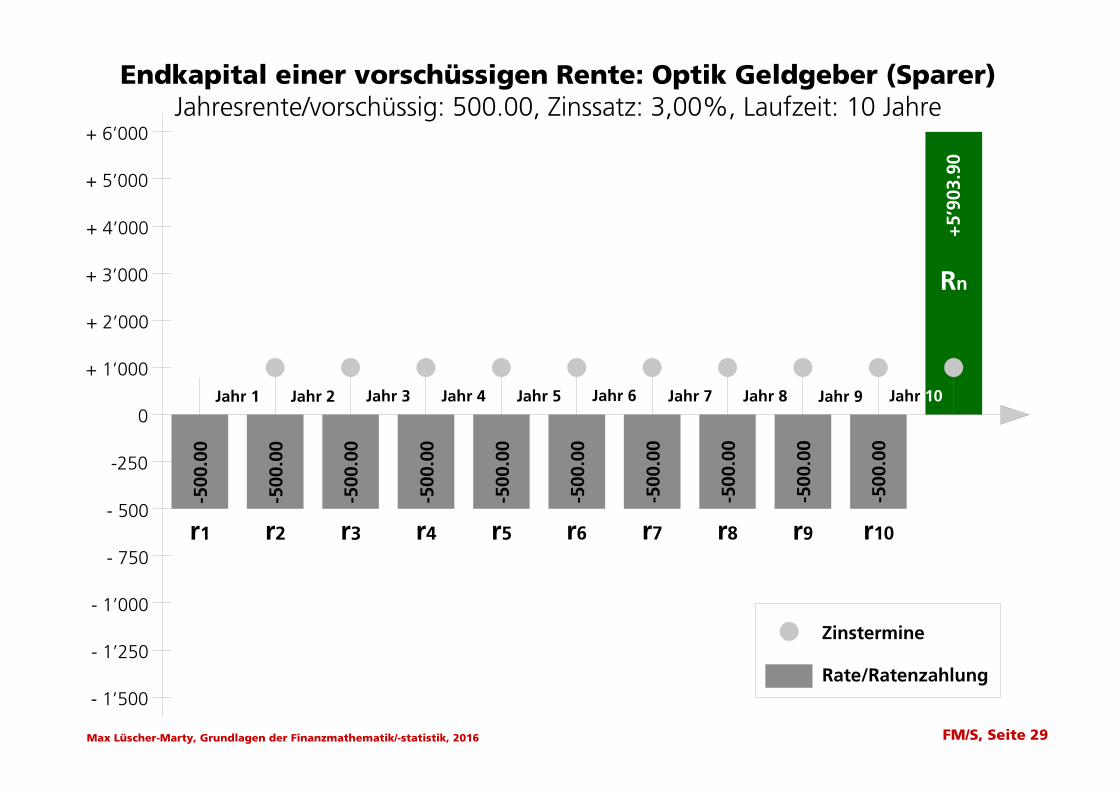

Endkapital einer vorschüssigen Rente: Optik Geldgeber (Sparer)Jahresrente/vorschüssig: 500.00, Zinssatz: 3,00%, Laufzeit: 10 Jahre

+ 1’000

+ 2’000

+ 3’000

+ 4’000

+ 5’000

+ 6’000

- 1’500

- 1’250

- 1’000

- 750

- 500

-250

-50 0

.00

r1 r2 r3 r4 r5 r6 r7 r8 r9 r10

+5’

903.

9 0

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 10

Zinstermine

Rate/Ratenzahlung

0

Rn

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 29

Page 16

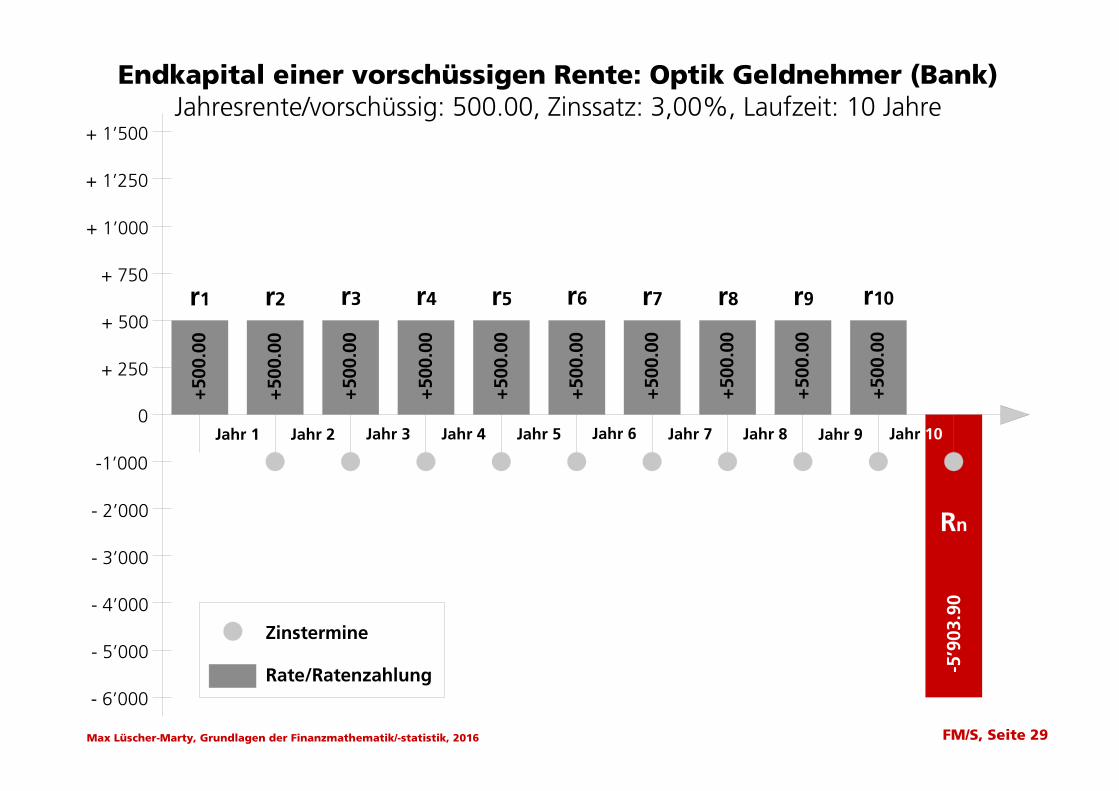

Endkapital einer vorschüssigen Rente: Optik Geldnehmer (Bank)Jahresrente/vorschüssig: 500.00, Zinssatz: 3,00%, Laufzeit: 10 Jahre

+ 250

+ 500

+ 750

+ 1’000

+ 1’250

+ 1’500

- 6’000

- 5’000

- 4’000

- 3’000

- 2’000

-1’000

r1 r2 r3 r4 r5 r6 r7 r8 r9 r10

-5’9

03.9

0

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 10

Zinstermine

Rate/Ratenzahlung

0

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

Rn

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 29

Page 17

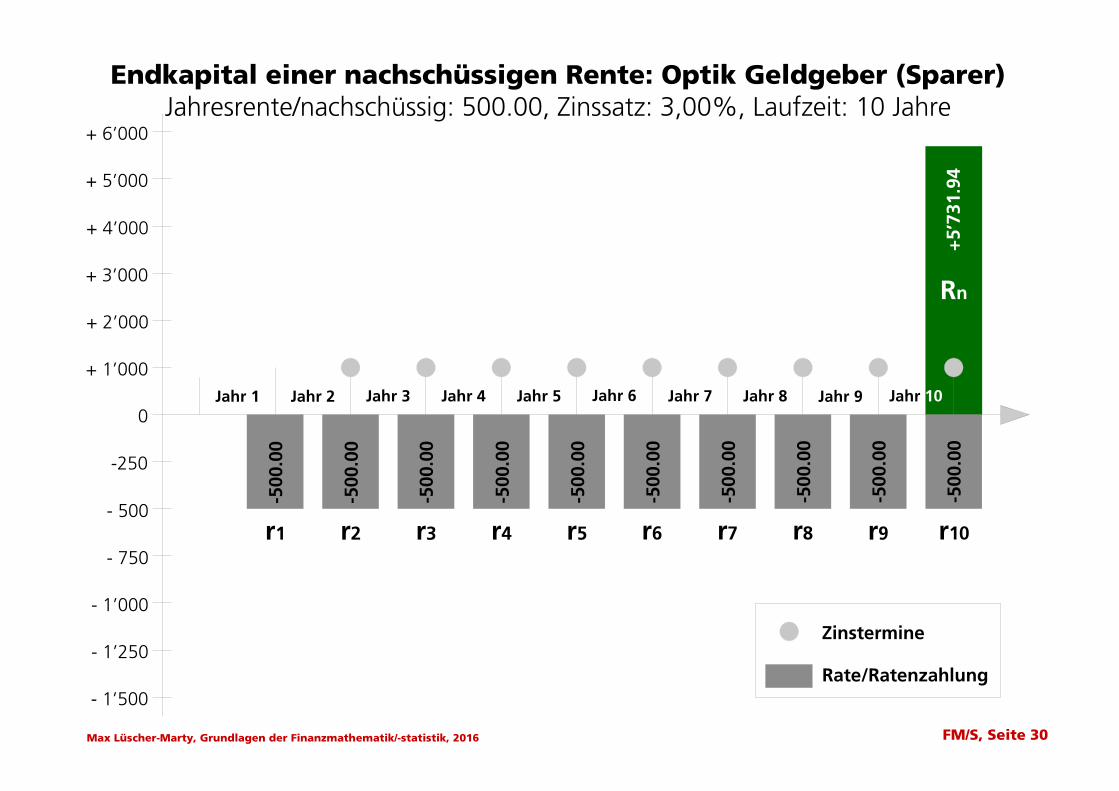

Endkapital einer nachschüssigen Rente: Optik Geldgeber (Sparer)Jahresrente/nachschüssig: 500.00, Zinssatz: 3,00%, Laufzeit: 10 Jahre

+ 1’000

+ 2’000

+ 3’000

+ 4’000

+ 5’000

+ 6’000

- 1’500

- 1’250

- 1’000

- 750

- 500

-250

-50 0

.00

r1 r2 r3 r4 r5 r6 r7 r8 r9 r10

+5’

731.

9 4

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

-50 0

.00

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 10

Zinstermine

Rate/Ratenzahlung

0

Rn

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 30

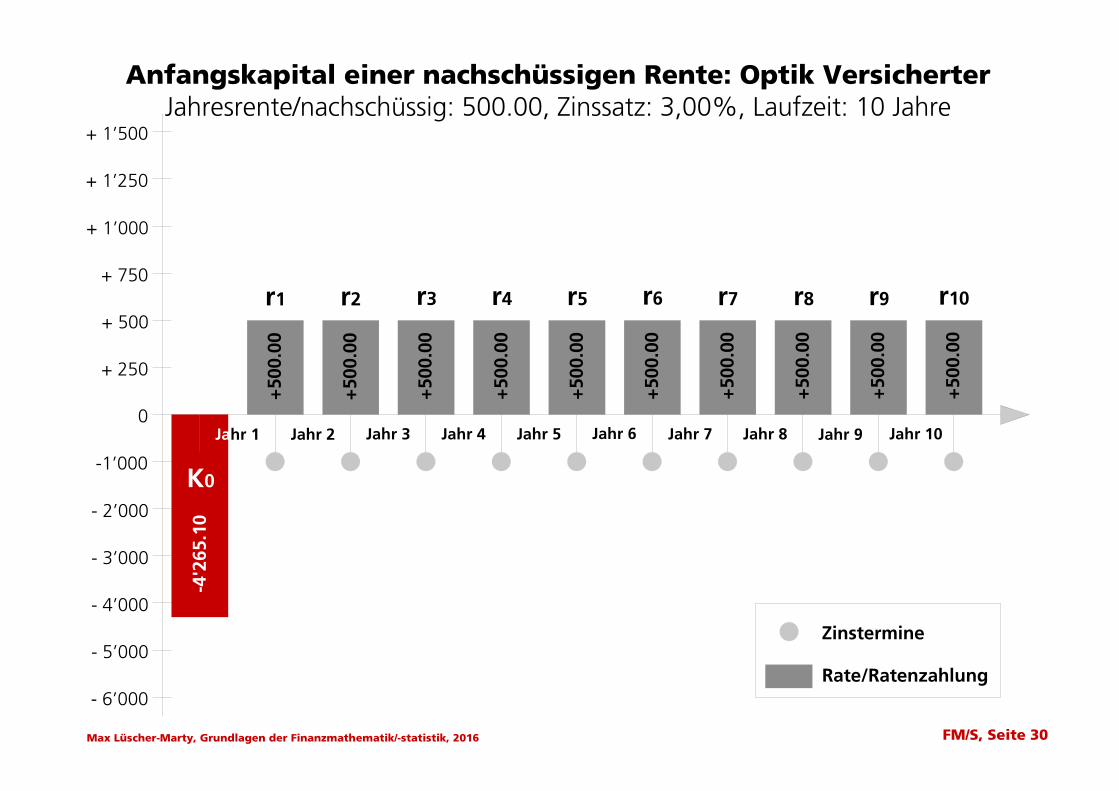

Page 18

Anfangskapital einer nachschüssigen Rente: Optik VersicherterJahresrente/nachschüssig: 500.00, Zinssatz: 3,00%, Laufzeit: 10 Jahre

+ 250

+ 500

+ 750

+ 1’000

+ 1’250

+ 1’500

- 6’000

- 5’000

- 4’000

- 3’000

- 2’000

-1’000

r1 r2 r3 r4 r5 r6 r7 r8 r9 r10

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 100

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

Zinstermine

Rate/Ratenzahlung

K0

-4'2

65.1

0

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 30

Page 19

Rentenrechnung: Endwert jährlicher nachschüssiger Renten

Der Kapitalaufbau auf der Basis nachschüssiger Zahlungen kann mit folgenden Fragestellungen verknüpft sein:

a. Welches ist der Rentenendwert (Rn), wenn eine jährliche nachschüssigeRente (r) während einer Laufzeit (n) zum jährlichen Zinssatz (i) angespart wird?

b. Welches ist die jährliche nachschüssige Rente (r), verzinst zum jährlichenZinssatz (i), damit nach einer Laufzeit (n) ein bestimmter Rentenendwert (Rn) erreicht wird?

c. Welches ist der jährliche Zinssatz (i), damit eine jährliche nachschüssige Rente(r) während einer Laufzeit (n) einen bestimmten Rentenendwert (Rn) ergibt?

d. Welches ist die Laufzeit (n), damit eine jährliche nachschüssige Rente (r), ver-zinst zum jährlichen Zinssatz (i), einen bestimmten Rentenendwert (Rn) ergibt?

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 31

Page 20

Rentenrechnung: Barwert jährlicher nachschüssiger Renten

Der Kapitalabbau auf der Basis nachschüssiger Zahlungen ist mit folgenden Fragestellungen verknüpft:

a. Welches Kapital bzw. welcher Rentenbarwert (R0) muss heute vorliegen,um - bei einem jährlichen Zinssatz (i) - eine jährliche nachschüssige Rente (r)während einer Laufzeit (n) auszahlen zu können?oder:

Welches ist, abgezinst zum jährlichen Zinssatz (i), der Gegenwartswert (Present Value) bzw. der Rentenbar-wert (R0) jährlicher nachschüssiger Zahlungen (r), die während einer bestimmten Laufzeit (n) anfallen?

b. Welches ist die jährliche nachschüssige Rente (r), verzinst zum jährlichenZinssatz (i), die während einer Laufzeit (n) aufgrund eines bestimmtenAnfangskapitals bzw. Rentenbarwertes (R0) geleistet werden kann?

c. Welches ist der jährliche Zinssatz (i), damit eine jährliche nachschüssigeRente (r) während einer Laufzeit (n) aufgrund eines bestimmten Anfangs-kapitals bzw. Rentenbarwertes (R0) geleistet werden kann?

d. Welches ist die Laufzeit (n), während der eine jährliche nachschüssigeRente (r), verzinst zum jährlichen Zinssatz (i), aufgrund eines bestimmtenAnfangskapitals bzw. Rentenbarwertes (R0) geleistet werden kann?

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 34

Page 21

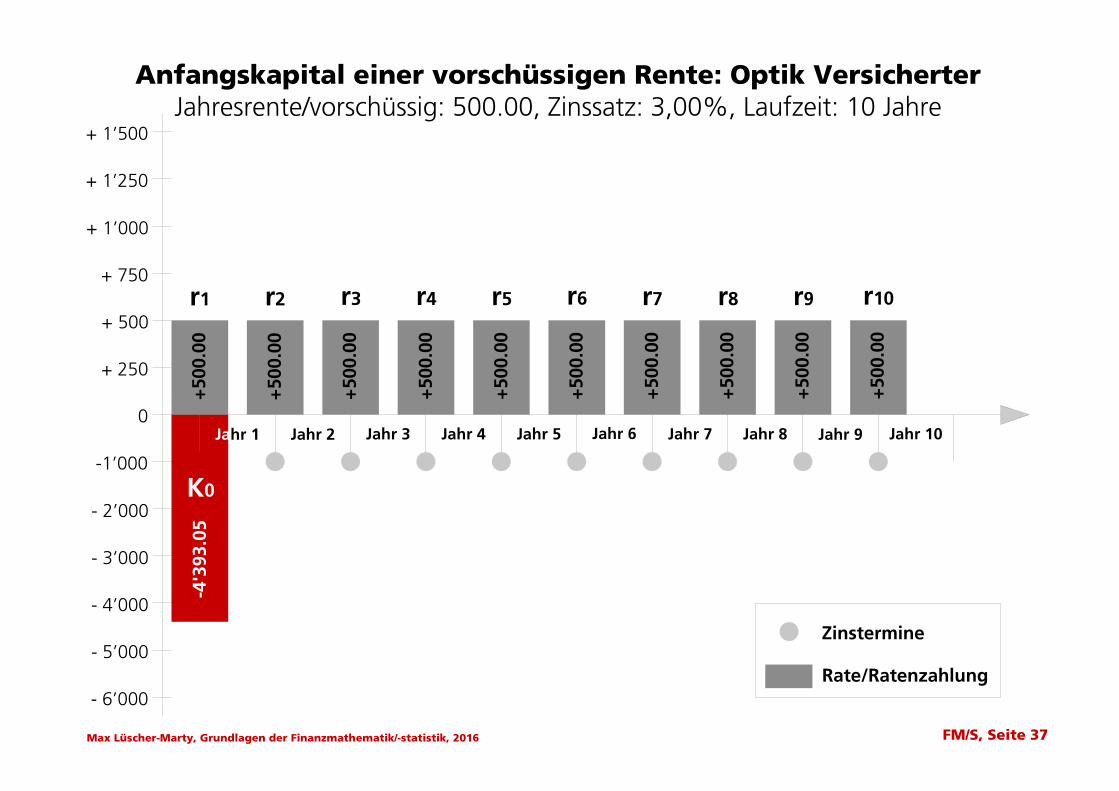

Anfangskapital einer vorschüssigen Rente: Optik VersicherterJahresrente/vorschüssig: 500.00, Zinssatz: 3,00%, Laufzeit: 10 Jahre

+ 250

+ 500

+ 750

+ 1’000

+ 1’250

+ 1’500

- 6’000

- 5’000

- 4’000

- 3’000

- 2’000

-1’000

r1 r2 r3 r4 r5 r6 r7 r8 r9 r10

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr 100

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

+5 0

0.00

-4' 3

93.0

5

Zinstermine

Rate/Ratenzahlung

K0

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 37

Page 22

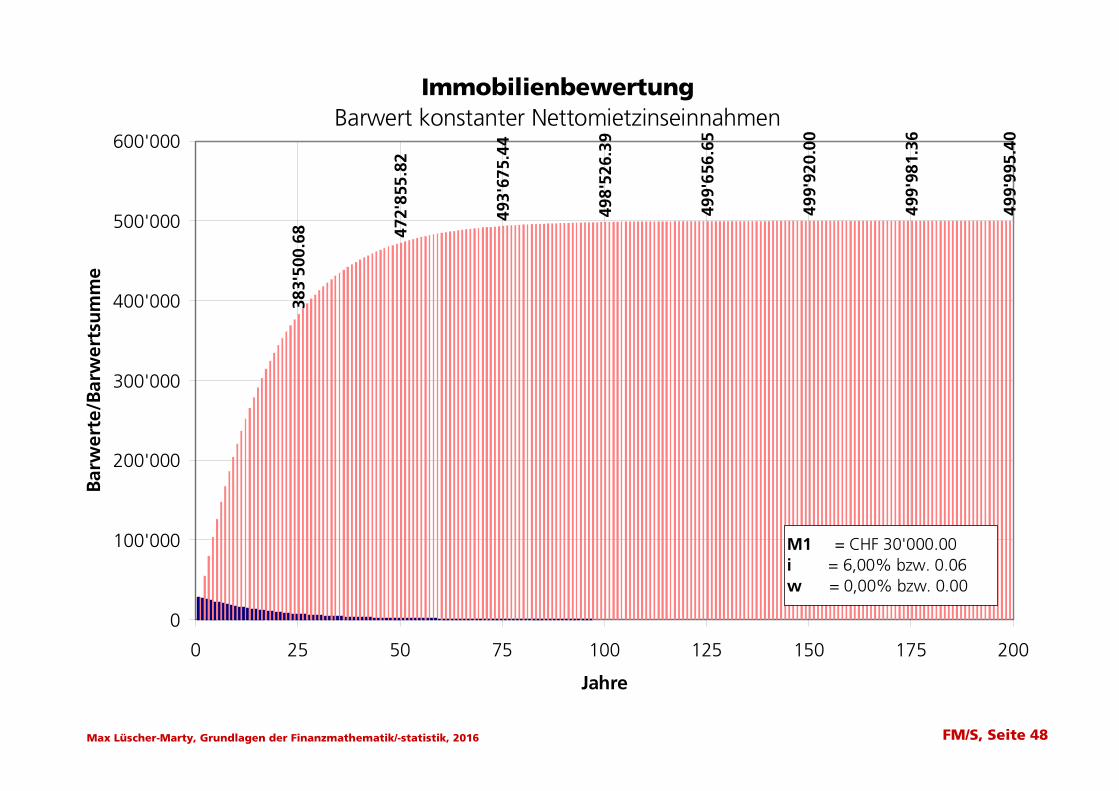

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 48

ImmobilienbewertungBarwert konstanter Nettomietzinseinnahmen

499'

995.

40

499'

981.

36

499'

920.

00

499'

656.

65

498'

526.

39

493'

675.

44

472'

855.

82

383'

500.

68

0

100'000

200'000

300'000

400'000

500'000

600'000

0 25 50 75 100 125 150 175 200

Jahre

Bar

wer

te/B

arw

erts

um

me

M1 = CHF 30'000.00i = 6,00% bzw. 0.06w = 0,00% bzw. 0.00

Page 23

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

3. Kapitel:Bondrechnen

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 24

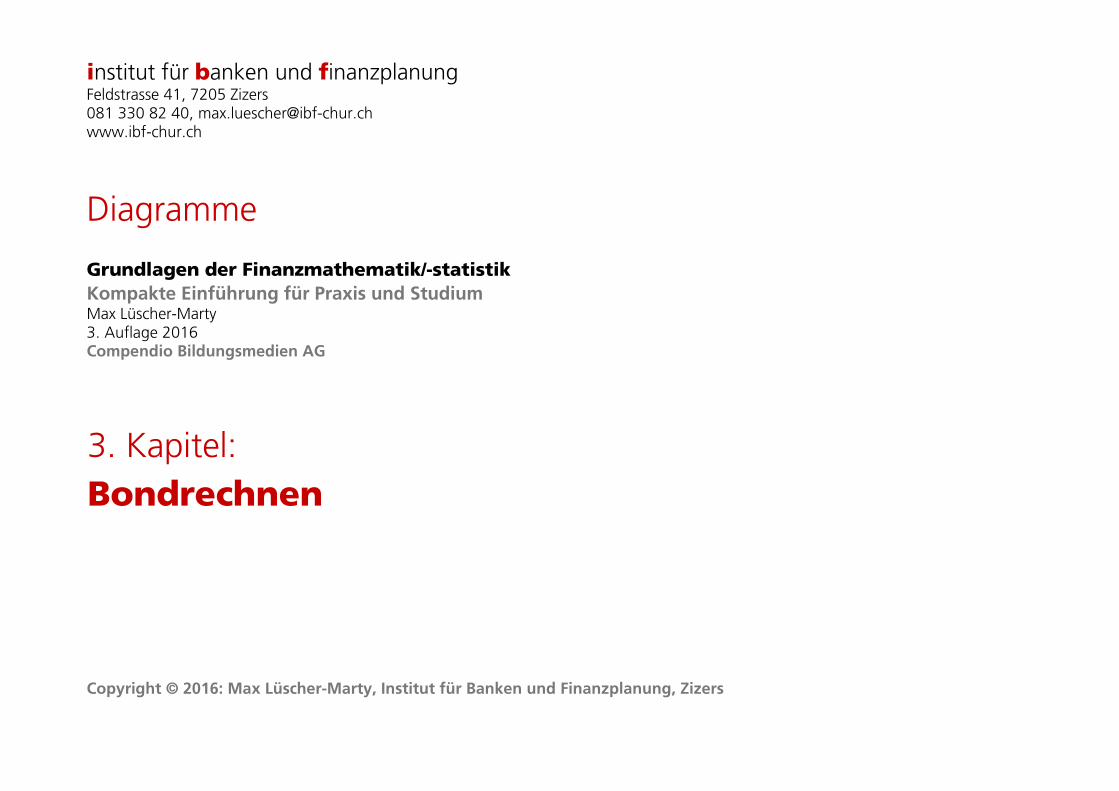

Obligation (Bond): Optik GeldgeberNennwert: 5’000.00, Coupon: 6,00%, Laufzeit: 5 Jahre

+ 1’000

+ 2’000

+ 3’000

+ 4’000

+ 5’000

+ 6’000

- 6’000

- 5’000

- 4’000

- 3’000

- 2’000

-1’000

-5’ 0

00.0

0

Zinstermine

Bondcoupon

0

5’0

00.0

0

Jahr 1

300.00

C5

300.00 300.00 300.00

300.00

C4C1 C2 C3

Jahr 2 Jahr 3 Jahr 4 Jahr 5

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 51

Page 25

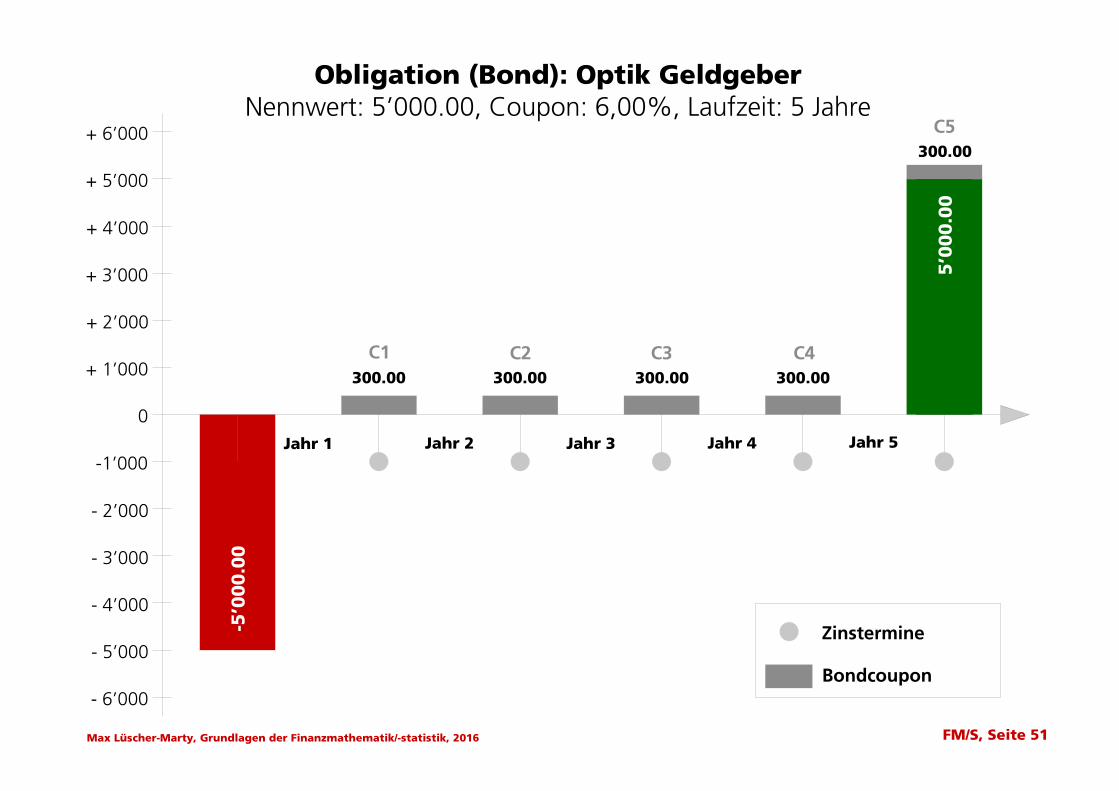

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 52

Zinssensitivität einer ObligationCoupons 6%, Laufzeit 5 Jahre

100.00

103.91

97.89

100.00 100.47

105.38 105.38

112.00113.32

108.906.00

5.00

7.50

6.00

5.50

4.50

4.50

4.00

3.50

4.00

4.50

90.0

95.0

100.0

105.0

110.0

115.0

120.0

00.511.522.533.544.55

Restlaufzeit

Bar

wer

t/B

on

dku

rs

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Mar

ktzi

ns/

Ver

fallr

end

ite

(%)

BarwertMarktzins

Page 26

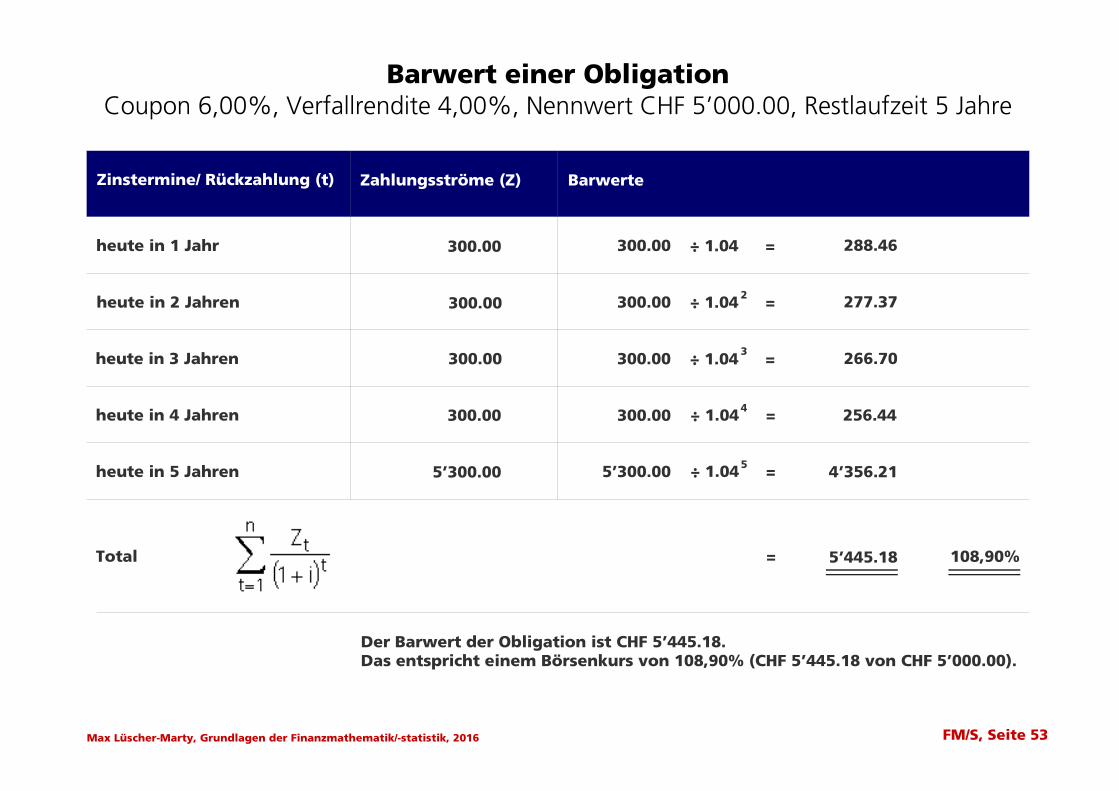

Barwert einer ObligationCoupon 6,00%, Verfallrendite 4,00%, Nennwert CHF 5’000.00, Restlaufzeit 5 Jahre

Zinstermine/ Rückzahlung (t) Zahlungsströme (Z) Barwerte

heute in 1 Jahr ÷ 1.04 =

2

3

4

5

heute in 2 Jahren

288.46

5’445.18

t

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 53

heute in 3 Jahren

heute in 4 Jahren

heute in 5 Jahren

300.00

300.00

300.00

300.00

5’300.00

277.37

266.70

256.44

4’356.21

Total

÷ 1.04 =

÷ 1.04 =

÷ 1.04 =

÷ 1.04 =

300.00

300.00

300.00

300.00

5’300.00

=

Der Barwert der Obligation ist CHF 5’445.18.Das entspricht einem Börsenkurs von 108,90% (CHF 5’445.18 von CHF 5’000.00).

108,90%

Page 27

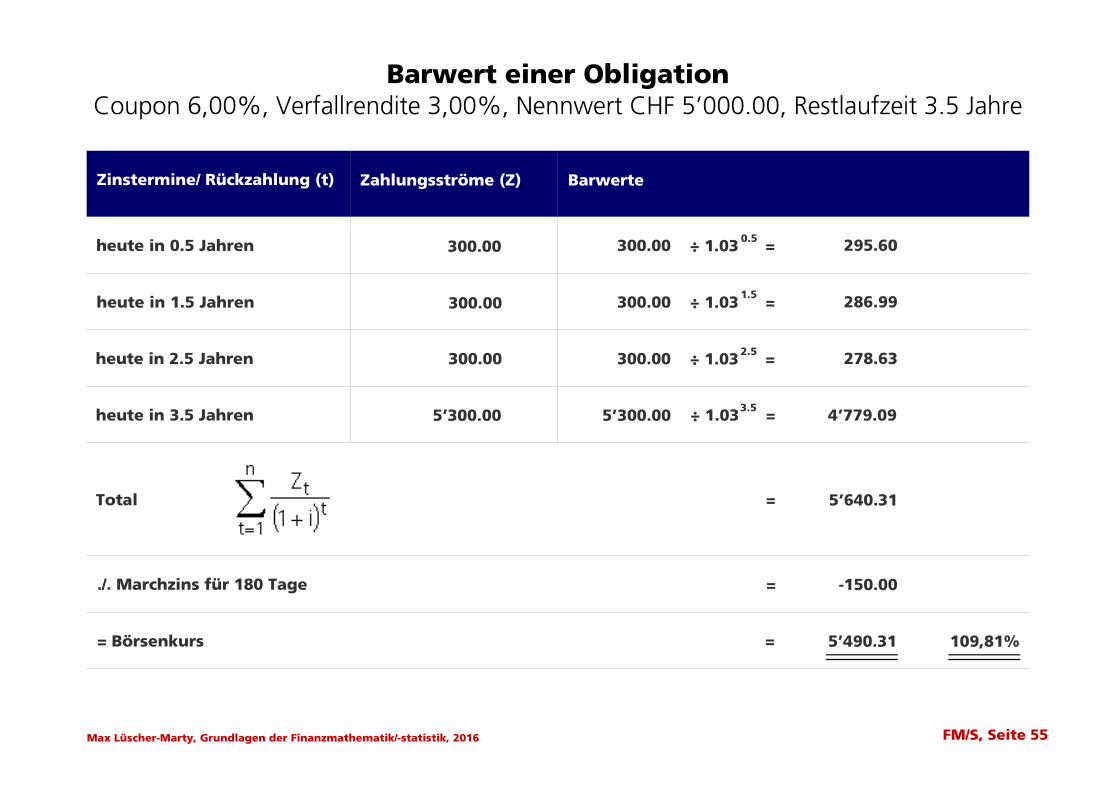

Barwert einer ObligationCoupon 6,00%, Verfallrendite 3,00%, Nennwert CHF 5’000.00, Restlaufzeit 3.5 Jahre

Zinstermine/ Rückzahlung (t) Zahlungsströme (Z) Barwerte

heute in 0.5 Jahren ÷ 1.03 =

heute in 1.5 Jahren

295.60

-150.00

t

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 55

heute in 2.5 Jahren

heute in 3.5 Jahren

Total

300.00

300.00

300.00

5’300.00

286.99

278.63

4’779.09

5’640.31

÷ 1.03 =

÷ 1.03 =

÷ 1.03 =

=

300.00

300.00

300.00

5’300.00

=

0.5

1.5

2.5

3.5

./. Marchzins für 180 Tage

= 5’490.31= Börsenkurs 109,81%

Page 28

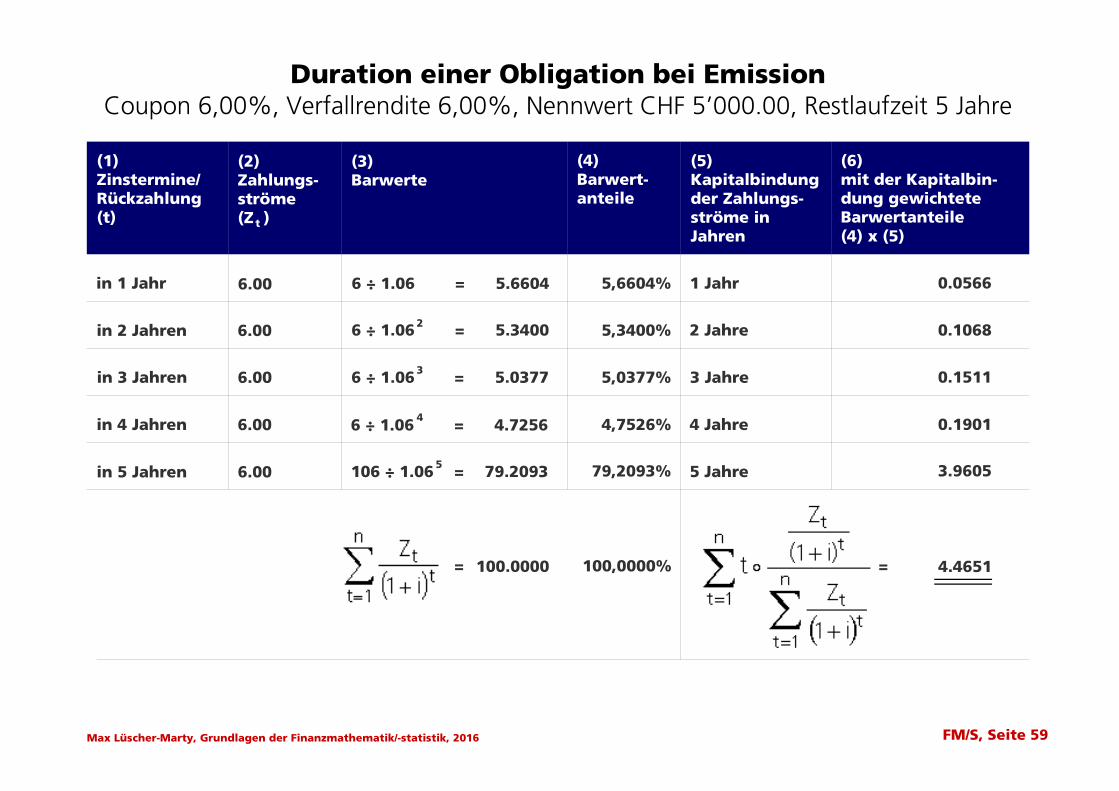

Duration einer Obligation bei EmissionCoupon 6,00%, Verfallrendite 6,00%, Nennwert CHF 5’000.00, Restlaufzeit 5 Jahre

(1)Zinstermine/Rückzahlung(t)

(2)Zahlungs-ströme(Z )

(3)Barwerte

in 1 Jahr 6.00 6 ÷ 1.06 = 5.6604

6 ÷ 1.06 = 5.3400

6 ÷ 1.06 = 5.0377

6 ÷ 1.06 = 4.7256

106 ÷ 1.06 = 79.2093

2

3

4

5

in 2 Jahren

in 3 Jahren

in 4 Jahren

in 5 Jahren

6.00

6.00

6.00

6.00

(4)Barwert-anteile

(5)Kapitalbindungder Zahlungs-ströme inJahren

(6)mit der Kapitalbin-dung gewichteteBarwertanteile(4) x (5)

5,6604% 1 Jahr

2 Jahre

3 Jahre

4 Jahre

5 Jahre

5,3400%

5,0377%

4,7526%

79,2093%

100,0000%=

0.0566

0.1068

0.1511

0.1901

3.9605

4.4651=100.0000

t

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 59

Page 29

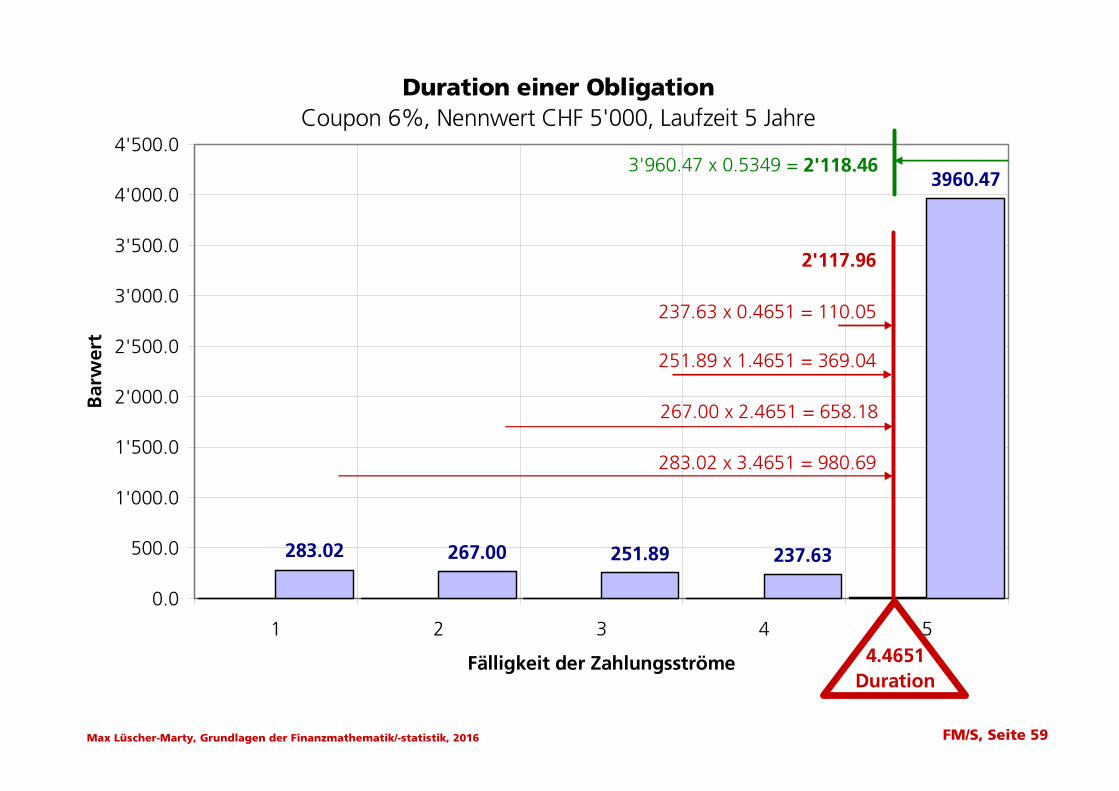

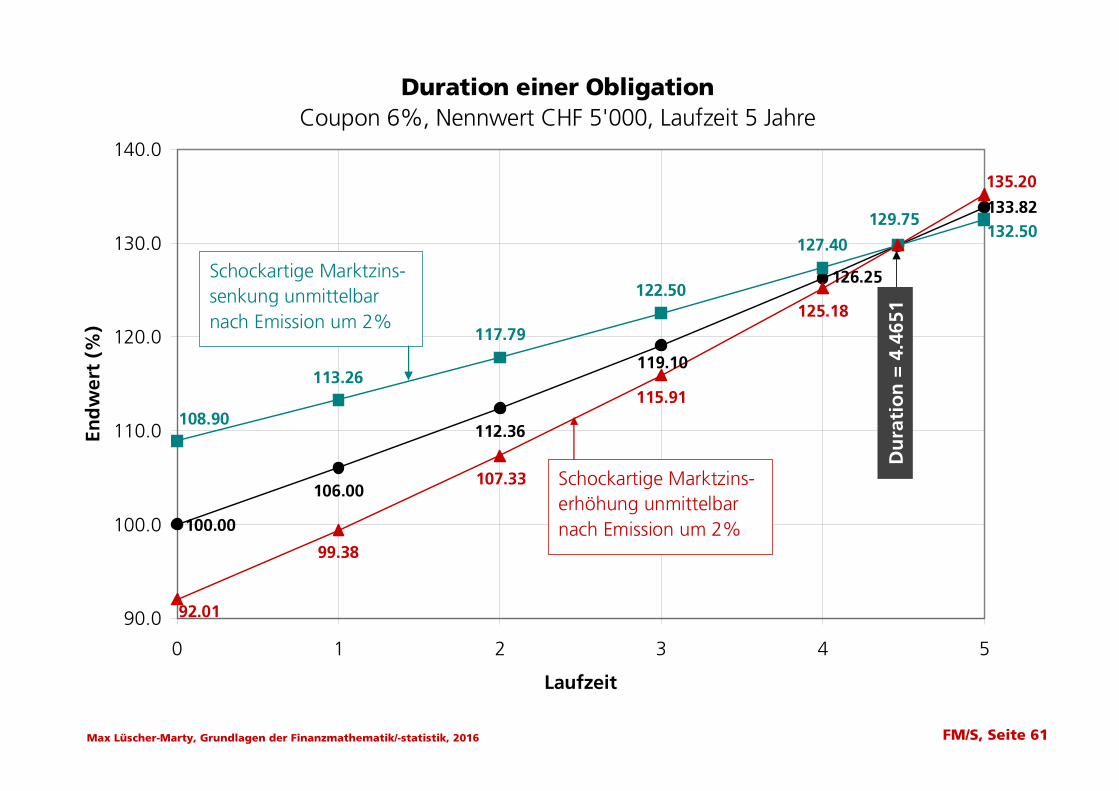

Duration einer ObligationCoupon 6%, Nennwert CHF 5'000, Laufzeit 5 Jahre

283.02 267.00 251.89 237.63

3960.47

0.0

500.0

1'000.0

1'500.0

2'000.0

2'500.0

3'000.0

3'500.0

4'000.0

4'500.0

1 2 3 4 5

Fälligkeit der Zahlungsströme

Bar

wer

t

4.4651Duration

283.02 x 3.4651 = 980.69

267.00 x 2.4651 = 658.18

251.89 x 1.4651 = 369.04

237.63 x 0.4651 = 110.05

3'960.47 x 0.5349 = 2'118.46

2'117.96

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 59

Page 30

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 61

Duration einer ObligationCoupon 6%, Nennwert CHF 5'000, Laufzeit 5 Jahre

100.00

106.00

112.36

119.10

126.25

133.82

108.90

113.26

117.79

122.50

127.40

129.75132.50

92.01

99.38

107.33

115.91

125.18

135.20

90.0

100.0

110.0

120.0

130.0

140.0

0 1 2 3 4 5

Laufzeit

End

wer

t (%

)

Du

rati

on

= 4

.465

1

Schockartige Marktzins-senkung unmittelbarnach Emission um 2%

Schockartige Marktzins-erhöhung unmittelbarnach Emission um 2%

Page 31

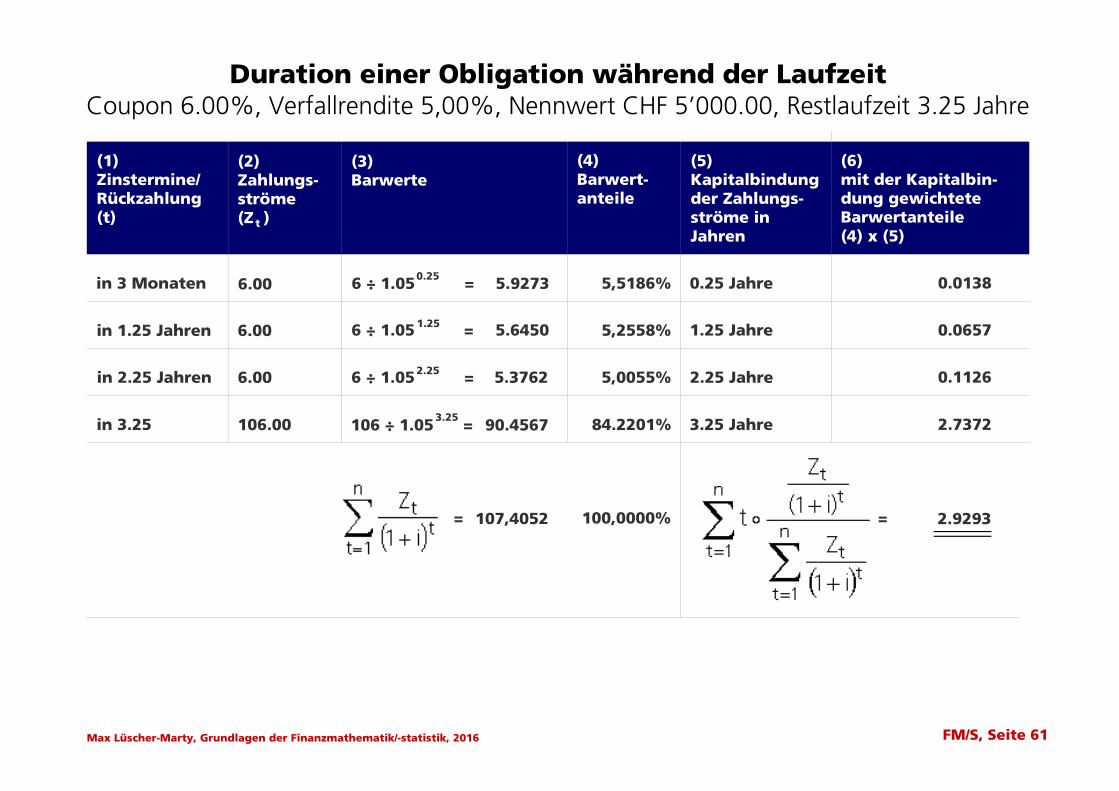

Duration einer Obligation während der LaufzeitCoupon 6.00%, Verfallrendite 5,00%, Nennwert CHF 5’000.00, Restlaufzeit 3.25 Jahre

(1)Zinstermine/Rückzahlung(t)

(2)Zahlungs-ströme(Z )

(3)Barwerte

in 3 Monaten 6.00 6 ÷ 1.05 = 5.9273

6 ÷ 1.05 = 5.6450

6 ÷ 1.05 = 5.3762

106 ÷ 1.05 = 90.4567

in 1.25 Jahren

in 2.25 Jahren

in 3.25

6.00

6.00

106.00

(4)Barwert-anteile

(5)Kapitalbindungder Zahlungs-ströme inJahren

(6)mit der Kapitalbin-dung gewichteteBarwertanteile(4) x (5)

5,5186% 0.25 Jahre

1.25 Jahre

2.25 Jahre

3.25 Jahre

5,2558%

5,0055%

84.2201%

100,0000%=

0.0138

0.0657

0.1126

2.7372

2.9293=107,4052

t

0.25

1.25

2.25

3.25

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 61

Page 32

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 63

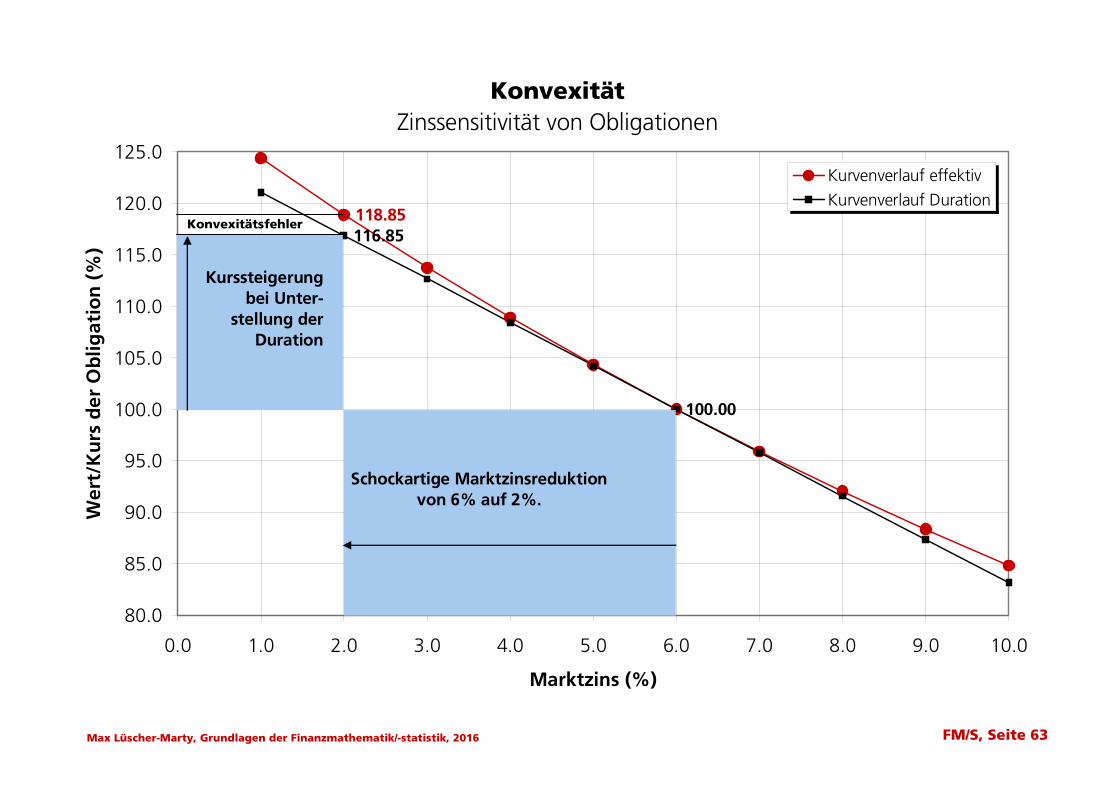

KonvexitätZinssensitivität von Obligationen

118.85

100.00

116.85

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0

Marktzins (%)

Wer

t/K

urs

der

Ob

ligat

ion

(%

)

Kurvenverlauf effektiv

Kurvenverlauf Duration

Schockartige Marktzinsreduktionvon 6% auf 2%.

Kurssteigerungbei Unter-

stellung der Duration

Konvexitätsfehler

Page 33

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

4. Kapitel:Performancerechnen

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 34

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 69

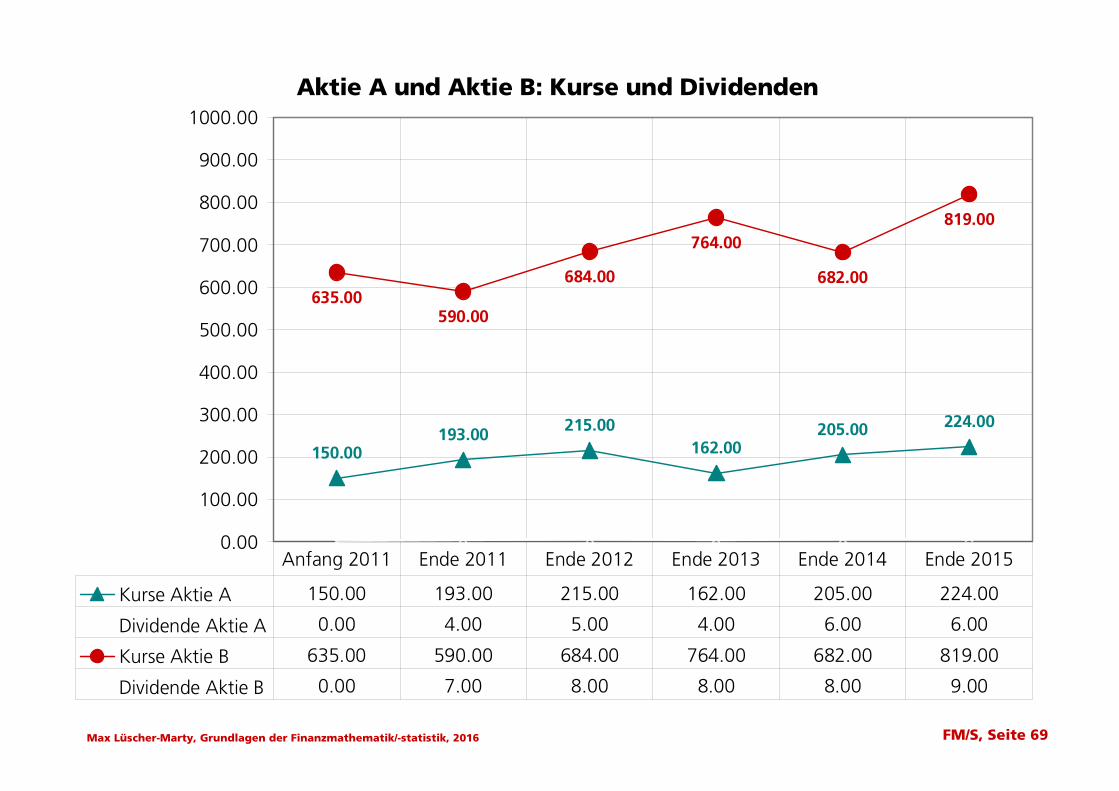

Aktie A und Aktie B: Kurse und Dividenden

150.00193.00 215.00

162.00205.00 224.00

635.00590.00

684.00

764.00

682.00

819.00

0.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

800.00

900.00

1000.00

Kurse Aktie A 150.00 193.00 215.00 162.00 205.00 224.00

Dividende Aktie A 0.00 4.00 5.00 4.00 6.00 6.00

Kurse Aktie B 635.00 590.00 684.00 764.00 682.00 819.00

Dividende Aktie B 0.00 7.00 8.00 8.00 8.00 9.00

Anfang 2011 Ende 2011 Ende 2012 Ende 2013 Ende 2014 Ende 2015

Page 35

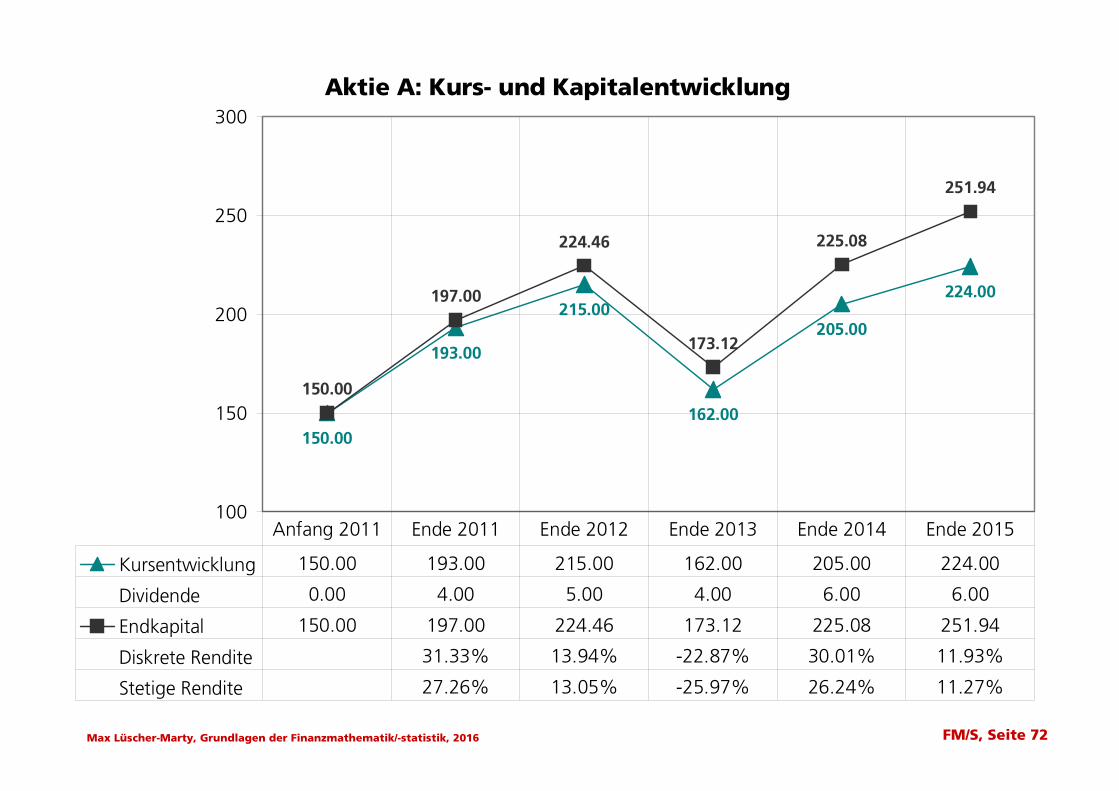

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 72

Aktie A: Kurs- und Kapitalentwicklung

150.00

193.00

215.00

162.00

205.00

224.00

150.00

197.00

224.46

173.12

225.08

251.94

100

150

200

250

300

Kursentwicklung 150.00 193.00 215.00 162.00 205.00 224.00

Dividende 0.00 4.00 5.00 4.00 6.00 6.00

Endkapital 150.00 197.00 224.46 173.12 225.08 251.94

Diskrete Rendite 31.33% 13.94% -22.87% 30.01% 11.93%

Stetige Rendite 27.26% 13.05% -25.97% 26.24% 11.27%

Anfang 2011 Ende 2011 Ende 2012 Ende 2013 Ende 2014 Ende 2015

Page 36

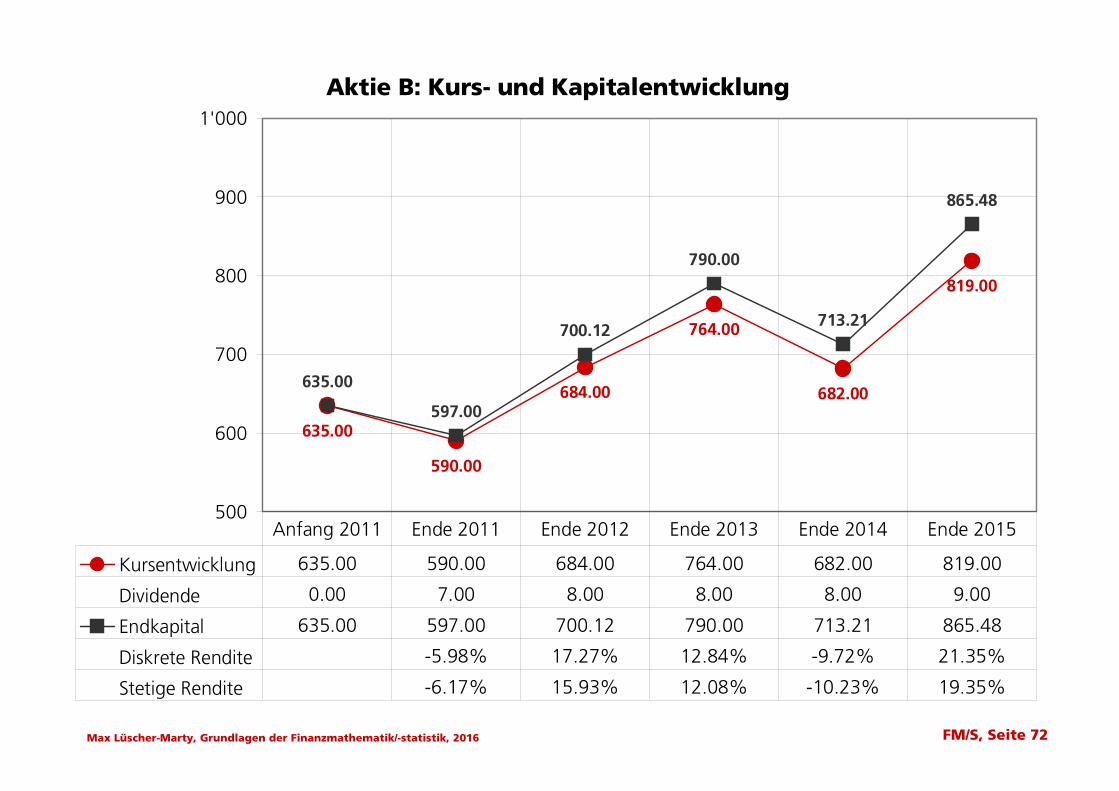

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 72

Aktie B: Kurs- und Kapitalentwicklung

635.00

590.00

684.00

764.00

682.00

819.00

635.00

597.00

700.12

790.00

713.21

865.48

500

600

700

800

900

1'000

Kursentwicklung 635.00 590.00 684.00 764.00 682.00 819.00

Dividende 0.00 7.00 8.00 8.00 8.00 9.00

Endkapital 635.00 597.00 700.12 790.00 713.21 865.48

Diskrete Rendite -5.98% 17.27% 12.84% -9.72% 21.35%

Stetige Rendite -6.17% 15.93% 12.08% -10.23% 19.35%

Anfang 2011 Ende 2011 Ende 2012 Ende 2013 Ende 2014 Ende 2015

Page 37

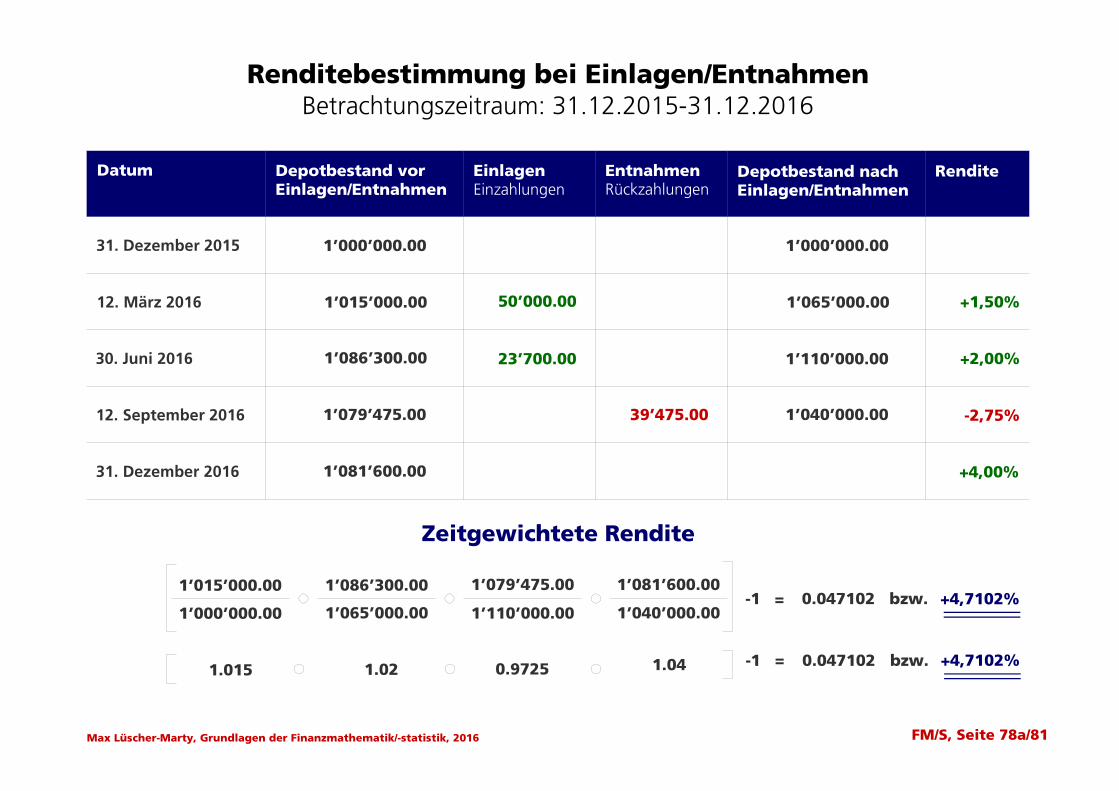

Renditebestimmung bei Einlagen/EntnahmenBetrachtungszeitraum: 31.12.2015-31.12.2016

Datum Depotbestand vorEinlagen/Entnahmen

31. Dezember 2015

12. März 2016

t

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 78a/81

30. Juni 2016

12. September 2016

31. Dezember 2016

1’000’000.00

1’015’000.00

1’086’300.00

1’079’475.00

1’081’600.00

EinlagenEinzahlungen

50’000.00

23’700.00

EntnahmenRückzahlungen

39’475.00

Depotbestand nachEinlagen/Entnahmen

Rendite

1’000’000.00

1’065’000.00

1’110’000.00

1’040’000.00

+1,50%

+2,00%

-2,75%

+4,00%

Zeitgewichtete Rendite

1’015’000.00

1’000’000.00

1’086’300.00

1’065’000.00

1’079’475.00

1’110’000.00

1’081’600.00

1’040’000.00-1 = 0.047102 bzw. +4,7102%

1.015 1.02 0.9725 1.04 -1 = 0.047102 bzw. +4,7102%

Page 38

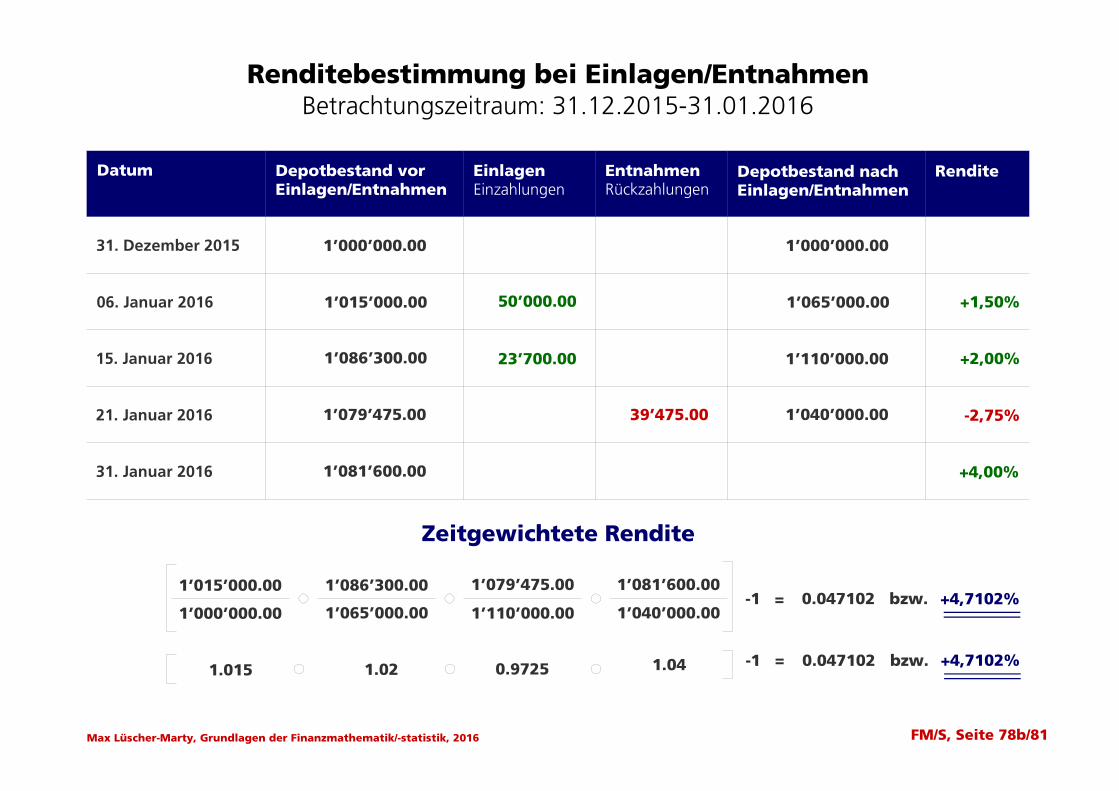

Renditebestimmung bei Einlagen/EntnahmenBetrachtungszeitraum: 31.12.2015-31.01.2016

Datum Depotbestand vorEinlagen/Entnahmen

t

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 78b/81

1’000’000.00

1’015’000.00

1’086’300.00

1’079’475.00

1’081’600.00

EinlagenEinzahlungen

50’000.00

23’700.00

EntnahmenRückzahlungen

39’475.00

Depotbestand nachEinlagen/Entnahmen

Rendite

1’000’000.00

1’065’000.00

1’110’000.00

1’040’000.00

+1,50%

+2,00%

-2,75%

+4,00%

Zeitgewichtete Rendite

1’015’000.00

1’000’000.00

1’086’300.00

1’065’000.00

1’079’475.00

1’110’000.00

1’081’600.00

1’040’000.00-1 = 0.047102 bzw. +4,7102%

1.015 1.02 0.9725 1.04 -1 = 0.047102 bzw. +4,7102%

31. Dezember 2015

06. Januar 2016

t

15. Januar 2016

21. Januar 2016

31. Januar 2016

Page 39

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

5. Kapitel:Funktionen und Diagramme

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

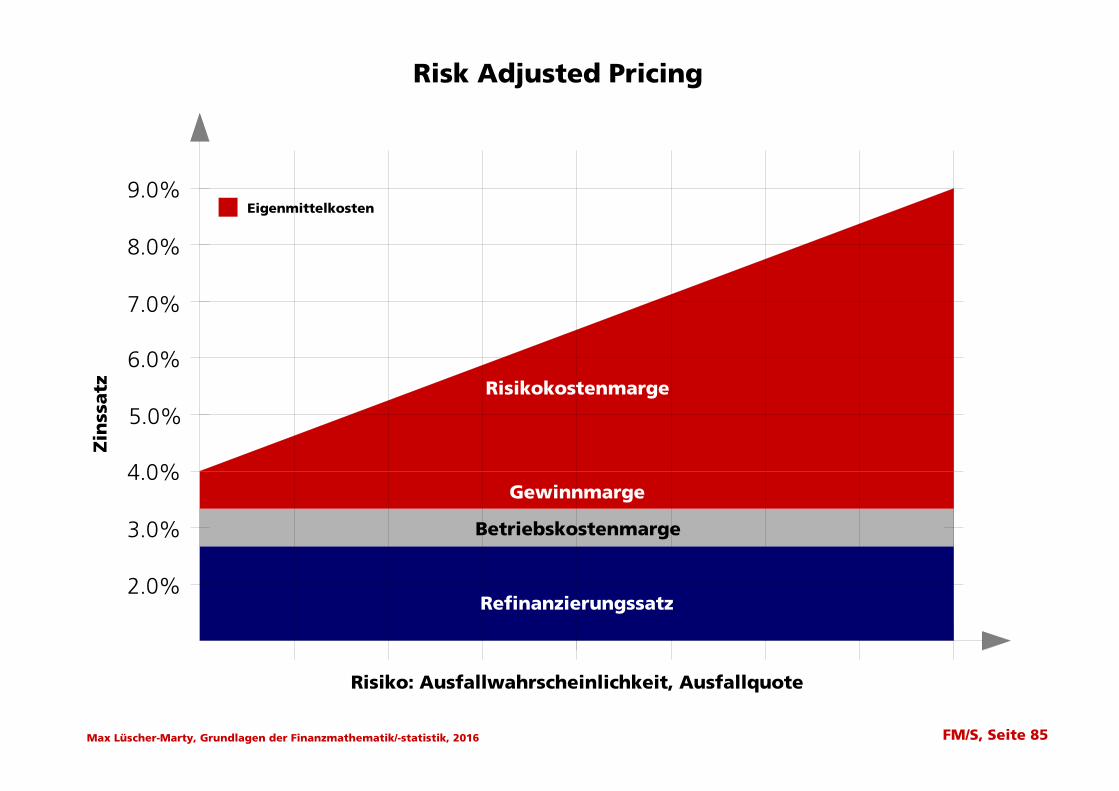

Page 40

2.0%

3.0%

6.0%

8.0%

9.0%

Zin

ssat zRisk Adjusted Pricing

Risiko: Ausfallwahrscheinlichkeit, Ausfallquote

4.0%

5.0%

7.0%

Refinanzierungssatz

Risikokostenmarge

Betriebskostenmarge

Gewinnmarge

Eigenmittelkosten

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 85

Page 41

Kartesisches Koordinatensystem

+1

+2

+3

+4

+5

+6

-6

-5

-4

-3

-2

-1

- 1-2-3-4-5-6

+6+5+4+3+2+1

+7

-7

-7

+7

-8

+8

+8

-8Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 87

Page 42

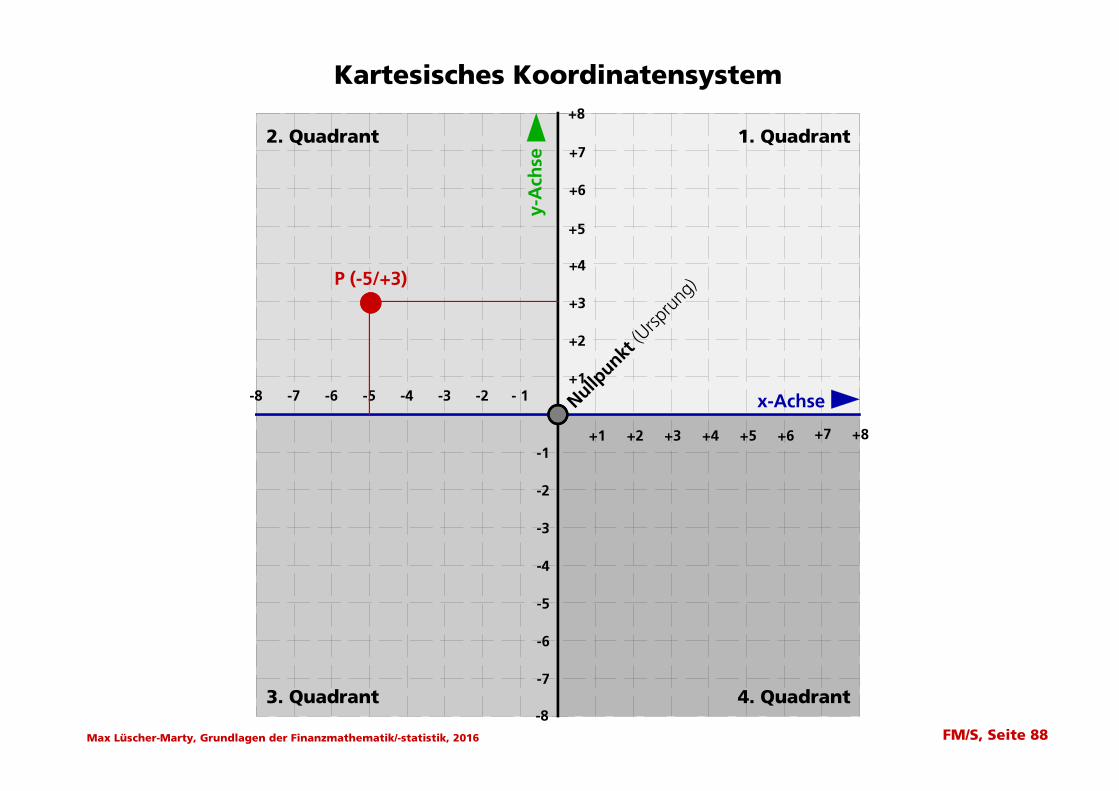

Kartesisches Koordinatensystem

+1

+2

+3

+4

+5

+6

-6

-5

-4

-3

-2

-1

- 1-2-3-4-5-6

+6+5+4+3+2+1

+7

-7

-7

+7

-8

+8

+8

-8

Nullpunkt

(Ursp

rung

)

1. Quadrant

4. Quadrant

2. Quadrant

3. Quadrant

P (-5/+3)

x-Achse

y-A

chse

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 88

Page 43

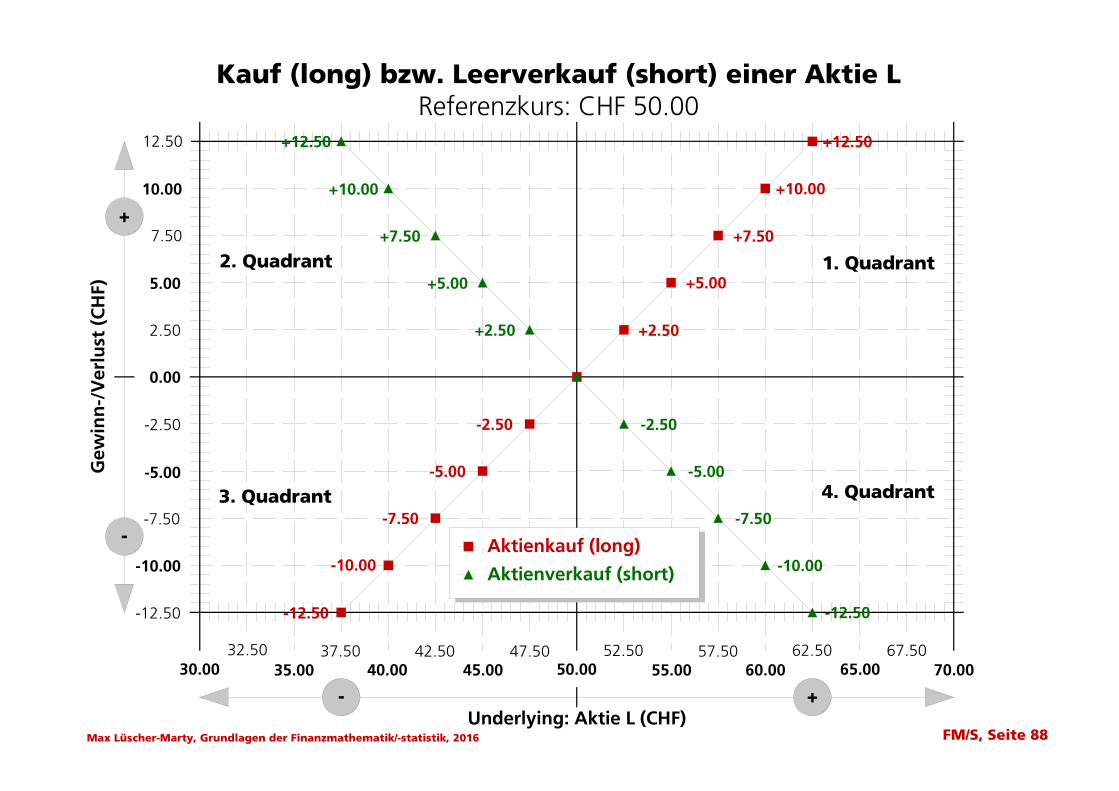

Kauf (long) bzw. Leerverkauf (short) einer Aktie LReferenzkurs: CHF 50.00

Ge w

inn

-/V

erl u

st (

CH

F)

0.00

2.50

5.00

7.50

10.00

12.50

-2.50

-5.00

-7.50

-10.00

-12.50

Underlying: Aktie L (CHF)

52.5055.00

57.5060.00

62.5065.00

67.5032.50 47.5045.00

42.5040.00

37.5035.0030.00 70.0050.00

+

-

- +

1. Quadrant2. Quadrant

3. Quadrant 4. Quadrant

Aktienkauf (long)

Aktienverkauf (short)

+10.00

+7.50

+5.00

+2.50

-2.50

-5.00

-7.50

-10.00

-12.50

-2.50

-5.00

-7.50

-10.00

-12.50

+2.50

+5.00

+7.50

+10.00

+12.50 +12.50

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 88

Page 44

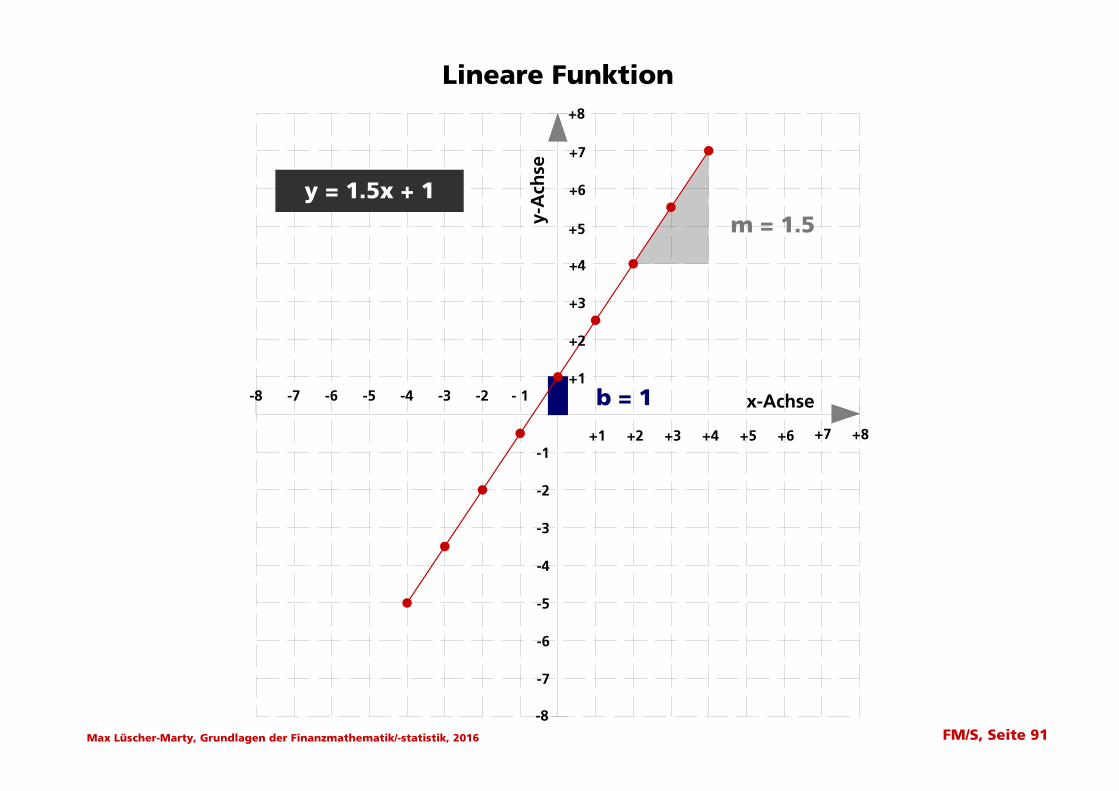

Lineare Funktion

+1

+2

+3

+4

+5

+6

-6

-5

-4

-3

-2

-1

- 1-2-3-4-5-6

+6+5+4+3+2+1

+7

-7

-7

+7

-8

+8

+8

-8

x-Achse

y-A

chse

b = 1

m = 1.5

y = 1.5x + 1

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 91

Page 45

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 92

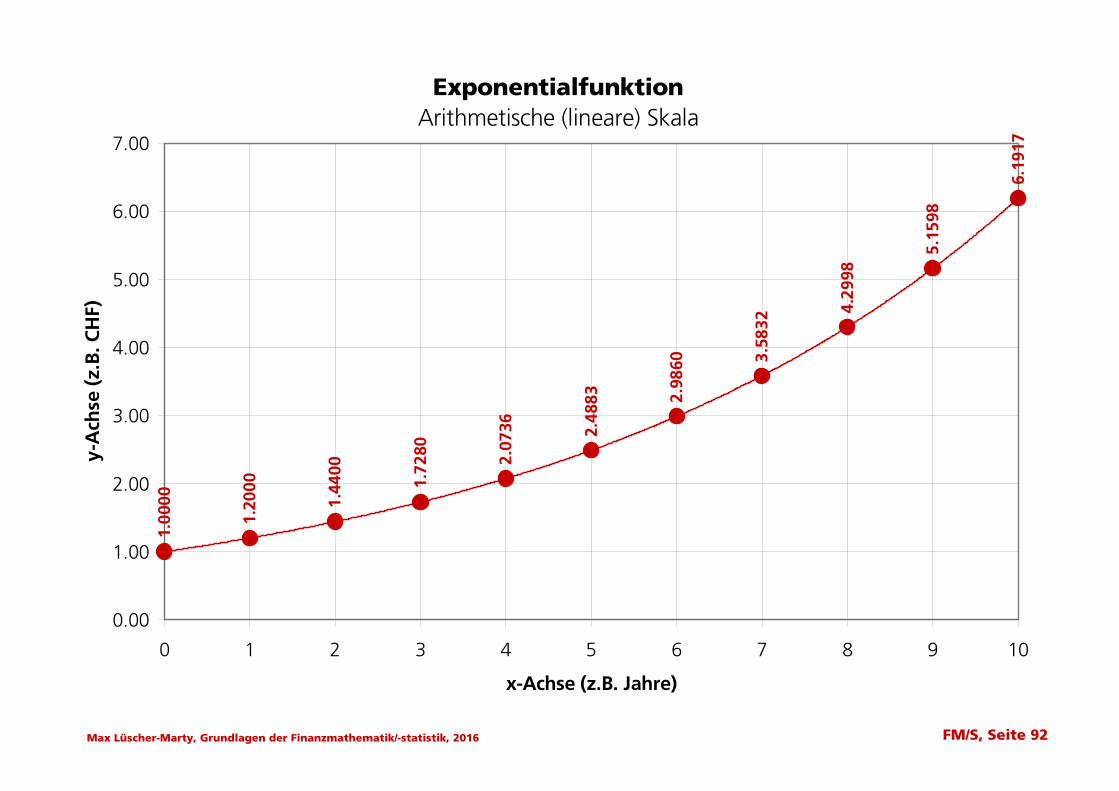

ExponentialfunktionArithmetische (lineare) Skala

1.00

00

1.20

00

1.44

00

1.72

80 2.07

36 2.48

83 2.98

60 3.58

32

4.29

98

5.15

98

6.19

17

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

0 1 2 3 4 5 6 7 8 9 10

x-Achse (z.B. Jahre)

y-A

chse

(z.

B. C

HF)

Page 46

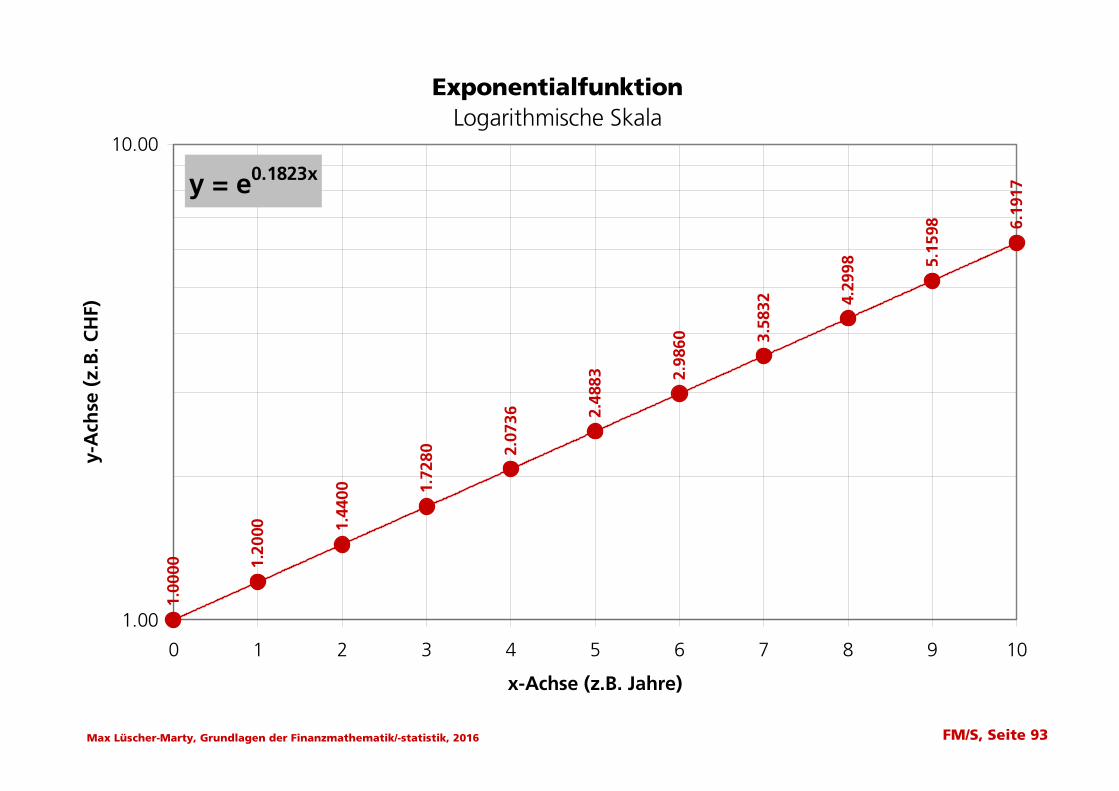

ExponentialfunktionLogarithmische Skala

1.00

00 1.20

00 1.44

00 1.72

80 2.07

36 2.48

83 2.98

60 3.58

32 4.29

98 5.15

98 6.19

17y = e0.1823x

1.00

10.00

0 1 2 3 4 5 6 7 8 9 10

x-Achse (z.B. Jahre)

y-A

chse

(z.

B. C

HF)

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 93

Page 47

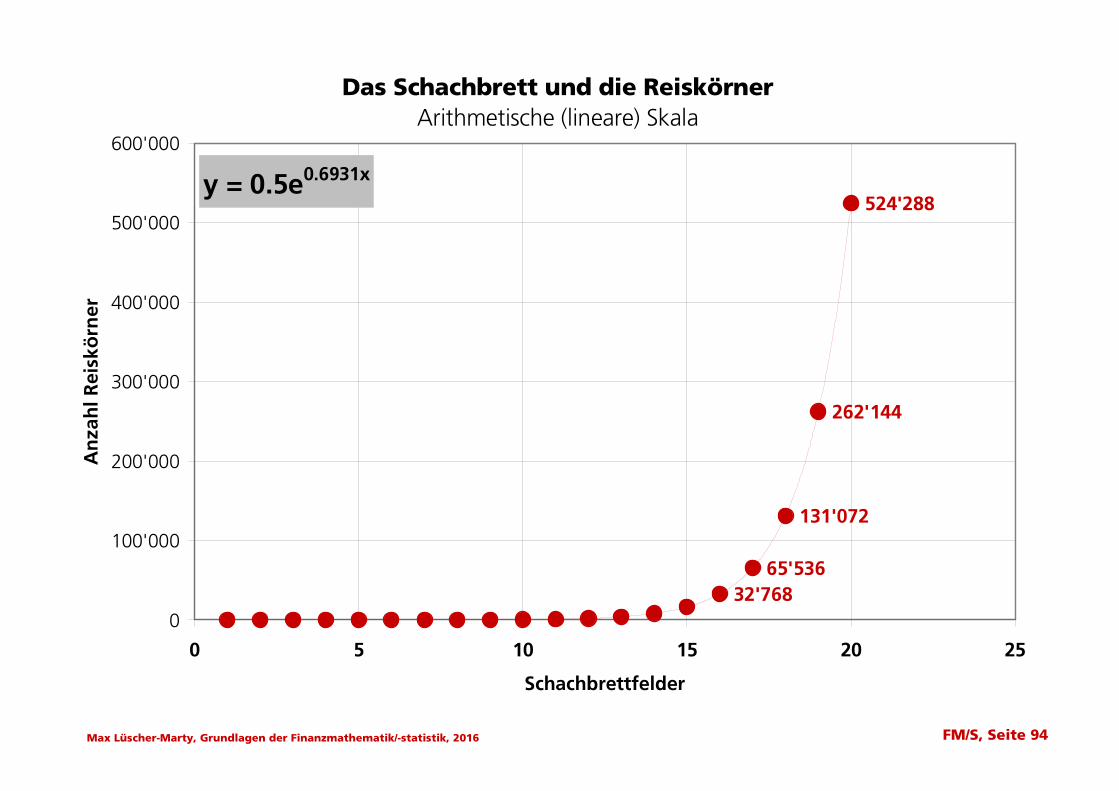

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 94

Das Schachbrett und die ReiskörnerArithmetische (lineare) Skala

32'76865'536

524'288

262'144

131'072

y = 0.5e0.6931x

0

100'000

200'000

300'000

400'000

500'000

600'000

0 5 10 15 20 25

Schachbrettfelder

An

zah

l Rei

skö

rner

Page 48

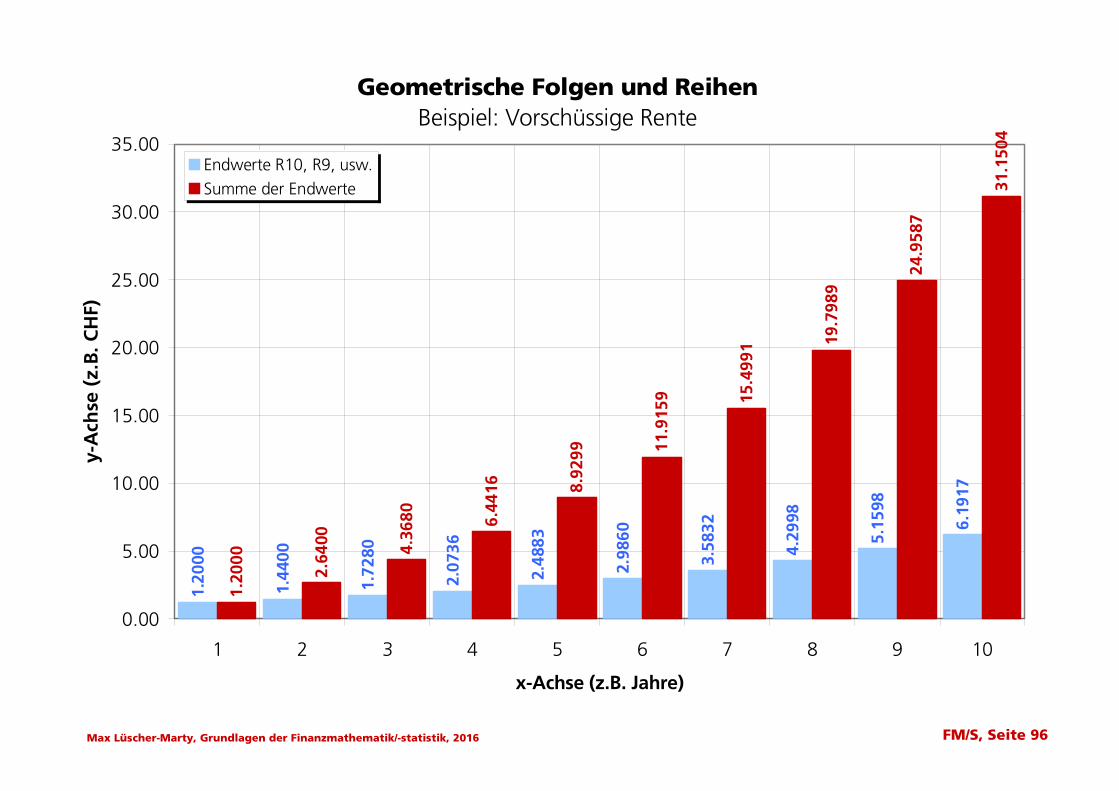

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 96

Geometrische Folgen und ReihenBeispiel: Vorschüssige Rente

1.20

00

1.44

00

1.72

80

2.07

36

2.48

83

2.98

60

3.58

32

4.29

98

5.15

98

6.19

17

4.36

80 6.44

16 8.92

99 11.9

159 15

.499

1 19.7

989

24.9

587

31.1

504

2.64

00

1.20

00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

1 2 3 4 5 6 7 8 9 10

x-Achse (z.B. Jahre)

y-A

chse

(z.

B. C

HF)

Endwerte R10, R9, usw.Summe der Endwerte

Page 49

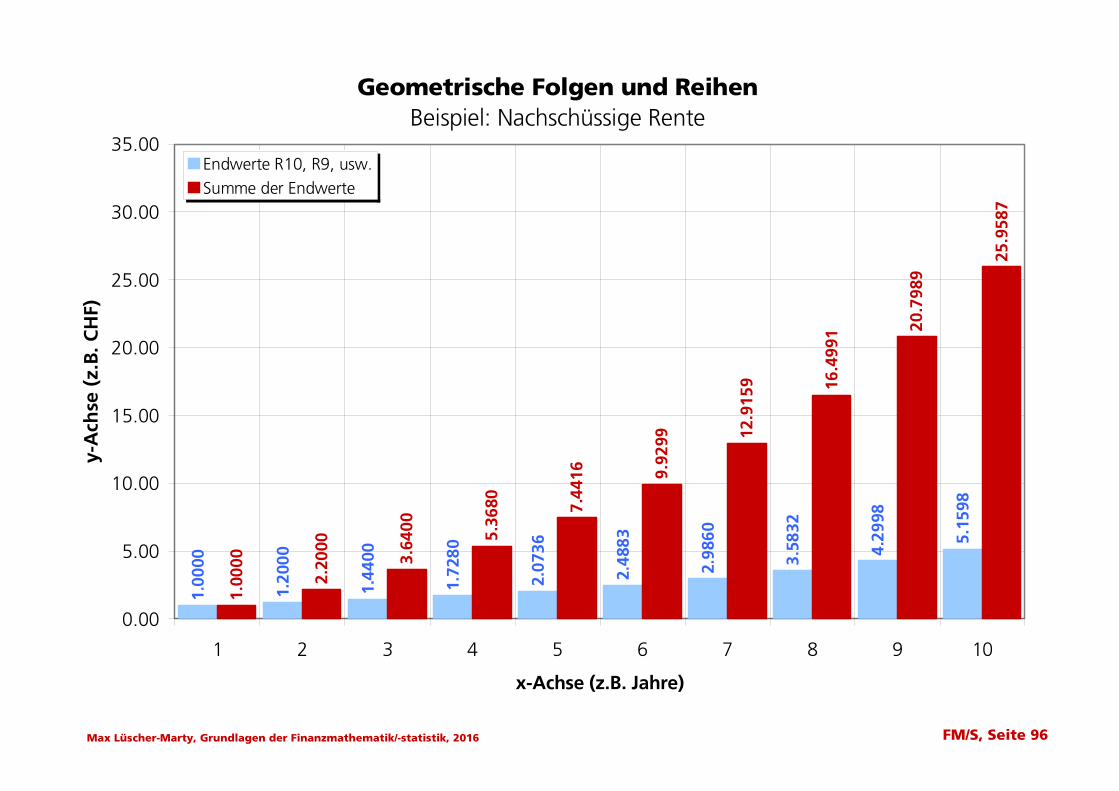

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 96

Geometrische Folgen und ReihenBeispiel: Nachschüssige Rente

1.00

00

1.20

00

1.44

00

1.72

80

2.07

36

2.48

83

2.98

60

3.58

32

4.29

98

5.15

98

3.64

00 5.36

80 7.44

16 9.92

99 12.9

159 16

.499

1 20.7

989

25.9

587

2.20

00

1.00

00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

1 2 3 4 5 6 7 8 9 10

x-Achse (z.B. Jahre)

y-A

chse

(z.

B. C

HF)

Endwerte R10, R9, usw.Summe der Endwerte

Page 50

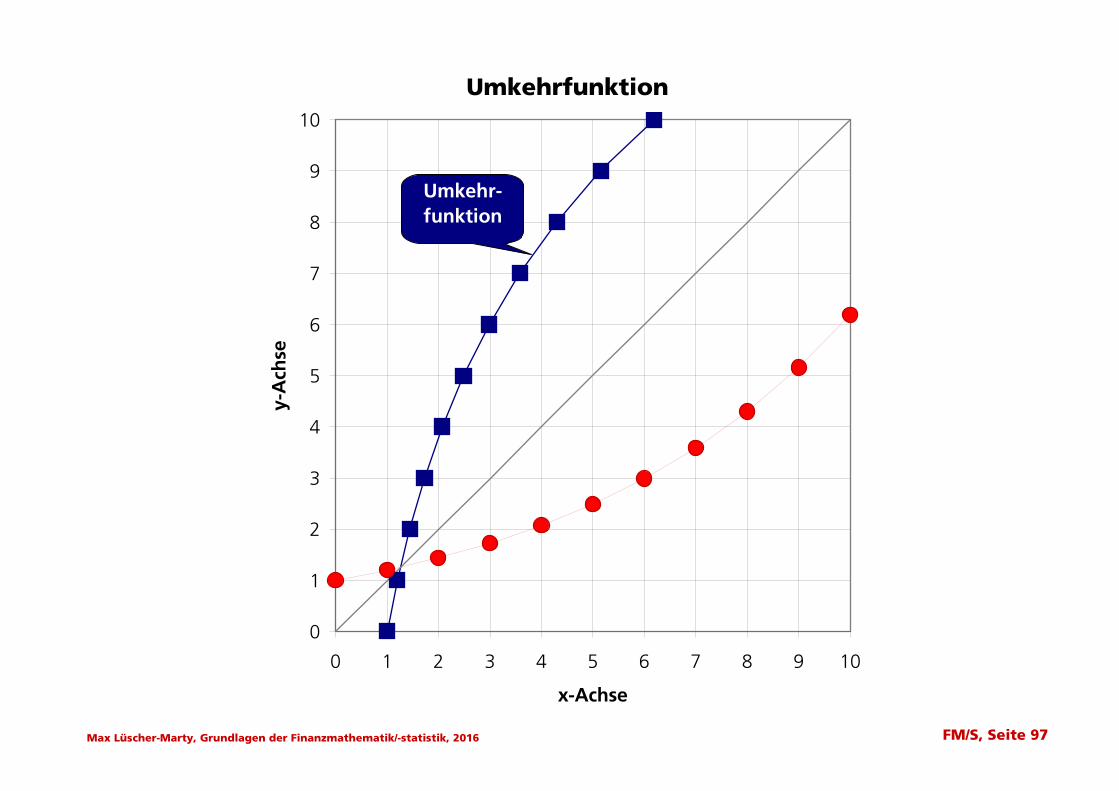

Umkehrfunktion

0

1

2

3

4

5

6

7

8

9

10

0 1 2 3 4 5 6 7 8 9 10

x-Achse

y-A

chse

Umkehr-funktion

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 97

Page 51

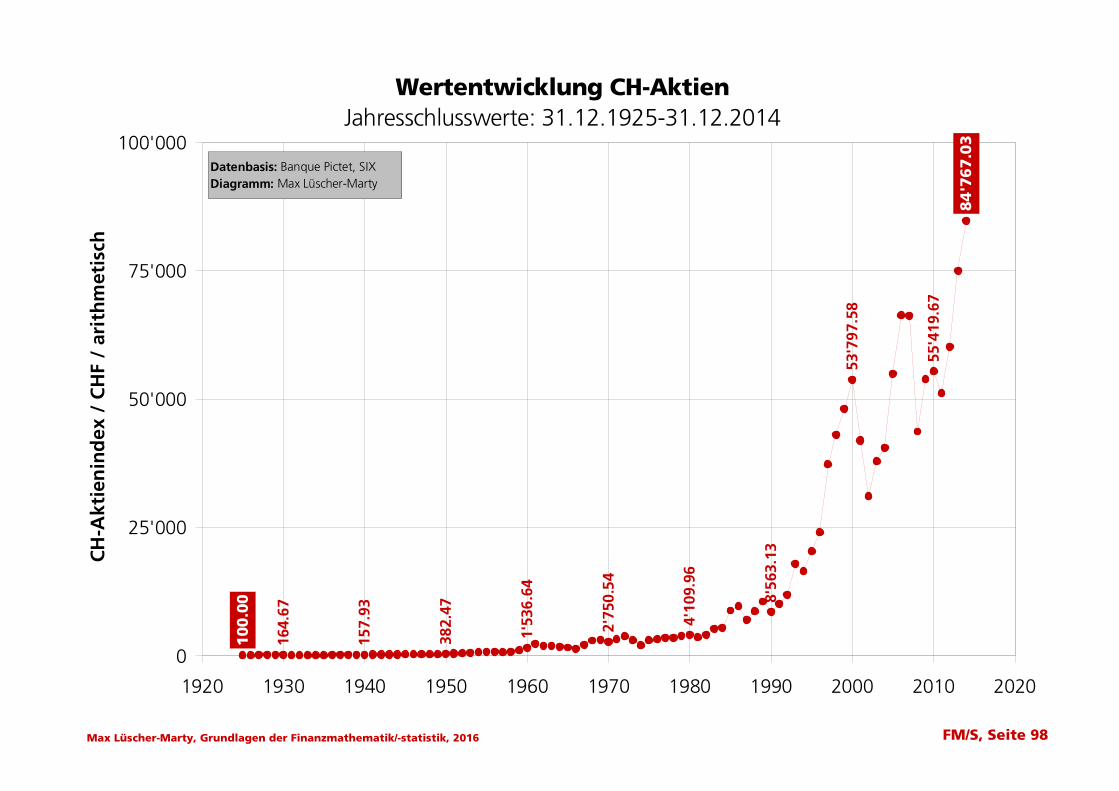

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 98

Wertentwicklung CH-AktienJahresschlusswerte: 31.12.1925-31.12.2014

84

'76

7.0

3

8'56

3.13

4'10

9.96

2'75

0.54

1'53

6.64

382.

47

157.

93

164.

67

55'4

19.6

7

100

.00

53'7

97.5

8

0

25'000

50'000

75'000

100'000

1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

CH

-Akt

ien

ind

ex /

CH

F /

arit

hm

etis

ch

Datenbasis: Banque Pictet, SIXDiagramm: Max Lüscher-Marty

Page 52

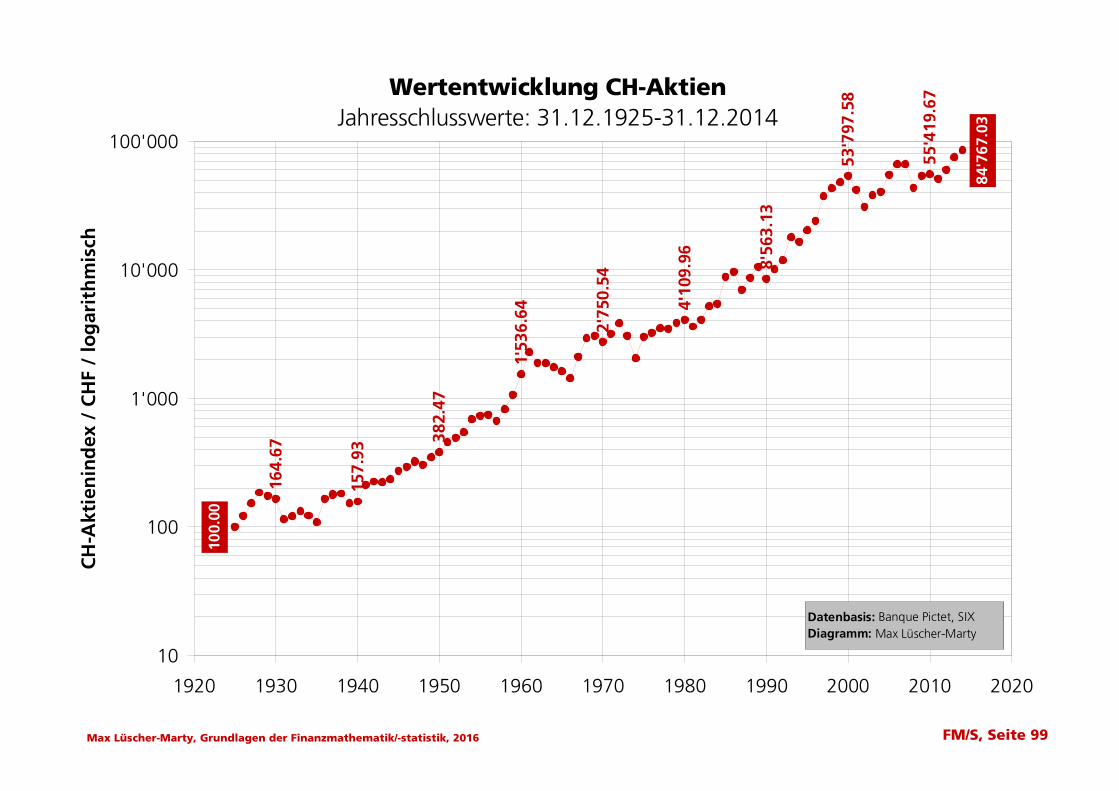

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 99

Wertentwicklung CH-AktienJahresschlusswerte: 31.12.1925-31.12.2014

84'7

67.0

3

8'56

3.13

4'10

9.96

2'75

0.54

1'53

6.64

382.

47

157.

93

164.

67

53'7

97.5

8

100.

00

55'4

19.6

7

10

100

1'000

10'000

100'000

1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

CH

-Akt

ien

ind

ex /

CH

F /

log

arit

hm

isch

Datenbasis: Banque Pictet, SIXDiagramm: Max Lüscher-Marty

Page 53

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 99

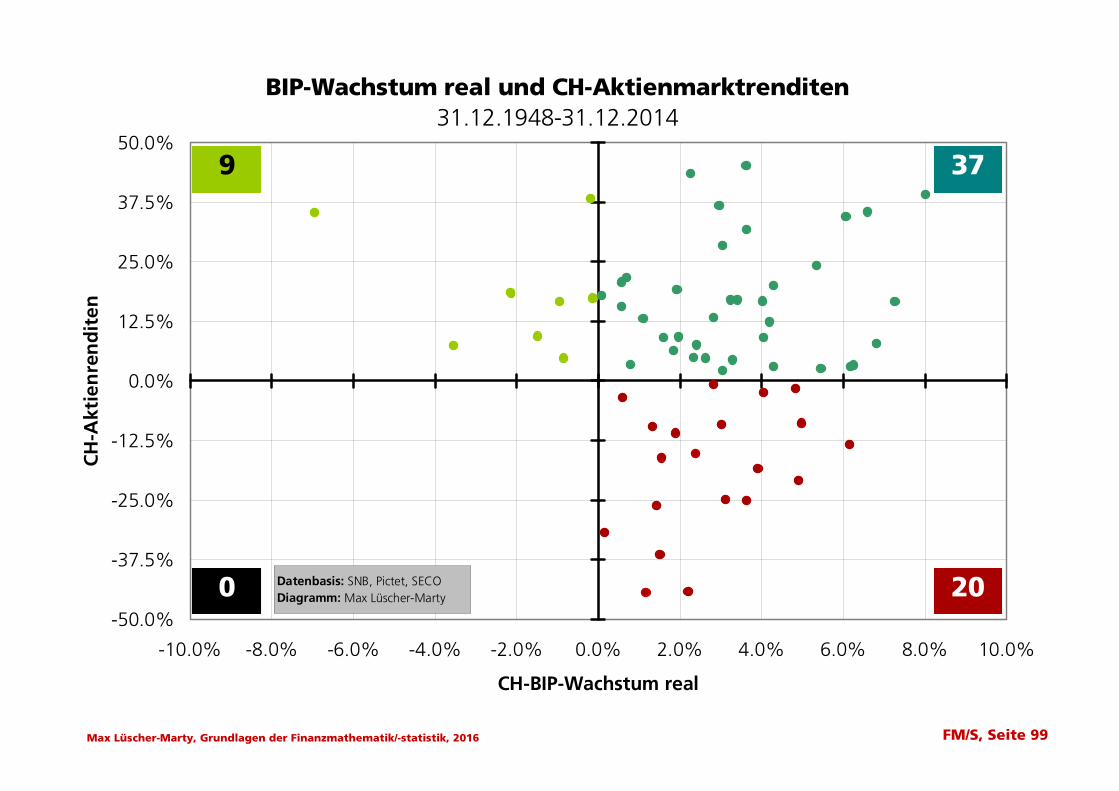

BIP-Wachstum real und CH-Aktienmarktrenditen31.12.1948-31.12.2014

-50.0%

-37.5%

-25.0%

-12.5%

0.0%

12.5%

25.0%

37.5%

50.0%

-10.0% -8.0% -6.0% -4.0% -2.0% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0%

CH-BIP-Wachstum real

CH

-Akt

ien

ren

dit

en

9 37

200 Datenbasis: SNB, Pictet, SECODiagramm: Max Lüscher-Marty

Page 54

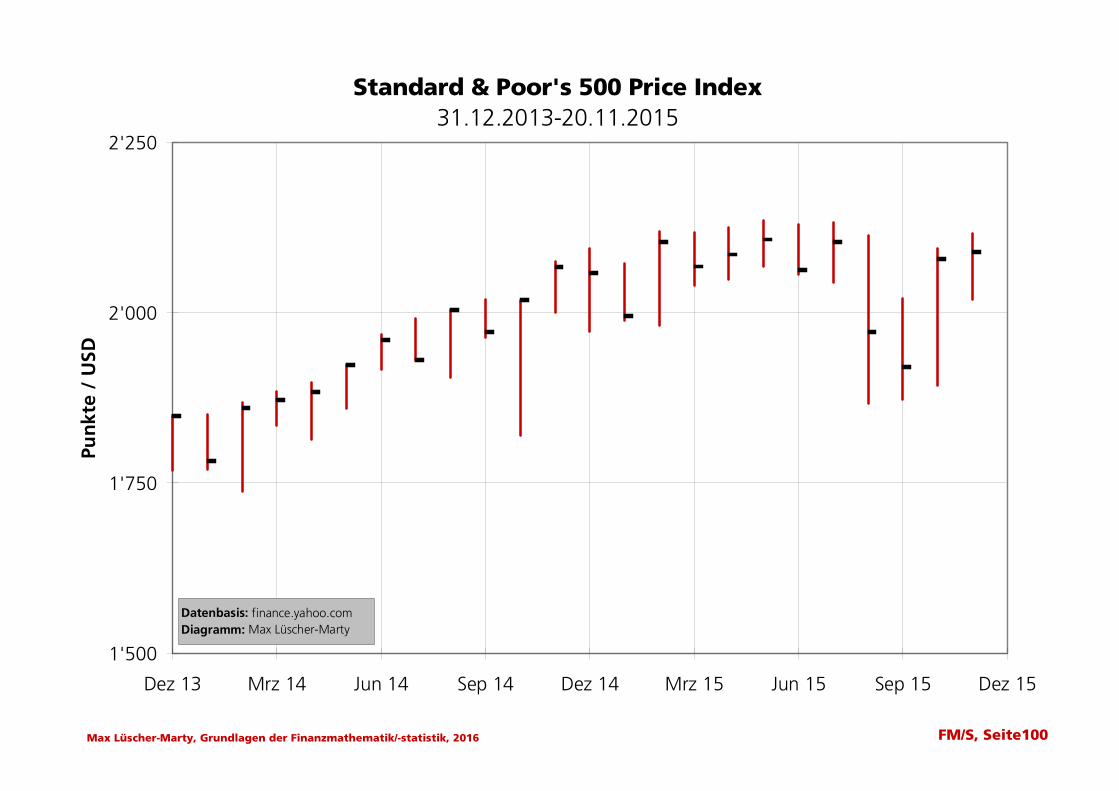

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite100

Standard & Poor's 500 Price Index31.12.2013-20.11.2015

1'500

1'750

2'000

2'250

Dez 13 Mrz 14 Jun 14 Sep 14 Dez 14 Mrz 15 Jun 15 Sep 15 Dez 15

Pun

kte

/ U

SD

Datenbasis: finance.yahoo.comDiagramm: Max Lüscher-Marty

Page 55

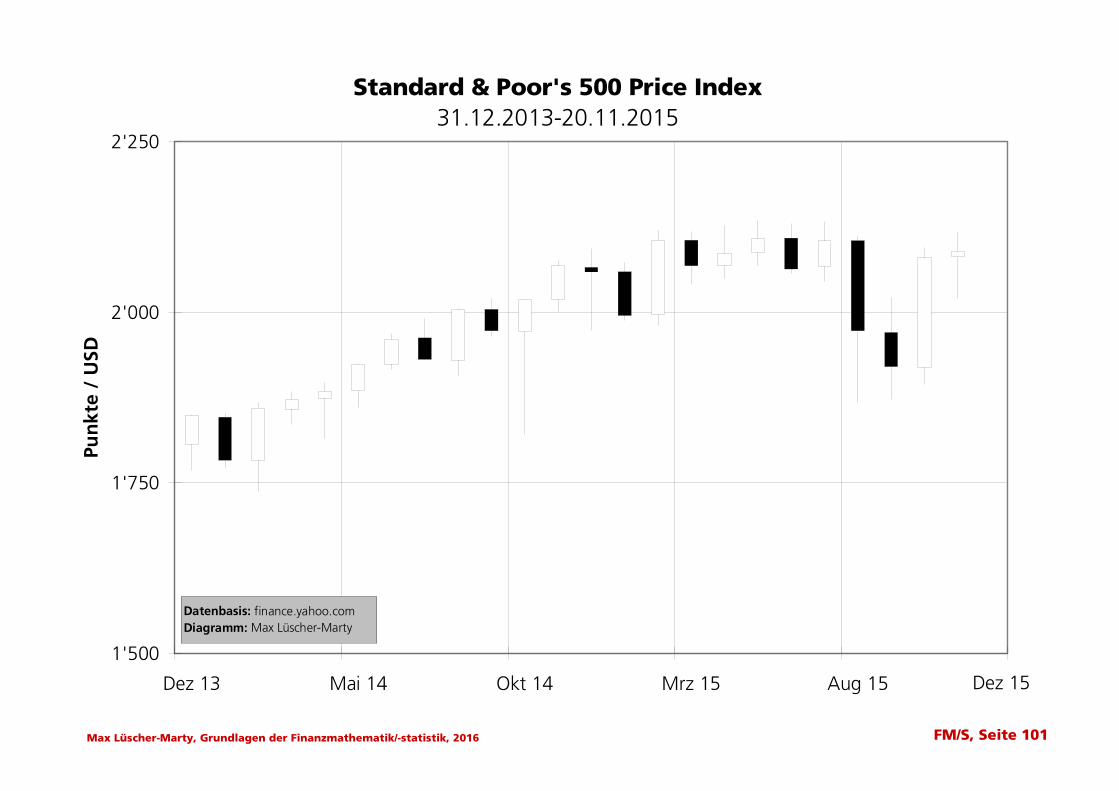

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 101

Standard & Poor's 500 Price Index31.12.2013-20.11.2015

1'500

1'750

2'000

2'250

Dez 13 Mai 14 Okt 14 Mrz 15 Aug 15

Pun

kte

/ U

SD

Dez 15

Datenbasis: finance.yahoo.comDiagramm: Max Lüscher-Marty

Page 56

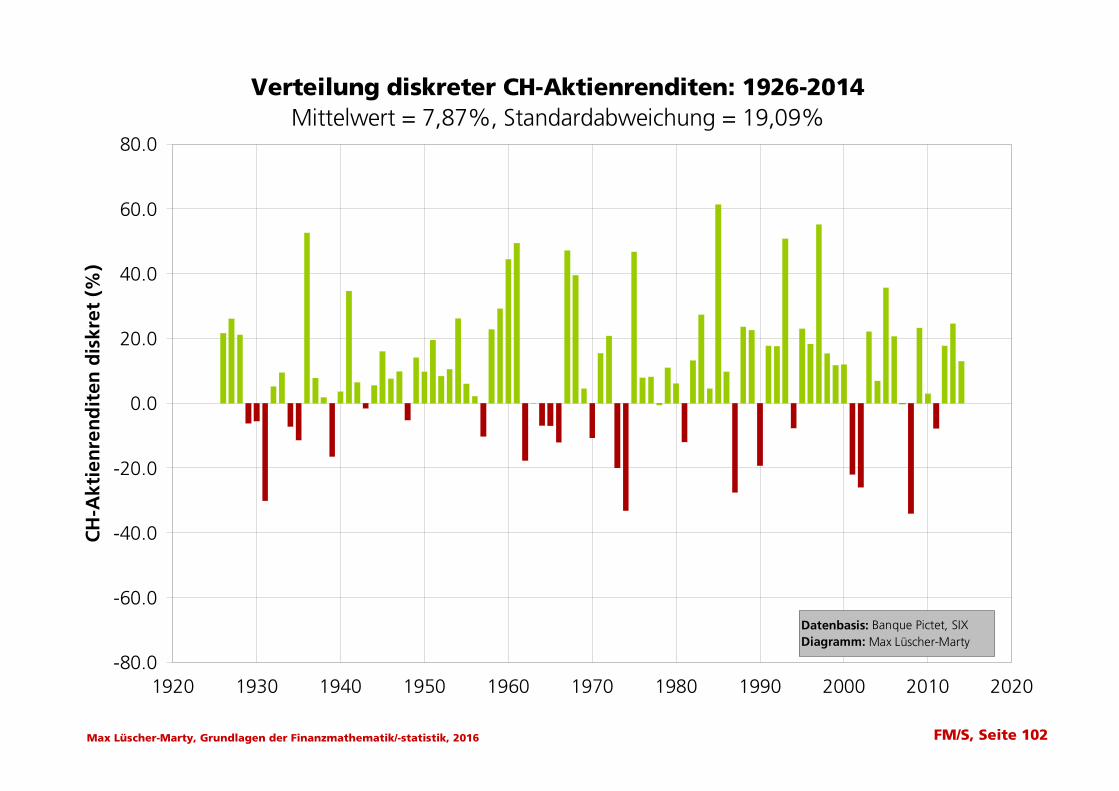

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 102

Verteilung diskreter CH-Aktienrenditen: 1926-2014Mittelwert = 7,87%, Standardabweichung = 19,09%

-80.0

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

CH

-Akt

ien

ren

dit

en d

iskr

et (

%)

Datenbasis: Banque Pictet, SIXDiagramm: Max Lüscher-Marty

Page 57

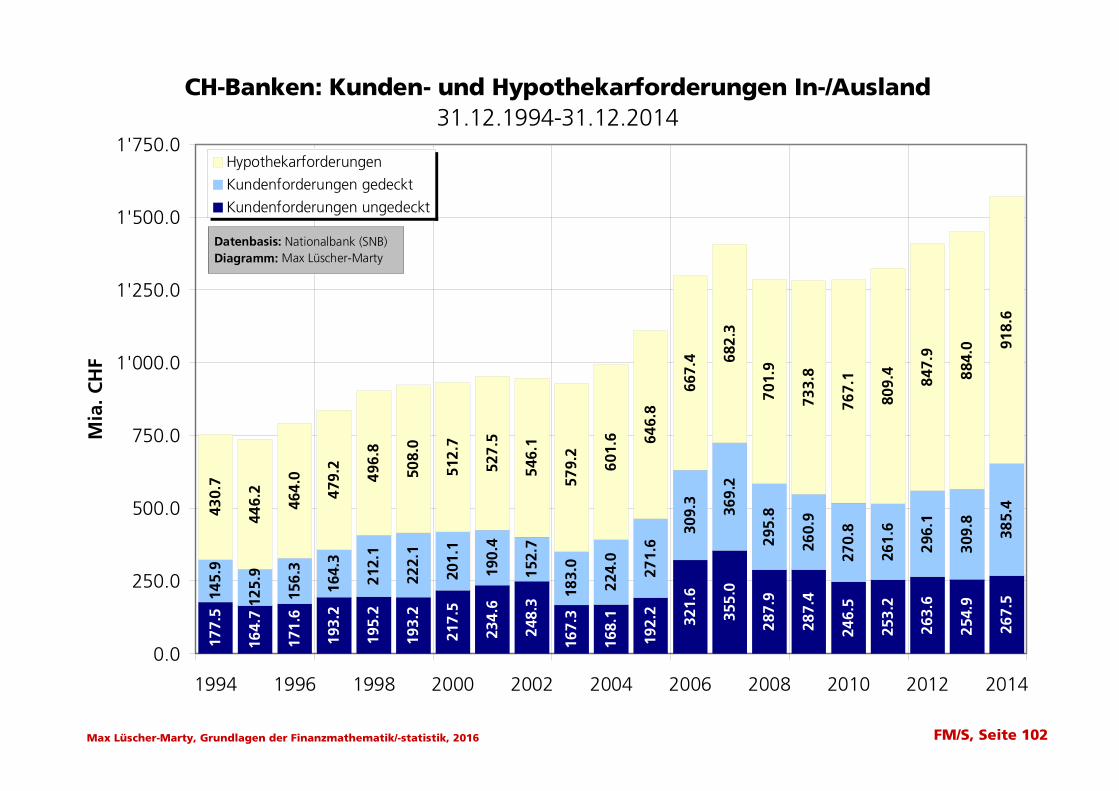

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 102

CH-Banken: Kunden- und Hypothekarforderungen In-/Ausland31.12.1994-31.12.2014

248.

3

167.

3

168.

1

192.

2

321.

6

355.

0

287.

9

287.

4

246.

5

253.

2

263.

6

254.

9

267.

5145.

9

125.

9

156.

3

164.

3

212.

1

222.

1

201.

1

190.

4

152.

7

183.

0

224.

0

271.

6

309.

3

369.

2

295.

8

260.

9

270.

8

261.

6

296.

1

309.

8

385.

4430.

7

446.

2

464.

0

479.

2

496.

8

508.

0

512.

7

527.

5

546.

1

579.

2

601.

6 646.

8

667.

4 682.

3

701.

9

733.

8

767.

1

809.

4

847.

9

884.

0 918.

6

177.

5

164.

7

171.

6

193.

2

195.

2

193.

2

217.

5

234.

6

0.0

250.0

500.0

750.0

1'000.0

1'250.0

1'500.0

1'750.0

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Mia

. CH

F

Hypothekarforderungen

Kundenforderungen gedeckt

Kundenforderungen ungedeckt

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

Page 58

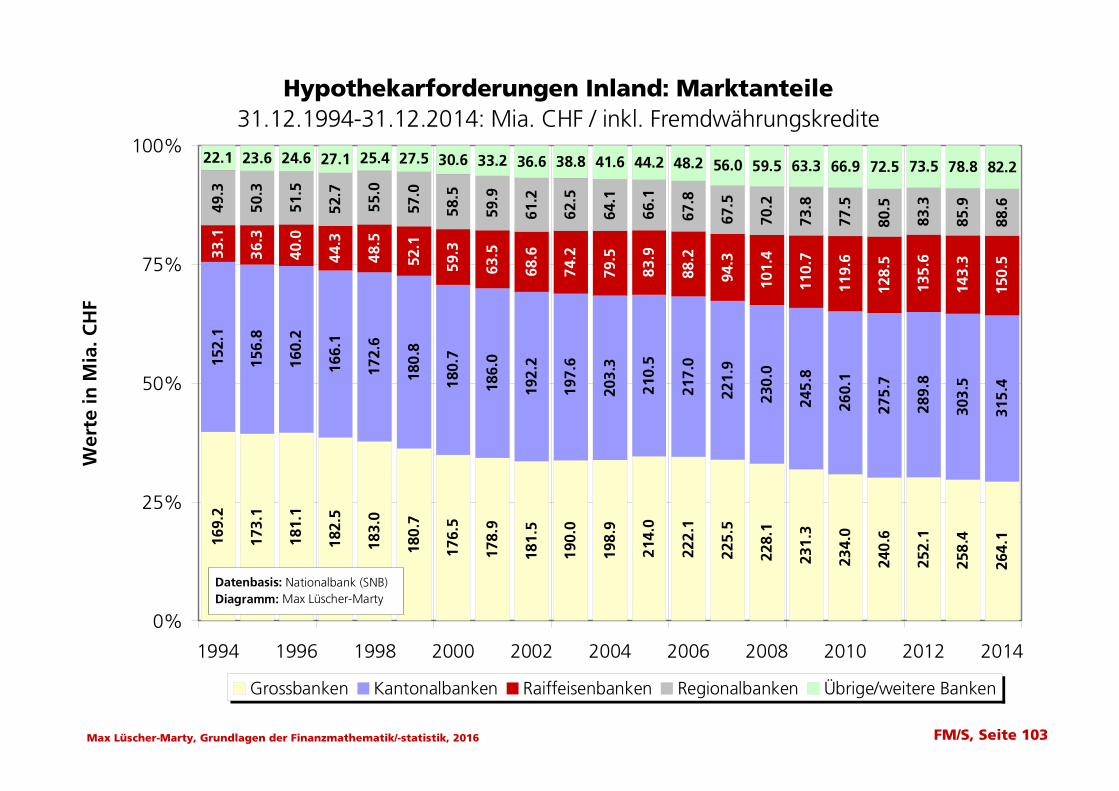

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 103

Hypothekarforderungen Inland: Marktanteile31.12.1994-31.12.2014: Mia. CHF / inkl. Fremdwährungskredite

169.

2

173.

1

181.

1

182.

5

183.

0

180.

7

176.

5

178.

9

181.

5

190.

0

198.

9

214.

0

222.

1

225.

5

228.

1

231.

3

234.

0

240.

6

252.

1

258.

4

264.

1

152.

1

156.

8

160.

2

166.

1

172.

6

180.

8

180.

7

186.

0

192.

2

197.

6

203.

3

210.

5

217.

0

221.

9

230.

0

245.

8

260.

1

275.

7

289.

8

303.

5

315.

4

33.1

36.3

40.0

44.3

48.5

52.1

59.3

63.5

68.6

74.2

79.5

83.9

88.2

94.3

101.

4

110.

7

119.

6

128.

5

135.

6

143.

3

150.

5

49.3

50.3

51.5

52.7

55.0

57.0

58.5

59.9

61.2

62.5

64.1

66.1

67.8

67.5

70.2

73.8

77.5

80.5

83.3

85.9

88.6

22.1 23.6 24.6 27.1 25.4 27.5 30.6 33.2 36.6 38.8 41.6 44.2 48.2 56.0 59.5 63.3 66.9 72.5 73.5 78.8 82.2

0%

25%

50%

75%

100%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Wer

te in

Mia

. CH

F

Grossbanken Kantonalbanken Raiffeisenbanken Regionalbanken Übrige/weitere Banken

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

Page 59

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 103

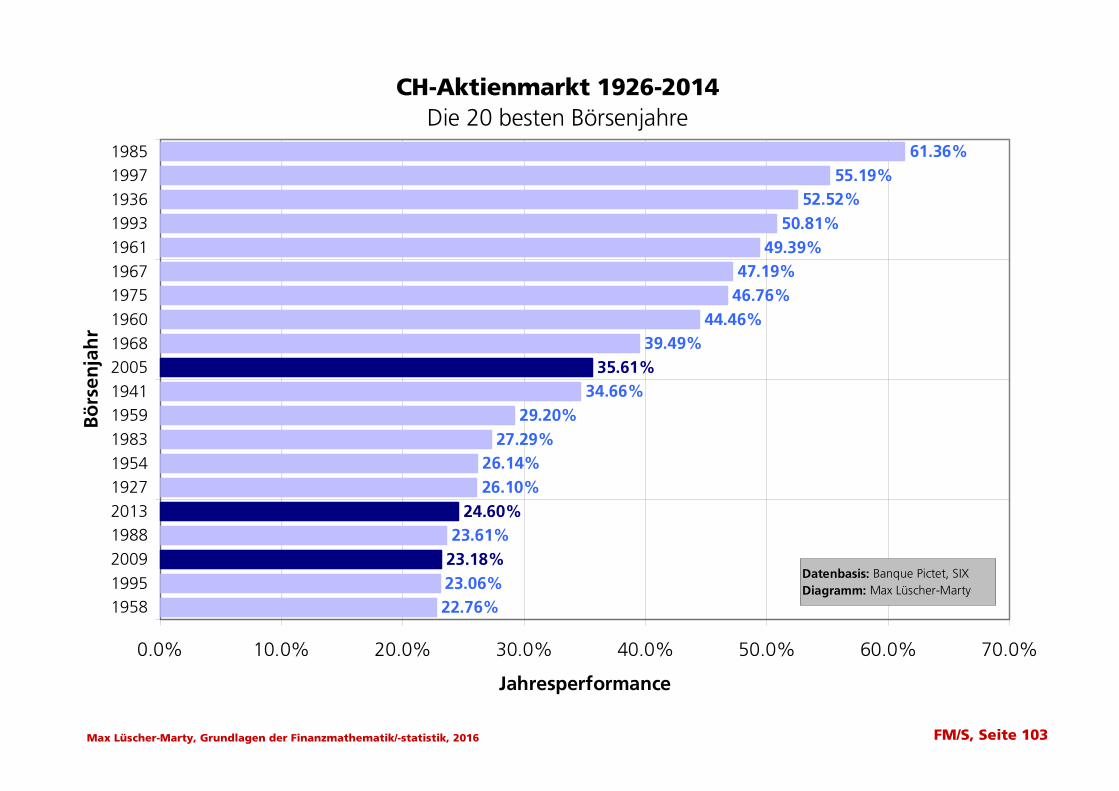

CH-Aktienmarkt 1926-2014Die 20 besten Börsenjahre

22.76%23.06%

23.61%

26.10%26.14%

27.29%29.20%

34.66%

39.49%44.46%

46.76%47.19%

49.39%50.81%

52.52%55.19%

23.18%

24.60%

35.61%

61.36%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

19581995200919882013192719541983195919412005196819601975196719611993193619971985

Bö

rsen

jah

r

Jahresperformance

Datenbasis: Banque Pictet, SIXDiagramm: Max Lüscher-Marty

Page 60

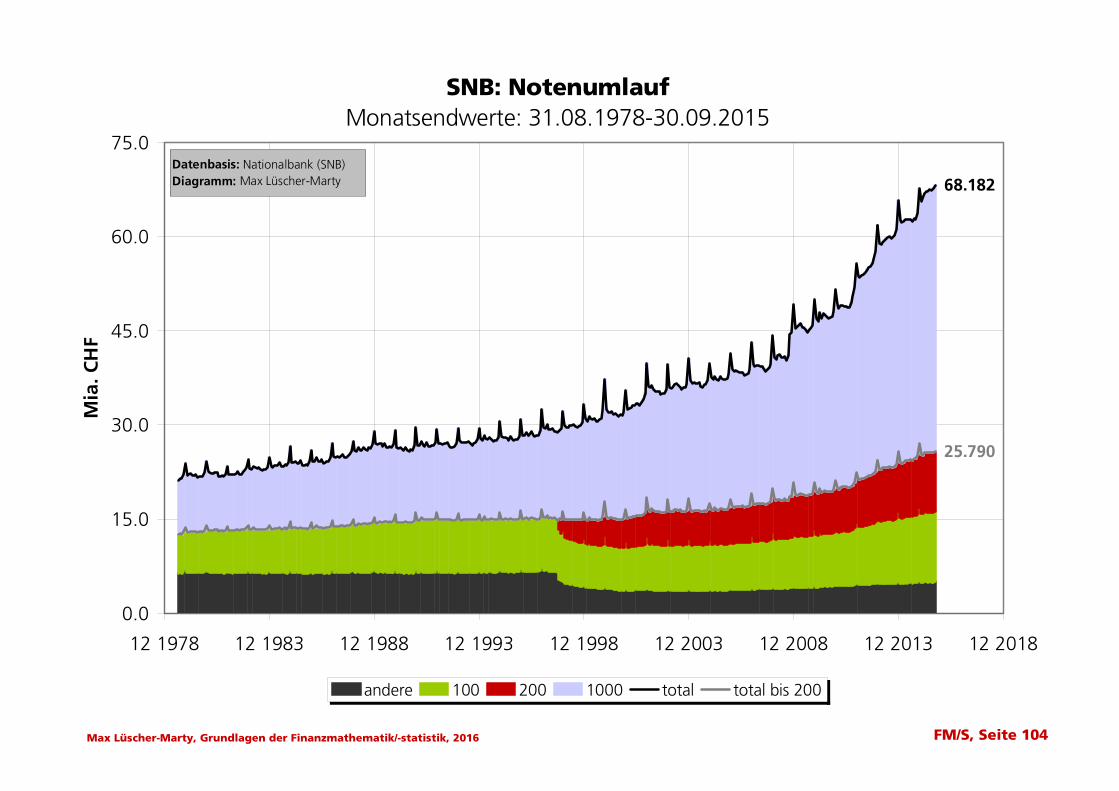

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 104

SNB: NotenumlaufMonatsendwerte: 31.08.1978-30.09.2015

68.182

25.790

0.0

15.0

30.0

45.0

60.0

75.0

12 1978 12 1983 12 1988 12 1993 12 1998 12 2003 12 2008 12 2013 12 2018

Mia

. CH

F

andere 100 200 1000 total total bis 200

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

Page 61

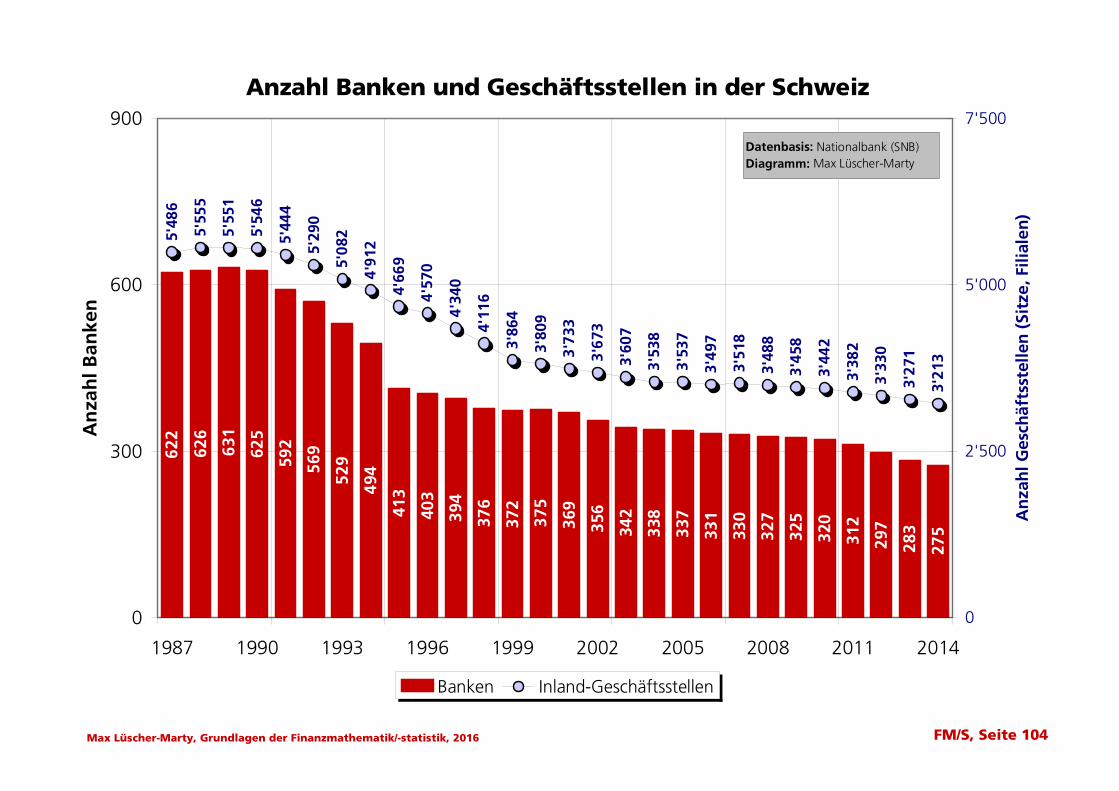

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 104

Anzahl Banken und Geschäftsstellen in der Schweiz

626

631

625

592

569

529

494

413

403

394

376

372

375

369

356

342

338

337

331

330

327

325

320

312

297

283

275

622

5'55

5

5'55

1

5'54

6

5'44

4

5'29

0

5'08

2

4'91

2

4'66

9

4'57

0

4'34

0

4'11

6

3'86

4

3'80

9

3'73

3

3'67

3

3'60

7

3'53

8

3'53

7

3'49

7

3'51

8

3'48

8

3'45

8

3'44

2

3'38

2

3'33

0

3'27

1

3'21

3

5'48

6

0

300

600

900

1987 1990 1993 1996 1999 2002 2005 2008 2011 2014

An

zah

l Ban

ken

0

2'500

5'000

7'500

An

zah

l Ges

chäf

tsst

elle

n (

Sitz

e, F

ilial

en)

Banken Inland-Geschäftsstellen

Datenbasis: Nationalbank (SNB)Diagramm: Max Lüscher-Marty

Page 62

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

6. Kapitel:Statistik

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 63

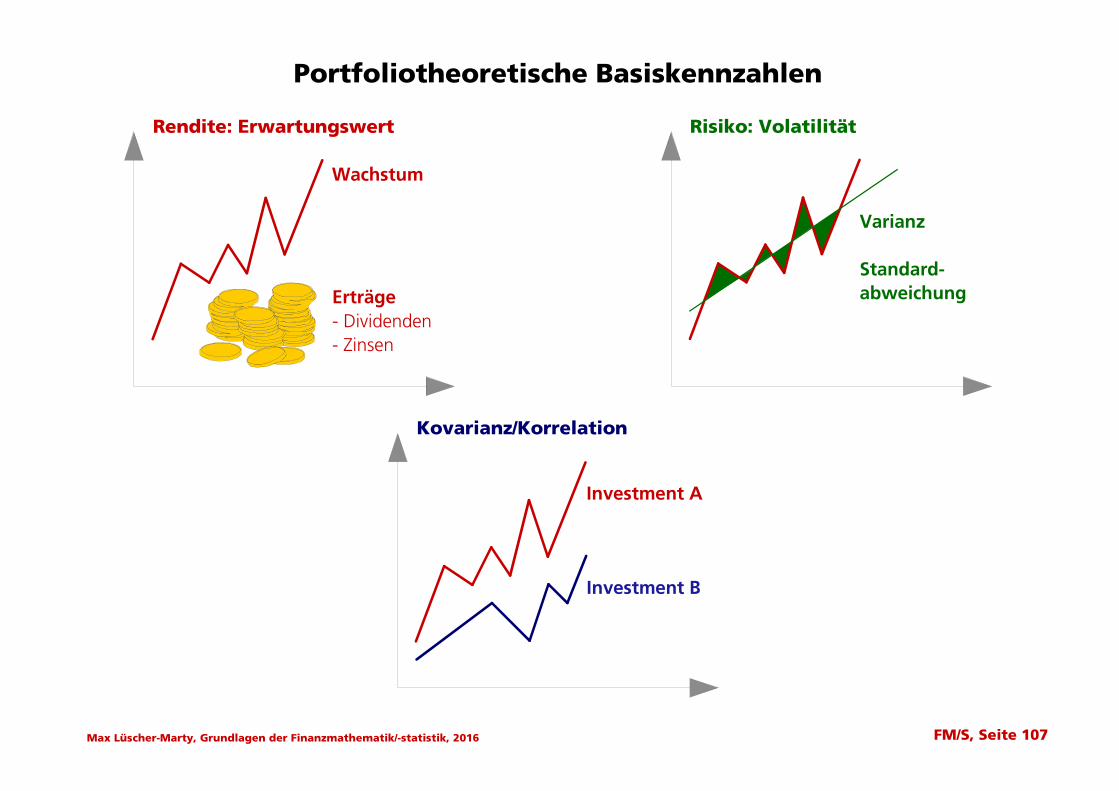

Wachstum

Erträge- Dividenden- Zinsen

Rendite: Erwartungswert

Kovarianz/Korrelation

Risiko: Volatilität

Investment A

Investment B

Varianz

Standard-abweichung

Portfoliotheoretische Basiskennzahlen

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 107

Page 64

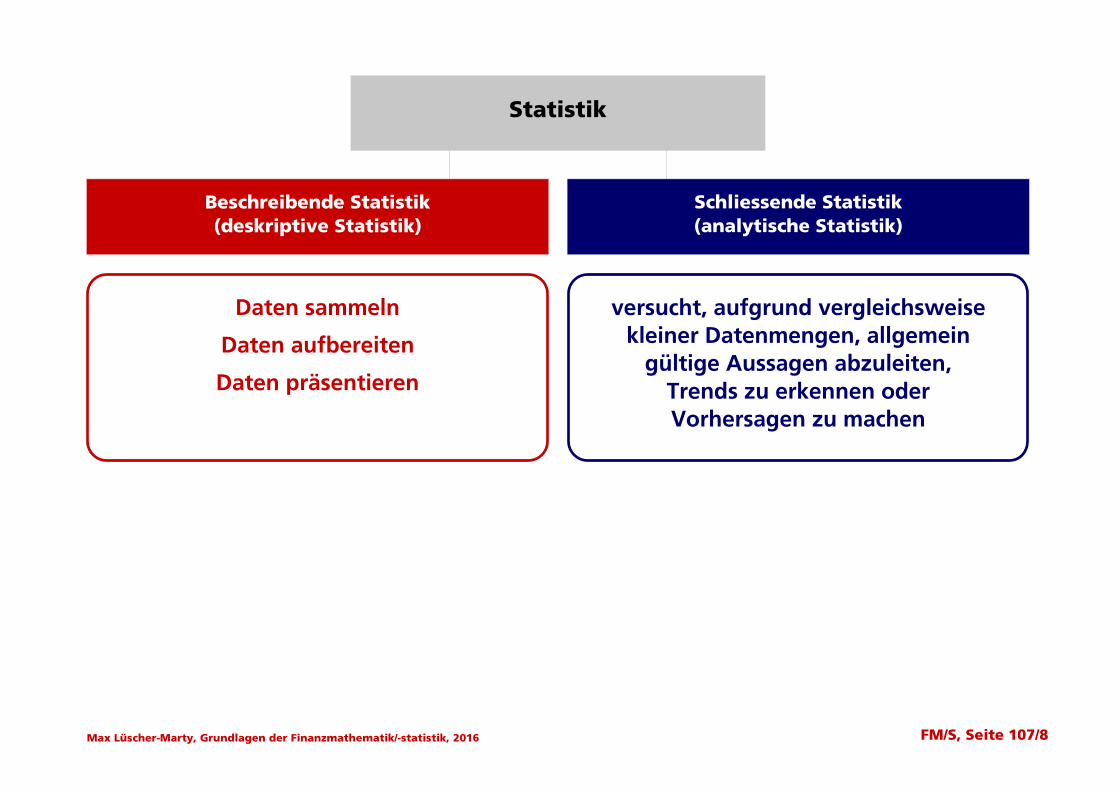

Statistik

Schliessende Statistik(analytische Statistik)

Beschreibende Statistik(deskriptive Statistik)

Daten sammeln

Daten aufbereiten

Daten präsentieren

versucht, aufgrund vergleichsweisekleiner Datenmengen, allgemein

gültige Aussagen abzuleiten,Trends zu erkennen oderVorhersagen zu machen

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 107/8

Page 65

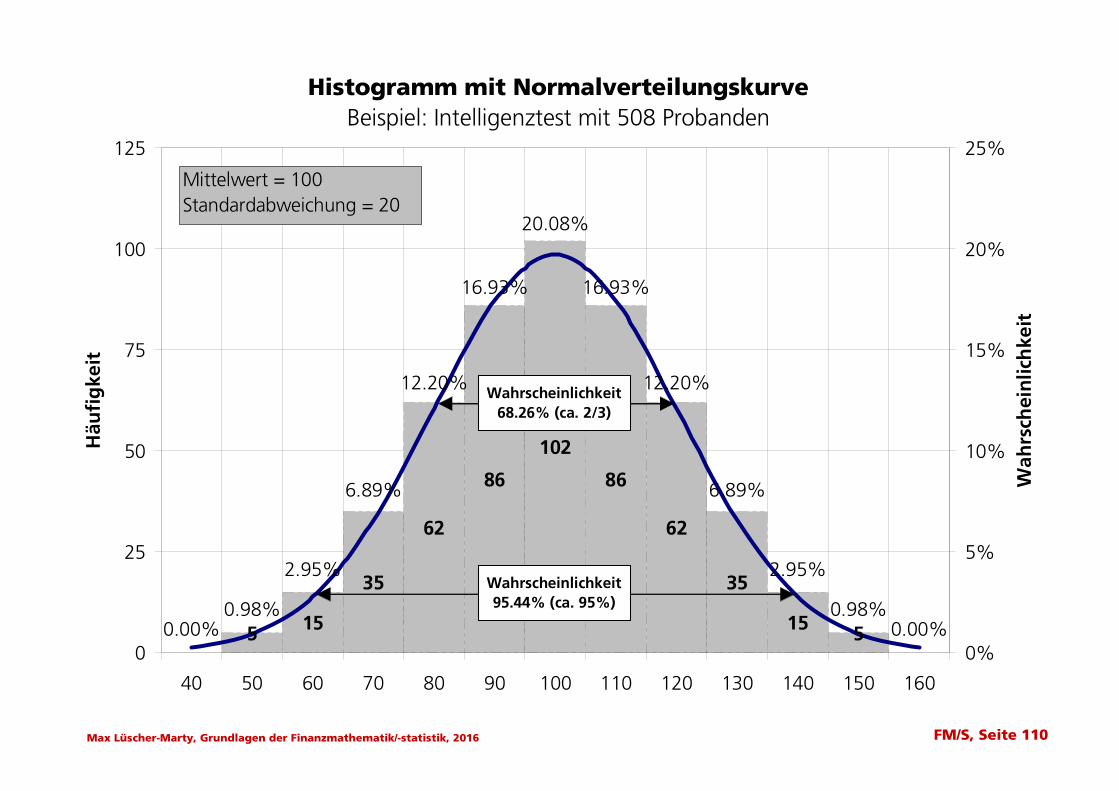

Histogramm mit NormalverteilungskurveBeispiel: Intelligenztest mit 508 Probanden

5 15

35

62

86

102

86

62

35

15 50.00%0.98%

2.95%

6.89%

12.20%

16.93%

20.08%

16.93%

12.20%

6.89%

2.95%

0.98%0.00%

0

25

50

75

100

125

40 50 60 70 80 90 100 110 120 130 140 150 160

Häu

fig

keit

0%

5%

10%

15%

20%

25%

Wah

rsch

ein

lich

keit

Mittelwert = 100Standardabweichung = 20

Wahrscheinlichkeit68.26% (ca. 2/3)

Wahrscheinlichkeit95.44% (ca. 95%)

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 110

Page 66

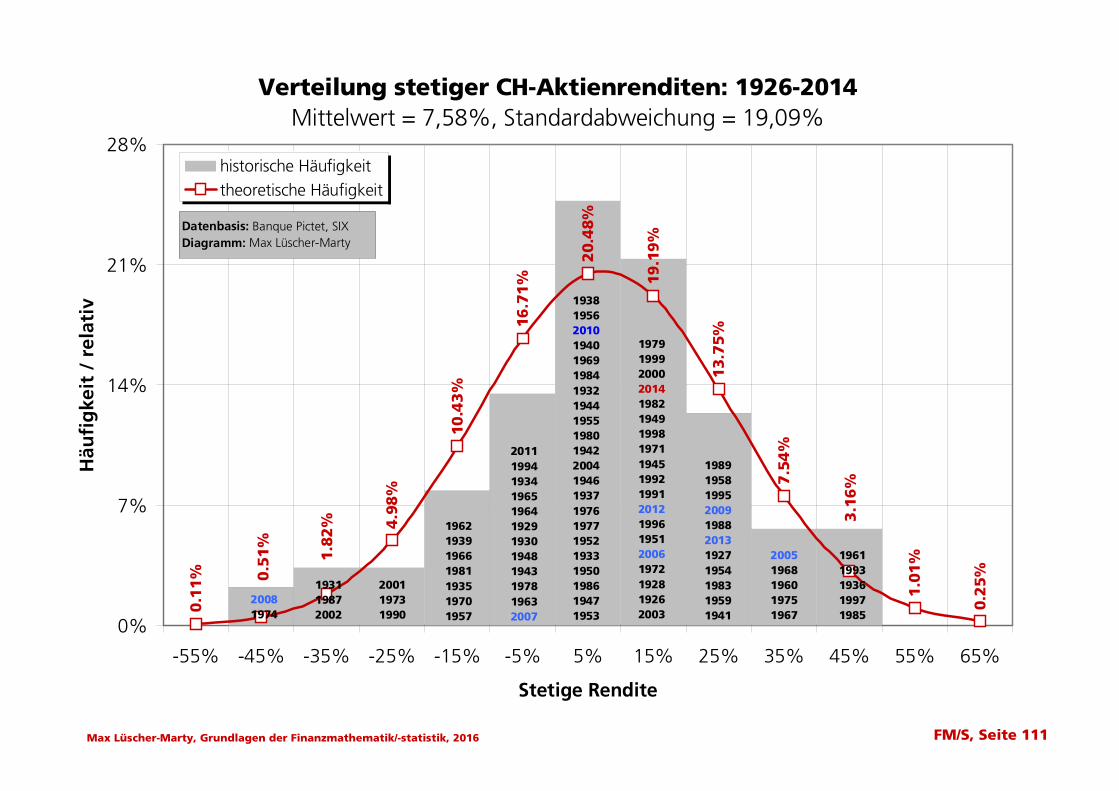

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 111

Verteilung stetiger CH-Aktienrenditen: 1926-2014Mittelwert = 7,58%, Standardabweichung = 19,09%

0.1

1%

4.9

8%

10.4

3%

16.7

1%

20.

48%

19.1

9%

13.

75%

7.5

4%

1.0

1%

0.2

5%

1.8

2% 3

.16

%

0.5

1%

0%

7%

14%

21%

28%

-55% -45% -35% -25% -15% -5% 5% 15% 25% 35% 45% 55% 65%

Stetige Rendite

Häu

fig

keit

/ r

elat

iv

historische Häufigkeittheoretische Häufigkeit

201119941934196519641929193019481943197819632007

1962193919661981193519701957

1979199920002014198219491998197119451992199120121996195120061972192819262003

19891958199520091988201319271954198319591941

20051968196019751967

19611993193619971985

1938195620101940196919841932194419551980194220041946193719761977195219331950198619471953

193119872002

200119731990

Datenbasis: Banque Pictet, SIXDiagramm: Max Lüscher-Marty

20081974

Page 67

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 111

Page 68

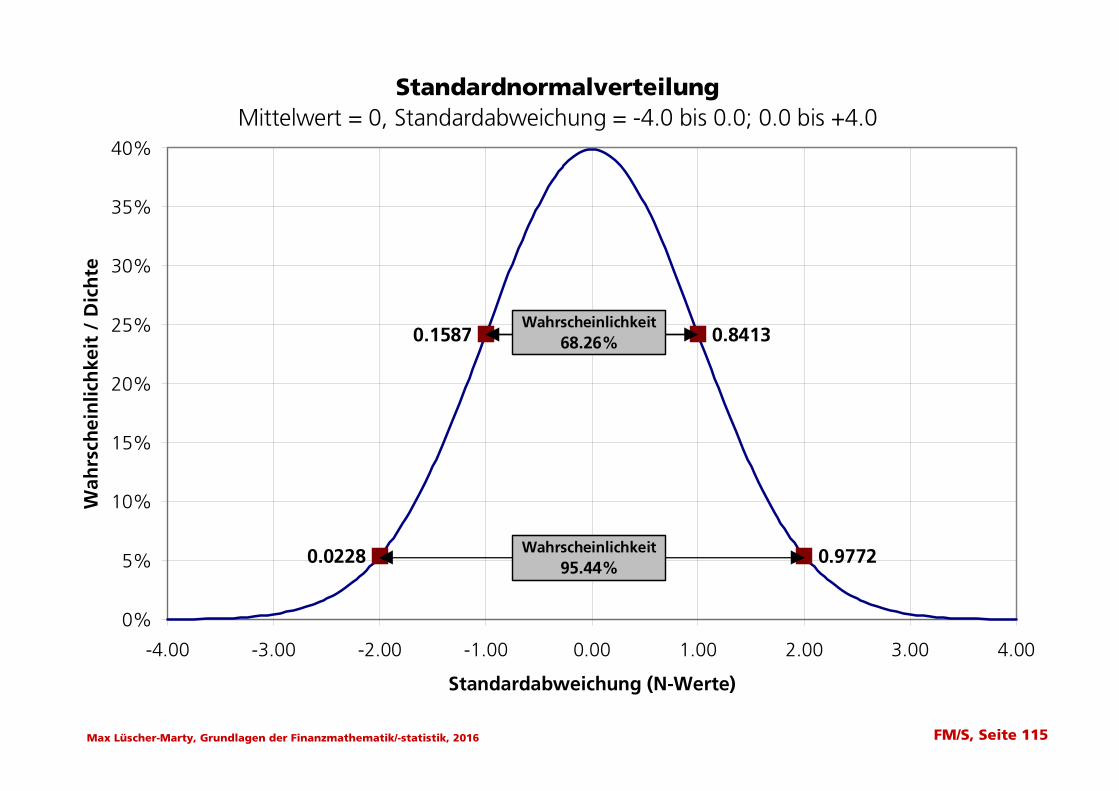

StandardnormalverteilungMittelwert = 0, Standardabweichung = -4.0 bis 0.0; 0.0 bis +4.0

0.1587

0.0228

0.8413

0.9772

0%

5%

10%

15%

20%

25%

30%

35%

40%

-4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 3.00 4.00

Standardabweichung (N-Werte)

Wah

rsch

ein

lich

keit

/ D

ich

te

Wahrscheinlichkeit68.26%

Wahrscheinlichkeit95.44%

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 115

Page 69

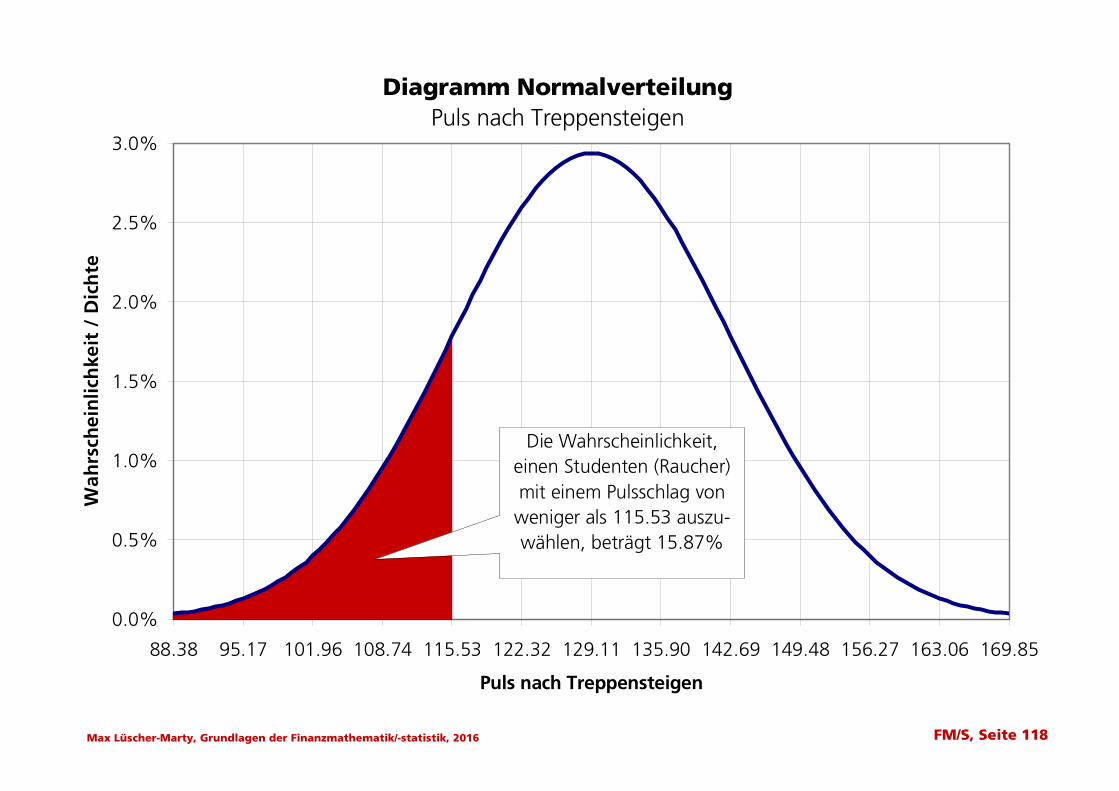

Diagramm NormalverteilungPuls nach Treppensteigen

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

88.38 95.17 101.96 108.74 115.53 122.32 129.11 135.90 142.69 149.48 156.27 163.06 169.85

Puls nach Treppensteigen

Wah

rsch

ein

lich

keit

/ D

ich

te

Die Wahrscheinlichkeit,einen Studenten (Raucher)mit einem Pulsschlag von weniger als 115.53 auszu-wählen, beträgt 15.87%

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 118

Page 70

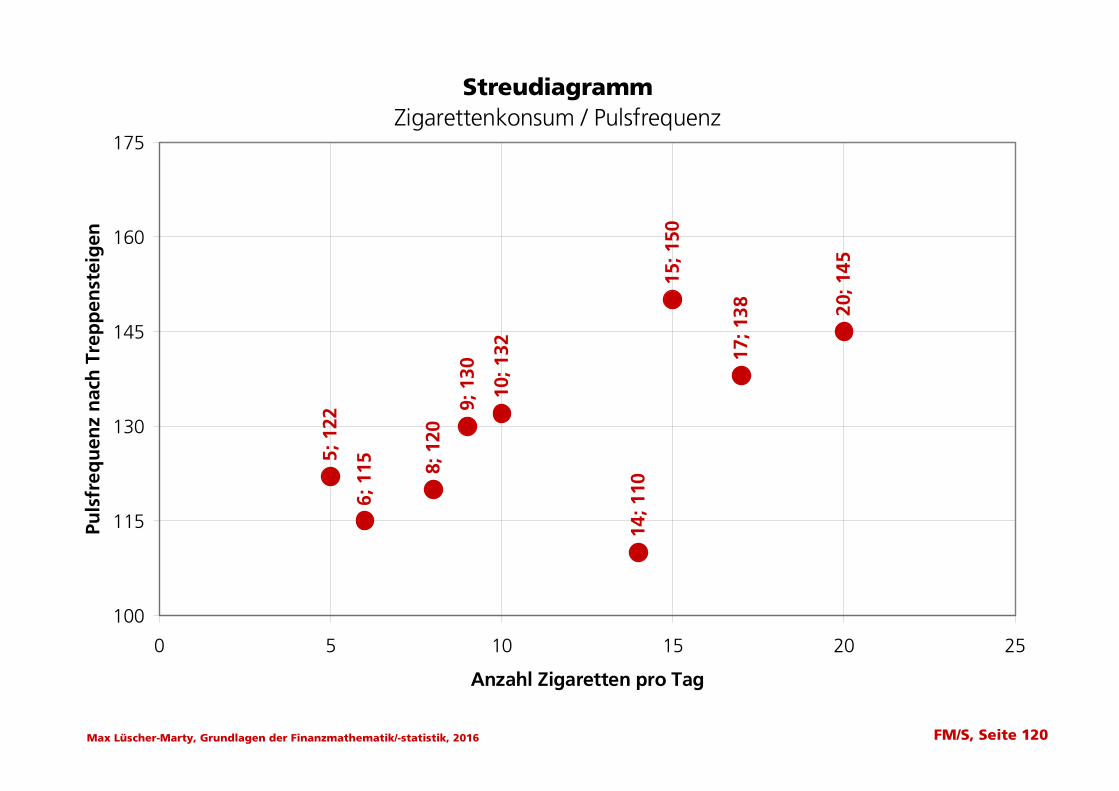

StreudiagrammZigarettenkonsum / Pulsfrequenz

10; 1

32

6; 1

15 8; 1

20

9; 1

30

5; 1

22

20; 1

45

14; 1

10

17; 1

38

15; 1

50

100

115

130

145

160

175

0 5 10 15 20 25

Anzahl Zigaretten pro Tag

Puls

freq

uen

z n

ach

Tre

pp

enst

eig

en

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 120

Page 71

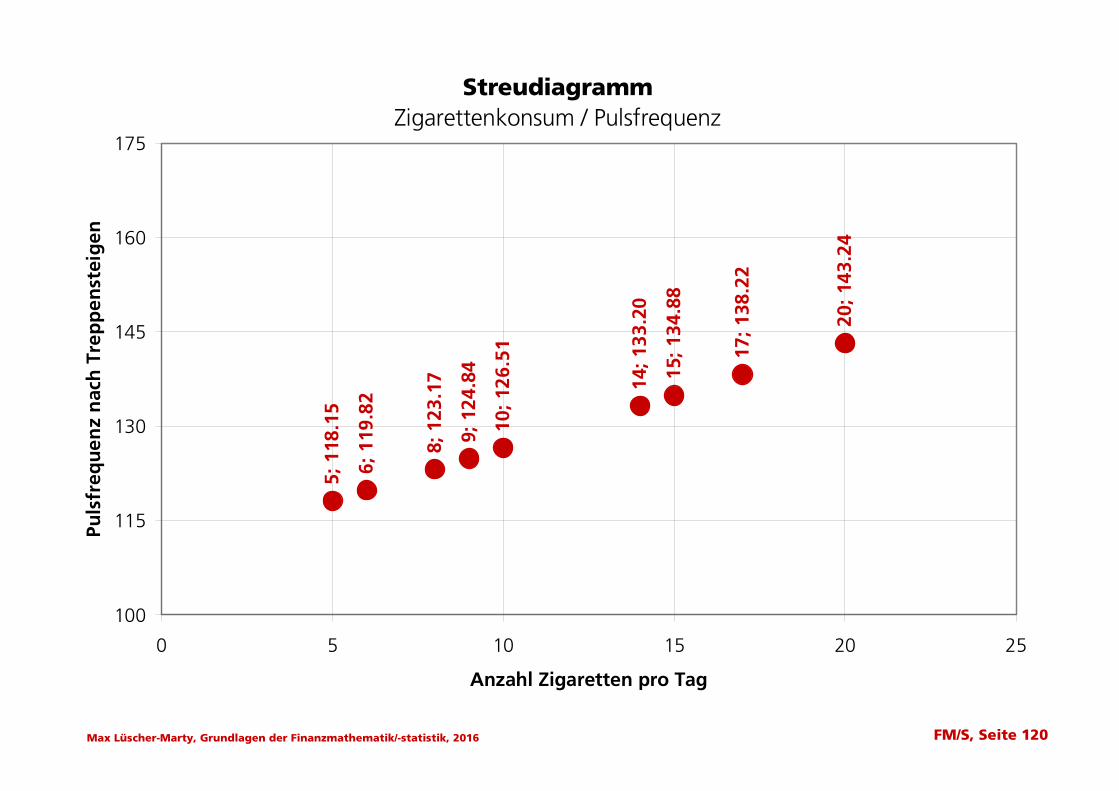

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 120

StreudiagrammZigarettenkonsum / Pulsfrequenz

10; 1

26.5

1

6; 1

19.8

2

8; 1

23.1

7

9; 1

24.8

4

5; 1

18.1

5

20; 1

43.2

4

14; 1

33.2

0

17; 1

38.2

2

15; 1

34.8

8

100

115

130

145

160

175

0 5 10 15 20 25

Anzahl Zigaretten pro Tag

Puls

freq

uen

z n

ach

Tre

pp

enst

eig

en

Page 72

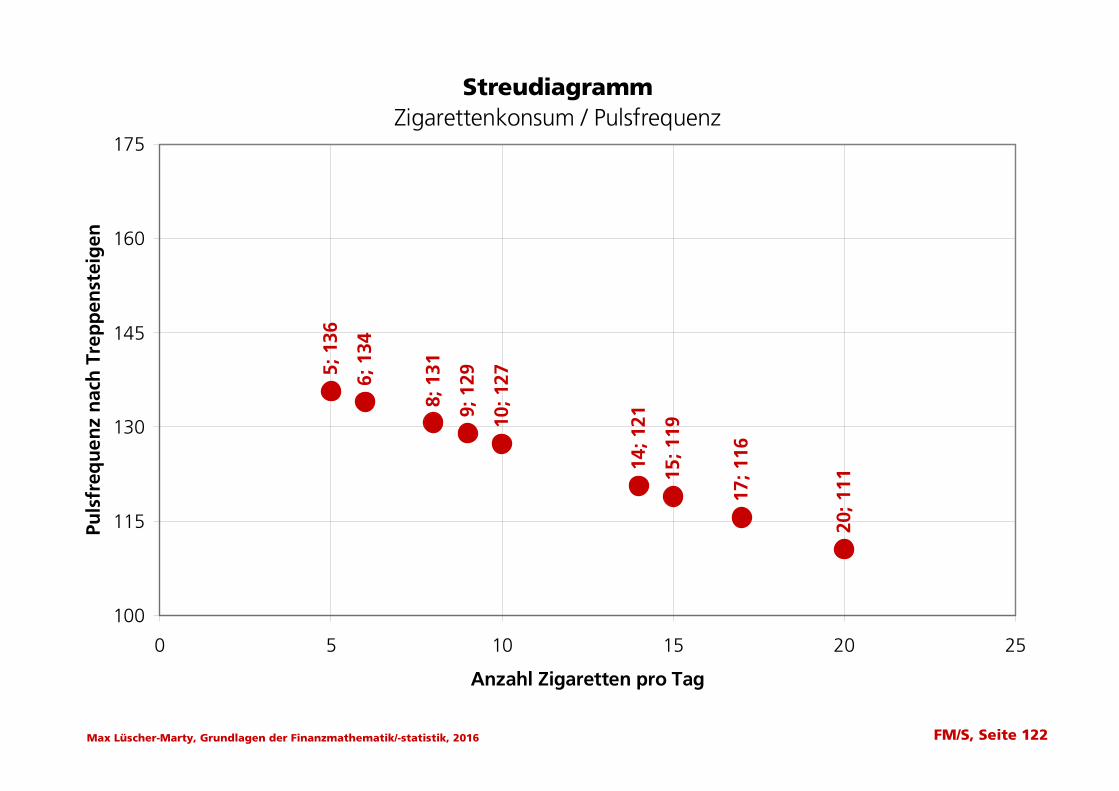

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 122

StreudiagrammZigarettenkonsum / Pulsfrequenz

10; 1

276; 1

34

8; 1

31

9; 1

295; 1

36

20; 1

11

14; 1

21

17; 1

16

15; 1

19

100

115

130

145

160

175

0 5 10 15 20 25

Anzahl Zigaretten pro Tag

Puls

freq

uen

z n

ach

Tre

pp

enst

eig

en

Page 73

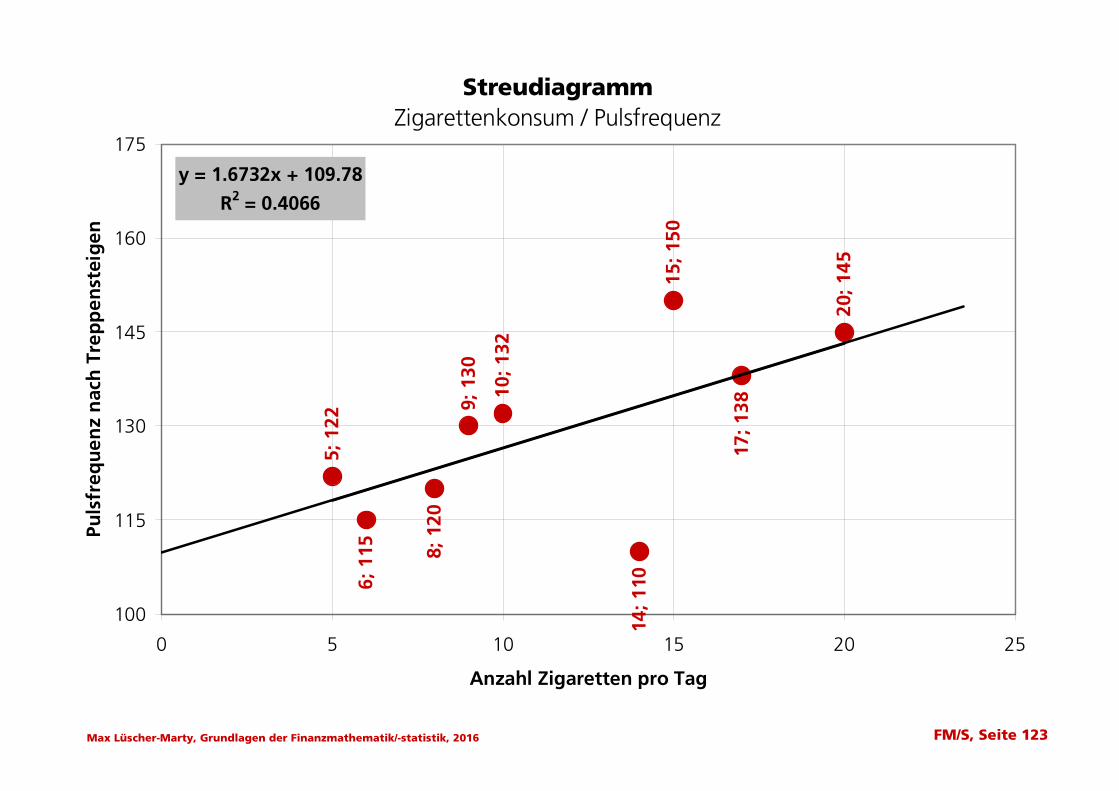

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 123

StreudiagrammZigarettenkonsum / Pulsfrequenz

10; 1

32

9; 1

30

5; 1

22

20; 1

45

15; 1

50

6; 1

15 8; 1

20

14; 1

10

17; 1

38

y = 1.6732x + 109.78

R2 = 0.4066

100

115

130

145

160

175

0 5 10 15 20 25

Anzahl Zigaretten pro Tag

Puls

freq

uen

z n

ach

Tre

pp

enst

eig

en

Page 74

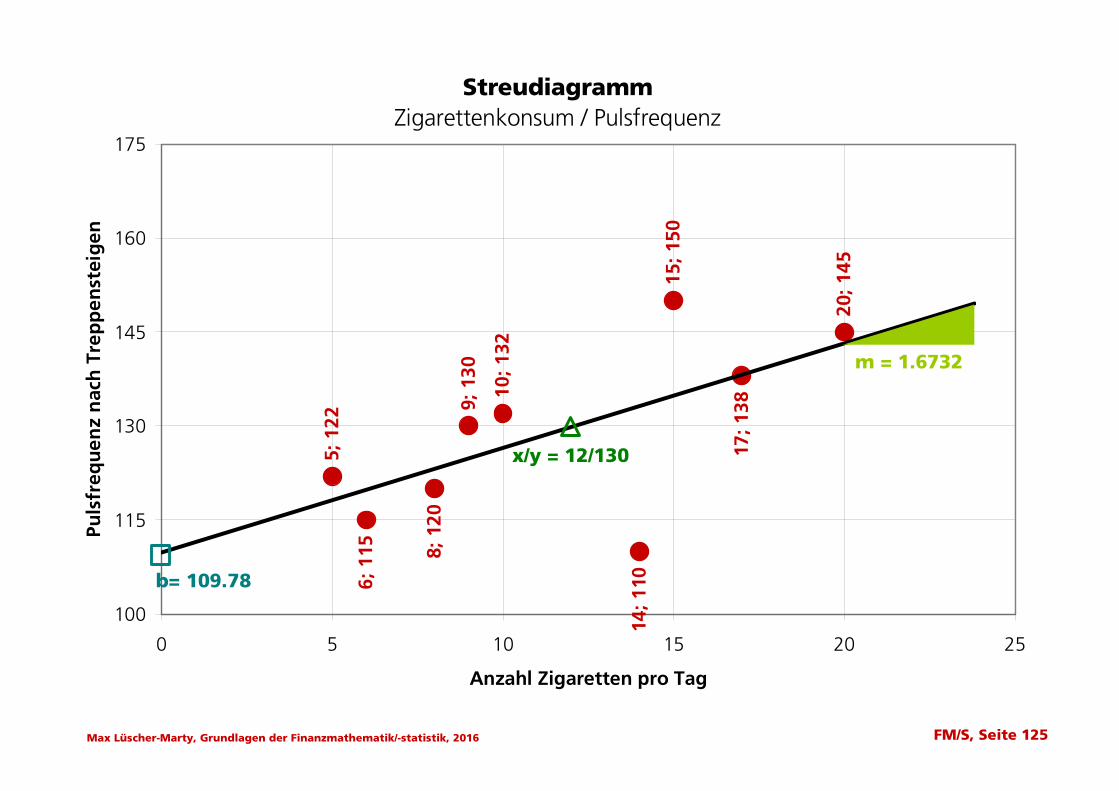

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 125

StreudiagrammZigarettenkonsum / Pulsfrequenz

10; 1

32

9; 1

30

5; 1

22

20; 1

45

15; 1

50

17; 1

38

14; 1

10

8; 1

20

6; 1

15

100

115

130

145

160

175

0 5 10 15 20 25

Anzahl Zigaretten pro Tag

Puls

freq

uen

z n

ach

Tre

pp

enst

eig

en

m = 1.6732

b= 109.78

x/y = 12/130

Page 75

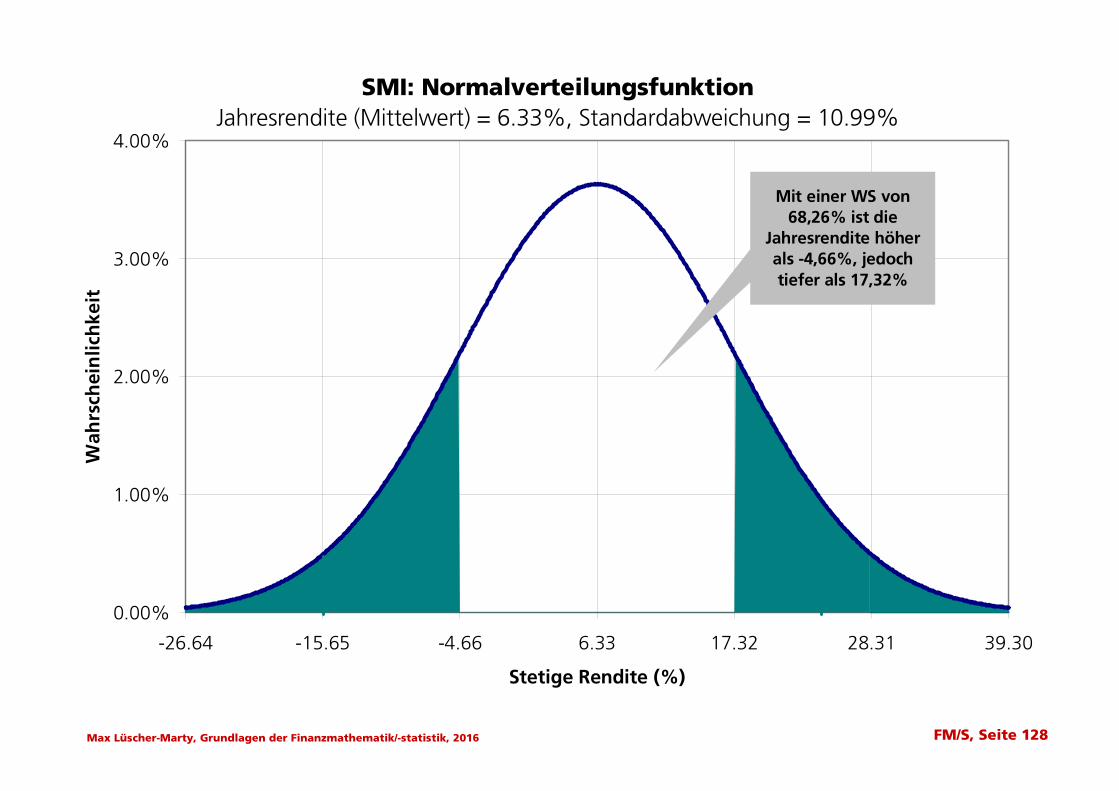

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 128

SMI: NormalverteilungsfunktionJahresrendite (Mittelwert) = 6.33%, Standardabweichung = 10.99%

0.00%

1.00%

2.00%

3.00%

4.00%

-26.64 -15.65 -4.66 6.33 17.32 28.31 39.30

Stetige Rendite (%)

Wah

rsch

ein

lich

keit

Mit einer WS von 68,26% ist die

Jahresrendite höherals -4,66%, jedochtiefer als 17,32%

Page 76

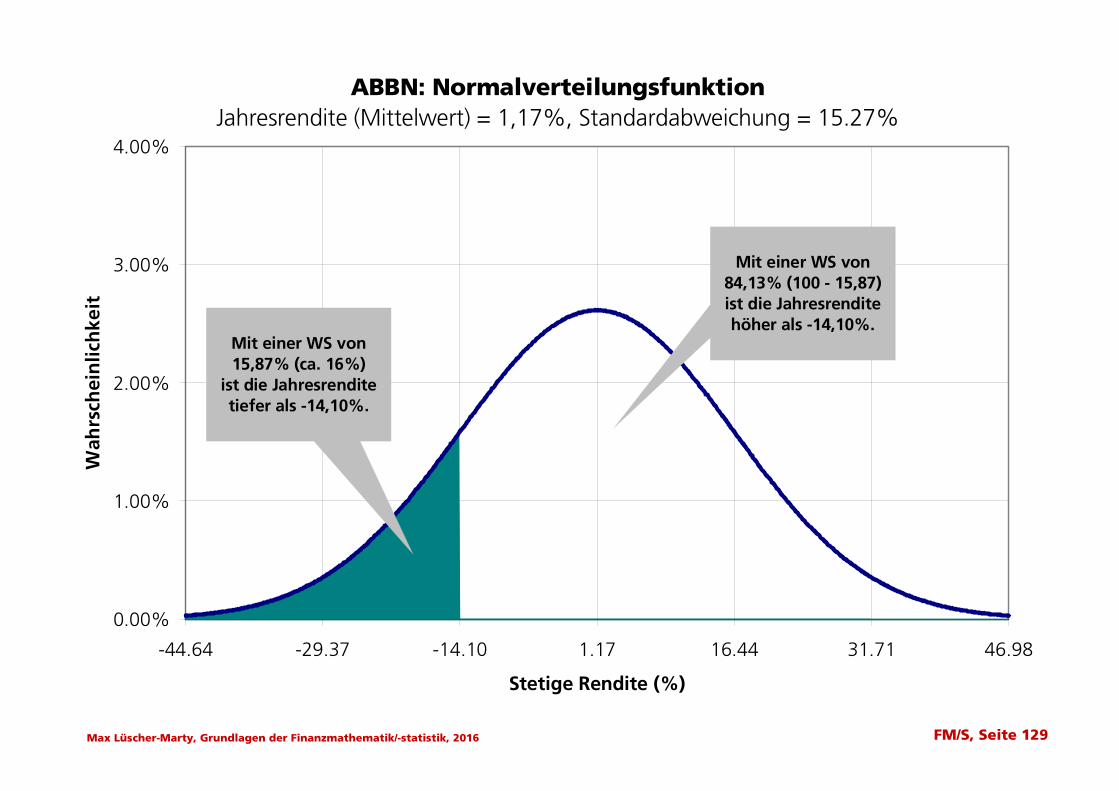

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 129

ABBN: NormalverteilungsfunktionJahresrendite (Mittelwert) = 1,17%, Standardabweichung = 15.27%

0.00%

1.00%

2.00%

3.00%

4.00%

-44.64 -29.37 -14.10 1.17 16.44 31.71 46.98

Stetige Rendite (%)

Wah

rsch

ein

lich

keit

Mit einer WS von 84,13% (100 - 15,87)ist die Jahresrendite höher als -14,10%.

Mit einer WS von 15,87% (ca. 16%)

ist die Jahresrendite tiefer als -14,10%.

Page 77

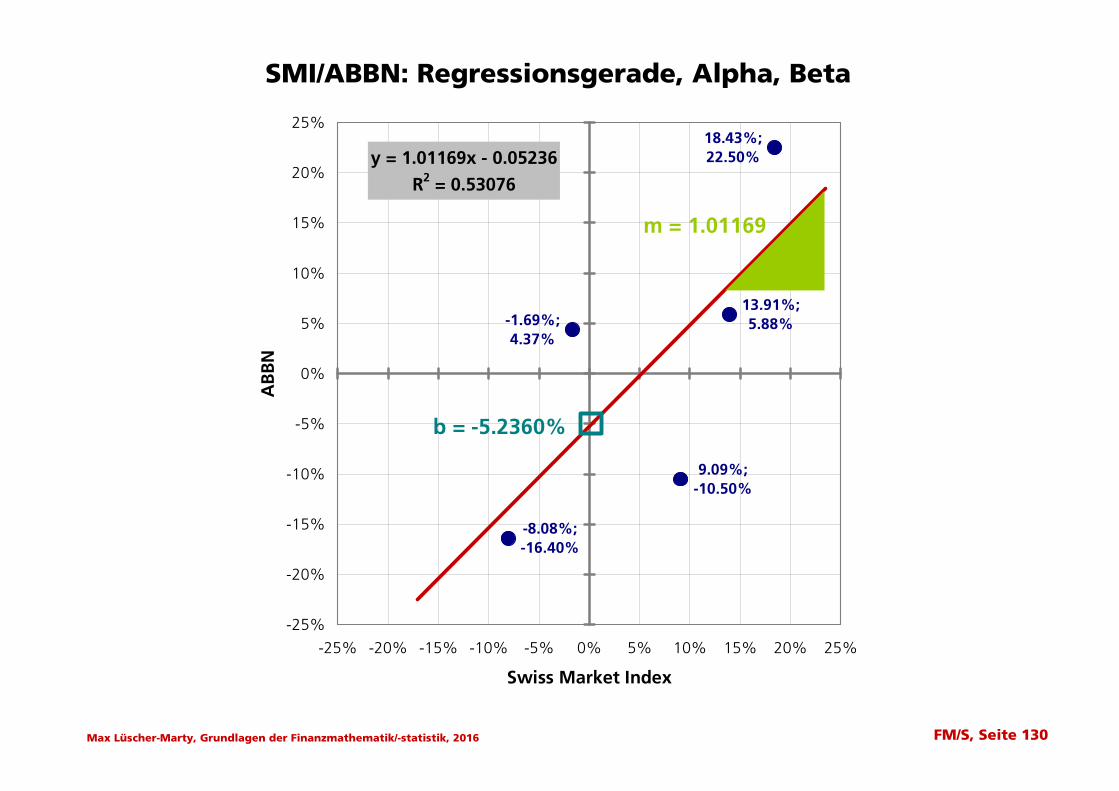

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 130

-8.08%;-16.40%

-1.69%;4.37%

9.09%;-10.50%

13.91%;5.88%

18.43%;22.50%y = 1.01169x - 0.05236

R2 = 0.53076

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25%

Swiss Market Index

AB

BN

b = -5.2360%

m = 1.01169

SMI/ABBN: Regressionsgerade, Alpha, Beta

Page 78

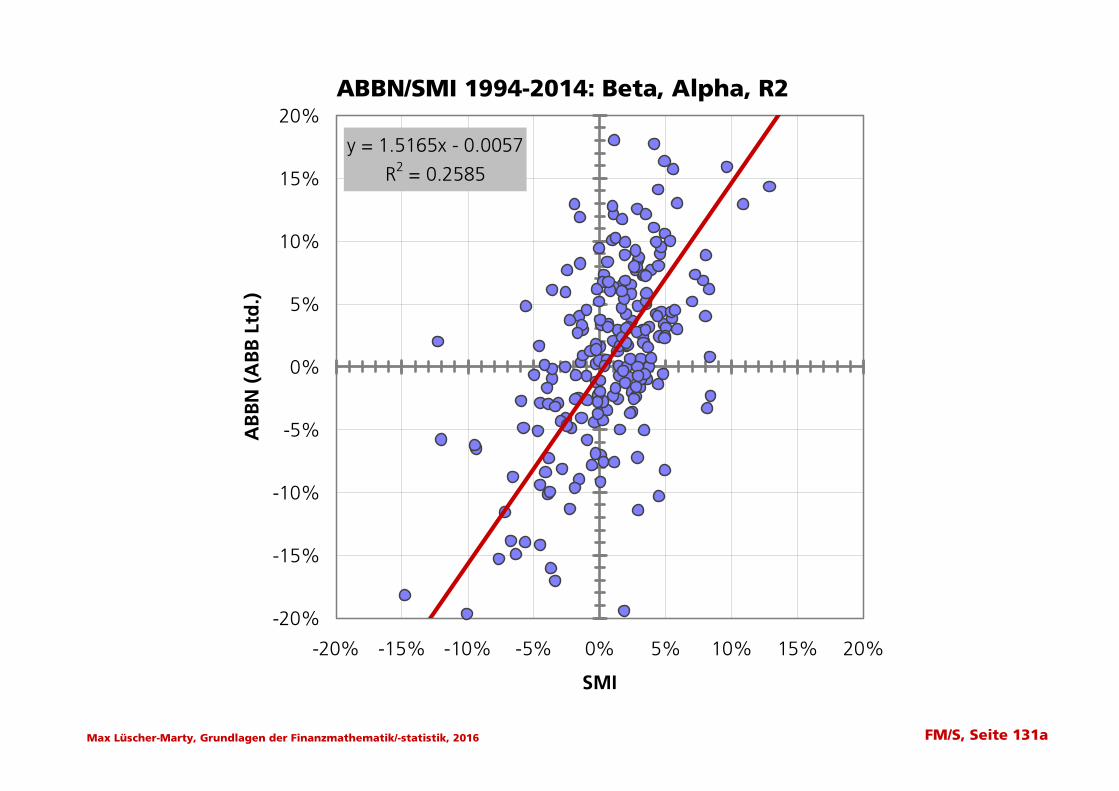

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 131a

ABBN/SMI 1994-2014: Beta, Alpha, R2

y = 1.5165x - 0.0057

R2 = 0.2585

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-20% -15% -10% -5% 0% 5% 10% 15% 20%

SMI

AB

BN

(A

BB

Ltd

.)

Page 79

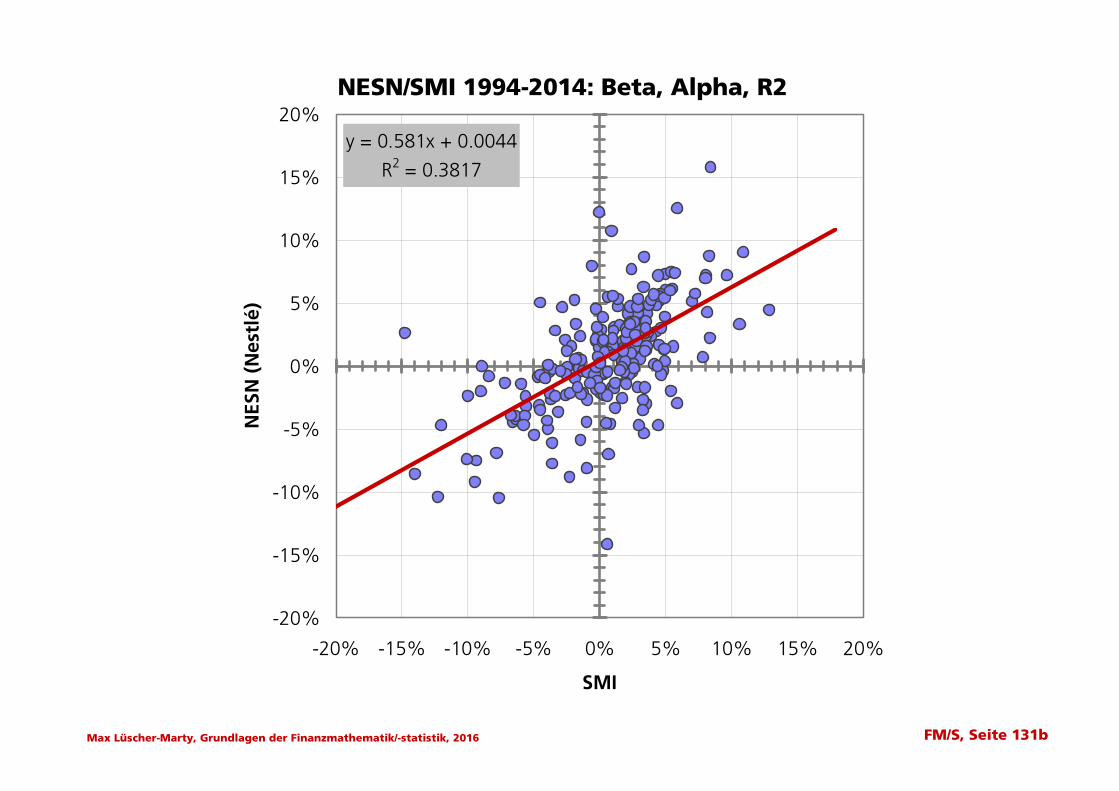

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 131b

NESN/SMI 1994-2014: Beta, Alpha, R2

y = 0.581x + 0.0044

R2 = 0.3817

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-20% -15% -10% -5% 0% 5% 10% 15% 20%

SMI

NES

N (

Nes

tlé)

Page 80

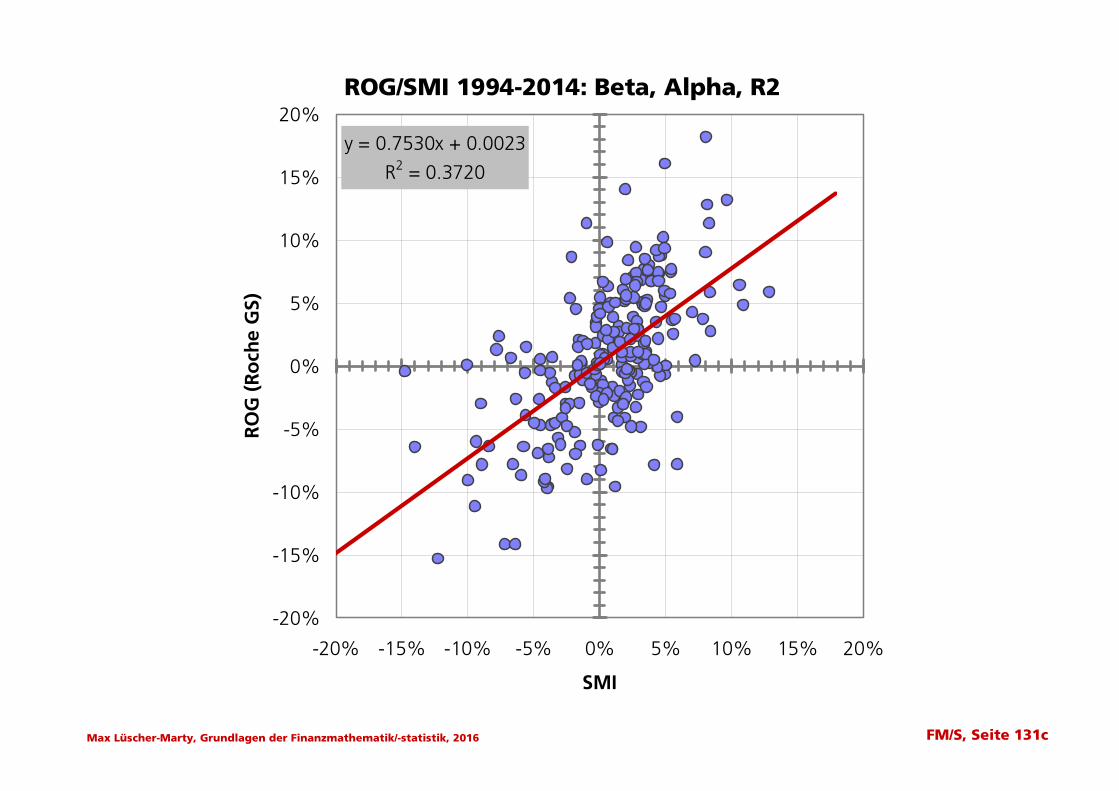

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 131c

ROG/SMI 1994-2014: Beta, Alpha, R2

y = 0.7530x + 0.0023

R2 = 0.3720

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-20% -15% -10% -5% 0% 5% 10% 15% 20%

SMI

RO

G (

Ro

che

GS)

Page 81

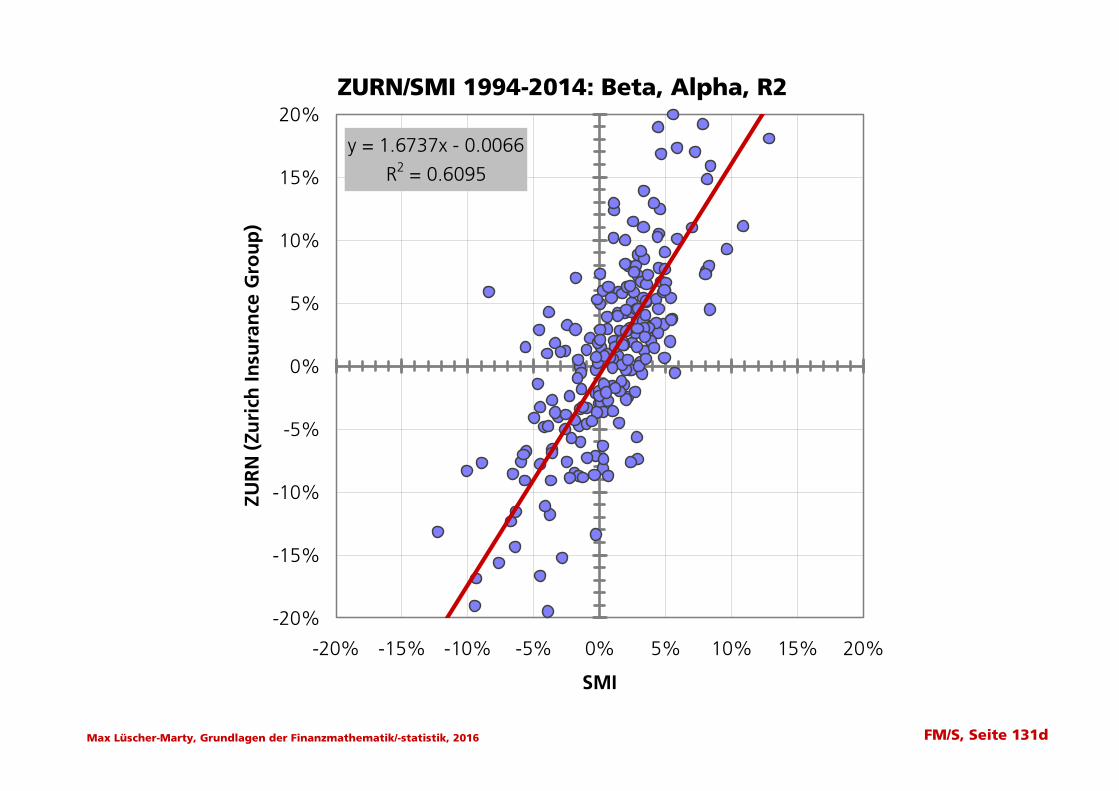

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 131d

ZURN/SMI 1994-2014: Beta, Alpha, R2

y = 1.6737x - 0.0066

R2 = 0.6095

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-20% -15% -10% -5% 0% 5% 10% 15% 20%

SMI

ZUR

N (

Zuri

ch In

sura

nce

Gro

up

)

Page 82

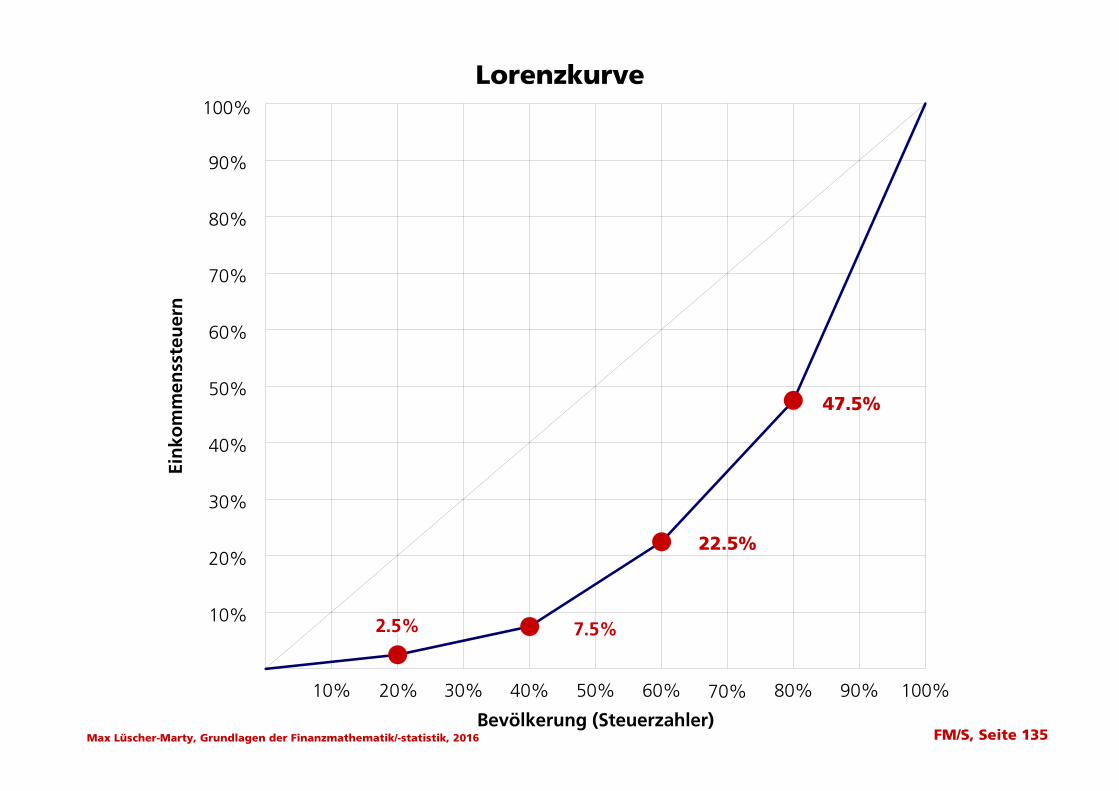

Lorenzkurve

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bevölkerung (Steuerzahler)

Ein

kom

men

sste

ue r

n

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2.5% 7.5%

22.5%

47.5%

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 135

Page 83

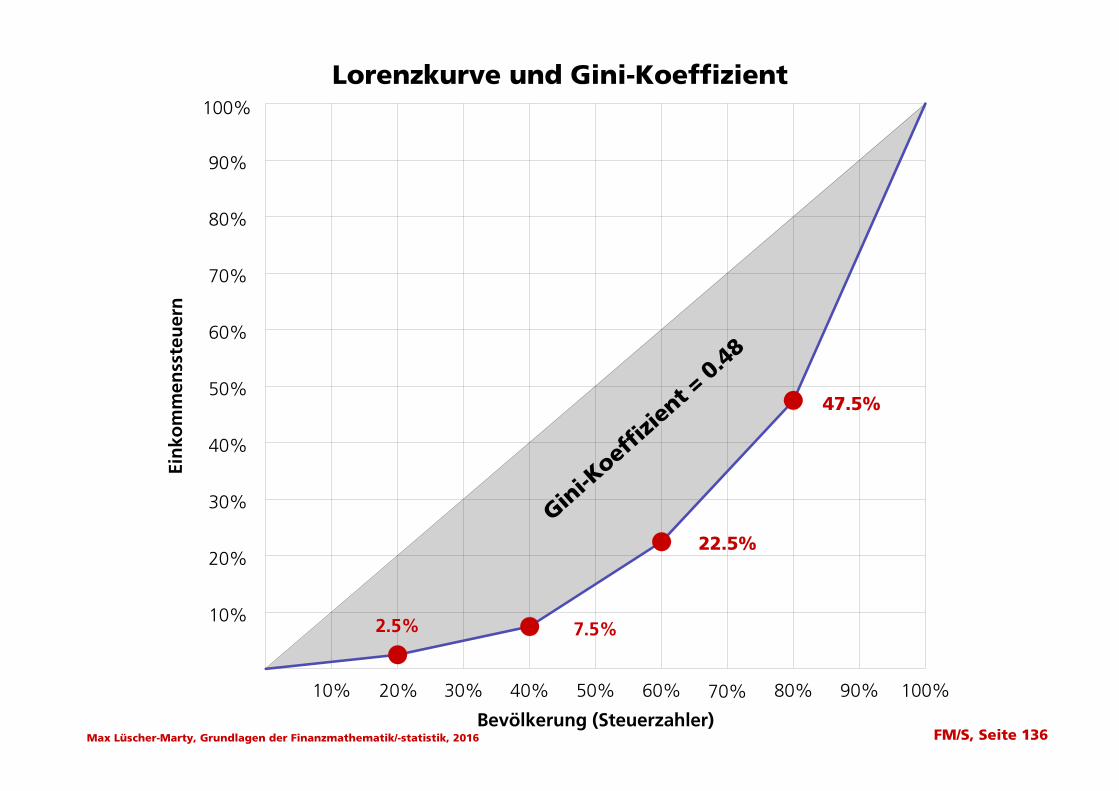

Lorenzkurve und Gini-Koeffizient

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bevölkerung (Steuerzahler)

Ein

kom

men

sste

ue r

n

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Gini-K

oeffiz

ient =

0.4

8

2.5% 7.5%

22.5%

47.5%

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 136

Page 84

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

7. Kapitel:Wahrscheinlichkeitsrechnung

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 85

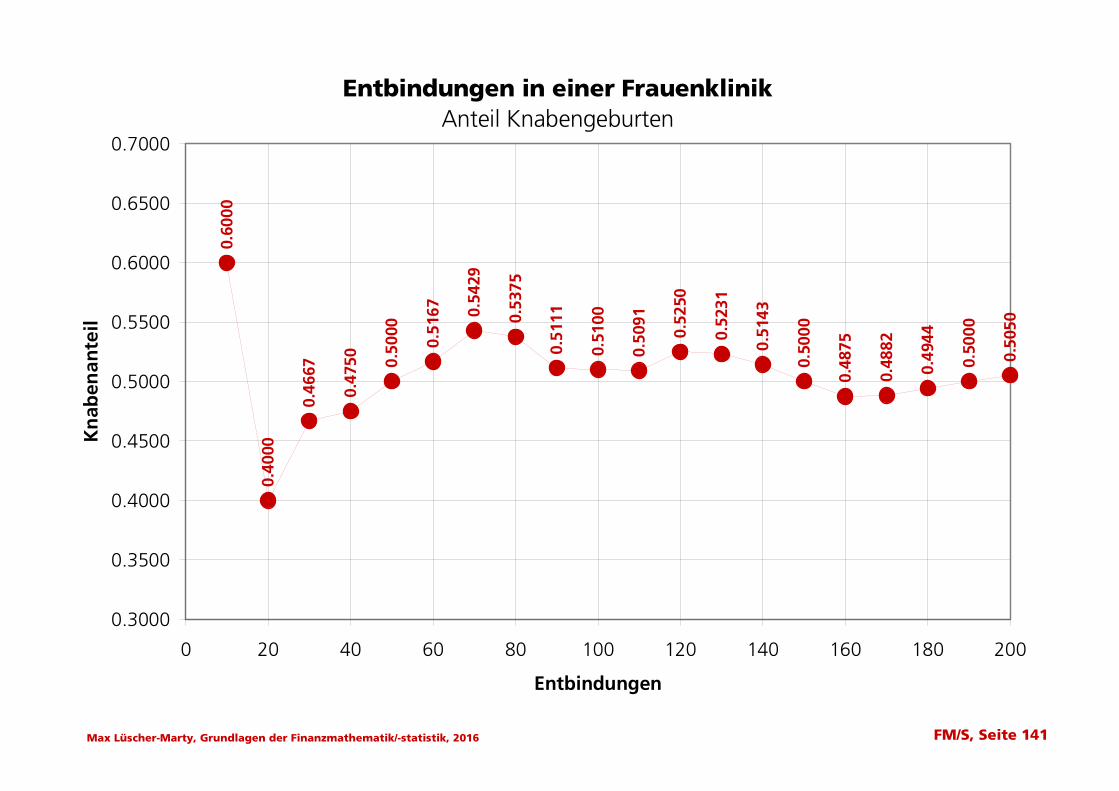

Entbindungen in einer FrauenklinikAnteil Knabengeburten

0.60

00

0.40

00

0.46

67

0.47

50 0.50

00

0.51

67 0.54

29

0.53

75

0.51

11

0.51

00

0.50

91

0.52

50

0.52

31

0.51

43

0.50

00

0.48

75

0.48

82

0.49

44

0.50

00

0.50

50

0.3000

0.3500

0.4000

0.4500

0.5000

0.5500

0.6000

0.6500

0.7000

0 20 40 60 80 100 120 140 160 180 200

Entbindungen

Kn

aben

ante

il

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 141

Page 86

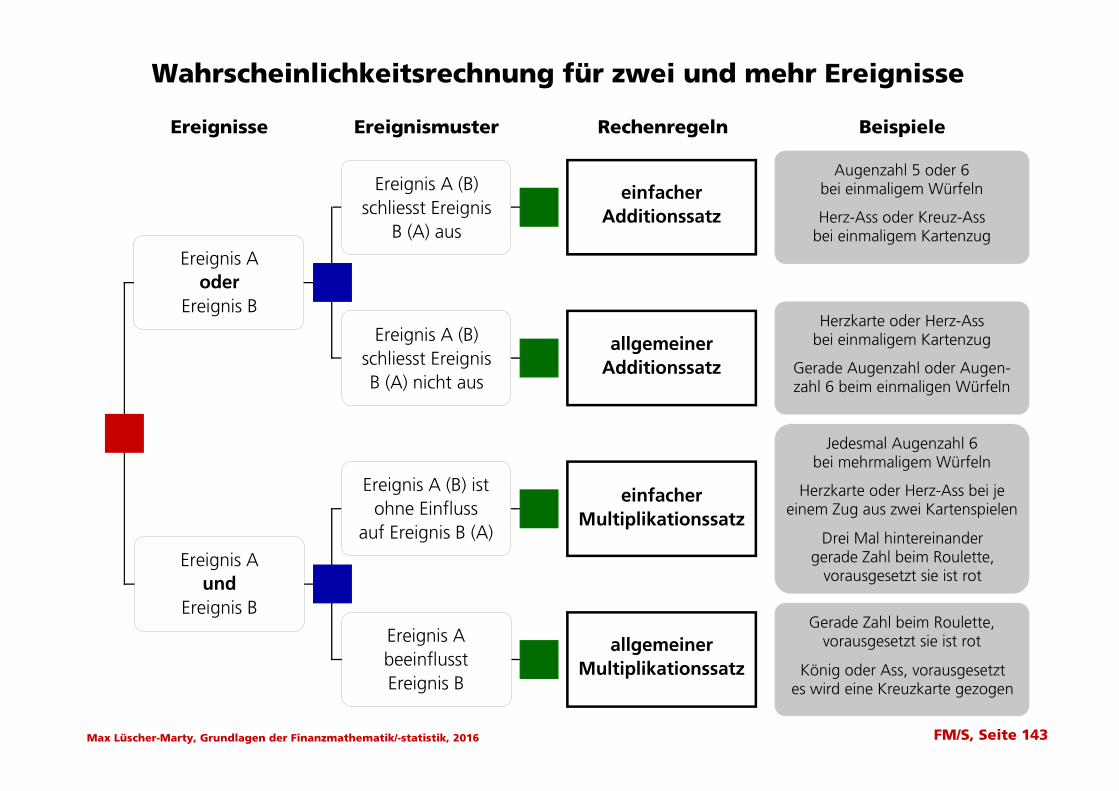

Wahrscheinlichkeitsrechnung für zwei und mehr Ereignisse

Herzkarte oder Herz-Assbei einmaligem Kartenzug

Jedesmal Augenzahl 6bei mehrmaligem Würfeln

Herzkarte oder Herz-Ass bei jeeinem Zug aus zwei Kartenspielen

einfacherAdditionssatz

allgemeinerAdditionssatz

einfacherMultiplikationssatz

allgemeinerMultiplikationssatz

Augenzahl 5 oder 6bei einmaligem Würfeln

Herz-Ass oder Kreuz-Assbei einmaligem Kartenzug

Gerade Augenzahl oder Augen-zahl 6 beim einmaligen Würfeln

Gerade Zahl beim Roulette,vorausgesetzt sie ist rot

König oder Ass, vorausgesetztes wird eine Kreuzkarte gezogen

Ereignis A (B)schliesst Ereignis

B (A) aus

Ereignis A (B) istohne Einfluss

auf Ereignis B (A)

Ereignis AbeeinflusstEreignis B

Ereignis Aoder

Ereignis B

Ereignis Aund

Ereignis B

Drei Mal hintereinandergerade Zahl beim Roulette,

vorausgesetzt sie ist rot

Ereignisse Ereignismuster Rechenregeln Beispiele

Ereignis A (B)schliesst EreignisB (A) nicht aus

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 143

Page 87

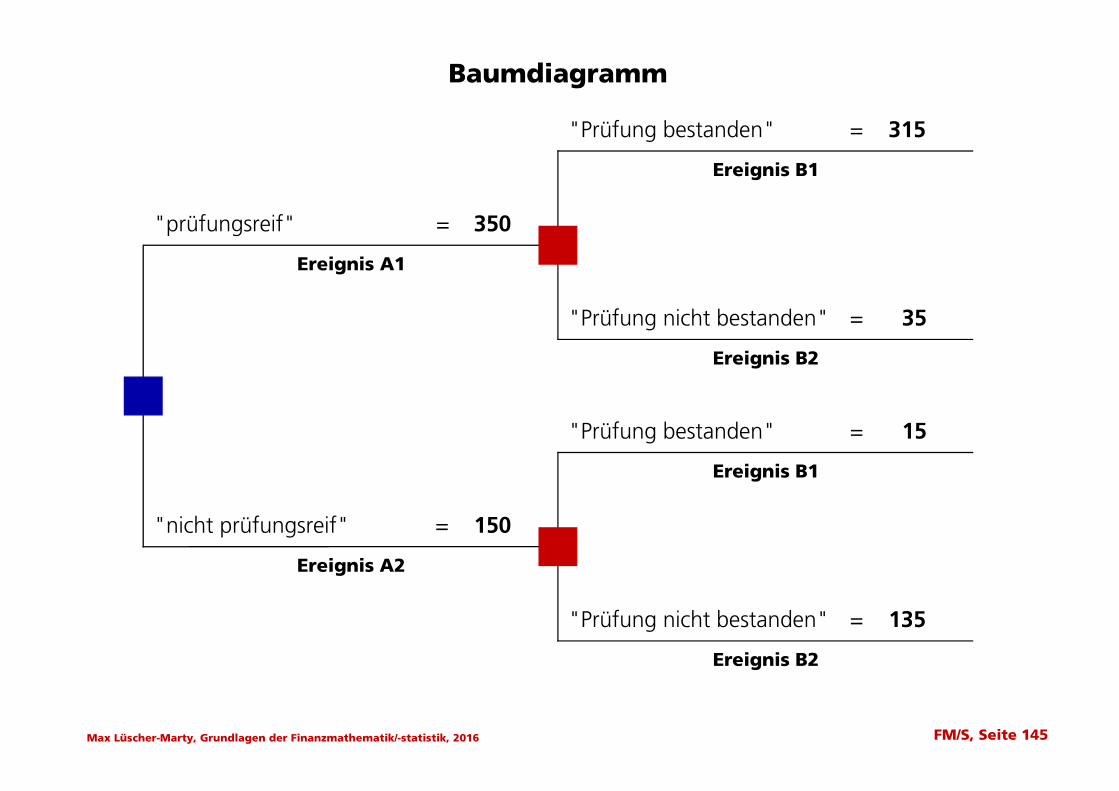

Baumdiagramm

"Prüfung bestanden" = 315

"prüfungsreif" = 350

"nicht prüfungsreif" = 150

"Prüfung nicht bestanden" = 35

"Prüfung bestanden" = 15

"Prüfung nicht bestanden" = 135

Ereignis A1

Ereignis A2

Ereignis B1

Ereignis B2

Ereignis B1

Ereignis B2

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 145

Page 88

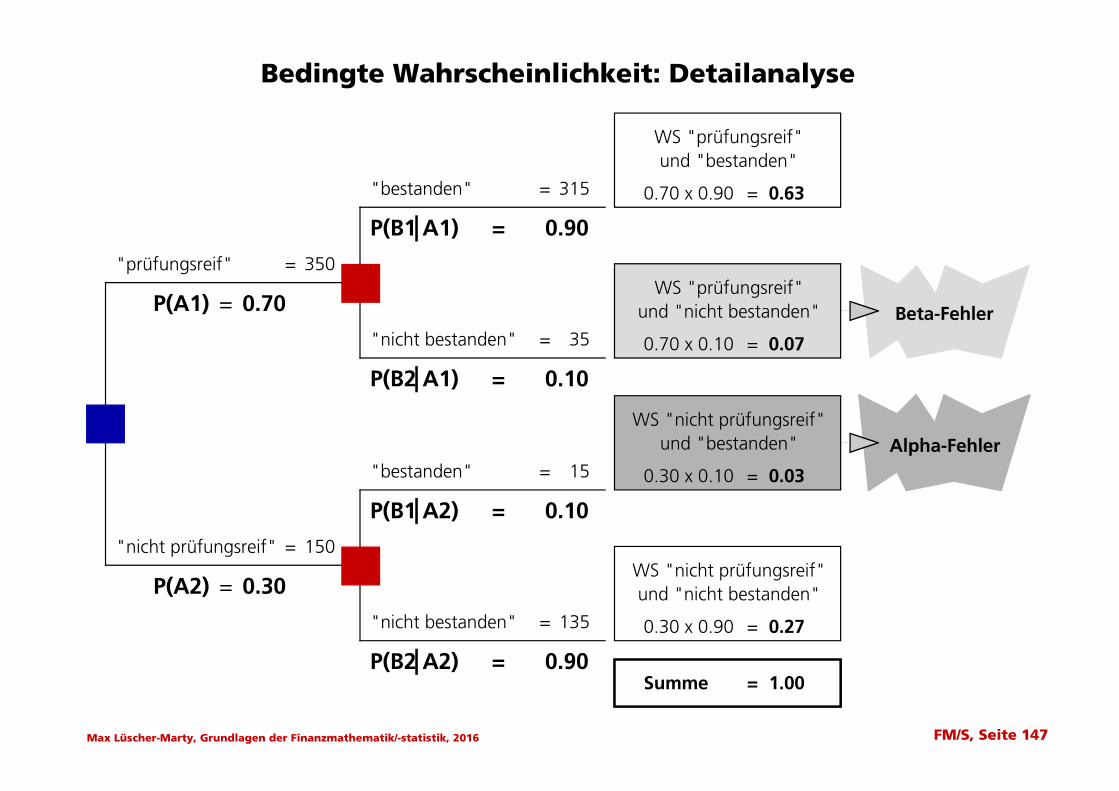

Bedingte Wahrscheinlichkeit: Detailanalyse

WS "prüfungsreif"und "bestanden"

WS "prüfungsreif"und "nicht bestanden"

"prüfungsreif" = 350

"nicht prüfungsreif" = 150

"bestanden" = 315

"nicht bestanden" = 35

"bestanden" = 15

"nicht bestanden" = 135

P(A1) = 0.70

P(A2) = 0.30

0.70 x 0.90 = 0.63

WS "nicht prüfungsreif"und "bestanden"

WS "nicht prüfungsreif"und "nicht bestanden"

0.70 x 0.10 = 0.07

0.30 x 0.10 = 0.03

0.30 x 0.90 = 0.27

Summe = 1.00

Beta-Fehler

Alpha-Fehler

P(B1 A1) = 0.90

P(B2 A1) = 0.10

P(B1 A2) = 0.10

P(B2 A2) = 0.90

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 147

Page 89

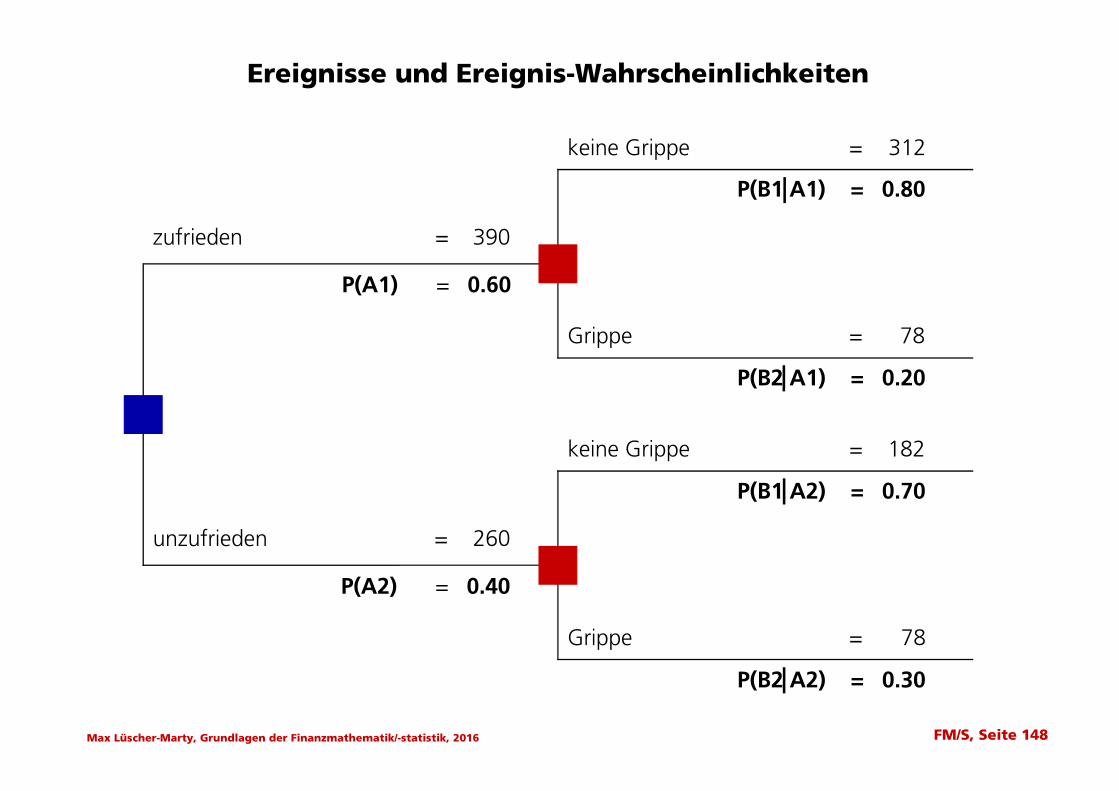

Ereignisse und Ereignis-Wahrscheinlichkeiten

Grippe = 78

zufrieden = 390

unzufrieden = 260

keine Grippe = 312

Grippe = 78

keine Grippe = 182

P(A1) = 0.60

P(A2) = 0.40

P(B2 A1) = 0.20

P(B1 A1) = 0.80

P(B1 A2) = 0.70

P(B2 A2) = 0.30

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 148

Page 90

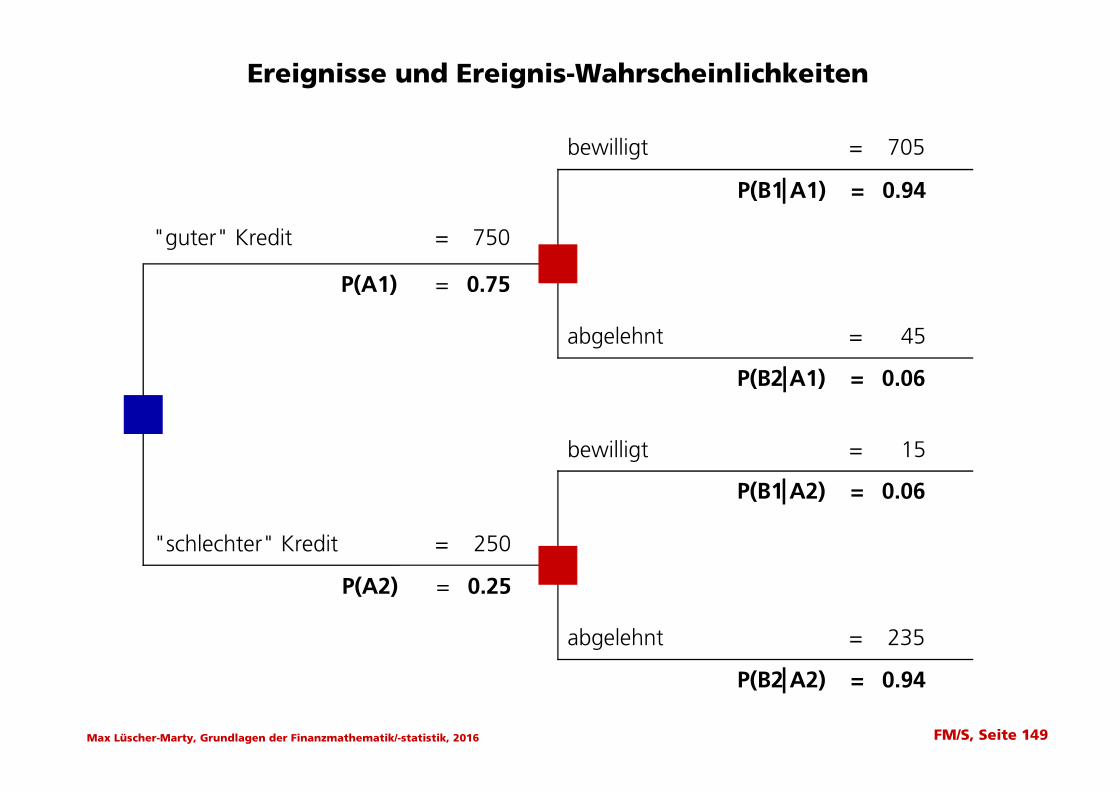

Ereignisse und Ereignis-Wahrscheinlichkeiten

bewilligt = 705

"guter" Kredit = 750

"schlechter" Kredit = 250

abgelehnt = 45

bewilligt = 15

abgelehnt = 235

P(A1) = 0.75

P(A2) = 0.25

P(B1 A1) = 0.94

P(B2 A1) = 0.06

P(B1 A2) = 0.06

P(B2 A2) = 0.94

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 149

Page 91

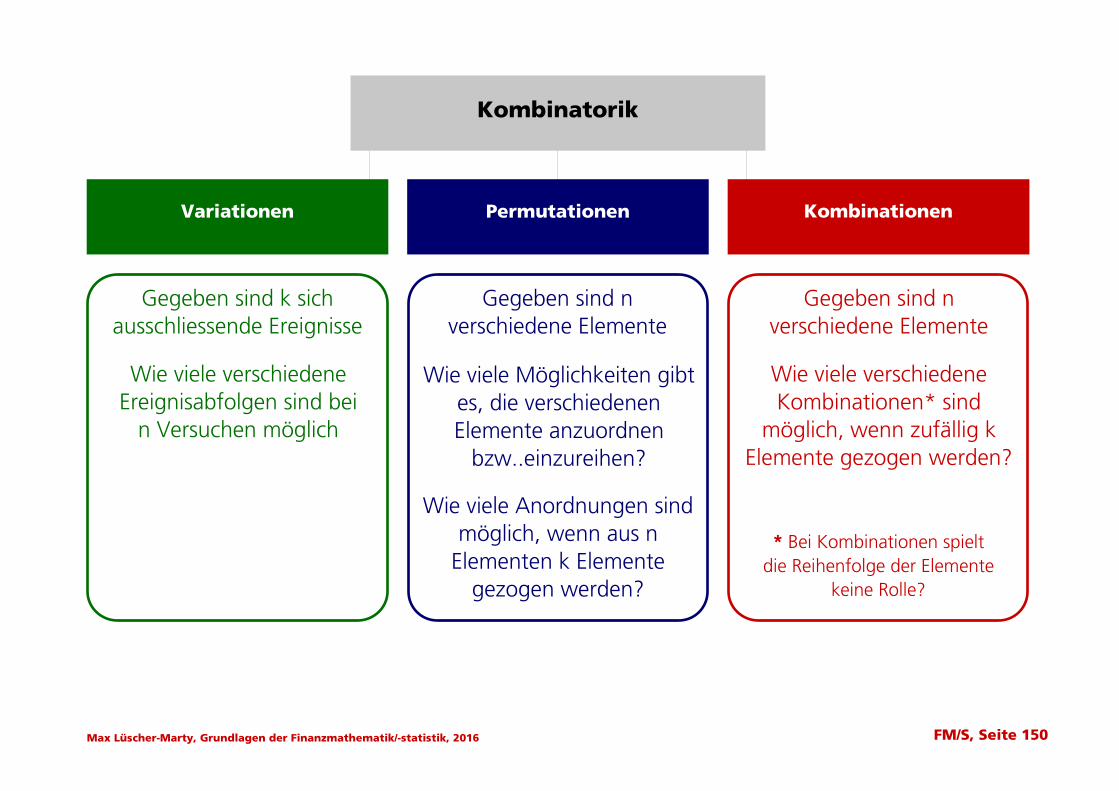

Variationen KombinationenPermutationen

Kombinatorik

Gegeben sind k sichausschliessende Ereignisse

Gegeben sind nverschiedene Elemente

Gegeben sind nverschiedene Elemente

Wie viele verschiedeneEreignisabfolgen sind bei

n Versuchen möglich

Wie viele Möglichkeiten gibt es, die verschiedenen Elemente anzuordnen

bzw..einzureihen?

Wie viele Anordnungen sind möglich, wenn aus n

Elementen k Elemente gezogen werden?

Wie viele verschiedeneKombinationen* sind

möglich, wenn zufällig k Elemente gezogen werden?

* Bei Kombinationen spieltdie Reihenfolge der Elemente

keine Rolle?

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 150

Page 92

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

8. Kapitel:Tilgungsrechnung

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 93

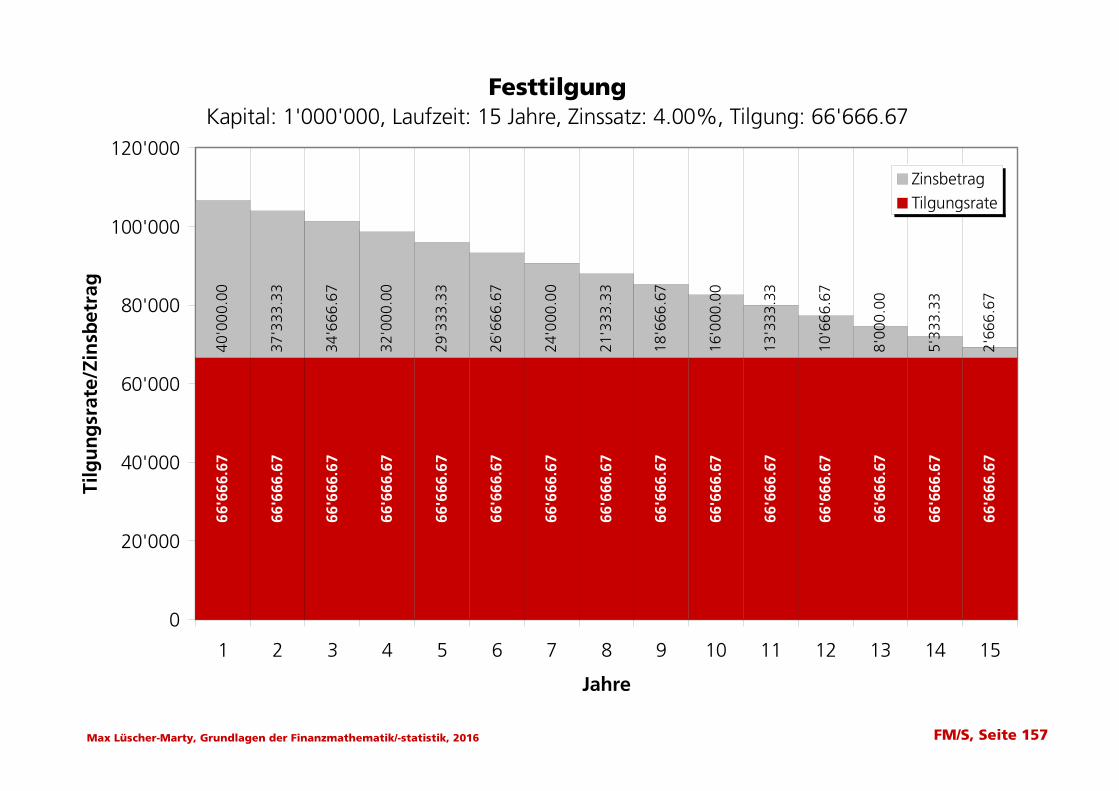

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 157

FesttilgungKapital: 1'000'000, Laufzeit: 15 Jahre, Zinssatz: 4.00%, Tilgung: 66'666.67

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

66'6

66.6

7

40'0

00.0

0

37'3

33.3

3

34'6

66.6

7

32'0

00.0

0

29'3

33.3

3

26'6

66.6

7

24'0

00.0

0

21'3

33.3

3

18'6

66.6

7

16'0

00.0

0

13'3

33.3

3

10'6

66.6

7

8'00

0.00

5'33

3.33

2'66

6.67

0

20'000

40'000

60'000

80'000

100'000

120'000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Jahre

Tilg

ung

srat

e/Zi

nsb

etra

g

ZinsbetragTilgungsrate

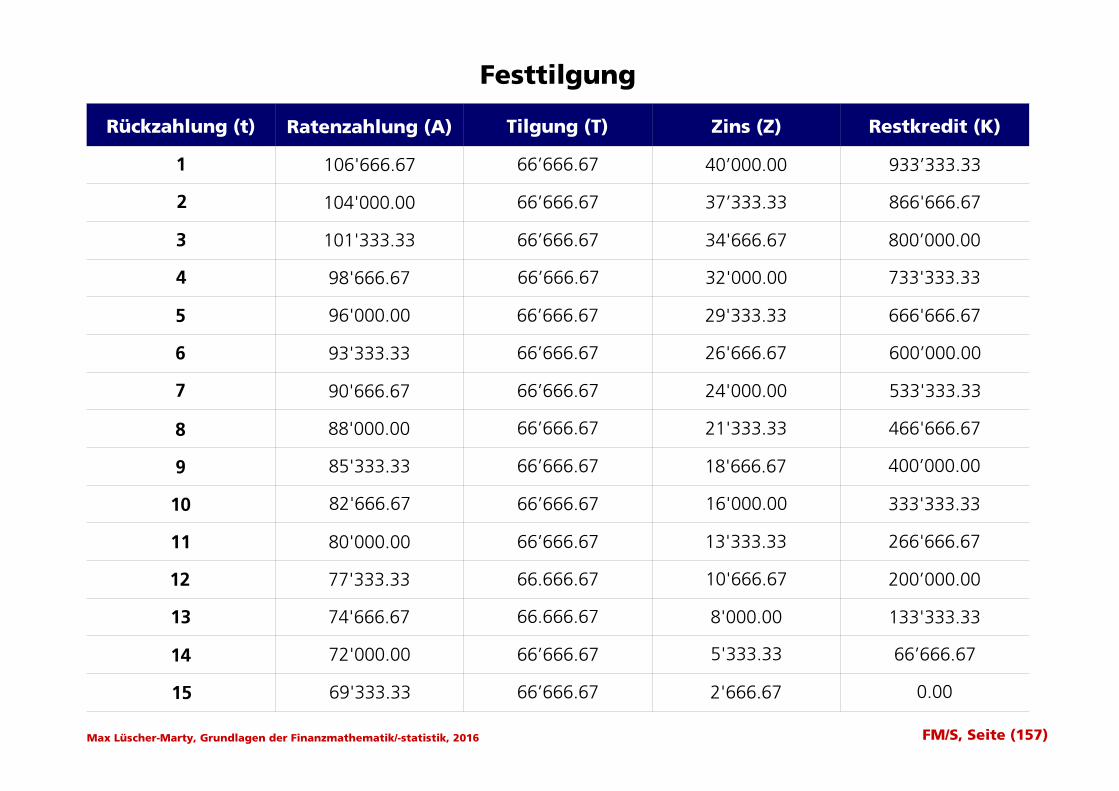

Page 94

Festtilgung

Rückzahlung (t)

1 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Ratenzahlung (A)

106'666.67

104'000.00

101'333.33

80'000.00

77'333.33

74'666.67

72'000.00

69'333.33

82'666.67

85'333.33

88'000.00

90'666.67

93'333.33

96'000.00

98'666.67

Tilgung (T) Zins (Z) Restkredit (K)

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66’666.67

66.666.67

66.666.67

66’666.67

66’666.67

40’000.00

37’333.33

34'666.67

32'000.00

29'333.33

26'666.67

24'000.00

21'333.33

18'666.67

16'000.00

13'333.33

10'666.67

8'000.00

5'333.33

2'666.67

933’333.33

866'666.67

800’000.00

733'333.33

666'666.67

600’000.00

533'333.33

466'666.67

400’000.00

333'333.33

266'666.67

200’000.00

133'333.33

66’666.67

0.00

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite (157)

Page 95

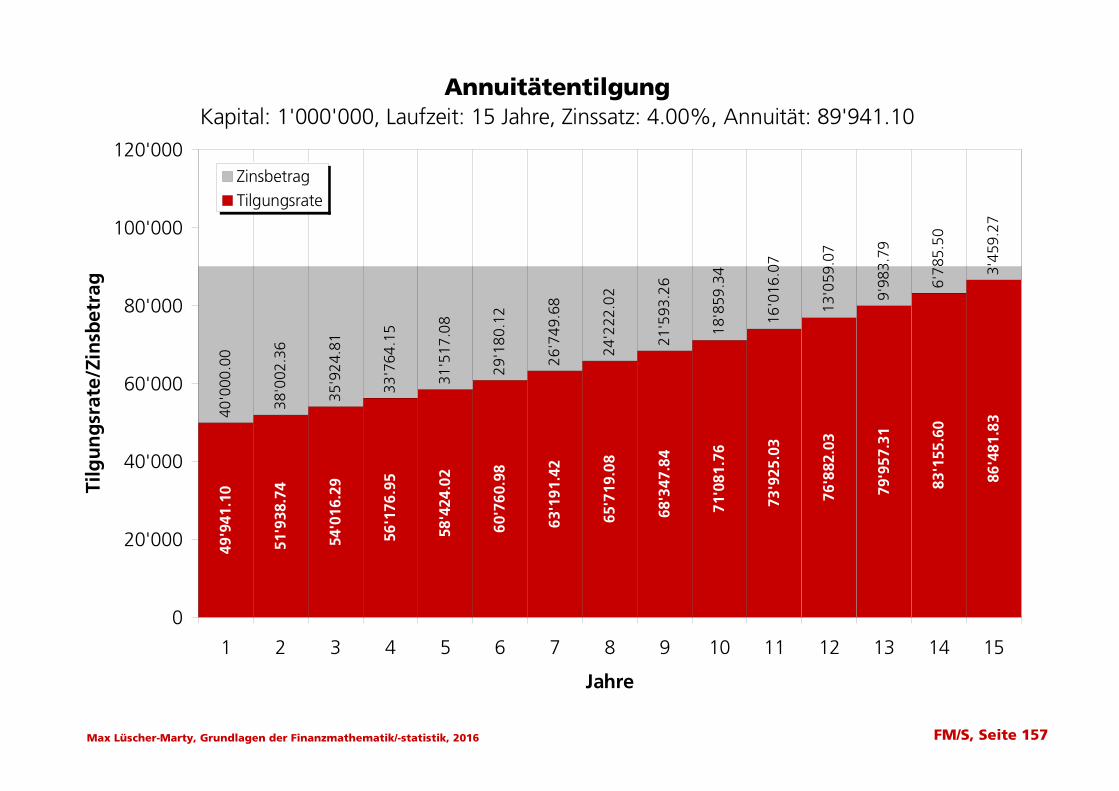

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 157

AnnuitätentilgungKapital: 1'000'000, Laufzeit: 15 Jahre, Zinssatz: 4.00%, Annuität: 89'941.10

49'9

41.1

0

51'9

38.7

4

54'0

16.2

9

56'1

76.9

5

58'4

24.0

2

60'7

60.9

8

63'1

91.4

2

65'7

19.0

8

68'3

47.8

4

71'0

81.7

6

73'9

25.0

3

76'8

82.0

3

79'9

57.3

1

83'1

55.6

0

86'4

81.8

340'0

00.0

0

38'0

02.3

6

35'9

24.8

1

33'7

64.1

5

31'5

17.0

8

29'1

80.1

2

26'7

49.6

8

24'2

22.0

2

21'5

93.2

6

18'8

59.3

4

16'0

16.0

7

13'0

59.0

7

9'98

3.79

6'78

5.50

3'45

9.27

0

20'000

40'000

60'000

80'000

100'000

120'000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Jahre

Tilg

un

gsr

ate/

Zins

betr

ag

ZinsbetragTilgungsrate

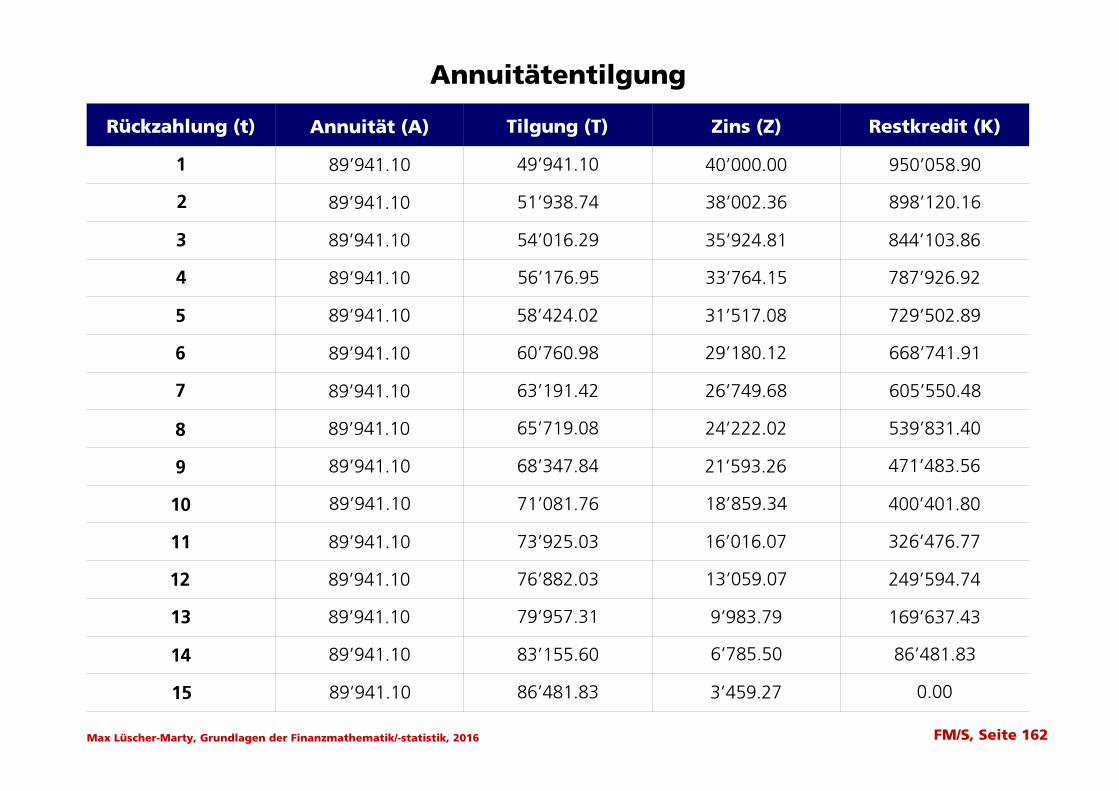

Page 96

Annuitätentilgung

Rückzahlung (t)

1 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Annuität (A)

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

89’941.10

Tilgung (T) Zins (Z) Restkredit (K)

49’941.10

51’938.74

54’016.29

56’176.95

58’424.02

60’760.98

63’191.42

65’719.08

68’347.84

71’081.76

73’925.03

76’882.03

79’957.31

83’155.60

86’481.83

40’000.00

38’002.36

35’924.81

33’764.15

31’517.08

29’180.12

26’749.68

24’222.02

21’593.26

18’859.34

16’016.07

13’059.07

9’983.79

6’785.50

3’459.27

950’058.90

898’120.16

844’103.86

787’926.92

729’502.89

668’741.91

605’550.48

539’831.40

471’483.56

400’401.80

326’476.77

249’594.74

169’637.43

86’481.83

0.00

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 162

Page 97

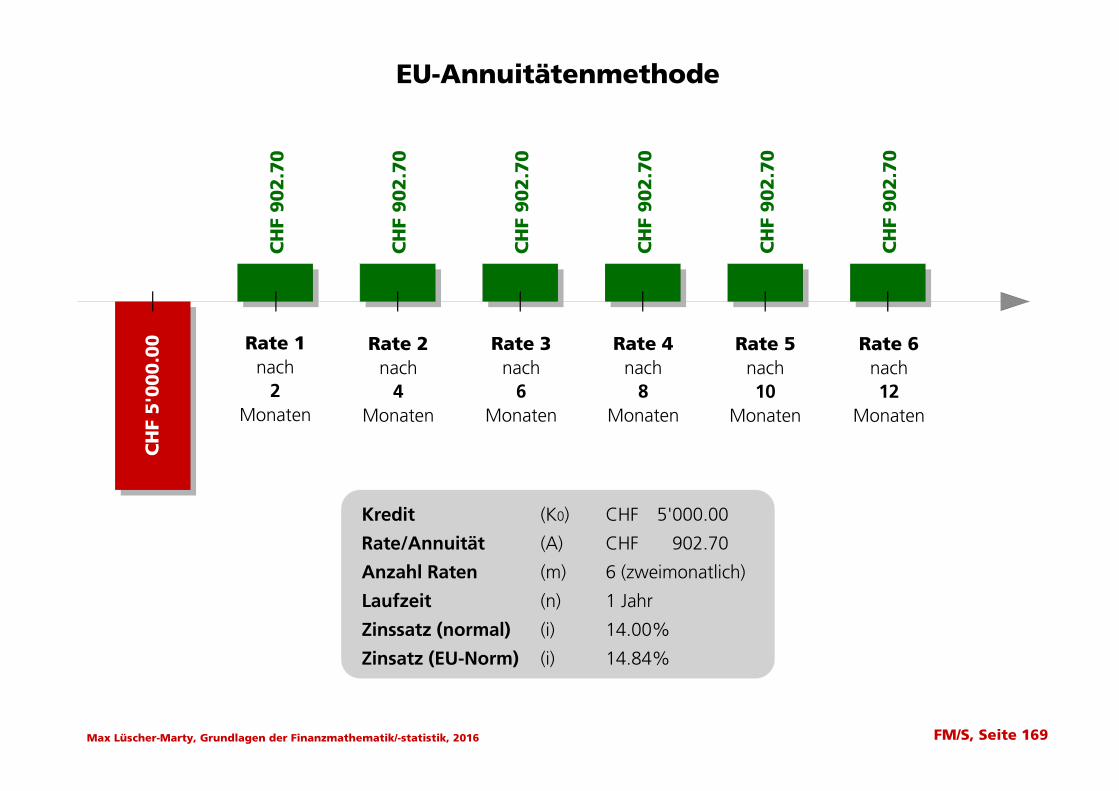

EU-Annuitätenmethode

Kredit (K0) CHF 5'000.00

Rate/Annuität (A) CHF 902.70

Anzahl Raten (m) 6 (zweimonatlich)

Laufzeit (n) 1 Jahr

Zinssatz (normal) (i) 14.00%

Zinsatz (EU-Norm) (i) 14.84%

CH

F 5'0

00.0

0

CH

F 902.7

0

CH

F 902.7

0

CH

F 902.7

0

CH

F 902.7

0

CH

F 902.7

0

CH

F 902.7

0

Rate 1nach

2Monaten

Rate 2nach

4Monaten

Rate 3nach

6Monaten

Rate 4nach

8Monaten

Rate 5nach10

Monaten

Rate 6nach12

Monaten

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 169

Page 98

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

9. Kapitel:Investitionsrechnung

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 99

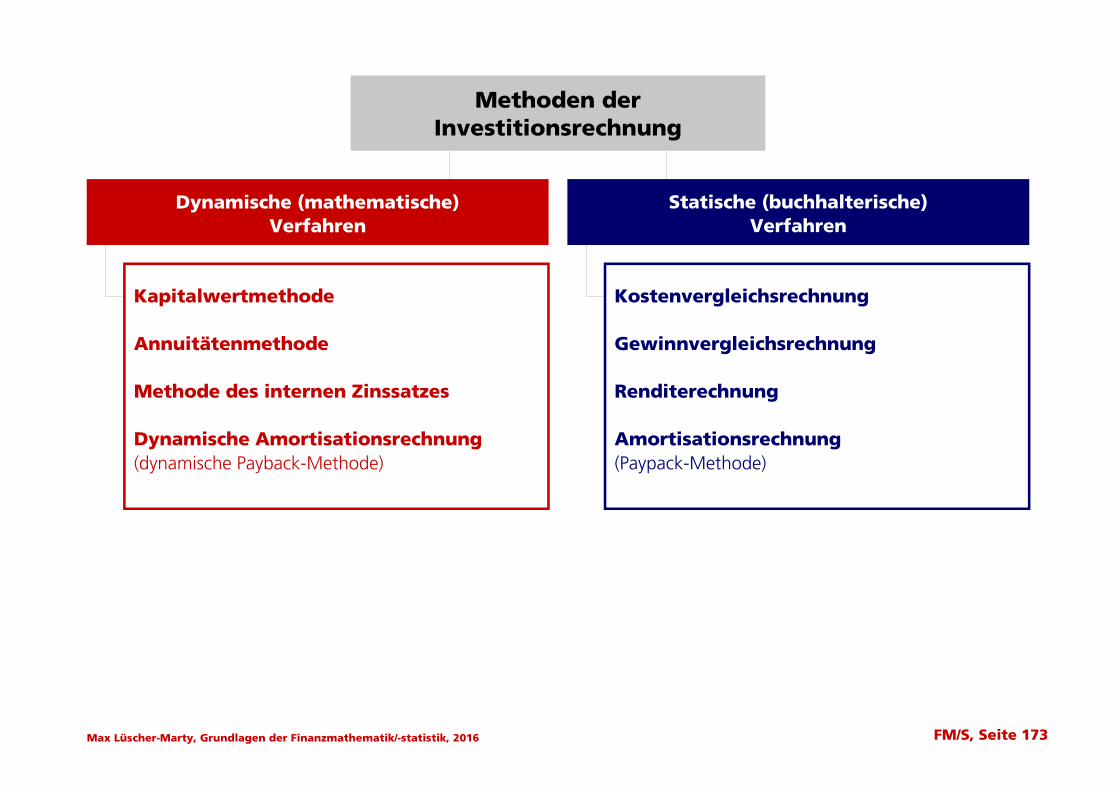

Methoden derInvestitionsrechnung

Statische (buchhalterische)Verfahren

Dynamische (mathematische)Verfahren

Kapitalwertmethode

Annuitätenmethode

Methode des internen Zinssatzes

Dynamische Amortisationsrechnung(dynamische Payback-Methode)

Kostenvergleichsrechnung

Gewinnvergleichsrechnung

Renditerechnung

Amortisationsrechnung(Paypack-Methode)

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 173

Page 100

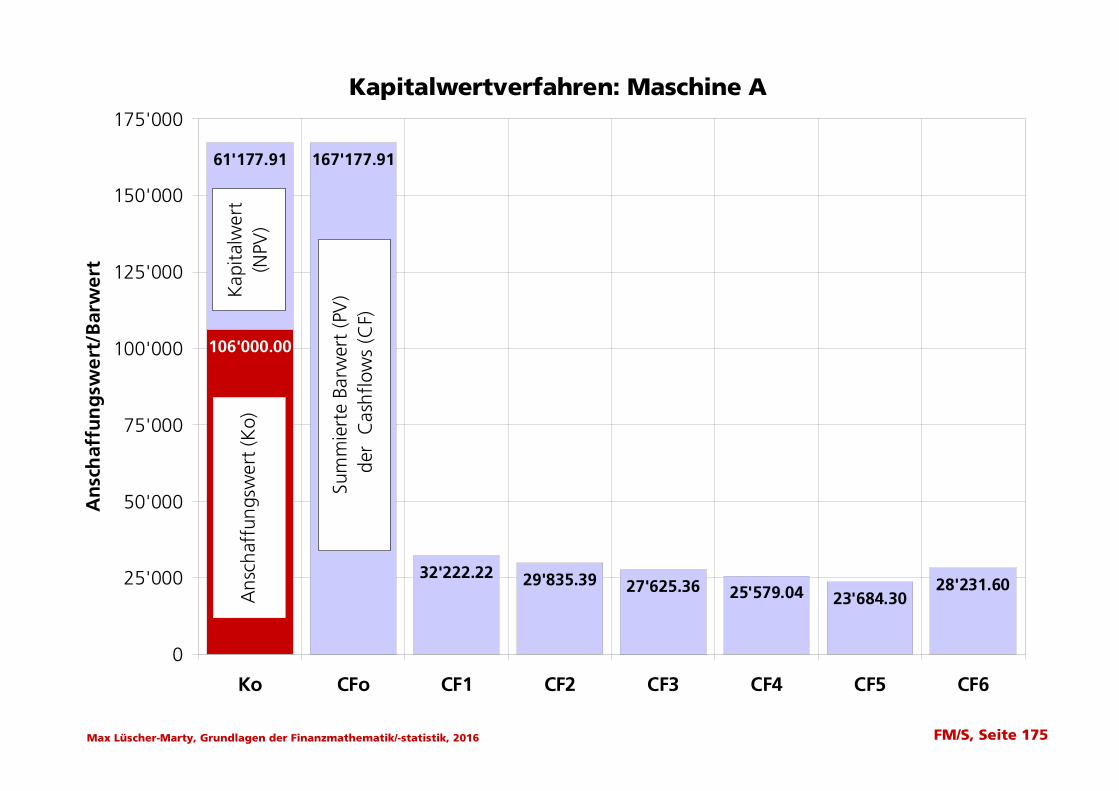

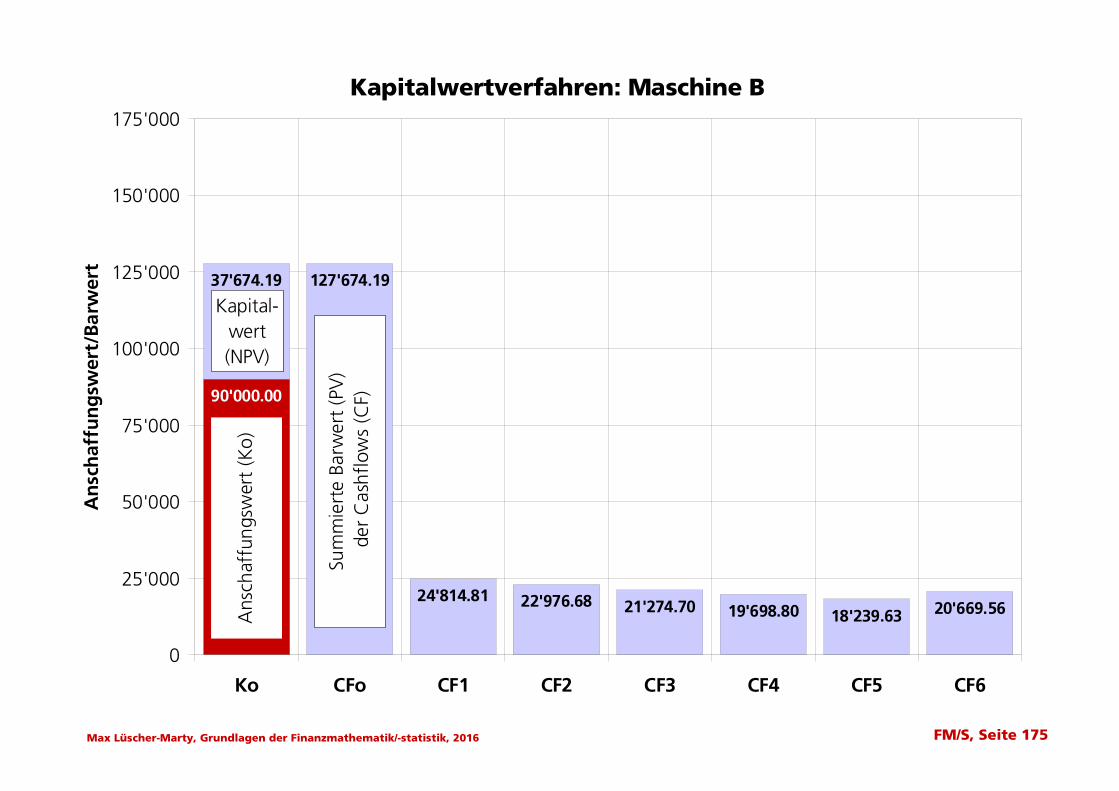

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 175

Kapitalwertverfahren: Maschine A

29'835.39 27'625.36 25'579.04 23'684.3028'231.60

106'000.00

32'222.22

167'177.9161'177.91

0

25'000

50'000

75'000

100'000

125'000

150'000

175'000

Ko CFo CF1 CF2 CF3 CF4 CF5 CF6

An

sch

affu

ng

swer

t/B

arw

ert

Ans

chaf

fung

swer

t (K

o)K

apita

lwer

t (N

PV)

Sum

mie

rte

Barw

ert

(PV

) d

er C

ashf

low

s (C

F)

Page 101

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 175

Kapitalwertverfahren: Maschine B

22'976.68 21'274.70 19'698.80 18'239.63 20'669.56

90'000.00

24'814.81

127'674.1937'674.19

0

25'000

50'000

75'000

100'000

125'000

150'000

175'000

Ko CFo CF1 CF2 CF3 CF4 CF5 CF6

An

sch

affu

ng

swer

t/B

arw

ert

Ans

chaf

fung

swer

t (K

o)

Kapital-wert(NPV)Su

mm

iert

e Ba

rwer

t (P

V)

der

Cas

hflo

ws

(CF)

Page 102

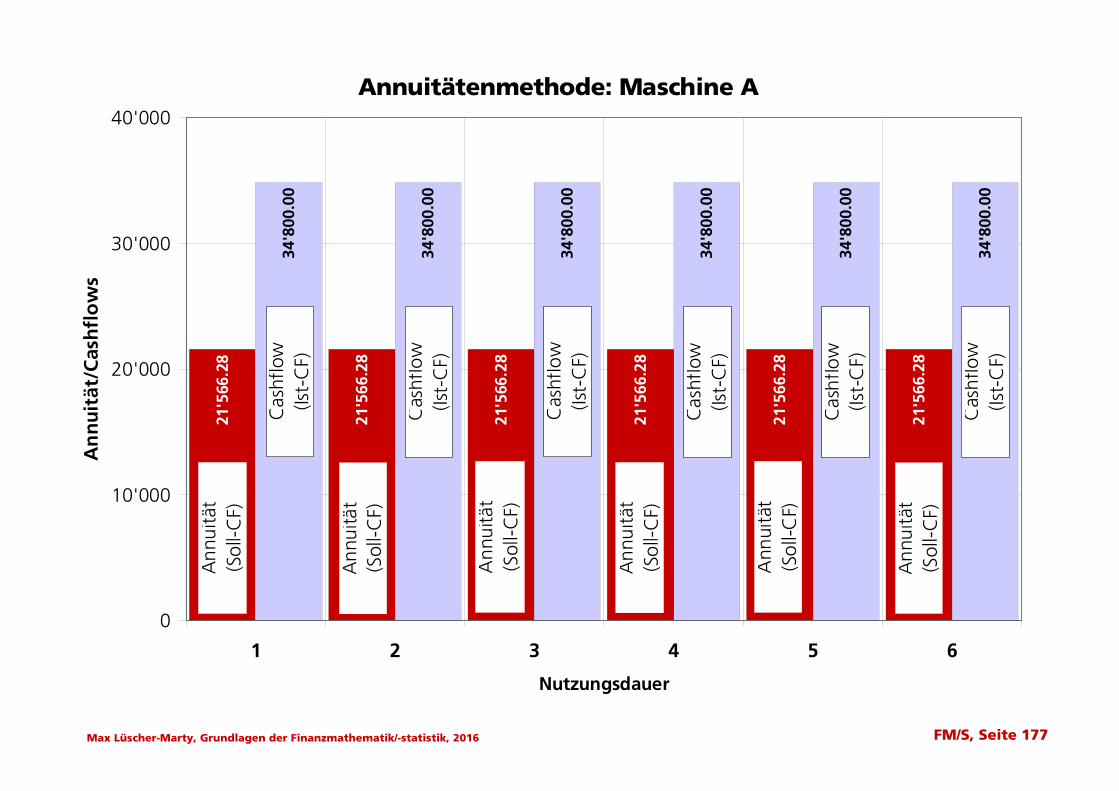

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 177

Annuitätenmethode: Maschine A

21'5

66.2

8

21'5

66.2

8

21'5

66.2

8

21'5

66.2

8

21'5

66.2

8

34'8

00.0

0

34'8

00.0

0

34'8

00.0

0

34'8

00.0

0

34'8

00.0

0

34'8

00.0

0

21'5

66.2

8

0

10'000

20'000

30'000

40'000

1 2 3 4 5 6

Nutzungsdauer

An

nu

ität

/Cas

hfl

ow

s

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Page 103

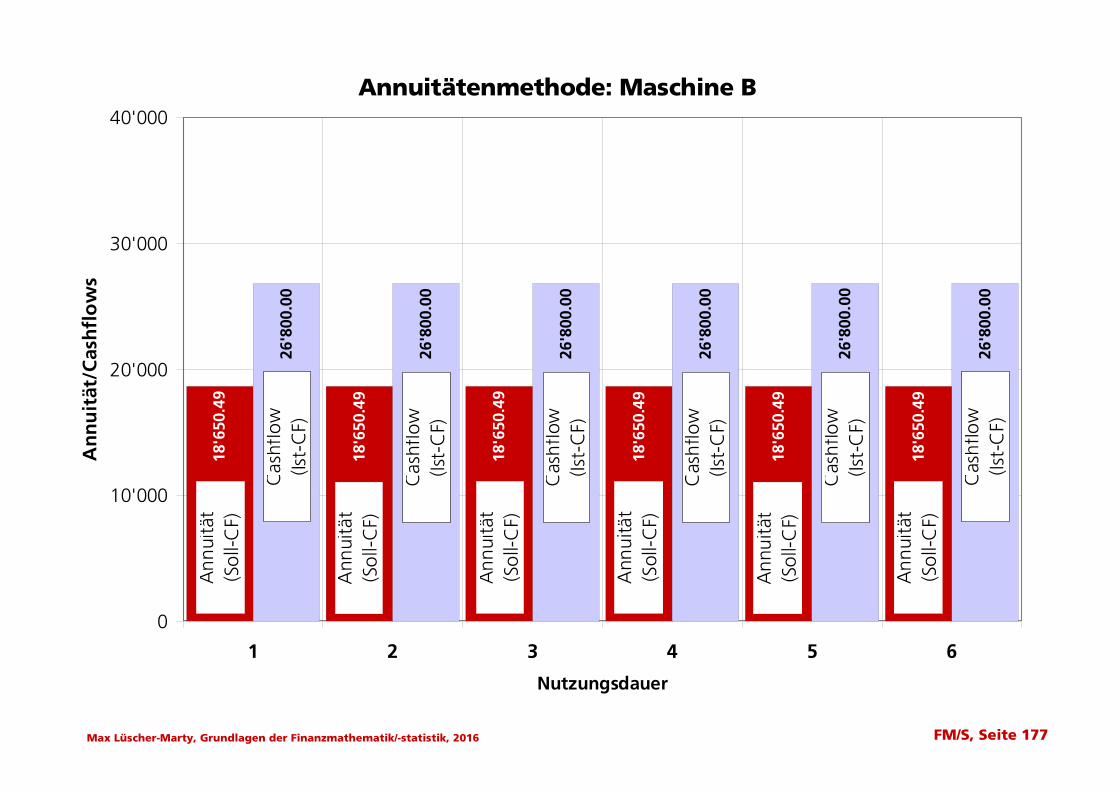

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 177

Annuitätenmethode: Maschine B

18'6

50.4

9

18'6

50.4

9

18'6

50.4

9

18'6

50.4

9

18'6

50.4

9

26'8

00.0

0

26'8

00.0

0

26'8

00.0

0

26'8

00.0

0

26'8

00.0

0

26'8

00.0

0

18'6

50.4

9

0

10'000

20'000

30'000

40'000

1 2 3 4 5 6

Nutzungsdauer

An

nu

ität

/Cas

hfl

ow

s

Ann

uitä

t(S

oll-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Cas

hflo

w(Is

t-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Ann

uitä

t(S

oll-C

F)

Page 104

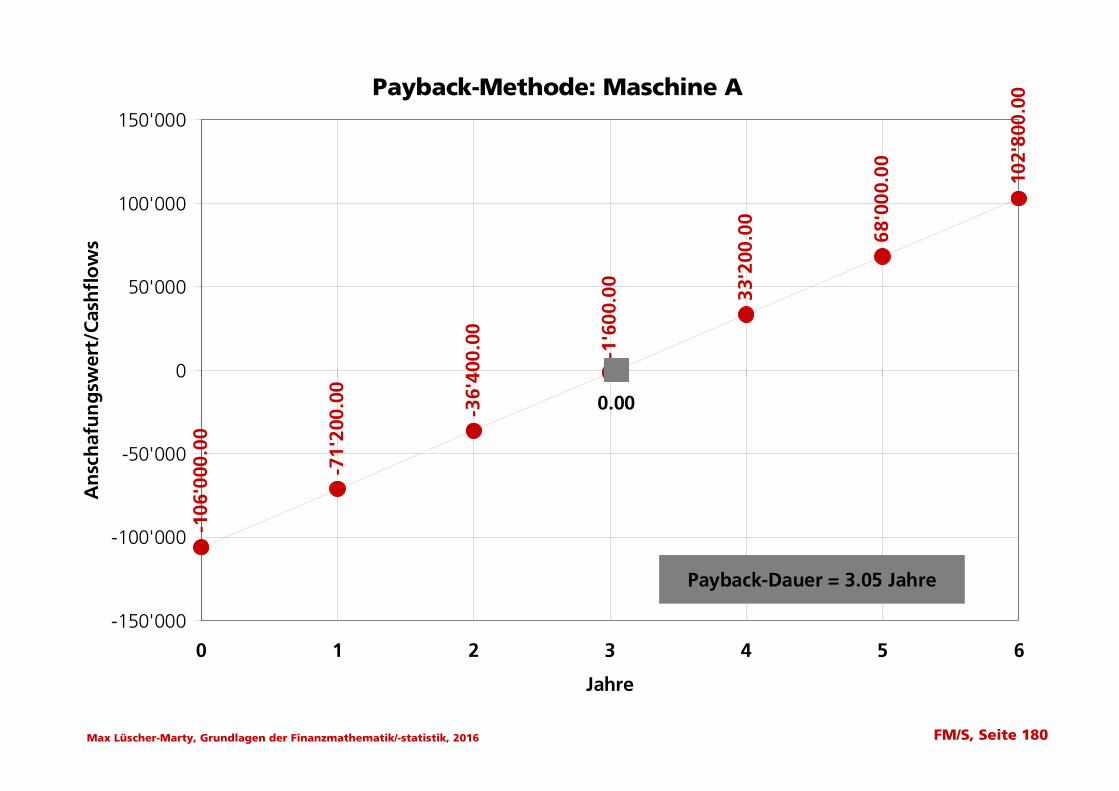

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 180

Payback-Methode: Maschine A

-106

'000

.00

-71'

200.

00

-36'

400.

00

-1'6

00.0

0

33'2

00.0

0

68'0

00.0

0

102'

800.

00

0.00

-150'000

-100'000

-50'000

0

50'000

100'000

150'000

0 1 2 3 4 5 6

Jahre

An

sch

afu

ng

swer

t/C

ash

flo

ws

Payback-Dauer = 3.05 Jahre

Page 105

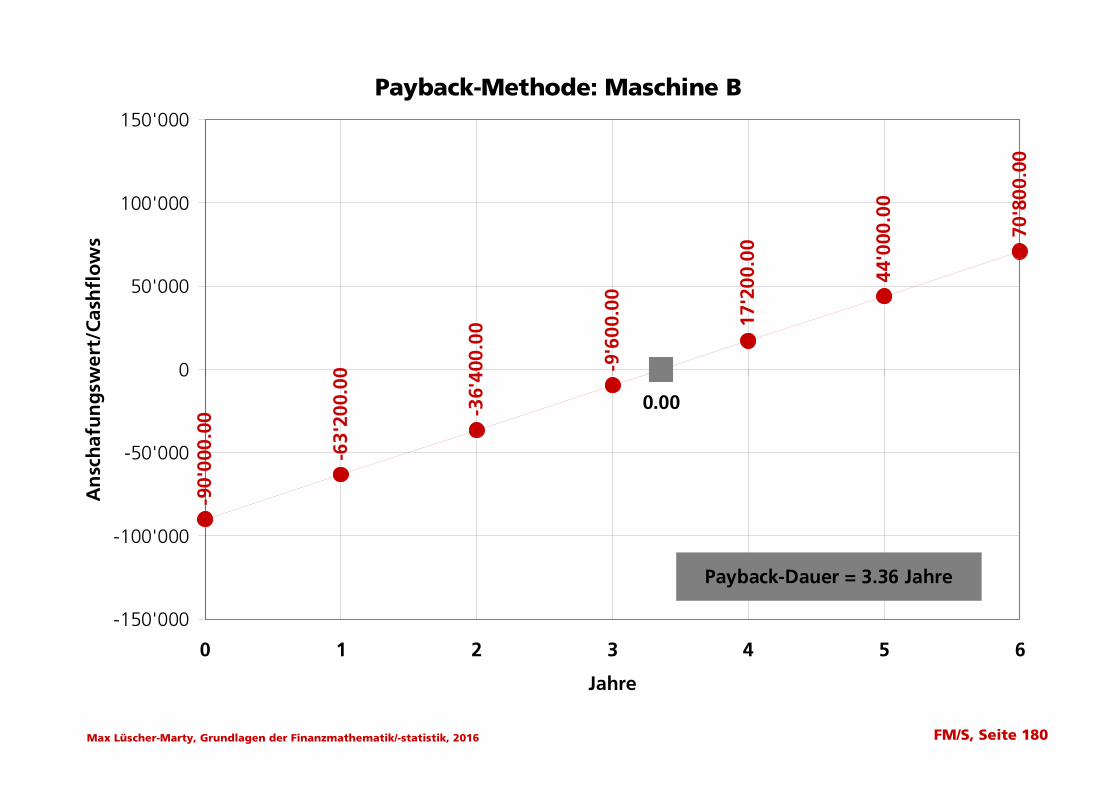

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 180

Payback-Methode: Maschine B

-90'

000.

00

-63'

200.

00

-36'

400.

00

-9'6

00.0

0

17'2

00.0

0

44'0

00.0

0

70'8

00.0

0

0.00

-150'000

-100'000

-50'000

0

50'000

100'000

150'000

0 1 2 3 4 5 6

Jahre

An

sch

afu

ng

swer

t/C

ash

flo

ws

Payback-Dauer = 3.36 Jahre

Page 106

institut für banken und finanzplanungFeldstrasse 41, 7205 Zizers081 330 82 40, [email protected]

10. Kapitel:Abschreibungsrechnung

Diagramme

Grundlagen der Finanzmathematik/-statistikKompakte Einführung für Praxis und StudiumMax Lüscher-Marty3. Auflage 2016Compendio Bildungsmedien AG

Copyright © 2016: Max Lüscher-Marty, Institut für Banken und Finanzplanung, Zizers

Page 107

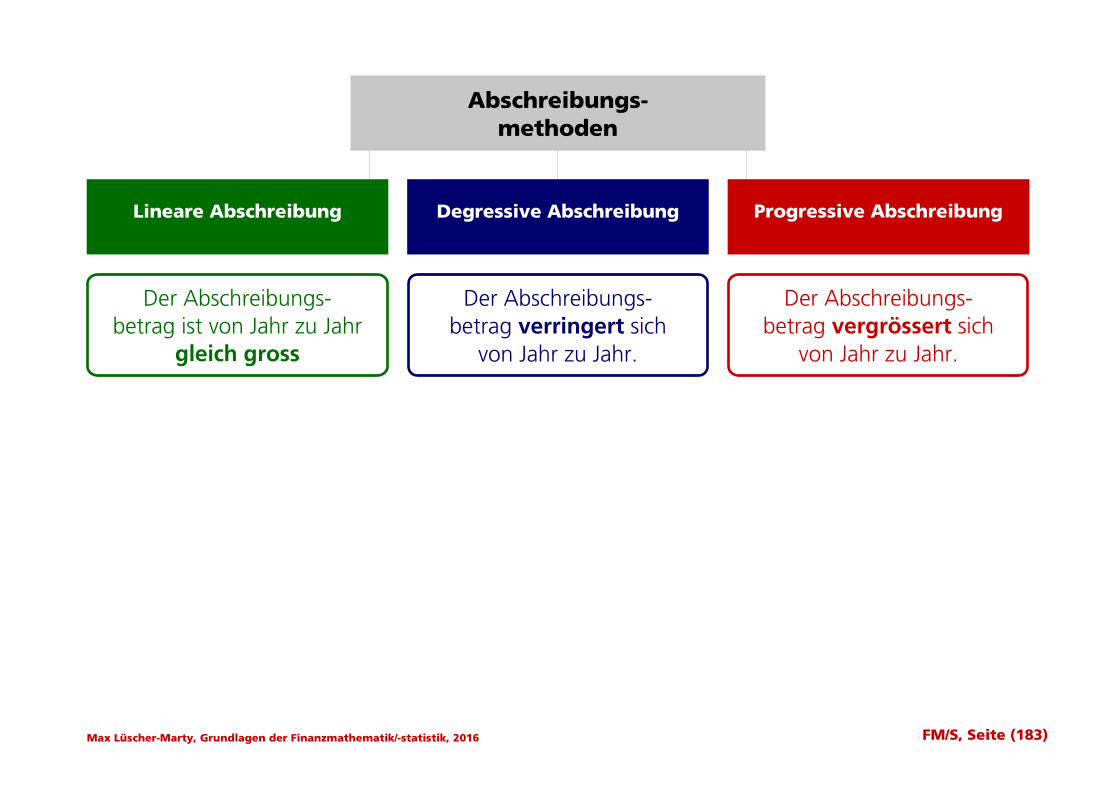

Lineare Abschreibung Progressive AbschreibungDegressive Abschreibung

Abschreibungs-methoden

Der Abschreibungs-betrag ist von Jahr zu Jahr

gleich gross

Der Abschreibungs-betrag verringert sich

von Jahr zu Jahr.

Der Abschreibungs-betrag vergrössert sich

von Jahr zu Jahr.

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite (183)

Page 108

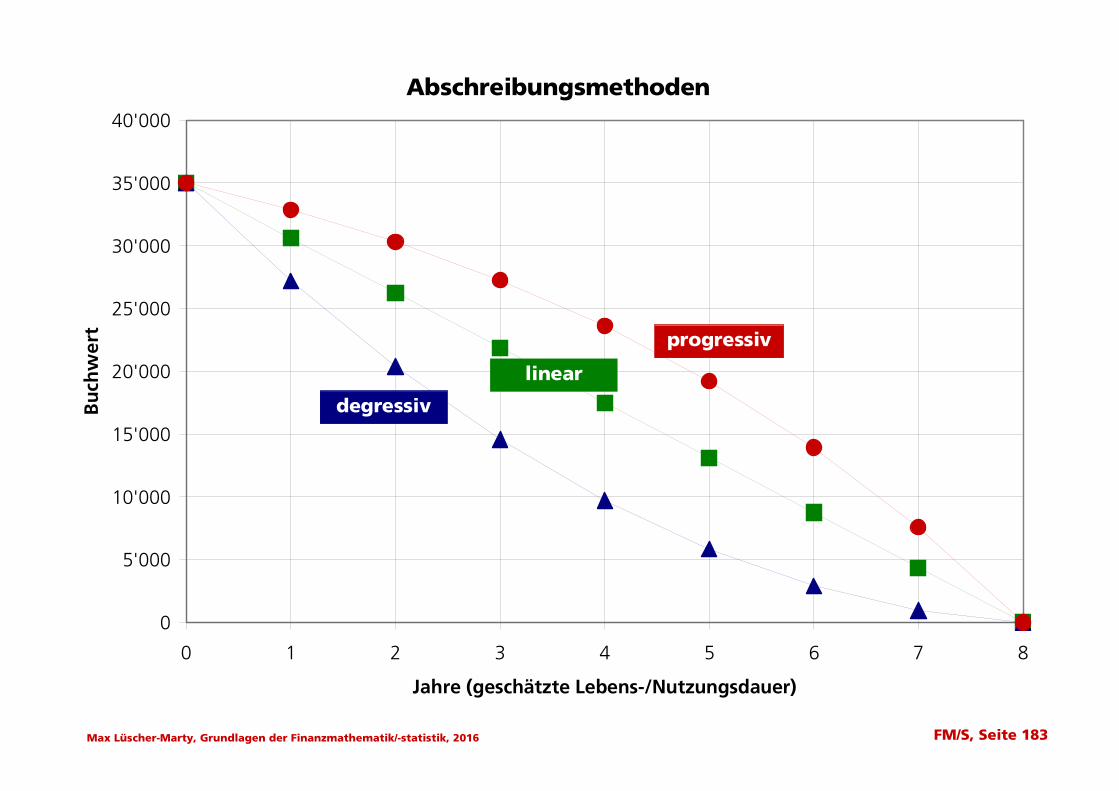

Abschreibungsmethoden

0

5'000

10'000

15'000

20'000

25'000

30'000

35'000

40'000

0 1 2 3 4 5 6 7 8

Jahre (geschätzte Lebens-/Nutzungsdauer)

Bu

chw

ert progressiv

degressiv

linear

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 183

Page 109

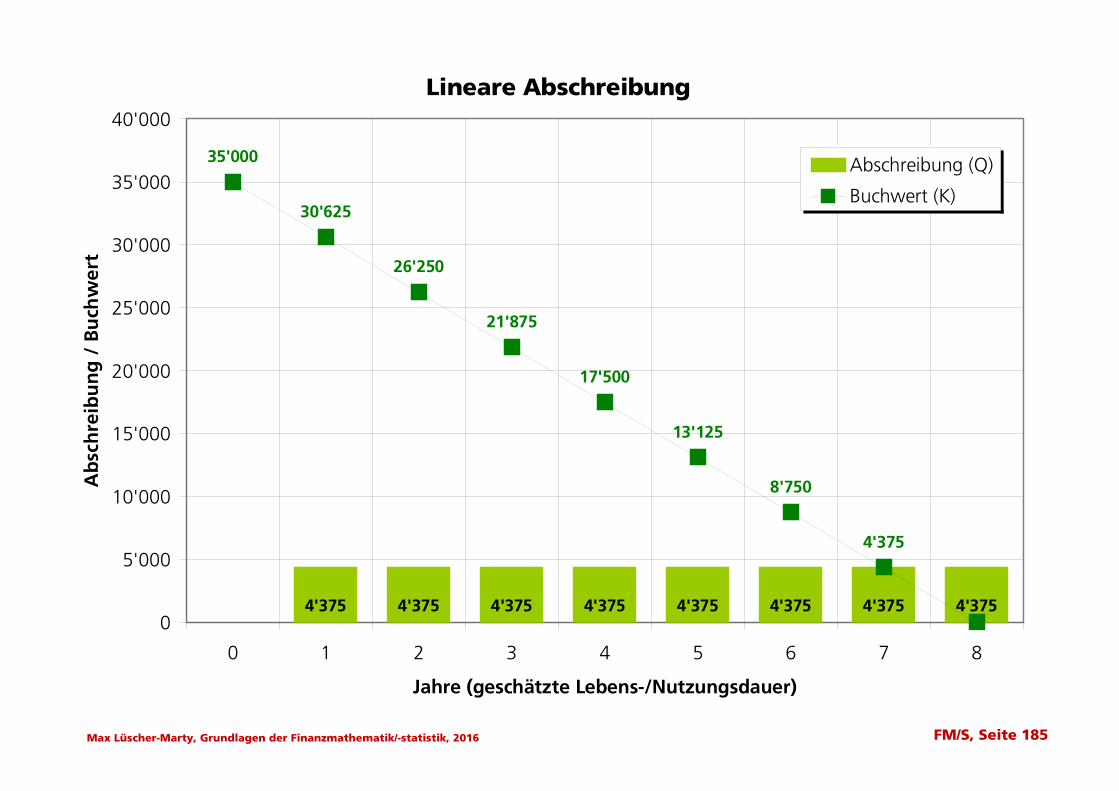

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 185

Lineare Abschreibung

4'375 4'375 4'375 4'375 4'375 4'375 4'375 4'375

35'000

30'625

26'250

21'875

17'500

13'125

8'750

4'375

0

5'000

10'000

15'000

20'000

25'000

30'000

35'000

40'000

0 1 2 3 4 5 6 7 8

Jahre (geschätzte Lebens-/Nutzungsdauer)

Ab

sch

reib

un

g /

Bu

chw

ert

Abschreibung (Q)

Buchwert (K)

Page 110

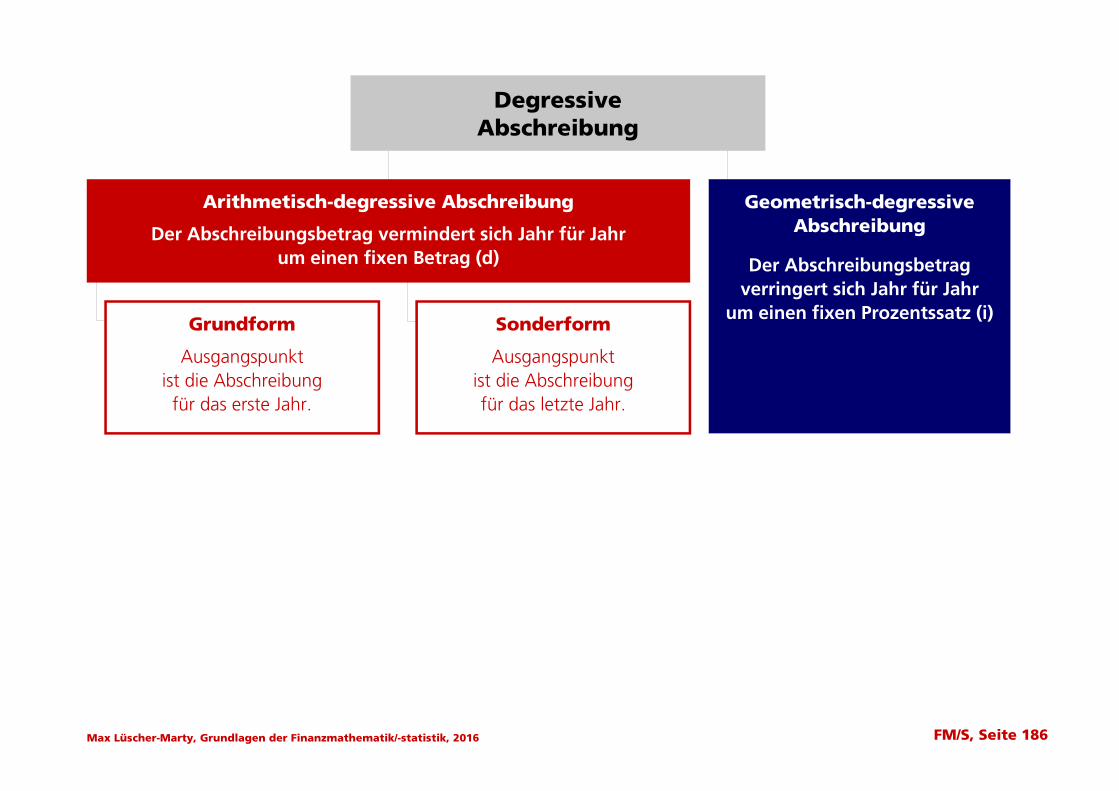

Arithmetisch-degressive Abschreibung

Der Abschreibungsbetrag vermindert sich Jahr für Jahrum einen fixen Betrag (d)

DegressiveAbschreibung

Geometrisch-degressiveAbschreibung

Der Abschreibungsbetragverringert sich Jahr für Jahr

um einen fixen Prozentssatz (i)Grundform

Ausgangspunktist die Abschreibungfür das erste Jahr.

Sonderform

Ausgangspunktist die Abschreibungfür das letzte Jahr.

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 186

Page 111

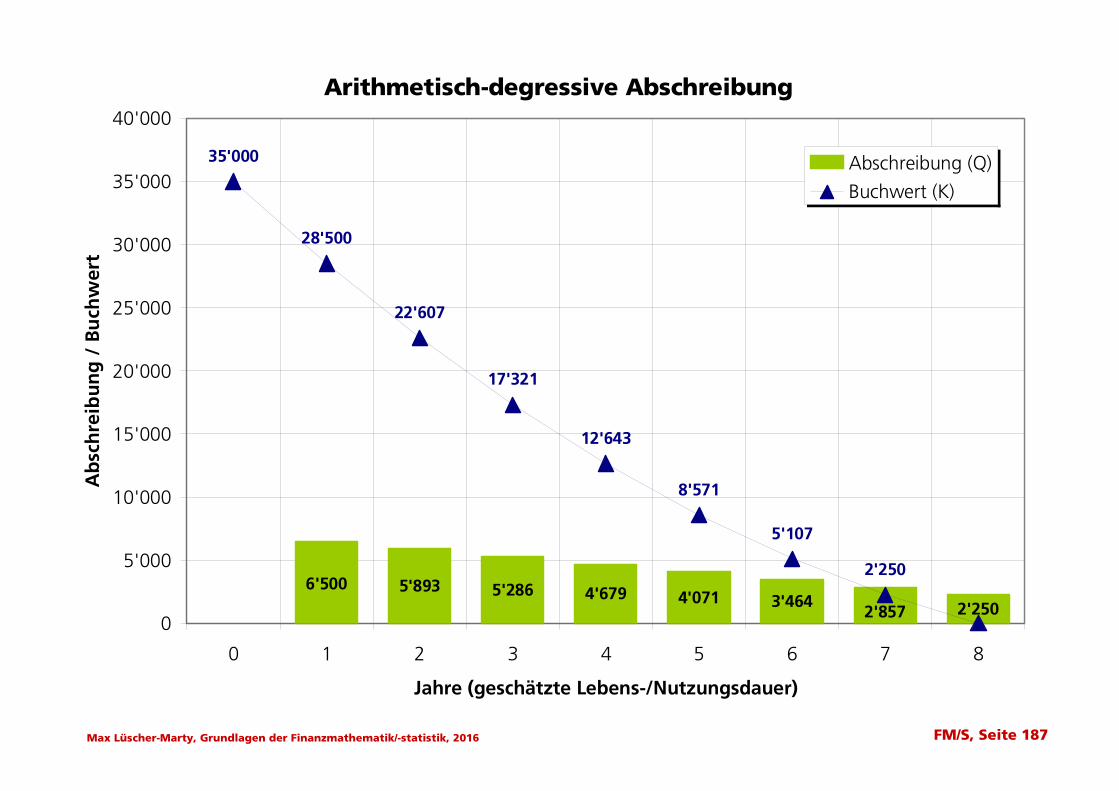

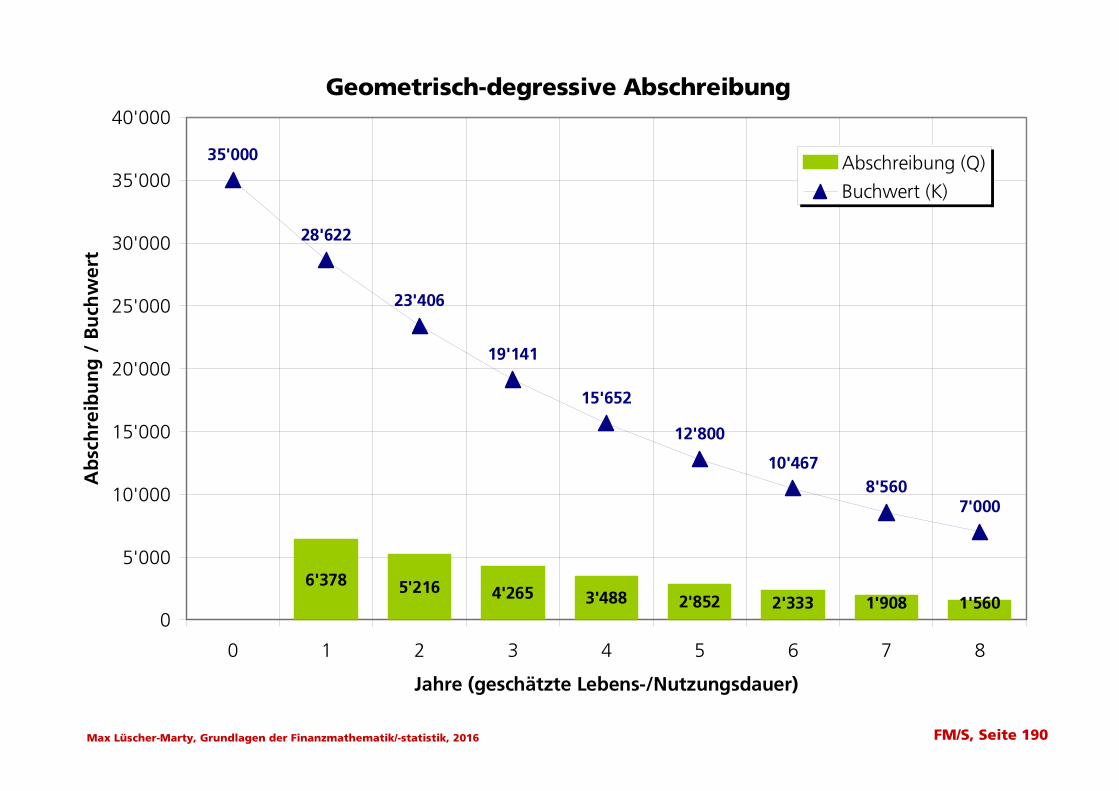

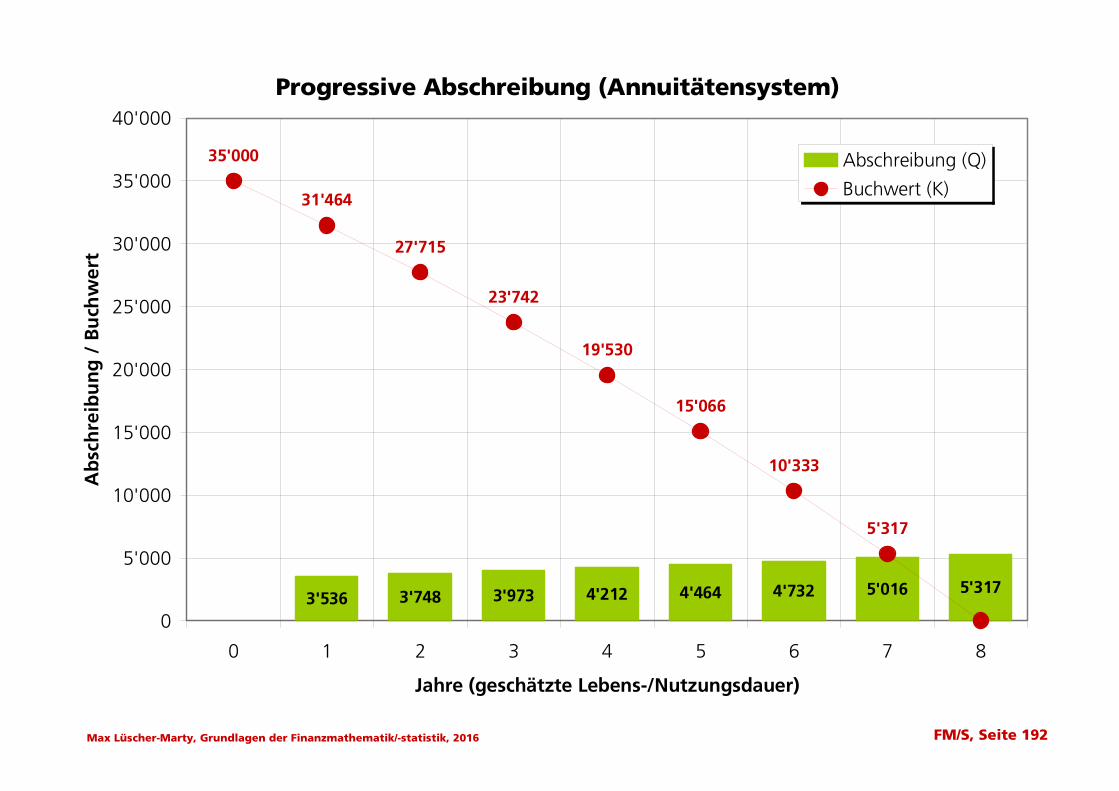

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 187

Arithmetisch-degressive Abschreibung

6'500 5'893 5'286 4'679 4'071 3'464 2'2502'857

35'000

28'500

22'607

17'321

12'643

8'571

5'107

2'250

0

5'000

10'000

15'000

20'000

25'000

30'000

35'000

40'000

0 1 2 3 4 5 6 7 8

Jahre (geschätzte Lebens-/Nutzungsdauer)

Ab

sch

reib

un

g /

Bu

chw

ert

Abschreibung (Q)

Buchwert (K)

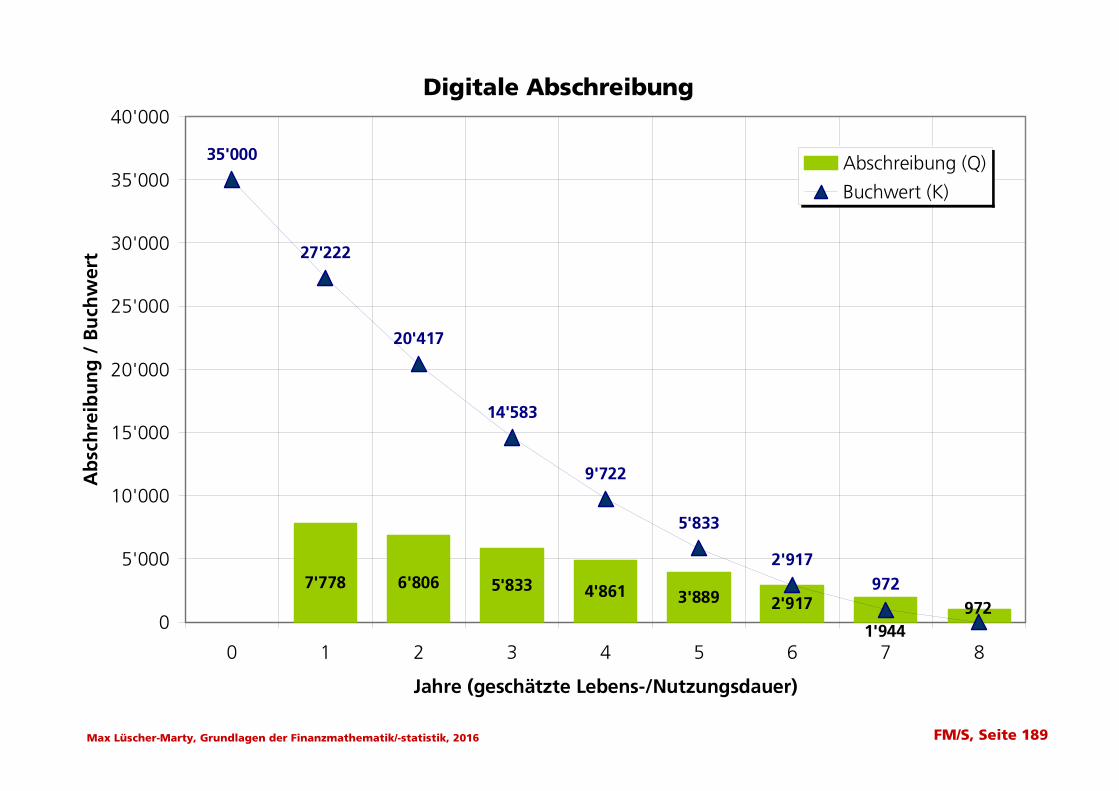

Page 112

Max Lüscher-Marty, Grundlagen der Finanzmathematik/-statistik, 2016 FM/S, Seite 189