ME MO Zusammen erfolgreich. Informationen für KMU, Ausgabe 10, November 2009 Im Gespräch Blumen Steiger, Beromünster. Seite 8 16. Zentralschweizer Neuunternehmerpreis Agentur Frontal, Willisau. Seite 7 Organisation und Führung Führung als Erfolgsfaktor. Seite 4

Transcript

MEMOZusammen erfolgreich. Informationen für KMU, Ausgabe 10, November 2009

Im Gespräch

Blumen Steiger,Beromünster.

Seite 8

16. ZentralschweizerNeuunternehmerpreis

Agentur Frontal,Willisau.

Seite 7

Organisationund Führung

Führung alsErfolgsfaktor.

Seite 4

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 1

2 MEMO Informationen für KMU, Ausgabe 10, November 2009

Quantensprung für die Buchführungvon KMU. Vom Rapportbuch, das noch von Hand aus-gefüllt werden musste, über die Datenerfassung auf demeigenen PC mit Übermittlung der Diskette per Post bis zurinternetbasierten Buchhaltungslösung eFinance gingen knapp20 Jahre ins Land. Damit hat sich die Buchführung für KMUrasant entwickelt. Zum Vorteil der Unternehmen, denn derZeitaufwand für die Erfassung der Buchhaltung nimmt abund die Kosten für EDV-Investitionen sinken. Die Erfahrun-gen nach einem Jahr eFinance liegen vor und das Interviewauf Seite 8 dieser Ausgabe vermittelt einen ersten Eindruckdavon. An unseren eFinance Roadshows können Sie sichvon den Vorteilen der internetbasierten Buchhaltungslösungüberzeugen

Nachdruck einzelner Artikel unter vollständigerQuellenangabe wird gerne gestattet.

15 Jahre Niederlassung Hochdorf. Im No-vember 1994 eröffnete die Gewerbe-Treuhand ihre Niederlassung inHochdorf. Am 23. Oktober 2009 haben wir uns im Rahmen einer kleinenFeier bei unseren Kunden, Geschäftspartnern, Behördenvertreternund Mitarbeitenden für das langjährige Vertrauen zu unserem Unter-nehmen bedankt. Die neue Herberge des Klosters Baldegg bot mitihren stilvoll renovierten Räumlichkeiten und der zuvorkommendenBewirtung durch die im Kloster heimischen Schwestern einen würdi-gen Rahmen für dieses Ereignis. Die 80 Gäste fühlten sich in einersonst eher ungewohnten Umgebung wohl, wie einige Impressionenzeigen

Rückblick

Aktuell

KMU-Treff: MWST-Reform2010/Steuergesetzrevision 2011.Das an rund 50 Stellen revidierte Mehr-wertsteuer-Gesetz tritt bereits auf den1. Januar 2010 in Kraft. Erfahrungsge-mäss wirft der Übergang zu neuem RechtFragen auf, mit welchen sich die Unter-nehmen vor der Umstellung befassenmüssen. An vier Daten informieren wirüber die Neuerungen und Massnahmen.Zudem informieren wir über die Auswir-kungen der Steuergesetzrevision aufdie Abschluss- und Steuerplanung vonUnternehmen im Kanton Luzern bzw.Kanton Schwyz. Der KMU-Treff wird anfolgenden Orten durchgeführt:24. November 2009, 11.30 – 13.00 Uhr,AAL, Armeeausbildung, Allmend, Luzern01. Dezember 2009, 18.00 – 19.30 Uhr,Monséjour, Zentrum am See,Küssnacht am Rigi15. Dezember 2009, 18.00 – 19.30 Uhr,Berufsbildungszentrum,Schlossfeldstrasse 8, Willisau17. Dezember 2009, 18.00 – 19.30 Uhr,Braui Kulturzentrum, Hochdorf

Ausschreibung und Anmeldung unterwww.gewerbe-treuhand.ch/veranstaltungen

1 SR Marie-Ruth2 Markus Stocker (Bildmitte)und das Hofderer-Team3 Angeregte Gespräche inbesinnlichem Ambiente4 Köstlichkeiten vom Klosterhof5 Gebannte Aufmerksamkeit

24. November,

1., 15. und 17. Dezember

2009

MWST-Reform 2010Steuergesetzrevision 2011

1 2

3

4 5

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 2

Jetzt anmelden!

www.gewerbe-treuhand.chtre

Schüpfheim 16.11.09

Willisau 12.11.09

Küssnacht 10.11.09

Sursee 9.11.09

Luzern 6.11.09

Zug 5.11.09

Hochdorf 4.11.09

Wilen (Sarnen) 26.10.09

Buochs 23.10.09

Altdorf 22.10.09

09

Zusammen erfolgreich.

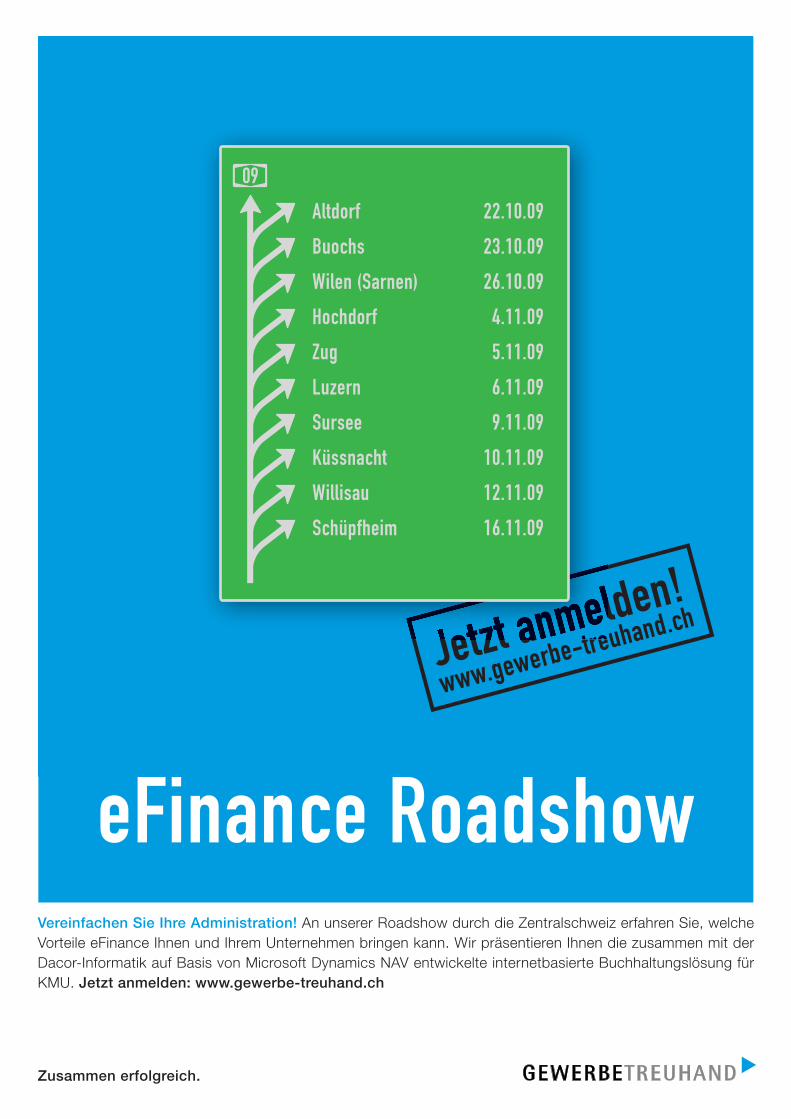

eFinance RoadshowVereinfachen Sie Ihre Administration! An unserer Roadshow durch die Zentralschweiz erfahren Sie, welche Vorteile eFinance Ihnen und Ihrem Unternehmen bringen kann. Wir präsentieren Ihnen die zusammen mit der Dacor-Informatik auf Basis von Microsoft Dynamics NAV entwickelte internetbasierte Buchhaltungslösung für KMU. Jetzt anmelden: www.gewerbe-treuhand.ch

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 3

4 MEMO Informationen für KMU, Ausgabe 10, November 2009

Führung als Erfolgsfaktor. Jeder Unternehmer wird täglichmit zahlreichen Fragen und Problemen konfrontiert. Das kostet Zeit undbenötigt viel von seiner Energie. Unterstützt ihn sein Führungsteam wir-kungsvoll, kann er sich auf das Kerngeschäft konzentrieren. Führungsfehlerkönnen für ein Unternehmen von einfachen Problemen über Unzufriedenheitbei Kunden und Mitarbeitenden bis zu markanten Umsatzeinbussen oder garexistenzieller Bedrohung führen. Grund genug, sich mit dieser Thematik ein-gehend und mit viel Fingerspitzengefühl auseinander zu setzen.

Die folgenden Ausführungen unterstüt-zen den Unternehmer dabei, die Art undWeise sowie die Wirksamkeit und den Er-folg der Führungskräfte in seinem Unter-nehmen zu hinterfragen. Er kann sie aberauch dazu benutzen, seinen führungs-technischen Wirkungsgrad selbstkritischzu analysieren und zu perfektionieren.

Häufige Führungsfehler erkennenund akzeptieren. Neben der eigenen Ar-beit vergessen viele Vorgesetzte ihre Schlüs-selkompetenz: die Führung. Es mangelt anKommunikations- oder Entscheidungsbe-reitschaft, Mitarbeitende mit Entwicklungs-potenzial werden vernachlässigt oder zuwenig motiviert. Folgende Führungsfehlerwerden bei eingehender Analyse regel-mässig festgestellt:

1. Mangelnde Kommunikationsbe-reitschaft. Anzeichen dafür sind:unklare Vorgaben (z. B. Budgetziele,Arbeitsanweisungen)fehlende Sinnvermittlung an dieMitarbeitenden für ihre TätigkeitBeurteilungskriterien sind für dieUnterstellten zu wenig transparentdie Führungskraft ist für die Mitarbei-tenden kaum zu sprechenmangelndes Interesse an den einzelnenTätigkeiten der Mitarbeitendenkein Mitspracherecht für dieMitarbeitendenteaminterne Konflikte werdenverharmlost

Mangelnde Kommunikationsbereitschaftfindet sich häufig bei Führungskräften, dieentweder nur aufgrund ihres fachlichenWissens an ihrer Position sind und dieFacharbeit weiterhin im Vordergrund ihrerTätigkeit sehen oder Angst vor Machtverlustoder Konkurrenz haben («Wissen ist Macht»).Auch wenn es den Führungskräften

schwerfällt – am meisten Erfolg werden siemit ihrem Team haben, wenn sie nicht nuroffen mit ihren Mitarbeitenden kommuni-zieren, sondern ihr Team hierzu auch immerwieder auffordern.

2. Fehlender organisatorischer undstrategischer Weitblick. Anzeichen:Die Führungskraft fördert keine Mitar-beitenden mit Entwicklungspotenzial.Man denkt entweder nur in sehr kurzenoder in extrem langen Zeiträumen.Es werden nur Mitarbeitende eingestellt,die «so denken wie der Chef».

Wer nicht bereit ist, innovatives Denkenund Handeln zu fördern, bleibt mit seinemFührungsbereich stehen. Erfolgreicher ist,wer...vermehrt innovative Denkansätze undKreativität zulässtEntscheidungen flexibler der jeweiligenSituation anpasstakzeptiert, dass erfolgreiche Mitarbei-tende unter Umständen den eigenenFührungsbereich verlassen.

Regelmässige Standortbestimmungenmit den Mitarbeitenden (Fähigkeiten/Quali-fikationen) fördern deren Weiterentwick-lung (Laufbahnplanung).

3. Geringe Entscheidungsbereit-schaft. Anzeichen dafür sind:Gewohnheit, eine Sache aussitzen zuwollenwenig Veränderungsbereitschaft (z. B.«Das haben wir schon immer sogemacht.»/«Das hat sich bewährt.»)Warten auf konkrete Anweisungen vonSeiten des eigenen Vorgesetzten

Mangelnde Entscheidungsfreude lähmtsowohl die Mitarbeitenden als auch die Ent-wicklung des gesamten Führungsbereichsund letztendlich des Unternehmens. Es istwichtig, umfassend Informationen zu sam-meln, bevor eine Entscheidung getroffenwird. Noch wichtiger ist es, zu wissen,wann eine Entscheidung getroffen werdenmuss und wie diese zu kommunizieren ist.Arbeitsauslastung, Qualifikation und Pro-bleme der Mitarbeitenden sowie die Pflegedes Netzwerkes sind weitere wichtige Kri-terien, um zeitgerechte Entscheidungen tref-fen zu können.

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 4

5 MEMO Informationen für KMU, Ausgabe 10, November 2009

Umsetzung. Das Schweizer Volk hat am 24. Februar 2008 die Unter-nehmenssteuerreform II angenommen. Sie tritt in zwei Teilen in Kraft: derErste ist am 01.01.2009 erfolgt und der Zweite wird auf den 01.01.2011realisiert. Davon betroffen sind nicht nur der Bund, sondern auch dieKantone. In unserem MEMO vom Juli 2008 haben wir angekündigt, Sieüber die weitere Umsetzung der Reform auf dem Laufenden zu halten.

Fachbereich Steuern

Unternehmenssteuer-reform II

Bruno KaechLic. iur./dipl. Steuerexperte,Leiter Fachbereich Steuern

Der Bund setzt auf den 1. Januar 2009folgende Anpassungen um:Die Reduktion der Dividendenbesteu-

erung auf 60 % (Privatvermögen) bzw.50 % (Geschäftsvermögen) bei der direk-ten Bundessteuer;die Abschaffung der Arbeitsbeschaf-

fungsreserven;die Erhöhung des Freibetrages für Ge-

nossenschaften bei Gründung oder Kapital-erhöhung auf CHF 1 Mio. sowie die Ab-gabebefreiung bei offenen Sanierungen imStempelabgabegesetz.

Erst auf den 1. Januar 2010 eingeführtwird die Erhöhung der Freigrenze bei Zin-sen von Kundenguthaben von bisher CHF50.– auf neu CHF 200.– bei der Verrech-nungssteuer.Die übrigen Bestimmungen treten auf

Bundesebene auf den 1. Januar 2011 inKraft. Dies betrifft insbesondere die Ände-rungen im Zusammenhang mit den Per-sonengesellschaften wie die Steuerauf-schubsmöglichkeiten bei der Überführungvon Geschäfts- ins Privatvermögen, beider Verpachtung oder bei der Weiterfüh-

rung des Unternehmens durch eine Erben-gemeinschaft sowie hinsichtlich der privi-legierten Liquidationsgewinnbesteuerungbei Geschäftsaufgabe, welche insbeson-dere für die KMU von zentraler Bedeutungsind.Die Kantone haben für die Umsetzung

der sie betreffenden Vorschriften des Steu-erharmonisierungsgesetzes zwei Jahre Zeitund können das Inkrafttreten also selberbestimmen. Sie werden die Unterneh-menssteuerreform II im Rahmen der näch-sten Steuergesetzrevision entweder aufden 1. Januar 2010 oder 2011 umsetzen.Der Kanton Luzern hat am 27. September2009 beschlossen, den KMU-Teil der Unter-nehmenssteuerreform II auf den 1. Januar2011 umzusetzen.Die Kantone sind gehalten, die Vor-

gaben des Steuerharmonisierungsgeset-zes zu übernehmen. Sie können aber sel-ber bestimmen, ob und in welchem Umfangsie die Dividendenbesteuerung herabset-zen und ob sie bei Aktiengesellschaftenund Gesellschaften mit beschränkter Haf-tung die Anrechnung der Gewinn- an dieKapitalsteuern einführen wollen. Sie kön-

4. Demotivation. Anzeichen dafür sind:Es wird weder positives noch negativesFeedback gegeben.Die Führungskraft gibt sich keineMühe, jeden Mitarbeitenden individuellzu betrachten.Sie lässt sich von Vorurteilen leiten.Sie delegiert kaum verantwortlicheTätigkeiten und Aufgaben.Es ist kein abgestuftes Entlöhnungs-system vorhanden.

Demotivierte Mitarbeiter …bringen weniger bis keine Leistung(«innere Kündigung»),erhöhen unnötig die Kosten (z. B.Krankmeldungen, Kündigung vonLeistungsträgern)und sorgen für schlechte PR (Imagegegenüber Kunden, Lieferanten, poten-ziellen Arbeitnehmern).

Engagierte Teammitglieder sind für denFirmenerfolg unerlässlich. Gute Führungs-kräfte überprüfen daher von Zeit zu Zeitihre Verhaltensweise gegenüber ihren Mit-arbeitenden. Ein Beispiel: Auch wenn manselber keine positiven Rückmeldungen er-hält, trägt Lob an die eigenen Mitarbei-tenden zum Wohl des Bereichs und letzt-lich der ganzen Unternehmung bei. DerAutor hat zahlreiche KMU beim Aufbauund der Weiterentwicklung von Führungs-systemen begleitet. Ausgangspunkt bildetdabei oft eine Mitarbeiterbefragung. Werbesser führt, erzielt bessere Resultate unddas dient dem ganzen Unternehmen. FürFragen oder die Unterstützung bei der Ver-besserung der Führungskompetenz stehtXaver Allgäuer unter xaver. [email protected] oder Telefon 041 31992 53 gerne zur Verfügung

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 5

6 MEMO Informationen für KMU, Ausgabe 10, November 2009

Arbeitsbeschaffungsreserven auflösen. Viele Unter-nehmen haben seit 1988 Arbeitsbeschaffungsreserven (ABR) auf ein Sperr-konto einbezahlt. Im Rahmen der Unternehmenssteuerreform II wurdediese Möglichkeit nun aufgehoben. Im Gegenzug hat der Bundesrat be-schlossen, die bestehenden Arbeitsbeschaffungsreserven freizugeben.

Arbeitsbeschaffungs-reserven

Bruno KaechLic. iur./dipl. Steuerexperte,Leiter Fachbereich Steuern

Unternehmen können die Arbeitsbeschaf-fungsreserven auflösen, indem sie ihren Be-stand unter Einhaltung einer 2-monatigenFrist kündigen. Die Auflösung der Arbeits-beschaffungsreserven muss dem Staats-sekretariat Seco gemeldet werden. DerMeldung ist ein Beleg über die entsprechen-de Auflösung des Sperrkontos beizulegen.

Zweckgebundene Verwendung er-forderlich. Die freigegebenen Mittel müs-sen bis am 31. Dezember 2010 für Mass-nahmen verwendet werden, welche diewirtschaftliche Leistungsfähigkeit des Unter-nehmens stärken und die Beschäftigungfördern. Als solche gelten:bauliche Massnahmen;Kauf, Bau oder Unterhalt von Aus-rüstungsgütern;

Forschung, Entwicklung und Ver-besserung von Produkten, Verfahrenund Dienstleistungen;Exportförderung;Umschulung oder Weiterbildung vonArbeitnehmern.

Vorsicht Steuerfolgen. Das Unter-nehmen muss dem Seco die ordnungsge-mässe Verwendung der Arbeitsbeschaf-fungsreserven bis am 31. Dezember 2011nachweisen. Akzeptiert dieses den Nach-weis, verursacht die Auflösung der Arbeits-beschaffungsreserven keine Steuerfolgen.Kann das Unternehmen die gesetzeskon-forme Verwendung jedoch nicht belegenoder wird es liquidiert, fällt eine Nachsteuerauf dem aufgelösten Reservebetrag an

nen auch die Höhe des Satzes für dieLiquidationsgewinnbesteuerung bei Selb-ständigerwerbenden frei wählen.Bei der Dividendenbesteuerung wollen

viele Kantone die Bundeslösung mit 60%bzw. 50% nicht übernehmen. Mit Aus-nahme der Kantone Genf, Waadt, Neuen-burg, Jura, Tessin und Basel-Stadt habenheute alle Kantone eine prozentuale Her-absetzung bei der Dividendenbesteuerungeingeführt. Spitzenreiter sind die KantoneGlarus mit 20% und Schwyz mit 25%. Diemeisten Kantone privilegieren Dividendenim Durchschnitt mit 50%. Bei der Dividen-denbesteuerung hat sich der Kanton Lu-zern für die bisherige 50%-Lösung ausge-sprochen und will nicht die Bundeslösungmit 60%/50% übernehmen. Die Beibe-haltung ist zu begrüssen, da auch umlie-gende Kantone diesen Schritt zur Bundes-regelung nicht vollziehen werden und derKanton Luzern seine Position bei der Divi-dendenbesteuerung unnötigerweise ver-schlechtert hätte.Eine Mehrheit der Kantone hat sich be-

reits dafür ausgesprochen, die Anrech-nung der Gewinn- an die Kapitalsteuereinführen zu wollen. Im Kanton Luzern hatdie Auseinandersetzung um die Halbie-rung der Gewinnsteuer dazu geführt, dass

die Anrechnung der Gewinn- an die Kapi-talsteuer leider fallen gelassen wurde. Esist zu hoffen, dass diese Neuerung späte-stens in der nächsten Steuergesetzrevi-sion eingeführt wird.Bei der Besteuerung der Liquidations-

gewinne ist in den Kantonen eine Sonder-steuer vorgesehen. Können im Rahmender Liquidation noch Einkäufe in die beruf-liche Vorsorge geltend gemacht werden,müssen die Kantone dafür den Vorsorge-tarif anwenden. Für den restlichen Liqui-dationsgewinn ist für die Satzbestimmungein bestimmter tiefer Prozentsatz dessteuerbaren Betrages massgebend. ImKanton Luzern beträgt dieser Prozentsatz33,33 %. Die Auslegung dieser zentralenBestimmung des KMU-Teils der Reformbereitet noch einige technische Schwierig-keiten, weshalb der Bundesrat beabsich-tigt, die Details in einer Verordnung zuregeln. Der Vorschlag des Bundesrateswird im Vernehmlassungsverfahren hin-sichtlich KMU-Tauglichkeit kritisch zuhinterfragen sein. Für steuertechnischeFragen und Abklärungen allfälliger Mass-nahmen für Ihr Unternehmen stehen IhnenIhr persönlicher Berater der Gewerbe-Treuhand wie auch der Autor gerne zurVerfügung

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:34 Uhr Seite 6

7 MEMO Informationen für KMU, Ausgabe 10, November 2009

16. Neuunternehmerpreis geht an die AgenturFrontal, Willisau. Roger Wermelinger, René Häfliger und BrunoSteffen haben mit ihrer «Agentur Frontal» den von der Gewerbe-Treuhandzum 16. Mal verliehenen Zentralschweizer Neuunternehmerpreis gewonnen.Fünf Unternehmen waren für die Endausscheidung nominiert und sorgtenfür eine spannende Preisverleihung.

Umrahmt von rund 300 Gästen ausWirtschaft und Politik wurde am 29.September 2009 im D4 Business Centerin Root der mit 10 000 Franken dotiertePreis der Gewerbe-Treuhand Luzern andie Willisauer «Agentur Frontal» verliehen.Im Jahr 2005 gründeten die drei InhaberRoger Wermelinger, René Häfliger undBruno Steffen ihr Unternehmen als reineGrafikagentur. Heute beschäftigt dieAgentur Frontal AG ein Dutzend motivierteMitarbeiter und hat sich über die Regionhinaus einen Namen als Fullservice-Werbeagentur gemacht. Zu ihren Gross-kunden gehören Diwisa und Heineken.Letztes erfolgreiches Projekt war dieVisualisierung der kantonalen Abstim-mungskampagne zur Steuergesetzrevision2011. Zu seinem Erfolgsrezept befragtmeinte Preisträger Roger Wermelinger:«Wir achten streng darauf, dass jederKundenkontakt zu einem positiven Er-lebnis wird. Der Kunde soll merken, dassder Mitarbeiter seine Arbeit liebt.» DieVerbindung von erfolgreichem Wirtschaf-ten und Schaffung neuer Arbeitsplätze ineiner konjunkturell schwierigen Zeit warlaut Jury-Vertreter und CVP-Nationalrat

Ruedi Lustenberger der Hauptgrund dafür,dass die Wahl auf die Willisauer Werbe-agentur fiel. Abgerundet wurde die Preis-verleihung durch einen feinen Apéro. Fürdie musikalische Unterhaltung sorgte dasBrass Ensemble Root unter der Leitungvon Pirmin Hodel.Die weiteren Nominierten: Neben der

siegreichen Agentur Frontal aus Willisauwaren für den Zentralschweizer Neuunter-nehmerpreis 2009 nominiert:die Dirty Hands GmbH aus Baardie Litrax GmbH aus Rootdie Metallo GmbH aus Rothenburgdie Original Food GmbH ausHergiswil/NW

Ausschreibung 2010. Alle Unterneh-men aus der Zentralschweiz, die zwischendem 31. Mai 2005 und dem 1. Juni 2009gegründet worden sind, können sich fürden Zentralschweizer Neuunternehmer-preis 2010 bewerben. Dieser wird von derGewerbe-Treuhand am 14. September2010 im D4 in Root verliehen. Die An-meldung kann unter www.gewerbe-treu-hand.ch ausgedruckt werden.

1 Gruppenbild mit strahlendenVertretern der fünf nominiertenFirmen, der Jury und BrunoKaech2 Bruno Kaech, Gewerbe-Treuhand, Roger Wermelinger,Mitinhaber der Agentur FrontalAG, und NR Ruedy Lustenber-ger, Jury-Sprecher (von links)3 National- und Regierungs-räte auf dem Dancefloor4 Der Check über CHF10000.– geht an die AgenturFrontal AG5 Die Dirty Hands GmbHbietet Spektakuläres für Jungund Alt6 RR Max Pfister (l.) imGespräch mit Bruno Kaech,designierter CEO derGewerbe-Treuhand

1

1 2 3

4 5 6

GT0909_Memo_Nr10_Nov09:GT0909_Memo_Nr10_Nov09 29.10.2009 13:35 Uhr Seite 7

8 MEMO Informationen für KMU, Ausgabe 10, November 2009

Sie sind mit der Gärtnerei aufgewachsen.Erfüllte sich mit der Übernahme desFamilienbetriebes ein Traum für Sie?L.S. Ich bin in der Gärtnerei, seit ich

laufen kann. Bereits als Schulbub habe ichim Betrieb gewerkt und meine Freude anPflanzen entdeckt. Da lag es nahe, dieLeidenschaft zum Beruf zu machen. R.S.Ich habe Floristin gelernt und anschlies-send bei Blumen Steiger gearbeitet, wowir uns kennen lernten.

Wie gross ist Ihr Unternehmen heute?L.S. In der Gärtnerei Tannhof arbeiten

wir mit drei Angestellten und drei Lehr-lingen. Nebst der Produktion führen wirauch mit zwei Mitarbeitern Aufträge imGartenunterhalt und für Gartenänderun-gen durch und sind für den Friedhofunter-halt zuständig. R.S. Im Laden arbeiten vierAngestellte. Durch gezielte Planung desPersonaleinsatzes kann die Auslastungüber das ganze Jahr gewährleistet wer-den. So können wir in der Gärtnerei, z.B.für Allerheiligen, Vorarbeiten für den Ladenerbringen. Umgekehrt arbeiten die Floris-tinnen in der Produktion mit.

Wie bewältigen Sie die anstehendenBüroarbeiten, wenn der Arbeitsanfall per-manent hoch ist?L.S. Früher hat ein Mitarbeiter der Ge-

werbe-Treuhand unsere Belege hier aufeinem Laptop verbucht. Heute wird dieBuchhaltung dank E-Banking und dentäglich online erfassten Buchungen tagfer-tig erledigt. R.S. Die MWST-Abrechnungund den Jahresabschluss lassen wir je-doch nach wie vor durch die Gewerbe-Treuhand erstellen.

Wie findet sich ein Gärtner, der täglichmit wachsenden Pflanzen arbeitet, mit IT-Technologie zurecht?L.S. Als langjährige Anwender haben wir

keine Berührungsängste. Zudem haben wirdas Glück, dass mein Bruder uns als IT-Spezialist bei Neuanschaffungen von Ge-räten und Programmen oder technischenProblemen tatkräftig unterstützt. R.S. Wirsind in der Branche schon eher Vorreiter.Wenn wir unsere produktive Zeit effizient

einsetzen wollen, müssen die administrati-ven Belange so einfach wie möglich bear-beitet werden.

Welche Vorteile bietet die EDV IhremUnternehmen?L.S. Während meine Eltern die Rech-

nungen noch mit der Schreibmaschinetippen mussten, erstellen wir eine durch-schnittliche Rechnung am PC innert Sek-unden. Als die MWST in Kraft trat, war dieZeit 1995 definitiv reif, in unserem Unter-nehmen EDV einzuführen. Nach der erfolg-reichen Einführung der internetbasiertenBuchhaltungslösung eFinance Anfang 2009rechnen wir bereits im zweiten Jahr miteiner beträchtlichen Zeitersparnis. Da dieDaten nicht mehr extern erfasst werden,wird die Buchführung auch kostengünsti-ger. R.S. Auf der anderen Seite sind wirabhängiger geworden. Funktioniert, z.B.das Internet nicht, ist Buchen nicht mög-lich und die Kunden können auch nicht mitKreditkarte bezahlen. Zum Glück kam dasbisher erst einmal vor.

Mit welchen Programmen arbeiten Sie?L.S. Wir arbeiten mit E-Banking online,

Microsoft Dynamics NAV, FlowerQueen(Branchenprogramm), Word und Excel so-wie für unsere Homepage mit dem ContentManagement System der Brunner AG,Druck und Medien. Mit dem Programm fürdie Homepage können wir diese bei Be-darf täglich selbst anpassen. Unser Bran-chenprogramm FlowerQueen war aufgrundder Rundungen für die Buchhaltung zuzeitaufwändig. Nachdem die Gewerbe-Treuhand im Herbst 2008 die internetba-sierte Buchhaltungslösung eFinance ein-geführt hat, wollte ich ab Januar 2009 mitdiesem neuen Tool buchen und ebenfallsdie Kreditoren erfassen.

Wie haben Sie die Zusammenarbeit mitder Dacor-Informatik erlebt?Die Information, die Schulung wie auch

der technische Support waren sehr gut.Am Anfang erhielten wir fast zu viele In-formationen, da das Programm nahezu un-beschränkte Möglichkeiten bietet. In dertäglichen Anwendung haben wir uns dankder engen Begleitung in der Anfangsphaseaber bald zurecht gefunden und unsereAnfragen wurden innerhalb von einem Tagbeantwortet

Im Gespräch

Lukas und Rita Steiger.

Blumen Steiger, Beromünster. Das 1938gegründete Familienunternehmen wird seit 2004 von derdritten Generation geführt. Lukas Steiger, eidg. dipl. Gärt-nermeister, ist vor allem für die Produktions-Gärtnerei imTannhof zuständig. Seine Frau Rita leitet als Floristin denBlumenladen im Fläcke in Beromünster.