8

Beilage vom Sonntag, 5. Oktober 2008 Auskommen mit kleinem Einkommen Anlegen und vom grossen Geld träumen Piraterie beim E-Banking Pensionskassen im Gegenwind

| Date post: | 07-Mar-2016 |

| Category: |

Documents |

| Upload: | ronald-joho |

| View: | 214 times |

| Download: | 2 times |

Beilage vom Sonntag, 5. Oktober 2008

Auskommen mit kleinem Einkommen Anlegen und vom grossen Geld träumen

Piraterie beim E-Banking Pensionskassen im Gegenwind

2 Sonntag, 5. Oktober 2008 / Nr. 5I N T E R N E T- B A N K I N G

TippsSicheres E-Banking

Schützen Sie Ihren PC, bevorSie mit E-Banking starten:

● Computer Updates: Up-dates und Patches immerdownloaden und installie-ren.

● Aktuelle Virenschutz-Soft-ware verwenden.

● Führen Sie mindestenseinmal wöchentlich eine voll-ständige Systemprüfung Ih-res Rechners aus.

● Nur Programme mit zuver-lässiger Herkunft auf IhremComputer installieren.

● Sicherheitseinstellungenin den Programmen auf IhreBedürfnisse anpassen.

● Aktuelle Browser-Versio-nen verwenden und allfälligezum Download angeboteneService-Packs und Updatesinstallieren.

● E-Mails und Anhänge nuröffnen, sofern der Absenderbekannt und vertrauenswür-dig ist (Gefahr von Malware).

Vor dem Einloggen:

● Öffnen Sie das E-Bankingdurch Eingabe der Bank-adresse in Ihrem Browser-Fenster.

● Stellen Sie sicher, dass inIhrem Browser keine weite-ren Internetseiten geöffnetsind.

● Klicken Sie niemals aufLinks in E-Mails oder aufHomepages von Dritten,selbst wenn diese von IhrerBank zu stammen scheinen.Ihre Bank wird Ihnen unterkeinen Umständen irgend-welche vertraulichen Infor-mationen oder Links per E-Mail übermitteln.

Während der E-Banking-Sitzung:

● Beim Verbindungsaufbauliefert die Bank ein Zertifikat.Der Browser kann aufgrunddes Zertifikates feststellen,dass Sie mit der Bank ver-bunden sind.

Warnungen und Meldungen:

● Schalten Sie Warnungenund Meldungen nicht einfachaus, sondern lesen Sie diesevor dem Bestätigen.

E-Banking-Sitzung beenden:

● Beenden Sie Ihre E-Ban-king-Sitzung immer, indemSie sich mittels Log-out vonder Applikation abmelden.Das Schliessen desBrowsers, ohne ein Logout inder Applikation durchzufüh-ren, beendet die E-Banking-Sitzung nicht.

Browser-Cache löschen:

● Nach dem Beenden IhrerE-Banking-Applikation emp-fehlen wir den Cache IhresBrowsers zu löschen.

Quelle:

Luzerner Kantonalbank

Raiffeisen ist bei derSicherheit führend

Als erste Schweizer Banknutzt Raiffeisen das Mobilte-lefon als zusätzlichen Sicher-heitskanal. Der Kunde kannden Zugangscode per SMSanfordern. «Das macht es fürHacker unmöglich, an denCode zu gelangen, weil dieKommunikation über zweivoneinander unabhängigeGeräte läuft», erklärt Sicher-heitsexperte Pascal Dürr, Lei-ter Distribution von Raiffei-sen Schweiz, St. Gallen, denVorteil des neuen Systems.

Die Raiffeisen Schweizkönnen demnächst ihren500 000. E-Banking-Kundenbegrüssen. Die Zuwachsra-ten betragen über 20 Prozent

jährlich. Bis zu 100 000 Kun-den nutzen Raiffeisen-E-Ban-king täglich. Mehr als dreiMillionen Zahlungsaufträgewerden monatlich verarbei-tet. Das sind mehr als dieHälfte des gesamten Zah-lungsvolumens der Raiffei-sen-Gruppe. «Das Wichtigstedabei ist», sagt Pascal Dürr,«dass seit der Einführungdieser Dienstleistung im Jahr2000 noch kein einziger Kun-de einen finanziellen Scha-den erlitten hat. Ich kanndeshalb mit gutem Gewissensagen, dass Raiffeisen-E-Banking die sicherste Vari-ante für die Abwicklung vonBankgeschäften ist.»

Die Schweiz ge-hört in SachenSicherheit beimE-Banking zuden wachsamenStaaten. Angrif-fe von Hackerndrohen vor allem Kunden-computern.BILD JÖRG LÜSCHER

Gefahrenzone E-Banking

Es ist einfacher, ein Portemonnaie zu klauen, als eineBank zu überfallen.

E-Banking ist der si-cherste Weg, seinenZahlungsverkehr abzu-wickeln, sagen Sicher-heitsexperten von Ban-ken. Die Kunden müs-sen aber ein minimalesSicherheitsbewusst-sein an den Tag legen.

V O N PA U L F E L B E R

Die Sicherheit beginnt zuHause», sagt Pascal Dürr,Sicherheitsexperte beiRaiffeisen Schweiz. «In

der Verbindungskette von Heim-computer, Internet und Bankser-ver ist der Kunden-PC dasschwächste Glied.» Die Schwei-zer Banken hätten bezüglich Si-cherheit ihre Hausaufgaben ge-macht, was man leider nicht vonallen Surfern im Netz behauptenkönne. «Zu viele surfen arglos,haben keinen Virenschutz oderkeine Firewall installiert», soDürr. «Sie gehen damit ein Risi-ko ein, auch für das E-Banking.Denn alle bekannten Angriffelaufen über die Heimcomputer.»

Hacker-Angriffe Eine markante Zunahme der

Hacker-Angriffe hat man weder

bei den Raiffeisen noch bei derCredit Suisse in letzter Zeit fest-gestellt. Hacker-Angriffe abzu-wehren gehöre zur täglichenRoutine, heisst es bei beidenBanken übereinstimmend. Al-lerdings seien solche Angriffe

auf Banken nutzlos, auch wennsie heute von hochprofessio-nellen Hackern – häufig aus derehemaligen Sowjetunion – aus-geführt würden. Pascal Dürrvon Raiffeisen ist sich sicher:«Nicht einmal der US-Geheim-

dienst ist in der Lage, die Ver-bindung zwischen Kunde undBank zu knacken.» Erfolgreichersind Hacker allerdings bei An-griffen auf Kundencomputer.«Es ist halt einfacher, ein Porte-monnaie zu klauen, als eineBank zu überfallen», führt Pas-cal Dürr als Vergleich an.

PräventionMatthias Friedli, Medien-

sprecher bei der Credit Suisse,ortet die Schwachstelle eben-falls in den heimischen Räu-men des Kunden. «PräventiveMassnahmen, um Schäden zuvermeiden, sind bei uns zen-tral. Um einen sicheren Betriebzu gewährleis-ten, ist es jedochwichtig, dassauch die Kundendie notwendigenSicherheitsan-forderungen be-achten. Denn fürdie Sicherheit im Internetbraucht es auch den Beitragunserer Kunden.» Die CreditSuisse stellt ihren Kunden um-fangreiche Informationen zumThema Sicherheit zur Verfü-gung und unterstützt sie beiProblemen auch aktiv.

Bei Raiffeisen nutzen bereitsknapp 500 000 Kundinnen und

Kunden die Möglichkeit desE-Bankings. Bei der CreditSuisse sind über es 600 000.Das heisst, dass schon rund einDrittel der Credit-Suisse-Kun-den ihren Zahlungsverkehrelektronisch abwickeln. Mit dersteigenden Zahl der Nutzerin-nen und Nutzern von E-Ban-king erhöht sich natürlich auchdas Potenzial für mögliche Ha-cker-Angriffe. Den SchweizerBanken wird von Experten je-doch ein hoher Sicherheits-standard attestiert.

MusterschülerDie Schweiz ist hinsichtlich

der Sicherheit im E-Banking einMusterschüler.«Und der Sicher-heitsstandardwird laufend ver-bessert», sagtMatthias Friedlivon der CreditSuisse. «Wir ar-

beiten eng mit erwiesenen In-formatik-Sicherheitsexpertenvon externen Partnern zusam-men, unter anderem mit Kobik,das ist die nationale Koordinati-onsstelle des Bundes zur Be-kämpfung der Internetkrimina-lität, sowie mit Melani, der Mel-de- und Analysestelle Informa-tionssicherung des Bundes.»

Was uns direkt angeht.

WECKZEITWas uns direkt angeht.

Schnupperabonnement für sechs Wochen für Fr. 25.–, inkl. Zentralschweiz am Sonntag 1003/201/28523

Jahresabo für Fr. 362.–, inkl. Zentralschweiz am Sonntag 1003/201/28522

E-Paper-Jahresabo für Fr. 46.– (zusätzlich zum Print-Abo)

E-Paper-Jahresabo für Fr. 287.– (ohne Print-Abo)

Neue Luzerner Zeitung Neue Obwaldner Zeitung

Neue Urner Zeitung Neue Nidwaldner Zeitung

Neue Schwyzer Zeitung Neue Zuger Zeitung

Name:

Vorname:

Strasse/Nummer:

PLZ/Ort:

Telefon/Handy:

E-Mail:

Einsenden an: Neue Luzerner Zeitung, Maihofstrasse 76, Postfach, 6002 LuzernTelefon 041 429 53 53, Fax 041 429 53 83, E-Mail: [email protected], www.zisch.ch

Ja, ich möchte von einem Zeitungsabo profitieren!

Sonntag, 5. Oktober 2008 / Nr. 5 3B U D G E T B E R A T U N G

TippsSparen von A–Z● Auto: Kleineren Wagenkaufen, Auto teilen (Mobility)oder verzichten.● Coiffeur: Abstand zwi-schen zwei Haarschnittenverlängern.● Einkaufen: Liste erstellen,nicht mit Kreditkarte, son-dern mit Bargeld zahlen undso viel ins Portemonnaie le-gen, wie man ausgebenmöchte.● Ferien: Zu Hause ist es amgünstigsten.● Geschenke: Do-it-yourself-Produkte (sprich Selbstge-basteltes) und Zeit schenken.● Haushalt: Wochenmenü-plan mit Sparmenüs, Restenverwerten, Fertigproduktesparsam einsetzen.● Strom/Telefon: Gerätenicht auf Stand-by einge-schaltet lassen, Niedertarifenutzen.● Vergnügen/Freizeit: Sport-verein statt Fitnesscenter,Sportausrüstung mietenstatt kaufen, kostenlose Vor-träge statt Kino.● Verpflegung auswärts: Amgünstigsten ist nicht FastFood vom Schnellimbiss,sondern das von zu Hausemitgenommene Picknick.● Zigaretten: Aufhören zurauchen.

Der Weg zur Budgetplanung

Die BudgetberatungSchweiz bietet nicht nurknapp bemittelten FamilienMusterbudgets an, sondernliefert auch Vorschläge undMerkblätter für besondereSituationen: Wie viel Geldsoll ein Lehrling zu Hauseabliefern, wie viel der ju-gendliche Vollverdiener ans«Hotel Mama»? Wie sind dieLebenshaltungskosten imFalle von Trennung, Schei-dung und Konkubinat aufzu-teilen? Mit welchem Auf-wand ist bei Studierenden zurechnen? Ab wann sollenKinder wie viel Taschengelderhalten? Wie kommen Se-nioren mit ihrer AHV-Renteund Pension über die Run-den?

Eine komplette Übersichtzu diesen und ähnlichen Fra-gen liefert das Buch «Aus-kommen mit dem Einkom-men» – Der Ratgeber für Ihr

Haushaltbudget. Budgetbe-ratung Schweiz; Theres An-deres/Marianne Dörig/RitaHermann, Orell Füssli AG,2006 (6. Auflage).

Budgetberatungs-stellen in derZentralschweiz:

● Frauenzentrale Luzern,Tel.041 211 00 30 (für individuel-le ausführliche Beratung), je-weils am Mi, 15–17 Uhr, undam Fr, 9–11 Uhr● Telefonische Kurzbera-tung: 0900 566 000 Fr.1.49/Minute● Frauenkontaktstelle Ob-walden, Tel. 041 660 44 47● Verein Budgetberatung imKanton Schwyz, Tel. 041811 29 15● Frauenzentrale Zug, Tel.041 725 26 35● www.budget.ch – Websiteder Geschäftsstelle Schweiz

Eine saubere Budgetplanung bewahrt vor Ungemach – wer seine Ausgaben nach dem Inhalt der Schatulle richtet, kippt finanziell nicht so leicht aus den Latschen. BILD JL

Wenn das Geld nicht reicht

Meistens führt keinWeg daran vorbei,den Gürtel enger zu schnallen.

Wenn das Geld hintenund vorne nicht mehrreicht, drängt sich einrigoroser Budgetplanauf. Ein schmerzhafterProzess, der Disziplinund Verzicht erfordert.

V O N P I R M I N S C H I L L I G E R

So haben sich Reto undDora K.* das Familien-glück eigentlich nichtvorgestellt: Vor einem

Jahr haben sie geheiratet, undseit der Geburt der Tochter voreinigen Monaten ist Dora, diegelernte Verkäuferin, nichtmehr berufstätig. Nun mussdie Familie mit dem Lohn vonReto auskommen, der alsHandwerker 5600 Frankennach Hause bringt. «Das Geldreicht nicht, ob-wohl wir unskaum etwasgönnen», klagtdie junge Mutter.In der bereits an-gespannten Si-tuation drohtnächstens noch Schlimmeres:Miete und Krankenkassenprä-mien werden aufschlagen.«Dabei sind in diesem Jahr dieLebensmittel bereits laufendteurer geworden», sagt Dora K.mit resignierter Stimme.

Es ist für die junge Familienur ein schwacher Trost, dasssie nicht die Einzigen sind, beidenen das Geld knapp ist. Eini-ge hunderttausend Privathaus-halte in der Schweiz habengrosse Mühe, mit den ihnenzur Verfügung stehenden Mit-teln über die Runden zu kom-men. Manche haben sich, umdie monatlichen Lebenskostendoch noch begleichen zu kön-nen, über Kreditkarten, Klein-kredite und Leasingverträgeverschuldet – eine Kurzschluss-

lösung, die das Problem nurweiter verschärft und ver-schlimmert.

PlanenEmpfehlenswerter ist es,

frühzeitig eine Budgetbera-tungsstelle aufzusuchen. «Wirkönnen den Ratsuchenden ei-nen Überblick über die finan-zielle Situation verschaffen undihnen Lösungen aufzeigen», er-klärt Budgetberaterin Rita Her-mann von der FrauenzentraleLuzern. Zur Hilfeleistung gehö-ren konkrete Budgetvorschlägefür Familien, Alleinerziehendeund Alleinstehende, die auf diejeweilige finanziellen Möglich-keiten genau abgestimmt wer-den.

Mit dem Gang zur Budgetbe-ratung tun sich allerdings vieleschwer, gilt es doch, den zu-meist unangenehmen Tatsa-

chen ins Auge zublicken. In einemersten Schrittwird dabei ermit-telt, wie viel Geldüberhaupt zurVerfügung steht.Mittels Lohnaus-

weis ist die Rechnung meistensschnell gemacht. Allenfalls gibtes in gewissen Fällen nochweitere Einnahmen aus Ali-menten, Nebenerwerb, Vermö-genserträgen usw.

Komplizierter ist der zweiteSchritt, nämlich die Berech-nung der Ausgaben. Hier giltes, zwischen Notwendigkeitenund Wünschen, zwischen fes-ten Verpflichtungen und varia-blen Kosten streng zu unter-scheiden. «Meistens führt keinWeg daran vorbei, den Gürtelenger zu schnallen», sagt RitaHermann.

Der happigste Ausgabepos-ten von Familie K. ist die Woh-nungsmiete von 1480 Franken.Sie macht 26,5 Prozent desEinkommens aus, was noch

knapp im grünen Bereich liegt.Tatsächlich wäre es schwierig,in der Vorortsgemeinde vonLuzern, wo Reto und Dora K. zuHause sind, eine günstigere4-Zimmer-Wohnung zu finden.Kaum Sparpotenzial gibt esauch bei den weiteren Budget-posten wie Telefon/Internet/Handy/Radio/Fernsehen,Strom, Krankenkasse, Versi-cherungen und Steuern. In derKrankenkasse sind Reto undDora K. bereits grundversi-chert, und sie machen von derstaatlichen Prämienverbilli-gung für tiefere EinkommenGebrauch. Ihre Prepaid-Handys

haben sie zudem schon seitMonaten nicht mehr benützt.

Kostenfresser AutoGrösseres Sparpotenzial ent-

deckt die Budgetberaterin je-doch bei den Mobilitätskosten:Die Familie leistet sich ein Autoder Mittelklasse. Reto K. hatbisher nie genau ausgerechnet,wie viel ihn das kostet. Umsoüberraschter ist er, als die Bud-getberaterin dafür einen Betragvon 800 Franken pro Monatermittelt. Zudem fördert dieBudgetierung noch weitereAusgabeposten zutage, die ir-gendwie vergessen oder nicht

berücksichtigt wurden: ein Fit-nessabo sowie die vierteljähr-lich zu bezahlenden Raten füreinen Sprachkurs.

«Allein die festen Verpflich-tungen machen bei der jungenFamilie bereits rund 65 Prozentdes Einkommens aus», stelltdie Budgetberaterin fest. Wasnoch bleibt – also rund 2000Franken – brauchen die beidenfür den Haushalt, für Kleider,Schuhe und Taschengeld. Be-zahlen tun Reto und Dora K.jeweils mit einer Maestro-Kar-te. Regelmässig müssen siefeststellen, dass eine Wocheoder noch länger vor der Lohn-überweisung bereits Leerstandauf dem Konto herrscht. Ge-spart wird dann notgedrungenbeim Essen. Ganz besonderesKopfzerbrechen bereiten ihnenSonderausgaben: eine Zahn-arztrechnung, ein längst fälli-ger Haarföhn, die Reparatureiner Armbanduhr ... Müssigzu erwähnen, dass für Freizeit-vergnügungen wie Kino, Res-taurantbesuche oder gar Feriennichts mehr übrig bleibt.

Disziplin nötigDie Budgetberaterin schlägt

den beiden eine einschneiden-de Massnahme vor: Verzichtaufs Auto! Das wird das Budgetum 600 Franken entlasten. Da-für werden ihnen für die varia-blen Kosten wieder mehr Mittelzur Verfügung stehen. Diesedürfen aber künftig nicht mehrblind mit Plastikgeld, sondernstreng nach Plan mit Bargeld,und zwar nach einzelnen Posten(Nahrung, Getränke, Haushalt-Nebenkosten, Kleider/Wäsche/Schuhe, Taschengeld) ausgege-ben werden. Zudem muss DoraK. die für den Haushalt vorgese-henen 1350 Franken auf Wo-chentranchen von 300 Frankenaufteilen und jeweils am Mon-tag drei Hunderter ins Porte-monnaie legen. «Das erfordert

zwar Disziplin, aber damit gehtdie Ausgabenkontrolle nichtverloren», betont die Budgetbe-raterin. Hält sich das Ehepaar andiese Vorgaben, werden ihnenmonatlich 600 Franken für An-schaffungen, Zahnarztrechnun-gen, Freizeit und Ferien übrigbleiben. * Richtiger Name der Redaktion bekannt

4 Sonntag, 5. Oktober 2008 / Nr. 5Z A H L U N G S V E R K E H R

Ein Mann, ein Wort – im Viehhandel nach wie vor Usanz. BILD JL

Der Handschlag giltDer Vieh- und teils auch

der Rosshändler, welcher aufdem Marktplatz mit demBauern den Kauf einer Kuhoder eines Pferdes mit einemHandschlag besiegelt, istkein Klischee aus längst ver-gangenen Gotthelf-Zeiten.«Diese Art», weiss der ehe-malige Nidwaldner Regie-rungsrat und ViehhändlerWerner Odermatt, «wird heu-te noch beim Handel mit Viehpraktiziert.» Geändert hatsich gemäss Werner Oder-matt lediglich die Zahlungs-art. Das Checkbuch hat dasBündel von Banknoten, wel-ches der Viehhändler auf sichzu tragen pflegte, abgelöst.

Dass ein Handschlag in derheute modernen Welt mitKreditkarten nach wie vornichts von seiner Bedeutungals Form des Vertragsab-schlusses eingebüsst hat,verwundert den pensionier-ten Viehhändler nicht. Für ihnist diese Art von Geschäft

problemlos. Dass einer malübers Ohr gehauen wird,schliesst Werner Odermattpraktisch aus. «Bei den Bauernist ein Wort ein Wort. Undbetrügt einer wissentlich, dannspricht sich dies sehr schnellherum. Weitere Geschäfte zu

tätigen wird für ihn folglichfast nicht mehr möglichsein.» Werner Odermattglaubt denn auch nicht, dassdiese Art von Geschäftsab-wicklung schon bald ver-schwinden wird.

B E AT C H R I S T E N

Auf Pump Auto fahren ist heute mehrheitsfähig. BILD JL

Ferien statt tolles AutoWer heute einen Ge-

brauchtwagen kauft, bezahltdiesen nicht zwangsläufig beider Fahrzeugübergabe bar.«Rund die Hälfte der bei unsverkauften Autos werdenheute entweder durch Kredit-institute oder Leasingagentu-ren finanziert», sagt OliverBlättler, Inhaber und Ge-schäftsführer der AutoramaAG in Kriens. «Und die ande-re Hälfte», so der seit 20Jahren im Autohandel tätigeNidwaldner, «wird entwederbar bezahlt, oder der Betragwird via Bank oder Post über-wiesen.» Ob es sich dabei umerspartes Geld oder auch umeinen Kredit handelt, der vomKäufer privat aufgenommenworden ist, entzieht sich denKenntnissen von Oliver Blätt-ler. «Es spielt dabei absolutkeine Rolle, ob es sich um einteures oder ein eher günsti-ges Fahrzeug handelt.»

Eine markante Verschie-bung der Zahlungsgewohn-

heiten beim Autokauf hat Oli-ver Blättler in den letzten Jah-ren nicht festgestellt. Aufgefal-len ist ihm hingegen, «dass dasAuto als Statussymbol geradebei jungen Leuten nicht mehrden gleichen Stellenwert hatwie noch vor 10 oder 20 Jahren.

«Damals», erinnert sich derAutohändler, «gehörte eszum guten Ton, einen schi-cken Schlitten zu fahren.Heute geben die jungen Leu-te das Geld lieber für Reisenaus.»

B E AT C H R I S T E N

Das eine tun und das andere ...

Nicole Honegger (38)mit Andrin (3): «Einkäufebezahle ich immer mit derKarte. Nicht, weil ich es grund-sätzlich möchte, sondern viel-mehr weil ich mein Konto beider Post habe; Automatengibt es nicht so viele – undjedes Mal extra einen Umwegzu machen, um Geld zu holen,ist mir zu mühsam.»

Holger Kretzschmar (38):«Kleinere Beträge bezahle ichlieber bar. Aber wenn der Be-trag eine gewisse Höhe hatoder ich ganz einfach zu wenigBares dabei habe, habe ich keinProblem, mit der Karte zu be-zahlen.»

Tommy Durrer (27): «Ein-käufe bezahle ich lieber bar. Daweiss man, was man ausgibtund wie viel man noch hat.Aber wenn der Betrag hoch ist,brauche ich trotzdem dieKarte. Ich würde es einen ge-zielten Einsatz der Karte nen-nen.»

Melina Nigg (24): «Grösse-re Geldsummen bezahle ichvorzugsweise mit der Karte.Kleine Beträge am liebsten bar,weil es sich aus meiner Sichtnicht lohnt, diese mit der Kartezu begleichen. Einen gewissenBetrag habe ich aber immer barim Portemonnaie, so für alleFälle.»

Irene Stadelmann (21):«Ob Einkäufe oder Rechnun-gen: Ich bezahle immer bar.So behalte ich die Übersichtüber meine Ausgaben undkann dank der Quittung sichersein, dass alles stimmt. Mitdem Internet kenne ich michnicht so gut aus. Und man hörtja auch oft schlechte Dingeüber Internet-Banking.»

Kartengeld verdrängt das Papiergeld immer mehr: In der Schweiz entfällt durchschnittlich auf jede Person eine Debit-Karte – Tendenz steigend. BILD JL

Lieber Plastik oder Papier?

Auch Kleinstbeträgekönnen problemlosmit der Karte bezahlt werden.

Wer einkaufen geht,muss nicht mehr einschweres Portemon-naie mitnehmen. Einekleine Karte aus Plastikgenügt. Der Einkaufmit der Kredit- oder Debitkarte ist in derSchweiz nicht mehrwegzudenken.

V O N PA U L F E L B E R

Grössere Bargeldbeträgeauf sich zu tragen, istheutzutage nicht mehrüblich: Der Trend, mit

Plastikgeld zu bezahlen, breitetsich stetig aus. Waren vor zehnJahren gesamtschweizerisch

noch 2 654 000 Kreditkarten imUmlauf, sind es in diesem Jahrbereits 4 441 400 (per Juli).Aber nicht nur das Kaufen aufKredit hat zugenommen: DieAnzahl der Debit-Cards ist imselben Zeitraum um satte157,48 Prozent auf neu7 355 700 Karten angestiegen.Dies entspricht ziemlich genaueiner Karte pro Person in derSchweiz.

Einkäufe werden zunehmendmit Kreditkarte oder Maestro-Karte beglichen. «Am stärkstenwächst wie bisher MaestroCH», erklärt Nicolas Schmied,Mediensprecher bei Coop.Auch Corsin Caviezel von derMigros bestätigt diese Entwick-lung: «Der Trend geht eindeu-tig in Richtung Plastikgeld. Im-mer mehr Kunden bezahlenmit Kredit- bzw. Debitkarte. Imersten Semester 2008 waren esfast 40 Prozent der Kunden, diemit Plastik bezahlten. Vor fünfJahren waren es erst rund27 Prozent.» Vielfach ist diesden Verkäufern lieber als dieBezahlung mit Bargeld. NicolasSchmied: «Da der übliche Ab-lauf bei einer Kartenzahlungvollständig automatisiert ist,entsteht ein kleinerer Aufwandals beim Hantieren mit Bar-geld. Im Gegensatz zur Barzah-lung fallen beim Plastikgeld dieKosten für den Geldtransportund für die Transportversiche-rung weg.»

Allein der Gebrauch der De-bitkarten stieg von 1998 bis2007 um knapp 17,8 Prozent an.Selbst an der Expresskasse inder Migros muss der Kunde inKauf nehmen, länger zu war-ten, denn auch Kleinstbeträgekönnen problemlos mit der

Karte bezahlt werden. «DieMöglichkeit, mit der Karte zubezahlen, ist für die Geschäftedoppelt positiv», weiss NorbertNauer, Vizedirektor und LeiterPrivatkunden bei der SchwyzerKantonalbank. «Müssen Kun-den nicht darauf achten, genü-

gend Bargeld bei sich zu ha-ben, geben sie mehr aus.»Dass dem so ist, wird auch vonBudgetberatungsstellen oderBudgettipps für Studenten(zum Beispiel der Studieren-denplattform www.euro26.ch)immer wieder hervorgehoben:

Wer mit der Karte bezahlt, gibtmehr aus. Musste einst vor-beugend gefragt werden, obeine Visa-Karte als Zahlungs-mittel angenommen wird,kann heute davon ausgegan-gen werden, dass dem so ist.Ein Geschäft, in welchem nicht

mit einer Karte bezahlt werdenkann, ist heute eine Seltenheit.Laut der Schweizerischen Na-tionalbank gibt es allein fürKreditkarten (Amex, Master-card, Visa und Diners) 368 383Akzeptanzstellen in derSchweiz. Für Debit-Cards(Maestro-Karte, Postcard) so-gar 445 948 (inklusive Mehr-fachzählung und Tankstellen).

Ideale MischungWeit verbreitet ist die Ge-

wohnheit, Beträge bis zu einergewissen Summe in bar zubezahlen, für grössere Beträgeaber eine Karte zu verwenden(siehe Umfrage). Dieses Ver-halten begrüssen auch die Ge-schäfte. Denn unter einer be-stimmten Summe (üblicher-weise 10 Franken) sind Auf-wand und Kommission zuhoch, da stimmt dann das Ver-hältnis nicht mehr. Die Ge-schäfte müssen nämlich für dieDienstleistung per KreditkarteGebühren entrichten.

Eine Transaktion mit derMaestro-Karte kostet das Ge-schäft 20 Rappen, mit der Kre-ditkarte eine durchschnittlicheKommission von etwa 2,5 Pro-zent. Der Prozentsatz variiert jenach Umsatz und Branche.

www.kantonalbank.ch

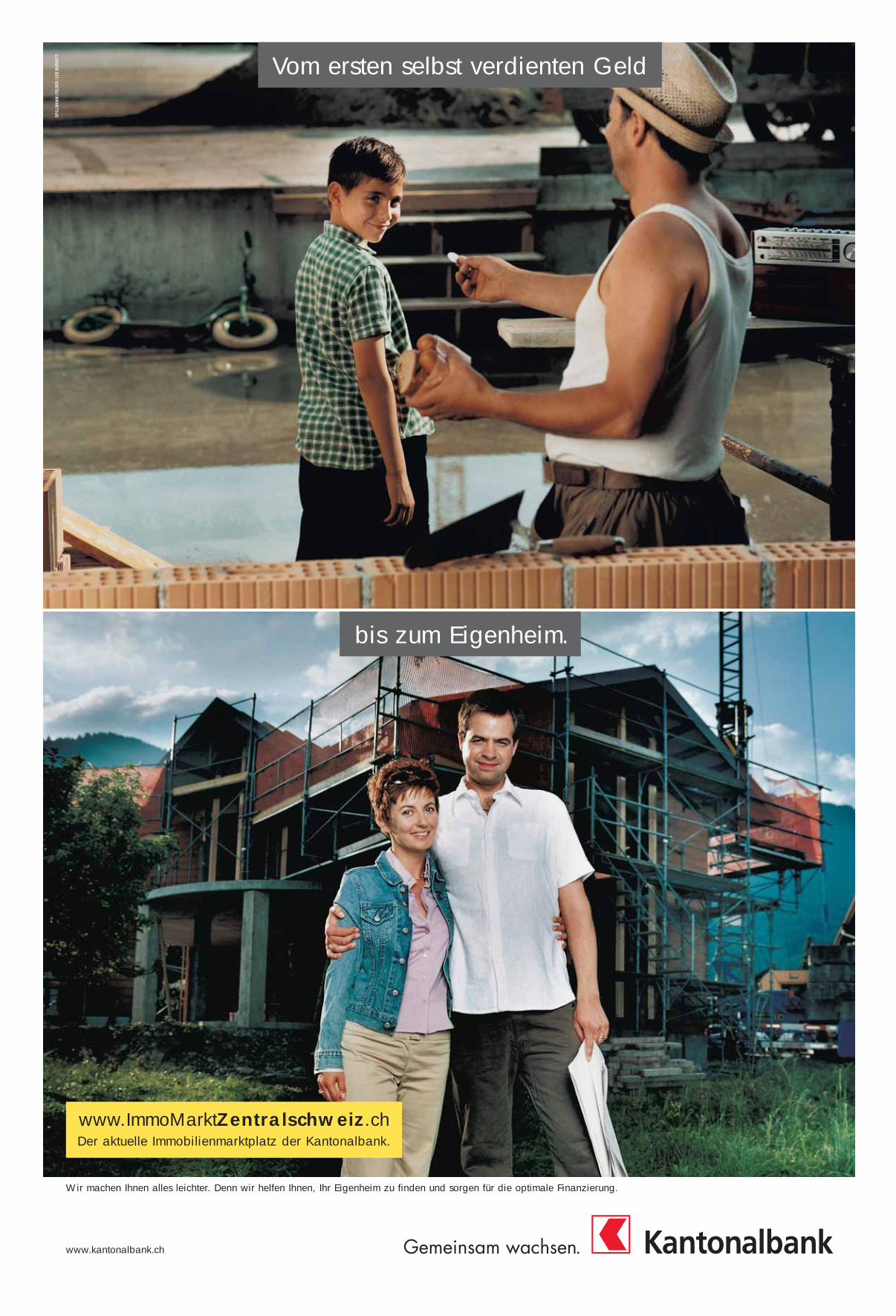

Vom ersten selbst verdienten Geld

bis zum Eigenheim.

www.ImmoMarktZentralschweiz.chDer aktuelle Immobilienmarktplatz der Kantonalbank.

Wir machen Ihnen alles leichter. Denn wir helfen Ihnen, Ihr Eigenheim zu finden und sorgen für die optimale Finanzierung.

6 Sonntag, 5. Oktober 2008 / Nr. 5V O R S O R G E

PubliREPORTAGE

A N Z E I G E

Pensionskassen, die das Vermögen breit diversifiziert angelegt haben, sind auf turbulente Zeiten besser vorbereitet. BILD JL

«Wie man sich bettet, so liegt man»

«Wer genügend tro-ckenes Pulver hat,übersteht auchturbulente Phasen.»

S e r g i o H a r t w e g e r

Pensionskassen solltenregelmässig Analysendes Marktumfeldesvornehmen und dasVermögen breit diversi-fizieren. So könntensie auch turbulenteBörsenphasen schad-los überstehen, sagtSergio Hartweger vonder Bank Reich-muth & Co, Luzern.

I N T E R V I E W V O N PA U L F E L B E R

Sergio Hartweger, die Anlage-möglichkeiten der Pensions-kassen sind stark reglementiert– beinahe überreglementiert.Welche (offensiven) Strategiensind überhaupt möglich?

Sergio Hartweger: Die Anla-gevorschriften für Pensions-kassen (BVV 2) bieten grund-sätzlich genügend Spielraum,um eine diversifizierte Vermö-gensaufteilung für das Errei-chen des Anlageziels festzule-gen. Insbesondere mit demArt. 59 BVV 2 «Erweiterung derAnlagemöglichkeiten» hat einePensionskasse zusätzliche Fle-xibilität für eine ziel- und markt-orientierte Anlagestrategie. Mitdiesem Artikel können einzelneAnlagebeschränkungen erwei-tert werden. Wir stellen zudemfest, dass sich Pensionskassenoft selber sehr stark einschrän-ken und reglementieren.

Pensionskassen können nurschwerfällig auf Marktverände-rungen reagieren. Wo sehenSie Möglichkeiten für einegrössere Flexibilität bei der An-lagepolitik?

Hartweger: Marktverände-rungen geschehen in der Regelnicht von einem Tag auf den

anderen, sondern zeichnen sichim Rahmen eines wirtschaftli-chen Zyklus ab. Dies bedeutet,dass sich Pensionskassen sehrwohl auf solche Veränderun-gen einstellen und Anpassun-gen schrittweise vornehmenkönnen. Dabei meine ich nichttägliche, sondern Anpassun-gen über Wochen oder eherMonate hinweg.

Sie können ist das eine, tun siees denn auch?

Hartweger: Je nach Organi-sationsstruktur einer Pensions-kasse werden Anpassungentatsächlich oft nur schwerfällig

vorgenommen. Dies hängtauch mit den verschiedeneninvolvierten Gremien zusam-men, die sich nicht laufendtreffen und auch nicht perma-nent mit den Finanzmärktenauseinandersetzen

Reaktionszeit und Flexibilitätsollten aber gegeben sein.

Hartweger: Möglichkeitenfür eine grössere Flexibilitätsehe ich darin, dass eine Pensi-onskasse nicht über sämtlicheMarktphasen hinweg dieselbeVermögensaufteilung umsetzt,sondern sich eben auf das Um-feld ausrichtet und die so ge-

nannte Asset Allocation an-passt. Denn die Asset Alloca-tion ist die zentrale Steue-rungsgrösse für das Anlagere-sultat. Im Rahmen von mehre-ren gemischten Mandaten mitunterschiedlichen Investment-ansätzen kann die Diversifikati-on erhöht werden, und dieAbhängigkeit von nur einerStrategie wird reduziert.

Wie sollen Pensionskassen inturbulenten Börsenphasen rea-gieren? Sollen sie überhauptreagieren?

Hartweger: Wie man sichbettet, so liegt man. Wer sich –

wie gesagt – aufgrund einersorgfältigen Analyse auf daserwartete Marktumfeld aus-richtet und das Vermögen breitdiversifiziert, der hat sich allen-falls auf eine turbulente Zeiteingestellt. In sehr turbulentenPhasen mit Tagesschwankun-gen von einigen Prozenten istes sehr schwierig, noch zu rea-gieren.

Man erwischt sicher nichtden Tiefpunkt zum Kaufen oderden besten Zeitpunkt zum Ver-kaufen. Solche Phasen eröff-nen auch wieder Chancen –aber nur für jene, die nochtrockenes Pulver haben. Inves-

toren, die frühzeitig die Risiko-positionen reduzierten und Li-quidität aufgebaut haben, kön-nen schrittweise aufbauen.

Welche Renditen sehen Sie inden einzelnen Anlagesegmen-ten langfristig als realistisch an?

Hartweger: Im Bereich derObligationen erwarten wir eineRendite von 2 bis 4 Prozent p. a.,was für eine Pensionskassemit einem Renditeziel von ca.

5 Prozent p. a. nicht ausreicht.Aktien werden volatil bleibenund dürften per Saldo knapphalten. Langfristig erwarten wirfür die Aktienmärkte ca. 4 bis 6Prozent p. a. Mit einem aktivenAnsatz und guter Selektionkann auch mehr erzielt werden.

Und wie siehts mit Immobilienaus?

Hartweger: Bei den Immobi-lien Schweiz kann langfristigmit einer Rendite von knapp 5Prozent gerechnet werden. Hiermuss stark zwischen den ver-schiedenen Investitionsformendifferenziert werden. Bei Alter-nativen Anlagen, wie z. B. Fundof Hedge Funds, erwarten wirweiterhin ca. 8 Prozent p. a.,weil diese am flexibelstenChancen an den Finanzmärk-ten nutzen können.

PersönlicheBeratung

Alex Züger ist Kundenbe-rater am Hauptsitz der Lu-zerner Kantonalbank in Lu-zern. Als Experte für dieFinanzierung von Immobi-lien berät er Interessiertepersönlich, auf Wunschauch ausserhalb der Ge-schäftszeiten unter Telefon041 206 23 79 oder [email protected]

Gebäude mit Minergiestandard sind wertbeständiger. Sie lassen sich besser vermieten undverkaufen. BILD PD

LUKB-Minergie-Hypothek in Kürze● 0,3 Prozent Zinsvergünsti-gung bei einer Kapitalbin-dung von 3 Jahren auf 1. und2. Hypothek.● 0,4 Prozent Zinsvergünsti-gung bei einer Kapitalbin-dung von 5 Jahren auf 1. und2. Hypothek.● Minergie-Zertifikat für dasneu erbaute oder soeben re-novierte Objekt muss bei Ab-schluss vorliegen.● Rückvergütung der Kostenfür die Minergie-Zertifizie-rung: maximal 750 Frankenbeim Einfamilienhaus undbis zu 1500 Franken beimMehrfamilienhaus.● Für variable, feste und

Geldmarkt-Hypotheken (6-Monats-Libor) anwendbar.

● Mindest-Hypothekenbe-trag 200 000 Franken, Maxi-mal-Hypothekenbetrag von 1Million Franken bei Einfamili-enhäusern, Stockwerkeigen-tum und Landwirtschaft so-wie 4 Millionen Franken beiMehrfamilienhäusern undGewerbebauten mit mindes-tens 50 Prozent Wohnanteil.

● Gesamtfinanzierung beider LUKB.

Persönliche Beratung durch jedeLUKB-Geschäftsstelle/Bankstelle.Weitere Informationen finden sichauch im Internet unter www.lukb.ch/minergie-hypothek

Für gesteigerten Wohnkomfort und mehr ÖkologieAls führende Bank imLuzerner Hypothekar-markt fördert dieLUKB Zukunftstechno-logien mit ihrer Miner-gie-Hypothek. Bauher-ren und Käufer profi-tieren von einem mar-kant günstigeren Zins.

Komfortabler wohnen unddabei die Umwelt scho-nen: der Minergie-Stan-

dard macht es möglich. Gute

Dämmung und zugfreie Lüf-tung steigern den Wohnkom-fort, senken den Energiever-brauch – und damit die Heiz-kosten.

VerbesserteCO2-Bilanz Es ist erwiesen: Der Miner-

gie-Baustandard verbessert dieCO2-Bilanz und ist wegweisendfür die Zukunft. Er führt zurationellem Energieeinsatz undbreiter Nutzung erneuerbarerEnergien. Gleichzeitig steigt die

Wohnqualität. Gebäude mitMinergie-Standard sind wert-beständiger. Sie lassen sichmeist besser vermieten undverkaufen. Die Investitionensind nach wenigen Jahrenamortisiert – vor allem bei wei-ter steigenden Energiepreisen.

Bei Vorlage des Minergie-Zertifikats für das neu erbauteoder soeben renovierte Objektliegt der Zins bei einer Kapital-bindung von fünf Jahren 0,4Prozent unter dem Normal-satz. Bei drei Jahren Kapital-bindung ist die Hypothek 0,3

Prozentpunkte günstiger. DerZinssatz der Minergie-Hypo-thek gilt für die Finanzierungvon Stockwerkeigentum undWohnhäusern, aber auch beiUmbauten, Renovationen undModernisierungen. Bei Ge-werbebauten muss der Wohn-

anteil mindestens 50 Prozentbetragen. Wird ein Gebäudemit der LUKB-Minergie-Hypo-thek finanziert, zahlt die LUKBdie Kosten für die Minergie-Zertifizierung zurück. Das sindrund 750 Franken bei einemEinfamilienhaus und bis zu1500 Franken bei einem Mehr-familienhaus.

Mehr über LUKB-Minergie-Hypothekunter www.lukb.ch/minergie-hypothek

ANZEIGE

Sonntag, 5. Oktober 2008 / Nr. 5 7V O R S O R G E

Eine garantierteVerzinsung, die

deutlich überdem derzeitigenSparzinsniveauliegt, spricht für

freiwillige Einzah-lungen auf das

Alterskapital.

Sicherer Hort Pensionskasse

«Jeder Prämien-franken muss einVorsorgefrankenbleiben.»

J e a n W e y

Sicherheit steht bei derberuflichen Vorsorgean erster Stelle. JeanWey, Vorsitzender derGeschäftsleitung derPKG Pensionskasse Lu-zern, wünscht sich je-doch mehr Flexibilitätfür Pensionskassen.

V O N PA U L F E L B E R

Es gibt kaum eine Mög-lichkeit, seine Gelder si-cherer anzulegen, als beieiner Pensionskasse –

auch in der derzeitigen Finanz-marktkrise. Die Verzinsung unddas Kapital sind grundsätzlichgarantiert. Die Anlagemöglich-keiten der Pensionskassen sindklar geregelt und auf Sicherheitund angemessenen Ertrag aus-gerichtet. «Das System hat sichin den letzten 20 Jahren be-währt», ist Jean Wey von derPKG Pensionskasse überzeugt.«Es ist stabil und gut. Es gabnur wenige negative Ereignis-se. Die Gelder der Arbeitneh-mer sind zudem doppelt unddreifach abgesichert durch Re-visionsstellen, Aufsichtsbehör-den und letztlich durch denSicherheitsfonds.»

«In den letzten Jahren konn-te man bei den Pensionskasseneine grosse Professionalisie-rung insbesondere bei der Ver-mögensbewirtschaftung fest-stellen. Es hat sich viel verbes-sert. Die Bevölkerung reagiertnämlich sehr sensibel, wenn esum ihre Berufsvorsorge geht.Das ist auch richtig so. Deshalb

plädiere ich dafür, dass dieRegulierungswut gezügelt unddie Transparenz für die Versi-cherten erhöht wird.»

EigenverantwortungDie Mitsprache der Versicher-

ten ist allerdings in der zweitenSäule begrenzt. Oft entscheidetder Arbeitgeber, welcher Pensi-onskasse er sich anschliessenwill. «Bei vielen Fragen hat derArbeitnehmende aber durch-aus Gestaltungsspielraum», er-gänzt Jean Wey von der PKG

Pensionskasse, «so vor allemim überobligatorischen Be-reich. Allerdings wird die Ei-genverantwortung von denVersicherten oft nicht wahrge-nommen. Dabei gibt es absolutkeinen Grund, das Vorsorgeka-pital anders zu behandeln alsdas restliche Vermögen. DasAlterskapital ist kein Vermögenzweiter Klasse.»

FreiwilligJean Wey plädiert insbeson-

dere dafür, freiwillige Einzah-

lungen auf das Alterskapitalzur Verbesserung der Vorsorgezu leisten. «Eine garantierteVerzinsung, die deutlich überdem derzeitigen Sparzins-niveau liegt, sowie steuerlicheVorteile sprechen dafür. DieEinzahlungen sind im vollenUmfang von den Steuern ab-setzbar. Es lohnt sich, Einzah-lungen gestaffelt vorzuneh-men, um die Steuerprogressi-on zu brechen. Zudem entfälltdie Vermögenssteuer, ebensowie die Steuer auf den Zinser-

trägen der eingekauften Vor-sorgeguthaben.» Auch der Vor-bezug für Wohneigentum kön-ne sich je nach finanzieller Si-tuation als sinnvoll erweisen,ist Jean Wey überzeugt.

Für die Altervorsorge ist dasGeld bei den Pensionskassengut aufgehoben. Allerdingsnicht bei allen gleich gut. BeiPerformance, Verzinsung undadministrativen Kosten gibt esteils grosse Unterschiede zwi-schen den einzelnen Vorsorge-einrichtungen.

Was zeichnet eine gute Pensi-onskasse aus? «Dass jeder Prä-mienfranken ein Vorsorgefran-ken bleibt», bringt es Jean Weyauf den Punkt. Die PKG Pensi-onskasse beispielsweise zeich-ne sich durch sehr tiefe Verwal-tungskosten aus. «Wir kaufenkeine teuren Dienstleistungenein. Wir erbringen sie selbst»,liefert Jean Wey die Erklärung.«Das Personal der PKG Pensi-onskasse ist von der Stiftungdirekt angestellt. Die meistenVorsorgeeinrichtungen kaufenihre Dienstleistungen bei ge-winnorientierten Unternehmenein. Zusätzlich ist auf diesenLeistungen die Mehrwertsteuerzu entrichten.

Wir hingegen sind nicht ge-winnorientiert. Wir wollen fürunsere angeschlossenen Un-ternehmen und die Versicher-ten einen möglichst hohen Er-trag erwirtschaften, aber kei-nen Gewinn abschöpfen. JederPrämienfranken bleibt so imVorsorgesystem drin.»

Unabhängig ist Ihr Geld besser beraten.Mit einer umfassenden, unabhängigen Analyse all Ihrer Versicherungen, Anlagen und Steuern helfen wir Ihnen, Ihre Kosten zu senken, Ihr Einkommen zu steigern und so Ihre Ziele besser zu erreichen. Unsere Finanzberater durchleuchten unabhängig Ihre Verträge rund ums Geld und entwickeln für Sie einen optimalen Finanzplan.

Damit Sie Ihr Geld dort einsetzen, wo es effektiv Gewinn bringt und sich Ihre Wünsche rascher verwirklichen lassen.

Weitere Informationen unterwww.awd.ch oder 0800 818 000.

8 Sonntag, 5. Oktober 2008 / Nr. 5G E L D A N L A G E N

ANZEIGE

ImpressumBeilage «Geld» in der Zentral-schweiz am Sonntag vom 5.Oktober 2008.

Herausgeberin: Neue LuzernerZeitung AG; Erwin Bachmann,Delegierter des Verwaltungs-rates, Mail: [email protected]

Verlag: Jürg Weber, Geschäfts-und Verlagsleiter, Maihofstras-se 76, 6002 Luzern,Telefon 041 429 52 52, Mail: [email protected]

Redaktion: Jörg Lüscher

Texte: Akomag AG

Gestaltung/Produktion: TeddyAchermann (Titelseite), AndyWaldis, Jörg Lüscher

Inserate: Publicitas AG,Hirschmattstrasse 36, 6002Luzern, Tel. 041 227 57 57, [email protected],Anzeigenleitung: Edi Lindegger

Ihr vertraulicher Berater für gute Lösungen

Edgar Brügger

Im Rybeli 6, 6130 Willisau

Tel. 041 970 47 03

Fax 041 970 41 44

Vermögen

Versicherungen

Anlage10 goldene Regeln fürprivate Anleger

1. Informiere dich objektiv!Es ist unabdingbar, selbst zudenken und es nicht den Bera-tern zu überlassen, die ihreneigenen Interessen folgen.

2. Spekuliere nicht!Geld, das man auf absehbareZeit hinaus für den eigenenlaufenden Finanzbedarfbraucht, darf nicht an denAktienmärkten eingesetztwerden.

3. Lass nicht zu, dass die Zeitgegen dich arbeitet!Fristen und Sperrfristen sindgefährlich. Man verliert dieHandlungsfähigkeit.

4. Kaufe nur das,was du verstehst!Wer investiert und sich davordrückt, sich umfassend zuinformieren, tritt eine Fahrtins Unbekannte an.

5. Diversifiziere deineAnlagen!Wer seine Anlagen nicht di-versifiziert, hat unweigerlichein Klumpenrisiko.

6. Investiere nur in liquideMärkte!Für eine Reihe von Anlagengibt es faktisch keine odernur leicht transparente undineffiziente Märkte. Wer sichhier engagiert, fährt ein ho-hes Risiko.

7. Achte auf das Timing! Man sollte sich nicht vomOptimismus oder Pessimis-mus an den Märkten anste-cken lassen. Zur richtigenZeit kaufen und verkaufen.

8. Veranstalte keine Aufholjagd!Der Wunsch, Verluste mög-lichst schnell aufzuholen, istkeine gute Voraussetzung,um erfolgreich zu sein – imGegenteil. Wer in Eile undHast handelt, dem unterlau-fen Fehler.

9. Arbeite mit StopLoss!Gegen Fehleinschätzungendes Marktes gibt es nur einRezept: stets mit StopLossoperieren und die entspre-chenden Limits für allfälligeVerluste gleich beim Kauf inAuftrag geben.

10. Bleibe stetshandlungsfähig!Damit private Anleger immerhandlungsfähig bleiben undnicht in Engpässe geraten, isteine lückenlose mittelfristigeFinanzplanung über mindes-tens drei bis fünf Jahre einMuss.

Quelle: Walter Wittmann, Wie manerfolgreich investiert – 10 goldeneRegeln für private Anleger, VerlagOrell Füssli, Zürich, 2008.

Walter Witt-mann, geboren1935, ist emeri-

tierter Wirt-schaftsprofessor

der UniversitätFreiburg (CH)und erfolgrei-

cher Autor.Er lebt in

Bad Ragaz. KEYSTONE

Als Folge der Hypothekarkrise auf dem amerikanischen Markt sind viele Bereiche der Finanzindustrie ins Straucheln geraten. BILD JÖRG LÜSCHER

Finger weg vonTipps mit Attributenwie «traumhafteRenditen».

«Langfristig sind wir alle tot»

Die beste Anlage istein schuldenfreiesEigenheim.

Informationen aus un-abhängigen Quellenund nur kaufen, wasman auch versteht, dasrät der emeritierte Wirt-schaftsprofessor derUniversität Freiburg(CH) Walter WittmannInvestoren, die ihr Geldan den Finanzmärktenanlegen wollen

I N T E R V I E W PA U L F E L B E R

Herr Walter Wittmann, weshalbsollte sich ein privater Investordie Mühe machen, sich selbstüber die unzähligen Finanzpro-dukte zu informieren? Es gibt jagenügend Fachleute, an dieman sich wenden kann, wennman sein Vermögen gewinn-bringend anlegen will.

Walter Wittmann: Die ameri-kanische Hypothekenkrise, diebereits im Jahr 2007 anfingund die krisenhafte Entwick-lung 2008 einläutete, zeigt,dass ganze Bereiche der Fi-nanzindustrie im Domino-Ef-fekt ins Straucheln gekommensind. Es ist offensichtlich, dassselbst gestandene Profis aufdem glatten Parkett der inter-nationalen Finanzmärkte leichtausrutschen können. Der Nor-malanleger arbeitet fast aus-schliesslich mit einer Bank,eben seiner Hausbank, zusam-men. Man vertraut ihr oft gren-zenlos und meint, hier seienversierte Profis am Werk. Aberauch diese Profis liegen mitihren Anlagetipps nicht seltenfalsch und lassen sich vomOptimismus und Pessimismusder Märkte anstecken.

Wenn man nicht einmal dereigenen Hausbank vertrauenkann, auf wen soll man sichnoch stützen?

Wittmann: So radikal möchteich mich nun doch nicht ver-standen wissen. Selbstver-ständlich ist jedermann auf ei-ne Bank angewiesen, und häu-fig genug sind die Interessendes Anlegers und seiner Haus-bank weitgehend ähnlich, aberman sollte nie vergessen, dassdie Bank Partei ist und ihreeigenen Interessen verfolgt.

Was heisst das?Wittmann: In der Regel emp-

fehlen Banken jene Produkte,an denen sie am meisten ver-dienen. Kommt hinzu, dassBanken relativ träge Gebildesind. Sie brauchen oft viel Zeit,um ihre Empfehlungen auszu-arbeiten und zu genehmigen.Gegenüber der eigenen Haus-bank ist Vertrauen gut, ein ge-sundes Mass an Skepsis abernoch besser.

Wie soll ein potenzieller Anlegerin der Flut von Empfehlungen

und Tipps den Überblick wah-ren?

Wittmann: Es ist von grosserBedeutung, über zuverlässigeund unabhängige Informati-onsquellen zu verfügen. In derRegel handelt es sich um Bör-sen- und Wirtschaftsbriefe, dieman im Abonnement bezie-hen kann. Diese Informatio-nen sind also nicht gratis.Doch selbst hier sollte mannicht unbesehen zugreifen.Am besten beraten ist manmit Publikationen von Anbie-

tern, die selbst keine Anlagentätigen und keine Vermögens-verwaltung betreiben.

In den Neunzigerjahren wurdeKleinanlegern sogar von renom-mierten Bankern gepredigt, je-der könne Millionär werden. Istjeder, der mit 30 Jahren nochnicht Millionär ist, ein Versager?

Wittmann: Die Finanzindus-trie wirbt tatsächlich schon lan-ge mit Slogans wie «Mit AktienMillionär werden». Das magzwar rein rechne-risch an der Ent-wicklung der In-dizes gemessen– langfristig zu-treffen. Aber beisolchen Hoch-rechnungen wird nicht mit demLebenszyklus der Anleger, son-dern mit der Hausse-Periodeder Aktienmärkte operiert. Sol-che dauern in der Regel höchs-tens zehn Jahre.

Dann stimmt die Botschaft inihrem Kern also doch?

Wittmann: Eine Millionärs-perspektive haben – wennüberhaupt – nur wenige. Ab-gesehen davon untergrabensolche Versprechungen die Ar-

beitsmoral. Es ist geradezu ver-antwortungslos, mit solchenVersprechungen zu operieren,nur um das Finanzgeschäft an-zukurbeln.

Aber langfristig gesehen ge-winnt man mit Aktien immer.Man braucht nur einen genü-gend langen Atem?

Wittmann: «Langfristig sindwir alle tot», hat der ÖkonomJohn Maynard Keynes einmaltreffend gesagt. Wer kann

schon mit Anla-gehorizontenvon vierzig, fünf-zig oder nochmehr Jahren in-vestieren? Ent-scheidend ist in

jedem Fall, altersgerecht zu in-vestieren. Je älter ein Anlegerist, desto mehr hat er die Zeitgegen sich. Das sollte in jedeAnlagestrategie miteinbezo-gen werden. Wer in jungen undmittleren Jahren eine spekula-tive Strategie verfolgt, solltespätestens ab 50 Jahren kon-servativ operieren. Schon al-lein deshalb, weil das Risiko ab45 bis 50 Jahren erfahrungsge-mäss erheblich zunimmt, dieBeschäftigung zu halten und

vom laufenden Einkommenabhängig zu sein.

Welches ist Ihrer Meinung nachdie beste Anlagestrategie?

Wittmann: Es mag überra-schend klingen, aber für privateAnleger ist ein Eigenheim dieerste Strategie. Im Idealfall istdas Eigenheim frei von Hypo-theken, und dabei ist es egal,ob das steuerlich günstig istoder nicht. Konservativ anle-gen gilt auch vor allem für jene,deren Ziel es ist, später einEigenheim zu erwerben.

Nicht alle können solche Zieleanvisieren.

Wittmann: Klar, entschei-dend ist natürlich auch, wie vielflüssiges Geld für Investitionenzu Verfügung steht. Für Perso-nen mit eher kleinen Vermö-gen, die kaum Aussicht habenauf ein Eigenheim, sind zweiRegeln zentral: Keine Schuldenfür dauerhafte Konsumgüterund ein Mindestmass an Cash.Für Anleger mit einem Vermö-gen von 100 000 bis 500 000Franken steht, wie gesagt, dasEigenheim an erster Stelle unddanach eine altersgerechteGeldanlage. Personen mit Mil-lionen-Vermögen arbeiten inder Regel sowieso mit Vermö-gensverwaltern zusammen.

Wovon raten Sie ab?Wittmann: Von allen markt-

schreierisch angebotenen Fi-nanzprodukten mit wohlklin-genden Namen, vor Verspre-chungen wie «Jeder kann Mil-lionär werden» und vor allemvor so genannten «Geheim-tipps». Sie sind ein besondersübles Thema. Finger weg vonTipps mit Attributen wie«traumhafte Renditen»,«heiss» und «todsicher». Hintersolchen Lockvogelangebotenstecken sicher Promotoren, dieselbst rasch reich werden wol-len und auf der Suche sindnach nützlichen Idioten, die ih-nen dabei helfen.

Wenn man schon seine gan-zen Ersparnisse auf einenSchlag loswerden will, gibt esbestimmt angenehmere Mög-lichkeiten.