21

G E S C H Ä F T S B E R I C H T 2 0 1 5 ( Zusammengefasst )

| Date post: | 29-Aug-2019 |

| Category: |

Documents |

| Upload: | phamkhuong |

| View: | 213 times |

| Download: | 0 times |

G E S C H Ä F T S B E R I C H T 2 0 1 5

( Zusammengefasst )

2

Inh

alts

verz

eic

hn

is

02 Inhaltsverzeichnis

03 Bericht des Aufsichtsrats

05 Lagebericht

09Jahresabschluss

10 Bilanzen

12 Gewinn und Verlustrechnung

13 Anhang zum Jahresabschluss (Kurzfassung)

19 Bestätigungsvermerk

21 Impressum

Be

rich

t d

es

Au

fsic

hts

rats

Zu Beginn des Geschäftsjahres 2015 setzte sich der Aufsichtsrat der Eurocity Bank AG aus folgenden Personen zusammen:

• Herr Mustafa Şahin (Vorsitzender)

• Herr Çoşkun Arık (Stv. Vorsitzender)

• Frau Seda Şahin

• Herr Dr. Ismail Hakkı Ergener

• Herr Mithat Hızlı

Im Geschäftsjahr fanden vier Aufsichtsratssitzungen statt. Die Ausschüsse tagten vollzählig. Sitzungen des Aufsichtsrates(Auszug); 1. Der Aufsichtsrat wählte einstimmig Herrn Çoşkun Arık zu seinem stellvertretenden Vorsitzenden.

2. Der Aufsichtsrat hat sich mit dem Bericht des Vorstandes über den Jahresabschluss für 2014 und über die aktuelle Lage der Bank befasst. 3. Der Aufsichtsrat nahm die Bilanz und GuV per 31. August 2015, den Managementbericht für August 2015, den Risikobericht zum 30.07.2015 sowie dem Zwischenbericht der Innenrevision zu zweiten Quartal 2015 zur Kenntnis. 4. Die Risiko- und Geschäftsstrategie sowie die mehrjährige Geschäftsplanung für 2016-2018 einschließlich der dazu gehörige Annahmen auf der Basis der Vorlage des Vorstandes wurde erörtert und genehmigt. Des Weiteren wurden die Risikoberichte per 30.11.2015, die Prüfungsberichte der IT Innenrevision das Bilanz, GuV und Managementbericht zum 30. November 2015 sowie der Zwischenbericht der Innenrevision zum dritten Quartal 2015 zur Kenntnis genommen.

3

Kurzbericht des Aufsichtsrats (Kurzfassung)

Be

rich

t d

es

Au

fsic

hts

rats

Der von der Hauptversammlung gewählte Abschlussprüfer, KPMG AG Wirtschaftsprüfungsgesellschaft, als Jahresabschlussprüfer hat den Jahresabschluss der Eurocity Bank AG sowie den Lagebericht für das Geschäftsjahr 2015 der Eurocity Bank AG geprüft und mit dem uneingeschränkten Bestätigungsvermerk versehen. Der Jahresabschluss wurde nach den Vorschriften des Handelsgesetzbuches (HGB) aufgestellt. Die Abschlussunterlagen und die Prüfungsberichte wurden allen Aufsichtsratsmitgliedern rechtzeitig zugesandt. Der Aufsichtsrat hat in seiner Sitzung am 17. Mai 2016 den Jahresabschluss der Eurocity Bank AG sowie den Lagebericht der AG behandelt. Die Abschlussprüfer nahmen an der Sitzung am 17.05.2015 teil, erläuterten die wesentlichen Prüfungsergebnisse und standen für Fragen zur Verfügung. Die Abschlussunterlagen wurden eingehend mit den beiden Vorstandsmitgliedern sowie den Vertretern des Abschlussprüfers diskutiert. Nach der abschließenden Prüfung durch den Aufsichtsrat erhebt dieser keine Einwände gegen den Jahresabschluss und stimmt dem Ergebnis der Jahresprüfung zu. Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss zum 31.12.2015 gebilligt. Der Jahresabschluss zum 31.12.2015 der Eurocity Bank AG wurde damit festgestellt. Den Vorständen, allen Mitarbeiterinnen und Mitarbeiter sowie der Arbeitnehmervertretung danke ich im Namen des gesamten Aufsichtsrates für Ihren großen Einsatz und die im abgelaufenen Geschäftsjahr geleistete Arbeit.

Frankfurt am Main, den 17. Mai 2016

4

Kurzbericht des Aufsichtsrats (Kurzfassung)

Lage

be

rich

t

Auch im Jahr 2015 blieb das Wachstum der Weltwirtschaft mit circa 3,1% hinter den Erwartungen des IWF von 3,5% (Quelle: IWF) zurück. Insbesondere das nachlassende Wachstum der Schwellen- und Entwicklungsländer bremste, wohingegen die Industrieländer nur langsam Fahrt aufnahmen. Der anhaltende Verfall der Rohstoffpreise belastete viele Emerging Countries und ist Ausdruck der schwächelnden Weltkonjunktur. Ein weiterer wesentlicher Einflussfaktor, der den globalen Konjunkturverlauf prägte, war die Unsicherheit über die wirtschaftliche Entwicklung in China. Der begonnene Transformationsprozess, das heißt die Neuausrichtung von der Exportwirtschaft zum Binnenkonsum bzw. zur Dienstleistungs-gesellschaft, führte zu einem schwächeren chinesischen Wachstumstempo von circa 6,9%, das auch andere Länder zu spüren bekamen. Die nachlassende Wachstumsdynamik dürfte nach Einschätzung des IWF auch in den kommenden Jahren anhalten. Weitere Belastungen gingen von der europäischen Staatsschuldenkrise und den geopolitischen Risiken aus. Von der griechischen Staatsschuldenkrise über den Ukrainekonflikt bis hin zu den ungelösten Krisen in den arabischen Staaten, die Liste ließe sich beliebig erweitern. Den Risiken ist gemeinsam, dass sie das wirtschaftliche Geschehen bremsen und ihr Eintreffen sowie ihre Folgewirkungen schwer prognostizierbar sind. Aufgrund der allseits präsenten Krisenherde waren Verwerfungen an den Kapitalmärkten und negative Implikationen auf die Volkswirtschaften jederzeit möglich. In den USA zeigte sich der Konjunkturverlauf 2015 mit einem Wachstum von ca. 3% recht stabil, wobei die Dynamik zum Jahresende nachließ. Unterstützend wirkten vor allem der stabile Arbeitsmarkt sowie die unverändert hohe Konsumneigung, welche von den niedrigen Energiepreisen gestützt wurde. Das Wachstum in der Eurozone konnte moderat zulegen und erreichte circa 1,3%. Hier führten die gesunkenen Energiepreise und die wirtschaftlichen Unsicherheiten zu steigenden Ausgaben der Verbraucher. Das Bedürfnis nach finanzieller Absicherung und das extrem niedrige Zinsniveau führten zu einer Sonderkonjunktur in der Immobilienwirtschaft. In Deutschland wurde 2015 mit 1,7% ein stabiles Wachstum erreicht. Zu diesem Ergebnis trug vor allem der Privatkonsum bei, der von der anziehenden Beschäftigtenzahl und starken Lohnzuwächsen bei gleichzeitig stagnierenden Verbraucherpreisen profitierte. Die steigenden Staatsausgaben wirkten sich ebenfalls stabilisierend auf den Konjunkturverlauf aus. Dagegen hat sich die Auslandsnachfrage nach deutschen Produkten im zweiten Halbjahr abgeschwächt. Gesunkene Auftragseingänge lassen in den nächsten Monaten einen Rückgang der Ausfuhren erwarten.

Lagebericht des Vorstandes (Kurzfassung)

5

Lage

be

rich

t

Bei den Schwellenländern entwickelte sich das Wirtschaftswachstum insbesondere in Asien positiv, auch wenn sich das Tempo in China deutlich verlangsamte. Dagegen kämpfte Japan weiterhin gegen ein Abgleiten in die Rezession. Betroffen hat es die Volkswirtschaften Brasiliens und Russlands. Während Brasilien um circa 6% schrumpfte, bescherten die Sanktionen der Europäischen Union der russischen Wirtschaft mit geschätzten -4% herbe Einbußen. Die Konjunkturabkühlung trug in der Türkei zur Verringerung des chronischen Handelsbilanzdefizites bei. Dieses betrug 4,5 % des Bruttoinlandsproduktes. Sowohl das jährliche Haushaltsdefizit von aktuell 1,6 % des BIP wie auch die Gesamtschuldenquote von 32,1 % des BIP liegen deutlich unter der Maastricht-Schwelle. Für 2016 wird ein Bruttoinlandsprodukt in Höhe von USD 721 Mrd. prognostiziert. Die Regierung erwartet ein Wachstum in Höhe von 3 bis 4 %. Obwohl die Türkei mit wirtschaftlichen Problemen wie Leistungsbilanzdefizit (4,5 % des BIP), hoher Inflation (7,4 %) und hoher Arbeitslosigkeit (10,8 %) zu kämpfen hat und in hohem Maße von ausländischem Kapitalzuflüssen abhängig ist, bietet die Türkei mit ihrer gut ausgebildeten jungen Bevölkerung ein großes Wachstumspotenzial, welches die türkische Regierung mit Großprojekten in verschiedenen Wirtschaftszweigen nutzen möchte. So ist und bleibt für uns die Türkei ein wichtiger Markt. Am deutschen Rentenmarkt verharrten die Renditen per Saldo auf dem niedrigen und wenig ergiebigen Niveau des Vorjahres. Die Renditen deutscher Staatsanleihen mit Laufzeiten unter 5 Jahren waren zum Jahresende negativ. Dennoch verzeichneten Anleihen im Jahresverlauf erhebliche Kursschwankungen. So schnellte die Rendite zehnjähriger deutscher Staatsanleihen von ihrem Renditetief von 0,07% im April auf fast 1% im Juni nach oben. Der Renditeanstieg ließ sich unseres Erachtens nur mit der Markterwartung einer ersten Zinserhöhung der amerikanischen Notenbank oder den zähen Verhandlungen über die Rettung Griechenlands erklären. Typische Begründungen für den erheblichen Renditeanstieg, wie etwa ein sprunghaftes Anziehen der Inflation oder starke Konjunkturdaten, lagen zumindest nicht vor. Amerikanische Staatsanleihen zeigten einen ähnlichen Kursverlauf wie europäische Titel. Der Renditeaufschlag gegenüber deutschen Staatsanleihen betrug bei zehnjährigen Titeln zuletzt circa 1,7%. Viel Beachtung fanden die Pläne der amerikanischen Notenbank, zum ersten Mal die Zinsen anzuheben. Nachdem dieser Schritt im Oktober ausblieb, was mit Enttäuschung zur Kenntnis genommen wurde, erfolgte die Zinserhöhung dann im Dezember. Damit verfolgte die USA eine andere Politik als die EZB, die dazu überging, Guthaben mit Strafzinsen zu belegen. Schon im Januar 2015 hatte die EZB den Ankauf von europäischen Staatsanleihen beschlossen. Durch dieses Programm in Höhe von einer Billion Euro soll das Wirtschaftswachstum über eine stärkere Kreditnachfrage angekurbelt und die Inflation erhöht werden.

Lagebericht des Vorstandes (Kurzfassung)

6

Lage

be

rich

t

Entwicklung des Bankgewerbes Im Euroraum stieg 2015 das Kreditvolumen mit dem Privatsektor erstmals seit 2011 wieder moderat um + 1,1 % an. Das Kreditgeschäft mit Privathaushalten legte im Vergleich zu 2014 um 2 % zu, während die Kreditvergabe an Unternehmen stabil blieb. Auf der Passivseite stieg das Einlagenvolumen von Haushalten und Unternehmen trotz des andauernden Niedrigzinsumfelds um 3,3 % und damit ähnlich stark wie in den vergangenen beiden Jahren. Die Bilanzsumme der Banken im Euroraum ist nach einem rapiden Anstieg im ersten Quartal 2015 wieder leicht zurückgegangen und lag im Dezember 2015 1,3 % unter dem Vorjahresniveau. Der Rückgang der Kreditrisikovorsorge bei den europäischen Banken hat sich voraussichtlich fortgesetzt, was zu einer weiteren Normalisierung der Gewinnlage beigetragen haben dürfte. In Deutschland konnte die Kreditvergabe an Privathaushalte und Unternehmen in diesem Jahr weiter zulegen und verzeichnete erneut ein höheres Wachstum als der Durchschnitt des Euroraums. Dazu trug auch die um 1,9 % angestiegene Konsumentenkreditfinanzierung bei. Der Bankensektor ist in Deutschland weiterhin starken Belastungsfaktoren ausgesetzt. Als wichtigste Herausforderung ist die weiter vorherrschende Niedrigzinsphase zu nennen, die auf die extrem expansive Geldpolitik der Europäischen Zentralbank zurückzuführen ist. Trotz der damit eingehenden günstigen Refinanzierungsbedingungen führt diese Politik nach unserer Einschätzung nicht nur zu niedrigen Margen und damit zu sinkenden Zinserträgen, sondern sorgt auch dafür, dass die Risiken nicht angemessen eingepreist werden. Auf der anderen Seite werden die Möglichkeiten der Banken zur Volumensteigerung durch Erhöhung der Eigenkapital- und der Risikotragfähigkeitsanforderungen immer mehr beschränkt. Zu diesen regulatorischen Beschränkungen kommen weitere Regelungen aus anderen Bereichen wie Geldwäsche, Compliance und Zahlungsverkehr, die insgesamt zum Anstieg der Aufwendungen führen und die insbesondere kleinen Banken Probleme bei der Erreichung einer nachhaltigen Profitabilität bereiten. In Ihrem Geschäftsbericht für das Jahr 2015 geht die Bundesbank davon aus, dass diese Belastungen durch den Trend zur Digitalisierung verstärkt werden. Hierbei müssten sich Banken gegenüber der IT-basierten Konkurrenz durch innovative FinTechs bei traditionellen Bankgeschäften wie Zahlungsverkehr oder Wertpapiergeschäft behaupten. Diese Konkurrenz begrenzt die Möglichkeiten der Banken in den genannten Feldern durch Erhöhung der Gebühren die durch die Niedrigzinsphase verursachten Ertragsbußen zu kompensieren.

7

Lagebericht des Vorstandes (Kurzfassung)

Entwicklung der Bank Nachdem die Überarbeitung der Handbücher und die Revision der internen Abläufe im ersten Quartal des Berichtsjahres vollendet wurden, begannen wir im Jahresverlauf mit dem Ausbau des Kredit- und Wertpapiereigenbestandes. Trotz des Anstiegs der Bilanzsumme um mehr als 20 % konnten wir jedoch aufgrund der Wirkungen der Niedrigzinspolitik die fehlenden Zinserträge aus der ersten Jahreshälfte nicht ganz kompensieren. Das Jahr wurde deshalb in der Handelsbilanz mit einem Jahresfehlbetrag von TEUR 293 abgeschlossen. Verglichen mit dem Jahresfehlbetrag von TEUR 281 im Vorjahr deutet diese Entwicklung auf den ersten Blick auf eine unveränderte Geschäftslage hin. In diesem Ergebnis sind Abschreibungen auf die Wertpapierbestände des Liquiditätsbestandes in der Größenordnung von rund TEUR 400 (Vorjahr TEUR 500) enthalten. In Anbetracht der verbesserten Geschäftsorganisation sehen wir das Ergebnis als hinnehmbar an. Andererseits wurden latente Steuerforderungen in der Größenordnung von rund TEUR 500 gebucht. Zu den Erträgen haben nicht nur das Nettozinsergebnis, sondern auch die Veräußerungserlöse im Treasury der Bank beigetragen. Die Reorganisationsmaßnahmen, die im Vorjahr begonnen wurden, betrafen die vollständige Überarbeitung des Organisationhandbuchs und die Überprüfung des Risikomanagements der Bank. Der Bereich Risikomanagement wurde durch eine externe Wirtschaftsprüfungsgesellschaft einer besonderen Untersuchung unterzogen. Die durch diese Überprüfung ermittelten Verbesserungsvorschläge wurden umgesetzt. Diese Arbeiten wurden Anfang des Berichtsjahres zu Ende geführt. Im ersten Quartal 2016 gab es weitere Rückzahlungen von Altkrediten in Höhe von TEUR 155, sodass insgesamt gegenüber dem Vorjahr über EUR 2,1 Mio. des Altkreditbestandes zurückgeführt werden konnte. Der Altkreditbestand reduzierte sich damit auf rund EUR 1,6 Mio. Auf den außerordentlichen Hauptversammlungen am 17.9.2014 und am 15.12.2014 wurde eine Kapitalerhöhung in Höhe von EUR 6 Mio. beschlossen. EUR 1,5 Mio. sind Ende 2015 durch den Aktionär Herrn Mustafa Sahin eingezahlt worden. Der Restbetrag soll bis Ende 2017 eingezahlt werden. Die Bank hat die Mitgliedschaft im Prüfungsverband der deutschen Banken e.V. und im Bundesverband der deutschen Banken zum 30.9.2012 beendet. Sie hat sich der Entschädigungseinrichtung deutscher Banken GmbH, Berlin angeschlossen. Die Kundeneinlagen sind bis TEUR 100 durch die gesetzliche Entschädigungseinrichtung gesichert.

Lage

be

rich

t

8

Lagebericht des Vorstandes (Kurzfassung)

0 €

20.000 €

40.000 €

60.000 €

80.000 €

100.000 €

120.000 €

140.000 €

2011 2012 2013 2014 2015

Bilanzsumme in TEUR

Jah

resa

bsc

hlu

ss

Erläuterungen zum Jahresabschluss (Auszug aus Lagebericht)

Die Bilanzsumme der Eurocity Bank AG belief sich am 31.Dezember 2015 auf TEUR 118.445.

2011 2012 2013 2014

2015

Bilanzsumme 41.799 31.381 122.134 94.552 118.455

9

Bila

nze

n

Bis drei Monate

mehr als drei

Monate bis ein

Jahr

mehr als ein Jahr bis fünf Jahre

mehr als fünf Jahre

TEUR TEUR TEUR TEUR

Andere Forderungen an Kreditinstitute (A2b)

2.353 1.045 0 0

Forderungen an Kunden (A3) 6.133

16.309 30.722 8.500

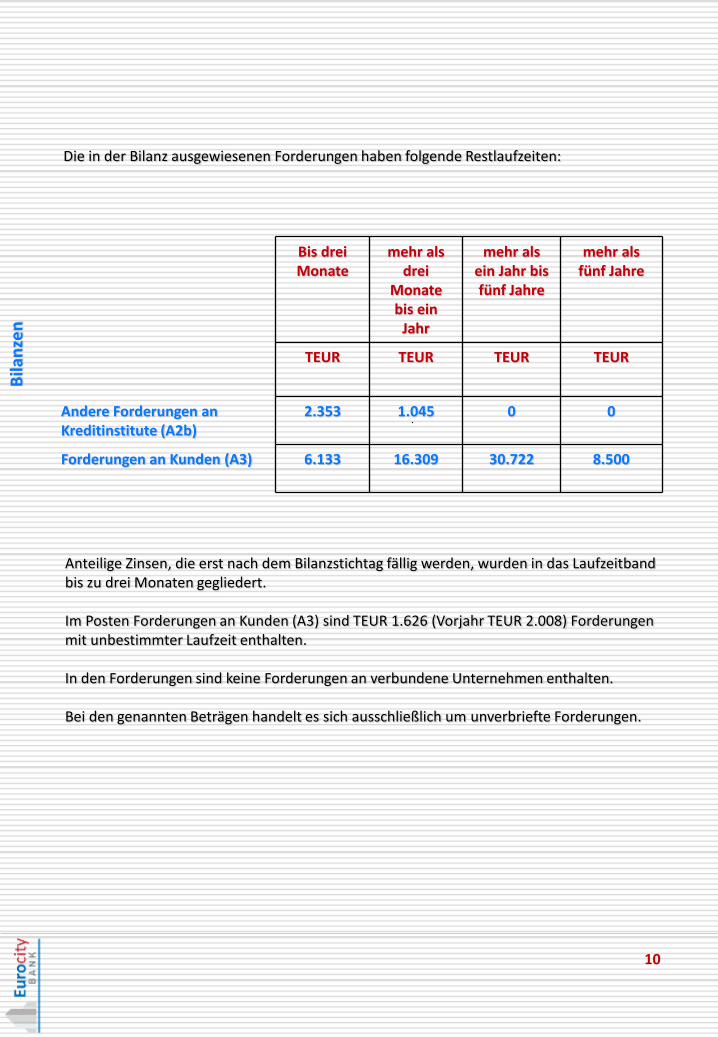

Die in der Bilanz ausgewiesenen Forderungen haben folgende Restlaufzeiten:

Anteilige Zinsen, die erst nach dem Bilanzstichtag fällig werden, wurden in das Laufzeitband bis zu drei Monaten gegliedert. Im Posten Forderungen an Kunden (A3) sind TEUR 1.626 (Vorjahr TEUR 2.008) Forderungen mit unbestimmter Laufzeit enthalten. In den Forderungen sind keine Forderungen an verbundene Unternehmen enthalten. Bei den genannten Beträgen handelt es sich ausschließlich um unverbriefte Forderungen.

10

Bila

nze

n

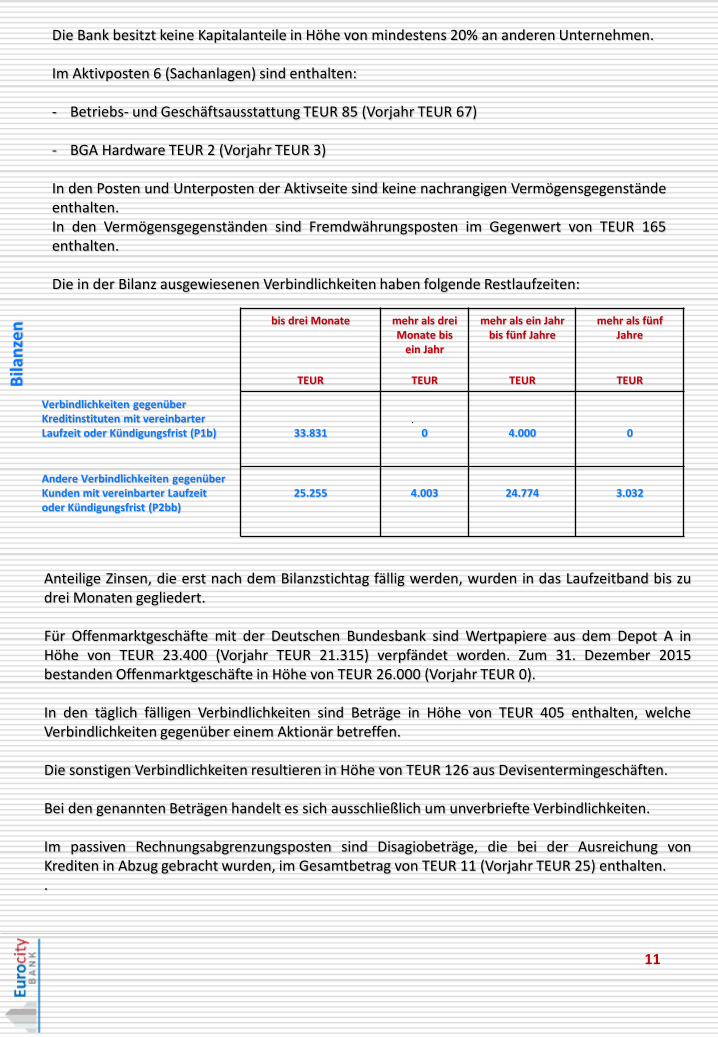

Die Bank besitzt keine Kapitalanteile in Höhe von mindestens 20% an anderen Unternehmen. Im Aktivposten 6 (Sachanlagen) sind enthalten: - Betriebs- und Geschäftsausstattung TEUR 85 (Vorjahr TEUR 67)

- BGA Hardware TEUR 2 (Vorjahr TEUR 3)

In den Posten und Unterposten der Aktivseite sind keine nachrangigen Vermögensgegenstände enthalten. In den Vermögensgegenständen sind Fremdwährungsposten im Gegenwert von TEUR 165 enthalten. Die in der Bilanz ausgewiesenen Verbindlichkeiten haben folgende Restlaufzeiten:

Anteilige Zinsen, die erst nach dem Bilanzstichtag fällig werden, wurden in das Laufzeitband bis zu drei Monaten gegliedert. Für Offenmarktgeschäfte mit der Deutschen Bundesbank sind Wertpapiere aus dem Depot A in Höhe von TEUR 23.400 (Vorjahr TEUR 21.315) verpfändet worden. Zum 31. Dezember 2015 bestanden Offenmarktgeschäfte in Höhe von TEUR 26.000 (Vorjahr TEUR 0). In den täglich fälligen Verbindlichkeiten sind Beträge in Höhe von TEUR 405 enthalten, welche Verbindlichkeiten gegenüber einem Aktionär betreffen. Die sonstigen Verbindlichkeiten resultieren in Höhe von TEUR 126 aus Devisentermingeschäften. Bei den genannten Beträgen handelt es sich ausschließlich um unverbriefte Verbindlichkeiten. Im passiven Rechnungsabgrenzungsposten sind Disagiobeträge, die bei der Ausreichung von Krediten in Abzug gebracht wurden, im Gesamtbetrag von TEUR 11 (Vorjahr TEUR 25) enthalten. .

bis drei Monate mehr als drei Monate bis

ein Jahr

mehr als ein Jahr bis fünf Jahre

mehr als fünf Jahre

TEUR TEUR TEUR TEUR

Verbindlichkeiten gegenüber Kreditinstituten mit vereinbarter Laufzeit oder Kündigungsfrist (P1b)

33.831

0

4.000

0

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter Laufzeit oder Kündigungsfrist (P2bb)

25.255

4.003

24.774

3.032

11

Gew

inn

un

d V

erl

ust

rech

nu

ng

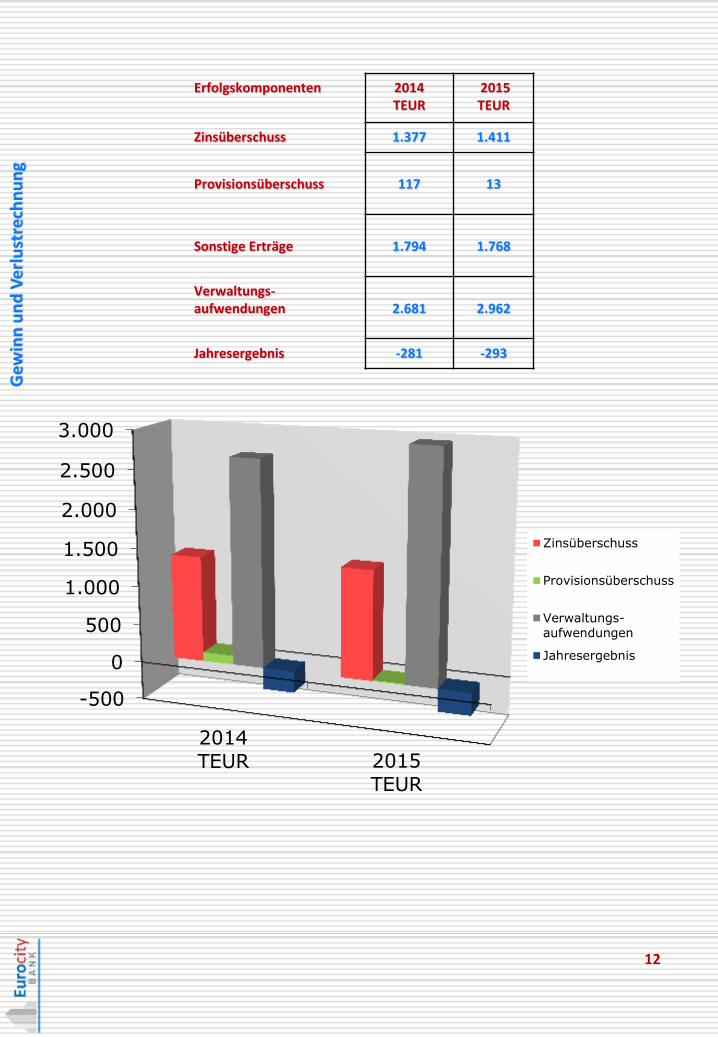

Erfolgskomponenten 2014 TEUR

2015 TEUR

Zinsüberschuss 1.377 1.411

Provisionsüberschuss

117

13

Sonstige Erträge

1.794

1.768

Verwaltungs- aufwendungen

2.681

2.962

Jahresergebnis -281 -293

12

-500

0

500

1.000

1.500

2.000

2.500

3.000

2014TEUR 2015

TEUR

Zinsüberschuss

Provisionsüberschuss

Verwaltungs-aufwendungen

Jahresergebnis

An

han

g zu

m J

ahre

sab

sch

luss

Das Grundkapital der Bank beträgt EUR 26 Mio. (Vorjahr EUR EUR 20 Mio.), von dem. EUR 21,5 Mio. eingezahlt ist und teilt sich auf in EUR 26 Mio. auf den Namen lautende Stückaktien im Nennbetrag von je EUR 1. Der Jahresabschluss ist nach den Vorschriften des Handelsgesetzbuches in der Fassung des Bilanzrechtsmodernisierungsgesetzes vom 25. Mai 2009 (BilMoG) in Verbindung mit der Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute (RechKredV) aufgestellt. Die Bilanz ist nach Formblatt 1 der RechKredV, die Gewinn- und Verlustrechnung nach Formblatt 2 (Kontoform) der RechKredV gegliedert. Angaben zu einzelnen Posten, die wahlweise in der Bilanz oder im Anhang vorzunehmen sind, erfolgen im Anhang. In der Gliederung der Bilanz und der Gewinn- und Verlustrechnung ergaben sich keine Veränderungen.

Bilanzielles Eigenkapital

2011 TEUR

3.673

2012 TEUR

13.656

2013 TEUR

19.505

2014 TEUR

19.225

2015 TEUR

20.432

Anrechenbare Eigenmittel

3.672

13.485 17.656

19.218 18-733

Solvabilitätskennziffer /ab 2014

Gesamtkapitalquote

9,39 %

63,94 %

16,79 %

24,45 %

19,30 %

Mit der Grundkapitalerhöhung im Dezember 2015 hat sich das gezeichnete Kapital auf TEUR 26.000 und das eingezahlte Kapital auf TEUR 21.500 erhöht. Damit ist ein solides und ausreichendes Eigenkapital sichergestellt.

Darstellung Eigenkapital und Entwicklung (Auszug aus Lagebericht)

13

An

han

g zu

m J

ahre

sab

sch

luss

Grundsätze der Bilanzierung sowie Erläuterung zur Bilanz und GuV

(Auszug aus Lagebericht)

Die Barreserve, Forderungen an Banken und Kunden sowie sonstige Vermögensgegenstände wurden mit dem Nennwert angesetzt. Bei den Forderungen wurden alle erkennbaren Einzelrisiken und das allgemeine Kreditrisiko durch angemessene Wertabschläge in Form von Wertberichtigungen berücksichtigt. Der Unterschiedsbetrag zwischen dem Nennwert und dem niedrigeren Auszahlungsbetrag wurde gemäß § 340 e Abs. 2 HGB abgegrenzt. Bei den Wertpapieren der Liquiditätsreserve wurde das Niederstwertprinzip angewandt und in Höhe von TEUR 440 abgeschrieben. Die immateriellen Vermögensgegenstände wurden zu Anschaffungskosten bewertet und entsprechend der voraussichtlichen betriebsgewöhnlichen Nutzungsdauer linear abgeschrieben. Die Bewertung der Betriebs- und Geschäftsausstattung erfolgte zu Anschaffungskosten, vermindert um die Abschreibung über die voraussichtliche Nutzungsdauer. Die Abschreibungen erfolgen nach der linearen Methode. Geringwertige Wirtschaftsgüter werden im Jahr der Anschaffung voll abgeschrieben. Die Verbindlichkeiten werden mit ihrem Erfüllungsbetrag bewertet. Die Berechnung der Pensionsrückstellungen wurde nach dem Anwartschaftsbarwertverfahren (Projected Unit Credit – Methode) auf Basis der Richttafeln 2005 G der Heubeck-Richttafeln GmbH durchgeführt. Der Rechnungszins für die Pensionsrückstellungen beträgt 3,88%. Es wurde ein Einkommenstrend von 0,00% der Berechnung zu Grunde gelegt, da die Pensionsrückstellungen nur für pensionierte ehemalige Vorstandsmitglieder bestimmt sind. Bewertet werden die zukünftigen abgezinsten Leistungen, soweit sie zum Bewertungsstichtag erdient sind. Pensionsverpflichtungen, die teilweise durch insolvenzgesicherte Lebensversicherungen rückgedeckt sind, wurden gemäß § 246 Abs. 2 HGB saldiert zum Zeitwert bilanziert. Die Bewertung der übrigen Rückstellungen richtet sich nach der Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangenen sieben Geschäftsjahre abgezinst. Auf fremde Währung lautende Vermögensgegenstände und Verbindlichkeiten sowie schwebende Devisenkassageschäfte wurden mit dem Devisenkassamittelkurs des Bilanzstichtages umgerechnet. Umrechnungsdifferenzen aus Geschäften außerhalb der besonderen Deckung werden unter Berücksichtigung des § 256a HGB gebucht und in den sonstigen betrieblichen Erträgen und sonstigen betrieblichen Aufwendungen ausgewiesen. Die Umrechnungsergebnisse aus Geschäften, die in die besondere Deckung einbezogen sind, werden saldiert in den sonstigen betrieblichen Erträgen bzw. sonstigen betrieblichen Aufwendungen ausgewiesen. Devisentermingeschäfte werden mit den Marktterminkursen zum Abschlussstichtag bewertet. Gemäß IDW RS BFA 3 wurde zum Bilanzstichtag auf Basis einer barwertigen Betrachtungsweise unter Berücksichtigung voraussichtlich noch anfallende Risiko- und Verwaltungskosten nachgewiesen, dass aus den zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) kein Verpflichtungsüberschuss besteht. Somit war diesbezüglich keine Rückstellung für drohende Verluste erforderlich.

14

An

han

g zu

m J

ahre

sab

sch

luss

Sonstige Angaben

Zum Bilanzstichtag bestanden vier Swaps zur Absicherung von Fremdwährungsrisiken gegenüber inländischen Kreditinstituten. Das Geschäft ist nicht dem Handelsbuch zugeordnet. Über Jahresultimo wurden vier Devisentermingeschäfte in USD abgeschlossen. Sonstige, wesentliche finanzielle Verpflichtungen, die nicht in der Bilanz ausgewiesen werden, bestehen in Form von Mietverträgen mit Laufzeiten bis maximal 2017 in Höhe von insgesamt TEUR 284 (Vorjahr TEUR 474). Das von den Abschlussprüfern berechnete Gesamthonorar für das Geschäftsjahr betrug TEUR 87 (Vorjahr TEUR 89), wovon TEUR 65 (Vorjahr TEUR 66) auf die Abschlussprüfungsleistungen und TEUR 22 (Vorjahr TEUR 23) auf die Depot- und WpHG – Prüfung entfallen. Die Angaben zur länderspezifischen Berichterstattung (Country-by-Country Reporting) gemäß Artikel 89 der EU–Richtlinie 2013/36/EU bzw. § 26a KWG erfolgen zum 31. Dezember 2015 in einer Anlage zum Jahresabschluss. Nach Feststellung des Jahresabschlusses erfolgt eine Veröffentlichung der länderspezifischen Berichterstattung zusammen mit dem Jahresabschluss sowie dem Lagebericht im Bundesanzeiger. Die Eurocity Bank AG unterliegt den Offenlegungsvorschriften gemäß den Artikeln 431 ff. der Verordnung (EU) Nr. 575/2013. Die Veröffentlichung eines entsprechenden Offenlegungsberichts erfolgt auf der Internetseite der Eurocity Bank AG (www.eurocitybank.de).

15

An

han

g zu

m J

ahre

sab

sch

luss

Voraussichtliche Entwicklung (Auszug aus Lagebericht)

Für das Jahr 2016 erwarten wir in Deutschland eine Fortsetzung der moderaten

wirtschaftlichen Erholung. Die Bundesbank geht in Ihrer Vorhersage von einem

Wirtschaftswachstum von 1,8 % aus. Die niedrigen Energiepreise und die Ausgaben für die

Flüchtlinge sollen dabei die Hauptimpulse liefern.

Allerdings gilt es, die Abwärtsrisiken im Auge zu behalten. Weltwirtschaftlich belasten vor

allem die schwachen Konjunkturausblicke für China, Brasilien und Russland. Eine schwächere

Nachfrage aus China könnte insbesondere exportstarke Länder wie Deutschland empfindlich

treffen. Auf der anderen Seite bieten die niedrigen Zinsen, der gesunkene Eurokurs sowie

günstige Rohstoffpreise gute Voraussetzungen für ein Anziehen der Konjunktur in

Deutschland. In den südeuropäischen Ländern steht die hohe Arbeitslosigkeit einer

durchgreifenden Erholung im Weg. Es ist zu befürchten, dass die notwendigen Fortschritte

noch einige Zeit in Anspruch nehmen werden. Daher dürften auch die Staatsfinanzen

angespannt bleiben. Die amerikanische Wirtschaft hat zuletzt widersprüchliche Signale

gesendet. Die gute Entwicklung am Arbeitsmarkt und die hohe Wettbewerbsfähigkeit

amerikanischer Unternehmen lassen aber, unabhängig von weiteren Zinserhöhungen der US-

Notenbank, einen zumindest stabilen Konjunkturverlauf erwarten.

Aufgrund der anhaltenden Niedrigzinsphase und der erklärten expansiven Geldpolitik der

Europäischen Zentralbank gehen wir weiterhin von niedrigen Margen aus.

Unserer Geschäftsplanung liegen folgende Annahmen zugrunde: Im Euroraum werden die

Zinssätze weiter niedrig bleiben. Im US-Dollar Bereich gehen wir von steigenden Zinsen aus.

Die Probleme der Staatsverschuldung sind in den Hintergrund geraten. Die negativen Zinsen

bedingt durch die expansive Politik der EZB helfen den Staaten, indem sie die Zinsbelastung

insgesamt reduzieren oder gar wie im Falle Deutschlands bei Anleihelaufzeiten bis zu 7 Jahren

Zinserträge oder Kursgewinne erbringen.

Es ist zu erwarten, dass weiterhin Kapital von Schwellenländern in die entwickelten Länder

zurückfließt; dadurch könnte der Trend des Renditeanstiegs für Anleihen der Schwellenländer

andauern.

Frankfurt, den 29. April 2016 Veli Abudak Metin Yıldırım

16

An

han

g -

Jah

resb

ilan

z zu

m 3

1. D

eze

mb

er

20

15

17

An

han

g -

Gew

inn

- u

nd

Ve

rlu

stre

chn

un

g

18

Dieser Geschäftsbericht enthält u.a. Lagebericht, Jahresabschluss (Bilanz, GuV und Anhang) in Auszügen, ergänzt um einzelne graphische Darstellungen der Strukturen. Der vollständige Lagebericht 2015 und Jahresabschluss zum 31. Dezember 2015 der Eurocity Bank AG sind im elektronischem Bundesanzeiger unter "Eurocity Bank AG“ veröffentlicht. Der vollständigen Fassung von Lagebericht und Jahresabschluss wurde der folgende uneingeschränkte Bestätigungsvermerk erteilt.

19

Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – unter Einbeziehung der Buchführung und den Lagebericht der Eurocity Bank AG, Frankfurt am Main, für das Geschäftsjahr vom 1. Januar 2015 bis 31. Dezember 2015 geprüft. Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften liegen in der Verantwortung des Vorstands der Gesellschaft. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben. Wir haben unsere Jahresabschlussprüfung nach § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen des Vorstands sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet. Unsere Prüfung hat zu keinen Einwendungen geführt.

Be

stät

igu

ngs

verm

erk

20

Bestätigungsvermerk des Abschlussprüfers Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahres-abschluss den gesetzlichen Vorschriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft. Der Lagebericht steht in Einklang mit dem Jahresabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar. Frankfurt am Main, den 17. Mai 2016 KPMG AG Wirtschaftsprüfungsgesellschaft Garz Robbe Wirtschaftsprüfer Wirtschaftsprüfer

Be

stät

igu

ngs

verm

erk

I M P R E S S U M

Eurocity Bank AG Goetheplatz 4

60311 Frankfurt am Main Tel.: +49 (0) 69 - 800 853 - 0

Fax: +49 (0) 69 - 800 853 - 199 E-Mail: [email protected]

21