Ausgabe 1-2016 des deutschsprachgen Financial Planning Magazins

25

Alternative Assetklassen Nicht traditionelle Kapitalanlagen – ein wichtiger Baustein zur Diversifikation und Optimierung des Portfolios (ab S. 26) Praxisfälle aus dem Finanzplanungsalltag Sven Scherner, CFP®, Finanzplaner und Portfolio- manager (S. 14) Aus der Sicht Ihres Kunden Susan Kornegay, CFP®, CEO von Pathfinder Strategic- Solutions (S. 24) Besser richtig diversifizieren Matthias Hoppe, Senior Vice President, Franklin Templeton Solutions (S. 18) 01 | 2016 € 6,00 MITGLIEDERZEITUNG DER FINANZPLANERVEREINE NFP UND NFEP

Transcript

Alternative AssetklassenNicht traditionelle Kapitalanlagen – ein wichtiger Baustein

zur Diversifikation und Optimierung des Portfolios (ab S. 26)

Praxisfälle aus dem Finanzplanungsalltag

Sven Scherner, CFP®,

Finanzplaner und Portfolio-

manager (S. 14)

Aus der Sicht Ihres Kunden

Susan Kornegay, CFP®,

CEO von Pathfinder Strategic-

Solutions (S. 24)

Besser richtig diversifizieren

Matthias Hoppe, Senior Vice

President, Franklin

Templeton Solutions (S. 18)

01 | 2016 € 6,00

MITGLIEDER ZEITUNG DER FINANZPL ANERVEREINE NFP UND NFEP

3

Editorial

Werte BerufskollegInnen,

was für ein turbulenter Jahresauftakt an den weltweiten Aktienmärkten. Daran zeigt sich erneut, dass die Diversifi-kation des Vermögens sehr wichtig ist und natürlich auch die Gespräche mit den Kunden darüber. Die Kolumnen von Gerit Heinz und Hans-Jörg Naumer greifen diesen Punkt in dieser Ausgabe auf. Und zusätzlich liegt der Schwerpunkt dieser Ausgabe auf dem Thema Alternative Anlagen – was gerade in diesen volatilen Zeiten der klassischen Investmentanlagen wichtiger denn je erscheint.

Die Artikel von Ronald Sier und Michael Kitces greifen in ge-wohnter Weise wichtige Aspekte der Finanzplanung auf, hin-zu kommen zwei ausgewählte Artikel des Journal of Financial Planning. Darüber hinaus finden Sie wieder einen Berufskolle-gen in „Finanzplaner im Gespräch“ in der vorliegenden Ausga-be, dieses Mal ist es Matthias Gleich, CFP.

Das anstehende Frühjahr ist auch die Zeit der Weiterbildung, welche vor dem eben angesprochenen Hintergrund der vola-tilen Vermögensanlagen und der politischen bzw. wirtschaft-lichen Entwicklungen immer wichtiger wird. Bei den vom nfp und NFEP organisierten Tagesveranstaltungen finden Sie ein breites Spektrum an Themen, aus welchen Sie auswählen können. Die Details finden Sie im Veranstaltungskalender und in den Grußworten der Vereinsvorstände.

Im Rahmen einer Umfrage des Vorstands des network fi-nancial planner e.V., was sich die Mitglieder des Vereins für 2016 wünschen, gab es unter anderem auch zahlreiches und sehr positives Feedback zum FINANCIAL PLANNING Maga-zin. Dafür möchte ich mich als Chefredakteur des Magazins herzlich bei Ihnen bedanken und ich verspreche, dass wir auch weiterhin bemüht sein werden, für Sie als unsere Leser die richtigen Themen auszuwählen. Ein vielfach geäußerter Wunsch war die Aufnahme von Praxisfällen in das Magazin. Diesem Wunsch wollen wir beginnend mit dieser Ausgabe ger-ne Rechnung tragen. Sie finden daher den ersten Teil einer Artikelserie von Sven Scherner, CFP, zu einem Erbschaftsfall, welcher uns aufzeigt, wie wichtig die rechtzeitige Ansprache der Nachfolgeregelungen unserer Mandanten ist.

Ich wünsche Ihnen einen erfolgreichen Jahresstart, interes-sante Veranstaltungen und eine anregende Lektüre des Ma-gazins.

Mit kollegialen Grüßen,

Thomas Abel – Chefredakteur

Thomas Abel, CFP®, CFEP®

Chefredakteur

Sehr geehrte Damen und Herren, sehr geehrte FinanzplanerInnen,

Sie halten die erste Ausgabe des Financial Planning Magazins in den Händen. Ein Format, das in dieser Form auf dem Markt nicht verfügbar war, obwohl Finanzplanung im deutschsprachigen Raum seit gut 20 Jahren etabliert ist. Auch auf meinen Reisen durch Deutschland als Dozent für Financial & Estate Planning sowie im

vernommen.

In den letzten 15 bis 20 Jahren sind allein in Deutschland, Österreich und der Schweiz Tausende Berater als Financial Consultant, Financial Planner, Finanzökonom oder Estate Planner ausgebildet worden. An sie richtet sich unser Magazin, an die Berater aus der Finanzdienstleis-tungsbranche sowie selbstverständlich an den interessierten Anleger.

Bisher fanden Fortbildung und Erfahrungsaustausch in unserer

sich dagegen kaum im deutschsprachigen Raum. Hier muss man aktuell auf englischsprachige Publikationen zurückgreifen.

Das vorliegende Magazin soll diese Lücke nun schließen und die Basis für eine tiefer greifende Diskussion in der Financial-Planning-Branche

den deutschsprachigen Tellerrand hinausblicken, mit Artikeln und Meinungen von europäischen und amerikanischen Finanzplanern. In den USA wurde Financial Planning vor gut 40 Jahren „erfunden“.

Journal of Financial Planning – dem Sprachrohr der Financial Planning Association (FPA) – kontinuierlich Inhalte daraus in deutscher Sprache vorstellen können.

Das Financial Planning Magazin ist in Rubriken wie Financial & Estate Planning, Journal of Financial Planning, Investmentphilosophie und

Inhalte aus dem Financial Planning und den einzelnen Beratungsseg-menten präsentieren. Um diesem Anspruch gerecht zu werden, sind wir auf die Zusammenarbeit mit Ihnen als Leser und Finanzplaner

sowie über Rückmeldungen, welche Themen und Inhalte Sie gerne

dazu beiträgt, den Gedanken der ganzheitlichen Finanzplanung noch tiefer in Ihrem Herzen zu verwurzeln.

Beste Grüße aus Berlin,Thomas Abel

Thomas Abel, CFP, CFEP Chefredakteur

abonnieren

Jetzt

www.fi nancialplanningmagazin.de

Editorial

4 5 01|2016

14 3222 3624 38

INHALT

03 | Editorial

Financial Planning | Verbände News & Facts

06 | Finanz- und Erbschaftsplaner e.V. network financial planner e.V.

Financial & Estate Planning | Praxis

08 | Warum KLEINE Veränderungen am ersten Eindruck GROSSE Auswirkungen auf poten- zielle Finanzplanungskunden haben

10 | Sechs Leistungsversprechen eines Finanzplaners für eine bessere „Lebensrendite“ des Kunden

12 | Finanzplaner im Interview Matthias Gleich – ADS Allgemeine Deutsche Steuerberatungsges. mbH

14 | Praxisfälle aus dem Finanzplanungsalltag von Sven Scherner

16 | German Financial Planning Award (Deutscher Finanzplanungspreis) 2016

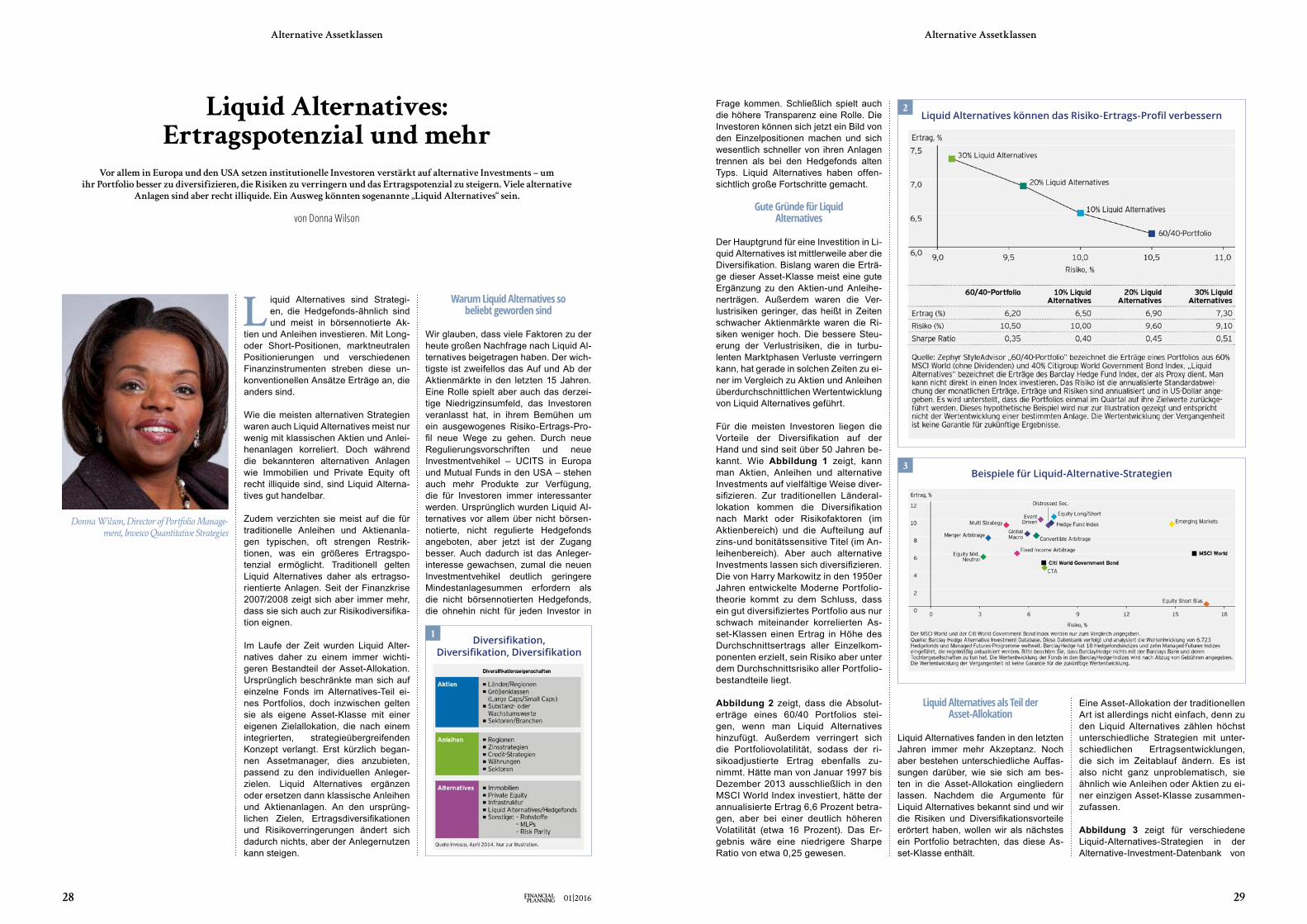

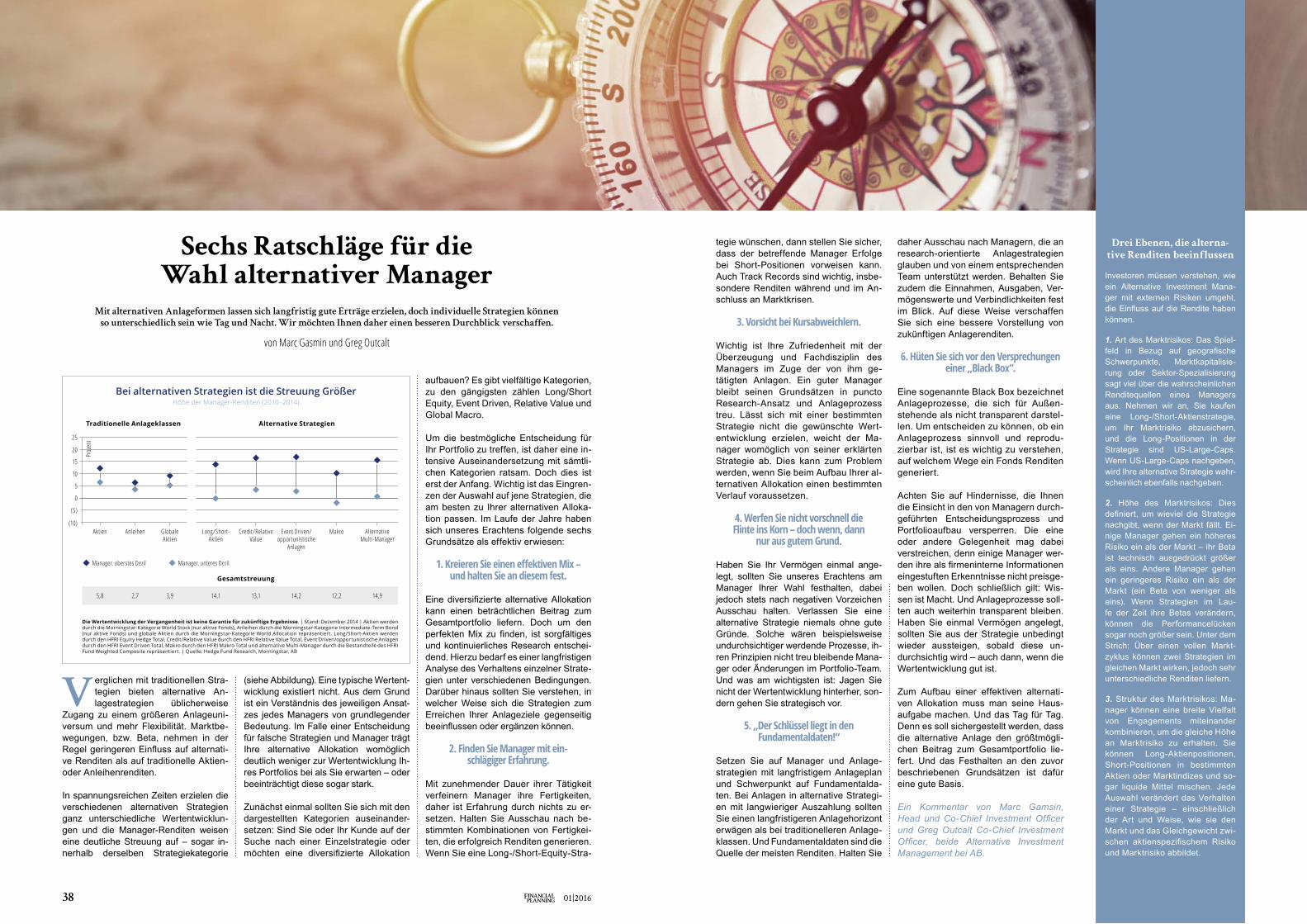

18 | Besser richtig diversifizieren Auf Risikofaktoren basierte Investmentansätze können die Diversifikation effektiv verbessern – und Portfolios besser schützen

Marktmeinung

20 | Schwankungsintensiver Jahresstart Die Kolumne von Gerit Heinz

21 | AAA – Die Erfolgsformel für attraktive Kapitalerträge! Die Kolumne von Hans-Jörg Naumer

Journal of Financial Planning

22 | Die hohe Kunst des Zuhörens erlernen von Daniel C. Finley

24 | Aus der Sicht Ihres Kunden von Susan Kornegay

Alternative Assetklassen

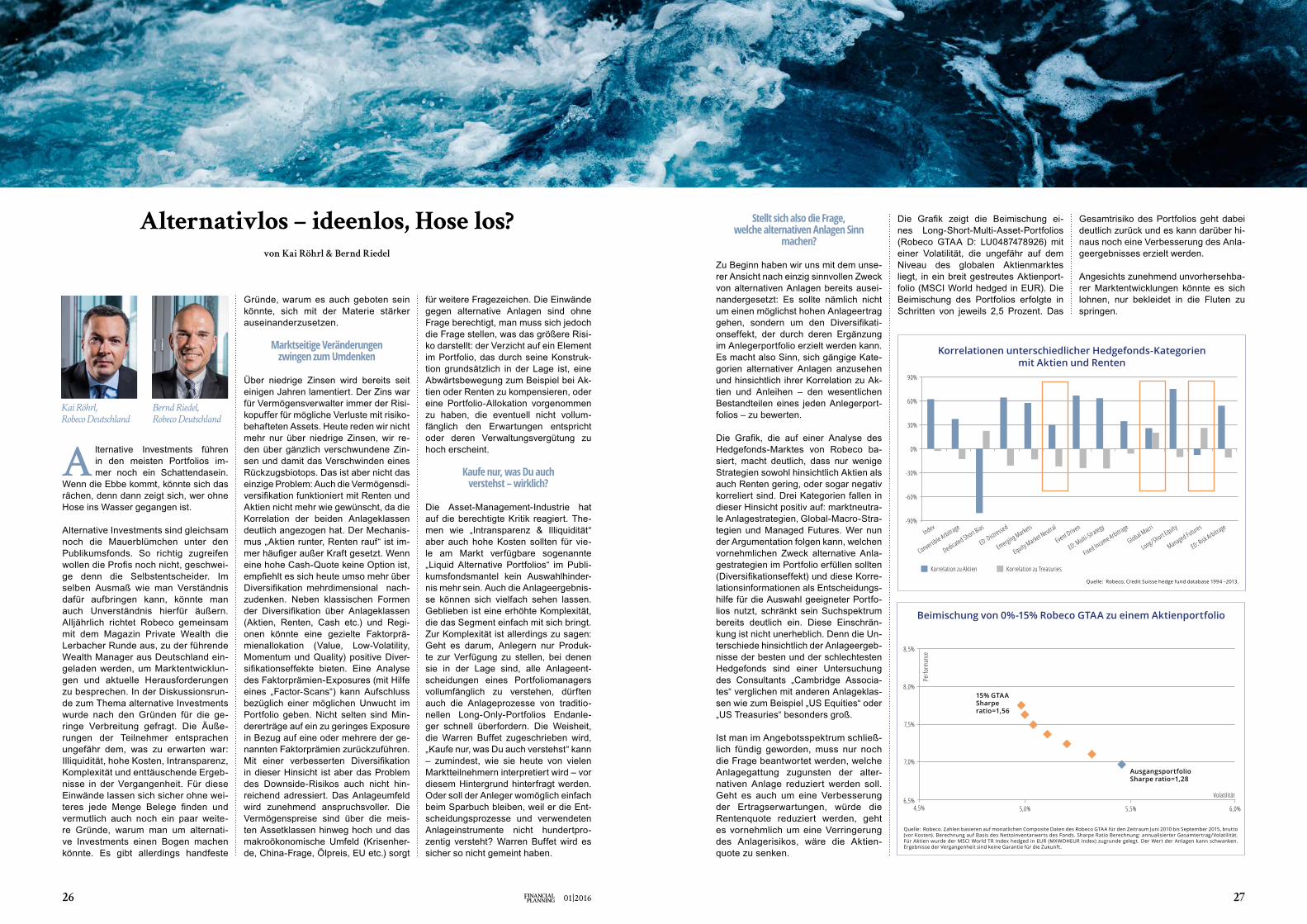

26 | Alternativlos – ideenlos, Hose los?

28 | Liquid Alternatives: Ertragspotenzial und mehr

32 | Die erfolgreiche Verbindung zwischen Kunst und Kapitalanlage

34 | Portfoliolösungen mit alternativen Investments

36 | Liquide alternative Investments: immer wichtiger für robuste Portfolios

38 | Sechs Ratschläge für die Wahl alternativer Manager

Recht | Regulierung

40 | Alternative Investmentfonds in der Finanzplanung Praktische Hinweise für die Behandlung von geschlossenen Fonds und deren Bewertung

42 | Die größten Herausforderungen der Finanzplanungsbranche (Teil 4) von Galina Mikhaylova

Nach einem ereignisreichen Jahr 2015, in dem wir unser 500. Vereinsmitglied begrüßen durften, befinden wir uns schon wieder mitten im neuen Jahr und sehen voller Tatendrang den Ereignissen entgegen!

Die ersten Veranstaltungen haben 2016 bereits stattgefun-den und waren gut besucht, wir stellen hier vermehrt fest, dass neben den Credits für die Weiterbildung auch der Netz-werkcharakter einen immer größeren Stellenwert einnimmt. Diesem wollen wir entsprechend Rechnung tragen und wei-tere Veranstaltungen dieser Art im Verlauf des Jahres anbie-ten. Mit der Fachtagungsreise nach Edinburgh, welche vom 14.04.–16.04.16 stattfinden wird, bieten wir unseren Mitglie-dern eine weitere Möglichkeit des Austauschs. Wir werden uns vor Ort aus erster Hand über die Auswirkungen der RDR informieren und unser Fördermitglied Standard Life besu-chen. Auch die Ableitung zur IDD werden wir mit Sicherheit dort diskutieren und entsprechende Lehren aus einem Ver-gleich dieser Richtlinien für den deutschen Markt ziehen kön-nen. Es sind noch Plätze frei, melden Sie sich gerne an.

Darüber hinaus bieten wir natürlich auch wieder unsere Fi-nanzplanertage in der Republik an unseren Standorten an. Begonnen haben wir am 01.03. in Düsseldorf, fortgesetzt wird die Reihe am 28.04. in Stuttgart, am 10.06. in Hamburg mit dem anschließenden nfp-Golfturnier am 11.06., in München am 30.09. sowie abschließend beim alljährlichen Financial Planner Forum am 25./26.11. in Berlin.

Damit halten wir unser Versprechen und bieten dauerhaft an insgesamt fünf Standorten diverse Fortbildungs- und Netz-werkveranstaltungen an.

Die geplanten Termine können Sie dem Veranstaltungska-lender am Ende des Magazins entnehmen, natürlich finden Sie diese aber auch in unseren Newslettern und auf unserer Homepage www.nfpb.de!

Wir würden uns sehr freuen, Sie auch vor Ort in unseren regi-onalen Standorten oder auf der nfp-Reise begrüßen zu dürfen.

Über die Grenzen unseres Landes hinaus werden Thomas Abel und ich den Verein im Juni dieses Jahres wieder auf der Konferenz unseres europäischen Partnerverbandes CIFA vertreten (cifango.org), gleiches werden wir wie in den Vorjah-ren natürlich auch auf der Mitgliederversammlung des FPSB Deutschland Ende Juni für unsere Mitglieder tun.

Nach wie vor ist es unser größtes Interesse, das Thema Finan-cial Planning in Deutschland weiter bekannt zu machen und Menschen, die mit dem Thema verbunden sind, eine Plattform zur Fortbildung und zum gegenseitigen Austausch zu bieten. Daher besteht seit September des letzten Jahres auch die „Bundesinitiative zur Förderung der Finanzplanung“, welche der weiteren Positionierung und Etablierung der Finanzpla-nung in der Öffentlichkeit und beim Verbraucher dienen soll.

Es ist daher weiterhin selbstverständlich und unser Anspruch – neben der Teilnahme an öffentlichen Anhörungen des Re-gulierers und der Bundesregierung in Berlin – auch in den Arbeitsgruppen des FPSB für unsere Mitglieder vertreten zu sein. Es ist und bleibt daher unabdingbar, dieses Thema mit vereinten Kräften in den Fokus zu rücken.

Wir freuen uns auf ein erfolgreiches, spannendes Jahr 2016 sowie Ihren Besuch auf unseren Veranstaltungen und/oder Ihre Teilnahme an der Diskussion!

Sven Putfarkenim Namen des Vorstands des network financial planner e.V.

Liebe Leser,

das Jahr 2015 war ein turbulentes Börsenjahr. Der Deutsche Aktienindex markierte im April mit 12.390 Punkten ein neues Allzeithoch und gab bis September wieder 25 Prozent nach.

Wer dachte, dass das Jahr 2016 ruhiger anfängt, wurde in den ersten Wochen eines Besseren belehrt. Hohe Schwankungen sind weiterhin an der Tagesordnung. Wir als Experten sollten mit dieser Situation gut umgehen können. Wie reagieren aber unsere Kunden? Hier spielen psychologische Faktoren eine größere Rolle als bei uns Beratern. Verlustaversion ist die da-bei dominierende Verhaltensweise. Gerade in solchen Phasen ist es wichtig, den Kunden genau zuzuhören und zwischen den „Zeilen“ zu lesen bzw. zu erkennen, was sie wirklich möchten.

Genau mit diesem Thema, nämlich „Den Kunden besser ver-stehen“, beschäftigt sich unser Ethik-Vortrag von Andy Heider am 4.4.2016 (2 CPD-Credits).

Bei vielen deutschen Kunden nehmen die Ängste vor einem Aktieninvestment trotz antizyklischer Opportunitäten wieder

zu. Interessante Beratungsansätze können hier helfen, die Vermögensstrukturierung an die aktuellen Bedürfnisse anzu-passen. Auf der „4. Private Banking Trends“ am 29. April 2016 in Frankfurt (7,5 CPD Credits) werden hierzu innovative Ideen präsentiert.

Apropos Innovation: Ich habe beim Lesen dieses Magazins schon oft inspirierende Einblicke in die Arbeit von Kollegen er-halten. Eine vernünftige Finanzplanung sollte auch die Kunden wieder von ihrem kurzfristigen Blick auf die Märkte zu einem Fokus auf die entscheidenderen langfristigen Weichenstellun-gen bringen.

Ich wünsche Ihnen viel Spaß beim Lesen.

Mit freundlichen Grüßen,

Samir Zakaria, 1. Vorsitzender NFEP e.V.

Das Jahr 2016 für den network financial planner e.V.Aktuelles vom Netzwerk der Finanz- und Erbschaftsplaner

s ist in Ordnung, Sie können es ruhig zugeben. Wenn es um die Frage geht, wie viele potenzielle Neukunden Sie für Ihr Finanzplanungsunternehmen wirklich haben,

reden Sie sich selbst die Antwort schön. Warum? Weil die Wahrheit möglicherweise peinlich ist. Sie haben schon lange vor, mehr Kunden für Ihre Finanzplanungsdienste zu gewinnen – und Sie haben viele Tipps dazu gelesen – dennoch ist Ihre Liste potenzieller Neukunden immer noch nahezu unverän-dert. Wenn man von verschiedenen Experten unterschiedliche Tipps erhält, ist es leider manchmal sehr schwierig zu wissen, welchem man folgen sollte.

Zum Glück gibt es sichere, einfache und auf wissenschaftli-chen Erkenntnissen fußende Mittel und Wege, von denen Ih-nen wahrscheinlich noch niemand etwas erzählt hat. Zunächst einmal zu den wissenschaftlichen Erkenntnissen.

Wissenschaftler, die den Überzeugungsprozess untersucht haben, sind immer wieder zu einer einfachen und trotzdem bemerkenswerten Erkenntnis gelangt, wenn es um den Ge-schäftsabschluss geht. Hier ist das Geheimnis: Oft haben die KLEINSTEN Veränderungen die GRÖSSTEN Auswirkungen auf Ihren Erfolg.

Eine Studie von Verhaltensforschern zeigt, dass das Ausmaß der Auswirkungen vom Fortschritt in den ersten Phasen ab-hängt. Ich werde das an einem Beispiel erklären. In einer Stu-die wurden den Gästen eines Sushi-Restaurants Treuekarten gegeben, die ihnen nach zehn Bestellungen ein Mittagessen umsonst garantierten. Es gab zwei unterschiedliche Typen an Restaurantgästen. Der erste Typ machte geringe Fortschritte, indem er nur ein oder zwei Bestellungen aufgab. Der zweite Typ machte große Fortschritte, da er sechs oder sieben Be-stellungen auf einmal aufgab. Es stellte sich heraus, dass die Gäste, deren anfänglicher Fortschritt eher gering ausgefallen war, eine doppelt so hohe Wahrscheinlichkeit hatten, das Re-staurant wieder zu besuchen, wenn sie sich auf den bereits erzielten Fortschritt in Hinblick auf das Gratis-Mittagessen konzentrierten. Die Gäste, deren anfänglicher Fortschritt grö-ßer ausgefallen war, da sie Bestellungen für sich und Freunde aufgegeben hatten, würden mit höherer Wahrscheinlichkeit zurückkehren, wenn sie sich jedoch auf den noch zu erzie-lenden Fortschritt für das Gratis-Mittagessen konzentrierten.

Warum? Weil die Motivation bei den meisten Menschen steigt, wenn sie sich auf den kleineren Bereich konzentrieren – egal, ob der kleinere Bereich den bereits erzielten oder noch zu er-zielenden Fortschritt beschreibt. Lassen Sie mich das wieder-holen, denn es ist wichtig:

Die Motivation steigt bei den meisten Menschen, wenn sie sich auf den KLEINEREN Bereich konzentrieren.

Ich habe mich also gefragt: Was ist die KLEINSTE Verände-rung, die Finanzplaner machen können, die die GRÖSSTE Auswirkung auf die Zahl ihrer potenziellen Neukunden hat?

Ich komme gleich darauf zurück. Denn – obwohl es etwas weh tut – müssen wir uns mit drei üblicherweise im Zusammenhang mit potenziellen Kunden begangenen Fehlern auseinandersetzen.

Fehler Nr.1: Sie sprechen mit den potenziellen Kunden über die Erreichung ihrer Ziele

Hier ist die Definition eines Ziels von Wikipedia: „Ein Ziel ist ein in der Zukunft liegender, gegenüber dem Gegenwärtigen im Allgemeinen veränderter, erstrebenswerter und angestrebter Zustand. Ein Ziel ist somit ein definierter und angestrebter Zu-

stand innerhalb einer Ereignisfolge.“ Was haben die Begriffe „in der Zukunft liegend“, „erstrebenswert“ und „angestrebt“ alle gemein? Sie beziehen sich alle auf die entfernte Zukunft. Der Fokus liegt auf dem langfristigen Endergebnis. Und nun raten Sie mal, was Sie noch vor einigen Sätzen gelernt haben:

Die Motivation steigt bei den meisten Menschen, wenn sie sich auf den kleineren Bereich konzentrieren.

Deshalb sollten Sie zunächst nicht den Fokus auf die Errei-chung der Ziele Ihrer potenziellen Neukunden legen, wenn Sie sie motivieren möchten. Dieser Schritt ist für sie in dieser Pha-se der Beziehung viel zu groß.

Fehler Nr. 2: Sie versprechen einen „umfassenden Dienst“

Was ist das Gegenteil von KLEIN? Groß. Weit. Umfassend. Ja, richtig. Und ich kann Sie denken hören: „Aber bei der Finanz-planung geht es um einen ganzheitlichen Überblick über die Finanzen der Kunden. Unsere Dienste MÜSSEN umfassend sein!“ Und ich stimme Ihnen zu. Natürlich ist Ihre Dienstleis-tung umfassend. Das ist unsere Aufgabe. Dadurch heben wir uns ab. So können wir den größten Mehrwert erzeugen. Doch versuchen Sie sich in die Lage von Menschen zu versetzen, die Sie noch nicht kennen. Meinen Sie, sie verstehen das? Oder es interessiert sie? Auf keinen Fall. Sie haben keine Ah-nung, was für ein Mehrwert für sie entsteht, wenn sie die Er-fahrung noch nicht gemacht haben. Deshalb sollten Sie nicht versuchen, potenziellen Kunden Ihre „umfassende“ Dienstleis-tung zu verkaufen. Es motiviert sie nicht.

Fehler Nr. 3: Sie geben zu viel Information weiter

Die meisten Planer glauben, dass potenzielle Kunden bei der Entscheidungsfindung alle vorhandenen Informationen mit in Betracht ziehen, um eine gut begründete Entscheidung dar-über zu treffen, wen sie zur Terminvereinbarung anrufen. Sie glauben, der beste Weg zur Überzeugung sei es, die poten-ziellen Kunden mit allen Informationen zu versorgen und Ih-nen eine rationale Erklärung dafür zu liefern, warum sie ihren Finanzplanungsdienst in Betracht ziehen sollten. Dennoch zeigen 60 Jahre wissenschaftlicher Forschung, dass es nicht unbedingt Informationen sind, die die Entscheidungsfindung beeinflussen. Vielmehr tut es der Kontext, in dem diese Infor-mationen präsentiert werden.

Wissen Sie, wir leben in einem Umfeld der höchsten Informa-tions- und Reizüberflutung, die wir jemals erlebt haben. Die Menschen haben einfach keine Zeit, in ihrem vollgepackten, stressigen Leben jede Information mit einzubeziehen. Das hat zur Folge, dass jeder seinen Einfluss und seine Überzeu-gungskraft anderen gegenüber auch über den Versuch hinaus, Menschen so zu informieren, dass sie sich ändern, erhöhen kann. Es geht auch ganz einfach, indem Sie eine KLEINE Ver-änderung an Ihrem Ansatz, Ihre Botschaft mit grundlegender menschlicher Motivation zu verbinden, vornehmen. Eine KLEI-NE Veränderung an der Situation, den Rahmenbedingungen, dem Timing oder am Kontext der Informationsweitergabe kann großen Einfluss darauf haben, wie die Information aufgenom-men wird und wie folglich gehandelt wird.

Wie kann man diese Fehler wieder gut machen? Es gibt zwei Wege, sie wieder gut zu machen.

Hier ist Methode Nr. 1: Vielleicht wollen Sie nun einmal da-rüber nachdenken, was die kleinste Veränderung ist, die Sie

vornehmen könnten, um mehr Neukunden zu gewinnen. Dabei können Sie sich folgende Fragen stellen:

• Welche KLEINE Veränderung an meinem Ansatz könnte hel-fen, bei mehr potenziellen Neukunden Interesse zu wecken?

• Welche KLEINE sprachliche Veränderung kann andere dazu motivieren, mit mir ins Geschäft zu kommen?

• Welche KLEINE Veränderung kann ich an meiner Website vornehmen, um es potenziellen Kunden zu erleichtern, mich zu kontaktieren?

• Welche KLEINE Veränderung kann ich an der Präsentation meiner Botschaft vornehmen, um bei mehr Menschen Inter-esse zu wecken?

Mir ist bewusst, dass es manchmal sehr schwierig sein kann, sich aus seinen alltäglichen Herausforderungen herauszulö-sen und darüber nachzudenken, was die KLEINSTE Verän-derung ist, die man an seiner Dienstleistung vornehmen kann, um mehr Neukunden zu gewinnen.

Deshalb stelle ich Methode Nr. 2 vor: Sie übernehmen einfach alle kleinen Schritte, die ich bereits angewendet und getestet habe. Diese Schritte haben sich bereits als nützlich erwiesen, wenn es darum geht, einen Kunden zu überzeugen, „ja“ zu sagen. Die gute Nachricht ist, dass ich bereits ein kostenloses PDF mit dem Titel: “3 Small and Research-Backed Steps that Stop your Prospect from Procrastinating to Do Business with You” erstellt habe. Das einzige, was Sie noch machen müssen, ist folgende Frage zu beantworten: Was ist Ihr kleinstes Pro-blem, wenn es um den Verkauf Ihrer Finanzplanungsdienst-leistung an Ihren idealen potenziellen Neukunden geht? Die Antwort können Sie auf www.seebeyondnumbers.com in der Kommentarbox unter dem Artikel hinterlassen und ich schicke Ihnen das PDF zu. Sie können es alternativ auch über die Re-daktion des Financial Planning Magazins anfordern.

Vielen Dank für Ihren Kommentar.Lassen Sie uns die Finanzplanung richtig angehen.

m Zuge der zunehmenden Kommodifizierung der Anlage-beratung bieten immer mehr Berater ihren Kunden auch Finanzplanung und Vermögensberatung an. Jedoch ist

es sehr viel schwieriger, den Nutzen einer schwer greifbaren, langfristigen Dienstleistung wie der Finanzplanung zu übermit-teln, als es beispielsweise bei der Anlageberatung der Fall ist – wo das Leistungsversprechen des Beraters klar definiert und in Euro gemessen werden kann. Es ist eine Sache zu bewer-ten, ob ein Berater eine gute Kapitalrendite für ein Portfolio erzielen konnte, doch wie kann der Ansatz des Beraters be-schrieben werden, durch den er versucht, eine bessere „Le-bensrendite“ für seinen Kunden zu erzielen?

Der Pionier der finanziellen Lebensplanung, Mitch Anthony, hat in wohl einem der besten Ansätze, den durch Finanzpla-ner erzeugten Mehrwert zu beschreiben, sechs Hauptpunkte festgehalten: Wir bieten Organisation, Verantwortlichkeit, Ob-jektivität, Proaktivität, Wissen und Partnerschaft. Obwohl die Begriffe selbst nicht unbedingt neu oder einzigartig sind, ist es Anthonys Art, sie miteinander zu einem Leistungsversprechen der Lebensrendite für Kunden zu verbinden, auf jeden Fall.

Natürlich ist dabei zu behaupten, diese Punkte dem Kunden liefern zu können, etwas ganz anderes als es wirklich zu tun. Deshalb ist Mitch Anthonys Umschreibung des Nutzen eines Finanzplaners nicht nur eine gute Beschreibung für Kunden, sondern ebenfalls ein Leitfaden für Berater, der ihnen zeigt, worauf sie sich konzentrieren sollten. Meinen Sie, diese sechs Punkte sind geeignet, den Kunden die Vorteile der Finanzpla-nung darzulegen? Und können Sie sie wirklich bieten?

Die verschiedenen (nicht immer außergewöhnlichen) Leistungsversprechen von Finanzberatern

Im Bereich der Anlageberatung ist es relativ einfach, ein Leis-tungsversprechen zu definieren. Der Berater kann hervorragen-de Investitionsentscheidungen, eine bessere Anlageanalyse sowie effektive Diversifikation und effektives Risikomanage-ment auf der Grundlage eines qualitativ hochwertigen Anlage-prozesses anbieten, wobei das Ziel immer der Heilige Gral der Anlageberatung ist: der positive Alpha-Faktor. Einen positiven Alpha-Faktor zu erzeugen heißt, dass sich die risikoangepasste Rendite des Kunden verbessert hat, wodurch die Kapitalrendite des Kunden die Ausgaben für Gebühren überschreitet.

Obwohl es unbestreitbar schwierig ist, einen positiven Al-pha-Faktor zu erzeugen, so ist die Bewertung des Beraters – und ob er die gewünschte Rendite erzielt hat – doch recht simpel. Die Anlageergebnisse können gemessen, quantifi-ziert, mit einer Benchmark verglichen und bewertet werden. Der Track-Record kann noch zusätzlich zeigen, welche Ergeb-nisse in der Vergangenheit erzielt wurden.

In der Finanzplanung ist es nicht so einfach, ein Leistungsver-sprechen aufzustellen. Dem potenziellen Kunden eine nicht

greifbare Dienstleistung zu verkaufen, wenn er diese nicht se-hen oder anfassen kann (wie es bei einem greifbaren Produkt der Fall wäre), gestaltet sich als sehr schwierig. Es wird richtig kompliziert, wenn der Kunde mit dieser „unsichtbaren“ Dienst-leistung gar keine Erfahrung hat. Manche konzentrieren sich auf Aspekte wie Know-how und Erfahrung des Beraters, wenn sie den Wert der Zusammenarbeit abschätzen wollen. Doch dabei geht es eigentlich viel mehr um Eigenschaften des Bera-ters als um den Nutzen für den Kunden. Andere definieren ihr Leistungsversprechen über Punkte, die mehr auf den Kunden ausgerichtet sind – wie „Wir bieten Ihnen (finanziellen) Seelen-frieden“ – aber selbst das ist nicht absolut zufriedenstellend. Wie viel Seelenfrieden kann ein Berater denn wirklich bieten? Und wie genau wird der Seelenfrieden gemessen, um ihn in den erfolgreichen Track-Record zu integrieren?

Die sechs wesentlichen Leistungsversprechen eines Finanzplaner

Auf der diesjährigen AICPA-Personal-Financial-Planning-Kon-ferenz leitete der Pionier der finanziellen Lebensplanung, Mitch Anthony, eine der allgemeinen Veranstaltungen. Er brachte dabei das womöglich am besten formulierte kundenzentrierte Leistungsversprechen der Finanzplanung vor, das ich je ge-hört habe. Eingebettet in den Kontext des (zugegebenermaßen immer noch nicht messbaren) Ziels der Verbesserung der „Le-bensrendite“ des Kunden (ROL – Return on Life als Gegensatz zum üblichen Ansatz der Verbesserung der Kapitalrendite des Kundenportfolios, ROI) schlug Anthony vor, dass die sechs Hauptnutzen der Finanzplanung sind:

ORGANISATION (Organization). Wir helfen dabei, Ordnung in Ihr Finanzleben zu bringen, indem wir Ihr finanzielles Haus aufräumen (sowohl auf dem Makrolevel von Anlage, Versiche-rung, Immobilien, Steuern etc. als auch auf dem Mikrolevel des Haushalt-Cash-Flows)

VERANTWORTLICHKEIT (Accountability). Wir helfen Ih-nen, Ihre finanziellen Ziele wirklich zu verfolgen, indem wir Sie dabei unterstützen, Prioritäten zu setzen, Ihnen zeigen, welche Schritte Sie machen müssen, und regelmäßig Ihre Fortschritte überprüfen.

OBJEKTIVITÄT (Objectivity). Wir bringen die Sicht von außen mit, um Ihnen zu helfen, emotionale Entscheidungen in wichti-gen Finanzdingen zu vermeiden, indem wir Sie in den relevan-ten Entscheidungen beraten, die nötige Recherche betreiben, damit Sie alle Informationen haben, und jeden möglichen Inte-ressenskonflikt unsererseits offenlegen und lösen.

PROAKTIVITÄT (Proactivity). Wir arbeiten mit Ihnen zusam-men, um Veränderungen Ihrer Lebensumstände zu antizipie-ren und finanziell auf sie vorbereitet zu sein, indem regelmäßig mögliche Änderungen der Lebensumstände festgestellt wer-den und notwendige Aktionspläne erstellt werden, um recht-zeitig mit ihnen umgehen zu können.

WISSEN (Education). Wir setzen uns mit den für Ihren Erfolg relevanten, spezifischen Informationen auseinander, indem wir zunächst Ihre Situation genau verstehen, nötiges Wissen zur Hilfe der Entscheidungsfindung bereitstellen und die Optionen und Risiken jeder möglichen Entscheidung darlegen.

PARTNERSCHAFT (Partnership). Wir möchten Ihnen helfen, das bestmögliche Leben für sich zu erreichen, arbeiten dabei allerdings mit Ihnen, nicht für Sie, indem wir uns die Zeit neh-men, genau Ihren Hintergrund, Ihre Ansichten, Ihre Bedürfnis-se und Ziele zu verstehen, mit Ihnen und in Ihrem Auftrag zu arbeiten (mit Ihrer Erlaubnis) und Transparenz in Bezug auf unsere eigenen Kosten und Vergütung bieten.

Obwohl die Worte selbst nicht unbedingt neu und einzigartig sind, zeigt Anthonys Art, sie zu verwenden samt ergänzender Erklärungen, was genau der Berater bietet und wie (mit einigen zusätzlichen Anmerkungen des Autors), ziemlich deutlich, was hinter der nicht greifbaren Dienstleistung der Finanzplanung wirklich stecken sollte – und warum es sich für den Verbrau-cher lohnt, für einen Finanzberater Geld auszugeben.

Man kann sich tatsächlich sehr gut eine Berater-Website vor-stellen, die genau diese sechs Begriffe und ihre Erklärungen als Beschreibung von „Was wir für Sie, den Kunden, tun!“ be-nutzt! Obwohl die Begriffe immer noch abstrakt sind, ist „Wir bieten Organisation, Verantwortlichkeit, Objektivität, Proakti-vität, Wissen und Partnerschaft“ sehr viel klarer und spezifi-scher als „Wir bieten einen individuellen, auf Sie zugeschnitte-nen, persönlichen Finanzplan!“.

Das Leistungsversprechen der Finanzplanung halten

Natürlich ist es recht einfach, Anthonys Leistungsversprechen zu nennen, es jedoch in die Tat umzusetzen braucht Fokus und Einsatz und nicht alle Finanzplaner halten dieses Leistungs-versprechen heutzutage unbedingt ein.

Viele Finanzplaner geben beispielsweise an, ihren Kunden bei der Organisation ihrer Finanzen zu helfen, doch tatsächlich zwingen viele Planer ihre Kunden dazu, sich zu organisieren, indem sie zunächst all ihre relevanten Unterlagen zusammen-sammeln und ein Datenerfassungsformular ausfüllen müssen und erst dann den Finanzplanungsdienst in Anspruch nehmen können. Wenn das Treffen zur Datensammlung zu einem kun-denzentrierten Organisationstreffen wird, ist die Erfahrung in der Tat eine ganz andere als die, die die meisten von uns ihren Kunden bieten.

Den Kunden ein wahrer Partner im Bereich der Verantwort-lichkeit zu sein, setzt auf ähnliche Art und Weise voraus, ih-

nen zuerst einmal zu helfen, eine oft überwältigende Liste an Finanzplanungsempfehlungen zu sortieren. Darüber hinaus impliziert es, zu jedem Treffen mit einer klaren Tagesordnung zu erscheinen, die eine Übersicht dessen, was zu diesem Zeit-punkt bereits erledigt sein sollte, enthält, um sicherzustellen, dass nichts unter den Tisch fällt. Proaktiv zu sein setzt wiede-rum voraus, dass das Beratungsunternehmen effizient genug arbeitet, damit es überhaupt die zeitlichen Kapazitäten hat, um proaktiv zu arbeiten. Und zu sagen, dass Sie partnerschaftlich mit Ihren Kunden zusammenarbeiten, heißt, interaktiv und ko-operativ in Echtzeit mit Ihren Kunden zusammenarbeiten zu wollen und nicht nur hinter den Kulissen einen Finanzplan zu-sammenzustellen und ihnen dann zu sagen, was sie als nächs-tes tun müssen.

Tatsächlich ist Anthonys Liste nicht nur nützliche Information für Kunden, sondern auch ein guter Wegweiser für Finanzpla-ner selbst, an dem sie ablesen können, wie sie ihre Dienste für die Kunden noch verbessern können. Wie bereits erwähnt, ist es einfach, die Begriffe zu nennen, und sehr viel schwieriger, sie in die Tat umzusetzen. Wenn Sie einmal genau darüber nachdenken, wie Sie mit Ihren Kunden arbeiten, gibt es dann Möglichkeiten, wie Sie einen größeren Mehrwert für Ihre Kun-den erzeugen könnten?

Natürlich ist die Grundlage für all dies der Wille, wirklich Finanz-planung betreiben zu wollen – aufgrund der Kommodifizierung der Anlageberatung zunehmend eine Notwendigkeit für Finanz-berater – und Mitch Anthonys Leistungsversprechen, für die Kunden eine bessere Lebensrendite zu erzielen, geht weit über das hinaus, was viele Finanzberater praktizieren. Für diejenigen, die es interessiert, hat Anthony eine Reihe von Instrumenten (die sogenannten MyFLPTools – My Financial Planning Tools) zusammengestellt, um herauszufinden, wie die Kundenbezie-hung vertieft werden kann. Er bietet ebenfalls ein Coaching-Pro-gramm für die an, die ihr Unternehmen in ein auf Lebensrendite orientiertes Beratungsunternehmen umwandeln wollen.

Unterm Strich bleibt folgendes: In einer Zeit, in der Finanzbe-ratungsdienste kommodifiziert werden und Finanzplanung die-sem Trend aufgrund der Schwierigkeit, den Dienst zu erklären und zu kommunizieren, widerspricht, ist es unabdingbar, eine gute Beschreibung des tatsächlichen Nutzens von Finanzpla-nern zu finden. Mitch Anthony hat hierzu möglicherweise den besten und verständlichsten Ansatz gefunden, der mir bisher untergekommen ist!

Was meinen Sie? Bietet Mitch Anthony eine nützliche Be-schreibung der Vorteile, die Finanzplaner ihren Kunden erbrin-gen? Fehlt dabei etwas? Ist der Ansatz besser oder schlechter als die üblichen Beschreibungen? Würden Sie die Begriffe auf Ihrer Website und in Ihrem Marketing-Material verwenden, um Ihren Kunden Ihr Leistungsversprechen zu beschreiben?

Michael E. Kitces, MSFS, MTAX, CFP®, CLU,

ChFC, RHU, REBC, CASL ist Herausgeber des

“The Kitces Report” und Blogger des “Nerd‘s Eye

View”. Außerdem ist er Partner und Director

of Research der Pinnacle Advisory Group in

Columbia, Maryland.

Sechs Leistungsversprechen eines Finanzplaners

für eine bessere „Lebensrendite“ des Kunden

von Michael E. Kitces

Die sechs Leistungsversprechen, die ein (GUTER) Finanzplaner mitbringen sollte

Beschreiben Sie bitte Ihre Tätigkeit (und Ihr Unternehmen)

Matthias Gleich: Die ADS Allgemeine Deutsche Steuerberatungsgesellschaft mit Sitz in Hamburg ist ein bundesweit tätiges Unternehmen. Mehr als 600 Mit-arbeiter betreuen in 24 Zweigniederlas-sungen über 8000 Mandanten.

Neben den klassischen Dienstleistungen eines Steuerberaters (Lohnbuchhaltung, Finanzbuchhaltung, Steuerberatung) hat die Gesellschaft in den letzten Jahren ihr Dienstleistungsangebot in den Bereichen

betriebswirtschaftliche Beratung und Fi-nanzplanung sukzessiv erweitert.

Als Senior-Finanzplaner bin ich zusam-men mit fünf weiteren CFPs für die Erstel-lung von vollwertigen Finanzplänen nach den Vorgaben des FPSB verantwortlich. Außerdem entwickele ich derzeit im Rahmen eines Projekts zusammen mit Kollegen aus der Steuerabteilung sowie unseren Rechtsanwälten ein integriertes Produkt für das Thema „Estate Planning“ in unserer Gesellschaft. Meine Haupt-aufgabe als Projektmitglied ist die Ent-wicklung einheitlicher Prozesse für die Erstellung von Nachfolgeplänen sowie die Erarbeitung einer entsprechenden Expertise für die Planpräsentationen.

Welche Kundengruppe beraten Sie schwerpunktmäßig?

Matthias Gleich: Unsere Mandanten sind überwiegend selbständige Unter-nehmer und leitende Angestellte.

Was sind Ihre Beratungs- schwerpunkte?

Matthias Gleich: Der Schwerpunkt liegt klar im Bereich des Themenspektrums „ganzheitliche Finanzplanung“. Dabei erstelle ich im Jahr ca. 50 Finanzpläne für meine Mandanten. Die Bewertung und die Simulation des Unternehmens nimmt in unseren ADS-PrivatPlänen eine herausragende Stellung ein. Über eine eigens entwickelte Schnittstelle sind wir als Gesellschaft in der Lage,

Unternehmensergebnisse individuell zu simulieren und in die Finanzplanung ein-zubauen. Als weitere Beratungsfelder werden die Bereiche Immobilienanalyse und Estate Planning in letzter Zeit ver-stärkt nachgefragt.

Zum Thema Honorar: Welche Gestaltung haben

Sie hier, Höhe des Honorars, Preismodelle, Durchsetzbarkeit, Umsetzungsquote der Kunden

bei den Empfehlungen?

Matthias Gleich: Als Steuerberatungs-gesellschaft arbeiten wir ausnahmslos auf Honorarbasis. Provisionen aus Fol-gegeschäften bzw. aus Vermittlungs-geschäften fallen bei uns nicht an. Vor Abschluss eines Vertrags erhalten un-sere Mandanten eine transparente und faire Kalkulationsgrundlage für unsere Produkte. Die Höhe des Honorars eines Finanzplans ist von der Vermögens-höhe sowie der Anzahl der simulierten Unternehmen abhängig. Mit unserem Preismodell haben wir ausnahmslos positive Erfahrungen gemacht. Dabei aktualisieren derzeit etwa zwei Drittel unserer Mandanten Ihre ADS-Privat-Pläne einmal jährlich. Dafür erheben wir von unseren Mandanten ein laufendes jährliches Honorar. Wir freuen uns über die bisher sehr positive Resonanz für unsere Dienstleistungen.

Welche Software setzen Sie ein?

Matthias Gleich: In unserer täglichen

Praxis arbeiten wir mit der Software „Finanz-und Nachfolgeplaner“ von Op-tiPlan (Gschwind Software). Sowohl unsere Finanzpläne als auch die Im-mobilienanalysen und unsere Nachfol-geplanungen werden mit dieser Soft-ware erstellt. Für die Simulation der Ergebnisse von Unternehmen setzen wir eine hausinterne Lösung – unseren ADS-UnternehmensPlan – ein. Dazu verwenden wir im Einzelfall noch diver-se Detailberechnungen von DATEV.

Welche Literatur lesen Sie und was würden Sie den Lesern

des Magazins empfehlen zu lesen?

Matthias Gleich: An Literatur kommt bei mir einiges zusammen. Ich lese regelmäßig sämtliche Newsletter des FPSB, da ich diese als sehr informa-tiv erachte und die Fachinformationen in der täglichen Praxis gut verwen-den kann. Dazu kommen regelmäßig weitere Fachpublikationen im Bereich Estate Planning und Financial Plan-ning. Aufgrund meiner Tätigkeit in einer Steuerberatungsgesellschaft kommt dann noch die eine oder andere Fach-zeitschrift hinzu. Außerdem habe ich auch noch die Zeitschrift „Finanztest“ von Stiftung Warentest abonniert, um einen umfassenden Überblick über unterschiedliche Themenbereiche zu erhalten. Und natürlich lese ich regel-mäßig das Financial Planning Magazin, da mich die Erfahrungen der anderen CFPs sehr interessieren!

Welche Fortbildung und Netzwerke nutzen Sie? Warum?

Matthias Gleich: Eine Fortbildung sollte meiner Ansicht nach immer einen Mehr-wert für die tägliche Praxis bieten und neue Kenntnisse bzw. Fachinformationen liefern. Neben internen Schulungen zu vielen betriebswirtschaftlichen Themen habe ich in der Vergangenheit sowohl Fortbildungen bei der Frankfurt School of Finance & Management als auch bei der European Business School (EBS) be-sucht. Die Qualität der Inhalte und der Do-zenten habe ich als sehr gut empfunden. Aber auch der regelmäßige Austausch mit anderen CFPs über den NFP ist sehr hilfreich, um von Erfahrungen anderer zu lernen und zu profitieren. Insbesondere die in München angebotenen Workshops zum Thema Finanzplanung kann ich emp-fehlen. Meiner Meinung nach sollten ins-gesamt mehr Fachvorträge und weniger Produktvorträge angeboten werden und die Anbieter sich auf die Weiterentwick-lung des „CFP-Gedankens“ fokussieren.

Matthias Gleich: Ein guter Finanzpla-ner sollte seine Kunden vor allem fair

und neutral beraten. Der Kunde wird dies nach meiner Erfahrung langfristig honorieren und den Mehrwert auch ge-genüber Dritten entsprechend kommu-nizieren. Des Weiteren sollte er ehrlich seine persönliche Meinung zu individu-ellen Problemstellungen vertreten und auch schwierige Sachverhalte (zum Bei-spiel frühere Beratungsfehler) anspre-chen. Selbstverständlich ist eine ent-sprechende fachliche Ausbildung eine unabdingbare Voraussetzung für einen guten Finanzplaner. Die Zertifizierung zum CFP ist dabei für alle angehenden Finanzplaner am besten geeignet.

Was wünschen Sie sich für die Zukunft an Unterstützung?

Weiterentwicklung?

Matthias Gleich: Ich halte gerade den Austausch mit anderen Finanzplanern für sehr wichtig und würde mich freuen, wenn diese Kommunikation unterein-ander weiter gefördert wird. Zukünftige Veranstaltungen sollten diesen Netz-werkgedanken stützen und dabei helfen, das Thema „Finanzplanung“ allgemein stärker zu fokussieren.

Des Weiteren würde ich mir mehr An-bieter vollwertiger Finanzplanung in Deutschland wünschen. Insgesamt müssen „wir“ Finanzplaner uns alle noch stärker für das Thema einsetzen und dafür sorgen, dass unser Berufsstand in der Öffentlichkeit präsenter wird.

Vielen Dank für das Gespräch.

Finanzplaner im Interview

Matthias Gleich – ADS Allgemeine Deutsche Steuerberatungsges. mbH

n einer Umfrage des network financial planner e.V. haben sich im Januar viele Leser des Magazins die häufigere Dar-stellung von Praxisfällen gewünscht. Diesem Wunsch kom-

men wir gerne nach und konnten als ersten Autor hierfür Sven Scherner (CFP®) von der HONORIS Treuhand GmbH gewin-nen. Gerne dürfen auch Sie als unsere Leser aktuelle Fälle aus Ihrem Beratungsalltag bei uns einreichen, welche dann an dieser Stelle veröffentlicht werden können.

Wir beginnen in dieser Ausgabe mit einem Praxisfall, mit dem die Teilnehmer des 1. Estate Planner Forums in Berlin aus dem Jahr 2015 bereits vertraut sind. Aufgrund der zahlreichen Anknüpfungspunkte für den Finanz- und Nachfolgeplaner wid-men wir uns diesem Fall in der aktuellen und den nächsten Ausgaben dieses Magazins.

Der Ausgangsfall 30.12.2014 Berliner Familie stirbt bei Frontalzusammenstoß in Namibia

Bei einem schweren Autounfall an Namibias Atlantikküste sind kurz vor dem Jahreswechsel drei Berliner ums Leben gekommen. Die örtliche Polizei veröffentlichte am Donners-tag die Namen der insgesamt sechs Todesopfer. Demnach handelt es sich bei den toten Deutschen um ein Arzt-Ehe-paar aus Berlin sowie deren Tochter. Die zweite, minderjäh-

rige Tochter überlebte als einzige mit leichten Verletzungen. Quelle: Berliner Morgenpost, Online vom 01.01.2015

Ein Fall wie dieser kann auch auf unseren Straßen passieren. Gemäß statista.com starben im Jahr 2014 insgesamt 3.377 Menschen auf deutschen Straßen. Dahinter verbergen sich nicht nur familiäre Schicksalsschläge, sondern auch viele Fra-gestellungen, die mit der täglichen Arbeit eines Finanz- bzw. Nachfolgeplaners zu tun haben. Folgende Fragestellungen möchten wir daher anhand dieses tragischen und tödlichen Unfalls erörtern:

1. Wer ist Erbe geworden? (Testament oder gesetzliche Erbfolge?)

In dieser Ausgabe schildern wir Ihnen den Ausgangsfall und gehen auf die Erbfolge ein. Besonders hervorzuheben sind die Ausführungen zum „gleichzeitigen Versterben“.

2. Was passiert mit dem minderjährigen Kind? (Sorgerecht, Gesundheit)

Der zweite Artikel beschäftigt sich dann mit den Fragestellun-gen, die mit dem minderjährigen Kind verbunden sind. Was ist bei einem minderjährigen Erben zu beachten? Und was ist eine Sorgerechtsverfügung?

3. Was passiert mit der Arztpraxis? (Todesfallregelungen, Gesellschaftsverträge)

Der dritte Artikel wirft einen Blick auf die Regelungen zum betrieblichen Vermögen. Welche Nachfolgeregelungen sind angebracht? Und wie sieht eine mögliche Checkliste für den Ernstfall aus?

Betrachten wir den Fall mit Hilfe des Familienstammbaumes

Die Frage aus erbrechtlicher Sicht lautet: „Wer ist Erbe gewor-den?“. Wie immer ist der erste Ansatzpunkt bei der Beurteilung

dieser Frage, ob die gesetzliche Erbfolge eintritt, oder ob eine gewillkürte Erbfolge beispielsweise in Form eines Testaments vorliegt. Nehmen wir in diesem Fall an, dass es ein Berliner Testament gibt, welches vorgibt, dass zunächst der länger lebende Ehegatte alles erbt und danach die gemeinsamen Kinder zu gleichen Teilen. Verstirbt der Ehemann sofort und die Ehefrau erst Minuten später im Rettungswagen, dann wird der Mann zunächst von seiner Frau beerbt. Voraussetzung für die Erbenstellung einer Person ist, dass die erbende Person den Erblasser nur um den Bruchteil einer Sekunde überlebt hat. Erbschaftsteuerlich findet hier dann der zweifache Erwerb desselben Vermögens bei den Kindern statt. Zunächst bei der etwas länger lebenden Ehefrau Franziska und dann bei dem überlebenden Kind Julia. Es gibt zwar eine Privilegierung nach §27 ErbStG, aber die steuerlichen Freibeträge für das Kind bleiben beim Tod des erstversterbenden Elternteils ungenutzt (Hinweis: Zumindest diese ungünstige Konstellation ließe sich unter Umständen heilen, indem die überlebende Tochter für die Mutter das Erbe des Vaters ausschlägt).

Komplizierter ist die Rechtslage, wenn zwei Menschen gleich-zeitig versterben. Grundsätzlich ist es Aufgabe des Nachlass-gerichts, im Rahmen eines Erbscheinverfahrens zu ermitteln, welcher von zwei Menschen zuerst verstorben ist. In diesem Un-glücksfall ließ sich nicht feststellen, welcher der beiden Ehepart-ner den anderen möglicherweise auch nur um Sekunden über-lebt hat. Für solche Fälle muss das Nachlassgericht in einem Verfahren zur Erteilung eines Erbscheins bei der Bestimmung der Erbfolge von der gesetzlichen Regelung in § 11 Verschol-lenheitsgesetz ausgehen: Kann nicht bewiesen werden, dass von mehreren gestorbenen oder für tot erklärten Menschen der eine den anderen überlebt hat, so wird vermutet, dass sie gleichzeitig gestorben sind. Der Begriff, der in diesem Zusam-menhang oft fällt, ist die sogenannte „Kommorientenvermutung“ (Gleichzeitigkeitsvermutung): Bei diesem interessiert nicht der exakte Todeszeitpunkt (Datum, Uhrzeit), sondern ob der Tod einer Person vor oder nach dem einer anderen eingetreten ist. In diesem Sinne wird der Todeszeitpunkt eines Verstorbenen in Relation zu jenem einer anderen Person gesetzt. Dies hat nicht nur Auswirkungen auf den Erbgang, sondern beispielsweise auch auf Versicherungsleistungen. Das Gesetz fingiert in sol-chen extremen Fällen also mangels besseren Wissens einen zeitgleichen Todeszeitpunkt der verunglückten Personen. Die-se Fiktion bedeutet für die Erbfolge allerdings, dass keiner der beiden betroffenen Unglücksopfer den anderen beerbt hat, da keiner der beiden zum Zeitpunkt des zeitgleichen Todes seines Partners selber noch am Leben war. Wer in diesen Fällen Erbe wird, bestimmt sich wiederum nach einem gegebenenfalls vor-liegenden Testament bzw. nach dem Gesetz. Deshalb empfiehlt es sich, dass Sie Ihre Mandanten diesbezüglich sensibilisieren. Insbesondere dann, wenn es Kinder gibt, die nicht aus der ge-meinschaftlichen Beziehung stammen.

Ist in einem Ehegattentestament die Erbfolge bei gleichzei-tigem Versterben geregelt, kann eine solche Klausel zum gleichzeitigen Versterben aber auch dahin auszulegen sein, dass sie auch gelten soll, wenn die Ehegatten kurz nacheinan-der sterben. Dann sind die eingesetzten Erben Nacherben des

Erstversterbenden und unmittelbare Erben des Überlebenden. So hat das OLG Stuttgart (Beschluss vom 29.12.1993 - 8 W 583/92) in einem Fall entschieden, in dem am frühen Dienstag-morgen die 86-jährige Erblasserin eines natürlichen Todes ge-storben war. Ihr 82-jähriger Ehemann lag zu diesem Zeitpunkt mit einem Herzinfarkt im Krankenhaus und erfuhr am Abend desselben Tages vom Tod seiner Frau. Am nächsten Tag um 7 Uhr morgens verstarb auch der Ehemann.

Die Ehegatten hatten zwei Ehegattentestamente errichtet. Im ersten (Januar 1977) hatten sie sich gegenseitig zu Erben ein-gesetzt und bestimmt, dass der überlebende Ehegatte über ihren Nachlass frei nach seinem Ermessen verfügen können sollte. Im zweiten Testament (März 1977) heißt es einleitend: “Es ist unser freier, ernster und wohl überlegter Wille, ein ge-meinsames Testament hiermit zu errichten, für den Fall, daß wir beide gleichzeitig sterben.“ In diesem Testament sind für diesen Fall Verwandte der Ehefrau zu 65 Prozent und Ver-wandte des Ehemannes zu 35 Prozent als Erben eingesetzt.

Das Oberlandesgericht wies darauf hin, dass wenn die Klau-sel “gleichzeitig sterben“ danach hinterfragt werde, was sich die Erblasser darunter vorgestellt haben könnten, deutlich werde, dass diese Klausel keineswegs zwingend auf den Fall beschränkt werden könne, dass ihrer beider Tod in der glei-chen Sekunde eintrete. Dies dürfte nämlich ein ganz seltener Ausnahmefall und fast nie festzustellen sein. Daher sehe die Rechtsprechung Todesfälle, die durch denselben Unfall ver-ursacht sind, unter bestimmten zusätzlichen Voraussetzungen auch dann als gleichzeitig an, wenn die Ehegatten innerhalb eines kürzeren Zeitraums nacheinander sterben. Darüber hi-naus sei aber zu fragen, ob die von den Erblassern für den Fall des gleichzeitigen Versterbens getroffene Regelung auch gelten solle, falls sie kurz nacheinander sterben, ohne dass dies auf dieselbe Ursache zurückgeführt werden könne. Die Auslegung des Oberlandesgerichts führte zu dem Ergebnis, dass sich die Erbfolge in beiden Erbfällen nach dem im März 1977 aufgesetzten gemeinschaftlichen Testament bestimmte.

Im Ergebnis ist festzustellen, dass auch bei anderen hand-schriftlichen Ehegattentestamenten, insbesondere die Kata- strophen- oder Unfallklauseln immer wieder zu Schwierigkeiten führen und von der Rechtsprechung anders ausgelegt werden.

Um böse Überraschungen zu vermeiden, sollte daher vor Ab-fassen eines handschriftlichen Testamentes eine juristische Beratung erfolgen.

Wenn in unserem Musterfall im (Berliner) Testament eine sol-che Unfallklausel enthalten war, dann bedeutet dies, dass die gegenseitige Erbeinsetzung der Ehegatten entfällt, mit der Fol-ge des Direkterwerbs der minderjährigen Julia von jedem El-ternteil. Ihre Schwester Klara kommt als weitere Erbin nicht in Betracht, da sie zum gleichen Zeitpunkt wie die Eltern verstarb.

Seien Sie gespannt auf die nächste Ausgabe des Financial Planning Magazins, in der wir uns mit den Besonderheiten dieses Falls hinsichtlich der minderjährigen Julia beschäftigen.

• Der Sieger des deutschen Wettbe-werbs nimmt automatisch am Wett-bewerb der PlanPlus Global Financi-al Awards für die Region Europa teil. Der Sieger der europäischen Region erhält neben der Teilnehmergebühr zur FPA Jahreskonferenz 2016 in Baltimore vom 14.–16. September 2016 auch den Flug und die Unter-kunft in einem 5-Sterne Hotel (die Flug- und Hotelpauschale beläuft sich auf maximal 3.000 USD). Die FPA-Tagung organisiert einen inter-nationalen Empfang, bei welchem den Siegern ihre Preise überreicht werden.

Um am Wettbewerb teilzunehmen, muss ein Finanzplaner einen Bewer-bungsbogen ausfüllen, der sich auf einen Finanzplan seiner Wahl bezieht, welcher einem Kunden bereits präsen-tiert wurde. Richtlinien zum Schutz persönlicher Informationen und der Privatsphäre der Kunden werden voll-ständig eingehalten.

Der Finanzplan wird von einer Jury von Experten beurteilt, welche sich aus drei deutschen und zwei internationalen Ex-perten mit Deutschkenntnissen zusam-mensetzt. Letztere sollen dabei helfen, global anerkannte Best-Practice-Me-thoden in die Beurteilung mit einfließen zu lassen.

Bei der Bewertung ist der für den Kun-den erreichte Mehrwert ausschlagge-bend. Beurteilungskriterien sind unter anderem die Empfehlungen, die der Berater seinem Kunden gegeben hat. Ausschlaggebend sind die Qualität der Empfehlungen in Bezug auf das Errei-chen der Zielsetzungen des Kunden einerseits und die Wahrung der Inter-essen des Kunden andererseits.

„Mit der Schaffung eines Wettbewerbs, der die besten Finanzplaner Deutsch-lands auszeichnet, legen wir die Mess-latte für exzellente Finanzberatung in Deutschland deutlich höher”, sagt Thomas Abel, Vorstand des network fi-nancial planner e.V., einem der größten Vereine für Finanzplaner in Deutsch-land. „Der Wettbewerb bietet unseren Finanzplanern eine großartige Chance, ihr Talent unter Beweis zu stellen, und ermöglicht es den Gewinnern, in den globalen Markt einzutreten. Dort können wir feststellen, wie gut sich deutsche Finanzberatung im internationalen Ver-gleich schlägt. Ich freue mich sehr auf diese Erfahrung“, sagt Abel weiter.

Für die German Financial Planning Awards gelten die gleichen Regeln wie für den PlanPlus Global Financial Plan-ning Award.

„Alle deutschen Finanzplaner, die Mit-glied eines Finanzplanungsvereins sind, sind für den Wettbewerb zugelassen”, sagt PlanPlus Präsident Shawn Bray-man. „Wir freuen uns auf die Zusammen-arbeit mit dem network financial planner e.V. und hoffen, dass weitere Verbände und Vereine am Wettbewerb teilnehmen werden und ihre Mitglieder zur Teilnahme motivieren. So kann exzellente Finanz-beratung in Deutschland noch stärker gefördert werden”, so Brayman weiter.

Weitere Informationen finden Sie auf der Homepage der PlanPlus Global Financi-al Planning Awards http://www.planplus.com/deu/PlanPlusGermanyFinancial-PlanningAwards.

Fragen und Anmerkungen sind jederzeit willkommen. Schreiben Sie einfach eine E-Mail: [email protected].

German Financial Planning Award

(Deutscher Finanzplanungspreis) 2016

von Galina Mikhaylova und Thomas Abel

Unser Anliegen ist es, Finanzplaner als anerkannte Berufsgruppe noch stärker zu fördern. Dies geschieht durch unsere Unterstützung exzellenter Finanzbera-tung – zum Vorteil aller in Deutschland lebenden Menschen. Durch die PlanPlus German Financial Planning Awards wer-den drei deutsche Finanzplaner öffentli-che und brancheninterne Anerkennung für ihre Leistungen erfahren. Der natio-nale Deutsche Finanzplanungspreis für 2016 wird vom network financial planner e. V. unterstützt und begleitet.

Finanzplaner, die Mitglieder des Zertifi-zierungsverbandes FPSB Deutschland e.V. oder eines Finanzplanungsvereins und an der Teilnahme interessiert sind, sind willkommen, ihre Bewerbung ein-zureichen.

Warum lohnt es sich für einen Berater?

• Die Sieger werden durch nationale und

lokale Pressemitteilungen bekannt gemacht. Wir möchten erreichen, dass möglichst viele Deutsche vom unschätzbaren Wert guter Finanzpla-

nung erfahren. Auch die internationa-le Anerkennung dieses Preises sorgt für große Aufmerksamkeit seitens der Presse und kann damit auch zu Wei-terempfehlungen führen.

• Während der Award und der damit verbundene Preis an sich schon sehr nützlich sein können, begrüßen es viele Berater aber auch, Feedback von angesehenen Berufskollegen für ihre eingereichte Arbeit zu erhal-ten. Der Wettbewerb bietet die selte-ne Chance, die Qualität Ihrer Arbeit durch Gutachter objektiv bewertet zu bekommen. Jeder Finalist wird eine individuelle Bewertung seiner Arbeit durch eine Jury anerkannter Exper-ten erhalten.

• Der Deutsche Finanzplanungspreis 2016 besteht aus drei repräsentativen Preisen. Der Sieger sowie die Zweit- und Drittplatzierten erhalten ein Zertifi-kat und einen Pokal. Der Gewinner des Deutschen Finanzplanungspreis 2016 erhält zusätzlich freien Eintritt zum 12. Financial Planner Forum 2016 in Berlin und eine kostenfreie Übernachtung.

Auf Risikofaktoren basierte Investmentansätze können die Diversifikation

effektiv verbessern – und Portfolios besser schützen

von Matthias Hoppe

Seit der Finanzkrise von 2008 scheint das Bedürfnis von Anlegern nach Si-cherheit bei der Kapitalanlage gestiegen zu sein. Gleichzeitig mangelt es aber an risikoarmen Anlagen. Die Renditen von bisher als sicher eingestuften Staatsan-leihen sind auf historischem Tiefststand. So notieren etwa die Nominalrenditen für Bundesanleihen erst ab einer Rest-laufzeit von acht Jahren über Null. Um Renditen zu erzielen, die auch die Infla-tionsrate übersteigen, müssen Anleger somit höhere Risiken eingehen.

Über eine breite Streuung der Anlagen lässt sich das Risiko bekanntlich redu-zieren. Doch die Finanzkrise hat auch gezeigt, dass Diversifikation nicht im-mer den erhofften Schutz bietet, da die Korrelationen zwischen Anlageklassen insbesondere in Stressphasen gegen eins tendieren. Der Gleichlauf zwischen Anlageklassen ist in den vergangenen Jahren sogar kontinuierlich gestiegen. Das führte nach der Krise so weit, dass sowohl in der wissenschaftlichen Lite-ratur als auch in der Praxis die Vorzüge der Portfoliodiversifikation – und damit auch die Moderne Kapitalmarkttheorie – in Frage gestellt wurden.

Das Problem liegt dabei nicht an der Diver-sifikation an sich, sondern an der Art, wie diversifiziert wird. Denn vermeintlich un-terschiedliche Anlageklassen weisen oft-mals ähnliche oder gleiche Risikofaktoren auf. Ein Beispiel: In normalen Marktpha-sen mit gewöhnlichen Volatilitätsniveaus wird das Gesamtrisiko eines traditionellen 60/40 Mischportfolios (60 Prozent Aktien, 40 Prozent Anleihen) zu über 80 Prozent von der Aktienallokation erklärt. Aktien dominieren also das Risiko des Portfo-lios – und damit die Wertentwicklung. In Phasen höherer Volatilität steigt nicht nur das Gesamtrisiko des Portfolios, sondern auch der Risikobeitrag von Aktien. Sollte das Portfolio auch noch Unternehmens-anleihen beinhalten, nehmen die Diversi-fikationseffekte nochmals ab.

Der Grund liegt an den Risikofaktoren der Anlageklassen, die sich hier über-lappen. Aktien- und aktienähnliche

Faktoren, die sich gerade bei Anlagen mit Kreditrisiko wiederfinden, dominie-ren. Gerade in der aktuellen Niedrig-zinsphase beinhalten viele Portfolios, bewusst oder unbewusst, einen hohen Anteil an aktienähnlichen Risiken und sind deshalb nicht ausreichend diver-sifiziert. Um Portfolios vor größeren Kursverlusten zu schützen, sollte über Risikofaktoren gestreut werden, anstatt allein über Anlageklassen. Denn das Aufnehmen von zusätzlichen Anlage-klassen allein reicht nicht aus.

Risikofaktoren – kein neues Phänomen

Als Risikofaktoren werden die kleins-ten systematischen Bestandteile einer Anlageklasse verstanden, die das Ren-dite-Risiko-Profil erklären. Beinhalten zwei Anlageklassen eine hohe Anzahl ähnlicher oder gleicher Faktoren, führt diese Überschneidung dazu, dass die Korrelation zwischen den Anlageklas-sen hoch ist und in volatilen Marktpha-sen sogar noch zunimmt.

Das Thema Risikofaktoren ist nicht neu. An ihnen wird seit über 40 Jahren ge-

forscht und es gibt mittlerweile eine gro-ße Anzahl wissenschaftlicher Arbeiten, die die langfristige Rendite von Portfo-lios durch bestimmte, systematische Faktoren dokumentieren. Eugene Fama und Kenneth French, zwei Professoren aus den USA, zeigten etwa in einem 1992 veröffentlichten Artikel das Ver-hältnis zwischen den Eigenschaften von Aktien und deren Renditen auf. Das so-genannte Drei-Faktor-Modell liefert den Beweis, dass die Renditevariabilität von Aktienportfolios durch das Engagement in drei Faktoren erklärt werden kann: Markt (allgemeines Marktrisiko, gemein-hin als Beta bekannt), „Size“ (Überren-dite von Aktien mit geringer Marktka-pitalisierung) und „Value“ (Überrendite günstig bewerteter Aktien). Andere Stu-dien beschäftigten sich mit den Faktoren „Momentum“ (Überrendite vergangener „Gewinner“), „Low Volatility“ (Überren-dite von Aktien mit niedriger Volatilität) sowie weiterer Phänomene. Gemein-sam ist diesen Risikoprämien, dass sie persistent und systematisch sind.

In der Praxis gestaltet sich die Definition von Risikofaktoren nicht ganz unproble-matisch, da es keine einheitliche Ausle-

gung gibt und auch jedes Risikomanage-mentsystem einen proprietären Katalog an Faktoren führt. Generell kann aber zwischen makroökonomischen, aktien- und anleihespezifischen sowie weiteren Risikofaktoren unterschieden werden (siehe Grafik). Zu den makroökonomi-schen Faktoren können etwa Inflation und Wirtschaftswachstum (etwa in Form des Bruttoinlandsprodukts) zählen. Bei-de haben auf bestimmte Weise Einfluss auf die Renditen – und somit das Risiko – von Aktien und Anleihen, aber etwa auch Rohstoffen. Aktienspezifische Faktoren können sehr vielfältig sein wie die Zugehörigkeit eines Unternehmens zu einem Sektor, die Bewertung der Aktie als auch die Bilanzqualität. Die-se aktienspezifischen Faktoren werden sich in ähnlicher Form auch in Unter-nehmensanleihen wiederfinden. So sind insbesondere Hochzinsanleihen stärker mit Aktien korreliert.

Beispiel Fremdwährung als Risikofaktor

Eine einfach nachzuvollziehende Größe, die aber von ihrem Risikobeitrag nicht zu unterschätzen ist, ist der Fremdwäh-rungsfaktor. Ein Investor, der in einem Mischportfolio aus Euro-Sicht Anlagen in US-Aktien und US-Anleihen tätigt, kann das Portfolio einem hohen Währungsri-siko aussetzen. Dieser kann im Portfolio schnell die Überhand gewinnen und am Ende die Wertentwicklung maßgeblich beeinflussen – positiv wie negativ. Einem Investor ist das Risiko beim Blick auf die US-Dollar-Positionen eventuell bekannt, aber erst eine Betrachtung, die auch die Korrelation zu Anlagen im Portfolio be-rücksichtigt, liefert ein besseres Bild über die Risiken. Denn die prozentuale Alloka-tion entspricht nicht dem Beitrag zum Ri-siko. Es gibt keinen linearen Zusammen-hang zwischen diesen beiden Variablen, so dass selbst kleine Portfoliopositionen überproportionale Risikobeiträge aufwei-sen können.

Anders als bei verwandten Ansätzen, etwa der Risikoparität, geht es beim Investieren nach Risikofaktoren nicht darum, jeder Anlageklasse im Portfolio den gleichen Risikobeitrag zukommen zu lassen. Ziel ist es vielmehr, Portfo-liorisiken besser zu verstehen und zu verhindern, dass ein oder wenige Fak-toren das Gesamtrisiko dominieren. Der Vorteil gegenüber traditioneller As-set-Allokation liegt an den Korrelations-eigenschaften von Faktoren. Während die Korrelationen zwischen Anlageklas-sen nicht beständig sind, haben Risiko-faktoren die positive Eigenschaft, dass sie in der Regel untereinander niedrig korreliert sind und die Korrelationen im Zeitablauf stabiler sind.

Gezielt in Risikofaktoren zu investie-ren, kann sich in der Umsetzung aber als problematisch erweisen. Zum einen ist es nicht möglich, in alle makroöko-nomischen Faktoren, etwa das Brutto-inlandsprodukt, direkt zu investieren. Zum anderen ist oft der Einsatz von Derivaten nötig. Gewisse systematische Risikoprämien lassen sich heutzutage aber relativ einfach isolieren, so dass Erträge generiert werden, die sehr gute Diversifikationseigenschaften zu den traditionellen Anlageklassen aufweisen. Der Value-Faktor etwa kann über eine Long-/Short-Aktienstrategie extrahiert werden, so dass Anleger nur die Risi-koprämie, nicht jedoch das Marktrisiko erhalten. Auf Volatilität kann mittlerweile über Futures und Optionen gesetzt wer-den. Inflation lässt sich über Inflations-

swaps handeln.

Beim Investieren nach Risikofaktoren geht es jedoch nicht nur um das Inves-tieren in unkorrelierte Risikoprämien, sondern darum, das Verhalten von Anla-geklassen unter dem Gesichtspunkt ihrer Risiken zu verstehen. Bei diesem Ansatz wird nicht in Anlageklassen, sondern in Risikofaktoren gedacht und das Portfolio in diesem Sinne aufgebaut. Aus diesem

Grund ordnen wir in unseren Multi-As-set-Portfolios jedes Investment einer von vier definierten Risikokategorien zu. Die drei Hauptsäulen sind Wachstum, Stabilität und Defensiv, während es sich bei Chancenorientiert (vom Englischen „opportunistic“) eher um taktische An-lageideen handelt. In die Kategorie Wachstum fallen alle Anlagen, die positi-ves Wirtschaftswachstum benötigen, um eine gute Wertentwicklung aufzuweisen. Aktien sind die natürliche Komponente, aber Anleihen aus den Schwellenländern gehören aufgrund ihres Risikoprofils ebenso dazu. In die Defensiv-Kategorie gehören alle Investments, die das Portfo-lio vor Kursverlusten schützen. Die Kate-gorie Stabilität beinhaltet Anlagen, deren Renditen niedrige Volatilität bei niedriger oder negativer Korrelation zu Aktien auf-weisen. Strategien, bei denen systema-tische Risikoprämien extrahiert werden, würden somit hier eingruppiert werden.

Somit besteht jede Kategorie aus einer Reihe von Risikofaktoren, die thema-tisch geordnet sind. So kann auch ein Portfolio, das vorwiegend traditionelle Anlageklassen enthält, unter dem Risi-kofaktor-Ansatz gemanagt werden – vo-rausgesetzt, das Risikomanagement-system kann die einzelnen Positionen in ihre Risikofaktoren aufspalten. Es geht am Ende darum, die Komponenten des Portfoliorisikos besser zu verstehen, die beabsichtigten Risiken zu betonen und die unbeabsichtigten so gut wie möglich zu eliminieren. Das führt zu besserer Diversifikation, da dieser Ansatz hilft, das Portfolio über mehrere unkorrelierte Faktoren zu streuen.

n Europa sorgt die Flüchtlingskri-se für Herausforderungen ebenso wie die am 23.6.2016 anstehende

Abstimmung über einen Verbleib Groß-britanniens in der Europäischen Union. Unterdessen hat die Europäische Zent-ralbank angedeutet, dass sie ihre expan-sive Geldpolitik noch ausbauen könnte.

China auf dem Weg zu einer reiferen Volkswirtschaft

China ist dabei, sein Wachstumsmo-dell umzustellen. Die Umstellung auf ein stärker konsumorientiertes Wachs-tumsmodell verläuft nicht ohne Friktio-nen. Dennoch ist eine harte Landung der Wirtschaft unwahrscheinlich. Mit einem erwarteten Wachstum von 6,2 Prozent in diesem Jahr bewegt das Wachstum in China sich trotzdem auf mehrjährigen Tiefständen. Der Abbau von Überkapazitäten wird in diesem Jahr eine hohe Priorität haben. Des-halb dürfte das Wirtschaftswachstum weiter abbremsen, begleitet von einer Zunahme der Konkurse und Arbeitslo-senzahlen. Anpassungen in den alten Fertigungssektoren und der Aufbau in neuen Fertigungs- und Dienstleis-tungssektoren werden für den Erfolg des wirtschaftlichen Wandels entschei-dend sein. Wir gehen davon aus, dass der Anteil der Dienstleistungen am Bruttoinlandsprodukt weiter zunehmen wird. Im vergangenen Jahr machten Dienstleistungen 54 Prozent der Wirt-schaftsleistung aus, in diesem Jahr

könnten es bereits 56 Prozent sein. Die Investitionen dürften weiter zurückge-hen und der Abbau des Überangebots im Immobiliensektor lässt weiteren Ab-wärtsdruck auf die Preise und Verkäufe erwarten. Die Geldpolitik wird unserer Ansicht nach voraussichtlich weiter ex-pansiv bleiben und auch fiskalpolitisch sind noch Impulse möglich, so dass eine harte Landung der Wirtschaft mit einem realen Wachstum des Bruttoin-landsprodukts von unter 5 Prozent in zwei aufeinander folgenden Quartalen unwahrscheinlich erscheint. Die Kapi-talmärkte sind aber wegen der von Chi-na ausgehenden globalen Wachstums-risiken offenkundig verunsichert.

Ölpreise, Inflation und Zentralbanken

Der Rückgang der Erdölpreise stellt eine Belastung für die fördernden Län-der dar und führt zudem zu sinkenden Inflationserwartungen. Da die Energie-preise auch Bestandteil anderer Güter und Dienstleistungen wie zum Beispiel Flugtickets sind, könnten sie sich zu-dem auch über Zweitrundeneffekte auf die Inflationsrate auswirken. Die Euro-päische Zentralbank hat daher jüngst angedeutet, dass sie weitere Mittel an-wenden könnte, um Preisstabilität zu erreichen. Nachdem das bestehende Anleihenkaufprogramm bereits verlän-gert wurde, ist eine Ausweitung ebenso wie eine weitere Senkung des Einlagen-zinssatzes damit wahrscheinlich ge-worden. Auch wenn die amerikanische Notenbank im Dezember die Zinsen angehoben hat, bleibt die Geldpolitik weltweit akkommodierend. Die chine-sische und japanische Notenbank blei-ben auf expansivem Kurs. Die britische Notenbank könnte die Zinsanhebung aufschieben, wenn es im Zuge des Referendums über den Verbleib Groß-britanniens in der EU zu einer Wachs-tumseintrübung kommen würde. Selbst

die amerikanische Notenbank muss die Zinsen nicht unbedingt anheben und hat sich nach ihrer letzten Sitzung auch diese Möglichkeit offen gelassen. Aller-dings deutet vor dem Hintergrund des robusten Wachstums in den USA und dem soliden Arbeitsmarkt vieles darauf hin, dass in diesem Jahr noch weitere Zinsschritte folgen werden. Selbst der Ölpreis könnte in der zweiten Jahres-hälfte wieder ansteigen, wenn erst ein-mal das Überangebot zurückgeht und die Lagerbestände sinken. Insbesonde-re bei den Förderländern außerhalb der OPEC sollte die Förderung schrittweise sinken und zu einem etwas ausgegli-chenerem Ölmarkt führen.

Volatile Kapitalmärkte, aber auch Anlagechancen

Die Kapitalmärkte dürften vor dem Hintergrund der globalen Wachstums-sorgen noch volatil bleiben, was eine größere Vorsicht rechtfertigt. Das Ren-dite-Risiko-Verhältnis von Aktien ist unseres Erachtens derzeit ausgegli-chen. Allerdings muss auch die Mög-lichkeit in Betracht gezogen werden, dass sich die Dinge richtig und nicht falsch entwickeln könnten. Anleger, die zu lange pessimistisch bleiben, könnten dann eine Erholung verpas-sen. In den letzten Jahren haben sich Wachstumssorgen rasch in Luft aufge-löst, vor allem nach den weiteren geld-politischen Maßnahmen der Zentral-banken. Momentan empfiehlt sich eine abwartende Haltung, bevor allzu gro-ße kurzfristige Risiken eingegangen werden. Für längerfristig orientierte Anleger könnte die aktuelle Verkaufs-welle jedoch auch Gelegenheiten bei ausgewählten finanziellen Vermögens-werten schaffen beziehungsweise, um Barmittel anzulegen. Zumindest sollte eine Anpassung an die langfristige Portfolioallokation, das Rebalancing, in Betracht gezogen werden.

AAA – Die Erfolgsformel für attraktive

Kapitalerträge!

Einfacher ist sie nicht geworden, die Welt. Und schon gar nicht an den Kapitalmärkten. Dabei haben sich die großen Anlage-

trends fortgeschrieben, die wir seit Jahren beobachten – besser: entdeckt haben.

von Hans-Jörg Naumer

D

as globale Wirtschaftswachstum erweist sich als „blutleer“, ent-wickelt sich aber entlang seines

Trends. Die Schulden der öffentlichen Haushalte stagnieren bestenfalls oder wachsen, wie im Falle vieler aufstreben-der Staaten, weiter. Problem dabei: In den Industriestaaten hat die öffentliche Hand in Anbetracht der angewachsenen Schul-denberge kaum noch die Möglichkeit für Konjunkturstimuli. Dabei zeigt sich, dass die Staaten mit den höchsten Schul-denstandsquoten gleichzeitig auch die geringsten Wachstumsraten aufweisen.

Lediglich die Geldpolitik scheint noch Handlungsspielraum zu haben. Die lang anhaltende Phase der Niedrig-/Negativ-zinsen sollte sich auch deshalb, Zinsan-hebung der US-Notenbank Fed hin oder

her, weiter fortsetzen. Die Zentralbanken fahren, aus globaler Brille betrachtet, ja tatsächlich eine weiterhin expansive Po-litik, wenngleich es auch zu divergieren-den Entwicklungen kommt.

Erfreulich sind so einige Entwicklungen in Asien, wenn sie sich auch fernab der Schlagzeilen abspielen. In Japan kommt zum Beispiel das Lohnwachstum voran, begleitet von sinkenden Arbeitslosenra-ten (die Demografie lässt grüßen). Und bei den nicht von Rohstoffen/Energie getriebenen Preiskomponenten ist von einer deflationären Entwicklung wenig zu sehen. Geradezu optimistisch schau-

en unsere Kollegen in Asien auf Indien. Die Regierung hält die Neuverschuldung unter Kontrolle, erleichtert Investitionen auch für ausländische Investoren und baut die digitale Infrastruktur aus.

Unterstützt wird diese Politik von einem Zentralbankgouverneur, der die Inflati-

on sowie das Problem fauler Kredite im Bankensystem anpackt und Zuflüsse aus Hartwährungen fördert.

Auch die Vorhersage, dass wir auf eine volatilere Anlagewelt im neuen Jahr 2016 zugehen, hat sich bestätigt. Die geopolitischen Risiken sind nicht we-niger geworden. Und die von Liquidität inspirierten Kapitalmärkte bedürfen der fundamentalen Unterstützung.

Auf was es jetzt ankommt, ist mehr denn je aktives Management: Aktiv bei der Auswahl der verschiedenen Vermögens-gattungen. Aktiv bei der Auswahl der

einzelnen Titel (seien dies Anleihen oder Aktien). Aktiv auch, wenn es darum geht, zum Beispiel mit alternativen Strategien die Marktschwankung Beta zu zähmen oder ganz zu umgehen. „AAA“ eben.

In einer volatilen Welt geht es darum, Ka-pitalerträge zu generieren!

Auf was es jetzt ankommt, ist mehr denn je aktives Management. Es geht um das „AAA“ der Kapitalanlage.

Hans-Jörg Naumer –

Global Head of Capital

Markets & Thematic

Research, Allianz

Global Investors

Gerit Heinz ist Chef-

Anlagestratege

Wealth Management,

UBS Deutschland AG

Schwankungsintensiver

Jahresstart

Der Start ins Börsenjahr 2016 war von großen Schwankungen geprägt und deutet darauf hin, dass es ein anspruchsvolles

Börsenjahr wird. China ist dabei sein Wachstumsmodell umzustellen und die Wachstumsraten gehen zurück. Die Unterschiede

in der Wachstumsdynamik zwischen Dienstleistungs- und Fertigungssektor verunsichern die Märkte ebenso

wie der Rückgang der Ölpreise.

von Gerit Heinz

Marktmeinung

Anzeige

22 23 01|2016

Journal of Financial Planning Journal of Financial Planning

Journal of Financial Planning

ne Investitionen vornehmen, während der Markt so starken Schwankungen unterliegt.“

Wie Sie sehen können, zeigt die Ant-wort, dass Sie gehört haben, was der Kunde gesagt hat, sie baut allerdings kaum eine Verbindung auf. Wenn Sie noch gar keine Beziehung zu dem Kun-den haben, dann könnte diese Art des Zuhörens sogar fälschlicherweise als unhöflich oder herablassend aufgenom-men werden.

Stufe 2: Inhalte umformulieren

Inhalte umzuformulieren ist etwas kom-plizierter, denn Sie müssen hierbei ge-nauer zuhören, um herauszufinden, wie Sie die Aussage umformulieren können. Hier ein Beispiel:

Kunde: „Ich bin mir nicht sicher, dass ich investieren möchte, während der Markt so starken Schwankungen unterliegt.“

Berater: „Es gibt gerade sehr starke Marktschwankungen, ich kann verste-hen, dass Sie vielleicht eher von einer Investition absehen.“

Dies ist auch eine Art des Zuhörens, die Sie eventuell schon einsetzen, um eine Verbindung aufzubauen. Aller-dings kann man durch diese Art des Zuhörens selten eine wahre Verbin-dung aufbauen, denn Sie reden dabei nur über Fakten.

Stufe 3: Empfindungen reflektieren

Darüber nachzudenken, was der an-dere womöglich gerade empfindet, ist eine deutlich höhere Verständnisebe-ne. Sie hören nicht mehr nur den Wor-ten zu, sondern zeigen Einfühlungsver-

mögen. Vergessen Sie jedoch nicht, dass Sie nie genau wissen können, wie sich jemand fühlt. Also machen Sie nicht den Fehler zu sagen: „Ich weiß, wie Sie sich fühlen…“, denn Sie wissen es nicht.

Wenn wirklich auf dieser Ebene em-pathisch zugehört wird, dann ist es einfacher für den Neukunden oder be-stehenden Kunden, sich zu öffnen und entweder Ihren Annahmen zuzustim-men oder Ihnen sein Empfinden genau-er zu erklären. Hier ein Beispiel:

Kunde: „Ich bin mir nicht sicher, dass ich investieren möchte, während der Markt so starken Schwankungen un-terliegt.“ Berater: „Das hört sich recht stressig an.“

Eine kurze Aussage wie diese kann dem Kunden das Gefühl geben, dass er wirklich verstanden wird, da Sie über die Empfindung nachdenken, die ihn wahrscheinlich zu seiner Äußerung verleitet hat.

Der Berater in diesem Beispiel zeigt Empathie, ohne zuzustimmen. Wenn Sie als Berater sagen: „Ich stimme Ih-nen zu, das ist wirklich stressig“, dann nehmen Sie an, dass der Kunde sich tatsächlich gestresst fühlt. Im ersten Beispiel wird dagegen mit: „Das hört sich recht stressig an“, eine neutrale Aussage getroffen, die das Gespräch weiter vorantreibt, da der Kunde auf die Frage antwortet und noch mehr Hinter-grundinformationen zu seinen Aussa-gen darlegt.

Ein letzter Hinweis zu Stufe 3 des empa-thischen Zuhörens: Um jemanden dazu zu bringen, über seine Gefühle nachzu-denken, fügen Sie eine Frage am Ende Ihrer Aussage an. Zum Beispiel:Berater: „Das hört sich recht stressig. Ist

dem so?“ Durch „Ist dem so?“ wird Ihre Aussage zu einer Frage und der Kunde aufgefordert, seine Empfindungen nä-her zu erklären.

Stufe 4: Inhalte umformulieren

und Empfindungen reflektieren Auf der letzten Ebene des empathischen Zuhörens verbinden Sie Stufe 2 (Inhalte umformulieren) und Stufe 3 (Empfindun-gen reflektieren), um eine noch stärkere Verbindung herzustellen.

Kunde: „Ich bin mir nicht sicher, dass ich investieren möchte, während der Markt so starken Schwankungen unterliegt.“

Berater: „Das hört sich recht stressig an. Es gibt gerade sehr starke Markt-schwankungen, ich kann verstehen, dass Sie vielleicht eher von einer Inves-tition absehen.“

In diesem Beispiel reflektiert der Bera-ter zum einen die Empfindungen des Kunden und zum anderen formuliert er die Inhalte um, um sein Verständnis für die Aussage des Kunden zu vermit-teln. Diese Art des Zuhörens bietet dem Kunden Einblick in zwei wesentliche Aspekte: Erstens, wie steht er selbst zu dem Thema, und zweitens, wird ihm wirklich zugehört?

Vergessen Sie nicht: Die Menschen interessiert nicht, wieviel Sie wissen, solange sie nicht wissen, wie interes-siert Sie sind. Wenn Sie wirklich daran interessiert sind, Ihre Kunden zu ver-stehen, und Sie ihnen auf dieser Ebe-ne richtig zuhören, dann werden Ihre Kunden wissen, dass Sie interessiert sind. Das ist der Moment, in dem ein Vertrauensverhältnis zu neuen Kun-den aufgebaut und zu bestehenden Kunden gestärkt wird.

Die hohe Kunst des Zuhörens erlernen

von Daniel C. Finley

W

enn Sie sich mit einem po-tenziellen oder bestehen-den Kunden treffen, gibt es

zwei Dinge, die Sie tun können: reden oder zuhören. Leider haben die meisten Finanzberater die fälschliche Vorstel-lung dass, je mehr sie reden, sie umso mehr Information übermitteln, und dass das etwas Gutes ist. Jedoch ist es so, dass Kunden, um sich mit Ihnen als Be-rater wohlfühlen zu können, das Gefühl brauchen, ihnen – und ihren Bedürfnis-sen und Ängsten – wird Aufmerksam-keit geschenkt und sie werden ernst genommen. Eine Ihrer Hauptaufgaben als Berater ist es sicherzustellen, dass Sie nicht nur auf Ihre Kunden einreden, wenn Sie sich mit ihnen treffen, son-dern – was viel wichtiger ist – ihnen auch zuhören.

Wenn ich mit einzelnen Beratern Coa-chings durchführe, mache ich oft ein schnelles fünf- bis zehnminütiges Rol-lenspiel, um sie auf das nächste Mee-ting vorzubereiten. Vor ungefähr einem Jahr, als ich gerade ein solches Spiel mit einem Berater machte, fiel mir auf, dass mir der Berater überhaupt nicht zuhörte, obwohl er mir eine Reihe Fragen stellte. Im Gegenteil, ich konnte geradezu spü-ren, wie er nur auf das Ende meines Re-debeitrages wartete, damit er mit einem möglichen Gegenargument antworten konnte. Er war nur auf seine nächste Aussage fokussiert, ohne meinen Bei-trag zu überdenken.

Daraufhin schlug ich vor, das Rollenspiel zu beenden und an seinen Fähigkeiten als Zuhörer zu arbeiten. Ich wischte den

Staub von meiner Ausgabe des Klassi-kers „The 7 Habits of Highly Effective People“ von Stephen Covey und schlug das Kapitel zu den vier Stufen des em-pathischen Zuhörens auf. Ich zeigte mei-nem Kunden das bekannte Zitat: „Die Menschen interessiert nicht, wieviel Sie wissen, solange sie nicht wissen, wie in-teressiert Sie sind.“ Damit Ihre Kunden wissen, dass Sie interessiert sind (und in ihrem Interesse handeln), müssen sie das Gefühl haben, dass Sie ihnen wirk-lich zuhören.

Ein empathischer Zuhörer zu sein, ist eine erlernte Fähigkeit, und sich über die vier Stufen des empathischen Zuhörens bewusst zu sein, ist der erste Schritt. Be-wusstsein allein macht Sie jedoch noch nicht zu einem besseren Zuhörer. Dazu braucht es Taten, die einem bestimmten Prozess folgen, und die Verantwortung, aus Ihren Erfahrungen zu lernen.

Stufe 1: Inhalte nachahmen

Inhalte nachzuahmen ist die einfachste der vier Stufen des empathischen Zu-hörens. Sie „hören“, was der potenzielle oder bestehende Kunde sagt, und ge-ben es einfach wieder. Dies ist auch die meist verbreitete Form des Zuhörens, die mir in unzähligen Rollenspielen un-tergekommen ist. Hier ein Beispiel:

Kunde: „Ich bin mir nicht sicher, dass ich investieren möchte, während der Markt so starken Schwankungen unterliegt.“

Berater: „Okay, Sie möchten gerade kei-

Daniel C. Finley ist Geschäftsführer von Advisor

Solutions (www.advisor-solutions.com), Autor

von „101 Advisor Solutions: A Financial Advisor’s

Guide to Strategies that Educate, Motivate, and

Inspire” und liefert regelmäßig Beiträge zum

FPA Practice Management Blog, unterstützt

vom Journal of Financial Planning

(PracticeManagementBlog.OneFPA.org).

24 25 01|2016

Journal of Financial Planning Journal of Financial Planning

Haben Sie Ihren Kunden das Leben leichter gemacht?

Seien wir mal ehrlich: Ihre Kunden ha-ben viel zu tun und wenig Zeit. Deshalb brauchen sie Sie. Sie wissen um die Wichtigkeit der Planung für ihre finanzi-elle Zukunft, haben allerdings nicht die Zeit, sich selbst darum zu kümmern, und haben deshalb Sie engagiert. Wie können wir die Dinge für unsere Kunden vereinfachen und klarer gestalten?