Page 1

FHWien-Studiengänge der WKW Studiengang Personal- und

Wissensmanagement

Titel der Bachelorarbeit:

“Der Einsatz von Instrumenten und Methoden des Weiterbildungscontrollings in österreichischen

Großunternehmen“

Verfasst von: Petra Schatzdorfer Betreut von: Mag. Beate Huber Ich versichere: • dass ich die Bachelorarbeit selbständig verfasst, andere als die angegebenen

Quellen und Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe bedient habe. Wörtliche Zitate habe ich als solche gekennzeichnet.

• dass ich dieses Bachelorarbeitsthema bisher weder im In- noch im Ausland in

irgendeiner Form als Prüfungsarbeit vorgelegt habe.

15.05.2010 ____________________________ ____________________________ Datum Unterschrift

Page 2

Abstract: Diese Arbeit ist aufbauend auf den Literaturteil der Bachelorarbeit 1, deren Erkenntnisse

ergaben, dass Weiterbildungscontrolling einen immer höher werdenden Stellenwert einnimmt

und dennoch in der Praxis kaum durchgeführt wird. Der Druck, eine Kosten/Nutzen-Relation

einer Weiterbildungsmaßnahme transparent darzustellen, steigt. Des Weiteren konnte

ermittelt werden, dass zwar die Effektivität und Effizienz einer Weiterbildungsmaßnahme

aufgezeigt werden kann, jedoch die Unternehmenswertsteigerung nicht zur Gänze, da diese

auch äußeren Einflüssen unterliegen kann. Aus den Ergebnissen ließen sich zwei Hypothesen

ableiten, die der Anlass waren, mittels einer quantitativen Forschungsmethode österreichische

Großunternehmen über den Umgang mit Weiterbildungscontrolling in der Praxis zu befragen.

Das wichtigste Ergebnis aus der anonymen Online-Befragung war, dass die

Unternehmensgröße keinen Einfluss auf den Einsatz von Methoden und Instrumenten im

Weiterbildungscontrolling hat. Des Weiteren ergab die Befragung, dass bei nahezu fast allen

Unternehmen die Zufriedenheit nach einer Weiterbildungsmaßnahme überprüft wird, bei

einigen auch der Lern- und Transfererfolg, aber bei relativ wenigen die

Unternehmenswertsteigerung. Eine weitere wichtige Erkenntnis war, dass hauptsächlich die

Human Resources-Abteilung die Verantwortung für Personalentwicklung und

Weiterbildungscontrolling trägt. Beides sollte jedoch der Führungskraft obliegen, da diese

über die Stärken und Schwächen der eigenen Mitarbeiter sowie durch die Ableitung der

Unternehmensziele, über den individuellen Aus- und Weiterbildungsbedarf am besten

informiert ist.

Solange die Führungskraft nicht enger in die Verantwortung von Personalentwicklung

genommen wird und die Human Resources-Abteilung keine anwendungsfreundlichen

Methoden und Instrumente zur Überprüfung und Messung von Aus- und Weiterbildungen zur

Verfügung stellt, wird kein erfolgreiches Weiterbildungscontrolling durchgeführt werden

können und damit droht die Gefahr, dass zukünftig nicht mehr ausreichend in Aus- und

Weiterbildungen investiert wird.

Page 3

I

Inhalt

1 ...........................................................................................................................1 Einleitung

1.1 ...........................................................................................................1 Problemstellung

1.2 ............................................................................2 Herleitung aus der Bachelorarbeit 1

1.2.1 ...................................................................................................2 Begrifflichkeiten

1.2.2 ............................................3 Erkenntnisse aus der Literatur der Bachelorarbeit 1

1.3 ..................................................................................................5 Ziel der Untersuchung

1.4 ........................................................................................................5 Aufbau der Arbeit

2 ..........................................................................................................6 Untersuchungsdesign

2.1 .....................................................6 Beschreibung und Begründung der Methodenwahl

2.2 ...........................................................6 Beschreibung des Untersuchungsgegenstandes

2.3 ....................................................................7 Beschreibung der Erhebungsinstrumente

2.4 ..........................................7 Beschreibung des Auswertungs- bzw. Analyseverfahrens

3 ........................................................................8 Beschreibung der konkreten Untersuchung

3.1 .............................................................................8 Auswahl der Untersuchungsgruppe

3.2 .....................................................................................9 Vorgehensweise und Methode

3.2.1 ...........................................................................................................9 Hypothesen

3.2.2 ..............................................................................................10 Fragebogenaufbau

3.3 .............................................................................................................12 Durchführung

4 ...........................................................................................14 Ergebnisse und Interpretation

4.1 .................................................................................................14 Demografische Daten

4.2 ...............................................................................................................................17 PE

4.3 .....................................................................20 Gründe für und gegen WB-Controlling

4.4 ...............................................................22 Methoden/Instrumente im WB-Controlling

4.5 ................................................24 5-Stufen im WB-Controlling (Kirkpatrick / Phillips)

4.6 ..........................................28 Verantwortung und Durchführung von WB-Controlling

4.7 .............................................................................31 Beurteilung über WB-Controlling

4.8 ................................................................................................................33 Hypothesen

5 ..........................................................................................................................37 Conclusio

6 ............................................................................................................38 Zusammenfassung

7 ..........................................................................................................41 Literaturverzeichnis

7.1 ..........................................................................................................41 Literaturquellen

7.2 ........................................................................................................43 Sonstige Quellen

8 .............................................................................................................................44 Anhang

Page 4

II

8.1 .................................................................................................................44 Begleitmail

8.2 .................................................................................................................45 Fragebogen

8.3 ...............................................................................................50 Weitere Auswertungen

Page 5

III

Abkürzungsverzeichnis

HR Human Resources

PE Personalentwicklung

ROI Return on Investment

WB Weiterbildung

Page 6

IV

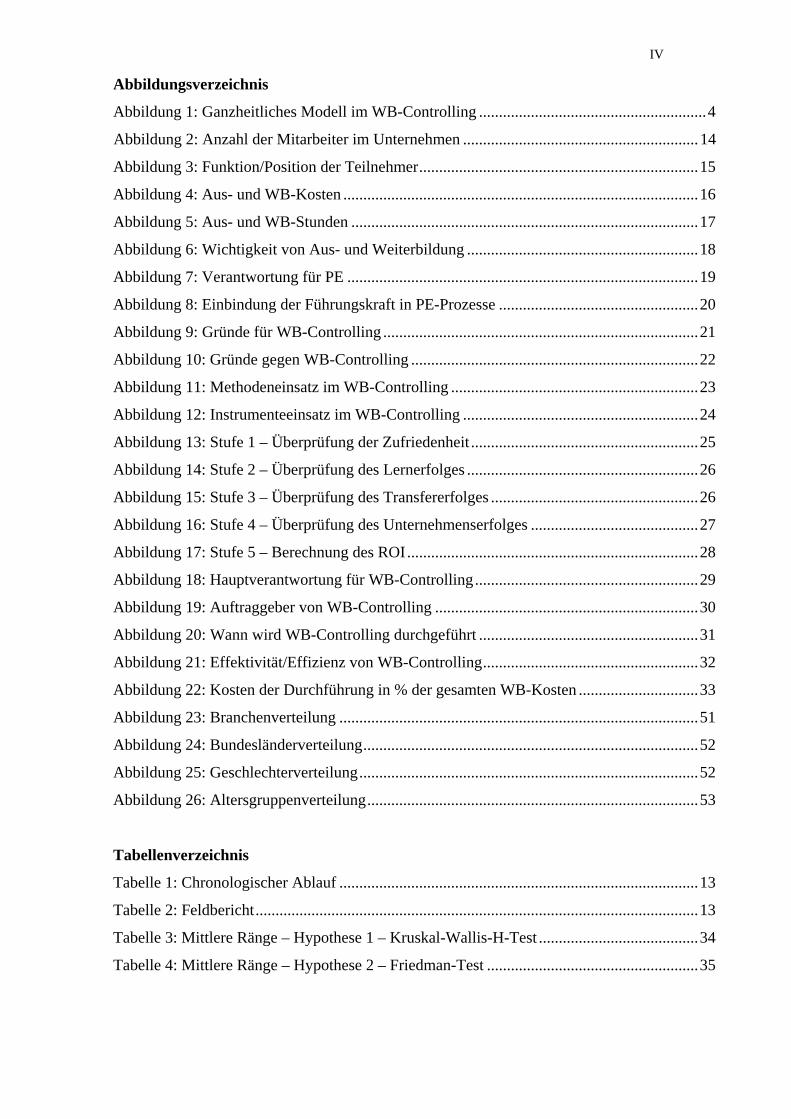

Abbildungsverzeichnis

Abbildung 1: Ganzheitliches Modell im WB-Controlling .........................................................4

Abbildung 2: Anzahl der Mitarbeiter im Unternehmen ........................................................... 14

Abbildung 3: Funktion/Position der Teilnehmer......................................................................15

Abbildung 4: Aus- und WB-Kosten .........................................................................................16

Abbildung 5: Aus- und WB-Stunden .......................................................................................17

Abbildung 6: Wichtigkeit von Aus- und Weiterbildung ..........................................................18

Abbildung 7: Verantwortung für PE ........................................................................................19

Abbildung 8: Einbindung der Führungskraft in PE-Prozesse ..................................................20

Abbildung 9: Gründe für WB-Controlling ...............................................................................21

Abbildung 10: Gründe gegen WB-Controlling ........................................................................22

Abbildung 11: Methodeneinsatz im WB-Controlling ..............................................................23

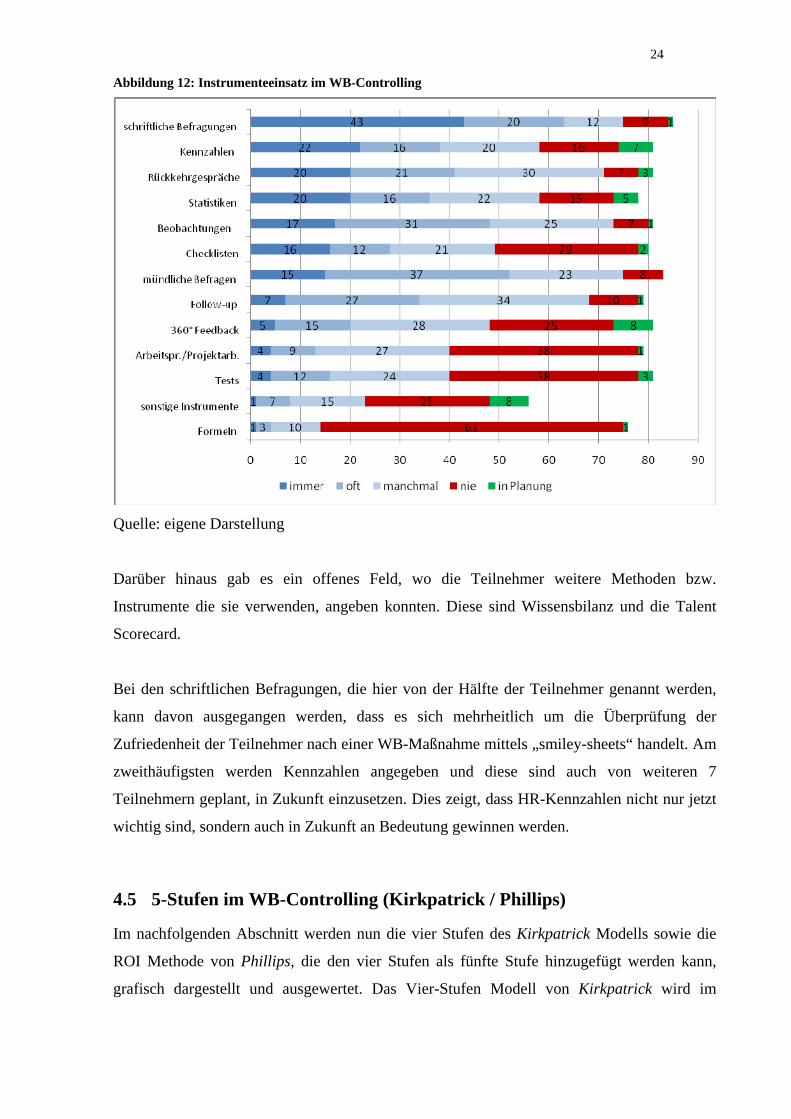

Abbildung 12: Instrumenteeinsatz im WB-Controlling ...........................................................24

Abbildung 13: Stufe 1 – Überprüfung der Zufriedenheit .........................................................25

Abbildung 14: Stufe 2 – Überprüfung des Lernerfolges ..........................................................26

Abbildung 15: Stufe 3 – Überprüfung des Transfererfolges ....................................................26

Abbildung 16: Stufe 4 – Überprüfung des Unternehmenserfolges ..........................................27

Abbildung 17: Stufe 5 – Berechnung des ROI.........................................................................28

Abbildung 18: Hauptverantwortung für WB-Controlling........................................................29

Abbildung 19: Auftraggeber von WB-Controlling ..................................................................30

Abbildung 20: Wann wird WB-Controlling durchgeführt .......................................................31

Abbildung 21: Effektivität/Effizienz von WB-Controlling......................................................32

Abbildung 22: Kosten der Durchführung in % der gesamten WB-Kosten ..............................33

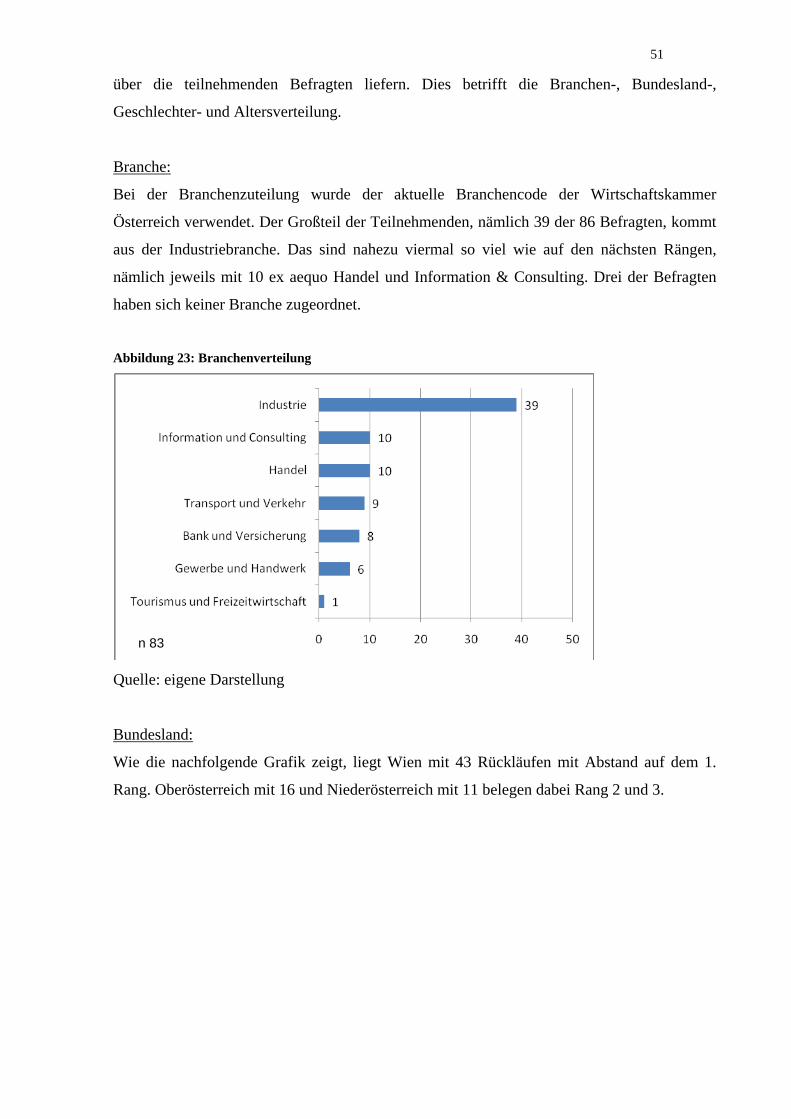

Abbildung 23: Branchenverteilung ..........................................................................................51

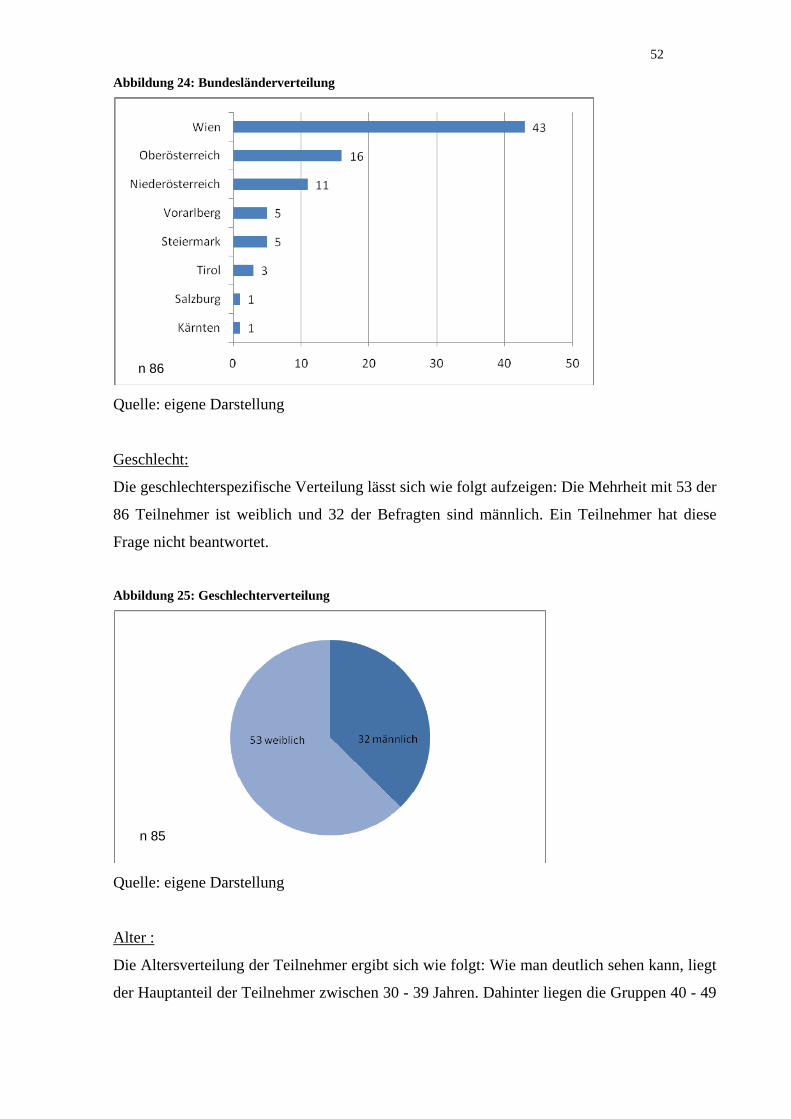

Abbildung 24: Bundesländerverteilung....................................................................................52

Abbildung 25: Geschlechterverteilung.....................................................................................52

Abbildung 26: Altersgruppenverteilung...................................................................................53

Tabellenverzeichnis

Tabelle 1: Chronologischer Ablauf ..........................................................................................13

Tabelle 2: Feldbericht...............................................................................................................13

Tabelle 3: Mittlere Ränge – Hypothese 1 – Kruskal-Wallis-H-Test ........................................34

Tabelle 4: Mittlere Ränge – Hypothese 2 – Friedman-Test .....................................................35

Page 8

1

1 Einleitung

Durch äußere Einflussfaktoren wie beispielsweise den technologischen Wandel, die

Globalisierung, die demografische Entwicklung (vgl. Pieler 2000, S. 2) muss die

Qualifikation der Mitarbeiter1 durch Weiterbildung (WB) entsprechend angepasst werden, um

auch weiterhin am Markt als konkurrenzfähiges Unternehmen auftreten zu können (vgl. Lang

2006, S. 7). In WB wird sehr viel Geld investiert. Laut der Studie CVTS32 wurden alleine in

Österreich 1995 knapp über € 1 Mrd. in WB investiert (vgl. Statistik Austria 2007, S. 1106f).

1.1 Problemstellung

Die Wirtschaftlichkeit dieser Investitionen wird immer mehr ein wichtigeres Thema (vgl.

Pawlowsky / Bäumer 1996, S. 31) und der Druck, eine Kosten/Nutzen Relation nachzuweisen

und transparent darzustellen, steigt enorm (vgl. Seeber 2000, S. 19). Wenn der Erfolg einer

WB-Maßnahme nicht nachgewiesen werden kann, besteht die Gefahr, dass künftig nicht mehr

in dem Ausmaß wie bisher in WB investiert wird (vgl. Bardeleben / Herget 1999, S. 79). Die

Mitarbeiterqualifikation kann somit den jeweiligen Marktbedürfnissen nicht mehr angepasst

werden und würde dadurch die betriebliche Wertschöpfung und den Bestand des

Unternehmens gefährden (vgl. Becker 2005, S. 188).

Meine Forschungsfragen aus der Bachelorarbeit 1 waren daher:

„Inwieweit kann die Personalentwicklung (PE) durch WB-Controlling die Effektivität bzw.

die Effizienz einer WB-Maßnahme aufzeigen?“ bzw. „Inwieweit kann die PE mittels WB-

Controlling eine Unternehmenswertsteigerung durch WB-Maßnahmen feststellen?“

1 Um die Lesbarkeit des Textes flüssig zu halten, wurde auf die Nennung der weiblichen Formen verzichtet. Es

wird darauf hingewiesen, dass im Sinne des Gender Mainstreaming Frauen und Männer in gleicher Weise

angesprochen werden. 2 CVTS3 (The 3rd Continuing Vocational Training Survey) ist die dritte europäische Erhebung von betrieblicher

Bildung im Jahr 2005 bei der die Statistik Austria für Österreich die Untersuchung vornahm. Alle 27

Mitgliedsstaaten der Europäischen Union plus Norwegen haben teilgenommen. Zum Zeitpunkt der Auswertung

lagen allerdings die Ergebnisse der Länder Finnland, Italien, Irland, Lettland, Slowenien und Zypern noch nicht

vor (vgl. Statistik Austria 2007, S. 1106 - 1119).

Page 9

2

Die beiden Forschungsfragen werden im nachfolgenden Abschnitt dieses Kapitels nach einer

Zusammenfassung der Literatur aus der Bachelorarbeit 1 beantwortet.

1.2 Herleitung aus der Bachelorarbeit 1

In diesem Kapitel werden zunächst die Begrifflichkeiten PE, WB-Controlling und Evaluation

näher gebracht. Im Anschluss daran werden die wesentlichen Erkenntnisse aus der Literatur

der Bachelorarbeit 1 zusammenfassend dargestellt.

1.2.1 Begrifflichkeiten

PE:

Gesamtheitlich gesehen umfasst PE die Bildung und Förderung der Mitarbeiter (vgl. Becker

2005, S. 4). Nun stellt sich die Frage, wer die Verantwortung für die PE der Mitarbeiter trägt?

Die Geschäftsführung ist für die Generierung der gesamten Unternehmensstrategie

verantwortlich und muss diese in Teilziele für die jeweilige Führungskraft ab- und

weiterleiten (vgl. Bardeleben / Herget 1999, S. 97f). Die Führungskraft trägt somit die

Verantwortung, dass die jeweils untergeordneten Mitarbeiter über entsprechende

Kompetenzen verfügen, damit die Teilziele der gesamten Unternehmensziele erreicht werden

können (vgl. Hummel 1999, S. 56). PE fällt daher in den Verantwortungsbereich der

Führungskraft (vgl. Lang 2006, S. 31) und die Human Resources (HR)-Abteilung übernimmt

dabei eine unterstützende und beratende Rolle (vgl. Bardeleben / Herget 1999, S. 98). HR-

Abteilung wird in dieser Arbeit als Synonym für Personalabteilung verwendet.

WB-Controlling vs. Evaluation:

Das WB-Controlling wie auch die Evaluation haben das Ziel, die Kosten/Nutzen Relation von

WB-Maßnahmen transparent zu gestalten, WB-Maßnahmen zu optimieren, die Erreichung

von WB-Zielen zu überprüfen und idealerweise Kosten dabei einzusparen (vgl. Walden 2000,

S. 173f). WB-Controlling wie auch Evaluation bedienen sich größtenteils der gleichen

Methoden und Instrumente zur Überprüfung von WB-Maßnahmen (vgl. Häring 2003, S. 112)

und daher wird bei dieser Arbeit zwischen diesen beiden Bereichen nicht unterschieden. WB-

Controlling wird als Managementaufgabe gesehen und die Verantwortung dafür obliegt

wiederum der Führungskraft, da diese die Steigerung von Mitarbeiterqualifikationen am

besten beurteilen kann (vgl. Bardeleben / Herget 1999, S. 98).

Page 10

3

1.2.2 Erkenntnisse aus der Literatur der Bachelorarbeit 1

Obwohl die Wichtigkeit von WB-Controlling bekannt ist, widmen sich die Verantwortlichen

in der Praxis hauptsächlich dem Input, also den Kosten der WB und weniger dem Output,

dem Nutzen der WB (vgl. Lang 2006, S. 5). Sehr oft endet das WB-Controlling bereits bei der

Überprüfung der Zufriedenheit der Teilnehmer nach einer WB-Maßnahme (vgl. Häring 2003,

S 4).

Als Gründe, warum kein umfassendes WB-Controlling durchgeführt wird, nennen die

Autoren zu knappe zeitliche und personelle Ressourcen (vgl. Häring 2003, S. 4) sowie zu

hohe Kosten der Überprüfung (vgl. Phillips / Phillips 2009, S. 19). Weitere Gründe gegen die

Durchführung von WB-Controlling sind das Desinteresse des Managements, subjektives

Wissensdefizit über Methoden und Instrumente bzw. deren Anwendung (vgl. Kailer 1996, S.

235) und letztendlich die Angst vor negativen Ergebnissen (vgl. Phillips / Phillips 2009, S.

20).

Aus der Vielzahl der Methoden und Instrumente aus der Literatur der Bachelorarbeit 1

wurden fünf ausgewählt und in ein ganzheitliches Modell übergeführt. Die darin befindlichen

Bausteine können in den unterschiedlichen Phasen einer WB-Maßnahme eingesetzt werden

und je nach eigenen Unternehmensbedürfnissen adaptiert und/oder stufenweise implementiert

werden.

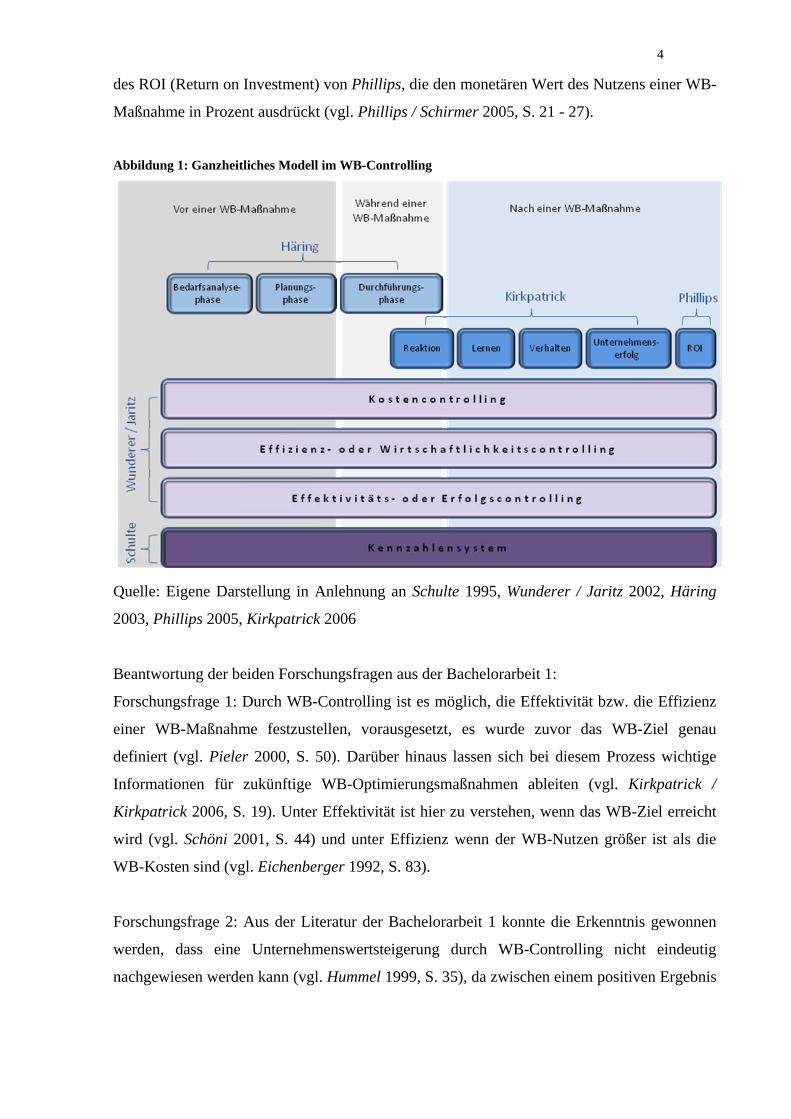

Das Modell, dargestellt in nachfolgender Abbildung, ist farblich in drei Phasen einer WB-

Maßnahme (vorher/während/nachher) gegliedert und zeigt somit sehr übersichtlich, wann

welche Methode eingesetzt werden kann. Das Kennzahlensystem von Schulte (vgl. 1995, S.

270) kann nahezu bei allen Methoden angewendet werden, da Kennzahlen häufig eine

Ausgangsbasis für eine Messung darstellen (vgl. Hummel 1999, S. 85). Der ökonomische

Ansatz ist durch das Kosten-, Effizienz- oder Wirtschaftlichkeits- und Effektivitäts- oder

Erfolgscontrolling abgedeckt (vgl. Wunderer / Jaritz 2002, S. 16). Der pädagogische Aspekt

findet sich in der Evaluation, die während der Bedarfsanalyse, Planung und Durchführung

einer WB-Maßnahme stattfindet (vgl. Häring 2003, S. 24f). Beim Vier-Stufen Modell von

Kirkpatrick sind beide Ansätze vertreten, hier werden quantitative und qualitative Messungen

vorgenommen (vgl. Häring 2003, S. 51), die im Kapitel 4.5 näher gebracht werden. Zu diesen

vier Stufen von Kirkpatrick kann eine fünfte hinzugefügt werden, und zwar die Berechnung

Page 11

4

des ROI (Return on Investment) von Phillips, die den monetären Wert des Nutzens einer WB-

Maßnahme in Prozent ausdrückt (vgl. Phillips / Schirmer 2005, S. 21 - 27).

Abbildung 1: Ganzheitliches Modell im WB-Controlling

Quelle: Eigene Darstellung in Anlehnung an Schulte 1995, Wunderer / Jaritz 2002, Häring

2003, Phillips 2005, Kirkpatrick 2006

Beantwortung der beiden Forschungsfragen aus der Bachelorarbeit 1:

Forschungsfrage 1: Durch WB-Controlling ist es möglich, die Effektivität bzw. die Effizienz

einer WB-Maßnahme festzustellen, vorausgesetzt, es wurde zuvor das WB-Ziel genau

definiert (vgl. Pieler 2000, S. 50). Darüber hinaus lassen sich bei diesem Prozess wichtige

Informationen für zukünftige WB-Optimierungsmaßnahmen ableiten (vgl. Kirkpatrick /

Kirkpatrick 2006, S. 19). Unter Effektivität ist hier zu verstehen, wenn das WB-Ziel erreicht

wird (vgl. Schöni 2001, S. 44) und unter Effizienz wenn der WB-Nutzen größer ist als die

WB-Kosten sind (vgl. Eichenberger 1992, S. 83).

Forschungsfrage 2: Aus der Literatur der Bachelorarbeit 1 konnte die Erkenntnis gewonnen

werden, dass eine Unternehmenswertsteigerung durch WB-Controlling nicht eindeutig

nachgewiesen werden kann (vgl. Hummel 1999, S. 35), da zwischen einem positiven Ergebnis

Page 12

5

und einer WB-Maßnahme nicht immer eine klare Korrelation zu beweisen ist (vgl.

Kirkpatrick / Kirkpatrick 2006, S. 63f).

1.3 Ziel der Untersuchung

Das Erhebungsziel der Bachelorarbeit 2 ist, im Rahmen der empirischen Forschung

herauszufinden, wie österreichische Großunternehmen in der Praxis mit WB-Controlling

umgehen. Zunächst soll erhoben werden, wer für PE, Aus- und Weiterbildung sowie WB-

Controlling verantwortlich ist. Welche Methoden und Instrumente angewendet werden und ob

durch diese die Effektivität und die Effizienz einer WB-Maßnahme aufgezeigt werden können

bzw. ob sich daraus eine Unternehmenswertsteigerung feststellen lässt. Des Weiteren sollen

die aus der Bachelorarbeit 1 meistgenannten Gründe für oder gegen WB-Controlling

abgefragt werden. Der Fokus bei der Befragung hinsichtlich Methoden und Instrumente liegt

vor allem bei dem in Abbildung 1 dargestellten ganzheitlichen Modell. Vor allem sollen die

vier Stufen des Kirkpatrick Modells durchleuchtet werden, um auch hier einen Vergleich mit

der Theorie aus der Literaturarbeit ziehen zu können.

Das Untersuchungsziel ist, nachfolgende Hypothesen, die mit der deduktiven Methode aus

den Ergebnissen der Bachelorarbeit 1 abgeleitet worden sind, zu überprüfen. Detaillierte

Informationen zur Herleitung der Hypothesen werden in Kapitel 3.2.1 gegeben.

Hypothese 1: Je größer die Unternehmen sind, desto mehr Maßnahmen werden im Bereich

des WB-Controllings umgesetzt.

Hypothese 2: Je höher die Stufe im Vier-Stufen Modell von Kirkpatrick ist, desto weniger

erfolgen Maßnahmen im WB-Controlling.

1.4 Aufbau der Arbeit

Im Kapitel 1, der Einleitung, werden die Problemstellung, Begrifflichkeiten und Herleitung

aus der Bachelorarbeit 1 sowie das Ziel der Untersuchung und der Aufbau der Arbeit näher

erläutert. Kapitel 2 beschäftigt sich mit dem Untersuchungsdesign, der Beschreibung der

Methodenwahl, des Untersuchungsgegenstandes der Erhebungsinstrumente sowie der

Auswertungs- bzw. Analyseverfahren. Detaillierte Informationen zur konkreten

Untersuchung, wie der Auswahl der Untersuchungsgruppe, der Vorgehensweise und

Page 13

6

Methode, was die Hypothesen, den Fragebogenaufbau und die Durchführung beinhalten,

werden in Kapitel 3 näher gebracht. In Kapitel 4 finden sich die Ergebnisse der Auswertungen

und deren Interpretation. Kapitel 5 und 6 befassen sich mit der Conclusio sowie der

abschließenden Zusammenfassung. Das Literaturverzeichnis findet sich in Kapital 7 und der

Anhang mit Begleitmail, Fragebogen sowie weiteren Auswertungen in Kapitel 8.

2 Untersuchungsdesign

Das nachfolgende Kapitel soll einen umfassenden Überblick über das gesamte

Untersuchungsdesign geben. Hier wird auf die Beschreibung und Begründung der

Methodenwahl, die Beschreibung des Untersuchungsgegenstandes, der Erhebungsinstrumente

und der Auswertungs- und Analyseverfahren näher eingegangen.

2.1 Beschreibung und Begründung der Methodenwahl

Aus den Ergebnissen der Bachelorarbeit 1 wurden im Rahmen einer Deduktion Hypothesen

abgeleitet und diese sollen im Rahmen der Bachelorarbeit 2 – der empirischen Forschung -

überprüft werden. Bei einer Deduktion bietet sich die quantitative Befragung an (vgl.

Hienerth et al. 2009, S. 34). Als Vorteil der quantitativen Befragung mittels Online-

Fragebogen sind zunächst die niedrigen Erhebungs- und Auswertungskosten des Verfahrens

zu nennen (vgl. Hienerth et al. 2009, S. 116) bzw. ist durch die Anonymität mit ehrlicheren

Antworten der Befragten zu rechnen (vgl. Mayer 2009, S 100). Durch die quantitative

Methode können Hypothesen präzise überprüft und die Ergebnisse exakt verglichen werden

(vgl. Reicher 2005, S. 91). Als Nachteil ist der starre durchstrukturierte Prozess zu sehen, der

lediglich durch ein paar offene Fragestellungen im Befragungsbogen aufgeweicht werden

kann (vgl. Hienerth et al. 2009, S. 116).

2.2 Beschreibung des Untersuchungsgegenstandes

Als Untersuchungsgegenstand zählen Personen in österreichischen Großunternehmen, die für

das WB-Controlling verantwortlich sind. Diese Tätigkeit bzw. dieser Aufgabenbereich kann

je nach Unternehmensgröße bzw. Rollenverteilung bei unterschiedlichen Positionsinhabern

angesiedelt sein. Je nach Struktur kann die WB-Controlling-Verantwortung entweder beim

HR-Leiter, Personalentwickler, Personalcontroller, Bildungsverantwortlichen oder bei der

Page 14

7

Geschäftsführung bzw. in der Finanzabteilung liegen. (vgl. Metz 1995, S. 172-175). Die

Definition Großunternehmen wird in Kapitel 3.1. Auswahl der Untersuchungsgruppe näher

beschrieben.

2.3 Beschreibung der Erhebungsinstrumente

Als Erhebungsinstrument bei der quantitativen Methode wird ein mit dem Software-Tool

„Globalpark“ unterstützter Online-Fragebogen verwendet. Durch den standardisierten

Fragebogen erhalten alle Befragten die gleichen festgelegten Fragen und die gleichen

festgelegten Antwortmöglichkeiten, was für die gesamte Stichprobe eine einheitliche

Interviewsituation erzeugt (vgl. Stigler 2005, S. 135).

Für eine Fragebogenerstellung müssen vorab Begriffe operationalisiert und einer

anschließenden dimensionalen Analyse unterzogen werden (vgl. Mayer 2009, S. 34). Eine

Operationalisierung bedeutet, dass Begriffe wie z.B. „WB-Controlling“ definiert werden,

damit zwischen Befragtem und Fragendem ein gemeinsames einheitliches Verständnis

geschaffen wird (vgl. Stigler 2005, S. 137). Darüber hinaus wird bei diesem Vorgang auch die

Messung des Sachverhaltes des jeweiligen Begriffes definiert. Die Messung ist nach dem

jeweiligen Skalenniveau auszurichten (vgl. Mayer 2009, S. 72). Die theoretischen Begriffe

werden anschließend in verschiedene Dimensionen analysiert. Dieses Vorgehen ermöglicht

eine Überprüfung, ob alle wesentlichen Aspekte beinhaltet sind, zu denen abschließend die

Fragen erstellt werden (vgl. Mayer 2009, S. 34).

Bevor der Fragebogen online gestellt wird, werden ausgewählte Personen in einer Pre-

Testphase den Fragebogen testen. Somit können fatale Fehler, wie beispielsweise das

Missverstehen von Fragen, oder Unklarheiten bereits im Vorfeld korrigiert werden (vgl.

Hienerth et al. 2009, S. 116).

2.4 Beschreibung des Auswertungs- bzw. Analyseverfahrens

Die Daten der Fragebögen werden über Globalpark (www.globalpark.de) in das

Softwaresystem PASW Statistics 17 eingespielt. PASW - oder ursprünglich SPSS genannt -

ist ein weit verbreitetes Werkzeug für die Analyse wissenschaftlicher Daten, welches erstmals

Page 15

8

1965 eingesetzt wurde (vgl. Stigler / Reicher 2005, S. 243). Im PASW können verschiedene

statistische Verfahren für die Auswertung der Fragebögen durchgeführt werden.

Für das Analyseverfahren werden deskriptive und induktive Statistiken gewählt. Bei der

deskriptiven Statistik geht es um die Datenauswertung der Stichprobe (vgl. Hienerth et al.

2009, S. 133) sowie die Beschreibung von Verteilungen und Zusammenhänge innerhalb

dieser Stichprobe (vgl. Mayer 2009, S. 113), währenddessen die induktive Statistik aus den

Daten einer Stichprobe die Eigenschaften einer Grundgesamtheit ableitet (vgl. Hienerth et al.

2009, S. 133) bzw. Hypothesen überprüft (vgl. Mayer 2009, S. 123). Die Auswahl bzw.

Verwendung der jeweiligen Verfahren hängt somit nicht nur von inhaltlichen Überlegungen

ab, sondern auch vom Mess- oder Skalenniveau der jeweiligen Variablen. Das Niveau wird

aus den vier verschiedenen Skalenarten „Nominal-, Ordinal-, Intervall- und Ratioskala“

abgeleitet (vgl. Stigler / Reicher 2005, S. 247f).

3 Beschreibung der konkreten Untersuchung

Bevor in Kapitel 4 auf die Ergebnisse und die Interpretation der empirischen Untersuchung

eingegangen wird, soll dieses Kapitel nähere Informationen über die Auswahl der

Untersuchungsgruppe, die Vorgehensweise und die Methode, was die Hypothesenableitung

und den Fragebogenaufbau beinhaltet, geben. Darüber hinaus wird im Detail der

Durchführungsprozess der Untersuchung beschrieben.

3.1 Auswahl der Untersuchungsgruppe

Die Theorie aus der Bachelorarbeit 1 besagt, dass kleinere Unternehmen äußerst selten

Instrumente und Methoden des WB-Controllings aufgrund ihrer Komplexität verwenden (vgl.

Kailer et al. 2000, S. 237). Aus diesem Grund wird bei dieser Arbeit der Fokus der

empirischen Forschung auf österreichische Großunternehmen gelegt. Eine einheitliche

Definition für Großunternehmen in Österreich gibt es nicht. Allerdings gibt es eine

Empfehlung der EU-Kommission, wo drei Kriterien definiert wurden, um der Kategorie

Großunternehmen zu entsprechen: 1) über 250 Mitarbeiter 2) über € 50 Mio. Umsatz 3) über

€ 43 Mio. Bilanzsumme. Die EU-Kommission bezeichnet die Mitarbeiteranzahl am

aussagekräftigsten und empfiehlt diese somit zum Hauptkriterium (vgl. www.wko.at 2010a),

was somit auch für diese Arbeit für die Auswahl der Untersuchungsgruppe gelten soll. Dabei

Page 16

9

sollen weitere Merkmale wie Gesellschaftsform, Eigentümerstruktur, Tochtergesellschaften,

Internationalität, Branche, etc. außer Acht bleiben.

Die Grundgesamtheit beinhaltet alle Großunternehmen in Österreich (vgl. Mayer 2009, S.

59f). Derzeit sind ca. 1030 Firmen (vgl. www.wko.at 2010b) mit über 250 Beschäftigten

Mitglied der Wirtschaftskammer Österreich. Da eine Vollerhebung der Zielgruppe, nämlich

alle Großunternehmen in Österreich, zu groß und aufwendig wäre, wird eine Teilerhebung im

Sinne einer repräsentativen Stichprobe durchgeführt (vgl. Hienerth et al. 2009, S. 113). Eine

repräsentative Stichprobe muss alle Aspekte der Grundstruktur der Grundgesamtheit

beinhalten (vgl. Hienerth et al. 2009, S. 111). Das sind in diesem Fall Unternehmen mit über

250 Mitarbeitern aus allen 9 Bundesländern in Österreich. Als Ausgangsbasis wurde eine

online veröffentlichte Liste von News Networld Internetservice GmbH verwendet, die die

TOP 1000 umsatzstärksten Unternehmen Österreichs darstellt. Das Ranking basiert auf

Bilanzdaten, Eigenangaben der Unternehmen sowie Zahlen des Kreditschutzverbandes (vgl.

www.news.at 2008). Die genaue Vorgangsweise der Firmenauswahl und der Recherche der E-

Mail-Adressen wird in Kapitel 3.3 beschrieben.

3.2 Vorgehensweise und Methode

Im nachfolgenden Abschnitt wird auf die Ableitung der Hypothesen eingegangen. Darüber

hinaus skizziert der darauffolgende Abschnitt den Fragebogenaufbau.

3.2.1 Hypothesen

Aus der Literatur der Bachelorarbeit 1 hat sich ergeben, dass größere Unternehmen mehr

Maßnahmen im WB-Controlling durchführen als Klein- und Mittelunternehmen (vgl. Kailer

et al. 2000, S. 237). Darüber hinaus wird einzelnen Methoden unterstellt, dass der zeitliche

und personelle Aufwand größer als der Nutzen ist (vgl. Häring 2003, S. 4f). Bei vielen WB-

Controlling-Verantwortlichen kommt dazu, dass diese sich mit der Thematik noch zu wenig

auseinander gesetzt haben und daher auch nicht über das notwendige Fachwissen verfügen,

um eine geeignete Methode im Unternehmen implementieren zu können (vgl. Kailer 1996, S.

235). Eine logische Schlussfolgerung daraus ist, dass in Großunternehmen eigene

Personalcontroller, Personalentwickler und Bildungsverantwortliche tätig sind, die sich mit

Page 17

10

Methoden und Instrumenten des WB-Controllings beschäftigen und diese auch einsetzen.

Daraus lässt sich die erste Hypothese ableiten:

Hypothese 1: Je größer die Unternehmen sind, desto mehr Maßnahmen werden im Bereich

des WB-Controllings umgesetzt.

Die Theorie aus der Bachelorarbeit 1 besagt, dass viele WB-Controlling-Verantwortliche

aufgrund der Komplexität der Auswahl von Methoden und Instrumenten dazu neigen, keine

anzuwenden (vgl. Kailer et. al 2000, S. 237). Das Vier-Stufen Modell von Kirkpatrick wird

aufgrund seiner einfachen Verständlichkeit (vgl. Eichenberger 1992, S. 59) am häufigsten

angewendet (vgl. Häring 2004, S. 51). Die erste Stufe überprüft die Zufriedenheit der

Teilnehmer nach einer WB-Maßnahme (vgl. Pieler 2000, S. 149). Bei der zweiten Stufe wird

der Lernerfolg durch eine WB-Maßnahme gemessen (vgl. Häring 2003, S. 51) und in der

dritten Stufe die Leistungssteigerung am Arbeitsplatz überprüft (vgl. Wunderer / Jaritz 2002,

S. 208). Bei der vierten Stufe soll der aus der WB-Maßnahme resultierende

Unternehmenserfolg gemessen werden (vgl. Pieler 2000, S. 149). Je höher die Stufe ist, desto

schwieriger und zeitaufwendiger gestaltet sich die Überprüfung (vgl. Wunderer / Jaritz 2002,

S. 208). Daraus lässt sich die zweite Hypothese ableiten:

Hypothese 2: Je höher die Stufe im Vier-Stufen Modell von Kirkpatrick ist, desto weniger

erfolgen Maßnahmen im WB-Controlling.

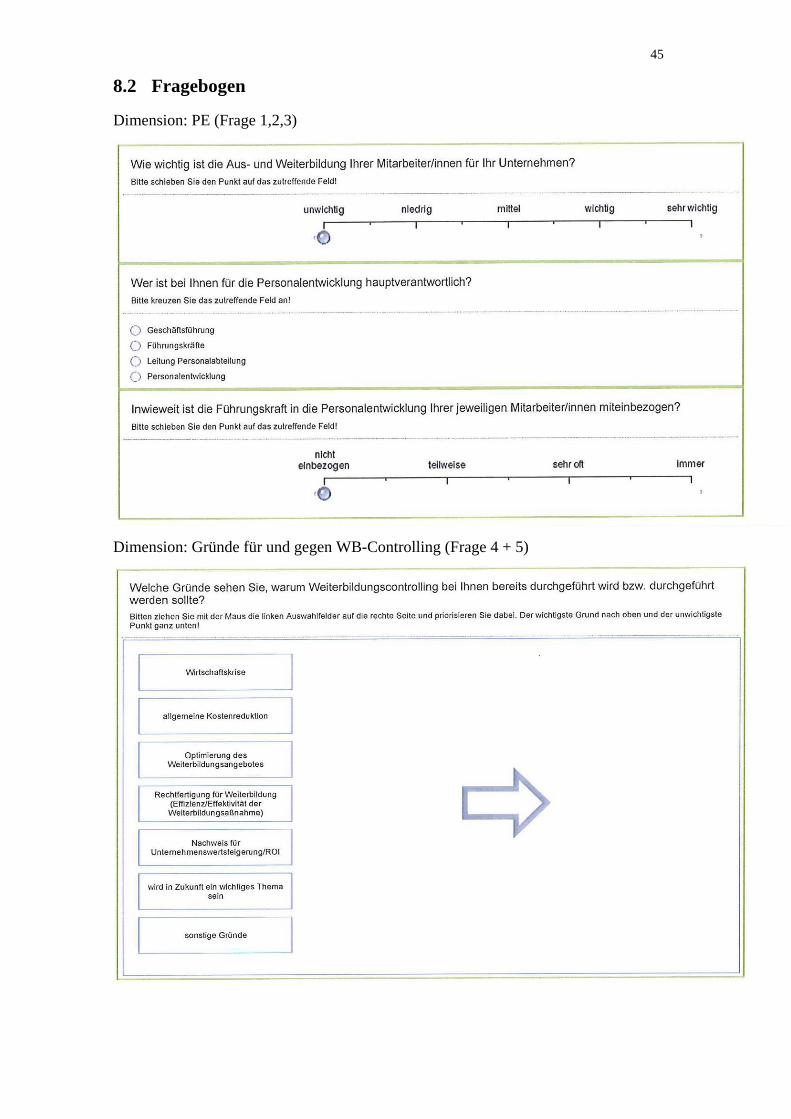

3.2.2 Fragebogenaufbau

Für die Fragebogenerstellung wurden die bereits gebildeten Hypothesen operationalisiert. Im

ersten Schritt wurden folgende Dimensionen bzw. Blöcke gebildet:

PE:

In diesem einleitenden Teil soll in erster Linie der Verantwortungsbereich, aber auch die

Wichtigkeit von PE innerhalb der Unternehmen abgefragt werden.

Gründe für und gegen WB-Controlling:

Aus der Literatur haben sich bereits einige Gründe für und gegen WB-Controlling ergeben.

Diese werden im Fragebogen einzeln angegeben und sollen individuell priorisierend in eine

Rangfolge gebracht werden.

Page 18

11

Methoden und Instrumente von WB-Controlling:

In der Bachelorarbeit 1 wurden aus der Vielzahl von Methoden und Instrumenten einige

davon ausgewählt und zu einem ganzheitlichen Modell übergeführt. Im Fragebogen sollen

nun die ausgewählten Methoden und Instrumente abgefragt werden, ob diese bereits im

Einsatz oder zumindest in Planung sind. Darüber hinaus gibt es ein zusätzliches offenes Feld,

um hier nicht genannte Methoden und Instrumente zu erfragen.

5 Stufen im WB-Controlling:

In diesem Block wird konkret auf das Vier-Stufen Modell von Kirkpatrick, welches bereits im

Kapitel 3.2.1 näher beschrieben wurde, eingegangen. Zu diesen vier Stufen kann eine fünfte

hinzugefügt werden, und zwar die Berechnung des ROI von Phillips (vgl. Phillips / Schirmer

2005, S. 27). Diese Stufe zeigt den monetären Wert des Nutzens einer WB-Maßnahme in

Prozent ausgedrückt (vgl. Phillips / Schirmer 2005, S. 21).

Durchführung und Verantwortung von WB-Controlling:

Bei dieser Dimension geht es um die Abfrage, wer nun im Unternehmen die Verantwortung

für WB-Controlling trägt und wer die operative Durchführung vornimmt bzw. bei welchen

WB-Maßnahmen WB-Controlling durchgeführt wird.

Beurteilung über WB-Controlling:

Hier interessiert vor allem, inwieweit die Befragten durch WB-Controlling die Effektivität

oder Effizienz einer WB-Maßnahme aufzeigen können und wie hoch sie die dafür benötigten

Aufwandskosten einschätzen.

Sozialdemografische Fragen:

Dieser abschließende Block umfasst folgende sozialdemografische Daten: Alter, Geschlecht,

Position des Befragten, Bundesland, Branche, Mitarbeiteranzahl, Kosten und Stunden der WB

pro Mitarbeiter.

Im nächsten Schritt wurden die Fragen mit den jeweiligen Skalenwerten gebildet.

Grundsätzlich kann zwischen geschlossenen, offenen und halboffenen Fragetypen

unterschieden werden. Bei den geschlossenen Fragen werden bereits vorgefertigte Antworten

zur Auswahl vorgegeben, bei den offenen können die Antworten in leere Felder eingetragen

werden und bei den halboffenen Fragen gibt es zu den bereits vorgefertigten Antworten ein

leeres Zusatzfeld für eine freie Antwortmöglichkeit (vgl. Hienerth et. al 2009, S. 114). Bei der

Erstellung des Fragebogens wurden bis auf eine einzige halboffene Frage ausschließlich

geschlossene Fragetypen gewählt. Bei der erwähnten Ausnahme war das vordergründige Ziel

nicht eine Auswertung, sondern reine Neugier, ob es noch weitere Methoden/Instrumente im

Page 19

12

WB-Controlling gibt, die in der Literatur der Bachelorarbeit 1 nicht erwähnt wurden. Der

Fragebogen umfasst insgesamt 26 Fragen und ist im Anhang 8.2 abgebildet.

3.3 Durchführung

Der Fragebogen wurde an 9 Testpersonen versandt. Als Pre-Tester wurden vor allem

Personen, die in der PE mit WB-Maßnahmen betraut sind, gewählt. Diese wurden hinsichtlich

der Verständlichkeit der Fragen und der durchschnittlichen Bearbeitungszeit befragt.

Nachdem die Änderungen eingearbeitet wurden, wurde der Fragebogen neuerlich an 3

Testpersonen gesandt und schlussendlich an die Zielgruppe ausgeschickt.

Als Zielgruppe wurden österreichische Großunternehmen ausgewählt. Die Basis für das

Adressmaterial war die in Kapitel 3.1 näher beschriebene Online-Liste von News Networld

Internetservice GmbH. Die Top 1000 Unternehmen wurden in einem ersten Schritt nach der

Mitarbeiteranzahl in absteigender Form sortiert. Da keine E-Mail-Adressen angeführt waren,

wurden diese im Internet auf den jeweiligen Firmenwebseiten von vier Studenten, die die

gleiche Zielgruppe hatten, manuell recherchiert.

Da dieses Vorgehen sehr zeitintensiv war, wurde nach erfolgreicher Recherche von ca. 450

Adressen das Projekt beendet. Ziel war es, die E-Mail-Adressen der Personalabteilung zu

ermitteln. Diese war zumeist nicht angegeben und somit wurden stellvertretend Office-Mail-

Adressen verwendet.

Die Aussendung erfolgte aufgrund der zeitgleichen Semesterferien in zwei Großetappen. Die

Bundesländer Burgenland, Kärnten, Oberösterreich, Salzburg, Steiermark, Tirol und

Vorarlberg wurden am 2.2.2010 verschickt. Niederösterreich und Wien wurden in einer

zweiten Etappe am 9.2.2010 ausgesendet. Bei der Aussendung des Fragebogenlinks an diese

450 E-Mail-Adressen kamen bei ca. 50 Adressen Fehlermeldungen zurück. In nachfolgender

Abbildung wird der chronologische Ablauf in Tabellenform dargestellt:

Page 20

13

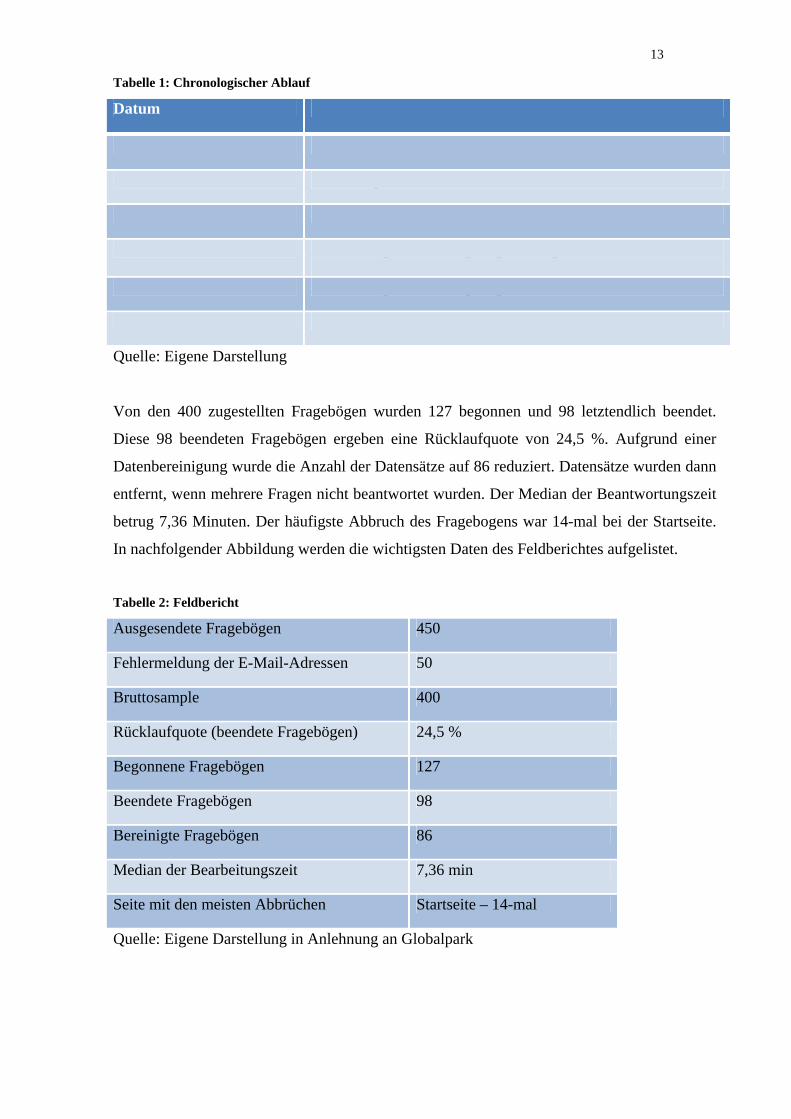

Tabelle 1: Chronologischer Ablauf

Datum Inhalt

2009 KW 50 - 2010 KW 02 Konzeption Fragebogen

2010 KW 01 – 04 Ermittlung der E-Mail-Adressen

2010 KW 02 Pre-Testphase Online-Fragebogen

2010 KW 05 Aussendung Online-Fragebogen: Burgenland, Kärnten, Oberösterreich, Salzburg, Steiermark, Tirol, Vorarlberg

2010 KW 06 Aussendung Online-Fragebogen: Wien, Niederösterreich

2010 KW 11 Schließung Online-Fragebogen

Quelle: Eigene Darstellung

Von den 400 zugestellten Fragebögen wurden 127 begonnen und 98 letztendlich beendet.

Diese 98 beendeten Fragebögen ergeben eine Rücklaufquote von 24,5 %. Aufgrund einer

Datenbereinigung wurde die Anzahl der Datensätze auf 86 reduziert. Datensätze wurden dann

entfernt, wenn mehrere Fragen nicht beantwortet wurden. Der Median der Beantwortungszeit

betrug 7,36 Minuten. Der häufigste Abbruch des Fragebogens war 14-mal bei der Startseite.

In nachfolgender Abbildung werden die wichtigsten Daten des Feldberichtes aufgelistet.

Tabelle 2: Feldbericht

Ausgesendete Fragebögen 450

Fehlermeldung der E-Mail-Adressen 50

Bruttosample 400

Rücklaufquote (beendete Fragebögen) 24,5 %

Begonnene Fragebögen 127

Beendete Fragebögen 98

Bereinigte Fragebögen 86

Median der Bearbeitungszeit 7,36 min

Seite mit den meisten Abbrüchen Startseite – 14-mal

Quelle: Eigene Darstellung in Anlehnung an Globalpark

Page 21

14

Die Ergebnisse der Befragung wurden von Globalpark in das Statistikprogramm PASW

exportiert, in dem die Auswertung und Analyse stattfand. Die Grafiken wurden aus

designtechnischen Gründen in Excel erstellt.

4 Ergebnisse und Interpretation

Im nachfolgenden Kapitel werden die relevanten demografischen Daten sowie die einzelnen

Dimensionen durch Häufigkeitsanalysen der deskriptiven Statistik grafisch dargestellt,

ausgewertet und interpretiert. Abschließend werden die beiden Hypothesen überprüft.

Auswertungen aus dem Fragebogen, die in diesem Kapitel nicht angeführt sind, befinden sich

im Anhang unter Kapitel 8.3.

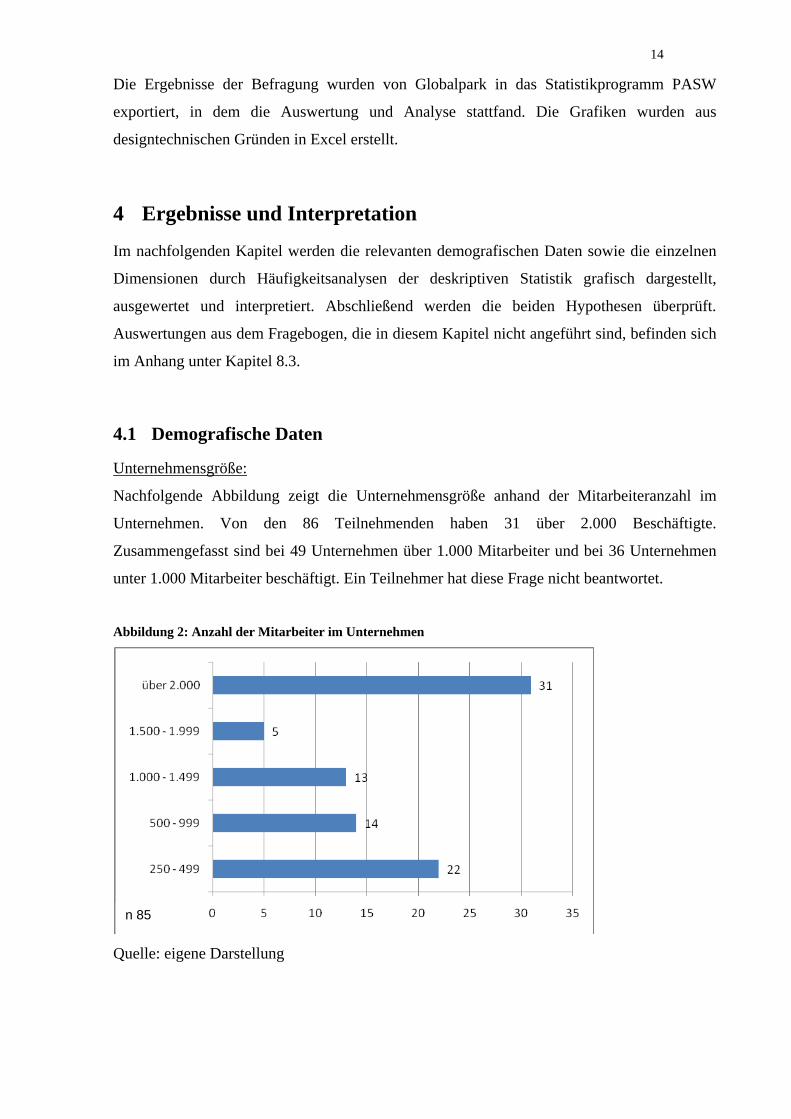

4.1 Demografische Daten

Unternehmensgröße:

Nachfolgende Abbildung zeigt die Unternehmensgröße anhand der Mitarbeiteranzahl im

Unternehmen. Von den 86 Teilnehmenden haben 31 über 2.000 Beschäftigte.

Zusammengefasst sind bei 49 Unternehmen über 1.000 Mitarbeiter und bei 36 Unternehmen

unter 1.000 Mitarbeiter beschäftigt. Ein Teilnehmer hat diese Frage nicht beantwortet.

Abbildung 2: Anzahl der Mitarbeiter im Unternehmen

n 85

Quelle: eigene Darstellung

Page 22

15

Auffallend ist, dass die meisten Unternehmen, nämlich 31 von 85, der größten

Unternehmensgruppe mit über 2.000 Beschäftigten angehören. Im Vergleich zur

Branchenzugehörigkeit befindet sich diese Gruppe mit mehr als 63 % in den Bereichen

Industrie, Transport und Verkehr.

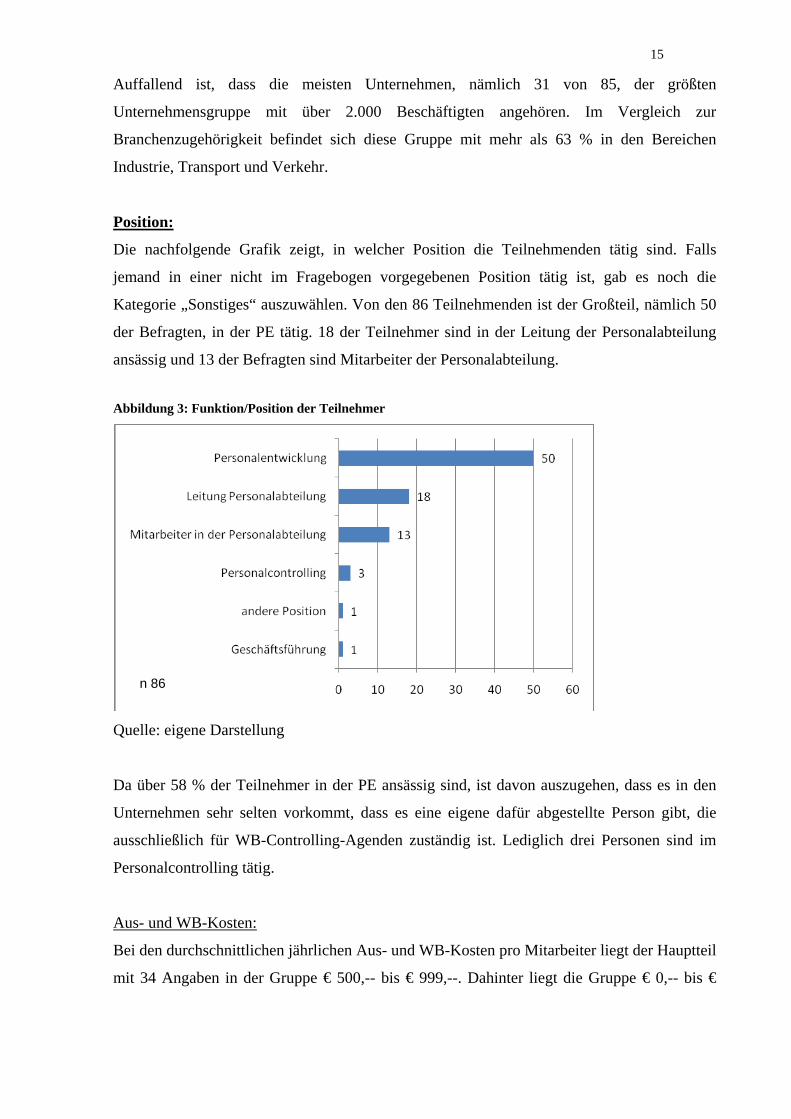

Position:

Die nachfolgende Grafik zeigt, in welcher Position die Teilnehmenden tätig sind. Falls

jemand in einer nicht im Fragebogen vorgegebenen Position tätig ist, gab es noch die

Kategorie „Sonstiges“ auszuwählen. Von den 86 Teilnehmenden ist der Großteil, nämlich 50

der Befragten, in der PE tätig. 18 der Teilnehmer sind in der Leitung der Personalabteilung

ansässig und 13 der Befragten sind Mitarbeiter der Personalabteilung.

Abbildung 3: Funktion/Position der Teilnehmer

n 86

Quelle: eigene Darstellung

Da über 58 % der Teilnehmer in der PE ansässig sind, ist davon auszugehen, dass es in den

Unternehmen sehr selten vorkommt, dass es eine eigene dafür abgestellte Person gibt, die

ausschließlich für WB-Controlling-Agenden zuständig ist. Lediglich drei Personen sind im

Personalcontrolling tätig.

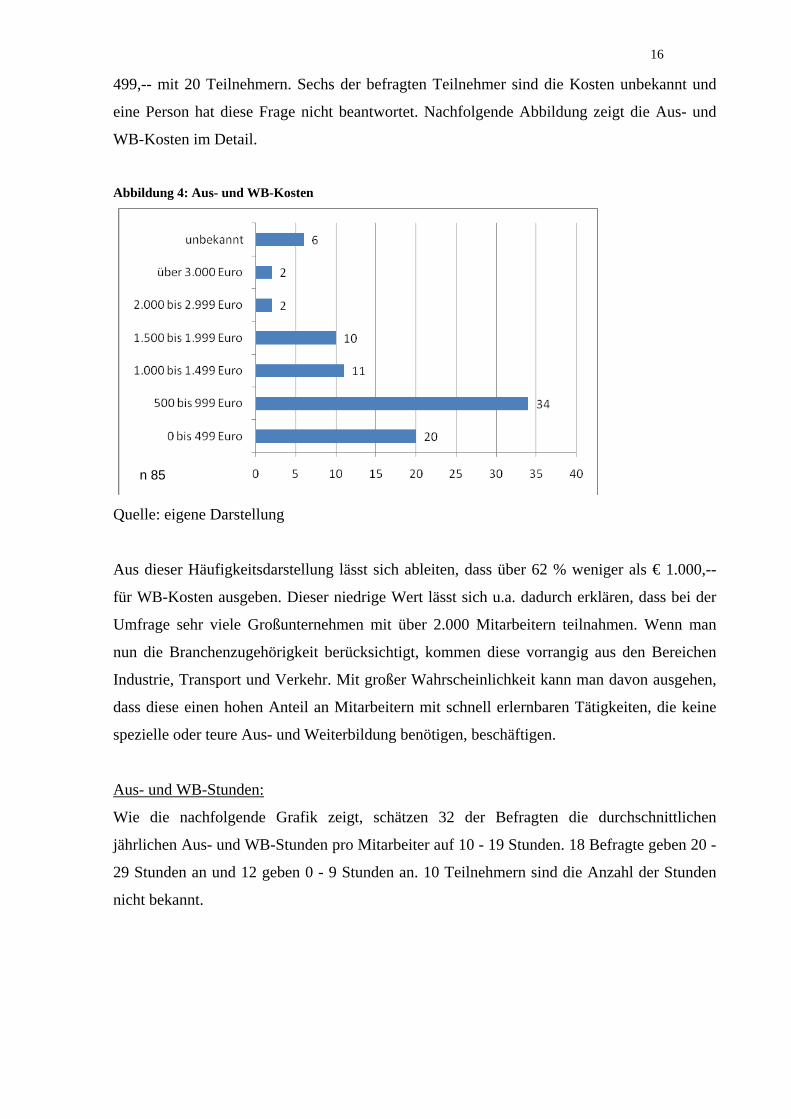

Aus- und WB-Kosten:

Bei den durchschnittlichen jährlichen Aus- und WB-Kosten pro Mitarbeiter liegt der Hauptteil

mit 34 Angaben in der Gruppe € 500,-- bis € 999,--. Dahinter liegt die Gruppe € 0,-- bis €

Page 23

16

499,-- mit 20 Teilnehmern. Sechs der befragten Teilnehmer sind die Kosten unbekannt und

eine Person hat diese Frage nicht beantwortet. Nachfolgende Abbildung zeigt die Aus- und

WB-Kosten im Detail.

Abbildung 4: Aus- und WB-Kosten

n 85

Quelle: eigene Darstellung

Aus dieser Häufigkeitsdarstellung lässt sich ableiten, dass über 62 % weniger als € 1.000,--

für WB-Kosten ausgeben. Dieser niedrige Wert lässt sich u.a. dadurch erklären, dass bei der

Umfrage sehr viele Großunternehmen mit über 2.000 Mitarbeitern teilnahmen. Wenn man

nun die Branchenzugehörigkeit berücksichtigt, kommen diese vorrangig aus den Bereichen

Industrie, Transport und Verkehr. Mit großer Wahrscheinlichkeit kann man davon ausgehen,

dass diese einen hohen Anteil an Mitarbeitern mit schnell erlernbaren Tätigkeiten, die keine

spezielle oder teure Aus- und Weiterbildung benötigen, beschäftigen.

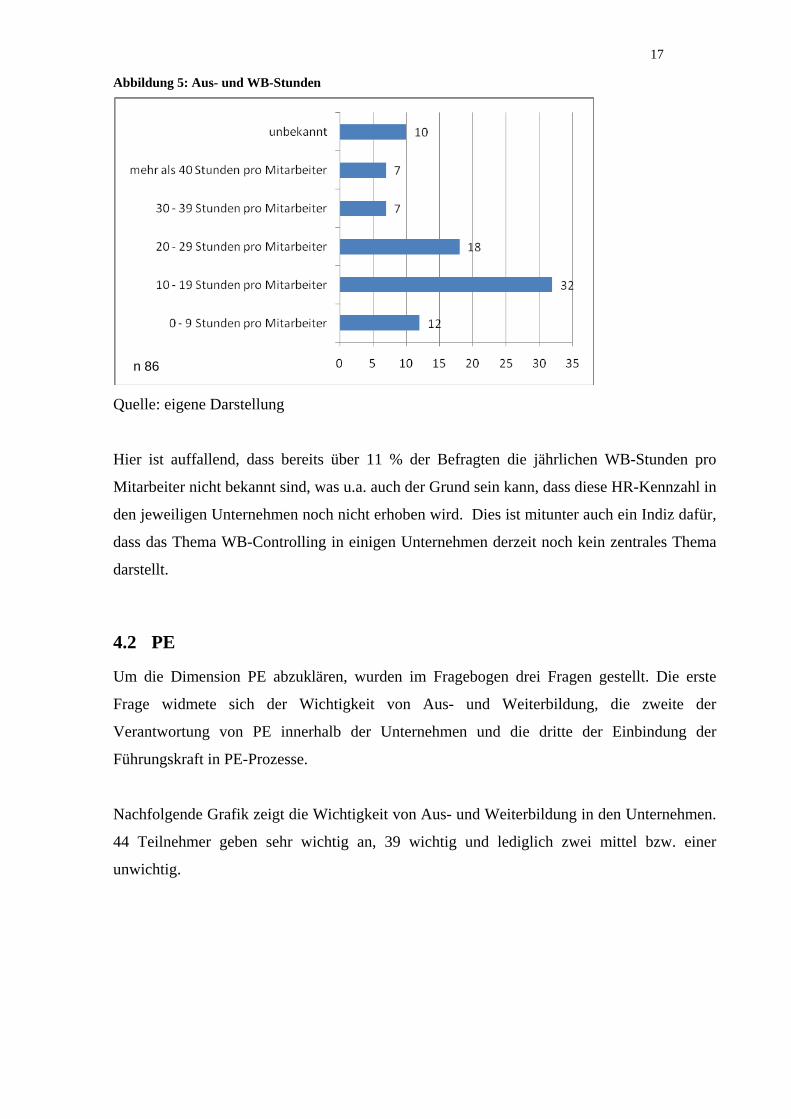

Aus- und WB-Stunden:

Wie die nachfolgende Grafik zeigt, schätzen 32 der Befragten die durchschnittlichen

jährlichen Aus- und WB-Stunden pro Mitarbeiter auf 10 - 19 Stunden. 18 Befragte geben 20 -

29 Stunden an und 12 geben 0 - 9 Stunden an. 10 Teilnehmern sind die Anzahl der Stunden

nicht bekannt.

Page 24

17

Abbildung 5: Aus- und WB-Stunden

n 86

Quelle: eigene Darstellung

Hier ist auffallend, dass bereits über 11 % der Befragten die jährlichen WB-Stunden pro

Mitarbeiter nicht bekannt sind, was u.a. auch der Grund sein kann, dass diese HR-Kennzahl in

den jeweiligen Unternehmen noch nicht erhoben wird. Dies ist mitunter auch ein Indiz dafür,

dass das Thema WB-Controlling in einigen Unternehmen derzeit noch kein zentrales Thema

darstellt.

4.2 PE

Um die Dimension PE abzuklären, wurden im Fragebogen drei Fragen gestellt. Die erste

Frage widmete sich der Wichtigkeit von Aus- und Weiterbildung, die zweite der

Verantwortung von PE innerhalb der Unternehmen und die dritte der Einbindung der

Führungskraft in PE-Prozesse.

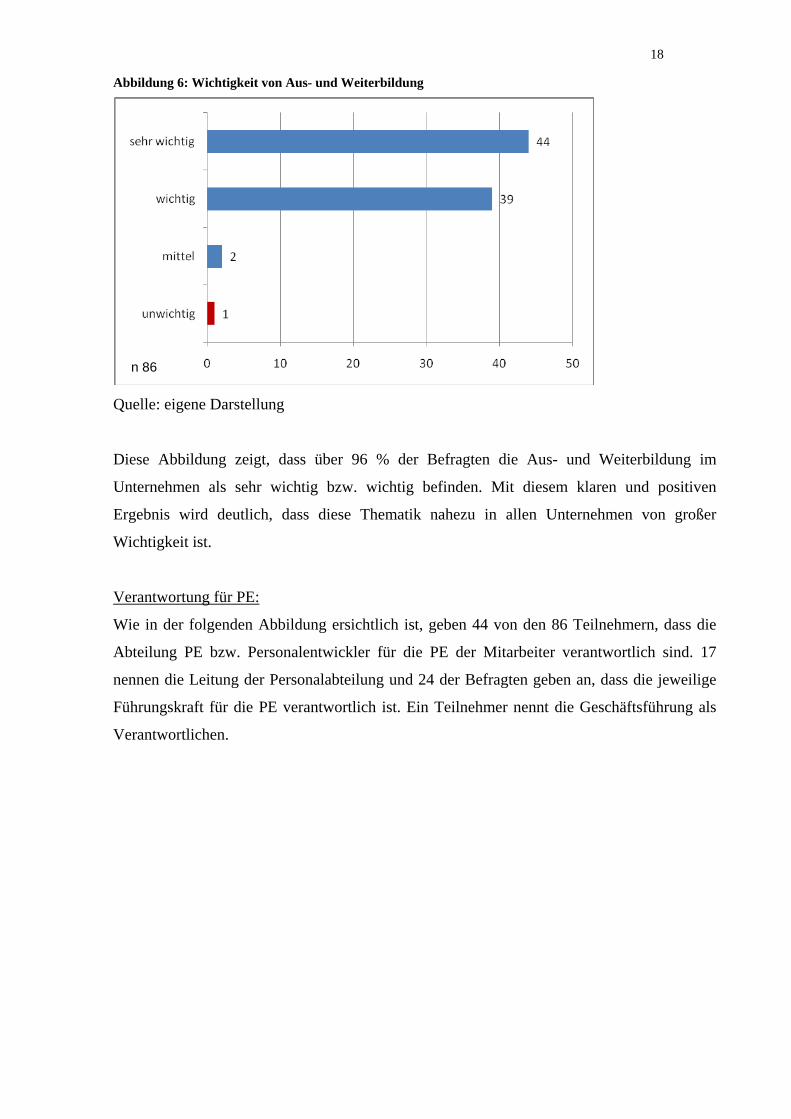

Nachfolgende Grafik zeigt die Wichtigkeit von Aus- und Weiterbildung in den Unternehmen.

44 Teilnehmer geben sehr wichtig an, 39 wichtig und lediglich zwei mittel bzw. einer

unwichtig.

Page 25

18

Abbildung 6: Wichtigkeit von Aus- und Weiterbildung

n 86

Quelle: eigene Darstellung

Diese Abbildung zeigt, dass über 96 % der Befragten die Aus- und Weiterbildung im

Unternehmen als sehr wichtig bzw. wichtig befinden. Mit diesem klaren und positiven

Ergebnis wird deutlich, dass diese Thematik nahezu in allen Unternehmen von großer

Wichtigkeit ist.

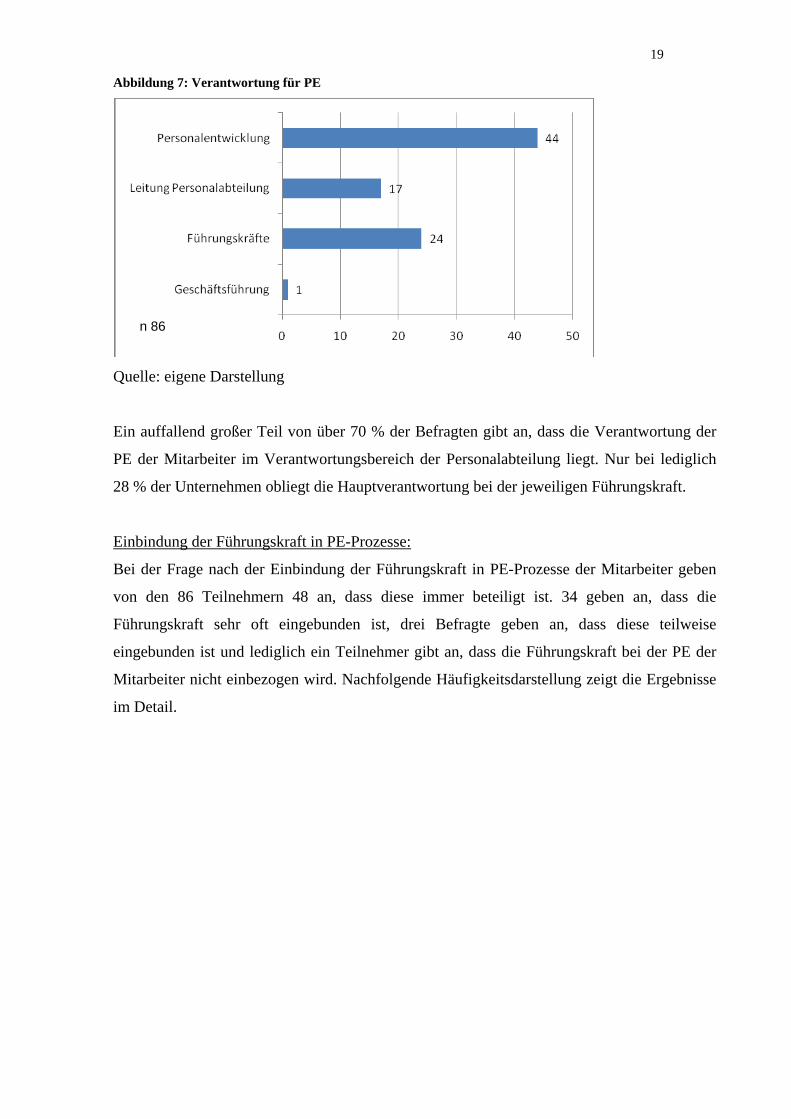

Verantwortung für PE:

Wie in der folgenden Abbildung ersichtlich ist, geben 44 von den 86 Teilnehmern, dass die

Abteilung PE bzw. Personalentwickler für die PE der Mitarbeiter verantwortlich sind. 17

nennen die Leitung der Personalabteilung und 24 der Befragten geben an, dass die jeweilige

Führungskraft für die PE verantwortlich ist. Ein Teilnehmer nennt die Geschäftsführung als

Verantwortlichen.

Page 26

19

Abbildung 7: Verantwortung für PE

n 86

Quelle: eigene Darstellung

Ein auffallend großer Teil von über 70 % der Befragten gibt an, dass die Verantwortung der

PE der Mitarbeiter im Verantwortungsbereich der Personalabteilung liegt. Nur bei lediglich

28 % der Unternehmen obliegt die Hauptverantwortung bei der jeweiligen Führungskraft.

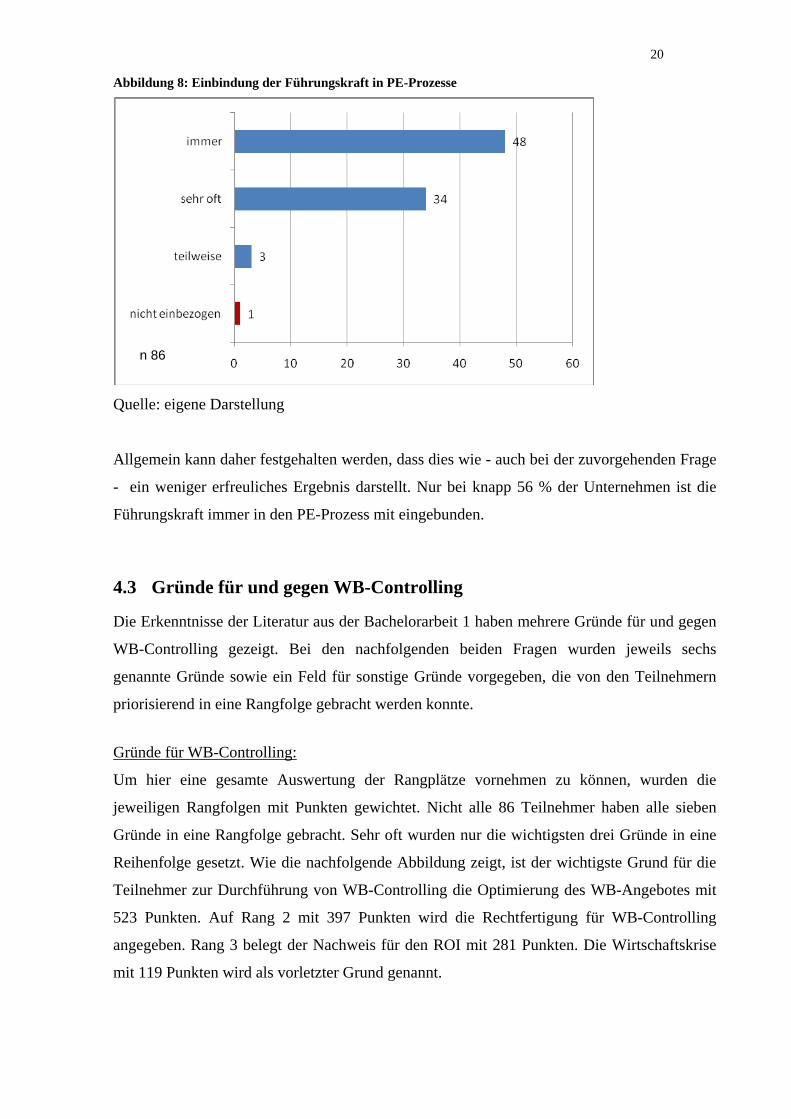

Einbindung der Führungskraft in PE-Prozesse:

Bei der Frage nach der Einbindung der Führungskraft in PE-Prozesse der Mitarbeiter geben

von den 86 Teilnehmern 48 an, dass diese immer beteiligt ist. 34 geben an, dass die

Führungskraft sehr oft eingebunden ist, drei Befragte geben an, dass diese teilweise

eingebunden ist und lediglich ein Teilnehmer gibt an, dass die Führungskraft bei der PE der

Mitarbeiter nicht einbezogen wird. Nachfolgende Häufigkeitsdarstellung zeigt die Ergebnisse

im Detail.

Page 27

20

Abbildung 8: Einbindung der Führungskraft in PE-Prozesse

n 86

Quelle: eigene Darstellung

Allgemein kann daher festgehalten werden, dass dies wie - auch bei der zuvorgehenden Frage

- ein weniger erfreuliches Ergebnis darstellt. Nur bei knapp 56 % der Unternehmen ist die

Führungskraft immer in den PE-Prozess mit eingebunden.

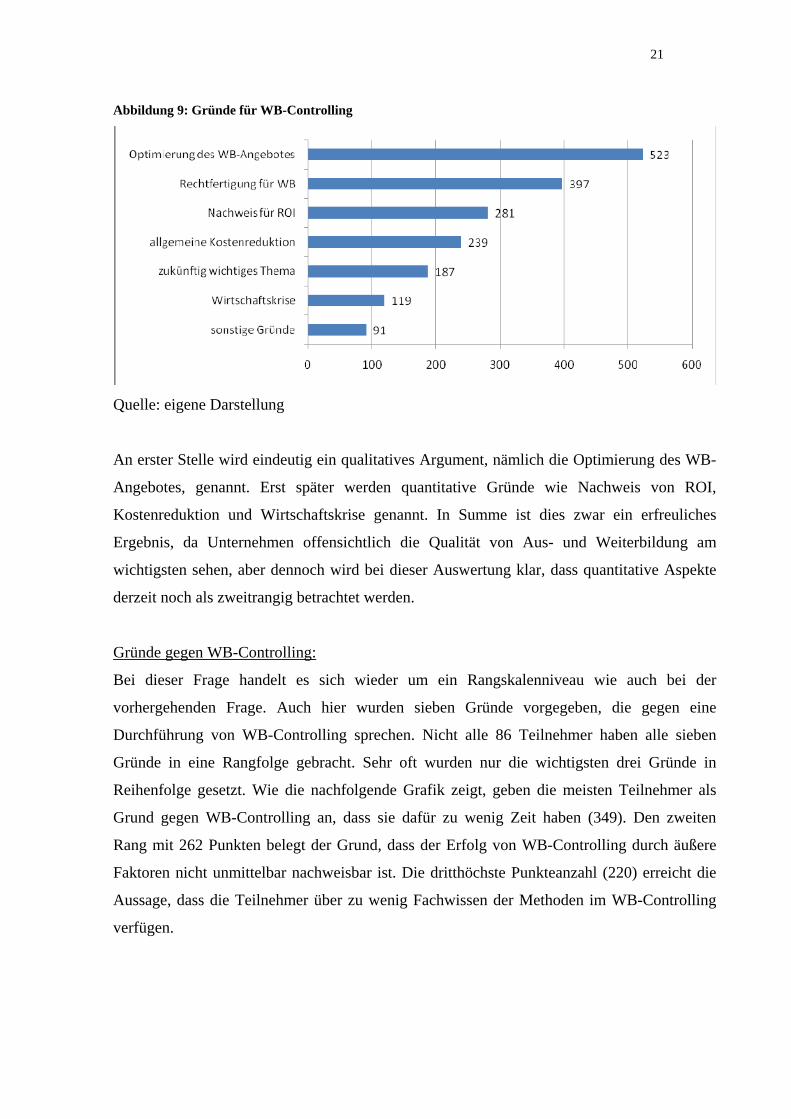

4.3 Gründe für und gegen WB-Controlling

Die Erkenntnisse der Literatur aus der Bachelorarbeit 1 haben mehrere Gründe für und gegen

WB-Controlling gezeigt. Bei den nachfolgenden beiden Fragen wurden jeweils sechs

genannte Gründe sowie ein Feld für sonstige Gründe vorgegeben, die von den Teilnehmern

priorisierend in eine Rangfolge gebracht werden konnte.

Gründe für WB-Controlling:

Um hier eine gesamte Auswertung der Rangplätze vornehmen zu können, wurden die

jeweiligen Rangfolgen mit Punkten gewichtet. Nicht alle 86 Teilnehmer haben alle sieben

Gründe in eine Rangfolge gebracht. Sehr oft wurden nur die wichtigsten drei Gründe in eine

Reihenfolge gesetzt. Wie die nachfolgende Abbildung zeigt, ist der wichtigste Grund für die

Teilnehmer zur Durchführung von WB-Controlling die Optimierung des WB-Angebotes mit

523 Punkten. Auf Rang 2 mit 397 Punkten wird die Rechtfertigung für WB-Controlling

angegeben. Rang 3 belegt der Nachweis für den ROI mit 281 Punkten. Die Wirtschaftskrise

mit 119 Punkten wird als vorletzter Grund genannt.

Page 28

21

Abbildung 9: Gründe für WB-Controlling

Quelle: eigene Darstellung

An erster Stelle wird eindeutig ein qualitatives Argument, nämlich die Optimierung des WB-

Angebotes, genannt. Erst später werden quantitative Gründe wie Nachweis von ROI,

Kostenreduktion und Wirtschaftskrise genannt. In Summe ist dies zwar ein erfreuliches

Ergebnis, da Unternehmen offensichtlich die Qualität von Aus- und Weiterbildung am

wichtigsten sehen, aber dennoch wird bei dieser Auswertung klar, dass quantitative Aspekte

derzeit noch als zweitrangig betrachtet werden.

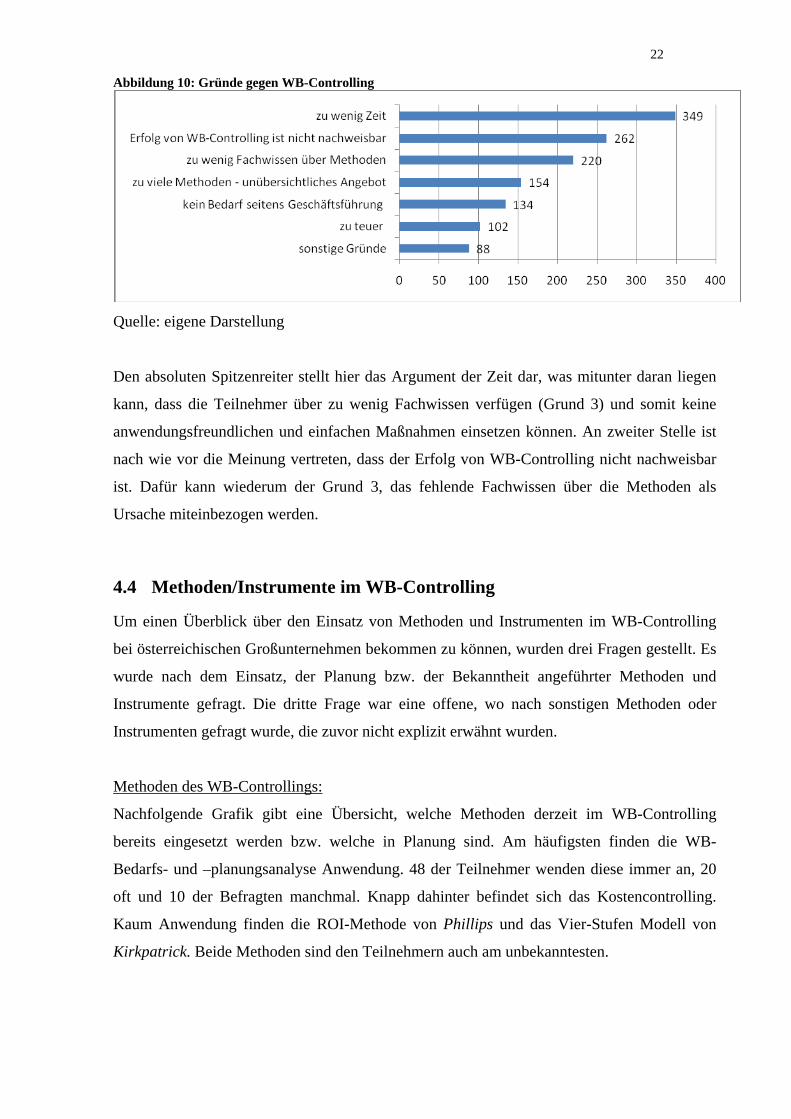

Gründe gegen WB-Controlling:

Bei dieser Frage handelt es sich wieder um ein Rangskalenniveau wie auch bei der

vorhergehenden Frage. Auch hier wurden sieben Gründe vorgegeben, die gegen eine

Durchführung von WB-Controlling sprechen. Nicht alle 86 Teilnehmer haben alle sieben

Gründe in eine Rangfolge gebracht. Sehr oft wurden nur die wichtigsten drei Gründe in

Reihenfolge gesetzt. Wie die nachfolgende Grafik zeigt, geben die meisten Teilnehmer als

Grund gegen WB-Controlling an, dass sie dafür zu wenig Zeit haben (349). Den zweiten

Rang mit 262 Punkten belegt der Grund, dass der Erfolg von WB-Controlling durch äußere

Faktoren nicht unmittelbar nachweisbar ist. Die dritthöchste Punkteanzahl (220) erreicht die

Aussage, dass die Teilnehmer über zu wenig Fachwissen der Methoden im WB-Controlling

verfügen.

Page 29

22

Abbildung 10: Gründe gegen WB-Controlling

Quelle: eigene Darstellung

Den absoluten Spitzenreiter stellt hier das Argument der Zeit dar, was mitunter daran liegen

kann, dass die Teilnehmer über zu wenig Fachwissen verfügen (Grund 3) und somit keine

anwendungsfreundlichen und einfachen Maßnahmen einsetzen können. An zweiter Stelle ist

nach wie vor die Meinung vertreten, dass der Erfolg von WB-Controlling nicht nachweisbar

ist. Dafür kann wiederum der Grund 3, das fehlende Fachwissen über die Methoden als

Ursache miteinbezogen werden.

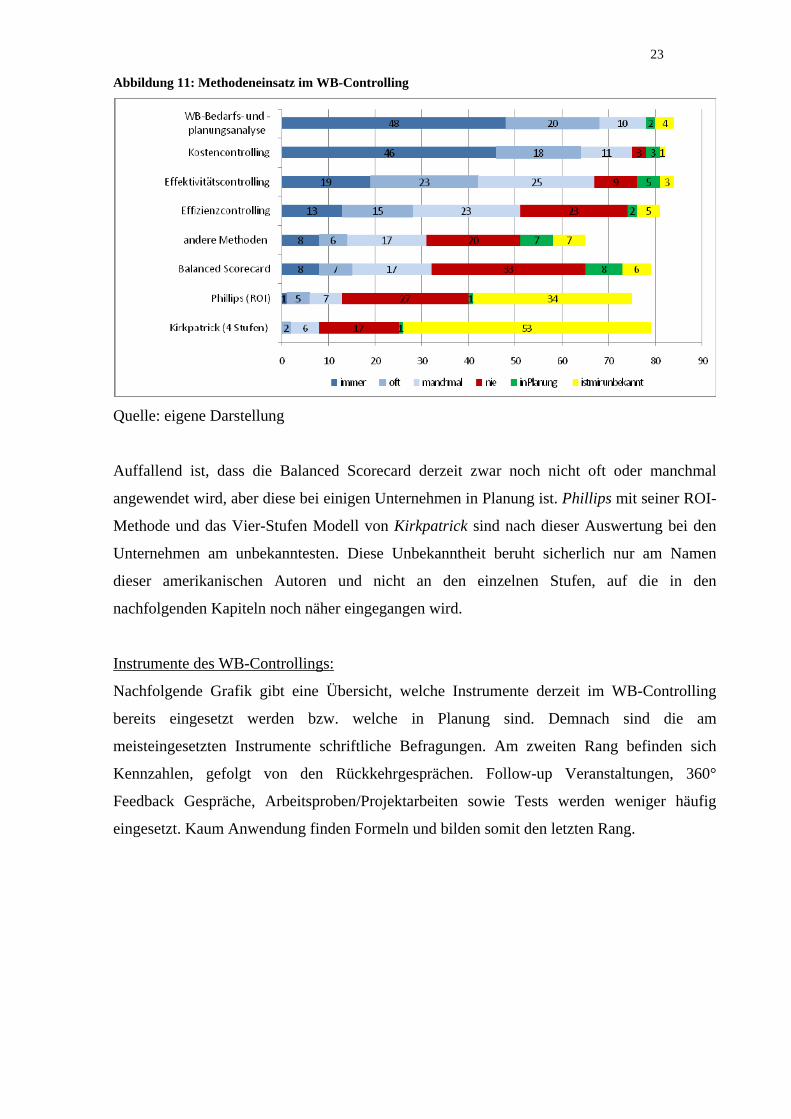

4.4 Methoden/Instrumente im WB-Controlling

Um einen Überblick über den Einsatz von Methoden und Instrumenten im WB-Controlling

bei österreichischen Großunternehmen bekommen zu können, wurden drei Fragen gestellt. Es

wurde nach dem Einsatz, der Planung bzw. der Bekanntheit angeführter Methoden und

Instrumente gefragt. Die dritte Frage war eine offene, wo nach sonstigen Methoden oder

Instrumenten gefragt wurde, die zuvor nicht explizit erwähnt wurden.

Methoden des WB-Controllings:

Nachfolgende Grafik gibt eine Übersicht, welche Methoden derzeit im WB-Controlling

bereits eingesetzt werden bzw. welche in Planung sind. Am häufigsten finden die WB-

Bedarfs- und –planungsanalyse Anwendung. 48 der Teilnehmer wenden diese immer an, 20

oft und 10 der Befragten manchmal. Knapp dahinter befindet sich das Kostencontrolling.

Kaum Anwendung finden die ROI-Methode von Phillips und das Vier-Stufen Modell von

Kirkpatrick. Beide Methoden sind den Teilnehmern auch am unbekanntesten.

Page 30

23

Abbildung 11: Methodeneinsatz im WB-Controlling

Quelle: eigene Darstellung

Auffallend ist, dass die Balanced Scorecard derzeit zwar noch nicht oft oder manchmal

angewendet wird, aber diese bei einigen Unternehmen in Planung ist. Phillips mit seiner ROI-

Methode und das Vier-Stufen Modell von Kirkpatrick sind nach dieser Auswertung bei den

Unternehmen am unbekanntesten. Diese Unbekanntheit beruht sicherlich nur am Namen

dieser amerikanischen Autoren und nicht an den einzelnen Stufen, auf die in den

nachfolgenden Kapiteln noch näher eingegangen wird.

Instrumente des WB-Controllings:

Nachfolgende Grafik gibt eine Übersicht, welche Instrumente derzeit im WB-Controlling

bereits eingesetzt werden bzw. welche in Planung sind. Demnach sind die am

meisteingesetzten Instrumente schriftliche Befragungen. Am zweiten Rang befinden sich

Kennzahlen, gefolgt von den Rückkehrgesprächen. Follow-up Veranstaltungen, 360°

Feedback Gespräche, Arbeitsproben/Projektarbeiten sowie Tests werden weniger häufig

eingesetzt. Kaum Anwendung finden Formeln und bilden somit den letzten Rang.

Page 31

24

Abbildung 12: Instrumenteeinsatz im WB-Controlling

Quelle: eigene Darstellung

Darüber hinaus gab es ein offenes Feld, wo die Teilnehmer weitere Methoden bzw.

Instrumente die sie verwenden, angeben konnten. Diese sind Wissensbilanz und die Talent

Scorecard.

Bei den schriftlichen Befragungen, die hier von der Hälfte der Teilnehmer genannt werden,

kann davon ausgegangen werden, dass es sich mehrheitlich um die Überprüfung der

Zufriedenheit der Teilnehmer nach einer WB-Maßnahme mittels „smiley-sheets“ handelt. Am

zweithäufigsten werden Kennzahlen angegeben und diese sind auch von weiteren 7

Teilnehmern geplant, in Zukunft einzusetzen. Dies zeigt, dass HR-Kennzahlen nicht nur jetzt

wichtig sind, sondern auch in Zukunft an Bedeutung gewinnen werden.

4.5 5-Stufen im WB-Controlling (Kirkpatrick / Phillips)

Im nachfolgenden Abschnitt werden nun die vier Stufen des Kirkpatrick Modells sowie die

ROI Methode von Phillips, die den vier Stufen als fünfte Stufe hinzugefügt werden kann,

grafisch dargestellt und ausgewertet. Das Vier-Stufen Modell von Kirkpatrick wird im

Page 32

25

Abschnitt 4.8 nochmals für eine der beiden Hypothesenüberprüfungen herangezogen und

somit wird in diesem Kapitel auf eine Interpretation verzichtet.

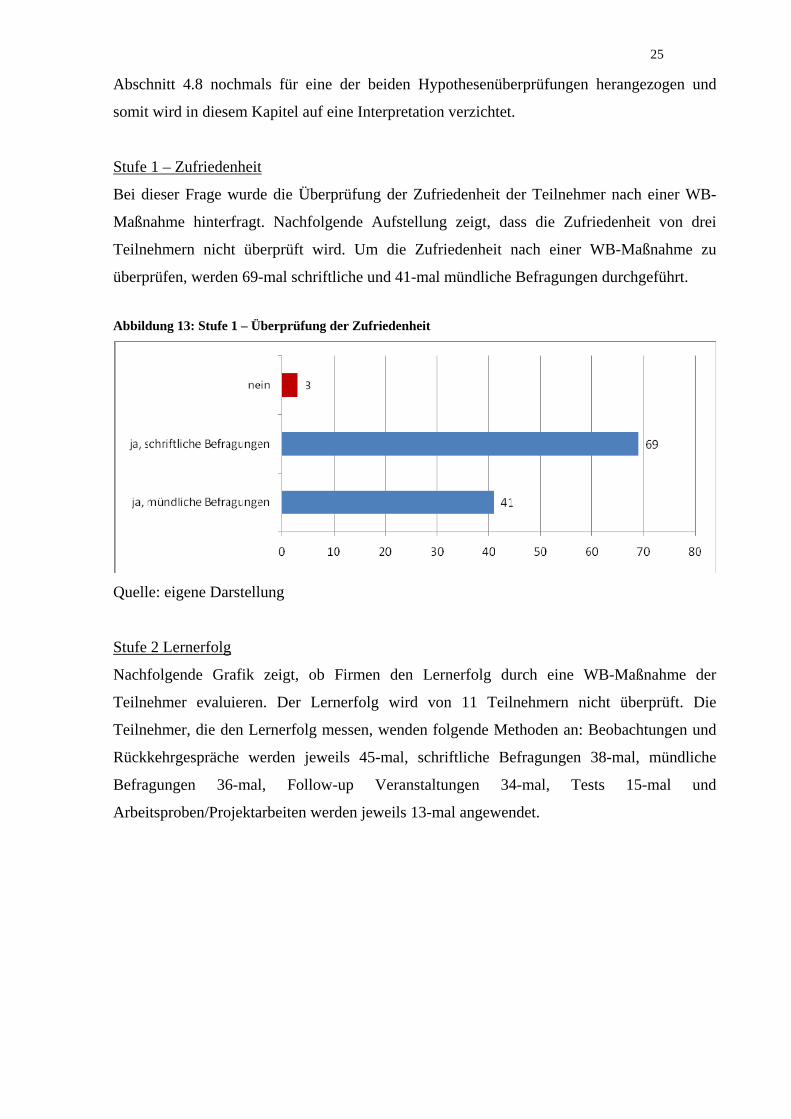

Stufe 1 – Zufriedenheit

Bei dieser Frage wurde die Überprüfung der Zufriedenheit der Teilnehmer nach einer WB-

Maßnahme hinterfragt. Nachfolgende Aufstellung zeigt, dass die Zufriedenheit von drei

Teilnehmern nicht überprüft wird. Um die Zufriedenheit nach einer WB-Maßnahme zu

überprüfen, werden 69-mal schriftliche und 41-mal mündliche Befragungen durchgeführt.

Abbildung 13: Stufe 1 – Überprüfung der Zufriedenheit

Quelle: eigene Darstellung

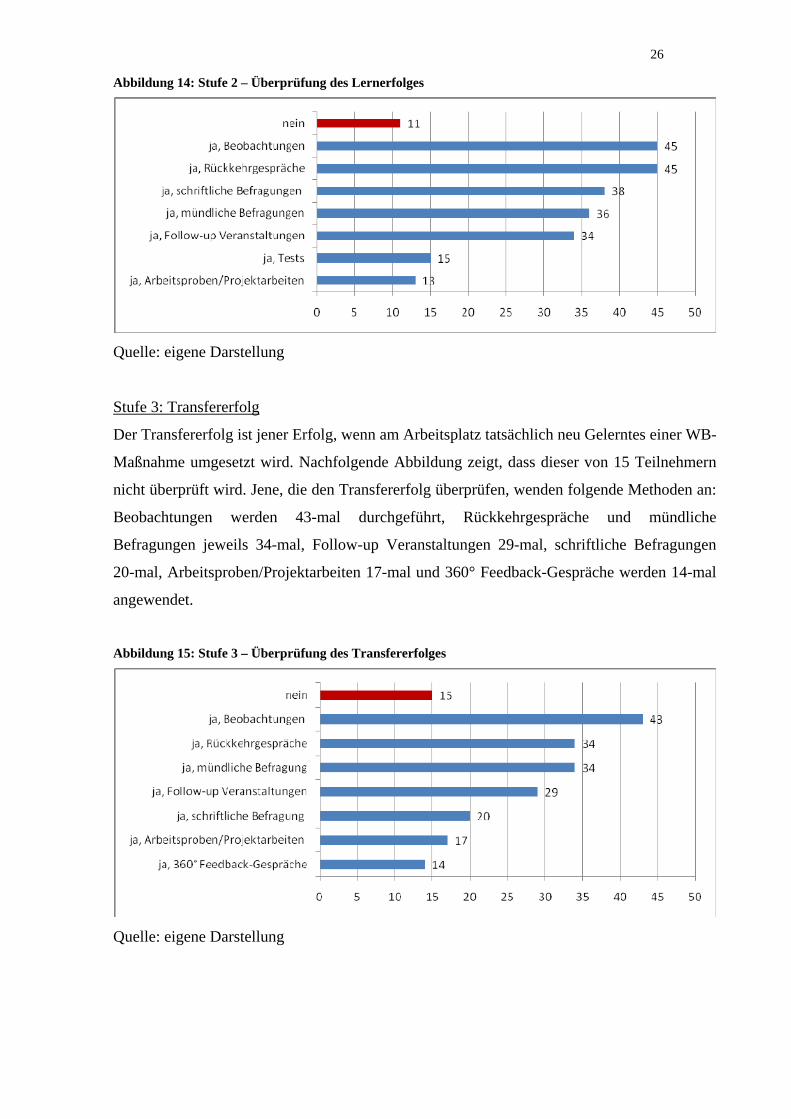

Stufe 2 Lernerfolg

Nachfolgende Grafik zeigt, ob Firmen den Lernerfolg durch eine WB-Maßnahme der

Teilnehmer evaluieren. Der Lernerfolg wird von 11 Teilnehmern nicht überprüft. Die

Teilnehmer, die den Lernerfolg messen, wenden folgende Methoden an: Beobachtungen und

Rückkehrgespräche werden jeweils 45-mal, schriftliche Befragungen 38-mal, mündliche

Befragungen 36-mal, Follow-up Veranstaltungen 34-mal, Tests 15-mal und

Arbeitsproben/Projektarbeiten werden jeweils 13-mal angewendet.

Page 33

26

Abbildung 14: Stufe 2 – Überprüfung des Lernerfolges

Quelle: eigene Darstellung

Stufe 3: Transfererfolg

Der Transfererfolg ist jener Erfolg, wenn am Arbeitsplatz tatsächlich neu Gelerntes einer WB-

Maßnahme umgesetzt wird. Nachfolgende Abbildung zeigt, dass dieser von 15 Teilnehmern

nicht überprüft wird. Jene, die den Transfererfolg überprüfen, wenden folgende Methoden an:

Beobachtungen werden 43-mal durchgeführt, Rückkehrgespräche und mündliche

Befragungen jeweils 34-mal, Follow-up Veranstaltungen 29-mal, schriftliche Befragungen

20-mal, Arbeitsproben/Projektarbeiten 17-mal und 360° Feedback-Gespräche werden 14-mal

angewendet.

Abbildung 15: Stufe 3 – Überprüfung des Transfererfolges

Quelle: eigene Darstellung

Page 34

27

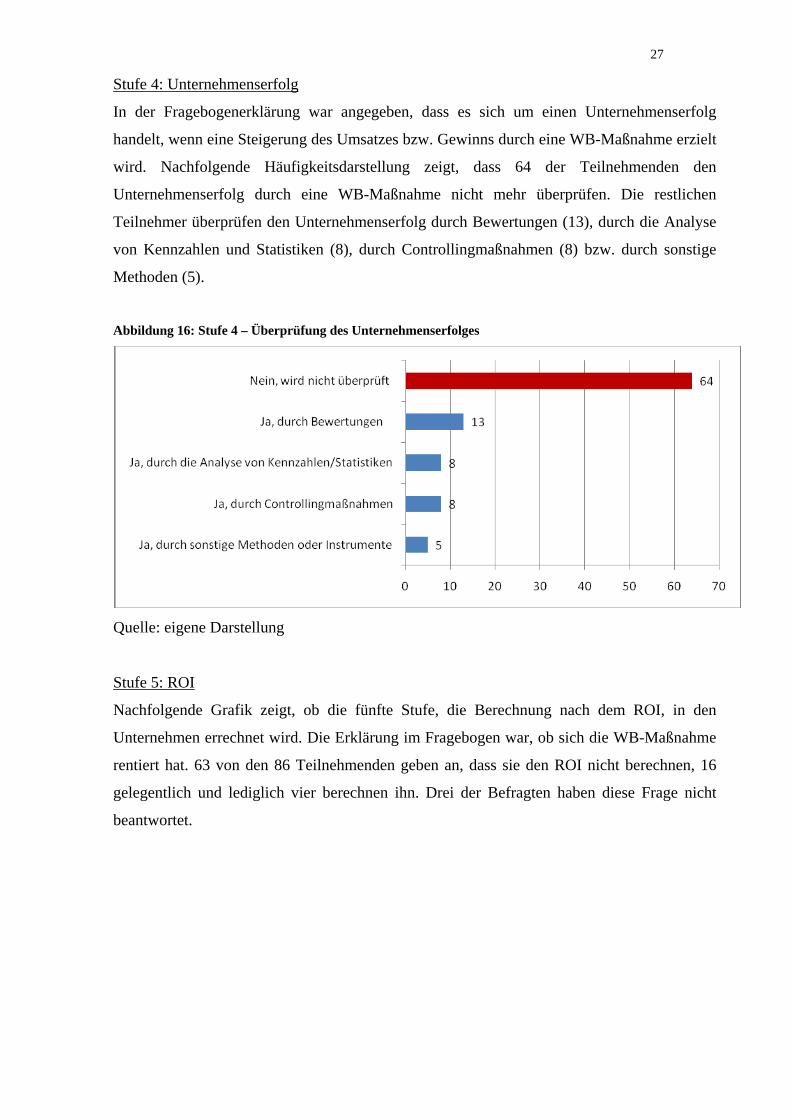

Stufe 4: Unternehmenserfolg

In der Fragebogenerklärung war angegeben, dass es sich um einen Unternehmenserfolg

handelt, wenn eine Steigerung des Umsatzes bzw. Gewinns durch eine WB-Maßnahme erzielt

wird. Nachfolgende Häufigkeitsdarstellung zeigt, dass 64 der Teilnehmenden den

Unternehmenserfolg durch eine WB-Maßnahme nicht mehr überprüfen. Die restlichen

Teilnehmer überprüfen den Unternehmenserfolg durch Bewertungen (13), durch die Analyse

von Kennzahlen und Statistiken (8), durch Controllingmaßnahmen (8) bzw. durch sonstige

Methoden (5).

Abbildung 16: Stufe 4 – Überprüfung des Unternehmenserfolges

Quelle: eigene Darstellung

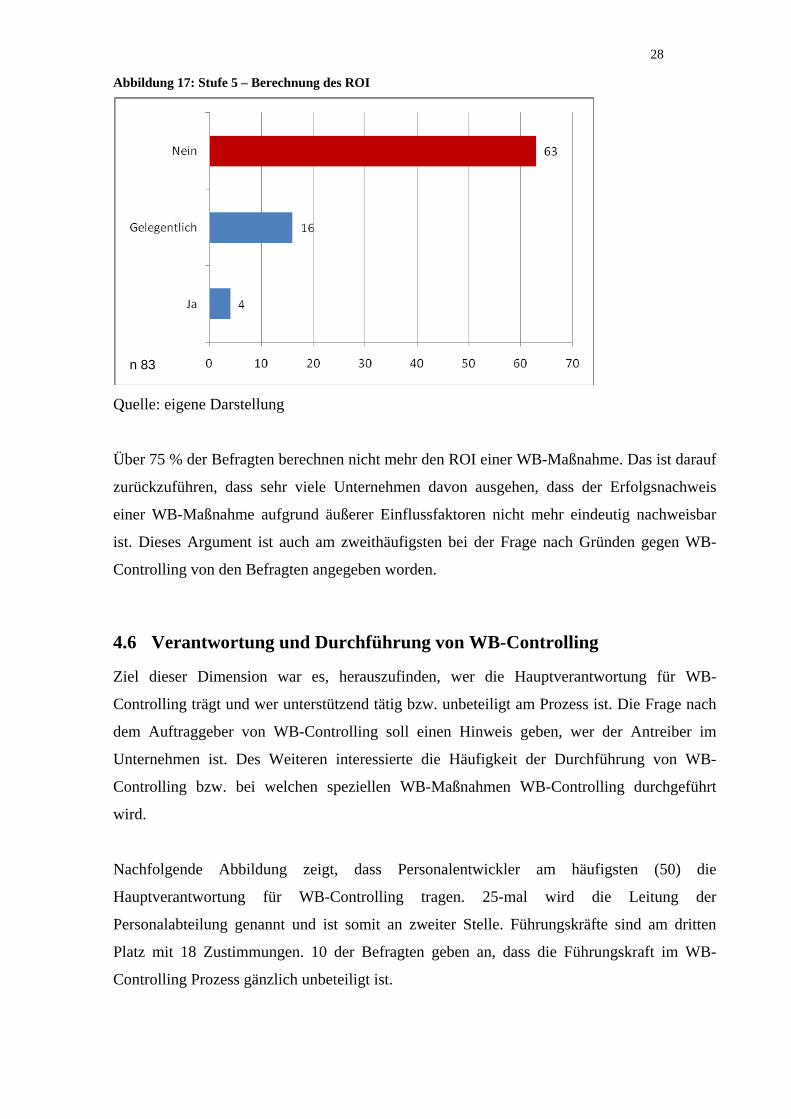

Stufe 5: ROI

Nachfolgende Grafik zeigt, ob die fünfte Stufe, die Berechnung nach dem ROI, in den

Unternehmen errechnet wird. Die Erklärung im Fragebogen war, ob sich die WB-Maßnahme

rentiert hat. 63 von den 86 Teilnehmenden geben an, dass sie den ROI nicht berechnen, 16

gelegentlich und lediglich vier berechnen ihn. Drei der Befragten haben diese Frage nicht

beantwortet.

Page 35

28

Abbildung 17: Stufe 5 – Berechnung des ROI

n 83

Quelle: eigene Darstellung

Über 75 % der Befragten berechnen nicht mehr den ROI einer WB-Maßnahme. Das ist darauf

zurückzuführen, dass sehr viele Unternehmen davon ausgehen, dass der Erfolgsnachweis

einer WB-Maßnahme aufgrund äußerer Einflussfaktoren nicht mehr eindeutig nachweisbar

ist. Dieses Argument ist auch am zweithäufigsten bei der Frage nach Gründen gegen WB-

Controlling von den Befragten angegeben worden.

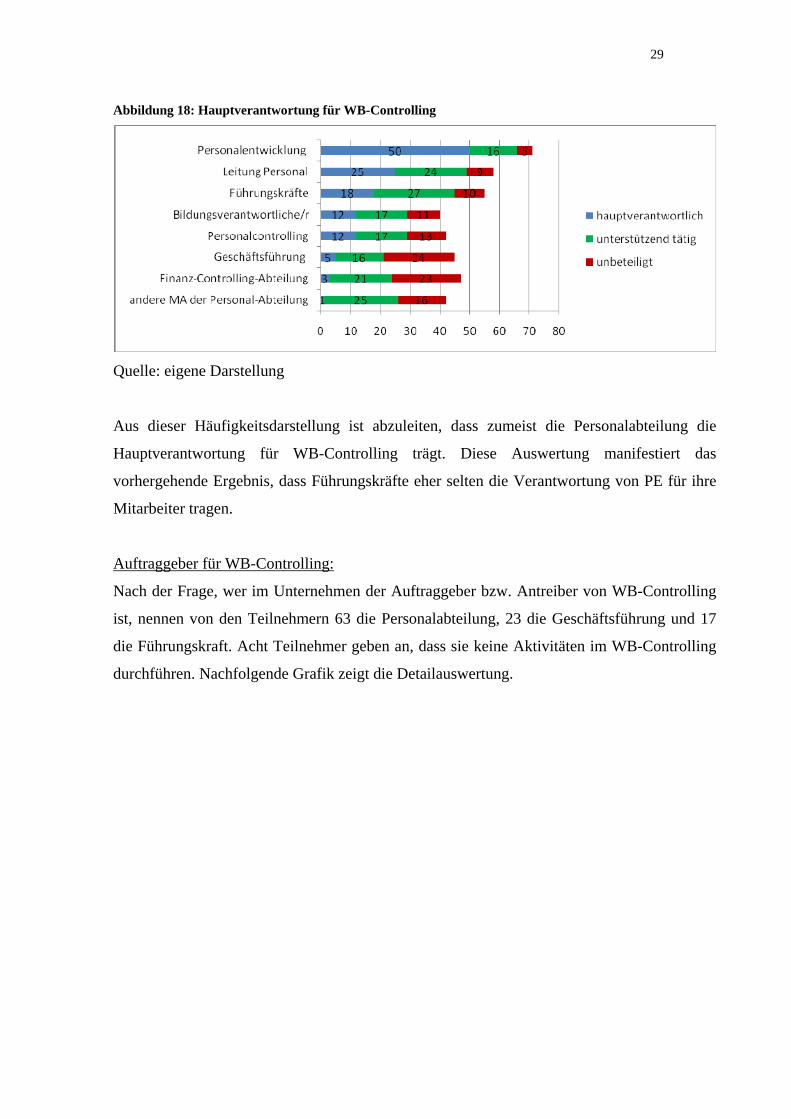

4.6 Verantwortung und Durchführung von WB-Controlling

Ziel dieser Dimension war es, herauszufinden, wer die Hauptverantwortung für WB-

Controlling trägt und wer unterstützend tätig bzw. unbeteiligt am Prozess ist. Die Frage nach

dem Auftraggeber von WB-Controlling soll einen Hinweis geben, wer der Antreiber im

Unternehmen ist. Des Weiteren interessierte die Häufigkeit der Durchführung von WB-

Controlling bzw. bei welchen speziellen WB-Maßnahmen WB-Controlling durchgeführt

wird.

Nachfolgende Abbildung zeigt, dass Personalentwickler am häufigsten (50) die

Hauptverantwortung für WB-Controlling tragen. 25-mal wird die Leitung der

Personalabteilung genannt und ist somit an zweiter Stelle. Führungskräfte sind am dritten

Platz mit 18 Zustimmungen. 10 der Befragten geben an, dass die Führungskraft im WB-

Controlling Prozess gänzlich unbeteiligt ist.

Page 36

29

Abbildung 18: Hauptverantwortung für WB-Controlling

Quelle: eigene Darstellung

Aus dieser Häufigkeitsdarstellung ist abzuleiten, dass zumeist die Personalabteilung die

Hauptverantwortung für WB-Controlling trägt. Diese Auswertung manifestiert das

vorhergehende Ergebnis, dass Führungskräfte eher selten die Verantwortung von PE für ihre

Mitarbeiter tragen.

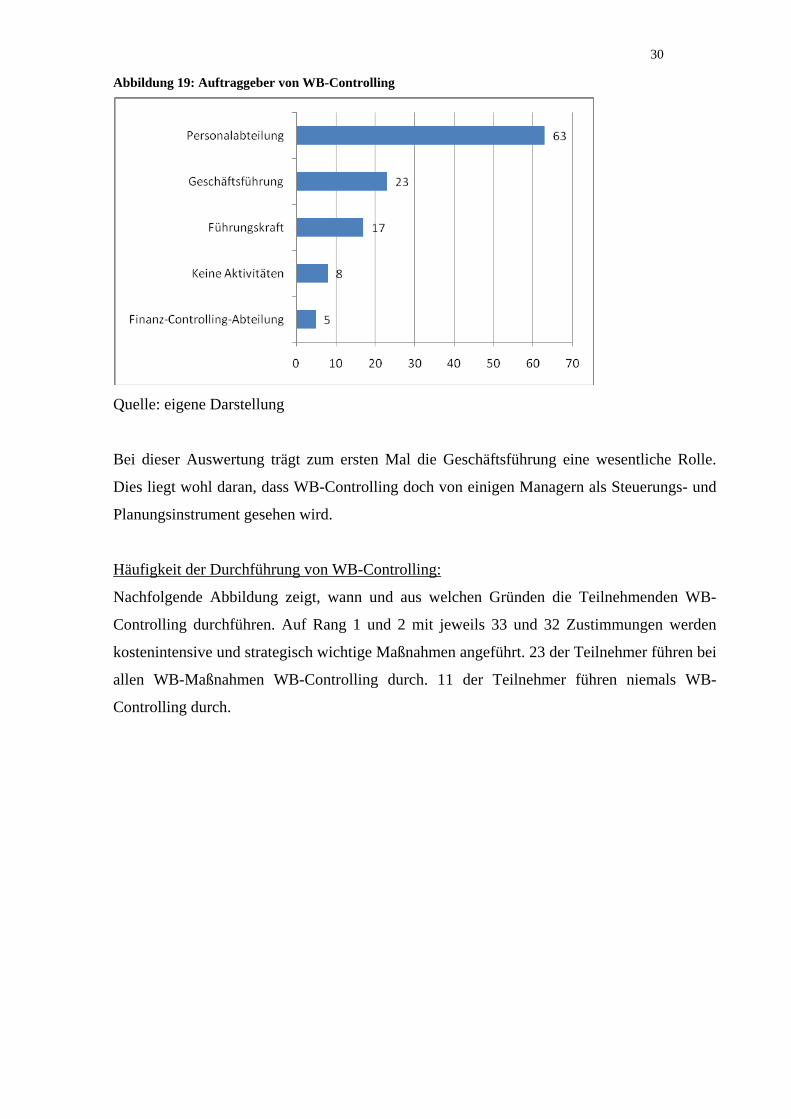

Auftraggeber für WB-Controlling:

Nach der Frage, wer im Unternehmen der Auftraggeber bzw. Antreiber von WB-Controlling

ist, nennen von den Teilnehmern 63 die Personalabteilung, 23 die Geschäftsführung und 17

die Führungskraft. Acht Teilnehmer geben an, dass sie keine Aktivitäten im WB-Controlling

durchführen. Nachfolgende Grafik zeigt die Detailauswertung.

Page 37

30

Abbildung 19: Auftraggeber von WB-Controlling

Quelle: eigene Darstellung

Bei dieser Auswertung trägt zum ersten Mal die Geschäftsführung eine wesentliche Rolle.

Dies liegt wohl daran, dass WB-Controlling doch von einigen Managern als Steuerungs- und

Planungsinstrument gesehen wird.

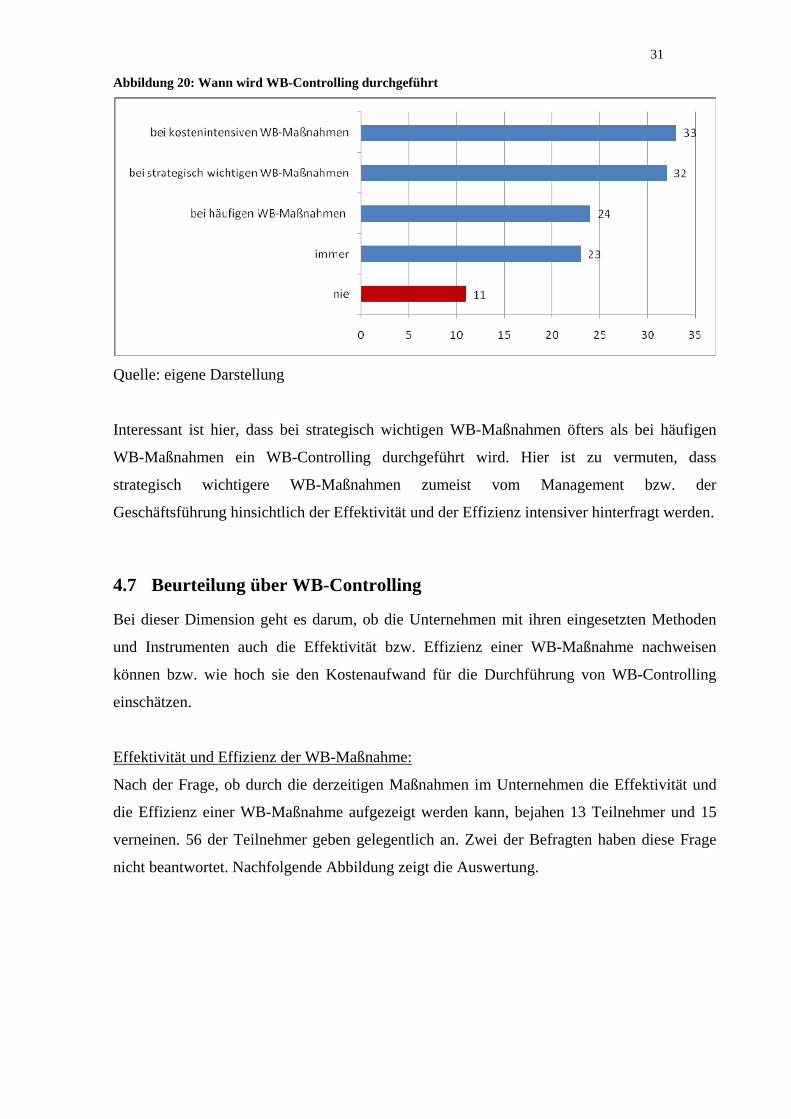

Häufigkeit der Durchführung von WB-Controlling:

Nachfolgende Abbildung zeigt, wann und aus welchen Gründen die Teilnehmenden WB-

Controlling durchführen. Auf Rang 1 und 2 mit jeweils 33 und 32 Zustimmungen werden

kostenintensive und strategisch wichtige Maßnahmen angeführt. 23 der Teilnehmer führen bei

allen WB-Maßnahmen WB-Controlling durch. 11 der Teilnehmer führen niemals WB-

Controlling durch.

Page 38

31

Abbildung 20: Wann wird WB-Controlling durchgeführt

Quelle: eigene Darstellung

Interessant ist hier, dass bei strategisch wichtigen WB-Maßnahmen öfters als bei häufigen

WB-Maßnahmen ein WB-Controlling durchgeführt wird. Hier ist zu vermuten, dass

strategisch wichtigere WB-Maßnahmen zumeist vom Management bzw. der

Geschäftsführung hinsichtlich der Effektivität und der Effizienz intensiver hinterfragt werden.

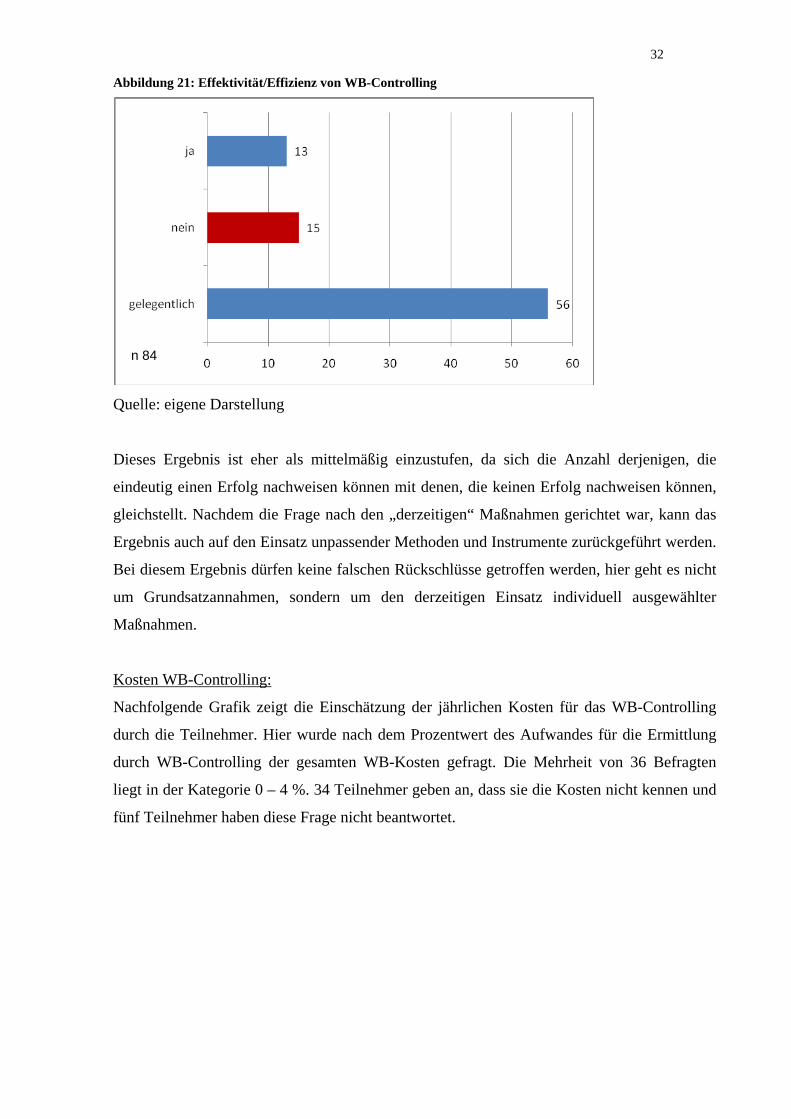

4.7 Beurteilung über WB-Controlling

Bei dieser Dimension geht es darum, ob die Unternehmen mit ihren eingesetzten Methoden

und Instrumenten auch die Effektivität bzw. Effizienz einer WB-Maßnahme nachweisen

können bzw. wie hoch sie den Kostenaufwand für die Durchführung von WB-Controlling

einschätzen.

Effektivität und Effizienz der WB-Maßnahme:

Nach der Frage, ob durch die derzeitigen Maßnahmen im Unternehmen die Effektivität und

die Effizienz einer WB-Maßnahme aufgezeigt werden kann, bejahen 13 Teilnehmer und 15

verneinen. 56 der Teilnehmer geben gelegentlich an. Zwei der Befragten haben diese Frage

nicht beantwortet. Nachfolgende Abbildung zeigt die Auswertung.

Page 39

32

Abbildung 21: Effektivität/Effizienz von WB-Controlling

n 84

Quelle: eigene Darstellung

Dieses Ergebnis ist eher als mittelmäßig einzustufen, da sich die Anzahl derjenigen, die

eindeutig einen Erfolg nachweisen können mit denen, die keinen Erfolg nachweisen können,

gleichstellt. Nachdem die Frage nach den „derzeitigen“ Maßnahmen gerichtet war, kann das

Ergebnis auch auf den Einsatz unpassender Methoden und Instrumente zurückgeführt werden.

Bei diesem Ergebnis dürfen keine falschen Rückschlüsse getroffen werden, hier geht es nicht

um Grundsatzannahmen, sondern um den derzeitigen Einsatz individuell ausgewählter

Maßnahmen.

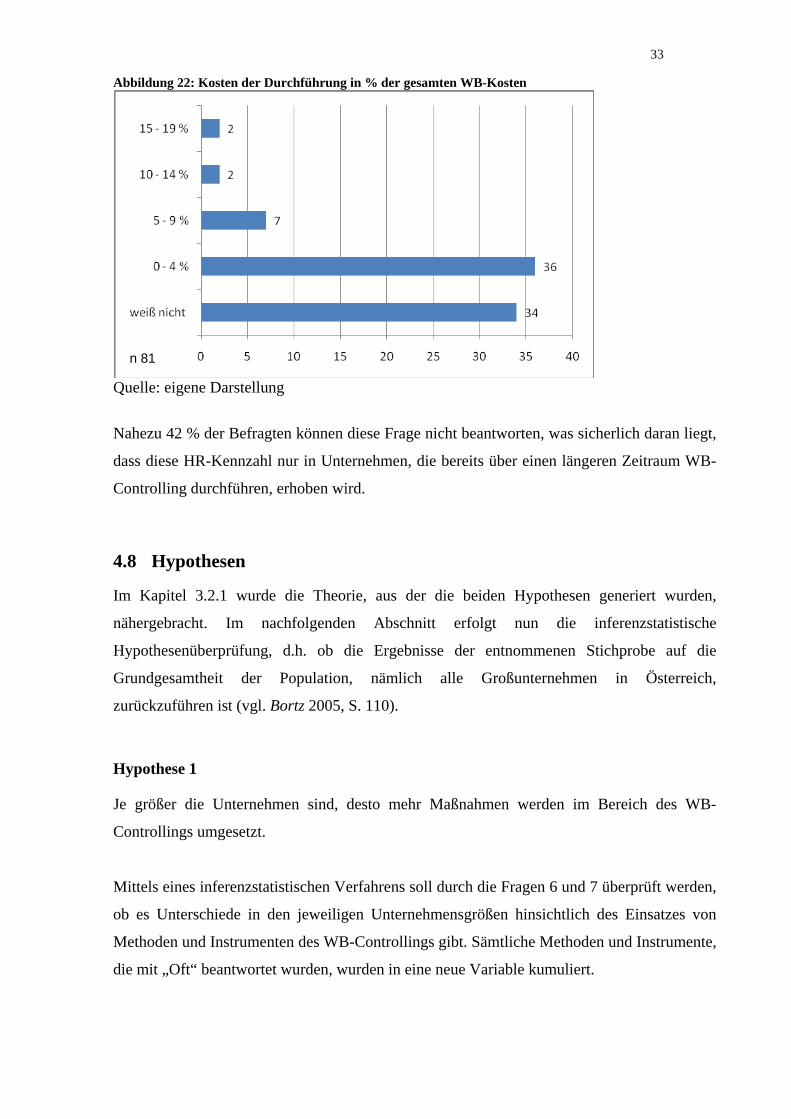

Kosten WB-Controlling:

Nachfolgende Grafik zeigt die Einschätzung der jährlichen Kosten für das WB-Controlling

durch die Teilnehmer. Hier wurde nach dem Prozentwert des Aufwandes für die Ermittlung

durch WB-Controlling der gesamten WB-Kosten gefragt. Die Mehrheit von 36 Befragten

liegt in der Kategorie 0 – 4 %. 34 Teilnehmer geben an, dass sie die Kosten nicht kennen und

fünf Teilnehmer haben diese Frage nicht beantwortet.

Page 40

33

Abbildung 22: Kosten der Durchführung in % der gesamten WB-Kosten

n 81

Quelle: eigene Darstellung

Nahezu 42 % der Befragten können diese Frage nicht beantworten, was sicherlich daran liegt,

dass diese HR-Kennzahl nur in Unternehmen, die bereits über einen längeren Zeitraum WB-

Controlling durchführen, erhoben wird.

4.8 Hypothesen

Im Kapitel 3.2.1 wurde die Theorie, aus der die beiden Hypothesen generiert wurden,

nähergebracht. Im nachfolgenden Abschnitt erfolgt nun die inferenzstatistische

Hypothesenüberprüfung, d.h. ob die Ergebnisse der entnommenen Stichprobe auf die

Grundgesamtheit der Population, nämlich alle Großunternehmen in Österreich,

zurückzuführen ist (vgl. Bortz 2005, S. 110).

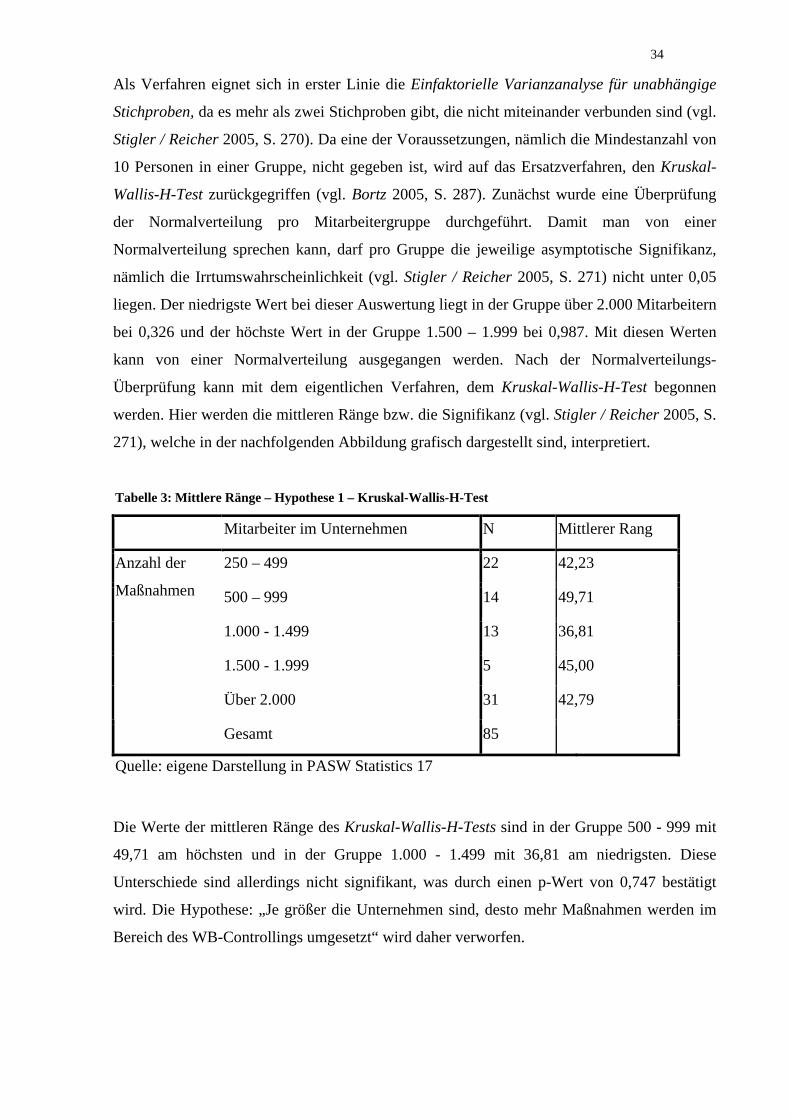

Hypothese 1

Je größer die Unternehmen sind, desto mehr Maßnahmen werden im Bereich des WB-

Controllings umgesetzt.

Mittels eines inferenzstatistischen Verfahrens soll durch die Fragen 6 und 7 überprüft werden,

ob es Unterschiede in den jeweiligen Unternehmensgrößen hinsichtlich des Einsatzes von

Methoden und Instrumenten des WB-Controllings gibt. Sämtliche Methoden und Instrumente,

die mit „Oft“ beantwortet wurden, wurden in eine neue Variable kumuliert.

Page 41

34

Als Verfahren eignet sich in erster Linie die Einfaktorielle Varianzanalyse für unabhängige

Stichproben, da es mehr als zwei Stichproben gibt, die nicht miteinander verbunden sind (vgl.

Stigler / Reicher 2005, S. 270). Da eine der Voraussetzungen, nämlich die Mindestanzahl von

10 Personen in einer Gruppe, nicht gegeben ist, wird auf das Ersatzverfahren, den Kruskal-

Wallis-H-Test zurückgegriffen (vgl. Bortz 2005, S. 287). Zunächst wurde eine Überprüfung

der Normalverteilung pro Mitarbeitergruppe durchgeführt. Damit man von einer

Normalverteilung sprechen kann, darf pro Gruppe die jeweilige asymptotische Signifikanz,

nämlich die Irrtumswahrscheinlichkeit (vgl. Stigler / Reicher 2005, S. 271) nicht unter 0,05

liegen. Der niedrigste Wert bei dieser Auswertung liegt in der Gruppe über 2.000 Mitarbeitern

bei 0,326 und der höchste Wert in der Gruppe 1.500 – 1.999 bei 0,987. Mit diesen Werten

kann von einer Normalverteilung ausgegangen werden. Nach der Normalverteilungs-

Überprüfung kann mit dem eigentlichen Verfahren, dem Kruskal-Wallis-H-Test begonnen

werden. Hier werden die mittleren Ränge bzw. die Signifikanz (vgl. Stigler / Reicher 2005, S.

271), welche in der nachfolgenden Abbildung grafisch dargestellt sind, interpretiert.

Tabelle 3: Mittlere Ränge – Hypothese 1 – Kruskal-Wallis-H-Test

Mitarbeiter im Unternehmen N Mittlerer Rang

250 – 499 22 42,23

500 – 999 14 49,71

1.000 - 1.499 13 36,81

1.500 - 1.999 5 45,00

Über 2.000 31 42,79

Anzahl der

Maßnahmen

Gesamt 85

Quelle: eigene D g in PASW Statistics 17 arstellun

Die Werte der mittleren Ränge des Kruskal-Wallis-H-Tests sind in der Gruppe 500 - 999 mit

49,71 am höchsten und in der Gruppe 1.000 - 1.499 mit 36,81 am niedrigsten. Diese

Unterschiede sind allerdings nicht signifikant, was durch einen p-Wert von 0,747 bestätigt

wird. Die Hypothese: „Je größer die Unternehmen sind, desto mehr Maßnahmen werden im

Bereich des WB-Controllings umgesetzt“ wird daher verworfen.

Page 42

35

Daraus lässt sich ableiten, dass der Einsatz von Methoden und Instrumenten des WB-

Controllings nicht von der Größe des Unternehmens abhängig ist. Bei der größten

Unternehmensgruppe über 2.000 Mitarbeiter wurde ein sehr geringer Wert mit 42,79

ausgewiesen. Dies kann auch daran liegen, dass über 63 % dieser Gruppe der Branche

Industrie, Transport & Verkehr angehören und diese sehr viele Mitarbeiter mit einfachen

Qualifikationen benötigen und somit weniger WB-Maßnahmen durchführen.

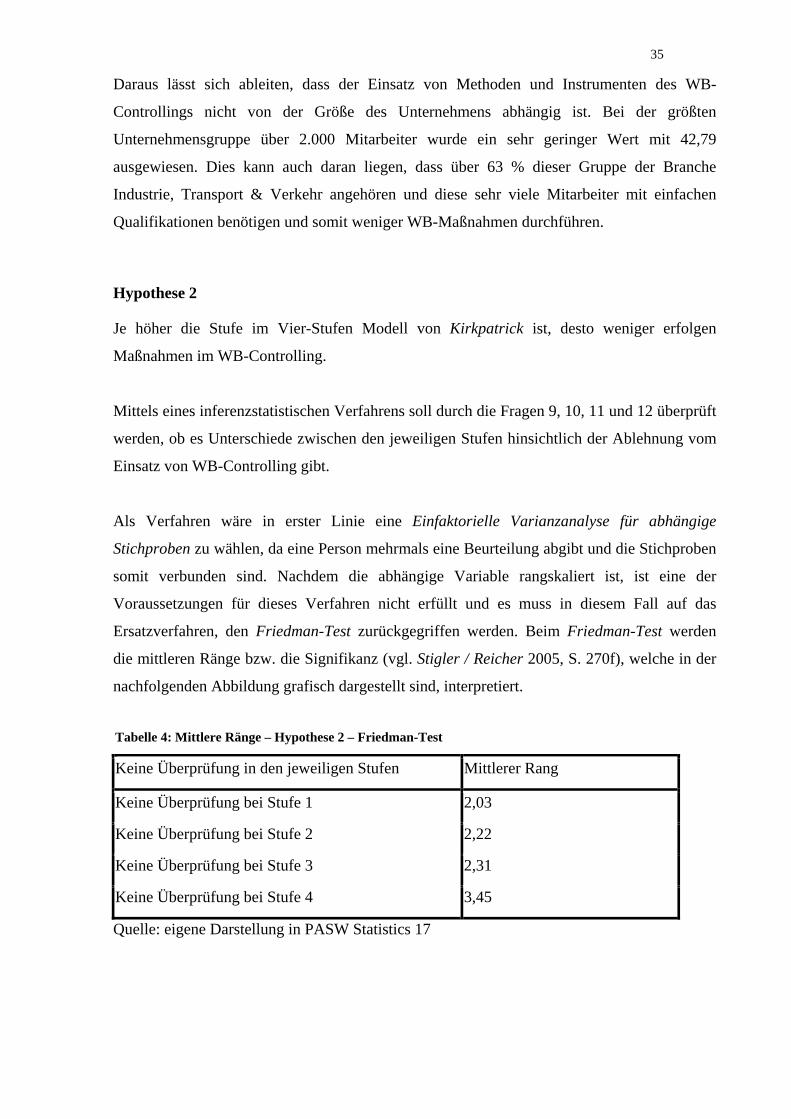

Hypothese 2

Je höher die Stufe im Vier-Stufen Modell von Kirkpatrick ist, desto weniger erfolgen

Maßnahmen im WB-Controlling.

Mittels eines inferenzstatistischen Verfahrens soll durch die Fragen 9, 10, 11 und 12 überprüft

werden, ob es Unterschiede zwischen den jeweiligen Stufen hinsichtlich der Ablehnung vom

Einsatz von WB-Controlling gibt.

Als Verfahren wäre in erster Linie eine Einfaktorielle Varianzanalyse für abhängige

Stichproben zu wählen, da eine Person mehrmals eine Beurteilung abgibt und die Stichproben

somit verbunden sind. Nachdem die abhängige Variable rangskaliert ist, ist eine der

Voraussetzungen für dieses Verfahren nicht erfüllt und es muss in diesem Fall auf das

Ersatzverfahren, den Friedman-Test zurückgegriffen werden. Beim Friedman-Test werden

die mittleren Ränge bzw. die Signifikanz (vgl. Stigler / Reicher 2005, S. 270f), welche in der

nachfolgenden Abbildung grafisch dargestellt sind, interpretiert.

Tabelle 4: Mittlere Ränge – Hypothese 2 – Friedman-Test

Keine Überprüfung in den jeweiligen Stufen Mittlerer Rang

Keine Überprüfung bei Stufe 1 2,03

Keine Überprüfung bei Stufe 2 2,22

Keine Überprüfung bei Stufe 3 2,31

Keine Überprüfung bei Stufe 4 3,45

Quelle: eigene Darstellung in PASW Statistics 17

Page 43

36

Die Werte der mittleren Ränge des Friedman-Tests sind in der ersten Stufe bei 2,03 und

steigen kontinuierlich bis zu einem Wert von 3,45 bei der vierten Stufe. Die Unterschiede

werden von Stufe zu Stufe signifikant höher, was durch den p-Wert des Friedman-Tests von

0,000 bestätigt wird.

Die Hypothese, je höher die Stufe im Vier-Stufen Modell von Kirkpatrick ist, desto weniger

erfolgen Maßnahmen im WB-Controlling, kann somit bestätigt werden.

Dieses Ergebnis ist wenig überraschend, da jede einzelne Stufe natürlich einen gewissen

zeitlichen Aufwand verlangt. Ein großer Unterschied ist zwischen der ersten Stufe, der

Zufriedenheitsüberprüfung, und der zweiten Stufe, der Lernerfolgsüberprüfung, feststellbar.

Die zweite Stufe ist auch mit einem wesentlichen Mehraufwand verbunden als die reine

Zufriedenheitsüberprüfung, die zumeist mit einem vorgefertigten einheitlichen Fragebogen

stattfindet.

Erfreulich ist allerdings, dass zwischen der zweiten und dritten Stufe, der Überprüfung des

Transfererfolges, ein relativ kleiner Unterschied ist. Vor allem durch die Überprüfung des

Transfererfolges können zukünftige WB-Maßnahmen an die tatsächlichen Bedürfnisse der

Mitarbeiter angepasst werden. An dieser Stufe kann eindeutig gemessen werden, wie das

Gelernte im Arbeitsalltag umgesetzt worden ist. Die Lernerfolgsstufe hingegen zeigt

lediglich, was sich der Mitarbeiter an neuem Wissen angeeignet hat, unabhängig davon, ob er

dies tatsächlich im Berufsleben einsetzt.

Der nächste und größte Unterschied ist die Überprüfung des Unternehmenserfolges. Hier

spielt wahrscheinlich nicht nur die zeitliche Komponente eine Rolle, sondern auch Gründe

wie die Unsicherheit der tatsächlichen Nachweisbarkeit des Unternehmenserfolges durch eine

WB-Maßnahme und das fehlende Fachwissen über geeignete Methoden und Instrumente. Ein

aus der Literatur immer wieder auftauchender Faktor ist das noch derzeit relativ geringe

Interesse des Managements nach der Messung des Unternehmenserfolges, was sich sicherlich

in den nächsten Jahren drastisch ändern wird.

Beide Hypothesen werden im nächsten Kapitel mit dem theoretischen Teil der Bachelorarbeit

1 verglichen.

Page 44

37

5 Conclusio

In diesem Kapitel werden nun die Ergebnisse der Literatur aus der Bachelorarbeit 1 und die

Ergebnisse der empirischen Untersuchung gegenübergestellt. Folgende Bereiche wurden für

die Conclusio herangezogen: Verantwortung PE und WB-Controlling, Durchschnittskosten

von Aus- und Weiterbildung, Effektivität und Effizienz von WB-Maßnahmen sowie die

beiden Hypothesen und die ROI-Methode von Phillips.

Verantwortung PE und WB-Controlling:

Die Literatur besagt, dass die Person, die für PE verantwortlich ist, auch die Verantwortung

für WB-Controlling tragen soll. Laut Literatur sollte dies die Führungskraft sein (vgl.

Bardeleben / Herget 1999, S. 98). Die empirische Untersuchung ergab jedoch, dass die

Hauptverantwortung von beiden Bereichen zum Großteil in der HR-Abteilung liegt. Darüber

hinaus ist nur bei der knappen Mehrheit der Unternehmen die Führungskraft in PE-Prozesse

mit eingebunden.

Aus- und WB-Kosten pro Mitarbeiter:

Laut der CVTS3 aus dem Jahre 2005 liegen die durchschnittlichen WB-Kosten pro

Mitarbeiter bei € 1.699,-- (vgl. Statistik Austria 2007, S. 1106f). Die Auswertung der

Studienergebnisse zeigt, dass über 75 % der Unternehmen weniger als € 1.500,-- ausgeben.

Dies ist im Vergleich zur CVTS3 auffallend wenig. Allerdings darf man hier nicht außer Acht

lassen, dass die europäische Studie auch Klein- und Mittelunternehmen beinhaltet, welche

wahrscheinlich in Summe mehr Geld für Aus- und Weiterbildung ausgeben, als

Großunternehmen mit über 2.000 Mitarbeitern. Diese haben zumeist viele Arbeiter und

Angestellte beschäftigt, die einfache und schnell erlernbare Tätigkeiten ausüben. Die Aus-

und Weiterbildungskosten für hochgradiger Positionen sind definitiv höher einzustufen als für

niedrigere Positionen.

Effektivität und Effizienz einer WB-Maßnahme:

Aus der Literatur hat sich ergeben, dass die Effektivität und die Effizienz einer WB-

Maßnahme nachweisbar ist (vgl. Pieler 2000, S. 50). Die empirische Untersuchung zeigt

allerdings, dass nur knapp über 15 % der Teilnehmer dieser Meinung sind. Knapp über 65 %

geben an, dass sie nur gelegentlich die Effektivität und die Effizienz nachweisen können und

Page 45

38

über 17 % verneinten einen Nachweis. Das Ergebnis mag u.a. auch daran liegen, dass diese

Unternehmen noch nicht über die geeigneten Methoden und Instrumente verfügen.

Hypothese 1:

Die Theorie aus der Bachelorarbeit 1 besagt, dass größere Unternehmen mehr Maßnahmen in

WB-Controlling einsetzen (vgl. Kailer et al. 2000, S. 237). Daher lautet die Hypothese 1: Je

größer die Unternehmen sind, desto mehr Maßnahmen werden im Bereich des WB-

Controllings umgesetzt. Diese Hypothese wurde nicht bestätigt, sondern im Gegenteil: Die

größte Unternehmensgruppe mit über 2.000 Mitarbeitern setzt nahezu die wenigsten

Maßnahmen im WB-Controlling ein.

Hypothese 2:

Aus der Literatur hat sich ergeben: Je höher die Stufe im Vier-Stufen Modell von Kirkpatrick

ist, desto weniger erfolgen Maßnahmen im WB-Controlling, da sich die Stufen zunehmend

zeitaufwendiger und schwieriger gestalten (vgl. Wunderer / Jaritz 2002, S. 208). Die

Auswertung aus der empirischen Untersuchung bestätigt die Literatur und die daraus

abgeleitete Hypothese.

ROI-Methode:

Aufbauend auf das Vier-Stufen Modell von Kirkpatrick soll hier noch die ROI-Methode von

Phillips, die als fünfte Stufe hinzugefügt werden kann, beleuchtet werden. Die

Literaturrecherche hat ergeben, dass zwischen 60 % und 70 % der Unternehmen in den USA

den ROI nicht mehr berechnen (vgl. Phillips 2007, S. 42). Die Ergebnisse der empirischen

Forschung waren hier etwas höher. Knapp über 75 % der befragten Unternehmen in

Österreich überprüfen den ROI nicht mehr.

6 Zusammenfassung

Da die Aus- und Weiterbildung von Mitarbeitern einen hohen Stellenwert innerhalb der

Unternehmen einnimmt und dementsprechend viel Geld dahingehend investiert wird, wird der

Druck, WB-Controlling einzusetzen, immer größer. Die Forschungsfragen aus der

Bachelorarbeit 1 waren daher, inwieweit die PE durch WB-Controlling die Effektivität und

Effizienz einer WB-Maßnahme aufzeigen kann bzw. inwieweit die PE mittels WB-

Controlling eine Unternehmenswertsteigerung durch WB-Maßnahmen feststellen kann.

Page 46

39

Erstere Frage wurde positiv beantwortet. Es ist möglich, die Effektivität und Effizienz einer

WB-Maßnahme aufzuzeigen. Bei der zweiten Frage stellte sich heraus, dass eine

Unternehmenswertsteigerung nicht eindeutig feststellbar ist, da es immer wieder äußere

Einflussfaktoren gibt und somit eine 100%ige Korrelation nicht gegeben ist. Darüber hinaus

hat der Literaturteil der Bachelorarbeit 1 ergeben, dass WB-Controlling zumeist bei der

Überprüfung der Zufriedenheit der Teilnehmer nach einer WB-Maßnahme endet. Einer der

Gründe war, dass das Angebot an Methoden und Instrumenten im WB-Controlling

unübersichtlich und zu komplex ist. Für einen besseren Überblick wurden einige wenige

Methoden und Instrumente ausgewählt und zu einem ganzheitlichen Modell übergeführt,

welches mittels Bausteinen individuell an die jeweiligen Unternehmensbedürfnisse angepasst

und eingesetzt werden kann.

Für die Bachelorarbeit 2, die empirische Forschung, stellte sich nun die Frage, wie

österreichische Großunternehmen in der Praxis mit WB-Controlling umgehen. Dabei ließen

sich aus den Ergebnissen der Bachelorarbeit 1 zwei Hypothesen ableiten, die im Zuge dieser

Arbeit mittels der quantitativen Forschung, einer anonymen Online-Befragung, bei

österreichischen Großunternehmen mit über 250 Mitarbeitern überprüft worden sind.

Die erste Hypothese, je größer die Unternehmen sind, desto mehr Maßnahmen werden im

Bereich des WB-Controllings umgesetzt, wurde nicht bestätigt. Das heißt, dass die

Unternehmensgröße keine Rolle bei der Anzahl der Methoden und Instrumente im WB-

Controlling spielt. Vor allem die Unternehmensgruppe mit der höchsten Mitarbeiteranzahl,

nämlich über 2.000, setzt in Relation zu den anderen Gruppen verhältnismäßig wenige

Methoden und Instrumente ein. Dies kann aber auch daran liegen, dass diese Firmen zumeist

den Branchen Industrie, Transport und Verkehr angehören und diese Unternehmen viele

Mitarbeiter beschäftigt haben, die für die Ausführung ihrer Tätigkeiten keine besondere Aus-

und Weiterbildung benötigen.

Die zweite Hypothese, je höher die Stufe im Vier-Stufen Modell von Kirkpatrick ist, desto

weniger erfolgen Maßnahmen im WB-Controlling, konnte bestätigt werden. Hier sind die

Erkenntnisse aus der Literatur mit den Ergebnissen der empirischen Forschung ident. Je höher

die Stufe, desto zeitaufwendiger bzw. komplexer wird die Überprüfung und führt dazu, dass

weniger evaluiert werden. Wie sich bei den Auswertungen der Empirie gezeigt hat, wird bei

nahezu fast allen Unternehmen die erste Stufe, die Zufriedenheit, überprüft. Bei der zweiten

Page 47

40

und dritten Stufe, der Überprüfung des Lern- und Transfererfolges, sind erste Rückgänge zu

verbuchen, die allerdings noch nicht als gravierend zu bezeichnen sind. Erst bei der vierten

Stufe, der Überprüfung der Unternehmenswertsteigung, gibt es nur noch wenige

Unternehmen, die diese evaluieren.

Weitere interessante Ergebnisse aus der empirischen Forschung waren, dass die

Verantwortung von PE und WB-Controlling zumeist in der HR-Abteilung liegt und nicht wie

die Literatur besagt, bei den Führungskräften. Erstaunlicherweise ist nur bei jedem zweiten

Unternehmen die Führungskraft in PE-Prozesse mit eingebunden.

Das Ergebnis aus der empirischen Forschung über die Möglichkeit, die Effektivität und die

Effizienz einer WB-Maßnahme aufzeigen zu können, ist nicht ident mit den Erkenntnissen

aus der Literatur. Diese besagt, dass Effektivität und Effizienz einer WB-Maßnahme

nachweisbar sind. Bei der Auswertung der Umfrage wurde dies allerdings nur von 15 % der

Teilnehmer bestätigt. Der Grund dafür könnte sein, dass die Unternehmen derzeit noch nicht

die geeigneten Methoden und Instrumente anwenden bzw. die Ausführenden über zu wenig

Fachwissen verfügen.

Zusammengefasst bedeutet das, dass die Aus- und Weiterbildung bei österreichischen

Großunternehmen zwar von großer Bedeutung ist, aber anhand der Auswertung der

empirischen Arbeit noch sehr viel Bedarf im WB-Controlling, vor allem in der Überprüfung

des Lern-, Transfer- und Unternehmenserfolges besteht. Bei vielen Unternehmen besteht ein

großes Manko darin, dass die Führungskraft nicht für die PE ihrer Mitarbeiter verantwortlich

ist bzw. in den PE-Prozessen mit eingebunden ist.

Die Führungskraft kennt am besten die Unternehmensziele, die Stärken und Schwächen ihrer

Mitarbeiter und kann somit am effektivsten den Bedarf an WB ableiten und das Ergebnis der

WB im Anschluss daran messen. Mit der HR-Abteilung als Sparingpartner, die in Bezug auf