70

EXISTENZGRÜNDUNG für Hebammen Susanne Mengel, ADVISA Steuerberatungsgesellschaft mbH, Marktstraße 13, 35075 Gladenbach

1

EXISTENZGRÜNDUNGfür Hebammen

Susanne Mengel, ADVISA Steuerberatungsgesellschaft mbH, Marktstraße 13, 35075 Gladenbach

2

Susanne MengelDiplom-Betriebswirtin

ADVISASteuerberatungsgesellschaft mbH Marktstraße 13 35075 Gladenbach

Telefon 06462 917245Telefax 06462 917229E-Mail: [email protected]

Zu meiner Person:

3

Was haben Kindererziehung

undExistenzgründung

gemeinsam?

4

… es wird nicht besser,aber leichter,

wenn man einen roten Faden hat.

5

¡ Idee

¡ Entscheidung

¡ Vorbereitung

¡ Businessplan

¡ Start ins selbständige Berufsleben

¡ Was eine Hebamme als Unternehmerin vorher wissen muss

Der rote Faden…

6

ENTSCHEIDUNG

Viele gute Gründe für die Selbständigkeit

potenzielle Möglichkeit des höheren Einkommens

Unabhängigkeit

Entwicklungschancen

Unternehmerische „Freiheit“

keine staatliche Vorsorge mehr

Spaß

Stolz

Flexibilität

Selbstverwirklichung

Eigenverantwortung

7

VORBEREITUNG

Die Idee nimmt Formen an – viele Fragen sind zu klären!

Weiterbildung

Fördermittel/ Zuschüsse

Eigenkapital

Umsatz- und Rentabilitätsplanung

Kranken-/ Rentenversicherung

Corporate Identity / Außenauftritt

Marketing/ Werbung

„Wettbewerber“

PersonalFormalitäten

Finanzierung

Zielgruppe (Angebot von Babymassage, Geburtsvorbereitungskursen)Steuern und Abgaben

Berufshaftpflicht / Firmenversicherungen

Kenntnisse

Bürokratische Hürden

8

VORBEREITUNG

Gründungsarten – Was ist das Richtige für mich?

Praxis-übernahme

Neugründung

Nebenerwerbs-gründung

9

¡ Ergänzung von fehlendem Knowhow¡ Teilen von Verantwortung und Risiko ¡ Erweiterung der Eigenkapitalbasis¡ Höhere Kreditsicherheit

¡ Konfliktpotenzial¡ Ausstiegsschwierigkeiten¡ Kompetenzgerangel

VORBEREITUNG

Neugründung - Teamgründung als Erfolgsrezept?

10

VORBEREITUNG

Übernahme einer bestehenden Hebammen-Praxis

¡ Sofortiger Start ins Tagesgeschäft ¡ Nutzung vorhandener Geschäftsräume, Ausstattung, Struktur etc.¡ Unterstützung durch das alteingesessene, fachkundige Personal ¡ Profitieren von vorhandenen Beziehungen¡ Die Praxis ist bereits bekannt

¡ Finanzielle Belastung bei Kauf¡ Fehlende Flexibilität bei personellen Problemen durch

Kündigungsschutzgesetze¡ Ggf. Übernahme von Altlasten bei Kauf eines „Gesamtpakets“ (z. B.

Leasingverträge)

11

¡ Nebenberufliche Prüfung¡ keine Aufgabe der Existenzgrundlage notwendig¡ Ggf. Erweiterung der Tätigkeit bei Erfolg¡ Keine finanzielle Abhängigkeit vom Erfolg des Unternehmens

¡ Aus Zeitgründen ggf. keine intensive Verfolgung möglich¡ Genehmigung des Arbeitgebers erforderlich

VORBEREITUNG

Nebenerwerbsgründung

12

BUSINESSPLAN

Man baut auch kein Haus ohne Bauplan!

¡ Intensive Beschäftigung mit dem Vorhaben

¡ Konzept zur systematischen Vorgehensweise, Planung bis Umsetzung

¡ Probleme werden erkennbar, Alternativen müssen überlegt werden

¡ Wesentliche Voraussetzung zur Kapitalbeschaffung bzw. zur Beantragungvon Zuschüssen

¡ Erfolgskontrolle – läuft das Vorhaben nach Plan

Die Dimension des geplanten Vorhabens wird sichtbar.

13

Textteil Finanzplan¡ Einleitung/ Executive Summery

¡ Gründerperson/en mit Qualifikation

¡ Produkt-/ Geschäftsidee

¡ Standortwahl

¡ Stärken/ Schwächen

¡ Marktanalyse/ Mitbewerber

¡ Außenauftritt/ Marketing/ Werbung

¡ Ziele und Zeitplan

¡ Umsatzplanung (mindestens für 24 Monate)

¡ Kostenplanung

¡ Investitionsplanung

¡ Rentabilitätsplanung

¡ Liquiditätsplanung

¡ Kapitalbedarfsplanung

¡ Finanzierungsplan

BUSINESSPLAN

Die Bestandteile

14

BUSINESSPLAN

Liquiditätsplanung

¡ Hohe Anzahl von Schwangeren bedeutet noch lange keinehohe Liquidität

¡ Anstreben von schnellen Zahlungseingängen (z. B. durch zeitnahe Abrechnung)

Kapitalbedarfsplanung

¡ Einschätzung der notwendigen Anfangsinvestitionen¡ Kalkulation der Anlaufkosten für die ersten Monate¡ Berücksichtigung der Kosten der privaten Lebensführung

15

BUSINESSPLAN

Finanzierung

¡ Eigenkapital¡ Kredite von Banken¡ Förderungen durch das Arbeitsamt

Rating der Kreditinstitute(Beurteilung der voraussichtlichen wirtschaftlichen Fähigkeit eines Kredit-nehmers, den Zahlungsverpflichtungen termingerecht nachzukommen)

¡ Entscheidung über Kreditwürdigkeit¡ Ausfallrisiko bestimmt Kreditzins

16

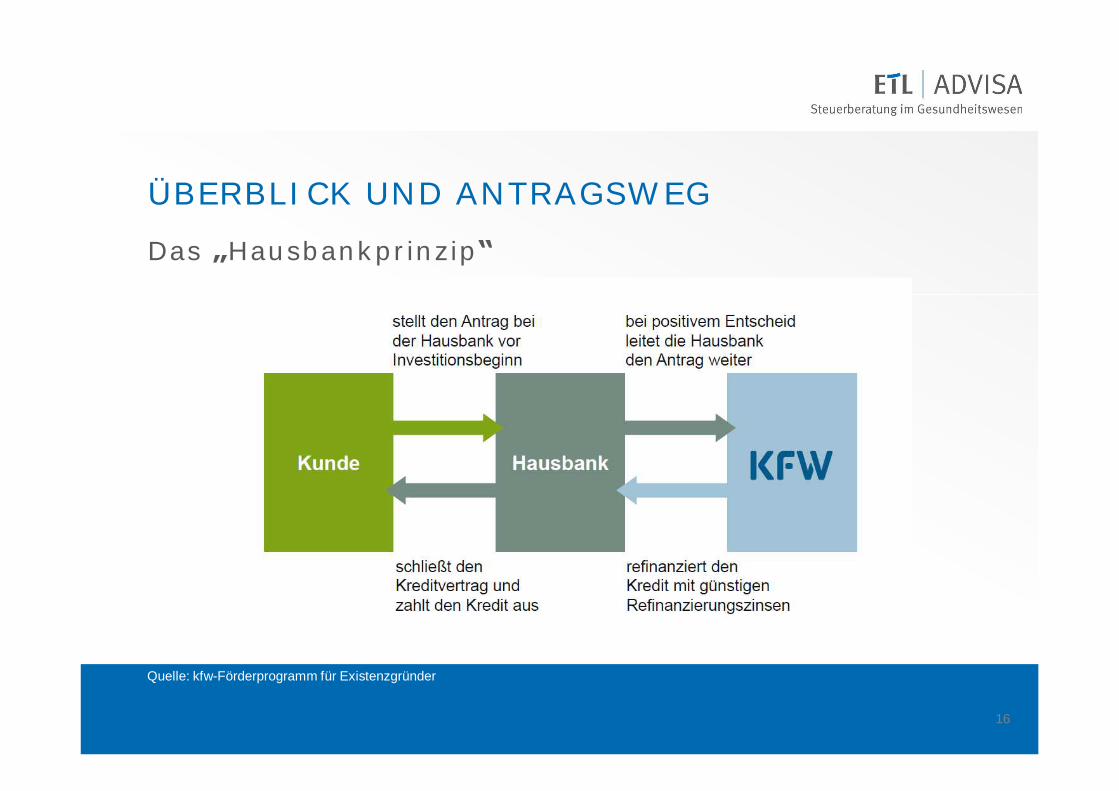

ÜBERBLICK UND ANTRAGSWEG

Das „Hausbankprinzip“

Quelle: kfw-Förderprogramm für Existenzgründer

17

ÜBERBLICK UND ANTRAGSWEG

Förderfähige Vorhaben

Quelle: kfw-Förderprogramm für Existenzgründer

18

Quelle: kfw-Förderprogramm für Existenzgründer

ÜBERBLICK UND ANTRAGSWEG

Förderfähige Kosten

¡ Grundstücke, Gebäude¡ Geräte, Einrichtung¡ Fahrzeuge¡ Übernahme-/Beteiligungspreis¡ Betriebsmittel

19

MIKROKREDITE(Finanzierung durch die Bundesregierung über Mikrokreditfonds Deutschland)

Startkredit

Vorteile: § Keine Gebühren§ Kostenfreie Abwicklung§ Zinssatz konstant über die gesamte Laufzeit

Betrag: 1 – 10 T€ in drei Stufen, max. 20 T€

Laufzeit: 6 – 36 Monate

Zielgruppe: Arbeitslose, Frauen, Jugendliche, Studenten

Sicherheiten: Konzept, persönlicher Eindruck, Anlagegüter > 500 €

Verwendung: Betriebsmittel und/oder Investitionen

Kondition: 8 – 10 %

20

ALTERNATIVEN

Omas Sparbuch als Eigenkapital

n Verbesserung der Bewertung durch Eigenkapital

n Günstigere Konditionen

n Flexibilität

n Vorsicht: Regelungen sind notwendig!

21

FÖRDERUNGEN

Verschiedene Möglichkeiten der Förderung

n Zinsgünstige Darlehen (z. B. durch kfw)

n Bürgschaften

n Zuschüsse ohne Rückzahlung (z. B. Gründungszuschuss)

n Landesförderbanken (regional verschieden)

22

FÖRDERUNGEN

Beantragung am Beispiel „Gründungszuschuss“

n Beantragung bei der Bundesagentur für Arbeit

n Erfüllung der Voraussetzungen

n Ausgefülltes Formular (Anforderung über den Sachbearbeiter)

n Aussagefähige Beschreibung des Existenzgründungsvorhabens

n Erläuterung der Geschäftsidee

23

FÖRDERUNGEN

Voraussetzungen für den Erhalt einer Förderung

n Mind. 1 Tag arbeitslos zum Zeitpunkt der Antragsstellung

n Antrag vor der Gründung

n Hauptberuflich selbständige Tätigkeit

n Businessplan und fachkundige Stellungnahme

n Fachliche und unternehmerische Qualifikation, BerufserfahrungTeilnahme an Maßnahmen zur Vorbereitung der Existenzgründung

24

FÖRDERUNGEN

Gründungszuschuss

n Ermessenssache der Agentur für Arbeit

n Höhe richtet sich nach dem ALG I zuzüglich 300 € für Sozialversicherungsbeiträge, max. 6 Monate

n Weitere 9 Monate kann Förderzuschuss 300 € betragen

n Steuerfrei und muss nicht zurückgezahlt werden

n ALG entfällt sodann

25

Was eine Hebamme alles wissen mussn Einleitung

§ Was sind Steuern?§ Steuerpflicht

n Einkommensteuer§ Was sind Sonderausgaben, außergewöhnliche Belastungen,

Werbungskosten?§ Betriebsausgaben§ Wie wird der Gewinn ermittelt?§ Auswertungsarten

n Umsatzsteuer§ Steuerpflichtig/steuerfrei§ Soll-/Ist-Besteuerung§ Kleinunternehmer

26

n Ggf. Gewerbesteuer (bei Verkauf von Produkten)

n Lohnsteuer§ Geringfügig Beschäftigte§ Verträge mit nahen Angehörigen

n Pflichten des Unternehmers§ Aufzeichnungspflichten§ Aufbewahrungspflichten§ Elektronische Datenübermittlung

Was eine Hebamme alles wissen muss

27

Das deutsche Steuerrecht:

“Das komplizierteste Steuerrecht der Welt”

Was Sie brauchen und heute bekommen:Die Sensibilität für die Frage: “Worauf muss ich achten?”

28

EINLEITUNG

Was sind Steuern?

n „Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen …“

Die Steuerpflicht?

n Beginnt mit der Geburt und endet mit dem Tod

29

n Einkünfte aus Land- und Forstwirtschaft

n Einkünfte aus Gewerbebetrieb

n Einkünfte aus selbständiger Arbeit

n Einkünfte aus nichtselbständiger Arbeit

n Einkünfte aus Kapitalvermögen

n Einkünfte aus Vermietung und Verpachtung

n Sonstige Einkünfte

EINKOMMENSTEUER

Die 7 Einkunftsarten

30

Zu den wichtigsten Sonderausgaben zählen...

n Kranken-, Unfall- und Haftpflichtversicherungen,soweit nicht Berufshaftpflicht

n Beiträge für die Rentenversicherungen

n Beiträge für die Bundesagentur für Arbeit

n Beiträge für bestimmte Lebensversicherungen

EINKOMMENSTEUER

Sonderausgaben

31

n ... wenn dem Steuerpflichtigen zwangsläufig größere Aufwendungen als der überwiegenden Mehrheit vergleichbarer Steuerzahler entstehen

§ “zwangsläufig”: der Steuerzahler kann sich den Aufwendungen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen.

§ Beispiele: Ehescheidungs-, Begräbnis- oder Krankheitskosten

n Einen zumutbaren Teil solcher Belastungen muss der Steuerpflichtige selbst übernehmen

n Daneben gibt es pauschalierte Abzüge für bestimmte außer-gewöhnliche Belastungen

EINKOMMENSTEUER

Außergewöhnliche Belastungen

32

n Betriebsausgaben, die vor der eigentlichen selbständigen Tätigkeit anfallen

n Sind abzugsfähig, wenn sie in einem wirtschaftlichen Zusammen-hang mit dem zukünftigen Praxisbetrieb stehen

n Beispiele:§ Werbemaßnahmen§ Anmietung von Räumlichkeiten§ Bürokosten, Papier und Logo-Entwurf§ Reisekosten§ Finanzierungskosten

EINKOMMENSTEUER

Vorweggenommene Betriebsausgaben

33

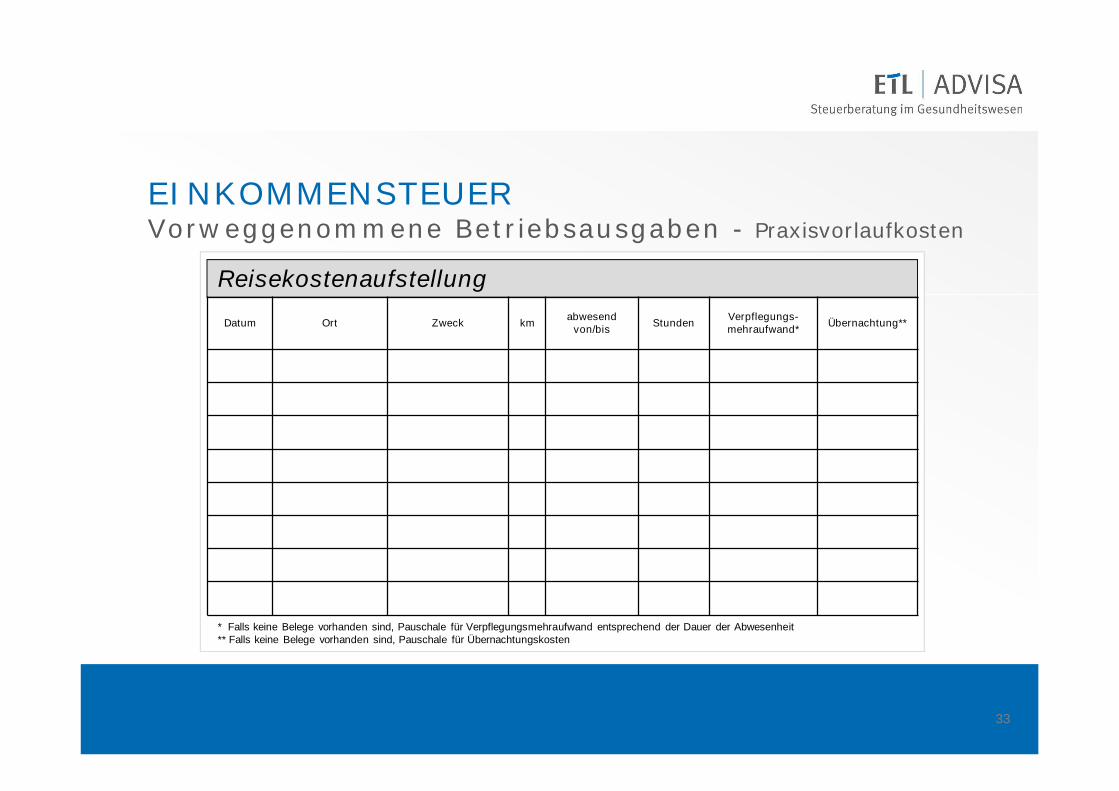

ReisekostenaufstellungDatum Ort Zweck km abwesend

von/bis Stunden Verpflegungs-mehraufwand* Übernachtung**

* Falls keine Belege vorhanden sind, Pauschale für Verpflegungsmehraufwand entsprechend der Dauer der Abwesenheit** Falls keine Belege vorhanden sind, Pauschale für Übernachtungskosten

EINKOMMENSTEUERVorweggenommene Betriebsausgaben - Praxisvorlaufkosten

34

n Abrechnungen der Leistungen gegenüber den Krankenkassen

n Wegegelder

n Babymassagen

n Babyschwimmen

n Geburtsvorbereitungskurse

n Akupunktur

n Ggf. Verkauf von Produkten(ACHTUNG: Umsatz- und ggf. Gewerbesteuerpflicht)

EINKOMMENSTEUER

Betriebseinnahmen

35

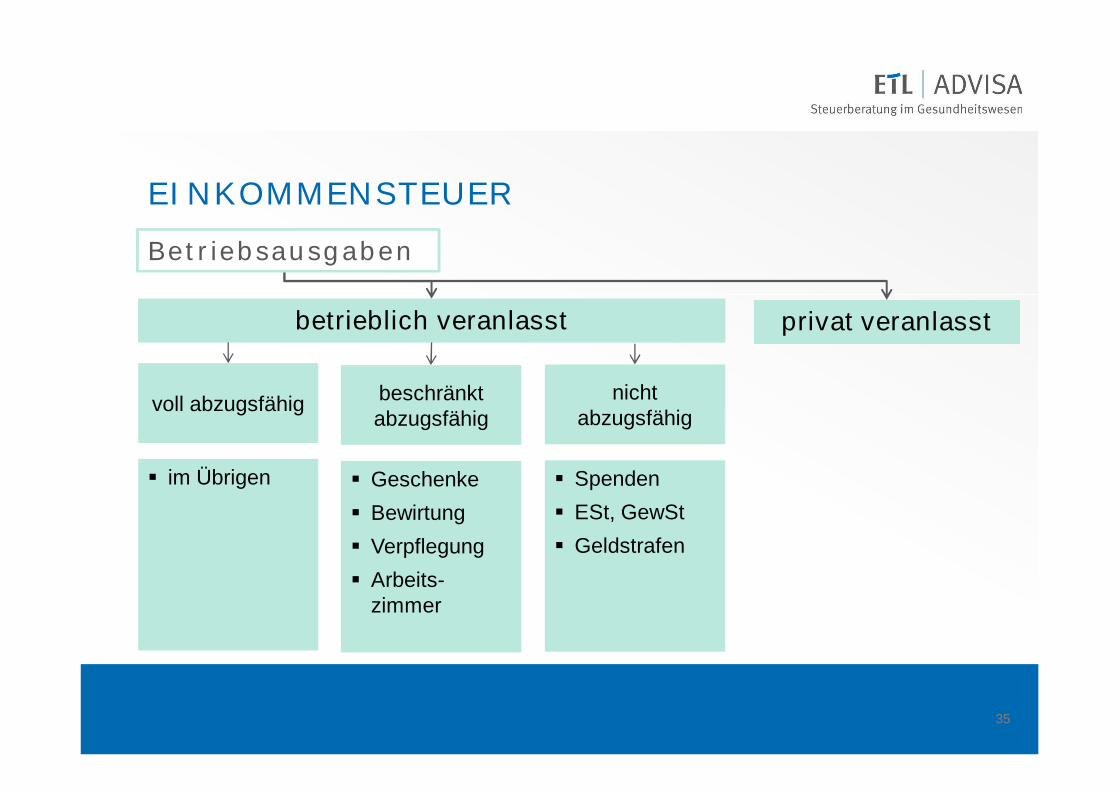

betrieblich veranlasstbetrieblich veranlasst privat veranlasstprivat veranlasst

voll abzugsfähig beschränkt abzugsfähig

nicht abzugsfähig

§ im Übrigen § Geschenke§ Bewirtung§ Verpflegung§ Arbeits-

zimmer

§ Spenden§ ESt, GewSt§ Geldstrafen

EINKOMMENSTEUER

Betriebsausgaben

36

n Betriebsvermögen sind alle Wirtschaftsgüter, die ausschließlich und unmittelbar für betriebliche Zwecke genutzt werden§ notwendiges BV bei betrieblicher Nutzung > 50 %

§ gewillkürtes BV bei betrieblicher Nutzung 10 - 50 % (hier entscheiden Sie, ob zum Privat- oder Betriebsvermögen zugehörig)

n Privatvermögen sind Wirtschaftsgüter, die eine betriebliche Nutzung < 10 % aufweisen

EINKOMMENSTEUER

Betriebsvermögen oder Privatvermögen?

37

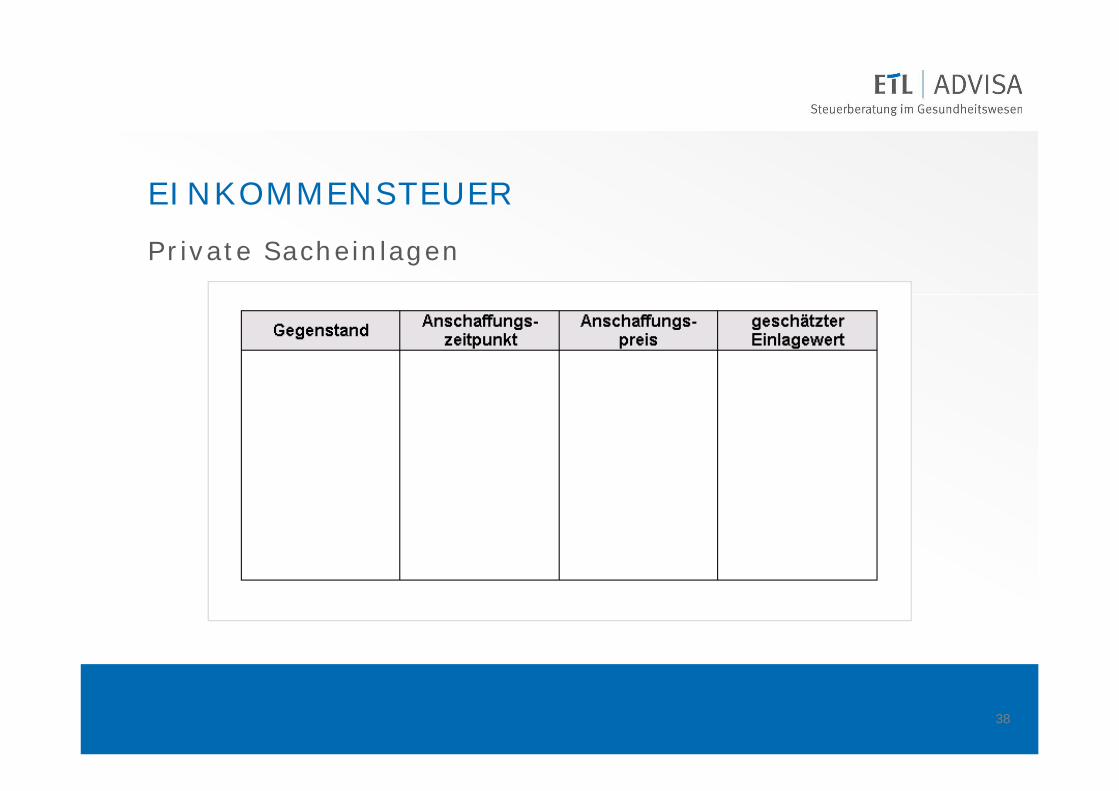

n Alle Wirtschaftsgüter, die im Privatvermögen stehen und in Zukunft betrieblich genutzt werden sollen, müssen aufgelistet und „eingelegt“ werden

n Nur so sind Kosten steuermindernd zu berücksichtigen

n Beispiele:§ Grundstücke § Büroausstattung§ Geräte § Praxisausstattung§ Kraftfahrzeuge§ Literatur

EINKOMMENSTEUER

Private Sacheinlagen

38

EINKOMMENSTEUER

Private Sacheinlagen

39

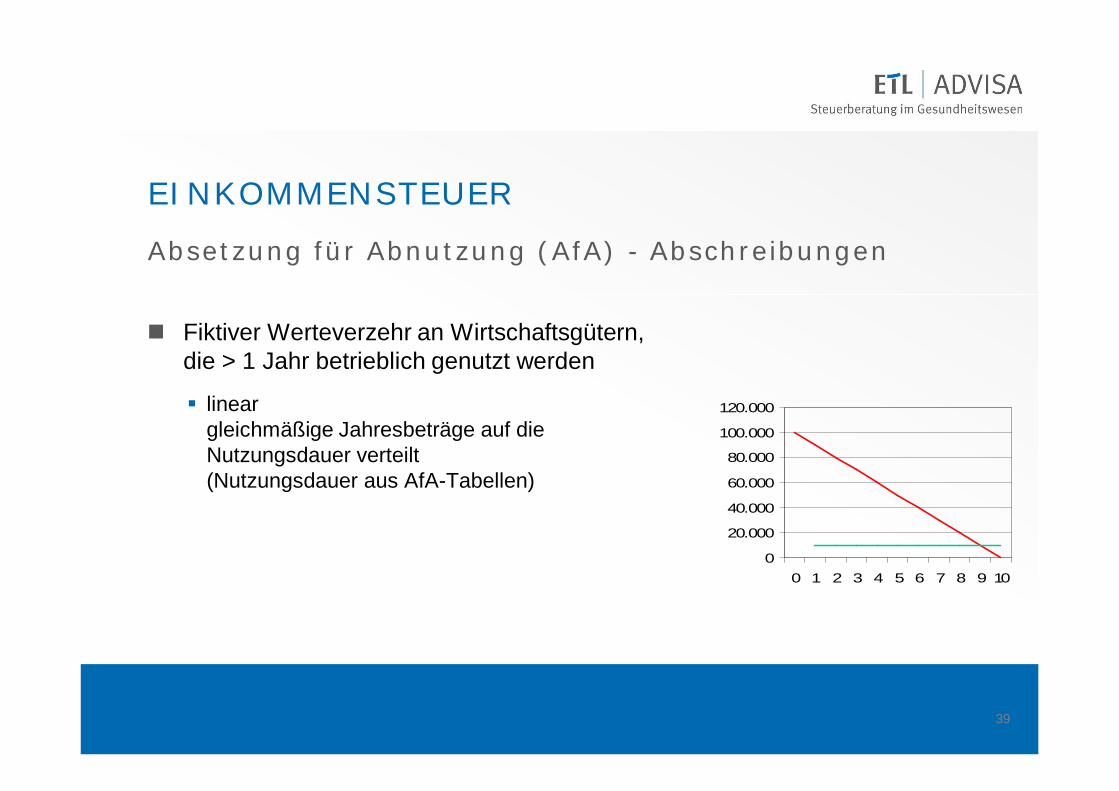

n Fiktiver Werteverzehr an Wirtschaftsgütern, die > 1 Jahr betrieblich genutzt werden

§ lineargleichmäßige Jahresbeträge auf die Nutzungsdauer verteilt (Nutzungsdauer aus AfA-Tabellen)

0

20.000

40.000

60.000

80.000

100.000

120.000

0 1 2 3 4 5 6 7 8 9 10

EINKOMMENSTEUER

Absetzung für Abnutzung (AfA) - Abschreibungen

40

EINKOMMENSTEUER

Geringwertige Wirtschaftsgüter (GWG‘s)

n Beweglich

n Abnutzbar und

n Selbständig nutzbar

n Anschaffungskosten < 410 €

41

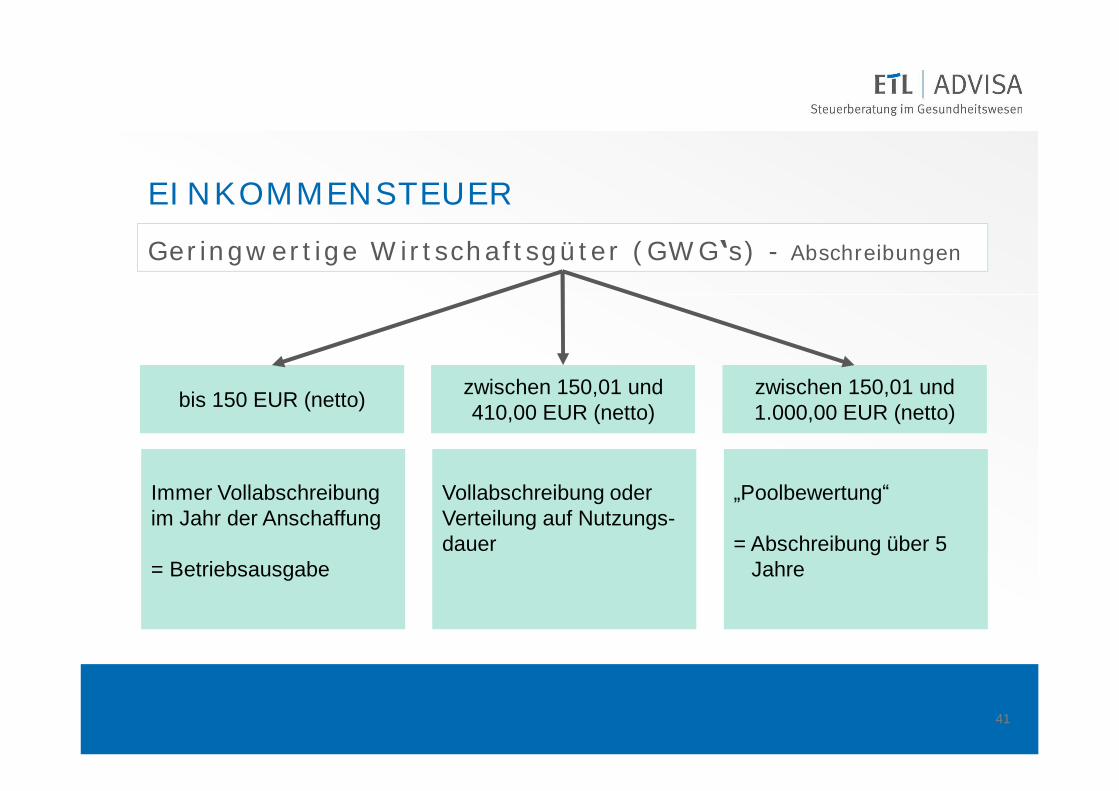

bis 150 EUR (netto)bis 150 EUR (netto) zwischen 150,01 und 410,00 EUR (netto)

zwischen 150,01 und 410,00 EUR (netto)

zwischen 150,01 und 1.000,00 EUR (netto)zwischen 150,01 und 1.000,00 EUR (netto)

EINKOMMENSTEUER

Geringwertige Wirtschaftsgüter (GWG‘s) - Abschreibungen

Immer Vollabschreibung im Jahr der Anschaffung

= Betriebsausgabe

Immer Vollabschreibung im Jahr der Anschaffung

= Betriebsausgabe

Vollabschreibung oder Verteilung auf Nutzungs-dauer

Vollabschreibung oder Verteilung auf Nutzungs-dauer

„Poolbewertung“

= Abschreibung über 5 Jahre

„Poolbewertung“

= Abschreibung über 5 Jahre

42

Die Bewirtung von Geschäftsfreunden, dazu zählt:

n Brainstorming für bestimmtes Vorhaben

n „Kontaktpflege“

n Zusammenarbeit mit Ärzten oderanderen Hebammen

Steuerlich sind nur 70 % abzugsfähig!

EINKOMMENSTEUER

Bewirtungskosten

43

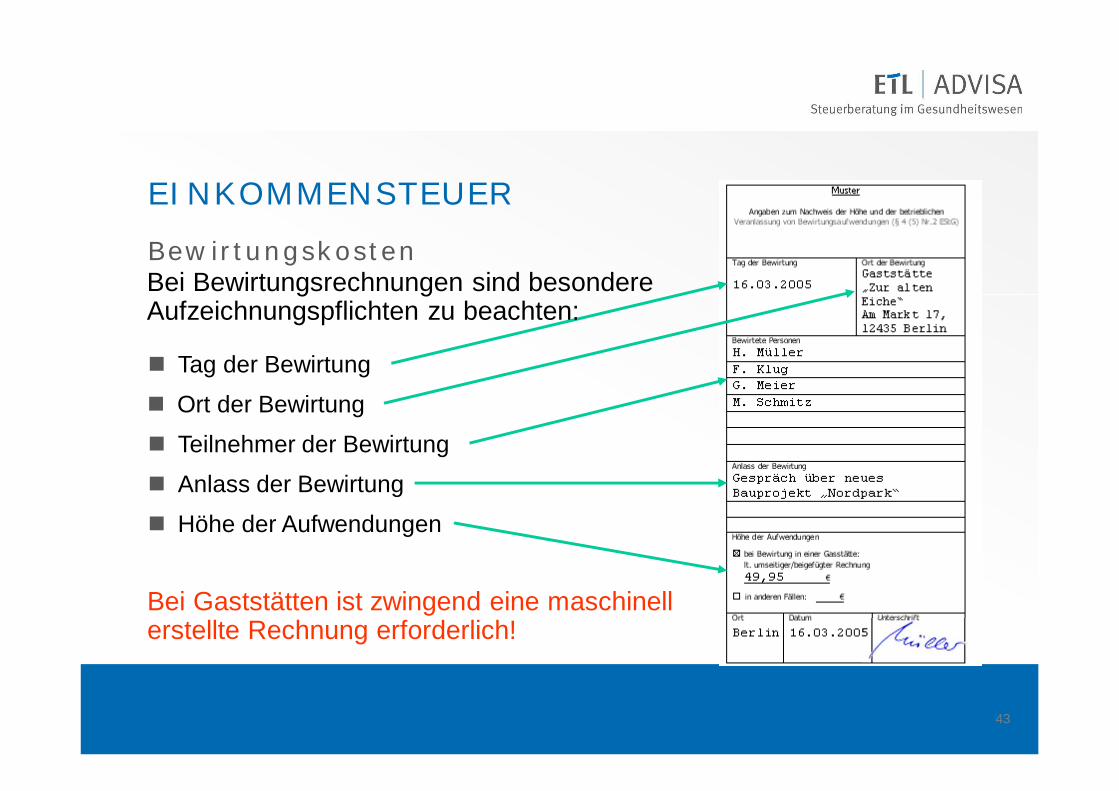

n Tag der Bewirtung

n Ort der Bewirtung

n Teilnehmer der Bewirtung

n Anlass der Bewirtung

n Höhe der Aufwendungen

Bei Gaststätten ist zwingend eine maschinell erstellte Rechnung erforderlich!

EINKOMMENSTEUER

BewirtungskostenBei Bewirtungsrechnungen sind besondere Aufzeichnungspflichten zu beachten:

44

Streitpunkte mit dem Finanzamt:

n „Betriebliche Veranlassung“ Vergleich Geburtsdaten des Unternehmers und seiner Familie mit den Bewirtungsdaten § insbesondere Hochzeitstag oder Geburtstage

von Kindern

n Belege ordnungsgemäß ausgefüllt

n Vergleich der Anzahl der verzehrten Speisen mit der Zahl der bewirteten Personen

EINKOMMENSTEUER

Bewirtungskosten – Bewirtung von Geschäftsfreunden

45

n Auch Geschenke aus „betrieblichem“ Anlass gehören zu den Betriebsausgaben.

n Geschenke je Empfänger und Jahr bis 35 EUR bleiben als Betriebsausgabe abzugsfähig.

n Gesonderte Aufzeichnung der Geschenke erforderlich, deshalb auf der Rechnung vermerken:§ Empfängername§ Anlass des Geschenks

EINKOMMENSTEUER

Geschenke an Geschäftspartner und Kunden

46

n Pkw als Betriebsvermögen§ Gewinnmindernde Betriebsausgaben:

AfA, Reparaturen, Benzin, Versicherungen etc.

n Pkw als Privatvermögen§ Kosten für betriebliche Nutzung werden berücksichtigt (Nutzungseinlage)

Ø Tatsächliche KostenØ Pauschale

EINKOMMENSTEUER

Pkw-Kosten

47

EINKOMMENSTEUER

Privatnutzung des betrieblichen Pkw‘s

n Pauschale Ermittlung:1 % des Brutto-Listenpreises am Tage der Erstzulassung

n Fahrtenbuch-Ermittlung

ACHTUNG:

Ø Bei Prüfung ggf. Verwerfen des Fahrtenbuches

Ø Auswirkungen bei beiden Varianten: wie Betriebseinnahmen

48

Grundsätze:n Je geringer der Listenpreis, desto sinnvoller die 1%-Methode!

n Je geringer die Nutzung für das Unternehmen, desto vorteilhafter die 1%-Methode

n Je teurer der Pkw und je höher die Nutzung für das Unternehmen, umso vorteilhafter ist ein Fahrtenbuch

è Es muss individuell ermittelt werden, welcher Vorteil überwiegt

EINKOMMENSTEUER

Pkw-Kosten

49

n Ein ordnungsgemäßes Fahrtenbuch muss enthalten:§ komplette Auflistung aller betrieblichen und privaten Fahrten§ Datum und Kilometerstand zu Beginn und Ende jeder einzelnen Fahrt§ Reiseziel und Reiseroute§ Reisezweck und aufgesuchte Personen

n Ein Fehler führt ggf. im Rahmen einer Betriebsprüfung zur Nichtanerkennung des gesamten Fahrtenbuches!

EINKOMMENSTEUER

Pkw-Kosten

50

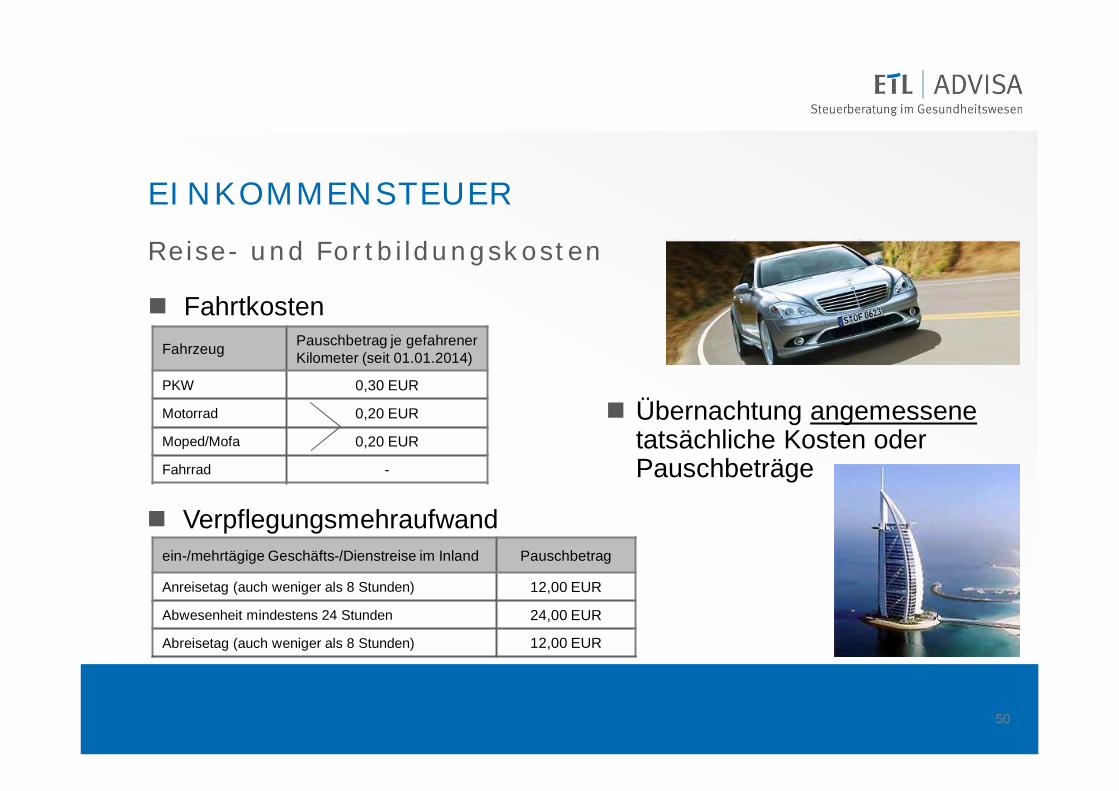

n Fahrtkosten

n Verpflegungsmehraufwand

n Übernachtung angemessenetatsächliche Kosten oder Pauschbeträge

EINKOMMENSTEUER

Reise- und Fortbildungskosten

Fahrzeug Pauschbetrag je gefahrenerKilometer (seit 01.01.2014)

PKW 0,30 EUR

Motorrad 0,20 EUR

Moped/Mofa 0,20 EUR

Fahrrad -

ein-/mehrtägige Geschäfts-/Dienstreise im Inland Pauschbetrag

Anreisetag (auch weniger als 8 Stunden) 12,00 EUR

Abwesenheit mindestens 24 Stunden 24,00 EUR

Abreisetag (auch weniger als 8 Stunden) 12,00 EUR

51

n Steuerliche Anerkennung ist immer vom Einzelfall abhängig!

n Bei Zusammentreffen von privaten und betrieblichen Anteilen ist eine Aufteilung erforderlich zum Beispiel bei:§ Mitnehmen Ehegatten, Lebenspartner/in§ Ein der Reise vor- oder nachgelagerter Urlaubsaufenthalt

EINKOMMENSTEUER

Reise- und Fortbildungskosten

52

Abzugsfähig, wenn:

n Arbeitszimmer = Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung

oder

n Es steht kein anderer Arbeitsplatz zur Verfügung

n Kosten anteilig der Fläche des Arbeitszimmers im Verhältnis zur Gesamtwohnfläche

EINKOMMENSTEUER

Häusliches Arbeitszimmer

53

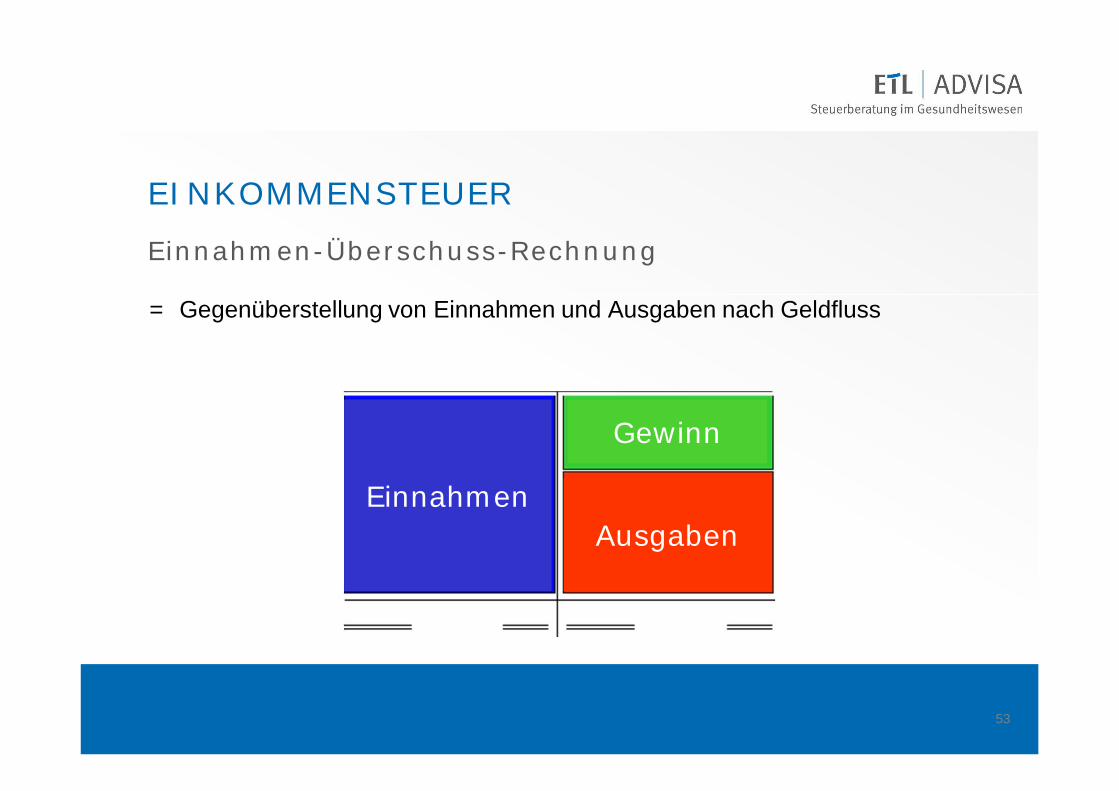

= Gegenüberstellung von Einnahmen und Ausgaben nach Geldfluss

EinnahmenAusgaben

Gewinn

EINKOMMENSTEUER

Einnahmen-Überschuss-Rechnung

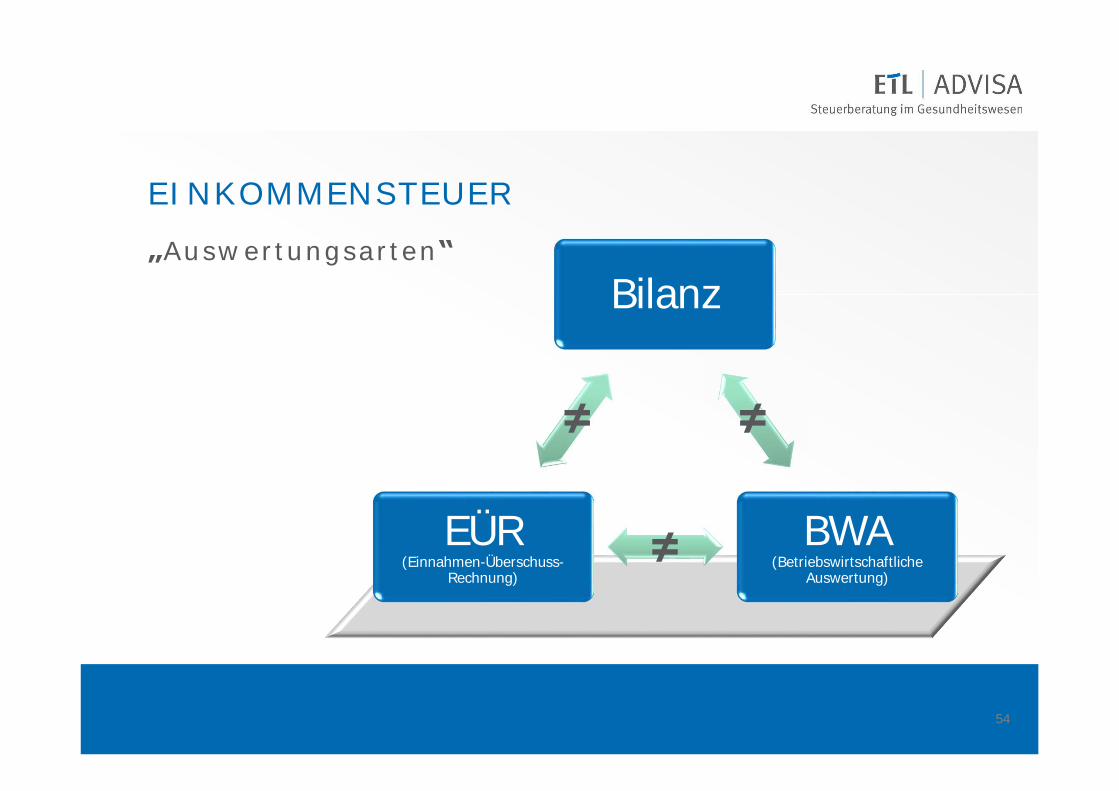

54

Bilanz

BWA(Betriebswirtschaftliche

Auswertung)

EÜR(Einnahmen-Überschuss-

Rechnung)

≠ ≠

≠

EINKOMMENSTEUER

„Auswertungsarten“

55

n Geringfügige Beschäftigung: Entgelt £ 450 EUR

n Arbeitnehmer zahlt keine Lohnsteuer und SV-Beiträge

n Arbeitgeber zahlt Pauschalbeiträge:§ pauschal 13 % Krankenversicherung

§ pauschal 15 % Rentenversicherung

§ pauschal 2 % Lohnsteuer

LOHNSTEUER

Geringfügige Beschäftigung

56

LOHNSTEUER

Verträge mit nahen Angehörigen

57

n Aufzeichnungspflichten

Unternehmer sind verpflichtet, für steuerliche Zwecke Aufzeichnungen zu führen!z. B.: § Betriebseinnahmen und -ausgaben § Bestandsverzeichnis für über mehrere Jahre genutzte

Wirtschaftsgüter§ Lohnkonten§ Kassenbuch

LOHNSTEUER

„Pflichten“ des Unternehmers

58

n Kassenbuch, Aufzeichnungen chronologisch

n Kontoauszüge mit sämtlichen Anlagen (Überweisungen, Scheckeinreichungen, Lastschriften)

n alle Belege(Eingangs- und Ausgangsrechnungen)

n Lohnunterlagen

UNTERLAGEN FÜR DEN STEUERBERATER

59

Grundsatz: Ø Keine Buchung ohne Beleg!Ø Im Notfall à Eigenbeleg

n Bankkonto§ Kontoauszüge chronologisch, hinter jedem Auszug der jeweilige Beleg§ Trennung von privaten Ausgaben (separates Konto)

n Kassenaufzeichnungen§ Belege chronologisch sortiert§ Separat von dem Bankkonto halten

UNTERLAGEN FÜR DEN STEUERBERATER

Belegsortierung

60

n Fremdbelege, die verloren gegangen sind

n Parkgebühren

n Waschen von Berufskleidung

n Münzkopierer

n Telefon

n Geschenke

n Trinkgelder

Angaben glaubhaft machen!

z. B. für:

DER EIGENBELEG

61

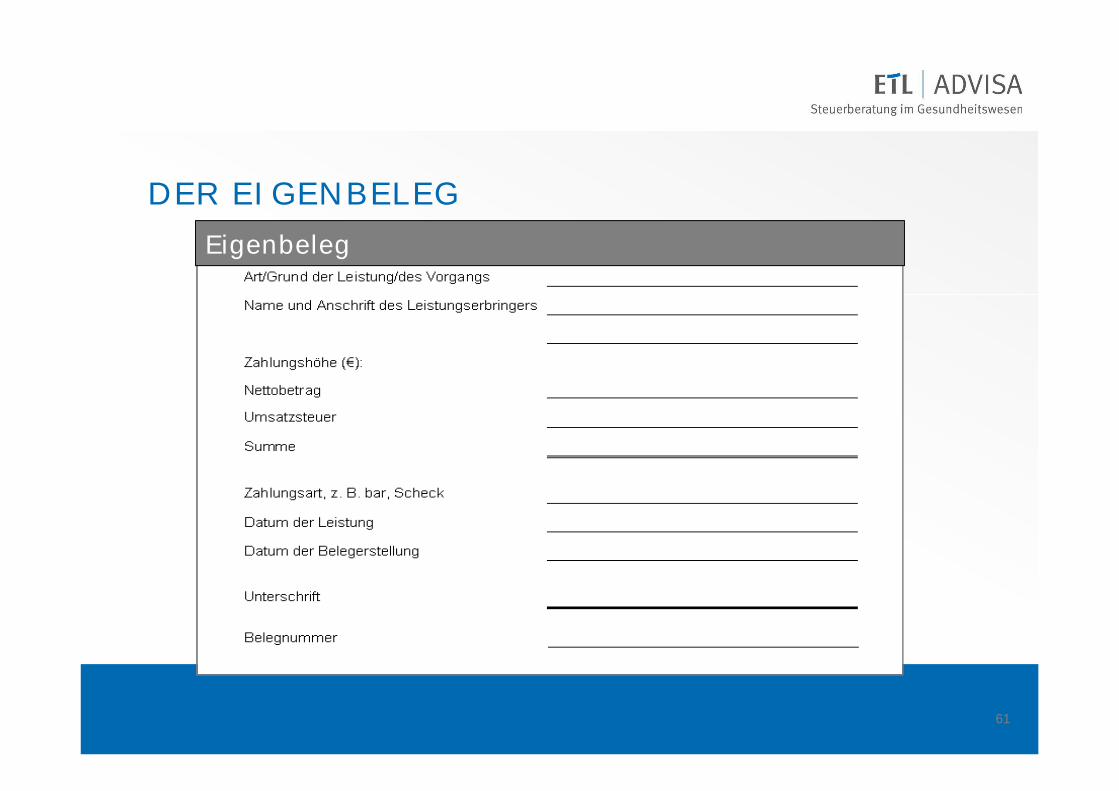

DER EIGENBELEGEigenbeleg

62

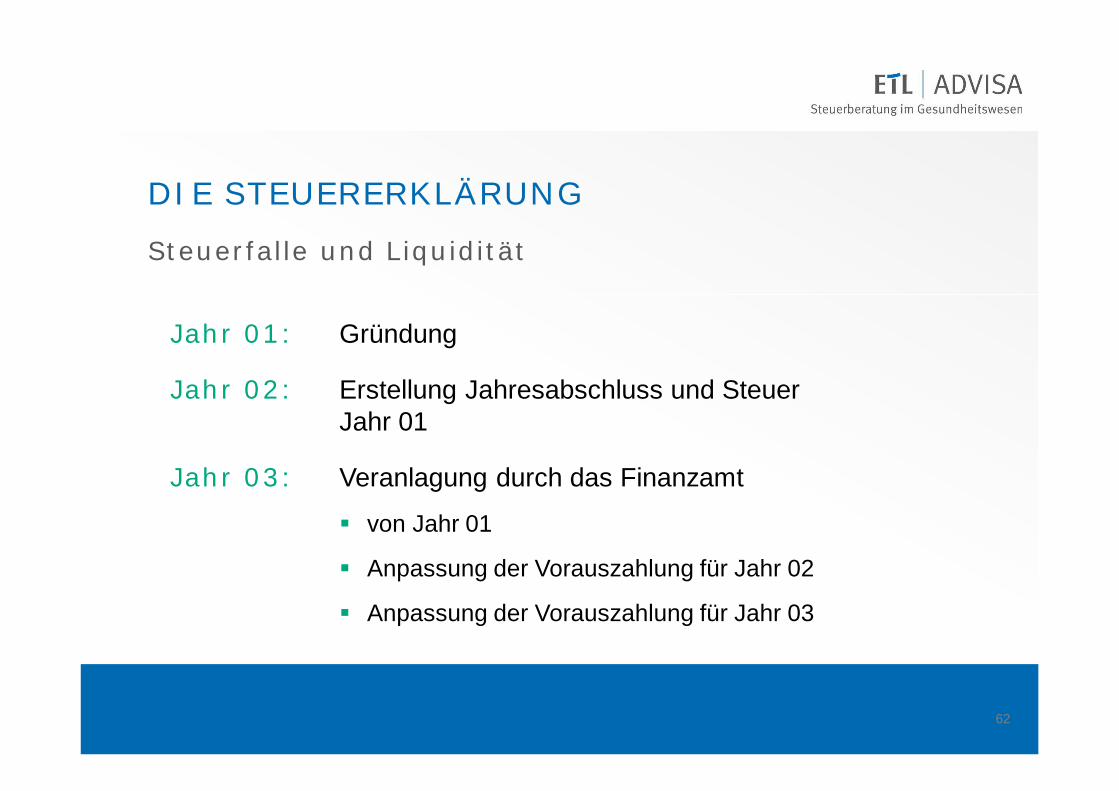

DIE STEUERERKLÄRUNG

Steuerfalle und Liquidität

Jahr 01: Gründung

Jahr 02: Erstellung Jahresabschluss und SteuerJahr 01

Jahr 03: Veranlagung durch das Finanzamt

§ von Jahr 01

§ Anpassung der Vorauszahlung für Jahr 02

§ Anpassung der Vorauszahlung für Jahr 03

63

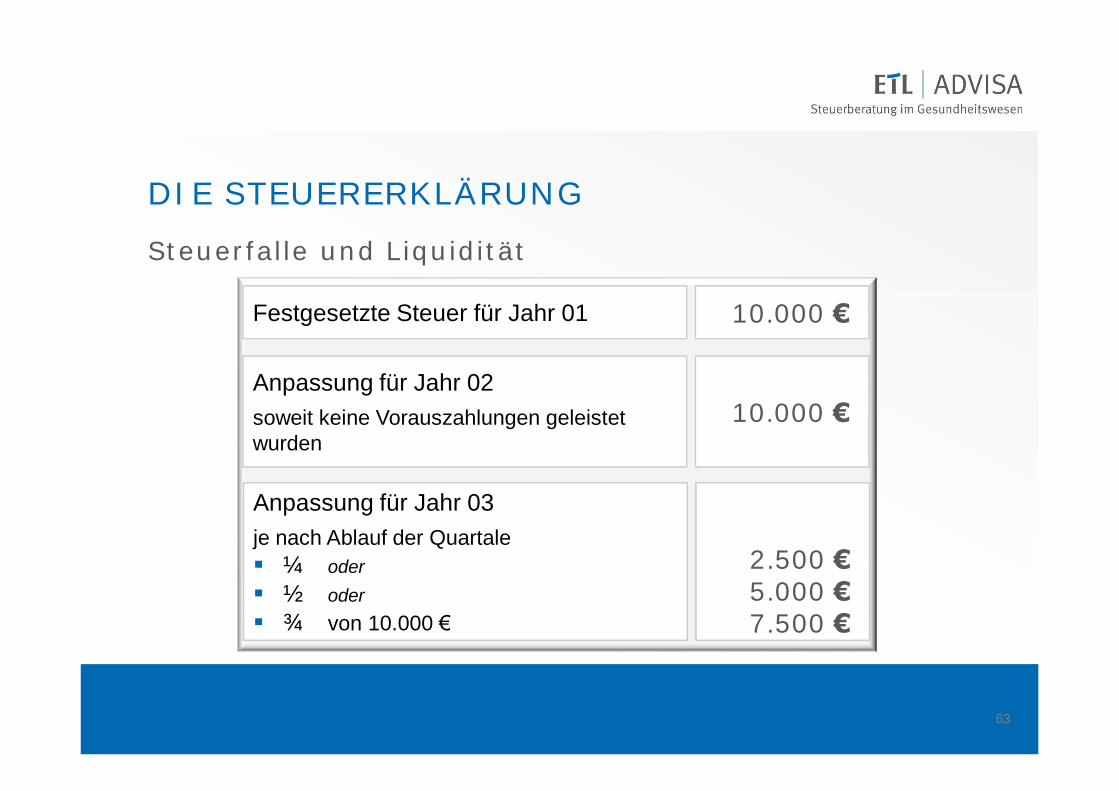

DIE STEUERERKLÄRUNG

Steuerfalle und Liquidität

Festgesetzte Steuer für Jahr 01 10.000 €

Anpassung für Jahr 02 soweit keine Vorauszahlungen geleistet wurden

10.000 €

Anpassung für Jahr 03je nach Ablauf der Quartale § ¼ oder§ ½ oder§ ¾ von 10.000 €

2.500 €5.000 €7.500 €

64

n Bankbelege

n Verträge

n Lohnunterlagen

n Bilanzen

n Abschlussunterlagen

n Inventuren

n AfA-Verzeichnis

n Ein- und Ausgangsrechnungen

n Ausfuhrunterlagen (Zoll)

AUFBEWAHRUNGSFRISTEN

10 Jahre:

65

n Aktenvermerke

n Vollmachten

n Schriftwechsel

n An-, Ab- und Ummeldungen zurKrankenkasse

n Kassenzettel

n Auftragsbücher

n Spendenbescheinigungen

AUFBEWAHRUNGSFRISTEN

6 Jahre:

66

Das Wichtigste zum Schluss …

67

Ihre Fragen

68

Denn …

UNTERNEHMENSSTART

Jetzt kann es losgehen!

69

„Ich bereue nichts im Leben – außer dem,was ich nicht getan habe.“

Coco Chanel

70