analysierten Gesellschaften und allenfalls daraus resultierender Interessenkonflikte beeinträchtigt sein. Investoren sollten deshalb diesen Report nie als alleinige

Entscheidungsgrundlage verwenden. Im Übrigen wird auf die detaillierten Hinweise zu möglichen Interessenkonflikten und auf die Haftungsausschlüsse auf den letzten

Seiten dieses Dokumentes verwiesen.

Übersicht

– What's new?

– INFICON (Hold, 615): Starke 1Q18-Ergebnisse deutlich über den Erwartungen; Ausblick unverändert

– Research

– VONTOBEL LUXURY GOODS REPORT: Grosse Schweizer High-End-Uhrenmarken gewinnen weitere Marktanteile hinzu; Trend

wird 2018 andauern; Heraufsetzung der Prognose zu Schweizer Uhrenexporten von +4% auf +6% - Richemont Buy, Swatch Group

Hold

– Good to know

– NESTLÉ (Buy, 90.0): Geringfügige positive Änderung der EPS-Schätzungen dank unerwartet starken 1Q-Wachstums und

aktualisierter Währungsannahmen - Nestlé erwartungsgemäss auf Kurs im GJ18 - Nutrition und Waters im Blickpunkt - Buy

– NOVARTIS (Hold, 80.0): Anpassung der Zahlen infolge 1Q18-Ergebnisse - Kursziel bei CHF 80 belassen, Hold Rating

– RICHEMONT (Buy, 106 (NEW)): GJ17/18-Ergebnisse am 18. Mai - weitere Lagerbestandsrückkäufe mit geringfügigen

Auswirkungen; Erhöhung der Schätzungen für GJ18/19 wegen verbesserter Aussichten im Luxus/Uhren-Segment; Buy Rating bestätigt

- neues Kursziel von CHF 106 (bisher CHF 100)

– SWATCH GROUP (Hold, 470 (NEW)): 1Q18 mit starkem Wachstum, Baselworld mit sehr gutem Auftragseingang - Anhebung der

Schätzungen aufgrund verbesserter Aussichten für die Schweizer Uhrenindustrie - Hold Rating bestätigt - neues Kursziel: CHF 470,

bisher: CHF 430)

– FEINTOOL (Hold, 125 (NEW)): Prognose aktualisiert - Umsatzplus bei System Parts und Fineblanking Tech bei leicht tieferer EBIT-

Marge - aufgrund neuer DCF-Inputs tieferes Kursziel von CHF 125 (140) - Hold

Conference call at 11:30 am CEST. Dial-in: +41 58 310 5000.

Starke 1Q18-Ergebnisse deutlich über den Erwartungen; Ausblick unverändert

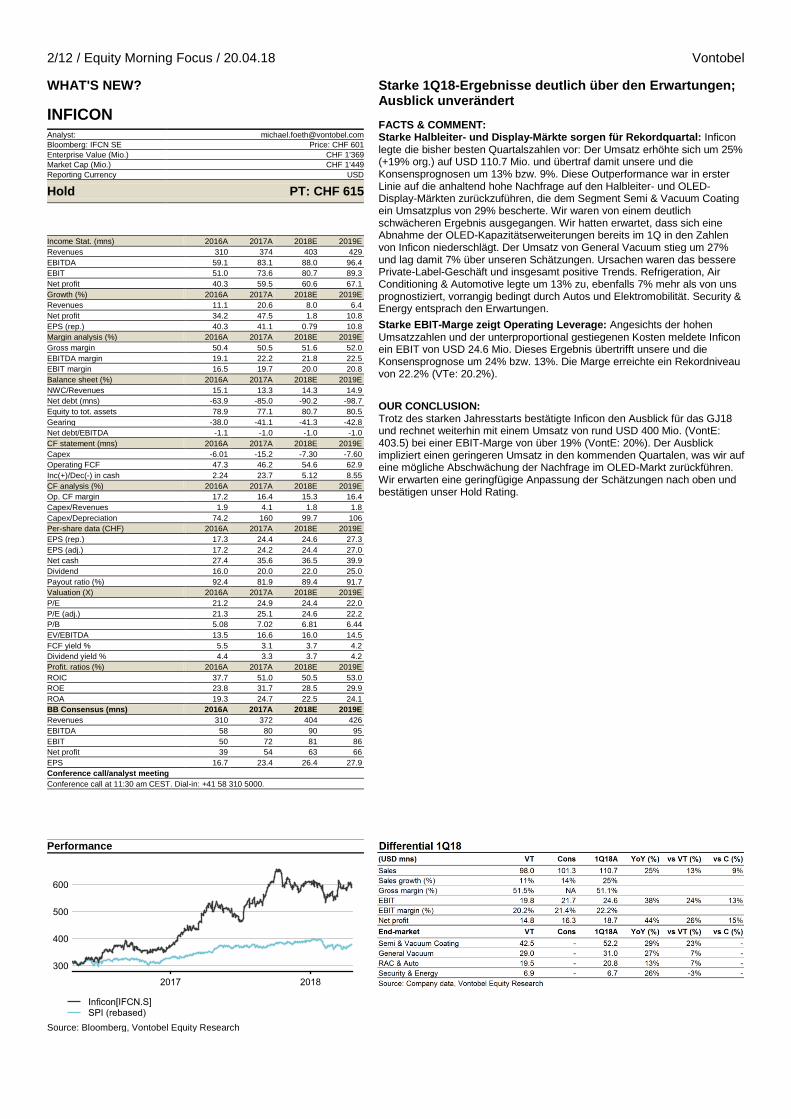

FACTS & COMMENT: Starke Halbleiter- und Display-Märkte sorgen für Rekordquartal: Inficon legte die bisher besten Quartalszahlen vor: Der Umsatz erhöhte sich um 25% (+19% org.) auf USD 110.7 Mio. und übertraf damit unsere und die Konsensprognosen um 13% bzw. 9%. Diese Outperformance war in erster Linie auf die anhaltend hohe Nachfrage auf den Halbleiter- und OLED-Display-Märkten zurückzuführen, die dem Segment Semi & Vacuum Coating ein Umsatzplus von 29% bescherte. Wir waren von einem deutlich schwächeren Ergebnis ausgegangen. Wir hatten erwartet, dass sich eine Abnahme der OLED-Kapazitätserweiterungen bereits im 1Q in den Zahlen von Inficon niederschlägt. Der Umsatz von General Vacuum stieg um 27% und lag damit 7% über unseren Schätzungen. Ursachen waren das bessere Private-Label-Geschäft und insgesamt positive Trends. Refrigeration, Air Conditioning & Automotive legte um 13% zu, ebenfalls 7% mehr als von uns prognostiziert, vorrangig bedingt durch Autos und Elektromobilität. Security & Energy entsprach den Erwartungen.

Starke EBIT-Marge zeigt Operating Leverage: Angesichts der hohen Umsatzzahlen und der unterproportional gestiegenen Kosten meldete Inficon ein EBIT von USD 24.6 Mio. Dieses Ergebnis übertrifft unsere und die Konsensprognose um 24% bzw. 13%. Die Marge erreichte ein Rekordniveau von 22.2% (VTe: 20.2%).

OUR CONCLUSION: Trotz des starken Jahresstarts bestätigte Inficon den Ausblick für das GJ18 und rechnet weiterhin mit einem Umsatz von rund USD 400 Mio. (VontE: 403.5) bei einer EBIT-Marge von über 19% (VontE: 20%). Der Ausblick impliziert einen geringeren Umsatz in den kommenden Quartalen, was wir auf eine mögliche Abschwächung der Nachfrage im OLED-Markt zurückführen. Wir erwarten eine geringfügige Anpassung der Schätzungen nach oben und bestätigen unser Hold Rating.

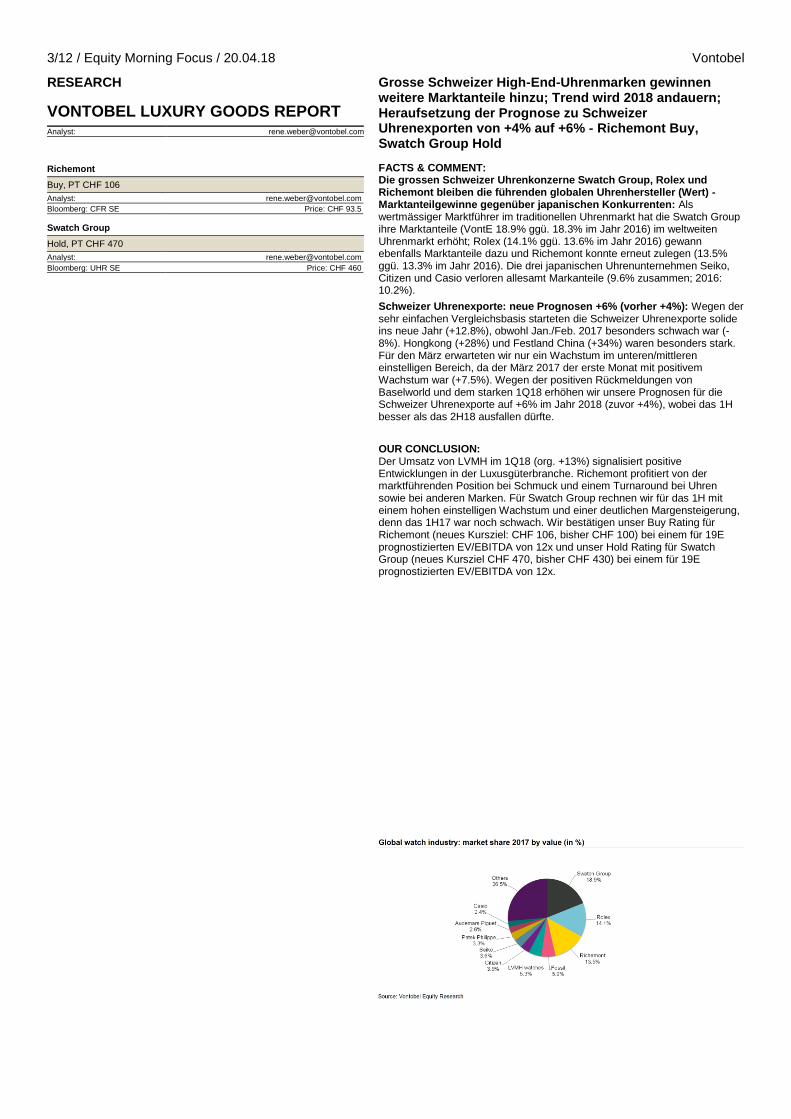

Grosse Schweizer High-End-Uhrenmarken gewinnen weitere Marktanteile hinzu; Trend wird 2018 andauern; Heraufsetzung der Prognose zu Schweizer Uhrenexporten von +4% auf +6% - Richemont Buy, Swatch Group Hold

FACTS & COMMENT: Die grossen Schweizer Uhrenkonzerne Swatch Group, Rolex und Richemont bleiben die führenden globalen Uhrenhersteller (Wert) - Marktanteilgewinne gegenüber japanischen Konkurrenten: Als wertmässiger Marktführer im traditionellen Uhrenmarkt hat die Swatch Group ihre Marktanteile (VontE 18.9% ggü. 18.3% im Jahr 2016) im weltweiten Uhrenmarkt erhöht; Rolex (14.1% ggü. 13.6% im Jahr 2016) gewann ebenfalls Marktanteile dazu und Richemont konnte erneut zulegen (13.5% ggü. 13.3% im Jahr 2016). Die drei japanischen Uhrenunternehmen Seiko, Citizen und Casio verloren allesamt Markanteile (9.6% zusammen; 2016: 10.2%).

Schweizer Uhrenexporte: neue Prognosen +6% (vorher +4%): Wegen der sehr einfachen Vergleichsbasis starteten die Schweizer Uhrenexporte solide ins neue Jahr (+12.8%), obwohl Jan./Feb. 2017 besonders schwach war (-8%). Hongkong (+28%) und Festland China (+34%) waren besonders stark. Für den März erwarteten wir nur ein Wachstum im unteren/mittleren einstelligen Bereich, da der März 2017 der erste Monat mit positivem Wachstum war (+7.5%). Wegen der positiven Rückmeldungen von Baselworld und dem starken 1Q18 erhöhen wir unsere Prognosen für die Schweizer Uhrenexporte auf +6% im Jahr 2018 (zuvor +4%), wobei das 1H besser als das 2H18 ausfallen dürfte.

OUR CONCLUSION: Der Umsatz von LVMH im 1Q18 (org. +13%) signalisiert positive Entwicklungen in der Luxusgüterbranche. Richemont profitiert von der marktführenden Position bei Schmuck und einem Turnaround bei Uhren sowie bei anderen Marken. Für Swatch Group rechnen wir für das 1H mit einem hohen einstelligen Wachstum und einer deutlichen Margensteigerung, denn das 1H17 war noch schwach. Wir bestätigen unser Buy Rating für Richemont (neues Kursziel: CHF 106, bisher CHF 100) bei einem für 19E prognostizierten EV/EBITDA von 12x und unser Hold Rating für Swatch Group (neues Kursziel CHF 470, bisher CHF 430) bei einem für 19E prognostizierten EV/EBITDA von 12x.

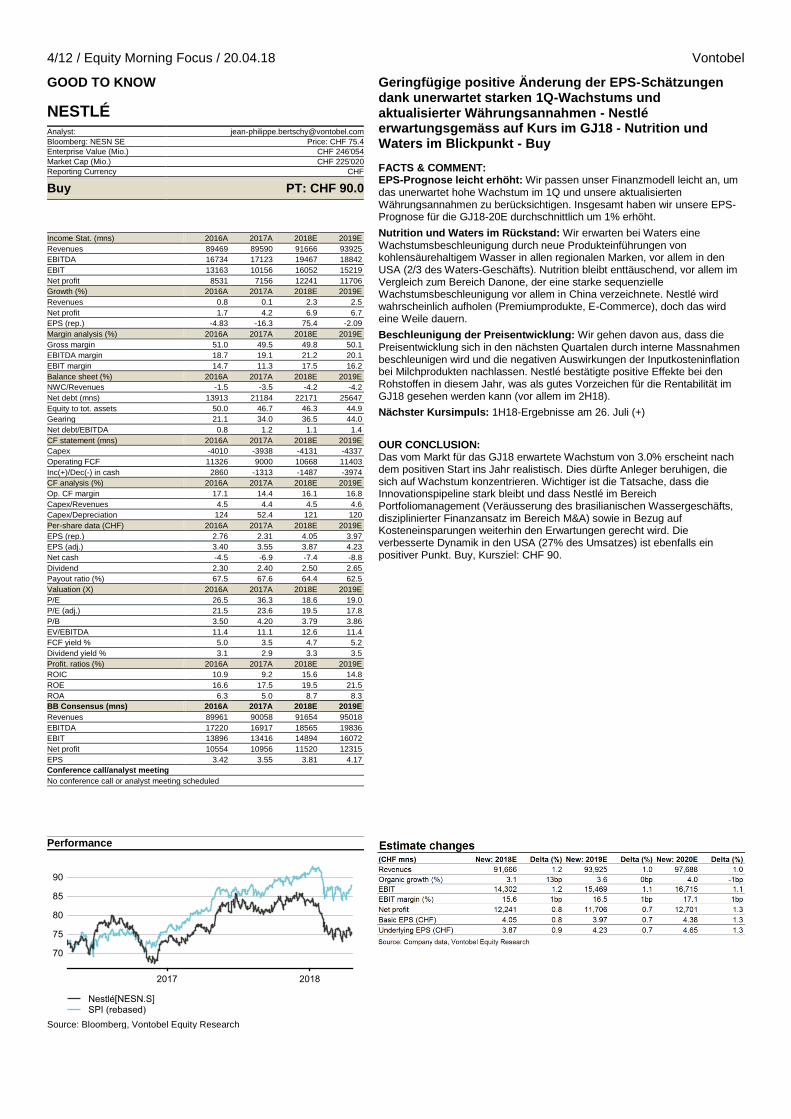

Geringfügige positive Änderung der EPS-Schätzungen dank unerwartet starken 1Q-Wachstums und aktualisierter Währungsannahmen - Nestlé erwartungsgemäss auf Kurs im GJ18 - Nutrition und Waters im Blickpunkt - Buy

FACTS & COMMENT: EPS-Prognose leicht erhöht: Wir passen unser Finanzmodell leicht an, um das unerwartet hohe Wachstum im 1Q und unsere aktualisierten Währungsannahmen zu berücksichtigen. Insgesamt haben wir unsere EPS-Prognose für die GJ18-20E durchschnittlich um 1% erhöht.

Nutrition und Waters im Rückstand: Wir erwarten bei Waters eine Wachstumsbeschleunigung durch neue Produkteinführungen von kohlensäurehaltigem Wasser in allen regionalen Marken, vor allem in den USA (2/3 des Waters-Geschäfts). Nutrition bleibt enttäuschend, vor allem im Vergleich zum Bereich Danone, der eine starke sequenzielle Wachstumsbeschleunigung vor allem in China verzeichnete. Nestlé wird wahrscheinlich aufholen (Premiumprodukte, E-Commerce), doch das wird eine Weile dauern.

Beschleunigung der Preisentwicklung: Wir gehen davon aus, dass die Preisentwicklung sich in den nächsten Quartalen durch interne Massnahmen beschleunigen wird und die negativen Auswirkungen der Inputkosteninflation bei Milchprodukten nachlassen. Nestlé bestätigte positive Effekte bei den Rohstoffen in diesem Jahr, was als gutes Vorzeichen für die Rentabilität im GJ18 gesehen werden kann (vor allem im 2H18).

Nächster Kursimpuls: 1H18-Ergebnisse am 26. Juli (+)

OUR CONCLUSION: Das vom Markt für das GJ18 erwartete Wachstum von 3.0% erscheint nach dem positiven Start ins Jahr realistisch. Dies dürfte Anleger beruhigen, die sich auf Wachstum konzentrieren. Wichtiger ist die Tatsache, dass die Innovationspipeline stark bleibt und dass Nestlé im Bereich Portfoliomanagement (Veräusserung des brasilianischen Wassergeschäfts, disziplinierter Finanzansatz im Bereich M&A) sowie in Bezug auf Kosteneinsparungen weiterhin den Erwartungen gerecht wird. Die verbesserte Dynamik in den USA (27% des Umsatzes) ist ebenfalls ein positiver Punkt. Buy, Kursziel: CHF 90.

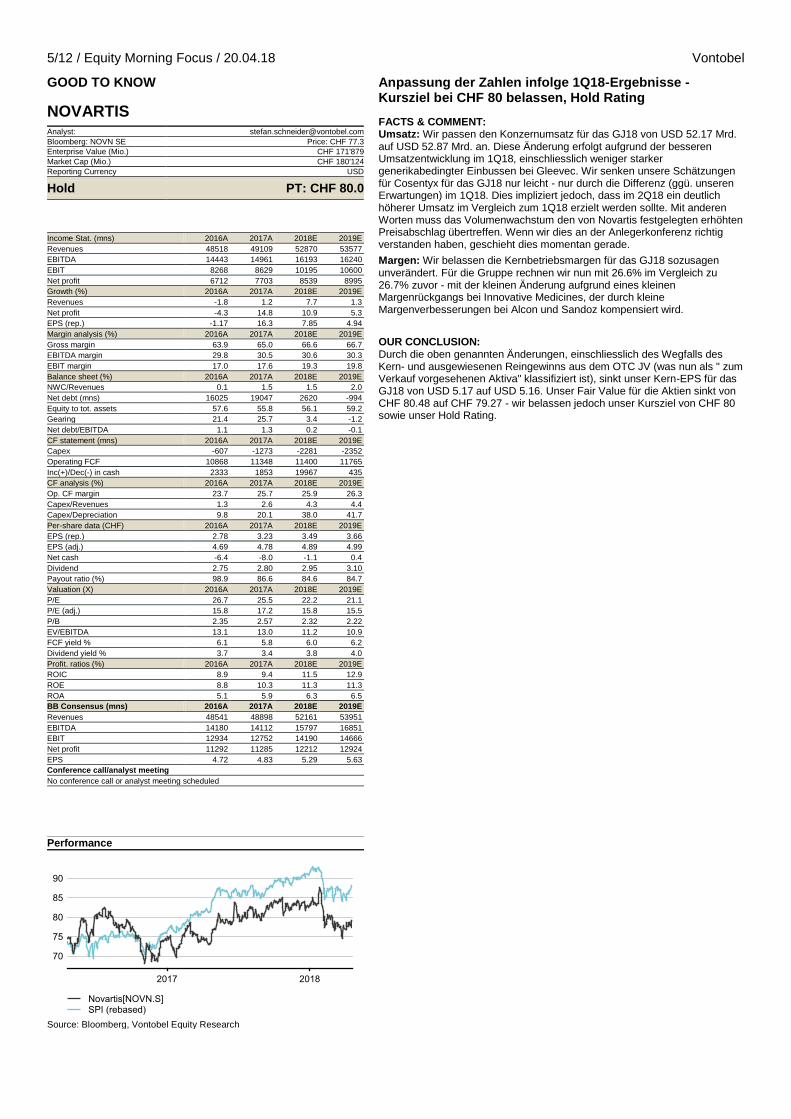

Anpassung der Zahlen infolge 1Q18-Ergebnisse - Kursziel bei CHF 80 belassen, Hold Rating

FACTS & COMMENT: Umsatz: Wir passen den Konzernumsatz für das GJ18 von USD 52.17 Mrd. auf USD 52.87 Mrd. an. Diese Änderung erfolgt aufgrund der besseren Umsatzentwicklung im 1Q18, einschliesslich weniger starker generikabedingter Einbussen bei Gleevec. Wir senken unsere Schätzungen für Cosentyx für das GJ18 nur leicht - nur durch die Differenz (ggü. unseren Erwartungen) im 1Q18. Dies impliziert jedoch, dass im 2Q18 ein deutlich höherer Umsatz im Vergleich zum 1Q18 erzielt werden sollte. Mit anderen Worten muss das Volumenwachstum den von Novartis festgelegten erhöhten Preisabschlag übertreffen. Wenn wir dies an der Anlegerkonferenz richtig verstanden haben, geschieht dies momentan gerade.

Margen: Wir belassen die Kernbetriebsmargen für das GJ18 sozusagen unverändert. Für die Gruppe rechnen wir nun mit 26.6% im Vergleich zu 26.7% zuvor - mit der kleinen Änderung aufgrund eines kleinen Margenrückgangs bei Innovative Medicines, der durch kleine Margenverbesserungen bei Alcon und Sandoz kompensiert wird.

OUR CONCLUSION: Durch die oben genannten Änderungen, einschliesslich des Wegfalls des Kern- und ausgewiesenen Reingewinns aus dem OTC JV (was nun als " zum Verkauf vorgesehenen Aktiva" klassifiziert ist), sinkt unser Kern-EPS für das GJ18 von USD 5.17 auf USD 5.16. Unser Fair Value für die Aktien sinkt von CHF 80.48 auf CHF 79.27 - wir belassen jedoch unser Kursziel von CHF 80 sowie unser Hold Rating.

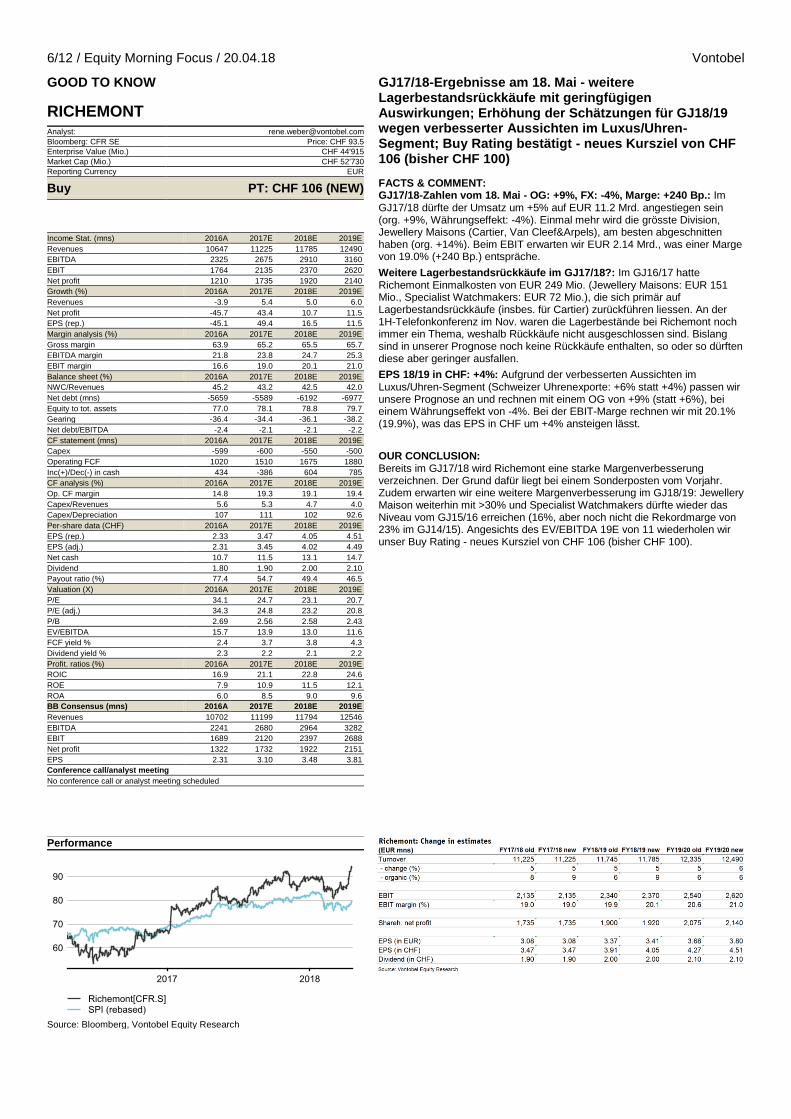

GJ17/18-Ergebnisse am 18. Mai - weitere Lagerbestandsrückkäufe mit geringfügigen Auswirkungen; Erhöhung der Schätzungen für GJ18/19 wegen verbesserter Aussichten im Luxus/Uhren-Segment; Buy Rating bestätigt - neues Kursziel von CHF 106 (bisher CHF 100)

FACTS & COMMENT: GJ17/18-Zahlen vom 18. Mai - OG: +9%, FX: -4%, Marge: +240 Bp.: Im GJ17/18 dürfte der Umsatz um +5% auf EUR 11.2 Mrd. angestiegen sein (org. +9%, Währungseffekt: -4%). Einmal mehr wird die grösste Division, Jewellery Maisons (Cartier, Van Cleef&Arpels), am besten abgeschnitten haben (org. +14%). Beim EBIT erwarten wir EUR 2.14 Mrd., was einer Marge von 19.0% (+240 Bp.) entspräche.

Weitere Lagerbestandsrückkäufe im GJ17/18?: Im GJ16/17 hatte Richemont Einmalkosten von EUR 249 Mio. (Jewellery Maisons: EUR 151 Mio., Specialist Watchmakers: EUR 72 Mio.), die sich primär auf Lagerbestandsrückkäufe (insbes. für Cartier) zurückführen liessen. An der 1H-Telefonkonferenz im Nov. waren die Lagerbestände bei Richemont noch immer ein Thema, weshalb Rückkäufe nicht ausgeschlossen sind. Bislang sind in unserer Prognose noch keine Rückkäufe enthalten, so oder so dürften diese aber geringer ausfallen.

EPS 18/19 in CHF: +4%: Aufgrund der verbesserten Aussichten im Luxus/Uhren-Segment (Schweizer Uhrenexporte: +6% statt +4%) passen wir unsere Prognose an und rechnen mit einem OG von +9% (statt +6%), bei einem Währungseffekt von -4%. Bei der EBIT-Marge rechnen wir mit 20.1% (19.9%), was das EPS in CHF um +4% ansteigen lässt.

OUR CONCLUSION: Bereits im GJ17/18 wird Richemont eine starke Margenverbesserung verzeichnen. Der Grund dafür liegt bei einem Sonderposten vom Vorjahr. Zudem erwarten wir eine weitere Margenverbesserung im GJ18/19: Jewellery Maison weiterhin mit >30% und Specialist Watchmakers dürfte wieder das Niveau vom GJ15/16 erreichen (16%, aber noch nicht die Rekordmarge von 23% im GJ14/15). Angesichts des EV/EBITDA 19E von 11 wiederholen wir unser Buy Rating - neues Kursziel von CHF 106 (bisher CHF 100).

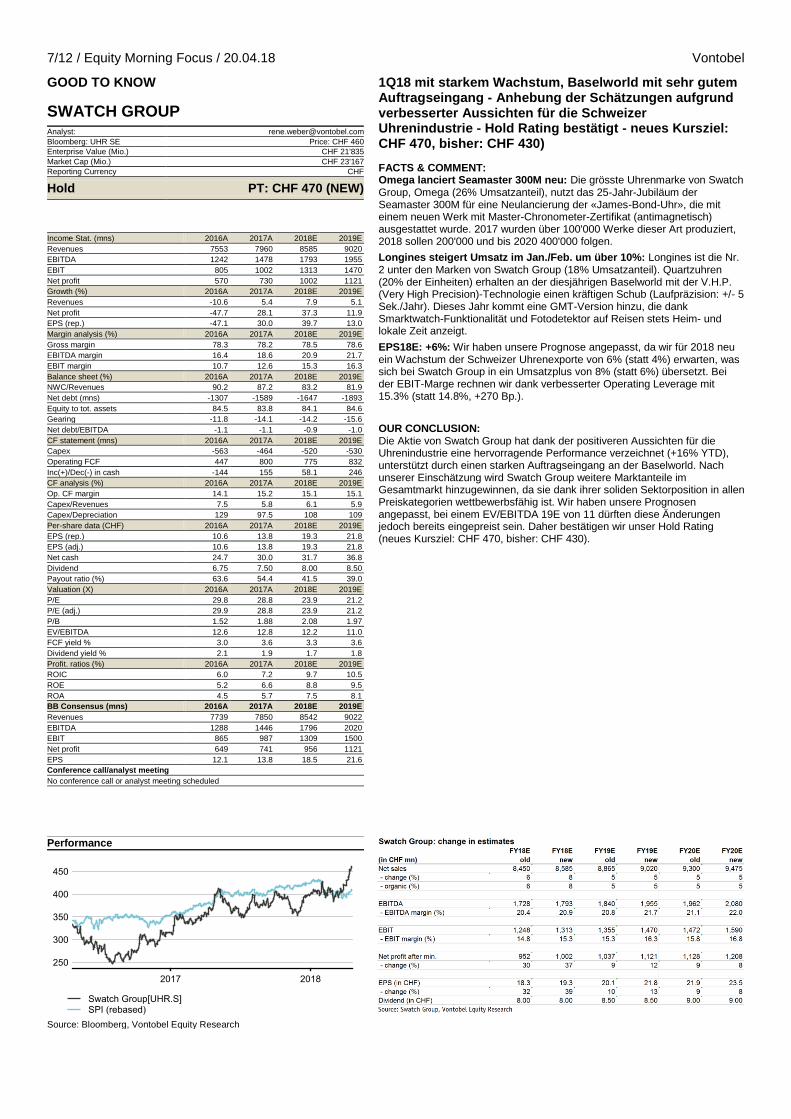

1Q18 mit starkem Wachstum, Baselworld mit sehr gutem Auftragseingang - Anhebung der Schätzungen aufgrund verbesserter Aussichten für die Schweizer Uhrenindustrie - Hold Rating bestätigt - neues Kursziel: CHF 470, bisher: CHF 430)

FACTS & COMMENT: Omega lanciert Seamaster 300M neu: Die grösste Uhrenmarke von Swatch Group, Omega (26% Umsatzanteil), nutzt das 25-Jahr-Jubiläum der Seamaster 300M für eine Neulancierung der «James-Bond-Uhr», die mit einem neuen Werk mit Master-Chronometer-Zertifikat (antimagnetisch) ausgestattet wurde. 2017 wurden über 100'000 Werke dieser Art produziert, 2018 sollen 200'000 und bis 2020 400'000 folgen.

Longines steigert Umsatz im Jan./Feb. um über 10%: Longines ist die Nr. 2 unter den Marken von Swatch Group (18% Umsatzanteil). Quartzuhren (20% der Einheiten) erhalten an der diesjährigen Baselworld mit der V.H.P. (Very High Precision)-Technologie einen kräftigen Schub (Laufpräzision: +/- 5 Sek./Jahr). Dieses Jahr kommt eine GMT-Version hinzu, die dank Smarktwatch-Funktionalität und Fotodetektor auf Reisen stets Heim- und lokale Zeit anzeigt.

EPS18E: +6%: Wir haben unsere Prognose angepasst, da wir für 2018 neu ein Wachstum der Schweizer Uhrenexporte von 6% (statt 4%) erwarten, was sich bei Swatch Group in ein Umsatzplus von 8% (statt 6%) übersetzt. Bei der EBIT-Marge rechnen wir dank verbesserter Operating Leverage mit 15.3% (statt 14.8%, +270 Bp.).

OUR CONCLUSION: Die Aktie von Swatch Group hat dank der positiveren Aussichten für die Uhrenindustrie eine hervorragende Performance verzeichnet (+16% YTD), unterstützt durch einen starken Auftragseingang an der Baselworld. Nach unserer Einschätzung wird Swatch Group weitere Marktanteile im Gesamtmarkt hinzugewinnen, da sie dank ihrer soliden Sektorposition in allen Preiskategorien wettbewerbsfähig ist. Wir haben unsere Prognosen angepasst, bei einem EV/EBITDA 19E von 11 dürften diese Änderungen jedoch bereits eingepreist sein. Daher bestätigen wir unser Hold Rating (neues Kursziel: CHF 470, bisher: CHF 430).

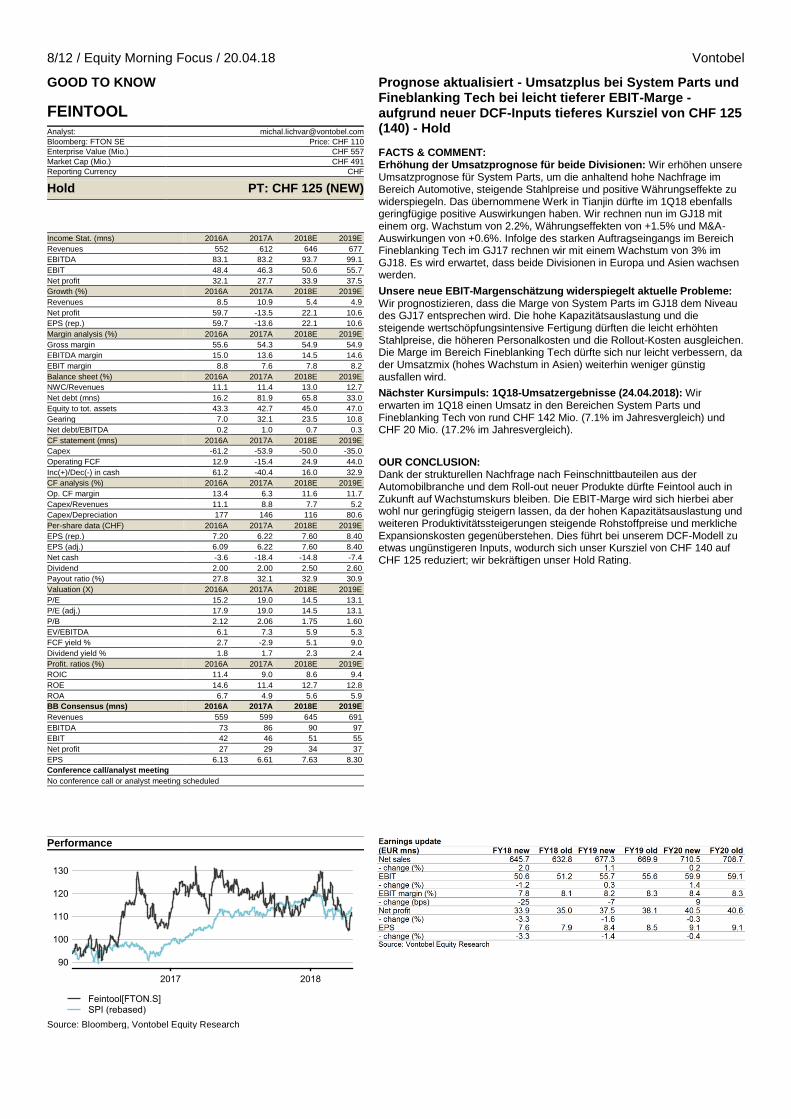

Prognose aktualisiert - Umsatzplus bei System Parts und Fineblanking Tech bei leicht tieferer EBIT-Marge - aufgrund neuer DCF-Inputs tieferes Kursziel von CHF 125 (140) - Hold

FACTS & COMMENT: Erhöhung der Umsatzprognose für beide Divisionen: Wir erhöhen unsere Umsatzprognose für System Parts, um die anhaltend hohe Nachfrage im Bereich Automotive, steigende Stahlpreise und positive Währungseffekte zu widerspiegeln. Das übernommene Werk in Tianjin dürfte im 1Q18 ebenfalls geringfügige positive Auswirkungen haben. Wir rechnen nun im GJ18 mit einem org. Wachstum von 2.2%, Währungseffekten von +1.5% und M&A-Auswirkungen von +0.6%. Infolge des starken Auftragseingangs im Bereich Fineblanking Tech im GJ17 rechnen wir mit einem Wachstum von 3% im GJ18. Es wird erwartet, dass beide Divisionen in Europa und Asien wachsen werden.

Unsere neue EBIT-Margenschätzung widerspiegelt aktuelle Probleme: Wir prognostizieren, dass die Marge von System Parts im GJ18 dem Niveau des GJ17 entsprechen wird. Die hohe Kapazitätsauslastung und die steigende wertschöpfungsintensive Fertigung dürften die leicht erhöhten Stahlpreise, die höheren Personalkosten und die Rollout-Kosten ausgleichen. Die Marge im Bereich Fineblanking Tech dürfte sich nur leicht verbessern, da der Umsatzmix (hohes Wachstum in Asien) weiterhin weniger günstig ausfallen wird.

Nächster Kursimpuls: 1Q18-Umsatzergebnisse (24.04.2018): Wir erwarten im 1Q18 einen Umsatz in den Bereichen System Parts und Fineblanking Tech von rund CHF 142 Mio. (7.1% im Jahresvergleich) und CHF 20 Mio. (17.2% im Jahresvergleich).

OUR CONCLUSION: Dank der strukturellen Nachfrage nach Feinschnittbauteilen aus der Automobilbranche und dem Roll-out neuer Produkte dürfte Feintool auch in Zukunft auf Wachstumskurs bleiben. Die EBIT-Marge wird sich hierbei aber wohl nur geringfügig steigern lassen, da der hohen Kapazitätsauslastung und weiteren Produktivitätssteigerungen steigende Rohstoffpreise und merkliche Expansionskosten gegenüberstehen. Dies führt bei unserem DCF-Modell zu etwas ungünstigeren Inputs, wodurch sich unser Kursziel von CHF 140 auf CHF 125 reduziert; wir bekräftigen unser Hold Rating.

Performance

Source: Bloomberg, Vontobel Equity Research

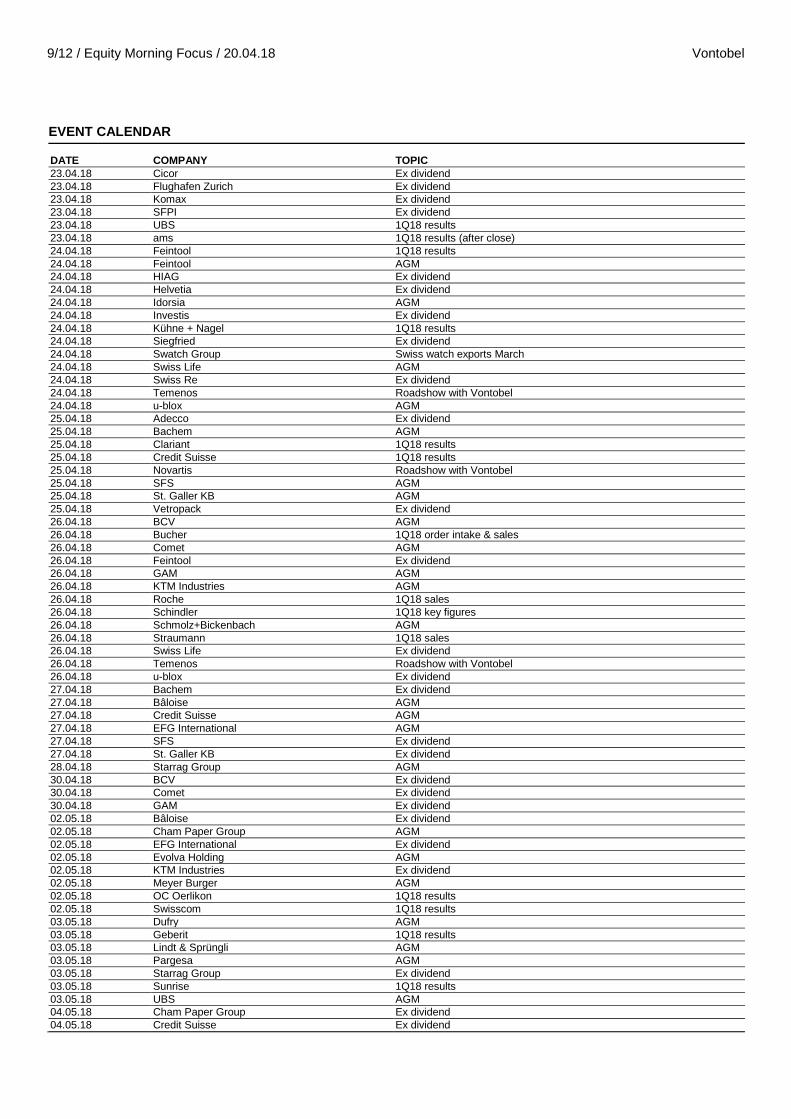

9/12 / Equity Morning Focus / 20.04.18 Vontobel

EVENT CALENDAR

DATE COMPANY TOPIC

23.04.18 Cicor Ex dividend

23.04.18 Flughafen Zurich Ex dividend

23.04.18 Komax Ex dividend

23.04.18 SFPI Ex dividend

23.04.18 UBS 1Q18 results

23.04.18 ams 1Q18 results (after close)

24.04.18 Feintool 1Q18 results

24.04.18 Feintool AGM

24.04.18 HIAG Ex dividend

24.04.18 Helvetia Ex dividend

24.04.18 Idorsia AGM

24.04.18 Investis Ex dividend

24.04.18 Kühne + Nagel 1Q18 results

24.04.18 Siegfried Ex dividend

24.04.18 Swatch Group Swiss watch exports March

24.04.18 Swiss Life AGM

24.04.18 Swiss Re Ex dividend

24.04.18 Temenos Roadshow with Vontobel

24.04.18 u-blox AGM

25.04.18 Adecco Ex dividend

25.04.18 Bachem AGM

25.04.18 Clariant 1Q18 results

25.04.18 Credit Suisse 1Q18 results

25.04.18 Novartis Roadshow with Vontobel

25.04.18 SFS AGM

25.04.18 St. Galler KB AGM

25.04.18 Vetropack Ex dividend

26.04.18 BCV AGM

26.04.18 Bucher 1Q18 order intake & sales

26.04.18 Comet AGM

26.04.18 Feintool Ex dividend

26.04.18 GAM AGM

26.04.18 KTM Industries AGM

26.04.18 Roche 1Q18 sales

26.04.18 Schindler 1Q18 key figures

26.04.18 Schmolz+Bickenbach AGM

26.04.18 Straumann 1Q18 sales

26.04.18 Swiss Life Ex dividend

26.04.18 Temenos Roadshow with Vontobel

26.04.18 u-blox Ex dividend

27.04.18 Bachem Ex dividend

27.04.18 Bâloise AGM

27.04.18 Credit Suisse AGM

27.04.18 EFG International AGM

27.04.18 SFS Ex dividend

27.04.18 St. Galler KB Ex dividend

28.04.18 Starrag Group AGM

30.04.18 BCV Ex dividend

30.04.18 Comet Ex dividend

30.04.18 GAM Ex dividend

02.05.18 Bâloise Ex dividend

02.05.18 Cham Paper Group AGM

02.05.18 EFG International Ex dividend

02.05.18 Evolva Holding AGM

02.05.18 KTM Industries Ex dividend

02.05.18 Meyer Burger AGM

02.05.18 OC Oerlikon 1Q18 results

02.05.18 Swisscom 1Q18 results

03.05.18 Dufry AGM

03.05.18 Geberit 1Q18 results

03.05.18 Lindt & Sprüngli AGM

03.05.18 Pargesa AGM

03.05.18 Starrag Group Ex dividend

03.05.18 Sunrise 1Q18 results

03.05.18 UBS AGM

04.05.18 Cham Paper Group Ex dividend

04.05.18 Credit Suisse Ex dividend

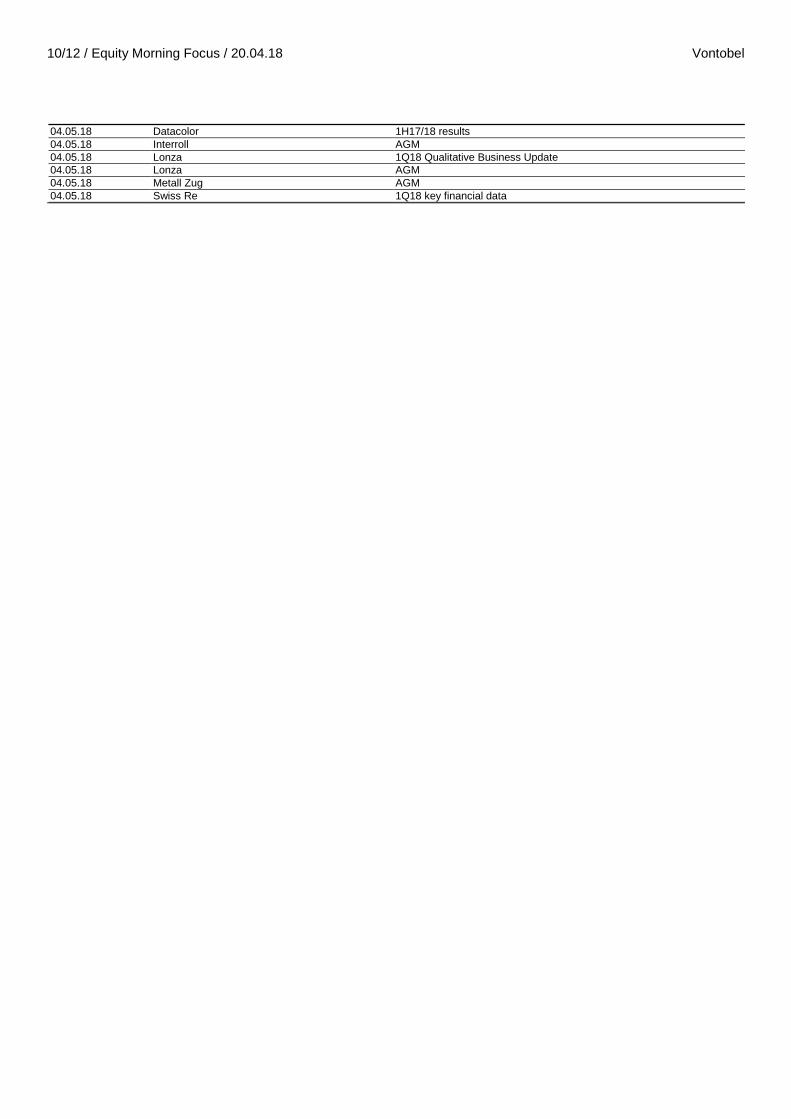

10/12 / Equity Morning Focus / 20.04.18 Vontobel

04.05.18 Datacolor 1H17/18 results

04.05.18 Interroll AGM

04.05.18 Lonza 1Q18 Qualitative Business Update

04.05.18 Lonza AGM

04.05.18 Metall Zug AGM

04.05.18 Swiss Re 1Q18 key financial data

11/12 / Equity Morning Focus / 20.04.18 Vontobel

Disclaimer & Disclosures – Equity Research

1. Analystenbestätigung Dieser Vontobel Report wurde von der für die Finanzanalyse zuständigen Organisations-Einheit (Sparte Research, Sell-Side-Analyse) der Bank Vontobel AG. Die Erstellerin steht unter der Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA). Die auf Seite 1 der Studie angeführten Autoren bestätigen, dass diese Studie ihre Meinung zur analysierten Gesellschaft vollständig und präzise wiedergibt und dass sie weder direkt noch indirekt eine Vergütung für die von ihnen in dieser Finanzanalyse vertretenen spezifischen Beurteilungen oder Meinungen erhalten haben. Die Vergütung der Autoren dieser Finanzanalyse, hängt nicht direkt vom zwischen der Vontobel Gruppe und dem analysierten Unternehmen generierten Investment-Banking-Geschäftsvolumen ab. Die Autoren dieser Finanzanalyse besitzen Beteiligungsrechte an den folgenden analysierten Gesellschaften: Nestlé, Swatch Group Die Finanzanalyse ist den analysierten Gesellschaften vor deren Weitergabe oder Veröffentlichung nicht zugänglich gemacht worden 2. Offenlegung von Interessenkonflikten

Die Vontobel Gruppe als international tätiges Unternehmen hat bei der Erstellung und Verbreitung von Finanzanalysen eine Vielzahl von Bestimmungen zu beachten. Die Erstellerin und die Distributoren dieser Finanzanalyse weisen insbesondere auf folgende, potentielle Interessenkonflikte hin: Die Erstellerin und die mit ihr verbundenen Unternehmen – werden oder bemühen sich, in den nächsten drei Monaten Entgelt für Investment Banking Geschäfte mit den analysierten Gesellschaften zu erhalten, – führen von Zeit zu Zeit Transaktionen in Wertpapieren der analysierten Gesellschaften durch, – haben in den letzten 12 Monaten an Kapitalmarktransaktionen/Emissionen der folgenden analysierten Gesellschaften mitgewirkt: Keine – sind resp. waren in den letzten 12 Monaten als Market Maker in Beteiligungsrechten der folgenden analysierten Gesellschaften tätig: Keine – haben in den letzten 12 Monaten für folgende in diesem Report analysierte Gesellschaften andere öffentlich bekannte Investment Banking Dienstleistungen erbracht: Keine – haben in den letzten 12 Monaten von folgenden analysierten Gesellschaften Vergütungen für Produkte und Services ausserhalb des Investment Bankings erhalten: Keine – halten offenlegungspflichtige Stimmrechte in Höhe von (%) an folgenden analysierten Gesellschaften: Keine – stellen die folgende Anzahl Verwaltungsräte bei den analysierten Gesellschaften: Keine – und die analysierten Gesellschaften stellen die folgende Anzahl Verwaltungsräte, die Mitglieder des Verwaltungsrates der Erstellerin oder mit der Erstellerin verbundenen Unternehmen sind:

Keine – verfügen über keine sonstigen bedeutenden finanziellen Interessen in Bezug auf die analysierten Gesellschaften, und – sind keine Vereinbarung zur Erstellung dieser Finanzanalyse mit den analysierten Gesellschaften eingegangen. 3. History der Researchempfehlungen Das Rating und/oder der Ratingausblick des in dieser Finanzanalyse behandelten Finanzinstrumente wurden zuletzt wie folgt geändert: Feintool[FTON.S] wurde zuletzt geändert von Suspended Coverage auf Hold am 16-05-17 Inficon[IFCN.S] wurde zuletzt geändert von Reduce auf Hold am 11-07-17 Nestlé[NESN.S] wurde zuletzt geändert von Hold auf Buy am 11-12-13 Novartis[NOVN.S] wurde zuletzt geändert von Buy auf Hold am 23-11-15 Richemont[CFR.S] wurde zuletzt geändert von Hold auf Buy am 01-11-13 Swatch Group[UHR.S] wurde zuletzt geändert von Buy auf Hold am 19-01-15 4. Globale Rating-Verteilung

VT Research-Universum VT Research-Universum Anteil VT-IB-Kunden in der Ratingkategorie

No. in % in %

Buy 34 31 21 Hold 73 67 26 Reduce 2 2 0 Die obige Tabelle wird zu Beginn jedes Quartals angepasst. Derzeit gibt sie den Stand vom 31. März 2018 wieder. 5. Rating Plotter Charts

Durchgeführte Corporate Actions können für die grafische Darstellung des Aktienpreises und/oder des Preiszieles betroffener Gesellschaften Adjustierungen der Daten erforderlich machen. Not Rated: Restricted, Suspended Coverage oder Vergabe keines Ratings für die analysierte Gesellschaft unterbleibt gegenwärtig z.B. Beratung der analysierten Gesellschaft bei Kapitalmarkttransaktionen, die zeitweilige Aussetzung der Analysten-Coverage oder einem ähnlichen Grund.

Den jeweiligen unternehmensspezifischen Offenlegungsanhang, wie History der Research-Empfehlungen und Rating Plotter Charts, entnehmen Sie bitte den von Bank Vontobel unter "https://research.vontobel.com/de/disclaimers/companies" zur Verfügung gestellten neusten Informationen zur jeweiligen Gesellschaft und/oder kontaktieren Sie Bank Vontobel für weitere Angaben. 6. Methodischer Ansatz/Ratingsystem

Die Vontobel-Finanzanalysten wenden eine Vielzahl von Bewertungsmethoden (z.B. das DCF- und EVA-Modell, „Sum-of-the-parts“, die „Break-up-“ und „Event-related“-Analyse, Kennzahlenvergleiche von Peer-Gruppen und Markt) an, um für die von ihnen betreuten Unternehmen ihre eigenen Finanzprognosen zu erstellen. Die Anlageempfehlungen umfassen eine ganzheitliche Beurteilung der Unternehmen sowie der zugehörigen Industrie-Sektoren ("bottom-up"). Die Berechnung des Kursziels basiert auf einer Vielzahl von Faktoren, Beobachtungen und Annahmen wie u.a. aber nicht ausschliesslich beschränkt auf: Schlüssel-indikatoren und -kennzahlen zur Geschäftsperformance, öffentliche und private Bewertungskennzahlen, Vergleich mit einer oder mehreren Peer-Gruppen vergleichbarer Unternehmen, Bewertung des gesamten Aktienmarktes und Beurteilung in Relation zur Geschichte der Gesellschaft und zu deren Leistungsausweis. Die vom Vontobel-Analystenteam veröffentlichten Empfehlungen haben folgende Bedeutung: Bewertung Erläuterung

Large Cap SLI-Index (inkl. Toleranz)/nicht schweizerische Titel mit vergleichbarer Marktkapitalisierung

Buy Kursziel (wenn festgelegt) umfasst 10% oder mehr Aufwärtspotenzial innerhalb von 12 Monaten

Hold Kursziel (wenn festgelegt) umfasst 0-10% Aufwärtspotenzial innerhalb von 12 Monaten

Reduce Kursziel (wenn festgelegt) umfasst ein Abwärtspotenzial innerhalb von 12 Monaten

Mid & small cap Andere Schweizer Titel/nicht schweizerische Titel mit vergleichbarer Marktkapitalisierung

Buy Kursziel (wenn festgelegt) umfasst 15% oder mehr Aufwärtspotenzial innerhalb von 12 Monaten

Hold Kursziel (wenn festgelegt) umfasst 0-15% Aufwärtspotenzial innerhalb von 12 Monaten

Reduce Kursziel (wenn festgelegt) umfasst ein Abwärtspotenzial innerhalb von 12 Monaten

Restricted Die Abdeckung ist vorübergehend abgesetzt (kein Kursziel)

Suspended Coverage Die Abdeckung ist vorübergehend suspendiert (kein Kursziel)

Die Analysten sind gehalten, ihre Beurteilung bei Vorliegen folgender Kriterien zu überprüfen: Buy: Wenn das Aufwärtspotenzial zum Kursziel unter 5% fällt (alle Caps) Hold: Wenn das Aufwärtspotenzial zum Kursziel bei den Large Caps 15% und bei den Mid & Small Caps 20% erreicht oder überschreitet; resp. wenn das Abwärtspotenzial zum Kursziel 5% erreicht oder überschreitet (alle Caps) Reduce: Wenn das Aufwärtspotenzial zum Kursziel mindestens 5% erreicht (alle Caps). Wir behalten uns vor, während Zeiten mit ungewöhnlich hoher Volatilität an den Aktienmärkten bzw. bei einzelnen Wertpapieren von den oben geschilderten Grundsätzen und Empfehlungsänderungen auszusetzen.

Bei den in dieser Finanzanalyse verwendeten Kursen handelt es sich um Schlusskurse des zum jeweiligen Kurs angegebenen Tages. Abweichungen von dieser Regel werden bei den jeweiligen Kursen offen gelegt. Die der Unternehmensbewertung zu Grunde liegenden Zahlen aus der Gewinn- und Verlustrechnung, Kapitalflussrechnung und Bilanz sind datumsbezogene Schätzungen und somit mit Risiken behaftet. Diese können sich bei Zugrundelegung anderer, abweichender Modelle, Annahmen, Interpretationen und/oder Schätzungen] jederzeit und ohne vorherige Ankündigung ändern. Die Verwendung von Bewertungsmethoden schliesst das Risiko nicht aus, dass Fair Values innerhalb des erwarteten Prognosezeitraumes nicht erreicht werden. Eine unübersehbare Vielzahl von Faktoren hat Einfluss auf die Kursentwicklung. Unvorhergesehene Änderungen können sich zum Beispiel aus einem möglichen Wettbewerbsdruck, aus Nachfrageänderungen nach den Produkten eines Emittenten, aus technologischen Entwicklungen, aus gesamtkonjunktureller Aktivität, aus Wechselkursschwankungen oder auch aus Änderungen gesellschaftlicher Wertvorstellungen ergeben. Ebenso können regulatorische Änderungen wie z.B. im Steuerrecht oder bei aufsichtsrechtlichen Vorschriften, unvorhersehbare und gravierende Auswirkungen haben. Diese Erörterung von Bewertungsmethoden und Risikofaktoren erhebt keinen Anspruch auf Vollständigkeit. Weitergehende Ausführungen/Informationen zu den methodischen Ansätzen unserer Finanzanalyse sowie des Ratingsystems finden Sie unter www.vontobel.ch. 7. Disclaimer & Quellenangabe

Obwohl die Erstellerin der Meinung ist, dass die dieser Studie zugrunde liegenden Angaben auf verlässlichen Quellen beruhen, kann für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen keine Gewähr übernommen werden. Dieser Researchbericht dient einzig Informationszwecken und enthält weder eine Investitionsaufforderung noch stellt er eine Investment Beratung dar. Der Researchbericht wurde ohne Rücksicht auf die individuellen finanziellen Rahmenbedingungen der Empfänger entworfen. Die Erstellerin behält sich vor, jede in diesem Researchbericht geäusserte Meinung jederzeit zu ändern und/oder zu widerrufen. Die Erstellerin weist zudem darauf hin, dass Aussagen aus diesem Researchbericht keinesfalls als Beratung bezüglich allfälliger Steuer-, Rechnungslegungs-, Rechts- oder Investitionsfragen verstanden werden können. Die Erstellerin übernimmt weder eine Gewähr dafür, dass die in diesem Researchbericht diskutierten Wertpapiere den Empfängern zugänglich sind, noch dass diese Wertpapiere für die Empfänger geeignet sind.

Dieser Research Bericht wurde für institutionelle Investoren erstellt. Falls nicht-institutionelle Investoren diesen Report erhalten, wird ihnen empfohlen, sich vor einem allfälligen Investitionsentscheid von einem Vermögensverwalter oder Anlageberater beraten zu lassen. Die Erstellerin betrachtet allfällige Empfänger dieses Reports, soweit nicht zusätzliche Geschäfts- oder Vertragsbeziehungen vorliegen, nicht als Kunden. Jede Verwendung, insbesondere der ganze oder teilweise Nachdruck oder die Weitergabe an Dritte, ist nur mit vorheriger schriftlicher Zustimmung des Vontobel Research und nur mit vollständiger Quellenangabe gestattet. Bank Vontobel AG hat interne organisatorische Vorkehrungen getroffen, um möglichen Interessenkonflikten vorzubeugen bzw. diese falls vorhanden und unvermeidlich, offenzulegen. Weitergehende Informationen insbesondere bezüglich des Umgangs mit Interessenkonflikten und der Wahrung der Unabhängigkeit der Finanzanalyseabteilung, sowie weitere Offenlegungen betreffend Finanzanalyseempfehlungen der Bank Vontobel AG finden Sie unter www.vontobel.com. Sofern nichts anderes angegeben ist, stammen die Daten in den Tabellen/Grafiken dieser Studie von “Vontobel Equity Research”. “Company data” verweist auf unternehmensspezifische Informationsquellen wie z.B. Jahres-/Halbjahresberichte oder Pressemitteilungen. 8. Länderspezifische Richtlinien und Informationen Dieser Researchbericht darf nicht an Empfänger verteilt werden, welche Bürger eines Staates sind oder welche in einem Staat domiziliert sind, in welchem die Distribution dieses Researchberichts unzulässig ist, oder in welchem für dessen Distribution eine spezielle Lizenz benötigt ist, es sei denn, dass entweder die Erstellerin oder die Distributorin über die entsprechenden Lizenzen verfügt. Mit Ausnahme der nachfolgenden speziellen Distributionswege gilt dieser Researchreport als von der auf der Umschlagseite bezeichneten Gesellschaft verteilt: Additional Information for US Institutional Clients

In the United States of America, this publication is being distributed solely to persons that qualify as "major US institutional investors" under SEC Rule 15a-6. Vontobel Securities, Inc. accepts responsibility for the content of reports prepared by its non-US affiliate when distributed to US institutional investors. US investors who wish to effect any transaction in securities mentioned in this report should do so with Vontobel Securities, Inc. at the address hereafter and not with Bank Vontobel AG: Vontobel Securities, Inc., 1540 Broadway, 38th Floor, New York, NY 10036, Tel: 1 212 792 5820, fax: 1 212 792 5832, e-mail: [email protected] Vontobel Securities Inc. New York, with headquarters at Vontobel Securities AG, Gotthardstrasse 43, 8022 Zurich, Tel +41 (0)58 76 17, Fax +41 (0)58 283 76 49, is a broker-dealer registered with the Securities and Exchange Commission and a member of the Financial Industry Regulatory Authority (FINRA). Bank Vontobel Zurich is a foreign broker dealer which is not delivering services into the USA except for those allowed under the exemption of SEC Rule 15a-6. Additional Information for UK Clients Bank Vontobel AG is a company limited by shares with a Swiss Banking license which has no permanent place of business in the UK and which is not regulated under the Financial Services and Markets Act 2000. The protections provided by the UK regulatory system will not be applicable to the recipients of any information or documentation provided by Bank Vontobel AG and compensation under the Financial Services Compensation Scheme will not be available. However, as regards distribution of this research document by Bank Vontobel Europe AG, London Branch, Third Floor, 22 Sackville Street, W1S 3DN London, Great Britain, Bank Vontobel Europe AG possesses the required permission by the Financial Services Authority and the Prudential Regulation Authority and is subject to these authorities supervision. Past performance is not a guide to the future. The price of securities may go down as well as up and as a result investors may not get back the amount originally invested. Changes in the exchange rates may cause the value of investments to go down or up. Any literature, documentation or information provided is directed solely at persons we reasonably believe to be investment professionals. All such communications and the activity to which they relate are available only to such investment professionals; any activity arising from such communications will only be engaged in with investment professionals. Persons who do not have professional experience in matters relating to investments should not rely upon such communications. Any contact with analysts, brokers or other employees of Bank Vontobel AG must be directed with Bank Vontobel AG directly and not through offices or employees of Vontobel Group affiliates in London/UK. Informationen für Kunden aus Deutschland Für die Weitergabe i.S.v. § 34b WpHG, § 7 FinAnV verantwortlich sind die Niederlassungen Köln der Bank Vontobel Europe AG, Auf dem Berlich 1, D-50667 Köln. Die Bank Vontobel Europe AG verfügt über die erforderliche Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Strasse 108, D-53117 Bonn, und unterliegt deren Aufsicht. Die Mitarbeiter von Vontobel, die für die Weitergabe von Finanzanalysen verantwortlich sind, unterliegen den jeweils geltenden gesetzlich und aufsichtsrechtlich vorgeschriebenen Compliance-Regelungen. Insbesondere wurden Massnahmen zur Vermeidung von Interessenkonflikten ergriffen (zum Beispiel die Kontrolle des Informationsaustausches mit anderen Mitarbeitern, Unabhängigkeit der Vergütung der betroffenen Mitarbeiter, Verhinderung von Einflussnahme auf diese Mitarbeiter, Einhaltung der Vorgaben für Mitarbeitergeschäfte etc.). Die Einhaltung der jeweiligen Compliance-Regelungen und Organisationsanweisungen wird von Compliance-Stellen überwacht.