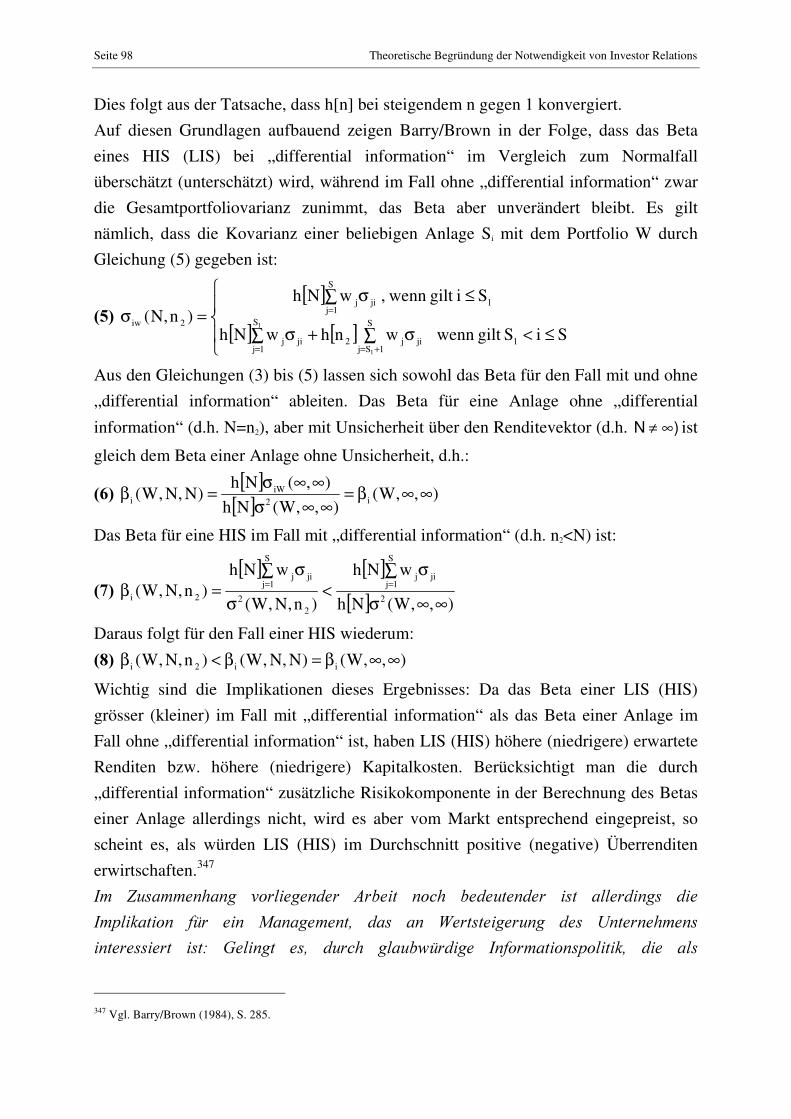

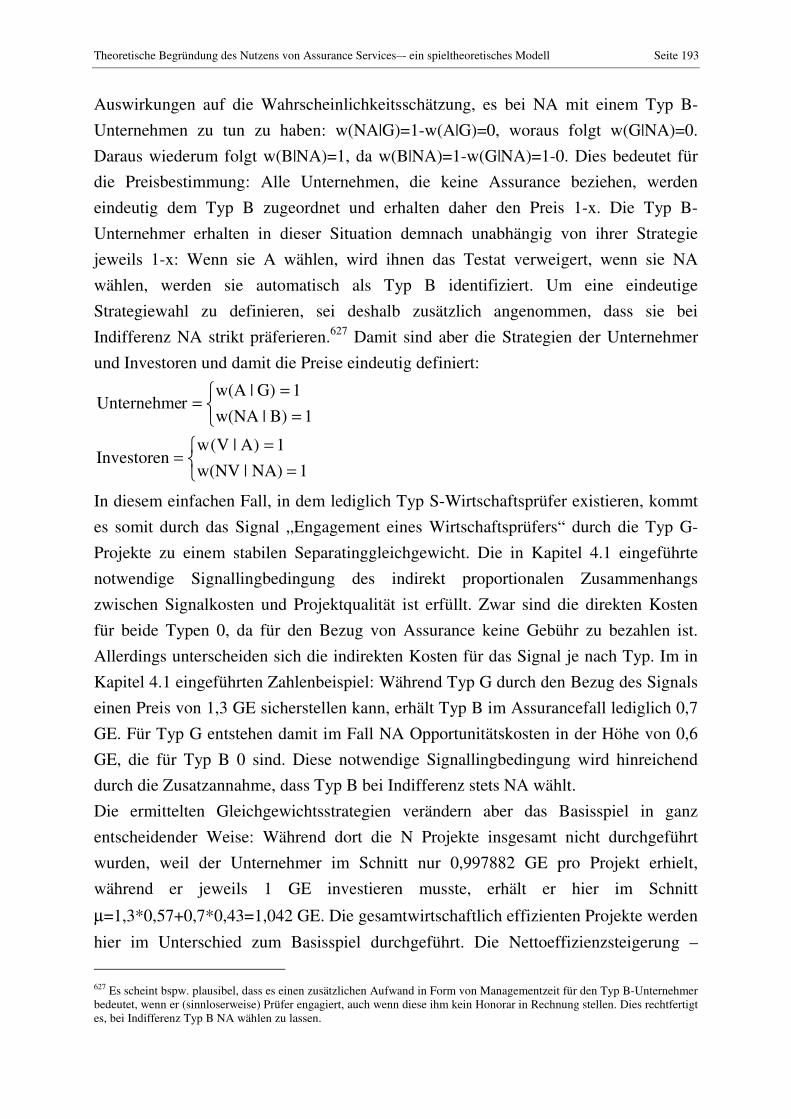

%XVLQHVV5HSRUWLQJXQG$VVXUDQFH6HUYLFHV %HLWUDJ]XU6KDUHKROGHU9DOXH2SWLPLHUXQJ DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG) zur Erlangung der Würde eines Doktors der Wirtschaftswissenschaften vorgelegt von 6WHSKDQ(GHU aus Österreich Genehmigt auf Antrag der Herren 3URI)OHPPLQJ5XXG3K’ und 3URI’U$QGUHDV*UQELFKOHU Dissertation Nr. 2618 Digicenter, St. Gallen, 2002

Transcript

%XVLQHVV�5HSRUWLQJ�XQG�$VVXUDQFH�6HUYLFHV�

%HLWUDJ�]XU�6KDUHKROGHU�9DOXH�2SWLPLHUXQJ�

DISSERTATION der Universität St. Gallen,

Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines Doktors der Wirtschaftswissenschaften

vorgelegt von

6WHSKDQ�(GHU�

aus

Österreich

Genehmigt auf Antrag der Herren

3URI��)OHPPLQJ�5XXG��3K'�

und

3URI��'U��$QGUHDV�*U�QELFKOHU�

Dissertation Nr. 2618

Digicenter, St. Gallen, 2002

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und

Sozialwissenschaften (HSG), gestattet hiermit die Drucklegung der vorliegenden

Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stellung zu

nehmen.

St. Gallen, den 29. Januar 2002

Der Rektor:

Prof. Dr. Peter Gomez

9RUZRUW�

Voller Freude darf ich die nun abgeschlossene Dissertation in gedruckter Form der Öffentlichkeit vorlegen. Ebenso sehr freut es mich, all jenen meinen Dank abzustatten, die mich in den Jahren der Arbeit daran unterstützt haben. Mein Dank gilt natürlich meinem Doktorvater, Herrn Prof. T. Flemming Ruud, PhD, der mich sowohl während meiner Arbeit an seinem Lehrstuhl als auch in der Phase der Arbeit an der Dissertation stets unterstützte. Herrn Prof. Dr. Andreas Grünbichler danke ich für die Übernahme des Korreferats. Weiters möchte ich der Österreichischen Akademie der Wissenschaften danken, die mich durch ein Doktoratsstipendium grosszügig unterstützt hat und es mir damit ermöglichte, mich vollumfänglich auf meine Doktorarbeit zu konzentrieren. Danken möchte ich auch meinen Interviewpartnern aus den „Big Five“, Arthur Andersen (nunmehr Andersen), Deloitte & Touche, Ernst & Young, KPMG und PricewaterhouseCoopers in Österreich, Deutschland und der Schweiz sowie den Herren Prof. Dr. Claude Bourqui, Universität St. Gallen, und Prof. Dr. Anton Egger, Wirtschaftsuniversität Wien, die mir halfen, Kontakte zu meinen Interviewpartnern bei den „Big Five“ herzustellen. Meinen Dank aussprechen möchte ich insbesondere auch Herrn Mag. Sándor K. Rozmán, M.S., Herrn Prof. Mag. Josef Nußbaumer, Herrn Dr. Norbert Hochedlinger und Herrn Mag. Gerd Steiner. Ihnen bin ich für ihre Anregungen bei der Erarbeitung des spieltheoretischen Modells sowie die Unterstützung in der Phase der Korrektur meiner Arbeit sehr verbunden. Der grösste Dank gebührt aber meinen Eltern, Adelheid und Harald Eder, sowie meiner Begleiterin auf meinem Weg zur Promotion, Frau Mag. Lucie A. Heindl. Ohne ihre Unterstützung, Geduld und die Bereitschaft, mit mir gemeinsam die Mühen des Studiums zu durchleben, wäre diese Arbeit nie zustande gekommen. Ihnen sei daher diese Dissertation gewidmet.

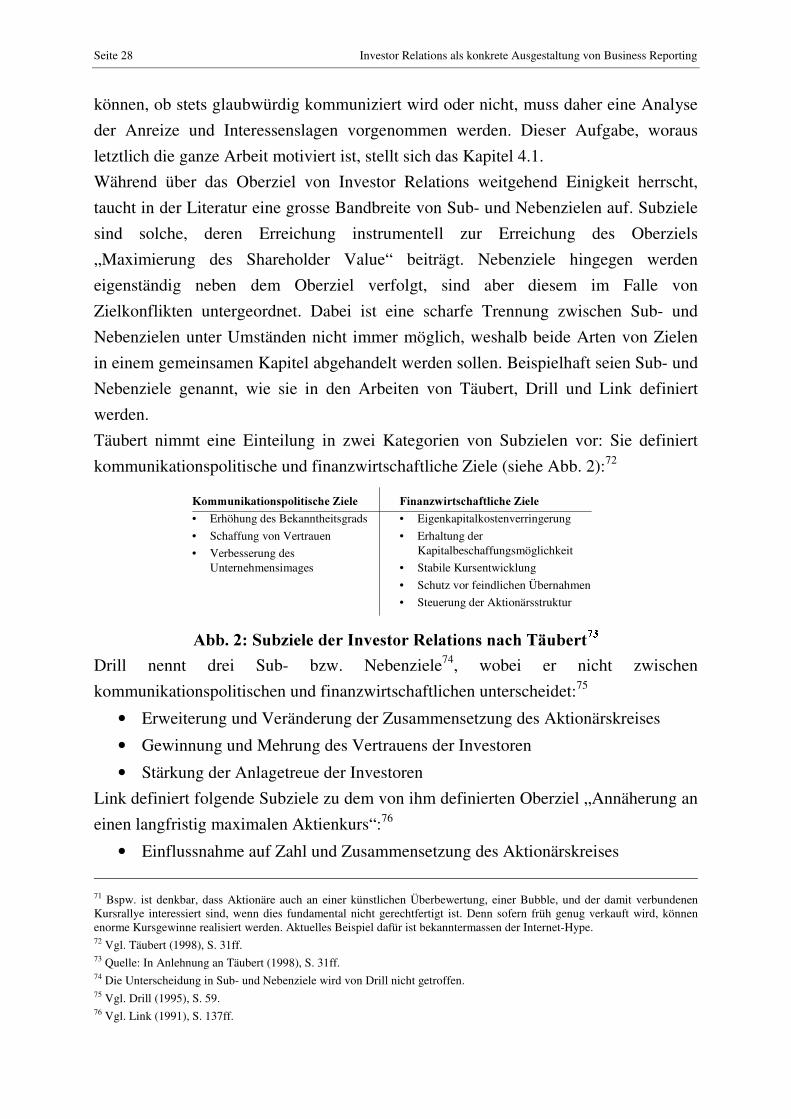

2.3.1.1 Financial Reporting in Deutschland ...................................................................................40 2.3.1.2 Financial Reporting in den USA ........................................................................................44 2.3.1.3 Vergleich der Rechnungslegungskonzeptionen nach HGB und US GAAP.......................46

2.3.2 Vom Financial Reporting zum Business Reporting .....................................................................48 2.3.2.1 Kritik am Financial Reporting ...........................................................................................48 2.3.2.2 Verbesserung des Financial Reporting Modells.................................................................63

2.3.2.2.1 Empfehlungen des Jenkinskomitees zur Verbesserung der Aussagekraft der Financial Statements.....................................................................................................................63 2.3.2.2.2 Konzept des Comprehensive Income nach FASB ........................................................67 2.3.2.2.3 Zusammenfassung ........................................................................................................73

2.3.2.3 Erweiterung des Financial Reporting zum Value oder Business Reporting.......................75 2.3.2.3.1 Balanced Scorecard-Ansätze.........................................................................................75 2.3.2.3.2 Das Comprehensive Model of Business Reporting des Jenkinskomitees als das avancierteste Reportingmodell......................................................................................83 2.3.2.3.3 Zusammenfassung ........................................................................................................87

��� $XVZLUNXQJHQ�YRQ�,QIRUPDWLRQVDV\PPHWULH�DXI�GLH�(LJHQNDSLWDONRVWHQ ������������������������� 3.2.1 Der Ansatz von Barry/Brown (1985) – Theoretisches Modell und empirische Evidenz..............95 3.2.2 Der Ansatz von Amihud/Mendelson (1986) und Copeland/Galai (1983) – Theoretisches Modell und empirische Evidenz .............................................................................................................101 3.2.3 Der Ansatz von Botosan (1997) als Integration von Arbeiten zum Schätzrisiko und liquiditätsorientierten Ansätzen..................................................................................................108

��� /|VXQJVP|JOLFKNHLWHQ�GHV�$QUHL]SUREOHPV�±�)LQDQ]LQWHUPHGLDWLRQ �������������������������������� 4.2.1 Grundsätzliche Lösungskategorien.............................................................................................130 4.2.2 Intermediäre Strukturen zur Überwindung des Glaubwürdigkeitsproblems ..............................133

4.2.2.1 Zu Begriff und Wesen der Finanzintermediation.............................................................133 4.2.2.2 Wichtige Kategorien von Finanzgutachtern.....................................................................135

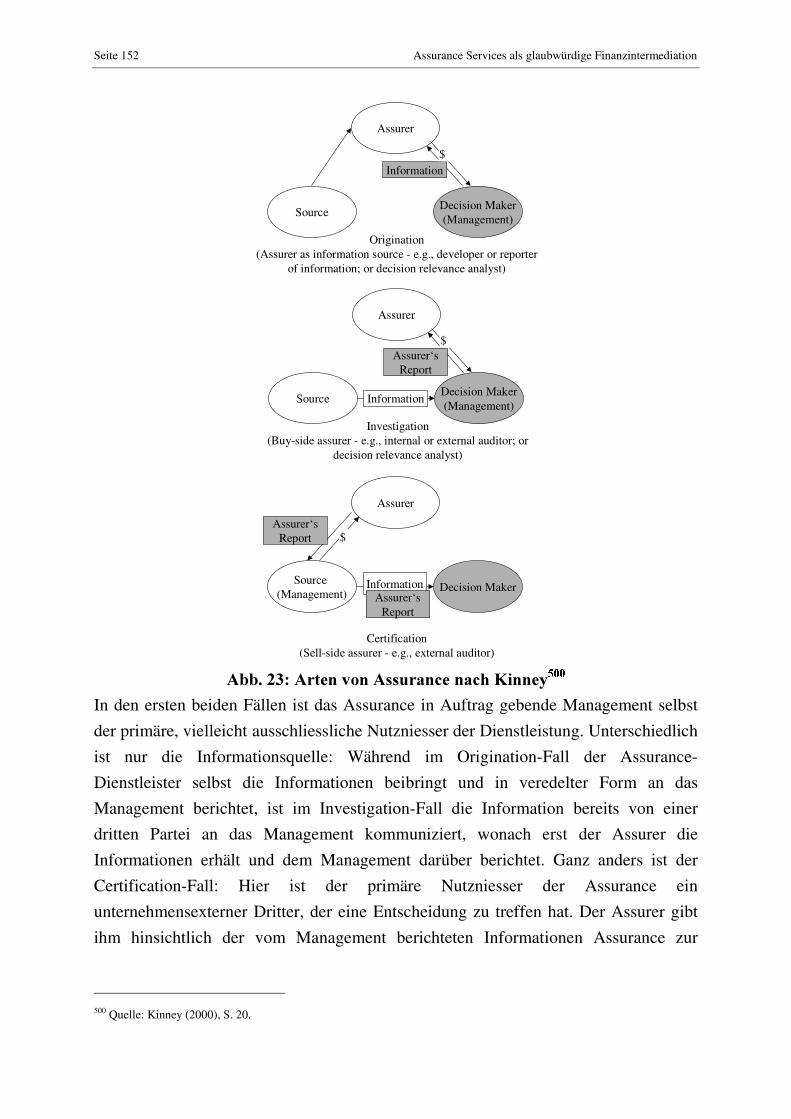

��� )LQDQ]LQWHUPHGLDWLRQ�GXUFK�:LUWVFKDIWVSU�IHU±�$VVXUDQFH�6HUYLFHV������������������������������� 4.3.1 Definition Assurance Services ...................................................................................................141 4.3.2 Audit als bedeutendster Fall von Attestation..............................................................................154

4.3.2.1 Ziele, Gegenstand und Umfang der Prüfung....................................................................155 4.3.2.2 Ergebnis und Adressaten der Prüfung..............................................................................156 4.3.2.3 Das KonTraG zur Verbesserung der Relevanz des Financial Reporting .........................158 4.3.2.4 Zusammenfassung............................................................................................................165

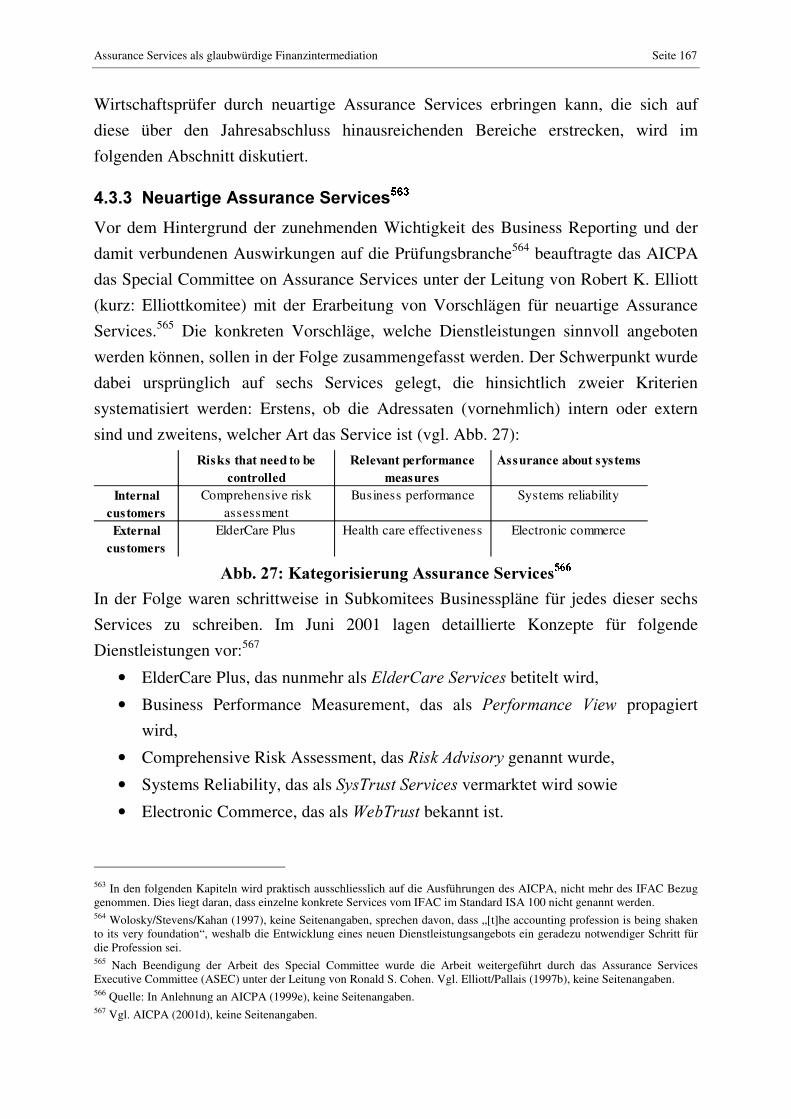

4.3.3 Neuartige Assurance Services ....................................................................................................167 4.3.3.1 Performance View............................................................................................................168 4.3.3.2 Risk Advisory ..................................................................................................................172 4.3.3.3 SysTrust ...........................................................................................................................174 4.3.3.4 Unabhängigkeit des Wirtschaftsprüfers – Voraussetzung für die Werthaftigkeit von Assurance Services und Problematisierung .....................................................................176 4.3.3.5 Weitere mögliche Problemfelder neuartiger Assurance Services ....................................179 4.3.3.6 Zusammenfassung............................................................................................................180

��� =XU�8QWHUVXFKXQJVPHWKRGH �������������������������������������������������������������������������������������������������� 6.2.1 Phase der Datenerhebung ...........................................................................................................243 6.2.2 Phase der Datenauswertung........................................................................................................247

��� (UJHEQLVVH�GHU�8QWHUVXFKXQJ������������������������������������������������������������������������������������������������ 6.3.1 Assurance Services in der Schweiz ............................................................................................253 6.3.2 Assurance Services in Deutschland............................................................................................259 6.3.3 Assurance Services in Österreich ...............................................................................................266 6.3.4 Assurance Services im deutschen Sprachraum – Zusammenfassung.........................................270

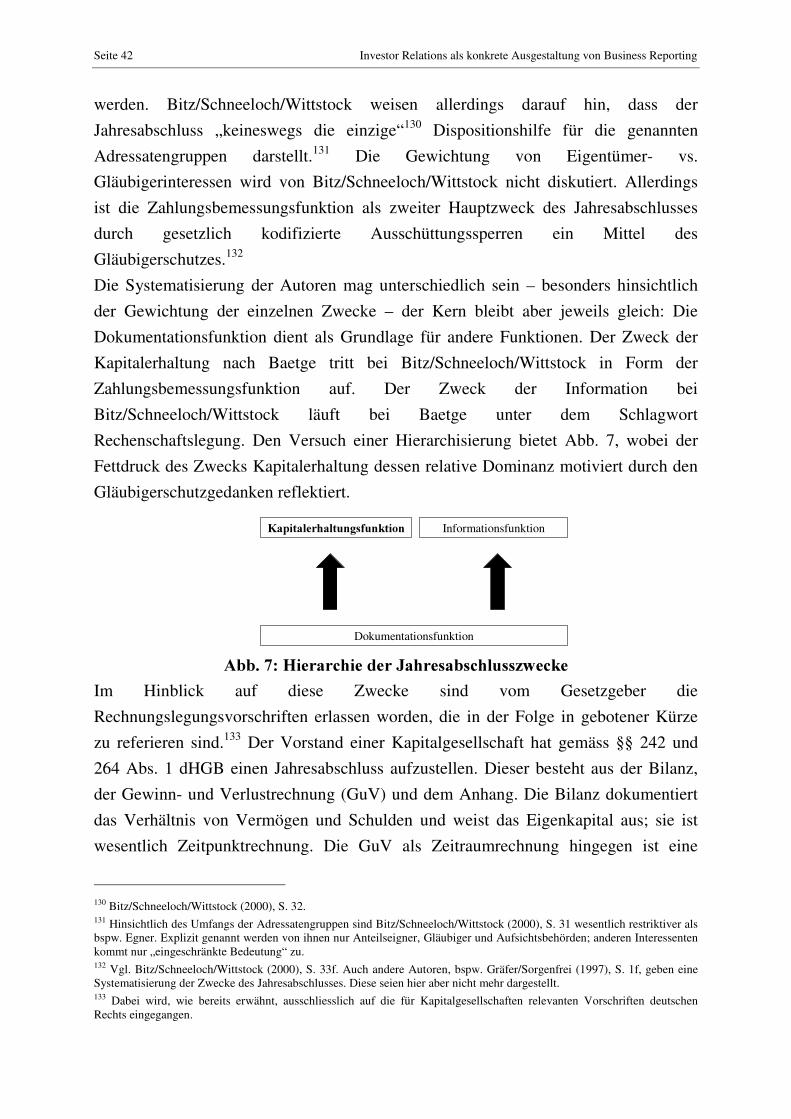

Abb. 7: Hierarchie der Jahresabschlusszwecke........................................................42

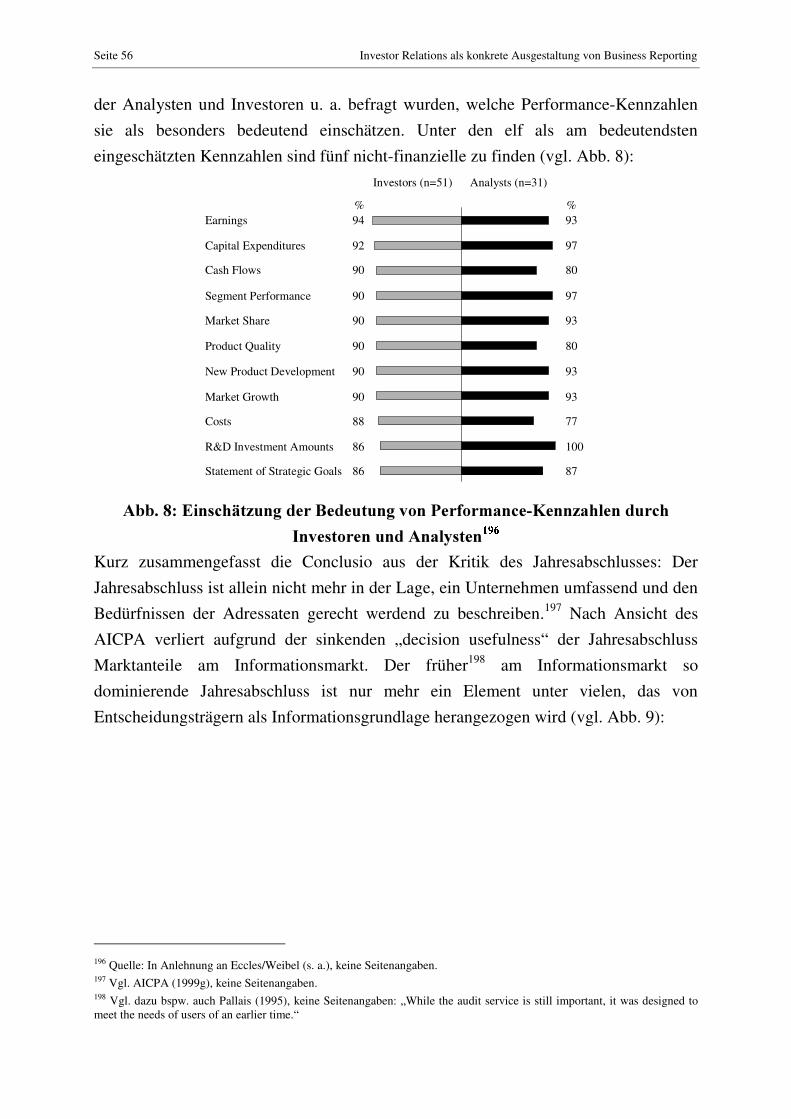

Abb. 8: Einschätzung der Bedeutung von Performance-Kennzahlen durch Investoren und Analysten ............................................................................56

Abb. 9: Bedeutungsverlust des Jahresabschlusses am Informationsmarkt ..............57

Abb. 10: Entwicklung Umsatz und EBIT SAirGroup 1995-1999 in Mio. CHF........59

Abb. 11: Kursverlauf SAirGroup Namensaktien Juli 2000-Juni 2001 ......................60

Abb. 12: Die Balanced Scorecard...............................................................................76

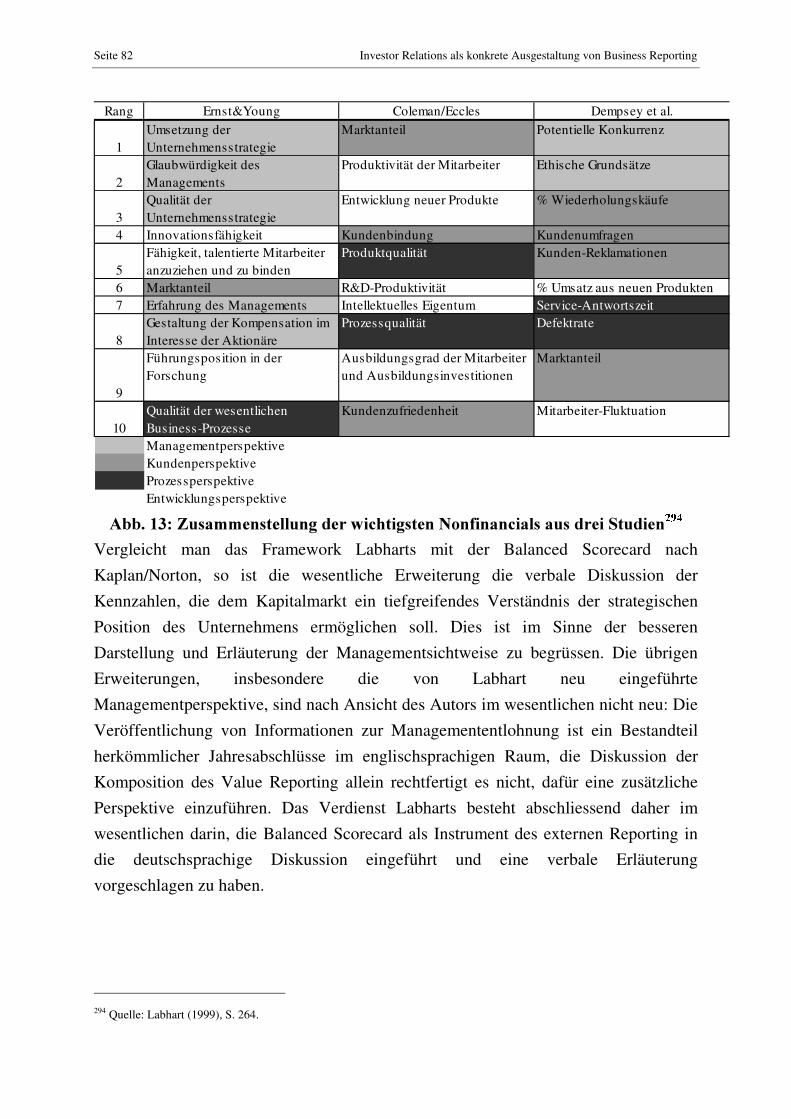

Abb. 13: Zusammenstellung der wichtigsten Nonfinancials aus drei Studien...........82

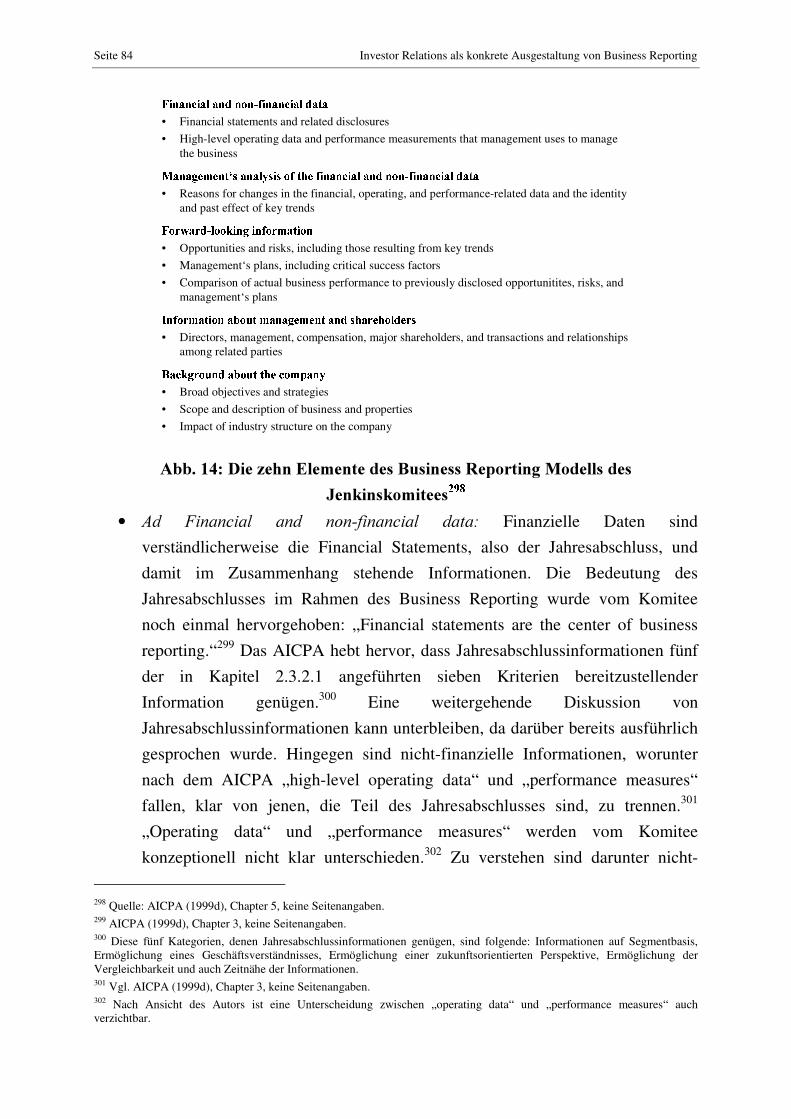

Abb. 14: Die zehn Elemente des Business Reporting Modells des Jenkinskomitees 84

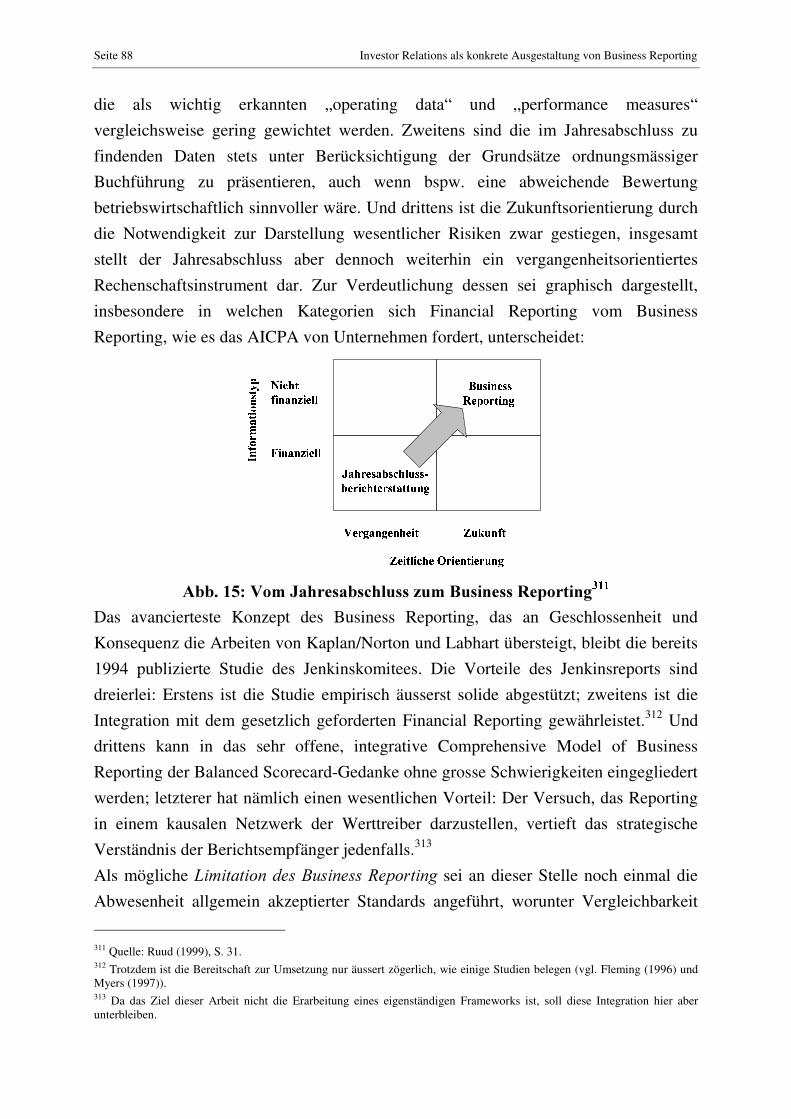

Abb. 15: Vom Jahresabschluss zum Business Reporting...........................................88

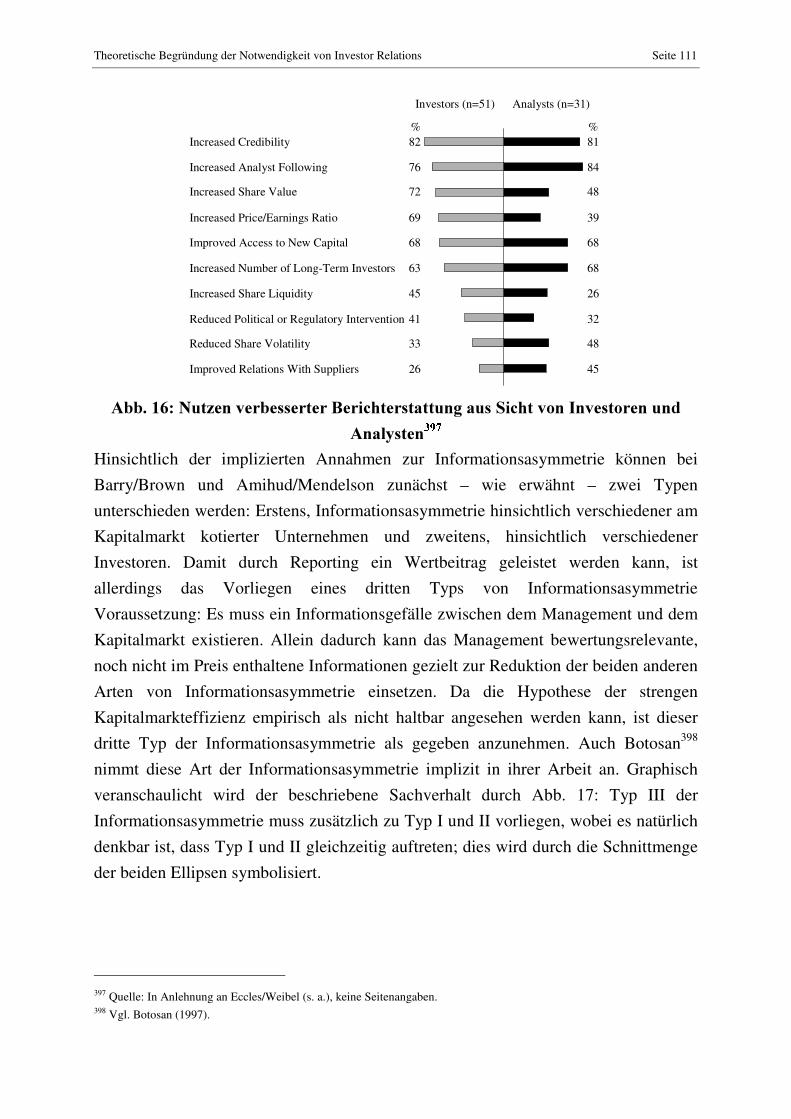

Abb. 16: Nutzen verbesserter Berichterstattung aus Sicht von Investoren und Analysten ...................................................................................................111

Abb. 17: Typen der Informationsasymmetrie ..........................................................112

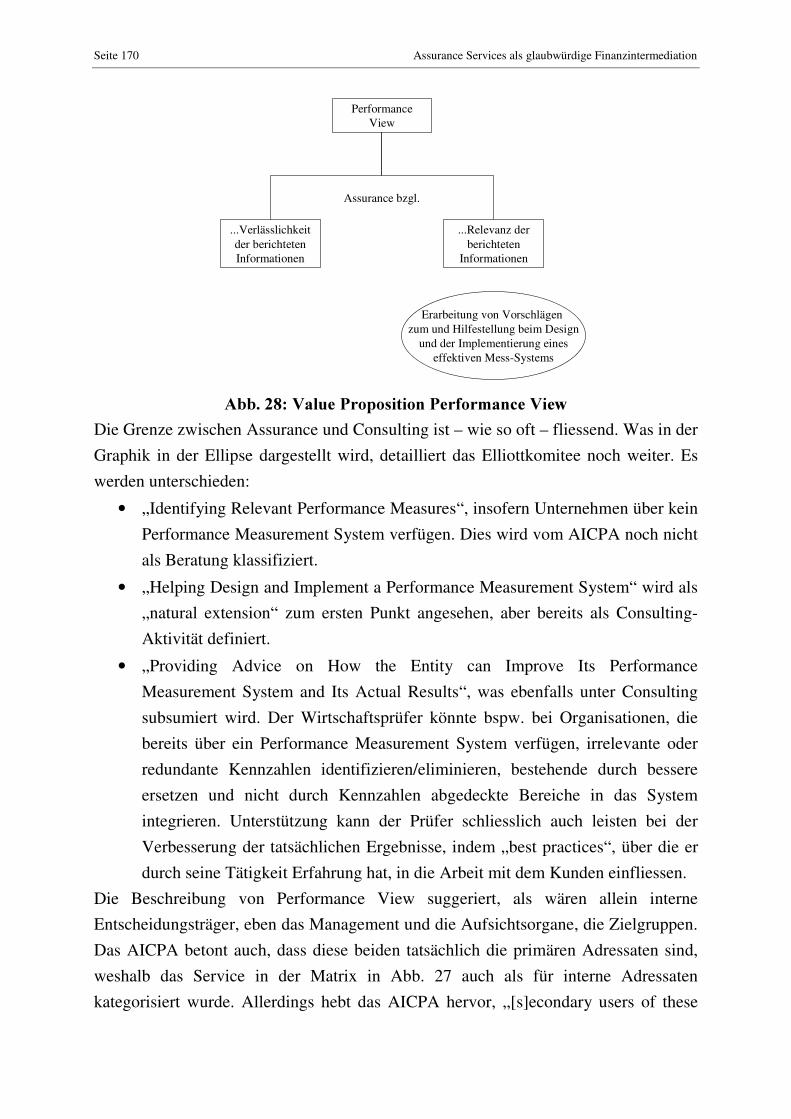

Abb. 28: Value Proposition Performance View .......................................................170

Abb. 29: Value Proposition Risk Advisory..............................................................173

Abb. 30: New Accountability Domain .....................................................................175

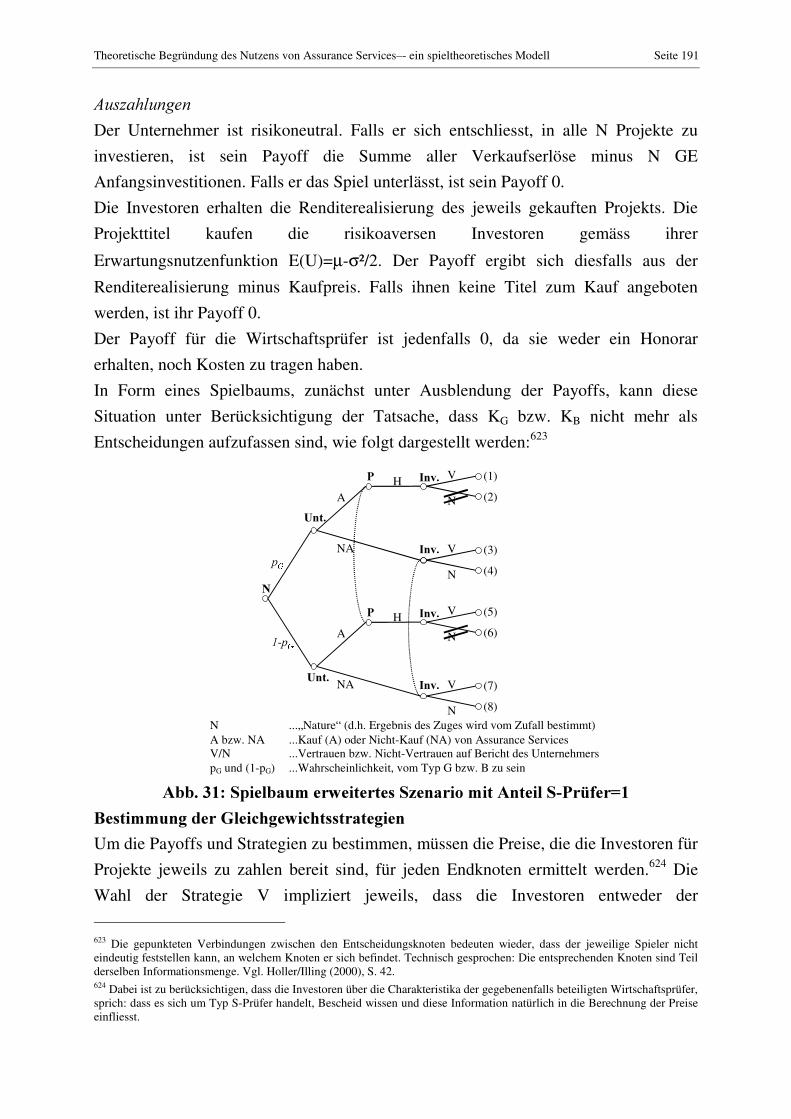

Abb. 31: Spielbaum erweitertes Szenario mit Anteil S-Prüfer=1 ............................191

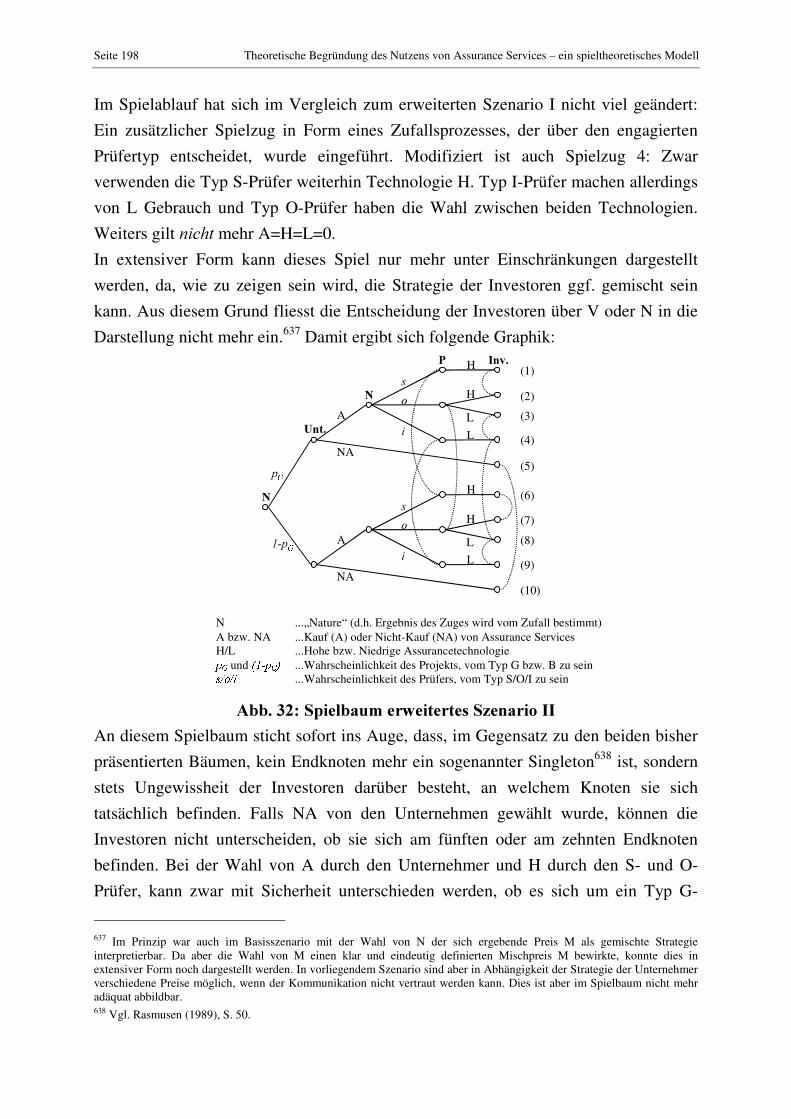

Abb. 32: Spielbaum erweitertes Szenario II .............................................................198

Abbildungsverzeichnis VII

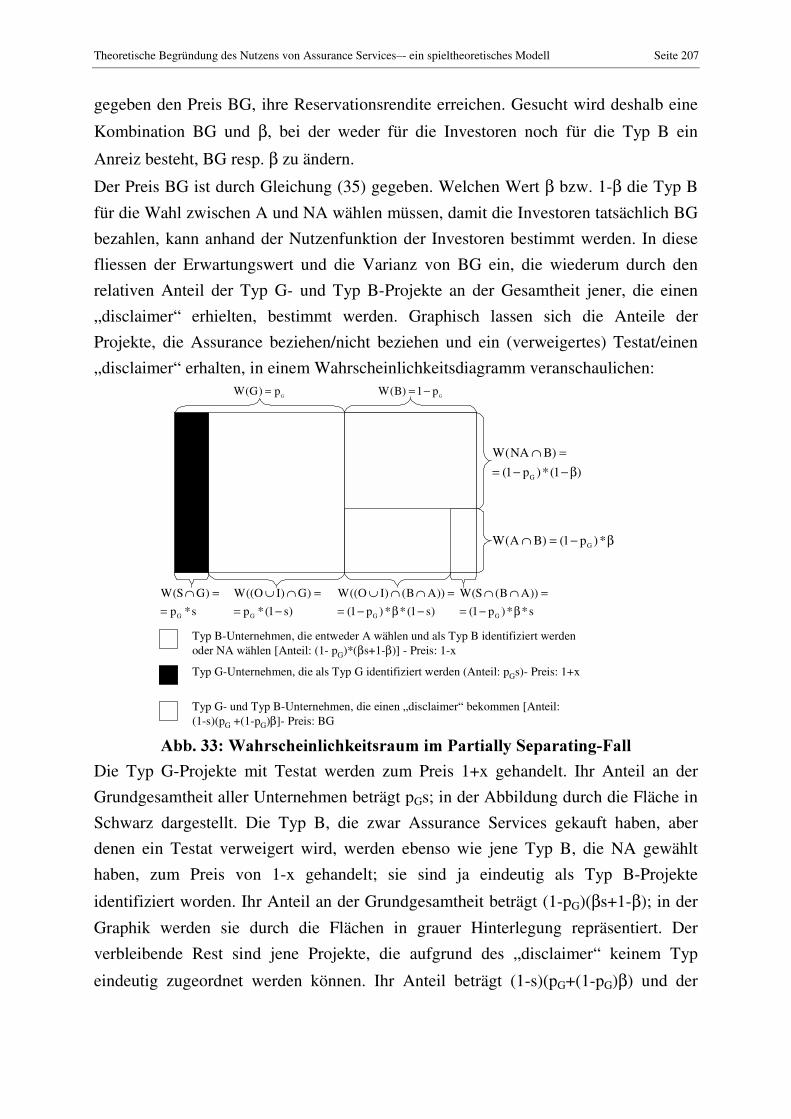

Abb. 33: Wahrscheinlichkeitsraum im Partially Separating-Fall.............................207

Abb. 34: Gleichgewicht in Abhängigkeit von A ......................................................210

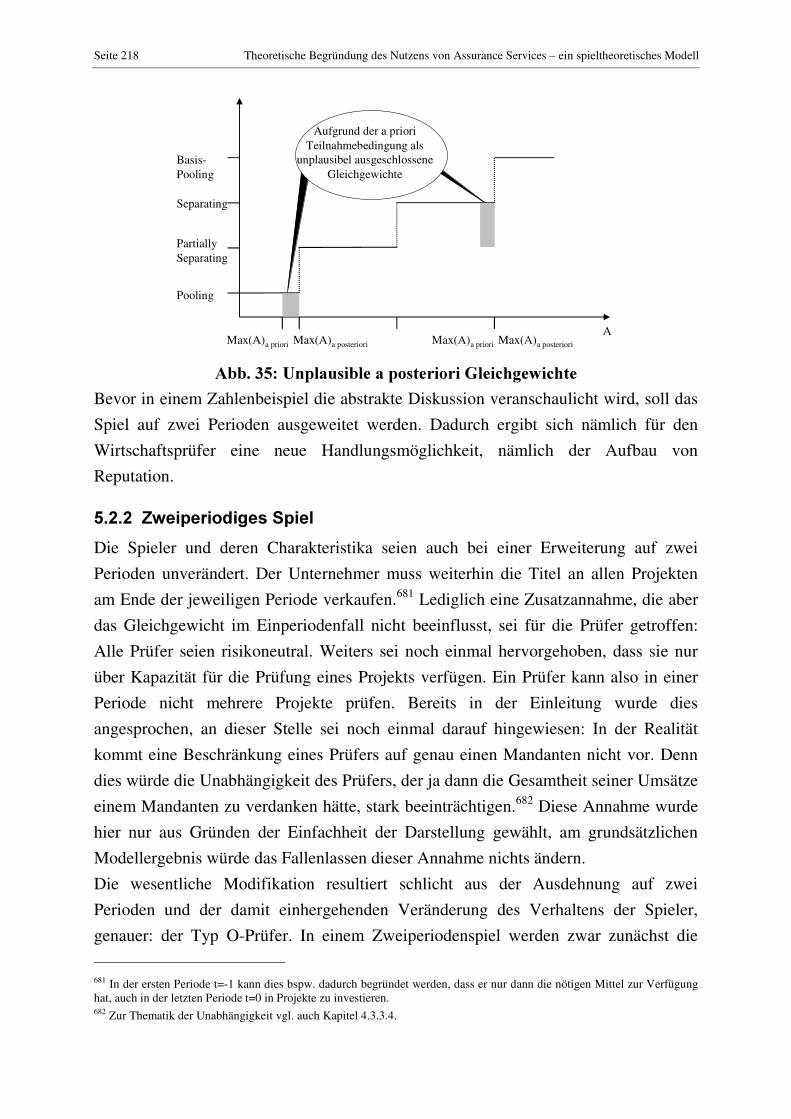

Abb. 35: Unplausible a posteriori Gleichgewichte...................................................218

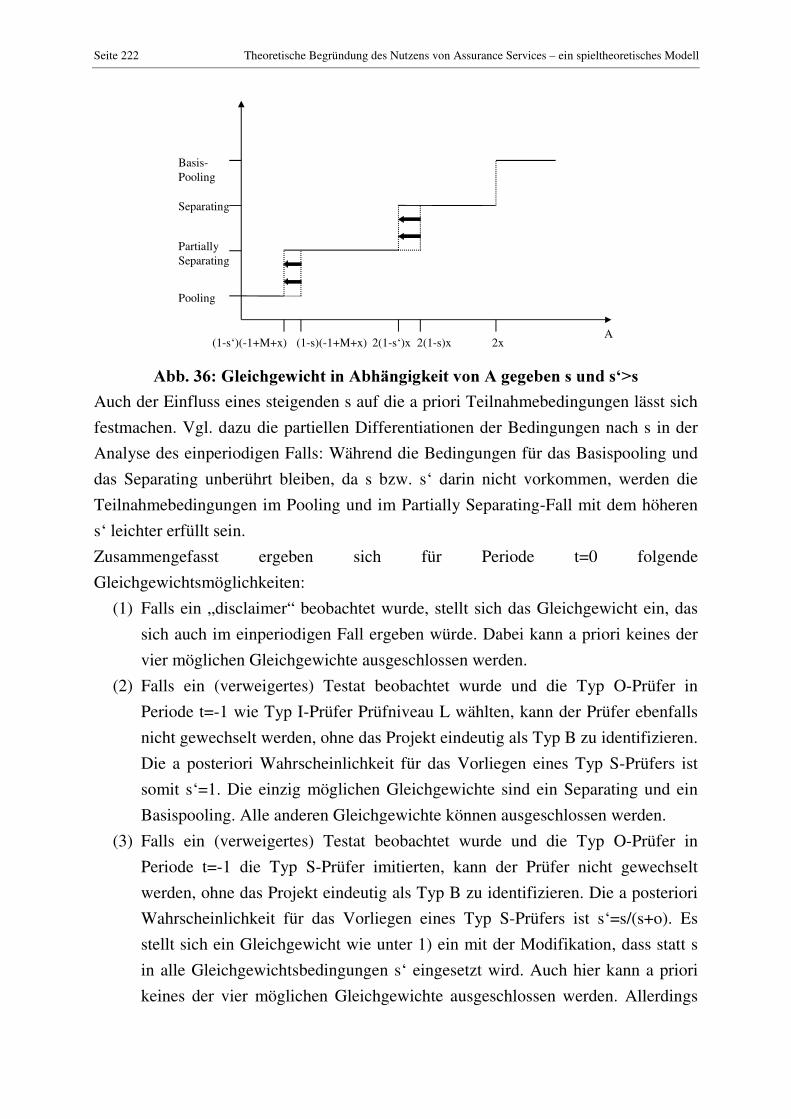

Abb. 36: Gleichgewicht in Abhängigkeit von A gegeben s und s‘>s ......................222

Abb. 37: Ablaufmodell qualitativer Inhaltsanalyse nach Mayring ..........................248

Abb. 38: Zusammenfassung der Interviewergebnisse..............................................274

Seite VIII Abkürzungsverzeichnis

$EN�U]XQJVYHU]HLFKQLV�AAA American Accounting Association AG Aktiengesellschaft AICPA American Institute of Certified Public Accountants AIMR Association for Investment Management and Research APB Accounting Principles Board a. F. alter Fassung AktG Aktiengesetz Art. Artikel ASEC Assurance Services Executive Committee BörsZulV Börsenzulassungsverordnung (Deutschland) BSC Balanced Scorecard bspw. beispielsweise bzgl. bezüglich bzw. beziehungsweise CAPM Capital Asset Pricing Model CCG Committee on Corporate Governance CFACG Committee on the Financial Aspects of Corporate Governance dHGB deutsches Handelsgesetzbuch d.h. das heisst DVFA Deutsche Vereinigung für Finanzanalyse und Anlageberatung ebd. Ebenda FASB Financial Accounting Standards Board f. und ff. folgende GenG Gesetz betreffend die Erwerbs- und Wirtschaftsgenossenschaften ggf. gegebenenfalls ggü. gegenüber GmbH Gesellschaft mit beschränkter Haftung GmbHG Gesetz betreffend die Gesellschaft mit beschränkter Haftung HGB Handelsgesetzbuch HIS High Information Stock IAS International Accounting Standards IASC International Accounting Standards Committee ICAEW Institute of Chartered Accountants in England and Wales IDW Institut der Wirtschaftsprüfer

Abkürzungsverzeichnis IX

IFAC International Federation of Accountants ISA International Standards on Auditing IT Informationstechnologie KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich KWG Gesetz über das Kreditwesen LIS Low Information Stock Mrd. Milliarde n. F. neuer Fassung NYSE New York Stock Exchange NZZ Neue Zürcher Zeitung OR Obligationenrecht öHGB österreichisches Handelsgesetzbuch PublG Gesetz über die Rechnungslegung von bestimmten Unternehmen und

Konzernen (Publizitätsgesetz) PWC PricewaterhouseCoopers RMA Robert Morris Association S. Seite SEC Securities and Exchange Commission SFAC Statement of Financial Accounting Concepts SFAS Statement of Financial Accounting Standards u. a. unter anderem US GAAP US Generally Accepted Accounting Principles u.U. unter Umständen VAG Gesetz über die Beaufsichtigung von privaten

Versicherungsunternehmen (Versicherungsaufsichtsgesetz) Vgl. Vergleiche WACC Weighted Average Cost of Capital WWW World Wide Web z. B zum Beispiel

Dies ist eine Leerzeile

Einleitung und Motivation der Arbeit Seite 1

�� ([HFXWLYH�6XPPDU\�Wertorientierung und Wertmanagement sind vielgebrauchte Schlagworte in Abhandlungen über Unternehmensführung. Denn der Unternehmenszweck börsenkotierter Unternehmen ist es – dies ist mittlerweile auch in Europa akzeptiert -, für ihre Aktionäre den Wert, den Shareholder Value, zu maximieren. Vorliegende Arbeit beschäftigt sich nicht mit Wertmanagement in einem allumfassenden Sinn, aber mit der Frage, ob durch Business Reporting und Assurance Services ein Beitrag zur Shareholder Value-Maximierung geleistet werden kann – dies spiegelt sich auch im Titel der Arbeit wider: „ Business Reporting und Assurance Services – Beitrag zur Shareholder Value-Optimierung“ . Was bedeuten nun aber die Begriffe „ Business Reporting“ und „ Assurance Services“ und wie kann dadurch der Shareholder Value optimiert werden? Der Darstellung dieses Zusammenhangs in theoretischer als auch empirischer Hinsicht widmete sich die Dissertation, die Ergebnisse seien hier kurz zusammengefasst.

%XVLQHVV�5HSRUWLQJ�

Business Reporting kann – grob gefasst – definiert werden als die Summe all jener kommunikativen Massnahmen des Managements, mit dem Investoren1 in Kenntnis gesetzt werden sollen über alle die Zukunftsaussichten des Unternehmens betreffenden Informationen. Warum Investoren und Kreditoren diese Informationen benötigen, ist klar: Auf der Basis dieser Informationen durch das Management und Informationen aus anderen Quellen bilden sich am Kapitalmarkt Erwartungen über die Cash Flows, die in Zukunft an Investoren und Kreditoren fliessen werden. Diese Cash Flows bestimmen den Wert, der dem Unternehmen von Investoren und Kreditoren beigemessen wird. Kurz: Durch Business Reporting kommuniziert das Management an den Kapitalmarkt Informationen, um den Investoren und Kreditoren eine Entscheidungsgrundlage für die Bewertung des Unternehmens zu geben. Welcher Art sind nun diese Informationen? Traditionell wurde von Unternehmen der Jahresabschluss als Hauptkommunikationsmittel eingesetzt. Allerdings – das zeigen z.B. Erhebungen des American Institute of Certified Public Accountants (AICPA), das als Branchenvertretung der Wirtschaftsprüfer in den USA massgeblichen Einfluss auf die Vorschriften zur Rechnungslegung und Jahresabschlussberichterstattung hat – können durch den Jahresabschluss längst nicht mehr alle Informationsbedürfnisse des Kapitalmarkts erfüllt werden: Das Regelungswerk ist starr, eine Anpassung an die je individuelle Unternehmenssituation kaum möglich. Der Jahresabschluss stellt lediglich

1 Unter Investoren seien hier alle Kapitalmarktteilnehmer, also auch Kreditoren, Banken, Anlageberater etc. verstanden.

Seite 2 Einleitung und Motivation der Arbeit

ein Abbild der Vergangenheit dar, zukünftige Erfolgsaussichten lassen sich durch vergangene finanzielle Leistungsfähigkeit nur schwer prognostizieren. Deshalb wird, auch durch das AICPA, einerseits eine Reform der Jahresabschlussberichterstattung gefordert, andererseits aber auch, dass neben den Jahresabschluss, das Financial Reporting, ein breiterer Ansatz trete – eben Business Reporting. Business Reporting umfasst dabei neben den finanziellen Informationen des Jahresabschlusses auch nicht-finanzielle, zukunftsorientierte Grössen. Dass Business Reporting für den Kapitalmarkt von Bedeutung ist, ist somit klar. Welchen Vorteil zieht nun aber das Unternehmen aus Business Reporting? Die Antwort wird durch den Titel der Arbeit schon gegeben: Dadurch soll der Shareholder Value, der Unternehmenswert gesteigert werden – dies wurde in formaler und empirischer Hinsicht durch Arbeiten von Botosan, Amihud/Mendelson, Copeland/Galai, Barry/Brown und anderen bewiesen. An dieser Stelle kann nur kurz der Duktus der Argumente nachvollzogen werden: Der Kapitalmarkt bewertet, dies wurde oben bereits hervorgehoben, Unternehmen auf der Grundlage von Informationen, die ihm über dieses Unternehmen zur Verfügung stehen. Wenn die Informationslage nun schlecht ist, sprich: keine ausreichende Bewertungsgrundlage gegeben ist, wird natürlich dennoch eine Bewertung vorgenommen. Gegen das Risiko einer Fehlbewertung aufgrund von mangelnder Information schützen sich Investoren aber dadurch, dass höhere Renditeerwartungen an das Unternehmen in Form höherer Kapitalkosten gestellt werden. Dies drückt sich aus als ein Abschlag auf den Unternehmenswert. Kurz: Wenn nur wenige Informationen verfügbar sind, wird der Unternehmenswert, der Shareholder Value aufgrund höherer Kapitalkosten ceteris paribus geringer sein. Anders gefasst: Ein Unternehmen, dessen Ziel es ist, seinen Shareholder Value zu maximieren, hat einen Anreiz, dem Kapitalmarkt durch Business Reporting eine gute Bewertungsgrundlage zu geben.

$VVXUDQFH�6HUYLFHV�

Der Shareholder Value eines Unternehmens kann durch Business Reporting gesteigert werden, so das Zwischenfazit aus dem oben Gesagten. Und zwar umso mehr, je mehr es dem Unternehmen gelingt, den Kapitalmarkt an eine aussichtsreiche Zukunft des Unternehmens glauben zu lassen. Damit ist ein Problem des Business Reporting angesprochen: Wenn der Kapitalmarkt uneingeschränktes Vertrauen in das Business Reporting eines Unternehmens hat, dann hat das Unternehmen den Anreiz, seine Lage zu optimistisch, z.B. unter Vernachlässigung der zukünftigen Risiken, drohender

Einleitung und Motivation der Arbeit Seite 3

Verluste oder ähnlichem darzustellen.2 Gegen dieses Risiko schützt sich der Kapitalmarkt aber; und zwar dadurch, dass dem Business Reporting des Unternehmens eben gerade nicht uneingeschränkt vertraut wird – die Informationen, die durch Business Reporting bereitgestellt werden, werden abdiskontiert, der Kapitalmarkt versichert sich wiederum durch höhere Renditeforderungen, durch höhere Kapitalkosten. Dies wurde durch ein spieltheoretisches Argument formal demonstriert. Nun stellt sich die Frage, ob nicht ein Mechanismus gefunden werden kann, durch den das Vertrauen der Investoren in das Business Reporting eines Unternehmens erhöht, die Kapitalkosten gesenkt und damit ceteris paribus der Shareholder Value gesteigert werden können. Genau hier aber setzen Assurance Services an, die vom AICPA als „ independent professional services that improve the quality of information, or its context, for decision makers“ definiert werden. Der Zweck von Assurance Services ist es also gerade, die Qualität und damit auch die Glaubwürdigkeit von Informationen zu erhöhen. Durch wen aber wird diese Verbesserung der Qualität von Informationen geleistet? Durch unabhängige Dritte, durch Wirtschaftsprüfer, deren Geschäftsgegenstand es seit jeher ist, die Richtigkeit, die Verlässlichkeit, die Relevanz von Informationen zu bestätigen: Der Jahresabschluss, der Financial Report börsenkotierter Unternehmen unterliegt seit langem der Prüfpflicht durch einen Wirtschaftsprüfer. Dadurch soll letztlich nur sichergestellt werden, dass durch das berichterstattende Unternehmen die Rechnungslegungsvorschriften gesetzeskonform angewandt werden, sodass der Jahresabschlussleser Sicherheit, Assurance, bezüglich deren Richtigkeit durch den Prüfer bekommt. Business Reporting umfasst aber mehr als nur das Financial Reporting (vgl. oben). Deshalb ist es nur konsequent, dass die Tätigkeit von Wirtschaftsprüfern, die bisher auf das Financial Reporting beschränkt war, auf das gesamte Business Reporting ausgeweitet wird – eben durch Assurance Services. Der Nutzen von Assurance Services für das Unternehmen ist dabei klar: Zum einen ist das Unternehmen als Auftraggeber selbst besser über seine Situation informiert. Zum anderen aber – und das interessiert hier viel mehr – können die Adressaten des Business Reporting nun sicher sein, dass die ihnen kommunizierten Informationen auch wirklich den Tatsachen entsprechen. Damit entfällt aber nun die Notwendigkeit,

2 Ein prominentes Beispiel für das Verschweigen oder die Unterbewertung von Risiken stellt der Fall Swissair dar: Das Unternehmen hatte sich in seiner Expansionsstrategie übernommen, der Kapitalmarkt hatte aber bis zuletzt, bis das Desaster nicht mehr abwendbar war, Vertrauen in die Versicherungen des Managements, Swissair fliege einer erfolgreichen Zukunft entgegen. Ein noch prominenteres Beispiel stellt der Konkurs des US-Energiehandelsunternehmens Enron dar, das in den letzten Jahren die Gewinne um mehr als 500 Mio. USD zu hoch ausgewiesen hatte, weil hochkomplexe und riskante Finanzierungsarrangements nicht öffentlich kommuniziert wurden. Dadurch wurde der gesamte Kapitalmarkt irregeführt.

Seite 4 Einleitung und Motivation der Arbeit

sich gegen das Risiko ungenügender Information mit höheren Kapitalkosten zu versichern. Niedrigere Kapitalkosten bedeuten ceteris paribus aber einen höheren Shareholder Value. Damit aber kann festgehalten werden: Durch Assurance Services veredeltes Business Reporting vermag einen Beitrag zur Optimierung des Shareholder Value eines börsenkotierten Unternehmens zu leisten, weil dadurch dem Kapitalmarkt eine sichere, glaubwürdige Informationsbasis für die Bewertung des Unternehmens geliefert werden kann. Dem theoretisch-formalen Nachvollzug dieses Arguments widmet sich der theoretische Hauptteil der Dissertation in einem spieltheoretischen Modell (vgl. Kapitel 5).

8PVHW]XQJ�LQ�GHU�3UD[LV�±�KHXWH�XQG�PRUJHQ�

In theoretischer Hinsicht wurde modelliert, dass Business Reporting und Assurance Services einen wertsteigernden Einfluss haben. Aber wird dies in der Praxis der Unternehmensführung im deutschen Sprachraum, sprich in Deutschland, der Schweiz und Österreich, auch gelebt? Beziehen Unternehmen tatsächlich Assurance Services, um dadurch ihr Business Reporting glaubwürdiger zu gestalten und dadurch die Kapitalkosten zu reduzieren? Zur empirischen Fundierung der theoretischen Ergebnisse wurden Experteninterviews mit Vertretern der fünf grossen weltweit operierenden Wirtschaftsprüfungsgesellschaften, den Big Five, durchgeführt. Das Ergebnis der Interviews bestätigt die oben formulierte Erwartung zunächst nicht. Im deutschen Sprachraum werden Assurance Services zwar heute von allen Big Five-Unternehmen angeboten. Vielfach – insbesondere in Österreich – werden Assurance Services aber nur als ein neuer Terminus für ein altes Produkt, den Audit, gesehen. Wenn über den Audit hinaus eigenständige Assurance Services angeboten werden – dies ist insbesondere in Deutschland, aber auch in der Schweiz der Fall; der Fokus liegt auf Assurance Services, die sich mit Risiken und Risikomanagementsystemen beschäftigen sowie auf Assurance auf IT-Systeme –, adressieren sich diese Dienstleistungen ausschliesslich an das Management. An Unternehmensexterne, an den Kapitalmarkt, werden die Ergebnisse von Assurance Services nicht kommuniziert. Ist dadurch aber empirisch widerlegt, dass Assurance Services auch für den Kapitalmarkt von Nutzen sein können? Dies muss ganz klar verneint werden. Vielmehr geniessen Assurance Services aufgrund folgender Faktoren im deutschen Sprachraum noch nicht die Bedeutung, die für die Zukunft zu erwarten ist: Publizitätsscheu vieler Unternehmen, mangelnde Kapitalmarktorientierung sowie einfach ein fehlendes Bewusstsein des Werts, den Assurance Services leisten können sowohl bei Unternehmen als auch bei Wirtschaftsprüfern. Dies alles erklärt, warum

Einleitung und Motivation der Arbeit Seite 5

Assurance Services derzeit nicht zur Unterstützung des Business Reporting eingesetzt werden. Allerdings ist für die Zukunft eine steigende Bedeutung von Assurance Services zu erwarten. Spektakuläre Unternehmenskrisen wie jene des Energiehandelsunternehmens Enron verdeutlichen nämlich, dass der Berichterstattung von Unternehmen nicht blind vertraut werden kann. Im Gegenteil, den Märkten wird jetzt bewusst, dass Unternehmen möglicherweise versuchen, sie zu täuschen. Diesem Vertrauensbruch werden Investoren durch höhere Kapitalkostenforderungen begegnen, wie folgende Titelzeile eines Businessweek-Artikels verdeutlicht: „ If investors feel they can't trust companies' financial disclosures, the cost of capital is sure to go up for Corporate America.“ 3 Unternehmen müssen sich deshalb durch vertrauensbildende Massnahmen das Vertrauen des Marktes erst wieder erwerben. Eine Massnahme, das Vertrauen der Investoren wieder zu erlangen wäre, dass Unternehmen sich freiwillig Prüfungen durch Wirtschaftsprüfer unterziehen – eben Assurance Services beziehen. Eine steigende Bedeutung von Assurance Services ist deshalb für die Zukunft zu erwarten.

]ZHL�SUDNWLVFKH�%HLVSLHOH�]XU�0RWLYDWLRQ�GHU�$UEHLW�„ Business Reporting und Assurance Services – Beitrag zur Shareholder Value-Optimierung“ ist der Titel vorliegender Dissertation. Der Fokus liegt damit auf zwei Elementen: Einerseits auf %XVLQHVV� 5HSRUWLQJ, andererseits auf $VVXUDQFH� 6HUYLFHV. Auf beides wird in extenso im Verlauf der Arbeit einzugehen sein, an dieser Stelle kann nur ein erstes Vorverständnis gegeben werden. %XVLQHVV�5HSRUWLQJ kann definiert werden als jener 3UR]HVV�� ZRGXUFK� GDV� 0DQDJHPHQW� GHP� .DSLWDOPDUNW� MHQH�,QIRUPDWLRQHQ� ]XU�9HUI�JXQJ� VWHOOW�� GLH� GLHVHU� ]XU� %HZHUWXQJ� GHU�8QWHUQHKPHQVWLWHO�

E|UVHQNRWLHUWHU� 8QWHUQHKPHQ� EHQ|WLJW� Assurance Services sollen das Business Reporting unterstützen. Das American Institute of Certified Public Accountants (AICPA) definiert $VVXUDQFH� 6HUYLFHV als Ä>L@QGHSHQGHQW� SURIHVVLRQDO� VHUYLFHV�� WKDW�LPSURYH� WKH� TXDOLW\� RI� LQIRUPDWLRQ�� RU� LWV� FRQWH[W�� IRU� GHFLVLRQ� PDNHUV³. Assurance Services, die das Business Reporting unterstützen sollen, sind also Dienstleistungen, die durch Wirtschaftsprüfer zum Zwecke der Verbesserung der Qualität von Informationen, welche vom Management an den Kapitalmarkt kommuniziert werden, angeboten werden. Warum sind aber Business Reporting und Assurance Services von Interesse? Das wird durch den Passus „ Shareholder Value-Optimierung“ im Titel der Dissertation angedeutet: 'XUFK� %XVLQHVV� 5HSRUWLQJ� XQG� $VVXUDQFH� 6HUYLFHV� VROO� HLQ�%HLWUDJ� LP� 3UR]HVV� GHU� 8QWHUQHKPHQVZHUWVWHLJHUXQJ� JHOLHIHUW� ZHUGHQ�� Wie kann dieser Beitrag geliefert werden? Der Kapitalmarkt bewertet Unternehmen auf Basis von Informationen. Diese Informationen beziehen sich zum einen auf das Unternehmen selbst, zum anderen auf das unternehmerische Umfeld. Intuitiv nachvollziehbar ist, dass die Bewertung umso genauer und sicherer erfolgen kann, je besser die Informationslage ist – eine bessere Informationslage verringert die Wahrscheinlichkeit und damit das Risiko von Fehlbewertungen. Die Höhe dieses Informationsrisikos beeinflusst aber die

Kapitalkosten – so die Hypothese, die der Arbeit zugrunde liegt ±, also die

Renditeforderungen, die der Kapitalmarkt ggü. einem Unternehmen stellt. Je unsicherer und risikoreicher die Informationslage, desto höher ceteris paribus die Kapitalkosten. Dies kann auch als eine Art Versicherung des Kapitalmarktes gegen unbekannte Investitionsrisiken aufgefasst werden: Je höher das Risiko schlechter/unzureichender Information, desto höher die Renditeforderungen der Investoren (die Kapitalkosten) als Versicherung. Nun drängt sich aber der Schluss auf,

Einleitung und Motivation der Arbeit Seite 7

dass durch Business Reporting die Höhe der Kapitalkosten beeinflusst werden kann: :HQQ� XPIDVVHQG� EHULFKWHW� ZLUG�� LVW� GLH� ,QIRUPDWLRQVODJH� EHVVHU�� ZRGXUFK� VLFK� GLH�

.DSLWDONRVWHQ�YHUULQJHUQ�P�VVWHQ. Als intuitive Verdeutlichung dessen, wogegen sich der Kapitalmarkt in Form höherer Renditeforderungen bei ungenügendem Reporting versichert, mögen die Fälle Swissair und Enron dienen: Beide Male wurde deutlich, dass durch ungenügende Informationspolitik durch das Management nicht alle bewertungsrelevanten Risiken in einem genügenden Ausmass offengelegt werden, sodass ein Fiasko völlig überraschend eintreten kann. Die kurze Schilderung der Krisen der Schweizer Fluglinie Swissair und des US-amerikanischen Energiehandelsunternehmens Enron illustrieren ausserdem die Aktualität der behandelten Themenstellung.4 Die Schweizer Fluglinie Swissair war noch 1999 – so die Berichterstattung im Jahresabschluss – äusserst erfolgreich, Swissair war unübersehbar auf Expansions- und Akquisitionskurs. Sowohl CEO als auch CFO von Swissair waren davon überzeugt, den Aktienkurs auf ungeahnte Höhen treiben zu können. Ein Jahr später allerdings war Swissair am Boden, die Verluste des Jahres 2000 überstiegen die Summe der Gewinne der vorhergehenden Jahre bei weitem. Der Vorstand trat zurück, schliesslich musste Swissair sogar den Konkurs anmelden. Was war passiert? In aller Kürze (für eine ausführlichere Darstellung vgl. Kapitel 2.3.2.1): Swissair hatte sich in seiner Expansionsstrategie schlicht finanziell übernommen, sowohl Ergebnis als auch Liquidität des Unternehmens entwickelten sich im Zuge des allgemeinen Abschwungs der Luftfahrtindustrie katastrophal. Was hat dies aber mit dem Thema der Dissertation, mit Business Reporting, Assurance Services und deren Einfluss auf die Kapitalkosten zu tun? Zum einen sicherlich ganz offensichtlich folgendes: Swissair verfolgte eine äusserst risikoreiche Expansionsstrategie, die sich als die finanziellen Kräfte der Gruppe übersteigend erwiesen hat. Dies allein wäre aber noch nichts, was hier interessieren würde. Bedeutender ist aber die Tatsache, dass Swissair nicht – oder zumindest nicht in ausreichendem Masse – über die Risiken, die mit dieser Strategie einhergingen, informiert hat. Anders ausgedrückt: Hätte durch eine frühzeitige und umfassende Information das Debakel der Swissair durch den Druck des Kapitalmarktes, die Strategie zu ändern, entweder abgemildert oder gar verhindert werden können?

4 Die Aktualität der Themenstellung wird auch dadurch illustriert, dass die Nobelpreise für Ökonomie des Jahres 2001 an Stiglitz/Spence/Akerlof gingen, die sich explizit mit der Auswirkung von Informationsasymmetrien auf Märkte befassen. Die Arbeiten von Akerlof und insbesondere Spence werden aber in der Folge noch eine grosse Rolle spielen, vgl. Kapitel 5.

Seite 8 Einleitung und Motivation der Arbeit

Zum anderen aber kann folgendes durch den Fall Swissair illustriert werden: Durch die Verbesserung der Informationslage können, wie in der Folge zu beweisen sein wird, die Kapitalkosten gesenkt werden. Dies geschieht völlig unabhängig von den konkreten, materialen InformationsLQKDOWHQ, die vermittelt werden. Allein dadurch, GDVV berichtet wird, wird das Investitionsrisiko gesenkt. Im konkreten Fall muss allerdings auch immer die Wirkung der materialen Informationsinhalte berücksichtigt werden, die ihrerseits einen gesonderten Einfluss auf den Unternehmenswert haben. Im Falle Swissair: Hätte das Management von Swissair schon frühzeitig sämtliche Risiken der eingeschlagenen Strategie berichtet, wäre vielleicht ein kapitalkostensenkender Effekt erzielbar gewesen. Gleichzeitig hätte aber der Kapitalmarkt, wie oben erwähnt, möglicherweise Zweifel an der Strategie der Swissair geäussert, was den Unternehmenswert verringert hätte. Gesetzt nun, dass dieser negative Effekt aufgrund der materialen Informationsinhalte den positiven aufgrund der Verbesserung der Informationslage überwogen hätte, ist es verständlich, warum das Management gezögert hat, frühzeitig zu berichten: Es war von der Richtigkeit seiner Einschätzung überzeugt und auch davon, dass eigentlich ein höherer, nicht ein niedrigerer Aktienkurs gerechtfertigt wäre. Allgemein gesprochen bedeutet dies folgendes: Immer dann, wenn negative materiale Informationsinhalte und deren unternehmenswertsenkende Auswirkungen den formalen Effekt der Kapitalkostenreduktion durch eine Verbesserung der Informationslage überwiegen, hat ein Unternehmen einen Anreiz dazu, diese Informationen der Öffentlichkeit nicht zu berichten. Noch drastischer als Swissair illustriert der Kollaps des Energiehandelsunternehmens Enron die Folgen mangelnder Transparenz oder sogar Irreführung in der Berichterstattung von Unternehmen. Noch zu Beginn dieses Jahres war Enron in aller Munde als das Unternehmen, das es geschafft hat, aus seinem angestammten, stagnierenden Markt – Enron war ein Hersteller von Pipelines – auszubrechen und stattdessen selbst einen neuen, hoch profitablen Markt geschaffen zu haben - den Handel von zunächst Energie, dann aber auch anderen Gütern, wie z.B. Wasser. Businessweek zitiert hierzu bspw. den bekannten Wirtschaftswissenschaftler Gary Hamel: „ Enron isn't in the business of eking the last penny out of a dying business but of continously creating radical new business concepts with huge upside.“ 5 Jetzt, Anfang des Jahres 2002, ist die Situation radikal verändert. Am 16. Oktober 2001 hat Enron Verluste für das dritte Quartal in der Höhe von 618 Mio. USD bekanntgegeben,

5 Zellner/Forest/Thornton et al. (2002), keine Seitenangaben.

Einleitung und Motivation der Arbeit Seite 9

am 8. November wurde eine überraschende Korrektur des Net Income für die Jahre 1997 bis 2000 in der Höhe von 586 Mio. USD vorgenommen, am 15. November spricht Enron öffentlich davon, eine Reihe von „ very bad investments“ getätigt zu haben, am 2. Dezember schliesslich wird über Enron das grösste Konkursverfahren in der amerikanischen Wirtschaftsgeschichte eingeleitet.6 Das noch Mitte des Jahres 2001 – gemessen an Umsätzen – siebtgrösste amerikanische Unternehmen liegt am Boden, kaum ein halbes Jahr später.7 Die Überraschung über und die Geschwindigkeit der Katastrophe war noch grösser als im Fall Swissair. Auch hier ist also zu fragen: Was ist passiert? Ein genauer Nachvollzug ist zu diesem Zeitpunkt noch nicht möglich, die Informationsbasis dazu wird gerade erst geschaffen.8 Ein kurzer Abriss kann aber dennoch gegeben werden, was an dieser Stelle aber auch genügen wird. Dem Kollaps von Enron liegen im wesentlichen drei Faktoren zugrunde. Zunächst sicherlich auch die oben zitierten „ very bad investments“ , dazu zählen bspw. ein Wasserunternehmen in England oder ein Energieunternehmen in Brasilien.9 Das allein aber, so die damalige Meinung von Analysten und Ratingagenturen, hätte nicht genügt, um Enron in den Ruin zu stürzen, denn – so die damals allgemeine Ansicht – das Kerngeschäft Enrons, der Energiehandel, sei weiterhin ein Garant für ausserordentliche Erträge. Tatsächlich, so ist im Rückblick nun offenbar, sah sich Enron im Energiehandelsgeschäft sinkenden Margen aufgrund von Marktsättigung und Intensivierung des Wettbewerbs ausgesetzt. Dies versuchte Enron durch eine Verlagerung der – unbestreitbaren – Kompetenzen Enrons im Energiehandel in andere Bereiche zu kompensieren: „ [Enron's] answer to growing competition in energy trading was to push Enron's innovative techniques into new arenas, everything from broadband to metals, steel, and even advertising time and space.“ 10 Diese Strategie musste natürlich finanziert werden, während gleichzeitig das Kreditrating von Enron (AA) gehalten werden musste, um ein glaubwürdiger, vertrauenswürdiger Handelspartner zu sein und die Handelskosten niedrig zu halten. Die Lösung, die Enron dafür gefunden zu haben meinte: Das Fremdkapital, das zur Umsetzung der Strategie erforderlich war, über sogenannte Special Purpose Entities aufzubringen, gleichzeitig aber aus Enrons Bilanzen zu halten. Der aufgrund dessen - wie sich zeigen wird nur scheinbar – niedrige Fremdfinanzierungsgrad ermöglichte es,

6 Vgl. Zellner/Forest/Thornton et al. (2002), keine Seitenangaben. 7 Vgl. Rossant (2002), keine Seitenangaben. 8 Der Autor bezieht sich in der Wiedergabe des Enronkonkurses auf eine Schilderung durch Businessweek, die sich intensiv mit Enron beschäftigt hat. 9 Zellner/Forest/Thornton et al. (2002), keine Seitenangaben. 10 Zellner/Forest/Thornton et al. (2002), keine Seitenangaben.

Seite 10 Einleitung und Motivation der Arbeit

ein gutes Kreditrating zu behalten.11 Diese Finanzierungsarrangements –hochkomplex, teilweise selbst für Enronmanager und spezialisierte Analysten der Wall Street unverständlich – waren aber zudem – und darin lag das eigentliche Problem – mit Klauseln versehen, die bewirkten, dass bei fallendem Aktienkurs von Enron einige der Schulden auf einmal doch von Enron hätten übernommen werden müssen, damit natürlich auch in den Büchern aufscheinen würden. Ein klares Bild über die Summe dieser Finanzierungsarrangements lag weder in der Vergangenheit, noch liegt es heute vor, dementsprechend ist auch die Höhe der gesamt daraus entstehenden Verbindlichkeiten für Enron unklar. Öffentlich bekannt wurden diese Finanzierungsarrangements, als Enron tatsächlich die Bekanntgabe von Verlusten aufgrund eben dieser Special Purpose Entities nicht mehr verheimlichen konnte. Von heute auf morgen12 musste die Öffentlichkeit das Bild, das sie von Enron hatte, korrigieren: Enron war de facto kein so profitables Unternehmen, wie bisher angenommen. Schlimmer aber noch war wohl der Verlust des Vertrauens der Investoren als auch der Handelspartner Enrons, die letztlich den Kollaps auslösten:13 Die ,QYHVWRUHQ sahen sich von Enron gleichsam betrogen, weil vor der Bekanntgabe der Verluste offensichtlich niemand Klarheit über die finanziellen Risiken der Strategie Enrons hatte. Auch als Energiehändler war Enron bei seinen +DQGHOVSDUWQHUQ� auf einmal diskreditiert: Ein Unternehmen in finanziellen Schwierigkeiten konnte den Handelspartnern keine ausreichende Sicherheit bieten, dass die Deals mit Enron auch tatsächlich abgewickelt würden.14 Die hier interessierende Quintessenz aus dem Enrondesaster ist aber nicht so sehr die Tatsache, dass nun eines der grössten Unternehmen der USA in Konkurs gegangen ist. Vielmehr wird durch das Beispiel Enron die Wichtigkeit von Business Reporting verdeutlicht: Nur wenn der Kapitalmarkt über alle ein Unternehmen betreffenden Informationen verfügt, kann dieses Unternehmen auch mit ausreichender Sicherheit bewertet werden. Gleichzeitig wird aber – und dies verdient noch mehr hervorgehoben zu werden – klar, dass durch das Management der Kapitalmarkt nicht immer allumfassend informiert wird. Sofern es sich nämlich um für das Unternehmen nachteilige Informationen handelt, kann es durchaus sein, dass das Management

11 Vgl. Wee (2002), keine Seitenangaben. 12 Dass tatsächlich von heute auf morgen das Bild korrigiert wurde, zeigt die Tatsache, dass einen Tag vor dem Kollaps Enrons am 28. November sechs Wall Street-Analysten Enron noch als Strong Buy empfohlen hatten. Vgl. Wee (2002), keine Seitenangaben. 13 Vgl. Gleckman (2002), keine Seitenangaben. 14 Dieses geschwundene Vertrauen drückt sich bspw. auch in dem Downgrading des Ratings von Enron auf Junk-Bond-Status gegen Ende des Jahres aus. Vgl. Zellner/Forest/Thornton et al. (2002), keine Seitenangaben.

Einleitung und Motivation der Arbeit Seite 11

wesentliche Informationen verschweigt – z.B., um eigene Fehler nicht eingestehen zu müssen und seine (vermeintlich richtige) Strategie unbeirrt verfolgen zu können. Wie aber sind die Aktionäre eines Unternehmens davon betroffen? Auch dies wurde sowohl durch Swissair als auch durch Enron verdeutlicht. Kurzfristig mag es sogar sein, dass das Nicht-Berichten der negativen Informationen im Interesse der Aktionäre ist – sie erleiden dann die aufgrund der negativen Informationen induzierten Kurswertverschlechterungen und die damit verbundenen Vermögensverringerungen nicht sofort. Allerdings, und dies ist wichtig zu sehen, können Aktionäre langfristig keineswegs daran interessiert sein, dass negative Informationen verschwiegen werden: Denn erstens, je später Informationen berichtet werden, desto geringer ist die Wahrscheinlichkeit, dass noch Korrekturmassnahmen eingeleitet werden können, was eindrucksvoll sowohl Swissair als auch Enron gezeigt haben. Zweitens aber kann folgendes Argument dafür ins Feld geführt werden, dass langfristig auch die Berichterstattung negativer Informationen im Interesse der Aktionäre ist: Wenn allgemein bekannt ist, dass negative Informationen nicht oder zumindest nicht immer berichtet werden, dann wird der Kapitalmarkt die gesamten Reporting-Anstrengungen von Unternehmen als weniger wahrheitsgemäss und daher als tendenziell unglaubwürdig einstufen. Damit wird aber das Management des Wertsteigerungshebels Reporting zur Senkung der Kapitalkosten beraubt – auch dann nämlich, wenn es gute Informationen zu berichten hätte. Dies kann aber langfristig gerade nicht im Interesse der Aktionäre und des Kapitalmarktes sein. Auch dies wird von der Presse im Rückblick auf Enron hervorgehoben. Die Businessweek spricht sogar - etwas theatralisch - von einem „ Contagion Effect“ , einem Kontaminierungseffekt der irreführenden, intransparenten Berichterstattung Enrons: Ein allgemeiner Vertrauensverlust des Kapitalmarkts in das Reporting von Unternehmen könnte dazu führen, dass man sich gegen Intransparenz durch höhere Renditeforderungen, höhere Kapitalkosten, schützt: „ If investors feel they can't trust companies' financial disclosures, the cost of capital is sure to go up for Corporate America.“ 15 Um in Zukunft solche Krisen zu verhindern, muss also gewährleistet werden, dass die Öffentlichkeit frühzeitig und ausreichend informiert wird: „ And the key to preventing such disasters [i.e. Enron's, Anm. d. Verf.] is detailed, understandable information about how a company works, instead of razzle-dazzle press releases masquerading as

15 Gleckman (2002), keine Seitenangaben.

Seite 12 Einleitung und Motivation der Arbeit

disclosure.“ 16 Wie aber kann dies garantiert werden? Anders ausgedrückt: Auf welche Weise kann sichergestellt werden, dass das Unternehmen im langfristigen Interesse der Aktionäre gesteuert und dementsprechend publiziert wird, auch wenn dies kurzfristig zu einer Vermögenswertminderung führen mag? Mit institutionellen Mechanismen, die sicherstellen, dass das Unternehmen tatsächlich im Aktionärsinteresse geführt wird, beschäftigt sich die Forschung zur Corporate Governance.17 Wie zu zeigen sein wird, sind auch Assurance Services ein Teil der Corporate Governance-Mechanismen. Damit ordnet sich die Dissertation aber in die Reihe der Forschung zur Corporate Governance ein. Die Bedeutung der Forschung zur Corporate Governance für den hier interessierenden Zusammenhang rechtfertigt es, an dieser Stelle darauf ansatzweise einzugehen. Mit Shleifer/Vishny kann die wesentliche Frage der Corporate Governance umrissen werden: „ Corporate Governance deals with the ways in which suppliers of finance to corporations assure themselves of getting a return on their investment. [...] How do suppliers of finance control managers?“ 18, 19 Nach Böckli sind Beantwortungsstrategien bzw. Lösungsansätze dieser Fragen in zwei Elementen der Corporate Governance möglich, dem „ inneren“ und dem „ äusseren Dreieck“ .20 Das „ innere Dreieck“ befasst sich mit der zweckmässigen Gliederung der Unternehmensspitze und der Aufrechterhaltung einer Balance zwischen der Unternehmensführung durch das Management, der Überwachung durch das Board of Directors und der Prüfung durch die Revisoren. Schwerpunkte im ersten Kreis sind die planvolle und zweckmässige Zusammensetzung und Strukturierung des Board sowie Fragen der Abschlussprüfung.21 Das „ äussere Dreieck“ hat das Kräftegleichgewicht zwischen dem Unternehmen, repräsentiert durch seine Spitze, und dem Kapitalmarkt, sprich den Eignern, zum Thema.22 Ein Eingehen auf die Lösungskonzepte sei verbunden mit einem kurzen Überblick über die historische Entwicklung. Der Beginn des Interesses reicht in die siebziger und achtziger Jahre in den USA zurück; breite öffentliche Resonanz herrscht aber wohl erst

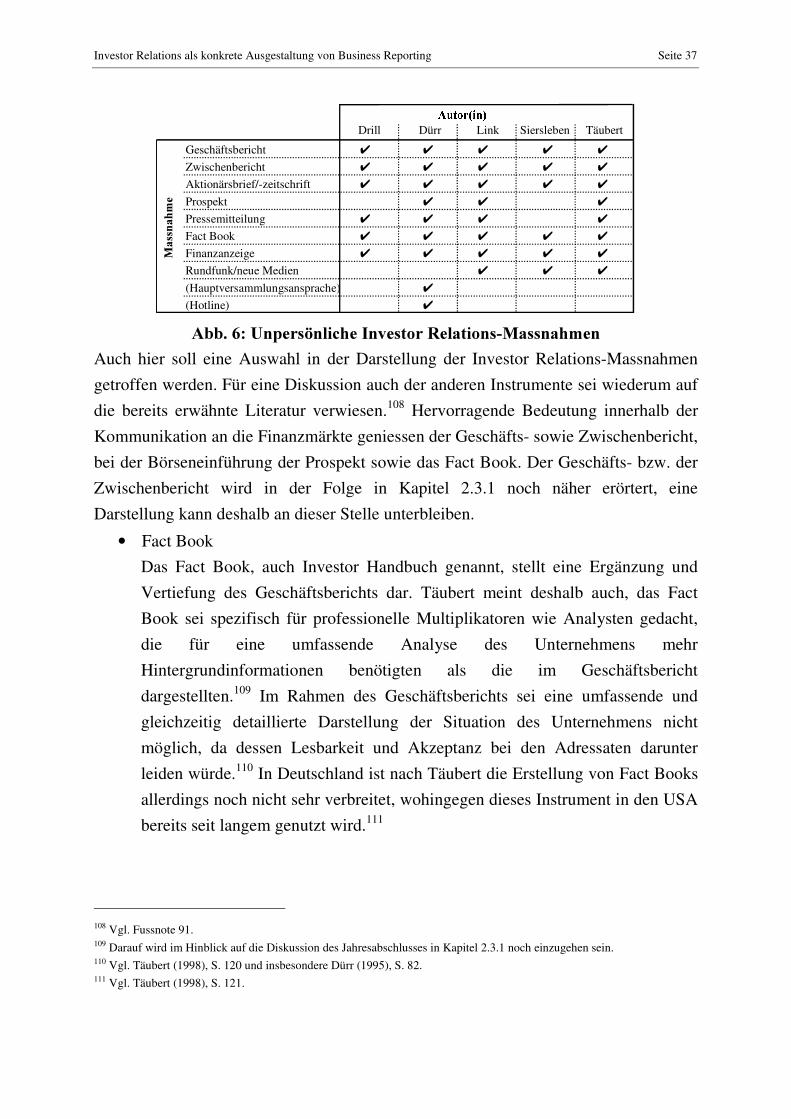

16 Coy (2002), keine Seitenangaben. 17 Damit ist das Feld der Corporate Governance weiter, als lediglich sicherzustellen, dass das Reporting eines Unternehmens stets objektiv erfolgt. 18 Shleifer/Vishny (1997), S. 737. 19 Das Cadburykomitee gibt einen etwas anderen Definitionsvorschlag für Corporate Governance als „ system by which companies are directed and controlled.“ (CFACG (1992), S. 15). Für eine Übersicht über weitere Definitionsmöglichkeiten vgl. Früh (1999), S. 11ff. 20 Böckli (2000), S. 133. 21 Vgl. Böckli (2000), S. 133. 22 Vgl. Böckli (2000), S. 133f.

Einleitung und Motivation der Arbeit Seite 13

seit der Publikation des Cadbury Report 1992, benannt nach dem Vorsitzenden des Gremiums, Sir Adrian Cadbury. Der „ Code of Best Practice“ , den das Cadburykomitee erarbeitete, redete einer starken Rolle des Board und insbesondere der Non-Executive Directors das Wort und hob weiters die Bedeutung eines Audit Committee hervor, das die Qualität der externen Rechnungslegung sichern helfen soll.23 Der Cadbury Report markiert aber nur den Anfangspunkt einer Serie von Berichten, die sich mit Corporate Governance befassen. Von besonderer Bedeutung ist der 1998 erschienene Hampelreport, der die mit Cadbury gemachten Erfahrungen reflektierte. In Deutschland führte das erwachte Interesse an Corporate Governance 1998 zur Verabschiedung des Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG), auf das später noch besonders einzugehen sein wird, und in den USA zum Blue Ribbon Report, der 1999 erschien.24 Allen genannten Publikationen gemeinsam ist der Gedanke, dass das Ziel der Angleichung der Managerinteressen an jene der Eigentümer durch ein System der „ checks and balances“ 25 und der Verteilung der Kompetenzen auf mehrere Stellen zu erreichen ist. Zwar ist unbestritten, dass die operative Leitung des Unternehmens dem Management überlassen bleibt, allerdings wird dem Board und dem Prüfer eine entscheidende Rolle zugewiesen. Anders als in Deutschland und Österreich26 ist das Board im anglo-amerikanischen Raum nicht strikt von Aussenstehenden, sprich Non-Executive Directors, besetzt, d.h. eine Überlappung von Management und Board ist möglich.27 Der Cadbury Report und der Hampel Report bspw. unterstreichen aber die Wichtigkeit von Non-Executive Directors, die spezifische Überwachungsfunktionen wahrzunehmen haben und vom Management unabhängig sein sollen.28 Damit unmittelbar verknüpft ist ein umfassendes $XVNXQIWV��XQG�,QIRUPDWLRQVUHFKW�des Board als conditio sine qua non wirksamer Überwachung. Besondere Bedeutung geniessen spezielle Unterausschüsse des Board, das Audit Committee, das Remuneration Committee und das Nomination Committee.29 Von besonderer Bedeutung nicht nur für vorliegende Arbeit ist das $XGLW�&RPPLWWHH. Gemäss den Empfehlungen des Cadbury Report und des Hampel Report hat es sich ausschliesslich aus aussenstehenden

23 Vgl. CFACG (1992), S. 58ff. 24 Für eine detailliertere Darstellung der historischen Entwicklung siehe Böckli (2000), S. 135. 25 Der Begriff „ checks and balances“ findet bspw. Verwendung in CFACG (1992), S. 20. 26 In der Schweiz existiert nicht das strikte Trennsystem wie in Deutschland und Österreich. Vgl. dazu Böckli (1992), S. 398ff. 27 Für eine Charakterisierung des „ unitary board system“ bspw. in Grossbritannien vgl. Ezzamel/Watson (1997), S. 62ff. 28 Vgl. CFACG (1992), S. 58f und CCG (1997), S. 58ff. 29 Vgl. CFACG (1992), S. 59 und CCG (1997), S. 63. Zu den Unterausschüssen des Board vgl. auch Ezzamel/Watson (1997), S. 70ff.

Seite 14 Einleitung und Motivation der Arbeit

Boardmitgliedern zusammenzusetzen und übt deshalb gegenüber dem Management eine starke Kontrollfunktion aus.30 Der US-amerikanische Blue Ribbon Report beschäftigt sich ebenfalls mit der Verbesserung der Rolle und Stellung des Audit Committee.31 Danach soll ausreichende fachliche Qualifikation sowie ein Höchstmass an Unabhängigkeit gegenüber dem Management sichergestellt sein.32 'XUFK�HLQ�$XGLW�&RPPLWWHH�VROO�GLH�4XDOLWlW�GHU�ILQDQ]LHOOHQ�%HULFKWHUVWDWWXQJ�YHUEHVVHUW��GLH�3RVLWLRQ�

gIIHQWOLFKNHLW� LQ� GLH� )LQDQFLDO� 5HSRUWV� HUUHLFKW� ZHUGHQ�33� Das Audit Committee befasst sich also mit genau jener Thematik, die in der Dissertation zu untersuchen sein wird, allerdings eingeschränkt auf das Financial Reporting. Der Hampel Report betont weiters die Bedeutung der internen Revision und „ internal control“ 34, „ verstanden als Erkennung und systematische Einschätzung und Behandlung von Geschäftsrisiken aller Art, Rechtseinhaltung [...] und Vermögensschutz“ .35 Diesen Gedanken greift der Turnbullreport aus dem Jahr 1999 auf, der im Prinzip die Bedeutung der internen Revision und einer weit verstandenen Aufgabenstellung dieser Funktion hervorhebt.36 Es geht, wie in obigem Zitat bereits angedeutet, nicht nur um schematisches „ Box-Ticking“ ; die interne Revision soll vielmehr in Richtung einer „ umfassende[n] Überprüfung des Risiko-Managements“ der Organisation ausgeweitet werden.37 Von Bedeutung hierfür ist aber die laufende Überprüfung der Funktionsfähigkeit der internen Revision eben durch den Aufsichtsrat sowie die Zusammenarbeit mit dem Audit Committee und damit auch mit dem externen Abschlussprüfer.38 Die oben zitierten Empfehlungen der Berichte zielen alle darauf ab, die Zusammenarbeit im „ inneren Dreieck“ möglichst zweckmässig zu gestalten. Zusammengefasst kann gesagt werden, dass durch eine mehr oder minder konsequente Aufgabentrennung zwischen Leitungs- und Überwachungsorganen, unterstützt durch

30 Vgl. CFACG (1992), S. 59 und CCG (1997), S. 63. 31 Die Empfehlungen des Blue Ribbon Committee finden sich bei Böckli (2000), S. 150f. 32 Für eine Auflistung der Kriterien, die Unabhängigkeit definieren, vgl. Böckli (2000), S. 139. 33 Vgl. CFACG (1992), S. 68f. 34 Vgl. CFACG (1992), S. 27ff und CCG (1997), S. 52f. 35 Böckli (2000), S. 136. 36 Vgl. ICAEW (1999), insbesondere S. 2, wo die Bedeutung von „ internal control“ herausgestrichen wird. 37 Böckli (2000), S. 140. Für eine umfassend verstandene Definition der Funktion der internen Revision vgl. auch Ruud/Linsi (1999) und Ruud/Gillmann/Eder (1999). 38 In der Literatur zur Abschlussprüfung wird immer wieder, im Sinne einer zunehmenden Risikoorientierung der gesamten Prüfung, betont, dass eine funktionsfähige interne Revision die Zahl der materiellen Prüfungshandlungen durch die externen Revisoren vermindern kann, woraus unmittelbar folgt, dass interne und externe Revision zumindest miteinander kommunizieren müssen. Vgl. dazu bspw. Arens/Loebbecke (2000).

Einleitung und Motivation der Arbeit Seite 15

Prüfungsorgane, ein Handeln der Unternehmensspitze im Interesse der Aktionäre erreicht werden soll. Von besonderer Bedeutung für vorliegende Arbeit ist zweifellos die Rolle des Audit Committees sowie, damit verknüpft, der externen und internen Prüfer, die als substantiell für eine wirksame Überwachung des Managements angesehen werden. Durch die Prüftätigkeit soll sichergestellt werden, GDVV� GLH� YRP�0DQDJHPHQW�DQ�GHQ�$XIVLFKWVUDW�XQG�GLH�gIIHQWOLFKNHLW�NRPPXQL]LHUWHQ�,QIRUPDWLRQHQ�

JHZLVVHQ�4XDOLWlWVVWDQGDUGV�HQWVSUHFKHQ� Der Zusammenhang zum Fall Swissair wird offensichtlich: Die Sonderprüfung wird zu klären haben, ob das Management tatsächlich ausreichend offengelegt hat und ob die Aufsichtsorgane ihre Pflicht zur Überwachung gewissenhaft ausgeführt haben. Es ist klar, dass wirksame Überwachung nur dann geschehen kann, wenn die Überwachungsorgane adäquat mit verlässlichen und relevanten Informationen über das Unternehmen versorgt sind bzw. sie sich diese verschafft haben. Die Notwendigkeit eines internen Überwachungsverhältnisses bringt zwar zum Ausdruck, dass nicht allein auf den Druck des Kapitalmarktes vertraut werden kann, um Konformität durch das Management zu erzielen. Jener Druck ist aber wichtig und wird in der Folge in der Diskussion des äusseren Verhältnisses, jenes zwischen Unternehmensspitze und Kapitalmarkt, thematisiert. Es geht darum, wie der Kapitalmarkt eine disziplinierende Wirkung auf die Unternehmensspitze ausüben kann. Nach Vishny/Shleifer sind grundsätzlich zwei Möglichkeiten denkbar. Erstens ein ausgefeiltes System rechtlichen Eigentümerschutzes. Darunter fallen bspw. das Recht der Eigentümer, das Board zu bestellen, aber auch bestimmte rechtliche Verhaltensrestriktionen des Managements.39 All dies belässt dem Management aber immer noch grosse diskretionäre Spielräume, die durchaus zum Schaden der Eigentümer ausgenützt werden können. Deshalb ist zweitens die Existenz relativ grosser Investoren von Bedeutung; ein Gedanke, dem die Idee zugrunde liegt, dass „ perhaps investors can get more effective control rights by being large“ 40. Dies ist dadurch begründet, dass das von eigener Kontrolle abhaltende Free-Rider-Problem bei grossen Anteilseignern überwunden werden könnte. Auch hier wird wieder der Link zur Thematik des Reporting klar: Vertraglich geschützte Rechte und Kontrolle können nur ausgeübt werden, wenn bzgl. des Kontrollobjekts Unternehmen eine hinreichend verlässliche und relevante Informationsbasis gegeben ist.

39 Nach Shleifer/Vishny (1997), S. 752 fallen darunter bspw. „ the legal restrictions on managerial self-dealing, such as outright theft from the firm, excessive compensation, or issues of additional securities (such as equity) to the management and its relatives.“ 40 Shleifer/Vishny (1997), S. 753. Ausschliesslich mit der Auswirkung der Existenz grosser Anteilseigner auf die Corporate Governance beschäftigen sich Shleifer/Vishny (1986).

Seite 16 Einleitung und Motivation der Arbeit

Zusammengefasst geht es in der Corporate Governance-Debatte darum, aktuellen und künftigen Investoren die Sicherheit zu bieten, dass die von ihnen investierten Mittel wertsteigernd verwendet werden. Dafür sind aufgrund institutioneller Probleme institutionelle Mechanismen der Kontrolle notwendig. Sowohl im „ inneren“ wie auch im „ äusseren Dreieck“ ist die 9RUDXVVHW]XQJ für funktionierende Kontrolle aber, wie bereits erwähnt, YHUOlVVOLFKH� XQG� UHOHYDQWH� ,QIRUPDWLRQ. Denn nur wenn der Kapitalmarkt und die Überwachungsorgane ausreichend und verlässlich informiert sind, kann die Performance des Unternehmens angemessen beurteilt und damit eine Entscheidung getroffen werden, in das Unternehmen zu investieren oder nicht. Dass verlässliche und objektive Information an den Kapitalmarkt kommuniziert wird, soll durch institutionelle Arrangements im „ inneren Dreieck“ sichergestellt werden. Schärfer: Es soll durch institutionelle Selbstbindungsarrangements erreicht werden, dass kurzfristigen Interessen, negative Informationen zu verschweigen, die Reporting als Wertsteigerungshebel invalidieren würden41, nicht nachgegeben wird. Hervorragende Bedeutung geniessen dabei sicherlich das Audit Committee und die externen und internen Prüfer. Allein durch eine Einbettung in ein System der Checks and Balances kann also sichergestellt werden, dass das Business Reporting eines Unternehmens auch den Kapitalmarktinteressen gerecht wird. $VVXUDQFH�6HUYLFHV�N|QQHQ�QXQ�DOV�HLQ�0LWWHO�GHU�&RUSRUDWH�*RYHUQDQFH�YHUVWDQGHQ�

Zusammenfassend diente das Kapitel der Erarbeitung folgender Hypothesen, teilweise illustriert durch die Beispiele Swissair und Enron:

41 Vgl. dazu die Ausführungen zu Beginn der Einführung. 42 Allerdings, das soll hier nicht verschwiegen werden, wurden die Financial Statements z.B. von Enron einem Audit durch Wirtschaftsprüfer unterzogen, die die Risiken., möglicherweise sogar das Fehlverhalten von Enron nicht zutage brachten. Deshalb betont bspw. auch der Chairman der Securities and Exchange Commission (SEC), dass in der Folge des Enronkonkurses auch Massnahmen zur Erhöhung und Wahrung der Integrität der Tätigkeit von Wirtschaftsprüfern gesetzt werden müssen.

Einleitung und Motivation der Arbeit Seite 17

1. Illustriert wurde die Bedeutung von Business Reporting – durch Bereitstellung von Informationen wird Investoren eine Investitionsentscheidungsgrundlage gegeben. Es wurde die Hypothese referiert, dass der Kapitalmarkt bei Vorhandensein einer verlässlicheren, umfangreicheren Informationslage seine Renditeforderungen reduzieren wird; durch bessere Information soll also die „ Versicherung“ gegen Risiken in Form höherer Kapitalkosten reduziert werden.

2. Wenn das Unternehmen allerdings inhaltlich negative Informationen zu berichten hat, haben NXU]IULVWLJ weder die Aktionäre noch das Management Interesse daran, diese Informationen zu publizieren – der negative Bewertungseffekt inhaltlich negativer Informationen überwiegt den positiven Bewertungseffekt der Kapitalkostenreduktion durch eine bessere Informationslage. Wenn das Unternehmen aber nicht berichtet, beraubt es sich ODQJIULVWLJ des Wertsteigerungshebels Reporting als wertsteigernden Managementbeitrags.

3. Assurance Services als Teil der Corporate Governance wurden als institutioneller Selbstbindungsmechanismus eingeführt, der in Form der Zuziehung eines unabhängigen Prüfers wirkt. Das Reporting kann trotz der kurzfristig wirksamen Anreize verbessert werden – dem Reporting wird durch ein Urteil eines externen Prüfers Glaubwürdigkeit verliehen, was im langfristigen Interesse der Aktionäre ist.

Anknüpfend an diese zusammenfassenden Bemerkungen kann im nächsten Kapitel die Forschungsfrage formuliert werden.

���� 'LH�)RUVFKXQJVIUDJH�Damit kann nun, nach dem Ende des ersten Subkapitels, mit der genauen Formulierung der Forschungsfrage bzw. der zu untersuchenden Hypothesen geschlossen werden: 'LH�'LVVHUWDWLRQ�EHVFKlIWLJW�VLFK�PLW�GHU�)UDJH��RE�%XVLQHVV�5HSRUWLQJ�XQG�$VVXUDQFH�

Im folgenden Kapitel soll der genaue Gang der Untersuchung, abgeleitet aus der Forschungsfrage, dargestellt werden. Dies dient zur Illustration dessen, wie die Forschungsfragen beantwortet werden sollen. Im Zuge dessen wird auch auf die Forschungsmethodik sowie nötigenfalls auf eine Eingrenzung der Themenstellung einzugehen sein.

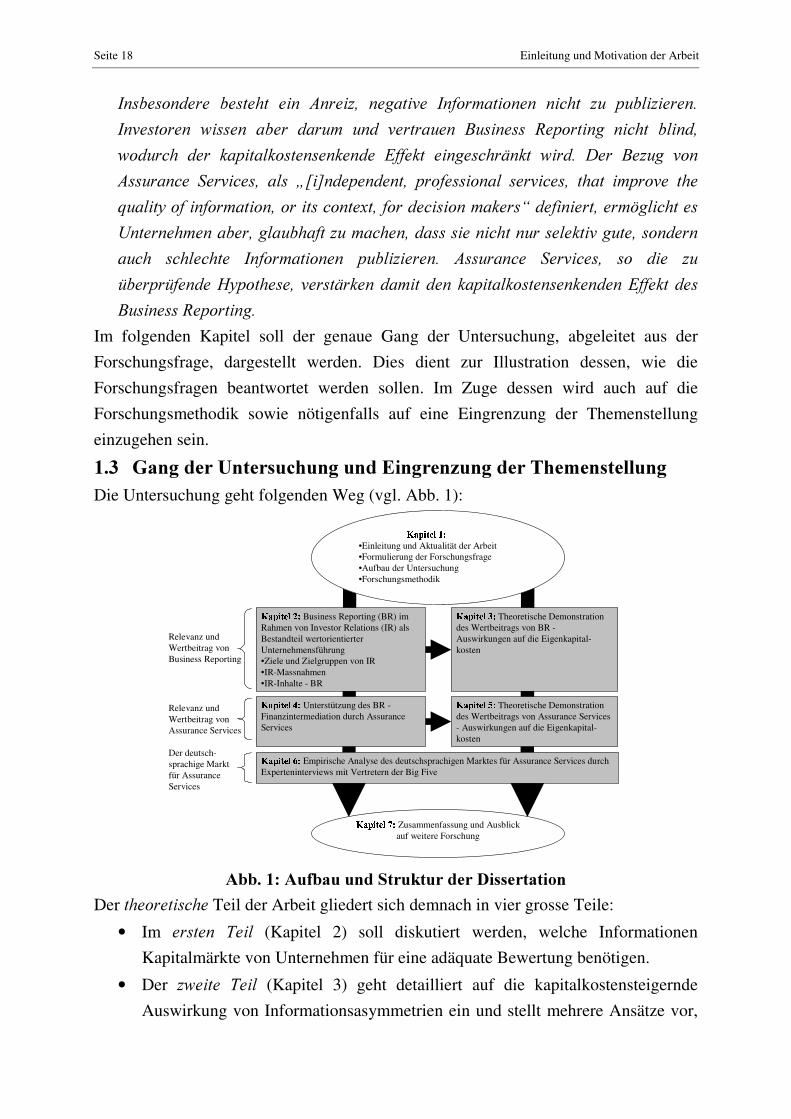

���� *DQJ�GHU�8QWHUVXFKXQJ�XQG�(LQJUHQ]XQJ�GHU�7KHPHQVWHOOXQJ�Die Untersuchung geht folgenden Weg (vgl. Abb. 1):

Relevanz und Wertbeitrag von Business Reporting

Der deutsch-sprachige Markt für Assurance Services

������ ��� ����Empirische Analyse des deutschsprachigen Marktes für Assurance Services durch

Experteninterviews mit Vertretern der Big Five

������ ��� ����Business Reporting (BR) im

Rahmen von Investor Relations (IR) als Bestandteil wertorientierter Unternehmensführung•Ziele und Zielgruppen von IR•IR-Massnahmen•IR-Inhalte - BR

������� ��� ����Theoretische Demonstration

des Wertbeitrags von BR -Auswirkungen auf die Eigenkapital-kosten

������ ��� ����Unterstützung des BR -

Finanzintermediation durch Assurance Services

������� ��� ����Theoretische Demonstration

des Wertbeitrags von Assurance Services - Auswirkungen auf die Eigenkapital-kosten

Relevanz und Wertbeitrag von Assurance Services

������ ��� ����Zusammenfassung und Ausblick auf weitere Forschung

������ ��� ����•Einleitung und Aktualität der Arbeit•Formulierung der Forschungsfrage•Aufbau der Untersuchung•Forschungsmethodik

$EE�����$XIEDX�XQG�6WUXNWXU�GHU�'LVVHUWDWLRQ�

Der WKHRUHWLVFKH Teil der Arbeit gliedert sich demnach in vier grosse Teile:

• Im HUVWHQ� 7HLO� (Kapitel 2) soll diskutiert werden, welche Informationen Kapitalmärkte von Unternehmen für eine adäquate Bewertung benötigen.

• Der ]ZHLWH� 7HLO� (Kapitel 3) geht detailliert auf die kapitalkostensteigernde Auswirkung von Informationsasymmetrien ein und stellt mehrere Ansätze vor,

Einleitung und Motivation der Arbeit Seite 19

die dies theoretisch begründen. Dieser Teil stellt ausserdem die theoretisch-formale Motivation für Unternehmen dar, warum sie ihr Business Reporting kapitalmarktgerecht gestalten sollten: Weil dadurch die Kapitalkosten gesenkt werden können.

• Der GULWWH� 7HLO (Kapitel 4) beginnt mit einer Formalisierung des Anreizproblems, das oben geschildert wurde: Das Management neigt u. U. zu einseitig positivem Business Reporting und ist deshalb nicht automatisch glaubwürdig. Es werden in der Folge Möglichkeiten referiert, wie durch Finanzintermediation dieses Anreizproblem ausgehebelt werden kann. Insbesondere wird dabei auf die Arbeit von Wirtschaftsprüfern, die Assurance Services erbringen, Bezug genommen. Zum einen wird die Jahresabschlussprüfung, der Financial Audit vorgestellt, zum anderen und schwergewichtig wird der Fokus aber auf darüber hinausreichende Assurance Services gelegt, die sich auch mit nicht im Jahresabschluss enthaltenen Informationen beschäftigen.

• Der YLHUWH� 7HLO (Kapitel 5) schliesslich stellt das eigentliche Kernstück der Arbeit dar und geht der Frage nach, ob durch Assurance Services, sprich die Unterstützung der Unternehmenskommunikation durch Wirtschaftsprüfer, die vom AICPA postulierte kapitalkostensenkende Wirkung theoretisch modelliert werden kann, was im dritten Teil nur sprachlich-argumentativ nahegelegt wurde. Dazu wird mit Hilfe spieltheoretischen Instrumentariums ein Modell konstruiert, mit dessen Hilfe die Hypothese des AICPA bewiesen bzw. widerlegt werden soll. Dieses Modell ist nach Meinung des Autors der wesentliche theoretische wissenschaftliche Beitrag der Dissertation.

Der HPSLULVFKH�7HLO (Kapitel 6) der Arbeit widmet sich der Frage, inwieweit Assurance Services im deutschsprachigen Raum nachgefragt werden oder ob dort das Auslangen mit der gesetzlich vorgeschriebenen Jahresabschlussprüfung gefunden wird. Zu diesem Zweck wurde eine empirische Erhebung in Form von Experteninterviews mit Vertretern der Big Five in Deutschland, der Schweiz und Österreich durchgeführt.43 Der Fokus auf den deutschsprachigen Raum im empirischen Teil bedingt auch, soweit auf gesetzliche Regelungen Bezug genommen wird, dass im theoretischen Teil der deutsche Sprachraum besonders hervorgehoben wird.

43 Die Tatsache, dass Assurance Services insgesamt und besonders im deutschen Sprachraum eine völlig neuartige Rolle des Wirtschaftsprüfers repräsentieren, bedingt eine Limitierung des empirischen Teils auf die erwähnten Experteninterviews.

Seite 20 Einleitung und Motivation der Arbeit

���� )RUVFKXQJVPHWKRGLN���Die Wahl des Forschungsansatzes hängt von der Forschungsfrage ab.45 Diese wird wiederum massgeblich durch den Stand der Forschung im jeweiligen Forschungsgebiet bestimmt. Es kann, Bortz/Döring folgend, grundsätzlich zwischen explanativen und explorativen Fragestellungen unterschieden werden. Insbesondere bei noch wenig beforschten Erkenntnisobjekten spricht man von Forschung explorativen Charakters, die „ zunächst eine explorative Orientierung bzw. eine gezielte Hypothesensuche erfordert“ 46. Die Frage der Hypothesenüberprüfung tritt demgegenüber in den Hintergrund.47 Da Assurance Services ein relativ neuartiges Phänomen darstellen, ist vorliegende Untersuchung grundsätzlich als explorativ zu bezeichnen, wenngleich auch explanative Elemente zu finden sind. Der theoretische Teil der Arbeit dient der Findung und Konkretisierung von Hypothesen oder Fragestellungen. (U� JLSIHOW� LQ� GHU� (QWZLFNOXQJ� HLQHV� PLWKLOIH�VSLHOWKHRUHWLVFKHQ�,QVWUXPHQWDULXPV�HQWZLFNHOWHQ�0RGHOOV��GDV�H[SODQDWLYHQ�XQG�QLFKW��

ZLH�LQ�H[SORUDWLYHQ�$UEHLW�VRQVW�KlXILJ�DQ]XWUHIIHQ��GHVNULSWLYHQ�&KDUDNWHU�KDW: Es soll nicht nur dargestellt werden, dass etwas so und so ist, sondern warum es so und nicht anders ist. Konkret: Es soll in vorliegender Arbeit die kapitalkostensenkende Wirkung von Assurance Services explanativ modelliert werden. Im darauf folgenden empirischen Teil tritt demgegenüber der explorative Charakter vorliegender Arbeit wieder stark in den Vordergrund: Da über das geographisch eingegrenzte Forschungsgebiet, den deutschen Sprachraum, bislang keine Untersuchung vorliegt, die das Angebot von und die Nachfrage nach Assurance Services darstellt, muss zunächst zumindest das deskriptive Ziel der Bestandsaufnahme des deutschen, österreichischen und schweizerischen Marktes für Assurance Services verfolgt werden. Darüber hinaus soll beleuchtet werden, inwieweit die Thematik der Kapitalkostensenkung durch Assurance Services, die theoretisch modelliert wurde, in der deutschsprachigen Praxis bereits Widerhall gefunden hat. Der explorative Charakter der empirischen Untersuchung wirkt sich auch auf die Methodenwahl der Datenerhebung aus. Bortz/Döring bspw. heben hervor, dass offene Befragungen von Einzelpersonen sowie qualitative Inhaltsanalysen zur Auswertung

44 Eine detaillierte Beschreibung der empirischen Forschungsmethodik wird in Kapitel 6.2 gegeben. 45 Vgl. bspw. Bortz/Döring (1995), S. 49ff., Flick (2000), S. 252f oder Atteslander (2000), S. 54ff. 46 Bortz/Döring (1995), S. 49. 47 In diesem Sinne können die vorhin als Hypothese bezeichneten Formulierungen auch besser als zu beantwortende Forschungsfragen verstanden werden.

Einleitung und Motivation der Arbeit Seite 21

der erhobenen Daten sich für explorative Fragestellungen insbesondere eignen.48 Während mit ersterem die Methode der Datenerhebung angesprochen ist, charakterisiert letzteres die Methode der Datenverarbeitung und Ergebnisgewinnung. Die offene Befragung und die Methode der qualitativen Inhaltsanalyse nach Mayring wurde aus diesem Grunde auch angewandt. Als Methode der Befragung wurden Experteninterviews gewählt. Die Interviews wurden als Leitfaden-Interviews durchgeführt. Trotz theoretischer Vorarbeiten kann hierbei der Vorteil der Offenheit gewahrt werden.49Die Phase der Datenauswertung wurde nach dem Modell der qualitativen Inhaltsanalyse nach Mayring durchgeführt. Auf eine genaue Erläuterung der im Rahmen der Inhaltsanalyse durchzuführenden Schritte kann an dieser Stelle verzichtet werden. Eine entsprechende Darstellung erfolgt in Kapitel 6.2.2.50, 51

48 Vgl. Bortz/Döring (1995), S. 50f. Ähnlich auch Flick (2000), S. 255, der „ Momentaufnahmen“ als einen der vier Haupttypen qualitativer Forschungsfragestellungen bezeichnet. 49 Zur Frage der Auswahl der interviewten Personen vgl. Kapitel 6.2. 50 Zu genaueren Erläuterungen dazu vgl. bspw. Mayring (1991), Mayring (1996), Hugl (1995), insbesondere S. 98ff oder Titscher/Wodak/Meyer et al. (1998), S. 74ff. Für Beispiele der Anwendung der Methode, an denen sich auch der Verfasser orientierte, vgl. Schenk/Rössler (1996), Hugl (1995) und Spahr (1999). 51 Bevor mit der Datenauswertung allerdings begonnen werden konnte, mussten die auf Tonband aufgezeichneten Interviews transkribiert werden. Dabei wurde, um ein Maximum an Bedeutungsnuancen zu erhalten, möglichst wörtlich transkribiert.

Seite 22 Investor Relations als konkrete Ausgestaltung von Business Reporting

5HSRUWLQJ�Im einführenden Kapitel wurde klargestellt, dass sich der Wert eines Unternehmens, gemessen durch den Marktwert an der Börse, nicht allein aus Massnahmen im operativen, finanziellen und investiven Bereich ergibt – jene drei klassischen Bereiche, die von Rappaport, dem der Verdienst zukommt, die Shareholder Value-Orientierung börsenkotierter Unternehmen popularisiert zu haben, als wesentliche vom Management zu beeinflussende Werttreiber herausgestrichen wurden.52 Darüber hinaus müssen Entscheidungen in diesen Dimensionen dem Kapitalmarkt auch NRPPXQL]LHUW�ZHUGHQ, damit dieser sie in seine Bewertung einfliessen lassen kann. Die Dissertation wurde dann im Zuge der Einführung zunächst auf genau jenen Bereich eingeschränkt – auf das Reporting als Beitrag zur Shareholder Value-Optimierung. Die betriebswirtschaftliche Disziplin, die sich mit dieser Thematik beschäftigt, ist in Literatur und Praxis seit langem als Investor Relations bekannt. Eine Darstellung der für den vorliegenden Zusammenhang wesentlichen Elemente von Investor Relations versucht dieses Kapitel in den Grundzügen zu liefern. Dabei ist wie folgt vorzugehen:

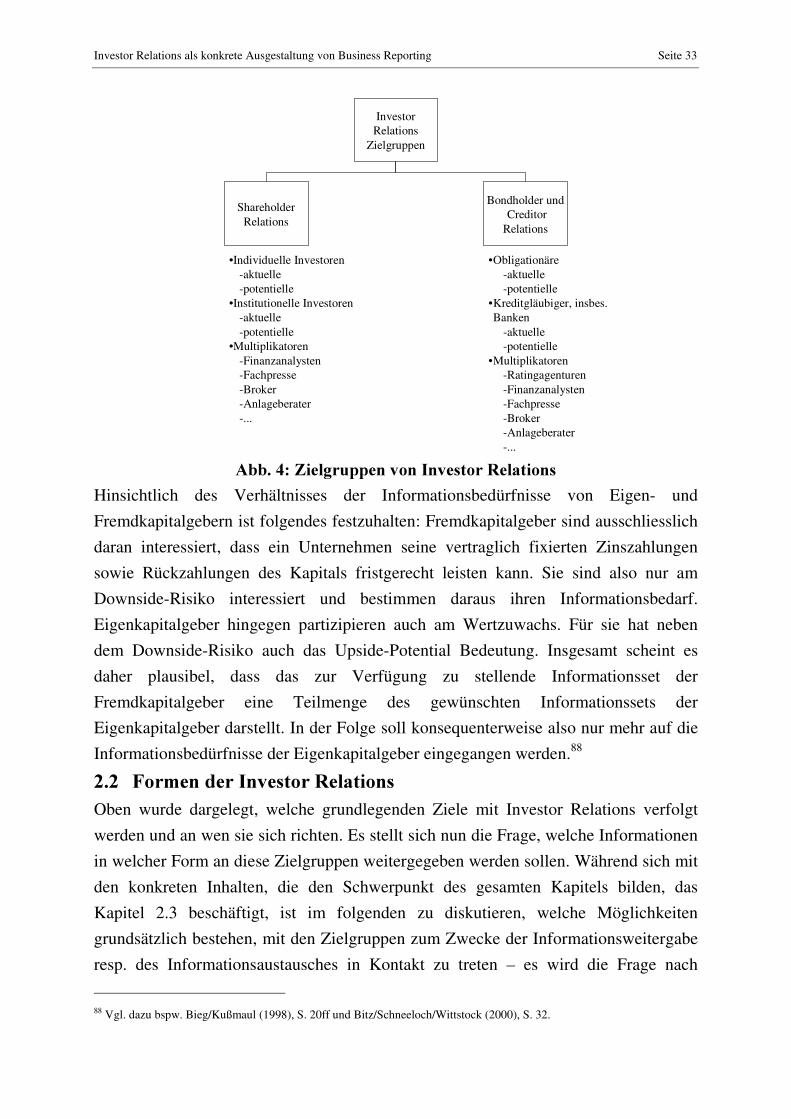

• Erstens muss präzisiert werden, welches Ziel mit Investor Relations genau verfolgt wird. Mit der umrisshaften Bestimmung des einführenden Kapitels, nämlich dass dadurch ein Wertbeitrag geleistet werden soll, kann hier nicht das Auslangen gefunden werden.53 Anschliessend daran können auch die Zielgruppen der unternehmerischen Investor Relations-Anstrengungen festgemacht werden. Mit dieser Aufgabe befasst sich Kapitel 2.1.

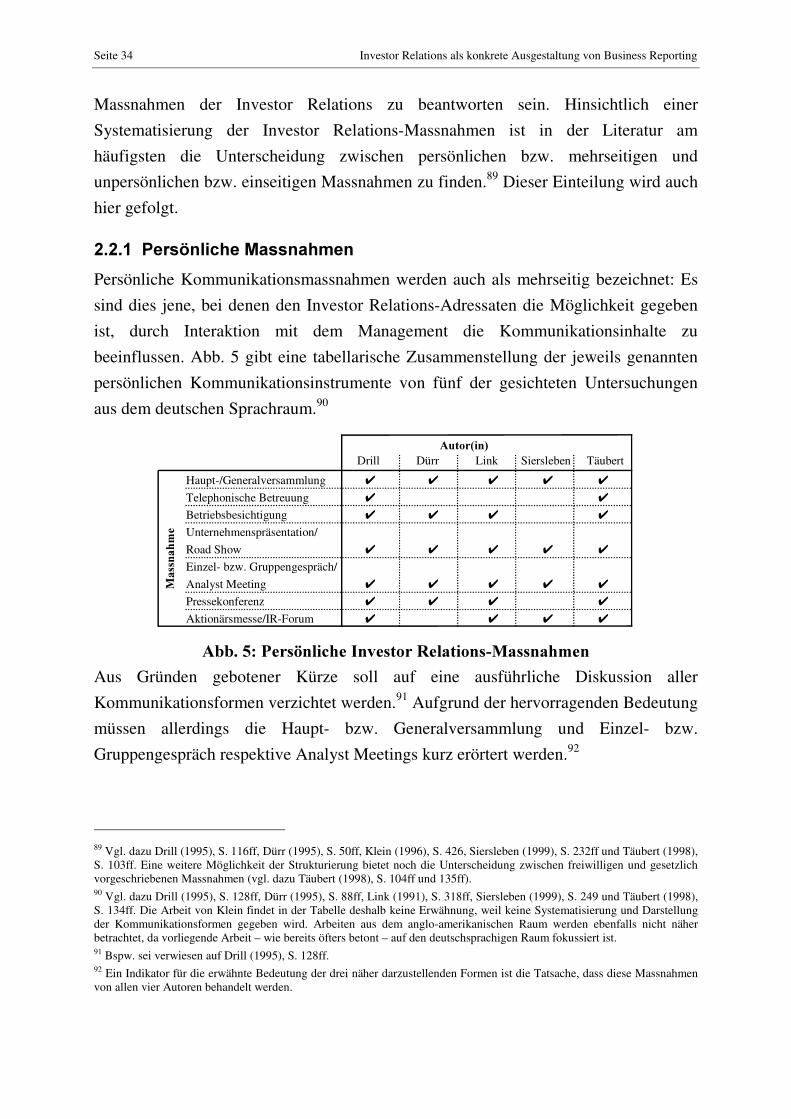

• Zweitens ist, nachdem die Ziele und Zielgruppen definiert sind, zu fragen, in welcher Form das Unternehmen seine Investor Relations umsetzt. Dabei kann, je nach dem Grad der Interaktion mit den Adressaten, zwischen persönlichen und unpersönlichen Massnahmen unterschieden werden. Ein besonderer Schwerpunkt wird auf kommunikative Formen, sprich Reporting, gelegt. Diesen Themen widmet sich Kapitel 2.2

• Drittens ist schliesslich zu erarbeiten – da nun geklärt ist, an wen in welcher Form zu kommunizieren ist –, welche Inhalte zu übermitteln sind. Dieser dritte Teil (Kapitel 2.3) bildet zugleich den Schwerpunkt des Kapitels 2. Dabei werden in einem HUVWHQ� 6FKULWW (Kapitel 2.3.1) die gesetzlichen Offenlegungsvorschriften und die 9HUSIOLFKWXQJ� ]XP� )LQDQFLDO� 5HSRUWLQJ

52 Vgl. Rappaport (1998). 53 Eine noch weitergehende Präzisierung, und zwar in formal-theoretischer Hinsicht, wird dann in Kapitel 3 nachgeliefert.

Investor Relations als konkrete Ausgestaltung von Business Reporting Seite 23

insbesondere für börsenkotierte Unternehmen in Deutschland aber auch in den USA erörtert und in den Grundzügen verglichen. Auf die jeweiligen Vorschriften in der Schweiz und in Österreich wird aus zweierlei Gründen nicht eingegangen:54 Erstens befasst sich vorliegende Arbeit mit dem Reporting börsenkotierter Unternehmen im deutschen Sprachraum. Da die Frankfurter Wertpapierbörse die bedeutendste in diesem Gebiet ist, darf eine Berücksichtigung der deutschen Rechnungslegungsvorschriften, die auch in Frankfurt Geltung beanspruchen, nicht fehlen. Da aber aus Platzgründen eine Auswahl getroffen werden musste, war es nicht möglich, zusätzlich noch die Schweizer und österreichischen Vorschriften zur Rechnungslegung zu erörtern. Zweitens ist das Regelungswerk im deutschen Sprachraum insgesamt, insbesondere was die fundamentalen Grundsätze betrifft, sehr ähnlich ausgestaltet.55 Durch die vorgenommene Einschränkung auf die Erläuterung der deutschen Vorschriften erwuchs somit auch aus diesem Grunde kein grosser Nachteil in der Darstellung. Neben den deutschen Vorschriften sollen – in aller Kürze und in einem geringeren Grad der Detaillierung – die US-amerikanischen Regelungen Erwähnung finden. Dies ist, obwohl die Arbeit auf den deutschen Sprachraum fokussiert ist, aufgrund zweier Tatsachen geboten. (UVWHQV ist der wichtigste Kapitalmarkt der Welt, die New York Stock Exchange (NYSE), in den USA angesiedelt und immer mehr Unternehmen aus Deutschland, der Schweiz und Österreich sind auf Kapital von internationalen Börsen, insbesondere aus den USA, angewiesen.56 Bspw. war die damalige Daimler Benz AG 1993 das erste deutsche Unternehmen, das an der New York Stock Exchange (NYSE) gelistet wurde, worauf rasch weitere deutsche Unternehmen folgten, wie BASF, Deutsche Telekom, SAP oder Siemens, um nur einige wichtige zu nennen.57 Da aber eine Bilanzierung nach den US-amerikanischen Generally Accepted Accounting Principles (US GAAP) an der NYSE zwingend geboten ist, gewinnen diese auch im deutschen Sprachraum immer grössere Bedeutung. Die Wichtigkeit von US GAAP für Deutschland unterstreicht zusätzlich das 1998 verabschiedete deutsche Kapitalaufnahmeerleichterungs-

54 Dies gilt, insofern gesetzliche Regelungen auch im Kapitel über die Form der Investor Relations angesprochen werden, auch hierfür. 55 Vgl. bspw. Pellens (1998), S. 33, der „ kontinentalen“ Rechnungslegungssystemen „ britisch-amerikanische“ gegenüberstellt. 56 Vgl. bspw. Keun/Zillich (2000), S. 8, die von zunehmend integrierten und globalisierten Finanzmärkten sprechen. 57 Vgl. Pellens (1998), S. 7ff. Auch Schweizer und österreichische Unternehmen sind selbstverständlich auf den US-amerikanischen Kapitalmarkt angewiesen.

Seite 24 Investor Relations als konkrete Ausgestaltung von Business Reporting

gesetz (KapAEG), wonach deutsche Unternehmen unter gewissen Voraussetzungen von der Aufstellung eines Jahrsabschlusses nach deutschem Recht zugunsten eines solchen, der sich international anerkannter Grundsätze bedient, entbunden sind. ,Q�HLQHP�]ZHLWHQ�6FKULWW (Kapitel 2.3.2) werden in der Folge Konzepte zur (UZHLWHUXQJ�GHU�%HULFKWHUVWDWWXQJ über das reine Financial Reporting hinaus zu diskutieren sein. Diese Konzepte nahmen alle ihren Ausgang im englischen Sprachraum, insbesondere in den USA. Da sie insgesamt aus der Kritik am Financial Reporting motiviert sind, erscheint ein zumindest schematisches Eingehen auf US GAAP auch deshalb geboten. Zunächst ist dazu (Kapitel 2.3.2.1) die Kritik am Financial Reporting anhand einer Analyse der Informationsbedürfnisse der Berichtsadressaten zu präzisieren, worauf aufbauend Möglichkeiten zur Verbesserung des Reporting referiert werden. Dabei wird in zwei Strängen vorzugehen sein: Einerseits werden Ansätze zur Verbesserung des Financial Reporting angeführt, die aber logischerweise dem Financial Reporting-Paradigma treu bleiben (Kapitel 2.3.2.2). Andererseits sind Konzeptionen, die das Financial zum Business Reporting erweitern, vorzustellen (Kapitel 2.3.2.3).

���� 'HILQLWLRQ��=LHOH�XQG�=LHOJUXSSHQ�YRQ�,QYHVWRU�5HODWLRQV�Der Begriff Investor Relations ist ein häufig verwendeter. Nahezu jedes bedeutende Unternehmen im deutschen Sprachraum bietet auf seiner Internethomepage eine Sektion Investor Relations an.58, 59 Es scheint demnach allgemein bekannt zu sein, was unter Investor Relations zu verstehen ist. Eine wissenschaftliche Betrachtung des Phänomens Investor Relations muss aber zunächst sicherstellen, dass durch eine zweckmässige Arbeitsdefinition ein einheitliches Verständnis des Untersuchungsgegenstands gegeben ist. Anhaltspunkte dafür können in der Literatur gefunden werden; dabei ist zwischen anglo-amerikanischer und deutschsprachiger Literatur zu unterscheiden. Obwohl Investor Relations ein in den USA seit langem bekanntes und diskutiertes Thema darstellen,60 soll in dieser Arbeit vor allem auf deutschsprachige Untersuchungen der Fokus gelegt werden. Dies liegt, wie bereits erwähnt, daran, dass sich die empirische Untersuchung auf Deutschland, die Schweiz und Österreich bezieht. Dennoch soll zu Beginn der Definitionsvorschlag des in

58 Als Beispiele seien – ohne Anspruch auf Vollständigkeit – angeführt die Homepages von DaimlerChrysler (http://www.daimlerchrysler.com/index_g.htm), der Deutschen Telekom (http://www.telekom.de/untern/inv_relations/index.htm) und Siemens (http://www.siemens.de/de2/html/index.htm). 59 Zum Einsatz des Internets als Kanal für Investor Relations vgl. auch Dörig/Grünbichler (2000). 60 Verdeutlicht wird das bspw. durch populärwissenschaftliche Beiträge in Form von Practice Guidelines. Erwähnt sei anstatt vieler Marcus/Wallace (1997).

Investor Relations als konkrete Ausgestaltung von Business Reporting Seite 25

Washington angesiedelten, besonders bedeutenden National Investor Relations Institute (NIRI) angeführt werden: „ Investor relations is a corporate marketing activity combining the disciplines of communication and finance, providing present and potential investors with an accurate portrayal of a company’s performance and prospects. Conducted effectively, investor relations can have a positive impact on a company’s total value relative to that of the overall market and a company’s cost of capital.“ 61 Die Definition geht von der Zwecksetzung von Investor Relations aus: den Gesamtwert des Unternehmens gegenüber dem Markt zu steigern und die Kapitalkosten des Unternehmens zu senken. Erreicht werden soll dies, indem aktuellen und künftigen Investoren eine wirklichkeitsgerechte Darstellung der Lage des Unternehmens und seiner Aussichten gegeben wird.62 Hervorzuheben ist weiters, dass Investor Relations eine Schnittstelle zwischen Kommunikation/Marketing und Finanzwirtschaft des Unternehmens darstellen. Im deutschen Sprachraum wird in der Literatur regelmässig die Dissertation von Hartmann aus dem Jahr 1968 als erster wissenschaftlicher Beitrag zur Thematik angeführt.63 Dieser Arbeit wurde allerdings kaum breitere Beachtung geschenkt, das Interesse an Investor Relations erwachte erst wieder zu Beginn der 90er Jahre des vorigen Jahrhunderts mit der Dissertation von Link.64 Seiner Arbeit legt Link allerdings nicht den Begriff Investor Relations zugrunde, sondern er prägt den Begriff Aktienmarketing in Anlehnung an den von Süchting65 in die Diskussion gebrachten Begriff des Finanzmarketing: „ Aktienmarketing ist der Teil einer marktorientierten Konzeption der Unternehmensführung, bei dem zur Erreichung eines optimalen Beitrags der aktienmarktorientierten betrieblichen Tätigkeiten zu den Gesamtzielen des Unternehmens diese Aktivitäten konsequent auf die Überwindung der gegenwärtigen und zukünftigen Widerstände auf den Aktienmärkten ausgerichtet werden.“ 66 Dieser Definitionsvorschlag macht ein anderes Ziel von Investor Relations fest als der vom NIRI gegebene: Anstatt explizit eine Unternehmenswertsteigerung bzw. 61 Zit. nach Lake/Graham (1990), S. 7. 62 Dies impliziert die Hypothese, dass die Publikation von Informationen Auswirkungen auf die Kapitalkosten haben kann. Der theoretische Beweis dessen erfolgt in Kapitel 3. 63 Vgl. Hartmann (1968), Drill (1995), S. 54, Täubert (1998), S. 3 und Dürr (1995), S. 2. 64 So spricht bspw. Diehl zu Beginn der 90er davon, dass sich der Begriff Investor Relations in Deutschland „ noch nicht eingebürgert“ habe (Diehl (1993), S. 173). Ähnlich auch Paul (1993), S. 133, der ein Interesse an Investor Relations in Deutschland erst seit Mitte der 80er Jahre ortet, wohingegen im englischen Sprachraum Investor Relations „ seit mindestens mehr als zwei Jahrzehnten zum Unternehmens-Alltag“ zählten. 65 Vgl. dazu bspw. Süchting (1995), S. 246ff.

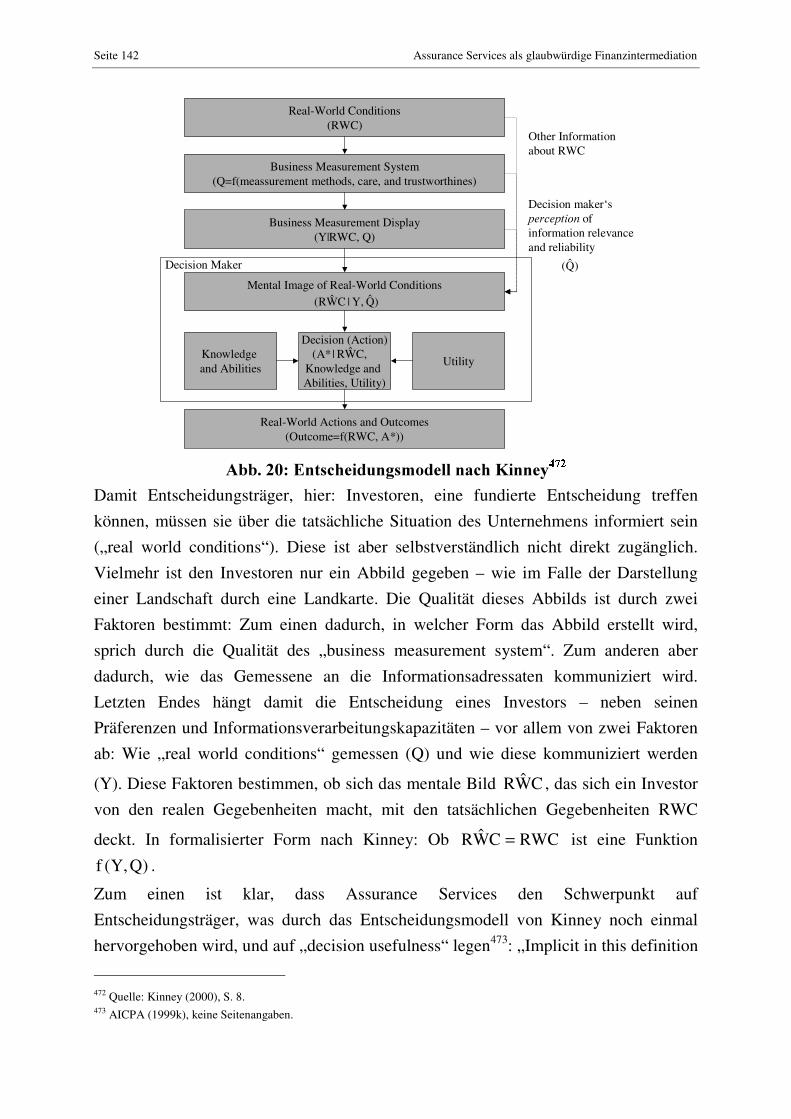

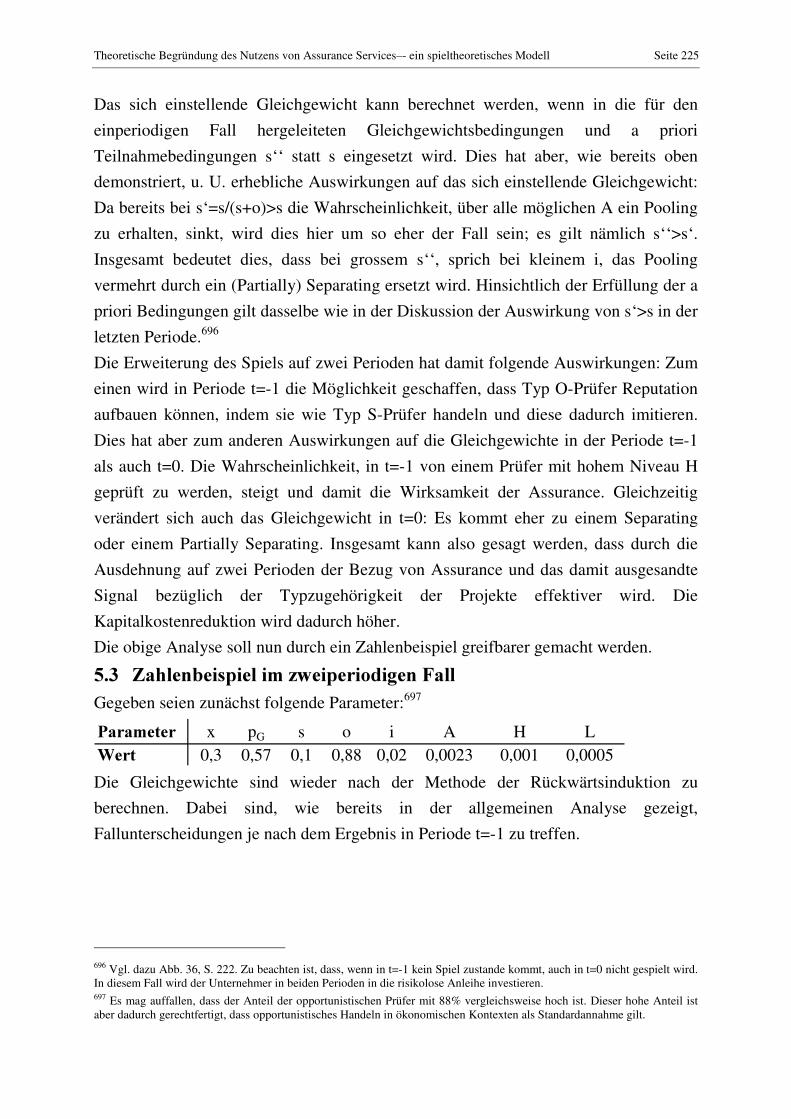

Seite 26 Investor Relations als konkrete Ausgestaltung von Business Reporting