Die Ueberweisung der halben Grundsteuer an die Schulgemeinden im Königreich Sachsen Source: FinanzArchiv / Public Finance Analysis, 4. Jahrg., H. 2 (1887), pp. 555-574 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40904377 . Accessed: 16/06/2014 08:09 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AM All use subject to JSTOR Terms and Conditions

Transcript

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden im Königreich SachsenSource: FinanzArchiv / Public Finance Analysis, 4. Jahrg., H. 2 (1887), pp. 555-574Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40904377 .

Accessed: 16/06/2014 08:09

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schul- gemeinden im Königreich Sachsen.

Bei der Wichtigkeit der Ueberweisungsfrage dürfte das Vorgehen Sachsens allgemeines Interesse beanspruchen. Wir teilen deshalb zur vollständigen Orien- tierung 1. die gesetzlichen Bestimmungen; 2. die Motive; 3. die Ausschussberichte; 4. ein Resume der Verhandlungen mit. Erläuternd sei im voraus nur noch be- merkt, dass in Sachsen die Einkommensteuer die Hauptsteuer des Landes ist, die Grundsteuer hat den Charakter einer Ergänzung für die Besteuerung des Ein- kommens aus Grundbesitz; sie beträgt 4 Prozent des Katastralreinertrages. Vor Einführung der Einkommensteuer (Ges. v. 3. Juli 1878) betrug die Grundsteuer 9 Prozent; man wollte, dass die Grundbesitzer nach Einführung der Einkommen- steuer ebensoviel, jedenfalls nicht mehr als bisher zahlten. Bei voller Gleich- stellung wären 6 2/3 Prozent auf die Grundsteuer und 2 V3 Prozent auf die Ein- kommensteuer getroffen. Dadurch, dass man die Grundsteuer auf 4 Prozent herabgesetzt hatte, war die Steuerlast der Grundbesitzer etwas ermässigt worden.

1. Finanzgesetz für die Jahre 1886 und 1887, vom 27. März 1886. (Gesetz- und Verordnungsblatt für das Königreich Sachsen. 6. Stück vom

Februar 1886, S. 68).

§ 2. In jedem der beiden Jahre der Finanzperiode wird den Schul- gemeinden ein Teil der Einnahmen an Grundsteuer zur Abminderung der Schul- lasten nach Massgabe der folgenden Bestimmungen überwiesen.

a) Die zu überweisenden Beträge werden für jeden Steuerflurbezirk nach 2 Pfennigen von jeder der beim Rechnungsabschlüsse auf das letztvorausgegangene Jahr vorhanden gewesenen Steuereinheiten berechnet und jedesmal im Monate August durch die Bezirkssteuereinnahmen an die Steuergemeinden gezahlt, welche dieselben unverkürzt an die Schulgemeinden abzuliefern haben.

b) Gehören die Grundstücke eines Steuerflurbezirkes nicht sämtlich zu einem und demselben Schulbezirke, so ist die für die Steuergemeinde im ganzen ausfallende Summe unter die beteiligten mehreren Schulgemeinden nach Ver- hältnis der beim letzten Rechnungsabschlüsse über die Grundsteuer vorhanden gewesenen Steuereinheiten der in dem betreifenden Steuerflurbezirke gelegenen grundsteuerpflichtigen Grundstücke ihrer Schulbezirke zu verteilen.

c) Empfangsberechtigt für die zur Verteilung gelangenden Beträge sind die Schulgemeinden der konfessionellen Mehrheit. Dafern innerhalb des Schul- bezirkes der konfessionellen Mehrheit eine oder mehrere öffentliche Volks- schulen für die Angehörigen einer konfessionellen Minderheit bestehen, hat die Schulgemeinde der konfessionellen Mehrheit einen Teil des erhaltenen Betrages

1123

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

ggg Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

an die Schulgemeinde der konfessionellen Minderheit abzugeben, welcher durch das Zahlenverhältnis bestimmt wird, in dem die, die öffentlichen Volksschulen besuchenden Kinder der Mehrheit und der Minderheit zu Beginn des laufenden Schuljahres zu einander gestanden haben.

d) Differenzen über die Verteilung der an die Steuergemeinden gezahlten Summen sind von den Schulaufsichtsbehörden zu entscheiden.

2. Motive zum Gesetzentwurf.

Bei den Verhandlungen des letzten Landtages ist von der Regierung die eingehende Erwägung der in zahlreichen Petitionen und Anträgen ausgesprochenen Wünsche auf weitere Steuererleichterungen für den Fall zugesichert worden, dass überhaupt eine Steuererleichterung für die nächste Finanzperiode thunlich erscheine. Dieser Fall liegt gegenwärtig vor, indem nach [den aufgestellten Voranschlägen für die Finanzperiode 1886/87 ein Betrag von zirka 11/2 Millionen Mark unbedenklich zu einer Steuererleichterung verwendet werden kann. Die Regierung hat daher die Frage , auf welchem Gebiete eine Erleichterung der Steuerlast in erster Linie ins Auge zu fassen sei, der reiflichsten Prüfung unterzogen und sich nach ein- gehender Erwägung für die Ueberweisung eines Teiles der Einnahmen aus der Grundsteuer an die Schulgemeinden zur Abminderung der Schullasten entscheiden zu sollen geglaubt. Für diese Entschliessung war hauptsächlich die Erwägung massgebend, dass die Ansprüche an die Leistungen der Gemeinden immer mehr ansteigen und infolgedessen die Gemeindeabgaben, insbesondere aber die Schullasten eine Höhe erreicht haben, welche dieselben weit drückender empfinden lässt, als die Staatssteuern. Hierzu kommt, dass nach den in der überwiegenden Mehrzahl der Gemeinden obwaltenden thatsächlichen Verhältnissen die unteren und mittleren Steuerklassen weit schärfer zu den Kommunalabgaben, als zu den Staatssteuern herangezogen werden müssen, mithin durch die vorgeschlagene Massregel auch die auf dem letzten Landtage in Uebereinstimmung mit der Ansicht der Regierung lebhaft befürwortete Erleichterung der Steuerlast des weniger bemittelten Teiles der Bevölkerung erzielt wird. Wie endlich die Ueber- weisung eines Teiles der Grundsteuer an die Schulverbände jiuch den wiederholt ausgesprochenen Wünschen des Grundbesitzes Rechnung trägt und zu einer Erleichterung desselben, insoweit er durch die Schulausgaben besonders belastet ist, führen wird, so entspricht selbige nicht minder dem bei Ausbildung des dem Reiche überwiesenen Gebietes der Besteuerung mit ver- folgten Ziele: die einzelnen Staaten durch die Ueberweisung eines Teiles der Einnahmen aus den Zöllen und Verbrauchssteuern in den Stand zu setzen, eine Entlastung der Kommunal- verbände in Aussicht zu nehmen.

Soviel die finanzielle Ordnung der vorgeschlagenen Massregel anlangt, ist hervorzu- heben, dass nach den Erläuterungen zu Kapitel 19 Titel 1 die Zahl der Steuereinheiten des Landes zum 2. Grundsteuertermine des Jahres 1885 sich auf 72,272,635 belaufen hat uud bis zum 2. Grundsteuertermine 1886 ein Ansteigen derselben bis auf 73,172,635 erwartet werden kann. Nach 2 Pfennigen von jeder dieser Einheiten berechnet sich daher die Summe der Dota- tionen an die Schulgemeinden gemeinjährig auf 1,454,453 M.

3. a) Bericht der Finanzdeputation A der II. Kammer über Kap. 111

des Etats der Zuschüsse, Dotationen betreffend. In diesem neuen Kapitel ist eine Ausgabe unter Titel 1, Ueberweisung eines Teiles der

Grundsteuereinnahmen an die Schulgemeinden nach Massgabe von § 2 des Finanzgesetzes für 1886,87 transitons ch, im Betrage von 1,454,453 M. eingestellt.

Ueber die Art der Ueberweisung enthält der § 2 des Entwurfes zum Finanzgesetze für 1886'87 die näheren Bestimmungen. Die Motive zu diesem Gesetzesentwurf beziehen sich fast ausschliesslich auf die Bestimmungen des § 2 des Gesetzes , und wird hiermit sowohl auf den Inhalt dieses § 2 selbst , als auch auf die Motive dazu verwiesen. In der allgemeinen Vor- beratung über den Staatshaushaltsetat und über das Finanzgesetz auf die Jahre 1886(87 in der zweiten Kammer wurde die in Aussicht genommene, wenn auch mittelbare Zurückerstattung

1124

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 557

eines Teiles der gezahlten Steuern an die Steuerpflichtigen fast ausnahmslos mit Freuden be- grüsst. Nur über den Vorschlag, einen Teil der Einnahmen aus der Grundsteuer der Steuer- gemeinden an die betreffenden Schulgemeinden zur Abminderung der Schullasten , ohne nähere Bestimmung der speziellen Verwendung zu überweisen, wichen die ausgesprochenen Ansichten voneinander ab.

Während man einerseits in anbetracht der Schwierigkeiten, die eine andere Art der Verteilung als die von der K. Staatsregierung vorgeschlagene mit sich bringen würde, sich für letztere aussprach , wollte man andererseits die Verteilung der Ueberschüsse an die Schul- gemeinden nicht nach dem Erträgnis der Grundsteuer in den bezüglichen Steuergemeinden, sondern nach der Bevölkerung oder auch nach der Schulkinderzahl der einzelnen Schul- gemeinde im Verhältnis zur Bevölkerung oder der Schulkinderzahl im ganzen Lande, vorge- nommen wissen.

Seit diesen Verhandlungen in der Kammer sind der Deputation noch verschiedene Vor- schläge über die Verteilung der Steuerüberschüsse in Schriften zugegangen, auch innerhalb der Deputation selbst gemacht worden. Im wesentlichen lassen sich diese gesamten Vorschläge auseinanderhalten wie folgt:

1. Es ist nach Artikel 5 des Gesetzes vom 3. Juli 1878, die direkten Steuern betreffend, zu verfahren; derselbe lautet:

Dafern die Finanzlage des Staates eine Ermässigung der direkten Steuern gestattet, so hat diese Ermässigung nur bei der Grundsteuer und bei der Ein- kommensteuer und zwar bei beiden Steuern nach gleichen Prozentverhältnissen der Normalsteuer einzutreten.

2. Die Steuerüberschüsse sind zunächst zur Befreiung der untersten Klassen der Ein- kommensteuerpflichtigen zu verwenden.

3. Die Hälfte der gezahlten Grundsteuern ist an die politischen Gemeinden, also auch an die selbständigen Gutsbezirke zur Verminderung der denselben zugewiesenen öffentlichen Lasten zurückzugewähren.

4. Die Hälfte der von den Gemeinden eines Bezirksverbandes gezahlten Grundsteuer ist dem letzteren zur Förderung seiner Zwecke zu überweisen.

õ. Die Hälfte der Grundsteuer ist nach der Bevölkerung der einzelnen Schulgemeinden den letzteren im Verhältnis zur Bevölkerung des Staates zu überweisen.

6. Die Hälfte der Grundsteuer ist nach der Zahl der Schulkinder der einzelnen Schul- gemeinden den letzteren im Verhältnis zur Gesamtzahl der Schulkinder im Staate zu überweisen.

7. Die Hälfte der Grundsteuer ist den Schulgemeinden, jedoch mit der Massgabe zu überweisen, dass dieselbe lediglich zur Ermässigung der Schulgeldlast und soweit eine solche nicht erforderlich, zur Erleichterung der weniger steuerkräftigen Schul- anlagepflichtigen verwendet wird.

8. Die Hälfte der Grundsteuer ist den Schulgemeinden mit der Massgabe zu über- weisen, dass dieselbe zur Ermässigung der Sclmlanlagelasten verwendet wird.

9. Die Hälfte der Grundsteuer ist an die Schulgemeinden zur Erleichterung der Schul- lasten halb nach dem Massstab der in den betreffenden Gemeinden aufgebrachten Grundsteuern und halb nach deren Einwohnerzahl zu verteilen.

10. Dem Finanzgesetzentwurf: Zwei Pfennig von jeder Grundstenereinheit werden den S cliuí gemeinden zur Abminderung der Schullasten nach Massgabe einiger näheren, unter a, b, c, d des § 2 im Entwurf des Finanzgesetzes befindlichen Bestimmungen überwiesen, möge beigetreten werden.

Die für und gegen diese Vorschläge angeführten Gründe sind in folgendem in Kürze zusammengestellt :

Zu l. Dieser Vorschlag beruht allerdings auf gesetzlicher Basis; es würde derselbe festzuhalten sein , wenn von den gesetzgebenden Faktoren ein Steuererlass für angezeigt ge- halten würde ; zur Begründung der Behauptung, dass ein solcher vorliege, wird angeführt, dass eine andere Verwendung, als die durch Gesetz gebotene, eine willkürliche und ungerechte sei, denn der Staat dürfe nicht mehr Steuern fordern, als er brauche und, sofern dieser Fall ein- trete, müssten die Steuerzahler das Mehr der erhobenen Steuern, soweit sie es auufgebracht, zurückbekommen.

1125

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

558 Die Überweisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

Andererseits wurde eingehalten, dass die in Frage stehenden Ueberschüsse nicht sowohl aus den sächsischen Steuern herrührten, sondern vielmehr aus den durch indirekte Abgaben erhöhten Reichseinnahmen, dass auch die Staatssteuern für sich nicht, wohl aber die Gemeinde- und Schullasten drückend seien, wie die Motive zu § 2 des Gesetzentwurfes des Näheren aus- führten ; zudem sei die hiernach herbeizuführende Steuererleichterung , nach welcher ungefähr 1,3 Pf. auf eine Steuereinheit und 8 Prozent auf die Einkommensteuer entfallen würden, nament- lich bei den kleineren Steuerbeträgen nicht so erheblich, als dass sie als solche sehr fühlbar sein würde, auch würde die Umrechnung der festgestellten Steuerkataster im Verhältnis zum Betrage eine nicht unerhebliche Arbeit erfordern.

Zu § 2. Eine Befreiung der zwei untersten Klassen der Einkommensteuerpflichtigen von Zahlung dieser Steuer ist schon auf mehreren Landtagen in Anregung gekommen , der letzteren aber keine Folge geleistet worden, vorzüglich weil die untersten Steuerbeträge nicht drückend, zum überwiegenden Teile auch von jüngeren Personen ohne Haus- und Familienstand zu zahlen seien. Eine solche Befreiung würde nur in sehr geringer Anzahl diejenigen treffen, welche durch die indirekten Steuern des Reiches im Verhältnis mehr als andere getroffen werden, das sind die der dritten und vierten Einkommensteuerklasse zugewiesenen Familienväter. Die Befreiung aber bis vielleicht zur fünften Klasse ausdehnen zu wollen, würde insofern bedenk- lich sein, als sich noch gar nicht ermessen lässt. ob die vorgeschlagene Dotation in den kommenden Finanzperioden wieder gewährt werden und sonach die in Rede stehende Befreiung eine bleibende sein könnte.

Ein Wiederheranziehen dieser Klassen zur Besteuerung würde, wenn auch dann not- wendig, doch kaum zulässig sein, mithin durch ein jetzt beschlossenes Wegfallen gleichzeitig eine dauerende Befreiung derselben ausgesprochen werden. Es gebietet aber die Vorsieht, mindestens zur Zeit hiervon abzusehen.

Zu 3. Für diesen Vorschlag spricht, dass in neuerer Zeit der politischen Gemeinde viele Leistungen vom Staate zugewiesen sind, die früher dem letzteren oblagen, dass jede Gemeinde nach ihrem Bedürfnis in leichter Weise allein und selbständig für die der Erleichte- rung bedürftigsten Gemeindemitglieder eine solche beschliessen kann , sowohl auf dem Lande, als in den Städten und bei den verschiedensten Formen der Gemeindesteuererhebung. Anderer- seits ist dagegen einzuhalten, dass bei Festhaltung dieses Vorschlages die exemten Grund- stücke die Dotation direkt und voll und sonach den Gemeinden gegenüber dieselben Grund- steuer zurückerhalten würden, obwohl mancher selbständige Gutsbezirk nur sehr geringfügige öffentliche Lasten zu tragen habe.

Hierzu ist zwar auch einzuwenden, dass die exemten Grundstücke im Staate dasselbe wie die Gemeinden, ja unter bestimmten Verhältnissen noch mehr leisten müssen, weil die letzteren die Unangesessenen und den mobilen Kapitalbesitz zu Aufbringung, ζ. Β. der Wege- bau- und Armenkosten, mit heranziehen können, aber dennoch ist es geboten, diesen Vor- schlag abzulehnen.

Zu 4. Die Verwendung der den Bezirksverbänden zur Verfügung gestellten Mittel ist bis jetzt eine so verschiedenartige, dass von einer annähernd gleichmässigen Erleichterung der verschiedenen Bevölkerungs- und Erwerbsklassen im Lande auch durch die zu gewährende Dotation nicht die Rede sein kann. Zudem würde in den Bezirken , wo gemeinsame Ein- richtungen noch nicht angebahnt sind, durch eine vielleicht ins Auge zu fassende Verteilung der Zuwendungen an die einzelnen Gemeinden den Bezirksausschüssen eine überaus schwere Aufgabe erwachsen.

Zu 5. Die Verteilung der Dotation nach der Bevölkerungszahl wird als gerechter hin- gestellt als der Regierungsvorschlag , weil die Schullasten dieser Ziffer und nicht den Grund- steuerverhältnissen im Lande parallel laufen, ferner auch noch gerechter, als eine Verteilung nacli der Zahl der Schulkinder, weil diese Zahl durch den Uebergang von ländlichen in städtische Schulen, aus letzterem wiederun durch Uebergang in Staats schul en sich oft und ganz prinziplos änderte.

Hiergegen ist eingehalten worden, dass durch solch eine Massnahme der erste aber bedeutendste Schritt zur Verstaatlichung der Schule gethan werden würde , denn wenn auch jetzt schon Staatsmittel zur Unterhaltung gewährt werden, so geschehe dies doch nur unter- stützungsweise an einzelne Schulgemeinden, während dieser gemachte Vorschlag vollkommen systematisch eintreten und immer weitere Anforderungen nach sich ziehen würde. Es sei, ab- gesehen von anderen mit diesem Vorschlag verknüpften Schwierigkeiten, dies allein schon ein

1126

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 559

genügender Grund, dass diejenigen, die die Volksschule als Gemeindesache aufrecht erhalten wollen, den Vorschlag unannehmbar finden müssten.

Zu 6. Der Vorschlag, die Verteilung der Dotationssumme nach der Zahl der Schul- kinder, für welche die einzelne Schulgemeinde zu sorgen hat, zu verteilen, scheint nächst der Regierungsvorlage die meisten Sympathien in weiten Kreisen erhalten zu haben , weil diese Zahl in der Regel der Beschaffung der Schulräumlichkeiten, der Lehrmittel, der Lehrkräfte etc. zu Grunde gelegt werde, das Schulgesetz gleiche Ansprüche an reiche und arme Gemeinden mache, letztere aber in der Regel eine grössere Zahl von Schulkindern aufzuweisen hätten, folglich auch einer Unterstützung bedürftiger wären.

Dem ist dasselbe prinzipielle Bedenken wie bei Nr. õ entgegengehalten worden. Eine solche Verteilung würde aber auch zu grossen Ungleichheiten führen. Legt man die im statistischen Jahrbuch für 1886 befindlichen Verhältnisszahlen zu

Grunde, so kommen auf einen Lehrer Kinder der Volksschule:

a) im Durchschnitt im Lande rund 74, b) „ Schulinspektionsbezirk Chemnitz II 105, c) „ „ Döbeln 72, d) „ „ Dresden I 35.

Wenn nun bei einer Dotationssumme von 1,454,000 M. und einer Gesamtzahl von Schülern der Volksschulen im Lande von 542,354 auf einen Schüler zirka 2,6 M. entfallen , und wenn ferner der Aufwand für eine Lehrkraft mit Recht als ein Massstab für den zu bringenden Gesamtaufwand für Schulzwecke in der Schulgemeinde anzusehen ist, so würden hiernach die

Schulgemeinden für den Aufwand für einen Lehrer und für die dem entsprechenden anderen Aufwendungen erhalten :

bei a: im Durchschnitt im ganzen Lande 192 M., im Schulinspektionsbezirk Chemnitz II ...... 273 .,

Döbeln 187 „ „ „ Dresden I 91 .,

In derselben Statistik findet sicli weiter die Verhältniszahl, wie viel auf 100 Einwohner Schulkinder der Volksschule kommen und zwar:

a) im Durchschnitt im Lande 18,2, b) im Schulinspektionsbezirk Chemnitz II 20,2, c) ., ;, Döbeln 17,5, d) ., „ Dresden 1 13,5.

Aus diesen Zahlen lässt sich ebensowenig eine gleichmässigere Verteilung der Dotation nach diesem Vorschlage als nach dem der Regierungsvorlage nachweisen , und jedenfalls wird die Ungleichmässigkeit bei Inbetrachtziehung der einzelnen Schulgemeinden unterein- ander, und nicht nur wie hier geschehen, von nur einigen Schulinspektionsbezirken unterein- ander noch mehr hervortreten.

Zu 7. Für Verwendung der Dotation zur Abminderung der von den Familienvätern zu zahlenden Schulgelder wird auf die Ursache des Vorhandenseins der Ueberschüsse, das ist den an Sachsen fallenden Anteil von den beim Reiche vereinnahmten höheren Erträgen der in- direkten Steuern und darauf hingewiesen, dass die von diesen Steuern vorzugsweise Betroffenen zunächst Anspruch auf eine Erleichterung der ihnen zufallenden Lasten, und weil es sich hier um die Schullasten handle , zuerst auf Verminderung der Schulgelderzahlung für ihre Kinder Anspruch hätten.

Nun sei nicht zu verkennen, dass bei der grossen Verschiedenheit der Grundsätze, nach welchen die Schulgelder in den Schulgemeinden des Landes erhoben würden, eine gesetz- liche Regelung sehr schwierig sein werde ; sollten sich diese Schwierigkeiten nicht durch irgend eine noch zu findende Bestimmung heben lassen, so müsse doch dahin gestrebt werden, den wirtschaftlich schwächeren Schulanlagepflichtigen vielleicht durch veränderte Erhebung der Schulanlagen diese Lasten zu ermässigen.

Gegen beide Ansichten wurde angeführt, dass die in Verfolg derselben auftauchenden Schwierigkeiten nicht zu bewältigen sein würden, weil der alte gesetzliche Anlagefuss, die eine Hälfte nach den Steuereinheiten, die andere Hälfte nach der Kopfzahl zu erheben, wohl nur noch in ganz einzelnen ländlichen Schulgemeinden gebräuchlich sei, während in den meisten derselben ein höherer Betrag durch die Steuereinheiten und der kleinere nach einer

1127

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

5(30 Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

steigenden Skala für die Köpfe der Vermögenderen nach der Kopfzahl oder auch nach der Einkommensteuer aufgebracht würde , ferner in vielen Gemeinden , namentlich in grösseren Städten, die Bedürfnisse für die Schulen durch die zu erhebenden Gemeindesteuern Befriedi- gung fänden.

Es würde sonach eine vom Staate gegebene Direktive über eine solche Verwendung nicht nur schwer durchzuführen sein , sondern auch einen direkten Eingriff desselben in die von den Schulgemeinden festgestellte Art und Weise der Anlagenaufbringung und in vielen Gemeinden wieder eine neue Belastung des Grundbesitzes enthalten.

Weil aber auch in vielen Gemeinden das Schulgeld schon auf einen sehr kleinen Be- trag herabgesetzt worden, beziehentlich nach dem Einkommen abgestuft sei, könne die Folge einer solchen Vorschrift fast eine gänzliche Befreiung davon mit sich bringen. Nach der in dem Schulgesetze festgestellten Vorschrift , dass die Familie einen , wenn auch geringen Bei- trag für den Unterricht ihrer Kinder zu leisten habe, könne dies nicht angemessen gefunden werden.

Zu 8. Wie der Vorschlag unter 7 nach einer Richtung hin die freie EntSchliessung der Schulgemeinden über die Verwendung der Dotation beschränken soll, so soll es durch diesen Vorschlag nach der anderen Richtung hin geschehen, insofern, als die Dotation nur zur Erleichterung der Schulanlagelasten, mithin nicht zur Erleichterung der Schulgeldpflichtigen oder einseitig der nach Grundsteuereinheiten als auch der nur nach Kopf- oder Einkommen- anteilen zahlenden Pflichtigen zu verwenden sei.

Durch eine solche Bestimmung würde ebenfalls die den örtlichen Verhältnissen anzu- passende freie Entschliessung der Schulgemeinden, und weil erstere sehr verschieden sind, vielleicht in wenig nützlicher Weise beschränkt werden, unter anderem wohl ausgeschlossen sein, die aussergewöhnliche Einnahme aus der Dotation zur Abstossung einer infolge von einer ausserge wohnlichen Ausgabe, ζ. Β. zu Schulneubauten, aufgenommenen Schuld verwenden zu dürfen.

Eine solche Bestimmung würde auch in den grösseren Städten , in welchen die Schul- bedürfnisse vielfach aus den allgemeinen Einnahmen entnommen werden, nicht annehmbar sein.

Sollten Schulgemeinden durch die Dotation sich veranlasst fühlen, Veränderungen ihrer statutarischen Bestimmungen über die Schulanlagen vornehmen zu wollen , welche ein- seitige Belastungen der Pflichtigen nach sich zögen , so würde es den Schulinspektionen zu- fallen, solchen ungerechten Belastungen die Genehmigung zu versagen.

Zu 9. Der Vorschlag, die eine Hälfte der Dotation nach den Grundsteuereinheiten, die andere Hälfte nach der Kopfzahl an die Schulgemeinden zu verteilen, wurde in der Depu- tation als Kompromissantrag befürwortet, von dem Antragsteller. aber, der Schwierigkeit der Berechnung wegen, fallen gelassen.

Zu 10. Dieser Vorschlag hat die verschiedenste Beurteilung erfahren. Deshalb sei hier näher darauf eingegangen, insoweit nicht schon in dem Vorhergesagten darauf Bezug ge- nommen worden ist.

Es ist die summarische Ueberweisung eines Teiles der Ueberschüsse an die Schulge- meinden nach den Grundsteuererträgnissen als unrichtig hingestellt worden, weil sich keines- wegs die Verteilung auf die einzelnen Schulgemeinden nach dem Anteil an den Ertrag der Grundsteuer rechtfertigen lasse.

Bei einer Verteilung nach den Grundsteuereinheiten würden die von der Natur ohne- hin schon begünstigten Landesteile, die auch die wohlhabenderen seien, gegen die minder fruchtbaren und gebirgigen Gegenden, aber auch die Schulgemeinden derjenigen Städte, in welche mittlere oder höhere Schulanstalten auf Staatskosten erhalten würden, gegen alle anderen Schulgeineinden bedeutend bevorzugt werden. Es würde der auf den Kopf eines Schulkindes durchschnittlich im ganzen Lande zu zirka 22/3 M. sich berechnende Dotationsbetrag in 11 Schulbezirken von 2% bis 5% M. übersteigen, während in 17 Schulbezirken derselbe sich von 21/2 bis 1 M. abmindern würde.

Demnach würden auch die Zuwendungen für die einzelnen Schulgemeinden sehr un- gleich sein.

Nun lasse sich aber auch im allgemeinen dagegen noch anführen, dass die Ueber- nahme eines Teiles der Schullasten auf den Staat bei den Schulverwaltungen das Streben für eine sparsame Wirtschaft beeinträchtigte , vielleicht sogar zu einem grösseren nicht sach- gemässen Aufwand verleite.

1128

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 5ßl

Nicht minder sei auch das Bedenken nicht von der Hand zu weisen, dass die bean- tragte Massnahme eine direkte Unterstützung der Schule aus dem Steuerfiskus und zwar lediglich auf Rechnung des Grundbesitzes enthalte.

Gegen diese Einwendungen ist auf die Motive zum Gesetzentwurf zunächt zu ver- weisen, nach welchen ein Ziel des Reiches durch denselben in Sachsen verfolgt werden soll, nämlich einen Teil der Einnahmen aus Zöllen und Verbrauchssteuern zur Entlastung der Kommunalverbände in den einzelnen Staaten zu verwenden. Weil nun aber die Schullasten besonders drückend sind, durch die vorgeschlagene Massregel aber nicht nur ein Teil der Kommunalabgaben, zu denen besonders die unteren und mittleren Steuerklassen mehr als zu den Staatssteuern beitragen müssen, herabgesetzt, sondern auch dem jetzt sehr bedrängten Grundbesitz durch Ueberweisung eines Teiles der Grundsteuer an die Schul verbände eine Ab- minderung der Grundsteuerabgaben zugewendet werden soll - so wirkt der Vorschlag nach verschiedenen Seiten hin erleichternd und zweckentsprechend.

Hieraus und aus dem Grundgedanken, von dem die königliche Staatsregierung bei ihrem Vorschlage ausgegangen ist, den Gemeinden einen Teil derjenigen Steuern zu über- weisen, welche in ihrem Bezirke aufgebracht worden, rechtfertigt es sich, dass ein Teil der Grundsteuer zur Verwendung der Dotation ausersehen worden ist.

Hiermit wird auch zugleich dem Einwände begegnet, dass diese Beihilfe zur Minderung der Schullasten, wenn einmal gewährt, nicht wieder zurückgezogen werden könnte. Diese Beihilfe basiert jetzt auf den verhältnismässig geringen Ueberschüssen, welche die Normalerträge der direkten Steuern gewähren, auf den hohen Schullasten, auf dem Wunsch, nicht nur den zu den Gemeindesteuern stark herangezogenen mittleren Steuerklassen, sondern auch dem be- drängten Grundbesitz eine Erleichterung angedeihen zu lassen.

Wenn die direkten Steuern bedeutendere Zuschüsse zur Staatskasse und dauernd zu liefern versprechen, wenn zur Abminderung der hohen Kommunalabgaben den Gemeinden vielleicht dauernde Zuwendung durch die höheren Erträgnisse der Reichseinnahmen gemacht werden können, wenn der Grundbesitz wieder in eine günstigere Lage gekommen sein wird - dann wird von selbst in dieser, jetzt doch voraussichtlich nur als ein Provisorium zu be- trachtenden Massnahme die Zeit die ändernde Hand legen, dann werden aber auch die Be- fürchtungen wieder beseitigt werden, die hie und da in Grundbesitzerkreisen auftauchen, dass durch die Gesetzesvorlage die von vielen Seiten bekämpfte besondere, hohe Heran- ziehung des Grundbesitzes durch die Grundsteuer zu den Staatslasten eine neue Befestigung erfahren solle.

Innerhalb der Deputation gingen zunächst die Meinungen sehr auseinander, vereinten sich aber schliesslich insoweit, dass nur von einer Seite aus prinzipiellen Gründen der oben unter 1 angeführte Vorschlag festgehalten wurde, [nach welchem auf Grund des Gesetzes vom 3. Juli 1878 Artikel 5 eine Ermässigung der Einkommen- und der Grundsteuer einzu- treten habe.

Von anderer Seite wurde die Zvveckmässigkeit des oben unter 7 verzeichneten Vor- schlages betont unter dem Hinweise, dass der Anteil, den die indirekten Steuern beim Reiche an dem Vorhandensein von Ueberschüssen haben, konsequenterweise die Dotation auch in erster Linie den von den] indirekten Steuern vorzugsweise Getroffenen zu gute kommen müsse; dies werde am besten durch eine Verwendung für Abminderung des Schulgeldes, oder sofern dies schon für sich nicht hoch sei, durch Erleichterung der am wenigsten Steuerkräftigen bei Aufbringung der Schullasten geschehen.

Von dritter Seite wurde darauf hingewiesen, dass nach den Motiven zum Gesetze die Dotation den Charakter eines Steuererlasses, nicht den einer Unterstützung haben solle und sei auch vorzubeugen, dass diese von den Schulgemeinden anders als zur Abminderung der Schulanlagelasten verwendet werde und nicht etwa für die Abgab epflichten der Schulge- meinden neue Lasten infolge dieser aussergewöhnlichen Einnahme aufgebürdet werden; namentlich aber dürfe durch die Dotation keinesfalls eine Verweisung der Grundsteuer oder eines Teiles derselben an die Schulgemeinde sich vollziehen.

Von vierter Seite wurde die Regierungsvorlage festgehalten , wiederholt auf die ganz verschiedenen statutarischen Bestimmungen über Regelung der Schulanlagen, der Bedürfnisse und Verhältnisse in den 2154 Schulgemeinden des Landes hingewiesen, welche eine Beengung durch die eben mitgeteilten Gesichtspunkte nicht zulässig erscheinen lasse , wenn nicht neue, und noch ungerechtere Bedrückungen der Steuerpflichtigen hervorgerufen werden sollten.

Finanzarchiv. IV. Jahrg. 1129 . 36

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

562 ■Die Überweisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

Aber auch von dieser Seite wurde betont, dass keineswegs der Vorschlag der königlichen Staatsregierung, einen Teil der Grundsteuer den Schulgemeinden zuzuweisen, benutzt werden dürfe, daraus später den veränderlichen Charakter der Grundsteuer derselben aberkennen und sie in eine Rente verwandeln zu wollen; jede Veränderung der Einkommensteuer beeinflusse auch die Höhe der Grundsteuer nach Wie vor.

Der Herr Finanzminister wies auf die Schwierigkeit hin , durch irgend eine Steuer- erleichterung den Wünschen aller Beteiligten gerecht zu werden ; die Regierung habe in Rück- sicht auf den geringen Betrag , welcher erlassen werden könne , abgesehen , nach dem Gesetz von 1878 zu verfahren, da hiernach höchstens 6 bis 7 Prozent von der Grund- und Einkommensteuer erlassen werden könnte, auch auf eine blosse Entlastung der untersten Klassen sei sie nicht zurückgekommen, weil die Einkommensteuerpflichtigen der Klassen von 800 bis 1500 M. Einkommen ebenfalls der Berücksichtigung und Entlastung für besonders be- dürftig anzusehen seien.

Bei der bedrängten Lage , in der sich der Grundbesitz dermalen befinde , solle auch dieser, insoweit er durch die Schulanlagen besonders belastet sei, erleichtert und verschiedene Ungleichheiten im Werte der Grundsteuereinheiten durch den vorgeschlagenen Verteilungs- modus ausgeglichen werden; der letztere seider einfachste, jeder Gemeinde solle das, was sie gezahlt habe, in demselben Verhältnis gleichmässig wieder zurückgegeben werden. Den Schulgemeinden besondere Direktiven bezüglich der Verwendung der Dotation zu geben, habe die Regierung Bedenken getragen in Rücksicht auf die gar mannigfaltigen Verhältnisse der Schulgemeinden, denn es gäbe solche, deren Anlagen sehr hoch und deren Schulgelderbeiträge sehr niedrig seien, hinwiederum solche, wo das Gegenteil obwalte, ja Schulgemeinden, welche gar keine Schulanlagen erhöben.

Wenn , wie erstrebt werde , das Reich mit der Zeit höhere Beiträge den Einzelstaaten werde dauernd überweisen können, dann beabsichtigte die Regierung, der Frage einer dauern- den Entlastung der Kommunalverbände näher zu treten, und werde hierbei in Frage kommen, ob es sich nicht empfehle, zu Gunsten der Gemeinden auf einen Teil der Staatssteuern zu verzichten ; es sei aber von Vorteil , dass durch den gegenwärtigen von der Regierung einge- schlagenen Verteilungsmodus ein besonderes Gesetz zur Zeit nicht nötig sei, dass erst die Entwicklung der Reichsfinanzverhältnisse abgewartet und in dieser Zeit Erfahrungen mit der jetzt geplanten Massregel gesammelt werden könnten; ferner sei ein besonderer Vorteil der Vorlage, dass die Dotation in Sachsen an eine bestimmte Summe gebunden sei, während durch das bezügliche Gesetz in Preussen voraus nicht bestimmt werden könne, welcher Betrag in jedem Jahre der einzelnen Gemeinde zufallen werde.

Als Ergebnis der Verhandlungen innerhalb der Deputation ergibt sich folgendes : Die Rätlichkeit der Einstellung einer Dotation in Kapitel 111 des Staatshaushaltsetats

wird vom Abgeordneten Kirbach verneint , derselbe behält sich vor, seine Meinung in einem besonderen Berichte zu begründen.

Die übrigen Mitglieder der Deputation sind mit der Regierungsvorlage einverstanden, insoweit die Hälfte der Einnahme an Grundsteuer jährlich an die Schulgemeinde abgeliefert werden soll.

Jedoch behalten die Abgeordneten Georgi, Bönisch und Starke sich vor, zu empfehlen: dass die Dotation in erster Linie zur Ermässigung des Schulgeldes, und soweit eine solche nicht erforderlich erscheine, zur Erleichterung der am wenigsten steuer- kräftigen Schulanlagepflichtigen verwendet werden möge.

Die Abgeordneten v. Oehlschlägel und v. Carlowitz hingegen behalten sich vor, zu befürworten, dass die Dotation nur zur Abminderung der Schulanlagen zu verwenden sei, um dadurch dem bedrängten Grundbesitze wie auch den wirtschaftlich schwächeren Einkom- mensteuerpflichtigen jedenfalls eine Erleichterung zuzuweisen, dass aber keineswegs durch die Dotation erhöhte Ansprüche an die Mittel der Schulgemeinde veranlasst werden dürften, und wollen auch ausgedrückt wissen, dass es sich nicht um Ueberweisung eines Teiles der Grundsteuer an die Schulgemeinden handle, damit aus einer solchen Ueberweisung Gründe für eine dauernde Mehrbelastung des Grundbesitzes nicht hergeleitet, auch in den Schul- gemeinden kein besonderes Interesse für Erhaltung der Grundsteuer hervorgerufen werden möchte. Um diesen Zweck zu kennzeichnen, wurde von diesen beiden Abgeordneten vor- geschlagen, in § 2 des Finanzgesetzes das Wort „Schullasten" mit dem Worte „Schulanlage- lasten'4 zu vertauschen, auch dem § 2 des Finanzgesetzes folgende Fassung zu geben :

1130

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 563

„In jedem der beiden Jahre der Finanzperiode wird den Schulgemeinden zur Abminderung der Schullasten eine Dotation nach Massgabe der folgenden Be- stimmungen überwiesen,"

und demgemäss in Kap. Ill, Titel 1 in der Bezeichnung des Gegenstandes die Worte , „eines Teiles der Grundsteuereinnahmen" zu streichen.

Obwohl der Herr Staatsminister gegen die letzten vorgeschlagenen veränderten Fassungen kein wesentliches Bedenken hatte, fand die Mehrheit der Deputation dieselben doch nicht zweckmässiger als die der Vorlage.

Nachdem der Herr Staatsminister noch erklärt hatte, dass die Staatsregierung mit der Vorlage eine weitere Festlegung der Grundsteuer, als es durch das Gesetz vom 3. Juli 1878 bereits geschehen sei, nicht beabsichtigt habe und die Deputation dieser Erklärung allent- halben zugestimmt hatte, einigte sich die Deputation mit Ausnahme des Abgeordneten Kirbach in dem Beschlüsse, der Kammer zu empfehlen:

Kap. Ill, Titel 1, nach der Vorlage mit 1,454,453 M. transitorisch zu bewilligen.

b) Bericht der Minorität der Finanzdeputation A der II. Kammer über Kap. 111 des Staatshaushaltsetats, Dotationen.

In dem Staatshaushaltsetat auf 1886/87 erscheint zum erstenmal , und zwar unter der bisher als „Reservefonds" , nunmehr aber als „Dotationen und Reservefonds" bezeichneten Ab- teilung M, ein ganz neues Kapitel:

Dotationen, Ueberweisung eines Teiles der Grundsteuereinnnahmen an die Schulgemeinden, nach Massgabe von § 2 des Finanzgesetzes für 1886/87 transitorisch 1,454,453 M.,

welches die bisherige Kapitelnummer des Reservefonds 111 erhalten und die Folge gehabt hat, dass der Reservefonds nunmehr unter einem neuen Kapitel 112 eingestellt worden ist.

Was nun zunächst diese Form der Einstellung des neuen Kapitels betrifft, so ist schwer zu ersehen, wodurch sich dessen Zusammenhang mit dem Kapitel Reservefonds rechtfertigt. Der letztere ist, wie es im vorliegenden Etat heisst und bisher stets geheissen hat, für „ausser- ordentliche, im voraus nicht näher zu besimmende Bedürfnisse" bestimmt, während die neu eingestellten „Dotationen" den Schulgemeinden „zur Abminderung der Schullasten" überwiesen werden sollen. Die sonst für die Einstellung durchweg massgebende Zweckbestimmung der beiden Kapitel hat daher durchaus nichts Gemeinsames. Nach der ausgesprochenen Zweck- bestimmung des neuen Kapitels würde auch eigentlich zu erwarten gewesen sein, dass das- selbe als ein besonderer Ausgabetitel, vielleicht als Titel 17 oder als Titel 19, in Kapitel 96, Volksschulen, eingestellt worden wäre. Da dies nicht geschehen ist, so dürfte anzunehmen sein, dass der diesmal vorgeschriebene letzte Verwendungszweck lediglich als ein zufälliger, gelegentlicher und nebensächlicher sich darstellt und der eigentliche und wesentliche Zweck der Einstellung in der Verwendung von staatlichen Einnahmen zu nichtstaatlichen Zwecken, uud zwar in der Form der Ausstattung von Gemeinden und vielleicht auch anderen öffentlich rechtlichen Organen oder Subjekten zur Erfüllung aller oder gewisser ihnen obliegenden öffent- lich rechtlichen Verpflichtungen besteht. Auch so gefasst, würde der Zweck der Dotationen in keinem inneren Zusammenhange mit dem Zwecke des Reservefonds stehen. Der Zusammen- hang beider Kapitel kann daher nur ein ganz äusserlicher und zufälliger sein.

Nach den allgemeinen Erläuterungen zum vorliegenden Etat könnte man selbst über das Vorhandensein eines derartigen äusserlichen und zufälligen Zusammenhanges in Zweifel sein. Denn nach diesen wird das Zuschusserfordernis für den Reservefonds, welches „wegen zu erwartender Ausgaben" gegen den Voretat um 465,183 Μ. , also bis auf 1,054,062 Μ. , erhöht worden ist, mit allen übrigen bisherigen Zuschusserfordernissen unterschiedslos zusammen- gefasst und mit^diesen zusammen auf 73,216,889 M. festgestellt. Diesem Gesamterfordernisse wird zunächst der Ertrag aus den Nutzungen des Staatsvermögens und der Staatsanstalten mit 43,307,642 M. und der Ertrag aus den Zöllen und Verbrauchssteuern mit 11,709,990 M. und so- dann der Gesamtbetrag des Urkundenstempels, der Erbschaftssteuer und der Steuer vom Ge- werbebetriebe im Umherziehen, sowie der Grund- und Einkommensteuer, ohne Ausscheidung und gesonderte Behandlung der letzteren oder der beiden letzteren, mit 19,653,800 M., also der

1131

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

564 ^*e Ueber Weisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

Gesamtbetrag der Ueberschüsse an 74,671,342 M. gegenübergestellt und damit ein verfügbarer Betrag von 1,454,453 M. herausgerechnet. Der letztere entspricht genau dem halben gemein- jährigen Ertrage der Grundsteuer bei der der Einstellung der letzteren in Kapitel 19 Titel 1 zu Grunde gelegten Annahme, dass die Zahl der Grundsteuereinheiten bis zum zweiten Grund- steuertermine 1885 sich auf 72,272,635 und bis zum zweiten Grundsteuertermine 1886 auf Ιό, 172,635 belaufen wird. Es liegt indes wohl auf der Hand, dass es nicht der Zufall gewesen ist, der in wunderbarer Weise gerade dieses Ergebnis geliefert hat. In Wirklichkeit ist man offenbar in der bisherigen naturgemässen und selbstverständlichen Weise verfahren, dass man die gesamten Ausgaben unter A bis L an zusammen 72,162,827 M. von den gesamten Ein- nahmen an 74,671,342 M. in Abzug gebracht und mithin einen verfügbaren Betrag von 2,508,515 M. ermittelt hat. Da nun dieser Ueberschuss für die Bedürfnisse des Reservefonds, welcher für die vorhergehende Etatsperiode nur mit 588,879 M. eingestellt , aber ebensowenig wie in der Etatsperiode 1882/83 in Anspruch genommen worden war, offenbar zu hoch erschien, so hat man sich nach irgend einem anderen Verwendungszwecke umgesehen und für diesen einen be- quemen Verteilungsmassstab ausgesucht. So ist man darauf gekommen , aus dem gesamten verfügbaren Ueberschüsse einen Betrag, der gerade dem halben Bruttoertrage der Grundsteuer gleichkommt, auszuscheiden und diesen den Gemeinden, und zwar zunächst den Schulgemeinden „zur Abminderung der Schullasten" zu überweisen, den nach Abzug dieses sich auf 1,454,453 M. stellenden Betrages verbleibenden Rest an 1,054,062 M. aber als Reservefonds einzustellen. Auf dieses Verfahren beschränkt sich der Zusammenhang zwischen den gemeinsam unter Abschnitt M eingestellten beiden Kapiteln „Dotationen" und „Reservefonds".

Gerade dieses Verfahren erachtet nun aber die unterzeichnete Minorität der Finanz- deputation A wenn nicht mit dem Buchstaben, so doch mit dem Geiste und der Entstehungs- geschichte der gegenwärtig in Sachsen zu Recht bestehenden Gesetzgebung über die direkten Steuern für unvereinbar. Nach Artikel 5 Absatz 2 des hier massgebenden Gesetzes, die direkten Steuern betreffend, vom 3. Juli 1878 hat, dafern die Finanzlage des Staates eine Ermässigung der direkten Steuern gestattet, diese Ermässigung nur bei der Grundsteuer und bei der Einkommensteuer und zwar bei beiden Steuern nach gleichen Prozentverhältnissen der Normalsteuer einzutreten. Hiernach sowie aus Absatz 1 des angezogenen Artikels und überhaupt aus dem ganzen Inhalte des Gesetzes über die direkten Steuern -ergibt sich, dass unter allen Umständen die Ein- kommensteuer, obwohl dieselbe seit ihrer Einführung die Hauptquelle des aus der direkten Besteuerung und aus der Besteuerung überhaupt herfliessenden Staatseinkommens ist und wohl auch bleiben wird, den Charakter einer Ergänzungssteuer hat, die nur insoweit auferlegt werden darf, als dies zur Deckung des nach Abzug des aus allen übrigen Staatseinnahme- quellen sich ergebenden Erträgnisses noch verbleibenden Fehlbedarfs erforderlich ist, und dass in dem Falle, wenn es zu diesem Zwecke nicht des ganzen Normalbetrages der Einkommen- steuer bedarf, eine gleiche Behandlungsweise auch hinsichtlich der Grundsteuer Platz zu greifen hat. Im vorliegenden Falle stand bei Aufstellung des Etats fest, dass zur Bestreitung aller etatmässigen Erfordernisse für anerkannte Staatszwecke bei Einstellung eines ganz ungewöhn- lich hohen Reservefonds von 1,054,262 M. der volle Normalbetrag der Einkommensteuer und der Grundsteuer nicht erforderlich war, vielmehr an diesem Normalbetrage die Summe von 1,454,453 M. entbehrt werden konnte. Sobald dies feststand, war es mit dem Wortlaute und Geiste der bestehenden Gesetzgebung nicht vereinbar, Einkommensteuer und Grundsteuer nach ihrem Normalbetrage oder überhaupt nach einem höheren als dem zur Deckung des Fehlbedarfes nötigen, hinter dem Normalbetrage zurückbleibenden Prozentsatze zu postulieren.

Nun wird zwar, wenn auch nicht von der königlichen Staatsregierung, zur Begründung der Vorlage, behauptet, dass an dieser gesetzlichen Vorschrift dann nicht mehr festgehalten zu werden brauche, wenn von den gesetzgebenden Faktoren eine anderweite Verwendung der Steuerüberschüsse beschlossen werde. Die Minorität kann sich mit dieser Auffassung nicht einverstanden erklären. Sie findet es allerdings ebenso zulässig wie begreiflich, dass die ge- setzgebenden Faktoren bei einer sich im allgemeinen als günstig darstellenden Finanzlage zur Forderung und Bewilligung von Ausgaben, die sie bei einer weniger günstigen Finanzlage nicht ins Auge gefasst oder zurückgestellt haben würden, und infolgedessen zum Verzicht auf einen an sich zulässigen und gebotenen Erlass an der Grund- und Einkommensteuer oder zur Gewährung eines höheren als des unbedingt nötigen und auch eines über den Normalsatz hinausgehenden Prozentsatzes von der letzteren geneigt sind. Voraussetzung bleibt aber hier- bei allemal, dass die Zwecke , für welche diese Mehrausgaben gefordert und bewilligt werden,

1132

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 565

sich im Bereiche der eigentlichen Staatsaufgaben bewegen, zu deren Erfüllung die Verwendung von Staatsmitteln nötig ist. So verhält es sich im vorliegenden Falle jedoch entschieden nicht, vielmehr liegt es auf der Hand, dass man erst, nachdem man in unzulässiger Weise ohne weiteres den vollen ,' zur Deckung des gerechtfertigten Staatsbedarfes gar nicht erforderlichen Normalsatz der Grund- und Einkommensteuer unter den Einnahmen eingestellt hatte, einen verfügbaren Ueberschuss oder „Steuerüberschuss" herausrechnete, der in Wahrheit gar nicht existierte, und denselben sodann für einen ganz neuen, nicht im Bereiche der hisher im Etat zum Ausdruck gekommenen Staatsauf gab en liegenden Zweck zu verwenden vorschlug. Dieser Vorschlag würde offenbar gar nicht zur Erwägung gekommen sein, wenn man sich nicht die nach der Ansicht der Minorität durch die Sach- und Rechtslage gar nicht angezeigte Frage vorgelegt hätte , wo man denn mit den vorhandenen vermeintlichen Ueberschüssen hin solle. Der Ausweg , auf den man bei Beantwortung dieser Frage gekommen ist , die Dotierung der Schulgemeinden , hat aber bis jetzt entschieden ausserhalb der etatmässig zum Ausdruck ge- kommenen Staatsaufgaben gelegen und darf nicht bloss gelegentlich um deswillen eingeschlagen werden, weil man eine Summe zur Verfügung zu haben glaubt, mit der man nichts Besseres anzufangen weiss. Die Frage, ob der Staat sein bisheriges Verhältnis zu den Schulgemeinden in der Richtung zu verändern habe, dass denselben aus den Mitteln des ordentlichen Staats- haushaltsetats eine regelmässige Dotation zuzuwenden sei, kann und mag gewiss einer ernst- haften und eingehenden Erwägung unterzogen werden, obwohl gerade die zweite Kammer des gegenwärtigen Landtages bei einer ihr durch einen eben diesen Gegenstand betreifenden Initiativ- antrag des Abgeordneten Bebel und Genossen gebotenen Gelegenheit wenig Lust hierzu ge- zeigt hat. In keinem Falle ist es aber nach der Ansicht der Minorität angängig, eine solche Dotation bloss aus dem zufälligen Anlasse zu beschliessen , weil man hierzu die geeigneten Mittel in den Händen zu haben glaubt, falls man den Grund- und Einkommensteuerpflichtigen einen höheren Steuerbetrag abfordert, als man nach den Vorschriften der Steuergesetzgebung und den vorhandenen anerkannt staatlichen Bedürfnissen zu thun berechtigt ist.

Abgesehen von diesen in erster Linie zu betonenden Rechtsbedenken vermag die Minorität der vorgeschlagenen Massregel auch sachlich nicht beizustimmen. In den Motiven zum Finanzgesetze wird von der königlichen Staatsregierung für dieselbe geltend gemacht, dass sie dem bei Ausbildung des dem Reiche überwiesenen Gebietes der Besteuerung mit ver- folgten Ziele entspreche, die einzelnen Staaten durch die Ueberweisung eines Teiles der Ein- nahmen aus den Zöllen und Verbrauchssteuern in den Stand zu setzen, eine Entlastung der Kommunalverbände in Aussicht zu nehmen. Nun ist es ja richtig, dass bei der Agitation für Ausbildung und Ausdehnung des Systems der indirekten Reichsabgaben die Vertröstung der Gemeinden und Gemeindeverbände auf den davon durch Vermittlung der Einzelstaaten auf sie entfallenden Anteil eine grosse Rolle gespielt hat. Dass es sich aber hierbei um mehr als ein gewöhnliches Agitationsmittel, dass es sich um ein verfassungsmässig oder amtlich, von der Regierung oder von der Volksvertretung anerkanntes Ziel handle, muss die Minorität be- stimmt in Abrede stellen. Unter allen Umständen kann dieselbe ein solches Ziel so lange nicht für berechtigt und erstrebenswert ansehen, solange die Einzelstaaten, trotz der ge- stiegenen Reichseinnahmen, noch Landessteuern und zwar sehr beträchtliche Landessteuern zu erheben gezwungen sind. Die Reichssteuern sind zwar durchweg indirekte, die Landessteuern dagegen zum weitaus grössten Teile direkte Steuern ; aber trotz dieses auf der Verschiedenheit der dem Reiche und den Einzelstaaten überwiesenen staatlichen Befugnisse und Zuständig- keiten beruhenden Unterschiedes sind und bleiben doch beide Staat s steuern, die mit den Gemeindesteuern in keinerlei unmittelbarem Zusammenhange stehen. Wenn es gelingt, die Erträgnisse der indirekten Reichssteuern zu erhöhen, so kann die Folge hiervon nur die sein, dass ein geringerer Teil des Staatsbedarfes durch die übrigen Staatssteuern, also in der Haupt- sache durch die meist direkten Landessteuern , zu decken ist. Dass die Einzelstaaten jemals rechtlich verpflichtet werden könnten, einen Teil der ihnen zukommenden Reichseinnahmen weiter den Gemeinden oder Gemeindeverbänden zu überweisen, während sie desselben noch zur Deckung ihrer eigenen Bedürfnisse benötigt sind und dafür einen entsprechend höheren Beitrag an Landessteuern einheben müssten, daran kann doch wohl niemand im Ernste denken. Ebensowenig erscheint es aber gerechtfertigt, wenn sie sich eine derartige Verpflichtung selbst auferlegen, mag dies nun durch ein allgemeines Verwendungsgesetz, wie die preussische so- genannte Lex Huene, oder, wie im vorliegenden Finanzgesetze, für die einzelne Etatsperiode geschehen. Man kann es vielmehr als geradezu unnatürlich bezeichnen , dass der Staat, und zwar mit besonderen Mühen und Kosten y mit der einen Hand dasjenige an seine Angehörigen

1133

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

5(36 Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen.

hinausgibt, was er zu gleicher Zeit mit der anderen Hand von denselben wieder zurückfordert. Ob es sich übrigens im vorliegenden Falle um einen Teil der Einnahmen des Reiches aus Zöllen und indirekten Steuern, wie am Schlüsse der angeführten Motive gesagt ist, oder um einen Teil der Grundsteuereinnahmen, wie es in Kapitel 111 des Etats heisst, handelt, ist da- bei vollständig gleichgültig; es handelt sich einfach um einen Teil der Staatseinnahmen, den der Staat erst von seinen Angehörigen einfordern muss, um ihn dann wieder an dieselben hinauszuzahlen.

Nun wird in den Motiven weiter gesagt, dass „die Ansprüche an die Leistungen der Gemeinden immer mehr ansteigen und infolgedessen die Gemeindeabgaben, insbesondere die Schullasten eine Höhe erreicht haben, welche dieselben weit drückender empfinden lässt als die Staatssteuern". Die Minorität kann hierzu nur bemerken, dass es ihr absolut unverständ- lich ist, inwieweit den Staatsangehörigen, beziehentlich den Gemeinden, dadurch eine Er- leichterung zu teil werden kann , dass ihnen zwar auf der einen Seite von der als besonders drückend empfundenen Gemeindelast etwas abgenommen, aber dafür mindestens ebensoviel bei der von ihnen ebenfalls zu tragenden Staatslast aufgebürdet wird. Wenn ihnen nicht durch die beabsichtigte Massregel eine Erleichterung ihrer Gesamtlast erwächst, was ja unmöglich ist, so kann ihnen mit einer derartigen gekünstelten Veranstaltung nichts geholfen und nicht einmal eine eingebildete Erleichterung verschafft werden.

Wenn die Motive ferner darauf Bezug nehmen , dass nach den in der überwiegenden Mehrzahl der Gemeinden obwaltenden thatsächlichen Verhältnissen die unteren und mittleren Steuerklassen weit schärfer zu den Kommunalabgaben als zu den Staatssteuern herangezogen werden müssten , mithin durch die vorgeschlagene Massregel auch die auf dem letzten Land- tage in Uebereinstimmung mit der Ansicht der Regierung lebhaft befürwortete Erleichterung der Steuerlast des weniger bemittelten Teiles der Bevölkerung erzielt werde , so kann auch dieser Grund keineswegs zur Rechtfertigung des Vorschlages dienen. Vor allen Dingen dürfte es zweifelhaft sein , ob wirklich in der überwiegenden Mehrzahl der Gemeinden die unteren Steuerklassen, auf die es ja hier fast ausschliesslich ankommt, weit schärfer, d.h. verhältnis- mässig weit schärfer zu den Gemeinde- als zu den Staatsabgaben herangezogen werden. Der Minorität ist bekannt, dass bei vielen Gemeinden, und zwar sowohl bei grösseren städtischen als auch bei ganz kleinen ländlichen Gemeinden, das Verhältnis sich gerade umgekehrt stellt und gerade hierin der Grund liegt, weshalb namentlich die Vertreter der letzteren Art von Gemeinden sich einer Aufhebung der unteren Staatseinkommensteuerklassen widersetzen. Unter allen Umständen würde die vorgeschlagene Massregel nur bei einem Teile der Gemeinden, und sollte dies auch der blossen Zahl - aber jedenfalls nicht der Bedeutung - nach die Mehrheit sein, in der beabsichtigten, bei dem anderen Teile gerade in der entgegengesetzten Richtung wirken. Aber auch abgesehen hiervon hat der Staat nach Ansicht der Minorität, welche ihrer- seits von je her und zwar in Uebereinstimmung mit der königlichen Staatsregierung entschieden dafür eingetreten ist, die unteren Klassen der Staatseinkommensteuer aufzuheben, um den Ge- meinden eine verhältnismässig stärkere Heranziehung der zu denselben gehörigen Steuer- pflichtigen zu ermöglichen, durchaus keinen Beruf, in die autonome Regelung dieser Verhält- nisse durch die Gemeinden irgendwie einzugreifen, und am allerwenigsten den Beruf, dies durch eine so ganz unerwartete vereinzelte und in ihrer Wirkung so unsichere Massregel zu versuchen. Hält man es wirklich für an der Zeit und geboten, das bestehende Verhältnis zwischen Staat und Gemeinde nach der Verteilung der öffentlichen Zuständigkeiten und Lasten derselben einer Prüfung und Revision zu unterwerfen, so thue man dies in grundsätzlicher, durchgreifender und allseitiger Weise, aber nicht mittels eines ganz kleinen und willkürlichen Experimentes wie das vorliegende, welches nur ungerechtfertigte und unerfüllbare Erwartungen hervorzurufen geeignet ist.

Auf einen etwaigen Unterschied zwischen einer Verwendung zu Gunsten der Schul- gemeinde und der Verwendung zu Gunsten der politischen Gemeinde hier einzugehen, hat die Minorität bei ihrer prinzipiell dem ganzen Dotationsprinzip gegenüber ablehnenden Haltung durchaus keine Veranlassung. Sie würde auch, falls sie auf dem entgegengesetzten Stand- punkte stände , einen Streit hierüber kaum der Mühe für wert halten , wenn sie auch um der grösseren Einfachheit willen der Ueberweisung an die politische Gemeinde, durch welche übrigens in den weitaus meisten Fällen derselbe Erfolg erreicht werden würde, entschieden den Vorzug gäbe.

Das am schwersten wiegende Bedenken gegen die ganze Massregel liegt übrigens nicht in dem Verwendungszweck, sondern in dem Verteilungsmassstabe. Dadurch, dass die Ver-

1134

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 5(37

teilung nach den Grundsteuereinheiten erfolgen soll, wird derselben in verschiedener Richtung der Stempel der Ungerechtigkeit aufgedrückt. Nach den Motiven will die Staatsregierung mit der Ueberweisung eines Teiles der Grundsteuer an die Schulverbände auch den wiederholt aus- gesprochenen Wünschen des Grundbesitzes Rechnung tragen und eine Erleichterung des- selben, insoweit er durch die Schulabgabe besonders belastet ist, herbeiführen. Dieser Zweck wird bei der grossen Verschiedenheit der Schuleinrichtungen und Schulabgaben in den einzelnen Gemeinden , wobei der Grundbesitz in verschiedener Weise und vielfach auch gar nicht herangezogen wird, nur sehr ungleichmässig und sehr unvollkommen, zum Teil gar nicht erreicht werden; doch hat die Minorität von ihrem Standpunkte aus hierauf kein Gewicht zu iegen. Massgebend für sie ist, dass die wiederholt ausgesprochenen Wünsche des Grundbesitzes, denen die Regierung durch die vorgeschlagene Massregel Rechnung tragen will, als berechtigt nicht anerkannt werden können und bis jetzt als solche weder von der Ständeversammlung noch von der königlichen Staatsregierung anerkannt worden sind. Die Abmachungen des Gesetzes vom 3. Juli 1878 über die Grundsteuer beruhen auf einem Kompromisse der einander gegenüberstehenden Interessen, an dem, zumal nach dem erst so kurzen Bestehen desselben, gerechter- und loyalerweise nicht gerüttelt werden darf, wie denn auch die Finanz deputation A aus diesem Grunde von einem sachlichen Eingehen auf die verhältnismässig geringe Anzahl von Petitionen um Ermässigung der Grundsteuer, welche an den gegenwärtigen Landtag ge- langt sind, absehen zu sollen geglaubt hat. Um so bedenklicher erscheint es der Minorität, durch die vorgeschlagene Gelegenheitsmassregel unter der Hand das nach langen und schweren Kämpfen gesetzlich sanktionierte Verhältnis zwischen den direkten Steuern in Frage zu stellen und preiszugeben, wie dies zweifellos geschieht, wenn auch die Rückerstattung der halben Grundsteuer den Steuerpflichtigen selbst zunächst nur mittelbar und teilweise zu gute kommen soll.

Wie ungleichmässig und ungerecht die vorgeschlagene Verteilung wirkt, wenn man sein Augenmerk zunächst auf den in der Vorlage selbst bezeichneten Verwendungszweck richtet, das ist in der allgemeinen Vorberatung des Staatshaushaltsetats namentlich vom Herrn Vizepräsidenten Streit ziffermässig nachgewiesen worden. Daraus ergab sich, dass nach dem gewählten Verteilungsmassstabe bei Zugrundelegung der Kopfzahl der Schulkinder, welche zweifellos dem Zwecke der Erleichterung der Schullast am meisten entspricht, in den einzelnen Schillbezirken ganz schreiende Ungleichheiten zu Tage treten, indem beispielsweise bei den Schulinspektionsbezirken Leipzig I und Π auf den Kopf eines Schulkindes 5V7 Μ. , bei dem Schulinspektionsbezirk Schwarzenberg dagegen nur 1 M. gegenüber einem Durchschnittssatze von 22'3 M. für das ganze Land entfallen und dass gerade die ärmeren Landesteile, die des Gebirges und Vogtlandes, verhältnismässig ungünstig bei der beabsichtigten Dotation weg- kommen würden.

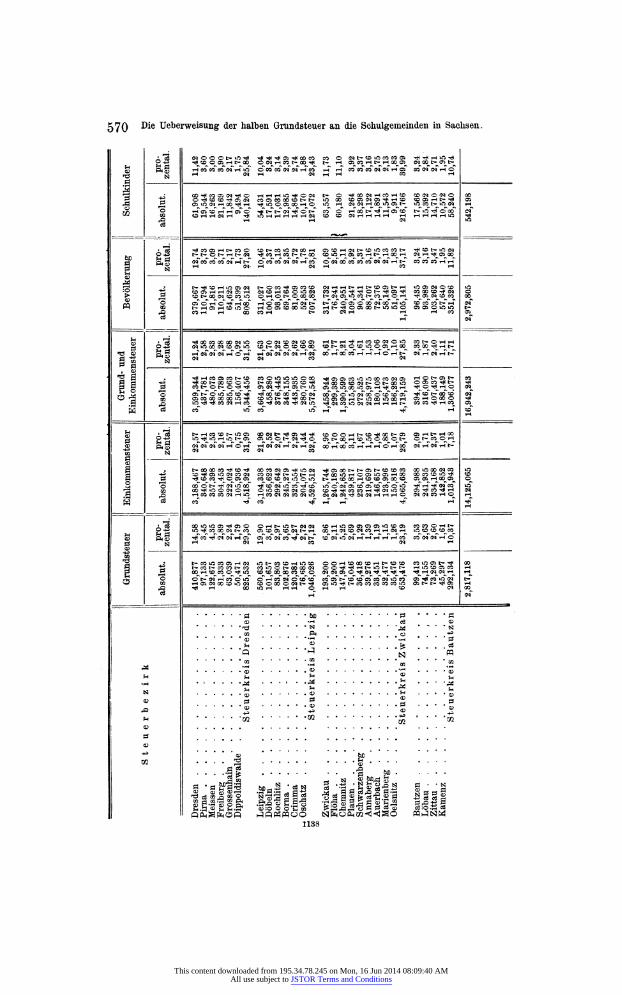

Für die Minorität liegt jedoch das entscheidende Moment in der grossen Unverhältnis- mässigkeit zwischen demjenigen, was die einzelnen Gemeinden und Steuerpflichtigen zu der Dotationssumme beizutragen haben und demjenigen, was sie aus derselben für sich zurück- empfangen. Aus der gegenwärtigem Berichte beigefügten Tabelle, welcher die Ergebnisse des Jahres 1883 zu Grunde liegen, ist zu ersehen, in welchem Verhältnisse sich einerseits die Grundsteuern und andererseits die Einkommensteuern, sowie die Grund- und Einkommensteuern zusammen auf die einzelnen Steuerbezirke des Landes verteilen. Hiernach würde der Steuer- kreis Bautzen 34,50 und der Steuerkreis Leipzig 12,86 Prozent mehr, dagegen der Steuerkreis Dresden 7,13 und der Steuerkreis Zwickau 16,73 Prozent weniger zurückempfangen als leisten. Noch stärker stellen sich selbstverständlich die Unterschiede bei den Steuerbezirken dar, von denen Dippoldiswalde 95,33, Borna 77,18, Oschatz 63,67, Grimma 62,98, Meissen 53,71, Bautzen 51,50, Kamenz 45,05, Löbau 40,64, Rochlitz 33,78, Pirna 33,72, Döbeln 33,70, Grossenhain 33,33, Freiberg 26,75, Marienberg 25, Flöha 19,21 Oelsnitz 14,55, Auerbach 12,26, Zittau 8,33 Prozent mehr, dagegen Leipzig 8, Annaberg 9,15, Plauen 11,51, Schwarzenberg 19,23, Zwickau 20,33, Dresden 34,36, Chemnitz 36,05 Prozent weniger zurückempfangen als leisten. Noch weit stärker wird natürlich das Mis s Verhältnis bei den einzelnen Gemeinden. So zahlte beispiels- weise die Stadt Dresden in dem erwähnten Jahre 295,102,74 M. oder 10,48 Prozent Grundsteuer, 2,475,484 M. oder 17,53 Prozent Einkommensteuer und 2,770,587 M. oder 16,35 Prozent Grund- und Einkommensteuer, würde also von der Dotation 35,02 Prozent weniger zurückerhalten, als sie geleistet hat. Noch ärger muss das Missverhältnis bei anderen Ortschaften, insbesondere bei der Stadt Chemnitz , sein , über deren Grundsteuerverhältnisse der Minorität nicht die er- forderlichen Daten vorliegen. Am meisten begünstigt werden der Natur der Sache nach die

1135

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

5gg Die Ueberweisimg der halben Grundsteuer an die Schulgemeinden in Sachsen.

rein ländlichen Bezirke und Ortschaften, dieselben, welche auch in der Regel einer. Ermässi- gung der Schullasten am wenigsten bedürftig sind, am meisten benachteiligt die vorwiegend gewerblichen Bezirke und Ortschaften, welche in der Regel zugleich auch die meisten Schul- lasten zu tragen haben.

Zu einem solchergestalt wirkenden Verteilungsmassstabe würde die Minorität in keinem Falle ihre Zustimmung geben können, auch wenn sie nicht die Verteilung selbst durch die bestehenden gesetzlichen Bestimmungen, und, abgesehen von diesen, durch die schweren Be- denken, welche ein derartiger, nach ihrer Ansicht ganz unmotivierter Eingriff in die bestehen- den verfassungsmässigen Verhältnisse zwischen Staat und Gemeinde und die sich damit er- öffnende Aussicht auf ein weiteres Fortschreiten auf diesem gefahrlichen Wege und die Wieder- eröffnung des durch das Gesetz über die direkten Steuern geschlossenen Tummelplatzes für die Befriedigung von Sonderinteressen aller Art auf jedem Landtage hervorrufen muss , als ausgeschlossen zu betrachten hätte. Da nun für eine organische Reform unseres Steuerwesens und insbesondere für die Aufhebung der drei oder mindestens der zwei untersten Einkommen- steuerklassen, zu deren endlicher Durchführung die gegenwärtige Finanzlage die schönste Ge- legenheit bietet, in der Deputation und in der Kammer durchaus keine Stimmung ist, so bleibt nach der Ansicht der Minorität nur das durch das Gesetz bezeichnete und durch Rücksichten der Gerechtigkeit, Billigkeit und Zweckmässigkeit gebotene Auskunftsmittel übrig, an dem Normalsatze der Einkommensteuer und der Grundsteuer so viel zu erlassen, als davon zur Deckung der wirklichen und anerkannten etatsmässigen Staats- bedürfnisse nicht erforderlich ist. Dieses Auskunftsmittel zu ergreifen, liegt eine um so dringendere Veranlassung vor, als der Regierungsvorschlag gleich die erste Gelegenheit, die sich zur Anwendung der Vorschrift in Artikel 5 Absatz 2 des Gesetzes über die direkten Steuern darbietet, zur völligen Ausserachtlassung dieser Vorschrift benutzen zu sollen glaubt, was mit Sicherheit darauf schliessen lässt , dass diese Vorschrift überhaupt nicht zur Aus- führung kommen soll , nach Lage der Sache aber jedenfalls thatsächlich nicht zur Ausführung kommen würde.

Wenn nun der Bericht der Majorität diesem Vorschlage der Minorität entgegenhält, dass die Summe der beabsichtigten Steuererleichterung, nach welcher ungefähr i;3 Pfennig auf eine Steuereinheit und 8 Prozent auf die Einkommensteuer entfallen würden , namentlich in den kleineren Beträgen derselben nicht so erheblich sei , dass sie als solche sehr fühlbar sein würde, so muss die Minorität dieser Auffassung widersprechen. Allerdings ist in Sachsen seit der Einführung der gegenwärtigen Einkommensteuer nur mit öOprozentigen und 20pro- zentigen Zuschlägen zu derselben hantiert worden: hierin liegt aber kein Grund, geringere Abweichungen von dem Normalsatze überhaupt nicht zuzulassen, namentlich wenn dieselben zur Ermässigung der Steuern dienen sollen. Man braucht nur an die Verhältnisse in den in der Hauptsache auf die Einkommensteuer angewiesenen Gemeinden zu erinnern, um sich be- wusst zu werden, dass eine Herabsetzung der Steuer um 8 Prozent oder etwa den zwölften Teil in der That eine sehr erhebliche Erleichterung der Steuerlast enthält und als solche empfunden zu werden pflegt. Nach der Ansicht der Minorität würde schon eine Erleichterung um nur 5 Prozent erheblich genug erscheinen, um nicht unberücksichtigt gelassen zu werden, und sich um so angenehmer fühlbar machen, als vorauszusetzen ist, dass sie erst bei dem zweiten Steuertermine zur Ausführung kommt und alsdann von diesem den doppelten Prozent- satz repräsentiert. Aber selbst wenn es sich um einen noch wesentlich geringeren Prozentsatz handelte , dessen Abzug in der laufenden Etatsperiode sich aus irgend welcher Rücksicht in der That nicht recht verlohnte , würde immerhin die blosse Verlegenheitsmassregel einer Ver- wendung desselben für fremdartige Zwecke und nach einem willkürlichen Massstabe ausge- schlossen bleiben und die Einstellung desselben in den Reservefonds zum Zwecke seiner Auf-

sparung für eine spätere Etatsperiode sich als das einfachste und naturgemässeste Auskunfts- mittel darbieten. Bei dem von der Regierung für diesmal vorgeschlagenen Verfahren dagegen, welches nach der Erklärung des Herrn Finanzministers in der Deputation als eine dauernde

Massregel gedacht ist, würde selbst dann, wenn, wie leicht möglich, in der späteren Etats-

periode ein Betrag von 15 oder 16 Prozent der Einkommen- und Grundsteuer erlassen werden

könnte, hierzu nicht zu gelangen sein, weil die Hälfte davon für die allmählich zum ständigen Etatsposten werdende Schuldotation aufginge und die andere Hälfte für zu unbedeutend an-

gesehen werden würde, um in den Taschen der Steuerzahler belassen zu werden. Noch viel weniger kann es in Betracht kommen , wenn die Majorität der Deputatior

ein Bedenken gegen den Erlass darin erblickt, dass „die Umrechnung der festgestellten Steuer 1136

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der halben Grundsteuer an die Schulgemeinden in Sachsen. 569

kataster .im Verhältnis zum Betrage eine nicht unerhebliche Arbeit erfordern" würde. Soweit hierbei die Einkommensteuer gemeint ist, hat der ganz ergebenst unterzeichnete Minoritäts- votant sich erboten , sich der ganzen - selbstverständlich nur für das Steuersoll - erforder- lichen Umrechnung zu unterziehen, so dass dieselbe bloss noch den einzelnen Steuereinnahme- stellen in einem Abdruck zu übersenden wäre. In der That ist diese Arbeit gar nichfc der Rede wert. Etwas mehr Arbeit würde die Umrechnung der Grundsteuererträge machen, da es sich hierbei nicht um eine verhältnismässig nur geringe Anzahl von Klassen, sondern um lauter individuelle Beträge handelt. Indessen würde auch diese den einzelnen Steuerstellen zu überlassende Arbeit, für deren Vornahme bis zum zweiten Steuertermine mehr als aus- reichende Zeit wäre, von keiner grossen Erheblichkeit sein, namentlich wenn man den zu er- lassenden Prozentsatz so bemässe, dass er einen einfachen Bruchteil darstellt, wie 5= i|20, 6I/4 = l/le, 62/3 = 1/15, 8I/3 = l/,2, 10 = l/io.

Wie hoch dieser Prozentsatz beziehentlich Bruchteil für die gegenwärtige Etatsperiode zu bemessen wäre, darüber braucht sich die Deputation so lange nicht auszusprechen, als die Kammer sich noch nicht für Annahme oder Ablehnung des neuen Kapitel 111 entschieden hat. Die Minorität begnügt sich deshalb in dieser Beziehung mit folgenden kurzen Bemerkungen. Von dem eingestellten Bruttoertrage der Grundsteuer an 2,934,900 M. und der Einkommensteuer an 15,820,000 M. , zusammen an 18,754,900 M. würde der nach der Ansicht der Staatsregierung verfügbare Betrag von 1,454,453 M. 7,76 Prozent ausmachen, welcher Prozentsatz sich jedoch noch um eine Kleinigkeit verringern würde, weil die auf jene Bruttoerträge entfallenden Aus- gabeposten nur zum Teil in gleichem Verhältnisse eine Herabsetzung zulassen. Hiernach würde unter allen Umständen ein Nachlass von 5, 6 1/4 und 62/3 Prozent statthaft sein. Es würde aber auch durchaus kein wesentliches Bedenken entgegenstehen, volle 10 Prozent, also einen Betrag von 1,875,490 M., zu erlassen und den Mehrbetrag über das Postulat an 421,037 M. von dem Reservefonds in Abzug zu bringen. Die Minorität, welche ihrerseits jederzeit grund- sätzlich für eine möglichst vorsichtige Finanzgebarung eingetreten ist, beabsichtigt nun zwar keineswegs , mit einem so weitgehenden Vorschlage hervorzutreten , sie erachtet es aber für ihre Aufgabe, darauf hinzuweisen, dass es ganz unbedenklich und nach der von ihr von jener vertretenen Ueberzeugung auch sehr empfehlenswert sein würde, neben einem Steuererlass von 5 oder auch von| 6^4 Prozent die beiden untersten Klassen der Einkommensteuer, von denen (nach den Ergebnissen von 1884) Klasse I: 118,589,50 M. oder 0,80 Prozent und Klasse II: 270,125 M. oder 1,83 Prozent, beide Klassen zusammen 388,714 M. 50 Pf. oder 2,63 Prozent des Normalsteuersolls betragen, und nötigenfalls auch noch die drittunterste Klasse mit einem Normalsteuersoll von 291,119 JM. oder 1,97 Prozent des Normalsteuersolls in Wegfall zu bringen.

Da es sich aber nach der ganzeu Sachlage zunächst nur um eine Entscheidung über die Annahme des Kapitels 111 handelt , so hat die Minorität für jetzt keinen Anlass , für den ohnehin im höchsten Grade unwahrscheinlichen Fall, dass diese Entscheidung in ablehnendem Sinne ausfallen sollte, mit bestimmten Vorschlägen hervorzutreten. Sie muss sich damit be- gnügen, die Kammer um Ablehnung des Kapitels 111 zu ersuchen. Eines formellen Antrages bedarf es hierzu nicht , da die Frage in Gemässheit des Majoritätsantrags auf die Annahme des Postulates zu richten ist. Kirbach.

1137

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

Die Ueberweisung der kaîben Grundsteuer an die Schulgemeinden in Sachsen. 57 J

4. Kammerverhandlungen1).

Bei der ersten Beratung in den beiden Kammern wurde von allen Seiten der Befrie- digung darüber Ausdruck gegeben, dass die Lage des Finanzhaushaltes eine solche Massregel erlaube, dagegen wurde der Verteilungsmodus sehr beanstandet. Die Anregungen, die da ge- geben wurden, fanden in den oben mitgeteilten Kommissionsberichten ihre volle Würdigung, so dass nicht näher auf dieselben eingegangen zu werden braucht.

Bei der 2. Beratung in der II. Kammer wurden ausser dem Majoritäts- und Minoritäts- antrag der Finanzdeputation noch 2 Anträge wirklich gestellt, der eine (Antrag Mehnert) griff den zu Ende des Deputationsberichtes erwähnten Vorschlag zu einer anderen Fassung des § 2, der andere (Antrag Streit) den Vorschlag unter Nr. 9 des Deputationsberichtes nochmals auf. Gegen das Minoritätsgutachten wurden in der Kammer eine Keine von Momenten geltend ge- macht. Geringer Wert wurde der Einstellung der Dotation in die Position Reservefonds bei- gelegt, man erblickte darin lediglich ein formales Moment ohne entscheidende Bedeutung. Aber auch die Behauptung, dass es mit dem Wortlaut und Geist der bestehenden Gesetzgebung nicht vereinbar sei, mehr Steuern zu erheben, als zur Befriedigung der anerkannten staatlichen Bedürfnisse erforderlich seien , wurde als unzutreffend erachtet , die längst üblichen Beihilfen des Staates zu Gemeindebedürfnissen auf dem Gebiete der Kirche, Schule, des Wegebaues etc. seien der deutlichste Gegenbeweis. Auch das Gesetz vom 3. Juli 1878 sei kein Hindernis, dasselbe enthalte keine Bestimmung über die Verwendung der Staatsmittel, sondern nur da- rüber, wie im Fall einer Steuerermässigung vorzugehen wäre, es sollte dadurch nur die Garantie gegeben werden, dass die nach vielen Kämpfen vollzogene Grenzregulierung zwischen Grund- und Einkommensteuer nicht beim ersten Anlass wieder verschoben oder bei einer eintretenden Steuerermässigung aufs neue zum Kampfobjekt gemacht werde. Die Erleichterung der Ge- meinden aus den Einnahmen aus Reichsmitteln sei auch kein Agitationsmittel, sondern eine ziemlich bindend eingegangene Verpflichtung der verbündeten Regierungen. Der Minoritäts- standpunkt führe zu einem Absurdum; würde z. B. der Fall vorliegen, dass das Reich 18 Millionen mehr an Sachsen überweisen könnte, so wäre Sachsen nicht in der Lage, davon irgend etwas zur Erleichterung der drückendsten Gemeindelasten zu verwenden, sondern es müsste erst die gesamte staatliche Grund- und Einkommensteuer bis auf den letzten Pfennig abschaffen. Die Benutzung der diesmaligen Dotation zu einem allgemeinen Steuererlass sei wenig empfohlen, der kleine Betrag, der auf den Einzelnen treffe, werde nicht als Erleichterung empfunden, auch sei es billig, dass der aus der Mehrung der indirekten Steuern hervorgegangene Ueberschuss den unteren Klassen zu nutze gemacht werde ; frühere Versuche, auf dem Gebiete der Einkommensteuer Erleichterungen zu schaffen , seien gescheitert , man habe erst auf dem letzten Landtag lieber solche bei der Schlachtsteuer eintreten lassen. Auch jetzt sei es un- möglich, neben einem allgemeinen Steuererlass auch noch die unteren Klassen der Einkommen- steuer wegfallen zu lassen, der Reservefonds biete hierzu nicht die Mittel , derselbe schwinde, sobald die darauf angewiesenen Ausgaben, wie Ankauf der Freiberger Gruben u. s. w., vollzogen würden, auf 330,000 M. zusammen. Um so mehr Wert sei darauf zu legen, dass die Dotation die Möglichkeit biete , an einer Stelle , wo für die Einkommensteuerpflichtigen der unteren Klassen ein grosser Druck vorhanden sei, denselben zu mildern. Die nämlichen Leute, die die indirekten Steuern am meisten empfänden, weil sie für eine grosse Anzahl von Köpfen zu sorgen hätten, seien auch diejenigen, auf denen das Schulgeld am meisten laste. Gesetzgeberisch lasse sich freilich die Verwendung der Dotation zur Erleichterung des Schulgeldes nicht fest- legen, weil die Verhältnisse in den Gemeinden ausserordentlich verschieden lägen, indem es teils solche gebe, in denen sehr wenig Schulgeld gezahlt wird 2), wo also es zweckmässiger er- scheine, eine Verwendung in der Reduktion der Schulanlagen erfolgen zu lassen, teils solche, in denen das Schulgeld nach den Vermögensverhältnissen der Eltern abgestuft sei3). Es bleibe den Gemeinden überlassen, das Richtige zu treffen. Allein auch wenn man nicht das Schul-

i) Mitteilungen über die Verhandlungen des Landtages. II. Kammer, Sitzung vom 18. Nov. 1885 u. 16. März 1886. I. Kammer, Sitzung vom 15. Dez. 1885 u. 24. März 1886.

2) In Iteichenbach werden pro Kind erhoben 2 M. 40 Pfg., dagegen in Leipzig und Zwickau 4. M. 80 Pfg., in Freiberg 6 M. 76 Pfg., in Chemnitz 7 M. 80 Pfg., in Dresden 10 M. 40 Pfg., in den vier oberen Klassen 15 M. 60 Pfg.

3) In Mylau zahlen die ärmsten Eltern 2 M. 40 Pfg., die wohlhabendsten 24 M. 1139

This content downloaded from 195.34.78.245 on Mon, 16 Jun 2014 08:09:40 AMAll use subject to JSTOR Terms and Conditions

572 ^*e Ueberweisung der halben Grundsteuer an die Scnulgemeinden in Sachsen.

geld, sondern die Schulsteuern (Schulanlagen) ermässige, würden die unteren Klassen besser wegkommen, als bei einer Entlastung in der Staatssteuer, da die Progression in der Gemeinde- besteuerung meist schwächer sei, als beim Staat und die unteren Steuerklassen zu den Ge- meinde- und Schullasten mindestens das dreifache beitrügen in den ländlichen Gemeinden, wie zu den Staatsabgaben. Schliesslich hielt man es auch für politisch unklug, die gespannten Erwartungen der Schulgemeinden auf die Dotation zu enttäuschen.

Der Vertreter des Minoritätsgutachtens Hess sich durch diese Einwände nicht er- schüttern, er glaubte nach wie vor der formellen Behandlung im Etat eine praktische Bedeutung beimessen , in der Massregel einen Eingriff in die bestehende Steuerverfassung und zugleich eine schreiende Ungerechtigkeit sehen zu müssen. Es widerspreche dem Geiste der sächsischen Steuergesetzgebung für einen vermeintlichen Ueberschuss erst eine ganz neue Verwendungsart zu suchen, bei Einführung der Einkommensteuer habe man gerade betont, dass sie geeignet sei, sich in Bezug auf Zuschläge und Nachlässe anzuschmiegen , das gesetzlich bestehende Ver- hältnis zwischen Grundsteuer und Einkommensteuer werde untergraben , das auf der ganzen bisherigen Geschichte beruhende Verhältnis zwischen Staat und Gemeinde alteriert. Zur Illustration der Ungerechtigkeit wurde als neues Beispiel angeführt, dass die Stadt Plauen 40 Prozent von dem zurück erhalten wrürde, was sie in Form von Grund- und Einkommen- steuer bezahlt habe. Die 60 Prozent fielen an andere Gemeinden, in der Hauptsache an die wohlhabenden ländlichen Gemeinden des sächsischen Niederlandes i).