Neu-Isenburg | 11. November 2014 Corporate Reporting der Zukunft - Die Berichtslandschaft 2022 Szenarien zur Berichterstattung über f<inanzielle und nicht-finanzielle Unternehmensleistungen 5

Transcript

Neu-Isenburg | 11. November 2014

Corporate Reporting der Zukunft - Die Berichtslandschaft 2022

Szenarien zur Berichterstattung über f<inanzielle

und nicht-finanzielle Unternehmensleistungen 5

Corporate Reporting – best practice seit zehn Jahren

Geschäftsbericht Nachhaltigkeitsbericht

2

Der Nachteil: fragmentierte Informationen und eher schwache Transparenz zu den

Zusammenhängen von finanziellen und nicht-finanziellen Unternehmensleistungen.

In welche Richtung wird sich die Berichtslandschaft künftig weiter entwickeln?

Geschäftsbericht Nachhaltigkeitsbericht

Corporate Reporting – die Landschaft gerät in Bewegung

3

Zukunftsszenarien der Berichtslandschaft

4

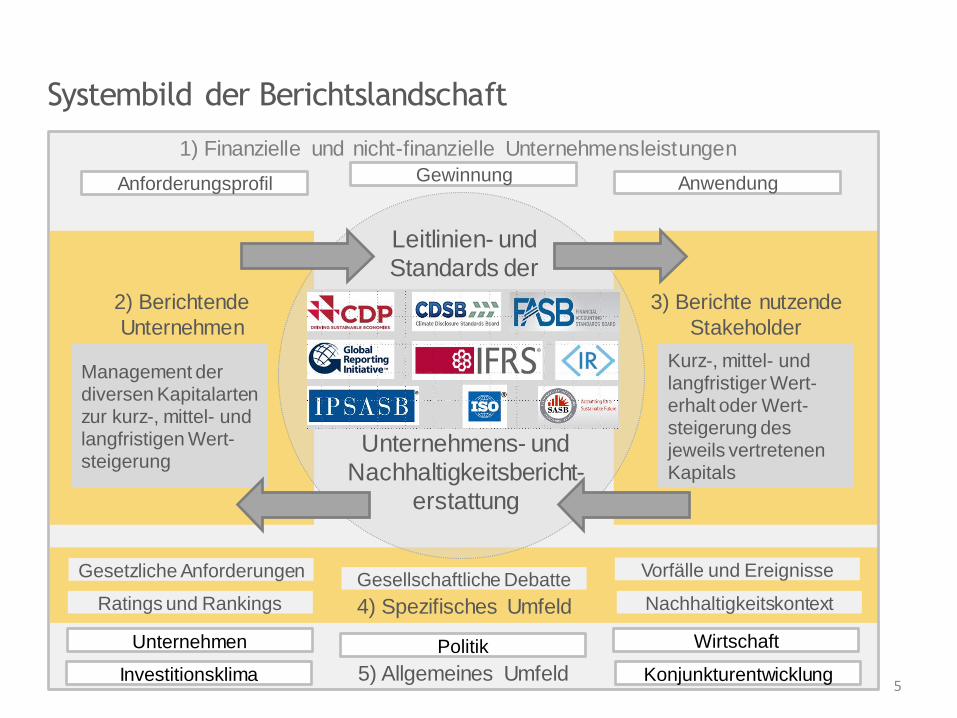

Systembild der Berichtslandschaft

5) Allgemeines Umfeld

4) Spezifisches Umfeld

2) Berichtende

Unternehmen

3) Berichte nutzende

Stakeholder

Management der diversen Kapitalarten zur kurz-, mittel- und langfristigen Wert-steigerung

Kurz-, mittel- und langfristiger Wert-erhalt oder Wert-steigerung des jeweils vertretenen Kapitals

Anforderungsprofil Gewinnung Anwendung

Gesetzliche Anforderungen Gesellschaftliche Debatte Vorfälle und Ereignisse

Ratings und Rankings Nachhaltigkeitskontext

Unternehmen Politik Wirtschaft

Investitionsklima Konjunkturentwicklung

1) Finanzielle und nicht-finanzielle Unternehmensleistungen

5

Leitlinien- und Standards der

Unternehmens- und

Nachhaltigkeitsbericht-

erstattung

Berichtslandschaft 2022

6

Hohe Verbindlichkeit

Niedrige Verbindlichkeit

Hohe Verbindlichkeit

Niedrige Verbindlichkeit

Zwischen Verbindlichkeit der Regeln …

Berichtslandschaft 2022

7

Hohe Verbindlichkeit Starke Integration

Niedrige Verbindlichkeit Schwache Integration

Hohe Verbindlichkeit Schwache Integration

Niedrige Verbindlichkeit Starke Integration

… und Integration der Berichte

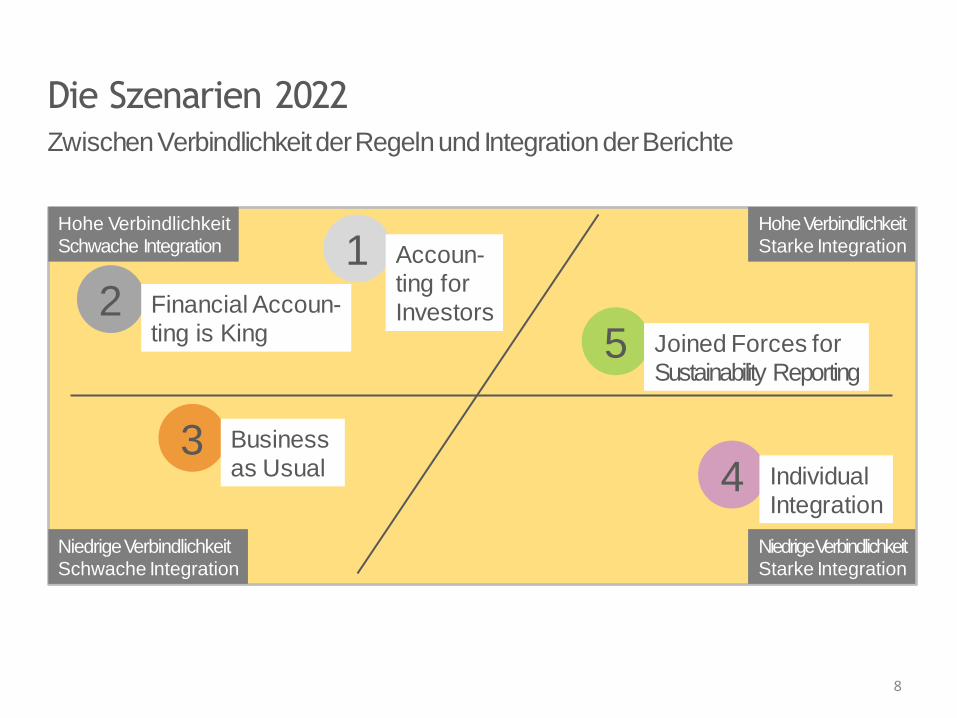

Die Szenarien 2022

8

Hohe Verbindlichkeit Starke Integration

Niedrige Verbindlichkeit Schwache Integration

Hohe Verbindlichkeit Schwache Integration

Niedrige Verbindlichkeit Starke Integration

2 Financial Accoun-

ting is King

3 4

Business

as Usual

5 Joined Forces for

Sustainability Reporting

Individual

Integration

1 Accoun-

ting for

Investors

Zwischen Verbindlichkeit der Regeln und Integration der Berichte

9

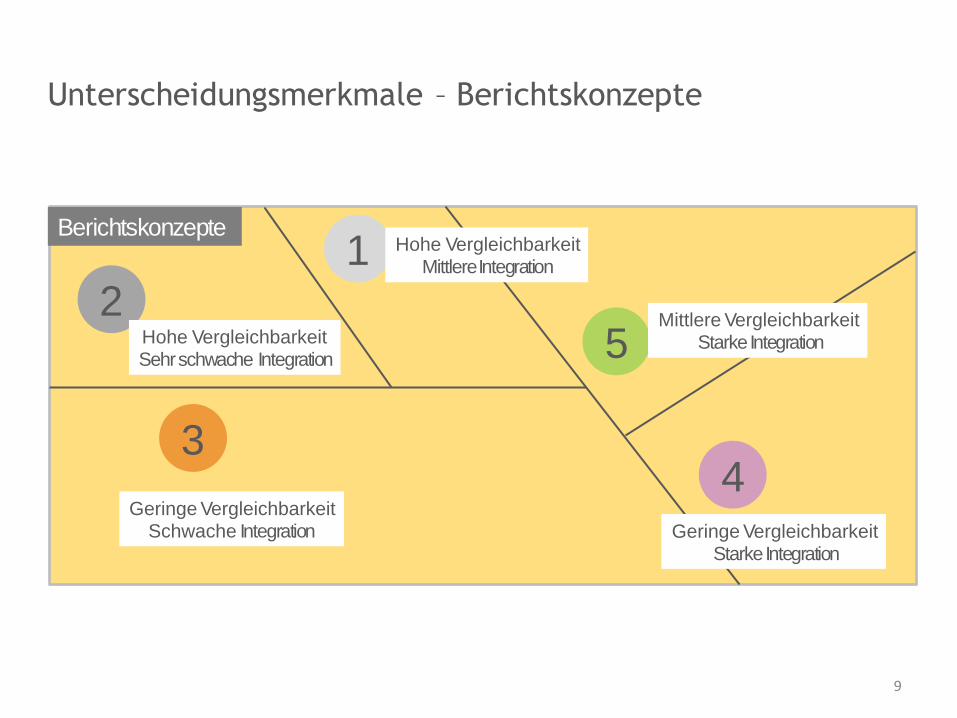

Berichtskonzepte

2

3 4

5

1 Hohe Vergleichbarkeit Mittlere Integration

Geringe Vergleichbarkeit Schwache Integration

Hohe Vergleichbarkeit Sehr schwache Integration

Geringe Vergleichbarkeit Starke Integration

Mittlere Vergleichbarkeit Starke Integration

Unterscheidungsmerkmale – Berichtskonzepte

10

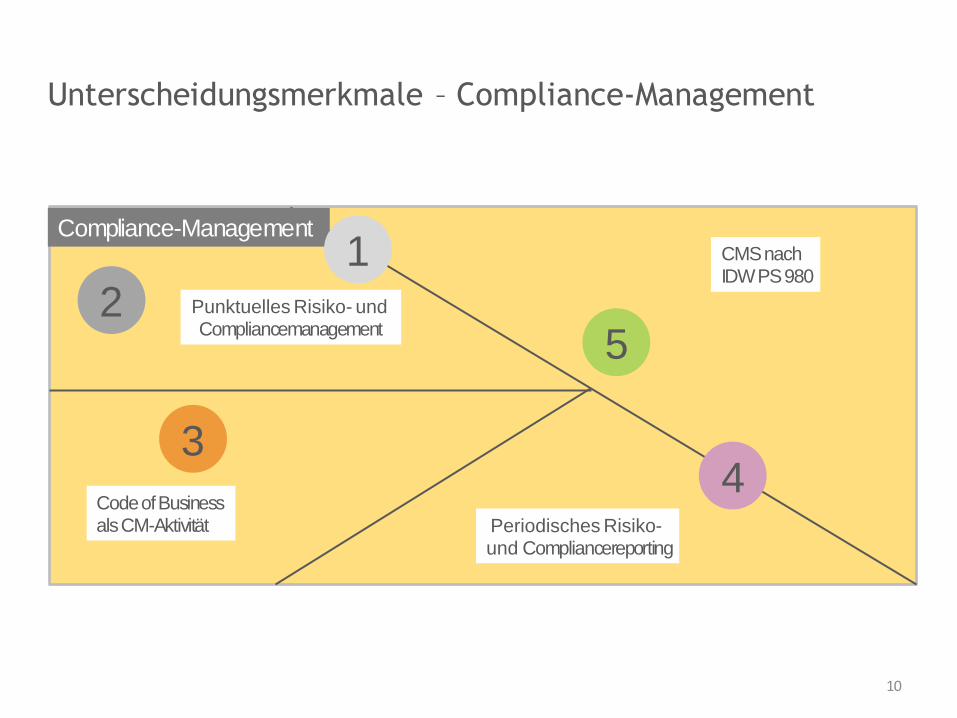

Unterscheidungsmerkmale – Compliance-Management

Code of Business als CM-Aktivität

2

CMS nach IDW PS 980

3 4

5

Periodisches Risiko- und Compliancereporting

Punktuelles Risiko- und Compliancemanagement

Compliance-Management

1

11

Unterscheidungsmerkmale – Kapitalmarkt

Kapitalmarkt

2

3 4

5

1

Stabiles Vertrauen in konventionelle Anlagestrategien

Steigendes Ver- trauen in Nachhaltig-

keitsperformance

Steigendes Ver- trauen in SRI

(unternehmens- spezifisch)

Kernaussagen

12

1) Die Berichtslandschaft 2022 setzt für Unternehmen mit neuen Leitlinien und

Standards einen verbindlicheren und integrierteren Rahmen als heute. „Business

as usual“ ist für das Corporate Reporting daher keine aussichtsreiche Option.

2) Die erweiterten Anforderungen an die Berichterstattung fordern die Unter-

nehmen heraus, die Lücke zwischen Reporting und Strategieentwicklung zu

schließen. Das setzt neue Formen der internen Kooperation voraus.

3) Die treibende Kraft hinter der Bewegung in der Landschaft der Leitlinien und

Standards sind die Finanzmärkte. Der Weg der institutionellen Investoren führt

aber nicht automatisch zu „sustainable economies“. Die Politik ist also weiter

gefordert, Rahmenbedingungen für nachhaltiges Wirtschaften zu gestalten.

4) Investoren werden 2022 noch nicht auf eine Praxis stoßen, die Leistungs-

berichte verschiedener Unternehmen oder Branchen direkt vergleichbar macht.

Transaktionskosten für Informationen werden auf beiden Seiten nicht sinken.