Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.ppt Folie 1 Prof. Dr. Thomas M. Fischer Lehrstuhl für Rechnungswesen und Controlling Friedrich-Alexander-Universität Erlangen-Nürnberg M&A-Strategien Corporate Investment Controlling (CIC) Sommersemester 2017 Master-Modul: 5 ECTS

Transcript

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 1

Prof. Dr. Thomas M. FischerLehrstuhl für Rechnungswesen und Controlling

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 2

Gliederung

I Grundlagen des Beteiligungscontrollings

II M&A-Strategien

III Beteiligungen und Reporting

IV Anreizsysteme im Beteiligungscontrolling

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 3

Die folgenden Ausführungen beruhen im Wesentlichen auf:

COENENBERG, A. G./SCHULTZE, W. (2011): Akquisition und Unternehmensbewertung, in: BUSSE VON COLBE, W./COENENBERG, A. G./KAJÜTER, P./LINNHOF, U./PELLENS, B. (Hrsg.) (2011): Betriebswirtschaft für Führungskräfte, 4. Aufl., Stuttgart 2011, S. 353-384.

HUNGENBERG, H. (2014): Strategisches Management in Unternehmen, 8. Aufl., Wiesbaden 2014.

WIRTZ, B. W. (2014): Mergers & Acquisitions Management, 3. Aufl., Speyer 2014.

Literaturhinweise

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 4

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 5

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 6

• Welche Bewertungsmaßstäbe sind für Strategien anzusetzen? • Welche Möglichkeiten stehen für eine Veränderung des Portfolios

von Unternehmen zur Verfügung und unter welchen Prämissen sind diese anzuwenden?

• Was versteht man unter den Begriffen Akquisition, Merger sowie Mergers & Acquisitions (M&A)?

• Welche Ziele werden mit Akquisitionen verfolgt?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 7

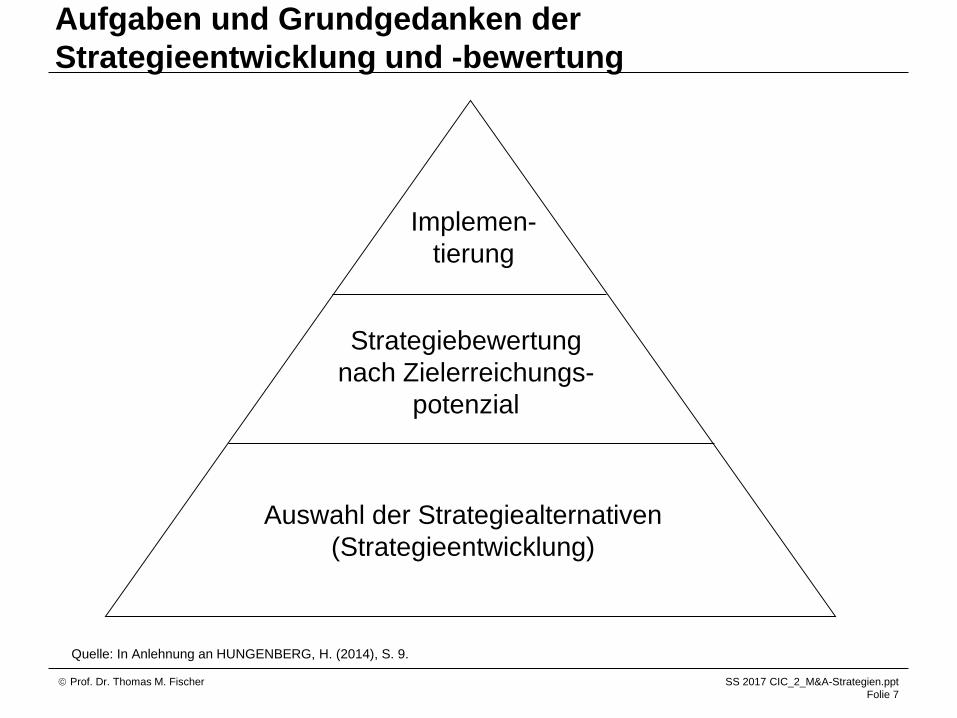

Aufgaben und Grundgedanken der Strategieentwicklung und -bewertung

Quelle: In Anlehnung an HUNGENBERG, H. (2014), S. 9.

Implemen-tierung

Strategiebewertung nach Zielerreichungs-

potenzial

Auswahl der Strategiealternativen (Strategieentwicklung)

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 8

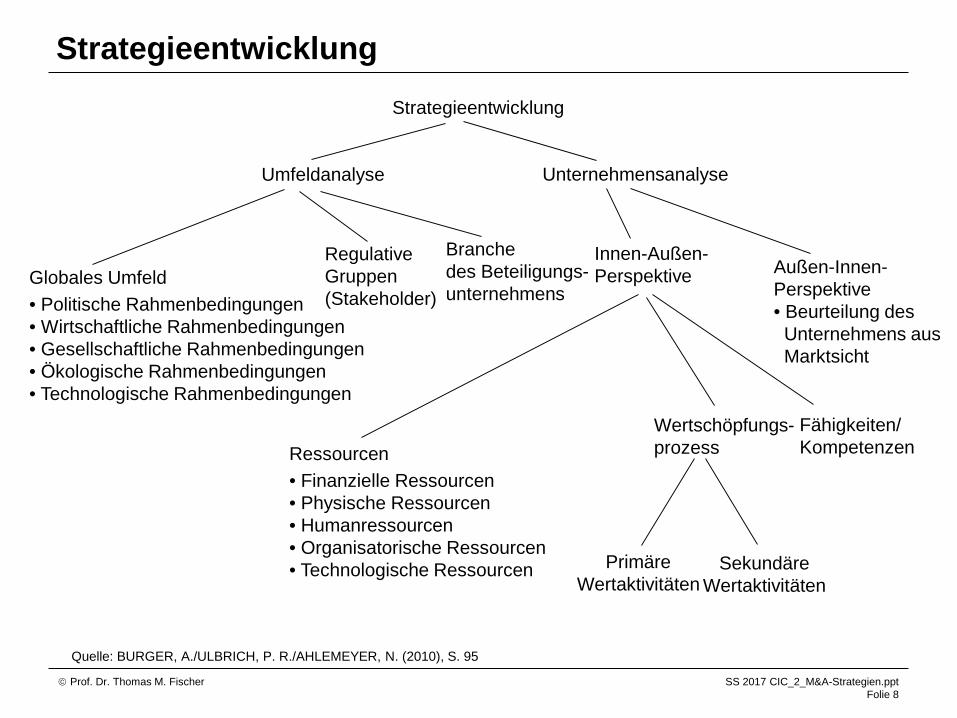

Quelle: BURGER, A./ULBRICH, P. R./AHLEMEYER, N. (2010), S. 95

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 9

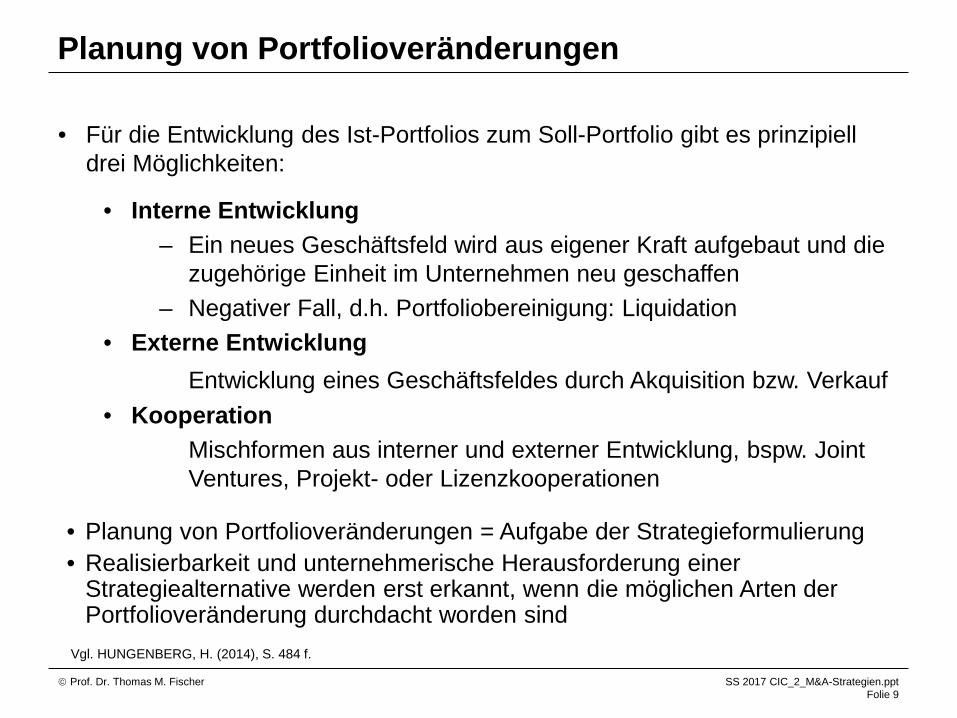

• Für die Entwicklung des Ist-Portfolios zum Soll-Portfolio gibt es prinzipielldrei Möglichkeiten:

• Interne Entwicklung– Ein neues Geschäftsfeld wird aus eigener Kraft aufgebaut und die

zugehörige Einheit im Unternehmen neu geschaffen– Negativer Fall, d.h. Portfoliobereinigung: Liquidation

• Externe EntwicklungEntwicklung eines Geschäftsfeldes durch Akquisition bzw. Verkauf

• KooperationMischformen aus interner und externer Entwicklung, bspw. Joint Ventures, Projekt- oder Lizenzkooperationen

• Planung von Portfolioveränderungen = Aufgabe der Strategieformulierung• Realisierbarkeit und unternehmerische Herausforderung einer

Strategiealternative werden erst erkannt, wenn die möglichen Arten derPortfolioveränderung durchdacht worden sind

Vgl. HUNGENBERG, H. (2014), S. 484 f.

Planung von Portfolioveränderungen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 10

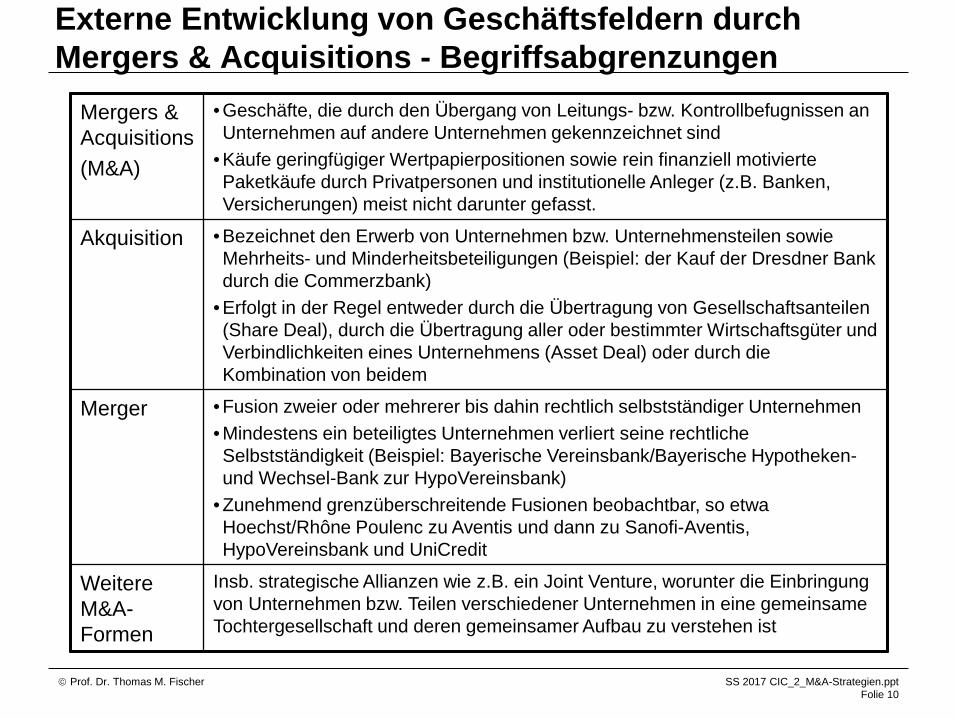

Externe Entwicklung von Geschäftsfeldern durch Mergers & Acquisitions - Begriffsabgrenzungen

Mergers & Acquisitions(M&A)

• Geschäfte, die durch den Übergang von Leitungs- bzw. Kontrollbefugnissen anUnternehmen auf andere Unternehmen gekennzeichnet sind

• Käufe geringfügiger Wertpapierpositionen sowie rein finanziell motiviertePaketkäufe durch Privatpersonen und institutionelle Anleger (z.B. Banken,Versicherungen) meist nicht darunter gefasst.

Akquisition • Bezeichnet den Erwerb von Unternehmen bzw. Unternehmensteilen sowieMehrheits- und Minderheitsbeteiligungen (Beispiel: der Kauf der Dresdner Bankdurch die Commerzbank)

• Erfolgt in der Regel entweder durch die Übertragung von Gesellschaftsanteilen(Share Deal), durch die Übertragung aller oder bestimmter Wirtschaftsgüter undVerbindlichkeiten eines Unternehmens (Asset Deal) oder durch dieKombination von beidem

Merger • Fusion zweier oder mehrerer bis dahin rechtlich selbstständiger Unternehmen• Mindestens ein beteiligtes Unternehmen verliert seine rechtlicheSelbstständigkeit (Beispiel: Bayerische Vereinsbank/Bayerische Hypotheken-und Wechsel-Bank zur HypoVereinsbank)

• Zunehmend grenzüberschreitende Fusionen beobachtbar, so etwaHoechst/Rhône Poulenc zu Aventis und dann zu Sanofi-Aventis,HypoVereinsbank und UniCredit

Weitere M&A-Formen

Insb. strategische Allianzen wie z.B. ein Joint Venture, worunter die Einbringung von Unternehmen bzw. Teilen verschiedener Unternehmen in eine gemeinsame Tochtergesellschaft und deren gemeinsamer Aufbau zu verstehen ist

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 11

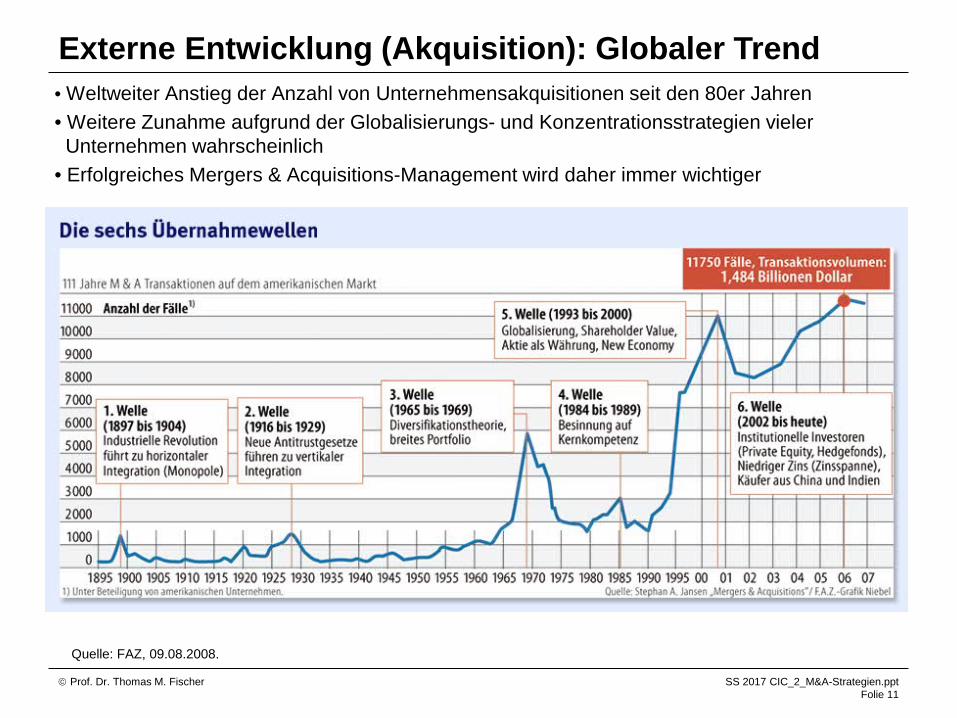

• Weltweiter Anstieg der Anzahl von Unternehmensakquisitionen seit den 80er Jahren• Weitere Zunahme aufgrund der Globalisierungs- und Konzentrationsstrategien vielerUnternehmen wahrscheinlich

• Erfolgreiches Mergers & Acquisitions-Management wird daher immer wichtiger

Quelle: FAZ, 09.08.2008.

Externe Entwicklung (Akquisition): Globaler Trend

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 12

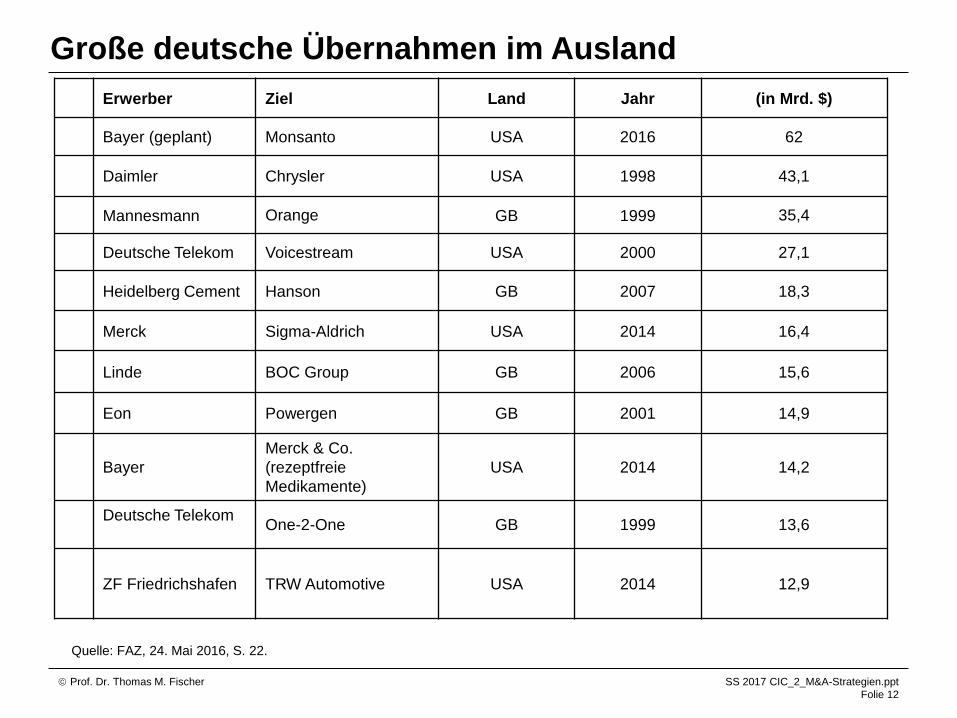

Quelle: FAZ, 24. Mai 2016, S. 22.

Große deutsche Übernahmen im AuslandErwerber Ziel Land Jahr (in Mrd. $)

Bayer (geplant) Monsanto USA 2016 62

Daimler Chrysler USA 1998 43,1

Mannesmann Orange GB 1999 35,4

Deutsche Telekom Voicestream USA 2000 27,1

Heidelberg Cement Hanson GB 2007 18,3

Merck Sigma-Aldrich USA 2014 16,4

Linde BOC Group GB 2006 15,6

Eon Powergen GB 2001 14,9

BayerMerck & Co. (rezeptfreie Medikamente)

USA 2014 14,2

Deutsche Telekom One-2-One GB 1999 13,6

ZF Friedrichshafen TRW Automotive USA 2014 12,9

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 13

Quelle: BUREAU VAN DIJK (2016), S. 4.

Die größten Übernahmen weltweit 2016

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 14

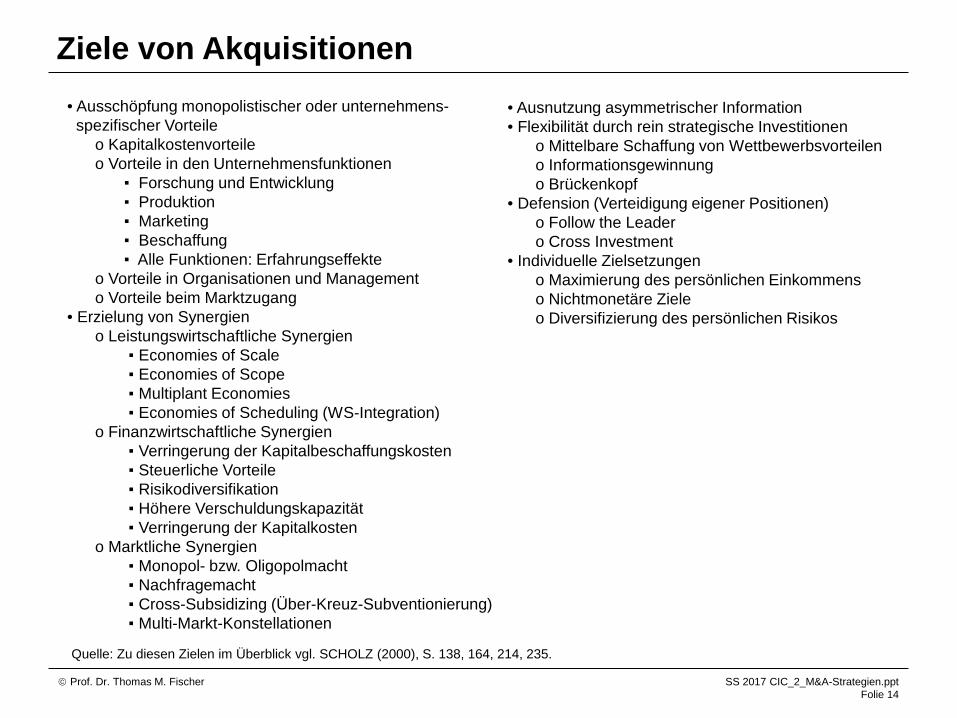

Quelle: Zu diesen Zielen im Überblick vgl. SCHOLZ (2000), S. 138, 164, 214, 235.

• Ausschöpfung monopolistischer oder unternehmens-spezifischer Vorteile

o Kapitalkostenvorteileo Vorteile in den Unternehmensfunktionen

▪ Forschung und Entwicklung▪ Produktion▪ Marketing▪ Beschaffung▪ Alle Funktionen: Erfahrungseffekte

o Vorteile in Organisationen und Managemento Vorteile beim Marktzugang

• Erzielung von Synergieno Leistungswirtschaftliche Synergien

▪ Economies of Scale▪ Economies of Scope▪ Multiplant Economies▪ Economies of Scheduling (WS-Integration)

o Finanzwirtschaftliche Synergien▪ Verringerung der Kapitalbeschaffungskosten▪ Steuerliche Vorteile▪ Risikodiversifikation▪ Höhere Verschuldungskapazität▪ Verringerung der Kapitalkosten

o Marktliche Synergien▪ Monopol- bzw. Oligopolmacht▪ Nachfragemacht▪ Cross-Subsidizing (Über-Kreuz-Subventionierung)▪ Multi-Markt-Konstellationen

• Ausnutzung asymmetrischer Information• Flexibilität durch rein strategische Investitionen

o Mittelbare Schaffung von Wettbewerbsvorteileno Informationsgewinnungo Brückenkopf

• Defension (Verteidigung eigener Positionen)o Follow the Leadero Cross Investment

• Individuelle Zielsetzungeno Maximierung des persönlichen Einkommenso Nichtmonetäre Zieleo Diversifizierung des persönlichen Risikos

Ziele von Akquisitionen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 15

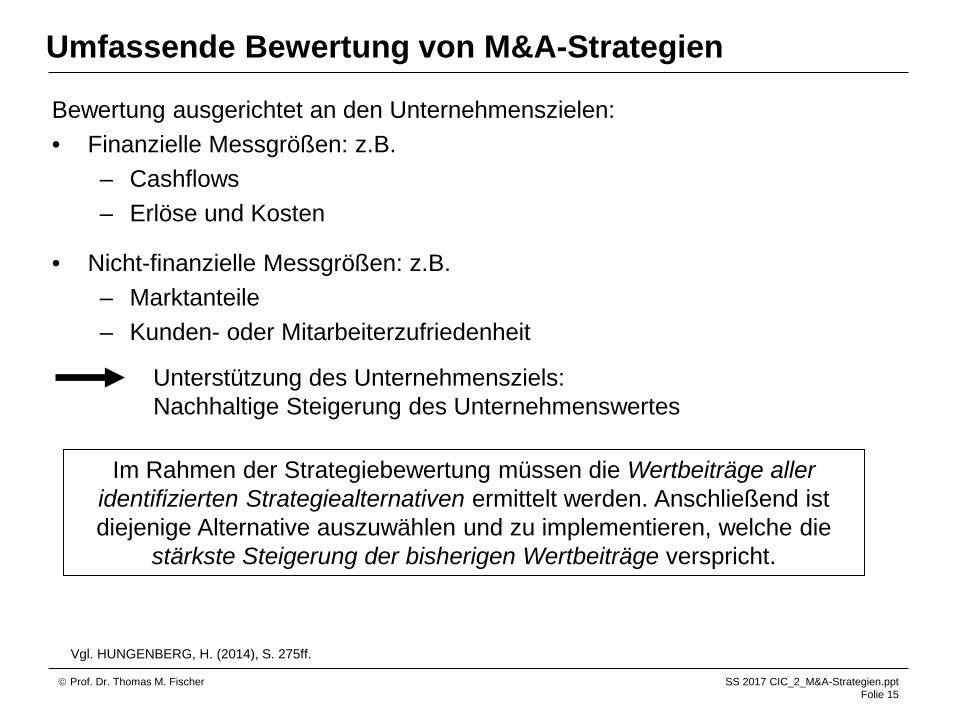

Bewertung ausgerichtet an den Unternehmenszielen:• Finanzielle Messgrößen: z.B.

– Cashflows– Erlöse und Kosten

• Nicht-finanzielle Messgrößen: z.B.– Marktanteile– Kunden- oder Mitarbeiterzufriedenheit

Unterstützung des Unternehmensziels:Nachhaltige Steigerung des Unternehmenswertes

Im Rahmen der Strategiebewertung müssen die Wertbeiträge aller identifizierten Strategiealternativen ermittelt werden. Anschließend ist diejenige Alternative auszuwählen und zu implementieren, welche die

stärkste Steigerung der bisherigen Wertbeiträge verspricht.

Vgl. HUNGENBERG, H. (2014), S. 275ff.

Umfassende Bewertung von M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 16

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 17

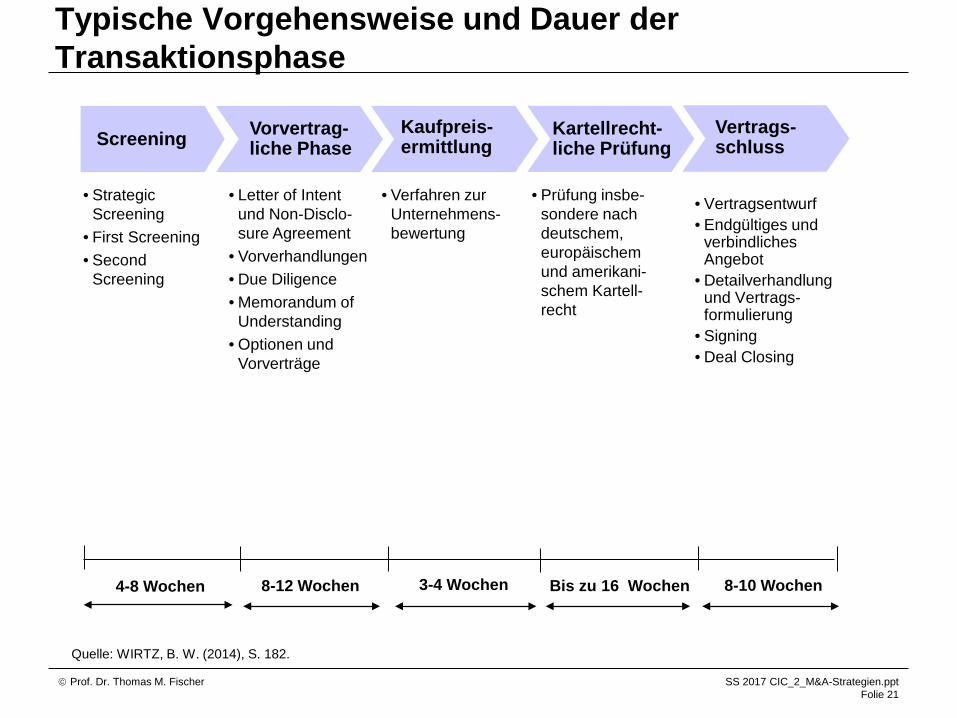

• In welche Phasen ist der Akquisitionsprozess einzuteilen?• In welchen Stufen verläuft typischerweise die Transaktionsphase?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 18

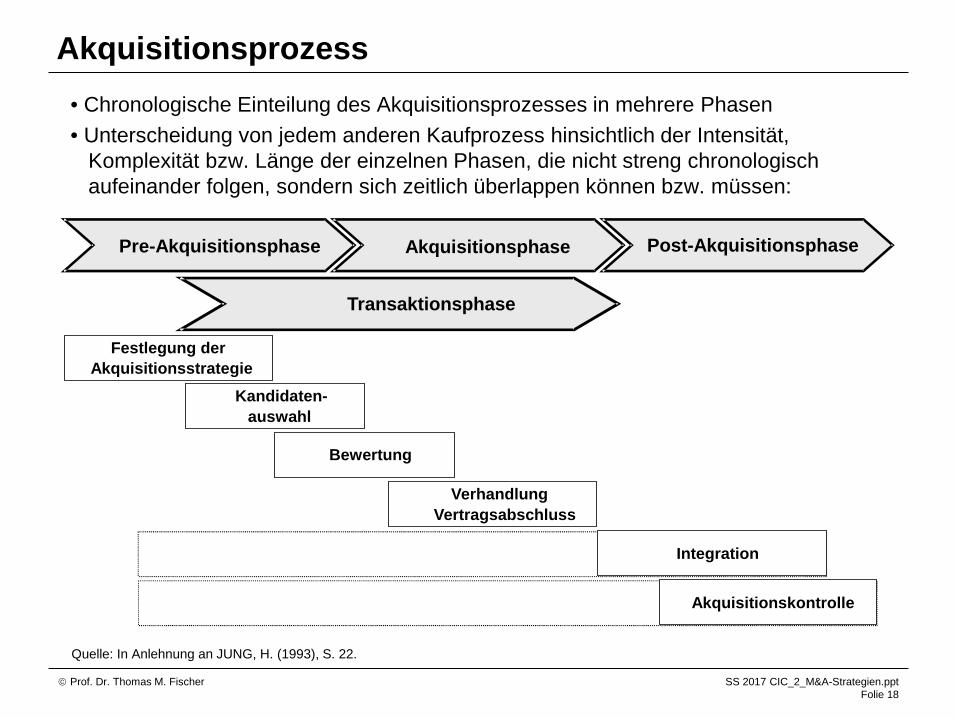

• Chronologische Einteilung des Akquisitionsprozesses in mehrere Phasen• Unterscheidung von jedem anderen Kaufprozess hinsichtlich der Intensität,

Komplexität bzw. Länge der einzelnen Phasen, die nicht streng chronologisch aufeinander folgen, sondern sich zeitlich überlappen können bzw. müssen:

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 19

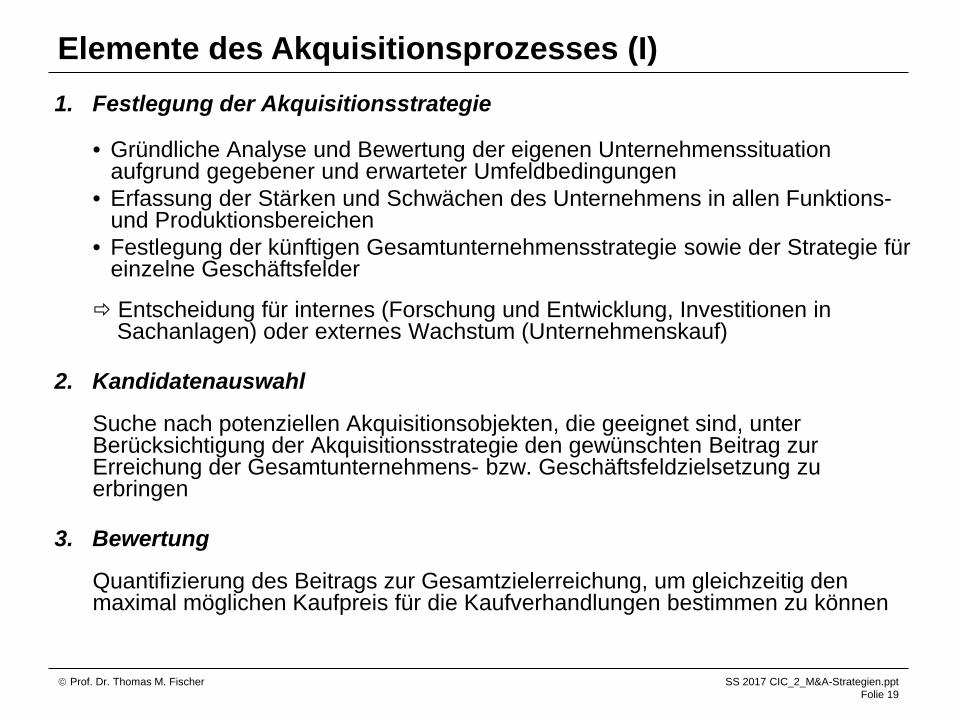

1. Festlegung der Akquisitionsstrategie

• Gründliche Analyse und Bewertung der eigenen Unternehmenssituation aufgrund gegebener und erwarteter Umfeldbedingungen

• Erfassung der Stärken und Schwächen des Unternehmens in allen Funktions-und Produktionsbereichen

• Festlegung der künftigen Gesamtunternehmensstrategie sowie der Strategie für einzelne Geschäftsfelder

Entscheidung für internes (Forschung und Entwicklung, Investitionen in Sachanlagen) oder externes Wachstum (Unternehmenskauf)

2. Kandidatenauswahl

Suche nach potenziellen Akquisitionsobjekten, die geeignet sind, unter Berücksichtigung der Akquisitionsstrategie den gewünschten Beitrag zur Erreichung der Gesamtunternehmens- bzw. Geschäftsfeldzielsetzung zu erbringen

3. Bewertung

Quantifizierung des Beitrags zur Gesamtzielerreichung, um gleichzeitig den maximal möglichen Kaufpreis für die Kaufverhandlungen bestimmen zu können

Elemente des Akquisitionsprozesses (I)

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 20

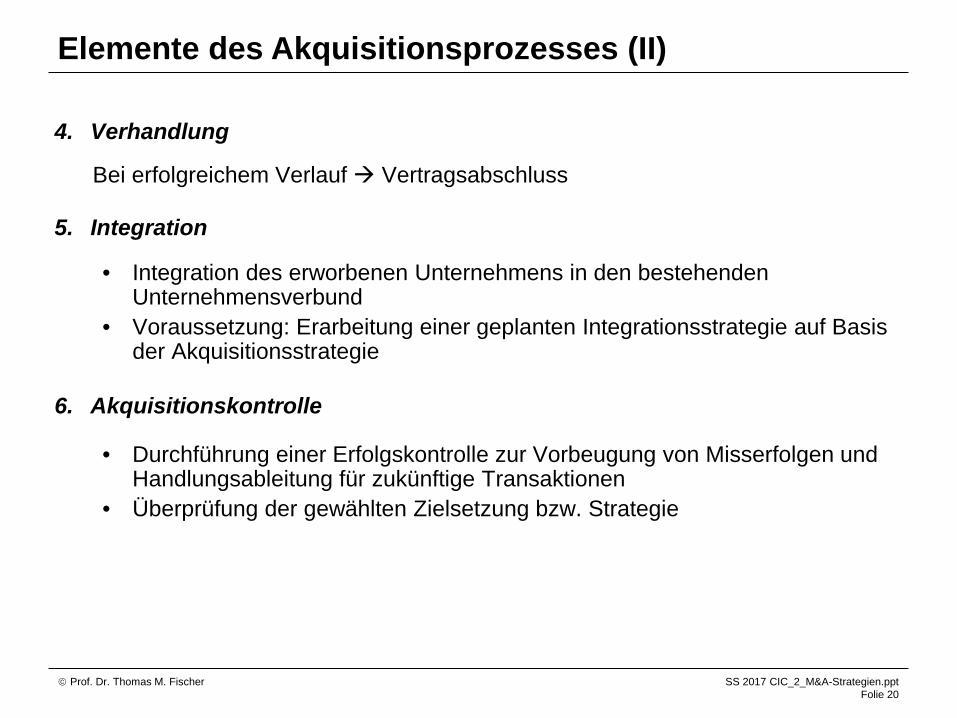

4. Verhandlung

Bei erfolgreichem Verlauf Vertragsabschluss

5. Integration

• Integration des erworbenen Unternehmens in den bestehendenUnternehmensverbund

• Voraussetzung: Erarbeitung einer geplanten Integrationsstrategie auf Basisder Akquisitionsstrategie

6. Akquisitionskontrolle

• Durchführung einer Erfolgskontrolle zur Vorbeugung von Misserfolgen undHandlungsableitung für zukünftige Transaktionen

• Überprüfung der gewählten Zielsetzung bzw. Strategie

Elemente des Akquisitionsprozesses (II)

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 21

4-8 Wochen 8-12 Wochen Bis zu 16 Wochen 8-10 Wochen3-4 Wochen

Quelle: WIRTZ, B. W. (2014), S. 182.

Typische Vorgehensweise und Dauer der Transaktionsphase

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 22

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 23

• Welche Formen von Akquisitionen lassen sich unterscheiden?Nennen Sie Beispiele für die einzelnen Akquisitionsformen!

• Welche Arten von Akquisitionsstrategien sind zu unterscheiden undwelche Vor- und Nachteile sind mit diesen verbunden?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 24

Entscheidungsbasis• Basis für Entscheidungen über Unternehmensakquisitionen sind

strategische Überlegungen• Zielsetzungen der jeweiligen Entscheidungsträger werden von den

unterschiedlichen Interessenlagen der Käufer und Verkäufer bestimmt

Vorteile der Akquisition• Verglichen mit internen Wachstumsstrategien geringerer Zeit- und

Ressourcenbedarf• Verringerung des Risikos durch Senkung des Ressourcenbedarfs möglich• Aus Käufersicht: Stärkung bzw. Verteidigung der eigenen Marktposition

gegenüber direkten Wettbewerbern Realisierung der sich aus der Akquisition ergebenden operativen

Synergiepotenziale

Festlegung der Akquisitionsstrategie

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 25

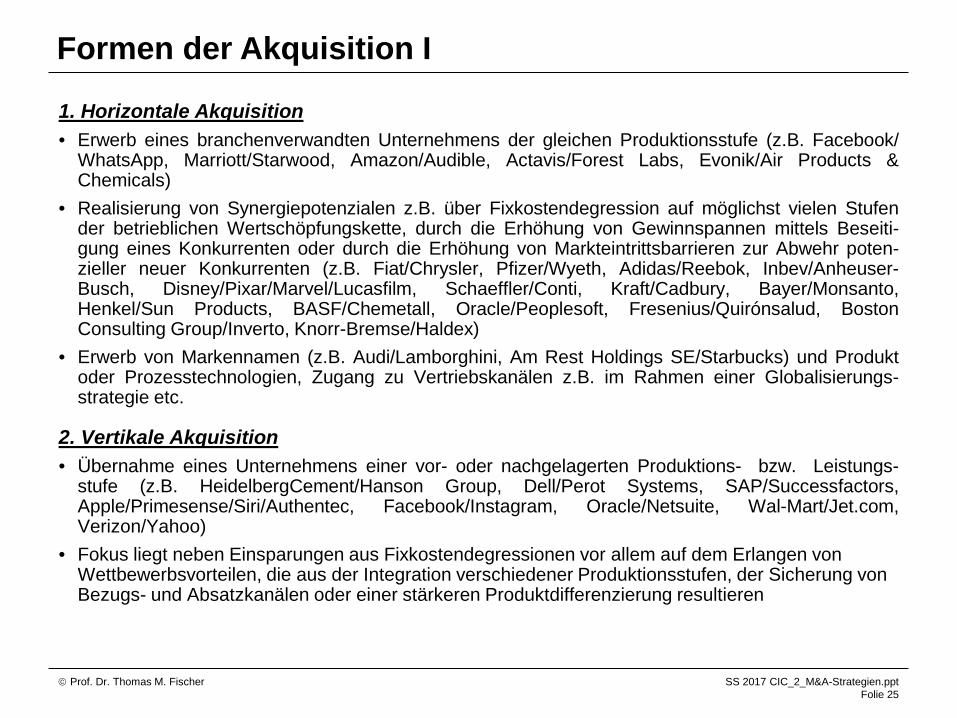

1. Horizontale Akquisition• Erwerb eines branchenverwandten Unternehmens der gleichen Produktionsstufe (z.B. Facebook/

• Realisierung von Synergiepotenzialen z.B. über Fixkostendegression auf möglichst vielen Stufender betrieblichen Wertschöpfungskette, durch die Erhöhung von Gewinnspannen mittels Beseiti-gung eines Konkurrenten oder durch die Erhöhung von Markteintrittsbarrieren zur Abwehr poten-zieller neuer Konkurrenten (z.B. Fiat/Chrysler, Pfizer/Wyeth, Adidas/Reebok, Inbev/Anheuser-Busch, Disney/Pixar/Marvel/Lucasfilm, Schaeffler/Conti, Kraft/Cadbury, Bayer/Monsanto,Henkel/Sun Products, BASF/Chemetall, Oracle/Peoplesoft, Fresenius/Quirónsalud, BostonConsulting Group/Inverto, Knorr-Bremse/Haldex)

• Erwerb von Markennamen (z.B. Audi/Lamborghini, Am Rest Holdings SE/Starbucks) und Produktoder Prozesstechnologien, Zugang zu Vertriebskanälen z.B. im Rahmen einer Globalisierungs-strategie etc.

2. Vertikale Akquisition• Übernahme eines Unternehmens einer vor- oder nachgelagerten Produktions- bzw. Leistungs-

• Fokus liegt neben Einsparungen aus Fixkostendegressionen vor allem auf dem Erlangen von Wettbewerbsvorteilen, die aus der Integration verschiedener Produktionsstufen, der Sicherung von Bezugs- und Absatzkanälen oder einer stärkeren Produktdifferenzierung resultieren

Formen der Akquisition I

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 26

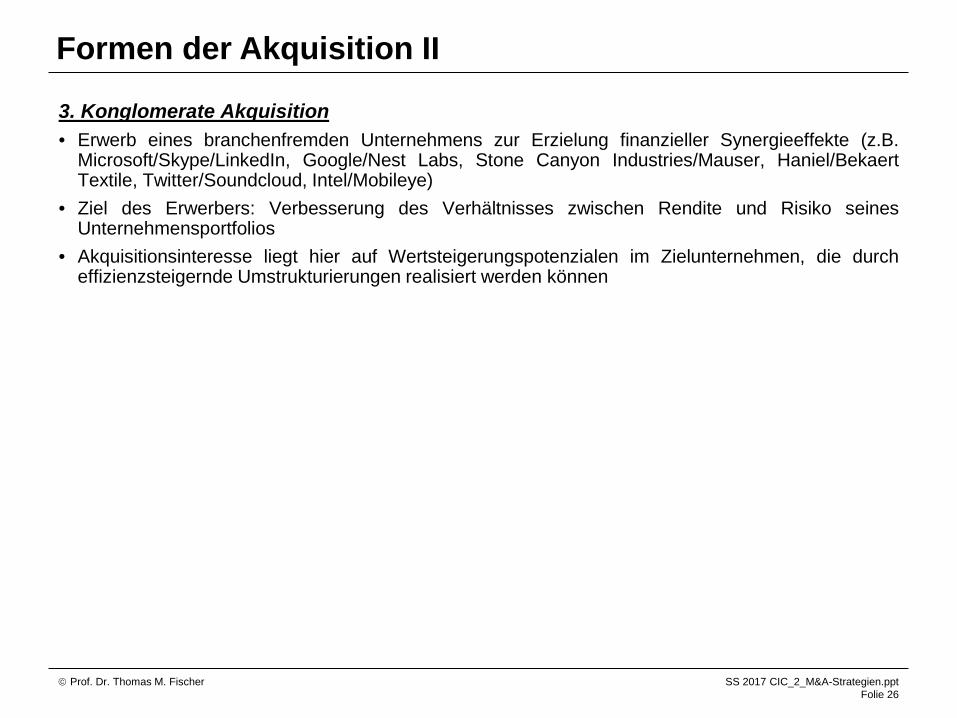

3. Konglomerate Akquisition• Erwerb eines branchenfremden Unternehmens zur Erzielung finanzieller Synergieeffekte (z.B.

Microsoft/Skype/LinkedIn, Google/Nest Labs, Stone Canyon Industries/Mauser, Haniel/BekaertTextile, Twitter/Soundcloud, Intel/Mobileye)

• Ziel des Erwerbers: Verbesserung des Verhältnisses zwischen Rendite und Risiko seinesUnternehmensportfolios

• Akquisitionsinteresse liegt hier auf Wertsteigerungspotenzialen im Zielunternehmen, die durcheffizienzsteigernde Umstrukturierungen realisiert werden können

Formen der Akquisition II

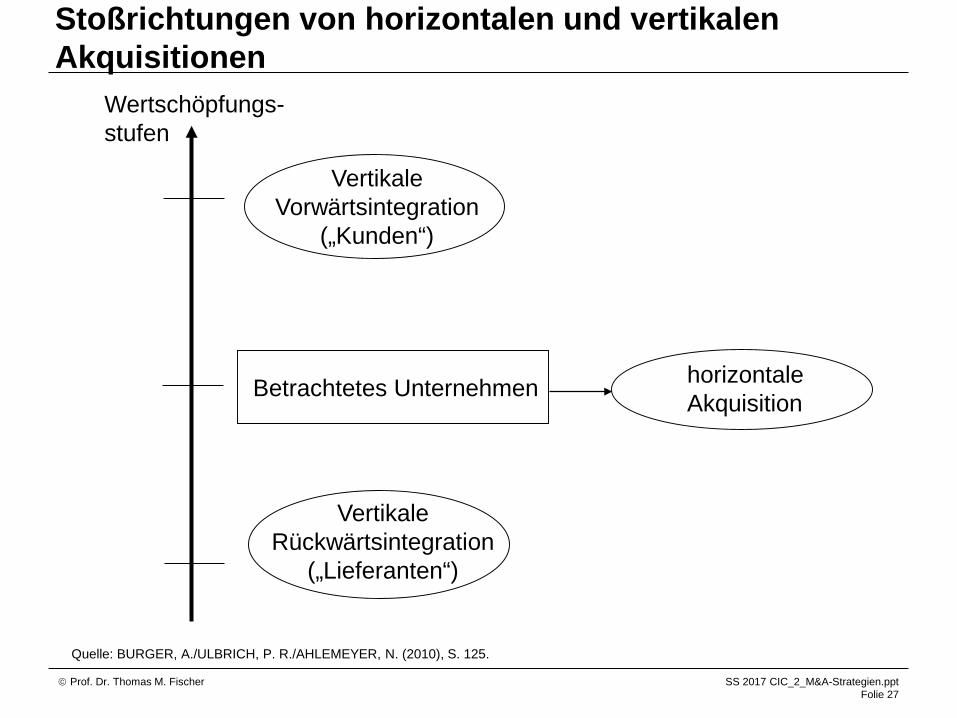

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 27

Quelle: BURGER, A./ULBRICH, P. R./AHLEMEYER, N. (2010), S. 125.

horizontaleAkquisition

Wertschöpfungs-stufen

Betrachtetes Unternehmen

VertikaleVorwärtsintegration

(„Kunden“)

VertikaleRückwärtsintegration

(„Lieferanten“)

Stoßrichtungen von horizontalen und vertikalen Akquisitionen

Prof. Dr. Thomas M. Fischer SS 2017 CIC_2_M&A-Strategien.pptFolie 28

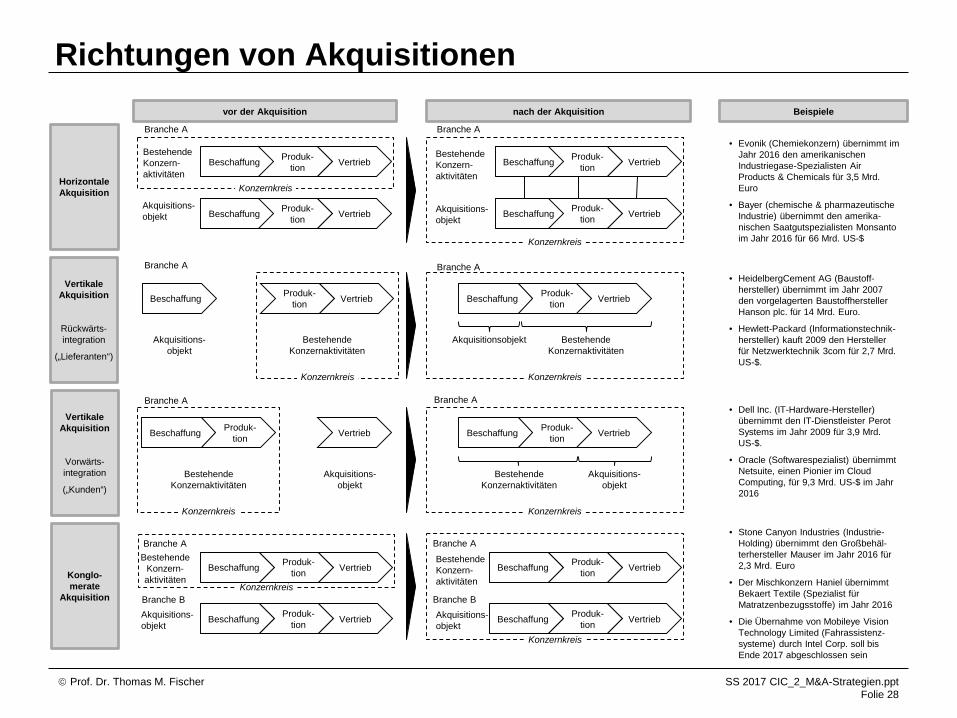

Richtungen von Akquisitionen

Branche A Branche A

Branche A

Branche A

Horizontale Akquisition

Vertikale Akquisition

Rückwärts-integration

(„Lieferanten“)

Vertikale Akquisition

Vorwärts-integration

(„Kunden“)

Konglo-merate

Akquisition

vor der Akquisition nach der Akquisition Beispiele

Beschaffung Produk-tion Vertrieb

Bestehende Konzern-aktivitäten

Beschaffung Produk-tion Vertrieb

Akquisitions-objekt

Konzernkreis

Branche A

Beschaffung

Akquisitions-objekt

Produk-tion Vertrieb

BestehendeKonzernaktivitäten

Konzernkreis

Branche A

Vertrieb

Akquisitions-objekt

Beschaffung Produk-tion

BestehendeKonzernaktivitäten

Konzernkreis

Beschaffung Produk-tion VertriebAkquisitions-

objekt

Beschaffung Produk-tion Vertrieb

BestehendeKonzern-aktivitäten

Branche A

Branche BKonzernkreis

• Evonik (Chemiekonzern) übernimmt imJahr 2016 den amerikanischenIndustriegase-Spezialisten AirProducts & Chemicals für 3,5 Mrd.Euro

• Bayer (chemische & pharmazeutischeIndustrie) übernimmt den amerika-nischen Saatgutspezialisten Monsantoim Jahr 2016 für 66 Mrd. US-$

• HeidelbergCement AG (Baustoff-hersteller) übernimmt im Jahr 2007den vorgelagerten BaustoffherstellerHanson plc. für 14 Mrd. Euro.

• Hewlett-Packard (Informationstechnik-hersteller) kauft 2009 den Herstellerfür Netzwerktechnik 3com für 2,7 Mrd.US-$.

• Dell Inc. (IT-Hardware-Hersteller) übernimmt den IT-Dienstleister PerotSystems im Jahr 2009 für 3,9 Mrd.US-$.

• Oracle (Softwarespezialist) übernimmtNetsuite, einen Pionier im CloudComputing, für 9,3 Mrd. US-$ im Jahr 2016

• Stone Canyon Industries (Industrie-Holding) übernimmt den Großbehäl-terhersteller Mauser im Jahr 2016 für2,3 Mrd. Euro

• Der Mischkonzern Haniel übernimmtBekaert Textile (Spezialist fürMatratzenbezugsstoffe) im Jahr 2016

• Die Übernahme von Mobileye Vision Technology Limited (Fahrassistenz-systeme) durch Intel Corp. soll bisEnde 2017 abgeschlossen sein