29

Bilanzrechtsmodernisierungsgesetz - BilMoG BilMoG

Bilanzrechtsmodernisierungsgesetz -BilMoGBilMoG

Zielsetzung des BilMoG

Das BilMoG ist die grösste HGB-Reform seit über 20 Jahren.

Warum eigentlich ?

HGB-Bilanzrecht soll zu einer „einfacheren kostengünstigeren und dauerhaften Alternative“ im Verhältnis zu den internationalen Rechnungslegungsvorschriften weiterentwickelt werdenRechnungslegungsvorschriften weiterentwickelt werden� IAS light für den Mittelstand� Abschaffung vieler Wahlrechte im HGB

HGB-Handelsbilanz: Gläubigerschutz � Adressat: FremdkapitalgeberIAS/IFRS-Abschluß: Informationsfunktion � Adressat: Investor

Weitere Funktionen der HGB-Bilanz :• Ausschüttungsbemessungsfunktion • grds. Maßgeblichkeit für die steuerliche Gewinnermittlung

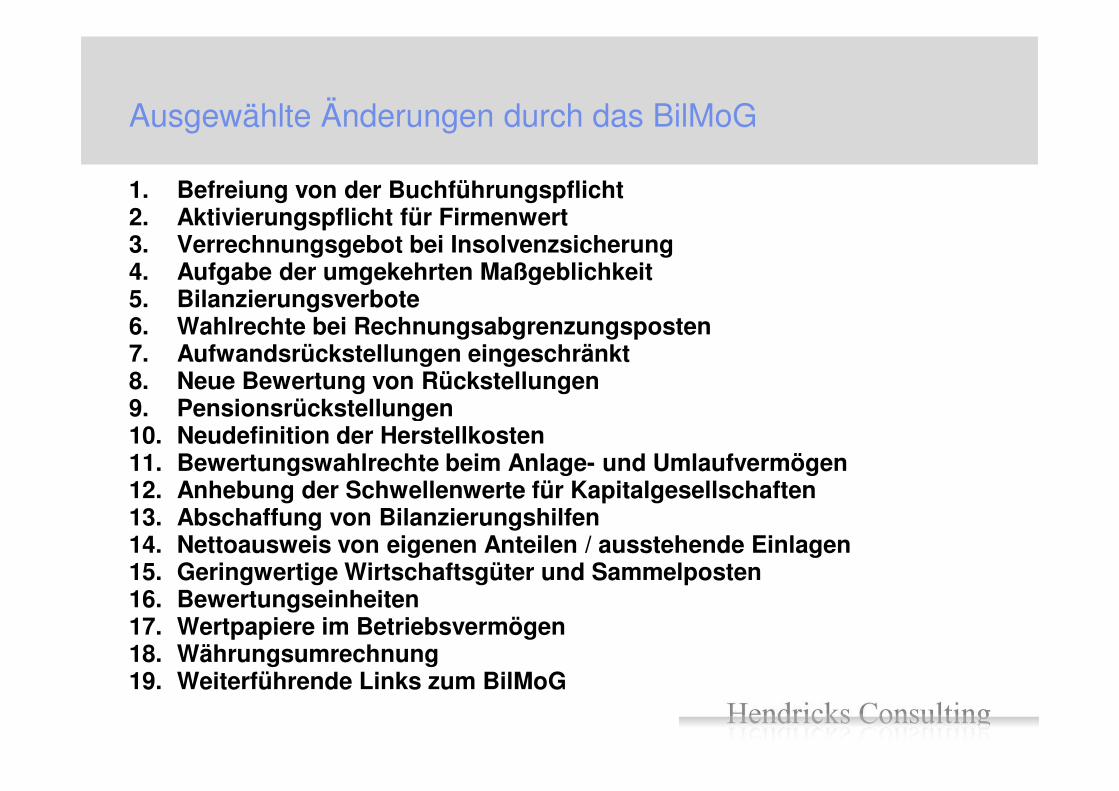

Ausgewählte Änderungen durch das BilMoG

1. Befreiung von der Buchführungspflicht2. Aktivierungspflicht für Firmenwert 3. Verrechnungsgebot bei Insolvenzsicherung4. Aufgabe der umgekehrten Maßgeblichkeit5. Bilanzierungsverbote6. Wahlrechte bei Rechnungsabgrenzungsposten7. Aufwandsrückstellungen eingeschränkt8. Neue Bewertung von Rückstellungen9. Pensionsrückstellungen9. Pensionsrückstellungen10. Neudefinition der Herstellkosten11. Bewertungswahlrechte beim Anlage- und Umlaufvermögen12. Anhebung der Schwellenwerte für Kapitalgesellschaften13. Abschaffung von Bilanzierungshilfen14. Nettoausweis von eigenen Anteilen / ausstehende Einlagen15. Geringwertige Wirtschaftsgüter und Sammelposten16. Bewertungseinheiten17. Wertpapiere im Betriebsvermögen18. Währungsumrechnung19. Weiterführende Links zum BilMoG

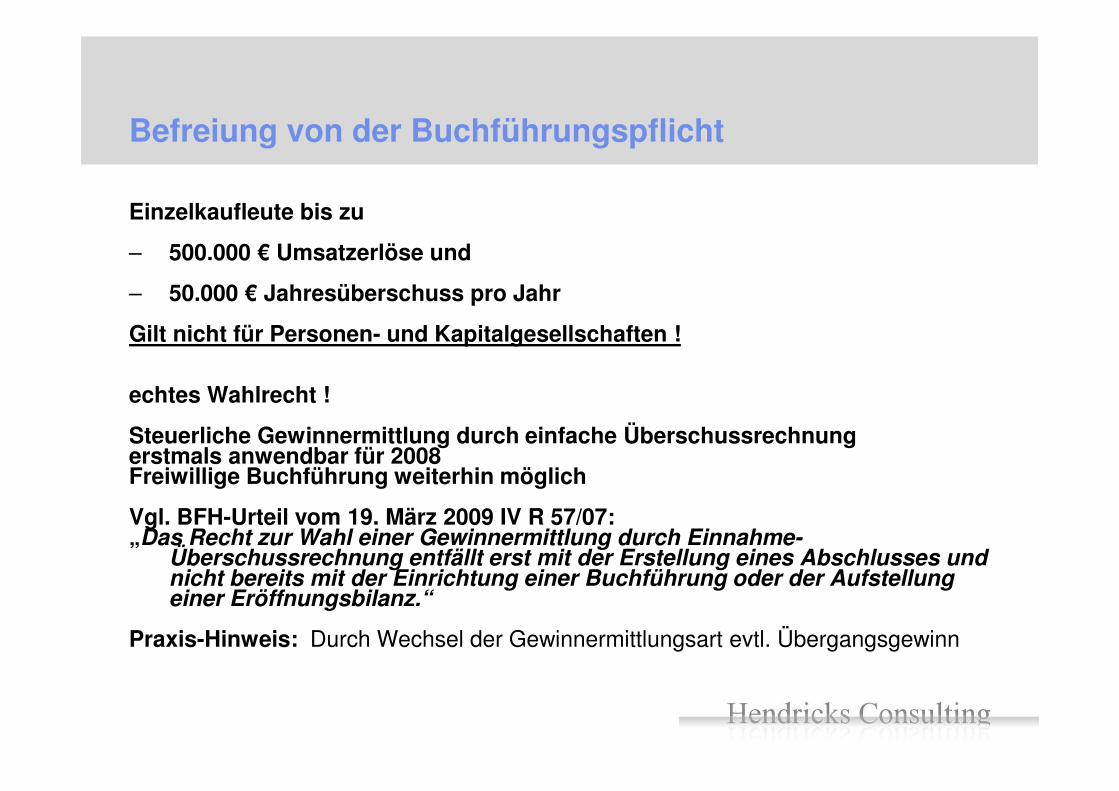

Befreiung von der Buchführungspflicht

Einzelkaufleute bis zu

– 500.000 € Umsatzerlöse und

– 50.000 € Jahresüberschuss pro Jahr

Gilt nicht für Personen- und Kapitalgesellschaften !

echtes Wahlrecht !echtes Wahlrecht !

Steuerliche Gewinnermittlung durch einfache Überschussrechnung erstmals anwendbar für 2008Freiwillige Buchführung weiterhin möglich

Vgl. BFH-Urteil vom 19. März 2009 IV R 57/07:„Das Recht zur Wahl einer Gewinnermittlung durch Einnahme-

Überschussrechnung entfällt erst mit der Erstellung eines Abschlusses und nicht bereits mit der Einrichtung einer Buchführung oder der Aufstellung einer Eröffnungsbilanz.“

Praxis-Hinweis: Durch Wechsel der Gewinnermittlungsart evtl. Übergangsgewinn

– Bisheriges Aktivierungswahlrecht gem. § 255 Abs. 4 HGB entfällt

– Entgeltlich erworbener Firmenwert gilt als Vermögensgegenstand

Folge: Aktivierungspflicht bei Erwerb

– Keine Vorgabe für Abschreibungsdauer

– grds. max. 5 Jahre Nutzungsdauer

Entgeltlicher Firmenwert zwingend zu aktivieren

– Erläuterungspflicht im Anhang bei längerer Abschreibung

– Anhaltspunkte für Nutzungsdauer eines Firmenwertes:

• Art und voraussichtliche Bestandsdauer der erworbenen Unternehmung

• Stabilität der Branche• Lebenszyklus der Produkte• Laufzeit wichtiger Kunden- und Lieferantenverträge• Voraussichtliche Verbleibensdauer von wichtigen Mitarbeitern

(sog. Keyplayer)

Verrechnungsgebot für bestimmte Vermögensgegenstände mit Schulden

Grds. allgemeines Verrechnungsverbot im HGB

Ausnahme: Vermögensgegenstände, die ausschließlich der Absicherung langfristiger Verpflichtungen gegen Arbeitnehmern dienen, z.B.

a) Rückkaufswert Rückdeckungsversicherung ���� Pensionsrückstellungb) Besichertes Wertpapierdepot zur Absicherung von Altersteilzeitguthaben oder Lebensarbeitszeitkonten gegen Insolvenz

– Keine Begrenzung des besicherten Aktivvermögens auf Wert der Schuld– dadurch evtl. Ausweis nicht realisierter Gewinne

– Verrechnungsgebot, Ausweis nur der Differenz in der Bilanz

– Voraussetzung:– Keine alternative Verfügung durch den Kaufmann und – dem Zugriff aller Gläubiger entzogen(CTA)

– Anhangserläuterung der verrechneten Beträge

Positiver Effekt: verbesserte Eigenkapitalquote

Aufgabe der umgekehrten Maßgeblichkeit

Neufassung des § 5 Abs. 1 EStG

– ab 2009 Aufgabe der umgekehrte Maßgeblichkeit – Laufende Verzeichnisse für steuerliche Abweichungen

• Noch formfrei• Keine Pflicht zur Aufstellung einer Steuerbilanz

– Konsequenz: in der Handelsbilanz nicht mehr zulässig:• Sonderposten mit Rücklageanteil (§ 247 Abs. 3 HGB)• Sonderposten mit Rücklageanteil (§ 247 Abs. 3 HGB)• steuerliche Sonderabschreibungen (§ 254 HGB)

– In Vorjahren gebildete Sonderposten mit Rücklageanteil:• Beibehaltungswahlrecht oder• erfolgsneutrale Einstellung in die Gewinnrücklagen

– Ab 2009 können steuerliche Wahlrechte unabhängig von der Handelsbilanz ausgeübt werden.

Vgl. dazu BMF-Schreibens vom 12. März 2010 und 22. Juni 2010

Selbstgeschaffene Software, Patente etc.

– Generelles Aktivierungsverbot selbst geschaffener immaterieller Vermögensgegenstände wird abgeschafft

– Keine Konsequenzen für die Steuerbilanz (§ 5 Abs. 2 EStG) ���� nach wie vor Aufwand / Betriebsausgabe

– Aktivierungsverbot bleibt für Marken, Drucktitel, Verlagsrechte, Kundenlisten uä. (firmenwertbildende Faktoren)

– Forschungskosten: Aufwendungen, die anfallen bei der eigenständigen – Forschungskosten: Aufwendungen, die anfallen bei der eigenständigen und planmäßigen Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten grundsätzlich (noch) keine Aussagen gemacht werden können ���� Aktivierungsverbot

– Entwicklungskosten: Aufwendungen, die aus der Anwendung von konkreten Forschungsergebnissen oder anderem Wissen für die Produktion von neuen oder beträchtlich verbesserten Materialien, Vorrichtungen, Produkten, Verfahren, Systemen oder Dienstleistungen anfallen (in Anlehnung an IAS/IFRS: Technische Realisierbarkeit besteht und konkrete Vermarktbarkeit ersichtlich)

– Ausschüttungssperre und Angabepflicht im Anhang

Wahlrechte bei Rechnungsabgrenzungsposten abgeschafft

Abschaffung der aktiven Rechnungsabgrenzungen für

• als Aufwand berücksichtigte Zölle und Verbrauchsteuern, soweit sie auf am Abschlussstichtag auszuweisende Vermögensgegenstände des Vorratsvermögens entfallen

• als Aufwand berücksichtigte Umsatzsteuer auf am Abschlussstichtag auszuweisende oder von den Vorräten Abschlussstichtag auszuweisende oder von den Vorräten offen abgesetzte Anzahlungen

– Zölle und Verbrauchsteuern sind zukünftig ausnahmslos sofortt abzugsfähiger Aufwand, soweit keine Anschaffungs-/Herstellungskosten vorliegen

– Bei vor dem Bilanzstichtag erhaltenen Anzahlung ergeben sich nunmehr zwingend temporäre Gewinneffekte aus der in den Anzahlungen enthaltenen Umsatzsteuer (durch Nettoausweis der Anzahlung lt. IDW vermeidbar)

Aufwandsrückstellungen eingeschränkt

Abschaffung der Rückstellung für

– unterlassene Instandhaltungen, die innerhalb des folgenden Geschäftsjahres - aber nach 3 Monaten nach Abschluss des Geschäftsjahres - nachgeholt werden

– Aufwendungen, die ihrer Eigenart nach genau umschrieben, – Aufwendungen, die ihrer Eigenart nach genau umschrieben, dem Geschäftsjahr oder einem früheren Geschäftsjahr zuzuordnen und am Abschlussstichtag wahrscheinlich oder sicher, aber hinsichtlich ihrer Höhe oder des Zeitpunkts ihres Eintritts unbestimmt sind (Willkür-RS gem. § 249 Abs. 2 HGB)

Für bereits in Vorjahren gebildete Rückstellungen:• Beibehaltungswahlrecht oder• erfolgsneutrale Einstellung in die Gewinnrücklagen

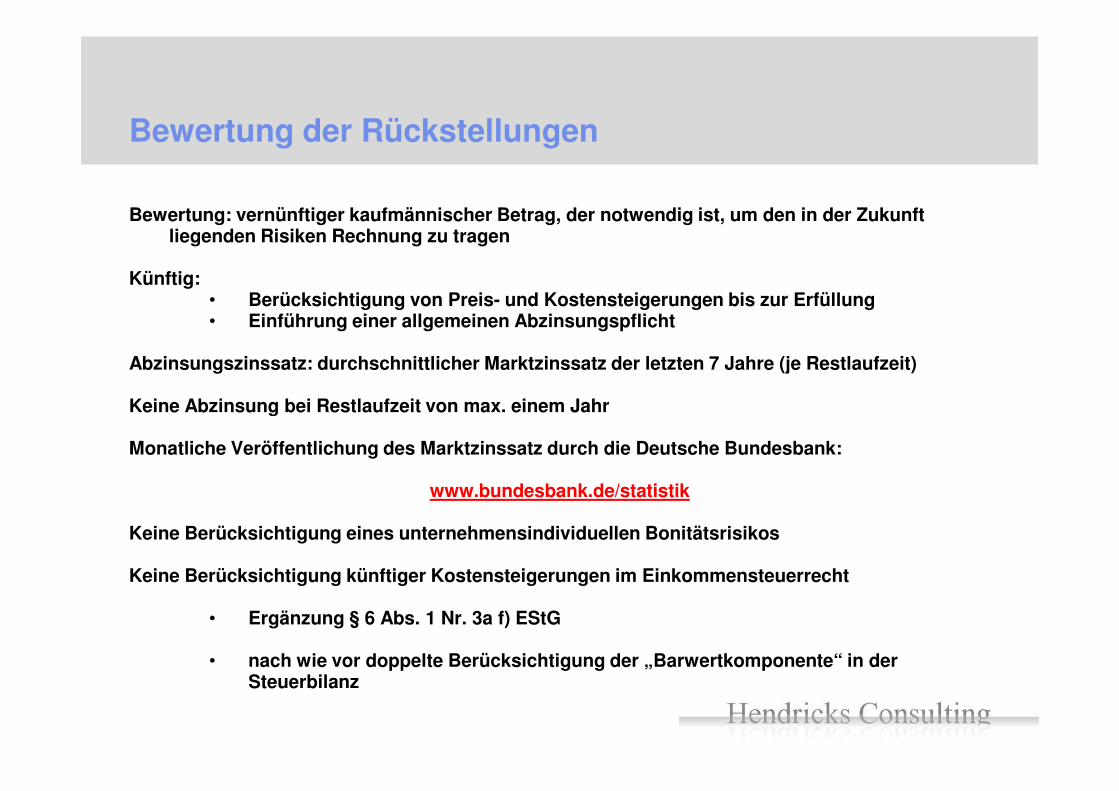

Bewertung der Rückstellungen

Bewertung: vernünftiger kaufmännischer Betrag, der notwendig ist, um den in der Zukunft liegenden Risiken Rechnung zu tragen

Künftig:• Berücksichtigung von Preis- und Kostensteigerungen bis zur Erfüllung• Einführung einer allgemeinen Abzinsungspflicht

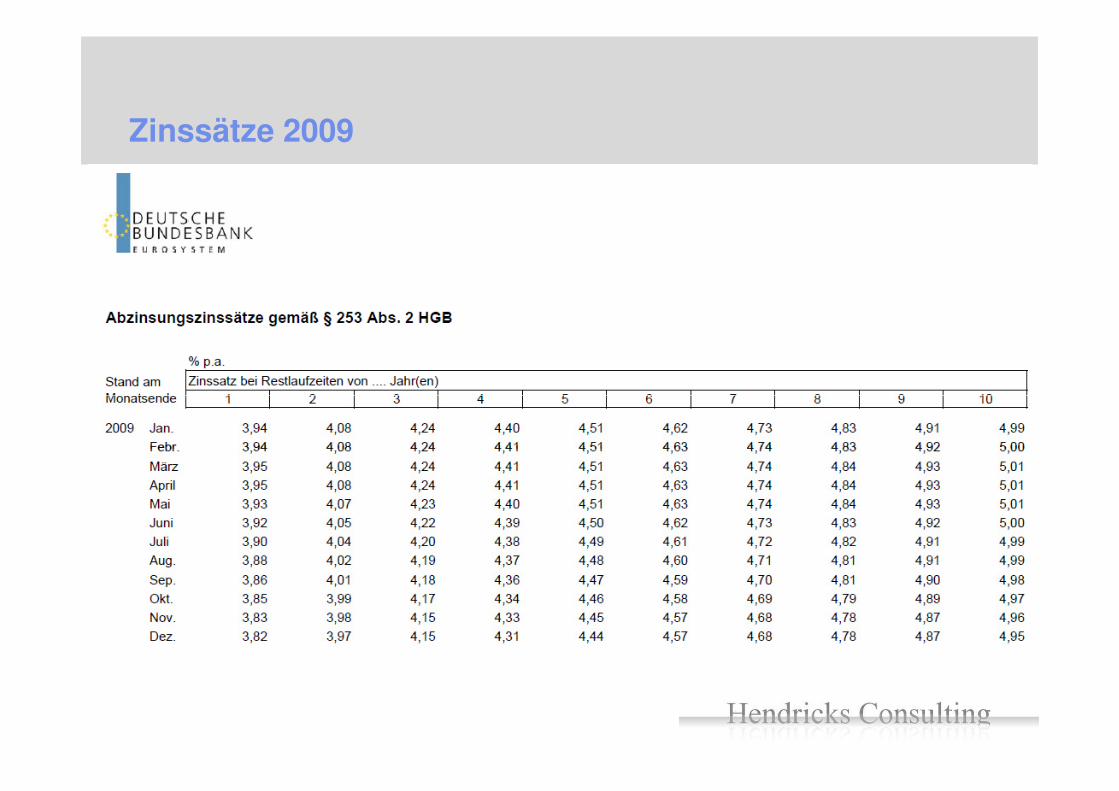

Abzinsungszinssatz: durchschnittlicher Marktzinssatz der letzten 7 Jahre (je Restlaufzeit)

Keine Abzinsung bei Restlaufzeit von max. einem JahrKeine Abzinsung bei Restlaufzeit von max. einem Jahr

Monatliche Veröffentlichung des Marktzinssatz durch die Deutsche Bundesbank:

www.bundesbank.de/statistik

Keine Berücksichtigung eines unternehmensindividuellen Bonitätsrisikos

Keine Berücksichtigung künftiger Kostensteigerungen im Einkommensteuerrecht

• Ergänzung § 6 Abs. 1 Nr. 3a f) EStG

• nach wie vor doppelte Berücksichtigung der „Barwertkomponente“ in der Steuerbilanz

Zinssätze 2009

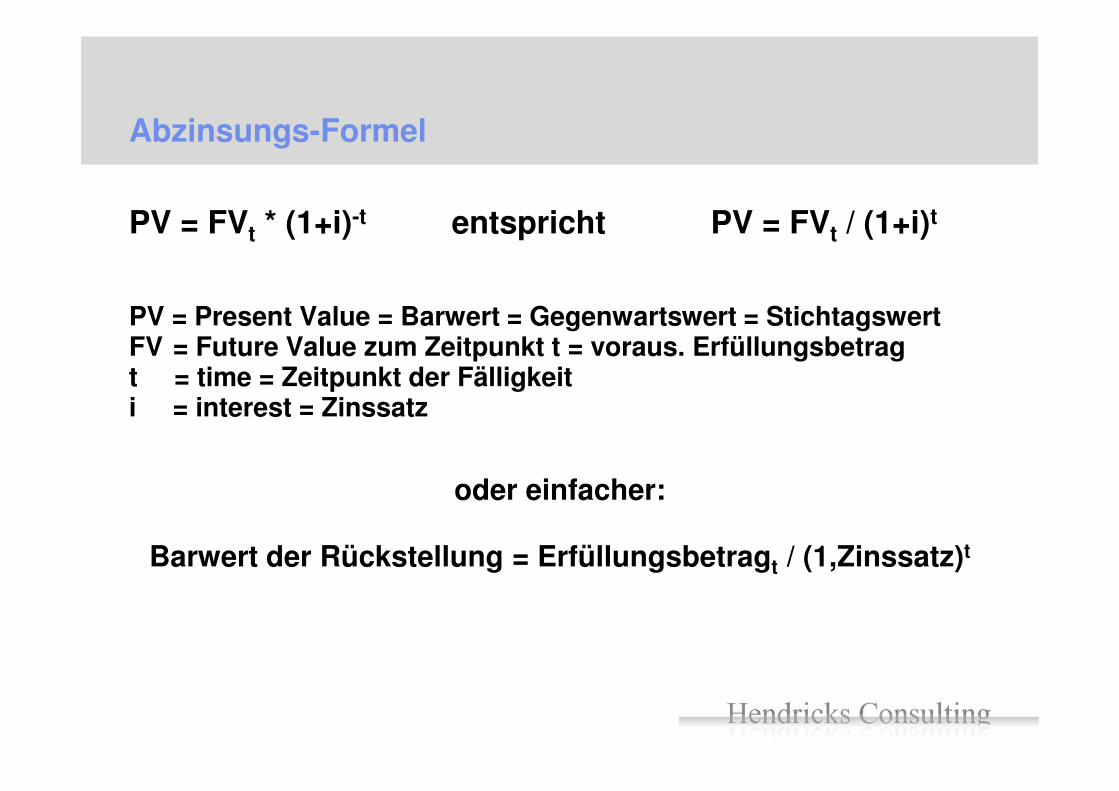

Abzinsungs-Formel

PV = FVt * (1+i)-t entspricht PV = FVt / (1+i)t

PV = Present Value = Barwert = Gegenwartswert = StichtagswertFV = Future Value zum Zeitpunkt t = voraus. Erfüllungsbetragt = time = Zeitpunkt der Fälligkeiti = interest = Zinssatzi = interest = Zinssatz

oder einfacher:

Barwert der Rückstellung = Erfüllungsbetragt / (1,Zinssatz)t

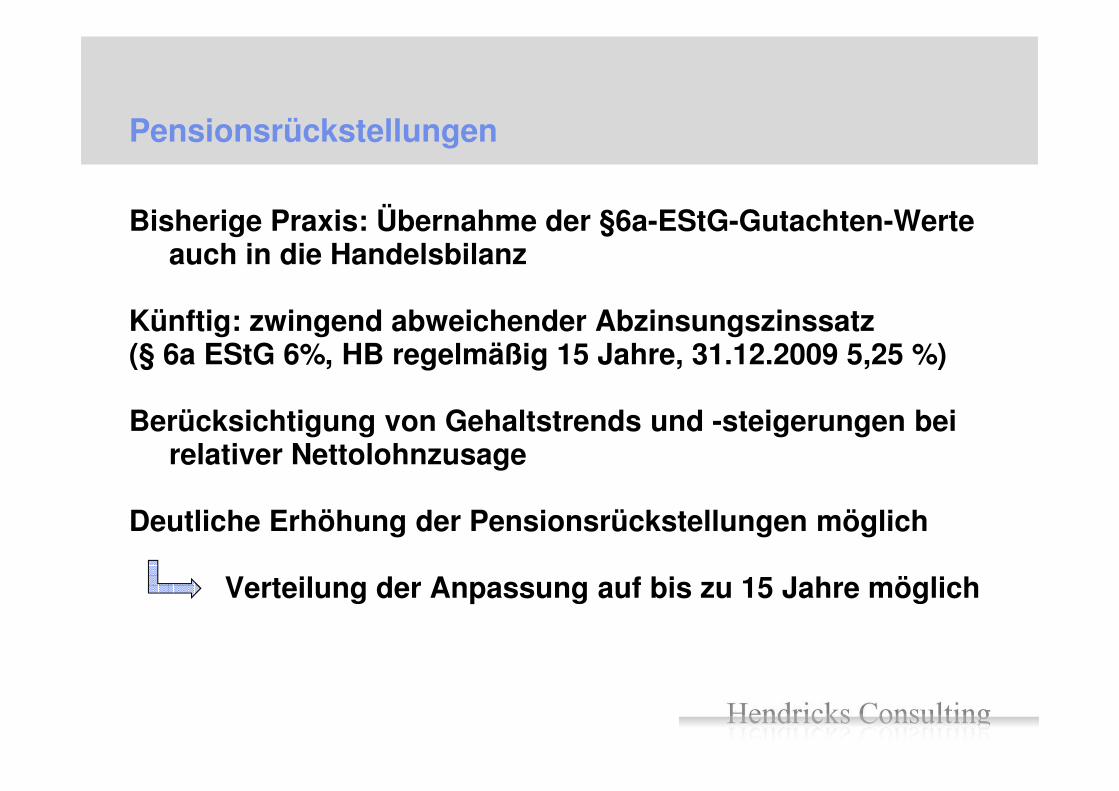

Pensionsrückstellungen

Bisherige Praxis: Übernahme der §6a-EStG-Gutachten-Werte auch in die Handelsbilanz

Künftig: zwingend abweichender Abzinsungszinssatz(§ 6a EStG 6%, HB regelmäßig 15 Jahre, 31.12.2009 5,25 %)

Berücksichtigung von Gehaltstrends und -steigerungen bei relativer Nettolohnzusage

Deutliche Erhöhung der Pensionsrückstellungen möglich

Verteilung der Anpassung auf bis zu 15 Jahre möglich

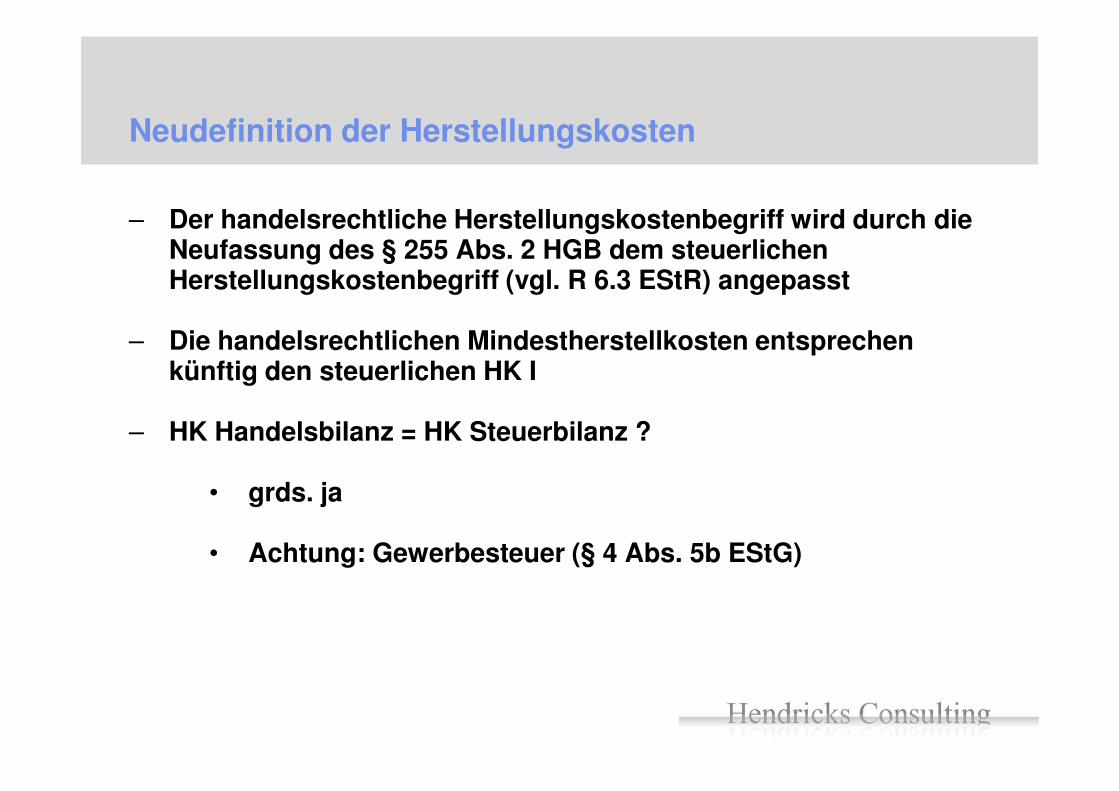

Neudefinition der Herstellungskosten

– Der handelsrechtliche Herstellungskostenbegriff wird durch die Neufassung des § 255 Abs. 2 HGB dem steuerlichen Herstellungskostenbegriff (vgl. R 6.3 EStR) angepasst

– Die handelsrechtlichen Mindestherstellkosten entsprechen künftig den steuerlichen HK I

– HK Handelsbilanz = HK Steuerbilanz ?

• grds. ja

• Achtung: Gewerbesteuer (§ 4 Abs. 5b EStG)

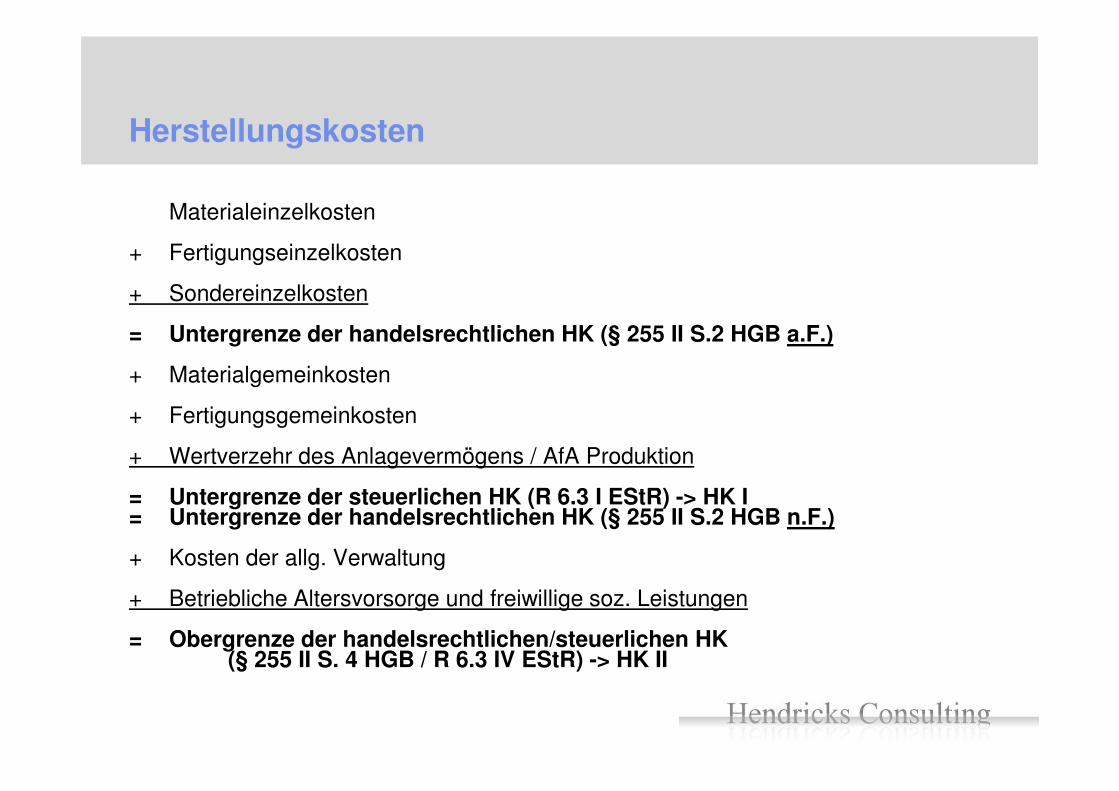

Herstellungskosten

Materialeinzelkosten

+ Fertigungseinzelkosten

+ Sondereinzelkosten

= Untergrenze der handelsrechtlichen HK (§ 255 II S.2 HGB a.F.)

+ Materialgemeinkosten

+ Fertigungsgemeinkosten

+ Wertverzehr des Anlagevermögens / AfA Produktion

= Untergrenze der steuerlichen HK (R 6.3 I EStR) -> HK I= Untergrenze der handelsrechtlichen HK (§ 255 II S.2 HGB n.F.)

+ Kosten der allg. Verwaltung

+ Betriebliche Altersvorsorge und freiwillige soz. Leistungen

= Obergrenze der handelsrechtlichen/steuerlichen HK (§ 255 II S. 4 HGB / R 6.3 IV EStR) -> HK II

Abschaffung von Bewertungswahlrechten beim Anlagevermögen

– Freiwilliger Abwertung auf den beizulegenden Wert bei nur vorübergehender Wertminderung nicht mehr zulässig (Ausnahme: Finanzanlagen)

– Abwertung auf den beizulegenden Wert nur bei dauernder Wertminderung zulässig

– Rechtslage wie bisher für Kapitalgesellschaften (§ 279 HGB) nun für alle Kaufleutefür alle Kaufleute

– Das bisherige Beibehaltungswahlrecht (§ 253 Abs. 5 HGB) nach einer außerplanmäßigen Abschreibung wird zu einem Wertaufholungsgebot, wenn die Gründe für eine dauernde Wertminderung nicht mehr bestehen.

– Für den Geschäfts- oder Firmenwertes gilt dagegen ein strenges Beibehaltungsgebot !

Abschaffung von Bewertungswahlrechten beim Umlaufvermögen

– Abschaffung des Wahlrechts zur Abschreibung von Vermögensgegenständen, soweit diese nach vernünftiger kaufmännischer Beurteilung notwendig sind, um zu verhindern, dass in der nächsten Zukunft der Wertansatz dieser Vermögensgegenstände aufgrund von Wertschwankungen geändert werden müssen (Schwankungsreserve)

– Keine Abschreibungen im Rahmen vernünftiger kaufmännischer Beurteilung mehr zulässig!

– Das bisherige Beibehaltungswahlrecht nach einer außerplanmäßigen Abschreibung wird zu einem Wertaufholungsgebot, wenn die Gründe für eine dauernde Wertminderung nicht mehr bestehen

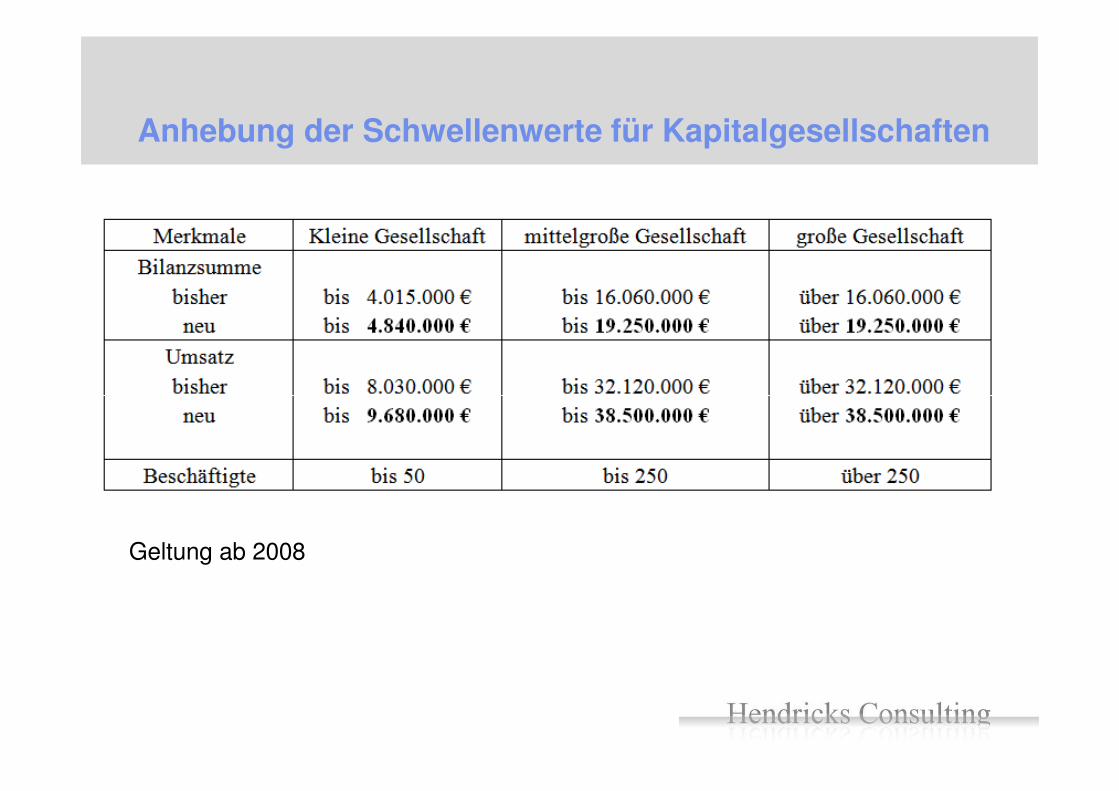

Anhebung der Schwellenwerte für Kapitalgesellschaften

Geltung ab 2008

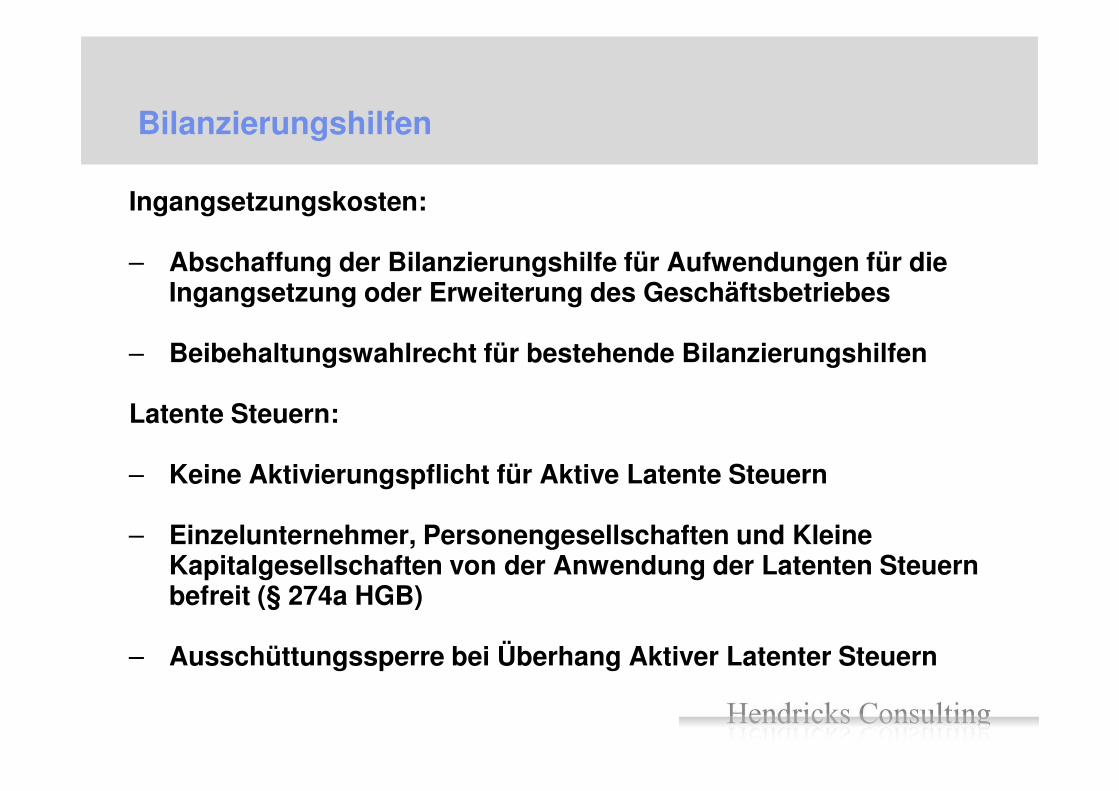

Bilanzierungshilfen

Ingangsetzungskosten:

– Abschaffung der Bilanzierungshilfe für Aufwendungen für die Ingangsetzung oder Erweiterung des Geschäftsbetriebes

– Beibehaltungswahlrecht für bestehende Bilanzierungshilfen

Latente Steuern:

– Keine Aktivierungspflicht für Aktive Latente Steuern

– Einzelunternehmer, Personengesellschaften und Kleine Kapitalgesellschaften von der Anwendung der Latenten Steuern befreit (§ 274a HGB)

– Ausschüttungssperre bei Überhang Aktiver Latenter Steuern

Ausweis von eigenen Anteilen / ausstehende Einlagen

Bisherige Rechtslage:

– Wahlrecht zum Ausweis auf der Aktivseite oder Verrechnung mit dem Eigenkapital

Künftig:

– nur noch Nettoausweis durch Verrechnung mit dem Eigenkapital zulässig

Geringwertige Wirtschaftsgüter und Sammelposten

Seit 2008 Neuregelung der Sofortabschreibung von geringwertigen Wirtschaftsgütern

• Sofortabzug nur noch möglich, bei Anschaffungs- oder Herstellungskosten von max. 150 Euro netto (alte Grenze bis 2007 410,- €)

• Anschaffungs- oder Herstellungskosten 150 - 1.000 Euro jährlichen steuerlichen Sammelposten ���� 5 Jahre lang jeweils 1/5 gewinnmindernd aufzulösen

Sammelposten ist kein Wirtschaftsgut, sondern eine Rechengröße:

Keine Teilwertabschreibungen, wenn ein Wirtschaftsgut aus dem Betriebsvermögen durch Verkauf, Entnahme, Verschrottung usw. ausscheidetEntnahme, Verschrottung usw. ausscheidet

Keine gesetzliche Verankerung des Sammelpostens im HGB im Rahmen des BilMoG, da „davon auszugehen sein dürfte, dass sich die Handhabung in der handelsrechtlichen Bilanzierungspraxis binnen kürzester Zeit zu einem Grundsatz ordnungsmäßiger Bilanzierung entwickelt“.

– Laut IDW bei geringer Bedeutung ok

Hinweis: Im Dezember 2009 Beschluß des Wachstumsbeschleunigungsgesetzes:

Wiedereinführung der GWG-Grenze von netto 410,- € pro Wirtschaftsgut (als Wahlrecht und Alternative zum weiterhin gültigen Sammelpostenverfahrens) ab 2010

Bewertungseinheiten

Bewertungseinheit, wenn die bei einem Grundgeschäft resultierenden Risiken durch den Einsatz von Sicherungsinstrumenten – wirtschaftlich betrachtet – neutralisiert werden

Kompensation der unterschiedlichen gegenläufigen Effekte, insoweit keine Beachtung des – Imparitätsprinzips– des Realisationsprinzips– des Grundsatzes der Einzelbewertung

absicherungsfähige Grundgeschäfte nach § 254 HGB:absicherungsfähige Grundgeschäfte nach § 254 HGB:– Vermögensgegenstände– Schulden– schwebende Geschäfte– mit hoher Wahrscheinlichkeit vorgesehene Transaktionen

keine Beschränkung der sicherungsfähigen Grundgeschäfte auf Finanzinstrumente !!!

Übernahme der Ergebnisse der in der handelsrechtlichen Rechnungslegung zur Absicherung finanzwirtschaftlicher Risiken gebildeten Bewertungseinheiten in die Steuerbilanz gem. § 5 Abs. 1a EStG

Wertpapiere

Im Gesetzgebungsverfahren: Überlegungen zur Aktivierung zum beizulegenden Zeitwert (ggf. Ausweis nicht realisierter Gewinne wie teilweise in IAS / IFRS)

Eindruck der „Finanzkrise“ / Expertenanhörung im Bundestag:• Anwendung beschränkt auf Kreditinstituten iSd. § 1 KWG• Anwendung beschränkt auf Kreditinstituten iSd. § 1 KWG

Zeitwertbewertung jedoch ausnahmsweise für insolvenzsichere Vermögensgegenstände, für die Erfüllung langfristiger Verpflichtungen gegenüber Arbeitnehmern

���� Keine Übernahme in die Steuerbilanz wg. Gesetzbegründung („Steuerneutralität“)

Beschränkungen Verbrauchsfolgeverfahren, § 256 HGB

– Abschaffung der bisher zulässigen Verbrauchsfolgeverfahren „HiFo“ (High In – First Out) und LoFo“ (Low In – Firts Out) sowie sämtlicher anderer vorstellbarer Verbrauchsfolgefiktionen

– Künftig nur noch LiFo (Last In – First Out) und „FiFo“ (First In - First Out) zulässig(First In - First Out) zulässig

– In der Steuerbilanz nach wie vor nur „LiFo“ zulässig– Ab 2009 aber unabhängig von „LiFo“ in der

Handelsbilanz (Abschaffung der umgekehrten Maßgeblichkeit)

Währungsumrechnung

Währungsumrechnung erstmals ausdrücklich gesetzlich geregelt

Jahresabschluss ist in Euro aufzustellen ist (§ 244 HGB)

§ 256a HGB:

• Umrechnung von Fremdwährungen zum Devisenkassamittelkurs zum Bilanzstichtag.

Bei Vermögensgegenständen und Verbindlichkeiten mit einer Restlaufzeit kleiner einem Jahr keine Anwendung des

• Realisations- und Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 HGB) sowie • des Anschaffungskostenprinzip (§ 253 Abs. 1 HGB)

dadurch ggf. Erfassung unrealisierter Gewinne

– In der Steuerbilanz erfolgt die Bewertung gem. § 6 Abs. 1 Nr. 1 weiterhin max. zu den Anschaffungskosten (dem Umrechnungskurs bei Zugang) wg. Gesetzbegründung („Steuerneutralität“)

Weiterführende Links zum BilMoG:

BilMoG-Beschlussfassung, BMJ, Texte, Fundstellen, Nachweise:

www.bmj.bund.de/enid/944e1be36bfa87e6c73dcabbca06e738,0/Bilanzrecht/Bilanzrechtsmodernisierung_1ez.html

Gesetzestext BilMoG:

http://www.bmj.bund.de/files/-/3691/bilmog_gesetz_bundesgesetzblatt.pdf

Broschüre zu BilMoG von Ernst & Young und dem Bundesverband der Deutschen Industrie e.V. (BDI)

http://www.ey.com/DE/de/Issues/Bilmog-Home

Sonderdruck „Der Betrieb“ zum BilMoG von KPMG (109 Seiten)

http://www.kpmg.de/docs/DERBETRIEB_BilMoG_09.pdf

Synopse HGB alte Fassung / HGB i.d.F. des BilMoG von KPMG (366 Seiten)

http://www.kpmg.de/docs/BilMoG-Synopse_2009_Stand_140509_online_s.pdf

Beispielhafte Mandanteninfo BilMoG:

http://www.treuhand-niederrhein.de/pdf/857%2033%2040.pdf

BilMoG-Checkliste:

http://www.cfoworld.de/checkliste-fuer-bilmog

Lukas Hendricks

Dreizehnmorgenweg 47

Vielen Dank für Ihr Interesse !

53175 Bonn

Telefon: 0228/4331564

Mobil: 0160/3658080

www.hendricks-consulting.de

Rechtliches / Disclaimer

Der Inhalt der vorliegenden Präsentation ist nach bestem Wissen und Kenntnisstand sorgfältig bearbeitet und erstellt worden. Wegen der vielen Neuerungen und der Dynamik des Rechtsgebiets, wegen der Vielzahl letztinstanzlich nicht entschiedener offener Rechts-, Anwendungs- und Auslegungsfragen und wegen des Fehlens beziehungsweise der Unvollständigkeit bundeseinheitlicher Verwaltungsanweisungen kann weder vom Veranstalter noch von dem Verfasser der Präsentation oder dem Referenten irgendeine Haftung übernommen werden.

Die vorliegenden Inhalte dienen lediglich der allgemeinen Information und geben die öffentlich bekannten und zugänglichen wirtschaftlichen, steuerlichen und rechtlichen Konsequenzen des BilMoG in Auszügen wieder. Dieses Informationsangebot stellt keine Rechts- oder Steuerberatung im Einzelfall dar . Es kann eine Beratung im Einzelfall durch einen Steuerberater oder Rechtsanwalt nicht ersetzen, stellt aber keine Aufforderung zur Rechts- oder Steuerberatung dar.

Alle Rechte vorbehalten, Nachdruck und Vervielfältigung - auch auszugsweise - nur mit Genehmigung des Verfassers. Lukas Hendricks, Bonn