39

Bilanzierung von Leasingtransaktionen nach IFRS PwC Ruhr-Universität Bochum 29. Mai 2008 WP/CPA Michael Preiß [email protected]

Bilanzierung von Leasingtransaktionennach IFRS

PwC

Ruhr-Universität Bochum

29. Mai 2008

WP/CPA Michael Preiß

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 3PricewaterhouseCoopers

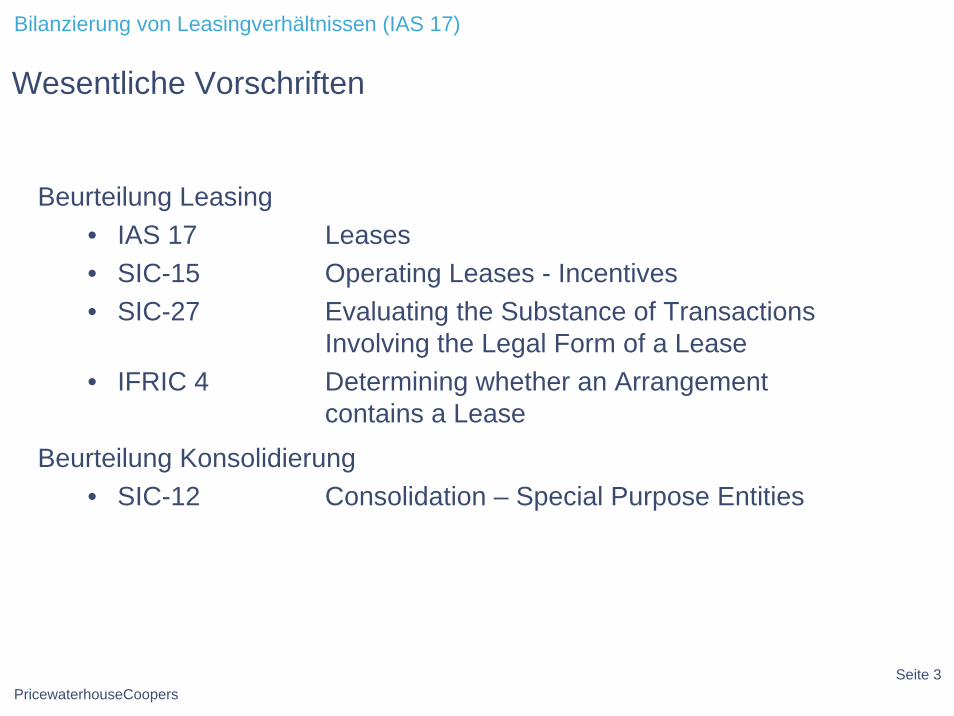

Bilanzierung von Leasingverhältnissen (IAS 17)

Wesentliche Vorschriften

Beurteilung Leasing• IAS 17 Leases• SIC-15 Operating Leases - Incentives• SIC-27 Evaluating the Substance of Transactions

Involving the Legal Form of a Lease• IFRIC 4 Determining whether an Arrangement

contains a Lease

Beurteilung Konsolidierung• SIC-12 Consolidation – Special Purpose Entities

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 5PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

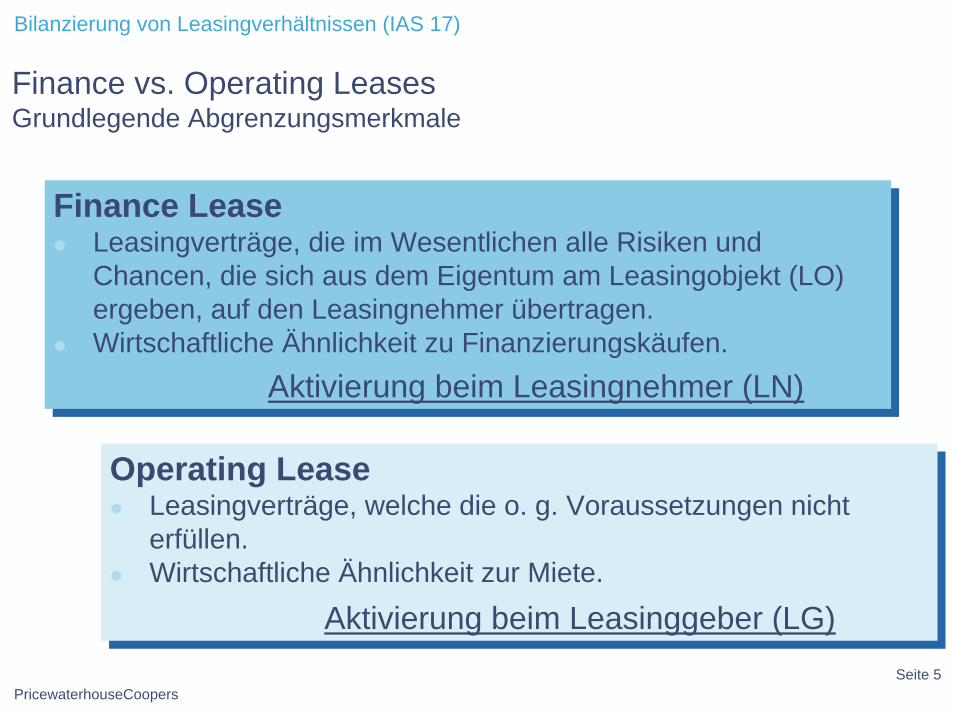

Finance vs. Operating LeasesGrundlegende Abgrenzungsmerkmale

Finance LeaseLeasingverträge, die im Wesentlichen alle Risiken und Chancen, die sich aus dem Eigentum am Leasingobjekt (LO) ergeben, auf den Leasingnehmer übertragen. Wirtschaftliche Ähnlichkeit zu Finanzierungskäufen.

Aktivierung beim Leasingnehmer (LN)

Finance LeaseLeasingverträge, die im Wesentlichen alle Risiken und Chancen, die sich aus dem Eigentum am Leasingobjekt (LO) ergeben, auf den Leasingnehmer übertragen. Wirtschaftliche Ähnlichkeit zu Finanzierungskäufen.

Aktivierung beim Leasingnehmer (LN)

Operating LeaseLeasingverträge, welche die o. g. Voraussetzungen nicht erfüllen.Wirtschaftliche Ähnlichkeit zur Miete.

Aktivierung beim Leasinggeber (LG)

Operating LeaseLeasingverträge, welche die o. g. Voraussetzungen nicht erfüllen.Wirtschaftliche Ähnlichkeit zur Miete.

Aktivierung beim Leasinggeber (LG)

Seite 6PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

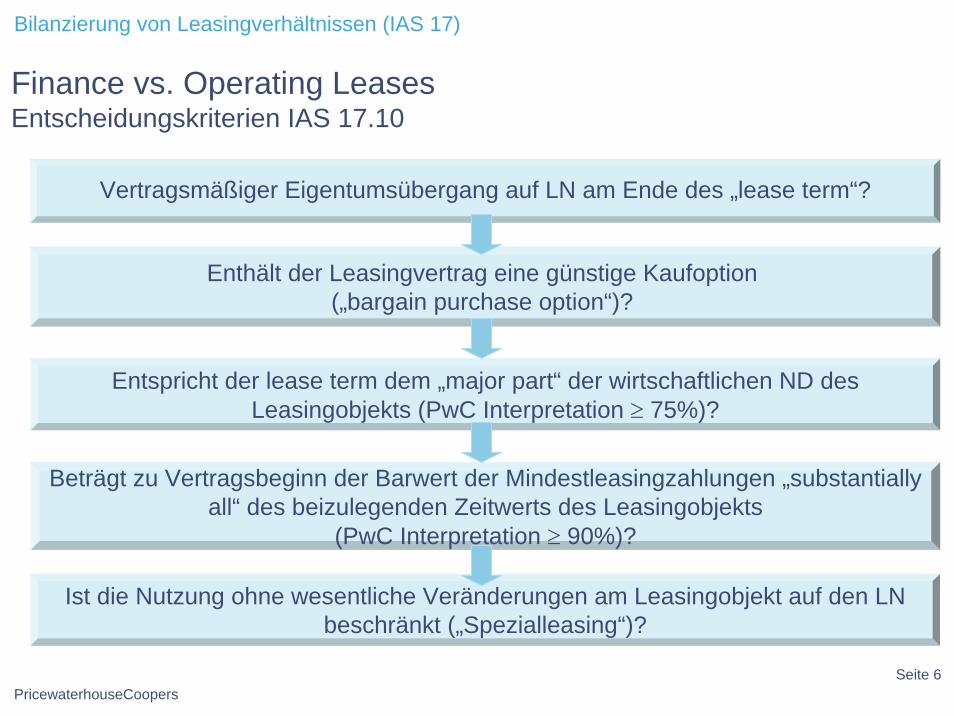

Finance vs. Operating LeasesEntscheidungskriterien IAS 17.10

Beträgt zu Vertragsbeginn der Barwert der Mindestleasingzahlungen „substantiallyall“ des beizulegenden Zeitwerts des Leasingobjekts

(PwC Interpretation ≥ 90%)?

Entspricht der lease term dem „major part“ der wirtschaftlichen ND des Leasingobjekts (PwC Interpretation ≥ 75%)?

Enthält der Leasingvertrag eine günstige Kaufoption („bargain purchase option“)?

Vertragsmäßiger Eigentumsübergang auf LN am Ende des „lease term“?

Ist die Nutzung ohne wesentliche Veränderungen am Leasingobjekt auf den LN beschränkt („Spezialleasing“)?

Seite 7PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

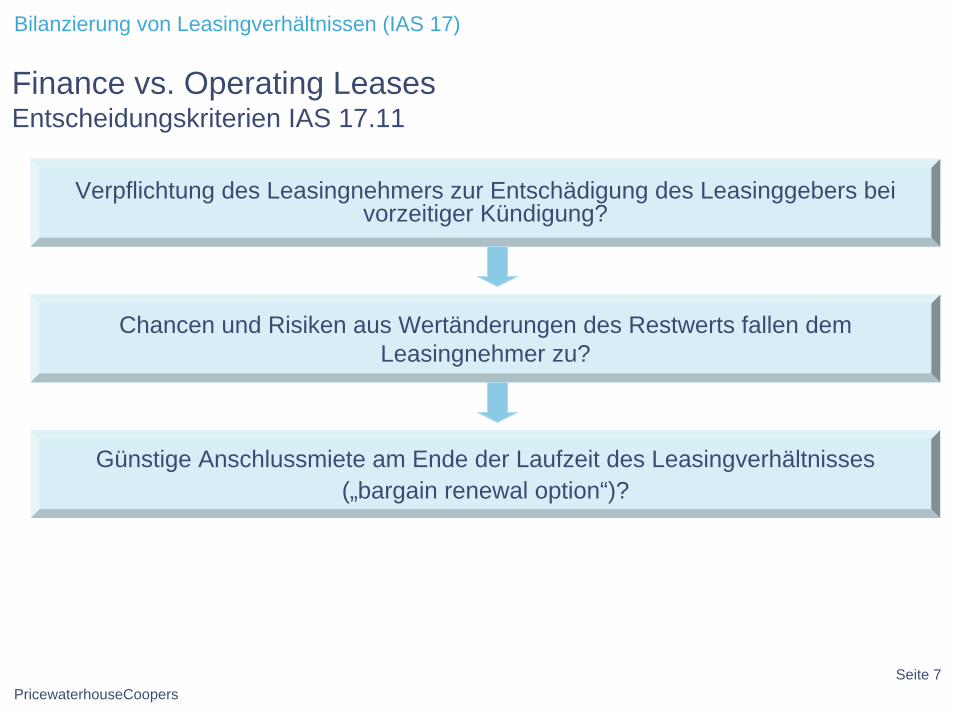

Finance vs. Operating LeasesEntscheidungskriterien IAS 17.11

Günstige Anschlussmiete am Ende der Laufzeit des Leasingverhältnisses („bargain renewal option“)?

Chancen und Risiken aus Wertänderungen des Restwerts fallen dem Leasingnehmer zu?

Verpflichtung des Leasingnehmers zur Entschädigung des Leasinggebers bei vorzeitiger Kündigung?

Seite 8PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

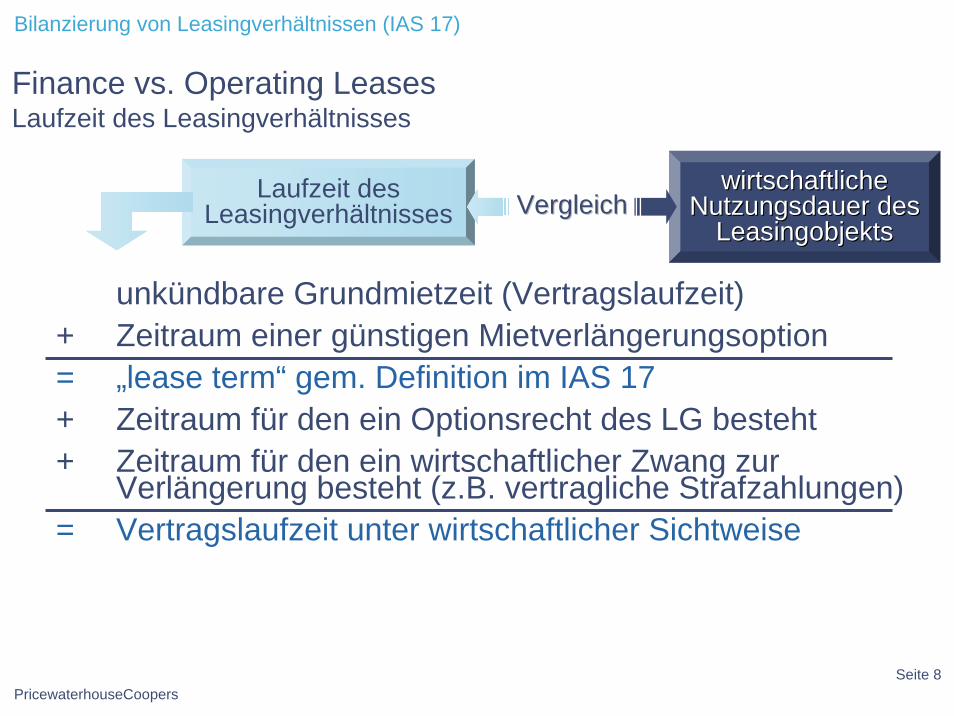

Finance vs. Operating LeasesLaufzeit des Leasingverhältnisses

Vertragslaufzeit desLeasingverhältnisses

betrieblicheNutzungsdauer des

Leasingobjekts

Laufzeit desLeasingverhältnisses

wirtschaftliche wirtschaftliche Nutzungsdauer desNutzungsdauer des

LeasingobjektsLeasingobjektsVergleichVergleich

unkündbare Grundmietzeit (Vertragslaufzeit)+ Zeitraum einer günstigen Mietverlängerungsoption= „lease term“ gem. Definition im IAS 17+ Zeitraum für den ein Optionsrecht des LG besteht+ Zeitraum für den ein wirtschaftlicher Zwang zur

Verlängerung besteht (z.B. vertragliche Strafzahlungen)= Vertragslaufzeit unter wirtschaftlicher Sichtweise

Seite 9PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

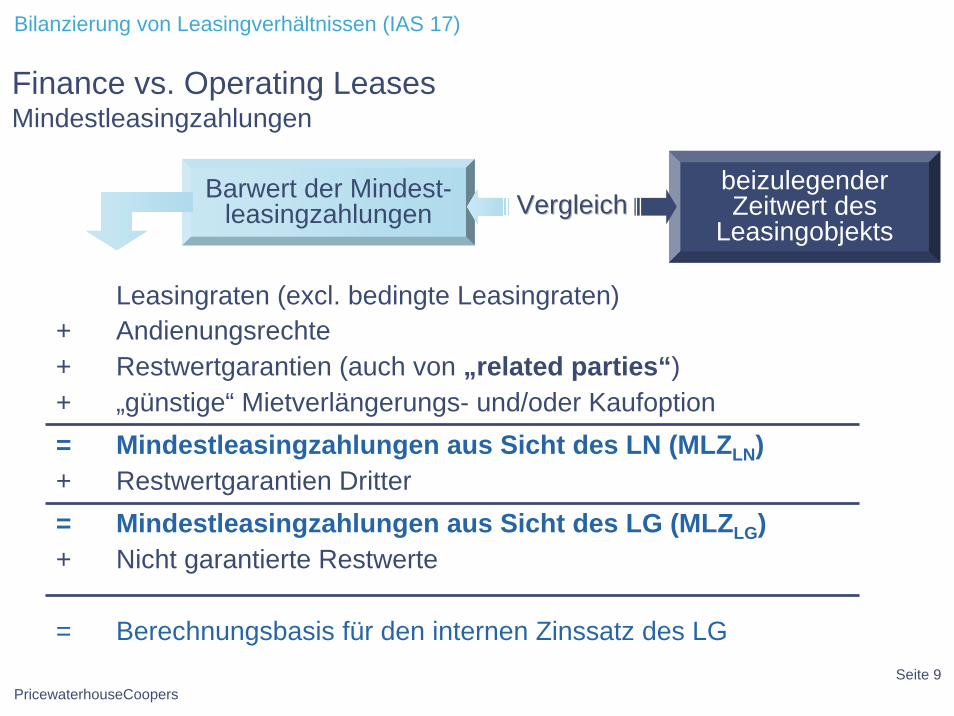

Finance vs. Operating LeasesMindestleasingzahlungen

Vertragslaufzeit desLeasingverhältnisses

betrieblicheNutzungsdauer des

Leasingobjekts

Barwert der Mindest-leasingzahlungen

beizulegender Zeitwert des

LeasingobjektsVergleichVergleich

Leasingraten (excl. bedingte Leasingraten)+ Andienungsrechte+ Restwertgarantien (auch von „related parties“)+ „günstige“ Mietverlängerungs- und/oder Kaufoption= Mindestleasingzahlungen aus Sicht des LN (MLZLN)+ Restwertgarantien Dritter= Mindestleasingzahlungen aus Sicht des LG (MLZLG)+ Nicht garantierte Restwerte

= Berechnungsbasis für den internen Zinssatz des LG

Seite 10PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

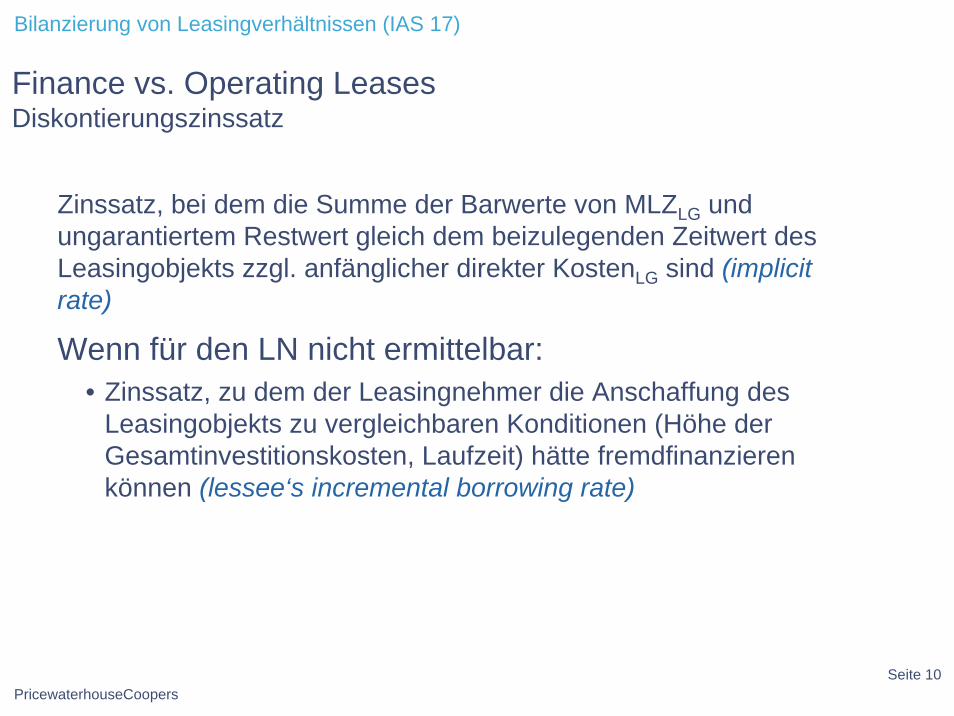

Finance vs. Operating LeasesDiskontierungszinssatz

Zinssatz, bei dem die Summe der Barwerte von MLZLG und ungarantiertem Restwert gleich dem beizulegenden Zeitwert des Leasingobjekts zzgl. anfänglicher direkter KostenLG sind (implicitrate)

Wenn für den LN nicht ermittelbar:• Zinssatz, zu dem der Leasingnehmer die Anschaffung des

Leasingobjekts zu vergleichbaren Konditionen (Höhe der Gesamtinvestitionskosten, Laufzeit) hätte fremdfinanzierenkönnen (lessee‘s incremental borrowing rate)

Seite 11PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

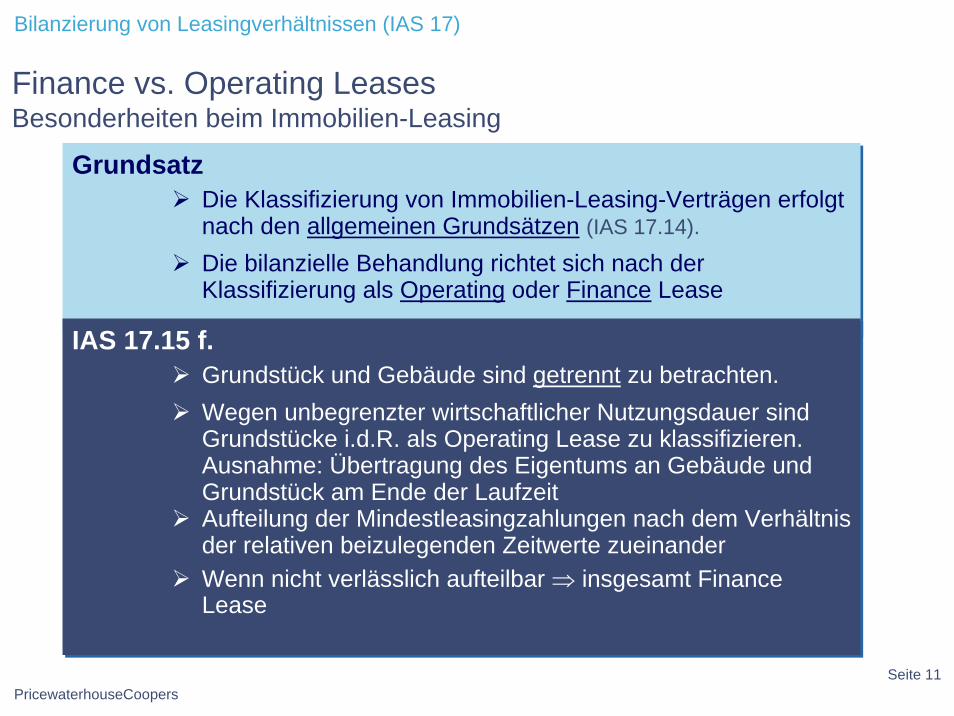

Finance vs. Operating LeasesBesonderheiten beim Immobilien-Leasing

GrundsatzDie Klassifizierung von Immobilien-Leasing-Verträgen erfolgt nach den allgemeinen Grundsätzen (IAS 17.14).

Die bilanzielle Behandlung richtet sich nach der Klassifizierung als Operating oder Finance Lease

GrundsatzDie Klassifizierung von Immobilien-Leasing-Verträgen erfolgt nach den allgemeinen Grundsätzen (IAS 17.14).

Die bilanzielle Behandlung richtet sich nach der Klassifizierung als Operating oder Finance Lease

IAS 17.15 f.Grundstück und Gebäude sind getrennt zu betrachten.Wegen unbegrenzter wirtschaftlicher Nutzungsdauer sind Grundstücke i.d.R. als Operating Lease zu klassifizieren.Ausnahme: Übertragung des Eigentums an Gebäude und Grundstück am Ende der LaufzeitAufteilung der Mindestleasingzahlungen nach dem Verhältnisder relativen beizulegenden Zeitwerte zueinanderWenn nicht verlässlich aufteilbar ⇒ insgesamt Finance Lease

IAS 17.15 f.Grundstück und Gebäude sind getrennt zu betrachten.Wegen unbegrenzter wirtschaftlicher Nutzungsdauer sind Grundstücke i.d.R. als Operating Lease zu klassifizieren.Ausnahme: Übertragung des Eigentums an Gebäude und Grundstück am Ende der LaufzeitAufteilung der Mindestleasingzahlungen nach dem Verhältnisder relativen beizulegenden Zeitwerte zueinanderWenn nicht verlässlich aufteilbar ⇒ insgesamt Finance Lease

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 13PricewaterhouseCoopers

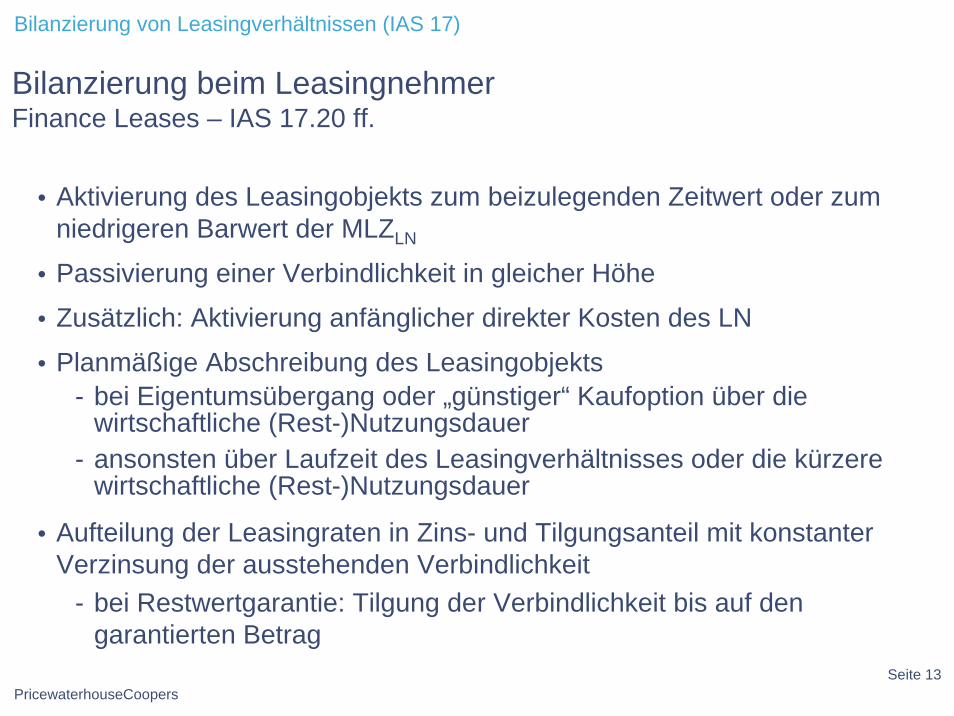

Bilanzierung von Leasingverhältnissen (IAS 17)

Bilanzierung beim LeasingnehmerFinance Leases – IAS 17.20 ff.

• Aktivierung des Leasingobjekts zum beizulegenden Zeitwert oder zum niedrigeren Barwert der MLZLN

• Passivierung einer Verbindlichkeit in gleicher Höhe

• Zusätzlich: Aktivierung anfänglicher direkter Kosten des LN

• Planmäßige Abschreibung des Leasingobjekts- bei Eigentumsübergang oder „günstiger“ Kaufoption über die

wirtschaftliche (Rest-)Nutzungsdauer- ansonsten über Laufzeit des Leasingverhältnisses oder die kürzere

wirtschaftliche (Rest-)Nutzungsdauer

• Aufteilung der Leasingraten in Zins- und Tilgungsanteil mit konstanter Verzinsung der ausstehenden Verbindlichkeit

- bei Restwertgarantie: Tilgung der Verbindlichkeit bis auf den garantierten Betrag

Seite 14PricewaterhouseCoopers

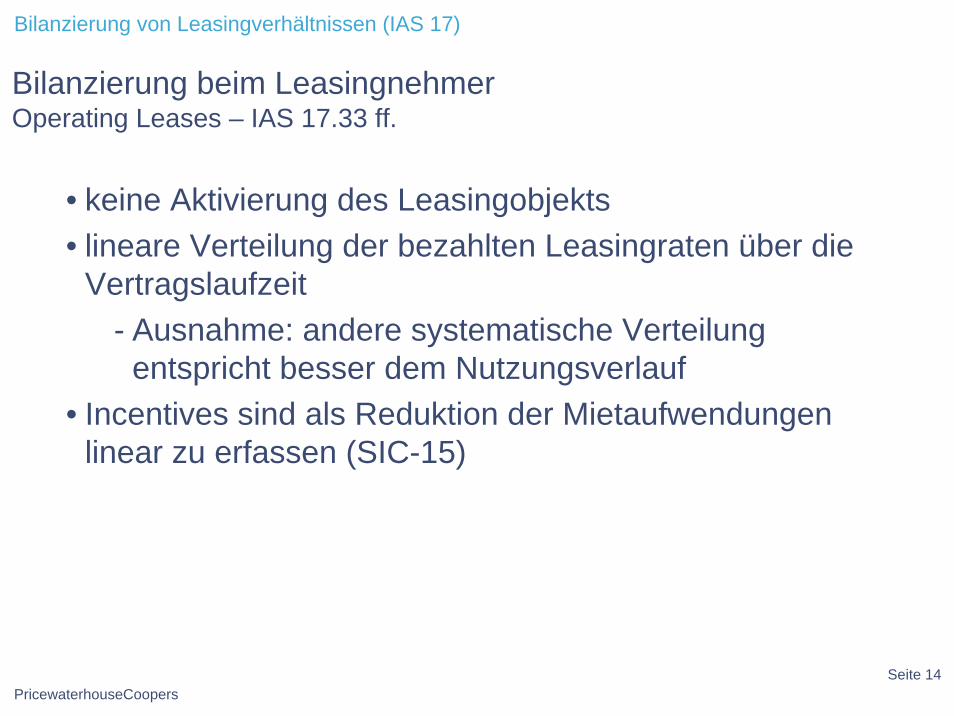

Bilanzierung von Leasingverhältnissen (IAS 17)

Bilanzierung beim LeasingnehmerOperating Leases – IAS 17.33 ff.

• keine Aktivierung des Leasingobjekts• lineare Verteilung der bezahlten Leasingraten über die

Vertragslaufzeit- Ausnahme: andere systematische Verteilung

entspricht besser dem Nutzungsverlauf• Incentives sind als Reduktion der Mietaufwendungen

linear zu erfassen (SIC-15)

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 16PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Bilanzierung beim LeasinggeberFinance Leases – IAS 17.36 ff.

• Aktivierung des Barwerts der Leasingforderung in Höhe des „Nettoinvestitionswerts aus dem Leasingverhältnis“

• Erfassung von Umsatzerlösen in gleicher Höhe(keine überhöhte Gewinnrealisierung bei Hersteller- oder Händlerleasing)

• Ausbuchung des Leasingobjekts aus dem Vorratsvermögen

• Aufteilung der Leasingraten in Zins- und Tilgungsanteil mit konstanter Verzinsung der bilanzierten Leasingforderung

Seite 17PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

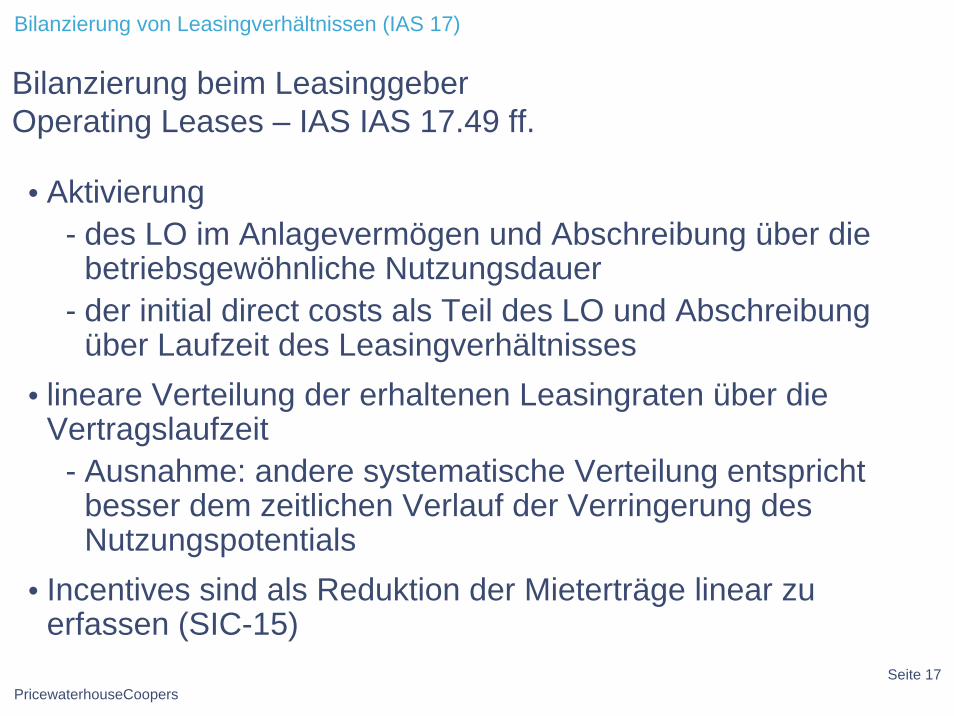

Bilanzierung beim LeasinggeberOperating Leases – IAS IAS 17.49 ff.

• Aktivierung- des LO im Anlagevermögen und Abschreibung über die

betriebsgewöhnliche Nutzungsdauer- der initial direct costs als Teil des LO und Abschreibung

über Laufzeit des Leasingverhältnisses• lineare Verteilung der erhaltenen Leasingraten über die

Vertragslaufzeit- Ausnahme: andere systematische Verteilung entspricht

besser dem zeitlichen Verlauf der Verringerung des Nutzungspotentials

• Incentives sind als Reduktion der Mieterträge linear zu erfassen (SIC-15)

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 19PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Sale and LeasebackOperating Leases – IAS 17.61 ff. (1/2)

(1)beizulegender Zeitwert < (fortgeführter) Buchwertsofortige Erfassung eines Verlusts (impairment)

(2)Verkaufspreis = beizulegender ZeitwertErfassung des gesamten Gewinns/Verlusts im Veräußerungszeitpunkt

(3)Verkaufspreis > beizulegender ZeitwertAbgrenzung und Verteilung des den beizu-legenden Zeitwert übersteigenden Betrags

Seite 20PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Sale and LeasebackOperating Leases – IAS 17.61 ff. (2/2)

(4)Verkaufspreis < beizulegender ZeitwertErfassung des gesamten Gewinns/Verlusts im VeräußerungszeitpunktAber Abgrenzung des Verlusts und ratierliche Auflösung, wenn die zu zahlenden Leasingraten unterhalb der Marktmiete liegen und der anfängliche Verlust dadurch ausgeglichen wird

Seite 21PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Sale and LeasebackFinance Leases – IAS 17.59 f.

Verkaufspreis > (fortgeführter) BuchwertAbgrenzung des Buchgewinns und ratierlicheAuflösung über die Laufzeit des Leasingverhältnisses

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 23PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Wesentliche Angabepflichten

Leasingnehmer• insbesondere IAS 17.31 und IAS 17.35

Leasinggeber• insbesondere IAS 17.47 und IAS 17.56

Im Rahmen der Aufstellung bzw. Prüfung einesIFRS-Abschlusses ist das Bearbeiten einer IFRS Disclosure Checklist dringend zu empfehlen(PwC-intern Pflicht)!

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 25PricewaterhouseCoopers

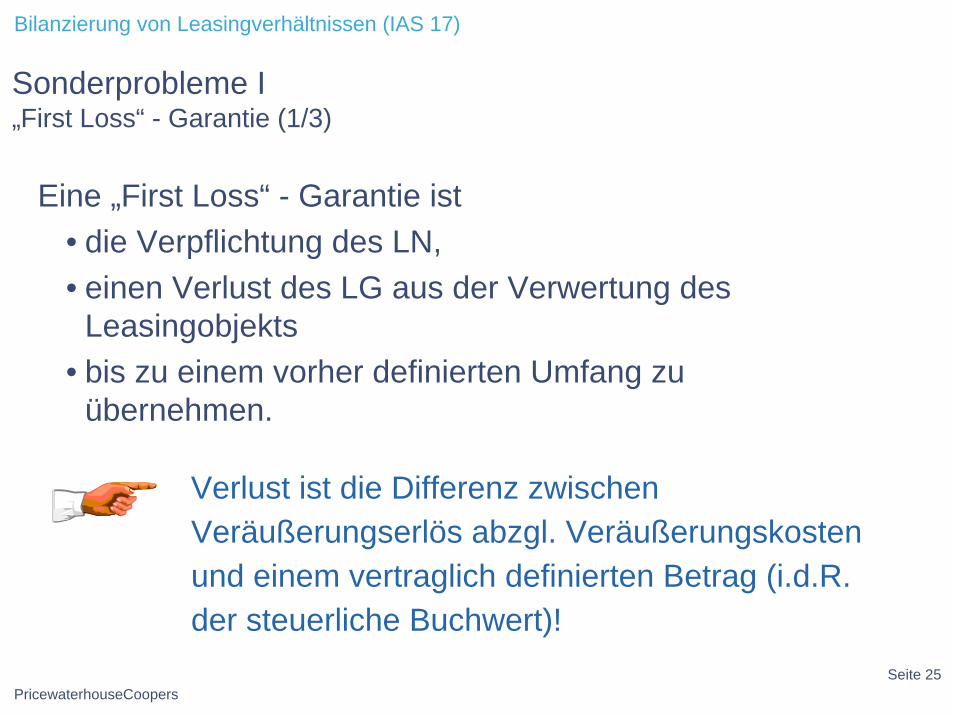

Bilanzierung von Leasingverhältnissen (IAS 17)

Sonderprobleme I„First Loss“ - Garantie (1/3)

Eine „First Loss“ - Garantie ist• die Verpflichtung des LN,• einen Verlust des LG aus der Verwertung des

Leasingobjekts• bis zu einem vorher definierten Umfang zu

übernehmen.

Verlust ist die Differenz zwischen Veräußerungserlös abzgl. Veräußerungskosten und einem vertraglich definierten Betrag (i.d.R. der steuerliche Buchwert)!

Seite 26PricewaterhouseCoopers

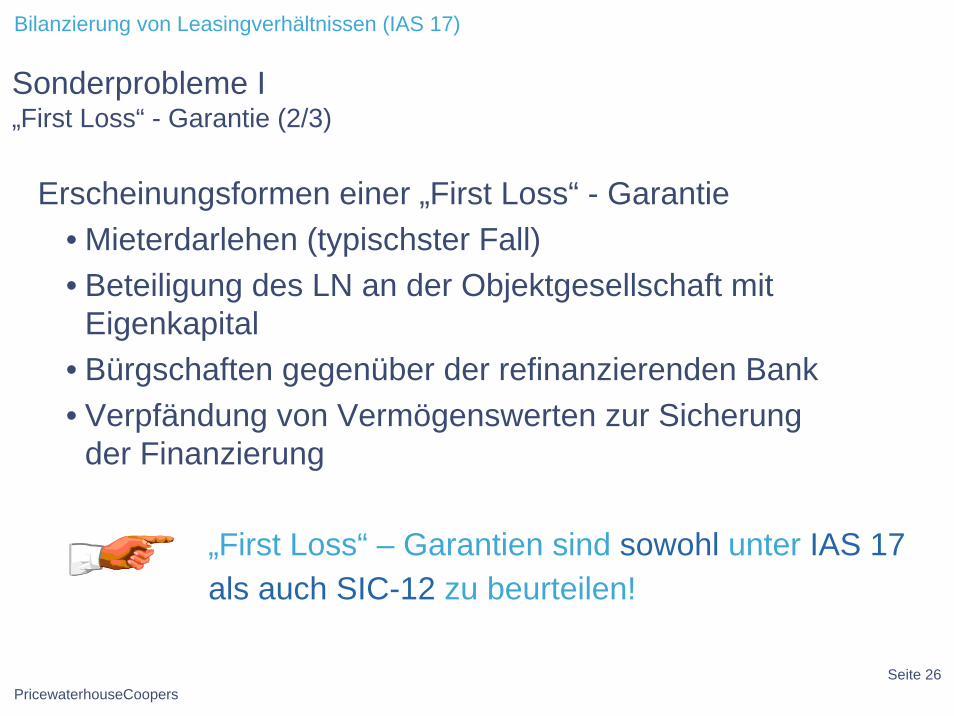

Bilanzierung von Leasingverhältnissen (IAS 17)

Sonderprobleme I„First Loss“ - Garantie (2/3)

Erscheinungsformen einer „First Loss“ - Garantie• Mieterdarlehen (typischster Fall)• Beteiligung des LN an der Objektgesellschaft mit

Eigenkapital• Bürgschaften gegenüber der refinanzierenden Bank• Verpfändung von Vermögenswerten zur Sicherung

der Finanzierung

„First Loss“ – Garantien sind sowohl unter IAS 17 als auch SIC-12 zu beurteilen!

Seite 27PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Sonderprobleme I„First Loss“ - Garantie (3/3)

Eine „First Loss“ – Garantie führt gem. IAS 17.11 (b) zu einem finance lease, wenn

• der Leasingnehmer• für den Bereich des erwarteten Restwerts, für den ein

Verlustrisiko besteht,• das gesamte Verlustrisiko übernimmt.

Es muss eine Risikoteilung zwischen LN und einer dritten Partei erfolgen. Nach Auffassung PwC, sollte sich die dritte Partei mit mind. 10% an diesem Risiko beteiligen. (Für SIC-12 gelten andere Quoten).

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 29PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Sonderprobleme IISIC-12 - Typischer Aufbau eines Leasingverhältnisses

International AG(Leasingnehmer)(Leasingnehmer) Leasing AG

15th IAS 17Umgehungs-

GmbH & Co. KG(Leasinggeber)(Leasinggeber)

Leasing-Vertrag• Kaufoption• Verlängerungsoption• Mieterdarlehen

0% Komplementärkapital5% Kommanditkapital

95% Stimmrechte

100% Kapitalanteil100% Stimmrechte

15th IAS 17Umgehungs-GmbH

Geschäftsführung• Einstimmigkeitserfordernis bei bestimmten Geschäfts-vorfällen

95% Kommanditkapital5% Stimmrechte

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 31PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

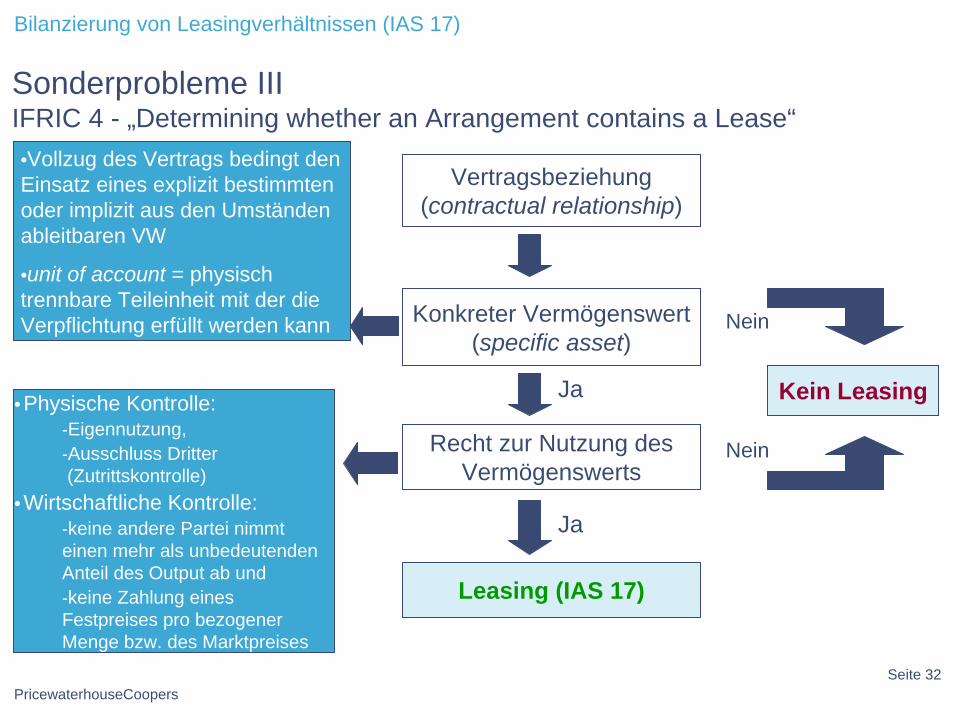

Sonderprobleme IIIIFRIC 4 - „Determining whether an Arrangement contains a Lease“

• Häufig i.Z.m. einem „Outsourcing“ von Kraftwerken, IT-Equipment etc.

• Transaktionen werden i.a. als „Betreiber-“ oder „Contracting“-Modell oder Dienstleistungsvertrag bezeichnet

• Problem: Vertragsverhältnis enthält neben der Dienst-leistungskomponente ein „verdecktes“ Leasingverhältnis; sog. „embedded“ lease

• Leasing- und Dienstleistungskomponente sind zu trennen• Leasingverhältnis ist nach IAS 17 (und gesamtes Vertrags-

verhältnis u.U. SIC-12) zu beurteilen

Seite 32PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

Vertragsbeziehung (contractual relationship)

Konkreter Vermögenswert (specific asset)

Recht zur Nutzung des Vermögenswerts

Leasing (IAS 17)

Ja

Kein Leasing

Nein

Nein

•Vollzug des Vertrags bedingt den Einsatz eines explizit bestimmten oder implizit aus den Umständen ableitbaren VW

•unit of account = physisch trennbare Teileinheit mit der die Verpflichtung erfüllt werden kann

Ja• Physische Kontrolle:

-Eigennutzung,-Ausschluss Dritter(Zutrittskontrolle)

• Wirtschaftliche Kontrolle: -keine andere Partei nimmt einen mehr als unbedeutenden Anteil des Output ab und-keine Zahlung eines Festpreises pro bezogener Menge bzw. des Marktpreises

Sonderprobleme IIIIFRIC 4 - „Determining whether an Arrangement contains a Lease“

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 34PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

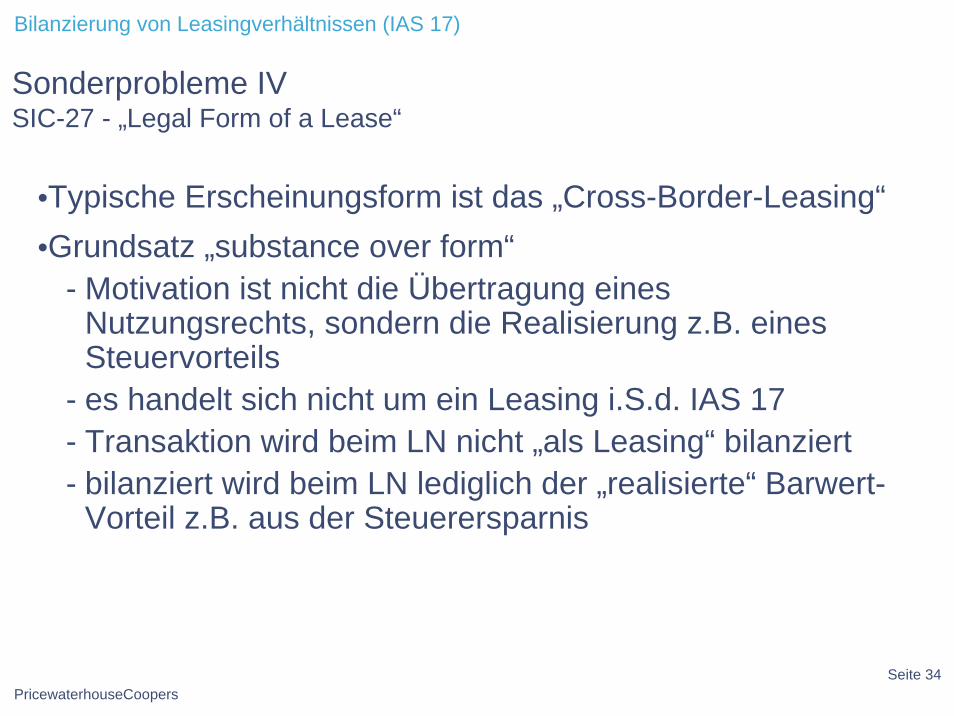

Sonderprobleme IVSIC-27 - „Legal Form of a Lease“

•Typische Erscheinungsform ist das „Cross-Border-Leasing“•Grundsatz „substance over form“

- Motivation ist nicht die Übertragung eines Nutzungsrechts, sondern die Realisierung z.B. eines Steuervorteils

- es handelt sich nicht um ein Leasing i.S.d. IAS 17- Transaktion wird beim LN nicht „als Leasing“ bilanziert- bilanziert wird beim LN lediglich der „realisierte“ Barwert-

Vorteil z.B. aus der Steuerersparnis

Inhalt

Wesentliche Vorschriften

Finance vs. Operating Leases

Bilanzierung beim Leasingnehmer

Bilanzierung beim Leasinggeber

Sale and Leaseback

Wesentliche Angabepflichten

Sonderprobleme

- „First Loss” - Garantien

- Special Purpose Entities (Zweck-/Objektgesellschaften)

- „ Determining whether an Arrangement contains a Lease“

- „Legal Form of a Lease“

Gegenüberstellung IFRS, US GAAP, HGB

Seite 36PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

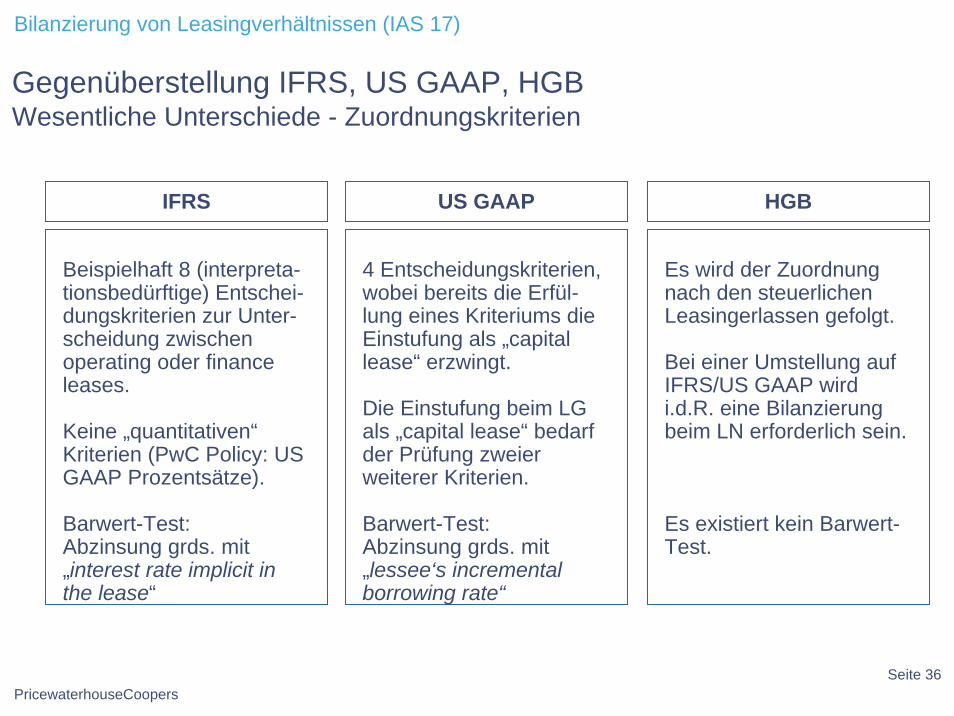

Gegenüberstellung IFRS, US GAAP, HGBWesentliche Unterschiede - Zuordnungskriterien

HGBUS GAAPIFRS

4 Entscheidungskriterien, wobei bereits die Erfül-lung eines Kriteriums die Einstufung als „capitallease“ erzwingt.

Die Einstufung beim LG als „capital lease“ bedarf der Prüfung zweier weiterer Kriterien.

Barwert-Test:Abzinsung grds. mit „lessee‘s incrementalborrowing rate“

Es wird der Zuordnung nach den steuerlichen Leasingerlassen gefolgt.

Bei einer Umstellung auf IFRS/US GAAP wird i.d.R. eine Bilanzierung beim LN erforderlich sein.

Es existiert kein Barwert-Test.

Beispielhaft 8 (interpreta-tionsbedürftige) Entschei-dungskriterien zur Unter-scheidung zwischen operating oder financeleases.

Keine „quantitativen“Kriterien (PwC Policy: US GAAP Prozentsätze).

Barwert-Test:Abzinsung grds. mit „interest rate implicit in the lease“

Seite 37PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

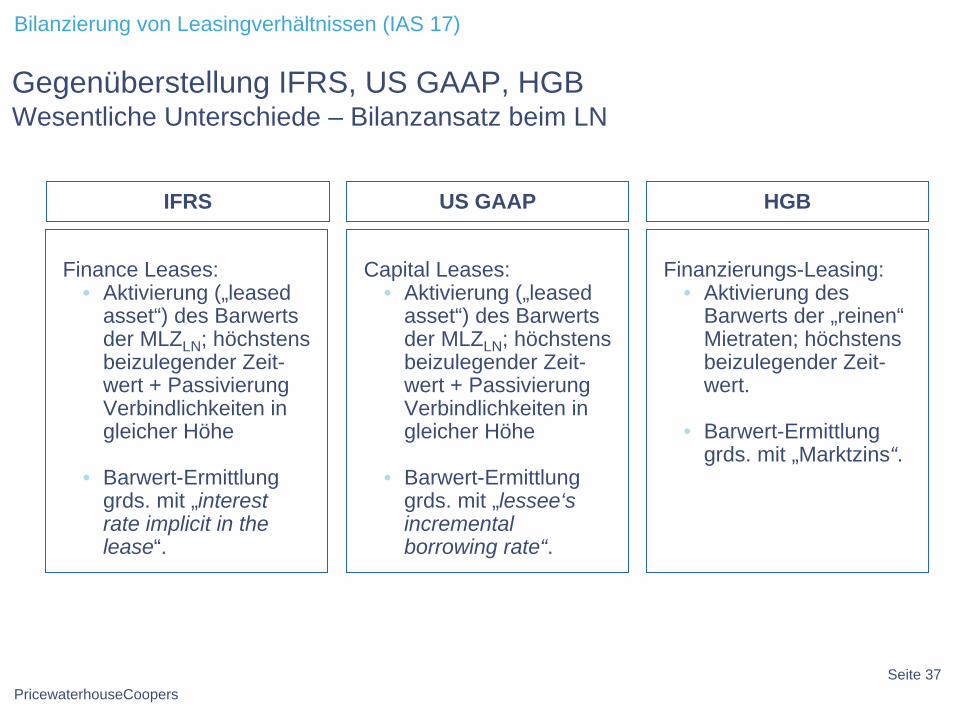

Gegenüberstellung IFRS, US GAAP, HGBWesentliche Unterschiede – Bilanzansatz beim LN

HGBUS GAAPIFRS

Capital Leases:• Aktivierung („leased

asset“) des Barwerts der MLZLN; höchstens beizulegender Zeit-wert + Passivierung Verbindlichkeiten in gleicher Höhe

• Barwert-Ermittlung grds. mit „lessee‘sincrementalborrowing rate“.

Finanzierungs-Leasing:• Aktivierung des

Barwerts der „reinen“Mietraten; höchstens beizulegender Zeit-wert.

• Barwert-Ermittlung grds. mit „Marktzins“.

Finance Leases:• Aktivierung („leased

asset“) des Barwerts der MLZLN; höchstens beizulegender Zeit-wert + Passivierung Verbindlichkeiten in gleicher Höhe

• Barwert-Ermittlung grds. mit „interestrate implicit in thelease“.

Seite 38PricewaterhouseCoopers

Bilanzierung von Leasingverhältnissen (IAS 17)

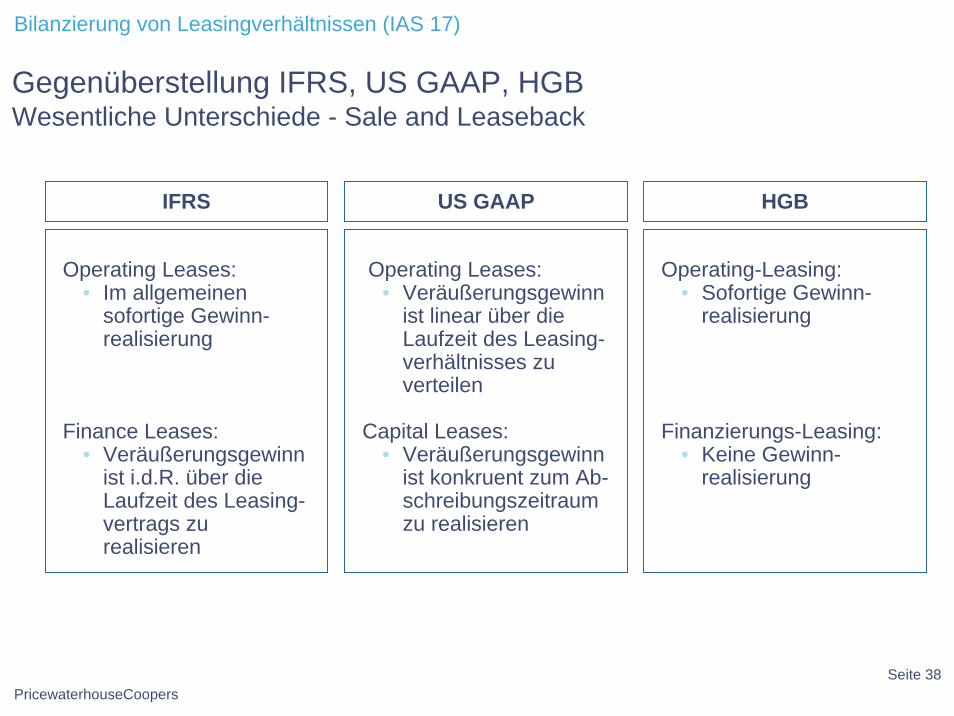

Gegenüberstellung IFRS, US GAAP, HGBWesentliche Unterschiede - Sale and Leaseback

HGBUS GAAPIFRS

Operating Leases:• Im allgemeinen

sofortige Gewinn-realisierung

Finance Leases:• Veräußerungsgewinn

ist i.d.R. über die Laufzeit des Leasing-vertrags zu realisieren

Operating Leases:• Veräußerungsgewinn

ist linear über die Laufzeit des Leasing-verhältnisses zu verteilen

Capital Leases:• Veräußerungsgewinn

ist konkruent zum Ab-schreibungszeitraumzu realisieren

Operating-Leasing:• Sofortige Gewinn-

realisierung

Finanzierungs-Leasing:• Keine Gewinn-

realisierung

Wir danken für Ihre Aufmerksamkeit

© 2004 PwC Deutsche Revision. PricewaterhouseCoopers refers to the German firm PwC Deutsche Revision and the other member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity.*connectedthinking is a trademark of PricewaterhouseCoopers. PwC