46

Urheberrechtlich geschützt © Stollfuß Medien GmbH & Co. KG Bewertung

Urheberrechtlich geschützt © Stollfuß Medien GmbH & Co. KG

Bewertung

Bewertung

2 / 46

Inhaltsverzeichnis

Bewertung .......................................................................................................... 4Erbschaftsteuerreform 01.07.2016 .................................................................... 4

Neuanlage einer Version ...................................................................................... 5Grundstücksbewertung ........................................................................................ 5

Neuanlage Bedarfswert Grundstück ................................................................... 6Grundangaben Beadarfswert Grundstück ............................................................ 6

Status einer Version .................................................................................... 7Erfassung Bedarfswert Grundstück .................................................................... 8

Feststellungserklärung ................................................................................. 8Seite 1 ................................................................................................... 9Seite 2 ................................................................................................. 11

Anlage Grundstück .................................................................................... 12Grund und Boden / Grunstücksart ........................................................... 12

Flächen des Grundstücks .................................................................... 15Betriebsgrundstück / Vergleichswert / Sachwert ........................................ 16Weitere Angaben ................................................................................... 17

Gebäude und Gebäudeteile ......................................................................... 18Ausgabeformulare Bedarfswert Grundstück ...................................................... 28

Betriebsvermögen Einzelunternehmen ................................................................. 28Neuanlage Betriebsvernögen Einzelunternehmen .............................................. 28Stichtage bis 30.06.2016 ................................................................................ 29

Erfassung Betriebsvermögen Einzelunternehmen ........................................... 29Betrieb ................................................................................................. 29Feststellungserklärung ........................................................................... 29

Seite 1 ............................................................................................. 29Seite 2 ............................................................................................. 31

Anlage Betriebsvermögen ....................................................................... 32Anlage Vereinfachtes Ertragswertverfahren ............................................... 32Anlage Substanzwert ............................................................................. 32

Ausgabeformulare Betriebsvermögen Einzelunternehmen .............................. 32Stichtage ab dem 01.07.2016 ......................................................................... 32

Betriebsvermögen Personengesellschaft ............................................................... 32Neuanlage Betriebsvermögen Personengesellschaft ........................................... 32Grundangaben Betriebsvermögen Personengesellschaft ..................................... 32Erfassung Betriebsvermögen Personengesellschaft ............................................ 32

Personengesellschaft .................................................................................. 32Feststellungserklärung ............................................................................... 32

Seite 1 ................................................................................................. 32Seite 2 ................................................................................................. 34

Anlage Betriebsvermögen ........................................................................... 35Seite 1 ................................................................................................. 35Seite 2 ................................................................................................. 35Seite 3 ................................................................................................. 39

Ausgabeformulare Betriebsvermögen Personengesellschaft ................................ 41Betriebsvermögen Kapitalgesellschaft ................................................................... 41

Neuanlage Betriebsvermögen Kapitalgesellschaft ............................................... 41Grundangaben Betriebsvermögen Kapitalgesellschaft ......................................... 41

Bewertung

3 / 46

Erfassung Betriebsvermögen Kapitalgesellschaft ................................................ 41Kapitalgesellschaft ..................................................................................... 41Feststellungserklärung ............................................................................... 41

Seite 1 ................................................................................................. 41Seite 2 ................................................................................................. 43

Anlage Betriebsvermögen ........................................................................... 44Ausgabeformulare Betriebsvermögen Kapitalgesellschaft .................................... 44

Mindestlohnsumme ........................................................................................... 44Neuanlage Mindestlohnsumme ........................................................................ 44Grundangaben Mindestlohnsummei ................................................................. 44Erfassung Mindestlohnsumme ......................................................................... 44Ausgabeformular Mindestlohnsumme .............................................................. 44

Tastenkombinationen ........................................................................................ 44Druck und Export .............................................................................................. 44Datentransport .................................................................................................. 45Briefe und Anlagen ............................................................................................ 45Protokolle ......................................................................................................... 46Diese Hilfe als PDF... ......................................................................................... 46Andere Hilfen aufrufen... .................................................................................... 46

Bewertung

4 / 46

Bewertung

Um den Bereich der "Bewertung" an die gültigen Formularsätze anzupassen, haben wir Ihnen mit demUpdate 2017.2 die folgenden Bewertungsprogramme zur Verfügung gestellt:

· Bedarfswert Grundstück (Formularsatz für die Stichtage ab 01.01.2016)

· Betriebsvermögen Einzelunternehmen (Formularsatz für die Stichtage bis zum 30.06.2016)

· Betriebsvermögen Personengesellschaft (Formularsatz für die Stichtage bis zum 30.06.2016)

· Betriebsvermögen Kapitalgesellschaft (Formularsatz für die Stichtage bis zum 30.06.2016)

· Mindestlohnsumme (Formularsatz für die Stichtage bis zum 30.06.2016)

Die für die Unternehmensbewertung für Stichtage ab dem 01.07.2016 gültigen Formulare werden mit demUpdate 2019.1 zur Verfügung gestellt.

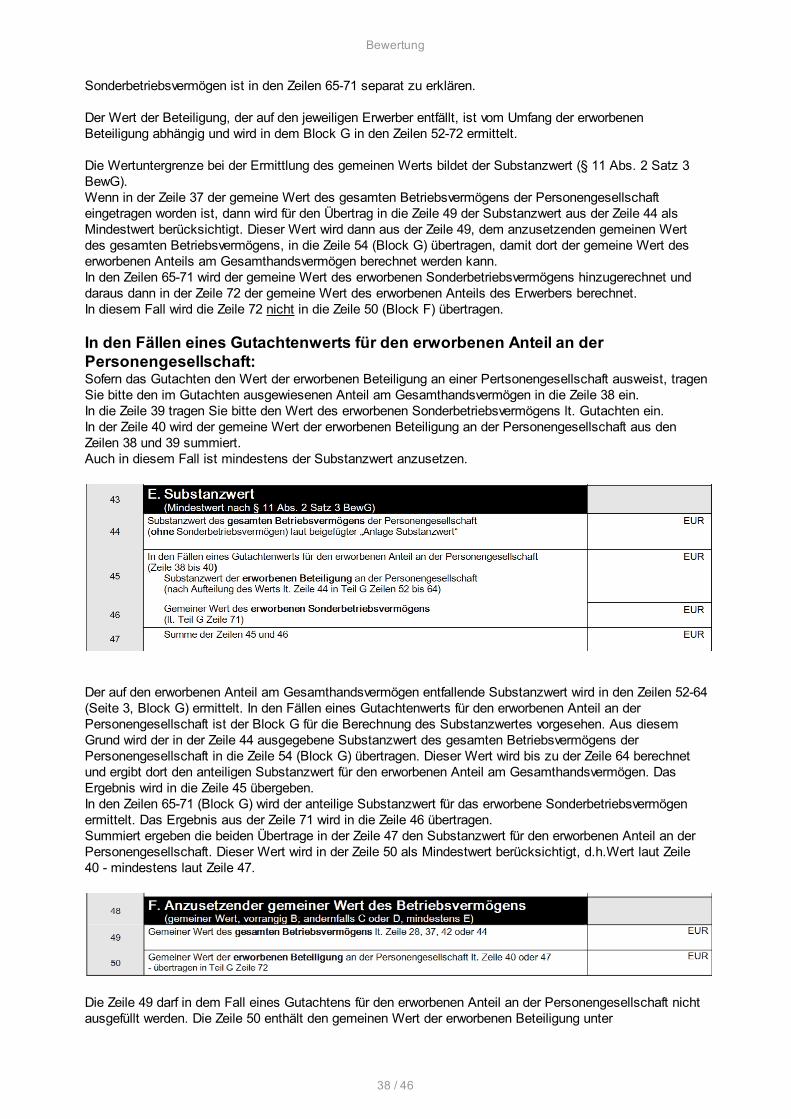

Der Schwerpunkt bei den neuen Bewertungsprogrammen liegt auf der Erfassung und dem Druck der gültigenFormulare. Eine Berechnung z.B. von unterschiedlichen Bewertungsmethoden wird in dieserProgrammversion nicht angeboten.

Bedarfswert GrundstückFür die Bewertung von Grundstücken muss für jedes Grundstück eine eigene Steuerversion angelegtwerden. Die Formulare für die Grundstücksbewertung werden im Rahmen der Programme für dieUnternehmensbewertung nicht zusätzlich angeboten, d.h. es müssen für eine Unternehmensbewertung mitGrundstücken im Vermögen mehrere Versionen angelegt werden.

Erbschaft- und SchenkungsteuerWenn Sie für die Bewertung die neuen Programme nutzen, dann müssen im Rahmen der Erbschaftsteuerbzw. Schenkungsteuer nur noch die berechnungsrelevanten Werte erfasst werden. Dafür gibt es imErbschaftsteuerprogramm unter "Hinterlassene Vermögenswerte" und im Schenkungsteuerprogramm unter„Gegenstände der Zuwendung“ neue Erfassungsmöglichkeiten für die Werte des Grundvermögens.

Erbschaftsteuerreform 01.07.2016

Das Bundesverfassungsgericht hat die bisherige Verschonung von Unternehmensvermögen (§§ 13a, 13bErbStG) für verfassungswidrig erklärt und eine Neuregelung des Gesetzgebers bis zum 30.6.2016 verlangt.Das Gesetz zur Anpassung der Erbschaft- und Schenkungsteuer wurde erst am 29.09.2016 bzw. am14.10.2016 verabschiedet, gilt aber rückwirkend für Erbschaftsteuer- und Schenkungsteuerfälle mit denStichtagen ab 01.07.2016.

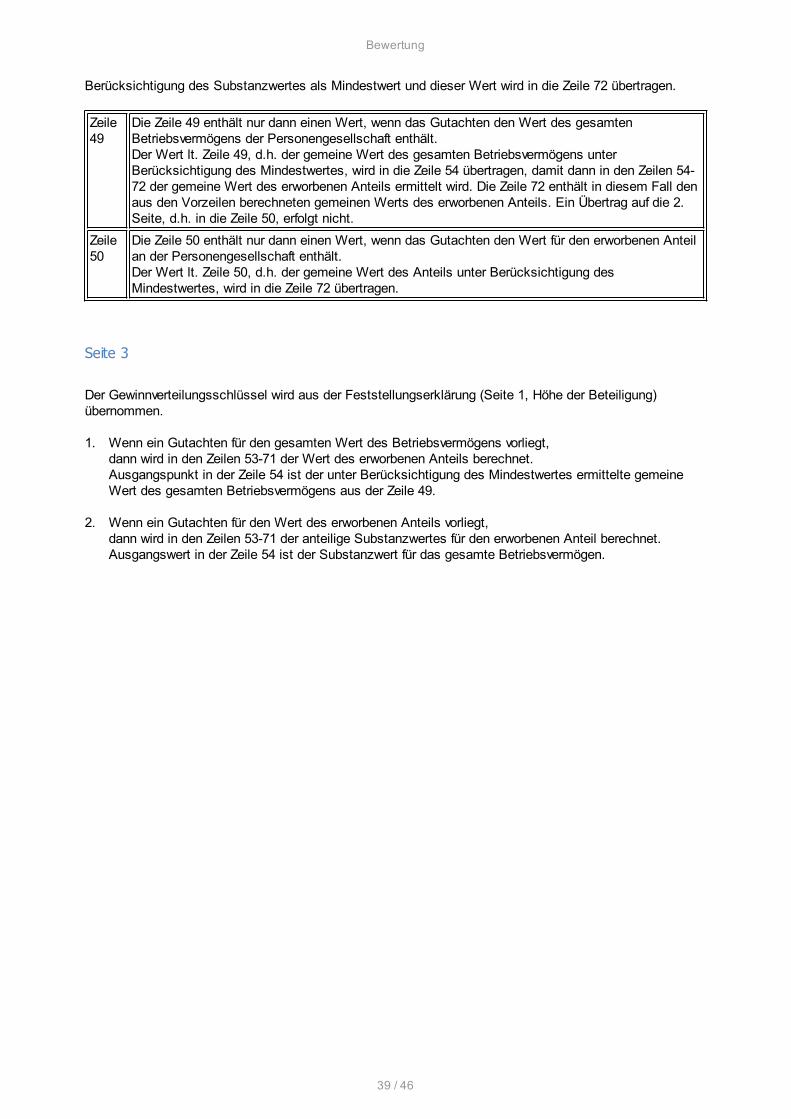

Schwerpunkt der Reform ist die Verschonung für Unternehmensvermögen (§§ 13a, 13b, 13c, 28, 28a,ErbStG n.F.) und ein neues Verfahren zur Abgrenzung von begünstigtem Vermögen und nicht begünstigtemVerwaltungsvermögen.

Für die Stichtage bis zum 30.06.2016 gilt weiterhin das bisherige Recht mit den alten verfassungswidrigenVorschriften.

Im August 2017 wurden nun endlich von der Finanzverwaltung neue Formulare für die Bereiche Erben,Schenken und (Unternehmens-)Bewertung freigegeben:

· Erbschaft- und SchenkungssteuererklärungDie neuen Formulare sind gültig für Besteuerungszeitpunkte ab dem 1.7.2016 und befinden sich bei uns inArbeit. Einen genauen Zeitpunkt für die Auslieferung können wir noch nicht bekanntgeben.Für den Bereich Erbschaft- und Schenkungssteuer sind in Stotax immer noch die Programme mit der altenTechnik enthalten. Die dort eingearbeiteten Formulare sind grundsätzlich gültig für Besteuerungszeitpunktebis zum 30.06.2016. Mit dem Update 2017.2 haben wir im Bereich der Erbschaftsteuer- undSchenkungssteuererklärung keine grundsätzlichen Neuerungen ausgeliefert.

Bewertung

5 / 46

Wenn im Rahmen einer Erbschaft- oder Schenkungssteuererklärung Grundstücke oder Unternehmen zubewerten sind, dann können dafür die neuen Bewertungsprogramme genutzt werden. Für die zubewertenden Objekte sind eigene Steuerversionen anzulegen. Die dort ermittelten Ergebnisse müssenjedoch manuell in die Erbschaft- und Schenkungssteuererklärung übertragen werden. Die in dem (alten)Erbschaft- und Schenkungssteuerprogramm integrierten Formulare für die Grundstücksbewertungentsprechen der Grundstücksbewertung für Stichtage bis zum 31.12.2015. Die in dem neuen gesondertenProgramm für die Grundstücksbewertung integrierten Formulare sind für Stichtage ab dem 1.1.2016.

· GrundstücksbewertungFür die Grundstücksbewertung wurden im August 2017 keine neuen Formulare veröffentlicht. Das mit demUpdate 2017.2 ausgelieferte neue Programm für die Bewertung von Grundstücken entspricht somit demaktuellen Formularstand (für Stichtage ab dem 1.1.2016). In diesem Programm können alle Werte erfasstund auch formulartechnisch berechnet werden. Grundsätzliche Berechnungsalternativen derBewertungsmethoden sind bisher nicht enthalten. Ein automatischer Übertrag z.B. in die Erbschaft- oderSchenkungssteuererklärung erfolgt nicht.

· UnternehmensbewertungDie neuen Formulare sind gültig für Stichtage ab dem 1.7.2016 und werden mit dem Update 2019.1.ausgeliefert.

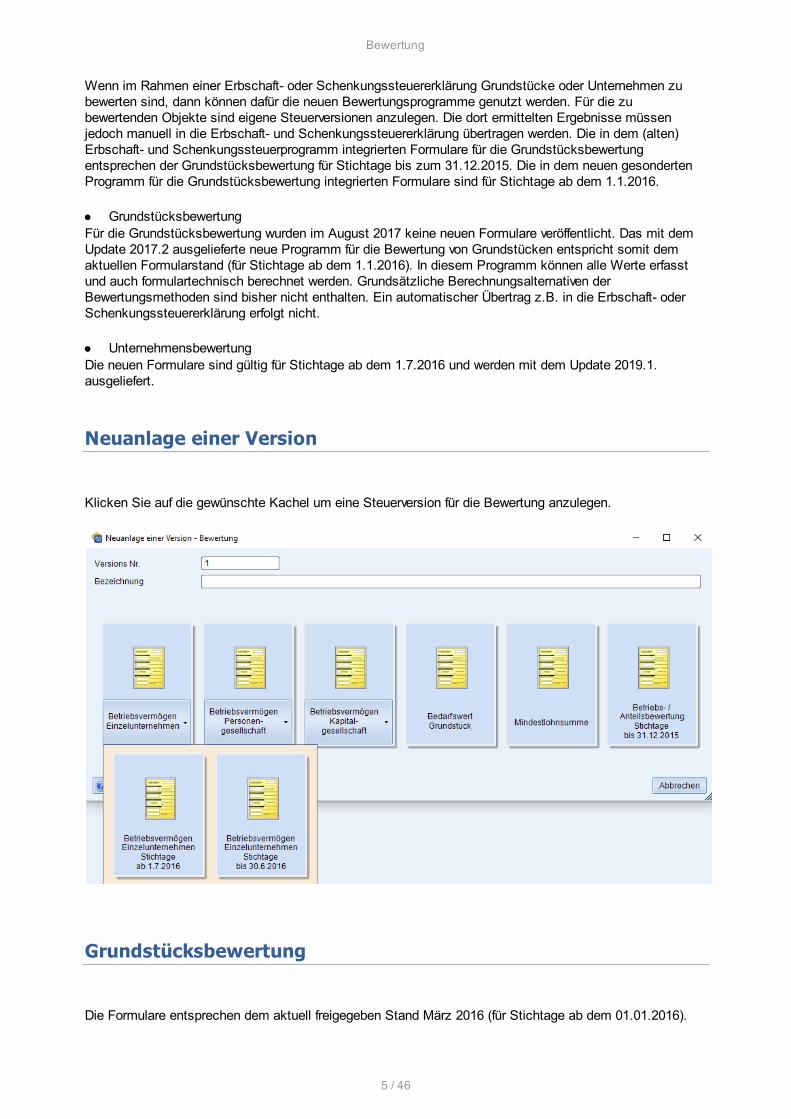

Neuanlage einer Version

Klicken Sie auf die gewünschte Kachel um eine Steuerversion für die Bewertung anzulegen.

Grundstücksbewertung

Die Formulare entsprechen dem aktuell freigegeben Stand März 2016 (für Stichtage ab dem 01.01.2016).

Bewertung

6 / 46

Das Programm bietet eine Erfassung und den Formular- und Anlagendruck. Eine Berechnung derunterschiedlichen Bewertungsverfahren steht in dieser Version nicht zur Verfügung.

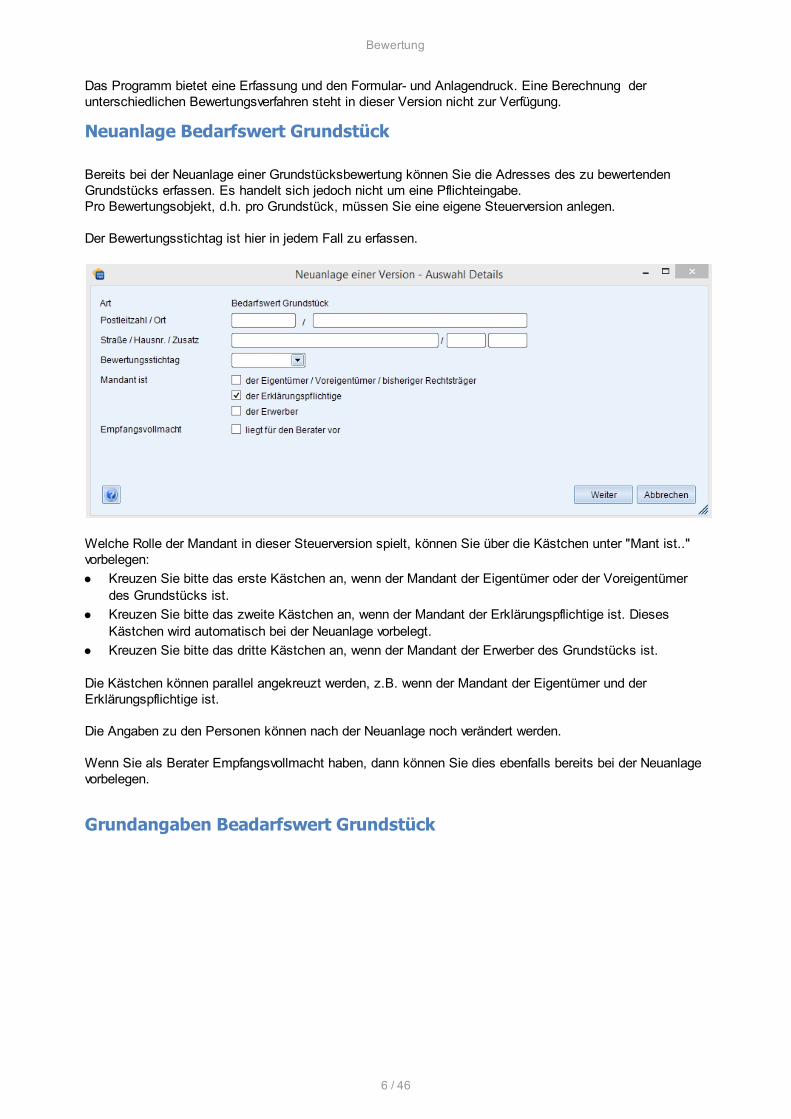

Neuanlage Bedarfswert Grundstück

Bereits bei der Neuanlage einer Grundstücksbewertung können Sie die Adresses des zu bewertendenGrundstücks erfassen. Es handelt sich jedoch nicht um eine Pflichteingabe.Pro Bewertungsobjekt, d.h. pro Grundstück, müssen Sie eine eigene Steuerversion anlegen.

Der Bewertungsstichtag ist hier in jedem Fall zu erfassen.

Welche Rolle der Mandant in dieser Steuerversion spielt, können Sie über die Kästchen unter "Mant ist.."vorbelegen:

· Kreuzen Sie bitte das erste Kästchen an, wenn der Mandant der Eigentümer oder der Voreigentümerdes Grundstücks ist.

· Kreuzen Sie bitte das zweite Kästchen an, wenn der Mandant der Erklärungspflichtige ist. DiesesKästchen wird automatisch bei der Neuanlage vorbelegt.

· Kreuzen Sie bitte das dritte Kästchen an, wenn der Mandant der Erwerber des Grundstücks ist.

Die Kästchen können parallel angekreuzt werden, z.B. wenn der Mandant der Eigentümer und derErklärungspflichtige ist.

Die Angaben zu den Personen können nach der Neuanlage noch verändert werden.

Wenn Sie als Berater Empfangsvollmacht haben, dann können Sie dies ebenfalls bereits bei der Neuanlagevorbelegen.

Grundangaben Beadarfswert Grundstück

Bewertung

7 / 46

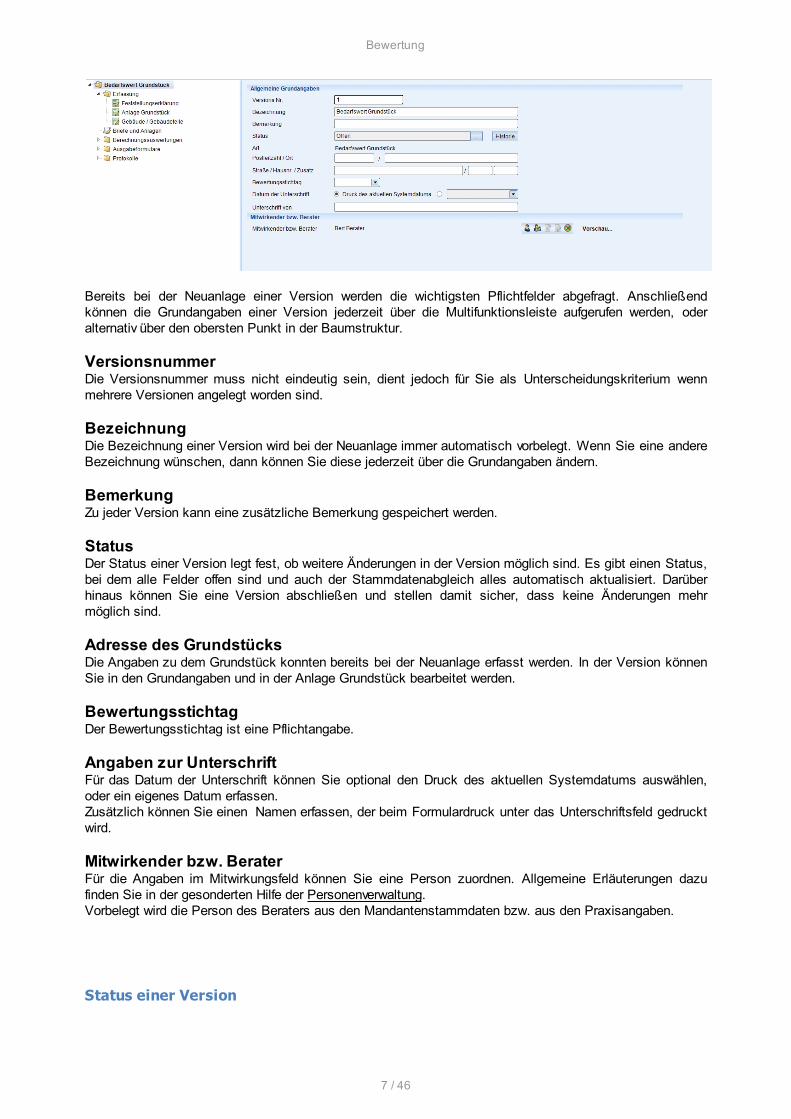

Bereits bei der Neuanlage einer Version werden die wichtigsten Pflichtfelder abgefragt. Anschließendkönnen die Grundangaben einer Version jederzeit über die Multifunktionsleiste aufgerufen werden, oderalternativ über den obersten Punkt in der Baumstruktur. VersionsnummerDie Versionsnummer muss nicht eindeutig sein, dient jedoch für Sie als Unterscheidungskriterium wennmehrere Versionen angelegt worden sind. BezeichnungDie Bezeichnung einer Version wird bei der Neuanlage immer automatisch vorbelegt. Wenn Sie eine andereBezeichnung wünschen, dann können Sie diese jederzeit über die Grundangaben ändern. BemerkungZu jeder Version kann eine zusätzliche Bemerkung gespeichert werden. StatusDer Status einer Version legt fest, ob weitere Änderungen in der Version möglich sind. Es gibt einen Status,bei dem alle Felder offen sind und auch der Stammdatenabgleich alles automatisch aktualisiert. Darüberhinaus können Sie eine Version abschließen und stellen damit sicher, dass keine Änderungen mehrmöglich sind. Adresse des GrundstücksDie Angaben zu dem Grundstück konnten bereits bei der Neuanlage erfasst werden. In der Version könnenSie in den Grundangaben und in der Anlage Grundstück bearbeitet werden.

BewertungsstichtagDer Bewertungsstichtag ist eine Pflichtangabe.

Angaben zur UnterschriftFür das Datum der Unterschrift können Sie optional den Druck des aktuellen Systemdatums auswählen,oder ein eigenes Datum erfassen.Zusätzlich können Sie einen Namen erfassen, der beim Formulardruck unter das Unterschriftsfeld gedrucktwird.

Mitwirkender bzw. BeraterFür die Angaben im Mitwirkungsfeld können Sie eine Person zuordnen. Allgemeine Erläuterungen dazufinden Sie in der gesonderten Hilfe der Personenverwaltung.Vorbelegt wird die Person des Beraters aus den Mandantenstammdaten bzw. aus den Praxisangaben.

Status einer Version

Bewertung

8 / 46

Für die Bewertung gibt es folgende Möglichkeiten beim Status:

· Offen

· Abgeschlossen

· Eingereicht Unter der Historie (in den Grundangaben) können Sie jederzeit nachvollziehen, wann (und von wem) welcherStatus gespeichert wurde.

Aktueller Status Zustand Weitere MöglichkeitenOffen Steuerwerte änderbar;

Stammdaten werden aktualisiert· Abgeschlossen· Eingereicht

Abgeschlossen Steuerwerte nicht mehr änderbar;Stammdaten werden nicht mehraktualisiert

· Offen (Achtung: Stammdaten werdeaktualisiert)

· EingereichtEingereicht Steuerwerte nicht mehr änderbar;

Stammdaten werden nicht mehraktualisiert

Es kann kein anderer Status vergebenwerden!

Status �Offen�Jede neue Steuerversion erhält automatisch den Status Offen . Die Version ist offen zur Bearbeitung undauch die Stammdatenfelder werden jederzeit mit den aktuellen Werten versorgt.

Status �Abgeschlossen�Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einemabgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdatenwerden nicht mehr aktualisiert.Eine Version mit dem Status Abgeschlossen kann jederzeit wieder auf den Status Offen zurückgesetztwerden. Bitte beachten Sie, das dabei automatisch die aktuellen Stammdaten des Mandanten (und derGesellschafter) in der Version berücksichtigt werden.Der Status Abgeschlossen sollte nur dann genutzt werden, wenn eine Version nicht per Elster versendetwird.

Status �Eingereicht�Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einemabgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdatenwerden nicht mehr aktualisiert.Eine Version mit dem Status Eingereicht kann auch nicht mehr auf den Status Offen zurückgesetzt werden.Der Status Eingereicht sollte nur dann genutzt werden, wenn eine Version nicht per Elster versendet wirdund in Papierform beim Finanzamt eingereicht wurde.

Erfassung Bedarfswert Grundstück

Für die Bewertung eines Grundstücks gibt es folgende Eingabemöglichkeiten:

· Feststellungserklärung

· Anlage Grundstück

· Gebäude bzw. Gebäudeteile

Feststellungserklärung

Bewertung

9 / 46

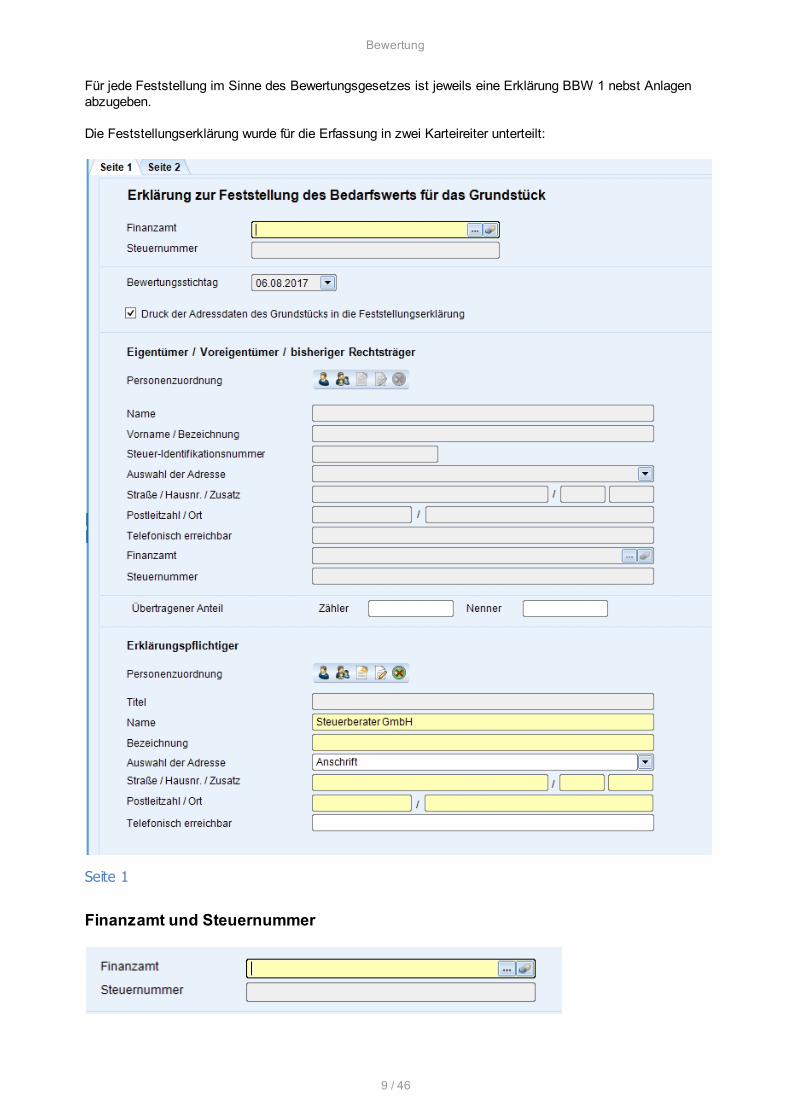

Für jede Feststellung im Sinne des Bewertungsgesetzes ist jeweils eine Erklärung BBW 1 nebst Anlagenabzugeben.

Die Feststellungserklärung wurde für die Erfassung in zwei Karteireiter unterteilt:

Seite 1

Finanzamt und Steuernummer

Bewertung

10 / 46

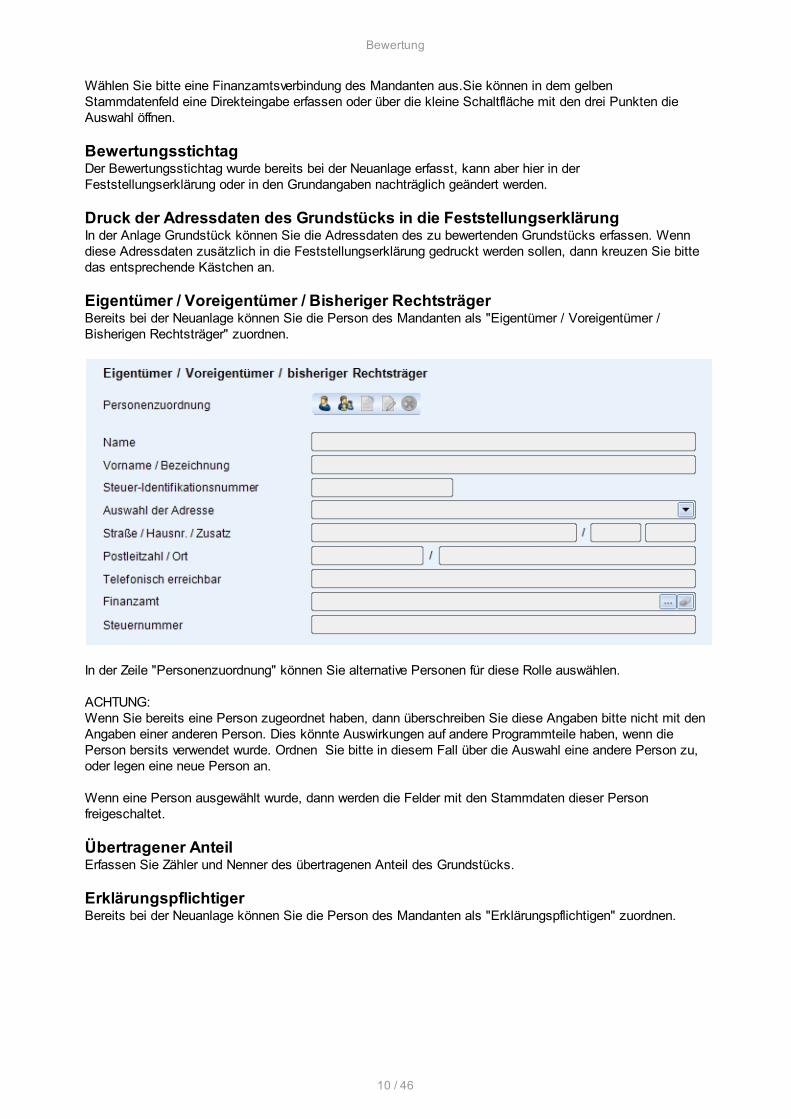

Wählen Sie bitte eine Finanzamtsverbindung des Mandanten aus.Sie können in dem gelbenStammdatenfeld eine Direkteingabe erfassen oder über die kleine Schaltfläche mit den drei Punkten dieAuswahl öffnen.

BewertungsstichtagDer Bewertungsstichtag wurde bereits bei der Neuanlage erfasst, kann aber hier in derFeststellungserklärung oder in den Grundangaben nachträglich geändert werden.

Druck der Adressdaten des Grundstücks in die FeststellungserklärungIn der Anlage Grundstück können Sie die Adressdaten des zu bewertenden Grundstücks erfassen. Wenndiese Adressdaten zusätzlich in die Feststellungserklärung gedruckt werden sollen, dann kreuzen Sie bittedas entsprechende Kästchen an.

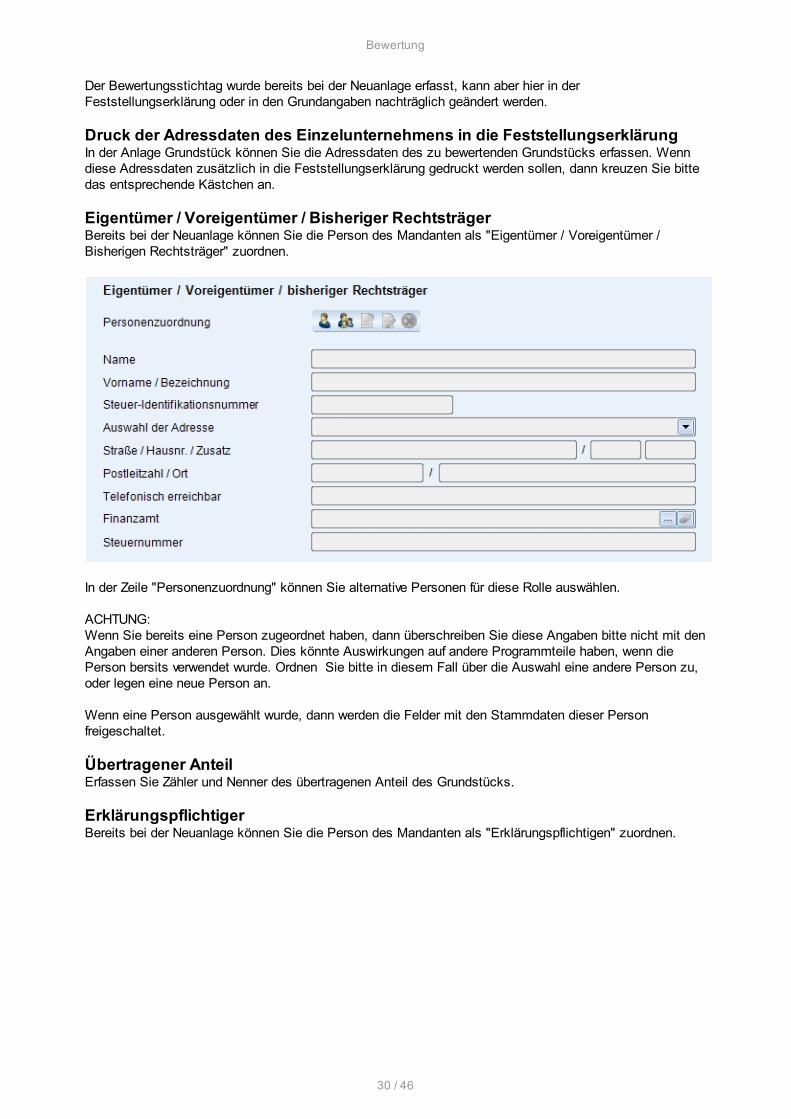

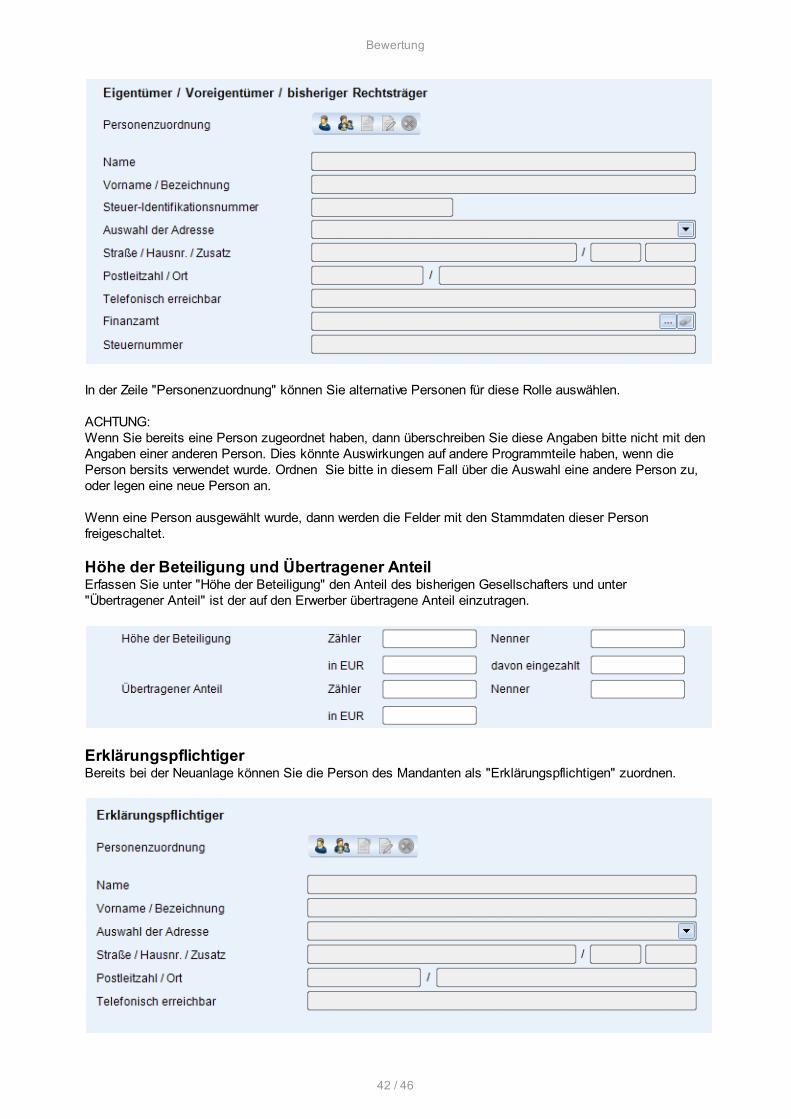

Eigentümer / Voreigentümer / Bisheriger RechtsträgerBereits bei der Neuanlage können Sie die Person des Mandanten als "Eigentümer / Voreigentümer /Bisherigen Rechtsträger" zuordnen.

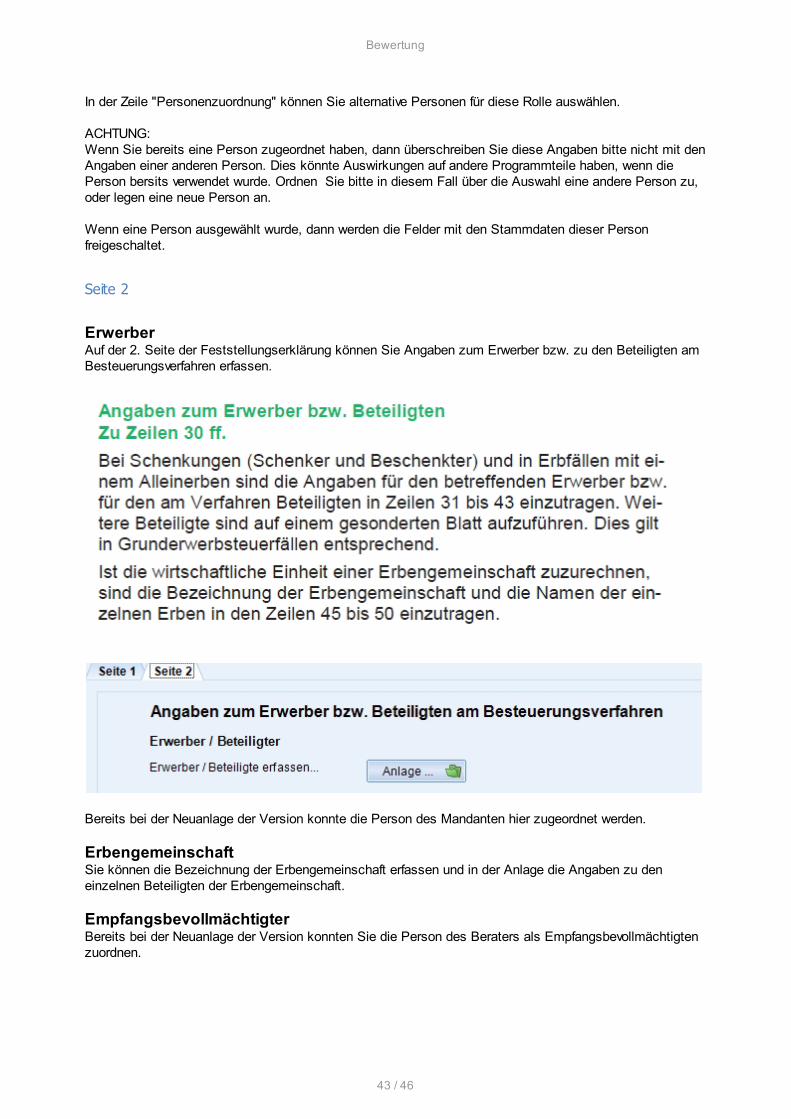

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

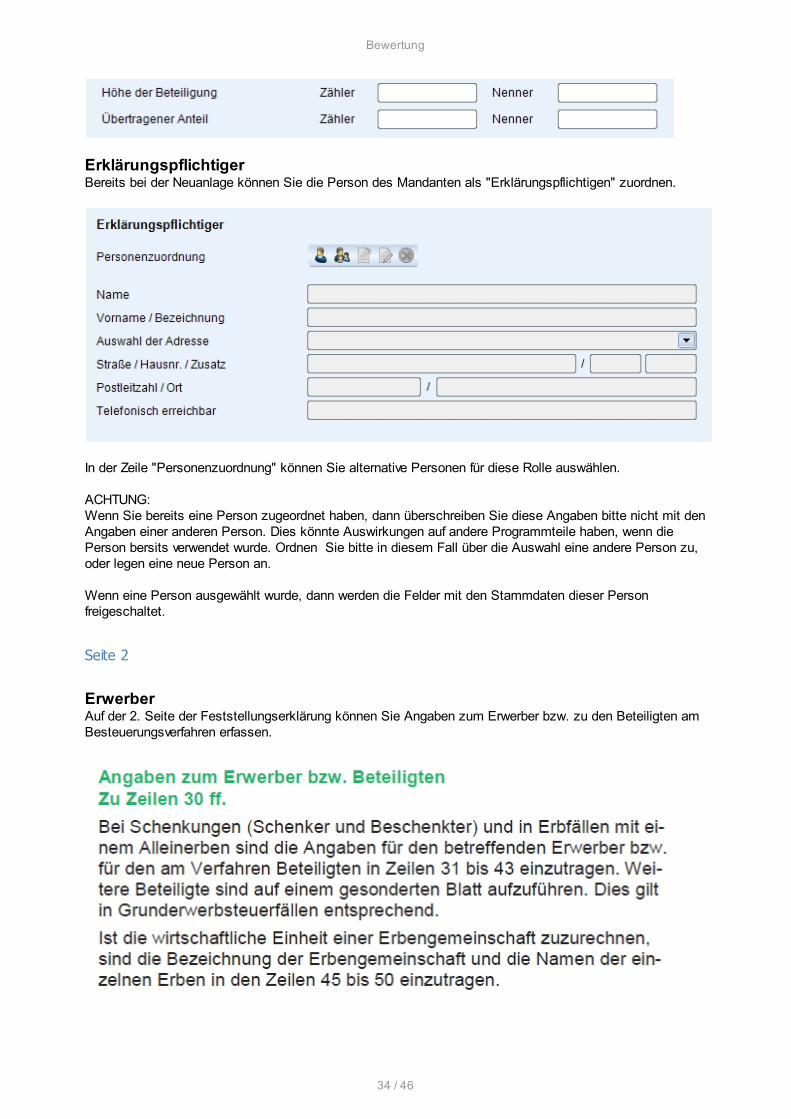

Übertragener AnteilErfassen Sie Zähler und Nenner des übertragenen Anteil des Grundstücks.

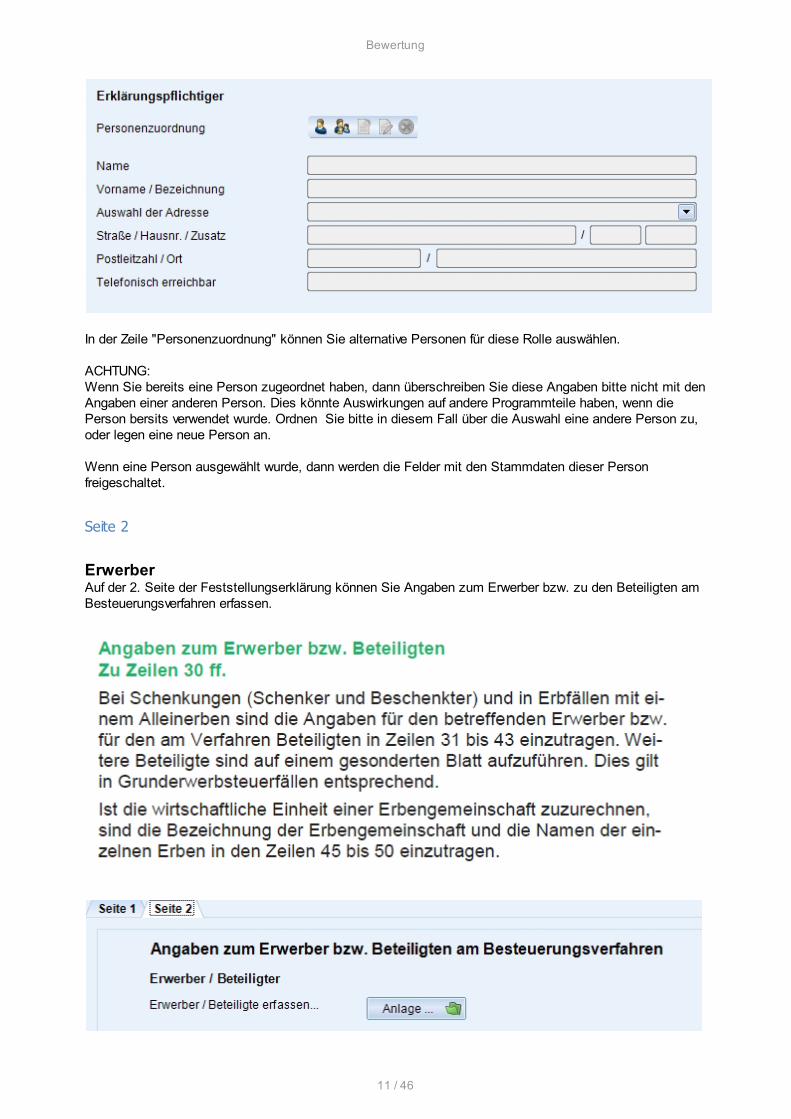

ErklärungspflichtigerBereits bei der Neuanlage können Sie die Person des Mandanten als "Erklärungspflichtigen" zuordnen.

Bewertung

11 / 46

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

Seite 2

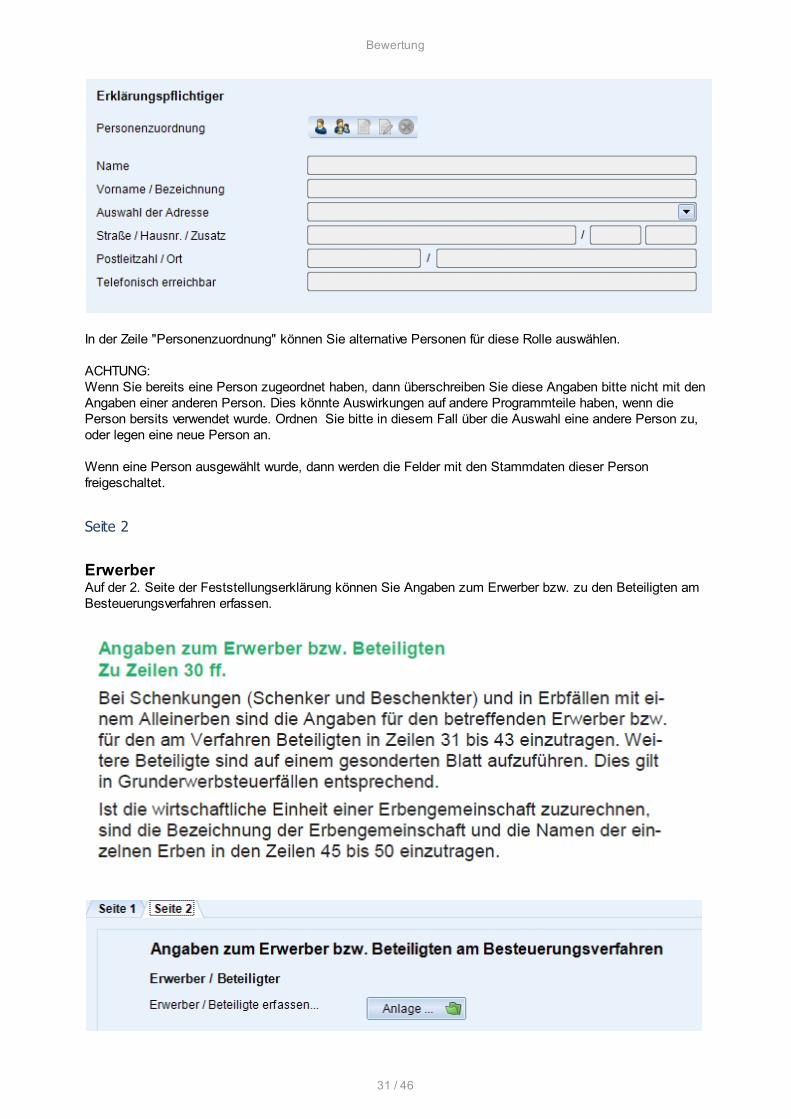

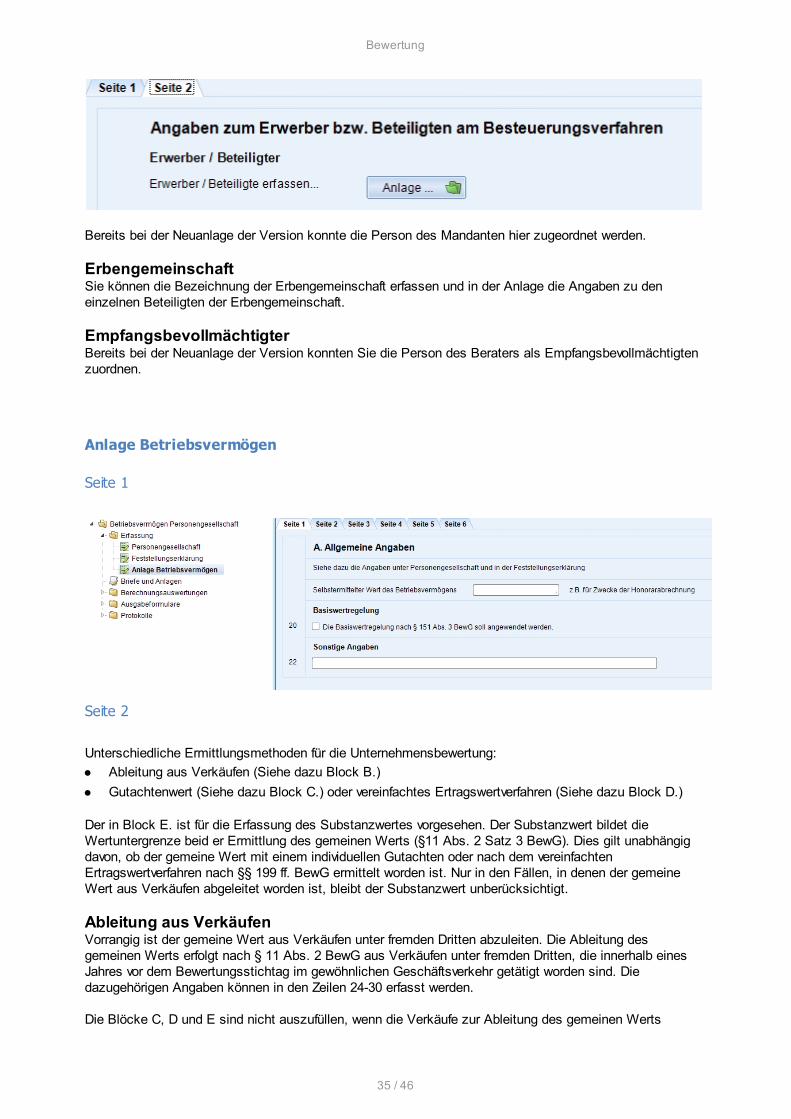

ErwerberAuf der 2. Seite der Feststellungserklärung können Sie Angaben zum Erwerber bzw. zu den Beteiligten amBesteuerungsverfahren erfassen.

Bewertung

12 / 46

Bereits bei der Neuanlage der Version konnte die Person des Mandanten hier zugeordnet werden.

ErbengemeinschaftSie können die Bezeichnung der Erbengemeinschaft erfassen und in der Anlage die Angaben zu deneinzelnen Beteiligten der Erbengemeinschaft.

EmpfangsbevollmächtigterBereits bei der Neuanlage der Version konnten Sie die Person des Beraters als Empfangsbevollmächtigtenzuordnen.

Anlage Grundstück

Die "Anlage Grundstück" ist die Erfassung für das Formular BBW 2 zur Feststellungserklärung. Gedrucktwird die aktuelle freigegebene Version März 2016.

Pro Steuerversion kann ein Grundstück bewertet werden, d.h. pro Steuerversion gibt es nur eine AnlageGrundstück. Reicht der vorgesehene Raum für die erforderlichen Eintragungen im Vordruck nicht aus, weilsich auf dem Grundstück z.B. mehrere Gebäude oder Gebäudeteile befinden, dann erstellt das Programmzusätzlich separate Einlageblätter (BBW 2a) zur Anlage Grundstück.

Anlage Grundstück => Angaben zum GrundstückGebäude / Gebäudeteile => Das als "Hauptgebäude" gekennzeichnete Gebäude wird in dem Formulardruckder Anlage Grundstück berücksichtigt. Für die anderen Gebäude/Gebäudeteile werden Einlageblätteausgegeben.

Grund und Boden / Grunstücksart

Lage des GrundstücksIn den Zeilen 2-3 der Anlage Grundstück ist die Lage des Grundstücks zu erfassen, d.h. Postleitzahl, Ort,Straße, Hausnummer und Hausnummernzusatz. Diese Angaben werden auch bei der Neuanlage derSteuerversion abgefragt.

EinheitswertaktenzeichenBitte erfassen Sie das Einheitswertaktenzeichen.

BewertungsstichtagDer Bewertungsstichtag kann bei der Neuanlage und später noch in den Grundangaben der Steuerversionerfasst werden. In der Anlage Grundstück wird der Bewertungsstichtag nur zur Info angezeigt.

Selbstermittelter GrundstückswertFür Zwecke der Honorarabrechnung können Sie einen selbstermittelten Grundstückswert erfassen.

Angaben zum Grund und BodenAngaben zum gesamten Grundstück sind auch dann erforderlich, wenn nur ein Teil des Grundstücks aufden Erwerber übergeht. Diese Angaben dienen der Ermittlung des Bodenwerts. Hierzu sind u.a. dieGemarkung, die Grundbuchblattnummer, die Flur und Flurstücksnummer oder sonst üblicheKatasterbezeichnungen anzugeben. Der Anteil an gemeinschaftlichen Hofflächen oder Garagen ist in dasGrundstück einzubeziehen, wenn der Anteil zusammen mit diesem genutzt wird (§ 157 Abs. 3 Satz 2BewG).

Bewertung

13 / 46

Für die Erfassung der "Flächen" steht eine Anlage zur Verfügung.

ErschließungsbeitragEin Grundstück ist erschließungsbeitragsfrei, wenn die Beitragszahlungen geleistet worden sind. Auf dentatsächlichen Erschließungszustand kommt es nicht an.

BaulandBauland sind Flächen, die nach öffentlich-rechtlichen Vorschriften und den tatsächlichen Gegebenheitenbaulich nutzbar sind (baureife Flächen).

Rohbauland (Netto- und Bruttorohbauland)Rohbauland sind Flächen, die nach §§ 30, 33 und 34 BauGB für eine bauliche Nutzung bestimmt sind,deren Erschließung aber noch nicht gesichert ist oder die nach Lage, Form oder Größe für eine baulicheNutzung unzureichend gestaltet sind. Im Regelfall handelt es sich hierbei um größere, unerschlosseneGrundstücksflächen, die die Eigenschaft als land- und forstwirtschaftliches Vermögen verloren haben, selbstwenn sie noch land- und forstwirtschaftlich genutzt werden. Bei Rohbauland ist zwischen Brutto- undNettorohbauland zu unterscheiden. Bruttorohbauland umfasst bebaubare Flächen sowie Straßen- undandere Verkehrsflächen. Mit Nettorohbauland wird die um die abzutretenden Verkehrsflächen verkleinerte,bebaubare Fläche bezeichnet.

BauerwartungslandBauerwartungsland sind Flächen, die nach ihren weiteren Grundstücksmerkmalen (§ 6 ImmoWertV),insbesondere dem Stand der Bauleitplanung und der sonstigen städtebaulichen Entwicklung des Gebiets,eine bauliche Nutzung auf Grund konkreter Tatsachen mit hinreichender Sicherheit erwarten lassen.

FreiflächenSoweit im Bebauungsplan aus städtebaulichen Gründen nach § 9 Abs. 1 Nr. 10 BauGB für das zubewertende Grundstück Flächen/Teilflächen festgesetzt sind, die von der Bebauung freizuhalten sind, gebenSie dies bitte an und fügen Sie entsprechende Erläuterungen/Unterlagen bei.

VerkehrsflächenSoweit im Bebauungsplan aus städtebaulichen Gründen nach § 9 Abs. 1 Nr. 11 BauGB für das zubewertende Grundstück öffentliche oder private Verkehrsflächen sowie Verkehrsflächen besondererZweckbestimmung, wie Fußgängerbereiche, Flächen für das Parken von Fahrzeugen, Flächen für dasAbstellen von Fahrrädern sowie den Anschluss anderer Flächen an die Verkehrsflächen festgesetztsind, geben Sie dies bitte an und fügen Sie entsprechende Erläuterungen/Unterlagen bei.

GartenlandAls Gartenland sind das Kleingarten- und Dauerkleingartenland im Sinne des § 158 Abs. 4 Nr. 2 BewG zuerfassen. Nach § 1 Abs. 1 Bundeskleingartengesetz (BKleingG) ist ein Kleingarten ein Garten, der demNutzer (Kleingärtner) zur nichterwerbsmäßigen gärtnerischen Nutzung, insbesondere zur Gewinnung vonGartenbauerzeugnissen für den Eigenbedarf, und zur Erholung dient (kleingärtnerische Nutzung) und in einerAnlage liegt, in der mehrere Einzelgärten mit gemeinschaftlichen Einrichtungen, zum Beispiel Wegen,Spielflächen und Vereinshäusern, zusammengefasst sind (Kleingartenanlage). Ein Dauerkleingarten ist nach§ 1 Abs. 3 BKleingG ein Kleingarten auf einer Fläche, die im Bebauungsplan für Dauerkleingärtenfestgesetzt ist (§ 9 Abs. 1 Nr. 15 BauGB).

Sonstige FlächenSoweit im Bebauungsplan aus städtebaulichen Gründen für das zu bewertende Grundstück neben Frei- undVerkehrsflächen sowie Flächen für Dauerkleingartenland, im Sinne des § 9 Abs. 1 BauGB weitereFestsetzungen zu Flächen/Teilflächen getroffen worden sind, geben Sie diese bitte an und fügen Sieentsprechende Erläuterungen/Unterlagen bei. In Betracht kommen insbesondere Spiel- Freizeit- undErholungsflächen, Gemeinbedarfsflächen für Sport- und Spielanlagen, Versorgungsflächen, Wasserflächen,Flächen für Abfall- und Abwasserbeseitigung, Flächen für die Wasserwirtschaft, fürHochwasserschutzanlagen und die Regelung des Wasserabflusses sowie Flächen zum Schutz, zur Pflege

Bewertung

14 / 46

und zur Entwicklung von Boden, Natur und Landschaft.

Angaben zur Grundstücksart

Unbebautes GrundstückEin unbebautes Grundstück ist ein Grundstück, auf dem sich keine benutzbaren Gebäude befinden. EinGebäude ist benutzbar, wenn es bezugsfertig ist und somit von den künftigen Bewohnern oder sonstigenBenutzern nach objektiven Verhältnissen genutzt werden kann. Die Abnahme durch dieBauaufsichtsbehörde ist nicht entscheidend. Ein Grundstück gilt auch als unbebaut, wenn sich auf ihmausschließlich Gebäude befinden, die auf Dauer keiner Nutzung zugeführt werden können, die zerstört oderdem Verfall preisgegebenen sind. Ein Gebäude ist dem Verfall preisgegeben, wenn der Verfall so weitfortgeschritten ist, dass das Gebäude nach objektiven Verhältnissen auf Dauer nicht mehr benutzt werdenkann.

Bebautes GrundstückEin bebautes Grundstück ist ein Grundstück, auf dem sich benutzbare Gebäude befinden (sieheBezugsfertigkeit, zu Zeilen 21 bis 27). Sofern bereits vorhandene Gebäude am Bewertungsstichtag wegenbaulicher Mängel oder fehlender Ausstattungsmerkmale (z.B. Heizung, Wohnungstüren) vorübergehendnicht benutzbar sind, liegt weiterhin ein bebautes Grundstück vor.

WohnungsbegriffUnter einer Wohnung ist die Zusammenfassung einer Mehrheit von Räumen zu verstehen, die in ihrerGesamtheit so beschaffen sein müssen, dass die Führung eines selbstständigen Haushalts möglich ist. DieZusammenfassung der Räume muss eine von anderen Wohnungen oder (Wohn-)Räumen baulich getrennte,in sich abgeschlossene Wohneinheit bilden. Weiter muss ein eigener Zugang bestehen, der nicht durcheinen anderen Wohnbereich führt. Diese Voraussetzung ist z.B. erfüllt, wenn ein eigener Zugang unmittelbarvon Außen vorhanden ist oder wenn jede Wohneinheit in dem Gebäude jeweils durch eine abschließbareEingangstür gegenüber dem gemeinsamen Treppenhaus oder Vorraum abgetrennt ist. Die zu einerWohneinheit zusammengefassten Räume müssen über eine Küche verfügen. Dabei reicht es aus, wenn indem als Küche vorgesehenen Raum die Anschlüsse für diejenigen Einrichtungs- undAusstattungsgegenstände vorhanden sind, die für die Führung eines selbstständigen Haushalts notwendigsind, insbesondere Stromanschluss für den Elektroherd bzw. Gasanschluss für den Gasherd, Kalt- undgegebenenfalls Warmwasserzuleitung und ein Ausguss. Weiter müssen ein Bad mit Wanne oder Duscheund eine Toilette vorhanden sein; ein Waschbecken reicht nicht aus. Die Wohnfläche muss mindestens 23m² betragen.

Grundstücksarten bei bebauten GrundstückenDie Abgrenzung der Grundstücksarten ist nach dem Verhältnis der Wohn- und Nutzfläche vorzunehmen.Maßgeblich ist die Wohnfläche nach der Wohnflächenverordnung vom 25.11.2003 (WoFlV). Ist dieWohnfläche bis zum 31. Dezember 2003 nach der II. Berechnungsverordnung (II. BV) berechnet worden,bleibt es bei dieser Berechnung (§ 5 WoFlV), soweit nach dem 31. Dezember 2003 keine baulichenÄnderungen an dem Wohnraum vorgenommen worden sind, die eine Neuberechnung erforderlich machen.Abzustellen ist auf die tatsächliche Nutzung am Bewertungsstichtag. Ein häusliches Arbeitszimmer ist derNutzung zu Wohnzwecken zuzurechnen.Bei der Bestimmung der Grundstücksart ist stets die gesamte wirtschaftliche Einheit zu betrachten. Diesgilt auch, wenn sich auf einem Grundstück mehrere Gebäude/Gebäudeteile befinden.Ist das Grundstück mit mehreren Gebäuden bebaut, verwenden Sie bitte für jedes weitere Gebäude einseparates Einlageblatt (BBW 2a) zur Anlage Grundstück. Dies gilt auch, wenn das Gebäude aus mehrerenselbstständigen Gebäudeteilen besteht, die eine verschiedene Bauart aufweisen, unterschiedlich genutztwerden oder die in verschiedenen Jahren bezugsfertig geworden sind (z.B. Gebäudemix aus Fertigungs- undVerwaltungsgebäude).Bei bebauten Grundstücken wird zwischen folgenden Grundstücksarten unterschieden:

Ein- und ZweifamilienhäuserWohngrundstücke mit bis zu zwei Wohnungen; die Mitbenutzung für betriebliche oder öffentliche Zwecke zuweniger als 50 Prozent - berechnet nach der Wohn- oder Nutzfläche - ist unschädlich, soweit dadurch nichtdie Eigenart als Ein- oder Zweifamilienhaus wesentlich beeinträchtigt wird;

Bewertung

15 / 46

Bei dieser Grundstücksart sind keine Angaben zum Ertragswertverfahren (Zeilen 36 bis 64) zu machen, dahier die Bewertung im Ertragswertverfahren ausgeschlossen ist.

MietwohngrundstückeGrundstücke, die zu mehr als 80 Prozent – berechnet nach der Wohn- oder Nutzfläche – Wohnzweckendienen und nicht Ein- und Zweifamilienhäuser oder Wohnungseigentum sind. Bei dieser Grundstücksart sind weder Angaben zum Vergleichswertverfahren (Zeilen 33 bis 35) noch zumSachwertverfahren (Zeilen 65 bis 92) zu machen, da hier ausschließlich eine Bewertung imErtragswertverfahren in Betracht kommt.

Wohnungs- und TeileigentumWohnungseigentum ist das Sondereigentum an einer Wohnung in Verbindung mit dem Miteigentumsanteilan dem gemeinschaftlichen Eigentum, zu dem es gehört (§ 1 Abs. 2 Wohnungseigentumsgesetz - WEG).Teileigentum ist das Sondereigentum an nicht zu Wohnzwecken dienenden Räumen eines Gebäudes inVerbindung mit dem Miteigentum an dem gemeinschaftlichen Eigentum, zu dem es gehört (§ 1 Abs. 3WEG).Bei dieser Grundstücksart sind keine Angaben zum Ertragswertverfahren (Zeilen 36 bis 64) zu machen, dahier die Bewertung im Ertragswertverfahren ausgeschlossen ist.

GeschäftsgrundstückeGrundstücke, die zu mehr als 80 Prozent – berechnet nach der Wohn- oder Nutzfläche - eigenen oderfremden betrieblichen oder öffentlichen Zwecken dienen und nicht Teileigentum sind.Bei dieser Grundstücksart sind keine Angaben zum Vergleichswertverfahren (Zeilen 33 bis 35) zu machen,da hier die Bewertung im Vergleichswertverfahren ausgeschlossen ist.

Gemischt genutzte GrundstückeGrundstücke, die teils Wohnzwecken, teils eigenen oder fremden betrieblichen oder öffentlichen Zweckendienen und keine der vorgenannten Grundstücke sind.Bei dieser Grundstücksart sind keine Angaben zum Vergleichswertverfahren (Zeilen 33 bis 35) zu machen,da hier die Bewertung im Vergleichswertverfahren ausgeschlossen ist.

Sonstige bebaute GrundstückeGrundstücke, die nicht unter die vorgenannten Grundstücksarten fallen (z.B. selbstständige, nichtgewerblich genutzte Garagengrundstücke, nicht ganzjährig bewohnbare Wochenendhäuser, Jagdhütten,etc.). Bei dieser Grundstücksart sind weder Angaben zum Vergleichswertverfahren (Zeilen 33 bis 35) noch zumErtragswertverfahren (Zeilen 36 bis 64) zu machen, da hier ausschließlich eine Bewertung imSachwertverfahren in Betracht kommt.

Angaben zur eigengenutzten WohnungBefindet sich auf dem Grundstück eine Wohnung, die bisher vom Rechtsvorgänger zu eigenenWohnzwecken genutzt wurde, geben Sie bitte die Wohnfläche und die Anzahl der gemeinsam mit derWohnung genutzten Garagenstellplätze und Nebengebäude/-räume an. Für ein so genanntes Familienheimist nach § 13 Abs. 1 Nr. 4a bis 4c des Erbschaftsteuergesetzes (ErbStG) unter bestimmtenVoraussetzungen eine Befreiung möglich. Die Befreiung schließt Garagen, Nebenräume und Nebengebäudeein, die sich auf dem Grundstück befinden und mit der begünstigten Wohnung gemeinsam genutzt werden.

Flächen des Grundstücks

Sie können mehrere laufende Nummern für die Flächen erfassen.Kommen für ein Grundstück unterschiedliche Bodenrichtwerte oder Geschossflächenzahlen in Betracht,sind jeweils gesonderte Flächenangaben erforderlich. Bei Wohnungs- oder Teileigentum ist nur die auf dasjeweilige Wohnungs- oder Teileigentum entfallende Fläche einzutragen.

Anderer Grundstücksteil

Bewertung

16 / 46

Wenn es sich bei der Fläche um einen anderen Grundstücksteil handelt, der zusammen mit demGrundstück genutzt wird (§ 157 Abs. 3 S.2 BewG), dann kreuzen Sie bitte das Kästchen an. Für denFormulardruck wird diese Fläche in den Zeilen 7-8 berücksichtigt.

Gemarkung

Grundbuchblatt

Flur

Flurstück(e)

Fläche in m²

Tiefe in m²Die Angabe zur Grundstückstiefe ist erforderlich, da die Bodenrichtwerte nach Maßgabe desGutachterausschusses für Grundstückswerte im Sinne des § 192 Baugesetzbuch (BauGB) ggf. inAbhängigkeit von der Grundstückstiefe ermittelt wurden.

Bodenrichtwert je m²Der Bodenrichtwert (§ 196 Absatz 1 BauGB) ist der durchschnittliche Lagewert des Bodens für eineMehrheit von Grundstücken innerhalb eines abgegrenzten Gebiets (Bodenrichtwertzone), die nach ihrenGrundstücksmerkmalen (§ 4 Absatz 2 Immobilienwertermittlungsverordnung - ImmoWertV) weitgehendübereinstimmen und für die im Wesentlichen gleiche allgemeine Wertverhältnisse (§ 3 Absatz 2ImmoWertV) vorliegen. Er ist bezogen auf den Quadratmeter Grundstücksfläche eines Grundstücks mit dendargestellten Grundstücksmerkmalen (Bodenrichtwertgrundstück). Anzugeben ist der Bodenrichtwert, derfür die jeweilige Bodenrichtwertzone von dem zuständigen Gutachterausschuss beim Kreis oder bei derGemeinde gemäß § 196 des Baugesetzbuchs (BauGB) turnusmäßig zum letzten Ermittlungsstichtag vordem Bewertungsstichtag ermittelt wurde. Für unbebaute baureife Grundstücke, die mit denGrundstücksmerkmalen des Bodenrichtwertgrundstücks übereinstimmen, ist der Bodenrichtwertanzusetzen.Grundstücksmerkmale sind insbesondere das Maß der baulichen Nutzung, die sich in derGeschossflächenzahl und in der Anzahl der möglichen Geschosse ausdrücken kann, die Grundstückstiefeund die Grundstücksgröße sowie die Unterteilung in erschließungsbeitragspflichtiges odererschließungsbeitragsfreies Bauland. Der Wert von Grundstücken, die von den Grundstücksmerkmalen desBodenrichtwertgrundstücks abweichen, ist aus dem Bodenrichtwert abzuleiten.Ecklage, Zuschnitt, Oberflächenbeschaffenheit, Beschaffenheit des Baugrunds und anderewertbeeinflussende Umstände, z.B. Lärm-, Staub- oder Geruchsbelästigung, Altlasten sowie Außenanlagenbleiben unberücksichtigt. Derartige wertbeeinflussende Umstände können lediglich durch Nachweis desniedrigeren gemeinen Werts berücksichtigt werden (vgl. Zeilen 112 bis 114).

Zulässige GeschossflächenzahlDie zulässige Geschossflächenzahl (GFZ) gibt das Maß der zulässigen baulichen Nutzung an. Sieentspricht dem Verhältnis der gesamten Geschossflächen zur Grundstücksfläche. Geben Sie bitte hier diezulässige – nicht die tatsächliche - Geschossflächenzahl für das zu bewertende Grundstück an; sie kannbei der örtlichen Bauordnungsbehörde erfragt werden.

Wertrelevante GeschossflächenzahlDer Gutachterausschuss kann den Bodenrichtwert in Abhängigkeit von einer wertrelevantenGeschossflächenzahl (WGFZ) definieren (Ziffer 6 Absatz 6 Bodenrichtwertrichtlinie - BRW-RL). Soweit Ihnendie WGFZ für das zu bewertende Grundstück bekannt ist, geben Sie diese bitte an und fügen Sie dieentsprechende Berechnung bei.

Betriebsgrundstück / Vergleichswert / Sachwert

Bewertung

17 / 46

Angaben zum BetriebsgrundstückDie Angaben zum Betriebsgrundstück (Zeile 29-32) dienen zur Abgrenzung/Zuordnung des Grundstücks/Grundstücksteils zu einem ertragsteuerlichen Betriebsvermögen.

BewertungsverfahrenJe nach Grundstücksart kommt eines der nachfolgenden Bewertungsverfahren in Betracht.

Das Vergleichswertverfahren ist für das Wohnungseigentum, das Teileigentum und für die Ein- undZweifamilienhäuser anzuwenden, sofern entsprechende Vergleichspreise oder Vergleichsfaktoren vorliegen.

Das Ertragswertverfahren ist für Geschäftsgrundstücke und gemischt genutzte Grundstücke anzuwenden,für die sich auf dem örtlichen Grundstücksmarkt eine übliche Miete ermitteln lässt. Mietwohngrundstückesind stets im Ertragswertverfahren zu bewerten.

Das Sachwertverfahren ist für die Bewertung der sonstigen bebauten Grundstücke heranzuziehen.Außerdem ist es das Auffangverfahren für das Wohnungseigentum, das Teileigentum und für Ein- undZweifamilienhäuser, wenn das Vergleichswertverfahren mangels ausreichender Vergleichspreise oderVergleichsfaktoren nicht anwendbar ist. Ist auf dem örtlichen Grundstücksmarkt keine übliche Miete fürGeschäftsgrundstücke und gemischt genutzte Grundstücke ermittelbar, ist ebenfalls das Sachwertverfahrenanzuwenden.

Weitere Angaben

Erbbaurecht/ErbbaugrundstückZu Zeilen 93 bis 100Die Werte für die wirtschaftliche Einheit des Erbbaurechts und für die wirtschaftliche Einheit des belastetenGrundstücks/Erbbaugrundstücks sind gesondert zu ermitteln. Dabei ist der Wert vorrangig imVergleichswertverfahren zu ermitteln, wenn für das Erbbaurecht/Erbbaugrundstück Vergleichspreise oderaus Kaufpreisen abgeleitete Vergleichsfaktoren für entsprechend vergleichbare Erbbaurechte/Erbbaugrundstücke vorliegen (siehe Zeilen 33 bis 35). Ansonsten bestimmt sich der Wert u. a. inAbhängigkeit vom Boden- und Gebäudewert, den vertraglich vereinbarten jährlichen Erbbauzinsen, derRestlaufzeit des Erbbaurechts und der Entschädigungsregelung. Ist das Erbbaurecht noch nicht ausgeübtworden (unbebautes Erbbaurecht), geben Sie bitte die geplante Bebauung an.Hinsichtlich des Grund und Bodens bzw. des Gebäudes sind die entsprechenden Angaben im Vordruck abZeile 9 zu machen. Sind auf Grund des Erbbaurechtsvertrags weitere Leistungen oder besondereZahlungsweisen vereinbart (z.B. Einmalzahlung, Vorauszahlung oder gestaffelter Erbbauzins) erläutern Siedies bitte auf einem gesonderten Blatt.Bei der Bewertung des Erbbaugrundstücks sind nur dann Angaben zum Gebäude erforderlich, wenn beiBeendigung des Erbbaurechts durch Zeitablauf dem Erbbaurechtsgeber das Gebäude ganz oder teilweiseentschädigungslos zufällt.

LiegenschaftszinssatzSofern Ihnen ein Liegenschaftszinssatz des örtlichen Gutachterausschusses für die vorliegendeGrundstücksart bekannt ist, geben Sie bitte die Höhe an und fügen Sie eine Kopie der entsprechendenDatengrundlage (z.B. Auszug aus dem Grundstücksmarktbericht) bei.

Gebäude auf fremdem Grund und BodenZu Zeilen 101 bis 106Die Werte für die wirtschaftliche Einheit des Gebäudes auf fremdem Grund und Boden und für diewirtschaftliche Einheit des belasteten Grundstücks sind gesondert zu ermitteln. Der Wert für das Gebäudeauf fremdem Grund und Boden bestimmt sich unter Berücksichtigung des Gebäudeertrags- bzw. -sachwertsund einer ggf. bestehenden Abbruchverpflichtung. Hinsichtlich des Gebäudes sind die entsprechendenAngaben im Vordruck (ab Zeile 16) zu machen. Ein Bodenwertanteil ist bei Gebäuden auf fremdem Grundund Boden nicht zu berücksichtigen.Bei der Ermittlung des Werts des belasteten Grundstücks erfolgen die Abzinsung des Bodenwerts und dieKapitalisierung des Nutzungsentgelts unter Berücksichtigung der Restlaufzeit des Nutzungsrechts. Ein

Bewertung

18 / 46

Gebäudewertanteil ist nicht zu berücksichtigen. Die Angaben zum Grund und Boden sind in den Zeilen 9 bis15 des Vordrucks vorzunehmen.

LiegenschaftszinssatzDie Ausführungen zum Liegenschaftszinssatz beim Erbbaurechtgelten entsprechend.

Grundstück im Zustand der BebauungZu Zeilen 107 bis 109Ein Gebäude im Zustand der Bebauung liegt vor, wenn mit den Abgrabungsarbeiten oder mit der Einbringungvon Baustoffen zur planmäßigen Errichtung eines Gebäudes/Gebäudeteils begonnen worden ist. DerZustand der Bebauung endet mit der Bezugsfertigkeit des ganzen Gebäudes. Befindet sich ein Grundstückam Bewertungsstichtag im Zustand der Bebauung, ist der Grundstückswert um den Wert des im Baubefindlichen Gebäudes zu erhöhen. Dieser bestimmt sich nach den bereits bis zum Bewertungsstichtagentstandenen Herstellungskosten. Für die bereits fertig gestellten Gebäude oder Gebäudeteile sind dieentsprechenden Angaben im Vordruck (ab Zeile 16) zu erklären.

Gebäude und Gebäudeteile für den ZivilschutzZu Zeilen 110 und 111Gebäude oder Gebäudeteile, die dem Zivilschutz dienen und nicht oder nur gelegentlich oder geringfügig fürandere Zwecke genutzt werden, bleiben bei der Grundstücksbewertung außer Betracht. Bitte erläutern Sieden Umfang der dem Zivilschutz dienenden Gebäude/Gebäudeteile auf einem gesonderten Blatt.

Nachweis des niedrigeren gemeinen WertsZu Zeilen 112 bis 114Sie haben die Möglichkeit, dem Finanzamt durch ein auf den Bewertungsstichtag bezogenes Gutachteneines Sachverständigen für die Bewertung von Grundstücken oder des örtlich zuständigenGutachterausschusses nachzuweisen, dass der gemeine Wert den durch das Finanzamt ermitteltenGrundbesitzwert unterschreitet. Beachten Sie bitte, dass die dadurch entstehenden Gutachterkosten vonIhnen zu tragen sind. Auch ein im gewöhnlichen Geschäftsverkehr innerhalb eines Jahres vor oder nach demBewertungsstichtag zustande gekommener Kaufpreis über das zu bewertende Grundstück kann alsNachweis dienen. Ein außerhalb dieses Zeitraums im gewöhnlichen Geschäftsverkehr zustandegekommener Kaufpreis kann als Verkehrswertnachweis dienen, wenn die maßgeblichen Verhältnisse hierfür(z.B. Bodenrichtwerte oder Mieten) gegenüber den Verhältnissen zum Bewertungsstichtag unverändertgeblieben sind.Der Verkehrswertnachweis ist spätestens bis zum Eintritt der Bestandskraft des Bescheids über dieFeststellung des Grundbesitzwertes zu erbringen und nicht im Rahmen der Festsetzung der Erbschaft-,Schenkung-, oder Grunderwerbsteuer.

Gebäude und Gebäudeteile

Pro Steuerversion kann ein Grundstück bewertet werden, d.h. pro Steuerversion gibt es nur eine AnlageGrundstück. Reicht der vorgesehene Raum für die erforderlichen Eintragungen im Vordruck nicht aus, weilsich auf dem Grundstück z.B. mehrere Gebäude oder Gebäudeteile befinden, dann erstellt das Programmzusätzlich separate Einlageblätter (BBW 2a) zur Anlage Grundstück.

Anlage Grundstück => Erfassung der Angaben zum GrundstückGebäude / Gebäudeteile => Das als "Hauptgebäude" gekennzeichnete Gebäude wird in dem Formulardruckder Anlage Grundstück berücksichtigt. Für die anderen Gebäude/Gebäudeteile werden Einlageblätteausgegeben.

Bezeichnung des Gebäudes

Gebäudeart

Bewertung

19 / 46

Angaben zur Bezugsfertigkeit und zum Zustand des GebäudesZu Zeilen 21 bis 27

Bezugsfertigkeit/BaujahrEin Gebäude ist benutzbar, wenn es bezugsfertig ist. Das ist der Fall, wenn es von den künftigenBewohnern oder sonstigen Benutzern nach objektiven Verhältnissen genutzt werden kann. Die Abnahmedurch die Bauaufsichtsbehörde ist nicht entscheidend. Die Angaben zur Bezugsfertigkeitsind für die Wertminderung wegen Alters des Gebäudes von Bedeutung.

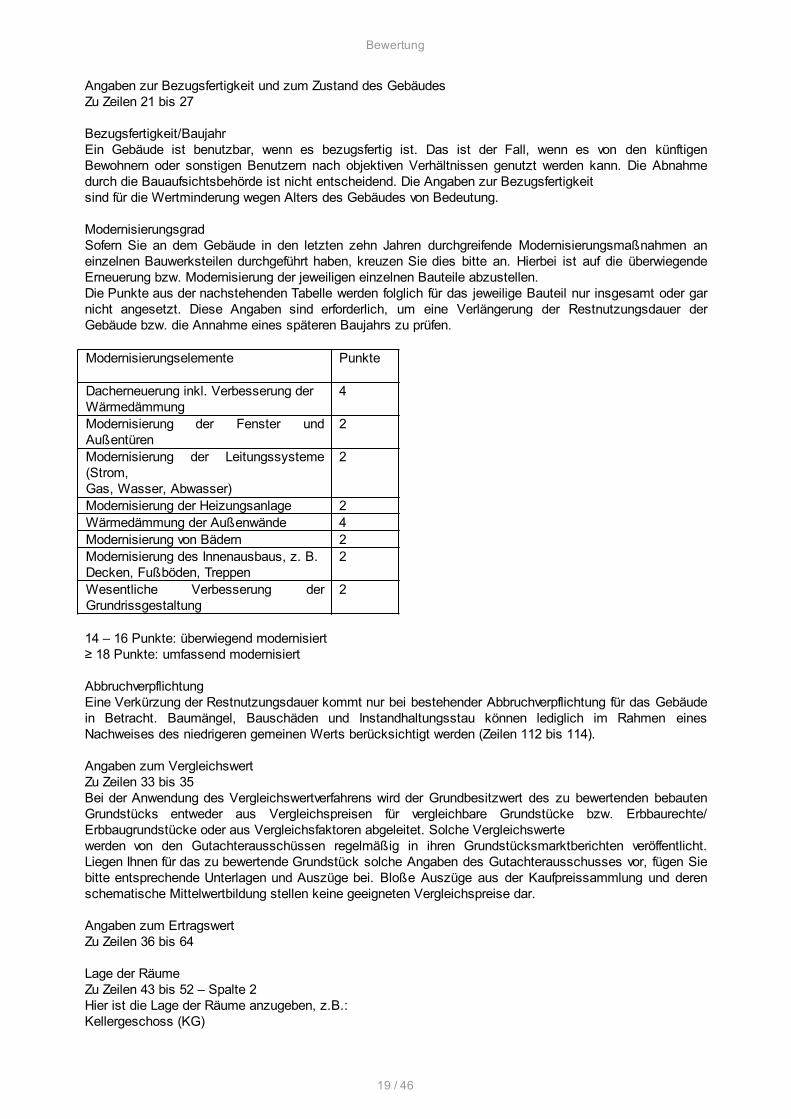

ModernisierungsgradSofern Sie an dem Gebäude in den letzten zehn Jahren durchgreifende Modernisierungsmaßnahmen aneinzelnen Bauwerksteilen durchgeführt haben, kreuzen Sie dies bitte an. Hierbei ist auf die überwiegendeErneuerung bzw. Modernisierung der jeweiligen einzelnen Bauteile abzustellen.Die Punkte aus der nachstehenden Tabelle werden folglich für das jeweilige Bauteil nur insgesamt oder garnicht angesetzt. Diese Angaben sind erforderlich, um eine Verlängerung der Restnutzungsdauer derGebäude bzw. die Annahme eines späteren Baujahrs zu prüfen.

Modernisierungselemente Punkte

Dacherneuerung inkl. Verbesserung derWärmedämmung

4

Modernisierung der Fenster undAußentüren

2

Modernisierung der Leitungssysteme(Strom,Gas, Wasser, Abwasser)

2

Modernisierung der Heizungsanlage 2Wärmedämmung der Außenwände 4Modernisierung von Bädern 2Modernisierung des Innenausbaus, z. B.Decken, Fußböden, Treppen

2

Wesentliche Verbesserung derGrundrissgestaltung

2

14 – 16 Punkte: überwiegend modernisiert≥ 18 Punkte: umfassend modernisiert

AbbruchverpflichtungEine Verkürzung der Restnutzungsdauer kommt nur bei bestehender Abbruchverpflichtung für das Gebäudein Betracht. Baumängel, Bauschäden und Instandhaltungsstau können lediglich im Rahmen einesNachweises des niedrigeren gemeinen Werts berücksichtigt werden (Zeilen 112 bis 114).

Angaben zum VergleichswertZu Zeilen 33 bis 35Bei der Anwendung des Vergleichswertverfahrens wird der Grundbesitzwert des zu bewertenden bebautenGrundstücks entweder aus Vergleichspreisen für vergleichbare Grundstücke bzw. Erbbaurechte/Erbbaugrundstücke oder aus Vergleichsfaktoren abgeleitet. Solche Vergleichswertewerden von den Gutachterausschüssen regelmäßig in ihren Grundstücksmarktberichten veröffentlicht.Liegen Ihnen für das zu bewertende Grundstück solche Angaben des Gutachterausschusses vor, fügen Siebitte entsprechende Unterlagen und Auszüge bei. Bloße Auszüge aus der Kaufpreissammlung und derenschematische Mittelwertbildung stellen keine geeigneten Vergleichspreise dar.

Angaben zum ErtragswertZu Zeilen 36 bis 64

Lage der RäumeZu Zeilen 43 bis 52 – Spalte 2Hier ist die Lage der Räume anzugeben, z.B.:Kellergeschoss (KG)

Bewertung

20 / 46

Erdgeschoss (EG)1. Obergeschoss (1.OG) Dachgeschoss (DG)Vorderhaus (VH)Hinterhaus (HH)Anbau (AB)

Art der NutzungZu Zeilen 43 bis 52 - Spalte 3Als Art der Nutzung ist z.B. anzugeben:Wohnung/Wohnräume BüroLagerLadenPraxisSonstige Räume

AusstattungZu Zeilen 43 bis 52 - Spalte 4Der Ausstattungsstandard ist bei Wohngrundstücken vorrangig anhand der Kriterien des örtlichenMietspiegels zu bestimmen. Sind solche Kriterien nicht definiert, ist die Zuordnung nach folgendenStandards vorzunehmen:

Einfache Ausstattung:ohne Badohne Zentralheizungunzureichender Wärmeschutz (z.B. lediglich einfachverglasteFenster)Versorgungs- und Elektroleitungen auf Putzschlechter Zuschnitt der Wohnung

Mittlere Ausstattung:mit Badmit Zentralheizungausreichender Wärmeschutz (z.B. doppelverglasteFenster)Versorgungs- und Elektroleitungen überwiegend unterPutzguter Zuschnitt der Wohnung

gute Ausstattung:mit Bad und weiteres Badezimmer mit Bad oder Duschemit Zentralheizung (bzw. energiesparender Wärmeschutz,so dass eine Heizung nicht notwendig ist) undzusätzliche weitere Heizquellen (z.B. Kachel- oder Kaminofen)energiesparender Wärmeschutz und energiesparendeAnlagentechnikVersorgungs- und Elektroleitungen unter Putzguter Zuschnitt der Wohnung

Bei Gebäuden oder Gebäudeteilen, die nicht Wohnzwecken dienen, ist die Ausstattung auf einemgesonderten Blatt zu beschreiben.

BetriebsvermögenZu Zeilen 43 bis 52 - Spalte 5Für die Angabe, ob ein Gebäude/Gebäudeteil ertragsteuerlich zum Betriebsvermögen des Gewerbebetriebslt. Zeilen 31 und 32 gehört, ist auf die Verhältnisse beim Voreigentümer am Bewertungsstichtag abzustellen.

Nutzung der RäumeZu Zeilen 43 bis 52 - Spalte 6

Bewertung

21 / 46

Die Nutzung der Räume am Bewertungsstichtag ist entsprechend der vorgegebenen Abkürzungeneinzutragen.

Wohn-/NutzflächeZu Zeilen 43 bis 52 - Spalte 7Bei vermieteten Grundstücken oder Grundstücksteilen sind die Angaben zur Wohn-/Nutzfläche demMietvertrag zu entnehmen. Liegt keine Vermietung vor und ist daher die übliche Miete anzusetzen, sind beiAbleitung der üblichen Miete aus einem Mietspiegel die dort zu Grunde gelegten Maßstäbe zur Berechnungder Wohn-/Nutzfläche zu beachten.

Übliche Miete/MietspiegelZu Zeilen 43 bis 52 - Spalte 8Die übliche Miete ist anzusetzen, wenn das Gebäude oder ein Teil davon am Bewertungsstichtagvon dem Eigentümer oder dessen Familie selbst genutzt wurde,leer gestanden hat,zu vorübergehendem Gebrauch überlassen wurde,unentgeltlich zur Nutzung überlassen wurde oderzu einer um mehr als 20 Prozent von der üblichen Mietenach oben oder unten abweichenden tatsächlichen Miete (Spalte 10) überlassen wurde.

Die übliche Miete ist die Miete, die für nach Art, Lage und Ausstattung vergleichbare, nicht preisgebundeneGrundstücke von fremden Mietern gezahlt wird; Betriebskosten bleiben außer Ansatz.Die übliche Miete kann aus Vergleichsmieten oder Mietspiegeln abgeleitet, mit Hilfe einer Mietdatenbank (§558e BGB) geschätzt oder durch ein Mietgutachten ermittelt werden.

Beispiel zur üblichen Miete:Am 23.01.2016 geht ein vom Erblasser fremdvermietetes Mietwohngrundstück durch Erbfall auf die Erbenüber. Darin befindet sich u. a. eine 120 m² große Wohnung. Als monatliche Nettokaltmiete ist ein Betragvon 660 EUR vereinbart. Die Miete laut Mietspiegel für vergleichbare Objekte beträgt 4,10 EUR/m². Es ergibtsich somit eine übliche Monatsmiete von 492 EUR. Da die tatsächliche Monatsmiete um mehr als 20 % vonder üblichen Miete nach oben abweicht, ist für diese Wohnung bei der weiteren Ermittlung desGrundbesitzwerts von der üblichen Miete auszugehen.

Vereinbarte monatliche Nettokaltmiete am BewertungsstichtagZu Zeilen 43 bis 52 - Spalte 10Die vereinbarte monatliche Nettokaltmiete am Bewertungsstichtag ist das Gesamtentgelt, das die Mieterbzw. Pächter für die Nutzung des bebauten Grundstücks auf Grund vertraglicher Vereinbarungen (z.B. imMietvertrag) zu zahlen haben. Auf die tatsächliche Zahlung durch die Mieter bzw. Pächter kommt es nichtan. Zur weiteren Ermittlung des Grundbesitzwerts wird die monatliche Miete vom Finanzamt auf eineJahresmiete umgerechnet. Geben Sie bitte auch in den Fällen einer tatsächlich vereinbarten Miete dieübliche Miete für das Gebäude/den Gebäudeteil in Spalten 8 und 9 des Vordrucks an (vgl. Erläuterungen zurüblichen Miete).

Beispiel zur vereinbarten monatlichen Nettokaltmiete:Am 31.01.2016 wird ein Mietwohngrundstück durch Schenkung übertragen. Dieses enthält eine ab dem01.06.2014 vermietete 120 m² große Wohnung. Die vereinbarte monatliche Nettokaltmiete betrug 600 EUR(5,00 EUR/m²). Zum jeweils 01.06. eines Jahres sieht der Mietvertrag eine Steigerung der vereinbartenNettokaltmiete in Höhe von 0,20 EUR je m²/Wohnfläche vor. Die vereinbarte monatliche Nettokaltmiete amBewertungsstichtag ermittelt sich für diese Wohnung aus der am31.01.2016 vereinbarten monatlichen Miete von 5,20 EUR/m², welche in Spalte 10 als Monatsmiete in Höhevon 624 EUR zu erklären ist.

BetriebskostenNicht zum Entgelt gehören die als Umlage gezahlten Betriebskosten im Sinne des § 27 II. BV oder § 2 derBetriebskostenverordnung (BetrKV), die neben der Miete mit dem Mieter abgerechnet werden können(umlagefähige Betriebskosten). Sind die Betriebskosten ganz oder teilweise in der vereinbarten Mieteenthalten, sind sie herauszurechnen. Werden Betriebskosten pauschal erhobenund nicht mit dem Mieter abgerechnet, sind sie im Entgelt zu erfassen; die tatsächlich angefallenenBetriebskosten sind davon abzuziehen.Zu den umlagefähigen Betriebskosten gehören u.a.:

Bewertung

22 / 46

Grundsteuer, Kosten der Wasserversorgung, Kosten der Entwässerung, Kosten des Betriebs der zentralenSammelheizungsanlage einschließlich der Wartung und Reinigung, Kosten der zentralenWarmwasserversorgung, Kosten des Betriebs von Aufzügen, Gebühren für Straßenreinigung und Müllabfuhr,Kosten der Hausreinigung, Kosten der Gartenpflege, Kosten der Beleuchtung (Allgemeinstrom),Schornsteinfegergebühren, Beiträge zu Gebäudehaftpflicht- und -sachversicherungen, Kosten für denHauswart, Kosten für Gemeinschaftsantenne oder Kabelanschluss, Kosten des Betriebs der maschinellenWascheinrichtung, Eichkosten für Kalt- und Warmwasserzähler, Kosten der Elementarschadenversicherungsowie sonstige Betriebskosten von Nebengebäuden, Anlagen und Einrichtungen.

Sonstige ZahlungenDie Nettokaltmiete ist um sonstige Zahlungen zu erhöhen. Das sind insbesondere Vergütungen füraußergewöhnliche Nebenleistungen des Vermieters (z.B. Reklamenutzung, Automatenaufstellung,Verkabelung, Nutzung eines Schwimmbades), Untermietzuschläge, abwohnbare Baukostenzuschüsseund Mietvorauszahlungen sowie nicht in Geld bestehende Leistungen des Mieters (z.B. Übernahmeder Grundstücksverwaltung).

Garagen/StellplätzeZu Zeilen 53 bis 56 – Spalten 6 und 7Hier sind die Anzahl (Spalte 6) und die Nutzfläche (Spalte 7) der Stellplätze in Garagen (Einzelgaragen,Doppelgaragen usw.), Tiefgaragen und Carports sowie der Stellplätze im Freien anzugeben.

Miete für StellplätzeZu Zeilen 53 bis 56 - Spalten 9 und 10Die Miete für Stellplätze in Garagen/Tiefgaragen, Carports und im Freien ist grundsätzlich an dieser Stelle(Spalte 10) gesondert zu erklären. Falls die Miete für Garagen usw. bereits in der Gesamtmiete (Zeilen 43bis 52) enthalten ist, sind in Zeilen 53 bis 56 keine Angaben zu machen. In Spalte 9 ist insbesondere eineAngabe (übliche Miete) erforderlich, wenn die Stellplätze nicht vermietet sind (z. B. bei Eigennutzung,Leerstand oder unentgeltlicher Überlassung).

UntermietverhältnisseZu Zeile 57Vermietet ein Mieter Räume an einen Dritten (Untermieter) weiter, gehören auch die Beträge zur Miete, dieder Mieter dem Vermieter (Eigentümer) nach den vertraglichen Vereinbarungen für die Erlaubnis zurUntervermietung zu zahlen hat. Bitte erläutern Sie auf einem gesondertenBlatt, welche Beträge in Folge des Untermietvertrages an den Vermieter zu entrichten sind. GebäudeartZu Zeile 61Die Angabe zur Gebäudeart ist im Ertragswertverfahren zur Bestimmung der wirtschaftlichenGesamtnutzungsdauer nach Anlage 22 BewG erforderlich. Im Ertragswertverfahren sind zu bewerten:Mietwohngrundstücke,Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich auf dem örtlichenGrundstücksmarkt eine übliche Miete ermitteln lässt (vgl. Angaben zur Grundstücksart / Zu Zeilen 16 bis 20auf Seite 2 der Anleitung).

Mietwohngrundstücke und gemischt genutzte Grundstücke stellen jeweils eigenständige Gebäudearten dar.Geschäftsgrundstücke sind der Gebäudeart zuzuordnen, die dem durch die Hauptnutzung des Gebäudesbestimmten Gesamtgepräge des Gebäudes entspricht; bitte geben Siein diesen Fällen die Gebäudeart und deren Nummer aus der Aufstellung c) bzw. d) auf Seite 7 der Anleitung(Zu Zeile 72) an.

BewirtschaftungskostenZu Zeile 62Sofern Ihnen Erfahrungssätze des örtlichen Gutachterausschusses zu den Bewirtschaftungskosten für dievorliegende Grundstücksart bekannt sind, geben Sie bitte die Höhe an und fügen Sie nach Möglichkeit eineKopie der entsprechenden Datengrundlage (z.B. Auszug aus dem Grundstücksmarktbericht) bei.

LiegenschaftszinssatzZu Zeile 63Die vorherigen Erläuterungen zu den Bewirtschaftungskosten gelten für den Liegenschaftszinssatzentsprechend.

Bewertung

23 / 46

Angaben zum SachwertZu Zeilen 65 bis 92

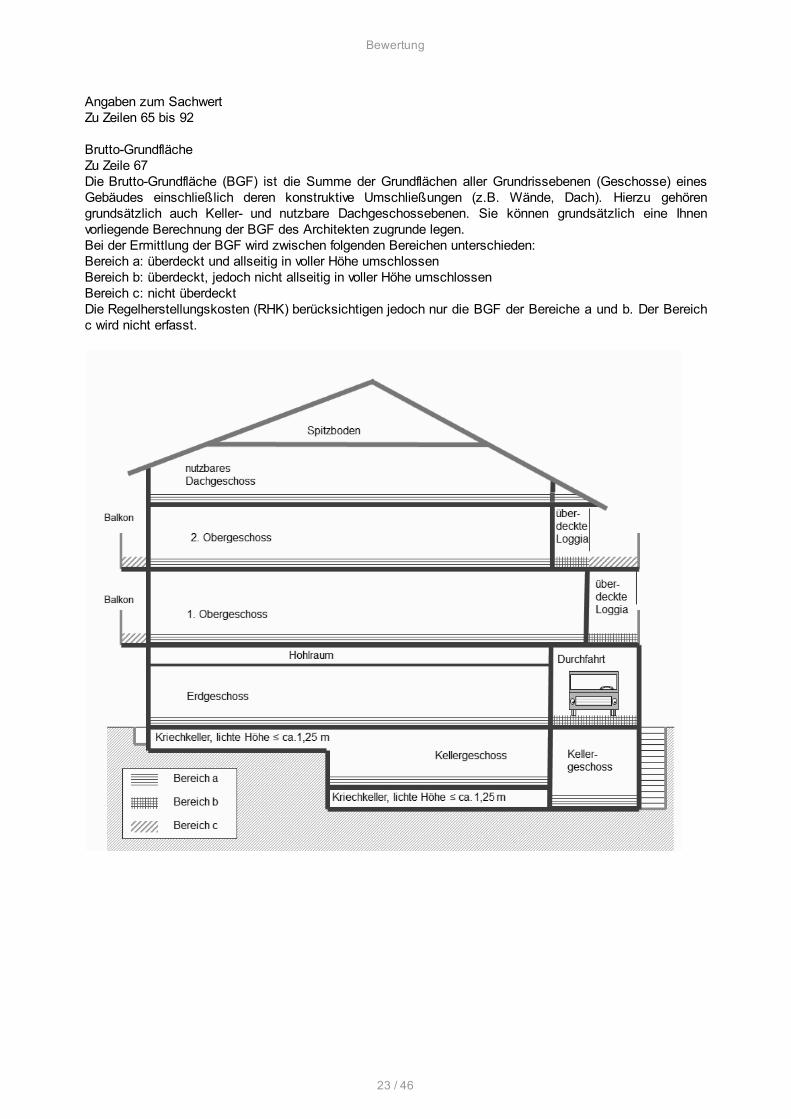

Brutto-GrundflächeZu Zeile 67Die Brutto-Grundfläche (BGF) ist die Summe der Grundflächen aller Grundrissebenen (Geschosse) einesGebäudes einschließlich deren konstruktive Umschließungen (z.B. Wände, Dach). Hierzu gehörengrundsätzlich auch Keller- und nutzbare Dachgeschossebenen. Sie können grundsätzlich eine Ihnenvorliegende Berechnung der BGF des Architekten zugrunde legen. Bei der Ermittlung der BGF wird zwischen folgenden Bereichen unterschieden:Bereich a: überdeckt und allseitig in voller Höhe umschlossenBereich b: überdeckt, jedoch nicht allseitig in voller Höhe umschlossenBereich c: nicht überdecktDie Regelherstellungskosten (RHK) berücksichtigen jedoch nur die BGF der Bereiche a und b. Der Bereichc wird nicht erfasst.

Bewertung

24 / 46

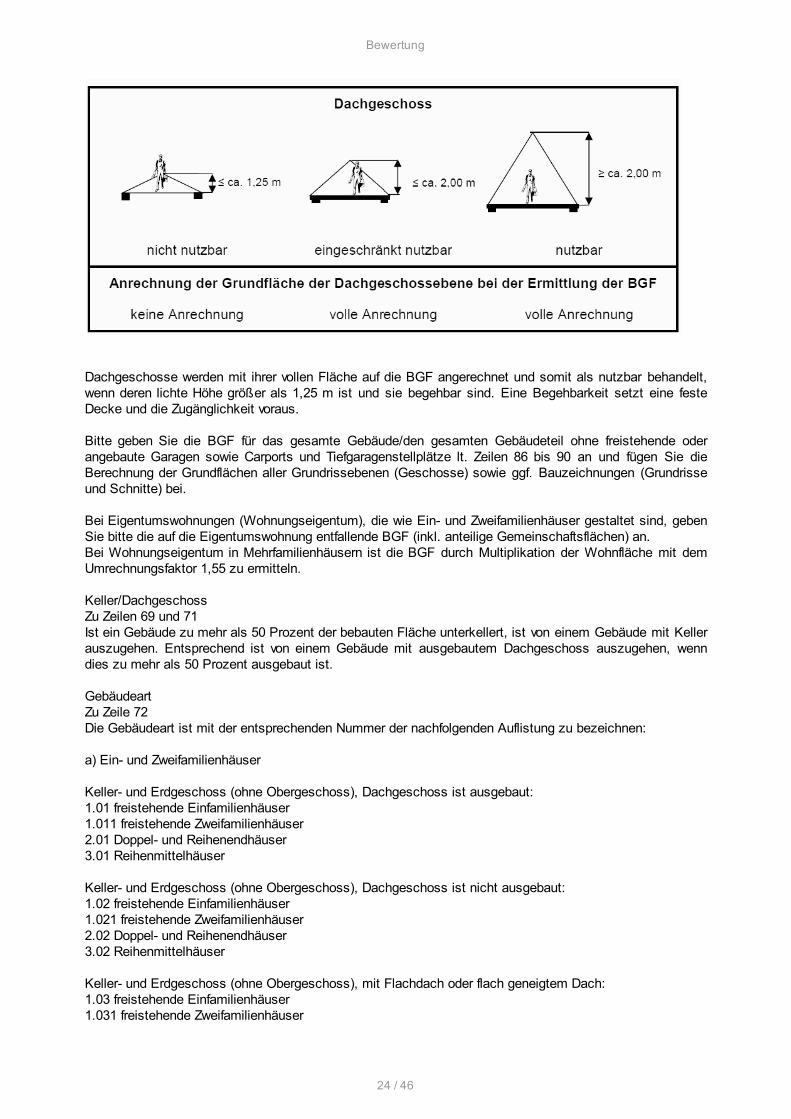

Dachgeschosse werden mit ihrer vollen Fläche auf die BGF angerechnet und somit als nutzbar behandelt,wenn deren lichte Höhe größer als 1,25 m ist und sie begehbar sind. Eine Begehbarkeit setzt eine festeDecke und die Zugänglichkeit voraus.

Bitte geben Sie die BGF für das gesamte Gebäude/den gesamten Gebäudeteil ohne freistehende oderangebaute Garagen sowie Carports und Tiefgaragenstellplätze lt. Zeilen 86 bis 90 an und fügen Sie dieBerechnung der Grundflächen aller Grundrissebenen (Geschosse) sowie ggf. Bauzeichnungen (Grundrisseund Schnitte) bei.

Bei Eigentumswohnungen (Wohnungseigentum), die wie Ein- und Zweifamilienhäuser gestaltet sind, gebenSie bitte die auf die Eigentumswohnung entfallende BGF (inkl. anteilige Gemeinschaftsflächen) an.Bei Wohnungseigentum in Mehrfamilienhäusern ist die BGF durch Multiplikation der Wohnfläche mit demUmrechnungsfaktor 1,55 zu ermitteln.

Keller/DachgeschossZu Zeilen 69 und 71Ist ein Gebäude zu mehr als 50 Prozent der bebauten Fläche unterkellert, ist von einem Gebäude mit Kellerauszugehen. Entsprechend ist von einem Gebäude mit ausgebautem Dachgeschoss auszugehen, wenndies zu mehr als 50 Prozent ausgebaut ist.

GebäudeartZu Zeile 72Die Gebäudeart ist mit der entsprechenden Nummer der nachfolgenden Auflistung zu bezeichnen:

a) Ein- und Zweifamilienhäuser

Keller- und Erdgeschoss (ohne Obergeschoss), Dachgeschoss ist ausgebaut:1.01 freistehende Einfamilienhäuser1.011 freistehende Zweifamilienhäuser2.01 Doppel- und Reihenendhäuser3.01 Reihenmittelhäuser

Keller- und Erdgeschoss (ohne Obergeschoss), Dachgeschoss ist nicht ausgebaut:1.02 freistehende Einfamilienhäuser1.021 freistehende Zweifamilienhäuser2.02 Doppel- und Reihenendhäuser3.02 Reihenmittelhäuser

Keller- und Erdgeschoss (ohne Obergeschoss), mit Flachdach oder flach geneigtem Dach:1.03 freistehende Einfamilienhäuser1.031 freistehende Zweifamilienhäuser

Bewertung

25 / 46

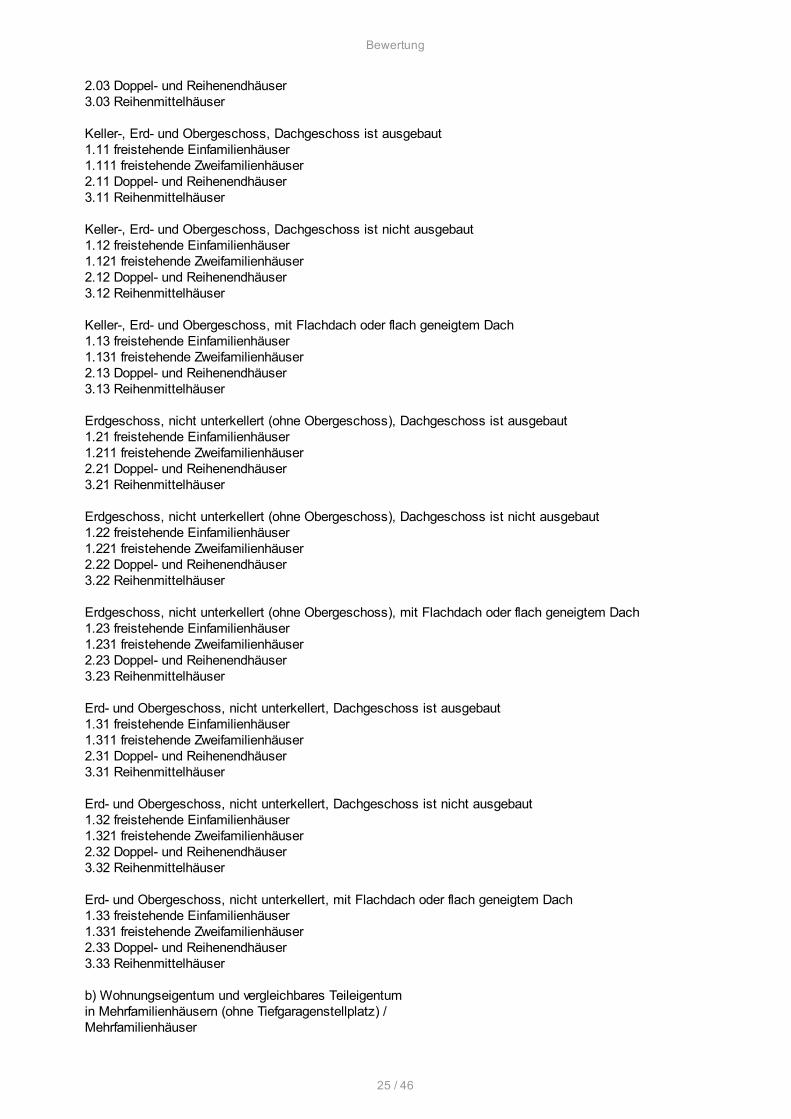

2.03 Doppel- und Reihenendhäuser3.03 Reihenmittelhäuser

Keller-, Erd- und Obergeschoss, Dachgeschoss ist ausgebaut1.11 freistehende Einfamilienhäuser1.111 freistehende Zweifamilienhäuser2.11 Doppel- und Reihenendhäuser3.11 Reihenmittelhäuser

Keller-, Erd- und Obergeschoss, Dachgeschoss ist nicht ausgebaut1.12 freistehende Einfamilienhäuser1.121 freistehende Zweifamilienhäuser2.12 Doppel- und Reihenendhäuser3.12 Reihenmittelhäuser

Keller-, Erd- und Obergeschoss, mit Flachdach oder flach geneigtem Dach1.13 freistehende Einfamilienhäuser1.131 freistehende Zweifamilienhäuser2.13 Doppel- und Reihenendhäuser3.13 Reihenmittelhäuser

Erdgeschoss, nicht unterkellert (ohne Obergeschoss), Dachgeschoss ist ausgebaut1.21 freistehende Einfamilienhäuser1.211 freistehende Zweifamilienhäuser2.21 Doppel- und Reihenendhäuser3.21 Reihenmittelhäuser

Erdgeschoss, nicht unterkellert (ohne Obergeschoss), Dachgeschoss ist nicht ausgebaut1.22 freistehende Einfamilienhäuser1.221 freistehende Zweifamilienhäuser2.22 Doppel- und Reihenendhäuser3.22 Reihenmittelhäuser

Erdgeschoss, nicht unterkellert (ohne Obergeschoss), mit Flachdach oder flach geneigtem Dach1.23 freistehende Einfamilienhäuser1.231 freistehende Zweifamilienhäuser2.23 Doppel- und Reihenendhäuser3.23 Reihenmittelhäuser

Erd- und Obergeschoss, nicht unterkellert, Dachgeschoss ist ausgebaut1.31 freistehende Einfamilienhäuser1.311 freistehende Zweifamilienhäuser2.31 Doppel- und Reihenendhäuser3.31 Reihenmittelhäuser

Erd- und Obergeschoss, nicht unterkellert, Dachgeschoss ist nicht ausgebaut1.32 freistehende Einfamilienhäuser1.321 freistehende Zweifamilienhäuser2.32 Doppel- und Reihenendhäuser3.32 Reihenmittelhäuser

Erd- und Obergeschoss, nicht unterkellert, mit Flachdach oder flach geneigtem Dach1.33 freistehende Einfamilienhäuser1.331 freistehende Zweifamilienhäuser2.33 Doppel- und Reihenendhäuser3.33 Reihenmittelhäuser

b) Wohnungseigentum und vergleichbares Teileigentumin Mehrfamilienhäusern (ohne Tiefgaragenstellplatz) /Mehrfamilienhäuser

Bewertung

26 / 46

4.1-4.3 gilt grundsätzlich für jedes Wohnungseigentum.Für Wohnungseigentum in Gebäuden, die wie Ein- undZweifamilienhäuser gestaltet sind, werden jedoch dieRegelherstellungskosten der Ein- und Zweifamilienhäuserzugrunde gelegt. In diesen Fällen tragen Sie bitte eine dervorstehenden Nummern unter a) ein.4.1 Mehrfamilienhäuser mit bis zu 6 Wohneinheiten4.2 Mehrfamilienhäuser mit 7 bis 20 Wohneinheiten4.3 Mehrfamilienhäuser mit mehr als 20 Wohneinheiten

c) Gemischt genutzte Grundstücke, Geschäftsgrundstückeund sonstige bebaute Grundstücke5.1 gemischt genutzte Grundstücke (Wohnhäuser mitMischnutzung)5.2 Banken und ähnliche Geschäftshäuser mit Wohnanteil(Anteil der Wohnfläche bis 20 Prozent)5.3 Banken und ähnliche Geschäftshäuser ohneWohnanteil6.1 Bürogebäude/Verwaltungsgebäude7.1 Gemeindezentren/Vereinsheime7.2 Saalbauten/Veranstaltungsgebäude8.1 Kindergärten8.2 Allgemeinbildende Schulen, Berufsbildende Schulen,Hochschulen8.3 Sonderschulen9.1 Wohnheime/Internate9.2 Alten-/Pflegeheime10.1 Krankenhäuser/Kliniken10.2 Tageskliniken/Ärztehäuser11.1 Beherbergungsstätten / Hotels / Verpflegungseinrichtungen12.1 Sporthallen (Einfeldhallen)12.2 Sporthallen (Dreifeldhallen/Mehrzweckhallen)12.3 Tennishallen12.4 Freizeitbäder/Kur- und Heilbäder13.1 Verbrauchermärkte13.2 Kauf-/Warenhäuser13.3 Autohäuser ohne Werkstatt15.1 Betriebs-/Werkstätten, eingeschossig15.2 Betriebs-/Werkstätten, mehrgeschossig, ohneHallenanteil15.3 Betriebs-/Werkstätten, mehrgeschossig, hoherHallenanteil15.4 Industrielle Produktionsgebäude, Massivbauweise15.5 Industrielle Produktionsgebäude, überwiegendSkelettbauweise16.1 Lagergebäude ohne Mischnutzung, Kaltlager16.2 Lagergebäude mit bis zu 25 % Mischnutzung16.3 Lagergebäude mit mehr als 25 % Mischnutzung17.1 Museen17.2 Theater17.3 Sakralbauten17.4 Friedhofsgebäude18.1 Reithallen18.2 ehemalige landwirtschaftliche Mehrzweckhallen,Scheunen, u.Ä.d) Garagen14.1 Einzelgaragen/Mehrfachgaragen14.2 Hochgaragen- 8 -

Bewertung

27 / 46

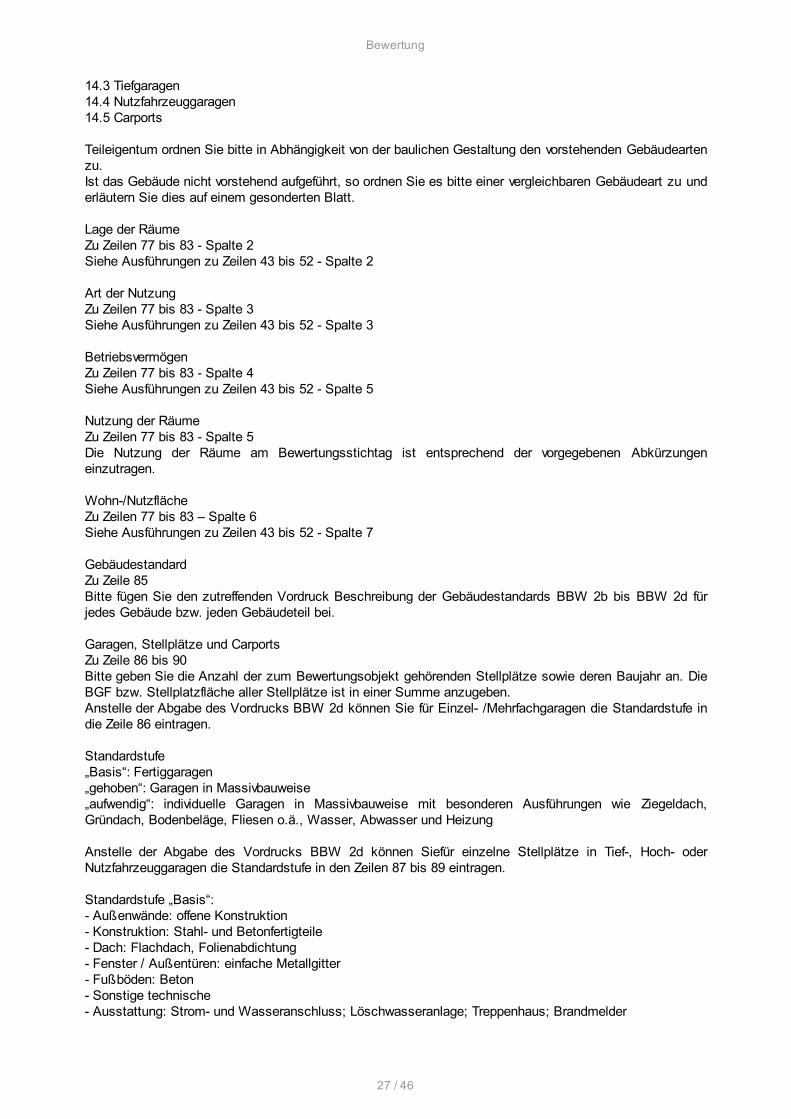

14.3 Tiefgaragen14.4 Nutzfahrzeuggaragen14.5 Carports

Teileigentum ordnen Sie bitte in Abhängigkeit von der baulichen Gestaltung den vorstehenden Gebäudeartenzu.Ist das Gebäude nicht vorstehend aufgeführt, so ordnen Sie es bitte einer vergleichbaren Gebäudeart zu underläutern Sie dies auf einem gesonderten Blatt.

Lage der RäumeZu Zeilen 77 bis 83 - Spalte 2Siehe Ausführungen zu Zeilen 43 bis 52 - Spalte 2

Art der NutzungZu Zeilen 77 bis 83 - Spalte 3Siehe Ausführungen zu Zeilen 43 bis 52 - Spalte 3

BetriebsvermögenZu Zeilen 77 bis 83 - Spalte 4Siehe Ausführungen zu Zeilen 43 bis 52 - Spalte 5

Nutzung der RäumeZu Zeilen 77 bis 83 - Spalte 5Die Nutzung der Räume am Bewertungsstichtag ist entsprechend der vorgegebenen Abkürzungeneinzutragen.

Wohn-/NutzflächeZu Zeilen 77 bis 83 – Spalte 6Siehe Ausführungen zu Zeilen 43 bis 52 - Spalte 7

GebäudestandardZu Zeile 85Bitte fügen Sie den zutreffenden Vordruck Beschreibung der Gebäudestandards BBW 2b bis BBW 2d fürjedes Gebäude bzw. jeden Gebäudeteil bei.

Garagen, Stellplätze und CarportsZu Zeile 86 bis 90Bitte geben Sie die Anzahl der zum Bewertungsobjekt gehörenden Stellplätze sowie deren Baujahr an. DieBGF bzw. Stellplatzfläche aller Stellplätze ist in einer Summe anzugeben.Anstelle der Abgabe des Vordrucks BBW 2d können Sie für Einzel- /Mehrfachgaragen die Standardstufe indie Zeile 86 eintragen.

Standardstufe„Basis“: Fertiggaragen„gehoben“: Garagen in Massivbauweise„aufwendig“: individuelle Garagen in Massivbauweise mit besonderen Ausführungen wie Ziegeldach,Gründach, Bodenbeläge, Fliesen o.ä., Wasser, Abwasser und Heizung

Anstelle der Abgabe des Vordrucks BBW 2d können Siefür einzelne Stellplätze in Tief-, Hoch- oderNutzfahrzeuggaragen die Standardstufe in den Zeilen 87 bis 89 eintragen.

Standardstufe „Basis“:- Außenwände: offene Konstruktion- Konstruktion: Stahl- und Betonfertigteile- Dach: Flachdach, Folienabdichtung- Fenster / Außentüren: einfache Metallgitter- Fußböden: Beton- Sonstige technische- Ausstattung: Strom- und Wasseranschluss; Löschwasseranlage; Treppenhaus; Brandmelder

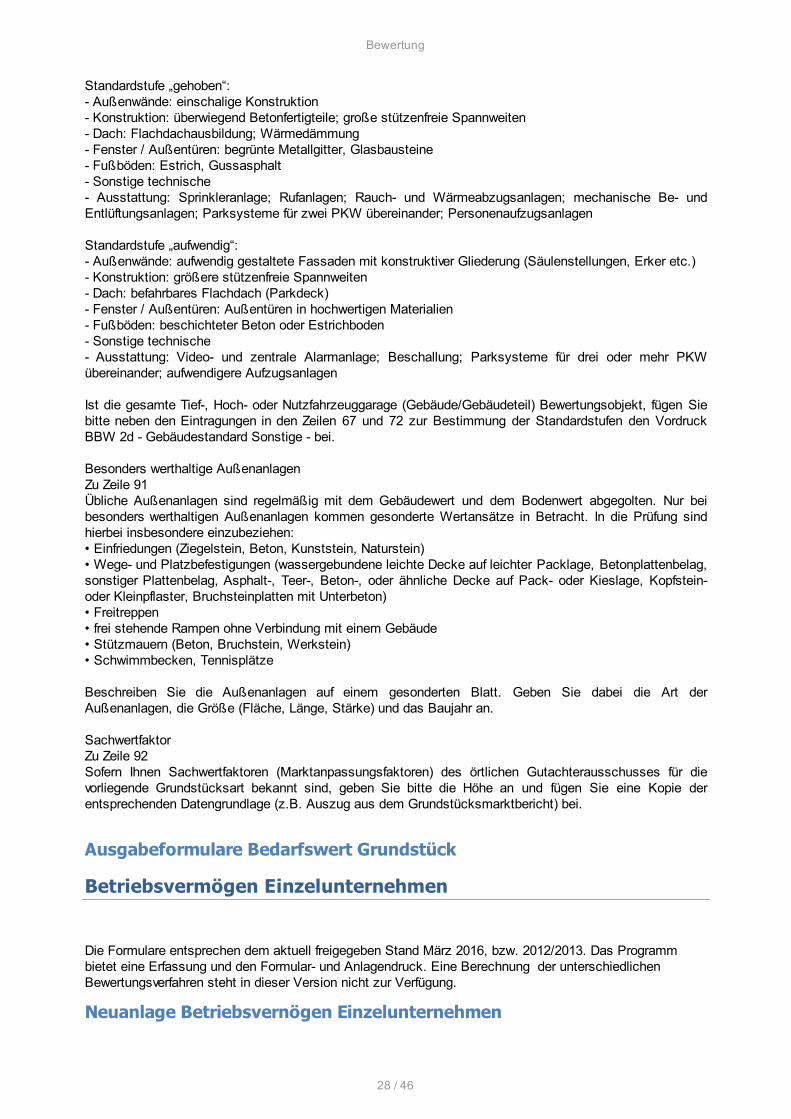

Bewertung

28 / 46

Standardstufe „gehoben“:- Außenwände: einschalige Konstruktion- Konstruktion: überwiegend Betonfertigteile; große stützenfreie Spannweiten- Dach: Flachdachausbildung; Wärmedämmung- Fenster / Außentüren: begrünte Metallgitter, Glasbausteine- Fußböden: Estrich, Gussasphalt- Sonstige technische- Ausstattung: Sprinkleranlage; Rufanlagen; Rauch- und Wärmeabzugsanlagen; mechanische Be- undEntlüftungsanlagen; Parksysteme für zwei PKW übereinander; Personenaufzugsanlagen

Standardstufe „aufwendig“:- Außenwände: aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.)- Konstruktion: größere stützenfreie Spannweiten- Dach: befahrbares Flachdach (Parkdeck)- Fenster / Außentüren: Außentüren in hochwertigen Materialien- Fußböden: beschichteter Beton oder Estrichboden- Sonstige technische- Ausstattung: Video- und zentrale Alarmanlage; Beschallung; Parksysteme für drei oder mehr PKWübereinander; aufwendigere Aufzugsanlagen

Ist die gesamte Tief-, Hoch- oder Nutzfahrzeuggarage (Gebäude/Gebäudeteil) Bewertungsobjekt, fügen Siebitte neben den Eintragungen in den Zeilen 67 und 72 zur Bestimmung der Standardstufen den VordruckBBW 2d - Gebäudestandard Sonstige - bei.

Besonders werthaltige AußenanlagenZu Zeile 91Übliche Außenanlagen sind regelmäßig mit dem Gebäudewert und dem Bodenwert abgegolten. Nur beibesonders werthaltigen Außenanlagen kommen gesonderte Wertansätze in Betracht. In die Prüfung sindhierbei insbesondere einzubeziehen:• Einfriedungen (Ziegelstein, Beton, Kunststein, Naturstein)• Wege- und Platzbefestigungen (wassergebundene leichte Decke auf leichter Packlage, Betonplattenbelag,sonstiger Plattenbelag, Asphalt-, Teer-, Beton-, oder ähnliche Decke auf Pack- oder Kieslage, Kopfstein-oder Kleinpflaster, Bruchsteinplatten mit Unterbeton)• Freitreppen• frei stehende Rampen ohne Verbindung mit einem Gebäude• Stützmauern (Beton, Bruchstein, Werkstein)• Schwimmbecken, Tennisplätze

Beschreiben Sie die Außenanlagen auf einem gesonderten Blatt. Geben Sie dabei die Art derAußenanlagen, die Größe (Fläche, Länge, Stärke) und das Baujahr an.

SachwertfaktorZu Zeile 92Sofern Ihnen Sachwertfaktoren (Marktanpassungsfaktoren) des örtlichen Gutachterausschusses für dievorliegende Grundstücksart bekannt sind, geben Sie bitte die Höhe an und fügen Sie eine Kopie derentsprechenden Datengrundlage (z.B. Auszug aus dem Grundstücksmarktbericht) bei.

Ausgabeformulare Bedarfswert Grundstück

Betriebsvermögen Einzelunternehmen

Die Formulare entsprechen dem aktuell freigegeben Stand März 2016, bzw. 2012/2013. Das Programmbietet eine Erfassung und den Formular- und Anlagendruck. Eine Berechnung der unterschiedlichenBewertungsverfahren steht in dieser Version nicht zur Verfügung.

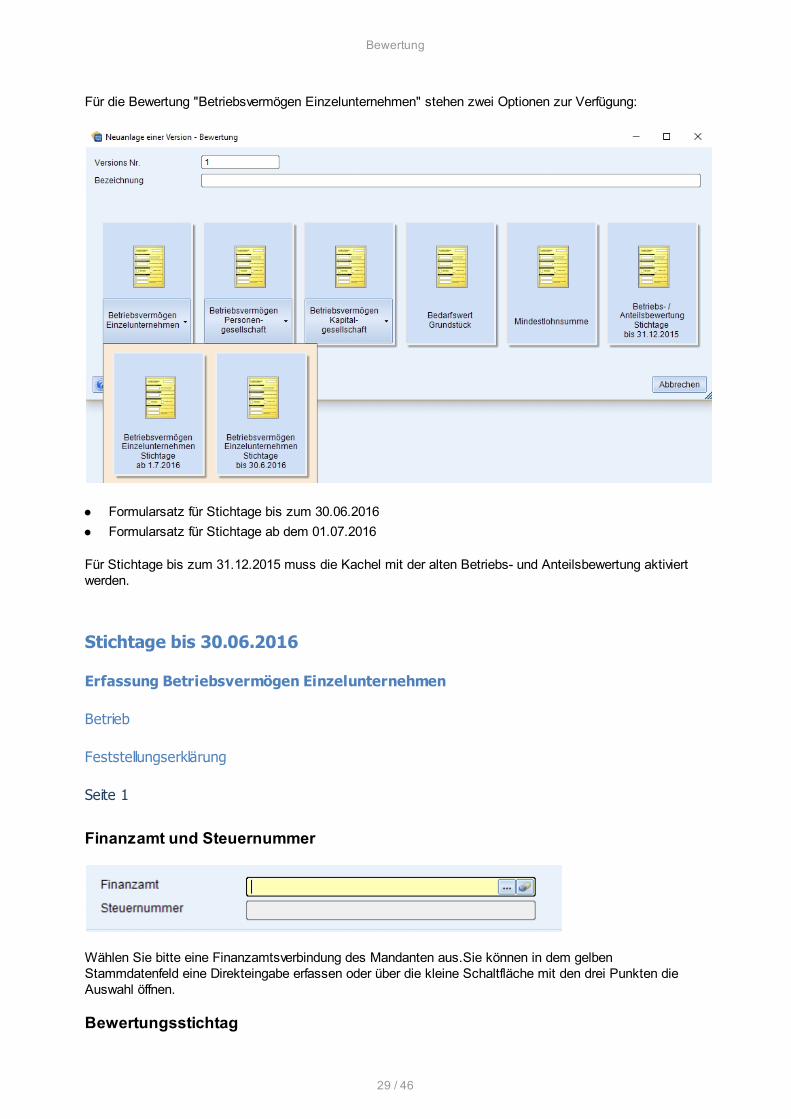

Neuanlage Betriebsvernögen Einzelunternehmen

Bewertung

29 / 46

Für die Bewertung "Betriebsvermögen Einzelunternehmen" stehen zwei Optionen zur Verfügung:

· Formularsatz für Stichtage bis zum 30.06.2016

· Formularsatz für Stichtage ab dem 01.07.2016

Für Stichtage bis zum 31.12.2015 muss die Kachel mit der alten Betriebs- und Anteilsbewertung aktiviertwerden.

Stichtage bis 30.06.2016

Erfassung Betriebsvermögen Einzelunternehmen

Betrieb

Feststellungserklärung

Seite 1

Finanzamt und Steuernummer

Wählen Sie bitte eine Finanzamtsverbindung des Mandanten aus.Sie können in dem gelbenStammdatenfeld eine Direkteingabe erfassen oder über die kleine Schaltfläche mit den drei Punkten dieAuswahl öffnen.

Bewertungsstichtag

Bewertung

30 / 46

Der Bewertungsstichtag wurde bereits bei der Neuanlage erfasst, kann aber hier in derFeststellungserklärung oder in den Grundangaben nachträglich geändert werden.

Druck der Adressdaten des Einzelunternehmens in die FeststellungserklärungIn der Anlage Grundstück können Sie die Adressdaten des zu bewertenden Grundstücks erfassen. Wenndiese Adressdaten zusätzlich in die Feststellungserklärung gedruckt werden sollen, dann kreuzen Sie bittedas entsprechende Kästchen an.

Eigentümer / Voreigentümer / Bisheriger RechtsträgerBereits bei der Neuanlage können Sie die Person des Mandanten als "Eigentümer / Voreigentümer /Bisherigen Rechtsträger" zuordnen.

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

Übertragener AnteilErfassen Sie Zähler und Nenner des übertragenen Anteil des Grundstücks.

ErklärungspflichtigerBereits bei der Neuanlage können Sie die Person des Mandanten als "Erklärungspflichtigen" zuordnen.

Bewertung

31 / 46

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

Seite 2

ErwerberAuf der 2. Seite der Feststellungserklärung können Sie Angaben zum Erwerber bzw. zu den Beteiligten amBesteuerungsverfahren erfassen.

Bewertung

32 / 46

Bereits bei der Neuanlage der Version konnte die Person des Mandanten hier zugeordnet werden.

ErbengemeinschaftSie können die Bezeichnung der Erbengemeinschaft erfassen und in der Anlage die Angaben zu deneinzelnen Beteiligten der Erbengemeinschaft.

EmpfangsbevollmächtigterBereits bei der Neuanlage der Version konnten Sie die Person des Beraters als Empfangsbevollmächtigtenzuordnen.

Anlage Betriebsvermögen

Anlage Vereinfachtes Ertragswertverfahren

Der angepasste Kapitalisierungsfaktor in Höhe von 13,75 (§ 203 BewG) gilt für Bewertungsstichtage ab dem1.1.2016.

Anlage Substanzwert

Ausgabeformulare Betriebsvermögen Einzelunternehmen

Stichtage ab dem 01.07.2016

Betriebsvermögen Personengesellschaft

Die Formulare entsprechen dem aktuell freigegeben Stand März 2016 bzw. 2013/2013. Das Programmbietet eine Erfassung und den Formular- und Anlagendruck. Eine Berechnung der unterschiedlichenBewertungsverfahren steht in dieser Version nicht zur Verfügung.

Neuanlage Betriebsvermögen Personengesellschaft

Grundangaben Betriebsvermögen Personengesellschaft

Erfassung Betriebsvermögen Personengesellschaft

Personengesellschaft

Feststellungserklärung

Für jede Feststellung im Sinne des Bewertungsgesetzes ist jeweils eine Erklärung BBW 1 nebst Anlagenabzugeben.

Die Feststellungserklärung wurde für die Erfassung in zwei Karteireiter unterteilt.

Seite 1

Finanzamt und Steuernummer

Bewertung

33 / 46

Wählen Sie bitte eine Finanzamtsverbindung des Mandanten aus.Sie können in dem gelbenStammdatenfeld eine Direkteingabe erfassen oder über die kleine Schaltfläche mit den drei Punkten dieAuswahl öffnen.

BewertungsstichtagDer Bewertungsstichtag wurde bereits bei der Neuanlage erfasst, kann aber hier in derFeststellungserklärung oder in den Grundangaben nachträglich geändert werden.

Druck der Angaben der Personengesellschaft in die FeststellungserklärungWenn die Angaben der zu bewertenden Personengesellschaft in die Feststellungserklärung gedruckt werdensollen, dann kreuzen Sie bitte das entsprechende Kästchen an.

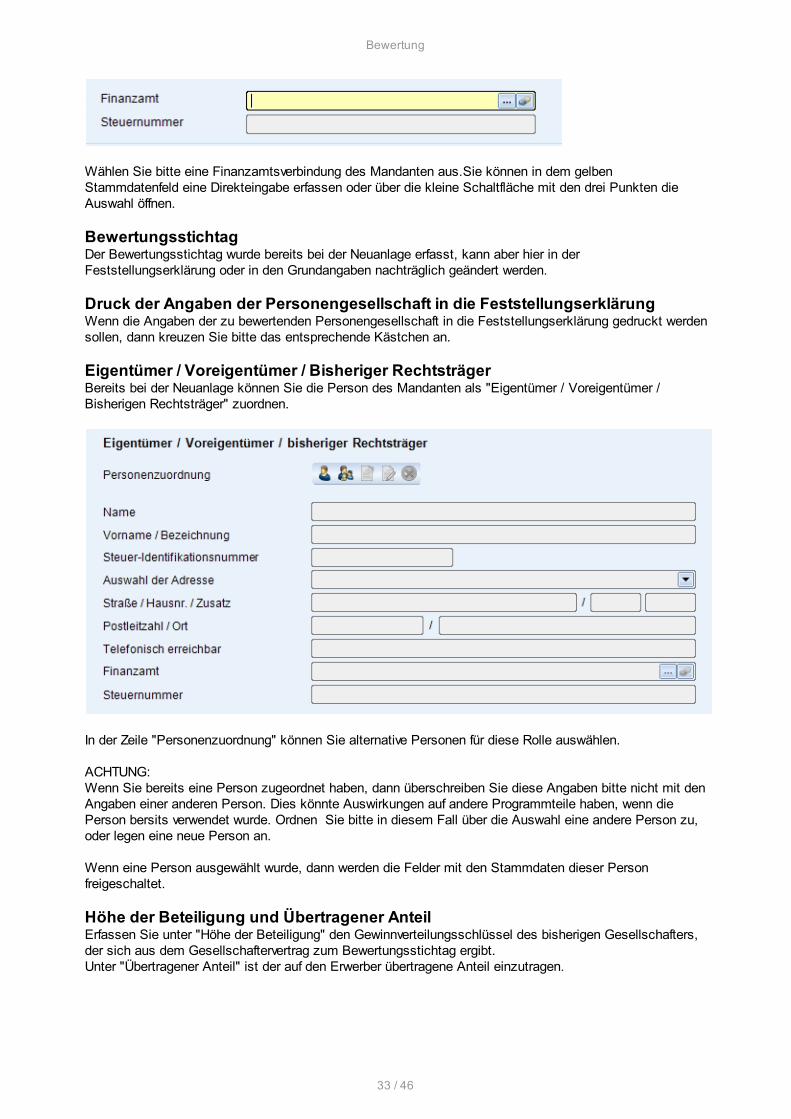

Eigentümer / Voreigentümer / Bisheriger RechtsträgerBereits bei der Neuanlage können Sie die Person des Mandanten als "Eigentümer / Voreigentümer /Bisherigen Rechtsträger" zuordnen.

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

Höhe der Beteiligung und Übertragener AnteilErfassen Sie unter "Höhe der Beteiligung" den Gewinnverteilungsschlüssel des bisherigen Gesellschafters,der sich aus dem Gesellschaftervertrag zum Bewertungsstichtag ergibt. Unter "Übertragener Anteil" ist der auf den Erwerber übertragene Anteil einzutragen.

Bewertung

34 / 46

ErklärungspflichtigerBereits bei der Neuanlage können Sie die Person des Mandanten als "Erklärungspflichtigen" zuordnen.

In der Zeile "Personenzuordnung" können Sie alternative Personen für diese Rolle auswählen.

ACHTUNG: Wenn Sie bereits eine Person zugeordnet haben, dann überschreiben Sie diese Angaben bitte nicht mit denAngaben einer anderen Person. Dies könnte Auswirkungen auf andere Programmteile haben, wenn diePerson bersits verwendet wurde. Ordnen Sie bitte in diesem Fall über die Auswahl eine andere Person zu,oder legen eine neue Person an.

Wenn eine Person ausgewählt wurde, dann werden die Felder mit den Stammdaten dieser Personfreigeschaltet.

Seite 2

ErwerberAuf der 2. Seite der Feststellungserklärung können Sie Angaben zum Erwerber bzw. zu den Beteiligten amBesteuerungsverfahren erfassen.

Bewertung

35 / 46

Bereits bei der Neuanlage der Version konnte die Person des Mandanten hier zugeordnet werden.

ErbengemeinschaftSie können die Bezeichnung der Erbengemeinschaft erfassen und in der Anlage die Angaben zu deneinzelnen Beteiligten der Erbengemeinschaft.

EmpfangsbevollmächtigterBereits bei der Neuanlage der Version konnten Sie die Person des Beraters als Empfangsbevollmächtigtenzuordnen.

Anlage Betriebsvermögen

Seite 1

Seite 2

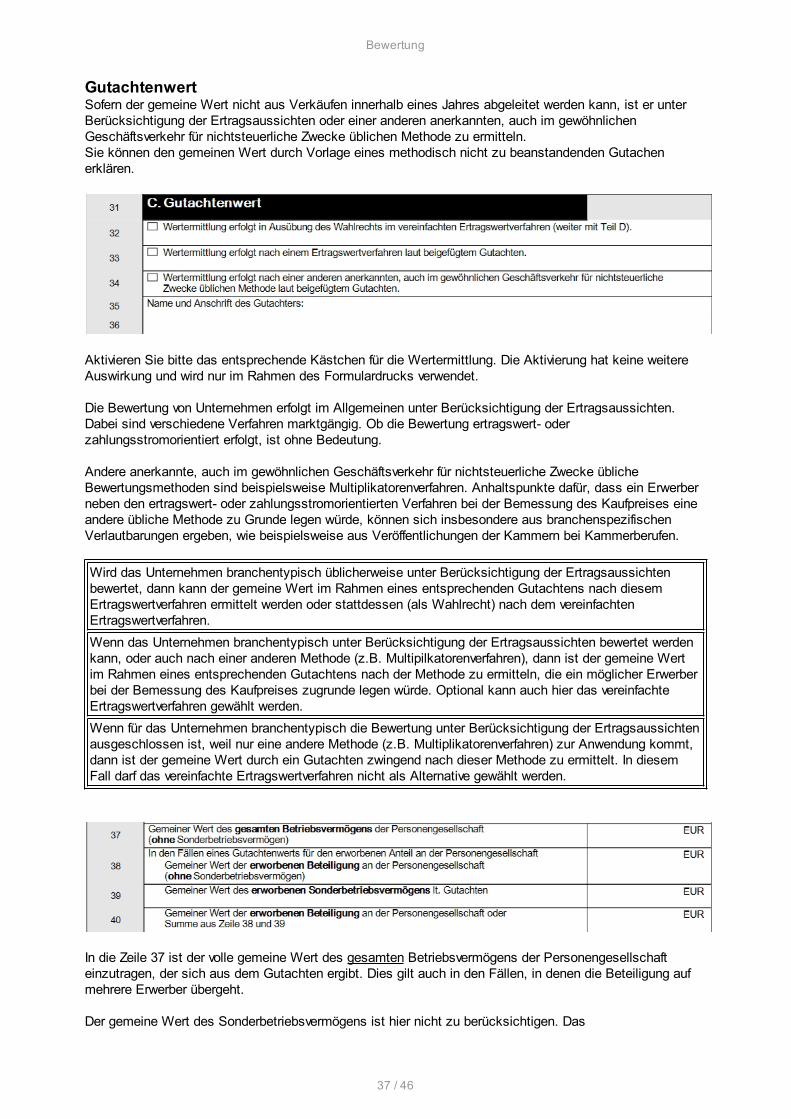

Unterschiedliche Ermittlungsmethoden für die Unternehmensbewertung:

· Ableitung aus Verkäufen (Siehe dazu Block B.)

· Gutachtenwert (Siehe dazu Block C.) oder vereinfachtes Ertragswertverfahren (Siehe dazu Block D.)

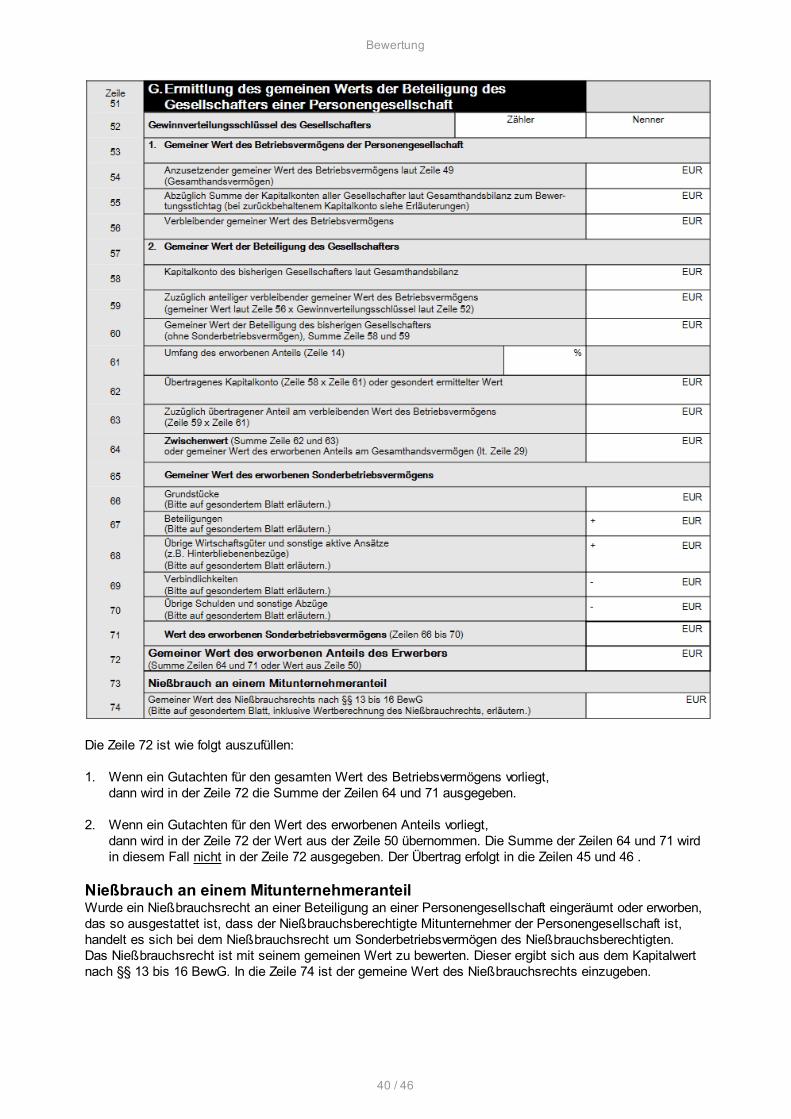

Der in Block E. ist für die Erfassung des Substanzwertes vorgesehen. Der Substanzwert bildet dieWertuntergrenze beid er Ermittlung des gemeinen Werts (§11 Abs. 2 Satz 3 BewG). Dies gilt unabhängigdavon, ob der gemeine Wert mit einem individuellen Gutachten oder nach dem vereinfachtenErtragswertverfahren nach §§ 199 ff. BewG ermittelt worden ist. Nur in den Fällen, in denen der gemeineWert aus Verkäufen abgeleitet worden ist, bleibt der Substanzwert unberücksichtigt.

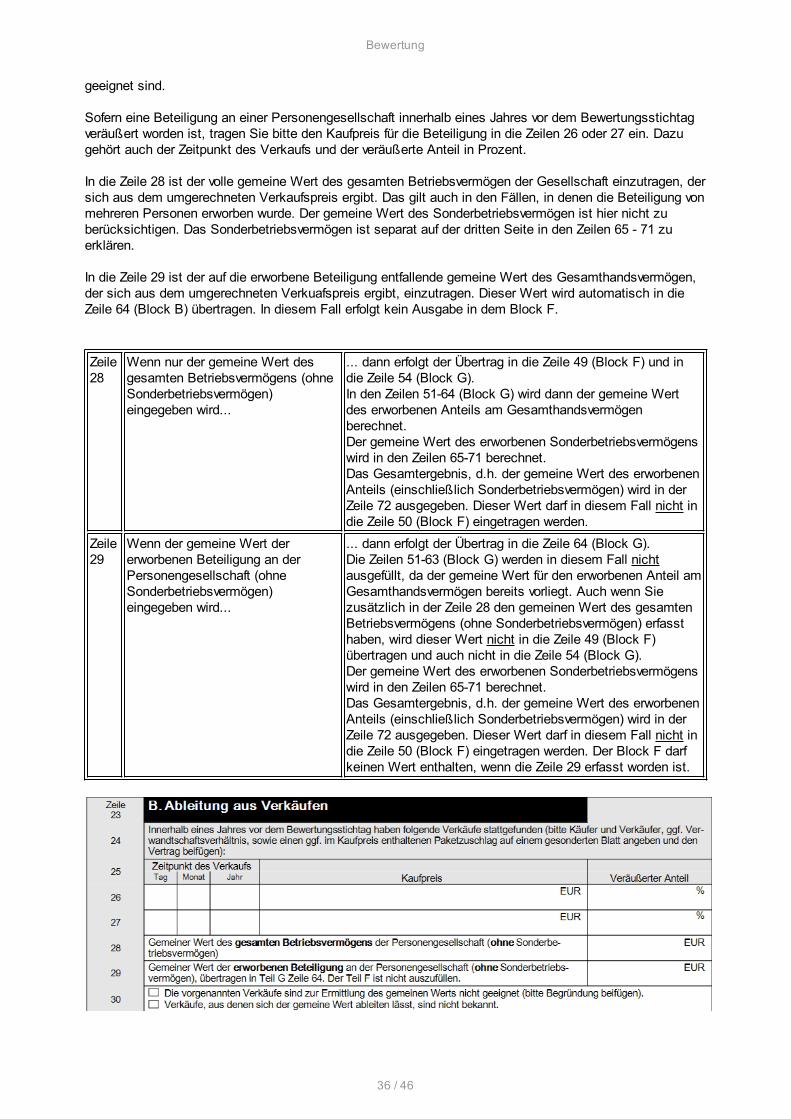

Ableitung aus VerkäufenVorrangig ist der gemeine Wert aus Verkäufen unter fremden Dritten abzuleiten. Die Ableitung desgemeinen Werts erfolgt nach § 11 Abs. 2 BewG aus Verkäufen unter fremden Dritten, die innerhalb einesJahres vor dem Bewertungsstichtag im gewöhnlichen Geschäftsverkehr getätigt worden sind. Diedazugehörigen Angaben können in den Zeilen 24-30 erfasst werden.

Die Blöcke C, D und E sind nicht auszufüllen, wenn die Verkäufe zur Ableitung des gemeinen Werts

Bewertung

36 / 46

geeignet sind.

Sofern eine Beteiligung an einer Personengesellschaft innerhalb eines Jahres vor dem Bewertungsstichtagveräußert worden ist, tragen Sie bitte den Kaufpreis für die Beteiligung in die Zeilen 26 oder 27 ein. Dazugehört auch der Zeitpunkt des Verkaufs und der veräußerte Anteil in Prozent.

In die Zeile 28 ist der volle gemeine Wert des gesamten Betriebsvermögen der Gesellschaft einzutragen, dersich aus dem umgerechneten Verkaufspreis ergibt. Das gilt auch in den Fällen, in denen die Beteiligung vonmehreren Personen erworben wurde. Der gemeine Wert des Sonderbetriebsvermögen ist hier nicht zuberücksichtigen. Das Sonderbetriebsvermögen ist separat auf der dritten Seite in den Zeilen 65 - 71 zuerklären.

In die Zeile 29 ist der auf die erworbene Beteiligung entfallende gemeine Wert des Gesamthandsvermögen,der sich aus dem umgerechneten Verkuafspreis ergibt, einzutragen. Dieser Wert wird automatisch in dieZeile 64 (Block B) übertragen. In diesem Fall erfolgt kein Ausgabe in dem Block F.

Zeile28

Wenn nur der gemeine Wert desgesamten Betriebsvermögens (ohneSonderbetriebsvermögen)eingegeben wird...

... dann erfolgt der Übertrag in die Zeile 49 (Block F) und indie Zeile 54 (Block G). In den Zeilen 51-64 (Block G) wird dann der gemeine Wertdes erworbenen Anteils am Gesamthandsvermögenberechnet.Der gemeine Wert des erworbenen Sonderbetriebsvermögenswird in den Zeilen 65-71 berechnet.Das Gesamtergebnis, d.h. der gemeine Wert des erworbenenAnteils (einschließlich Sonderbetriebsvermögen) wird in derZeile 72 ausgegeben. Dieser Wert darf in diesem Fall nicht indie Zeile 50 (Block F) eingetragen werden.

Zeile29

Wenn der gemeine Wert dererworbenen Beteiligung an derPersonengesellschaft (ohneSonderbetriebsvermögen)eingegeben wird...