59

Betriebliche Altersvorsorge – Gesetz & Praxis Arno SLEPICE, business-point consulting & vorsorge gmbh 17.11.2020

Betriebliche Altersvorsorge – Gesetz & Praxis

Arno SLEPICE,business-point consulting & vorsorge gmbh

17.11.2020

Arno SlepiceVersicherungsmakler, Vermögensberater, Unternehmensberaterseit 1994 in der Vorsorgeberatung tätigseit 2004 fast ausschließlich in der bAV und BUGeschäftsführender Gesellschafter der beiden nachstehenden Unternehmen

Tätig in der bAV in Kooperation mit über:200 Versicherungsmaklern und ca. 30 Steuerberatern850 aktuell betreute KMU BetriebeEntwicklung diverser bAV Online-Softwarelösungen,Unabhängiges Bildungsinstitut für IDD Weiterbildungen

Tätig in der bAV in Kooperation mit Steuerberatern

Vorstellung Referent

2

• Moderne Vergütungssysteme liegen voll im Trend• Möglichkeiten und Durchführungswege in der bAV• Pensionszusage / Direkte Leistungszusage• Zukunftssicherung § 3/1/15a EStG• Fragen der Teilnehmer

Inhaltsübersicht bAV Webinar

3

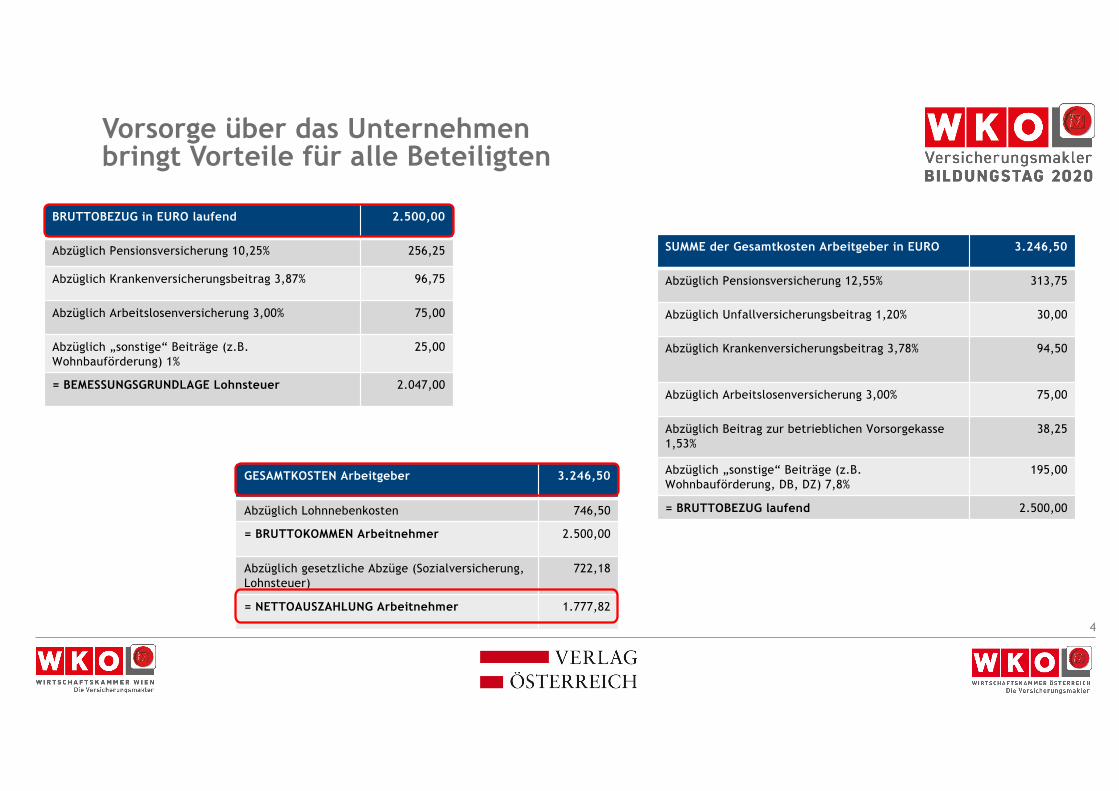

Vorsorge über das Unternehmen bringt Vorteile für alle Beteiligten

BRUTTOBEZUG in EURO laufend 2.500,00

Abzüglich Pensionsversicherung 10,25% 256,25

Abzüglich Krankenversicherungsbeitrag 3,87% 96,75

Abzüglich Arbeitslosenversicherung 3,00% 75,00

Abzüglich „sonstige“ Beiträge (z.B. Wohnbauförderung) 1%

25,00

= BEMESSUNGSGRUNDLAGE Lohnsteuer 2.047,00

SUMME der Gesamtkosten Arbeitgeber in EURO 3.246,50

Abzüglich Pensionsversicherung 12,55% 313,75

Abzüglich Unfallversicherungsbeitrag 1,20% 30,00

Abzüglich Krankenversicherungsbeitrag 3,78% 94,50

Abzüglich Arbeitslosenversicherung 3,00% 75,00

Abzüglich Beitrag zur betrieblichen Vorsorgekasse 1,53%

38,25

Abzüglich „sonstige“ Beiträge (z.B.Wohnbauförderung, DB, DZ) 7,8%

195,00

= BRUTTOBEZUG laufend 2.500,00

GESAMTKOSTEN Arbeitgeber 3.246,50

Abzüglich Lohnnebenkosten 746,50

= BRUTTOKOMMEN Arbeitnehmer 2.500,00

Abzüglich gesetzliche Abzüge (Sozialversicherung, Lohnsteuer)

722,18

= NETTOAUSZAHLUNG Arbeitnehmer 1.777,82

4

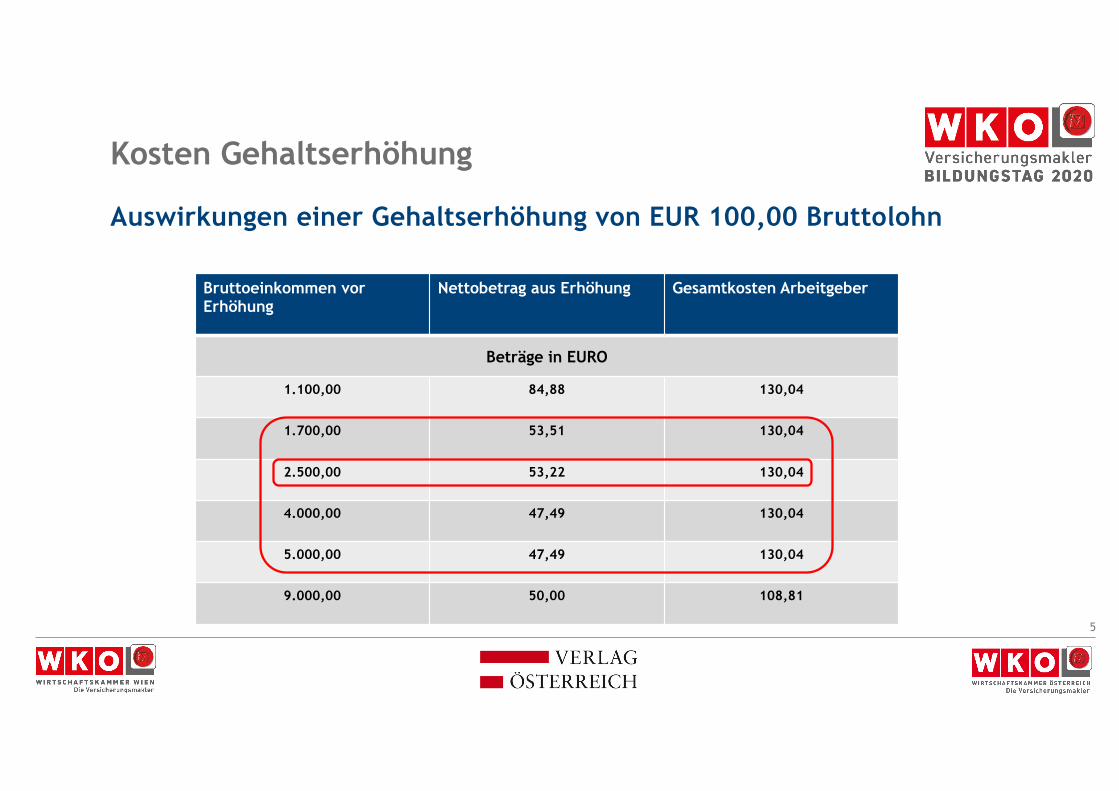

Kosten Gehaltserhöhung

Auswirkungen einer Gehaltserhöhung von EUR 100,00 Bruttolohn

Bruttoeinkommen vor Erhöhung

Nettobetrag aus Erhöhung Gesamtkosten Arbeitgeber

Beträge in EURO

1.100,00 84,88 130,04

1.700,00 53,51 130,04

2.500,00 53,22 130,04

4.000,00 47,49 130,04

5.000,00 47,49 130,04

9.000,00 50,00 108,81

5

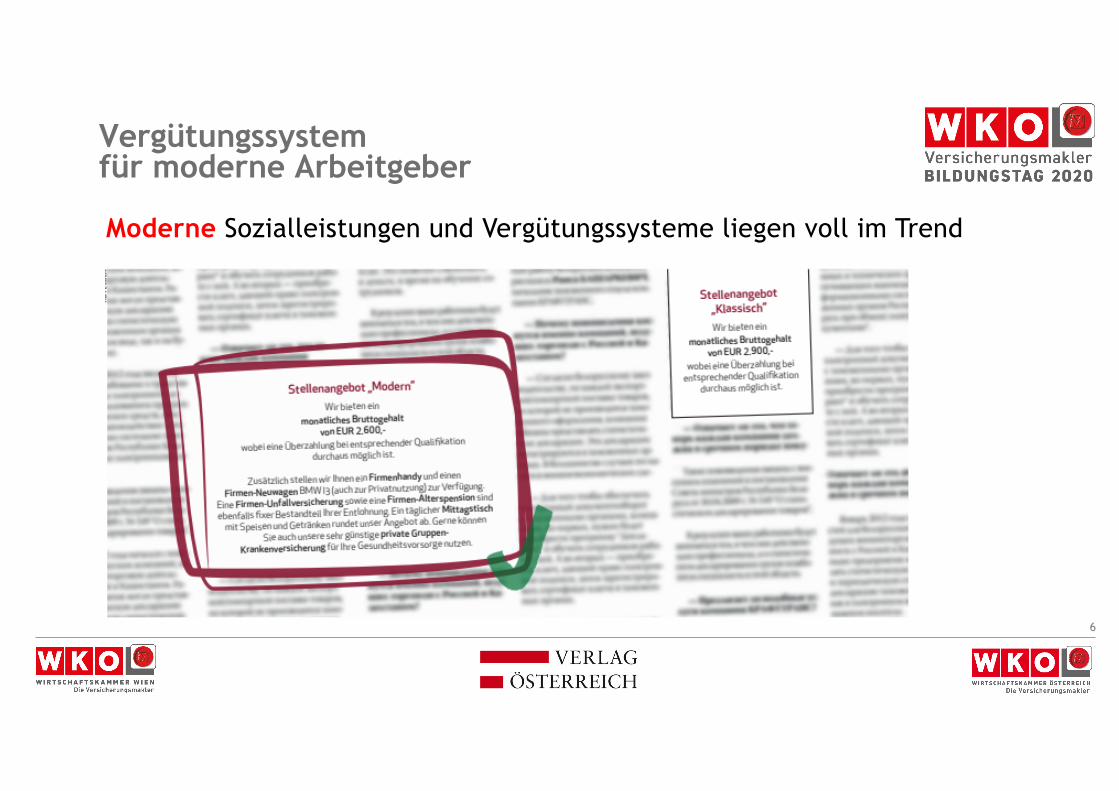

Vergütungssystem für moderne Arbeitgeber

Moderne Sozialleistungen und Vergütungssysteme liegen voll im Trend

6

www.business-point.at

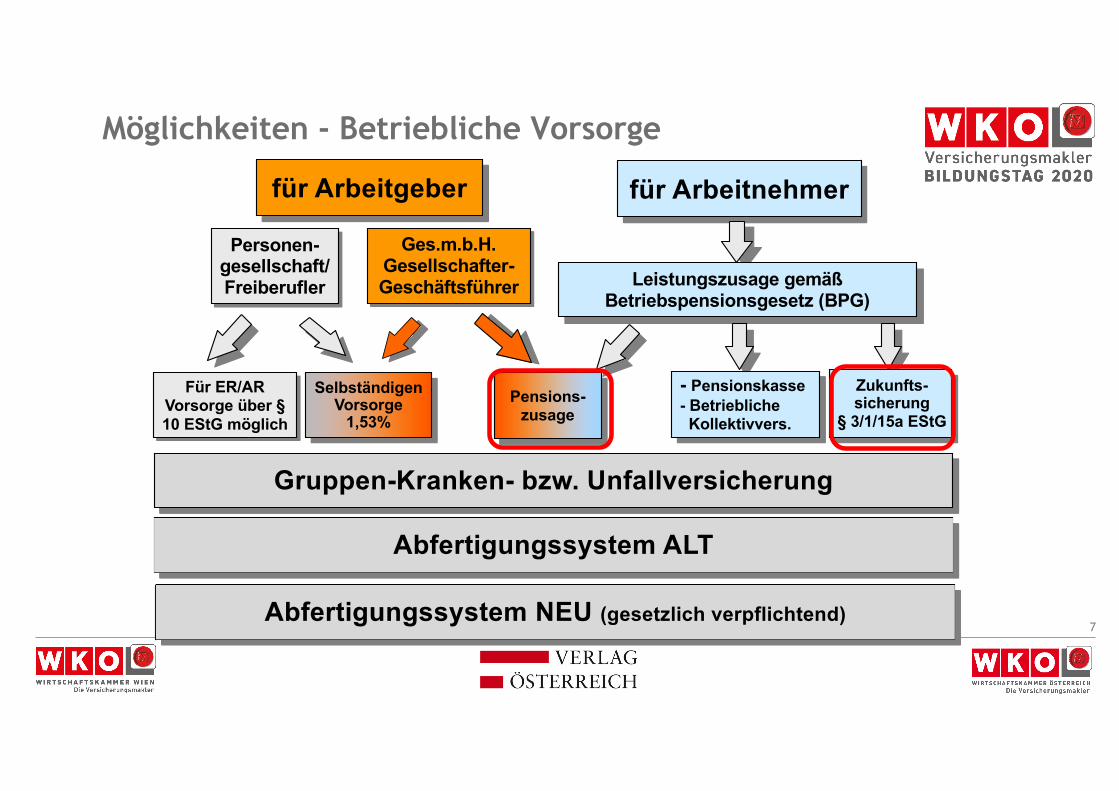

für Arbeitgeber

Für ER/ARVorsorge über §10 EStG möglich

Personen-gesellschaft/Freiberufler

für Arbeitnehmer

Leistungszusage gemäßBetriebspensionsgesetz (BPG)

Pensions-zusage

- Pensionskasse- BetrieblicheKollektivvers.

Zukunfts-sicherung

§ 3/1/15a EStG

Ges.m.b.H.Gesellschafter-Geschäftsführer

SelbständigenVorsorge

1,53%

Abfertigungssystem NEU (gesetzlich verpflichtend)

Abfertigungssystem ALT

Gruppen-Kranken- bzw. Unfallversicherung

Möglichkeiten - Betriebliche Vorsorge

7

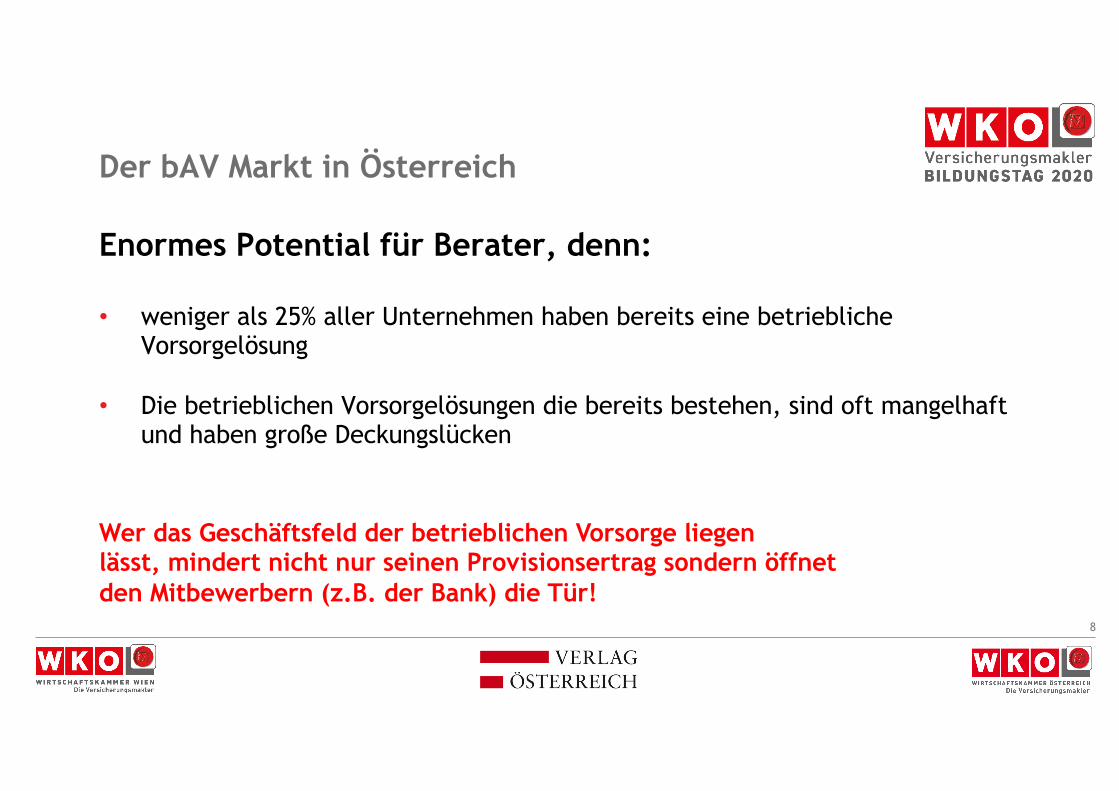

Der bAV Markt in Österreich

Enormes Potential für Berater, denn:

• weniger als 25% aller Unternehmen haben bereits eine betriebliche Vorsorgelösung

• Die betrieblichen Vorsorgelösungen die bereits bestehen, sind oft mangelhaft und haben große Deckungslücken

Wer das Geschäftsfeld der betrieblichen Vorsorge liegen lässt, mindert nicht nur seinen Provisionsertrag sondern öffnet den Mitbewerbern (z.B. der Bank) die Tür!

8

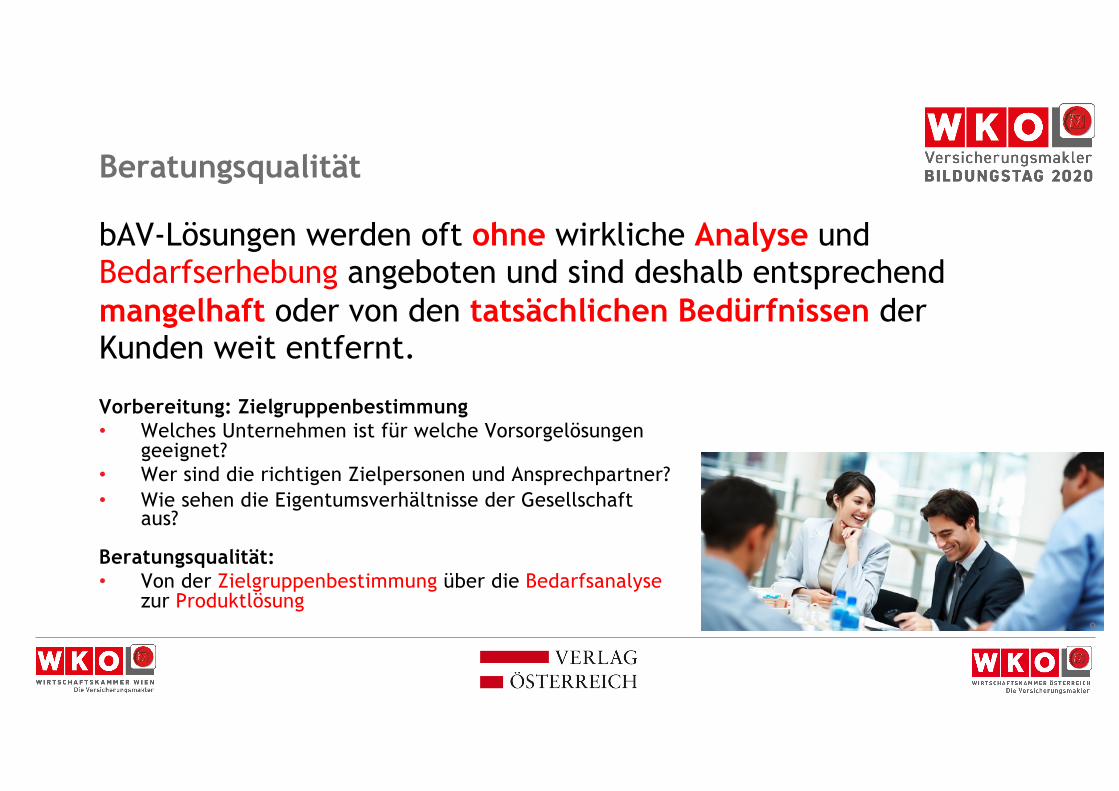

Beratungsqualität

bAV-Lösungen werden oft ohne wirkliche Analyse und Bedarfserhebung angeboten und sind deshalb entsprechend mangelhaft oder von den tatsächlichen Bedürfnissen der Kunden weit entfernt.

9

Vorbereitung: Zielgruppenbestimmung• Welches Unternehmen ist für welche Vorsorgelösungen

geeignet?• Wer sind die richtigen Zielpersonen und Ansprechpartner?• Wie sehen die Eigentumsverhältnisse der Gesellschaft

aus?

Beratungsqualität:• Von der Zielgruppenbestimmung über die Bedarfsanalyse

zur Produktlösung

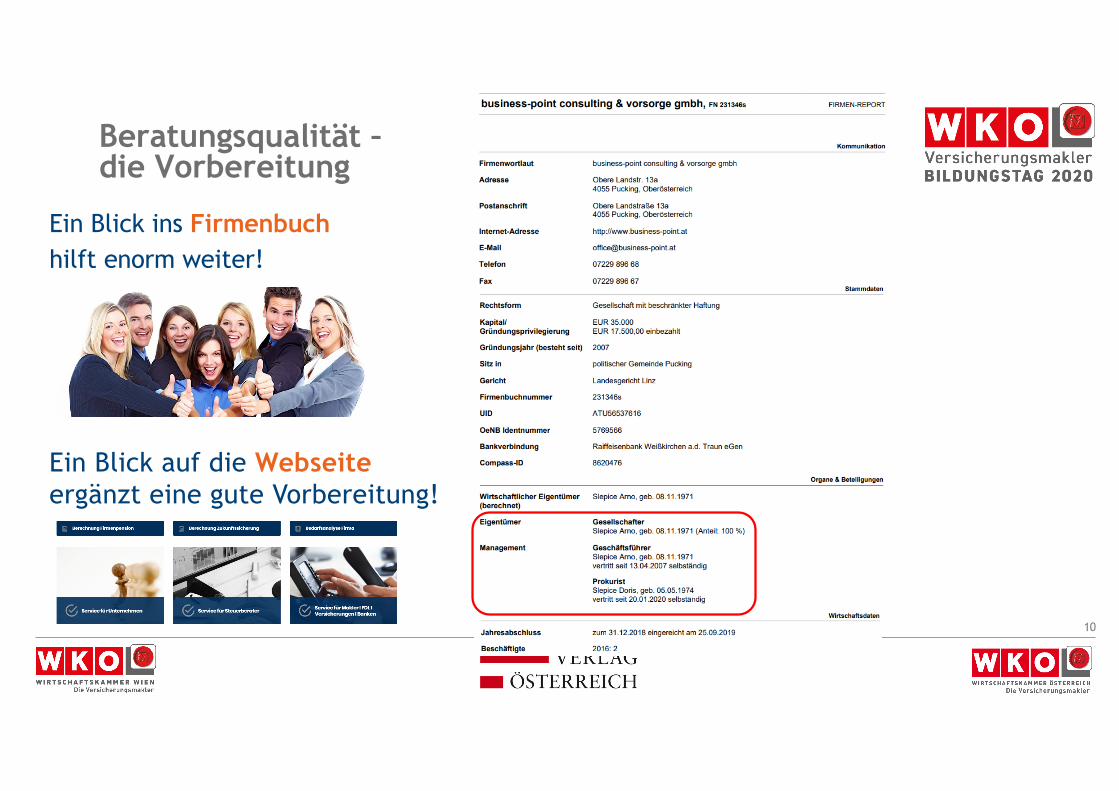

Beratungsqualität –die Vorbereitung

Ein Blick ins Firmenbuchhilft enorm weiter!

Ein Blick auf die Webseiteergänzt eine gute Vorbereitung!

10

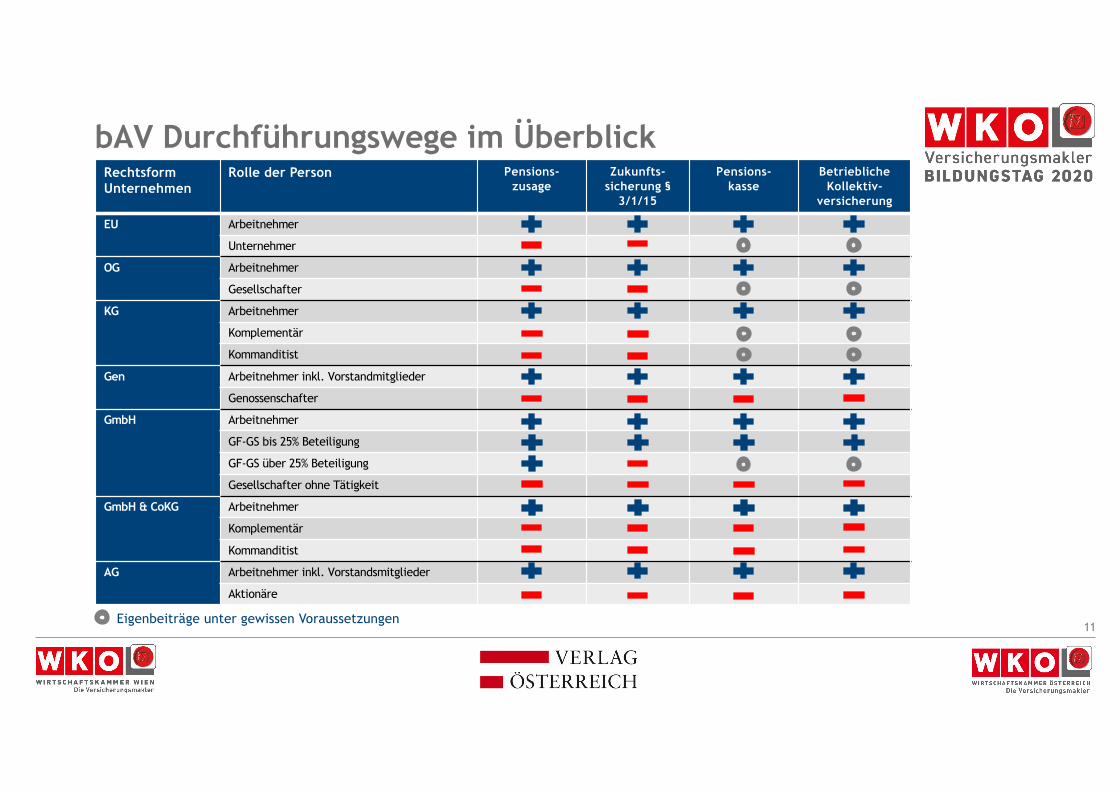

bAV Durchführungswege im Überblick

11

RechtsformUnternehmen

Rolle der Person Pensions-zusage

Zukunfts-sicherung §

3/1/15

Pensions-kasse

Betriebliche Kollektiv-

versicherung

EU Arbeitnehmer

Unternehmer

OG Arbeitnehmer

Gesellschafter

KG Arbeitnehmer

Komplementär

Kommanditist

Gen Arbeitnehmer inkl. Vorstandmitglieder

Genossenschafter

GmbH Arbeitnehmer

GF-GS bis 25% Beteiligung

GF-GS über 25% Beteiligung

Gesellschafter ohne Tätigkeit

GmbH & CoKG Arbeitnehmer

Komplementär

Kommanditist

AG Arbeitnehmer inkl. Vorstandsmitglieder

Aktionäre

Eigenbeiträge unter gewissen Voraussetzungen11

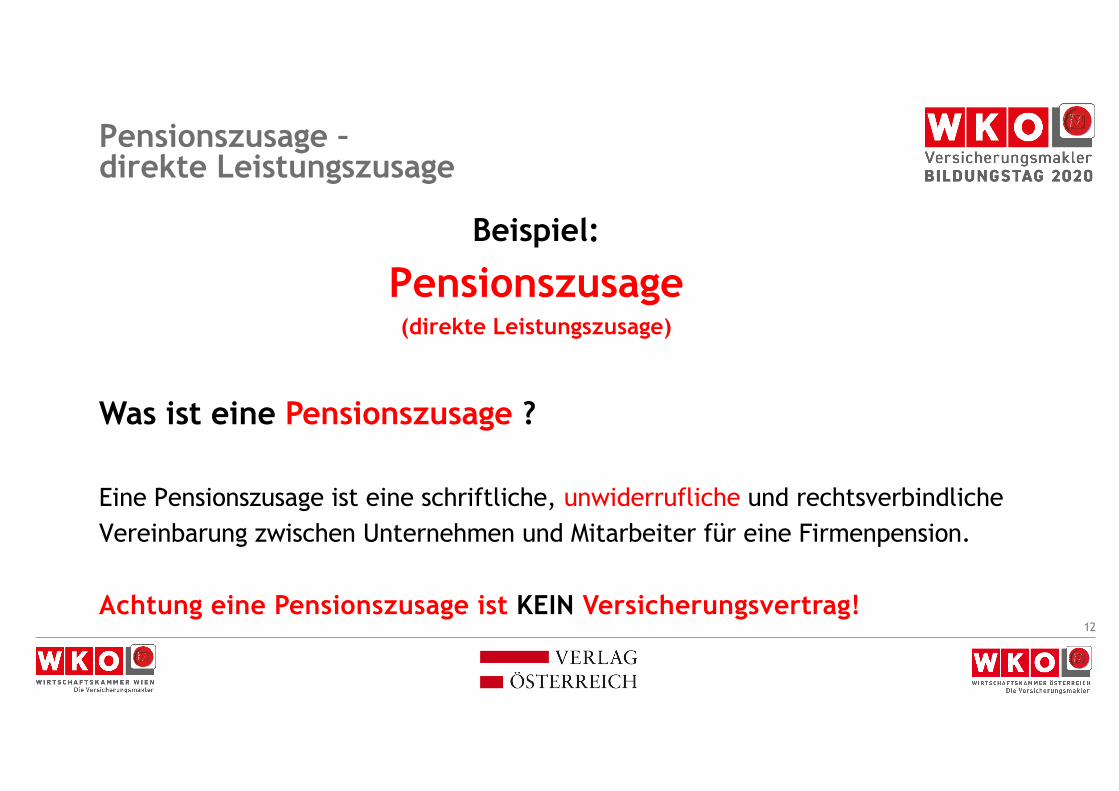

Pensionszusage –direkte Leistungszusage

Eine Pensionszusage ist eine schriftliche, unwiderrufliche und rechtsverbindlicheVereinbarung zwischen Unternehmen und Mitarbeiter für eine Firmenpension.

Was ist eine Pensionszusage ?

Achtung eine Pensionszusage ist KEIN Versicherungsvertrag!12

Beispiel:

Pensionszusage(direkte Leistungszusage)

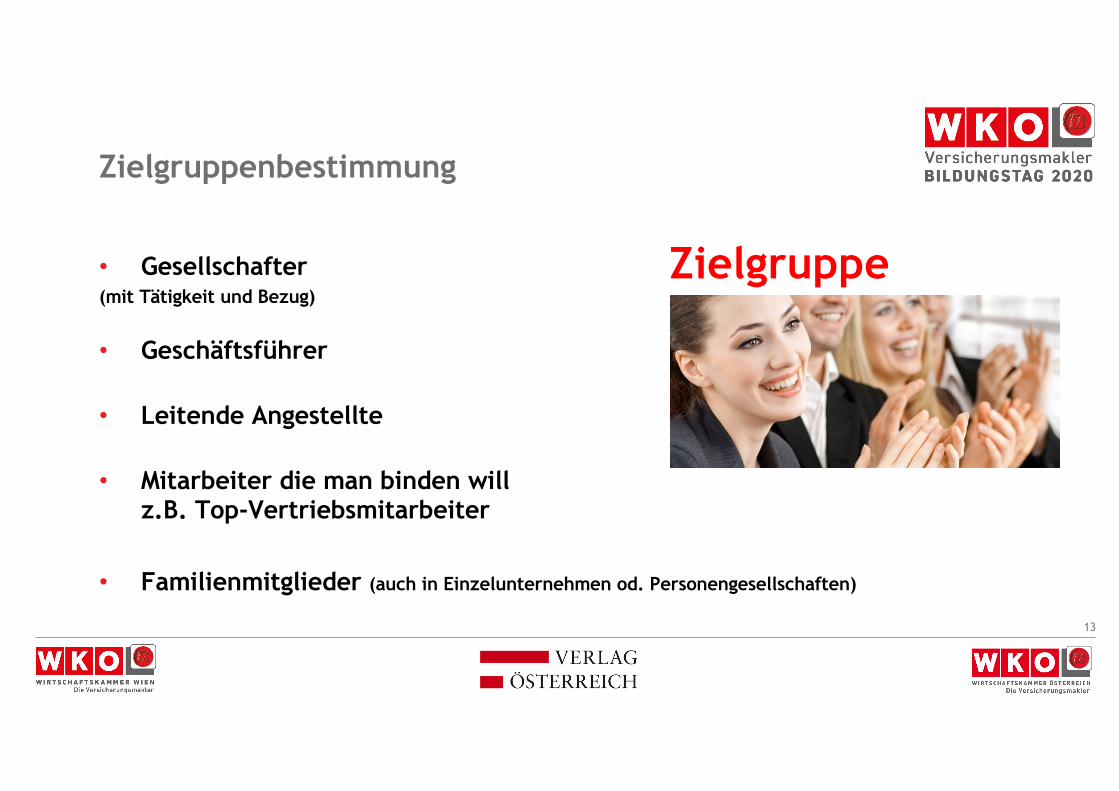

Zielgruppenbestimmung

• Gesellschafter (mit Tätigkeit und Bezug)

• Geschäftsführer

• Leitende Angestellte

• Mitarbeiter die man binden will z.B. Top-Vertriebsmitarbeiter

• Familienmitglieder (auch in Einzelunternehmen od. Personengesellschaften)

13

Zielgruppe

Rechtliche Grundlage

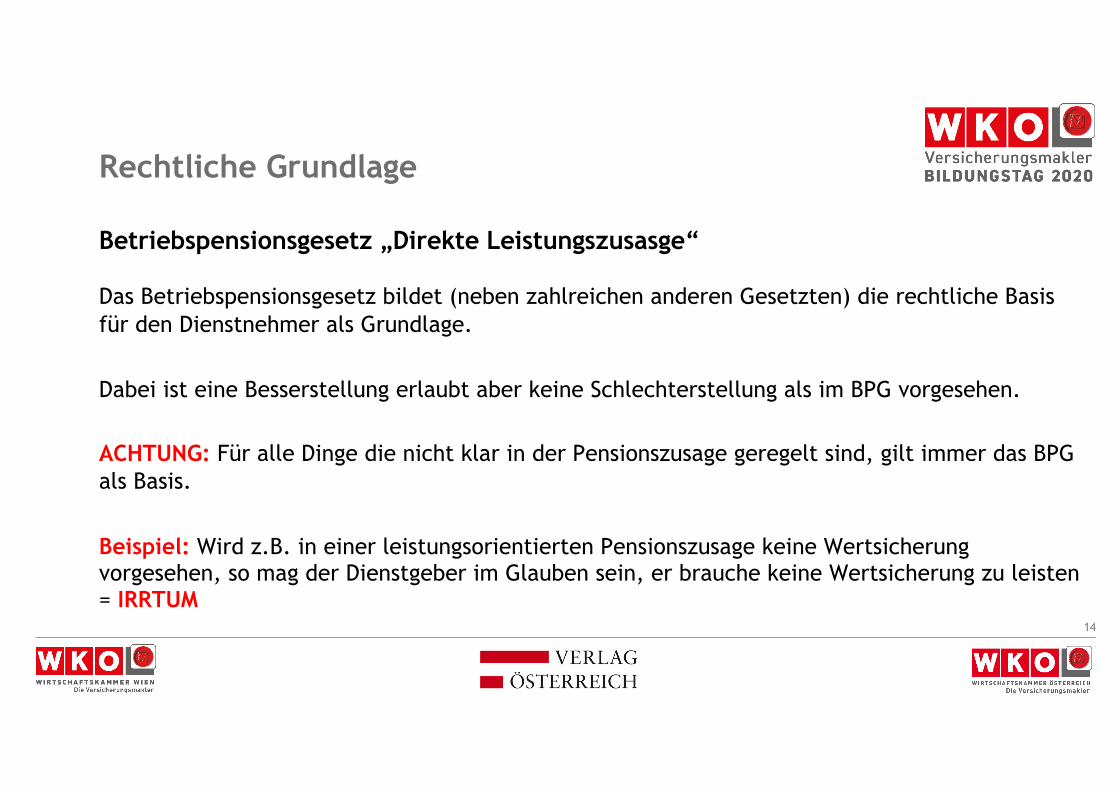

Betriebspensionsgesetz „Direkte Leistungszusasge“

Das Betriebspensionsgesetz bildet (neben zahlreichen anderen Gesetzten) die rechtliche Basis für den Dienstnehmer als Grundlage.

Dabei ist eine Besserstellung erlaubt aber keine Schlechterstellung als im BPG vorgesehen.

ACHTUNG: Für alle Dinge die nicht klar in der Pensionszusage geregelt sind, gilt immer das BPG als Basis.

Beispiel: Wird z.B. in einer leistungsorientierten Pensionszusage keine Wertsicherung vorgesehen, so mag der Dienstgeber im Glauben sein, er brauche keine Wertsicherung zu leisten = IRRTUM

14

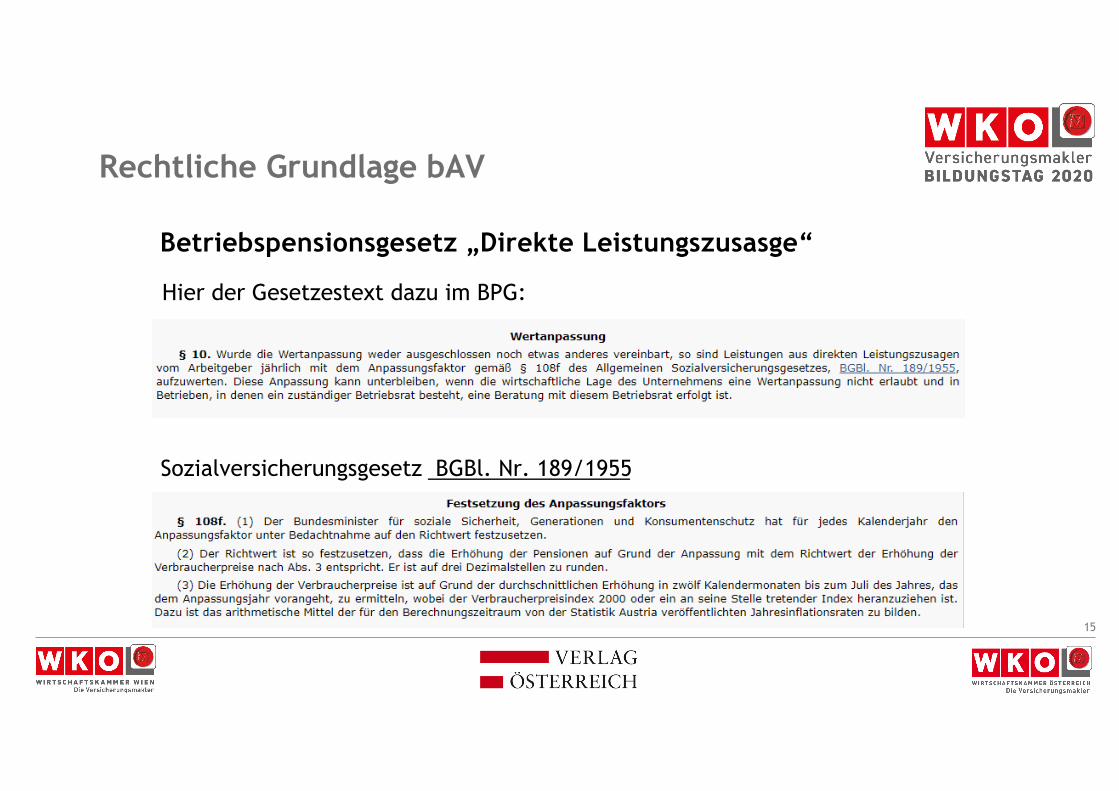

Rechtliche Grundlage bAV

Hier der Gesetzestext dazu im BPG:

Betriebspensionsgesetz „Direkte Leistungszusasge“

Sozialversicherungsgesetz BGBl. Nr. 189/1955

15

Aktuelle Gesetzesänderungen

Die österreichische Finanzverwaltung hat mit dem Wartungserlass vom 07.05.2018 ihre Rechtsansicht zur Angemessenheit von Pensionszusagen wesentlich geändert.

Rechtlich sieht die Situation wie folgt aus: Gemäß § 14 Abs. 6 Z 5 EStG 1988 darf der Berechnung der Pensionsrückstellung aufgrund der Pensionszusage maximal 80% des letzten laufenden Aktivlohns zu Grunde gelegt werden. Bis zur Veröffentlichung des Wartungserlasses war es zulässig, bei niedrigem oder fehlendem Aktivlohn, einen fiktivenangemessenen Lohn zu ermitteln. Die Prüfung der 80 % Grenze knüpfte an einen fiktiven Aktivlohn an.

Vorsicht bei Pensionszusagen mit niedrigem Aktivlohn bei GF-GS

16

Aktuelle Gesetzesänderungen

Die Randziffer 3393 wurde im Jahr 2018 neu formuliert:

Für die Beurteilung der Angemessenheit von Pensionszusagen war bei Pensionszusagen ohne Aktivlohn oder bei einem unangemessen niedrigen Aktivlohn als Vergleichsbasis ein fiktiver Lohn heranzuziehen. Diese Rechtsansicht soll nicht weiter aufrechterhalten werden.

Im Falle einer Pensionszusage ohne Aktivlohn oder bei einem unangemessen niedrigen Aktivlohn gilt:

Vorsicht bei Pensionszusagen mit niedrigem Aktivlohn bei GF-GS

17

Pensionszusagen bis 31.12.2017: Als Vergleichsbasis ist ein fiktiver angemessener Lohn heranzuziehen.

Pensionszusagen ab 1.1.2018: Es ist auf die tatsächliche Höhe des letzten laufenden Aktivbezuges abzustellen. Im Falle einer Pensionszusage ohne Aktivlohn kommt eine Rückstellungsbildung nicht in Betracht. Bei einem unangemessen niedrigen Aktivlohn ist der tatsächliche Lohn maßgebend.Ist die Pensionszusage der Höhe nach unangemessen, ist die Rückstellungsbildung hinsichtlich des unangemessenen Teiles zu versagen, hinsichtlich des angemessenen Teiles jedoch anzuerkennen.“

Aktuelle Gesetzesänderungen

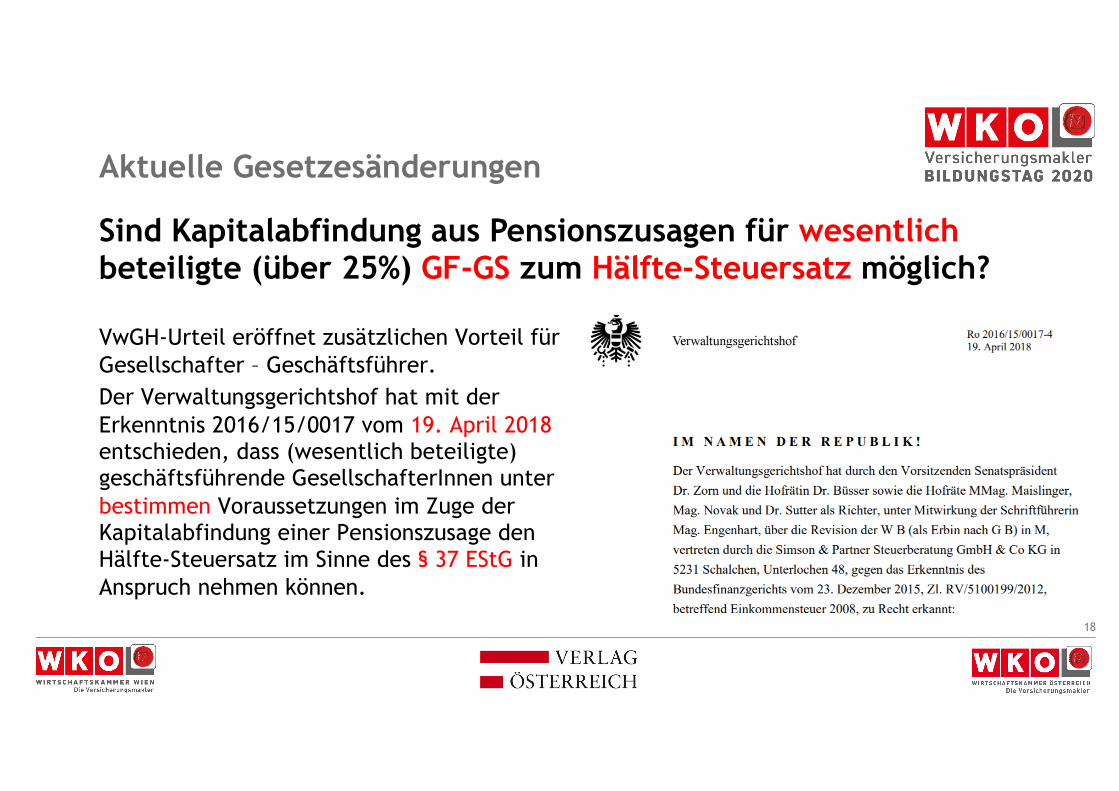

Sind Kapitalabfindung aus Pensionszusagen für wesentlichbeteiligte (über 25%) GF-GS zum Hälfte-Steuersatz möglich?

VwGH-Urteil eröffnet zusätzlichen Vorteil für Gesellschafter – Geschäftsführer. Der Verwaltungsgerichtshof hat mit der Erkenntnis 2016/15/0017 vom 19. April 2018 entschieden, dass (wesentlich beteiligte) geschäftsführende GesellschafterInnen unter bestimmen Voraussetzungen im Zuge der Kapitalabfindung einer Pensionszusage den Hälfte-Steuersatz im Sinne des § 37 EStG in Anspruch nehmen können.

18

Aktuelle Gesetzesänderungen

Das Urteil aus 2018 wurde durch zwei neue Randzahlen in den Einkommenssteuer-richtlinen im Mai 2019 zusätzlich bestätigt.

• VwGH-Urteil vom 19. April 2018

• § 37 Z5 EStG

• Ergänzt durch Rz 5665a und 7323a 14.05.2019

Sind Kapitalabfindung aus Pensionszusagen für wesentlichbeteiligte (über 25%) GF-GS zum Hälfte-Steuersatz möglich?

19

Aktuelle Gesetzesänderungen

§ 37 Z5 EStGAußerordentliche Einkünfte sind Veräußerungs- und Übergangsgewinne, wenn die Betriebsveräußerung oder -aufgabe aus folgenden Gründen erfolgt:

1. Der Steuerpflichtige ist gestorben und es wird dadurch eine Betriebsveräußerung oder Betriebsaufgabe veranlasst.

2. Der Steuerpflichtige ist wegen körperlicher oder geistiger Behinderung in einem Ausmaß erwerbsunfähig, dass er nicht in der Lage ist, seinen Betrieb fortzuführen oder die mit seiner Stellung als Mitunternehmer verbundenen Aufgaben oder Verpflichtungen zu erfüllen………………..

3. Der Steuerpflichtige hat das 60. Lebensjahr vollendet und stellt seine Erwerbstätigkeit ein………………….

Für Veräußerungs- und Übergangsgewinne steht der ermäßigte Steuersatz nur über Antrag und nur dann zu, wenn seit der Eröffnung oder dem letzten entgeltlichen Erwerbsvorgang sieben Jahre verstrichen sind.

20

Aktuelle Gesetzesänderungen

Rz 5665a Zahlungen, die im Zeitpunkt der Betriebsveräußerung (Betriebsaufgabe) noch nicht als Forderungbestehen, zählen nicht zum Übergangsgewinn (VwGH 27.7.1999, 94/14/0053). Ist der Tatbestand, der das Entstehen einer Forderung auslöst, erst verwirklicht, nachdem der Betrieb veräußert bzw. aufgegeben wird, hat die Forderung zum Stichtag der Übergangsgewinnermittlung noch nicht bestanden (VwGH 29.3.2007, 2006/15/0297; BFG 18.1.2019, RV/3100533/2017).

Stellt der wesentlich beteiligte Gesellschafter-Geschäftsführer seine Geschäftsführertätigkeit ein und entsteht durch gleichzeitige Ausübung des Wahlrechts mit der Aufgabe des (Geschäftsführungs-)Betriebes der Anspruch auf Kapitalabfindung der Pensionszusage, ohne dass es weiterer - nachgelagerter -Voraussetzungen wie etwa eines Gesellschafterbeschlusses bedarf, entsteht die Forderung aufKapitalabfindung im Zeitpunkt des Ausscheidens aus der Geschäftsführung und ist im Übergangsgewinnzu erfassen (VwGH 27.11.2014, 2011/15/0101; VwGH 19.4.2018, Ro 2016/15/0017).

21

Aktuelle Gesetzesänderungen

Rz 7323a

Liegen die Voraussetzungen des § 37 Abs. 5 EStG 1988 vor, unterliegt auch eine Pensionsabfindung als Teil des Übergangsgewinnes dem ermäßigten Steuersatz, wenn sie ohne weitere Voraussetzungen bei gleichzeitigem Ausscheiden aus der Geschäftsführertätigkeit geltend gemacht werden kann (VwGH 19.4.2018, Ro 2016/15/0017).

22

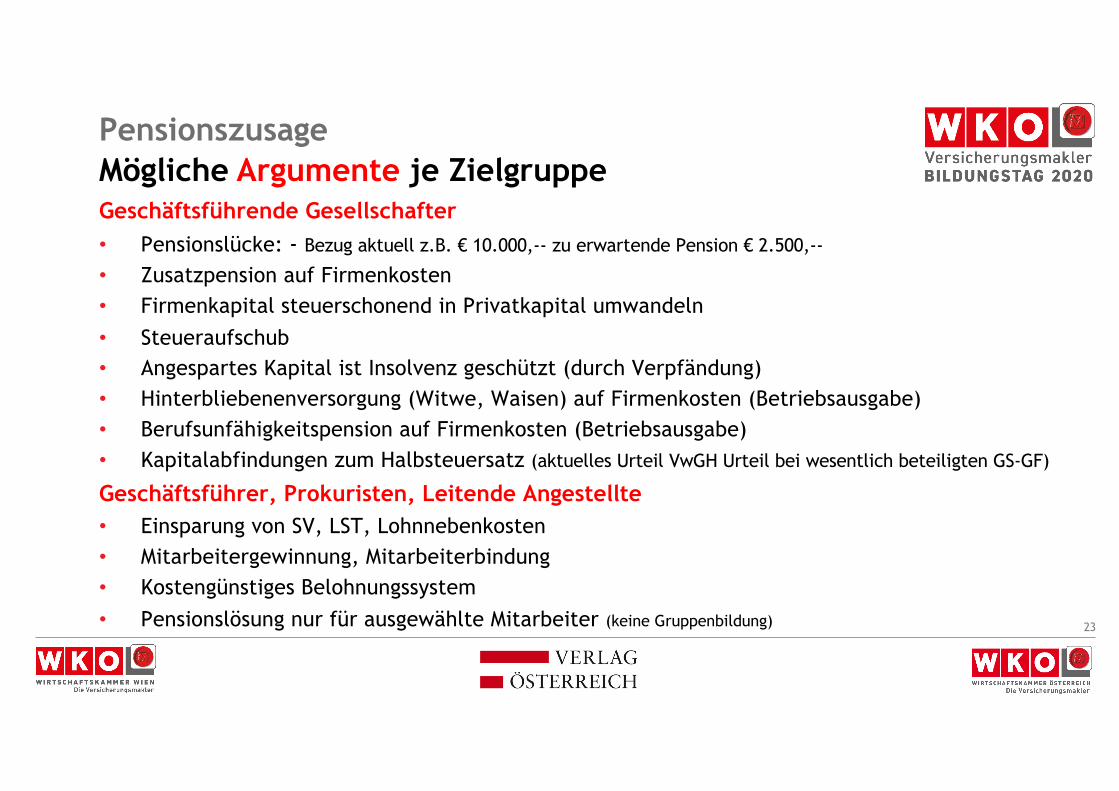

Pensionszusage

Geschäftsführende Gesellschafter• Pensionslücke: - Bezug aktuell z.B. € 10.000,-- zu erwartende Pension € 2.500,--

• Zusatzpension auf Firmenkosten• Firmenkapital steuerschonend in Privatkapital umwandeln• Steueraufschub• Angespartes Kapital ist Insolvenz geschützt (durch Verpfändung)• Hinterbliebenenversorgung (Witwe, Waisen) auf Firmenkosten (Betriebsausgabe)• Berufsunfähigkeitspension auf Firmenkosten (Betriebsausgabe)• Kapitalabfindungen zum Halbsteuersatz (aktuelles Urteil VwGH Urteil bei wesentlich beteiligten GS-GF)

Mögliche Argumente je Zielgruppe

Geschäftsführer, Prokuristen, Leitende Angestellte• Einsparung von SV, LST, Lohnnebenkosten• Mitarbeitergewinnung, Mitarbeiterbindung• Kostengünstiges Belohnungssystem• Pensionslösung nur für ausgewählte Mitarbeiter (keine Gruppenbildung) 23

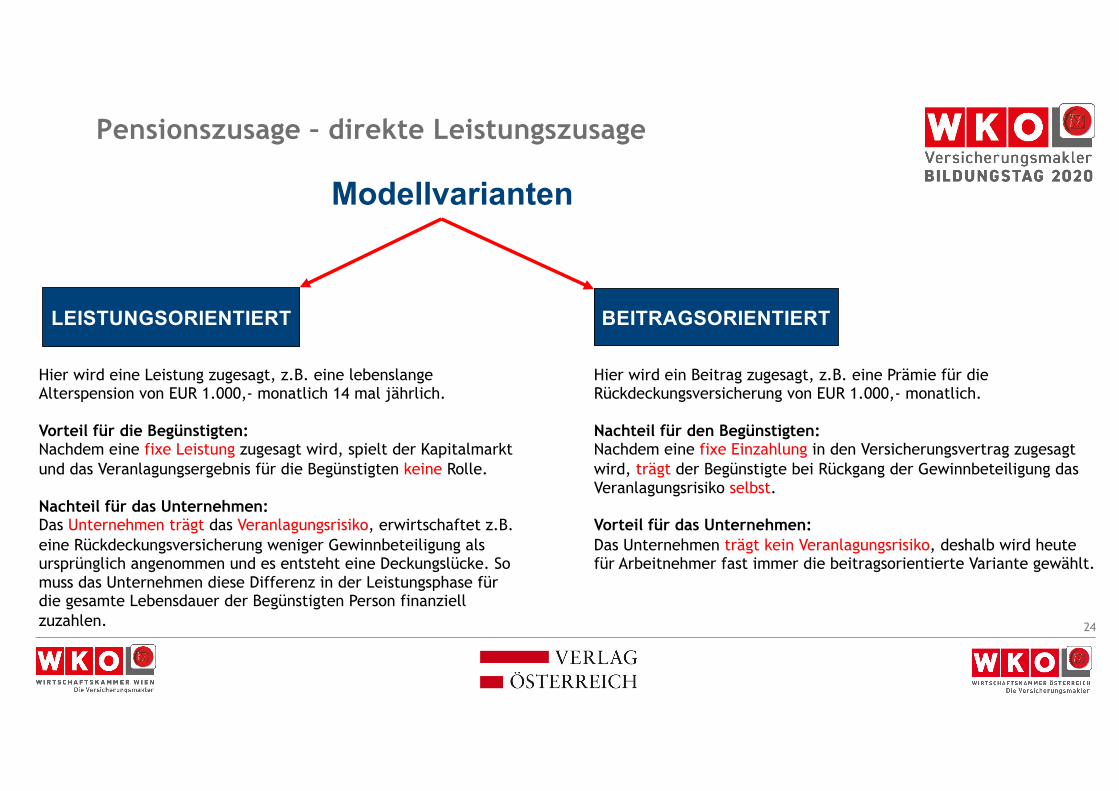

Pensionszusage – direkte Leistungszusage

Modellvarianten

LEISTUNGSORIENTIERT BEITRAGSORIENTIERT

Hier wird eine Leistung zugesagt, z.B. eine lebenslange Alterspension von EUR 1.000,- monatlich 14 mal jährlich.

Vorteil für die Begünstigten:Nachdem eine fixe Leistung zugesagt wird, spielt der Kapitalmarkt und das Veranlagungsergebnis für die Begünstigten keine Rolle.

Nachteil für das Unternehmen:Das Unternehmen trägt das Veranlagungsrisiko, erwirtschaftet z.B. eine Rückdeckungsversicherung weniger Gewinnbeteiligung als ursprünglich angenommen und es entsteht eine Deckungslücke. So muss das Unternehmen diese Differenz in der Leistungsphase für die gesamte Lebensdauer der Begünstigten Person finanziell zuzahlen.

Hier wird ein Beitrag zugesagt, z.B. eine Prämie für die Rückdeckungsversicherung von EUR 1.000,- monatlich.

Nachteil für den Begünstigten:Nachdem eine fixe Einzahlung in den Versicherungsvertrag zugesagt wird, trägt der Begünstigte bei Rückgang der Gewinnbeteiligung das Veranlagungsrisiko selbst.

Vorteil für das Unternehmen:Das Unternehmen trägt kein Veranlagungsrisiko, deshalb wird heute für Arbeitnehmer fast immer die beitragsorientierte Variante gewählt.

24

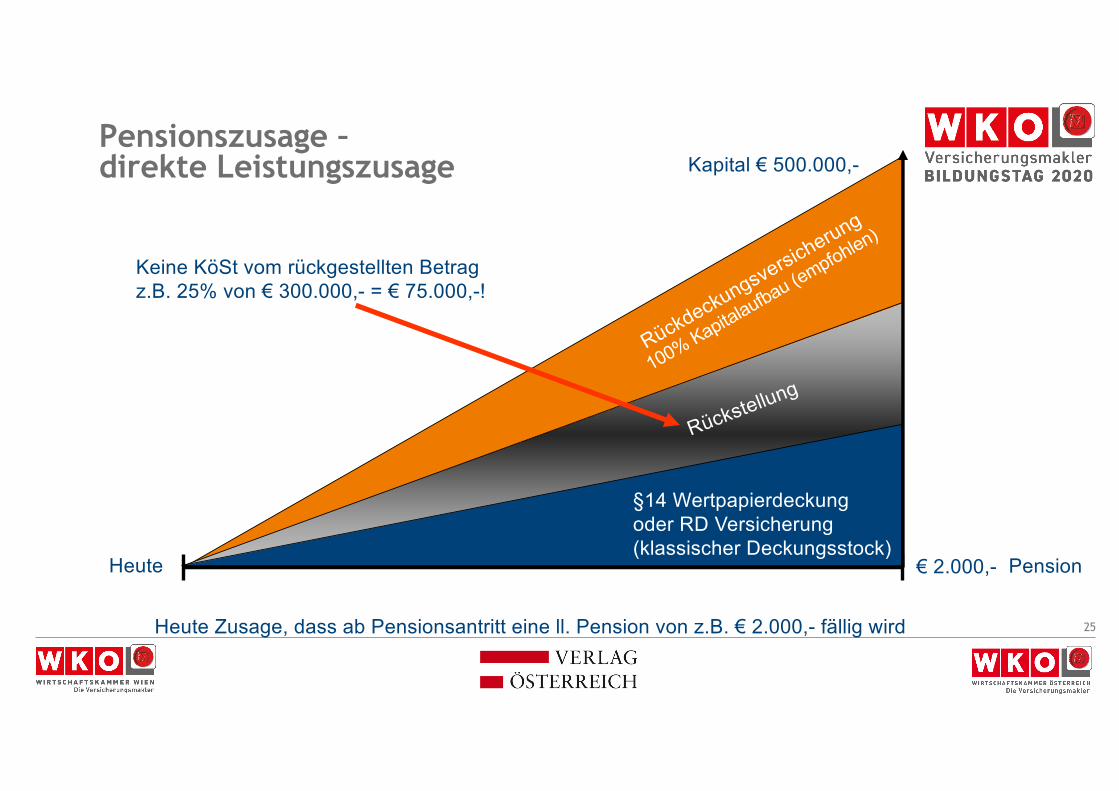

Pensionszusage –direkte Leistungszusage

Heute

Heute Zusage, dass ab Pensionsantritt eine ll. Pension von z.B. € 2.000,- fällig wird

Pension

Kapital € 500.000,-

Rückstellung

Keine KöSt vom rückgestellten Betragz.B. 25% von € 300.000,- = € 75.000,-!

Rückdeckungsversicherung

100% Kapitalaufbau (empfohlen)

€ 2.000,-

§14 Wertpapierdeckung oder RD Versicherung (klassischer Deckungsstock)

25

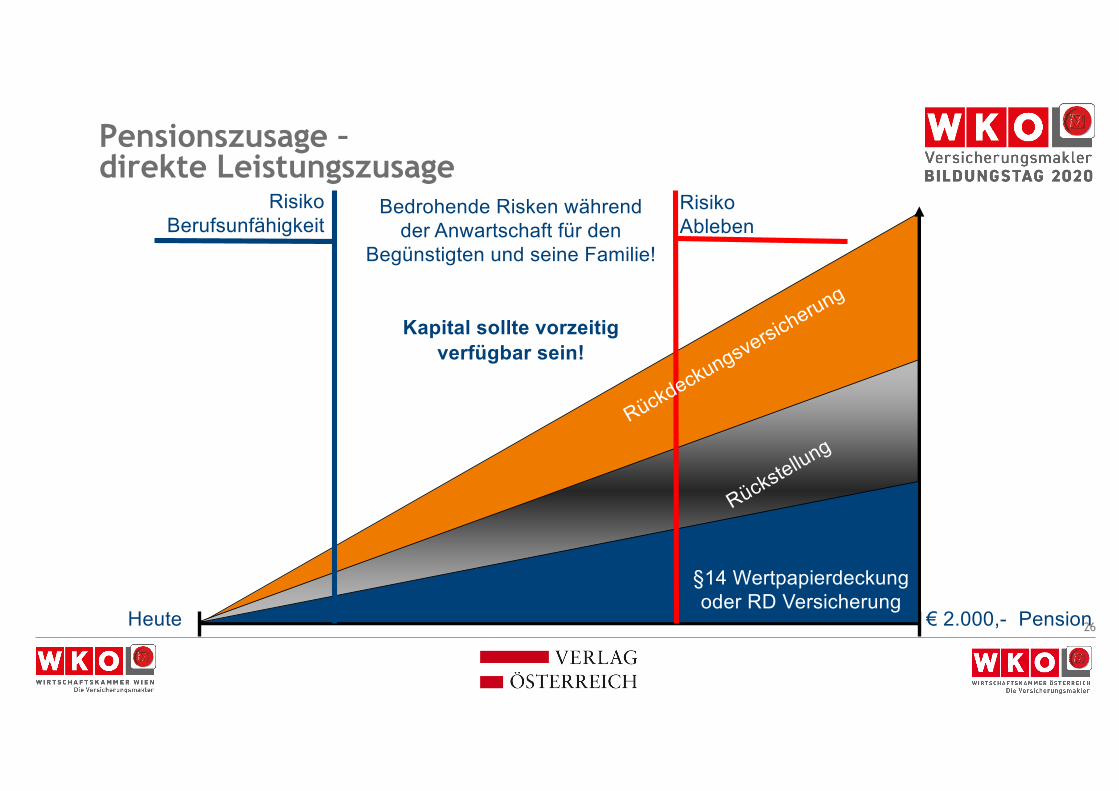

Pensionszusage –direkte Leistungszusage

Heute Pension

Rückstellung

RisikoAbleben

RisikoBerufsunfähigkeit

Bedrohende Risken während der Anwartschaft für den

Begünstigten und seine Familie!

Kapital sollte vorzeitig verfügbar sein!

§14 Wertpapierdeckung oder RD Versicherung

€ 2.000,-

Rückdeckungsversicherung

26

Pensionszusage –direkte Leistungszusage

Kosten dieses Modells

Auswirkungen auf

die Bilanz die G + V

27

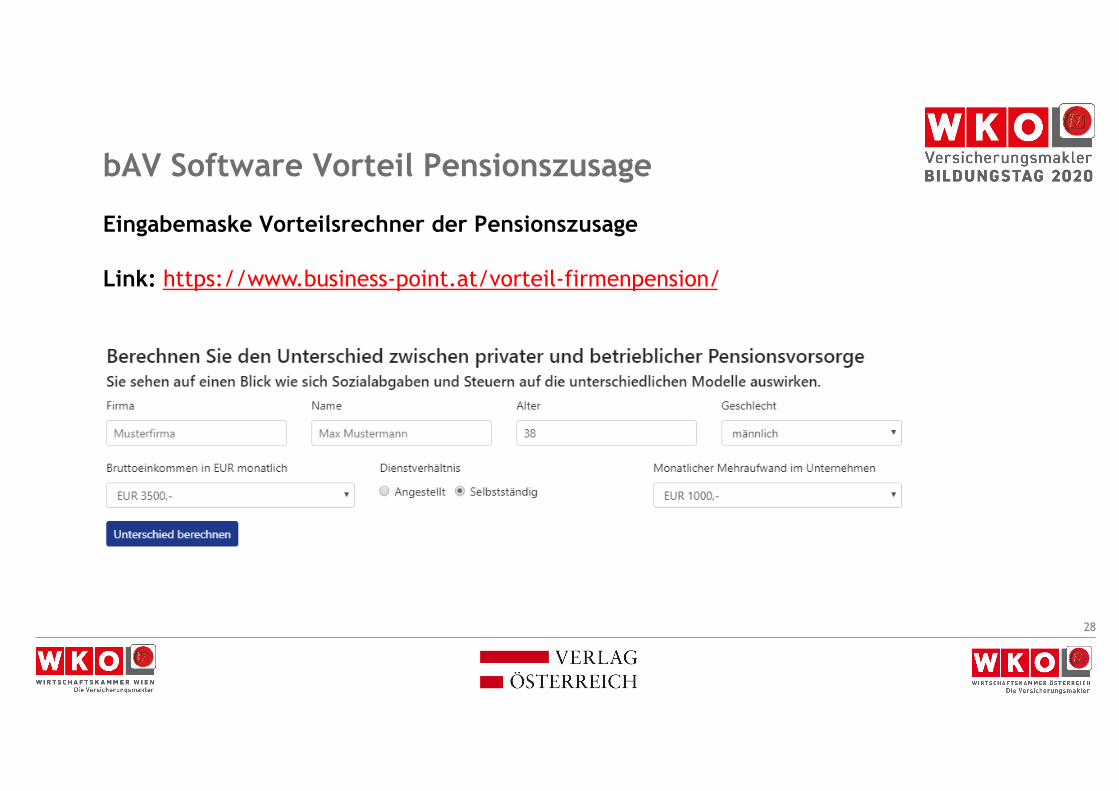

bAV Software Vorteil Pensionszusage

Eingabemaske Vorteilsrechner der Pensionszusage

Link: https://www.business-point.at/vorteil-firmenpension/

28

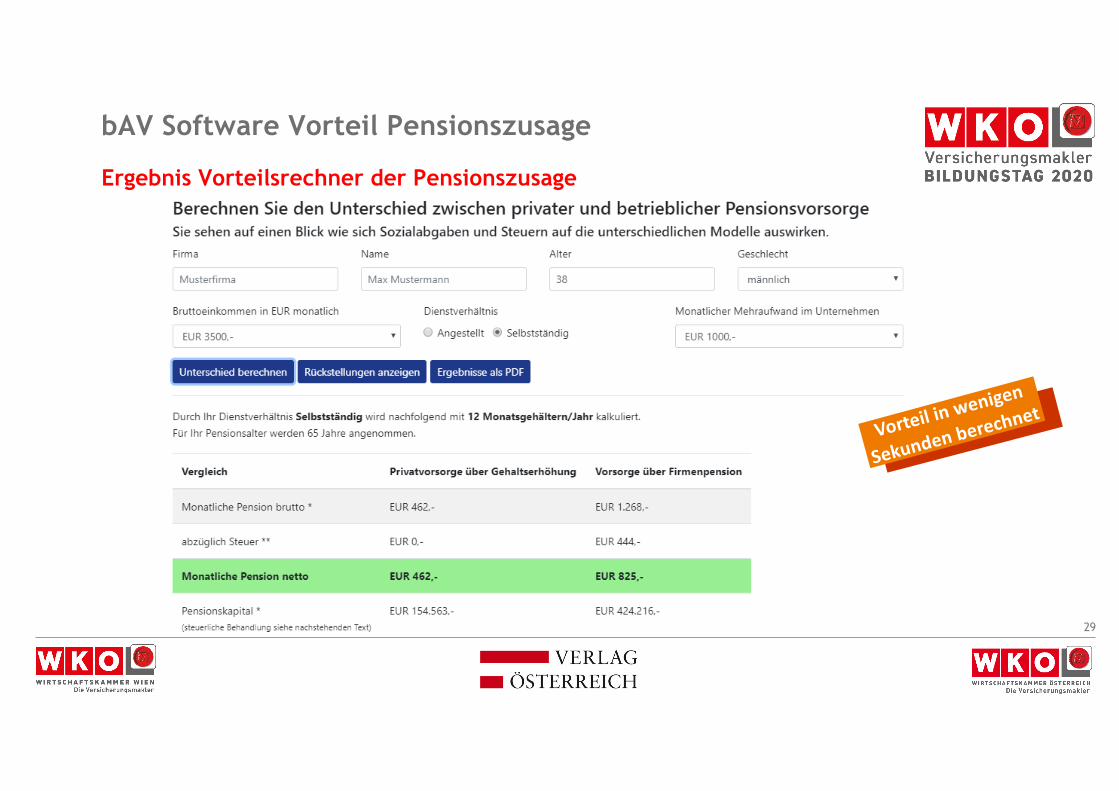

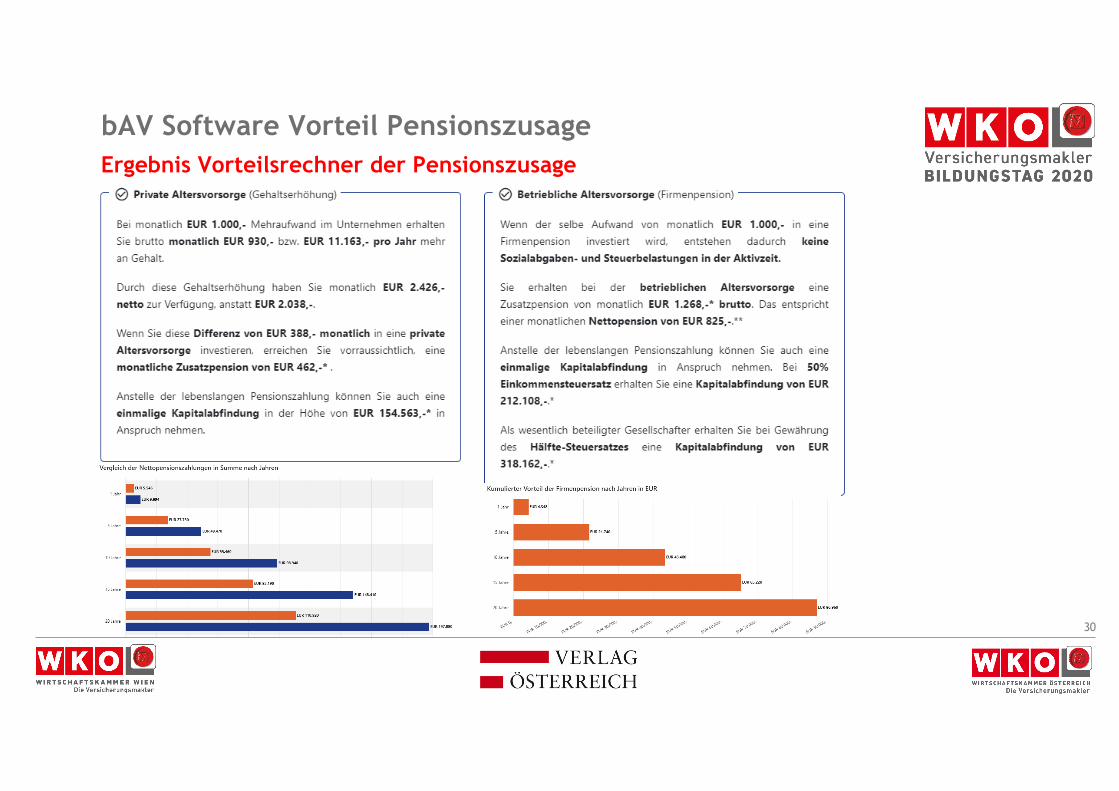

Ergebnis Vorteilsrechner der Pensionszusage

bAV Software Vorteil Pensionszusage

29

Vorteil in wenigen

Sekunden berechnet

bAV Software Vorteil Pensionszusage

Vorteil Privatvorsorge zu Firmenpension

Ergebnis Vorteilsrechner der Pensionszusage

30

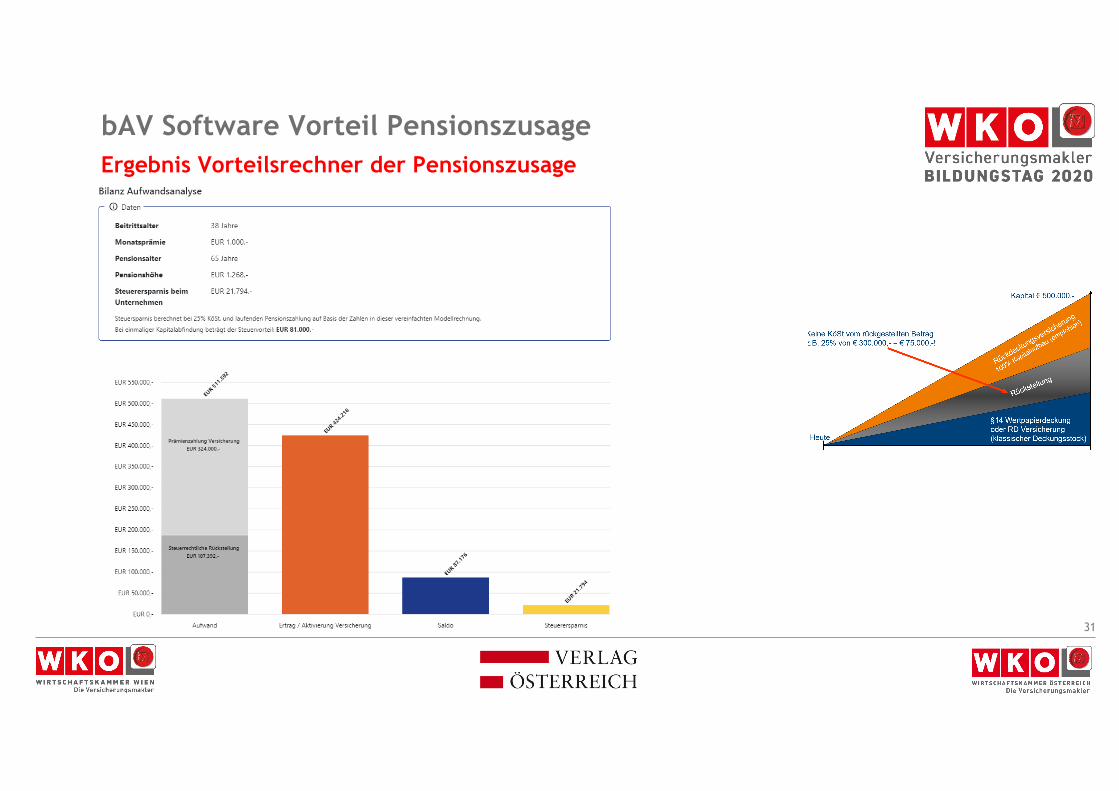

bAV Software Vorteil PensionszusageErgebnis Vorteilsrechner der Pensionszusage

31

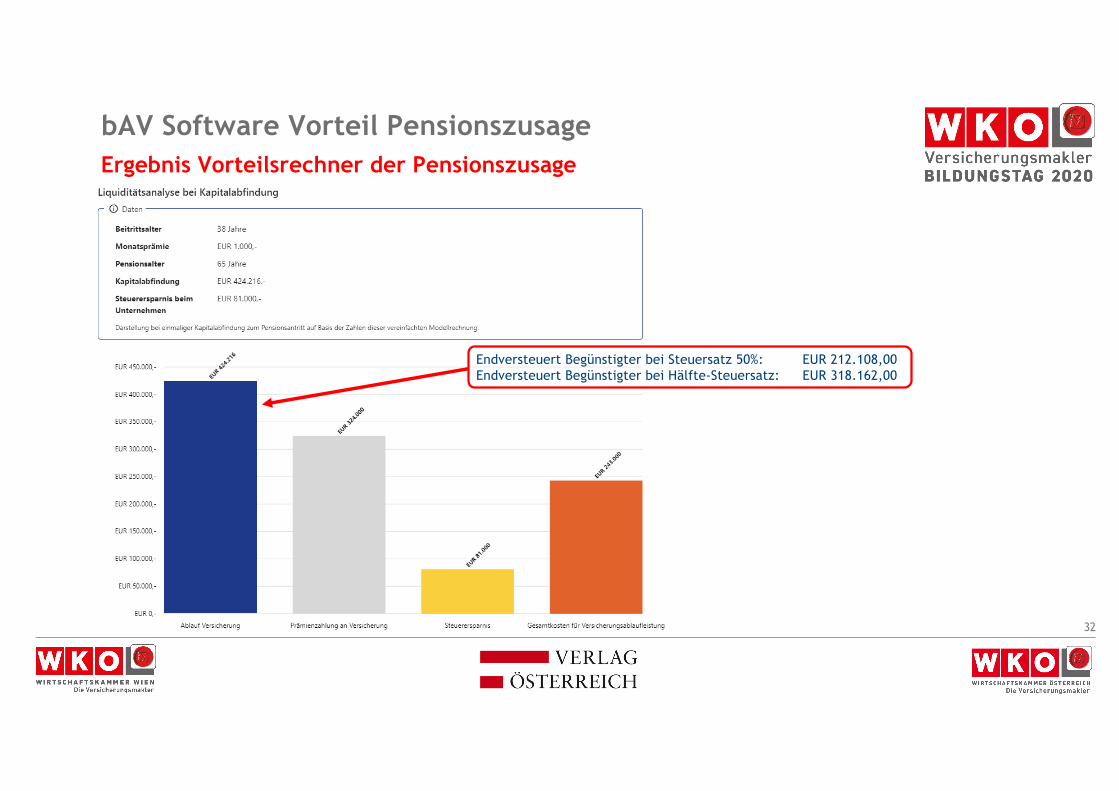

bAV Software Vorteil Pensionszusage

Endversteuert Begünstigter bei Steuersatz 50%: EUR 212.108,00Endversteuert Begünstigter bei Hälfte-Steuersatz: EUR 318.162,00

Ergebnis Vorteilsrechner der Pensionszusage

32

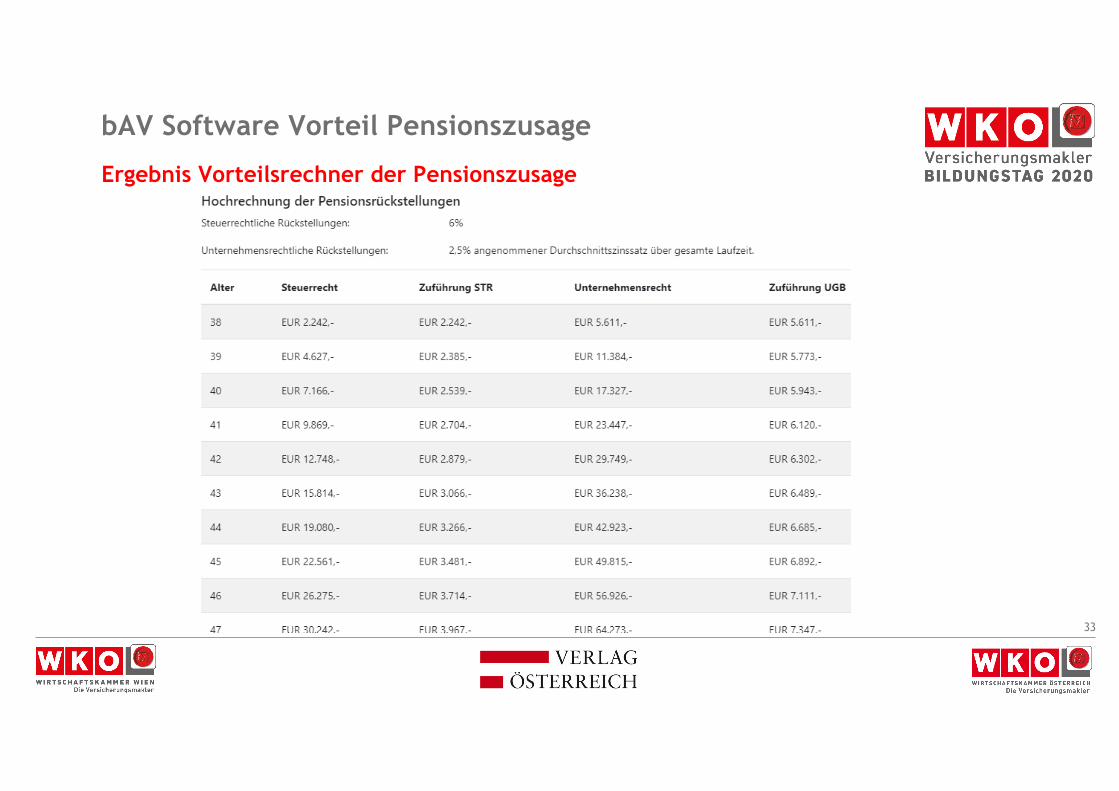

Ergebnis Vorteilsrechner der Pensionszusage

bAV Software Vorteil Pensionszusage

33

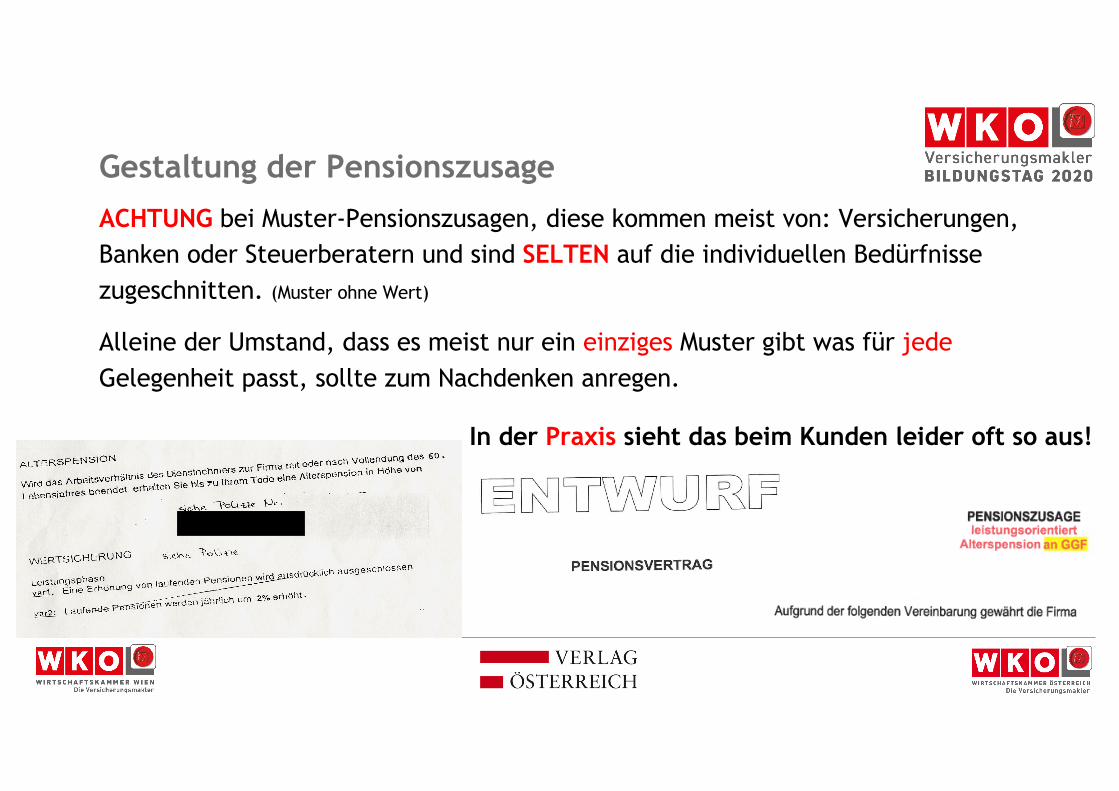

Gestaltung der PensionszusageACHTUNG bei Muster-Pensionszusagen, diese kommen meist von: Versicherungen,Banken oder Steuerberatern und sind SELTEN auf die individuellen Bedürfnissezugeschnitten. (Muster ohne Wert)

Alleine der Umstand, dass es meist nur ein einziges Muster gibt was für jedeGelegenheit passt, sollte zum Nachdenken anregen.

34

In der Praxis sieht das beim Kunden leider oft so aus!

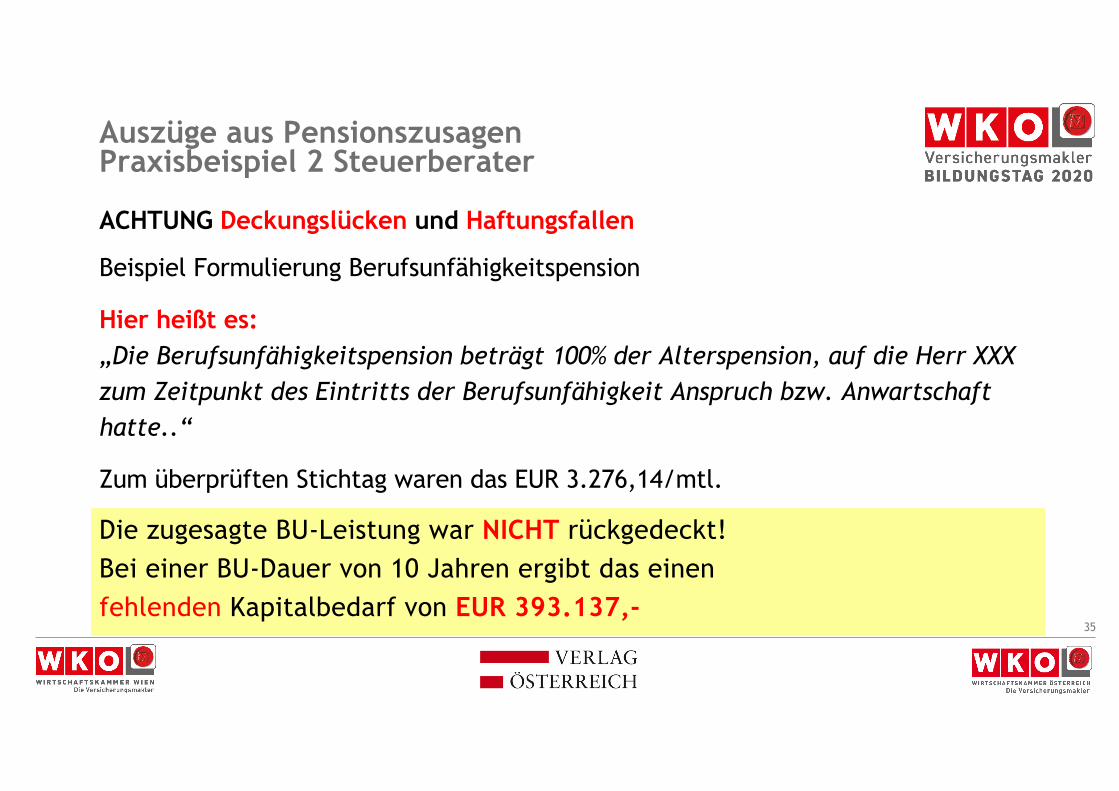

Auszüge aus Pensionszusagen Praxisbeispiel 2 Steuerberater

ACHTUNG Deckungslücken und Haftungsfallen

Beispiel Formulierung Berufsunfähigkeitspension

Hier heißt es: „Die Berufsunfähigkeitspension beträgt 100% der Alterspension, auf die Herr XXXzum Zeitpunkt des Eintritts der Berufsunfähigkeit Anspruch bzw. Anwartschafthatte..“

Zum überprüften Stichtag waren das EUR 3.276,14/mtl.

Die zugesagte BU-Leistung war NICHT rückgedeckt!Bei einer BU-Dauer von 10 Jahren ergibt das einenfehlenden Kapitalbedarf von EUR 393.137,-

35

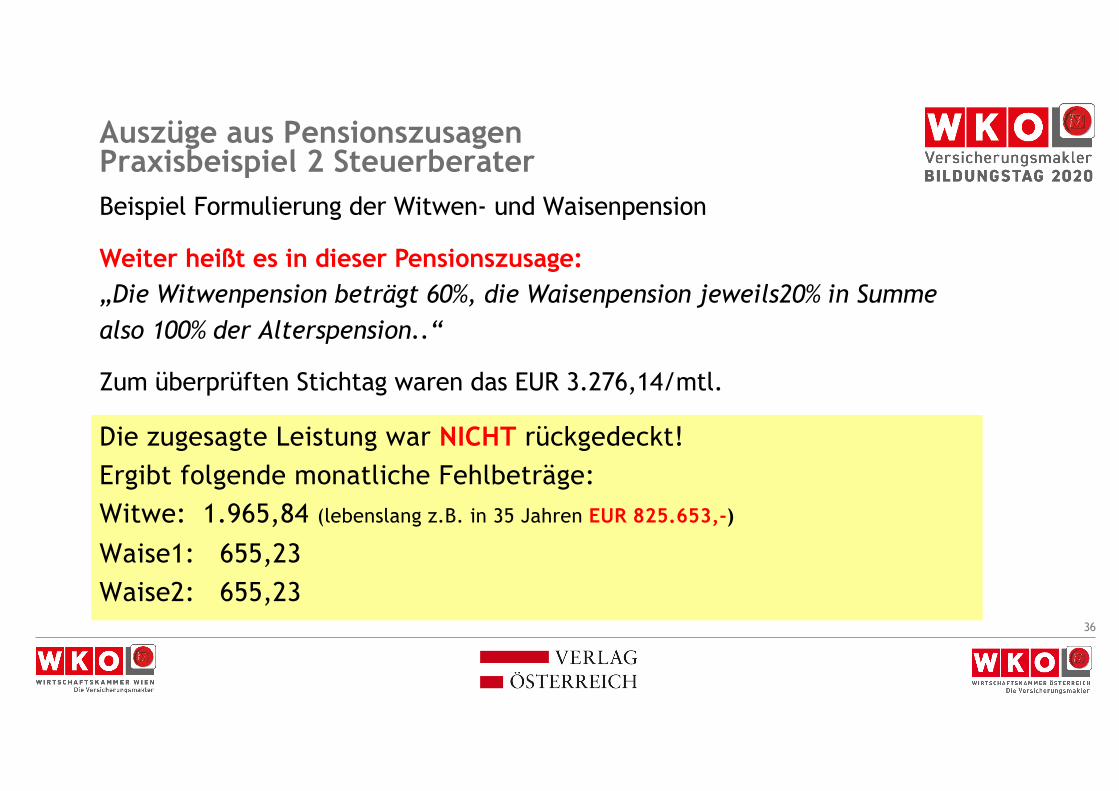

Beispiel Formulierung der Witwen- und Waisenpension

Weiter heißt es in dieser Pensionszusage: „Die Witwenpension beträgt 60%, die Waisenpension jeweils20% in Summealso 100% der Alterspension..“

Zum überprüften Stichtag waren das EUR 3.276,14/mtl.

Die zugesagte Leistung war NICHT rückgedeckt!Ergibt folgende monatliche Fehlbeträge:Witwe: 1.965,84 (lebenslang z.B. in 35 Jahren EUR 825.653,-)

Waise1: 655,23Waise2: 655,23

Auszüge aus Pensionszusagen Praxisbeispiel 2 Steuerberater

36

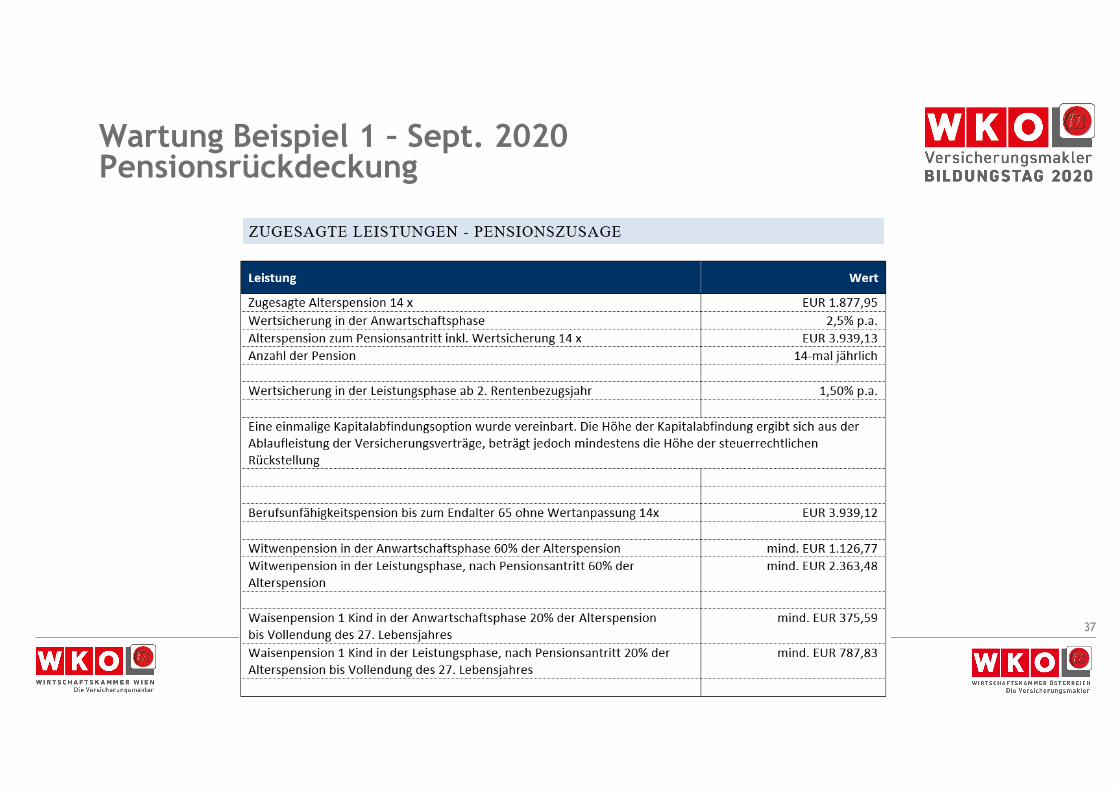

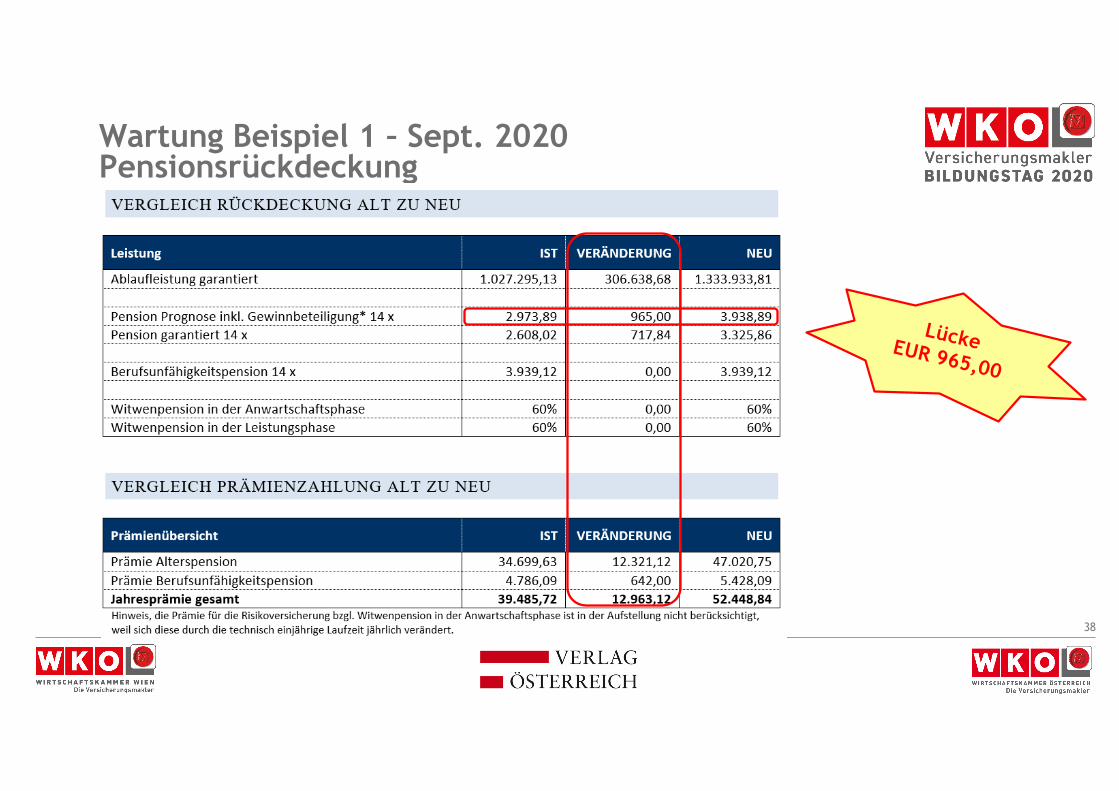

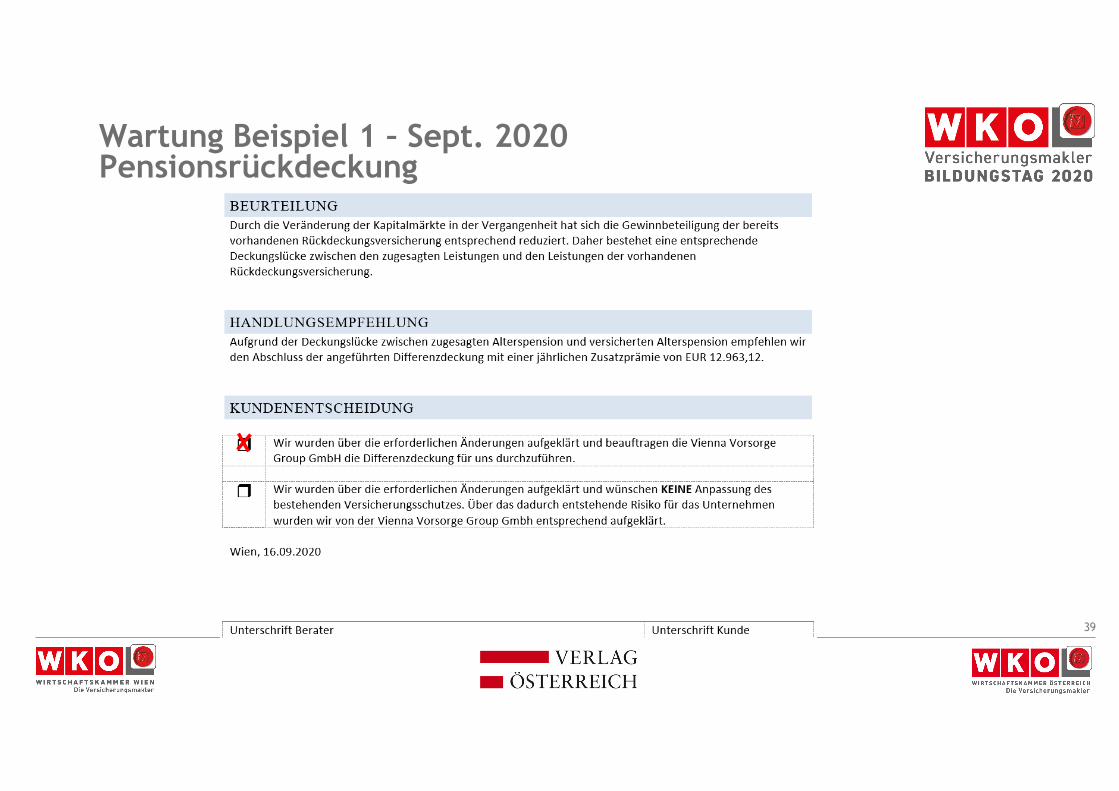

Wartung Beispiel 1 – Sept. 2020Pensionsrückdeckung

37

Wartung Beispiel 1 – Sept. 2020Pensionsrückdeckung

38

LückeEUR 965,00

Wartung Beispiel 1 – Sept. 2020Pensionsrückdeckung

39

Wartung Beispiel 2Zusage passt nicht zu Versicherung

FALL Neukunde Oktober 2019

Wir erhielten den Auftrag die bestehenden Vorsorgelösungenzu prüfen. Dabei stellte sich heraus, dass beide Pensions-zusagen mehr als fragwürdig formuliert wurden.Schon die Überschrift lässt wenig gutes vermuten

40

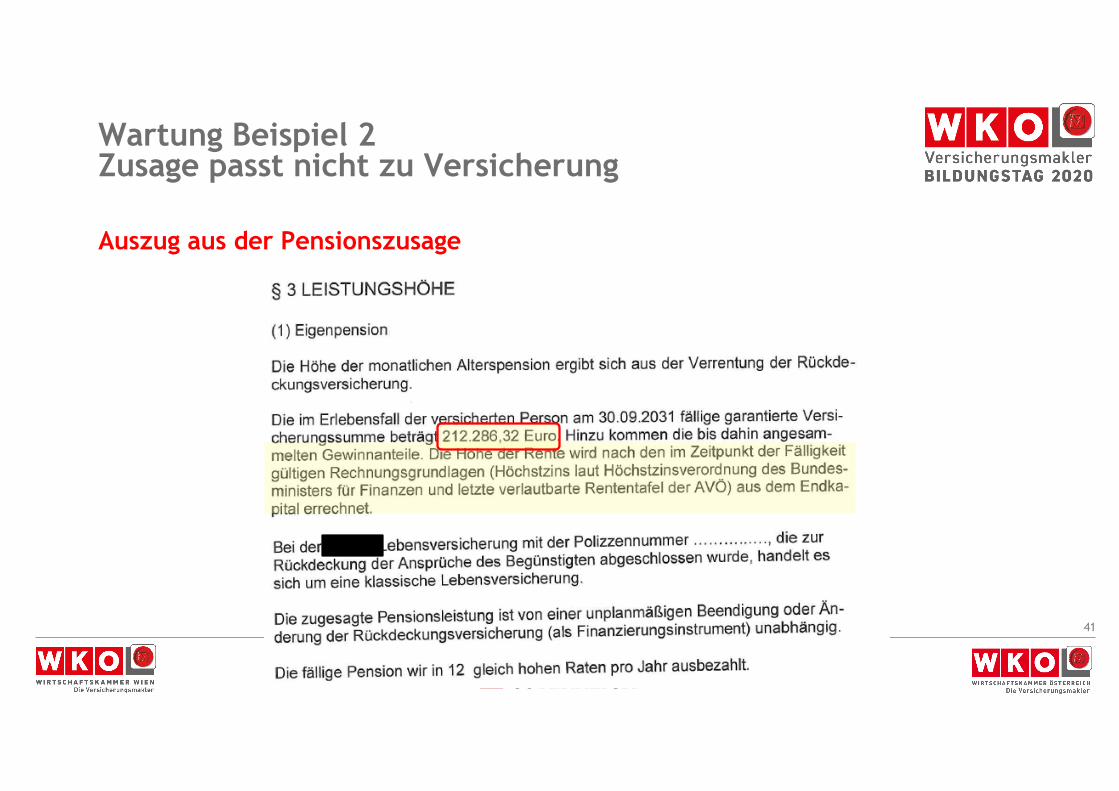

Wartung Beispiel 2Zusage passt nicht zu Versicherung

Auszug aus der Pensionszusage

41

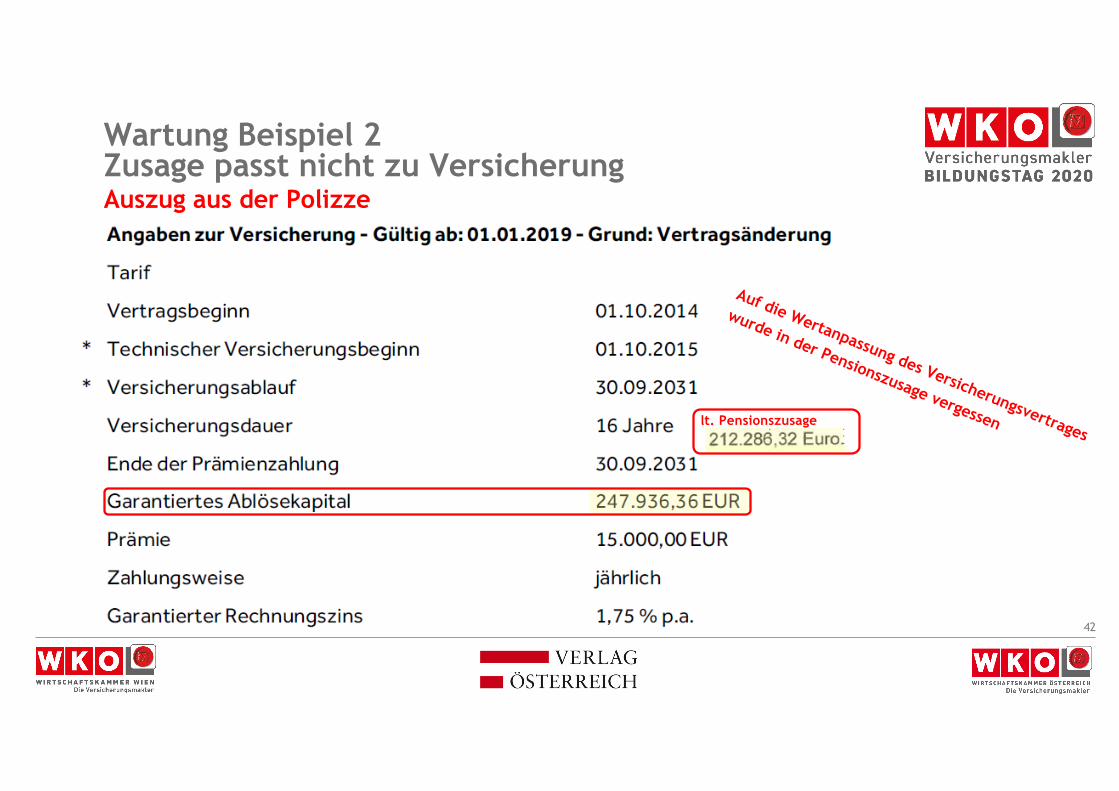

Wartung Beispiel 2Zusage passt nicht zu VersicherungAuszug aus der Polizze

lt. Pensionszusage

Auf die Wertanpassung des Versicherungsvertrages

wurde in der Pensionszusage vergessen

42

Wartung Beispiel 2Zusage passt nicht zu VersicherungFazitDer Versicherer hat keinen echten Rententarif, erstellt aber trotzdemPensionszusagen die NICHT leistungsorientiert sind, damit die GmbH keinVeranlagungsrisiko tragen muss. Dabei kommt dann manchmal so eine Formulierungheraus.

Empfehlung• Änderung der Pensionszusage auf Honorarbasis• Bedarfsanalyse (Berücksichtigung der tatsächlichen Wünsche des Kunden)

43

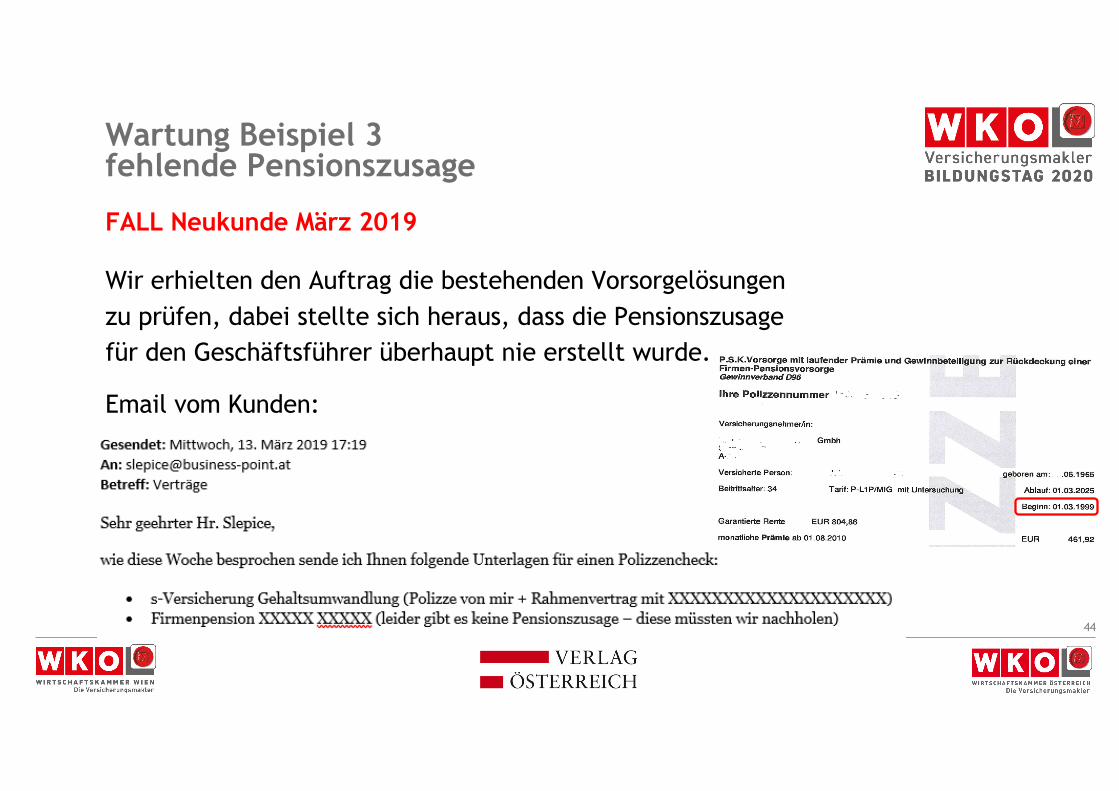

Wartung Beispiel 3fehlende Pensionszusage

FALL Neukunde März 2019

Wir erhielten den Auftrag die bestehenden Vorsorgelösungenzu prüfen, dabei stellte sich heraus, dass die Pensionszusagefür den Geschäftsführer überhaupt nie erstellt wurde.

Email vom Kunden:

44

Wartung Beispiel 4Musterzusage nicht angepasst

FALL neuer Kunde April 2020

Wir erhielten den Auftrag die bestehenden Vorsorgelösungen zu prüfen, dabeistellte sich heraus, dass die Muster-Pensionszusage für denGeschäftsführer/Gesellschafter ohne jegliche Anpassungen einfach sounterzeichnet wurde.

Das Dokument hat zwar 13 Seiten, ist trotzdem entsprechend mangelhaft (prinzipiell ein gutes Muster von Versicherung - aber leider keine Anpassung durch den Vermittler).

45

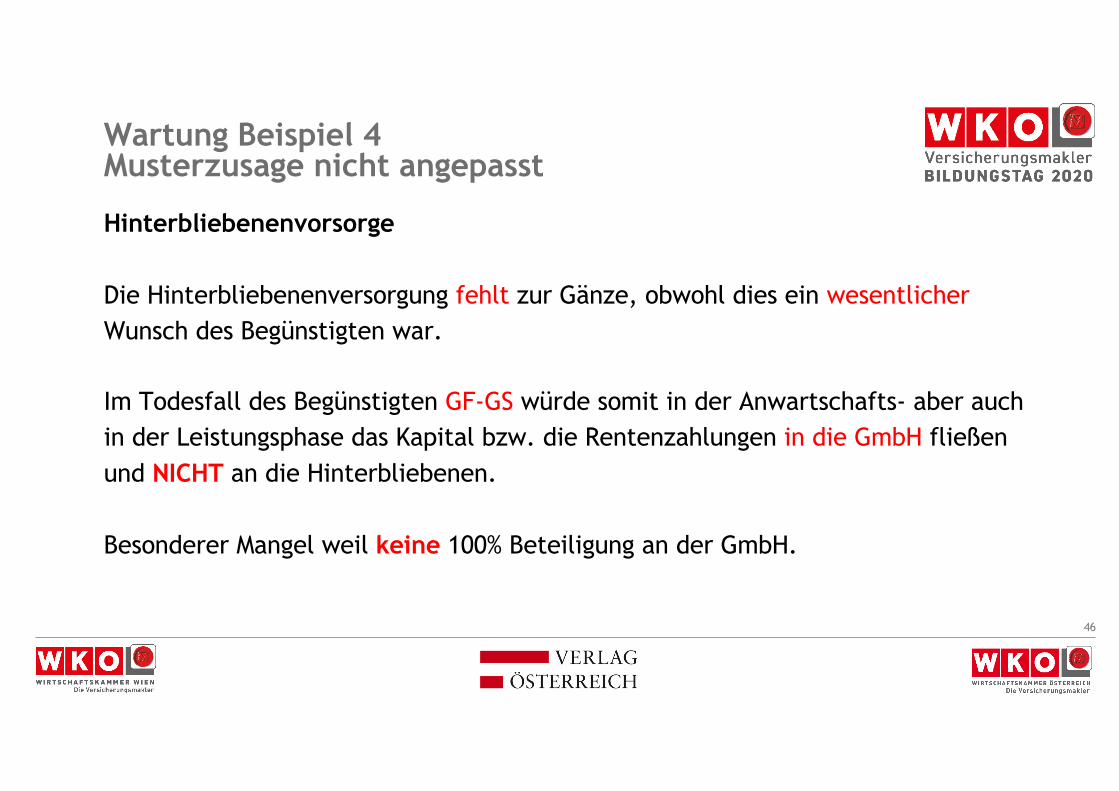

Wartung Beispiel 4Musterzusage nicht angepasst

Hinterbliebenenvorsorge

Die Hinterbliebenenversorgung fehlt zur Gänze, obwohl dies ein wesentlicherWunsch des Begünstigten war.

Im Todesfall des Begünstigten GF-GS würde somit in der Anwartschafts- aber auchin der Leistungsphase das Kapital bzw. die Rentenzahlungen in die GmbH fließenund NICHT an die Hinterbliebenen.

Besonderer Mangel weil keine 100% Beteiligung an der GmbH.

46

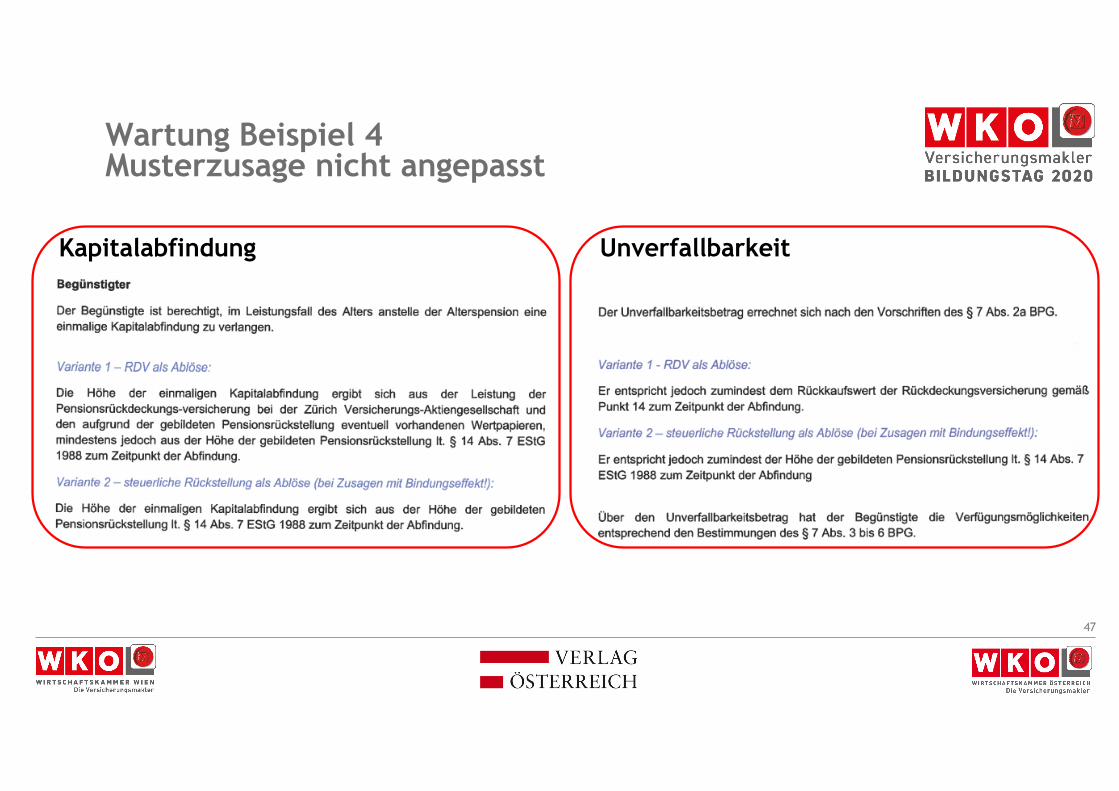

Wartung Beispiel 4Musterzusage nicht angepasst

Kapitalabfindung

47

Unverfallbarkeit

Wartung Beispiel 4Musterzusage nicht angepasst

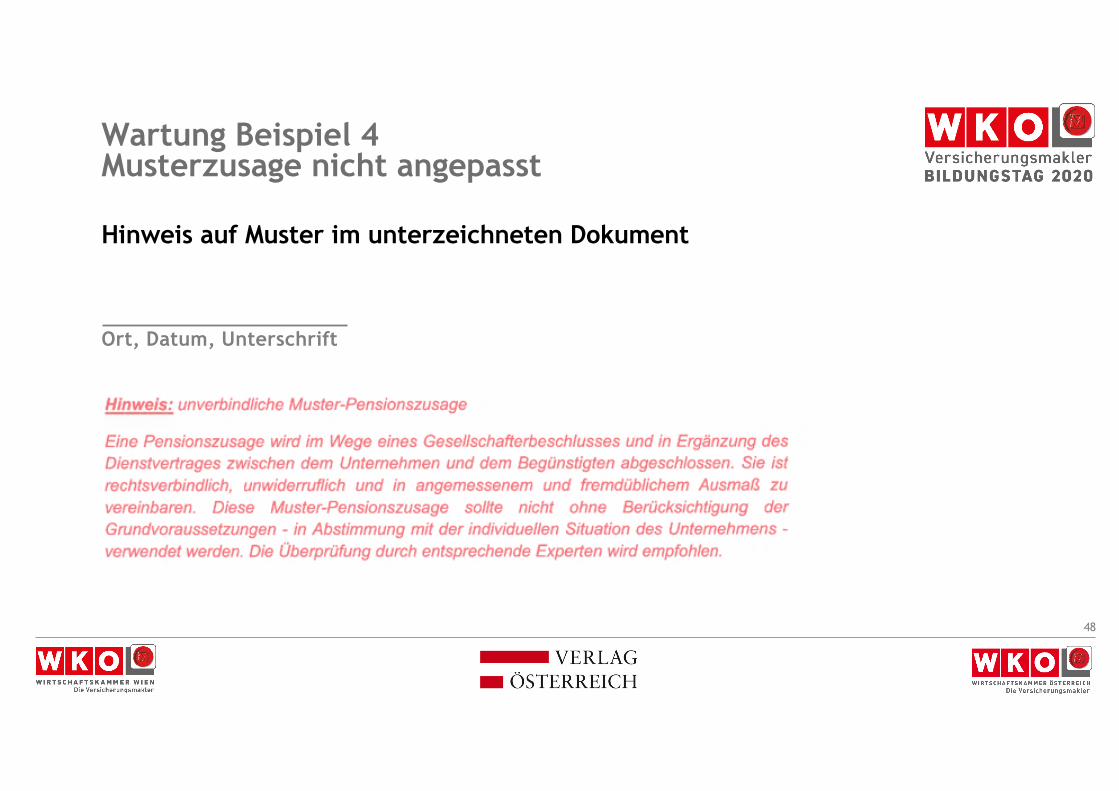

Hinweis auf Muster im unterzeichneten Dokument

Ort, Datum, Unterschrift

48

Zielgruppenbestimmung

Zukunftssicherung(§ 3/1/15a EStG)

49

Es gibt Vorsorgemodelle für Ihre Mitarbeiter mit 20% bis 50% staatlicher Förderung!

Nutzen ihre Mitarbeiter diese bereits - oder geben Sie sich mit weniger zufrieden?

Als moderner Arbeitgeber sollten Sie den Mitarbeitern diese Möglichkeit bieten!

BMD - Betriebspension

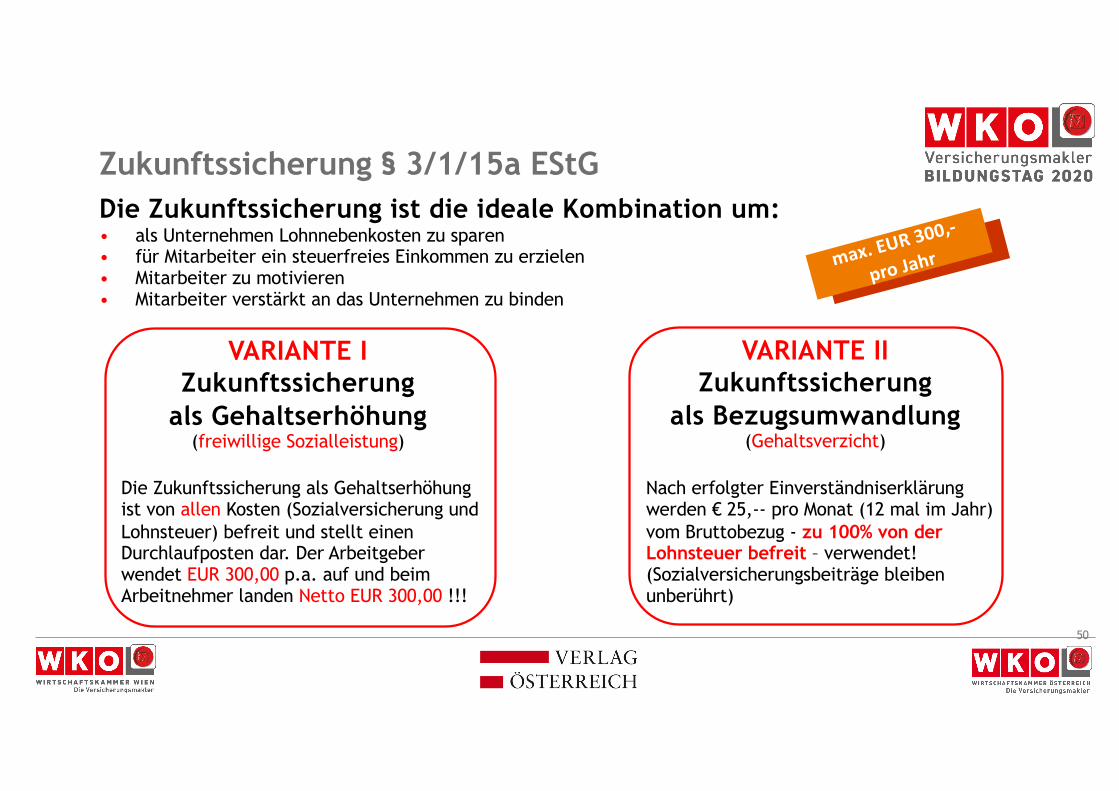

Die Zukunftssicherung ist die ideale Kombination um:• als Unternehmen Lohnnebenkosten zu sparen • für Mitarbeiter ein steuerfreies Einkommen zu erzielen • Mitarbeiter zu motivieren • Mitarbeiter verstärkt an das Unternehmen zu binden

VARIANTE IZukunftssicherung

als Gehaltserhöhung (freiwillige Sozialleistung)

Die Zukunftssicherung als Gehaltserhöhung ist von allen Kosten (Sozialversicherung und Lohnsteuer) befreit und stellt einen Durchlaufposten dar. Der Arbeitgeber wendet EUR 300,00 p.a. auf und beim Arbeitnehmer landen Netto EUR 300,00 !!!

Zukunftssicherung § 3/1/15a EStG

50

VARIANTE IIZukunftssicherung

als Bezugsumwandlung(Gehaltsverzicht)

Nach erfolgter Einverständniserklärung werden € 25,-- pro Monat (12 mal im Jahr) vom Bruttobezug - zu 100% von der Lohnsteuer befreit – verwendet! (Sozialversicherungsbeiträge bleiben unberührt)

max. EUR 300,-

pro Jahr

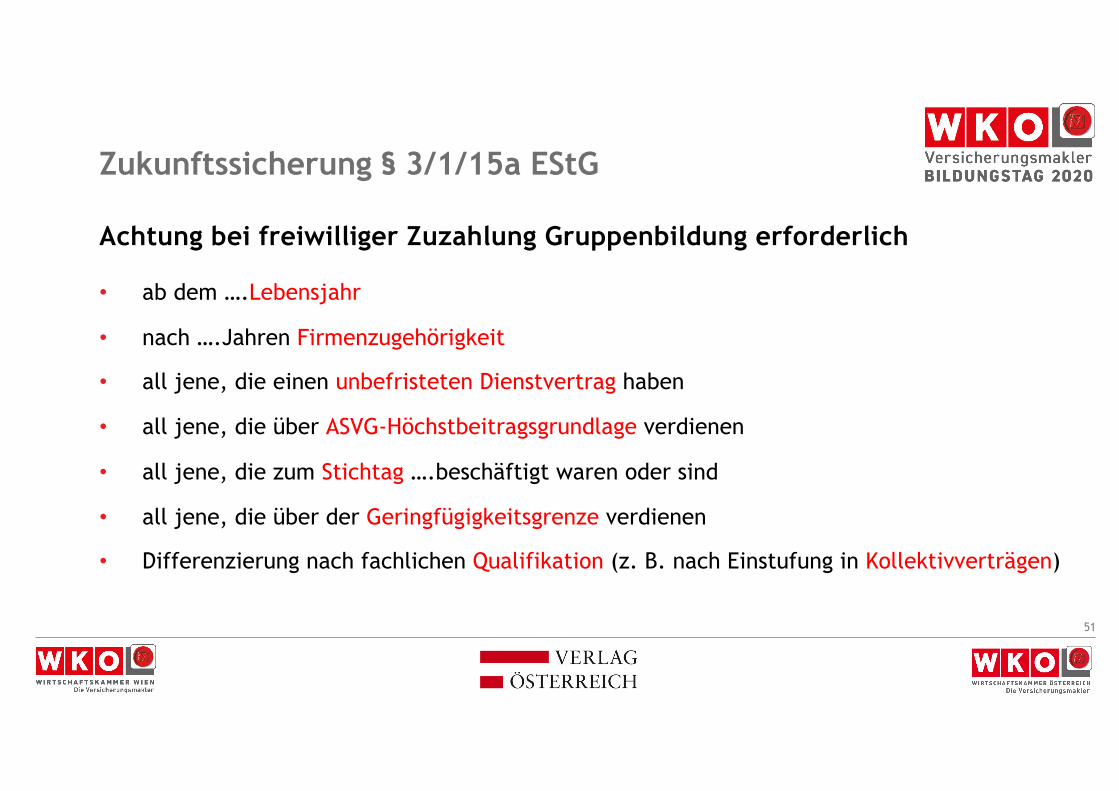

Achtung bei freiwilliger Zuzahlung Gruppenbildung erforderlich

• ab dem ….Lebensjahr

• nach ….Jahren Firmenzugehörigkeit

• all jene, die einen unbefristeten Dienstvertrag haben

• all jene, die über ASVG-Höchstbeitragsgrundlage verdienen

• all jene, die zum Stichtag ….beschäftigt waren oder sind

• all jene, die über der Geringfügigkeitsgrenze verdienen

• Differenzierung nach fachlichen Qualifikation (z. B. nach Einstufung in Kollektivverträgen)

BMD - BetriebspensionZukunftssicherung § 3/1/15a EStG

51

Zukunftssicherung(§ 3/1/15a EStG)

Beispiel 1: Vorsorgelösung

Zukunftssicherung § 3/1/15a EStG

52

Steuer tatsächlicher Einzahlung Steuer tatsächlicher Einzahlungklasse Aufwand klasse Aufwand

20% € 20,00 € 25,-- 20% € 20,00 € 20,0035% € 16,25 € 25,-- 35% € 16,25 € 16,2542% € 14,50 € 25,-- 42% € 14,50 € 14,5048% € 13,00 € 25,-- 48% € 13,00 € 13,0050% € 12,50 € 25,-- 50% € 12,50 € 12,50

Vergleichsberechnungsteuerbefreites Vorsorgemodell zu

privater Vorsorge nach Abzug der Lohnsteuer

Steuerbefreites Vorsorgemodell Privates Vorsorgemodell

Zukunftssicherung § 3/1/15a EStG

53

Bis zu 50 %

Steuervorteil

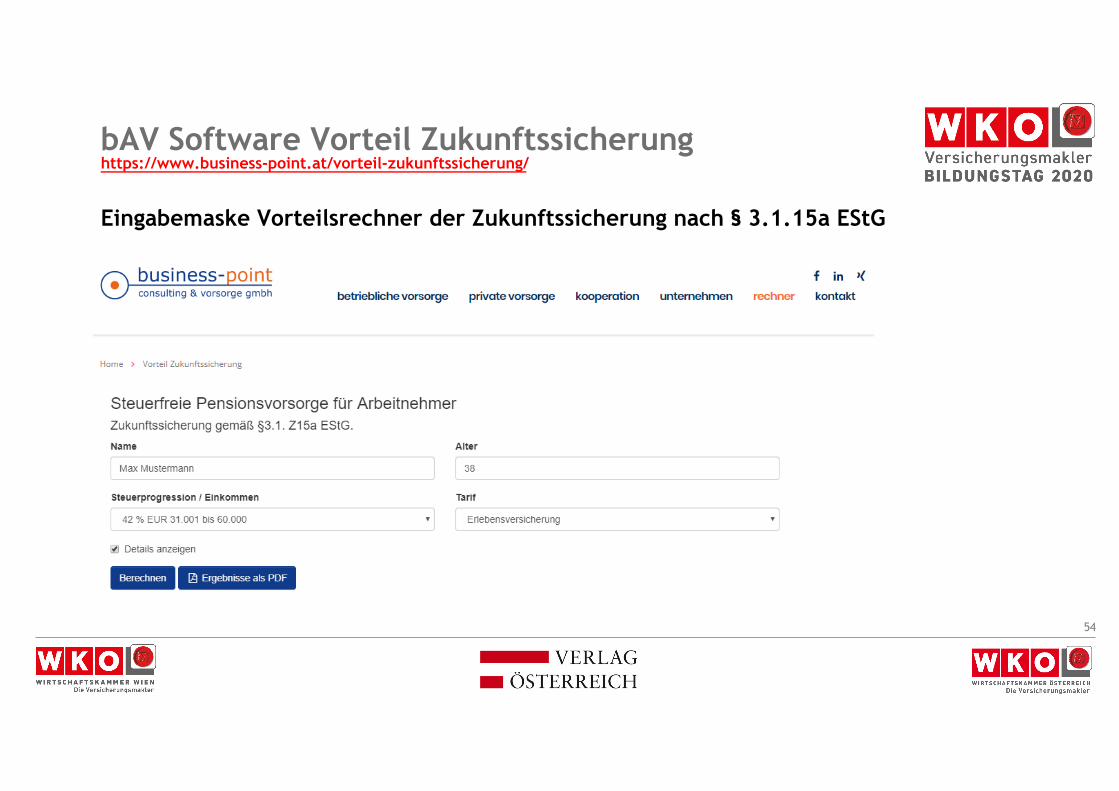

Eingabemaske Vorteilsrechner der Zukunftssicherung nach § 3.1.15a EStG

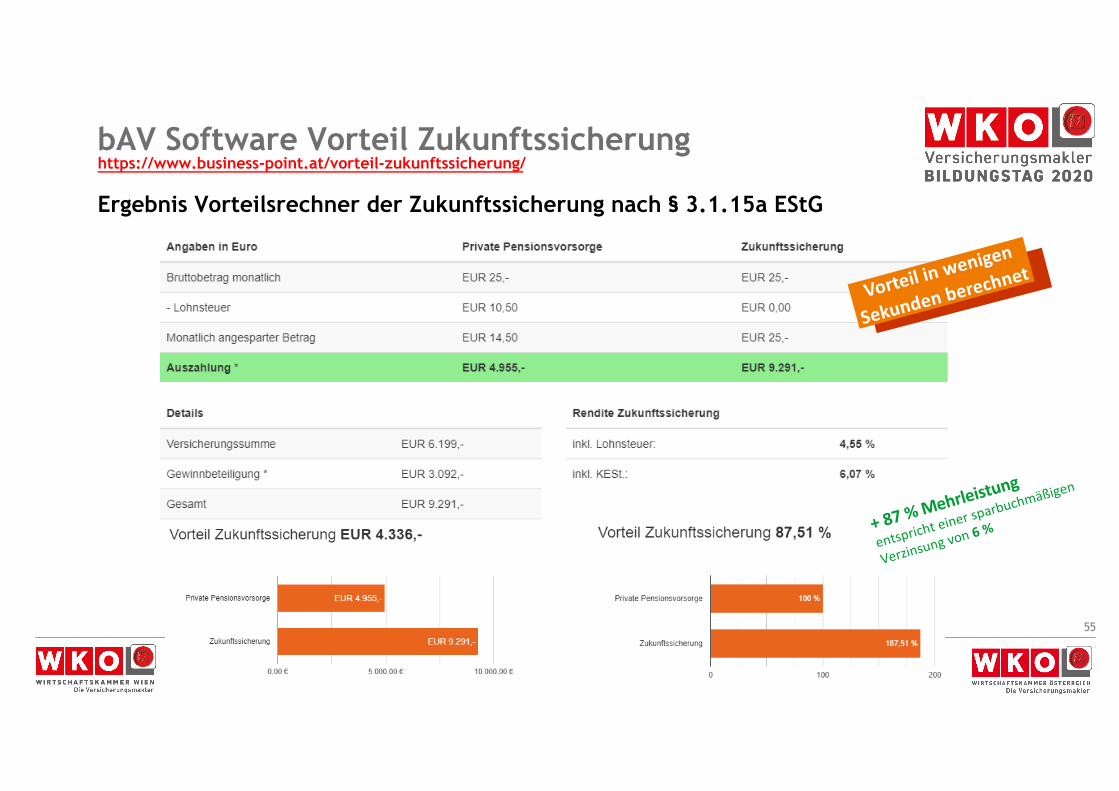

bAV Software Vorteil Zukunftssicherunghttps://www.business-point.at/vorteil-zukunftssicherung/

54

bAV Software Vorteil Zukunftssicherunghttps://www.business-point.at/vorteil-zukunftssicherung/

Ergebnis Vorteilsrechner der Zukunftssicherung nach § 3.1.15a EStG

55

Vorteil in wenigen

Sekunden berechnet

+ 87 % Mehrleistung

entspricht einer sparbuchmäßigen

Verzinsung von 6 %

Zukunftssicherung(§ 3/1/15a EStG)

Beispiel 2: Grundabsicherung

Zukunftssicherung § 3/1/15a EStG

56

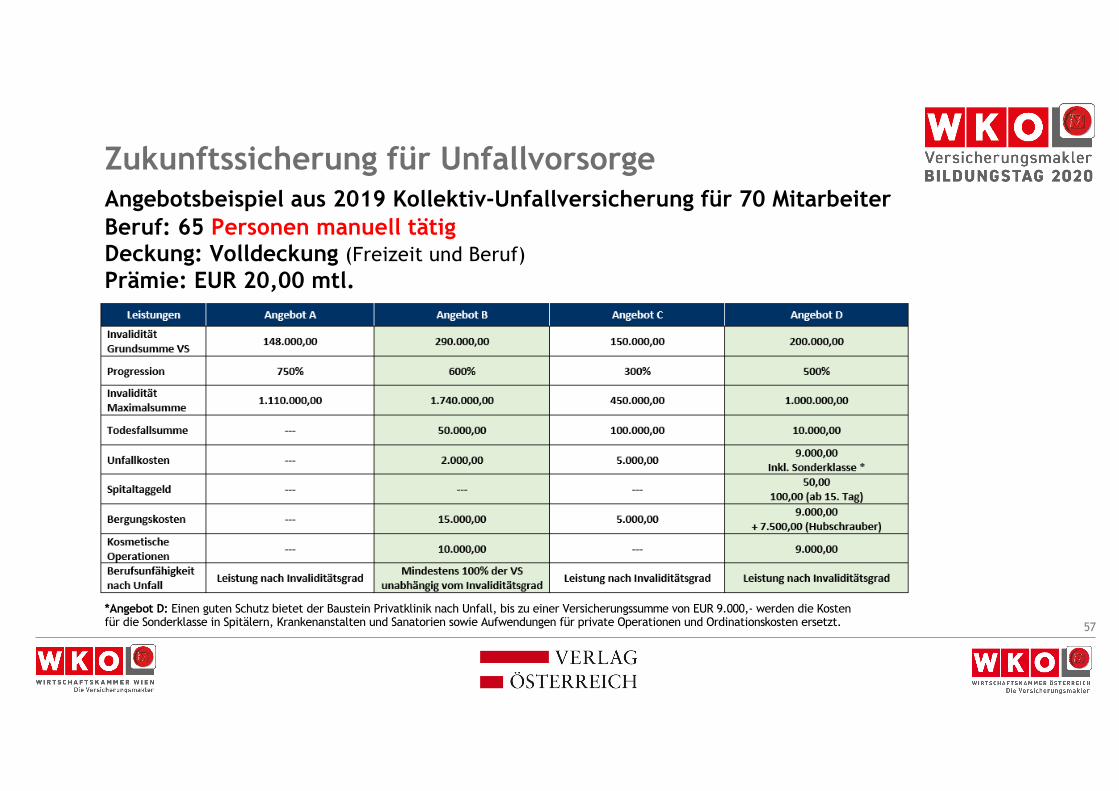

Zukunftssicherung für UnfallvorsorgeAngebotsbeispiel aus 2019 Kollektiv-Unfallversicherung für 70 Mitarbeiter Beruf: 65 Personen manuell tätigDeckung: Volldeckung (Freizeit und Beruf)Prämie: EUR 20,00 mtl.

*Angebot D: Einen guten Schutz bietet der Baustein Privatklinik nach Unfall, bis zu einer Versicherungssumme von EUR 9.000,- werden die Kosten für die Sonderklasse in Spitälern, Krankenanstalten und Sanatorien sowie Aufwendungen für private Operationen und Ordinationskosten ersetzt. 57

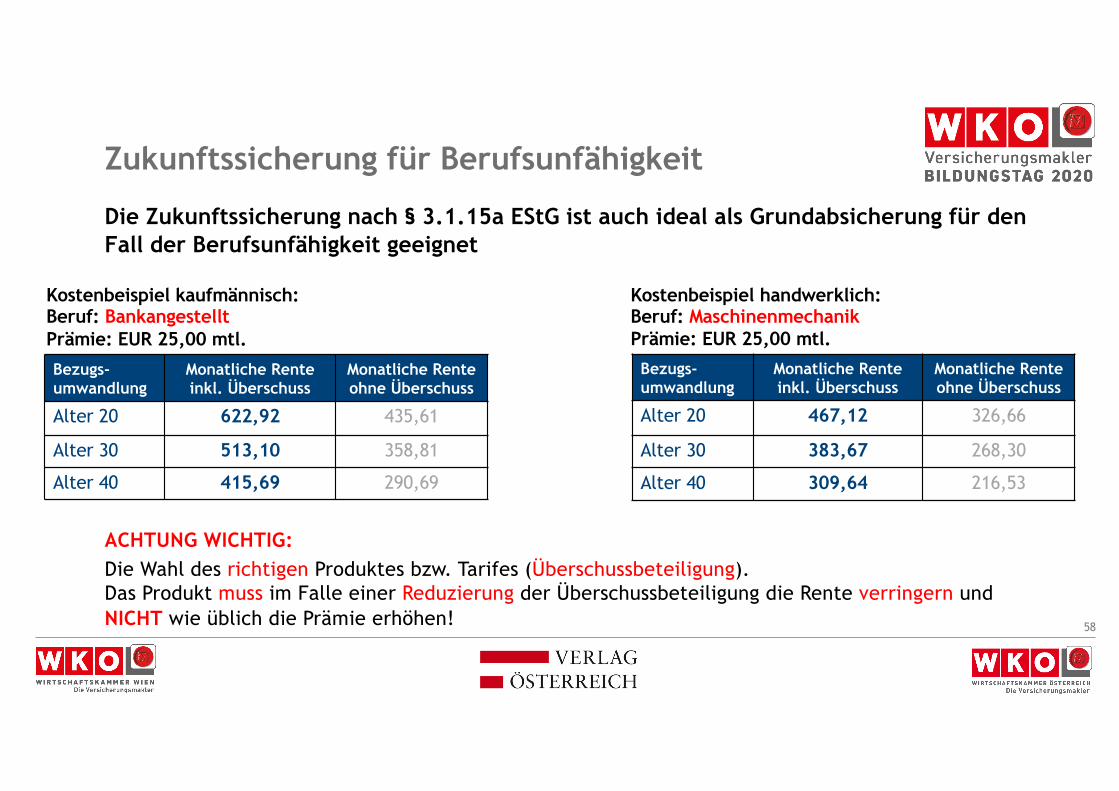

Zukunftssicherung für Berufsunfähigkeit

Die Zukunftssicherung nach § 3.1.15a EStG ist auch ideal als Grundabsicherung für den Fall der Berufsunfähigkeit geeignet

Bezugs-umwandlung

Monatliche Rente inkl. Überschuss

Monatliche Rente ohne Überschuss

Alter 20 622,92 435,61

Alter 30 513,10 358,81

Alter 40 415,69 290,69

58

Kostenbeispiel kaufmännisch: Beruf: BankangestelltPrämie: EUR 25,00 mtl.

ACHTUNG WICHTIG:Die Wahl des richtigen Produktes bzw. Tarifes (Überschussbeteiligung).Das Produkt muss im Falle einer Reduzierung der Überschussbeteiligung die Rente verringern undNICHT wie üblich die Prämie erhöhen!

Kostenbeispiel handwerklich: Beruf: MaschinenmechanikPrämie: EUR 25,00 mtl.

Bezugs-umwandlung

Monatliche Rente inkl. Überschuss

Monatliche Rente ohne Überschuss

Alter 20 467,12 326,66

Alter 30 383,67 268,30

Alter 40 309,64 216,53

Herzlichen Dank für IhreAufmerksamkeit !!!

Für weitere Fragen können Sie mich gerne persönlich kontaktieren.

Kontakt:Arno SlepiceMobil +43 676 3082218Mail: [email protected]: www.business-point.at

59