Badisches Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betreffend Source: FinanzArchiv / Public Finance Analysis, 9. Jahrg., H. 2 (1892), pp. 162-181 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40904769 . Accessed: 18/06/2014 23:12 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PM All use subject to JSTOR Terms and Conditions

Transcript

Badisches Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betreffendSource: FinanzArchiv / Public Finance Analysis, 9. Jahrg., H. 2 (1892), pp. 162-181Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40904769 .

Accessed: 18/06/2014 23:12

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Badisches Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betreffend.

(Ges.- u. Ver.-Bl. 1892 Nr. 18 S. 293.)

Gegenstand der Besteuerung. Steuersatz. Artikel 1. Die gewerbsmässige Darstellung von Wein aus getrockneten

Weinbeeren, Tresterwein, Hefenwein und von sonstigem künstlichem Wein unterliegt - unbeschadet der nach Massgabe des Gesetzes vom 26. April 1886 (Ges.- u. Ver.-Bl. S. 170) zu entrichtenden Gewerbesteuer - der Besteuerung nach der Menge des hergestellten Fabrikates.

Vom Hektoliter Kunstwein werden 6 M. Steuer erhoben.

Transport und anderweitige Einlage des Kunstweines. Artikel 2. In Bezug auf den Transport und die anderweitige Einlage

des von den Kunstweinfabriken abgegebenen Kunstweines finden lediglich die Vorschriften des Weinsteuergesetzes Anwendung.

Begriff des Kunstweines. Artikel 3. Als Kunstweindarstellung im Sinne dieses Gesetzes ist nicht

zu betrachten: 1. die Vermischung von Wein zu Wein (Verschnitt), 2. der Zusatz von Stoffen, die lediglich die Haltbarmachung, Klärung

oder Schönung des Weines bezwecken (Kellerbehandlung), 3. der Zusatz von kohlensaurem Kalk und Zucker oder von Zuckerwasser

zum Wein (Weinverbesserung), 4. die Bereitung von Schaumwein. Wenn im übrigen nach reichsgesetzlichen Bestimmungen irgend eine Art

der Darstellung von Getränken, deren Besteuerung nicht ohnehin schon durch die Vorschriften dieses Gesetzes begründet ist, als Erzeugung von künstlichem Wein angesehen werden muss, so ist sie auch als Darstellung von Kunstwein im Sinne des Art. 1 dieses Gesetzes zu betrachten und demgemäss zu besteuern.

Erlaubnisschein für Kunstweinfabrikation. Gebühr. Artikel 4. Wer Kunstwein gewerbsmässig darstellen will, hat, bevor

mit dem Betrieb begonnen wird, bei der Steuerbehörde einen Erlaubnisschein für Kunstweinfabrikation zu erwirken.

Zu diesem Behuf ist der Steuerbehörde mit dem Gesuch um Ausstellung des Erlaubnisscheines eine genaue Nachweisung der Betriebsräume nebst einem Grundriss derselben einzureichen.

In dem Erlaubnisschein werden die Betriebsräume einzeln bezeichnet. 526

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. Jgg

Für den Erlaubnisschein ist jährlich eine Gebühr von 50 M. , erstmals sofort bei dessen Erwirkung, später jedesmal in der ersten Hälfte des Monats Januar zu entrichten. Die Beitreibung der Gebühr erfolgt nach den Vorschriften über die Beitreibung der direkten Steuern.

Der Erlaubnisschein berechtigt nur die Person, auf deren Namen er aus- gestellt ist, zur Ausübung der Kunstweinfabrikation. Geht das Geschäft auf eine andere Person über, so verliert der für den früheren Besitzer ausgefertigte Erlaubnisschein seine Gültigkeit und der neue Erwerber hat nach Abs. 1 für sich einen Erlaubnisschein zu erwirken.

Veränderungen der Betriebs räume. Artikel 5. Veränderungen der angemeldeten Betriebsräume (Art. 4

Abs. 2) sind, bevor sie zur Ausführung gelangen, behufs Richtigstellung oder Ergänzung des Erlaubnisscheines der Steuerbehörde anzuzeigen.

Wirkungen des Erlaubnisscheines. Artikel 6. Auf die Darstellung von Kunstwein in den im Erlaubnis-

schein bezeichneten Räumen, sowie auf die sonstigen Weineinlagen daselbst findet Art. 2 des Weinsteuergesetzes vom 19. Mai 1882 (Ges.- u. Ver.-Bl. S. 137) keine Anwendung.

Aller Wein, der in diese Räume verbracht oder darin hergestellt wird, ist als Kunstwein zu betrachten.

Betriebsvorschriften. Artikel 7. Für den Betrieb der Kunstweinfabriken gelten folgende

Vorschriften : 1. die Herstellung des Kunstweines, sowie die Lagerung der Rohstoffe

und Fabrikate darf nur in den im Erlaubnisschein bezeichneten Räumen stattfinden;

2. über die Zu- und Abgänge an Rohstoffen und Fabrikaten hat der Fabrikant fortlaufende Anschreibungen zu führen, die den Steuer- beamten auf Verlangen sofort zur Einsichtnahme vorzulegen sind;

3. die zur Lagerung und zum Transport des Kunstweines dienenden Fässer müssen mit deutscher Eiche versehen sein und an einer in die Augen fallenden Stelle die deutliche, nicht verwischbare Aufschrift „ Kunstwein u tragen.

Steuerentrichtung bei der Entnahme des Kunstweines aus den Betrieb s räumen.

Artikel 8. Vor jeder Entnahme von Kunstwein aus seinen Betriebs- räumen hat der Fabrikant die Menge desselben unter Bezeichnung der Zahl und Grosse der einzelnen Fässer, Flaschen oder sonstigen Transportgefâsse, des Tages, an welchem die Entnahme erfolgen soll, endlich des Namens und Wohn- ortes des Empfängers dem Ortssteuererheber anzumelden und die gesetzliche Steuer zu entrichten. Ueber die Erfüllung dieser Verpflichtung hat er sich auf Erfordern der Steuerverwaltung durch die vom Ortssteuererheber ausge- stellte Quittung auszuweisen.

Kunstwein darf aus den Betriebsräumen an Dritte nur in Mengen von mindestens 20 1 abgegeben werden.

Bei Feststellung der steuerpflichtigen Kunstweinmenge ist jede Flasche von geringerem Inhalt als 1 1 wie eine Literflasche zu behandeln. Proben in Flaschen von nicht mehr als V4 1 Gehalt dürfen ohne Versteuerung abgegeben werden.

Der Ortssteuererheber kann behufs Vornahme einer Revision der Ware anordnen, dass diese nicht vor Ablauf von 2 Stunden nach Einreichung der Anmeldung aus der Fabrik entfernt werden darf.

527

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

'Q4c Bad> Gesetz vom 27- Juni 1892> die Besteuerung der KunstweinfabrikatioH betr.

Steuerentrichtung beim Erlöschen des Erlaubnisscheines. Artikel 9. Die Wirkung des Erlaubnisscheines erlischt, ausser in dem

in Art. 4 Abs. 5 bezeichneten Falle, sobald der Fabrikant oder dessen Rechts- nachfolger der Steuerbehörde erklären, dass der Betrieb der Kunstweinfabrik eingestellt sei.

Der gesamte in der Fabrik noch vorhandene Vorrat ist alsdann sofort zu versteuern.

Die Versteuerung unterbleibt, wenn der Geschäftsnachfolger einen Er- laubnisschein für sich erwirkt und den Vorrat übernimmt.

Ueberwachung der Kunstwein fa briken. Artikel 10. Die Kunstweinfabriken stehen unter ständiger Aufsicht der

Steuerverwaltung. Die Organe der letzteren sind befugt, von den Betriebs- räumen und von den übrigen Räumen der Fabriken, mit Ausnahme der zu Wohnungszwecken dienenden, bei Tag jederzeit und sonst, solange der Betrieb im Gange ist, Einsicht zu nehmen und die Vorräte an Rohstoffen und Fabrikaten einer Revision zu unterwerfen.

Verbot der Kunstweindarstellung in Wirtschafts- undPatent- kellern.

Artikel 1J. Die Darstellung von Kunstwein in Wirtschaftskellern, Weinhandlungs- und Weinlagerkellern (Art. 11 u. 19 des Weinsteuergesetzes), ferner in allen Kellern und Räumen, aus denen Weintransporte in Keller der vorbezeichneten Art anders als auf offener Strasse stattfinden können, ist untersagt.

Wirten und Weinklein Verkäufern kann jedoch der Betrieb der Kunst- weinfabrikation in Kellern, die sich innerhalb der Gemarkung des Wirtschafts- betriebes oder Kleinverkaufs befinden und die nicht nach Abs. 1 ihrer Lage nach davon ausgeschlossen sind, gestattet werden. Diese Keller gelten alsdann nicht als Wirtschaftskeller, sondern als Betriebsräume einer Kunstweinfabrik.

Behandlung der Produzenten von Naturwein, die zugleich Kunstwein darstellen.

Artikel 12. Produzenten von Naturwein, die nach der in Art. 29 Abs. 3 Ziff. 4 des Weinsteuergesetzes vom 19. Mai 1882 bezeichneten Methode oder auf anderem Wege gewerbsmässig künstlichen Wein bereiten, sind hinsichtlich ihres auf die Darstellung von Kunstwein gerichteten Betriebes als Kunstwein- fabrikanten zu behandeln.

Obliegenheiten der Inhaber von Weinhandlungs- oder We inl age rkel lern.

Artikel 13. Die Inhaber von Weinhandlungs- oder Weinlagerkellern, welche in der gleichen Gemarkung, auf der sich der Weinhandlungs- oder Weinlagerkeller befindet, die Kunstweinfabrikation betreiben, sind der Kon- trolle nach Art. 23 Ziff. 1 des Weinsteuergesetzes unterworfen.

Form der zu führenden Anschreibungen. Artikel 14. Die näheren Vorschriften über Form und Inhalt der nach

Art. 4 einzureichenden Nachweisung, sowie über die Einrichtung der nach Art. 7 zu führenden Anschreibungen werden im Verordnungswege erlassen.

Bestrafung der Defraudation. Artikel 15. Wer es unternimmt, die nach Art. 1 zu entrichtende Steuer

vom Kunstwein zu hinterziehen, macht sich einer Defraudation schuldig und verfallt in eine Geldstrafe, welche im ersten Falle das Vierfache, im ersten

528

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. Jߣ

Rückfalle das Achtfache, im zweiten und in jedem weiteren Rückfalle das Zwölffache der vorenthaltenen Steuer, keinesfalls aber weniger als 3 M. beträgt.

Wirte und Weinkleinverkäufer, sowie Inhaber von Weinhandlungs- und Weinlagerpatenten, die dem Verbot in Art. 12 zuwider in ihren Wirtschafts- oder Patentkellern Kunstwein darstellen , werden neben dieser Defraudations- strafe mit einer Zusatzstrafe von 100 bis 1000 M. belegt.

Neben der verwirkten Strafe ist die vorenthaltene Steuer nachzuzahlen. Ist der Betrag dieser Steuer nicht zu ermitteln, so kann eine Defraudations-

strafe bis zu 5000 M. ausgesprochen werden.

Thatbestand der De fraudât ion. Artikel 16. Der Defraudation macht sich insbesondere schuldig: 1. wer bei der in Art. 8 vorgeschriebenen Anmeldung oder im Falle des

Art. 9 in Bezug auf den vorhandenen Kunstweinvorrat zur Verkürzung der Steuer unrichtige Angaben macht,

2. wer Kunstwein ohne vorherige Entrichtung der schuldigen Steuer aus den Betriebsräumen entfernt,

3. wer Kunstwein gewerbsmässig darstellt, ohne einen Erlaubnisschein gemäss Art. 4 Abs. 1 erwirkt zu haben.

Ordnungsstrafe an Stelle der Defraudationsstrafe. Straf- lösigkeit.

Artikel 17. Kann in den Fällen des Art. 16 dargethan werden, dass lediglich ein Versehen vorliegt, so findet neben Erhebung der nicht oder zu wenig entrichteten Steuer nur eine Ordnungsstrafe nach Vorschrift des Art. 19 statt, welche jedoch den Betrag der Defraudationsstrafe nicht übersteigen darf.

Wird die fehlerhafte Anmeldung berichtigt, bevor ein Steuerbeamter dieselbe beanstandet hat, oder die unterlassene Versteuerung nachgeholt, bevor die Zuwiderhandlung zur Kenntnis eines Steuerbeamten gelangt ist, so ist von Erkennung der Defraudationsstrafe abzusehen; doch kann in einem solchen Falle eine Ordnungsstrafe nach Abs. 1 ausgesprochen werden.

Begriff des Rückfalls. Artikel 18. Im Rückfall befindet sich, wer, nachdem er wegen De-

fraudation der Kunstweinsteuer verurteilt worden ist, sich innerhalb dreier Jahre von der Verkündung des Strafurteils an abermals einer solchen Zuwider- handlung schuldig macht.

Bestrafung der Ordnungswidrigkeiten. Artikel 19. Einer Ordnungsstrafe von 3 bis 300 M. unterliegt: 1. wer den in Art. 7 gegebenen Betriebsvorschriften oder 2. einer Anordnung des Orts9teuererhebers im Sinne von Art. 8 Schluss-

satz zuwiderhandelt; 3. wer sich einer sonstigen, nicht mit besonderer Strafe bedrohten Zu-

widerhandlung gegen dieses Gesetz oder der auf Grund desselben öffentlich bekannt gemachten Vollzugsvorschriften schuldig macht.

Entziehung der Weinhandlungs- und Wein lagerpatente. Artikel 20. Die Entziehung eines Weinhandlungs- oder Weinlager-

patentes kann nach Massgabe von Art. 27 Ziff. 4 des Weinsteuergesetzes ausser in den dort bezeichneten Fällen verfügt werden, wenn der Inhaber wegen Hinterziehung der Kunstweinsteuer nach Art. 15 bestraft worden ist.

Exekutivstrafen. Artikel 21. Unbeschadet der verwirkten Ordnungsstrafen kann die

Steuerbehörde die Beobachtung der durch dieses Gesetz und die in Gemässheit 529

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

'QQ Bad. Gesetz vom 27. Juni 1892, die Besteuerung: der Kunstweinfabrikation betr.

desselben erlassenen Verwaltungsvorschriften angeordneten Kontrollen durch Androhung und Einziehung exekutivischer Geldstrafen bis zu 100 M. erzwingen.

Vertretungsverbindlichkeit. Artikel 22. Kunstweinfabrikanten, Weinhändler, Wirte und Wein-

kleinverkäufer haften für die Strafgefälle, zu deren Entrichtung ihre Verwalter, Gewerbsgehilfen und Hausgenossen auf Grund des gegenwärtigen Gesetzes ver- urteilt worden sind, nach Massgabe der Vorschriften in Art. 40 des Wein- steuergesetzes.

Verjährung der Strafverfolgung. Artikel 23. Die Verfolgung der Zuwiderhandlungen gegen die Vor-

schriften dieses Gesetzes verjährt in 3 Jahren.

Eintritt der Wirksamkeit des Gesetzes. Artikel 24. Dieses Gesetz tritt am 1. Juli 1892 in Kraft. Die Besitzer

der schon bestehenden Kunstweinfabriken haben die in Art. 4 vorgeschriebene Nachweisung spätestens binnen 8 Tagen nach Beginn der Wirksamkeit des Gesetzes einzureichen.

Vollzug des Gesetzes. Artikel 25. Das Finanzministerium ist mit dem Vollzug dieses Gesetzes

beauftragt. Dasselbe ist ermächtigt, von sich aus die Anordnungen zu treffen, die erforderlich sind, um die in dem Gesetz vorgesehenen Kontrollvorschriften mit reichsgesetzlichen, den Verkehr mit Wein betreffenden Bestimmungen in Einklang zu bringen i).

Begründung der Regierung vom 15. Januar 1892 2). Seit einigen Jahren wird von den Rebbesitzern Klage darüber geführt, dass sie in dem

Absatz ihres Erzeugnisses, namentlich soweit es sich um die weniger wertvollen Weinsorten handle, durch den Mitbewerb des auf künstlichem Wege hergestellten Weines erheblich beein- trächtigt seien; zur Abhilfe wird eine entsprechende Besteuerung des Kunstweines verlangt. In diesem Sinne abgefasste Eingaben verschiedener Weinbauvereine sind bei der letzten Tagung der Landstände der grossherzogl. Regierung empfehlend überwiesen worden. Während die zweite Kammer die landesgesetzliche Besteuerung der Kunstweinfabrikation als geeignetes Mittel, den erhobenen Klagen abzuhelfen, bezeichnete, wurde von der ersten Kammer em- pfohlen, die grossherzogl. Regierung möge auf eine einheitliche Besteuerung des Kunstweines Innerhalb des ganzen Reichsgebietes hinwirken.

Die Prüfung dieser Anträge hat ergeben, dass durch das von der ersten Kammer an- gedeutete Vorgehen , das an ,sich wohl die meiste Gewähr für eine sachgemässe Lösung der Frage bieten würde, ein praktisches Ergebnis in absehbarer Zeit sich nicht erreichen lässt, da das Reich den Kunstwein als Gegenstand der Besteuerung für sich vorerst nicht in An- spruch nehmen wird. Wenn daher den Wünschen der Rebbesitzer durch steuerliche Mass- regeln entsprochen werden soll, kann es nur nach dem Vorschlag der zweiten Kammer, d. h. durch besondere landesgesetzliche Besteuerung dieses Gewerbszweiges geschehen.

Was die Art und Weise der Besteuerung anbelangt , so scheint es am nächsten zu liegen, den Kunstwein mit einer weiteren Verbrauchssteuer zu belegen. Dieser Weg würde jedoch nicht zum Ziele führen. Es ist nämlich zu beachten, dass hinsichtlich der Erhebung von inneren Steuern , die auf Hervorbringung , der Zubereitung oder dem Verbrauche von Er- zeugnissen ruhen , der Landesgesetzgebung durch die Reichsverfassung (Art. 40) und den Zoll-

i) Vollzugsverordnung vom 27. Juni 1892 (Ges.- u. Ver.-Bl. 1892 Nr. 18 S. 300). 2) Beilage zum Protokoll der Sitzung der zweiten Kammer vom 18. Januar 1892.

530

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. }67

vereinigungsvertrag vom 8. Juli 1867 gewisse Schranken gezogen sind. Nach Art. 5 II § 2 dieses Vertrags dürfen nur bestimmt genannte, inländische Erzeugnisse, zu denen der Wein .zählt, der Besteuerung durch einen Bundesstaat unterworfen werden. Es kommt weiter in Betracht, dass in der erwähnten Vertragsbestimmung das Mass festgesetzt ist, das bei der Er- hebung von Abgaben von den Erzeugnissen, deren Besteuerung den Einzelstaaten noch über- lassen ist, nicht überschritten werden darf. Die innere Steuer, die auf Kunstwein gelegt werden könnte, berechnet sich nach Art. 5 II § 2 Abs. 2 litt, c bb des Vertrags vom 8. Juli 1867 auf 6,06 Pf. für 1 1. Da nun für Kunstwein im Grossherzogtum derzeit bereits eine Verbrauchs- steuer (vgl. Art. 1 Abs. 2 des Weinsteuergesetzes vom 19. Mai 1882) von 5 Pf. für das Liter (3 Pf. Accise und 2 Pf. Ohmgeld) zu entrichten ist, so könnte die weitere innere Abgabe für dieses Erzeugnis höchstens auf i/)6 Pf. für das Liter festgesetzt werden, ein Steuersatz, mit dem der Zweck nicht zu erreichen wäre , der durch die Besteuerung des Kunstweins erstrebt wird. Bei dieser Sachlage erübrigt nur, der einzuführenden Steuer den Charakter einer Ge- werbesteuer zu geben und demzufolge den Betrieb der Kunstweinfabrikation mit einer be- sonderen Steuer zu belegen. Dieser Weg ist auch in Bayern, dem einzigen Bundesstaat, der bis jetzt die Herstellung von Kunstwein besteuert, eingeschlagen worden.

Indem der Gesetzentwurf mit Rücksicht auf diese Erwägungen nach dem Wunsche des Landtages eine stärkere steuerliche Belastung der Kunstweinfabrikation durch Einführung -einer besonderen Gewerbesteuer erreichen will, sucht er einerseits die Kunstweindarstellung «iner wirksamen Besteuerung und der unerlässlichen Kontrolle zu unterwerfen, anderseits die mit dem Weinhandel und -verkauf befassten Gewerbe in ihrer freien Bewegung möglichst wenig einzuengen und für sie die Kontrollen, die zur Verhütung einer heimlichen Darstellung von Kunstwein schlechthin nicht zu entbehren sind, auf das durch den Zweck unbedingt ge- botene Mass zu beschränken. Bei der Ausgestaltung der hiernach erforderlichen Einzel Vor- schriften kann es nicht Aufgabe des Steuergesetzes sein, die Fragen zu entscheiden, die hin- sichtlich des Verkehrs mit Wein auf polizeilichem Gebiete im Anschluss an das Reichsgesetz vom 14. Mai 1879, betreffend den Verkehr mit Nahrungsmitteln, Genussmitteln und Gebrauchs- gegenständen, zu lösen sind. Das Steuergesetz hat vielmehr nur die Vorschriften zu geben, die zur steuerlichen Erlassung der gewerbsmässig betriebenen Kunstweinfabrikation notwendig sind, und im übrigen die Handhabe zu bieten, dass die Arten der Darstellung von weinähn- lichen Getränken, die nach der reichsgesetzlichen Regelung des Verkehrs mit Wein - un- beschadet der besonderen durch den Entwurf gegebenen Vorschriften - unter den Begriff der Kunstweinfabrikation fallen werden, sofort auch der landesgesetzlichen Besteuerung unter- worfen werden können.

Die Grundzüge des Entwurfs, der nach diesen Gesichtspunkten bearbeitet ist, sind folgende :

Die gewerbsmässige Darstellung von Wein aus getrockneten Weinbeeren und von sonstigem künstlichen Wein unterliegt der Besteuerung, die nach der Menge des hergestellten Produktes bemessen wird. Als Kunstweindarstellung wird nicht angesehen der Verschnitt, die Kellerbehandlung, die zulässige Weinverbesserung durch Zusatz von Wasser und Zucker, die Bereitung von Schaumwein.

Die Kunstweinfabrikation darf nur betrieben werden, wenn die Erlaubnis der Steuer- behörde hierzu eingeholt ist. Für die Erteilung dieser Erlaubnis ist eine Gebühr zu entrichten. Die Kunstweinfabriken stehen unter ständiger Aufsicht der Steuerverwaltung. Die Inhaber haben über ihren Betrieb nach näherer Vorschrift der Steuerbehörde genaue Aufzeichnungen zu führen.

Die Darstellung von Kunstwein in Weinhandlungs- und Weinlagerkellern, sowie in Wirtschaftskellern ist untersagt. Die Inhaber von Weinhandlungs- und Weinlagerpatenten sind zur Führung von Aufzeichnungen über den Verkehr in den betreffenden Kellern verpflichtet.

Der Kunstwein, der aus den Betriebsräumen der Fabriken entnommen wird, unterliegt bei der weiteren Einlage der Weinsteuer nach den Vorschriften des Weinsteuergesetzes. Das Gleiche gilt beim Bezug von Kunstwein, der ausserhalb des Grossherzogtums hergestellt worden ist. Der Besteuerung nach Massgabe des Entwurfs kann der letztere nicht unterworfen werden, da nach § 3 des Reichsgesetzes wegen Beseitigung der Doppelbesteuerung vom 13. Mai 1870 der Betrieb eines Gewerbes nur von demjenigen Bundesstaate besteuert werden darf, in dem das Gewerbe betrieben wird. Diese Folge ergibt sich unvermeidlich aus dem Umstände, dass die Besteuerung des Kunstweins nach den oben gegebenen Ausführungen nur in der Form der Gewerbesteuer durchgeführt werden kann.

531

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Jgg Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr.

Es lässt sich nicht verkennen , dass gerade diese Sachlage , die es nicht ermöglicht,, den nach Baden eingeführten Kunstwein in gleicher Weise zu besteuern , wie den im Gross- herzogtum erzeugten, leicht dazu führen kann, dass die mit dem Entwurf erfolgte Absicht zu einem grossen Teil vereitelt wird. Die geplante Besteuerung des Kunstweins kann nämlich zur Folge haben , dass die Fabrikation in die Nachbarländer verlegt wird und dass von dort aus die Versorgung der Konsumenten mit Kunstwein annähernd in demselben Umfang wie bisher stattfindet und nur insoweit eine Einschränkung erfahrt, als dies der durch eine solche Verlegung herbeigeführten Erschwerung des Geschäftsbetriebes entspricht.

Im einzelnen ist zu dem Entwurf zu bemerken :

Zu Artikel l. Wie oben ausgeführt ist , ist die auf die Kunstweinfabrikation zu legende Steuer al»

Gewerbesteuer gedacht. Voraussetzung für die Begründung der Steuerpflicht nach dem Ent- wurf ist daher, dass Kunstwein gewerbsmässig dargestellt wird. Wer lediglich für den eigenen Bedarf oder auf Grund des Art. 29 a des Wein Steuergesetzes Kunstwein erzeugt, soll der Be- steuerung nach dem Entwurf nicht unterliegen, sondern hat für die betreffenden Fabrikate nur die Weinsteuer, soweit dies durch die Bestimmungen des Weinsteuergesetzes vom 19. Mai 1882 (vgl. Art. 8 Abs. ld, 28 u. 29) gefordert wird, zu entrichten.

Gegenstand der Besteuerung ist jede Art der Kunstweindarstellung mit Ausnahme der Behandlung und Bereitung von Wein , die nach den in Art. 3 Abs. 1 genannten Methoden er- folgt. Unter Art. 1 fallt daher insbesondere auch^die Herstellung des sog. Tresterweins, d. h. des Weines , der durch nochmaliges Auspressen der Trester unter Zusatz von Wasser , Sprit und Zucker gewonnen wird.

Da die Kunstweinsteuer ergänzend neben die Gewerbesteuer zu treten bestimmt istr bleibt die Kunstweinfabrikation nach wie vor der Besteuerung nach dem Gewerbesteuergesetz vom 26. April 1886 unterworfen.

In der Menge des hergestellten Fabrikates ist der einfachste und für die praktische Durchführung geeignetste Massstab für die Veranlagung der Kunstweinsteuer gegeben.

Als Steuersatz wird eine Abgabe von 6 M. vom Hektoliter Kunstwein vorgeschlagen. Ueber diesen Betrag hinauszugehen, scheint sich nicht zu empfehlen. Wollte man dem von. verschiedenen Seiten gemachten Vorschlag, die Steuer auf 10 M. für 1 hl festzusetzen, folgen, so würde dies einem Verbot der Kunstweinfabrikation gleichkommen. Dies zeigen auch die Erfahrungen , die man in Bayern mit der Besteuerung der Kunstweinfabrikation gemacht hat. Die Herstellung künstlicher Weine unterliegt dort einer Gewerbesteuer, die sich aus einer Normalanlage im festen Betrag von 72 M. und einer Betriebsanlage von 10 M. für 1 hl Kunst- wein zusammensetzt. Die Einführung dieser Steuersätze durch das Gewerbesteuergesetz vom 19. Mai 1881 hat zur Folge gehabt , dass ein offenkundiger Betrieb der Kunstweinfabrikation in Bayern nicht mehr stattfindet.

Eine vollständige Unterdrückung der Kunstweinfabrikation lässt sich aber nicht recht- fertigen, da die Darstellung von weinähnlichen Getränken, sofern mit ihr nicht gegen da* Nahrungsmittelgesetz verstossen und keine Täuschung der Abnehmer über die Natur des Pro- duktes beabsichtigt wird, nicht als ein unzulässiges Gewerbe angesehen werden kann und da kein Grund vorliegt , den Bevölkerungsschichten , die besonders bei Fehlherbsten auf die Be- schaffung eines billigen , zur Ersetzung des Weines geeigneten Getränkes angewiesen sind, den Bezug von Kunstwein unmöglich zu machen.

Zu Artikel 2. Der in den Fabriken dargestellte Kunstwein unterliegt, sobald er aus der Erzeugungs-

stätte in den Verkehr übergeführt wird, den Vorschriften des Weinsteuergesetzes und ist ins- besondere nach Massgabe des letzteren zu versteuern, wo die Voraussetzungen dazu vorliegen.

Zu Artikel 3. Wenn bestimmt werden soll , welche Getränke vom Standpunkte der Nahrungsmittel-

polizei als Kunstwein zu betrachten sind, so ist dies Sache der Reichsgesetzgebung. Der Ent- wurf vermeidet daher eine Definition dieses Begriffes und beschränkt sich darauf, negativ fest- zusetzen, welche Arten der Weinbehandlung und -bereitung nicht als Darstellung von Kunst- wein im Sinne des Steuergesetzes anzusehen sind. Dabei ist Bedacht darauf zu nehmen , den Bereich der Kunstweinfabrikation so abzugrenzen , dass für die Verbesserung und übliche Be-

532

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. 'QQ

handlung der Naturweine der nötige Spielraum übrig bleibt. Geschähe dies nicht, so würde die Besteuerung des Kunstweins in ihrer Gesamtwirkung dem Weinbau und -handel viel mehr zum Schaden als zum Nutzen gereichen. Mit Rücksicht auf diese Erwägungen, ist unter Ziff. 1 u. 2 des Art. 3 der Verschnitt und die Kellerbehandlung als nicht in den Rahmen des Gesetzes fallend bezeichnet. Sollte Kunstwein mit Naturwein verschnitten werden , so wäre das ganze hierdurch gewonnene Gemenge als Kunstwein zu versteuern (vgl. auch Art. 6 Abs. 2). In Ziff. 3 ist die Weinverbesserung, die durch das Chaptalisieren und Gallisieren erreicht wird, von der Besteuerung ausgenommen. Während von keiner Seite bestritten worden ist, dass es angemessen erscheint, das Chaptalisieren (Zusatz von kohlensaurem Kalk und Zucker) nicht zur Kunstweindarstellung zu rechnen , ist hinsichtlich der Methode des Gallisierens von ver- schiedenen Seiten empfohlen worden, dass eine Grenze festgesetzt werden solle, bis zu welcher nur eine Weinvermehrung durch Zusatz von Zuckerwasser stattfinden dürfe. Es lässt sich nicht verkennen, dass für eine solche Massnahme manche Gründe sprechen. Ihre Durchführung würde aber die Steuerverwaltung vor eine unlösbare Aufgabe stellen, da sämtliche Rebbesitzer einer eingehenden Kontrolle unterworfen werden müssten, um die heimliche Vermehrung des Weines über das gestattete Mass hinaus zu verhüten. Es ist deshalb davon abgesehen worden r eine Bestimmung in der angedeuteten Richtung in den Entwurf aufzunehmen.

Es besteht die Möglichkeit, dass aus der von dem Reiche vorbereiteten Regelung de» Verkehres mit Wein gesetzliche Normen hervorgehen , die genau bestimmen , was als Natur- wein anzusehen und was unter den Begriff des Kunstweins zu rechnen ist , so dass auf diese Weise die Lösung von Zweifelsfragen bei Anwendung des Art. 1 erleichtert wird. Durch den zweiten Absatz des Art. 3 soll Vorsorge getroffen werden , dass die Herstellung jeder Art von Getränken, die nach den zu erwartenden reichsgesetzlichen Normen den künstlichen Weinen zuzurechnen sind, sofort auch der Besteuerung nach Massgabe des Entwurfes unterworfen werden kann, soweit nicht nach dem ersten Absatz von Art. 3 die Steuerfreiheit ausdrücklich festgestellt ist.

Zu Artikel i- 10.

In diesen Artikeln sind die Bestimmungen enthalten, die für den Betrieb und die Kon- trollierung der Kunstweinfabriken massgebend sind.

Nach Art. 4 hat jeder , der Kunstwein gewerbsmässig darstellen will , zunächst einen Erlaubnisschein bei der Steuerbehörde zu erwirken. Für diesen Erlaubnisschein ist jährlich dieselbe Gebühr , wie für Weinlagerpatente (Art. 2ü Abs. 1 des Weinsteuergesetzes) , zu ent- richten. Die Vorschriften über die Zahlung und Beitreibung dieser Gebühr sind den gleich- artigen, für die Weinlagerpatente gültigen nachgebildet. Der Erlaubnisschein bildet insofern die Grundlage für die steuerliche Kontrolle der Kunstweinfabriken , als in ihm die Betriebs- räume und zwar jederzeit nach dem neuesten Stand einzeln zu verzeichnen sind (vgl. Art. 4 Abs. 3 und Art. 5).

Die Bereitung künstlichen Weines begründet nach Art. 2 in Verbindung mit Art. & Abs. 1 Litt, d des Wein Steuergesetzes die Pflicht zur Entrichtung der Weinsteuer für das ge- wonnene Erzeugnis. Da es nun bei Einführung einer Gewerbesteuer für die Kunstwein- fabrikation nicht angeht, schon die Darstellung von Kunstwein ausser mit der besonderen Gewerbesteuer auch noch mit der Weinsteuer zu belegen , ist es notwendig , den Art. 2 de» Weinsteuergesetzes für die Fälle der Erzeugung von Kunstwein in den betreffenden Fabriken und der Einlage von Weîn daselbst ausser Wirksamkeit zu setzen. Diesen Zweck verfolgt die Bestimmung in Art. ü Abs. l des Entwurfs. Im zweiten Absatz dieses Artikels ist an- geordnet , dass aller Wein , der in die Betriebsräume einer Kunstweinfabrik verbracht oder darin hergestellt wird, als Kunstwein zu behandeln ist, da im Interesse der Steuersicherheit ein Unterschied zwischen natürlichem und künstlichem Wein innerhalb der bezeichneten Räume nicht gemacht werden kann.

Die Betriebsvorschriften in Art. 7 sollen eine genügende Kontrolle der Kunstwein- fabriken während des Betriebes und ihrer Erzeugnisse, sobald sie in den Verkehr über- gehen, sichern.

Art. 8 regelt das Verfahren , das bei der Erhebung der Fabrikationssteuer einzuhalten ist. Die Entrichtung der Steuer ist an den Vorgang der Entnahme des Getränkes aus den Betriebsräumen geknüpft. Eine steuerfreie Entnahme von Kunstwein aus der Fabrik ist - den Fall der Abgabe von geringfügigen Proben ausgenommen , Art. 8 Abs. 3 - nicht zu- gelassen. Der Kunstweinfabrikant ist somit verpflichtet, auch für den für den eigenen Bedarf

533

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

170 Badt Ge8etz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr.

aus den Betriebsräumen entfernten Eunstwein die Steuer zu bezahlen. Um die Abfertigung und die Kontrolle zu erleichtern, ist in Abs. 2 die Bestimmung aufgenommen, dass Kunstwein nur in der für die Entnahme von Wein aus Weinhandlungskellern vorgeschriebenen Mindest- menge (vgl. Art. 20 Abs. 1 des Weinsteuergesetzes) an Dritte abgegeben werden darf. An diese Schranke ist der Kunstweinfabrikant nicht gebunden, sofern er Kunstwein für den eigenen Bedarf aus den Betriebsräumen entnimmt.

In Art. 9 ist wegen der Steuerpflicht im Falle des Erlöschens der Wirksamkeit des Erlaubnisscheines die erforderliche Verfügung getroffen.

Art. 10 bestimmt das Mass der Revisionsbefugnisse der Organe der Steuerverwaltung in den Fabriken und schliesst sich hierin an die einschlägigen, für die Bier- und Fleischsteuer gültigen Vorschriften an (vgl. § 14 der Verordnung des Finanzministeriums vom lü. April 18G4, den Vollzug des Biersteuergesetzes betreffend - Rgbl. S. 99 f. - und Art. 10 Abs. 2 des Fleisch- steuergesetzes vom 29. April 1886 - Ges.- u. Verordnungsbl. S. 205 f. - ).

Zu Artikel 11. Wenn die Besteuerung der Kunstweinfabrikation wirksam durchgeführt werden soll,

erscheint das im ersten Absatz dieses Artikels ausgesprochene Verbot unentbehrlich, da ge- rade in den hier genannten Kellern, falls das Verbot nicht erlassen würde, am leichtesten Kunstwein mit der Absicht der Steuerhinterziehung dargestellt werden könnte , ohne dass die Gefahr der Entdeckung solcher Manipulationen besonders gross wäre. Die Bereitung von Kunstwein in den betreffenden Kellern ist unbedingt untersagt ; es darf somit in ihnen Kunst- wein weder zum Verkauf, noch für den eigenen Bedarf, noch als Haustrunk hergestellt werden.

Um die Wirte und Weinklein Verkäufer von dem Betrieb der Kunstweinfabrikation nicht gänzlich auszuschliessen , musste die Bestimmung des Abs. 2 aufgenommen werden, da nach Art. 11 Abs. 2 Litt, a des Weinsteuergesetzes alle Keller und sonstigen Gelasse, die ein Wirt oder Weinkleinverkäufer innerhalb der gleichen Gemarkung, in der er einen Wirtschafts- keller besitzt, zur Aufbewahrung oder zur Einlage von Wein benützt, als Wirtschaftskeller gelten und deshalb nach Art. 11 Abs. 1 des Entwurfs zur Kunstweinfabrikation sonst nicht benützt werden dürften. Es liegt nun aber kein Grund vor, den bezeichneten Personen die Darstellung von Kunstwein schlechthin zu untersagen; vielmehr erscheint das steuerliche Interesse genügend gewahrt, wenn ihnen der Betrieb dieses Geschäftes gestattet wird, sofern er sich in Räumen vollzieht, die mit den Wirtschaftskellern nicht in Zusammenhang stehen.

Zu Artikel 12. Dass. Produzenten von Naturwein, die sich mit der Darstellung von Kunstwein zu

Verkaufszwecken befassen, ebenso wie jeder an4ere Kunstweinfabrikant nach den Bestim- mungen des Entwurfes zu behandeln sind , bedarf keiner besonderen Begründung. Wenn die Genannten sich diesem Geschäfte widmen , macht es keinen Unterschied , ob sie den künst- lichen Wein nach der in Art. 29 Abs. 3 Ziff. 4 des Weinsteuergesetzes bezeichneten Methode oder auf anderem Wege bereiten. Es ergibt sich hieraus die Folge, dass zwar die Darstellung von künstlichem Wein nach Art. 29 Abs. 3 Ziff. 4 des Weinsteuergesetzes nach wie vor von der Weinsteuer befreit bleibt , dass aber bei der Entnahme solchen Weines aus den Betriebs- räumen nach Art 8 des Entwurfes die Fabrikationssteuer und, soweit dies nach den Bestim- mungen des Weinsteuergesetzes begründet ist, die Weinsteuer zu entrichten ist. Wenn auch der in Art. 12 entwickelte Grundsatz sich lediglich als eine Folgerung aus Art. l des Ent- wurfes darstellt, scheint es sich zur Beseitigung von Zweifeln doch zu empfehlen, ihn in einer besonderen Bestimmung ausdrücklich auszusprechen.

Zu Artikel 13. Die Einführung einer Fabrikationssteuer auf Kunstwein macht es unerlässlich , dass

tier Verkehr in den Weinhandlungs- und Weinlagerkellern einer schärferen Kontrolle unter- worfen wird , weil der Gefahr begegnet werden muss , dass in diesen Räumen die Kunstwein- fabrikation heimlich betrieben wird. Um die Inhaber von Weinhandlungs- und Weinlager- patenten in der freien Bewegung möglichst wenig zu hindern , beschränkt sich der Entwurf auf die Vorschrift, dass über alle in den betreffenden Kellern stattfindenden Weineinlagen und Abfassungen fortlaufende Aufzeichnungen zu führen sind, die jederzeit eine Berechnung des Sollvorrates ermöglichen. Damit diese Aufzeichnungen sich mit der thatsächlichen Gestaltung der Vorräte in den betreffenden Kellern nach Möglichkeit in Uebereinstimmung befinden und

534

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. J 7 J

etwaige Irrtümer in nicht alizugrossen Zeiträumen entdeckt und berichtigt werden können, ist weiter angeordnet, d as s die Inhaber der fraglichen Patente alljährlich auf einen bestimmten Zeitpunkt, der soweit möglich unter Berücksichtigung der Wünsche und geschäftlichen Inter- essen der betreffenden Gewerbetreibenden von der Steuerbehörde festzusetzen ist , einen Be. Standsnachweis einzureichen haben. Diese Aufstellung soll sodann den Ausgangspunkt für die in dem nächsten Zeitabschnitt zu bewirkenden Anschreibungen bilden. Der Steuerbehörde bleibt vorbehalten, die Richtigkeit des Nachweises durch eine auf Grund des Art. 30 des Wein- steuergesetzes anzuordnende Aufnahme der Weinvorräte zu prüfen. Eine solche Aufnahme soll nicht stets alljährlich, sondern nur nach Bedarf veranlasst werden. Im wesentlichen be- stehen somit die durch den Entwurf den Patentinhabern auferlegten Verpflichtungen in der für die Zw*ecke der Steuerverwaltung bestimmten Buchführung über den Verkehr in den Kellern.

Durch die in Abs. 1 u. 2 des Art. 13 gegebenen Bestimmungen werden die Vorschriften über die Kontrolle der in Art. 23 u. 25 des Weinsteuergesetzes bezeichneten Patentkeller nicht berührt. Die Patentinhaber, die in der gleichen Gemarkung, auf der sich der Weinhandlungs- oder Weinlagerkeller befindet , die Kunstweinfabrikation betreiben , sind in Bezug auf die auf Grund des Weinsteuergesetzes auszuübende Kontrolle den Inhabern der in Art. 23 u. 25 des Weinsteuergesetzes bezeichneten Patentkeller durch die Vorschrift des letzten Satzes des Art. 13 gleichgestellt.

Zu Artikel 15. Die Straf bestiminungen sind soweit möglich den bezüglichen Vorschriften des Wein-

8teuergesetzes nachgebildet. Die Höhe der in Abs. 1 des Art. 15 angedrohten Defraudations- strafe stimmt mit der gleichartigen Vorschrift des Weinsteuergesetzes (Art. 34 Abs. 1) überein. Bei der grossen Gefahr, die besteht, dass die gewerbsmässige Darstellung von Kunstwein in offenkundigen Betrieben eingeschränkt und in Wirtschafts-, Weinhandlungs- und Weinlager- keller verlegt wird, erscheint es geboten, die Verletzung des Verbotes des Art. 11 mit einer scharfen Strafe zu bedrohen. Es ist deshalb im zweiten Absatz des Art. 15 die Bestimmung vorgesehen , dass über die Personen , die dem Verbot des Art. 11 zuwidergehandelt haben, neben der Defraudationsstrafe noch eine Zusatzstrafe zu verhängen ist, die bis zu dem Betrag von 1000 M. ansteigen kann. Es darf angenommen werden, dass diese Vorschrift geeignet ist, den die gesetzlichen Schranken beachtenden Gewerbetreibenden den erforderlichen Schutz gegen eine auf Unredlichkeit beruhende Konkurrenz zu gewähren , wofür allerdings eine un- entbehrliche Voraussetzung ist, dass durch die in Art. 13 vorgesehenen Vorschriften eine Hand- habe für die Kontrolle derjenigen Weinfabrikation geschaffen wird, die sich unter dem äusseren Anschein des reellen Weingescbäftes verbirgt.

Die Bestimmung im letzten Absatz des Art. 15 ist notwendig, weil es in manchen Fällen nicht gelingen wird, den Betrag der vorenthaltenen Steuer mit Sicherheit festzustellen (vgl. auch Art. 34 Abs. 3 des Weinsteuergesetzes).

Zu Artikel 16. In Art. 16 sind die Fälle aufgezählt, in denen lediglich durch die daselbst bezeichneten

Thatsachen das Dasein der Defraudation und die Anwendung der Strafe derselben begründet wird.

Zu Artikel 17. In diesem Artikel sind die in Art. 36 des Weinsteuergesetzes aufgestellten Grundsätze

zur Richtschnur genommen. Zu Artikel 18.

Der Begriff des Rückfalls ist in gleicher Weise wie in Art. 38 des Weinsteuergesetzes bestimmt.

Zu Artikel 19. Um die pünktliche Durchführung der Kontroll Vorschrift en des Entwurfes zu sichern,

erscheint es zweckmässig, den Spielraum, innerhalb dessen Ordnungsstrafen erkannt werden können, allgemein bis zu 300 M. auszudehnen.

Zu Artikel 20. In diesem Artikel sind die Fälle genannt, die die Steuerbehörde berechtigen, Wein-

handlungs- oder Weinlagerpatente zurückzuziehen. Die in dieser Richtung aufgeführten That- 535

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

J72 Bad- Gesetz vom 27. Juni 1892, die Besteuerung der Kunstwein fabrikation betr.

sachen sind geeignet, das Vertrauen der Steuerverwaltung auf die Zuverlässigkeit des Patent- inhabers - die Voraussetzung für die Bewilligung eines solchen Patentes - zu erschüttern, und rechtfertigen deshalb die Zurückziehung des Patentes. Damit aber den Umständen, unter denen die an sich diese Massnahme begründenden Vorkommnisse sich vollzogen haben, Rech- nung getragen werden kann, ist der Steuerverwaltung nicht die Verpflichtung auferlegt, sondern nur die Befugnis eingeräumt, unter den in diesem Artikel bezeichneten Voraussetzungen zu der fraglichen Massregel zu schreiten.

Zu Arti kel 21. Diese Bestimmung bezweckt, der Steuerverwaltung ein weiteres Zwangsmittel zur ge-

nauen Einhaltung der Kontrollvorschriften , die bei dem vorliegenden Gesetze von besonderer Wichtigkeit ist, in die Hand zu geben.

Zu Artikel 22. Art. 22 regelt die subsidiarische Vertretungsverbindlichkeit der Kunstweinfabrikanten

u. s. w. im Anschluss an Art. 40 des Weinsteuergesetzes.

Zu Artikel 23. Die Verjährung der Strafverfolgung ist wie in anderen Steuergesetzen auf 3 Jahre

festgesetzt. Zu Artikel 24.

Wegen der zu bearbeitenden Vollzugsvorschriften kann der Eintritt der Wirksamkeit des Gesetzes nicht auf einen früheren Zeitpunkt als den 1. Juli 1892 festgesetzt werden.

Abs. 2 enthält eine Uebergangsbestimmung, die notwendig ist, um eine Grundlage für die Kontrollierung der bereits bestehenden Kunstweinfabriken zu gewinnen.

Zu Artikel 25. Wenn der Verkehr mit Wein eine reichsgesetzliche Regelung erfahrt, ist denkbar, dass

die Kontrollvorschriften des Entwurfes der Aenderung bedürfen , damit sie mit den Bestim- mungen des Reichsgesetzes vollständig in Einklang gebracht werden. Damit beim Eintritt dieser Möglichkeit das Notwendige verfügt werden kann , ohne dass eine Gesetzesänderung vorausgegangen sein müsste , empfiehlt es sich , dem Finanzministerium die Ermächtigung zu erteilen, von sich aus in dem bezeichneten Falle die erforderlichen Anordnungen zu treffen.

Bericht der Kommission der ersten Kammer1). Erstattet vom Geh. Kommerzienrat Di ff ene.

Seit mehreren Jahren schon bildet die Frage , auf welche Art den Rebbauern in ihrer misslichen Lage Hilfe gebracht werden könne, den Gegenstand ernster Erwägungen von Seiten tier beiden Hohen Kammern. Verschiedene dahin zielende Vorschläge wurden von der Petitionskommission der Hohen ersten Kammer in ihrem im Jahre 1890 erstatteten Bericht über die Bitte des Oberbadischen Weinbauvereins „die Besteuerung des Kunstweins und Steuer- erleichterung" betreffend gemacht, und von dem Hohen Hause der grossherzogl. Regierung zur Erwägung empfohlen. Erbeten wurde insbesondere die Geltendmachung des Einflusses der grossherzogl. Regierung bei dem Hohen Bundesrat in der Richtung, dass bei Gelegenheit der Regelung der „Weinfrage" ein Gesetz behufs einheitlicher Besteuerung des Kunstweines für das ganze Reichsgebiet erlassen werden möchte, während der von dem Abgeordneten Geldreich kurz vorher erstattete Bericht der Petitionskommission der Hohen zweiten Kammer in Bezug auf den gleichen Gegenstand in dem Antrag auf Belegung des Kunstweines mit einer entsprechenden Fabrikationssteuer gipfelte.

Im Januar laufenden Jahres, als die bis dahin gehegte Hoffnung auf das Zustande- kommen eines allgemeinen, die Besteuerung der Kunstweinfabrikation regelnden Reichsgesetzes,

i) Beilage Nr. 665 zum Protokoll der 26. Sitzung vom 13. Juni 1892. 536

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. J^g

bereits aufgegeben war, brachte Freiherr von Homstein einen der veränderten Lage ent- sprechenden neuen Antrag bei dem Hohen Hause ein, dahingehend: Die grossherzogl. Regierung zu ersuchen, sie möge mit allen Mitteln anregen und fördern: ein badisches Gesetz zur Be- steuerung und Kontrolle des Kunstweins und thunliche Hinwirkung auf Erlass eines solchen in den anderen Bundesstaaten.

Aber auch die grossherzogl. Regierung hatte diese wichtige Materie nie einen Augen- blick aus den Augen verloren. Obgleich nach ihrer Ueberzeugung das von der Petitions- kommission der ersten Kammer angedeutete Vorgehen, an sich wohl die meiste Gewähr für eine sachgemässe Lösung der Frage geboten hätte , so besorgte sie doch , dass auf diesem Wege ein praktisches Ergebnis in absehbarer Zeit sich nicht würde erreichen lassen. Sie be- reitete deshalb noch im Laufe des Jahres 1891 den dem Hohen Hause zur Zeit vorliegenden Gesetzentwurf über die Besteuerung des Kunstweins in Baden vor, dessen Bestimmungen eine hinreichend elastische Fassung gegeben wurde, damit dieselben dem erwarteten Reichs- gesetz über den Verkehr mit Wein angepasst werden konnten. Im März laufenden Jahres kam endlich auch dieses letztere zu stände. Die Frage der Besteuerung der Kunstweinfabri- kation ist darin nicht berührt, dieselbe bleibt vielmehr der Regelung durch Landesgesetz vor- behalten. Unter diesen Verhältnissen können wir es nur begrüssen, dass grossherzogl. Finanz- ministerium sich nicht auf blosses Zuwarten beschränkte , vielmehr schon in einer früheren Periode fürsorglich an die Ausarbeitung des vorerwähnten Gesetzentwurfes herangetreten ist. Sie ersparte dadurch den Beteiligten die Enttäuschung, ihre Wünsche bis zur nächsten Session, also abermals um nahezu 2 Jahre vertagen zu müssen.

Wenn die Hohe erste Kammer auf die einheitliche Regelung dieser Materie für das gesamte Reichsgebiet ganz besonderen Wert glaubte legen zu sollen, so hatte sie dafür sehr triftige Gründe. Schon der enge, zwischen der sogenannten Wein- und der Kunstweinfrage bestehende Zusammenhang, deutete auf die Zweckmässigkeit einer gleichzeitigen und gemein- samen Lösung beider hin. Ist doch ̂die Definition des Wortes „Weinu bis zu einem gewissen Grade prüjudiziell für die Begriffsbestimmung des Wortes „Kunstwein". Mehr aber noch fällt dabei die Erwägung ins Gewicht, dass die von der ersten Kammer empfohlene Art der Re- gelung dieser Materie allein eine Gewähr dafür geboten hätte, dass Baden nicht Gefahr lief, alsbald nach Einführung einer Steuer auf die einheimische Kunstweinfabrikation, zum Schaden seiner Rebbauern mit Produkten dieser Gattung aus anderen Staaten überschwemmt zu werden. Diese Gefahr kann durch das beste Landesgesetz nicht abgewendet werden. Wenn wir aber von diesem wichtigen Punkte absehen, so muss allerdings anerkannt werden, dass das vor- erwähnte Reichsgesetz die Erfüllung mancher wichtigen Wünsche gebracht und dadurch wesentlich dazu beigetragen hat, für die Regelung der Kunstweinbesteuerung auf dem Wege der Partikulargesetzgebung den Boden zu ebnen. Für die Definition des Begriffes „Kunst- wein" sind in den §§ 3 und 4 jenes Gesetzes wertvolle Anhaltspunkte gegeben. Die deklarations- freie Verbesserung ist im Prinzip darin zugestanden. Letzteres ist um so wichtiger, als der Rebbauer nicht mit sauern, der Geschmacksrichtung des Publikums widerstrebenden, sondern nur mit gesunden und wohlschmeckenden Weinen erwarten kann , die immer fortschreitende Ausbreitung des Kunstweins erfolgreich zu bekämpfen. Ein Gewinn ist es , dass die Landes- gesetzgebung nunmehr ihre Aufgabe , betreffend die Regelung der Kunstweinbesteuerung , zu Ende führen kann, ohne befürchten zu müssen, dass ihre Beschlüsse durch einen späteren Akt der Reichsgesetzgebung durchkreuzt werden. Mit der Thatsache, ¿lass das zu erlassende Landesgesetz, wie immer dasselbe gestaltet sein möge, dem Rebbauer einen vollen Schutz nicht zu gewähren vermag, werden wir dagegen, wie schon früher angedeutet, als einer unab- änderlichen zu rechnen haben.

Gegen die Konkurrenz des badischen Kunstweines wird der Weinproduzent, dank diesem Gesetze, künftig geschützt sein, nicht aber gegen den Import fremden Fabrikates, das kein minder gefährlicher Gegner ist. Auch der Trost, dass die übrigen Länder dem Beispiel Badens folgen würden , hat in unseren Augen keinen allzugrossen Wert. Bis jetzt ist , von Elsass-Lothringen abgesehen, nirgends ein besonderer Eifer hervorgetreten, sich den Entwurf der grossherzogl. Regierung zum Vorbild zu nehmen. Aber auch das elsässische Gesetz deckt sich keineswegs mit dem badischen Entwurf, bleibt vielmehr erheblich hinter demselben zurück, insofern nach den Bestimmungen desselben der Rosinenwein allein mit einer Steuer belegt wird. Die steuerfrei bleibenden elsässischen Hefen und besonders Tresterweine werden daher voraussichtlich als Konkurrenten der billigeren Sorten einheimischer Traubenweine auf dem badischen Markt erscheinen.

537

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

j 74 Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr.

Die Rückwirkung, welche das projektierte Kunstweingesetz auf den legitimen Wein- handel ausüben wird, lässt sich mit Sicherheit noch nicht übersehen. Wenn der Import italienischer Trauben wirklich berufen ist, eine so grosse Rolle zu spielen, wie dies vielfach angenommen wird, so kann auch der Gedanke an die Möglichkeit nicht von der Hand ge- wiesen werden, dass die zur Zeit bestehende Abneigung des Publikums gegen die petiotisierten Weine allmählich verschwindet. Diese Annahme liegt um so näher, als die aus guten Trauben und in sachkundiger Weise hergestellten roten italienischen Tresterweine sich bekanntlich ebenso- sehr durch schöne Farbe als Aroma auszeichnen. Tritt jener Fall aber ein, so befinden sich die badischen Weinhändler in einer wesentlich ungünstigeren Lage als ihre Berufsgenossen in anderen Staaten, in welchen von den Tresterweinen eine Steuer nicht erhoben wird. Indem nämlich die letzteren in der Lage sind, die Rückstände der importierten italienischen Trauben, d. h. die Trester durch Verkauf an die Tresterweinfabrikanten vorteilhaft zu verwerten, können sie sich natürlich be- züglich des aus dem eingeführten Material gewonnenen eigentlichen Weines mit einem entsprechend billigeren Preis begnügen, als der badische Weinhändler das vermag. Die Gefahr, dass der Trauben- import dem letzteren aus den Händen gewunden wird, ist daher nicht ganz ausgeschlossen. Wir hielten für Pflicht, neben den Licht- auch die Schattenseiten des ins Auge gefassten Gesetzes anzudeuten, damit nicht allzuweit gehende Erwartungen an dasselbe geknüpft werden.

Jedenfalls können diese Bedenken uns nicht abhalten, dieses Gesetz gleichwohl als wünschenswert zu bezeichnen. Wir denken dabei an die bedrängte Lage einer zahlreichen Bevölkerungsklasse, deren Los mit dem Weinbau verknüpft und der nach Kräften zu Hilfe zu kommen, als eine wichtige Pflicht seitens der grossherzogl. Regierung wie der beiden Hohen Kammern längst schon anerkannt ist. Von einem ziffernmässigen Nachweis der Bedeutung des Weinbaus für Baden und der Wichtigkeit der Erhaltung desselben werden wir um so mehr Umgang nehmen können, als dieser Punkt in früheren Berichten eingehende Erörterung gefunden hat. Was die Erheblichkeit des Schadens betrifft, welchen die Rebbauer schon seit- her durch die Konkurrenz der Kunstweinfabrikation erlitten haben, so ist es schwer, sich ein zuverlässiges Bild davon zu machen, da es an allen Anhaltspunkten zur Bemessung der in Baden hergestellten und abgesetzten Quantitäten dieses Fabrikates fehlt. In den Registern der Accisämter wird der Rosinenwein nicht getrennt vom eigentlichen Traubenwein nach- gewiesen; aus der Statistik ersehen wir nur, dass der deutsche Rosinenimport sich von 129,939 Doppelzentner im Jahre 1886 auf 160,808 Doppelzentner im Jahre 1891, also um 23%, in 6 Jahren vermehrt hat. Diese Vermehrung dürfte aber wohl hauptsächlich auf die Bevölke- rungszunahme und andere Ursachen zurückzuführen sein. Die Fabrikation des Rosinenweins ist eben noch eine verhältnismässig junge Industrie in Deutschland, die nur lokal bis jetzt eine gewisse Bedeutung erlangt hat und daher in den Zahlen der Reichsstatistik noch nicht zum Ausdruck gekommen ist. Dies vermindert natürlich in keiner Weise die Bedenken, welche an die Wirksamkeit und weitere Ausdehnung derselben sich knüpfen. Dass diese Be- denken begründet sind, dürfte sich aus der folgenden ziffermässigen Darstellung ergeben:

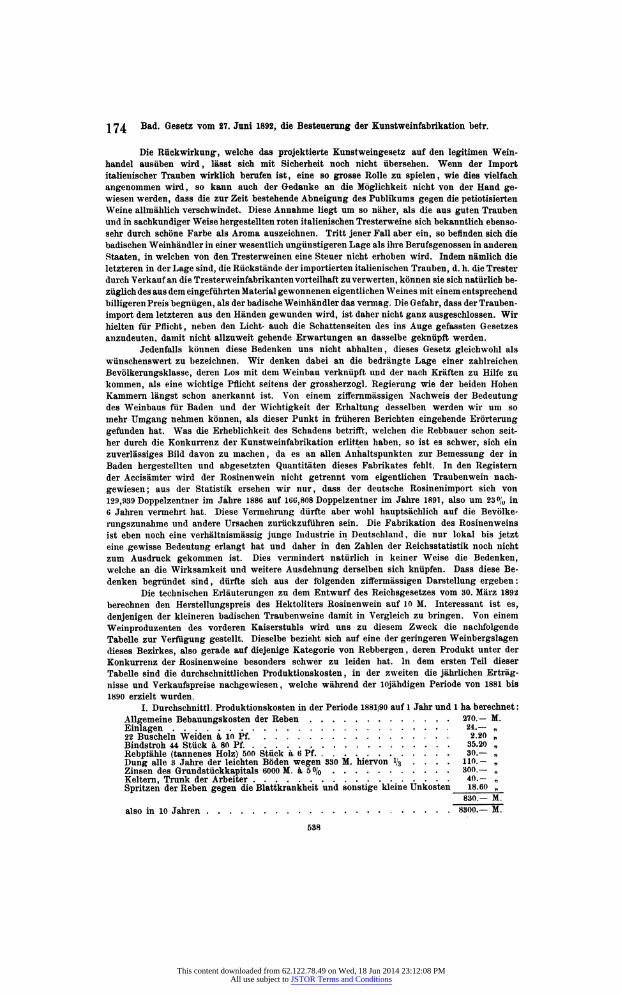

Die technischen Erläuterungen zu dem Entwurf des Reichsgesetzes vom 30. März 1892 berechnen den Herstellungspreis des Hektoliters Rosinenwein auf io M. Interessant ist es, denjenigen der kleineren badischen Traubenweine damit in Vergleich zu bringen. Von einem Weinproduzenten des vorderen Kaiserstuhls wird uns zu diesem Zweck die nachfolgende Tabelle zur Verfügung gestellt. Dieselbe bezieht sich auf eine der geringeren Weinbergslagen dieses Bezirkes, also gerade auf diejenige Kategorie von Rebbergen , deren Produkt unter der Konkurrenz der Rosinenweine besonders schwer zu leiden hat. In dem ersten Teil dieser Tabelle sind die durchschnittlichen Produktionskosten , in der zweiten die jährlichen Erträg- nisse und Verkaufspreise nachgewiesen, welche während der lOjähdigen Periode von 1881 bis 1890 erzielt wurden.

I. Durchschnittl. Produktionskosten in der Periode 1881/90 auf 1 Jahr und 1 ha berechnet : Allgemeine Bebauungskosten der Reben 270.- M. Einlagen 24.- „ 22 Buschein Weiden à 10 Pf. 2.20 „ Bindstroh 44 Stück à 80 Pf. 35.20 „ Rebplähle (tannenes Holz) 500 Stück à 6 Pf 30.- „ Dung alle 3 Jahre der leichten Böden wegen 330 M. hiervon i/3 .... 110.- „ Zinsen des Grundstückkapitals 6000 M. à 5 o/o 300.- „ Keltern, Trunk der Arbeiter 40.- „ Spritzen der Reben gegen die Blattkrankheit und sonstige kleine Unkosten 18.60 „

830.- M. also in 10 Jahren 8300.- M.

538

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. ^75

II. Jährliche Erträgnisse und Verkaufspreise in der Periode 1881/90 pro ha berechnet Jahr Erträgnis pro ha Preis pro bad. Ohm - 150 1 Summa 1881 44 Ohm 31 M. 1364 M. 1382 11 „ 24 „ 264 „ 1883 22 „ 38 „ 836 „ 1884 22 „ 46 „ 1012 „ 1885 44 „ 17 „ 748 „ 1886 22 „ 36 „ 792 „ 1887 22 „ 40 „ 880 „ 1888 33 „ 26 „ 858 „ 1889 3 „ 50 „ 150 „ 1890 15 „ 30 „ 450 „

Durchschnittlich 238 Ohm Durchschnittspreis 33.8 M. 7354 M. hiervon ab durchschnittliche Produktionskosten, wie oben 8300 „ ergibt einen Verlust von 946 M.

Also auch hier zeigt sich das gleiche traurige Bild, wie es der vom Abgeordneten zur zweiten Kammer, Geldreich, in der letzten Session verfasste Bericht über der Besteuerung des Kunstweins entrollte. Statt des erwarteten Gewinnes bleibt den Rebbauern Verlust als Ent- gelt für die aufgewendete Mühe und Arbeit. Dass aber bei der geschwächten wirtschaftlichen Lage der letzteren die Konkurrenz der Rosinenweine doppelte Gefahren mit sich bringt, bedarf nicht des Beweises.

Nach der obigen Darstellung belief sich der Ertrag des dabei in Betracht gezogenen Grundstücks in einem Zeitraum von 10 Jahren auf 238 Ohm oder 3570 Liter , worauf an Her- stellungskosten entfielen 830 M. Die letzteren berechnen sich daher im 10jährigen Durch- schnitt auf 23 M. für den Hektoliter; wobei noch nicht einmal sicher ist, ob der Geschmack dieser Weine dem Publikum entspricht.

Der Rosinen weinfabrikant ist dagegen in der Lage, zu dem Preis von io M. oder wenig mehr, für den Hektoliter ein nach der Auffassung de» Publikums, für das er berechnet ist, wohlschmeckendes Getränk herzustellen, das in sich stets gleichbleibender Güte und beliebiger Menge geliefert werden kann. Wir erkennen daraus die Unergiebigkeit des Rebbaues auf der einen und die hohe Rentabilität der Rosinenweinfabrikation auf der anderen Seite, welche letztere naturgemäss zu einer Erweiterung und Vermehrung der Betriebe, und somit zu einer Verschärfung der dem Winzer daraus erwachsenden Schädigung führen muss. Wenn eine grössere, die Fabrikation betreibende Firma in Freiburg zum Beweis dafür, dass der Rosinen- wein den Rebbauer nicht schädige, sich in ihrer, an das Hohe Finanzministerium gerichteten Bittschrift, auf das Jahr 188) beruft, in welchem sie ihren Betrieb nahezu habe einstellen müssen, weil es ihr unmöglich gewesen sei, gegen die Konkurrenz der Naturweine aufzukommen, so ist nicht zu vergessen, dass das genannte Jahr eine der ergiebigsten Weinernten brachte, deren Baden seit Jahrzehnten sich rühmen konnte. Allein der Rebbauer muss auch , in den nur allzu häufigen, mageren Jahren, im stände sein, den Unterhalt seiner Familie zu erwerben, seine Schuldzinsen zu bezahlen, eine Aufgabe, die ihm nach den übereinstimmenden Berichten aus dem Oberland, welche der Kommission zur Verfügung stehen, durch die Konkurrenz der Kunst weinfabrikation, wesentlich erschwert wird. Nicht bloss die materielle Schädigung des Rebbauers durch die Kunstweinfabrikation ist es indes , die hierbei in Betracht kommt , wie Geh. Hofrat Nessler in einem an die grossherzogl. Regierung gerichteten Gutachten über diesen Gegenstand ausführt, ist auch der in hohem Grade entmutigende Eindruck auf den Winzer in Berücksichtigung zu ziehen, wenn dieser letztere hie und da sehen musste, dass ein Fabrikant, der keine Reben besass, und keinen Wein kaufte, fast täglich Wagen voll Wein versandte, während der Naturwein der Gegend selbst nicht verkauft wurde.

Da somit die Konkurrenz der Kunstweine, jedenfalls in erheblichem Masse, zu der schlimmen Lage der Rebbauern beigetragen hat , so liegt es nahe , auf Mittel zu sinnen, um eine Einschränkung dieses Fabrikationszweiges herbeizuführen, oder mindestens dessen allzu- grosser Ausdehnung eine Schranke zu setzen. Dieses Mittel glaubt die grossherzogl. Regierung in der Besteuerung des fraglichen Produktes gefunden zu haben. Dafür, dass dieses Verfahren auch wirklich die erwartete Wirkung hervorbringt, hat der Referent des Landesausschusses für Elsass-Lothringen, Baron Zorn von Bulach, einen schlagenden Beleg beigebracht, indem er aus der offiziellen Statistik Frankreichs nachwies, dass die Fabrikation von Rosinen wein in diesem Lande von 4,292,000 hl im Jahre 1890, nach Einführung des Gesetzes, betreffend die Besteuerung

539

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

176 Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr.

des Rosinenweins, vom 26. Juli 1890, sich im Jahre 1891 auf 1,700,000 hl, also um 2i/2 Millionen minderte. Natürlich konnte ein solches Ergebnis nur dadurch erzielt werden , dass jenes Ge- setz für ganz Frankreich, und nicht bloss für einen Teil des französischen Wirtschaftsgebietes Geltung hatte. Wenn übrigens durch das in Aussicht genommene badische Gesetz auch nur ein Teil jener Wirkung erzielt werden sollte , so hätten wir keinen Grund , dessen Erlassung zu bereuen.

Was die Art und Weise der Besteuerung betrifft, so schien es am nächsten zu liegen, den Kunstwein mit einer weiteren Verbrauchssteuer neben der Weinsteuer, die natürlich ganz, wie vom Natur- so auch vom Kunstwein zur Erhebung kommt, zu belegen. Im Hinblick auf die durch Art. 40 der Reichsverfassung und den Zollvereinigungsvertrag vom 8. Juli 1867, für die Erhebung innerer Steuern von Wein, den Einzelstaaten gezogenen Schranken, musste in- des, wie dies auf S. 7 der Vorlage näher erläutert ist, von der Beschreitung dieses Weges ab- gesehen werden. Es blieb somit nichts anders übrig, als der einzuführenden Steuer den Charakter einer Gewerbesteuer zu geben und demzufolge ähnlich , wie es in Bayern geschah, den Betrieb der Kunstweinfabrikation mit einer besonderen Steuer zu belegen. Die letztere bildet daher eine Ergänzung zur allgemeinen Gewerbesteuer, und soll neben dieser von den Inhahern von Fabriken dieser Art erhoben werden. .

Die Konstruktion dieser Steuer, als einer Gewerbesteuer, hat die missliche Folge, dass die von auswärts eingeführten Kunstweine derselben nach § 3 des Reichsgesetzes wegen Be- seitigung der Doppelbesteuerung vom 13. Mai 1870, nicht unterworfen werden können. Elsass- Lothringen ist in dieser Beziehung besser daran. Insofern nämlich für dieses Land einzelne Bestimmungen der Zoll vereinigungs ver träge keine Wirksamkeit besitzen, konnte die Steuer an das für die Weinbesteuerung aus französischer Zeit noch daselbst bestehende System der Zir- kulationssteuer angeschlossen werden.

Ueber die Frage, ob dem Staat die Berechtigung zustehe, einen Geschäftszweig, der der allgemeinen Gewerbesteuer unterliegt, wie jeder andere, noch mit einer besonderen Steuer zu belegen, hat sich die Petitionskommission der Hohen ersten Kammer in ihrem schon oben erwähnten Bericht vom Jahre 1890 anlässlich einer Petition des oberbadischen Weinbauvereins «ingehend ausgesprochen.

Dass es nicht Aufgabe des Staates sein kann, da wo es um die Verarbeitung inlän- discher Rohmaterialien durch einheimische Gewerbetreibende sich handelt, in den sich ent- spinnenden Wettbewerb einzugreifen, und die im einzelnen Fall auf regerer Thätigkeit, grösserer Geschäftskenntnis, oder besseren Werkzeugen, beruhende Ueberlegenheit des einen Teiles, durch steuerliche Massregeln auszugleichen , bedarf nicht erst der besonderen Hervorhebung. Wenn die schon erwähnte Freiburger Petition mit der Bemerkung, „dass noch niemand mit dem Vorschlag hervorgetreten sei, dass um den Absatz des teueren Produktes nicht zu ge- fährden, das neu aufgetauchte billigere mit einer den Preisunterschied ausgleichenden Steuer

belegt werden solle", nur diesen Gedanken hätte aussprechen wollen, so würde sie damit wohl

nirgends auf Widerspruch gestossen sein. Bei der gewerbmässigen Herstellung von Kunst wein haben wir es aber mit einem Fabrikationszweig zu thun, der mit Hilfe von niedrig tarifiertem ausländischen Material (Rosinen-, Trestern italienischer Trauben etc.) ein Erzeugnis herstellt, durch welches das gleichartige inländische Produkt weit unterboten und somit ein Gewerbs-

zweig, der Tausenden ihr Brot gibt, auf das ernstlichste bedroht wird. In einem solchen Fall hat der Staat unzweifelhaft das Recht und die Pflicht, zu gunsten des gefährdeten Zweiges wirtschaftlicher Thätigkeit mit den ihm zu Gebot stehenden Mitteln einzutreten und denselben zu schützen. Dieses Recht hat noch kein Staat sich nehmen lassen. Allerdings läge es am

nächsten, zu diesem Behuf an eine Erhöhung des Eingangszolles auf das zur Verwendung kommende Rohmaterial zu denken, wenn dies nicht schon aus dem Grunde, weil die Zölle ge- bunden sind, ganz abgesehen von anderen Erwägungen, unthunlich wäre. Es blieb somit kein anderer Weg zur Erreichung jenes Zieles, als der einer angemessenen Besteuerung der Kunst-

weinfabrikation, wie dieselbe von der grossherzogl. Regierung beantragt wird.

Nächst der Definition des Begriffes „Kunstwein", auf die wir bei Besprechung der ein- zelnen Bestimmungen noch zurückkommen werden , ist es die Frage der Kontrollen , welche der gesetzlichen Regelung dieser Materie die grösste Schwierigkeit entgegenstellt. Die Lösung dieser Aufgabe wird indes der Gesetzgebung dadurch wesentlich erleichtert, dass Baden be- hufs Durchführung seines Wein Steuergesetzes, ein erprobtes und eingebürgertes Kontrollsystem längst schon besitzt. Es handelt sich daher im wesentlichen nur darum , dieses letztere den

eigenartigen Anforderungen des zu erlassenden Gesetzes anzupassen, eine Aufgabe, die nach 540

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. jyy

Ansicht Ihrer Kommission in dem Entwurf eine glückliche Lösung gefunden hat. Ueber die Frage, inwieweit es gelungen ist, damit auch die wünschenswerte Schonung für den legitimen Handel zu verbinden, werden wir Gelegenheit haben, uns bei Art. 13 auszusprechen.

Im grossen und ganzen können wir dem von der grossherzogl. Regierung vorgelegten Gesetzentwurf nur unsern Beifall zollen.

Wertvolle materielle Erfolge dürften davon zu erwarten sein. Von grösserer Bedeutung ist aber der günstige moralische Eindruck, den das Zustandekommen des so lang angestrebten Gesetzes in weiten Kreisen der Rebbau treibenden Bevölkerung unzweifelhaft hervorbringen wird.

Im einzelnen ist zu bemerken:

Zu Artikel 1. Dieser Artikel bezeichnet als Gegenstand der Besteuerung die gewerb smässige Dar-

stellung von Wein aus getrockneten Weinbeeren und von sonstigem künstlichen Wein. Durch die beiden letzten Worte glaubt die grossherzogl. Regierung hinreichend deutlich zum Ausdruck gebracht zu haben, dass auch der Trester- und Hefen wein, welchs sie beide zu der Gattung der künstlichen Weine rechnet, unter diese? Ge3etz fallen. Wir halten diese Klassifikation zwar für richtig; als ganz selbstverständlich dürfte sie immerhin wohl kaum zu betrachten sein. - Es sei nur daran erinnert, dass das elsässische Gesetz jene Getränke als Kunstwein nicht behandelt; nach einem ziemlich verbreiteten Sprachgebrauch werden überdies unter dem Namen Kunstwein vielfach nur solche Getränke verstanden, welche aus anderen als von der Rebe gewonnenen Stoffen, wie Trester oder Hefe, hergestellt sind. Auch in der Kommission der Hohen zweiten Kammer traten, dem von dem Abgeordneten Pfeiferle erstatteten Bericht zufolge, ähnliche Zweifel hervor, wenn man auch von der Stellung eines Abänderungsantrages Umgang nahm. Wir glauben nun zur Fernhaitang jedes Zweifels beantragen zu sollen, im ersten Absatz dieses Artikels nach den Worten „Die gewerbsmäßige Darstellung von Wein «us getrockneten Weinbeeren" die Worte einzuschalten : „Tresterwein, Hefenwein".

Der Satz von C M. für den Hektoliter Kunstwein, wozu noch die Gebühr für den Er- laubnisschein (Art. 4) mit 50 M. jährlich tritt, scheint uns richtig bemessen. Zwar wurde, so- wohl aus Kreisen des Weinhandels, als der Produktion, ein höherer Satz, zum Teil von 8 M., zum Teil selbst von 10 M., befürwortet. Eine allzustarke Belastung könnte indes leicht zu •einer vollständigen Unterdrückung der Kunstweinfabrikation führen, die im Interesse der minderbemittelten Konsumenten nicht wünschenswert wäre. Der Kunstwein soll gleich dem Bier und den billigen Naturweinen der Branntweinpest entgegenwirken, eine Aufgabe , die er bei übermässiger Besteuerung nicht erfüllen kann. Wir möchten daher vor jedem Zuviel in dieser Hinsicht umsomehr warnen, als eine spätere Korrektur obigen Satzes, wenn er sich als unzureichend erweisen sollte, nicht ausgeschlossen ist.

Artikel 3 gibt die schon erwähnte Begriff sbsstimmung des Wortes Kunstwein, wenngleich nur in nega- tiver Form. Als Darstellung von Kunstwein ist nicht anzusehen , der Verschnitt, die Keller- behandlung, die Weinverbesserung, und endlieh die Darstellung von Schaumwein. Fürsorglich wird noch im Schlusssatze bestimmt, dass, wenn im übrigen nash reichsgesetzlichen Bestim- mungen irgend eine Art der Darstellung von Getränken, deren Besteuerung nicht ohnehin schon durch die Vorschriften dieses Gesetzes begründet ist, als Erzeugung von künstlichem Wein an- gesehen werden muss, sie auch als Darstellung von Kunstwein im Sinne des Art. 1 dieses Ge- setzes zu betrachten, und demgemäss zu besteuern ist.

Werfen wir, im Anschluss hieran, einen Blick auf das kürzlich erlassene Reichsgesetz, betreffend den Verkehr mit Wein, weinhaltigen und weinähnlichen Getränken, so ergibt sich, dass dasselbe die Getränke dieser Gattung, je nach der Art der Herstellung, in drei Kategorien teilt. Es sind dies:

1. diejenigen Weine, zu deren Herstellung die im § 1 jenes Reichsgesetzes bezeichneten Stoffe verwendet wurden, und die als gesundheitsschädlich vom Verkauf überhaupt ausge- schlossen sind,

2. die Naturweine, welche nur die durch die Kellerbehandlung bedingten Zusätze ent- halten, ferner die verschnittenen und verbesserten Weine, die sämtlich ohne Kenntlichmachung der Art der Herstellung verkauft werden können (§ 3),

3. die weinhaltigen Getränke, welche unter Anwendung eines im § 4 bezeichneten Verfahrens hergestellt sind, und deren Verkauf nur unter einer ihre Beschaffenheit erkennbar machenden Bezeichnung erfolgen darf.

Finanzarchiv. IX. Jahrg. 541 12

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

178 Bftd- Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr.

Den Begriff des Eunstweins kennt somit das Reichsgesetz nicht. Wohl aber kenn- zeichnet es diejenigen Weine , deren Verkauf nur unter gewissen Kautelen zuzulassen ist, in- dem es sämtliche unter § 4 fallende Getränke dieser Art für deklarationspflichtig erklärt. Was das Reichgesetz mit der Deklarationspflicht anstrebt, sucht das Landesgesetz im wesentlichen durch die Besteuerung zu erreichen. Damit ist ein Fingerzeig in dem Sinn gegeben, dass nur die unter § 4 des obigen Reichsgesetzes fallenden Getränke es sind, welche, wenigstens, wenn im Sinne der Reichsgesetzgebung verfahren werden soll . bei der Besteuerung als Kunstwein ins Auge zu fassen sind. Ob dieselben sämtlich, oder nur teilweise, und wie weit als Kunst- wein zu behandeln sind, das ist eine Frage, welche die Gesetzgebung der Einzelstaaten nach Massgabe der wirtschaftlichen Verhältnisse derselben zu entscheiden hat. Wir haben schon gesehen, dass der badische Entwurf, indem er die Trester- und Hefen wein e als Kunstwein be- handelt, strenger verfährt, als das elsässische Gesetz, das dieselben von der Steuer frei lässt.

Formell stände zwar nichts im Wege, selbst die verbesserten Weine, der in überein- stimmender Form an das Hohe Haus gerichteten Bitte von 112 Gemeinden entsprechend, der Kunstweinbesteuerung zu unterwerfen, obgleich das vorerwähnte Reichs- gesetz, indem es die Feilhaltung des verbesserten Weines als „Weinu schlechthin gestattet, denselben im wesentlichen dem Naturwein gleichstellt. Mit der Heranziehung dieser Gattung von Weinen zur Besteuerung als Kunstwein, würde aber die badische Gesetzgebung sich nicht bloss mit dem Grundgedanken des Reichsgesetzes vom 20. April 1892 in Widerspruch setzen, sondern vor allem, auch dem badischen Rebbau empfindlichen Schaden zufügen. Ueber die Weinverbesserung äussert sich das Reichsgesundheitsamt in den Motiven zu dem von ihm aus- gearbeiteten obigen Gesetz auf S. 7 wörtlich, wie folgt:

„Endlich scheint es gegenüber der durch die Zollermässigung bewirkten Erleichterung der Einfuhr angezeigt, dem deutschen Winzer für den Fall ungünstiger Ernten die rationelle Verbesserung seines Wachstums durch Zusatz von Zucker zu erleichtern und diejenigen Hinder- nisse, welche einer solchen Behandlung des Weines aus der seitherigen Handhabung de» Nahrungsmittelgesetzes entstehen können, aus dem Wege zu räumen" ; ferner wird auf S. 9 weiter ausgeführt: „dass es in Deutschland, wo die ungünstigen Weinjahre der Zahl nach be- deutend überwiegen , ein wirtschaftlicher Fehler sein würde , eine solche Verbesserung saurer Weine zu verbieten, wird jetzt wohl von keiner Seite mehr bezweifelt-1.

Lange genug hat der badische Winzer unter der strengen Beurteilung zu leiden gehabt, welche die Weinverbesserung in Baden fand, und die ihn verhinderte, mit den Rebbauern der anderen Länder in Bezug auf die Güte seines Produktes gleichen Schritt zu halten. In grossen Mengen sind , infolge dieser Verhältnisse , Weine aus Hessen , Preussen und der Pfalz nach Baden gekommen, wo sie willige Käufer zu guten Preisen fanden, während die heimischen Weine entweder unverkauft blieben, oder doch nur zu unlohnenden Preisen Nehmer landen. Die Lage wird sich aber in der nächsten Zeit, infolge des durch die Zollherabsetzung be- günstigten Hereinströmens fremder Weine, noch ernster für den badischen Rebbauer gestalten. Der Moment dürfte daher schlecht gewählt sein, um ihm die „Verbesserung", aus der seine Berufsgenossen in anderen Ländern grosse Vorteile ziehen, zu verbieten, und so ihn auch fernerhin wehrlos zu machen.

Zu Artikel 8. Dem zweiten Absatz gab die zweite Kammer die folgende Fassung : „Kunstwein darf aus den Betriebsräumen an Dritte nur in Mengen von mindesten»

20 Liter abgegeben werden." Die gesperrt gedruckten Worte wurden zu dem Zweck eingeschaltet, damit kein Miss-

verständnis darüber obwalten könne, dass dieses Verbot auf die Kleinverkäuier keine Anwen- dung finde.

Zu Artikel 11. In der zweiten Zeile des ersten Absatzes ist, wie in der Hohen zweiten Kammer richtig

hervorgehoben wurde, statt „im Keller" zu setzen „in Keller".

Zu Artikel 13. Um der Gefahr zu begegnen, dass in den Weinhandlungs- und Weinlagerkellern die

Kunst weinfabrikation heimlich betrieben werde, wird den Inhabern von Weinhandlungs- und Weinlagerpatenten in diesem Artikel die Verpflichtung auferlegt, über alle in den betreffenden Kellern stattfindenden Weineinlagen und Abfassungen, ebenso wie über die Vermehrung der

542

This content downloaded from 62.122.78.49 on Wed, 18 Jun 2014 23:12:08 PMAll use subject to JSTOR Terms and Conditions

Bad. Gesetz vom 27. Juni 1892, die Besteuerung der Kunstweinfabrikation betr. J^Q

Weinmenge im Sinne von Art. 3, Absatz 1, Ziffer 3, fortlaufende Anschreibungen zu führen, mittels deren, unter Berücksichtigung des Abgangs für Zehr ung und Hefe, der Sollvorrat jeder- zeit festgestellt werden kann. Alljährlich auf einen bestimmten von der Steuerbehörde festzu- setzenden Zeitpunkt haben die Inhaber der fraglichen Patente einen Bestandsnachweis einzu- reichen, welcher den Ausgangspunkt für die in dem nächsten Zeitabschnitt zu bewirkenden Anschreibungen bildet.

Diese Bestimmungen riefen bei dem Weinhandel lebhafte Besorgnisse wach, welche in den, aus verschiedenen Teilen des Landes, an das Hohe Haus gelangten Bittschriften zum Aus- drucke kamen, und denen nach der Ansicht Ihrer Kommission eine gewisse Berechtigung nicht abgesprochen werden kann.

Zwar bemühen sich die Motive zur Vorlage der grossherzogl. Regierung nachzuweisen, dass die den Patentinhabern auferlegten Verpflichtungen im wesentlichen nur in der, für die Zwecke der Steuerverwaltung bestimmten Buchführung , über den Verkehr in den Kellern be- stehe. Allein bekanntlich ist eine korrekte Buchführung nur möglich , wenn man mit fest be- stimmten und nicht wie hier mit schwankenden Faktoren zu rechnen hat. Schon mit Rück- sicht darauf, dass die Kellerfasser in der Regel nicht geeicht sind, fehlt es an den nötigen Anhaltspunkten für eine genaue Bemessung der in den Kellern lagernden Weinmengen. Als solche schwankende Faktoren sind ferner auch die Zehrung und der Hefenabgang zu betrachten, wie dies in dem Bericht der Kommission der Hohen zweiten Kammer nachgewiesen ist. Da der von dem Weinhändler einzureichende Bestandsnachweis somit nur auf einer annähernden, auf Genauigkeit keinen Anspruch erhebenden, Schätzung beruht, so kann derselbe mit dem Er- gebnis einer etwaigen Aufnahme der Vorräte unmöglich vollständig übereinstimmen. Ist aber der Ausgangspunkt einer Rechnung unrichtig, so muss das Endresultat es natürlich auch sein.

Die Lage des Weinhändlers ist unter diesen Umständen eine um so misslichere, als er schon bei geringen Abweichungen, für die er eine Aufklärung nicht zu geben vermag, mit dem Verdacht, gesetzwidrig gehandelt zu haben, belastet bleibt. Dies hat die grossherzogl. Regie- rung in den von ihr ausgearbeiteten Motiven zu dem Gesetzentwurf, die Weinsteuer betr., vom 6. Februar 1882 selbst anerkannt. In diesem Aktenstück wird nämlich die auch diesem Artikel zu Grunde liegende Annahme, als ob der (einen gewissen Spielraum übersteigende) üeberschuss des bei der Aufnahme der Weinvorräte in den Weinhandlungskellern vorgefundenen Vorrats über den berechneten Sollvorrat, als von einer unangemeldeten Darstellung künstlicher Weine herrührend, zu betrachten sei, als eine gesetzliche Fiktion bezeichnet, welche eine grosse Härte und Unbilligkeit gegen die Besitzer von Weinhandlungskellern in sich schliesse; denn die fraglichen üeberschüsse beruhten ohne Zweifel in zahlreichen Fällen nicht auf einer künst- lichen Weindarstellung, sondern auf einer anderen Ursache , wie z. B. Irrtümer in der Lager- bestandsaufnahme etc. An einer anderen Stelle derselben Urkunde wird endlich hervorgehoben, wie durch eine schärfere Kontrollierung der Patentkeller, der Weinhandel die freie Bewegung einbüssen würde, deren er sich bis dahin erfreut habe, wie ihm dadurch eine beträchtliche Be- lästigung erwachsen würde, die von demjenigen, der der Fabrikation künstlicher Weine ferne stehe, und keinen Anlass zu einer derartigen Verschärfung der Wein Steuergesetzgebung ge- geben habe, als eine im hohen Grad unbillige empfunden würde.

Es ist unmöglich, die bedenklichen Seiten der Kontrollvorschriften des gegenwärtigen Artikels in eine schärfere Beleuchtung zu rücken, als es hier geschieht.