Aenderungen der deutschen Börsenumsatzsteuer Source: FinanzArchiv / Public Finance Analysis, 42. Jahrg., H. 1 (1925), pp. 273-274 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907583 . Accessed: 17/06/2014 00:47 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 188.72.126.25 on Tue, 17 Jun 2014 00:47:09 AM All use subject to JSTOR Terms and Conditions

Transcript

Aenderungen der deutschen BörsenumsatzsteuerSource: FinanzArchiv / Public Finance Analysis, 42. Jahrg., H. 1 (1925), pp. 273-274Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907583 .

Accessed: 17/06/2014 00:47

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 188.72.126.25 on Tue, 17 Jun 2014 00:47:09 AMAll use subject to JSTOR Terms and Conditions

Aenderungen der deutschen Börsenumsatzsteuer1), i.

Durch Verordnung vom 31. Juli 1924 (B.G.B1. 1 Nr. 51 S. 678) hat der Keichsminister der Finanzen auf Grund des § 62 des Kapitalverkehrssteuergesetzes und des § 265 der Ausführungsbestimmungen zum Kapitalverkehrssteuergesetz folgendes bestimmt:

§ 1. (x) Soweit bei Anschaffungsgeschäften über solche Auszahlungen, Gut- haben, Anweisungen, Kreditbriefe, Schecks oder Wechsel, die auf ausländische Währung lauten (Devisen), als Gegenleistung Devisen vereinbart sind, unter- liegen die Geschäfte der Börsenumsatzsteuer nur dann, wenn die Devisen der Leistung und der Gegenleistung verschiedenen Währungen angehören.

(2) Die Beschränkung der Steuerpflicht gemäss Abs. 1 findet keine An- wendung auf Anschaffungsgeschäfte, die verboten sind.

§ 2. (x) Händlergeschäfte über Devisen, die unter § 1 fallen, sind von der Börsenumsatzsteuer befreit, soweit die Devisen

1. im Arbitrierverkehr an einem ausländischen Börsenplatze gekauft und an einem anderen ausländischen Börsenplatze verkauft sind und die einander gegenüberstehenden Geschäfte zu festen Kursen innerhalb zweier aufeinander- folgender Börsentage abgeschlossen sind (Arbitragegeschäfte),

2. nach den Geschäftsbedingungen (der Usance) eines ausländischen Börsen- platzes gekauft oder verkauft werden (Usaneegeschäfte).

(2) Für Usaneegeschäfte (Abs. 1 Nr. 2) über Devisen, die Kunden- oder Privatgeschäfte sind, ermässigt sich die Steuer auf den vierten Teil der Sätze des § 52 Abs. 1 zu f des K.V.St.G. in der jeweils geltenden Fassung.

(3) Die Anwendung der Abs. 1, 2 ist von der Innehaltung der Förmlich- keiten abhängig, die sich bei sinngemässer Anwendung des § 191 der Ausführungs- bestimmungen zum Kapitalverkehrssteuergesetz ergeben.

§ 3. Í1) Von der Börsenumsatzsteuer sind Anschaffungsgeschäfte über Zins- und Gewinnanteilscheine, die auf ausländische Währung lauten, befreit, sofern der Wert des Gegenstandes nicht mehr als 20 GM. beträgt.

(2) Steuerfreiheit nach Abs. 1 ist nicht gegeben für Anschaffungsgeschäfte, ■die verboten sind.

§ 4. Diese Verordnung tritt mit dem 10. August 1924 in Kraft.

2.

Durch Verordnung vom 5. September 1924 (R.G.B1. 1 Nr. 57 S. 705) hat der Reichsminister der Finanzen mit Wirkung vom 1. Oktober 1924 ab auf Grund des § 62 des K.V.St.G. folgendes bestimmt:

§ 1. (*) Geschäfte, bei denen der eine Teil sich verpflichtet, dem anderen Teil als Gegenleistung für eine nicht in Zahlungsmitteln bestehende Leistung ausländische Zahlungsmittel zu verschaffen, werden von der Börsenumsatzsteuer des § 37 Abs. 3 des K.V.St.G. befreit.

(2) Die Befreiung des Abs. 1 findet keine Anwendung: 1. soweit die Ge- schäfte verboten sind; 2. soweit der eigentliche Zweck der Geschäfte der Erwerb der ausländischen Zahlungsmittel ist.

*) Siehe Finanzarchiv 39 (1922) S. 546; 41 (1924) S. 221.

Finanzarchiv. XXXXII. Jahrg. 273 18

This content downloaded from 188.72.126.25 on Tue, 17 Jun 2014 00:47:09 AMAll use subject to JSTOR Terms and Conditions

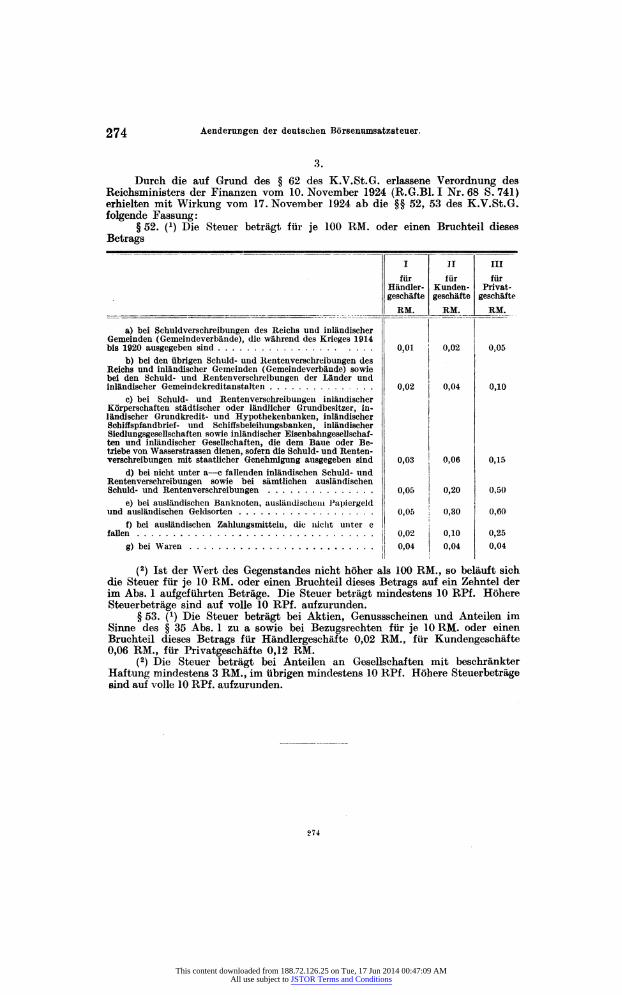

Durch die auf Grund des § 62 des K.V.St.G. erlassene Verordnung des Reichsministers der Finanzen vom 10. November 1924 (R.G.B1. 1 Nr. 68 S. 741) erhielten mit Wirkung vom 17. November 1924 ab die §§ 52, 53 des K.V.St.G. folgende Fassung:

§ 52. (*) Die Steuer beträgt für je 100 RM. oder einen Bruchteil dieses Betrags

a) bei Schuldverschreibungen des Reichs und inländischer Gemeinden (Gemein de verbände), die während des Krieges 1914 bis 1920 ausgegeben sind 0,01 0,02 0,05

b) bei den übrigen Schuld- und Rentenverschreibungen des Reichs und inländischer Gemeinden (Gemeinde verbände) sowie bei den Schuld- und Rentenverschreibungen der Länder und ¡ inländischer Gemeindekreditanstalten 0,02 0,04 0,10

c) bei Schuld- und Rentenverschreibungen inländischer Körperschaften städtischer oder ländlicher Grundbesitzer, in- ländischer Grundkredit- und Hypothekenbanken, inländischer Schiffspfandbrief- und Schiffsbeleihungsbanken, inländischer Siedlungsgesellschaften sowie inländischer Eisenbahngesellschaf- ten und inländischer Gesellschaften, die dem Baue oder Be- triebe von Wasserstrassen dienen, sofern die Schuld- und Renten- verschreibungen mit staatlicher Genehmigung ausgegeben sind 0,03 0,06 0,15

d) bei nicht unter a - c fallenden inländischen Schuld- und ! Rentenverschreibungen sowie bei sämtlichen ausländischen Schuld- und Rentenverschreibungen 0,05 j 0,20 0.50

e) bei ausländischen Banknoten, ausländischem Papiergeld | und ausländischen Geldsorten 0,05 j 0,30 0,60 f) bei ausländischen Zahlungsmitteln, die nicht unter e | fallen 0,02 0,10 0,25 g) bei Waren 0,04 0,04 0,04

(2) Ist der Wert des Gegenstandes nicht höher als 100 RM., so beläuft sich die Steuer für je 10 RM. oder einen Bruchteil dieses Betrags auf ein Zehntel der im Abs. 1 aufgeführten Beträge. Die Steuer beträgt mindestens 10 RPf. Höhere Steuer betrage sind auf volle 10 RPf. aufzurunden.

§ 53. (*) Die Steuer beträgt bei Aktien, Genussscheinen und Anteilen im Sinne des § 35 Abs. 1 zu a sowie bei Bezugsrechten für je 10 RM. oder einen Bruchteil dieses Betrags für Händlergeschäfte 0,02 RM., für Kundengeschäfte 0,06 RM., für Privatgeschäfte 0,12 RM.

(2) Die Steuer beträgt bei Anteilen an Gesellschaften mit beschränkter Haftung mindestens 3 RM., im übrigen mindestens 10 RPf. Höhere Steuerbeträge sind auf volle 10 RPf. aufzurunden.

274

This content downloaded from 188.72.126.25 on Tue, 17 Jun 2014 00:47:09 AMAll use subject to JSTOR Terms and Conditions