121

2011, in Partner- schaft mit unseren Kunden. Geschäftsbericht

2011, in Partner-schaft mit unseren Kunden.Geschäftsbericht

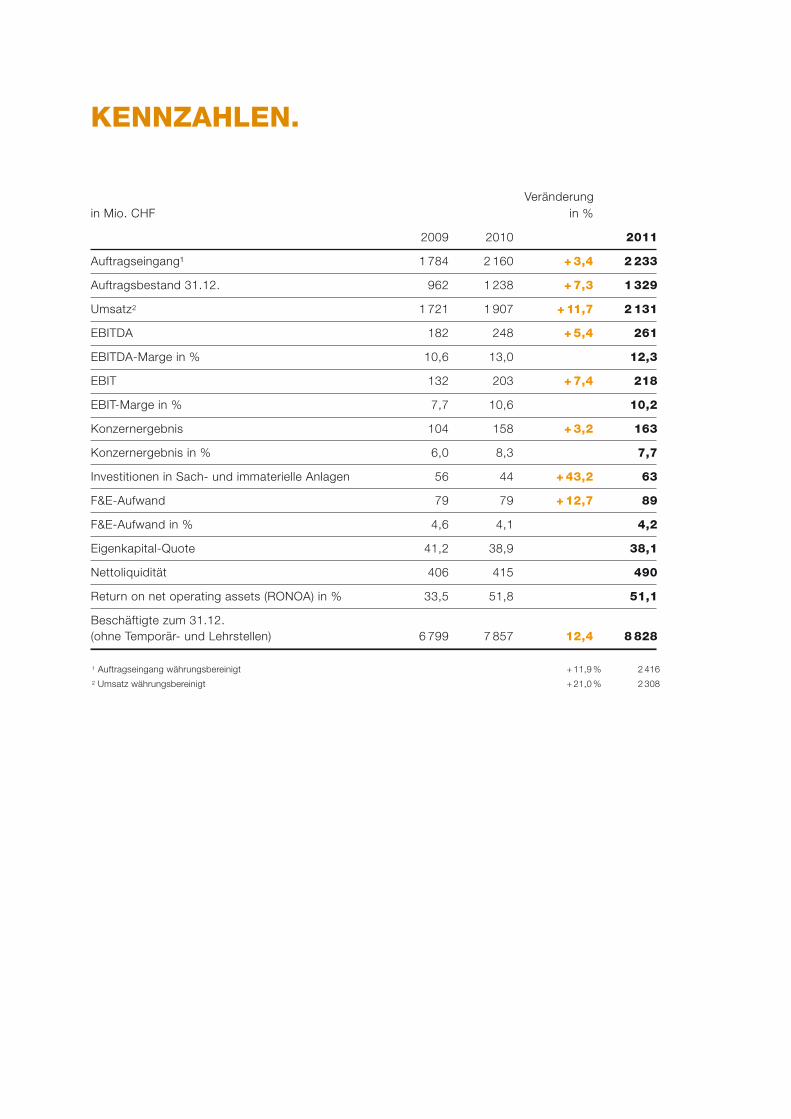

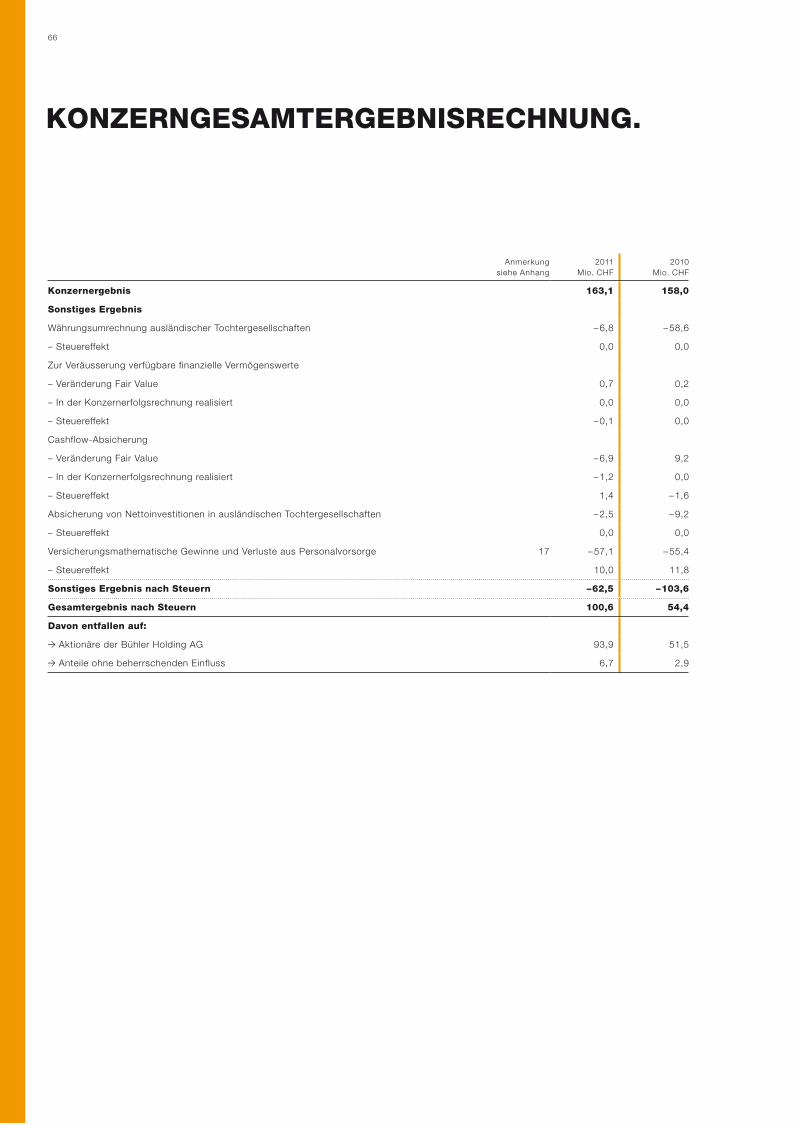

Veränderung

in Mio. CHF in %

2009 2010 2011

Auftragseingang¹ 1 784 2 160 + 3,4 2 233

Auftragsbestand 31.12. 962 1 238 + 7,3 1 329

Umsatz2 1 721 1 907 + 11,7 2 131

EBITDA 182 248 + 5,4 261

EBITDA-Marge in % 10,6 13,0 12,3

EBIT 132 203 + 7,4 218

EBIT-Marge in % 7,7 10,6 10,2

Konzernergebnis 104 158 + 3,2 163

Konzernergebnis in % 6,0 8,3 7,7

Investitionen in Sach- und immaterielle Anlagen 56 44 + 43,2 63

F&E-Aufwand 79 79 + 12,7 89

F&E-Aufwand in % 4,6 4,1 4,2

Eigenkapital-Quote 41,2 38,9 38,1

Nettoliquidität 406 415 490

Return on net operating assets (RONOA) in % 33,5 51,8 51,1

Beschäftigte zum 31.12.

(ohne Temporär- und Lehrstellen) 6 799 7 857 12,4 8 828

1 Auftragseingang währungsbereinigt + 11,9 % 2 416

2 Umsatz währungsbereinigt + 21,0 % 2 308

KENNZAHLEN.

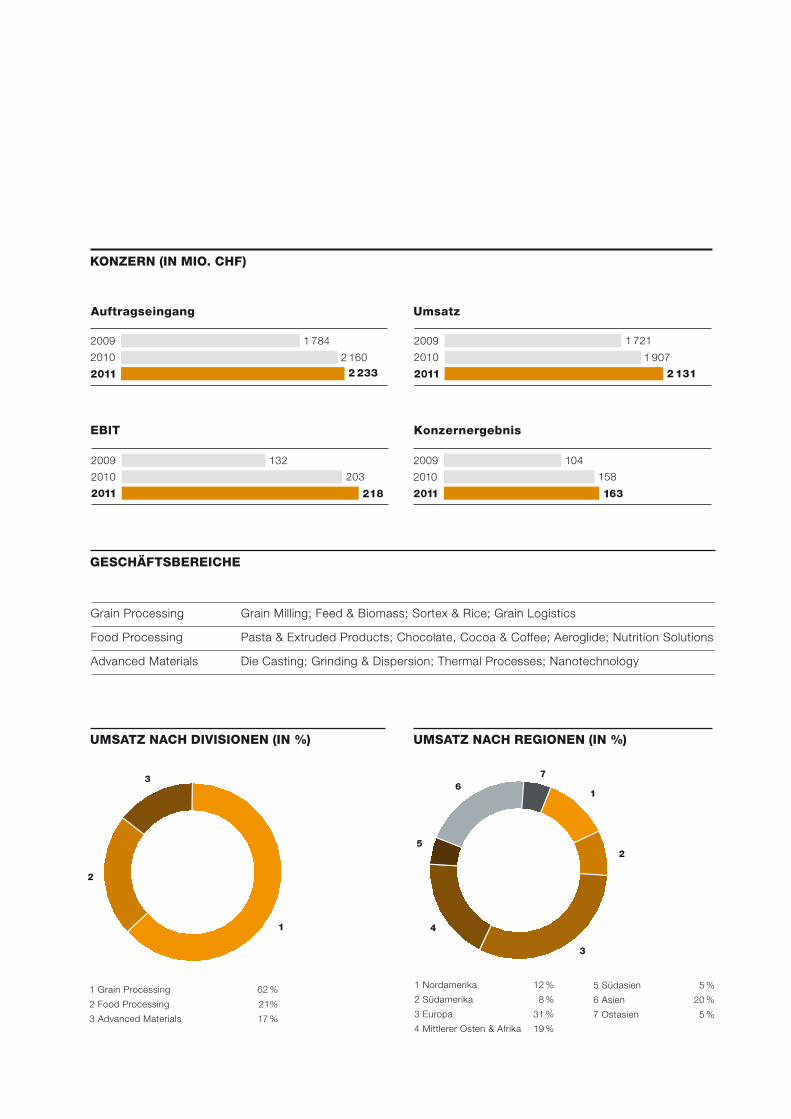

KONZERN (IN MIO. CHF)

Umsatz

1 9072010

2 1312011

1 7212009

EBIT

203

218

132

2010

2011

2009

Auftragseingang

2 160

2 233

1 784

2010

2011

2009

Konzernergebnis

158

163

104

2010

2011

2009

Grain Processing Grain Milling; Feed & Biomass; Sortex & Rice; Grain Logistics

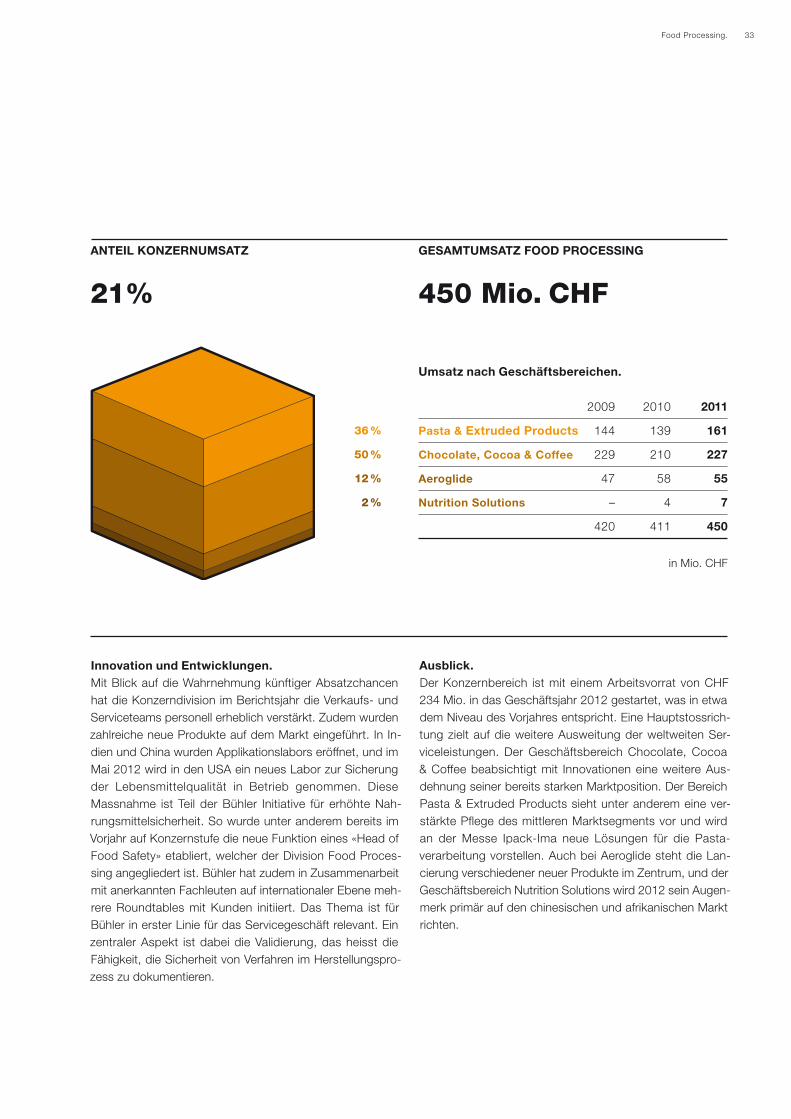

Food Processing Pasta & Extruded Products; Chocolate, Cocoa & Coffee; Aeroglide; Nutrition Solutions

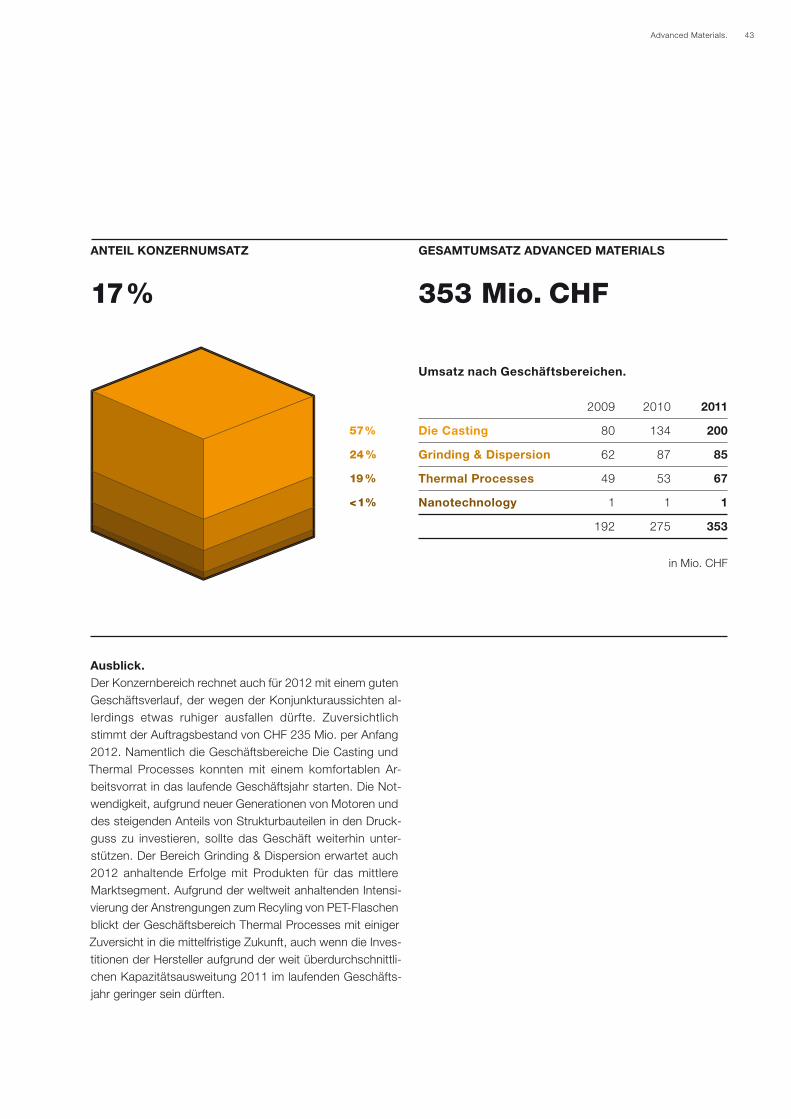

Advanced Materials Die Casting; Grinding & Dispersion; Thermal Processes; Nanotechnology

GESCHÄFTSBEREICHE

UMSATZ NACH DIVISIONEN (IN %)

1 Grain Processing 62 %

2 Food Processing 21%

3 Advanced Materials 17 %

UMSATZ NACH REGIONEN (IN %)

1 Nordamerika 12 %

2 Südamerika 8 %

3 Europa 31 %

4 Mittlerer Osten & Afrika 19 %

5 Südasien 5 %

6 Asien 20 %

7 Ostasien 5 %

2

3

1

1

2

3

4

5

67

KONZERNPROFIL.

Bühler ist der Spezialist und Technologiepartner für Maschinen, Anlagen

und Services zur Verarbeitung von Grundnahrungsmitteln sowie zur

Produktion hochwertiger Materialien. Das Unternehmen hält weltweit

führende Marktpositionen in Technologie sowie Verfahren für die Getreide-

verarbeitung für Mehl und Futtermittel, aber auch für die Herstellung

von Pasta und Schokolade sowie im Aluminiumdruckguss.

Die Kerntechnologien des Unternehmens liegen im Bereich der mecha-

nischen und thermischen Verfahrenstechnik. Mit seinem Wissen und seiner

über 150-jährigen Erfahrung entwickelt Bühler immer wieder einzigartige

und innovative Lösungen für seine Kunden und verschafft ihnen dadurch

Erfolg im Markt. Bühler hat sich über viele Jahre den Namen eines

verlässlichen Partners gemacht, durch ein klares Bekenntnis zu Qualität

und durch seine globale Präsenz.

Bühler Group ist in über 140 Ländern tätig, beschäftigt weltweit 8800

Mitarbeitende und erwirtschaftete im Geschäftsjahr 2011 einen Umsatz

von CHF 2131 Mio.

2 Bühler Geschäftsbericht 2011

5 Vorwort

8 Weltweit präsent

10 Food Safety

14 Smart Processing

18 Energy Saving

22 Grain Processing

24 Nestlé, Nigeria

32 Food Processing

34 Läderach, Schweiz

42 Advanced Materials

44 Hongbang Die Casting, China

50 Human Resources

52 Nachhaltigkeit

54 Corporate Governance

55 Die Konzernleitung

56 Unternehmensstruktur

58 Der Verwaltungsrat

61 Finanzbericht

62 Finanzkommentar

64 Finanzbericht Bühler Konzern

103 Finanzbericht Bühler Holding AG

INHALT.

3Inhalt.

CHOCOLATE, COCOA & COFFEE

LÄDERACH, SCHWEIZ

In Bilten (Kanton Glarus) entsteht eine 2200 Quadrat-

meter grosse Anlage, in der «Läderach – Chocolatier

Suisse» ab 2012 bis zu 1000 Tonnen eigene Couverture

herstellen wird.

DIE CASTING

HONGBANG, CHINA

Das Unternehmen Hongbang Die Casting in Nantong

stellt anspruchsvolle Bauteile für die Automobilindustrie

her und ist Zulieferer von komplexen Rohlingen für

Haushalts- und Kommunikationsgeräte.

GRAIN MILLING

NESTLÉ, NIGERIA

Höchste Hygienestandards sowie der komplette Prozess

von der Annahme des Getreides bis hin zu fertigen

Endprodukten charakterisieren diese neue Anlage.

34

24

44

4 Bühler Geschäftsbericht 2011

Calvin Grieder, Chief Executive Officer (links), und Urs Bühler, Verwaltungsratspräsident (rechts),

im Bühler Customer Center in Uzwil.

5Vorwort.

ERFOLGREICHES JAHR IN WIDRIGEM UMFELD.

SEHR GEEHRTE DAMEN UND HERREN.

Nach den Rekordergebnissen des Vorjahres waren wir zu Recht mit hohen Erwartungen in das

Geschäftsjahr 2011 gestartet. Dass sich die Rahmenbedingungen im Berichtsjahr in verschiedener

Hinsicht substanziell verschlechtern sollten, konnten wir damals nicht ahnen. Das Erdbeben

in Japan, die politischen Umwälzungen im Nahen Osten und in Nordafrika und die ausserordentliche

Erstarkung des Schweizer Frankens haben sich auf unsere Geschäftsentwicklung ausgewirkt.

Dass wir angesichts dieses widrigen Umfelds dennoch sehr erfreuliche Zahlen vorlegen können,

zeigt, dass sich die Bemühungen zur Steigerung der Effizienz auf der einen und die erheblichen

Investitionen der letzten Jahre in unsere weltweite Marktpräsenz und Innovation auf der anderen

Seite gelohnt haben.

Erstmals über zwei Milliarden Franken Umsatz.

Mit einem Jahresumsatz 2011 von CHF 2131 Mio. oder annähernd 12 % mehr als im Vorjahr übertraf

Bühler erstmals in seiner Geschichte die Marke von zwei Milliarden Franken. Währungsbereinigt

betrug die Zunahme 21 %. Der Auftragseingang stieg um über 3 % auf CHF 2233 Mio. und in der

wechselkursbereinigten Betrachtung um 12 %. In dieser Betrachtungsweise ist es der Konzern-

division Grain Processing gelungen, den Auftragseingang um 11 % zu steigern, während Advanced

Materials sogar um 35 % zulegen konnten. Lediglich die Division Food Processing verzeichnete

einen leichten Rückgang um 2 %.

Die Zunahme des Auftragseingangs ist primär Asien und Europa zu verdanken. Mit einem Plus von

28 % stechen vor allem China und Europa mit 21 % hervor. In Europa ist etwa die Hälfte des

Zuwachses der Akquisition von Schmidt-Seeger zuzuschreiben. Europa und Asien repräsentierten

damit, mit je ca. 30 % des Umsatzanteils, die Hauptabsatzgebiete von Bühler. Die Zweiteilung

unserer Produktepalette, in eine Top-Linie für unsere anspruchsvollen Applikationen und eine kosten-

günstigere Standard-Linie, haben einen grossen Teil zu diesem Erfolg beigetragen.

Zum beachtlichen Umsatzwachstum trugen alle drei Konzerndivisionen bei. Grain Processing stei-

gerte den Verkaufserlös um 8 %, Food Processing um 10 % und Advanced Materials gar um 28 %,

getrieben vom ausserordentlichen Erfolg des Geschäftsbereichs Die Casting (+50 %). Die geo-

grafische Sicht widerspiegelt in etwa die Entwicklung beim Auftragseingang: Asien legte um 45 %

zu (China durch die starke lokale Präsenz allein plus 64 %), Südasien um 16 %, Europa um 15 %,

Südamerika um 8 % und der Mittlere Osten einschliesslich Afrikas um 3 %. Auf der anderen Seite

lagen Nordamerika mit starken Währungsturbulenzen (–6 %) und Ostasien, durch das Erdbeben

gezeichnet (–13 %) im Minus. Die drei umsatzstärksten Geschäftsbereiche Grain Milling, Chocolate,

Cocoa & Coffee sowie Feed & Biomass erreichten zusammen 53 % des Konzernumsatzes.

Nachhaltige Profitabilität.

Die Höherbewertung des Schweizer Frankens stellte eine grosse Herausforderung dar, der wir mit

verschiedenen Massnahmen entgegentraten, darunter in erster Linie mit Preisanpassungen, der

verstärkten Verlagerung der Beschaffung in den Euro- und Dollarraum, einer erhöhten Wochen-

arbeitszeit am Standort Schweiz sowie der Steigerung der Produktivität in allen Bereichen. Zusätz-

lich wurde das Projektcontrolling weiter optimiert. Mit einer EBIT-Marge von 10,2 % (Vorjahr 10,6 %)

ist Bühler trotz des herausforderungsreichen Umfelds erneut eine hohe operative Marge im zwei-

stelligen Bereich gelungen. Das Konzernergebnis von CHF 163 Mio. übertraf den Vorjahreswert um

gut 3 %. Damit lag die Profitabilität wieder in unserem langfristigen Zielband.

6 Bühler Geschäftsbericht 2011

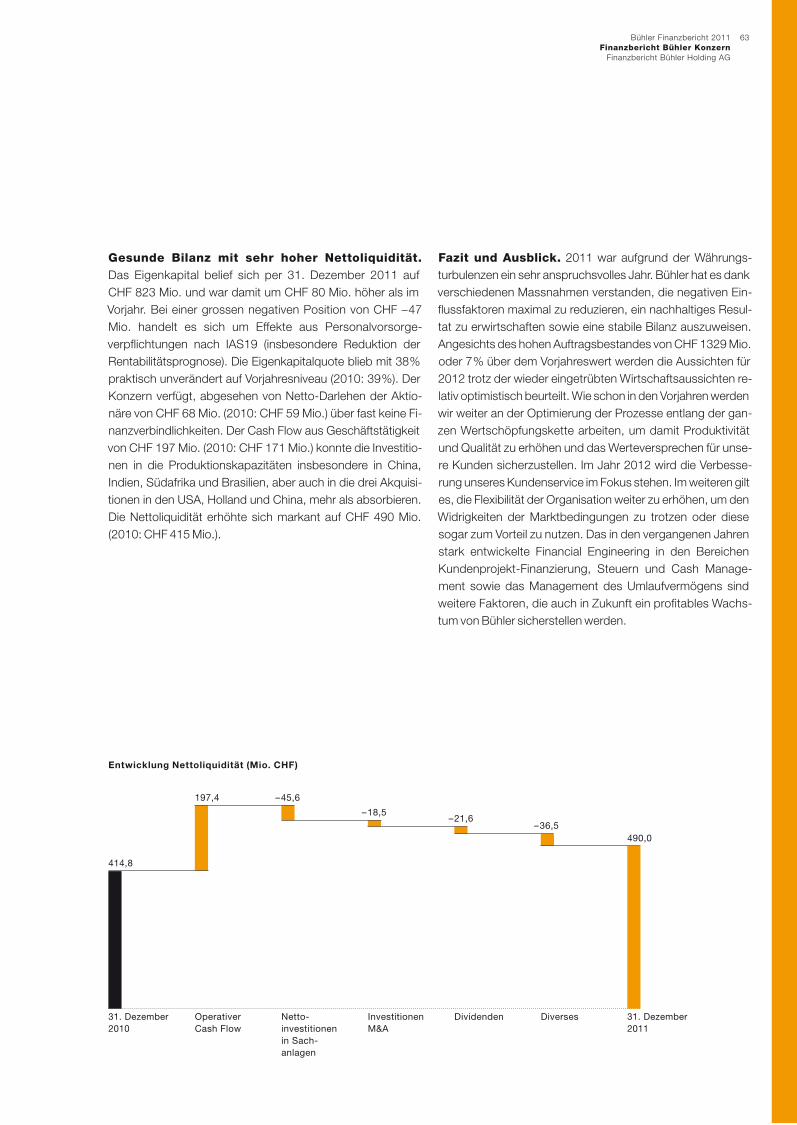

Trotz erheblicher Investitionen in zusätzliche Produktionskapazitäten erzielte Bühler wiederum einen

hohen operativen Cashflow von CHF 197,4 Mio. Die Bilanz wies auch im Berichtsjahr eine hohe

Solidität auf. Das Nettoumlaufsvermögen blieb auf tiefen 15 % des Umsatzes und die Eigenkapital-

quote lag mit 38,1 % annähernd auf Vorjahresniveau (38,9 %). Die betrieblich-operative Rentabilität

(RONOA) konnte mit 51,1 % wieder auf einem hohen Niveau gehalten werden.

Fortgesetzte Optimierung und Verstärkung an allen Fronten.

Ungeachtet des im Berichtsjahr verdüsterten Umfelds hielten wir konsequent an unserer strategi-

schen Marschrichtung fest. Davon zeugt unter anderem die unverändert hohe Innovationsrate.

Die Investitionen in Forschung und Entwicklung beliefen sich konzernweit auf CHF 89 Mio. oder

beachtliche 4,2 Umsatzprozente. Diese Mittel wurden für die Neu- und Weiterentwicklung von

Produkten mit dem Fokus auf Ernährung, sichere Nahrungsmittel und Energieeffizienz eingesetzt.

Zudem verstärkten wir die lokale Präsenz, ein Hauptkapital von Bühler, mit der Ergänzung des

internationalen Dienstleistungsnetzwerks um fünf weitere Stützpunkte. Damit folgen wir einem aus-

gewiesenen Marktbedürfnis, wie uns eine kürzliche Kundenumfrage aufzeigte. Unter diesem

Zeichen ist auch die markante Steigerung der Sachanlageinvestitionen um 43 % auf CHF 63 Mio.

zu sehen. Die Mittel flossen vor allem in zusätzliche Produktionskapazitäten in Indien, China,

Südafrika und Brasilien.

Mit der Akquisition Anfang 2012 einer Produktionsstätte in Tschechien verstärkten wir im Weiteren

die Kapazitäten in Osteuropa. Was den Standort Schweiz betrifft, sind für die Jahre 2011 bis

2015 insgesamt rund CHF 70 Mio. zur Modernisierung der Produktion am Stammsitz vorgesehen.

Damit schaffen wir die notwendigen Voraussetzungen für die optimale Implementierung von

«Total Synchro», dem Prinzip der Fliessfertigung, mit der die Transportwege und folglich die Durch-

laufzeiten erheblich verkürzt und die Warenströme entflechtet werden sollen. Dieses für Bühler

strategische Projekt, das auf substanzielle, dauerhafte Produktivitätssteigerungen abzielt, wurde vor

vier Jahren auf lokaler Basis gestartet und im Berichtsjahr global auf sämtliche Geschäftseinheiten

ausgedehnt.

Stark gestiegener Personalbestand.

Wie schon in den Vorjahren fuhren wir auch 2011 mit der systematischen und gezielten Mitarbeiter-

entwicklung fort. Der weltweite Personalbestand nahm nochmals um annähernd 1000 Mitarbeitende

oder gut 12 % auf 8830 Beschäftigte zu. Die Hälfte des Anstiegs entfiel auf China, der Grossteil

des Rests auf die Akquisition von Schmidt-Seeger. Damit haben wir in den vergangenen zwei Jahren

über 1500 zusätzliche Arbeitsstellen geschaffen.

Änderungen im Verwaltungsrat.

Am 15. Dezember 2011 wurde Frau Ruth Metzler in den Verwaltungsrat gewählt. Mit der Zuwahl der

Juristin und eidg. diplomierten Wirtschaftsprüferin verstärkt das Aufsichtsgremium von Bühler

seine Kompetenz in den Bereichen Strategie, Finanzen und Wirtschaftsprüfung.

Für 2012 vorsichtig optimistisch.

Unser Konzern ist mit einem im Vergleich zu Anfang 2011 um über 7 % höheren Auftragsbestand

in das laufende Geschäftsjahr gestartet, was eine solide Basis darstellt. Wir rechnen aber angesichts

der unsicheren Wirtschaftslage nur noch mit einer moderaten Volumensteigerung.

7Vorwort.

Auch für 2012 ist von einem anhaltend volatilen und von vielerlei Unsicherheiten geprägten

makroökonomischen Umfeld auszugehen, etwa an der Währungsfront. Zu diesen kurzfristigen

Perspektiven gesellen sich langfristige, globale Herausforderungen wie beispielsweise der härter

werdende Wettbewerb um natürliche Ressourcen mit der Folge steigender Rohstoffpreise.

Bühler hat in den vergangenen Jahren bewiesen, dass Erfolg auch unter schwieriger gewordenen

Rahmenbedingungen möglich ist – dank der laufenden Produktinnovationen und der erheblichen

Investitionen in die lokale Marktpräsenz nach aussen und sowie der Flexibilisierung der Organisation

und Verbesserung der Produktivität nach innen. Damit haben wir beste Voraussetzungen geschaffen,

die uns über den kurzfristigen Horizont hinaus mit einiger Zuversicht nach vorne blicken lassen.

Wir danken.

Der Erfolg wäre ohne unsere treue und hochqualifizierte Mitarbeiterschaft nicht zustande gekom-

men. Ein herzlicher Dank geht darum an unsere Mitarbeitenden in aller Welt für ihren wie immer

enormen, von hoher Motivation getragenen Einsatz. Bei unseren Kunden und weiteren Geschäfts-

partnern bedanken wir uns für das grosse Vertrauen und die inspirierende Zusammenarbeit,

die wir geniessen durften.

Urs Bühler

Verwaltungsratspräsident

Calvin Grieder

Chief Executive Officer

8 Bühler Geschäftsbericht 2011

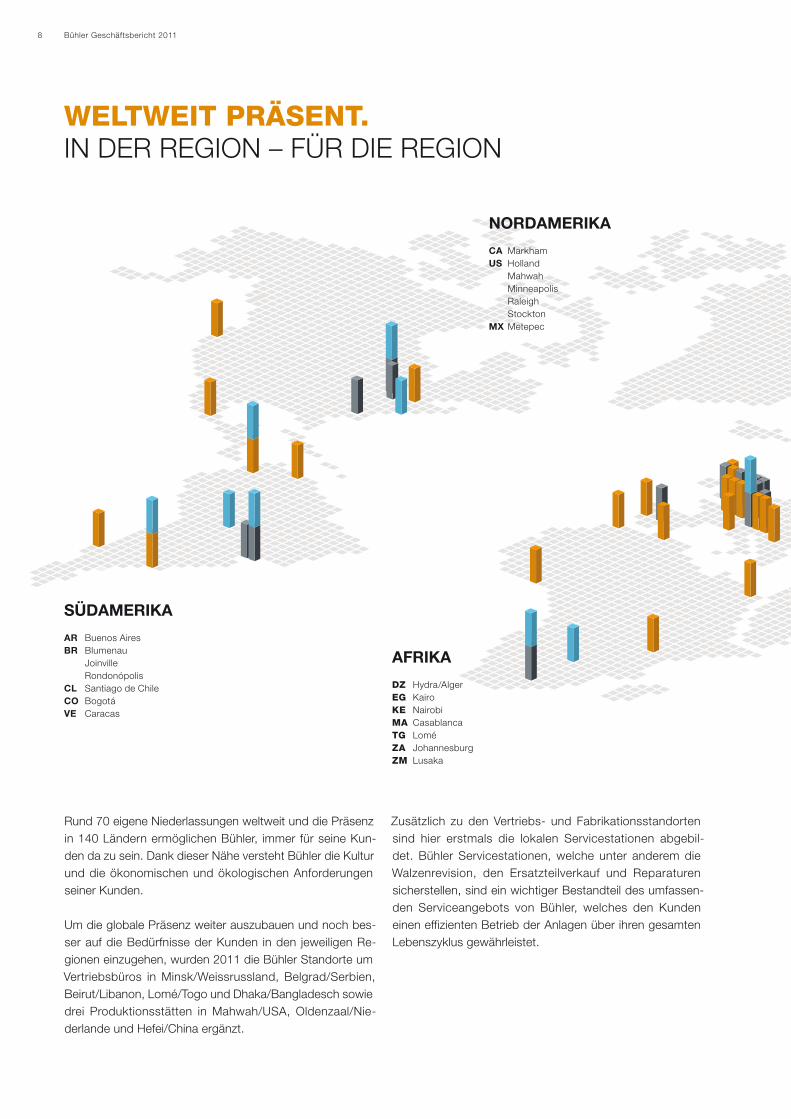

Rund 70 eigene Niederlassungen weltweit und die Präsenz

in 140 Ländern ermöglichen Bühler, immer für seine Kun-

den da zu sein. Dank dieser Nähe versteht Bühler die Kultur

und die ökonomischen und ökologischen Anforderungen

seiner Kunden.

Um die globale Präsenz weiter auszubauen und noch bes-

ser auf die Bedürfnisse der Kunden in den jeweiligen Re-

gionen einzugehen, wurden 2011 die Bühler Standorte um

Vertriebsbüros in Minsk/Weissrussland, Belgrad/Serbien,

Beirut/Libanon, Lomé/Togo und Dhaka/Bangladesch sowie

drei Produktionsstätten in Mahwah/USA, Oldenzaal/Nie-

derlande und Hefei/China ergänzt.

Zusätzlich zu den Vertriebs- und Fabrikationsstandorten

sind hier erstmals die lokalen Servicestationen abgebil-

det. Bühler Servicestationen, welche unter anderem die

Walzenrevision, den Ersatzteilverkauf und Reparaturen

sicherstellen, sind ein wichtiger Bestandteil des umfassen-

den Serviceangebots von Bühler, welches den Kunden

einen effizienten Betrieb der Anlagen über ihren gesamten

Lebenszyklus gewährleistet.

AFRIKA DZ Hydra/Alger

EG Kairo

KE Nairobi

MA Casablanca

TG Lomé

ZA Johannesburg

ZM Lusaka

SÜDAMERIKA

AR Buenos Aires

BR Blumenau

Joinville

Rondonópolis

CL Santiago de Chile

CO Bogotá

VE Caracas

NORDAMERIKA

CA Markham

US Holland

Mahwah

Minneapolis

Raleigh

Stockton

MX Metepec

WELTWEIT PRÄSENT. IN DER REGION – FÜR DIE REGION

9Weltweit präsent.

ASIEN AU Melbourne

BD Dhaka

CN Changji

Changzhou

Fuyang

Guangzhou

Hebei

Hefei

Peking

Shenzhen

Ürümqi

Wuxi

Xi’an

Yangzhou

Zhengzhou

IN Bangalore

Neu-Delhi

Mumbai

IR Astara

Teheran

JP Yokohama

KR Seoul

KZ Almaty

PH Manila

PK Lahore

RU Irkutsk

SA Riad

SG Singapur

TH Bangkok

VN Ho-Chi-Minh-

Stadt

EUROPA

AT Salzburg

BE Mechelen

BY Minsk

CH Uzwil

St. Gallen

CZ Prag

DE Beilngries

Bergneustadt

Braunschweig

Döbeln

Freiberg a.N.

Saarbrücken

Viernheim

ES Madrid

FR Paris

GB London

Peterborough

HU Budapest

IT Mailand

LB Beirut

NL Oldenzaal

PL Warschau

PT Alcabideche

RO Bukarest

RS Belgrad

RU Moskau

SE Malmö

TR Istanbul

UA Kiew

Fabrikation + Vertrieb

Vertrieb

Servicestation

10 Bühler Geschäftsbericht 2011

11Food Safety.

FOOD SAFETY.

Lebensmittelsicherheit ist für Bühler und seine Kunden

zentral. In den letzten Jahren ist das Thema deutlich in den

Fokus der Öffentlichkeit gerückt. Konsumenten möchten

wissen, wo ihr Essen herkommt und unter welchen

Bedingungen es hergestellt wurde.

Unsere Maschinen werden nach den strengsten Standards

der Lebensmittelhygiene entworfen. Als Marktführer arbeitet

Bühler dennoch gemeinsam mit Kunden, Forschungs-

instituten und Hygiene-Experten daran, die Standards kon-

tinuierlich zu verbessern. Sichere und ergonomische

Arbeitsplätze, die zusammen mit Spezialisten gestaltet sind,

die in der Lebensmittelverarbeitung tätig sind, garantieren

hygienische Arbeitsprozesse. Bühler wird sich auch in

Zukunft auf lebensmittelhygienisches Design konzentrieren.

Für die Einhaltung künftiger Sicherheitsstandards rücken

Validierungsverfahren der Prozesse in der Lebensmittelpro-

duktion in den Fokus der Aufmerksamkeit.

LEBENSMITTELSICHERHEIT UND EFFIZIENZ

IN EINER MASCHINE.Saubere Ergebnisse mit der Kubex T.

Allein dank ihrer Effi zienz und des kompakten Designs

könnte die Kubex T schon die geeignetste Pellet-

presse für Tierfutter sein. Doch durch die Einhaltung der

schärfsten Hygienestandards hat diese Presse einen

weiteren entscheidenden Vorteil auf einem umkämpften

Markt, dessen höchstes Gut die Sicherheit des Futters ist.

Der Kubex T Direktantrieb, der ohne Getriebe und Riemen-

übertrieb auskommt, zeichnet sich durch höchste Energie-

effi zienz und zusätzlich tiefen Wartungsaufwand aus.

Eine Reihe weiterer durchdachter Funktionen erleichtert

die Reinigung der Maschine wesentlich. Grosse Schiebe-

türen auf beiden Seiten bieten einen einfachen Reini-

gungs- und Wartungszugang zum Inneren der Maschine.

Während des Betriebs steht der Antriebsraum unter

leichtem Überdruck, sodass sich kein Staub ablagern

kann. Durch das hygienische Design, aussen und innen,

wird jede Form der Produktablagerung zusätzlich

erschwert. Beheizte Oberfl ächen verhindern zusätzlich

die Kondensation.

Die Kombination von Effi zienz und hygienischem,

wartungsfreundlichem Design ist ein weiteres gutes

Beispiel dafür, wie sich Leistungsstärke und Lebens-

mittelsicherheit bei Bühler Maschinen ergänzen.

Das Ergebnis ist eine robuste und energieeinsparende

Pelletpresse, die bis zu 80 Tonnen pro Stunde verar-

beiten kann. Die Kubex T setzt Massstäbe.

RUNDES DESIGN

Gerundete Oberflächen bieten aussen grösste Sauberkeit

bei wenig Aufwand. Staubablagerungen und Konden-

sation werden im Innenbereich durch Überdruck und

Oberflächenheizung minimiert.

KEINE SCHARFEN KANTEN

Der abgerundete Innenraum besteht aus durchgängigen

Flächen, die einfacher zu reinigen sind. Ablagerungen können

sich nicht in schlecht erreichbaren Ecken festsetzen – so

wird die Lebensmittelsicherheit verbessert. Geringerer

Wartungsbedarf und kürzere Produktionsunterbrüche

bedeuten profitableren Betrieb.

OFFEN FÜR ALLE

Diese Presse macht es einfach, Hygienebestimmungen

einzuhalten. Grosse Schiebetüren bieten einfachen

Zugang. Obwohl die kompakte Pelletpresse wenig

Raum einnimmt, kann sie bequem gewartet und gerei-

nigt werden, ohne dass sich die Techniker in einen

engen Raum zwängen müssen.

14 Bühler Geschäftsbericht 2011

ENERGY SAVING.

Bühler bietet seinen Kunden anspruchsvolle und effiziente

Lösungen an. Dies gilt auch für den Energieverbrauch

und effiziente Prozesse. Um ihnen einen ökonomischen wie

auch einen ökologischen Vorsprung zu ermöglichen, analy-

sieren wir die Energiebilanz ganz genau an. Das Energie-

management-System von Bühler zeichnet lückenlos alle

Verbrauchsdaten auf. Umfangreiche Analysemöglichkeiten

zeigen unseren Kunden, wo Potenzial für Einsparungen

besteht. Die Möglichkeit einer genauen Kostenerfassung

führt zu einem bewussten Umgang mit der Energie. Unsere

innovativen Technologien und Erfahrungen fliessen in jede

Kundenanlage ein.

15Energy Saving.

Ecothermatik™ – die energieeffiziente

Revolution in der Teigwarentrocknung.

Mit dem Ecothermatik™ Teigwarentrockner bringt

Bühler ein revolutionäres Verfahren zum Trocknen

von Langwaren, wie beispielsweise Spaghetti,

auf den Markt. Der neuartige Trocknungsprozess

basiert auf einem hochentwickelten wissenschaft-

lichen Ansatz: Die Teigwaren befinden sich während

des gesamten Trockenzyklus in einem gummi-

artigen Zustand – auch an der Oberfläche. Das

garantiert eine ideale Diffusion der Feuchtigkeit und

hilft, Spannungen im Teig abzubauen. Zudem

werden so die gewünschten Kreuzverbindungen

innerhalb der Glutenstruktur gefördert. Das Ergebnis

sind Teigwaren in herausragender Qualität.

Die Ecothermatik™ ist auch in Sachen Energie-

effizienz revolutionär. Dank dem innovativen

Rückgewinnungssystem werden 40 % weniger

Energie zum Heizen benötigt. Die neue und

bewusst einfach gehaltene thermische Anlage

ermöglicht eine Energieersparnis von bis zu 20 %

bei der Kühlung. Darüber hinaus bewirken die

verbesserte Aerodynamik und die hocheffiziente

Lüftung einen um 10 % niedrigeren Verbrauch

elektrischer Energie.

DER NEUE PASTA-TROCKNER.Der Ecothermatik™ trocknet Teigwaren schonend und gleichmässig und spart dabei Energie.

– 40%HEIZENERGIE

– 10%STROMVERBRAUCH

– 20%KÜHLENERGIE

18 Bühler Geschäftsbericht 2011

SMART PROCESSING.

Mit Smart Processing lassen sich mehr Vitamine, Mineralien

und Nährstoffe aus den Rohstoffen unserer Lebensmittel

gewinnen. Das Potenzial ist enorm gross: Lebensmittelknapp-

heit, eine wachsende Weltbevölkerung und die steigenden

Ansprüche an die Lebensmittelverarbeitung sind für Bühler

Grund genug, sich für dieses wichtige Verfahren zu engagieren.

Noch heute geht fast ein Drittel der weltweiten Getreideernte

verloren, bevor sie überhaupt verarbeitet wird. Im Verar -

beitungsprozess endet dann ein grosser Teil der wertvollen

Bestandteile als Nebenprodukte.

Bühler ist auf bestem Weg, dies zu ändern. Deshalb forscht

Bühler auch weiter intensiv nach Möglichkeiten, um die

Rohstoffe so vollständig wie möglich zu nutzen. Mit Smart

Processing wurde schon ein Verfahren entwickelt, das

die Ausbeute der Nährstoffe auf natürliche Weise erhöht.

19Smart Processing.

Nährwertbeitrag in Bezug auf empfohlenen Tagesbedarf

von Vitaminen in % (Basis: 100 g Hülsenfrüchte).

KENNZAHLEN ZU BRAUNEN KICHERERBSEN

STARTENDE KEIMUNGROHMATERIAL

PARGEM®: KEIMEN, TROCKNEN UND

AN WERTIGKEIT GEWINNEN.Mehr Nährstoffe, weniger Antinutrients in Hülsen- früchten durch kontrolliertes Teilkeimen und Trocknen zur Stabilisierung.

ungekeimte rohe braune

Kichererbsen (g/100g d.m.)

pargem® Kichererbsen Splits

(Zunahme/Abnahme in %)

Oligosaccharide:

ROF, flatulence factor 758 – 70

Mineralien:

Eisen, dialysiert

Zink, dialysiert

Kalzium, dialysiert

0.0650.5522.5

+ 150+ 60 + 35

Vitamine:

Thiamin (B1)

Niacin (B3)

Folsäure (B9)

Riboflavin (B2)

Ascorbinsäure (C)

0.150.90.070.101.5

+ 500 + 100+ 30+ 40+ 25

Zucker:

Fruktose 100 + 220

Empfohlener Tagesbedarf

an Vitaminen in %.

PARGEM GANZ PARGEM SPLITS PARGEM MEHL

«Pargem» steigert die Wertigkeit von Hülsenfrüchten.

Die neuste Bühler Technologie kommt in einer kompakten

Plug & Play-Anlage zu den Kunden und sorgt für hoch-

wertigere Inhaltsstoffe bei Hülsenfrüchten. Besonders

wichtig ist das in Asien, wo Getreide und Linsen eine

grosse Rolle in der Ernährung spielen.

Was in Asien in jedem Haushalt gemacht wird, hat Bühler

jetzt zu einem industriellen Verfahren weiterentwickelt:

«Pargem» heisst die neue Technologie, die bereits im

Einsatz ist. Mit ihr lassen sich Hülsenfrüchte nach strengs-

ten Standards der Lebensmittelhygiene aufquellen,

teilkeimen und stabilisieren. Der Prozess wird genau dann

gestoppt, wenn das optimale Verhältnis von Mineralien,

Nährstoffen und Vitaminen erreicht ist. Kichererbsen,

Linsen, Bohnen usw. werden dadurch auch bekömmlicher,

weil gleichzeitig der Gehalt an schlecht verdaulichen

Bestandteilen sinkt.

«Pargem» ist eine kleine Revolution im «Food Processing».

Nach einer Verarbeitungszeit von drei bis fünf Tagen,

in denen die Hülsenfrüchte zu keimen beginnen, sind sie

zu wesentlich wertvolleren Nahrungsmitteln geworden.

So steigt etwa der Gehalt an Vitamin B1 um 500 %,

derjenige von dyalisiertem Eisen um 150 %, der von

dyalisiertem Zink um 60 % oder von Vitamin C um 25 %.

Zudem wird der Anteil an Zucker erhöht, was dem

Endprodukt einen gewünschten, leicht süsslichen Ge-

schmack verleiht.

Gleichzeitig sinkt die Menge an Antinutrients um 30 %.

Auch die Substanzen, die Blähungen verursachen,

finden sich zu 70 % weniger in den Nahrungsmitteln,

nachdem der «Pargem»-Prozess abgeschlossen ist.

Gequollen, teilgekeimt und schliesslich getrocknet sind

die Hülsenfrüchte dann ein noch wertvollerer Rohstoff

und Zutat für die Lebensmittelindustrie.

lange Keimung

Rohstoff

0 % 20 % 40 % 60 % 80 % 100 %

B1

B9

B3

B2

C

22 Bühler Geschäftsbericht 2011

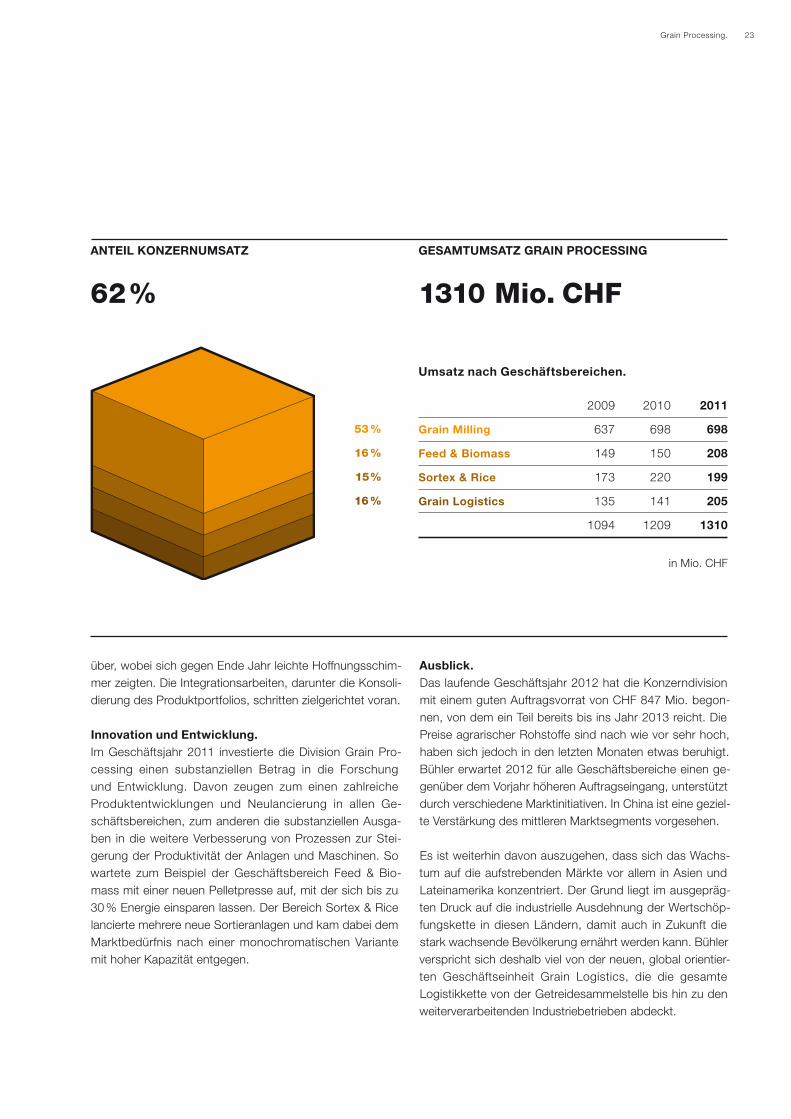

GRAIN PROCESSING. WEITER AUF DEM VORMARSCH.

Überblick 2011.

Die grösste Division Grain Processing erzielte 2011 erneut

einen deutlichen Umsatzanstieg um 8 % auf CHF 1310 Mio.,

dies im anspruchsvollen Umfeld eines erstarkten Schweizer

Frankens. Die Zunahme des Verkaufserlöses ist zu einem

grossen Teil der im September 2010 akquirierten Schmidt-

Seeger zuzuschreiben. Die Umsatzentwicklung verlief je

nach Geschäftsbereich unterschiedlich, wobei alle Ge-

schäftsbereiche währungsbereinigt zulegen konnten. Sehr

erfolgreich behauptete sich der Bereich Feed & Biomass.

Auch das operative Resultat der Division hielt sich auf

hohem Niveau.

Der Auftragseingang übertraf mit CHF 1353 Mio. den Vor-

jahreswert um knapp 2 %. Dank der Akquisition von

Schmidt-Seeger schlossen die Marktgebiete West- und

Osteuropa überdurchschnittlich ab. Erfreuliche Avancen

wurden auch in den Regionen Afrika/Mittlerer Osten und in

Südamerika erzielt, während sich das Wachstum in Nord-

amerika im Laufe des Jahres etwas abschwächte. In Asien

entwickelte sich einmal mehr der chinesische Markt sehr

erfreulich.

Im Geschäftsjahr 2011 wurden die Bereiche Grain Handling

und Malting zusammen mit Schmidt-Seeger erfolgreich

zum neuen Geschäftsbereich Grain Logistics mit vier Markt-

segmenten vereint. Die Division ist damit in der Lage, die

Aktivitäten in der Getreideverarbeitung weiter zu stärken.

Die Konzentration der Kräfte ist die Antwort von Bühler auf

die globale Herausforderung der künftigen Getreideversor-

gung, die durch das Bevölkerungswachstum und die zu

erwartenden Klimaveränderungen geprägt sein wird. Den

Kunden stehen dadurch neue Möglichkeiten zur Integration

der gesamten Wertschöpfungskette mit dem Blick auf die

Qualitätssicherung und Rückverfolgbarkeit von Lebensmit-

teln zur Verfügung.

Entwicklung der Geschäftsbereiche.

Der umsatzstärkste Geschäftsbereich Grain Milling ver-

mochte mit CHF 698 Mio. den Verkaufserlös von 2010 zu

halten. Während sich in den aufstrebenden Märkten ein

erfreuliches Bild bot, verlief die Geschäftsentwicklung in

Europa und Nordamerika verhalten. Der Auftragseingang

lag etwas unter dem Vorjahreswert; dagegen konnte die

gute Profitabilität von 2010 gehalten werden. Die Strategie,

das Leistungsangebot auf globaler Basis gezielt nach Kun-

denbedürfnissen zu differenzieren, machte sich auch im

Berichtsjahr bezahlt. Das Segment Specialty Milling ent-

wickelte weitere Produkte, die dem Trend zu mehr Gesund-

heit und Convenience in der Ernährung folgen. Ausserdem

ist man an der Entwicklung von Prozessen, die speziell auf

lokale Ernährungsgewohnheiten Rücksicht nehmen. Im

mittleren Marktsegment konnten in China die ersten Kom-

plettmühlen abgesetzt werden.

Der Geschäftsbereich Feed & Biomass erhöhte den Umsatz

auf CHF 208 Mio. mit gleichzeitig wachsender Profitabilität.

Auch beim Auftragseingang durfte eine beachtliche Steige-

rung verbucht werden, was vor allem Aufträgen aus den

aufstrebenden Märkten zuzuschreiben ist. Im Futterge-

schäft konnten zusätzliche Kundensegmente erschlossen

werden. Der Ölbereich gewann einen neuen Schlüsselkun-

den in Europa hinzu. Im Segment Biomass verlief die Ent-

wicklung eher verhalten. Mit einem deutlich über dem Vor-

jahr liegenden Auftragsbestand per Ende 2011 darf der

Geschäftsbereich mit Zuversicht nach vorne blicken.

Im Geschäftsbereich Sortex & Rice ging der Umsatz um

knapp 10 % auf CHF 199 Mio. zurück, und auch der Auf-

tragseingang kam deutlich unter den Vorjahreswert zu lie-

gen. Der Bereich litt namentlich unter den tieferen Volumina

aus der südasiatischen Reisindustrie, sah sich aber auch in

Europa einem schwierigen Marktumfeld ausgesetzt. Positiv

entwickelte sich das Geschäft in Nord- und Südamerika

und China. Im Rahmen der Integration der 2010 erworbe-

nen brasilianischen Sanmak hat sich ein erster Technolo-

gietransfer als äusserst erfolgreich erwiesen und die Vor-

aussetzung für den Gewinn substanzieller Marktanteile in

Südamerika geschaffen. Im Reissegment wurde die Verla-

gerung der Forschung und Entwicklung von Europa nach

Asien abgeschlossen.

Der neu geschaffene und in diesem Bericht erstmals als

solcher ausgewiesene Geschäftsbereich Grain Logistics

steigerte den Umsatz um 46 % auf CHF 205 Mio., was im

gleichen Rahmen auch auf den Bestellungseingang zutrifft.

Dazu hat massgeblich die im Vorjahr akquirierte Schmidt-

Seeger beigetragen. Im zweiten Halbjahr konnten in Saudi-

Arabien zwei grosse Grainterminalverträge abgeschlossen

werden. Neben Asien kamen vor allem aus Afrika und

Nordamerika positive Signale. Der Bereich Malting sah sich

ein weiteres Mal einem schwierigen Marktumfeld gegen-

23Grain Processing.

über, wobei sich gegen Ende Jahr leichte Hoffnungsschim-

mer zeigten. Die Integrationsarbeiten, darunter die Konsoli-

dierung des Produktportfolios, schritten zielgerichtet voran.

Innovation und Entwicklung.

Im Geschäftsjahr 2011 investierte die Division Grain Pro-

cessing einen substanziellen Betrag in die Forschung

und Entwicklung. Davon zeugen zum einen zahlreiche

Produktentwicklungen und Neulancierung in allen Ge-

schäftsbereichen, zum anderen die substanziellen Ausga-

ben in die weitere Verbesserung von Prozessen zur Stei-

gerung der Produktivität der Anlagen und Maschinen. So

wartete zum Beispiel der Geschäftsbereich Feed & Bio-

mass mit einer neuen Pelletpresse auf, mit der sich bis zu

30 % Energie einsparen lassen. Der Bereich Sortex & Rice

lancierte mehrere neue Sortieranlagen und kam dabei dem

Marktbedürfnis nach einer monochromatischen Variante

mit hoher Kapazität entgegen.

Ausblick.

Das laufende Geschäftsjahr 2012 hat die Konzerndivision

mit einem guten Auftragsvorrat von CHF 847 Mio. begon-

nen, von dem ein Teil bereits bis ins Jahr 2013 reicht. Die

Preise agrarischer Rohstoffe sind nach wie vor sehr hoch,

haben sich jedoch in den letzten Monaten etwas beruhigt.

Bühler erwartet 2012 für alle Geschäftsbereiche einen ge-

genüber dem Vorjahr höheren Auftragseingang, unterstützt

durch verschiedene Marktinitiativen. In China ist eine geziel-

te Verstärkung des mittleren Marktsegments vorgesehen.

Es ist weiterhin davon auszugehen, dass sich das Wachs-

tum auf die aufstrebenden Märkte vor allem in Asien und

Lateinamerika konzentriert. Der Grund liegt im ausgepräg-

ten Druck auf die industrielle Ausdehnung der Wertschöp-

fungskette in diesen Ländern, damit auch in Zukunft die

stark wachsende Bevölkerung ernährt werden kann. Bühler

verspricht sich deshalb viel von der neuen, global orientier-

ten Geschäftseinheit Grain Logistics, die die gesamte

Logistikkette von der Getreidesammelstelle bis hin zu den

weiterverarbeitenden Industriebetrieben abdeckt.

2009 2010 2011

Grain Milling 637 698 698

Feed & Biomass 149 150 208

Sortex & Rice 173 220 199

Grain Logistics 135 141 205

1094 1209 1310

53 %

16 %

15 %

16 %

1310 Mio. CHF62 %

ANTEIL KONZERNUMSATZ GESAMTUMSATZ GRAIN PROCESSING

in Mio. CHF

Umsatz nach Geschäftsbereichen.

24

1

2

3

NESTLÉ AGBARA / NIGERIA

GRAIN MILLING

1 In einem modernen Betongebäude sind die Lagerung

des gereinigten Getreides und die Verarbeitung

unter einem Dach zusammengeführt, was einen ge-

schlossenen Kreislauf der Getreideverarbeitung erlaubt.

2 Gereinigte Sojabohnen vor dem nächsten

Verarbeitungsschritt.

3 Der Steinausleser dient der effizienten Abtrennung

von Steinen, Glas und anderen Schwerteilen

aus dem Mais.

4 Josiah Bardi (Teamleiter).

25

4

26

5 Der im Fallrohrbau verwendete Edelstahl sorgt

auch bei einem intensiven Betrieb für hygienische

Verhältnisse innerhalb der Rohrsysteme.

6 Sunday Ipadeolan (Produktionstechniker) vor einem

Silo für gereinigten Mais.

7 Vor dem Schälprozess werden die gereinigten

Sojabohnen auf 130 Grad Celsius erwärmt.

Dabei werden die Enzyme inaktiviert und die Bitter-

stoffe eliminiert.

8 Der Combi-Cleaner trennt die Sojabohnen aufgrund

des unterschiedlichen spezifischen Gewichts und

mittels Prozessluft in diverse Qualitäten und entfernt

gleichzeitig Fremdteile wie Sand, Fremdgetreide

und Schalen.

9 Das von Bühler entwickelte Verfahren zur Trocken-

entkeimung des Mais gewährleistet, dass am

Ende dieses Prozesses ein Zwischenprodukt mit

tiefen Fettwerten steht.

10 Eine in die Prozesslandschaft von Nestlé Agbara

integrierte Automatisierungslösung steuert und

registriert alle Abläufe und erlaubt die kontrollierte

Abarbeitung automatisch vorbereiteter Aufgaben.

5 6

7 8 9

27

10

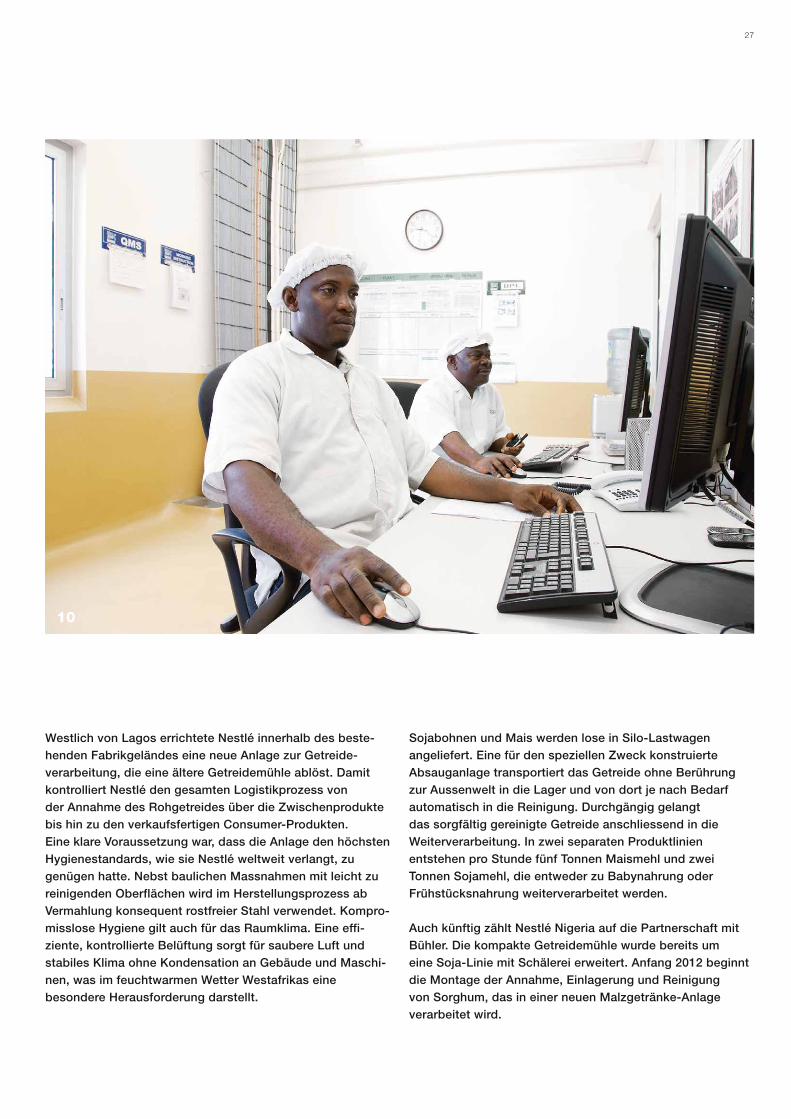

Westlich von Lagos errichtete Nestlé innerhalb des beste-

henden Fabrikgeländes eine neue Anlage zur Getreide-

verarbeitung, die eine ältere Getreidemühle ablöst. Damit

kontrolliert Nestlé den gesamten Logistikprozess von

der Annahme des Rohgetreides über die Zwischenprodukte

bis hin zu den verkaufsfertigen Consumer-Produkten.

Eine klare Voraussetzung war, dass die Anlage den höchsten

Hygienestandards, wie sie Nestlé weltweit verlangt, zu

genügen hatte. Nebst baulichen Massnahmen mit leicht zu

reinigenden Oberflächen wird im Herstellungsprozess ab

Vermahlung konsequent rostfreier Stahl verwendet. Kompro-

misslose Hygiene gilt auch für das Raumklima. Eine effi-

ziente, kontrollierte Belüftung sorgt für saubere Luft und

stabiles Klima ohne Kondensation an Gebäude und Maschi-

nen, was im feuchtwarmen Wetter Westafrikas eine

besondere Herausforderung darstellt.

Sojabohnen und Mais werden lose in Silo-Lastwagen

angeliefert. Eine für den speziellen Zweck konstruierte

Absauganlage transportiert das Getreide ohne Berührung

zur Aussenwelt in die Lager und von dort je nach Bedarf

automatisch in die Reinigung. Durchgängig gelangt

das sorgfältig gereinigte Getreide anschliessend in die

Weiterverarbeitung. In zwei separaten Produktlinien

entstehen pro Stunde fünf Tonnen Maismehl und zwei

Tonnen Sojamehl, die entweder zu Babynahrung oder

Frühstücksnahrung weiterverarbeitet werden.

Auch künftig zählt Nestlé Nigeria auf die Partnerschaft mit

Bühler. Die kompakte Getreidemühle wurde bereits um

eine Soja-Linie mit Schälerei erweitert. Anfang 2012 beginnt

die Montage der Annahme, Einlagerung und Reinigung

von Sorghum, das in einer neuen Malzgetränke-Anlage

verarbeitet wird.

28

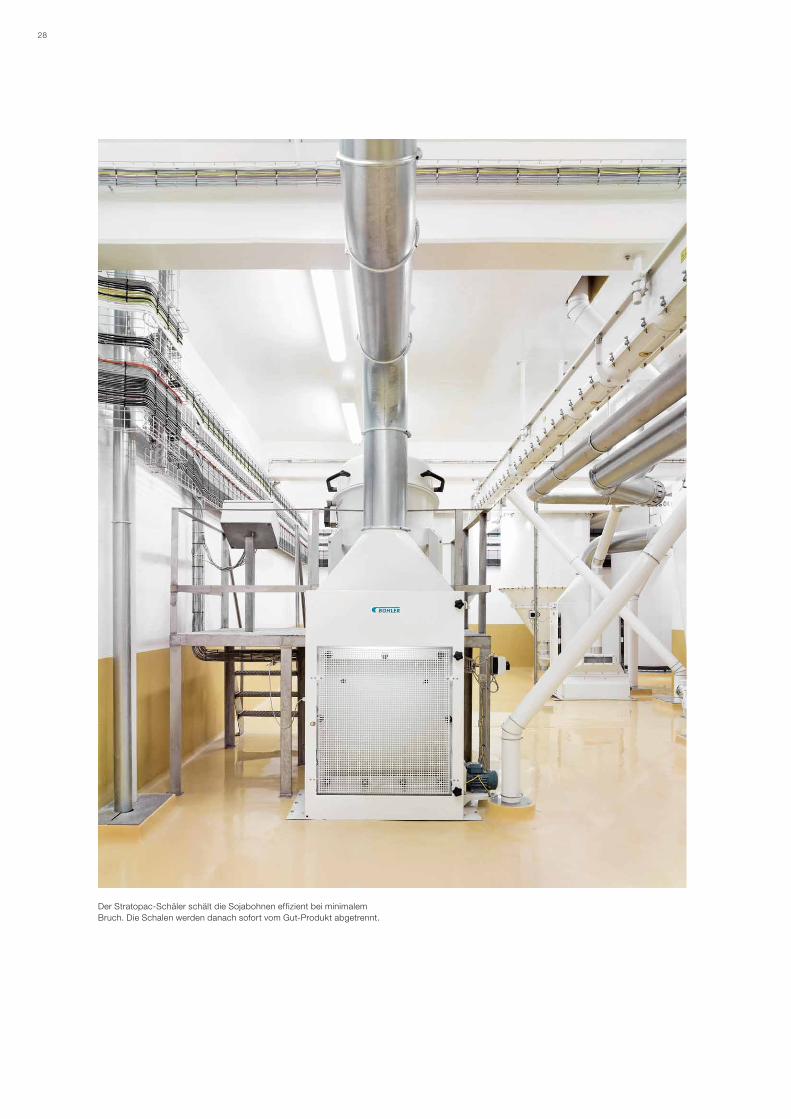

Der Stratopac-Schäler schält die Sojabohnen effizient bei minimalem

Bruch. Die Schalen werden danach sofort vom Gut-Produkt abgetrennt.

29

Alle Komponenten des Plansichters, die mit den Produkten in Berührung kommen,

sind konsequent aus Edelstahl oder hochwertigem Kunststoff gefertigt.

30

Auf den Walzenstühlen «Antares» entsteht feinstes, fettarmes Maismehl.

Eine Walzenstuhlvermahlung spart gegenüber anderen Verfahren viel Energie.

31

32 Bühler Geschäftsbericht 2011

FOOD PROCESSING. WACHSTUM DANK INNOVATION UND SERVICE.

Überblick 2011.

Schnell ändernde politische und wirtschaftliche Rahmen-

bedingungen und rasante Bewegungen auf den Märkten

erfordern die frühzeitige Beurteilung von Trends und schnel-

les, beherztes Handeln. Das Jahr 2011 war für die Kon-

zerndivision Food Processing geprägt durch den gezielten

Ausbau des weltweiten Kundenservices und durch Innova-

tionen auf dem Gebiet der gesunden Ernährung und siche-

rer Nahrung. Trotz der ungünstigen Währungsentwicklung

und politischer Unsicherheit in gewissen Regionen fand die

Division nach einem Umsatzrückgang im Vorjahr auf den

Wachstumspfad zurück. Der Verkaufserlös konnte um 10 %

auf CHF 450 Mio. gesteigert werden (in lokalen Währungen

+19 %). Zu dieser erfreulichen Zunahme trugen alle Ge-

schäftsbereiche substanziell bei.

Während der Auftragseingang in lokalen Währungen 2011

praktisch gehalten werden konnte, kam er wegen der Fran-

kenaufwertung mit CHF 445 Mio. rund 9 % unter den Vor-

jahreswert zu stehen; gegen Jahresende zeigte der Trend

wieder nach oben. Einen Rückschlag erlitten Ostasien, was

sich primär mit der Naturkatastrophe und dem Reaktorun-

fall in Japan erklärt, sowie der Mittlere Osten und Afrika, wo

sich die politischen Wirren negativ auswirkten. Umgekehrt

konnte das Geschäft in China und Indien deutlich ausge-

baut werden. Das gilt ebenso für Europa als bedeutendste

Absatzregion. Als Reaktion auf die Kursentwicklung des

Schweizer Frankens wurden im Lauf des Jahres ein grosser

Teil des Beschaffungsvolumens in den Euroraum verlegt

und die Produktionsstätten in Europa, Asien und den USA

ausgebaut.

Entwicklung der Geschäftsbereiche.

Der Geschäftsbereich Pasta & Extruded Products erzielte

einen Umsatz von CHF 161 Mio. oder 16 % mehr als im

Vorjahr (in Lokalwährungen + 24 %). Der Bereich konnte die

Position als weltweiter Marktleader in der Technologie für

Frühstückszerealien weiter ausbauen. Der neue Systeman-

satz mit integrierten Produktlinien und Applikationssupport

hat im Markt überzeugt. Die Synergienutzung mit der

Trocknungstechnologie von Bühler Aeroglide wurde erfolg-

reich weiter vorangetrieben. Das Segment Teigwaren war

im Gegensatz zum Vorjahr auf Kundenseite durch eine zu-

rückhaltende Investitionstätigkeit charakterisiert, verstärkt

durch die politischen Unsicherheiten in Nordafrika und im

Mittleren Osten.

Der Geschäftsbereich Chocolate, Cocoa & Coffee steigerte

im Umfeld eines wieder deutlich anziehenden Süsswaren-

markts den Umsatz um 8 % auf CHF 227 Mio. (in Lo-

kalwährungen +16 %). Auch der Auftragseingang nahm in

Lokalwährungen um 15 % zu. Mit der Präsentation von

zehn neuen Prozesslösungen und Produkten an der Inter-

pack 2011 unterstrich Bühler die führende Stellung in den

Segmenten Kakao-, Schokolade-, Nuss- und Kaffeever-

arbeitung. Das positive Marktumfeld, unterstützt durch

stark rückläufige Kakaopreise, animierte zahlreiche Kunden

zu Investitionen. Im neuen Werk in Deutschland wurde eine

neue Produktionslinie für die Fertigung von Conchen er-

stellt.

Der Umsatz des Geschäftsbereichs Aeroglide, der Trock-

nungsanlagen für die Nahrungsmittel- und ausgewählte

Non-Food-Industrien anbietet, lag im Berichtsjahr mit

CHF 55 Mio. leicht unter dem Wert von 2010, in Lokalwäh-

rungen jedoch um 11 % höher als im Vorjahr. Der Bereich

steigerte den Auftragseingang auf ein neues Rekordniveau,

wozu auch erste Erfolge im mittleren Marktsegment bei-

trugen. Ein weiterer bedeutender Teil entfiel auf interne

Bestellungen anderer Unternehmenseinheiten von Bühler,

darunter in erster Linie des Extrusionsbereichs, mit dem

sich inzwischen eine äusserst fruchtbare Zusammenarbeit

eingespielt hat. Die Trocknungstechnologie wurde optimal

in Systemlösungen bei Kunden integriert, sodass der Be-

reich Aeroglide seine Marktanteile im Food-Segment

ausbauen konnte. Im Laufe von 2011 gingen die Aktivitäten

in der Getreidetrocknung an die neue, global agierende

Geschäftseinheit Grain Logistics der Konzerndivision Grain

Processing über.

Der noch junge Bereich Nutrition Solutions generierte 2011

einen Umsatz von CHF 7 Mio. (Vorjahr CHF 4 Mio.). Mit den

beiden Konzepten Leuron (Dienstleistungen und Ingre-

dients aus dem Weizenkorn) und Nutri Rice (angereicherte

Reisprodukte) erzielte Bühler klare Fortschritte. Das im Vor-

jahr in Uzwil eröffnete neue «Bakery Innovation Center»

nahmen die Kunden äusserst positiv auf. Die integrale Be-

ratungsleistung für die Optimierung und Neuentwicklung

von Endprodukten der Kunden unserer Kunden stellt einen

substanziellen Mehrwert dar.

33Food Processing.

2009 2010 2011

Pasta & Extruded Products 144 139 161

Chocolate, Cocoa & Coffee 229 210 227

Aeroglide 47 58 55

Nutrition Solutions – 4 7

420 411 450

36 %

50 %

12 %

2 %

Umsatz nach Geschäftsbereichen.

450 Mio. CHF21 %

ANTEIL KONZERNUMSATZ GESAMTUMSATZ FOOD PROCESSING

Innovation und Entwicklungen.

Mit Blick auf die Wahrnehmung künftiger Absatzchancen

hat die Konzerndivision im Berichtsjahr die Verkaufs- und

Serviceteams personell erheblich verstärkt. Zudem wurden

zahlreiche neue Produkte auf dem Markt eingeführt. In In-

dien und China wurden Applikationslabors eröffnet, und im

Mai 2012 wird in den USA ein neues Labor zur Sicherung

der Lebensmittelqualität in Betrieb genommen. Diese

Massnahme ist Teil der Bühler Initiative für erhöhte Nah-

rungsmittelsicherheit. So wurde unter anderem bereits im

Vorjahr auf Konzernstufe die neue Funktion eines «Head of

Food Safety» etabliert, welcher der Division Food Proces-

sing angegliedert ist. Bühler hat zudem in Zusammenarbeit

mit anerkannten Fachleuten auf internationaler Ebene meh-

rere Roundtables mit Kunden initiiert. Das Thema ist für

Bühler in erster Linie für das Servicegeschäft relevant. Ein

zentraler Aspekt ist dabei die Validierung, das heisst die

Fähigkeit, die Sicherheit von Verfahren im Herstellungspro-

zess zu dokumentieren.

Ausblick.

Der Konzernbereich ist mit einem Arbeitsvorrat von CHF

234 Mio. in das Geschäftsjahr 2012 gestartet, was in etwa

dem Niveau des Vorjahres entspricht. Eine Hauptstossrich-

tung zielt auf die weitere Ausweitung der weltweiten Ser-

viceleistungen. Der Geschäftsbereich Chocolate, Cocoa

& Coffee beabsichtigt mit Innovationen eine weitere Aus-

dehnung seiner bereits starken Marktposition. Der Bereich

Pasta & Extruded Products sieht unter anderem eine ver-

stärkte Pflege des mittleren Marktsegments vor und wird

an der Messe Ipack-Ima neue Lösungen für die Pasta-

verarbeitung vorstellen. Auch bei Aeroglide steht die Lan-

cierung verschiedener neuer Produkte im Zentrum, und der

Geschäftsbereich Nutrition Solutions wird 2012 sein Augen-

merk primär auf den chinesischen und afrikanischen Markt

richten.

in Mio. CHF

34

Das Glarner Familienunternehmen Läderach hat Grosses

vor. Mit rund 17 Millionen Franken, dem bedeutendsten

Investitionsbetrag in der Betriebsgeschichte, wird in eine

Schokoladen-Couverturen-Fabrik auf einer eigenen

Landreserve in Bilten finanziert. In der 2200 Quadratmeter

grossen Anlage südlich des bestehenden Logistik-

zentrums wird Läderach jährlich 1000 Tonnen Couverture

produzieren; eine Schokoladegrundmasse, die für die

Herstellung der eigenen handwerklichen Confiserieprodukte

verwendet wird. Zunächst wird in Bilten ausschliesslich

Läderach-Standard-Couverture hergestellt, mittelfristig aber

auch eigene Schokoladespezialitäten.

Das für seine artisanalen Premium-Schokoladeprodukte

bekannte Unternehmen Läderach wird Mitte 2012 die

Anlage in Betrieb nehmen und damit den Schritt zur voll-

ständigen vertikalen Integration von der «Kakaobohne

bis zur Ladentheke» vollziehen und seine eigene Konsumen-

tenmarke stärken. Das Unternehmen beschäftigt weltweit

rund 800 Mitarbeitende. Es ist als Vertrauensadresse für

professionelle Kunden im Fachhandel und in der gehobenen

Gastronomie für eine breite Auswahl hochwertiger hand-

werklicher Schokolade- und Konfektspezialitäten weltweit

gut etabliert. Seit der Übernahme der Merkur Confiserie AG

baut Läderach schrittweise ein Konsumentengeschäft mit

eigenen Boutiquen im In- und Ausland auf. Zu den wichtigs-

ten Exportmärkten zählen derzeit die USA, Japan, der

Mittlere Osten, Grossbritannien und Südostasien. In der

Schweiz sollen im laufenden Jahr zusätzlich zu den beste-

henden 32 Verkaufslokalen weitere Geschäfte entstehen.

LÄDERACH ENNENDA / SCHWEIZ

CHOCOLATE, COCOA & COFFEE

1

35

2

1 Das Logistikzentrum von Läderach

in Bilten.

2 Rechts im Bild das Hauptgebäude

der Confiserie und der Hauptsitz

von Läderach in Ennenda.

3 Hanspeter Bollier von Bühler leitet

die Arbeiten auf der Baustelle

für die Montage der Maschinen.

3

36

Die Schlagmessermühle PreGrind auf dem Weg in die Produktionshalle.

Sie wird für die Vermahlung von gerösteten Kakao-Nibs eingesetzt.

37

Das zweistufige Mahlverfahren mit Zweiwalzwerk (hinten) und dem Fünfwalzwerk bildet

das Herzstück des Herstellungsprozesses für Schokolademassen.

38

2

6

39

4

Herr Läderach, wieso beschäftigen Sie sich mit Schokolade?

Jürg Läderach Ich bin im Betrieb aufgewachsen. Unsere Familie

wohnte im Produktionsgebäude. Und wenn unser Vater in

die Wohnung kam, roch er süss nach Schokolade, das mochte

ich als Kind sehr. Schokolade ist ein Glücksgefühl! Man kann

damit anderen – und einem selber – Freude machen. Ich bin ein

grosser Schokoladenliebhaber, und es erfüllt mich, immer

etwas Neues dazuzulernen.

Weshalb investieren Sie Millionen in die Verarbeitung

des eigenen Kakaos?

Jürg Läderach Wir möchten von der Kakaobohne bis zur Laden-

theke die gesamte Verantwortung für unser Produkt überneh-

men. Kakao ist unser wichtigster Rohstoff. Wenn wir auch diesen

Produktionsschritt selber kontrollieren, sichern wir Qualität

auf höchstem Niveau. Vor allem lernen wir aber so auch unsere

Kakaobauern persönlich kennen. Wir bauen mit ihnen eine

Beziehung auf und setzen so unseren Familiengedanken um.

Die Familien sind uns wichtig, jene der Produzenten und jene

der Konsumenten. Familie ist einer unserer Markenwerte.

Welche Gemeinsamkeiten sehen Sie zwischen den Unter-

nehmen Bühler und Läderach?

Jürg Läderach Die Markenwerte von Läderach sind Frische,

Handwerk, Swissness, Individualität und Familie. Swissness

bedeutet, dass unsere Produkte ausschliesslich in der Schweiz

hergestellt werden. In diesem Punkt sind wir mit Bühler auf

einer Wellenlänge. Mitarbeiter von Bühler waren bereits bei der

Entwicklung der Schokoladenfabrik beteiligt, dass Bühler

in einem zweiten Schritt die Realisation übernahm, war nur

folgerichtig.

Es gibt nur Gewinner in dieser Zusammenarbeit?

Jürg Läderach Für uns ist die Kooperation auf jeden Fall ein

Gewinn. Wir sind ein sehr kleiner Produzent, unsere Produktion

muss flexibel sein. Bühler hat bewiesen, dass sie es auch sind.

Mit dem Bau der Schokoladenfabrik setzen Sie ein Zeichen

für die Zukunft.

Jürg Läderach Genau, denn unser Unternehmen wird in Familien-

hand bleiben. Zwei meiner sechs Kinder sind bereits in den

Betrieb eingebunden. Die Investition geschieht in Absprache mit

ihnen. Wir werden auch in Zukunft ein Familienbetrieb sein, der

nicht nur in finanzieller Hinsicht selbstständig bleibt, sondern mit

der eigenen Fabrik auch im operativen Bereich unabhängig wird.

6 Ralph Siegl, CEO, und Jürg Läderach, Verwaltungsratspräsident,

auf der Baustelle der neuen Anlage in Bilten.

7 Die Confiserie Läderach am Rathausplatz in Glarus.

7

40

Die Kunden-Pilotanlage von Bühler in Uzwil ist mit modernsten

Maschinen für die Kakaoverarbeitung und Schokoladeherstellung

ausgerüstet. Die Fachleute von Läderach führen mit den

Schokolade-Experten von Bühler Versuchsserien durch, um eine

perfekte Qualität der Endprodukte sicherzustellen.

41

Roger Theiler ist verantwortlich für die Produktion von Kakao und Schokolade bei Läderach –

hier im Bühler Labor.

42 Bühler Geschäftsbericht 2011

ADVANCED MATERIALS. NEUE HÖCHSTWERTE ERREICHT.

Überblick 2011.

Nachdem die Konzerndivision Advanced Materials im Vor-

jahr in eindrücklicher Weise auf den Wachstumspfad zu-

rückgefunden hatte, wurden auch 2011 sowohl beim Um-

satz als auch beim Auftragseingang beachtliche Zuwachs-

raten erzielt. Der Verkaufserlös nahm um 28 % auf CHF

353 Mio. zu, in lokalen Währungen betrug die Steigerung

35 %. Dieser Erfolg ist in erster Linie dem Geschäftsbereich

Die Casting zu verdanken, der vom Boom der Automobilin-

dustrie profitieren konnte. Auch der Auftragseingang zeigt

mit CHF 415 Mio. oder 28 % mehr als im Vorjahr ein höchst

erfreuliches Bild. In lokalen Währungen stellte sich das

Wachstum auf 35 %. Auch dazu trug der umsatzstärkste

Geschäftsbereich Die Casting am meisten bei.

Entwicklung der Geschäftsbereiche.

Der grösste Geschäftsbereich Die Casting knüpfte mit ei-

nem Umsatz von CHF 200 Mio. oder einem Plus von 50 %

an die ausgezeichneten Jahre von 2008 und zuvor an. Die-

ser Erfolg erklärt sich vor allem mit dem erfreulichen Absatz

der Druckgiessmaschinenlinie Ecoline für das mittlere

Marktsegment sowie verschiedenen Aufträgen von bisheri-

gen und neuen Schlüsselkunden aus der Autoindustrie.

Geografisch fielen primär China, Deutschland und USA/

Kanada mit überdurchschnittlichen Avancen auf, während

Osteuropa und Russland eher schwach tendierten. Welt-

weit gesehen rückte China 2011 erstmals zum grössten

Einzelmarkt für diesen Geschäftsbereich auf; in Europa

blieb dies Deutschland.

Beim Auftragseingang glänzte das Berichtsjahr gar mit ei-

nem historischen Höchstwert, wobei sich die teilweise fast

stürmische Entwicklung gegen Jahresende etwas beruhig-

te. Die höchst erfreuliche Marktentwicklung erforderte per-

sonelle Aufstockungen, darunter speziell in den Bereichen

Einkauf und Logistik. Die Investitionen auf Kundenseite sind

weiterhin durch die Forderung nach sogenannten Struktur-

teilen zur Gewichtsreduktion der Autos, der Suche nach

neuen Antriebssystemen und der Entwicklung neuer Mo-

torblocks getrieben.

Im Geschäftsbereich Grinding & Dispersion sank der Ver-

kaufserlös gegenüber dem ausserordentlich starken Vorjahr

um 3 % auf CHF 85 Mio. Die volatile Währungssituation

machte sich vor allem durch die Tieferbewertung des Dol-

lars bemerkbar; in Europa begegnete man der Herausfor-

derung durch die gezielte Verlagerung der Beschaffung in

den Euroraum. Die verdüsterten Konjunkturaussichten

führten auf Kundenseite da und dort zur Verschiebung von

Projekten. Aufgrund sich abzeichnender Überkapazitäten

zeigte namentlich die Solarindustrie eine zurückhaltende

Investitionsneigung. Positive Signale gingen dagegen vom

Bereich der gedruckten Elektronikapplikationen aus. Im

traditionellen Ink-Segment gingen vor allem vom chinesi-

schen Markt starke Impulse aus, was Bühler auch für die

kommenden Jahre interessante Perspektiven eröffnet.

Generell verstärkte der Geschäftsbereich den Produktemix

weiter in Richtung Hightech-Anwendungen, vor allem Dis-

plays und Elektronik. Die Integration der Anfang 2011

akquirierten US-Firma Draiswerke Inc. konnte im Berichts-

jahr zum Abschluss gebracht werden.

Der Geschäftsbereich Thermal Processes steigerte den

Umsatz um 26 % auf den neuen Rekordwert von CHF 67

Mio. Der Auftragseingang legte gar um 44 % auf CHF

90 Mio. zu. Wie sich schon gegen Ende 2010 angedeutet

hatte, zeichnete sich die PET-Industrie durch eine hohe

Neigung zu Neuinvestitionen aus. Der beeindruckende Ge-

schäftsverlauf verlangte nach der Einstellung zusätzlicher

Spezialisten im Engineeringbereich.

Der junge Geschäftsbereich Nanotechnology konnte den

Verkaufserlös leicht steigern und konzentrierte seine An-

strengungen auf die Weiterentwicklung des Marktes für das

Additiv Oxylink, das in umweltfreundlichen wasserbasierten

Coatings zum Einsatz kommt.

Innovation und Entwicklung.

Die Division investierte im Berichtsjahr einen substanziellen

Betrag in Forschung und Entwicklung. Im Geschäftsbereich

Die Casting zählte die Weiterentwicklung der 2-Platten Ca-

rat Linie und der im Jahr 2009 eingeführten und auf dem

Markt höchst erfolgreichen Reihe Ecoline zu den Prioritäten.

Der Bereich Grinding & Dispersion verbuchte einen erfreuli-

chen Absatz mit den neu und weiterentwickelten Maschi-

nen für das mittlere Marktsegment, Cenomic und Trinomic.

Das vor zwei Jahren neu entwickelte Dreiwalzwerk Trias

setzte den Erfolgskurs des Vorjahres fort. Der Geschäfts-

bereich Thermal Processes testete erfolgreich verschiede-

ne Innovationen, die in absehbarer Zeit zu marktreifen Pro-

dukten führen sollen.

43Advanced Materials.

Ausblick.

Der Konzernbereich rechnet auch für 2012 mit einem guten

Geschäftsverlauf, der wegen der Konjunkturaussichten al-

lerdings etwas ruhiger ausfallen dürfte. Zuversichtlich

stimmt der Auftragsbestand von CHF 235 Mio. per Anfang

2012. Namentlich die Geschäftsbereiche Die Casting und

Thermal Processes konnten mit einem komfortablen Ar-

beitsvorrat in das laufende Geschäftsjahr starten. Die Not-

wendigkeit, aufgrund neuer Generationen von Motoren und

des steigenden Anteils von Strukturbauteilen in den Druck-

guss zu investieren, sollte das Geschäft weiterhin unter-

stützen. Der Bereich Grinding & Dispersion erwartet auch

2012 anhaltende Erfolge mit Produkten für das mittlere

Marktsegment. Aufgrund der weltweit anhaltenden Intensi-

vierung der Anstrengungen zum Recyling von PET-Flaschen

blickt der Geschäftsbereich Thermal Processes mit einiger

Zuversicht in die mittelfristige Zukunft, auch wenn die Inves-

titionen der Hersteller aufgrund der weit überdurchschnittli-

chen Kapazitätsausweitung 2011 im laufenden Geschäfts-

jahr geringer sein dürften.

Umsatz nach Geschäftsbereichen.

353 Mio. CHF17 %

ANTEIL KONZERNUMSATZ GESAMTUMSATZ ADVANCED MATERIALS

2009 2010 2011

Die Casting 80 134 200

Grinding & Dispersion 62 87 85

Thermal Processes 49 53 67

Nanotechnology 1 1 1

192 275 353

in Mio. CHF

57 %

24 %

19 %

< 1 %

44

HONGBANG DIE CASTING NANTONG / CHINA

DIE CASTING

1 Der Hauptsitz von Hongbang. Das Unternehmen

gehört zur 1987 gegründeten Wencan Die Casting

Gruppe, einer der grössten Druckgussfirmen Chinas.

2 Bereits ist rund die Hälfte der vorgesehenen Gesamt-

fläche von 110 000 m2 überbaut.

3 Die Druckgiessmaschine Ecoline im Aufbau: sie ist

im Bereich der tieferen Schliesskräfte optimal

für die Produktion von Teilen geringer Komplexität

und einem Abgussgewicht von bis zu 13 kg

Aluminium ausgelegt.

4 So zum Beispiel zur Herstellung von Lenkstangen-

gehäusen.

5 Ein Blick in die Formschliesseinheit. Im Aufspann-

bereich erfolgt später die Montage der Giessform.

3

1

2 3

4

45

Das chinesische Unternehmen Hongbang Die Casting in der

Nähe von Schanghai hat Grosses vor. Mit Investitionen

von insgesamt 75 Mio. USD in neue Produktionsanlagen will

es zu einem führenden Anbieter von Aluminium-Gussteilen

werden. Bereits ist rund die Hälfte der vorgesehenen

Gesamtfläche von 110 000 m2 bei einer reinen Produktions-

fläche von 76 000 m2 überbaut, der Betrieb wurde auf-

genommen. Das Leistungsspektrum umfasst sowohl den

Formenbau als auch die Herstellung von Aluminium-

Gussteilen. Über 100 eigene Ingenieure unterstützen die

Kunden von der Produktentwicklung über die Fertigung

bis zum einbaufertigen Teil. Auf modernsten Druckgiessan-

lagen produziert das Unternehmen anspruchsvolle Bauteile

für die Automobil- und Zulieferindustrie sowie für Haus-

halt- und Kommunikationsgeräte. Das ISO-zertifizierte

Unternehmen exportiert über 80 % der Produktion, unter

anderem nach Amerika, Japan und Europa. Hongbang stellt

hohe Ansprüche an die Qualität seiner Produkte sowie

die Flexibilität in der Fertigung, was nach entsprechend

hochwertigen und leistungsfähigen Produktionsanlagen ver-

langt. Nachdem Bühler schon seit Längerem auch in China

einen ausgezeichneten Ruf als führender Anbieter im

Bereich der Druckgusstechnik geniesst, entschied sich der

Kunde nach einem eingehenden, einjährigen Test für dessen

Maschinen. Seit 2011 stehen deshalb auch Druckgiess-

maschinen der Linien Carat und Ecoline von Bühler

im Einsatz. Hongbang plant weitere Investitionen. Im End-

ausbau sollen die Produktionsanlagen über 80 Druckguss-

maschinen verschiedener Hersteller umfassen, ausgerichtet

auf eine Produktion von 16 Millionen Aluminiumteilen.

5

46

Die neue Produktionshalle wird mit Ecoline-Druckgiessmaschinen ausgerüstet.

47

48

49

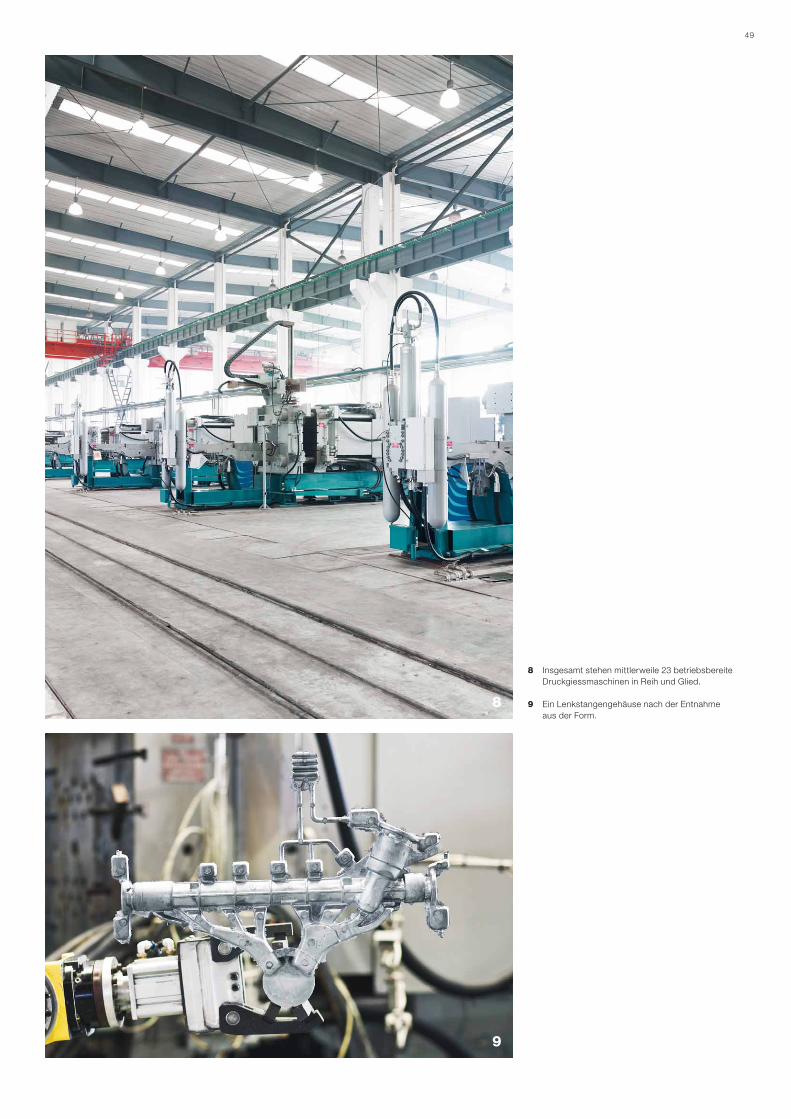

8 Insgesamt stehen mittlerweile 23 betriebsbereite

Druckgiessmaschinen in Reih und Glied.

9 Ein Lenkstangengehäuse nach der Entnahme

aus der Form.

9

8

50 Bühler Geschäftsbericht 2011

HUMAN RESOURCES.SYSTEMATISCHE WEITERENTWICKLUNG.

Zahlen und Fakten.

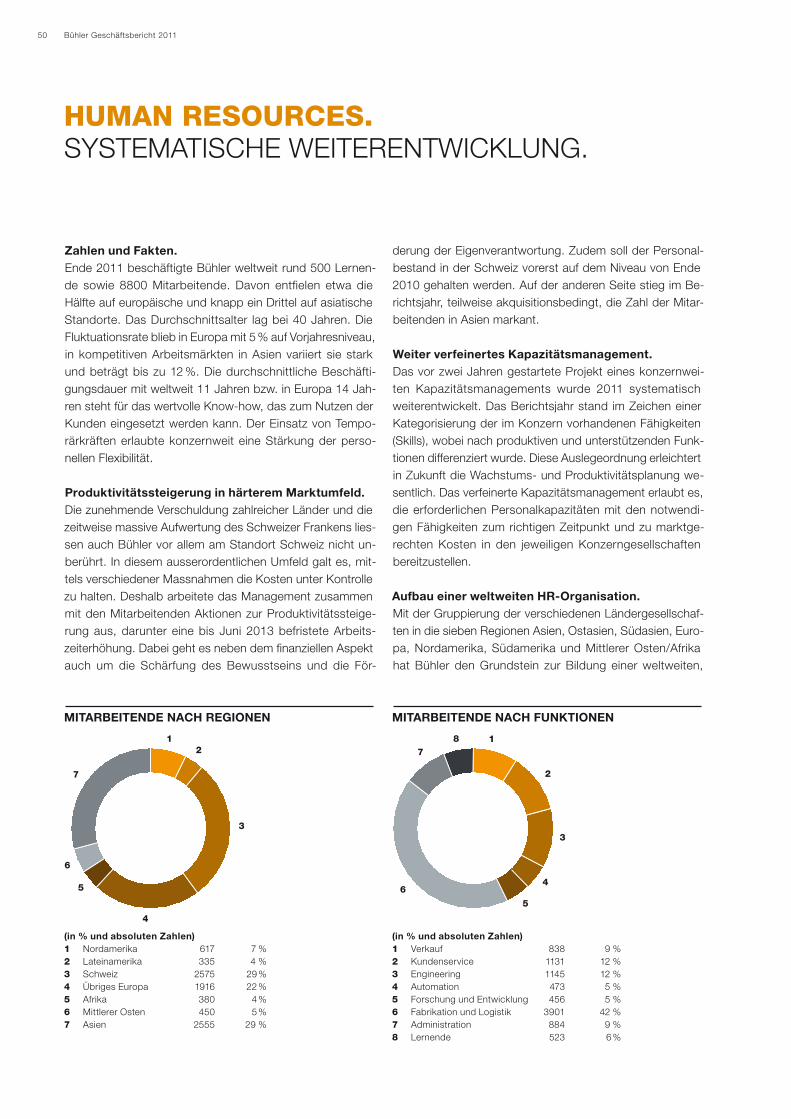

Ende 2011 beschäftigte Bühler weltweit rund 500 Lernen-

de sowie 8800 Mitarbeitende. Davon entfielen etwa die

Hälfte auf europäische und knapp ein Drittel auf asiatische

Standorte. Das Durchschnittsalter lag bei 40 Jahren. Die

Fluktuationsrate blieb in Europa mit 5 % auf Vorjahresniveau,

in kompetitiven Arbeitsmärkten in Asien variiert sie stark

und beträgt bis zu 12 %. Die durchschnittliche Beschäfti-

gungsdauer mit weltweit 11 Jahren bzw. in Europa 14 Jah-

ren steht für das wertvolle Know-how, das zum Nutzen der

Kunden eingesetzt werden kann. Der Einsatz von Tempo-

rärkräften erlaubte konzernweit eine Stärkung der perso-

nellen Flexibilität.

Produktivitätssteigerung in härterem Marktumfeld.

Die zunehmende Verschuldung zahlreicher Länder und die

zeitweise massive Aufwertung des Schweizer Frankens lies-

sen auch Bühler vor allem am Standort Schweiz nicht un-

berührt. In diesem ausserordentlichen Umfeld galt es, mit-

tels verschiedener Massnahmen die Kosten unter Kontrolle

zu halten. Deshalb arbeitete das Management zusammen

mit den Mitarbeitenden Aktionen zur Produktivitätssteige-

rung aus, darunter eine bis Juni 2013 befristete Arbeits-

zeiterhöhung. Dabei geht es neben dem finanziellen Aspekt

auch um die Schärfung des Bewusstseins und die För-

derung der Eigenverantwortung. Zudem soll der Personal-

bestand in der Schweiz vorerst auf dem Niveau von Ende

2010 gehalten werden. Auf der anderen Seite stieg im Be-

richtsjahr, teilweise akquisitionsbedingt, die Zahl der Mitar-

beitenden in Asien markant.

Weiter verfeinertes Kapazitätsmanagement.

Das vor zwei Jahren gestartete Projekt eines konzernwei-

ten Kapazitätsmanagements wurde 2011 systematisch

weiterentwickelt. Das Berichtsjahr stand im Zeichen einer

Kategorisierung der im Konzern vorhandenen Fähigkeiten

(Skills), wobei nach produktiven und unterstützenden Funk-

tionen differenziert wurde. Diese Auslegeordnung erleichtert

in Zukunft die Wachstums- und Produktivitätsplanung we-

sentlich. Das verfeinerte Kapazitätsmanagement erlaubt es,

die erforderlichen Personalkapazitäten mit den notwendi-

gen Fähigkeiten zum richtigen Zeitpunkt und zu marktge-

rechten Kosten in den jeweiligen Konzerngesellschaften

bereitzustellen.

Aufbau einer weltweiten HR-Organisation.

Mit der Gruppierung der verschiedenen Ländergesellschaf-

ten in die sieben Regionen Asien, Ostasien, Südasien, Euro-

pa, Nordamerika, Südamerika und Mittlerer Osten/Afrika

hat Bühler den Grundstein zur Bildung einer weltweiten,

12

5

6

7

3

4

1

2

5

78

6

3

4

MITARBEITENDE NACH FUNKTIONEN MITARBEITENDE NACH REGIONEN

(in % und absoluten Zahlen)

1 Nordamerika 617 7 %

2 Lateinamerika 335 4 %

3 Schweiz 2575 29 %

4 Übriges Europa 1916 22 %

5 Afrika 380 4 %

6 Mittlerer Osten 450 5 %

7 Asien 2555 29 %

(in % und absoluten Zahlen)

1 Verkauf 838 9 %

2 Kundenservice 1131 12 %

3 Engineering 1145 12 %

4 Automation 473 5 %

5 Forschung und Entwicklung 456 5 %

6 Fabrikation und Logistik 3901 42 %

7 Administration 884 9 %

8 Lernende 523 6 %

51Human Resources.

effizienten HR-Organisation gelegt. Diese Massnahme ver-

bessert den Informationsfluss zwischen sämtlichen Stand-

orten, und globale Projekte lassen sich inskünftig noch effi-

zienter realisieren.

Employee Performance Management Process (EPM).

Internationale Zusammenarbeit, wie sie bei Bühler Alltag ist,

bedingt ein gemeinsames Verständnis von Zielen, Kom-

petenzen und Leistung. Diesem Zweck dient der Bühler

Prozess EPM, der für alle Mitarbeitenden weltweit gilt. Das

neue Beurteilungssystem setzt sich aus den Schritten

Selbstbeurteilung, Vorgesetztenbeurteilung, Performance

Board, Mitarbeitergespräch und halbjährliche Standort-

bestimmung zusammen und unterstützt damit die Weiter-

entwicklung von Vorgesetzten und Mitarbeitenden nachhal-

tig. Der weltweite Rollout einschliesslich Schulung aller

involvierten HR-Fachleute und Vorgesetzten konnte im Be-

richtsjahr abgeschlossen werden, sodass seit November

2011 sämtliche Qualifikationsgespräche nach dem neuen

System erfolgten.

Massgeschneidertes Master of Bühler Management

Programm (MBM).

Bühler China hat in Zusammenarbeit mit der CEIBS (China-

European International Business School) in Schanghai ein

Ausbildungsprogramm zur Entwicklung weltweit tätiger

Führungskräfte im asiatischen Raum sowie Indien und In-

donesien entwickelt. Der Schwerpunkt liegt bei Bühler-

spezifischen Themen, und die Dozierenden stützen sich auf

Fallstudien von Bühler. Das Programm richtet sich an regio-

nale Manager für den Erwerb von Führungsfähigkeiten,

ausserdem an mittlere Kader am Hauptsitz mit einem kla-

ren Verantwortungsbereich in Asien oder einer Option zur

Übernahme einer Führungsfunktion. Die Ausbildung startet

April/Mai 2012. Parallel dazu wird Bühler ein gleiches Aus-

bildungsprogramm für Europa initiieren.

Faire und gleiche Standards für alle Mitarbeitenden.

Bühler als global tätiges Unternehmen betrachtet die kultu-

relle Vielfalt der Mitarbeitenden als eine seiner grössten

Stärken. Ungeachtet von Herkunft, Nationalität, Religion

oder Geschlecht sind alle Mitarbeitenden gleichberechtigt;

jegliche Diskriminierung ist ausgeschlossen. Bei gleicher

Funktion gibt es grundsätzlich keinen Unterschied im

Grundgehalt von Frauen und Männern. Bühler bietet allen

Mitarbeitenden ein sicheres und gesundes Arbeitsumfeld

und respektiert die Sicherheitsvorschriften je nach Standort

im Rahmen der Erfordernisse und der Rechtslage. Zum

Umgang innerhalb und ausserhalb des Unternehmens ha-

ben wir im Berichtsjahr die «Bühler Essentials» definiert.

Diese Verhaltensrichtlinien basieren auf unseren fünf zent-

ralen Unternehmensgrundsätzen (Vertrauen, Anerkennung,

Respekt, Einbindung, Leidenschaft) und enthalten auch die

Erkenntnisse aus den beiden weltweit durchgeführten Mit-

arbeiterumfragen 2009 und 2010.

Lernende sammeln Auslanderfahrung.

Bühler bietet seinen Lernenden attraktive Auslandseinsätze

an, die den jungen Leuten später Chancen für eine Tätigkeit

in ausländischen Gesellschaften eröffnen. Im Berichtsjahr

hielten sich zwei Lernende aus Deutschland und fünf aus

Südafrika während der schulfreien Zeit in Uzwil auf, um

fachliches Wissen zu erwerben. Im Gegenzug absolvierten

zwei Schweizer Lernende in Johannesburg, drei in London

und sechs im chinesischen Wuxi einen achtwöchigen Ein-

satz. In dieser Zeit erledigten sie die Schulaufgaben über

die eigene IT-Plattform. Dieses vor vier Jahren gestartete

Austauschprogramm, das neue Wege in der interkulturellen

Ausbildung aufzeigt, entwickelt sich zu einem eigentlichen

Renner.

Erfolg an der Berufs-Weltmeisterschaft.

Kurz nach dem Lehrabschluss mit Auszeichnung durfte

unser Konstrukteur Pascal Brunner im Oktober an der

Berufs-Weltmeisterschaft «World Skills» in London die

Bronze-Medaille für seine herausragenden Leistungen ent-

gegennehmen. Hinter diesem Erfolg stehen auch unser

einzigartiges Ausbildungskonzept sowie die Lehrmeister,

die geeignete Kandidaten und Kandidatinnen jeweils wäh-

rend 18 Monaten in den Vorbereitungen und beim Wett-

kampf intensiv unterstützen und begleiten.

Auszeichnung als vorbildlicher Arbeitgeber.

Dass Bühler mit seinem Personalmanagement auf dem

richtigen Weg ist, wurde im Berichtsjahr auch mit der Aus-

zeichnung «Top Arbeitgeber Schweiz» durch das CRF Insti-

tute bestätigt. Dieses Institut identifiziert auf der Grundlage

internationaler Standards die Vorreiter im Hinblick auf vor-

bildliches Personalmanagement, wobei Vergütungen und

Sozialleistungen, Karrierechancen sowie die Aus- und Wei-

terbildungspraktiken kritisch unter die Lupe genommen

werden.

52 Bühler Geschäftsbericht 2011

NACHHALTIGKEIT.AUF GUTEM WEG.

Umfassender Ansatz.

Bühler versteht Nachhaltigkeit in einem umfassenden Sinn.

Deshalb werden auf strategischer und operationeller Ebene

die drei Dimensionen Wirtschaft, Umwelt und Soziales in

die unternehmerischen Überlegungen und Entscheide ein-

bezogen. Die Verpflichtung zur Nachhaltigkeit äussert sich

im Bestreben, innerhalb der nächsten drei Jahre schrittwei-

se das Reporting nach dem GRI-Standard einzuführen.

Als ein führender Marktteilnehmer in der Wertschöpfungs-

kette für Grundnahrungsmittel wie Getreide, Mais und Reis

sowie verarbeitete Nahrungsmittel und für die Automobil-

industrie ist der globale Einfluss unserer Aktivitäten bedeu-

tend. Die Ausschussreduktion in den aufstrebenden Märk-

ten durch eine Verbesserung des Logistikmanagements,

der Lagerung und der Reinigung ist entscheidend für die

Sicherheit von Nahrungsmitteln. Neue, effizientere Techno-

logien, die den Energieverbrauch von Trocknungsanlagen

für Teigwaren reduzieren, dienen nicht nur der Energieeffi-

zienz, sondern verhelfen unseren Kunden ihrerseits zu

einem nachhaltigeren Geschäft. Die durch sogenannte

Strukturteile ermöglichte Gewichtsreduktion von Gussteilen

für Autos unterstützt unsere Kunden in der Automobilindu-

strie bei der Erfüllung von Emissionszielen. Unsere künftige

Berichterstattung zur Nachhaltigkeit wird sich über die ei-

gene Fabrikation hinaus auf die global installierten Anlagen

erstrecken, beginnend mit dem Geschäftsjahr 2012.

Das Fundament ist gelegt.

Das Managementsystem «Bühler Total Quality» ist konzern-

weit verbindlich und umfasst die Aspekte Qualität, Umwelt-

schutz und Arbeitssicherheit. Es regelt neben der Einfüh-

rung von Nachhaltigkeitsstandards auch die Messung,

Kontrolle und Berichterstattung. Im Rahmen der regelmäs-

sigen Überprüfung unseres Managementsystems haben

wir am Standort Uzwil im Berichtsjahr sämtliche Rezertifi-

zierungen nach ISO 9001 (Qualitätsmanagement) und ISO

14001 (Umweltmanagement) erfolgreich bestanden.

Tatbeweis für Umweltbewusstsein.

Die Berücksichtigung ökologischer Aspekte ist Teil des un-

ternehmerischen Selbstverständnisses von Bühler. Auf der

Basis eines Umweltmanagementkonzepts wurden die kon-

kreten Ansatzpunkte für ökologische Massnahmen definiert,

zum Beispiel im Hinblick auf den Ressourcenverbrauch. Im

Geschäftsjahr 2011 konnte der Energieverbrauch (Strom,

Holz, Gas und Öl) am Schweizer Standort Uzwil gegenüber

dem Vorjahr trotz Umsatzsteigerung gesenkt werden.

Im Berichtsjahr hat Bühler weitere konkrete Umweltmass-

nahmen getroffen. Am deutschen Standort Braunschweig

wurden die bisher mit Lösungsmitteln betriebenen Wasch-

tische durch solche auf der Basis von Wasser und Mikroor-

ganismen ersetzt. Der Verbrauch von Lösungsmitteln liess

sich dadurch um über 400 Liter reduzieren, womit auch

flüchtige organische Verbindungen (VOC) vollständig elimi-

niert werden konnten. In der Oberflächenbehandlung hatte

der Austausch des Verdampfers eine Abnahme des ver-

schmutzten Abwassers von 334 auf 120 Tonnen pro Jahr

zur Folge, verbunden mit einer Einsparung von 80 000 Euro

pro Jahr. Bühler hat des Weiteren auf dem Fabrikdach in

Uzwil in einer ersten Etappe eine Solaranlage mit einer Spit-

zenleistung von 30 Kilowatt mit drei verschiedenen Panel-

technologien zur Stromproduktion installiert, die im zweiten

Halbjahr 2011 14 710 Kilowattstunden Naturstrom produ-

zierten; die CO2-Einsparung betrug 10,29 Tonnen.

Ein aktives Engagement bewiesen auch jene Mitarbeitende,

die mit ihrem selbst entwickelten und gebauten Solarfahr-

zeug «SolarMobil» an der World Solar Challenge in Australi-

en an den Start gingen. In diesem harten Rennen über

3000 km errang das Team den «Newcomer Award» und in

der Kategorie «Production Class» den ausgezeichneten

dritten Platz. In dieser Kategorie sind ausschliesslich Fahr-

zeuge zugelassen, die mit frei auf dem Markt erhältlichen

Komponenten ausgestattet sind, wie zum Beispiel Reifen

mit üblicher Strassenzulassung statt speziellen Solar-Renn-

reifen. In der Gesamtklassifizierung wurde Platz 16 erreicht.

Schliesslich spendete Bühler im Berichtsjahr einen fünfstel-

ligen Betrag an «Plant for the Planet». Im Rahmen dieses

globalen Projekts, mit dem das Klimabewusstsein gefördert

werden soll, pflanzen Kinder überall auf der Welt Bäume.

Der Beitrag von Bühler soll die durch die Beteiligung an der

Messe Interpack in Düsseldorf entstandenen Emissionen

kompensieren.

53Nachhaltigkeit.

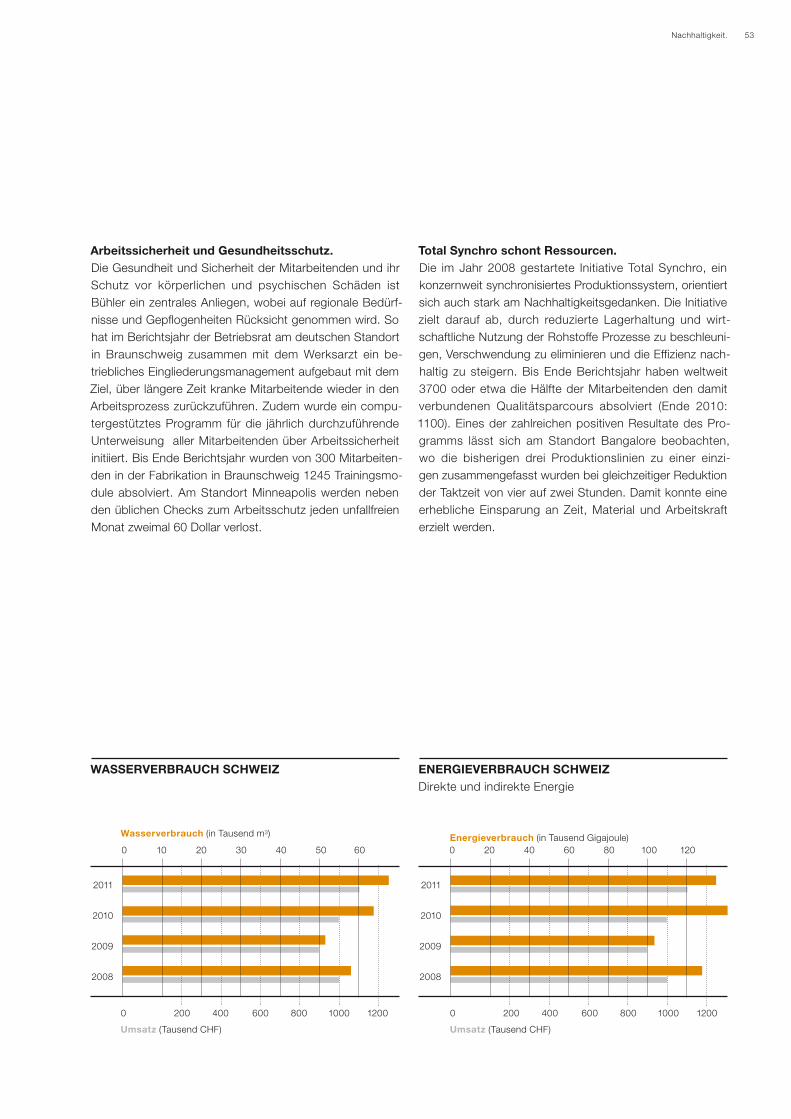

Arbeitssicherheit und Gesundheitsschutz.

Die Gesundheit und Sicherheit der Mitarbeitenden und ihr

Schutz vor körperlichen und psychischen Schäden ist

Bühler ein zentrales Anliegen, wobei auf regionale Bedürf-

nisse und Gepflogenheiten Rücksicht genommen wird. So

hat im Berichtsjahr der Betriebsrat am deutschen Standort

in Braunschweig zusammen mit dem Werksarzt ein be-

triebliches Eingliederungsmanagement aufgebaut mit dem

Ziel, über längere Zeit kranke Mitarbeitende wieder in den

Arbeitsprozess zurückzuführen. Zudem wurde ein compu-

tergestütztes Programm für die jährlich durchzuführende

Unterweisung aller Mitarbeitenden über Arbeitssicherheit

initiiert. Bis Ende Berichtsjahr wurden von 300 Mitarbeiten-

den in der Fabrikation in Braunschweig 1245 Trainingsmo-

dule absolviert. Am Standort Minneapolis werden neben

den üblichen Checks zum Arbeitsschutz jeden unfallfreien

Monat zweimal 60 Dollar verlost.

Total Synchro schont Ressourcen.

Die im Jahr 2008 gestartete Initiative Total Synchro, ein

konzernweit synchronisiertes Produktionssystem, orientiert

sich auch stark am Nachhaltigkeitsgedanken. Die Initiative

zielt darauf ab, durch reduzierte Lagerhaltung und wirt-

schaftliche Nutzung der Rohstoffe Prozesse zu beschleuni-

gen, Verschwendung zu eliminieren und die Effizienz nach-

haltig zu steigern. Bis Ende Berichtsjahr haben weltweit

3700 oder etwa die Hälfte der Mitarbeitenden den damit

verbundenen Qualitätsparcours absolviert (Ende 2010:

1100). Eines der zahlreichen positiven Resultate des Pro-

gramms lässt sich am Standort Bangalore beobachten,

wo die bisherigen drei Produktionslinien zu einer einzi-

gen zusammengefasst wurden bei gleichzeitiger Reduktion

der Taktzeit von vier auf zwei Stunden. Damit konnte eine

erhebliche Einsparung an Zeit, Material und Arbeitskraft

erzielt werden.

ENERGIEVERBRAUCH SCHWEIZ

Direkte und indirekte Energie

0 20 40 60 80 100 120

WASSERVERBRAUCH SCHWEIZ

2011

2010

2009

2008

2011

2010

2009

2008

0 10 20 30 40 50 60

0 200 400 600 800 1000 1200 0 200 400 600 800 1000 1200

Energieverbrauch (in Tausend Gigajoule)Wasserverbrauch (in Tausend m3)

Umsatz (Tausend CHF) Umsatz (Tausend CHF)

54 Bühler Geschäftsbericht 2011

CORPORATE GOVERNANCE UND CODE OF CONDUCT.

Gute Corporate Governance wird von Bühler als Vorausset-

zung für ein langfristiges und nachhaltiges Wachstum des

Unternehmenswerts betrachtet. Dabei orientieren wir unse-

re Aktivitäten am Swiss Code of Best Practice sowie den

OECD Principles of Corporate Governance. Organisation

und Geschäftsführung sind auf die Interessen der An-

spruchsgruppen ausgerichtet. Das schliesst Kunden, Mit-

arbeitende, Lieferanten und öffentliche Gemeinwesen ein

und umfasst auch die Beachtung von Umwelt- und sozia-

len Standards. Als international tätiges Schweizer Unter-

nehmen ist für Bühler die strikte Einhaltung von Recht und

Gesetz sowie deren laufende Überwachung unabdingbar,

sei dies auf reifen oder aufstrebenden Märkten. In diesem

Sinn unternehmen wir alles, um operationelle und Reputa-

tionsschäden abzuwenden, die durch Verletzungen der

Compliance entstehen würden und Bühler ernsthaft scha-

den könnten. Bis zum heutigen Zeitpunkt ist das Unterneh-

men mit keinerlei rechtsgültigen Beschwerden hinsichtlich

Lärm, Umwelt oder Arbeitssicherheit konfrontiert worden.

Bühler überprüft regelmässig die Grundsätze der Corporate

Governance und entwickelt die internen Prozesse und Di-

rektiven weiter, wo dies nötig beziehungsweise angebracht

erscheint. Im Geschäftsjahr 2011 haben wir, wie im letzten

Geschäftsbericht angekündigt, den neuen Verhaltenskodex

(Code of Conduct) eingeführt. Dieser ist weltweit für alle

Gesellschaften von Bühler verbindlich. Der Kodex ist Teil

der sogenannten Bühler Essentials. Er dient allen Mitarbei-

tenden als Leitfaden dafür, wie die zentralen Unterneh-

mensgrundsätze des Konzerns im Alltag gelebt werden

sollen: Vertrauen, Respekt, Anerkennung, Einbindung und

Leidenschaft. Der Verhaltenskodex bringt die Erwartungen

gegenüber den Mitarbeitenden und Geschäftspartnern zum

Ausdruck, definiert die Standards hinsichtlich der Einhal-

tung von Gesetzen und Regulierungen und hält die Regeln

zur Kommunikation, zu den Rechten der Mitarbeitenden,

zu Gesundheit und Sicherheit sowie der finanziellen Integri-