Was den erfolgreichen Anbauer auszeichnet 17 August 2005 • Neues aus dem Unternehmen WTO-Auflagen zwingen EU- Zucker in die Intervention 24 Kampagne- vorbereitung: den Gürtel enger schnallen 12 Aktuell Markt & Kunde Rübe

32

Akzente August 2005 • Neues aus dem Unternehmen Aktuell Kampagne- vorbereitung: den Gürtel enger schnallen 12 Rübe Was den erfolgreichen Anbauer auszeichnet 17 Markt & Kunde WTO-Auflagen zwingen EU- Zucker in die Intervention 24 Hauptversammlung hebt Vinkulierung auf Schlag ins Kontor: Panel-Entscheid und Reformvorschlag Hauptversammlung hebt Vinkulierung auf Schlag ins Kontor: Panel-Entscheid und Reformvorschlag

Transcript

AkzenteAugust 2005 • Neues aus dem Unternehmen

AktuellKampagne-vorbereitung: den Gürtel enger schnallen 12

RübeWas den erfolgreichen Anbauer auszeichnet 17

Markt & KundeWTO-Auflagen zwingen EU-Zucker in die Intervention 24

Hauptversammlung hebt Vinkulierung auf

Schlag ins Kontor:Panel-Entscheid und Reformvorschlag

Hauptversammlung hebt Vinkulierung auf

Schlag ins Kontor:Panel-Entscheid und Reformvorschlag

2 I Inhalt I Akzente August 2005

Auf ein Wort

Aktuell

Ein Schlag ins Kontor – mit vielen VerlierernPanel Entscheid und Reformvorschlag

Der „alte Zopf“ bleibt leicht im KopfBeliebte Vor- und Fehlurteile zur ZMO

8 x Klartext in Sachen Zuckermarktordnung

Grünes Licht für kontrollierte ÖffnungHauptversammlung hebt Vinkulierung auf

Den Gürtel noch enger schnallenVorbereitung auf die Kampagne 2005

Noch ist Zucker FamiliensacheThailands Zuckermarktordnung

Rübe

Neue Länder holen aufStand der Rüben im Nordzuckergebiet

Was zeichnet den erfolgreichen Rübenanbauer aus – Erläuterungen von Prof. Manfred Köhne

Personalien

Wo die Rübe sich wohl fühlt – Erfolgreicher Rübenanbau im Schaumburger Land

Feldtage Zuckerrübe

Uelzen und Szamotuly – Starke Regionen bei Nordzucker und was sie auszeichnet

Markt und Kunde

WTO-Exportbeschränkungen zwingen EU-Zucker in die Intervention – Die Situation auf dem Zuckermarkt der EU

„Einmachen nach Herzenslust“ – Gelierzuckervermarktung 2005

„Für zuckerbraunen Sommerspaß“ – Zuwachs im SweetFamily-Sortiment

"Fruchtgenuss nach Herzenslust"Das neue SweetFamily Einmachbuch

Kurz vorgestellt: Hydrierte StärkesirupeNordzucker Süßungsmittel im Portrait

Neue Felder

Landwirte – Ölscheichs der ZukunftNeue Felder informiert über Sunfuel – Kraftstoff aus Biomasse

Konkurrenzdruck und VorreiterrolleDie Zuckerfabrik Weetzen

Das süße Rezept

Limetten-Eistee mit Nordzucker Brauner Zucker

31

"Fruchtgenuss nach Herzenslust"

Das neue SweetFamily Einmachbuch ist da. Auf Seite 27 finden Sie weitere Informationen und einen Coupon zum Bestellen.

8

9

10

12

14

16

17

18

19

21

22

24

26

26

27

28

29

32

Sehr geehrte Rübenanbauer und Aktionäre,

nun liegt er also vor, der Vorschlag der EU-Kommission. Mit deutlichen Preis-senkungen für Zucker und Rüben sol-len weniger produktive Markteilneh-mer zum Aussteigen bewegt werden und erhebliche Mengen europäischen Zuckers vom Markt genommen wer-den. Dies alles stellt einen Kahlschlag dar, nicht nur im Norden und Süden Europas. Die Gründe liegen in der „Geber-Mentalität“ der politisch Handelnden. Das EBA-Abkommen, das AKP-Zuckerprotokoll und die Westbalkan-Präferenz können dazu führen, dass rund 4,5 Millionen Tonnen Zucker zuviel in die EU gelan-gen. Ergänzt um das verlorene WTO-Panel bezüglich C-Zucker handelt es sich um 7,5 Millionen Tonnen.

Begünstigt werden durch diesen Kom-missionsvorschlag also andere, und unsere in 150 Jahren gewachsenen Interessen einer bäuerlichen Zucker-wirtschaft werden ignoriert. Deshalb können und werden wir diesen einsei-tigen Vorschlag nicht akzeptieren!

Wir kämpfen weiter und haben dies in den vergangenen Wochen in der Öffentlichkeit sehr deutlich gezeigt. Gemeinsam mit den Rübenanbauer-verbänden, dem Landvolk und der Gewerkschaft Nahrung-Genuss-Gaststätten konnten wir in der gelun-genen bundesweiten Luftballonaktion deutlich machen, dass es um Zigtau-sende Existenzen geht. Die Medien-resonanz war sehr hoch. In Brüssel zeigten die Landwirte vieler EU-Staaten ebenfalls sehr deutlich ihre ablehnende Haltung zu dem Vorschlag und der damit verbundenen Politik. Die Politiker haben unser Thema eben-falls aufgegriffen. Der Bundesrat hat am 7. Juli einen Beschluss gefasst, der die Bundesregierung auffordert,

in den zukünftigen Verhandlungen die Interessen der deutschen Zucker-rübenanbauer stärker zu berücksich-tigen. Die dramatische Preisreduktion wird abgelehnt und ebenso die mit dem Vorschlag einhergehende Arbeitsplatzvernichtung in den länd-lichen Regionen. Außerdem weist der Bundesrat darauf hin, dass die Umset-zung des Vorschlags mit erheblichen Kosten verbunden ist, die die Länder nicht übernehmen wollen.

Der niedersächsische Ministerpräsident Christian Wulff hat inzwischen den Bundeskanzler und die niedersächsi-schen Mitglieder des Europaparlaments aufgefordert, die bestehenden Möglich-keiten zur Sicherung der Zuckerwirt-schaft in Niedersachen auszunutzen. Fest steht, dass wir gemeinsam weiter im engen Schulterschluss offensiv unsere Position vertreten müssen.

Die zurückliegenden Hauptversamm-lungen haben gezeigt, dass die Weiterentwicklung der Nordzucker von den Aktionären mitgetragen wird. Gemeinsam haben wir nach einer Betrachtung des zurückliegenden hervorragenden Geschäftsjahrs den Blick nach vorn gerichtet. Mit der Abschaffung der Vinkulierung und der Schaffung eines neuen genehmigten Kapitals sind wir einen wichtigen Schritt in die richtige Richtung gegan-gen. Die Standards, wie sie für börsen-notierte Aktiengesellschaften gelten, wollen wir auch auf uns anwenden und sind dabei auf einem guten Weg. Die vor uns stehenden Veränderungen der ZMO zwingen uns zu einer konse-quenten Strategie, wenn wir im Zuckergeschäft erfolgreich bleiben wollen. In klarer Verfolgung unserer Ziele wollen wir im Kerngeschäft Zucker weiter wachsen. Gemeinsam mit Ihnen stellen wir uns den

Anforderungen un-serer Kunden und den Herausforderun-gen des Weltzucker-marktes.

Wir wünschen Ihnen einen erfolgreichen Abschluss der Getrei-deernte, gutes Wachs-tum für die erfreulich süßen Bestände auf Ihren Äckern und dass die Rüben im Herbst unfallfrei in die Nordzucker-Fabriken gelangen werden.

Nordzucker AG

Dr. Ulrich NöhleJens FokuhlGünter Jakobiak

Akzente August 2005 I Vorwort I 3

4 I

Das WTO-Zuckerpanel ist verloren. Als Ergebnis sollen die EU-Zuckerexporte (AKP-Reexport und C-Zuckerexporte) voraussichtlich zum September 2006 eingestellt werden. Der EU-Vorschlag für eine neue Zuckermarktordnung ab Juli 2006 stellt noch drastischere Preis-senkungen für Rüben und Zucker in Aussicht: Die Rübenpreise sollen um 43 Prozent sinken, die Zuckerpreise um 39 Prozent. Ein dramatischer Schlag ins Kontor der europäischen Landwirt-schaft und der mit ihr verbundenen Zuckerwirtschaft. Die bisher diskutierte „Quotenkürzung nach dem Rasenmäher-prinzip“ ist zwar vom Tisch, doch zur Zeit weiß niemand, ob der als Ersatz dafür vorgesehene Restrukturierungs-fonds den in Brüssel erwünschten Rück-zug der Rübe aus den weniger wettbe-werbsfähigen Regionen und möglicher-weise die Verlagerung in die produk-tiveren Anbauregionen bringen kann.

ZMO-Reform: Durch unüberlegte Wohltaten heraufbeschworen

Export-Verbot und Zuckermarkt-Reformziele zusammengenommen,

werden künftig rund fünf bis acht Millionen Tonnen Zucker zuviel sein in der EU. Doch warum? Die Ursache dafür ist nicht – wie gemeinhin propa-giert wird – das angeblich überholte, weil 40 Jahre alte, bisherige marktre-gulierende System der europäischen Zuckermarktordnung. Dieses funktio-niert seit 1968 bis heute vorbildlich und haushaltsneutral! Ursache sind gut gemeinte, aber kurzsichtige und wenig überlegte Zugeständnisse der EU-Außenminister an die am wenig-sten entwickelten Länder der Welt (LDC), ehemalige Kolonialländer (AKP) sowie an die West-Balkan-Staaten. Mit Importzugeständnissen für Zucker sollte Entwicklungshilfe für die ärmsten Länder der Welt geleistet sowie der Wiederaufbau auf dem Balkan nach den Kriegszerstörungen gefördert wer-den. Es ist die additive Wirkung dieser „Wohltaten“, die jetzt eine Reform der ZMO erzwingt. Politische Zugeständ-nisse, die offene Flanken in ein funk-tionierendes System schlagen. Jetzt bedrohen sie die europäische Zucker-wirtschaft. Und nicht nur die. Auch LDC- und AKP-Länder werden nicht als

Gewinner vom Platz gehen. Zu stark sind auch für sie die Einschnitte im Preis. Brasilien kann sich freuen.

Wo keine Rüben mehr wachsen, werden keine Fabriken mehr stehen

Von der EU in Aussicht gestellte Aus-gleichszahlungen an die Landwirte in Höhe von 60 Prozent mögen sich zunächst gut anhören. Doch langfristig können sie bestenfalls homöopathisch wirken. Denn sie beantworten nicht die Frage, wie die enge Verbindung zwischen grüner Seite, der Landwirt-schaft, und weißer Seite, der Zucker-industrie, bestehen kann. Wo keine Rüben mehr wachsen, werden auch keine Zuckerfabriken mehr stehen. Gravierende Arbeitsplatzverluste – ins-gesamt 100.000 in der EU-25 – stehen bevor. Das hat die EU-Kommission selbst ermittelt. Sie opfert also bewusst Teile der europäischen Landwirtschaft auf dem Gabentisch der WTO, deren oberstes Credo liberalisierte Märkte sind. Unberück-sichtigt lässt die WTO die hohen Sozial- und Umweltstandards in der EU.

u

Ein Schlag ins Kontor – mit vielen VerlierernPanel-Entscheid und Reformvorschlag

Aktuell I Akzente August 2005

Dr. Ulrich Nöhle

Für jede durch die Zucker-Reformvorschläge bedrohte Existenz ein hoffnungsgrüner Ballon: Am 15. Juli gingen mit breitem Medienecho bundesweit um fünf vor zwölf symbolisch 70.000 Existenzen in die Luft. Zu den Kundgebungen

aufgerufen hatten die Wirtschaftliche Vereinigung Zucker, regionale Rübenanbauerverbände und der Deutsche Bauernverband. Wie hier auf dem Kohlmarkt in Braunschweig versammelten sich Rübenanbauer und Mitarbeiter der Nordzucker

zeitgleich in Hannover, Hildesheim, Magdeburg, Uelzen und Schleswig-Holstein, um für den Erhalt wirtschaftlichen Zuckerrübenanbaus in Europa zu kämpfen.

Akzente August 2005 I Aktuell I 5

Der aktuelle Vorschlag geht von starken Preissen-

kungen für Rübe und Zucker aus, die weniger

produktive Marktteilnehmer zum Aussteigen

bewegen und Übermengen vom Markt verdrän-

gen sollen. Beim Rübenpreis ist eine Senkung

von 43 Prozent, beim Zuckerpreis von 39 Prozent

vorgesehen. Um den Ausstieg mit Geld zu versü-

ßen, erhalten die Aussteiger 730 Euro pro Tonne.

Das Geld für diesen Quotenrückkauf bringt die

Zuckerindustrie durch eine Restrukturierungsab-

gabe sowie eine Produktionsabgabe auf. Dies

alles führt zu einer deutlichen Einschränkung des

Rübenanbaus in der EU in schwachen Standorten,

nicht nur im Norden und Süden der EU, sondern

auch hier bei uns. Es ist ein Kahlschlag und eine

dramatische Entwicklung für unsere Landwirte.

• Rübenpreis kann um 10 Prozent fallen, falls Zuckerpreis unterhalb Referenzpreis

• Intervention entfällt, stattdessen Vortragsmöglichkeit durch private Lagerhaltung

Antragstellung bis 1.8.2006 1.2.2007 1.2.2008 1.2.2009

Entscheidung bis 1.9.2006 1.3.2007 1.3.2008 1.3.2009

Zahlung40 % im Juni des betr. ZWJ und 60 % im Februar des folgenden ZWJ. Aufgabe der Produktion in der folgenden Kampagne!

Entschädigungsregel: Landwirte erhalten 4,68 €/t Rübe bei Aufgabe des Rübenanbaus vorbehaltlich Werkschließung im ZWJ 2006/07

• für Zuckerunternehmen, die Quoten aufgeben

• gespeist durch o. g. Strukturabgaben

• bei endgültiger Schließung mindestens einer

Fabrik:

- bei vollständigem Rückbau und „Rekultivierung“

- bei sozial verträglicher Lösung für Mitarbeiter

- Prinzip „wer zuerst kommt – mahlt zuerst“

wegen Budgeteinhaltung

Am 15. Juli auf dem Braunschweiger Kohlmarkt: Hans-Jürgen Uhl, MdB (oben); Dr. Ulrich Nöhle (Mitte); Jochen-Conrad Fromme, MdB (CDU) und Dr. Carola Reimann, MdB (SPD) (unten)

‚ Unter www.nordzucker.de finden Sie den Punkt „Marktordnung aktuell“ mit wichtigen Dokumenten zur ZMO-Diskussion im Originalwortlaut.

An Verbraucherinteressen glatt vorbei

Um die Landwirtschaft in anderen Teilen der Welt zu fördern, leisten wir Europäer uns einen dramatischen Export von Arbeitsplätzen und einen enormen Know-how-Verlust. Wir set-zen höchste Sicherheitsstandards in unseren Lebensmitteln voraus und schaffen auf der anderen Seite Anreize für den Import von landwirtschaftli-chen Produkten, die diesen Standards oftmals nicht entsprechen. Dies ist eine Politik, die an europäischen (Verbrau-cher)-Interessen glatt vorbei geht.

Gestärkt werden die Starken – Chancen für die Leistungsfähigsten

Ist das das Ende des europäischen Rübenanbaus? Ein klares Nein. Der Reformvorschlag der Zuckermarkt-ordnung wirft nicht nur Schatten. Der vorgeschlagene Restrukturierungs-fonds wird den europäischen Zucker-

markt dahingehend berei-nigen, dass Markt-

teilnehmer aus unprofitablen Standorten im kalten Norden und im trocke-nen Süden der EU ihre Quote sehr wahrschein-lich ganz oder

zum Teil zurück-geben. Dies stärkt

starke Standorte und starke Unternehmen –

dazu gehört die Nordzucker mit ihren Anbaugebieten. Für uns also auch eine wirkliche Chance! Doch Erfolg fällt auch hier nicht vom Himmel. Um uns zukunftsfähig aufzustellen, werden wir uns gemeinsam enorm anstrengen müssen. Dazu werden wir die gesamten Kostenstrukturen von der Züchtung

des Saatgutes, über die Aussaat bis zur Ernte, über die Herstellung des Zuckers bis zur Logistik ins Kundensilo drama-tisch verbessern müssen. Denn nur die Leistungsfähigsten werden nach einer Marktbereinigung als Gewinner hervor-gehen! Und dazu gehört Nordzucker gemeinsam mit der norddeutschen Landwirtschaft! ■

6 I Aktuell I Akzente August 2005

Unsere Forderungen zur ZMO-Reform

Forderungen an die Volksvertreter:

• Wir akzeptieren den Kommis- sionsvorschlag nicht und werden kämpfen

• Nur ein Gesamt-Quotenregime kann das Zuckergleichgewicht erhalten: - Importquoten für AKP, LDC, Balkan u. a. - Exportquoten für EU - Zucker muss als sensibles Produkt erhalten bleiben - keine Vorab-Zugeständnisse gegenüber WTO-Doha-Runde - keine Dreiecksgeschäfte (swaps) - Berücksichtigung der Umwelt- und Sozialstandards

• Die Preissenkung ist zu radikal

• 100 Prozent Ausgleich der Einkom- mensverluste für die Landwirtschaft

• Interventionssystem muss erhalten bleiben

• Der Zeithorizont bis zur Umsetzung des Restrukturierungsfonds ist zu kurz

Akzente August 2005 I Aktuell I 7

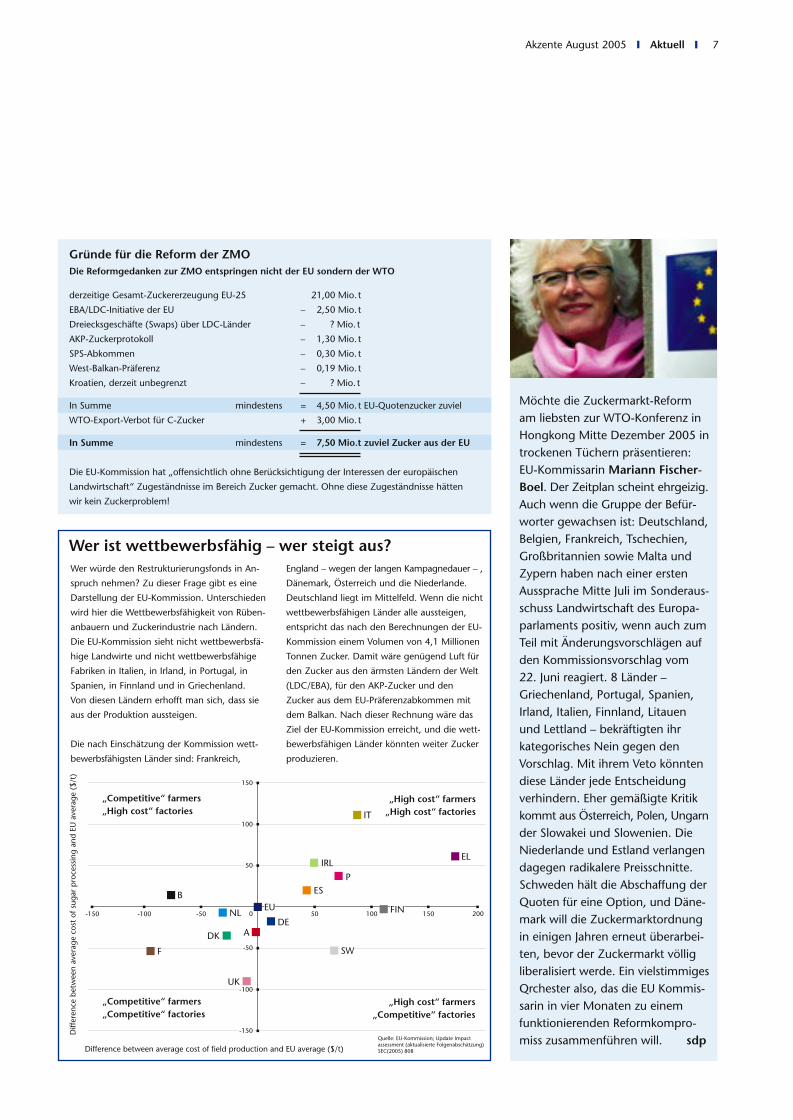

Möchte die Zuckermarkt-Reform am liebsten zur WTO-Konferenz in Hongkong Mitte Dezember 2005 in trockenen Tüchern präsentieren: EU-Kommissarin Mariann Fischer-Boel. Der Zeitplan scheint ehrgeizig. Auch wenn die Gruppe der Befür-worter gewachsen ist: Deutschland, Belgien, Frankreich, Tschechien, Großbritannien sowie Malta und Zypern haben nach einer ersten Aussprache Mitte Juli im Sonderaus-schuss Landwirtschaft des Europa-parlaments positiv, wenn auch zum Teil mit Änderungsvorschlägen auf den Kommissionsvorschlag vom 22. Juni reagiert. 8 Länder – Griechenland, Portugal, Spanien, Irland, Italien, Finnland, Litauen und Lettland – bekräftigten ihr kategorisches Nein gegen den Vorschlag. Mit ihrem Veto könnten diese Länder jede Entscheidung verhindern. Eher gemäßigte Kritik kommt aus Österreich, Polen, Ungarn der Slowakei und Slowenien. Die Niederlande und Estland verlangen dagegen radikalere Preisschnitte. Schweden hält die Abschaffung der Quoten für eine Option, und Däne-mark will die Zuckermarktordnung in einigen Jahren erneut überarbei-ten, bevor der Zuckermarkt völlig liberalisiert werde. Ein vielstimmiges Qrchester also, das die EU Kommis-sarin in vier Monaten zu einem funktionierenden Reformkompro-miss zusammenführen will. sdp

Wer ist wettbewerbsfähig – wer steigt aus?

Diff

eren

ce b

etw

een

aver

age

cost

of s

ugar

pro

cess

ing

and

EU a

vera

ge (

$/t)

0

150

50

100

-150

-100

-50

-150 150100-50-100 50 200NL

ELIRL

PESB

F SW

FINEU

ADE

IT

UK

Difference between average cost of field production and EU average ($/t)

derzeitige Gesamt-Zuckererzeugung EU-25 21,00 Mio. t

EBA/LDC-Initiative der EU – 2,50 Mio. t

Dreiecksgeschäfte (Swaps) über LDC-Länder – ? Mio. t

AKP-Zuckerprotokoll – 1,30 Mio. t

SPS-Abkommen – 0,30 Mio. t

West-Balkan-Präferenz – 0,19 Mio. t

Kroatien, derzeit unbegrenzt – ? Mio. t

In Summe mindestens = 4,50 Mio. t EU-Quotenzucker zuviel

WTO-Export-Verbot für C-Zucker + 3,00 Mio. t

In Summe mindestens = 7,50 Mio.t zuviel Zucker aus der EU

Die EU-Kommission hat „offensichtlich ohne Berücksichtigung der Interessen der europäischen

Landwirtschaft“ Zugeständnisse im Bereich Zucker gemacht. Ohne diese Zugeständnisse hätten

wir kein Zuckerproblem!

Die Reformgedanken zur ZMO entspringen nicht der EU sondern der WTO

Mit ihren vielfältigen agrar-, handels-, fiskal-, sozial- und entwicklungspoliti-schen Aspekten ist die Zuckermarkt-reform schwerverdauliche Kost – für Nachrichtenmacher, -empfänger und Betroffene gleichermaßen. Viele Ver-suche, einfache Wahrheiten zu finden, gehen an den eigentlichen Fragen vorbei. Wer dem Thema in wenigen Sätzen oder Sendeminuten gerecht werden muss, operiert – meist aus Zeit-mangel – mit Missverständnissen und

landet notgedrungen in kurzem Gras. Ein günstiges Umfeld für Vor- und Fehl-urteile. Im sperrigen Interessengeflecht rund um den EU-Zucker haben sie seit einigen Wochen wieder Hochkonjunktur. Zwei der meist kolportierten Argumen-tationsmuster stehen weiter unange-fochten oben auf der Beliebtheitsskala:

„Zucker = Landwirtschaft = Subvention = muss weg“

Diese Verknüpfung wird derzeit sehr prominent gepflegt von Großbritanni-ens Premierminister Tony Blair. Er pran-gert an, der EU-Haushalt sei mit über 40 Prozent Anteil ein „unzeitgemäß von Agrarausgaben dominierter Haus-halt“. Dass der Agrarbereich der erste, und bis heute einer der wenigen Politik-bereiche ist, der vergemeinschaftet ist und damit auf EU-Ebene federführend verantwortet wird, erwähnt Herr Blair nicht. Natürlich auch nicht, dass in der EU erzeugter Zucker den Agrarhaushalt bislang nicht belastet hat. – Zu Gunsten von Herrn Blair und seinen EU-Länder-kollegen bleibt zu hoffen, dass die andere Hälfte des EU-Haushalts, nicht mehr nur allein der Finanzierung seiner Verwaltung dient.

„Marktordnung = Planwirtschaft = Dinosaurier = alter Zopf = muss weg“

So lautet die einprägsame Formel derjenigen, die sich den derzeitigen Weltmarkt- (= Restmarkt-) preis als den kleinen Preis wünschen, zu dem sie ohne funktionstüchtige EU-Marktord-nung Zucker gerne billigst einkaufen würden. Dieser Wunsch wird nicht aufgehen. Die Zuckermarktordnung ist „so alt“ geworden, weil sie die mit dieser Ordnung verknüpften Ziele über fast vier Jahrzehnte nahezu ohne Subventionen zuverlässig erreicht hat: Sichere Versorgung der Verbraucher zu günstigen Preisen bei angemessenem Einkommen der Zuckerrüben erzeu-genden Landwirte.

„Sozialstandards = alter Zopf = müssen weg“

Diese Ziele – neudeutsch „Sozialstan-dards“ – sind es, die uns wachsender Wohlstand zu den alten Zöpfen legen lässt. Hoffentlich nicht übermütig und voreilig. sdp

8 I Aktuell I Akzente August 2005

Faire Preise für landwirtschaftliche Erzeugnisse forderten rund 1.000 Landfrauen, die sich am 10. Juni nach einem Sternmarsch auf dem Hildesheimer Marktplatz versammelt hatten. Der Einladung des Landfrauen-verbands waren neben Vertretern aus Handel und Verbraucherschutz der niedersächsische Landwirtschaftsmi-nister Hans-Heinrich Ehlen und Dr. Ulrich Nöhle gefolgt. Der Vorstands-vorsitzende der Nordzucker AG warnte vor einem Ausverkauf der europäischen Landwirtschaft im Rahmen der WTO-Verhandlungen

und wies auf große Einschnitte hin, die durch die geplante Reform der Zuckermarktordnung bevorstünden. „Ein Kahlschlag für Landwirte und 100.000 Arbeitsplätze im gesamten ländlichen Raum droht“, mahnte Nöhle. Gewinner sei weder der Zuckerrohrschneider in Mozambique noch der europäische Verbraucher.

„Wir wehren uns nicht gegen Refor-men, aber sie müssen unter wirschaft-lich wichtigen und gesellschaftlich sinnvollen Aspekten erfolgen“, sagte der Vorstandsvorsitzende. sdp

Der „alte Zopf“ bleibt leicht im KopfHochkonjunktur für beliebte Vor- und Fehlurteile

Vor historischer Kulisse in der „heimlichen Hauptstadt der Zuckerrübe“: Die Vorsitzende des Niedersäch-sischen Landfrauenverbands Brigitte Scherb und Dr. Ulrich Nöhle auf dem Marktplatz in Hildesheim.

Geiz ist nicht geil! – Sternmarsch nach Hildesheim

Akzente August 2005 I Aktuell I 9

8 x Klartext in Sachen Zuckermarktordnung

1. Die EU-Zuckermarktordnung ist Existenzgrundlage für mehr als 310.000 landwirtschaftliche Betriebe und für insgesamt rund 300 000 Beschäftigte in der Zuckerindustrie sowie den ihr direkt vor- und nachgelagerten Bereichen in den 25 EU-Mitglied- staaten. Darüber hinaus sind in den Afrika-Karibik-Pazifik- Staaten (AKP) hunderttausende Arbeitsplätze von der Zucker- marktordnung direkt abhängig.

2. Die Zuckermarktordnung ist seit 1981 in vollem Umfang haushalts- neutral. Kosten für den Export von Zucker werden durch die Erzeuger (Zuckerrübenanbauer und Zucker- fabriken) in Form von Erzeugerab- gaben selbst getragen (so ge- nannte Produktionsabgaben). Diese Abgaben vermindern die Nettoerlöse für Zuckerrüben und Zucker. Zucker, der in der EU her- gestellt wird, belastet somit weder den EU-Haushalt noch die natio- nalen Haushalte.

3. Kosten entstehen lediglich für den Reexport von AKP-Zucker. Die Kosten für den Export dieses Zuckers haben die europäischen Produzenten nicht zu verantwor- ten; sie sind eine Folge des Beitritts von Großbritannien zur Europäischen Gemeinschaft. Diese Kosten können auf jährlich rund

500 bis 600 Millionen Euro veran- schlagt werden. Sie sind eine Form von Entwicklungshilfe.

4. Für die Verbraucher und Zucker- verarbeiter in der EU steht Zucker zu einem Preis zur Verfügung, der dem Preisniveau in anderen Industrieländern entspricht. Dieser Preis spiegelt die hohen europäischen Standards sowohl im sozialen als auch im ökologi- schen Bereich wider. Eine Produk- tion zum Weltmarktpreis wäre auf- grund dieser hohen Niveaus in der EU nicht kostendeckend möglich. In der Bundesrepublik ist Zucker in den vergangenen zwei Jahrzehnten real um mehr als 50 Punkte billiger geworden.

5. Es sind externe Faktoren, vor allem der Schiedsspruch der WTO be- züglich der Reexporte von AKP- Zucker sowie die 2001 von den EU-Außenministern verabschiedete „Alles außer Waffen“-Initiative (EBA), die eine Anpassung bzw. Reform der Zuckermarktordnung unumgäng- lich machen. Diese Reform wird zu erheblichen Produktionseinschrän- kungen und zu deutlichen Erlösmin- derungen für die Erzeuger führen.

6. Ausgleichszahlungen zur Kompen- sation von reformbedingten Erlös- minderungen sind für die Aufrecht- erhaltung einer nachhaltigen

Rüben- und Zuckererzeugung in der EU und auch in vielen AKP- Staaten unabdingbar. Dennoch wird es in vielen Regionen der EU zu einer Einstellung der Zuckerer- zeugung und damit zu zusätzlicher Arbeitslosigkeit vor allem in den ländlichen Regionen kommen.

7. Die Zuckerwirtschaft spricht sich nicht per se gegen eine Anpas- sung der Zuckermarktordnung an neue handelspolitische Herausfor- derungen aus. Die Anpassung muss aber mit Vernunft und Augenmaß erfolgen. Ansätze dafür hat die EU-Zuckerwirtschaft gemeinsam mit den AKP-Staaten und den am wenigsten entwickel- ten Ländern sowohl in Berlin als auch in Brüssel vorgelegt.

8. Der Anteil der Nahrungsmittelaus- gaben an den Konsumausgaben der privaten Haushalte in Deutsch- land macht nach Angaben des Statistischen Bundesamtes noch 12,2 Prozent aus. Auch Zucker- rübenanbauer und Zuckerherstel- ler tragen als Teil der deutschen Land- und Ernährungswirtschaft zu dieser günstigen Versorgung der Verbraucher mit qualitativ hochwertigen und sicheren Lebensmitteln bei.

Wirtschaftliche Vereinigung Zucker, Bonn

10 I

Die Aktionäre der Nordzucker AG unterstützen den vorgeschlagenen Wachstumskurs des Unternehmens. Das ist das Ergebnis der ordentlichen Hauptversammlung, die am 14. Juli 2005 in der Stadthalle Braunschweig stattfand. Den beiden entscheidenden Tagesordnungspunkten „Aufhebung der Vinkulierung“ (89 Prozent) und „Schaffung eines neuen genehmigten Kapitals“ (81) stimmte die Hauptver-sammlung mit überzeugenden Mehr-heiten zu und verbesserte damit die Möglichkeiten zur Finanzierung künfti-gen Unternehmenswachstums. Voran-gegangen waren die Versammlungen der drei Holdinggesellschaften. Dort wurden diese beiden Tagesordnungs-punkte lebhaft diskutiert, bevor Aktio-näre und Gesellschafter der Holdings

das Stimmverhalten der jeweiligen Holding in der Hauptversammlung der Nordzucker AG festlegten.

Akquisitionen und Zusammen-schlüsse gezielt angehen

Henning Hansen-Hogrefe, Aufsichts-ratsvorsitzender der Nordzucker AG betonte ebenso wie der Vorstandsvor-sitzende Dr. Ulrich Nöhle, dass die Nordzucker AG vor einer strategischen Neuausrichtung stehe, die auf das verlorene Panel und die bevorstehen-de Reform der Zuckermarktordnung Antworten geben müsse. Dr. Ulrich Nöhle hob hervor, dass das Unterneh-men die Chancen aus den Verände-rungen der Zuckermarktordnung nut-zen werde. An die Aktionäre gerichtet

sagte er: „Sie haben uns heute die Luft zum Atmen gegeben, um uns im Weltmarkt zu bewähren.“ Nordzucker müsse mögliche Akquisitionen und Zusammenschlüsse mit Rübenzucker herstellenden Unternehmen gezielt angehen und eine starke Nummer zwei in der EU werden.

Einstieg in Serbien

Ein Schritt in diese Richtung sei eine Beteiligung der Nordzucker an vier Zuckerfabriken in Serbien, informierte der Vorstandsvorsitzende die Versamm-lung. Nachdem Serbien eine Quote in Höhe von 180.000 Tonnen Zucker zum Import in die EU zugeteilt wurde, habe Nordzucker entschieden, in der landwirtschaftlich hervorragenden Region Vojvodina nördlich von Belgrad in die Rübe zu investieren. Der Vertrag mit der MKC-Gruppe, an dessen Umsetzung noch gearbeitet werde, sieht eine Beteiligung in Höhe von 51 Prozent vor.

Bei den Wahlen zum Aufsichtsrat wurden Henning Hansen-Hogrefe und der zum 1. März 2005 als neues Auf-sichtsrats-Mitglied hinzugekommene Albrecht Hertz-Eichenrode mit eindeu-tigem Votum gewählt. In der anschlie-ßenden konstituierenden Sitzung des Aufsichtsrats wurde Henning Hansen-Hogrefe zum Vorsitzenden wiederge-wählt.

Nordzucker Holding AG: Nordzucker soll wachsen

Die Hauptversammlung der Nordzucker Holding AG ermächtige ihren Vorstand mit 90,1 Prozent der Stimmen der Aufhebung der Vinkulierung für Aktien der Nordzucker AG zuzustimmen. 88,9 Prozent votierten für die Schaffung eines neuen Genehmigten Kapitals in

Grünes Licht für kontrollierte ÖffnungHauptversammlung hebt Vinkulierung für die Aktien der Nordzucker AG auf

Satzungsänderung zur Abschaffung der Vinkulierung der Aktien der Nordzucker AG *

88,98 90,11 2,28 63,55

Schaffung eines neuen genehmigten Kapitals der Nordzucker AG

80,63 88,94 0 73,41

Satzungsänderung zur Vergütung v. Ausschuss-vorsitzenden im Aufsichtsrat der Nordzucker AG

99,92 98,19

Satzungsänderung Abschaffung Litera 67,00 - 67,57

Satzungsänderung zur Erweiterung des Geschäftsgegenstands

84,81

Anwesendes Kapital 97,15 23,52 65,00 27,00

*) Abschaffung der Möglichkeit der Einziehung von Nordzucker AG Aktien und Aufhebung des Beschlus-ses der Hauptversammlung vom 12.09.02 zur Schaffung eines genehmigten Kapitals.

Entscheidung zum Abstimmverhalten auf der Hauptversammlung der Nordzucker AG Kein Tagesordnungspunkt auf der Hauptversammlung dieser Gesellschaft Abstimmungen, die unmittelbar für diese Gesellschaft wirken

Höhe von 32 Millionen Euro für die Nordzucker AG. Festgeschrieben wurde zudem eine Satzungsänderung, die die Beteiligung des 2004 gebildeten neuen Mehrheitsaktionärs an Nord-zucker von bisher 75 Prozent auf jetzt „mehr als 50 Prozent“ fixiert.

„Das ist ein eindeutiges Signal“, freute sich der Vorstandsvorsitzende der Nord-zucker Holding AG, Gerhard Borchert. „Nordzucker soll wachsen“. Mit der Öffnung könne Nordzucker auch auf der Kapitalseite bestmöglich vorberei-tet auf bevorstehende Strukturverände-rungen im EU-Zuckermarkt reagieren. „Die Aufhebung der Vinkulierung ist kein Freibrief für unkontrolliertes Wachs-tum“, unterstrich Borchert. Auch ohne Vinkulierung müsse die Hauptversamm-lung der Nordzucker AG und mithin auch deren Holdinggesellschaften künftigen Investoren, die sich mit einem größeren Anteil am Unterneh-men beteiligen wollen, zustimmen.

Union-Zucker: Strukturwandel durch Zuckermarkt-reform erzwingt neue Diskussion Die Gesellschafter der Union-Zucker,

folgten am 7. Juli mit 97,7 Prozent der anwesenden Stimmen dem Vorschlag der Geschäftsführung, die Vinkulierung für Nordzucker-Aktien nicht aufzuheben. „Die Union-Zucker versteht sich nicht als Blockierer von Wachstum und einer erfolgreichen Weiterentwicklung der Nordzucker

AG“, kommentierte der Sprecher der Geschäftsführung, Jürgen Seidel, das Versammlungsergebnis. Das Votum gegen die Aufhebung der Vinkulierung wolle man auch als Aufforderung zur Diskussion an die Partnergesellschaften verstanden wissen. Der durch die Reform der Marktbedingungen in der EU stark beschleunigte Strukturwandel erzwinge geradezu eine neue Ausein-andersetzung mit Möglichkeiten, die bäuerliche Mehrheit an der Nordzucker AG langfristig zu sichern.

Nordharzer Zucker AG: Geteiltes Votum

Ein geteiltes Votum gab die Hauptver-sammlung der Nordharzer Zucker AG am 12. Juli. Zustimmung gab es für die „Aufhebung der Vinkulierung“; das „Genehmigte Kapital“ wurde abgelehnt. „Dies ist bedauerlich, denn das nun genehmigte Kapital ist so bemessen, dass die Dreiviertel-Mehrheit der drei bäuerlichen Holdings in jedem Fall erhalten bleibt“, erklärte der Vorstands-vorsitzende der Nordharzer Zucker AG, Hans-Jochen Bosse. Die Aufhebung der Vinkulierung sei „ein wichtiger Beschluss zur richtigen Zeit“. sdp

Akzente August 2005 I Aktuell I 11

Die Hauptversammlung 2005 stimmte mit großer Mehrheit für die Aufhebung der Vinkulierung. Damit sind zur Finanzierung der Wachstumsziele des Unternehmens künftig Kapitalbeteiligungen Dritter möglich. Die Nordzucker AG wird gehalten von drei Holdinggesellschaften. Es gibt Direktak-tionäre und es soll weitere Beteiligungen geben. Die Holdinggesellschaften sichern die bäuerliche Mehrheit an der Nordzucker AG und stellen den bäuerlichen Einfluss sicher. Der „Grüne Block“ wird auch perspektivisch immer mindestens 51 Prozent der Anteile halten, um die bäuerlichen Interessen nachhaltig zu vertreten.

Nordzucker-Kapitalstruktur:Offen für strategische Entwicklungen

Sicherstellung des bäuerlichen Einflusses

Ziel > 50 %

NordzuckerHolding AG UZ NHZ

„Kapitalaktien“

Nordzucker AG

Weitere Be-teiligungen

Direkt-Beteiligung

Der neue Aufsichtsrat der Nordzucker AG (v.l.n.r.) Vordere Reihe: Dr. Harald Isermeyer, Landwirt, Eickhorst; Goetz von Engelbrechten, Landwirt, Molzen; Dietrich Hauschildt-Staff, Landwirt, Steinbrück; Manfred Tessmann, Gewerkschaftssekretär, Vienenburg; Dieter Paschwitz, Mess- und Regelmeister, Hohenhameln; Henning Hansen-Hogrefe (Vors.) Landwirt, Ingeleben; Gunold Fischer (stellv.Vors.) Gewerkschaftssekretär, Hannover; Albrecht Hertz-Eichenrode, Vorstandsvorsitzender Hannover Finanz Gruppe, Hannover; Gunther Kenk, Gewerkschaftssekretär, Hannover; Jürgen Seidel (stellv.Vors.) Ingenieur, Gronau; Claus Lütje, Landwirt, Rade. Hintere Reihe: Hans-Christian Koehler, Landwirt, Tetensen-Eppensen; Jochen Steinhagen, Manager Rübenmanagement Nord, Uelzen; Rolf Huber-Frey, Betriebswirt, Freiburg; Wolfgang Wiesener, Mechaniker, Uelzen; Grudrun König, technische Angestellte, Wolfenbüttel; Eckhard Bosse EMSR-Meister (Elektro, Messen, Steuern, Regeln), Leiferde; Klaus Fentzahn, Mess- und Regeltechniker, Grüstrow; Rainer Knackstedt, Landwirt, Dedeleben; Hans-Heinrich Prüße, Landwirt, Ahlten.

12 I

Vor der Kampagne 2005 stehen Zucker-fabriken und Rübenanbauer in der EU unter einem Druck, der in diesem Aus-maß noch nicht dagewesen ist: Der Zuckerpreis soll in zwei Jahren um 39 Prozent auf 385 Euro je Tonne sinken. Auf gut Deutsch: In zwei Stufen soll es deutlich weniger Geld für gleiche Arbeit geben! Welches sind die „Stellschrau-ben“, mit denen Nordzucker diese Einschnitte meistern will? Akzente hat Vorstandsmitglied Günter Jakobiak gefragt, wie sich die Zuckerfabriken in Norddeutschland auf die vermutlich letzte Kampagne unter alten Markt-regeln und vor allem auf die Zeit danach einstellen.

Die Stellschrauben bleiben

Steigerung der Effizienz durch Rationa-lisierung – für die Rübenzuckerindustrie ist das nicht erst seit Juni 2005 oberstes Ziel. Die wesentlichen „Stellschrauben“ in den Werken werden sich auch in Zukunft nicht ändern: Strukturentschei-dungen, größere Einheiten, technolo-gische Optimierung und organisatori-sche Neuerungen stehen weiter im Fokus unserer Aktivitäten. Dabei müssen wir immer im Hinterkopf haben, dass nur die kostengünstigst arbeitenden Fabriken in Europa überleben werden.

Höhere Auslastung an erster Stelle

An erster Stelle muss die höhere Aus-lastung des eingesetzten Kapitals stehen. Das heißt, wir brauchen intelligente Konzepte, um unsere Kampagnen auf deutlich über 100 Tage zu verlängern, wie das in Großbritannien durch günstigere Witterung gegeben ist. Daher beschäftigen wir uns sehr intensiv mit Lagerkonzepten, die die Versorgung der Fabriken auch über kritische Witterungssituationen mit Rohstoffen guter Qualität gewähr-leisten. Erste Versuche sind in der Kampagne 2004 bereits gelaufen.

Hochgesteckte Ziele

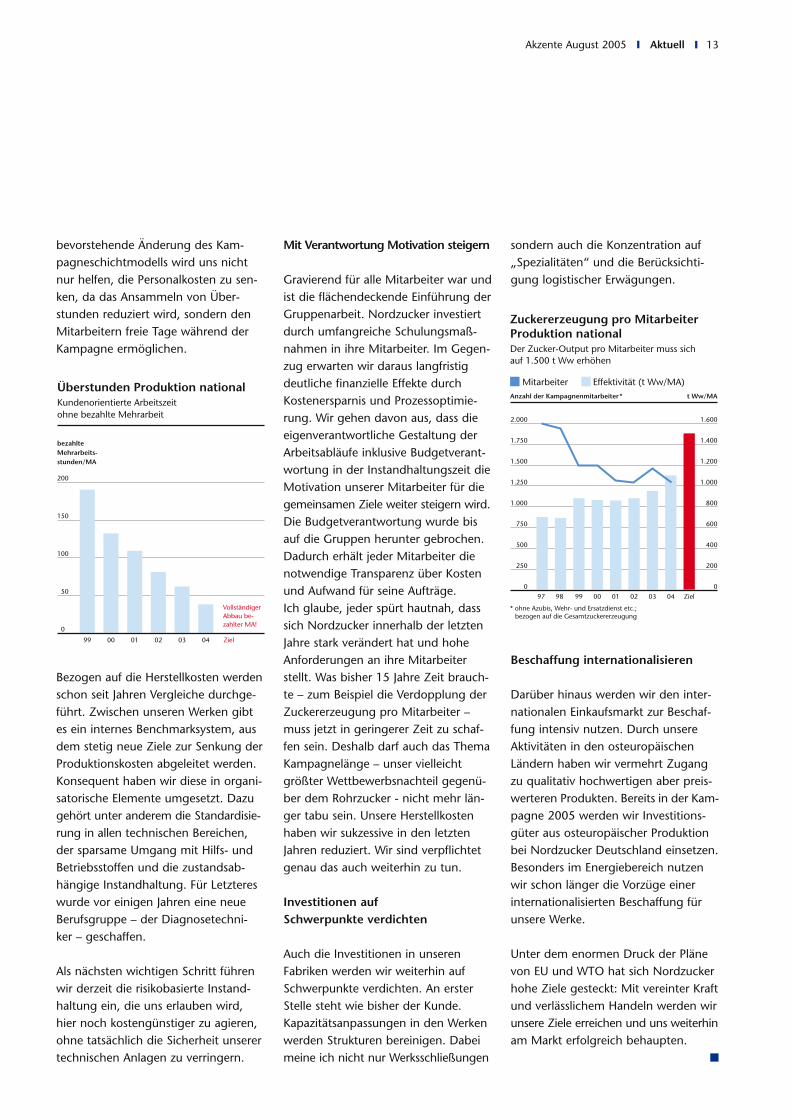

Der Druck, bei rückläufigen Zucker-preisen und steigenden Kosten für Energie und Personal in einem begrenzten Markt weiter wirtschaftlich Zucker produzieren zu können, ist für uns nicht neu. Wirklich neu ist nur die enorme Geschwindigkeit, mit der wir „die Stellschrauben“ jetzt bewegen müssen. 2004 konnten wir die Zucker-erzeugung pro Mitarbeiter erstmals auf über 1.000 Tonnen steigern. Diese Leistung wird künftig aber nicht aus-reichend sein. Unsere neue Zielmarke heißt 1.500 Tonnen pro Mitarbeiter.

Die Herstellung des Zuckers darf bald nicht mehr als 100 Mitarbeiter je Werk beanspruchen. Der Einsatz modernster Prozessleittechnik gepaart mit betrieb-lichen Analysen soll dies ermöglichen.

Natürlich werden wir nicht an Service-leistung gegenüber unseren Kunden sparen. Unser Handeln ist auf den wirt-schaftlichen Erfolg unserer Kunden abgestimmt. Wir wollen und werden für unsere Kunden der kompetente Partner für Süße sein. Um auf dem Markt bestehen zu können, müssen unsere Leitlinien Qualität, Schnelligkeit, Flexibilität, Innovationsfreudigkeit sowie Ergebnisorientierung sein. Das verlan-gen wir von unseren Mitarbeitern.

Kundenorientiert arbeiten heißt auch flexibel arbeiten

Unter „kundenorientierter Arbeit“ ver-stehen wir auch die Flexibilität unserer Mitarbeiter, länger zu arbeiten, wenn mehr Arbeit da ist. Mit der Einführung der flexiblen Arbeitszeit hat Nordzucker den Weg zur Jahresarbeitszeit und zu dem damit verbundenen Wegfall von bezahlten Überstunden geebnet. 1999 bezahlten wir durchschnittlich noch 192 Überstunden pro Mitarbeiter. 2004 waren es nur noch 36. Auch die

Den Gürtel noch enger schnallenWie bereitet sich Nordzucker auf die Kampagne 2005 vor?

Aktuell I Akzente August 2005

Günter Jakobiak

bevorstehende Änderung des Kam-pagneschichtmodells wird uns nicht nur helfen, die Personalkosten zu sen-ken, da das Ansammeln von Über-stunden reduziert wird, sondern den Mitarbeitern freie Tage während der Kampagne ermöglichen.

Bezogen auf die Herstellkosten werden schon seit Jahren Vergleiche durchge-führt. Zwischen unseren Werken gibt es ein internes Benchmarksystem, aus dem stetig neue Ziele zur Senkung der Produktionskosten abgeleitet werden. Konsequent haben wir diese in organi-satorische Elemente umgesetzt. Dazu gehört unter anderem die Standardisie-rung in allen technischen Bereichen, der sparsame Umgang mit Hilfs- und Betriebsstoffen und die zustandsab-hängige Instandhaltung. Für Letzteres wurde vor einigen Jahren eine neue Berufsgruppe – der Diagnosetechni-ker – geschaffen.

Als nächsten wichtigen Schritt führen wir derzeit die risikobasierte Instand-haltung ein, die uns erlauben wird, hier noch kostengünstiger zu agieren, ohne tatsächlich die Sicherheit unserer technischen Anlagen zu verringern.

Mit Verantwortung Motivation steigern

Gravierend für alle Mitarbeiter war und ist die flächendeckende Einführung der Gruppenarbeit. Nordzucker investiert durch umfangreiche Schulungsmaß-nahmen in ihre Mitarbeiter. Im Gegen-zug erwarten wir daraus langfristig deutliche finanzielle Effekte durch Kostenersparnis und Prozessoptimie-rung. Wir gehen davon aus, dass die eigenverantwortliche Gestaltung der Arbeitsabläufe inklusive Budgetverant-wortung in der Instandhaltungszeit die Motivation unserer Mitarbeiter für die gemeinsamen Ziele weiter steigern wird. Die Budgetverantwortung wurde bis auf die Gruppen herunter gebrochen. Dadurch erhält jeder Mitarbeiter die notwendige Transparenz über Kosten und Aufwand für seine Aufträge.Ich glaube, jeder spürt hautnah, dass sich Nordzucker innerhalb der letzten Jahre stark verändert hat und hohe Anforderungen an ihre Mitarbeiter stellt. Was bisher 15 Jahre Zeit brauch-te – zum Beispiel die Verdopplung der Zuckererzeugung pro Mitarbeiter – muss jetzt in geringerer Zeit zu schaf-fen sein. Deshalb darf auch das Thema Kampagnelänge – unser vielleicht größter Wettbewerbsnachteil gegenü-ber dem Rohrzucker - nicht mehr län-ger tabu sein. Unsere Herstellkosten haben wir sukzessive in den letzten Jahren reduziert. Wir sind verpflichtet genau das auch weiterhin zu tun.

Investitionen auf Schwerpunkte verdichten

Auch die Investitionen in unseren Fabriken werden wir weiterhin auf Schwerpunkte verdichten. An erster Stelle steht wie bisher der Kunde. Kapazitätsanpassungen in den Werken werden Strukturen bereinigen. Dabei meine ich nicht nur Werksschließungen

sondern auch die Konzentration auf „Spezialitäten“ und die Berücksichti-gung logistischer Erwägungen.

Beschaffung internationalisieren

Darüber hinaus werden wir den inter-nationalen Einkaufsmarkt zur Beschaf-fung intensiv nutzen. Durch unsere Aktivitäten in den osteuropäischen Ländern haben wir vermehrt Zugang zu qualitativ hochwertigen aber preis-werteren Produkten. Bereits in der Kam-pagne 2005 werden wir Investitions-güter aus osteuropäischer Produktion bei Nordzucker Deutschland einsetzen. Besonders im Energiebereich nutzen wir schon länger die Vorzüge einer internationalisierten Beschaffung für unsere Werke.

Unter dem enormen Druck der Pläne von EU und WTO hat sich Nordzucker hohe Ziele gesteckt: Mit vereinter Kraft und verlässlichem Handeln werden wir unsere Ziele erreichen und uns weiterhin am Markt erfolgreich behaupten.

■

Akzente August 2005 I Aktuell I 13

Überstunden Produktion nationalKundenorientierte Arbeitszeit ohne bezahlte Mehrarbeit

200

150

100

50

0

99

bezahlteMehrarbeits-stunden/MA

00 01 02 03 04 Ziel

Vollständiger Abbau be-zahlter MA!

Zuckererzeugung pro Mitarbeiter Produktion nationalDer Zucker-Output pro Mitarbeiter muss sich auf 1.500 t Ww erhöhen

2.000

1.750

1.500

1.250

1.000

750

500

250

097

1.600

1.400

1.200

1.000

800

600

400

200

004030201009998 Ziel

Anzahl der Kampagnenmitarbeiter * t Ww/MA

Mitarbeiter Effektivität (t Ww/MA)

* ohne Azubis, Wehr- und Ersatzdienst etc.; bezogen auf die Gesamtzuckererzeugung

Den WTO-Streit um subventionierte Zuckerexporte der EU haben die Klägerländer Brasilien, Thailand und Australien am 28. April 2005 als Sieger beendet. Nach Brasilien und Australien rückt Thomas Graf für Akzente die Rahmenbedingungen für Zuckerrohr-anbauer und Zuckerproduzenten in Thailand in den Fokus.

Große Schwankungen bei Produktion und Export

Thailand ist nach Brasilien, Indien, der EU, China und den USA der sechstgröß-te Zuckererzeuger der Erde. Unter den weltgrößten Exporteuren hat sich das Land auf Platz zwei vorgekämpft. Als Teil der tropischen/subtropischen Region hat es das erforderliche Maß an Wärme für den Zuckerrohranbau. Frostgefahr erlaubt den Anbau von Rohr nur bis zum 22. Breitengrad.

Durch den höheren Wasserbedarf von Rohr im Vergleich zur Rübe muss hier sogar in Regionen mit bis zu 1.400 mm natürlichem Niederschlag zusätzlich beregnet werden.

Bei den Erträgen liegt Thailand mit 57 bis 63 Tonnen Zuckerrohr pro Hektar weltweit im Mittelfeld. Es übertrifft Nordost-Brasilien und Südafrika, wo jeweils knapp unter 50 Tonnen pro Hektar geerntet werden. Weltspitzen-erträge mit über 75 Tonnen pro Hektar werden in Teilen Indiens, Mittel- und Südbrasilien erzielt.

Die Zuckerausbeute in Prozent vom Rohrertrag liegt in Thailand bei ca. 10 Prozent. Dieser Wert erscheint relativ mäßig im Vergleich mit Brasilien (12 Pro-zent) und Australien (13 bis 14 Prozent).

Auffällig in Thailand ist die große Schwankungsbreite bei der Zucker-produktion. Hauptursachen dafür sind große Schwankungen der Rohranbau-fläche sowie Ertragsschwankungen durch Rohrkrankheiten, Schädlinge oder außergewöhnliche Trockenheit.

Die Rohrverarbeitung variiert stark zwischen 47 und 60 Millionen Tonnen Zuckerrohr. Die Zuckererzeugung hat in den letzten zehn Jahren ihr Mini-mum bei 4,3 Millionen Tonnen und ihr Maximum im Jahre 2003 mit 7,5 Millionen Tonnen erreicht.

Rohranbau in klein strukturierten Familienbetrieben

Der Rohranbau wird von 130.000 klein strukturierten Familienbetrieben mit einem durchschnittlichen Anbau von acht Hektar pro Betrieb durchgeführt. Etwa ein Fünftel der gesamten Anbaufläche kann beregnet werden. Feldarbeiten werden vorwiegend in Handarbeit verrichtet. Während der vierjährigen Nutzungsdauer einer Anpflanzung werden vier Ernten durchgeführt. Die Kampagne dauert von Ende November bis April.

Kostenführer trotz mäßiger Auslastung der Rohrmühlen

Zur Zuckerindustrie Thailands gehören 48 Rohrmühlen, die auf eine Verarbei-tung von insgesamt 600.000 Tonnen pro Tag ausgelegt sind. In der Kam-pagne 2004/05 wurde jedoch oft nur eine 50 prozentige Auslastung erreicht. Im Vergleich zu anderen Ländern verfügt Thailand über relativ hohe Kapazitäten pro Fabrik mit hohem Zeitwert. Zusammen mit niedrigen Lohnkosten führt dies dazu, dass Thailand weltweit – allerdings mit beträchtlichem Abstand nach Brasilien und Australien – zu den Kostenführern zählt. Nach Expertenschätzungen übersteigen die Herstellkosten für Zucker in Thailand das Kostenniveau der effizientesten Zuckerhersteller um etwa 30 Prozent. Die Umweltstandards befinden sich auf einem niedrigen Niveau.

14 I

Noch ist Zucker FamiliensacheThailands Zuckermarktordnung vor der Liberalisierung

Aktuell I Akzente August 2005

Thomas Graf, Marktordnungsfragen,

Neue Felder

Thailand: Produktion, Verbrauch und Export von ZuckerAngaben in 1000 t Rohwert

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

1995/96

6.32

31.

688

4.85

0

1997/98

4.32

51.

874

2.62

3

1999/00

5.83

31.

836

3.90

4

2001/02

6.49

41.

985

4.56

5

2003/04

7.46

02.

221

5.11

7

Produktion Verbrauch Export

Quelle: F. O. Licht World Sugar Balances 95/96 – 04/05

Nord 1.100 - 1.450 16 -19 ° N 28 °C keine 219.000 57 t/ha 97 kg

Zentral 1.100 - 1.400 14 -16 ° N 27 °C ergänz. 402.000 59 t/ha 96 kg

Nordost 1.100 - 1.200 15 -17 ° N 27 °C keine 392.000 63 t/ha 101 kg

Akzente August 2005 I Aktuell I 15

Die Familien geführte Zuckerindustrie Thailands befindet sich im Wandel. Erwartet wird eine Restrukturierung der Branche und verstärkte Diversifi-kation – sowohl in die Produktion von Alkohol, Faserplatten aus Bagasse und in Kraftwerke auf Basis Bagasse.

Der Inlandsabsatz stieg auf fast zwei Millionen Tonnen Zucker. Der Pro-Kopf Verbrauch beträgt 31 Kilogramm Zucker pro Jahr. Der Export erreichte 2,4 bis 4,6 Millionen Tonnen pro Jahr. Im Wettbewerb auf dem Weltmarkt für Zucker ist Brasilien der Hauptkon-kurrent. Außer einer relativ kleinen US-Zolltarifquote von 14.700 Tonnen pro Jahr genießt Thailand keinerlei Vorteile aus Präferenzabkommen.

Thailands Zuckermarktordnung: Einfuhrzölle, fixe Preise und Quoten für den Inlandsabsatz

Die thailändische Regierung ist im Begriff, die seit Anfang der 80er Jahre eingeführte Zuckermarktordnung zu verändern. Reguliert wird der Markt derzeit durch zwei verschiedene Syste-me. Das eine deckt die Produktion, das andere deckt die Verbrauchsseite ab. Für die Produktionsseite gilt ein Ertrags-teilungssystem, das seit 1982 in Kraft ist. Danach erhalten die Anbauer 70 Pro-zent des Nettoertrags der Zuckerver-käufe. Die Mühlenbetreiber erhalten die übrigen 30 Prozent. Zuständig für die Preisfestsetzung des Zuckerrohrs ist der Thailändische Rat für Zuckerrohr und Zucker (TCSB). Der Preis von Rohr wird von dem gewogenen Durchschnitt

aus Inlandspreisen und den gewöhn-lich niedrigeren Exportpreisen abgelei-tet. Produktionsquoten wie in der EU gibt es nicht.

Quoten bestehen für die Absatzseite. Darüber hinaus erfolgt eine Preis-regulierung für den Zuckerabsatz im Inland. Die Einzelhandelspreise für Weißzucker betragen derzeit umge-rechnet 315 Euro pro Tonne. Der Groß-handelspreis ist mit umgerechnet 280 Euro pro Tonne festgesetzt. Der Wech-selkurs bewegte sich in 2004 um die 50 THB (Thai Baht) pro 1 Euro.

Mit dieser Form der Marktregulierung waren sowohl für Anbauer als auch für Rohrmühlen auskömmliche stabile Preise verbunden. Das Preisniveau im Inland war fast doppelt so hoch wie das Niveau der Exportpreise. Zusätzlich erhält die Zuckerwirtschaft noch Schutz durch Einfuhrzölle, Förderung durch Kreditpakete und diverse Subventionen.

Anstieg bei Erzeugung und Verbrauch, Einstieg in Ethanol

Eine Untersuchung der Marktregelungen hat der Thailändischen Zuckermarkt-ordnung nur begrenzte Effektivität bescheinigt. Sie gibt weder Anbauern noch Mühlen Anreize, die Qualität oder die Effizienz der Produktion zu verbes-sern. Daraufhin kündigte der thailän-dische Industrieminister im Frühjahr 2005 an, die Marktordnung abzuschaf-fen. Ziel ist eine Liberalisierung des in-ländischen Zuckerhandels mit flexible-ren Preisbildungssystemen.

Für die Zukunft bis 2010 werden so-wohl für Zuckererzeugung, Verbrauch und Exporte Steigerungen vorherge-sagt. Im Kampagnejahr 2005/06 wird zum ersten Mal Ethanol aus Zucker-rohr hergestellt. Von der in 2010

erwarteten Rohrproduktion von rund 83 Millionen Tonnen dürften allein 14,3 Millionen Tonnen in die Ethanol-verarbeitung für den heimischen Markt gehen. ■

Thailand in Zahlen

Einwohnerzahl 61.613.000

Bruttosozialpr./Kopf (2002) 2.000 US-$

Arbeitslosigkeit (2003) 2,2 %

Inflation (D. 1990 – 2001) 3,9 %

Gesamtexport 2003 davon Nahrungsmittel

68,9 Mrd. US-$ 3,9 Mrd. US-$

Zuckererzeugung 2004/05 davon Inlandsverbrauch davon ExportBestandsveränderung

7.100.000 t Rw2.291.300 t Rw4.984.200 t Rw -175.500 t Rw

Quellen: CEFS (2005): „An analysis of sugar policy reform and trade liberalisation“; Der Fischer Weltalmanach 2005; Gudoshnikov, S.; Jolly, L.; Spence, D.(ISO): The world sugar market (2004); F. O. Licht: World Ethanol and Biofuels Report, International Sugar and Sweetener Report; Europäisches Zuckerjournal

NakhonRatchasima

Chiang Rai

Chiang Mai

Khon Kaen

NakhonSawan

PhimaiUbonRatchathani

Hua Hin

Chumphon

Surat Thani

Laos Vietnam

Kambodscha

Myanmar

Vietnam

Bangkok

= Zuckerrohranbaugebiete in Thailand

16 I

Die Aussaat der Rüben erfolgte so wohl in Norddeutschland als auch in den Anbaugebieten unserer drei Mittel- und Osteuropäischen Länder Polen, Slowakei und Ungarn zum Großteil in den ersten beiden April-Wochen. Die Aussaat- und auch die Auflaufbedin-gungen waren optimal und stimmten alle Beteiligten zunächst positiv, bis am 20. und 21. April regional sehr starke Fröste (bis minus 13 Grad) insbeson-dere im Norden Deutschlands und Polens die Situation änderten.

Umbrüche nach starkem Frost

Insgesamt mussten im Gebiet Nord-zucker national auf Grund von Frost rund 4.700 Hektar umgebrochen werden. Schwerpunkte lagen in den Einzugsgebieten der Fabriken Güstrow, Uelzen und Klein-Wanzleben sowie in den angrenzenden ostpolnischen Gebieten im Raum Stettin und Danzig. Im Anbaugebiet unserer polnischen Zuckerfabriken Opalenica und Chelmza mussten 545 Hektar umgebrochen werden. In der Slowakei hatten die Frostnächte nur leichte Pflanzenver-luste zur Folge.

In Ungarn mussten rund 4 Pro zent der Zuckerrübenfläche auf Grund von hef-tigen Niederschlägen, da durch beding-ten Verschlämmungen und Verkrustun-gen umgebrochen werden.

Verzögertes Wachstum

Sowohl in Deutschland als auch in Polen war die Jugendentwicklung der Rüben eher schleppend, da die Tem-peraturen insbesondere in den ersten beiden Mai-Dekaden gegenüber dem Vorjahr und dem langjährigen Durch-schnitt etwas niedriger waren. Erst als die Temperaturen nach Pfingsten deut-lich anstiegen, reagierten die Rüben mit schnellerem Wachstum.

Deutlich wärmer war es dagegen in Ungarn, so dass die ersten Rüben bereits in der letzten Maiwoche ihre Reihen schlossen. In der Slowakei schlossen die Reihen zwischen dem 5. und 10. Juni. In Polen und Deutsch-land schlossen die Bestände mit Aus-nahme der neubestellten Schläge um den 10. bis 15. Juni die Reihen. Dabei präsentieren sich vor allem die Rüben in Südniedersachsen in einem guten Zustand.

In den meisten Nordzucker Anbau-gebieten (mit Ausnahme der frostge-schädigten Gebiete) werden mit Be- standesdichten um 90.000 Pflanzen/ha gute Werte erreicht. Besonders in den mittel- und osteuropäischen Ländern hat die intensive Beratung dazu ge-führt, dass von Jahr zu Jahr bessere Bestandesdichten erzielt wurden, die sowohl in Ungarn als auch in der Slowakei 90.000 Pflanzen/ha deutlich übersteigen.

Während in den mittel- und osteuro-päischen Ländern die Unkrautbekäm-pfung früher standardmäßig im Vor-auflauf durchgeführt wurde, geht auch dort die Tendenz zum Nachauflauf. Insgesamt hat die Unkrautbekämpfung gut gewirkt, auch wenn es örtlich aufgrund der höheren Niederschläge schwierig war, die Rübenflächen zu befahren. Abzuwarten bleibt, inwie-weit die kühle Witterung im Mai die Schosserbildung gefördert hat.

Die intensive Anbauberatung der letz-ten Jahre hat in den mittel- und osteu-ropäischen Anbauregionen positive Früchte getragen. In allen Nordzucker-anbaugebieten kann momentan von einer guten Durchschnittsernte ausge-gangen werden. ■

Neue Länder holen aufStand der Rüben im Nordzuckergebiet

Rübe I Akzente August 2005

Dr. Ulf Wegener, Rübenmanagement

International, (li.)Dr. Andreas Windt,

Rübenmanagement Werk Wierthe, (re.)

Anbaufl äche und Ertragserwartung (z. Zt. langjähriges Mittel) in den Nordzucker-Anbaugebieten

Anbaufl äche(ha)

Ertragser-wartung (t/ha)

Deutschland 144.900 56

Polen 22.600 46

Ungarn 20.650 45

Slowakei 11.850 48

Die Veränderungen der Zuckermarkt-ordnung (ZMO) erfordern zwingend, alle Rationalisierungsreserven in den Rüben anbauenden Betrieben auszu-schöpfen. Dass es erhebliche Reserven gibt, zeigen Betriebsvergleiche. Die größten Reserven bestehen in den weni-ger erfolgreichen Betrieben. Aber auch in Spitzenbetrieben gibt es meistens noch einzelne Stellschrauben, die zu verbessern sind. Und: Im Zeitablauf bie-ten sich durch neue Erkenntnisse sowie technische, wirtschaftliche und politische Veränderungen neue Möglichkeiten.

Kosten reduzieren – bei standort-spezifischen Höchsterträgen

Wichtige Hinweise zu den Merkmalen erfolgreicher Ackerbaubetriebe mit wesentlichem Rübenanteil vermittelt die Tabelle. Danach zeichnen sich die Erfolgreichen vor allem durch höhere Naturalerträge bei geringeren Direkt-kosten (besonders Düngung und Pflanzenschutz) sowie vor allem durch geringere Kosten der Arbeitserledigung

aus. Wie kommt man dahin und was ist sonst noch wichtig:

Die naturale Produktionstechnik muss optimiert und immer wieder neuen Erkenntnissen angepasst werden.Es müssen die Höchsterträge ange-strebt werden, die der Standort zu-lässt. Dabei sind die ertragsteigernden Betriebsmittel möglichst überlegt und gezielt einzusetzen. Auch muss die Optimierung der angestrebten Quali-täten bedacht werden. Die Kosten der Arbeitserledigung machen etwa die Hälfte der Gesamtkosten im Acker-baubetrieb aus. Davon wiederum sind etwa die Hälfte Lohnkosten bzw. Lohn-ansätze. Der Betrieb sollte nur mit so viel Löhnen und vor allem Lohnan-sätzen für die Familienarbeitskräfte belastet werden, wie unbedingt erfor-derlich sind. Zielgrößen sind gegen-wärtig etwa 200 Hektar und mehr je Arbeitskraft oder zehn Arbeitskraft-stunden je Hektar alles inklusive. Wer wesentlich davon entfernt ist, muss bei zu geringerer Betriebsgröße außer-landwirtschaftliche Beschäftigungs-möglichkeiten suchen oder wachsen oder den Betrieb auslaufen lassen.

Zusammenarbeit und Kooperationen

Die genannten Zielgrößen erfordern den Einsatz hoch arbeitsproduktiver Maschinen. Die meisten traditionellen Rüben anbauenden Betriebe in den alten Bundesländern sind für eine kostengünstige Auslastung zu klein. Kooperation mit anderen Betrieben oder/und der Einkauf der Maschinen-leistungen sind unerlässlich. Zielgröße bei weitgehender Eigenmechanisierung (bis auf die Rübenernte) ist zum Bei-spiel ein Maschinen-Anschaffungswert von 1.200 Euro je Hektar und darunter. Saisonal eingesetzte Maschinen sollten bis zur Grenze der Saisonkapazität, mit

einer gewissen Reserve, ausgelastet werden. Schlepper sollten 700 Jahres-stunden oder mehr erreichen. 100 Schlepper PS je 100 Hektar sollten ausreichend sein. Trotz dieser hohen Vorgaben sollten Maschinen möglichst lange genutzt und erst bei größerer Unsicherheit ersetzt werden. Im Anbau-verhältnis bestehen in den meisten Betrieben keine großen Reserven. Wahrscheinlich wird es auch zukünftig an den meisten Standorten der Nordzucker AG angebracht sein, den Rübenanbau im Rahmen der zukünfti-gen Quotenausstattung auszurichten. Der Umfang der weiteren Früchte richtet sich nach dem Deckungsbeitrag unter Berücksichtigung der Kosten der Arbeitserledigung. Dabei sollten neue-re Entwicklungen, wie der Anbau von Energiepflanzen, immer aktuell geprüft werden.

Wachsen oder Weichen

Die Tabelle zeigt in der ersten Zeile, dass auch die Betriebsgröße ein ent-scheidender Erfolgsfaktor ist. Größere Betriebe haben Vorteile beim Bezug und Absatz. Besonders gilt zukünftig jedoch Folgendes: Bisher erbrachten Rübenbaubetriebe bei hohem Eigen-tumsanteil mit 100 bis 150 Hektar noch angemessene Einkommen. Dies wird sich künftig jedoch drastisch ändern. Auch aus Gründen einer hin-reichenden Einkommenserzielung muss künftig wesentlich mehr Fläche je Arbeitskraft bewirtschaftet werden. In vielen Betrieben ist daher Wachstum eine unerlässliche Maßnahme. Da die Verschlechterung der ZMO vermehrt Landwirte in die Betriebsaufgabe drängt, wird das Angebot an den Pacht- und abgeschwächt auch an den Kaufmärkten für Land und Lieferrechte steigen. Trotzdem werden diese Faktoren knapp bleiben. u

Akzente August 2005 I Rübe I 17

Was den erfolgreichen Rübenanbauer auszeichnetProfessor Dr. Manfred Köhne erläutert die Messgrößen

Prof. Dr. Manfred Köhne, Universität Göttingen

E W

Betriebsgröße (ha) 446 256

Vergleichszahl (BP) 69 70

Ertrag Zuckerrüben (dt/ha) 634 563

Ertrag Zucker (dt/ha) 107 97

Anbau Zuckerrüben (%) 19 19

Leistungen Ackerbau (Euro/ha) 1.768

1.716

Direktkosten (Euro/ha) 405 449

Arbeitskosten (Euro/ha) 495 604

Allgemeinkosten (Euro/ha) 82 121

Summe Kosten Ackerbau (Euro/ha)

982

1.174

Reinertrag (Euro/ha) 786 542

Grundrente (Euro/ha) 529 165

Kennzahlen erfolgreicher (E) und weniger erfolgreicher (W) Ackerbaubetriebe

Quelle: Riedel, in: DLG-Mitteilungen 4/2005, S. 23

Deshalb muss verstärkt der Kooperation mit anderen Landwirten nachgegangen werden. Bei der Bildung von Betriebs-gemeinschaften müssen jedoch Arbeits-kräfte ausscheiden. Die Mitbewirtschaf-tung von anderen Betrieben ist auch eine Option. Wem ein hinreichendes Wachstum in diesen Formen verbaut ist, sollte verstärkt über eine Betriebs-aufgabe nachdenken.

Kaufen oder Pachten? Beides ist zur Zeit noch teuer

Die Pachtpreise für Land und Lieferrech-te werden/müssen sinken. Das Gleiche gilt für die Kaufpreise für Lieferrechte. Zumindest in dichter besiedelten Gebie-ten hängen die Landpreise von vielen weiteren Faktoren ab. Hier wird die Preis-senkung vermutlich nur gering ausfallen. Der Kauf von Land ist in Hochpreisge-bieten ohnehin kaum empfehlenswert. Vor Pacht oder Kauf von Land oder Lieferrechten sollte sorgfältiger als bisher kalkuliert und viel kritischer vorgegan-gen werden. Die Pacht hat gegenüber dem Kauf eindeutige Vorteile: Der Kapi-talbedarf und die Risiken sind geringer, auch kann und sollte den Unsicherheiten mit angemessenen Pachtpreisanpas-sungsklauseln begegnet werden.

Austausch mit Kollegen ist wichtiger denn je

Gerade der erfolgreiche Landwirt ver-zichtet nicht auf eine gute produk-tionstechnische und ökonomische Beratung. Er braucht gedankliche Sparringspartner. Besonders wertvoll ist dabei die Zusammenarbeit mit Berufskollegen in Arbeitskreisen, unter der Moderation des Beraters. Dies schützt vor Betriebsblindheit und gibt immer wieder Anregungen für Verbes-serungen. Nur wer so mit der Zeit geht, bleibt auf Erfolgskurs. ■

18 I Rübe I Akzente August 2005

Personalien

Zum 30.06.2005 ging Alexander Franz, Rü-

benmanagement Clauen, in den Vorruhestand.

Franz war zunächst in der Zuckerfabrik Sehnde

tätig. Nach der Fusion der Zuckerfabriken

Sehnde und Lehrte wechselte er 1985 in die

Rübenabteilung Lehrte, wo neben der

Lieferrechtsverwaltung auch die Rübendisposition

zu seinen Aufgaben zählte. Seit dem Frühjahr

2000 war Franz im Werk Clauen für die

Lieferrechtsverwaltung und die Bearbeitung von

Altvereinbarungen zuständig.

Seine genauen Kenntnisse über die Historie

und Zusammenhänge bei Lieferrechten und

Altvereinbarungen werden wir vermissen.

Wir danken ihm für die geleistete Arbeit und

wünschen ihm für seinen Ruhestand alles Gute,

beste Gesundheit und eine interessante

Freizeitgestaltung. Frank Knälmann

Irmhild Börner übernimmt die Aufgaben von Alexander Franz und ist in Clauen ab sofort alleinige Ansprechpartnerin für Lieferrechte.

Bernd Holm, zuletzt Rübenmanagement

International, verabschiedete sich am 13. Juli

2005 als aktiver Mitarbeiter von Nordzucker. Als

studierter Landwirt war Holm seit 1977 für

Anbauberatung und Logistik bei der Schleswig-

Holsteinischen Zucker AG zuständig. Von 1990

bis 1997 leitete er das Rübenbüro in Schleswig

und arbeitete in den neuen Bundesländern. Im

Werk Klein Wanzleben übernahm er die

Rübenlogistik und die Anbauberatung. 1997

wechselte Holm in den Bereich Nordzucker

International, wo er zunächst in Polen, später

auch in der Slowakei und in Ungarn als

Koordinator für den landwirtschaftlichen

Bereich arbeitete. sdp

Abschied in die Ruhephase: Bernd Holm

Nach zusammen 70 Jahren Arbeit im Zucker-

rübenanbau scheiden Erika Pohl und Norbert

Wüstemann aus dem Rübenmanagement im

Werk Güstrow aus.

Nach Schulausbildung Agrartechniker / Abitur

und Studium zum Dipl. Agrar. Ing. haben Pohl

1972 und Wüstemann nach Fachschulabschluss

zum Agrartechniker 1968 als Mitarbeiter in der

Rübenabteilung in der Zuckerfabrik Güstrow ihr

Berufsleben begonnen.

„Rübenbeschaffung“, angefangen bei der

Anbauplanung, praktischer Anbauberatung,

Rübenlagerung und Transport waren die

Hauptaufgaben, die vor der Wende in

regionalen Anbauregionen für das Werk

Güstrow zu erledigen waren. Nach der Wende

wurden die zu betreuenden Gebiete größer

und umfängliche Aufgaben in der Lieferrechts-

verwaltung kamen hinzu. Intensive Pflanzen-

schutzberatung im Frühjahr in den Zuckerrü-

benkulturen gehörten für beide zu den gern

übernommenen Aufgaben. Auf den Winter-

und Fachversammlungen und den Versamm-

lungen des Zuckerrübenanbauerverbandes

Güstrow konnten beide in Vorträgen diese

Beratung intensiv fortführen.

Kollegen und Landwirte haben gern mit Erika

Pohl und Norbert Wüstemann zusammen

gearbeitet. Beiden wünschen wir für die

Zukunft alles Gute. Brigitte Grunwald

Erika Pohl und Norbert Wüstemann bei der Versuchsfeldernte mit einem besonderen Exemplar

Brunkhorst: Wir bewirtschaften hier einen Ackerbaubetrieb von insgesamt 207 Hektar Anbaufläche. Darüber hinaus besteht eine 50 Prozent Beteiligung an einer GbR im Nachbardorf mit 80 Hek-tar Ackerland mit einer 1.300 Tonnen Getreidelagerung sowie 1.400 Schweine-mastplätzen. Wir sind in den vergange-nen Jahren kontinuierlich auf die jetzi-ge Betriebsgröße gewachsen. Neben 119 Hektar Weizen (Vermehrung) bau-en wir 67 Hektar Zuckerrüben an. Auf Brache entfallen 21 Hektar. Mit drei anderen Betrieben erfolgt ein Flächen-tausch, so dass auch die Kartoffel in der Fruchtfolge vorkommt. Die Erträge lie-gen bei 8,9 Tonnen pro Hektar Weizen und 72,4 Tonnen pro Hektar Zucker-rüben (5-jähr. Mittel). Insbesondere bei den Weizenerträgen sehe ich jedoch noch Potenziale, die wir ange-hen müssen. Die Zuckererträge liegen bei 12,7 Tonnen pro Hektar. Angesichts der künftigen Änderungen der Zucker-marktordnung müssen wir hieran weiterarbeiten.

Hesse: Sie haben auch an den Kostenstrukturen erfolgreich gearbeitet. Welche Maßnahmen zur Kostensenkung waren dabei besonders effektiv?

Brunkhorst: Bei einem hohen Ertrags-niveau sehe ich kaum Chancen, die Direktkosten, etwa für Saatgut, Dünge-mittel oder Pflanzenschutz wesentlich zu senken. Hier fahren wir neben besten Sorten auch eine angepasste Dünge-

und Pflanzenschutzstrategie. Die Kosten hierfür sind in den letzten Jahren nur unwesentlich gefallen. Einspareffekte beim Einkauf von Betriebsmitteln – Dünger, Pflanzenschutzmittel – werden über den Einkauf über die Raiffeisen Warengenossenschaft – direkt oder als Streckengeschäft bei größeren Einheiten – genutzt.

Durch Zusammenarbeit mit drei weite-ren Betrieben versuchen wir die Arbeits-erledigungskosten zu senken, so dass die Gesamt-Einsatzfläche der Maschinen jetzt bei 450 Hektar liegt. Die Abrech-nung untereinander erfolgt dabei teil-weise nach Maschinenringsätzen oder pauschal nach Fläche. Überbetrieblich wird nur etwas Mähdrusch im Lohn in unmittelbarer Umgebung erledigt.

Künftig soll diese gemeinschaftlicheArbeitserledigung mit anderen Betrieben weiter optimiert werden. Wir müssen Kosteneffekte durch innerbetriebliche Flächenoptimierung nutzen und möchten den Flächentausch mit Nachbarbetrie-ben auch weiter nutzen und ausbauen.

Hesse: Wie haben Sie in Ihrem Betrieb die Transporte beispiels-weise von Getreide und Zuckerrüben organisiert?

u

Akzente August 2005 I Rübe I 19

Wo die Rübe sich wohl fühltErfolgreicher Rübenanbau im Schaumburger Land

Franz Hesse, Rübenmanagement Werk Groß Munzel

Das Schaumburger Land ist das west-lichste Einzugsgebiet von Nordzucker, eingebettet zwischen Steinhuder Meer, Schaumburger Wald und den Bücke-bergen. Rübenanbau hat hier eine lange Tradition, jedoch ist der Anteil der rübenanbauenden Betriebe sowie der Anteil Rüben in der Fruchtfolge vergleichsweise gering. Bedingt durch die günstigen Witterungs- und Bodenbedingungen sowie durch die geschützte Lage zählen das Schaum-

burger Land, wie auch das östlich anschließende Calenberger Land zu Spitzenanbaustandorten in Nord-deutschland.

Boden und Klima in der Region sind für gute bis sehr gute Erträge im Getreide und Rübenbau bestens ge-eignet. Die tiefgründigen Lösslehm-böden mit etwa 50 – 80 Bodenpunk-ten zeichnen sich durch gutes Wasser- und Nährstoff-Nachlieferungsvermögen

aus. Im Jahresmittel fallen hier etwa 700 Millimeter Niederschlag, die Jahresdurchschnittstemperatur liegt bei 9,8 Grad Celsius.

Boden und Klima allein entscheiden jedoch nicht über den Erfolg des Betriebs. Wir wollen im Gespräch mit Hartmut Brunkhorst aus Schöttlingen, bei Stadthagen ergründen, was den erfolgreichen, zukunftsorientierten/ -fähigen Betrieb auszeichnet.

20 I Rübe I Akzente August 2005

Brunkhorst: Das Getreide wird über-wiegend selbst eingelagert und bei der örtlichen Warengenossenschaft am Hafen Wiehagen mit eigenen Fahrzeu-gen abgeliefert.

Den Rübentransport mit Mausverla-dung organisiert die Lade- und Reini-gungsgesellschaft (LRG) Weserberg-land in bäuerlicher Gruppenanfuhr. Das Werk Groß Munzel liegt nur etwa 20 km entfernt. Wir sind so organisiert,

dass wir Montags mit der Abfuhr beginnen, die Nacht durchfahren und Dienstags abends unsere Wochen-menge geschafft haben. Danach lädt die Maus in einer benachbarten Region, und wir widmen uns anderen Feldarbeiten. Das geht natürlich nur mit entsprechendem Fahrzeug- bzw. Fahrerwechsel. Wir fahren von unse-rem Betrieb aus mit einem Schlepper-zug mit. Nach den anfänglichen orga-nisatorischen Schwierigkeiten mit der

Nachtanfuhr bietet die kompakte Rübenanfuhr über nur zwei Tage pro Woche auch Vorteile. Solange es mög-lich und ökonomisch sinnvoll ist, möchte ich mich auch weiter am Rübentrans-port zur besseren Auslastung meiner Schlepper und Anhänger beteiligen.Falls auf LKW-Transporte umgestellt wer-den sollte, sind hierzu die entsprechen-den technischen und rechtlichen Vor-kehrungen – auch Erfahrungen – in der bestehenden Abfuhrgruppe getroffen.

Hesse: Wie bedeutend ist für Sie das Management des Betriebes?

Brunkhorst: Dies ist ein überaus wichti-ger Faktor im Betrieb, der auch viel Zeit in Anspruch nimmt. Ich schätze, dass rund 50 Prozent des Erfolges vom Management abhängig sind und nicht von der Größe. Über den Betriebswirt-schaftlichen Arbeitskreis Weserbergland werden horizontale und vertikale Betriebsvergleiche sowie Kostenkalku-lationen angestellt und diskutiert.

Bei annähernd gleichen Boden- und Klimaverhältnissen weisen die Gewinne im Rübenanbau Unterschiede von 500 bis über 1.000 Euro je Hektar Rüben-fläche auf. Das sind zu einem wesent-lichen Teil Management-Unterschiede. Eine optimale Betriebsführung ist heute ohne die Unterstützung durch Beratung nicht mehr zu leisten. Das Angebot dazu ist überall vorhanden.

Hesse: Worin sehen Sie die Hauptan-forderungen an den Betriebsleiter?

Brunkhorst: Sicherlich ist eine gute Ausbildung Grundvoraussetzung für einen Betriebsleiter, aber zunehmend wichtig ist die Sensibilität in der Wahrnehmung von sich abzeichnenden Veränderungen. Und das darf nicht bei der Wahrnehmung aufhören, sondern

Kenndaten Rübenanbau

Bodenbearbeitung Nach Vorfrucht Winterweizen grub-bern, Aussaat Senf mit Düngerstreuer, anschließend eingrubbern, Einmul-chen mit Scheibenegge bei Frost, Ein-satz von Roundup vor Saat, Saatbett-bereitung mit Kombination aus Grub-ber und Egge/ Krümler. Seit 4 Jahren ausschließlich Mulchsaat zu ZR. Aber mindestens 1 x pro Fruchtfolge Pflü-gen um die Fruchtbarkeit des Ober-bodens (Krumentiefe) zu erhalten.

Saat heute fast ausschließlich rizotol. Sorten (Mars, Modus, Ballade)

Pflanzenschutz 3 - 4 NAK-Anwendungen mit verminderter Aufwandmenge

Nach Reihenschluss Spurennähr-stoffe Cocktail, ca. 1. Augustwoche Fungizidbehandlung, hauptsächlich wegen Mehltau und Cercospora.

Düngung HTK oder Kompost zur Zwischen-frucht, 55 kg N (HASto) vor Saatges. Fruchtfolge-Kalidüngung nach Bilanzierung Mitte Mai Nettoentzug + 20 kg bei P und K, unabhängig

von Bodenuntersuchung. Bodenun-tersuchung als Orientierungsgröße für Düngestrategie. Kalkung indivi-duell nach Untersuchung. Ziel pH 7

Ernte ZR.- Rodegemeinschaft Deister-We-ser mit Holmer Terrados

Stückkosten: 23,60 €/ha (ohne Ansatz für Lieferrecht)

Vor 10 Jahren 10 % der AK/ha An- teil für Verwaltung, DokumentationHeute 25 % der AK/ha Tendenz dramatisch steigend

Um dem Ziel 15 Tonnen Zucker je Hek-tar näher zu kommen, haben auch in diesem Jahr das Rübenmanagement Klein Wanzleben und der ZAV Magde-burg praxisorientierte Feldtage durch-geführt. Zu den Feldbesichtigungen in den fünf verschiedenen Naturräumen Altmark, östlich der Elbe, Übergangs-gebiet, Börde und Harzvorland kamen ca. 150 Landwirte. Kompetente Berater vermittelten vor Ort aktuelles

Fachwissen. Grundsatz dabei war die Einhaltung der „guten fachlichen Praxis“. Dazu gehört die schlagspezi-fische Dokumentation aller auf dem Feld angewandten Maßnahmen. Dies dient gleichzeitig der Gewährleistung einer geforderten Rückverfolgbarkeit. Denn auf dem Feld beginnt die natür-liche und nachhaltige Lebensmittel-produktion.

Im Vordergrund steht auf den Feld-tagen die Verbesserung der Rohstoff-qualität für die Zuckerproduktion. Dazu gehört der Anbau neuester Sorten mit hohen Zuckergehalten und guter innerer Qualität. Hierzu präsentierten die Saatgutfirmen neueste Züchtungen.

Eine Herausforderung für den Rübenan-bauer ist die Regulierung der Unkräuter mit möglichst geringem Aufwand. Zum einen um Kosten zu sparen und die Umwelt zu entlasten, zum anderen um Rüben mit guter äußerer Qualität an die Zuckerfabrik zu liefern. Um dies zu erreichen, werden aus den angeleg-ten Herbizidexaktversuchen individuel-le Empfehlungen abgeleitet. Im kom-menden Jahr stehen die Feldtage unter dem Focus „Steigerung der Rentabilität im Rübenanbau“.

Axel Schönecker, Rüben-management Werk Klein Wanzleben

Feldtage ZuckerrübePraxisorientiert direkt auf dem Feld

Akzente August 2005 I Rübe I 21

die Kraft zur Umsetzung der notwendi-gen Maßnahmen muss vorhanden sein. Darüber hinaus gewinnt die Fähigkeit zur Zusammenarbeit des Betriebsleiters mit anderen Betrieben an Bedeutung.

Hesse: Welche Erwartungen haben Sie an Nordzucker?

Brunkhorst: Als Wichtigstes ist der Erhalt des Rübenanbaues in Norddeutschland zu nennen. Darüber hinaus sollte Vor-züglichkeit der Regionen – insbesondere die Ertragsfähigkeit Berücksichtigung finden – natürlich auch und insbeson-dere in der Region Calenberg-Schaum-burg, da hier Potenziale liegen, die einen Rübenanbau – auch unter verän-derten Bedingungen – erlauben. Unter dem sich abzeichnenden Kostendruck

sind bei künftigen Werksstrukturkon-zepten neben den Verarbeitungskosten auch die Transportkosten und die Lage zum Kunden mehr zu berücksichtigen. Die Dividende meiner Nordzucker-Aktien wird sicher geschätzt, jedoch spielt sie am gesamten Einkommen eine eher untergeordnete Rolle – eindeuti-gen Vorrang hat die Rübenbezahlung.

Hesse: Welche Rolle spielt die Entwick-lung von Nordzucker, um Rübengeld und Dividende auch unter schwieri-gen Bedingungen zahlen zu können?

Brunkhorst: Für die langfristige Fort-führung des Hauptgeschäftes Zucker aus Zuckerrüben ist sicher weiteres Wachs-tum notwendig, das auch finanziert werden muss. Wenn die eindeutige

Überlegenheit des landwirtschaftlichen Kapitals gewährleistet ist, sollte frem-des Kapital mit akquiriert werden. Ein Engagement in Brasilien ist ok, um die Zuckerströme in die EU mit gestalten zu können – nicht aber, um Rüben-anbau in Norddeutschland zu ersetzen.

Nordzucker sollte unbedingt an der von der EU-Kommission vorgeschla-genen Quotenzukauf-Aktion (C-Zucker 2004) teilnehmen und das entspre-chende Rübenlieferrecht – gegen Entgelt – an die Rübenanbauer ausgeben.

Vielen Dank für Ihre Ausführungen und noch ein erfolgreiches Rübenjahr.

■

22 I

In Akzente 1/2005 haben wir mit einer Portraitreihe starker Anbauregionen im Einzugsgebiet der Nordzucker begon-nen. In dieser Ausgabe stellen wir die Regionen Uelzen-West in Niedersachsen und Szamotuly in Polen vor.

Anbauregion Szamotuly

In der Region Szamotuly in Polen wer-den etwa 2.400 Hektar Rüben von rund 530 landwirtschaftlichen Betrieben an-gebaut. Im Schnitt bauen diese Betriebe damit 4,6 Hektar Rüben pro Betrieb an. Die durchschnittliche Betriebsgröße beträgt 30 Hektar. Mit 96 Prozent über-wiegen in der betrieblichen Organisa-tion deutlich die Familienbetriebe. Nur vier Prozent sind Genossenschaften oder juristische Personen.

Die Witterung zeichnet sich durch ein gemäßigtes Klima mit einem mittleren Jahresniederschlag von 550 Millimetern aus. Die Böden sind eiszeitlich geprägt und überwiegend sandig bis schluffig. Zur Rübe wird überwiegend gepflügt. Mulchsaat wird derzeit etwa auf drei Prozent der Fläche praktiziert. Die Saatbettbereitung erfolgt in der Regel nach Herbsteinebnung der Pflugfurche mit Saatbettkombinationen in ein- oder zweimaligem Arbeitsgang. Die Aussaat der Zuckerrüben erfolgt Anfang bis Mitte April sechs- oder zwölfreihig.

Um die Zuckergehalte zu steigern, werden 80 Prozent zuckergehaltsbe-tonte Sortentypen (Z und NZ-Sorten) angebaut. Das Saatgut ist zu 100 Pro-zent mit Montur gebeizt. Die Unkraut-bekämpfung erfolgt ausschließlich im gezielten Nachauflauf, die Handbe-reinigung spielt keine Rolle mehr.

Die Ertragsfähigkeit der sandigen bis schluffigen Böden konnte mit einer optimierten Produktionstechnik gestei-gert werden. So wurde durch eine intensive Anbauberatung der Rüben-

ertrag von 42 Tonnen je Hektar im Jahr 2000 auf 46 in 2004 gesteigert. Auch der Zuckergehalt entwickelte sich kontinuierlich positiv von 16,9 Prozent im Jahr 2000 auf 17,5 Prozent 2004. Damit wurde ein Zuckerertrag von 8,1 Tonnen je Hektar erzielt.

Als wichtiges Instrument zur Ertrags-sicherung wurde das Nordzucker Cercospora-Monitoring eingeführt, bei dem ausgewählte Flächen wöchentlich begutachtet und so termingerechte Bekämpfungsempfehlungen erarbeitet werden. Um die Verluste im Feld zu minimieren wurde die sechsreihige Rodung im Umfang deutlich ausge-baut. Mittlerweile werden 50 Prozent der Fläche mit modernen sechsreihigen Rodesystemen geerntet, die andere Hälfte der Fläche wird mit einreihigen Rodesystemen geerntet.

Potenzial bei Produktionstechnik

Zur Ausschöpfung der vorhandenen Potenziale im Bereich der Produktions-technik muss zukünftig der Aussaat-zeitraum durch eine verbesserte tech-nische Qualität der Sägeräte verkürzt werden. Damit wird eine bessere Aus-nutzung der Vegetationsperiode und die Stabilisierung der Bestandsdichte auf hohem Niveau erreicht. Zur besse-ren Nutzung des Bodenwassers soll die Mulchsaattechnologie weitere Verbrei-tung finden.

Zur Kostenreduzierung muss der Maschinenaufwand in den Betrieben verringert werden. Dazu wird eine überbetriebliche Nutzung von Sä-, Bodenbearbeitungsgeräten und Erntemaschinen angestrebt.

Außerdem sind Optimierungen in der Betriebsstruktur notwendig. Die Zu-kunftsbetriebe müssen wachsen. Über

Uelzen-West und SzamotulyStarke Regionen bei Nordzucker und was sie auszeichnet

Rübe I Akzente August 2005

Georg Sander, Rübenmanagement

Werk Uelzen, (li.), Jaroslaw Kamieniarz, Rübenmanagement

Werk Opalencia, (re.)

Links: Die Rübenverladung mit moderner Verlade- und Reinigungstechnik ist ein zentrales Element in einer straff organisierten Logistikkette. Sie garantiert eine hohe Schlagkraft bei gleichzeitig hohem Erdabreinigungseffekt.

Wronki

Opalenica

Szamotuly

Oborniki

Czarnków

Poznan

Gorzów Wielkopolski

Wolsztyn

PilaEntwicklung von Rübenertrag und Zuckergehalt in der Region Szamotuly

Rübenertrag (t/ha) Zuckergehalt (%)

17,5

70

60

50

40

30

20

10

0

2000 2001 2002 2003 2004

42,3

16,9

43,7

16,4 17,2

45,4

17,5

41,746,2

die Vergrößerung der Betriebe und die damit mögliche Spezialisierung und Kostendegression sind weitere Steigerun-gen in der Produktivität möglich. Nur bei Nutzung aller Potenziale kann die Rentabilität der Rübenproduktion gestärkt werden.

Anbauregion Uelzen

Im direkten Umland (Landkreis) der Zuckerfabrik Uelzen bauen rund 660 Betriebe Zuckerrüben auf einer Fläche von 9100 Hektar an. Die durchschnitt-liche Anbaufläche beträgt somit 13,8 Hektar pro Betrieb. Bei einem Rüben-ertrag von 56,4 Tonnen und Zucker-gehalt von 17,1 Prozent wurden im Mittel der letzten fünf Jahre 9,6 Tonnen Zucker pro Hektar geerntet. Im Jahr 2004 ernteten die 25 Prozent besten Betriebe im Kreisgebiet (entspricht 30 Prozent der Anbaufläche) 67,1 Tonnen je Hektar Rüben mit einem Zuckergehalt von 17,7 Prozent (11,9 Tonnen Zuckerertrag je Hektar).

Der Landkreis Uelzen liegt in der Über-gangszone zwischen maritimem und kontinentalem Witterungseinfluss. Die durchschnittliche Jahrestemperatur beträgt 8,6 Grad Celsius, bei mittleren Jahresniederschlägen von 630 Milli-metern. In der Zeitspanne April bis September fallen zirka 340 Millimeter Niederschlag. Die durchschnittliche Bonität beträgt 40 Bodenpunkte auf überwiegend sandigen Standorten.

Beregnung sichert Erträge

Die Feldberegnung hat für die Region eine außerordentliche Bedeutung und sichert Erträge und gute Qualitäten. So können in der beschriebenen Re-gion zirka 60.000 Hektar, das sind 88 Prozent der Ackerfläche, beregnet wer-den. Sowohl Grundwasser (für 52.000 Hektar) als auch Wasser des Elbeseiten-kanals (für 8000 Hektar) dienen als Wasserreservoir. Die Wasserentnahme wird für einen Zeitraum von sieben Jahren festgesetzt und beträgt durch-schnittlich 80 Millimeter pro Hektar und Jahr. Eine mehrjährige Wasserquo-tenausgabe ermöglicht einen Ausgleich des Wasserbedarfs zwischen den Jahren.

Im Kreis Uelzen werden auf 17 Prozent der Ackerflächen Zuckerrüben angebaut. Noch wird die Rübe überwiegend