men des nationalen und internationalen Rechnungswesens sowie Steuerrechts.

I

Kosten- & Leistungsrechnung - Studienschrift

Inhaltsverzeichnis

Seite

1. Stellung und Aufgaben der Kostenrechnung innerhalb des betrieblichen Rechnungswesens ............................................................................... 1

1.1. Aufgaben und Teilgebiete des Rechnungswesens ................................................ 1

1.2. Abgrenzung der Begriffe "Betrieb" und "Unternehmung" ...................................... 3

1.3. Abgrenzung der Begriffe "Wirtschaftlichkeit" und "Rentabilität" ............................ 3

2. Grundbegriffe des Rechnungswesens .................................................. 6

2.1. Auszahlung und Einzahlung ............................................................................. 6

2.2. Ausgabe und Einnahme ................................................................................... 6

2.3. Übung zur Abgrenzungsproblematik ................................................................ 10

6.1. Grundsätze der Kostenstelleneinteilung ........................................................... 69

6.2. Betrachtung der Kostenstellen unter dem erzeugungstechnischen Aspekt ............ 70

6.3. Betrachtung der Kostenstellen unter dem abrechnungstechnischen Aspekt .......... 70

6.4. Übungen zur Abrechnungstechnik in der Kostenstellenrechnung ......................... 72

6.5. Beurteilung des Betriebsabrechnungsbogens: .................................................. 87

6.6. Kostenstruktur der Kostenstellen: ................................................................... 87

6.7. Klassifizierung der Kostenstellen unter dem Aspekt "Verrechnung": .................... 88 6.7.1. Die reine Vorkostenstelle ............................................................................... 88 6.7.2. Die reine Endkostenstelle .............................................................................. 89 6.7.3. Die Mischkostenstelle .................................................................................... 89 6.8. Arten der Leistungsverflechtungen .................................................................. 90 6.8.1. Die Null-Verflechtung (alternative Bezeichnung: "Anbauverfahren") .................... 90

III

Kosten- & Leistungsrechnung - Studienschrift

6.8.2. Die einseitige Leistungsverflechtung (alternative Bezeichnung: "Stufenleiterverfahren") ................................................................................ 91

7.1. Aufgaben der Kostenträgerrechnung ............................................................... 96

7.2. Kostenträgerstückrechnung ........................................................................... 96 7.2.1. Divisionskalkulation ...................................................................................... 97 7.2.1.1. Divisionskalkulation im engeren Sinne ............................................................ 97 7.2.1.2. Divisionskalkulation im weiteren Sinne: ........................................................ 100 7.2.2. Zuschlagskalkulation .................................................................................. 102 7.2.3. Kuppelkalkulation ....................................................................................... 109 7.2.3.1. Die Restwertmethode (Subtraktionsmethode) ................................................ 109 7.2.3.2. Die Verteilungsmethode .............................................................................. 110 7.3. Kostenträgerzeitrechnung (= Betriebserfolgsrechnung bzw. kurzfristige

Erfolgsrechnung) ........................................................................................ 112 7.3.1. Betriebserfolgsrechnung nach dem Gesamtkostenverfahren ............................. 112 7.3.1.1. Statistisch-tabellarische Form ...................................................................... 112 7.3.1.2. Kontoform ................................................................................................. 112 7.3.2. Betriebserfolgsrechnung nach dem Umsatzkostenverfahren ............................. 113 7.3.2.1. Statistisch-tabellarische Form ...................................................................... 113 7.3.2.2. Kontoform ................................................................................................. 113 7.3.3. Übungen zur Betriebserfolgsrechnung nach dem Gesamt- und Umsatzkostenverfahren

8.3 Plankostenrechnung .................................................................................... 123 8.3.1. Notwendigkeit einer Plankostenrechnung ....................................................... 123 8.3.2. Grundzüge der Plankostenrechnung .............................................................. 124 8.3.3. Aufgaben zur Plankostenrechnung ................................................................ 136 8.3.4. Die Variatormethode zur vereinfachten Berechnung der Sollkosten ................... 143 8.3.5. Aufgaben zur Plankostenrechnung unter Berücksichtigung der Variatormethode . 144

10. Neuere Verfahren des kontroll- und entscheidungsorientierten Kostenmanagements ........................................................................ 161

10.1 Die Prozesskostenrechnung als Instrument zur effektiven Kontrolle der gemeinkostenintensiven Unternehmensbereiche ............................................. 161

10.2 Klausurtypische Aufgabe zum Problemkreis "Prozesskostenrechnung" ............... 168

11. Glossar – Grundbegriffe des Rechnungswesens ................................ 170

12. Index ................................................................................................ 188

1

Kosten- & Leistungsrechnung - Studienschrift

1. Stellung und Aufgaben der Kostenrechnung innerhalb des be-trieblichen Rechnungswesens Lernziel: Sie sollen den Aufbau des Rechnungswesens einer Unternehmung

verstehen und das interne Rechnungswesen mit seinen Aufgaben-stellungen in den Gesamtzusammenhang einordnen können.

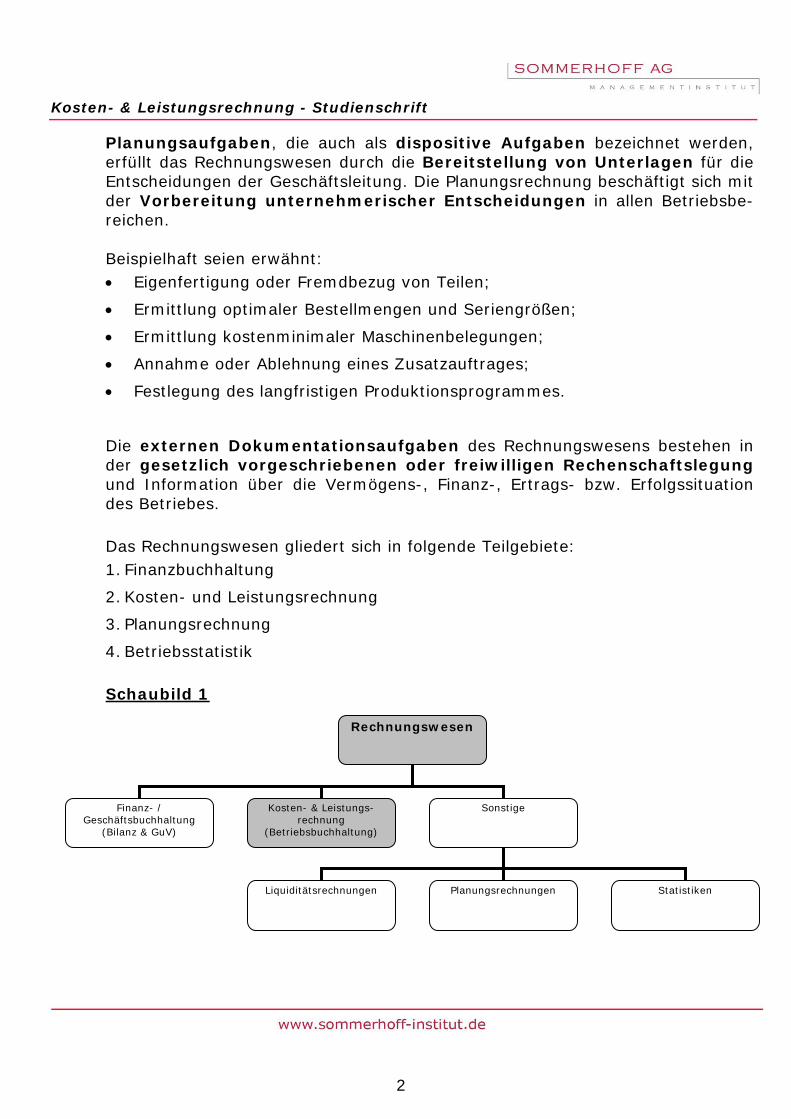

1.1. Aufgaben und Teilgebiete des Rechnungswesens

Die Aufgabe eines jeden Betriebes besteht in der Produktion und dem Absatz von Gütern und/oder Dienstleistungen. Um die diesbezüglich im Betrieb ablau-fenden Prozesse zu planen, zu steuern, zu überwachen und zu kontrollieren, bedient sich die Geschäftsleitung des betrieblichen Rechnungswesens. Unter dem Begriff "betriebliches Rechnungswesen" fasst man sämtliche Aktivitäten zusammen, die das betriebliche Geschehen zahlenmäßig er-fassen und überwachen. Dabei wird jeder Geschäftsvorfall, der eine Mengen- oder Wertbewegung zum Inhalt hat, belegmäßig erfasst, weiterverrechnet und ausgewertet. Die Aufgaben des betrieblichen Rechnungswesens bestehen im Wesentli-chen aus

1. Kontrollaufgaben

2. Planungsaufgaben

3. Dokumentationsaufgaben

Zu den Kontrollaufgaben rechnet zum einen die Analyse des Betriebserfol-ges mit dem Ziel der Sortimentsbereinigung und -optimierung, zum ande-ren die Beantwortung der Frage, ob die betrieblichen Prozesse kostenmini-mal gestaltet sind und somit die angefallenen Kosten angemessen sind. Die Kontrolle von Wirtschaftlichkeit und Rentabilität des Betriebes steht also im Mittelpunkt. Das tatsächliche Betriebsgeschehen (Istdaten) wird erfasst und mit dem gewünschten Betriebsgeschehen (Solldaten) verglichen. Bei Abwei-chungen zwischen Soll- und Istwerten sind die Ursachen zu analysieren und Maßnahmen für eine den angestrebten Zielen entsprechende künftige Entwick-lung zu ergreifen.

2

Kosten- & Leistungsrechnung - Studienschrift

Planungsaufgaben, die auch als dispositive Aufgaben bezeichnet werden, erfüllt das Rechnungswesen durch die Bereitstellung von Unterlagen für die Entscheidungen der Geschäftsleitung. Die Planungsrechnung beschäftigt sich mit der Vorbereitung unternehmerischer Entscheidungen in allen Betriebsbe-reichen. Beispielhaft seien erwähnt: • Eigenfertigung oder Fremdbezug von Teilen;

• Ermittlung optimaler Bestellmengen und Seriengrößen;

• Ermittlung kostenminimaler Maschinenbelegungen;

• Annahme oder Ablehnung eines Zusatzauftrages;

• Festlegung des langfristigen Produktionsprogrammes.

Die externen Dokumentationsaufgaben des Rechnungswesens bestehen in der gesetzlich vorgeschriebenen oder freiwilligen Rechenschaftslegung und Information über die Vermögens-, Finanz-, Ertrags- bzw. Erfolgssituation des Betriebes. Das Rechnungswesen gliedert sich in folgende Teilgebiete: 1. Finanzbuchhaltung

1.2. Abgrenzung der Begriffe "Betrieb" und "Unternehmung" Als "Betrieb" bezeichnet man den Teil der Unternehmung, in dem sich die pro-duktionswirtschaftliche Seite vollzieht, d. h. in dem die zur Erfüllung des Un-ternehmensgegenstandes notwendigen Prozesse ablaufen. "Unternehmung" ist der Oberbegriff; man versteht hierunter die juristische bzw. finanzwirtschaftliche Seite einer Wirtschaftseinheit.

1.3. Abgrenzung der Begriffe "Wirtschaftlichkeit" und "Rentabilität" Das Wirtschaftlichkeits- bzw. das "ökonomische Prinzip" lässt sich in zwei Ausprägungen formulieren:

1) Handle so, dass mit vorgegebenem Aufwand der maximale Ertrag erzielt wird (Maximalprinzip).

2) Handle so, dass mit minimalem Aufwand ein vorgegebener Ertrag erzielt wird (Minimalprinzip).

Wirtschaftlich handeln heißt also nichts anderes, als ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag zu realisieren. Das Wirtschaftlichkeitsprinzip wird auch ökonomisches Prinzip genannt. Wirt-schaftlichkeit als Maßstab für die Einhaltung des Wirtschaftlichkeitsprinzips wird gewöhnlich durch den Quotienten aus Ertrag und Aufwand ausgedrückt: Ertrag Menge x Verkaufspreis Wirtschaftlichkeit = = Aufwand Menge x Einstandspreis

Als Nachteil dieser Kennziffer erweist sich die Tatsache, dass es sich um eine wertmäßige Relation handelt, denn der Ertrag ist die mit Geld bewertete Leis-tungsmenge und der Aufwand die mit Geld bewertete Verbrauchsmenge an Pro-duktionsfaktoren. Wenn z. B. bei unveränderten innerbetrieblichen Produktionsverhältnissen und gleicher Situation die Preise für die Produktionsfaktoren (z. B. Rohstoffe) stei-gen, dann zeigt die Kennziffer eine verschlechterte Wirtschaftlichkeit, sprich: einen verschlechterten betrieblichen Vollzug an.

4

Kosten- & Leistungsrechnung - Studienschrift

Vorzuziehen wäre die entsprechende mengenmäßige Relation, die als Pro-duktivität bezeichnet wird: Ausbringungsmenge Produktivität = Faktoreinsatzmenge Unter "Rentabilität" versteht man einen Quotienten, in dessen Zähler eine Er-gebnisgröße (z. B. der Gewinn vor Steuern) steht und in dessen Nenner eine Größe steht, die die Ergebnisgröße maßgeblich beeinflusst. Die Größe, die im Nenner platziert wird, gibt der betreffenden Rentabilität ihren Namen.

Beispiele:

Gewinn Umsatzrentabilität = x 100 Umsatzerlöse Aussage: Von 100 € Umsatz verbleiben X € Gewinn.

Gewinn Eigenkapitalrentabilität = x 100 Eigenkapital Aussage: Bei Einsatz von 100 € Eigenkapital werden X € Gewinn erzielt.

Abschließend stellt sich die Frage nach dem Verhältnis der Begriffe Wirt-schaftlichkeit und Rentabilität zueinander. Zur Erläuterung diene das folgende Beispiel: Eine Unternehmung produziert ein Erzeugnis mit Stückkosten von € 6,00 und verkauft es für € 10,00 je Einheit. Dieses Unternehmen ist rentabel, denn es wird ein Gewinn erzielt; damit ist die Kennziffer "Eigenkapitalrentabilität" posi-tiv. Ob das Unternehmen auch wirtschaftlich arbeitet, hängt von den ge-ringstmöglichen Stückkosten ab, zu denen das Produkt beim aktuellen Stan-de der Technik hergestellt werden kann. Betragen diese "Sollkosten" z. B. € 6,00, dann arbeitet das Unternehmen unwirtschaftlich, wenn es mit höheren Stückkosten als € 6,00 produziert.

5

Kosten- & Leistungsrechnung - Studienschrift

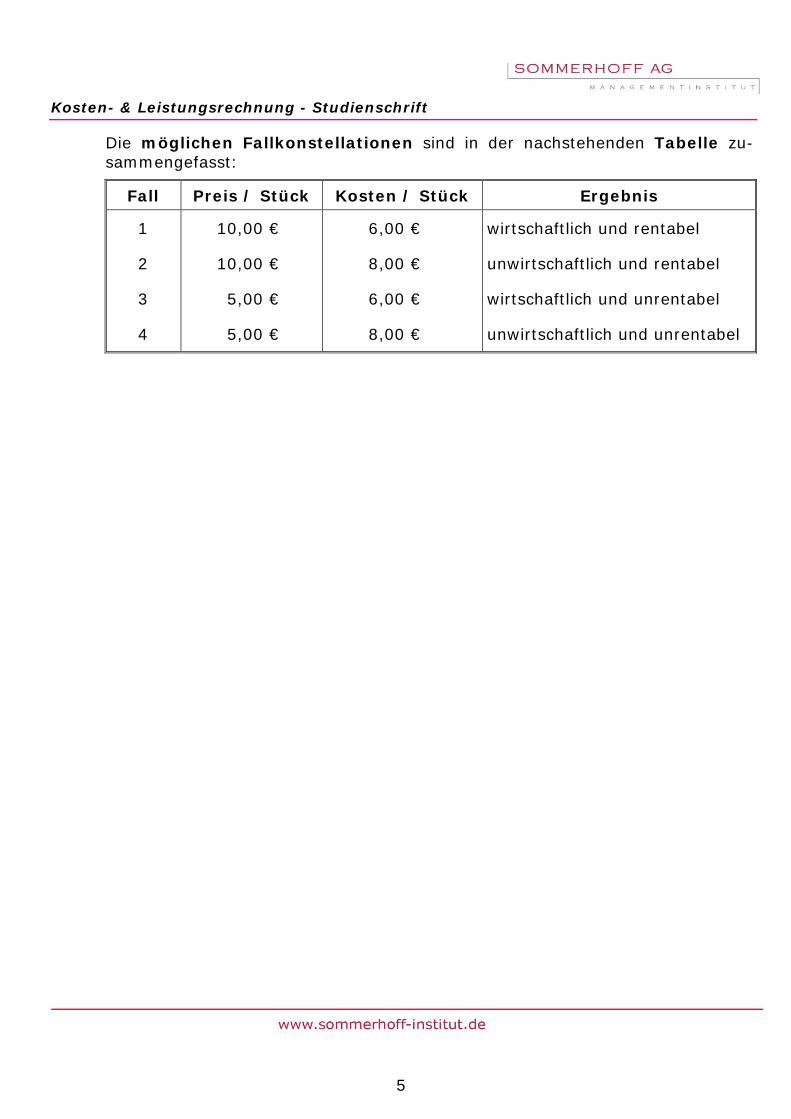

Die möglichen Fallkonstellationen sind in der nachstehenden Tabelle zu-sammengefasst:

Fall Preis / Stück Kosten / Stück Ergebnis

1

2

3

4

10,00 €

10,00 €

5,00 €

5,00 €

6,00 €

8,00 €

6,00 €

8,00 €

wirtschaftlich und rentabel

unwirtschaftlich und rentabel

wirtschaftlich und unrentabel

unwirtschaftlich und unrentabel

6

Kosten- & Leistungsrechnung - Studienschrift

2. Grundbegriffe des Rechnungswesens Lernziel: Sie sollen die Grundbegriffe der verschiedenen Rechnungssysteme,

insbesondere die der Kosten- und Leistungsrechnung, und deren Abgrenzung kennen lernen.

In der Kosten- und Leistungsrechnung werden nicht sämtliche Aufwendungen den Erträgen gegenübergestellt, sondern nur die aus der Erfüllung des eigentli-chen Unternehmenszweckes resultierenden Zweckaufwendungen und Zwecker-träge, die als Kosten und Leistungen bezeichnet werden. Es ist also erforderlich, diesbezüglich zunächst eine Abgrenzung zwischen Auf-wendungen und Kosten bzw. Erträgen und Leistungen durchzuführen. Außer-dem sind die vorgenannten Termini von jenen Begriffen zu unterscheiden, die den Ausgangspunkt zur Bestimmung des Finanzüberschusses oder der Liquidität bilden. Für diese Zwecke ist es erforderlich, die Einzahlungen den Auszahlungen bzw. die Einnahmen den Ausgaben gegenüberzustellen.

2.1. Auszahlung und Einzahlung

Auszahlungen und Einzahlungen bilden den Zahlungsverkehr eines Unterneh-mens ab. Ihre Gegenüberstellung soll nicht nur die Geldbestände eines Unter-nehmens und seine Liquidität im Zeitablauf aufzeigen, sondern auch bezüglich möglicher Investitionsvorhaben Auskunft über die Fähigkeit dieser Investitionen geben, Zahlungsüberschüsse zu erwirtschaften. Damit sie diesen Aufgaben ge-nügen können, lassen sie sich wie folgt definieren:

Auszahlungen umfassen alle Abnahmen des Bestandes (= Fonds) an liquiden Mitteln eines Unternehmens;

Einzahlungen umfassen alle Erhöhungen des Bestandes (= Fonds) an liquiden Mitteln eines Unternehmens,

wobei zu den liquiden Mitteln das Bargeld und das Buchgeld (= täglich fällige Guthaben bei Kreditinstituten einschließlich der Bestände an Schecks und fälli-gen Wechseln) zählen.

2.2. Ausgabe und Einnahme

Über die Inhalte von Ausgaben und Einnahmen herrscht in der wirtschaftswis-senschaftlichen Literatur und in der Praxis keine Einigkeit. Die eine Richtung setzt – nicht zuletzt in Anlehnung an den Sprachgebrauch – Ausgaben mit Aus-zahlungen und Einnahmen mit Einzahlungen gleich. In den letzten Jahren findet allerdings eine zweite Richtung zunehmend Anklang, die in Ausgaben und Ein-nahmen außer dem Zahlungsverkehr auch Kreditvorgänge abbildet.

7

Kosten- & Leistungsrechnung - Studienschrift

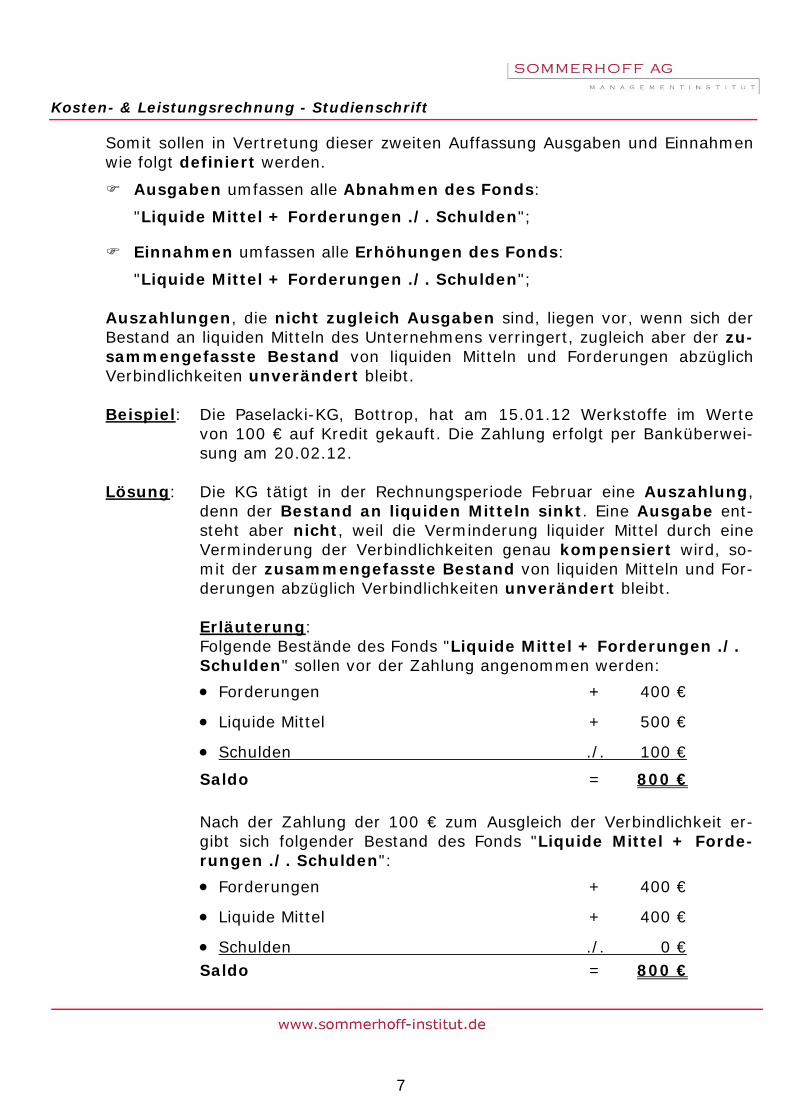

Somit sollen in Vertretung dieser zweiten Auffassung Ausgaben und Einnahmen wie folgt definiert werden.

Ausgaben umfassen alle Abnahmen des Fonds:

"Liquide Mittel + Forderungen ./. Schulden";

Einnahmen umfassen alle Erhöhungen des Fonds:

"Liquide Mittel + Forderungen ./. Schulden";

Auszahlungen, die nicht zugleich Ausgaben sind, liegen vor, wenn sich der Bestand an liquiden Mitteln des Unternehmens verringert, zugleich aber der zu-sammengefasste Bestand von liquiden Mitteln und Forderungen abzüglich Verbindlichkeiten unverändert bleibt.

Beispiel: Die Paselacki-KG, Bottrop, hat am 15.01.12 Werkstoffe im Werte

von 100 € auf Kredit gekauft. Die Zahlung erfolgt per Banküberwei-sung am 20.02.12.

Lösung: Die KG tätigt in der Rechnungsperiode Februar eine Auszahlung,

denn der Bestand an liquiden Mitteln sinkt. Eine Ausgabe ent-steht aber nicht, weil die Verminderung liquider Mittel durch eine Verminderung der Verbindlichkeiten genau kompensiert wird, so-mit der zusammengefasste Bestand von liquiden Mitteln und For-derungen abzüglich Verbindlichkeiten unverändert bleibt.

Erläuterung: Folgende Bestände des Fonds "Liquide Mittel + Forderungen ./. Schulden" sollen vor der Zahlung angenommen werden: • Forderungen + 400 €

• Liquide Mittel + 500 €

• Schulden ./. 100 €

Saldo = 800 €

Nach der Zahlung der 100 € zum Ausgleich der Verbindlichkeit er-gibt sich folgender Bestand des Fonds "Liquide Mittel + Forde-rungen ./. Schulden": • Forderungen + 400 €

• Liquide Mittel + 400 €

• Schulden ./. 0 € Saldo = 800 €

8

Kosten- & Leistungsrechnung - Studienschrift

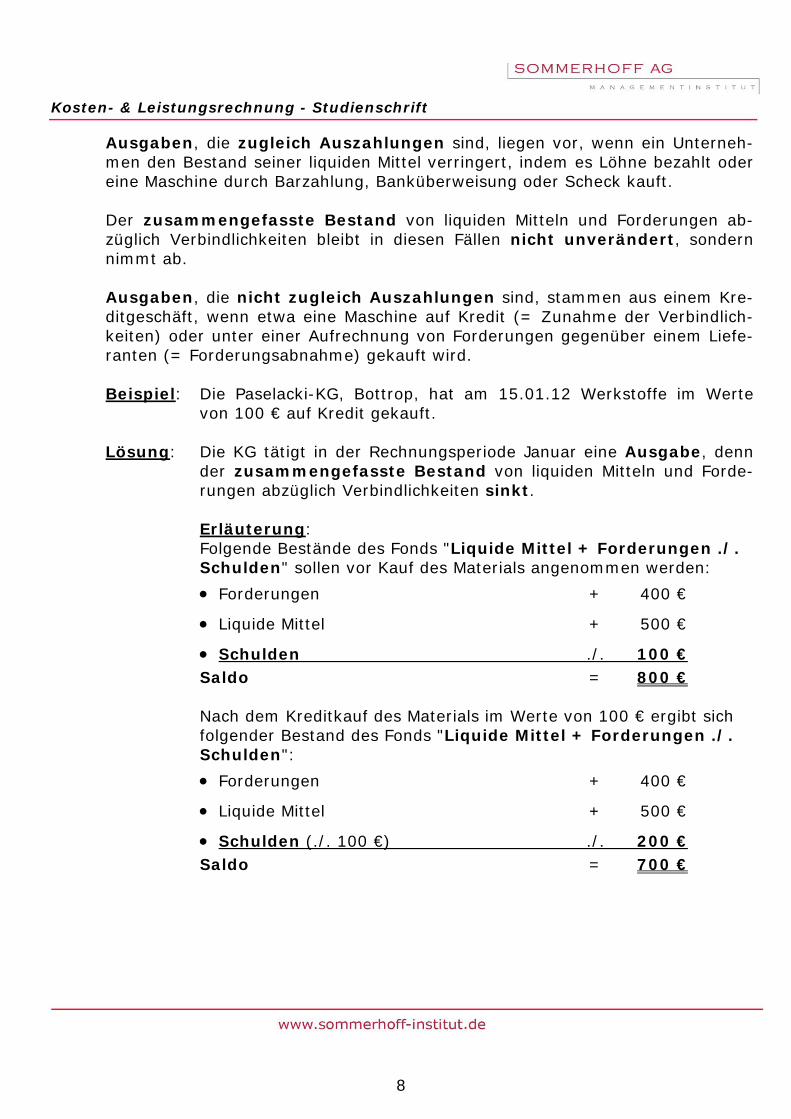

Ausgaben, die zugleich Auszahlungen sind, liegen vor, wenn ein Unterneh-men den Bestand seiner liquiden Mittel verringert, indem es Löhne bezahlt oder eine Maschine durch Barzahlung, Banküberweisung oder Scheck kauft. Der zusammengefasste Bestand von liquiden Mitteln und Forderungen ab-züglich Verbindlichkeiten bleibt in diesen Fällen nicht unverändert, sondern nimmt ab.

Ausgaben, die nicht zugleich Auszahlungen sind, stammen aus einem Kre-ditgeschäft, wenn etwa eine Maschine auf Kredit (= Zunahme der Verbindlich-keiten) oder unter einer Aufrechnung von Forderungen gegenüber einem Liefe-ranten (= Forderungsabnahme) gekauft wird.

Beispiel: Die Paselacki-KG, Bottrop, hat am 15.01.12 Werkstoffe im Werte

von 100 € auf Kredit gekauft.

Lösung: Die KG tätigt in der Rechnungsperiode Januar eine Ausgabe, denn der zusammengefasste Bestand von liquiden Mitteln und Forde-rungen abzüglich Verbindlichkeiten sinkt.

Erläuterung: Folgende Bestände des Fonds "Liquide Mittel + Forderungen ./. Schulden" sollen vor Kauf des Materials angenommen werden: • Forderungen + 400 €

• Liquide Mittel + 500 €

• Schulden ./. 100 € Saldo = 800 €

Nach dem Kreditkauf des Materials im Werte von 100 € ergibt sich folgender Bestand des Fonds "Liquide Mittel + Forderungen ./. Schulden": • Forderungen + 400 €

• Liquide Mittel + 500 €

• Schulden (./. 100 €) ./. 200 € Saldo = 700 €

9

Kosten- & Leistungsrechnung - Studienschrift

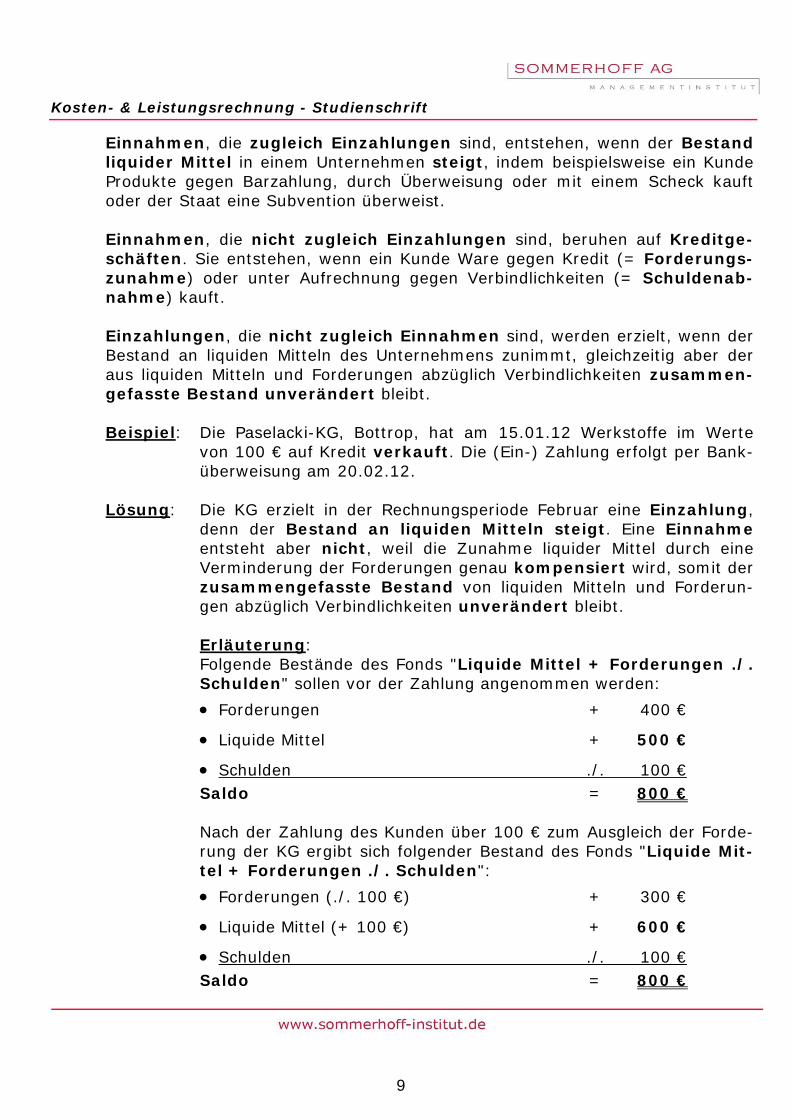

Einnahmen, die zugleich Einzahlungen sind, entstehen, wenn der Bestand liquider Mittel in einem Unternehmen steigt, indem beispielsweise ein Kunde Produkte gegen Barzahlung, durch Überweisung oder mit einem Scheck kauft oder der Staat eine Subvention überweist. Einnahmen, die nicht zugleich Einzahlungen sind, beruhen auf Kreditge-schäften. Sie entstehen, wenn ein Kunde Ware gegen Kredit (= Forderungs-zunahme) oder unter Aufrechnung gegen Verbindlichkeiten (= Schuldenab-nahme) kauft. Einzahlungen, die nicht zugleich Einnahmen sind, werden erzielt, wenn der Bestand an liquiden Mitteln des Unternehmens zunimmt, gleichzeitig aber der aus liquiden Mitteln und Forderungen abzüglich Verbindlichkeiten zusammen-gefasste Bestand unverändert bleibt.

Beispiel: Die Paselacki-KG, Bottrop, hat am 15.01.12 Werkstoffe im Werte

von 100 € auf Kredit verkauft. Die (Ein-) Zahlung erfolgt per Bank-überweisung am 20.02.12.

Lösung: Die KG erzielt in der Rechnungsperiode Februar eine Einzahlung,

denn der Bestand an liquiden Mitteln steigt. Eine Einnahme entsteht aber nicht, weil die Zunahme liquider Mittel durch eine Verminderung der Forderungen genau kompensiert wird, somit der zusammengefasste Bestand von liquiden Mitteln und Forderun-gen abzüglich Verbindlichkeiten unverändert bleibt.

Erläuterung: Folgende Bestände des Fonds "Liquide Mittel + Forderungen ./. Schulden" sollen vor der Zahlung angenommen werden: • Forderungen + 400 €

• Liquide Mittel + 500 €

• Schulden ./. 100 € Saldo = 800 €

Nach der Zahlung des Kunden über 100 € zum Ausgleich der Forde-rung der KG ergibt sich folgender Bestand des Fonds "Liquide Mit-tel + Forderungen ./. Schulden": • Forderungen (./. 100 €) + 300 €

• Liquide Mittel (+ 100 €) + 600 €

• Schulden ./. 100 € Saldo = 800 €

10

Kosten- & Leistungsrechnung - Studienschrift

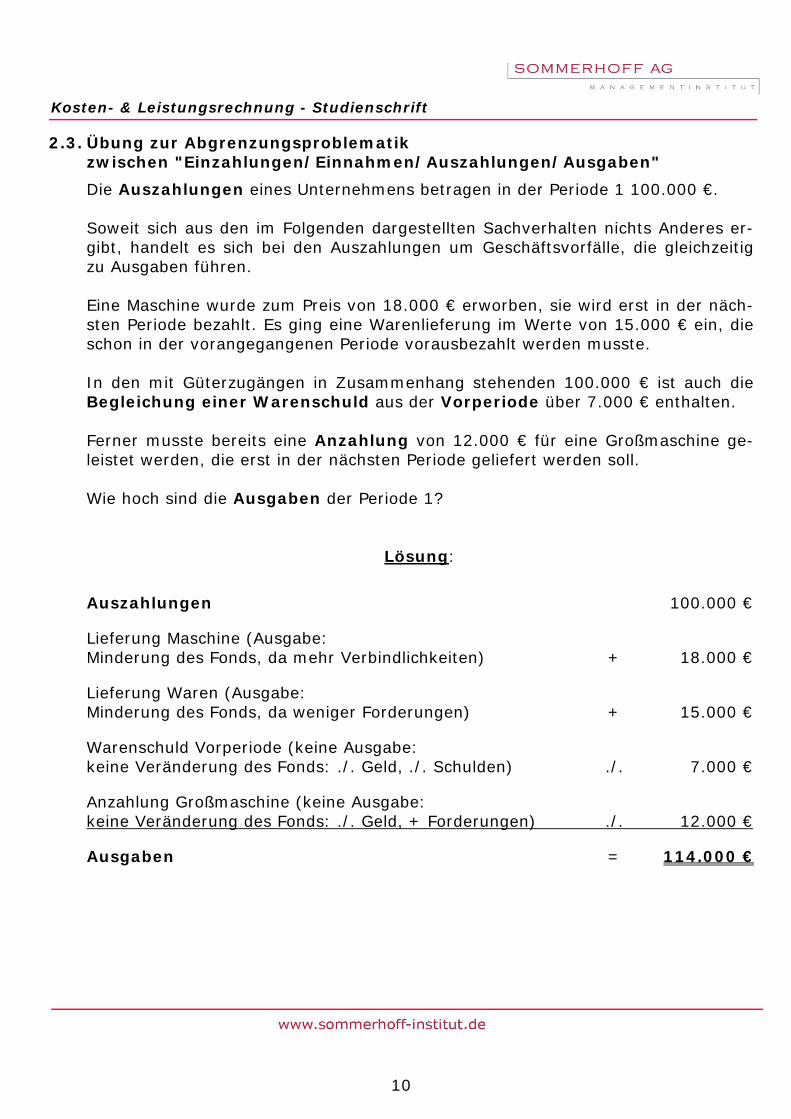

2.3. Übung zur Abgrenzungsproblematik zwischen "Einzahlungen/Einnahmen/Auszahlungen/Ausgaben" Die Auszahlungen eines Unternehmens betragen in der Periode 1 100.000 €. Soweit sich aus den im Folgenden dargestellten Sachverhalten nichts Anderes er-gibt, handelt es sich bei den Auszahlungen um Geschäftsvorfälle, die gleichzeitig zu Ausgaben führen. Eine Maschine wurde zum Preis von 18.000 € erworben, sie wird erst in der näch-sten Periode bezahlt. Es ging eine Warenlieferung im Werte von 15.000 € ein, die schon in der vorangegangenen Periode vorausbezahlt werden musste. In den mit Güterzugängen in Zusammenhang stehenden 100.000 € ist auch die Begleichung einer Warenschuld aus der Vorperiode über 7.000 € enthalten. Ferner musste bereits eine Anzahlung von 12.000 € für eine Großmaschine ge-leistet werden, die erst in der nächsten Periode geliefert werden soll. Wie hoch sind die Ausgaben der Periode 1?

Lösung:

Auszahlungen 100.000 €

Lieferung Maschine (Ausgabe: Minderung des Fonds, da mehr Verbindlichkeiten) + 18.000 €

Lieferung Waren (Ausgabe: Minderung des Fonds, da weniger Forderungen) + 15.000 €

Warenschuld Vorperiode (keine Ausgabe: keine Veränderung des Fonds: ./. Geld, ./. Schulden) ./. 7.000 €

Anzahlung Großmaschine (keine Ausgabe: keine Veränderung des Fonds: ./. Geld, + Forderungen) ./. 12.000 €

Ausgaben = 114.000 €

11

Kosten- & Leistungsrechnung - Studienschrift

2.4. Aufwand

Definition: Bei Aufwand handelt es sich um jeglichen Werteverzehr an Gütern und Dienst-leistungen, der aus der unternehmerischen Tätigkeit resultiert. Ein Aufwand führt zu einer Minderung des Eigenkapitals der Unternehmung.

Bei der Abgrenzung des Aufwands von den Kosten sind zwei Abgrenzungsstu-fen zu unterscheiden:

1) Differenzierung zwischen neutralen Aufwendungen und Zweckaufwendungen;

2) Differenzierung zwischen als Kosten verrechneten Zweckaufwendungen (= Grundkosten) und nicht als Kosten verrechneten Zweckaufwendungen (= Anderskosten).

2.4.1. Neutrale Aufwendungen

Aufwendungen, die nicht aus der Erfüllung des eigentlichen Unternehmenszwe-ckes resultieren und / oder nur in unregelmäßigen Abständen in unterschiedli-cher Höhe anfallen, werden nicht kalkuliert bzw. nicht in die Kostenrechnung übernommen, da hier nur ordentliche (= regelmäßige) Aufwendungen aus dem Kerngeschäft abgebildet werden sollen. Andernfalls wäre die angestrebte Ver-gleichbarkeit und Stetigkeit der Kostenrechnung nicht gewährleistet; die kal-kulierten Selbstkostenpreise der Leistungen würden von Rechnungsperiode zu Rechnungsperiode stark unterschiedlich ausfallen. Aufwendungen, die aus o. g. Gründen nicht in die Kosten- und Leistungsrech-nung übernommen werden, bezeichnet man als "neutrale Aufwendungen". Bei den neutralen Aufwendungen unterscheidet man wie folgt:

a. Betriebsfremde Aufwendungen

Diese Aufwendungen stehen in keinerlei Beziehung zur betrieblichen Leis-tungserstellung bzw. resultieren nicht aus der Erfüllung des eigentlichen Un-ternehmensgegenstandes. Beispiele für derartige Aufwendungen sind In-standhaltungsaufwendungen für Werkswohnungen, die an Arbeitnehmer vermietet sind, Kursverluste durch Börsenspekulationen mit nicht betriebs-notwendigen Wertpapieren, Spenden für gemeinnützige Zwecke.

12

Kosten- & Leistungsrechnung - Studienschrift

b. Außerordentliche Aufwendungen Dieser Wertverzehr kann zwar mit dem Kerngeschäft in Zusammenhang ste-hen, er wird aber wegen seines unregelmäßigen bzw. unvorhersehbaren Ein-tritts und seiner schwankenden Höhe nicht in die Kalkulation übernommen, da hierdurch die angestrebte Stetigkeit bzw. Vergleichbarkeit der Kostenrech-nung gefährdet würde.

Beispiele für derartige Aufwendungen sind Forderungsausfälle und nicht ver-sicherte Schäden an Vermögensgegenständen des Unternehmens.

c. Periodenfremde Aufwendungen

Diese Aufwendungen fallen in einer anderen Periode an, als sie verursacht sind. Ist z. B. aufgrund einer Betriebsprüfung für vergangene Erhebungszeit-räume Gewerbesteuer nachzuzahlen, bezieht sich dieser Aufwand auf die ge-prüften Geschäftsjahre. Erfasst werden die Beträge allerdings in dem Jahr, in dem die Prüfung stattgefunden hat.

2.4.2. Zweckaufwendungen

Vermindert man den gesamten Aufwand einer Periode um den neutralen Auf-wand, bleibt der sogenannte "Zweckaufwand" übrig, der aus der eigentlichen betrieblichen Tätigkeit resultiert.

a. Als Kosten verrechneter Zweckaufwand (= Grundkosten)

Als Grundkosten bezeichnet man den Werteverzehr, der aus der Erfüllung des eigentlichen Unternehmensgegenstandes resultiert und regelmäßig anfällt. Man spricht deshalb auch von "sachzielbezogenem ordentlichem Werteverzehr".

In diesen Fällen können die Daten der Finanzbuchhaltung unverändert in die Kosten- und Leistungsrechnung (sprich in die Kalkulation und dann in die Be-triebserfolgsrechnung) übernommen werden; es besteht also Deckungs-gleichheit, d. h. der Werteverzehr wird in der Gewinn- und Verlustrechnung genau so bewertet wie in der Betriebserfolgsrechnung. Ein typisches Beispiel für Grundkosten bzw. Zweckaufwendungen sind die Personalaufwendungen.

13

Kosten- & Leistungsrechnung - Studienschrift

b. Nicht als Kosten verrechneter Zweckaufwand (= Anderskosten) Zweckaufwendungen haben zwar weitgehend Kostencharakter, dennoch ist in manchen Fällen eine zweite Abgrenzungsstufe erforderlich, die man als die kalkulatorische Abgrenzung der Kosten bezeichnet. Diese Abgrenzung wird notwendig, wenn in der Finanzbuchhaltung Aufwandspositionen in anderer Höhe verrechnet werden, als es den Zwecken der Kostenrechnung entspricht. Derartige Aufwandspositionen werden nicht als Kosten verrechnet, sondern in der Kostenrechnung durch entsprechende kalkulatorische Kos-tenarten ersetzt, die man als Anderskosten bezeichnet.

2.4.3. Kalkulatorische Kosten

Bei den kalkulatorischen Kostenarten unterscheidet man grundsätzlich zwischen Anderskosten, bei denen es sich um nicht als Kosten verrechneten Zweckauf-wand handelt, und Zusatzkosten, die in der Finanzbuchhaltung nicht als Auf-wand anfallen bzw. nicht zu Auszahlungen führen.

a. Anderskosten

Die Unterschiede zwischen dem nicht als Kosten verrechneten Zweckaufwand und den ihm entsprechenden kalkulatorischen Kostenarten resultieren aus unterschiedlichen Wertansätzen. In diesen Fällen wird der Werteverzehr in der Betriebserfolgsrechnung anders bewertet als in der Gewinn- und Ver-lustrechnung. Typischer Fall sind die Abschreibungen, die bilanziell von tatsächlich aufgewendeten Anschaffungskosten und für Zwecke der Kalkulati-on von geschätzten Wiederbeschaffungskosten vorgenommen werden.

b. Zusatzkosten

Diese Kosten werden ausschließlich in der Kosten- und Leistungsrech-nung (= Betriebserfolgsrechnung) erfasst; da in derartigen Fällen tat-sächlich keine Aufwendungen vorliegen, dürfen sie sich in der der offiziel-len Gewinnermittlung dienenden Gewinn- und Verlustrechnung nicht nieder-schlagen. Beispiele sind der kalkulatorische Unternehmerlohn bzw. die kalkulatorische Miete. Letztere wird als Kosten verrechnet, um den durch die Eigennutzung unternehmenseigener Räumlichkeiten entgehenden Mietertrag zu kompensie-ren, der bei Fremdvermietung erzielbar wäre. Die Bewertung dieses Werte-verzehrs, der in dem Verbrauch der Nutzungsmöglichkeit besteht, erfolgt zu Opportunitätskosten. Hierbei handelt es sich um den entgehenden Ertrag der alternativen Verwendung.

14

Kosten- & Leistungsrechnung - Studienschrift

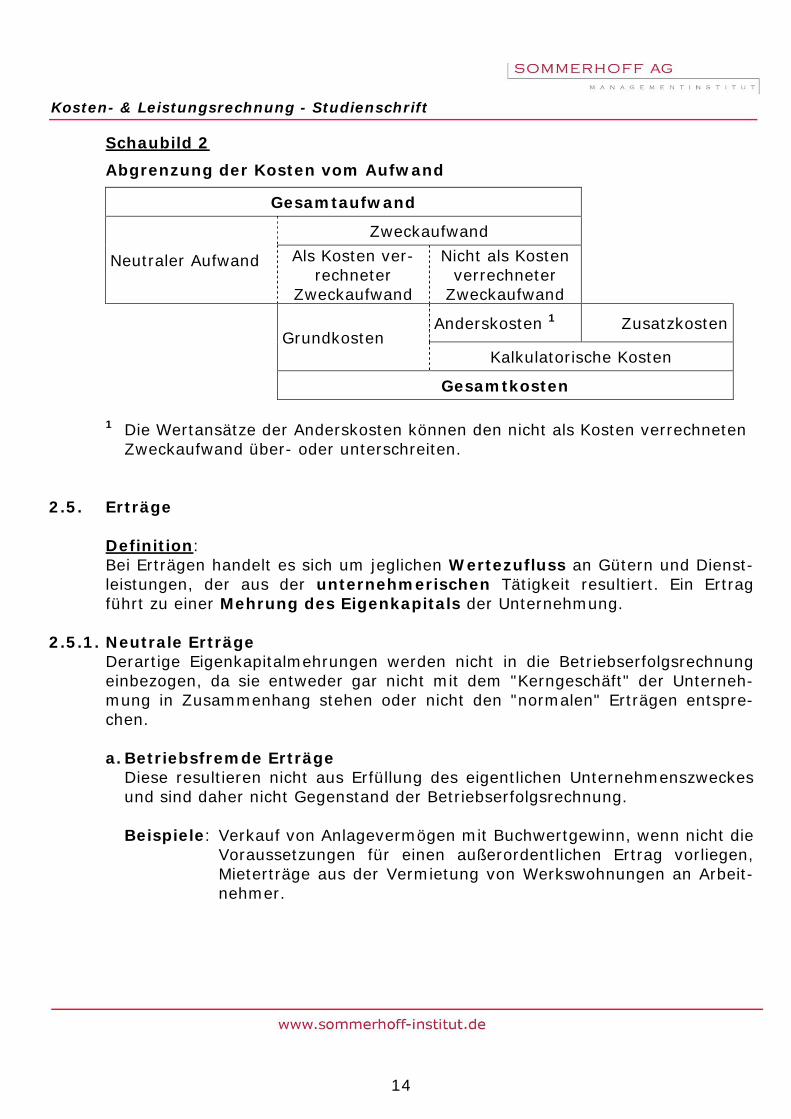

Schaubild 2

Abgrenzung der Kosten vom Aufwand

Gesamtaufwand

Neutraler Aufwand

Zweckaufwand Als Kosten ver-

rechneter Zweckaufwand

Nicht als Kosten verrechneter

Zweckaufwand

Grundkosten

Anderskosten 1 Zusatzkosten

Kalkulatorische Kosten

Gesamtkosten

1 Die Wertansätze der Anderskosten können den nicht als Kosten verrechneten Zweckaufwand über- oder unterschreiten.

2.5. Erträge

Definition: Bei Erträgen handelt es sich um jeglichen Wertezufluss an Gütern und Dienst-leistungen, der aus der unternehmerischen Tätigkeit resultiert. Ein Ertrag führt zu einer Mehrung des Eigenkapitals der Unternehmung.

2.5.1. Neutrale Erträge

Derartige Eigenkapitalmehrungen werden nicht in die Betriebserfolgsrechnung einbezogen, da sie entweder gar nicht mit dem "Kerngeschäft" der Unterneh-mung in Zusammenhang stehen oder nicht den "normalen" Erträgen entspre-chen.

a. Betriebsfremde Erträge

Diese resultieren nicht aus Erfüllung des eigentlichen Unternehmenszweckes und sind daher nicht Gegenstand der Betriebserfolgsrechnung.

Beispiele: Verkauf von Anlagevermögen mit Buchwertgewinn, wenn nicht die

Voraussetzungen für einen außerordentlichen Ertrag vorliegen, Mieterträge aus der Vermietung von Werkswohnungen an Arbeit-nehmer.

15

Kosten- & Leistungsrechnung - Studienschrift

b. Außerordentliche Erträge Diese fallen sehr selten an und haben erheblichen Einfluss auf das Betriebser-gebnis. Deshalb werden solche Erträge nicht in die Betriebserfolgsrechnung einbezogen.

Beispiel: Der Unternehmung werden im Rahmen einer Sanierung in erheb-

lichem Umfang Schulden nachgelassen.

c. Periodenfremde Erträge Diese fallen in einer anderen Periode an, als sie verursacht sind und werden deshalb nicht mehr in die Betriebserfolgsrechnung der aktuellen Rechnungs-periode einbezogen; Beispiel: Gewerbesteuerrückerstattung im Jahre 12 für das Jahr 10.

2.5.2. Zweckerträge (= Leistungen)

Vermindert man den gesamten Ertrag einer Periode um den neutralen Ertrag, bleibt der sogenannte "Zweckertrag" übrig, der aus der typischen betrieblichen Tätigkeit resultiert.

a. Als Leistung erfasster Zweckertrag (= Grundleistung)

Als Grundleistung bezeichnet man den Wertezufluss (= Eigenkapitalmeh-rung), der aus der Erfüllung des eigentlichen Unternehmensgegenstan-des entsteht und regelmäßig anfällt. Man spricht deshalb auch von "sach-zielbezogenem ordentlichem Wertezufluss". Im Industriebetrieb resul-tieren Grundleistungen aus den durch Absatz der typischen Erzeugnisse an-fallenden Umsatzerlösen.

b. Nicht als Leistung erfasster Zweckertrag (= Andersleistung)

Zweckerträge haben zwar weitgehend Leistungscharakter, dennoch werden sie nicht in allen Fällen als Leistungen in der Betriebserfolgsrechnung erfasst. Eine Abgrenzung ist notwendig, da in der Finanzbuchhaltung Ertragspositio-nen in anderer Höhe verrechnet werden als in der Betriebserfolgsrechnung. In der Kostenrechnung werden diese Erträge durch entsprechende kalkula-torische Leistungen ersetzt, die man als Andersleistungen bezeichnet.

16

Kosten- & Leistungsrechnung - Studienschrift

2.5.3. Kalkulatorische Leistungen Es handelt sich um Leistungen, die in der Gewinn- und Verlustrechnung gar nicht oder nur in anderer Höhe als in der Betriebserfolgsrechnung ausgewiesen werden dürfen. Man unterscheidet daher zwischen Anders- und Zusatzleis-tungen.

a. Andersleistungen

In diesen Fällen wird der Wertezufluss in der Gewinn- und Verlustrechnung anders bewertet als in der Betriebserfolgsrechnung. Im externen Rechnung-swesen sind Bestandserhöhungen und andere aktivierte Eigenleistungen zu Herstellungskosten (siehe § 255 Abs. 2 HGB) anzusetzen; intern erfolgt ei-ne Bewertung zu Herstellkosten. Diese Bewertungsbegriffe unterscheiden sich z. B. durch kalkulatorische Kosten, die nur in die internen Herstellkosten einfließen dürfen, da sie keine tatsächlichen, sondern fiktive Aufwendungen darstellen.

b. Zusatzleistungen

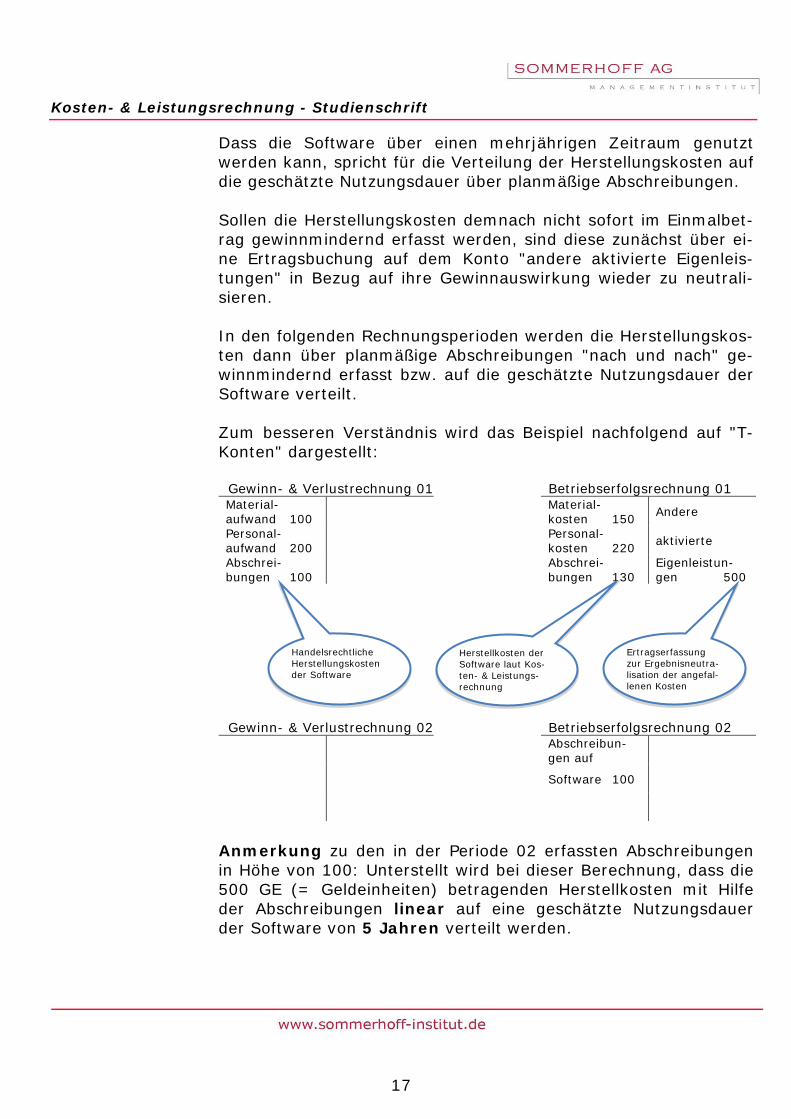

Hierbei wird in der Gewinn- und Verlustrechnung gar kein Ertrag erfasst. Das ist der Fall, wenn für die offizielle Rechnungslegung Aktivierungsverbote oder Aktivierungswahlrechte gemäß § 248 HGB zu beachten sind. Beispiel: Zwei Mitarbeiter der Findig-AG haben eine Software entwickelt

und programmiert, die zum dauerhaften Einsatz im Fertigungsbe-reich des Unternehmens bestimmt ist. Die für dieses Projekt an-gefallenen Kosten wurden mit 100.000 € kalkuliert. Wie kann die-ser Betrag handelsbilanziell sowie für Zwecke der Kostenrechnung behandelt werden?

Lösung: Die Software darf in der Handelsbilanz gemäß § 248 Abs. 2 Satz 1

HGB angesetzt werden; für die Steuerbilanz besteht ein Akti-vierungsverbot laut § 5 Abs. 2 EStG, da es sich um einen nicht entgeltlich erworbenen immateriellen Anlagegegenstand handelt.

Für Zwecke der internen Kosten- & Leistungsrechnung besteht keine Bindung an gesetzliche Vorschriften; die Aufwendungen für die Herstellung der Software können deshalb nach unternehmeri-schem Ermessen entweder sofort als Kostenbetrag gewinnmin-dernd erfasst oder aber über planmäßige Abschreibungen auf die geschätzte Nutzungsdauer des Vermögensgegenstandes verteilt werden.

17

Kosten- & Leistungsrechnung - Studienschrift

Dass die Software über einen mehrjährigen Zeitraum genutzt werden kann, spricht für die Verteilung der Herstellungskosten auf die geschätzte Nutzungsdauer über planmäßige Abschreibungen. Sollen die Herstellungskosten demnach nicht sofort im Einmalbet-rag gewinnmindernd erfasst werden, sind diese zunächst über ei-ne Ertragsbuchung auf dem Konto "andere aktivierte Eigenleis-tungen" in Bezug auf ihre Gewinnauswirkung wieder zu neutrali-sieren. In den folgenden Rechnungsperioden werden die Herstellungskos-ten dann über planmäßige Abschreibungen "nach und nach" ge-winnmindernd erfasst bzw. auf die geschätzte Nutzungsdauer der Software verteilt. Zum besseren Verständnis wird das Beispiel nachfolgend auf "T-Konten" dargestellt: Gewinn- & Verlustrechnung 01 Betriebserfolgsrechnung 01 Material- aufwand 100 Material-

Anmerkung zu den in der Periode 02 erfassten Abschreibungen in Höhe von 100: Unterstellt wird bei dieser Berechnung, dass die 500 GE (= Geldeinheiten) betragenden Herstellkosten mit Hilfe der Abschreibungen linear auf eine geschätzte Nutzungsdauer der Software von 5 Jahren verteilt werden.

Handelsrechtliche Herstellungskosten der Software

Herstellkosten der Software laut Kos-ten- & Leistungs-rechnung

Ertragserfassung zur Ergebnisneutra-lisation der angefal-lenen Kosten

18

Kosten- & Leistungsrechnung - Studienschrift

In der GuV 02 werden keinerlei Aufwendungen für diesen Sachverhalt mehr erfasst, da die gesamten Herstellungskosten bereits im Jahre der Herstellung der Software gewinnmindernd in die GuV gebucht wurden.

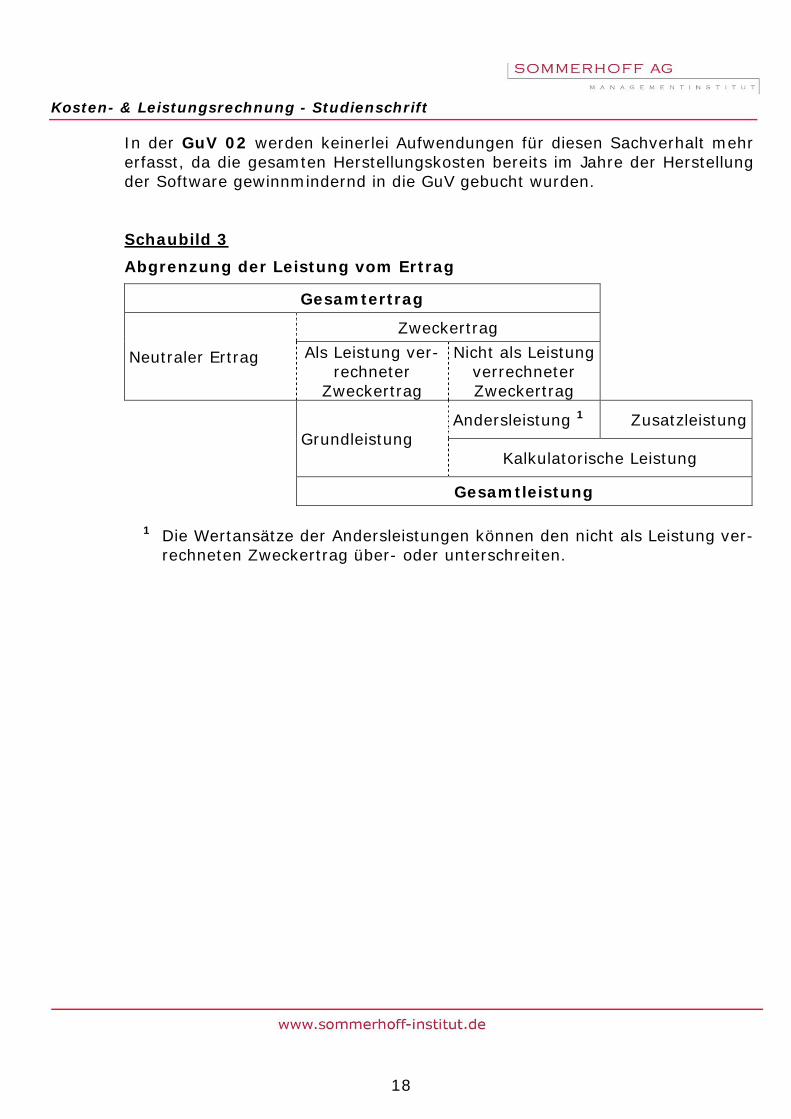

Schaubild 3

Abgrenzung der Leistung vom Ertrag

Gesamtertrag

Neutraler Ertrag

Zweckertrag Als Leistung ver-

rechneter Zweckertrag

Nicht als Leistung verrechneter Zweckertrag

Grundleistung

Andersleistung 1 Zusatzleistung

Kalkulatorische Leistung

Gesamtleistung 1 Die Wertansätze der Andersleistungen können den nicht als Leistung ver-

rechneten Zweckertrag über- oder unterschreiten.

19

Kosten- & Leistungsrechnung - Studienschrift

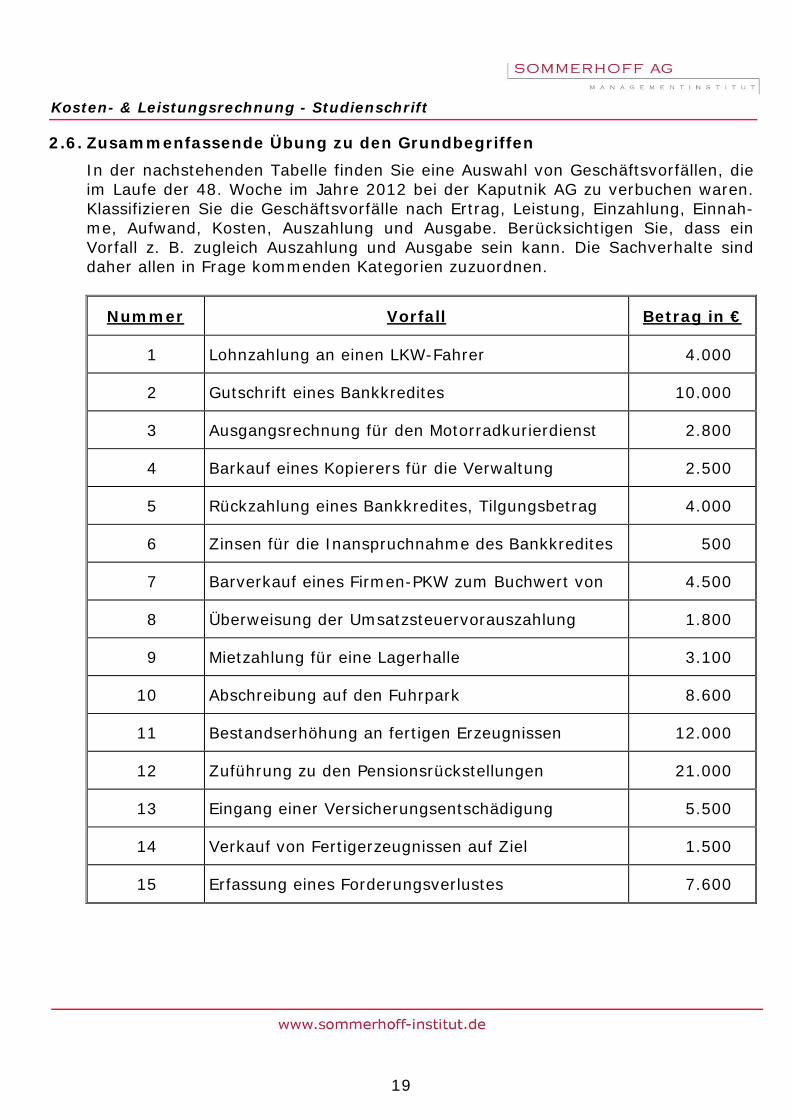

2.6. Zusammenfassende Übung zu den Grundbegriffen In der nachstehenden Tabelle finden Sie eine Auswahl von Geschäftsvorfällen, die im Laufe der 48. Woche im Jahre 2012 bei der Kaputnik AG zu verbuchen waren. Klassifizieren Sie die Geschäftsvorfälle nach Ertrag, Leistung, Einzahlung, Einnah-me, Aufwand, Kosten, Auszahlung und Ausgabe. Berücksichtigen Sie, dass ein Vorfall z. B. zugleich Auszahlung und Ausgabe sein kann. Die Sachverhalte sind daher allen in Frage kommenden Kategorien zuzuordnen.

Nummer Vorfall Betrag in €

1 Lohnzahlung an einen LKW-Fahrer 4.000

2 Gutschrift eines Bankkredites 10.000

3 Ausgangsrechnung für den Motorradkurierdienst 2.800

4 Barkauf eines Kopierers für die Verwaltung 2.500

5 Rückzahlung eines Bankkredites, Tilgungsbetrag 4.000

6 Zinsen für die Inanspruchnahme des Bankkredites 500

7 Barverkauf eines Firmen-PKW zum Buchwert von 4.500

8 Überweisung der Umsatzsteuervorauszahlung 1.800

9 Mietzahlung für eine Lagerhalle 3.100

10 Abschreibung auf den Fuhrpark 8.600

11 Bestandserhöhung an fertigen Erzeugnissen 12.000

12 Zuführung zu den Pensionsrückstellungen 21.000

13 Eingang einer Versicherungsentschädigung 5.500

14 Verkauf von Fertigerzeugnissen auf Ziel 1.500

15 Erfassung eines Forderungsverlustes 7.600

20

Kosten- & Leistungsrechnung - Studienschrift

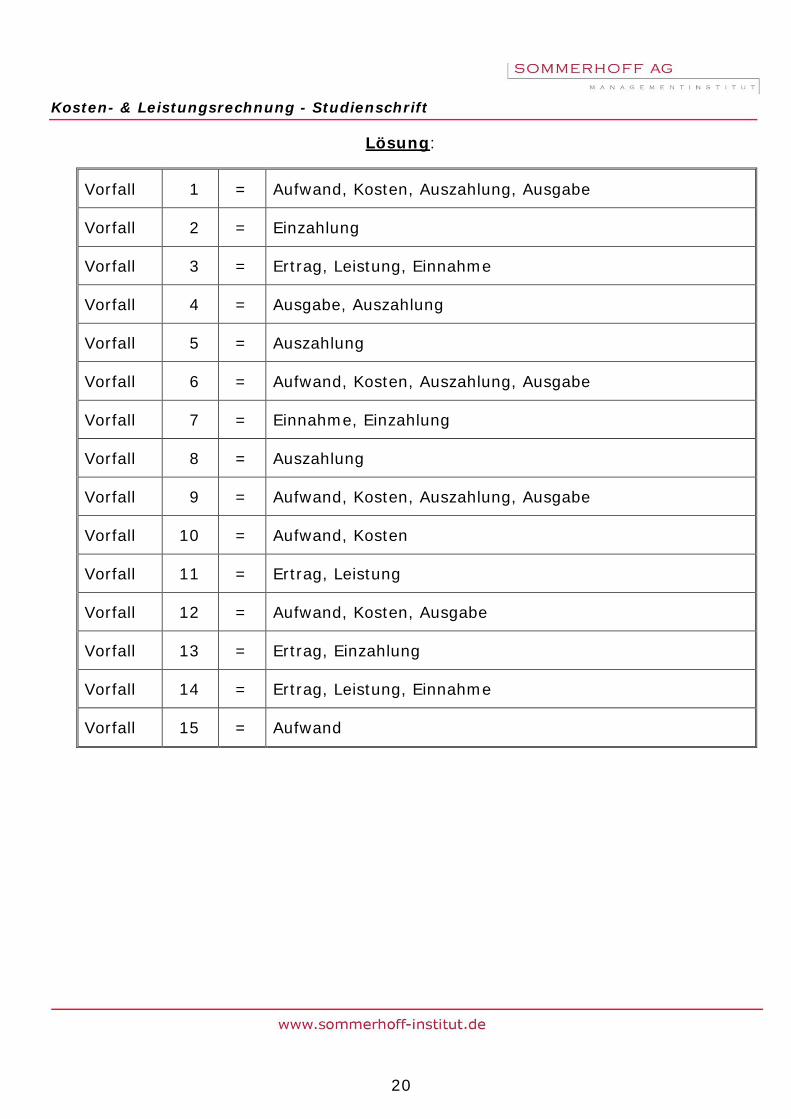

Lösung:

Vorfall 1 = Aufwand, Kosten, Auszahlung, Ausgabe

Vorfall 2 = Einzahlung

Vorfall 3 = Ertrag, Leistung, Einnahme

Vorfall 4 = Ausgabe, Auszahlung

Vorfall 5 = Auszahlung

Vorfall 6 = Aufwand, Kosten, Auszahlung, Ausgabe

Vorfall 7 = Einnahme, Einzahlung

Vorfall 8 = Auszahlung

Vorfall 9 = Aufwand, Kosten, Auszahlung, Ausgabe

Vorfall 10 = Aufwand, Kosten

Vorfall 11 = Ertrag, Leistung

Vorfall 12 = Aufwand, Kosten, Ausgabe

Vorfall 13 = Ertrag, Einzahlung

Vorfall 14 = Ertrag, Leistung, Einnahme

Vorfall 15 = Aufwand

21

Kosten- & Leistungsrechnung - Studienschrift

3. Kostenfunktionen und Kostenverläufe Lernziel: Im Mittelpunkt dieser Lektion steht die Darstellung von gesamt- und

stückbezogenen Kostenverläufen. Ferner werden weitere kosten-theoretische Grundlagen gelegt.

3.1. Kostenfunktion

Im Mittelpunkt der Kostentheorie steht die Kostenfunktion als funktionale Be-ziehung zwischen Ausbringungsmenge und Gesamtkosten, d. h. die Kosten werden als von der Beschäftigung (= Ausbringungsmenge) abhängige Größe betrachtet. Die Kosten stellen sich als Funktion der Beschäftigung dar; man bezeichnet die Kosten in diesem Zusammenhang als abhängige, die Beschäftigung als unabhängige Variable. Vereinfachenderweise wird unterstellt, dass lediglich die Beschäftigung Auswir-kungen auf die Höhe der Kosten zeitigt. Es handelt sich also um eine einfache Regressionsrechnung.

Formel: K = f (X)

K = Kosten f = Funktion X = Beschäftigung/Ausbringungsmenge

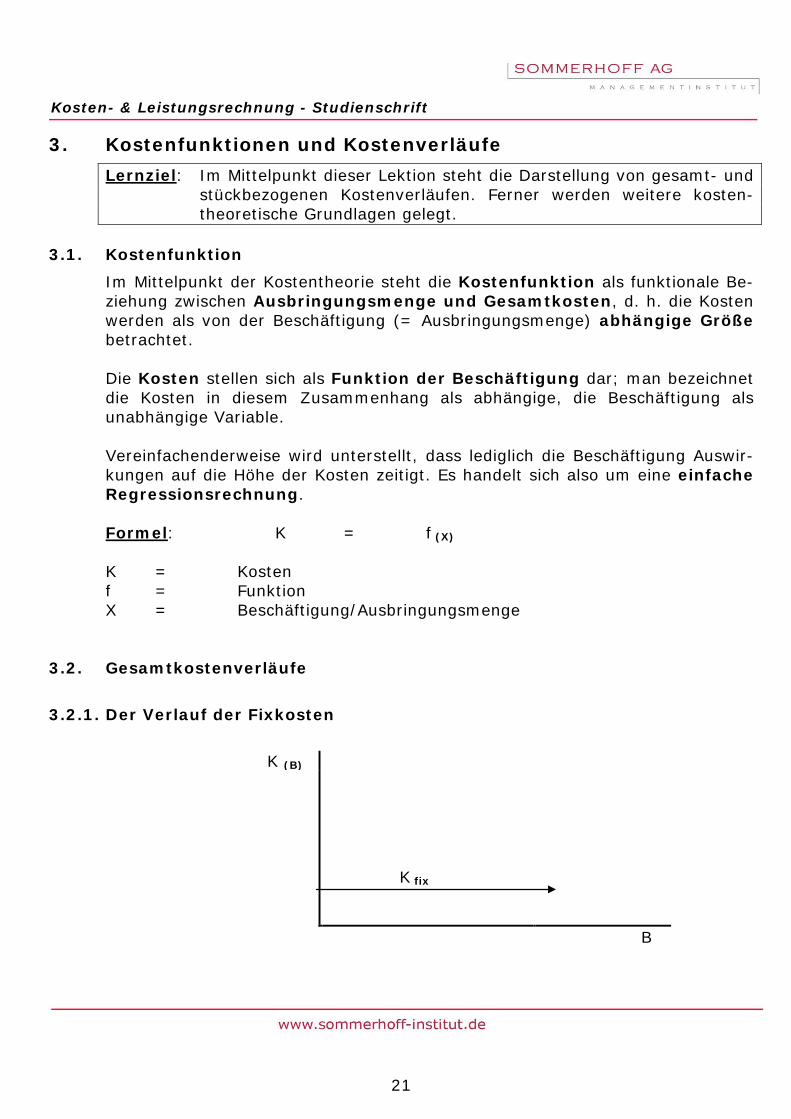

3.2. Gesamtkostenverläufe 3.2.1. Der Verlauf der Fixkosten

K (B)

K fix

B

22

Kosten- & Leistungsrechnung - Studienschrift

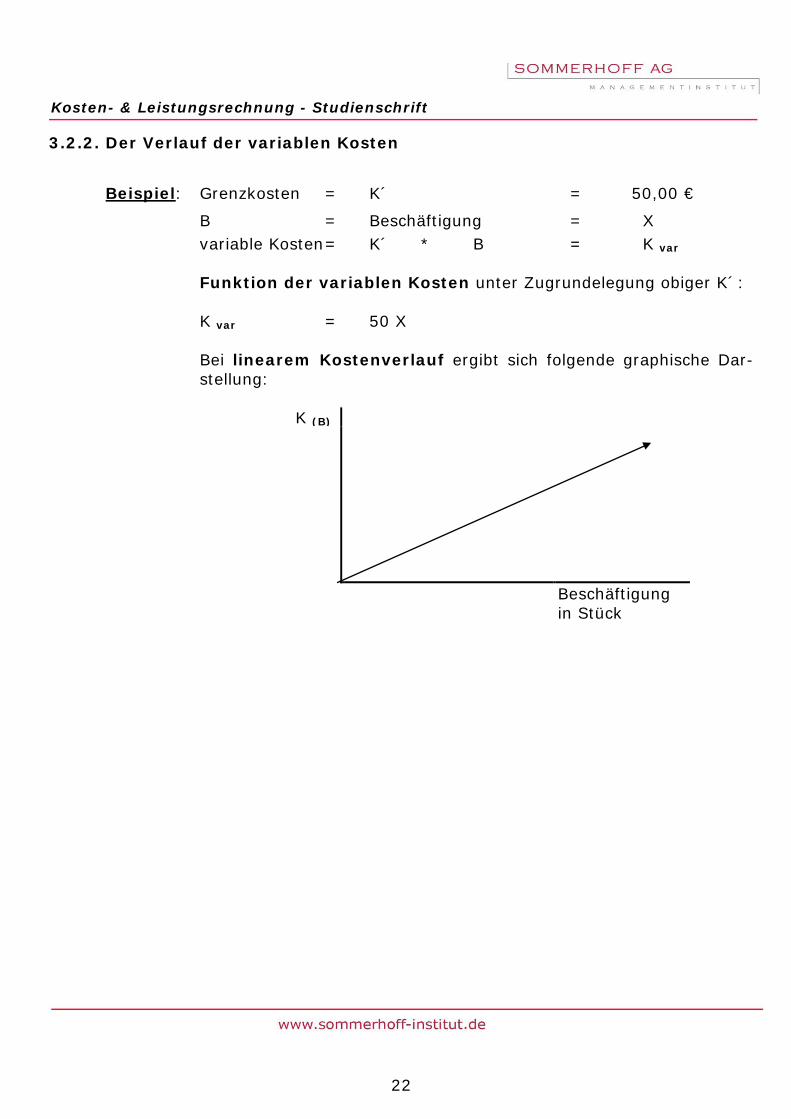

3.2.2. Der Verlauf der variablen Kosten

Beispiel: Grenzkosten = K´ = 50,00 €

B = Beschäftigung = X variable Kosten = K´ * B = K var

Funktion der variablen Kosten unter Zugrundelegung obiger K´: K var = 50 X

Bei linearem Kostenverlauf ergibt sich folgende graphische Dar-stellung:

K (B)

Beschäftigung in Stück

23

Kosten- & Leistungsrechnung - Studienschrift

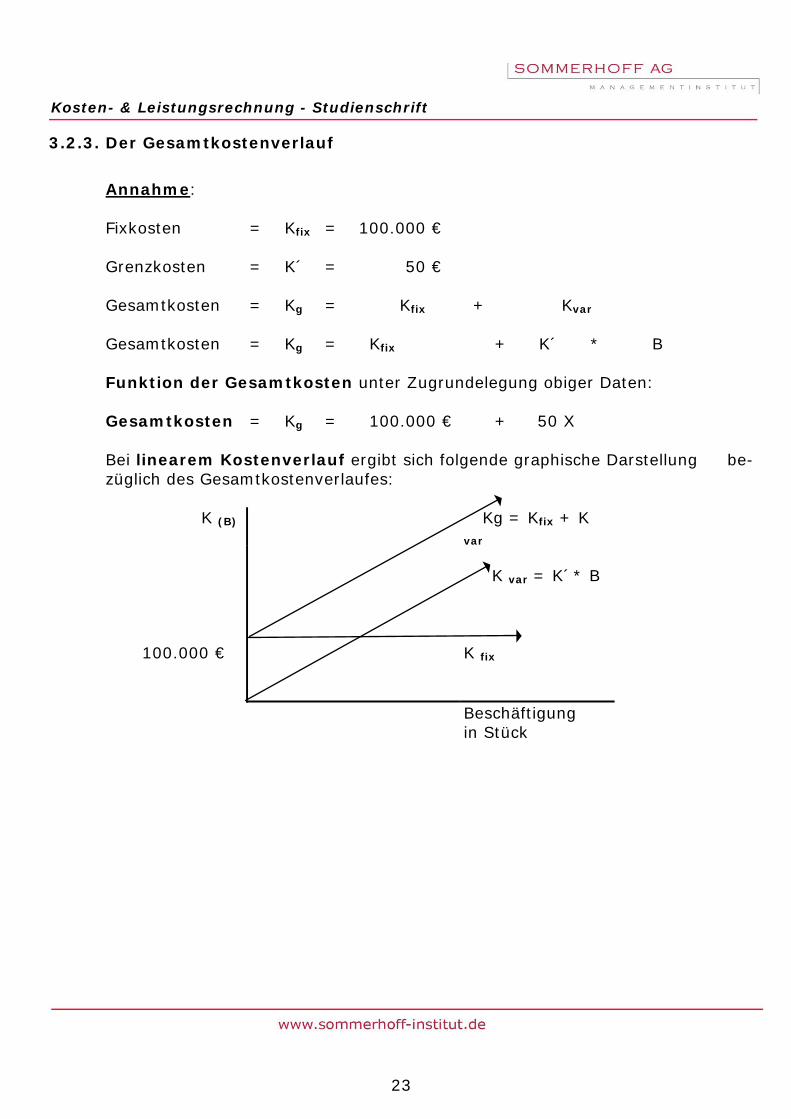

3.2.3. Der Gesamtkostenverlauf

Annahme:

Fixkosten = Kfix = 100.000 € Grenzkosten = K´ = 50 € Gesamtkosten = Kg = Kfix + Kvar

Gesamtkosten = Kg = Kfix + K´ * B

Funktion der Gesamtkosten unter Zugrundelegung obiger Daten:

Gesamtkosten = Kg = 100.000 € + 50 X

Bei linearem Kostenverlauf ergibt sich folgende graphische Darstellung be-züglich des Gesamtkostenverlaufes:

K (B) Kg = Kfix + K

var 100.000 €

K var = K´* B K fix

Beschäftigung in Stück

24

Kosten- & Leistungsrechnung - Studienschrift

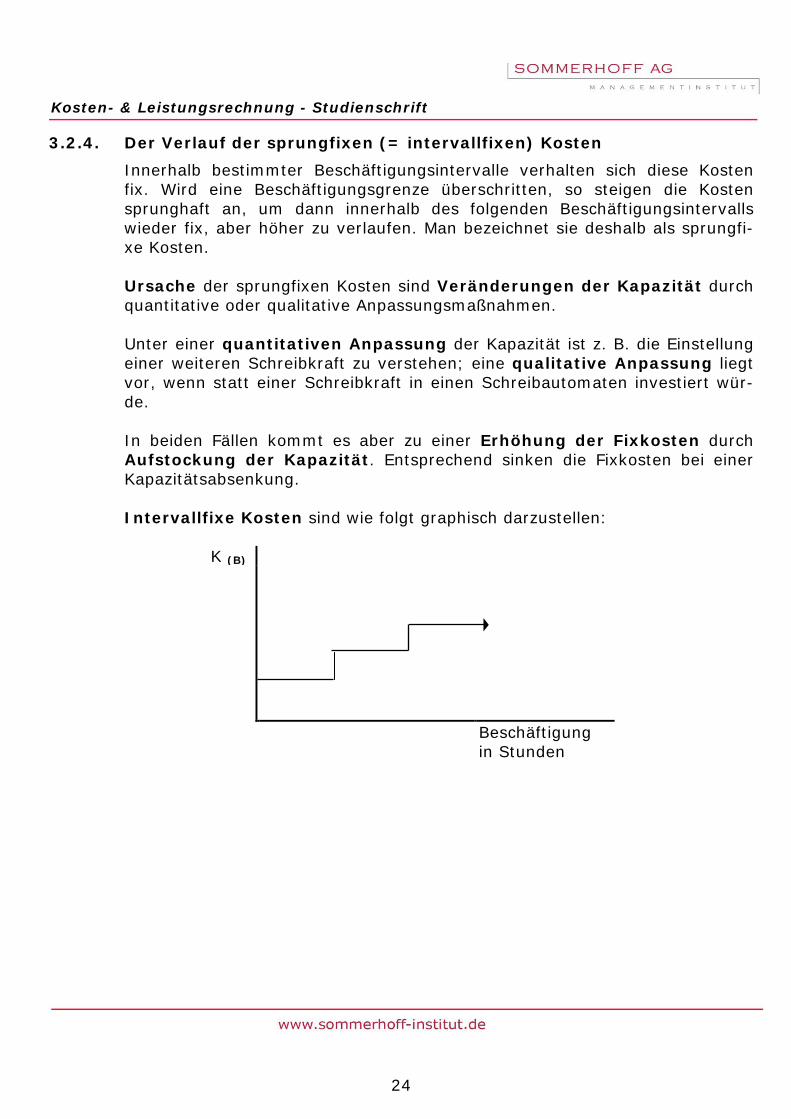

3.2.4. Der Verlauf der sprungfixen (= intervallfixen) Kosten Innerhalb bestimmter Beschäftigungsintervalle verhalten sich diese Kosten fix. Wird eine Beschäftigungsgrenze überschritten, so steigen die Kosten sprunghaft an, um dann innerhalb des folgenden Beschäftigungsintervalls wieder fix, aber höher zu verlaufen. Man bezeichnet sie deshalb als sprungfi-xe Kosten. Ursache der sprungfixen Kosten sind Veränderungen der Kapazität durch quantitative oder qualitative Anpassungsmaßnahmen. Unter einer quantitativen Anpassung der Kapazität ist z. B. die Einstellung einer weiteren Schreibkraft zu verstehen; eine qualitative Anpassung liegt vor, wenn statt einer Schreibkraft in einen Schreibautomaten investiert wür-de. In beiden Fällen kommt es aber zu einer Erhöhung der Fixkosten durch Aufstockung der Kapazität. Entsprechend sinken die Fixkosten bei einer Kapazitätsabsenkung. Intervallfixe Kosten sind wie folgt graphisch darzustellen: K (B)

Beschäftigung in Stunden

25

Kosten- & Leistungsrechnung - Studienschrift

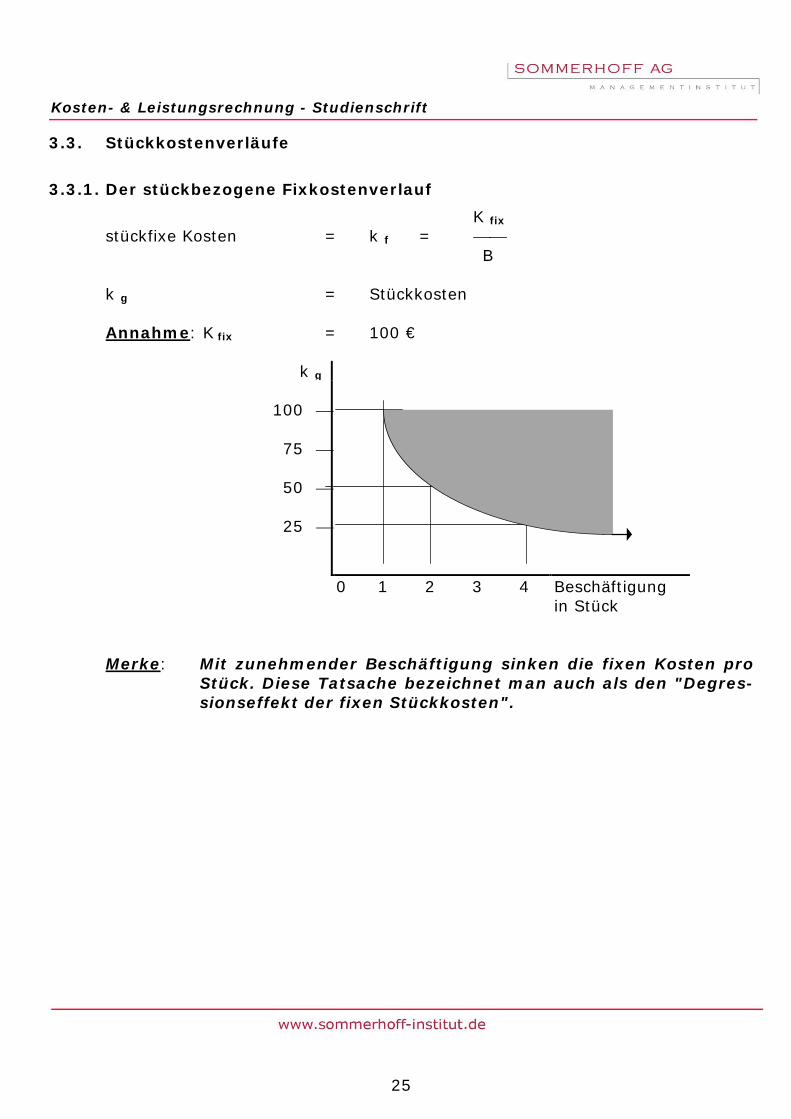

3.3. Stückkostenverläufe 3.3.1. Der stückbezogene Fixkostenverlauf K fix

stückfixe Kosten = k f = B

k g = Stückkosten

Annahme: K fix = 100 €

k g 100 75 50 25

0 1 2 3 4 Beschäftigung in Stück

Merke: Mit zunehmender Beschäftigung sinken die fixen Kosten pro

Stück. Diese Tatsache bezeichnet man auch als den "Degres-sionseffekt der fixen Stückkosten".

26

Kosten- & Leistungsrechnung - Studienschrift

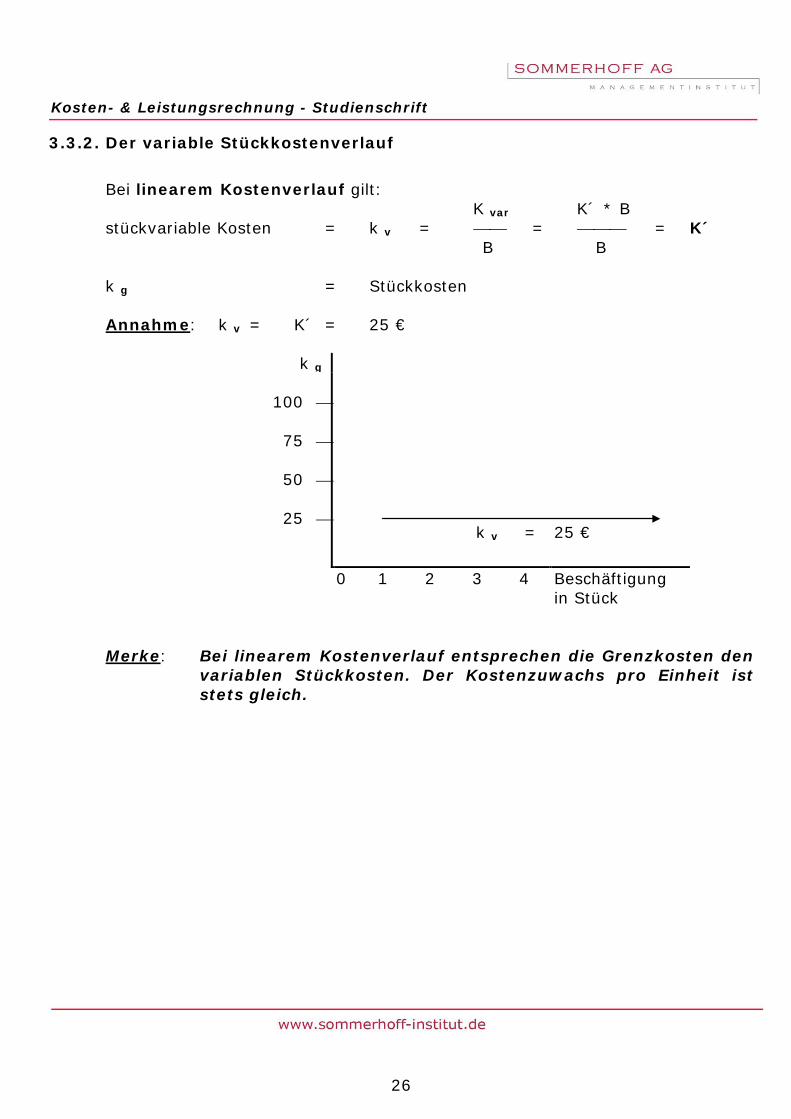

3.3.2. Der variable Stückkostenverlauf

Bei linearem Kostenverlauf gilt: K var K´ * B

stückvariable Kosten = k v = = = K´ B B

k g = Stückkosten

Annahme: k v = K´ = 25 €

k g 100 75 50 25

k v =

25 €

0 1 2 3 4 Beschäftigung in Stück

Merke: Bei linearem Kostenverlauf entsprechen die Grenzkosten den

variablen Stückkosten. Der Kostenzuwachs pro Einheit ist stets gleich.

27

Kosten- & Leistungsrechnung - Studienschrift

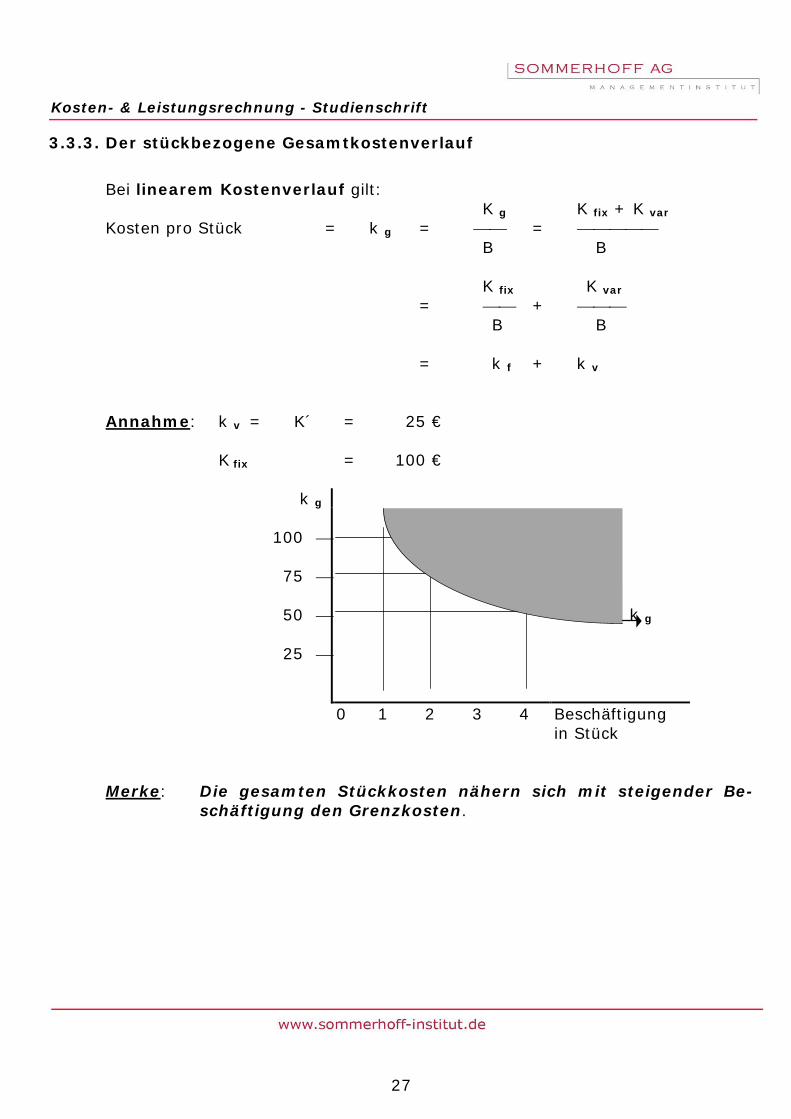

3.3.3. Der stückbezogene Gesamtkostenverlauf

Bei linearem Kostenverlauf gilt: K g K fix + K var

Kosten pro Stück = k g = = B B K fix K var = + B B = k f + k v

Annahme: k v = K´ = 25 € K fix = 100 €

k g 100 75 50 25

k g

0 1 2 3 4 Beschäftigung in Stück

Merke: Die gesamten Stückkosten nähern sich mit steigender Be-

schäftigung den Grenzkosten.

28

Kosten- & Leistungsrechnung - Studienschrift

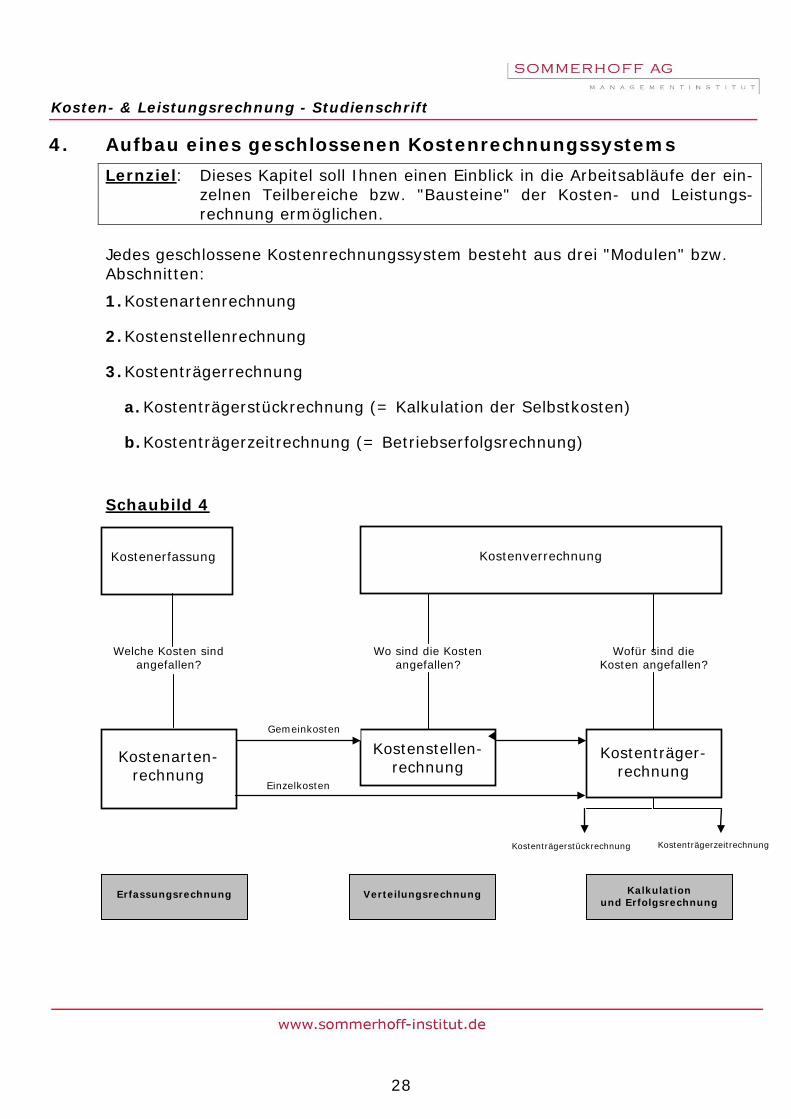

4. Aufbau eines geschlossenen Kostenrechnungssystems Lernziel: Dieses Kapitel soll Ihnen einen Einblick in die Arbeitsabläufe der ein-

zelnen Teilbereiche bzw. "Bausteine" der Kosten- und Leistungs-rechnung ermöglichen.

Jedes geschlossene Kostenrechnungssystem besteht aus drei "Modulen" bzw. Abschnitten:

1. Kostenartenrechnung

2. Kostenstellenrechnung

3. Kostenträgerrechnung

a. Kostenträgerstückrechnung (= Kalkulation der Selbstkosten)

b. Kostenträgerzeitrechnung (= Betriebserfolgsrechnung)

Schaubild 4

Kostenarten-rechnung

Kostenstellen-rechnung

Kostenträger-rechnung

Kostenerfassung Kostenverrechnung

Welche Kosten sind angefallen?

Wo sind die Kosten angefallen?

Wofür sind die Kosten angefallen?

Gemeinkosten

Einzelkosten

Erfassungsrechnung Verteilungsrechnung Kalkulation und Erfolgsrechnung

Welche Aufwendungen, die als Kosten zu qualifizieren sind, sind nach Art, Höhe und Struktur in der Abrechnungsperiode angefallen? Arbeitsschritte in der Kostenartenrechnung:

a. Erfassung der Faktorverbrauchsmengen;

b. Bewertung der erfassten Faktorverbrauchsmengen;

c. Erstellung eines Kostenartenkataloges;

d. Differenzierung der Kosten nach direkter bzw. indirekter Zurechenbarkeit auf Zurechnungsobjekte (= Kostenstellen oder Kostenträger);

e. Auflösung der Kosten in fixe und variable Bestandteile, um gegebenenfalls ei-ne Grenzkostenkalkulation vornehmen zu können.

4.2. Kostenstellenrechnung

Wo sind welche Kosten angefallen?

Instrument der Kostenstellenrechnung: Betriebsabrechnungsbogen (= BAB) Aufgaben der Kostenstellenrechnung: 1. Verteilung der Gemeinkosten auf die Kostenstellen

2. Durchführung der innerbetrieblichen Leistungsverrechnung

3. Ermittlung der Gemeinkostenzuschlagsätze für die Endkostenstellen

4. Durchführung einer kostenstellenbezogenen Kostenkontrolle zur Überprüfung der Wirtschaftlichkeit der betrieblichen Prozesse

Gegenstand der Kostenstellenrechnung sind die Gemeinkosten; diese können nicht direkt aus der Kostenartenrechnung zu Kalkulationszwecken in die Kosten-trägerrechnung übernommen werden, da sie nicht verursachungsgerecht zugeordnet werden können. Daher wird zunächst eine Verteilung der Ge-meinkosten auf die Kostenstellen vorgenommen, in denen sie verursacht wurden. Im Anschluss erfolgt eine Belastung der Kostenträger mit Gemeinkos-ten unter Berücksichtigung der Inanspruchnahme der Kostenstellen durch die Kostenträger.

30

Kosten- & Leistungsrechnung - Studienschrift

Beispiel: Auf die Kostenstelle X entfallende Gemeinkosten 100.000 € Leistung der Kostenstelle X in Maschinenstunden 1.000 Bearbeitungszeit des Produktes A in der Kostenstelle X in Maschinenstunden 10

Lösung: Der Gemeinkostenverrechnungssatz der Kostenstelle X beläuft sich auf (100.000 € : 1.000 Stunden =) 100 € Das Produkt A wird auf Grund seiner Bearbeitungs-zeit in X mit (10 Stunden x 100 € =) 1.000 € Fertigungsgemeinkosten der Kostenstelle X belastet.

Es erfolgt die Kalkulation der Einzel- und Gemeinkosten mit Hilfe vom jeweiligen Fertigungsverfahren abhängiger Rechentechniken: Divisionskalkulation

Äquivalenzziffernkalkulation

Zuschlagskalkulation

Kuppelkalkulation 4.3.2. Kostenträgerzeitrechnung

(= Betriebserfolgsrechnung, kurzfristige Erfolgsrechnung) Wie sind die einzelnen Produkte am Betriebserfolg beteiligt?

Die Selbstkosten einer Produktart werden den im selben Abrechnungszeitraum erzielten Umsatzerlösen gegenübergestellt, um den Erfolgsbeitrag der jewei-ligen Leistungsart bestimmen bzw. eine Sortimentsoptimierung/-bereinigung vornehmen zu können.

31

Kosten- & Leistungsrechnung - Studienschrift

5. Kostenartenrechnung Lernziel: In dieser Lektion werden zunächst die der Kostenerfassung dienen-

den Arbeitsschritte im Detail erläutert; sodann werden Besonderhei-ten bei ausgewählten Kostenarten dargestellt.

Gegenstand der Kostenartenrechnung sind die sogenannten "primären Kos-ten", die durch Verbrauch der von außen bezogenen Produktionsfaktoren entstehen, also z. B. durch Einsatz und Vergütung von Arbeitskraft, Nutzung von Betriebsmitteln, Inanspruchnahme von Fremdleistungen, Verbrauch von Werkstoffen etc. Die primären Kosten werden auch als natürliche, ursprüngliche oder originäre Kosten bezeichnet. Sie sind zu unterscheiden von den "sekundären Kosten", nicht Gegenstand der Kostenarten-, sondern der Kostenstellenrechnung sind. "Sekundäre Kosten" entstehen durch innerbetrieblichen Verbrauch von im Unternehmen erstellten Leistungen. Es handelt sich um Verrechnungspreise, die die leistende Kostenstelle der empfangenden Kostenstelle berechnet. Diese Verrechnungspreise bestehen aus mehreren primären Kostenarten.

Beispiel: Die Personalabteilung ordert in der betriebsinternen Druckerei

bzw. Kopierstelle 2.000 Formulare. Hierfür werden der Personal-abteilung von der Druckerei 0,15 € je Formular in Rechnung ge-stellt.

Lösung: Bei den der Personalabteilung berechneten Beträgen handelt es

sich um sekundäre Kosten, da es sich um Leistungen handelt, die vom Betrieb für den Betrieb erstellt wurden. Der Verrech-nungspreis der Druckerei besteht aus verschiedenen primären Kostenarten, z. B. Gehältern, Abschreibungen, anteiliger Miete, Zinsen usw.

Ursprünglich sind die Kosten in der Kostenstelle "Druckerei" ange-fallen, werden dann aber anteilig nach Maßgabe der Inanspruch-nahme in einem Umlageverfahren (= der innerbetrieblichen Leistungsverrechnung) den Leistungen der Druckerei nutzenden Kostenstellen belastet. Durch die Zusammenfassung zu einem Verrechnungspreis pro Leistungseinheit und die Umlage auf an-dere Kostenstellen werden die primären zu sekundären Kos-ten.

32

Kosten- & Leistungsrechnung - Studienschrift

5.1. Arbeitsschritte in der Kostenartenrechnung 5.1.1. Erfassung der Aufwendungen

Die mögliche Erfassung soll am Beispiel der Ermittlung des Materialver-brauchs in einem Fertigungsbetrieb dargestellt werden.

5.1.1.1. Erfassung der Faktorverbrauchsmengen

Zur Ermittlung der eingesetzten Produktionsfaktormengen stehen folgende Verfahren zur Verfügung:

a) Inventurmethode

Der Verbrauch wird durch körperliche Bestandsaufnahme ermittelt, was in den meisten Unternehmen auf Grund der Arbeitsintensität monat-lich nicht praktikabel ist. Ausnahmen bestehen bei Apotheken, da diese durch gesetzliche Vorschriften zu einer monatlichen Inventur ver-pflichtet sind.

Vorteile der Inventurmethode: Es wird der tatsächliche Verbrauch ermittelt, die Buchbestände können den Istbeständen zeitnah angeglichen werden.

Nachteile der Inventurmethode: hohe Arbeitsintensität auf Grund monatlicher Abrechnungsperiodizi-

tät;

entnehmende Kostenstellen und Kostenträger, für die entnommen wird, lassen sich durch Inventur nicht feststellen;

durch Schwund, Verderb, Verdunsten oder Diebstahl verursachte Be-standsminderungen sind nicht feststellbar und damit auch nicht beeinf-lussbar;

aussagekräftige Erkenntnisse zur Wirtschaftlichkeit des Leistungspro-zesses können nicht gewonnen werden, da den Ist- keine Sollver-bräuche gegenübergestellt werden können.

b) Skontrationsmethode (= Fortschreibungsmethode)

Hierbei erfolgt die Erfassung der Verbrauchsmengen über Materialentnahme-scheine, die der entnehmende Mitarbeiter unter Angabe seiner Kostenstelle und der Auftragsnummer auszufüllen hat.

33

Kosten- & Leistungsrechnung - Studienschrift

Der Verbrauch ergibt sich durch Addition der über die Materialentnahme-scheine dokumentierten Entnahmemengen.

Nachteil: Die Wirtschaftlichkeit des Fertigungsprozesses kann auch bei Anwendung dieser Methode nicht absolut beurteilt werden, da keine Sollvorgaben exis-tieren.

c) Retrograde Methode (= Rückrechnungsmethode)

Die (Soll-) Verbrauchsmengen werden unter Berücksichtigung unvermeid-baren Verschnitts oder Abfalls aus den erstellten Stückzahlen der Halb- und Fertigfabrikate hergeleitet.

Formel: Produzierte Stückzahlen x Sollverbrauchsmenge/Stück = Verbrauch

Zusammenfassend kann festgestellt werden, dass die Analyse des Material-verbrauches optimiert wird, wenn alle drei vorgestellten Methoden miteinan-der kombiniert werden.

5.1.1.2. Bewertung der Faktorverbrauchsmengen

Auch hier stehen mehrere Methoden zur Auswahl, von denen letztlich aber nur die Festpreismethode den Anforderungen an die Kostenrechnung ent-spricht.

a. Bewertung mit durchschnittlichen Anschaffungskosten b. Bewertung unter Anwendung fiktiver Verbrauchsfolgen

[Last in, first out (LIFO), First in, first out (FIFO), siehe § 256 HGB und § 6 Abs. 1 Nr. 2a EStG]

c. Festpreisverfahren Diese Methode ist in der Kosten- und Leistungsrechnung zu bevorzugen, da hierbei zum einen Wiederbeschaffungsgesichtspunkte berücksichtigt werden können, zum anderen sich das Verfahren für die Kostenkontrolle eignet, da Preisschwankungen, die den angestrebten reinen Mengenver-gleich bei der Analyse der Abweichungen zwischen Soll- und Istkosten be-einflussen würden, eliminiert werden.

34

Kosten- & Leistungsrechnung - Studienschrift

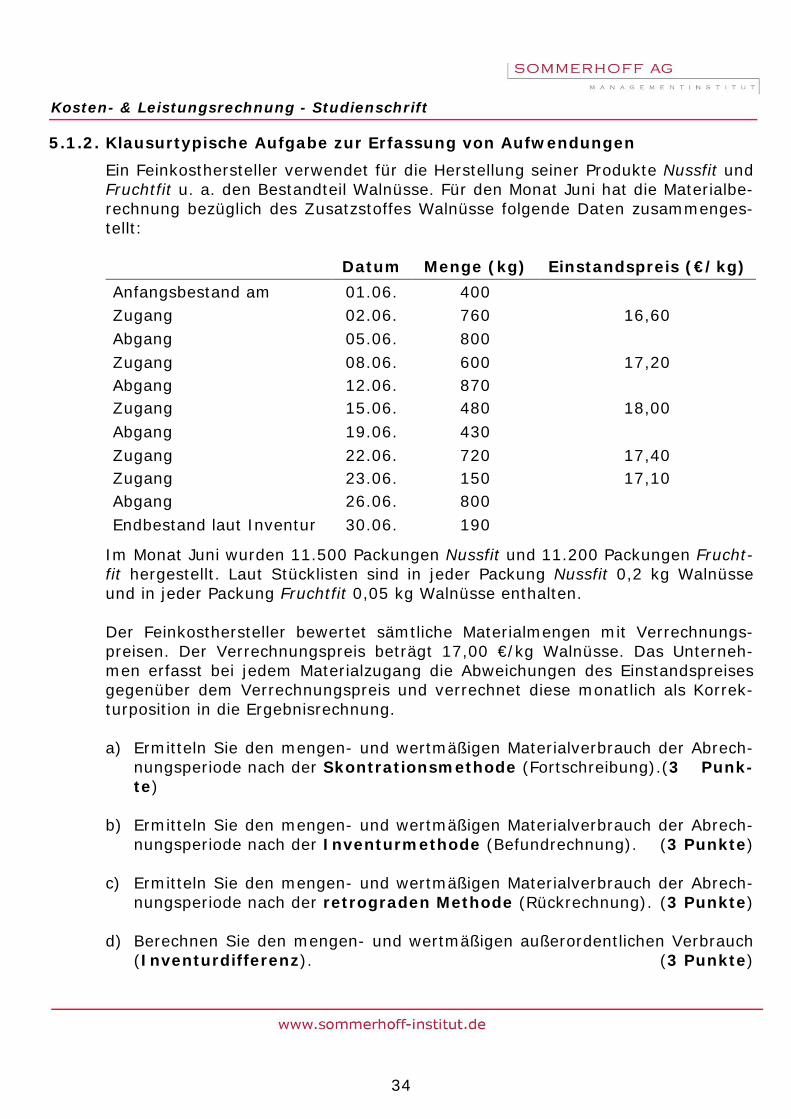

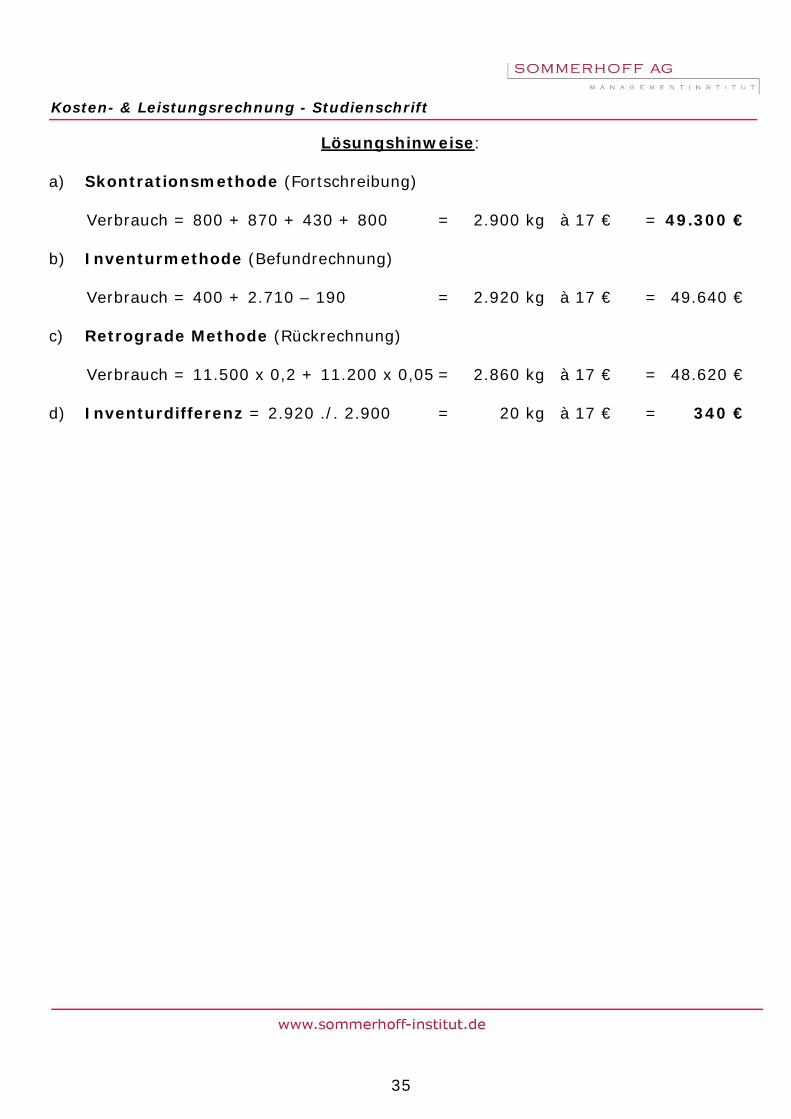

5.1.2. Klausurtypische Aufgabe zur Erfassung von Aufwendungen Ein Feinkosthersteller verwendet für die Herstellung seiner Produkte Nussfit und Fruchtfit u. a. den Bestandteil Walnüsse. Für den Monat Juni hat die Materialbe-rechnung bezüglich des Zusatzstoffes Walnüsse folgende Daten zusammenges-tellt:

Im Monat Juni wurden 11.500 Packungen Nussfit und 11.200 Packungen Frucht-fit hergestellt. Laut Stücklisten sind in jeder Packung Nussfit 0,2 kg Walnüsse und in jeder Packung Fruchtfit 0,05 kg Walnüsse enthalten. Der Feinkosthersteller bewertet sämtliche Materialmengen mit Verrechnungs-preisen. Der Verrechnungspreis beträgt 17,00 €/kg Walnüsse. Das Unterneh-men erfasst bei jedem Materialzugang die Abweichungen des Einstandspreises gegenüber dem Verrechnungspreis und verrechnet diese monatlich als Korrek-turposition in die Ergebnisrechnung.

a) Ermitteln Sie den mengen- und wertmäßigen Materialverbrauch der Abrech-

nungsperiode nach der Skontrationsmethode (Fortschreibung).(3 Punk-te)

b) Ermitteln Sie den mengen- und wertmäßigen Materialverbrauch der Abrech-

nungsperiode nach der Inventurmethode (Befundrechnung). (3 Punkte) c) Ermitteln Sie den mengen- und wertmäßigen Materialverbrauch der Abrech-

nungsperiode nach der retrograden Methode (Rückrechnung). (3 Punkte) d) Berechnen Sie den mengen- und wertmäßigen außerordentlichen Verbrauch

(Inventurdifferenz). (3 Punkte)

35

Kosten- & Leistungsrechnung - Studienschrift

Lösungshinweise: a) Skontrationsmethode (Fortschreibung)

Verbrauch = 800 + 870 + 430 + 800 = 2.900 kg à 17 € = 49.300 € b) Inventurmethode (Befundrechnung)

Verbrauch = 400 + 2.710 – 190 = 2.920 kg à 17 € = 49.640 € c) Retrograde Methode (Rückrechnung)

Verbrauch = 11.500 x 0,2 + 11.200 x 0,05 = 2.860 kg à 17 € = 48.620 € d) Inventurdifferenz = 2.920 ./. 2.900 = 20 kg à 17 € = 340 €

36

Kosten- & Leistungsrechnung - Studienschrift

5.1.3. Abgrenzung der erfassten Aufwendungen von den Kosten 5.1.3.1. Sachliche Abgrenzung

Der neutrale Aufwand wird ausgesondert, bislang nicht erfasste kalkula-torische (Anders- und Zusatz-) Kosten werden einbezogen.

5.1.3.2. Zeitliche Abgrenzung

Die innerjährige Abgrenzung wird bei Beträgen vorgenommen, die mehr-monatige Zeiträume betreffen, um jede Monatsperiode gleichmäßig zu be-lasten bzw. einzelne Monate nicht dadurch zu diskriminieren, dass z. B. das Urlaubsgeld zu 100 % im Auszahlungsmonat Juli als Kosten erfasst wird. Hierdurch würde der Kostenvergleich gestört.

37

Kosten- & Leistungsrechnung - Studienschrift

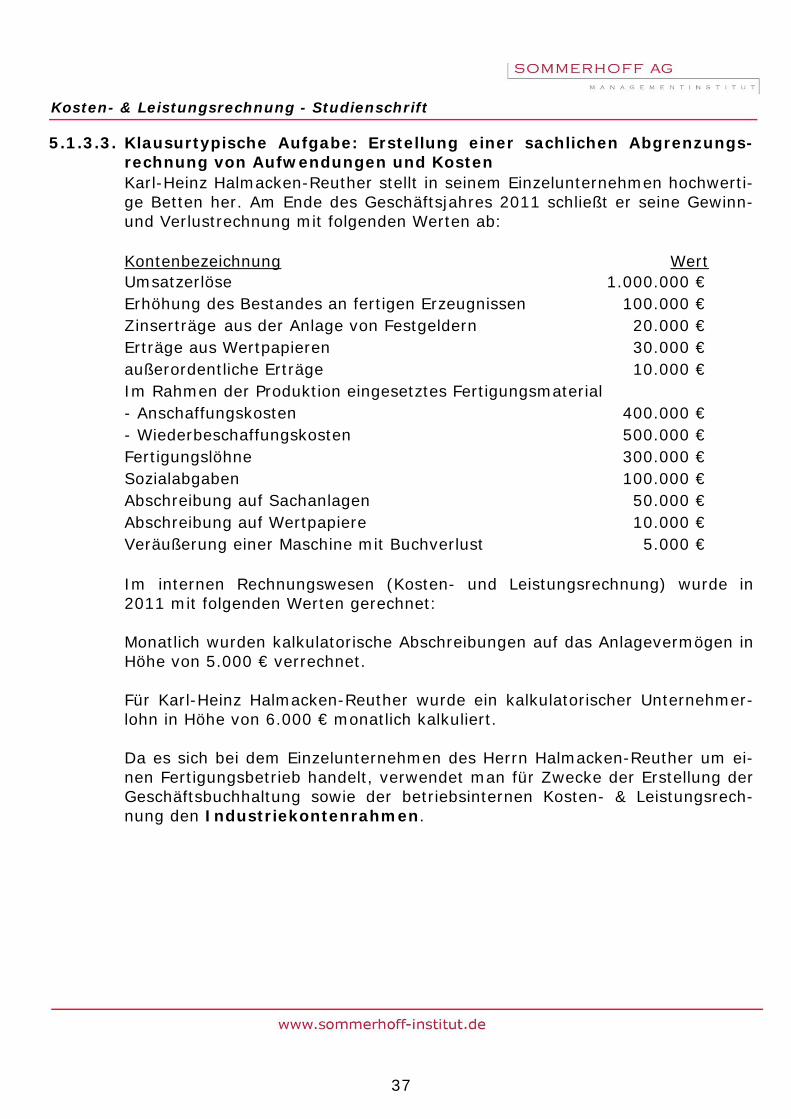

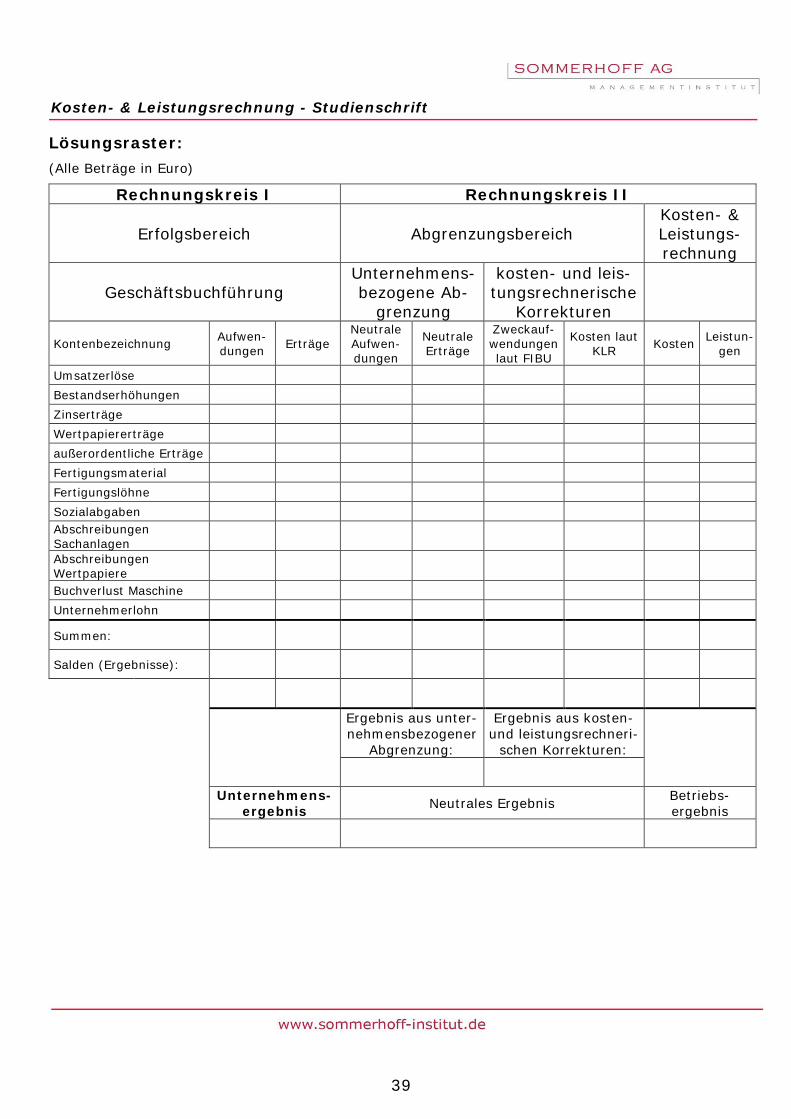

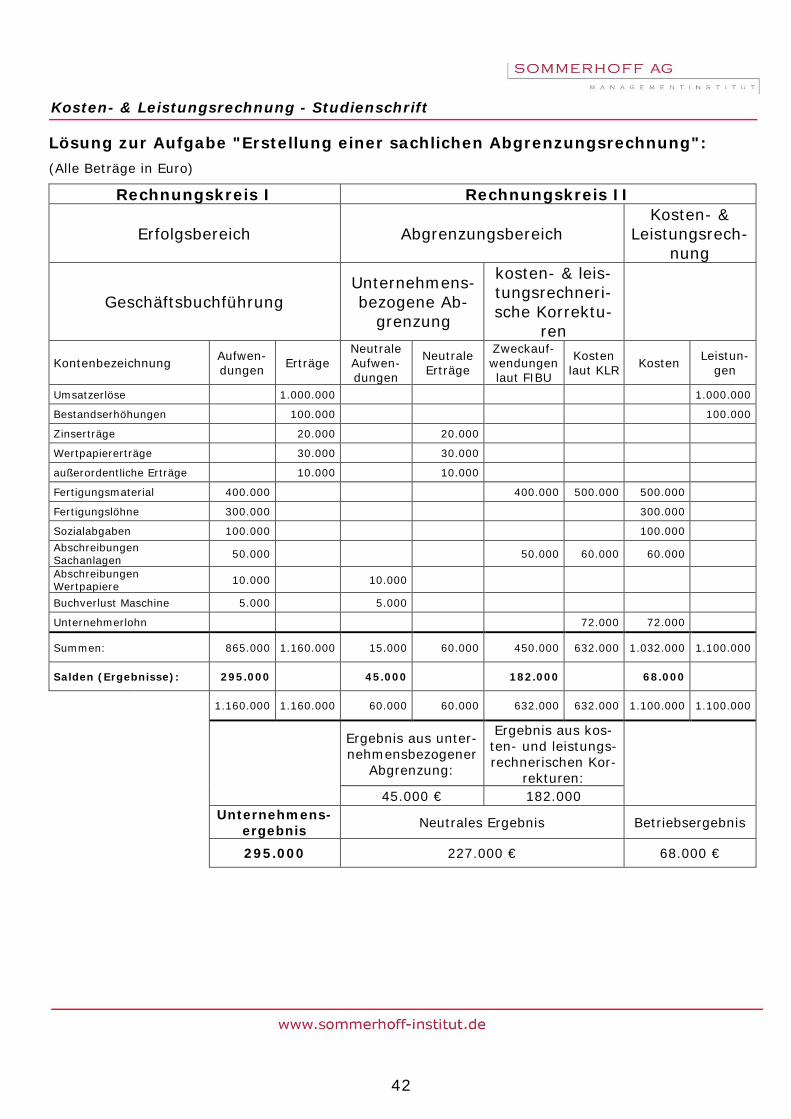

5.1.3.3. Klausurtypische Aufgabe: Erstellung einer sachlichen Abgrenzungs-rechnung von Aufwendungen und Kosten Karl-Heinz Halmacken-Reuther stellt in seinem Einzelunternehmen hochwerti-ge Betten her. Am Ende des Geschäftsjahres 2011 schließt er seine Gewinn- und Verlustrechnung mit folgenden Werten ab:

Kontenbezeichnung Wert Umsatzerlöse 1.000.000 € Erhöhung des Bestandes an fertigen Erzeugnissen 100.000 € Zinserträge aus der Anlage von Festgeldern 20.000 € Erträge aus Wertpapieren 30.000 € außerordentliche Erträge 10.000 € Im Rahmen der Produktion eingesetztes Fertigungsmaterial - Anschaffungskosten 400.000 € - Wiederbeschaffungskosten 500.000 € Fertigungslöhne 300.000 € Sozialabgaben 100.000 € Abschreibung auf Sachanlagen 50.000 € Abschreibung auf Wertpapiere 10.000 € Veräußerung einer Maschine mit Buchverlust 5.000 €

Im internen Rechnungswesen (Kosten- und Leistungsrechnung) wurde in 2011 mit folgenden Werten gerechnet: Monatlich wurden kalkulatorische Abschreibungen auf das Anlagevermögen in Höhe von 5.000 € verrechnet. Für Karl-Heinz Halmacken-Reuther wurde ein kalkulatorischer Unternehmer-lohn in Höhe von 6.000 € monatlich kalkuliert. Da es sich bei dem Einzelunternehmen des Herrn Halmacken-Reuther um ei-nen Fertigungsbetrieb handelt, verwendet man für Zwecke der Erstellung der Geschäftsbuchhaltung sowie der betriebsinternen Kosten- & Leistungsrech-nung den Industriekontenrahmen.

38

Kosten- & Leistungsrechnung - Studienschrift

Aufgabenstellung: Erstellen Sie eine sachliche Abgrenzungsrechnung für das Geschäftsjahr 2011 unter Verwendung des nachfolgend abgedruckten Vordrucks und ermitteln Sie a) das Betriebsergebnis der Kosten- & Leistungsrechnung; b) das neutrale Ergebnis; c) das Ergebnis aus kostenrechnerischen Korrekturen; d) das Gesamtergebnis (= Jahresüberschuss der Gewinn- & Verlustrechnung).

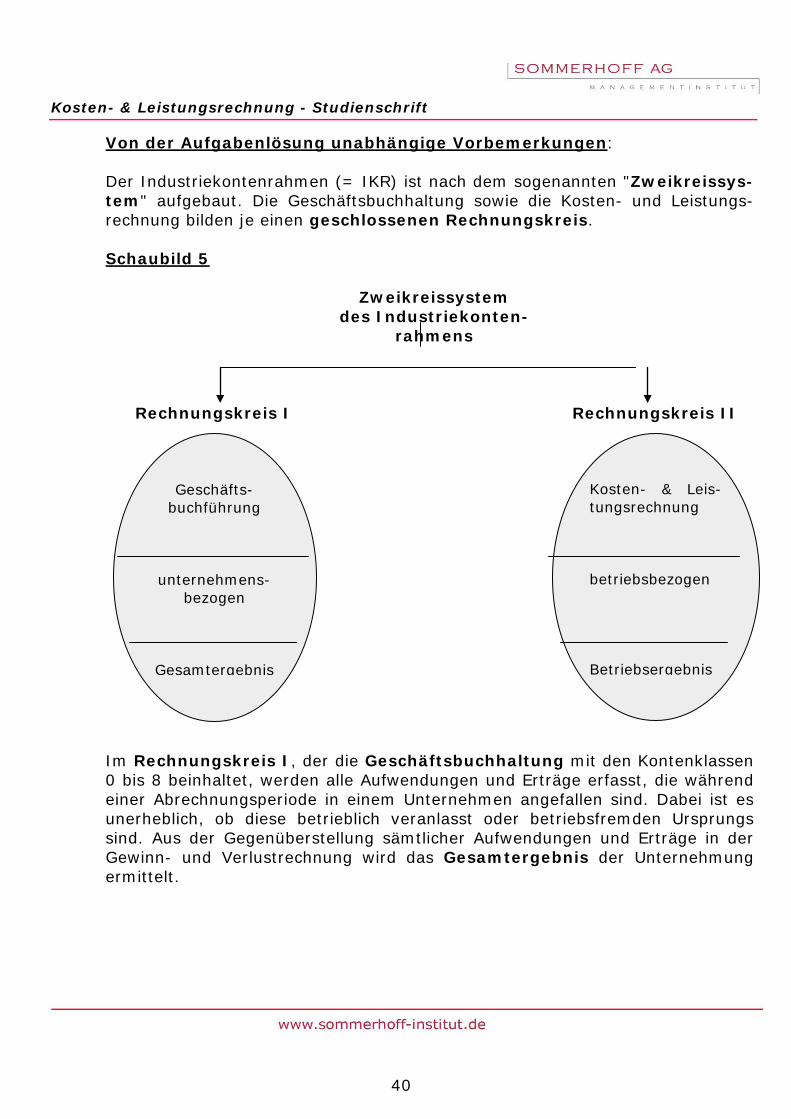

Von der Aufgabenlösung unabhängige Vorbemerkungen: Der Industriekontenrahmen (= IKR) ist nach dem sogenannten "Zweikreissys-tem" aufgebaut. Die Geschäftsbuchhaltung sowie die Kosten- und Leistungs-rechnung bilden je einen geschlossenen Rechnungskreis.

Schaubild 5 Zweikreissystem

des Industriekonten-rahmens

Rechnungskreis I Rechnungskreis II

Im Rechnungskreis I, der die Geschäftsbuchhaltung mit den Kontenklassen 0 bis 8 beinhaltet, werden alle Aufwendungen und Erträge erfasst, die während einer Abrechnungsperiode in einem Unternehmen angefallen sind. Dabei ist es unerheblich, ob diese betrieblich veranlasst oder betriebsfremden Ursprungs sind. Aus der Gegenüberstellung sämtlicher Aufwendungen und Erträge in der Gewinn- und Verlustrechnung wird das Gesamtergebnis der Unternehmung ermittelt.

Der Rechnungskreis II, der üblicherweise als "Kosten- und Leistungs-rechnung" bezeichnet wird, erfasst nur die durch den eigentlichen Unterneh-mensgegenstand verursachten Aufwendungen, die dann als "Kosten" bezeich-net werden, und die aufgrund dieser typischen betrieblichen Tätigkeit entstan-denen Erträge, genannt "Leistungen". Durch Gegenüberstellung von Kosten und Leistungen wird das Betriebsergebnis ermittelt. Das Betriebsergebnis ist zwar im GuV - Gesamtergebnis enthalten, aber hinsichtlich seiner Höhe und seiner Zusammensetzung nicht erkennbar. Das Betriebsergebnis bildet die Grundlage für die Beurteilung von Wirtschaftlichkeit und Rentabilität der Leistungserstellung und –verwertung. Merke: Die Geschäftsbuchhaltung weist den Gesamterfolg der Unter-

nehmung im Rechnungskreis I aus.

Die Kosten- und Leistungsrechnung ermittelt den Betriebser-folg im Rechnungskreis II.

Betriebserfolg = Leistungen ./. Kosten.

Die Kosten- und Leistungsrechnung kann kontenmäßig in der Konten-klasse 9 des Industriekontenrahmens durchgeführt werden. In der Praxis wird jedoch aufgrund der größeren Übersichtlichkeit die tabellarische Form außer-halb des Kontenrahmens bevorzugt. Die Abgrenzungsrechnung ist eine notwendige Vorstufe der Kosten- und Leistungsrechnung. Ihre Aufgabe besteht darin, die in der Geschäftsbuch-haltung erfassten neutralen (= betriebsfremden) Aufwendungen und Er-träge herauszufiltern und nur die betriebsbedingten Aufwendungen und Erträge in den Kosten- und Leistungsbereich einfließen zu lassen.

42

Kosten- & Leistungsrechnung - Studienschrift

Lösung zur Aufgabe "Erstellung einer sachlichen Abgrenzungsrechnung": (Alle Beträge in Euro)

Rechnungskreis I und II ...................................................... 40, 41 Zweikreissystem ...................................................................... 40