Mit 16 Seiten Sonderbeilage „Eigenkapitalforum Frühjahr 2008“ 5 Mai 2008, 12,50 Euro VentureCapital Magazin Private Equity • Buyouts • M&A www.vc-magazin.de VentureCapital Magazin Shootingstars im deutschsprachigen Private Equity-Geschäft MoRaKG: Rückschritt gegen- über der jetzigen Rechtslage? Podiumsdiskussion: Rahmenbedingungen für Private Equity in Deutschland Milestone-Regelungen im Beteiligungsvertrag Ein steiniger Weg zum Erfolg einer Finanzierungsrunde? „Covenant-Regelungen deutlich strenger“ Interview mit Dr. Nikolaus von Jacobs und Dr. Bernd Egbers, Ashurst LLP Das Magazin für Investoren und Entrepreneure U40 U40

Transcript

Mit 16 Seiten Sonderbeilage

„Eigenkapitalforum Frühjahr 2008“

5 Mai 2008, 12,50 EuroVe

ntur

eCap

ital

Mag

azin

Private Equity • Buyouts • M&A

www.vc-magazin.de

VentureCapitalMagazin

Shootingstars im deutschsprachigen Private Equity-Geschäft

MoRaKG: Rückschritt gegen-über der jetzigen Rechtslage?Podiumsdiskussion: Rahmenbedingungen fürPrivate Equity in Deutschland

Milestone-Regelungenim BeteiligungsvertragEin steiniger Weg zum Erfolg einer Finanzierungsrunde?

„Covenant-Regelungendeutlich strenger“Interview mit Dr. Nikolaus von Jacobsund Dr. Bernd Egbers, Ashurst LLP

Sie wollen hoch hinaus – wir sorgen für eine sichere Basis.

Wir bieten Ihnen ein Team von erfahrenen Rechtsexper-

ten, das sich auf Venture Capital-Finanzierungen und Exits

spezialisiert hat. Unsere Full Service Beratung deckt alle

Finanzierungsphasen, den Trade Sale und die umfassende

kapitalmarktrechtliche Beratung bei der Aktienplatzierung

ab. HEUKING KÜHN LÜER WOJTEK ist eine große, unab-

hängige deutsche Sozietät, die an neun Standorten vertreten

ist. | www.heuking.de

Zunächst ein großes Lob an den Bun-desverband Deutscher Kapitalbetei-ligungsgesellschaften für das kontro-vers zusammengesetzte Podium aufdem 9. Deutschen Eigenkapitaltag,der am 9. April in München stattfand.Der Unterhaltungswert war immensund hätte sicherlich für Heiterkeitunter den anwesenden Private Equi-ty-Managern gesorgt – wenn das Fa-zit nicht so traurig wäre. Der sich ab-zeichnende Inhalt des Gesetzes „zurModernisierung der Rahmenbedin-gungen für Kapitalbeteiligungen“(MoRaKG) ist ebenso alltagsuntaug-lich wie sein sperriger Name. Beson-ders schockierend im Hinblick aufdie geplante Verabschiedung des Ge-setzes noch im ersten Halbjahr 2008:Zwischen den Experten herrschtnicht einmal Einigkeit darüber, obder Wortlaut des neuen Gesetzesoder ein Erlass aus dem Jahr 2003 beider Frage der Steuertransparenzmaßgeblich sei. Auszüge aus derhitzigen Diskussion finden Sie aufden Seiten 18-19.

Apropos MoRaKG: Zumindest fürBusiness Angels scheint es noch eine

Verbesserung gegenüber der ur-sprünglichen Fassung des Gesetzeszu geben. Der Freibetrag soll von20.000 Euro auf 200.000 Euro pro Be-teiligung angehoben werden, ebensodie maximale Beteiligungsquote auf25% und die Haltedauer auf zehn Jah-re. Damit werden die am 22. Oktober2007 durch den Vorstand des Busi-ness Angels Netzwerk Deutschland e. V. bei einer Anhörung des Bundes-tagsausschusses für Finanzen vorge-brachten Vorschläge zwar nur an-satzweise erfüllt, dennoch freut derSchritt in die richtige Richtung.

Wie in den beiden Vorjahren widmenwir auch in diesem Frühjahr das Ti-telthema einer Ausgabe des Venture-Capital Magazins den Menschen imBeteiligungsgeschäft. Denn trotz al-ler Stolpersteine, die der deutscheGesetzgeber den Private Equity-Häu-sern in den Weg legt, übt der Berufdes Investmentmanagers auch hier-zulande eine große Faszination aus.Auf S. 12-17 stellen wir einige Karriere-wege der jüngeren Generation vor.Bei der Recherche für diesen Beitraghat sich schnell gezeigt, wie viel

hochqualifizierter „Nachwuchs“ imdeutschsprachigen Raum heranreift– die portraitierten Shootingstarssind daher exemplarisch und nichtals abschließende Auswahl zu ver-stehen.

Bei vielen internationalen Investorenherrscht noch immer die Auffassungvor, dass Venture Capital-Gesell-schaften im deutschsprachigenRaum über eine zu kurze Historieund keinen ausreichenden Leistungs-nachweis (Track Record) verfügen.Angesichts der wachsenden Erfah-rung der alten Hasen (siehe unsereSerie „Menschen & Macher“, in die-ser Ausgabe auf S. 20) und jungenHüpfer mit zwei, drei oder mehrFondsgenerationen drängt sich derEindruck auf, dass hier ein vor vielenJahren möglicherweise berechtigtgefälltes Urteil unreflektiert in die Zu-kunft fortgeschrieben wird. LassenSie uns daran arbeiten, dieses zu än-dern. Indem wir aus Ideen Geschäfts-modelle entwickeln, trotz MoRaKGfür den Standort Deutschland eintre-ten und über Erfolge (wie blau Mobil-funk – siehe S. 48-49) sprechen bzw.schreiben.

Als Medienpartner der Start-Messen2008 in Bremen, Nürnberg und Essenverlost das VentureCapital Magazin je-weils 15 Freikarten pro Veranstal-tungsort. Start – die Messe für Exis-tenzgründung, Franchising und jungeUnternehmen in Deutschland – läuftjeweils über zwei Tage und bietet einkostenfreies Vortrags- und Workshop-Programm rund um die Selbstständig-keit. 2007 kamen zu jeder der dreiStart-Messen über 2.000 Besucher!

Mehr Informationen zu den Start-Mes-sen unter www.start-messe.de. WennSie eine der jeweils 15 Dauerkartengewinnen wollen, schreiben Sie bitteeine E-Mail mit dem gewünschten Ort,Ihrer Adresse und Telefonnummer [email protected]. Die Gewin-ner werden per E-Mail von uns be-nachrichtigt.

Einsendeschluss für Nürnberg ist der31. Mai 2008.

Die Start-Termine im Jahr 2008: • Nürnberg 4. – 5. Juli• Essen 17. – 18. Oktober

Kostenloser Eintritt für die Start-Messen inNürnberg und Essen

VentureCapital Magazin 5/2008 3www.vc-magazin.de

Editorial

VentureCapital Magazin 5/20084 www.vc-magazin.de

Inha

lt

3 EditorialMoRaKG zum Trotz

Auslese

6 Statistiken, Top-News und Tendenzen

Titelthema

12 U40Shootingstars im deutsch-sprachigen Private Equity-Geschäft

Märkte & Zahlen

18 Vis-a-Vis:MoRaKG: Rückschritt gegen-über der jetzigen Rechtslage?Podiumsdiskussion: Rahmen-bedingungen für PrivateEquity in Deutschland

20 Menschen & Macher:Dr. Michael BrandkampTeil 21 der Serie

22 Executive Talk:„Powerpoint verhindert denEnergiefluss zwischen Rednerund Publikum“Interview mit Matthias Pöhm,Rhetoriktrainer

24 Bestimmung von Marktpreisen schwierigBewertungen illiquider Finanz-produkte auf dem PrüfstandThomas Stumpf, ValuePrice

26 „Die internationale Finanz-krise ist an Private Equity vorbeigegangen“Interview mit Dr. Stefan Hepp,Gründungspartner und CEO,SCM Strategic Capital Management AG

12 U40Shootingstars im deutsch-sprachigen Private Equity-Geschäft

Private Equity hat in Deutschland kei-

nen leichten Stand. Venture Capital-

Fonds plagen sich im Fundraising,

Buyout-Manager stehen im politischen

und medialen Kreuzfeuer. Dass die

Fondsmanager mit großem Engage-

ment ihre Beteiligungen voranbringen,

wird in der öffentlichen Diskussion

gern übersehen. Doch gerade auch die

junge Generation dreht ein Rad bemer-

kenswerter Größe.

18 MoRaKG: Rückschritt gegen-über der jetzigen Rechtslage?Podiumsdiskussion: Rahmen-bedingungen für PrivateEquity in Deutschland

Als Politik, Investoren und Gewerk-

schaftsstiftung über den Entwurf des

MoRaKG diskutieren, steigt die gefühlte

Raumtemperatur auf dem 9. Deutschen

Eigenkapitaltag des BVK deutlich. Ein

Auszug aus der Diskussion zwischen Dr.

Michael Meister, stellvertretender Vorsit-

zender der CDU/CSU-Bundestagsfrak-

tion, Thomas Pütter, Geschäftsführer der

Allianz Capital Partners GmbH, Lothar

Kamp, Abteilungsleiter bei der Hans-

Böckler-Stiftung, Dr. Helmut Vorndran,

Sprecher des Vorstands der Ventizz Capi-

tal Advisory AG, und Rechtsanwalt Prof.

Dr. Wilhelm Haarmann.

44 Die Kunst des Verhandelnsbeim VC-DealVielfältige Kompetenzenvonnöten, aber keine Hexerei!Dr. Matthias Hallweger, Kaufmann Lutz Rechts-anwaltsgesellschaft

46 Elevator Pitch:– Yasni– studilux

47 Unternehmertag am Tegernsee– und im Internet

48 Case Study:Nummer erfolgreich portiertInvestoren verkaufen blau Mobilfunk GmbH an KPN

49 Die Kolumne von Falk F. Strascheg:Flucht aus dem Early StageVenture Capital

50 Plädoyer für einen „Gründer-Heiratsmarkt“Idee findet Unternehmer – Unternehmer findet IdeeJörg Bartsch

34 „Die Covenant-Regelungensind deutlich strenger geworden“Interview mit Dr. Nikolaus vonJacobs und Dr. Bernd Egbers,Ashurst LLP

Seit Monaten gibt es keine milliarden-

schwere Private Equity-finanzierte

Übernahme in Deutschland. Auch im

dreistelligen Millionenbereich zeigt

sich die Unsicherheit: Die Zahl der

Transaktionen geht zurück, die Kredit-

institute nehmen keine großen Über-

nahmefinanzierungen auf die eigenen

Bücher. Gestiegen sind derweil die

Anforderungen an die Eigenkapitalaus-

stattung der Zielunternehmen, wie

Dr. Nikolaus von Jacobs und Dr. Bernd

Egbers von der internationalen An-

waltskanzlei Ashurst berichten.

32 Milestone-Regelungen im BeteiligungsvertragEin steiniger Weg zum Erfolgeiner Finanzierungsrunde?Dr. Jörg aus der Fünten,Heuking Kühn Lüer Wojtek

Beteiligungsverträge, die im Zusam-

menhang mit einer VC-Finanzierung

im Seed- oder Start-up-Bereich abge-

schlossen werden, enthalten häufig so-

genannte Milestone-Regelungen. Dies

bedeutet, dass die Höhe der an das Un-

ternehmen seitens der Investoren ge-

leisteten Zahlungen und/oder die

Bewertung, auf deren Grundlage die

Beteiligung erfolgt, von dem Erreichen

bestimmter Unternehmensziele (Mile-

stones) abhängen.

VentureCapital Magazin 5/2008 5www.vc-magazin.de

Datenbank

52 Deal-Monitor

60 Soeben erschienen

62 Events:Veranstaltungen für VCs, Gründer und Dienstleister

63 Zitat des Monats

63 Ausblick/Impressum

64 StellenmarktIn Kooperation mit

66 PeoplePersonalmeldungen aus der Beteiligungsbranche

Unter www.vc-magazin.de

� Alle 84 Teile der Serie

Investor im Portrait

� Alle Dachfonds-Portraits

� Die Serie Business Angel-Netzwerke

� Ein aktuelles Interview

� ... und vieles mehr!

Zahl des Monats Studie des Monats

Unternehmen des MonatsGrafik des Monats

Viel versprechende Technologie-Start-ups 2008 ausgezeichnetDeutsche Gewinner bei „Red Herring 100 Europe 2008“Unternehmen Sitz Sparte

Amiando München Internet/Services

buyvip.com Frankfurt / Madrid Internet/Services

Gameforge Karlsruhe Entertainment/Media

mediaclipping Bremen Entertainment/Media

mediapeers Berlin Entertainment/Media

MindMeister Aschheim Internet/Services

Novaled Dresden andere (energie)

nugg.ad Berlin Internet/Services

Ormigo Köln Internet/Services

Portal United Köln Internet/Services

Sevenload Köln Entertainment/Media

trivago Düsseldorf Internet/Services

Zweitgeist Hamburg Internet/Services

Mit dem „Red Herring 100 Europe“ würdigt das Medien-unternehmen Red Herring jährlich die 100 „viel verspre-chendsten“ Technologie-Start-ups aus Europa, dem NahenOsten und Afrika. Nach eigenen Angaben haben die Orga-nisatoren Hunderte junger Unternehmen analysiert unddavon zunächst 200 Start-ups ausgewählt, die „explosiv“wachsen können. Die 100 Sieger wurden am 14. April aufMalta gekürt.

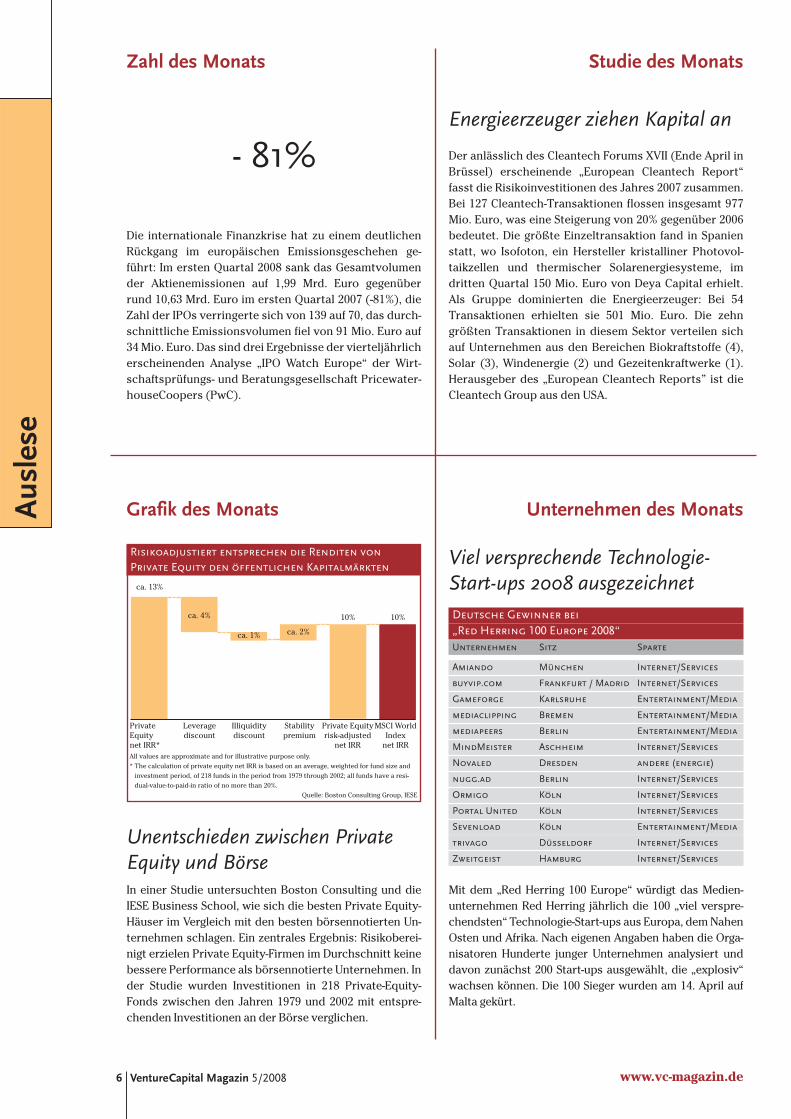

- 81%

Die internationale Finanzkrise hat zu einem deutlichenRückgang im europäischen Emissionsgeschehen ge-führt: Im ersten Quartal 2008 sank das Gesamtvolumender Aktienemissionen auf 1,99 Mrd. Euro gegenüberrund 10,63 Mrd. Euro im ersten Quartal 2007 (-81%), dieZahl der IPOs verringerte sich von 139 auf 70, das durch-schnittliche Emissionsvolumen fiel von 91 Mio. Euro auf34 Mio. Euro. Das sind drei Ergebnisse der vierteljährlicherscheinenden Analyse „IPO Watch Europe“ der Wirt-schaftsprüfungs- und Beratungsgesellschaft Pricewater-houseCoopers (PwC).

Energieerzeuger ziehen Kapital an

Der anlässlich des Cleantech Forums XVII (Ende April inBrüssel) erscheinende „European Cleantech Report“fasst die Risikoinvestitionen des Jahres 2007 zusammen.Bei 127 Cleantech-Transaktionen flossen insgesamt 977Mio. Euro, was eine Steigerung von 20% gegenüber 2006bedeutet. Die größte Einzeltransaktion fand in Spanienstatt, wo Isofoton, ein Hersteller kristalliner Photovol-taikzellen und thermischer Solarenergiesysteme, imdritten Quartal 150 Mio. Euro von Deya Capital erhielt.Als Gruppe dominierten die Energieerzeuger: Bei 54Transaktionen erhielten sie 501 Mio. Euro. Die zehngrößten Transaktionen in diesem Sektor verteilen sichauf Unternehmen aus den Bereichen Biokraftstoffe (4),Solar (3), Windenergie (2) und Gezeitenkraftwerke (1).Herausgeber des „European Cleantech Reports” ist dieCleantech Group aus den USA.

Aus

lese

www.vc-magazin.de6 VentureCapital Magazin 5/2008

Risikoadjustiert entsprechen die Renditen von Private Equity den öffentlichen Kapitalmärkten

Private Leverage Illiquidity Stability Private Equity MSCI WorldEquity discount discount premium risk-adjusted Indexnet IRR* net IRR net IRRAll values are approximate and for illustrative purpose only.* The calculation of private equity net IRR is based on an average, weighted for fund size and

investment period, of 218 funds in the period from 1979 through 2002; all funds have a resi-dual-value-to-paid-in ratio of no more than 20%.

Quelle: Boston Consulting Group, IESE

ca. 13%

ca. 4%

ca. 1% ca. 2%

10% 10%

Unentschieden zwischen PrivateEquity und BörseIn einer Studie untersuchten Boston Consulting und dieIESE Business School, wie sich die besten Private Equity-Häuser im Vergleich mit den besten börsennotierten Un-ternehmen schlagen. Ein zentrales Ergebnis: Risikoberei-nigt erzielen Private Equity-Firmen im Durchschnitt keinebessere Performance als börsennotierte Unternehmen. Inder Studie wurden Investitionen in 218 Private-Equity-Fonds zwischen den Jahren 1979 und 2002 mit entspre-chenden Investitionen an der Börse verglichen.

HU

TH+

WEN

ZEL

ZU EINER NACHHALTIGEN IDEE GEHÖREN IMMER ZWEI: EINER, DER SIE HAT. UND EINER, DER SIE FÖRDERT.

Unsere Förderprogramme bieten nachhaltigen unternehmerischen Ideen beste Perspektiven.Nachfragen lohnt sich: 0180 1 241124 oder www.kfw-mittelstandsbank.de

HU

TH+

WEN

ZEL

VentureCapital Magazin 5/20088 www.vc-magazin.de

Aus

lese

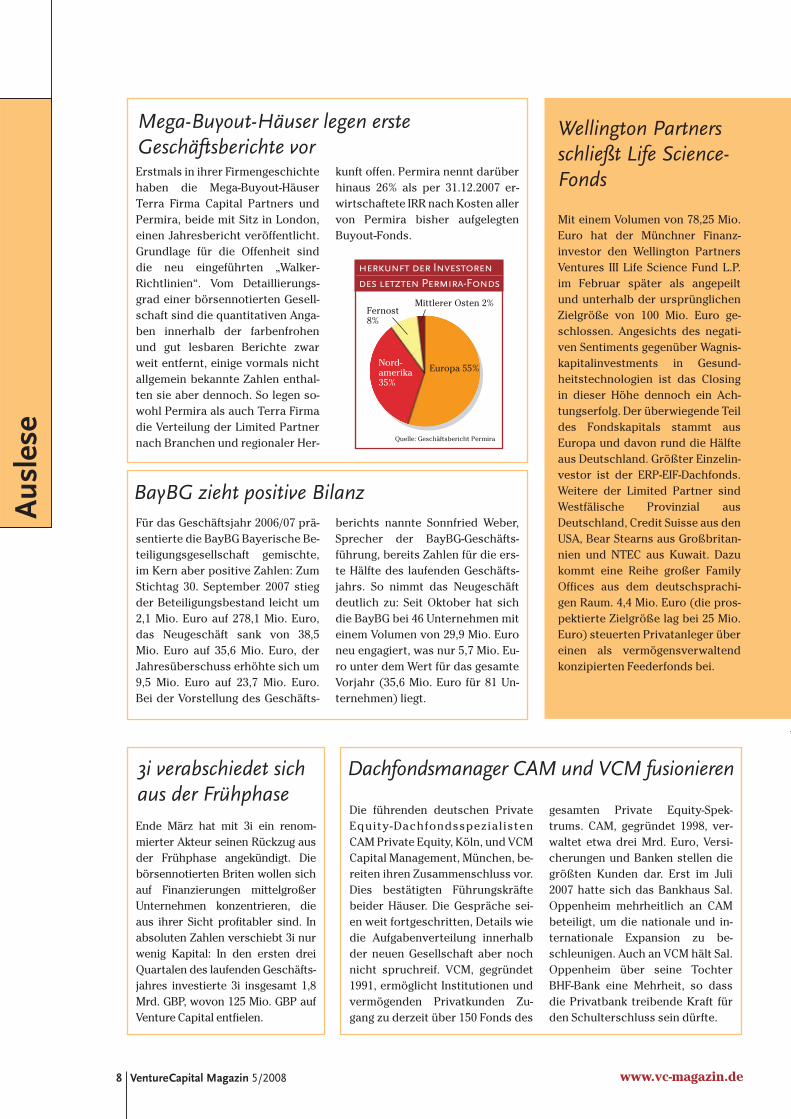

Wellington Partnersschließt Life Science-Fonds

Mit einem Volumen von 78,25 Mio.Euro hat der Münchner Finanz-investor den Wellington PartnersVentures III Life Science Fund L.P.im Februar später als angepeiltund unterhalb der ursprünglichenZielgröße von 100 Mio. Euro ge-schlossen. Angesichts des negati-ven Sentiments gegenüber Wagnis-kapitalinvestments in Gesund-heitstechnologien ist das Closingin dieser Höhe dennoch ein Ach-tungserfolg. Der überwiegende Teildes Fondskapitals stammt ausEuropa und davon rund die Hälfteaus Deutschland. Größter Einzelin-vestor ist der ERP-EIF-Dachfonds.Weitere der Limited Partner sindWestfälische Provinzial ausDeutschland, Credit Suisse aus denUSA, Bear Stearns aus Großbritan-nien und NTEC aus Kuwait. Dazukommt eine Reihe großer FamilyOffices aus dem deutschsprachi-gen Raum. 4,4 Mio. Euro (die pros-pektierte Zielgröße lag bei 25 Mio.Euro) steuerten Privatanleger übereinen als vermögensverwaltendkonzipierten Feederfonds bei.

Für das Geschäftsjahr 2006/07 prä-sentierte die BayBG Bayerische Be-teiligungsgesellschaft gemischte,im Kern aber positive Zahlen: ZumStichtag 30. September 2007 stiegder Beteiligungsbestand leicht um2,1 Mio. Euro auf 278,1 Mio. Euro,das Neugeschäft sank von 38,5Mio. Euro auf 35,6 Mio. Euro, derJahresüberschuss erhöhte sich um9,5 Mio. Euro auf 23,7 Mio. Euro.Bei der Vorstellung des Geschäfts-

berichts nannte Sonnfried Weber,Sprecher der BayBG-Geschäfts-führung, bereits Zahlen für die ers-te Hälfte des laufenden Geschäfts-jahrs. So nimmt das Neugeschäftdeutlich zu: Seit Oktober hat sichdie BayBG bei 46 Unternehmen miteinem Volumen von 29,9 Mio. Euroneu engagiert, was nur 5,7 Mio. Eu-ro unter dem Wert für das gesamteVorjahr (35,6 Mio. Euro für 81 Un-ternehmen) liegt.

BayBG zieht positive Bilanz

Die führenden deutschen PrivateEquity-DachfondsspezialistenCAM Private Equity, Köln, und VCMCapital Management, München, be-reiten ihren Zusammenschluss vor.Dies bestätigten Führungskräftebeider Häuser. Die Gespräche sei-en weit fortgeschritten, Details wiedie Aufgabenverteilung innerhalbder neuen Gesellschaft aber nochnicht spruchreif. VCM, gegründet1991, ermöglicht Institutionen undvermögenden Privatkunden Zu-gang zu derzeit über 150 Fonds des

gesamten Private Equity-Spek-trums. CAM, gegründet 1998, ver-waltet etwa drei Mrd. Euro, Versi-cherungen und Banken stellen diegrößten Kunden dar. Erst im Juli2007 hatte sich das Bankhaus Sal.Oppenheim mehrheitlich an CAMbeteiligt, um die nationale und in-ternationale Expansion zu be-schleunigen. Auch an VCM hält Sal.Oppenheim über seine TochterBHF-Bank eine Mehrheit, so dassdie Privatbank treibende Kraft fürden Schulterschluss sein dürfte.

Dachfondsmanager CAM und VCM fusionieren

Erstmals in ihrer Firmengeschichtehaben die Mega-Buyout-HäuserTerra Firma Capital Partners undPermira, beide mit Sitz in London,einen Jahresbericht veröffentlicht.Grundlage für die Offenheit sinddie neu eingeführten „Walker-Richtlinien“. Vom Detaillierungs-grad einer börsennotierten Gesell-schaft sind die quantitativen Anga-ben innerhalb der farbenfrohenund gut lesbaren Berichte zwarweit entfernt, einige vormals nichtallgemein bekannte Zahlen enthal-ten sie aber dennoch. So legen so-wohl Permira als auch Terra Firmadie Verteilung der Limited Partnernach Branchen und regionaler Her-

kunft offen. Permira nennt darüberhinaus 26% als per 31.12.2007 er-wirtschaftete IRR nach Kosten allervon Permira bisher aufgelegtenBuyout-Fonds.

Mega-Buyout-Häuser legen erste Geschäftsberichte vor

Ende März hat mit 3i ein renom-mierter Akteur seinen Rückzug ausder Frühphase angekündigt. Diebörsennotierten Briten wollen sichauf Finanzierungen mittelgroßerUnternehmen konzentrieren, dieaus ihrer Sicht profitabler sind. Inabsoluten Zahlen verschiebt 3i nurwenig Kapital: In den ersten dreiQuartalen des laufenden Geschäfts-jahres investierte 3i insgesamt 1,8Mrd. GBP, wovon 125 Mio. GBP aufVenture Capital entfielen.

3i verabschiedet sichaus der Frühphase

herkunft der Investorendes letzten Permira-Fonds

Quelle: Geschäftsbericht Permira

Fernost8%

Mittlerer Osten 2%

Europa 55%Nord-amerika35%

Auslese

V C - M a g a z i n :Haben LifeScience-Fondsd e u t s c h e rFondsmanagerangesichts derZurückhaltunghiesiger institu-tioneller Inves-toren überhaupteine Zukunft?Strohmenger: Natürlich haben dieFonds deutscher Manager eine Zu-kunft, wenn die Renditen im inter-nationalen Vergleich wettbewerbs-fähig sind. Die Fondsinvestoren ha-ben sich in der Vergangenheit zyk-lisch verhalten – und das tun sie lei-der auch heute noch. Wir befindenuns derzeit sicherlich in einem Tal,meines Erachtens aber eher am En-de als am Anfang.

VC-Magazin: Welche Tipps habenSie für ein Life Science-Team, dassich auf ein Fundraising vorbereitet?Strohmenger: Man sollte sehr gutvorbereitet starten, eine klare Posi-tionierung und Strategie kommuni-zieren. Im heutigen Marktumfeld ha-ben es allerdings First-Time-Teamsund Teams ohne Track Recordäußerst schwer. Diese Gruppen soll-ten einfach noch etwas auf bessereZeiten warten.

VC-Magazin: Erstmals haben Sieauch Privatanlegern die Investitionin einen Ihrer Fonds ermöglicht. Wa-ren Sie mit der Resonanz zufrieden?Strohmenger: Die Resonanz warsehr erfreulich. Bei früheren Fonds-generationen haben wir Privatanle-ger über zwischengeschaltete Ban-ken angesprochen. Der jetzt gewähl-te, direkte Weg über eFonds24 ist fürdie Anleger vorteilhaft, da er kosten-günstig ist. Im Moment dürfte derWeg allerdings angesichts der Fi-nanzkrise schwierig sein, und esmüsste erst einmal die im Markt vor-herrschende Unsicherheit abgebautwerden.

VC-Magazin: Im Portfolio befindensich bereits vier Beteiligungen. Wieentwickeln sich diese?Strohmenger: Sie entwickeln sichplanmäßig und haben teilweise be-reits erste Meilensteine erreicht. Sohat Oxford Immunotech das Umsatz-ziel für 2007 übertroffen und kürz-lich eine Vertriebspartnerschaft fürTeile Europas geschlossen, in denendie Firma bisher nicht aktiv war. Dieanderen Firmen haben die erstenzahlenden Kunden identifiziert, ihreProdukte erfolgreich im ersten Landauf den Markt gebracht oder liegenmit ihrer Entwicklungsarbeit voll imPlan. Wir können nach den ersten

zwölf Monaten eine positive Bilanzziehen.

VC-Magazin: Wie sieht Ihre weitereInvestitionsstrategie für den Fondsaus?Strohmenger: Wir suchen europa-weit nach Beteiligungen in den Be-reichen Therapeutika, Diagnostikaund Medizintechnik, nach erfahre-nen Managementteams, nach Pro-duktpipelines in fortgeschrittenenStadien mit klarer Differenzierungund großen Zielmärkten, nach Fir-men mit begrenztem Kapitalbedarf.Insgesamt planen wir bis zu 15 Betei-ligungen, deren durchschnittliche Fi-nanzierung insgesamt bei fünf bissechs Mio. Euro liegt.

VC-Magazin: Was wünschen Sie sichfür den Life Science-StandortDeutschland?Strohmenger: Zuallererst wünscheich mir mehr Optimismus. Der Ge-sundheitsbereich wächst langfristigdoppelt so schnell wie die Gesamt-wirtschaft, Lebenserwartung undGesundheitsbewusstsein der Bevöl-kerung steigen unaufhaltsam, undwir sehen hier weiterhin enormesPotenzial, das von der Mehrheit derInvestoren derzeit nicht hinreichendwahrgenommen wird.

Nachgefragt bei Dr. Rainer Strohmenger, General Partner, Wellington Partners

Anzeige

Dr. Rainer Strohmenger

15. OKTOBER 2008

DEMO Germany, München, 15. Oktober 2008, Kongresshalle Alte Messe München; www.demogermany.de

BESTE INVESTMENTS. BESTE KONTAKTE.

Jetzt Teilnahme sichern: www.demogermany.de

Die erfolgreiche Kontaktplattform für Innovatoren und Investoren kommt wieder: Die DEMO Germany bringt Ihnen die spannendsten Technologie-Innovationen im Sechs-Minuten-Takt. Freuen Sie sich auf neue, lukrative Investmentchancen, frische Kontakte zu High-Tech-Unter-nehmern und viel Raum für persönliche Gespräche.

k-05

.de

pl

ote.

deC

-08-

012

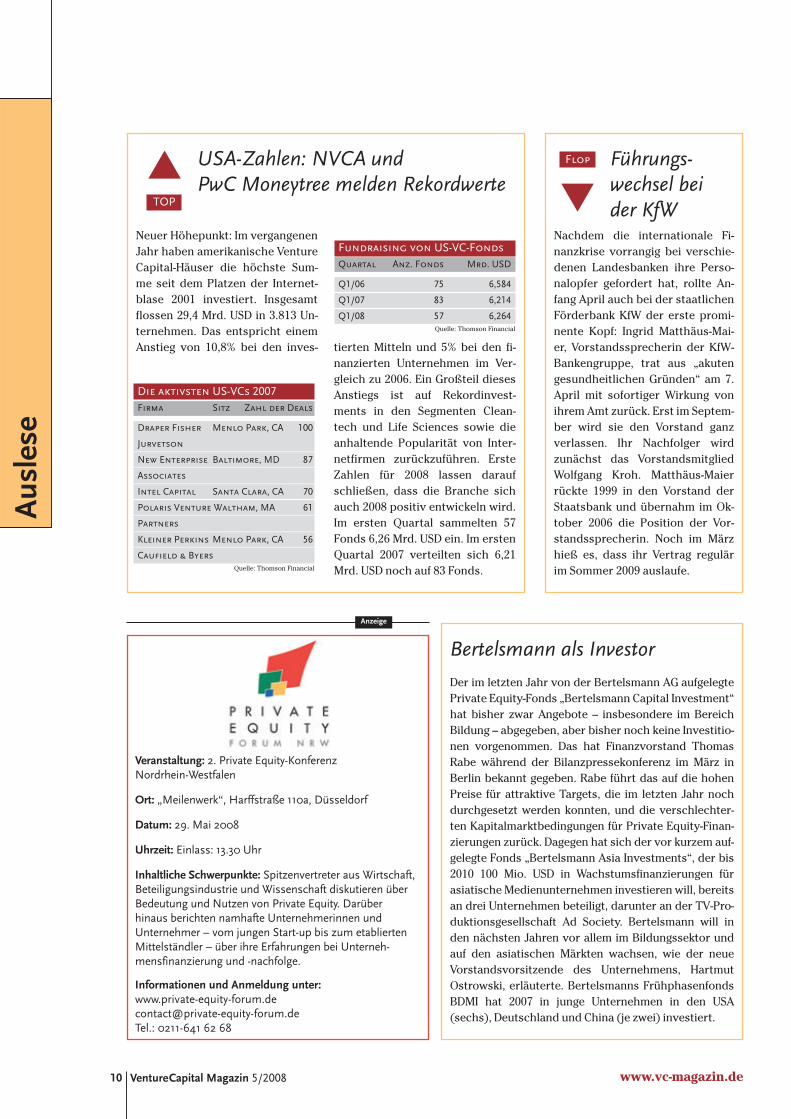

Neuer Höhepunkt: Im vergangenenJahr haben amerikanische VentureCapital-Häuser die höchste Sum-me seit dem Platzen der Internet-blase 2001 investiert. Insgesamtflossen 29,4 Mrd. USD in 3.813 Un-ternehmen. Das entspricht einemAnstieg von 10,8% bei den inves- tierten Mitteln und 5% bei den fi-

nanzierten Unternehmen im Ver-gleich zu 2006. Ein Großteil diesesAnstiegs ist auf Rekordinvest-ments in den Segmenten Clean-tech und Life Sciences sowie dieanhaltende Popularität von Inter-netfirmen zurückzuführen. ErsteZahlen für 2008 lassen daraufschließen, dass die Branche sichauch 2008 positiv entwickeln wird.Im ersten Quartal sammelten 57Fonds 6,26 Mrd. USD ein. Im erstenQuartal 2007 verteilten sich 6,21Mrd. USD noch auf 83 Fonds.

Nachdem die internationale Fi-nanzkrise vorrangig bei verschie-denen Landesbanken ihre Perso-nalopfer gefordert hat, rollte An-fang April auch bei der staatlichenFörderbank KfW der erste promi-nente Kopf: Ingrid Matthäus-Mai-er, Vorstandssprecherin der KfW-Bankengruppe, trat aus „akutengesundheitlichen Gründen“ am 7.April mit sofortiger Wirkung vonihrem Amt zurück. Erst im Septem-ber wird sie den Vorstand ganzverlassen. Ihr Nachfolger wirdzunächst das VorstandsmitgliedWolfgang Kroh. Matthäus-Maierrückte 1999 in den Vorstand derStaatsbank und übernahm im Ok-tober 2006 die Position der Vor-standssprecherin. Noch im Märzhieß es, dass ihr Vertrag regulärim Sommer 2009 auslaufe.

VentureCapital Magazin 5/200810 www.vc-magazin.de

Aus

lese

USA-Zahlen: NVCA und PwC Moneytree melden Rekordwerte

Inhaltliche Schwerpunkte: Spitzenvertreter aus Wirtschaft,Beteiligungsindustrie und Wissenschaft diskutieren überBedeutung und Nutzen von Private Equity. Darüber hinaus berichten namhafte Unternehmerinnen und Unternehmer – vom jungen Start-up bis zum etabliertenMittelständler – über ihre Erfahrungen bei Unterneh-mensfinanzierung und -nachfolge.

Informationen und Anmeldung unter:[email protected].: 0211-641 62 68

�

Flop

Der im letzten Jahr von der Bertelsmann AG aufgelegtePrivate Equity-Fonds „Bertelsmann Capital Investment“hat bisher zwar Angebote – insbesondere im BereichBildung – abgegeben, aber bisher noch keine Investitio-nen vorgenommen. Das hat Finanzvorstand ThomasRabe während der Bilanzpressekonferenz im März inBerlin bekannt gegeben. Rabe führt das auf die hohenPreise für attraktive Targets, die im letzten Jahr nochdurchgesetzt werden konnten, und die verschlechter-ten Kapitalmarktbedingungen für Private Equity-Finan-zierungen zurück. Dagegen hat sich der vor kurzem auf-gelegte Fonds „Bertelsmann Asia Investments“, der bis2010 100 Mio. USD in Wachstumsfinanzierungen fürasiatische Medienunternehmen investieren will, bereitsan drei Unternehmen beteiligt, darunter an der TV-Pro-duktionsgesellschaft Ad Society. Bertelsmann will inden nächsten Jahren vor allem im Bildungssektor undauf den asiatischen Märkten wachsen, wie der neueVorstandsvorsitzende des Unternehmens, HartmutOstrowski, erläuterte. Bertelsmanns FrühphasenfondsBDMI hat 2007 in junge Unternehmen in den USA(sechs), Deutschland und China (je zwei) investiert.

Bertelsmann als Investor

Fundraising von US-VC-FondsQuartal Anz. Fonds Mrd. USD

Q1/06 75 6,584

Q1/07 83 6,214

Q1/08 57 6,264Quelle: Thomson Financial

Die aktivsten US-VCs 2007Firma Sitz Zahl der Deals

Draper Fisher Menlo Park, CA 100

Jurvetson

New Enterprise Baltimore, MD 87

Associates

Intel Capital Santa Clara, CA 70

Polaris Venture Waltham, MA 61

Partners

Kleiner Perkins Menlo Park, CA 56

Caufield & ByersQuelle: Thomson Financial

Die RWB ist Spezialist für Private Equity.

Unsere Special Market Fonds konzentrieren sich auf besondersvielversprechende Märkte und Themen mit herausragenden Renditeperspektiven.

Shootingstars im deutschsprachigen Private Equity-Geschäft

Private Equity hat in Deutschland keinen leichten Stand.Venture Capital-Fonds plagen sich im Fundraising, Buyout-Manager stehen im politischen und medialen Kreuzfeuer.Dass die Menschen hinter den vermeintlich anonymen Fir-menkäufern mit großem Engagement daran arbeiten, ihreBeteiligungen voranzubringen, wird in der öffentlichen Dis-kussion gern übersehen. In unserer Serie „Menschen & Ma-cher“ (in dieser Ausgabe auf S. 20) stellen wir die Grandendes privaten Beteiligungsgeschäfts im deutschsprachigenRaum vor. Doch auch die junge Generation dreht – vor al-lem im VC-Geschäft – ein Rad bemerkenswerter Größe. Ihrwidmen wir diesen Leitartikel.

Viele Disziplinen beherrschenEr ist 32 Jahre alt, spricht nicht nur deutsch und englisch,sondern auch slowakisch und tschechisch, hat die Bör-sengänger Software AG, Freenet, Travel24 und comdirectbegleitet und ist seit eineinhalb Jahren geschäftsführen-der Gesellschafter der Hamburger Early-Stage VC-Gesell-schaft Neuhaus Partners: Paul Jozefak gehört zu den

Senkrechtstartern in der deutschen Private Equity-Szene.Sein Karriereweg verlief steil bergauf: Nach dem Studiumder Wirtschaftswissenschaften an der Rutgers Universityin New Jersey, USA, das Jozefak 1997 abschloss, speziali-sierte er sich als Berater bei Andersen Consulting auf dieSoftwarebranche. 1998 stieg der gebürtige Slowake alsBusiness Development Direktor für Europa in die interna-tionale Kanzlei Davis Polk & Wardwell, mit Stationen inNew York und Frankfurt, ein und half mehreren IPO-Kan-didaten bei ihrem Sprung aufs Parket. Drei Jahre späterwechselte Jozefak zu SAP, wo er sechs Jahre lang als Euro-pa Investmentdirektor die europäischen Venture Capital-Aktivitäten des mehr als 200 Mio. Euro schweren Fondsder Walldorfer verantwortete. „Dass ich so viele extremunterschiedliche Stationen in so kurzer Zeit durchlaufenhabe, war absolut hilfreich“, schaut Jozefak auf seine bis-herige Karriere zurück. Schon während des Studiums hat-te er als 18-Jähriger eine Start-up-Company mit aufge-baut. „Da habe ich auch Fehler gemacht, aus denen ichgelernt habe. Das hilft mir heute als VC-Geber für jungeUnternehmen.“ Glück hatte Paul Jozefak auch. „Kaum warich neu in einem Job, wurde mir mehr Verantwortungübertragen, als geplant gewesen war“, erinnert er sich.Bei SAP beispielsweise wechselte sein Vorgesetzter zu ei-nem Start-up, und der junge Aufsteiger durfte dessen Auf-gaben übernehmen. „VC-Geber sind Generalisten. Und alssolche brauchen wir möglichst viele Erfahrungen. Ich ha-be die in kurzer Zeit sammeln können.“

Im Team arbeitenViel Erfahrung in wenigen Jahren hat auch Andreas Langegemacht. Er ist Chief Investment Officer der an der Börsemit rund 150 Mio. Euro bewerteten Asset Management-Gesellschaft Altira Group und seit 2000 Partner der An-germayer, Brumm & Lange Unternehmensgruppe, die derHauptaktionär der Altira Group ist. Vorher war der 33-Jährige in der M&A-Abteilung der Investmentbank LazardFrères. Studiert hat Lange BWL an den UniversitätenMannheim und Bayreuth sowie an der London School ofEconomics. Lange verantwortet die Entwicklung und denAusbau der Investmentstrategien, identifiziert und prüftpotenzielle Beteiligungen und unterstützt die Portfolio-unternehmen bei ihrer Weiterentwicklung. „Den Wandelder Wirtschaft mitgestalten und an ihm partizipieren“, istfür Andreas Lange, der aus einer Unternehmerfamiliestammt, das Spannende am „unternehmerischen Asset

www.vc-magazin.de

Tite

lthem

a

Paul Jozefak, Neuhaus Partners

Management“, das sich die Altira Group auf die Fahne ge-schrieben hat. Lange geht davon aus, dass er auch in fünf

Titelthema

und zehn Jahren beruflich nichts anderes machen wird:„Heute sind wir insbesondere im deutschsprachigenRaum aktiv, in Zukunft werden wir zunehmend internatio-naler arbeiten. Aber im Kern werden wir uns immer umdie Finanzierung von Veränderungsprozessen kümmern.“Sein Erfolgsrezept? Für Andreas Lange sind das vor allemseine Geschäftspartner: „Ich habe Glück gehabt, ein Teamgefunden zu haben, dass sich ergänzt, die gleichen Visio-nen hat und sich vertraut.“

Seine Märkte kennenAuch Hans G. Schreck (40) lässt keinen Zweifel an derWichtigkeit der Mannschaft: „Erfolge lassen sich nicht imAlleingang erreichen, da steht ein eingespieltes Team da-hinter, das vom verantwortlichen Investmentmanagerentsprechend moderiert werden muss.“ Schreck ist seit1999 bei TVM Capital, spezialisiert auf Investments in denBereichen Komponenten, Wireless- und Kommunikations-technik sowie Software. Er vertritt TVM Capital als Mit-glied des Aufsichtsrats in den PortfoliounternehmenAxxom Software, Bitwave Semiconductor, CambridgeBroadband Enigma Semiconductor, Hymite, Revolt Tech-nology und Ubidyne. Zu seinen besten Deals gehörte derVerkauf von Comstock Systems, Neolinear und Travel-Tainment an Großunternehmen. Der Shootingstar:„Erfolgreiche Exits aus Technologieinvestments gelingenin rauen Zeiten nur, wenn man die Märkte, in denen sich

Anzeige

Andreas Lange, Angermayer, Brumm & Lange Unternehmensgruppe

LL.M. | EMBA

Interessiert?Fordern Sie unsere Broschüre an:www.mergers-muenster.de oder +49 (0) 251 620 77 0

Westfälische Wilhelms-Universität Münster

Start:13. Oktober 2008

Anmeldeschluss:

15. Juli 2008

Berufsbegleitender Postgraduierten-Studiengang „Mergers & Acquisitions“ für Juristen und Wirtschafts-wissenschaftler

• international anerkannt durch Akkreditierung

• Studiendauer: 3 Semester

• Blockveranstaltungen (3 Tage pro Monat)

• maximal 40 Studierende

• zugleich „Fachanwalt für Handels- und

Gesellschaftsrecht”

• formale Zugangsberechtigung für den höheren

Dienst

die Unternehmen bewegen, genau kennt, über SupplyChain und strategische Planung großer Unternehmen, dieals Käufer in Frage kommen, informiert ist.“ Als EarlyStage-Finanzierer geht TVM Capital zu niedrigen Ein-stiegsbewertungen in Firmen, hilft beim Aufbau starkerTeams und Aufsichtsgremien und bemüht sich, der jun-gen Company eine strategische Bedeutung für den Kreismöglicher Aufkäufer zu geben. Das lohnt sich. Was warentscheidend für Schrecks Aufstieg in der VC-Branche?„Investmentmanager sollten eine gesunde Mischung austechnischer Expertise, Managementerfahrung und Men-schenkenntnis mitbringen“, sagt er. „Darüber hinaus er-fordert unser oft unstrukturiertes Umfeld ein hohes Maßan Initiative, Eigenmotivation und Disziplin, um sich be-harrlich über viele Jahre in einem Investment auf die rich-tigen Dinge zu konzentrieren. Dafür wird es garantiert nie-mals langweilig, und man hat einen extrem hohen Grad anSelbstbestimmung.“ Schreck kam von Siemens zu TVMCapital, wo er neun Jahre in operativen Funktionen tätiggewesen war. So war er Gründer und Vice President vonMustang Ventures, dem Vorläufer von Siemens VentureCapital, und Director Product Planning and TechnicalSales für Transmission Networks. Schreck hält einen Mas-ter of Science des Cranfield Institute of Technology im UKsowie einen Abschluss als Diplomingenieur der Fach-hochschule Darmstadt.

Internationale Investoren gewinnenEr ist 39 Jahre alt, Geschäftsführer und einer der dreiPartner der Tübinger SHS Gesellschaft für Beteiligungs-management: Hubertus Leonhardt. Nach seinem Be-

Hubertus Leonhardt, SHS Gesellschaft für Beteiligungsmanagement

Hans Schreck, TVM Capital

Tite

lthem

a

www.vc-magazin.de

triebswirtschaftsstudium an der Berufsakademie Mann-heim begann er als Projektleiter in der CorporateFinance-Abteilung der Wirtschaftsprüfungs- und Steuer-beratungsgesellschaft Arthur Andersen und machte dortsein Steuerberaterexamen. Im Jahr 2000 legte er zusätz-lich das Berufsexamen zum Chartered Financial Analyst(CFA) ab. SHS finanziert und berät junge Unternehmeninsbesondere im Bereich Healthcare und Life Sciences.Derzeit legen die Thüringer ihren dritten Venture Capital-Fonds auf, das First Closing wurde jüngst gemeldet. Leon-hardt prüft intensiv Beteiligungsoptionen an Life Science-Unternehmen. „Da sind viele interessante Unternehmenmit sinnvollen Produkten dabei“, sagt er. „In den nächs-ten Jahren will ich gemeinsam mit meinen Partnern wei-ter daran arbeiten, deutsches Venture Capital für inter-nationale Investoren attraktiver zu machen. Mit unserenbisher aufgelegten Fonds haben wir bei SHS dafür einegute Basis gelegt. Jetzt geht es darum, weiterhin und lang-fristig gute Ergebnisse zu liefern.“

Auf Augenhöhe verhandelnUm langfristig Leistung bringen zu können, braucht maneine „vernünftige Work-Life-Balance“. Davon ist OlivierSchuepbach (31) überzeugt. Vor zehn Wochen ist er Vatergeworden. Seine berufliche Zukunft kann er sich sowohlin der VC-Branche vorstellen als auch in einem Portfolio-unternehmen. Schuepbach ist seit zwei Jahren Invest-mentmanager bei Wellington Partners in München. Dergebürtige Schweizer war vorher sechs Jahre bei Texas In-struments, wo er ein 25-Mitarbeiter-Team aufbaute, undIBM tätig. Seinen MBA machte der Diplom-Ingenieur beiInsead in Fontainebleau, Philadelphia und Singapur. Der

14 VentureCapital Magazin 5/2008

VentureCapital MagazinSponsoring-Partner 2008

VC-Job sei „super“, dieunzähligen Kontakte zuEntrepreneuren, Vorstän-den und Geschäftsführern„spannend“. Schuepbach:„Ich habe extrem interes-sante Gespräche zur Zu-kunft von Technologieun-ternehmen, zu individuel-len Plänen und Visionen.Das macht Spaß.“ AlsTechnologie-Experte seisein jugendliches Alterkein Problem. Im Gegen-teil. Gerade mit jungen In-

ternetunternehmern könne er so auf Augenhöhe spre-chen. Seine Kompetenz habe noch nie in Frage gestan-den: „Solange Sie Ihr Metier beherrschen, fragt niemandnach dem Geburtsjahr.“

Visionen wagenZu den wenigen Frauen, die eine Turbokarriere in der Pri-vate Equity-Branche hingelegt haben, gehört Uli W. Fricke(39). Berühmt wurde sie im vergangenen Jahr, als sie vonder „Financial News“ von Dow Jones als einzige Manage-rin einer VC-Gesellschaft unter die „100 einflussreichstenFrauen in Europas Finanzindustrie“ gewählt wurde. „Ichwar überrascht und ein wenig stolz“, erzählt sie lächelnd.„Interessant dabei war aber, dass ich einmal eine Außen-sicht eines neutralen Gremiums auf meine Arbeit und Per-son bekommen habe.“ Als ihren bisher bedeutsamstenErfolg sieht Fricke jedoch, „dass wir im schwierigen Jahr2006 unseren Investoren eine große Ausschüttung zu-

kommen lassen konnten“. Noch während ihres BWL-Stu-diums in Worms, Schwerpunkt Marketing und BusinessDevelopment, begann die Aufsteigerin 1987 als Traineebei der Firma Dr. Frank Sprachen & Reisen, wo sie es miteinigen Zwischenstationen 1994 zum CEO schaffte undanschließend den Verkauf der Firma vorbereitete. AlsCEO des durch Venture Capital finanzierten Start-upsCareMed bekam sie den ersten intensiven Kontakt zurVC-Welt. Die gute Geschäftsentwicklung und der spätereVerkauf der Gesellschaft trugen zu ihrer Entscheidungbei, ihr Erfolgsrezept (relentless execution) auch bei an-deren Start-ups anzuwenden. Seit 1997 sitzt Fricke in derFührungsetage der von ihr mit gegründeten Triangle Ven-ture Capital Group in St. Leon-Rot/Bensheim-Auerbachund hat seither mit Co-Investoren rund 100 Mio. Euro infünfzehn Universitätsausgründungen investiert. Die ver-heiratete Erfolgsfrau ist außerdem Chairman des „Profes-sional Standards Committee“ der European Private Equi-ty and Venture Capital Association (EVCA). Ihre berufli-che Vision ist es, „unter den vielen erfolgreichen VCs derSequoia Europas zu werden“.

Bestehendes aufgreifenund weiterentwickelnEine Urkunde prangt auchan der Wand von HaraldParapatits (35), Geschäfts-führer der Hannover Fi-nanz Austria: 2005 zeich-nete er für den Einstiegder Beteiligungsgesell-schaft bei Schrack Technikverantwortlich. Die Trans-aktion wurde beim „Öster-reichischen Venture Capi-tal & Private Equity Award2006“ von wirtschafts-blatt:online und der Jungen Industrie mit der Bronzeme-daille prämiert. Parapatits sitzt außerdem im Vorstand vondrei Finanzierungsgesellschaften und im Beirat von dreiPortfoliounternehmen. Die Liste seiner Aufgaben bei derösterreichischen Hannover Finanz: komplettes Fondsma-nagement für Österreich, Dealsourcing, Dealabwicklung,Betreuung der Unternehmen durch Aufsichtsmandate,Exit- und Personalverantwortung. Der im „Jänner 1973“ ge-borene Private Equity-Star war nach dem Abschluss derHöheren Technischen Lehranstalt und dem Studium ander Uni in Wien zunächst als Steuerberater-Berufsanwär-ter tätig bevor er sich als Investmentmanager ab 1998 beiUniqa und zwei Jahre später bei 3i Austria seine erstenLorbeeren verdiente. Von 2002 bis 2004 arbeitete er in derPrivate Equity-Gruppe der Bank Austria. Was war für ihndie entscheidende Weichenstellung für seinen beruflichenAufstieg? Parapatits: „Das lässt sich nicht an ein besonde-res Ereignis knüpfen. Erfolg entsteht letztlich durch harteArbeit, die Anwendung von gelerntem Wissen und sozialerKompetenz. Ein erfolgreicher Private Equity-Managergreift Bestehendes auf und entwickelt es weiter.“Uli W. Fricke, Triangle Venture Capital Group

Harald Parapatits, Hannover Finanz Austria

Olivier Schuepbach, Wellington Partners

Tite

lthem

a

www.vc-magazin.de16 VentureCapital Magazin 5/2008

Durchhalten und gegenseitig Mut machenIn einem Investorennetzwerk arbeiten Dr. Jan Bomholt(34) und Florian Schweitzer (34) zusammen – Hand inHand. Als Dienstleister für 50 unternehmerische Privatin-vestoren, die ihr Kapital, Netzwerk und ihre Expertise inschnell wachsende Unternehmen investieren, ist Brains-ToVentures (b-to-v) an rund 40 Unternehmen beteiligt.Bomholt und Schweitzer kennen sich seit zwölf Jahren,studierten zusammen an der Universität St. Gallen. Wich-tig für ihren Aufstieg war nach Überzeugung von Bomholt„unser Durchhaltevermögen“. Die Krise der Branche zwi-schen 2002 und 2004 hätten sie nur überlebt, „weil wir inder schwierigen Phase unser Geschäftsmodell an die ver-änderte Situation angepasst haben“. Ist es leichter, zuzweit Karriere zu machen? Bomholt: „Ja, wenn man Ver-trauen zueinander hat, ist es hilfreich, vier Schultern zuhaben, die tragen können, und sich gegenseitig Mut zumachen, wenn es mal Probleme gibt.“

Wie viele Zyklen muss man erlebt haben? Interessant: Für Stefan Theis von der Berliner capiton AGist der Begriff „Shootingstar“ im Private Equity-Bereichein „Anachronismus“. In der Beteiligungsbranche ent-stehen gute Manager aus seiner Sicht nicht über Nacht,sondern „durch einen langen Erfahrungshintergrundüber mehrere Konjunkturzyklen hinweg“. Theis: „Vor die-sem Hintergrund wird verständlich, dass unsere Partnerdas 40. Lebensjahr bereits hinter sich gelassen haben.“

Fazit:Im Buyout-Geschäft finden sich kaum jüngere Entschei-dungsträger. Anders in der VC-Branche. Doch auch dortschafft es kein noch so kluger Kopf ganz allein nach oben.Wer Karriere machen will, braucht eine exzellente Ausbil-dung, Förderer, etwas Glück und ein gutes Team. DasMannschaftsspiel ist wichtig. Deswegen gehört in den Kar-riererucksack neben der fachlichen auch die soziale Kom-petenz. Und ein Stück Lockerheit sollte man mit einpacken.Schließlich ist am besten, wer Spaß an seinem Job hat.

MoRaKG: Rückschritt gegenüber derjetzigen Rechtslage?

Podiumsdiskussion auf dem BVK-Eigenkapitaltag am 9. April zumThema: Rahmenbedingungen für Private Equity in Deutschland

Als Politik, Investoren und Gewerkschaftsstiftung aufei-nandertreffen, steigt die gefühlte Raumtemperatur auf dem9. Deutschen Eigenkapitaltag des BVK deutlich. Stein desAnstoßes ist der Entwurf des Gesetzes zur Modernisierungder Rahmenbedingungen für Kapitalbeteiligungen(MoRaKG). Über dessen Auswirkungen auf deutsche Pri-vate Equity-Gesellschaften herrscht ebenso wenig Konsenswie über die vermeintlich simple Frage, ob – nach seinerVerabschiedung – das MoRaKG oder ein seit 2003 bestehen-der Erlass des Bundesfinanzministeriums bei der Klassifi-zierung von KG-Fonds als steuertransparent maßgeblichsei. Ein Auszug aus der Podiumsdiskussion zwischen Dr.Michael Meister, stellvertretender Vorsitzender derCDU/CSU-Bundestagsfraktion, Thomas Pütter, Geschäfts-führer der Allianz Capital Partners GmbH, Lothar Kamp,Abteilungsleiter bei der Hans-Böckler-Stiftung, Dr. HelmutVorndran, Sprecher des Vorstands der Ventizz Capital Advi-sory AG, und Rechtsanwalt Prof. Dr. Wilhelm Haarmann.

Pütter: Das MoRaKG kommt in einer Kombination mitdem Risikobegrenzungsgesetz als ungeliebtem Zwilling.Daran hat sich nicht mehr viel geändert. Wenn es in die-sem Monat verabschiedet wird, dann haben wir das Ge-setz, das im vergangenen Jahr schon als Entwurf vorlag.Liege ich damit richtig?

Meister: Sie müssen in der Substanz davon ausgehen,dass Sie das Gesetz bekommen, das sich bereits im ver-gangenen Jahr abgezeichnet hat. Ich glaube auch, dass esdas darstellt, was in der Koalition greifbar und gemein-sam tragbar ist.

Pütter: Wenn man bedenkt, dass ganze sieben Mitgliederdes BVK Interesse haben, unter diesem Gesetzesschirmzu investieren, dann glaube ich, dass die Zeit der Abge-ordneten hier relativ ineffizient eingesetzt wurde.

Meister: Das kann man so oder so sehen. Als Standort,der nicht nur Kapital anlegen will, sondern wo auch Kapi-tal in Unternehmen investiert wird, haben wir Defizite.Man muss allerdings sehen, dass es in der großen Koaliti-on eine relativ große Breite an Meinungen an dieser Stellegibt. Ich hätte mir mehr gewünscht, ich halte auch mehrfür notwendig, aber man muss auch realistisch sein.

[…]

Pütter: Ich glaube, dass eine unglückliche Verwirrung inder Diskussion entstanden ist. Ich darf daran erinnern,dass in der Koalitionsvereinbarung von einem PrivateEquity-Förderungsgesetz die Sprache war. Dieses Förde-rungsgesetz ist zu einem Einengungs- und Kontrollierge-setz geworden. […] Wenn die politische Willensbildungzu dem Ergebnis kommt, dass sie keine Private Equity-Ge-sellschaften in Deutschland möchte, habe ich kein Pro-blem damit. Aber dann soll sie das sagen.

[…]

Kamp: Ich glaube nicht, dass wir ein massives Kapitalde-fizit in Deutschland haben. Die Bundesbank stellt 2005fest, dass 90% des Kapitalbedarfs durch Innenfinanzie-rung gedeckt werden. […] Mit dem Venture Capital-Bereich haben wir auch überhaupt gar keine Probleme.Venture Capital ist aber nicht gerade das, was die Bran-che leistet. Das Interesse besteht darin, in mittelständi-sche Weltmarktführer einzudringen, die bisher schon er-folgreich waren und möglicherweise im FinancialEngineering oder im organisatorischen Bereich erhebli-che Rückstände haben. In diese Unternehmen kommt Pri-vate Equity und bringt eben kein frisches Eigenkapital,sondern übernimmt das Unternehmen und tauscht Eigen-kapital in hohem Maße durch Fremdkapital aus. Wenndas in exzessivem Maße passiert, kommen diese Unter-nehmen in große Probleme.

[…]

Vorndran: Die Mittelständler, von denen wir heute reden,waren im Durchschnitt im Verhältnis zur Bilanzsummemit 9 bis 11% Eigenkapital finanziert. Das hat sich in denletzten Jahren etwas erhöht, wir liegen heute ungefährbei 25%. Wenn ich nun lese, dass Buyouts mit 60% Fremd-kapital finanziert sind, dann stöhnt jeder auf, dass dasviel sei. Ich würde es gern umdrehen: Diese Quote heißt,dass in der Bilanzsumme 40% Eigenkapital sind. Es gibtimmer Einzelfälle, aber im Durchschnitt geben wir demMittelstand mehr Eigenkapital, als er zuvor hatte.

[…]

Moderator: Herr Meister, wie lange dauert es noch, bis inDeutschland anerkannt wird, dass die Finanzbranche zur

www.vc-magazin.de

Mär

kte

& Z

ahle

nVis-à-vis

VentureCapital Magazin 5/2008 19

Wertschöpfung dieses Landes genauso viel oder mehrbeitragen könnte als die Autoindustrie?

Meister: Diese Koalition ist die erste, die im Koalitions-vertrag ein eigenes Kapitel zum Finanzmarkt hat, weil siegenau das, was Sie ansprechen, erkannt hat. […] Viel bes-ser, als zu sagen, was der Gesetzgeber tut, bringe nichtsoder sei kontraproduktiv, wäre es anzuerkennen, dass erin die richtige Richtung marschiert – auch wenn dieSchrittgröße möglicherweise etwas klein ausfällt. […]

Haarmann: Wir haben uns das neue Gesetz im BVK ganz ge-nau angeschaut und in einem ganz entscheidenden Punktfeststellen müssen, dass wir hier nicht 50 Meter nach vorn,sondern 100 Meter nach hinten gegangen sind – und zwar inder Frage der Transparenz. Wir sind zurückmarschiert hin-ter einen Erlass aus dem Jahre 2003. Wir haben bisher einenErlass aus dem Jahr 2003, der ist sehr lang und enthält eineganze Menge an Unsicherheiten. Wir haben daher immergesagt, dass wir ein Gesetz brauchen, das ganz klar regelt,wann ein Fonds steuertransparent ist. Im MoRaKG sind dieDinge nun aber enger formuliert als im damaligen Erlass,weshalb es einen Rückschritt gegenüber der jetzigenRechtslage darstellt. In der Diskussion wurde uns dann ge-sagt, das sei doch gar kein Problem, weil der Erlass ja auchbestehen bleibe. Es gibt dann also ein Gesetz, aber der Er-lass geht vor. Das wird so im Bundestag verbreitet – ist aberjuristisch völliger Unsinn. Und damit haben wir eine Trans-parenzregelung, die uns schadet, anstatt zu nützen.

Meister: Herr Haarmann, Sie haben zu Recht gesagt, dassder Verwaltungserlass unverändert bestehen bleibt. Des-halb akzeptiere ich Ihren Hinweis, dass wir hier einenRückschritt machen, an dieser Stelle nicht. Wenn ich hierheute als Botschaft mitnehme, dass Sie als Communityder Meinung sind, dass Sie das Gesetz nicht brauchen,und Ihnen die heutige Rechtslage besser gefällt, dann istdas kein Problem. Dann spreche ich Anfang der nächstenSitzungswoche mit meinem Kollegen und teile HerrnSteinbrück mit, dass wir uns die Arbeit nicht machenmüssen, und dann ist das Gesetz beerdigt. Und dann kön-nen Sie sich freuen, weil die Rahmenbedingungen dann ja

viel besser sind, als wenn das Gesetz kommt. Aber glau-ben Sie nicht, dass es dann aus dieser Koalition noch ein-mal jemanden geben wird, der in überschaubarer Zeit die-ses Thema aufgreift. […]

Pütter: Stellen Sie sich mal vor, Sie müssen das einemamerikanischen Investor erklären. Würden sie dann auchnur einen Euro in dieses Land investieren?

Meister: Ich glaube, wenn er sieht, dass es Menschengibt, die für dieses Thema eintreten, dann gibt es einePerspektive. Ich nehme hier aus diesem Saal mit, dass wirleider zu viele Menschen haben, die nicht daran glauben,dass wir etwas ändern können, sondern nur pessimis-tisch überall vermuten, dass der Staat was Böses will, dasman ihm nicht glauben kann. Wenn wir so miteinanderumgehen, werden wir – weder Politik noch Sie als Investo-ren – in diesem Lande nichts voranbringen. Deshalb wer-be ich für ein Stück weit mehr Vertrauen, zwischen Poli-tik, den Verwaltungen, die wir haben, und Ihnen als denje-nigen, die wirtschaftlich in diesem Lande etwas voran-bringen wollen.

Haarmann: Herr Meister, den guten Willen haben wir Ih-nen nicht abgesprochen. Dass Sie Interesse haben, dieZiele zu verfolgen, die wir hier auch gemeinsam formu-liert haben, glauben wir auch. Es ist nur so, dass von derVerwaltung zu der Bedeutung dieses Erlasses etwas be-hauptet wird, das schlicht und ergreifend juristisch nichtfunktioniert. Als Fachmann – und jeder Jurist wird das sosehen müssen – erkennt man das Risiko, dass diese Ge-setzesformulierung dem Erlass vorgeht. Deshalb unserPetitum: Wenn das MoRaKG so bleibt, wie es ist, dannbesser nichts zu machen.

[…]

Die Podiumsdiskussion wurde moderiert von Jörg Eigen-dorf, Welt-Gruppe.

Die Teilnehmer der Podiumsdiskussion (v.l.n.r.): Thomas Pütter, Allianz Capital Partners, Dr. Michael Meister, CDU/CSU-Bundestagsfraktion, Jörg Eigendorf, Welt-Gruppe, Rechtsanwalt Prof. Dr. Wilhelm Haarmann, Lothar Kamp, Hans-Böckler-Stiftung, und Dr. Helmut Vorndran, Ventizz Capital Advisory

Dr. Michael Brandkamp

Teil 21 der Serie: Köpfe der deutsch sprachigen Private Equity-Szene

Menschen & Macher

8/06 Rolf Christof Dienst

9/06 Prof. Dr. K. Nathusius

10/06 Dr. Gottfried Neuhaus

11/06 Dr. Hellmut Kirchner

12/06 Werner Dreesbach

1/07 Roger Bendisch

2/07 Thomas U. W. Pütter

3/07 Falk F. Strascheg

4/07 Thomas W. Kühr

5/07 Dr. Sonnfried Weber

6/07 Marc Samwer

7/07 Gustav Egger

8-9/07 Steve Koltes

10/07 Andreas Lange

11/07 Dr. Peter Terhart

12/07 Dr. Hendrik Brandis

1/08 K.-M. Höltershinken

2/08 J.-Wolfgang Posselt

3/08 Dr. Jörg Röckenhäuser

4/08 Hanns-Peter Wiese

Bisher erschienen

Mär

kte

& Z

ahle

n

www.vc-magazin.de

mentmanager bei der tbg in Bonn anzuheuern. 1999 über-nahm der gebürtige Münsterländer dort die Leitung desBerliner Büros, das er in den Folgejahren von fünf auf 20Mitarbeiter ausbaute. ÑEine gigantische Zeit“, erinnert sichder Sohn eines mittelständischen Unternehmers gerne andie verrückten Jahre um die Jahrtausendwende und anerstklassige Investments u. a. in Noxxon Pharma, Jerini, Ma-gix oder Hightex. 2001 wurde er neben Posselt, Rasch undMayer zum Geschäftsführer der tbg bestellt.

KonsolidierungDann kam die Wende. Die lang anhaltende Konsolidie-rungswelle erfasste auch die tbg. „Das war eine sehrschwierige Zeit, aber sie war prägend und wichtig, auchfür meine heutige Arbeit“, sagt Brandkamp. Der BerlinerStandort der tbg musste 2004 aufgelöst werden, und dietbg wurde mit der KfW Bankengruppe fusioniert.

NeustartDoch wie so oft im Leben hat jedes Ende einen neuen An-fang inne. Für den leidenschaftlichen Sportler und mittler-weile dreifachen Familienvater war dies die Bewerbung umdie Position des Geschäftsführers des High-Tech Gründer-fonds, dessen Aktivitäten Brandkamp seither gemeinsammit seinem Stellvertreter Dr. Alexander von Frankenbergund einem Team von mittlerweile 16 Investmentmanagernkontinuierlich, mit Augenmaß und einer Portion Demutausbaut. „Ich habe Wachstum und Auflösung hautnah mit-erlebt“, bekennt Brandkamp, dessen erklärtes Ziel ist, ne-ben dem geschäftlichen Erfolg auch ethische Ziele ganzoben anzusiedeln. Gerne gibt er deshalb in den Räumendes High-Tech Gründerfonds auch jungen Künstlern im-mer wieder die Chance, ihre Gemälde auszustellen. Seinebevorzugte Stilrichtung: Avantgarde.

Unter Avantgardisten versteht man Menschen, die ausgetrete-ne Wege verlassen und neue, Weg weisende Entwicklungenanstoßen. Im Gegensatz zum Trendsetter, der nur kurzfristigeneue Moden anstößt, sind die Veränderungen, die von derAvantgarde ausgehen, von grundsätzlicherer und längerfristi-ger Wirkung.

Public Private PartnershipAuch der High-Tech Gründerfonds war 2005 in der deut-schen Finanzierungslandschaft eine Bahn brechende Neue-rung. „Ich war ab der Konzeptionsphase eingebunden. Wirhaben das Unternehmen wie ein Start-up aufgebaut undsind ins Fundraising gegangen“, erinnert sich Brandkampan die Anfänge. Insgesamt 272 Mio. Euro kamen dabeidurch das Engagement des Bundesministeriums für Wirt-schaft und Technologie (BMWi), die KfW Bankengruppe so-wie die Industriekonzerne BASF, Deutsche Telekom, Sie-mens zusammen. Robert Bosch, Daimler und Carl Zeissstießen im Rahmen eines zweiten Closings hinzu. Danebenflossen durch das Zusammenwirken von Bund und Wirt-schaft wertvolle Erfahrungen aus Förderlandschaft, Corpo-rate Venture Capital und Privatinvestments in die Statutendes High-Tech Gründerfonds ein. Michael Brandkamp, seinTeam und die Investoren setzten von Anfang an auf etablier-te Venture Capital-Prozesse und Incentive-Strukturen. Stattmit der Gießkanne verteilt das Fondsmanagement dasKapital selektiv an Technologieunternehmen mit großemPotenzial und gutem Management. Inzwischen hat derHigh-Tech Gründerfonds, der sich in der Seedphase alsLead-Investor beteiligt, 132 Finanzierungszusagen abgege-ben und 106 Unternehmen unter Vertrag. Brandkamp giltneben Dr. Johannes Velling vom BMWi und Prof. Jahn vonBASF als einer der Väter dieser Erfolgsgeschichte.

Münster, Nairobi, Berlin und BonnSeit 1997 ist der heute 43-Jährige im Beteiligungsgeschäft.Zuvor studierte er an den Universitäten Münster, Nairobiund Bonn. Vor allem der Aufenthalt in Afrika war für ihn prä-gend. Auch wenn das Vorhaben, Kenia mit einem Landrovervon Münster aus auf dem Landweg zu erreichen, an den ge-schlossenen Grenzen des Sudans endete und die letzteStrecke mit dem Flugzeug absolviert werden musste,schwärmt Brandkamp noch heute von den acht lehr -reichen Monaten in der Ferne. Nach Beendigung seines Stu-diums promovierte er an der Technischen Universität Frei-berg (Sachsen) zum Thema „Technologien für innovativeUnternehmensgründungen“. Dort lernte er bei einemVortrag Wolfgang Posselt von der Technologiebeteiligungs-gesellschaft (tbg) kennen, der ihn motivierte, als Invest-

20 VentureCapital Magazin 5/2008

Wir gehen von dem Prinzip aus, dass jeder Kunde unser einziger Kunde ist.

220308_venture capital maga_297x210.indd 1 3/13/08 9:08:11 AM

Executive Talk

Rhetoriktrainer Mathias Pöhm: „Das Hirn will Bilder, das Hirn will Zahlen.“Mär

kte

& Z

ahle

n

www.vc-magazin.de

Pöhm: Gehen Sie auf die Bühne, schauen Sie schweigendins Publikum, nehmen langsam ihren Geldbeutel heraus,öffnen ihn, schauen hinein und sagen: „Der größteSchein, den ich hier in meinem Geldbeutel habe, ist 500Euro.“ Sie holen den Euro-Schein heraus, halten ihn insPublikum, greifen in die linke Jacketttasche und holen ihrFeuerzeug heraus. Jetzt beginnen sie langsam, den 500Euro-Schein der Flamme näher zu halten. Sobald derEuro-Schein Feuer gefangen hat, werfen Sie ihn auf denBoden, treten darauf und sagen: „Das ist das, was wir imMoment in unserer Firma tun: Wir verbrennen Geld!“

VC-Magazin: Wie kann man eine stark von Finanzzahlengeprägte Präsentation spannender gestalten?Pöhm: Lassen Sie von den 35 Zahlen zunächst einmal 32weg und konzentrieren Sie sich nur auf die drei wirklichinteressanten Zahlen. Es sind meistens die Zahlen, diesich überraschenderweise nach oben entwickelt haben,und die, die deutlich tiefer als erwartet sind. Diese Zahlenverkünden Sie dem Publikum. Am besten schreiben Siesie auf einen Flipchart. Die Intonation ist dabei sehr wich-tig. Wie das genau geht, zeige ich in meinen Seminaren.

VC-Magazin: Sie empfehlen, Wirksprache zu verwenden.Was bedeutet Wirksprache insbesondere für die Präsen-tierenden in der Finanzwelt?Pöhm: 18.5.2004. Ich sitze in meinem Büro. Ich schalteden Computer an. Wie jeden Tag gehe ich in dasProgramm mit den aktuellen Aktienkursen. Ich klicke wiemechanisch auf unseren Fonds. Aber heute bleibenmeine Augen wie gebannt auf dem Bildschirm kleben.

Erst wird das Ergebnis bekannt gegeben, dann wird gelang-weilt. So verlaufen die meisten Präsentationen, sagtMatthias Pöhm. Der Autor von „Präsentieren Sie noch oderfaszinieren Sie schon? Der Irrtum Powerpoint“ zählt zurElite der deutschen Rhetoriktrainer. Im Interview mit Georgvon Stein verrät er Tricks und Kniffe, wie man Finanzkenn-zahlen spannend präsentiert und sich durch „rhetorischeWirkfragen“ in die Herzen der Zuhörer bohrt.

VC-Magazin: Was ist der größte Fehler beim Präsentieren?Pöhm: Der größte Fehler ist: Sie benutzen Powerpoint.Powerpoint verhindert den Energiefluss zwischen Rednerund Publikum. Aufmerksamkeit wird dividiert anstattfokussiert. Spannung wird verhindert, weil ich schon vor-her lesen kann, was der Redner gleich sprechen wird. Emo-tionen können so nicht entstehen. Sie können alles, wasnormalerweise in Powerpoint gezeigt wird, mit fünf Malgrößerer Wirkung auf einem Flipchart darstellen. Der zwei-te Fehler ist ein Irrtum, der sich in den Köpfen fast allerPräsentatoren hält: Wenn Sie ein tolles Umsatzergebnis er-reicht haben, reicht es nicht, das einfach nur zu erwähnen.Sie müssen das Publikum miterleben lassen, wie es zu die-sem tollen Ergebnis gekommen ist. Mit allen Schwierigkei-ten, Plänen, Rückschlägen, falschen Erwartungen. Dannziehen Sie den Moment, wo Sie das Ergebnis erfahrenhaben, dramatisch verlangsamt in Zeitlupe auseinander.Damit erzeugen Sie eine Highlight-Wirkung. Nicht das Er-gebnis bringt die Wirkung, sondern es ist das Erschaffendes Ergebnisses vor den Augen und Ohren des Publikums.Der dritte Fehler: Die meisten Manager reden unkonkret.Was will ich mit folgender Aussage anfangen: „Unser Ange-bot hat das beste Preis-Leistungs-Verhältnis.“ Solche Aus-sagen erzeugen keine Bilder in den Köpfen der Zuhörer,weil sie unkonkret sind. Das Hirn will Bilder, das Hirn willZahlen. Nehmen wir eine Aussage wie „Unsere Produktein-führung war ein großer Erfolg“ und machen Sie daraus kon-kret: „Wir hatten uns mit unserem neuen Produkt XR3 imersten Monat 500 verkaufte Exemplare zum Ziel gesetzt.Wir haben das Ziel nicht erreicht. Tatsächlich waren es –mit einer Kunstpause, bevor die Zahl genannt wird – 3.850verkaufte Exemplare!“ Das hat eine völlig andere, eine vielgrößere Wirkung.

VC-Magazin: Sie empfehlen „AAAA“: anders als alle ande-ren reden. Geben Sie mir ein Beispiel, wie man das in derFinanzbranche macht?

„Powerpoint verhindert den Energie-fluss zwischen Redner und Publikum“

Interview mit Matthias Pöhm, Rhetoriktrainer

22 VentureCapital Magazin 5/2008

Zum Gesprächspartner

Matthias Pöhm zählt zur Elite der deutschen Rheto-riktrainer. Sein Bestseller „Nicht auf den Mund gefal-len!“ ist das am meisten verkaufte Buch zum ThemaSchlagfertigkeit im deutschsprachigen Raum. WeitereTitel von ihm sind „Vergessen Sie alles über Rhetorik“oder „Präsentieren Sie noch oder faszinieren Sieschon? Der Irrtum Powerpoint“. Er ist Stiftungsrat inder Stiftung Menschen für Menschen von KarlheinzBöhm.

Matthias Pöhm will starke Effekte statt rhetorischer Langeweile – dabei dürfen auch500 Euro-Scheine brennen.

Märkte &

Zahlen

www.vc-magazin.de

ein Nebenfenster, ich nenne es das Klofenster. Das wirktviel eleganter als der Einstieg über das Hauptportal.

VC-Magazin: Sie empfehlen Präsentierenden anonymesReden. Was meinen Sie damit?Pöhm: Sie reden z. B. über einen Menschen, erzählen dieGeschichte dieses Menschen, ohne zu erwähnen, wer die-ser Mensch ist. Ständig sprechen Sie von diesem Men-schen. Sie erzählen seine Biografie, seine Niederlagen,und den Moment, wo er sich mit einer neuen Erfindungselbstständig gemacht hat. Und wie diese Erfindung trotzNiederlagen zu einem Riesenerfolg geworden ist. ZumSchluss sagen Sie: „Ich habe Achtung vor diesemMenschen, dieser Mensch bin ich!“ Anonymes Reden be-steht darin, dass man von irgendeinem Objekt erzählt,aber dieses Objekt einfach nicht verrät. Dadurch entstehteine gigantische Spannung. Und Spannung ist das, wasden meisten Präsentationen heutzutage fehlt.

Unglaublich! Fünf Jahre haben wir auf diesen Momentgewartet. Wir müssen handeln. Ich nehme den Telefonhö-rer, wähle eine Nummer. Am anderen Ende meldet sichein Mann mit einem englischen Akzent. Ich sage ihm:„Herr Becker. Das lange Warten hat sich gelohnt. Mitheutigem Tag hat sich Ihr Geld verfünffacht!“ Das warWirksprache. Sie lassen den Zuhörer in Bildern möglichstkonkret eine Situation miterleben. Damit sind Sie direktim unterbewussten Bereich Ihrer Zuhörer. Das ist wichtig,denn dort werden alle Entscheidungen gefällt.

VC-Magazin: Was ist eine rhetorische Wirkfrage?Pöhm: Ich habe folgendes herausgefunden: Eine rhetori-sche Frage, so wie sie am häufigsten benutzt wird, hat fastkeine Wirkung. Sie klingt dann in etwa so: „Wir saßen zu-sammen im Meeting. Und was haben wir gesprochen? Wirhaben die neue Finanzstrategie besprochen.“ Es wird eineFrage gestellt und dann – wie spannend – danach gleichbeantwortet. Das wirkt langweilig und tötet die Span-nung. Um diese Art der Frage von den hochwirksamenrhetorischen Fragen zu unterscheiden, habe ich dierhetorische Wirkfrage kreiert. Die klingt dann so: „WollenSie morgen früh in der Zeitung lesen, dass Sie der Haupt-verantwortliche für den Untergang der Firma sind?“ Soeine Frage bohrt sich in die Herzen der Zuhörer. MachenSie mit Ihren Fragen betroffen. Nur deshalb wirken sie.

VC-Magazin: Sie sagen, bei Hand-Hoch-Abstimmungensollte man lieber durchs Klofenster einsteigen, als durchdas Hauptportal gehen. Was bedeutet das?Pöhm: Es ist zunächst einmal wichtig zu wissen, was eineHand-Hoch-Abstimmung überhaupt ist. Sie stellen sichvor das Publikum und fragen: „Wer von ihnen hatte schoneinmal einen Computervirus auf seinem System? Handhoch.“ Jetzt hebt der Großteil der Anwesenden im Publi-kum seine Hand. Eine Riesenneugier entsteht, was derRedner dazu zu sagen hat. Viele Redner machen denFehler, dass sie eine Frage zu platt und zu direkt stellen.Nehmen wir an, Sie sind Finanzberater und haben einPublikum von wohlhabenden Unternehmern vor sich,und jetzt fragen Sie: „Wer von Ihnen will mehr Renditehaben? Hand hoch.“ Das ist das Hauptportal, das ist dasNahe liegende, das ist zu platt. Stellen Sie Hand-Hoch-Abstimmungen besser zu einem Nebenthema und leitendann zum Hauptthema weiter. Das wirkt viel eleganter.Zum Beispiel: „Wer von Ihnen hatte schon einmal im Lot-to gewonnen? Hand hoch.“ Und dann: „Das, was vieleMenschen bei ihren Finanzinvestitionen machen, gleichtdem Kauf eines Lotterieloses.“ Erst jetzt fährt der Rednermit seinen Betrachtungen fort. Das ist ein Einstieg über

23VentureCapital Magazin 5/2008

Mär

kte

& Z

ahle

n

www.vc-magazin.de

sierten Berichterstattung (FinRep). Oberstes Ziel derRichtlinien ist u. a. ein verbesserter Anlegerschutz. Durchhohe Transparenz- und „Best Practice“-Prozesse sollenNachteile für die Kunden verhindert werden. Viele Finanz-institute überarbeiten und ergänzen derzeit ihr Risiko-controlling, um den neuen gesetzlichen Anforderungengerecht zu werden.

Credit Spreads illiquider Finanzinstrumente werdennicht direkt über den Markt bestimmtDabei taucht grundsätzlich die Frage auf, wie eine Bewer-tung illiquider Finanzpositionen vorgenommen und einneutraler „Fair Value“ ermittelt werden kann. Besondersim Bereich der Mortgage-backed-Securities fällt nebendem aktuellen Marktzins dem Credit Spread eine hohe Be-deutung zu, welcher eine Risikoprämie darstellt, die dasmögliche Ausfallrisiko eines Finanzinstruments abbildet.Dabei spielt auch das Rating eine zentrale Rolle. Jeschlechter das Rating, umso höher ist der Credit Spreadund umso höher ist die Risikoprämie. Eine Generierungsolcher Credit Spreads gestaltet sich auf liquiden Märk-ten einfach, denn hier liegen Marktinformationen überdie Börsen und Marktplätze wie z. B. die Eurex, EuroMTSund Delta Bonds vor, die verwendet werden können. DieFestlegung von Credit Spreads illiquider Finanzinstru-

Die Auswirkungen der US-Subprimekrise sind seit lan-gem auch in Europa bemerk-bar. Sowohl national alsauch international agierendeKreditinstitute und Versiche-rungen verzeichnen Verlusteund Abschreibungen. Diesbegann vor allem bei Investi-tionen im Bereich der Sub-prime-Mortgage-backed Se-curities – einem Investitions-bereich, der hohe Renditenverspricht, allerdings auchsehr viel Risiko birgt – undsetzte sich über ABS, CDO,CLO, CLN in dem gesamtenBereich fort. Das weitausgrößere Problem stellt jedochdie Illiquidität der gehandel-ten Instrumente dar. Im Ge-gensatz zu Aktien, deren tägliche Kursschwankungen ein-fach zu beobachten sind und schnelle Reaktion bei drohen-den Verlusten ermöglichen, ist der Markt für Mortgage-backed Securities aufgrund eines fehlenden Marktpreisesnicht transparent. Viele dieser Geschäfte werden direkt zwi-schen den Unternehmen abgewickelt. Ein täglicher Handelan öffentlichen Börsen findet quasi nicht statt. Diese Ge-schäfte werden daher oft nur zu Anschaffungskosten odermit den Preisen der Emittenten in den Geschäftsbüchern an-gesetzt und nicht weiter verfolgt. Die Folge solcher Intrans-parenz war ein schleichender Kursverfall, den viele Inves-toren erst bemerkten, als es bereits deutlich zu spät war.

Eine stärkere Regulierung soll Abhilfe schaffenUm den Markt vor dem Hintergrund solcher Szenarienzukünftig skalierbarer zu machen, fordert neben den In-ternational Accounting Standards (IAS) auch die Europäi-sche Union eine höhere Transparenz im Umgang mit undbei der Bewertung von Finanzinstrumenten. Umgesetztwurde dies mit strengeren Aufsichtsregeln für Finanz-institute und für das Finanzreporting durch das Inkraft-treten der Eigenkapitalvereinbarung Basel II, der Finanz-richtlinie „Markets in Financial Instruments Directive“(MiFID) aus dem Jahre 2004 sowie des Berichts des Com-mittee of European Banking Supervisors zur standardi-

Bestimmung von Marktpreisen schwierig

Bewertungen illiquider Finanzprodukte auf dem Prüfstand

24 VentureCapital Magazin 5/2008

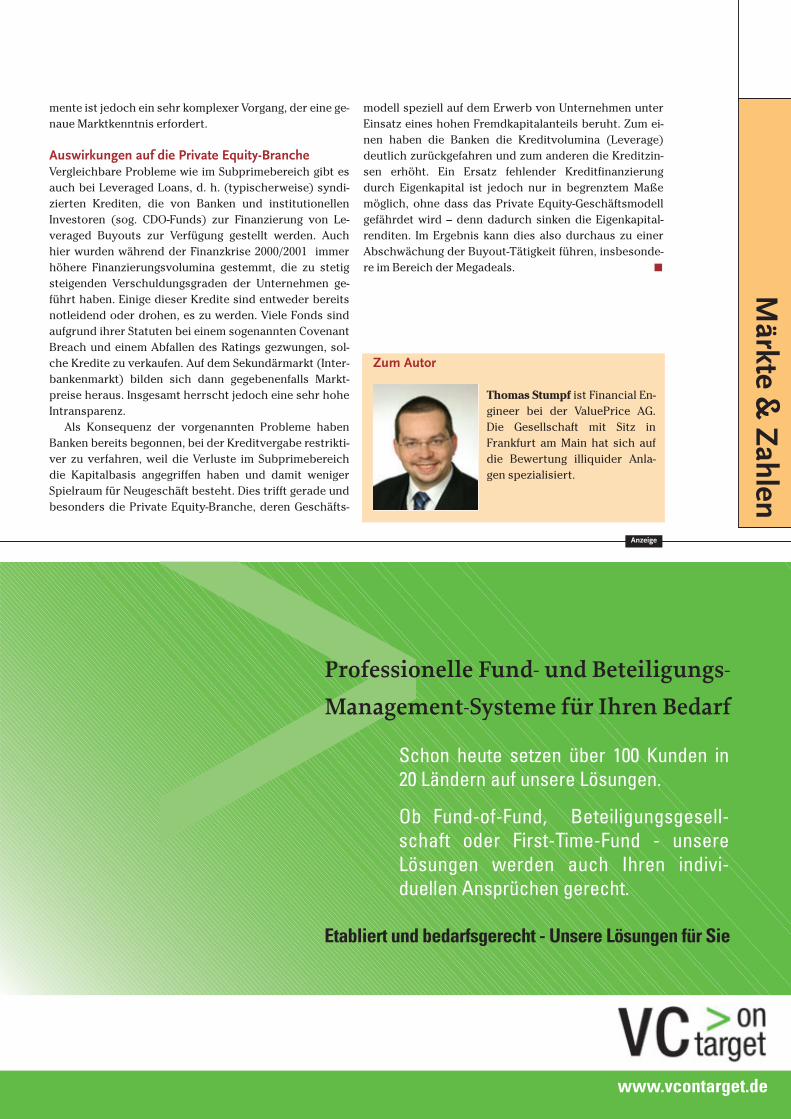

Bewertungs-Dreieck – Entstehung des „Fair Value“

Bewertung durch

unabhängiges Institut

Fundamentale Bewertung

Handelbarer Marktpreis

Fair Value

Quelle: ValuePrice

modell speziell auf dem Erwerb von Unternehmen unterEinsatz eines hohen Fremdkapitalanteils beruht. Zum ei-nen haben die Banken die Kreditvolumina (Leverage)deutlich zurückgefahren und zum anderen die Kreditzin-sen erhöht. Ein Ersatz fehlender Kreditfinanzierungdurch Eigenkapital ist jedoch nur in begrenztem Maßemöglich, ohne dass das Private Equity-Geschäftsmodellgefährdet wird – denn dadurch sinken die Eigenkapital-renditen. Im Ergebnis kann dies also durchaus zu einerAbschwächung der Buyout-Tätigkeit führen, insbesonde-re im Bereich der Megadeals.

Anzeige

Märkte &

Zahlen

mente ist jedoch ein sehr komplexer Vorgang, der eine ge-naue Marktkenntnis erfordert.

Auswirkungen auf die Private Equity-BrancheVergleichbare Probleme wie im Subprimebereich gibt esauch bei Leveraged Loans, d. h. (typischerweise) syndi-zierten Krediten, die von Banken und institutionellenInvestoren (sog. CDO-Funds) zur Finanzierung von Le-veraged Buyouts zur Verfügung gestellt werden. Auchhier wurden während der Finanzkrise 2000/2001 immerhöhere Finanzierungsvolumina gestemmt, die zu stetigsteigenden Verschuldungsgraden der Unternehmen ge-führt haben. Einige dieser Kredite sind entweder bereitsnotleidend oder drohen, es zu werden. Viele Fonds sindaufgrund ihrer Statuten bei einem sogenannten CovenantBreach und einem Abfallen des Ratings gezwungen, sol-che Kredite zu verkaufen. Auf dem Sekundärmarkt (Inter-bankenmarkt) bilden sich dann gegebenenfalls Markt-preise heraus. Insgesamt herrscht jedoch eine sehr hoheIntransparenz.

Als Konsequenz der vorgenannten Probleme habenBanken bereits begonnen, bei der Kreditvergabe restrikti-ver zu verfahren, weil die Verluste im Subprimebereichdie Kapitalbasis angegriffen haben und damit wenigerSpielraum für Neugeschäft besteht. Dies trifft gerade undbesonders die Private Equity-Branche, deren Geschäfts-

Zum Autor

Thomas Stumpf ist Financial En-gineer bei der ValuePrice AG.Die Gesellschaft mit Sitz inFrankfurt am Main hat sich aufdie Bewertung illiquider Anla-gen spezialisiert.

www.vcontarget.de

Professionelle Fund- und Beteiligungs-Management-Systeme für Ihren Bedarf

Schon heute setzen über 100 Kunden in20 Ländern auf unsere Lösungen.

Ob Fund-of-Fund, Beteiligungsgesell-schaft oder First-Time-Fund - unsereLösungen werden auch Ihren indivi-duellen Ansprüchen gerecht.

Etabliert und bedarfsgerecht - Unsere Lösungen für Sie

VentureCapital Magazin 5/200826 www.vc-magazin.de

Mär

kte

& Z

ahle

n

„Die internationale Finanzkrise ist anPrivate Equity vorbeigegangen“

Interview mit Dr. Stefan Hepp, Gründungspartner und CEO, SCM Strategic Capital Management AG

Bereits zum fünften Mal legt die SCM Strategic Capital Manage-ment AG die „Terms & Conditions“-Studie vor. Zentrales Ergeb-nis: In der Rückschau könne die Private Equity-Branche 2007als Boomjahr verzeichnen, wie Dr. Stefan Hepp, CEO des Züri-cher Beratungshauses, meint. Obwohl vieles für einen Anbie-termarkt spricht, verweist er im Interview auch auf Entwicklun-gen, die positiv für die Limited Partner sind.

VC-Magazin: Das Jahr 2007 teilt sich in zwei Phasen – vorder Finanzkrise und mitten drin. Wie spiegelt sich das in der„Terms & Conditions“-Studie wider?Hepp: In Bezug auf die Anzahl neuer Fonds, das Fund-raising oder die Konditionen lassen sich keine Auswirkun-gen feststellen. Die internationale Finanzkrise ist an Pri-vate Equity vorbei gegangen, in der Rückschau ist 2007 si-cherlich als Boomjahr für neue Fonds zu charakterisieren.Knapp über 30% der Fonds, die wir gesehen haben, wur-den neu aufgelegt. Ein solcher Wert ist immer indikativ fürein freundliches Umfeld. Bei den Wiederholungsfonds wa-ren rund 90% größer als die Vorgänger. Auch das reflek-tiert die gute Nachfrage.

VC-Magazin: Laut Ihrer Studie ist der Markt weiterhin einAnbietermarkt. Nutzen Fondsmanager diese Position aus?Hepp: Die Investitionsperioden der Fonds haben sich ver-längert, was insgesamt die Managementgebühren erhöht.Außerdem hat sich die Berechnung der Erfolgsbeteiligungverschoben. Gerade die europäischen Fonds mit globalenAmbitionen orientieren sich jetzt am amerikanischen Mo-dell, dass Deal für Deal abgerechnet wird. Ihr Anteil hat sichvon 2006 auf 2007 von 9% auf 18% verdoppelt. Rein mathe-matisch macht das zwar keinen Unterschied, weil der Ge-winn am Ende 80 zu 20 geteilt wird. Das US-Modell erhöhtaber die Komplikationen, wenn zu viel gezahlte Perfor-mance Fees vom Manager zurückgefordert werden müssen.

VC-Magazin: Welche positiven Entwicklungen sehen Siederzeit in der Private Equity-Branche?Hepp: Die General Partner beteiligen sich stärker. Nur noch35% der Fonds zeichnen sich durch einen Pro-Forma-Anteilvon 1% Eigeninvestitionen aus, während jetzt 50% in derüblichen Bandbreite von 1 bis 5% liegen. Aus Sicht der Inves-toren ist das erfreulich, weil sich die Interessen angleichen.

VC-Magazin: Sie beteiligen sich als Referent an der Eurofo-rum-Handelsblatt Private Equity-Tagung vom 27. bis 28.Mai in München. Was reizt Sie an der Veranstaltung?

Hepp: Sie ist ein beliebter Treffpunkt der Branche. Und imGegensatz zu internationalen Konferenzen, die in Deutsch-land stattfinden, liegt der Fokus hier rein auf dem deutschenMarkt, was einen sehr guten Erfahrungsaustausch mit einerbreiten Masse an Akteuren ermöglicht. Bei meinem Panelüber „Added Value“ geht es um die Frage, wie General Part-ner Mehrwert bei einer Portfoliogesellschaft generieren undwelche Maßstäbe Investoren bei der Beurteilung des Wert-beitrags von General Partnern in der Due Diligence anlegen.

VC-Magazin: Was ist von SCM in den kommenden zwölf Mo-naten zu erwarten?Hepp: Wir werden im Mai ein Büro in Hongkong eröffnenund unser Büro in London ausbauen. Außerdem sind wir imGespräch mit verschiedenen Finanzintermediären, um nochdieses Jahr neue Produkte auf den Markt zu bringen.

VC-Magazin: Herr Dr. Hepp, herzlichen Dank für das Ge-spräch.

Dr. Stefan Hepp ([email protected]) ist Gründungs-partner und Vorsitzender der Geschäftsleitung derSCM Strategic Capital Management AG. Seit 1996 berätdie Züricher Finanzberatungsgesellschaft institutio-nelle Investoren bei Fondsanlagen in den BereichenPrivate Equity, Real Estate und Infrastruktur. Alljähr-lich veröffentlicht SCM die „Terms & Conditions“-Stu-die, die weltweit Fonds analysiert.

Dr. Stefan Hepp

“Vision without action is a daydream. Action without vision is a nightmare.” Japanese proverb

Sponsors of the 2008 event:

European Private Equity and Venture Capital Association, Bastion Tower, Place du Champ de Mars 5, B-1050 Brussels, Belgium Tel: + 32 2 715 00 21 Fax: + 32 2 749 95 15

EVCA SYMPOSIUM18-20 June 2008 – Madrid, Spain

More than ever, the EVCA Symposium is the one and only think tank addressing private equity and venture capital issues. The EVCA banner guarantees three substantive and thought-provoking days of conferences and networking opportunities. In addition, it provides a showcase for the Association’s research, vision and commitment to serve all segments of the industry.

This year, the Symposium will also host the celebrations for EVCA’s 25th anniversary and promises to be more festive, content-packed and action-oriented than ever.

Teil 84: MVP Munich Venture Partners Managementgesellschaft mbH

Die deutsche Grundlagenforschung genießt internationalnoch immer einen exzellenten Ruf. Woran es zu oft hapert,ist die Umsetzung der Innovationen in Geschäftsmodelle. Indiese Lücke stößt Munich Venture Partners. Gegründet aufInitiative der Fraunhofer-Gesellschaft hat sich der Frühpha-seninvestor auf Spin-offs spezialisiert.

Ausschreibung gewonnenDie Fraunhofer-Gesellschaft sucht einen Venture Capital-Partner. Dr. Walter Grassl, Dr. Sönke Mehrgardt, Dr. RolfNagel und Michael Sailer als CFO bewerben sich. Die vierExperten, die sich über unterschiedliche Funktionen u. a.bei Siemens und der israelischen Star Ventures kennen,brillieren gegen zahlreiche Wettbewerber und gewinnendie Ausschreibung. Zunächst wird eine unverbindlicheAbsichtserklärung zum Aufbau eines neuen Finanzinves-tors geschlossen, Mitte 2005 segnet der Fraunhofer-Senatdas Vorhaben ab. Dann geht es ganz schnell: Innerhalbvon sechs Monaten legt Munich Venture Partners seinenersten Fonds mit einem Volumen von 57,4 Mio. Euro auf.

Komplementär aufgestellt und gut vernetzt„Wir hatten eine sehr spannende Zeit in den letzten zehnQuartalen“, blickt Dr. Rolf Nagel zurück. Nagel, der zuvorals Partner und Investmentmanager bei Star VenturesPortfoliounternehmen betreute, schätzt die interdiszi-plinären Qualifikationen in seinem Team. Walter Grasslsteuert einen Ph. D. in Informatik und einen Master inManagement of Technology von der MIT Sloan School ofManagement bei, Sönke Mehrgardt promovierte in Physikan der Universität Göttingen. Beide verfügen über jahr-zehntelange operative Erfahrung bis hin zum Spitzen-management bei Infineon und im Siemenskonzern. Nagelschrieb seine Dissertation an der Universität Köln imFachgebiet Wirtschaftswissenschaften und bringt mehrals zehn Jahre Erfahrung aus dem internationalen Ven-

ture Capital-Geschäft in die Gesellschaft ein. „Wir verfü-gen über sehr starke Beziehungen zu internationalführenden Wagniskapitalgebern, mit denen wir Syndizie-rungen durchziehen können“, erläutert Nagel – und er-gänzt: „Hinzu kommt unser Industrie- und Finanznetz-werk, wodurch wir unsere Start-ups bei Entscheidungs-trägern großer Kunden einführen können.“

Starker Partner im NackenAuch die Zusammenarbeit mit der gemeinnützigen Fraun-hofer-Gesellschaft gestaltet sich als fruchtbar. Drei derbisher acht Investments von Munich Venture Partnerssind Spin-offs des Kooperationspartners. Mit rund 13.000Mitarbeitern an 40 Standorten und einem jährlichen For-schungsvolumen von 1,3 Mrd. Euro ist Fraunhofer diegrößte Organisation für angewandte Forschung in Europa– und Limited Partner im Fonds der Münchner. Über denDealflow aus der Fraunhofer-Gesellschaft werden dieFrühphaseninvestoren regelmäßig informiert. Aus die-sem Umfeld erhalten sie jährlich mehrere Dutzend Busi-nesspläne.

Insgesamt erreicht Munich Venture Partners pro Jahreine „große dreistellige Zahl“ an Geschäftsideen. ErsteUmsätze müssen nicht vorgewiesen werden – nicht ein-mal ein vollständiger Businessplan wird erwartet. „Wirlassen uns von einem Team und der Idee beeindrucken“,erklärt Nagel den Entscheidungsprozess. Mit dem klarenBekenntnis, bereits beim Gründungsprozess einzustei-gen, hebt sich Munich Venture Partners von der Vielzahlder Beteiligungsgesellschaften ab, die sich auf Expan-sionsfinanzierungen in späteren Unternehmensphasenkonzentrieren. Der Anspruch an die Gründer ist dafür um-so höher. Nagel: „Es müssen ganz ausgezeichnete Leutesein, die sich auch am Weltmarkt durchsetzen können.“

Fraunhofer: Angebot, aber keine VerpflichtungTrotz der engen Vernetzung mit der Fraunhofer-Gesell-schaft ist die Partnerschaft nicht exklusiv. Jeder Gründer,dessen Geschäftsidee überzeugt, kann von Munich Ven-

www.vc-magazin.de

Earl

y St

age

& E

xpan

sion

Investitionsschwerpunkte

� Phase: Early Stage

� Branchen: Informations- und Kommunikationstechnologie,

� Gesellschafter: Dr. Walter Grassl, Dr. Sönke Mehrgardt,

Dr. Rolf Nagel, Michael Sailer

� Anzahl der aktuellen Beteiligungen: 8 (31.12.07)

� Derzeit verwaltetes Kapital: 57,4 Mio. Euro

Investor im Portrait

VentureCapital Magazin 5/2008 29

ture Partners grundsätzlich finanziert werden. Dochselbst wer nicht aus dem Fraunhofer-Umfeld kommt, fin-det dort regelmäßig Anschluss. „Das sieht beispielsweiseso aus, dass eine Firma Fraunhofer einen Auftrag gibt undauf dieser Basis ein Joint Venture gegründet wird“, zeigtNagel auf. Zum Kompetenzgerangel mit der institutszu-gehörigen Fraunhofer-Venture-Gruppe kommt es dabeinicht, weil diese als Teil der gemeinnützigen Gesellschaftnur sehr begrenzt selbst investieren kann.